Besoins de l’Inde et

de la Chine en

ressources naturelles

Par Simon Boily

Gabriel Conea

Rita El Otmani

Majdouline Ibnoueddine

Tania Lefrançois

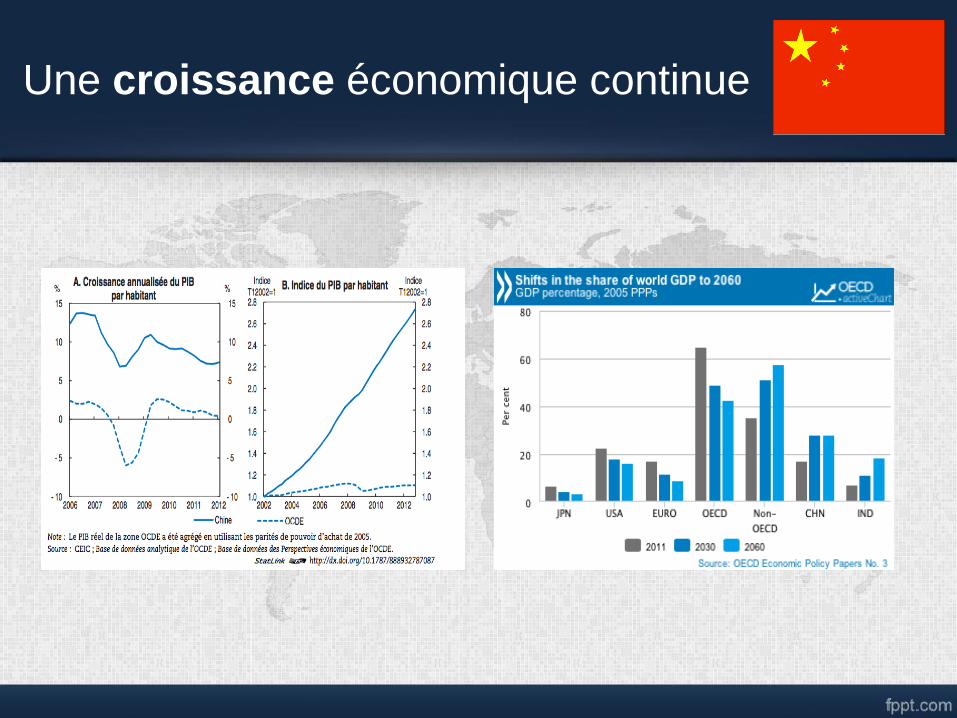

Une croissance économique continue

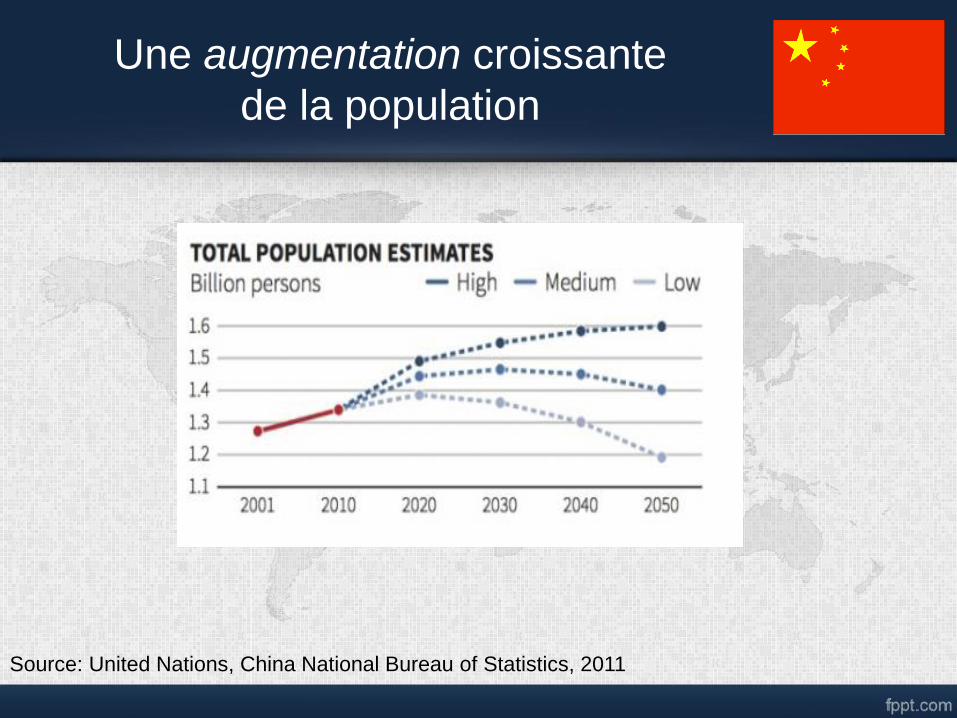

Une augmentation croissante

de la population

Source: United Nations, China National Bureau of Statistics, 2011

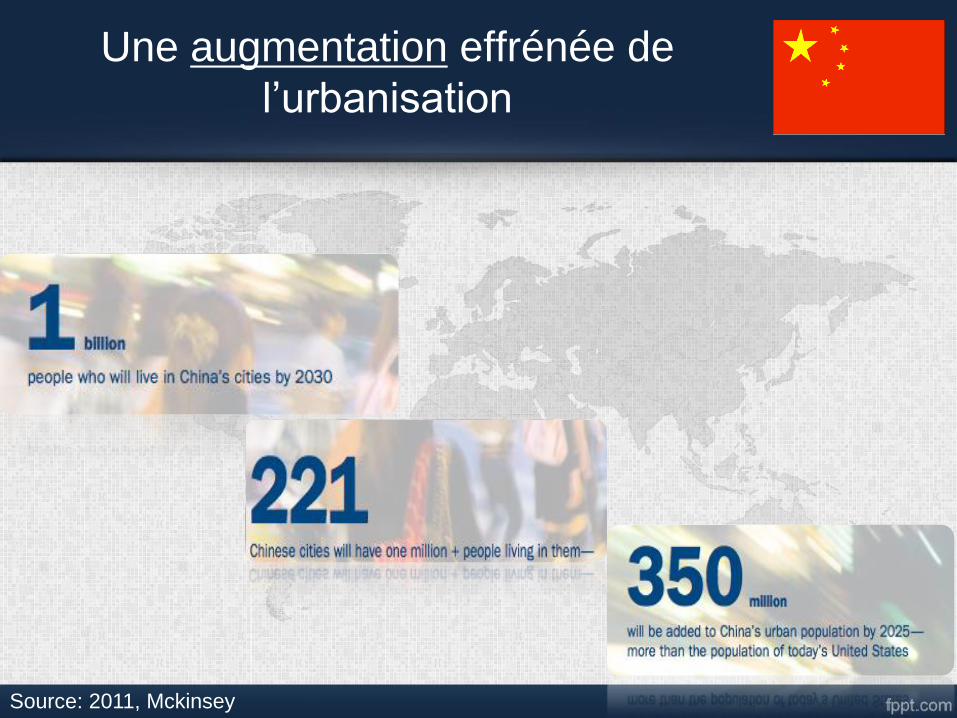

Une augmentation effrénée de

l’urbanisation

Source: 2011, Mckinsey

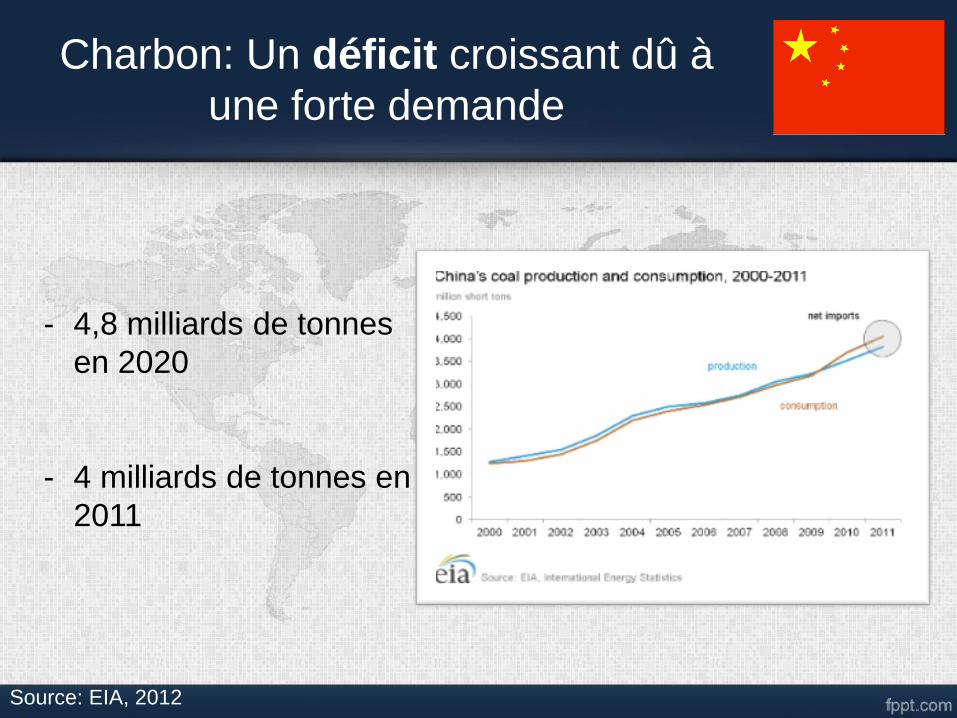

Charbon: Un déficit croissant dû à

une forte demande

- 4,8 milliards de tonnes

en 2020

- 4 milliards de tonnes en

2011

Source: EIA, 2012

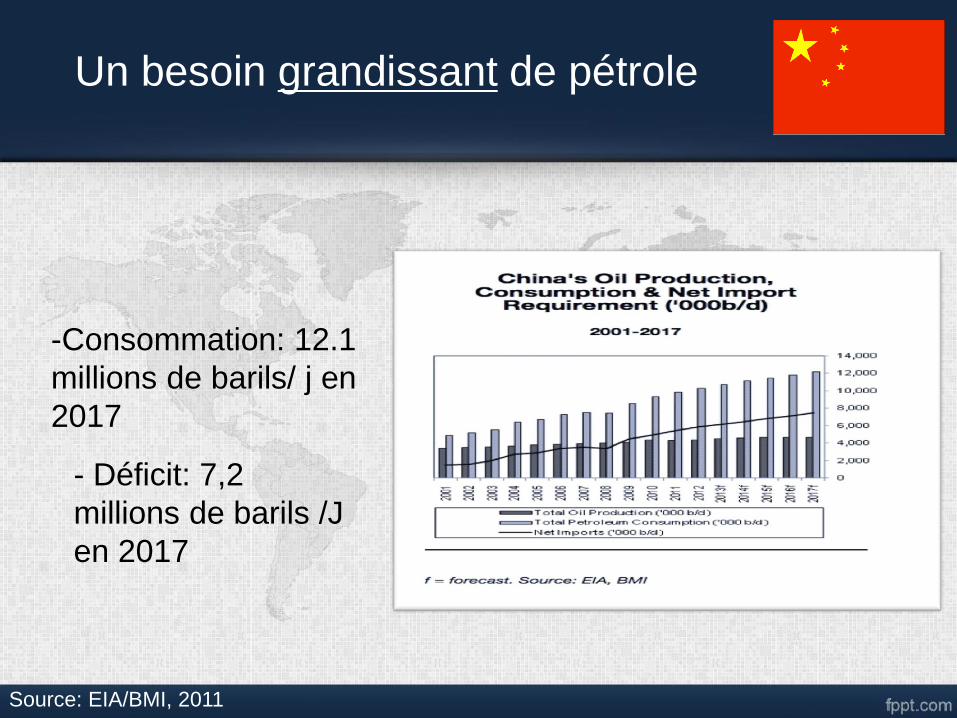

Un besoin grandissant de pétrole

-Consommation: 12.1

millions de barils/ j en

2017

- Déficit: 7,2

millions de barils /J

en 2017

Source: EIA/BMI, 2011

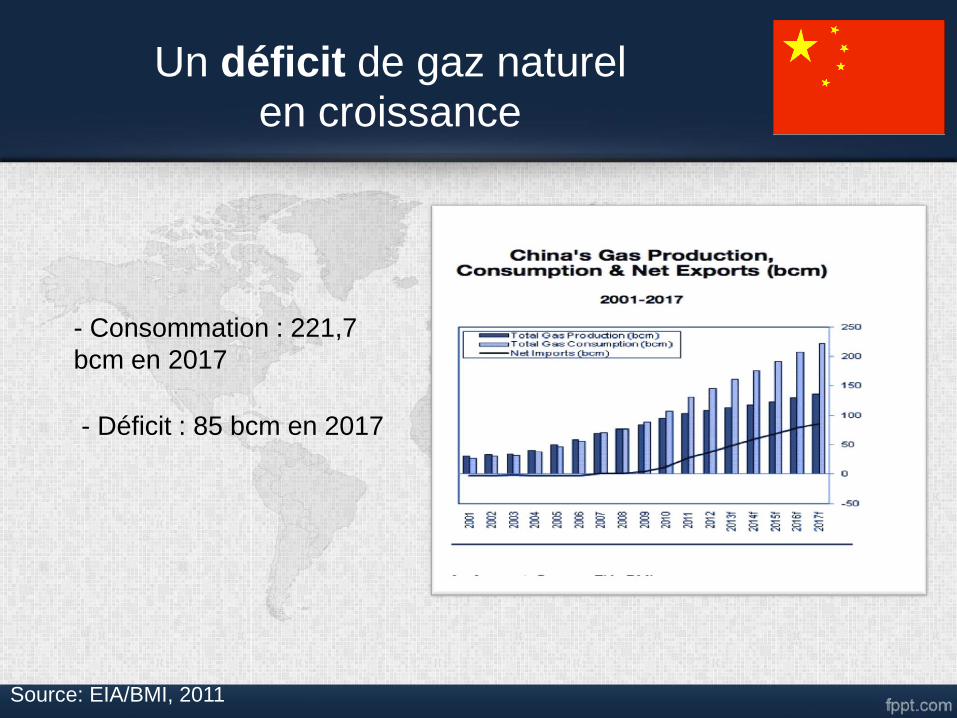

Un déficit de gaz naturel en croissance

- Consommation : 221,7

bcm en 2017

- Déficit : 85 bcm en 2017

Source: EIA/BMI, 2011

Stratégie de développement

du secteur énergétique

1

• Diversifications des types d’énergie et des sources d’approvisionnement

2

• Réforme du secteur en termes d’infrastructure

3

• Reconception de la politique et de la sécurité énergétique

Diversifications des types d’énergie

La stratégie énergétique vise le développement de

nouveaux types d’énergies :

Liquéfaction du charbon (CTL)

Développement d’infrastructures pouvant accueillir le

gaz naturel (sous forme GNL)

Production de CBM (coal-bed methane) et d’éthanol

Promotion de la production d’énergies renouvelables

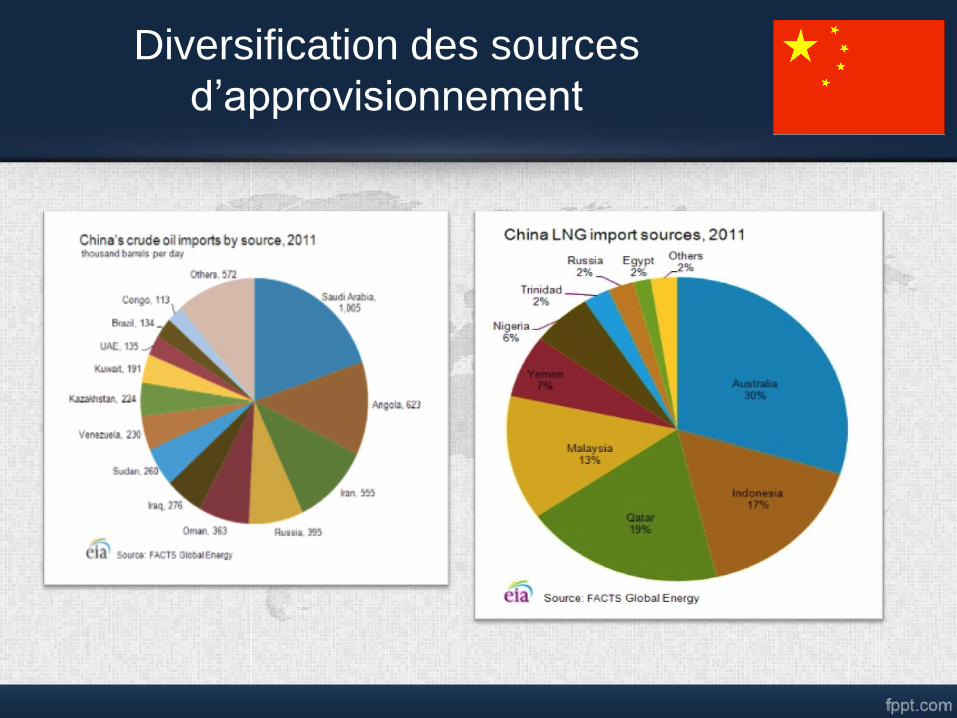

Diversification des sources

d’approvisionnement

La réforme du secteur énergétique en

termes d’infrastructure

Amélioration de l’efficience énergétique

- Modernisation de l’équipement

- Développement de nouvelles technologies

- Innovation et coopération technologico-scientifique

- Stimuler les investissements à l’étranger

Source: China National Petroleum News Center Online, 2009

Reconception de la politique et de la

sécurité énergétique

Politique étrangère

Énergie

Économie

Source: Diao Xiuhua, [China’s energy security : current situation, characteristics and

countermeasures.] [Dongbei University of Fiance and Economics Journal ]

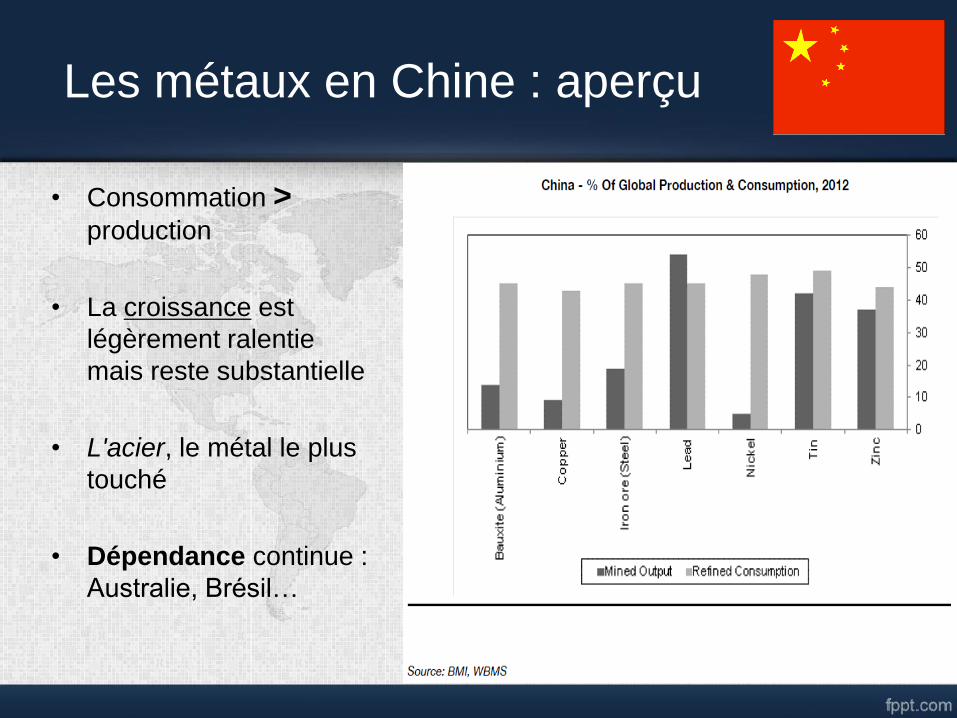

• Consommation >

production

• La croissance est

légèrement ralentie

mais reste substantielle

• L'acier, le métal le plus

touché

• Dépendance continue :

Australie, Brésil…

Les métaux en Chine : aperçu

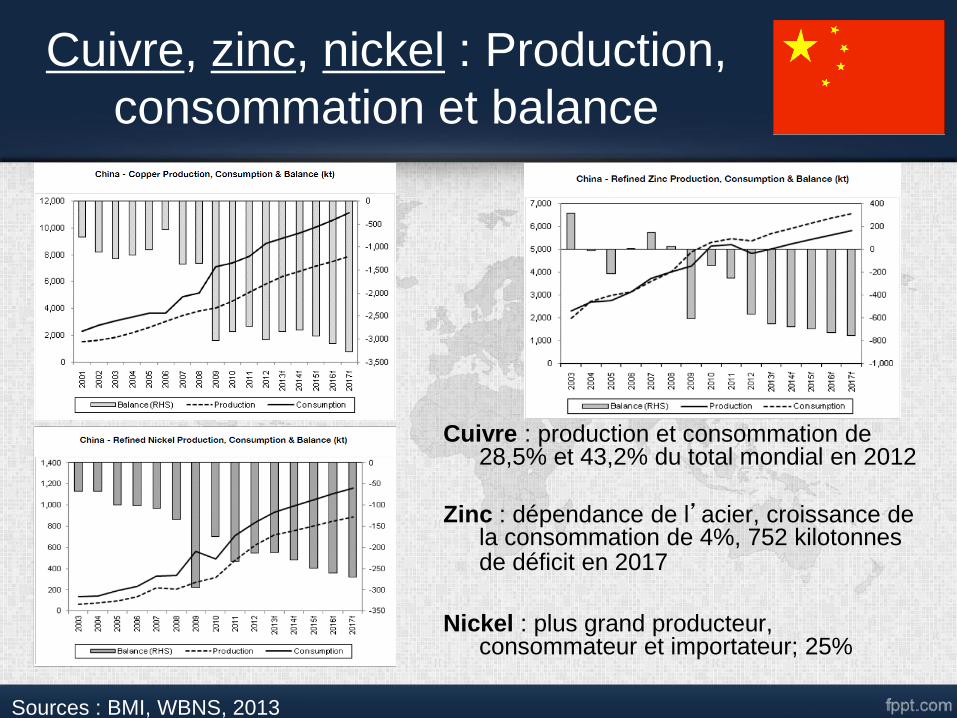

Cuivre, zinc, nickel : Production,

consommation et balance

Cuivre : production et consommation de 28,5% et 43,2% du total mondial en 2012

Zinc : dépendance de l’acier, croissance de la consommation de 4%, 752 kilotonnes de déficit en 2017

Nickel : plus grand producteur,

consommateur et importateur; 25%

Sources : BMI, WBNS, 2013

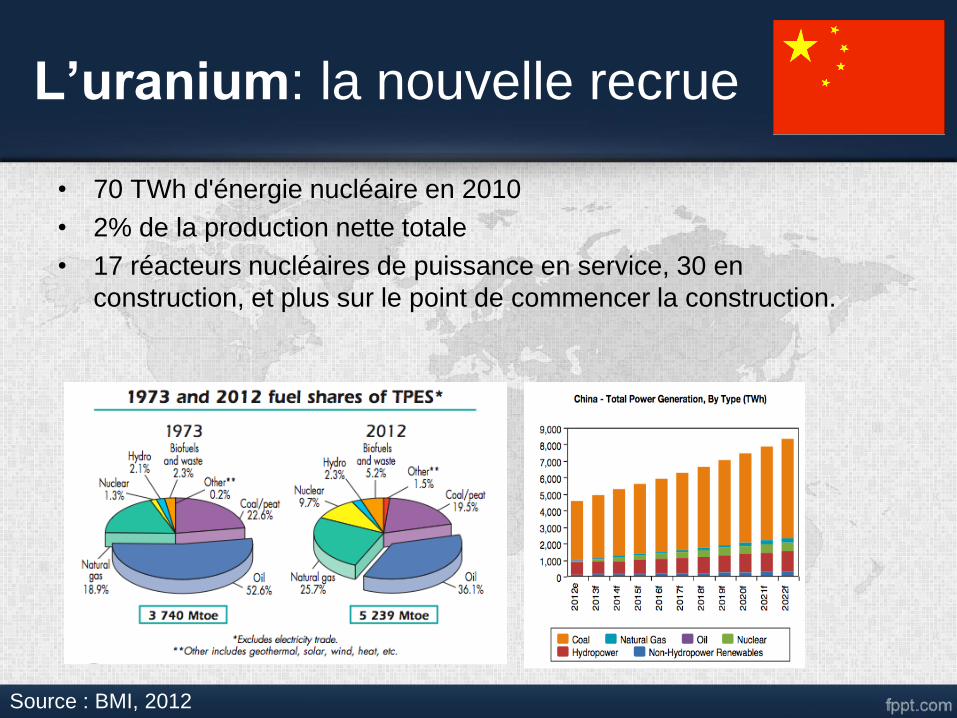

L’uranium: la nouvelle recrue

• 70 TWh d'énergie nucléaire en 2010

• 2% de la production nette totale

• 17 réacteurs nucléaires de puissance en service, 30 en

construction, et plus sur le point de commencer la construction.

Source : BMI, 2012

Quelles mesures adopter ?

• Amélioration des pratiques opérationnelles des entreprises

étatiques

• Élimination coûts excédentaires

• Subventions des entreprises productrices en termes d’énergie

• Garantie de grande transparence dans la fixation des prix

• Le secteur privé sera mieux pris en compte dans l'attribution des

nouveaux projets

• Les entreprises d'État devront se réorganiser ou être consolidées

• Importation étrangères : l’acier brésilien, le fer argentin, le cuivre

du Chili, le nickel de Cuba et les ressources minières de l’Australie.

Plus récemment, l’uranium nigérien.

Source : BMI, 2013; Banque mondiale, 2013

«Supply bottlenecks are particularly pronounced in

mining and power, with attendant consequences for

the broader economy, especially manufacturing.»

- FMI, février 2013

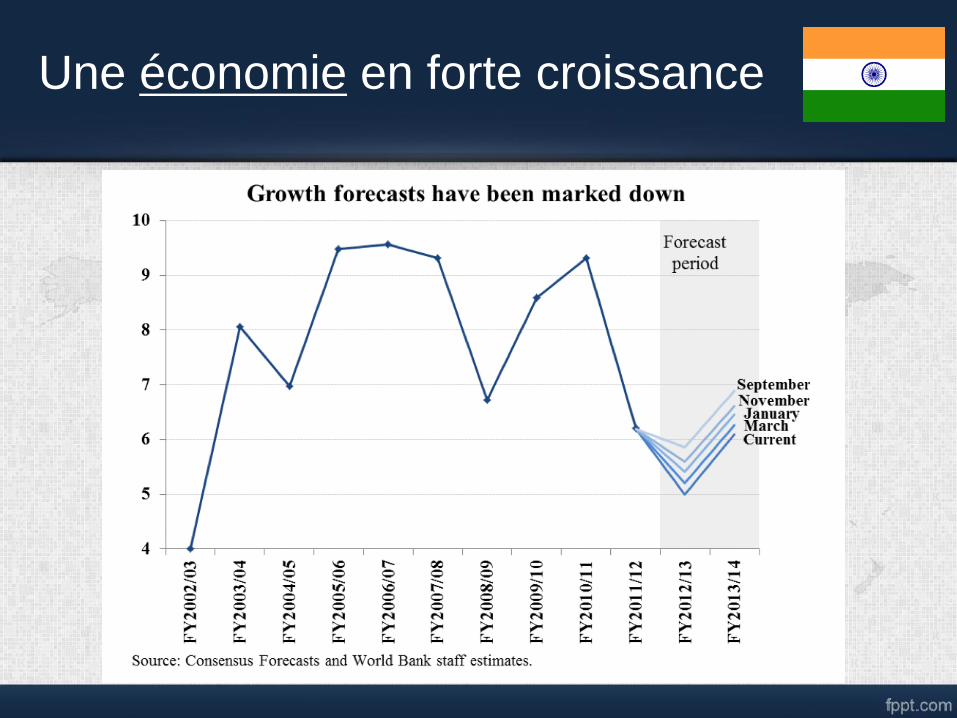

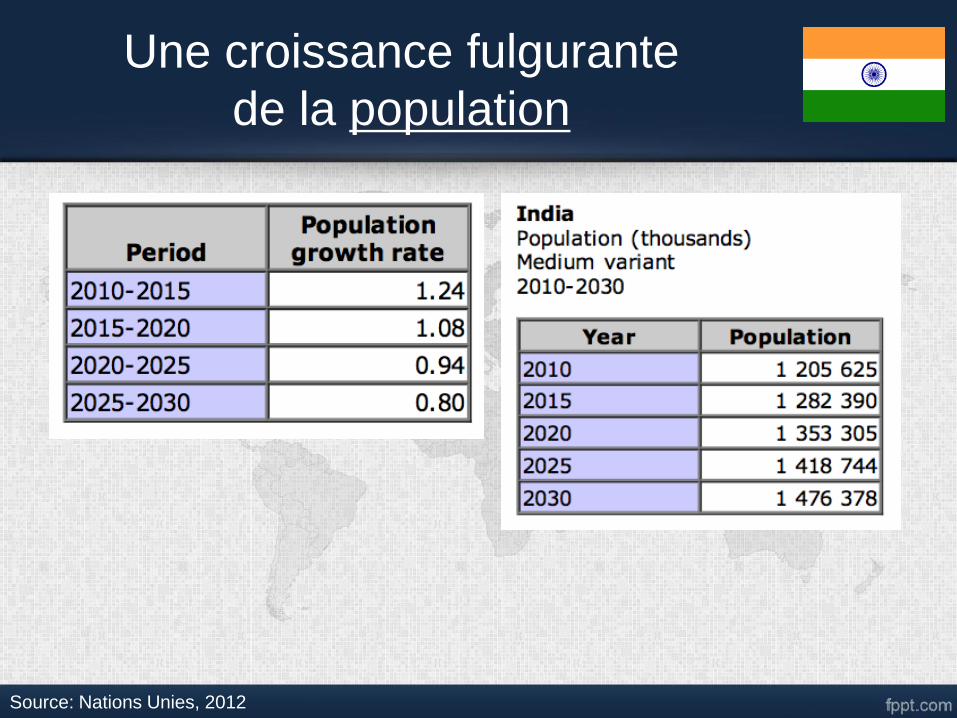

Une économie en forte croissance

Une croissance fulgurante

de la population

Source: Nations Unies, 2012

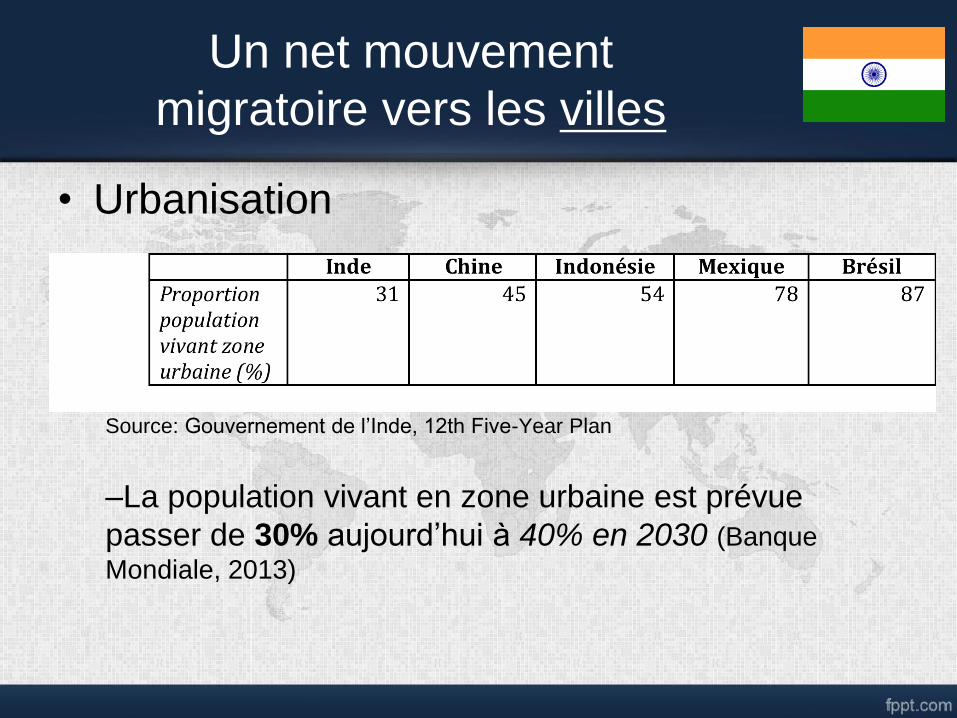

• Urbanisation

Source: Gouvernement de l’Inde, 12th Five-Year Plan

–La population vivant en zone urbaine est prévue

passer de 30% aujourd’hui à 40% en 2030 (Banque

Mondiale, 2013)

Un net mouvement

migratoire vers les villes

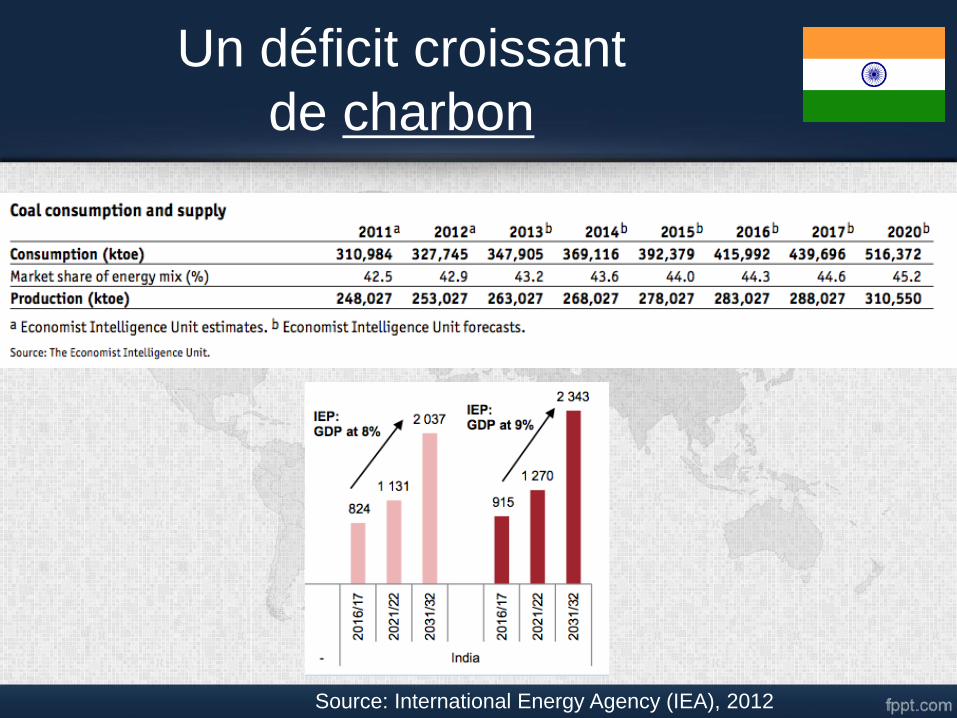

Un déficit croissant

de charbon

Source: International Energy Agency (IEA), 2012

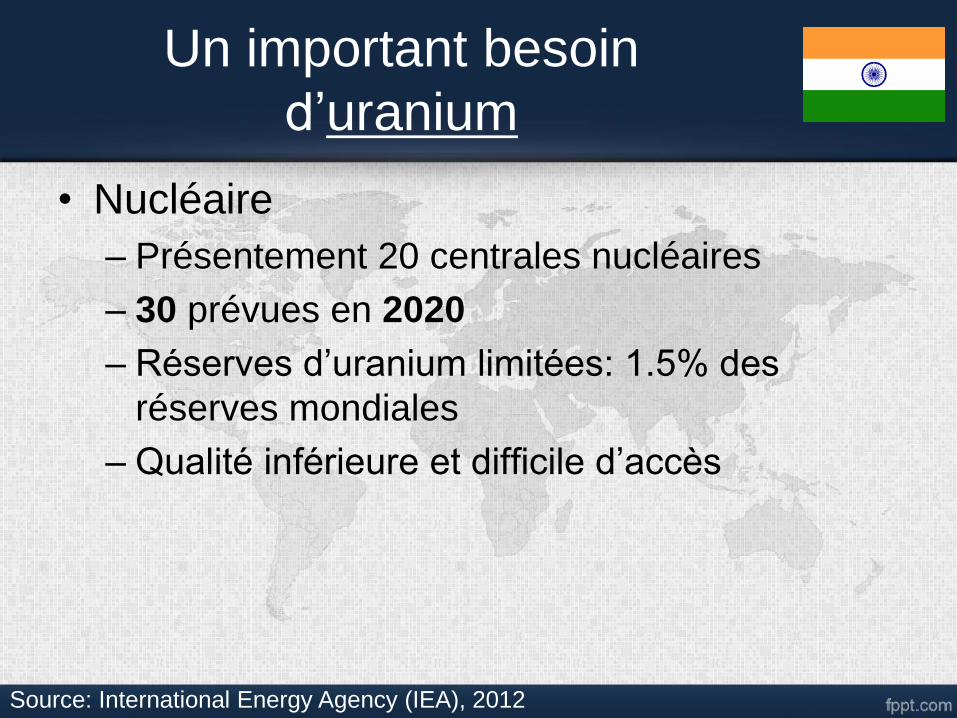

• Nucléaire

– Présentement 20 centrales nucléaires

– 30 prévues en 2020

– Réserves d’uranium limitées: 1.5% des

réserves mondiales

– Qualité inférieure et difficile d’accès

Un important besoin

d’uranium

Source: International Energy Agency (IEA), 2012

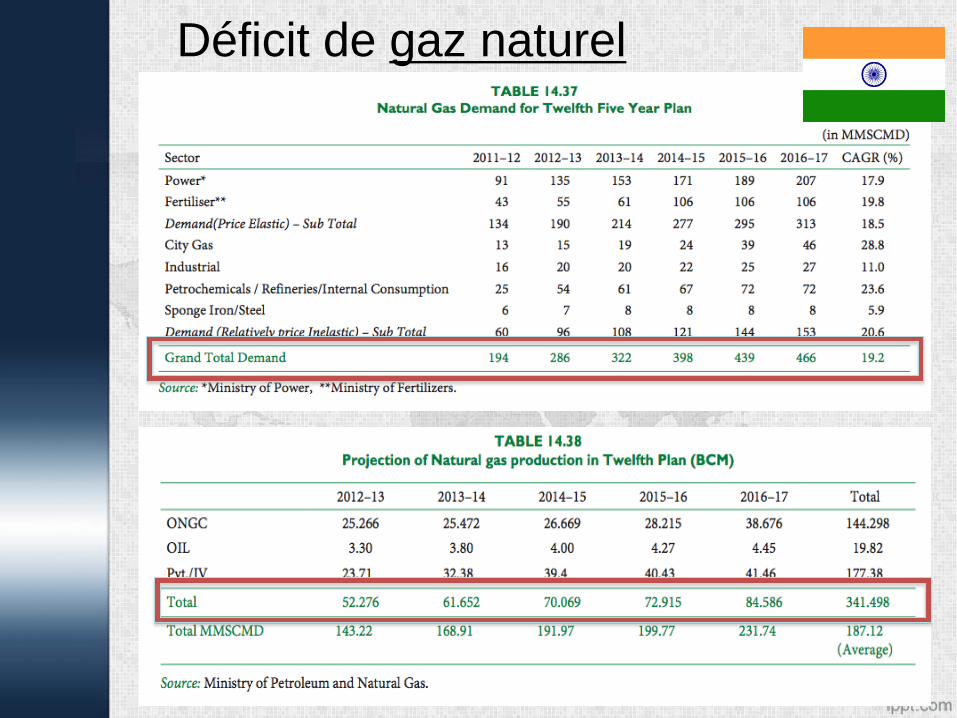

Déficit de gaz naturel

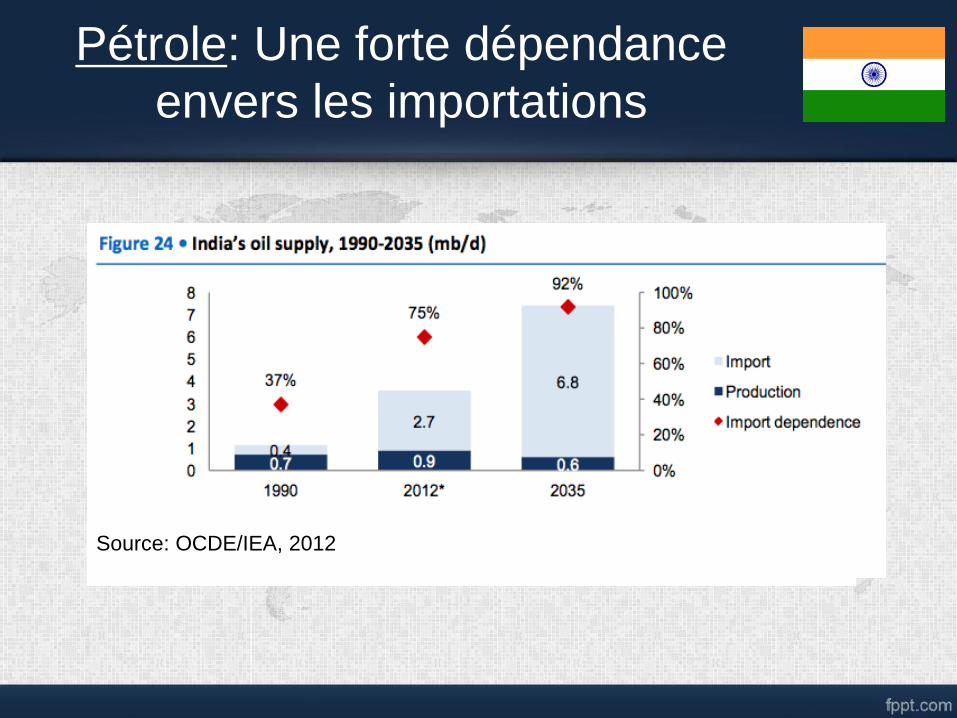

Pétrole: Une forte dépendance

envers les importations

Source: OCDE/IEA, 2012

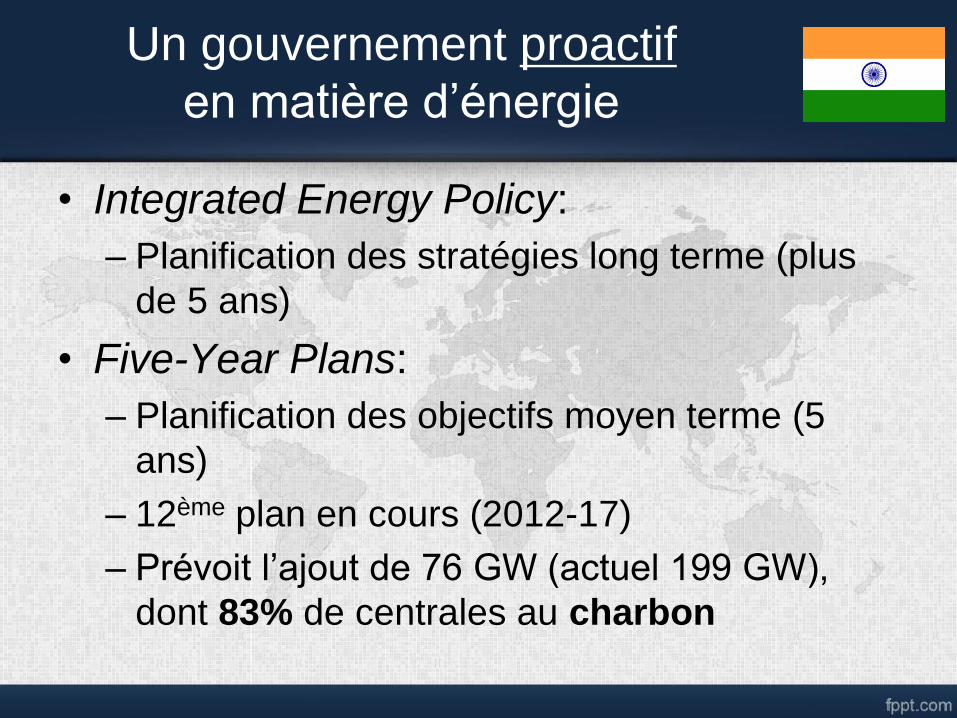

• Integrated Energy Policy:

– Planification des stratégies long terme (plus

de 5 ans)

• Five-Year Plans:

– Planification des objectifs moyen terme (5

ans)

– 12ème plan en cours (2012-17)

– Prévoit l’ajout de 76 GW (actuel 199 GW),

dont 83% de centrales au charbon

Un gouvernement proactif

en matière d’énergie

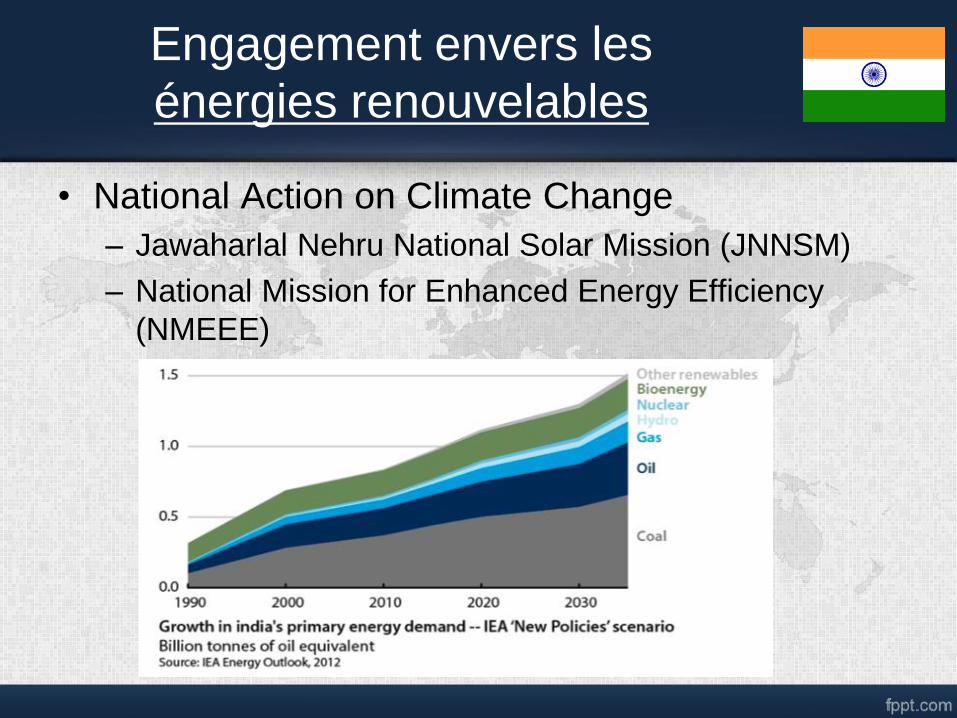

• National Action on Climate Change

– Jawaharlal Nehru National Solar Mission (JNNSM)

– National Mission for Enhanced Energy Efficiency

(NMEEE)

Engagement envers les

énergies renouvelables

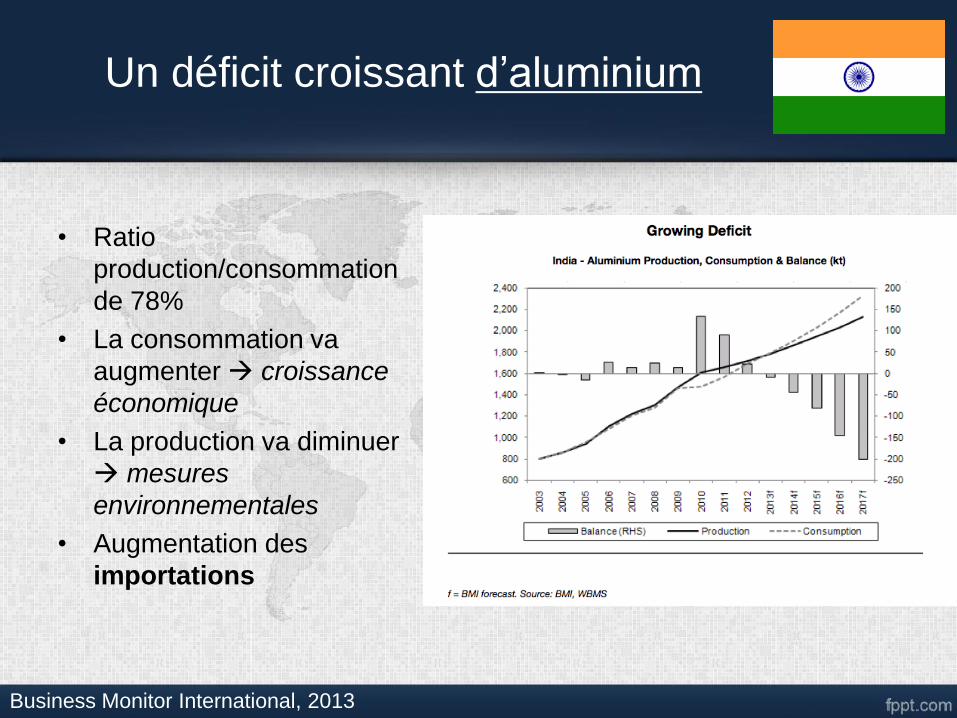

Un déficit croissant d’aluminium

• Ratio

production/consommation

de 78%

• La consommation va

augmenter croissance

économique

• La production va diminuer

mesures

environnementales

• Augmentation des

importations

Business Monitor International, 2013

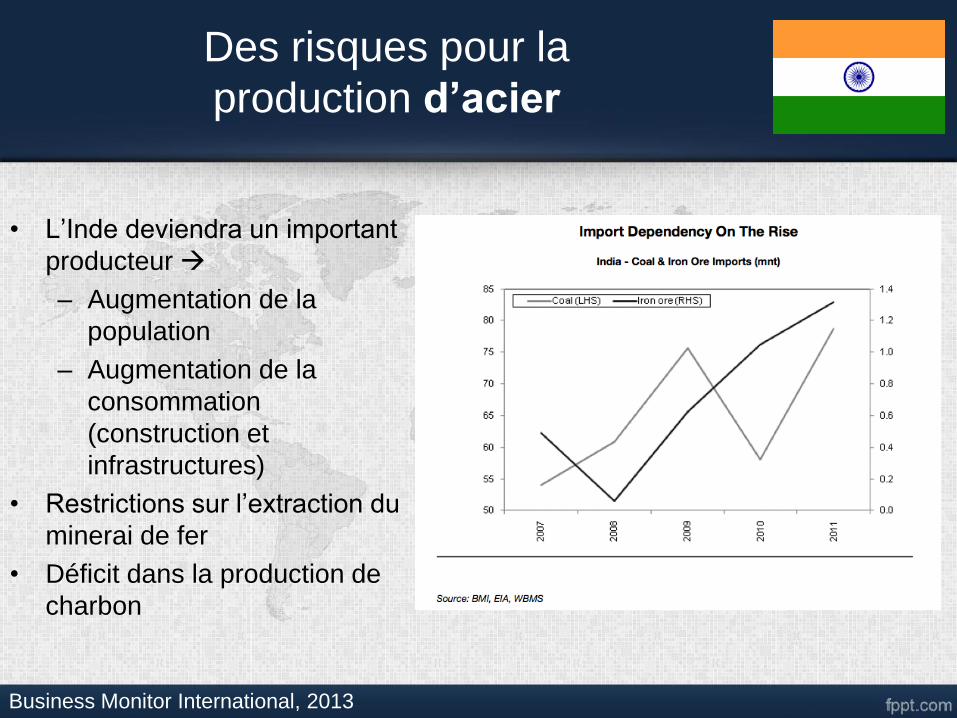

Des risques pour la

production d’acier

• L’Inde deviendra un important

producteur

– Augmentation de la

population

– Augmentation de la

consommation

(construction et

infrastructures)

• Restrictions sur l’extraction du

minerai de fer

• Déficit dans la production de

charbon

Business Monitor International, 2013

Mesures prises par l’Inde pour combler

le déficit

• La politique globale de l’Inde est d’augmenter la

réserve de métaux

• Implication accrue du secteur privé

• Incitations à l’IDE par les compagnies indiennes

• Implantation de mesures pour décourager

l’exportation de matières premières

• Mais le but visé est de favoriser la croissance de l’industrie

de l’acier en Inde

• Nouvelles législations pour améliorer la production

et encourager l’exploration du minerai de fer

OCDE (2012)

Gouvernement de l’Inde (2013)

L’Inde en pénurie de ressources:

Où s’approvisionne-t-elle?

• La production de ressources

importantes n’arrive plus à

suffire à la consommation, ce

qui amène des déficits

importants

– L’Inde doit importer et

procéder à des IDE

– Principaux pays visés:

Sources: Indian Ministry of Commerce and Industry (2013)

CIA World Factbook (2013)

L’Inde en pénurie de ressources:

Où s’approvisionne-t-elle?

• IDE dans le secteur du charbon

– Etats-Unis, Indonésie et Afrique du Sud

• Recherche d’acquisitions d’entreprises d’extraction

de charbon

– Indonésie, Australie et Colombie

– Exemple de la société Coal India (CIL) en Afrique du

Sud

Sources: OCDE/IEA, 2012

United Press International, 2013

L’Inde: en voie de devenir

« l’usine du monde »

• L’Inde prendra bientôt la place de la Chine sur le

plan du secteur manufacturier

• Inclusion d’une section intitulée « The Manufacturing

Plan » dans son 12th Five-Year Plan

– Stratégies pour accélérer la croissance de l’industrie

manufacturière

– Objectif premier: que le secteur manufacturier devienne le pilier

de la création d’emploi

• Résultat: besoin croissant de ressources minières et

énergétiques dans le futur

Source: Gouvernement de l’Inde, 2013

Faits saillants

• Le Canada est le deuxième plus grand pays du monde.

Il possède de grandes réserves d’énergie et de

ressources minières.

• Côté énergie, il possède la troisième plus grande

réserve prouvée de pétrole.

• Pour l’économie canadienne, le secteur minier est un

des rares secteurs à apporter une contribution positive à

la balance commerciale (152,3 milliards $ au total depuis

2001).

• En 2012, la valeur des exportations minières du Canada

a atteint 92,5 milliards de $.

Source: Ressources naturelles Canada, 2013

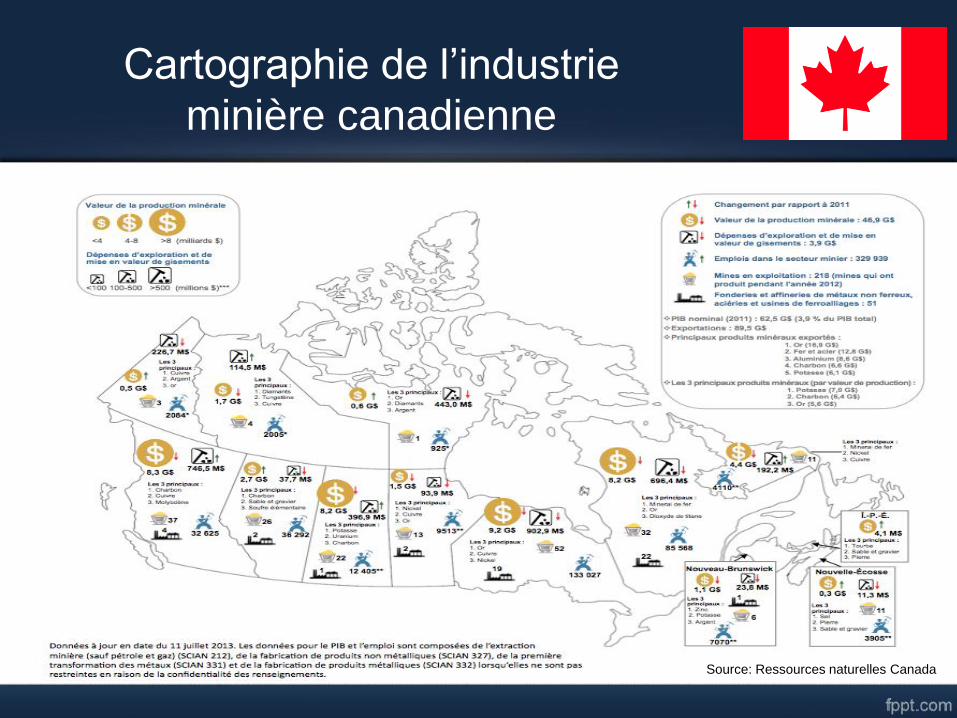

Cartographie de l’industrie

minière canadienne

Source: Ressources naturelles Canada

Un leader mondial dans

l’industrie minière

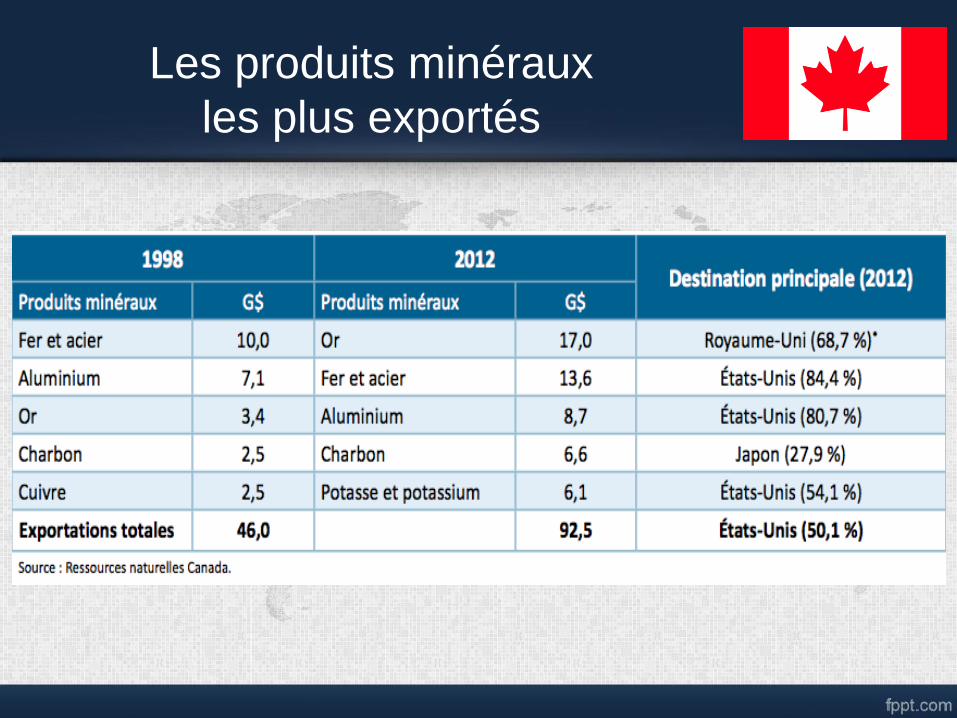

Les produits minéraux

les plus exportés

Un leader également dans

les industries

pétrolière et gazière

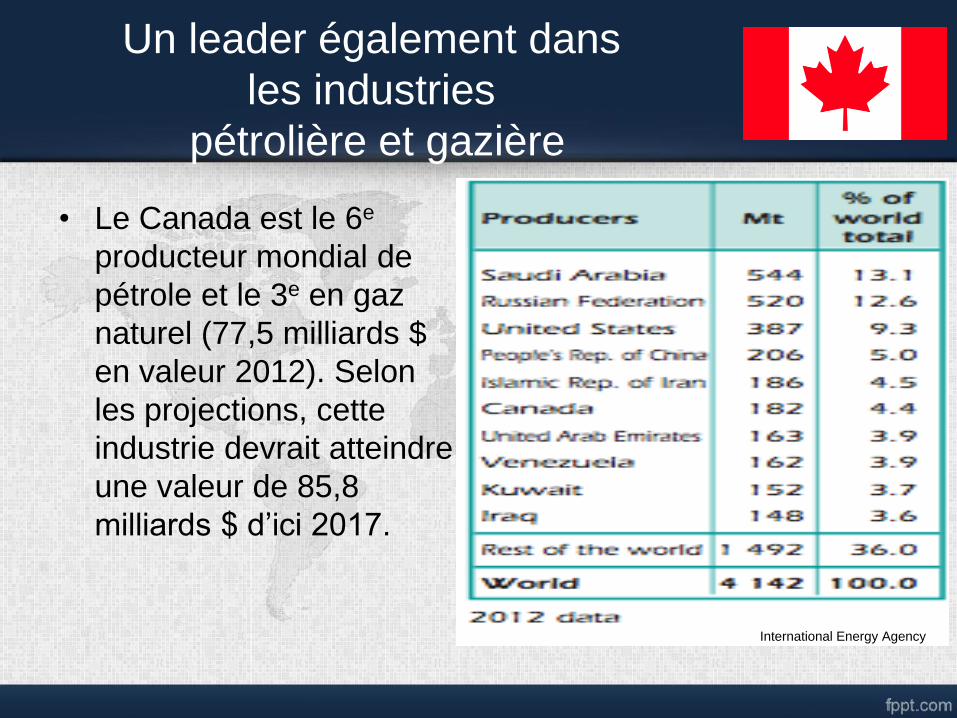

• Le Canada est le 6e

producteur mondial de

pétrole et le 3e en gaz

naturel (77,5 milliards $

en valeur 2012). Selon

les projections, cette

industrie devrait atteindre

une valeur de 85,8

milliards $ d’ici 2017.

International Energy Agency

Le Canada et

les IDE

• Le Canada possède plusieurs ressources dont la Chine et l’Inde

auront besoin (nickel, zinc, aluminium, fer/acier, cuivre, uranium,

charbon, pétrole)

• Le Canada pourrait être intéressant sous plusieurs aspects:

- Connaissances technologiques (fusions/acquisitions pour ses

connaissances)

- Climat d’investissement sécuritaire (stabilité politique et forte

législation)

• Pour l’industrie minière, le Canada reçoit 58,5 milliards $ en

investissements directs étrangers (IDE) - 9,2% de tous les IDE au

Canada (2012) et 19,1% en incluant l’industrie du pétrole et du gaz

naturel

Source: Statistiques Canada, 2013

Inde et la Chine intéressés

par le Canada?

• L’Inde et la Chine représentent 2,4 % du total des IDE

au Canada en 2012 (3,7 et 12 milliards $

respectivement)

• Pour ce qui est de l’industrie pétrolière, une entreprise

canadienne d’envergure, Nexen, a été acquise par une

entreprise d’état chinoise CNOOC Limited (2013) – 8

milliards $

• Autre exemple, l’entreprise indienne Essar a acquis

Algoma Steel, une entreprise oeuvrant dans la

production primaire d’acier – 1,6 milliards $

Source: Statistiques Canada, 2013

Recommended