Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 1 Page 1

Chapitre 1 – Le diagnostic de situation de l’entreprise

« Le sage n'affirme rien qu'il ne puisse prouver » Proverbe Latin

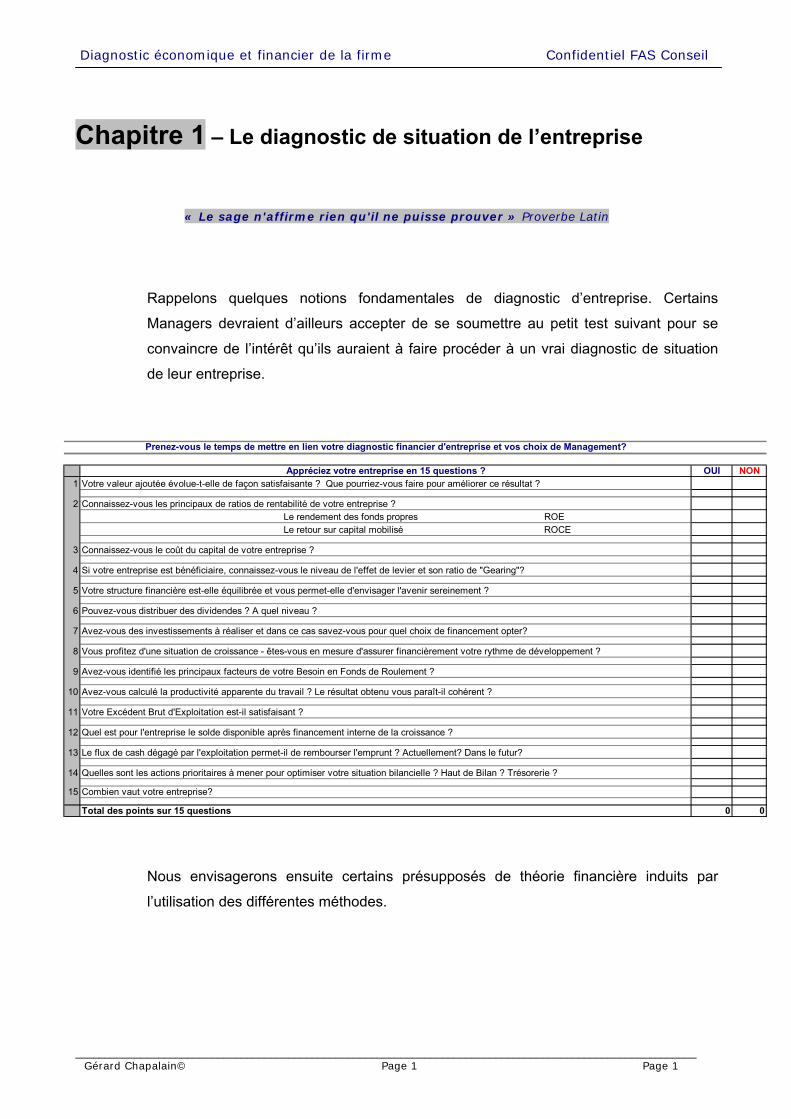

Rappelons quelques notions fondamentales de diagnostic d’entreprise. Certains

Managers devraient d’ailleurs accepter de se soumettre au petit test suivant pour se

convaincre de l’intérêt qu’ils auraient à faire procéder à un vrai diagnostic de situation

de leur entreprise.

OUI NON1 Votre valeur ajoutée évolue-t-elle de façon satisfaisante ? Que pourriez-vous faire pour améliorer ce résultat ?

2 Connaissez-vous les principaux de ratios de rentabilité de votre entreprise ?Le rendement des fonds propres ROELe retour sur capital mobilisé ROCE

3 Connaissez-vous le coût du capital de votre entreprise ?

4 Si votre entreprise est bénéficiaire, connaissez-vous le niveau de l'effet de levier et son ratio de "Gearing"?

5 Votre structure financière est-elle équilibrée et vous permet-elle d'envisager l'avenir sereinement ?

6 Pouvez-vous distribuer des dividendes ? A quel niveau ?

7 Avez-vous des investissements à réaliser et dans ce cas savez-vous pour quel choix de financement opter?

8 Vous profitez d'une situation de croissance - êtes-vous en mesure d'assurer financièrement votre rythme de développement ?

9 Avez-vous identifié les principaux facteurs de votre Besoin en Fonds de Roulement ?

10 Avez-vous calculé la productivité apparente du travail ? Le résultat obtenu vous paraît-il cohérent ?

11 Votre Excédent Brut d'Exploitation est-il satisfaisant ?

12 Quel est pour l'entreprise le solde disponible après financement interne de la croissance ?

13 Le flux de cash dégagé par l'exploitation permet-il de rembourser l'emprunt ? Actuellement? Dans le futur?

14 Quelles sont les actions prioritaires à mener pour optimiser votre situation bilancielle ? Haut de Bilan ? Trésorerie ?

15 Combien vaut votre entreprise?

Total des points sur 15 questions 0 0

Prenez-vous le temps de mettre en lien votre diagnostic financier d'entreprise et vos choix de Management?

Appréciez votre entreprise en 15 questions ?

Nous envisagerons ensuite certains présupposés de théorie financière induits par

l’utilisation des différentes méthodes.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 2 Page 2

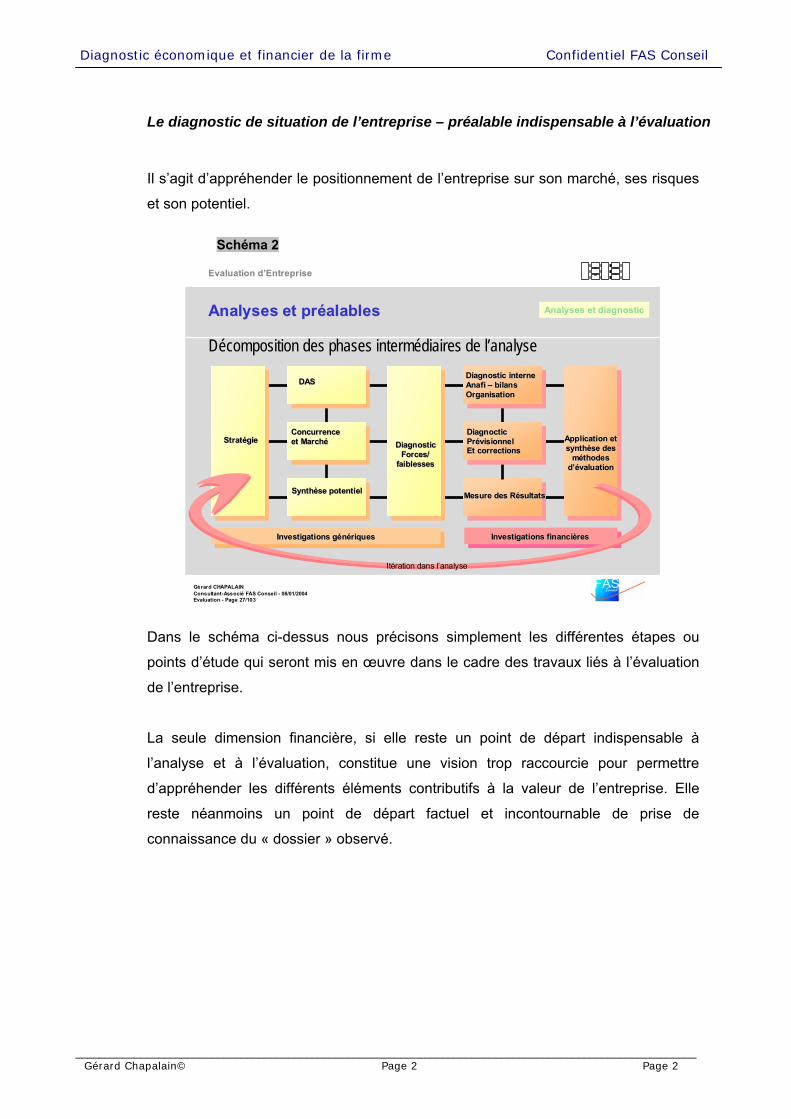

Le diagnostic de situation de l’entreprise – préalable indispensable à l’évaluation

Il s’agit d’appréhender le positionnement de l’entreprise sur son marché, ses risques

et son potentiel.

Schéma 2

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 27/103

Evaluation d’Entreprise

Mesure des RésultatsMesure des Résultats

DASDAS

Concurrence Concurrence et Marchéet Marché

Synthèse potentielSynthèse potentiel

Diagnostic interneDiagnostic interneAnafiAnafi –– bilansbilansOrganisationOrganisation

DiagnocticDiagnocticPrévisionnelPrévisionnelEt correctionsEt corrections

StratégieStratégie Diagnostic Diagnostic Forces/Forces/

faiblessesfaiblesses

Application et Application et synthèse des synthèse des

méthodes méthodes d’évaluationd’évaluation

Investigations génériquesInvestigations génériques Investigations financièresInvestigations financières

Décomposition des phases intermédiaires de l’analyse

Itération dans l’analyse

Analyses et Analyses et préaIablespréaIables Analyses et diagnostic

Dans le schéma ci-dessus nous précisons simplement les différentes étapes ou

points d’étude qui seront mis en œuvre dans le cadre des travaux liés à l’évaluation

de l’entreprise.

La seule dimension financière, si elle reste un point de départ indispensable à

l’analyse et à l’évaluation, constitue une vision trop raccourcie pour permettre

d’appréhender les différents éléments contributifs à la valeur de l’entreprise. Elle

reste néanmoins un point de départ factuel et incontournable de prise de

connaissance du « dossier » observé.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

______ Géra

1.1 - Les investigations génériques et stratégiques Parmi les outils de diagnostic stratégique : analyse SWOT, matrice BCG, matrice de

PORTER, nous listons simplement ci-dessous quelques outils et méthodes dont

l’utilisation nous semble relativement simple et efficace. Il s’agit d’apprécier le

positionnement de l’entreprise sur son marché et les enjeux qui en découlent en terme

d’opportunités et menaces.

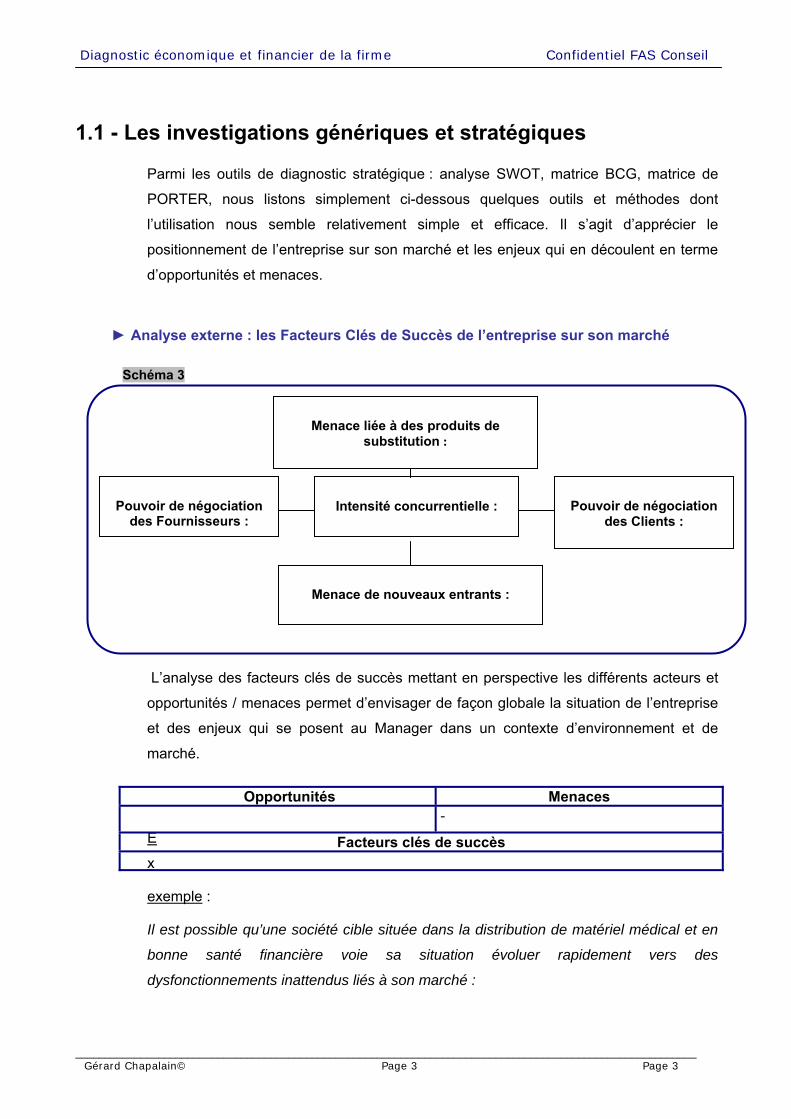

► Analyse externe : les Facteurs Clés de Succès de l’entreprise sur son marché Schéma 3

Intensité concurrentielle : Pouvoir de négociation des Clients :

Menace liée à des produits de substitution :

Pouvoir de négociation des Fournisseurs :

___________________________________________________________________________________________________ rd Chapalain© Page 3 Page 3

L’analyse des facteurs clés de succès mettant en perspective les différents acteurs et

opportunités / menaces permet d’envisager de façon globale la situation de l’entreprise

et des enjeux qui se posent au Manager dans un contexte d’environnement et de

marché.

E

x

Opportunités Menaces -

Facteurs clés de succès

Menace de nouveaux entrants :

exemple :

Il est possible qu’une société cible située dans la distribution de matériel médical et en

bonne santé financière voie sa situation évoluer rapidement vers des

dysfonctionnements inattendus liés à son marché :

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 4 Page 4

A priori le secteur est porteur :

- la courbe démographique est historiquement favorable, Vieillissement de la

population,

- Hausse du niveau de vie

- Désir des patients de rester chez eux

- Secteur privé encore fortement éclaté

- Asphyxie du système de santé public

Cependant l’attitude des fournisseurs vis-à-vis des distributeurs n’a pas été

appréhendée, le phénomène de rachat et de concentration constitue une seconde

menace , qui apparaît finalement logique dans un métier semi administré dans une

période où les pouvoirs publics cherchent à réduire les dépenses de santé.

En l’espèce, l’acheteur, qui ne s’interroge pas sur les enjeux du secteur et le devenir de

l’entreprise cible dans cet environnement, occulte gravement certains risques qu’il

encourt naïvement.

► Analyse interne : les avantages concurrentiels L’analyse interne vient aussi nous informer sur les moyens dont dispose l’entreprise

pour faire face à ses objectifs et pour mesurer la qualité de l’organisation ainsi que sa

capacité de développement ou de résistance sur son marché.

• Analyse par benchmarking :

Forces des concurrents Positionnement de l’entreprise

Une analyse comparative des forces en présence et du positionnement de l’entreprise

permet d’appréhender sa capacité concurrentielle et/ou d’innovation.

• Analyse par la chaîne de valeur :

L’analyse par la chaîne de valeur met en perspective les activités opérationnelles et les

fonctions qui les supporte. Elle a pour but d’apprécier la façon dont se crée la valeur

dans l’entreprise, mais aussi où elle est éventuellement perdue.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 5 Page 5

Schéma 4

Décomposition : fonctions support et activités opérationnelles

Fon

ctio

ns

sup

por

t

Act

ivit

és

opér

atio

nn

elle

s

• Analyse critique de l’organigramme

L’organigramme précise la façon dont les missions/fonctions sont couvertes dans

l’entreprise, permet d’apprécier l’état des compétences et de mesurer les éventuels

dysfonctionnements ou manques ou encore les ajustements à effectuer.

Une approche « case » par « case » sera développée pour mettre en lumière les points

forts et les points faibles de l’organisation.

► Mise en parallèle des facteurs clés de succès et positionnement concurrentiel

Une synthèse stratégique mettant en perspective les facteurs clés de succès, le

positionnement concurrentiel de l’entreprise avec ses avantages et la situation de

l’organisation permet d’obtenir une « Vision stratégique », et de préciser les actions

correctrices qu’il semblerait nécessaire de mener.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 6 Page 6

1.2 - Les investigations financières

1.2.1 - Une prise de connaissance par les comptes sociaux : Traitement de la liasse fiscale et présentation pro forma

Certains consultants en mal de créneaux et de différence ne manqueront pas de dire

que dans le cadre d’une transaction d’entreprise, ce qui compte n’est pas inscrit dans le

bilan de l’entreprise.

Il est bien entendu que la comptabilité ne fournit qu’une information partielle et

incomplète de l’entreprise, mais cependant, elle reste un moyen intéressant, utile et

indispensable pour prendre connaissance de la situation de l’entreprise et approfondir

les investigations financières.

►La comptabilité par la liasse fiscale – Une base d’initialisation du dossier

Les liasses fiscales constituent la première information financière de l’évaluateur pour

divers motifs :

- Les liasses fiscales sont seules reconnues devant l’administration et les juges en cas de

litige,

- La comptabilité générale a pour vocation d'enregistrer toutes les opérations affectant le

patrimoine de l'entreprise,

- Les comptes annuels doivent être réguliers, sincères et donner une image fidèle du

patrimoine, de la situation financière et du résultat de l'entreprise.

(art.9 du code de commerce),

Les obligations légales en matière comptables :

La comptabilité n'est pas qu'une nécessité, elle est aussi une obligation pour les

commerçants exerçant leur activité en tant que personnes physiques (entreprise

individuelle) ou en tant que personne morale (société) ainsi :

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 7 Page 7

L'obligation est d'établir annuellement : (art.8 du code de commerce)

• Le bilan

• Le compte de résultat

• Les annexes

L'ensemble constitue selon la terminologie utilisée :

• Les COMPTES ANNUELS (terminologie juridique)

• Les ÉTATS DE SYNTHÈSE

• Les ÉTATS FINANCIERS

• La PLAQUETTE DES COMPTES (pour les sociétés cotées)

• Les COMPTES SOCIAUX

• La LIASSE FISCALE (le compte annuel présenté sous une forme fiscale)

Toute personne intéressée peut en obtenir communication, il suffit de s'adresser au

greffe. Si vous savez les interpréter, il est dommage de se priver de cette mine

d'informations, bien qu'en pratique entre 15 % et 35 % des entreprises ne déposent pas

spontanément leurs comptes ou les déposent avec retard. Parmi celles qui ne déposent

pas les défaillances sont trois fois plus nombreuses.

Remarque: les termes de sincérité et d'image fidèle soulignent bien que la seule référence à

l'application des règles n'est pas suffisante. Devant l'extrême diversité des activités

économiques, comment normaliser et réglementer de manière exhaustive la traduction chiffrée

de toutes les activités ?

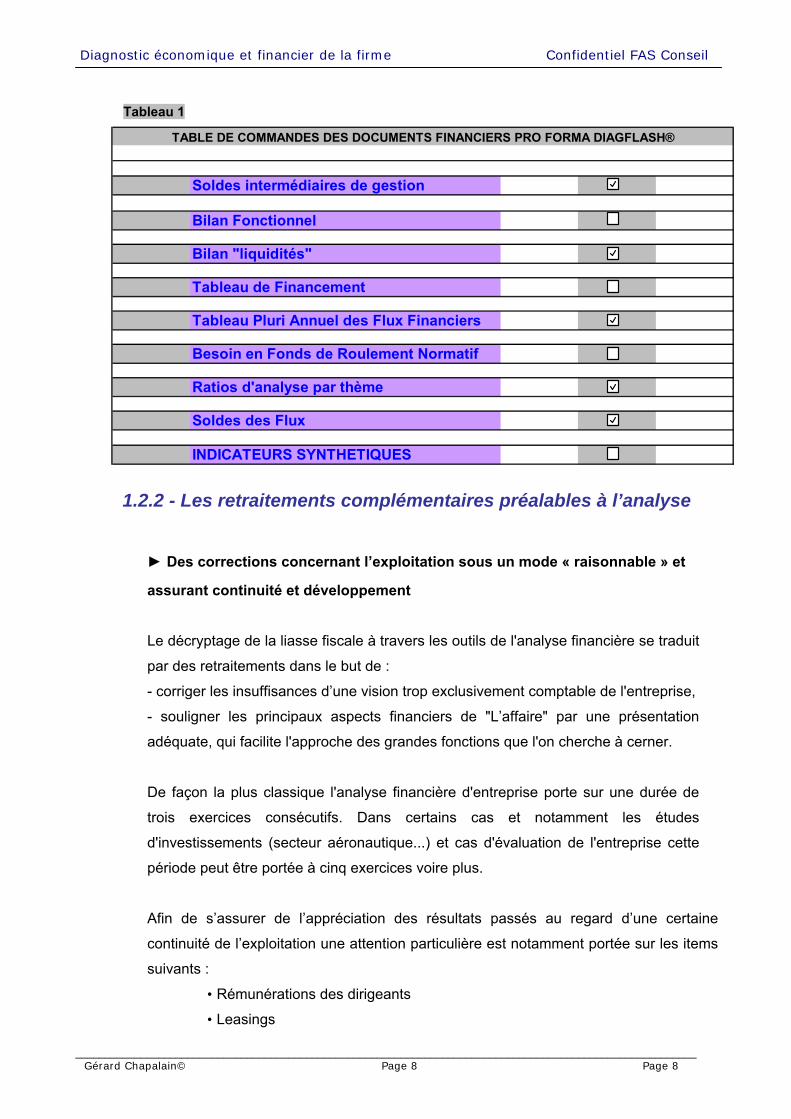

►une présentation pro forma des comptes pour une lecture financière de la

situation de l’entreprise – Système diagnostic Diagflash©1(voir annexe 2). A travers le cas BBPOUSSE que nous utiliserons en base de calcul tout au long du

manuel, nous présentons les états financiers (voir annexe1) au mode pro forma du

système Diagflash© développé et utilisé au sein de notre cabinet FAS conseil.

L’intérêt de ce système est de fournir sur la base d’une saisie réduite des comptes

sociaux de l’entreprise (liasse fiscale) une présentation des principaux tableaux

suivants :

1 Diagflash® : Outil d’aide au diagnostic développé par le Cabinet FAS Conseil

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 8 Page 8

Tableau 1

Soldes intermédiaires de gestion

Bilan Fonctionnel

Bilan "liquidités"

Tableau de Financement

Tableau Pluri Annuel des Flux Financiers

Besoin en Fonds de Roulement Normatif

Ratios d'analyse par thème

Soldes des Flux

INDICATEURS SYNTHETIQUES

TABLE DE COMMANDES DES DOCUMENTS FINANCIERS PRO FORMA DIAGFLASH®

1.2.2 - Les retraitements complémentaires préalables à l’analyse

► Des corrections concernant l’exploitation sous un mode « raisonnable » et

assurant continuité et développement

Le décryptage de la liasse fiscale à travers les outils de l'analyse financière se traduit

par des retraitements dans le but de :

- corriger les insuffisances d’une vision trop exclusivement comptable de l'entreprise,

- souligner les principaux aspects financiers de "L’affaire" par une présentation

adéquate, qui facilite l'approche des grandes fonctions que l'on cherche à cerner.

De façon la plus classique l'analyse financière d'entreprise porte sur une durée de

trois exercices consécutifs. Dans certains cas et notamment les études

d'investissements (secteur aéronautique...) et cas d'évaluation de l'entreprise cette

période peut être portée à cinq exercices voire plus.

Afin de s’assurer de l’appréciation des résultats passés au regard d’une certaine

continuité de l’exploitation une attention particulière est notamment portée sur les items

suivants :

• Rémunérations des dirigeants

• Leasings

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 9 Page 9

• Amortissements

• Loyers

• Stocks

• Dividendes

• Pertes exceptionnelles

• Profits exceptionnels

Il s’agit d’appréhender la Capacité à générer un « résultat normatif » ou reproductible dans les conditions « normales » et actuelles de gestion et d'animation Capacité Bénéficiaire

Il s’agit de replacer post bilan l'entreprise dans une situation normale et vérifier/corriger :

- Frais financiers sur retards de paiements et dettes à taux nuls

- Charges afférentes aux fonctions non remplies jusque là

- Dotations aux amortissements et entretiens normaux

- Prix de cession internes justifiés

+ Marges commerciales restaurées

+ Charges restructurées

+/- Flux intra groupe

► Des corrections de bilan

Il s’agit de bien appréhender la réalité du bilan : les postes d’actifs sont-ils apprécié à

leur juste valeur, les passifs ne sont-ils pas sous-évalués ? Les principales corrections

suivantes seront passées :

• Vérifier le niveau des provisions (souvent insuffisantes)

• Déprécier les stocks dormants

• Calculer les marges prévisionnelles/commandes enregistrées

• Provisionner les coûts de restructuration

• Traquer l'existence de litiges latents

Il s’agit aussi d’appréhender les grands équilibres financiers et de mesurer les objectifs

de corrections à court terme, les moyens de financement à mettre en œuvre pour

atteindre les objectifs définis sur le plan de la stratégie et d’une cohérence globale.

Dans un souci de synthèse entre la Finance et l Stratégie, un outil de pilotage du type

Balanced Scorecard pourra être utilisé.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 10 Page 10

Principaux retraitements du bilan De nombreux décalages peuvent cependant apparaître et il est nécessaire de corriger

certains postes :

• sur les actifs : - de supprimer les non-valeurs,

- d’ajouter les plus-values latentes,

- d’ajouter la fiscalité latente active.

• sur le passif : - de distinguer les provisions à caractère de réserve de celles à caractère de charge,

- de prendre en compte les charges fiscales latentes

• sur le hors exploitation : Les biens hors exploitation étant comme leur nom l’indique non nécessaires au

fonctionnement de l’entreprise, ceux-ci seront évalués en valeur marchande et non en

valeur d’usage. De même, on déduira de l’actif hors exploitation, l’impôt sur plus-values

latentes.

L’ANCC : Actif net comptable corrigé se décompose comme suit poste par poste :

• les actifs d’exploitation :

Ils sont évalués à la valeur dite d’usage, c’est-à-dire à l’usage que le bien procure à

l’entreprise. Cette valeur d’usage serait égale au coût d’achat historique (un coût donc

ancien) minoré de l’amortissement économique (la dépréciation est en générale

différente des amortissements forfaitaires).

La valeur d’usage devrait être proche de la valeur du marché, c’est-à-dire du prix auquel

l’entreprise pourrait se procurer un bien de même âge sur le marché de l’occasion.

Si la valeur d’usage est supérieure au prix du marché, il nous paraîtra plus prudent de

retenir la valeur du marché (valeur vénale), l’approche de l’évaluation étant avant tout

patrimoniale.

De même, si la valeur d’usage est inférieure au prix du marché, l’évaluation du bien va

être réajustée par l’intermédiaire des plus-values latentes. Si l’on estime que la valeur

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 11 Page 11

d’usage est supérieure à celle du marché, cela signifie que l’utilisation du bien génère

des revenus supérieurs au capital engagé. Cette valeur liée à un élément particulier fait

partie du goodwill général. L’évaluation se fera donc en valeur de marché.

• les immobilisations corporelles d’exploitation :

Elles vont être évaluées à leur valeur de marché, en tenant compte de plus ou moins-

values latentes. Il est à remarquer que l’on ne tiendra pas compte de la fiscalité latente

sur les plus-values dans la mesure où les biens sont nécessaires à l’exploitation et ne

seront pas cédés. Si l’évaluation se fait une optique de liquidation de l’entreprise, les

impôts théoriques sur les plus ou moins values devront être pris en compte.

• les immobilisations incorporelles : - les frais d’établissement : il s’agit d’une non-valeur à ne pas considérer dans

l’évaluation,

- les amortissements des frais d’établissement sont déductibles fiscalement

- le fonds de commerce : il est composé du nom commercial, de l’achalandage, du droit

au bail, etc…. Il s’agit d’une non-valeur pour l’entreprise. Le fonds de commerce figurant

à l’actif du bilan correspond à un coût historique d’achat qui ne peut que rarement

correspondre à sa valeur au moment de l’évaluation.

Il ne sera pas pris en compte au niveau de l’ANCC et sera remplacé par le calcul du

goodwill ou par une autre méthode comme par exemple pour les commerces un

pourcentage du CA annuel ou un pourcentage du bénéfice.

D’ailleurs, aucune valeur initiale du fonds de commerce n’est prise en compte dans un

bilan si le fonds de commerce a été créé par l’entreprise.

- les frais de recherche et développement, les brevets : ils peuvent avoir une valeur

réelle pour l’entreprise. Leur valeur économique n’est cependant pas liée au coût

historique de constitution. Ils seront donc supprimés pour l’évaluation de l’ANCC, leur

évaluation se ferait par l’intermédiaire du goodwill.

- les immobilisations acquises en crédit-bail : lorsque la valeur d’usage du bien est

supérieure à la somme des loyers dus et de l’option d’achat actualisés, la plus-value

potentielle est intégrée à l’évaluation.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 12 Page 12

• les actifs hors exploitation : Ils sont évalués selon leur valeur marchande autrement dit au prix auquel l’on peut

vendre le bien à tout moment et non pas le prix auquel on peut l’acheter.

- les immobilisations corporelles hors exploitation : les immobilisations non nécessaires

à l’exploitation considérées comme une réserve d’actif sont évaluées à leur valeur

marchande, l’évaluation étant minorée de l’impôt latent sur les plus-values.

- les immobilisations financières : les dépôts, cautionnements et prêts sont évalués à

leur valeur de réalisation, les titres de participation sont évalués pour la quote-part de

l’évaluation de la société dont on possède le titre (mais la valeur de clôture des titres est

difficile à saisir, d’une part du fait par exemple de la variation des cours et d’autre part,

les titres qui sont en hausse engendrent des plus-values non comptabilisées au titre

d’une règle de prudence).

• les valeurs d’exploitation :

- les valeurs d’exploitation seront évaluées à leur valeur de réalisation en perspective de

continuité d’exploitation. Il conviendra essentiellement de considérer le sort des

provisions et de leur suffisance ou de leur caractère de réserve. Néanmoins l’on

n’intègrera pas les marges à réaliser sur stock de produits finis et marchandises.

- les écarts de conversion seront réintégrés dans les postes concernés. La provision

pour perte de change figurant au passif du bilan sera réajustée pour tenir compte du

risque de change réel et les gains latents seront ajoutés à l’évaluation.

• les Valeurs mobilières de placement – VMP :

Elles seront évaluées au cours boursier représentatif au moment de l’évaluation. En

l’absence de cotation à la valeur liquidative s’agissant d’actifs hors exploitation, on

calculera l’impôt sur les plus-values.

• les charges à répartir :

Comme elles sont en principe déductibles en totalité l’exercice de leur constatation, il

n’y aura pas de fiscalité active comme pour les frais d’établissement différés sauf pour

les différents frais d’émission d’emprunts et les frais d’acquisition des immobilisations

pour lesquels le traitement fiscal suit le traitement comptable.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 13 Page 13

• les primes de remboursement :

La prime de remboursement des emprunts obligataires constitue une non-valeur

différence entre le prix d’émission de l’emprunt et sa valeur de remboursement, un

impôt différé actif étant à prendre en compte.

• les subventions d’investissement :

Elles feront l’objet d’une reprise le plus souvent au même rythme que les

amortissements de l’immobilisation acquise avec leur aide. Cette reprise est imposable

fiscalement. Elles ont un caractère de réserve et un impôt différé passif est à déduire.

• les provisions réglementées :

Ce sont des provisions à caractère fiscal qui sont à considérer comme des réserves.

• les amortissements dérogatoires :

Ils ont été déduits du résultat fiscal, leur reprise sera donc imposable. Il y a lieu de

constituer une provision pour impôt différé lors de la reprise.

• les provisions pour risques et charges :

La situation nette est à augmenter du montant des provisions ayant un caractère de

réserve. Elle est à diminuer du montant des risques non provisionnés.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 14 Page 14

1.2.3 – Une analyse financière de l’entreprise

Une fois l’ensemble des documents comptables traités en liasse financière pro forma et

les principaux retraitements utiles à l’analyse pris en considération, le travail de

l’analyste financier persiste en tant que tel et doit être mené.

Nous préconisons 4 axes principaux d’étude, destinés à couvrir une vision initiale

suffisante :

Réfléchissons aux questions qu'il convient de se poser et aux diverses

interprétations possibles à chaque étape de l'analyse:

Nous précisons ci-dessous l’orientation de ces réflexions.

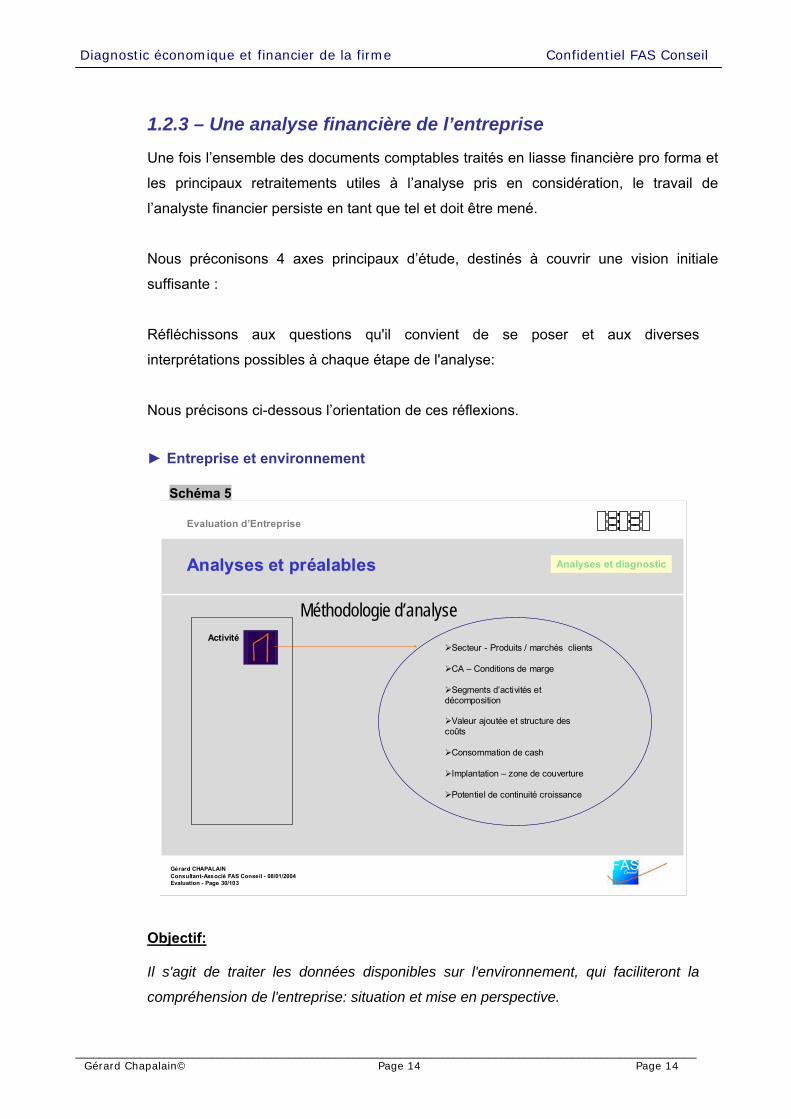

► Entreprise et environnement Schéma 5

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 30/103

Evaluation d’Entreprise

Activité

Méthodologie d’analyse

Secteur - Produits / marchés clients

CA – Conditions de marge

Segments d’activités et décomposition

Valeur ajoutée et structure des coûts

Consommation de cash

Implantation – zone de couverture

Potentiel de continuité croissance

Analyses et Analyses et préaIablespréaIables Analyses et diagnostic

Objectif: Il s'agit de traiter les données disponibles sur l'environnement, qui faciliteront la

compréhension de l'entreprise: situation et mise en perspective.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 15 Page 15

Un équilibre parfois difficile à trouver doit apparaître entre l'analyse conjoncturelle

(évolution des productions, exportations, importations, effectifs ...) et une approche

plus structurelle (restructuration du secteur, stratégies des entreprises dominantes,

changements technologiques, évolution des qualifications) afin de conforter le

diagnostic de l'entreprise et de cerner ses perspectives.

Outre l'utilisation des ratios, il semble nécessaire de traiter sur un plan qualitatif les

mouvements qui affectent le secteur:

- Modifications des débouchés,

- Restructurations, concentration, stratégie des acteurs principaux,

- Caractéristiques de la concurrence (nationale et internationale),

- Evolutions technologiques,

- Rapports groupes ( PME / Donneurs d'ordres - Sous - traitants ),

- Impacts des politiques économiques et monétaires ( Evolution du dollar, accords

CEE, plans gouvernementaux, mesures fiscales ).

► Portefeuille d’activité de l’entreprise

Objectif :

Il s'agit à travers l'analyse des comptes en utilisant des données extra - comptables

sur les produits de l'entreprise, ses prix, de mesurer l'activité de l'entreprise,

d’apprécier l' évolution de ses débouchés, d'étudier aussi finement que possible sa

structure de coûts (notamment les consommations intermédiaires) et sa capacité à

en maîtriser les évolutions .

L'analyse de l'activité est une des composantes de l'étude du positionnement de

l'entreprise, c'est aussi une base essentielle du diagnostic financier.

On cherchera à étudier le chiffre d'affaires et la production sous l'angle de la relation

entretenue avec la structure du résultat à un couple produit/marché sont associés

une structure de coût-type, et un niveau de résultat donné.

L'évolution des indicateurs de chiffres d'affaires et de produit total en valeur peut se

décomposer en trois facteurs d'influence:

- L'évolution moyenne des prix,

- L’évolution moyenne des volumes,

- L’évolution de la structure des produits (effet mix).

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 16 Page 16

On s'efforcera de rapprocher l'augmentation moyenne des prix pratiqués par

l'entreprise de l'indice du Pib sectoriel.

Le but de ces rapides calculs est de caractériser les effets potentiels imprimés par:

- L'évolution du portefeuille d'activités,

- les relations de concurrence,

- I'apparition de nouveaux produits et de nouvelles zones de ventes,

- les investissements matériels,

- les mesures susceptibles de modifier l'importance des stocks.

La recherche documentaire parallèle peut s'organiser sur la base de sources

différenciées d’information.

► L'analyse des données et l'étude stratégique

Cette partie de l’analyse se nourrit essentiellement des travaux initiaux effectués en analyse stratégique.

L'étude peut envisager l'activité de l'entreprise sous l'angle:

- de son organisation spécifique (concurrence, limites d'activités, recouvrement des

secteurs,

- de ses caractéristiques technologiques (nouveaux processus, biotechnologie...),

- de ses modes production/distribution,

- du positionnement vis-à-vis de la concurrence internationale et des rapports des

production/ventes/exportations/importations. Des délocalisations éventuelles des

productions et des marchés potentiels, sous-jacents ou actifs par grandes zones

géographiques d'influence,

- de l'orientation de la recherche et du développement.

Schéma 6

Production

TechnologieConcurrence etpositionnementinternational

Organisation interne Amont/Aval

Distribution

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 17 Page 17

L'ensemble de ces approches développées a pour but de fournir les éléments

nécessaires à la formation d'un jugement sur l'entreprise, sa filière et ses secteurs et

par conséquent d'envisager avec des réponses la notion d’enjeux.

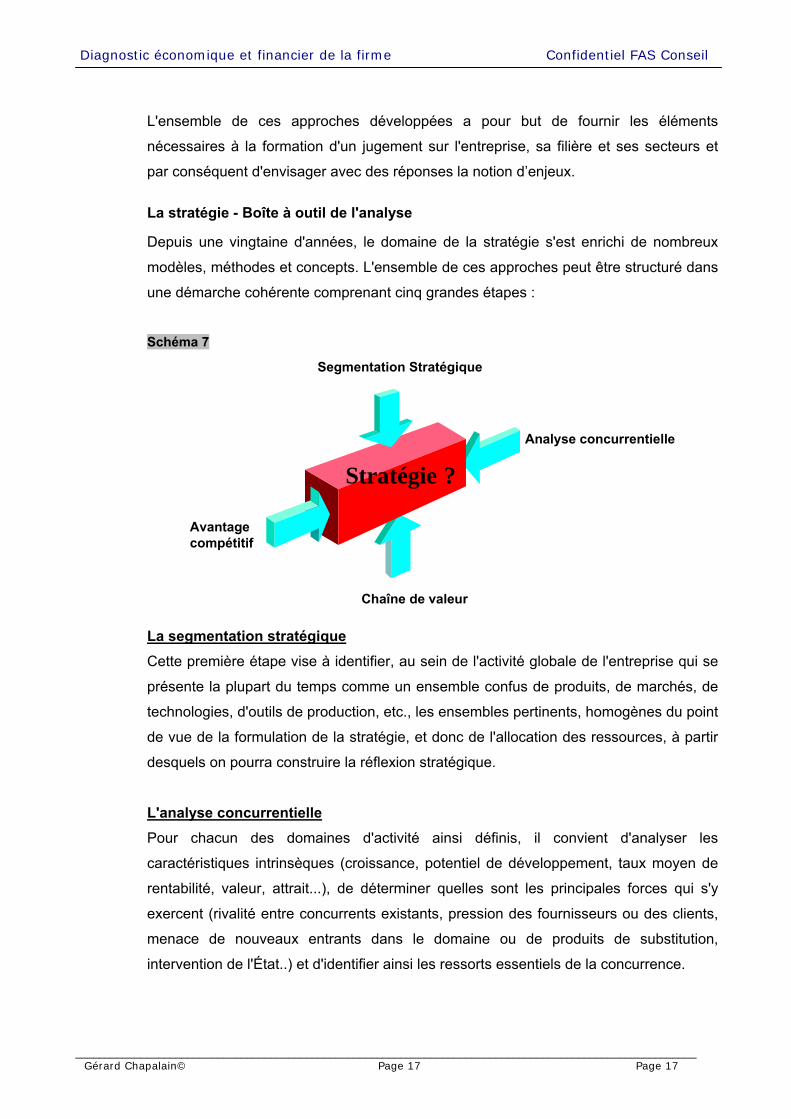

La stratégie - Boîte à outil de l'analyse

Depuis une vingtaine d'années, le domaine de la stratégie s'est enrichi de nombreux

modèles, méthodes et concepts. L'ensemble de ces approches peut être structuré dans

une démarche cohérente comprenant cinq grandes étapes :

Schéma 7

Stratégie ?

Segmentation Stratégique

Analyse concurrentielle

Avantagecompétitif

Chaîne de valeur La segmentation stratégique Cette première étape vise à identifier, au sein de l'activité globale de l'entreprise qui se

présente la plupart du temps comme un ensemble confus de produits, de marchés, de

technologies, d'outils de production, etc., les ensembles pertinents, homogènes du point

de vue de la formulation de la stratégie, et donc de l'allocation des ressources, à partir

desquels on pourra construire la réflexion stratégique.

L'analyse concurrentielle Pour chacun des domaines d'activité ainsi définis, il convient d'analyser les

caractéristiques intrinsèques (croissance, potentiel de développement, taux moyen de

rentabilité, valeur, attrait...), de déterminer quelles sont les principales forces qui s'y

exercent (rivalité entre concurrents existants, pression des fournisseurs ou des clients,

menace de nouveaux entrants dans le domaine ou de produits de substitution,

intervention de l'État..) et d'identifier ainsi les ressorts essentiels de la concurrence.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 18 Page 18

L'avantage compétitif Pour chacun des domaines d'activité considéré, et compte tenu des résultats de

l'analyse concurrentielle, une stratégie appropriée permettant à l'entreprise de se créer

un avantage compétitif durable doit être mise en oeuvre.

Quelles sont les stratégies génériques envisagées? .Les stratégies de coût, par lesquelles l'entreprise cherche à s'assurer un avantage au

niveau de ses coûts sur l'ensemble de ses concurrents. Des volumes de production

importants étant souvent à l'origine de coûts bas, les stratégies de coût sont souvent

assimilées à des stratégies de volume;

.Les stratégies de différenciation, par lesquelles l'entreprise cherche à produire une

offre spécifique lui permettant ainsi de se démarquer de ses concurrents et d’éviter une

concurrence uniquement fondée sur les coûts et les prix.

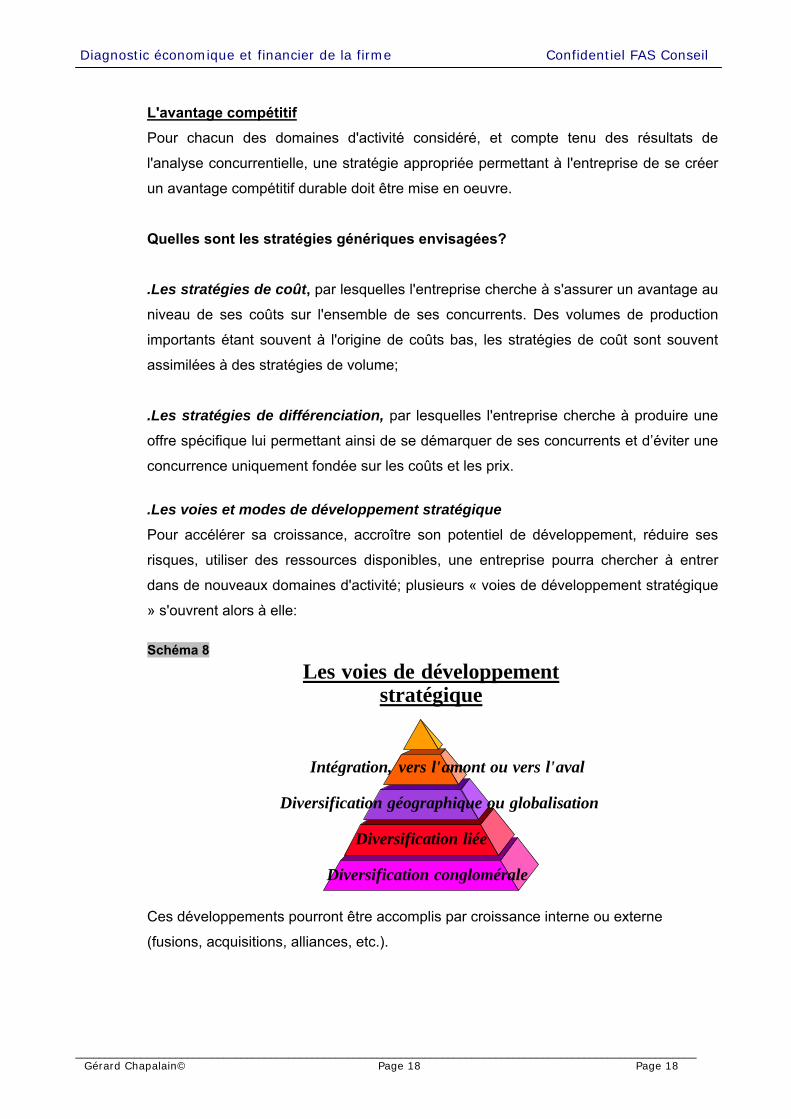

.Les voies et modes de développement stratégique Pour accélérer sa croissance, accroître son potentiel de développement, réduire ses

risques, utiliser des ressources disponibles, une entreprise pourra chercher à entrer

dans de nouveaux domaines d'activité; plusieurs « voies de développement stratégique

» s'ouvrent alors à elle: Schéma 8

Les voies de développementstratégique

Intégration, vers l'amont ou vers l'aval

Diversification géographique ou globalisation

Diversification liée

Diversification conglomérale

Ces développements pourront être accomplis par croissance interne ou externe

(fusions, acquisitions, alliances, etc.).

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 19 Page 19

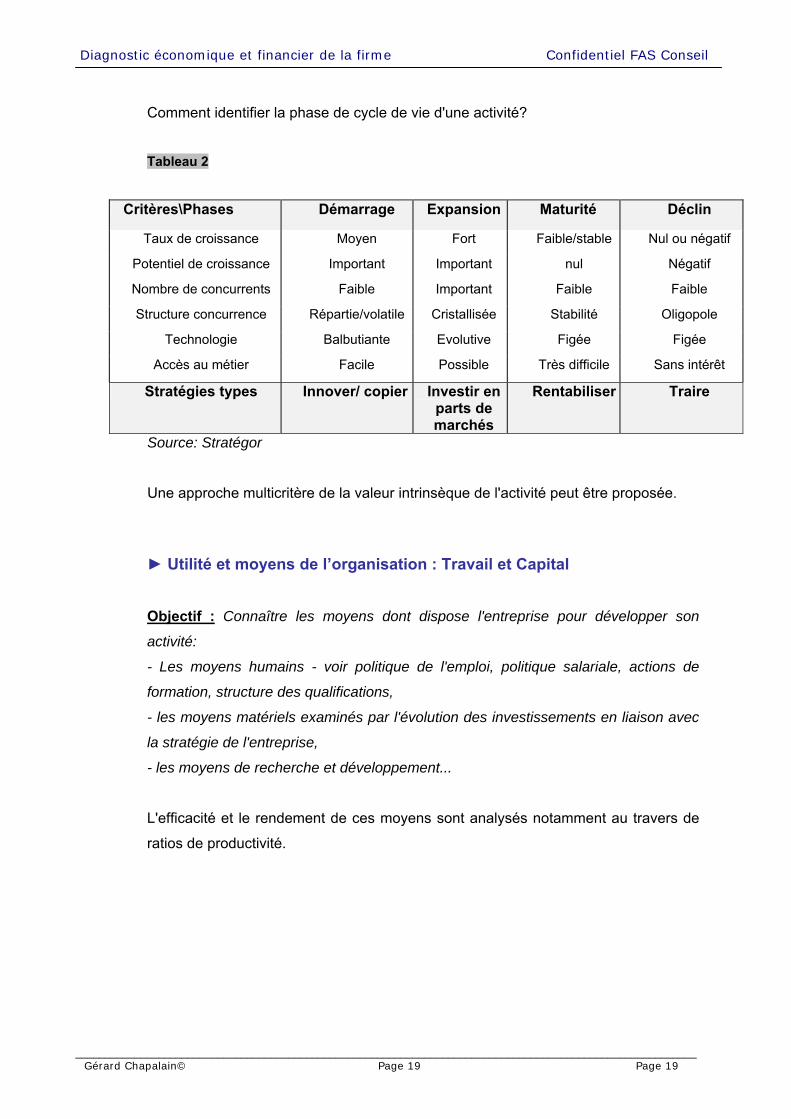

Comment identifier la phase de cycle de vie d'une activité? Tableau 2

Critères\Phases Démarrage Expansion Maturité Déclin

Taux de croissance Moyen Fort Faible/stable Nul ou négatif

Potentiel de croissance Important Important nul Négatif

Nombre de concurrents Faible Important Faible Faible

Structure concurrence Répartie/volatile Cristallisée Stabilité Oligopole

Technologie Balbutiante Evolutive Figée Figée

Accès au métier Facile Possible Très difficile Sans intérêt

Stratégies types Innover/ copier Investir en parts de marchés

Rentabiliser Traire

Source: Stratégor Une approche multicritère de la valeur intrinsèque de l'activité peut être proposée. ► Utilité et moyens de l’organisation : Travail et Capital Objectif : Connaître les moyens dont dispose l'entreprise pour développer son

activité:

- Les moyens humains - voir politique de l'emploi, politique salariale, actions de

formation, structure des qualifications,

- les moyens matériels examinés par l'évolution des investissements en liaison avec

la stratégie de l'entreprise,

- les moyens de recherche et développement...

L'efficacité et le rendement de ces moyens sont analysés notamment au travers de

ratios de productivité.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 20 Page 20

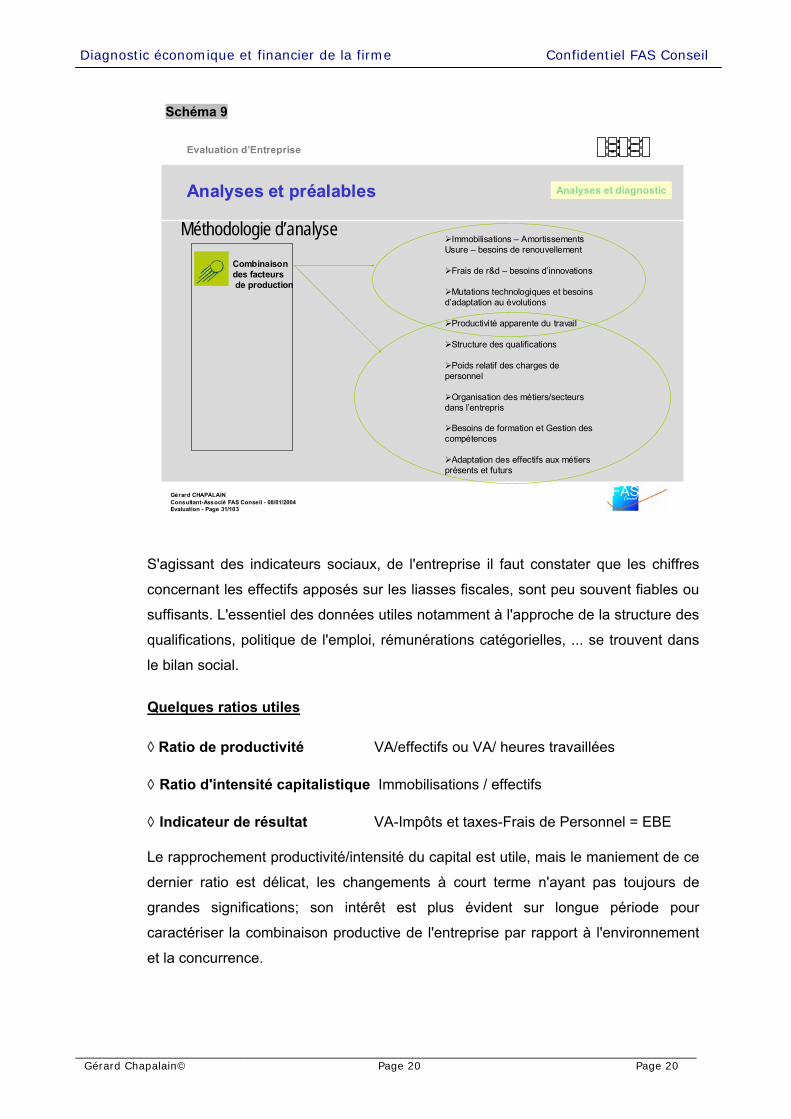

Schéma 9

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 31/103

Evaluation d’Entreprise

Méthodologie d’analyseImmobilisations – Amortissements

Usure – besoins de renouvellement

Frais de r&d – besoins d’innovations

Mutations technologiques et besoins d’adaptation au évolutions

Productivité apparente du travail

Structure des qualifications

Poids relatif des charges de personnel

Organisation des métiers/secteurs dans l’entrepris

Besoins de formation et Gestion des compétences

Adaptation des effectifs aux métiers présents et futurs

Combinaison des facteursde production

Analyses et Analyses et préaIablespréaIables Analyses et diagnostic

S'agissant des indicateurs sociaux, de l'entreprise il faut constater que les chiffres

concernant les effectifs apposés sur les liasses fiscales, sont peu souvent fiables ou

suffisants. L'essentiel des données utiles notamment à l'approche de la structure des

qualifications, politique de l'emploi, rémunérations catégorielles, ... se trouvent dans

le bilan social.

Quelques ratios utiles ◊ Ratio de productivité VA/effectifs ou VA/ heures travaillées ◊ Ratio d'intensité capitalistique Immobilisations / effectifs ◊ Indicateur de résultat VA-Impôts et taxes-Frais de Personnel = EBE Le rapprochement productivité/intensité du capital est utile, mais le maniement de ce

dernier ratio est délicat, les changements à court terme n'ayant pas toujours de

grandes significations; son intérêt est plus évident sur longue période pour

caractériser la combinaison productive de l'entreprise par rapport à l'environnement

et la concurrence.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 21 Page 21

L’étude sera aussi portée sur le contenu des investissements (nature, localisation,

productions concernées ...) et les objectifs visés (capacité, productivité,

consolidation, diversification) en liaison avec la stratégie de l'entreprise.

Pour l'étude des investissements rechercher les données sur longue période

(minimum cinq ans) permettant d'appréhender d'éventuels effets de cycles.

On essaiera de cerner l'effort d'investissement indépendamment du mode de

comptabilisation retenu par l'entreprise.

Cela implique d'examiner en dehors des valeurs immobilisées:

- Certains postes de charges (grosses réparations, crédit - bail, frais de personnel

liés aux activités de recherche ...),

- Les charges à répartir normalement considérées comme des actifs fictifs, mais

dans lesquelles sont parfois comptabilisés des éléments qui devraient être pris en

compte en immobilisations incorporelles (logiciels informatiques ...).

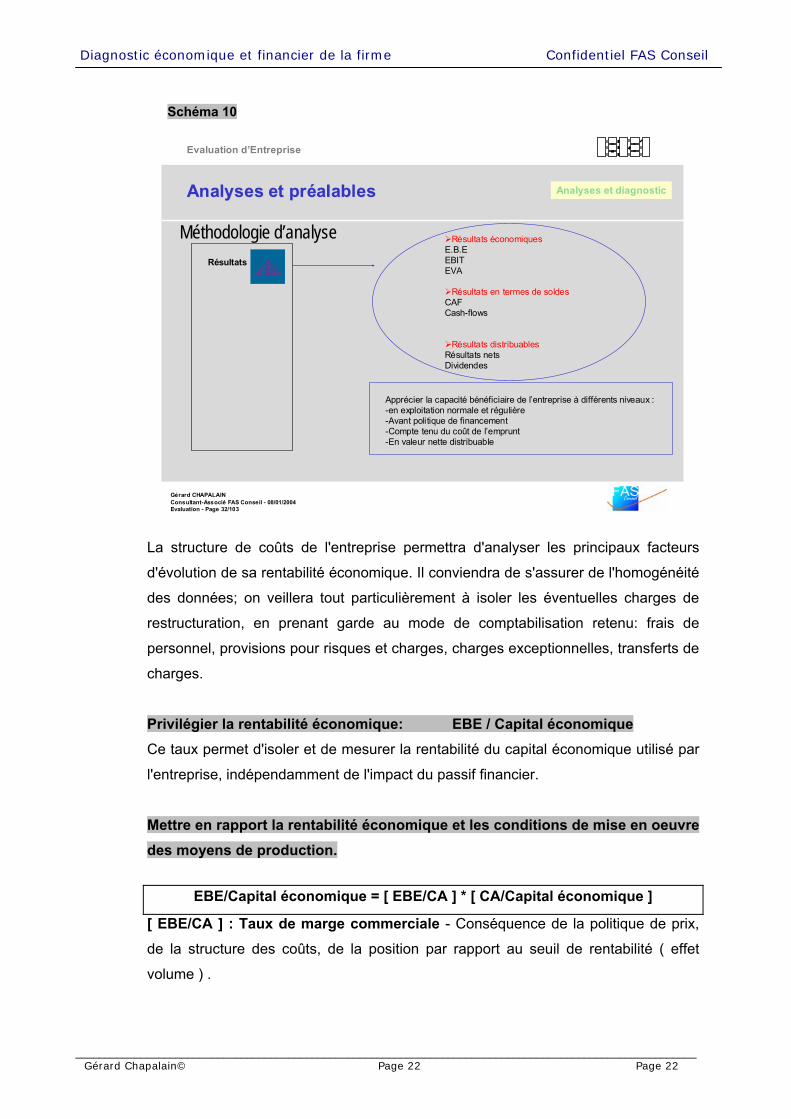

► Analyse de la rentabilité Objectif : S'informer et juger de la rentabilité économique et financière de

l'entreprise à travers quatre indicateurs de base : L'EBE, La CAF, L'ETE, Le RN,

complétés par des ratios rapportant les résultats aux capitaux engagés ou aux

indicateurs d'activité.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 22 Page 22

Schéma 10

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 32/103

Evaluation d’Entreprise

Méthodologie d’analyse Résultats économiques

Résultats en termes de soldes

Résultats distribuables

E.B.EEBITEVA

CAFCash-flows

Résultats netsDividendes

Résultats

Apprécier la capacité bénéficiaire de l’entreprise à différents niveaux :-en exploitation normale et régulière-Avant politique de financement-Compte tenu du coût de l’emprunt-En valeur nette distribuable

Analyses et Analyses et préaIablespréaIables Analyses et diagnostic

La structure de coûts de l'entreprise permettra d'analyser les principaux facteurs

d'évolution de sa rentabilité économique. Il conviendra de s'assurer de l'homogénéité

des données; on veillera tout particulièrement à isoler les éventuelles charges de

restructuration, en prenant garde au mode de comptabilisation retenu: frais de

personnel, provisions pour risques et charges, charges exceptionnelles, transferts de

charges.

Privilégier la rentabilité économique: EBE / Capital économique Ce taux permet d'isoler et de mesurer la rentabilité du capital économique utilisé par

l'entreprise, indépendamment de l'impact du passif financier. Mettre en rapport la rentabilité économique et les conditions de mise en oeuvre des moyens de production.

EBE/Capital économique = [ EBE/CA ] * [ CA/Capital économique ]

[ EBE/CA ] : Taux de marge commerciale - Conséquence de la politique de prix,

de la structure des coûts, de la position par rapport au seuil de rentabilité ( effet

volume ) .

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 23 Page 23

[ CA/Capital économique ] - Coefficient de transformation, Conséquence des

caractéristiques sectorielles et des choix stratégiques de l'entreprise ( diversification,

Influence de l'organisation du travail, de la productivité).

Il est aussi possible de décomposer la rentabilité économique comme suit:

EBE/Capital économique = [EBE/VA]*[VA/effectifs]*[1/(Capital éco./effectifs )]

[EBE/VA]: Marge d'exploitation, qui résume l'impact des productivités et

modifications de la combinaison productive sur le résultat économique: de la VA au

EBE.

[VA / effectifs] Productivité apparente du travail

[ 1 / ( Capital économique / effectifs ) ] = [ 1 / Intensité du capital ]

[ VA / effectifs ] * [ 1 / Intensité du capital ] = [ VA / Capital économique ]

C'est le rendement apparent du capital, qui est augmenté si la productivité apparente

du travail augmente plus rapidement que l'intensité capitalistique mise en oeuvre.

Introduire la notion de liquidité et de trésorerie par l’intermédiaire de l'excédent ou du déficit de trésorerie d'exploitation :

Mettre en évidence qu'une partie de l'EBE est gelée dans le cycle d'exploitation. ETE: Excédent de trésorerie d’exploitation

EBE - Variations du BFR d'exploitation = ETE

L'ETE mesure à la fois l'évolution des marges et des coûts, déjà concrétisés par

l'EBE, ainsi que les modifications dans les mécanismes du cycle d'exploitation :

délais d'encaissement, niveau de stockage, crédit fournisseurs ...et mesure dans ce

domaine la marge de manoeuvre de l'entreprise.

Politique de gestion et contrainte subie. Ne pas surestimer l'importance de cet

indicateur par rapport à l'EBE ou à la CAF dans l'analyse de la rentabilité: il renvoie

plus à des questions de financement et reste surtout un indicateur de liquidité /

solvabilité.

Etudier la Capacité d'autofinancement (CAF) en mettant notamment en évidence le poids de la charge financière et de l'impôt. Mesurer la rentabilité des fonds propres par le résultat net ou la CAF rapportés aux Fonds propres.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 24 Page 24

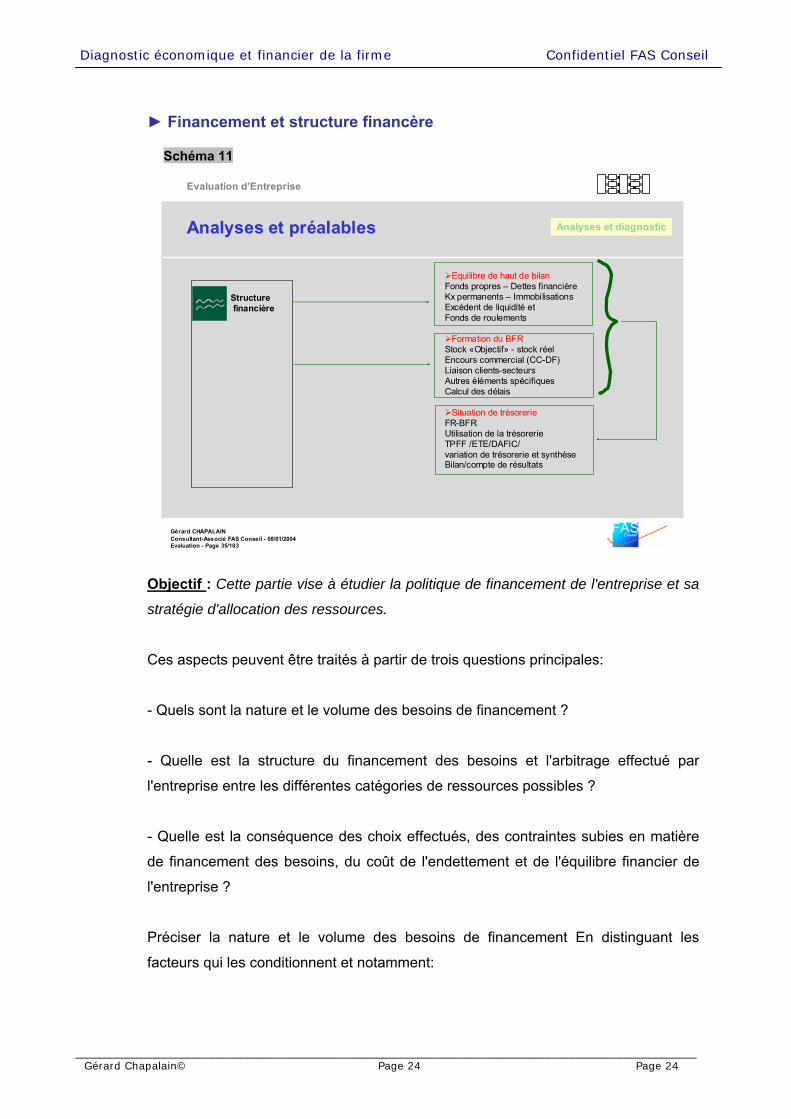

► Financement et structure financère Schéma 11

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 35/103

Evaluation d’Entreprise

Equilibre de haut de bilan

Formation du BFR

Situation de trésorerie

Fonds propres – Dettes financière Kx permanents – ImmobilisationsExcédent de liquidité et Fonds de roulements

Stock «Objectif» - stock réelEncours commercial (CC-DF)Liaison clients-secteursAutres éléments spécifiquesCalcul des délais

FR-BFRUtilisation de la trésorerieTPFF /ETE/DAFIC/variation de trésorerie et synthèse Bilan/compte de résultats

Structurefinancière

Analyses et Analyses et préaIablespréaIables Analyses et diagnostic

Objectif : Cette partie vise à étudier la politique de financement de l'entreprise et sa

stratégie d'allocation des ressources.

Ces aspects peuvent être traités à partir de trois questions principales:

- Quels sont la nature et le volume des besoins de financement ?

- Quelle est la structure du financement des besoins et l'arbitrage effectué par

l'entreprise entre les différentes catégories de ressources possibles ?

- Quelle est la conséquence des choix effectués, des contraintes subies en matière

de financement des besoins, du coût de l'endettement et de l'équilibre financier de

l'entreprise ?

Préciser la nature et le volume des besoins de financement En distinguant les

facteurs qui les conditionnent et notamment:

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 25 Page 25

- Les orientations en matière d'investissements dans l'outil de production et dans le

cycle d'exploitation, opérations de croissance externe, placements financiers.

- Les politiques mises en oeuvre dans le passé qui trouvent leur traduction dans le

volume des remboursements d'emprunts.

- Les choix d'affectation des résultats retenus par les actionnaires ( mise en réserves

ou distributions de dividendes).

Accorder une importance particulière à la croissance de l'actif économique (Immobilisations et BFR d'exploitation) - Le BFR est souvent en relation stable avec

le chiffre d'affaires - et analyser l'impact des politiques de croissance et de rentabilité

sur la liquidité de l'entreprise.

Rappelons qu'il n'y a création de liquidités que lorsque le taux de rentabilité est

supérieur au taux de croissance des actifs engagés soit:

EBE - Var[BFR] - Investissements nets de cessions courantes > 0

Soit l'exigence d'un "DAFIC" positif en gardant à l'esprit qu'il s'agit là d'un objectif et

non d'une contrainte. Si la condition n'est pas réunie, il importe de trouver d'autres

ressources pour assurer l'équilibre financier.

Le tableau de financement rend compte des solutions et arbitrages réalisés entre les

différentes catégories de ressources pour couvrir les besoins. Il s'agit d'apprécier

l'endettement global et la politique de financement mise en oeuvre avant de

segmenter l'approche et de se préoccuper du "mixage" de l'endettement.

Puis se préoccuper des échéanciers, des taux d'intérêts et des possibilités éventuelles de restructuration de l'endettement entre le court et le long ou moyen terme. Analyser l’équilibre financier de l'entreprise à travers la structure de bilan - Fonds de roulement / Besoin en fonds de roulement / Situation de trésorerie Le poids de l'endettement rapporté aux fonds propres ou à l'ensemble du passif, et le

danger qu'il peut représenter pour l'entreprise, doivent s'apprécier relativement aux

perspectives de croissance et de rentabilité.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 26 Page 26

► Ratios et scores

Un ratio est un indice calculé par le rapport de 2 grandeurs. Pour une entreprise, c'est

la comparaison de ratios avec ceux d'entreprises du même secteur, et l'étude de

l'évolution des ratios de l'entreprise sur une certaine période qui permet de porter un

jugement sur sa santé financière.

L’utilisation des ratios

Il est possible de produire un grand nombre de ratios, cependant tous ne sont pas

adaptés à l'étude de la santé de l'entreprise. On se contente généralement d'un nombre

restreint de ratio significatifs, couvrant les principaux domaines de l'analyse financière :

activité, rentabilité, structure, investissement, financement.

Nous énumérons ci-après quelques ratios reconnus. Il apparaît cependant utile

développer d'autres ratios en fonction du cas rencontré ou de sélectionner ceux

permettant une comparaison sectorielle.

Ratios de structure et de liquidité

• Solvabilité Ressources propres / total bilan

• Capacité d'endettement Ressources propres / dettes structurelles

• Endettement long et moyen terme Dettes long et moyen terme / capitaux

permanents

• Capacité de remboursement Dettes structurelles / CAF

• Liquidité générale Actif circulant / dettes à court terme

• Liquidité relative (réalisable+disponible)/dettes à Court Terme

• Financement des immobilisations Capitaux permanents/immobilisations nettes

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 27 Page 27

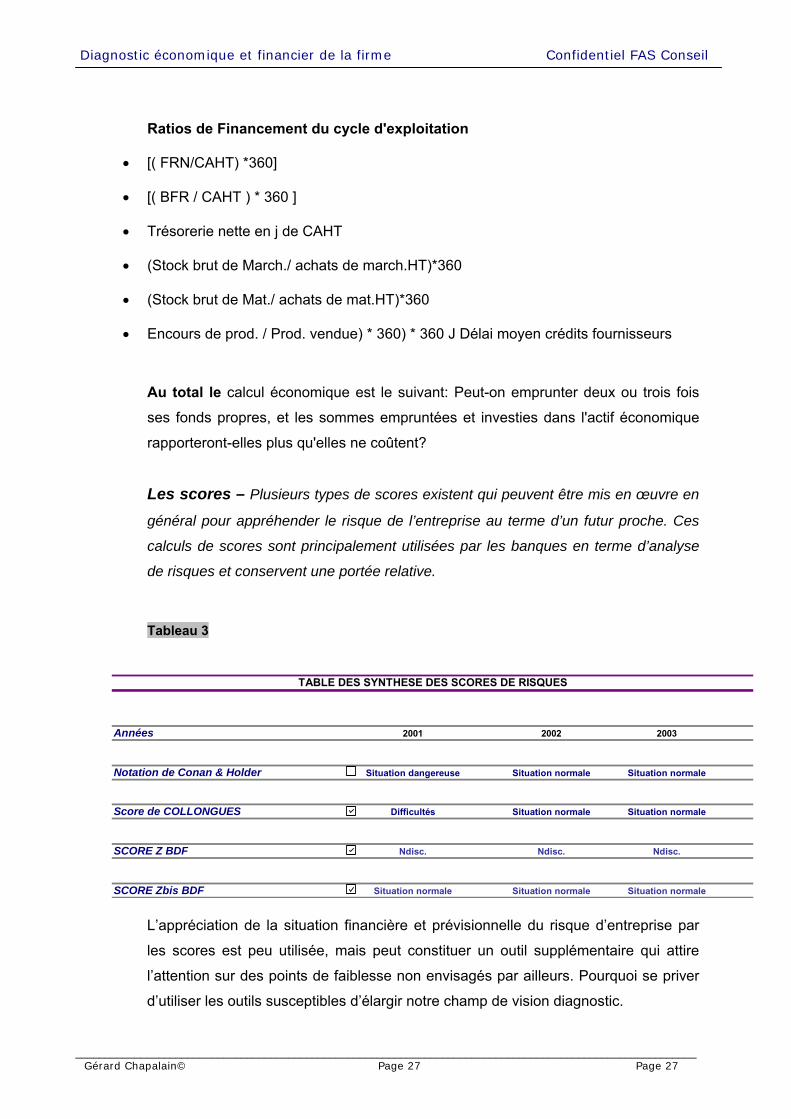

Ratios de Financement du cycle d'exploitation

• [( FRN/CAHT) *360]

• [( BFR / CAHT ) * 360 ]

• Trésorerie nette en j de CAHT

• (Stock brut de March./ achats de march.HT)*360

• (Stock brut de Mat./ achats de mat.HT)*360

• Encours de prod. / Prod. vendue) * 360) * 360 J Délai moyen crédits fournisseurs

Au total le calcul économique est le suivant: Peut-on emprunter deux ou trois fois

ses fonds propres, et les sommes empruntées et investies dans l'actif économique

rapporteront-elles plus qu'elles ne coûtent?

Les scores – Plusieurs types de scores existent qui peuvent être mis en œuvre en

général pour appréhender le risque de l’entreprise au terme d’un futur proche. Ces

calculs de scores sont principalement utilisées par les banques en terme d’analyse

de risques et conservent une portée relative.

Tableau 3

Années 2001 2002 2003

Notation de Conan & Holder Situation dangereuse Situation normale Situation normale

Score de COLLONGUES Difficultés Situation normale Situation normale

SCORE Z BDF Ndisc. Ndisc. Ndisc.

SCORE Zbis BDF Situation normale Situation normale Situation normale

TABLE DES SYNTHESE DES SCORES DE RISQUES

L’appréciation de la situation financière et prévisionnelle du risque d’entreprise par

les scores est peu utilisée, mais peut constituer un outil supplémentaire qui attire

l’attention sur des points de faiblesse non envisagés par ailleurs. Pourquoi se priver

d’utiliser les outils susceptibles d’élargir notre champ de vision diagnostic.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 28 Page 28

► Proposer une synthèse de l’analyse financière

Proposons pour cette synthèse un schéma de réflexion par des questions auxquelles

elle doit pouvoir répondre.

1. Quels sont les événements majeurs de l'exercice et quels problèmes essentiels

l'entreprise a-t-elle rencontrés ?

2. Quelles sont les modifications dans l'environnement de l'entreprise, susceptibles

de modifier son comportement et ses résultats ?

3. Sort - elle renforcée ou affaiblie de l'exercice écoulé ?

4. Quels sont les changements intervenus dans:la situation des conditions de

production et des salariés, ainsi que les perspectives qui se dessinent ?

5. Existe-t-il des menaces qui se profilent à court ou moyen terme pour l'entreprise?

6. Quels sont les enjeux pour l’entreprise sur les 5 années à venir ?

7. Quelles mesures sont prises, quels plans sont bâtis pour faire face aux situations

et aux événements et/ou que faudrait il alors décider ?

8. D'autres mesures et d'autres réflexions seraient elles nécessaires ?

Le caractère prospectif de votre jugement doit être suffisamment marqué.

Précisons que les ingrédients de la note de synthèse, lorsqu'un pré diagnostic

a été réalisé, proviennent autant des entretiens et interviews obtenus dans

l'entreprise que du traitement de l'environnement.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 29 Page 29

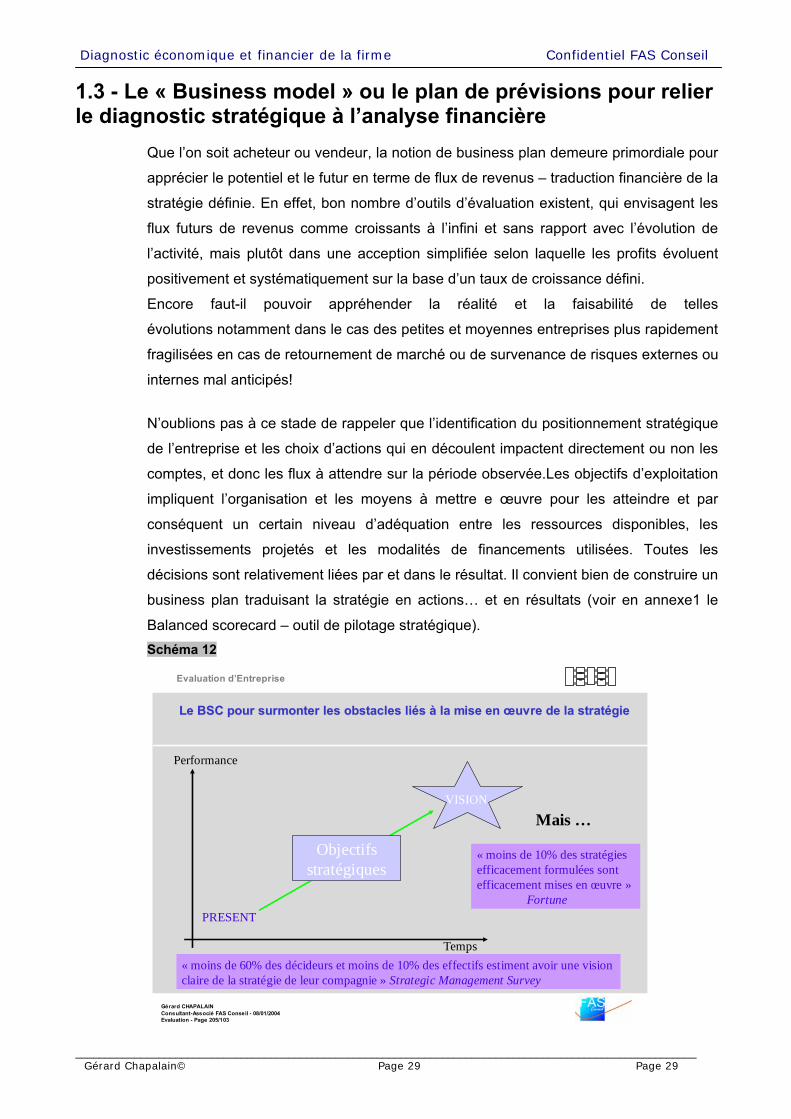

1.3 - Le « Business model » ou le plan de prévisions pour relier le diagnostic stratégique à l’analyse financière

Que l’on soit acheteur ou vendeur, la notion de business plan demeure primordiale pour

apprécier le potentiel et le futur en terme de flux de revenus – traduction financière de la

stratégie définie. En effet, bon nombre d’outils d’évaluation existent, qui envisagent les

flux futurs de revenus comme croissants à l’infini et sans rapport avec l’évolution de

l’activité, mais plutôt dans une acception simplifiée selon laquelle les profits évoluent

positivement et systématiquement sur la base d’un taux de croissance défini.

Encore faut-il pouvoir appréhender la réalité et la faisabilité de telles

évolutions notamment dans le cas des petites et moyennes entreprises plus rapidement

fragilisées en cas de retournement de marché ou de survenance de risques externes ou

internes mal anticipés!

N’oublions pas à ce stade de rappeler que l’identification du positionnement stratégique

de l’entreprise et les choix d’actions qui en découlent impactent directement ou non les

comptes, et donc les flux à attendre sur la période observée.Les objectifs d’exploitation

impliquent l’organisation et les moyens à mettre e œuvre pour les atteindre et par

conséquent un certain niveau d’adéquation entre les ressources disponibles, les

investissements projetés et les modalités de financements utilisées. Toutes les

décisions sont relativement liées par et dans le résultat. Il convient bien de construire un

business plan traduisant la stratégie en actions… et en résultats (voir en annexe1 le

Balanced scorecard – outil de pilotage stratégique). Schéma 12

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 205/103

Evaluation d’Entreprise

Le BSC pour surmonter les obstacles liés à la mise en œuvre de lLe BSC pour surmonter les obstacles liés à la mise en œuvre de la stratégiea stratégie

Performance

Temps

PRESENT

VISION

Objectifs stratégiques

« moins de 10% des stratégies efficacement formulées sont efficacement mises en œuvre »

Fortune

« moins de 60% des décideurs et moins de 10% des effectifs estiment avoir une vision claire de la stratégie de leur compagnie » Strategic Management Survey

Mais …

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 30 Page 30

1.3.1 – La méthode du Balanced scorecard pour définir un cadre d’objectifs pour l’entreprise

Chaque analyste entreprend d’apprécier la situation de l’entreprise observée avec le

prisme d’un regard lié à sa spécialité. Il peut cependant être utile de se rappeler

quelques règles simples en la matière

Après les échecs rencontrés il y a une vingtaine d’années par les démarches

stratégiques de type prévisionnel, les entreprises se sont dotées de systèmes de plan

glissant, souvent à trois ans, dont la première année représente le prochain budget. Il

est fréquemment reproché à ces dispositifs un contenu stratégique insuffisant :

• Soit par un manque de finesse d’origine trop comptable à un bout,

• Soit par une trop grande généralité de la stratégie à l’autre bout.

Le pilotage stratégique se propose de pallier ces insuffisances et, de surcroît, de suivre

la trajectoire stratégique définie et ses inflexions au cours du temps.

► Quelques exemples de difficultés rencontrées :

Efficacité opérationnelle insuffisante : équipe de vente peu compétente, prix de

revient trop élevés, ou encore qualité des produits en dessous du standard, etc.

Ces dérives sont généralement bien appréhendées par le contrôle de gestion classique.

Politiques (commerciales, industrielles, …) inadaptées sur l’entreprise considérée,

peut-être parce qu’elles ont tenté de reproduire trop systématiquement ce qui avait

réussi ailleurs.

Par exemple, la politique de gammes peut être inadaptée aux habitudes d’achat de la

clientèle, ou encore, la politique de distribution ne convient pas aux structures de la

zone concernée, etc. Ces inadaptations de politique ne sont pas cernées par le contrôle

de gestion.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 31 Page 31

Moyens déployés (par l’entité concernée) inadaptés à l’environnement. Il peut s’agir

par exemple de moyens publicitaires insuffisants ou de moyens d’installation des

produits ou de SAV trop faibles ou mal orientés, etc. Ces inadaptations ne sont pas non

plus signalées par le contrôle de gestion.

Sur ce classement des causes, on voit bien apparaître la nécessité d’un pilotage

spécifique.

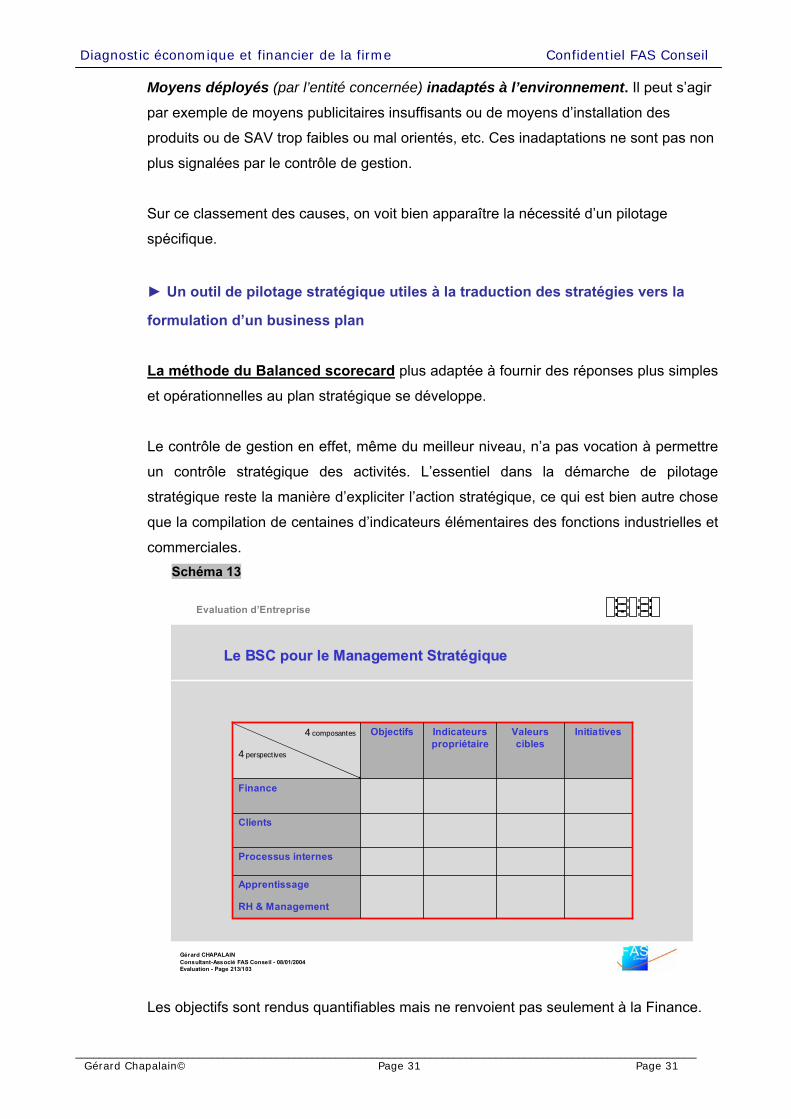

► Un outil de pilotage stratégique utiles à la traduction des stratégies vers la

formulation d’un business plan La méthode du Balanced scorecard plus adaptée à fournir des réponses plus simples

et opérationnelles au plan stratégique se développe.

Le contrôle de gestion en effet, même du meilleur niveau, n’a pas vocation à permettre

un contrôle stratégique des activités. L’essentiel dans la démarche de pilotage

stratégique reste la manière d’expliciter l’action stratégique, ce qui est bien autre chose

que la compilation de centaines d’indicateurs élémentaires des fonctions industrielles et

commerciales. Schéma 13

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 213/103

Evaluation d’Entreprise

Le BSC pour le Management StratégiqueLe BSC pour le Management Stratégique

Apprentissage

RH & Management

Processus internes

Clients

Finance

InitiativesValeurs cibles

Indicateurs propriétaire

Objectifs44 composantescomposantes

44 perspectivesperspectives

Les objectifs sont rendus quantifiables mais ne renvoient pas seulement à la Finance.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 32 Page 32

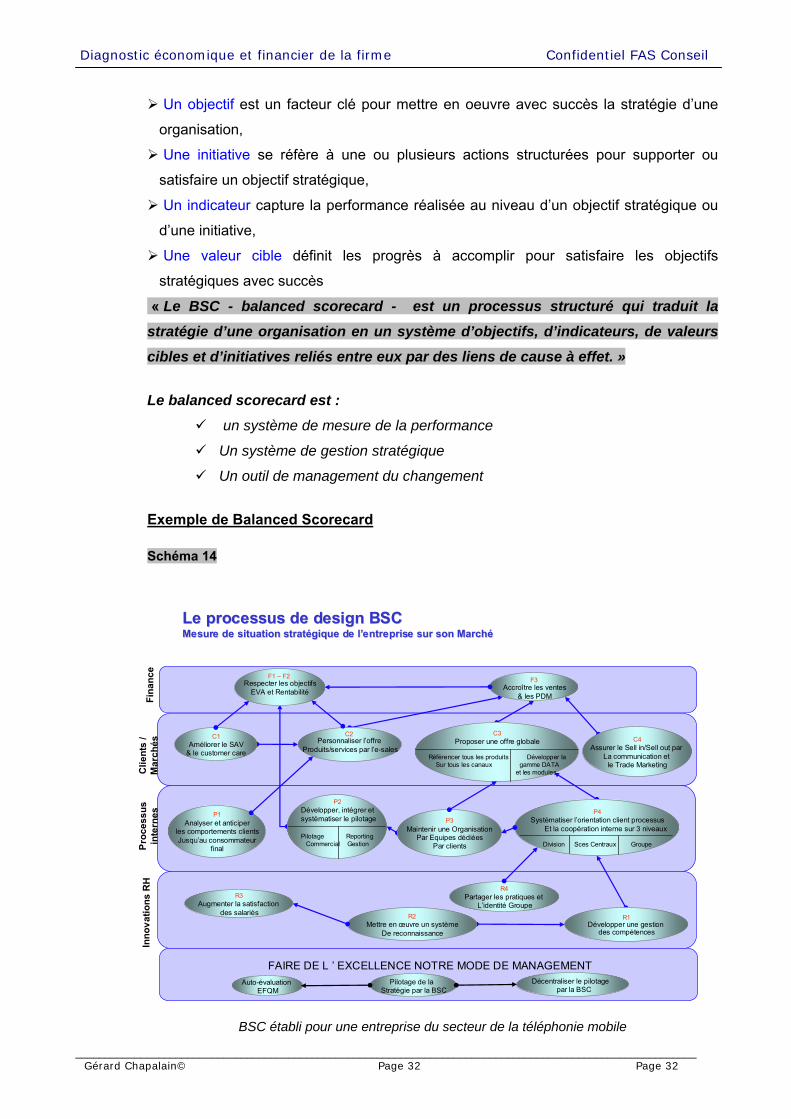

Un objectif est un facteur clé pour mettre en oeuvre avec succès la stratégie d’une

organisation,

Une initiative se réfère à une ou plusieurs actions structurées pour supporter ou

satisfaire un objectif stratégique,

Un indicateur capture la performance réalisée au niveau d’un objectif stratégique ou

d’une initiative,

Une valeur cible définit les progrès à accomplir pour satisfaire les objectifs

stratégiques avec succès

« Le BSC - balanced scorecard - est un processus structuré qui traduit la

stratégie d’une organisation en un système d’objectifs, d’indicateurs, de valeurs

cibles et d’initiatives reliés entre eux par des liens de cause à effet. »

Le balanced scorecard est :

un système de mesure de la performance

Un système de gestion stratégique

Un outil de management du changement

Exemple de Balanced Scorecard Schéma 14

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 217/103

Evaluation d’Entreprise

C2 C2 –– Le processus de design BSCLe processus de design BSCMesure de situation stratégique de l’entreprise sur son MarchéMesure de situation stratégique de l’entreprise sur son Marché

Fina

nce

Clie

n ts

/M

arc h

ésP r

oces

s us

inte

r nes

Inno

vatio

n s R

H

Pilotage de la Stratégie par la BSC

Auto-évaluation EFQM

FAIRE DE L ’ EXCELLENCE NOTRE MODE DE MANAGEMENT

Respect objectifsEVA et Rentabilité Accroître l s ventes

& les PDMe

R1Développer une gestion

des compétences

P4Systématiser l’orientation client processus

Et la coopération interne sur 3 niveaux

Division Sces Centraux Groupe

C4Assurer le Sell in/Sell out par

La communication et le Trade Marketing

Personnal er l’offre Produits/services par l’e-sales

is

er les

R2Mettre en œuvre un système

De reconnaissance

P3Maintenir une Organisation

Par Equipes dédiéesPar clients

P2Développer, intégrer etsystématiser le pilotage

Pilotage ReportingCommercial Gestion

C3Proposer une offre globale

Référencer tous les produits Développer laSur tous les canaux gamme DATA

et les modules

R3Augmenter la satisfaction

des salariés

Décentraliser le pilotage par la BSC

C1Améliorer le SAV

& le customer care

P1Analyser et anticiper

les comportements clientsJusqu’au consommateur

final

F1 – F2 F3

C2

R4Partager les pratiques et

L’identité Groupe

C2.1 - Le processus de design de la BSC Division V05

Le processus de design BSCLe processus de design BSCMesure de situation stratégique de l’entreprise sur son MarchéMesure de situation stratégique de l’entreprise sur son Marché

BSC établi pour une entreprise du secteur de la téléphonie mobile

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 33 Page 33

Ainsi les objectifs définis sur chaque axe seront reliés, complémentaires et priorisés

dans le but de permettre au Manager de se concentrer sur l’essentiel et de mesurer de

façon récurrente l’avancement vers le succès de ces objectifs ou pour mettre en œuvre

les actions correctives. Il est alors plus aisé et plus simple de passer à l’étape de

quantification des prévisions quand les choix de stratégie, d’investissement et de

structure de l’organisation et de financement sont justifiés.

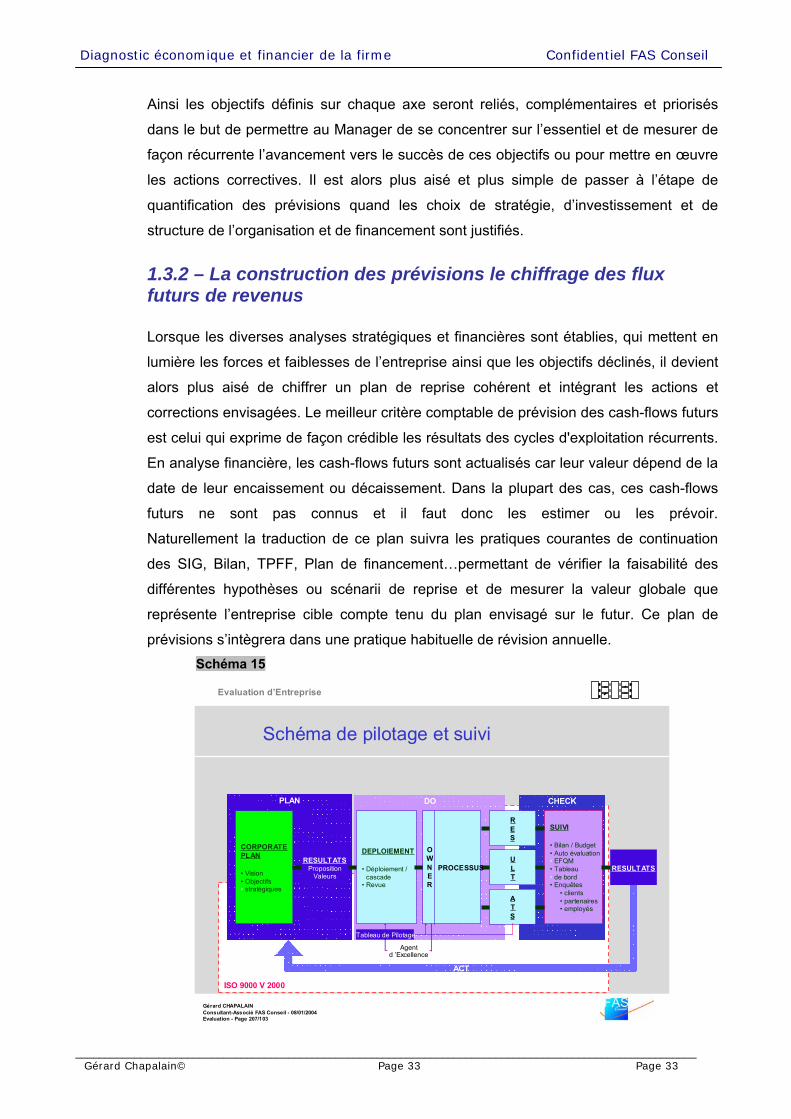

1.3.2 – La construction des prévisions le chiffrage des flux futurs de revenus

Lorsque les diverses analyses stratégiques et financières sont établies, qui mettent en

lumière les forces et faiblesses de l’entreprise ainsi que les objectifs déclinés, il devient

alors plus aisé de chiffrer un plan de reprise cohérent et intégrant les actions et

corrections envisagées. Le meilleur critère comptable de prévision des cash-flows futurs

est celui qui exprime de façon crédible les résultats des cycles d'exploitation récurrents.

En analyse financière, les cash-flows futurs sont actualisés car leur valeur dépend de la

date de leur encaissement ou décaissement. Dans la plupart des cas, ces cash-flows

futurs ne sont pas connus et il faut donc les estimer ou les prévoir.

Naturellement la traduction de ce plan suivra les pratiques courantes de continuation

des SIG, Bilan, TPFF, Plan de financement…permettant de vérifier la faisabilité des

différentes hypothèses ou scénarii de reprise et de mesurer la valeur globale que

représente l’entreprise cible compte tenu du plan envisagé sur le futur. Ce plan de

prévisions s’intègrera dans une pratique habituelle de révision annuelle. Schéma 15

Gérard CHAPALAINConsultant-Associé FAS Conseil - 08/01/2004Evaluation - Page 207/103

Evaluation d’Entreprise

ISO 9000 V 2000

CHECKDOPLAN

ACT

CORPORATEPLAN

• Vision• Objectifs

stratégiques•

RESULTATSProposition

Valeurs

RES

ULT

ATS

SUIVI

• Bilan / Budget• Auto évaluation

EFQM• Tableau

de bord• Enquêtes

• clients• partenaires• employés

•

•RESULTATS

DEPLOIEMENT

• Déploiement /cascade

• Revue•

Schéma de pilotage et suivi

PROCESSUS

OWNER

Tableau de Pilotage

Agentd ’Excellence

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 34 Page 34

Cette approche implique un certain ordre dans l’élaboration des prévisions mais aussi

une certaine permanence de regard entre le compte de résultat prévisionnel et le bilan :

► La déclinaison du compte de résultat prévisionnel

Le compte de résultat prévisionnel sera bâti dans un ordre classique de lecture :

1 – Formation et constitution des chiffres d’affaires issus des projections d’activité

réparties et du couple prix/quantités vendues en cohérence avec les objectifs fixés par

cibles de clientèles

2 – Une analyse des coûts directs et indirects couplé à une analyse en coûts fixes et

coûts variables.

L’avantage de cette approche consiste à fournir rapidement les conditions de point

mort.

• Coûts matière ou services liés à l’activité

• Coûts de fonctionnement liés à l’organisation

A ce titre, le travail de pesée lignes par lignes notamment des postes constitutifs des

« autres charges externes » et des « charges de personnel » constitue un travail

essentiel à la qualité des prévisions et à la mise en cohérence entre les objectifs

stratégiques et de leur opérationnalisation.

Il viendra utilement renseigner l’évaluateur sur les sources de valeur issus de réductions

de coûts ou d’autres sources de valeur attendues issues de choix de dépenses

supplémentaires.

► Analyse des investissements et modalités de financement

Indubitablement, le poids de la charge financière inclus dans les prévisions trouve sa

source dans les choix de financement, qui s’opèrent pour faire face aux besoins

d’investissement.

Par ailleurs l’impact du niveau d’activité anticipé viendra fixer un certain niveau de

stocks et d’encours commercial - soit progressivement le besoin en fonds de roulement

dont le financement participera aussi à la charge financière.

En conséquence, pour compléter le compte de résultat prévisionnel, il faudra observer

les prévisions en terme de bilan jusqu’à la situation de trésorerie.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 35 Page 35

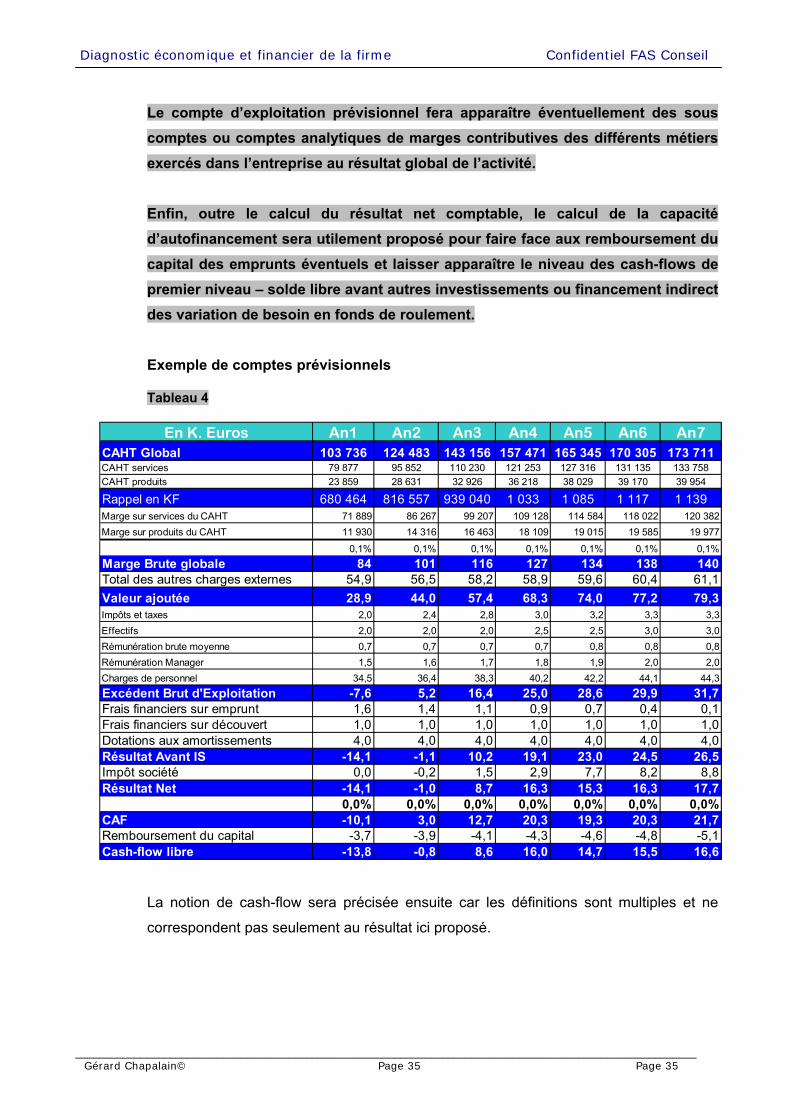

Le compte d’exploitation prévisionnel fera apparaître éventuellement des sous comptes ou comptes analytiques de marges contributives des différents métiers exercés dans l’entreprise au résultat global de l’activité. Enfin, outre le calcul du résultat net comptable, le calcul de la capacité d’autofinancement sera utilement proposé pour faire face aux remboursement du capital des emprunts éventuels et laisser apparaître le niveau des cash-flows de premier niveau – solde libre avant autres investissements ou financement indirect des variation de besoin en fonds de roulement. Exemple de comptes prévisionnels Tableau 4

En K. Euros An1 An2 An3 An4 An5 An6 An7CAHT Global 103 736 124 483 143 156 157 471 165 345 170 305 173 711CAHT services 79 877 95 852 110 230 121 253 127 316 131 135 133 758CAHT produits 23 859 28 631 32 926 36 218 38 029 39 170 39 954

Rappel en KF 680 464 816 557 939 040 1 033 1 085 1 117 1 139Marge sur services du CAHT 71 889 86 267 99 207 109 128 114 584 118 022 120 382Marge sur produits du CAHT 11 930 14 316 16 463 18 109 19 015 19 585 19 977

0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%Marge Brute globale 84 101 116 127 134 138 140Total des autres charges externes 54,9 56,5 58,2 58,9 59,6 60,4 61,1Valeur ajoutée 28,9 44,0 57,4 68,3 74,0 77,2 79,3Impôts et taxes 2,0 2,4 2,8 3,0 3,2 3,3 3,3Effectifs 2,0 2,0 2,0 2,5 2,5 3,0 3,0Rémunération brute moyenne 0,7 0,7 0,7 0,7 0,8 0,8 0,8Rémunération Manager 1,5 1,6 1,7 1,8 1,9 2,0 2,0Charges de personnel 34,5 36,4 38,3 40,2 42,2 44,1 44,3Excédent Brut d'Exploitation -7,6 5,2 16,4 25,0 28,6 29,9 31,7Frais financiers sur emprunt 1,6 1,4 1,1 0,9 0,7 0,4 0,1Frais financiers sur découvert 1,0 1,0 1,0 1,0 1,0 1,0 1,0Dotations aux amortissements 4,0 4,0 4,0 4,0 4,0 4,0 4,0Résultat Avant IS -14,1 -1,1 10,2 19,1 23,0 24,5 26,5Impôt société 0,0 -0,2 1,5 2,9 7,7 8,2 8,8Résultat Net -14,1 -1,0 8,7 16,3 15,3 16,3 17,7

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%CAF -10,1 3,0 12,7 20,3 19,3 20,3 21,7Remboursement du capital -3,7 -3,9 -4,1 -4,3 -4,6 -4,8 -5,1Cash-flow libre -13,8 -0,8 8,6 16,0 14,7 15,5 16,6

La notion de cash-flow sera précisée ensuite car les définitions sont multiples et ne

correspondent pas seulement au résultat ici proposé.

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_

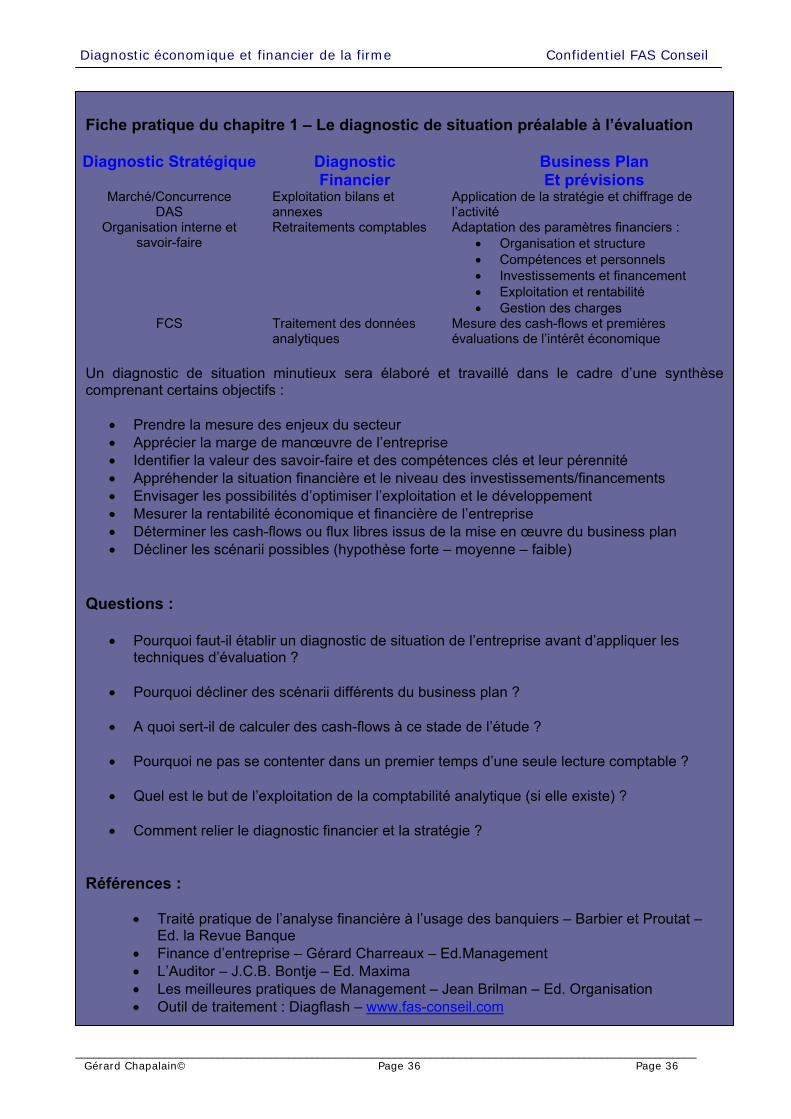

Fiche pratique du chapitre 1 – Le diagnostic de situation préalable à l’évaluation Diagnostic Stratégique Diagnostic

Financier Business Plan Et prévisions

Marché/Concurrence DAS

Exploitation bilans et annexes

Application de la stratégie et chiffrage de l’activité

Organisation interne et savoir-faire

Retraitements comptables Adaptation des paramètres financiers : • Organisation et structure • Compétences et personnels • Investissements et financement • Exploitation et rentabilité • Gestion des charges

FCS Traitement des données analytiques

Mesure des cash-flows et premières évaluations de l’intérêt économique

Un diagnostic de situation minutieux sera élaboré et travaillé dans le cadre d’une synthèse comprenant certains objectifs :

• Prendre la mesure des enjeux du secteur • Apprécier la marge de manœuvre de l’entreprise • Identifier la valeur des savoir-faire et des compétences clés et leur pérennité • Appréhender la situation financière et le niveau des investissements/financements • Envisager les possibilités d’optimiser l’exploitation et le développement • Mesurer la rentabilité économique et financière de l’entreprise • Déterminer les cash-flows ou flux libres issus de la mise en œuvre du business plan • Décliner les scénarii possibles (hypothèse forte – moyenne – faible)

Questions :

• Pourquoi faut-il établir un diagnostic de situation de l’entreprise avant d’appliquer les techniques d’évaluation ?

• Pourquoi décliner des scénarii différents du business plan ?

• A quoi sert-il de calculer des cash-flows à ce stade de l’étude ?

• Pourquoi ne pas se contenter dans un premier temps d’une seule lecture comptable ?

• Quel est le but de l’exploitation de la comptabilité analytique (si elle existe) ?

• Comment relier le diagnostic financier et la stratégie ?

Références :

• Traité pratique de l’analyse financière à l’usage des banquiers – Barbier et Proutat –

Ed. la Revue Banque • Finance d’entreprise – Gérard Charreaux – Ed.Management • L’Auditor – J.C.B. Bontje – Ed. Maxima • Les meilleures pratiques de Management – Jean Brilman – Ed. Organisation • Outil de traitement : Diagflash – www.fas-conseil.com

________________________________________________________________________________________________________ Gérard Chapalain© Page 36 Page 36

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 37 Page 37

Mots-clés Chapitre 1

Allocation de ressources Combinaison des facteurs de production Diagnostic d’entreprise Enjeux stratégiques Facteurs clés de succès Analyse interne Avantages concurrentiels Balanced Scorecard Besoin en fonds de roulement normatif Bilan fonctionnel Compte de résultat Cycle d'exploitation Corrections de bilan Bilan liquidités Business Plan Chaîne de valeur Capacité Bénéficiaire Capacité de remboursement Faisabilité Flux futurs de revenus Investigations génériques et stratégiques L’organigramme Liasse fiscale Non-valeurs, Positionnement de l’entreprise Ratios Score Situation de trésorerie Soldes intermédiaires de gestion Solvabilité Structure de coûts Structure financière Tableau de financement Tableau pluri annuel des flux financiers

Diagnostic économique et financier de la firme Confidentiel FAS Conseil

_________________________________________________________________________________________________________ Gérard Chapalain© Page 38 Page 38

Recommended

![[XLS]Liasse fiscale au format Exceljlabfinance.free.fr/liasse-fiscale-vierge.xls · Web viewKX Matériel de ... Indiquer ici le pourcentage de déduction applicable pour la période](https://img.pdfslide.fr/doc/110x75/5aab04227f8b9a2b4c8b76b6/xlsliasse-fiscale-au-format-viewkx-matriel-de-indiquer-ici-le-pourcentage.jpg)

![OGA AS | Oga-as - - affiche doc 2020... · 2020. 7. 5. · Liasse fiscale 2013 + Renseignements Comp]. Liasse fiscale 2012 + Renseignements Compl. Liasse fiscale 2011 + Renseignements](https://img.pdfslide.fr/doc/110x75/61171b858bd4562cfe567d46/oga-as-oga-as-affiche-doc-2020-2020-7-5-liasse-fiscale-2013-renseignements.jpg)