Client Alert

Latham & Watkins est une association d’avocats à responsabilité limitée au niveau international avec des associations d’avocats à responsabilité limitée affiliées au Royaume Uni, en France et en Italie, et des associations d’avocats affiliées à Hong Kong et au Japon. © Copyright 2009 Latham & Watkins. Tous droits réservés.

Numéro 962 17 décembre 2009

Latham & Watkins Département Corporate

”De l’introduction de la notion “d’offre au public d’instruments financiers”, aux nouvelles modalités de déclarations de seuils et d’intentions, en passant par l’augmentation de capital par placement privé, et la réforme des OPA ; tels sont quelques uns des changements en droit financier intervenus en 2009 et à venir en 2010. Un panorama s’imposait.“

Panorama des mesures 2009 en droit boursier et droit financier : ce qui a changé et ce qui est en cours de changement pour 2010Le dernier volet de la réforme relative aux franchissements de seuils et des déclarations d’intentions est entré en vigueur le 1 novembre 2009. Cette évolution législative est l’occasion de présenter un panorama de l’ensemble des mesures mises en place en 2009 issues de la loi de modernisation de l’économie du 4 août 2008.

Habilité par l’article 152 de la loi de modernisation de l’économie n°2008-776 du 4 août 2008, le Gouvernement a pris au mois de janvier 2009 plusieurs ordonnances en matière de droit boursier et de droit financier dont l’objectif est de renforcer l’attractivité et la compétitivité de la place financière française, ainsi que d’améliorer la transparence des marchés financiers et accroître la lisibilité du droit financier. Par ailleurs, l’Ordonnance n°2009-233 du 26 février 2009 renforce les droits de la défense dans le cadre des visites domiciliaires et saisies de l’AMF. Enfin, un projet de réforme des offres publiques est en cours d’élaboration.

De l’appel public a l’epargne a l’offre au public de titres financiers

L’Ordonnance n°2009-80 du 22 janvier 2009 met fin à la particularité française qui consistait à utiliser une notion spécifique d’ « appel public à l’épargne ». Dorénavant, l’Ordonnance

adapte la notion française au droit européen issu de la directive « Prospectus »1 en introduisant les notions d’ « offre au public de titres financiers » et d’ « admission aux négociations sur un marché réglementé ».

La nouvelle définition de l’offre au public de titres financiers ne modifie pas fondamentalement le champ d’application et les opérations d’appel public à l’épargne2, seule l’admission de titres sur un marché réglementé a été exclue de la notion• L’article L.411-1 du Code monétaire

et financier ne définit pas l’offre par des opérations spécifiques (cession, émission ou admission), comme c’était le cas pour l’appel public à l’épargne, mais au travers des concepts de communication et de placement par des intermédiaires financiers en vue de la souscription ou l’achat de titres financiers.

• L’offre au public est constituée par l’une des opérations suivantes :- « une communication adressée

sous quelque forme que ce soit à des personnes et présentant une information suffisante sur les conditions de l’offre et sur les titres à offrir, de manière à mettre un investisseur en mesure de décider d’acheter ou de souscrire ces titres financiers ;

2 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

- un placement de titres financiers par des intermédiaires financiers. »

• Les recours à la publicité et au démarchage sont remplacés dans la définition de l’offre au public par les notions de placement par des intermédiaires, et de communication. Cette dernière notion est définie de manière large, mais doit, selon l’ANSA, être suffisamment précise, complète et détaillée sur la chose et sur le prix pour permettre un engagement contractuel. La communication adressée à l’investisseur doit aussi le convaincre de souscrire3. Elle doit être incitative. A défaut, la communication ne constituera qu’une simple information. En outre, l’offre au public porte nécessairement sur des titres financiers, les contrats financiers étant dès lors exclus du champ d’application des dispositions relatives à l’offre au public.

• L’établissement d’un prospectus est toujours obligatoire en cas d’offre au public (sauf cas de dispenses prévus à l’article 212-4 du Règlement Général AMF) à la fois pour les sociétés non cotées et les sociétés cotées, et ce, quelque soit le marché concerné.

• Demeurent non constitutives d’offre au public, les opérations dont les montants maximums ou le montant minimum d’investissement sont précisés à l’article 211-2 du Règlement Général AMF4, les opérations réservées aux investisseurs qualifiés ou à un cercle restreint d’investisseurs. De plus, l’offre ou l’admission de titres de créances négociables (bons du trésor, certificats de dépôt et les billets de trésorerie émis par les entités énumérées à l’article L.213-3 du Code monétaire et financier) d’une durée inférieure ou égale à un an n’est plus soumise aux dispositions régissant l’offre au public.

Suppression du statut de société faisant publiquement appel à l’épargne• Le statut de société faisant

publiquement appel à l’épargne disparaît au profit de celui de

société dont les titres sont admis aux négociations sur un marché réglementé. Désormais, une société ayant procédé à une offre au public reste une société ordinaire et n’est pas soumise, de ce seul fait, aux obligations supplémentaires d’information.

• Les obligations spécifiques d’information jusqu’alors liées au statut de société faisant publiquement appel à l’épargne ont été modifiées et adaptées en fonction du marché concerné. Les obligations d’information périodique et permanente ont été supprimées pour les sociétés inscrites sur le marché libre. L’obligation d’établir un rapport sur le contrôle interne et le gouvernement d’entreprise et de communiquer les honoraires des Commissaires aux comptes s’applique désormais uniquement aux sociétés dont les titres sont cotés sur un marché réglementé. L’obligation de déclarer les opérations des dirigeants sur les titres de l’émetteur ainsi que le manquement de fausse information s’appliquent uniquement aux sociétés cotées sur Euronext et Alternext (y compris celles inscrites sur Alternext par placement privé). Le manquement de fausse information peut cependant s’appliquer ponctuellement aux sociétés cotées sur le marché libre à l’occasion d’une offre au public de titres financiers.

• Afin de faciliter des offres de titres financiers au public, la condition relative au capital minimum est supprimée, un capital minimum unique étant fixé pour toutes les sociétés par actions. En revanche, une condition de capital social majoré sera sans doute prévue en cas d’admission aux négociations sur un système multilatéral de négociation organisé ou réglementé, étant précisé qu’il appartiendra à chaque entreprise de marché concernée d’en fixer le montant de capital majoré requis.

Le Règlement Général AMF a été modifié par l’arrêté du 2 avril 2009 pour être adapté à la nouvelle terminologie du Code monétaire et financier. L’instruction n°2005-11 a été mise à jour.

3 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Placements privés et augmentations de capital• Les SAS ne peuvent toujours

pas procéder à l’offre au public de titres financiers. Toutefois, conformément à l’article L.227-2 du Code de commerce, les SAS peuvent (i) offrir des titres lorsque le montant total par investisseur et par offre distincte dépasse 50 000 euros, (ii) offrir des titres dont la valeur nominale de chacun de ces titres dépasse 50 000 euros et (iii) procéder à des placements privés auprès des prestataires de services d’investissement, d’investisseurs qualifiés ou d’un cercle restreint d’investisseurs5.

• Les augmentations de capital sont facilitées sur Alternext. Ainsi, le conseil d’administration ou le directoire des sociétés cotées sur ce marché sont désormais autorisés par l’article L.225-129-4 du Code de commerce, à subdéléguer respectivement au directeur général ou au président, le pouvoir de décider la réalisation de l’émission.

• En outre, l’Ordonnance du 22 janvier 2009 permet, aux termes de l’article L.225-136 du Code de commerce de procéder à une augmentation de capital sans droit préférentiel de souscription par placement privé, à l’attention d’investisseurs qualifiés ou d’un cercle restreint d’investisseurs, dans la limite de 20% du capital social par an, quelque soit le marché concerné6. On rappellera qu’auparavant, la suppression du droit préférentiel de souscription des actionnaires n’était possible qu’au profit de bénéficiaires dénommés ou catégories de personnes répondant à des caractéristiques déterminées ou en cas d’offre au public. En cas de recours à l’augmentation de capital réservée, l’AMF exigeait que les catégories de bénéficiaires soient bien précisées et considérait que les investisseurs qualifiés recouvraient un nombre trop large d’investisseurs pour constituer une telle catégorie.

• A noter que les règles de fixation du prix d’émission sont souples dans la limite de 10% de capital social.

Au-delà, la règle du prix minimum égal à la moyenne pondérée des 3 derniers cours de bourse, diminuée éventuellement d’une décote maximale de 5%, visée par l’article R.228-119 du Code de commerce s’applique.

• En ce qui concerne la computation du délai d’un an, ce délai devrait courir à partir de la première mise en œuvre de la résolution (ANSA C.J. n°06-027 du 3 mai 2006). Quant à la limite de 10%, il serait judicieux que l’autorisation de l’assemblée générale précise la date à laquelle le montant du capital social sera pris en compte et si ce montant doit être ajusté en fonction de l’évolution du capital. A défaut, il faudrait retenir, par prudence, le montant du capital social existant à la date de l’assemblée ayant autorisé l’opération (ANSA C.J. n°05-013 du 9 février 2005).

• S’agissant des résolutions à adopter pour les augmentations de capital avec suppression du droit préférentiel de souscription, par voie, soit d’offre au public, soit de placement privé, l’AMF préconise une résolution séparée pour chacune.

Instruments financiers

L’Ordonnance n°2009-15 du 8 janvier 2009 opère une refonte des dispositions du Code monétaire et financier relatives aux instruments financiers afin que le droit financier soit plus lisible et compréhensible pour les investisseurs étrangers (voir tableau sur page 9)

Classifications des instruments financiers et création de la notion de titres financiers• L’Ordonnance introduit une nouvelle

définition d’instruments financiers en les divisant de manière binaire en titres financiers et contrats financiers. L’Ordonnance ne donne pas de véritable définition des contrats financiers mais se borne à une simple énumération par renvoi au décret (articles L.211-1 III et D.211-1 A du Code monétaire et financier).

• En revanche, les titres financiers sont regroupés au sein de cette

4 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

catégorie en fonction des critères communs, tels que dématérialisation, inscription en compte (article L.211-3 du Code monétaire et financier) et négociabilité (article L.211-14 du Code monétaire et financier). Ils comprennent : les titres de capital, les titres de créance (à l’exclusion des effets de commerce et des bons de caisse) et les parts ou actions d’organismes de placement collectif. Un décalage persiste néanmoins car la notion de valeur mobilière n’est pas retirée des textes et continue à être une notion à part dans la catégorie des titres financiers.

• La portée de l’inscription en compte est renforcée par l’Ordonnance, le titulaire du compte de titres étant « propriétaire des titres financiers qui y sont inscrits ». Si la propriété des titres financiers se transmet par virement de compte à compte (article L.211-15 du Code monétaire et financier), l’acquéreur de bonne foi des titres financiers se voit reconnaitre une protection accrue par l’Ordonnance : « nul ne peut revendiquer pour quelque cause que ce soit un titre financier dont la propriété a été acquise de bonne foi par le titulaire du compte-titres dans lequel ces titres sont inscrits » (article L.211-16 du Code monétaire et financier). Le nantissement, quant à lui, s’opère par le nantissement du compte-titres (les articles L.211-20 et suivants du Code monétaire et financier).

Franchissements de seuils, declarations d’intentions, rachat d’actions

L’Ordonnance n°2009-105 du 30 janvier 2009 relative aux franchissements de seuils, déclarations d’intentions et le rachat d’actions a pour vocation d’ améliorer la transparence des marchés financiers français. Elle étend le régime des déclarations de franchissement de seuils et leur calcul, à certains produits financiers dérivés, d’autres, faisant uniquement l’objet d’une information séparée. L’ensemble des dispositions relatives aux franchissements de seuils

et déclarations d’intentions est entré en vigueur le 1 août 2009, à l’exception des dispositions concernant l’information séparée, qui sont entrés en vigueur le 1 novembre 2009. Cette entrée en vigueur différée devrait permettre, d’une part, aux investisseurs parties aux contrats financiers à terme de déboucler leurs opérations, s’ils ne souhaitent pas franchir un seuil légal ou statutaire et, d’autre part, d’éviter des contestations quant au respect des dispositions sur le calcul des seuils au cours des assemblées générales 2009.

Calcul des seuils• L’Ordonnance introduit un nouveau

cas d’assimilation. Entrent dans le calcul des seuils soumis à déclaration les actions déjà émises ou les droits de vote non détenus par le déclarant mais que ce dernier est en mesure d’acquérir, immédiatement ou à terme, à sa seule initiative, en vertu d’un accord ou d’un instrument financier (l’article L.233-9 I, 4° du Code de commerce). L’article 223-11 du Règlement Général AMF précise les principaux accords et instruments financiers assimilables. Il s’agit, notamment, des instruments donnant accès à des actions existantes (obligations échangeables en actions, des contrats à terme et de tout type d’options exerçables immédiatement ou à terme, options à barrière, si la barrière est atteinte). Les equity swap ou les Contract for Difference (les «CFD») avec dénouement physique, exerçables automatiquement ou à l’initiative de l’investisseur, doivent être pris en compte pour le calcul des seuils.

• Par exception, ne sont toujours pas assimilés les titres compris dans un portefeuille de trading des prestataires de services d’investissement, à condition que la participation ne dépasse pas le seuil de 5% et que les droits de vote attachés à ces titres ne soient pas exercés ni autrement utilisés pour intervenir dans la gestion de l’émetteur.

• Par ailleurs, pour l’application du 4° du I de l’article L.233-9 du Code de commerce pour le calcul des seuils de participation n’est pris en compte

5 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

que le nombre maximal d’actions déjà émises que le déclarant est en droit d’acquérir à sa seule initiative, immédiatement ou à terme, en vertu d’un accord ou d’un instrument financier, sans compensation avec le nombre d’actions que ce dernier est en droit de céder en vertu d’un autre accord ou instrument financier.

Contenu des déclarations de seuils• En sus des informations habituelles,

l’article L.233-7 I du Code de commerce impose désormais au déclarant de présenter une information séparée sur : (i) les titres donnant accès à terme aux actions à émettre et aux droits de vote y attachés (obligations convertibles, obligations remboursables en actions, les obligations à bons de souscription d’actions, les bons de souscription ou OCEANE) (article L.233-7 I (a) du Code de commerce), (ii) les actions déjà émises que le déclarant peut acquérir en vertu d’un accord ou d’un instrument financier dont l’exercice dépend de l’initiative d’un tiers (ce dispositif vise, par exemple, les options à barrière tant que la barrière n’est pas atteinte) (article L.233-7 I (b) du Code de commerce) et (iii) les actions déjà émises sur lesquelles porte tout accord ou instrument financier réglé exclusivement en espèces et ayant pour le déclarant « un effet économique similaire à la possession desdits actions et droits de vote » (sont visés par ce dispositif les CDF et les equity swap) (article L.233-7 I (c) du Code de commerce). Conformément à l’article 223-14 du Règlement Général AMF, l’effet est similaire à la possession d’actions, si (i) l’instrument est référencé, indexé ou relatif aux actions d’un émetteur, (ii) il procure une position longue sur les actions au déclarant.

• Pour chaque type d’instrument financier ou accord rentrant dans le calcul des seuils ou faisant l’objet d’une information séparée, l’article 233-14 IV du Règlement Général AMF prévoit que soient précisées, en outre, la date ou la période à laquelle les actions seront ou pourront

être acquises (pour les instruments soumis à une période d’exercice), la date d’échéance ou d’expiration de l’instrument, le nom de l’émetteur sous-jacent ainsi que les principales caractéristiques de l’instrument ou de l’accord (conditions d’acquisition des actions, le nombre maximal auquel l’instrument ou accord donne droit).

• Par ailleurs, l’article R.233-1 du Code de commerce a été modifié par décret n°2009-557 du 19 mai 2009 pour ramener le délai de déclaration à 4 jours de négociation, avant la clôture, suivant le franchissement du seuil de participation, ce délai de 4 jours étant prévu par l’article 12 de la directive « Transparence »7.

• A noter que depuis l’Ordonnance du 30 janvier 2009, la sanction du défaut de déclaration des franchissements de seuils est rattachée non plus aux actions qui n’ont pas été déclarées mais à l’actionnaire défaillant, qui est privé du droit de vote pour une partie des actions excédant le seuil non déclaré.

• Concernant les sociétés cotées sur Alternext, l’ancienne version de l’article L.233-7 du Code de commerce prévoyait que les obligations en matière de déclaration de franchissements de seuils s’appliquaient, à la demande de l’entreprise de marché, aux actionnaires des sociétés cotées sur Alternext lors du franchissement de tous les seuils applicables sur le marché réglementé. La nouvelle rédaction dudit article précise que l’entreprise de marché ne peut désormais demander l’application des règles de franchissements de seuils que pour certains des seuils visés à l’article L.233-7 du Code de commerce. En ce qui concerne les systèmes multilatéraux de négociation organisés, le Règlement Général AMF retient les seuils de 50% et 95% (article 223-15-1 du Règlement Général AMF).

• Mesures d’équivalence: Pour les sociétés étrangères non européennes qui relèvent de la compétence de l’AMF pour le contrôle de l’obligation prévue par l’article L.451-1-1 du Code monétaire et

6 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

financier (cotées sur un marché réglementé d’un état de l’EEE de la compétence de l’AMF pour la supervision de l’information permanente et périodique), l’information mentionnée au I de l’article L.233-7 du Code de commerce doit être donnée ainsi que celle visée par l’article L.233-8, sauf dispense de l’AMF (article L.451-2-1 du Code monétaire et financier (voir l’Annexe 5)). A cet égard, l’AMF arrête et publie régulièrement la liste des Etats tiers dont les dispositions législatives et réglementaires sont estimées équivalentes.

Nouveau régime des déclarations d’intentions applicable à compter du 1 août 2009• Deux nouveaux seuils déclencheurs

de l’obligation de déclaration d’intention (15% et 25%) ont été ajoutés par l’ Ordonnance du 30 janvier 2009.

• Le contenu de la déclaration est enrichi. En sus des éléments habituels de la déclaration, doivent y figurer les modes de financement de l’acquisition, la stratégie et les opérations pour la mettre en œuvre ainsi que tout accord de cession temporaire portant sur les titres. Selon la nouvelle rédaction de l’article 223-17 du Règlement Général AMF en ce qui concerne la stratégie vis-à-vis de l’émetteur, devront être indiqués tout projet de fusion, de réorganisation ou de liquidation de l’émetteur ou de l’une de ses filiales, de cession d’une partie substantielle des actifs de l’émetteur ou de l’une de ses filiales, toute modification de ses activités ou de ses statuts, ou encore tout projet de radiation d’une catégorie des titres de l’émetteur.

• En sus, le Règlement Général exige que soient précisés le mode d’acquisition (fonds propres ou endettement avec ses principales modalités, le cas échéant, les garanties consenties ou dont bénéficie le déclarant), le pourcentage de la position obtenue par emprunt de titres,

• Les sociétés de gestion de portefeuille qui franchissent les seuils de 10% et

15% et qui déclarent ne pas envisager d’acquérir le contrôle de la société ni de demander sa nomination comme administrateur, membre du directoire ou conseil de surveillance et dont l’activité est exercée indépendamment de toute autre activité, sont dispensées de faire figurer dans leur déclaration d’intention certaines mentions puisque la société de gestion de portefeuille, à l’occasion du franchissement desdits seuils, est présumée agir dans le cadre normal de ses activités et ne pas avoir l’intention de prendre le contrôle de la société. La déclaration devrait alors prendre la forme d’une clause type prévue dans une instruction de l’AMF (dans l’attente de l’instruction voir formulaire sur le site AMF: www.amf-france.org/inetbdif/documents/formdcfs1.doc). En revanche, si les seuils de 20% et 25% sont franchis, la société de gestion est considérée ne plus agir dans le cadre normal de son activité, dès lors elle doit adresser une déclaration d’intention complète.

• En outre, l’initiateur d’une offre publique d’acquisition est aussi dispensé de déclaration, en cas de franchissement des seuils de 10%, 15%, 20% et 25% au cours de la période de l’offre, dès lors que la note d’information a été rendue publique.

• Afin de rationaliser le régime des déclarations d’intentions, la durée de validité des déclarations est limitée à six mois et la condition d’existence de circonstances spécifiques pour la modification de la déclaration est supprimée. Par ailleurs, l’article R.233-1-1 du Code de commerce a été introduit par décret n°2009-557 du 19 mai 2009 pour réduire le délai de déclaration à l’AMF et à la société de 10 à 5 jours de négociation.

Rachats d’actions• L’Ordonnance simplifie les règles

de publicité relatives aux rachats d’actions. Le rapport spécial sur la mise en œuvre des programmes de rachat est supprimé, les informations relatives au rachat d’actions devant désormais figurer dans le rapport de gestion8. L’information de l’AMF sur

7 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

les cessions, acquisitions, annulations et transferts effectués par les sociétés sur leurs propres titres est mensualisée.

• L’Ordonnance facilite la pratique des contrats de liquidité. La limite de 10% est désormais calculée en net, c’est-à-dire après déduction du nombre des titres revendus pendant la durée du programme de rachat. La possibilité d’annuler les actions achetées dans le cadre d’un contrat de liquidité est supprimée pour les sociétés cotées sur Alternext. Cette suppression permet de revenir à l’objectif initial du législateur qui ne souhaitait pas ouvrir de manière générale aux sociétés cotées sur un marché organisé la possibilité d’annulation de titres. Dès lors, ces sociétés peuvent utiliser le rachat d’actions uniquement à des fins de liquidité.

Les visites domiciliaires et les saisies de l’AMF

L’Ordonnance n°2009-233 du 26 février 2009 réformant les voies de recours contre les visites domiciliaires et les saisies de l’AMFConformément aux conclusions rendues par la Cour européenne des droits de l’homme dans son arrêt Ravon du 21 févier 2008, l’Ordonnance du 26 février 2009 renforce aux termes de l’article L.621-12 du Code monétaire et financier les droits de la défense, en offrant la possibilité à la personne visitée de faire appel à un conseil pendant la visite et en élargissant les possibilités de recours (contestation immédiate en fait ou en droit de l’ordonnance de l’autorisation) contre les visites domiciliaires de l’AMF. Bien que non suspensif, si le recours aboutit à l’infirmation de l’ordonnance d’autorisation, la visite et la saisie sont annulées ainsi que toute procédure ultérieure fondée sur son résultat (ANSA n°09-016 avril 2009).

Projet de reforme des offres publiques

L’AMF a proposé de modifier le régime des offres publiques9 et d’abaisser sur les marchés réglementés, le seuil de déclenchement de l’obligation de déposer une offre à 30% du capital et des droits de vote ; le seuil du tiers introduit par la loi du 2 août 1989 ne correspondant plus à la notion de contrôle de fait matérialisant une réelle emprise sur la société. Une clause de droit transitoire serait introduite pour maintenir les droits et obligations nés de la situation antérieure pour les sociétés dont un actionnaire détient actuellement entre 30% et le tiers du capital ou des droits de vote ; pour lequel le seuil de déclenchement du dépôt obligatoire d’une offre publique serait maintenu au tiers du capital et des droits de vote pendant une période comprise entre 5 à 7 ans, avec obligation avant l’expiration de ce délai de réduire sa participation en deçà de 30%. A défaut, l’actionnaire qui détiendrait entre 30% et le tiers du capital ou des droits de vote serait tenu de déposer une offre publique. Le même mécanisme serait introduit pour les détentions via une holding de contrôle visées par l’article 234-3 du Règlement Général de l’AMF.

Il ressort de la synthèse des réponses à la consultation publique AMF publiée le 12 octobre 200910 que (i) les avis des praticiens sont partagés quant à l’abaissement du seuil de l’offre publique obligatoire à 30%, certains praticiens estiment que l’abaissement dudit seuil permettrait de s’aligner sur les règlementations en vigueur au sein de l’Union Européenne tout en améliorant la protection des actionnaires, tandis que d’autres considèrent, en revanche, que le seuil de 30% n’est pas pertinent car il n’existe pas en droit des sociétés; (ii) par ailleurs, la majorité se prononce contre l’instauration d’un régime transitoire dans le cadre de l’abaissement dudit seuil estimant que, entre autres, cela pourrait engendrer des difficultés pratiques (source d’incertitude pour le marché, surcroît de travail pour l’AMF, etc.).

8 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

S’agissant des systèmes multilatéraux de négociations organisés (Alternext), il est proposé d’introduire une procédure d’offre publique obligatoire ainsi qu’une procédure de retrait obligatoire. Le seuil de déclenchement de la procédure d’offre publique obligatoire serait le seuil de 50% à l’instar du seuil actuellement applicable à la garantie de cours sur Alternext et correspondant à la situation actionnariale des sociétés inscrites sur ce marché, fréquemment contrôlées par des groupes familiaux. Le franchissement de seuil indirect entrainerait également le dépôt obligatoire d’une offre.

Enfin, la majorité des praticiens consultés se prononce en faveur de la mise en place d’une procédure d’offre publique obligatoire sur Alternext.

Parallèlement ont été soumises à consultation publique, des mesures législatives destinées à préciser dans la loi, le mode de calcul du seuil de l’offre obligatoire par rapport à celui des franchissements de seuils issu de la réforme du 30 janvier 2009 ; à modifier la définition de l’action de concert visée par l’article L. 233-10 du Code de commerce en introduisant le cas du concert visant à prendre le contrôle d’une société, et de lier l’action de concert à l’offre publique obligatoire selon que celle-ci présente un caractère offensif ou défensif, aux termes de l’article L.233-10-1 du Code de commerce ; à supprimer la procédure de garantie de cours sur le marché réglementé et sur Alternext. Par ailleurs, le calcul du prix minimum de l’offre obligatoire, serait calculé sur la période des douze mois précédant, l’obligation de dépôt et non plus celle précédant le dépôt de l’offre. Enfin, il est proposé de limiter le champ légal des offres publiques de retrait à la demande de l’AMF aux fusions-absorptions d’une société filiale par sa mère et non plus à toute fusion entre sociétés dont l’une est cotée et contrôlée, selon la rédaction actuelle de l’article L. 433-4 du Code monétaire et financier.

Les tendances majoritaires issues de la synthèse des résultats de consultation initiée par le Ministère de l’Economie11 sont les suivantes:

• La majorité considère qu’il conviendrait de conserver le périmètre actuel du seuil de l’offre publique afin de limiter l’exigence de dépôt d’une offre obligatoire aux cas de prise de contrôle “effective” et ne pas l’aligner sur le nouveau régime de franchissements de seuils.

• Elle se prononce aussi en faveur de la suppression de la procédure de garantie de cours sur le marché réglementé et sur Alternext et l’instauration du régime d’offre publique obligatoire et du retrait obligatoire sur Alternext.

• Enfin, selon la tendance majoritaire, il n’est pas nécessaire de préciser d’avantage le champ de la notion de concert.

Interventions sur les titres visés par une offre publique d’acquisitionIl est à noter aussi que, concernant les interventions sur les titres visés par une offre publique d’acquisition, l’AMF a clarifié certaines règles afin de prendre en compte les évolutions de la réglementation introduites par la directive MIF12. Les modifications du Titre III du Livre II ont été homologuées par arrêté du 10 juillet 2009 (articles de 231-38 à 231-48 du Règlement Général AMF).

Aux termes de ces modifications, les règles applicables en période d’offre, s’agissant des interventions et du contrôle des opérations sur les titres, sont applicables en période de pré-offre, qui s’étend de l’annonce par l’initiateur des caractéristiques du projet d’offre au début de la période d’offre.

De même, toute acquisition par l’initiateur de titres visés par son offre est interdite pendant la période de pré-offre.

Le nouveau régime est entré en vigueur le 1er octobre 2009, l’instruction AMF n°2006-07 du 25 juillet 2006 sera modifiée en conséquence.

9 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

L’instruction AMF n°2009-08 du 22 septembre 2009 précise les modalités de déclaration à l’AMF des opérations et des positions sur les titres en période d’offre et de pré-offre.

La déclaration sous forme de formulaire type doit est transmise à l’AMF au plus tard le jour de négociation suivant l’opération faisant l’objet d’une déclaration, par courrier électronique à

l’adresse suivante: [email protected] .

La déclaration peut être transmise par le déclarant lui-même ou par ses conseil. Elle doit être accompagnée d’une lettre de couverture à en-tête, indiquant les coordonnées de la personne à contacter en cas de demande d’informations par l’AMF.

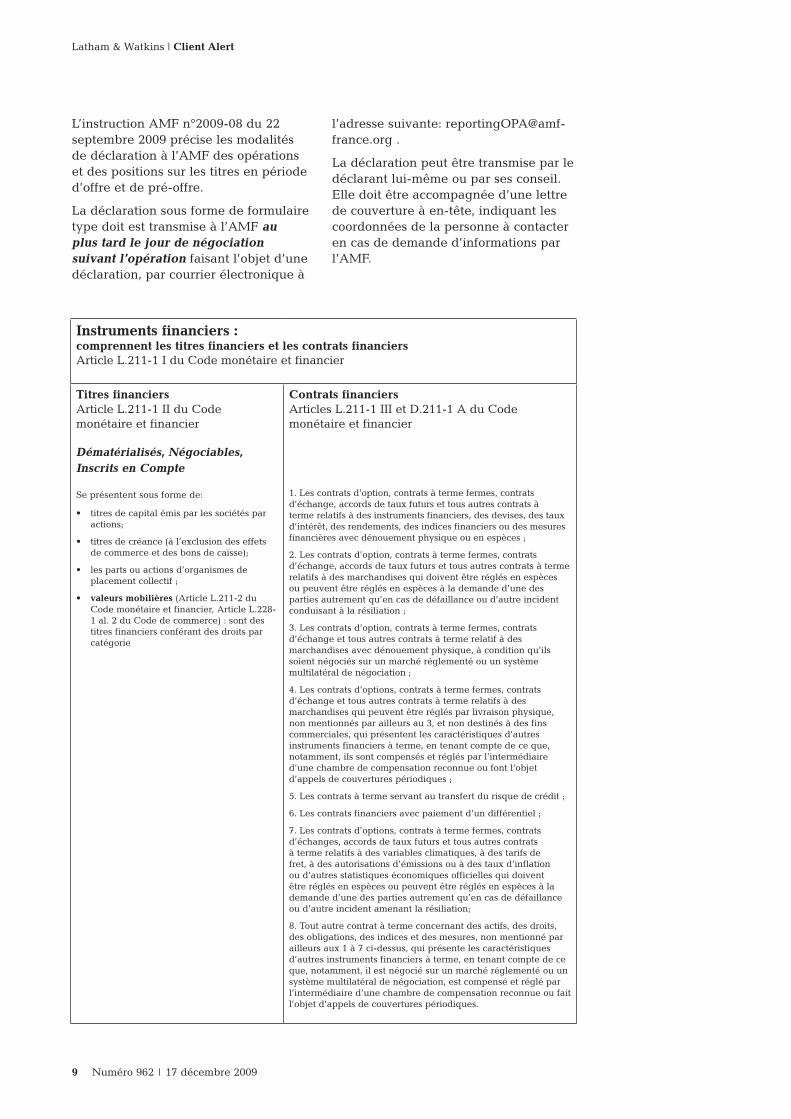

Instruments financiers : comprennent les titres financiers et les contrats financiersArticle L.211-1 I du Code monétaire et financier

Titres financiersArticle L.211-1 II du Code monétaire et financier

Dématérialisés, Négociables, Inscrits en Compte

Se présentent sous forme de:

• titres de capital émis par les sociétés par actions;

• titres de créance (à l’exclusion des effets de commerce et des bons de caisse);

• les parts ou actions d’organismes de placement collectif ;

• valeurs mobilières (Article L.211-2 du Code monétaire et financier, Article L.228-1 al. 2 du Code de commerce) : sont des titres financiers conférant des droits par catégorie

Contrats financiersArticles L.211-1 III et D.211-1 A du Code monétaire et financier

1. Les contrats d’option, contrats à terme fermes, contrats d’échange, accords de taux futurs et tous autres contrats à terme relatifs à des instruments financiers, des devises, des taux d’intérêt, des rendements, des indices financiers ou des mesures financières avec dénouement physique ou en espèces ;

2. Les contrats d’option, contrats à terme fermes, contrats d’échange, accords de taux futurs et tous autres contrats à terme relatifs à des marchandises qui doivent être réglés en espèces ou peuvent être réglés en espèces à la demande d’une des parties autrement qu’en cas de défaillance ou d’autre incident conduisant à la résiliation ;

3. Les contrats d’option, contrats à terme fermes, contrats d’échange et tous autres contrats à terme relatif à des marchandises avec dénouement physique, à condition qu’ils soient négociés sur un marché réglementé ou un système multilatéral de négociation ;

4. Les contrats d’options, contrats à terme fermes, contrats d’échange et tous autres contrats à terme relatifs à des marchandises qui peuvent être réglés par livraison physique, non mentionnés par ailleurs au 3, et non destinés à des fins commerciales, qui présentent les caractéristiques d’autres instruments financiers à terme, en tenant compte de ce que, notamment, ils sont compensés et réglés par l’intermédiaire d’une chambre de compensation reconnue ou font l’objet d’appels de couvertures périodiques ;

5. Les contrats à terme servant au transfert du risque de crédit ;

6. Les contrats financiers avec paiement d’un différentiel ;

7. Les contrats d’options, contrats à terme fermes, contrats d’échanges, accords de taux futurs et tous autres contrats à terme relatifs à des variables climatiques, à des tarifs de fret, à des autorisations d’émissions ou à des taux d’inflation ou d’autres statistiques économiques officielles qui doivent être réglés en espèces ou peuvent être réglés en espèces à la demande d’une des parties autrement qu’en cas de défaillance ou d’autre incident amenant la résiliation;

8. Tout autre contrat à terme concernant des actifs, des droits, des obligations, des indices et des mesures, non mentionné par ailleurs aux 1 à 7 ci-dessus, qui présente les caractéristiques d’autres instruments financiers à terme, en tenant compte de ce que, notamment, il est négocié sur un marché réglementé ou un système multilatéral de négociation, est compensé et réglé par l’intermédiaire d’une chambre de compensation reconnue ou fait l’objet d’appels de couvertures périodiques.

10 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

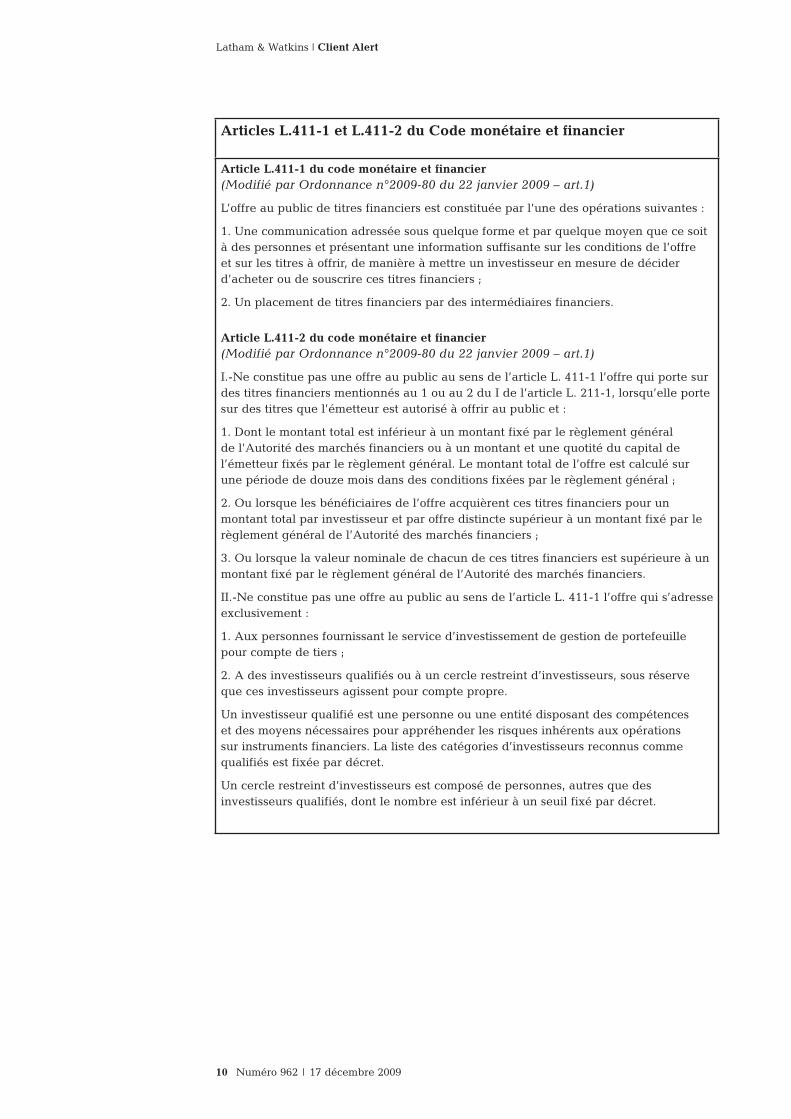

Articles L.411-1 et L.411-2 du Code monétaire et financier

Article L.411-1 du code monétaire et financier(Modifié par Ordonnance n°2009-80 du 22 janvier 2009 – art.1)

L’offre au public de titres financiers est constituée par l’une des opérations suivantes :

1. Une communication adressée sous quelque forme et par quelque moyen que ce soit à des personnes et présentant une information suffisante sur les conditions de l’offre et sur les titres à offrir, de manière à mettre un investisseur en mesure de décider d’acheter ou de souscrire ces titres financiers ;

2. Un placement de titres financiers par des intermédiaires financiers.

Article L.411-2 du code monétaire et financier(Modifié par Ordonnance n°2009-80 du 22 janvier 2009 – art.1)

I.-Ne constitue pas une offre au public au sens de l’article L. 411-1 l’offre qui porte sur des titres financiers mentionnés au 1 ou au 2 du I de l’article L. 211-1, lorsqu’elle porte sur des titres que l’émetteur est autorisé à offrir au public et :

1. Dont le montant total est inférieur à un montant fixé par le règlement général de l’Autorité des marchés financiers ou à un montant et une quotité du capital de l’émetteur fixés par le règlement général. Le montant total de l’offre est calculé sur une période de douze mois dans des conditions fixées par le règlement général ;

2. Ou lorsque les bénéficiaires de l’offre acquièrent ces titres financiers pour un montant total par investisseur et par offre distincte supérieur à un montant fixé par le règlement général de l’Autorité des marchés financiers ;

3. Ou lorsque la valeur nominale de chacun de ces titres financiers est supérieure à un montant fixé par le règlement général de l’Autorité des marchés financiers.

II.-Ne constitue pas une offre au public au sens de l’article L. 411-1 l’offre qui s’adresse exclusivement :

1. Aux personnes fournissant le service d’investissement de gestion de portefeuille pour compte de tiers ;

2. A des investisseurs qualifiés ou à un cercle restreint d’investisseurs, sous réserve que ces investisseurs agissent pour compte propre.

Un investisseur qualifié est une personne ou une entité disposant des compétences et des moyens nécessaires pour appréhender les risques inhérents aux opérations sur instruments financiers. La liste des catégories d’investisseurs reconnus comme qualifiés est fixée par décret.

Un cercle restreint d’investisseurs est composé de personnes, autres que des investisseurs qualifiés, dont le nombre est inférieur à un seuil fixé par décret.

11 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

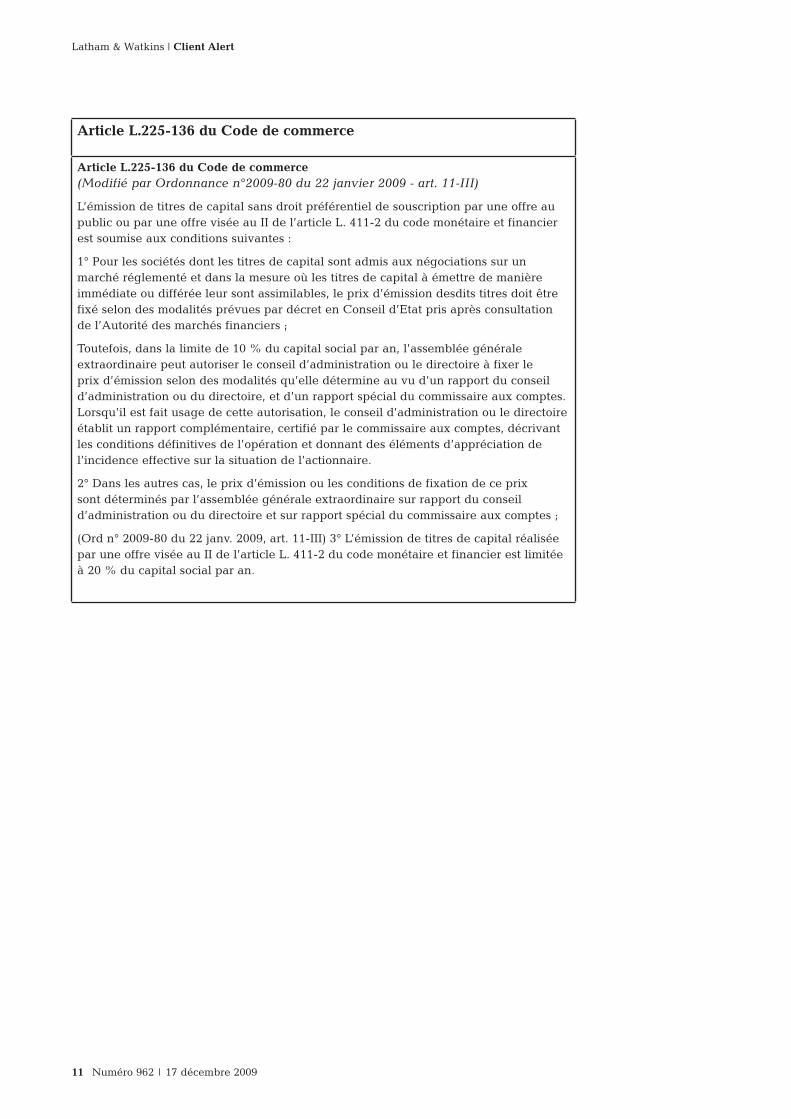

Article L.225-136 du Code de commerce

Article L.225-136 du Code de commerce(Modifié par Ordonnance n°2009-80 du 22 janvier 2009 - art. 11-III)

L’émission de titres de capital sans droit préférentiel de souscription par une offre au public ou par une offre visée au II de l’article L. 411-2 du code monétaire et financier est soumise aux conditions suivantes :

1° Pour les sociétés dont les titres de capital sont admis aux négociations sur un marché réglementé et dans la mesure où les titres de capital à émettre de manière immédiate ou différée leur sont assimilables, le prix d’émission desdits titres doit être fixé selon des modalités prévues par décret en Conseil d’Etat pris après consultation de l’Autorité des marchés financiers ;

Toutefois, dans la limite de 10 % du capital social par an, l’assemblée générale extraordinaire peut autoriser le conseil d’administration ou le directoire à fixer le prix d’émission selon des modalités qu’elle détermine au vu d’un rapport du conseil d’administration ou du directoire, et d’un rapport spécial du commissaire aux comptes. Lorsqu’il est fait usage de cette autorisation, le conseil d’administration ou le directoire établit un rapport complémentaire, certifié par le commissaire aux comptes, décrivant les conditions définitives de l’opération et donnant des éléments d’appréciation de l’incidence effective sur la situation de l’actionnaire.

2° Dans les autres cas, le prix d’émission ou les conditions de fixation de ce prix sont déterminés par l’assemblée générale extraordinaire sur rapport du conseil d’administration ou du directoire et sur rapport spécial du commissaire aux comptes ;

(Ord n° 2009-80 du 22 janv. 2009, art. 11-III) 3° L’émission de titres de capital réalisée par une offre visée au II de l’article L. 411-2 du code monétaire et financier est limitée à 20 % du capital social par an.

12 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Articles L.233-7 et L.233-9 du Code de commerce

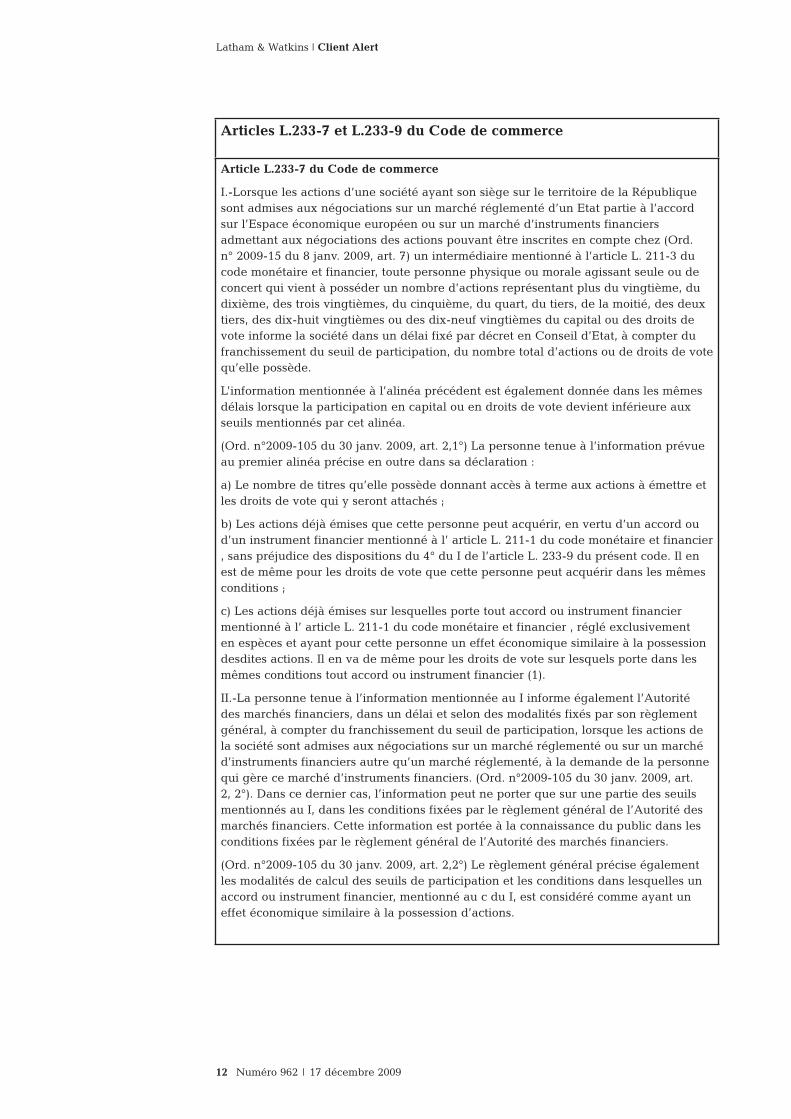

Article L.233-7 du Code de commerce

I.-Lorsque les actions d’une société ayant son siège sur le territoire de la République sont admises aux négociations sur un marché réglementé d’un Etat partie à l’accord sur l’Espace économique européen ou sur un marché d’instruments financiers admettant aux négociations des actions pouvant être inscrites en compte chez (Ord. n° 2009-15 du 8 janv. 2009, art. 7) un intermédiaire mentionné à l’article L. 211-3 du code monétaire et financier, toute personne physique ou morale agissant seule ou de concert qui vient à posséder un nombre d’actions représentant plus du vingtième, du dixième, des trois vingtièmes, du cinquième, du quart, du tiers, de la moitié, des deux tiers, des dix-huit vingtièmes ou des dix-neuf vingtièmes du capital ou des droits de vote informe la société dans un délai fixé par décret en Conseil d’Etat, à compter du franchissement du seuil de participation, du nombre total d’actions ou de droits de vote qu’elle possède.

L’information mentionnée à l’alinéa précédent est également donnée dans les mêmes délais lorsque la participation en capital ou en droits de vote devient inférieure aux seuils mentionnés par cet alinéa.

(Ord. n°2009-105 du 30 janv. 2009, art. 2,1°) La personne tenue à l’information prévue au premier alinéa précise en outre dans sa déclaration :

a) Le nombre de titres qu’elle possède donnant accès à terme aux actions à émettre et les droits de vote qui y seront attachés ;

b) Les actions déjà émises que cette personne peut acquérir, en vertu d’un accord ou d’un instrument financier mentionné à l’ article L. 211-1 du code monétaire et financier , sans préjudice des dispositions du 4° du I de l’article L. 233-9 du présent code. Il en est de même pour les droits de vote que cette personne peut acquérir dans les mêmes conditions ;

c) Les actions déjà émises sur lesquelles porte tout accord ou instrument financier mentionné à l’ article L. 211-1 du code monétaire et financier , réglé exclusivement en espèces et ayant pour cette personne un effet économique similaire à la possession desdites actions. Il en va de même pour les droits de vote sur lesquels porte dans les mêmes conditions tout accord ou instrument financier (1).

II.-La personne tenue à l’information mentionnée au I informe également l’Autorité des marchés financiers, dans un délai et selon des modalités fixés par son règlement général, à compter du franchissement du seuil de participation, lorsque les actions de la société sont admises aux négociations sur un marché réglementé ou sur un marché d’instruments financiers autre qu’un marché réglementé, à la demande de la personne qui gère ce marché d’instruments financiers. (Ord. n°2009-105 du 30 janv. 2009, art. 2, 2°). Dans ce dernier cas, l’information peut ne porter que sur une partie des seuils mentionnés au I, dans les conditions fixées par le règlement général de l’Autorité des marchés financiers. Cette information est portée à la connaissance du public dans les conditions fixées par le règlement général de l’Autorité des marchés financiers.

(Ord. n°2009-105 du 30 janv. 2009, art. 2,2°) Le règlement général précise également les modalités de calcul des seuils de participation et les conditions dans lesquelles un accord ou instrument financier, mentionné au c du I, est considéré comme ayant un effet économique similaire à la possession d’actions.

13 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Articles L.233-7 et L.233-9 du Code de commerce (Suite)

III.-Les statuts de la société peuvent prévoir une obligation supplémentaire d’information portant sur la détention de fractions du capital ou des droits de vote inférieures à celle du vingtième mentionnée au I. L’obligation porte sur la détention de chacune de ces fractions, qui ne peuvent être inférieures à 0, 5 % du capital ou des droits de vote.

IV.-Les obligations d’information prévues aux I, II et III ne s’appliquent pas aux actions :

1° Acquises aux seules fins de la compensation, du règlement ou de la livraison d’instruments financiers, dans le cadre habituel du cycle de règlement à court terme défini par le règlement général de l’Autorité des marchés financiers ;

2° Détenues par les teneurs de comptes conservateurs dans le cadre de leur activité de tenue de compte et de conservation ;

3° Détenues par un prestataire de services d’investissement dans son portefeuille de négociation au sens de la (Ord. n°2009-105 du 30 janv. 2009, art. 2, 3°) directive 2006 / 49 / CE du Parlement et du Conseil du 14 juin 2006 sur l’adéquation des fonds propres des entreprises d’investissement et des établissements de crédit à condition que ces actions ne représentent pas une quotité du capital ou des droits de vote de l’émetteur de ces titres supérieure à un seuil fixé par le règlement général de l’Autorité des marchés financiers et que les droits de vote attachés à ces titres ne soient pas exercés ni autrement utilisés pour intervenir dans la gestion de l’émetteur ;

4° Remises aux membres du Système européen de banques centrales ou par ceux-ci dans l’exercice de leurs fonctions d’autorités monétaires, dans les conditions fixées par le règlement général de l’Autorité des marchés financiers.

V.-Les obligations d’information prévues aux I, II et III ne s’appliquent pas :

1° Au teneur de marché lors du franchissement du seuil du vingtième du capital ou des droits de vote dans le cadre de la tenue de marché, à condition qu’il n’intervienne pas dans la gestion de l’émetteur dans les conditions fixées par le règlement général de l’Autorité des marchés financiers ;

2° Lorsque la personne mentionnée au I est contrôlée, au sens de l’article L. 233-3, par une entité soumise à l’obligation prévue aux I à III pour les actions détenues par cette personne ou que cette entité est elle-même contrôlée, au sens de l’article L. 233-3, par une entité soumise à l’obligation prévue aux I à III pour ces mêmes actions.

VI.-En cas de non-respect de l’obligation d’information mentionnée au III, les statuts de la société peuvent prévoir que les dispositions des deux premiers alinéas de l’article L. 233-14 ne s’appliquent qu’à la demande, consignée dans le procès-verbal de l’assemblée générale, d’un ou plusieurs actionnaires détenant une fraction du capital ou des droits de vote de la société émettrice au moins égale à la plus petite fraction du capital dont la détention doit être déclarée. Cette fraction ne peut toutefois être supérieure à 5 %.

VII.- (Ord. n°2009-105 du 30 janv. 2009 , art. 2, 4°) Lorsque les actions de la société sont admises aux négociations sur un marché réglementé, la personne tenue à l’information prévue au I est tenue de déclarer, à l’occasion des franchissements de seuil du dixième, des trois vingtièmes, du cinquième ou du quart du capital ou des droits de vote, les objectifs qu’elle a l’intention de poursuivre au cours des six mois à venir.

14 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Articles L.233-7 et L.233-9 du Code de commerce (Suite)

Cette déclaration précise les modes de financement de l’acquisition, si l’acquéreur agit seul ou de concert, s’il envisage d’arrêter ses achats ou de les poursuivre, d’acquérir ou non le contrôle de la société, la stratégie qu’il envisage vis-à-vis de l’émetteur et les opérations pour la mettre en œuvre ainsi que tout accord de cession temporaire ayant pour objet les actions et les droits de vote. Elle précise si l’acquéreur envisage de demander sa nomination ou celle d’une ou plusieurs personnes comme administrateur, membre du directoire ou du conseil de surveillance. Le règlement général de l’Autorité des marchés financiers précise le contenu de ces éléments en tenant compte, le cas échéant, du niveau de la participation et des caractéristiques de la personne qui procède à la déclaration.

Cette déclaration est adressée à la société dont les actions ont été acquises et doit parvenir à l’Autorité des marchés financiers dans des délais fixés par décret en Conseil d’Etat. Cette information est portée à la connaissance du public dans les conditions fixées par le règlement général de l’Autorité des marchés financiers.

En cas de changement d’intention dans le délai de six mois à compter du dépôt de cette déclaration, une nouvelle déclaration motivée doit être adressée à la société et à l’Autorité des marchés financiers sans délai et portée à la connaissance du public dans les mêmes conditions. Cette nouvelle déclaration fait courir à nouveau le délai de six mois mentionné au premier alinéa.

Article L.233-9 du Code de commerce

I.-Sont assimilés aux actions ou aux droits de vote possédés par la personne tenue à l’information prévue au I de l’article L. 233-7 :

1° Les actions ou les droits de vote possédés par d’autres personnes pour le compte de cette personne ;

2° Les actions ou les droits de vote possédés par les sociétés que contrôle cette personne au sens de l’article L. 233-3 ;

3° Les actions ou les droits de vote possédés par un tiers avec qui cette personne agit de concert ;

4° (Ord. n°2009-105 du 30 janv. 2009, art. 3) Les actions déjà émises que cette personne, ou l’une des personnes mentionnées aux 1° à 3° est en droit d’acquérir à sa seule initiative, immédiatement ou à terme, en vertu d’un accord ou d’un instrument financier mentionné à l’ article L. 211-1 du code monétaire et financier . Il en va de même pour les droits de vote que cette personne peut acquérir dans les mêmes conditions. Le règlement général de l’Autorité des marchés financiers précise les conditions d’application du présent alinéa ;

5° Les actions dont cette personne a l’usufruit ;

6° Les actions ou les droits de vote possédés par un tiers avec lequel cette personne a conclu un accord de cession temporaire portant sur ces actions ou droits de vote ;

7° Les actions déposées auprès de cette personne, à condition que celle-ci puisse exercer les droits de vote qui leur sont attachés comme elle l’entend en l’absence d’instructions spécifiques des actionnaires ;

15 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Articles L.233-7 et L.233-9 du Code de commerce (Suite)

8° Les droits de vote que cette personne peut exercer librement en vertu d’une procuration en l’absence d’instructions spécifiques des actionnaires concernés.

II.-Ne sont pas assimilées aux actions ou aux droits de vote possédés par la personne tenue à l’information prévue au I de l’article L. 233-7 :

1° Les actions détenues par les organismes de placement collectif en valeurs mobilières (Ord. n° 2009-107 du 30 janv. 2009, art. 2) ou les SICAF gérés par une société de gestion de portefeuille contrôlée par cette personne au sens de l’article L. 233-3, (Ord. n° 2009-105 du 30 janv. 2009, art. 3) dans les conditions fixées par le règlement général de l’Autorité des marchés financiers sauf exceptions prévues par ce même règlement ;

2° Les actions détenues dans un portefeuille géré par un prestataire de services d’investissement contrôlé par cette personne au sens de l’article L. 233-3, dans le cadre du service de gestion de portefeuille pour compte de tiers dans les conditions fixées par le règlement général de l’Autorité des marchés financiers, sauf exceptions (Ord. 2009-105 du 30 janv. 2009, art. 3) prévues par ce même règlement ;

3° Les instruments financiers mentionnés au 4° du I détenus par un prestataire de services d’investissement dans son portefeuille de négociation au sens de la directive 2006 / 49 / CE du Parlement et du Conseil du 14 juin 2006 sur l’adéquation des fonds propres des entreprises d’investissement et des établissements de crédit à condition que ces instruments ne donnent pas accès à une quotité du capital ou des droits de vote de l’émetteur de ces titres supérieure à un seuil fixé par le règlement général de l’Autorité des marchés financiers.

16 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Article L.233-14 du Code de commerce

Article L.233-14 du Code de commerce

(Ord. n° 2009-105 du 30 janv. 2009, art. 4) L’actionnaire qui n’aurait pas procédé régulièrement à la déclaration prévue aux I et II de l’article L. 233-7 ou au VII de cet article est privé des droits de vote attachés aux actions excédant la fraction qui n’a pas été régulièrement déclarée pour toute assemblée d’actionnaires qui se tiendrait jusqu’à l’expiration d’un délai de deux ans suivant la date de régularisation de la notification.

Dans les mêmes conditions, les droits de vote attachés à ces actions et qui n’ont pas été régulièrement déclarés ne peuvent être exercés ou délégués par l’actionnaire défaillant.

Le tribunal de commerce dans le ressort duquel la société a son siège social peut, le ministère public entendu, sur demande du président de la société, d’un actionnaire ou de l’Autorité des marchés financiers, prononcer la suspension totale ou partielle, pour une durée ne pouvant excéder cinq ans, de ses droits de vote à l’encontre de tout actionnaire qui n’aurait pas procédé aux déclarations prévues à l’article L. 233-7 ou qui n’aurait pas respecté le contenu de la déclaration prévue au VII de cet article pendant la période de (Ord. n° 2009-105 du 30 janv. 2009, art. 4) six mois suivant sa publication dans les conditions fixées par le règlement général de l’Autorité des marchés financiers.

17 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Article L.451-2-1 du Code monétaire et financier

Article L.451-2-1 du Code monétaire et financier

L’information mentionnée au I de l’article L. 233-7 du code de commerce est également donnée lorsque la société a son siège statutaire hors du territoire de l’Espace économique européen et relève de la compétence de l’Autorité des marchés financiers pour le contrôle du respect de l’obligation prévue à l’article L. 451-1-1 du présent code. Sont alors applicables les II, IV, V et VII de l’article L. 233-7, ainsi que les articles L. 233-8, L. 233-9, L. 233-10, L. 233-10-1, L. 233-11 et L. 233-12 du code de commerce.

(Ord. n°2009-105 du 30 janv. 2009, art. 5) L’Autorité des marchés financiers peut dispenser la personne détenant des participations dans une société dont le siège est établi hors du territoire de l’Espace économique européen des obligations d’information mentionnées au I de l’article L. 233-7 du code de commerce si elle estime équivalentes les obligations auxquelles cette personne est soumise en vertu de la législation de l’Etat tiers qui lui est applicable.

L’Autorité des marchés financiers peut dispenser la société dont le siège statutaire est établi hors du territoire de l’Espace économique européen des obligations définies au II de l’article L. 233-8 du code de commerce si elle estime équivalentes les obligations auxquelles cette société est soumise en vertu de la législation de l’Etat tiers dans lequel cette société a son siège social.

L’Autorité des marchés financiers arrête, met à jour et publie la liste des Etats tiers dont les dispositions législatives ou réglementaires sont estimées équivalentes aux obligations définies au I de l’article L. 233-7 et au II de l’article L. 233-8 du code de commerce.

18 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Article L.621-12 du Code monétaire et financier

Article L.621-12 du Code monétaire et financier(Modifié par Ordonnance n°2009-233 du 26 février 2009 - art. 1 (V))

Pour la recherche des infractions définies aux articles L. 465-1 et L. 465-2, le (Ord. n°2009-233 du 26 fév. 2009) juge des libertés et de la détention du tribunal de grande instance dans le ressort duquel sont situés les locaux à visiter peut, sur demande motivée du secrétaire général de l’Autorité des marchés financiers, autoriser (Ord. n° 2009-233 du 26 févr. 2009) par ordonnance les enquêteurs de l’Autorité à effectuer des visites en tous lieux ainsi qu’à procéder à la saisie de documents.

Le juge doit vérifier que la demande d’autorisation qui lui est soumise est fondée ; cette demande doit comporter tous les éléments d’information en possession de l’Autorité de nature à justifier la visite. Il désigne l’officier de police judiciaire chargé d’assister à ces opérations et de le tenir informé de leur déroulement.

(Ord. n° 2009-233 du 26 févr. 2009) L’ordonnance fait mention de la faculté pour l’occupant des lieux ou son représentant de faire appel à un conseil de son choix. L’exercice de cette faculté n’entraîne pas la suspension des opérations de visite et de saisie. Le délai et la voie de recours sont mentionnés dans l’ordonnance.

L’ordonnance est notifiée verbalement et sur place au moment de la visite à l’occupant des lieux ou à son représentant qui en reçoit copie intégrale contre récépissé ou émargement au procès-verbal prévu aux dixième et onzième alinéas du présent article. En l’absence de l’occupant des lieux ou de son représentant, l’ordonnance est notifiée, après la visite, par lettre recommandée avec avis de réception. La notification est réputée faite à la date de réception figurant sur l’avis. A défaut de réception, il est procédé à la signification de l’ordonnance par acte d’huissier de justice. Une copie de l’ordonnance est adressée par lettre recommandée avec avis de réception à l’auteur présumé des délits mentionnés à l’alinéa premier.

L’ordonnance mentionnée au premier alinéa est exécutoire au seul vu de la minute. Cette ordonnance est susceptible de recours devant le premier président de la cour d’appel ou son délégué. Les parties ne sont pas tenues de constituer avoué. Suivant les règles prévues par le code de procédure civile, cet appel doit être exclusivement formé par déclaration remise ou adressée, par pli recommandé ou à compter du 1er janvier 2009 par voie électronique, au greffe de la cour dans un délai de quinze jours. Ce délai court à compter soit de la remise, soit de la réception, soit de la signification de l’ordonnance. Cet appel n’est pas suspensif. Le greffe du tribunal de grande instance transmet sans délai le dossier de l’affaire au greffe de la cour d’appel où les parties peuvent le consulter. L’ordonnance du premier président de la cour d’appel est susceptible d’un pourvoi en cassation, selon les règles prévues par le code de procédure civile. Le délai du pourvoi en cassation est de quinze jours.

La visite s’effectue sous l’autorité et le contrôle du juge qui l’a autorisée. Il peut se rendre dans les locaux pendant l’intervention. A tout moment, il peut décider la suspension ou l’arrêt de la visite.

La visite ne peut être commencée avant six heures ou après vingt et une heures ; dans les lieux ouverts au public, elle peut également être commencée pendant les heures d’ouverture de l’établissement. Elle est effectuée en présence de l’occupant des lieux ou de son représentant ; en cas d’impossibilité, l’officier de police judiciaire requiert deux témoins choisis en dehors des personnes relevant de son autorité ou de celle de l’Autorité.

19 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Article L.621-12 du Code monétaire et financier (Suite)

Les enquêteurs de l’Autorité, l’occupant des lieux ou son représentant et l’officier de police judiciaire peuvent seuls prendre connaissance des pièces avant leur saisie.

L’officier de police judiciaire veille au respect du secret professionnel et des droits de la défense conformément aux dispositions du troisième alinéa de l’article 56 du code de procédure pénale. L’article 58 de ce code est applicable.

(Ord. n° 2009-233 du 26 févr. 2009) Lorsque la visite domiciliaire est effectuée dans le cabinet d’un avocat ou à son domicile, dans les locaux d’une entreprise de presse ou de communication audiovisuelle, dans le cabinet d’un médecin, d’un notaire, d’un avoué ou d’un huissier, les dispositions des articles 56-1, 56-2 ou 56-3 du code de procédure pénale, selon les cas, sont applicables.

Le procès-verbal de visite relatant les modalités et le déroulement de l’opération est dressé sur-le-champ par les enquêteurs de l’Autorité. Un inventaire des pièces et documents saisis lui est annexé. Le procès-verbal et l’inventaire sont signés par les enquêteurs de l’Autorité et par l’officier de police judiciaire ainsi que les personnes mentionnées au cinquième alinéa du présent article ; en cas de refus de signer, mention en est faite au procès-verbal. Si l’inventaire sur place présente des difficultés, les pièces et documents saisis sont placés sous scellés. L’occupant des lieux ou son représentant est avisé qu’il peut assister à l’ouverture des scellés qui a lieu en présence de l’officier de police judiciaire ; l’inventaire est alors établi.

(Ord. n° 2009-233 du 26 févr. 2009) Le premier président de la cour d’appel connaît des recours contre le déroulement des opérations de visite ou de saisie autorisées en application du premier alinéa. Le procès-verbal et l’inventaire rédigés à l’issue de ces opérations mentionnent le délai et la voie de recours. Les parties ne sont pas tenues de constituer avoué. Suivant les règles prévues par le code de procédure civile, ce recours doit être exclusivement formé par déclaration remise ou adressée par pli recommandé ou à compter du 1er janvier 2009 par voie électronique au greffe de la cour dans un délai de quinze jours. Ce délai court à compter de la remise ou de la réception soit du procès-verbal, soit de l’inventaire. Ce recours n’est pas suspensif. L’ordonnance du premier président est susceptible d’un pourvoi en cassation selon les règles prévues par le code de procédure civile. Le délai du pourvoi en cassation est de quinze jours.

Les originaux du procès-verbal de visite et de l’inventaire sont, dès qu’ils ont été établis, adressés au juge qui a délivré l’ordonnance ; une copie de ces mêmes documents est remise à l’occupant des lieux ou à son représentant, ou en leur absence, adressée par lettre recommandée avec avis de réception à l’occupant des lieux et le cas échéant à la personne visée par l’autorisation donnée dans l’ordonnance mentionnée au premier aliéna du présent article qui pourrait avoir commis une des infractions définies aux articles L. 465-1 et L. 465-2.A défaut de réception, il est procédé à la signification de ces documents par acte d’huissier de justice. Ces documents mentionnent le délai et la voie de recours.

Les pièces et documents qui ne sont plus utiles à la manifestation de la vérité sont restitués à l’occupant des lieux.

20 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF

Section 2 - Franchissements de seuils, déclarations d’intention et changements d’intention

Sous-section 1 - Franchissements de seuils Paragraphe 1 - Dispositions communes13

Article 223-11 du Règlement Général de l’AMF

(Arrêté du 27 juillet 2009) « I. - Pour le calcul des seuils de participation mentionnés à l’article L. 233-7 du code de commerce, sont pris en compte les actions et les droits de vote détenus ainsi que, même si la personne concernée ne détient pas elle-même des actions ou des droits de vote par ailleurs, les actions et les droits de vote qui y sont assimilés en application de l’article L. 233-9 du code de commerce, lesquels sont rapportés au nombre total d’actions composant le capital de la société et au nombre total de droits de vote attachés à ces actions. »

Le nombre total de droits de vote est calculé sur la base de l’ensemble des actions auxquelles sont attachés des droits de vote, y compris les actions privées de droit de vote.

(Arrêté du 27 juillet 2009) « II. - Pour l’application du 4° du I de l’article L. 233-9 du code de commerce, la personne tenue à l’information mentionnée au I prend en compte le nombre maximal d’actions déjà émises qu’elle est en droit d’acquérir à sa seule initiative, immédiatement ou à terme, en vertu d’un accord ou d’un instrument financier, sans compensation avec le nombre d’actions que cette personne est en droit de céder en vertu d’un autre accord ou instrument financier. Les instruments financiers mentionnés au 4° du I dudit article sont notamment :

1° Les obligations échangeables en actions ;

2° Les contrats à terme ;

3° Les options, qu’elles soient exerçables immédiatement ou à terme, et quel que soit le niveau du cours de l’action par rapport au prix d’exercice de l’option.

Lorsque l’option ne peut être exercée que sous condition que le cours de l’action atteigne un seuil précisé au contrat, elle est assimilée aux actions dès que ce seuil est atteint ; à défaut, elle relève de l’information mentionnée au troisième alinéa du I de l’article L. 233-7 du code de commerce. »

Article 223-12 du Règlement Général de l’AMF(Arrêté du 18 mars 2008)

I. - En application du 2° du II de l’article L. 233-9 du code de commerce, ne sont pas assimilées aux actions ou aux droits de vote possédés par la personne tenue à l’information prévue au I de l’article L. 233-7 dudit code les actions détenues dans un portefeuille géré par un prestataire de services d’investissement contrôlé par cette personne au sens de l’article L. 233-3 du code de commerce dans le cadre du service de gestion de portefeuille pour compte de tiers, à condition que le prestataire ne puisse exercer les droits de vote attachés à ces actions que s’il a reçu des instructions de son mandant ou qu’il garantisse que l’activité de gestion de portefeuille pour compte de tiers est exercée indépendamment de toute autre activité.

21 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

1° La liste des sociétés de gestion ou des prestataires de services d’investissement en mentionnant leur autorité de contrôle compétente ou à défaut qu’aucune autorité n’est chargée de leur contrôle, mais sans mention des émetteurs concernés ;

2° Une déclaration selon laquelle, pour chaque société de gestion ou prestataire concerné, elle respecte les conditions prévues par le présent article.

Elle tient à jour la liste mentionnée au 1°.

III. - La personne mentionnée au II doit être en mesure de démontrer à l’AMF, lorsque celle-ci en fait la demande, que :

1° Ses structures organisationnelles, ainsi que celles de la société de gestion ou du prestataire de services d’investissement, sont telles que les droits de vote sont exercés de manière indépendante par le prestataire et que ce dernier ainsi qu’elle-même ont mis en place des procédures et des règles de conduite destinées à empêcher la circulation d’informations relatives à l’exercice des droits de vote entre elle-même et la société de gestion ou le prestataire ;

2° Les personnes qui décident des modalités de l’exercice des droits de vote agissent indépendamment ;

3° Si elle est un client de la société de gestion ou du prestataire ou détient une participation dans les actifs gérés par ce dernier, il existe un mandat écrit établissant clairement une relation d’indépendance mutuelle entre elle-même et la société de gestion ou le prestataire.

IV. - Les dispositions du II de l’article L. 233-9 du code de commerce ne s’appliquent pas lorsque la société de gestion ou le prestataire de services d’investissement ne peut exercer les droits de vote que sur instruction directe ou indirecte de la personne tenue à l’information mentionnée au I de l’article L. 233-7 susmentionné ou de toute autre personne contrôlée par cette dernière au sens de l’article L. 233-3 susmentionné.

Pour l’application du présent paragraphe, on entend par :

1° « Instruction directe » : toute instruction donnée par la personne tenue à déclaration ou toute personne contrôlée par cette dernière au sens de l’article L. 233-3 du code de commerce, précisant comment la société de gestion ou le prestataire doit exercer les droits de vote dans des circonstances déterminées ;

2° « Instruction indirecte » : toute instruction générale ou particulière, (Arrêté du 5 août 2008) « quelle » qu’en soit la forme, donnée par la personne tenue à déclaration ou toute personne contrôlée par cette dernière au sens de l’article L. 233-3 du code de commerce, qui limite le pouvoir discrétionnaire de la société de gestion ou du prestataire dans l’exercice des droits de vote, afin de servir des intérêts commerciaux propres à la personne tenue à déclaration ou à la personne contrôlée.

22 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

Article 223-12-1 du Règlement Général de l’AMF(Arrêté du 18 mars 2008)

Le II de l’article L. 233-9 du code de commerce s’applique aux prestataires dont le siège se situe dans un État non partie à l’accord sur l’Espace économique européen et qui auraient dû être agréés conformément à l’article 5, paragraphe 1, de la directive 85/611/CEE ou, s’agissant de la gestion de portefeuille, en vertu de la section A, point 4, de l’annexe I de la directive 2004/39/CE si leur siège ou, uniquement dans le cas d’un prestataire de services d’investissement, leur siège central s’était trouvé dans un État partie à l’accord sur l’Espace économique européen, lorsqu’en application de la législation de cet État :

1° La société de gestion ou le prestataire de services d’investissement doit être libre, en toutes circonstances, d’exercer les droits de vote attachés aux actifs qu’il gère indépendamment de la personne qui le contrôle ;

2° La société de gestion ou le prestataire ne doit pas tenir compte des intérêts de la personne qui le contrôle ou de toute autre personne contrôlée par cette dernière en cas de conflits d’intérêts ;

3° La personne tenue à déclaration se conforme aux dispositions du 1° et du dernier alinéa du II de l’article 223-12 et dépose auprès de l’AMF une déclaration selon laquelle, pour chaque société de gestion ou prestataire de services d’investissement concerné, elle respecte les conditions mentionnées aux 1° et 2°.

La personne tenue à déclaration est soumise aux dispositions prévues au III de l’article 223-12.

Article 223-13 du Règlement Général de l’AMF

I. - Les obligations d’information prévues aux I, Il et III de l’article L. 233-7 du code de commerce ne s’appliquent pas notamment aux actions :

1° Acquises aux seules fins de la compensation, du règlement ou de la livraison d’instruments financiers (Arrêté du 18 mars 2008) « dans le cadre du cycle de règlement à court terme qui n’excède pas trois jours de négociation suivant la transaction » ;

2° Détenues par un prestataire de services d’investissement dans son portefeuille de négociation au sens de la directive (Arrêté du 27 juillet 2009) « 2006/49/CE du Parlement et du Conseil du 14 juin 2006 » sur l’adéquation des fonds propres des entreprises d’investissement et des établissements de crédit, à condition que :

a) Ces actions représentent une quotité du capital ou des droits de vote de l’émetteur inférieure ou égale à 5 % ;

b) Les droits de vote attachés à ces actions ne soient pas exercés ni autrement utilisés pour intervenir dans la gestion de l’émetteur.

(Arrêté du 27 juillet 2009) « Les dispositions du 4° du I de l’article L. 233-9 du code de commerce et du II de l’article 223-11 s’appliquent dès que les actions mentionnées au a) représentent une quotité du capital ou des droits de vote de l’émetteur supérieure à 5 %. »

23 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

(Arrêté du 18 mars 2008) « III. - Le teneur de marché informe l’AMF, dans un délai de cinq jours de négociation à compter du commencement de son activité, qu’il mène ou a l’intention de mener des activités de tenue de marché vis-à-vis d’un émetteur déterminé. Lorsqu’il cesse d’exercer ces activités vis-à-vis de l’émetteur concerné, il en informe l’AMF dans le même délai.

Cette information prend la forme du modèle type défini dans une instruction de l’AMF. »

(Arrêté du 18 mars 2008) « IV. - Le teneur de marché communique à l’AMF sur demande de cette dernière :

1° Les moyens permettant d’identifier les actions ou instruments financiers concernés. Le teneur de marché les inscrit sur un compte séparé lorsqu’il ne peut les identifier autrement ;

2° Le cas échéant, tout accord entre le teneur de marché et l’entreprise de marché ou l’émetteur. »

Article 223-14 du Règlement Général de l’AMF(en vigueur à compter du 1er novembre 2009)

(Arrêté du 27 juillet 2009) « I. - Les personnes tenues à l’information mentionnée au I de l’article L. 233-7 du code de commerce déposent leur déclaration auprès de l’AMF, avant la clôture des négociations, au plus tard le quatrième jour de négociation suivant le franchissement du seuil de participation. »

(Arrêté du 18 mars 2008) « Pour l’application de l’alinéa précédent, l’AMF publie sur son site le calendrier des jours de négociation des différents marchés réglementés établis ou opérant en France. »

II. - L’information mentionnée au I comprend notamment :

1° L’identité du déclarant ;

2° Le cas échéant, l’identité de la personne physique ou morale habilitée à exercer les droits de vote pour le compte du déclarant ;

3° La date du franchissement du seuil de participation ;

4° L’origine du franchissement de seuil ;

5° La situation qui résulte de l’opération en termes d’actions et de droits de vote ;

6° Le cas échéant, la nature de l’assimilation aux actions ou aux droits de vote possédés par le déclarant résultant de l’article L. 233-9 du code de commerce ainsi que, s’il y a lieu, les principales caractéristiques de l’accord mentionné au 4° du I de l’article L. 233-9 dudit code ;

7° Le cas échéant, l’ensemble des sociétés contrôlées au sens de l’article L. 233-3 du code de commerce par l’intermédiaire desquelles les actions et les droits de vote sont détenus ;

24 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

(Arrêté du 27 juillet 2009, en vigueur le 1er novembre 2009) « 8° Le cas échéant, le nombre d’actions acquises suite à une cession temporaire d’actions ; »

(Arrêté du 18 mars 2008) « 9° La signature de la personne tenue à déclaration. »

(Alinéa supprimé par Arrêté du 27 juillet 2009)

(Arrêté du 27 juillet 2009, en vigueur le 1er novembre 2009) « III - La déclaration précise en outre :

1° Le nombre de titres donnant accès à terme aux actions à émettre et les droits de vote qui y seront attachés, notamment des bons de souscription d’actions, des bons d’option, des obligations convertibles en actions, ou des obligations convertibles ou échangeables en actions nouvelles ou existantes ;

2° Lorsque les conditions posées au 4° du I de l’article L. 233-9 du code de commerce ne sont pas remplies, les actions déjà émises que le déclarant peut acquérir, en vertu d’un accord ou d’un instrument financier, notamment les options mentionnées au dernier alinéa de l’article 223-11, dans le cas prévu audit article ;

3° Les actions déjà émises sur lesquelles porte tout accord ou instrument financier, réglé exclusivement en espèces et ayant pour cette personne un effet économique similaire à la possession des dites actions. Constituent un tel instrument tout instrument financier qui répond aux conditions suivantes :

a) L’instrument est référencé, indexé ou relatif aux actions d’un émetteur ;

b) Il procure une position longue sur les actions à la personne tenue à l’obligation de déclaration ;

Il en va ainsi notamment des contrats financiers avec paiement d’un différentiel, des contrats d’échange relatifs à des actions ou de tout instrument financier exposé à un panier ou à un indice d’actions de plusieurs émetteurs sauf s’ils sont suffisamment diversifiés. »

(Arrêté du 27 juillet 2009) « IV. - Lorsque le 4° du I de l’article L. 233-9 du code de commerce est applicable ou dans les cas prévus au III, la déclaration comporte en outre une description de chaque type d’instrument financier ou de l’accord en précisant notamment :

1° La date d’échéance ou d’expiration de l’instrument ou de l’accord;

2° Le cas échéant, la date ou de la période à laquelle les actions seront ou pourront être acquises ;

3° La dénomination de l’émetteur de l’action concerné ;

4° Les principales caractéristiques de cet instrument ou de l’accord, notamment :

- Les conditions dans lesquelles cet instrument ou accord donne le droit d’acquérir des actions ;

- Le nombre maximal d’actions auquel l’instrument ou l’accord donne droit ou que le porteur ou bénéficiaire peut acquérir, sans compensation avec le nombre d’actions que cette personne est en droit de vendre en vertu d’un autre instrument financier ou d’un autre accord ; »

25 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

- Le nombre maximal d’actions auquel l’instrument ou l’accord donne droit ou que le porteur ou bénéficiaire peut acquérir, sans compensation avec le nombre d’actions que cette personne est en droit de vendre en vertu d’un autre instrument financier ou d’un autre accord ; »

(Arrêté du 27 juillet 2009) « V. - La déclaration prend la forme du modèle type de déclaration prévu dans une instruction de l’AMF. Elle est déposée à l’AMF selon les modalités prévues dans une instruction de l’AMF. Elle est portée à la connaissance du public par l’AMF dans un délai de trois jours de négociation suivant la réception de la déclaration complète. Elle est rédigée en français ou dans une autre langue usuelle en matière financière. »

Article 223-15 du Règlement Général de l’AMF(Arrêté du 18 mars 2008)

Dans le cas prévu au 8° du I de l’article L. 233-9 du code de commerce, la déclaration mentionnée à l’article 223-14 peut prendre la forme d’une déclaration unique, à condition qu’elle explique clairement quelle sera la situation en termes de droits de vote lorsque le mandataire cessera de pouvoir les exercer au terme de la procuration. Dans ce cas, le mandataire est dispensé de déclarer que sa participation devient inférieure aux seuils mentionnés à l’article L. 233-7 du code de commerce au terme de la procuration.

Paragraphe 2 - Dispositions applicables aux systèmes multilatéraux de négociation organisés(Arrêté du 27 juillet 2009) Article 223-15-1 du Règlement Général de l’AMF

Les dispositions du paragraphe 1 de la présente sous-section sont applicables aux systèmes multilatéraux de négociation organisés mentionnés à l’article 524-1 lorsqu’une personne vient à posséder, dans les conditions prévues aux articles L. 233-7 et suivants du code de commerce, plus de la moitié ou des dix-neuf vingtièmes du capital ou des droits de vote.

Sous-section 2 - Informations relatives au nombre total de droits de vote et d’actions composant le capital

Article 223-16 du Règlement Général de l’AMF(Arrêté du 18 mars 2008) Les sociétés dont les actions sont admises aux négociations sur un marché réglementé d’un État partie à l’accord sur l’Espace économique européen publient, chaque mois, selon les modalités fixées à l’article 221-3, le nombre total de droits de vote, déterminé dans les conditions mentionnées au deuxième alinéa de l’article 223-11, et le nombre d’actions composant le capital social s’ils ont varié par rapport à ceux publiés antérieurement.

(Alinéa supprimé par arrêté du 27 juillet 2009)

26 Numéro 962 | 17 décembre 2009

Latham & Watkins | Client Alert

Extrait du Règlement Général de l’AMF (Suite)

Article 223-16-1 du Règlement Général de l’AMF(Arrêté du 27 juillet 2009)