121121

明治安田生命グループ業績の概況………………………………122

経営活動の概況……………………………………………………124

保険契約の概況……………………………………………………127

一般勘定資産の運用状況…………………………………………128

基礎利益 …………………………………………………………130

社員(ご契約者)配当について ……………………………………132

ソルベンシー・マージン比率………………………………………133

実質純資産額 ……………………………………………………134

含み損益……………………………………………………………135

自己資本等の充実…………………………………………………136

ヨーロピアン・エンベディッド・バリュー(EEV)…………………138

資産・負債等の概況 ………………………………………………140

収支の概況…………………………………………………………142

明治安田生命の現況 2019

04経営活動と決算の概況

04経営活動と決算の概況命グループ業績績のの概況明治安田生命グル

※1 明治安田生命単体の基礎利益に連結される子会社および子法人等ならびに持分法適用の関連法人等のキャピタル損益等を控除した税引前利益のうち明治安田生命単体の持分相当額を合算し、明治安田生命グループ内の内部取引の一部を相殺した数値です。なお、スタンコープ社については、買収会計に伴う保有契約価値の償却費用等を控除する前のベースで合算しています。

※2 国内生命保険事業以外の合算です。※3 連結損益計算書上の保険料等収入です。

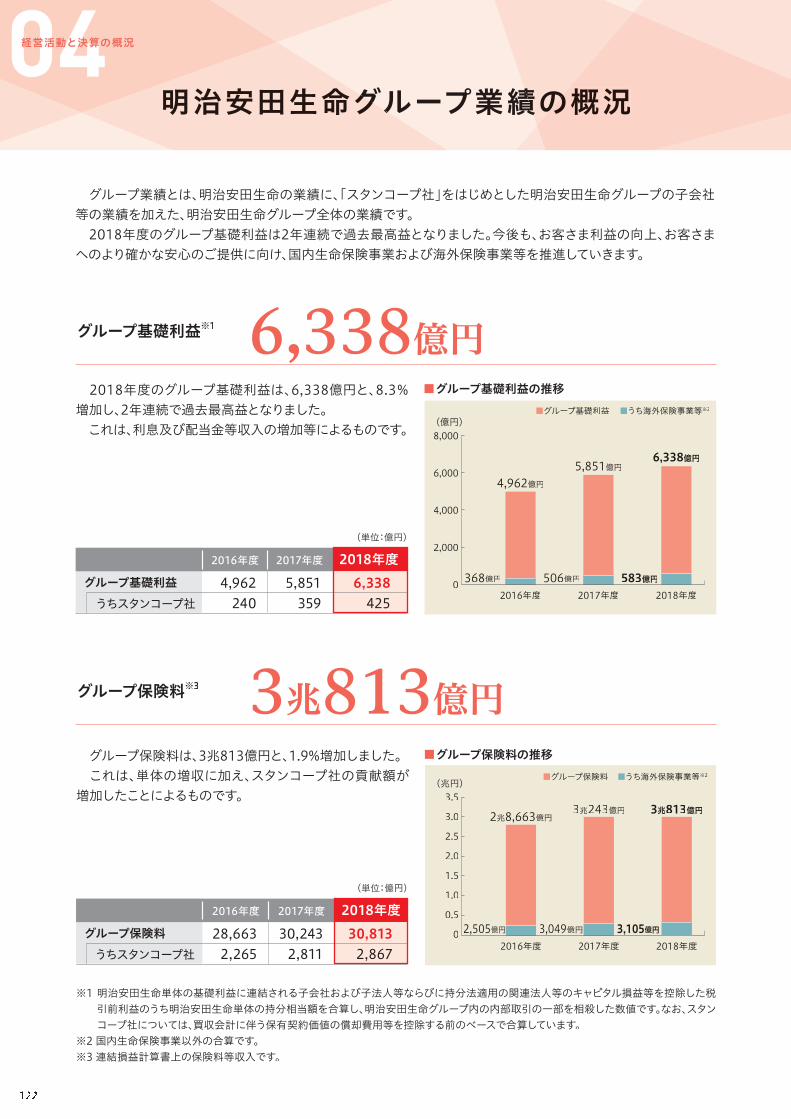

グループ業績とは、明治安田生命の業績に、「スタンコープ社」をはじめとした明治安田生命グループの子会社等の業績を加えた、明治安田生命グループ全体の業績です。2018年度のグループ基礎利益は2年連続で過去最高益となりました。今後も、お客さま利益の向上、お客さま

へのより確かな安心のご提供に向け、国内生命保険事業および海外保険事業等を推進していきます。

6,338億円グループ基礎利益※1

グループ基礎利益 うちスタンコープ社

4,962240

2016年度

(単位:億円)

2018年度6,338425

2017年度

5,851359

■グループ基礎利益 ■うち海外保険事業等※2

8,000

6,000

4,000

2,000

0

■グループ基礎利益の推移

2017年度

5,851億円

2016年度

4,962億円

368億円 506億円2018年度

6,338億円

583億円

2018年度のグループ基礎利益は、6,338億円と、8.3%増加し、2年連続で過去最高益となりました。 これは、利息及び配当金等収入の増加等によるものです。 (億円)

3兆813億円グループ保険料※3

グループ保険料 うちスタンコープ社

28,6632,265

2016年度

(単位:億円)

2018年度30,8132,867

2017年度

30,2432,811

■グループ保険料 ■うち海外保険事業等※2

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0

■グループ保険料の推移

2017年度

3兆243億円

2016年度

2兆8,663億円

2,505億円 3,049億円 3,105億円

グループ保険料は、3兆813億円と、1.9%増加しました。 これは、単体の増収に加え、スタンコープ社の貢献額が増加したことによるものです。

2018年度

3兆813億円

(兆円)

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

1,040.1%連結ソルベンシー・マージン比率

1,200

1,000

800

600

400

200

0

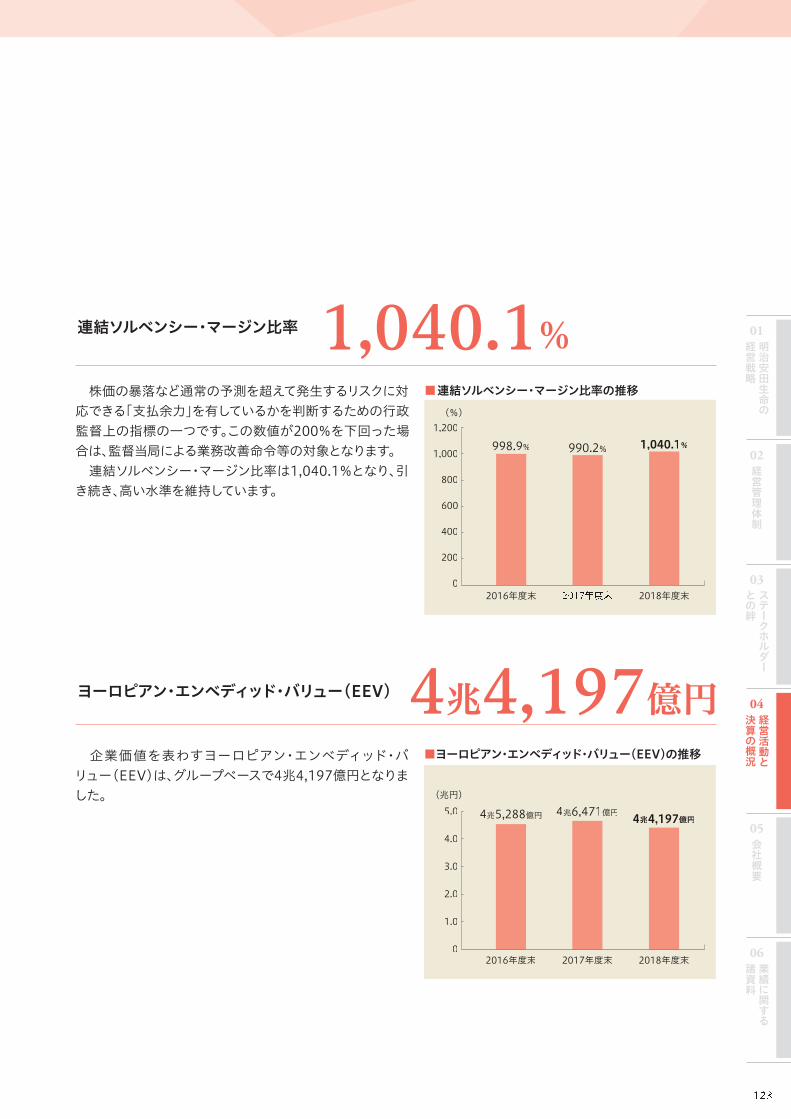

■連結ソルベンシー・マージン比率の推移株価の暴落など通常の予測を超えて発生するリスクに対応できる「支払余力」を有しているかを判断するための行政監督上の指標の一つです。この数値が200%を下回った場合は、監督当局による業務改善命令等の対象となります。 連結ソルベンシー・マージン比率は1,040.1%となり、引き続き、高い水準を維持しています。

990.2%

2016年度末

998.9%

2018年度末

1,040.1%

(%)

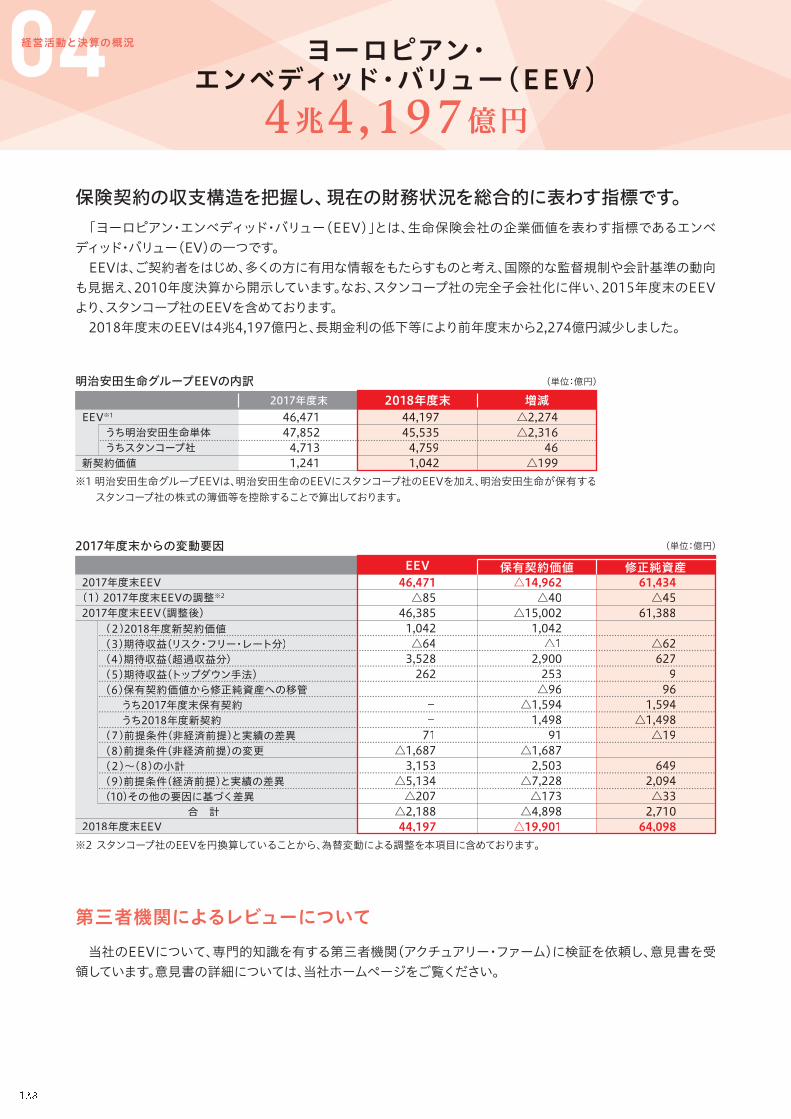

4兆4,197億円ヨーロピアン・エンベディッド・バリュー(EEV)

5.0

4.0

3.0

2.0

1.0

0

■ヨーロピアン・エンベディッド・バリュー(EEV)の推移 企業価値を表わすヨーロピアン・エンベディッド・バリュー(EEV)は、グループベースで4兆4,197億円となりました。

2017年度末

4兆6,471億円

2016年度末

4兆5,288億円

2018年度末

4兆4,197億円

(兆円)

04経営活動と決算の概況活動の概況経営活動

※1 2017年度より、基礎利益からマーケット・ヴァリュー・アジャストメントに係る解約返戻金額変動の影響額および外貨建て保険契約に係る市場為替レート変動の影響額を除いています。

※2 基金の総額には、基金償却積立金を含んでいます。※3 保険業法施行規則第86条および第87条ならびに平成8年大蔵省告示第50号の規定に基づいて算出しています。なお、保険業法施行規則の改正により、2015年度末からソルベンシー・マージン総額の算出基準が一部変更されています。

※4 剰余金処分対象額に占める配当準備金等に積み立てる金額の割合とは、保険業法施行規則第30条の4の規定により計算した金額に占める社員配当準備金及び社員配当平衡積立金に積み立てる金額の合計額の割合です。

※5 相互会社における社員とは、保険契約者のことです(剰余金の分配のない保険にのみご加入の契約者を除く)。※6 保有契約高とは、個人保険・個人年金保険・団体保険の各保有契約高の合計です。なお、個人年金保険については、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金を合計したものです。

※7 団体年金保険保有契約高については、責任準備金の金額です。

(単位:百万円)

項 目経常収益

経常利益

基礎利益※1

当期純剰余

基金の総額※2

総資産

うち特別勘定資産

責任準備金残高

貸付金残高

有価証券残高

ソルベンシー・マージン比率※3

従業員数

社員(契約者)数※5

保有契約高※6

個人保険

個人年金保険

団体保険

団体年金保険保有契約高※7

剰余金処分対象額に占める配当準備金等に積み立てる金額の割合※4

2017年度3,710,171368,360546,701240,187880,000

38,564,334876,492

31,798,5634,507,37031,781,961937.9%

100.24%

42,261人6,566,692人192,471,59564,557,63613,969,694113,944,2647,607,226

2018年度3,768,212 373,522589,657222,530930,000

39,260,805825,371

32,248,7744,223,80532,182,181983.3%

100.14%

42,950人6,513,093人190,580,56861,358,37213,406,522115,815,6737,691,355

3,542,202318,455472,343233,805830,000

37,561,475809,841

31,383,2014,681,98130,863,410945.5%

98.55%

41,872人6,667,390人195,503,07168,042,27914,503,891112,956,9007,441,786

4,235,455300,953459,903218,472730,000

36,576,681799,603

31,060,9964,949,86729,535,980938.5%

100.15%

41,045人6,649,498人197,116,09171,193,76114,003,510111,918,8197,345,422

2015年度4,558,629383,854506,344265,255730,000

36,469,024864,990

30,164,6295,052,23829,242,2631,041.0%

87.27%

40,793人6,599,848人199,965,61774,463,26413,866,218111,636,1337,133,678

2014年度 2016年度

直近5事業年度における主要な業務の状況を示す指標

経営環境 2018年度の日本経済は、自然災害による下押しがあったものの、堅調な米国景気等を背景に、均せば緩やかな回復傾向で推移しました。金融市場については、日本株は米国長期金利の上昇による米株安を受けて10月に急落し、その後は一定程度戻したものの、世界景気減速懸念等を背景に伸び悩む展開が続きました。長期金利は、日銀の金融政策により、0%付近での推移が続きました。

主要な指標 2018年度の経常収益は、超低金利環境が継続するなか、外貨建て保険等の貢献により、3兆7,682億円と前年度を上回りました。経常利益は、外国公社債の積み増し等による資産運用収支の増加等から、3,735億円と前年度

2018年度の概況

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

を上回りました。また、当期純剰余は2,225億円となりました(詳細はP142をご覧ください)。 基礎利益は、外国公社債利息の増加や株式の増配が利差益拡大に貢献したこと等から、5,896億円と前年度を上回り、明治安田生命発足以来の過去最高益を更新しました(詳細はP130、131をご覧ください)。

個人営業成長が見込まれる「第三分野」「高齢者・退職者」「女性」「投資型商品」の4つを重点マーケットと位置付けたうえで、

医療・介護等の第三分野・保障性商品の販売量拡大と、お客さま数の拡大に取り組んでいます。商品面では、若年層等の保険未加入者にもご加入いただきやすい「かんたん保険シリーズ ライト! By明治安田生命」

について、2018年11月に損害保険商品「明治安田生命おでかけ携行品」を追加しました。また、単身世帯や働く女性の増加に伴い拡大する就業不能保障ニーズに対応した「ベストスタイル」の新特約「給与・家計サポート特約」を2018年6月に発売しました。さらに、「投資型商品」マーケットにおいては、2019年2月に積立てによる貯蓄ニーズにお応えする商品として平準払いの「つみたてドル建終身」を発売しました。販売サービス態勢面では、営業職員の「質」「量」の拡充に取り組んでいます。集合育成組織の増設や、教育カリキュラ

ムの見直し等により、教育・育成態勢のさらなる充実を図るとともに、新卒採用の法人総合営業職(地域型)の展開地域拡大や営業管理・育成体制の整備等を通じて、都市部を中心としたマーケットでの競争力を強化しました。また、新たなお客さまとの接点を拡充するため、デジタルマーケティング手法を活用したWEBプロモーションの展開、Jリーグのパートナー企業等と連携したイベントの開催など、会社力を活かしたマーケット開拓を強化しています。これらの取組みにより、2019年3月末のお客さま数(営業職員等チャネル)は703万人(前年度末差+9万人)と増加

し、中期経営計画目標の700万人を1年前倒しで達成しました。

代理店営業銀行をはじめとする金融機関窓口販売では、中高年層・富裕層等の資産運用ニーズにお応えするため、外貨建一

時払終身保険「外貨建・エブリバディプラス」の販売を推進するとともに、2018年12月には「豪ドル建・一時払養老保険」を発売しました。

法人営業団体保険については、保険料率改定に伴う保障の見直し機会を捉えた保障充実化の提案等により、保有契約高

は115.8兆円と9年連続で増加しました。また、就業不能保障ニーズの高まりに応えるため、病気やケガで働けない状態となった場合の生活費をサポートする「団体総合就業不能保障保険」を2019年1月に発売し、マーケットの拡大に取り組みました。団体年金については、お客さまの運用ニーズにあわせたコンサルティング活動を通じ、特別勘定や媒介による投

資顧問子会社商品の販売を強化しています。あわせて、営業職員の活動基盤としての職域開拓や系列企業開拓など、法人営業の顧客基盤を活用し、企業・団体の従業員等との接点拡大に取り組んでいます。

事務サービス品質の向上個人保険分野では、タブレット型営業端末(マイスターモバイル)を用いた電子手続きの拡充や、ご契約者専用

WEBサイト「MYほけんページ」の機能拡充により、事務手続きのわかりやすさの向上や所要時間の短縮など、利便性向上に取り組んだ結果、お客さまの手続き満足度は63.2%(前年度差+6.1pt)となりました。また、高齢者を中心としたアフターフォロー態勢の高度化に向け、引き続き「MY安心ファミリー登録制度」(第二連絡先)の登録を推進するとともに、「MY長寿ご契約点検制度」を通じて保険金の請求有無等を確認し、各種お手続きに対応しました。上記に加え、自力ではお手続きが困難なお客さまを代筆等でサポートする「MYアシスト+」制度を2018年4月

2018年度の主な取組み

04 経営活動と決算の概況

126

に創設し、登録のご案内を推進しています。企業保険分野では、団体窓口向けインターネット事務サービス「MY法人ポータル」を通じてお客さま満足度と

各種事務サービスの利便性向上を図っています。また、団体保険の退職者用保険のご契約者に対しても継続して法人版「MY長寿ご契約点検制度」を通じたアフターフォローに取り組み、保険金の請求有無等の確認と、ご要望に応じた各種お手続きに対応しました。

海外保険事業グローバルな成長機会を取り込みつつ、安定的かつ持続的な利益成長の実現により、お客さま利益に貢献するこ

とをめざして、当社の経験・ノウハウの提供等を通じた既存投資先とのシナジー創出や収益力強化に努めています。また、海外保険事業の着実な発展を支えるグローバル人材の育成に取り組むとともに、海外拠点を活用した新規投資の調査・研究を推進しています。

資産運用資産運用については、サープラス・マネジメント型ALMの考え方に基づく運用を基本としつつ、超低金利環境や

市場動向に対応した効果的な投融資を実施しています。2018年度は、内外金利差や為替水準をふまえ、米国金利が上昇した局面で外国公社債を買い入れたほか、日銀

の金融政策の微修正を受け国内金利が上昇した局面で国債を買い入れるなど、市場環境に応じた効果的な資産配分を実施しました。収益力の強化に向けては、資産運用手法の高度化・多様化や、資産運用ガバナンス・リスク管理の高度化等に取

り組む一環として、クレジット投融資を強化するとともに、社会・経済のサステイナビリティ(持続可能性)向上に貢献する観点から、サステイナビリティ投融資を推進しました。また、2019年1月には、持続可能な社会の実現を目的に、機関投資家がESGの観点を投資の意思決定に組み込むことを提唱する、国連責任投資原則(PRI)に署名しました。このほか、「基本ポートフォリオ」を策定し、時価ベースで計測した資産および負債の将来的な推移や、会社全体のリスク・リターンプロファイルを把握するなど、統合的リスク管理(ERM)に基づく先進的な経営管理の定着・浸透を図っています。また、当社は「スチュワードシップ責任を果たすための方針」に基づき、投資先企業の企業価値向上ならびに当社の株主利益の最大化に努めるため、一般勘定・特別勘定それぞれの特性に応じて対話および議決権行使を実施しました。さらに、前年度から議決権行使結果の個別開示を開始した特別勘定に加え、当年度は一般勘定においても個別開示を開始したほか、2018年7月以降の株主議決権行使分より、行使結果の開示を年度単位から四半期単位に変更するなど、情報開示の拡充に取り組みました。

資本政策・リスク管理資本政策面では、企業価値を持続的に向上させていくことを目的として、統合的リスク管理(以下ERM)を経営管

理の中核的手法と捉え、高度化を推進しています。態勢面では、当社のリスクテイクの意思を定めた「リスクアペタイト」のもと、ERMを活用した経営計画を定め、経営

目標である企業価値(EEV)や経済価値ベースのソルベンシー比率(ESR)の達成に向けて取り組みました。内部留保の積み増しに加えて、2018年4月に米ドル建劣後特約付社債10億ドル(1,074億円)を発行し、9月には基金500億円の再募集を行ないました。リスク管理面では、業務遂行から生じるさまざまなリスクを総合的に把握・認識し、定量的・定性的なリスク評価、モニタリング、リスクコントロール活動といったリスク管理プロセスを通じて、事業全体の統合リスク管理を推進しています。特に、当社にとって影響の大きいリスクについては、重要リスクとして特定し、このうち、経営として特に注視していくべきリスクとして、「市場環境の急変に伴う財務健全性の低下」、「ブランド価値の毀損リスク」、「海外保険事業に対する経営管理態勢整備不十分」の3つを定め、その対応策を経営計画に反映し、リスク発生の未然防止や発生時の影響軽減に取り組みました。あわせて、リスクテイク戦略の妥当性を検証するプロセスであるORSA(Own Risk and Solvency Assessment:

自己資本充実度評価)についても、統合リスク管理の中核的手法の一つとして実施しています。

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

保険契険契約の概況

(億円) (億円)■医療保障・生前給付保障等

2,500

2,000

1,500

1,000

500

0

■新契約の年換算保険料(個人保険・個人年金保険)

25,000

20,000

15,000

10,000

5,000

02018年度末

■医療保障・生前給付保障等

2兆2,656億円

■保有契約の年換算保険料(個人保険・個人年金保険)

医療保障・生前給付保障等 4,320億円

2018年度

1,413億円

543億円

2017年度

1,279億円

428億円

2016年度

1,799億円

365億円医療保障・生前給付保障等

2017年度末

2兆2,511億円

4,020億円

2016年度末

2兆2,500億円

3,822億円

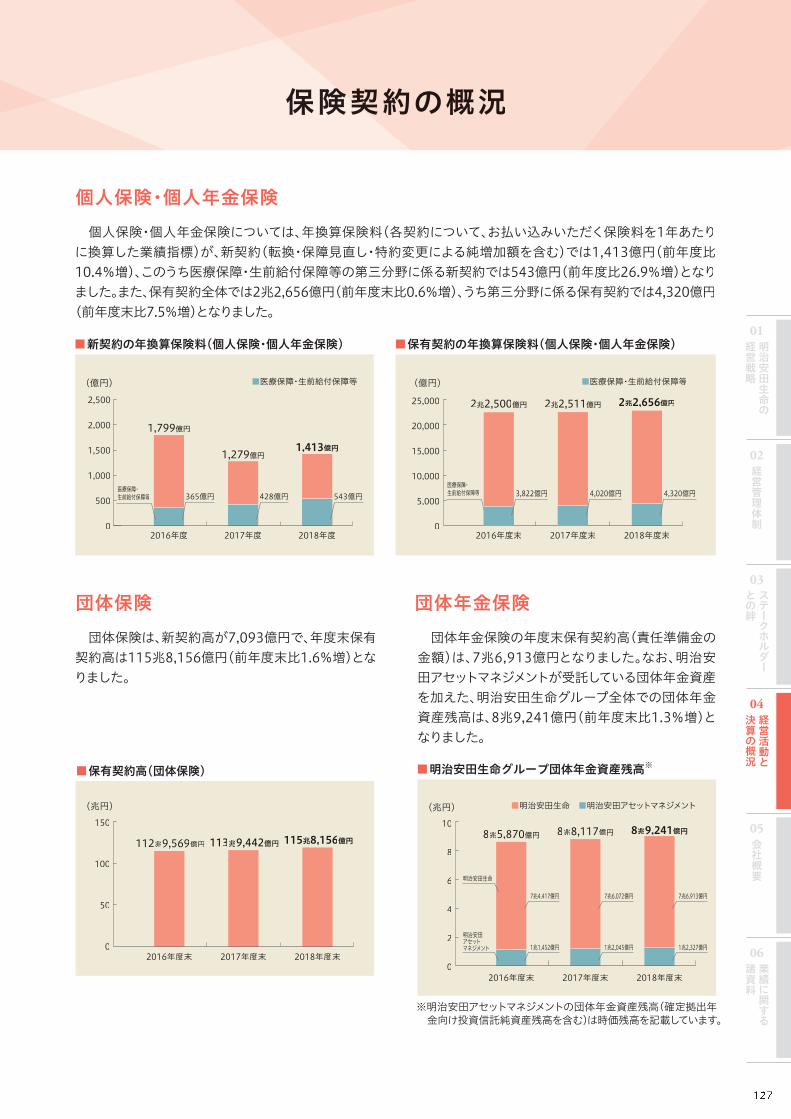

個人保険・個人年金保険については、年換算保険料(各契約について、お払い込みいただく保険料を1年あたりに換算した業績指標)が、新契約(転換・保障見直し・特約変更による純増加額を含む)では1,413億円(前年度比10.4%増)、このうち医療保障・生前給付保障等の第三分野に係る新契約では543億円(前年度比26.9%増)となりました。また、保有契約全体では2兆2,656億円(前年度末比0.6%増)、うち第三分野に係る保有契約では4,320億円(前年度末比7.5%増)となりました。

団体保険は、新契約高が7,093億円で、年度末保有契約高は115兆8,156億円(前年度末比1.6%増)となりました。

団体年金保険の年度末保有契約高(責任準備金の金額)は、7兆6,913億円となりました。なお、明治安田アセットマネジメントが受託している団体年金資産を加えた、明治安田生命グループ全体での団体年金資産残高は、8兆9,241億円(前年度末比1.3%増)となりました。

(兆円)

150

100

50

02018年度末

■保有契約高(団体保険)

115兆8,156億円

2017年度末

113兆9,442億円

2016年度末

112兆9,569億円

(兆円)

※明治安田アセットマネジメントの団体年金資産残高(確定拠出年 金向け投資信託純資産残高を含む)は時価残高を記載しています。

10

8

6

4

2

0

■明治安田生命 ■明治安田アセットマネジメント

■明治安田生命グループ団体年金資産残高※

明治安田生命

明治安田アセットマネジメント

8兆9,241億円

2018年度末

7兆6,913億円

1兆2,327億円

8兆8,117億円

2017年度末2016年度末

7兆6,072億円

1兆2,045億円

8兆5,870億円

7兆4,417億円

1兆1,452億円

個人保険・個人年金保険

団体保険 団体年金保険

04経営活動と決算の概況資産の運用状状況況一般勘定資産

ALMAsset Liability Management(資産負債の総合的な管理)の略称です。ALMの基本的な役割は、保険契約に基づく保険金・給付金等(負債キャッシュフロー)の特性に応じた資産運用を行なうこと、また、資産運用の環境を商品設計・販売戦略等に適切に反映させていくことです。

2018年度の日本経済は、自然災害による下押しがあったものの、堅調な米国景気等を背景に、均せば緩やかな回復傾向で推移しました。個人消費は、賃金の伸びが鈍いこと等から、緩慢な回復にとどまりました。設備投資は、省力化投資を中心に、回復傾向が続きました。輸出は、中国景気の減速等を背景に、増勢が鈍化しました。金融市場について、日本株は、米国長期金利の上昇による米株安を受けて10月に急落し、その後は一定程度戻したものの、世界景気減速懸念等を背景に伸び悩む展開が続きました。為替相場は、世界景気減速懸念等を受け、一時円高ドル安に振れる場面もありましたが、堅調な米国景気や日米金利差の拡大等を背景に、円安ドル高が進みました。長期金利は、日銀の金融政策により、0%付近での推移が続きました。

運用環境

資産運用につきましては、①資産区分ごとの負債特性、内部留保(リスクバッファー)、必要収支、保険商品・販売戦略等をふまえたALM運用の推進

②資産運用リスク管理機能のいっそうの高度化および安定収益資産を中心にすえた運用の継続、価格変動リスクの抑制による資産健全性の維持・向上③ALM運用に準拠した適切なリスク認識を前提とした運用付加価値の向上等に取り組むことにより、お客さまに信頼される資産運用を実施することを基本方針としています。

運用方針

2017年度末 45.1% 11.8% 23.5% 12.0%

公社債 株式 外国証券 貸付金不動産その他 一般勘定資産[資産配分の状況]

5.3%2.3%

2018年度末 43.9% 10.8% 24.8% 11.0% 38兆4,507億円

37兆7,042億円

7.3%2.3%

2016年度末 46.2% 11.3% 23.3% 12.7% 36兆7,627億円4.1%2.4%

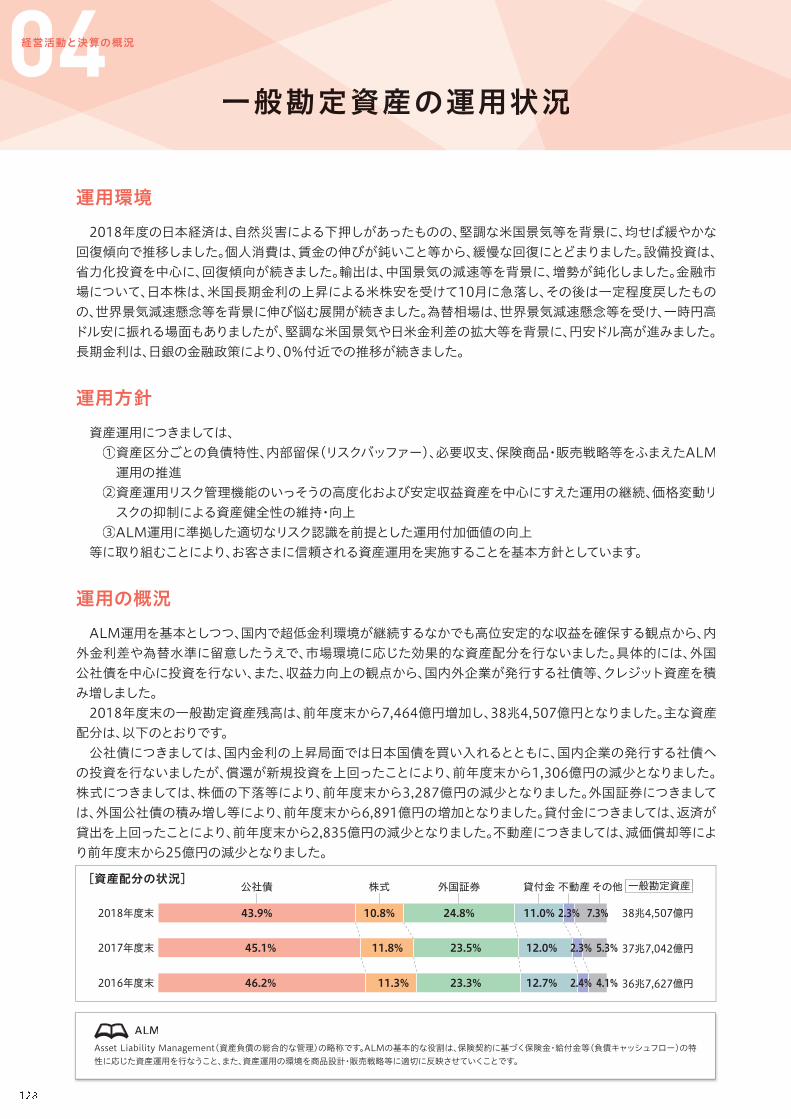

ALM運用を基本としつつ、国内で超低金利環境が継続するなかでも高位安定的な収益を確保する観点から、内外金利差や為替水準に留意したうえで、市場環境に応じた効果的な資産配分を行ないました。具体的には、外国公社債を中心に投資を行ない、また、収益力向上の観点から、国内外企業が発行する社債等、クレジット資産を積み増しました。2018年度末の一般勘定資産残高は、前年度末から7,464億円増加し、38兆4,507億円となりました。主な資産

配分は、以下のとおりです。公社債につきましては、国内金利の上昇局面では日本国債を買い入れるとともに、国内企業の発行する社債へ

の投資を行ないましたが、償還が新規投資を上回ったことにより、前年度末から1,306億円の減少となりました。株式につきましては、株価の下落等により、前年度末から3,287億円の減少となりました。外国証券につきましては、外国公社債の積み増し等により、前年度末から6,891億円の増加となりました。貸付金につきましては、返済が貸出を上回ったことにより、前年度末から2,835億円の減少となりました。不動産につきましては、減価償却等により前年度末から25億円の減少となりました。

運用の概況

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

資産運用収益は、利息及び配当金等収入の増加等により、9,079億円(前年度比6.5%増)となりました。一方、資産運用費用は、金融派生商品費用の増加等により、2,271億円(前年度比9.6%増)となりました。以上により、資産運用収支は、6,808億円(前年度比5.5%増)となり、基礎利益上の運用収支等の利回り※および運用利回りは、前年度に比べて上昇し、それぞれ2.79%、1.92%となりました。

2.52% 2.65%

1.89% 1.91%

2016年度 2017年度

2.79%

1.92%

2018年度基礎利益上の運用収支等の利回り

運用利回り

利回りの状況

●運用利回り資産運用収支

一般勘定資産日々平均残高=

●基礎利益上の運用収支等の利回り基礎利益中の運用収支-社員配当金積立利息繰入額

一般勘定責任準備金=

※基礎利益上の運用収支等の利回りの詳細はP130をご覧ください。

自己査定の結果、価値の毀損の危険性が高いと判断された資産については、その度合いに応じ、自己責任原則に基づき適正な償却・引当を実施し、資産の健全性を確保しています。 また、償却・引当規程を定め、同規程に則り償却・引当を実施することにより、恣意性を排除しています。

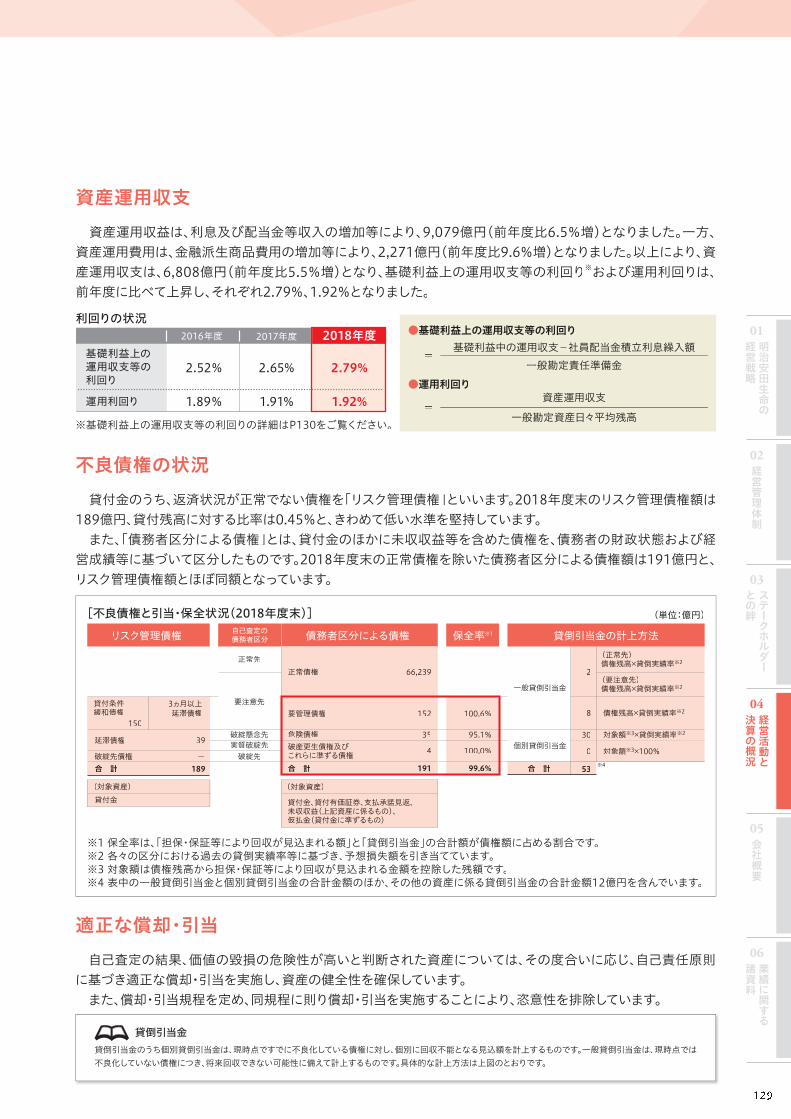

貸付金のうち、返済状況が正常でない債権を「リスク管理債権」といいます。2018年度末のリスク管理債権額は189億円、貸付残高に対する比率は0.45%と、きわめて低い水準を堅持しています。また、「債務者区分による債権」とは、貸付金のほかに未収収益等を含めた債権を、債務者の財政状態および経営成績等に基づいて区分したものです。2018年度末の正常債権を除いた債務者区分による債権額は191億円と、リスク管理債権額とほぼ同額となっています。

150

39

66,239

152 100.6%

35 95.1%

4 100.0%ー189 191 5399.6%

ー

貸付条件緩和債権

延滞債権

正常先正常債権

(正常先)債権残高×貸倒実績率※2

(要注意先)債権残高×貸倒実績率※2

債権残高×貸倒実績率※2

対象額※3×貸倒実績率※2

対象額※3×100%

一般貸倒引当金

2

8

30

0個別貸倒引当金

要管理債権

危険債権

要注意先

破綻懸念先実質破綻先 破産更生債権及び

これらに準ずる債権破綻先

貸付金、貸付有価証券、支払承諾見返、未収収益(上記資産に係るもの)、仮払金(貸付金に準ずるもの)

破綻先債権

(対象資産) (対象資産)貸付金

合 計 合 計 合 計

3ヵ月以上延滞債権

リスク管理債権 債務者区分による債権 貸倒引当金の計上方法保全率※1自己査定の債務者区分

※4

[不良債権と引当・保全状況(2018年度末)] (単位:億円)

※1 保全率は、「担保・保証等により回収が見込まれる額」と「貸倒引当金」の合計額が債権額に占める割合です。※2 各々の区分における過去の貸倒実績率等に基づき、予想損失額を引き当てています。※3 対象額は債権残高から担保・保証等により回収が見込まれる金額を控除した残額です。※4 表中の一般貸倒引当金と個別貸倒引当金の合計金額のほか、その他の資産に係る貸倒引当金の合計金額12億円を含んでいます。

貸倒引当金貸倒引当金のうち個別貸倒引当金は、現時点ですでに不良化している債権に対し、個別に回収不能となる見込額を計上するものです。一般貸倒引当金は、現時点では不良化していない債権につき、将来回収できない可能性に備えて計上するものです。具体的な計上方法は上図のとおりです。

資産運用収支

不良債権の状況

適正な償却・引当

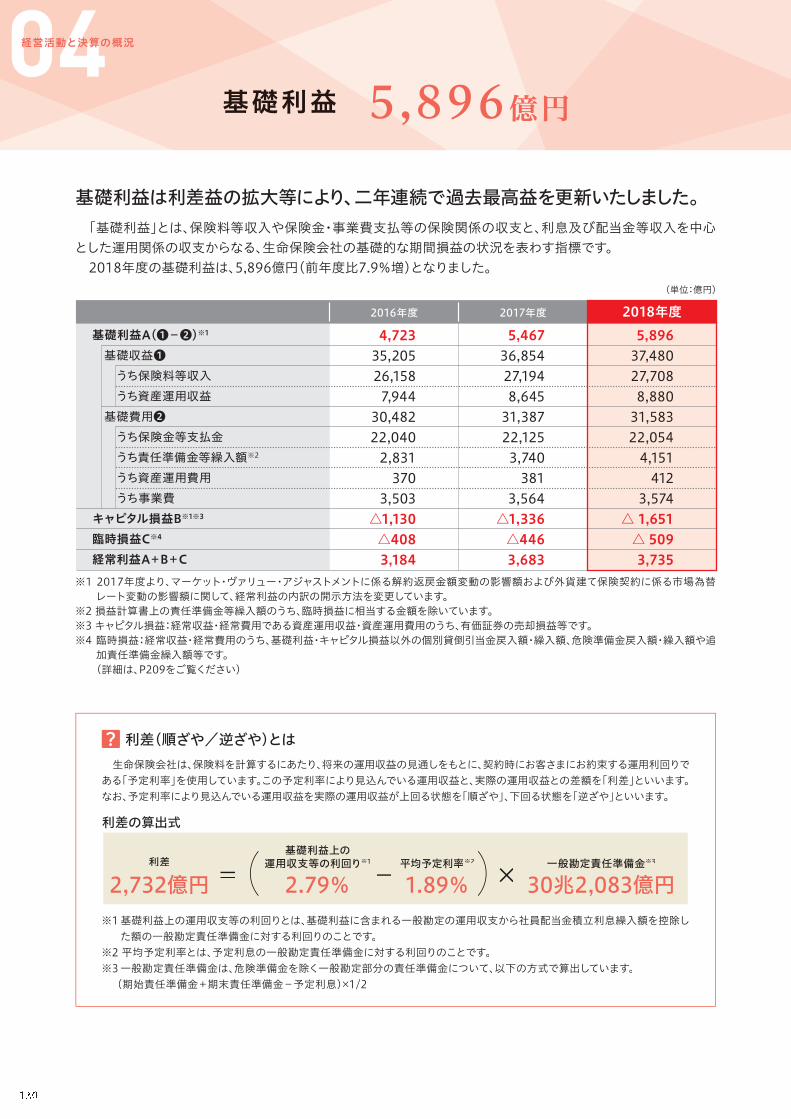

04経営活動と決算の概況基礎利益 5,896億円

基礎利益は利差益の拡大等により、二年連続で過去最高益を更新いたしました。「基礎利益」とは、保険料等収入や保険金・事業費支払等の保険関係の収支と、利息及び配当金等収入を中心とした運用関係の収支からなる、生命保険会社の基礎的な期間損益の状況を表わす指標です。2018年度の基礎利益は、5,896億円(前年度比7.9%増)となりました。

※1 基礎利益上の運用収支等の利回りとは、基礎利益に含まれる一般勘定の運用収支から社員配当金積立利息繰入額を控除した額の一般勘定責任準備金に対する利回りのことです。

※2 平均予定利率とは、予定利息の一般勘定責任準備金に対する利回りのことです。※3 一般勘定責任準備金は、危険準備金を除く一般勘定部分の責任準備金について、以下の方式で算出しています。(期始責任準備金+期末責任準備金-予定利息)×1/2

生命保険会社は、保険料を計算するにあたり、将来の運用収益の見通しをもとに、契約時にお客さまにお約束する運用利回りである「予定利率」を使用しています。この予定利率により見込んでいる運用収益と、実際の運用収益との差額を「利差」といいます。なお、予定利率により見込んでいる運用収益を実際の運用収益が上回る状態を「順ざや」、下回る状態を「逆ざや」といいます。

利差(順ざや/逆ざや)とは

利差の算出式

利差

2,732億円一般勘定責任準備金※3

30兆2,083億円

基礎利益上の運用収支等の利回り※1

2.79%平均予定利率※2

1.89%= - ×

※1 2017年度より、マーケット・ヴァリュー・アジャストメントに係る解約返戻金額変動の影響額および外貨建て保険契約に係る市場為替レート変動の影響額に関して、経常利益の内訳の開示方法を変更しています。

※2 損益計算書上の責任準備金等繰入額のうち、臨時損益に相当する金額を除いています。※3 キャピタル損益:経常収益・経常費用である資産運用収益・資産運用費用のうち、有価証券の売却損益等です。※4 臨時損益:経常収益・経常費用のうち、基礎利益・キャピタル損益以外の個別貸倒引当金戻入額・繰入額、危険準備金戻入額・繰入額や追加責任準備金繰入額等です。(詳細は、P209をご覧ください)

基礎利益A(❶-❷)※1

基礎収益❶ うち保険料等収入 うち資産運用収益 基礎費用❷ うち保険金等支払金 うち責任準備金等繰入額※2

うち資産運用費用 うち事業費キャピタル損益B※1※3

臨時損益C※4

経常利益A+B+C

2017年度2016年度

(単位:億円)

5,46736,85427,1948,64531,38722,1253,7403813,564△1,336△4463,683

2018年度5,89637,48027,7088,88031,58322,0544,1514123,574

△ 1,651△ 5093,735

4,72335,20526,1587,94430,48222,0402,8313703,503△1,130△4083,184

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

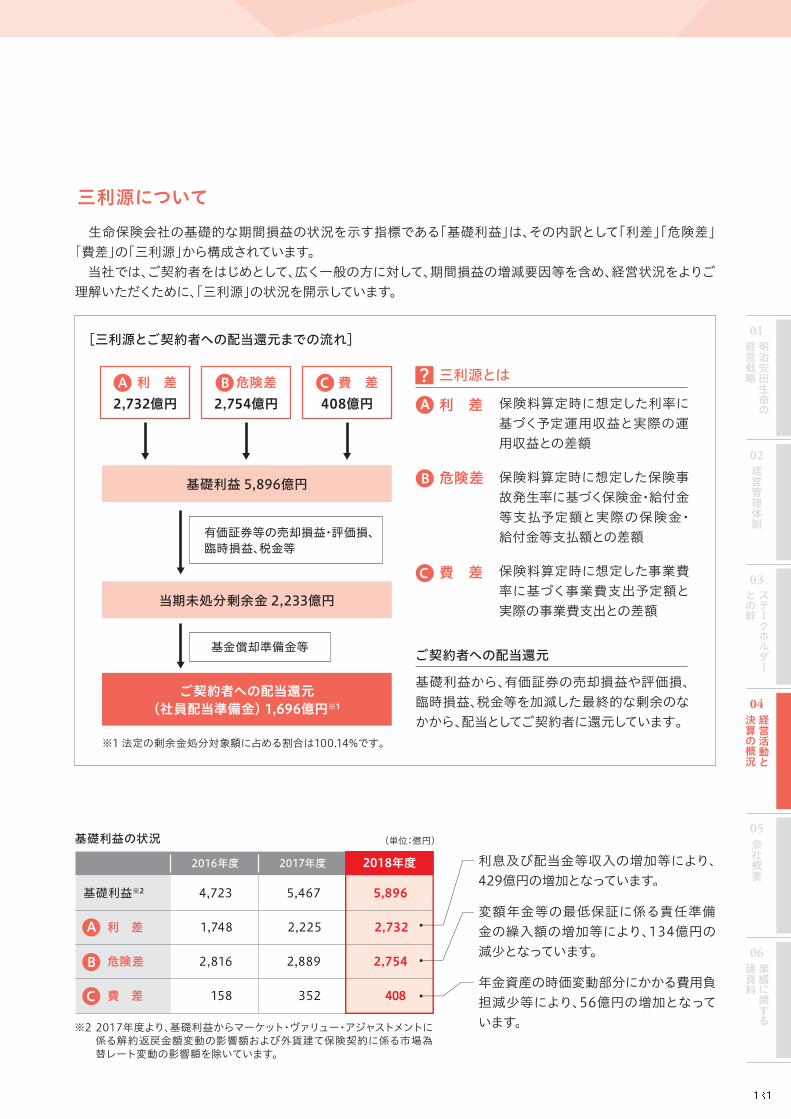

生命保険会社の基礎的な期間損益の状況を示す指標である「基礎利益」は、その内訳として「利差」「危険差」「費差」の「三利源」から構成されています。 当社では、ご契約者をはじめとして、広く一般の方に対して、期間損益の増減要因等を含め、経営状況をよりご理解いただくために、「三利源」の状況を開示しています。

基礎利益 5,896億円

当期未処分剰余金 2,233億円

ご契約者への配当還元(社員配当準備金) 1,696億円※1

三利源とは

ご契約者への配当還元

有価証券等の売却損益・評価損、臨時損益、税金等

2,732億円利 差A

利 差A2,754億円危険差B

危険差B

408億円費 差C

費 差C

保険料算定時に想定した利率に基づく予定運用収益と実際の運用収益との差額

保険料算定時に想定した保険事故発生率に基づく保険金・給付金等支払予定額と実際の保険金・給付金等支払額との差額

保険料算定時に想定した事業費率に基づく事業費支出予定額と実際の事業費支出との差額

基礎利益から、有価証券の売却損益や評価損、臨時損益、税金等を加減した最終的な剰余のなかから、配当としてご契約者に還元しています。

基金償却準備金等

[三利源とご契約者への配当還元までの流れ]

※1 法定の剰余金処分対象額に占める割合は100.14%です。

※2 2017年度より、基礎利益からマーケット・ヴァリュー・アジャストメントに係る解約返戻金額変動の影響額および外貨建て保険契約に係る市場為替レート変動の影響額を除いています。

基礎利益の状況

5,467

2,225

2,889

352

4,723

1,748

2,816

158

2017年度

5,896

2,732

2,754

408

2018年度2016年度

基礎利益※2

利 差

危険差

費 差

(単位:億円)

A

B

C

利息及び配当金等収入の増加等により、429億円の増加となっています。

変額年金等の最低保証に係る責任準備金の繰入額の増加等により、134億円の減少となっています。

年金資産の時価変動部分にかかる費用負担減少等により、56億円の増加となっています。

三利源について

04経営活動と決算の概況

132

約者)配当につついいて社員(ご契約者

例えば、毎年配当タイプのご契約においては、各予定率に対応した「利差配当」「危険差配当」「費差配当」を毎年の社員配当としてお支払いしています。社員配当の分配に際しては、直近年度における決算の収支状況、会社の将来にわたる財務健全性の向上、各ご

契約の剰余への貢献度等を勘案し、配当率を設定しています。なお、個人保険・個人年金保険で配当基準利回り(実績相当の利回り)が予定利率を下回るご契約の場合、利差配当がマイナスとなりますが、そのマイナス分はご契約(主契約+特約)単位で危険差配当・費差配当と相殺します。この結果、金額がマイナスになった場合は、お支払いする配当金額をゼロとしています。

実績相当の利回り

保険料計算上予定した利率

会社の財務健全性向上、各ご契約の剰余への貢献度等を勘案し、配当率を設定

利差配当としてお支払い

社員(ご契約者)配当 保険金・給付金等のお支払いの状況

により、お支払いする配当

危険差配当

事業費支出の状況によりお支払いする配当

費差配当

運用収支の状況によりお支払いする配当

利差配当

社員(ご契約者)配当の仕組み(保険料の事後精算)のイメージ図[利差配当の例]

個人保険・個人年金保険(毎年配当タイプ)の社員(ご契約者)配当の構成

ご契約者からお払い込みいただく保険料は、将来お支払いする保険金・給付金をもとに、ご契約期間中に得られる運用利息、ご契約の管理に必要な経費等を見込んで計算しています。具体的には、資産の運用収支、保険金・給付金等のお支払い、事業費支出について、それぞれ予定利率、予定発生率、予定事業費率の予定率をあらかじめ設定し、これらの予定率に基づき保険料を計算しています。生命保険のご契約は長期間にわたるため、将来の事象を正確に予測することは困難であることから、予定率の設定に際しては、将来の保険金・給付金のお支払いを確実に行なえるよう、ある程度の安全を見込んでいます。ご契約以降は予定と実績との差により損益が発生しますが、差益(剰余)が生じた場合はご契約者への還元を行ないます。これが毎期の決算でご契約者に分配する社員配当です。従って、お支払いする社員配当は保険料の事後精算の意味合いがあり、また、毎年の決算の状況によって変動します。

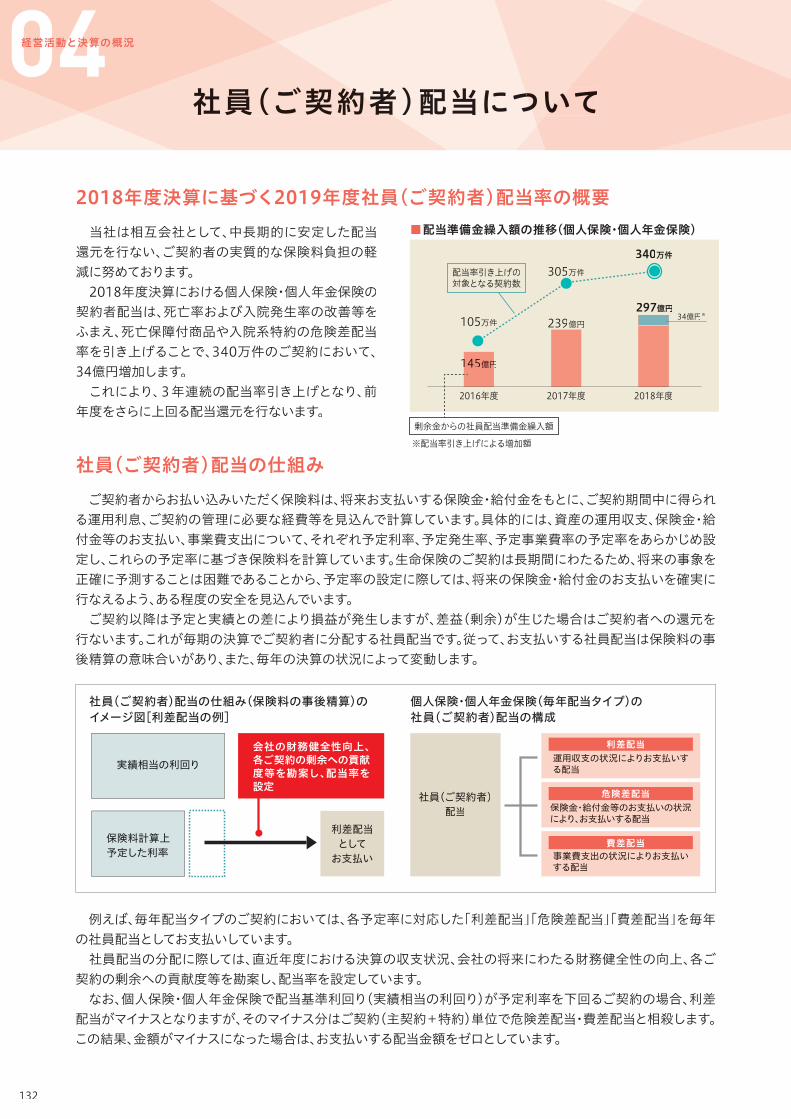

2018年度決算に基づく2019年度社員(ご契約者)配当率の概要

社員(ご契約者)配当の仕組み

当社は相互会社として、中長期的に安定した配当還元を行ない、ご契約者の実質的な保険料負担の軽減に努めております。 2018年度決算における個人保険・個人年金保険の契約者配当は、死亡率および入院発生率の改善等をふまえ、死亡保障付商品や入院系特約の危険差配当率を引き上げることで、340万件のご契約において、34億円増加します。 これにより、3年連続の配当率引き上げとなり、前年度をさらに上回る配当還元を行ないます。

■配当準備金繰入額の推移(個人保険・個人年金保険)

2016年度 2017年度 2018年度

297億円239億円

1145 円億円

105万件

305万件340万件

剰余金からの社員配当準備金繰入額

※配当率引き上げによる増加額

配当率引き上げの対象となる契約数

34億円※

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

133

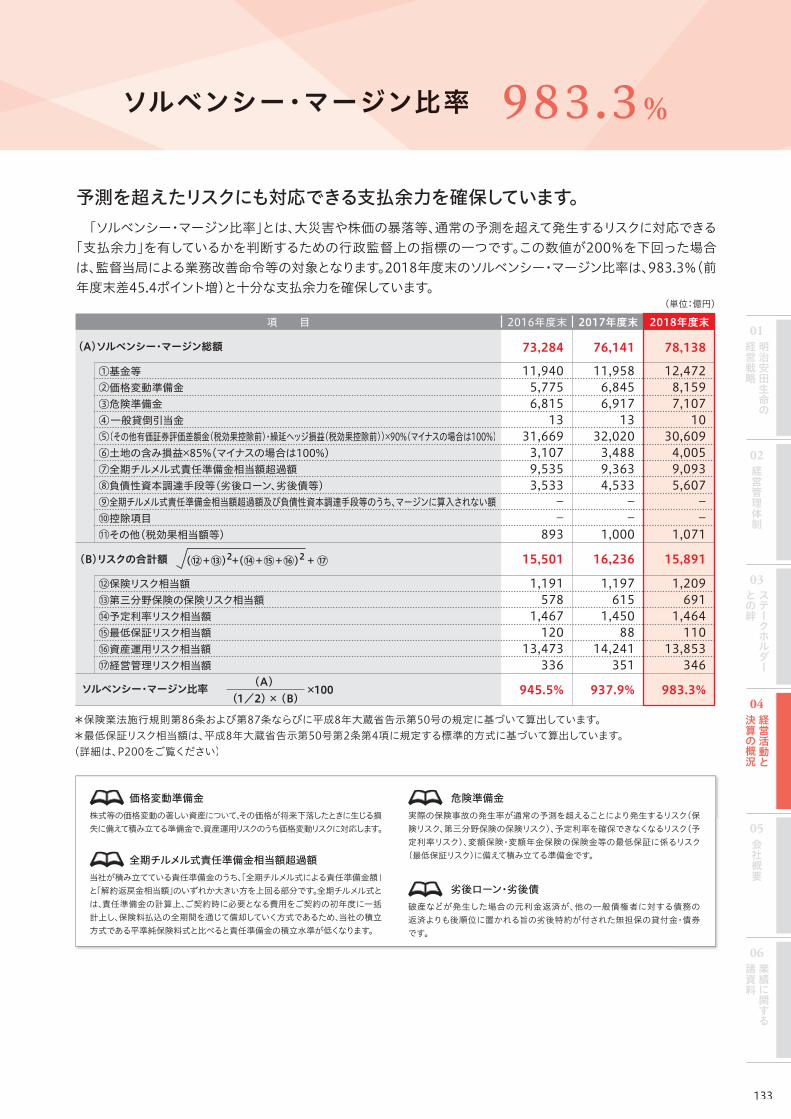

ソルベンシー・マージージン比率 983.3%

*保険業法施行規則第86条および第87条ならびに平成8年大蔵省告示第50号の規定に基づいて算出しています。*最低保証リスク相当額は、平成8年大蔵省告示第50号第2条第4項に規定する標準的方式に基づいて算出しています。(詳細は、P200をご覧ください)

(単位:億円)

項 目

(A)ソルベンシー・マージン総額

①基金等 ②価格変動準備金③危険準備金④一般貸倒引当金⑤(その他有価証券評価差額金(税効果控除前)・繰延ヘッジ損益(税効果控除前))×90%(マイナスの場合は100%)⑥土地の含み損益×85%(マイナスの場合は100%)⑦全期チルメル式責任準備金相当額超過額⑧負債性資本調達手段等(劣後ローン、劣後債等) ⑨全期チルメル式責任準備金相当額超過額及び負債性資本調達手段等のうち、マージンに算入されない額⑩控除項目⑪その他(税効果相当額等)

⑫保険リスク相当額⑬第三分野保険の保険リスク相当額 ⑭予定利率リスク相当額⑮最低保証リスク相当額⑯資産運用リスク相当額 ⑰経営管理リスク相当額

(B)リスクの合計額 (⑫+⑬)2+(⑭+⑮+⑯)2 + ⑰

ソルベンシー・マージン比率 (A)×100

(1/2)×(B)

76,141

11,9586,8456,91713

32,0203,4889,3634,533

--

1,000

16,236

1,1976151,45088

14,241351

937.9%

73,284

11,9405,7756,81513

31,6693,1079,5353,533

--

893

15,501

1,1915781,467120

13,473336

945.5%

2017年度末

78,138

12,4728,1597,10710

30,6094,0059,0935,607

--

1,071

15,891

1,2096911,464110

13,853346

983.3%

2018年度末2016年度末

予測を超えたリスクにも対応できる支払余力を確保しています。「ソルベンシー・マージン比率」とは、大災害や株価の暴落等、通常の予測を超えて発生するリスクに対応できる

「支払余力」を有しているかを判断するための行政監督上の指標の一つです。この数値が200%を下回った場合は、監督当局による業務改善命令等の対象となります。2018年度末のソルベンシー・マージン比率は、983.3%(前年度末差45.4ポイント増)と十分な支払余力を確保しています。

全期チルメル式責任準備金相当額超過額当社が積み立てている責任準備金のうち、「全期チルメル式による責任準備金額」と「解約返戻金相当額」のいずれか大きい方を上回る部分です。全期チルメル式とは、責任準備金の計算上、ご契約時に必要となる費用をご契約の初年度に一括計上し、保険料払込の全期間を通じて償却していく方式であるため、当社の積立方式である平準純保険料式と比べると責任準備金の積立水準が低くなります。

劣後ローン・劣後債破産などが発生した場合の元利金返済が、他の一般債権者に対する債務の返済よりも後順位に置かれる旨の劣後特約が付された無担保の貸付金・債券です。

価格変動準備金株式等の価格変動の著しい資産について、その価格が将来下落したときに生じる損失に備えて積み立てる準備金で、資産運用リスクのうち価格変動リスクに対応します。

危険準備金実際の保険事故の発生率が通常の予測を超えることにより発生するリスク(保険リスク、第三分野保険の保険リスク)、予定利率を確保できなくなるリスク(予定利率リスク)、変額保険・変額年金保険の保険金等の最低保証に係るリスク(最低保証リスク)に備えて積み立てる準備金です。

04経営活動と決算の概況

134

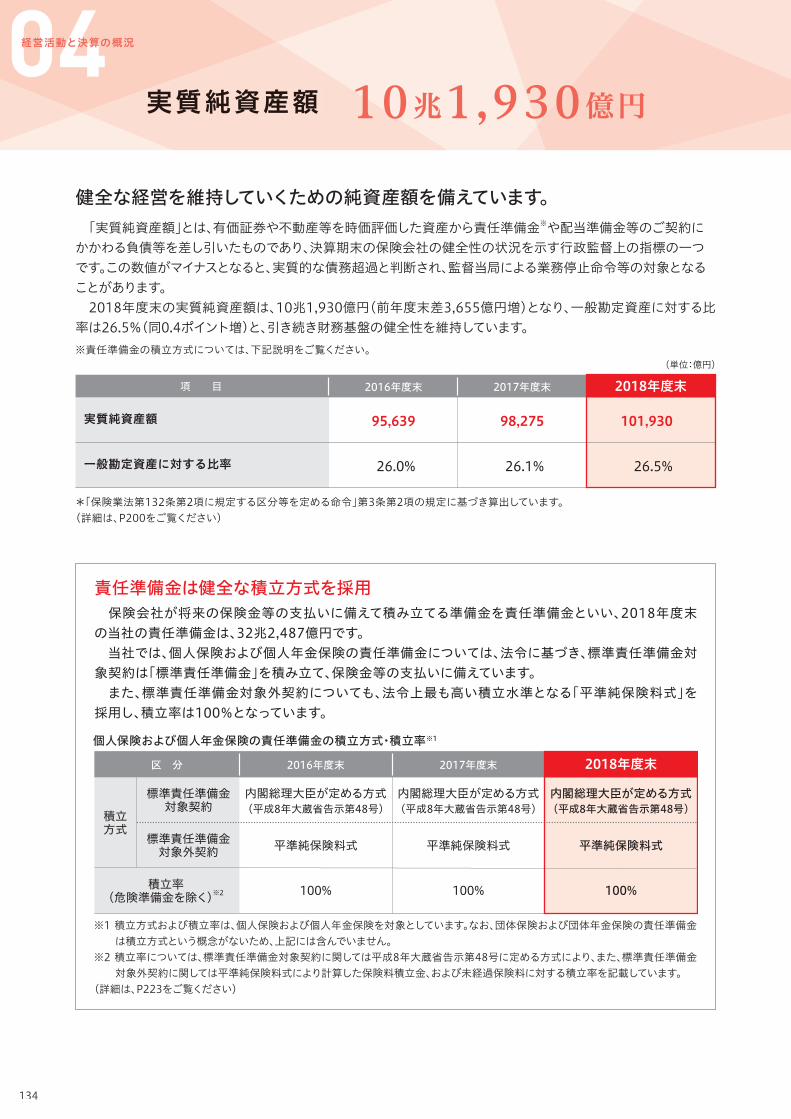

実質純資産額 10兆1,930億円

責任準備金は健全な積立方式を採用 保険会社が将来の保険金等の支払いに備えて積み立てる準備金を責任準備金といい、2018年度末の当社の責任準備金は、32兆2,487億円です。 当社では、個人保険および個人年金保険の責任準備金については、法令に基づき、標準責任準備金対象契約は「標準責任準備金」を積み立て、保険金等の支払いに備えています。 また、標準責任準備金対象外契約についても、法令上最も高い積立水準となる「平準純保険料式」を採用し、積立率は100%となっています。

※1 積立方式および積立率は、個人保険および個人年金保険を対象としています。なお、団体保険および団体年金保険の責任準備金は積立方式という概念がないため、上記には含んでいません。

※2 積立率については、標準責任準備金対象契約に関しては平成8年大蔵省告示第48号に定める方式により、また、標準責任準備金対象外契約に関しては平準純保険料式により計算した保険料積立金、および未経過保険料に対する積立率を記載しています。

(詳細は、P223をご覧ください)

標準責任準備金対象契約

標準責任準備金対象外契約

積立率(危険準備金を除く)※2

積立方式

区 分

内閣総理大臣が定める方式(平成8年大蔵省告示第48号)

平準純保険料式

100%

内閣総理大臣が定める方式(平成8年大蔵省告示第48号)

内閣総理大臣が定める方式(平成8年大蔵省告示第48号)

平準純保険料式平準純保険料式

100%100%

2016年度末 2018年度末2017年度末

個人保険および個人年金保険の責任準備金の積立方式・積立率※1

(単位:億円)

項 目

実質純資産額

一般勘定資産に対する比率

98,275

26.1%

95,639

26.0%

2017年度末

101,930

26.5%

2018年度末2016年度末

*「保険業法第132条第2項に規定する区分等を定める命令」第3条第2項の規定に基づき算出しています。(詳細は、P200をご覧ください)

※責任準備金の積立方式については、下記説明をご覧ください。

健全な経営を維持していくための純資産額を備えています。「実質純資産額」とは、有価証券や不動産等を時価評価した資産から責任準備金※や配当準備金等のご契約にかかわる負債等を差し引いたものであり、決算期末の保険会社の健全性の状況を示す行政監督上の指標の一つです。この数値がマイナスとなると、実質的な債務超過と判断され、監督当局による業務停止命令等の対象となることがあります。2018年度末の実質純資産額は、10兆1,930億円(前年度末差3,655億円増)となり、一般勘定資産に対する比

率は26.5%(同0.4ポイント増)と、引き続き財務基盤の健全性を維持しています。

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

135

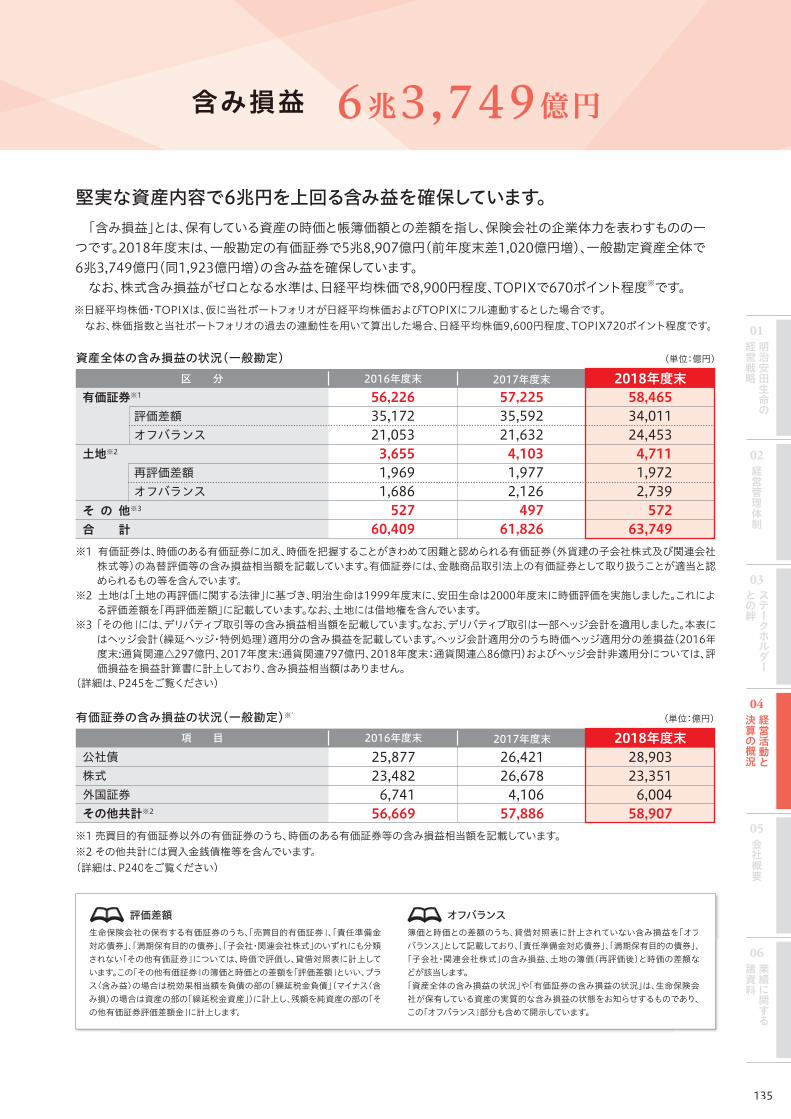

含み損益 6兆3,749億円

※日経平均株価・TOPIXは、仮に当社ポートフォリオが日経平均株価およびTOPIXにフル連動するとした場合です。 なお、株価指数と当社ポートフォリオの過去の連動性を用いて算出した場合、日経平均株価9,600円程度、TOPIX720ポイント程度です。

※1 有価証券は、時価のある有価証券に加え、時価を把握することがきわめて困難と認められる有価証券(外貨建の子会社株式及び関連会社株式等)の為替評価等の含み損益相当額を記載しています。有価証券には、金融商品取引法上の有価証券として取り扱うことが適当と認められるもの等を含んでいます。

※2 土地は「土地の再評価に関する法律」に基づき、明治生命は1999年度末に、安田生命は2000年度末に時価評価を実施しました。これによる評価差額を「再評価差額」に記載しています。なお、土地には借地権を含んでいます。

※3 「その他」には、デリバティブ取引等の含み損益相当額を記載しています。なお、デリバティブ取引は一部ヘッジ会計を適用しました。本表にはヘッジ会計(繰延ヘッジ・特例処理)適用分の含み損益を記載しています。ヘッジ会計適用分のうち時価ヘッジ適用分の差損益(2016年度末:通貨関連△297億円、2017年度末:通貨関連797億円、2018年度末:通貨関連△86億円)およびヘッジ会計非適用分については、評価損益を損益計算書に計上しており、含み損益相当額はありません。

(詳細は、P245をご覧ください)

※1 売買目的有価証券以外の有価証券のうち、時価のある有価証券等の含み損益相当額を記載しています。※2 その他共計には買入金銭債権等を含んでいます。(詳細は、P240をご覧ください)

区 分

有価証券※1

評価差額 オフバランス土地※2

再評価差額 オフバランスそ の 他※3

合 計

資産全体の含み損益の状況(一般勘定)

項 目

公社債株式外国証券その他共計※2

有価証券の含み損益の状況(一般勘定)※1

(単位:億円)

(単位:億円)

56,22635,17221,0533,6551,9691,686527

60,409

57,22535,59221,6324,1031,9772,126497

61,826

2016年度末

25,87723,4826,74156,669

26,42126,6784,10657,886

2016年度末

2017年度末58,46534,01124,4534,7111,9722,739572

63,749

2018年度末

2017年度末

28,90323,3516,00458,907

2018年度末

堅実な資産内容で6兆円を上回る含み益を確保しています。 「含み損益」とは、保有している資産の時価と帳簿価額との差額を指し、保険会社の企業体力を表わすものの一つです。2018年度末は、一般勘定の有価証券で5兆8,907億円(前年度末差1,020億円増)、一般勘定資産全体で6兆3,749億円(同1,923億円増)の含み益を確保しています。 なお、株式含み損益がゼロとなる水準は、日経平均株価で8,900円程度、TOPIXで670ポイント程度※です。

評価差額生命保険会社の保有する有価証券のうち、「売買目的有価証券」、「責任準備金対応債券」、「満期保有目的の債券」、「子会社・関連会社株式」のいずれにも分類されない「その他有価証券」については、時価で評価し、貸借対照表に計上しています。この「その他有価証券」の簿価と時価との差額を「評価差額」といい、プラス〈含み益〉の場合は税効果相当額を負債の部の「繰延税金負債」(マイナス〈含み損〉の場合は資産の部の「繰延税金資産」)に計上し、残額を純資産の部の「その他有価証券評価差額金」に計上します。

オフバランス簿価と時価との差額のうち、貸借対照表に計上されていない含み損益を「オフバランス」として記載しており、「責任準備金対応債券」、「満期保有目的の債券」、「子会社・関連会社株式」の含み損益、土地の簿価(再評価後)と時価の差額などが該当します。「資産全体の含み損益の状況」や「有価証券の含み損益の状況」は、生命保険会社が保有している資産の実質的な含み損益の状態をお知らせするものであり、この「オフバランス」部分も含めて開示しています。

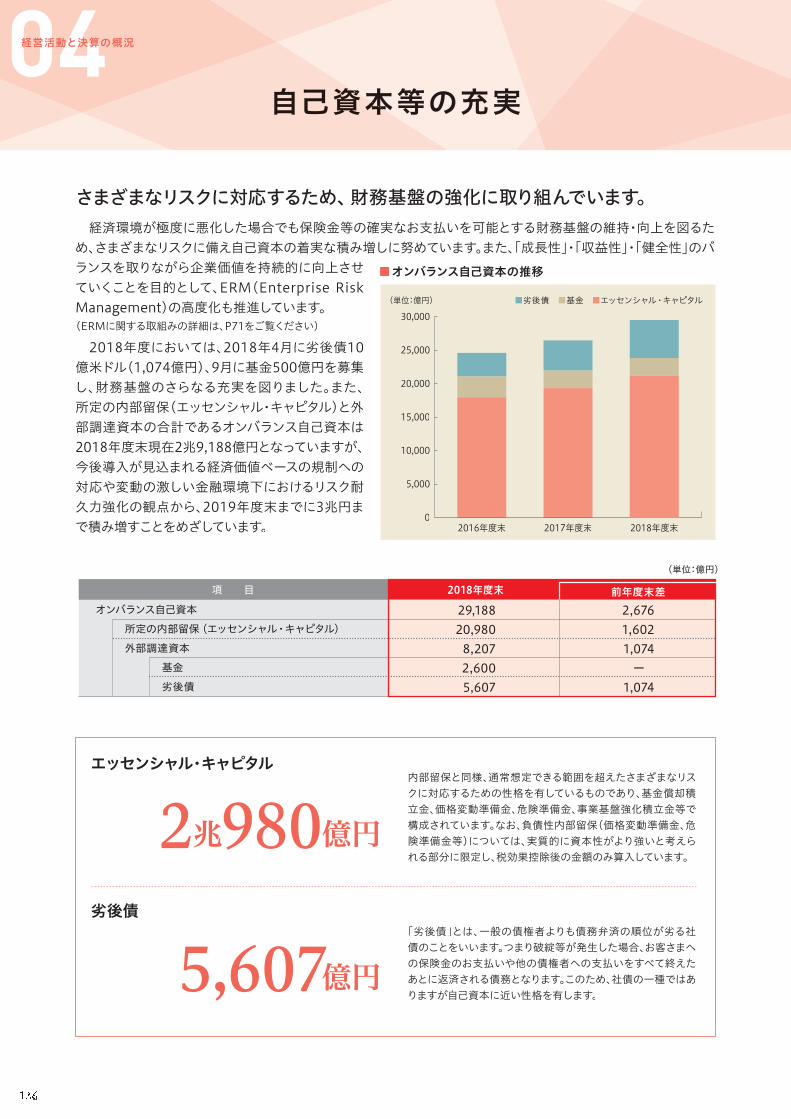

04経営活動と決算の概況資本等の充実自己資本

0

5,000

10,000

15,000

20,000

25,000

30,000

2016年度末 2018年度末2017年度末

■劣後債 ■基金 ■エッセンシャル・キャピタル(単位:億円)

■オンバランス自己資本の推移

経済環境が極度に悪化した場合でも保険金等の確実なお支払いを可能とする財務基盤の維持・向上を図るため、さまざまなリスクに備え自己資本の着実な積み増しに努めています。また、「成長性」・「収益性」・「健全性」のバランスを取りながら企業価値を持続的に向上させていくことを目的として、ERM(Enterprise Risk Management)の高度化も推進しています。(ERMに関する取組みの詳細は、P71をご覧ください)

2018年度においては、2018年4月に劣後債10億米ドル(1,074億円)、9月に基金500億円を募集し、財務基盤のさらなる充実を図りました。また、所定の内部留保(エッセンシャル・キャピタル)と外部調達資本の合計であるオンバランス自己資本は2018年度末現在2兆9,188億円となっていますが、今後導入が見込まれる経済価値ベースの規制への対応や変動の激しい金融環境下におけるリスク耐久力強化の観点から、2019年度末までに3兆円まで積み増すことをめざしています。

2兆980億円エッセンシャル・キャピタル

内部留保と同様、通常想定できる範囲を超えたさまざまなリスクに対応するための性格を有しているものであり、基金償却積立金、価格変動準備金、危険準備金、事業基盤強化積立金等で構成されています。なお、負債性内部留保(価格変動準備金、危険準備金等)については、実質的に資本性がより強いと考えられる部分に限定し、税効果控除後の金額のみ算入しています。

5,607億円劣後債

「劣後債」とは、一般の債権者よりも債務弁済の順位が劣る社債のことをいいます。つまり破綻等が発生した場合、お客さまへの保険金のお支払いや他の債権者への支払いをすべて終えたあとに返済される債務となります。このため、社債の一種ではありますが自己資本に近い性格を有します。

さまざまなリスクに対応するため、財務基盤の強化に取り組んでいます。

2,676 1,602 1,074 ー 1,074

29,188 20,980 8,207 2,600 5,607

項 目

オンバランス自己資本

所定の内部留保(エッセンシャル・キャピタル)

外部調達資本

基金

劣後債

前年度末差2018年度末

(単位:億円)

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

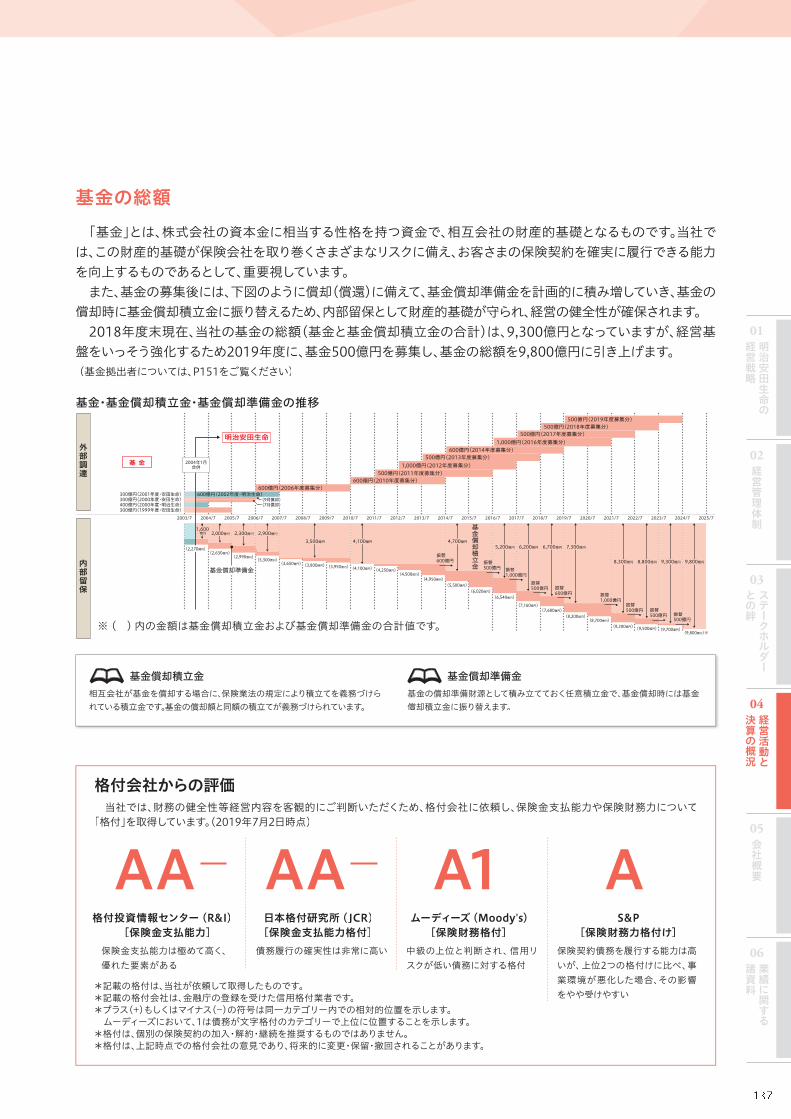

「基金」とは、株式会社の資本金に相当する性格を持つ資金で、相互会社の財産的基礎となるものです。当社では、この財産的基礎が保険会社を取り巻くさまざまなリスクに備え、お客さまの保険契約を確実に履行できる能力を向上するものであるとして、重要視しています。また、基金の募集後には、下図のように償却(償還)に備えて、基金償却準備金を計画的に積み増していき、基金の償却時に基金償却積立金に振り替えるため、内部留保として財産的基礎が守られ、経営の健全性が確保されます。2018年度末現在、当社の基金の総額(基金と基金償却積立金の合計)は、9,300億円となっていますが、経営基

盤をいっそう強化するため2019年度に、基金500億円を募集し、基金の総額を9,800億円に引き上げます。(基金拠出者については、P151をご覧ください)

基 金 2004年1月合併

明治安田生命

300億円(1999年度・安田生命)

基金償却準備金

(2,270億円)(2,630億円)

(2,990億円)(3,300億円)

(3,650億円)(3,800億円)(3,950億円)(4,100億円)(4,250億円)(4,500億円)

(4,950億円)(5,500億円)

(6,020億円)(6,540億円)

(7,160億円)(7,680億円)

(8,200億円)(8,700億円)

(9,200億円)(9,500億円)

1,000億円(2012年度募集分)500億円(2013年度募集分)

600億円(2014年度募集分)1,000億円(2016年度募集分)

500億円(2017年度募集分)500億円(2018年度募集分)

500億円(2019年度募集分)

500億円(2011年度募集分)600億円(2010年度募集分)

(9月償却)(7月償却)

2003/7 2004/7 2005/7 2006/7 2007/7 2008/7 2009/7 2010/7 2011/7 2012/7 2013/7 2014/7 2015/7 2016/7 2017/7 2018/7 2019/7 2020/7 2021/7 2022/7 2023/7 2024/7 2025/7

600億円(2002年度・明治生命)600億円(2006年度募集分)

(9,700億円)(9,800億円)※

1,600 億円 2,000億円 2,300億円 2,900億円

3,500億円 4,100億円 4,700億円5,200億円 6,200億円 6,700億円 7,300億円

8,300億円 8,800億円 9,300億円 9,800億円振替600億円 振替

500億円

振替500億円 振替

600億円

振替1,000億円

基金償却積立金

振替1,000億円

振替500億円 振替

500億円 振替500億円

400億円(2000年度・明治生命)300億円(2000年度・安田生命)300億円(2001年度・安田生命)

外部調達

内部留保

基金・基金償却積立金・基金償却準備金の推移

※ ( )内の金額は基金償却積立金および基金償却準備金の合計値です。

格付会社からの評価 当社では、財務の健全性等経営内容を客観的にご判断いただくため、格付会社に依頼し、保険金支払能力や保険財務力について「格付」を取得しています。(2019年7月2日時点)

格付投資情報センター(R&I)[保険金支払能力]

保険金支払能力は極めて高く、優れた要素がある

日本格付研究所(JCR) [保険金支払能力格付]

ムーディーズ(Moody's) [保険財務格付]

A1債務履行の確実性は非常に高い

AA AAS&P

[保険財務力格付け]

A保険契約債務を履行する能力は高いが、上位2つの格付けに比べ、事業環境が悪化した場合、その影響をやや受けやすい

中級の上位と判断され、信用リスクが低い債務に対する格付

*記載の格付は、当社が依頼して取得したものです。*記載の格付会社は、金融庁の登録を受けた信用格付業者です。*プラス(+)もしくはマイナス(-)の符号は同一カテゴリー内での相対的位置を示します。 ムーディーズにおいて、1は債務が文字格付のカテゴリーで上位に位置することを示します。*格付は、個別の保険契約の加入・解約・継続を推奨するものではありません。*格付は、上記時点での格付会社の意見であり、将来的に変更・保留・撤回されることがあります。

基金償却積立金相互会社が基金を償却する場合に、保険業法の規定により積立てを義務づけられている積立金です。基金の償却額と同額の積立てが義務づけられています。

基金償却準備金基金の償却準備財源として積み立てておく任意積立金で、基金償却時には基金償却積立金に振り替えます。

基金の総額

04経営活動と決算の概況 ヨーロピアン・ィッド・バリュー(E(EEV)V)エンベディッ4兆4,197億円

EEV※1

新契約価値

増減2018年度末2017年度末 46,47147,852 4,7131,241

44,19745,5354,7591,042

(単位:億円)

うち明治安田生命単体うちスタンコープ社

明治安田生命グループEEVの内訳

△14,962△40

△15,0021,042△1

2,900253△96

△1,5941,49891

△1,6872,503△7,228△173△4,898△19,901

2017年度末EEV(1) 2017年度末EEVの調整※2

2017年度末EEV(調整後)

2018年度末EEV合 計

46,471△85

46,3851,042△643,528262---71

△1,6873,153△5,134△207△2,18844,197

EEV61,434△45

61,388-

△62627996

1,594△1,498△19-6492,094△332,71064,098

修正純資産保有契約価値

(単位:億円)2017年度末からの変動要因

※2 スタンコープ社のEEVを円換算していることから、為替変動による調整を本項目に含めております。

※1 明治安田生命グループEEVは、明治安田生命のEEVにスタンコープ社のEEVを加え、明治安田生命が保有するスタンコープ社の株式の簿価等を控除することで算出しております。

△2,274△2,316

46△199

(2)2018年度新契約価値(3)期待収益(リスク・フリー・レート分)(4)期待収益(超過収益分) (5)期待収益(トップダウン手法)(6)保有契約価値から修正純資産への移管 うち2017年度末保有契約 うち2018年度新契約(7)前提条件(非経済前提)と実績の差異 (8)前提条件(非経済前提)の変更 (2)~(8)の小計(9)前提条件(経済前提)と実績の差異(10)その他の要因に基づく差異

保険契約の収支構造を把握し、現在の財務状況を総合的に表わす指標です。「ヨーロピアン・エンベディッド・バリュー(EEV)」とは、生命保険会社の企業価値を表わす指標であるエンベディッド・バリュー(EV)の一つです。EEVは、ご契約者をはじめ、多くの方に有用な情報をもたらすものと考え、国際的な監督規制や会計基準の動向

も見据え、2010年度決算から開示しています。なお、スタンコープ社の完全子会社化に伴い、2015年度末のEEVより、スタンコープ社のEEVを含めております。2018年度末のEEVは4兆4,197億円と、長期金利の低下等により前年度末から2,274億円減少しました。

当社のEEVについて、専門的知識を有する第三者機関(アクチュアリー・ファーム)に検証を依頼し、意見書を受領しています。意見書の詳細については、当社ホームページをご覧ください。

第三者機関によるレビューについて

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

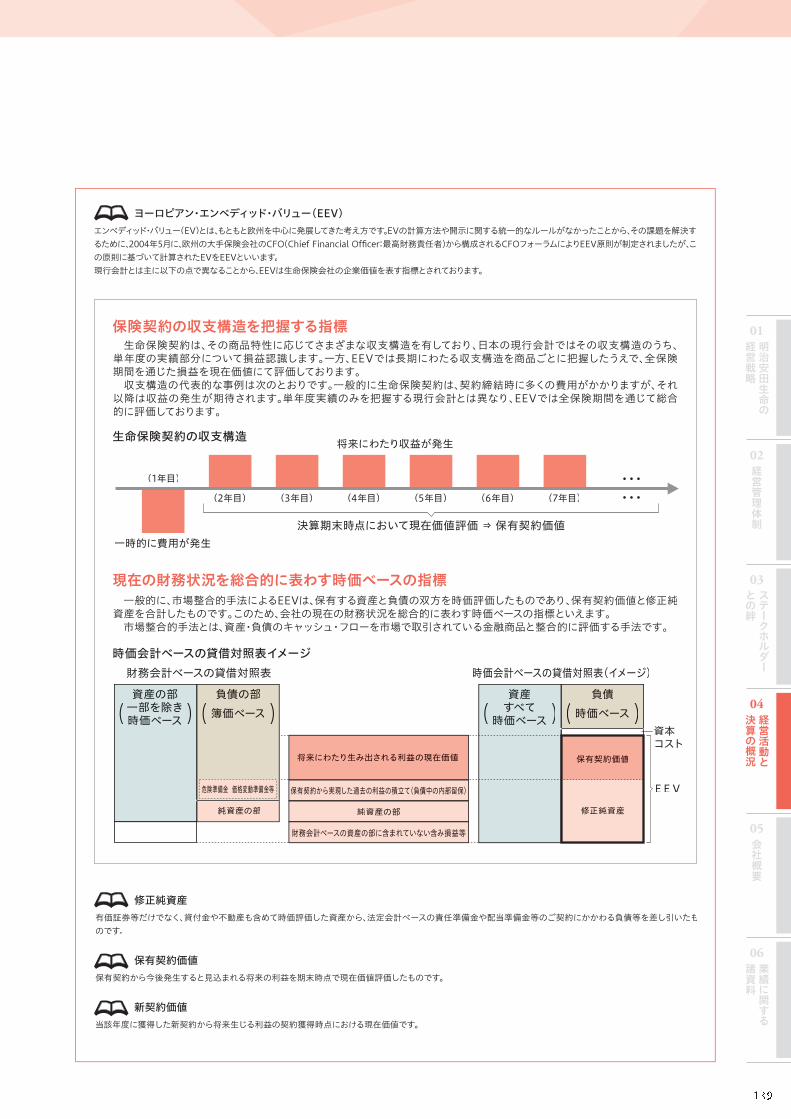

ヨーロピアン・エンベディッド・バリュー(EEV)エンベディッド・バリュー(EV)とは、もともと欧州を中心に発展してきた考え方です。EVの計算方法や開示に関する統一的なルールがなかったことから、その課題を解決するために、2004年5月に、欧州の大手保険会社のCFO(Chief Financial Officer:最高財務責任者)から構成されるCFOフォーラムによりEEV原則が制定されましたが、この原則に基づいて計算されたEVをEEVといいます。現行会計とは主に以下の点で異なることから、EEVは生命保険会社の企業価値を表す指標とされております。

保険契約の収支構造を把握する指標

現在の財務状況を総合的に表わす時価ベースの指標

生命保険契約は、その商品特性に応じてさまざまな収支構造を有しており、日本の現行会計ではその収支構造のうち、単年度の実績部分について損益認識します。一方、EEVでは長期にわたる収支構造を商品ごとに把握したうえで、全保険期間を通じた損益を現在価値にて評価しております。収支構造の代表的な事例は次のとおりです。一般的に生命保険契約は、契約締結時に多くの費用がかかりますが、それ

以降は収益の発生が期待されます。単年度実績のみを把握する現行会計とは異なり、EEVでは全保険期間を通じて総合的に評価しております。

一般的に、市場整合的手法によるEEVは、保有する資産と負債の双方を時価評価したものであり、保有契約価値と修正純資産を合計したものです。このため、会社の現在の財務状況を総合的に表わす時価ベースの指標といえます。市場整合的手法とは、資産・負債のキャッシュ・フローを市場で取引されている金融商品と整合的に評価する手法です。

生命保険契約の収支構造

時価会計ベースの貸借対照表イメージ

将来にわたり生み出される利益の現在価値 保有契約価値

修正純資産

財務会計ベースの貸借対照表 時価会計ベースの貸借対照表(イメージ)

資産すべて時価ベース( 時価ベ )

負債

( )時価ベース負債の部

( )簿価ベース

純資産の部

保有契約から実現した過去の利益の積立て(負債中の内部留保)

純資産の部

財務会計ベースの資産の部に含まれていない含み損益等

資本コスト

EEV危険準備金 価格変動準備金等

一時的に費用が発生

将来にわたり収益が発生

決算期末時点において現在価値評価 ⇒ 保有契約価値

(2年目)

(1年目)

(3年目) (4年目) (5年目) (6年目) (7年目) ・・・・・・

資産の部一部を除き時価ベース( 時価ベ )

修正純資産有価証券等だけでなく、貸付金や不動産も含めて時価評価した資産から、法定会計ベースの責任準備金や配当準備金等のご契約にかかわる負債等を差し引いたものです。

保有契約価値保有契約から今後発生すると見込まれる将来の利益を期末時点で現在価値評価したものです。

新契約価値当該年度に獲得した新契約から将来生じる利益の契約獲得時点における現在価値です。

04経営活動と決算の概況負債等の概況況資産・負債

(単位:億円)

科 目 2017年度末2016年度末

資産の部現金及び預貯金

コールローン

買入金銭債権

金銭の信託

有価証券

うち国債

うち地方債

うち社債

うち株式

うち外国証券

貸付金

保険約款貸付

一般貸付

有形固定資産

土地

建物

建設仮勘定

その他の有形固定資産

無形固定資産

代理店貸

再保険貸

その他資産

前払年金費用

支払承諾見返

貸倒引当金

資産の部合計 うち一般勘定資産

2017年度末科 目

負債の部保険契約準備金

支払備金

責任準備金

社員配当準備金

再保険借

社債

その他負債

偶発損失引当金

価格変動準備金

繰延税金負債

再評価に係る繰延税金負債

支払承諾

負債の部合計純資産の部 基金

基金償却積立金

再評価積立金

剰余金

損失塡補準備金

その他剰余金

うち当期未処分剰余金

基金等合計

その他有価証券評価差額金

繰延ヘッジ損益

土地再評価差額金

評価・換算差額等合計

純資産の部合計負債及び純資産の部合計

2016年度末

A

A

B

C

D

D

5,0749002,147100

317,819144,1295,03822,92845,93789,90245,0732,49242,5818,7306,0082,641394180706

4,042774217△ 51

385,643377,042

3,2359002,201-

308,634143,0936,12222,00642,79287,03546,8192,60744,2128,8246,0292,7322239769-6

3,365708208△ 58

375,614367,627

321,4741,151

317,9852,33710

4,5337,549

06,8453,173795217

344,599

2,6006,200

45,0571094,9482,39513,86225,6403581,18127,18141,043385,643

2018年度末 2018年度末

11,4779002,123166

321,821143,4683,72023,73142,43397,02142,2382,39339,8448,7036,0392,5814340884011

3,239869225△ 53

392,608384,507

326,2211,304

322,4872,42910

5,6078,881

08,1592,392793225

352,293

2,6006,700

44,9161144,8022,23314,22124,5024121,17826,09340,315392,608

317,3161,114

313,8322,369

63,5334,011

05,7753,387799208

335,038

3,1005,200

45,3831035,2802,37213,68825,3383781,17026,88740,576375,614

貸借対照表(要旨)について

有形固定資産有形固定資産には、土地、建物、建設仮勘定、その他の有形固定資産を含んでいます。土地とは投資用建物・営業用店舗・社宅などに使用する土地、建物とは投資用建物・営業用店舗・社宅など、建設仮勘定とは不動産の取得に伴って支出した金額で、引き渡しを受け、それぞれの土地・建物等の本来の科目に振り替えるまでに一時的に計上する勘定のことです。また、その他の有形固定資産には自動車・コンピュータ・備品等を含んでいます。

有価証券有価証券のうち「国債」「地方債」「社債」はそれぞれ日本国、国内の地方公共団体、国内企業等の発行する債券への投資でこれらをあわせて「公社債」ともいいます。「株式」は国内企業の発行する株式への投資です。「外国証券」は米国債等の「外国債券」や、海外の企業が発行する「外国株式」等、海外の国・企業等が発行する有価証券への投資の総称です。

無形固定資産無形固定資産には、ソフトウェア、借地権等を含んでいます。

貸付金生命保険会社の貸付金は「保険約款貸付」と「一般貸付」があります。保険約款貸付には2種類あり、一つは契約者が資金を必要としたときに解約返戻金の一定範囲内で利用できる「保険契約者貸付」というものです。もう一つは保険料の払込みが一時的に困難になり、払込猶予期間内に払い込まれない場合に、保険契約の失効を防ぐため解約返戻金の範囲内で、保険料とその利息の合計額の立替えを行なう「保険料振替貸付」です。一方「一般貸付」は保険約款貸付以外の貸付けで、国内・海外の企業に対する貸付け、国・政府機関に対する貸付け等があります。

貸借対照表

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

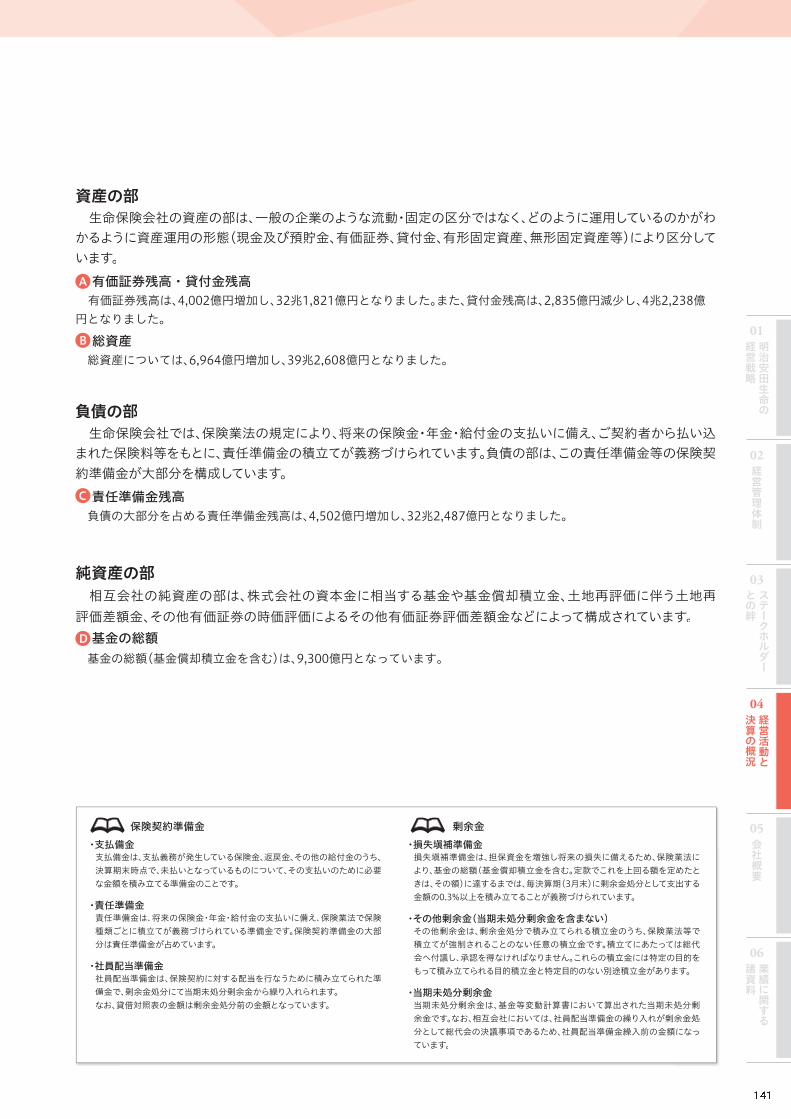

資産の部生命保険会社の資産の部は、一般の企業のような流動・固定の区分ではなく、どのように運用しているのかがわ

かるように資産運用の形態(現金及び預貯金、有価証券、貸付金、有形固定資産、無形固定資産等)により区分しています。

有価証券残高・貸付金残高有価証券残高は、4,002億円増加し、32兆1,821億円となりました。また、貸付金残高は、2,835億円減少し、4兆2,238億

円となりました。

総資産総資産については、6,964億円増加し、39兆2,608億円となりました。

負債の部生命保険会社では、保険業法の規定により、将来の保険金・年金・給付金の支払いに備え、ご契約者から払い込

まれた保険料等をもとに、責任準備金の積立てが義務づけられています。負債の部は、この責任準備金等の保険契約準備金が大部分を構成しています。

責任準備金残高負債の大部分を占める責任準備金残高は、4,502億円増加し、32兆2,487億円となりました。

純資産の部相互会社の純資産の部は、株式会社の資本金に相当する基金や基金償却積立金、土地再評価に伴う土地再

評価差額金、その他有価証券の時価評価によるその他有価証券評価差額金などによって構成されています。 基金の総額基金の総額(基金償却積立金を含む)は、9,300億円となっています。

A

B

C

D

保険契約準備金・支払備金支払備金は、支払義務が発生している保険金、返戻金、その他の給付金のうち、決算期末時点で、未払いとなっているものについて、その支払いのために必要な金額を積み立てる準備金のことです。

・責任準備金責任準備金は、将来の保険金・年金・給付金の支払いに備え、保険業法で保険種類ごとに積立てが義務づけられている準備金です。保険契約準備金の大部分は責任準備金が占めています。

・社員配当準備金社員配当準備金は、保険契約に対する配当を行なうために積み立てられた準備金で、剰余金処分にて当期未処分剰余金から繰り入れられます。なお、貸借対照表の金額は剰余金処分前の金額となっています。

剰余金・損失塡補準備金損失塡補準備金は、担保資金を増強し将来の損失に備えるため、保険業法により、基金の総額(基金償却積立金を含む。定款でこれを上回る額を定めたときは、その額)に達するまでは、毎決算期(3月末)に剰余金処分として支出する金額の0.3%以上を積み立てることが義務づけられています。

・その他剰余金(当期未処分剰余金を含まない)その他剰余金は、剰余金処分で積み立てられる積立金のうち、保険業法等で積立てが強制されることのない任意の積立金です。積立てにあたっては総代会へ付議し、承認を得なければなりません。これらの積立金には特定の目的をもって積み立てられる目的積立金と特定目的のない別途積立金があります。

・当期未処分剰余金当期未処分剰余金は、基金等変動計算書において算出された当期未処分剰余金です。なお、相互会社においては、社員配当準備金の繰り入れが剰余金処分として総代会の決議事項であるため、社員配当準備金繰入前の金額になっています。

04経営活動と決算の概況支の概況収支の

(単位:億円)

⑪土地再評価差額金取崩額⑫任意積立金目的取崩額⑬当期未処分剰余金

①経常収益 保険料等収入 うち保険料 資産運用収益 うち利息及び配当金等収入 うち有価証券売却益 うち有価証券償還益 その他経常収益②経常費用 保険金等支払金 うち保険金 うち年金 うち給付金 責任準備金等繰入額 資産運用費用 うち有価証券売却損 うち有価証券評価損 うち金融派生商品費用 事業費 その他経常費用 ③経常利益(=①-②) ④特別利益 うち固定資産等処分益⑤特別損失 うち固定資産等処分損 うち減損損失 うち価格変動準備金繰入額⑥税引前当期純剰余(=③+④-⑤) ⑦法人税及び住民税 ⑧法人税等調整額 ⑨法人税等合計(=⑦+⑧) ⑩当期純剰余(=⑥-⑨)

科 目

25

2,233

△ 115

2,395

37,10127,19427,1888,9017,6892515811,00533,41822,1256,7986,4533,8044,1902,07238085

1,1383,5641,4643,6831515

1,101177

1,0702,597522

△ 3271952,401

35,42226,15826,1478,1607,2142165661,10232,23722,0405,6476,9523,9643,2361,7203201209013,5031,7353,184171764042305582,561366

△ 1432232,338

2017年度

37,68227,70827,6969,1188,072157766855

33,94622,0546,3786,1453,9554,6562,2713751771,3013,5741,3903,7352424

1,3661512

1,3132,393529

△ 3611672,225

2018年度2016年度

A

B

C

D

285

2,372

経常利益 経常収益は、3兆7,682億円となり前年度を上回りました。保険料等収入は、外貨建て保険の貢献等により、2兆7,708億円と前年度を上回りました。資産運用収益は、利息及び配当金等収入の増加等により、9,118億円と前年度を上回りました。 経常費用は、3兆3,946億円となり前年度を上回りました。保険金等支払金は、2兆2,054億円と前年度を下回りました。責任準備金等繰入額は、4,656億円と前年度を上回りました。資産運用費用は、2,271億円と前年度を上回りました。事業費は3,574億円と前年度を上回りました。 これらの結果、経常利益は3,735億円となりました。

税引前当期純剰余 特別損益のうち、特別利益は固定資産等処分益により24億円、特別損失は、価格変動準備金へ1,313億円を繰り入れたほか、固定資産等処分損15億円、減損損失12億円を計上する等により、合計で1,366億円でした。 経常利益に特別損益を加減算した結果、税引前当期純剰余は2,393億円となりました。

当期純剰余 当期未処分剰余金 税引前当期純剰余から法人税等合計を減じた当期純剰余は2,225億円となりました。当期純剰余に、土地再評価差額金取崩額等を反映し、当期未処分剰余金は2,233億円となりました。

A

B

C D

損益計算書(要旨)について経常収益は保険料等収入や資産運用収益等からなり、経常費用は保険金等支払金や資産運用費用、事業費

等からなります。この経常収益と経常費用の差額が経常利益となり、これに特別損益を加減算したものが税引前当期純剰余となります。

損益計算書

01明治安田生命の

経営戦略

02経営管理体制

03ステークホルダー

との絆

04経営活動と

決算の概況

05会社概要

06業績に関する

諸資料

当期未処分剰余金 任意積立金取崩額 不動産圧縮積立金取崩額 計剰余金処分額 社員配当準備金 差引純剰余金 損失塡補準備金 基金利息 任意積立金 基金償却準備金 社会厚生事業増進積立金 不動産圧縮積立金

(単位:億円)

科 目 2017年度2016年度

2,39555

2,4012,4011,85754351152652051

2018年度2,233

55

2,2392,2391,69654359

52852053

2,3722222

2,3952,3951,698696518673620547

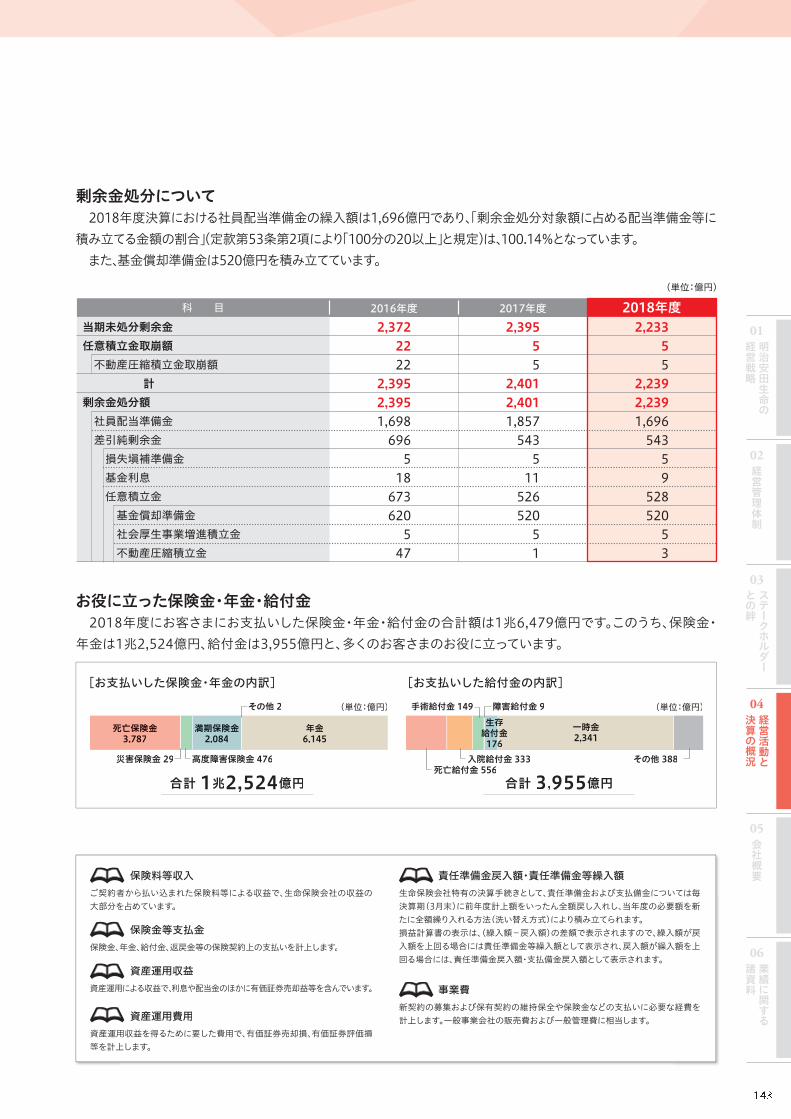

お役に立った保険金・年金・給付金 2018年度にお客さまにお支払いした保険金・年金・給付金の合計額は1兆6,479億円です。このうち、保険金・年金は1兆2,524億円、給付金は3,955億円と、多くのお客さまのお役に立っています。

[お支払いした保険金・年金の内訳]

合計 1兆2,524億円

(単位:億円)

死亡保険金3,787

災害保険金 29 高度障害保険金 476

満期保険金2,084

その他 2

年金6,145

[お支払いした給付金の内訳]

合計 3,955億円死亡給付金 556

入院給付金 333

手術給付金 149 障害給付金 9

存生存存付金給付給給給給付61766

一時金2,341

その他 388

(単位:億円)

剰余金処分について 2018年度決算における社員配当準備金の繰入額は1,696億円であり、「剰余金処分対象額に占める配当準備金等に積み立てる金額の割合」(定款第53条第2項により「100分の20以上」と規定)は、100.14%となっています。 また、基金償却準備金は520億円を積み立てています。

保険料等収入ご契約者から払い込まれた保険料等による収益で、生命保険会社の収益の大部分を占めています。

資産運用収益資産運用による収益で、利息や配当金のほかに有価証券売却益等を含んでいます。

責任準備金戻入額・責任準備金等繰入額生命保険会社特有の決算手続きとして、責任準備金および支払備金については毎決算期(3月末)に前年度計上額をいったん全額戻し入れし、当年度の必要額を新たに全額繰り入れる方法(洗い替え方式)により積み立てられます。損益計算書の表示は、(繰入額-戻入額)の差額で表示されますので、繰入額が戻入額を上回る場合には責任準備金等繰入額として表示され、戻入額が繰入額を上回る場合には、責任準備金戻入額・支払備金戻入額として表示されます。

保険金等支払金保険金、年金、給付金、返戻金等の保険契約上の支払いを計上します。

資産運用費用資産運用収益を得るために要した費用で、有価証券売却損、有価証券評価損等を計上します。

事業費新契約の募集および保有契約の維持保全や保険金などの支払いに必要な経費を計上します。一般事業会社の販売費および一般管理費に相当します。

Recommended