01/04/2011

CONFERENCE DE PRESSE l SYNTEC NUMERIQUE

ACTUALITE ET CONJONCTURE 2011-2012

CENTRE DE CONFERENCES PARIS TROCADERO l 17 NOVEMBRE 2011

Guy MAMOU-MANI Président de Syntec Numérique

Philippe TAVERNIER 1er Vice Président, Président de la Commission Social-Emploi-Formation

Pascal BRIER Président de la Commission Communication

Eric TIRLEMONT Co-Président de la Commission Marchés-Tendances

Patrice DEMAY Président du Collège Conseil en Technologies

Olivier VALLET Président du Collège SSII

Bruno VANRYB Président du Collège Editeurs

UN SYNDICAT REPRÉSENTATIF DE L’INDUSTRIE NUMÉRIQUE EN FRANCE

Pascal BRIER l Président de la Commission Communication

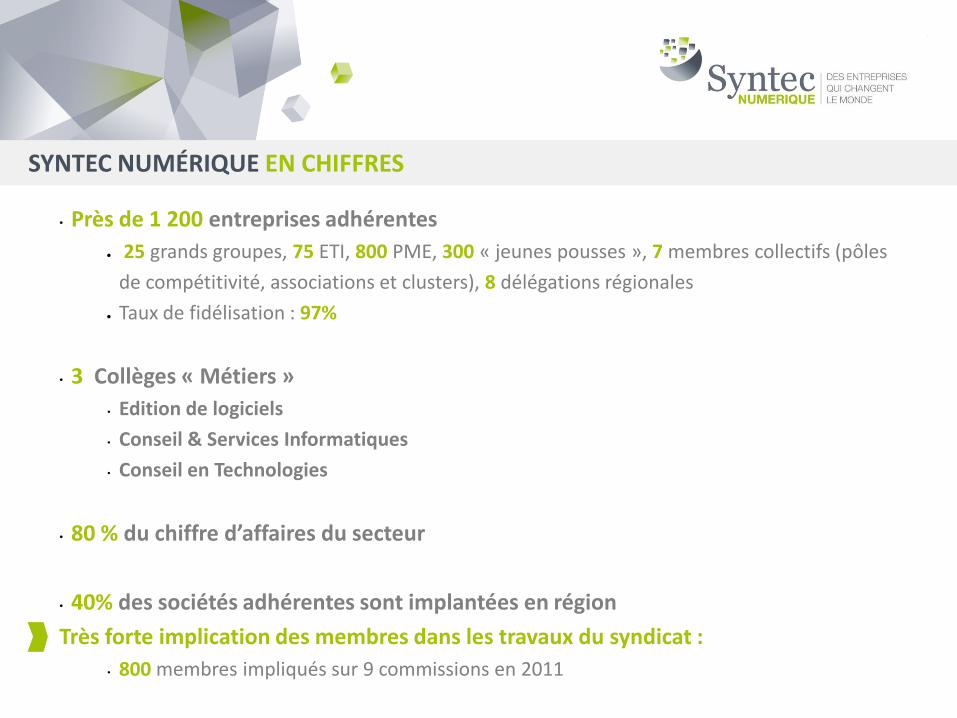

SYNTEC NUMÉRIQUE EN CHIFFRES

• Près de 1 200 entreprises adhérentes

25 grands groupes, 75 ETI, 800 PME, 300 « jeunes pousses », 7 membres collectifs (pôles

de compétitivité, associations et clusters), 8 délégations régionales

Taux de fidélisation : 97%

• 3 Collèges « Métiers »

• Edition de logiciels

• Conseil & Services Informatiques

• Conseil en Technologies

• 80 % du chiffre d’affaires du secteur

• 40% des sociétés adhérentes sont implantées en région

Très forte implication des membres dans les travaux du syndicat :

• 800 membres impliqués sur 9 commissions en 2011

DYNAMISME DE SYNTEC NUMERIQUE EN 2011

Diversité de nos 120 nouvelles sociétés adhérentes :

Des services numériques à la personne,

Aux nouveaux modèles Internet,

En passant par les jeux,

Les infrastructures,

Et le Conseil en Technologies …

LE SECTEUR EN CHIFFRES

Le secteur Logiciels, Conseil & Services :

• 42 milliards d’euros de chiffre d’affaires

• 400 000 collaborateurs

• 70% de cadres (1)

Qui impulse une industrie du Numérique

• 72 milliards d’euros en 2010 (2)

3,7% du PIB français

¼ de la croissance du PIB

• 1,15 million d’emplois directs, indirects et induits en 2009

700 000 emplois directs

Création nette de 700 000 emplois sur les 15 dernières années

(1) Syntec numérique, Apec, Assedic, 2010

(2) regroupe les activités de télécommunications via Internet Protocol IP, les activités informatiques (matériel et logiciel) liées à Internet, et les activités

économiques ayant le web comme support, telles que le e-commerce ou la publicité en ligne par exemple (Etude « Le Défi Numérique », Institut Montaigne,

mai 2011)

CONJONCTURE DU SECTEUR BILAN 2011 l CONJONCTURE 2012

Eric TIRLEMONT l Co-Président de la Commission Marchés-Tendances

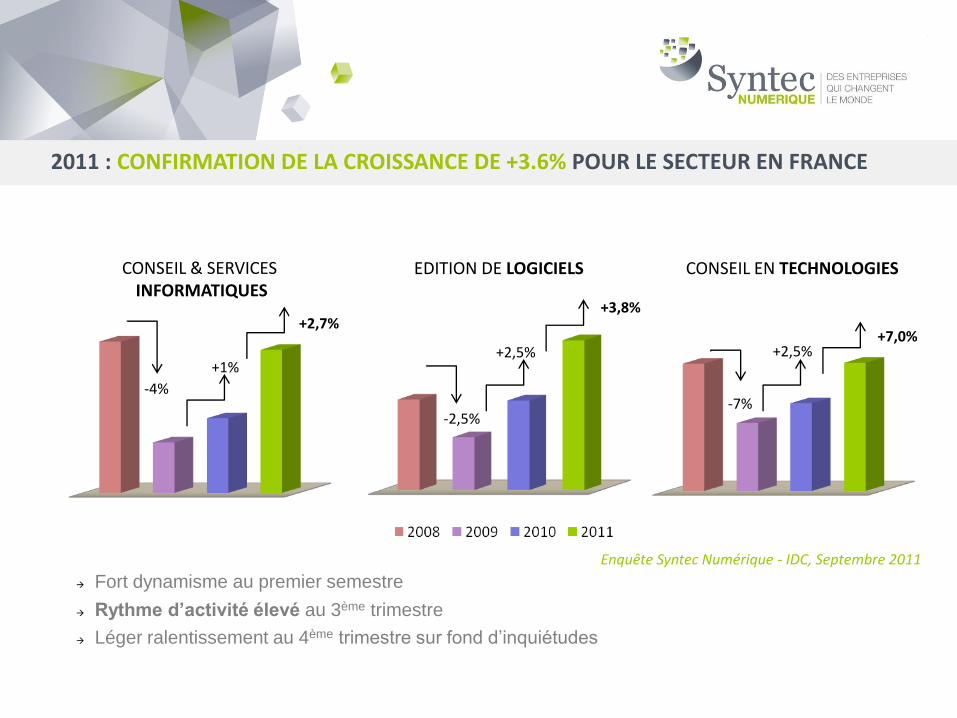

2011 : CONFIRMATION DE LA CROISSANCE DE +3.6% POUR LE SECTEUR EN FRANCE

Fort dynamisme au premier semestre

Rythme d’activité élevé au 3ème trimestre

Léger ralentissement au 4ème trimestre sur fond d’inquiétudes

-4%

+1%

+2,8%

-2,5%

+2,5%

+ 4%

-7%

+2,5% + 5%

Enquête Syntec Numérique - IDC, Septembre 2011

SCONSEIL & SERVICES INFORMATIQUES

EDITION DE LOGICIELS CONSEIL EN TECHNOLOGIES

+2,7%+3,8%

+7,0%

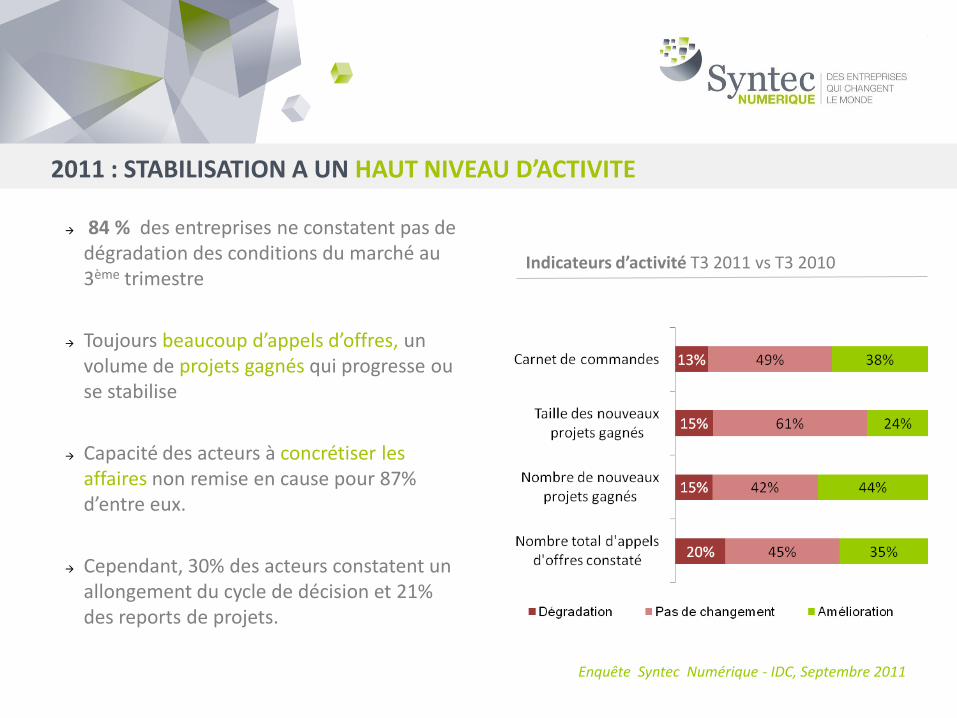

2011 : STABILISATION A UN HAUT NIVEAU D’ACTIVITE

84 % des entreprises ne constatent pas de dégradation des conditions du marché au 3ème trimestre

Toujours beaucoup d’appels d’offres, un volume de projets gagnés qui progresse ou se stabilise

Capacité des acteurs à concrétiser les affaires non remise en cause pour 87% d’entre eux.

Cependant, 30% des acteurs constatent un allongement du cycle de décision et 21% des reports de projets.

Enquête Syntec Numérique - IDC, Septembre 2011

Indicateurs d’activité T3 2011 vs T3 2010

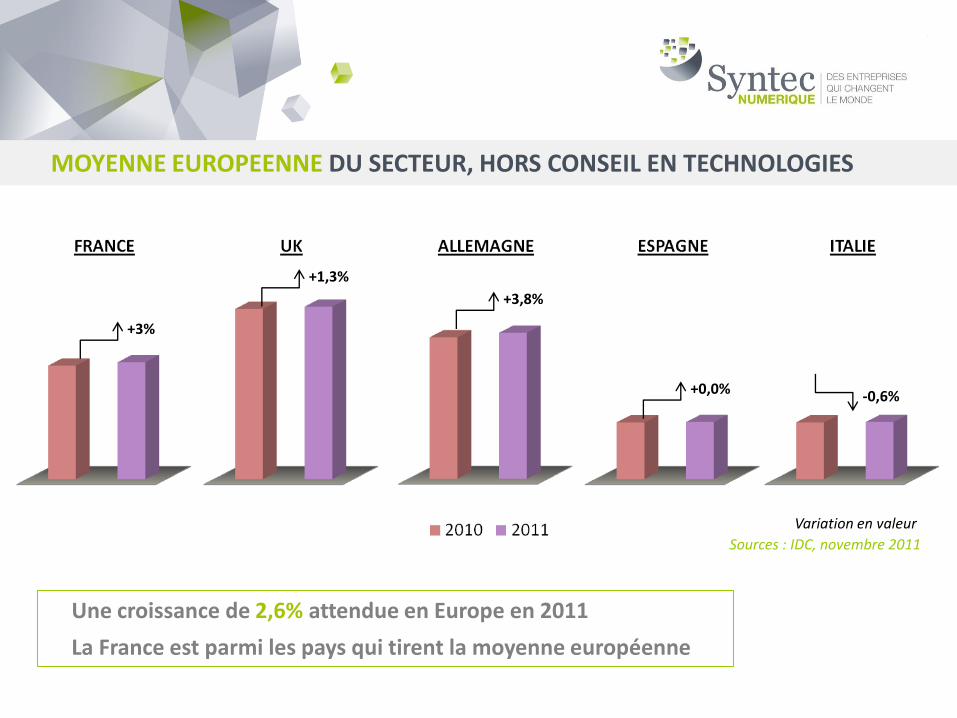

MOYENNE EUROPEENNE DU SECTEUR, HORS CONSEIL EN TECHNOLOGIES

Une croissance de 2,6% attendue en Europe en 2011

La France est parmi les pays qui tirent la moyenne européenne

+3%

Sources : IDC, novembre 2011

+1,3%

+3,8%

+0,0% -0,6%

Variation en valeur

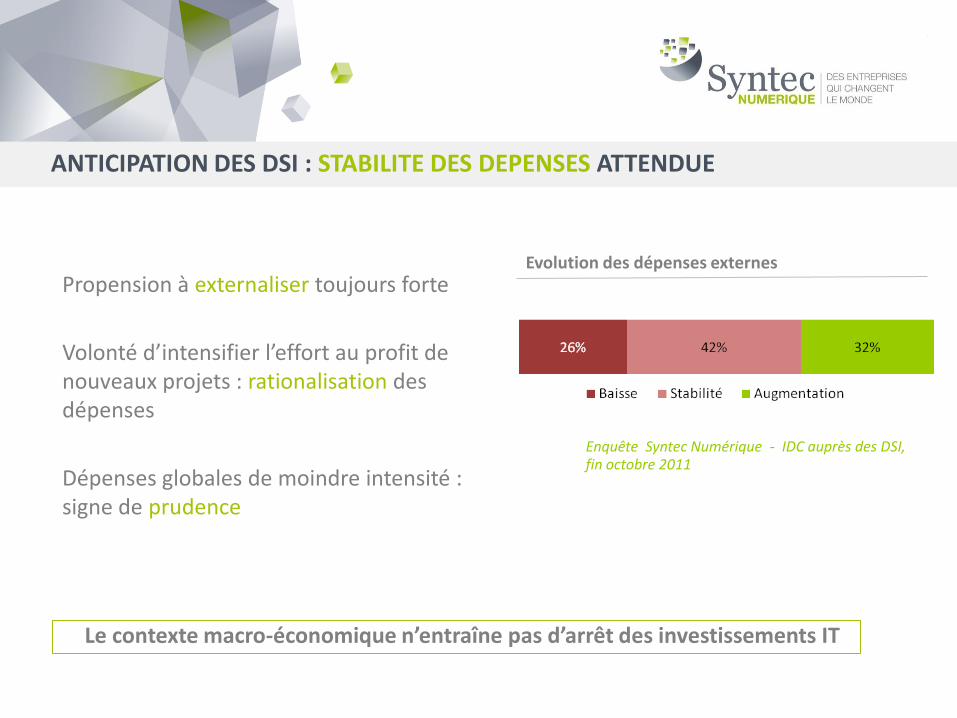

ANTICIPATION DES DSI : STABILITE DES DEPENSES ATTENDUE

Le contexte macro-économique n’entraîne pas d’arrêt des investissements IT

Propension à externaliser toujours forte

Volonté d’intensifier l’effort au profit de nouveaux projets : rationalisation des dépenses

Dépenses globales de moindre intensité : signe de prudence

Enquête Syntec Numérique - IDC auprès des DSI, fin octobre 2011

Evolution des dépenses externes

LES COMPOSANTES DE LA CROISSANCE DU SECTEUR EN 2012

+++ Productivité

++ Innovation

+ Compétitivité

+/- Pression sur les prix

--- Contexte macro-économique

OPPORTUNITES

++ Transport / Communication / Utilities

++ Services

+ Commerce

+/- Banque / Assurance

- Secteur Public / Industrie

SECTEURS CLIENTS

FREINS

• Le numérique est vecteur de performanceet d’innovation pour nos clients, même en période difficile

• Notre industrie s’est transformée pour être résistante (modèle à contractualisation longue)

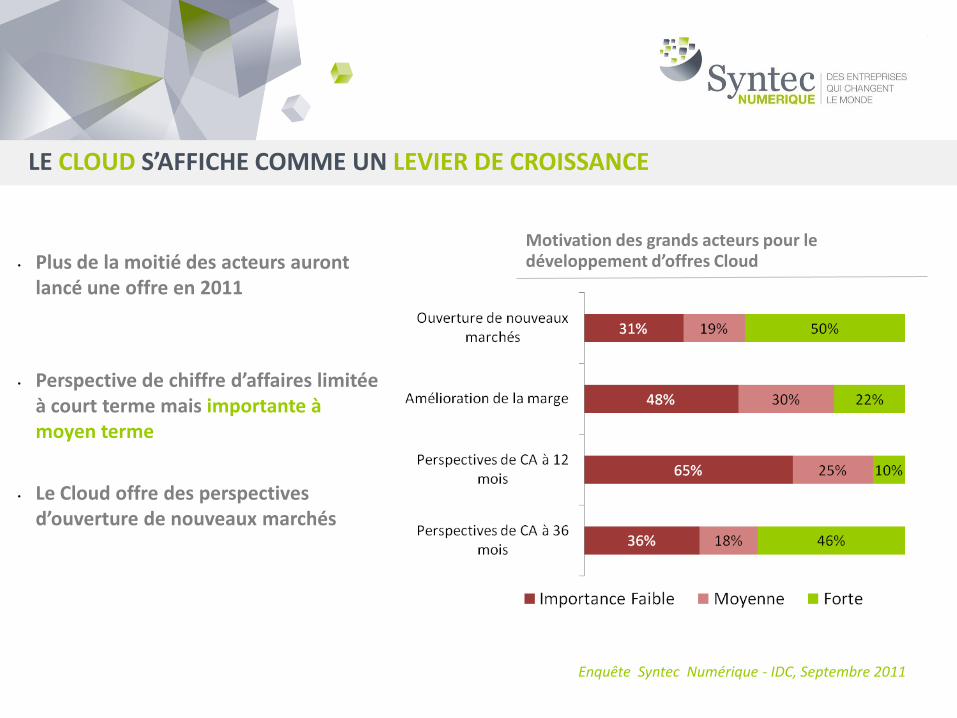

LE CLOUD S’AFFICHE COMME UN LEVIER DE CROISSANCE

• Plus de la moitié des acteurs auront lancé une offre en 2011

• Perspective de chiffre d’affaires limitée à court terme mais importante à moyen terme

• Le Cloud offre des perspectives d’ouverture de nouveaux marchés

Enquête Syntec Numérique - IDC, Septembre 2011

Motivation des grands acteurs pour le développement d’offres Cloud

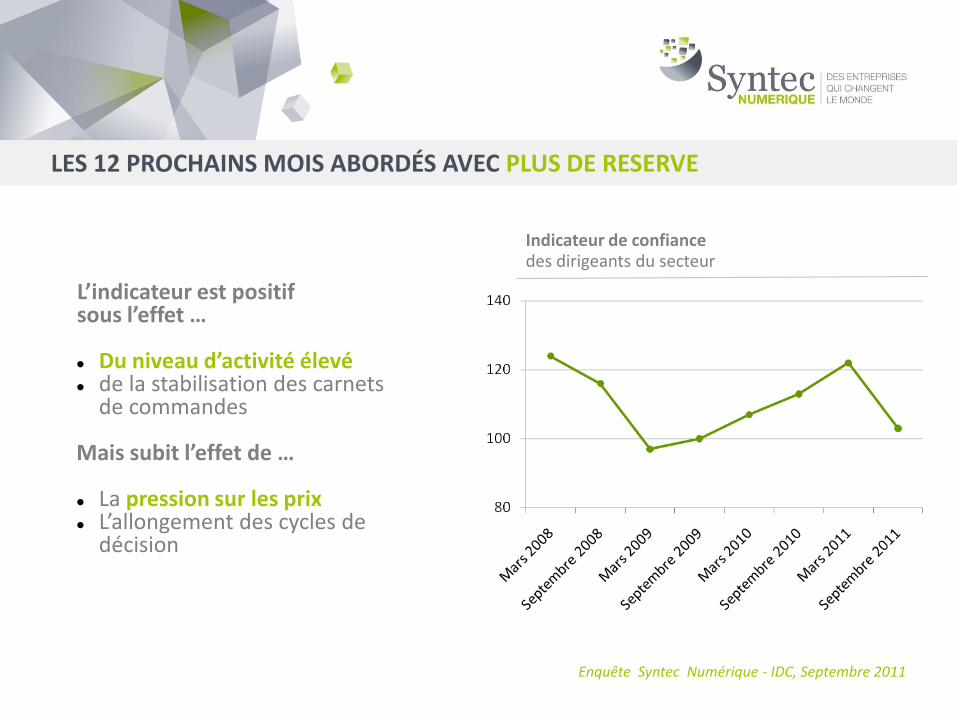

LES 12 PROCHAINS MOIS ABORDÉS AVEC PLUS DE RESERVE

L’indicateur est positif sous l’effet …

Du niveau d’activité élevé de la stabilisation des carnets

de commandes

Mais subit l’effet de …

La pression sur les prix L’allongement des cycles de

décision

Enquête Syntec Numérique - IDC, Septembre 2011

Indicateur de confiancedes dirigeants du secteur

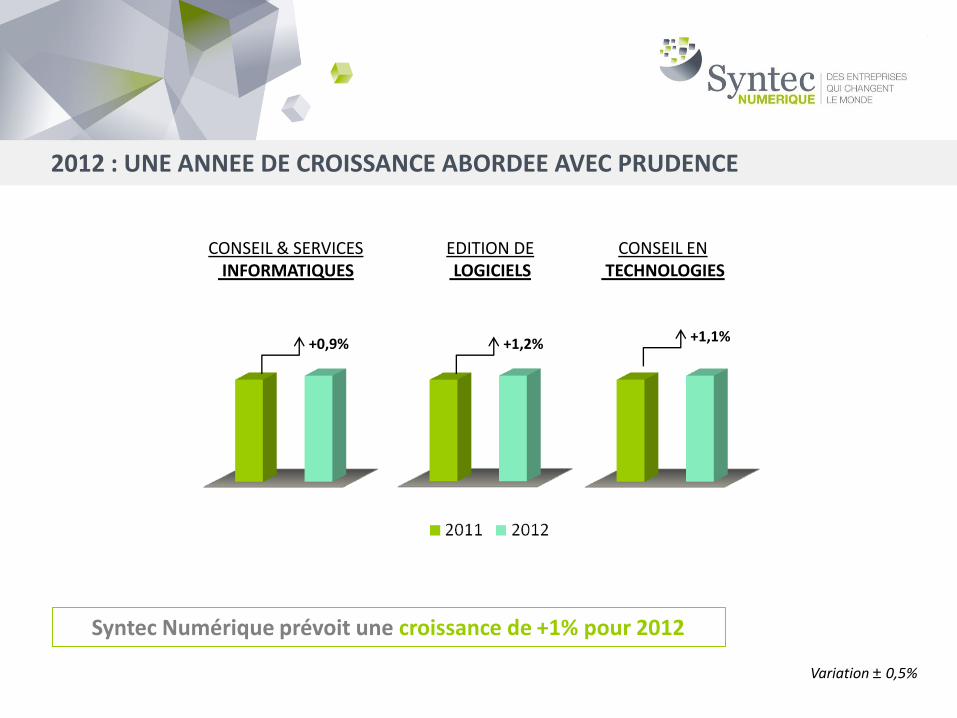

2012 : UNE ANNEE DE CROISSANCE ABORDEE AVEC PRUDENCE

Syntec Numérique prévoit une croissance de +1% pour 2012

Variation ± 0,5%

+0,9% +1,2% +1,1%

CONSEIL ENTECHNOLOGIES

EDITION DELOGICIELS

CONSEIL & SERVICESINFORMATIQUES

UN SECTEUR ATTRACTIF

Philippe TAVERNIER l 1er Vice-président, Président de la Commission Social-Emploi-Formation

LE PLUS IMPORTANT RECRUTEUR DE CADRES EN FRANCE

40 000 recrutements attendus en 2011

dont 31 000 cadres*

3 500 jeunes en alternance

Plan de recrutement maintenu pour 2012

¾ des entreprises interrogées en septembre envisagent de maintenir les recrutements de cadres prévus

*Baromètre Syntec Numérique – Apec, mars 2011

Plan de recrutement de cadres pour les 6 prochains mois

Baromètre APEC - Syntec Numérique , Septembre 2011

3ème baromètre APEC – Syntec

Numérique

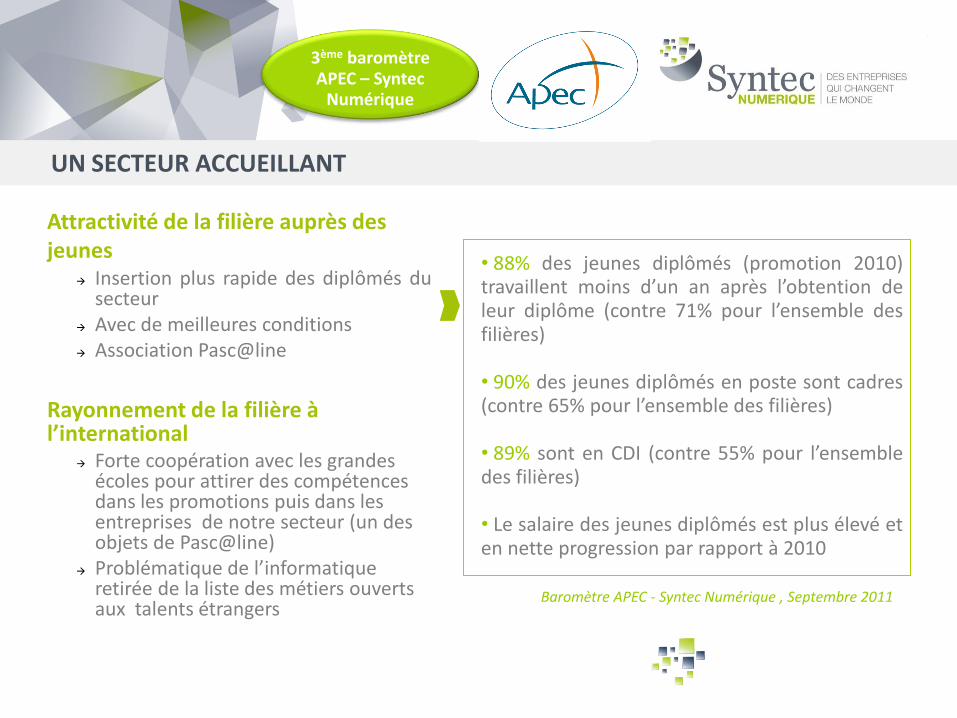

UN SECTEUR ACCUEILLANT

Attractivité de la filière auprès des jeunes

Insertion plus rapide des diplômés dusecteur

Avec de meilleures conditions Association Pasc@line

Rayonnement de la filière à l’international

Forte coopération avec les grandes écoles pour attirer des compétences dans les promotions puis dans les entreprises de notre secteur (un des objets de Pasc@line)

Problématique de l’informatique retirée de la liste des métiers ouverts aux talents étrangers

• 88% des jeunes diplômés (promotion 2010)travaillent moins d’un an après l’obtention deleur diplôme (contre 71% pour l’ensemble desfilières)

• 90% des jeunes diplômés en poste sont cadres(contre 65% pour l’ensemble des filières)

• 89% sont en CDI (contre 55% pour l’ensembledes filières)

• Le salaire des jeunes diplômés est plus élevé eten nette progression par rapport à 2010

3ème baromètre APEC – Syntec

Numérique

Baromètre APEC - Syntec Numérique , Septembre 2011

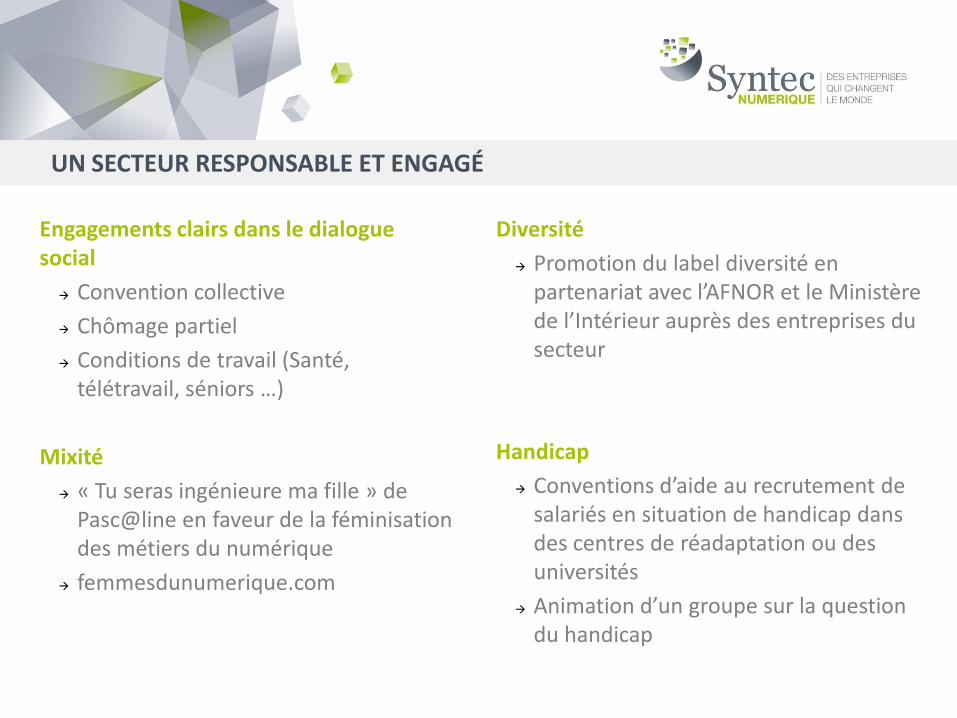

UN SECTEUR RESPONSABLE ET ENGAGÉ

Engagements clairs dans le dialogue social

Convention collective

Chômage partiel

Conditions de travail (Santé, télétravail, séniors …)

Mixité

« Tu seras ingénieure ma fille » de Pasc@line en faveur de la féminisation des métiers du numérique

femmesdunumerique.com

Diversité

Promotion du label diversité en partenariat avec l’AFNOR et le Ministère de l’Intérieur auprès des entreprises du secteur

Handicap

Conventions d’aide au recrutement de salariés en situation de handicap dans des centres de réadaptation ou des universités

Animation d’un groupe sur la question du handicap

ENGAGEMENTS 2012

• Les sciences du numérique : nouvelle matière au lycée (Pasc@line) Convention entre la DGESCO du Ministère de l’Éducation Nationale et

l’Association Pasc@line le CNDP, Centre de Documentation Pédagogique, l’INRIA, Institut de Recherche

en Informatique et en Automatisme et l’Association Pasc@line

• Baromètre conjoint APEC / Pôle Emploi / Syntec Numérique

• Disparition de l’effort complémentaire pour rééquilibrer les fonds du FAFIEC

• Politique de formation CFA Numérique Création de nouveaux Certificats de Qualification Professionnelle Mise en place de convention autour de la Préparation Opérationnelle à l’Emploi

• Implication des adhérents et des mandants

ENJEUX ET PERSPECTIVES 2011 l ÉCLAIRAGES MÉTIERS

CONSEIL & SERVICES INFORMATIQUES

05 avril 2011

Centre de Conférence Paris Victoire, Paris

Olivier VALLET l Président du Collège SSII

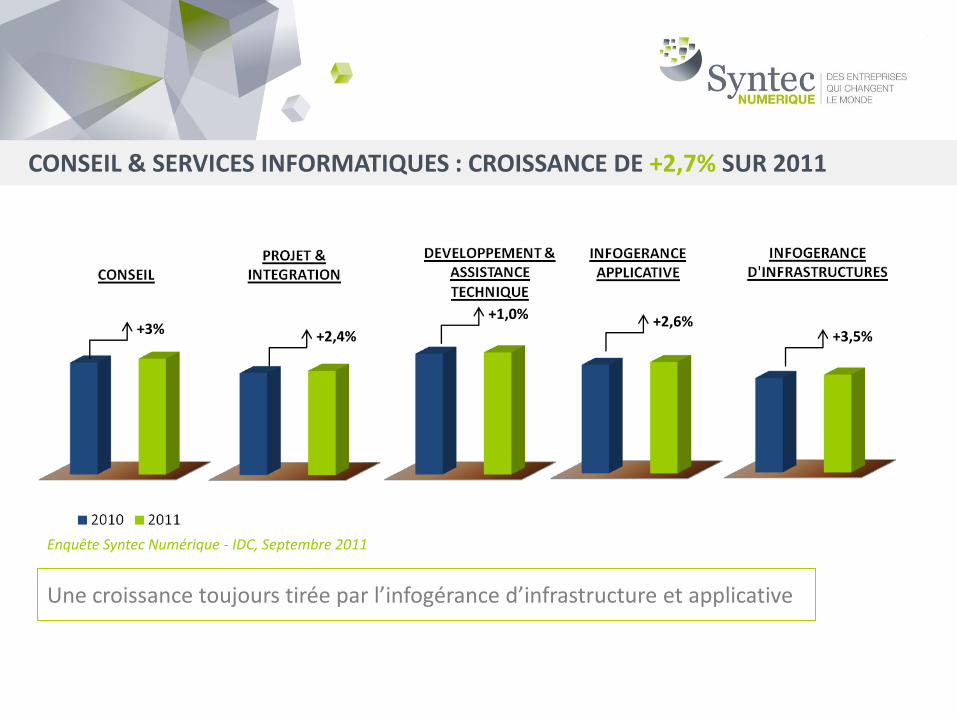

CONSEIL & SERVICES INFORMATIQUES : CROISSANCE DE +2,7% SUR 2011

Une croissance toujours tirée par l’infogérance d’infrastructure et applicative

+3% +2,4%

+1,0% +2,6%+3,5%

Enquête Syntec Numérique - IDC, Septembre 2011

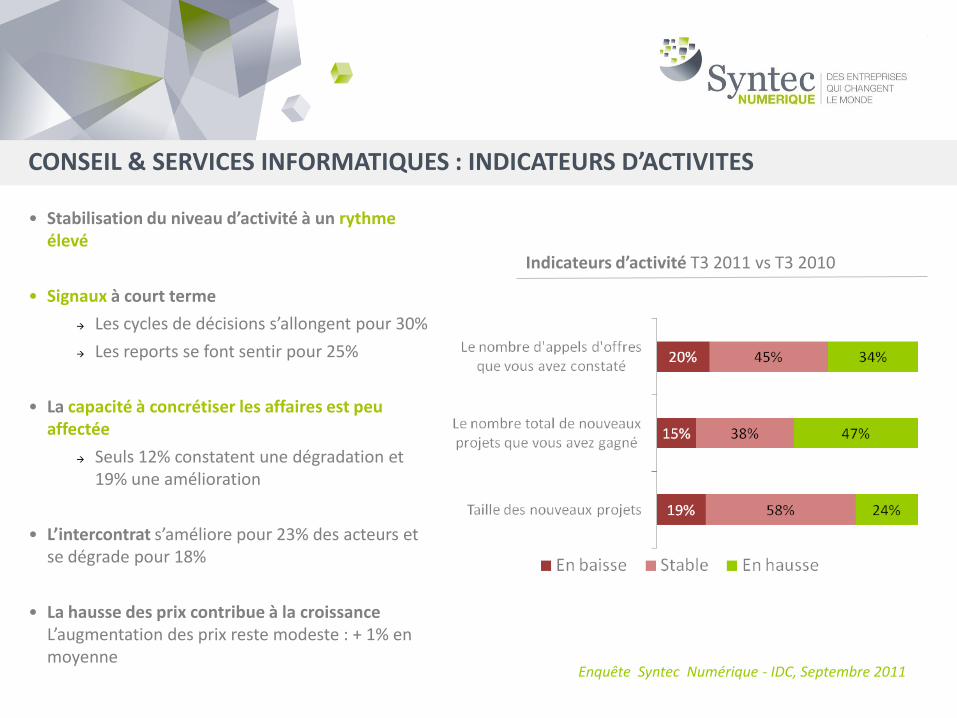

CONSEIL & SERVICES INFORMATIQUES : INDICATEURS D’ACTIVITES

• Stabilisation du niveau d’activité à un rythme élevé

• Signaux à court terme

Les cycles de décisions s’allongent pour 30%

Les reports se font sentir pour 25%

• La capacité à concrétiser les affaires est peu affectée

Seuls 12% constatent une dégradation et 19% une amélioration

• L’intercontrat s’améliore pour 23% des acteurs et se dégrade pour 18%

• La hausse des prix contribue à la croissance L’augmentation des prix reste modeste : + 1% en moyenne

Enquête Syntec Numérique - IDC, Septembre 2011

Indicateurs d’activité T3 2011 vs T3 2010

CONSEIL & SERVICES INFORMATIQUES : LES LEVIERS DE LA CROISSANCE

• Passer d’un statut de gestionnaire de problématique IT à celle d’apporteursde solutions

• De nouveaux relais de croissance mais qui ont un impact sur le modèle économique des SSII

• Innovation au cœur du développement des nouvelles offres

Mobilité, e-santé, e-paiement, etc…

• Virtualisation / Rationalisation

Réduction des coûts de transformation du parc applicatif

• Cloud computing

CONCLUSION

• Forte résilience de notre Secteur

• Prudence en 2012… même si « La crise peut devenir source d’opportunités »

CONSEIL EN TECHNOLOGIES

05 avril 2011

Centre de Conférence Paris Victoire, Paris

Patrice DEMAY l Président du Collège Conseil en Technologies

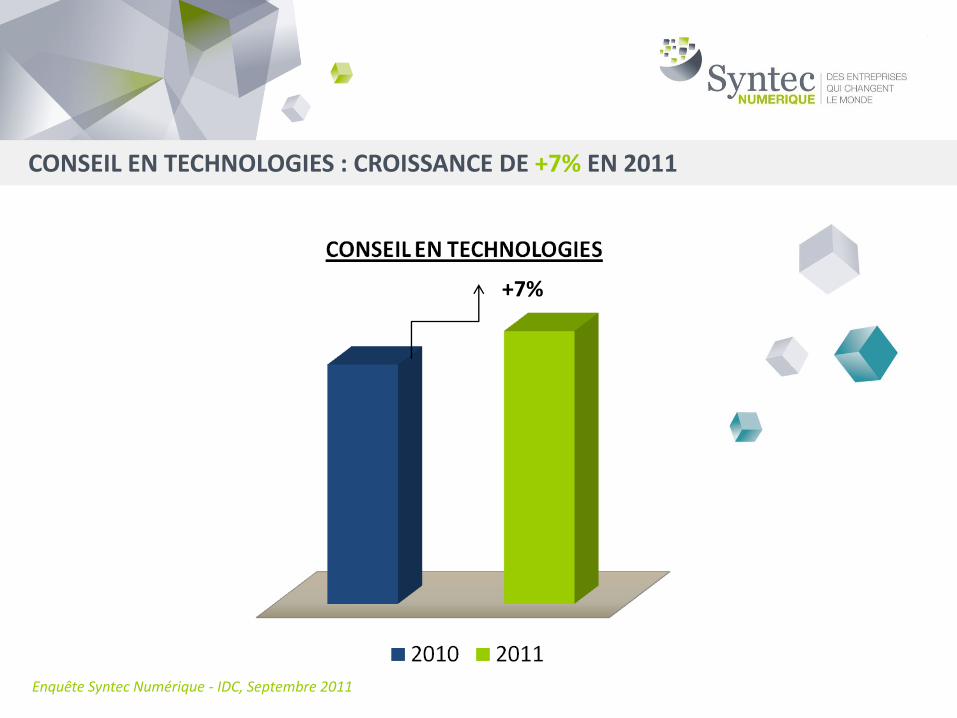

CONSEIL EN TECHNOLOGIES : CROISSANCE DE +7% EN 2011

Enquête Syntec Numérique - IDC, Septembre 2011

+7%

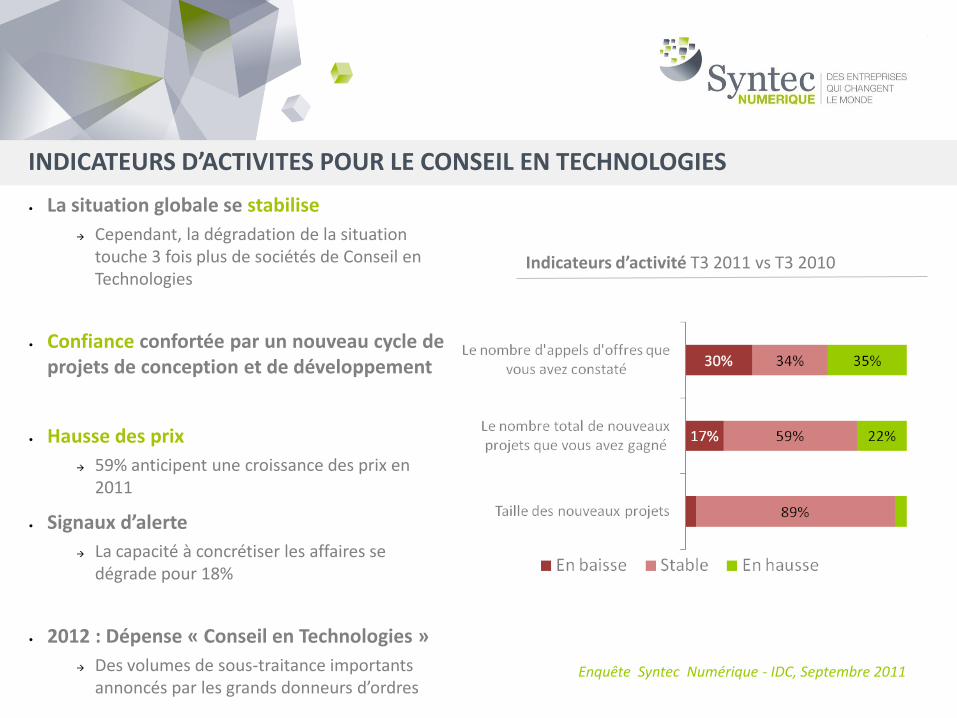

INDICATEURS D’ACTIVITES POUR LE CONSEIL EN TECHNOLOGIES

• La situation globale se stabilise

Cependant, la dégradation de la situation touche 3 fois plus de sociétés de Conseil en Technologies

• Confiance confortée par un nouveau cycle de projets de conception et de développement

• Hausse des prix

59% anticipent une croissance des prix en 2011

• Signaux d’alerte

La capacité à concrétiser les affaires se dégrade pour 18%

• 2012 : Dépense « Conseil en Technologies »

Des volumes de sous-traitance importants annoncés par les grands donneurs d’ordres

Enquête Syntec Numérique - IDC, Septembre 2011

Indicateurs d’activité T3 2011 vs T3 2010

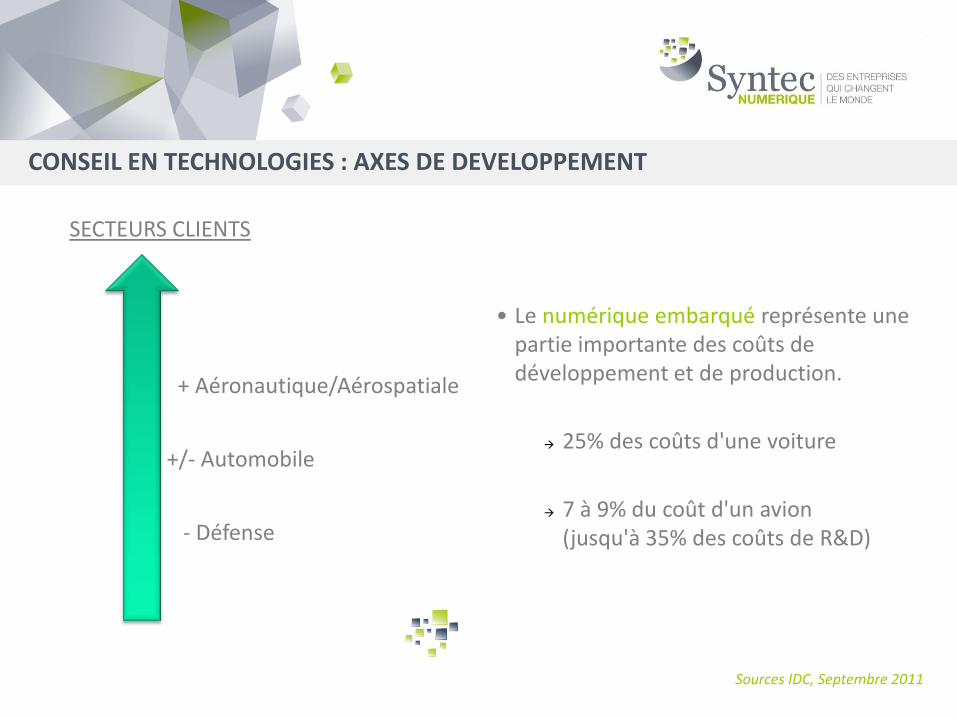

CONSEIL EN TECHNOLOGIES : AXES DE DEVELOPPEMENT

+ Aéronautique/Aérospatiale

+/- Automobile

- Défense

• Le numérique embarqué représente une partie importante des coûts de développement et de production.

25% des coûts d'une voiture

7 à 9% du coût d'un avion (jusqu'à 35% des coûts de R&D)

Sources IDC, Septembre 2011

SECTEURS CLIENTS

EDITION DE LOGICIELS

05 avril 2011

Centre de Conférence Paris Victoire, Paris

Bruno VANRYB l Président du Collège Éditeurs

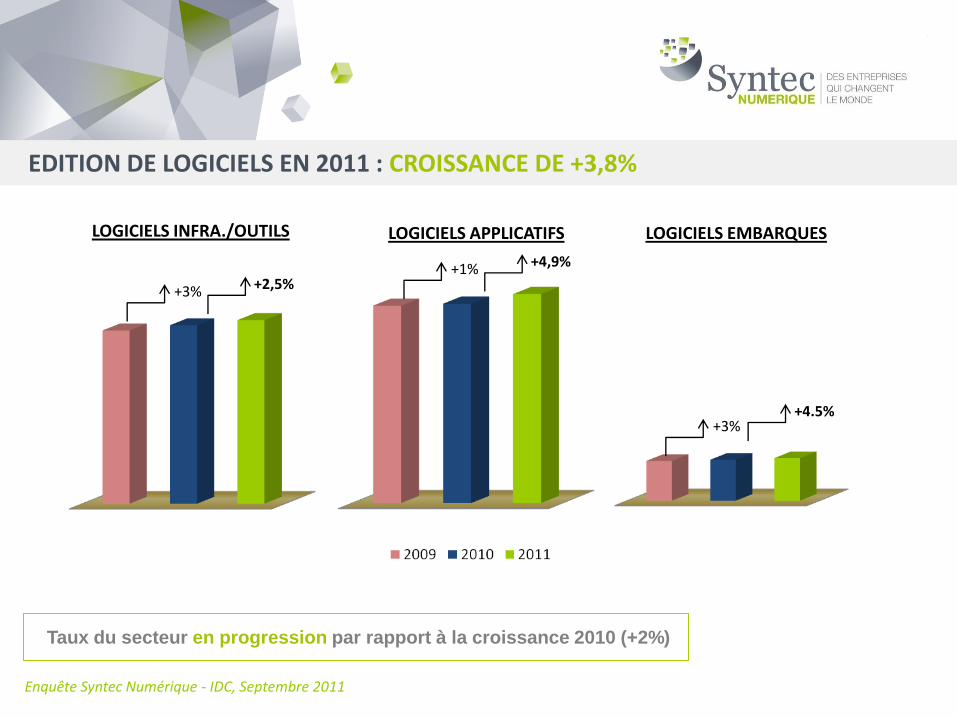

EDITION DE LOGICIELS EN 2011 : CROISSANCE DE +3,8%

Taux du secteur en progression par rapport à la croissance 2010 (+2%)

+2,5%+3%

+4,9%+1%

+4.5%+3%

Enquête Syntec Numérique - IDC, Septembre 2011

LOGICIELS EMBARQUESLOGICIELS APPLICATIFSLOGICIELS INFRA./OUTILS

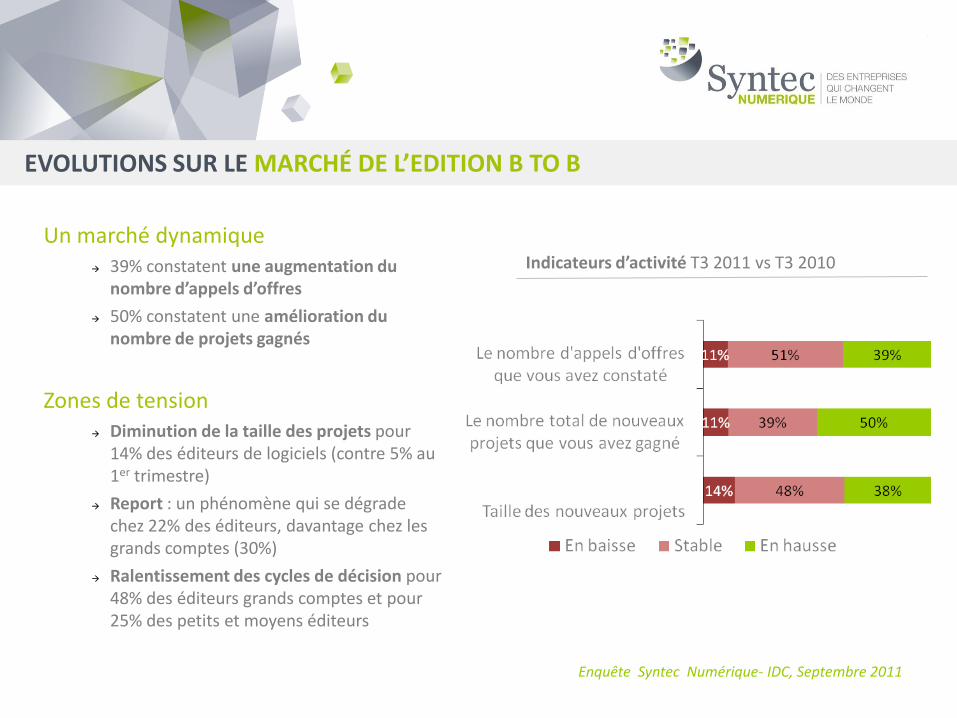

EVOLUTIONS SUR LE MARCHÉ DE L’EDITION B TO B

Un marché dynamique 39% constatent une augmentation du

nombre d’appels d’offres

50% constatent une amélioration du nombre de projets gagnés

Zones de tension Diminution de la taille des projets pour

14% des éditeurs de logiciels (contre 5% au 1er trimestre)

Report : un phénomène qui se dégrade chez 22% des éditeurs, davantage chez les grands comptes (30%)

Ralentissement des cycles de décision pour 48% des éditeurs grands comptes et pour 25% des petits et moyens éditeurs

Enquête Syntec Numérique- IDC, Septembre 2011

Indicateurs d’activité T3 2011 vs T3 2010

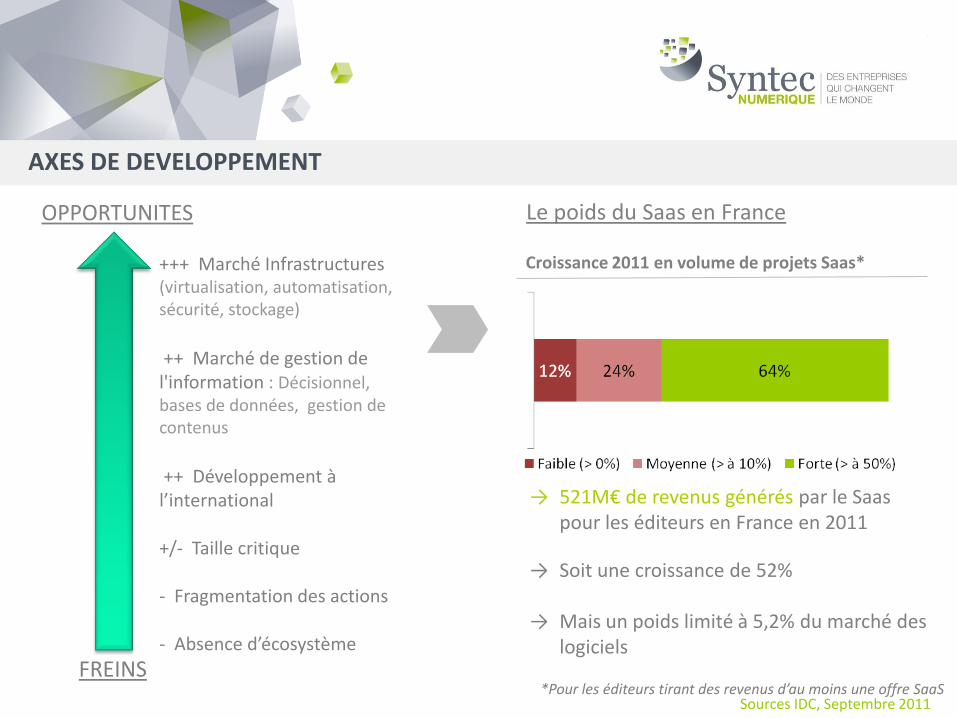

AXES DE DEVELOPPEMENT

Croissance 2011 en volume de projets Saas*

Sources IDC, Septembre 2011

+++ Marché Infrastructures (virtualisation, automatisation, sécurité, stockage)

++ Marché de gestion de l'information : Décisionnel, bases de données, gestion de contenus

++ Développement à l’international

+/- Taille critique

- Fragmentation des actions

- Absence d’écosystème

OPPORTUNITES

FREINS

Le poids du Saas en France

*Pour les éditeurs tirant des revenus d’au moins une offre SaaS

→ 521M€ de revenus générés par le Saas pour les éditeurs en France en 2011

→ Soit une croissance de 52%

→ Mais un poids limité à 5,2% du marché des logiciels

LE B TO C DANS LE MARCHÉ DE L’EDITION

Tendance du secteur:

Téléchargements

Apps

Développement des jeux vidéo

Réseaux sociaux

Signaux d’alerte :

Diminution constatée des ventes dans les réseaux de distribution

Un changement de modèle rapide équivalent à celui de la musique

Et peut-être un indicateur avancé pour l’ensemble du marché?

Le marché des logiciels de jeux• Un marché en pleine expansion

Dopé par le rapport puissance/prix toujours plus élevé des ordinateurs portables et des tablettes

Bouillonnement de nouveaux modèles économiques (versions gratuites pour smartphones, paiements à la microtransaction, systèmes d’abonnement…)

Les apps• Un usage exponentiel

Plus de 38 Milliards d’apps auront été téléchargées dans le monde fin 2011 (contre 10,7 fin 2010) dont 35 Milliards d’apps gratuites

• Un marché du développement d’applications mobiles de près de 4 Milliards € fin 2011

La monétisation du développement d’apps gratuites progresse

Fonctionnalités payantes en sus, achat de contenu intégré, publicité (Freemium)

ACTIONS DE SYNTEC NUMÉRIQUEPOUR LE DÉVELOPPEMENT DU NUMÉRIQUE

05 avril 2011

Centre de Conférence Paris Victoire, Paris

Guy MAMOU-MANI l Président de SYNTEC Numérique

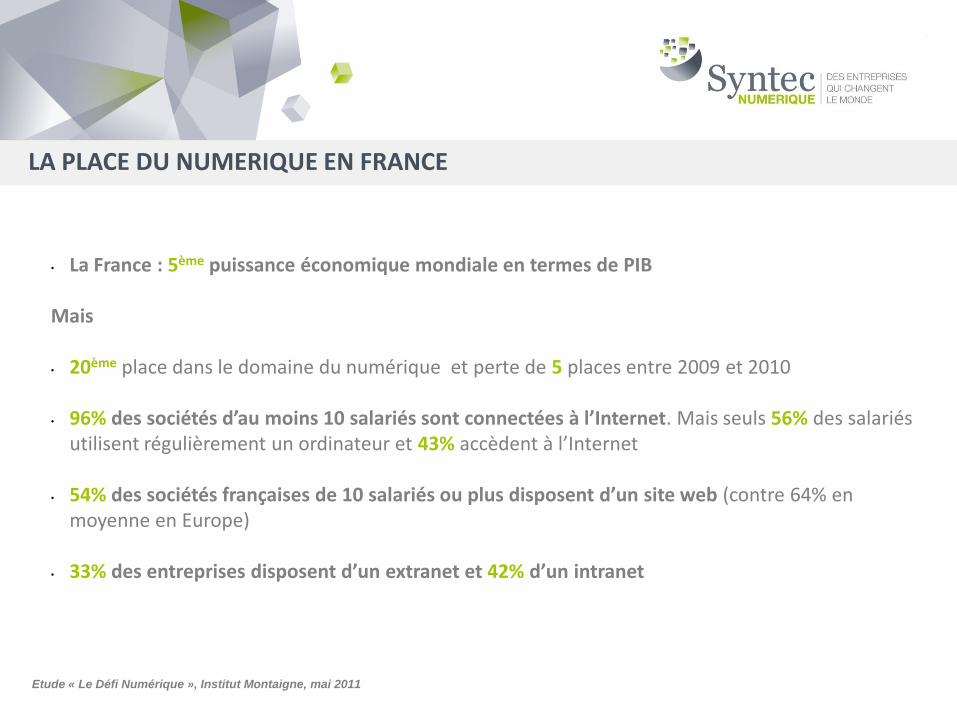

LA PLACE DU NUMERIQUE EN FRANCE

Etude « Le Défi Numérique », Institut Montaigne, mai 2011

• La France : 5ème puissance économique mondiale en termes de PIB

Mais

• 20ème place dans le domaine du numérique et perte de 5 places entre 2009 et 2010

• 96% des sociétés d’au moins 10 salariés sont connectées à l’Internet. Mais seuls 56% des salariés utilisent régulièrement un ordinateur et 43% accèdent à l’Internet

• 54% des sociétés françaises de 10 salariés ou plus disposent d’un site web (contre 64% en moyenne en Europe)

• 33% des entreprises disposent d’un extranet et 42% d’un intranet

DÉVELOPPEMENT DE L’ÉCONOMIE

- Développer les usages numériques dans les entreprises

- Moderniser l’Etat et les services publics grâce à l’utilisation des TIC dans les domaines de la santé, l’éducation, l’énergie

DÉVELOPPEMENT DE LA FILIÈRE

- Transformer nos PME en ETI

- Faire émerger des champions internationaux

- Revaloriser l’attractivité des métiers d’ingénieurs

L’ENJEU DU NUMERIQUE POUR LA FRANCE

DÉVELOPPEMENT DU NUMÉRIQUE : DES ACTIONS MARQUANTES ET CONCRÈTES

Renforcement de nos actions dans le domaine des pratiques commerciales et de l’achat

• Participation active à la charte médiation interentreprises/CDAF

• Mise en œuvre de règles de bonnes pratiques avec la DISIC

• Accès au marché pour nos PME et délais de règlements (SAE, UGAP , …)

Renforcement de nos actions Editeurs :

• Lancement du baromètre trimestriel BVA en partenariat avec 01 et BFM Business

• Classement TOP 250 en partenariat avec Ernst & Young

• Signature d’une convention avec Ubifrance pour un accompagnement vers l’international

DÉVELOPPEMENT DU NUMÉRIQUE : DES ACTIONS MARQUANTES ET CONCRÈTES

Développement de nos actions institutionnelles :

• Conseil National du Numérique : participation active de notre représentant Bruno Vanryb

• Installation de l’Observatoire du Numérique dans le cadre de notre participation aux travaux du Conseil Stratégique de la filière « STIC » avec Philippe Hedde

• Engagement dans l’évolution de la Fédération Syntec

Développement de nos actions de communication :

• Apparition régulière de Syntec Numérique dans la presse, interviews sur BFM / France 2 pour focaliser l’attention des journalistes sur nos métiers et nos réalisations

• Tribunes dans Le Figaro, La Tribune, blog, réseaux sociaux

• Présences dans les évènements : IP convergence, Assises du Numérique, Assises de l’Embarqué …

DES PREMIERS RESULTATS

• Le dispositif investissements d’avenir alloue 4,5 milliards d’euros au programme « Economie Numérique ».

2 milliards consacrés aux réseaux à très haut débit

2,5 milliards pour le soutien aux usages, services et contenus numériques innovants

• e-G8

• Création du CNN

• Lancement de l’Observatoire du Numérique le 22 novembre 2011

• Journée du Numérique le 8 décembre 2011

• Relations suivies avec les décideurs du monde politique, du gouvernement, des institutions, et de l’Elysée.

FAIRE DU NUMERIQUE UN ENJEU CENTRAL POUR NOTRE PAYS

Propositions Syntec Numérique pour la Présidentielle 2012 :

• Compétitivité de toute l’économie

• Modernisation de l’Etat

• Industrie du futur

Présentation officielle de ce programme le 12 Décembre 2011.D’ici là,

Evènement conjoint avec l’EBG et Road show auprès des candidats déclarés

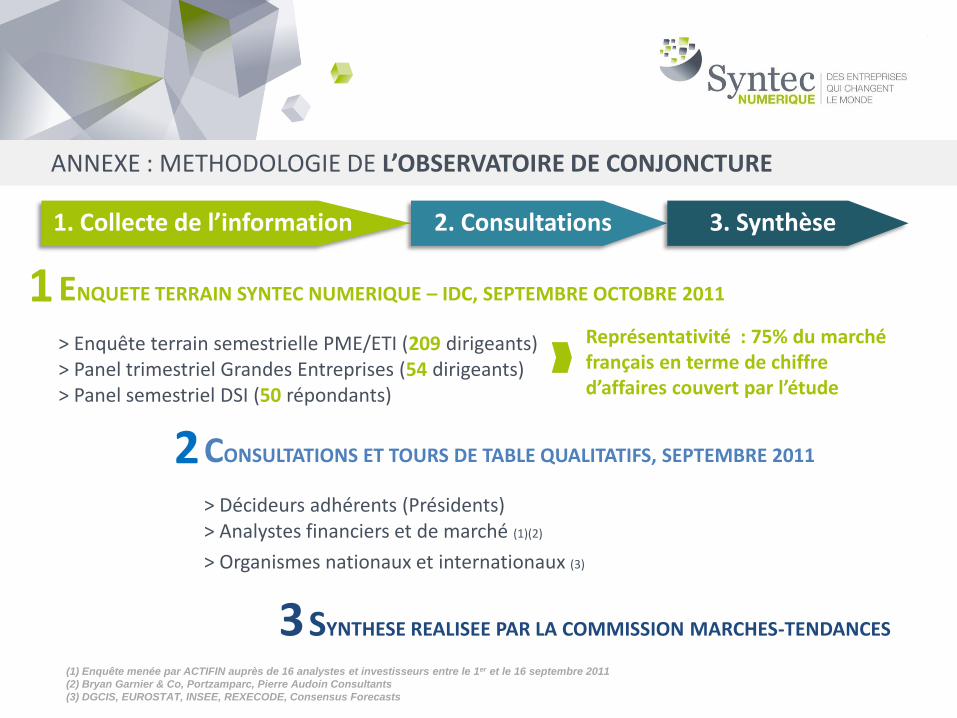

SYNTHESE REALISEE PAR LA COMMISSION MARCHES-TENDANCES

1. Collecte de l’information 2. Consultations 3. Synthèse

(1) Enquête menée par ACTIFIN auprès de 16 analystes et investisseurs entre le 1er et le 16 septembre 2011

(2) Bryan Garnier & Co, Portzamparc, Pierre Audoin Consultants

(3) DGCIS, EUROSTAT, INSEE, REXECODE, Consensus Forecasts

ANNEXE : METHODOLOGIE DE L’OBSERVATOIRE DE CONJONCTURE

1

2

3

CONSULTATIONS ET TOURS DE TABLE QUALITATIFS, SEPTEMBRE 2011

> Décideurs adhérents (Présidents) > Analystes financiers et de marché (1)(2)

> Organismes nationaux et internationaux (3)

ENQUETE TERRAIN SYNTEC NUMERIQUE – IDC, SEPTEMBRE OCTOBRE 2011

> Enquête terrain semestrielle PME/ETI (209 dirigeants)> Panel trimestriel Grandes Entreprises (54 dirigeants)> Panel semestriel DSI (50 répondants)

Représentativité : 75% du marché français en terme de chiffre d’affaires couvert par l’étude

Recommended