A fin décembre 2015, la valeur des transactions M&A

mondiales totalisait US$ 4.3tr selon MergerMarket11. Un

tel montant n’avait pas été atteint depuis 2007. Malgré

une baisse du nombre des transactions depuis 2014 (- 3.3%),

les valorisations élevées ainsi que les « Mega-deals », les très

grosses opérations de fusions-acquisitions, ont teinté

l’année 2015. Une tendance persistante depuis les dix

dernières années puisque la taille moyenne des transactions

a progressé de +65% aux Etats-Unis, pour un montant de

US$ 6.3 mds, et +43% en Europe pour un montant de +US$

4.6 mds. A l’image de l’américain Pfizer qui annonçait l’acqui-

sition de l’irlandais Allergan pour un montant de US$ 160 md,

les inversions fiscales demeurent un critère de rapprochement

que seul un remaniement de la fiscalité à l’échelle internatio-

nale pourrait renverser2. En termes sectoriels, l’énergie

(inclut mines et industrie) se classe en tête avec une va-

leur de plus de US$ 638 mds, soit une part de 14.9%, mais

accuse un recul par rapport à 2014 (-5% en valeur et –22% en

volume)11. Le secteur pharmaceutique (inclus médical et bio-

tech) arrive deuxième avec US$ 548 md, soit une part de

13.4%, suivi de près par la technologie et les services finan-

ciers11. A noter que l’écart se creuse entre les USA et l’Eu-

rope10. Si les volumes d’activité M&A étaient comparables en

2007, la part des USA, ($ 2.1tr.), a largement pris du terrain

sur celle de l’Europe ($ 1.1tr.) en pesant pour près de la moi-

tié du volume mondial: un record depuis 198010.

M&A Europe − Le Royaume-Uni en tête

L’activité M&A européenne était en ligne avec la tendance

mondiale, largement soutenue par les « Mega-deals » avec

une progression en valeur de 22.4% vs 2014. Le volume des

transactions a baissé de 6’599 deals en 2014 à 6’200 en 2015

(-6%) selon MergerMarket11. Le Royaume-Uni a historique-

ment toujours été une destination-clé pour les investis-

seurs M&A et 2015 le confirme. Avec 1’370 transactions

pour un montant de US$ 425.3 md, il s’agit d’une hausse de

171% en 1 an. Le pays a également bénéficié de 5 des 10 top

transactions de l’année telles que Anheuser-Busch Inbev/

SABMiller (US$ 120 mds) et Royal Dutch Shell/GB Group

(US$ 81.2 mds)11.

Les acquisitions en mains étrangères ont progressé de

54.3% par rapport à 2014 et représentent 46.6% des transac-

tions (en valeur), 32% pour les USA et 14% pour le reste du

monde (dont 2% pour Hong-Kong)11. La France accuse un

recul de 30% par rapport à 2014 avec une activité M&A

domestique se chiffrant autour des US$ 161 md10. Cependant,

les groupes français se sont tournés vers l’étranger en ma-

tière de prise de participation et récemment vers les USA,

suite au ralentissement de l’économie chinoise10. Les LBO

français sont en hausse de 8% (236 vs 219 en 2014), plus

particulièrement sur les ETI, portés par des opérations de

build-up en progression de 51% (165 addons)5.

M&A Suisse − Impacts divergents

Le ralentissement constaté depuis le début d’année, suite

à l’abandon du taux plancher, s’est confirmé sur l’année

2015 avec une baisse de près de 20% des transactions

majoritaires sur les PME suisses7. Deloitte relève une

baisse de 40% des acquisitions étrangères dû au renchérisse-

ment du franc suisse contre une baisse de 8% pour le marché

domestique. Les acquisitions étrangères, principalement in-

dustrielles, réalisées par les sociétés suisses sont restées

stables mais enregistrent une légère baisse de 2%. Les princi-

paux pays ciblés sont l’Allemagne (12 deals), les USA (6

deals) et l’Espagne (6 deals)7. Malgré la cherté du franc, le

savoir-faire suisse reste convoité et les PME suisses sont

également prisées par les acquéreurs étrangers principale-

ment dans les secteurs des services B2B (25%), Technolo-

gies, Médias et Télécommunications (21%) et santé (17%)7.

M&A Asie − 2015 Année historique

Les transactions M&A en Asie ont atteint des records sans

précédent avec 3’802 transactions pour un montant va-

lant US$ 927.8 md pour l’Asie-Pacifique et 396 deals valant

US$ 61.6 md au Japon11. Le secteur énergétique arrive en

tête et les transactions au-dessus de US$ 5 md ont fortement

progressé (+92%). Le contexte chinois est de plus en plus

complexe pour les investisseurs étrangers: nouvelles

lois, contrôles renforcés, un partenariat local s’impose2. Pa-

rallèlement, les montants des capitaux chinois ciblant des

acquisitions étrangères ne cessent d’augmenter11. L’Australie

continue d’attirer les investisseurs avec une dépréciation du

AU$ constante sur 2015. L’Asie du Sud-Est enregistre une

activité plutôt calme même dans les régions habituelle-

ment actives telles que Singapore, l’Indonésie ou la Malaisie2.

Zoom sur les valorisations des PME du

mid-market européen et suisse

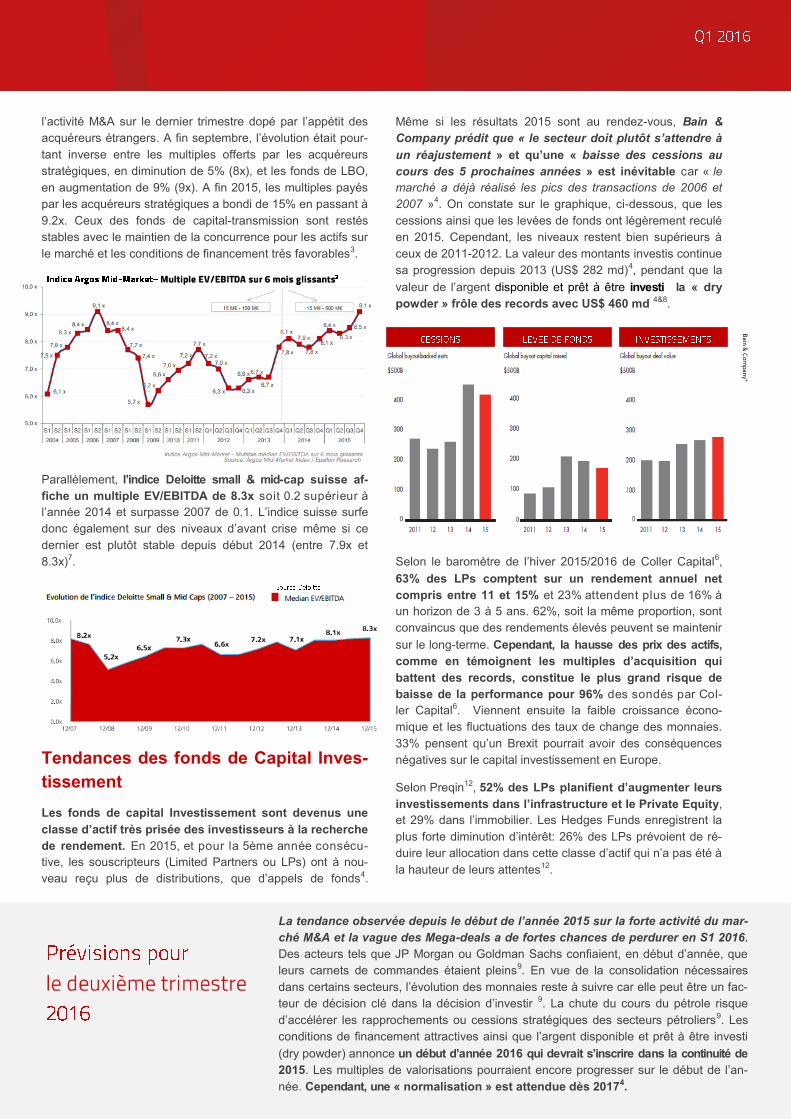

L’Index Argos Mid-Market, référence du marché de la zone

euro, confirme les niveaux d’avant crise. Les valorisations des

PME de la zone euro affiche un multiple médian EV/

EBITDA qui est passé de 8.1x, à fin 2014, à 9.1x à fin 2015,

soit le même niveau qu’au deuxième semestre 20063.

Cette hausse provient essentiellement de l’embellie de

Amérique du Nord

US$ 2’079.1 bn5’442 deals

48.6%

Amérique Centrale &

SudUS$ 63.1 bn

540 deals1.5%

EuropeUS$ 1’099.7 bn6’224 deals

25.7%

Africa & Middle East

US$ 47.3 bn429 deals

1.1%

Asie PacifiqueUS$ 927.8 bn3’802 deals

21.7%

JaponUS$ 61.6 bn396 deals

1.4%

l’activité M&A sur le dernier trimestre dopé par l’appétit des

acquéreurs étrangers. A fin septembre, l’évolution était pour-

tant inverse entre les multiples offerts par les acquéreurs

stratégiques, en diminution de 5% (8x), et les fonds de LBO,

en augmentation de 9% (9x). A fin 2015, les multiples payés

par les acquéreurs stratégiques a bondi de 15% en passant à

9.2x. Ceux des fonds de capital-transmission sont restés

stables avec le maintien de la concurrence pour les actifs sur

le marché et les conditions de financement très favorables3.

Parallèlement, l’indice Deloitte small & mid-cap suisse af-

fiche un multiple EV/EBITDA de 8.3x soit 0.2 supérieur à

l’année 2014 et surpasse 2007 de 0.1. L’indice suisse surfe

donc également sur des niveaux d’avant crise même si ce

dernier est plutôt stable depuis début 2014 (entre 7.9x et

8.3x)7.

Tendances des fonds de Capital Inves-

tissement

Les fonds de capital Investissement sont devenus une

classe d’actif très prisée des investisseurs à la recherche

de rendement. En 2015, et pour la 5ème année consécu-

tive, les souscripteurs (Limited Partners ou LPs) ont à nou-

veau reçu plus de distributions, que d’appels de fonds4.

Même si les résultats 2015 sont au rendez-vous, Bain &

Company prédit que « le secteur doit plutôt s’attendre à

un réajustement » et qu’une « baisse des cessions au

cours des 5 prochaines années » est inévitable car « le

marché a déjà réalisé les pics des transactions de 2006 et

2007 »4. On constate sur le graphique, ci-dessous, que les

cessions ainsi que les levées de fonds ont légèrement reculé

en 2015. Cependant, les niveaux restent bien supérieurs à

ceux de 2011-2012. La valeur des montants investis continue

sa progression depuis 2013 (US$ 282 md)4, pendant que la

valeur de l’argent disponible et prêt à être investi la « dry

powder » frôle des records avec US$ 460 md 4&8.

Selon le baromètre de l’hiver 2015/2016 de Coller Capital6,

63% des LPs comptent sur un rendement annuel net

compris entre 11 et 15% et 23% attendent plus de 16% à

un horizon de 3 à 5 ans. 62%, soit la même proportion, sont

convaincus que des rendements élevés peuvent se maintenir

sur le long-terme. Cependant, la hausse des prix des actifs,

comme en témoignent les multiples d’acquisition qui

battent des records, constitue le plus grand risque de

baisse de la performance pour 96% des sondés par Col-

ler Capital6. Viennent ensuite la faible croissance écono-

mique et les fluctuations des taux de change des monnaies.

33% pensent qu’un Brexit pourrait avoir des conséquences

négatives sur le capital investissement en Europe.

Selon Preqin12, 52% des LPs planifient d’augmenter leurs

investissements dans l’infrastructure et le Private Equity,

et 29% dans l’immobilier. Les Hedges Funds enregistrent la

plus forte diminution d’intérêt: 26% des LPs prévoient de ré-

duire leur allocation dans cette classe d’actif qui n’a pas été à

la hauteur de leurs attentes12.

La tendance observée depuis le début de l’année 2015 sur la forte activité du mar-

ché M&A et la vague des Mega-deals a de fortes chances de perdurer en S1 2016.

Des acteurs tels que JP Morgan ou Goldman Sachs confiaient, en début d’année, que

leurs carnets de commandes étaient pleins9. En vue de la consolidation nécessaires

dans certains secteurs, l’évolution des monnaies reste à suivre car elle peut être un fac-

teur de décision clé dans la décision d’investir 9. La chute du cours du pétrole risque

d’accélérer les rapprochements ou cessions stratégiques des secteurs pétroliers9. Les

conditions de financement attractives ainsi que l’argent disponible et prêt à être investi

(dry powder) annonce un début d’année 2016 qui devrait s’inscrire dans la continuité de

2015. Les multiples de valorisations pourraient encore progresser sur le début de l’an-

née. Cependant, une « normalisation » est attendue dès 20174.

Ba

in &

Co

mp

any

4

La mission de Debiopharm Investment SA est

de soutenir la croissance durable de Debio-

pharm Group™ de façon autonome sans

avoir recours au marché des capitaux.

Ses principaux objectifs sont la préservation du

capital et la génération de revenus financiers

réguliers pour les entreprises de Debiopharm

Group™, dans une stratégie de diversifications

des placements.

Cette diversification s'exprime notamment à tra-

vers la prise de participations minoritaires dans

des sociétés small & mid-caps européennes. Le

groupe investit également dans des startups in-

novantes dans le diagnostic.

Pour plus d'informations sur Debiopharm

Investment et le groupe :

www.debiopharm.com

Agefi.com, « Une année M&A chaotique en Suisse », http://www.agefi.com/ageficom/suisse-economie-politique/detail/edition/online/article/le-nombre-de-transactions-a-recule-de-17-en-comparaison-annuelle-et-le-volume-global

-avec-participation-suisse-a-meme-baisse-de-55-ce-recul-sexplique-principalement-par-labsence-de-grandes-416411.html, page consultée le 12 février 2016

2 Allen & Overy, “M&A Insights | Q4 2015”, http://www.allenovery.com/publications/en-gb/mainsights/Pages/default.aspx, page consultée le 16 février 2015

3 Argos Soditic & Epsilon Research, « Décembre 2015, l’indice Mid-Market de la zone euro », http://www.epsilon-research.com/Market/Argosfr, page consultée le 22 février 2016

4 Bain & Company, « Rapport annuel mondial du secteur du private equity 2016 », http://www.bain.fr/publications/communiques-de-presse/2016/Rapport-annuel-mondial-du-secteur-du-private-equity-2016.aspx, page consultée le

23 février 2016

5 BONTEMPS, Luc, « 236 LBO tricolores en 2015 », dans CFnews, http://www.cfnews.net/L-actualite/Les-Confidentiels-de-CFNEWS/236-LBO-tricolores-en-2015-212591, page consultée le 5 janvier 2016

6 Coller Capital Private Equity Barometer, “Winter 2015-16” http://french.collercapital.com/Publications/Barometer-Archive.aspx, page consultee le 23 février 2016

7 Deloitte, “PME suisses – Activités M&A en 2015”, http://www2.deloitte.com/ch/fr/pages/mergers-and-acquisitions/articles/swiss-smes.html, page consultée le 18 février 2016

8 DRIF, Anne, « L’Industrie du Private Equity face à un tournant », dans Les Echos.fr, http://www.lesechos.fr/finance-marches/banque-assurances/021718313351-lindustrie-du-private-equity-face-a-un-tournant-1202463.php, page

consultée le 24 février 2016 & 7’

9 Drif, Anne, « Pourquoi l'année 2016 promet une nouvelle croissance des fusions-acquisitions », dans les Echos.fr, http://www.lesechos.fr/finance-marches/ma/021592781379-pourquoi-lannee-2016-promet-une-nouvelle-

croissance-des-fusions-acquisitions-1188930.php, page consultée le 10 janvier 2016

10 GOETZ, Etienne, « Les fusions-acquisitions battent le record mondial de 2007 » dans Les Echos.fr, http://www.lesechos.fr/finance-marches/ma/021575464724-les-fusions-acquisitions-battent-le-record-mondial-de-2007-

1186983.php?qEFyEhACODFekSTV.99

11 Merger Market Group, « Monthly M&A Insider January 2016 », http://mergermarketgroup.com/publication/monthly-ma-insider-january-2016/#.VtReD_nhC70, page consultée le 5 février 2016.

12 Preqin, « Preqin Investor Outlook Alternative Assets H1 2016, https://www.preqin.com/docs/reports/Preqin-Investor-Outlook-Alternative-Assets-H1-2016.pdf, page consultée le 29 février 2016

Recommended

![TITLE [ARIAL 30PT] TITLE 2ND LINE [ARIAL 30PT] - AG 11 - 10... · 01/04/2032 Revenu locatif/ huurinkomsten : 3.754.153 €/an/ jaarf Tour & Taxi, Avenue du Port à 1000 Bruxelles](https://img.pdfslide.fr/doc/110x75/611e2c1ff080515a0c440381/title-arial-30pt-title-2nd-line-arial-30pt-ag-11-10-01042032-revenu.jpg)

![[FR] Nouveautés PLC Checker Q1 2012](https://img.pdfslide.fr/doc/110x75/5584c5a1d8b42af1138b47bd/fr-nouveautes-plc-checker-q1-2012.jpg)