Guide de la Sérénité Fiscale Page 1 sur 40

Guide de la

Sérénité Fiscale

Sage Apibâtiment

Guide de la Sérénité Fiscale Page 2 sur 40

Sommaire Introduction ....................................................................................................................................... 3

Auto-liquidation de la TVA dans les contrats de sous-traitance ........................................................ 4

Le paramétrage de la TVA auto-liquidée dans Batigest Evolution ................................................. 4

La gestion de la TVA auto-liquidée dans les documents sous-traitants de Batigest Evolution ..... 6

La gestion de la TVA auto-liquidée dans les factures fournisseurs de Batigest Evolution............. 7

La gestion de la TVA auto-liquidée dans les factures clients ......................................................... 7

Le transfert comptable des factures sous-traitants et fournisseurs avec TVA auto-liquidée dans

Batigest Evolution .......................................................................................................................... 8

Prise en compte de la TVA auto-liquidée dans la déclaration de TVA de la Comptabilité ............ 9

Contrôle des comptabilités informatisées ....................................................................................... 15

Le cadre légal ............................................................................................................................... 15

L’application dans les logiciels Sage Apibâtiment ........................................................................ 18

Gérer vos prélèvements à la norme SEPA(*) ..................................................................................... 35

Prérequis ...................................................................................................................................... 35

Les prélèvements SEPA ................................................................................................................ 36

Paye : Imposition de la part Patronale des cotisations de complémentaire santé ......................... 40

Guide de la Sérénité Fiscale Page 3 sur 40

Introduction

Dans un contexte économique difficile, le gouvernement a mis en place une série de

mesures fiscales ayant un impact fort pour les entreprises.

L'article 66 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificative pour

2013 apporte des changements importants dans la fiscalité des entreprises.

De la mise en place du Crédit d’Impôt Compétitivité Emploi en passant par les

comptabilités informatisées, les changements de taux de TVA, sans oublier le

changement des normes bancaires avec l’arrivée de la norme SEPA règlement Européen

N°260/2012.

Ce guide a pour objectif de vous accompagner dans les étapes clés de ces

changements.

Auto-liquidation de la TVA sur la sous-traitance

Depuis le 1er Janvier 2014, les contrats de sous-traitance doivent être établis en hors

taxe, la TVA étant auto-liquidée par le preneur.

Mise en conformité DGI : En cas de contrôle fiscal, vous serez en mesure de fournir un archivage de vos données

comptables conformes aux exigences légales.

Nouvelles normes bancaires (SEPA & EBICS):

Ce sont des normes Européennes visant à uniformiser les échanges bancaires (virement,

prélèvement etc.) sur l’ensemble de la zone Euro. L’arrivée de la norme SEPA (format du

fichier) occasionne l’utilisation d’un nouveau protocole de communication : EBICS

remplaçant ainsi les anciens protocoles ETEBAC. Les RIB disparaissent au profit de

l’IBAN.

Bénéficiez d’un raccourcissement des délais de paiement, baisse des coûts liés à ces

paiements et à leur traitement.

Guide de la Sérénité Fiscale Page 4 sur 40

Auto-liquidation de la TVA dans les contrats de sous-traitance

Depuis le 1er Janvier 2014, les contrats de sous-traitance doivent être établis en hors

taxe.

En effet à compter de cette date, la TVA est auto-liquidée par le preneur.

Cette mesure est prévue par l’article 16 du projet de loi de finances pour 2014.

L’article 16 de cette loi énonce en effet : « Pour les travaux de construction, y compris

ceux de réparation, de nettoyage, d’entretien, de transformation et de démolition effectués

en relation avec un bien immobilier par une entreprise sous-traitante, au sens de l’article

1er de la loi n° 75-1334 du 31 décembre 1975 relative à la sous-traitance, pour le compte

d’un preneur assujetti, la taxe est acquittée par le preneur (article 283, 2 nonies, du code

général des impôts).»

Texte du bulletin Officiel : http://bofip.impots.gouv.fr/bofip/3218-PGP.html

A ce titre Batigest Evolution intègre plusieurs évolutions fonctionnelles dans sa version

12.10 :

La mise en place de préférences permettant le paramétrage de la TVA auto-

liquidée : taux et comptes comptables applicables,

La possibilité de gérer l’auto-liquidation de la TVA dans les documents sous-

traitants (commandes et factures sous-traitants) et de manière exceptionnelle

dans les factures fournisseurs,

La mise en place d’un paramétrage d’édition pour les factures de vente

mentionnant l’auto-liquidation de la TVA.

Batigest Standard ne gérant la notion de documents d’achat sous-traitants, il n’intègre

pour sa part aucune évolution fonctionnelle, à l’exception d’un paramétrage d’édition pour

les factures de vente mentionnant l’auto-liquidation de la TVA.

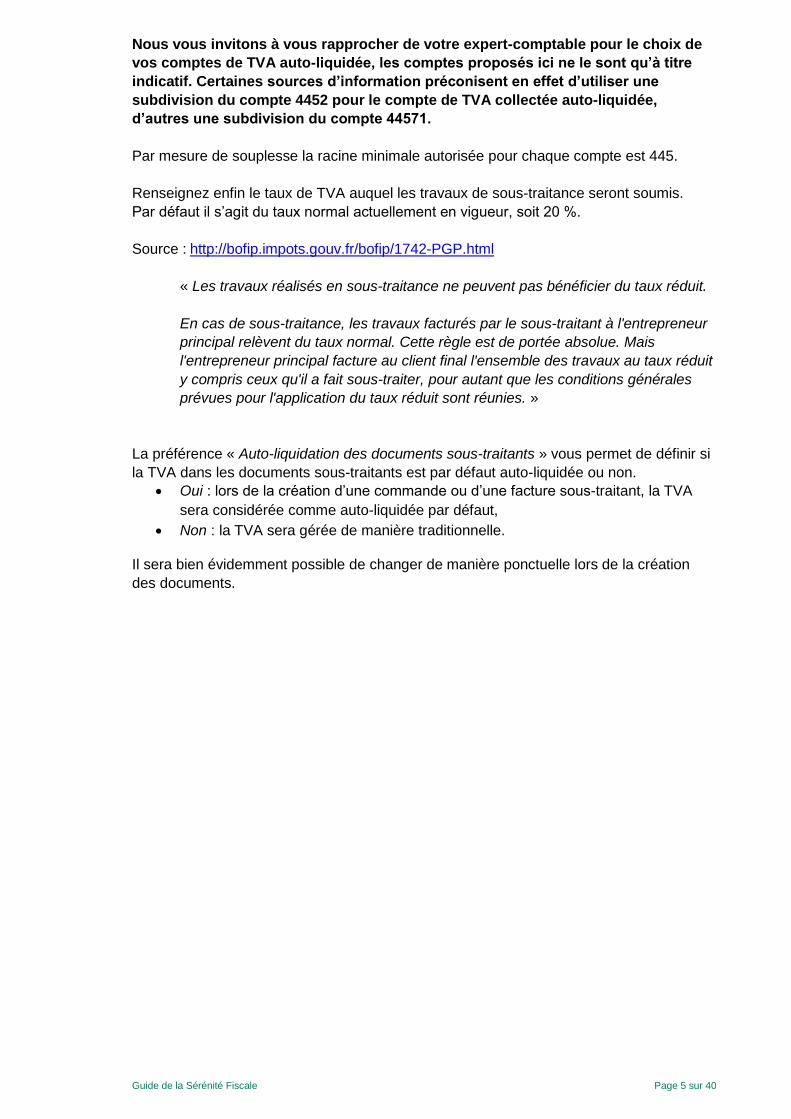

Le paramétrage de la TVA auto-liquidée dans Batigest Evolution

Afin de permettre le paramétrage de la TVA auto-liquidée dans la chaîne des achats, de

nouvelles préférences ont été ajoutées à Batigest Evolution.

Rendez-vous dans le menu « Initialisation \ Préférences \ Achats \ Auto-liquidation ».

Commencez par renseigner les comptes de TVA collectée et déductible auto-liquidée.

Il s’agit des comptes qui seront utilisés lors du transfert comptable des factures sous-

traitants (voire fournisseurs) avec TVA auto-liquidée.

Guide de la Sérénité Fiscale Page 5 sur 40

Nous vous invitons à vous rapprocher de votre expert-comptable pour le choix de

vos comptes de TVA auto-liquidée, les comptes proposés ici ne le sont qu’à titre

indicatif. Certaines sources d’information préconisent en effet d’utiliser une

subdivision du compte 4452 pour le compte de TVA collectée auto-liquidée,

d’autres une subdivision du compte 44571.

Par mesure de souplesse la racine minimale autorisée pour chaque compte est 445.

Renseignez enfin le taux de TVA auquel les travaux de sous-traitance seront soumis.

Par défaut il s’agit du taux normal actuellement en vigueur, soit 20 %.

Source : http://bofip.impots.gouv.fr/bofip/1742-PGP.html

« Les travaux réalisés en sous-traitance ne peuvent pas bénéficier du taux réduit.

En cas de sous-traitance, les travaux facturés par le sous-traitant à l'entrepreneur

principal relèvent du taux normal. Cette règle est de portée absolue. Mais

l'entrepreneur principal facture au client final l'ensemble des travaux au taux réduit

y compris ceux qu'il a fait sous-traiter, pour autant que les conditions générales

prévues pour l'application du taux réduit sont réunies. »

La préférence « Auto-liquidation des documents sous-traitants » vous permet de définir si

la TVA dans les documents sous-traitants est par défaut auto-liquidée ou non.

Oui : lors de la création d’une commande ou d’une facture sous-traitant, la TVA

sera considérée comme auto-liquidée par défaut,

Non : la TVA sera gérée de manière traditionnelle.

Il sera bien évidemment possible de changer de manière ponctuelle lors de la création

des documents.

Guide de la Sérénité Fiscale Page 6 sur 40

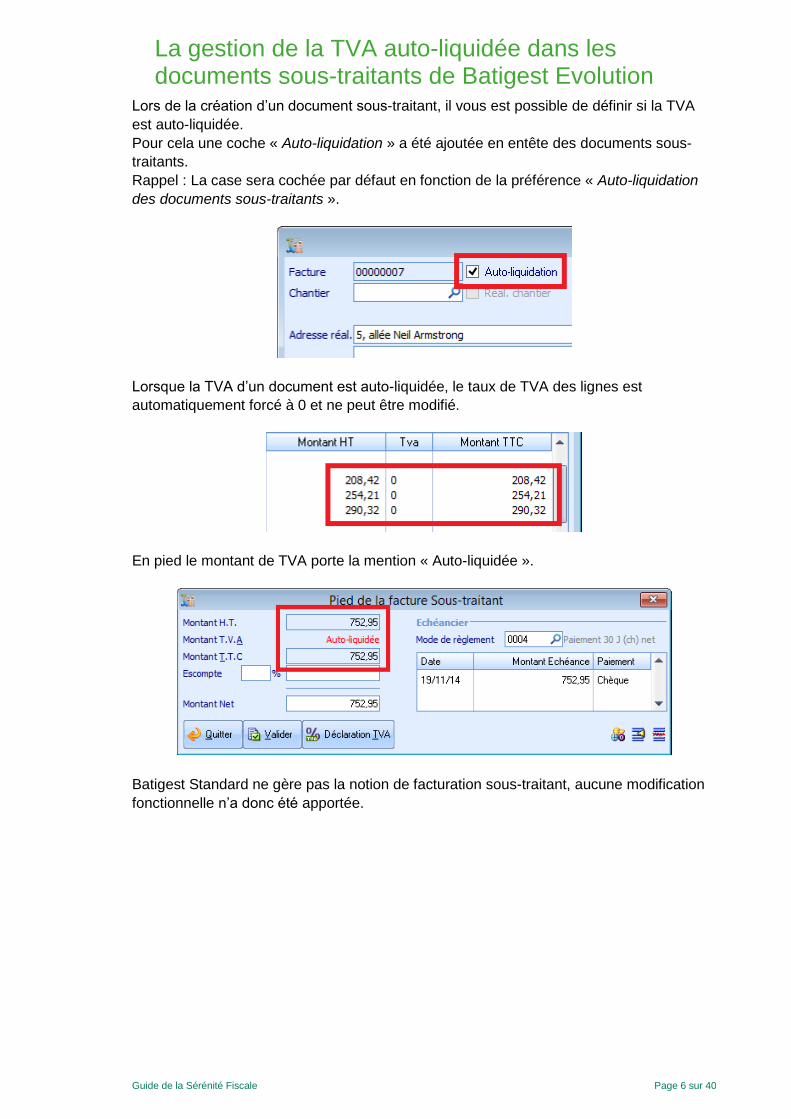

La gestion de la TVA auto-liquidée dans les documents sous-traitants de Batigest Evolution

Lors de la création d’un document sous-traitant, il vous est possible de définir si la TVA

est auto-liquidée.

Pour cela une coche « Auto-liquidation » a été ajoutée en entête des documents sous-

traitants.

Rappel : La case sera cochée par défaut en fonction de la préférence « Auto-liquidation

des documents sous-traitants ».

Lorsque la TVA d’un document est auto-liquidée, le taux de TVA des lignes est

automatiquement forcé à 0 et ne peut être modifié.

En pied le montant de TVA porte la mention « Auto-liquidée ».

Batigest Standard ne gère pas la notion de facturation sous-traitant, aucune modification

fonctionnelle n’a donc été apportée.

Guide de la Sérénité Fiscale Page 7 sur 40

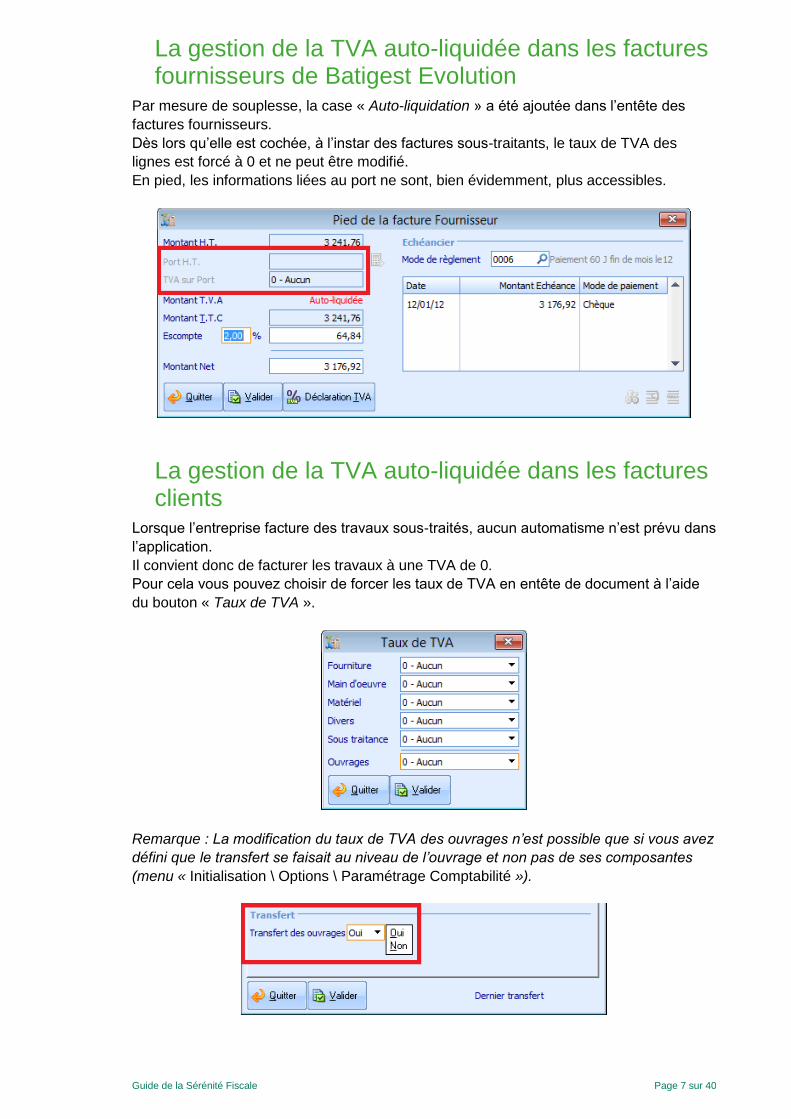

La gestion de la TVA auto-liquidée dans les factures fournisseurs de Batigest Evolution

Par mesure de souplesse, la case « Auto-liquidation » a été ajoutée dans l’entête des

factures fournisseurs.

Dès lors qu’elle est cochée, à l’instar des factures sous-traitants, le taux de TVA des

lignes est forcé à 0 et ne peut être modifié.

En pied, les informations liées au port ne sont, bien évidemment, plus accessibles.

La gestion de la TVA auto-liquidée dans les factures clients

Lorsque l’entreprise facture des travaux sous-traités, aucun automatisme n’est prévu dans

l’application.

Il convient donc de facturer les travaux à une TVA de 0.

Pour cela vous pouvez choisir de forcer les taux de TVA en entête de document à l’aide

du bouton « Taux de TVA ».

Remarque : La modification du taux de TVA des ouvrages n’est possible que si vous avez

défini que le transfert se faisait au niveau de l’ouvrage et non pas de ses composantes

(menu « Initialisation \ Options \ Paramétrage Comptabilité »).

Guide de la Sérénité Fiscale Page 8 sur 40

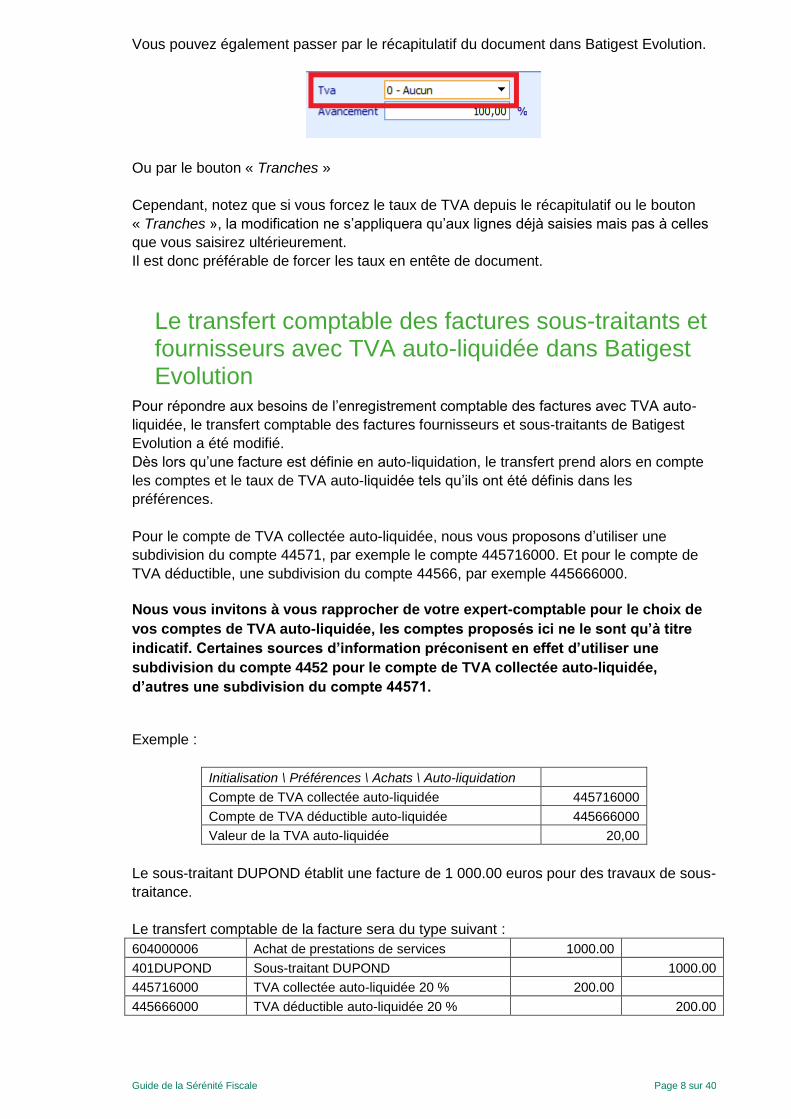

Vous pouvez également passer par le récapitulatif du document dans Batigest Evolution.

Ou par le bouton « Tranches »

Cependant, notez que si vous forcez le taux de TVA depuis le récapitulatif ou le bouton

« Tranches », la modification ne s’appliquera qu’aux lignes déjà saisies mais pas à celles

que vous saisirez ultérieurement.

Il est donc préférable de forcer les taux en entête de document.

Le transfert comptable des factures sous-traitants et fournisseurs avec TVA auto-liquidée dans Batigest Evolution

Pour répondre aux besoins de l’enregistrement comptable des factures avec TVA auto-

liquidée, le transfert comptable des factures fournisseurs et sous-traitants de Batigest

Evolution a été modifié.

Dès lors qu’une facture est définie en auto-liquidation, le transfert prend alors en compte

les comptes et le taux de TVA auto-liquidée tels qu’ils ont été définis dans les

préférences.

Pour le compte de TVA collectée auto-liquidée, nous vous proposons d’utiliser une

subdivision du compte 44571, par exemple le compte 445716000. Et pour le compte de

TVA déductible, une subdivision du compte 44566, par exemple 445666000.

Nous vous invitons à vous rapprocher de votre expert-comptable pour le choix de

vos comptes de TVA auto-liquidée, les comptes proposés ici ne le sont qu’à titre

indicatif. Certaines sources d’information préconisent en effet d’utiliser une

subdivision du compte 4452 pour le compte de TVA collectée auto-liquidée,

d’autres une subdivision du compte 44571.

Exemple :

Initialisation \ Préférences \ Achats \ Auto-liquidation

Compte de TVA collectée auto-liquidée 445716000

Compte de TVA déductible auto-liquidée 445666000

Valeur de la TVA auto-liquidée 20,00

Le sous-traitant DUPOND établit une facture de 1 000.00 euros pour des travaux de sous-

traitance.

Le transfert comptable de la facture sera du type suivant :

604000006 Achat de prestations de services 1000.00

401DUPOND Sous-traitant DUPOND 1000.00

445716000 TVA collectée auto-liquidée 20 % 200.00

445666000 TVA déductible auto-liquidée 20 % 200.00

Guide de la Sérénité Fiscale Page 9 sur 40

Prise en compte de la TVA auto-liquidée dans la déclaration de TVA de la Comptabilité

Au niveau déclaratif, l'auto-liquidation de la TVA dans la sous-traitance impose aussi des

modifications.

Déclaration de la TVA auto-liquidée si vous êtes sous-traitant :

Sur la déclaration de TVA (CA3 ou CA 12), vous indiquez votre chiffre d’affaires HT

réalisé en sous-traitance sur la ligne « autres opérations non imposables « (ligne 5 du

cadre A de la CA3). Vous ne versez donc pas de TVA au Trésor Public puisque vous

n’en avez pas collecté auprès de votre client.

Déclaration de la TVA auto-liquidée si vous êtes donneur d’ordre :

Vous déclarez le CA de vos sous-traitants sur votre propre déclaration de TVA (CA3

ou CA12). Le montant HT de la facture, pour le montant acquitté, sera porté sur la

ligne « autres opérations imposables » (ligne 2 du cadre A de la CA3).

Le CA de vos sous-traitants s’ajoute donc à votre propre CA pour calculer le montant

de TVA collectée à reverser au Trésor Public. Ce montant de TVA doit aussitôt être

déduit sur la même déclaration de TVA, en l’ajoutant au montant à faire apparaître sur

la ligne « TVA déductible – autres biens et services ».

Au final, le donneur d’ordre déclare une TVA collectée qu’il n’a jamais encaissée, mais

déduit de la TVA à verser, le même montant de TVA déductible, qu’il n’a en fait

jamais payé. L’opération est donc totalement neutre pour votre trésorerie.

Certains paramétrages seront donc à effectuer dans votre logiciel de Comptabilité.

Guide de la Sérénité Fiscale Page 10 sur 40

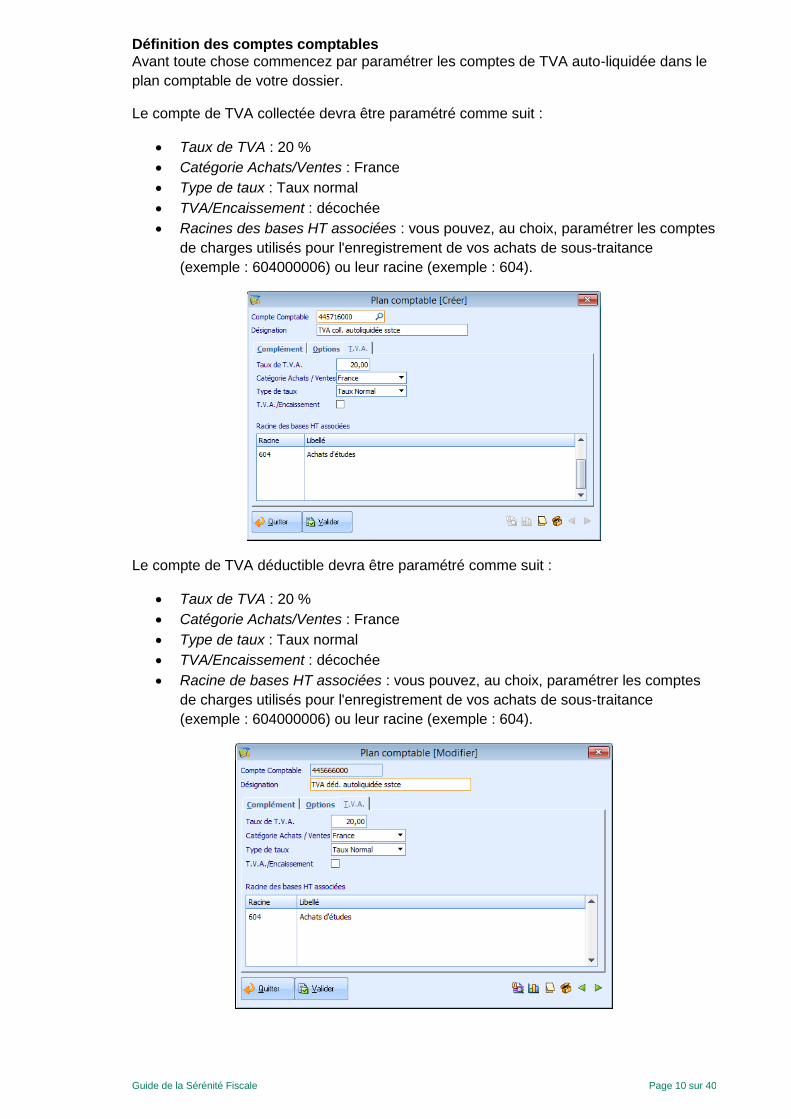

Définition des comptes comptables

Avant toute chose commencez par paramétrer les comptes de TVA auto-liquidée dans le

plan comptable de votre dossier.

Le compte de TVA collectée devra être paramétré comme suit :

Taux de TVA : 20 %

Catégorie Achats/Ventes : France

Type de taux : Taux normal

TVA/Encaissement : décochée

Racines des bases HT associées : vous pouvez, au choix, paramétrer les comptes

de charges utilisés pour l'enregistrement de vos achats de sous-traitance

(exemple : 604000006) ou leur racine (exemple : 604).

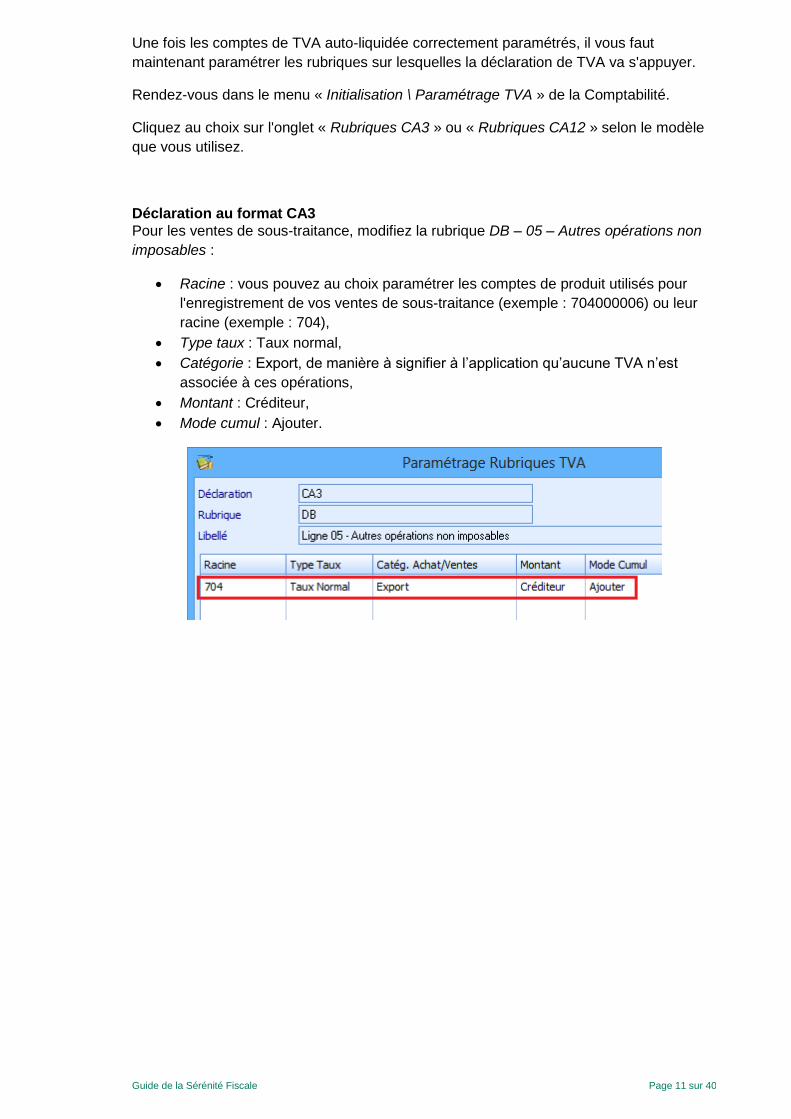

Le compte de TVA déductible devra être paramétré comme suit :

Taux de TVA : 20 %

Catégorie Achats/Ventes : France

Type de taux : Taux normal

TVA/Encaissement : décochée

Racine de bases HT associées : vous pouvez, au choix, paramétrer les comptes

de charges utilisés pour l'enregistrement de vos achats de sous-traitance

(exemple : 604000006) ou leur racine (exemple : 604).

Guide de la Sérénité Fiscale Page 11 sur 40

Une fois les comptes de TVA auto-liquidée correctement paramétrés, il vous faut

maintenant paramétrer les rubriques sur lesquelles la déclaration de TVA va s'appuyer.

Rendez-vous dans le menu « Initialisation \ Paramétrage TVA » de la Comptabilité.

Cliquez au choix sur l'onglet « Rubriques CA3 » ou « Rubriques CA12 » selon le modèle

que vous utilisez.

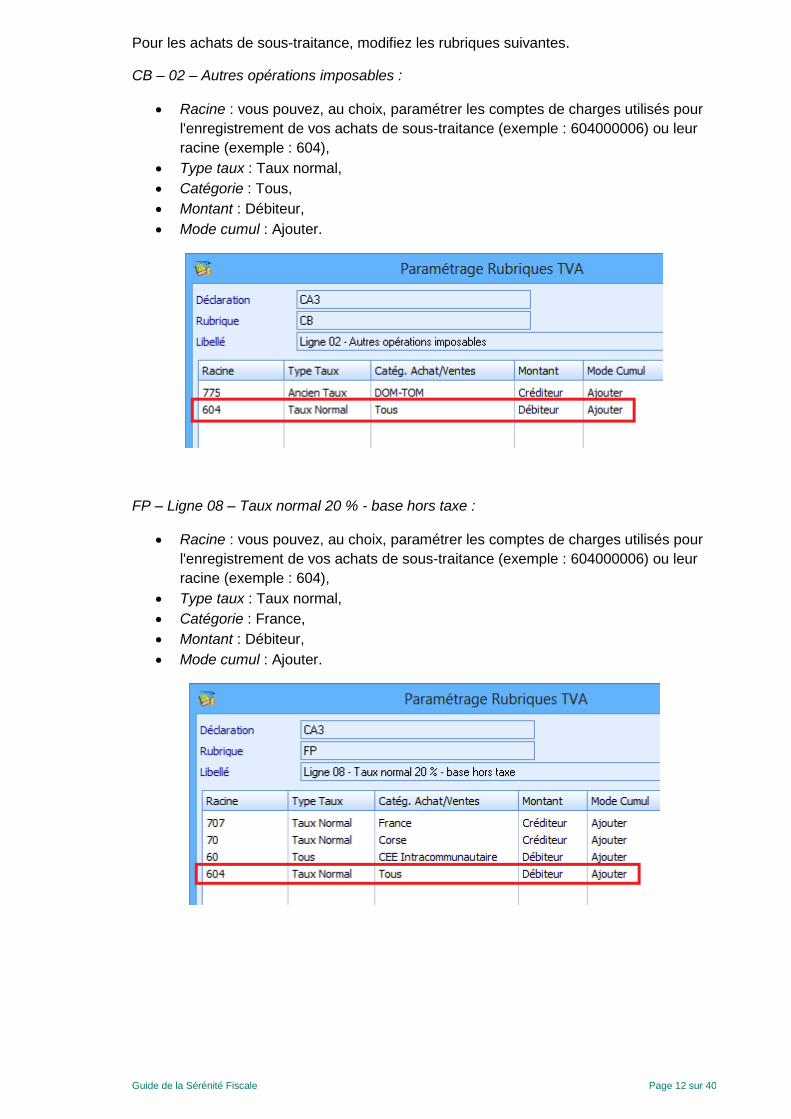

Déclaration au format CA3

Pour les ventes de sous-traitance, modifiez la rubrique DB – 05 – Autres opérations non

imposables :

Racine : vous pouvez au choix paramétrer les comptes de produit utilisés pour

l'enregistrement de vos ventes de sous-traitance (exemple : 704000006) ou leur

racine (exemple : 704),

Type taux : Taux normal,

Catégorie : Export, de manière à signifier à l’application qu’aucune TVA n’est

associée à ces opérations,

Montant : Créditeur,

Mode cumul : Ajouter.

Guide de la Sérénité Fiscale Page 12 sur 40

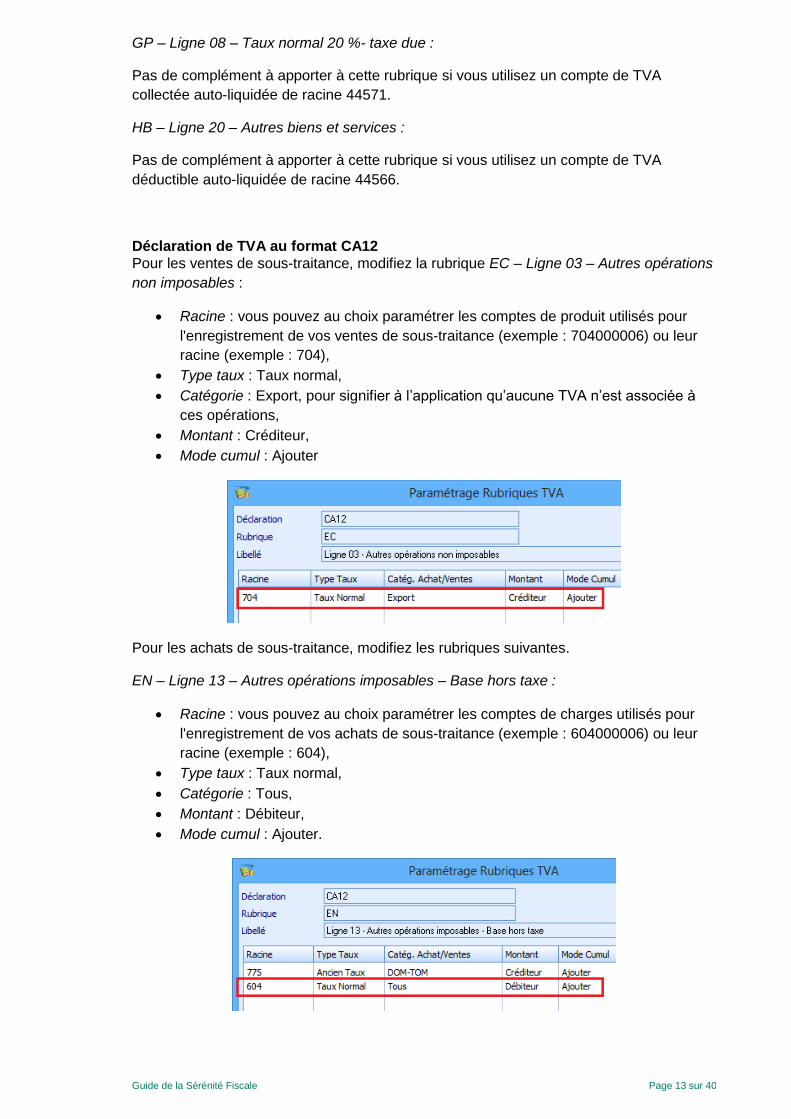

Pour les achats de sous-traitance, modifiez les rubriques suivantes.

CB – 02 – Autres opérations imposables :

Racine : vous pouvez, au choix, paramétrer les comptes de charges utilisés pour

l'enregistrement de vos achats de sous-traitance (exemple : 604000006) ou leur

racine (exemple : 604),

Type taux : Taux normal,

Catégorie : Tous,

Montant : Débiteur,

Mode cumul : Ajouter.

FP – Ligne 08 – Taux normal 20 % - base hors taxe :

Racine : vous pouvez, au choix, paramétrer les comptes de charges utilisés pour

l'enregistrement de vos achats de sous-traitance (exemple : 604000006) ou leur

racine (exemple : 604),

Type taux : Taux normal,

Catégorie : France,

Montant : Débiteur,

Mode cumul : Ajouter.

Guide de la Sérénité Fiscale Page 13 sur 40

GP – Ligne 08 – Taux normal 20 %- taxe due :

Pas de complément à apporter à cette rubrique si vous utilisez un compte de TVA

collectée auto-liquidée de racine 44571.

HB – Ligne 20 – Autres biens et services :

Pas de complément à apporter à cette rubrique si vous utilisez un compte de TVA

déductible auto-liquidée de racine 44566.

Déclaration de TVA au format CA12

Pour les ventes de sous-traitance, modifiez la rubrique EC – Ligne 03 – Autres opérations

non imposables :

Racine : vous pouvez au choix paramétrer les comptes de produit utilisés pour

l'enregistrement de vos ventes de sous-traitance (exemple : 704000006) ou leur

racine (exemple : 704),

Type taux : Taux normal,

Catégorie : Export, pour signifier à l’application qu’aucune TVA n’est associée à

ces opérations,

Montant : Créditeur,

Mode cumul : Ajouter

Pour les achats de sous-traitance, modifiez les rubriques suivantes.

EN – Ligne 13 – Autres opérations imposables – Base hors taxe :

Racine : vous pouvez au choix paramétrer les comptes de charges utilisés pour

l'enregistrement de vos achats de sous-traitance (exemple : 604000006) ou leur

racine (exemple : 604),

Type taux : Taux normal,

Catégorie : Tous,

Montant : Débiteur,

Mode cumul : Ajouter.

Guide de la Sérénité Fiscale Page 14 sur 40

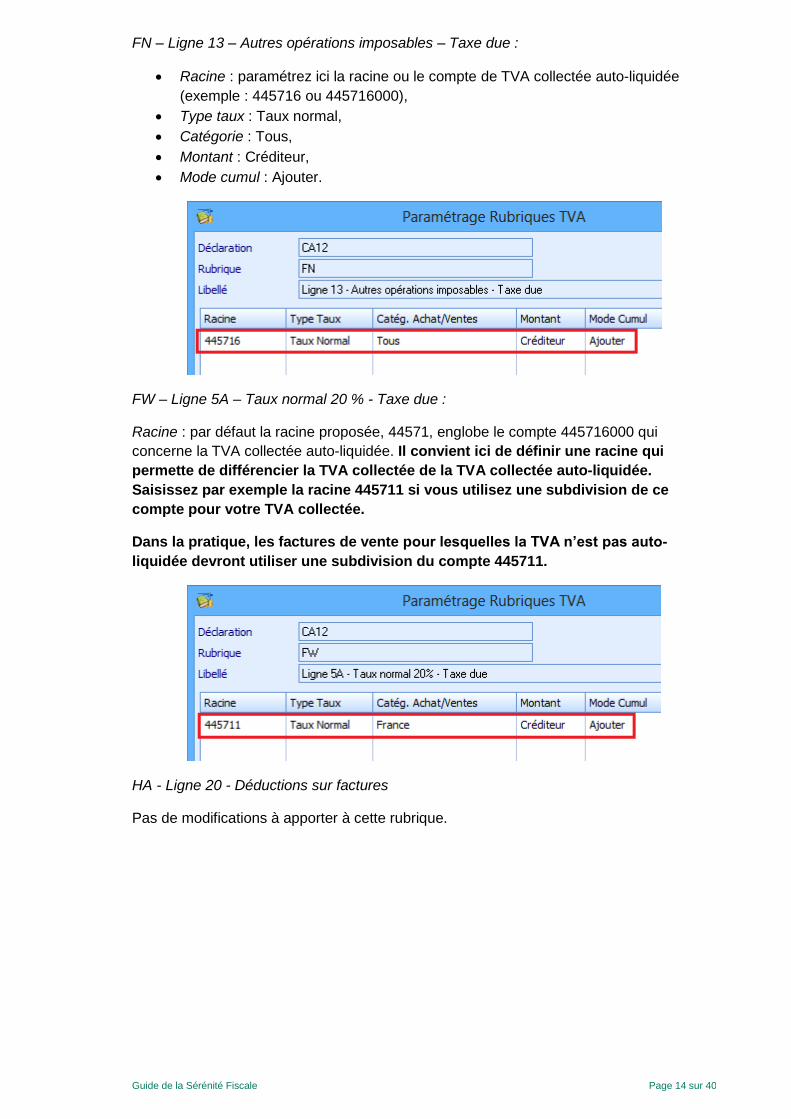

FN – Ligne 13 – Autres opérations imposables – Taxe due :

Racine : paramétrez ici la racine ou le compte de TVA collectée auto-liquidée

(exemple : 445716 ou 445716000),

Type taux : Taux normal,

Catégorie : Tous,

Montant : Créditeur,

Mode cumul : Ajouter.

FW – Ligne 5A – Taux normal 20 % - Taxe due :

Racine : par défaut la racine proposée, 44571, englobe le compte 445716000 qui

concerne la TVA collectée auto-liquidée. Il convient ici de définir une racine qui

permette de différencier la TVA collectée de la TVA collectée auto-liquidée.

Saisissez par exemple la racine 445711 si vous utilisez une subdivision de ce

compte pour votre TVA collectée.

Dans la pratique, les factures de vente pour lesquelles la TVA n’est pas auto-

liquidée devront utiliser une subdivision du compte 445711.

HA - Ligne 20 - Déductions sur factures

Pas de modifications à apporter à cette rubrique.

Guide de la Sérénité Fiscale Page 15 sur 40

Contrôle des comptabilités informatisées

Le cadre légal L’instruction 13L-1-06 n° 12 du 24 janvier 2006 publiée au Bulletin Officiel des Impôts et

relative au contrôle des comptabilités informatisées impose un certain nombre

d’exigences aux entreprises françaises tenant leur comptabilité au moyen d’un système

informatisé afin qu’elle soit réputée sincère, régulière et probante.

Les exigences de la DGFIP (Direction Générale des Finances Publiques) en matière de

comptabilités informatisées se résument ainsi :

validation des écritures comptables,

clôtures périodiques et d’exercice,

comptabilisation des pièces des applications en amont de la Comptabilité,

conservation et archivage des documents comptables.

Retrouvez ci-dessous la description de ces principes.

Validation des écritures comptables

Paragraphe 19 à 24 de l’instruction – Principe du caractère intangible ou de l’irréversibilité

des écritures comptables.

Historisation des écritures « brouillard »

Un traitement informatique volontaire et irréversible de validation des

écritures comptables, qui s’oppose à la saisie en mode « brouillard »,

interdit toute modification ou suppression des enregistrements ayant

fait l’objet de ce traitement assurant ainsi l’intangibilité des

enregistrements comptables (PCG(*) 420-5).

Attributs des écritures validées

Chaque écriture validée doit présenter les attributs non modifiables

suivants : date de valeur comptable ou date de validation, référence de

la pièce justificative (PCG(*) 420-2) afin d’assurer la permanence du

chemin de révision (PCG(*) 410-3).

Clôture périodique

Paragraphe 25 à 29 de l’instruction – Principe d’une procédure de clôture périodique des

enregistrements chronologiques.

Clôture périodique

Il s’agit d’un processus figeant la chronologie et garantissant

l’intangibilité des enregistrements comptables. Il doit être mis en œuvre

au plus tard avant l’expiration de la période suivante.

(*) Plan Comptable Général

Guide de la Sérénité Fiscale Page 16 sur 40

La période est l’intervalle de temps durant lequel les écritures sont

enregistrées en vue de leur centralisation (mois ou trimestre par

exemple) afin d’établir des situations intermédiaires en cours d’exercice

comptable. D’un point de vue pratique, il est vivement conseillé de

procéder à la clôture après envoi de la déclaration de TVA.

Comptabilisation d’un évènement intervenant sur une période déjà clôturée

Cette opération sera enregistrée avec une date de comptabilisation

égale à la date du premier jour de la période non encore clôturée avec

mention expresse de sa date de survenance.

Clôture d’exercices

« […] au terme d’une période de 12 mois […], il doit être obligatoirement procédé à la

clôture de l’exercice. ». C’est à la clôture annuelle que sont établis les comptes annuels

au vu des enregistrements comptables et d’inventaire : bilan, compte de résultat et

annexe forment un tout indissociable.

Pour les contrôles fiscaux engagés à partir du 1er janvier 2014, le contribuable doit

remettre à l’administration fiscale un fichier des écritures comptables au format décrit

dans l’article « A 47 A I du 02/08/2013 ».

Archivage des données de la comptabilité

Paragraphe 96 de l’instruction – Une procédure d’archivage vise les objectifs suivants :

donner date certaine aux documents et données pour une période utile (période

comptable, exercice comptable et fiscal) […]

copier sur support informatique pérenne ces documents et données, de manière à

permettre leur exploitation indépendamment du système […]

Paragraphe 100 et 101 de l’instruction : Le logiciel pourra proposer une procédure

d’archivage lors de la clôture de chaque période ou de l’exercice correspondant aux

déclarations déposées.

Il est précisé que rien ne s’oppose à ce que la clôture et l’archivage des douze périodes

mensuelles soient réalisés en une seule opération avant de réaliser la clôture et

l’archivage de l’exercice. Cependant, la précision suivante est importante :

« Si pour l’administration, la périodicité de l’archivage doit être annuelle, car liée à la

clôture de l’exercice, et corrélativement, au dépôt de la déclaration de résultat, la

réalisation d’archivages mensuels ou trimestriels, en fonction du régime d’imposition des

entreprises en matière de taxe sur la valeur ajoutée, peut constituer une sécurité

supplémentaire. »

Article A 47 A du livre des procédures fiscales – « Lorsque la comptabilité est tenue au

moyen de systèmes informatisés, le contribuable peut satisfaire à l'obligation de

représentation des documents comptables […] en remettant, sous forme dématérialisée

Guide de la Sérénité Fiscale Page 17 sur 40

[…], une copie des fichiers des écritures comptables définies aux articles 420-1 et

suivants du plan comptable général. »

Principe de la permanence du chemin de révision

Paragraphe 30 de l’instruction – « […] les comptabilités informatisées doivent permettre

de reconstituer à partir des pièces justificatives appuyant les données entrées, les

éléments des comptes, états et renseignements, soumis à la vérification » et inversement

il doit être possible depuis les comptes de remonter jusqu’aux pièces justificatives.

Archivage dans les applications périphériques

Paragraphe 63 de l’instruction – « Les entreprises doivent conserver les livres, registres,

documents […] sous une forme dématérialisée dans un format immédiatement lisible. »

Le délai général de conservation est de 6 ans et de 3 ans minimum sur support

informatique.

Guide de la Sérénité Fiscale Page 18 sur 40

L’application dans les logiciels Sage Apibâtiment Retrouvez ci-dessous comment les logiciels Sage Apibâtiment répondent à ces

obligations, ainsi que des bonnes pratiques.

Validation des écritures comptables et clôture périodique

La Comptabilité Apibâtiment gamme Standard et gamme Evolution vous permet de

réaliser la validation de vos écritures et de réaliser une clôture après chaque période

déclarée.

Suivant l’instruction « 13L-1-06 n° 12 du 24 janvier 2006 », et ce afin de garantir le

principe d’intangibilité des enregistrements comptables, nous vous conseillons de

réaliser une clôture mensuelle de vos journaux après chaque déclaration de taxe sur la

valeur ajoutée.

Pour cela, voici la procédure à suivre une fois votre déclaration de TVA envoyée, et avant

la fin de la prochaine période à déclarer :

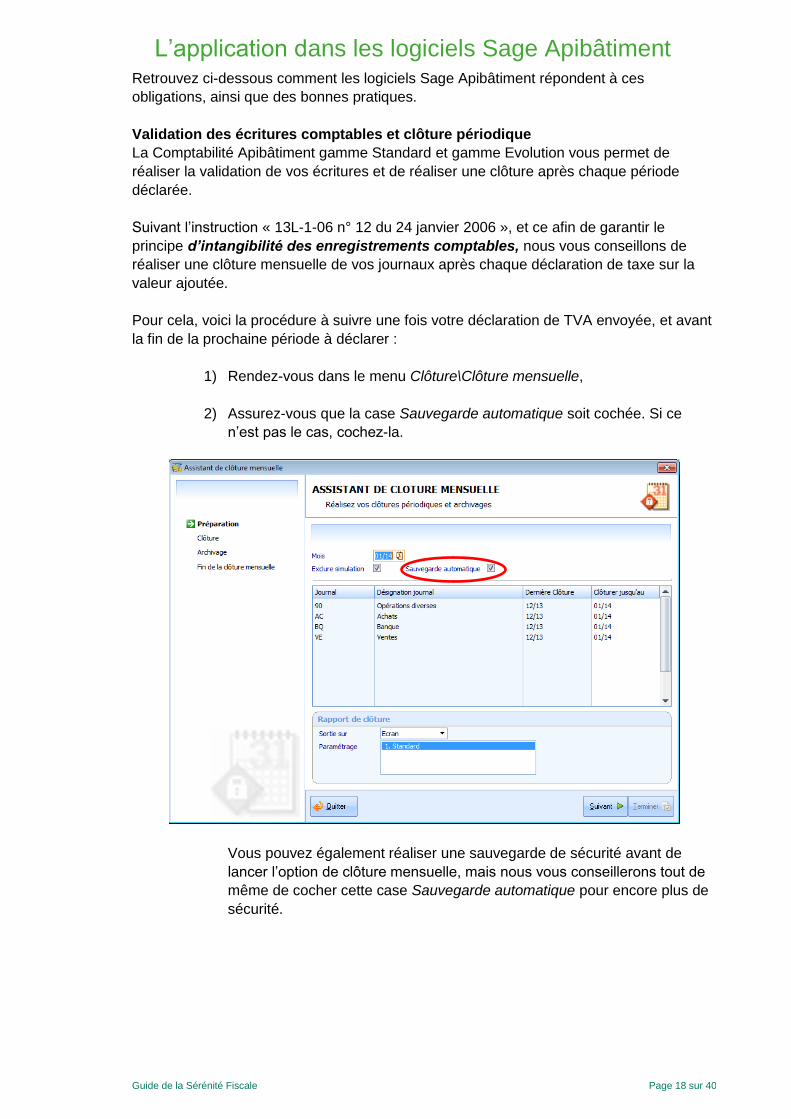

1) Rendez-vous dans le menu Clôture\Clôture mensuelle,

2) Assurez-vous que la case Sauvegarde automatique soit cochée. Si ce

n’est pas le cas, cochez-la.

Vous pouvez également réaliser une sauvegarde de sécurité avant de

lancer l’option de clôture mensuelle, mais nous vous conseillerons tout de

même de cocher cette case Sauvegarde automatique pour encore plus de

sécurité.

Guide de la Sérénité Fiscale Page 19 sur 40

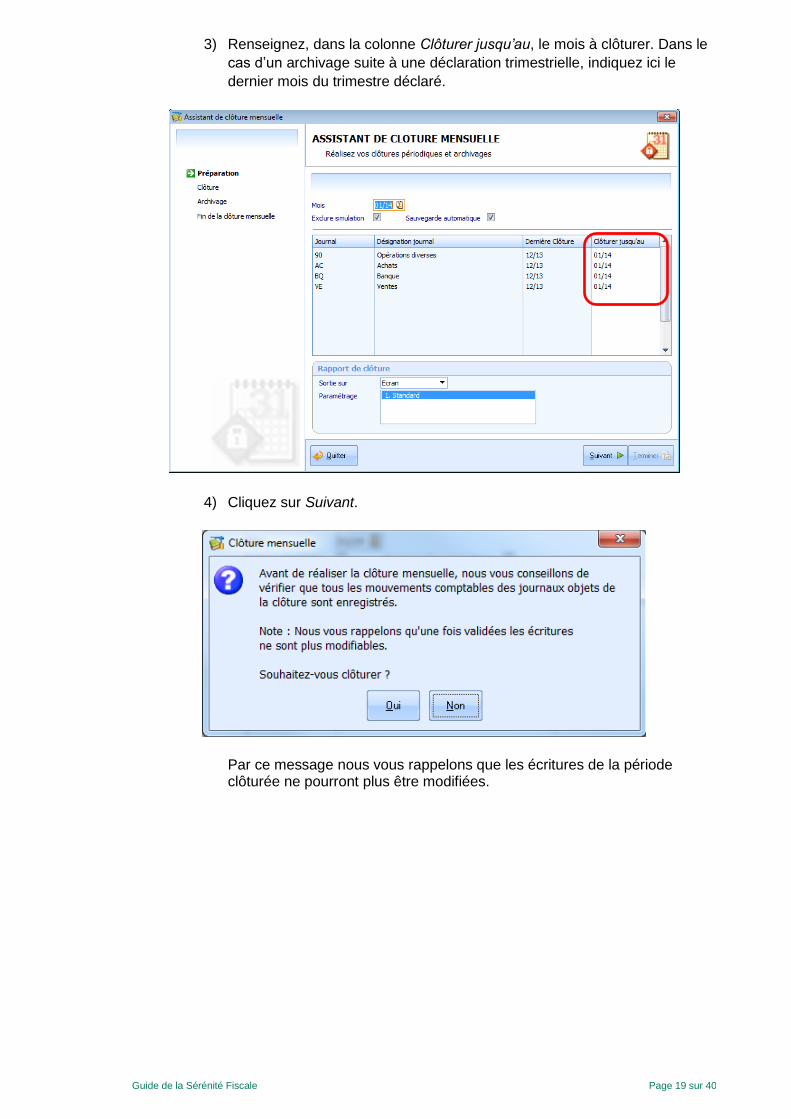

3) Renseignez, dans la colonne Clôturer jusqu’au, le mois à clôturer. Dans le

cas d’un archivage suite à une déclaration trimestrielle, indiquez ici le

dernier mois du trimestre déclaré.

4) Cliquez sur Suivant.

Par ce message nous vous rappelons que les écritures de la période clôturée ne pourront plus être modifiées.

Guide de la Sérénité Fiscale Page 20 sur 40

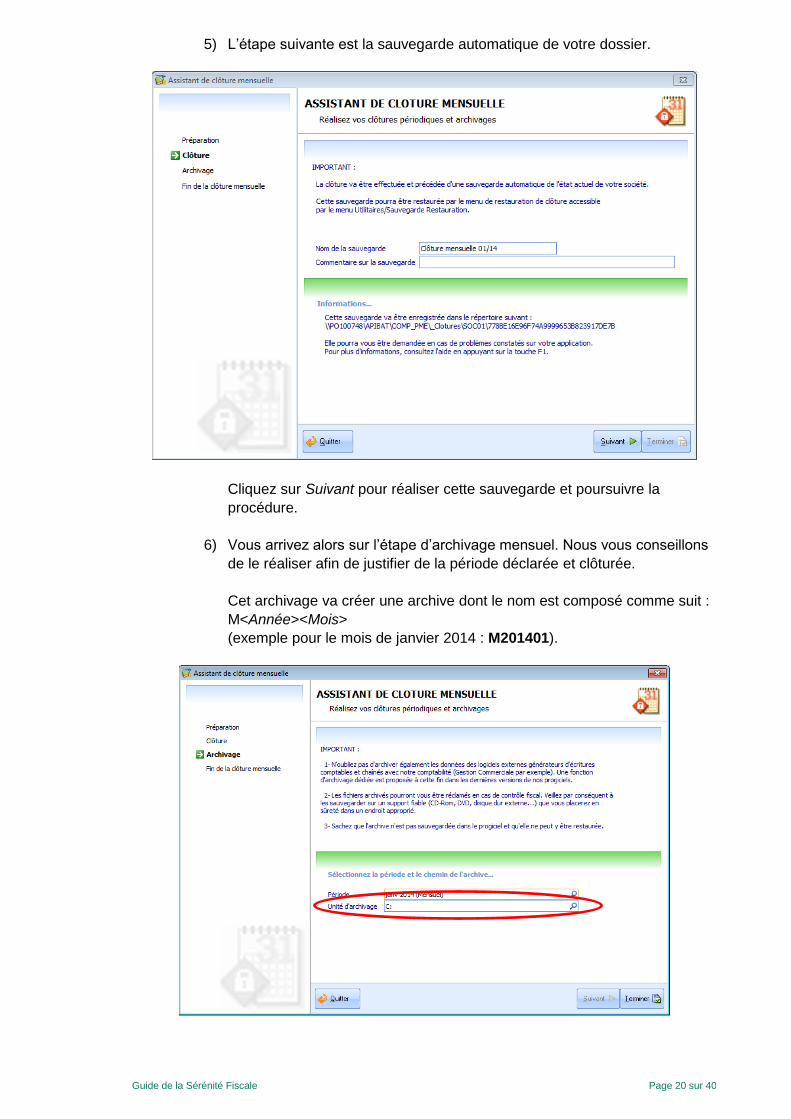

5) L’étape suivante est la sauvegarde automatique de votre dossier.

Cliquez sur Suivant pour réaliser cette sauvegarde et poursuivre la

procédure.

6) Vous arrivez alors sur l’étape d’archivage mensuel. Nous vous conseillons

de le réaliser afin de justifier de la période déclarée et clôturée.

Cet archivage va créer une archive dont le nom est composé comme suit :

M<Année><Mois>

(exemple pour le mois de janvier 2014 : M201401).

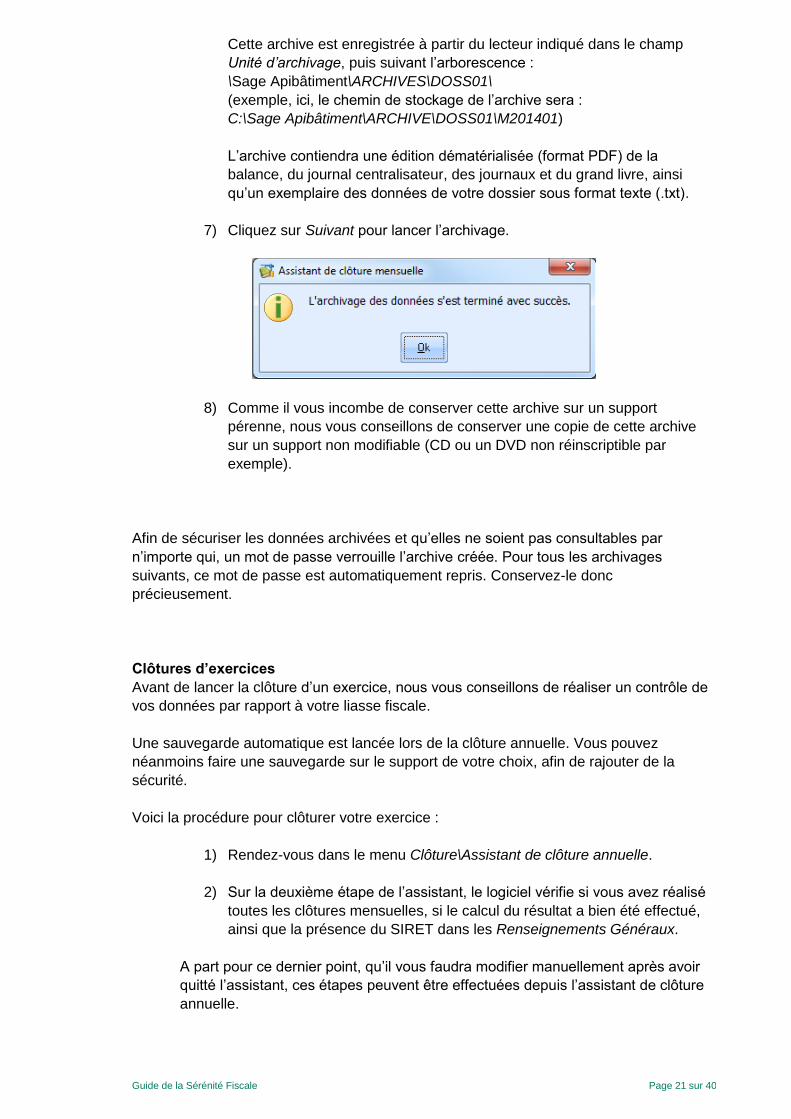

Guide de la Sérénité Fiscale Page 21 sur 40

Cette archive est enregistrée à partir du lecteur indiqué dans le champ

Unité d’archivage, puis suivant l’arborescence :

\Sage Apibâtiment\ARCHIVES\DOSS01\

(exemple, ici, le chemin de stockage de l’archive sera :

C:\Sage Apibâtiment\ARCHIVE\DOSS01\M201401)

L’archive contiendra une édition dématérialisée (format PDF) de la

balance, du journal centralisateur, des journaux et du grand livre, ainsi

qu’un exemplaire des données de votre dossier sous format texte (.txt).

7) Cliquez sur Suivant pour lancer l’archivage.

8) Comme il vous incombe de conserver cette archive sur un support

pérenne, nous vous conseillons de conserver une copie de cette archive

sur un support non modifiable (CD ou un DVD non réinscriptible par

exemple).

Afin de sécuriser les données archivées et qu’elles ne soient pas consultables par

n’importe qui, un mot de passe verrouille l’archive créée. Pour tous les archivages

suivants, ce mot de passe est automatiquement repris. Conservez-le donc

précieusement.

Clôtures d’exercices

Avant de lancer la clôture d’un exercice, nous vous conseillons de réaliser un contrôle de

vos données par rapport à votre liasse fiscale.

Une sauvegarde automatique est lancée lors de la clôture annuelle. Vous pouvez

néanmoins faire une sauvegarde sur le support de votre choix, afin de rajouter de la

sécurité.

Voici la procédure pour clôturer votre exercice :

1) Rendez-vous dans le menu Clôture\Assistant de clôture annuelle.

2) Sur la deuxième étape de l’assistant, le logiciel vérifie si vous avez réalisé

toutes les clôtures mensuelles, si le calcul du résultat a bien été effectué,

ainsi que la présence du SIRET dans les Renseignements Généraux.

A part pour ce dernier point, qu’il vous faudra modifier manuellement après avoir

quitté l’assistant, ces étapes peuvent être effectuées depuis l’assistant de clôture

annuelle.

Guide de la Sérénité Fiscale Page 22 sur 40

3) Cliquez sur le bouton Suivant.

4) Si vous n’aviez pas réalisé vos clôtures mensuelles, le logiciel vous

propose de réaliser une clôture mensuelle globale. Suivez les étapes de la

clôture mensuelle.

5) Si vous n’aviez pas réalisé le calcul du résultat, celui-ci vous est proposé.

Cliquez sur Calculer pour lancer la procédure.

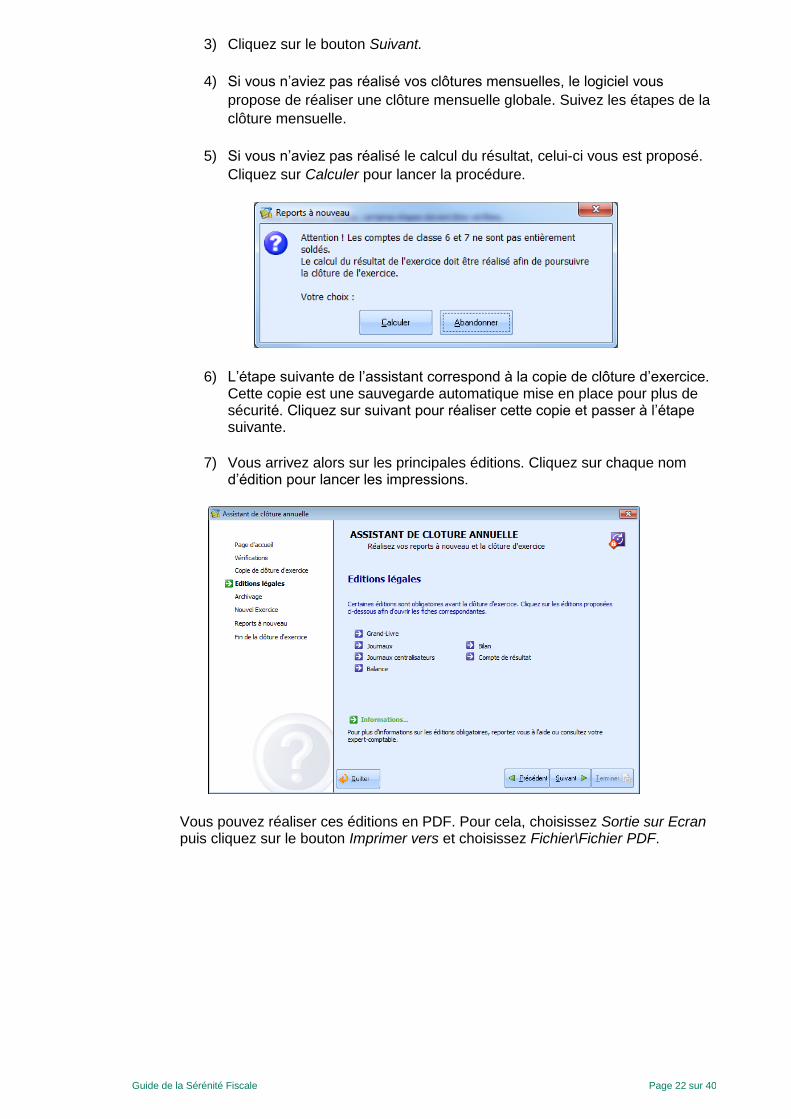

6) L’étape suivante de l’assistant correspond à la copie de clôture d’exercice. Cette copie est une sauvegarde automatique mise en place pour plus de sécurité. Cliquez sur suivant pour réaliser cette copie et passer à l’étape suivante.

7) Vous arrivez alors sur les principales éditions. Cliquez sur chaque nom d’édition pour lancer les impressions.

Vous pouvez réaliser ces éditions en PDF. Pour cela, choisissez Sortie sur Ecran puis cliquez sur le bouton Imprimer vers et choisissez Fichier\Fichier PDF.

Guide de la Sérénité Fiscale Page 23 sur 40

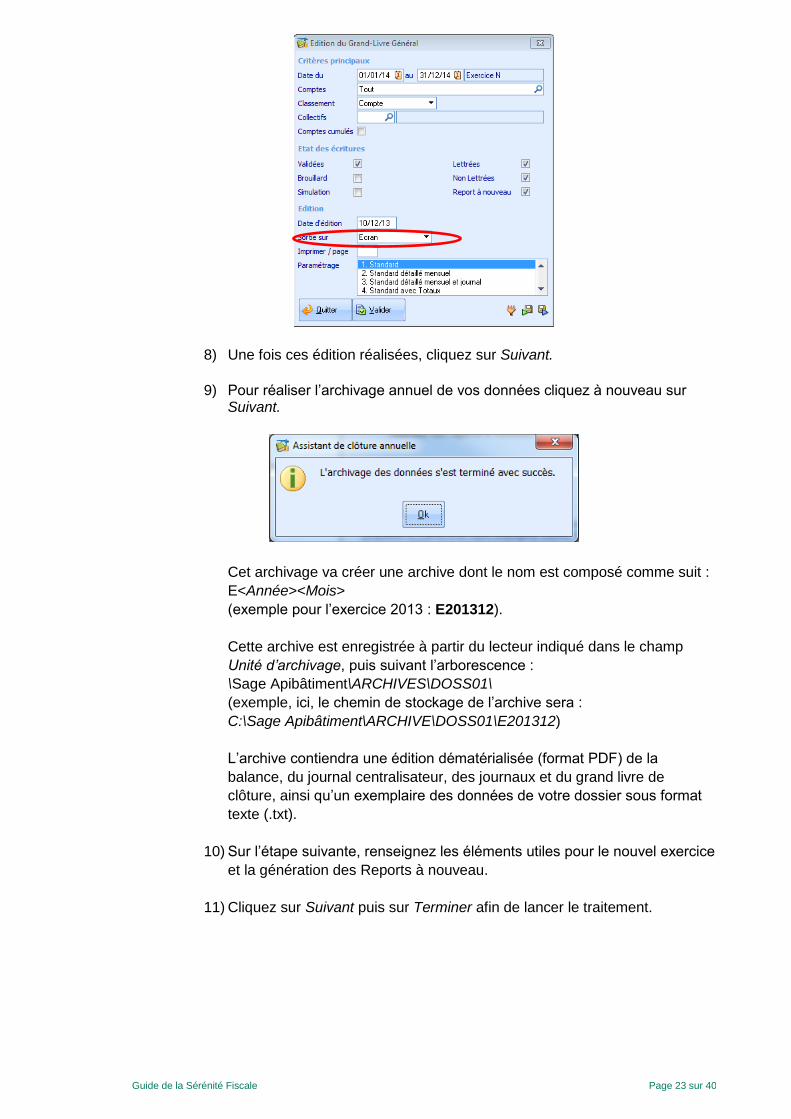

8) Une fois ces édition réalisées, cliquez sur Suivant.

9) Pour réaliser l’archivage annuel de vos données cliquez à nouveau sur Suivant.

Cet archivage va créer une archive dont le nom est composé comme suit :

E<Année><Mois>

(exemple pour l’exercice 2013 : E201312).

Cette archive est enregistrée à partir du lecteur indiqué dans le champ

Unité d’archivage, puis suivant l’arborescence :

\Sage Apibâtiment\ARCHIVES\DOSS01\

(exemple, ici, le chemin de stockage de l’archive sera :

C:\Sage Apibâtiment\ARCHIVE\DOSS01\E201312)

L’archive contiendra une édition dématérialisée (format PDF) de la

balance, du journal centralisateur, des journaux et du grand livre de

clôture, ainsi qu’un exemplaire des données de votre dossier sous format

texte (.txt).

10) Sur l’étape suivante, renseignez les éléments utiles pour le nouvel exercice

et la génération des Reports à nouveau.

11) Cliquez sur Suivant puis sur Terminer afin de lancer le traitement.

Guide de la Sérénité Fiscale Page 24 sur 40

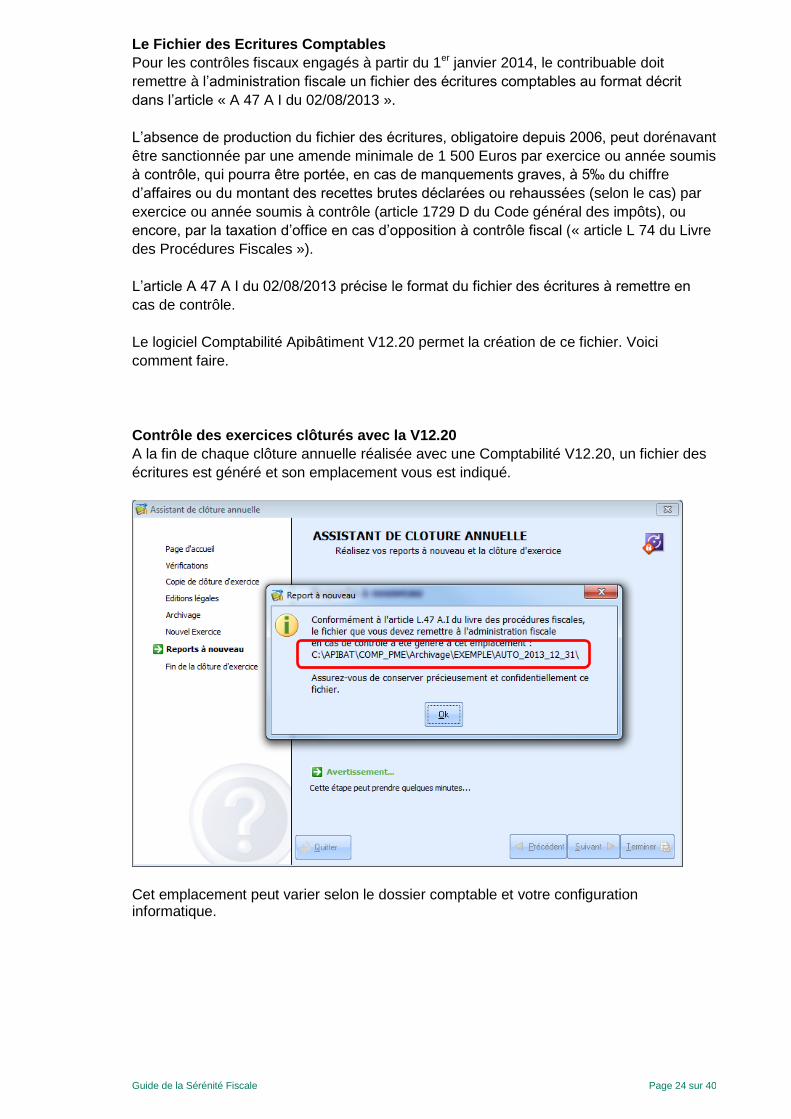

Le Fichier des Ecritures Comptables

Pour les contrôles fiscaux engagés à partir du 1er janvier 2014, le contribuable doit

remettre à l’administration fiscale un fichier des écritures comptables au format décrit

dans l’article « A 47 A I du 02/08/2013 ».

L’absence de production du fichier des écritures, obligatoire depuis 2006, peut dorénavant

être sanctionnée par une amende minimale de 1 500 Euros par exercice ou année soumis

à contrôle, qui pourra être portée, en cas de manquements graves, à 5‰ du chiffre

d’affaires ou du montant des recettes brutes déclarées ou rehaussées (selon le cas) par

exercice ou année soumis à contrôle (article 1729 D du Code général des impôts), ou

encore, par la taxation d’office en cas d’opposition à contrôle fiscal (« article L 74 du Livre

des Procédures Fiscales »).

L’article A 47 A I du 02/08/2013 précise le format du fichier des écritures à remettre en

cas de contrôle.

Le logiciel Comptabilité Apibâtiment V12.20 permet la création de ce fichier. Voici

comment faire.

Contrôle des exercices clôturés avec la V12.20

A la fin de chaque clôture annuelle réalisée avec une Comptabilité V12.20, un fichier des

écritures est généré et son emplacement vous est indiqué.

Cet emplacement peut varier selon le dossier comptable et votre configuration informatique.

Guide de la Sérénité Fiscale Page 25 sur 40

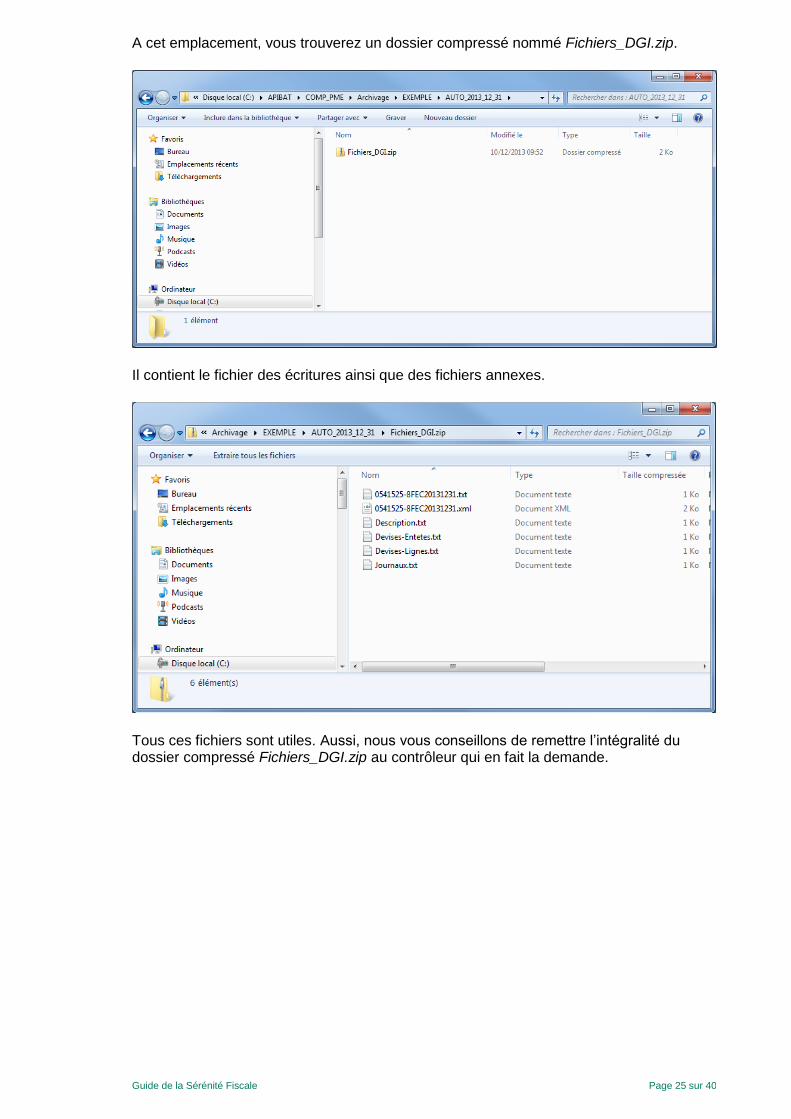

A cet emplacement, vous trouverez un dossier compressé nommé Fichiers_DGI.zip.

Il contient le fichier des écritures ainsi que des fichiers annexes.

Tous ces fichiers sont utiles. Aussi, nous vous conseillons de remettre l’intégralité du dossier compressé Fichiers_DGI.zip au contrôleur qui en fait la demande.

Guide de la Sérénité Fiscale Page 26 sur 40

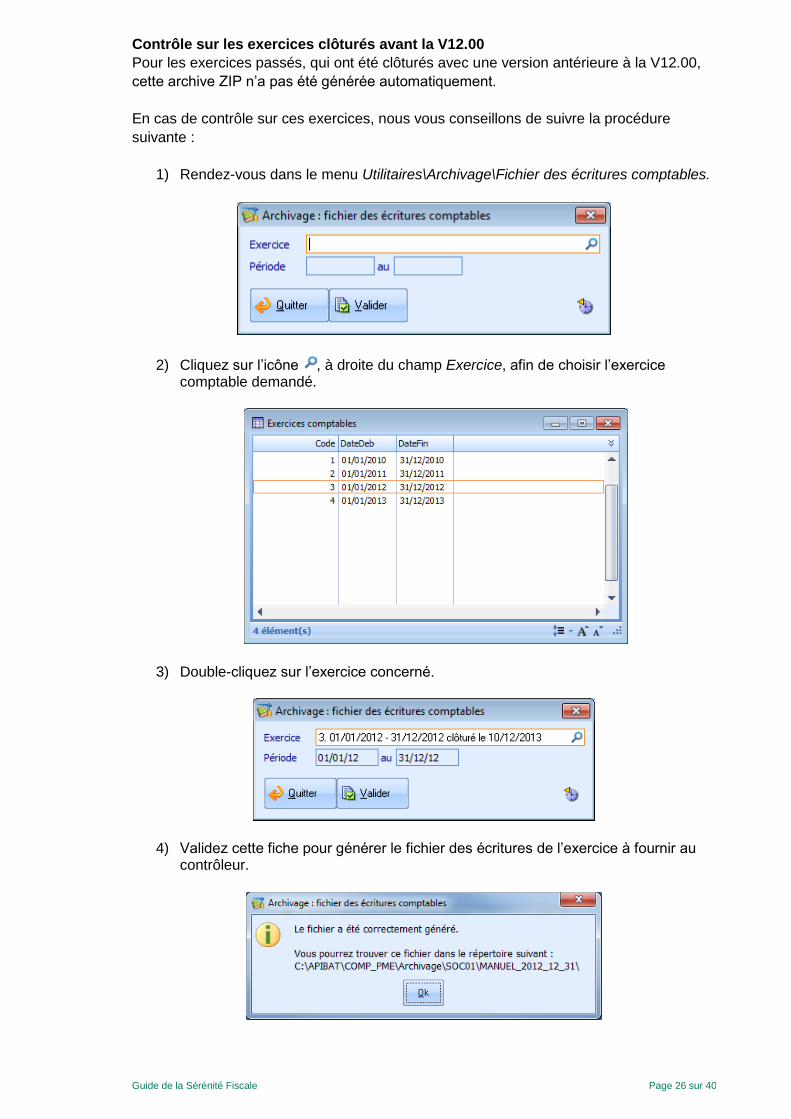

Contrôle sur les exercices clôturés avant la V12.00

Pour les exercices passés, qui ont été clôturés avec une version antérieure à la V12.00,

cette archive ZIP n’a pas été générée automatiquement.

En cas de contrôle sur ces exercices, nous vous conseillons de suivre la procédure

suivante :

1) Rendez-vous dans le menu Utilitaires\Archivage\Fichier des écritures comptables.

2) Cliquez sur l’icône , à droite du champ Exercice, afin de choisir l’exercice comptable demandé.

3) Double-cliquez sur l’exercice concerné.

4) Validez cette fiche pour générer le fichier des écritures de l’exercice à fournir au contrôleur.

Guide de la Sérénité Fiscale Page 27 sur 40

Contrôle sur un exercice non clôturé

Certains contrôles peuvent être étendus, en matière de taxe sur la valeur ajoutée, à un mois ne faisant pas parti d’un exercice clôturé.

Par exemple, le contrôle peut être demandé sur les exercices 2011, 2012, 2013 et étendu en matière de TVA jusqu’au mois de février 2014.

Dans ce cas, vous devrez fournir un fichier par exercice clôturé et un autre fichier pour les mois concernant l’exercice en cours (janvier à février 2014).

Pour réaliser les fichiers correspondant aux exercices clôturés, reportez-vous au paragraphe précédent.

Afin de réaliser le fichier concernant l’exercice en cours, nous vous proposons la procédure suivante.

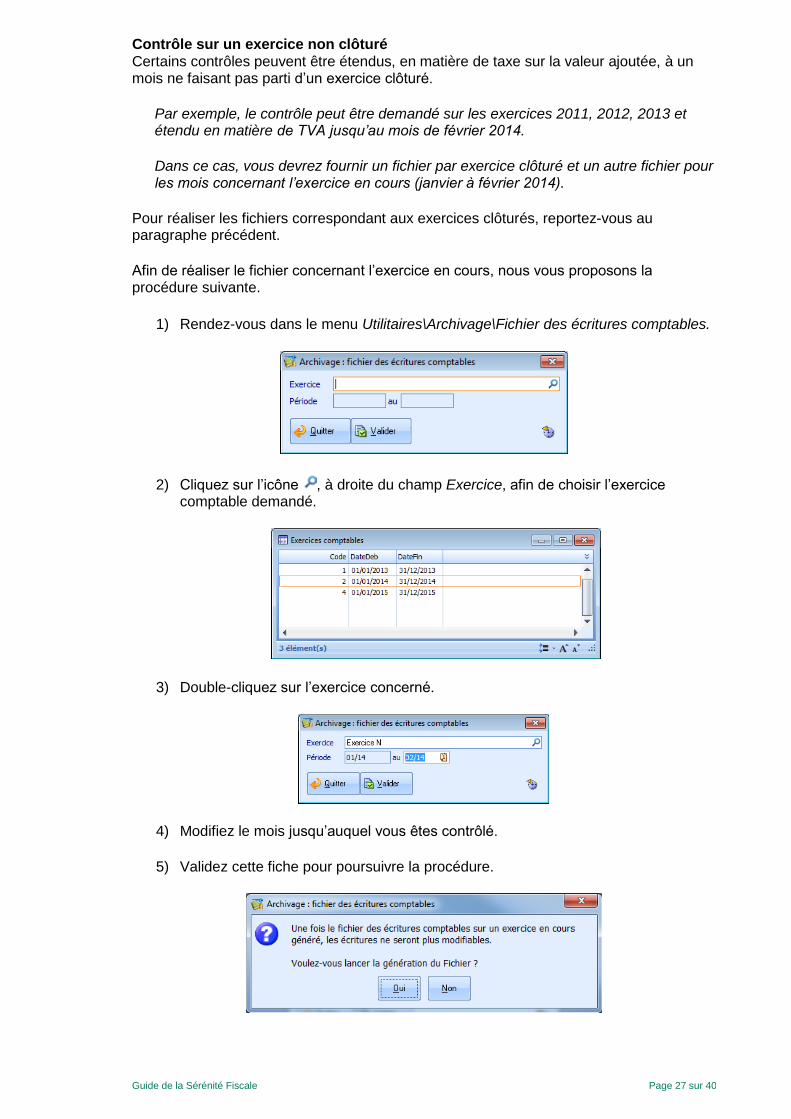

1) Rendez-vous dans le menu Utilitaires\Archivage\Fichier des écritures comptables.

2) Cliquez sur l’icône , à droite du champ Exercice, afin de choisir l’exercice comptable demandé.

3) Double-cliquez sur l’exercice concerné.

4) Modifiez le mois jusqu’auquel vous êtes contrôlé.

5) Validez cette fiche pour poursuivre la procédure.

Guide de la Sérénité Fiscale Page 28 sur 40

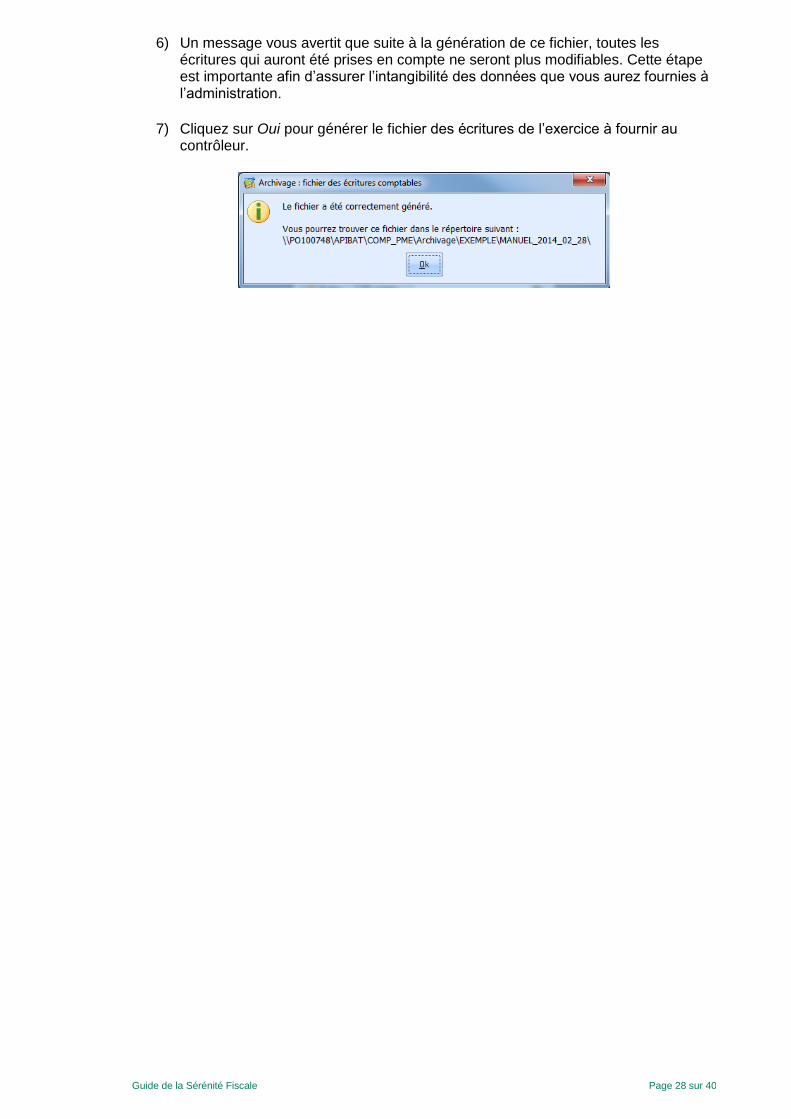

6) Un message vous avertit que suite à la génération de ce fichier, toutes les écritures qui auront été prises en compte ne seront plus modifiables. Cette étape est importante afin d’assurer l’intangibilité des données que vous aurez fournies à l’administration.

7) Cliquez sur Oui pour générer le fichier des écritures de l’exercice à fournir au contrôleur.

Guide de la Sérénité Fiscale Page 29 sur 40

Principe de la permanence du chemin de révision

Numéro d’identification de la pièce :

Conformément aux exigences fiscales de traçabilité, un code IDENTDGI est automatiquement associé aux factures clients et fournisseurs dans la base de données de Batigest lors du transfert comptable. Le code IDENTDGI est unique à chaque document et s’inscrit dans une suite de nombres ininterrompue (jamais deux fois le même numéro, pas de trou dans la numérotation). Il est invisible pour l’utilisateur dans ses tâches quotidiennes et ne sera utilisé qu’en cas de contrôle fiscal. Cette numérotation est totalement indépendante de celle définie en en-tête des documents.

Cette séquence ininterrompue vient répondre à une exigence de traçabilité voulant qu’il n’existe pas de "vide" dans la numérotation de toutes les données produisant une écriture comptable.

Une fois le transfert comptable réalisé, le code IDENTDGI d’un document devient le code DGIORIGINE identifiant ce document dans la base de données de Comptabilité.

En cas de besoin, il est possible d’exporter les factures, écritures, règlements et bulletins afin de retrouver ces champs (menu Utilitaires\Export).

Modification ou suppression de l’écriture comptable d’une facture :

De plus, pour assurer cette permanence du chemin de révision, la modification ou la suppression d’une écriture issue d’un autre logiciel Apibâtiment entraîne l’affichage d’une fenêtre invitant l’utilisateur à saisir la raison de la modification ou de la suppression.

Nous vous conseillons de saisir la cause de cette modification dans le champ prévu à cet effet. Cette justification pourra vous être réclamée en cas de contrôle fiscal puisque d’après les principes comptables, vous n’êtes pas censé modifier ou supprimer les écritures intégrées, vous devez théoriquement saisir des écritures de contrepassation.

Réimputation comptable

En application des instructions DGI, les réimputations sur comptes d’écritures intégrées en comptabilité ne sont pas possibles. En revanche, la réimputation sur journal demeure réalisable.

Guide de la Sérénité Fiscale Page 30 sur 40

Les obligations dans vos applications « périphériques »

Batigest Standard et Evolution :

o La validation des factures

Dès lors qu’une facture est remise à un client et que celui-ci l’accepte, cette facture ne devrait plus être modifiable.

De plus, tous les documents concernés par une déclaration (TVA ou autre) doivent être validés et, du même coup, non modifiables.

Afin de répondre à cette problématique, nous avons retenu le principe de l’édition définitive.

Pour réaliser une édition définitive, cocher la case Edition définitive lors de l’édition de votre facture. L’édition générée portera alors la mention « Original » et ne sera plus modifiable. Toute réédition ultérieure de cette facture portera la mention « Duplicata ».

Il est à noter que les factures (ou avoirs) clients n’ayant pas été éditées de manière « définitive » et qui sont transférées en comptabilité, prennent automatiquement l’attribut de factures définitives suite au transfert comptable

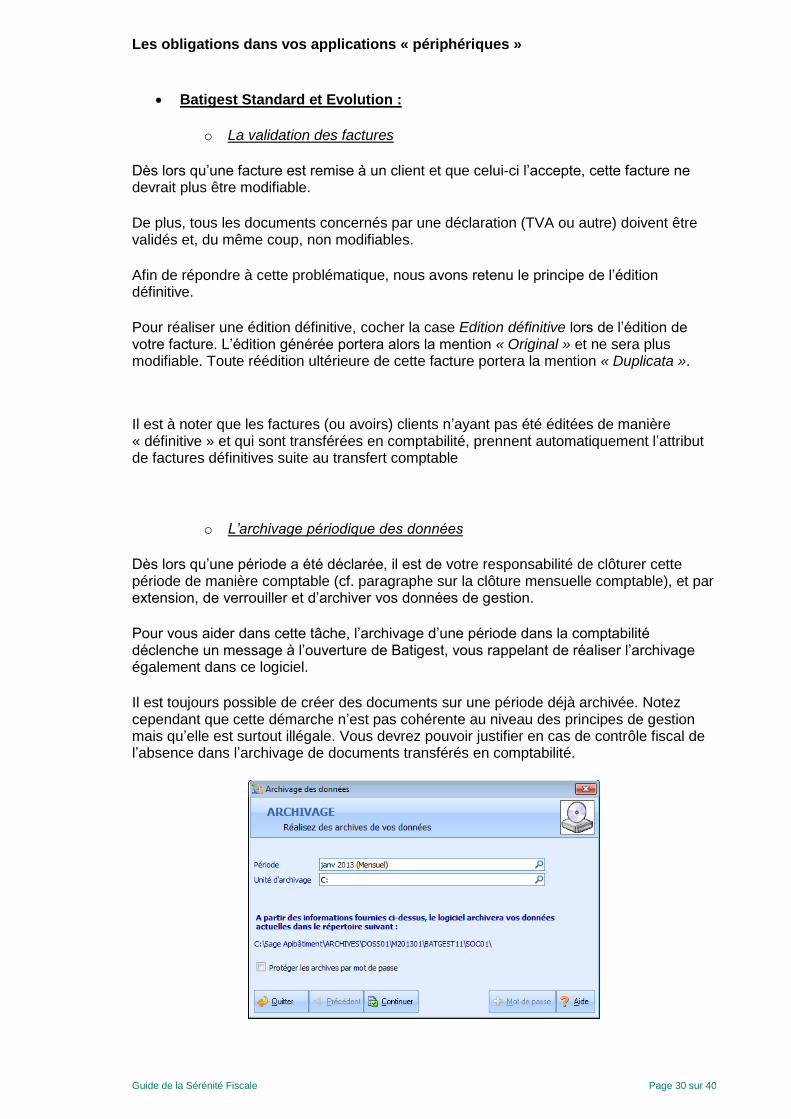

o L’archivage périodique des données

Dès lors qu’une période a été déclarée, il est de votre responsabilité de clôturer cette période de manière comptable (cf. paragraphe sur la clôture mensuelle comptable), et par extension, de verrouiller et d’archiver vos données de gestion.

Pour vous aider dans cette tâche, l’archivage d’une période dans la comptabilité déclenche un message à l’ouverture de Batigest, vous rappelant de réaliser l’archivage également dans ce logiciel.

Il est toujours possible de créer des documents sur une période déjà archivée. Notez cependant que cette démarche n’est pas cohérente au niveau des principes de gestion mais qu’elle est surtout illégale. Vous devrez pouvoir justifier en cas de contrôle fiscal de l’absence dans l’archivage de documents transférés en comptabilité.

Guide de la Sérénité Fiscale Page 31 sur 40

Pour archiver vos données sur un mois, vous devez suivre les étapes suivantes :

1) Choisir la période à archiver. Vous pouvez choisir une période mensuelle, et/ou, à la fin de l’année, une période annuelle.

2) L’unité d’archivage correspond au disque logique sur lequel l’archive sera générée.

3) Vous visualisez le chemin complet dans lequel se trouvera votre archive (ici : C:\Sage Apibâtiment\ARCHIVES\DOSS01\M201301\BATGEST11\SOC01)

4) Cliquez sur Continuer pour lancer la procédure.

5) Afin de protéger l’archive que vous allez générer, vous avez la possibilité de

cocher la case Protéger les archives par mot de passe puis de saisir le mot de

passe de votre choix. Attention, pour tous les archivages suivants, ce mot de

passe est automatiquement repris. Conservez-le donc précieusement.

6) Il reste à votre charge de récupérer l’archive et de la stocker sur un support pérenne.

Vous pouvez également lancer l’archivage manuellement en vous rendant dans le menu Utilitaires\Archivage\Lancement.

o Conservation dématérialisée des Factures

Suivant l’instruction DGI vous devez également conserver vos documents (Factures de ventes, factures d’acompte…) sous forme dématérialisée.

Pour cela, à partir de la version 12.10 de Batigest, la procédure d’archivage s’est dotée d’améliorations fonctionnelles qui prennent en charge des fonctions d’édition au format PDF : les fichiers archivés se voient ainsi complétés par des éditions des factures de vente et d’achat, ainsi que par des éditions de journaux comptables.

Si vous avez une grande quantité de document à éditer en PDF (vos factures des mois précédents par exemple), nous vous conseillons de passer par l’édition groupée de factures et d’utiliser un générateur PDF gratuit (du type PDF Creator par exemple).

Guide de la Sérénité Fiscale Page 32 sur 40

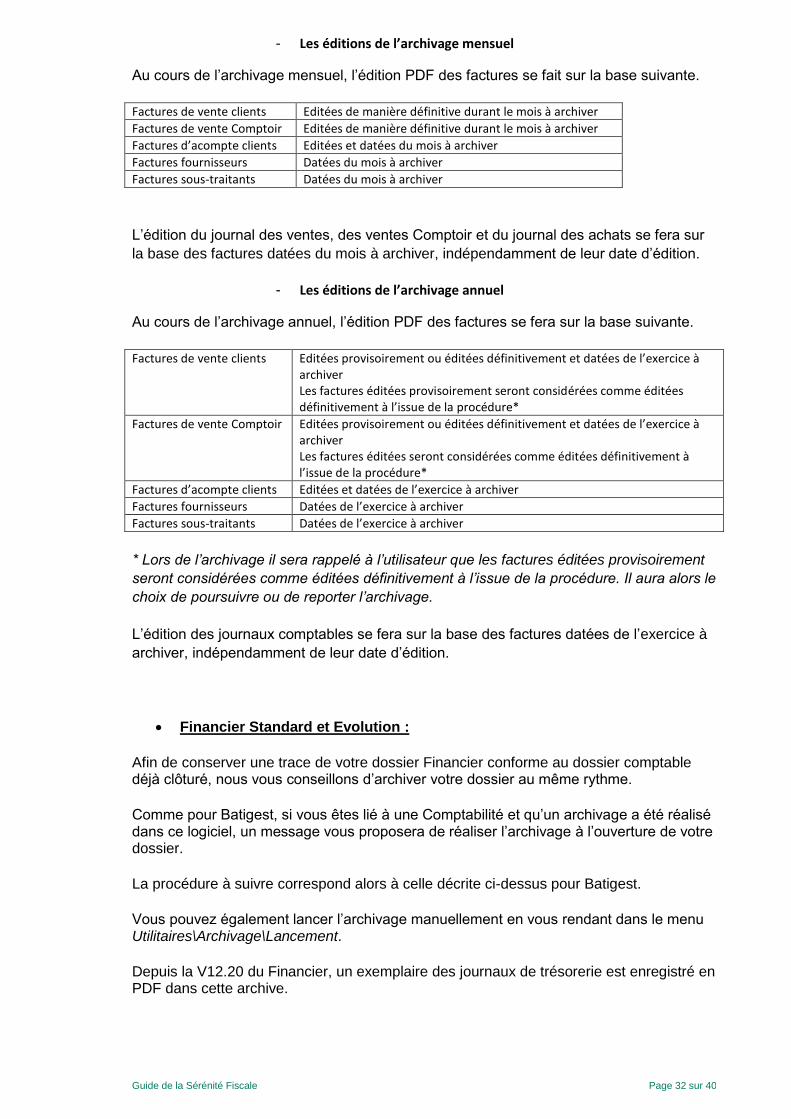

- Les éditions de l’archivage mensuel

Au cours de l’archivage mensuel, l’édition PDF des factures se fait sur la base suivante.

Factures de vente clients Editées de manière définitive durant le mois à archiver

Factures de vente Comptoir Editées de manière définitive durant le mois à archiver

Factures d’acompte clients Editées et datées du mois à archiver

Factures fournisseurs Datées du mois à archiver

Factures sous-traitants Datées du mois à archiver

L’édition du journal des ventes, des ventes Comptoir et du journal des achats se fera sur

la base des factures datées du mois à archiver, indépendamment de leur date d’édition.

- Les éditions de l’archivage annuel

Au cours de l’archivage annuel, l’édition PDF des factures se fera sur la base suivante.

Factures de vente clients Editées provisoirement ou éditées définitivement et datées de l’exercice à archiver Les factures éditées provisoirement seront considérées comme éditées définitivement à l’issue de la procédure*

Factures de vente Comptoir Editées provisoirement ou éditées définitivement et datées de l’exercice à archiver Les factures éditées seront considérées comme éditées définitivement à l’issue de la procédure*

Factures d’acompte clients Editées et datées de l’exercice à archiver

Factures fournisseurs Datées de l’exercice à archiver

Factures sous-traitants Datées de l’exercice à archiver

* Lors de l’archivage il sera rappelé à l’utilisateur que les factures éditées provisoirement

seront considérées comme éditées définitivement à l’issue de la procédure. Il aura alors le

choix de poursuivre ou de reporter l’archivage.

L’édition des journaux comptables se fera sur la base des factures datées de l’exercice à

archiver, indépendamment de leur date d’édition.

Financier Standard et Evolution :

Afin de conserver une trace de votre dossier Financier conforme au dossier comptable déjà clôturé, nous vous conseillons d’archiver votre dossier au même rythme.

Comme pour Batigest, si vous êtes lié à une Comptabilité et qu’un archivage a été réalisé dans ce logiciel, un message vous proposera de réaliser l’archivage à l’ouverture de votre dossier.

La procédure à suivre correspond alors à celle décrite ci-dessus pour Batigest.

Vous pouvez également lancer l’archivage manuellement en vous rendant dans le menu Utilitaires\Archivage\Lancement.

Depuis la V12.20 du Financier, un exemplaire des journaux de trésorerie est enregistré en PDF dans cette archive.

Guide de la Sérénité Fiscale Page 33 sur 40

Paye Standard et Evolution :

o La validation des bulletins :

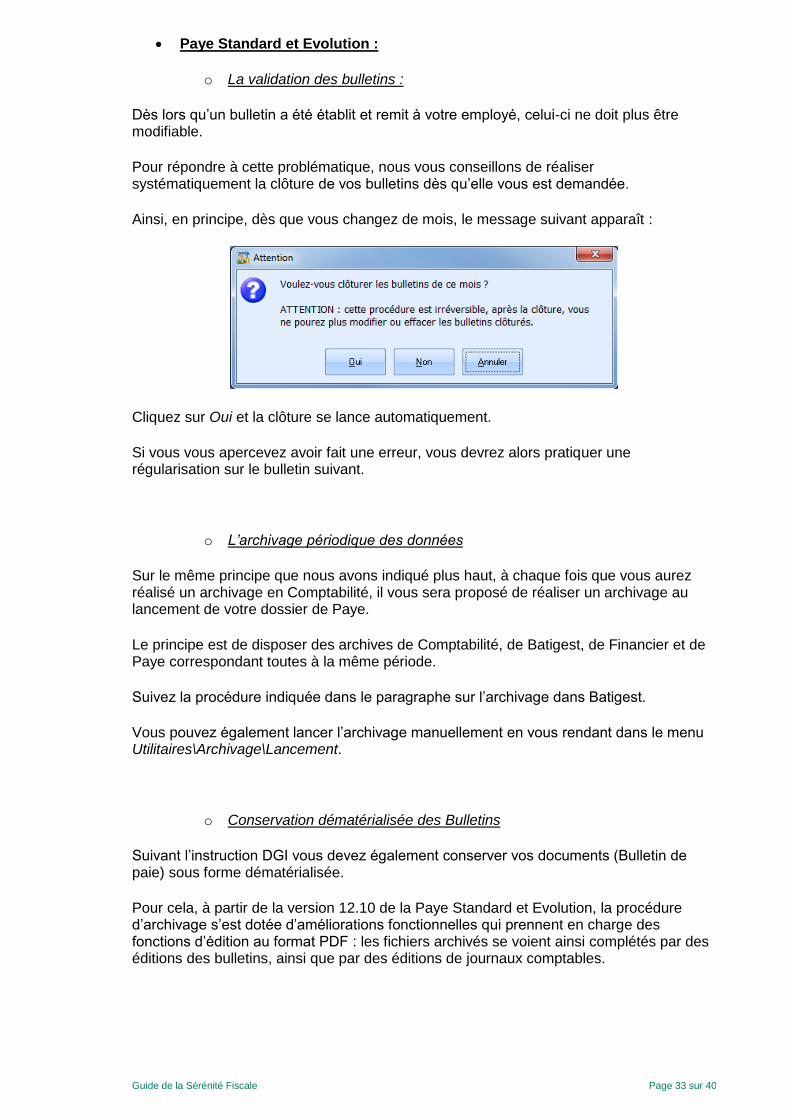

Dès lors qu’un bulletin a été établit et remit à votre employé, celui-ci ne doit plus être modifiable.

Pour répondre à cette problématique, nous vous conseillons de réaliser systématiquement la clôture de vos bulletins dès qu’elle vous est demandée.

Ainsi, en principe, dès que vous changez de mois, le message suivant apparaît :

Cliquez sur Oui et la clôture se lance automatiquement.

Si vous vous apercevez avoir fait une erreur, vous devrez alors pratiquer une régularisation sur le bulletin suivant.

o L’archivage périodique des données

Sur le même principe que nous avons indiqué plus haut, à chaque fois que vous aurez réalisé un archivage en Comptabilité, il vous sera proposé de réaliser un archivage au lancement de votre dossier de Paye.

Le principe est de disposer des archives de Comptabilité, de Batigest, de Financier et de Paye correspondant toutes à la même période.

Suivez la procédure indiquée dans le paragraphe sur l’archivage dans Batigest.

Vous pouvez également lancer l’archivage manuellement en vous rendant dans le menu Utilitaires\Archivage\Lancement.

o Conservation dématérialisée des Bulletins

Suivant l’instruction DGI vous devez également conserver vos documents (Bulletin de paie) sous forme dématérialisée.

Pour cela, à partir de la version 12.10 de la Paye Standard et Evolution, la procédure d’archivage s’est dotée d’améliorations fonctionnelles qui prennent en charge des fonctions d’édition au format PDF : les fichiers archivés se voient ainsi complétés par des éditions des bulletins, ainsi que par des éditions de journaux comptables.

Guide de la Sérénité Fiscale Page 34 sur 40

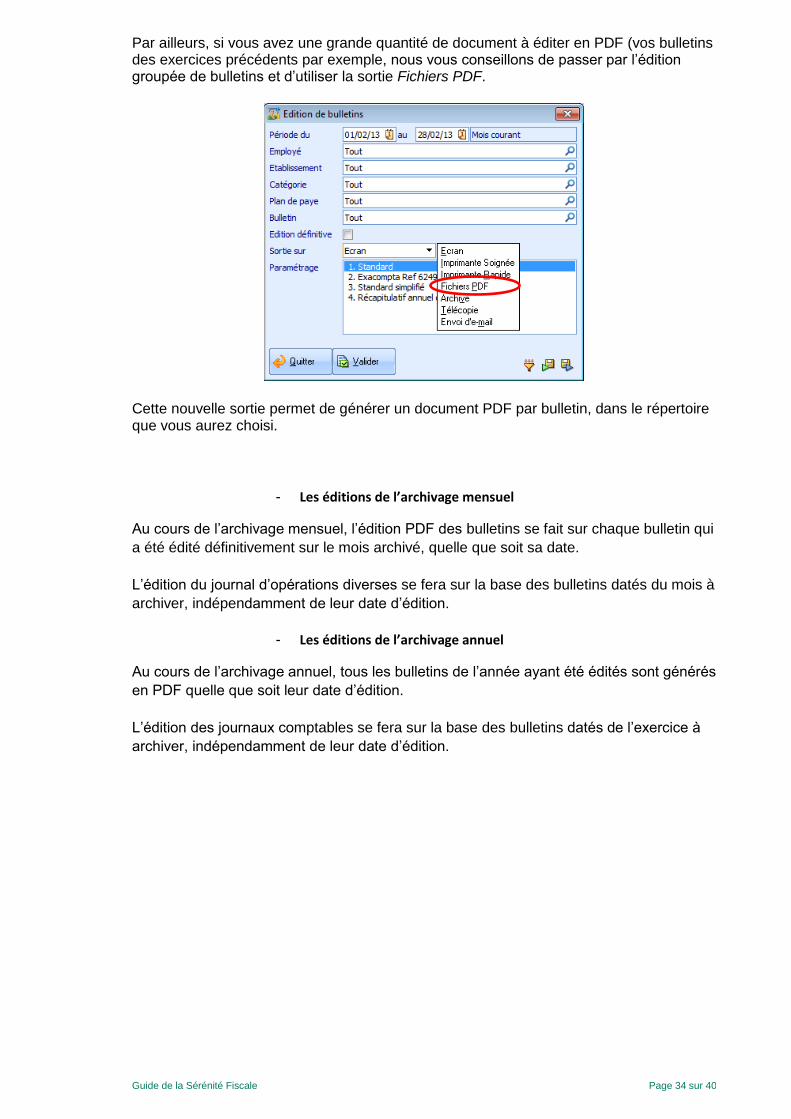

Par ailleurs, si vous avez une grande quantité de document à éditer en PDF (vos bulletins des exercices précédents par exemple, nous vous conseillons de passer par l’édition groupée de bulletins et d’utiliser la sortie Fichiers PDF.

Cette nouvelle sortie permet de générer un document PDF par bulletin, dans le répertoire que vous aurez choisi.

- Les éditions de l’archivage mensuel

Au cours de l’archivage mensuel, l’édition PDF des bulletins se fait sur chaque bulletin qui

a été édité définitivement sur le mois archivé, quelle que soit sa date.

L’édition du journal d’opérations diverses se fera sur la base des bulletins datés du mois à

archiver, indépendamment de leur date d’édition.

- Les éditions de l’archivage annuel

Au cours de l’archivage annuel, tous les bulletins de l’année ayant été édités sont générés

en PDF quelle que soit leur date d’édition.

L’édition des journaux comptables se fera sur la base des bulletins datés de l’exercice à

archiver, indépendamment de leur date d’édition.

Guide de la Sérénité Fiscale Page 35 sur 40

Gérer vos prélèvements à la norme SEPA(*)

Après l’arrêt de l’utilisation du protocole Etebac en juin 2012, le Comité Français

d’Organisation et Normalisation Bancaire (CFONB) a officiellement choisi, en

remplacement, l’utilisation des protocoles :

- EBICS (Electronic Banking Internet Communication Standard)

- SWIFT (Society for Worldwide Interbank Financial Telecommunication

Dans le logiciel Financier Apibâtiment, le protocole retenu est le protocole EBICS.

Ce changement de protocole s’est accompagné de la possibilité de remplacer la norme

du fichier transmis CFONB, nationale, par la norme SEPA, européenne.

Depuis le 1er février 2014, le virement et le prélèvement à la norme SEPA ont remplacé

officiellement le virement et le prélèvement national tant pour les paiements nationaux

que transfrontaliers (intra-européens ou internationaux), mais une tolérance est encore en

vigueur jusqu’au 1er août 2014.

Depuis la version 12.10, le Financier vous permet de gérer le format SEPA sur les

prélèvements (le format SEPA sur les virements étant déjà géré précédemment).

(*) Single Euro Payments Area

Prérequis Afin d’utiliser la génération de règlements SEPA dans vos applications Sage Apibâtiment,

vous devez vous assurer d’être conforme aux recommandations suivantes :

- disposer de l’utilitaire Sage Direct. C’est cet outil qui vous permettra de

transmettre, par voie électronique vos prélèvements SEPA ;

- les coordonnées bancaires de vos tiers (clients, fournisseurs, employés…) et de

vos propres banques devront contenir les codes BIC et IBAN. Le RIB ne suffit

plus.

Pour vous aider à mettre vos données en conformité, nous disposons d’un utilitaire, dit de

« Bicanisation » qui vous permettra de transformer facilement tous les RIB présents sur

vos fiches en code BIC et IBAN, et ainsi, de renseigner ces valeurs.

Guide de la Sérénité Fiscale Page 36 sur 40

Les prélèvements SEPA Pour gérer les prélèvements SEPA, vous devez avoir paramétré votre logiciel.

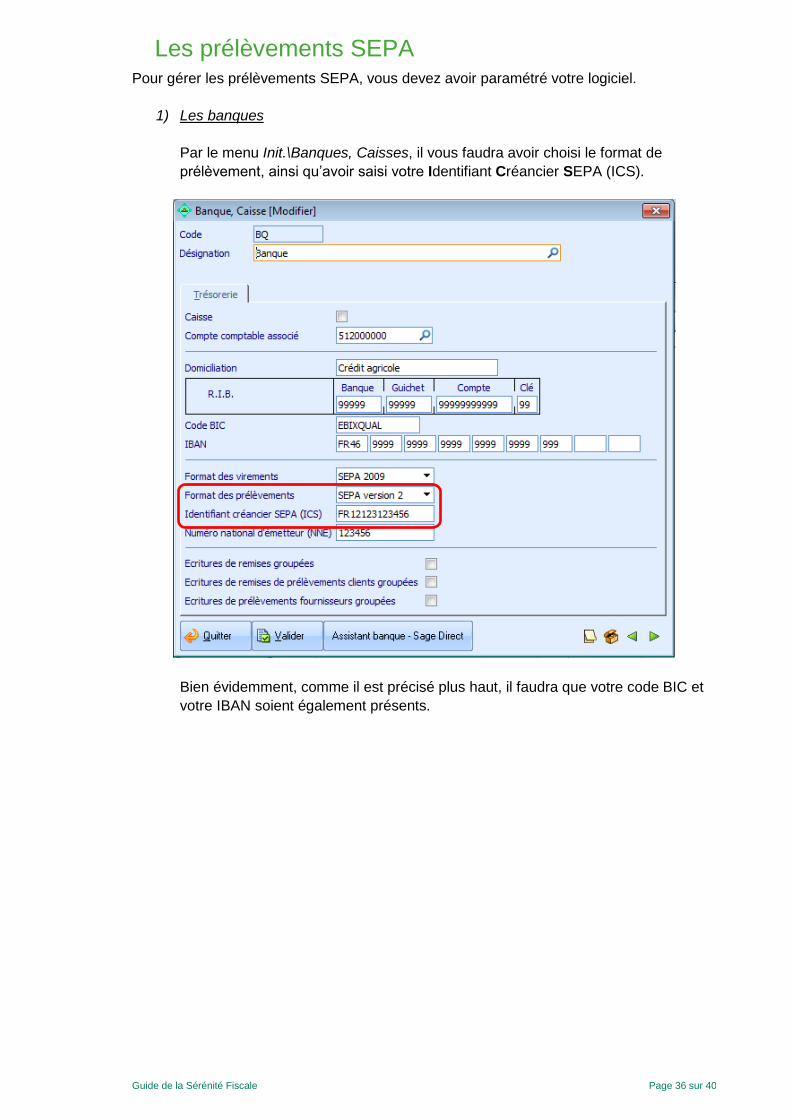

1) Les banques

Par le menu Init.\Banques, Caisses, il vous faudra avoir choisi le format de

prélèvement, ainsi qu’avoir saisi votre Identifiant Créancier SEPA (ICS).

Bien évidemment, comme il est précisé plus haut, il faudra que votre code BIC et

votre IBAN soient également présents.

Guide de la Sérénité Fiscale Page 37 sur 40

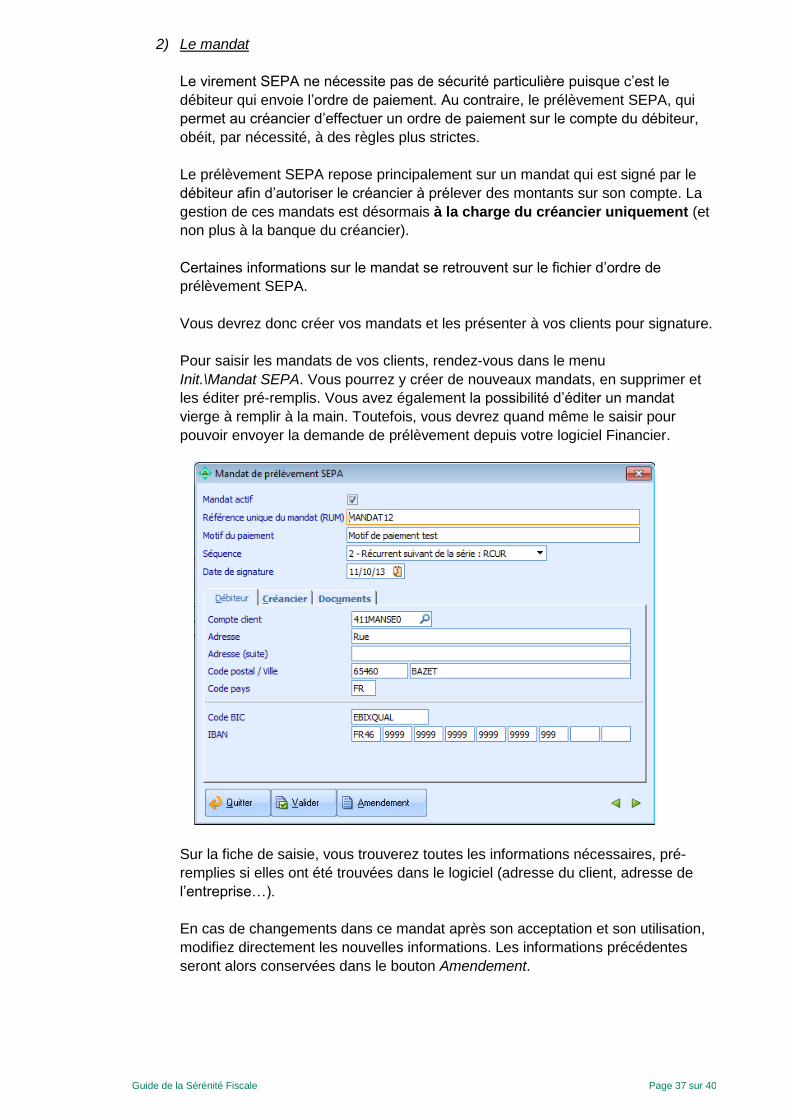

2) Le mandat

Le virement SEPA ne nécessite pas de sécurité particulière puisque c’est le

débiteur qui envoie l’ordre de paiement. Au contraire, le prélèvement SEPA, qui

permet au créancier d’effectuer un ordre de paiement sur le compte du débiteur,

obéit, par nécessité, à des règles plus strictes.

Le prélèvement SEPA repose principalement sur un mandat qui est signé par le

débiteur afin d’autoriser le créancier à prélever des montants sur son compte. La

gestion de ces mandats est désormais à la charge du créancier uniquement (et

non plus à la banque du créancier).

Certaines informations sur le mandat se retrouvent sur le fichier d’ordre de

prélèvement SEPA.

Vous devrez donc créer vos mandats et les présenter à vos clients pour signature.

Pour saisir les mandats de vos clients, rendez-vous dans le menu

Init.\Mandat SEPA. Vous pourrez y créer de nouveaux mandats, en supprimer et

les éditer pré-remplis. Vous avez également la possibilité d’éditer un mandat

vierge à remplir à la main. Toutefois, vous devrez quand même le saisir pour

pouvoir envoyer la demande de prélèvement depuis votre logiciel Financier.

Sur la fiche de saisie, vous trouverez toutes les informations nécessaires, pré-

remplies si elles ont été trouvées dans le logiciel (adresse du client, adresse de

l’entreprise…).

En cas de changements dans ce mandat après son acceptation et son utilisation,

modifiez directement les nouvelles informations. Les informations précédentes

seront alors conservées dans le bouton Amendement.

Guide de la Sérénité Fiscale Page 38 sur 40

Enfin, nous vous rappelons que vous avez l’obligation de conserver chaque

mandat. Pour ce faire, nous vous conseillons de scanner le mandat, signé par le

client, et de le stocker dans un répertoire unique de votre ordinateur ou votre

serveur si vous êtes en réseau. Vous pourrez ensuite le joindre à la fiche du

mandat dans le Financier, à partir de l’onglet Document.

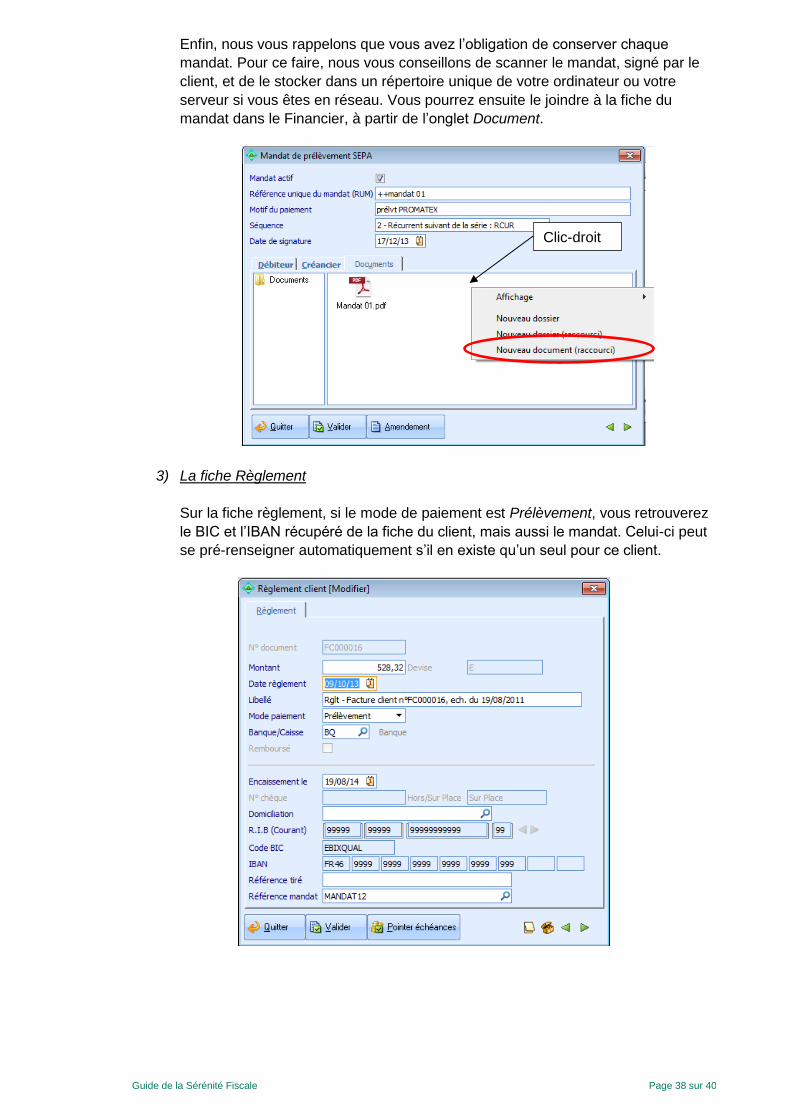

3) La fiche Règlement

Sur la fiche règlement, si le mode de paiement est Prélèvement, vous retrouverez

le BIC et l’IBAN récupéré de la fiche du client, mais aussi le mandat. Celui-ci peut

se pré-renseigner automatiquement s’il en existe qu’un seul pour ce client.

Clic-droit

Guide de la Sérénité Fiscale Page 39 sur 40

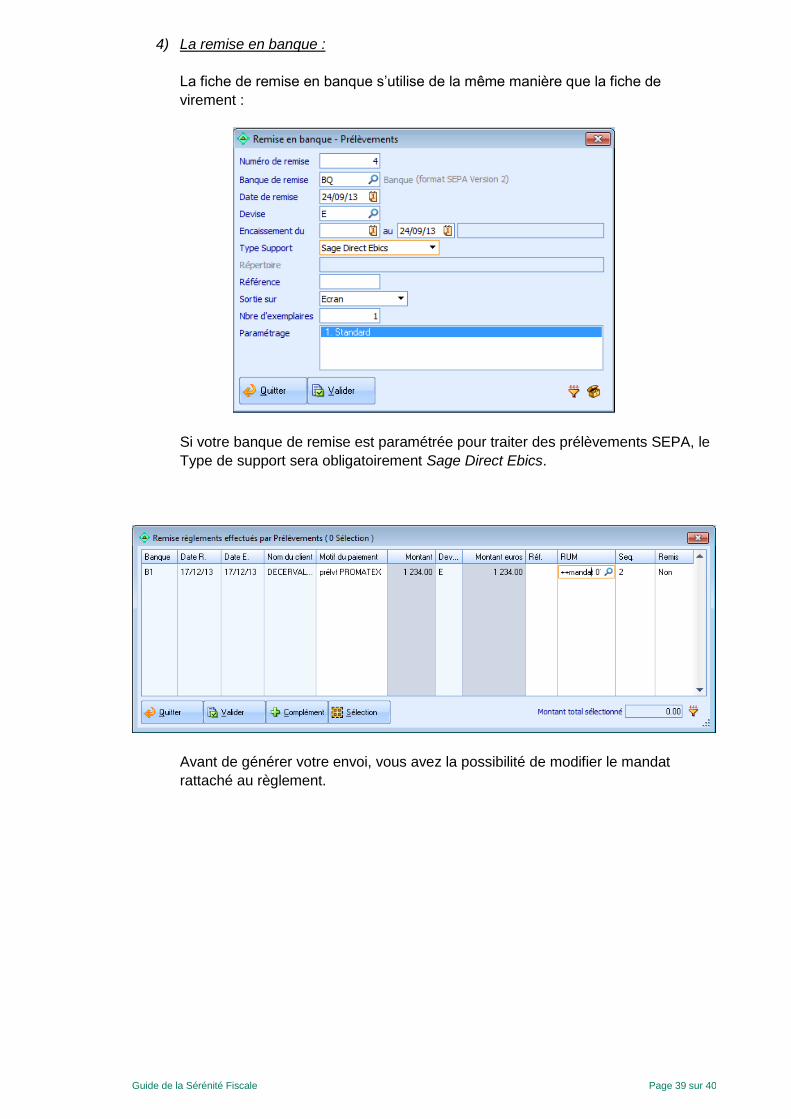

4) La remise en banque :

La fiche de remise en banque s’utilise de la même manière que la fiche de

virement :

Si votre banque de remise est paramétrée pour traiter des prélèvements SEPA, le

Type de support sera obligatoirement Sage Direct Ebics.

Avant de générer votre envoi, vous avez la possibilité de modifier le mandat

rattaché au règlement.

Guide de la Sérénité Fiscale Page 40 sur 40

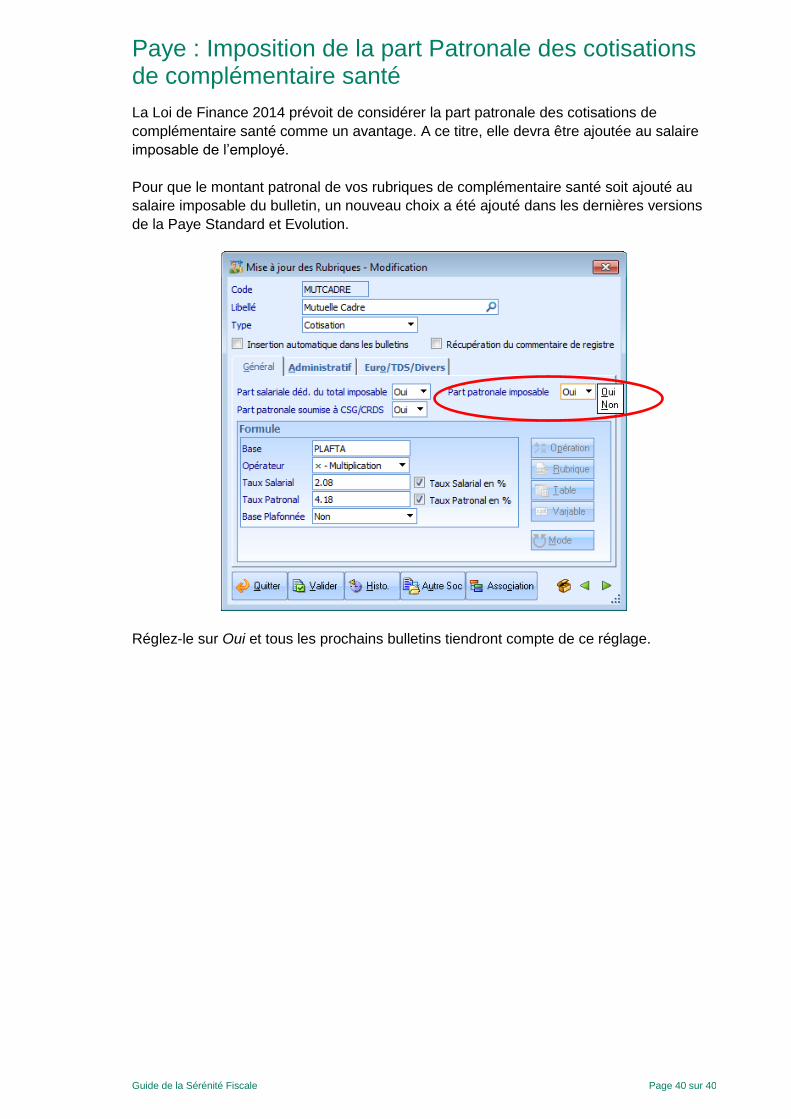

Paye : Imposition de la part Patronale des cotisations de complémentaire santé

La Loi de Finance 2014 prévoit de considérer la part patronale des cotisations de

complémentaire santé comme un avantage. A ce titre, elle devra être ajoutée au salaire

imposable de l’employé.

Pour que le montant patronal de vos rubriques de complémentaire santé soit ajouté au

salaire imposable du bulletin, un nouveau choix a été ajouté dans les dernières versions

de la Paye Standard et Evolution.

Réglez-le sur Oui et tous les prochains bulletins tiendront compte de ce réglage.

Recommended