LE FINANCEMENT DE LA RECHERCHE ET DE L’INNOVATION

3 dispositifs :

- CREDIT IMPOT RECHERCHE (CIR)- CREDIT IMPOT INNOVATION (CII)- JEUNE ENTREPRISE INNOVANTE (JEI)

© FIDAL

CCI du MORBIHAN – Le 7 mars 2017

1

Les pathologies du CIR :

Retour d’expérience et perspectives d’évolution

© FIDAL 2

I. Présentation des dispositifs

II. Les erreurs dans la définition du périmètre technique éligible

Critères d’appréciationRedressements – erreurs à éviter

III. Les difficultés de valorisation des dépenses et leur justification vis-à-vis de l’administration fiscale

IV. Les pistes d’évolution du CIR

© FIDAL

Sommaire

3

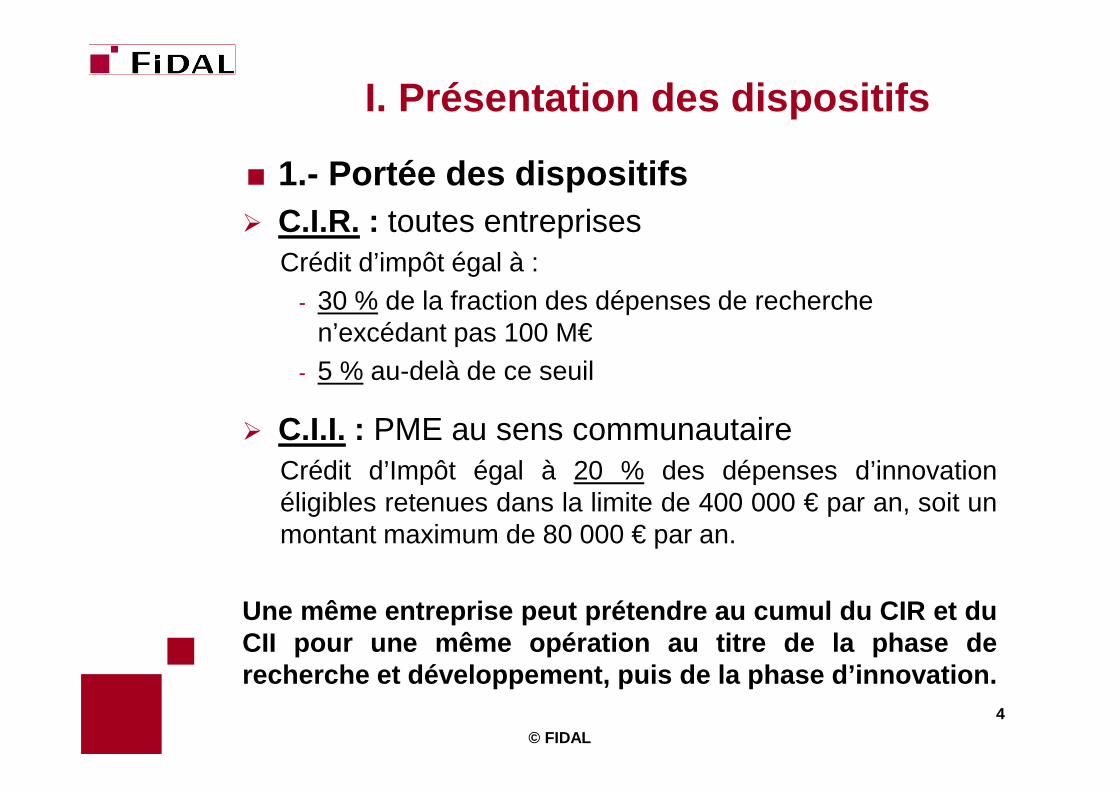

I. Présentation des dispositifs

� 1.- Portée des dispositifs� C.I.R. : toutes entreprises

Crédit d’impôt égal à :- 30 % de la fraction des dépenses de recherche

n’excédant pas 100 M€- 5 % au-delà de ce seuil

� C.I.I. : PME au sens communautaireCrédit d’Impôt égal à 20 % des dépenses d’innovationéligibles retenues dans la limite de 400 000 € par an, soit unmontant maximum de 80 000 € par an.

Une même entreprise peut prétendre au cumul du CIR et duCII pour une même opération au titre de la phase derecherche et développement, puis de la phase d’innovation.

© FIDAL

4

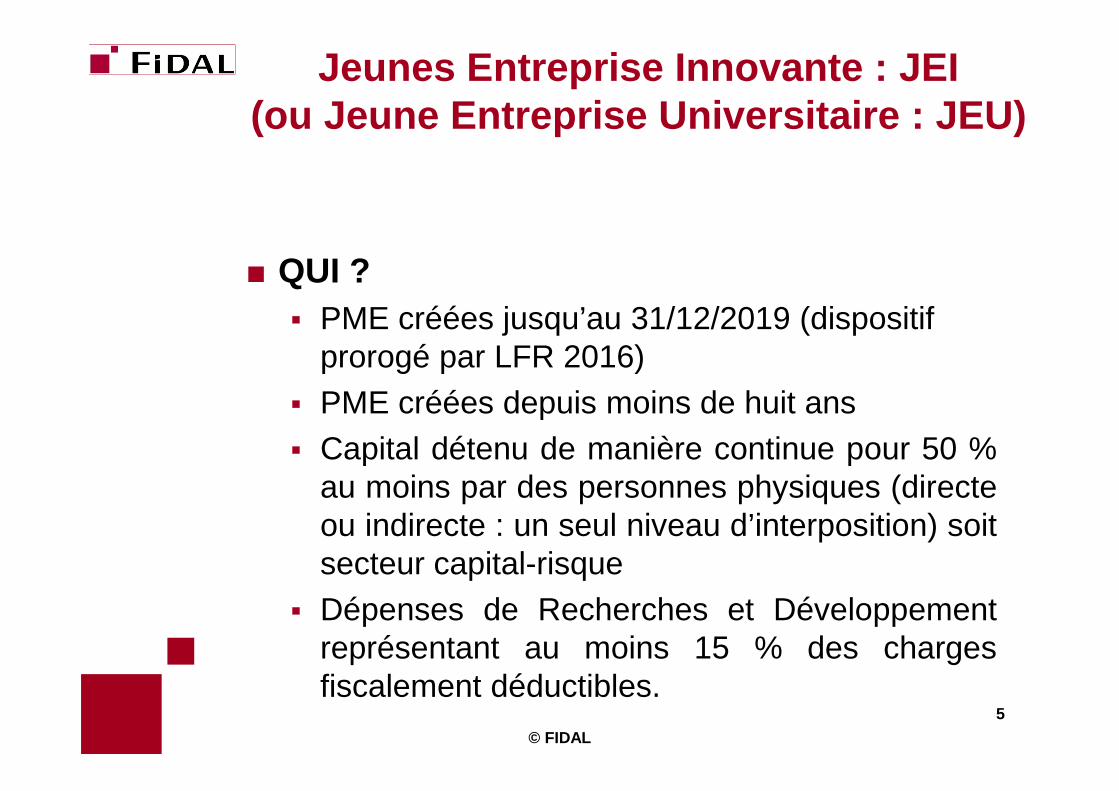

Jeunes Entreprise Innovante : JEI(ou Jeune Entreprise Universitaire : JEU)

� QUI ?� PME créées jusqu’au 31/12/2019 (dispositif

prorogé par LFR 2016)� PME créées depuis moins de huit ans� Capital détenu de manière continue pour 50 %

au moins par des personnes physiques (directeou indirecte : un seul niveau d’interposition) soitsecteur capital-risque

� Dépenses de Recherches et Développementreprésentant au moins 15 % des chargesfiscalement déductibles.

© FIDAL

5

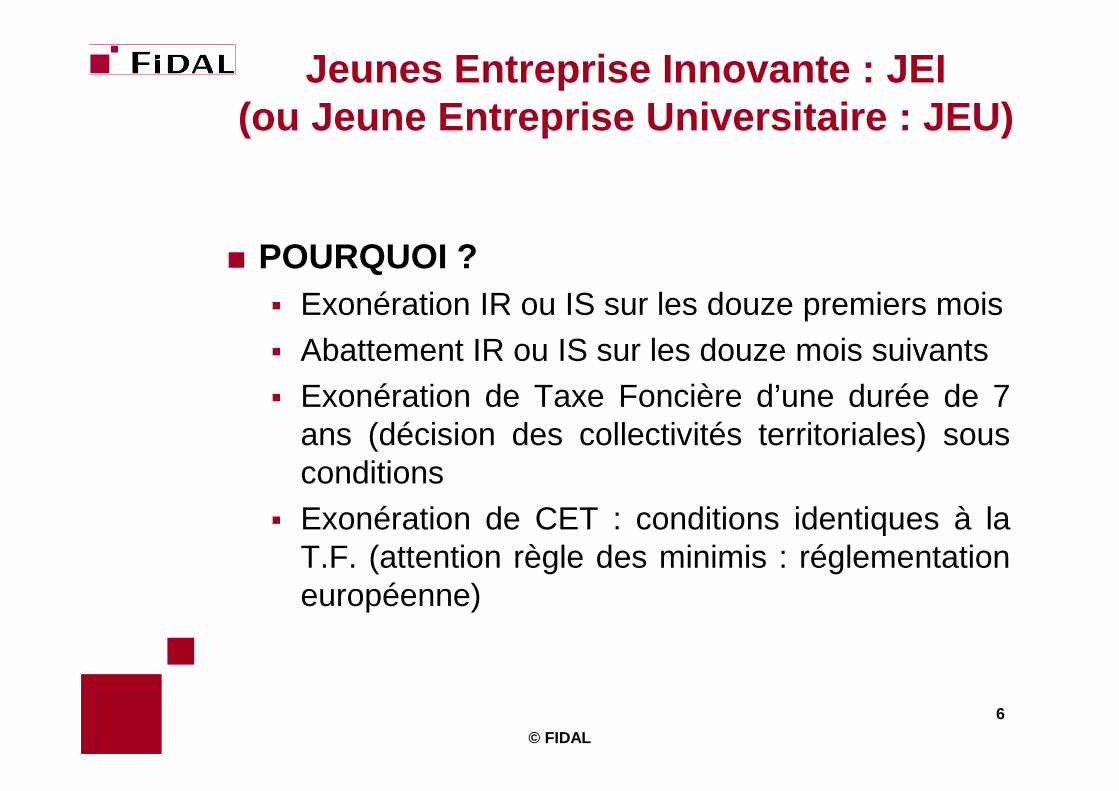

Jeunes Entreprise Innovante : JEI(ou Jeune Entreprise Universitaire : JEU)

� POURQUOI ?� Exonération IR ou IS sur les douze premiers mois� Abattement IR ou IS sur les douze mois suivants� Exonération de Taxe Foncière d’une durée de 7

ans (décision des collectivités territoriales) sousconditions

� Exonération de CET : conditions identiques à laT.F. (attention règle des minimis : réglementationeuropéenne)

© FIDAL

6

Présentation des dispositifs

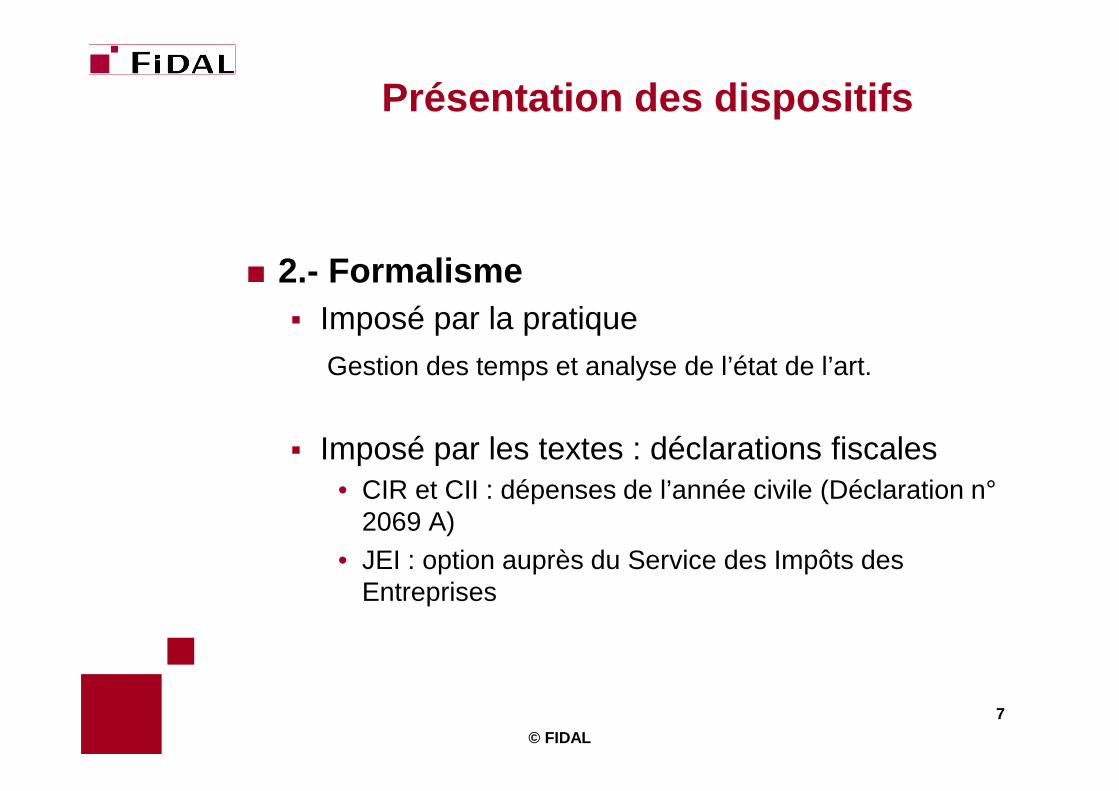

� 2.- Formalisme� Imposé par la pratique

Gestion des temps et analyse de l’état de l’art.

� Imposé par les textes : déclarations fiscales• CIR et CII : dépenses de l’année civile (Déclaration n°

2069 A)• JEI : option auprès du Service des Impôts des

Entreprises

© FIDAL

7

Présentation des dispositifs

� 3.- Utilisation du Crédit d’Impôt

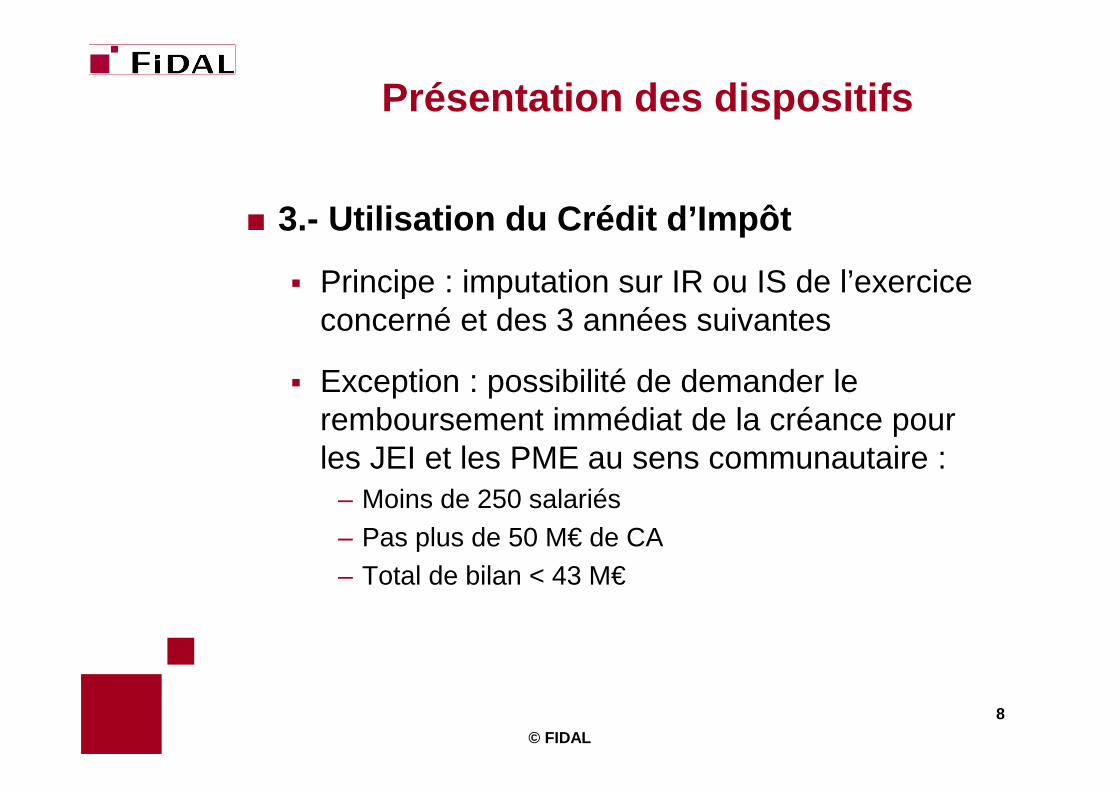

� Principe : imputation sur IR ou IS de l’exercice concerné et des 3 années suivantes

� Exception : possibilité de demander le remboursement immédiat de la créance pour les JEI et les PME au sens communautaire :

– Moins de 250 salariés– Pas plus de 50 M€ de CA– Total de bilan < 43 M€

© FIDAL

8

2014 © FIDAL2014 © FIDAL

9

II. Définition d’une activité de R&D

� Critère fondamental distinguant R&D et activités con nexes :

� Elément de nouveauté ́ non négligeable

� Dissipation d’une incertitude scientifique et/ou technique

dont la solution n’est pas évidente pour l’homme de métier

� Les opérations de R&D représentent donc un écart ap préciable par

rapport au savoir-faire ou aux pratiques généraleme nt répandues

dans le domaine d’application concerné.

2014 © FIDAL2014 © FIDAL

10

� La finalité d’un projet de R &D consiste donc à accroître les connaissances

� Les incertitudes scientifiques et/ou techniques doivent être distinguéesdes incertitudes économiques ou commerciales

� Seules les opérations techniques réalisées pour dissiper cesincertitudes sont éligibles au CIR

� L’accroissement des connaissances ≠ réduction de carencesparticulières

Définition d’une activité de R&D

2014 © FIDAL2014 © FIDAL

11

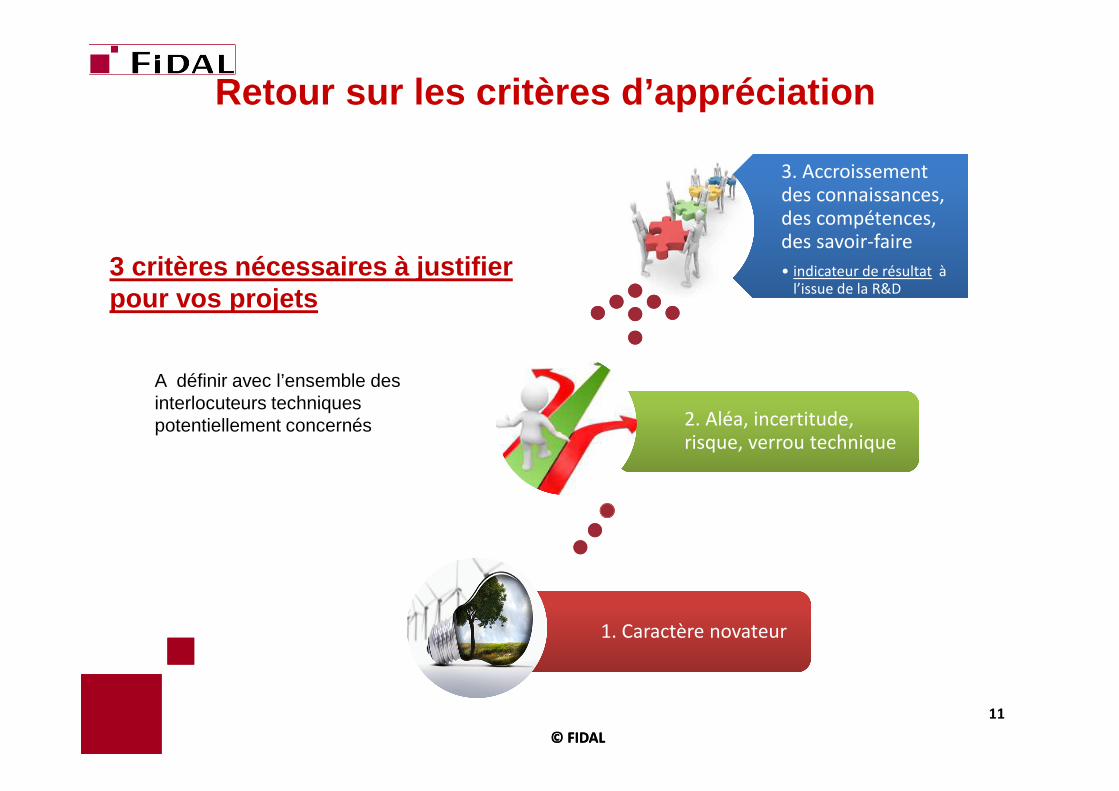

A définir avec l’ensemble des interlocuteurs techniques potentiellement concernés

Retour sur les critères d’appréciation

1. Caractère novateur1. Caractère novateur

2. Aléa, incertitude,

risque, verrou technique

2. Aléa, incertitude,

risque, verrou technique

3. Accroissement

des connaissances,

des compétences,

des savoir-faire

• indicateur de résultat à

l’issue de la R&D

3. Accroissement

des connaissances,

des compétences,

des savoir-faire

• indicateur de résultat à

l’issue de la R&D

3 critères nécessaires à justifier pour vos projets

2014 © FIDAL2014 © FIDAL

12

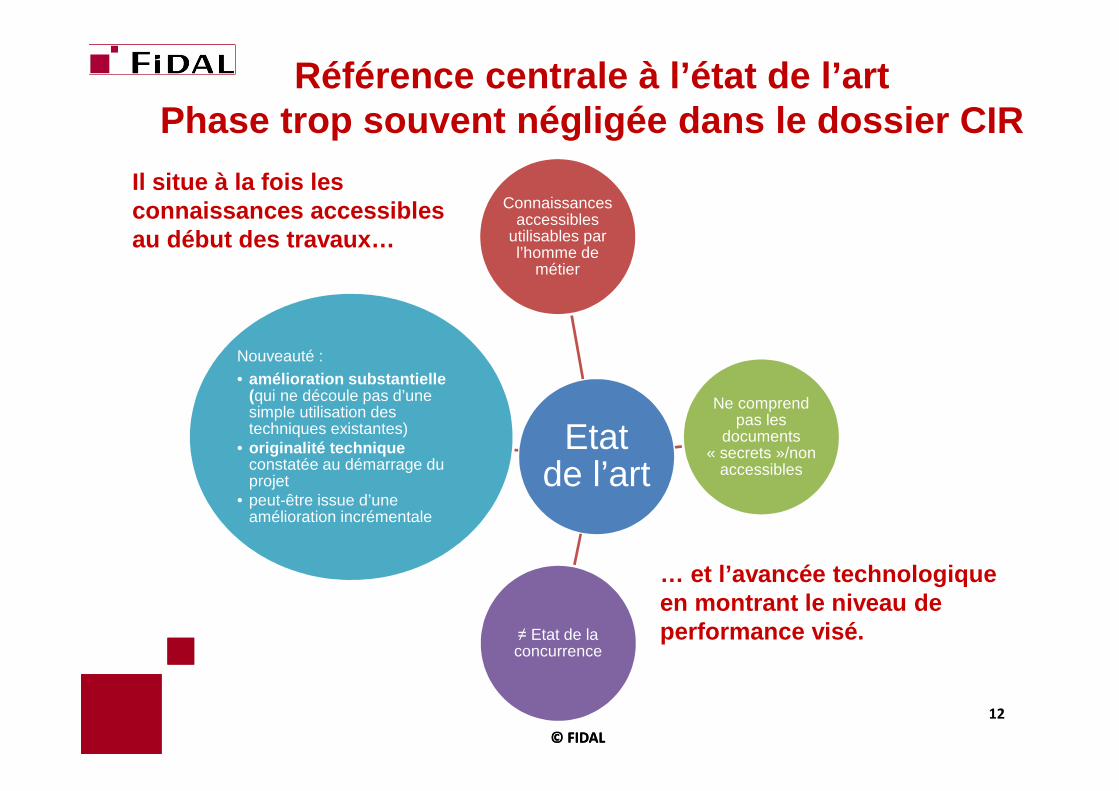

Etat de l’art

Connaissances accessibles

utilisables par l’homme de

métier

Ne comprend pas les

documents « secrets »/non

accessibles

≠ Etat de la concurrence

Nouveauté :• amélioration substantielle

(qui ne découle pas d’une simple utilisation des techniques existantes)

• originalité techniqueconstatée au démarrage du projet

• peut-être issue d’une amélioration incrémentale

Référence centrale à l’état de l’artPhase trop souvent négligée dans le dossier CIR

Il situe à la fois les connaissances accessibles au début des travaux…

… et l’avancée technologique en montrant le niveau de performance visé.

2014 © FIDAL2014 © FIDAL

13

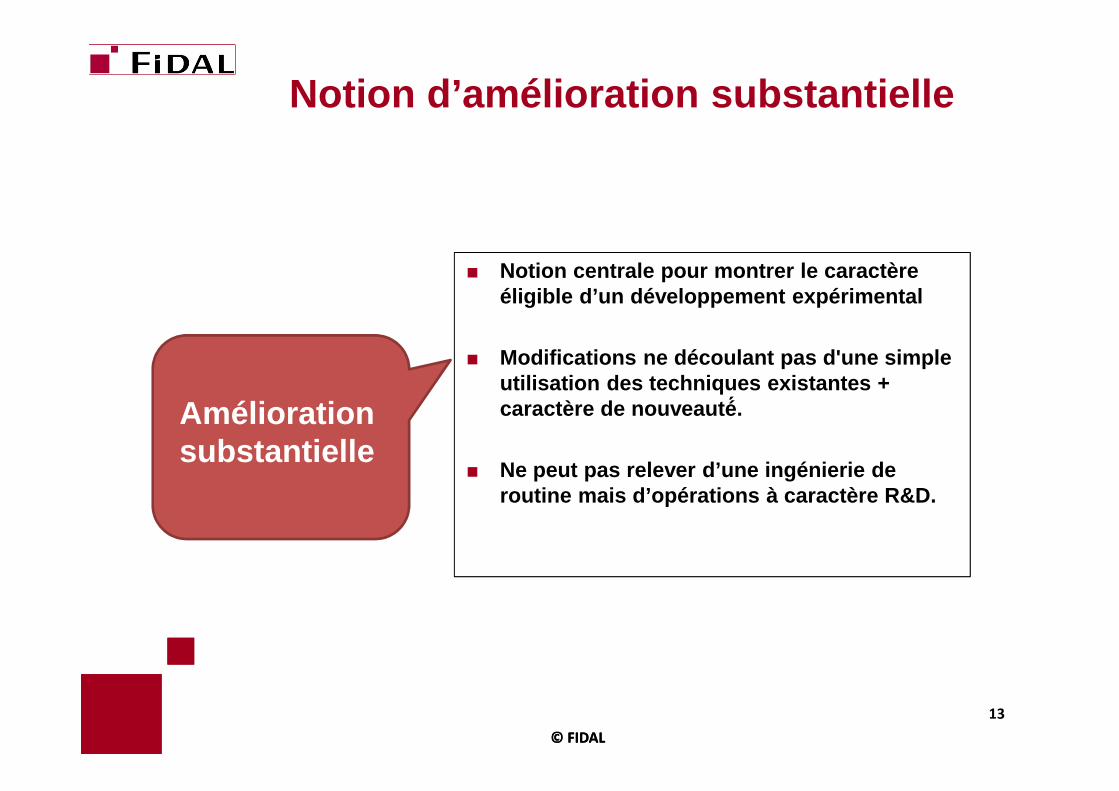

Notion d’amélioration substantielle

� Notion centrale pour montrer le caractère éligible d’un développement expérimental

� Modifications ne découlant pas d'une simple utilisation des techniques existantes +caractère de nouveauté ́ .

� Ne peut pas relever d’une ingénierie de routine mais d’opérations à caractère R&D.

Amélioration substantielle

2014 © FIDAL2014 © FIDAL

14

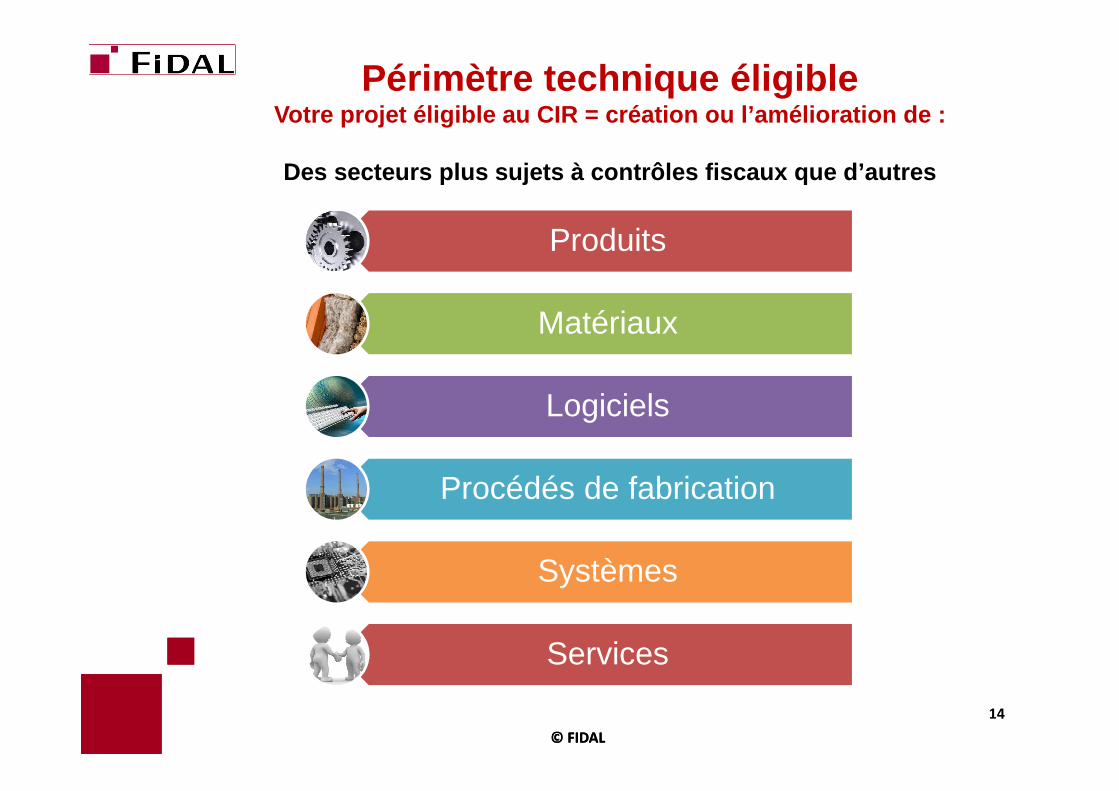

Produits

Matériaux

Logiciels

Procédés de fabrication

Systèmes

Services

Périmètre technique éligibleVotre projet éligible au CIR = création ou l’amélio ration de :

Des secteurs plus sujets à contrôles fiscaux que d’ autres

2014 © FIDAL2014 © FIDAL

15

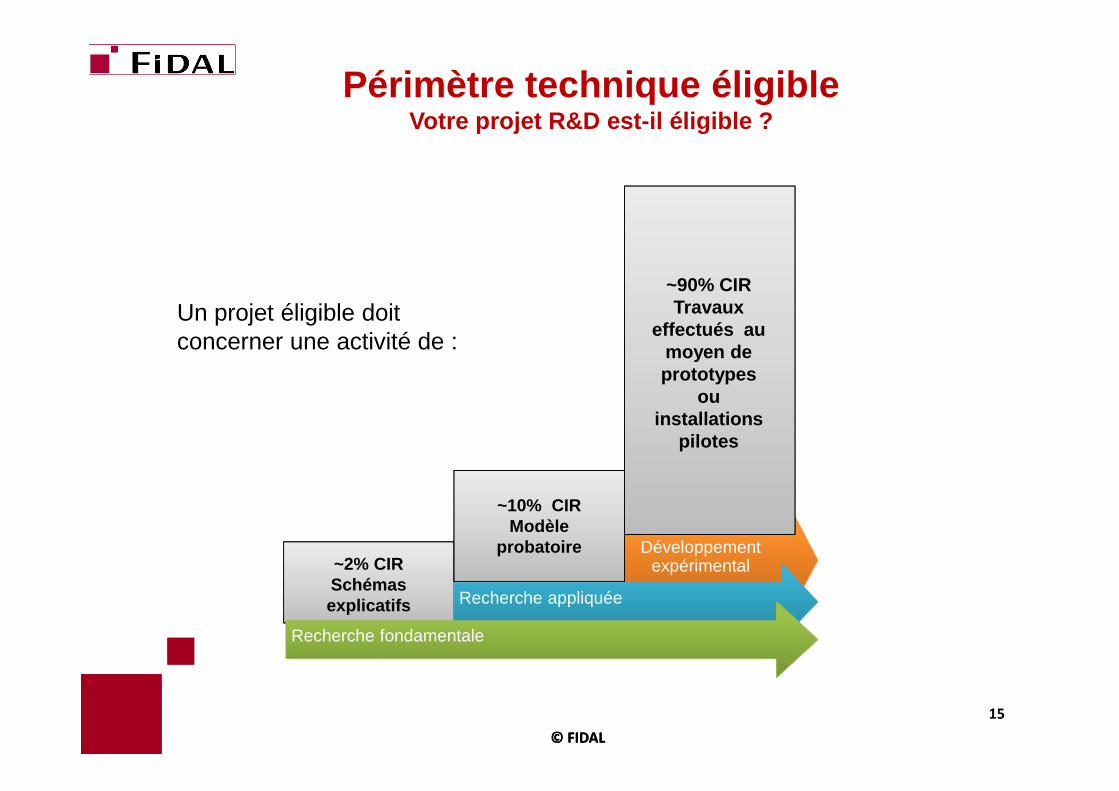

Un projet éligible doit concerner une activité de :

Développement expérimental

~90% CIR Travaux

effectués au moyen de prototypes

ou installations

pilotes

~10% CIRModèle

probatoire~2% CIR Schémas explicatifs Recherche appliquée

Recherche fondamentale

Périmètre technique éligibleVotre projet R&D est-il éligible ?

2014 © FIDAL2014 © FIDAL

16

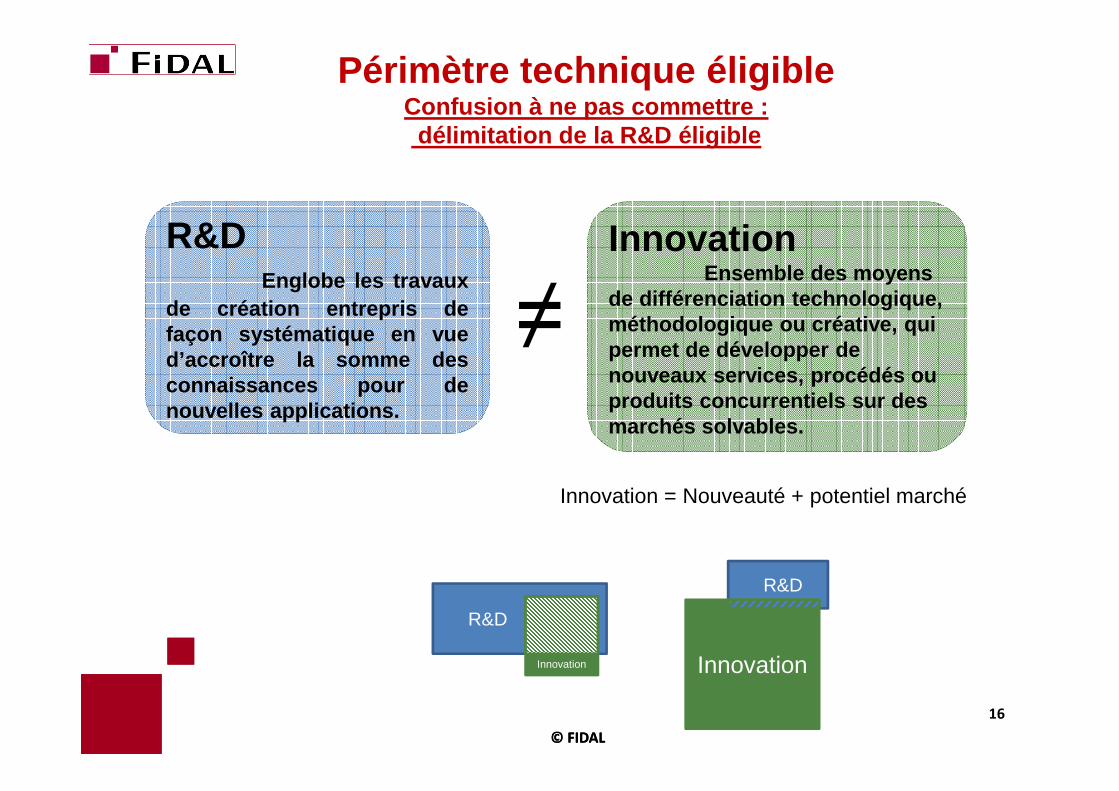

R&D

Innovation

R&DEnglobe les travaux

de création entrepris defaçon systématique en vued’accroître la somme desconnaissances pour denouvelles applications.

InnovationEnsemble des moyens

de différenciation technologique, méthodologique ou créative, qui permet de développer de nouveaux services, procédés ou produits concurrentiels sur des marchés solvables.

≠

Innovation = Nouveauté + potentiel marché

R&D

Innovation

Périmètre technique éligibleConfusion à ne pas commettre :

délimitation de la R&D éligible

2014 © FIDAL2014 © FIDAL

17

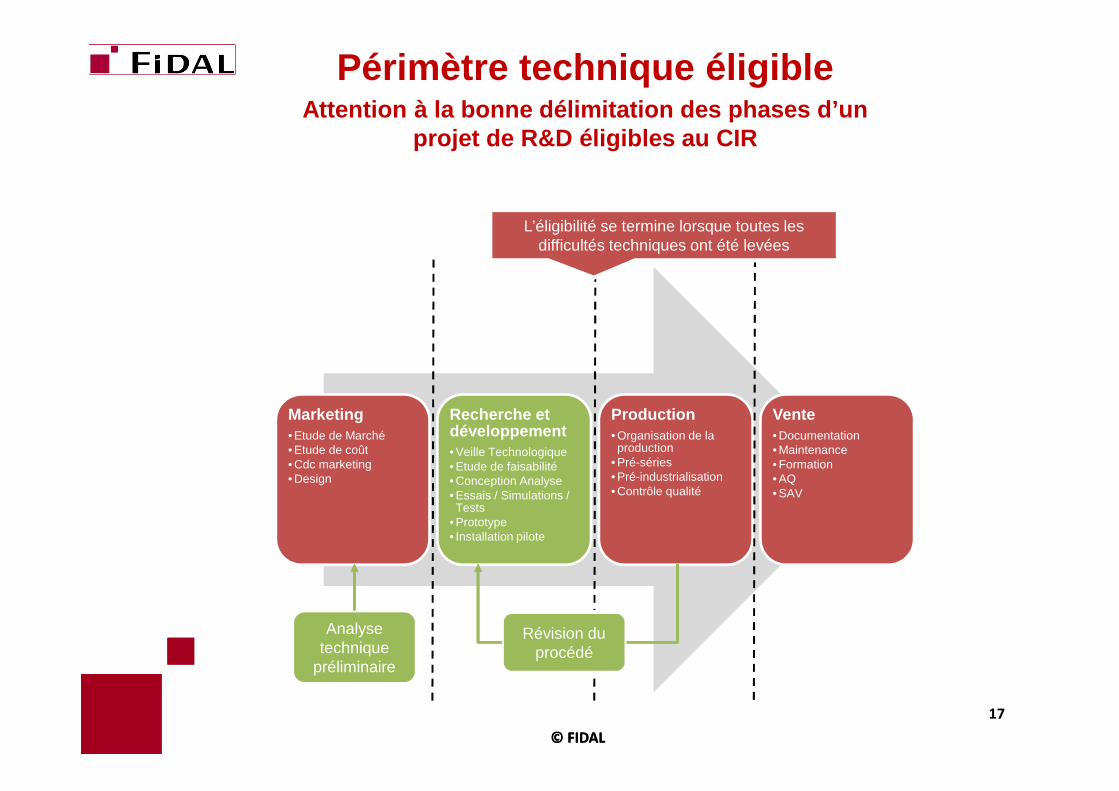

Marketing• Etude de Marché• Etude de coût• Cdc marketing• Design

Recherche et développement• Veille Technologique• Etude de faisabilité• Conception Analyse• Essais / Simulations / Tests

• Prototype• Installation pilote

Production• Organisation de la production

• Pré-séries• Pré-industrialisation• Contrôle qualité

Vente• Documentation• Maintenance• Formation• AQ• SAV

Analyse technique

préliminaire

Révision du procédé

L’éligibilité se termine lorsque toutes les difficultés techniques ont été levées

Périmètre technique éligibleAttention à la bonne délimitation des phases d’un

projet de R&D éligibles au CIR

2014 © FIDAL2014 © FIDAL

18

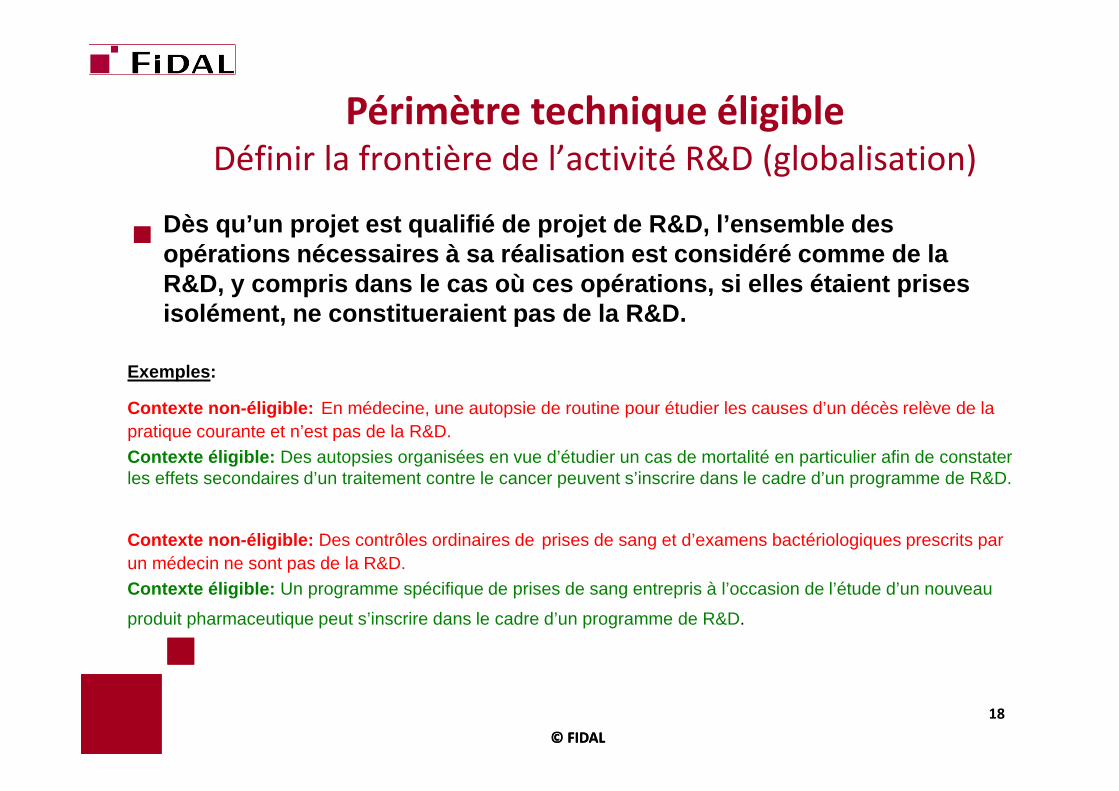

Périmètre technique éligibleDéfinir la frontière de l’activité R&D (globalisation)

�Dès qu’un projet est qualifié de projet de R&D, l’e nsemble des opérations nécessaires à sa réalisation est considé ré comme de la R&D, y compris dans le cas où ces opérations, si el les étaient prises isolément, ne constitueraient pas de la R&D.

Exemples:

Contexte non-éligible: En médecine, une autopsie de routine pour étudier les causes d’un décès relève de la pratique courante et n’est pas de la R&D. Contexte éligible: Des autopsies organisées en vue d’étudier un cas de mortalité en particulier afin de constater les effets secondaires d’un traitement contre le cancer peuvent s’inscrire dans le cadre d’un programme de R&D.

Contexte non-éligible: Des contrôles ordinaires de prises de sang et d’examens bactériologiques prescrits par un médecin ne sont pas de la R&D. Contexte éligible: Un programme spécifique de prises de sang entrepris à l’occasion de l’étude d’un nouveau

produit pharmaceutique peut s’inscrire dans le cadre d’un programme de R&D.

2014 © FIDAL2014 © FIDAL

19

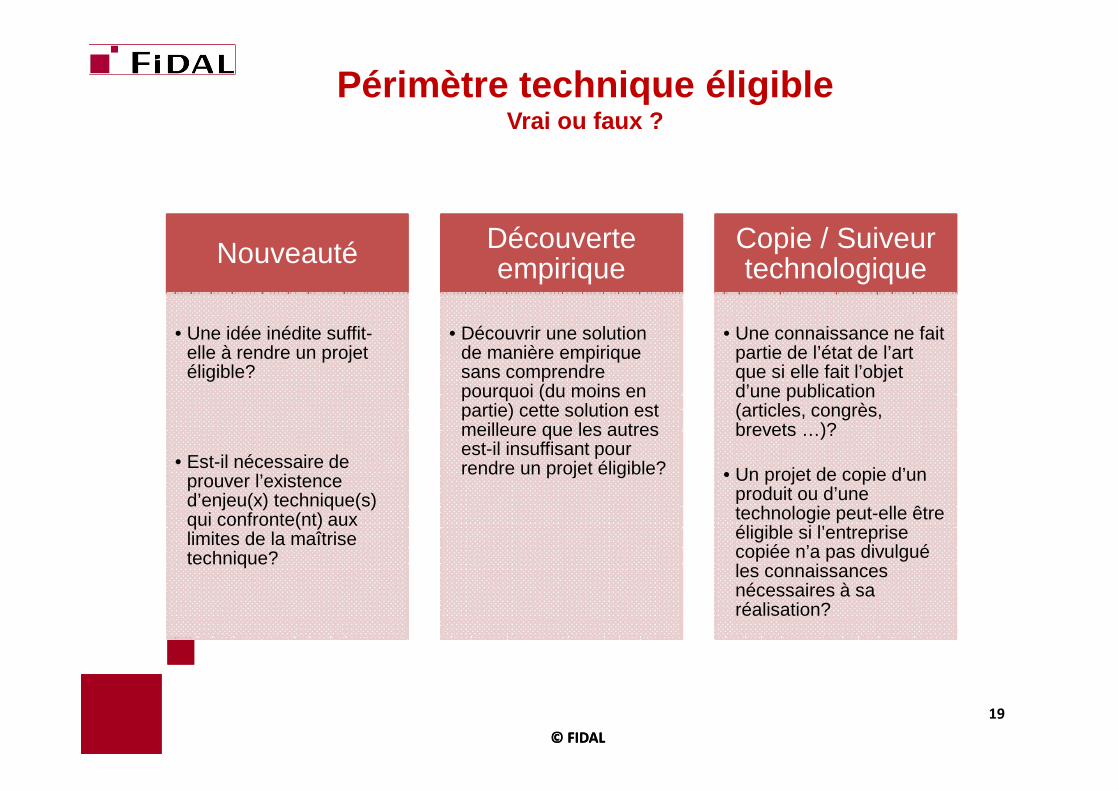

Nouveauté

• Une idée inédite suffit-elle à rendre un projet éligible?

• Est-il nécessaire de prouver l’existence d’enjeu(x) technique(s) qui confronte(nt) aux limites de la maîtrise technique?

Découverte empirique

• Découvrir une solution de manière empirique sans comprendre pourquoi (du moins en partie) cette solution est meilleure que les autres est-il insuffisant pour rendre un projet éligible?

Copie / Suiveur technologique

• Une connaissance ne fait partie de l’état de l’art que si elle fait l’objet d’une publication (articles, congrès, brevets …)?

• Un projet de copie d’un produit ou d’une technologie peut-elle être éligible si l’entreprise copiée n’a pas divulgué les connaissances nécessaires à sa réalisation?

Périmètre technique éligibleVrai ou faux ?

2014 © FIDAL2014 © FIDAL

20

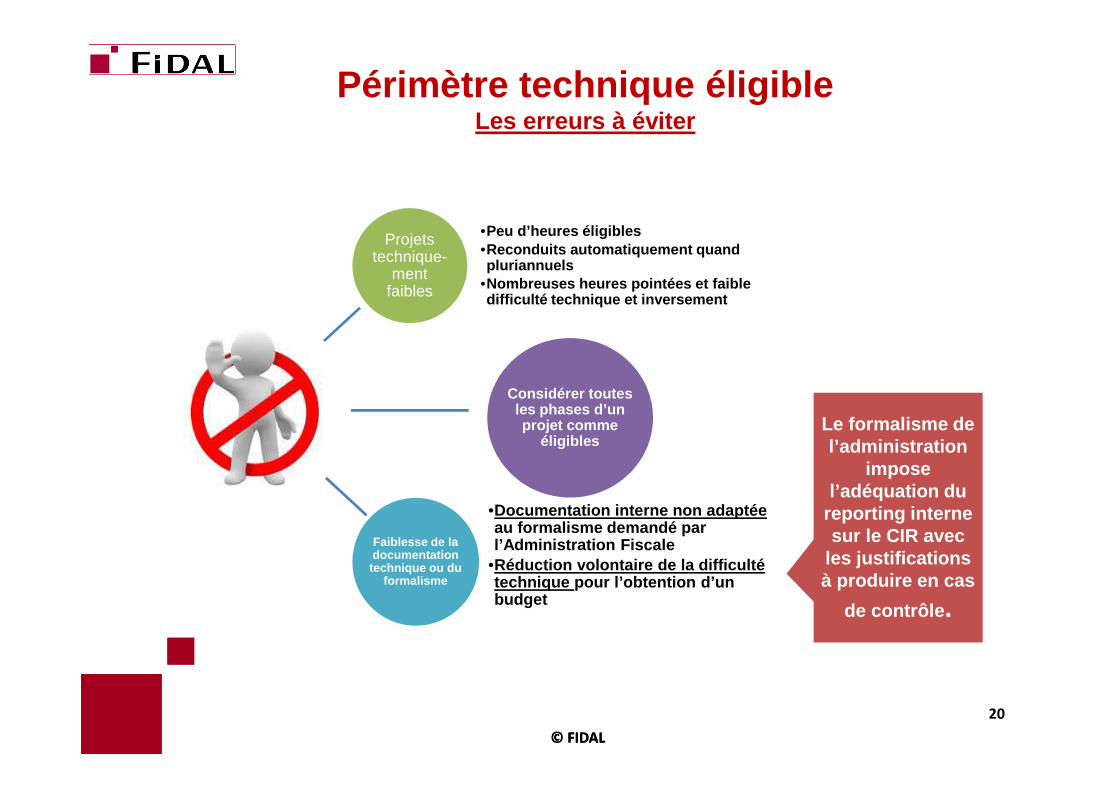

Le formalisme de l’administration

impose l’adéquation du

reporting interne sur le CIR avec

les justifications à produire en cas

de contrôle .

Projets technique-

mentfaibles

•Peu d’heures éligibles•Reconduits automatiquement quand pluriannuels

•Nombreuses heures pointées et faible difficulté technique et inversement

Considérer toutes les phases d’un projet comme

éligibles

Faiblesse de la documentation technique ou du

formalisme

•Documentation interne non adaptée au formalisme demandé par l’Administration Fiscale

•Réduction volontaire de la difficulté technique pour l’obtention d’un budget

Périmètre technique éligibleLes erreurs à éviter

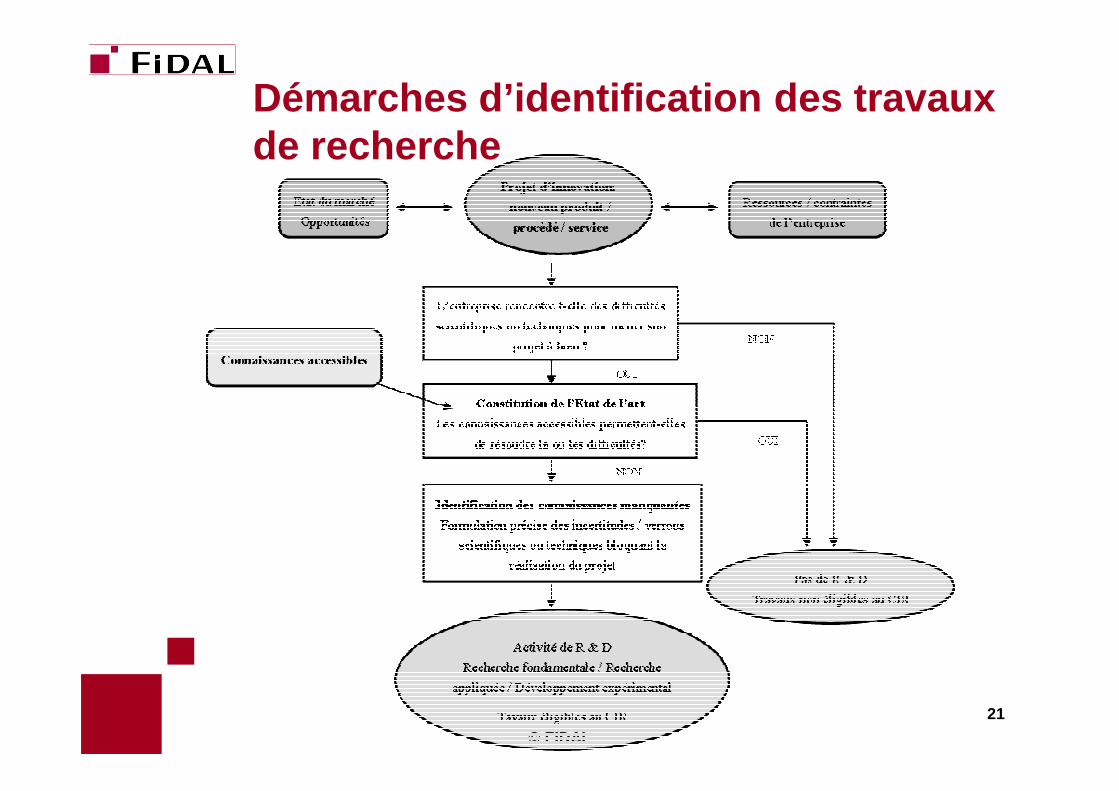

Démarches d’identification des travaux de recherche

© FIDAL

21

2014 © FIDAL2014 © FIDAL

22

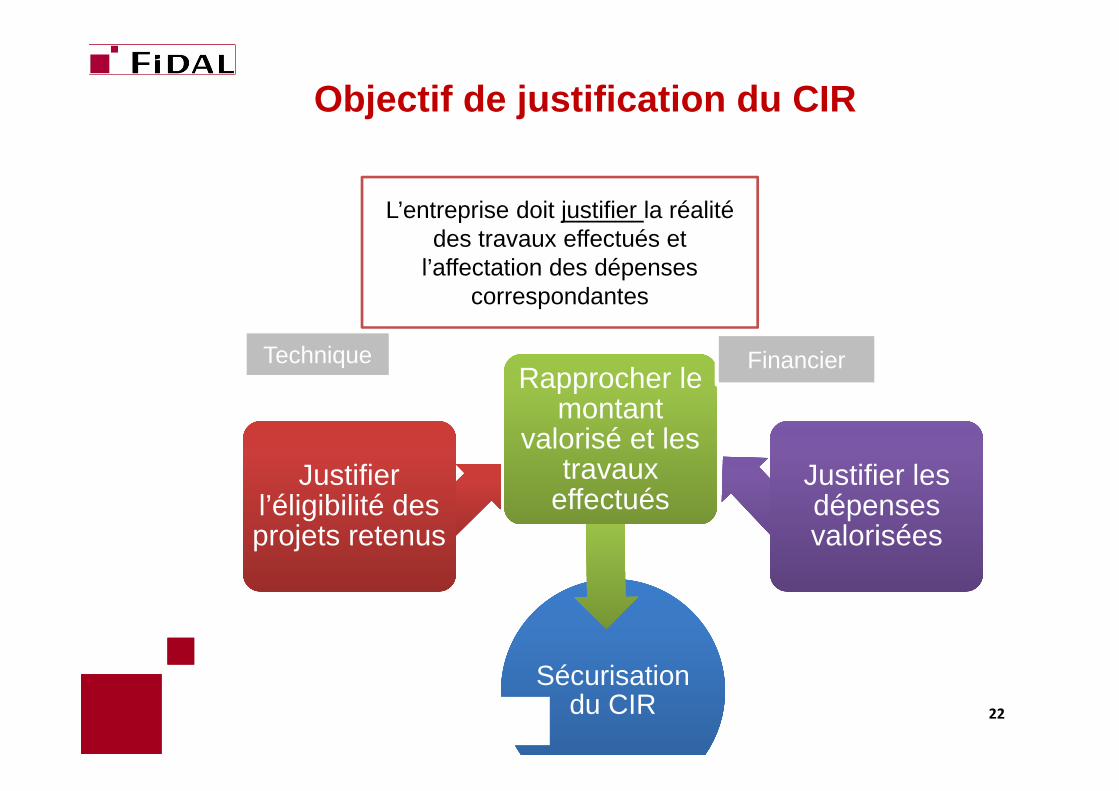

Sécurisation du CIR

Sécurisation du CIR

Justifier l’éligibilité des projets retenus

Justifier l’éligibilité des projets retenus

Rapprocher le montant

valorisé et les travaux

effectués

Rapprocher le montant

valorisé et les travaux

effectuésJustifier les dépenses valorisées

Justifier les dépenses valorisées

Technique Financier

L’entreprise doit justifier la réalité des travaux effectués et

l’affectation des dépenses correspondantes

Objectif de justification du CIR

Rédaction d’une fiche projet

� En cas de contrôle de l’administration fiscale, les fichesprojets sont transmises au ministère de la recherche, et dudéveloppement ou à un expert indépendant chargé devérifier que les travaux constituent effectivement destravaux de R&D.

� Après les avoir analysées, l’administration fiscale peut :� Soit se prononcer, à leur seule lecture, sur l’éligibilité ou non

au CIR des travaux qui y sont décrits et donc du projet encause.

� Soit demander à rencontrer le personnel de recherche de lasociété pour avoir plus d’informations.

� La rédaction des fiches projets est donc particulièrementimportante pour le bon déroulement des contrôles fiscaux.

© FIDAL

23

Rédaction d’une fiche projet

Découpage en 5 étapes de rédaction :

1. Objectifs visés par le projet / difficultés rencontrées parl’entreprise pour atteindre cet objectif

2. État de l’art

3. Identification des incertitudes techniques / verrousscientifiques ou techniques bloquant les réalisations duprojet

4. Description des travaux réalisés

5. Nouveauté technique du produit ou du procédé / progrèstechnique

© FIDAL

24

Rédaction d’une fiche projet

Les pièges à éviter :

― Ne pas simplifier les travaux réalisés pour permettre unecompréhension plus rapide ou plus accessible pourl’inspecteur.

― Utiliser les termes techniques du domaine d’intervention.

― Porter une attention toute particulière à la rédaction del’État de l’art et des incertitudes scientifiques ettechniques soulevées par le projet.

© FIDAL

25

� Avancées scientifiques et techniques non identifiées

� Etat de l’art non formalisé

� Description des travaux ne mettent pas en valeur une démarche expérimentale de résolution

� Les travaux valorisés s’apparentent à des travaux d’ingénierie plutôt qu’à de la R&D.

© FIDAL

26

Principaux motifs de redressement

Défauts de justification les plus fréquents

III. Les difficultés de valorisation des dépenses e t leur justification vis-à-vis de l’administration fiscale

Focus sur: � les dépenses de personnel, � les dépenses externes,� les subventions

© FIDAL

27

© FIDAL

� Sont à intégrer au CIR « les dépenses de personnel afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés à ces opérations ».

� Constituent en général une quote-part très importante des dépenses prises en compte.

� Poste de dépense particulièrement contrôlé par l’administration fiscale.

Dépenses de personnel

28

© FIDAL

Dépenses de personnel

Qui prendre en compte ?

� Les chercheurs et personnels assimilés : scientifiques ou ingénieurs travaillant à la conception ou à la création de connaissances, de produits, de procédés, de méthodes ou de systèmes nouveaux. Sont assimilés à des ingénieurs les personnes, qui, sans disposer du diplôme, ont acquis des compétences les assimilant, au sein de l’entreprise ou antérieurement (Bofip 2016), aux ingénieurs impliqués dans les travaux de R&D.

29

© FIDAL

Dépenses de personnel

Qui prendre en compte ?

� Les techniciens de recherche : personnes qui, quelle que soit leur qualification, travaillent en étroite collaboration avec les chercheurs et sous leur contrôle, pour assurer le soutien technique indispensable aux travaux de recherche et de développement expérimental.

30

© FIDAL

Dépenses de personnel

Qui prendre en compte ?

� Les stagiaires et apprentis (?)� La jurisprudence (TA Montreuil 18 novembre 2013 SA

GDF SUEZ / CAA Versailles 6 novembre 2014 min. c. SAS Cooper Standard Automotive) a accepté de regarder comme des dépenses de personnel éligibles au CIR, les dépenses afférentes aux stagiaires dès lors que leur activité est liée à des opérations de recherche (assimilation aux technicien de recherche)

� L’administration s’est rangée depuis à cette position qu’elle a étendue aux apprentis

31

© FIDAL

Dépenses de personnel

Qui prendre en compte ?

� Le personnel de soutien ?

A exclure selon l’Administration…

Mais plusieurs jurisprudences récentes considèrent que la qualification est sans incidence dès lors que le soutien technique est indispensable aux travaux de recherche.

CAA Paris 7/11/2013 (commerciaux)CAA Paris 23/01/2014 (audit et contrôle de gestion)

32

© FIDAL

Dépenses de personnel

Qui prendre en compte ?

� Personnel mis à disposition de l’entreprise par un tiers :

CE 25 janvier 2017 n°390652 : les rémunérations qu’une société prend en charge au titre du personnel mis à sa disposition par un tiers pour effectuer, dans ses locaux et avec ses moyens, des opérations de recherche constituent des dépenses de personnel (et non de sous-traitance) pour le calcul du CIR

33

© FIDAL

Dépenses de personnel

Comment justifier les temps passés ?

� Rejet des calculs forfaitaires.� Les feuilles de temps doivent être les plus

précises possibles.

Elles doivent indiquer :• Le nom de la personne,• Le ou les projets de recherche,• Les travaux réalisés,• Le temps consacré à chacun de ces travaux.

34

© FIDAL

Dépenses de personnelComment justifier les temps passés (suite) ?

� L’utilisation de logiciels de gestion de projet (de type MS Project) peut être adaptée pour servir aussi de justificatif au CIR

� Il est important de conserver une copie des diplômes des personnes affectées à la recherche

� Formalités spécifiques pour les jeunes docteurs � CV, diplôme de doctorat, premier contrat de CDI, évolution effectif

salarié du personnel de recherche de l’année antérieure à l’embauche et de l’année de l’embauche, attestation sur l’honneur par le salarié qu’il s’agit de son premier contrat de travail à durée indéterminée où il est directement et exclusivement affecté à des opérations de recherche scientifique et technique

� Seuls sont pris en compte les doctorats délivrés après la soutenance d’une thèse ou la présentation d’un ensemble de travaux scientifiques originaux.

35

© FIDAL

Dépenses de personnel

Quels éléments de rémunération prendre en compte ? (contrôles fréquents de la base du CIR)� Les salaires� Les avantages en nature� Les primes� Les cotisations sociales obligatoires (sécurité sociale,

assurance chômage, caisse de retraite complémentaire)� L’intéressement et la participation (décision CE 12 mars

2014 à laquelle s’est ralliée l’administration)

Les dépenses sont prises en compte en fonction du nombre d’heures consacrées à la recherche / nombre d’heures total travaillées 36

© FIDAL

Dépenses de personnel

Ne sont en revanche pas éligibles :

� Les taxes assises sur les salaires (taxed’apprentissage, participation des employeurs audéveloppement de la formation professionnellecontinue et à l’effort de construction)

� Le versement transport� Les autres dépenses de personnel qui sont prises

en compte dans le cadre des dépenses defonctionnement

37

© FIDAL

Valorisation de la sous-traitance� Montant retenu des dépenses

� Dépenses retenues pour le double s’agissant des opérations confiées à des organismes publics en l’absence de lien de dépendance

� Dépenses retenues dans la limite de 3 fois le montant des autres dépenses de recherche s’agissant des opérations confiées à des organismes privés agréés

� Plafond de déductibilité

� Limite global des dépenses de sous-traitances incluses dans la base de calcul du CIR à 2 M €

� Limite global surélevée à 10 M € en l’absence de lien de dépendance entre l’entreprise et le sous-traitant

� Limite surélevée à 12 M € pour les dépenses exposées pour la réalisation d’opérations confiées à des organismes publics

38

© FIDAL

Valorisation de la sous-traitance � Situation en cas de sous-traitant privé agréé :

Un sous-traitant agrée ne peut retenir dans la base de calcul de son propre CIR l’ensemble des dépenses facturées à son donneur d’ordre bénéficiaire du CIR , même lorsqu’elle n’ouvre pas droit au CIR chez le donneur d’ordre (CE 20 octobre 2016 n°395306 ), et ce même si le donneur d’ordre renonce volontairement à les déclarer, ou si les dépenses concernées sont au-delà du plafond déductible (BOFIP).

Il peut en revanche inclure dans la base de calcul de son CIR les prestations faites pour un donneur d’ordre non bénéficiaire du CIR parce qu’il ne satisfait pas à toutes les conditions prévues par l’article 244 quater B du CGI (par exemple si le donneur d’ordre est un organisme public de recherche ou une entreprise étrangère) (BOFIP).

39

© FIDAL

Valorisation de la sous-traitance � Situation en cas de sous-traitant privé non agréé :

La mise à disposition de personnel de recherche par une société non agréée, se fait à l’euro l’euro sur la base d’un formalisme précis.

Il n’est donc pas possible pour l’entreprise qui a fait appel au sous-traitant non agréé d’inclure ces dépenses dans la base de calcul de son CIR.

40

© FIDAL

Valorisation des subventions

� Position actuelle de l’administration fiscale

� Déduction des subventions année où les dépenses subventionnées sont exposées

� Optimisation par l’examen détaillé de l’affectation de la subvention

� Position antérieure

� Déduction année de versement de la subvention

41

IV. Les pistes d’évolution du CIR

© FIDAL

Evolutions prévisibles du contrôle fiscal CIR

Sécurisation préventive: focus sur le rescrit

CIR et CII: complémentaire ou concurrent

42

2014 © FIDAL

43

Evolutions prévisibles du contrôle fiscal CIR

Contrôle CIR lourd et complexe pour l’Administratio n comme pour l’entreprise.

3 tendances se dessinent :

1. Rationaliser le contrôle 2. Améliorer la relation avec le contribuable3. Maintenir une vigilance sur les abus éventuels et une

exigence de qualité dans la justification des déclarants

2014 © FIDAL

44

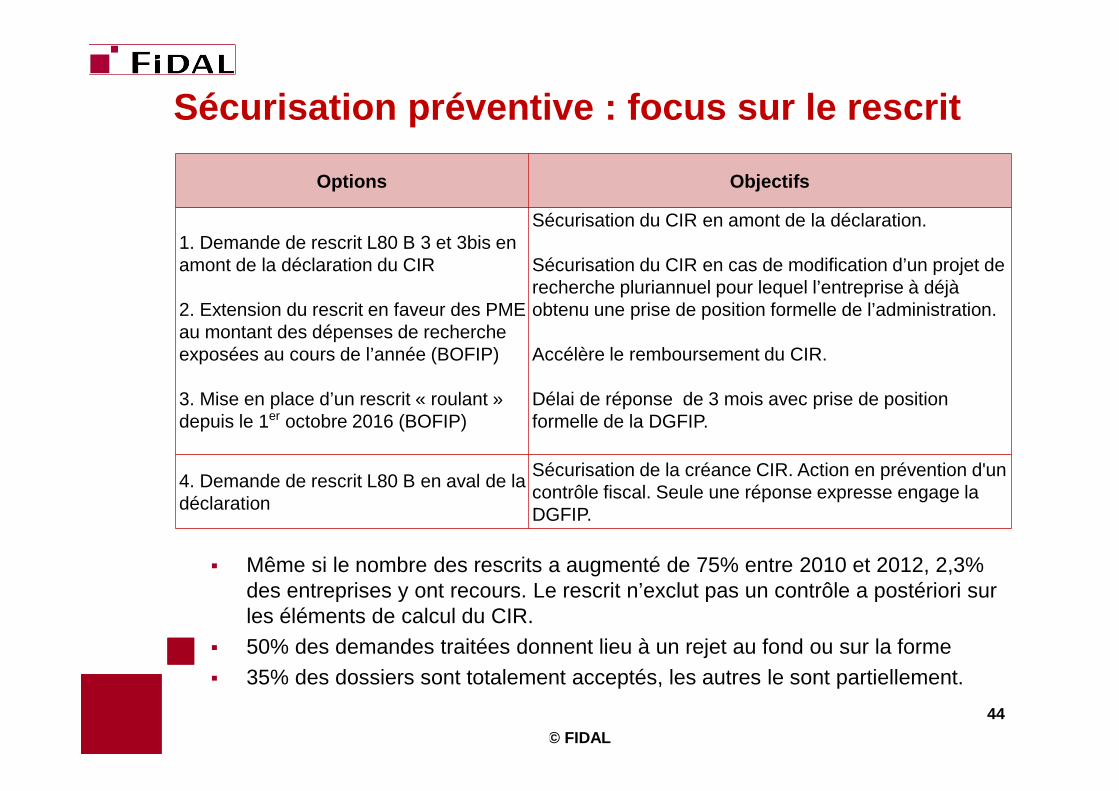

Sécurisation préventive : focus sur le rescrit

� Même si le nombre des rescrits a augmenté de 75% entre 2010 et 2012, 2,3% des entreprises y ont recours. Le rescrit n’exclut pas un contrôle a postériori sur les éléments de calcul du CIR.

� 50% des demandes traitées donnent lieu à un rejet au fond ou sur la forme� 35% des dossiers sont totalement acceptés, les autres le sont partiellement.

Options Objectifs

1. Demande de rescrit L80 B 3 et 3bis en amont de la déclaration du CIR

2. Extension du rescrit en faveur des PME au montant des dépenses de recherche exposées au cours de l’année (BOFIP)

3. Mise en place d’un rescrit « roulant » depuis le 1er octobre 2016 (BOFIP)

Sécurisation du CIR en amont de la déclaration.

Sécurisation du CIR en cas de modification d’un projet de recherche pluriannuel pour lequel l’entreprise à déjà obtenu une prise de position formelle de l’administration.

Accélère le remboursement du CIR.

Délai de réponse de 3 mois avec prise de position formelle de la DGFIP.

4. Demande de rescrit L80 B en aval de la déclaration

Sécurisation de la créance CIR. Action en prévention d'un contrôle fiscal. Seule une réponse expresse engage la DGFIP.

2014 © FIDAL

45

Sécurisation préventive : focus sur le rescrit

� Après un avis défavorable, 2 mois pour demander un nouvel avis (article L80 CB du LPF). Administration a 3 mois pour répondre au redevable après consultation d’un collège national ou territorial.

� En cas d’hésitation , ou de manque d’habitude dans la pratique du CIR, préférable de s’appuyer sur la procédure du rescrit plutôt que d’attendre le contrôle en pensant qu’il sera plus simple de le justifier ou de discuter avec l’Administration.

� Il est important d’adopter des règles prudentielles pour conforter sa position et ne pas s’exposer à des sanctions financières pour manquement délibéré.

� Depuis le 1er juillet 2016, dans le cadre d’une procédure de rectification contradictoire dans laquelle subsiste un désaccord entre l’administration et le contribuable, ce dernier peut solliciter l’avis du nouveau comité consultatif du CIR , qui ne lie cependant pas l’administration.

CIR et CII complémentaire ou concurrent ?

© FIDAL

Le crédit d’impôt innovation constitue-t-il une men ace pour le crédit d’impôt recherche? � Les définitions particulièrement proches pourraient être

utilisées par l’administration fiscale pour requalifier des dépenses de recherche en dépenses d’innovation

� L’impact serait non négligeable pour les entreprises car le CII est plafonné à 400.000 € de dépenses et le taux applicable est de 20% (contre 30 % pour le CIR)

� En outre le CII ne s’applique qu’aux PME au sens communautaire.

46

CIR et CII complémentaire ou concurrent ?

© FIDAL

� Le crédit d’impôt innovation ne vise que les opération de conception de prototypes ou d’installations pilotes de nouveaux produits.

Nouveau produit = produit qui n’est pas encore mis à disposition sur le marché et se distingue des produits existants ou précédents par des performances supérieures sur le plan technique, de l’éco-conception de l’ergonomie ou de ses fonctionnalités.

� Le crédit d’impôt recherche vise quant à lui notamment les travaux de développement expérimental dont l’objectif est de lancer la fabrication de nouveaux matériaux, produits… ou d’améliorer substantiellement ceux qui existent déjà.

47

Les pistes d’évolution du CIR

© FIDAL

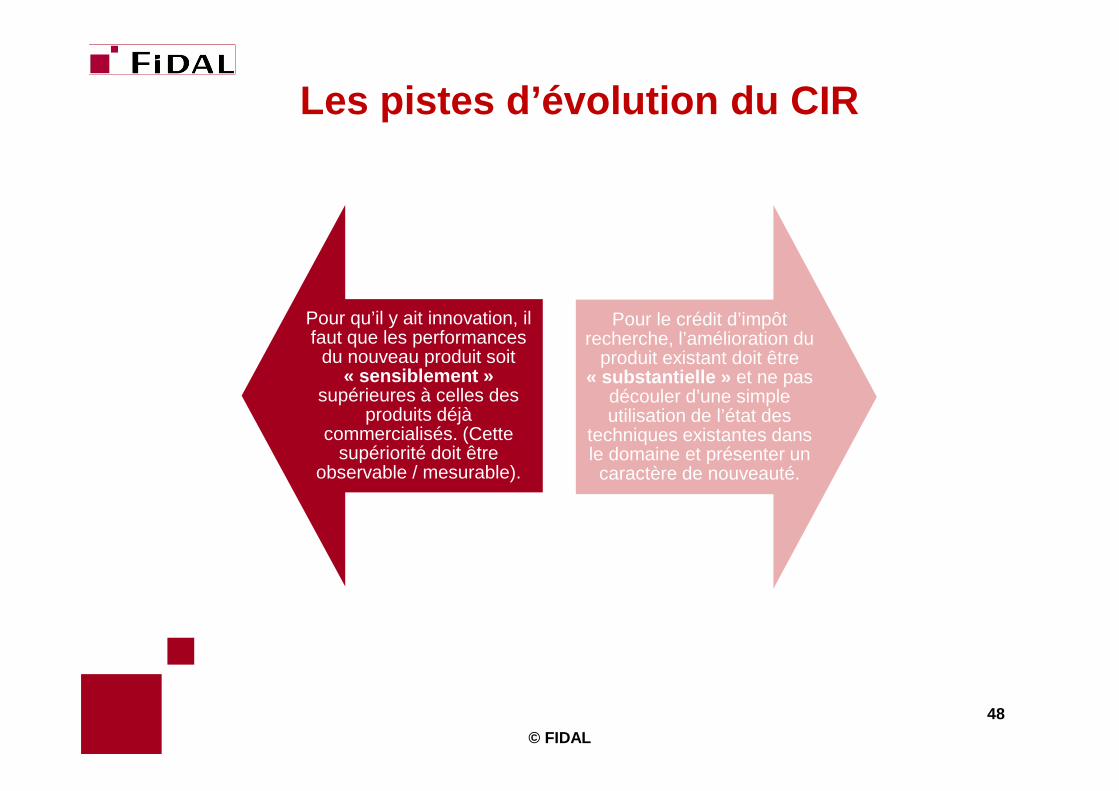

Pour qu’il y ait innovation, il faut que les performances

du nouveau produit soit « sensiblement »

supérieures à celles des produits déjà

commercialisés. (Cette supériorité doit être

observable / mesurable).

Pour le crédit d’impôt recherche, l’amélioration du

produit existant doit être « substantielle » et ne pas

découler d’une simple utilisation de l’état des

techniques existantes dans le domaine et présenter un caractère de nouveauté.

48

© FIDAL

Entre les améliorations « sensibles » et les améliorations « substantielles », il est à craindre que des débats naissent entre l’administration fiscale et les contribuables…

49

Les pistes d’évolution du CIR

MERCI DE VOTRE ATTENTION

Nous restons à votre dispositionpour répondre à toute question

FIDALEric BRISHOUAL

Avocat associé spécialiste en droit fiscalMail : [email protected]

Pierre-Valéry ASTIERAvocat

Mail : [email protected]

Laroiseau II67, rue Anita ContiBP 8005856002 VANNES CEDEX

Tel 02 97 47 90 90Fax 02 97 47 39 22

ZAC de Keroman13, rue du Sous-marin Vénus56100 LORIENT

Tel 02 97 37 92 00Fax 02 97 37 92 02

© FIDAL

50

Recommended