LE MARCHE DES FRUITS ET LEGUMES BIO :QUEL EQUILIBRE ENTRE OFFRE ET

DEMANDE ?

1

Le marché des fruits et légumes

bio : quel équilibre entre offre et

demande ?

Tech&Bio 18 et 19 septembre 2013

Henri de Pazzis, Président du comité bio d’Interfel

Floraine Vieux-Rochas, chef de projet Filière Biologique Interfel

Comité bio INTERFEL

2

Sommaire

1. Présentation du comité bio d’Interfel

2. Production de fruits et légumes biologiques en France en 2011

Les surfaces de production

Les volumes mis en marché

3. Evolution de la consommation bio en fruits et légumes frais depuis 2012

Une année 2012 en deux temps

Une consommation bien orientée sur le premier semestre 2013

4. Présentation du film du comité bio sur les valeurs du comité bio d’Interfel

Comité bio d’INTERFEL

3

Interfel,

l’Interprofession des Fruits et Légumes frais

Créée en 1976, INTERFEL (association privée) rassemble et représente paritairement les collèges des organisations professionnelles de la Production et de la Distribution des fruits et légumes frais.

Reconnue comme seule Interprofession nationale pour les fruits et légumes frais par les Pouvoirs Publics, qui lui délèguent le pouvoir d'élaborer des accords interprofessionnels qui font force de loi.

INTERFEL est un lieu d’accueil et d’échange pour les professionnels de la filière. Ses missions sont aussi de promouvoir une bonne image des fruits et légumes et de favoriser leur consommation.

Sites internet : www.interfel.com – www.fraichattitude.com

Comité bio d’INTERFEL

4

Le comité bio d’Interfel

CRÉATION ET CARACTÉRISTIQUES

Créé en 2001 à l'initiative du Conseil d'Administration

Président depuis 2009 : Henri de Pazzis (président fondateur de Pronatura)

Comité composé de représentants des Familles d'Interfel et des organismes tels que FranceAgrimer, Ctifl, Agence Bio, Synabio, Sud&Bio, MAAP, FNAB, FNCIVAM…

Prise en compte des spécificités du secteur de l’AB et des attentes des professionnels dans l'ensemble des actions d'Interfel

Site internet : www.interfelbio.com

OBJECTIFS

Favoriser le dialogue et les échanges

Eclairer la réflexion via la mise à disposition des chiffres et des études

Mettre en place des outils d'accompagnement au développement et de structuration des filières (dont la communication)

MOYENS Mettre en présence les acteurs du Bio et du conventionnel

Aller chercher les compétences

Comité bio d’INTERFEL

5

Sommaire

1. Présentation du comité bio d’Interfel et de la démarche d’une enquête volumes au

stade de première mise en marché

2. Production de fruits et légumes biologiques en France en 2011

Les surfaces de production

Les volumes mis en marché

3. Evolution de la consommation bio en fruits et légumes frais depuis 2012

Une année 2012 en deux temps

Une consommation bien orientée sur le premier semestre 2013

4. Présentation du film du comité bio sur les valeurs du comité bio d’Interfel

Comité bio d’INTERFEL

6

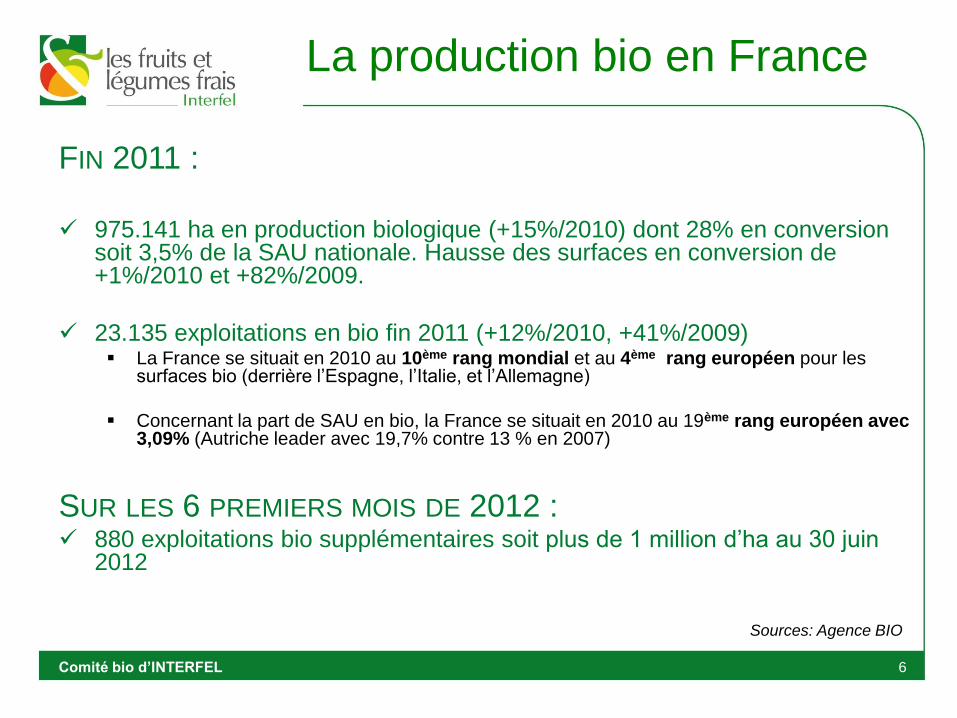

FIN 2011 :

975.141 ha en production biologique (+15%/2010) dont 28% en conversion

soit 3,5% de la SAU nationale. Hausse des surfaces en conversion de +1%/2010 et +82%/2009.

23.135 exploitations en bio fin 2011 (+12%/2010, +41%/2009) La France se situait en 2010 au 10ème rang mondial et au 4ème rang européen pour les

surfaces bio (derrière l’Espagne, l’Italie, et l’Allemagne)

Concernant la part de SAU en bio, la France se situait en 2010 au 19ème rang européen avec 3,09% (Autriche leader avec 19,7% contre 13 % en 2007)

SUR LES 6 PREMIERS MOIS DE 2012 : 880 exploitations bio supplémentaires soit plus de 1 million d’ha au 30 juin

2012

La production bio en France

Comité bio d’INTERFEL

Sources: Agence BIO

8

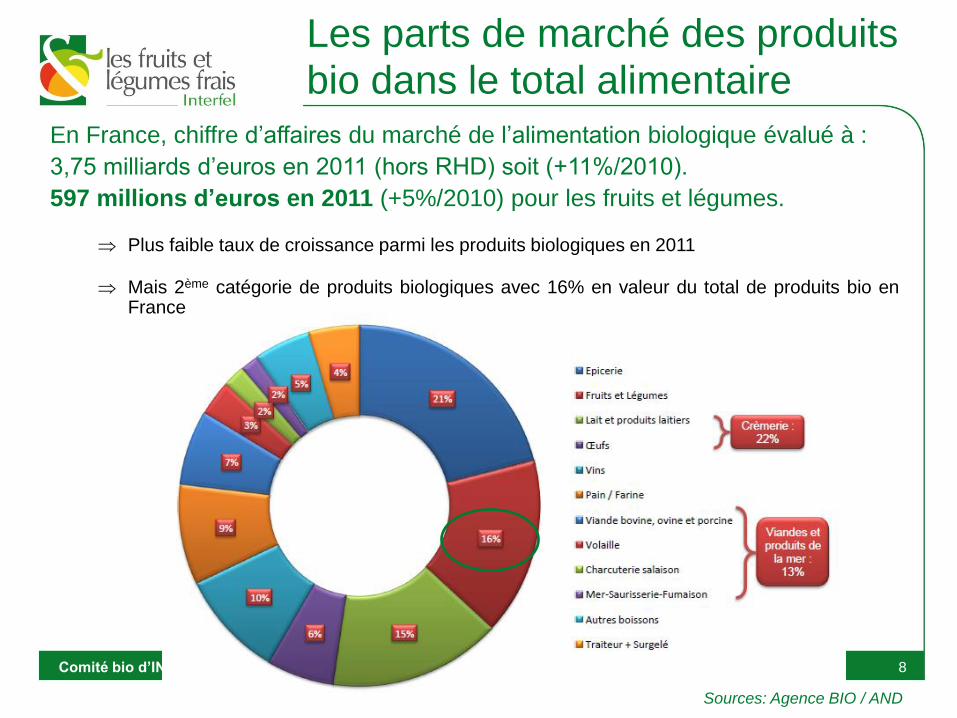

Les parts de marché des produits bio dans le total alimentaire

En France, chiffre d’affaires du marché de l’alimentation biologique évalué à :

3,75 milliards d’euros en 2011 (hors RHD) soit (+11%/2010).

597 millions d’euros en 2011 (+5%/2010) pour les fruits et légumes.

Plus faible taux de croissance parmi les produits biologiques en 2011

Mais 2ème catégorie de produits biologiques avec 16% en valeur du total de produits bio en France

Comité bio d’INTERFEL

Sources: Agence BIO / AND

10

Evolution des surfaces

en F&L frais

Pour les Fruits frais Pour les Légumes frais

0 ha

2 000 ha

4 000 ha

6 000 ha

8 000 ha

10 000 ha

12 000 ha

14 000 ha

16 000 ha

2007 2008 2009 2010 2011

C1 C2 Certifiées bio

Sources: Agence BIO

Comité bio d’INTERFEL

11

La production française

de fruits et légumes biologiques

Production de fruits & légumes Bio en France

• La part du Bio dans la SAU totale des F&L frais (y compris secs & transformés) a doublé en 3 ans : 7,5% en 2011 (vs 3,5% en 2008)

Pour les fruits et légumes frais, elle est de 5%

Surface 2011 Evolution / 2010

Part surfaces bio

dans surfaces

totales

Fruits frais bio 9.600 ha +16% 8%

Légumes frais bio 14.180 ha +13% 3,9%

Total

(hors secs & transformés) 23.780 ha +14% 5,1%

Sources: Agence BIO / Agreste

Comité bio d’INTERFEL

13

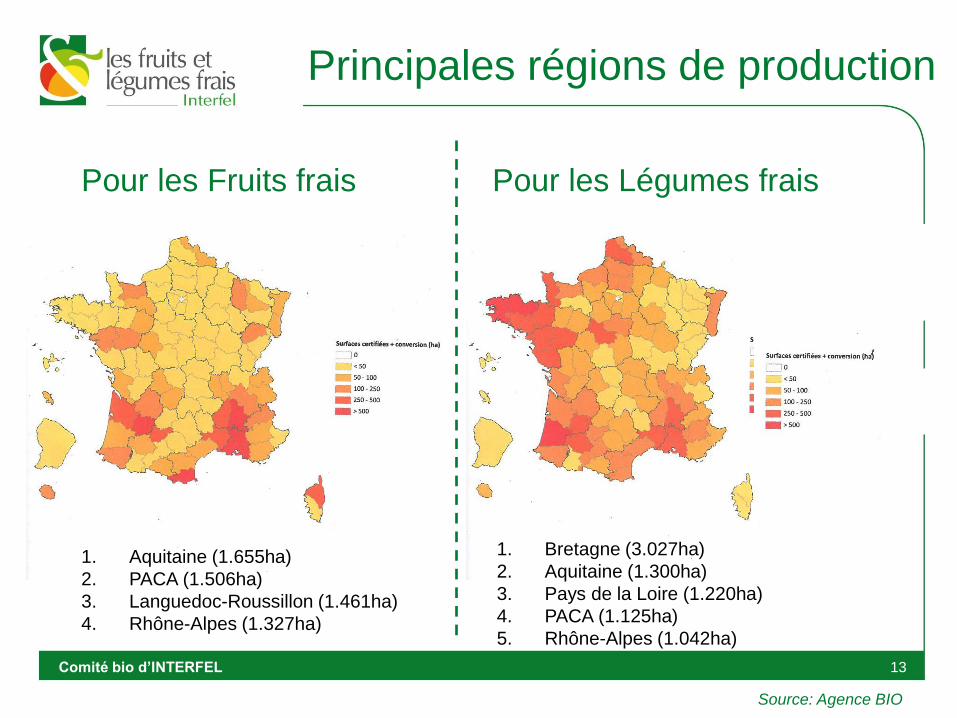

Principales régions de production

Pour les Légumes frais Pour les Fruits frais

1. Aquitaine (1.655ha)

2. PACA (1.506ha)

3. Languedoc-Roussillon (1.461ha)

4. Rhône-Alpes (1.327ha)

1. Bretagne (3.027ha)

2. Aquitaine (1.300ha)

3. Pays de la Loire (1.220ha)

4. PACA (1.125ha)

5. Rhône-Alpes (1.042ha)

Source: Agence BIO

Comité bio d’INTERFEL

14

Enquête quantitative sur les

volumes de fruits et légumes bio

mis en marché en France en 2011

- Stade de première mise en marché -

Comité bio d’INTERFEL / CHD Expert

15

Contexte de l’étude

• Disparité et peu de chiffres de volumes disponibles en fruits et légumes bio

observatoire de la production mis en place en 2010 par le comité bio

d'Interfel

• Objectif : quantifier le plus précisément possible, les volumes français de

fruits et légumes frais bio mis en marché en circuit long.

• Démarche axée au stade de première mise en marché (conditionneur).

• Cibles : 250 entreprises de 1ère mise en marché en fruits et légumes bio,

présentes sur le territoire français. Opérateurs en frais ou transformateurs.

• En 2012, enquête réalisée par un cabinet d’études, CHD expert, en

partenariat avec des structures référentes de la bio et ayant bien voulu se

joindre à l’enquête : Arbio, Bio de provence, Bioconvergence Rhône-

Alpes, Brio, Coop de France, Sud&Bio.

• Enquête 2012 sur les volumes de F&L bio mis en marché en 2011

Comité bio d’INTERFEL / CHD Expert

16

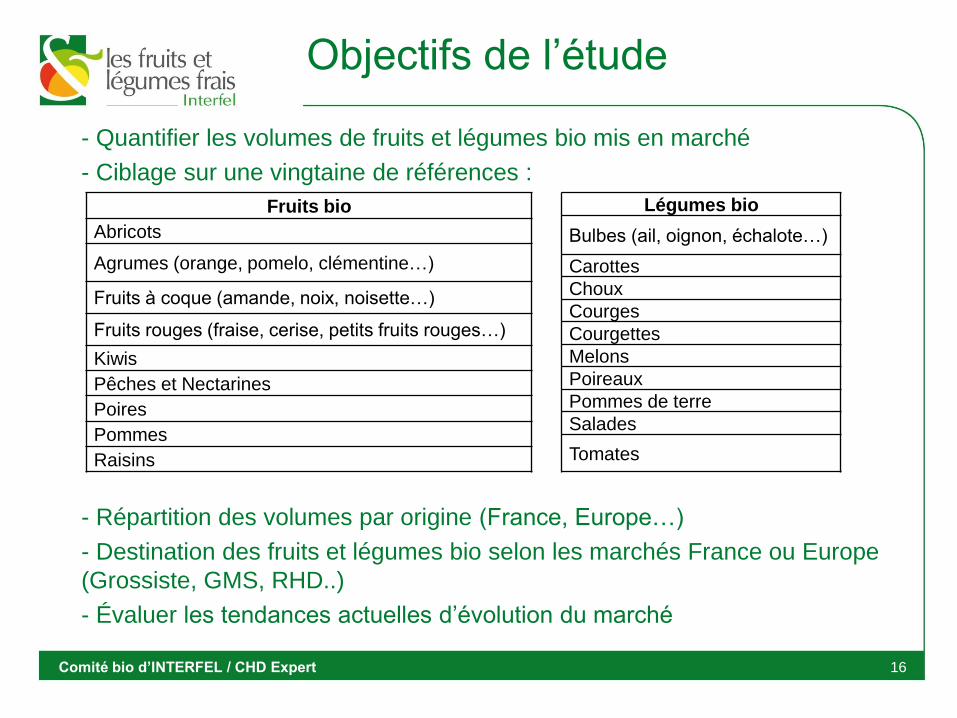

Objectifs de l’étude

- Quantifier les volumes de fruits et légumes bio mis en marché

- Ciblage sur une vingtaine de références :

- Répartition des volumes par origine (France, Europe…)

- Destination des fruits et légumes bio selon les marchés France ou Europe

(Grossiste, GMS, RHD..)

- Évaluer les tendances actuelles d’évolution du marché

Fruits bio

Abricots

Agrumes (orange, pomelo, clémentine…)

Fruits à coque (amande, noix, noisette…)

Fruits rouges (fraise, cerise, petits fruits rouges…)

Kiwis

Pêches et Nectarines

Poires

Pommes

Raisins

Légumes bio

Bulbes (ail, oignon, échalote…)

Carottes

Choux

Courges

Courgettes

Melons

Poireaux

Pommes de terre

Salades

Tomates

Comité bio d’INTERFEL / CHD Expert

20

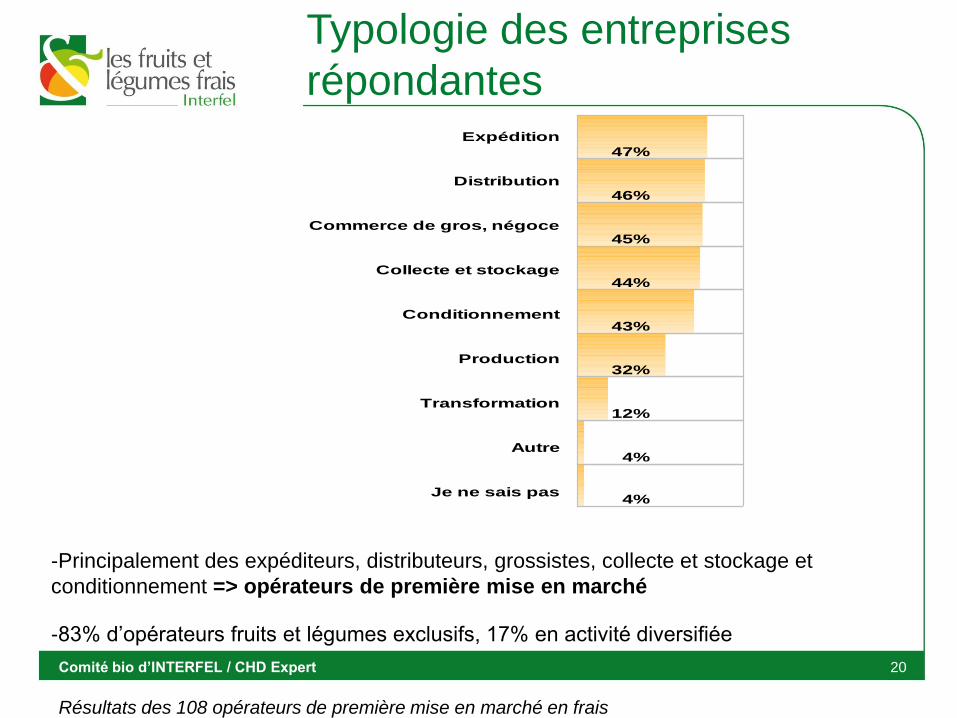

Typologie des entreprises

répondantes

-Principalement des expéditeurs, distributeurs, grossistes, collecte et stockage et

conditionnement => opérateurs de première mise en marché

-83% d’opérateurs fruits et légumes exclusifs, 17% en activité diversifiée

Expédition

Distribution

Commerce de gros, négoce

Collecte et stockage

Conditionnement

Production

Transformation

Autre

Je ne sais pas

47%

46%

45%

44%

43%

32%

12%

4%

4%

Effectifs

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

21

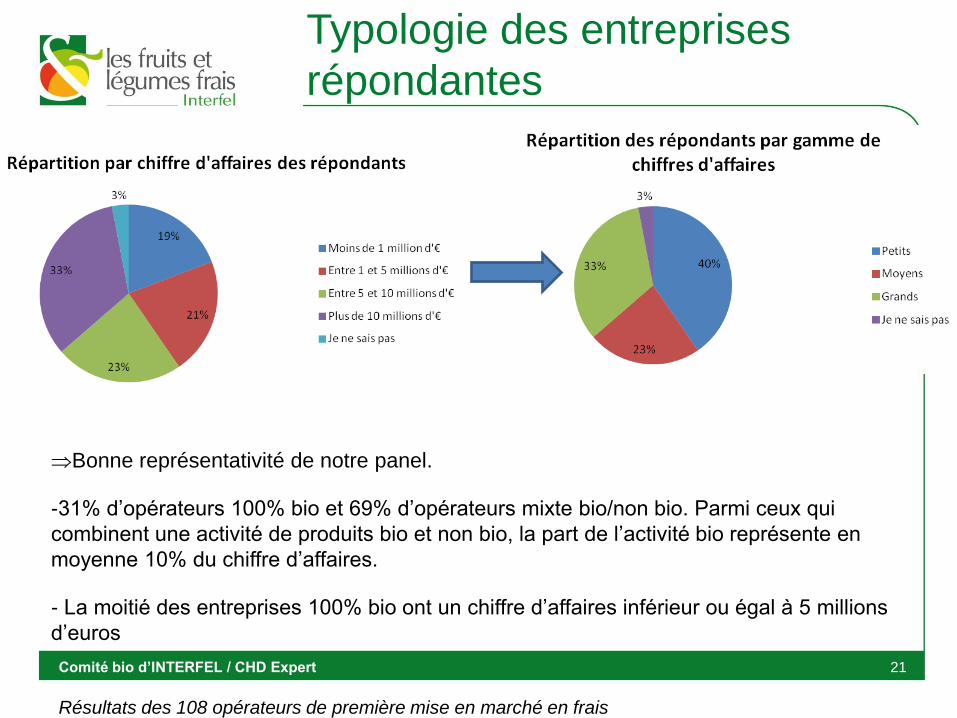

Typologie des entreprises

répondantes

Bonne représentativité de notre panel.

-31% d’opérateurs 100% bio et 69% d’opérateurs mixte bio/non bio. Parmi ceux qui

combinent une activité de produits bio et non bio, la part de l’activité bio représente en

moyenne 10% du chiffre d’affaires.

- La moitié des entreprises 100% bio ont un chiffre d’affaires inférieur ou égal à 5 millions

d’euros

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

23

Ancienneté des entreprises

répondantes

-1/3 des entreprises interrogées commercialisent des fruits et légumes

bio depuis plus de 10 ans (la moitié pour les exclusif bio). Sur

l’ensemble du panel répondant, la commercialisation en bio est réalisée

depuis 8,4 ans en moyenne.

- Autant d’entreprises créées avant 1990 qu’après, les entreprises

spécifiques bio étant majoritairement créées après 1990 (à 70%).

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

24

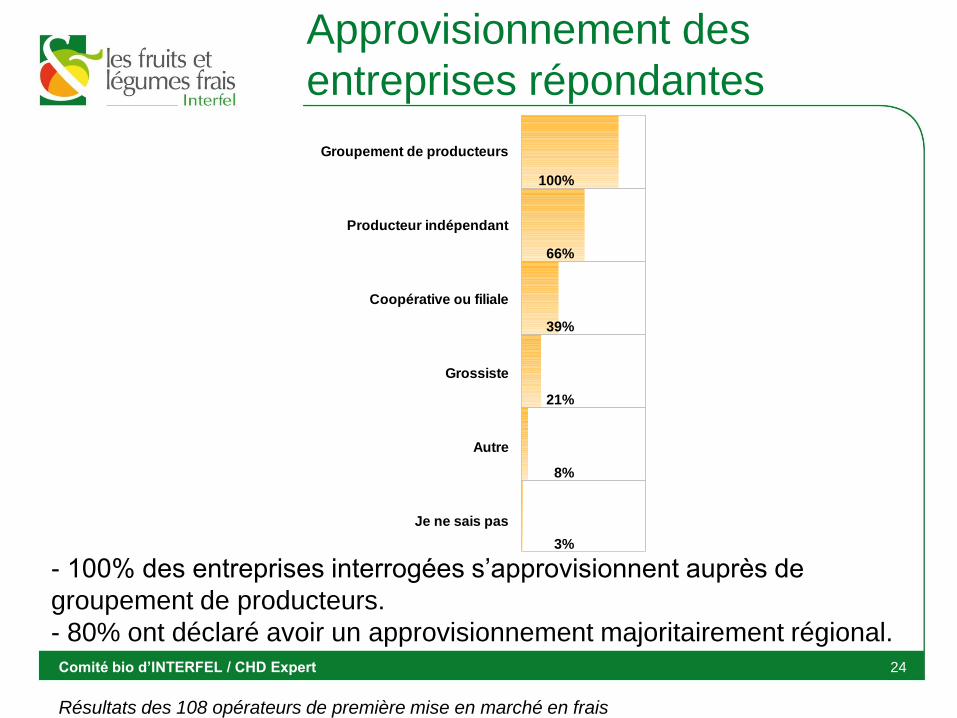

Approvisionnement des

entreprises répondantes

- 100% des entreprises interrogées s’approvisionnent auprès de

groupement de producteurs.

- 80% ont déclaré avoir un approvisionnement majoritairement régional.

Groupement de producteurs

Producteur indépendant

Coopérative ou filiale

Grossiste

Autre

Je ne sais pas

100%

66%

39%

21%

8%

3%

Effectifs

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

25

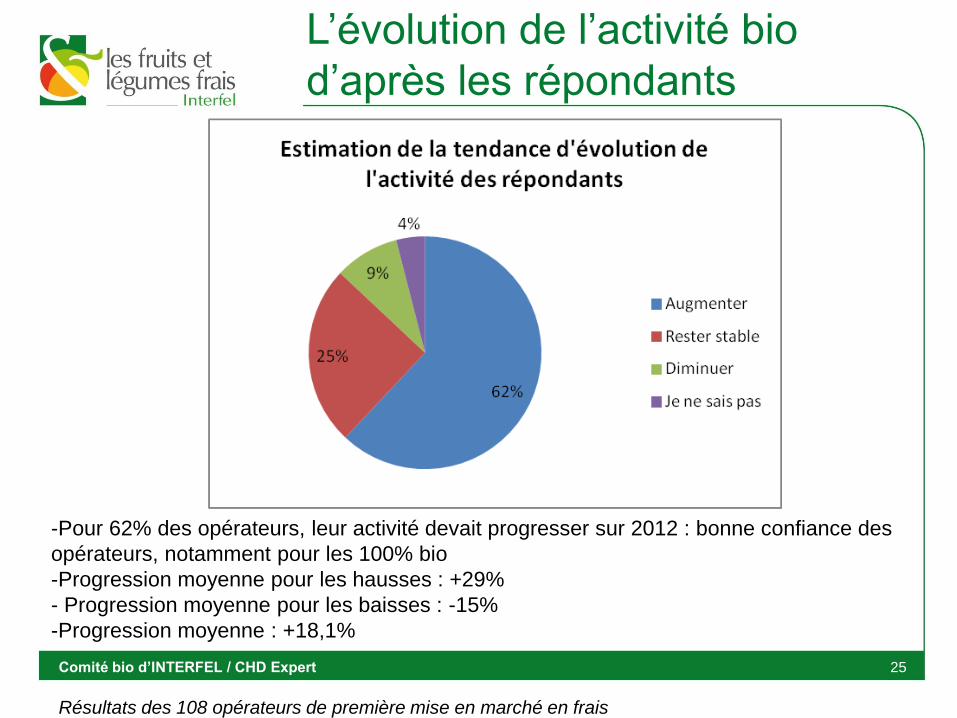

L’évolution de l’activité bio

d’après les répondants

-Pour 62% des opérateurs, leur activité devait progresser sur 2012 : bonne confiance des

opérateurs, notamment pour les 100% bio

-Progression moyenne pour les hausses : +29%

- Progression moyenne pour les baisses : -15%

-Progression moyenne : +18,1%

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

26

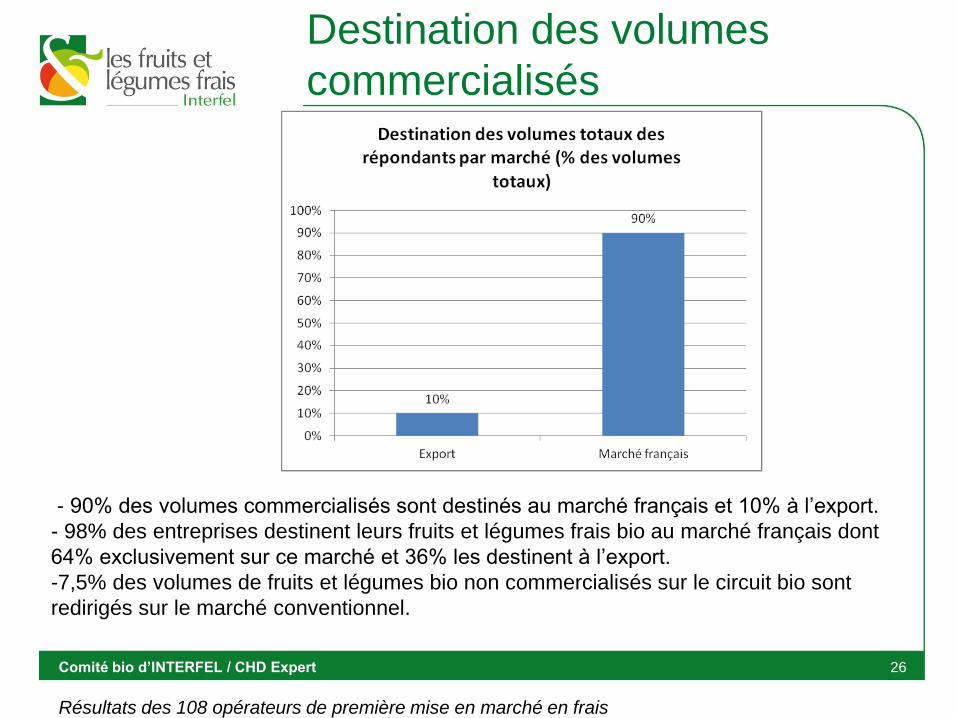

Destination des volumes

commercialisés

- 90% des volumes commercialisés sont destinés au marché français et 10% à l’export.

- 98% des entreprises destinent leurs fruits et légumes frais bio au marché français dont

64% exclusivement sur ce marché et 36% les destinent à l’export.

-7,5% des volumes de fruits et légumes bio non commercialisés sur le circuit bio sont

redirigés sur le marché conventionnel.

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

27

Destination des volumes mis

en marché en France

- 32% du volume total des fruits et légumes frais bio mis sur le marché français sont

destinés à la GMS.

- Circuit majoritaire : commerce spécialisé à 58% pour les spécifiques bio et GMS à 48%

pour les mixtes bio/non bio

- Autres = grossistes, négociants, paniers, vente en ligne, industriels…

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

29

Volumes mis en marché en

2011 (panel répondants)

- 78 entreprises ont déclaré commercialiser des fruits bio et 67 des

légumes bio

- Au total des interviewés, plus de 86.620 tonnes de fruits bio a été

mis en marché en 2011

- Au total des interviewés, plus de 109.000 tonnes de légumes bio a

été mis en marché en 2011

Comité bio d’INTERFEL / CHD Expert

Résultats des 108 opérateurs de première mise en marché en frais

30

Volumes mis en marché en

2011 (extrapolation nationale)

A partir des réponses, extrapolation au marché français pour

permettre une représentation nationale des résultats et réitérer

l’enquête pour les années à venir

Certains produits ont été plus ciblés, parfois regroupés.

Comité bio d’INTERFEL / CHD Expert

31

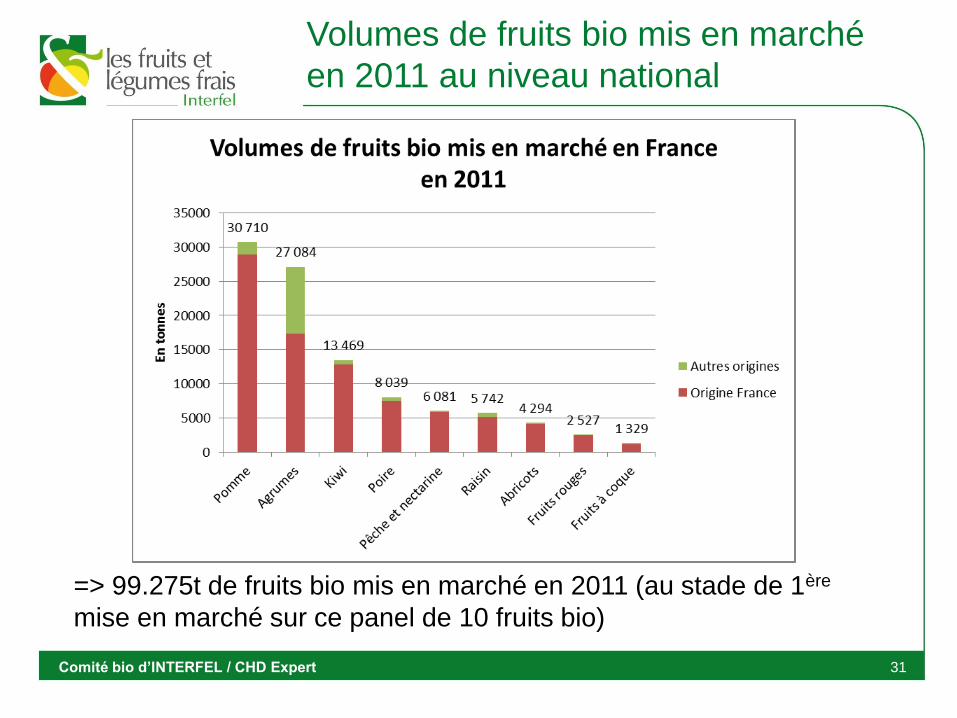

Volumes de fruits bio mis en marché

en 2011 au niveau national

=> 99.275t de fruits bio mis en marché en 2011 (au stade de 1ère

mise en marché sur ce panel de 10 fruits bio)

Comité bio d’INTERFEL / CHD Expert

32

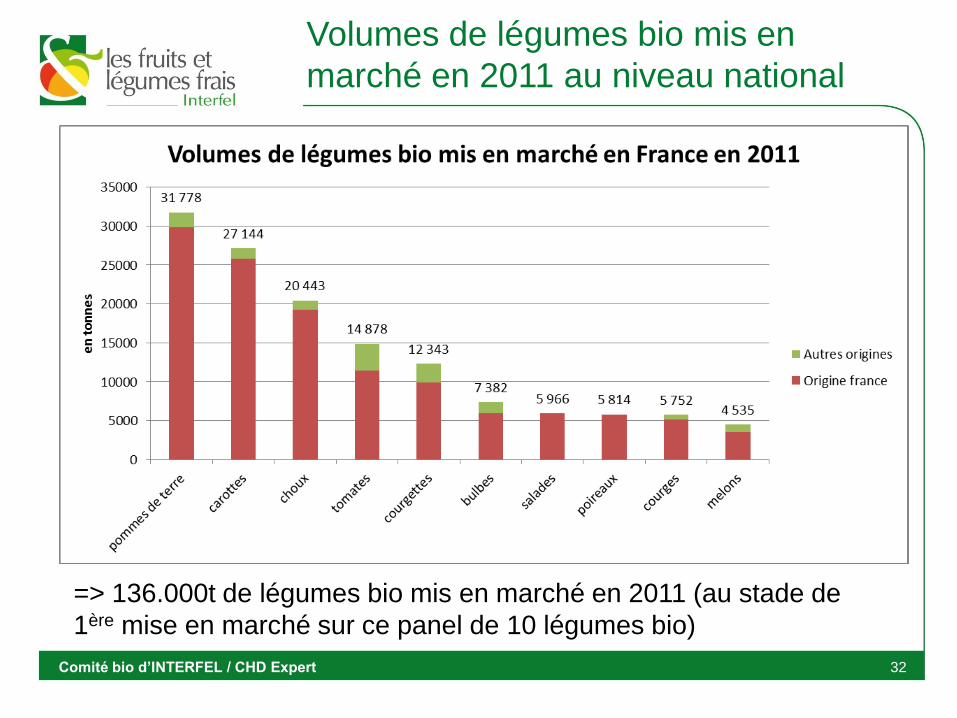

Volumes de légumes bio mis en

marché en 2011 au niveau national

=> 136.000t de légumes bio mis en marché en 2011 (au stade de

1ère mise en marché sur ce panel de 10 légumes bio)

Comité bio d’INTERFEL / CHD Expert

33

Conclusions et suite de l’étude

Ces volumes bio de fruits et légumes représentent 4% des volumes de fruits et

légumes totaux.

Sur une gamme de produits* restreinte pour permettre la comparaison

correspondant à 134.000 tonnes mis en marché, la consommation en 2011 a été

d’environ 100.000 tonnes d’après notre panel Kantar (hors RHD)

Equilibre de marché cohérent sur le global sur cette gamme de produits

Poursuite de l’enquête en 2013 pour les volumes 2012 pour suivre les

évolutions volumes, conforter et enrichir ces premiers résultats avec 2 nouveaux

produits : concombre et banane (en lien avec le panel Kantar)

En partenariat avec Bio de Provence, Sud&Bio, Bioconvergence Rhone-

Alpes, Coop de France, Arbio

Comité bio d’INTERFEL / CHD Expert

* Panel de 13 produits bio : carotte, choux, tomate, courgette, oignon, salade, poireau, melon, poire, pomme, kiwi, peche , nectarine

34

Sommaire

1. Présentation du comité bio d’Interfel et de la démarche d’une enquête volumes au

stade de première mise en marché

2. Production de fruits et légumes biologiques en France en 2011

Les surfaces de production

Les volumes mis en marché

3. Evolution de la consommation bio en fruits et légumes frais depuis 2012

Une année 2012 en deux temps

Une consommation bien orientée sur le premier semestre 2013

4. Présentation du film du comité bio sur les valeurs du comité bio d’Interfel

Comité bio d’INTERFEL

35

• Part de marché du Bio dans la consommation de F&L frais flottant en

2012 :

– environ 4,4% de parts de marché en volume et 5,7% en valeur en 2012 (contre

respectivement 4,6% et 5,9% en 2011)

• En 2012, 64% des Français ont consommé Bio

– 43% sont des consommateurs réguliers dont 8% au quotidien

• Les F&L figurent au 2è rang des produits Bio les plus consommés

• 89% des acheteurs Bio disent en consommer

• Clients légèrement plus nombreux, achetant plus souvent mais moins

à chaque achat:

– 45,2% des ménages ont acheté des F&L Bio au moins une fois sur la période (vs

44,6% en 2011)

– 5,9 actes d’achat par ménage acheteur en moyenne en 2012 (contre 5,5 en 2011)

– 1,4kg / acte en moyenne en 2012 contre 1,6kg en 2011

Consommation Bio en France en 2012

Agence Bio - KantarWorldPanel (Comportement d’achat en F&L 2012)

Comité bio d’INTERFEL

36

Sur le 1er semestre 2013 : sur le global gamme,

poursuite de la croissance de la consommation

en valeur entamée fin 2012

Comité bio d’INTERFEL 0,0

0,5

1,0

1,5

2,0

2,5

3,0

0

200

400

600

800

1000

1200

1400

1600

1800

JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT

Prix moyen (euros/kg)

Mois

QAP 100 (kg)

Source : Kantar Worldpanel - kg pour 100 ménages

F&L frais hors PDT & 4G - Achats des ménages en volume

QAP moy 2009-11 QAP 2012 QAP 2013

Prix moy 2009-11 Prix 2012 Prix 2013

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0

500

1000

1500

2000

2500

3000

3500

4000

JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT

Prix moyen (euros/kg)

Mois

SD 100 (€)

Source : Kantar Worldpanel - € pour 100 ménages

F&L frais hors PDT & 4G - Achats des ménages en valeur

SD moy 2009-11 SD 2012 SD 2013

Prix moy 2009-11 Prix 2012 Prix 2013 Sur le 1er semestre 2013 pour le

global gamme, une progression de la

consommation en valeur, portée par

un prix détail élevé.

Des résultats en volumes inférieurs

aux années passées en revanche,

avant une reprise en juillet.

37

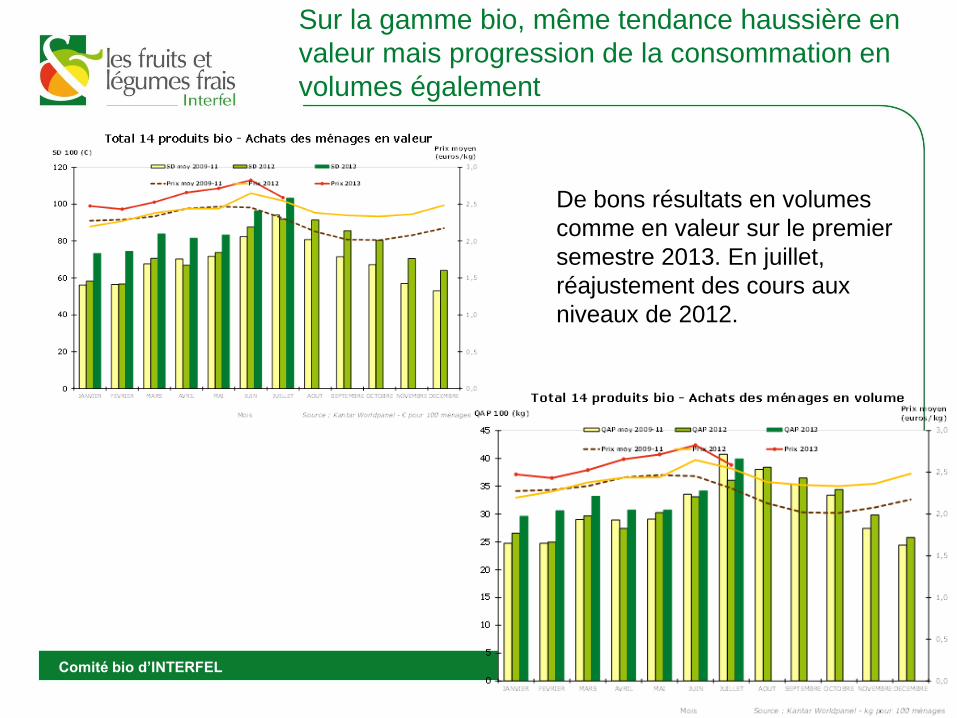

Sur la gamme bio, même tendance haussière en

valeur mais progression de la consommation en

volumes également

Comité bio d’INTERFEL

De bons résultats en volumes

comme en valeur sur le premier

semestre 2013. En juillet,

réajustement des cours aux

niveaux de 2012.

38

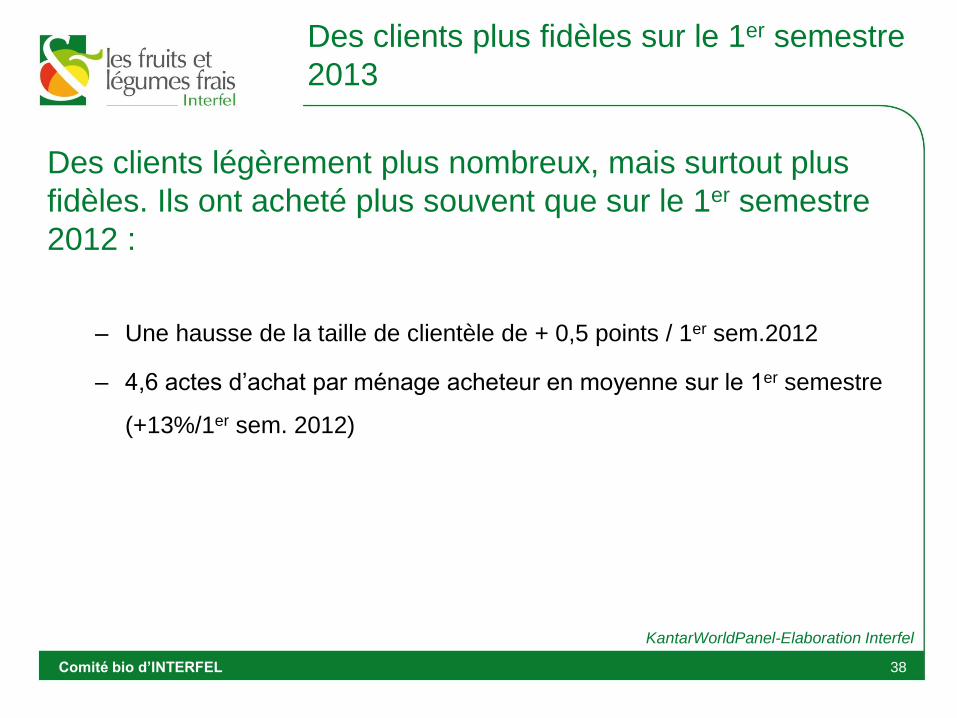

Des clients légèrement plus nombreux, mais surtout plus

fidèles. Ils ont acheté plus souvent que sur le 1er semestre

2012 :

– Une hausse de la taille de clientèle de + 0,5 points / 1er sem.2012

– 4,6 actes d’achat par ménage acheteur en moyenne sur le 1er semestre

(+13%/1er sem. 2012)

Des clients plus fidèles sur le 1er semestre

2013

KantarWorldPanel-Elaboration Interfel

Comité bio d’INTERFEL

39

Sommaire

1. Présentation du comité bio d’Interfel

2. Production de fruits et légumes biologiques en France en 2011

Les surfaces de production

Les volumes mis en marché

3. Evolution de la consommation bio en fruits et légumes frais depuis 2012

Une année 2012 en deux temps

Une consommation bien orientée sur le premier semestre 2013

4. Présentation du film du comité bio sur les valeurs du comité bio d’Interfel

Comité bio d’INTERFEL

40

Mutation du marché de la Bio depuis 4 ans

• Conversion en forte hausse depuis plusieurs années avec un cap en

2009/2010.

• Mais évolution des attentes et recrutement en panne :

– Instabilité de la consommation (périodes de baisse)

– Évolution du profil des consommateurs : consommation ralentie des jeunes couples

et familles maternelles (secteurs de recrutements traditionnels) depuis 2011

• Changement des secteurs de distribution :

– Pas de position stratégique de la GMS

– Absence de la RHD

– Restructuration de la distribution spécialisée

Enjeux de la filière des f&l frais bio

Comité bio d’INTERFEL

41

Mutation du marché de la Bio depuis 4 ans

• Mauvaise adéquation offre/demande : la conversion est déséquilibrée

(espèces privilégiées au détriment de l’équilibre)

Risque de saturation du marché

• Evolutions sociétales, économiques et environnementales: citoyens et

consommateurs de plus en plus exigeants en termes de qualité, de traçabilité

et de sécurité sanitaire

• Optimisme depuis décembre 2012 se poursuivant sur le 1er semestre 2013,

premiers signes d’une reprise de recrutement

• Nécessité d’une communication fluide et globale au sein de la filière

Enjeux de la filière des f&l frais bio

Comité bio d’INTERFEL

42

Des valeurs fortes pour un engagement commun

• Objectif

– Mener une réflexion afin de redéfinir les valeurs qui rassemblent les professionnels

de la filière des F&L frais Bio

– Réaffirmer une identité commune

• Stratégie

– Base à un travail d’analyse et de réflexion :

• Cahier des charges de l’agriculture biologique

• Valeurs portées par certaines entreprises de la Bio

• Attentes des consommateurs Bio en général

Valeurs du comité bio d’interfel

Identification de 9 grandes valeurs communes,

caractérisant rigoureusement les professionnels du Comité Bio d’Interfel

Comité bio d’INTERFEL

43

Véritable travail de réflexion collective

Valerus du comité bio d’interfel

Comité bio d’INTERFEL

44

Réalisation d’un film institutionnel

• Objectif: véhiculer les valeurs portées par les professionnels de la

filière des F&L Bio et définir leur engagement au service des

consommateurs

• Stratégie: réalisation d’un film institutionnel illustrant le travail collectif

de tous les acteurs de la filière des F&L frais bio de la production à la

commercialisation du produit

• Cibles: professionnels de l’agriculture biologique, mais aussi de

l’agriculture conventionnelle, institutionnels

Film sur les valeurs du comité bio

Technique inédite du « slow motion »

procédé technique et esthétique du ralenti

extrême met l’accent sur la richesse des détails de

chaque image pour offrir une expérience visuelle

placée sous le signe de l’émotion Comité bio d’INTERFEL

45

Tournage vidéo

• Réalisé le mercredi 19 décembre à Paris

« Comédiens » volontaires :

- Jean-Noël Carles (producteur)

- Henri de Pazzis (metteur en marché)

- Alexandra Bor (détaillante)

+ : - 1 consommateur

- 1 fillette

46

Mise à disposition du film

Film disponible sur :

- youtube :

http://www.youtube.com/watch?v=6TYysXfQUHw&feature=youtu.be

- www.interfel.com

- la page facebook des fruits et légumes frais

Plus d’informations : Floraine Vieux-Rochas, [email protected]

Comité bio d’INTERFEL

47

MERCI

DE VOTRE ATTENTION

Comité bio d’INTERFEL

Recommended