Les entreprises familiales sont-elles sous-endettées ? Philippe Foulquier

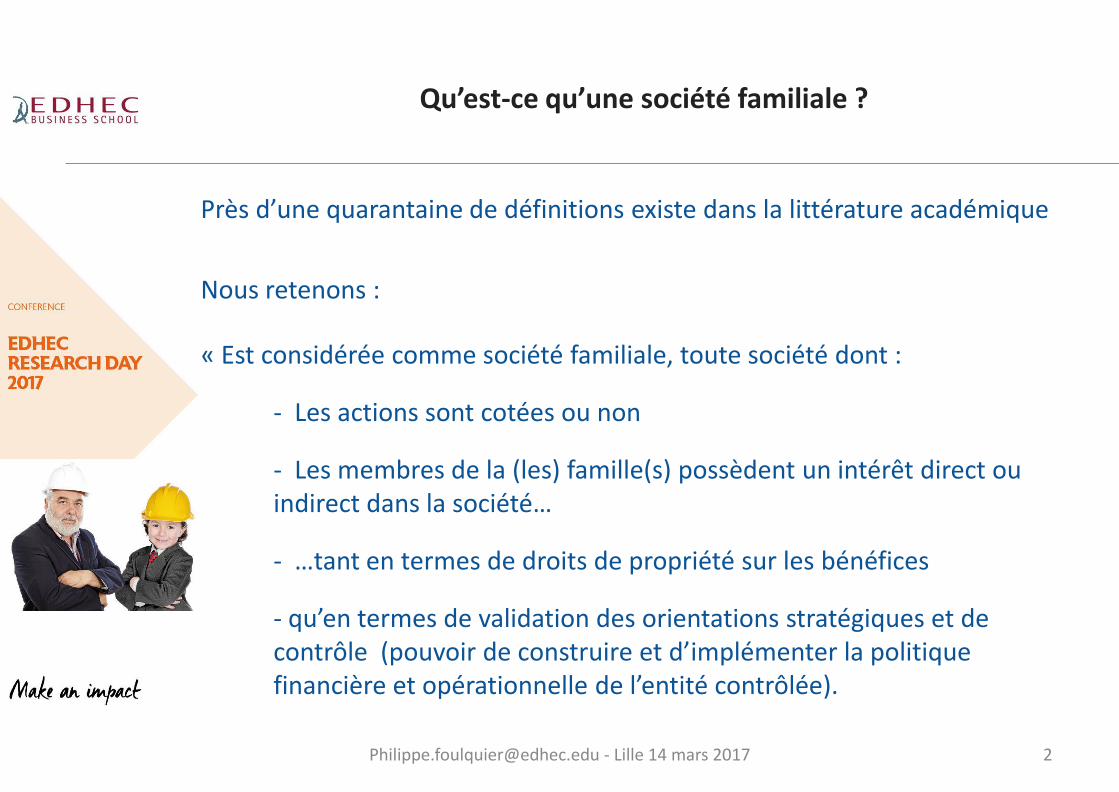

Qu’est-ce qu’une société familiale ?

Près d’une quarantaine de définitions existe dans la littérature académique

Nous retenons :

« Est considérée comme société familiale, toute société dont :

- Les actions sont cotées ou non

- Les membres de la (les) famille(s) possèdent un intérêt direct ou indirect dans la société…

- …tant en termes de droits de propriété sur les bénéfices

- qu’en termes de validation des orientations stratégiques et de contrôle (pouvoir de construire et d’implémenter la politique financière et opérationnelle de l’entité contrôlée).

[email protected] - Lille 14 mars 2017 2

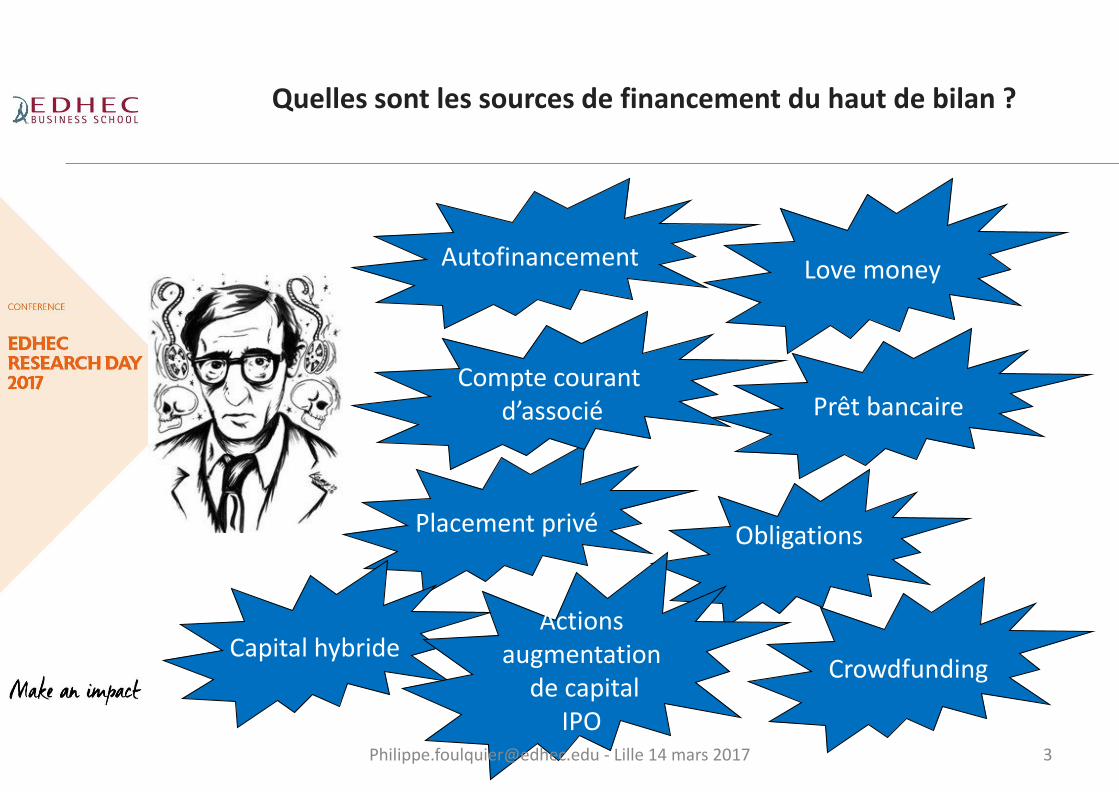

Quelles sont les sources de financement du haut de bilan ?

Love money

Prêt bancaire

Autofinancement

Placement privé

Crowdfunding

Obligations

Capital hybride

Compte courant d’associé

Actions

augmentation de capital

IPO [email protected] - Lille 14 mars 2017 3

Les spécificités d’un actionnariat familial

Théorie financière moderne :

Maximiser la valeur de marché de l’entreprise

(selon le couple rendement-risque)

Spécificités d’une société familiale

1. Volonté d’assurer la pérennité de l’entreprise

Désir de transmettre aux générations futures le patrimoine

2. Volonté de pérenniser le contrôle de l’entreprise

[email protected] - Lille 14 mars 2017 4

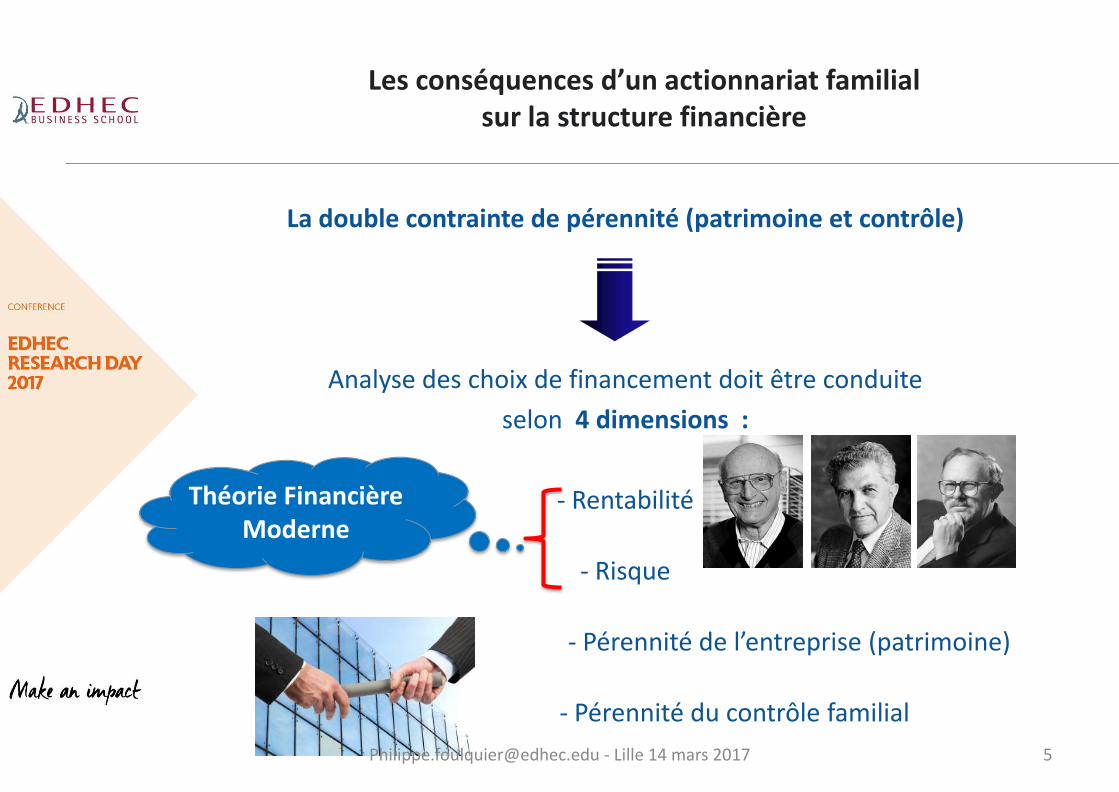

Les conséquences d’un actionnariat familial sur la structure financière

La double contrainte de pérennité (patrimoine et contrôle)

Analyse des choix de financement doit être conduite

selon 4 dimensions :

- Rentabilité

- Risque

- Pérennité de l’entreprise (patrimoine)

- Pérennité du contrôle familial

Théorie Financière Moderne

[email protected] - Lille 14 mars 2017 5

Les conséquences d’un actionnariat familial sur la structure financière

La double contrainte de pérennité (patrimoine et contrôle)

Vision long terme (objectif de transmission)

Préserver leur réputation au sein de la famille =>

relation de confiance avec les pourvoyeurs de fonds

Réduction des problèmes de sélection adverse et d’aléa moral

70% de leur richesse sont investis dans la société familiale en moyenne

=> Forte exposition au risque idiosyncratique de la société

et donc patrimoine peu diversifié

[email protected] - Lille 14 mars 2017 6

Les conséquences d’un actionnariat familial sur la structure financière

La double contrainte de pérennité (patrimoine et contrôle)

Autofinancement et trésorerie privilégiés

- Impact sur le coût de financement

et sur la diffusion de l’information aux marchés financiers

- Accroître la trésorerie augmente le pouvoir discrétionnaire

sur la politique d’investissement et la flexibilité financière (avantage compétitif : lancement de produits, politique prix, acquisition, crise de liquidité, etc.) et

permet d’échapper au contrôle des marchés financiers

- Rentabilité des liquidités = actifs dormants (=> actionnaires)

[email protected] - Lille 14 mars 2017 7

Les conséquences d’un actionnariat familial sur la structure financière

La double contrainte de pérennité (patrimoine et contrôle)

Aversion prononcée pour l’endettement

coût fixe et effet de levier financier

=> risque de défaillance

=> Pérennité du patrimoine et du contrôle en danger

[email protected] - Lille 14 mars 2017 8

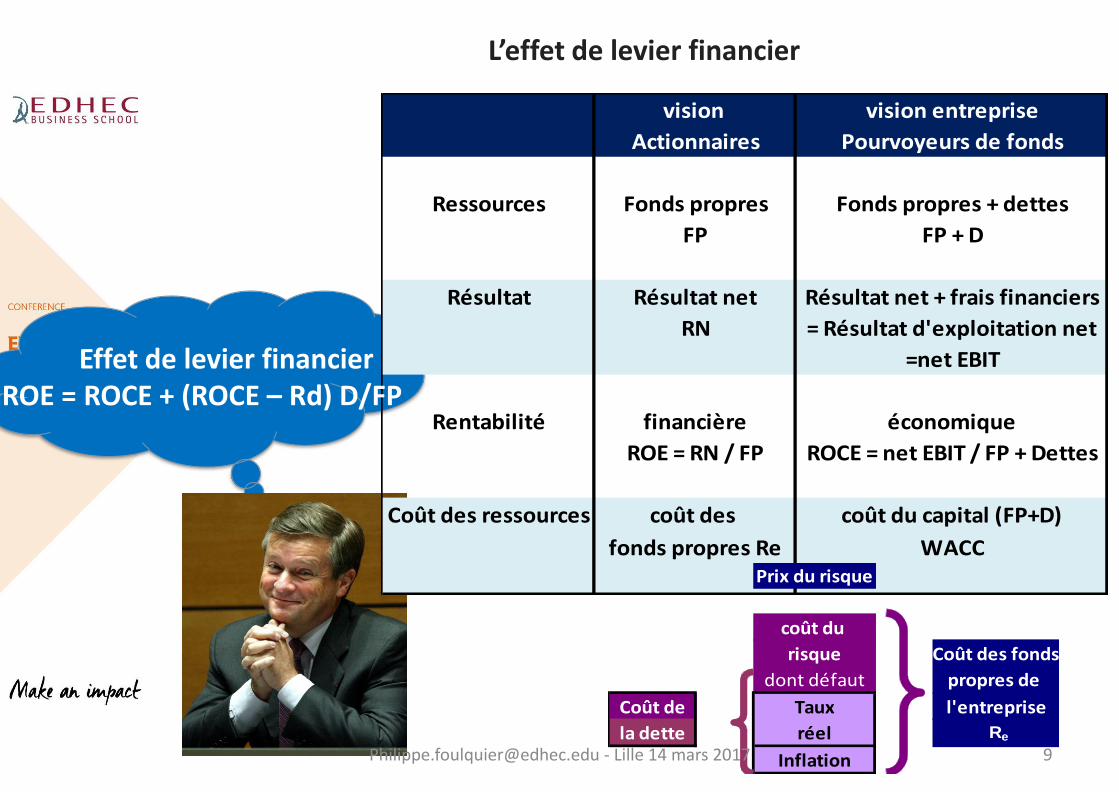

L’effet de levier financier

Effet de levier financier ROE = ROCE + (ROCE – Rd) D/FP

vision vision entreprise

Actionnaires Pourvoyeurs de fonds

Ressources Fonds propres Fonds propres + dettes

FP FP + D

Résultat Résultat net Résultat net + frais financiers

RN = Résultat d'exploitation net

=net EBIT

Rentabilité financière économique

ROE = RN / FP ROCE = net EBIT / FP + Dettes

Coût des ressources coût des coût du capital (FP+D)

fonds propres Re WACCPrix du risque

coût du

risque Coût des fonds

dont défaut propres de

Coût de Taux l'entreprise

la dette réel Re

Inflation

Effet de levier financier ROE = ROCE + (ROCE – Rd) D/FP

[email protected] - Lille 14 mars 2017 9

Les conséquences d’un actionnariat familial sur la structure financière

La double contrainte de pérennité (patrimoine et contrôle)

Aversion prononcée pour l’endettement mais préféré aux actions sauf si ce capital est familial ou possible de préserver l’indépendance

- Dilution du contrôle du capital

- Diffusion d’informations aux marchés financiers

- - Augmentation de la probabilité d’occurrence d’une OPA hostile

- Toutefois, la pérennité du contrôle peut engendrer

un risque sur la pérennité du patrimoine

(favoriser la dette accroît le risque de défaut)

Complexité du choix de la structure financière des sociétés familiales [email protected] - Lille 14 mars 2017 10

Les conséquences d’un actionnariat familial sur la structure d’endettement

Hiérarchisation des moyens de financement selon le risque, le coût,

et l’asymétrie d’information reste valable :

- endettement bancaire

- endettement obligataire avec placement privé

- endettement obligataire émis sur les marchés financiers

Mais en général , le coût est moindre pour une entreprise familiale

- Aversion au risque particulière = gestion plus prudente (c’est son patrimoine !) et valeurs (culture d’entreprise, implication, confiance, partage, vision à LT)

- Vision de LT propice à une relation de confiance de LT

- Meilleures performances opérationnelles (?)

[email protected] - Lille 14 mars 2017 11

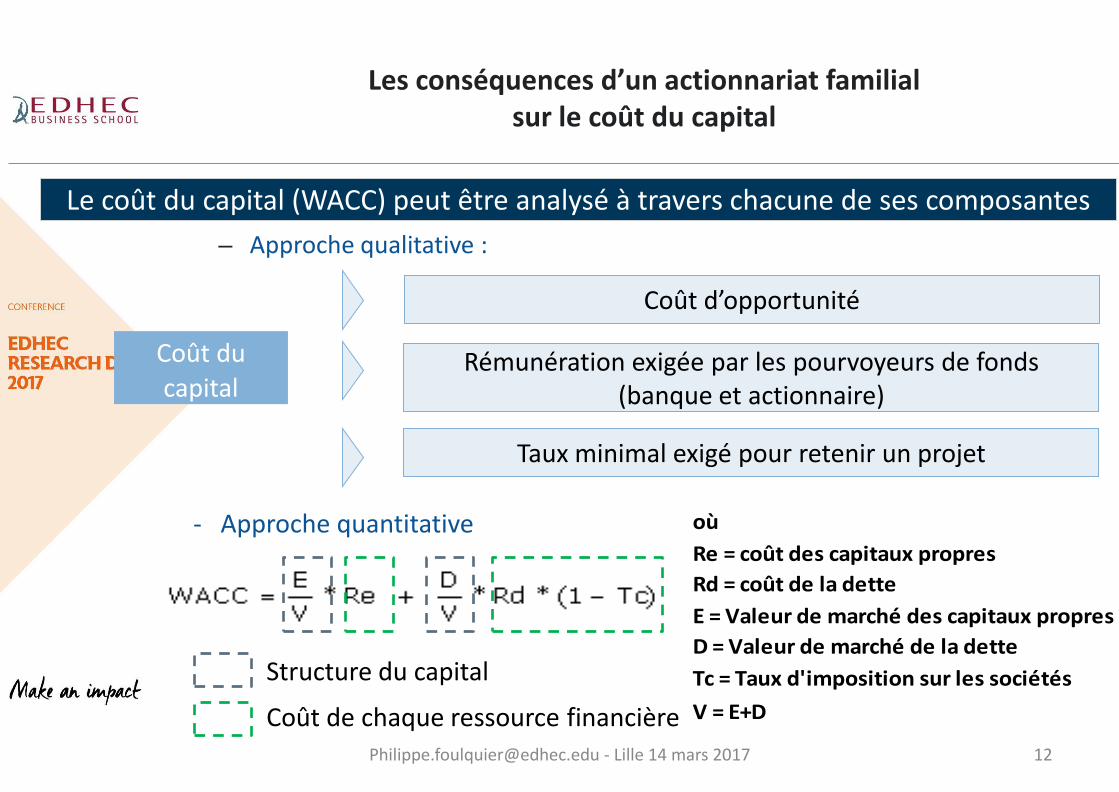

Les conséquences d’un actionnariat familial sur le coût du capital

– Approche qualitative :

Rémunération exigée par les pourvoyeurs de fonds (banque et actionnaire)

Coût d’opportunité

Taux minimal exigé pour retenir un projet

Coût du capital

- Approche quantitative

Structure du capital

Coût de chaque ressource financière

Le coût du capital (WACC) peut être analysé à travers chacune de ses composantes

où

Re = coût des capitaux propres

Rd = coût de la dette

E = Valeur de marché des capitaux propres

D = Valeur de marché de la dette

Tc = Taux d'imposition sur les sociétés

V = E+D

[email protected] - Lille 14 mars 2017 12

Statut familial : WACC = Re (E/E+D) + Rd (1-TC) (D/E+D)

où E et D sont les fonds propres et la dette et Re et Rd leur coût respectif, TC est l’impôt sur les sociétés

- gestion plus prudente et de LT => meilleure performance opérationnelle (sauf si enracinement familial : nomination du dirigeant familial)

- moins d’effet de levier (risque de faillite et perte de contrôle)

point d’inflexion : lorsque le coût de l’endettement Rd ne compense pas la rentabilité

- moins de risque moral (famille = garantie) => Rd et Re plus faibles

- plus de trésorerie (autofinancement privilégié) investissement plus prudent voire sous investissement => Re plus élevé

- la maximisation de la création de valeur pour l’actionnaire passe au 2nd plan lorsque la pérennité de l’entreprise ou du contrôle sont en danger

Les conséquences d’un actionnariat familial sur le coût du capital

[email protected] - Lille 14 mars 2017 13

[email protected] - Lille 14 mars 2017 14

Recommended

![^dZ d '/ , E' D Ed WKhZ D/E/^d Z hE ' ^d/KE W Z&KZD …s ] ^dZ d '/ , E' D Ed WKhZ hE ' ^d/KE W Z&KZD Ed ^ &/E E ^ Wh >/Yh ^ î ì í ó r î ì î í D/E/^d Z > [ KEKD/ d ^ &/E E](https://img.pdfslide.fr/doc/110x75/5f751fb537477c06fe48c645/dz-d-e-d-ed-wkhz-ded-z-he-dke-w-zkzd-s-dz-d-e-d-ed-wkhz.jpg)

![o µ v u u P ] } À v íDK>> D ^D Z'/ ^^/ ^^/ E/ ^D Z'/ ^^/ Z …...ñ ZE Z / D ZD/ZK>/ 'K^d/E >>/ &KZ>/E/ &KZ>/E/ D & /E' ^DK /d /d ò 'K^d/E >>/ r í > r o µ v u u P ] } À v í](https://img.pdfslide.fr/doc/110x75/5ecbc7a09447ac3984749754/o-v-u-u-p-v-dk-d-d-z-e-d-z-z-ze-z.jpg)