Les préalables à la mise en place des OPCVM monétaires

Le 10 février 2016, Maison de l’Entreprise, Les Berges du Lac, Tunis

Sébastien Bietho, CEO, Alcognis

+33 6 60 51 99 59

www.alcognis.com

Table Ronde

LES OPCVM MONÉTAIRES Quelles opportunités pour le développement des marchés des capitaux ?

1. La taille du marché des fonds monétaires

2. Les fonds monétaires : Rôle et réglementation

3. Les conditions à la création des fonds monétaires

4. Autres considérations

Taille du marché des fonds monétairesLes faits et les chiffres

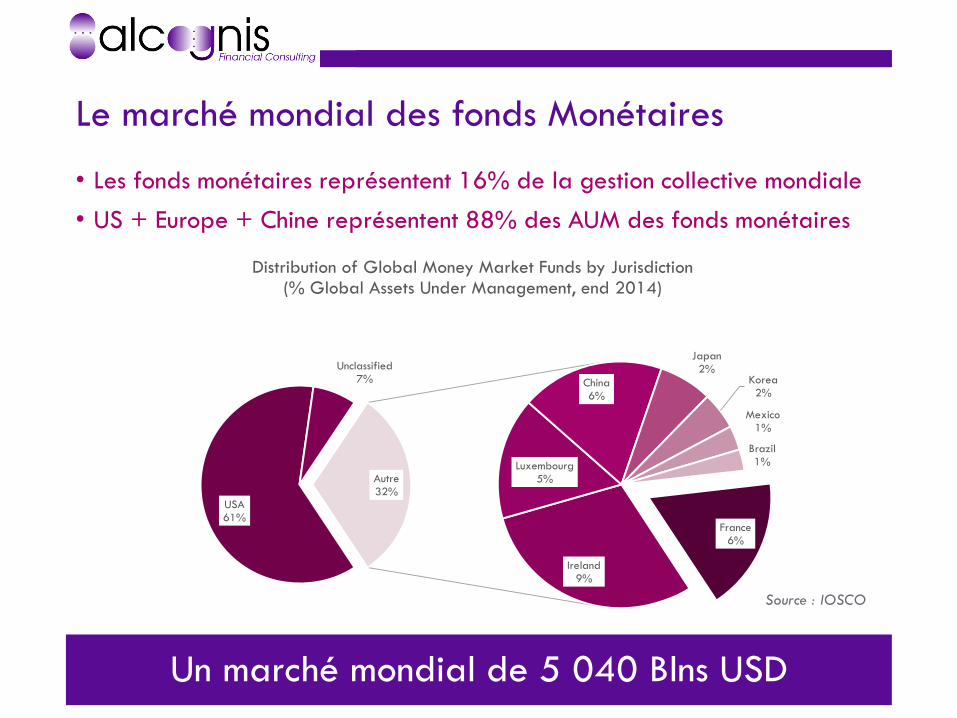

• Les fonds monétaires représentent 16% de la gestion collective mondiale

• US + Europe + Chine représentent 88% des AUM des fonds monétaires

Un marché mondial de 5 040 Blns USD

Le marché mondial des fonds Monétaires

USA61%

Unclassified7%

Ireland9%

Luxembourg5%

China6%

Japan2%

Korea2%

Mexico1%

Brazil1%

France6%

Autre32%

Distribution of Global Money Market Funds by Jurisdiction (% Global Assets Under Management, end 2014)

Source : IOSCO

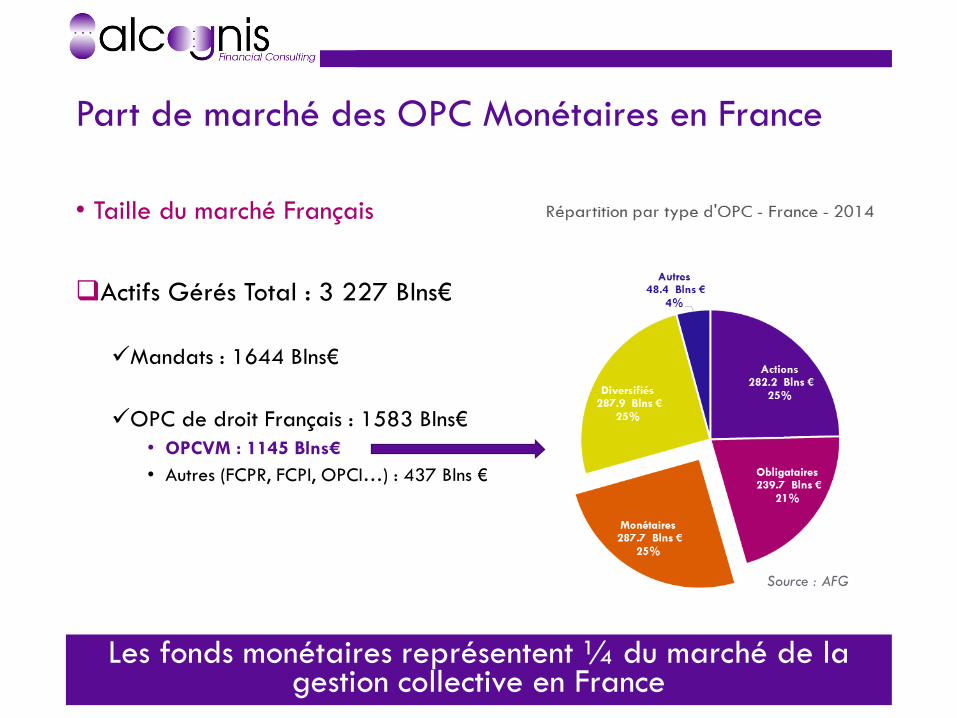

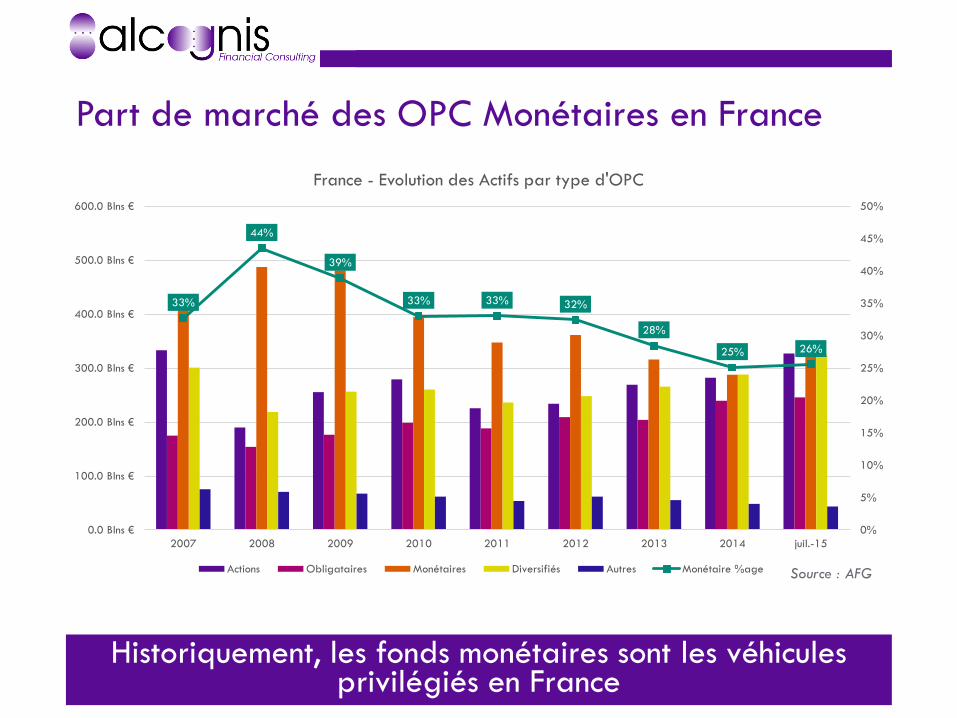

Part de marché des OPC Monétaires en France

Les fonds monétaires représentent ¼ du marché de la gestion collective en France

• Taille du marché Français

Actifs Gérés Total : 3 227 Blns€

Mandats : 1644 Blns€

OPC de droit Français : 1583 Blns€

• OPCVM : 1145 Blns€

• Autres (FCPR, FCPI, OPCI…) : 437 Blns €

Source : AFG

Historiquement, les fonds monétaires sont les véhicules privilégiés en France

Part de marché des OPC Monétaires en France

33%

44%

39%

33% 33% 32%

28%

25% 26%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0.0 Blns €

100.0 Blns €

200.0 Blns €

300.0 Blns €

400.0 Blns €

500.0 Blns €

600.0 Blns €

2007 2008 2009 2010 2011 2012 2013 2014 juil.-15

France - Evolution des Actifs par type d'OPC

Actions Obligataires Monétaires Diversifiés Autres Monétaire %age Source : AFG

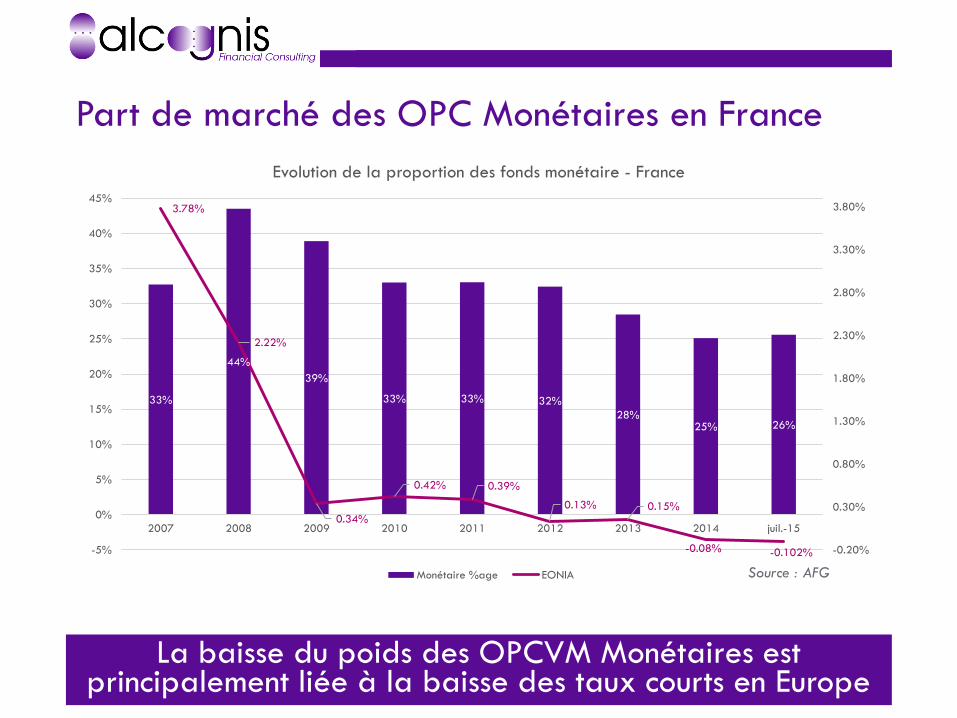

La baisse du poids des OPCVM Monétaires est principalement liée à la baisse des taux courts en Europe

Part de marché des OPC Monétaires en France

33%

44%

39%

33% 33% 32%

28%25% 26%

3.78%

2.22%

0.34%

0.42% 0.39%

0.13% 0.15%

-0.08% -0.102% -0.20%

0.30%

0.80%

1.30%

1.80%

2.30%

2.80%

3.30%

3.80%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2007 2008 2009 2010 2011 2012 2013 2014 juil.-15

Evolution de la proportion des fonds monétaire - France

Monétaire %age EONIA Source : AFG

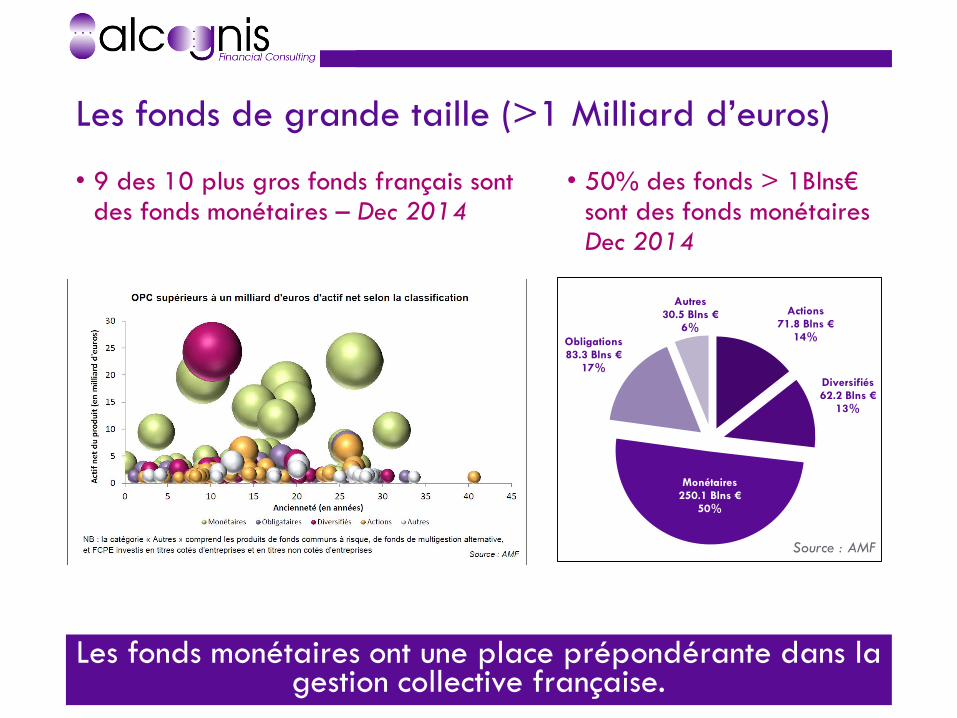

• 9 des 10 plus gros fonds français sont des fonds monétaires – Dec 2014

Les fonds monétaires ont une place prépondérante dans la gestion collective française.

Les fonds de grande taille (>1 Milliard d’euros)

Actions71.8 Blns €

14%

Diversifiés62.2 Blns €

13%

Monétaires250.1 Blns €

50%

Obligations83.3 Blns €

17%

Autres30.5 Blns €

6%

• 50% des fonds > 1Blns€sont des fonds monétaires Dec 2014

Source : AMF

Les fonds monétairesRôle et Réglementation

• Les fonds monétaires répondent à un besoin essentiel des investisseurs• Gérer la trésorerie court terme

• Retail

• Corporates

• Institutionnels

• Les autres OPCVM

• Les fonds monétaires sont des outils intéressants pour gérer le cash des autres OPCVM

• Ce besoin implique que les fonds monétaires doivent avoir les caractéristiques suivantes:• Placement à court terme

• Placement avec un risque limité – voir quasi nul

• Placement liquide• C’est-à-dire la possibilité de rentrer et sortir à n’importe quel moment

• Rendement « connu »• Plus exactement un rendement qui est généralement benchmarké sur celui du taux du

marché monétaire

Conséquences : pour pouvoir développer une offre monétaire nous avons besoin d’un environnement réglementaire et de marché robuste.

La place des fonds monétaires dans l’offre de gestion collective

• La viabilité des fonds monétaires repose sur l’effectivité des caractéristiques de ces fonds

• La réglementation joue un rôle essentiel

• En encadrant l’activité des gérants

• En définissant les règles d’investissement

• Actifs

• Risques

• Liquidité

• En renforçant la transparence

• En encadrant les règles de valorisation de ces fonds

• La réglementation permet de « batir » la confiance des investisseurs

Un cadre réglementaire strict est un préalable au développement « commercial » des fonds monétaires.

L’environnement réglementaire

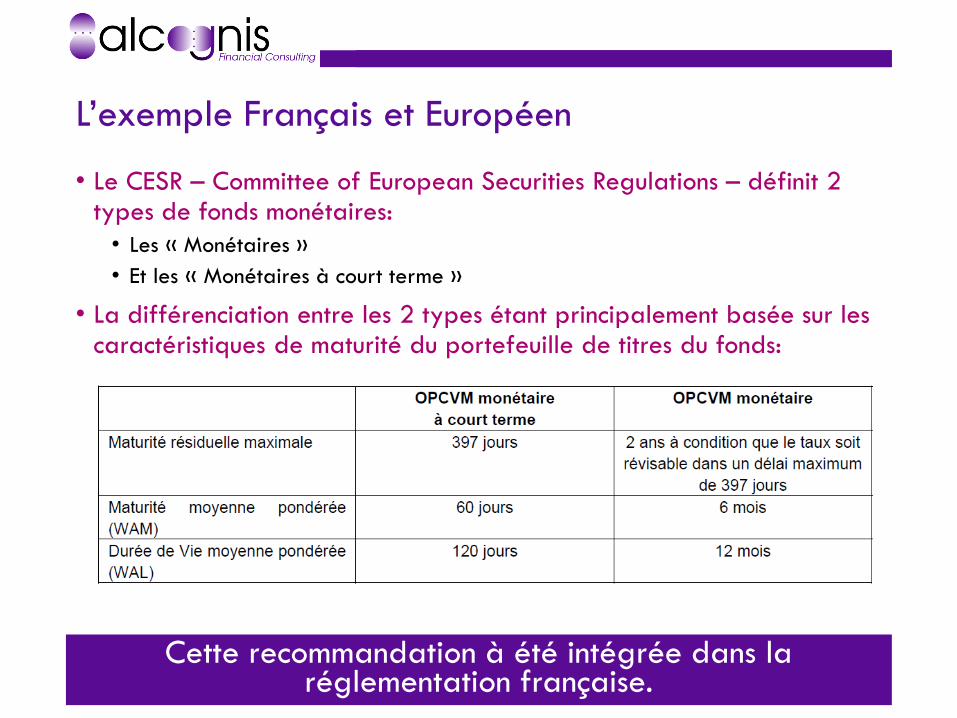

• Le CESR – Committee of European Securities Regulations – définit 2 types de fonds monétaires:

• Les « Monétaires »

• Et les « Monétaires à court terme »

• La différenciation entre les 2 types étant principalement basée sur les caractéristiques de maturité du portefeuille de titres du fonds:

Cette recommandation à été intégrée dans la réglementation française.

L’exemple Français et Européen

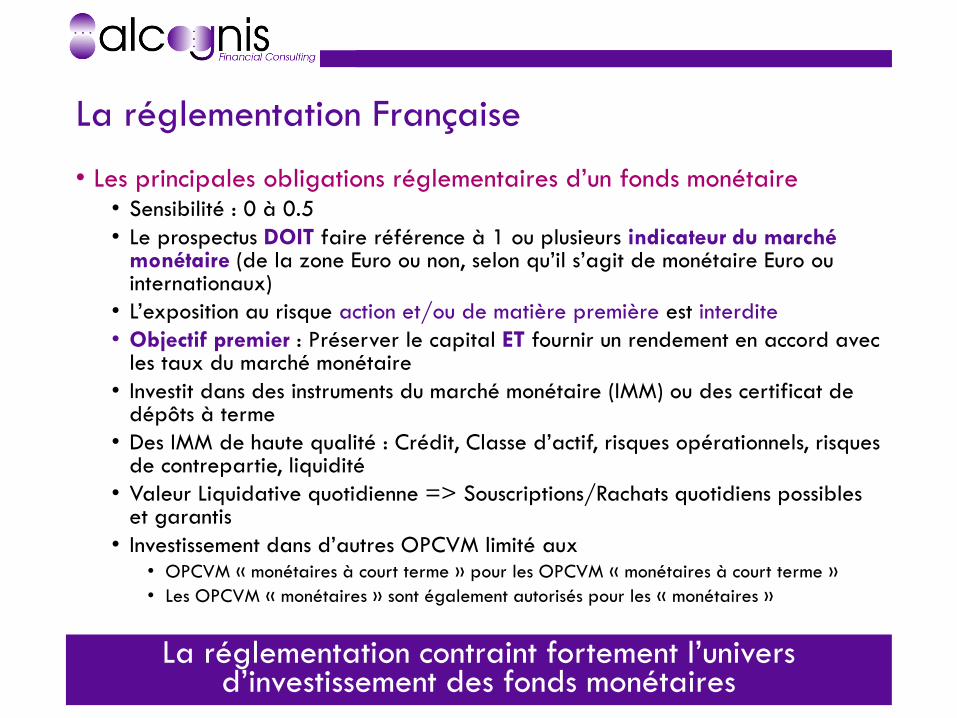

• Les principales obligations réglementaires d’un fonds monétaire• Sensibilité : 0 à 0.5

• Le prospectus DOIT faire référence à 1 ou plusieurs indicateur du marché monétaire (de la zone Euro ou non, selon qu’il s’agit de monétaire Euro ou internationaux)

• L’exposition au risque action et/ou de matière première est interdite

• Objectif premier : Préserver le capital ET fournir un rendement en accord avec les taux du marché monétaire

• Investit dans des instruments du marché monétaire (IMM) ou des certificat de dépôts à terme

• Des IMM de haute qualité : Crédit, Classe d’actif, risques opérationnels, risques de contrepartie, liquidité

• Valeur Liquidative quotidienne => Souscriptions/Rachats quotidiens possibles et garantis

• Investissement dans d’autres OPCVM limité aux• OPCVM « monétaires à court terme » pour les OPCVM « monétaires à court terme »

• Les OPCVM « monétaires » sont également autorisés pour les « monétaires »

La réglementation contraint fortement l’univers d’investissement des fonds monétaires

La réglementation Française

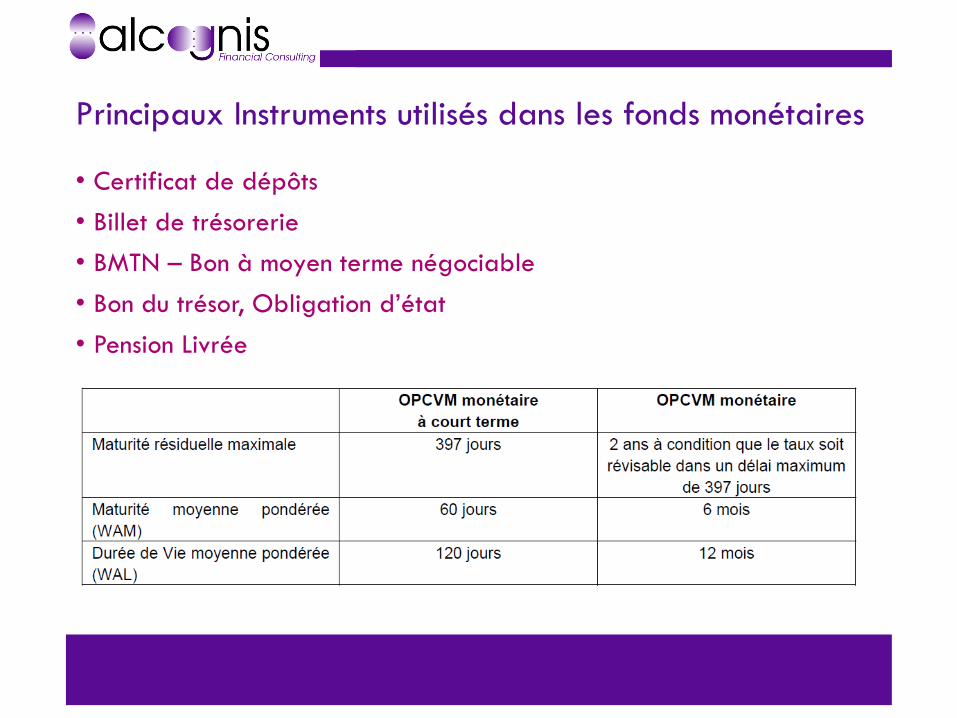

Les conditions à la création des fonds monétairesLe marché des actifs éligibles

• Certificat de dépôts

• Billet de trésorerie

• BMTN – Bon à moyen terme négociable

• Bon du trésor, Obligation d’état

• Pension Livrée

Principaux Instruments utilisés dans les fonds monétaires

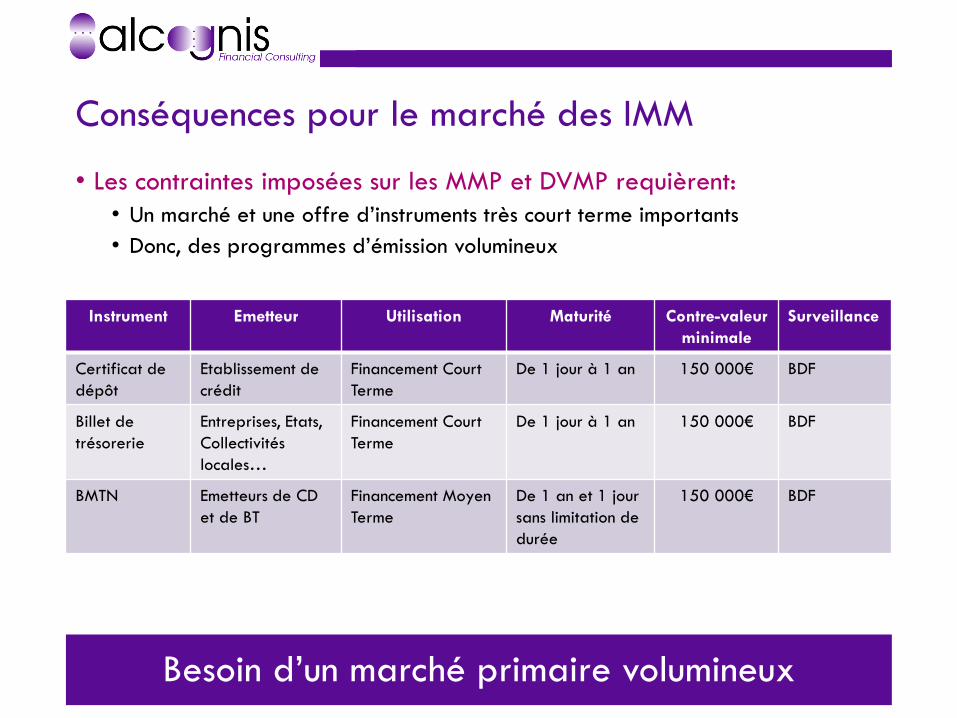

• Les contraintes imposées sur les MMP et DVMP requièrent:

• Un marché et une offre d’instruments très court terme importants

• Donc, des programmes d’émission volumineux

Besoin d’un marché primaire volumineux

Conséquences pour le marché des IMM

Instrument Emetteur Utilisation Maturité Contre-valeur

minimale

Surveillance

Certificat de

dépôt

Etablissement de

crédit

Financement Court

Terme

De 1 jour à 1 an 150 000€ BDF

Billet de

trésorerie

Entreprises, Etats,

Collectivités

locales…

Financement Court

Terme

De 1 jour à 1 an 150 000€ BDF

BMTN Emetteurs de CD

et de BT

Financement Moyen

Terme

De 1 an et 1 jour

sans limitation de

durée

150 000€ BDF

• La réglementation impose une Valeur Liquidative quotidienne

• La « raison d’être » principale du fonds monétaire : pouvoir effectuer des Souscriptions/Rachats quotidiennement

• Pouvoir valoriser quotidiennement Courbe de taux de marché

Marché secondaire actif – Market Fair Price

• Pouvoir liquider(acheter) des positions en cas de rachat(souscription) sans impact sur la NAV• Marché secondaire actif et liquide

• CD/BT/BMTN mais aussi

• Sur les Bons du trésor, la dette d’état court terme

• Un marché de la pension livrée dynamique

• Placement de trésorerie avec un risque extrêmement limité – utilisation d’un collatéral

• Permet d’être liquide à échéance 1 jour => gérer les souscriptions/rachats quotidiens

• Refinancement court terme pour les banques

• Principalement des papiers d’état => lever du cash avec peu de risque – Collatéral

• Un marché de la pension livrée actif est un préalable au développement d’un marché secondaire dynamique

Nécessité d’un marché secondaire actif et liquide

Conséquences pour le marché des IMM

Autres considérations

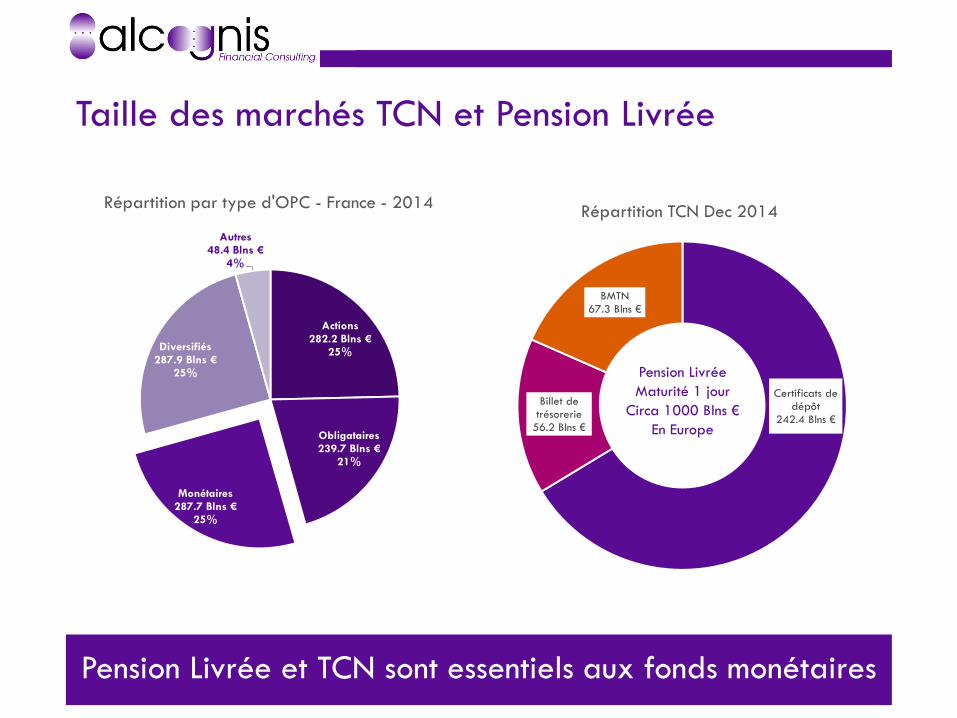

Pension Livrée et TCN sont essentiels aux fonds monétaires

Taille des marchés TCN et Pension Livrée

Certificats de dépôt

242.4 Blns €

Billet de trésorerie

56.2 Blns €

BMTN67.3 Blns €

Répartition TCN Dec 2014

Pension Livrée

Maturité 1 jour

Circa 1000 Blns €

En Europe

Actions282.2 Blns €

25%

Obligataires239.7 Blns €

21%

Monétaires287.7 Blns €

25%

Diversifiés287.9 Blns €

25%

Autres48.4 Blns €

4%

Répartition par type d'OPC - France - 2014

• Pour les fonds monétaires il existe 2 mécanismes de valorisation

• Valeur Liquidative Variable

• Valeur Liquidative Constante

• Dans ce modèle, appelé aussi CNAV (Constant NAV)

• la valeur liquidative est toujours la même – 100% (1€)

• Les plus-values sont distribuées comme des intérêts

• Ce dernier modèle présente des avantages pour le porteur, notamment:

• Le porteur encaisse le rendement du marché monétaire

• Le porteur « sait » qu’il sortira à 100%

• Cependant

• Ces fonds ont posés de graves problèmes en 2008 – en particulier

• En effet, la valeur des actifs sous-jacents ayant connu des baisses significatives, il n’était plus possible de rembourser les porteur au pair …

La valorisation d’un fonds monétaire est un exercice qui doit être très contrôlé.

Type de NAV

• « Un fonds monétaire investit dans des IMM de haute qualité »

• Crédit, Classe d’actif, risques opérationnels, risques de contrepartie, liquidité

• Cette « condition » impose d’avoir notamment une vision normalisée du risque de crédit.

• La réglementation française impose une note minimale CT de A2/P2 ou F2

• Ce qui implique que les émetteurs soit « ratés » par une agence de notation

• Ou, si l’émetteur n’est pas noté, « la Société de Gestion détermine une qualité équivalente grâce à un processus interne »

• Ce qui suppose d’établir et de mettre un œuvre un modèle d’évaluation du risque de crédit

• L’évaluation du risque de contrepartie devrait reposer sur le même type de considérations que celui du risque de crédit.

• Le risque de liquidité impose quant à lui la mesure de la liquidité et donc la mise en place d’un modèle interne spécifique

La gestion du risque dans les fonds monétaires est essentielle pour garantir la sécurité du marché (et des porteurs).

« Qualité » des IMM

• Autres caractéristiques• Rémunération : libre (taux fixe, taux variable ou taux structuré)

• Dématérialisation : obligatoire

• Placement et négociation : le placement et la négociation sont ouverts à tous les prestataires de services d investissement agréés à cet effet

• Surveillance du marché : la Banque de France veille au respect par les émetteurs des conditions d’émission.

• Diffusion d’informations : la Banque de France met en ligne les dossiers d’information et des statistiques sur son site

• Conditions d’émission• la documentation financière – A adresser à la Banque Centrale

• le contrat d’agent domiciliataire – en particulier pour les corporates

• le contrat d’agent placeur – en particulier pour les corporates

• La notation d’un programme par une ou plusieurs agences• Sauf: Les établissements de crédit, la CDC, les émetteurs dont les titres sont cotés.

Programme d’émission des TCN

Monter un programme d’émission

• La documentation financière

• La documentation financière regroupe : • Le dossier de présentation financière qui comprend principalement :

• une description du programme d’émission,

• En particulier le montant total du programme

• une présentation succincte de l’entité émettrice,

• une certification par l’émetteur de la véracité des informations dans la documentation.

• Les documents relatifs aux deux derniers exercices mis à la disposition des actionnaires

• Elle est adressée pour validation à la Banque de France, et fait l’objet d’une réunion de présentation dans ses locaux.

• Cette documentation financière doit être mise à jour tous les ans (ou à l’occasion d’un changement important)

Monter un programme d’émission

L’agent domiciliataire :• est responsable de l’exactitude du montant de l’émission en regard des

instructions de l’émetteur ;

• assure le service financier de l’émission. En pratique, il : • procède à la création des titres en Euroclear France et les re-livraisons vers les autres

systèmes de Règlement-livraison ;

• est responsable et accomplit des déclarations statistiques auprès de la Banque de France.

• est en général un établissement de crédit agréé.

L’arrangeur : • encadre la relation entre l’émetteur et le ou les différents agents placeurs

choisis par l’émetteur. La pratique de marché est de nommer environ 3 ou 4 agents placeurs

• en fonction de la taille du programme.

En pratique, pour les CD, l’émetteur, l’agent domiciliataire, l’arrangeur et le placeur sont la même institution.

Monter un programme d’émission

Lorsque le programme est validé et que toutes les démarches ont été effectuées, l’émetteur peut commencer à émettre :

• Chaque jour, un montant à sa discrétion:

• Dans l’enveloppe de la taille prévue par le programme

• Compte tenu de ce qui a déjà été émis et est toujours en vie

• Sur une maturité qu’il choisit

• En fonction de ses besoins de trésorerie prévisionnelle

• Dans le cadre de ce qui est définit par le programme

• A un taux qu’il définit

Un nouveau code ISIN est créé pour chaque nouvelle émission.

• Weighted Average Maturity: • WAM is a measure of the average length of time to maturity of all of the

underlying securities in the fund weighted to reflect the relative holdings ineach instrument, assuming that the maturity of a floating rate instrument is thetime remaining until the next interest rate reset to the money market rate,rather than the time remaining before the principal value of the security mustbe repaid. In practice, WAM is used to measure the sensitivity of a moneymarket fund to changing money market interest rates.

• Weighted Average Life: • WAL is the weighted average of the remaining life (maturity) of each security

held in a fund, meaning the time until the principal is repaid in fulldisregarding interest and not dis-counting). Contrary to what is done in thecalculation of the WAM, the calculation of the WAL for floating rate securitiesand structured financial instruments does not permit the use of interest ratereset dates and instead only uses a security’s stated final maturity. WAL is usedto measure the credit risk, as the longer the reimbursement of principal ispostponed, the higher is the credit risk. WAL is also used to limit the liquidityrisk.

Définitions

Sébastien Bietho

CEO

+33 6 60 51 99 59

102 avenue des Champs-Elysées

75008 Paris

http://www.alcognis.com

Nous vous accompagnons dans une approche globale

Alcognis Financial Consulting, c’est pour nos clients l’assurance de bénéficier : De consultants très « séniorisés » hautement qualifiés.

D’une capacité d’anticipation et d’innovation permettant de saisir les changements d’environnement, d’anticiper leurs besoins et de leur proposer des solutions adaptées et toujours actualisées.

D’une méthodologie d’analyse globale de leur organisation et de leurs activités, permettant d’appréhender la complexité de leur univers des risques et d’en saisir l’influence sur leurs dynamiques internes.

Securities

Finance

Audit & Risk

Management

Corporate

FinanceRegulation

Mise en place d’activitésProgramme de prêt de titresRepo, prêt-emprunt, TRSCollateral Management

Veille réglementaireAnalyse d’impact Audit de conformitéMise en œuvre

AuditContrôle interneRisk ManagementComplianceGouvernance

Fusions & AcquisitionsPrivate equityGestion de la detteGestion de la liquidité

Vos thématiques, Nos expertises

Recommended