© TNS 2013

Les usages du mobile Banking en France et son impact sur les attentes des clients Conférence Publi-News I 8 avril 2014 Présenté par Cyril Massin - TNS Sofres

© TNS 2013

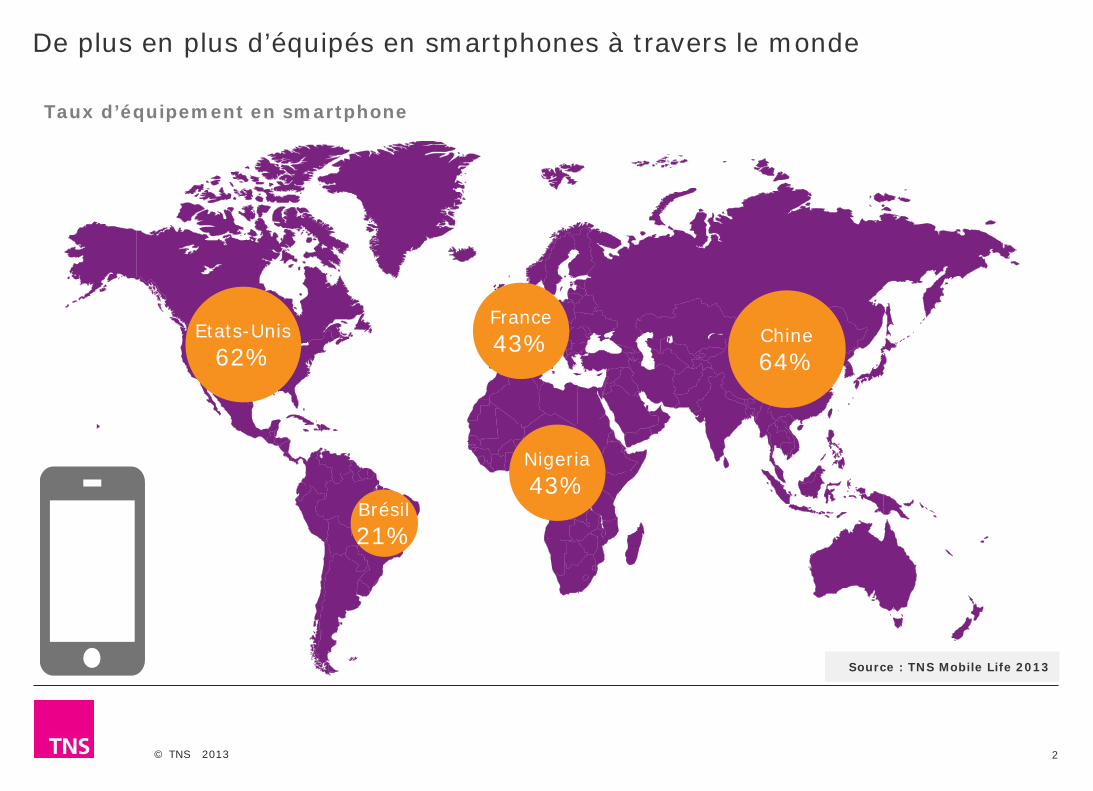

De plus en plus d’équipés en smartphones à travers le monde

2

Etats-Unis 62%

Brésil 21%

France 43%

Nigeria 43%

Chine 64%

Taux d’équipement en smartphone

Source : TNS Mobile Life 2013

© TNS 2013

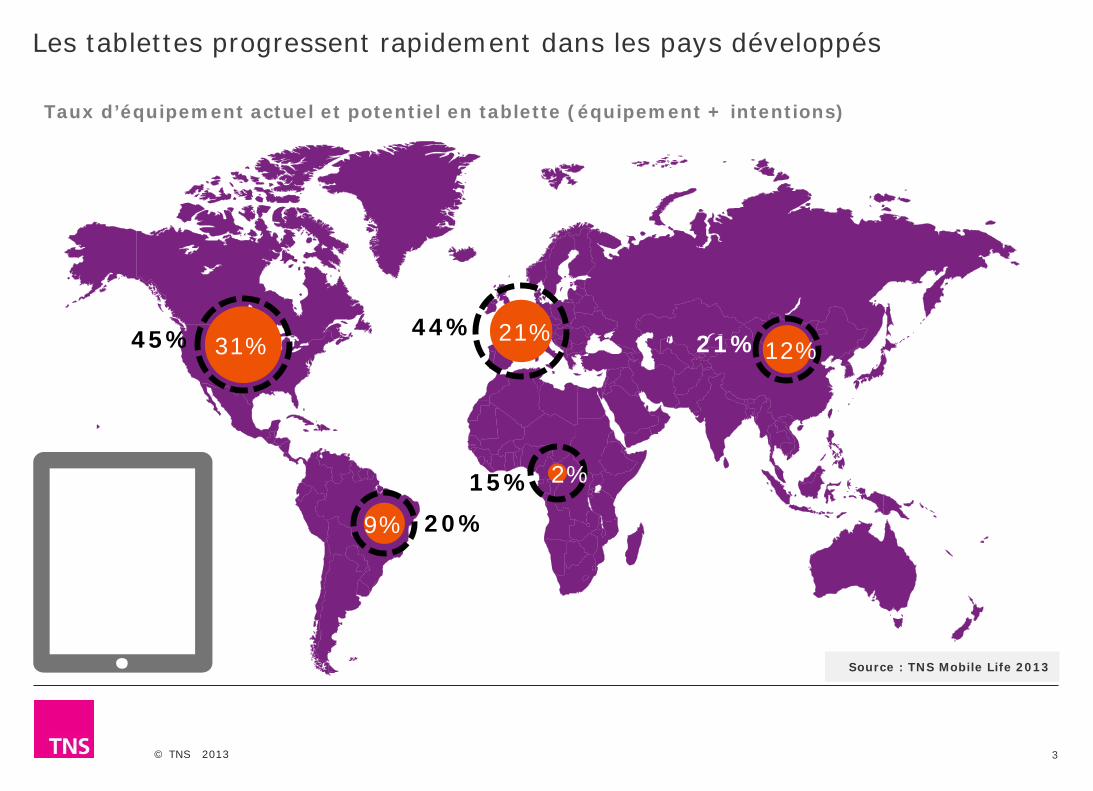

Les tablettes progressent rapidement dans les pays développés

3

45%

20%

44%

15%

21% 31%

9%

21%

2%

12%

Taux d’équipement actuel et potentiel en tablette (équipement + intentions)

Source : TNS Mobile Life 2013

© TNS 2013

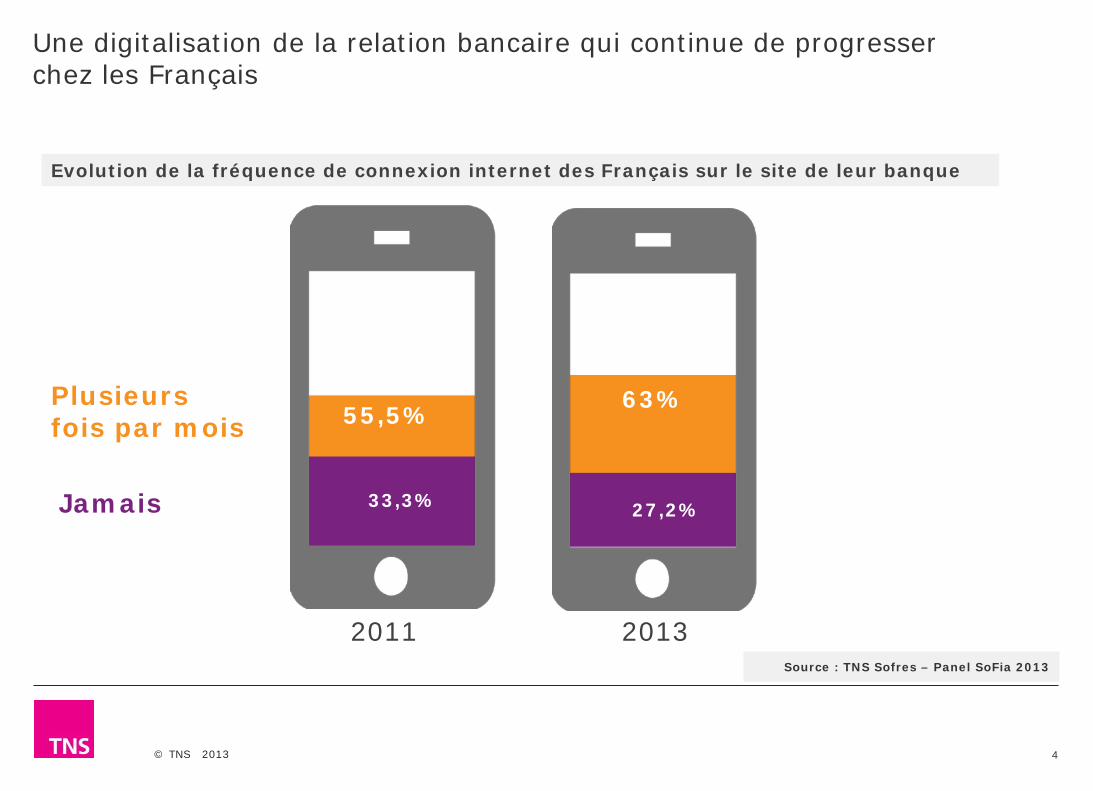

Une digitalisation de la relation bancaire qui continue de progresser chez les Français

4

Source : TNS Sofres – Panel SoFia 2013

Evolution de la fréquence de connexion internet des Français sur le site de leur banque

Plusieurs fois par mois

Jamais

2011 2013

55,5% 63%

27,2% 33,3%

© TNS 2013

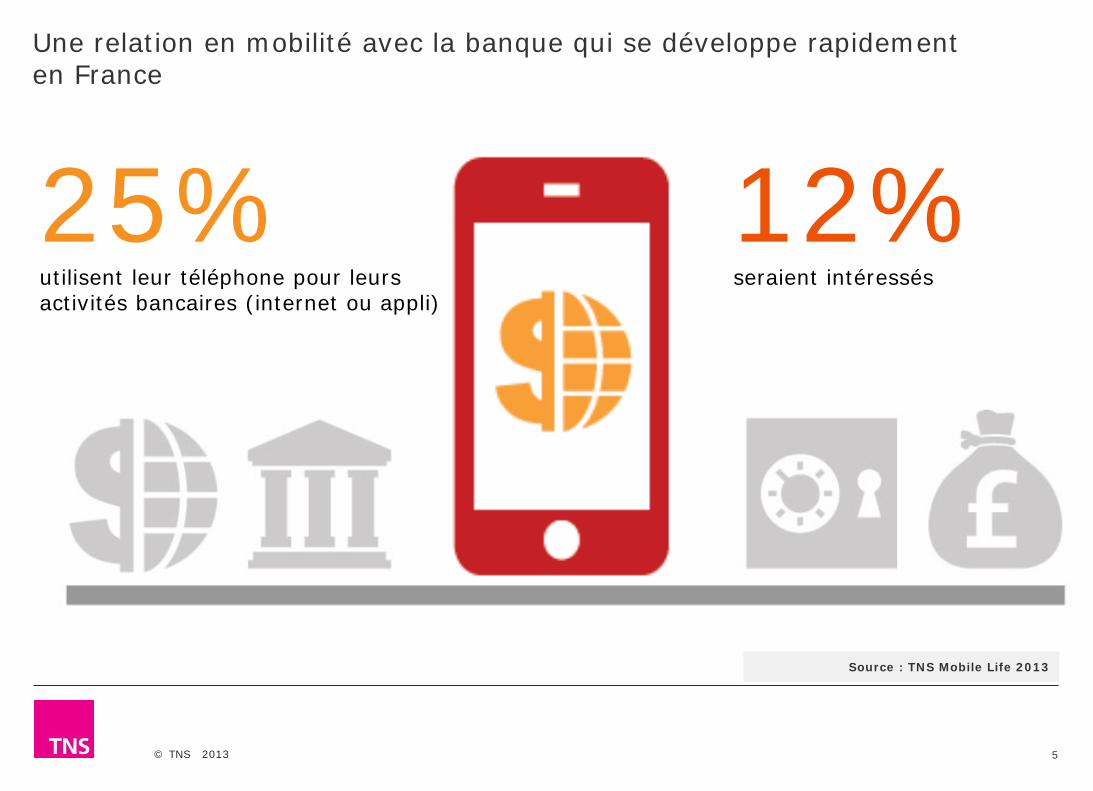

Une relation en mobilité avec la banque qui se développe rapidement en France

5

25% utilisent leur téléphone pour leurs activités bancaires (internet ou appli)

12% seraient intéressés

Source : TNS Mobile Life 2013

© TNS 2013

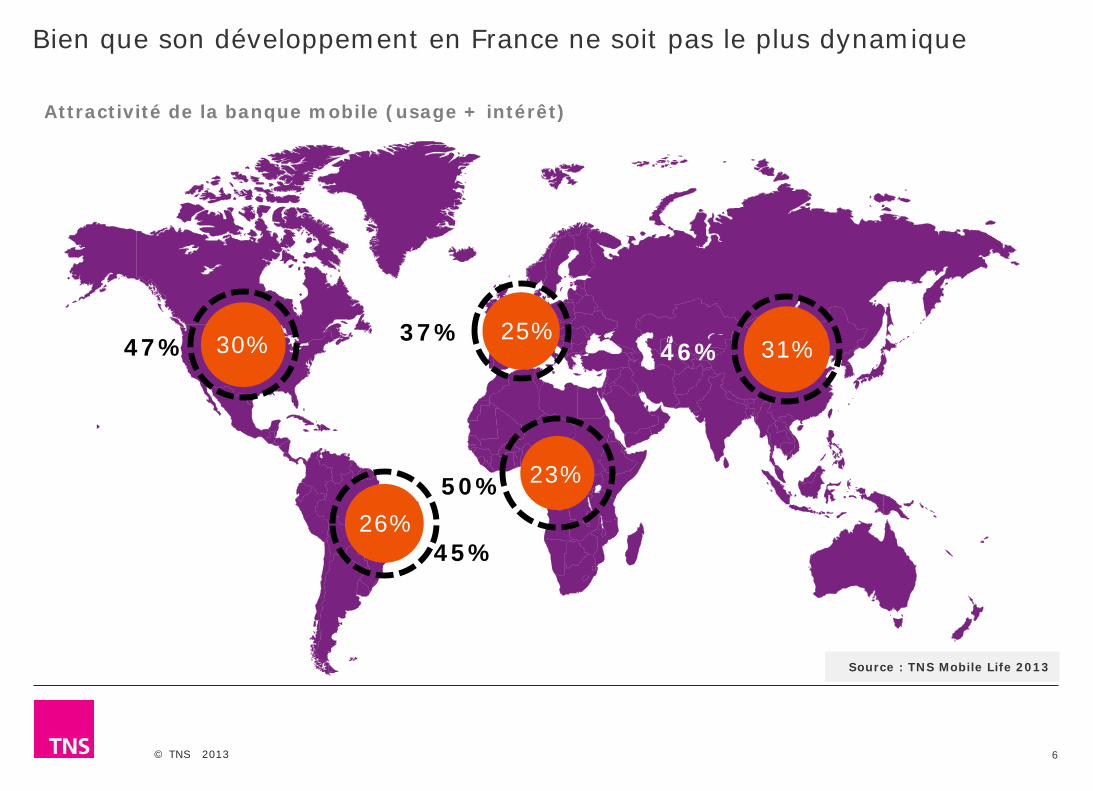

Bien que son développement en France ne soit pas le plus dynamique

6

47%

45%

37%

50%

46% 30%

26%

25%

23%

31%

Attractivité de la banque mobile (usage + intérêt)

Source : TNS Mobile Life 2013

© TNS 2013

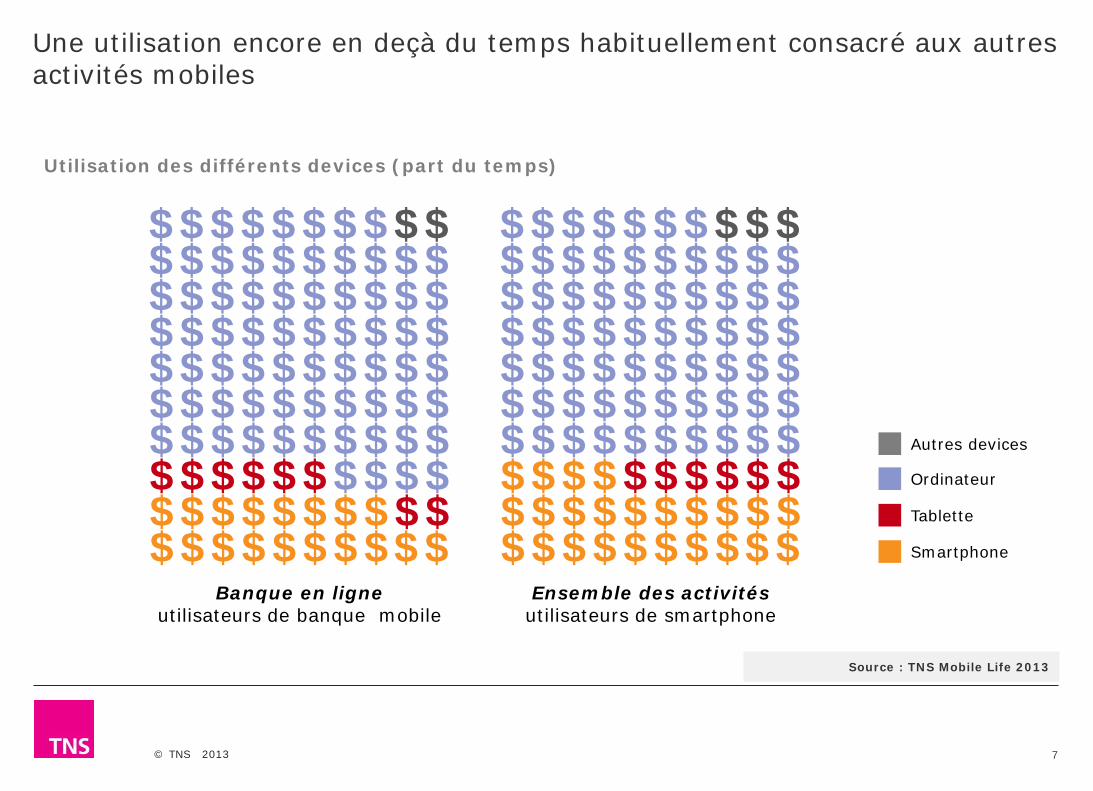

Une utilisation encore en deçà du temps habituellement consacré aux autres activités mobiles

7

$ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $

$ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $

Banque en ligne utilisateurs de banque mobile

Ensemble des activités utilisateurs de smartphone

Utilisation des différents devices (part du temps)

Smartphone

Ordinateur

Tablette

Autres devices

Source : TNS Mobile Life 2013

© TNS 2013

Source : TNS Mobile Life 2013

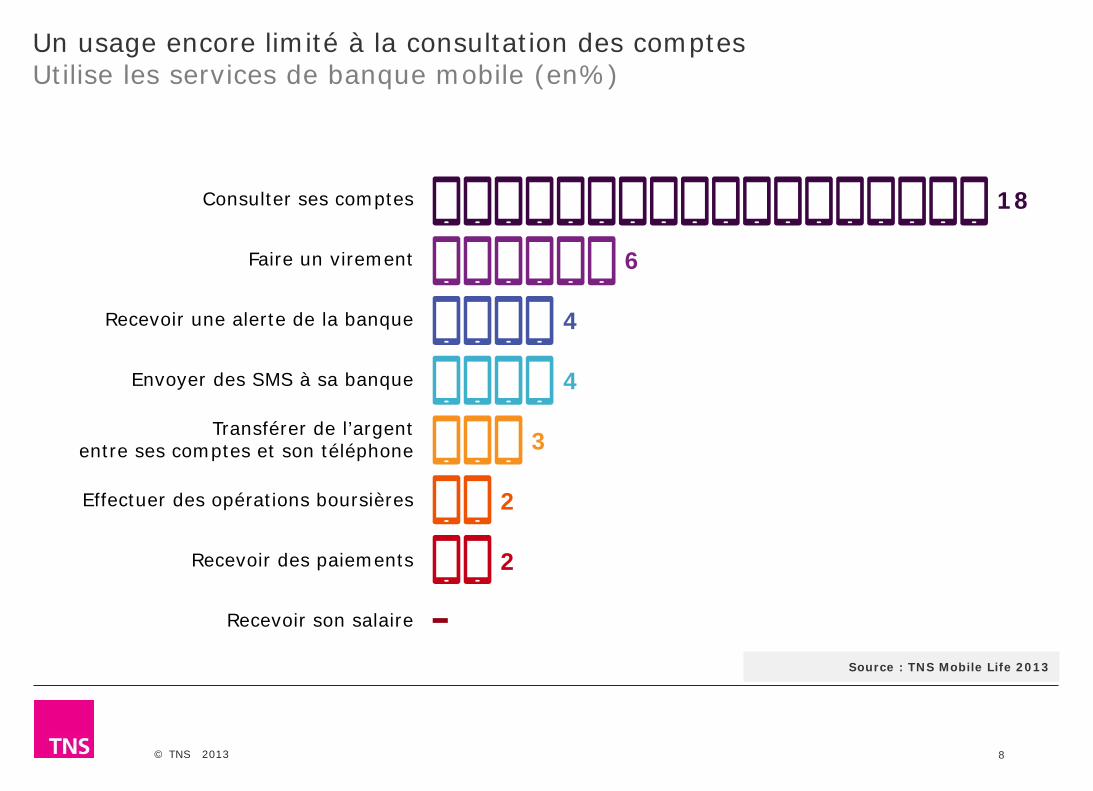

Un usage encore limité à la consultation des comptes Utilise les services de banque mobile (en%)

8

Consulter ses comptes

Faire un virement

Recevoir une alerte de la banque

Envoyer des SMS à sa banque

Transférer de l’argent entre ses comptes et son téléphone

Effectuer des opérations boursières

Recevoir des paiements

Recevoir son salaire

18

6

4

4

3

2

2

© TNS 2013

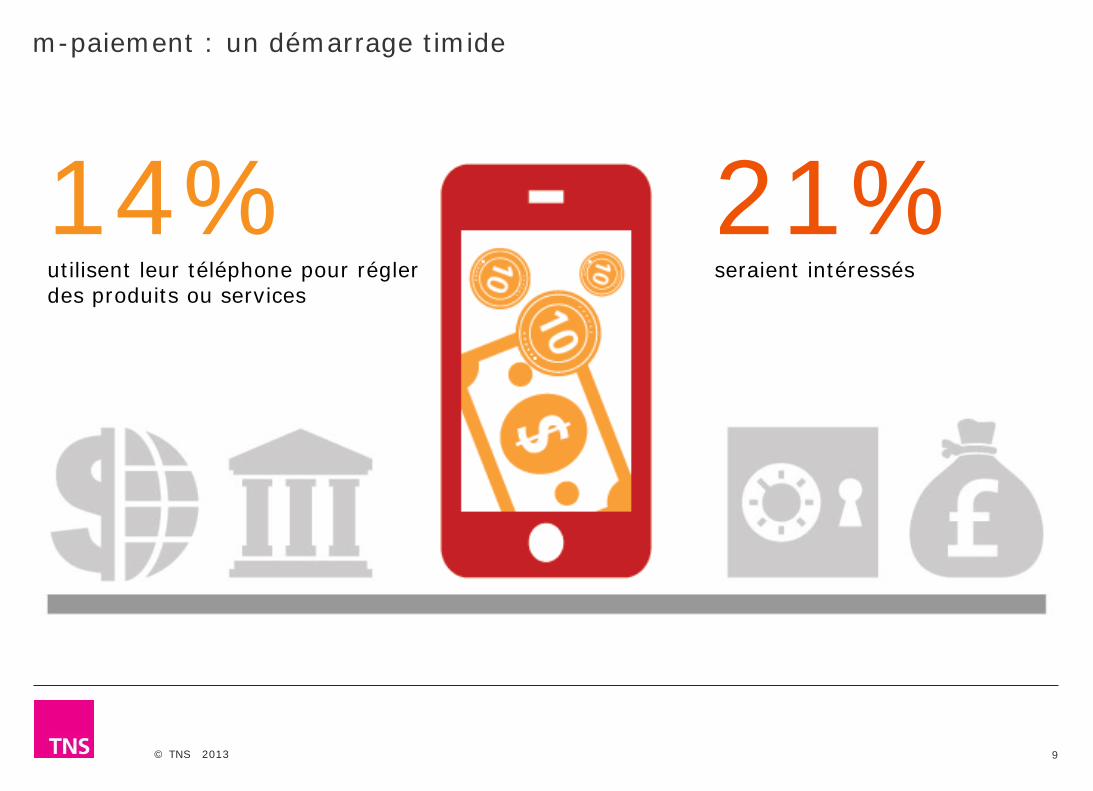

m-paiement : un démarrage timide

9

14% utilisent leur téléphone pour régler des produits ou services

21% seraient intéressés

© TNS 2013

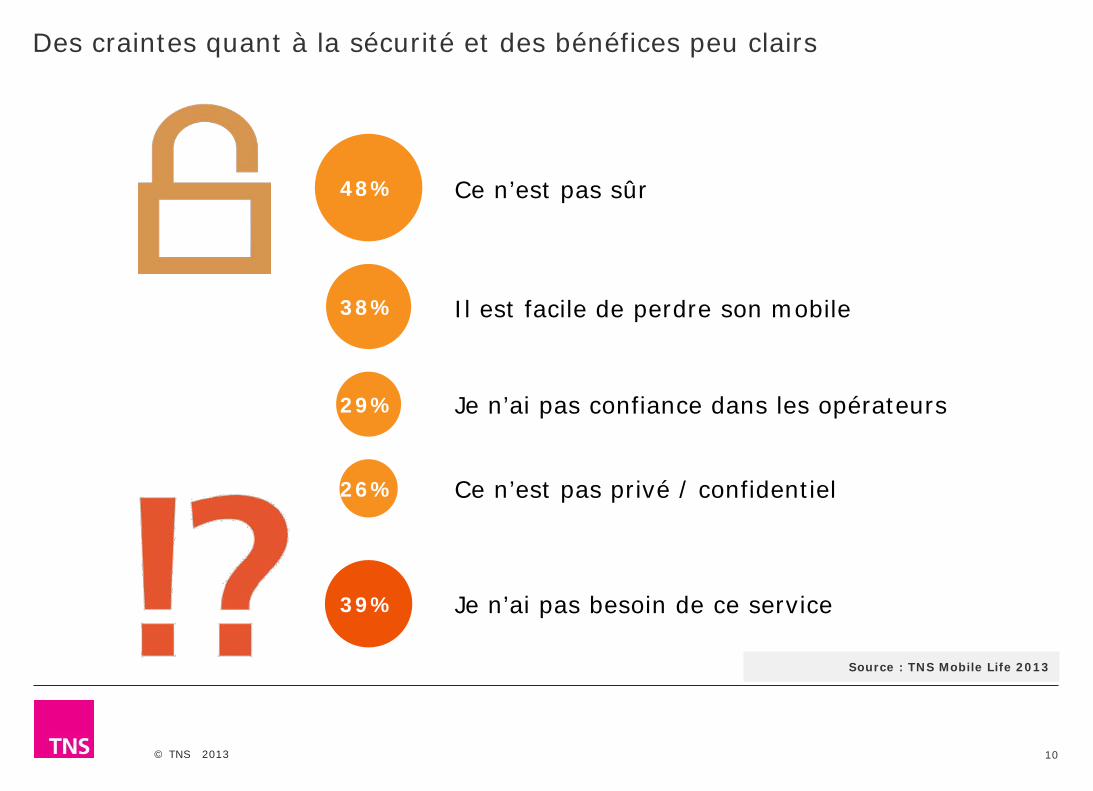

Des craintes quant à la sécurité et des bénéfices peu clairs

10

48%

39%

38%

29%

26%

Ce n’est pas sûr

Je n’ai pas besoin de ce service

Il est facile de perdre son mobile

Je n’ai pas confiance dans les opérateurs

Ce n’est pas privé / confidentiel

Source : TNS Mobile Life 2013

© TNS 2013 11

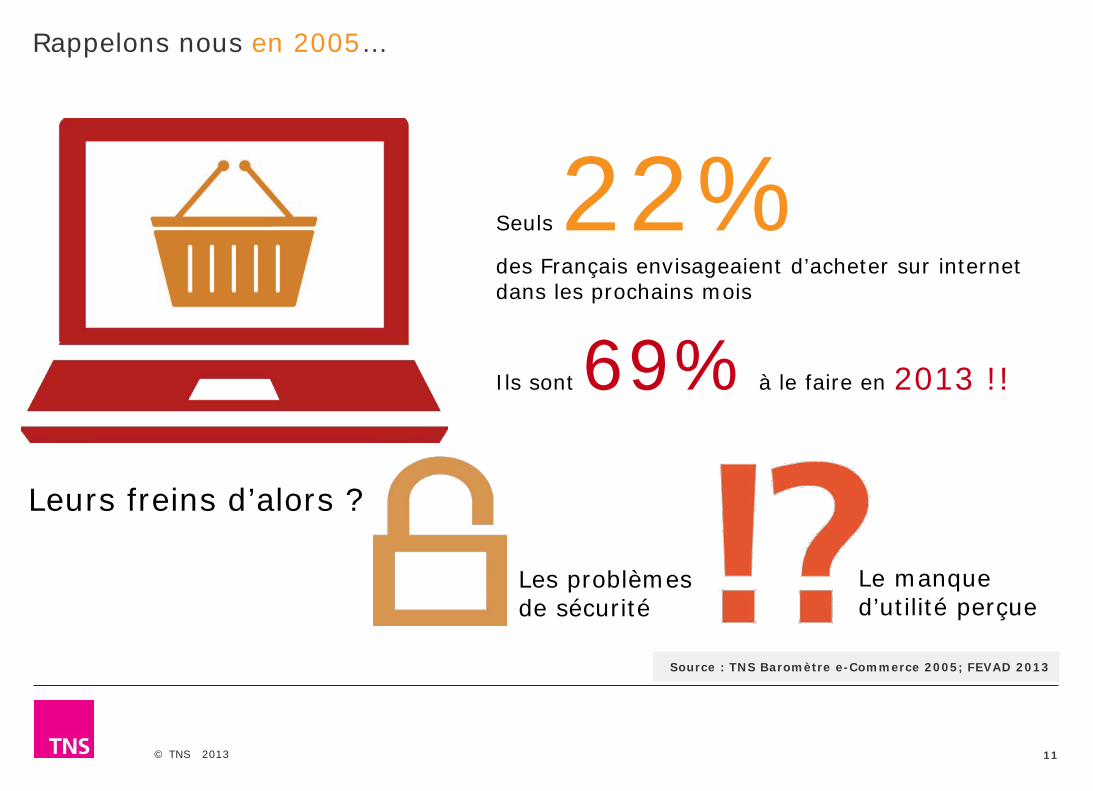

Rappelons nous en 2005…

Seuls 22% des Français envisageaient d’acheter sur internet dans les prochains mois

Leurs freins d’alors ?

Les problèmes de sécurité

Le manque d’utilité perçue

Source : TNS Baromètre e-Commerce 2005; FEVAD 2013

Ils sont 69% à le faire en 2013 !!

© TNS 2013

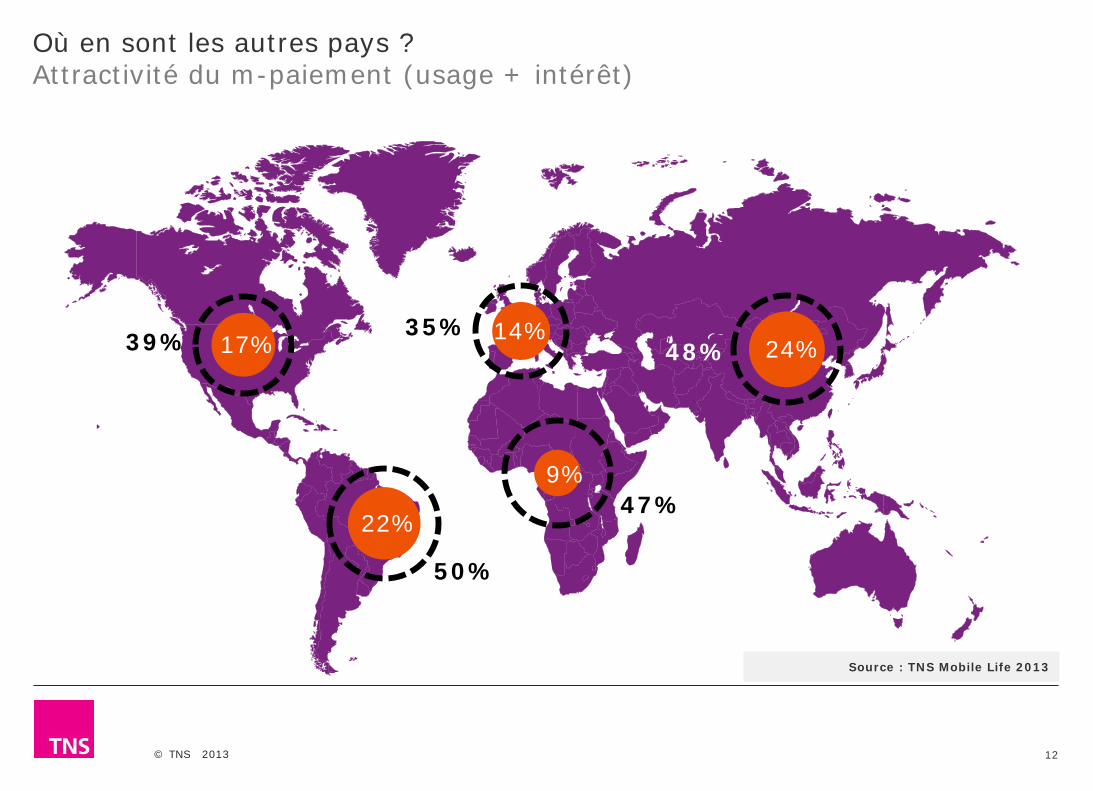

Où en sont les autres pays ? Attractivité du m-paiement (usage + intérêt)

12

39%

50%

35%

47%

48% 17%

22%

14%

9%

24%

Source : TNS Mobile Life 2013

© TNS 2013

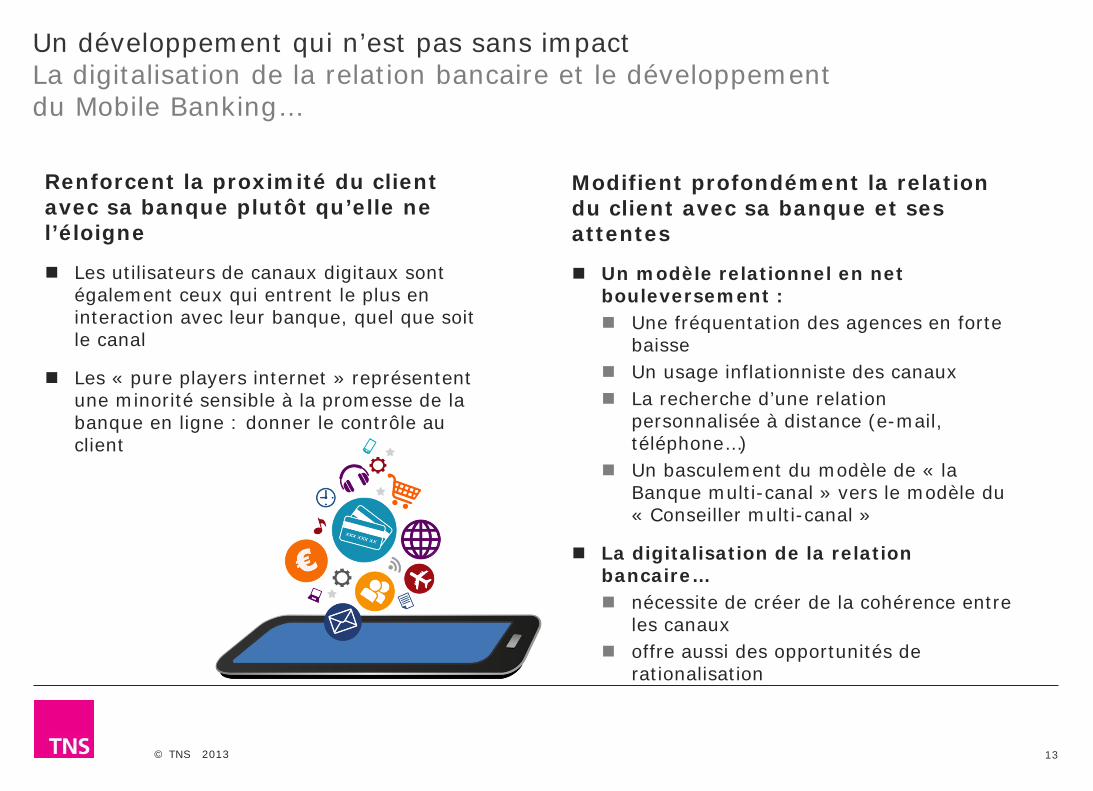

Un développement qui n’est pas sans impact La digitalisation de la relation bancaire et le développement du Mobile Banking…

13

Modifient profondément la relation du client avec sa banque et ses attentes

Un modèle relationnel en net bouleversement : Une fréquentation des agences en forte

baisse Un usage inflationniste des canaux La recherche d’une relation

personnalisée à distance (e-mail, téléphone…)

Un basculement du modèle de « la Banque multi-canal » vers le modèle du « Conseiller multi-canal »

La digitalisation de la relation bancaire… nécessite de créer de la cohérence entre

les canaux offre aussi des opportunités de

rationalisation

Renforcent la proximité du client avec sa banque plutôt qu’elle ne l’éloigne

Les utilisateurs de canaux digitaux sont également ceux qui entrent le plus en interaction avec leur banque, quel que soit le canal

Les « pure players internet » représentent une minorité sensible à la promesse de la banque en ligne : donner le contrôle au client

© TNS 2013

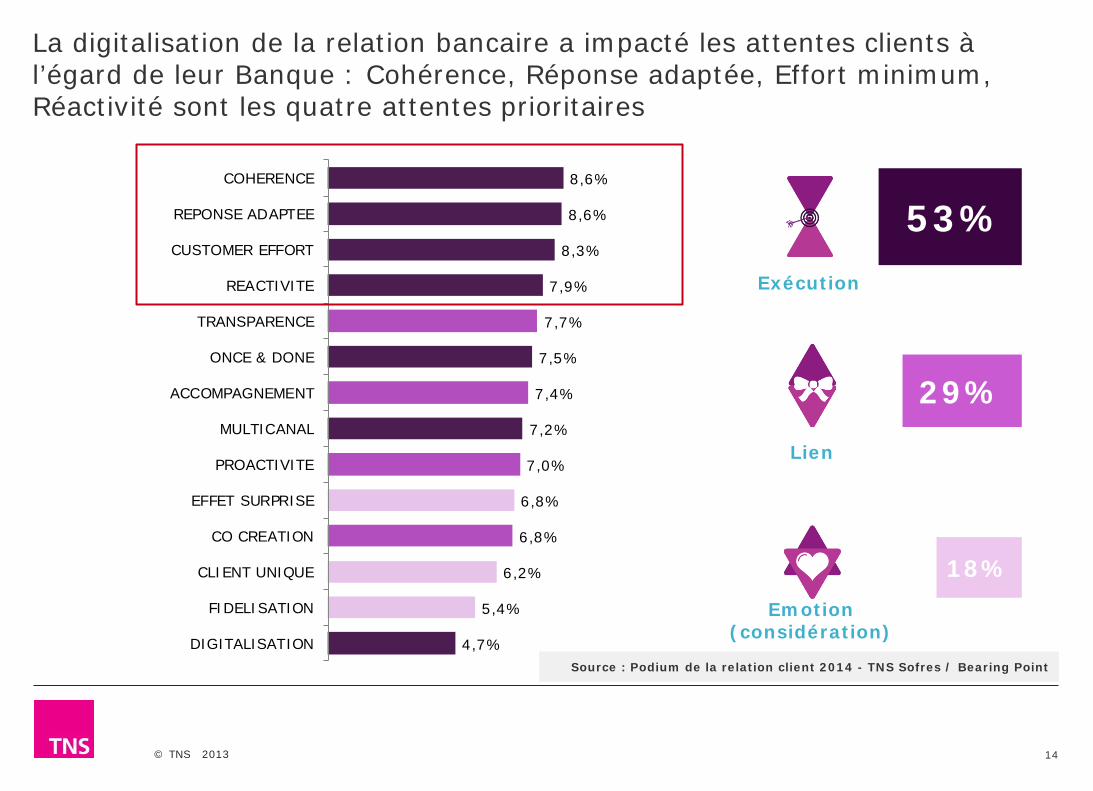

4,7%

5,4%

6,2%

6,8%

6,8%

7,0%

7,2%

7,4%

7,5%

7,7%

7,9%

8,3%

8,6%

8,6%

DIGITALISATION

FIDELISATION

CLIENT UNIQUE

CO CREATION

EFFET SURPRISE

PROACTIVITE

MULTICANAL

ACCOMPAGNEMENT

ONCE & DONE

TRANSPARENCE

REACTIVITE

CUSTOMER EFFORT

REPONSE ADAPTEE

COHERENCE

La digitalisation de la relation bancaire a impacté les attentes clients à l’égard de leur Banque : Cohérence, Réponse adaptée, Effort minimum, Réactivité sont les quatre attentes prioritaires

14

Exécution

Emotion (considération)

Lien

53%

29%

18%

Source : Podium de la relation client 2014 - TNS Sofres / Bearing Point

© TNS 2013

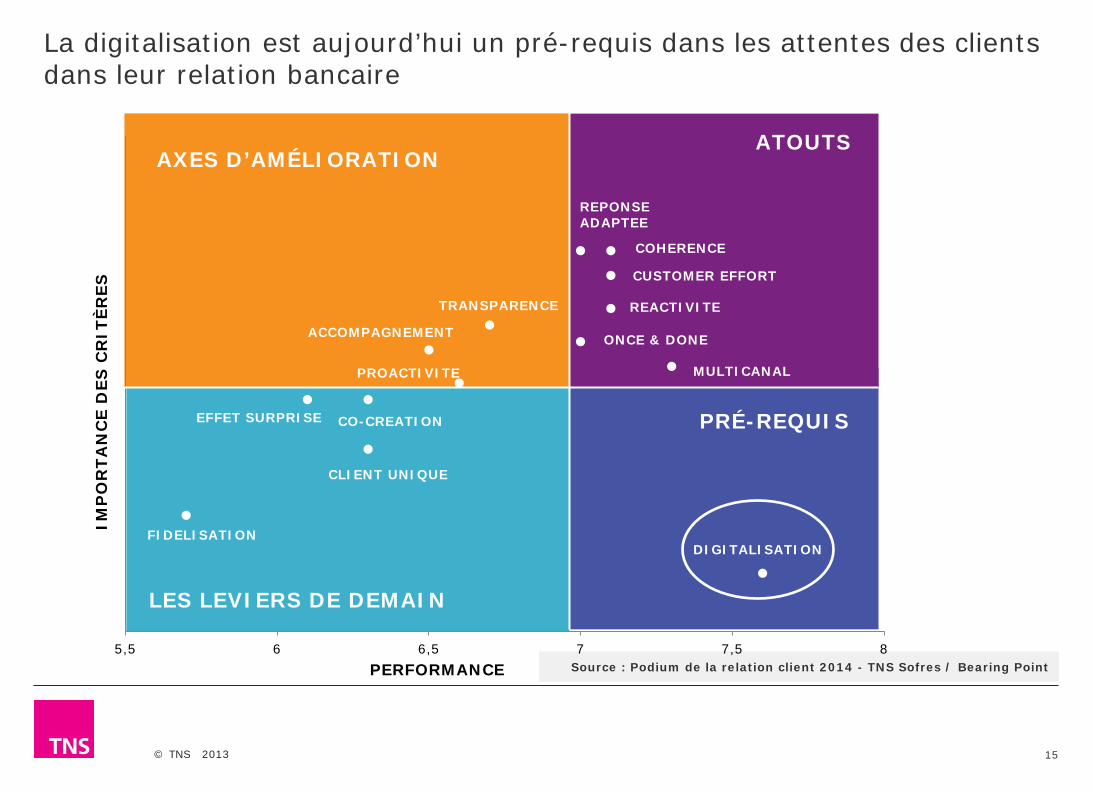

Source : Podium de la relation client 2014 - TNS Sofres / Bearing Point 5,5 6 6,5 7 7,5 8

COHERENCE

REPONSE ADAPTEE

TRANSPARENCE

CUSTOMER EFFORT

ONCE & DONE

REACTIVITE

PROACTIVITE

ACCOMPAGNEMENT

MULTICANAL

CO-CREATION EFFET SURPRISE

CLIENT UNIQUE

DIGITALISATION FIDELISATION

La digitalisation est aujourd’hui un pré-requis dans les attentes des clients dans leur relation bancaire

15

PERFORMANCE

IMP

OR

TAN

CE

DES

CR

ITÈR

ES

ATOUTS

PRÉ-REQUIS

AXES D’AMÉLIORATION

LES LEVIERS DE DEMAIN

Recommended