Les mesures fiscales du budget 2012

David De Backer

5 décembre 2011

1

© SPICE ADVICE

Les mesures fiscales du budget 2012

2

Le futur gouvernement a rendu public son projet de déclaration de politique générale

Vous trouverez ci-dessous un résumé des principales mesures fiscales annoncées pour 2012:

• Mesures en matière d’impôt des sociétés

• Mesures en matière d’impôt des personnes physiques

• Mesures en matière de TVA

• Autres mesures fiscales

• Lutte contre la fraude fiscale et sociale

• Mesures non retenues

© SPICE ADVICE

• Intérêts notionnels

• Plus-values sur actions

• Précompte mobilier

• Déduction des intérêts

• Provision pour pensions internes

• Pensions complémentaires

Impôt des sociétés

3

© SPICE ADVICE

• Aujourd’hui: – Déduction calculée sur base des fonds propres « corrigés » pour éviter

des déductions en cascade et des « usages impropres » (sociétés-villas, etc.)

– Taux de la déduction = taux des OLO à 10 ans (+ 0,5% pour les PME) • Ex. imp. 2011: 3,8% / 4,3% • Ex. imp. 2012 : 3,425% / 3,925%

– Report des excédents de déduction non utilisés sur les 7 périodes imposables suivantes

• 2012: – Taux de déduction fixe de 3% (3,5% pour les PME) – A partir de 2012, plus de report aux exercices suivants des excédents

de déduction non utilisés – La déduction reportée existante au 31/12/2011 ne pourra être

imputée qu’à concurrence de 60% de la base imposable lorsque la base imposable excède 1 mio €

ISOC – intérêts notionnels

4

© SPICE ADVICE

• Aujourd’hui : exonération à 100% avec une seule condition: – Condition de taxation : la filiale doit être soumise à une

imposition « normale »

• 2012 : – Introduction d’une condition de durée de détention d’un an – Si cession dans un délai inférieur à un an → taxation de la plus-

value à un taux de 25% – Maintien de la non déduction des moins-values – Pas de précisions données sur les modalités de cette taxation à

25% (p.e. imputation des pertes, etc.)

• Le projet d’instaurer une condition de participation minimum de 10% dans le capital de la filiale (ou valeur minimum de 2,5 millions €) a été abandonné

ISOC - plus-values sur actions

5

© SPICE ADVICE

• Harmonisation des taux de précompte mobilier à 21% pour les intérêts et redevances, étant entendu que : – Les dividendes actuellement soumis au taux de 25 % restent

soumis au taux de 25% – Les boni de liquidation restent soumis à un précompte mobilier

de 10% – Les carnets d’épargne et les bons d’état émis actuellement

restent soumis à un taux de 15% – Pas de modification en ce qui concerne les modalités

d’exonération de précompte mobilier sur les revenus des carnets d’épargne (1.770 EUR pour 2011)

• Cotisation de solidarité sur les hauts revenus mobiliers : 4% sur les revenus mobiliers supérieurs à 20.000 EUR ce qui porte le taux à 25%

ISOC – précompte mobilier

6

© SPICE ADVICE

• Instauration d’une règle de sous-capitalisation (« thin-cap »)

• Aujourd’hui: deux règles spécifiques de sous-capitalisation dans le CIR: – Ratio 7/1 pour les intérêts versés à un bénéficiaire soumis à un régime

fiscal avantageux

– Ratio 1/1 pour les intérêts versés à un dirigeant ou actionnaire (requalification d’intérêts en dividendes)

• 2012: les intérêts d’emprunt intragroupe ne seraient déductibles que dans la mesure où le ratio fonds empruntés / fonds propres ne dépasse pas une certaine limite (5/1 en principe – ratio à confirmer)

ISOC – déduction des intérêts

7

© SPICE ADVICE

• Aujourd’hui: possibilité de constituer des provision pour promesse de pension à des dirigeants

• 2012 : – Externalisation obligatoire auprès d’une

compagnie d’assurance ou d’un fonds de pension pour fin 2014 au plus tard

– Le stock externalisé sera soumis à la taxe sur les contrats d’assurance à un taux inférieur au taux normal de 4,4 % (en principe 1,75%)

ISOC – provision pour pensions internes

8

© SPICE ADVICE

• Aujourd’hui, les cotisations et primes versées par un employeur pour des pensions complémentaires sont déductibles lorsque les prestations ne dépassent pas 80% de la dernière rémunération brute annuelle normale (règle dite des 80%)

• 2012: instauration d’un plafond de déduction pour la règle des 80 %

ISOC – pensions complémentaires

9

© SPICE ADVICE

• Avantage en nature voitures de société

• Avantage en nature « logement »

• Options sur actions

• Revenus de pensions extra-légales

• Réductions d’impôt

Impôts des personnes physiques

10

© SPICE ADVICE

• Modifications des règles concernant l’évaluation de l’avantage de toute nature pour l’usage privé d’un véhicule de sociétés

• Aujourd’hui, l’ATN est calculé sur une base forfaitaire : – Forfait de 5.000 km ou 7.500 km privé selon la distance domicile-lieu

de travail – Forfait par kilomètre en fonction du taux d’émission de CO2 du

véhicule

• 2012: – Prise en compte de la valeur du véhicule (en plus du taux d’émission

de CO2) pour la détermination du forfait par kilomètre – Abandon des forfaits de 5.000 km ou 7.500 km – Taxation complémentaire dans le chef de l’employeur (nouvelle DNA)

• Impact concret : voir pages suivantes

IPP – ATN voiture

11

© SPICE ADVICE

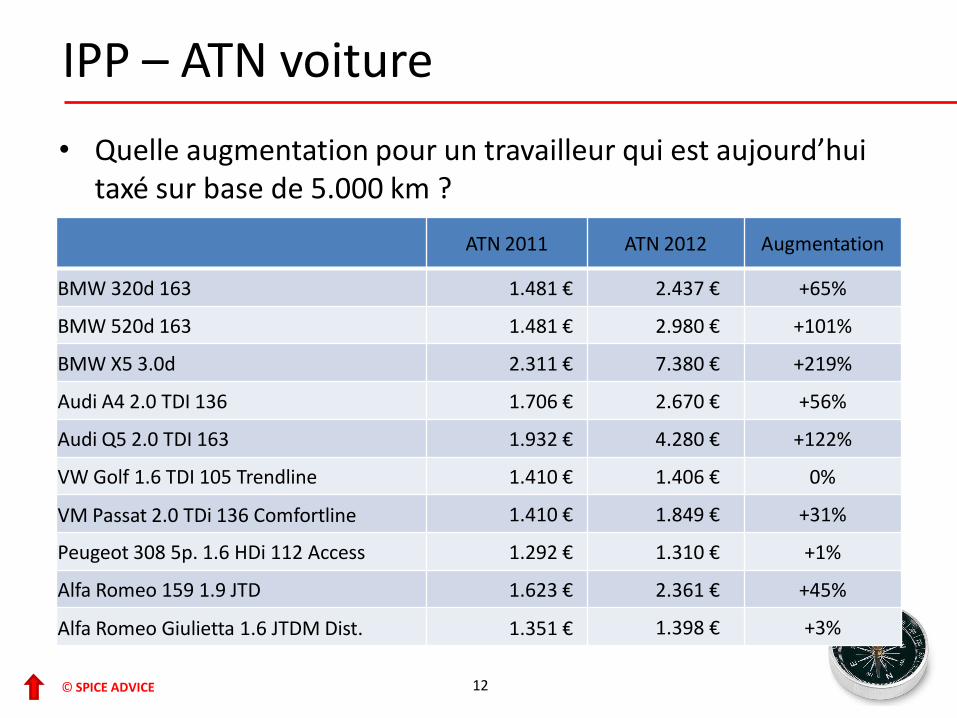

• Quelle augmentation pour un travailleur qui est aujourd’hui taxé sur base de 5.000 km ?

IPP – ATN voiture

12

ATN 2011 ATN 2012 Augmentation

BMW 320d 163 1.481 € 2.437 € +65%

BMW 520d 163 1.481 € 2.980 € +101%

BMW X5 3.0d 2.311 € 7.380 € +219%

Audi A4 2.0 TDI 136 1.706 € 2.670 € +56%

Audi Q5 2.0 TDI 163 1.932 € 4.280 € +122%

VW Golf 1.6 TDI 105 Trendline 1.410 € 1.406 € 0%

VM Passat 2.0 TDi 136 Comfortline 1.410 € 1.849 € +31%

Peugeot 308 5p. 1.6 HDi 112 Access 1.292 € 1.310 € +1%

Alfa Romeo 159 1.9 JTD 1.623 € 2.361 € +45%

Alfa Romeo Giulietta 1.6 JTDM Dist. 1.351 € 1.398 € +3%

© SPICE ADVICE

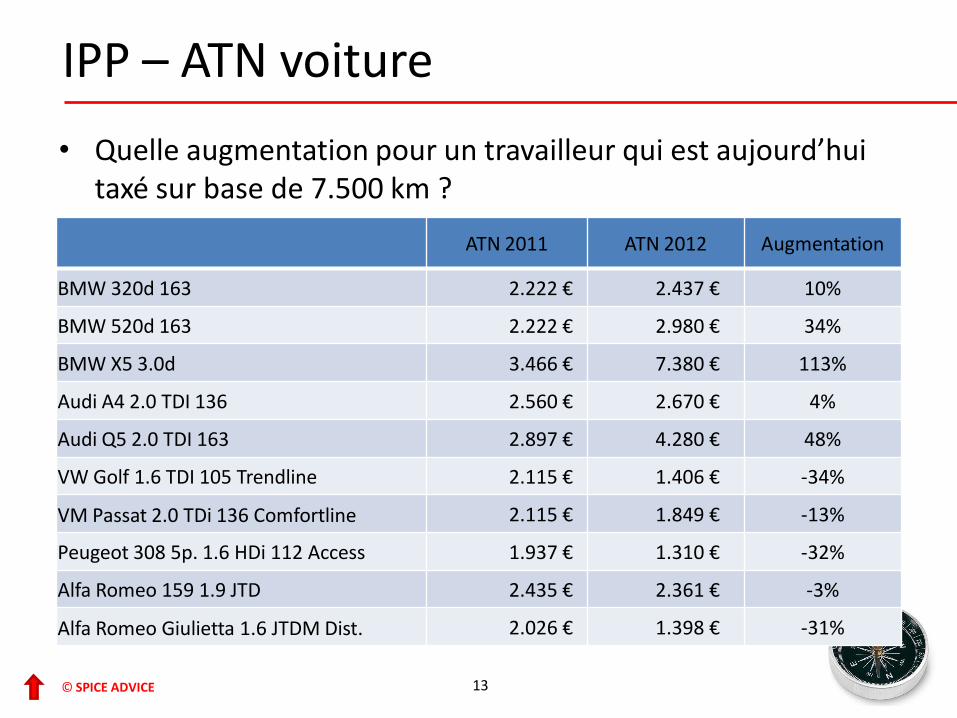

• Quelle augmentation pour un travailleur qui est aujourd’hui taxé sur base de 7.500 km ?

IPP – ATN voiture

13

ATN 2011 ATN 2012 Augmentation

BMW 320d 163 2.222 € 2.437 € 10%

BMW 520d 163 2.222 € 2.980 € 34%

BMW X5 3.0d 3.466 € 7.380 € 113%

Audi A4 2.0 TDI 136 2.560 € 2.670 € 4%

Audi Q5 2.0 TDI 163 2.897 € 4.280 € 48%

VW Golf 1.6 TDI 105 Trendline 2.115 € 1.406 € -34%

VM Passat 2.0 TDi 136 Comfortline 2.115 € 1.849 € -13%

Peugeot 308 5p. 1.6 HDi 112 Access 1.937 € 1.310 € -32%

Alfa Romeo 159 1.9 JTD 2.435 € 2.361 € -3%

Alfa Romeo Giulietta 1.6 JTDM Dist. 2.026 € 1.398 € -31%

© SPICE ADVICE

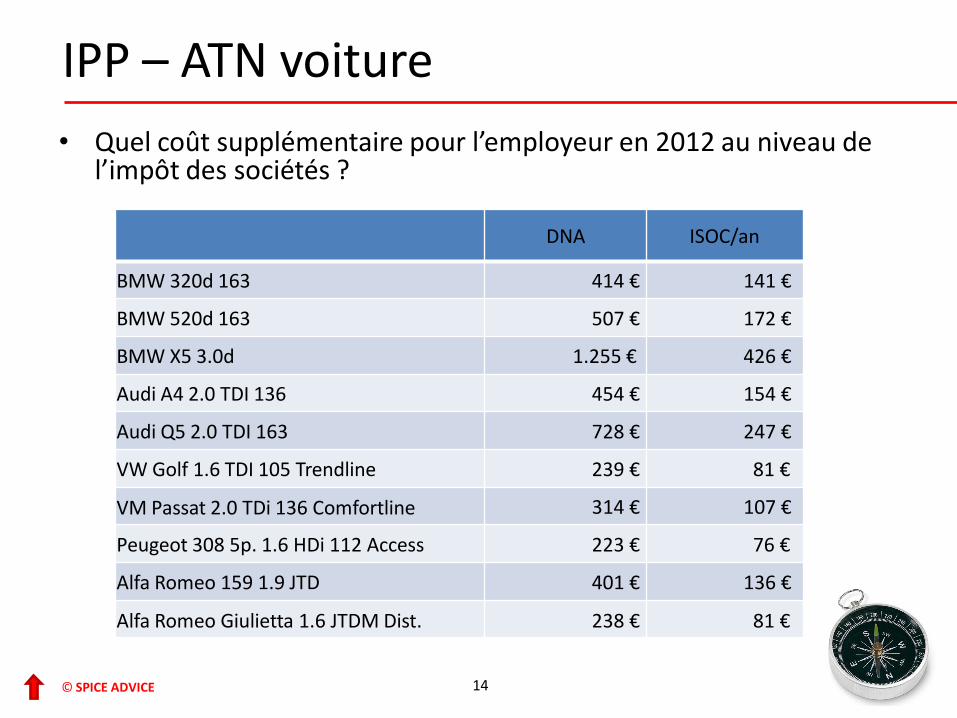

• Quel coût supplémentaire pour l’employeur en 2012 au niveau de l’impôt des sociétés ?

IPP – ATN voiture

14

DNA ISOC/an

BMW 320d 163 414 € 141 €

BMW 520d 163 507 € 172 €

BMW X5 3.0d 1.255 € 426 €

Audi A4 2.0 TDI 136 454 € 154 €

Audi Q5 2.0 TDI 163 728 € 247 €

VW Golf 1.6 TDI 105 Trendline 239 € 81 €

VM Passat 2.0 TDi 136 Comfortline 314 € 107 €

Peugeot 308 5p. 1.6 HDi 112 Access 223 € 76 €

Alfa Romeo 159 1.9 JTD 401 € 136 €

Alfa Romeo Giulietta 1.6 JTDM Dist. 238 € 81 €

© SPICE ADVICE

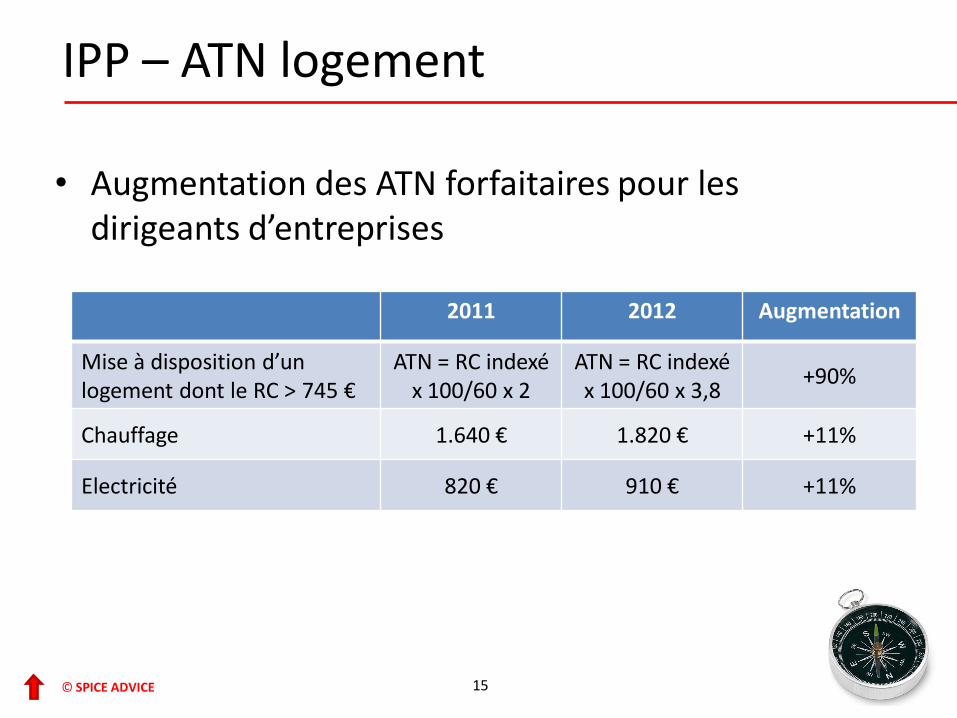

• Augmentation des ATN forfaitaires pour les dirigeants d’entreprises

IPP – ATN logement

15

2011 2012 Augmentation

Mise à disposition d’un logement dont le RC > 745 €

ATN = RC indexé x 100/60 x 2

ATN = RC indexé x 100/60 x 3,8

+90%

Chauffage 1.640 € 1.820 € +11%

Electricité 820 € 910 € +11%

© SPICE ADVICE

• Aujourd’hui : l’avantage découlant de l’octroi de stock options est évalué forfaitairement à 15% de la valeur des actions sous-jacentes. Ce pourcentage peut être augmenté ou diminué en fonction des conditions du plan de stock options

• 2012 : Le taux de 15% est porté à 18%

IPP – options sur actions

16

© SPICE ADVICE

• Modification du régime des pensions extra-légales du second pilier en cas de départ anticipé à la retraite

• 2012: le taux de taxation des prestations constituées sur base de contributions patronales sera adapté comme suit:

– 20% en cas de liquidation à l’âge de 60 ans (auj. 16,5%)

– 18% en cas de liquidation à l’âge de 61 ans (auj. 16,5%)

– 16,5% de 62 à 64 ans (auj. 16,5%)

– 10% à 65 ans (auj. 10%)

IPP – revenus de pensions extra-légales

17

© SPICE ADVICE

• Les réductions d’impôt en matière de pensions du troisième pilier (taux d’imposition moyen de 30 à 40%) seront calculées sur la base d’un taux unique de 30 % pour tous les contribuables

• Transformation en réductions d’impôt au taux de 45 % de certaines déductions (habitation unique, frais de garde d’enfants, libéralités) ou au taux de 30 % (autres dépenses)

IPP – réductions d’impôt

18

© SPICE ADVICE

• La TVA sur la télévision payante passe de 12 à 21 %

• Les prestations des notaires et huissiers de justice ne pourront plus bénéficier d’une exemption de TVA (maintien de l’exemption pour les avocats )

TVA

19

© SPICE ADVICE

• Titres au porteur : instauration d’une taxe sur la conversion de titres au porteur en titres dématérialisés – 1% pour les conversions effectuées en 2012

– 2% pour les conversions effectuées en 2013

– 3% pour les conversions de plein droit à l’expiration de la période de conversion fin 2013

• Taxe sur les opérations de bourse : majoration des taux et des plafonds de 30 %

• Véhicules propres : suppression des réductions de 15% et 3% lors de l’achat de véhicules propres

Autres mesures

20

© SPICE ADVICE

• Nouvelle législation en matière de mesure générale anti-abus (lutte contre l’ingénierie fiscale)

• Lutte contre les montages « usufruits »

• Meilleur encadrement du ruling pour « ne plus autoriser certaines constructions fiscales excessives »

• Lutte contre les « faux indépendants »

• Lutte contre le « recours illégitime à la mise en société »

• …

Lutte contre la fraude fiscale et sociale

21

© SPICE ADVICE

Les mesures suivantes, reprises dans la note du formateur du mois de juillet, n’ont finalement pas été retenues: • Plus-values sur actions à l’ISOC : instauration d’une condition

de détention de 10% du capital et d’une condition de détention de 2 ans

• Dividendes reçus à l’ISOC (RDT) : instauration d’une condition de détention de 2 ans

• Taxation des plus-values sur actions à l’IPP

• Impôt sur la fortune : instauration d’une cotisation temporaire de crise sur les patrimoines > 1,25 mio €

• Relèvement du plafond des cotisations sociales pour travailleurs indépendants

Mesures non retenues

22

© SPICE ADVICE

Pour toute information complémentaire, n’hésitez pas à nous contacter

David De Backer

Tel: 0497 05 14 75

www.spice-advice.net

23

Recommended