NOTE D’INFORMATION

BANQUE CENTRALE POPULAIRE

AUGMENTATION DE CAPITAL RESERVEE AUX MEMBRES DU PERSONNEL DU

CREDIT POPULAIRE DU MAROC

NOMBRE D’ACTIONS OFFERTES 9 112 733

PRIX DE L’ACTION 184 DH

PERIODE DE SOUSCRIPTION du 07 Décembre au 11 Décembre 2015 inclus

MONTANT A LEVER 1 676 742 872 DH

MONTANT GLOBAL DE L’OPERATION : 1 676 742 872 DH

Conseiller Financier et Coordinateur Global

Upline Corporate Finance

Organismes chargés du placement

Organismes chargés du placement Organisme chargé de

l’enregistrement de l’opération

Banque Centrale

Populaire

Banques Populaires

Régionales Upline Securities

VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES

Conformément aux dispositions de la circulaire du CDVM entrée en vigueur le 01 avril 2012 telle que modifiée et

complétée, prise en application de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au

Conseil Déontologique des Valeurs Mobilières (CDVM) et aux informations exigées des personnes morales faisant

appel public à l’épargne tel que modifié et complété, l’original de la présente note d’information a été visé par le

CDVM le 25 novembre 2015 sous la référence VI/EM/034/2015.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 2

ABREVIATIONS

ABI Atlantic Bank International

AGE Assemblée Générale Extraordinaire

AGO Assemblée Générale Ordinaire

AWB Attijariwafa bank

B2P Banque des Professionnels et des Particuliers

BAM Bank Al Maghrib

BCDM Banque Chaabi Du Maroc

BCP Banque Centrale Populaire

BDT Bons Du Trésor

BEN Banque de l’Entreprise

BMCE Banque Marocaine du Commerce Extérieur

BMCI Banque Marocaine du Commerce et de l’Industrie

BMDM Banque des Marocains du Monde

BPA Bénéfice Par Action

BPC Banque Populaire Casablanca

BPMC Banque Populaire Maroco-Centraficaine

BPMG Banque Populaire Maroco-Guinéene

BPR Banque Populaire Régionale

CAM Crédit Agricole du Maroc

CDG Caisse de Dépôt et de Gestion

CDM Crédit Du Maroc

CDVM Conseil Déontologique des Valeurs Mobilières

CIB Chaabi International Bank Offshore

CIH Crédit Immobilier et Hôtelier

CPM Crédit Populaire du Maroc

DGA Directeur Général Adjoint

DH Dirham Marocain

EC Etablissement de Crédit

EGAC Etablissement Gestionnaire Al Istitmar Chaabi

FCFA Francs CFA

FP Fonds Propres

GBP Groupe Banque Populaire

GNF Franc Guinéen

GPBM Groupement Professionnel des Banques Marocaines

IFRS International Financial Reporting Standards

KDH Milliers de Dirhams

LAN Land Area Network

LLD Location Longue Durée

MAD Dirham Marocain

MAI Maroc Assistance Internationale

MAMDA Mutuelle Agricole Marocaine d’Assurances

MDH Millions de Dirhams

MDM Marocains Du Monde

Mds Milliards

MMDH Milliards de Dirhams

MRE Marocains Résidents à l’Etranger

PME Petite et Moyenne Entreprise

PMI Petite et Moyenne Industrie

PNB Produit Net Bancaire

RBE Résultat Brut d’Exploitation

RN Résultat Net

SA Société Anonyme

SFI Société Financière Internationale

SMDC Société Marocaine de Dépôt et Crédit

UCF Upline Corporate Finance

USD Dollar Américain

WAN Wide Area Network

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 3

DEFINITIONS

Banque Offshore : La loi, n°58-90 relative aux places financières offshore, promulguée par le dahir

n°1-91-131 du 21 Chaabane 1412 (26 février 1992) et publiée au B.O. n° 4142 du 18 mars 1992, a

institué dans la municipalité de Tanger une place financière offshore ouverte aux activités de banques

et des sociétés de gestion de portefeuille et de prise de participations. On entend par banque offshore :

Toute personne morale, quelle que soit la nationalité de ses dirigeants et des détenteurs de son

capital, ayant un siège dans une place financière offshore et qui :

Exerce comme profession habituelle et principale la réception de dépôts en monnaies étrangères

convertibles ;

Effectue, en ces mêmes monnaies, pour son propre compte ou pour le compte de ses clients toutes

opérations financières, de crédit, de bourse ou de change.

Toute succursale créée, pour l’exercice d’une ou de plusieurs des missions visées ci-dessus, dans

une place financière offshore par une banque ayant son siège hors de ladite place.

Cross-Selling : Concept qui consiste à croiser les métiers de l’entreprise pour proposer au même client

une gamme complète de produits et services et répondre au mieux à l’ensemble de ses besoins.

Comité Directeur : Le Comité Directeur est chargé d’exercer un contrôle administratif, technique et

financier sur l’organisation et la gestion du CPM et en particulier de veiller au respect par la société des

dispositions législatives et réglementaires la régissant, ainsi que des décisions, règles, normes,

procédures et généralement toutes prescriptions édictées par le Comité Directeur dans le cadre de ses

attributions.

En vertu des dispositions de l’article 31 de la loi n°12/96, le Comité Directeur exerce sa mission de

contrôle sur la société et ses filiales par l’intermédiaire de l’Inspection Générale, ou de toute autre

personne qu’il commissionne à cet effet.

Les modalités d’intervention de l’Inspection Générale sont déterminées par le Comité Directeur.

Business Unit : Segment d'une entreprise (comme la comptabilité, production, marketing), représentant

une fonction de gestion spécifique, et une place bien définie dans l'organigramme. Aussi appelée

département, division ou un secteur fonctionnel.

Middle Market : Il s’agit du segment des entreprises à fort potentiel de développement ayant une taille

intermédiaire entre la PME et la grande entreprise.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 4

Sommaire

ABREVIATIONS ................................................................................................................................. 2

DEFINITIONS...................................................................................................................................... 3

AVERTISSEMENT .............................................................................................................................. 6

PREAMBULE ...................................................................................................................................... 7

PARTIE I ATTESTATIONS ET COORDONNEES ................................................................................ 8

I. Le Président du Conseil d’Administration .................................................................... 9 II. Les commissaires aux comptes de La Banque Centrale populaire ............................. 10 III. Le conseil financier ..................................................................................................... 27 IV. Le conseil juridique .................................................................................................... 28 V. Le responsable de l’information et de la communication financières ........................ 28 VI. Agence de notation ..................................................................................................... 28

PARTIE II PRESENTATION DE L’OPERATION .......................................................................... 29

I. Cadre légal de l’opération ........................................................................................... 30 II. Objectifs de l’opération .............................................................................................. 31 III. Intention des actionnaires de la BCP .......................................................................... 32 IV. Intention des dirigeants de la BCP .............................................................................. 32 V. Actionnariat avant et après opération ......................................................................... 32 VI. Montant global de l’opération..................................................................................... 32 VII. Renseignements relatifs aux titres à émettre ............................................................... 33 VIII. Eléments d’appréciation des termes de l’offre ............................................................ 33 IX. Cotation en bourse ...................................................................................................... 36 X. Conseiller et intermédiaires financiers........................................................................ 36 XI. Calendrier de l’opération ............................................................................................ 37 XII. Modalités de souscription des titres ............................................................................ 38 XIII. Modalités de traitement des ordres ............................................................................. 42 XIV. Procédure de contrôle et d’enregistrement par la Bourse de Casablanca ................... 43 XV. Versement des souscriptions et inscriptions en compte .............................................. 43 XVI. Modalités de publication des résultats de l’opération ................................................. 44 XVII. Fiscalité ....................................................................................................................... 44 XVIII. Charges relatives à l’opération ................................................................................... 45

PARTIE III PRESENTATION GENERALE DE LA BANQUE CENTRALE POPULAIRE ............................ 46

I. Renseignements à caractère général ........................................................................... 47 II. Renseignements sur le capital de la BCP .................................................................... 52 III. Nantissements d’actifs ................................................................................................ 57 IV. Nantissements d’actions BCP ..................................................................................... 57 V. Marché des titres de la BCP ........................................................................................ 57 VI. Notation de la BCP ..................................................................................................... 59 VII. Assemblées Générales ................................................................................................ 59 VIII. Organes d’administration et de contrôle de la BCP .................................................... 62 IX. Organes de direction ................................................................................................... 73 X. Gouvernement d’entreprise ......................................................................................... 76

PARTIE IV ACTIVITE DE LA BANQUE CENTRALE POPULAIRE ....................................................... 82

I. Historique et faits marquants de la BCP ..................................................................... 83 II. Appartenance de la BCP au Crédit Populaire du Maroc ............................................. 86 III. Filiales et fonds d’investissement de la BCP ............................................................ 101 IV. Activité de la BCP .................................................................................................... 152 V. Ressources humaines ................................................................................................ 163 VI. Moyens Informatiques et Organisation de La BCP .................................................. 166 VII. Stratégie de développement de la BCP sur la période 2012-2014 ............................ 170

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 5

PARTIE V SITUATION FINANCIERE CONSOLIDEE DE LA BANQUE CENTRALE POPULAIRE .......... 176

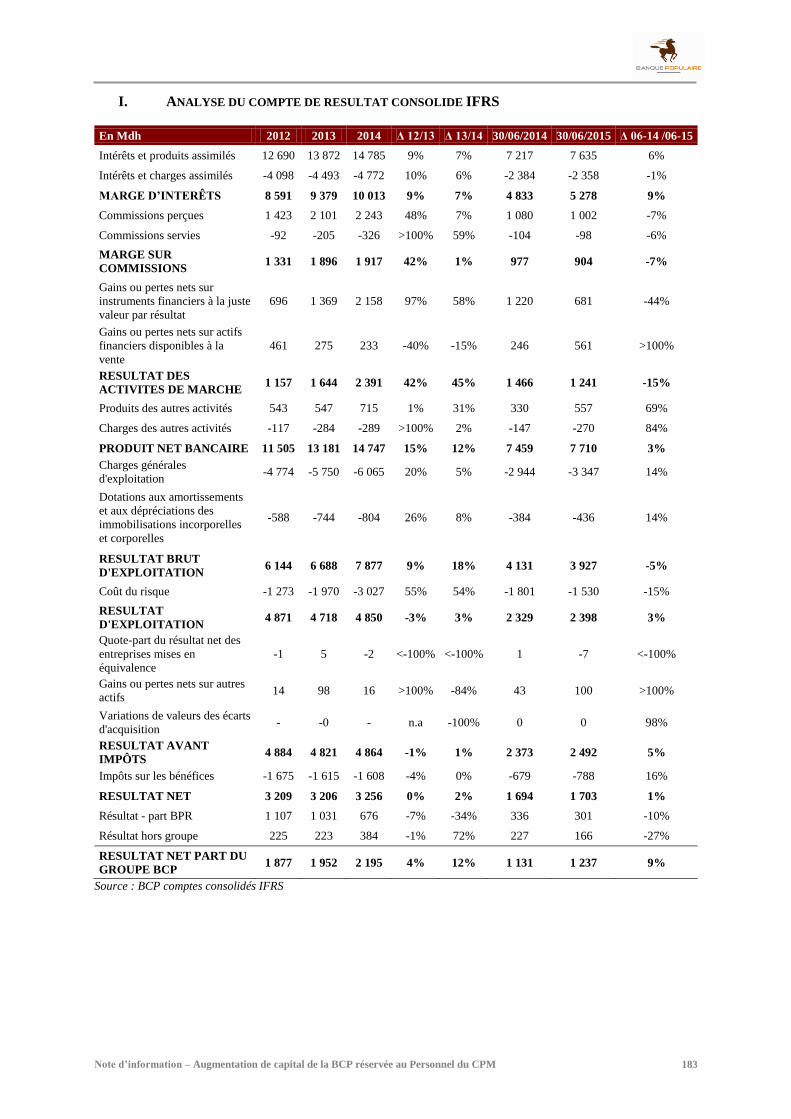

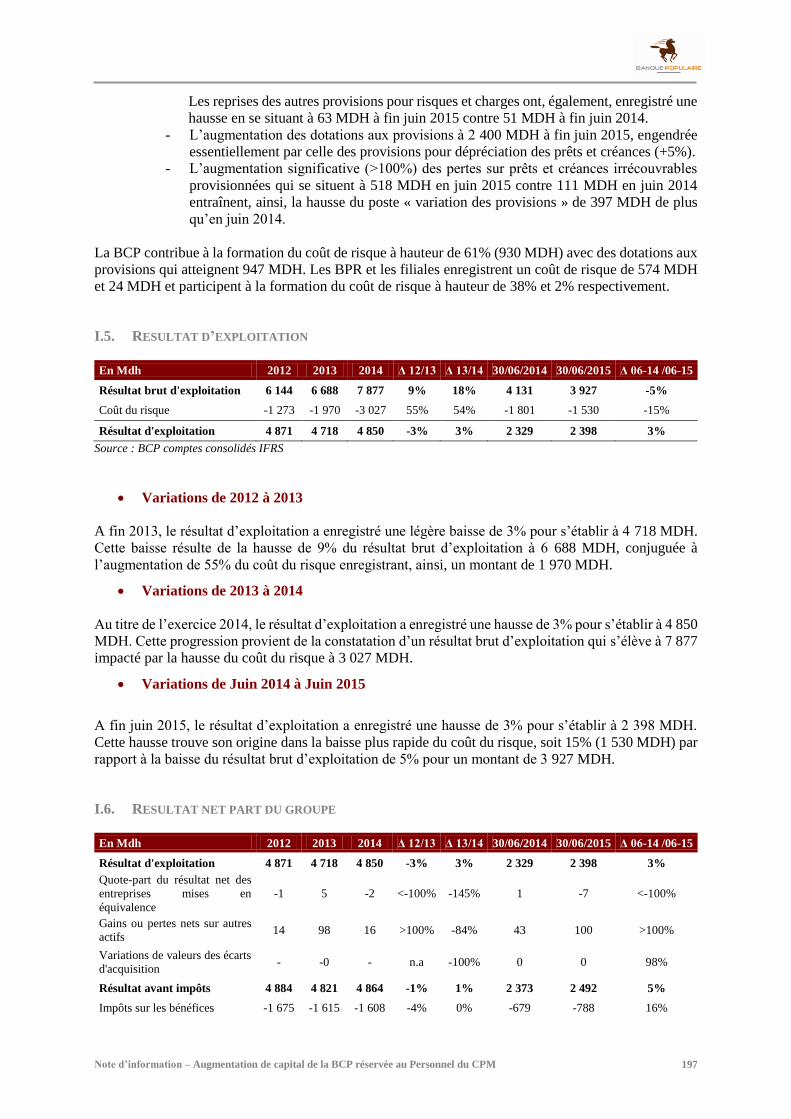

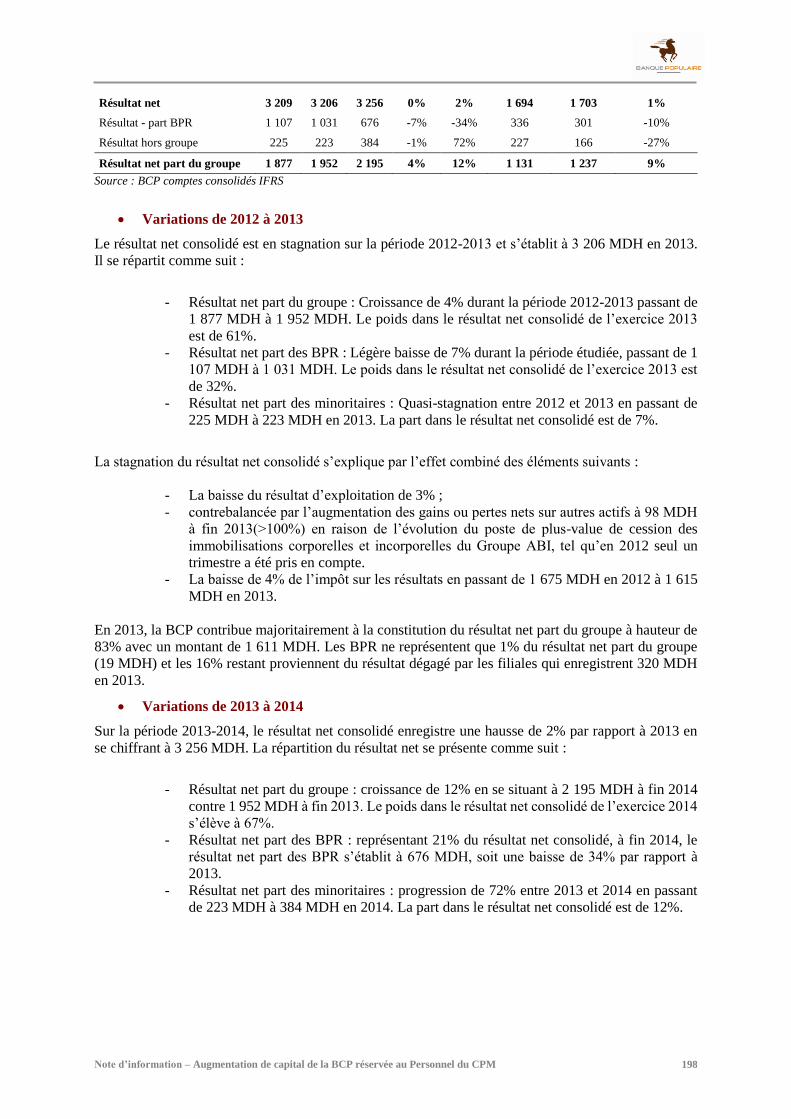

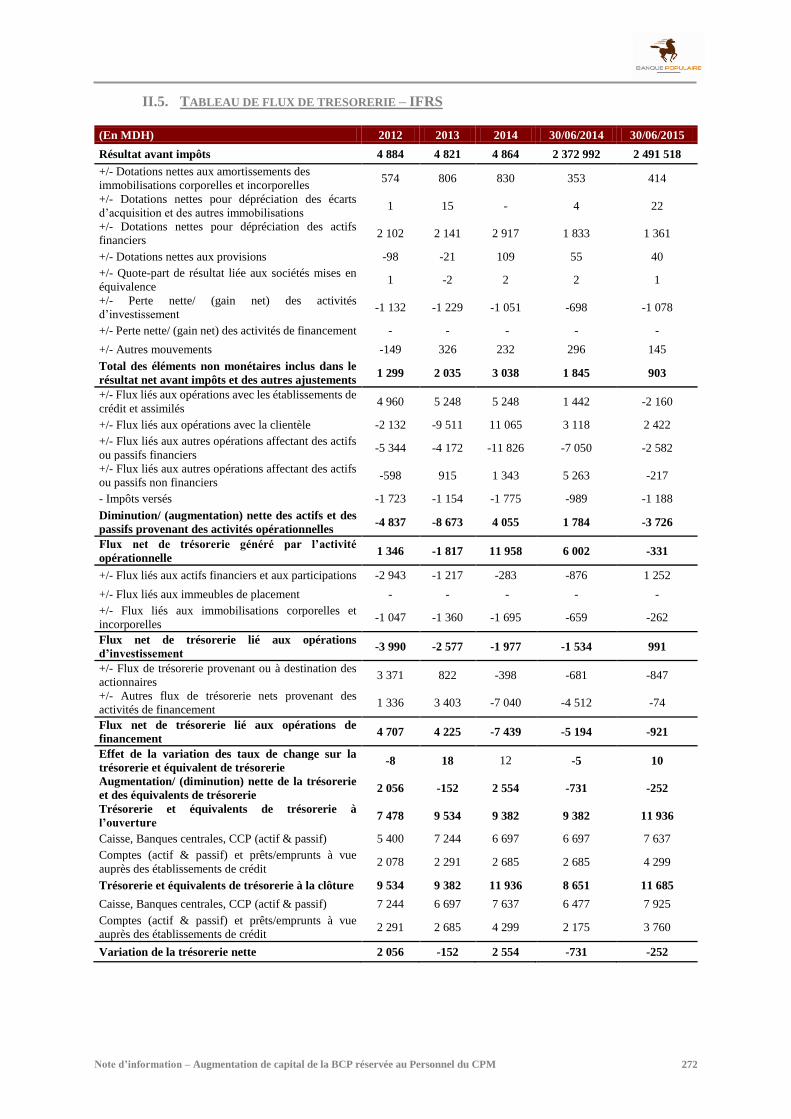

I. Analyse du compte de résultat consolidé IFRS ........................................................ 183 II. Analyse du bilan consolidé IFRS .............................................................................. 201 III. Tableau des flux de trésorerie ................................................................................... 218

PARTIE VI PERSPECTIVES ........................................................................................................... 220

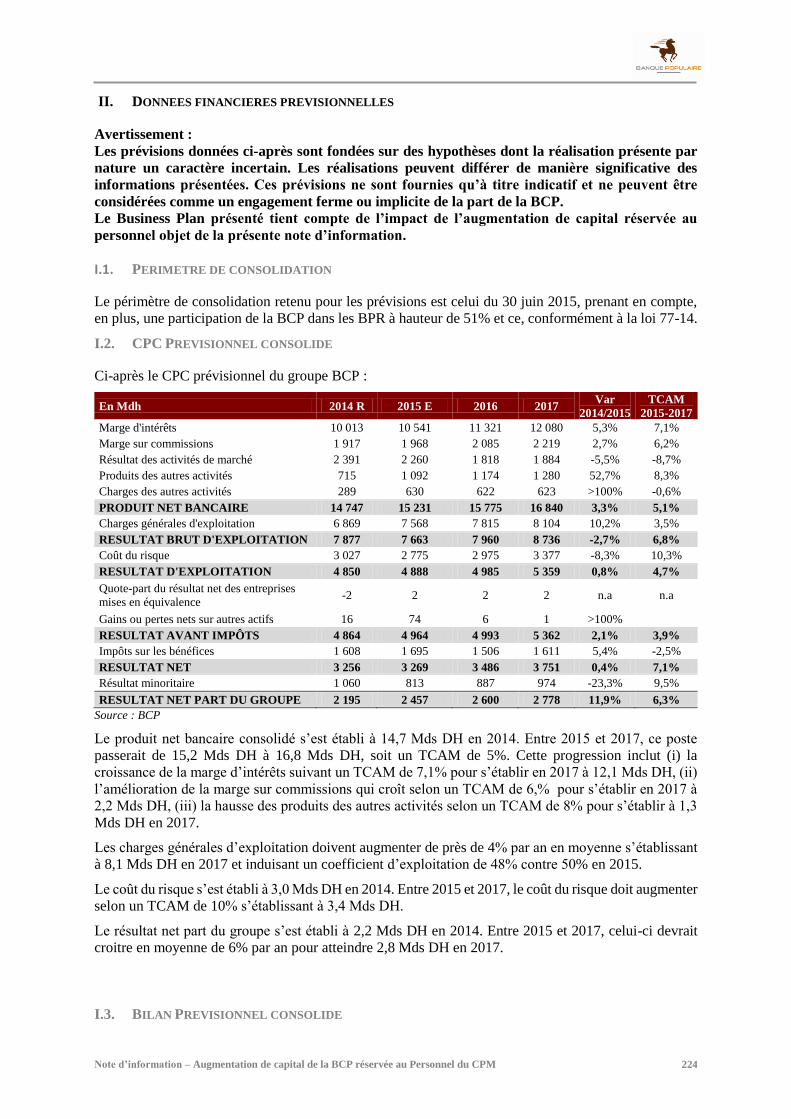

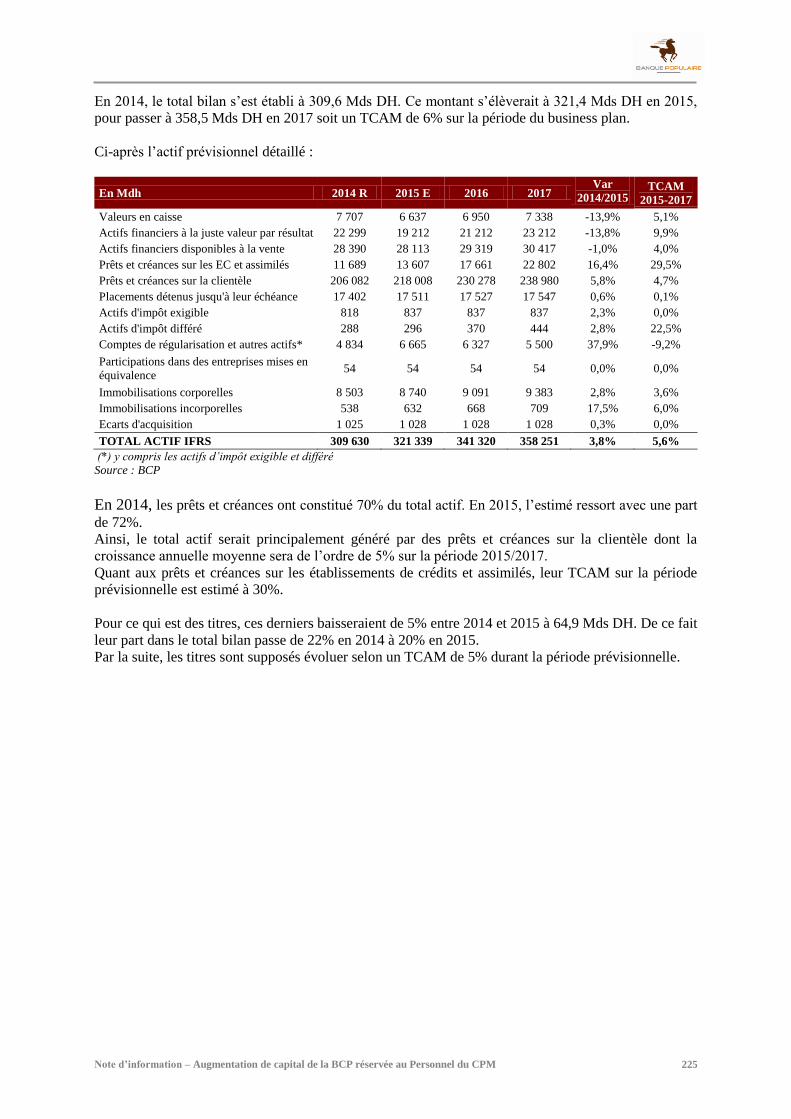

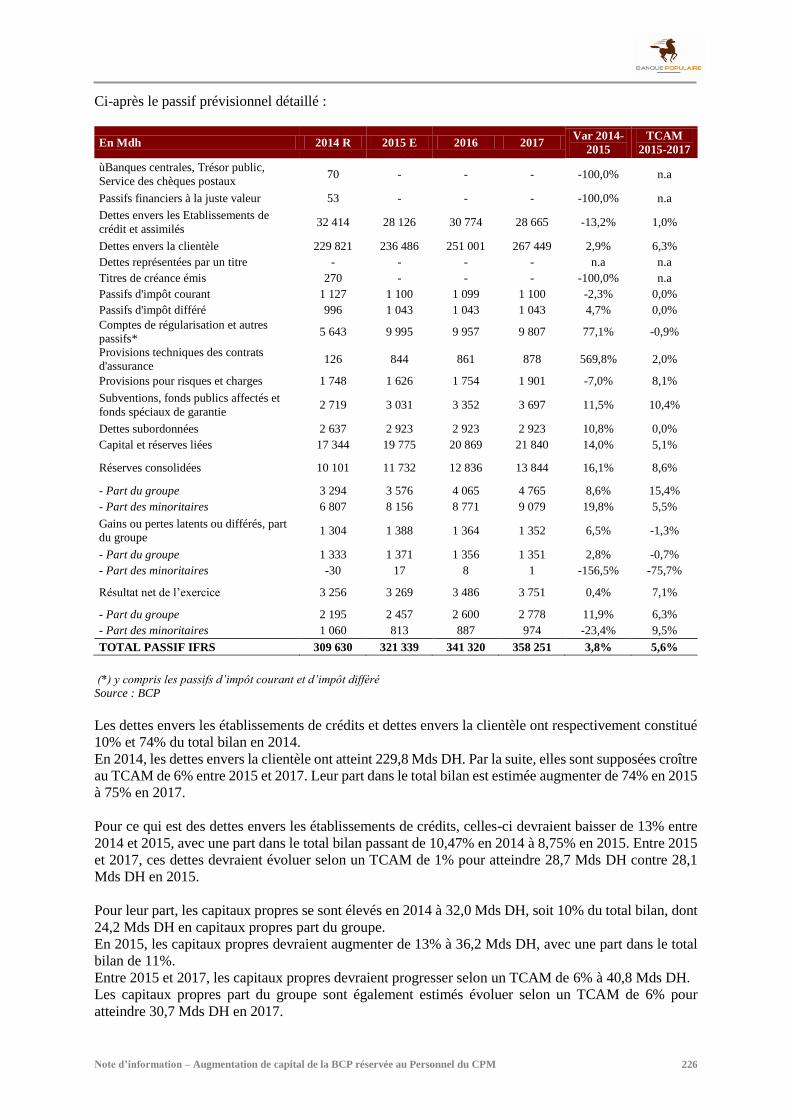

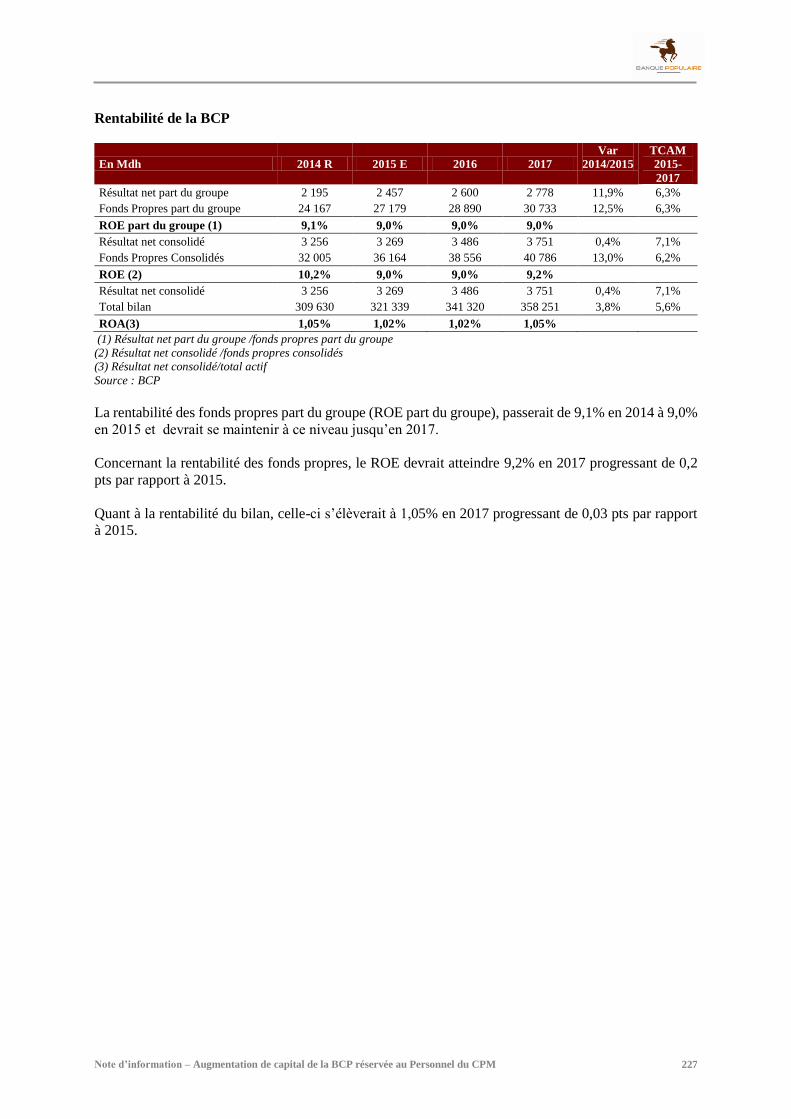

I. Orientations stratégiques du Groupe BCP 2016-2018 : Le plan élan 2020 .............. 221 II. Données financières prévisionnelles ......................................................................... 224

PARTIE VII FACTEURS DE RISQUES .............................................................................................. 228

I. Risques de crédit ....................................................................................................... 229 II. Risques de marche .................................................................................................... 234 III. Risques ALM ............................................................................................................ 238 IV. Risques opérationnels ............................................................................................... 241 V. Ratio de solvabilite ................................................................................................... 242

PARTIE VIII FAITS EXCEPTIONNELS .............................................................................................. 243

PARTIE IX LITIGES ET AFFAIRES CONTENTIEUSES .................................................................... 245

PARTIE X ANNEXES................................................................................................................... 247

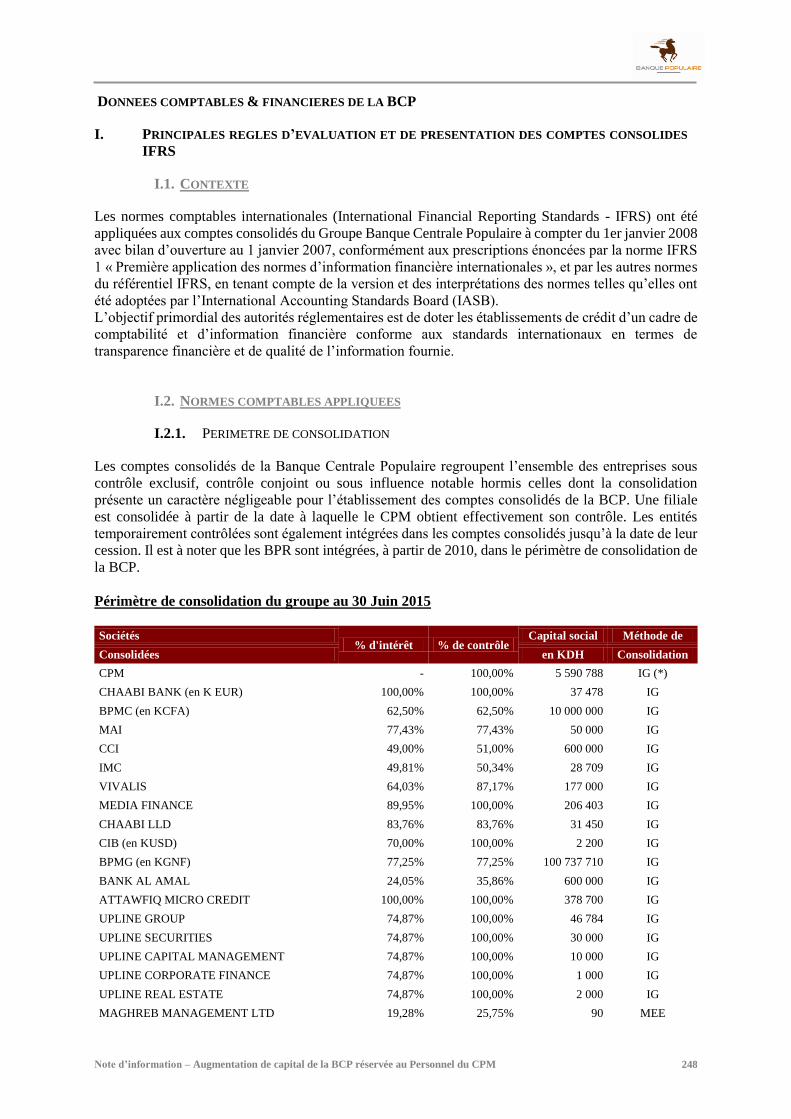

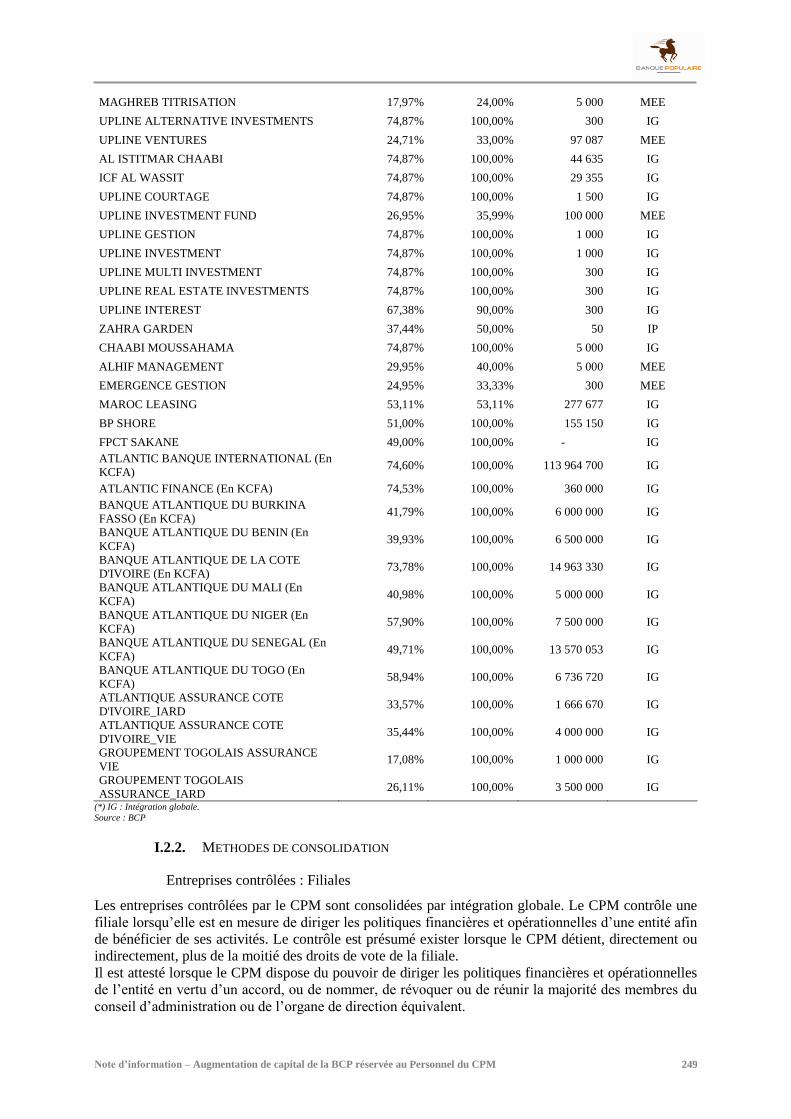

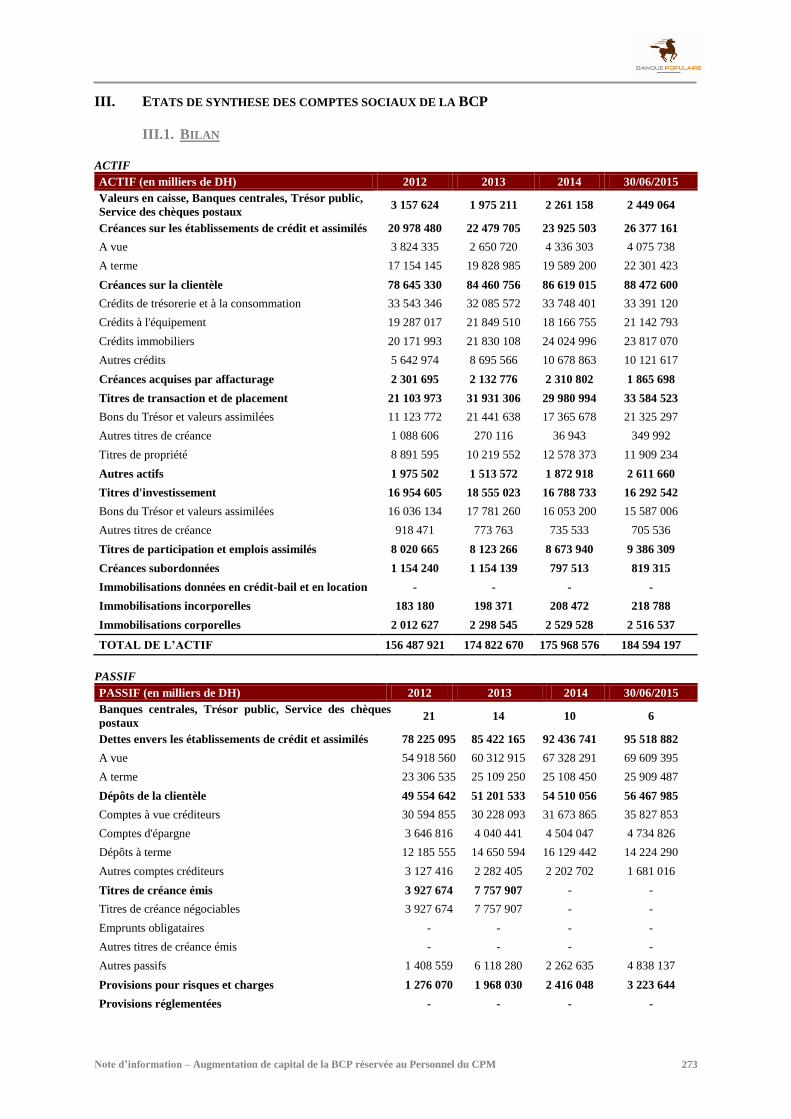

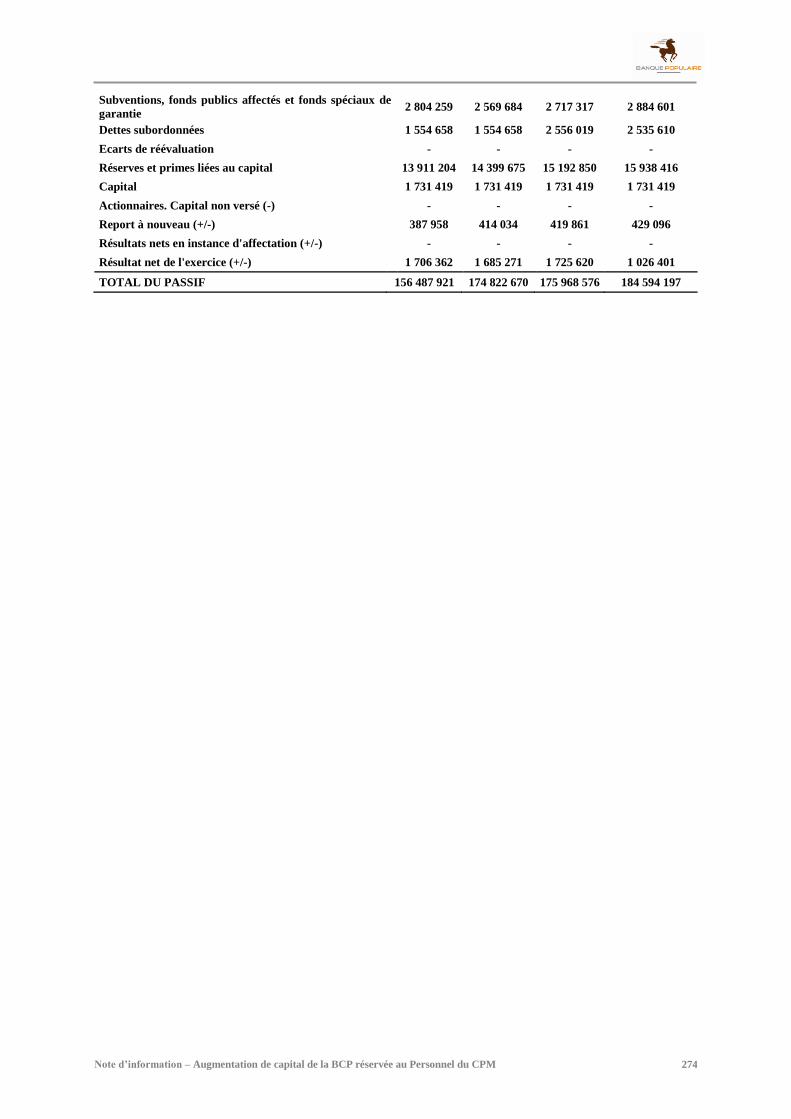

Données comptables & financières de la BCP ............................................................................. 248 I. Principales règles d’évaluation et de présentation des comptes consolidés IFRS .... 248 II. Etats de synthèse des comptes consolidés en normes IFRS de la BCP .................... 267 III. Etats de synthèse des comptes sociaux de la BCP .................................................... 273 BULLETIN DE SOUSCRIPTION DU PERSONNEL DU CPM AUX ACTIONS BCP ........... 303 Traduction du Rapport de Standard & Poor’s sur la Notation de la Banque Centrale Populaire . 305 Banque Centrale Populaire ........................................................................................................... 306

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 6

AVERTISSEMENT

Le visa du CDVM n’implique ni approbation de l’opportunité de l’opération ni authentification des

informations présentées. Il a été attribué après examen de la pertinence et de la cohérence de

l’information donnée dans la perspective de l’opération proposée aux investisseurs.

L’attention des investisseurs potentiels est attirée sur le fait qu’un investissement en titres de capital

comporte des risques et que la valeur de l’investissement est susceptible d’évoluer à la hausse comme à

la baisse sous l’influence de facteurs internes ou externes à la BCP.

Les dividendes distribués par le passé ne constituent pas une garantie de revenus futurs. Ceux-là sont

fonction des résultats et de la politique de distribution des dividendes de la BCP

La présente note d’information ne s’adresse pas aux personnes dont les lois du lieu de résidence

n’autorisent pas la souscription ou l’acquisition des titres de capital, objet de ladite note d’information.

Les personnes en la possession desquelles ladite note viendrait à se trouver, sont invitées à s’informer

et à respecter la réglementation dont elles dépendent en matière de participation à ce type d’opération.

La BCP ne propose les titres de capital, objet de la présente note d’information, qu’en conformité avec

les lois et règlements en vigueur dans tout pays où ils feront une telle offre.

Ni le Conseil Déontologique des Valeurs Mobilières (CDVM) ni Upline Corporate Finance n’encourent

de responsabilité du fait du non-respect de ces lois ou règlements par les établissements placeurs.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 7

PREAMBULE

En application des dispositions de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993

relatif au CDVM et aux informations exigées des personnes morales faisant appel public à l’épargne tel

que modifié et complété, la présente Note d’Information porte, notamment, sur l’organisation de

l’émetteur, sa situation financière et l’évolution de son activité, ainsi que sur les caractéristiques et

l’objet de l’opération envisagée.

La présente Note d’Information a été préparée par Upline Corporate Finance conformément aux

modalités fixées par la circulaire du CDVM prise en application des dispositions de l’article précité.

Le contenu de cette Note d’Information a été établi sur la base d’informations recueillies, sauf mention

spécifique, des sources suivantes :

Le contenu de ce dossier d’information a été établi sur la base d’informations recueillies, sauf

mention spécifique, des sources suivantes :

Les commentaires, analyses et les statistiques fournies par les différents pôles de la BCP et

recueillies lors des diligences effectuées auprès de celle-ci ;

Les procès-verbaux des réunions du conseil d’administration et des assemblées générales

de la BCP ayant eu lieu au cours des exercices 2012, 2013, 2014 et l’exercice en cours ;

Les rapports annuels et rapports de gestion de la BCP ;

Les rapports et statistiques du GPBM ;

Les rapports des commissaires aux comptes consolidés de la BCP en IFRS relatifs aux

exercices clos les 31 décembre 2012, 2013 et 2014 ;

Les attestations de revue limitée des commissaires aux comptes relatifs aux comptes

semestriels consolidés en IFRS et sociaux au 30 juin 2014 et au 30 juin 2015 ;

Les rapports des commissaires aux comptes de la BCP relatifs aux comptes sociaux clos les

31 décembre 2012, 2013 et 2014 ;

Le rapport spécial des commissaires aux comptes de la BCP sur la proposition de

suppression du droit préférentiel de souscription.

En application des dispositions de l’article 13 du Dahir portant loi n° 1-93-212 du 21 septembre

1993 relatif au Conseil Déontologique des Valeurs Mobilières et aux informations exigées des

personnes morales faisant appel public à l’épargne tel que modifié et complété, cette Note

d'Information doit être :

Remise ou adressée sans frais à toute personne dont la souscription est sollicitée ou qui en

fait la demande ;

Tenue à la disposition du public selon les modalités suivantes :

- Elle est disponible à tout moment au siège de la BCP, au 101, Bd Zerktouni –

Casablanca, Tél : (0522) 20 25 33 ;

- Elle est disponible sur son site internet (www.gbp.ma)

- Elle est disponible sur demande dans un délai maximum de 48h auprès des points

de collecte du réseau de placement constitué par les Banques Populaires

Régionales ;

- Elle est disponible sur le site du CDVM (www.cdvm.gov.ma)

Tenue à la disposition du public au siège de la Bourse des Valeurs de Casablanca et sur son

site internet (www.casablanca-bourse.com)

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 8

PARTIE I ATTESTATIONS ET COORDONNEES

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 9

I. LE PRESIDENT DU CONSEIL D’ADMINISTRATION

Dénomination ou raison sociale Banque Centrale Populaire

Représentant légal Mohamed BENCHAABOUN

Fonction Président Directeur Général

Adresse 101, Bd Zerktouni 20 100 - Casablanca

Numéro de téléphone 0522 20 25 33

Numéro de télécopieur 0522 22 26 99

Adresse électronique [email protected]

Attestation

Objet : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

Le Président du Conseil d’Administration atteste que, à sa connaissance, les données de la présente note

d’information dont il assume la responsabilité, sont conformes à la réalité. Elles comprennent toutes les

informations nécessaires aux investisseurs pour fonder leur jugement sur le patrimoine, l’activité, la

situation financière, les résultats et les perspectives de la Banque Centrale Populaire ainsi que les droits

rattachés aux titres proposés. Elles ne comportent pas d’omissions de nature à en altérer la portée.

« Pour le Conseil d’Administration »

Mohamed BENCHAABOUN

Président du Conseil d’Administration

Banque Centrale Populaire

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 10

II. LES COMMISSAIRES AUX COMPTES DE LA BANQUE CENTRALE POPULAIRE

Prénoms et noms : Abdou Souleye DIOP Fawzi BRITEL

Dénomination ou raison

sociale

Mazars Audit et Conseil

Deloitte Audit

Adresse

101 Bd Abdelmoumen 20360

228, Bd Zerktouni Casablanca

Numéro de téléphone 05 22 423 423

05 22 22 47 34

Numéro de télécopieur Fax : 0522 423 402

05 22 22 47 59

Adresse électronique [email protected] [email protected]

Premier exercice soumis

au contrôle

2004 2007

Date d’expiration du

mandat

AGO statuant sur l’exercice 2016

AGO statuant sur l’exercice 2016

Objet : Emetteur : Banque Centrale Populaire

Opération : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

Attestation de concordance des commissaires aux comptes, relative aux états financiers consolidés

semestriels de la Banque Centrale Populaire pour les situations intermédiaires closes au 30 Juin

2014 et au 30 Juin 2015

Nous avons procédé à la vérification des informations comptables et financières consolidées

semestrielles contenues dans la présente note d’information de la Banque Centrale Populaire, en

effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en

vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les

états financiers semestriels consolidés examinés de la Banque Centrale Populaire.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la présente note d’information, avec les états

financiers semestriels consolidés de la Banque Centrale Populaire tels qu’examinés par nos soins au titre

des situations intermédiaires closes au 30 Juin 2014 et au 30 Juin 2015.

Les commissaires aux Comptes

DELOITTE AUDIT MAZARS AUDIT & CONSEIL

F.Britel Abdou Souleye DIOP

Associé Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 11

Objet : Emetteur : Banque Centrale Populaire

Opération : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

Attestation de concordance des commissaires aux comptes, relative aux états financiers consolidés

de la Banque Centrale Populaire pour les exercices 2012, 2013 et 2014

Nous avons procédé à la vérification des informations comptables et financières consolidées contenues

dans la présente note d’information de la Banque Centrale Populaire, en effectuant les diligences

nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont

consisté à nous assurer de la concordance desdites informations avec les états financiers annuels

consolidés audités de la Banque Centrale Populaire.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières, données dans la note d’information, avec les états financiers

consolidés de la Banque Centrale Populaire tels qu’audités par nos soins au titre des exercices 2012,

2013 et 2014.

Les commissaires aux Comptes

DELOITTE AUDIT MAZARS AUDIT & CONSEIL

F. Britel Abdou Souleye DIOP

Associé Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 12

Objet : Emetteur : Banque Centrale Populaire

Opération : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

Attestation de concordance des commissaires aux comptes, relative aux états de synthèse sociaux

semestriels de la Banque Centrale Populaire pour les situations intermédiaires closes au 30 Juin

2014 et au 30 Juin 2015

Nous avons procédé à la vérification des informations comptables et financières sociales contenues dans

la présente note d’information de la Banque Centrale Populaire, en effectuant les diligences nécessaires

et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous

assurer de la concordance desdites informations avec les états de synthèse semestriels sociaux examinés

de la Banque Centrale Populaire.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières sociales, données dans la présente note d’information, avec les

états de synthèse sociaux de la Banque Centrale Populaire tels qu’examinés par nos soins au titre des

situations intermédiaires closes au 30 Juin 2014 et au 30 Juin 2015.

Les commissaires aux Comptes

DELOITTE AUDIT MAZARS AUDIT & CONSEIL

A. Benabdelkhalek K. Mokdad

Associé Associé Gérant

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 13

Objet : Emetteur : Banque Centrale Populaire

Opération : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

Attestation de concordance des commissaires aux comptes, relative aux états de synthèse sociaux

de la Banque Centrale Populaire pour les exercices 2012, 2013 et 2014

Nous avons procédé à la vérification des informations comptables et financières sociales contenues dans

la présente note d’information de la Banque Centrale Populaire, en effectuant les diligences nécessaires

et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous

assurer de la concordance desdites informations avec les états de synthèse annuels sociaux audités de la

Banque Centrale Populaire.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des

informations comptables et financières sociales, données dans la présente note d’information, avec les

états de synthèse sociaux de la Banque Centrale Populaire tels qu’audités par nos soins au titre des

exercices 2012, 2013 et 2014.

Les commissaires aux Comptes

DELOITTE AUDIT MAZARS AUDIT & CONSEIL

F.Britel Abdou Souleye DIOP

Associé Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 14

ATTESTATION D'EXAMEN LIMITE DE LA SITUATION

INTERMEDIAIRE CONSOLIDEE AU 30 JUIN 2015

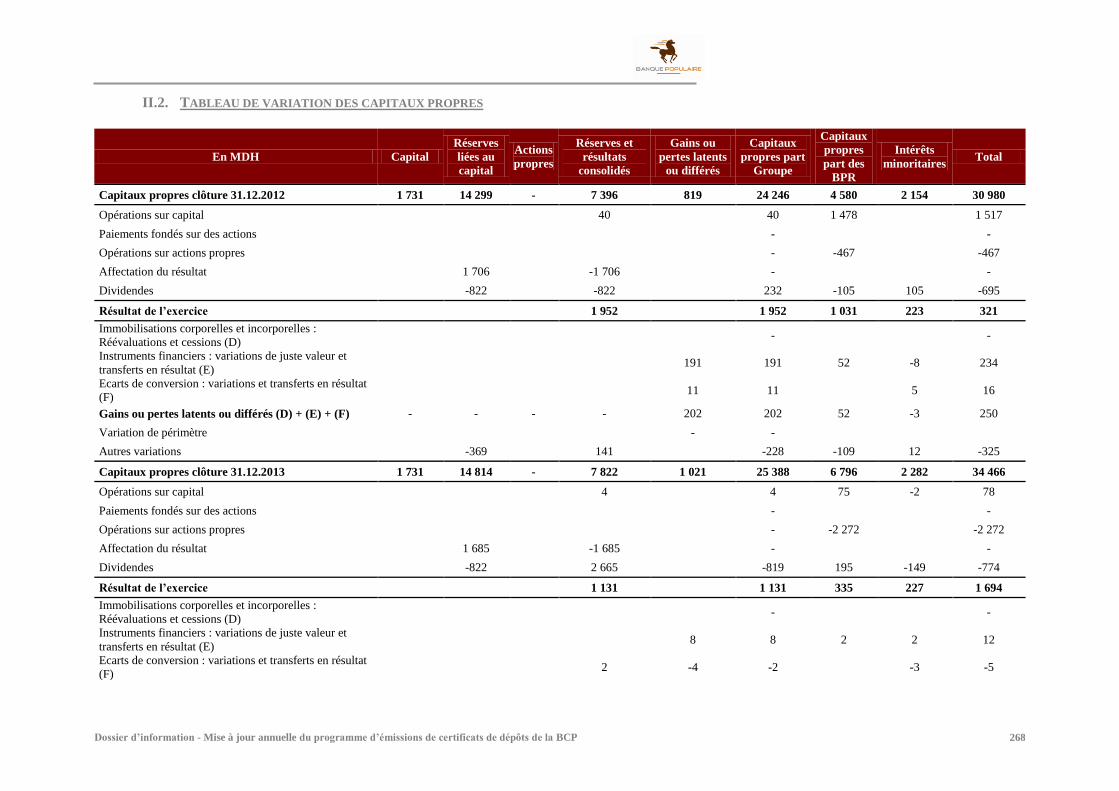

Nous avons procédé à un examen limité de la situation intermédiaire de la Banque Centrale Populaire

et ses filiales (Groupe Banque Centrale Populaire) comprenant le bilan , le compte de résultat , l'état du

résultat global , le tableau des flux de trésorerie, l'état de variation des capitaux propres et une sélection

de notes explicatives au terme du semestre couvrant la période du 1er janvier au 30 juin 2015. Cette

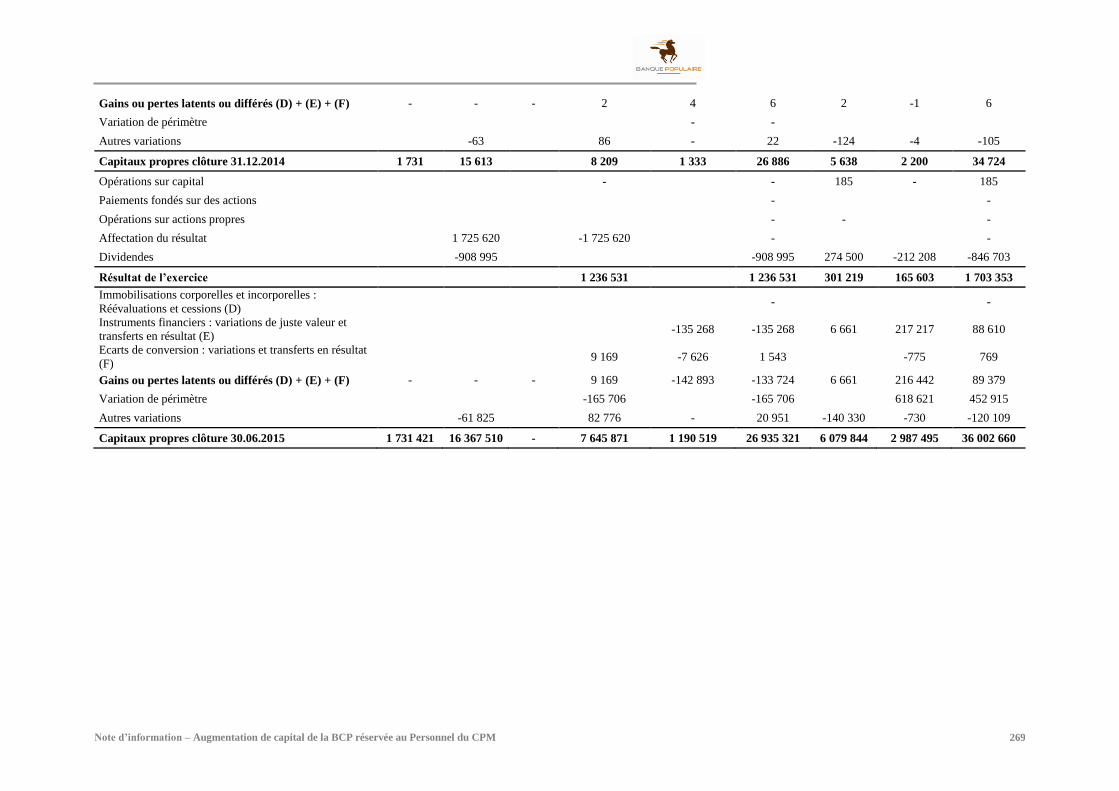

situation intermédiaire fait ressortir un montant de capitaux propres consolidés totalisant 36.002.660

KMAD, dont un bénéfice net consolidé de 1.703.353 KMAD.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes

requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une assurance modérée que la

situation intermédiaire des états financiers consolidés ne comporte pas d'anomalie significative. Un

examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications

analytiques appliquées aux données financières ; il fournit donc un niveau d'assurance moins élevé qu'un

audit. Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons donc pas d'opinion

d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que les états

consolidés, ci-joints, ne donnent pas une image fidèle du .résultat des opérations de la période écoulée

ainsi que de la situation financière et du patrimoine du Groupe Banque Centrale Populaire arrêtés au 30

juin 2015, conformément aux normes comptables internationales (IAS/IFRS).

Casablanca, 08 septembre 2015

Deloitte Audit

Les Commissaires aux Comptes

Mazars Audit et Conseil

F. Britel

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 15

ATTESTATION D'EXAMEN LIMITE DE LA SITUATION

INTERMEDIAIRE CONSOLIDEE AU 30 JUIN 2014

Nous avons procédé à un examen limité de la situation intermédiaire de la Banque Centrale Populaire

et ses filiales (Groupe Banque Centrale Populaire) comprenant le bilan , le compte de résultat , l'état du

résultat global , le tableau des flux de trésorerie, l'état de variation des capitaux propres et une sélection

de notes explicatives au terme du semestre couvrant la période du 1er janvier au 30 juin 2014. Cette

situation intermédiaire fait ressortir un montant de capitaux propres consolidés totalisant 33.091.578

KMAD, dont un bénéfice net consolidé de 1.694.073 KMAD.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes

requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une assurance modérée que la

situation intermédiaire des états financiers consolidés ne comporte pas d'anomalie significative. Un

examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications

analytiques appliquées aux données financières ; il fournit donc un niveau d'assurance moins élevé qu'un

audit. Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons donc pas d'opinion

d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que les états

consolidés, ci-joints, ne donnent pas une image fidèle du .résultat des opérations de la période écoulée

ainsi que de la situation financière et du patrimoine du Groupe Banque Centrale Populaire arrêtés au 30

juin 2014, conformément aux normes comptables internationales (IAS/IFRS).

Casablanca, 09 septembre 2014

Deloitte Audit

Les Commissaires aux Comptes

Mazars Audit et Conseil

F. Britel

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 16

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2014

Nous avons effectué l’audit des états financiers consolidés ci-joints de la BANQUE CENTRALE

POPULAIRE et ses filiales, comprenant le bilan au 31 décembre 2013, ainsi que le compte de résultat,

l’état du résultat global, l’état de variations des capitaux propres, le tableau des flux de trésorerie pour

l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et

d'autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés

de 34.723.637 KMAD dont un bénéfice net consolidé de 3.255.745 KMAD.

Responsabilité de la direction

La Direction est responsable de l'établissement et de la présentation sincère de ces états financiers,

conformément aux Normes Internationales d'Information Financière (IFRS). Cette responsabilité

comprend la conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la

présentation des états financiers ne comportant pas d'anomalie significative, que celles-ci résultent de

fraudes ou d'erreurs, ainsi que la détermination d'estimations comptables raisonnables au regard des

circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états financiers contiennent des

anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. En procédant à ces évaluations

du risque, l'auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif à l'établissement

et la présentation des états financiers afin de définir des procédures d'audit appropriées en la

circonstance, et non dans le but d'exprimer une opinion sur l'efficacité de celui-ci. Un audit comporte

également l'appréciation du caractère approprié des méthodes comptables retenues et le caractère

raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la

présentation d'ensemble des états financiers.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

À notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de l’ensemble constitué par les

entités comprises dans la consolidation au 31 décembre 2014, ainsi que de la performance financière et

des flux de trésorerie pour l’exercice clos à cette date, conformément aux Normes Internationales

d’Information Financière (IFRS).

Casablanca, le 15 Avril 2015

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Britel

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 17

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2013

Nous avons effectué l’audit des états financiers consolidés ci-joints de la BANQUE CENTRALE

POPULAIRE et ses filiales, comprenant le bilan au 31 décembre 2013, ainsi que le compte de résultat,

l’état du résultat global, l’état de variations des capitaux propres, le tableau des flux de trésorerie pour

l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et

d'autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés

de 34.465.659 KMAD dont un bénéfice net consolidé de 3.205.721 KMAD.

Responsabilité de la direction

La Direction est responsable de l'établissement et de la présentation sincère de ces états financiers,

conformément aux Normes Internationales d'Information Financière (IFRS). Cette responsabilité

comprend la conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la

présentation des états financiers ne comportant pas d'anomalie significative, que celles-ci résultent de

fraudes ou d'erreurs, ainsi que la détermination d'estimations comptables raisonnables au regard des

circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états financiers contiennent des

anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. En procédant à ces évaluations

du risque, l'auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif à l'établissement

et la présentation des états financiers afin de définir des procédures d'audit appropriées en la

circonstance, et non dans le but d'exprimer une opinion sur l'efficacité de celui-ci. Un audit comporte

également l'appréciation du caractère approprié des méthodes comptables retenues et le caractère

raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la

présentation d'ensemble des états financiers.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

À notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de l’ensemble constitué par les

entités comprises dans la consolidation au 31 décembre 2013, ainsi que de la performance financière et

des flux de trésorerie pour l’exercice clos à cette date, conformément aux Normes Internationales

d’Information Financière (IFRS).

Casablanca, le 19 février 2014

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Britel

Associé

K. Mokdad

Associé Gérant

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 18

RAPPORT D’AUDIT SUR LES ETATS FINANCIERS CONSOLIDES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2012

Nous avons effectué l’audit des états financiers consolidés ci-joints de la BANQUE CENTRALE

POPULAIRE et ses filiales, comprenant le bilan au 31 décembre 2012, ainsi que le compte de résultat,

l’état du résultat global, l’état de variations des capitaux propres, le tableau des flux de trésorerie pour

l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et

d'autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés

de 30.979.752 KMAD dont un bénéfice net consolidé de 3.208.791 KMAD.

Responsabilité de la direction

La Direction est responsable de l'établissement et de la présentation sincère de ces états financiers,

conformément aux Normes Internationales d'Information Financière (IFRS). Cette responsabilité

comprend la conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la

présentation des états financiers ne comportant pas d'anomalie significative, que celles-ci résultent de

fraudes ou d'erreurs, ainsi que la détermination d'estimations comptables raisonnables au regard des

circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états financiers contiennent des

anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. En procédant à ces évaluations

du risque, l'auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif à l'établissement

et la présentation des états financiers afin de définir des procédures d'audit appropriées en la

circonstance, et non dans le but d'exprimer une opinion sur l'efficacité de celui-ci. Un audit comporte

également l'appréciation du caractère approprié des méthodes comptables retenues et le caractère

raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la

présentation d'ensemble des états financiers.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

À notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous

leurs aspects significatifs, une image fidèle de la situation financière de l’ensemble constitué par les

entités comprises dans la consolidation au 31 décembre 2012, ainsi que de la performance financière et

des flux de trésorerie pour l’exercice clos à cette date, conformément aux Normes Internationales

d’Information Financière (IFRS).

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons l’attention sur le renforcement au

31.12.2012 des provisions sur base individuelle en IFRS selon les modalités décrites dans l’annexe 2.9.

Casablanca, le 25 mars 2013

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

A. Benabdelkhalek

Associé

K. Mokdad

Associé Gérant

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 19

ATTESTATION D’EXAMEN LIMITE DES COMMISSAIRES AUX COMPTES SUR LA

SITUATION INTERMEDIAIRE AU 30 JUIN 2015

En application des dispositions du Dahir portant la loi n 1-93-212 du 21 septembre 1993, tel que modifié

et complété, nous avons procédé à un examen limité de la situation intermédiaire de la Banque Centrale

Populaire (BCP) comprenant le bilan, le compte de produits et charges, l’état des soldes de gestion, le

tableau de flux de trésorerie et l’état des informations complémentaires (ETIC) relatifs à la période du

1er janvier au 30 juin 2015. Cette situation intermédiaire qui faisait ressortir un montant des capitaux

propres et assimilés totalisant 24.545.543 KMAD dont un bénéfice net de 1.026.401 KMAD, relève de

la responsabilité des organes de gestion de l’émetteur.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions

d'examen limité. Ces normes requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une

assurance modérée que la situation intermédiaire ne comporte pas d'anomalie significative. Un examen

limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications

analytiques appliquées aux données financières ; il fournit donc un niveau d'assurance moins élevé qu'un

audit. Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons donc pas d'opinion

d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que la

situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre

écoulée ainsi que de la situation financière et du patrimoine de la Banque Centrale Populaire (BCP)

arrêtés au 30 juin 2015, conformément au référentiel comptable admis au Maroc.

Casablanca, 08 septembre 2015

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Brital

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 20

ATTESTATION D’EXAMEN LIMITE DES COMMISSAIRES AUX COMPTES SUR LA

SITUATION INTERMEDIAIRE AU 30 JUIN 2014

En application des dispositions du Dahir portant la loi n 1-93-212 du 21 septembre 1993, tel que modifié

et complété, nous avons procédé à un examen limité de la situation intermédiaire de la Banque Centrale

Populaire (BCP) comprenant le bilan, le compte de produits et charges, l’état des soldes de gestion, le

tableau de flux de trésorerie et l’état des informations complémentaires (ETIC) relatifs à la période du

1er janvier au 30 juin 2014. Cette situation intermédiaire qui faisait ressortir un montant des capitaux

propres et assimilés totalisant 22.546.233 KMAD dont un bénéfice net de 965.661 KMAD, relève de la

responsabilité des organes de gestion de l’émetteur.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions

d'examen limité. Ces normes requièrent que l'examen limité soit planifié et réalisé en vue d'obtenir une

assurance modérée que la situation intermédiaire ne comporte pas d'anomalie significative. Un examen

limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications

analytiques appliquées aux données financières ; il fournit donc un niveau d'assurance moins élevé qu'un

audit. Nous n'avons pas effectué un audit et, en conséquence, nous n'exprimons donc pas d'opinion

d'audit.

Sur la base de notre examen limité, nous n'avons pas relevé de faits qui nous laissent penser que la

situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre

écoulée ainsi que de la situation financière et du patrimoine de la Banque Centrale Populaire (BCP)

arrêtés au 30 juin 2014, conformément au référentiel comptable admis au Maroc.

Casablanca, 09 septembre 2014

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Brital

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 21

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2014

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué

l'audit des états de synthèse ci-joints de la BANQUE CENTRALE POPULAIRE, comprenant le bilan,

le hors bilan, le compte de produits et charges, l'état des soldes de gestion, le tableau des flux de

trésorerie, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre

2014. Ces états de synthèse font ressortir des capitaux propres et assimilés de KMAD 24.343.086 dont

un bénéfice net de KMAD 1.725.620.

Responsabilité de la direction

La direction est responsable de l'établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation des états de

synthèse ne comportant pas d'anomalie significative, ainsi que la détermination d'estimations

comptables raisonnables au regard des circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états de synthèse contiennent des

anomalies significatives. En procédant à ces évaluations du risque, l'auditeur prend en compte le contrôle

interne en vigueur dans l'entité relatif à l'établissement et la présentation des états de synthèse afin de

définir des procédures d'audit appropriées en la circonstance, et non dans le but d'exprimer une opinion

sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation

de la présentation d'ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères

et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice

écoulé ainsi que de la situation financière et du patrimoine de la BANQUE CENTRALE POPULAIRE

au 31 décembre 2014 conformément au référentiel comptable admis au Maroc.

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d’Administration destiné aux actionnaires avec les états de synthèse de la banque.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 22

Conformément aux dispositions de l’article 172 de la loi 17-95 telle que modifiée et complétée par la

loi 20-05, nous portons à votre connaissance les principales prises de participation effectuées par la

BANQUE CENTRALE POPULAIRE au cours de l’exercice 2014 :

Atlantic Bank International (ABI) : Participation complémentaire représentant 15% de son

capital social portant ainsi le taux de participation à 65%.

RABAT REGION AMENAGEMENTS : Prise de participation représentant 11,49% de son

capital social.

Création de la société ATLANTIC MICROFINANCE FOR AFRICA (AMIFA) détenue à

100%.

BANQUE POPULAIRE MAROCO GINEENNE (BPMG) : Participation complémentaire

représentant 21,31% de son capital social portant ainsi le taux de participation à 77,25%.

Casablanca, le 15 Avril 2015

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Britel

Associé

Abdou Souleye DIOP

Associé

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 23

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2013

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué

l'audit des états de synthèse ci-joints de la BANQUE CENTRALE POPULAIRE, comprenant le bilan,

le hors bilan, le compte de produits et charges, l'état des soldes de gestion, le tableau des flux de

trésorerie, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre

2012. Ces états de synthèse font ressortir des capitaux propres et assimilés de KMAD 22.354.741 dont

un bénéfice net de KMAD 1.685.271.

Responsabilité de la direction

La direction est responsable de l'établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation des états de

synthèse ne comportant pas d'anomalie significative, ainsi que la détermination d'estimations

comptables raisonnables au regard des circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états de synthèse contiennent des

anomalies significatives. En procédant à ces évaluations du risque, l'auditeur prend en compte le contrôle

interne en vigueur dans l'entité relatif à l'établissement et la présentation des états de synthèse afin de

définir des procédures d'audit appropriées en la circonstance, et non dans le but d'exprimer une opinion

sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation

de la présentation d'ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères

et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice

écoulé ainsi que de la situation financière et du patrimoine de la BANQUE CENTRALE POPULAIRE

au 31 décembre 2013 conformément au référentiel comptable admis au Maroc.

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons l’attention sur la présentation en

charges non courantes d’une dotation aux provisions pour risques généraux de 672.118 KMAD.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 24

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d’Administration destiné aux actionnaires avec les états de synthèse de la banque.

Casablanca, le 19 février 2014

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

F. Britel

Associé

K. Mokdad

Associé Gérant

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 25

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES

EXERCICE DU 1ER JANVIER AU 31 DECEMBRE 2012

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué

l'audit des états de synthèse ci-joints de la BANQUE CENTRALE POPULAIRE, comprenant le bilan,

le hors bilan, le compte de produits et charges, l'état des soldes de gestion, le tableau des flux de

trésorerie, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre

2012. Ces états de synthèse font ressortir des capitaux propres et assimilés de KMAD 22.095.860 dont

un bénéfice net de KMAD 1.706.362.

Responsabilité de la direction

La direction est responsable de l'établissement et de la présentation sincère de ces états de synthèse,

conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception,

la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation des états de

synthèse ne comportant pas d'anomalie significative, ainsi que la détermination d'estimations

comptables raisonnables au regard des circonstances.

Responsabilité des auditeurs

Notre responsabilité est d'exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous

avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre

part de nous conformer aux règles d'éthique, de planifier et de réaliser l'audit pour obtenir une assurance

raisonnable que les états de synthèse ne comportent pas d'anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant

les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du

jugement de l'auditeur, de même que l'évaluation du risque que les états de synthèse contiennent des

anomalies significatives. En procédant à ces évaluations du risque, l'auditeur prend en compte le contrôle

interne en vigueur dans l'entité relatif à l'établissement et la présentation des états de synthèse afin de

définir des procédures d'audit appropriées en la circonstance, et non dans le but d'exprimer une opinion

sur l'efficacité de celui-ci.

Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues

et le caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation

de la présentation d'ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre

opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères

et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice

écoulé ainsi que de la situation financière et du patrimoine de la BANQUE CENTRALE POPULAIRE

au 31 décembre 2012 conformément au référentiel comptable admis au Maroc.

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes

assurés notamment de la concordance des informations données dans le rapport de gestion du Conseil

d’Administration destiné aux actionnaires avec les états de synthèse de la banque.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 26

Conformément aux dispositions de l’article 172 de la loi 17-95 telle que modifiée et complétée par la

loi 20-05, nous portons à votre connaissance les principales prises de participation et de contrôle

effectuées par la BANQUE CENTRALE POPULAIRE au cours de l’exercice 2012 :

- BP OUTSOURCING PROCESS : Prise de participation représentant 52% de son capital social.

- ATLANTIC BUSINESS INTERNATIONAL (ABI) : Prise de participation représentant 50% de son

capital social.

Casablanca, le 25 mars 2013

Les Commissaires aux Comptes

Deloitte Audit Mazars Audit et Conseil

A. Benabdelkhalek

Associé

K. Mokdad

Associé Gérant

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 27

III. LE CONSEIL FINANCIER

Attestation

Objet : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

La présente note d’information a été préparée par nos soins et sous notre responsabilité. Nous attestons

avoir effectué les diligences nécessaires pour nous assurer de la sincérité des informations qu’elle

contient.

Ces diligences ont notamment concerné l’analyse de l’environnement économique et financier de la

Banque Centrale Populaire à travers :

Les commentaires, analyses et statistiques fournies par les différents pôles de la BCP et

recueillies lors des diligences effectuées auprès de celle-ci ;

Les procès-verbaux des réunions du conseil d’administration et des assemblées générales de la

BCP ayant eu lieu au cours des exercices 2012, 2013, 2014 et l’exercice en cours ;

Les rapports annuels et rapports de gestion de la BCP ;

Les rapports et statistiques du GPBM ;

Les rapports des commissaires aux comptes de la BCP relatifs aux exercices clos les 31

décembre 2012, 2013 et 2014 (comptes consolidés IFRS) ;

Les attestations de revue limitée des commissaires aux comptes relatifs aux comptes semestriels

consolidés en IFRS et sociaux au 30 juin 2014 et au 30 juin 2015 ;

Les rapports des commissaires aux comptes de la BCP relatifs aux comptes sociaux clos les 31

décembre 2012, 2013 et 2014 ;

Le rapport spécial des commissaires aux comptes de la BCP sur la proposition de suppression

du droit préférentiel de souscription.

Nous attestons avoir pris toutes les mesures nécessaires pour faire en sorte que notre appartenance à la

Banque Centrale Populaire (Upline Corporate Finance étant filiale à 100% de Upline Group, filiale à

100% du Groupe Banques Populaires) n’affecte pas l’objectivité de notre analyse et la qualité de la

présente mission pour laquelle nous avons été mandatés.

Mouhssine CHERKAOUI

Administrateur Directeur Général

Upline Corporate Finance

Organisme conseil UPLINE CORPORATE FINANCE

Représentant légal Mouhssine CHERKAOUI

Fonction Administrateur Directeur Général

Adresse 162, Angle Bd d’Anfa et rue Molière – Casablanca - Maroc

Numéro de téléphone 05 22 99 71 71

Numéro de télécopieur 05 22 95 49 62

Adresse électronique [email protected]

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 28

IV. LE CONSEIL JURIDIQUE

Dénomination ou raison sociale Me Abdelaziz AMRAOUI

Représentant légal Abdelaziz AMRAOUI

Fonction Avocat au Barreau de Casablanca

Adresse 40, Bd. d’Anfa, Casablanca - Maroc

Numéro de téléphone 05 22 26 10 61 / 63

Numéro de télécopieur 05 22 26 10 45

Adresse électronique [email protected]

Attestation

Objet : Augmentation de capital de la Banque Centrale Populaire (BCP) réservée aux membres du

personnel du Crédit Populaire du Maroc

L’augmentation de capital, objet de la présente note d’information, est conforme aux dispositions

statutaires de la Banque Centrale Populaire, à la législation marocaine en matière de droit des sociétés

et aux dispositions législatives qui régissent le Crédit Populaire du Maroc.

Me Abdelaziz AMRAOUI

V. LE RESPONSABLE DE L’INFORMATION ET DE LA COMMUNICATION FINANCIERES

Dénomination ou raison sociale Banque Centrale Populaire

Représentant légal Rachid Agoumi

Fonction Directeur Général la Banque de l’Entreprise et de

l’International

Adresse 101, Bd. ZERKTOUNI 20 100 - Casablanca

Numéro de téléphone 05 22 46 90 36

Numéro de télécopieur 05 22 20 19 32

Adresse électronique [email protected]

VI. AGENCE DE NOTATION

STANDARD & POOR’S

23, rue Balzac 75 406 Paris cedex - France

Tél. : 00 33 1 44 20 66 50

Fax : 00 33 1 44 20 66 51

Adresse électronique : [email protected]

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 29

PARTIE II PRESENTATION DE L’OPERATION

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 30

I. CADRE LEGAL DE L’OPERATION

Le Conseil d’Administration de la Banque Centrale Populaire tenu en date du 28 juillet 2015 a décidé

de proposer à l’assemblée générale extraordinaire du 13 octobre 2015 de se prononcer sur une

augmentation de capital d’un montant maximum de 1.676.742.872 dirhams prime d’émission incluse.

En nominal, le montant de l’augmentation du capital social sera de 91.127.330 dirhams, soit 5% du

capital de la BCP post-augmentation pour le porter de 1.731.419.230 dirhams à 1.822.546.560 dirhams.

Cette augmentation du capital de la BCP sera réservée au personnel du CPM.

A cet effet, le Conseil d’Administration donne tous pouvoirs au Président du Conseil d’Administration

pour présenter le rapport dudit Conseil à l’Assemblée Générale Extraordinaire, accomplir tout acte et

effectuer toute démarche auprès de tout organisme ou administration en vue de concrétiser cette

augmentation de capital, dès lors qu’elle aura été décidée par l’Assemblée Générale Extraordinaire.

Par membres du CPM, il convient d’entendre le personnel de la BCP, des Banques Populaires

Régionales et les détachés de la BCP auprès de ses filiales, actif au 31 juillet 2015.

Les principales résolutions de l’Assemblée Générale Extraordinaire de la BCP, tenue le 13 octobre 2015

sont :

« Première résolution :

L’Assemblée Générale Extraordinaire, après avoir entendu lecture du rapport du Conseil

d’Administration relatif à l’augmentation du capital social, et du rapport des Commissaires aux

Comptes, approuve leur contenu et décide d’augmenter le capital social de la Banque Centrale Populaire

selon les modalités suivantes :

Nature : augmentation de capital en numéraire ;

Prix de l’émission : 184 dirhams, ce prix est fixé sur la base d’un cours de 216 dirhams avec

une décote de 15% ;

Montant maximum de l’augmentation de capital 91.127.330 dirhams représentant 5% du capital

social et des droits de vote de la BCP par création de 9.112.733 actions nouvelles d’une valeur

nominale de 10 dirhams, post-augmentation ;

Libération des actions : les actions sont intégralement à libérer à leur souscription ;

Droit préférentiel des actionnaires : suppression du droit préférentiel de souscription des

actionnaires ;

Modalités de souscription : chaque membre du personnel du CPM peut souscrire à un nombre

d’actions qui lui est réservé. Chaque membre du personnel du CPM peut formuler le souhait de

participer à l’allocation du reliquat, dans le cas où la totalité des actions réservées aux membres

du personnel n’est pas totalement souscrite. Le mode d’attribution se fera au prorata des actions

restantes par rapport aux actions attribuées.

Période d’inaliénabilité : les actions achetées étaient inaliénables pendant une période de 3 ans,

à compter de la date de règlement – livraison, avec possibilité de céder 50% au bout de 2 ans,

25% au bout de la 3ème et le reliquat au bout de la 4ème année.

Financement de l’opération : possibilité de financer l’intégralité de l’opération par un crédit à

remboursement in fine sur 5 ans à conditions avantageuses.

Deuxième résolution

L’Assemblée Générale Extraordinaire décide de supprimer le droit préférentiel de souscription des

actionnaires de la Banque, pour la totalité de l’augmentation du capital social réservée au personnel du

Crédit Populaire du Maroc à hauteur de 5%.

Troisième résolution

L’Assemblée Générale Extraordinaire, donne tous pouvoirs au Conseil d’Administration et au Président

Directeur Général, avec faculté de subdélégation, aux fins :

de fixer les modalités pratiques et les périodes de souscription ;

de constater la réalisation de l’augmentation de capital social ;

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 31

de procéder aux modifications corrélatives des statuts de la société ;

de manière générale, prendre toutes mesures utiles et accomplir toutes formalités ou démarches

nécessaires à la réalisation définitive de l’augmentation de capital social.»

Il est à noter que conformément aux dispositions de l’article 188 de la loi 20-05 relative à la Société

Anonyme, l'augmentation de capital doit être réalisée, à peine de nullité, dans un délai de trois ans à

dater de l'Assemblée Générale qui l'a décidée ou autorisée, sauf s'il s'agit d'une augmentation par

conversion d'obligations en actions. Le montant de l'augmentation de capital doit être entièrement

souscrit. A défaut, la souscription est réputée non avenue. Conformément aux pouvoirs qui lui ont été délégués par l’Assemblée Générale Extraordinaire de la

BCP du 13 octobre 2015, le Président Directeur Général a décidé le 23 novembre 2015 ce qui suit :

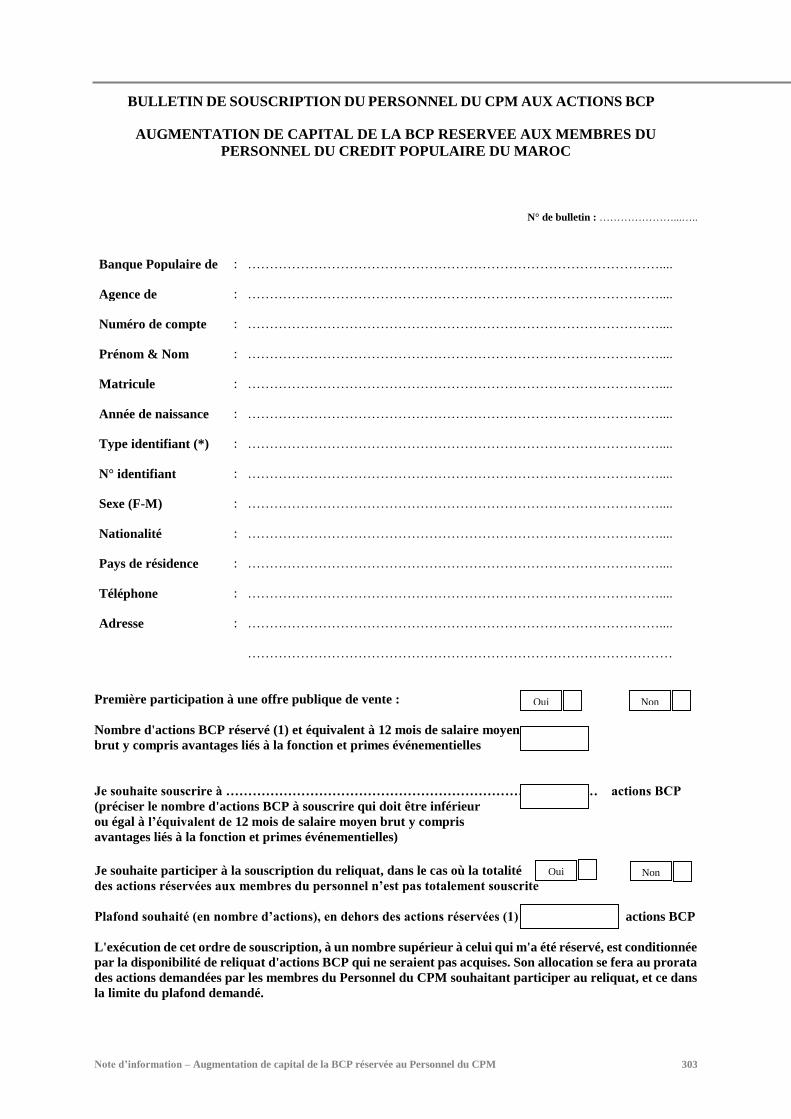

Personnel éligible : Les membres du personnel éligibles à la présente augmentation de capital

doivent être salariés du Crédit Populaire du Maroc (appartenant à la Banque Centrale Populaire,

aux Banques Populaires Régionales ou détachés de la Banque Centrale Populaire auprès de ses

filiales au Maroc ou à l’étranger) au 31 juillet 2015.

Formule proposée : La formule proposée se décline comme suit :

Chaque membre du personnel du CPM peut souscrire à un nombre d’actions qui lui est

réservé, équivalent en nombre d’actions à 12 mois de son salaire brut, sur la base du

salaire brut annuel perçu par le collaborateur y compris les avantages liés à la fonction

et primes événementielles (primes & aides à la scolarité, indemnités forfaitaires liées à

l’utilisation de la voiture personnelle hors frais de déplacement, prime Aïd Al Adha et

primes liées à la productivité). Pour les membres du personnel détaché à l’étranger, le

salaire brut de référence est le salaire brut Maroc. Il n’est pas instauré un minimum de

souscription pour participer à la présente opération ;

Chaque membre du personnel du CPM peut formuler le souhait de participer à

l’allocation du reliquat, dans le cas où la totalité des actions réservées aux membres du

personnel n’est pas totalement souscrite. Le mode d’attribution se fera au prorata des

actions restantes par rapport aux actions attribuées. Si le nombre de titres à allouer n’est

pas un nombre entier, ce nombre de titres sera arrondi à l’unité inférieure. Les rompus

seront alloués, par pallier d’une action par souscripteur, avec priorité aux demandes les

plus fortes.

Période de souscription : la période de souscription est fixée du 07 décembre au 11 décembre

2015 inclus.

II. OBJECTIFS DE L’OPERATION

La Banque Centrale Populaire poursuit la mise en place de sa stratégie de développement, s’inscrivant

dans une dynamique de croissance soutenue et visant à conforter son positionnement dans le paysage

bancaire.

L’offre de participation des salariés du CPM dans le capital de la BCP s’inscrit principalement dans le

cadre de la motivation du personnel et de l’amélioration de la compétitivité par l’adhésion des salariés

au projet de développement de la Banque et par leur intéressement aux résultats de la Banque.

Elle participe également à la promotion de l’image sociale de la banque auprès de son personnel par la

possibilité offerte d’accéder au statut d’actionnaire et par l’octroi d’un financement à des conditions

avantageuses pour l’acquisition des actions.

Ainsi, les objectifs de cette opération d’augmentation du capital consistent principalement en :

la motivation du personnel en l’associant à la croissance et aux résultats de la BCP ;

le renforcement de l’appartenance des membres du personnel du CPM ;

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 32

la promotion de l’image sociale de la BCP auprès du personnel du CPM par la possibilité

offerte à ce dernier d’accéder au statut d’actionnaire et par l’accès à des modalités de

financement à des conditions préférentielles pour l’acquisition des actions de la BCP ;

l’encouragement de l’actionnariat des salariés du CPM ;

et le renforcement des capitaux propres de la BCP et du CPM.

III. INTENTION DES ACTIONNAIRES DE LA BCP

Etant donné que la présente augmentation de capital est réservée au Personnel du CPM, les autres

actionnaires de la BCP ne sont pas concernés par la souscription à l’opération.

IV. INTENTION DES DIRIGEANTS DE LA BCP

A travers la présente augmentation de capital de la BCP réservée au Personnel du CPM, certains

dirigeants envisagent de participer à la présente opération.

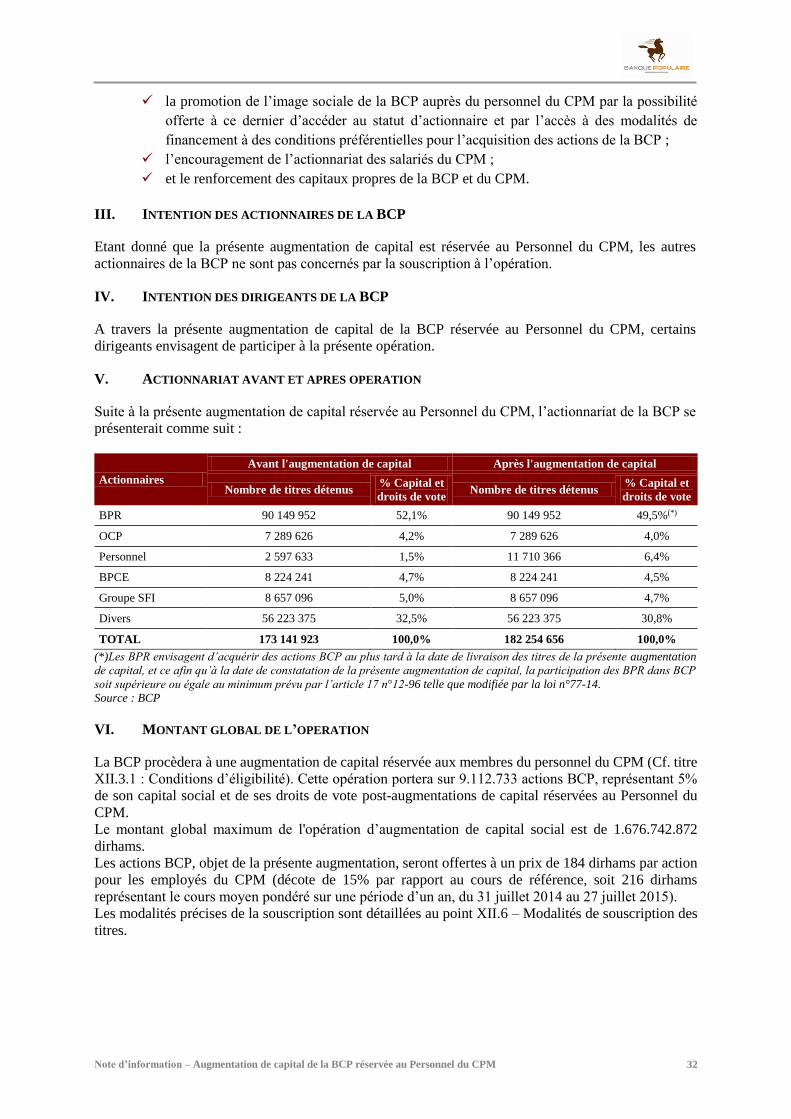

V. ACTIONNARIAT AVANT ET APRES OPERATION

Suite à la présente augmentation de capital réservée au Personnel du CPM, l’actionnariat de la BCP se

présenterait comme suit :

Actionnaires

Avant l'augmentation de capital Après l'augmentation de capital

Nombre de titres détenus % Capital et

droits de vote Nombre de titres détenus

% Capital et

droits de vote

BPR 90 149 952 52,1% 90 149 952 49,5%(*)

OCP 7 289 626 4,2% 7 289 626 4,0%

Personnel 2 597 633 1,5% 11 710 366 6,4%

BPCE 8 224 241 4,7% 8 224 241 4,5%

Groupe SFI 8 657 096 5,0% 8 657 096 4,7%

Divers 56 223 375 32,5% 56 223 375 30,8%

TOTAL 173 141 923 100,0% 182 254 656 100,0%

(*)Les BPR envisagent d’acquérir des actions BCP au plus tard à la date de livraison des titres de la présente augmentation

de capital, et ce afin qu’à la date de constatation de la présente augmentation de capital, la participation des BPR dans BCP

soit supérieure ou égale au minimum prévu par l’article 17 n°12-96 telle que modifiée par la loi n°77-14.

Source : BCP

VI. MONTANT GLOBAL DE L’OPERATION

La BCP procèdera à une augmentation de capital réservée aux membres du personnel du CPM (Cf. titre

XII.3.1 : Conditions d’éligibilité). Cette opération portera sur 9.112.733 actions BCP, représentant 5%

de son capital social et de ses droits de vote post-augmentations de capital réservées au Personnel du

CPM.

Le montant global maximum de l'opération d’augmentation de capital social est de 1.676.742.872

dirhams.

Les actions BCP, objet de la présente augmentation, seront offertes à un prix de 184 dirhams par action

pour les employés du CPM (décote de 15% par rapport au cours de référence, soit 216 dirhams

représentant le cours moyen pondéré sur une période d’un an, du 31 juillet 2014 au 27 juillet 2015).

Les modalités précises de la souscription sont détaillées au point XII.6 – Modalités de souscription des

titres.

Note d’information – Augmentation de capital de la BCP réservée au Personnel du CPM 33

VII. RENSEIGNEMENTS RELATIFS AUX TITRES A EMETTRE

Nature des titres Actions BCP.

Nombre de titres 9.112.733 actions.

Valeur nominale 10 DH par action.

Forme des titres Au Nominatif.

Prix d’émission Le prix d’émission des actions BCP nouvelles pour le Personnel du CPM est fixé à 184 DH par

action.

Prime d’émission La prime d’émission des nouvelles actions BCP émises est de 174 DH par action.

Montant Le montant de l’opération est de 1 676 742 872 dirhams.

Dématérialisation des

titres

Les actions BCP seront entièrement dématérialisées et inscrites en compte chez le dépositaire

central Maroclear.

Libération des titres Les actions émises seront entièrement libérées à leur souscription.

Date de jouissance 1er janvier 2015(*).

Droit préférentiel de

souscription

Néant.

L’AGE tenue le 13 octobre 2015, statuant sur l’augmentation de capital a décidé de la suppression

du droit préférentiel de souscription pour réserver la totalité de l’augmentation de capital au

personnel du CPM

Droits attachés Droit de vote aux Assemblées Générales d’Actionnaires : Le Personnel du CPM disposera

du droit de vote aux Assemblées Générales d’Actionnaires sans aucune restriction, il n’existe

pas d’actions à droit de vote double.

Droits à la répartition des bénéfices : Le Personnel du CPM aura droit aux dividendes, sous

réserve des conditions liées au prêt dans le cas d’un financement par emprunt pour le

Personnel du CPM, étant entendu que la distribution de dividendes relève de la décision

souveraine de l’Assemblée Générale Ordinaire de la BCP.

Droit à la répartition du boni de liquidation : Toutes les actions bénéficieront des mêmes

droits dans la répartition du boni de liquidation.

Négociabilité des

actions

Les actions achetées seront inaliénables pendant une période de 3 ans, à compter de la date de

livraison des titres, avec possibilité de céder 50% au bout de 2 ans, 25% au bout de la 3ème année

et le reliquat au bout de la 4ème année. Dans le cas d’un financement par recours au prêt, la cession

des titres devra respecter les conditions mentionnées dans le chapitre XII.4.

Ligne de cotation Les actions issues de la présente augmentation de capital seront admises en 1ère ligne avec les

anciennes actions cotées à la Bourse de Casablanca.

(*) Les actions nouvelles auront droit aux dividendes de l’exercice 2015 distribuables en 2016.

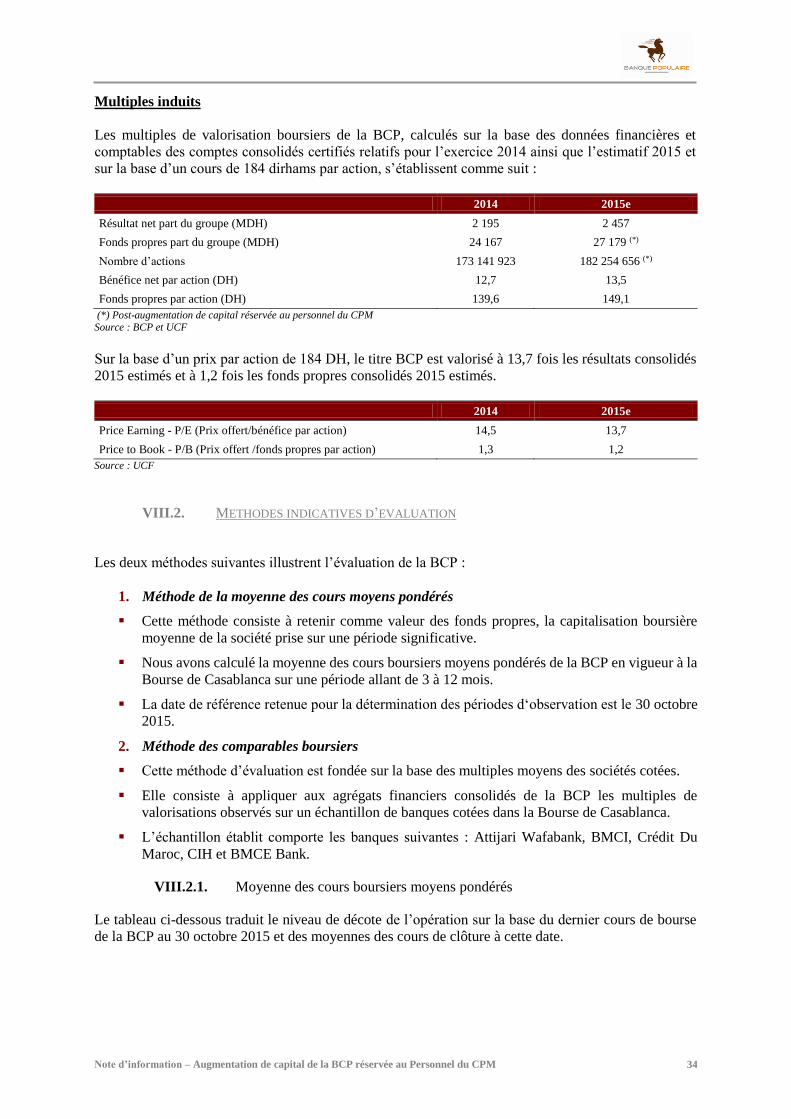

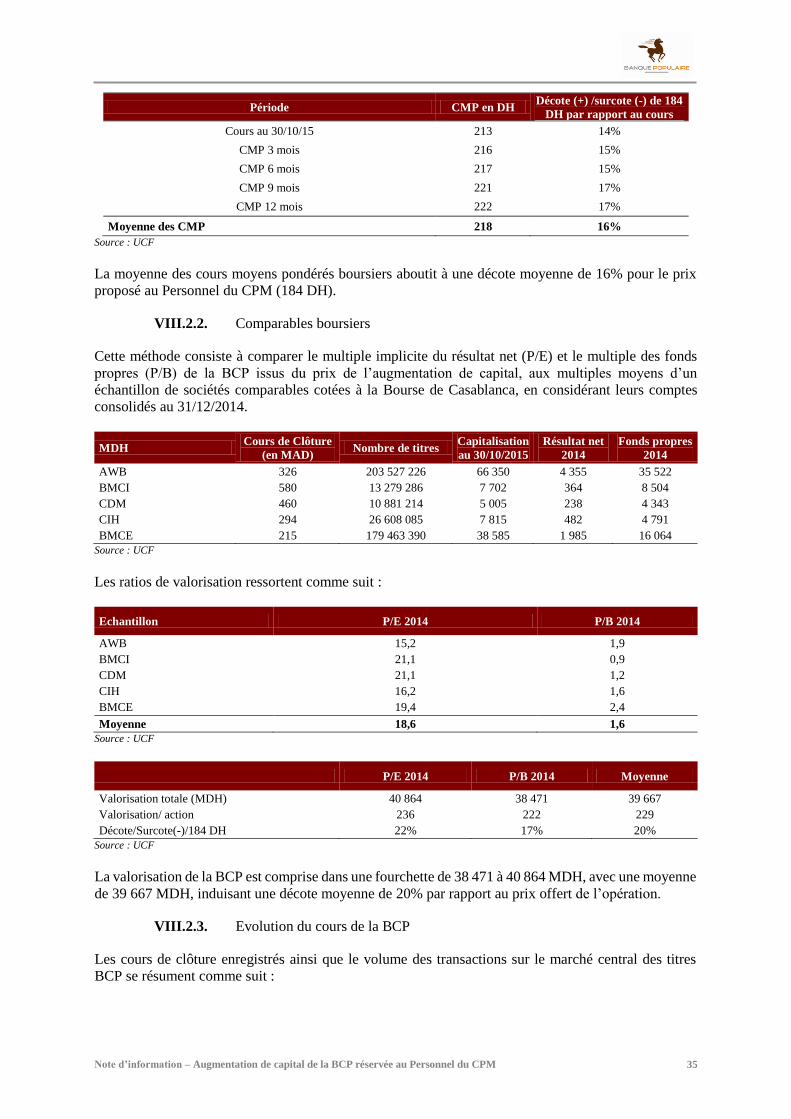

VIII. ELEMENTS D’APPRECIATION DES TERMES DE L’OFFRE

VIII.1. ELEMENTS D’APPRECIATION DU PRIX DE L’OFFRE

Détermination du prix de souscription Le prix offert dans le cadre de cette opération est de 184 DH par action correspondant à une décote de

15% par rapport au cours de référence, soit 216 dirhams représentant le cours moyen pondéré sur une

période d’un an, du 31 juillet 2014 au 27 juillet 2015. Ce prix d’émission est fixé, sur proposition du

Conseil d’Administration de la BCP en date du 28 juillet 2015, par l’Assemblée Générale Extraordinaire

de la BCP tenue en date du 13 octobre 2015.

Prix de référence 216

Décote 15%

Prix offert 184