Stage d’été

pg. 1

Stage d’été

pg. 2

Trading Electronique.

« MQL4 »

Réalisé par : Encadré par :

Ben Harrath Arij Mr.Sifi Sami

Stage d’été

Stage d’été

pg. 3

Remerciements

Avant tout développement sur cette expérience professionnelle, il apparaît opportun de commencer

ce rapport de stage par des remerciements, à ceux qui m’ont beaucoup appris au cours de ce stage.

En hommage à Son sympathie, je tiens à remercier vivement Mr Sifi Sami un Assistant technologue

à ESPRIT pour ses multitudes d’aides avec une grande sincérité et gratitude.

De ma part, j'espère que ma conduite et mon apprentissage ont laissé une bonne impression

d’ESPRIT et affirment son image et marque.

Stage d’été

pg. 4

Contents Introduction Générale ............................................................................................................................. 6

Présentation et Analyse de la plateforme ............................................................................................... 7

1.Cadre du projet : ...................................................................................................................................... 7

2.Présentation du projet .............................................................................................................................. 7

3. Présentation de l’organisme d’accueil : ..................................................................................................... 7

Analyse et spécification des besoins .............................................................................................................. 8

1.Etude de l’existant : .............................................................................................................................. 8

2.Spécification de plateforme : ................................................................................................................ 8

3.Etude des fonctionnalités fournies par la plateforme Metatrader4. : ........................................................... 8

3.1Metatrader4 : ........................................................................................................................................ 8

3.2 MQL4 : ............................................................................................................................................ 11

4 Conclusion : ........................................................................................................................................ 14

Etude et recherche .............................................................................................................................. 15

1..Les différentes stratégies de trading ................................................................................................. 15

1.1 Être perpétuellement en position avec les points pivots ......................................................... 15

1.2 Trader les gaps, ............................................................................................................................. 15

1.2.1Les différents types de gaps : .................................................................................................... 15

1.2.2 Les règles de Trading : ............................................................................................................... 16

1.3 Les « breakout » ............................................................................................................................ 16

1.4 Les signaux en chandeliers japonais filtrés par les indicateurs ............................................... 16

1.5 Le MACD et la Stochastique ......................................................................................................... 16

2. Les différentes marchés .................................................................................................................... 17

2.1 Le marché actions, ........................................................................................................................ 17

2.2 Le marché obligataire ...................................................................................................................... 17

2.3 Le marché monétaire : .................................................................................................................. 17

2.4 Le marché des dérivés : ................................................................................................................ 17

2.5 Le marché des devises : ................................................................................................................ 17

3.INDICATEURS MATHÉMATIQUES DE TRADING : ........................................................................... 17

4. meilleurs indicateurs pour metatrader : ...................................................................................... 18

4.1 La moyenne mobile (moving average) : ..................................................................................... 18

4.2 Le RSI ( relative strength index ) : ............................................................................................... 19

4.3 L’ ATR ( average true range ) : .................................................................................................... 20

5. Conclusion ........................................................................................................................................ 20

Stage d’été

pg. 5

Réalisation ........................................................................................................................................... 21

1. La volatilité : .................................................................................................................................... 21

2. Présentation Average True Range (ATR) : ................................................................................... 22

Formule expliquée : ........................................................................................................................ 22

3.Implémentation de ATR: ................................................................................................................ 24

4. Stratégies de trading ATR Canal Évasion : ................................................................................... 27

4.1.Règles d'entrée et de sortie ......................................................................................................... 27

4.2.Paramètres de test ....................................................................................................................... 27

5.Conclusion : ....................................................................................................................................... 33

Conclusion ............................................................................................................................................ 34

Références ............................................................................................................................................. 35

Stage d’été

pg. 6

Introduction Générale

Dans la finance, une plateforme électronique de trading est un système informatique qui peut être

utilisé pour passer des ordres pour des produits financiers via un réseau et grâce à

un intermédiaire financier. Cela comprend des produits tels que les actions, les obligations,

les devises, les matières premières et produits dérivés avec un intermédiaire financier, comme tels

que des brokers, des teneurs de marché, les banques d'investissement ou les bourses. Les

utilisateurs peuvent utiliser ces plateformes électroniques de négociation de n'importe quel

endroit, ce qui contraste avec les méthodes traditionnelles de négociation qui se faisait par la

criée ou par négociation téléphonique [1]

Le trading algorithmique, aussi appelé trading automatisé ou trading automatique, boîte noire de

négociation (ou en anglais black-box trading) est une forme de trading avec utilisation de plates-

formes électroniques pour la saisie des ordres de bourse en laissant un algorithme décider des

différents aspects de l'ordre, tel que l'instant d'ouverture ou de clôture (le timing), le prix ou le

volume de l'ordre et ceci, dans de nombreux cas, sans la moindre intervention humaine.

Le trading algorithmique est largement utilisé par les fonds de pension, les fonds mutuel de

placement et d'autres acheteurs (poussés par des investisseurs) tels que les opérateurs

institutionnels afin de diviser de grosses transactions en plusieurs transactions plus petites afin

de gérer l'impact sur le marché et le risque. D'un autre côté les vendeurs, tels que les teneurs de

marché et certains hedge funds, fournissent des liquidités au marché, et permettent la production

et l'exécution des ordres automatiquement.[2]

Dans ce qui suit, il y’aura trois grands chapitres. Le Premier contiendra une présentation et une

analyse du problème, le second évoque la conception de la solution qui va être

Implémentée et un troisième parlant de la réalisation, et enfin une conclusion

.

Stage d’été

pg. 7

Présentation et Analyse de la plateforme

Dans cette partie, le cadre et la présentation du projet seront définis ainsi que l’entreprise qui

m’a accueilli pour réaliser ce dernier.

1.Cadre du projet : A cours de notre cursus universitaire, on est amenés à réaliser un stage d’été qui regroupe nos

deux domaines d’études qui sont l’Informatique et la Finance.

Ce projet entre dans le cadre de notre formation en Informatique Financière dans l’objectif est

D’avoir d’une part le diplôme d’ingénieur de la filière INFINI d’ESPRIT (Ecole Supérieure

Privée d’Ingénierie et de Technologies).

2.Présentation du projet De plus en plus on se trouve face à l’avancée des nouvelles technologies qui ne peuvent plus

Être évitées. Le marché et l’utilisation de ces nouveaux moyens évoluent d’une

manière .

Exponentielle. Tout le monde doit suivre ce mouvement pour ne pas être dépassé, surtout les

Grandes entreprises et les institutions financières.

Le projet consiste à d’analyser les fonctionnalités fournies par la platforme de trading

électronique Metadrader4, afin de développer des algorithmes de trading.

3. Présentation de l’organisme d’accueil : ESPRIT est un établissement d'enseignement supérieur privé, agréé par l’Etat, fondé en 2003,

à l’initiative d’universitaires rompus à l’enseignement et qui ont voulu relever le défi de créer

une école privée dédiée à la formation d’ingénieurs opérationnels, initialement dans les

domaines des TIC, répondant aux exigences des entreprises du secteur, en phase avec les

évolutions rapides et permanentes de ces techniques, conformément aux standards

internationaux de qualité.

Stage d’été

pg. 8

Analyse et spécification des besoins La partie précédente a consisté à dégager une idée générale du projet.

Cette partie présentera une étude sur les besoins fonctionnels et non fonctionnels et aussi une

Étude de ce qui existe comme des outils d’aide à la décision , et des fonctionnalités fournies

par la plateforme Metatrader4 fournies par la plateforme Metatrader4 et aussi des règles de

trading existante.

1.Etude de l’existant : Le trading algorithmique provient de la dématérialisation du traitement des ordres d'achats

Ou de ventes d'actifs. Depuis 1980 l'informatisation des places boursières offre des

Possibilités de traitement en temps réel de l'information financière. Cette révolution

Technologique a permis de développer des procédés et des méthodes d'évaluations

Mathématiques pour identifier des moments où les transactions retournent des bénéfices

2.Spécification de plateforme : MetaTrader 4, aussi connu sous l'abréviation MT4, est une plateforme de trading

électronique fréquemment utilisée par les courtiers en ligne, spécialement pour le Forex, ainsi

que par certains traders

• Etude des fonctionnalités fournies par la plateforme Metatrader4.

Etude des outils d’aide à la décision fournie par la plateforme Metatrader4.

• Etude des règles de trading existante.

• Ajout de nouvelles règles de trading- algorithme de trading.

3.Etude des fonctionnalités fournies par la plateforme Metatrader4. :

3.1Metatrader4 : Plateforme de trading développée par MetaQuotes Software « En abrégé : MT4 »

Stage d’été

pg. 9

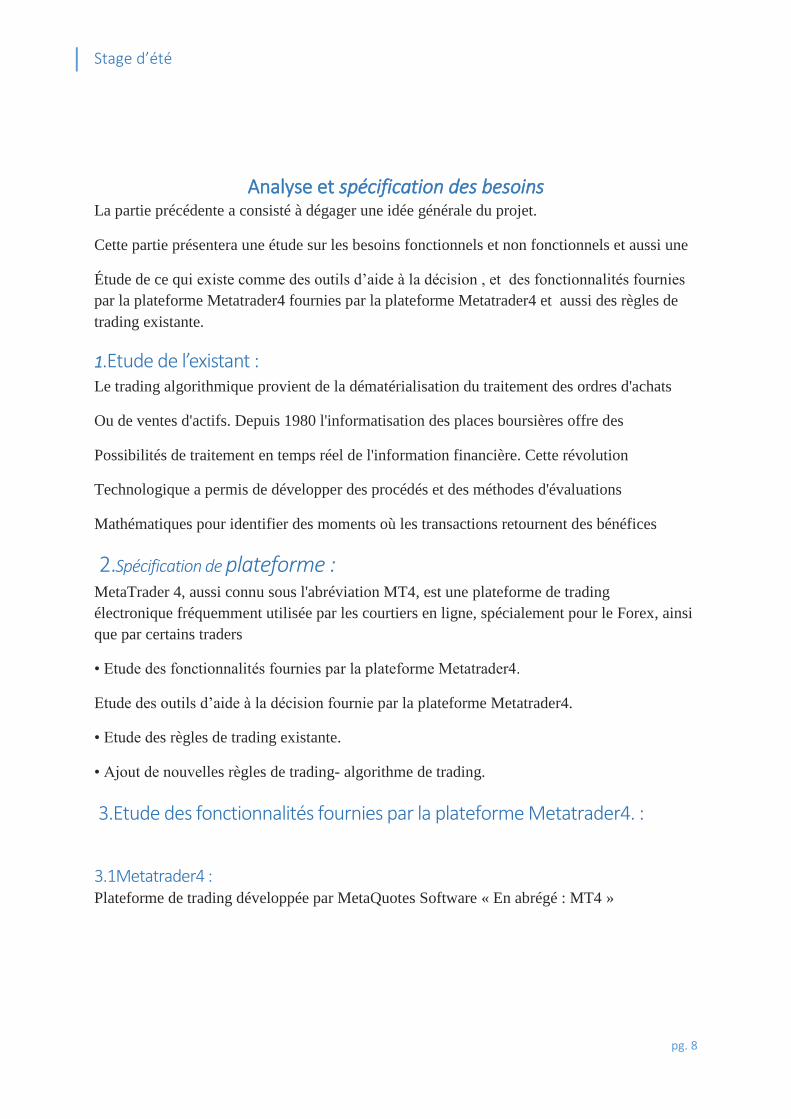

Figure1 : Plateforme de trading Principales fonctionnalités pour trader manuellement avec MT4 :

Les graphiques de cours

Figure2 : Plateforme de trading

Stage d’été

pg. 10

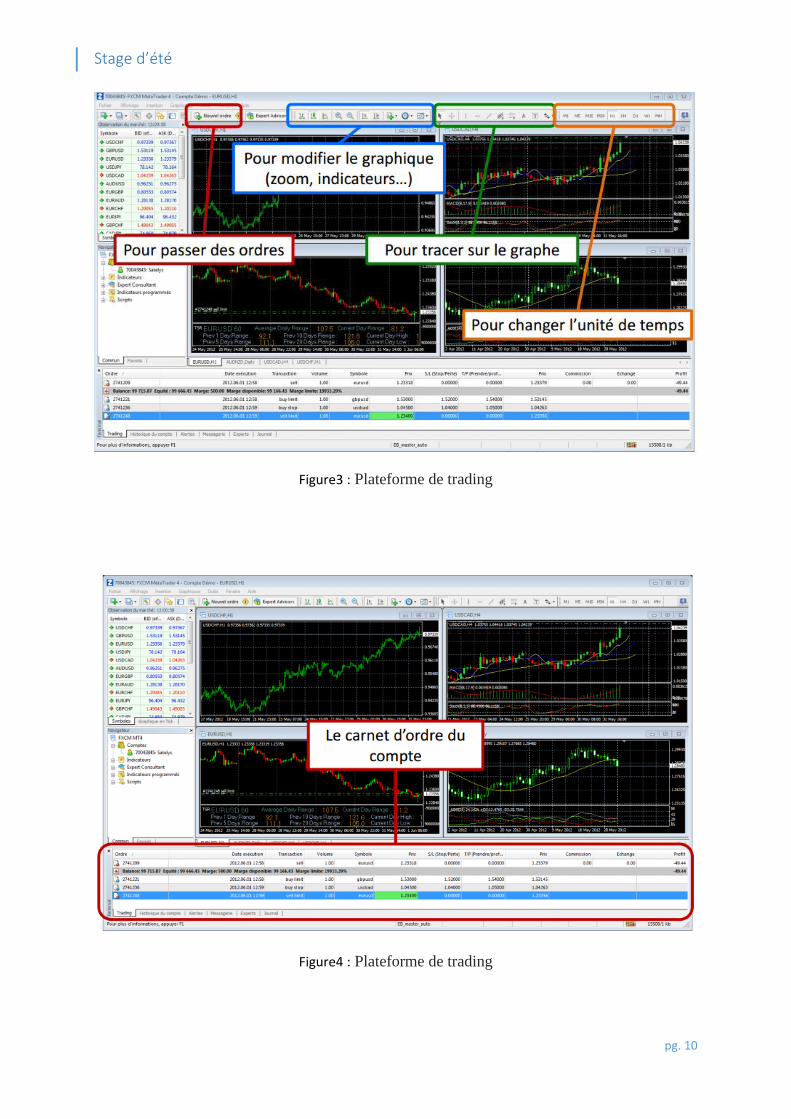

Figure3 : Plateforme de trading

Figure4 : Plateforme de trading

Stage d’été

pg. 11

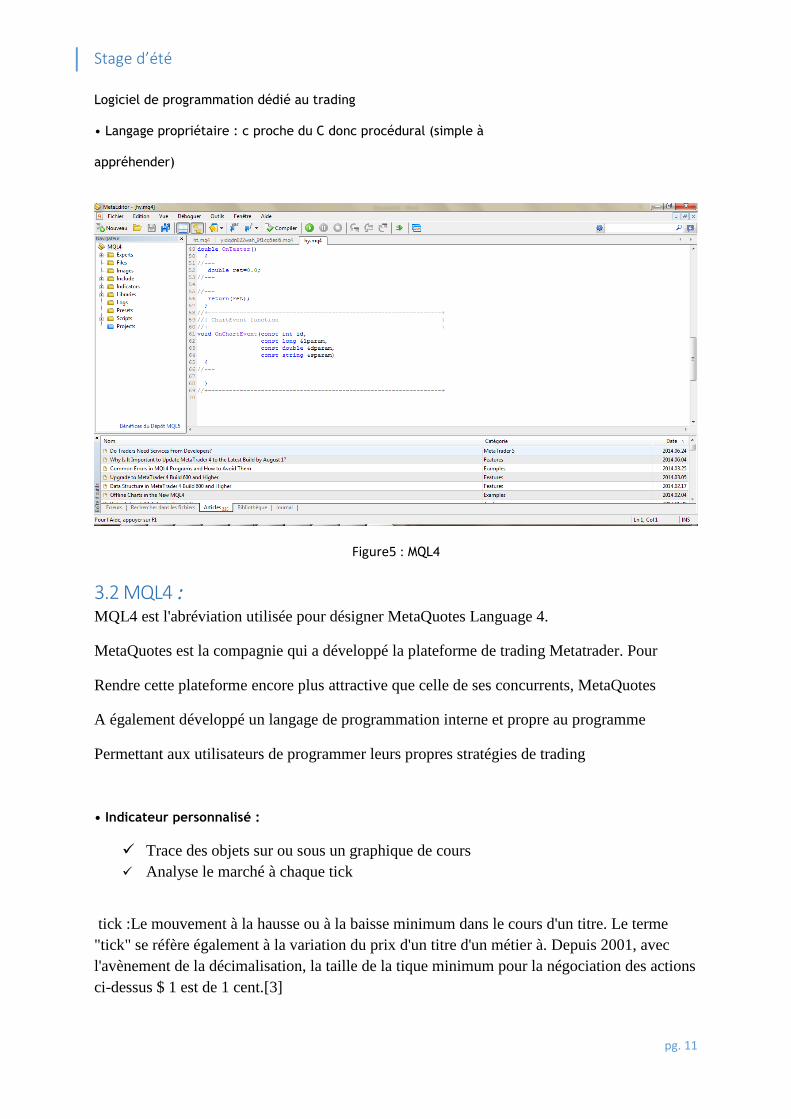

Logiciel de programmation dédié au trading

• Langage propriétaire : c proche du C donc procédural (simple à

appréhender)

Figure5 : MQL4

3.2 MQL4 : MQL4 est l'abréviation utilisée pour désigner MetaQuotes Language 4.

MetaQuotes est la compagnie qui a développé la plateforme de trading Metatrader. Pour

Rendre cette plateforme encore plus attractive que celle de ses concurrents, MetaQuotes

A également développé un langage de programmation interne et propre au programme

Permettant aux utilisateurs de programmer leurs propres stratégies de trading

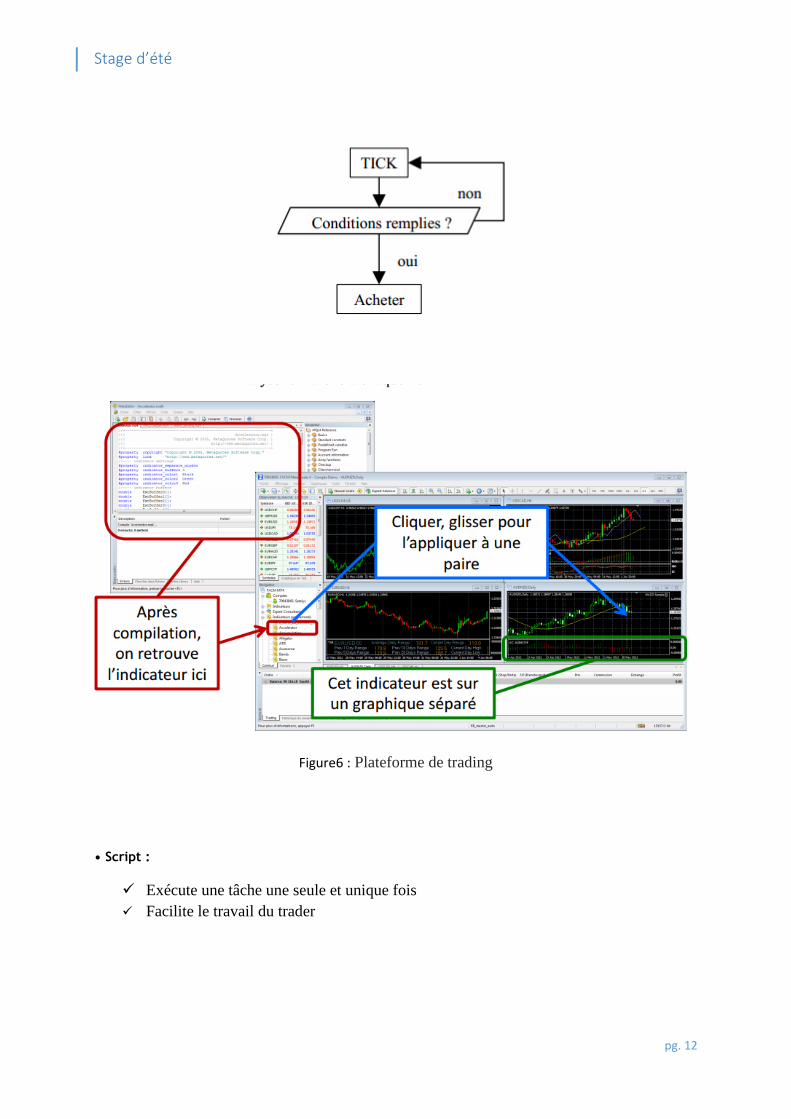

• Indicateur personnalisé :

Trace des objets sur ou sous un graphique de cours

Analyse le marché à chaque tick

tick :Le mouvement à la hausse ou à la baisse minimum dans le cours d'un titre. Le terme

"tick" se réfère également à la variation du prix d'un titre d'un métier à. Depuis 2001, avec

l'avènement de la décimalisation, la taille de la tique minimum pour la négociation des actions

ci-dessus $ 1 est de 1 cent.[3]

Stage d’été

pg. 12

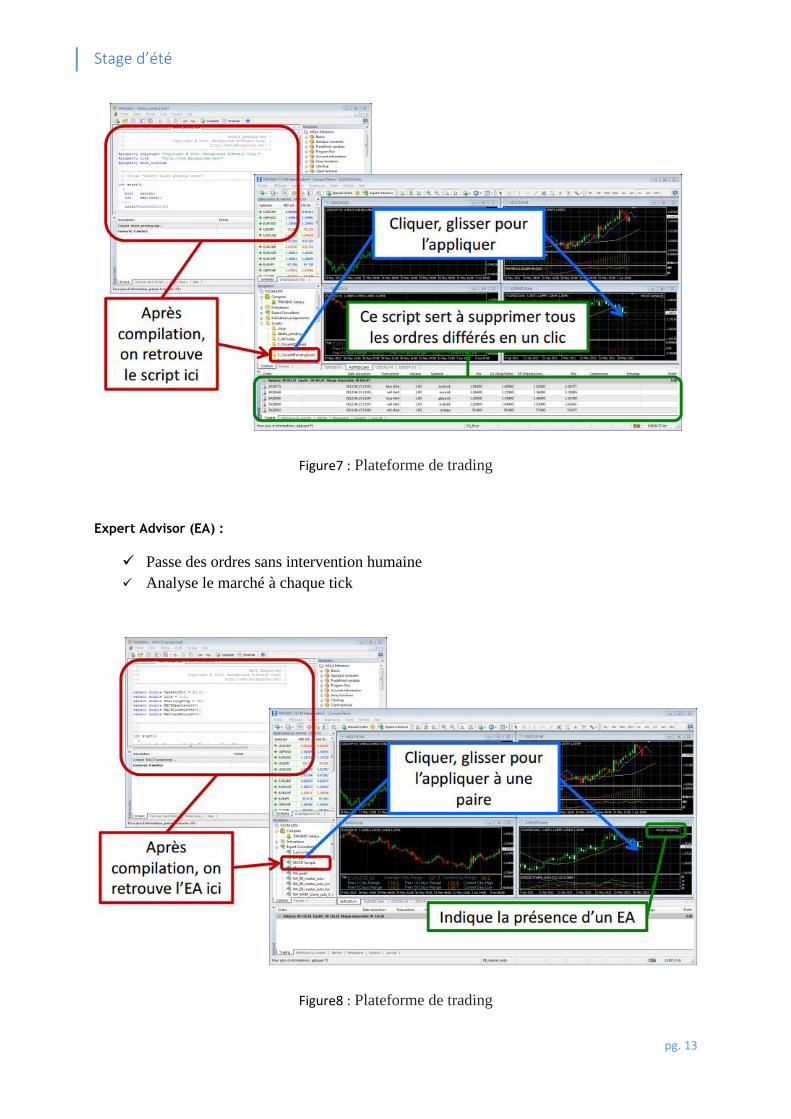

Figure6 : Plateforme de trading

• Script :

Exécute une tâche une seule et unique fois

Facilite le travail du trader

Stage d’été

pg. 13

Figure7 : Plateforme de trading

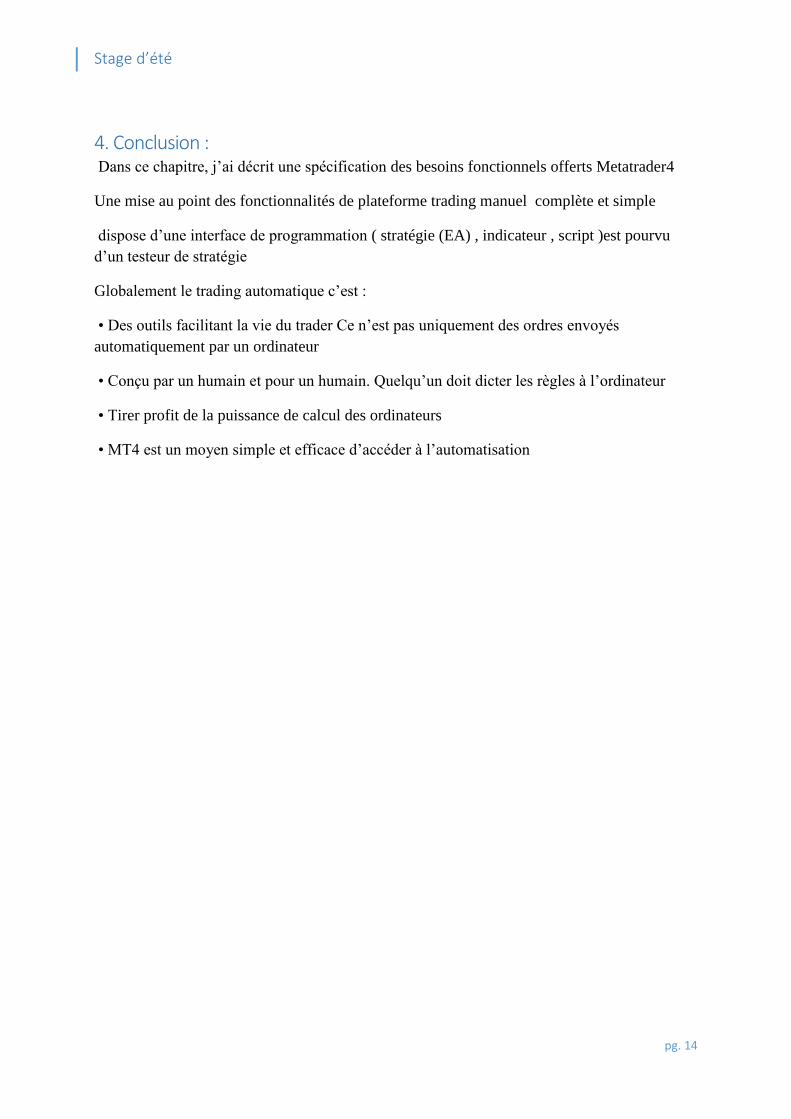

Expert Advisor (EA) :

Passe des ordres sans intervention humaine

Analyse le marché à chaque tick

Figure8 : Plateforme de trading

Stage d’été

pg. 14

4. Conclusion : Dans ce chapitre, j’ai décrit une spécification des besoins fonctionnels offerts Metatrader4

Une mise au point des fonctionnalités de plateforme trading manuel complète et simple

dispose d’une interface de programmation ( stratégie (EA) , indicateur , script )est pourvu

d’un testeur de stratégie

Globalement le trading automatique c’est :

• Des outils facilitant la vie du trader Ce n’est pas uniquement des ordres envoyés

automatiquement par un ordinateur

• Conçu par un humain et pour un humain. Quelqu’un doit dicter les règles à l’ordinateur

• Tirer profit de la puissance de calcul des ordinateurs

• MT4 est un moyen simple et efficace d’accéder à l’automatisation

Stage d’été

pg. 15

Etude et recherche

Dans cette partie, une explication détaillée de tout ce qui a une liaison avec le trading .

Comme première étape, j’ai défini les différentes stratégies de trading similaire à la Etude des

outils d’aide à la décision fournie par la plateforme Metatrader4 .

1..Les différentes stratégies de trading

Aborder les stratégies de trading est l’une des choses les plus complexe à réaliser pour la simple

et bonne raison qu’il existe quasiment autant de stratégies que de traders. Cependant, devant la

masse de possibilités offertes par les marchés, nous allons aborder quelques stratégies usuelles

que vous pourrez ensuite adapter à votre personnalité :

1.1 Être perpétuellement en position avec les points pivots

Cette méthode est principalement utilisée pour le trading sur futures mais son concept peut être

décliné sans difficulté au marché des actions.

Deux supports et deux résistances sont calculés à partir de ce point pour déterminer les objectifs

ou placer des ordres stop.

1.2 Trader les gaps

Un gap correspond à un espace entre les prix où aucun échange ne s’est produit. Contrairement

à la croyance générale, tous les gaps ne sont pas systématiquement comblés.

1.2.1Les différents types de gaps :

gaps ordinaires : ils ne provoquent pas de poursuite du mouvement et sont de fait

rapidement fermés ;

gaps de rupture : les prix « sautent » à l’extérieur d’une zone de congestion sur de forts

volumes. Le gap peut alors rester ouvert plusieurs semaines avant d’être comblé ;

gaps de continuation : ils se produisent au cours d’une tendance puissante et provoquent

de nouveaux plus hauts / plus bas au cours des jours qui suivent ;

gaps d’épuisement : ils marquent la fin de la tendance en cours. Les prix ne progressent

plus et le gap est rapidement comblé. En premier lieu, les gaps d’épuisement

Stage d’été

pg. 16

s’apparentent à des gaps de continuation – saut dans la tendance sur de forts volumes –

et ne révèlent leur vrai nature qu’une fois comblés.

1.2.2 Les règles de Trading :

Les gaps ordinaires : Ils n’offrent pas de bonnes opportunités de trading en raison du

faible potentiel de gain attendu. Toutefois il est possible de les « fondre », c’est-à-dire

jouer leur comblement.

Les gaps de rupture : Il faut rapidement entrer dans le sens du gap. Dans le cas d’un gap

haussier, le stop sera placé quelques ticks sous la borne basse du gap et inversement

dans le cas d’un gap baissier.

Les gaps de continuation : La technique de trading est similaire à celle utilisée pour un

gap de rupture. Un objectif peut être défini en reportant la hauteur depuis le début de la

tendance jusqu’au gap à partir de ce dernier.

Les gaps d’épuisement : La technique consiste à jouer le comblement du gap à l’image

de celle utilisée pour les gaps ordinaires.

1.3 Les « breakout »

Jouer les cassures est l’une des techniques les plus vieilles qui existe. Elle était déjà

utilisée par Jesse Livermore à la fin du 19e siècle.

Toutefois, il existe de plus en plus de fausses cassures provoquées par les professionnels

afin de plumer plus facilement les amateurs que nous sommes.

Pour lutter contre cette « piraterie », nous disposons heureusement de plusieurs cordes

à notre arc, à savoir les indicateurs techniques et les volumes.

1.4 Les signaux en chandeliers japonais filtrés par les indicateurs

Les chandeliers lancent de nombreux signaux sur le marché. Toutefois, ce sont souvent

des signaux précurseurs qui demandent à être confrontés aux techniques occidentales

tout comme une configuration chartiste mérite d’être validée par un indicateur

mathématique

1.5 Le MACD et la Stochastique

Le MACD est un indicateur de tendance. Il traduit la marée de marché (tendance de

fond) ou la position des mains fortes.

Stage d’été

pg. 17

A contrario, la stochastique reflète les anticipations des mains faibles ou encore la vague

du marché.

Utiliser un système combinant le MACD et la stochastique permet de se positionner

dans le sens de la tendance de fond en profitant des rebonds/consolidations sur le court

terme.

2. Les différentes marchés

2.1 Le marché actions Permet la négociation de titres de propriété des entreprises qui y sont cotées. Ce marché

permet à ces entreprises de financer leur développement par augmentation de capital via un

appel public à l'épargne.

2.2 Le marché obligataire : Qui permet aux entreprises, aux institutions financières ou aux Etats d'emprunter des capitaux

sur le moyen ou long terme.

Ces deux premiers marchés sont plus communément appelés "marché boursier".

2.3 Le marché monétaire :

Permet aux institutions financières, mais également depuis le milieu des années 80 aux

grandes entreprises ou aux Etats de placer ou d'emprunter de l'argent sur de courtes ou de très

courtes périodes. Par " très court terme ", on entend généralement moins de trois mois et par

"court terme" moins de deux ans.

2.4 Le marché des dérivés : Sert à couvrir les risques de variation future des prix des actifs, de taux ou de change, et

permet également de prendre des positions importantes à l'achat ou à la vente avec une mise

de fonds limitée.

2.5 Le marché des devises :

Permet de vendre ou d’acheter une devise en échange d’une autre devise. On parle de FOREX

(FOReign - EXchange).

3.INDICATEURS MATHÉMATIQUES DE TRADING : Les indicateurs mathématiques permettent une évaluation objective de l’évolution des prix. Ils vous

aident à formuler une opinion objective sur le sens du marché et à calibrer votre timing de trading,

tout en réduisant les incertitudes et le risque de multiplier les transactions sans raison réelle.

Les outils utilisés dans le trading mathématique sont les moyennes mobiles et les oscillateurs. (Les

oscillateurs sont des outils de trading qui indiquent des mouvements d'achat ou de vente excessifs

Stage d’été

pg. 18

sur une devise). Bien qu'il existe une multitude d'indicateurs mathématiques, nous traiterons ici des

suivants :

Les Moyennes Mobiles Simples et Exponentielles (SMA - EMA)

La Convergence-Divergence des Moyennes Mobiles (MACD)

Les Bandes de Bollinger

Le Système Parabolique (SAR – Stop And Reverse)

L'Indice de Force Relative (RSI - Relative Strength Index)

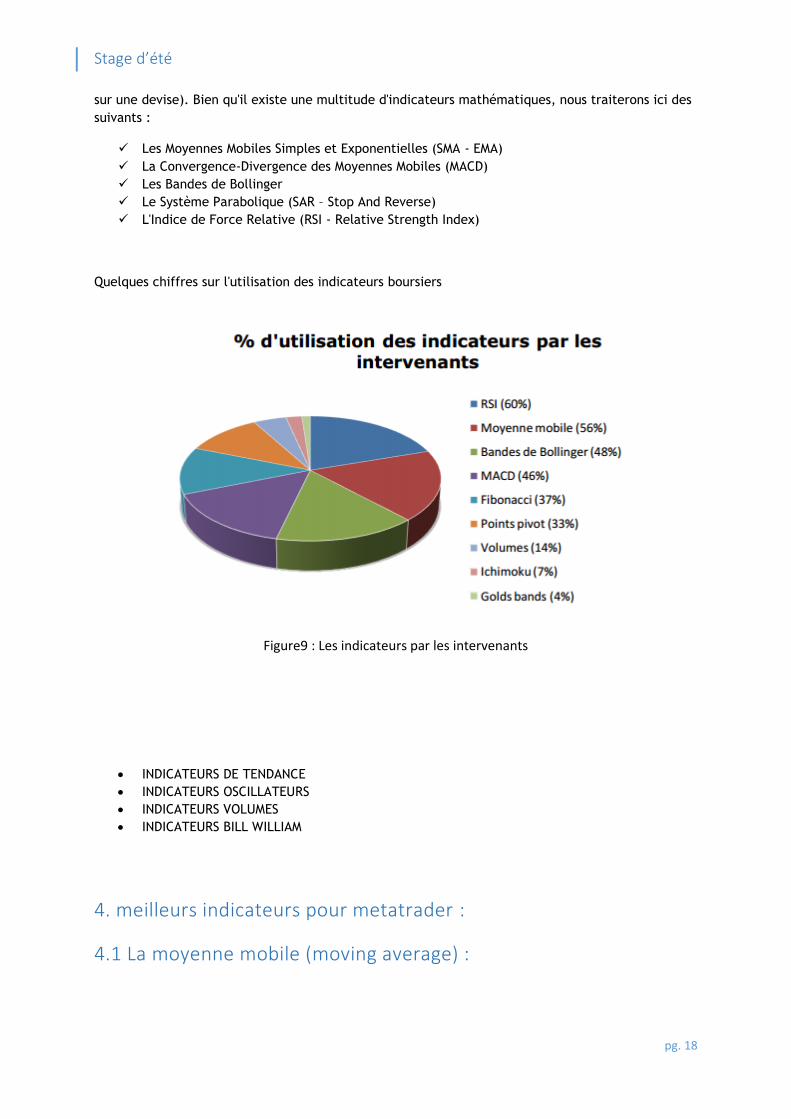

Quelques chiffres sur l'utilisation des indicateurs boursiers

Figure9 : Les indicateurs par les intervenants

INDICATEURS DE TENDANCE

INDICATEURS OSCILLATEURS

INDICATEURS VOLUMES

INDICATEURS BILL WILLIAM

4. meilleurs indicateurs pour metatrader :

4.1 La moyenne mobile (moving average) :

Stage d’été

pg. 19

La moyenne mobile est surtout utile pour identifier la tendance actuelle (pas l’anticiper) d’un

simple coup d’œil.

D’expérience, les deux paramétrages les plus efficaces sont 50 et 200 : vous pouvez installer les

deux en superposition sur un graphique.

Figure10 : La moyenne mobile

4.2 Le RSI ( relative strength index ) :

Le RSI sert plutôt à anticiper les retournements de tendance.

Le meilleur paramétrage selon moi est celui par défaut : 14.

Il conviendra d’étudier les divergences et surtout les divergences cachées, car les autres

interprétations sont trop hasardeuses selon moi.

Stage d’été

pg. 20

Figure11 : relative strength index

4.3 L’ ATR ( average true range ) : L’ATR est l’indicateur le plus simple pour mesurer la volatilité en temps réel.

Pour simplifier, il calcule la hauteur moyenne des chandelles sur une période de temps donnée.

Le paramétrage conseillé est également celui par défaut : 14.

Il sert surtout à estimer le niveau de risque, et à éviter les périodes trop agitées.

Figure12 : average true range

5. Conclusion La partie théorique est profonde, et contienne un nombre important des définitions et de détails

Qui me sont vraiment utiles.

Stage d’été

pg. 21

Réalisation

Dans ce chapitre on va étudier en détail l’indicateur L’ATR qui basée sur la volatilité

1. La volatilité : La volatilité est une mesure statistique du comportement irrégulier d’une action ou matière

première dans le passé et de comment est projeté son comportement (erratique) dans le futur

(voir Faire de l'Argent Avec Les Options de Lee Lowell). La volatilité est le degré d’amplitude de

la variation dans le prix du sous-jacent. La volatilité est le facteur le plus important dans le prix

d’une option. Plus la volatilité est importante et plus chère est l'option (aussi bien pour un call

(option d'achat) que pour un put (option de vente). [4]

Il y a deux types de volatilité qui s’applique au trading sur options :

La Volatilité Historique (Historical Volatility = HV) mesure les variations, les fluctuations

erratiques d’une action ou d’une matière première telles qu’elles l’ont été dans le passé.

La Volatilité Implicite (Implied Volatility =IV) mesure les variations, les fluctuations

erratiques d’une action ou d’une matière première telles qu’elles sont anticipées être dans le

futur. La volatilité future d’un sous-jacent est inconnue et doit être estimée.

Les investisseurs peuvent comparer la volatilité implicite à la volatilité historique et faire leur

propre opinion sur la volatilité future du sous-jacent. La volatilité joue un rôle crucial, et c’est

l’élément le plus insaisissable, confus et difficile à appréhender par tous les participants de

marché. Le calcul de la volatilité est un problème difficile pour l'application mathématique.

Dans le modèle Black-Scholes, la volatilité est définie comme écart type annuel du cours des

actions. Il y a une manière dont l'investisseur peut laisser le marché calculer la volatilité pour lui.

Ceci s'appelle utiliser la volatilité implicite. C'est une hypothèse de marché efficient. Les

variables de la formule de Black-Scholes sont :

Cours des actions

Prix d'exercice

Temps restant jusqu'à l'expiration exprimée comme un pour cent d'une année

Taux d'intérêt sans risque du moment

Stage d’été

pg. 22

2. Présentation Average True Range (ATR) :

L’Average True Range (ATR) a été conçu par J. Welles et développé dans son ouvrage New Concepts

in Technical Trading Systems en 1978. Cet indicateur technique permet d’apprécier la volatilité.

L’indicateur a été appliqué à l’origine par Welles sur les commodities (matières premières) qui sont

par nature plus volatiles. L’utilisation de l’ATR a été étendue aux actions. [5]

Un ATR élevé (respectivement faible) signifie que la volatilité est élevé (resp faible). L’ATR ne

permet pas d’envisager la direction d’un mouvement mais le degré de volatilité des cours.

Cet indicateur est utilisé en Money Management pour déterminer le niveau de l’ordre Stop (Stop

Loss).

Formule expliquée :

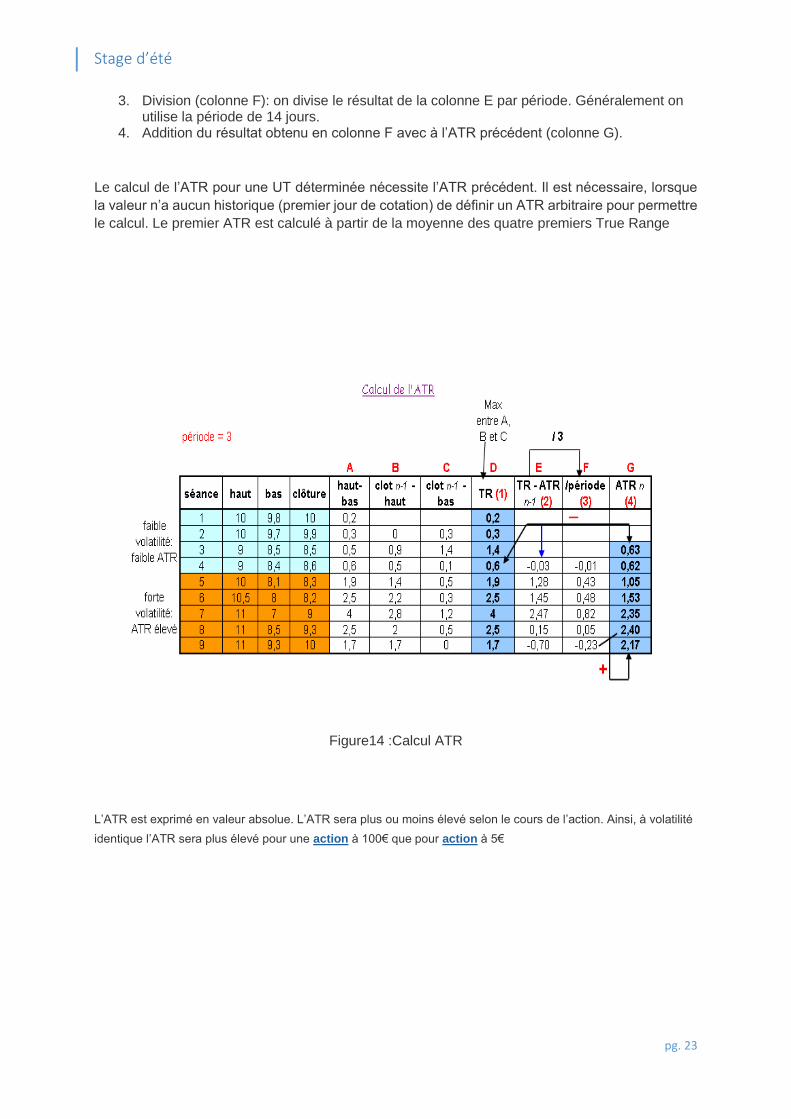

Le calcul de l’ATR se décompose en plusieurs étapes :

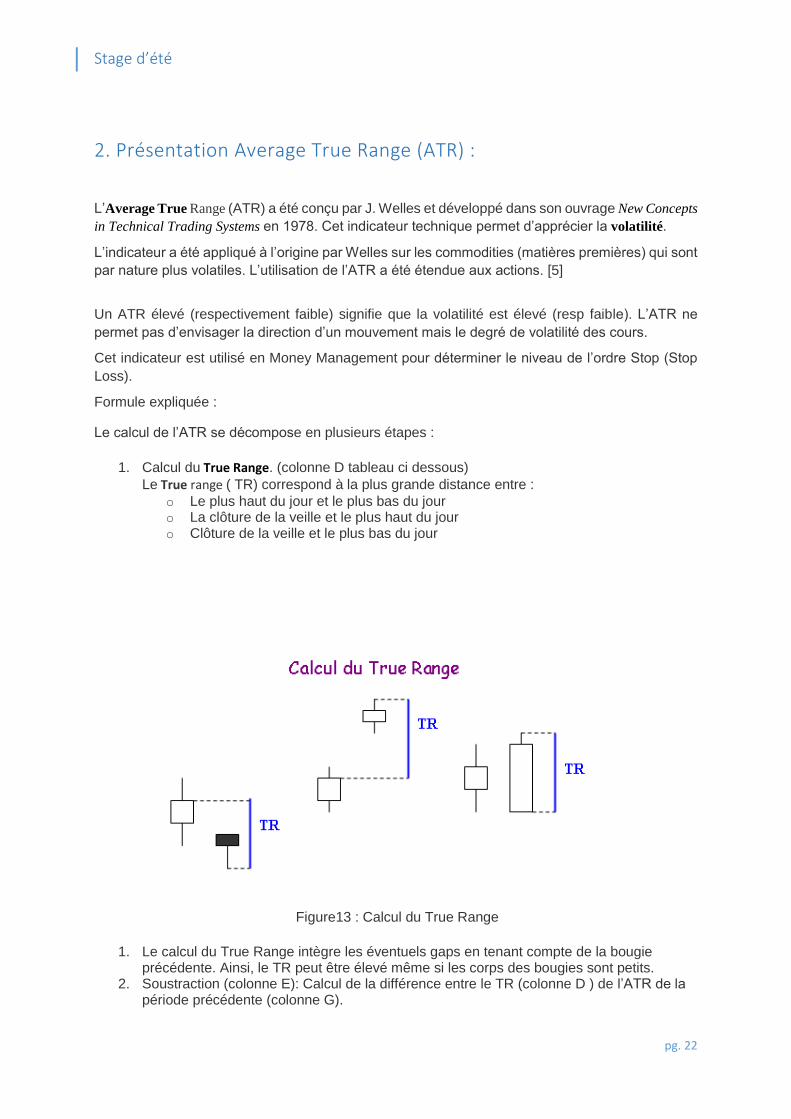

1. Calcul du True Range. (colonne D tableau ci dessous)

Le True range ( TR) correspond à la plus grande distance entre :

o Le plus haut du jour et le plus bas du jour o La clôture de la veille et le plus haut du jour o Clôture de la veille et le plus bas du jour

Figure13 : Calcul du True Range

1. Le calcul du True Range intègre les éventuels gaps en tenant compte de la bougie précédente. Ainsi, le TR peut être élevé même si les corps des bougies sont petits.

2. Soustraction (colonne E): Calcul de la différence entre le TR (colonne D ) de l’ATR de la période précédente (colonne G).

Stage d’été

pg. 23

3. Division (colonne F): on divise le résultat de la colonne E par période. Généralement on utilise la période de 14 jours.

4. Addition du résultat obtenu en colonne F avec à l’ATR précédent (colonne G).

Le calcul de l’ATR pour une UT déterminée nécessite l’ATR précédent. Il est nécessaire, lorsque

la valeur n’a aucun historique (premier jour de cotation) de définir un ATR arbitraire pour permettre

le calcul. Le premier ATR est calculé à partir de la moyenne des quatre premiers True Range

Figure14 :Calcul ATR

L’ATR est exprimé en valeur absolue. L’ATR sera plus ou moins élevé selon le cours de l’action. Ainsi, à volatilité

identique l’ATR sera plus élevé pour une action à 100€ que pour action à 5€

Stage d’été

pg. 24

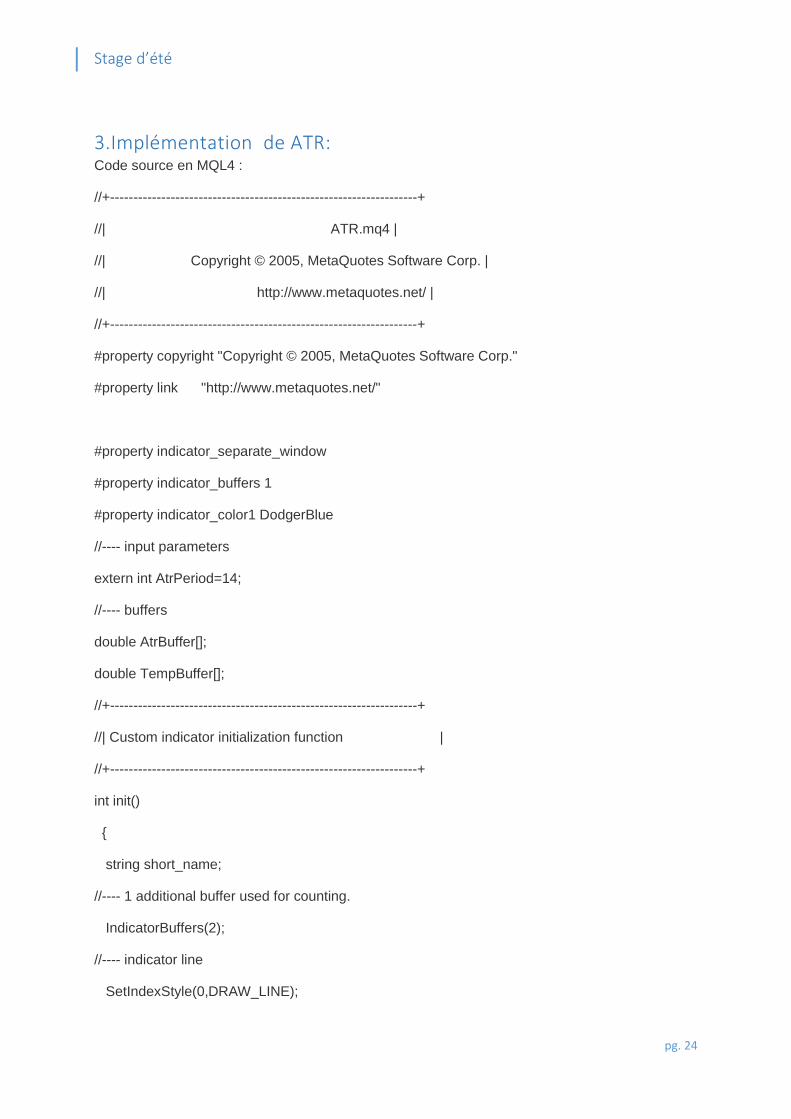

3.Implémentation de ATR: Code source en MQL4 :

//+------------------------------------------------------------------+

//| ATR.mq4 |

//| Copyright © 2005, MetaQuotes Software Corp. |

//| http://www.metaquotes.net/ |

//+------------------------------------------------------------------+

#property copyright "Copyright © 2005, MetaQuotes Software Corp."

#property link "http://www.metaquotes.net/"

#property indicator_separate_window

#property indicator_buffers 1

#property indicator_color1 DodgerBlue

//---- input parameters

extern int AtrPeriod=14;

//---- buffers

double AtrBuffer[];

double TempBuffer[];

//+------------------------------------------------------------------+

//| Custom indicator initialization function |

//+------------------------------------------------------------------+

int init()

{

string short_name;

//---- 1 additional buffer used for counting.

IndicatorBuffers(2);

//---- indicator line

SetIndexStyle(0,DRAW_LINE);

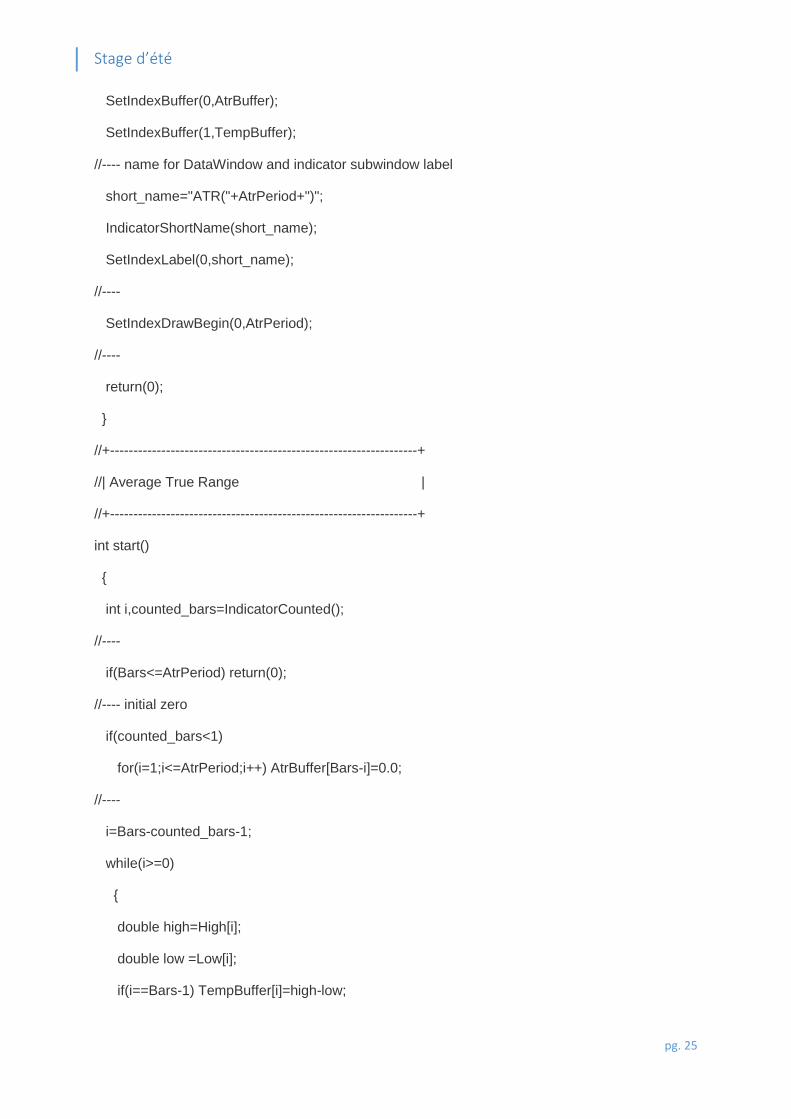

Stage d’été

pg. 25

SetIndexBuffer(0,AtrBuffer);

SetIndexBuffer(1,TempBuffer);

//---- name for DataWindow and indicator subwindow label

short_name="ATR("+AtrPeriod+")";

IndicatorShortName(short_name);

SetIndexLabel(0,short_name);

//----

SetIndexDrawBegin(0,AtrPeriod);

//----

return(0);

}

//+------------------------------------------------------------------+

//| Average True Range |

//+------------------------------------------------------------------+

int start()

{

int i,counted_bars=IndicatorCounted();

//----

if(Bars<=AtrPeriod) return(0);

//---- initial zero

if(counted_bars<1)

for(i=1;i<=AtrPeriod;i++) AtrBuffer[Bars-i]=0.0;

//----

i=Bars-counted_bars-1;

while(i>=0)

{

double high=High[i];

double low =Low[i];

if(i==Bars-1) TempBuffer[i]=high-low;

Stage d’été

pg. 26

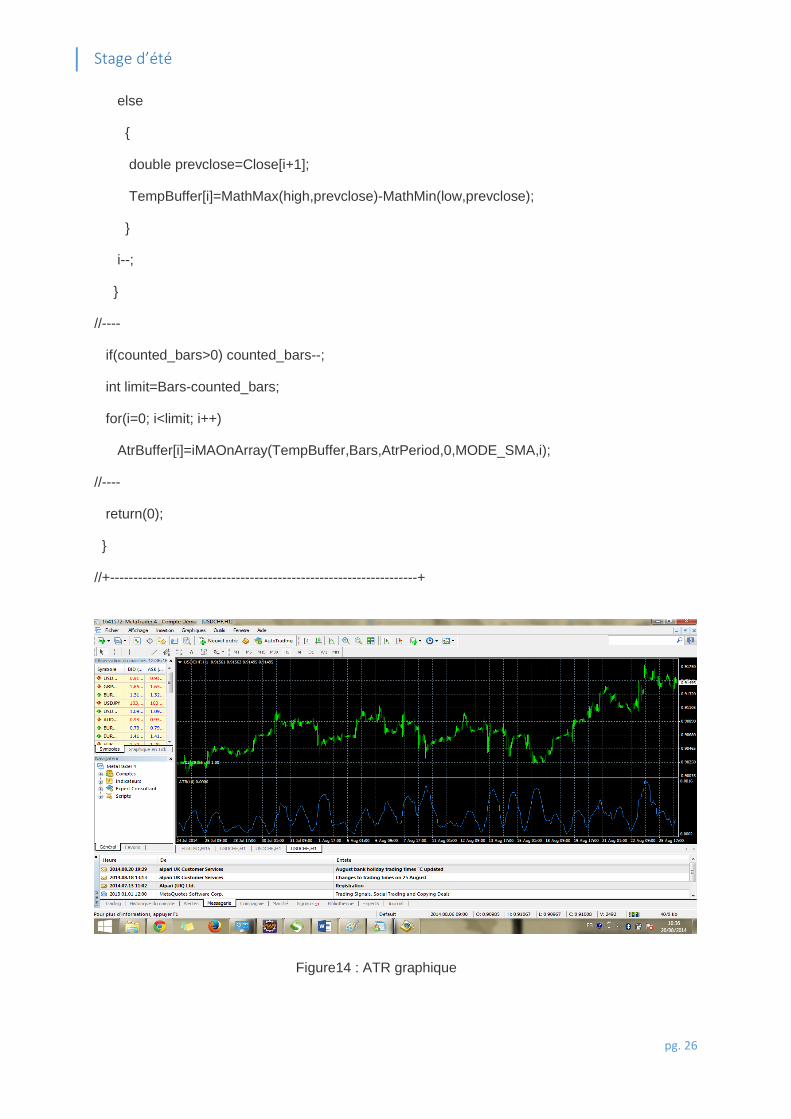

else

{

double prevclose=Close[i+1];

TempBuffer[i]=MathMax(high,prevclose)-MathMin(low,prevclose);

}

i--;

}

//----

if(counted_bars>0) counted_bars--;

int limit=Bars-counted_bars;

for(i=0; i<limit; i++)

AtrBuffer[i]=iMAOnArray(TempBuffer,Bars,AtrPeriod,0,MODE_SMA,i);

//----

return(0);

}

//+------------------------------------------------------------------+

Figure14 : ATR graphique

Stage d’été

pg. 27

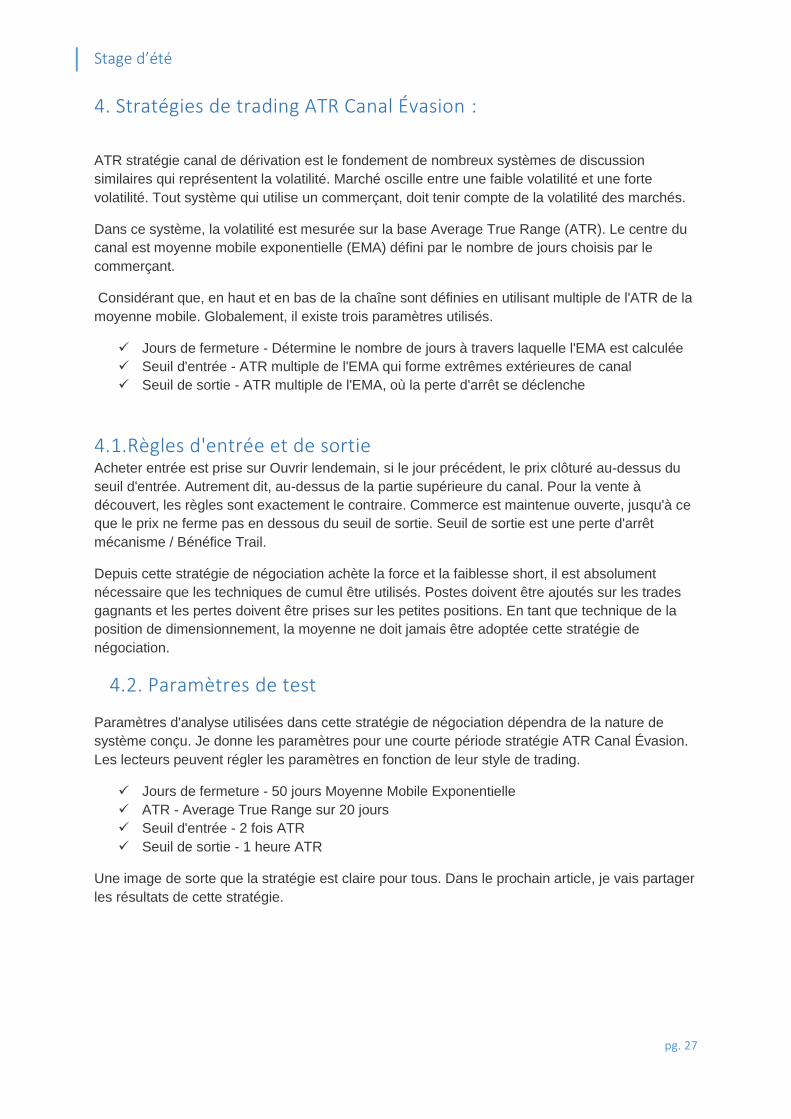

4. Stratégies de trading ATR Canal Évasion :

ATR stratégie canal de dérivation est le fondement de nombreux systèmes de discussion

similaires qui représentent la volatilité. Marché oscille entre une faible volatilité et une forte

volatilité. Tout système qui utilise un commerçant, doit tenir compte de la volatilité des marchés.

Dans ce système, la volatilité est mesurée sur la base Average True Range (ATR). Le centre du

canal est moyenne mobile exponentielle (EMA) défini par le nombre de jours choisis par le

commerçant.

Considérant que, en haut et en bas de la chaîne sont définies en utilisant multiple de l'ATR de la

moyenne mobile. Globalement, il existe trois paramètres utilisés.

Jours de fermeture - Détermine le nombre de jours à travers laquelle l'EMA est calculée

Seuil d'entrée - ATR multiple de l'EMA qui forme extrêmes extérieures de canal

Seuil de sortie - ATR multiple de l'EMA, où la perte d'arrêt se déclenche

4.1.Règles d'entrée et de sortie Acheter entrée est prise sur Ouvrir lendemain, si le jour précédent, le prix clôturé au-dessus du

seuil d'entrée. Autrement dit, au-dessus de la partie supérieure du canal. Pour la vente à

découvert, les règles sont exactement le contraire. Commerce est maintenue ouverte, jusqu'à ce

que le prix ne ferme pas en dessous du seuil de sortie. Seuil de sortie est une perte d'arrêt

mécanisme / Bénéfice Trail.

Depuis cette stratégie de négociation achète la force et la faiblesse short, il est absolument

nécessaire que les techniques de cumul être utilisés. Postes doivent être ajoutés sur les trades

gagnants et les pertes doivent être prises sur les petites positions. En tant que technique de la

position de dimensionnement, la moyenne ne doit jamais être adoptée cette stratégie de

négociation.

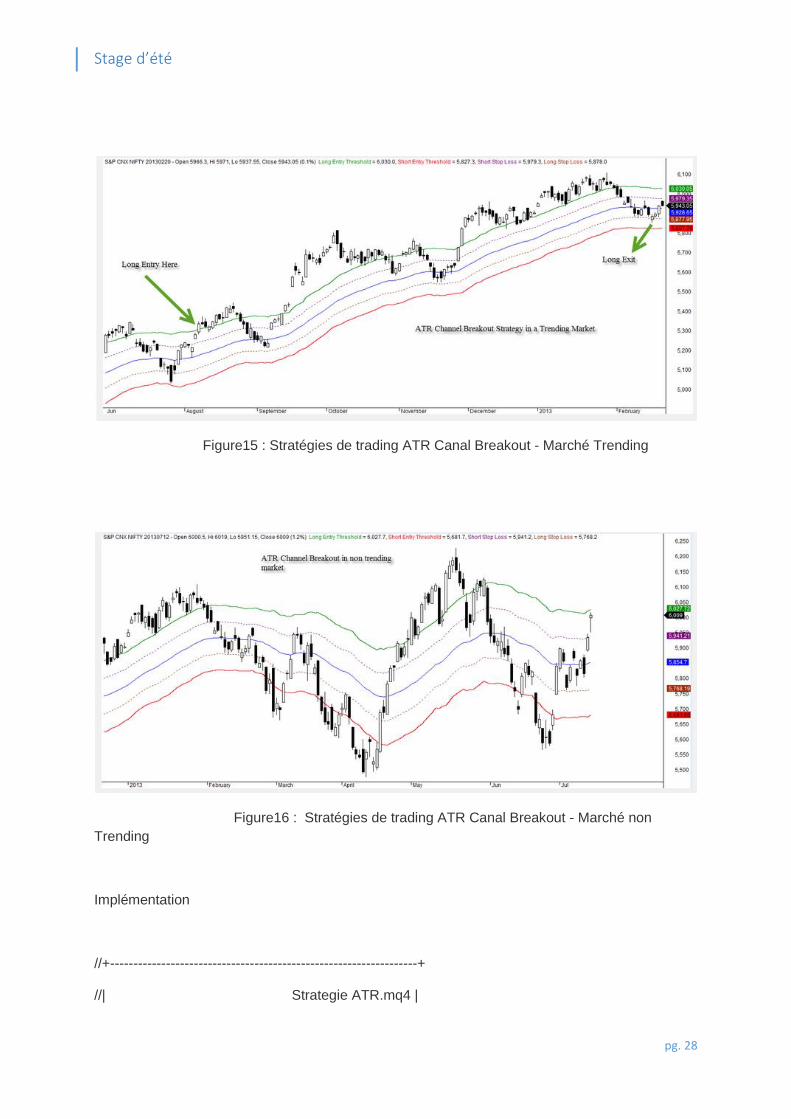

4.2. Paramètres de test

Paramètres d'analyse utilisées dans cette stratégie de négociation dépendra de la nature de

système conçu. Je donne les paramètres pour une courte période stratégie ATR Canal Évasion.

Les lecteurs peuvent régler les paramètres en fonction de leur style de trading.

Jours de fermeture - 50 jours Moyenne Mobile Exponentielle

ATR - Average True Range sur 20 jours

Seuil d'entrée - 2 fois ATR

Seuil de sortie - 1 heure ATR

Une image de sorte que la stratégie est claire pour tous. Dans le prochain article, je vais partager

les résultats de cette stratégie.

Stage d’été

pg. 28

Figure15 : Stratégies de trading ATR Canal Breakout - Marché Trending

Figure16 : Stratégies de trading ATR Canal Breakout - Marché non

Trending

Implémentation

//+------------------------------------------------------------------+

//| Strategie ATR.mq4 |

Stage d’été

pg. 29

//| Stage d'été ESPRIT |

//| |

//+------------------------------------------------------------------+

#property indicator_chart_window

#property indicator_buffers 7

#property indicator_color1 Aqua //Moving Average

#property indicator_color2 DeepSkyBlue // Lower band 1

#property indicator_color3 DeepSkyBlue // Upper band 1

#property indicator_color4 RoyalBlue // Lower band 2

#property indicator_color5 RoyalBlue // Upper band 2

#property indicator_color6 BlueViolet // Lower band 3

#property indicator_color7 BlueViolet // Upper band 3

//---- indicator buffers

double MA_Buffer0[];

double Ch1up_Buffer1[];

double Ch1dn_Buffer2[];

double Ch2up_Buffer3[];

double Ch2dn_Buffer4[];

double Ch3up_Buffer5[];

double Ch3dn_Buffer6[];

//---- input parameters

extern int PeriodsATR=18;

extern int MA_Periods=49;

extern int MA_type=MODE_LWMA;

extern double Mult_Factor1= 1.6;

extern double Mult_Factor2= 3.2;

extern double Mult_Factor3= 4.8;

Stage d’été

pg. 30

//+------------------------------------------------------------------+

//| Custom indicator initialization function |

//+------------------------------------------------------------------+

int init()

{

string mat;

//---7- indicators

// MA

SetIndexStyle(0,DRAW_LINE);

SetIndexBuffer(0,MA_Buffer0);

SetIndexDrawBegin(0,0);

/*if (MA_type==MODE_LWMA)SetIndexLabel(0,"WMA"+MA_Periods) else

{

if (MA_type==MODE_SMA) SetIndexLabel(0,"SMA"+MA_Periods) else

{

if (MA_type==MODE_EMA) SetIndexLabel(0,"EMA"+MA_Periods) else

SetIndexLabel(0,"SMMA"+MA_Periods);

};

};*/

// ATR 1 up

SetIndexStyle(1,DRAW_LINE);

SetIndexBuffer(1,Ch1up_Buffer1);

SetIndexDrawBegin(1,0);

SetIndexLabel(1,"ATRu "+PeriodsATR+", "+Mult_Factor1);

// ATR 1 down

SetIndexStyle(2,DRAW_LINE);

SetIndexBuffer(2,Ch1dn_Buffer2);

Stage d’été

pg. 31

SetIndexDrawBegin(2,0);

SetIndexLabel(2,"ATRd "+PeriodsATR+", "+Mult_Factor1);

// ATR 2 up

SetIndexStyle(3,DRAW_LINE);

SetIndexBuffer(3,Ch2up_Buffer3);

SetIndexDrawBegin(3,0);

SetIndexLabel(3,"ATRu "+PeriodsATR+", "+Mult_Factor2);

// ATR 2 down

SetIndexStyle(4,DRAW_LINE);

SetIndexBuffer(4,Ch2dn_Buffer4);

SetIndexDrawBegin(4,0);

SetIndexLabel(4,"ATRd "+PeriodsATR+", "+Mult_Factor2);

// ATR 3 up

SetIndexStyle(5,DRAW_LINE);

SetIndexBuffer(5,Ch3up_Buffer5);

SetIndexDrawBegin(5,0);

SetIndexLabel(5,"ATRu "+PeriodsATR+", "+Mult_Factor3);

// ATR 3 down

SetIndexStyle(6,DRAW_LINE);

SetIndexBuffer(6,Ch3dn_Buffer6);

SetIndexDrawBegin(6,0);

SetIndexLabel(6,"ATRd "+PeriodsATR+", "+Mult_Factor3);

//----

return(0);

}

//+------------------------------------------------------------------+

//| Custor indicator deinitialization function |

//+------------------------------------------------------------------+

int deinit()

Stage d’été

pg. 32

{//----

//----

return(0);

}

//+------------------------------------------------------------------+

//| Custom indicator iteration function |

//+------------------------------------------------------------------+

int start()

{

int fixed_bars=IndicatorCounted();

for(int i=0;i< Bars - fixed_bars;i++)

{

double atr=iATR(NULL,0,PeriodsATR,i);

double ma=iMA(NULL,0,MA_Periods,0,MA_type,PRICE_TYPICAL,i);

MA_Buffer0[i]=ma;

Ch1up_Buffer1[i]=ma+atr*Mult_Factor1;

Ch1dn_Buffer2[i]=ma-atr*Mult_Factor1;

Ch2up_Buffer3[i]=ma+atr*Mult_Factor2;

Ch2dn_Buffer4[i]=ma-atr*Mult_Factor2;

Ch3up_Buffer5[i]=ma+atr*Mult_Factor3;

Ch3dn_Buffer6[i]=ma-atr*Mult_Factor3;

}

//----

//----

Stage d’été

pg. 33

return(0);

}

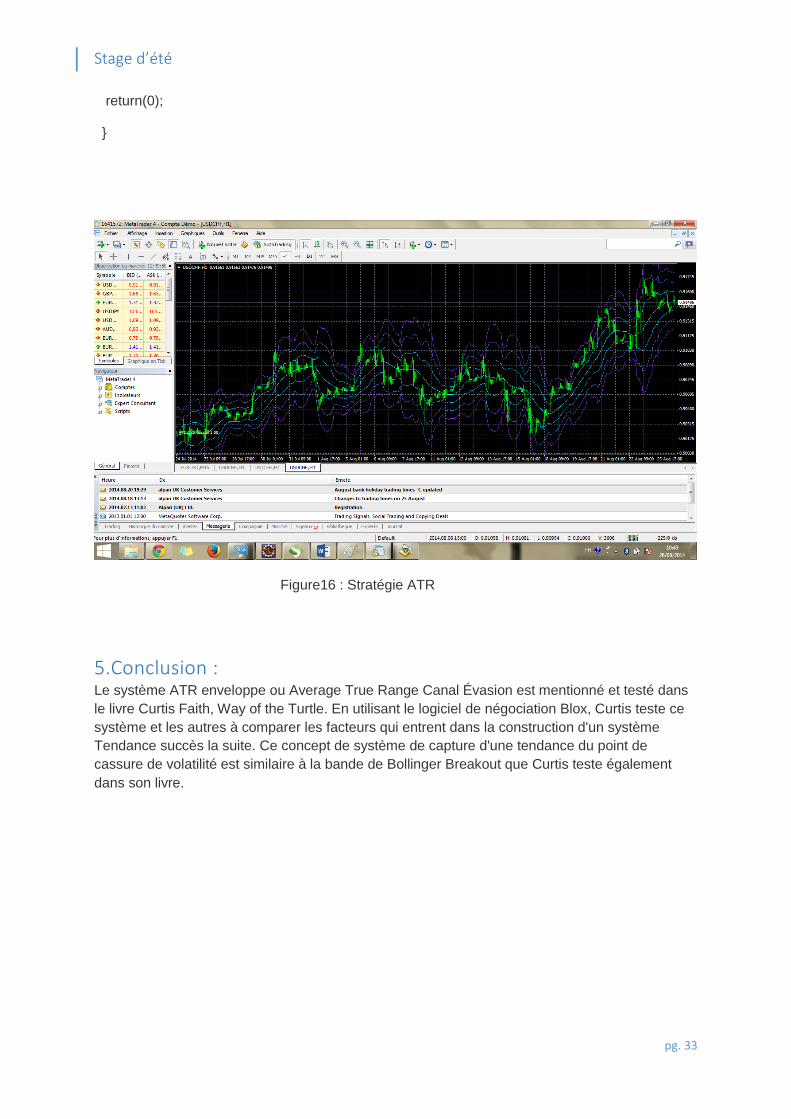

Figure16 : Stratégie ATR

5.Conclusion : Le système ATR enveloppe ou Average True Range Canal Évasion est mentionné et testé dans

le livre Curtis Faith, Way of the Turtle. En utilisant le logiciel de négociation Blox, Curtis teste ce

système et les autres à comparer les facteurs qui entrent dans la construction d'un système

Tendance succès la suite. Ce concept de système de capture d'une tendance du point de

cassure de volatilité est similaire à la bande de Bollinger Breakout que Curtis teste également

dans son livre.

Stage d’été

pg. 34

Conclusion

Ce Stage traite de différents sujets liés à la négociation, au premier rang, le Forex.

La Première partie du stage a été établi sur l'apprentissage et se familiariser avec le Forex.

Une recherche approfondie a été réalisée dans le but d'avoir une solide expérience théorique afin

pour être en mesure d'atteindre les objectifs de stage. Ce processus d'apprentissage est

essentiel puisque je ai la possibilité d'obtenir une bonne compréhension de l'instrument du

marché et le commerce qui allait être utilisé avant j'ai commencé la négociation.

Après avoir acquis les connaissances nécessaires pour le commerce, la prochaine étape était de

commencer à explorer MetaTrader 4, la plateforme de trading qui allait être utilisé. En fait que

L’objectif principal était de développer une stratégie de trading automatisé avec les règles de

trading , il était nécessaire d'apprendre et de comprendre le langage de programmation utilisé par

cette plate-forme. En effet, la maîtrise de MetaQuotes Langue 4 a été un facteur clé du stage

depuis.

Grâce à son ordre logique, cette suite d'étapes contribue à rendre la création de stratégie

Plus de succès et beaucoup plus facile à faire.

Stage d’été

pg. 35

Références

"http://www.metaquotes.net/"

[1] [2] .

wikipedia

.[3]

LE TRADING ALGORITHMIQUE Victor Lebreton février 2007

http://www.tf-sys.com/atr-envelope.html

http://www.fx-mt4.info/view-review/atr-stops-visual-moving-stop-loss-line-indicator

http://www.forexstrategiesresources.com/volatility-forex-strategies/6-atr-channel-breako

TARDING MARKETS, Forex Trend Following: A Profitable Strategy, Tarding

Markets

Recommended