Embed Size (px)

Citation preview

Collecteenligne– 11mai

Fondamentauxjuridiquesetfiscauxàconnaitreavantdeselancerdanslacollectedefonds

--SandrineGoater-Marion

Avocat

Collecteenligne– 11mai2

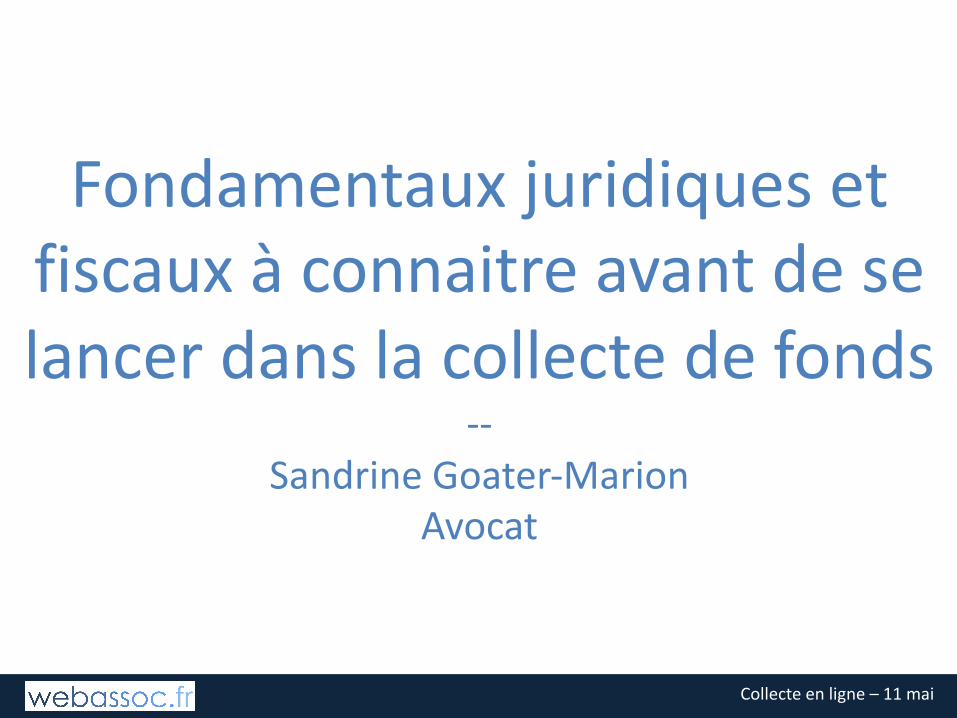

Pointsd’attentionavantdeselancerdanslacollecteliésàlacollectedefonds

Juridique

CampagneAPG

Clartédumessage

DéclarationCNIL

Protectionmarqueetlogo

Fiscal

L’organismedoitêtreéligibleaumécénat

Pasdereçufiscalsilescontrepartiessont

importantes

Collecteenligne– 11mai

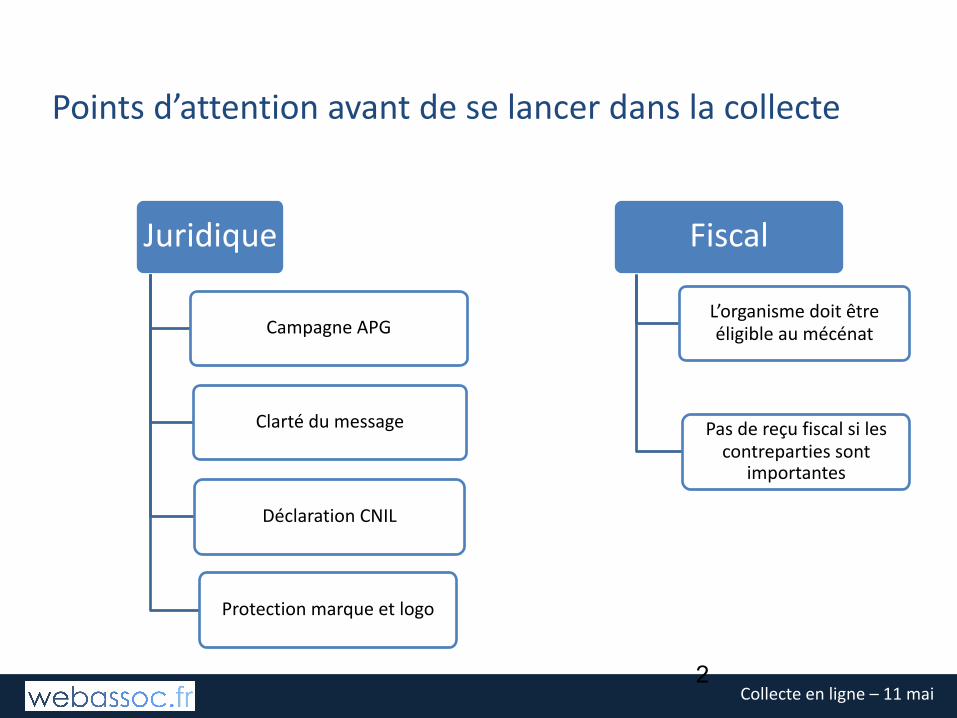

Lescampagnesd’appelpublicàlagénérosité

• Appel public à la générosité :• Doit être prévu aux statuts• Aucune échelle géographique depuis 2015• Démarche active sur la voie publique (obtenir en + l’autorisation du préfet) ou par

l’utilisation de moyen(s) de communication, en l’absence de lien préétabli entrel’organisme qui sollicite et les personnes sollicitées :• Par des opérations de publipostage ou de démarchage par téléphone effectuées à partir de

fichiers achetés• Via les sites Internet (même sans paiement en ligne)…

• Conséquences induites :• Effectuer déclaration préalable (autorisation pour un fonds de dotation) auprès de la

Préfecture du département du siège de l’organisme (pour transmission à la Cour desComptes).• Le site www.interieur.gouv.fr propose un modèle type de déclaration préalable• Doivent figurer des mentions obligatoires : dénomination de l’association, siège, noms, prénoms,

domiciles de ses représentants, campagne qu’elle se propose de réaliser au cours de l’année,objectifs poursuivis par l’appel à la générosité, modalités et périodes des campagnes prévues.

• Ordonnance du 23/07/15 (non applicable à ce jour faute de décret) : déclaration réservée auxorganismes dont le montant des dons collectés par cette voie au cours de l'un des deux exercicesprécédents ou de l'exercice en cours excède un seuil fixé par décret (qui devrait être fixé à 153K€).

Collecteenligne– 11mai

Lescampagnesd’appelpublicàlagénérosité

• Conséquences induites (suite)• Établir un compte d’emploi des ressources collectées

Quand l’Ordonnance du 23/07/15 sera applicable : le CER sera réservé aux organismesdont le montant des dons, constatés à la clôture de l'exercice, excèdera un seuil quisera fixé par décret (10 K€ ? Modèle simplifié ?).

• Possible contrôle de la Cour des Comptes ou Chambre Régionale des Comptes (La Courdes Comptes a publié en janvier 2014 sa 1ère déclaration de non-conformité desdépenses aux objectifs de l’appel à la générosité publique (UNADEV), une autre en 2016,Fondation assistance aux animaux)).

Collecteenligne– 11mai

Clartédumessage

• Nécessité de respecter l’objet socialExemple: L’IGAS a relevé que la Fondation Raoul Follereau faisait des appels au dons pour soutenir descommunautés religieuses dans ses pays d’intervention alors que le financement d’activitésconfessionnelles dépasse l’objet social

• Il convient d’être clair dans le message d’appel à la générosité s’ilest supposé être affecté à une mission/action spécifique etl’éventuel prélèvement de frais de structure.ExempleduSecoursCatholique(siteinternet):« Jesouhaiteaffectermondonà:

q L'ensembledesprogrammesq Nosactionsinternationalesq UrgenceHaïtiq Nosactionsauprèsdesmigrants »

• Position de la Cour des Comptes :• Les organismes peuvent faire état des prélèvements qui seront opérés sur la collecte

pour financer des frais hors mission sociale spécifique : frais de traitement des dons et defonctionnement en particulier. Dans ce cas, les sommes collectées pourront financer cetype de frais, à concurrence de ce qui a été annoncé aux donateurs.

• Faute d’une mention de ce type, les sommes collectées doivent être considérées commeaffectées exclusivement à la mission sociale spécifique définie par l’appel.

Collecteenligne– 11mai

Lagestiondesfichiersdedonateurs

• Les données à caractère personnel faisant l’objet d’un traitementdoivent répondre à cinq conditions :• Être recueillies et traitées de manière loyale et licite.• Être collectées pour des finalités déterminées, explicites et légitimes, par exemple la

gestion des adhérents ou des donateurs.• Être adéquates, pertinentes et non excessives par rapport aux finalités.• Etre exactes, complètes et mises à jour .• Être conservées sous une forme permettant l’identification des personnes concernées

pendant une période qui n’excède pas la durée nécessaire aux finalités pour lesquelleselles sont collectées et traitées.

• Tout fichage requiert le consentement des intéressés.• Formalités préalables à la mise en œuvre d’un fichier

• En principe, tout fichier ou traitement de données à caractère personnel doit êtredéclaré au préalable à la CNIL (sanction pénale : 5 ans d’emprisonnement et de 300.000€ d’amende

Collecteenligne– 11mai

Lagestiondesfichiersdedonateurs

• Dispense possible de déclaration préalable pour un fichier demembres et donateurs sous conditions restrictives:• Contenu du fichier limitatif : l'identité, l'identité bancaire pour la gestion des

dons, la vie associative (état des cotisations, position vis-à-vis de l'association,informations strictement liées à l'objet statutaire), les données de connexion àdes seules fins statistiques d'estimation de la fréquentation du site).

• Communication limitée du fichier (aux personnes statutairement responsablesde la gestion de l'association, aux services chargés de l'administration et de lagestion des membres et éventuellement, aux organismes gérant les systèmesd'assurance et de prévoyance, applicables aux activités de l'association).

• Information préalable du membre ou donateur avec faculté d’opposition àtoute publication (dans l’hypothèse d’un annuaire) ou prospectioncommerciale.

Collecteenligne– 11mai

Laprotectiondesmarquesetslogans,utiliséspourlacollecte

• Typologie des signes possibles :• Marques nominales ou verbales (slogans)• Marques figuratives• Marques sonores

• Conditions de fond de la protection• Un signe distinctif (suffisamment original), disponible (absence d’antériorité),

non déceptif (non trompeur) et non contraire à l’ordre public et aux bonnesmœurs

Collecteenligne– 11mai

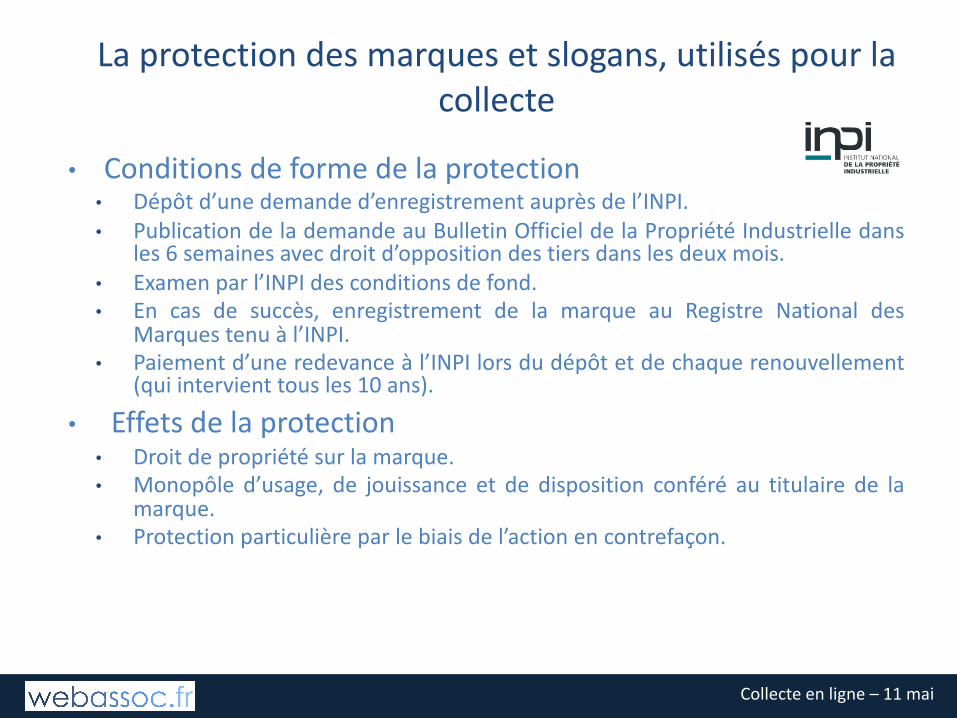

Laprotectiondesmarquesetslogans,utiliséspourlacollecte

• Conditions de forme de la protection• Dépôt d’une demande d’enregistrement auprès de l’INPI.• Publication de la demande au Bulletin Officiel de la Propriété Industrielle dans

les 6 semaines avec droit d’opposition des tiers dans les deux mois.• Examen par l’INPI des conditions de fond.• En cas de succès, enregistrement de la marque au Registre National des

Marques tenu à l’INPI.• Paiement d’une redevance à l’INPI lors du dépôt et de chaque renouvellement

(qui intervient tous les 10 ans).

• Effets de la protection• Droit de propriété sur la marque.• Monopôle d’usage, de jouissance et de disposition conféré au titulaire de la

marque.• Protection particulière par le biais de l’action en contrefaçon.

Collecteenligne– 11mai

Rappeldesincitationsfiscalesmécénat

Collecteenligne– 11mai

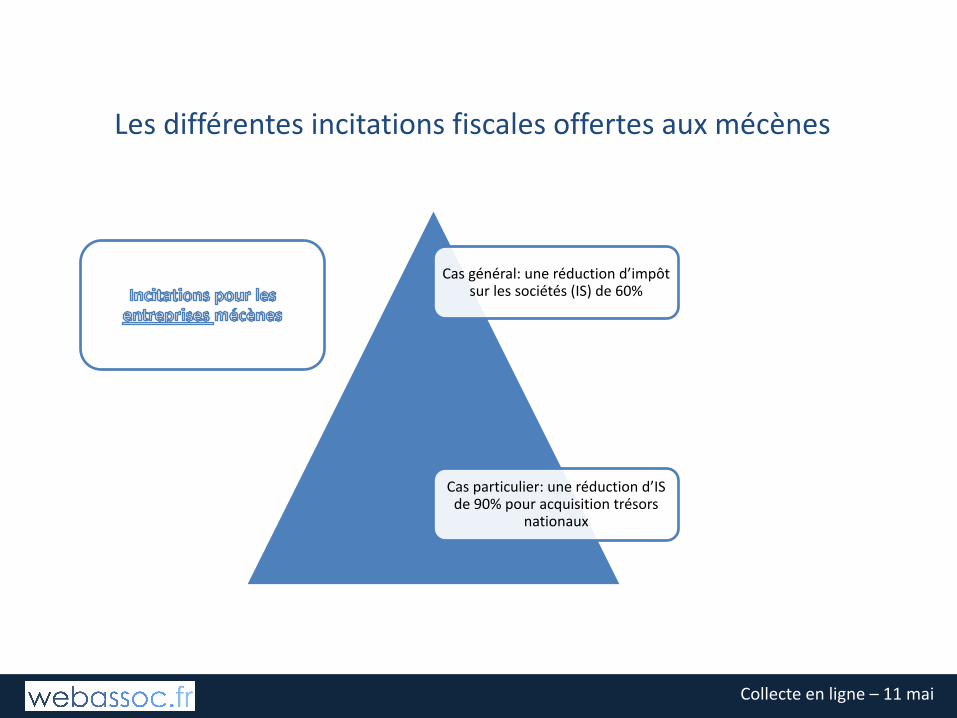

Lesdifférentesincitationsfiscalesoffertesauxmécènes

Casgénéral:uneréductiond’impôtsurlessociétés(IS)de60%

Casparticulier:uneréductiond’ISde90%pouracquisitiontrésors

nationaux

Collecteenligne– 11mai

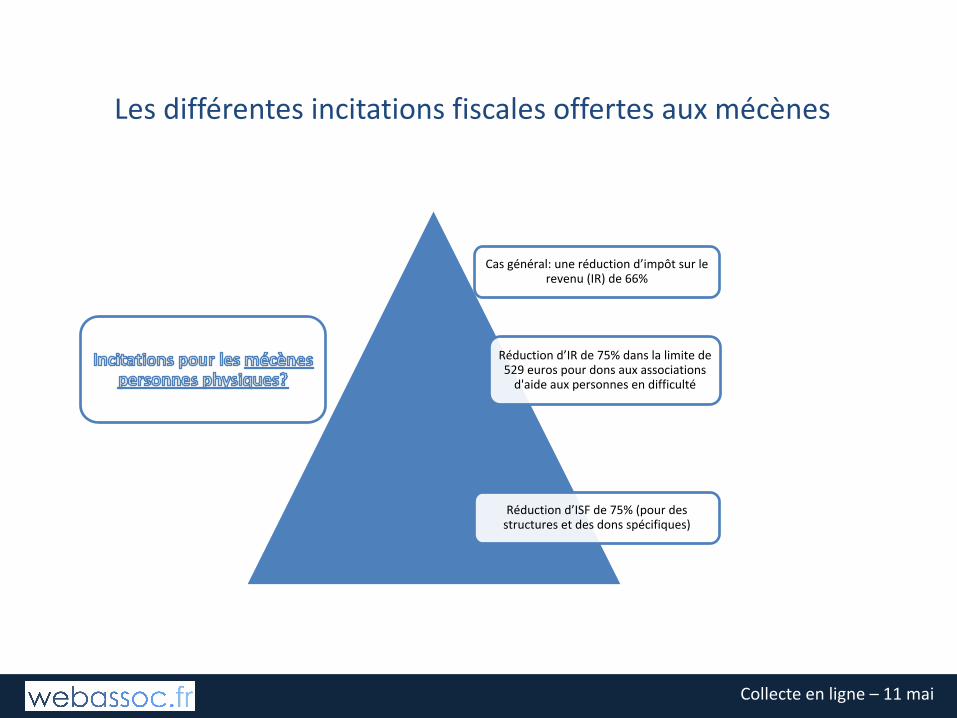

Lesdifférentesincitationsfiscalesoffertesauxmécènes

Casgénéral:uneréductiond’impôtsurlerevenu(IR)de66%

Réductiond’IRde75%danslalimitede529eurospourdonsauxassociationsd'aideauxpersonnesendifficulté

Réductiond’ISFde75%(pourdesstructuresetdesdonsspécifiques)

Collecteenligne– 11mai

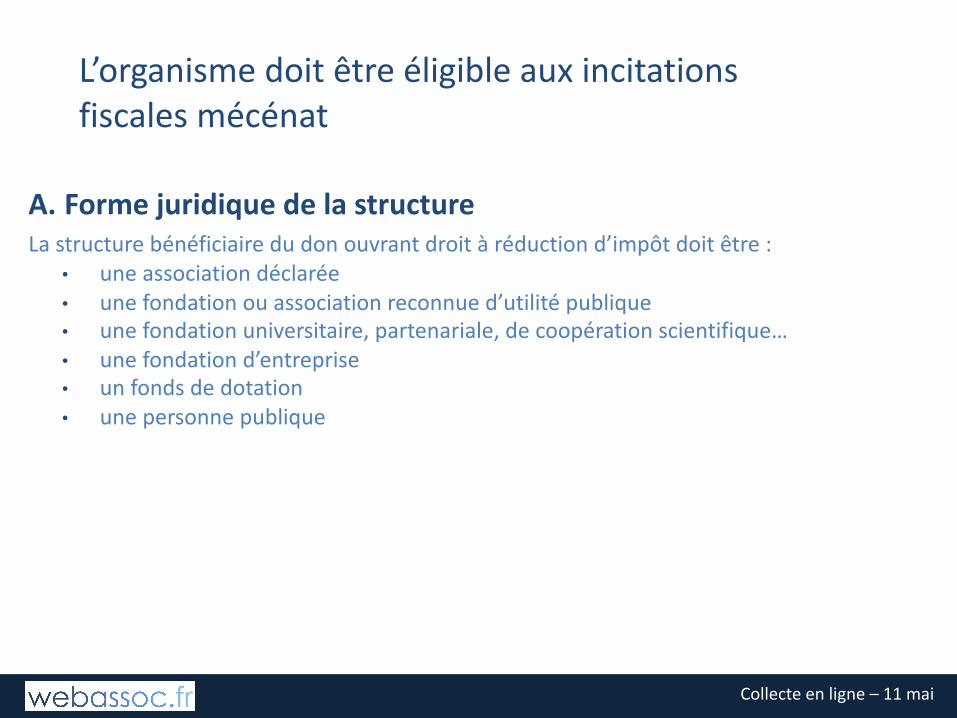

L’organismedoitêtreéligibleauxincitationsfiscalesmécénat

Collecteenligne– 11mai

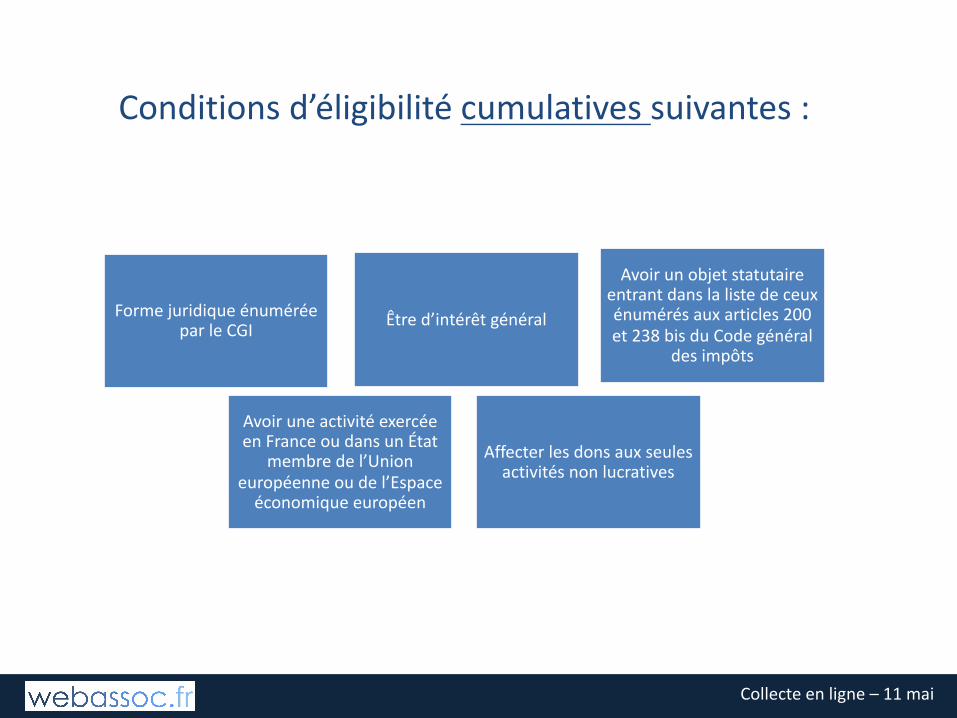

Conditionsd’éligibilitécumulativessuivantes:

Avoirunobjetstatutaireentrantdanslalistedeceuxénumérésauxarticles200et238bisduCodegénéral

desimpôts

FormejuridiqueénuméréeparleCGI Êtred’intérêtgénéral

AvoiruneactivitéexercéeenFranceoudansunÉtat

membredel’Unioneuropéenneoudel’Espaceéconomiqueeuropéen

Affecterlesdonsauxseulesactivitésnonlucratives

Collecteenligne– 11mai

A. FormejuridiquedelastructureLastructurebénéficiairedudonouvrantdroitàréductiond’impôtdoitêtre:

• une association déclarée• une fondation ou association reconnue d’utilité publique• une fondation universitaire, partenariale, de coopération scientifique…• une fondation d’entreprise• un fonds de dotation• une personne publique

L’organismedoitêtreéligibleauxincitationsfiscalesmécénat

Collecteenligne– 11mai

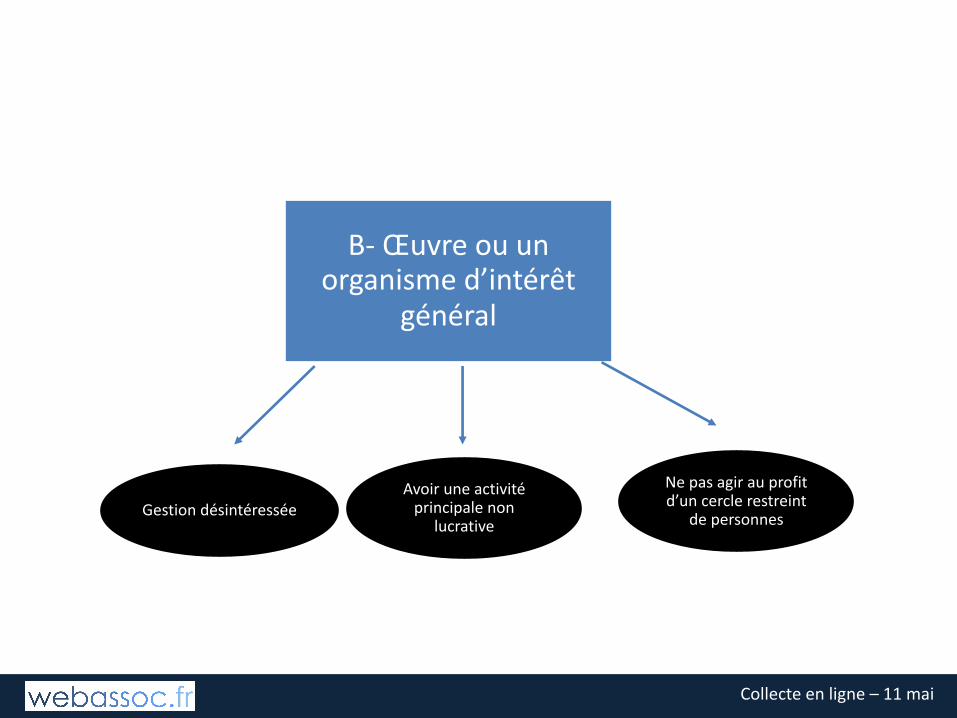

B- Œuvreouunorganismed’intérêt

général

Nepasagirauprofitd’uncerclerestreint

depersonnesGestiondésintéresséeAvoiruneactivitéprincipalenon

lucrative

Collecteenligne– 11mai

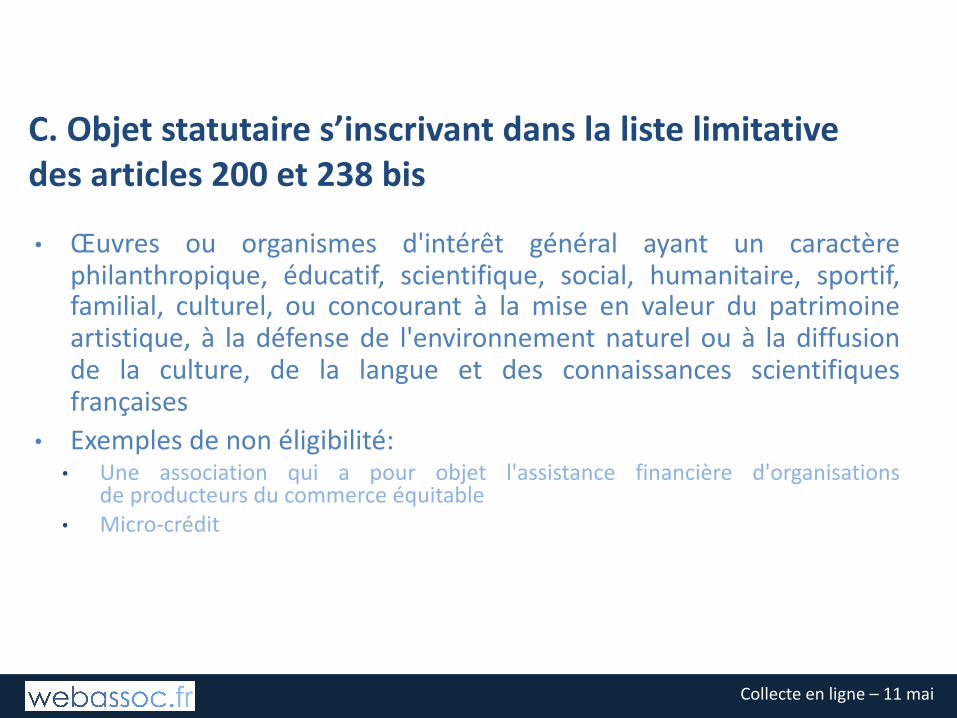

C.Objetstatutaires’inscrivantdanslalistelimitativedesarticles200et238bis

• Œuvres ou organismes d'intérêt général ayant un caractèrephilanthropique, éducatif, scientifique, social, humanitaire, sportif,familial, culturel, ou concourant à la mise en valeur du patrimoineartistique, à la défense de l'environnement naturel ou à la diffusionde la culture, de la langue et des connaissances scientifiquesfrançaises

• Exemples de non éligibilité:• Une association qui a pour objet l'assistance financière d'organisations

de producteurs du commerce équitable• Micro-crédit

Collecteenligne– 11mai

D.Territorialité

• Principe: il faut avoir une activité exercée en France ou dans un Etatmembre de l’Union européenne ou de l’espace économiqueeuropéen (instruction fiscale en cours de rédaction)

• Desexceptionsseraientpossiblespourpermettrel’éligibilitéauxincitationsfiscalesmécénatpour:• le financement des programmes humanitaires d'aide en faveur des populations en

détresse dans le tiers-monde :• La diffusion de la culture, de la langue ou des connaissances scientifiques

françaises

Collecteenligne– 11mai

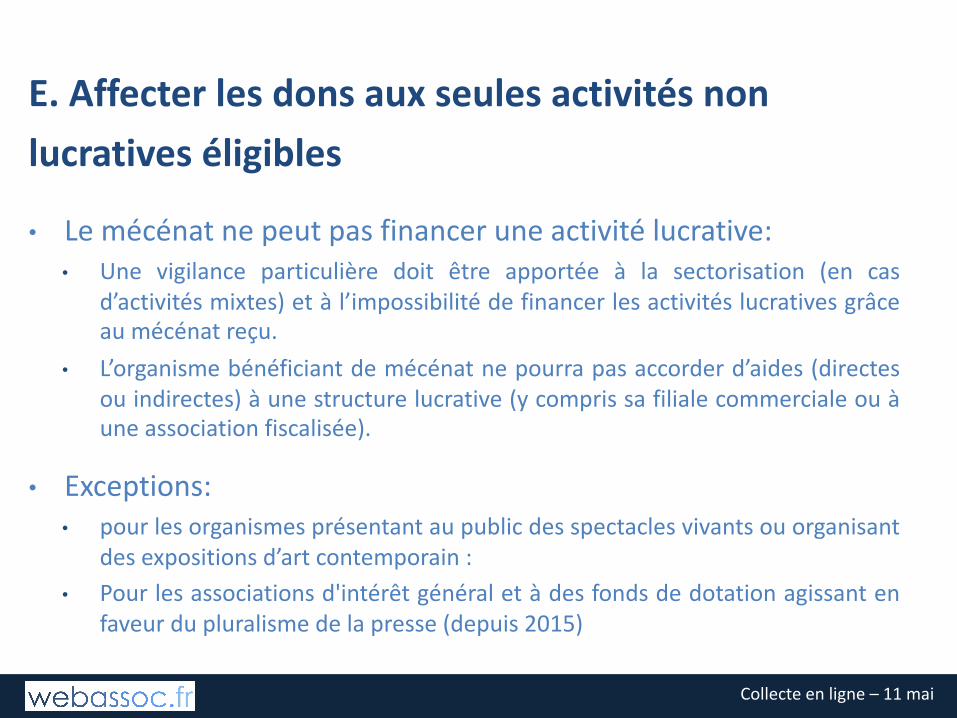

E.Affecterlesdonsauxseulesactivitésnonlucrativeséligibles

• Lemécénatnepeutpasfinanceruneactivitélucrative:• Une vigilance particulière doit être apportée à la sectorisation (en cas

d’activités mixtes) et à l’impossibilité de financer les activités lucratives grâceau mécénat reçu.

• L’organisme bénéficiant de mécénat ne pourra pas accorder d’aides (directesou indirectes) à une structure lucrative (y compris sa filiale commerciale ou àune association fiscalisée).

• Exceptions:• pour les organismes présentant au public des spectacles vivants ou organisant

des expositions d’art contemporain :• Pour les associations d'intérêt général et à des fonds de dotation agissant en

faveur du pluralisme de la presse (depuis 2015)

Collecteenligne– 11mai

Quellepolitiquederemerciementdanslecadredumécénat?

Collecteenligne– 11mai

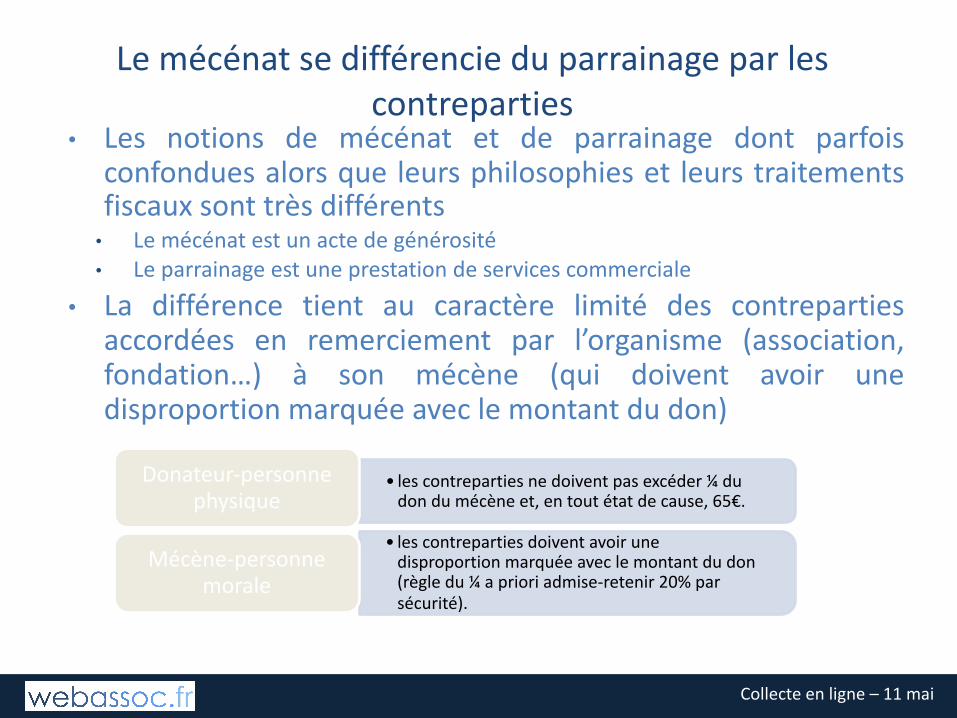

Lemécénatsedifférencieduparrainageparlescontreparties

• Les notions de mécénat et de parrainage dont parfoisconfondues alors que leurs philosophies et leurs traitementsfiscaux sont très différents• Le mécénat est un acte de générosité• Le parrainage est une prestation de services commerciale

• La différence tient au caractère limité des contrepartiesaccordées en remerciement par l’organisme (association,fondation…) à son mécène (qui doivent avoir unedisproportion marquée avec le montant du don)

• lescontrepartiesnedoiventpasexcéder¼dudondumécèneet,entoutétatdecause,65€.

Donateur-personnephysique

• lescontrepartiesdoiventavoirunedisproportionmarquéeaveclemontantdudon(règledu¼aprioriadmise-retenir20%parsécurité).

Mécène-personnemorale

Collecteenligne– 11mai

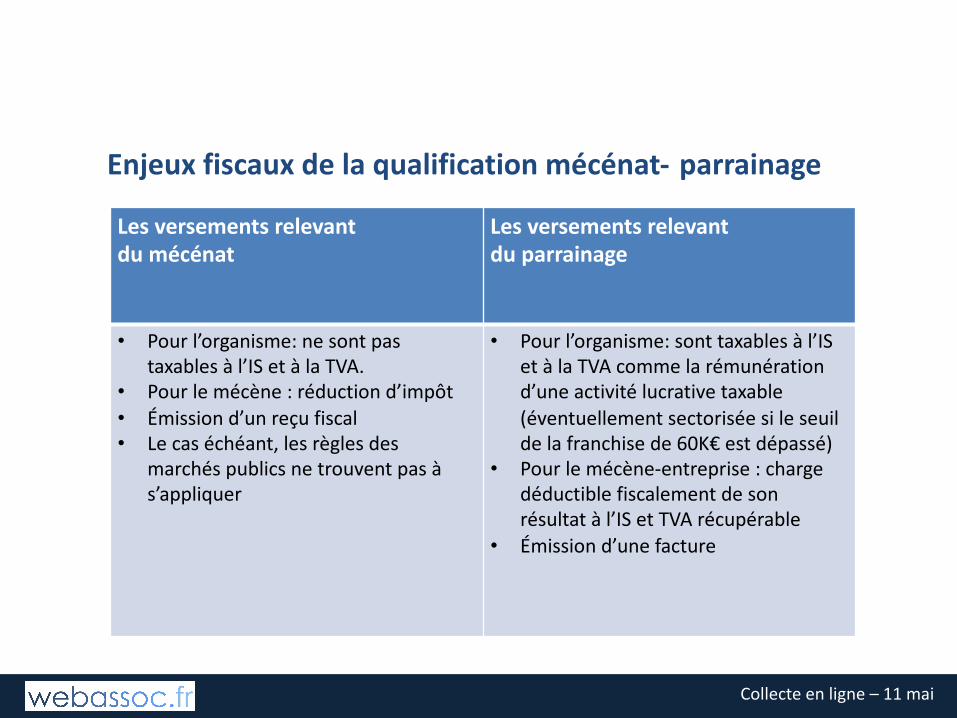

Enjeuxfiscauxdelaqualificationmécénat- parrainage

Lesversementsrelevantdumécénat

Lesversementsrelevantduparrainage

• Pourl’organisme:nesontpastaxablesàl’ISetàlaTVA.

• Pourlemécène :réductiond’impôt• Émissiond’unreçufiscal• Lecaséchéant, lesrèglesdes

marchéspublicsnetrouventpasàs’appliquer

• Pourl’organisme:sonttaxablesàl’ISetàlaTVAcommelarémunérationd’uneactivitélucrativetaxable(éventuellementsectoriséesileseuildelafranchisede60K€estdépassé)

• Pourlemécène-entreprise:chargedéductiblefiscalementdesonrésultatàl’ISetTVArécupérable

• Émissiond’unefacture

Collecteenligne– 11mai

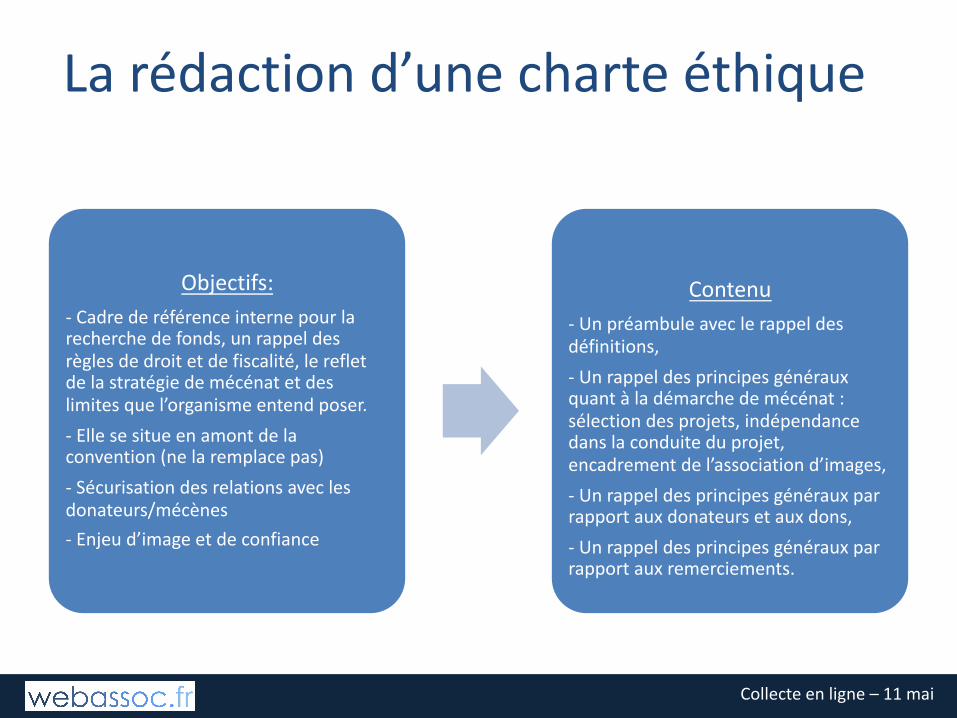

Larédactiond’unecharteéthique

Objectifs:- Cadrederéférenceinternepourlarecherchedefonds,unrappeldesrèglesdedroitetdefiscalité,lerefletdelastratégiedemécénatetdeslimitesquel’organismeentendposer.- Ellesesitueenamontdelaconvention(nelaremplacepas)- Sécurisationdesrelationsaveclesdonateurs/mécènes- Enjeud’imageetdeconfiance

Contenu- Unpréambuleaveclerappeldesdéfinitions,- Unrappeldesprincipesgénérauxquantàladémarchedemécénat:sélectiondesprojets,indépendancedanslaconduiteduprojet,encadrementdel’associationd’images,- Unrappeldesprincipesgénérauxparrapportauxdonateursetauxdons,- Unrappeldesprincipesgénérauxparrapportauxremerciements.

Collecteenligne– 11mai

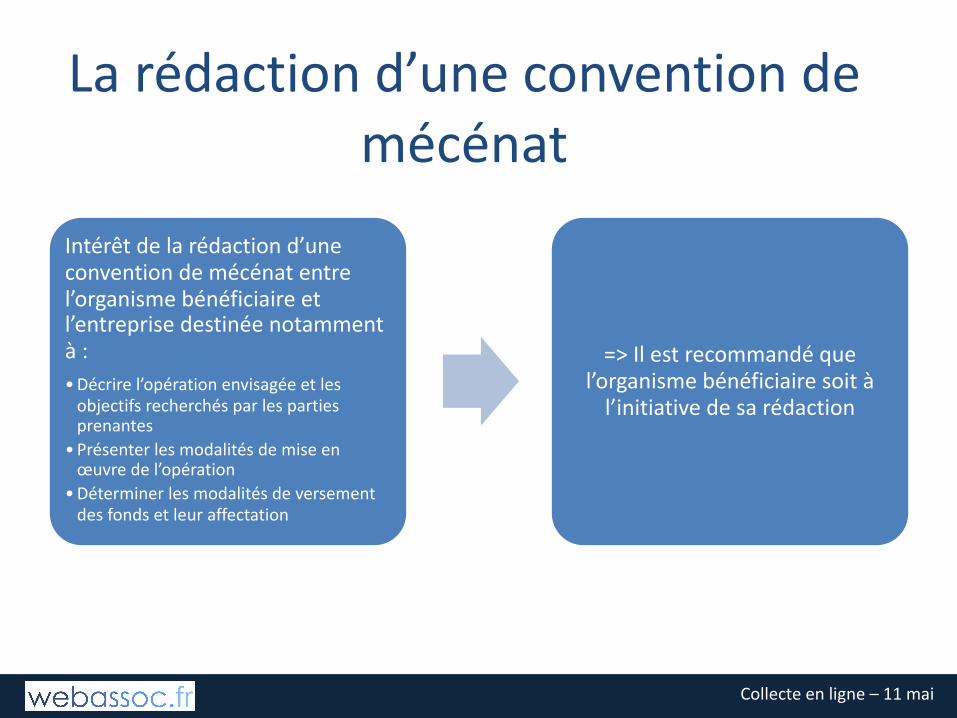

Larédactiond’uneconventiondemécénat

Intérêtdelarédactiond’uneconventiondemécénatentrel’organismebénéficiaireetl’entreprisedestinéenotammentà:•Décrirel’opérationenvisagéeetlesobjectifsrecherchésparlespartiesprenantes

•Présenterlesmodalitésdemiseenœuvredel’opération

•Déterminerlesmodalitésdeversementdesfondsetleuraffectation

=>Ilestrecommandéquel’organismebénéficiairesoitàl’initiativedesarédaction