Embed Size (px)

Citation preview

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

La directive IDD (UE) 2016/97 du 20 janvier 2016Vous reprendrez bien encore un peu de sauce MiFID ?

FINIX EVENTS - QUEL FUTUR POUR L’ASSURANCE-VIE ?

8 mars 2017

Luxembourg

Quentin de THYSEBAERTAvocat

Barreau de Bruxelles

Marc GOUDENAvocat associé

Barreaux de Bruxelles et de Luxembourg

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 2 ▪

Plan

� Introduction

� Champ d’application étendu

� Exigences professionnelles et organisationnelles

� Surveillance et gouvernance

� Règles de conduite « façon MiFID »

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Introduction

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 4 ▪

Introduction

� Ratio legis

− Renforcer la protection des assurés▫ Encadrement du devoir de conseil et règles de conduite▫ Détection et gestion des conflits d’intérêts▫ Exigences de qualification professionnelle et de formation continue

− Garantir une égalité de traitement au niveau européen entre lesacteurs de la distribution d’assurances

▫ Étendue plus large du champ d’application▫ Harmonisation minimale des règles en matière de distribution

transfrontalière sur le marché européen

▫ Harmonisation minimale des mesures et sanctions administratives

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 5 ▪

Introduction

� Processus d’adoption− Crise économique de 2008

▫ Volonté de mieux encadrer la distribution de produits financiers

▫ Mouvement général au sein de l’Union européenne

▫ Adoption de nouveaux textes (MiFID I et II, PRIIPs, IDD,...)

− 27 janvier 2010 : Commission consulte l’EIOPA

− 3 juillet 2012 : Proposition de refonte de IMD▫ Objectif initial d’aboutissement à un IMD II▫ Intenses discussions au sein des instances législatives européennes

− 24 novembre 2015 : Texte de IDD formellement adopté

− 2 février 2016 : Publication de IDD▫ Abrogation de IMD avec effet au 23 février 2018

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 6 ▪

Introduction

� Un travail encore en marche− IDD doit être complétée par des actes délégués

▫ Initiative de la Commission▫ Aucune date de parution des actes délégués n’est encore connue

− Révision de IDD prévue à l’horizon 2020

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Un champ d’application étendu

Cadre général

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 8 ▪

Cadre général

� Constat : diversification des canaux de distribution− Considérant n° 5 de IDD

▫ « Différents types de personnes ou d’organismes, tels que les agents,les courtiers et les opérateurs de "bancassurance", les entreprisesd’assurance[s], les agences de voyage et les sociétés de location devoitures peuvent distribuer des produits d’assurance. L’égalité detraitement entre les opérateurs et la protection des consommateurssuppose que l’ensemble de ces personnes ou organismes soientcouverts par la présente directive »

− Plus l’apanage des seuls intermédiaires et entreprises d’assurances

− Binômes preneur-courtier et assureur-agent devenus trop simples− Processus encore en mutation

▫ Incidence de la digitalisation croissante

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 9 ▪

Cadre général

� Conséquence− IDD étend son champ d’application à des acteurs qui n’étaient

pas – explicitement – visés par IMD

− Tombe dans le champ d’application de IDD toute personnephysique ou morale qui exerce des activités de distributiond’assurances

▫ Article 1, § 2, IDD

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Champ d’application

Articles 1 et 2 IDD

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 11 ▪

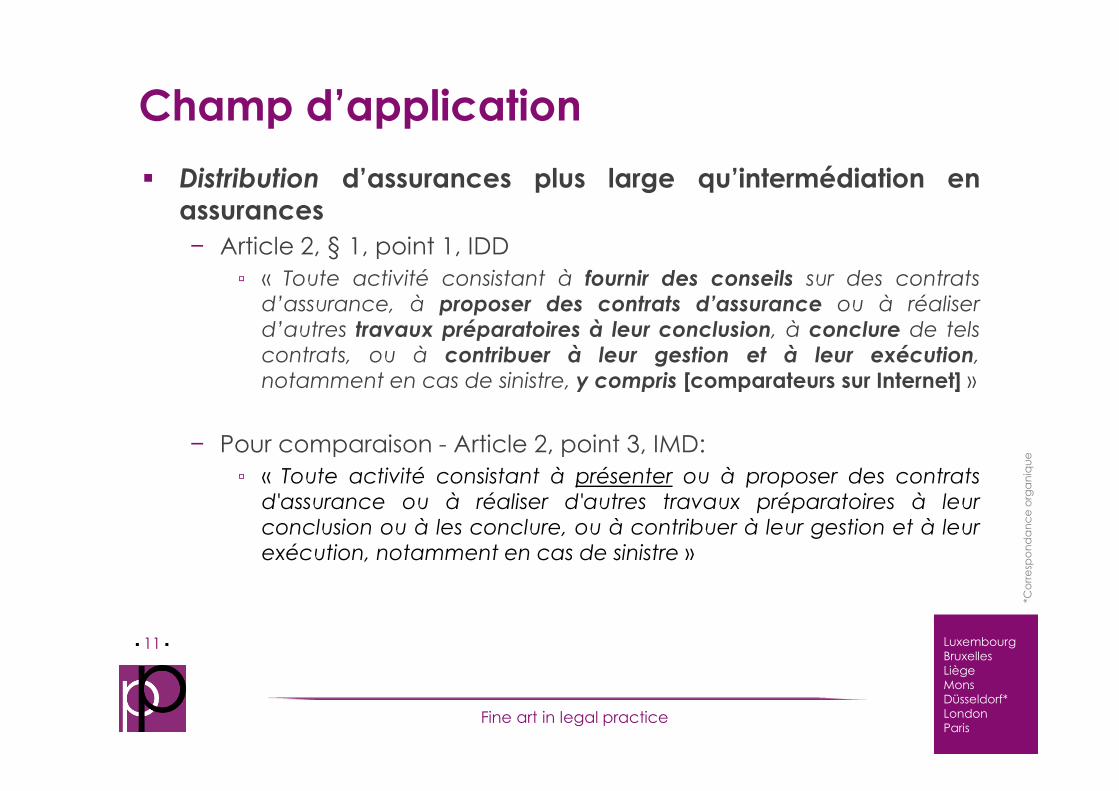

Champ d’application

� Distribution d’assurances plus large qu’intermédiation enassurances− Article 2, § 1, point 1, IDD

▫ « Toute activité consistant à fournir des conseils sur des contratsd’assurance, à proposer des contrats d’assurance ou à réaliserd’autres travaux préparatoires à leur conclusion, à conclure de telscontrats, ou à contribuer à leur gestion et à leur exécution,notamment en cas de sinistre, y compris [comparateurs sur Internet] »

− Pour comparaison - Article 2, point 3, IMD:▫ « Toute activité consistant à présenter ou à proposer des contrats

d'assurance ou à réaliser d'autres travaux préparatoires à leurconclusion ou à les conclure, ou à contribuer à leur gestion et à leurexécution, notamment en cas de sinistre »

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 12 ▪

Champ d’application

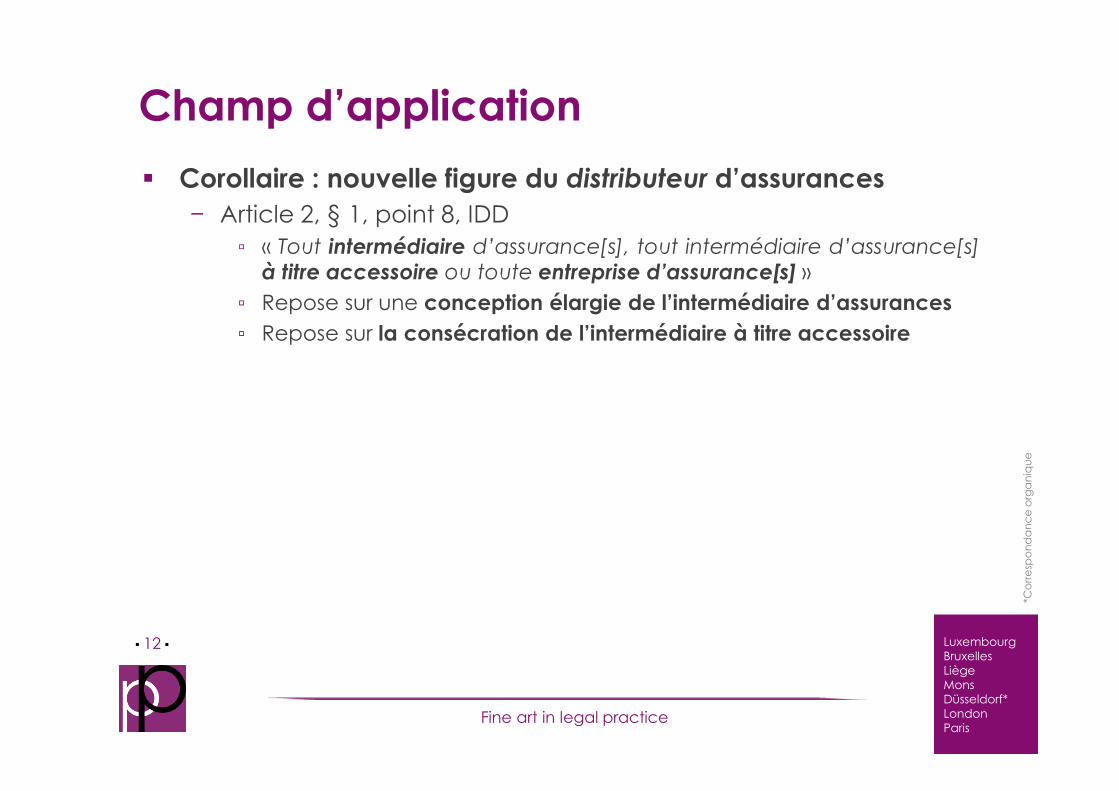

� Corollaire : nouvelle figure du distributeur d’assurances− Article 2, § 1, point 8, IDD

▫ « Tout intermédiaire d’assurance[s], tout intermédiaire d’assurance[s]à titre accessoire ou toute entreprise d’assurance[s] »

▫ Repose sur une conception élargie de l’intermédiaire d’assurances▫ Repose sur la consécration de l’intermédiaire à titre accessoire

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 13 ▪

Champ d’application

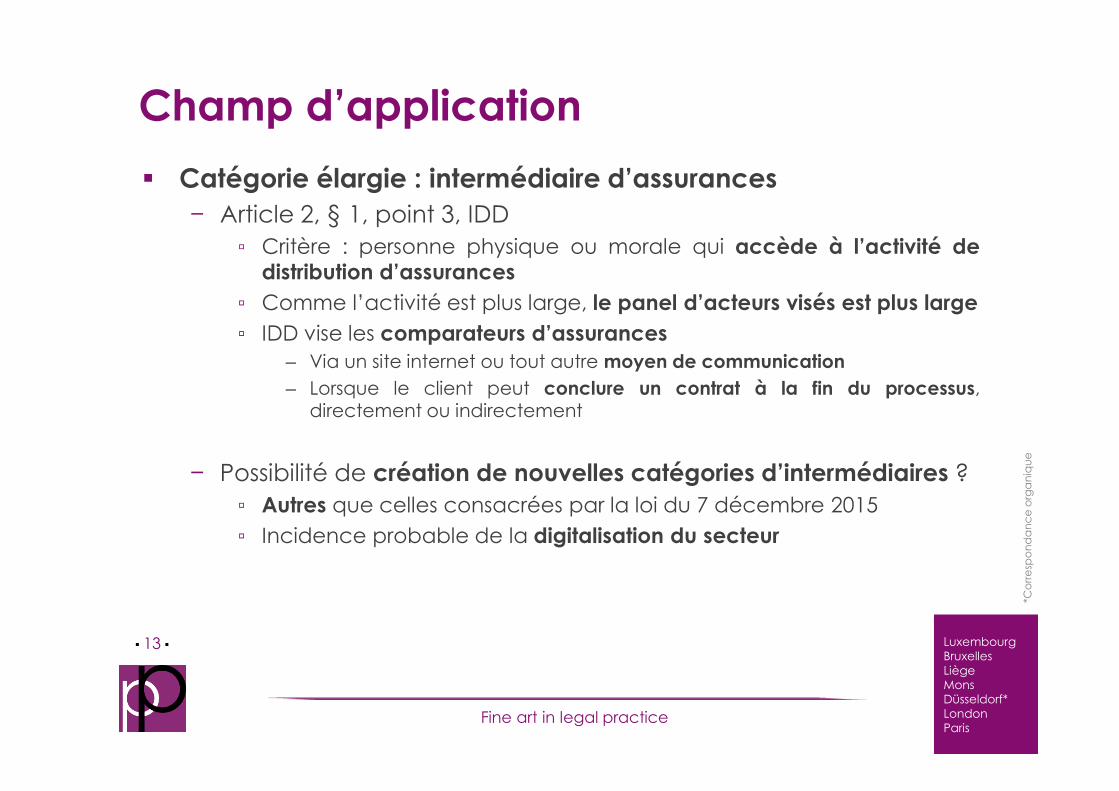

� Catégorie élargie : intermédiaire d’assurances− Article 2, § 1, point 3, IDD

▫ Critère : personne physique ou morale qui accède à l’activité dedistribution d’assurances

▫ Comme l’activité est plus large, le panel d’acteurs visés est plus large▫ IDD vise les comparateurs d’assurances

– Via un site internet ou tout autre moyen de communication– Lorsque le client peut conclure un contrat à la fin du processus,

directement ou indirectement

− Possibilité de création de nouvelles catégories d’intermédiaires ?▫ Autres que celles consacrées par la loi du 7 décembre 2015

▫ Incidence probable de la digitalisation du secteur

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 14 ▪

Champ d’application

� Nouvelle catégorie : intermédiaire à titre accessoire− Catégorie propre aux cotés de l’intermédiaire et de l’entreprise

d’assurances

− Acteurs qui distribuent des produits d’assurance en tantqu’activité secondaire à leur activité principale

▫ IDD vise les agences de voyage ou les sociétés de location de voiture

− Conditions (Article 2, § 1, point 4, IDD)▫ La distribution ne peut être l’activité principale de l’acteur concerné

▫ Ne peuvent être distribuées que les assurances qui constituent uncomplément à un bien ou à un service

▫ Ne peuvent pas être distribuées les assurances vie et les assurancesde responsabilité civile, « à moins que ces produits ne constituent uncomplément au bien ou au service fourni dans le cadre de l’activitéprincipale de cet intermédiaire »

– Redondance ?

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 15 ▪

Champ d’application

� Nouvelle catégorie : intermédiaire à titre accessoire (suite)− Exemptions du champ d’application (Article 1, § 3, IDD)

▫ Reprise de ce que consacrait IMD– Conditions cumulatives

▫ Lorsque l’acteur distribue une assurance complémentaire au bien ouau service couvrant le risque de mauvais fonctionnement, de perteou d’endommagement du bien ou de non-utilisation du service fourni

▫ Lorsque la prime ne dépasse pas 600€ sur base annuelle ou 200€ si leservice est d’une durée inférieure à trois mois

– Seuil pivot augmenté, de 500€ à 600€

− Doit respecter des exigences en matière d’information etd’analyse des besoins

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 16 ▪

Champ d’application

� Notion de « concepteur de produits d’assurance non-vie »− Consécration implicite (Article 25, § 1, IDD)

− Parallèle avec la figure PRIIPs de l’« initiateur de produits »

− Intermédiaire d’assurances qui conçoit des produits d’assurancenon-vie destinés à la vente aux clients

▫ Déjà connu en pratique– Agence de souscription en Belgique

– Courtier grossiste en France

▫ Intermédiaire qui élabore le produit d’assurance qu’il place auprèsd’un ou plusieurs assureur(s) qui se limitent à fournir la couverture durisque, les autres tâches opérationnelles étant déléguées àl’intermédiaire

− Pas de réel statut défini par IDD▫ Opportunité pour les législateurs nationaux

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 17 ▪

Champ d’application

� Quid des « apporteurs de clients » ?− Exclus du champ d’application (Article 2, § 2, literas c et d, IDD)

− Fixe les contours de la notion▫ Acteur qui se limite à donner des informations

– Sur un preneur potentiel à un intermédiaire ou à un assureur

– Sur un intermédiaire ou un assureur potentiels à un candidat preneur

− Question de la rémunération payée à l’apporteur non réglée▫ Liberté pour les États membres de limiter ou interdire certaines formes

de rémunération

▫ Pas de cadre réglementaire au Luxembourg– En Belgique : Communication CBFA_2009_10 du 20 février 2009

– En France : Article R511-3, point III, du Code des assurances et la figure del’« indicateur d’assurance »

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Exigences professionnelles et organisationnelles

Article 10 IDD

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 19 ▪

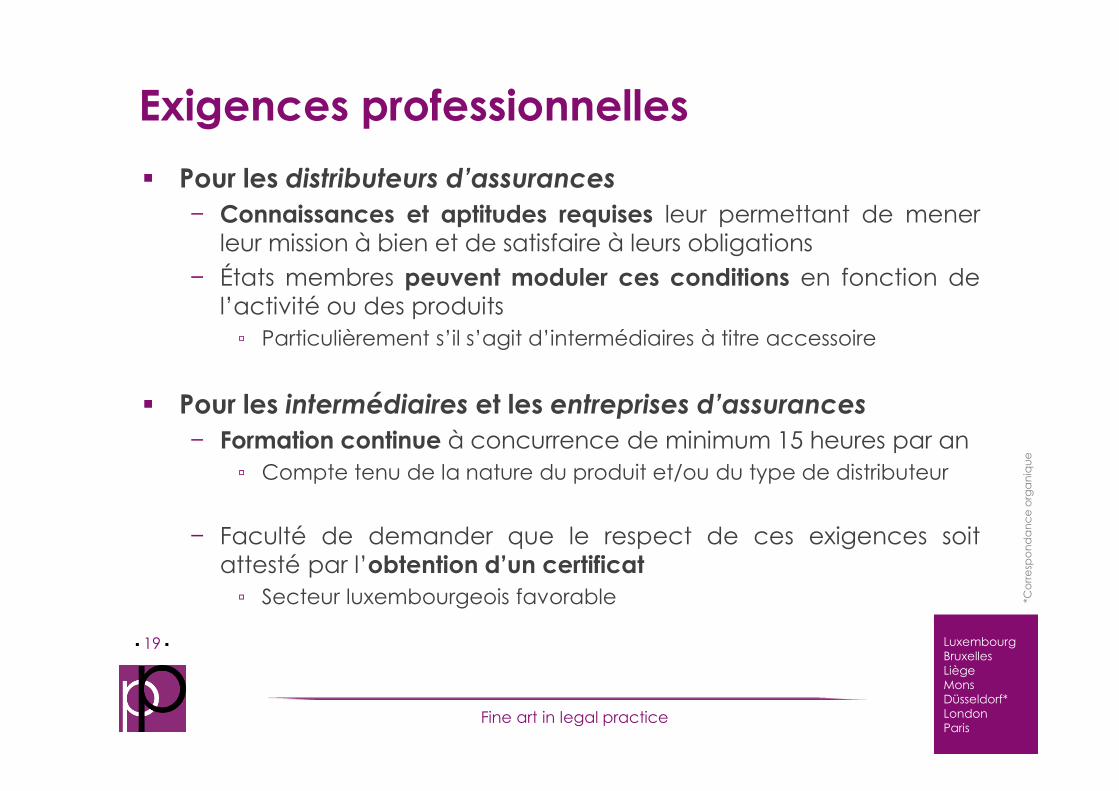

Exigences professionnelles

� Pour les distributeurs d’assurances− Connaissances et aptitudes requises leur permettant de mener

leur mission à bien et de satisfaire à leurs obligations

− États membres peuvent moduler ces conditions en fonction del’activité ou des produits

▫ Particulièrement s’il s’agit d’intermédiaires à titre accessoire

� Pour les intermédiaires et les entreprises d’assurances− Formation continue à concurrence de minimum 15 heures par an

▫ Compte tenu de la nature du produit et/ou du type de distributeur

− Faculté de demander que le respect de ces exigences soitattesté par l’obtention d’un certificat

▫ Secteur luxembourgeois favorable

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 20 ▪

Exigences professionnelles

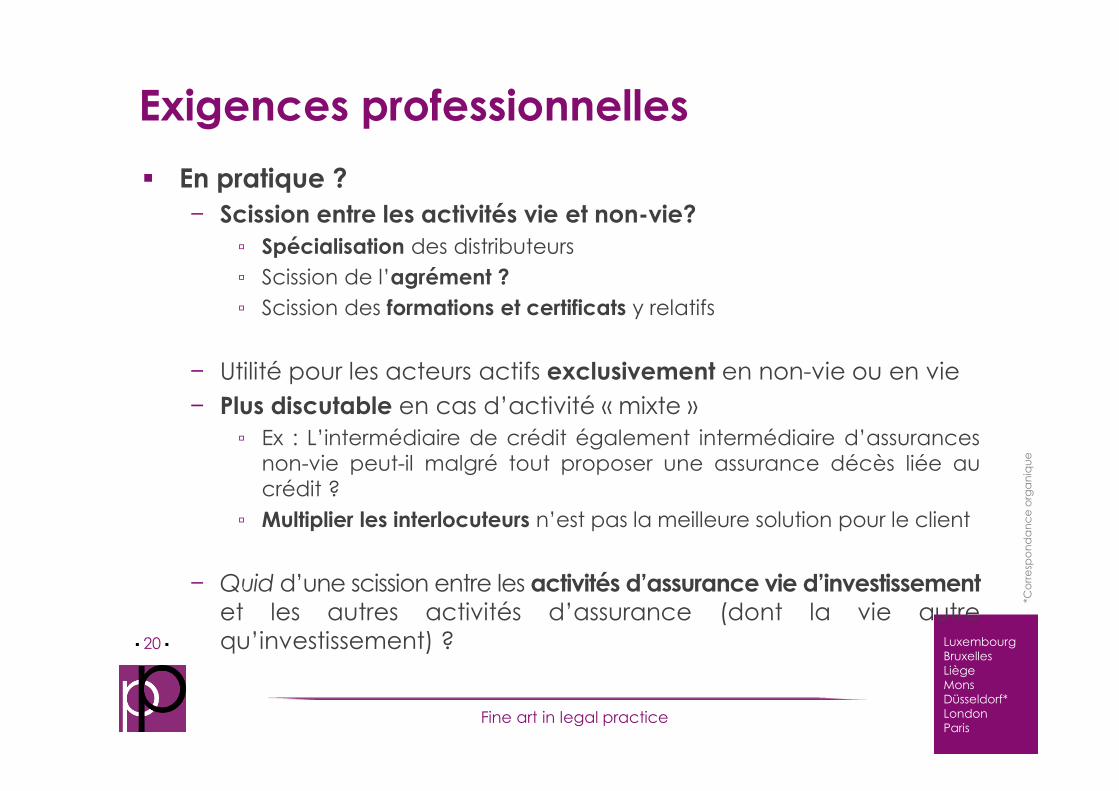

� En pratique ?− Scission entre les activités vie et non-vie?

▫ Spécialisation des distributeurs

▫ Scission de l’agrément ?▫ Scission des formations et certificats y relatifs

− Utilité pour les acteurs actifs exclusivement en non-vie ou en vie

− Plus discutable en cas d’activité « mixte »▫ Ex : L’intermédiaire de crédit également intermédiaire d’assurances

non-vie peut-il malgré tout proposer une assurance décès liée aucrédit ?

▫ Multiplier les interlocuteurs n’est pas la meilleure solution pour le client

− Quid d’une scission entre les activités d’assurance vie d’investissementet les autres activités d’assurance (dont la vie autrequ’investissement) ?

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 21 ▪

Exigences professionnelles

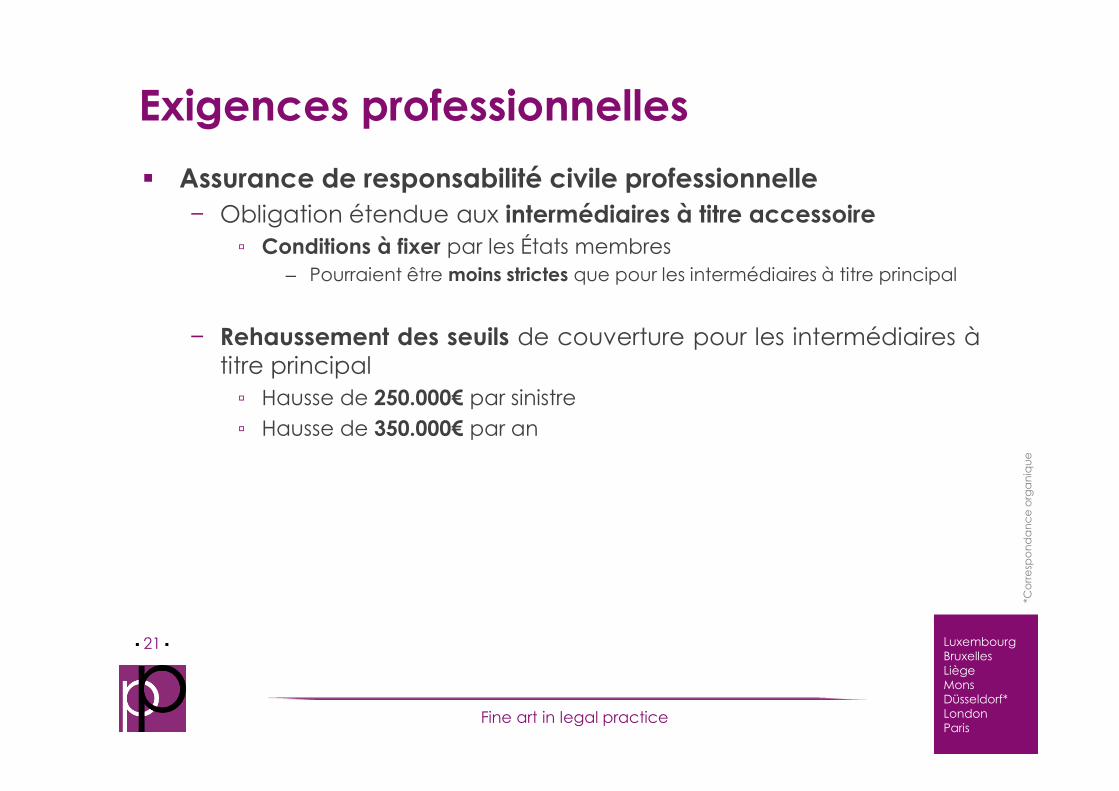

� Assurance de responsabilité civile professionnelle− Obligation étendue aux intermédiaires à titre accessoire

▫ Conditions à fixer par les États membres– Pourraient être moins strictes que pour les intermédiaires à titre principal

− Rehaussement des seuils de couverture pour les intermédiaires àtitre principal

▫ Hausse de 250.000€ par sinistre

▫ Hausse de 350.000€ par an

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Surveillance et gouvernance

Article 25 IDD

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 23 ▪

Surveillance et gouvernance

� Mise en place d’un dialogue obligatoire entre assureur etdistributeur pour garantir que les produits soient vendus à laclientèle à laquelle ils sont destinés− Règles varient selon l’acteur concerné

− Règles ne s’appliquent pas aux grands risques

� Pour les intermédiaires concepteurs de produits d’assuranceet les entreprises d’assurances− Processus interne de validation de chaque nouveau produit

avant commercialisation ou adaptation significative▫ Déterminer le marché cible

▫ Identifier les risques pertinents du marché cible

▫ Garantir une stratégie de distribution en adéquation avec le marchécible

▫ Distribuer effectivement le produit au marché cible

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 24 ▪

Surveillance et gouvernance

� Pour les entreprises d’assurances− « Comprendre » le produit

− Vérifier régulièrement l’adéquation entre produit et stratégie dedistribution d’une part et marché cible et risque d’autre part

� Pour les intermédiaires non concepteurs de produits d’assurance− Se procurer des renseignements auprès de l’entreprise

d’assurances ou de l’intermédiaire concepteur▫ Sur le produit d’assurance

▫ Sur le processus de validation du produit

▫ Sur le marché cible défini

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Introduction

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 26 ▪

Introduction

� Réflexions sur IDD parallèles aux réflexions sur MiFID− Influence nette de MiFID sur IDD

− MiFID II avait introduit de nouvelles règles au sein de IMD▫ Sur l’information du client

▫ Sur la rémunération des intermédiaires

▫ Sur la prévention des conflits d’intérêts

− IDD a abrogé ces dispositions de IMD avec effet au 23 février 2016▫ Le reste de IMD reste en vigueur jusqu’au 23 février 2018

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 27 ▪

Introduction

� Transpositions nationales à géométrie variable− Certains États membres ont déjà implémenté des règles à

caractère MiFID▫ Au Luxembourg : une certaine anticipation pour les assurances vie

liées à des fonds d’investissement– Lettre circulaire 15/3 du CAA

▫ En Belgique : réforme « Twin Peaks II » avec des règles similaires, voireplus poussées que celles prévues par IDD

� Clause de flexibilité (Article 22, § 2, IDD)− « Les États membres peuvent maintenir ou adopter desdispositions plus strictes concernant les exigences en matièred’information [...] dès lors que ces dispositions sont conformes audroit de l’Union »

▫ Secteur luxembourgeois ne souhaite pas être plus strict que IDD

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Article 17 IDD – Règle de conduite générale

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 29 ▪

Règle de conduite générale

� Éternelle ritournelle− « Les États membres veillent à ce que, lorsqu’ils exercent une

activité de distribution d’assurances, les distributeurs de produitsd’assurance agissent toujours de manière honnête, impartiale etprofessionnelle, et ce au mieux des intérêts de leurs clients »

� Usage du terme « impartial »− Différence avec le terme « équitable » classiquement usité ?

▫ Pourrait faire référence au devoir du courtier de fonder ses conseilssur une analyse impartiale

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Article 18 à 20 IDD – Information précontractuelle

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 31 ▪

Information précontractuelle

� Pour les intermédiaires à titre principal− Information d’ordre général (Article 18, litera a, IDD)

▫ Notamment obligation de préciser s’ils représentent le client oul’entreprise d’assurances

− Information sur l’indépendance de l’intermédiaire et sur lesconflits d’intérêts potentiels (Article 19, § 1, IDD)

� Pour les intermédiaires à titre accessoire− Obligation d’information réduite par rapport à celle des intermédiaires

à titre principal (Article 21 IDD)

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 32 ▪

Information précontractuelle

� Pour les entreprises d’assurances− Information d’ordre général (Article 18, litera b, IDD)

▫ Notamment obligation de préciser si elles fournissent ou non desconseils sur les produits d’assurances vendus

� Pour tous les distributeurs (Article 20, §§ 4 et 5, IDD)− Fourniture préalable du « document d’information clé sur le

produit d’assurance » ou « IPID »▫ Objectif : fourniture systématique au client d’une fiche d’informations

produit standardisée▫ Format à élaborer par l’EIOPA▫ Contenu minimal détaillé par IDD (Article 20, §§ 7 et 8, IDD)

▫ Uniquement pour les produits d’assurance non-vie– Coexistence avec le « document d’information clé » ou « KID » en

assurance vie tel qu’issu de PRIIPs

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Article 20 IDD – Analyse des besoins du client et devoir de conseil

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 34 ▪

Analyse des besoins et conseil

� Pas d’obligation à ce que toute souscription d’un produit soitprécédée d’un conseil− Article 2, § 1, point 15, IDD : « Recommandation personnalisée au

sujet d’un ou de plusieurs contrats d’assurance »

� Obligations même en l’absence de conseil pour tous lesdistributeurs

− Obligation modulable en fonction du produit et du type de client

− Préciser les besoins et exigences du client▫ Ne pas se limiter à récolter les informations du client mais les traduire

en exigences et besoins concrets en rapport avec un produit

− S’assurer de la cohérence du produit proposé avec ces besoinset exigences

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 35 ▪

Analyse des besoins et conseil

� Obligations en cas de fourniture de conseil pour tous lesdistributeurs

− Obligation modulable en fonction du produit et du type de client

− Fournir au client « une recommandation personnalisée expliquantpourquoi un produit particulier correspondrait le mieux à sesexigences et à ses besoins »

� Obligations pour les intermédiaires d’assurances− Lorsqu’il indique au client qu’il fonde ses conseils sur une analyse

impartiale et personnalisée− Doit fonder son analyse sur un nombre suffisant de contrats offerts

sur le marché▫ IDD n’indique pas que ce processus doit être fait à chaque fois

▫ Possibilité de pouvoir comparer régulièrement des produits pour êtreà même de conseiller le moment venu

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 36 ▪

Analyse des besoins et conseil

� Possibilité pour les États membres d’imposer la fourniture d’unconseil pour tous les produits ou pour certains seulement− Obligation qui s’imposerait à tous les distributeurs

▫ En ce compris ceux en liberté d’établissement ou en LPS▫ Exception à la règle du home country control

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Article 19 IDD – Transparence de la rémunération

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 38 ▪

Transparence de la rémunération

� Obligations des intermédiaires d’assurances− Informations sur la nature de leur rémunération en lien avec le

produit

− Informations sur les modalités d’obtention de cette rémunération▫ Honoraires, commission, tout autre type de rémunération,

combinaison des modalités précédentes

� Obligations des entreprises d’assurances− Informations sur la nature de la rémunération perçue par leur

propre personnel dans le cadre du produit

� IDD n’impose pas la transparence sur le montant desrémunérations payées ou reçues, à l’exception de larémunération payée par le client directement lui-même

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 39 ▪

Transparence de la rémunération

� Faculté laissée aux États membres de limiter ou interdire leversement ou l’acceptation de rémunérations en provenancede tiers

� Définition de la notion de rémunération− Article 2, § 1, point 9, IDD : « Toute commission, tout honoraire,

toute charge ou tout autre type de paiement, y compris toutavantage économique de toute nature ou tout autre avantageou toute autre incitation financier ou non financier, proposé ouoffert en rapport avec des activités de distribution d’assurances »

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles de conduite « façon MiFID »

Article 24 IDD – Vente croisée ou cross-selling

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 41 ▪

Vente croisée ou cross-selling

� Première hypothèse : le produit d’assurance est proposéconjointement avec un produit ou service accessoires quin’est pas une assurance dans le cadre d’un lot global ou d’unmême accord− Informer le client de la possibilité ou non d’acheter séparément

ces produits

− Dans l’affirmative▫ Fournir au client la description des produits

▫ Informer le client sur les coûts et frais propres à chaque produit

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 42 ▪

Vente croisée ou cross-selling

� Deuxième hypothèse : le produit d’assurance est l’accessoired’un bien ou d’un service qui n’est pas une assurance dans lecadre d’un lot global ou d’un même accord− Offrir au client la possibilité d’acheter séparément le bien ou le

service séparément

− Exceptions à cette obligation▫ Lorsque le produit d’assurance est l’accessoire d’un service ou d’une

activité d’investissement au sens de MiFID II

▫ Lorsque le produit d’assurance est l’accessoire d’un contrat de créditrelatif à un bien immobilier à usage résidentiel

▫ Lorsque le produit d’assurance est l’accessoire d’un comptebancaire servant à exécuter des opérations de paiement

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles additionnelles en présence de « produits d’investissement fondés sur l’assurance »

Introduction

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 44 ▪

Introduction

� Réflexions sur IDD parallèles aux réflexions sur PRIIPs− Liens entre PRIIPs et IDD

− Règles additionnelles en présence d’un produit d’investissementfondé sur l’assurance

▫ Article 4, point 2, PRIIPs : produit d’assurance vie dont la durée ou lavaleur de rachat est totalement ou partiellement exposée, demanière directe ou indirecte, aux fluctuations du marché

▫ Assurance vie liées à des fonds d’investissement

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles additionnelles en présence de « produits d’investissement fondés sur l’assurance »

Articles 27 et 28 IDD – Prévention et gestion des conflits d’intérêts

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 46 ▪

Prévention et gestion des conflits d’intérêts

� Même schéma que dans le cadre de MiFID− Obligation incombant aux intermédiaires et aux entreprisesd’assurances

− Mettre en place des dispositifs organisationnels et administratifspour prévenir les conflits d’intérêts

▫ Conflit entre le distributeur et le client▫ Conflit entre deux ou plusieurs clients▫ Conflit concernant les dirigeants ou le personnel du distributeur, ou

toute personne liée par une relation de contrôle

− Quid si les dispositifs sont insuffisants pour éviter le conflit ?▫ Informer en détails le client concerné par le conflit « préalablement à

la souscription du produit » pour qu’il puisse prendre sa décision– Quid ultérieurement à la souscription ? Obligation similaire ?

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles additionnelles en présence de « produits d’investissement fondés sur l’assurance »

Article 29 IDD – Informations et transparence

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 48 ▪

Informations et transparence

� Obligation d’information renforcée− Obligation incombant aux intermédiaires et aux entreprisesd’assurances

− Obligation qui s’ajoute aux autres obligations d’informationgénérale

▫ Informer le client si une évaluation périodique du caractèreapproprié du produit souscrit sera fournie

▫ Informer le client sur les risques inhérents au produit ou à certainesstratégies d’investissement proposées

▫ Informer le client sur les coûts et frais liés– Tous les coûts doivent être agrégés pour permettre au client de connaitre

le coût total et la répercussion sur le rendement

– Possibilité pour le client d’obtenir une ventilation par poste– Transparence s’étend ici au montant de la rémunération

− États membres peuvent prévoir des exigences plus strictes

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles additionnelles en présence de « produits d’investissement fondés sur l’assurance »

Article 30 IDD – Suitability et appropriateness tests

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 50 ▪

Suitability et appropriateness tests

� Première hypothèse : l’intermédiaire ou l’entreprise d’assurancesprocure un conseil au client− Obligation de réaliser un suitability test ou test du caractère

adéquat préalable▫ Se procurer des informations additionnelles sur le client

▫ Au-delà de ses simples exigences et besoins– Ses connaissances et son expérience dans le domaine d’investissement

envisagé

– Sa situation financière, y compris sa capacité à subir des pertes

– Ses objectifs d’investissement, y compris sa tolérance au risque

− Recommander au client un produit adéquat avec son profil▫ Fourniture d’une déclaration d’adéquation

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 51 ▪

Suitability et appropriateness tests

� Première hypothèse : l’intermédiaire ou l’entreprise d’assurancesprocure un conseil au client (suite)− Quid si le client veut souscrire un produit inadéquat ?

▫ IDD ne règle pas la question▫ Sortir du contexte de la fourniture d’un conseil

▫ Passer au préalable de l’appropriateness test si la situation nationaleou la législation nationale du distributeur le permettent

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 52 ▪

Suitability et appropriateness tests

� Deuxième hypothèse : l’intermédiaire ou l’entreprise d’assurancesne procure aucun conseil au client− Obligation de réaliser un appropriateness test ou test du

caractère approprié préalable▫ Vérifier sir le produit envisagé est approprié pour le client▫ Compte tenu uniquement de ses connaissances et de son

expérience dans le domaine d’investissement envisagé

− Quid si le produit envisagé n’est pas approprié ?▫ Information obligatoire du client

− Quid si le client veut souscrire un produit inapproprié ?▫ IDD ne règle pas la question▫ Devrait être possible de souscrire malgré tout, à la décharge du

distributeur

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 53 ▪

Suitability et appropriateness tests

� Deuxième hypothèse : l’intermédiaire ou l’entreprise d’assurancesne procure aucun conseil au client (suite)− Possibilité pour les États membres de prévoir une exemption de

réaliser un appropriateness test préalable▫ Conditions strictes à remplir (Article 30, § 3, IDD)

▫ Exemption qui s’appliquerait à tous les distributeurs– En ce compris ceux en liberté d’établissement ou en LPS– Exception à la règle du home country control

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Règles additionnelles en présence de « produits d’investissement fondés sur l’assurance »

Article 22 IDD – Faculté d’exemption

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

▪ 55 ▪

Faculté d’exemption

� Faculté offerte par IDD en présence d’un « client professionnel »− Notion de « client professionnel » complexe

▫ Référence à MiFID II

− Possibilité d’exempter du respect de certaines dispositions IDD▫ Article 29 : information renforcée du client

▫ Article 30 : suitability et appropriateness tests

− Secteur luxembourgeois favorable à l’usage de cette exemption

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Conclusion

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

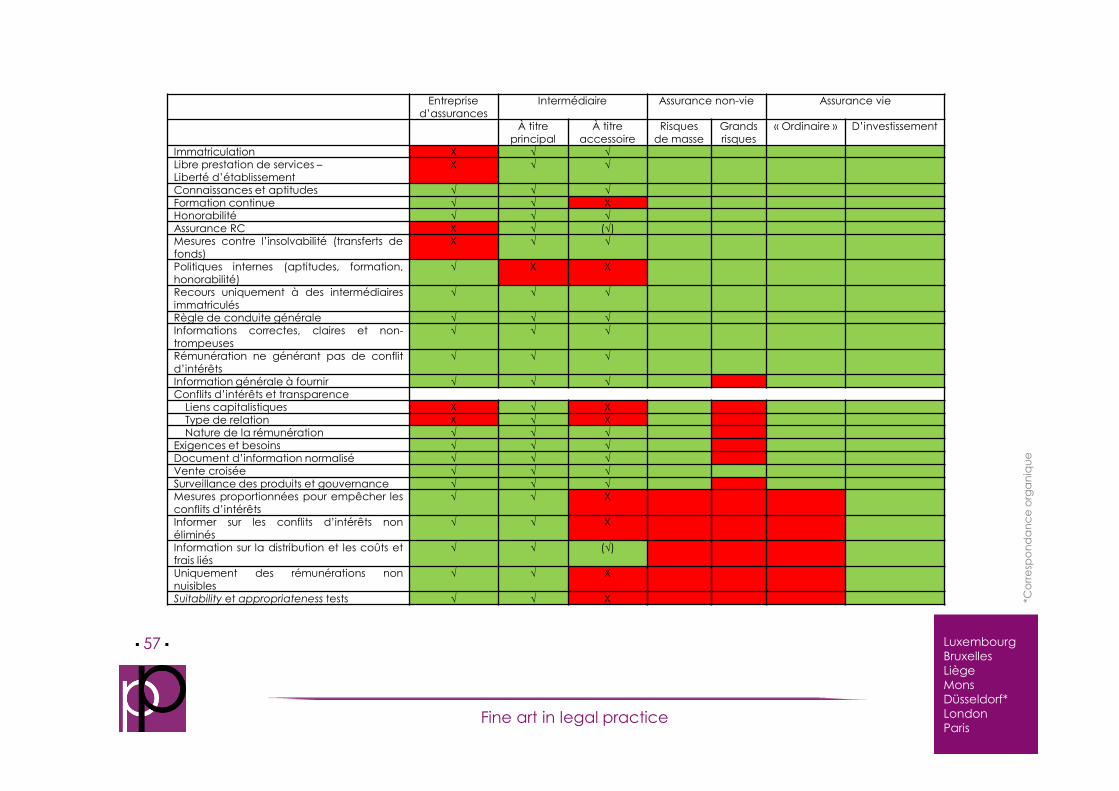

▪ 57 ▪

Entreprise d’assurances

Intermédiaire Assurance non-vie Assurance vie

À titre principal

À titre accessoire

Risques de masse

Grands risques

« Ordinaire » D’investissement

Immatriculation X √ √Libre prestation de services –Liberté d’établissement

X √ √

Connaissances et aptitudes √ √ √Formation continue √ √ XHonorabilité √ √ √Assurance RC X √ (√)Mesures contre l’insolvabilité (transferts defonds)

X √ √

Politiques internes (aptitudes, formation,honorabilité)

√ X X

Recours uniquement à des intermédiairesimmatriculés

√ √ √

Règle de conduite générale √ √ √Informations correctes, claires et non-trompeuses

√ √ √

Rémunération ne générant pas de conflitd’intérêts

√ √ √

Information générale à fournir √ √ √Conflits d’intérêts et transparence

Liens capitalistiques X √ XType de relation X √ XNature de la rémunération √ √ √

Exigences et besoins √ √ √Document d’information normalisé √ √ √Vente croisée √ √ √Surveillance des produits et gouvernance √ √ √Mesures proportionnées pour empêcher lesconflits d’intérêts

√ √ X

Informer sur les conflits d’intérêts nonéliminés

√ √ X

Information sur la distribution et les coûts etfrais liés

√ √ (√)

Uniquement des rémunérations nonnuisibles

√ √ X

Suitability et appropriateness tests √ √ X

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

Fine Art in Legal Practice

Merci pour votre attention

Fine art in legal practice

LuxembourgBruxellesLiègeMonsDüsseldorf*LondonParis

*Co

rre

spo

nd

an

ce

org

an

iqu

e

LiègeBoulevard Frère-Orban 34/32B - 4000 LiègeT : + 32 4 220 52 00

F : + 32 4 223 42 39

LuxembourgBoulevard Grande-Duchesse Charlotte 30

L - 1330 Luxembourg

T : + 352 266 886

F : + 352 266 887 00

www.philippelaw.eu

BruxellesChaussée de La Hulpe 181/9

B - 1170 Bruxelles

T : + 32 2 250 39 80

F : + 32 2 250 39 81

ParisAvenue d’Eylau 35

F - 75116 Paris

T : +33 1 53 70 05 80

F : +33 1 49 54 04 55

London59A Star StreetLondonGreat BritainW2 1QQT : + 44 789 5072 544

MonsRue Notre-Dame Débonnaire 16

B - 7000 Mons

T : + 32 65 400 410

F : + 32 65 348 969