Embed Size (px)

Citation preview

Etude Emardi

Secteur Industrie de la Santé

Financée par la DIRECCTE

V.Guarnotta

25.11.2015

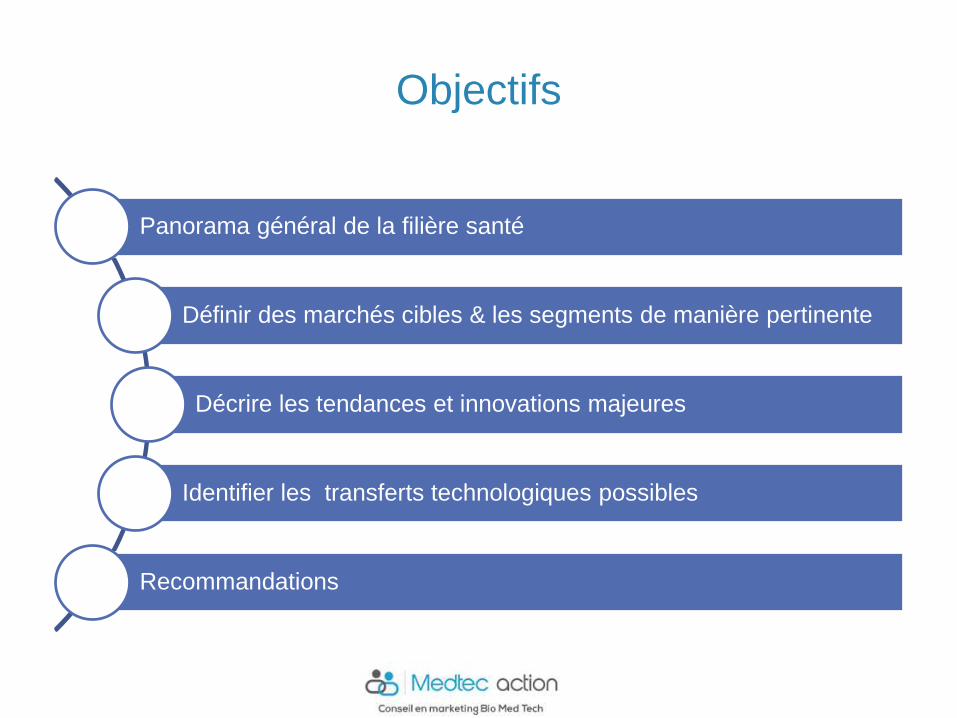

Objectifs

Panorama général de la filière santé

Définir des marchés cibles & les segments de manière pertinente

Décrire les tendances et innovations majeures

Identifier les transferts technologiques possibles

Recommandations

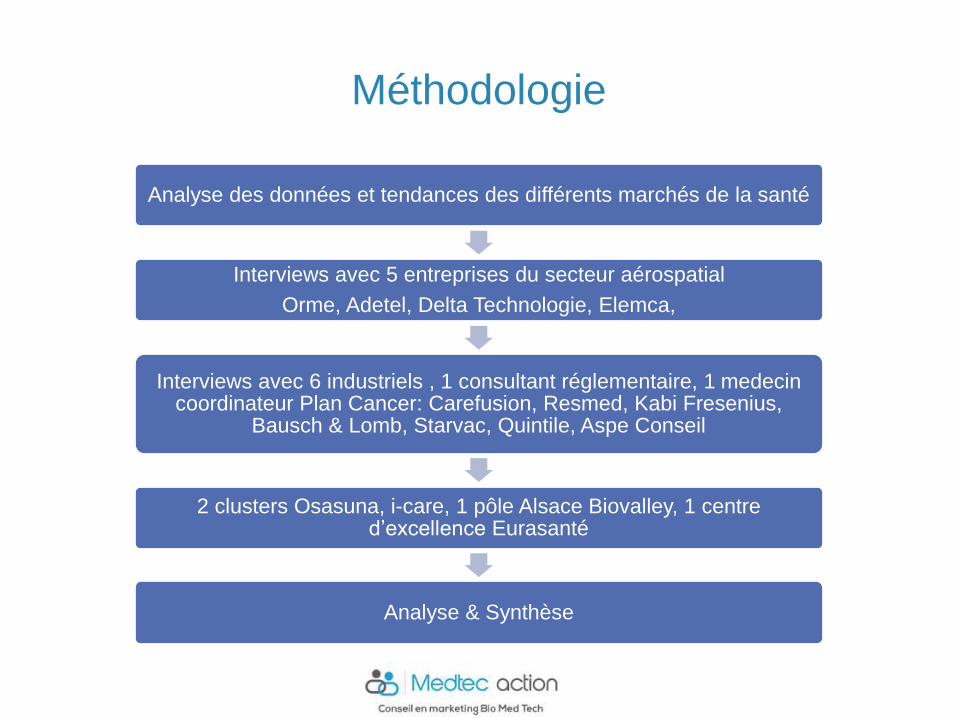

Méthodologie

Analyse des données et tendances des différents marchés de la santé

Interviews avec 5 entreprises du secteur aérospatial

Orme, Adetel, Delta Technologie, Elemca,

Interviews avec 6 industriels , 1 consultant réglementaire, 1 medecincoordinateur Plan Cancer: Carefusion, Resmed, Kabi Fresenius,

Bausch & Lomb, Starvac, Quintile, Aspe Conseil

2 clusters Osasuna, i-care, 1 pôle Alsace Biovalley, 1 centred’excellence Eurasanté

Analyse & Synthèse

Marché de l’industrie de la santé

Bien-être Prévention DiagnosticCompensa-

tion du handicap

Traitement

1 EvaluateGroup2014; 2 IMS 2014;3 ABM Group Consulting2014

4 IBISWorld Industry Report 2014 5 Transparencymarketresearch 2013

Equipements, consommables à usage unique, dispositifs implantables, dispositifs

communicants et logiciels et diagnostic in vitro

Dispositif Médical1

370 $Md

Prescription, Automédication (OTC)

Hospitalisation à domicile

Services aux professionnels et établissements de santé

Prise en charge de la dépendanceServices à la

personne 5

195,6 $Mds

Médicament2

1000 $Mds

Alicaments3

200 $Mds

Compléments alimentaires, Vitamines, Probiotiques

Biotechnologies

médicales 4

288,7 $Mds

Vaccins, médicaments, immunothérapies issus de la génomique, protéomique,

vecteurs, nanobiotechnologies

e-santé

Périmètre de l’étude

Bien-être Prévention DiagnosticCompensa-

tion du handicap

Traitement

Equipements, consommables à usage unique, dispositifs implantables, dispositifs

communicants et logiciels et diagnostic in vitro

Dispositif Médical1

370 $Md

Hospitalisation à domicile

Services aux professionnels et établissements de santé

Prise en charge de la dépendance

Services R&D

Services à la

personne 5

195,6 $Mds

e-santé

Enjeux de santé

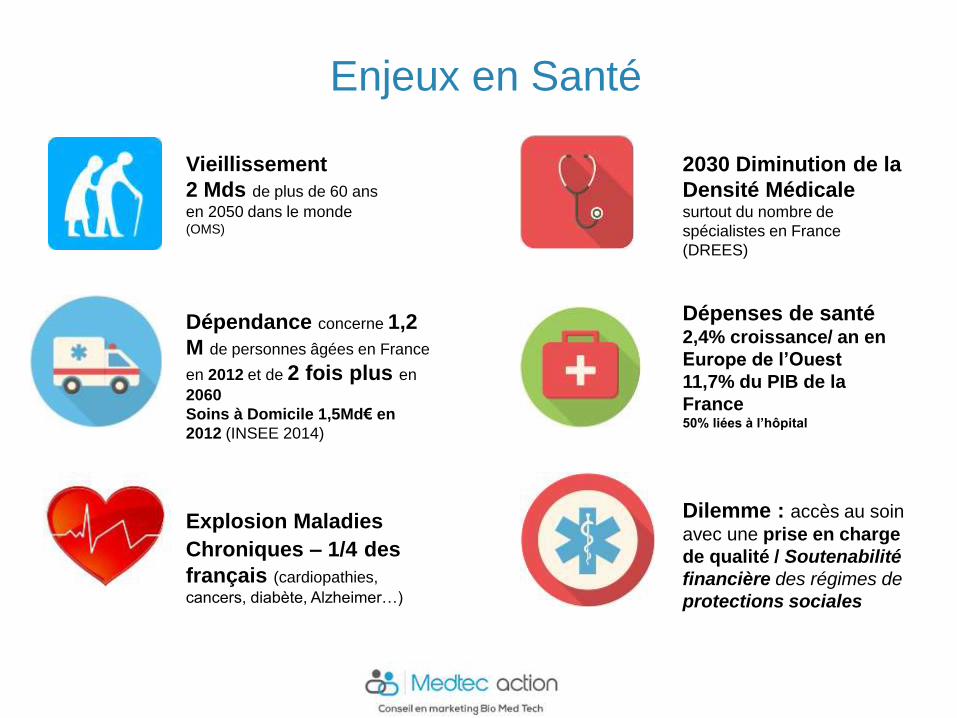

Enjeux en Santé

Vieillissement

2 Mds de plus de 60 ans

en 2050 dans le monde(OMS)

Explosion Maladies

Chroniques – 1/4 des

français (cardiopathies,

cancers, diabète, Alzheimer…)

Dépendance concerne 1,2

M de personnes âgées en France

en 2012 et de 2 fois plus en

2060

Soins à Domicile 1,5Md€ en

2012 (INSEE 2014)

2030 Diminution de la

Densité Médicale surtout du nombre de

spécialistes en France

(DREES)

Dépenses de santé2,4% croissance/ an en

Europe de l’Ouest

11,7% du PIB de la

France50% liées à l’hôpital

Dilemme : accès au soin

avec une prise en charge

de qualité / Soutenabilité

financière des régimes de

protections sociales

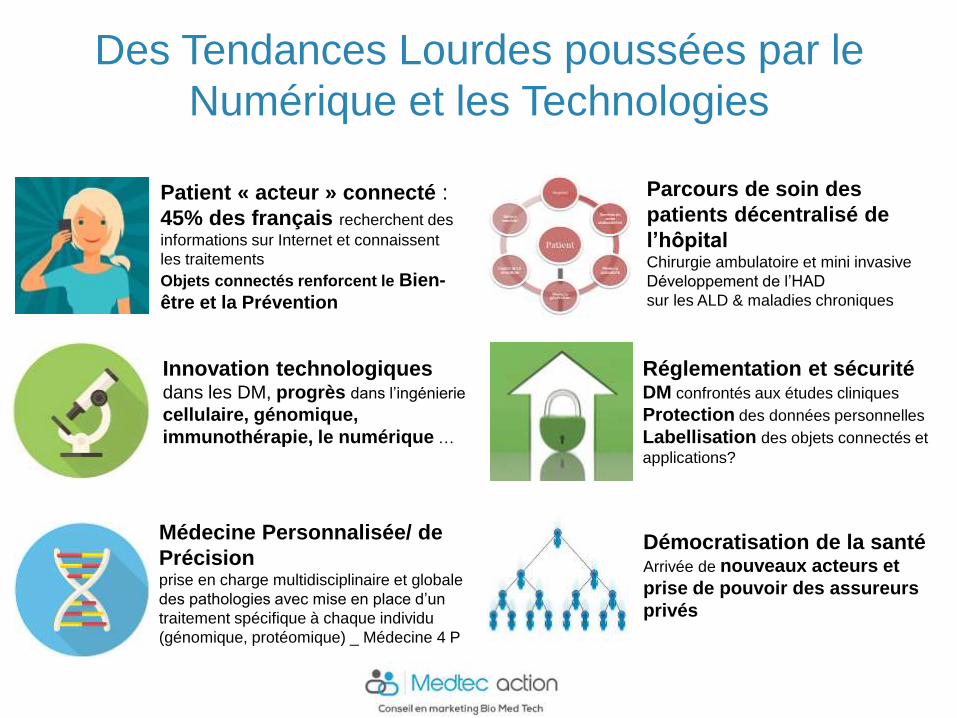

Des Tendances Lourdes poussées par le

Numérique et les Technologies

Médecine Personnalisée/ de

Précision prise en charge multidisciplinaire et globale

des pathologies avec mise en place d’un

traitement spécifique à chaque individu

(génomique, protéomique) _ Médecine 4 P

Patient « acteur » connecté :

45% des français recherchent des

informations sur Internet et connaissent

les traitements

Objets connectés renforcent le Bien-

être et la Prévention

Innovation technologiquesdans les DM, progrès dans l’ingénierie

cellulaire, génomique,

immunothérapie, le numérique …

Réglementation et sécuritéDM confrontés aux études cliniques

Protection des données personnelles

Labellisation des objets connectés et

applications?

Parcours de soin des

patients décentralisé de

l’hôpital Chirurgie ambulatoire et mini invasive

Développement de l’HAD

sur les ALD & maladies chroniques

Démocratisation de la santéArrivée de nouveaux acteurs et

prise de pouvoir des assureurs

privés

Marché des DM

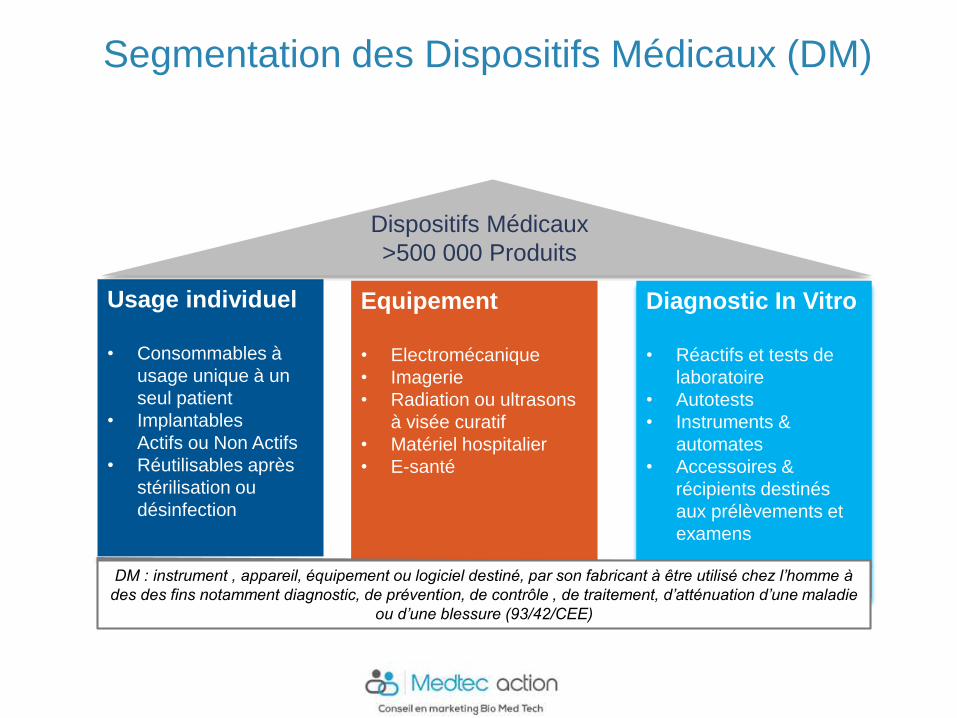

Segmentation des Dispositifs Médicaux (DM)

Usage individuel

• Consommables à

usage unique à un

seul patient

• Implantables

Actifs ou Non Actifs

• Réutilisables après

stérilisation ou

désinfection

Equipement

• Electromécanique

• Imagerie

• Radiation ou ultrasons

à visée curatif

• Matériel hospitalier

• E-santé

Diagnostic In Vitro

• Réactifs et tests de

laboratoire

• Autotests

• Instruments &

automates

• Accessoires &

récipients destinés

aux prélèvements et

examens

Dispositifs Médicaux

>500 000 Produits

DM : instrument , appareil, équipement ou logiciel destiné, par son fabricant à être utilisé chez l’homme à

des des fins notamment diagnostic, de prévention, de contrôle , de traitement, d’atténuation d’une maladie

ou d’une blessure (93/42/CEE)

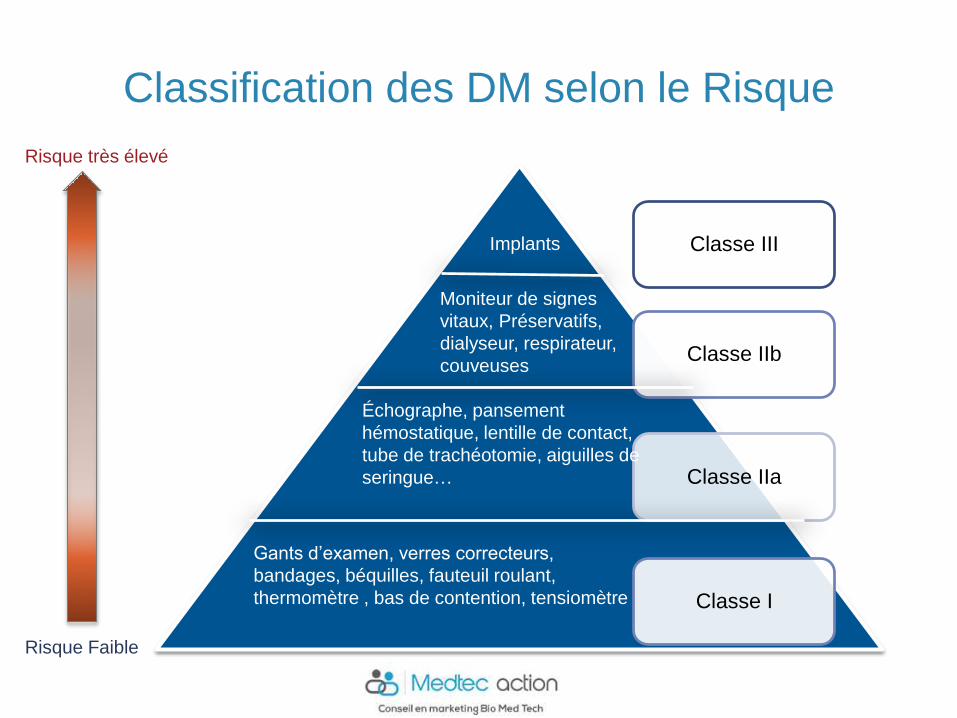

Classification des DM selon le Risque

Classe III

Classe IIb

Classe IIa

Classe I

Risque Faible

Risque très élevé

Gants d’examen, verres correcteurs,

bandages, béquilles, fauteuil roulant,

thermomètre , bas de contention, tensiomètre

Échographe, pansement

hémostatique, lentille de contact,

tube de trachéotomie, aiguilles de

seringue…

Moniteur de signes

vitaux, Préservatifs,

dialyseur, respirateur,

couveuses

Implants

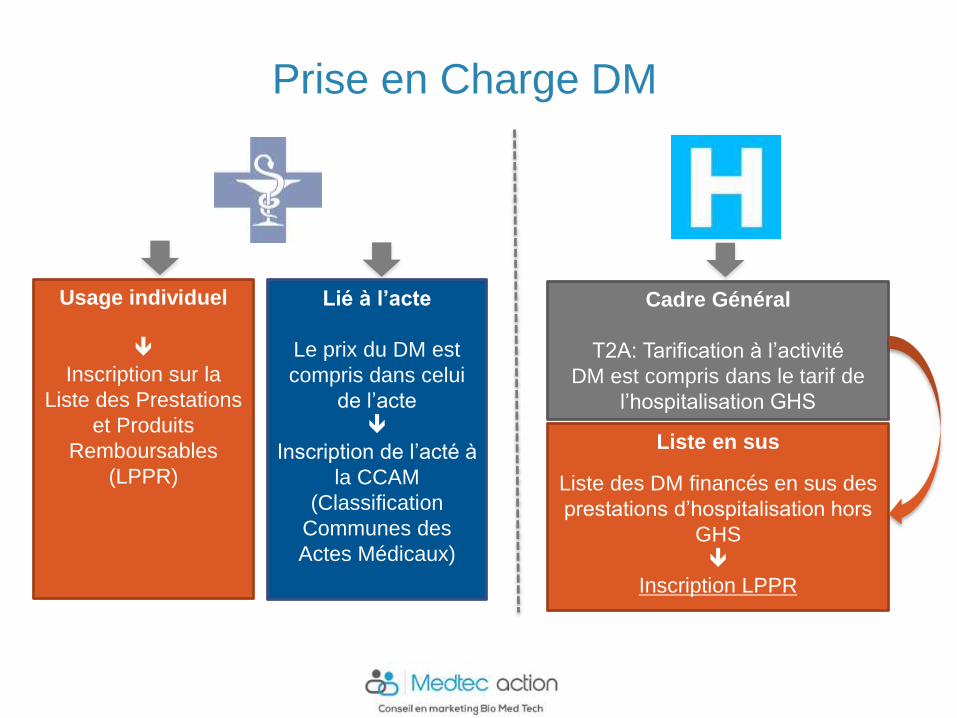

Cadre Général

T2A: Tarification à l’activité

DM est compris dans le tarif de

l’hospitalisation GHS

Liste en sus

Liste des DM financés en sus des

prestations d’hospitalisation hors

GHS

Inscription LPPR

Usage individuel

Inscription sur la

Liste des Prestations

et Produits

Remboursables

(LPPR)

Lié à l’acte

Le prix du DM est

compris dans celui

de l’acte

Inscription de l’acté à

la CCAM

(Classification

Communes des

Actes Médicaux)

Prise en Charge DM

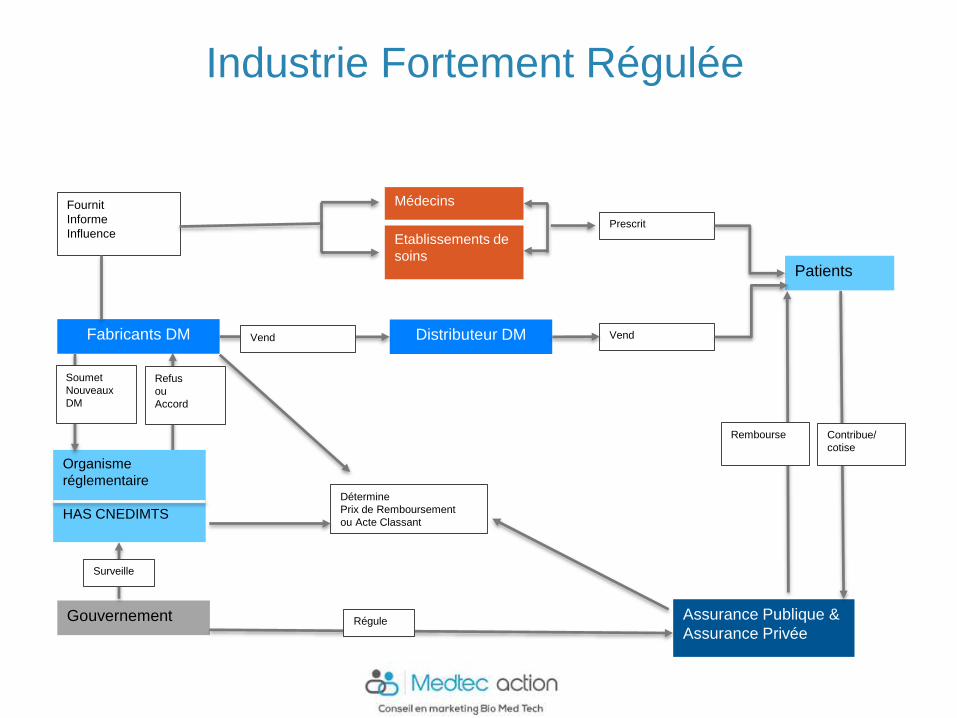

Industrie Fortement Régulée

Organisme

réglementaire

HAS CNEDIMTS

Fabricants DM

Patients

Médecins

Etablissements de

soins

Prescrit

Vend

Fournit

Informe

Influence

Gouvernement

Surveille

Assurance Publique &

Assurance Privée

Détermine

Prix de Remboursement

ou Acte Classant

Régule

Distributeur DMVend

Contribue/

cotise

Soumet

Nouveaux

DM

Refus

ou

Accord

Rembourse

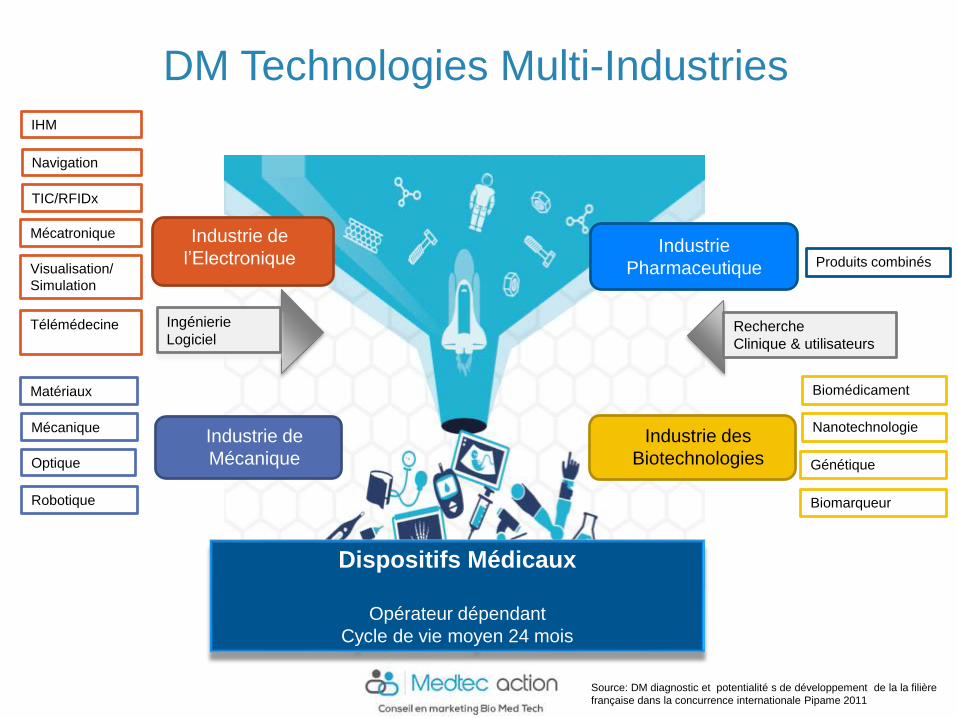

DM Technologies Multi-Industries

Dispositifs Médicaux

Opérateur dépendant

Cycle de vie moyen 24 mois

Industrie de

l’Electronique

Industrie de

Mécanique

Visualisation/

Simulation

Matériaux

Mécatronique

Télémédecine

TIC/RFIDx

Optique

Mécanique

Robotique

Navigation

IHM

Ingénierie

Logiciel

Produits combinés

Biomédicament

Biomarqueur

Génétique

Nanotechnologie

Industrie

Pharmaceutique

Industrie des

Biotechnologies

Recherche

Clinique & utilisateurs

Source: DM diagnostic et potentialité s de développement de la la filière

française dans la concurrence internationale Pipame 2011

274

369

478

0

2

4

6

8

10

12

0

100

200

300

400

500

600

2006 2008 2010 2012 2014 2016 2018 2020 2022

PrévisionsduMarchéMedtechà2020

VentesMd$ Croissance%

DM Marché Mondial en Croissance

Evaluate Medtech 09.2015

Marché= 370 Md$ en 2015*

> 5 % par an

USA = 40% du marché mondial

R&D = 4 %

1brevet toutes les 38 min

Dominance de 10 groupes sur

25 000 fabricants

Secteur profitable 20-25%

35%

25%

40%

Répartition du marché en CA

Top 10 11 à 30 Reste

Impact de

l’Euro crise

CA 2014 Md$

Johnson & Johnson 27,5

Medtronic 20,3

Siemens 18,2

Roche 11,8

Abbott Laboratories 10

General Electrics 9,8

Stryker 9,7

Philips 8,9

Danaher 7,3

Becton Dickinson 7,3

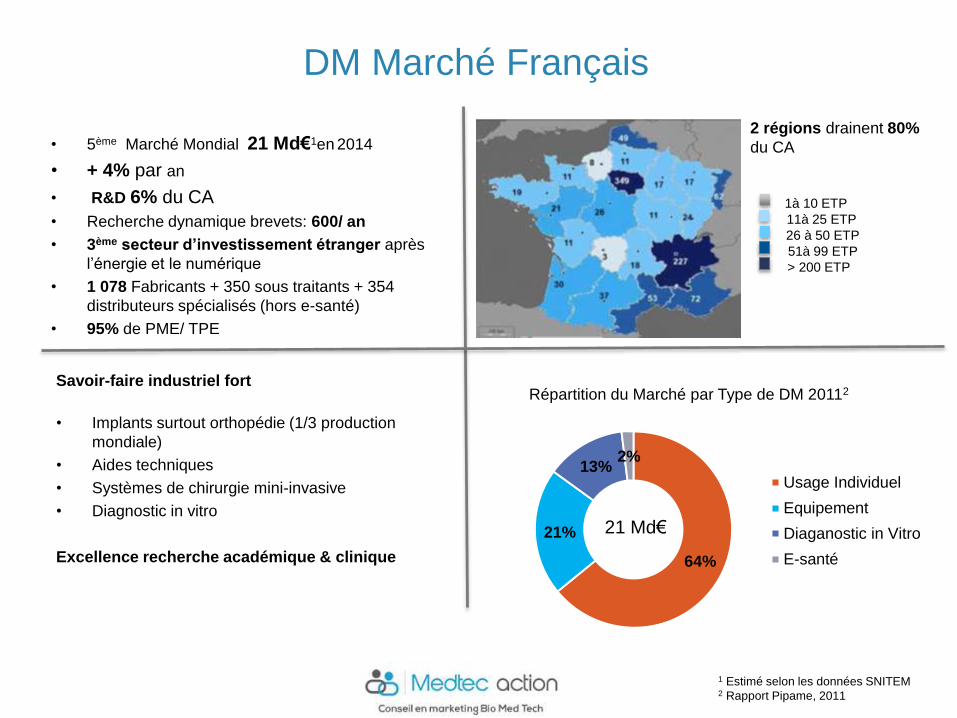

DM Marché Français

• 5ème Marché Mondial 21 Md€1en 2014

• + 4% par an

• R&D 6% du CA

• Recherche dynamique brevets: 600/ an

• 3ème secteur d’investissement étranger après

l’énergie et le numérique

• 1 078 Fabricants + 350 sous traitants + 354

distributeurs spécialisés (hors e-santé)

• 95% de PME/ TPE

1 Estimé selon les données SNITEM2 Rapport Pipame, 2011

64%

21%

13%2%

Répartition du Marché par Type de DM 20112

Usage Individuel

Equipement

Diaganostic in Vitro

E-santé

2 régions drainent 80%

du CA

Savoir-faire industriel fort

• Implants surtout orthopédie (1/3 production

mondiale)

• Aides techniques

• Systèmes de chirurgie mini-invasive

• Diagnostic in vitro

Excellence recherche académique & clinique

1à 10 ETP

11à 25 ETP

26 à 50 ETP

51à 99 ETP

> 200 ETP

21 Md€

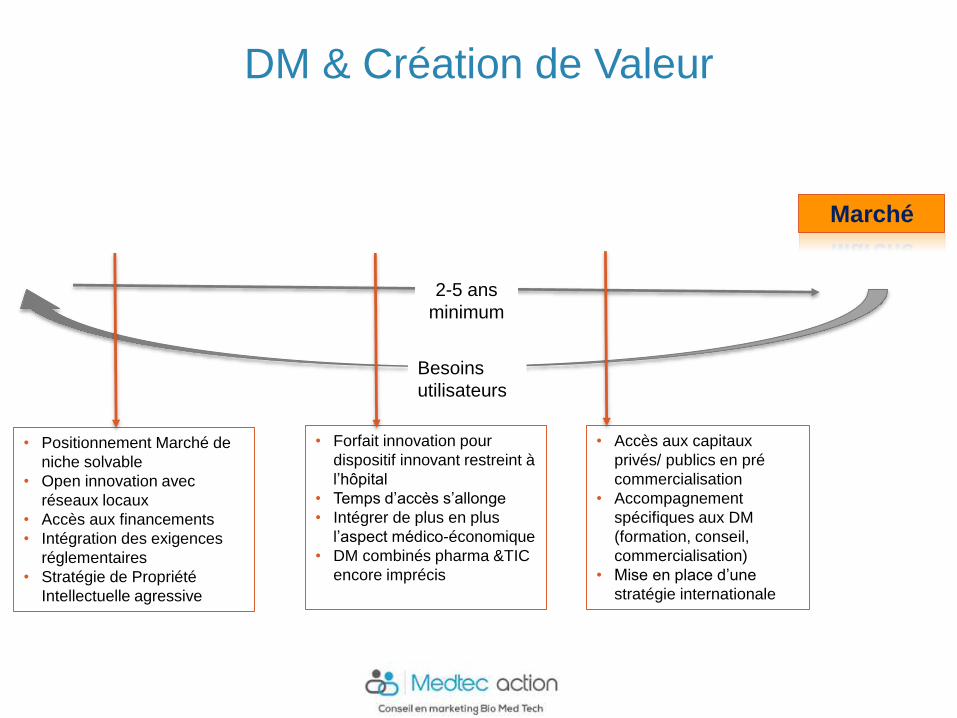

DM & Création de Valeur

2-5 ans

minimum

• Positionnement Marché de

niche solvable

• Open innovation avec

réseaux locaux

• Accès aux financements

• Intégration des exigences

réglementaires

• Stratégie de Propriété

Intellectuelle agressive

Marché

• Forfait innovation pour

dispositif innovant restreint à

l’hôpital

• Temps d’accès s’allonge

• Intégrer de plus en plus

l’aspect médico-économique

• DM combinés pharma &TIC

encore imprécis

• Accès aux capitaux

privés/ publics en pré

commercialisation

• Accompagnement

spécifiques aux DM

(formation, conseil,

commercialisation)

• Mise en place d’une

stratégie internationale

Besoins

utilisateurs

DIV

Cardiologie

Imagerie Diagnostic

Orthopédie

Ophtalmologie

Chirurgie

Perfusion/ injection

Endoscopie

Dentaire

Diabète

Cicatrisation

Néphrologie

Mat hospitalier

ORL

Neurologie

Evolution des DM par spécialité 2013 à 2020

Statistica 2015

Robotique chirurgie et chirurgie

minimale invasive

Prothèse/ Aide à la mobilité

PACs, imagerie 3D, capteurs,

multimodalité, réalité augmentée,

simulation

Automates, Biopuces &

Bioinformatique

Implants intelligents

Marchés les plus Attractifs

• Implants non actifs

• Implants actifs

• Equipement Imagerie

• Chirurgie robotique

• E-santé

Légende

CAGR (Compound Annual Growth

Rate) taux actuariel, taux de

croissance moyen / an

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

Maturité du marché

Attractivité

Forte Faible

Orthopédiques, Craniaux

& MaxillofaciauxCardiovasculaires Autres

Articulations artificielles hanche,

genou, épaule…

Implants du rachis intervertébraux,

corrections de difformités de

croissance, stimulateurs vertébraux

implantables...

Implants traumatiques post

fractures

fixation, stimulateurs…

Orthobiologie

substituts ossueux, acide

hyaluronique, ciments…

Implants ORL

implants cochléaires, stents de voies

aériennes

Implants gastriques

anneaux gastriques pour le traitement

de l’obésité, stents biliaires…

Implants gynécologiques

dispositifs intra-utérins,

Délivrance pharmaceutique

pompe implantables,

Implants cosmétiques

prothèses mammaires…

Implants dentaires

Stimulation cardiaque

défibrillateur implantable, pace

maker, système de

resynchronisation cardiaque…

Stents cardiaques et autres

implants accessoires

stents coronaires avec ou sans

traitement de surface, prothèses

vasculaires, filtres…

Implants cardiaques de structure

valves cardiaques, cœur artificiel et

dispositif d’assistance ventriculaire,

moniteurs cardiaques

implantables…

Dispositifs Médicaux Implantables

Implants

Cochléaires

Pacemakers

Pompes à

insuline

Stimulateurs

gastriques

Neurostimulateurs

cérébraux

Implants

détecteurs de

chute

DM Implantables

Prothèse to ta le de hanc he

Implant denta ire

Prothèse d ’aorte avec va lve

Prothèse pour hernie de l’aine

Non Actifs Actifs

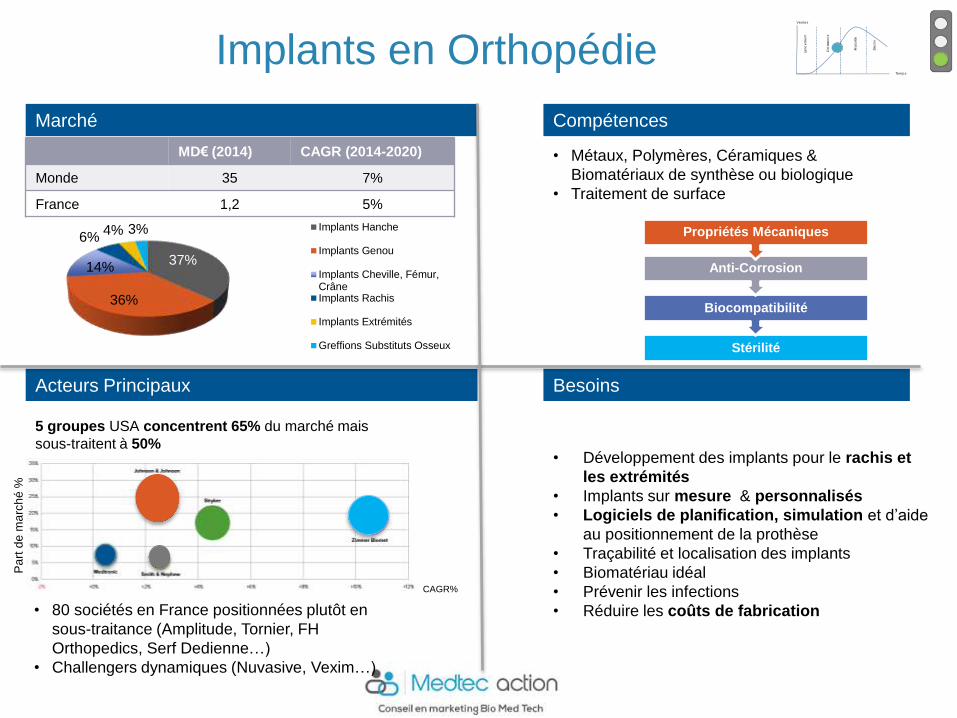

Acteurs Principaux

Marché

Besoins

Compétences

Implants en Orthopédie

• Développement des implants pour le rachis et

les extrémités

• Implants sur mesure & personnalisés

• Logiciels de planification, simulation et d’aide

au positionnement de la prothèse

• Traçabilité et localisation des implants

• Biomatériau idéal

• Prévenir les infections

• Réduire les coûts de fabrication

37%

36%

14%

6%4% 3% Implants Hanche

Implants Genou

Implants Cheville, Fémur,CrâneImplants Rachis

Implants Extrémités

Greffions Substituts Osseux

• Métaux, Polymères, Céramiques &

Biomatériaux de synthèse ou biologique

• Traitement de surface

Stérilité

Biocompatibilité

Anti-Corrosion

Propriétés Mécaniques

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

• 80 sociétés en France positionnées plutôt en

sous-traitance (Amplitude, Tornier, FH

Orthopedics, Serf Dedienne…)

• Challengers dynamiques (Nuvasive, Vexim…)

5 groupes USA concentrent 65% du marché mais

sous-traitent à 50%

MD€ (2014) CAGR (2014-2020)

Monde 35 7%

France 1,2 5%

Pa

rt d

e m

arc

hé

%

CAGR%

Innovations Récentes en Orthopédie

Traitement d’une déformation

rachidienne avec et sans la tige de

Médicrea, Lyon

Transfert à une cellule d’analyse qui traite

et produit industriellement les tiges sur

mesure

Logiciel Surgimap aide à planifier l’intervention

en ayant accès aux connaissances sur

l’équilibre sagittal permettant de simuler la

simulation

Implant Crânien Homologué FDA, réalisé en fabrication additive PEKK* en

moins de 2 semaines

EOS, Allemagne

Marché Global Fabrication 3D (Medical) : 345 M$ 2012

60% en orthopédie et dentaire

Croissance 15% an jusqu’en 20192

2 3D Printing in Medical Applications Market, Transparency Market

Research, 2013*Polyétheréthercétone

Acteurs Principaux

Marché

Besoins

Compétences

Implants en CardiologieP

art

de

ma

rch

é %

5 acteurs 80% du marché

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

CAGR%

• Présence d’Européens dans le Top 20: Biotronik, B.Braun,

Sorin, Maquet, Getinge

• 15 sociétés en France (Syentys, Instent, Vygon, Carmat)

• Colaboration clinique des leaders avec les centres

d’excellence en cardiaque

46%

25%

13%

10% 5% Management du rythme

Stents

Cathéters cardiaques

Valves

Autres

• Matériaux

• Electronique

• Capteurs

• Logiciels

• Energie

• Communication de

données

Cond ensa teur

Circ uit

élec troniq ue

Bo ît ier

Ba tterie

Connec teurs d e

sond es

• Miniaturiser les DM du Management du Rythme

cardiaque

• Renforcer l’autonomie des batteries

• Développer des prothèses vasculaires biorésorbables

• Augmenter les performances des DM avec des

algorithmes de plus en plus sophistiqués,

• Mémoriser un plus grand nombre de données

• Assurer la cybersécurité

• Et innover dans des techniques d’implantation

interventionnelle.

MD€ (2014) CAGR (2014-2020)

Monde 30 8%

France 1,5 7%

CAGR%

Innovations récentes en Cardiologie

Micra® Transcatheter

Pacing System, Medtronic

10 fois plus petit 2gPacemaker classique 30gPose en 30 min sans incision

Miniaturisation

Biocapteur de suivi de la

cicatrisation sur un stent

Instent, Saclay

Implantation transcatheter d’une valve aortique

Demain: Implants « Bioniques »

Pixium Vision

Besoin en neurostimulation: électrodes biocompatibles en milieu

liquide et connectées avec les neurones

Médecine Personnalisé

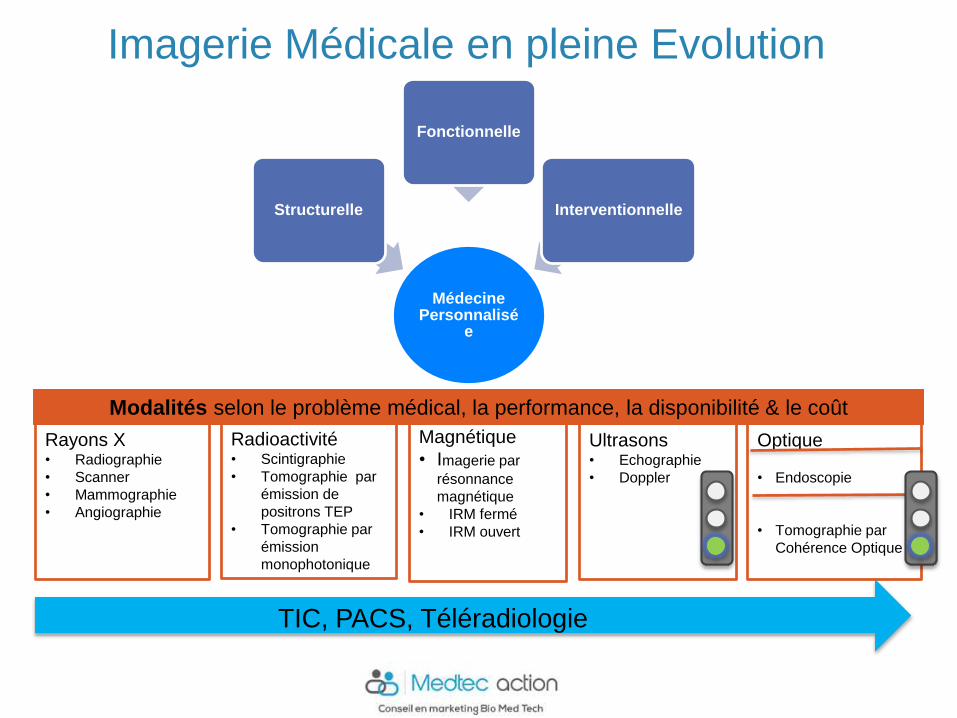

e

Structurelle

Fonctionnelle

Interventionnelle

Imagerie Médicale en pleine Evolution

Rayons X • Radiographie

• Scanner

• Mammographie

• Angiographie

Magnétique

• Imagerie par

résonnance

magnétique

• IRM fermé

• IRM ouvert

Ultrasons• Echographie

• Doppler

Optique

• Endoscopie

• Tomographie par

Cohérence Optique

Radioactivité• Scintigraphie

• Tomographie par

émission de

positrons TEP

• Tomographie par

émission

monophotonique

Modalités selon le problème médical, la performance, la disponibilité & le coût

TIC, PACS, Téléradiologie

Acteurs Principaux

Marché (hors traceurs)

Besoins

Compétences

Imagerie Médicale

5 acteurs 85% du marché

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

• Imagerie multimodale & réalité augmentée: fusion

d’images

• Aide à la décision

• Robotiser les équipements et en diminuer leur

encombrement à l’hôpital

• Renforcer la sureté (rayonnements sur les personnes)

• Miniaturiser & accélérer la portabilité

• Centraliser, stocker, sécuriser, communiquer les données

(téléradiologie)

• Innover dans la microscopie diagnostique

Md€ (2014) CAGR (2014-2020)

Monde 36 6%

France 0,85 4% Molécule EquipementLogiciels &

infrastructures Autres

matériels

Traceurs Génération

acquisition

du signal

Traitement

du signal

Visualisation Archivage

(PACS)

Communication

Réseau

Télé imagerie

Sécurité

confort du

patient

Pa

rt d

e m

arc

hé

%

CAGR%

32%

20%15%

14%

12%

4% 3% Endoscopie

RX

Ultrason

TIC

IRM

TEP SPECT

Optique

• 250 entreprises en France – export 44%

• 200 avec activité de recherche et/ou production

• 36 dans l’informatique

• Marché des ultrasons & TIC est émergent

Innovations récentes en ImagerieEOS : corps entier en 1 seule acquisition avec 10 fois de

doses de Rx + modélisation 3DAdEcho System: robot de télé-échographie

Pillcam (Medtronic) alternative à la coloscopie

2,6 x1,1 cm

Suc gastrique déclenche la

caméra

Cellvizio (Manau Kea) biopsie optique par endo-microscopie

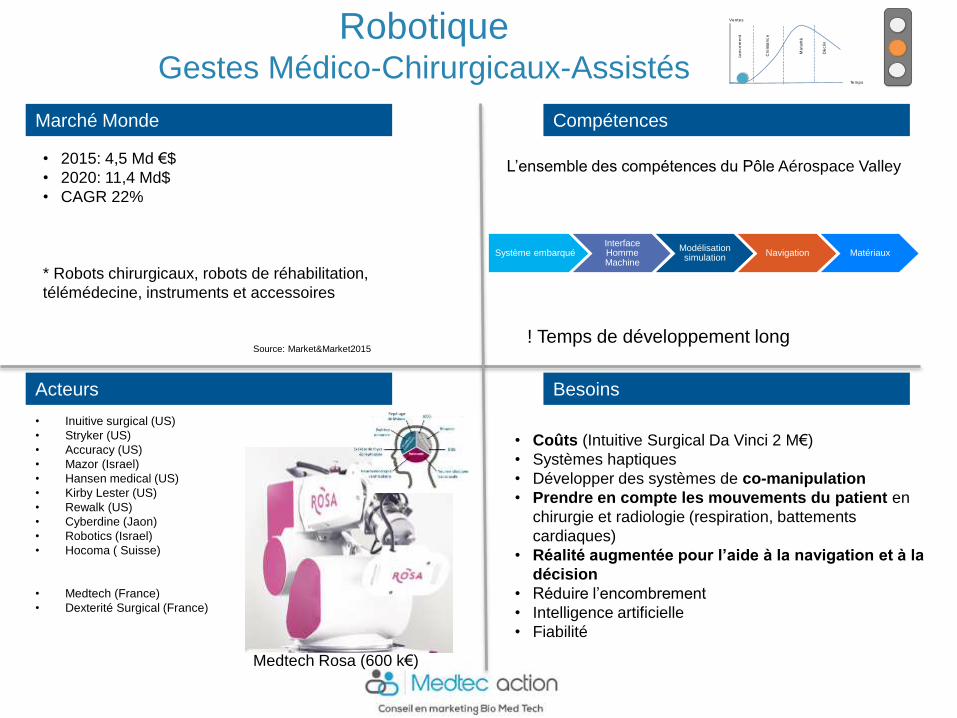

Acteurs

Marché Monde

Besoins

Compétences

Robotique Gestes Médico-Chirurgicaux-Assistés

• Coûts (Intuitive Surgical Da Vinci 2 M€)

• Systèmes haptiques

• Développer des systèmes de co-manipulation

• Prendre en compte les mouvements du patient en

chirurgie et radiologie (respiration, battements

cardiaques)

• Réalité augmentée pour l’aide à la navigation et à la

décision

• Réduire l’encombrement

• Intelligence artificielle

• Fiabilité

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

Source: Market&Market2015

• Inuitive surgical (US)

• Stryker (US)

• Accuracy (US)

• Mazor (Israel)

• Hansen medical (US)

• Kirby Lester (US)

• Rewalk (US)

• Cyberdine (Jaon)

• Robotics (Israel)

• Hocoma ( Suisse)

• Medtech (France)

• Dexterité Surgical (France)

• 2015: 4,5 Md €$

• 2020: 11,4 Md$

• CAGR 22%

* Robots chirurgicaux, robots de réhabilitation,

télémédecine, instruments et accessoires

Système embarquéInterface Homme Machine

Modélisation simulation

Navigation Matériaux

Medtech Rosa (600 k€)

! Temps de développement long

L’ensemble des compétences du Pôle Aérospace Valley

Marché de l’e-santé et parcours de santé

Santédesconsommateurs

SantéPublique/Veillesanitaire

DossierMédicalPersonnelDMP

HôpitauxLaboratoiresMédecinsdeVille…DP

FinanceursCPAMAssureurs

Soinsàdomicile

Sitesinternetd’informationsSerious GameTéléconseil MédicalObjetsconnectés“quantified self“ApplicationsMobiles

SISSIH- PACS– RISTélémédecineSolutionsdefacturation,recouvrement

TélémédecineTéléassistanceP.AgéesApplicationsdedevicedetraitementpourlesmaladieschroniques

B2C B2B B2B2C

OFF

R

E

S

CIB

L

E

S

E-santé :« Application des technologies de l’information et de la communication (TIC) à l’ensemble

des activités en rapport avec la santé » (CEE)

Bien-être Prévention Diagnostic Traitement Suivi

SIS système d’Information de Santé

PACS (Picture Archiving and Communication

System) système d'archivage et de transmission

d'images

RIS (radiology information system) base de

données de radiology

Attentes et Bénéfices de l’e-santé

• Amélioration de la qualité de la prestation

• Recentrage sur le coeur de métier & la relation patient

• Décloisement entre hôpital et ville

•Organisation intégrée et coordonnée des soins

•Accroissement de la connaissance des dossiers patients

•Attractivité et notoriéte

•Accès à la formation

•Accessibilité en zones désertifiées

•Qualité et logique de parcours de soins

•Maintien à domicile

•Sensibilisation à la prévention et bien-être

• Maîtrise de la ressource médicale avec possibilité de réallocation des dépenses de santé

• Renforcement de la veille sanitaire

• Amélioration de la prévention

PouvoirsPublics

Efficients

PatientsActeurs

Professionnels de santé

Revalorisés

Etablissementsde santé

Efficients

e-santé Marché Global Prometteur

Source : Succeeding with Digital Health, 2014, Arthur D Little- Analyse Medtec

action

Technologies de

protocole de réseaux

sans fil (WLAN,

Bluetooth, RFID,

Sigfox…),

Capteurs &

biocapteurs; 40 Md$

en 2015 à 55 Md$ en

2020 CAGR 23%

EHR (Electronic Health Record)

EMR (Electronic Medical

Record)

Dossier Médical Personnalisé,

Dossier Pharmaceutique &

Carte vitale.

CAGR 6% émanera de la

gestion des données du cloud

computing.

Applications, les

services

spécifiques, les

dispositifs

raccordés aux

appareils mobiles

CAGR 36%

50% USA

25% Europe

Matériel (moniteurs

et dispositifs

périphériques),

logiciels (intégrés ou

autonomes) et les

services (à distance,

en temps réel ou de

stockage

CAGR 46%

SIS

À destination des

professionnels de

soins

Marché Mature

CAGR 21%

CAGR

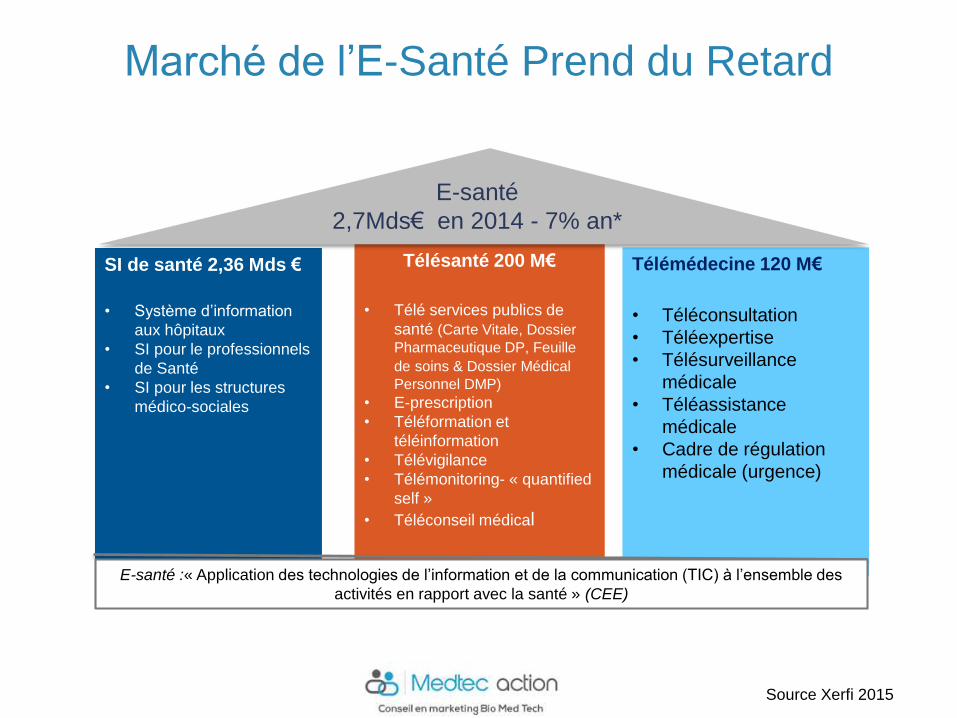

Marché de l’E-Santé Prend du Retard

SI de santé 2,36 Mds €

• Système d’information

aux hôpitaux

• SI pour le professionnels

de Santé

• SI pour les structures

médico-sociales

Télésanté 200 M€

• Télé services publics de

santé (Carte Vitale, Dossier

Pharmaceutique DP, Feuille

de soins & Dossier Médical

Personnel DMP)

• E-prescription

• Téléformation et

téléinformation

• Télévigilance

• Télémonitoring- « quantified

self »

• Téléconseil médical

Télémédecine 120 M€

• Téléconsultation

• Téléexpertise

• Télésurveillance

médicale

• Téléassistance

médicale

• Cadre de régulation

médicale (urgence)

E-santé

2,7Mds€ en 2014 - 7% an*

E-santé :« Application des technologies de l’information et de la communication (TIC) à l’ensemble des

activités en rapport avec la santé » (CEE)

Source Xerfi 2015

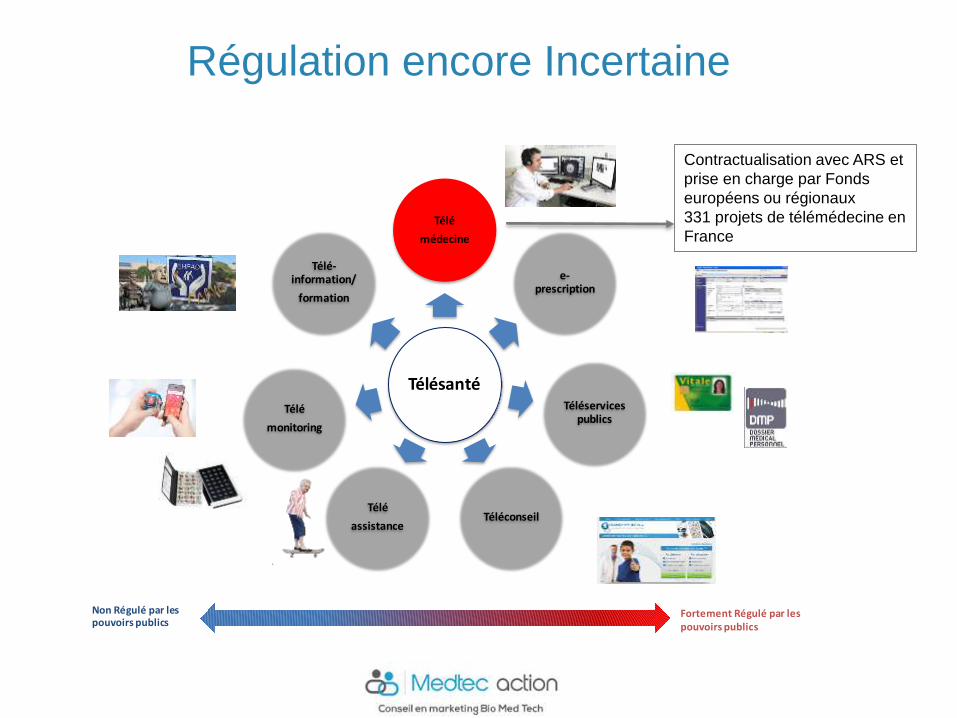

Régulation encore Incertaine

Contractualisation avec ARS et

prise en charge par Fonds

européens ou régionaux

331 projets de télémédecine en

France

Télésanté

Télé

médecine

e-prescription

Téléservicespublics

TéléconseilTélé

assistance

Télé

monitoring

Télé-information/

formation

NonRéguléparlespouvoirspublics

FortementRéguléparlespouvoirspublics

Un Grand Nombre d’Acteurs

Acteurs

E-santéE-players

- GAFA

Hébergeursdonnées

santé

Assureurs

IndustriePharmaceutique

Opérateurstélécoms

Prestatairesdeservicesinformatique

OrganismesPublics

FabricantsDM&Bien-être

EditeursdeLogiciels

&Applications

Tendances

Marché France + 5%

Besoins

Compétences

e-santé en France

• Miniaturiser, fiabilité et précisions des capteurs

• Renforcer l’autonomie des batteries

• Offrir des solutions simples avec un service médical

rendu important & positionnement DM

• Faciliter le « workflow des professionnels de soins »

dans les établissements

• Interopérabilité des systèmes

• Stocker, analyser les données, big data (DMP, Etudes

Cliniques, Veille sanitaire, surveillance post-market,

médecine prédictive avec génétique)

• Assurer la cybersécurité

• Innover dans des techniques de formation &

d’information d’e-learning & de serious game

(professionnels & patients)

Bio-capteurset Capteurs

Hardware & solftware

Smart Systèmes

Solution e-santé ,

té lésanté & té lémédecine

Elec tronique

Méc anique Optique

PhysiqueEnergieLogic ie ls Embarqués

Bio-c ompatib ilité

Protoc oles de c ommunic ation des données

Big Data (Base de donne

Box et TLT (c onc entration red irec tion)

Logic ie ls Cyberséc uritéSerious game

Logic ie ls embarqués

Algorithmes de gestion des a larmes &

Aide à la déc ision c linique

Big Data (Simulation) Protoc oles

Ac tuateur (c ommande à d istanc e)

Médec ine/ Bien-êtreOrganisation des so ins

Evaluation CliniqueEvaluation Médic o-économique

Evaluation PayeursBusiness Model

Ac cès au marc héTechnologiesoudisciplines

Ventes

Temps

Ma

turité

Cro

issa

nc

e

Lan

ce

me

nt

Dé

clin

2,3602,658

0,200

0,4630,140

0,341

0,000

0,500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2014 2015 2016 2017 2018 2019 2020

HypothèseBasse

SIS Télésanté Télémédecine

CAGR 5%

• SIS= 2%

• Télésanté: 15-20%

• Télémédecine: 15-20%Source: Xerfi 2015

• 335 projets de télémédecine dont 75% en téléexpertise et

téléconsultation

• Attente des résultats d’évaluation médico-économique

pour définir le modèle de remboursement

• Future Priorité: centres médicaux sociaux et « ville »

• Besoins croissants de téléassistance

• 11% des français possèdent un objet connecté pour la

santé (balance et tensiomètre) & 17% prêts à en acheter

• Besoin de formation médicale continue par simulation

(recommandations de l’HAS)

• Plus de 100 000 applications sur le marché

! Remboursement télémédecine, protection des données de santé

et normalisation/ standardisation des objets connectés

Innovations dans de l’e-santéH4D, Consult Station

3000€/ mois (équipements, maintenance, médecins,

parcours de soins et organisation)

Serious Game SCA Life, Astra Zeneca , Prise

en charge d’un syndrome coronarien aigu

MHComm, solution de suivi

patient à domicile (5000

patients)

• Echange et la transmission

d’informations en temps réel

• consultation sécurisée à distance

par l’ensemble des acteurs de

santé et des aidants

Medissimo Pilulier Connecté

800 EHPAD équipés

50 000 Patients

Business

Model

élaboré

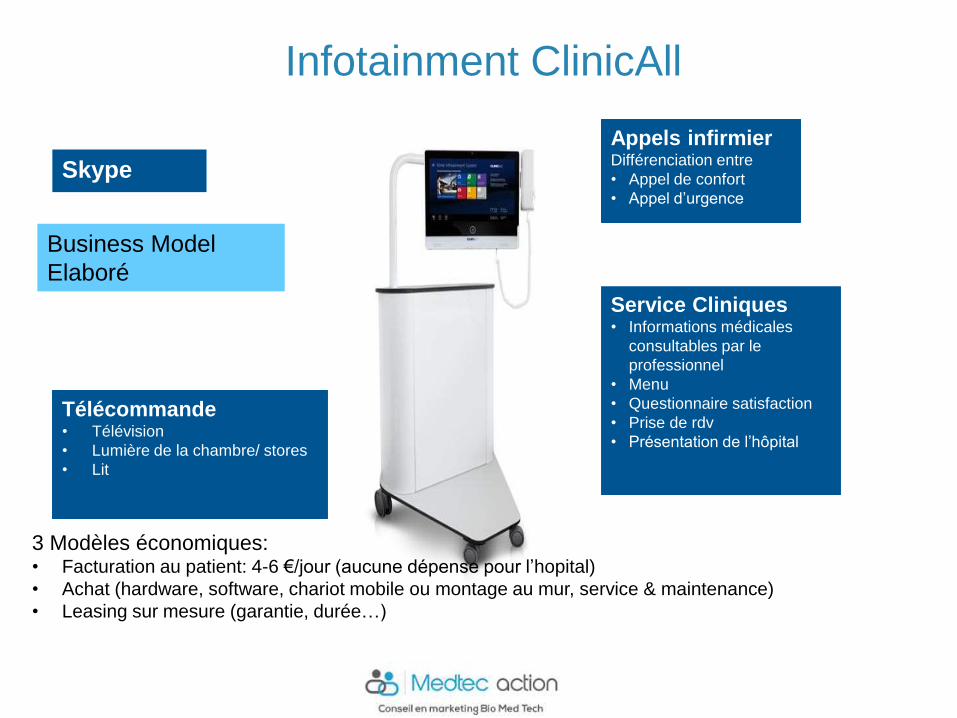

Infotainment ClinicAll

Appels infirmier Différenciation entre

• Appel de confort

• Appel d’urgence

Skype

Service Cliniques• Informations médicales

consultables par le

professionnel

• Menu

• Questionnaire satisfaction

• Prise de rdv

• Présentation de l’hôpital

Télécommande• Télévision

• Lumière de la chambre/ stores

• Lit

3 Modèles économiques:• Facturation au patient: 4-6 €/jour (aucune dépense pour l’hopital)

• Achat (hardware, software, chariot mobile ou montage au mur, service & maintenance)

• Leasing sur mesure (garantie, durée…)

Business Model

Elaboré

Conclusion

Accessibilité

AttractivitéRobotique

DMI non Actif

Imagerie

E-santé

DMI Actif

Si décision

réglementaire

Tous les domaines présentés sont susceptibles de faire appel aux

technologies du pôle Aérospace Valley puisque identifiés au préalable

Recommandations

1. Identifier ses savoir-faire, technologies, métiers et évaluer les

transferts possibles accompagnement nécessaire

2. Cartographier les PME, ETI et Groupes Medtech de la Grande

Région & de l’Aquitaine avec une activité de recherche et construire un

annuaire consultable

3. Organiser et participer à des réunions de Networking en santé (Biofit,

Bionetwork, Technologies Innovantes, Medispace…) ou salon

internationaux Compamed, Medtech...

4. Dans un premier temps, se positionner comme un sous-traitant ou

amener des briques technologiques car le ticket d’entrée est long et

coûteux - proposer du co-développement

5. Considérer le market access très en amont selon vos ressources &

objectifs: innovation incrémentale ou de rupture (2 ans ou 5 ans)?

Recommandations

7. S’appuyer sur les pôles de compétitivité, Agences de développement, SATT,

Clusters et Living Labs

8. S’orienter sur des thématiques prioritaires de santé publique (maladies

chroniques, perte d’autonomie, chirurgie ambulatoire…) ou sur des marchés de

niche solvables (maladies rares, sportif de haut niveau…)

9. Se familiariser avec la culture médicale et la réglementation

(ISO 13 485, classe de DM, remboursement…)

10. Intégrer l’industrie pharmaceutique et les assureurs dans vos cibles de

clients

11. Tester le business model le plus tôt possible (remboursement ou pas,

paiement/ patient ou leasing…)

12. Mise en place d’une communication active du pôle sur son entrée dans

la santé

13. Intégrer la dimension internationale du marché des DM