Embed Size (px)

Citation preview

PANORAMA DES MOYENS DE PAIEMENT 2015-2018

1

Pour plus d’information: Mohamed MOUSSOUS [email protected] (+33)6-17-72-44-98

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue II. Innovation & moyens de paiement III. Faits, Tendances et Analyses IV. Synthèses et propositions

2

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue

3

1. Vue d’ensemble du marché des moyens de paiement 2. Cartes et dématérialisation 3. E-paiement : Enjeux et perspectives 4. M-paiement : Enjeux et perspectives

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

4

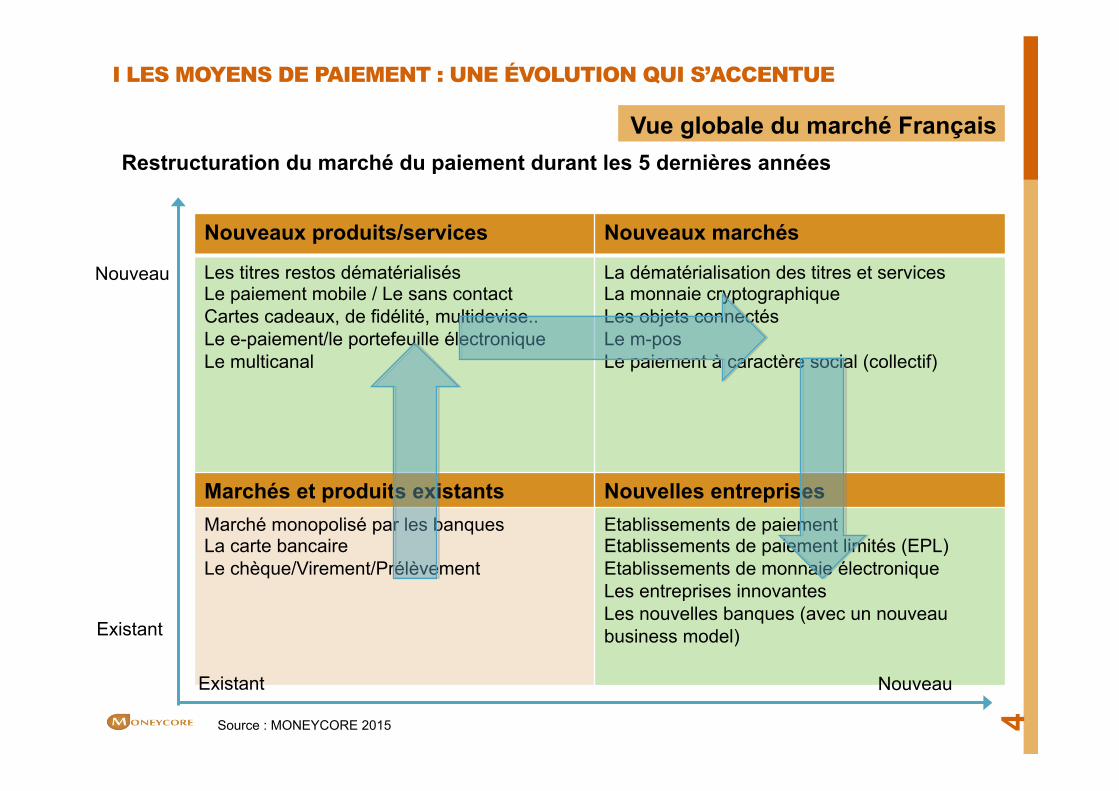

Vue globale du marché Français

Nouveaux produits/services Nouveaux marchés

Les titres restos dématérialisés Le paiement mobile / Le sans contact Cartes cadeaux, de fidélité, multidevise.. Le e-paiement/le portefeuille électronique Le multicanal

La dématérialisation des titres et services La monnaie cryptographique Les objets connectés Le m-pos Le paiement à caractère social (collectif)

Marchés et produits existants Nouvelles entreprises Marché monopolisé par les banques La carte bancaire Le chèque/Virement/Prélèvement

Etablissements de paiement Etablissements de paiement limités (EPL) Etablissements de monnaie électronique Les entreprises innovantes Les nouvelles banques (avec un nouveau business model)

Source : MONEYCORE 2015

Nouveau

Existant

Existant Nouveau

Restructuration du marché du paiement durant les 5 dernières années

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

5

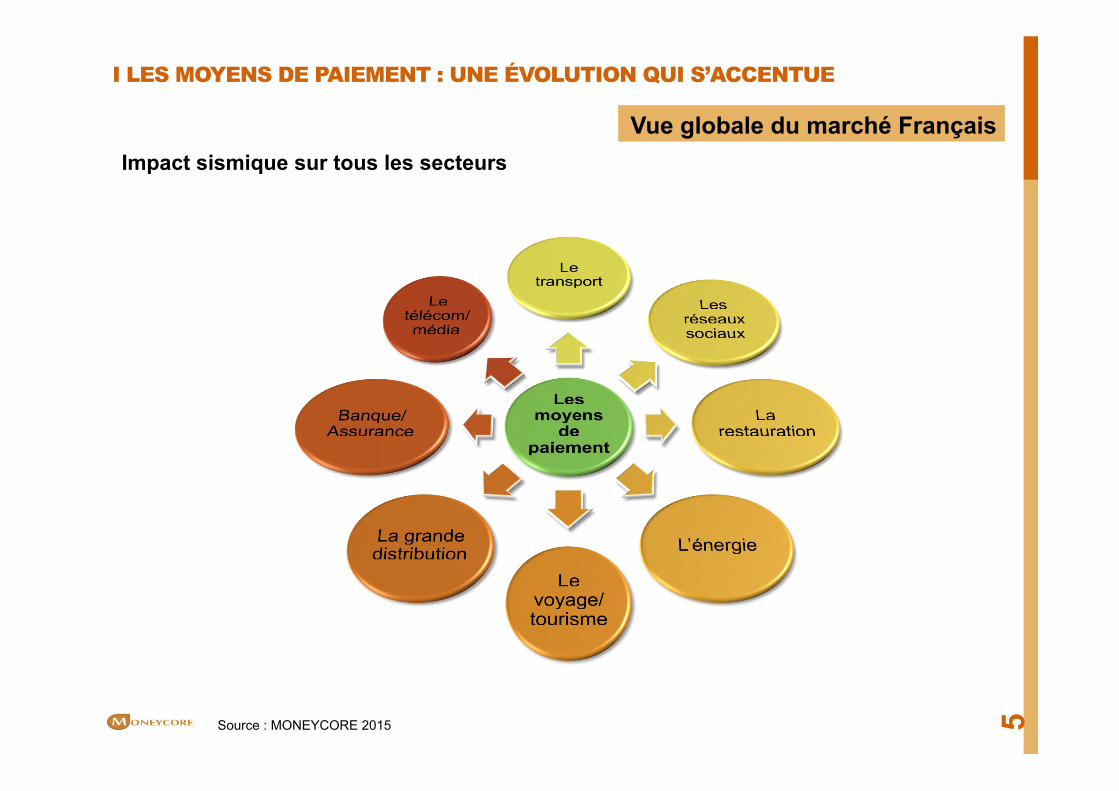

Vue globale du marché Français Impact sismique sur tous les secteurs

Source : MONEYCORE 2015

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

6 Source The McKinsey Global Payments Map Avril 2014

Vue globale du marché Français

² Les attentes des consommateurs, des commerçants et des autorités publiques

① Pour les consommateurs: ü La facilité d’usage. ü La sécurité est une condition essentielle au développement de nouveau moyens de paiement. ü La gratuité est souvent considérée comme allant de soi. ü Les moyens de paiement ne rencontrent le succès que si leur caractère universel est établi

(l’interbancaire). ② Pour les commerçants: ü La sécurité et la garantie des paiements sont les attentes essentielles. ü Les services associés à l’encaissement sont appréciés.

③ Pour les autorités publiques: ü Assurer la sécurité des solutions de paiement. ü La transparence des opérations et des intervenants afin d’éviter le déplacement du marché vers des

systèmes opaques opérés par des structures mal contrôles. ü La concurrence doit être encadrée pour permettre le développement dans un cadre favorable aux

consommateurs tout en permettant la rémunération des intervenants.

² Le sans contact/ NFC en Europe

① MasterCard Europe impose l’acceptation sans contact pour 2020:

ü Tout nouveau TPE devra être compatible NFC dès 2016 et le parc existant migré fin 2019.

ü La migration sera en deux temps : ü Tout nouveau terminal présenté à l’agrément MasterCard à partir du 1er janvier

2016 devra être apte NFC ü Quatre ans après, l’ensemble des terminaux déployés en Europe devra avoir été

adapté ou remplacé. ② Le soutien qu’apporte Visa à Apple Pay aura un impact sur les déploiements de parcs TPE compatibles NFC en Europe.

③ En France le montant moyen d’une transaction NFC a atteint 11Euro en 2014 à comparer avec le paiement moyen CB de 45 euro

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

7

Les cartes de paiement – dématérialisation

Source : Communiqué MasterCard Octobre 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

² Le prépayé : une évolution vers un support virtuel.

① La carte prépayée n’est pas associée à un compte bancaire mais à un compte de monnaie électronique.

② La forme plastique (La dite carte prépayée) est de plus en plus considérée comme un produit d’hier.

③ Le marché du prépayé est conduit par des acteurs non bancaires (PSP, EME,..), ce sont ces acteurs qui créent de nouveaux espaces stratégiques.

④ Les cartes prépayés sont utilisées également comme:

ü Une formule innovante pour placer son argent comme le propose la société Gratio Capital. ü Un moyen de remboursements fiscaux comme la carte My Account VISA. ü Des cartes prépayées VISA multi-segment comme le propose Anytime qui peut présenter un intérêt pour les petites structure, pour simplifier la gestion des notes de frais par exemple. ü Une carte multidevise pour les jeunes (18 – 29 ans ) proposée par Access Prepaid Worldwide, filiale de MasterCard.

8

Les cartes de paiement – dématérialisation

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

² Fidéliser pour renforcer l’usage de la carte?

En France, plusieurs initiatives sont en cours afin d’intégrer le programme de fidélisation dans des cartes de paiement ou sur un smart phone:

① « Fid et Moi » est une illustration du crédit mutuel-CIC d’un nouveau programme de fidélisation intégré automatiquement dans la carte de paiement de ses clients.

② Le groupe Auchan parie sur le paiement mobile en lançant sont application « Flash’n pay » afin de fluidifier l’expérience client et faciliter l’usage du programme de fidélité.

③ Starbucks voit grand pour son application de paiement:

ü L’objectif de la chaîne américaine est d’autoriser les utilisateurs de l’application à réaliser des paiements dans d’autres points de vente que ceux de la chaîne et « ouvrir » la plate-forme de fidélisation associée à l’application.

ü En juin 2014, le nombre d’utilisateurs actifs de Starbucks a atteint 12 millions aux Etats-Unis et Canada pour 6 millions de transactions mobile par semaine*.

ü En France, les clients de la chaîne pourront depuis Juillet 2014, disposer de leur carte physique prépayée Starbucks et profiter des conditions du programme affilié « My Starbucks Rewards ».

9

Les cartes de paiement – dématérialisation

*Source : Forbes Juillet 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

² Le e-commerce en France: ü En 2014, le marché français du e-commerce a atteint 57 milliards d'euros et la France monte sur la 3ème marche du podium Européen.

ü 4% de sites pèsent 67% des revenus du e-commerce

ü La croissance du nombre de e-commerçants est supérieure à celle du marché, 17% en 2013 avec 20.000 nouveaux sites lancés, portant le total à 138.000 sites actifs selon la Fevad.

10

Le e-paiement: Enjeux et perspectives

Source Isa-conso 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

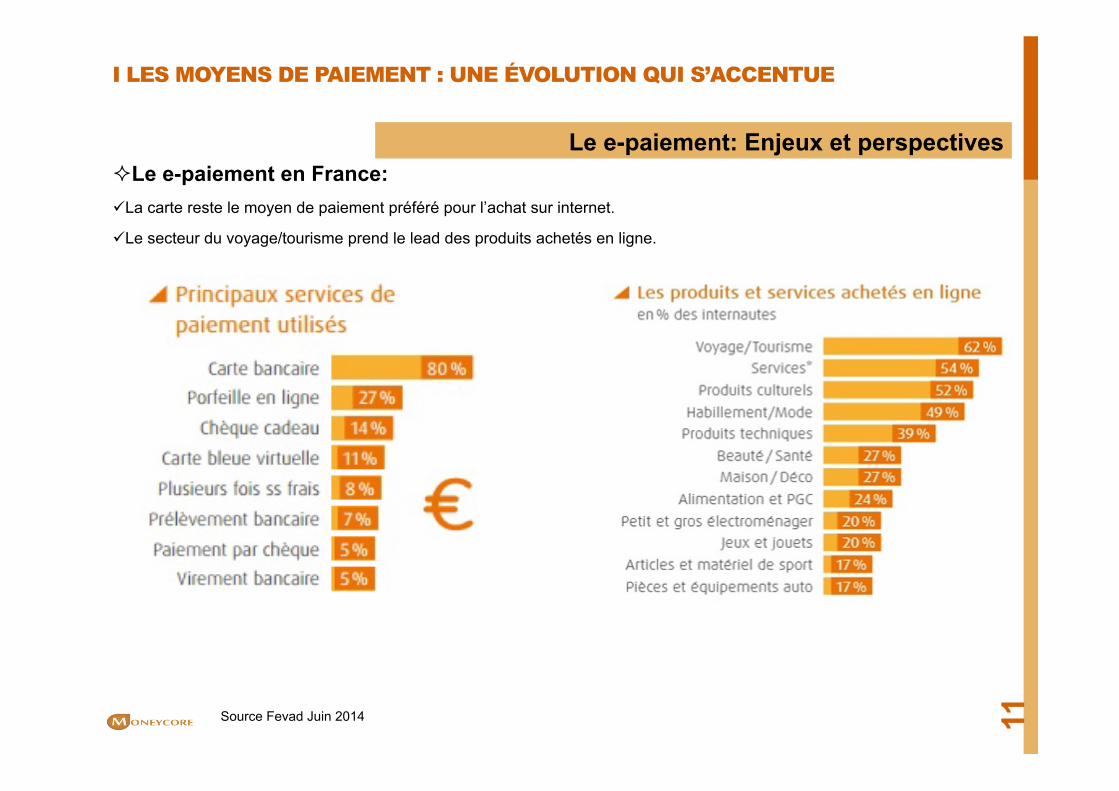

² Le e-paiement en France: ü La carte reste le moyen de paiement préféré pour l’achat sur internet.

ü Le secteur du voyage/tourisme prend le lead des produits achetés en ligne.

11

Le e-paiement: Enjeux et perspectives

Source Fevad Juin 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

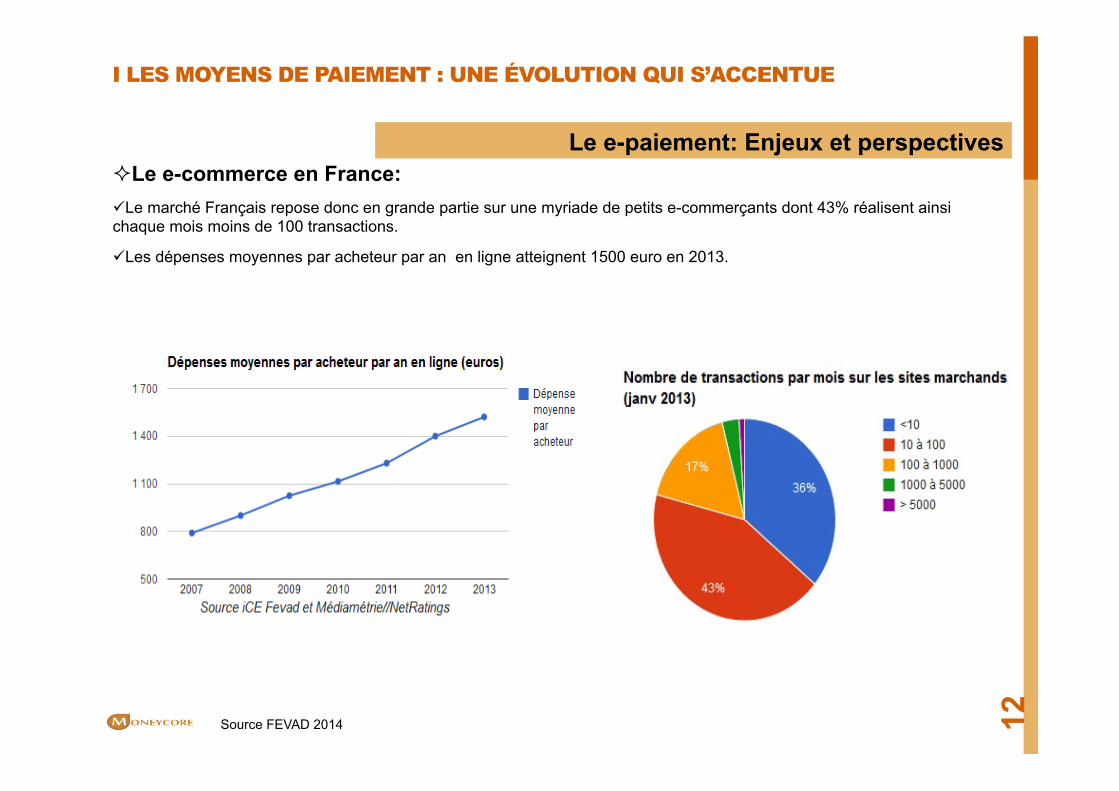

² Le e-commerce en France: ü Le marché Français repose donc en grande partie sur une myriade de petits e-commerçants dont 43% réalisent ainsi chaque mois moins de 100 transactions.

ü Les dépenses moyennes par acheteur par an en ligne atteignent 1500 euro en 2013.

12

Le e-paiement: Enjeux et perspectives

Source FEVAD 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

² Zoom sur le service de restauration en France ü La commande en ligne: 24% des consommateurs de la restauration rapide demande une offre en ligne

ü Fidélité et rewards programme: 31 % des consommateurs aujourd’hui demande une offre de fidélité ou un rewards programme par rapport à 24% en 2013.

ü Le paiement mobile: la guerre des wallets s’accentue, des marques comme Starbuck incorpore le programme de fidélité dans l’application de paiement mobile.

ü Résumé des grandes tendances dans ce secteur

ü Les Food trucks et la livraison deviennent des canaux de croissance ü Développement de la technologie dans la gestion du point de vente (Free-Wifi, Online Order..) ü Dimension environnementale, eco-friendly, naturelle en fort développement

13

Le e-paiement: Enjeux et perspectives

Source technomic 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

² Les nouvelles tendances des consommateurs ü Une croissance pour le m-commerce en terme d’usage et du chiffre d’affaire.

ü Des nouveaux usages liée à la consommation collaborative

14

Le e-paiement: Enjeux et perspectives

* ISM Janvier 2014, individu de 11 ans et plus ** et *** : FEVAD 2014

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

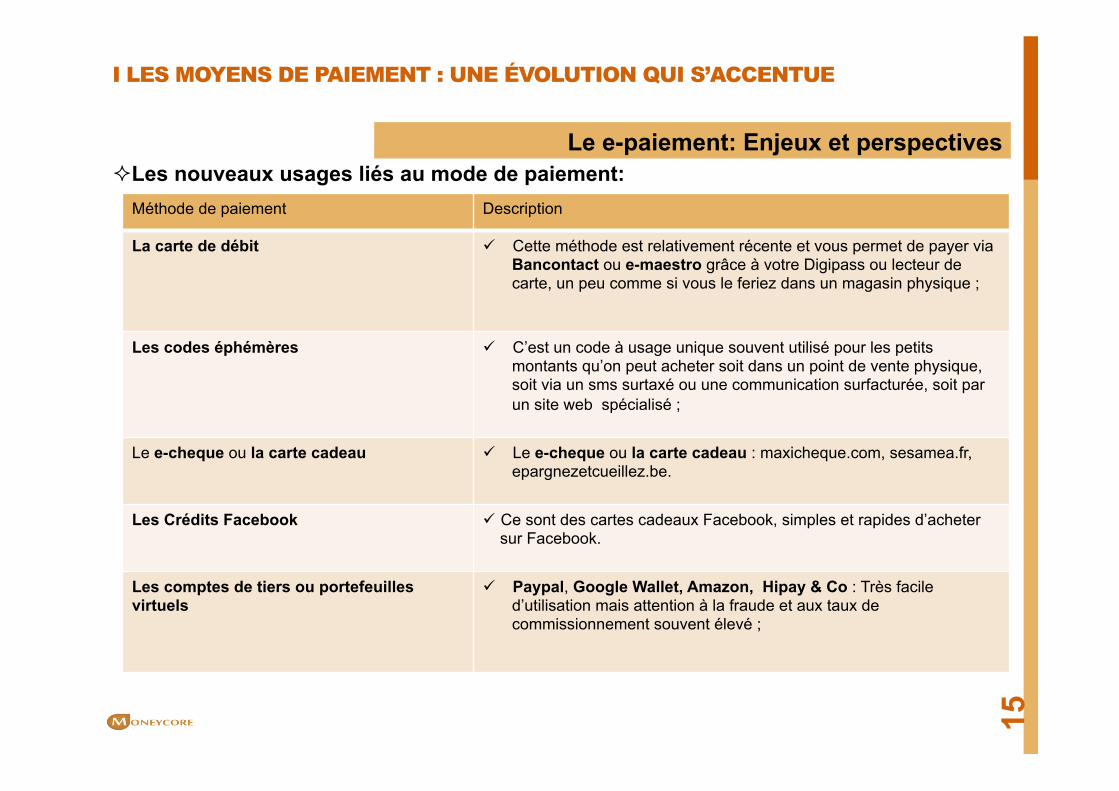

² Les nouveaux usages liés au mode de paiement:

15

Le e-paiement: Enjeux et perspectives

Méthode de paiement Description

La carte de débit ü Cette méthode est relativement récente et vous permet de payer via Bancontact ou e-maestro grâce à votre Digipass ou lecteur de carte, un peu comme si vous le feriez dans un magasin physique ;

Les codes éphémères ü C’est un code à usage unique souvent utilisé pour les petits montants qu’on peut acheter soit dans un point de vente physique, soit via un sms surtaxé ou une communication surfacturée, soit par un site web spécialisé ;

Le e-cheque ou la carte cadeau ü Le e-cheque ou la carte cadeau : maxicheque.com, sesamea.fr, epargnezetcueillez.be.

Les Crédits Facebook ü Ce sont des cartes cadeaux Facebook, simples et rapides d’acheter sur Facebook.

Les comptes de tiers ou portefeuilles virtuels

ü Paypal, Google Wallet, Amazon, Hipay & Co : Très facile d’utilisation mais attention à la fraude et aux taux de commissionnement souvent élevé ;

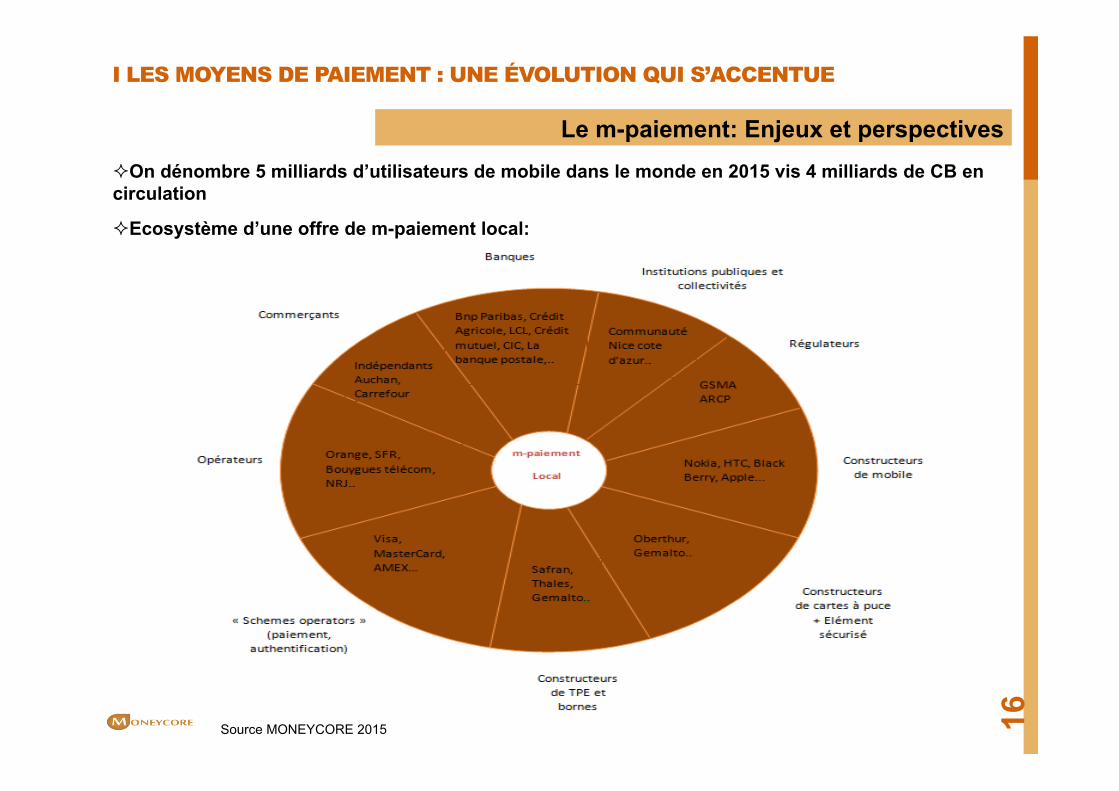

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE ² On dénombre 5 milliards d’utilisateurs de mobile dans le monde en 2015 vis 4 milliards de CB en circulation

² Ecosystème d’une offre de m-paiement local:

16

Le m-paiement: Enjeux et perspectives

Source MONEYCORE 2015

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE

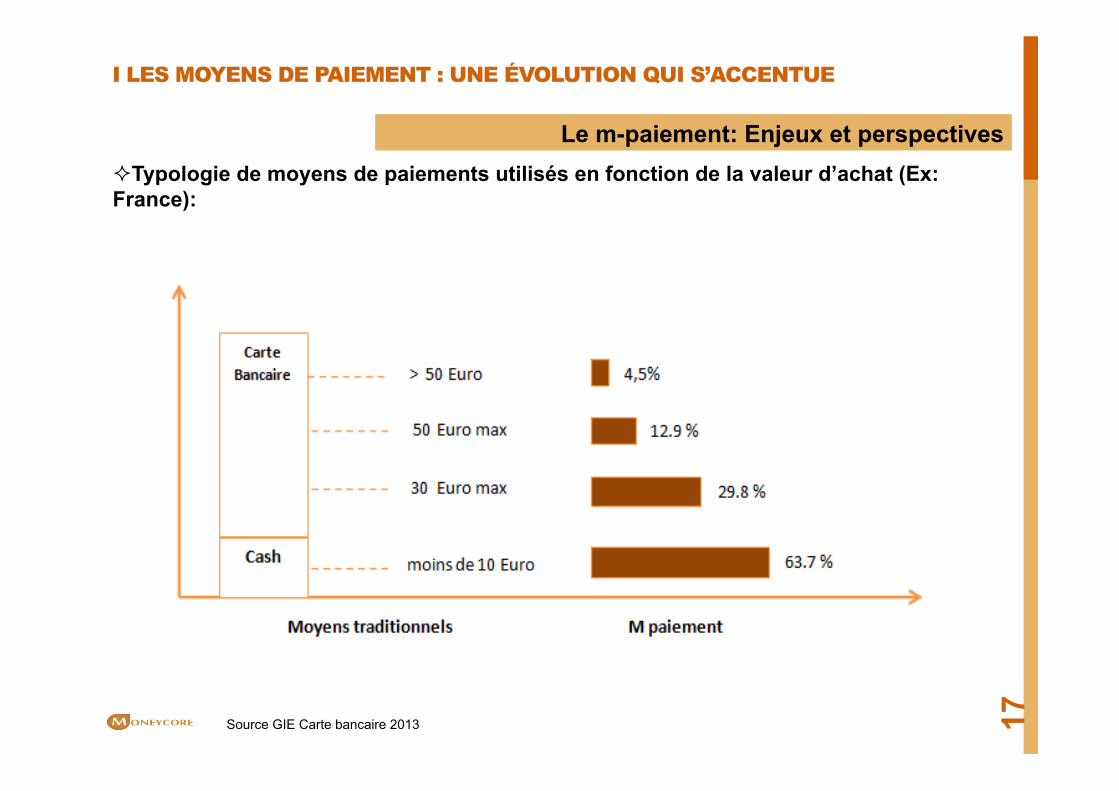

² Typologie de moyens de paiements utilisés en fonction de la valeur d’achat (Ex: France):

17

Le m-paiement: Enjeux et perspectives

Source GIE Carte bancaire 2013

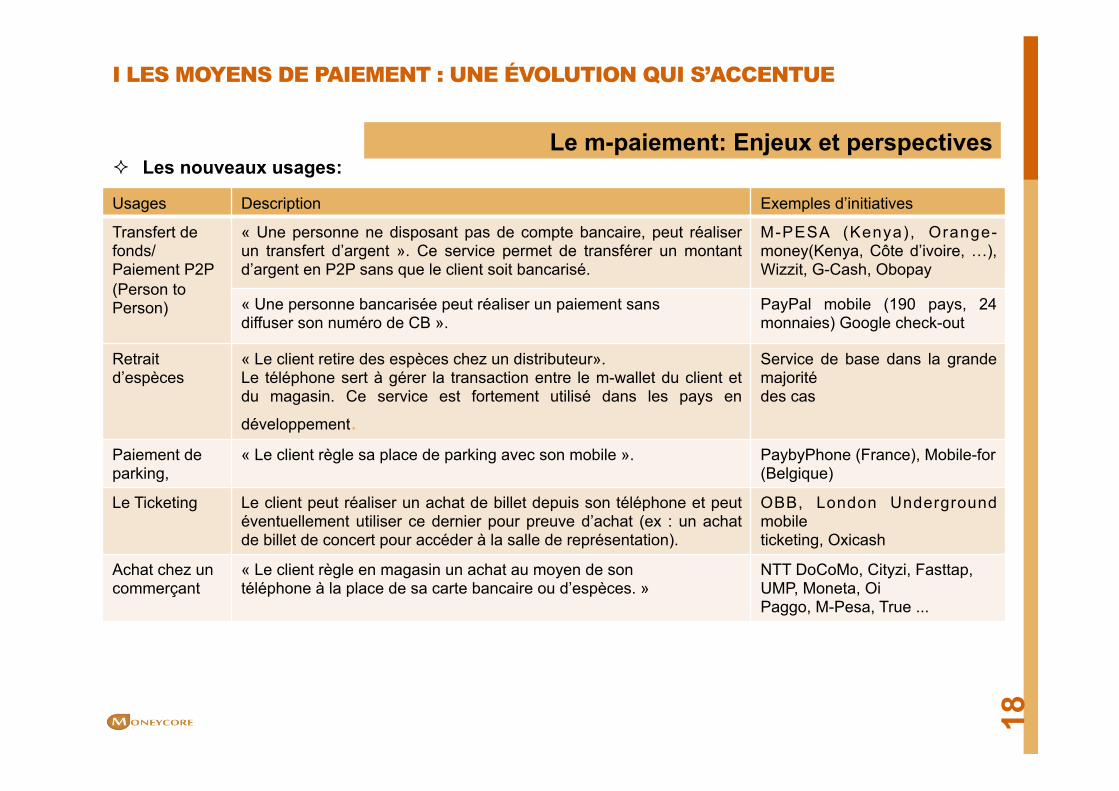

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE ² Les nouveaux usages:

18

Usages Description Exemples d’initiatives

Transfert de fonds/ Paiement P2P (Person to Person)

« Une personne ne disposant pas de compte bancaire, peut réaliser un transfert d’argent ». Ce service permet de transférer un montant d’argent en P2P sans que le client soit bancarisé.

M-PESA (Kenya), Orange-money(Kenya, Côte d’ivoire, …), Wizzit, G-Cash, Obopay

« Une personne bancarisée peut réaliser un paiement sans diffuser son numéro de CB ».

PayPal mobile (190 pays, 24 monnaies) Google check-out

Retrait d’espèces

« Le client retire des espèces chez un distributeur». Le téléphone sert à gérer la transaction entre le m-wallet du client et du magasin. Ce service est fortement utilisé dans les pays en

développement.

Service de base dans la grande majorité des cas

Paiement de parking,

« Le client règle sa place de parking avec son mobile ». PaybyPhone (France), Mobile-for (Belgique)

Le Ticketing Le client peut réaliser un achat de billet depuis son téléphone et peut éventuellement utiliser ce dernier pour preuve d’achat (ex : un achat de billet de concert pour accéder à la salle de représentation).

OBB, London Underground mobile ticketing, Oxicash

Achat chez un commerçant

« Le client règle en magasin un achat au moyen de son téléphone à la place de sa carte bancaire ou d’espèces. »

NTT DoCoMo, Cityzi, Fasttap, UMP, Moneta, Oi Paggo, M-Pesa, True ...

Le m-paiement: Enjeux et perspectives

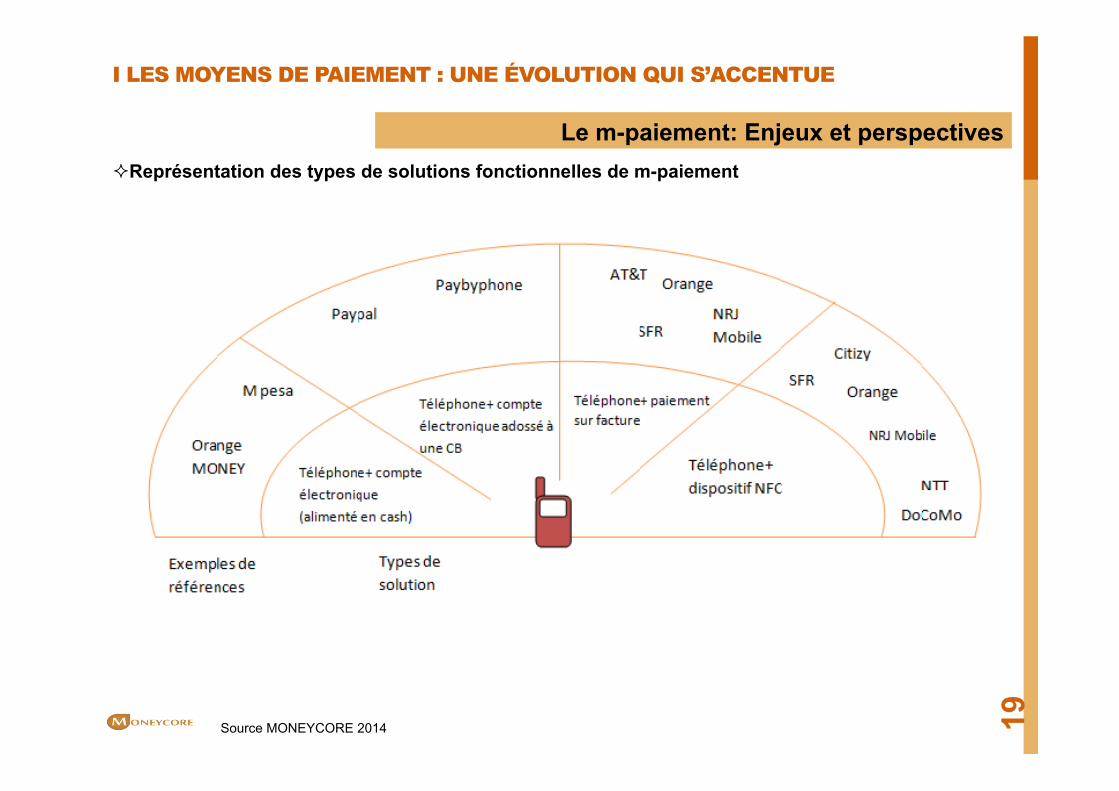

I LES MOYENS DE PAIEMENT : UNE ÉVOLUTION QUI S’ACCENTUE ² Représentation des types de solutions fonctionnelles de m-paiement

19

Le m-paiement: Enjeux et perspectives

Source MONEYCORE 2014

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue II. Innovation & moyens de paiement III. Faits, Tendances et Analyses IV. Synthèse et propositions

20

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue II. Innovation & moyens de paiement

21

1. Les sociétés qui conduisent l’innovation dans les moyens de paiement

2. Les dernières grandes innovations 3. La cryptographie qui réinvente la monnaie 4. Les nouveaux usages de la monnaie électronique

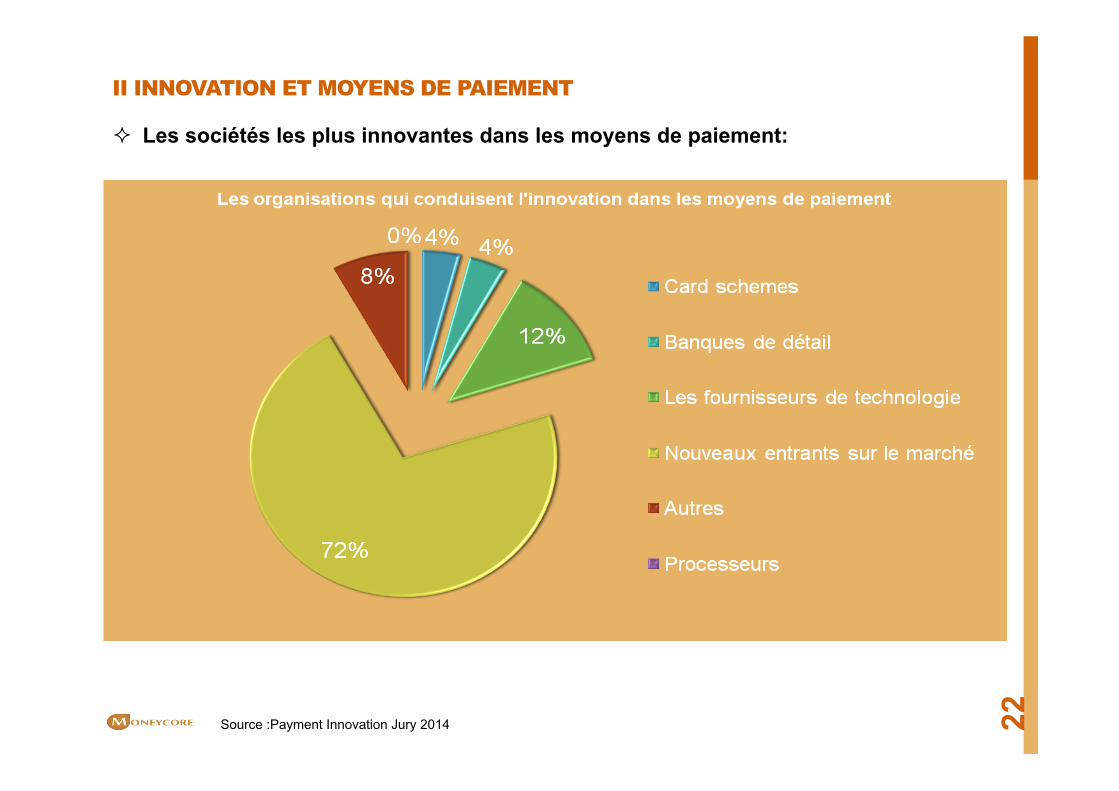

II INNOVATION ET MOYENS DE PAIEMENT

² Les sociétés les plus innovantes dans les moyens de paiement:

22

Source :Payment Innovation Jury 2014

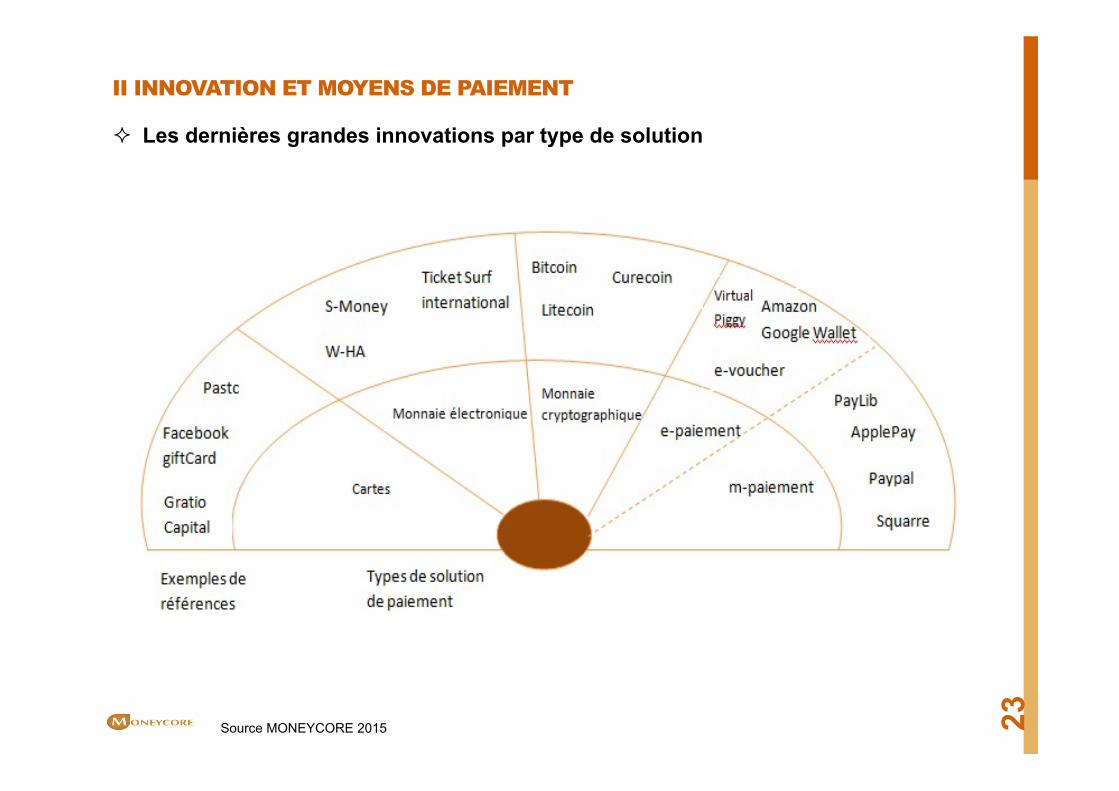

II INNOVATION ET MOYENS DE PAIEMENT

² Les dernières grandes innovations par type de solution

23

Source MONEYCORE 2015

II INNOVATION ET MOYENS DE PAIEMENT

² La cryptographie réinvente la monnaie: Le BITCOIN

« Giving back power of financial control to the people » Satoshi NAKAMOTO

ü Les moyens de paiement actuels sont basés sur la confiance accordée à une entité centrale.

ü Le BITCOIN est basé sur la non confiance, car tous les acteurs sont complètement anonymes.

ü Les échanges entres acteurs se fait via des algorithme de sécurité robuste.

ü Le BITCOIN est le seul moyen de paiement basé sur une architecture distribuée (P2P).

ü La « Blockchain » est l’architecture qui permet le transfert du Bitcoin, et archive toutes les transactions.

Exemples d’initiative:

ü Hipay, Paypal, Square mais également des noms français de la distribution comme Monoprix et showroomprivé.com envisagent l’acceptation du bitcoin dès cette année*.

ü Sur le marché Français, une solution d’acceptation des paiements en bitcoins avec conversion immédiate en euros a d’ailleurs aussi été lancée fin juin 2014 par Paymium: Service sur lequel showroomprivé a choisi de se baser.

* Rumeurs confirmées par Braintree, la filiale de PayPal perme7ra à ses clients commerçants d’accepter les bitcoins. A l’instar de sa maison-‐mère, Braintree insiste sur les no@ons de flexibilité et de choix : des maîtres mots qui expliquent ce7e annonce de premier ordre pour l’accepta@on de Bitcoin.

24

II INNOVATION ET MOYENS DE PAIEMENT

² La cryptographie réinvente la monnaie: Le BITCOIN

ü L’expérience Client du BITCOIN : le seul système de paiement à 2 coins. ① L’utilisateur achète du BITCOIN sur une place de marché ou via un distributeur local, ② Le paiement avec le BITCOIN est aussi simple qu’envoyer un email, il suffit de connaître la clé

publique du destinataire, préciser le montant à envoyer, et effectuer la transaction,

ü Forces:

ü Les frais des transactions sont quasiment nuls ü La non répudiation : le paiement avec des BITCOIN est comme le paiement avec du cash, ü Aucune possibilité de blocage de votre compte BITCOIN vous êtes votre propre banque, ü La valeur global du BITCOIN représente l’économie réelle, aucune possibilité de planche à billet,

ü Faiblesses:

ü Volatilité non maitrisés (1BTC peut valoir 450 Euro le matin et 300 Euro le Soir) ü Risques liés aux blanchiments d’argent

25

II INNOVATION ET MOYENS DE PAIEMENT

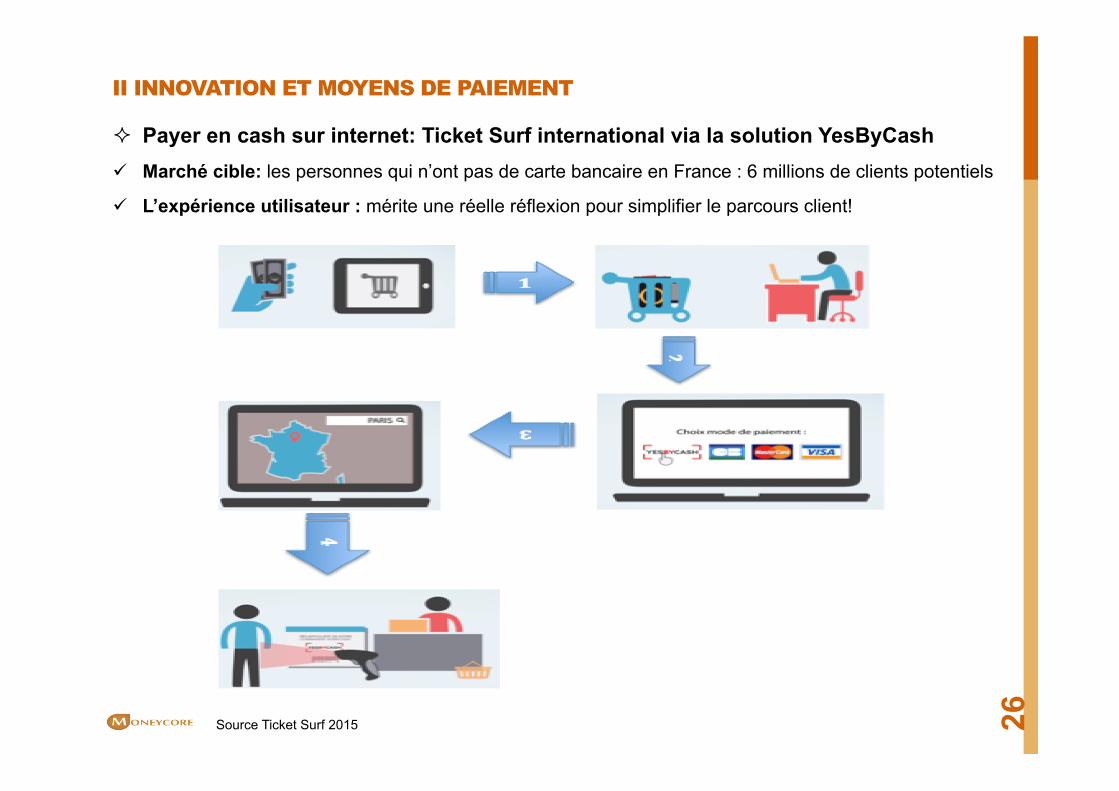

² Payer en cash sur internet: Ticket Surf international via la solution YesByCash ü Marché cible: les personnes qui n’ont pas de carte bancaire en France : 6 millions de clients potentiels

ü L’expérience utilisateur : mérite une réelle réflexion pour simplifier le parcours client!

26

Source Ticket Surf 2015

II INNOVATION ET MOYENS DE PAIEMENT

² Payer en cash sur internet: Ticket Surf international via la solution YesByCash

ü L’expérience client:

① Le client se connecte sur un site e-commerce pour effectuer ses achats, ② Il choisit l’option « YesByCash » et reçoit par mail un ticket avec un code unique, ③ Il cherche ensuite l’agence la plus proche de chez lui pour échanger son ticket, ④ L’agence (bureau de tabac..) scan son ticket et encaisse la valeur en cash, ⑤ La commande client est envoyée par la suite sans aucune nouvelle action de sa part.

ü Application liée à CONECS:

La possibilité de stocker les tickets sous forme de QR Code dans un téléphone mobile, et flasher lors du passage en caisse (une vraie dématérialisation des titres restaurants dans un portefeuille virtuel sur un téléphone mobile)

27

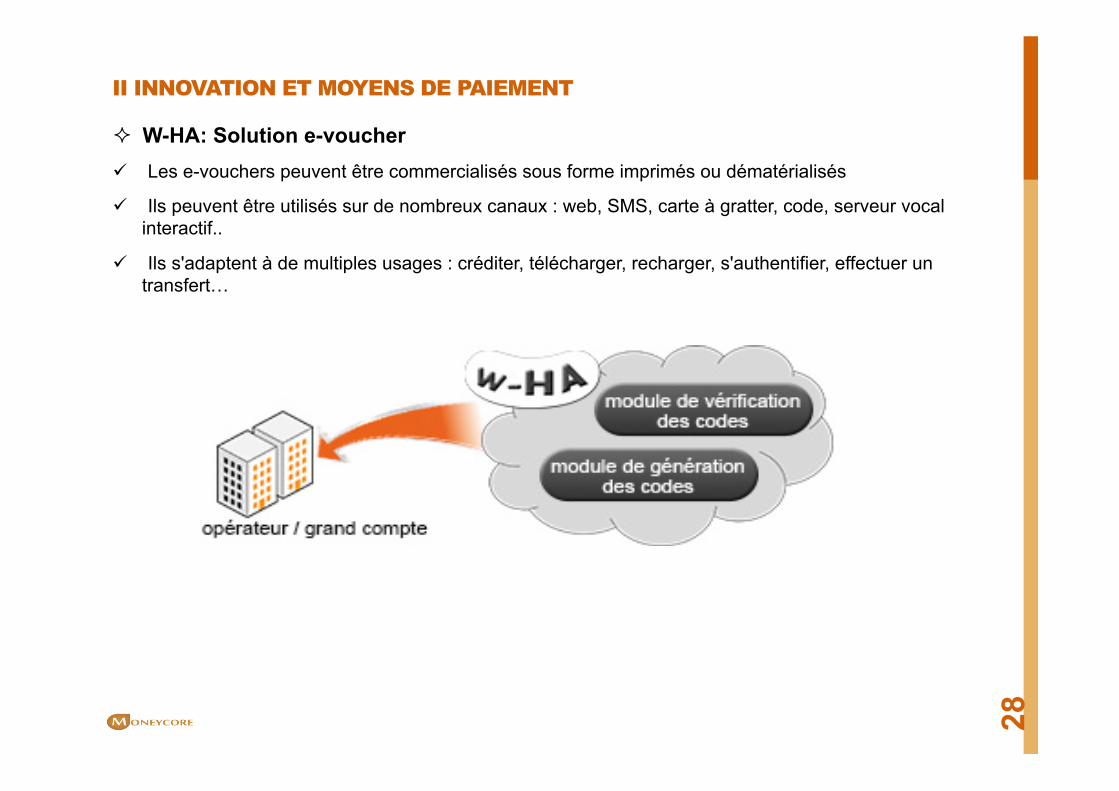

II INNOVATION ET MOYENS DE PAIEMENT

² W-HA: Solution e-voucher ü Les e-vouchers peuvent être commercialisés sous forme imprimés ou dématérialisés

ü Ils peuvent être utilisés sur de nombreux canaux : web, SMS, carte à gratter, code, serveur vocal interactif..

ü Ils s'adaptent à de multiples usages : créditer, télécharger, recharger, s'authentifier, effectuer un transfert…

28

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue II. Innovation & moyens de paiement III. Faits, Tendances et Analyses IV. Synthèse et propositions

29

III FAITS, TENDANCES ET ANALYSES

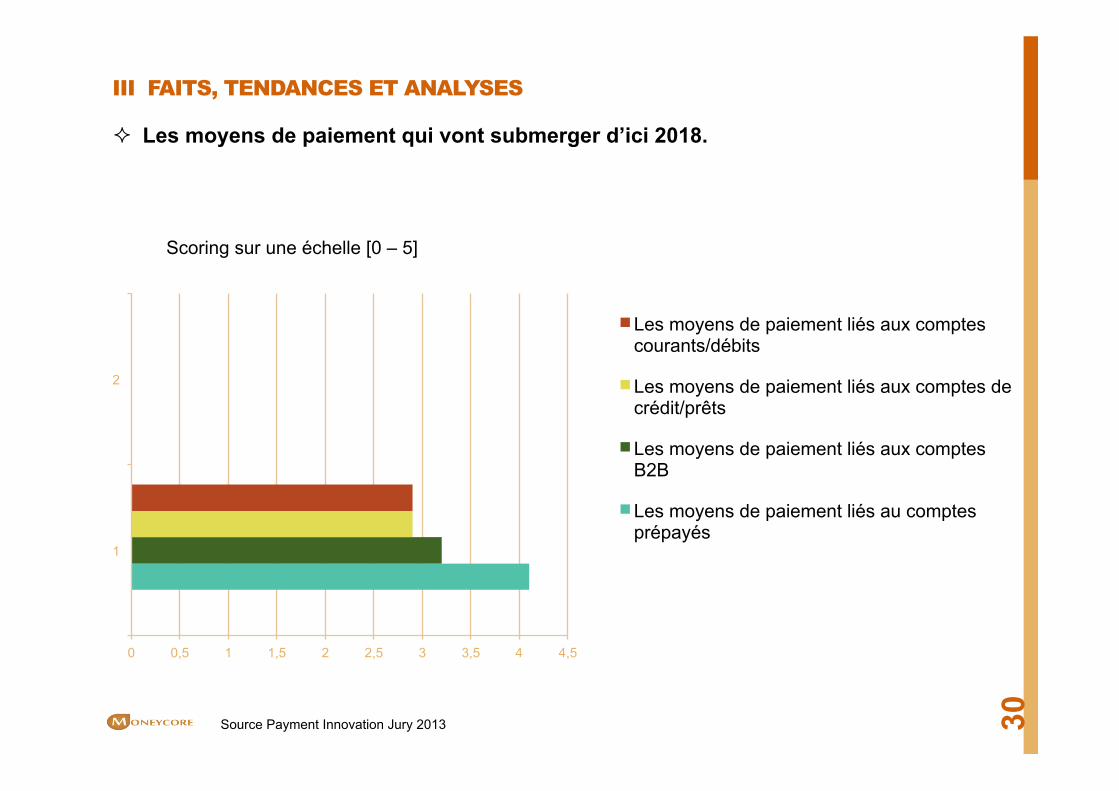

² Les moyens de paiement qui vont submerger d’ici 2018.

30

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

1

2

Les moyens de paiement liés aux comptes courants/débits

Les moyens de paiement liés aux comptes de crédit/prêts

Les moyens de paiement liés aux comptes B2B

Les moyens de paiement liés au comptes prépayés

Scoring sur une échelle [0 – 5]

Source Payment Innovation Jury 2013

III FAITS, TENDANCES ET ANALYSES

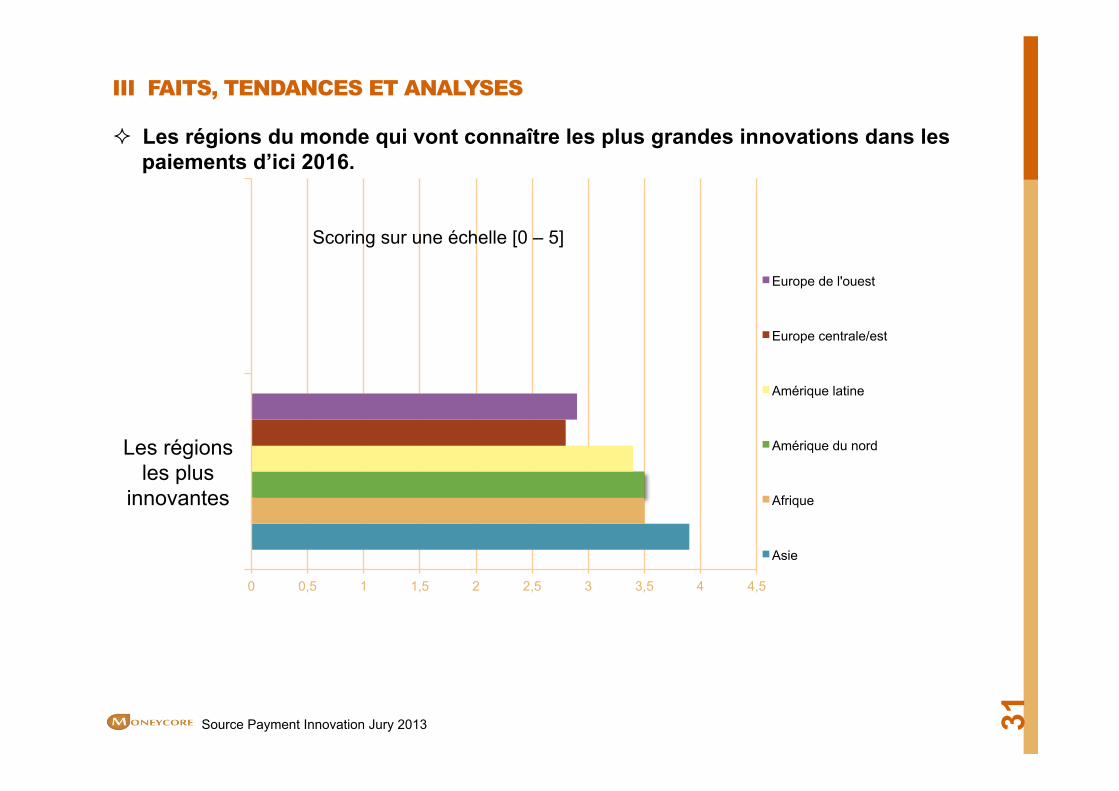

² Les régions du monde qui vont connaître les plus grandes innovations dans les paiements d’ici 2016.

31

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

Les régions les plus

innovantes

Europe de l'ouest

Europe centrale/est

Amérique latine

Amérique du nord

Afrique

Asie

Scoring sur une échelle [0 – 5]

Source Payment Innovation Jury 2013

III FAITS, TENDANCES ET ANALYSES

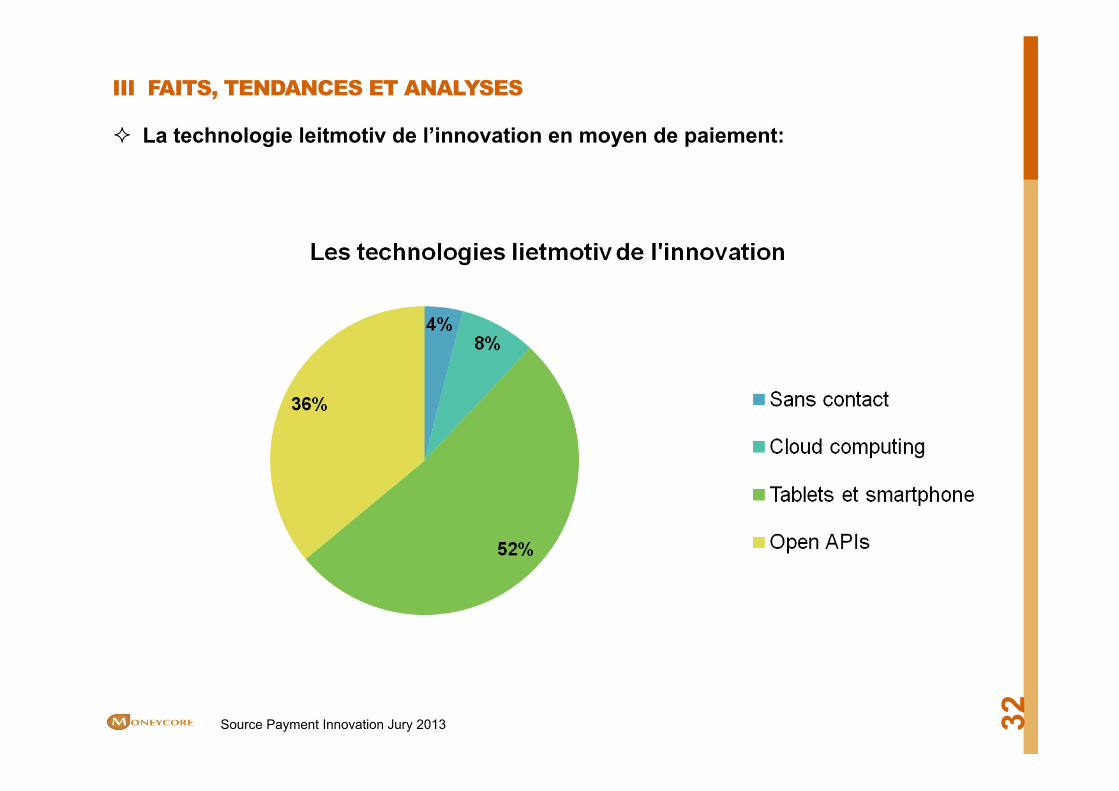

² La technologie leitmotiv de l’innovation en moyen de paiement:

32

Source Payment Innovation Jury 2013

III FAITS, TENDANCES ET ANALYSES

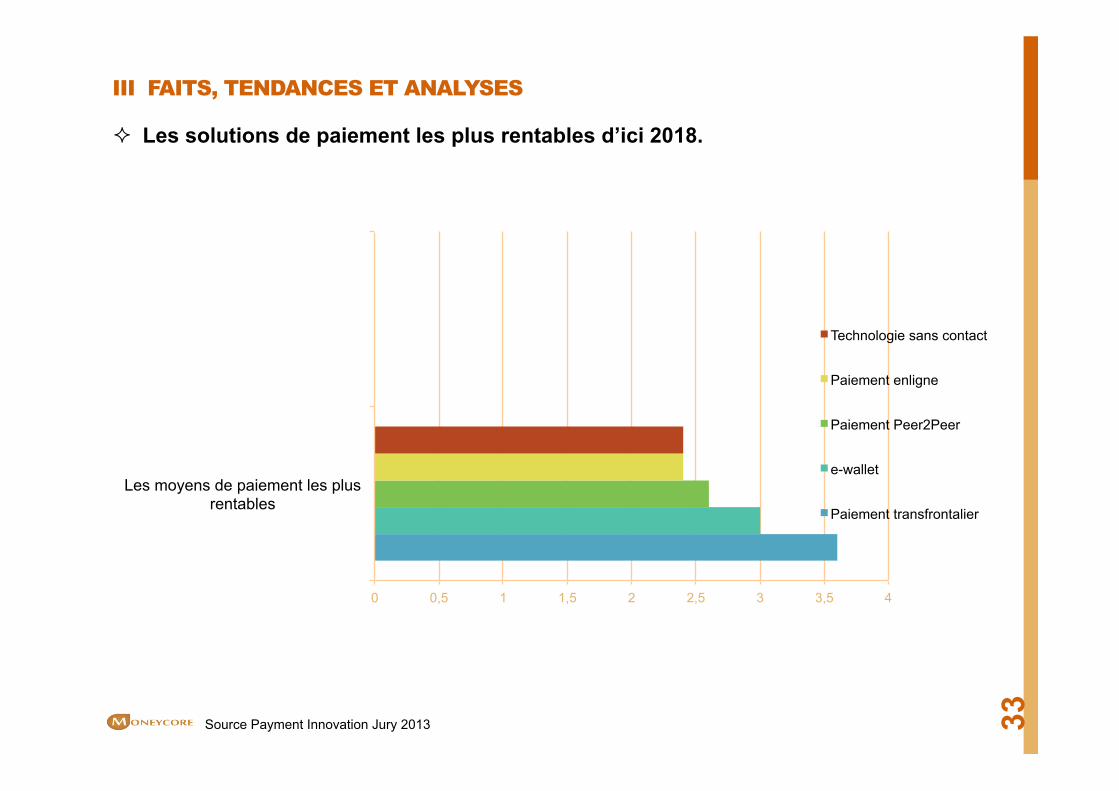

² Les solutions de paiement les plus rentables d’ici 2018.

33

0 0,5 1 1,5 2 2,5 3 3,5 4

Les moyens de paiement les plus rentables

Technologie sans contact

Paiement enligne

Paiement Peer2Peer

e-wallet

Paiement transfrontalier

Source Payment Innovation Jury 2013

AGENDA

I. Les moyens de paiement : une évolution qui s’accentue II. Innovation & moyens de paiement III. Faits, Tendances et Analyses IV. Synthèse et propositions

34

IV. Synthèses et propositions

ü Une forte croissance mondiale dans le secteur des moyens de paiement prévue de 8% par an jusqu’à 2018 pour atteindre un chiffre d’affaire global de 2.3* trillion de $.

ü Les 5 forces motrices durant les 3 prochaines années:

① Une continuité de la transformation digital du système de paiement commerçant. ② Une croissance et une transformation rapide dans les transactions bancaires

transfrontalières ③ Le rôle de plus en plus important des outils d’analyse de donnée dans la création des

indicateurs de marché (le Big data). ④ Le Paiement en temps réel (hors carte bancaire) peut accélérer la guerre contre

l’utilisation de l’espère ⑤ Le paiement sera la pierre angulaire dans la phase de digitalisation bancaire.

35

Les 5 Forces motrices du marché de paiement 2015 à 2018

*Source McKinney 2014

IV. Synthèses et propositions

36

Le triangle d’or

Offre multicanal

Meilleure expérience client

Source MONEYCORE 2015

Offre diversifiée