Embed Size (px)

Citation preview

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

INTRODUCTION GENERAL E

Les pays en voie de développement pour accroître le bien être de leurs

population ont pour priorité fondamentale la lutte contre la pauvreté. Dans

ces pays en voie de développement, et plus particulièrement au Mali cette

lutte est devenue une préoccupation majeure du gouvernement et de ses

partenaires.

Des solutions nombreuses ont été préconisées pour lutter contre cette

pauvreté, mais rares sont celles qui ont porté fruit. La mise en place des

projets de développement peut être une des solutions importantes pour cette

lutte.

Nous pouvons définir un projet comme étant un ensemble de moyens

matériels, financiers et humains mis en œuvre en vue de répondre à des

objectifs précis.

Un projet est en général limité dans le temps et dans l’espace. Dans le

langage économique, un ensemble de projets constitue un programme. Les

acteurs du développement définissent la notion de plan de développement

stratégique comme un ensemble de programme destiné à lutter contre la

pauvreté.

La nature des projets de développement dans les pays en voie de

développement a évolué de façon significative depuis quelques années. Cette

évolution a été notée dans beaucoup de domaines notamment :

infrastructures, la santé, l’éducation, l’autosuffisance alimentaire,

l’environnement et l’accès de la population au crédit à travers la micro

finance.

C’est ainsi qu’à partir des années 1980, qu’une multitude de projets ont vu

le jour au Mali.

Page 1

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Malheureusement beaucoup d’entre eux n’ont pas pu atteindre les objectifs

et les effets escomptés à cause de la mauvaise gouvernance. C’est ainsi que

les bailleurs de fond inscrivent désormais dans les accords de prêts, les

procédures à mettre en œuvre pour la bonne gestion des fonds alloués.

Parmi ces procédures, il y a l’obligation de procéder à un audit comptable et

financier annuel des états financiers et la pratique du contrôle interne au

cours de cet audit.

L’audit est un dispositif très important dans la gestion d’un projet de

développement. Il permet non seulement, de déceler les éventuelles

faiblesses dans l’organisation, mais aussi la confirmation par un organisme

indépendant de la transparence et de la fiabilité des informations fournies

Le contrôle interne est l’Ensemble des sécurités contribuant à la maitrise de

l’entreprise. Il a pour but d’un côté d’assurer la protection, la sauvegarde du

patrimoine et la qualité de l’information de l’autre application des

instructions de la direction et de favoriser l’amélioration des performances. Il

se manifeste par l’organisation des méthodes et procédures de chacune des

activités de l’entreprise pour maintenir la pérennité de celleci.

Cependant force est de reconnaître qu’un bon système de contrôle interne

n’est réellement efficace que si elle est adaptée à l entité à laquelle elle doit

s’appliquer .En effet les projets de développement présentent des modes de

fonctionnement, de gestion, de présentation des états financiers et de

pratique Contrôle Interne bien différents de ceux des autres entreprises.

En outre ils n’ont pas les mêmes objectifs et résultats que celleci d’où la

nécessité d’élaborer les stratégies d’audit et de contrôle interne qui leur sont

spécifiques.

Ces constats nous ont amenés à nous poser les questions suivantes :

Comment mettre en place un bon système de contrôle interne dans

une mission d’audit d’un projet de développement ?

Page 2

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Quelles sont les procédures à mettre en place pour que le contrôle

interne soit efficace ?

Nous avons commencé ce travail par la collecte d’informations dans des

sources documentaires et d’entretiens avec les responsables du cabinet

FAACIM durant le stage que nous avons effectué dans ledit cabinet. Ensuite,

nous avons procédé à des collectes d’informations dans le manuel des

procédures administratives, comptables et financières du projet ainsi que

dans les anciens chronos de la mission précédente

La première partie de notre travail ayant consisté en la collecte

d’informations sur la base d’entretien et de sources documentaires.

La seconde partie de notre travail a alors consisté en la synthèse des

différentes informations collectées dans le manuel des procédures, des

chronos et des connaissances acquises au cours de la mission.

Page 3

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

PREMIERE PARTIE :

LE CONTROLE INTERNE

Page 4

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

INTRODUCTION DE LA PREMIERE PARTIE

Il est important avant toute considération pratique d’aborder les

éléments clés de notre thème en leur donnant un sens que tous lecteurs et

nous mêmes partagerons de par leur entendement.

Ainsi nous aborderons cette première partie par un premier chapitre

consacré à l’audit de façon général, le deuxième chapitre sera consacré au

contrôle interne et en fin la démarche d’audit d’un projet de développement

en chapitre trois. En somme, il permettra au lecteur d’avoir une certaine

connaissance sur le contrôle interne.

Page 5

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

CHAPITRE I : GENERALITE SUR L’AUDIT

Section 1 : Définitions de l’Audit

L'audit vient du mot latin "audire" qui veut dire écouter. Vraisemblablement

dans l'empire Romain, l'empereur demandait à ses collaborateurs spécialisés

de procéder à l'audition des comptables de la cité sur l'utilisation des fonds.

L'audit a vu le jour en Angleterre, ensuite aux Etats Unis, puis s'est propagé

dans le monde avec le phénomène de mondialisation des affaires. Après la

seconde guerre mondiale, le plan MARSHALL et le développement des

investissements Américains en Europe et en Asie assuraient surtout la

propagation de l'audit à travers le monde. Quant à l'Afrique, les recours à la

thérapie Banque Mondiale et Fonds Monétaire International jouèrent un rôle

d'introduction et de catalyseur dans le développement des techniques d'audit

dans les années 1980.

Bien que propulsée par le secteur public, la pratique de l'audit comptable et

financier s'est développée dans le domaine privé au XIXe siècle pour protéger

les détenteurs de capitaux contre les abus éventuels des gestionnaires.

- Référence à une définition générale :

Pour mieux positionner l'audit comptable et financier et les extensions

éventuelles de l'audit, il est important de donner une définition générale qui

fait ressortir les principaux concepts de base.

Page 6

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

En effet, “ L'audit est l'examen professionnel d'une information en vue

d'exprimer sur cette information une opinion responsable et indépendante par

référence à un critère de qualité ; cette opinion doit accroître l'utilité de

l'information ”.

- Examen professionnel :

Le caractère professionnel de l'examen se manifeste par l'existence d'une

méthode ou démarche générale pour conduire l'examen, des techniques et

outils à utiliser dans le cadre de la méthode.

L'auditeur est un professionnel compétent à double titre. Car il a une

connaissance suffisante des activités et informations qui font l'objet de son

examen d'une part et des méthodes et des techniques de l'audit d'autre part.

Généralement le professionnalisme de l'auditeur implique l’existence

d'organisations professionnelles (Ordre des Experts Comptables et

Comptables agréés du Mali) capables d'imposer à leurs membres des normes

acceptées par tous et l'application effective de ces normes dûment constatée

par un contrôle de qualité.

- Portant sur des informations :

La notion d'information est extensive car l'audit porte rarement sur le fait

luimême, mais sur sa traduction dans un langage convenu. Les

informations sur lesquelles l'audit peut porter sont par exemple :

Informations analytiques,

Informations prévisionnelles,

Informations internes ou externes à l'entité émettrice,

Informations quantitatives.

La très grande variété des informations qui peuvent être

soumises à l'audit montre la très large ouverture de son champ

d'application.

Page 7

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- Expression d’une opinion responsable indépendante :

L'opinion formulée par l'auditeur est une opinion responsable car elle

l'engage de façon personnelle sur le plan de la responsabilité civile, pénale

ou disciplinaire.

Elle est également indépendante tant à l'égard des dirigeants ou comptables

(émetteurs des informations) qu'à l'égard des actionnaires, fisc ou banquiers

(récepteurs ou souvent commanditaires des missions d'audit).

Ces concepts de responsabilité et d'indépendance trouveront leur

application, avec les adaptations nécessaires, dans le statut et l'organisation

des auditeurs externes et des auditeurs internes.

L'opinion de l'auditeur peut se traduire, soit par un simple jugement sur

l'information ayant fait l'objet de l'examen, soit encore être complétée par la

formulation d'un certain nombre de recommandations.

- Par référence à un critère de qualité :

L'expression d'une opinion implique toujours la référence à un critère de

qualité connu et accepté de l'émetteur, des récepteurs et de l'auditeur de

l'information.

Parmi les critères de qualité les plus fréquemment utilisés, on trouvera :

la régularité : qui est la conformité à une règle qui peut être

interne ou externe à l'entité émettrice de l’information ;

la sincérité (ou fidélité) : Avec laquelle les faits sont traduits

dans l'information, conformément aux règles admises.

l'efficacité : il s'agit là d'un ensemble de critères qui sont eux

mêmes susceptibles de se combiner avec les critères de régularité

et de sincérité. Ils sont généralement décomposés en trois

éléments essentiels, parfois désignés sous l'expression "les trois

E":

Page 8

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

l'économie : dans l'acquisition des

ressources humaines et

matérielles mises en œuvre dans

un projet ;

l'efficience : rapport entre les

biens ou services produits d'une

part et les ressources utilisées

pour les produire, d'autre part ;

l’efficacité : mesure dans laquelle

les objectifs visés ou les effets

recherchés ont été atteints.

- Pour accroître l’utilité de l’information :

L'audit doit contribuer à accroître l'utilité de l'information sur laquelle il

porte ; le principal apport de l'audit concerne la crédibilité et la sécurité que

l'on peut attacher à l'information. Ces éléments peuvent être appréciés tant

par les utilisateurs de l'information que par les utilisateurs externes.

L'auditeur aura constamment présent à l'esprit cette préoccupation et devra

apprécier le rapport coût efficacité de son examen, tout en tenant compte

des obligations légales réglementaires ou contractuelles qui peuvent être

mises à sa charge.

A travers cette définition générale, il apparaît que les domaines d'application

de l'audit sont larges et variés.

Section 2 : Audit Comptable et Financier

L’information comptable et financière est d’un intérêt collectif, puisqu’elle

sert à gérer les entreprises et donc à assurer leur pérennité. Elle est destinée

également à des tiers, investisseurs, personnels, Etats, actionnaires. C’est

pourquoi l’assurance que constitue l’opinion émise par un auditeur

indépendant est essentielle.

Page 9

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Ainsi, l’audit comptable et financier peut être défini comme « l’examen

auquel procède un professionnel indépendant en vue d’exprimer une opinion

motivée sur la régularité, la sincérité et l’image fidèles des états financiers

d’une entité » .

Il s'agit de l'une des composantes de l'audit contractuel ou commissariat aux

comptes dont les modalités d'application sont prévues par la loi.

Section 3 : Audit Opérationnel

L’audit opérationnel s’entend d’un diagnostic de structures, des procédures

et des méthodes mises en place par l’entreprise, pour en faire ressortir les

points forts et les points faibles et recommander les améliorations

nécessaires. Le système de contrôle interne se trouverait au centre des

investigations de l’auditeur opérationnel ; cela consistera essentiellement à

assurer que les trois principes fondamentaux d’organisation ont été pris en

considération :

- La séparation des fonctions opérationnelles, comptables et de

protection de patrimoine ;

- L’existence d’un organigramme qui définit les responsabilités et les

fonctions et d’un manuel des procédures qui réglementent les opérations au

sein de l’entreprise ;

- L’existence d’un système de preuves et justifications constituant les

empreintes des opérations.

Après avoir défini les différents types d’audit, nous ferons la

distinction entre l’audit interne et l’audit externe qui peut être exercés par

une personne interne de l’entreprise ou par des professionnels (Cabinet

d’audit, commissaires aux comptes).

3.1 Audit interne :

« L’audit interne est ainsi définit comme « une activité indépendante et

objective qui donne à une organisation une assurance sur le degré de

maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et

Page10

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

contribuer à créer de la valeur ajoutée. Il aide cette organisation à atteindre

ses objectifs en évaluant, par une approche systématique et méthodique, ses

processus de management des risques, de contrôle, et de gouvernement

d’entreprise, et en faisant des propositions pour renforcer leur efficacité. » .

3.2 Audit Externe :

« C’est l’examen auquel procède un professionnel compétent et indépendant

en vue d’exprimer une opinion sur la fidélité de l’image donnée par les

documents de synthèse d’une entreprise et relative à son patrimoine, à sa

situation financière et ses résultats ».

L’auditeur ici, intervient soit :

- A titre contractuel : l’accord est conclu entre l’entreprise et l’auditeur

en vue d’assurer à la direction la qualité des états comptables et

financiers. Toutefois, l’auditeur, dans ce cas, peut être mandaté par

les bailleurs de fonds qui s’intéressent de près à l’entreprise en vue

d’une acquisition ou un travail en partenariat ;

- A titre légal : il s’agit de commissaires aux comptes qui sont mandatés

par les pouvoirs publics en vue d’une certification.

Mais dans tous les cas, cela suppose de faire appel à une personne de

l’extérieur dont le souci principal sera de déterminer si l’ensemble des

documents financiers de l’entreprise reflètent l’image fidèle de la situation

non seulement en valeur absolue, mais aussi sur le plan des tendances qui

en ressortent par rapport aux résultats antérieurs et en fonction des

informations les plus récemment recueillies à l’occasion du contrôle. La

nature même de cette intervention en fait une opération d’audit externe pour

garantir l’indépendance du jugement.

Le champ d’application de son investigation est moins large que celle de

l’auditeur interne, toutefois la démarche et les techniques adoptées par les

deux ne différent pas tellement.

Page11

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

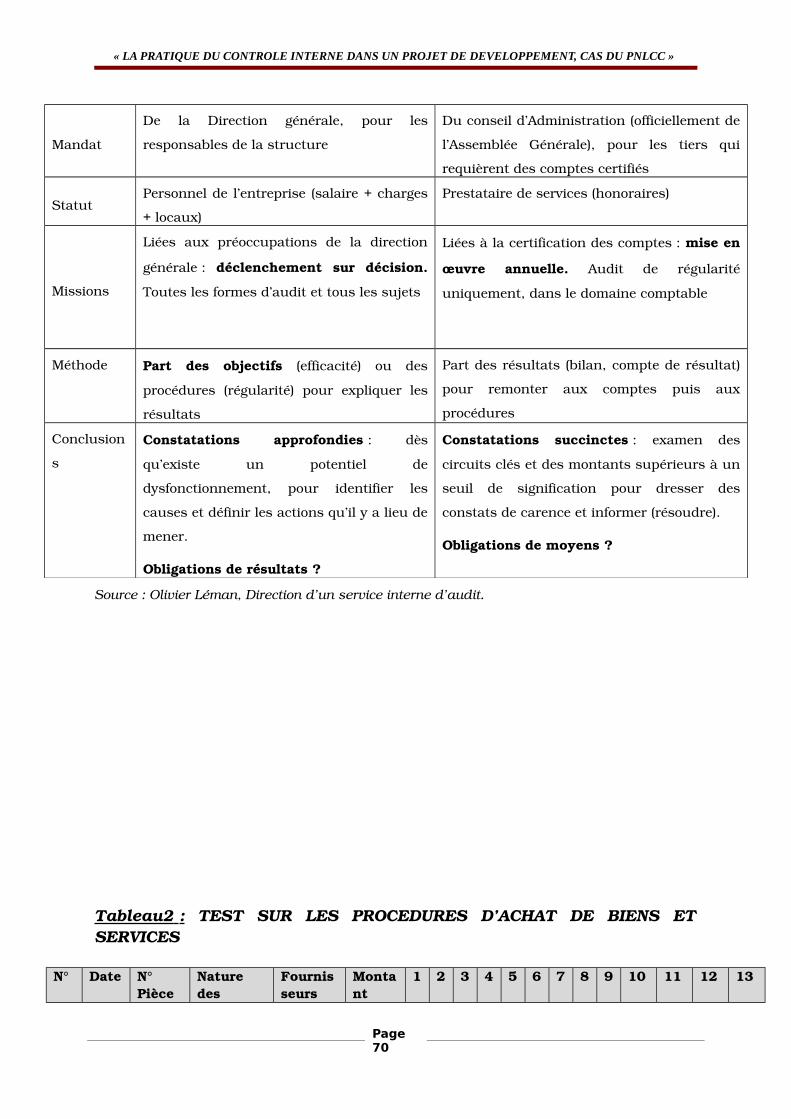

Le tableau n°1 (Voir annexe) résume les distinctions essentielles qui

caractérisent les fonctions d’audit externe et d’audit interne.

La dernière ligne, obligation de résultats ou de moyens, est controversée :

d’où nos points d’interrogation. Pour certains, l’audit interne n’ayant pas

d’autorité ne saurait avoir d’obligation de résultats. Pour d’autres, tout

responsable en entreprise a une obligation de résultats et seules les

professions réglementées n’ont qu’une obligation de moyens.

Ainsi, « de même que le vendeur ne se substitue pas au client pour signer le

contrat, l’auditeur ne se substitue pas à l’audité pour réaliser les actions

correctives : il doit néanmoins trouver le moyen de réaliser son quota

d’améliorations ».

L’audit interne fait parfois fonction d’audit externe, soit que la certification

officielle ne soit pas nécessaire (par exemple vérification de la comptabilité de

filiales inférieures au seuil de signification), soit que l’audit externe reprenne

ces travaux à son compte (après les avoir vérifiés).

CHAPITRE II : LES PRINCIPES DU CONTROLE INTERNE

Section 1 : Définitions et Objectifs

Dans cette première section nous allons définir le contrôle interne de façon

générale et faire ressortir ses différents objectifs

1.1 Définition du contrôle interne :

1.1.1 Les sens du contrôle interne :

Ils sont au nombre de deux :

- Dans son sens le plus courant, le mot contrôle signifie vérification ;

- Dans son deuxième sens, il signifie maîtrise.

C’est avec cette deuxième signification du mot contrôle, c’estàdire celle de

maitrise, qu’il nous faut interpréter le contrôle interne. Ce dernier permet

aux dirigeants de conduire efficacement leur entreprise.

Page12

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

1.1.2 Les différentes définitions :

Plusieurs définitions ont été données au contrôle interne au cours de son

évolution, parmi lesquelles nous retiendrons ces deux :

En 1977, dans l’ouvrage de l’Ordre des expertscomptables (OEC) intitulé

« Le contrôle interne » : « Le contrôle interne est l’ensemble des sécurités

contribuant à la maîtrise de l’entreprise. Il a pour but d’un coté d’assurer la

protection, la sauvegarde du patrimoine et la qualité de l’information, de

l’autre l’application des instructions de la Direction et de favoriser

l’amélioration des performances. Il se manifeste par l’organisation des

méthodes et procédures de chacune des activités de l’entreprise pour

maintenir la pérennité de celleci. » Le contrôle interne intègre des sécurités

touchant à l’information et à la gestion.

En 1987, dans le commentaire des normes de la compagnie nationale des

commissaires aux comptes relatives à l’appréciation du contrôle

interne : « Le contrôle interne est constitué par l’ensemble des mesures de

contrôle comptable ou autre, que la Direction définit, applique et surveille,

sous sa responsabilité afin d’assurer la protection du patrimoine de

l’entreprise et la fiabilité des enregistrements comptables et des comptes

annuels qui en découlent. » Le contrôle interne ainsi défini doit permettre

d’atteindre que :

Les opérations sont exécutées conformément aux décisions de la

Direction (système d’autorisation et d’approbation) ;

Les opérations soient enregistrées de telle façon que les comptes

annuels qui en découlent sont réguliers et sincères et donnent une

image fidèle du résultat des opérations, de la situation financière et du

patrimoine de l’entreprise (contrôles internes fiables lors du traitement des

données et de l’élaboration des comptes annuels) ;

Les actifs de l’entreprise sont sauvegardés (séparation des taches,

contrôles physique sur les actifs, service d’audit interne. Etc.).

Page13

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Ces différentes définitions traduisent un élargissement du champ

d’application du contrôle interne. Il touche désormais tous les biens, toutes

les informations, tous les membres de l’entreprise et s’applique d’une

manière permanente.

1.2 Objectifs du contrôle interne :

Le contrôle interne vise à la réalisation d’un objectif général à savoir la

continuité de l’entreprise dans le cadre de la réalisation des buts poursuivis.

Cette définition aboutit aux constats suivants :

- Le contrôle interne doit être apprécié d’une façon dynamique et non

statique car chaque élément qui le compose trouve sa place dans le

processus de fonctionnement de l’entreprise ;

- Tous les niveaux de management sont concernés au même titre que la

direction ;

- La finalité attribuée au contrôle interne est d’assurance raisonnable

d’atteindre les objectifs. Car le contrôle n’est pas conçu pour garantir

la réussite de l’organisation, son objectif n’est pas absolu mais relatif ;

Le contrôle interne est un dispositif constitué par un ensemble de

procédures, de contrôle et d’évaluation visant à assurer la :

- Sécurité et la préservation du patrimoine de l’entreprise

- La préservation de la qualité des informations

- Respect par l’entité (entreprise, projet, banque…) de la réglementation

en vigueur dans son domaine d’activité.

Section 2 : L’utilité du contrôle interne

Le Contrôle Interne doit permettre aux dirigeants d’avoir une idée

raisonnable quant au bon fonctionnement de la structure tant sur le plan

comptable et financier que sur celui des performances, de la réalisation des

opérations…

Il permet de garantir et de s’assurer de :

Page14

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- L’exhaustivité des enregistrements : toutes les opérations devant faire

l’objet d’une comptabilisation effectives.

- La réalité des enregistrements : tous les enregistrements doivent

résulter d’opérations réelles de la structure.

- La sécurité du patrimoine

- Qu’une même opération est toujours traduite de la même manière.

- Que les pièces justificatives produites par la structure sont probantes.

- Que les opérations sont exécutées conformément aux décisions de la

Direction.

Section 3 : Composantes et Limites du contrôle interne

3.1 Composantes du contrôle interne :

Les cinq composants ont pour objectif l’amélioration du système du

Contrôle interne de l’organisation et ils sont interconnectés.

Il s’agit de :

- L’environnement de contrôle ;

- Le Système de gestion des risques ou Evaluation des risques ;

- L’Activité de contrôle ;

- Le Système d’information

- La Surveillance ou l’information et la communication

3.1.1 L’environnement de contrôle :

Ce composant constitue le fondement de tous les autres composants du

contrôle interne.

L’environnement de contrôle est le « milieu » dans lequel les personnes

accomplissent leurs tâches et assument leurs responsabilités en matière de

contrôle.il contient notamment l’intégrité et les valeurs éthiques d’une

Page15

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

organisation, la philosophie et le style de la direction, la manière dont les

compétences et les responsabilités sont attribuées.

Et on entend par environnement :

- un environnement physique ;

- un environnement juridique (contrats d’embauche…) ;

- le mode de gestion.

3.1.2 Système de gestion des risques :

Toute organisation s’expose à une multitude de risques tant externes

Qu’internes. L’analyse de risque est le processus qui identifie et évalue ces

risques par rapport aux objectifs de l’organisation et forme dès lors la base

pour le contrôle des risques. La multiplication des risques liés au contrôle

interne est probablement plus importante en ce qui concerne les systèmes

d’information que d’autres secteurs de l’organisation. L’entreprise doit être

consciente des risques et mettre en place des mécanismes permettant de les

gérer.

3.1.3 Les activités de contrôle :

Il s’agit de s’assurer que les normes et procédures mises en place par le

management en vue de maîtriser les risques et d’atteindre les objectifs, sont

exécutées efficacement à tous les niveaux ;

- des examens à haut niveau,

- un contrôle approprié de chaque département,

- des contrôles physiques,

- un système précis d'approbation et de délégation,

- un système rigoureux de vérification.

3.1.4 Le Système d’information :

Page16

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Ce composant, vise à assurer que l’information pertinente doit être identifiée,

recueillie et diffuée sous une forme et dans des délais appropriés afin que

l’ensemble du personnel puisse assumer ses responsabilités.

Pour cela, ces systèmes d’information doivent garantir que toutes les

informations importantes sont collectées de manière fiable et ponctuelle et

diffusées convenablement.

Par exemple, le système d’information intervient en support pour identifier et

communiquer des événements significatifs à l’aide du courrier électronique

ou des systèmes d’aide à la décision.

L’information doit être :

- Disponible ;

- Intègre ;

- Confidentielle ;

- tractable

3.1.5 Surveillance et Système d’information :

Les systèmes de C.I doivent euxmêmes être contrôlés afin que soient

évaluées, dans le temps, les performances qualitatives.

Pour cela, il convient de mettre en place un système d’activité de contrôle

permanent ou de procéder à des audits périodiques, ou encore de combiner

les deux méthodes.

- Le système d’activité de contrôle permanent s’inscrit dans le cadre des

activités courantes et comprend des contrôles réguliers effectués par le

management et le personnel d’encadrement, ainsi que d’autres techniques

appliquées par le personnel à l’occasion de ses travaux.

- Les activités d’audit périodiques dépendront essentiellement de

l’évolution des risques et de l’efficacité du processus de surveillance

permanente. Les faiblesses du C.I. doivent être portées à l’attention de la

Page17

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

hiérarchie, les lacunes les plus graves devant être signalées aux dirigeants et

au conseil d’administration.

De plus en plus il est recommandé de créer deux structures indépendantes

pour gérer ces activités quand l’entité en question a une certaine taille.

3.2 Limites du contrôle interne :

Le contrôle interne concerne surtout les opérations répétitives et peu

les opérations exceptionnelles.

3.2.1 Du coût du contrôle interne :

Souvent, il est reproché au contrôle interne d’augmenter les charges de

l’entreprise par l’embauche d’un personnel nouveau et la réalisation

d’investissement supplémentaire.

Il faut remarquer :

- que le contrôle interne est un élément de sécurité dans l’entreprise et

que son coût peut s’analyser comme celui de l’assurance ;

- que le contrôle interne est avant tout une meilleure répartition des

tâches qui ne se traduisent pas systématiquement par leur multiplication ;

- qu’il doit être à la mesure de risque qu’il doit couvrir.

3.2.2 Du problème humain :

La mise en place d’un système de contrôle interne peut être interprétée

comme une remise en cause de la confiance de la direction dans le

personnel. Ce dernier doit être clairement informé des objectifs et de l’utilité

du contrôle interne.

3.2.3 D’une éventuelle collusion :

Le meilleur système du contrôle interne ne peut pas éviter la collusion. Le

contrôle réciproque des tâches a pour objectif de pallier les risques de

fraudes et de détournements opérés par un membre du personnel, mais

Page18

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

l’entente entre deux ou plusieurs personnes qui sont impliquées dans une

même procédure peut favoriser la réalisation d’une malversation, d’où

l’importance pour une entreprise d’avoir un bon système de contrôle interne.

CHAPITRE III : LA DEMARCHE D’AUDIT D’UN PROJET DE

DEVELOPPEMENT

La démarche d’audit est la manière spécifique de procéder pour conduire

une mission en respectant des étapes et en choisissant les moyens prescrits

par les normes internationales (ISA, IFAC).

L’approche pour auditer les états financiers d’un projet, généralement

simple, est similaire à beaucoup d’égards à celle pour auditer une entreprise.

Page19

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Il comprend une connaissance générale du projet, une évaluation du

contrôle interne, l’examen des comptes et la revue des états financiers, la

formulation des recommandations et la rédaction du rapport d’audit.

L’auditeur est cependant attendu pour s’appesantir en profondeur sur les

contrôles relatifs à l’analyse des justificatifs probants, à l’inventaire physique

des actifs tels que les immobilisations pour justifier la validité des dépenses

conformément aux accords.

Les spécificités des projets conduisent l’auditeur à marquer sa démarche

autour de quelques étapes essentielles que sont :

- la prise de connaissance du projet ;

- l’étude et l’audit du contrôle interne ;

- l’examen des comptes.

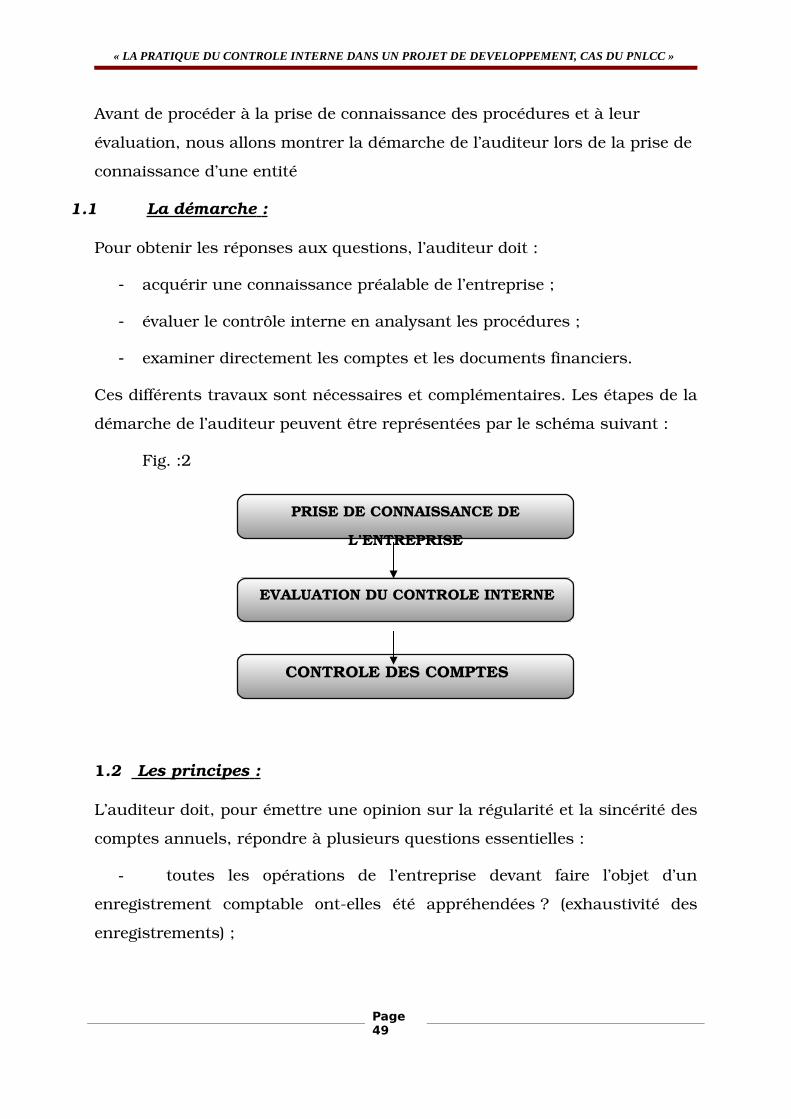

Section 1 : Prise de connaissance du projet

Cette phase précise que le professionnel doit acquérir une connaissance

générale de l’entité, de ses particularités et de son environnement

économique et social, ceci afin de mieux comprendre les circonstances ou

des évènements pouvant avoir une incidence significative sur l’activité et sur

les comptes, et de prendre en considération ces éléments pour appréhender

plus aisément les secteurs les plus sensibles de son activité et de son

organisation.

La connaissance de l’activité de la structure est essentielle pour la

réalisation du plan d’intervention et l’exécution d’un examen effectué selon

les diligences normales. Il est requis une connaissance générale du secteur

d’activité aussi bien qu’une connaissance plus détaillée de l’entité auditée.

Le niveau de connaissances obtenu permettra de comprendre les faits, les

transactions et les pratiques qui peuvent avoir un effet significatif sur les

états financiers.

Page20

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Dans les entreprises et les sociétés, la prise de connaissance se traduit par

la connaissance des éléments ciaprès : les statuts de la société et la

répartition du capital social, le régime fiscal en vigueur, les procédures

comptables, le personnel et sonde de recrutement, les différentes politiques

(approvisionnements, ventes…), le secteur d’exploitation…

La question que l’on se pose dans cette partie est de savoir estce que ce

travail de prise de connaissance est adapté aux projets de développement

économique ?

Dans les projets de développement, la prise de connaissance revêt un aspect

particulier dans la mesure où le contexte économique et le secteur d’activité

ont une faible influence sur son existence contrairement aux entreprises

commerciales qui sont soumises à un impératif de rentabilité.

En effet, les PDE, contrairement aux entreprises et aux sociétés, ne sont

soumis ni aux aléas conjoncturels des marchés et des produits, ni à une

adéquation de rentabilité de leurs activités par rapport au secteur dont il

relève, ni aux problèmes de sensibilité de profits face aux variations macro

économiques.

Dans son intervention, l’auditeur doit veiller à rassembler toutes les

informations lui permettant d’apprécier la bonne où mauvaise cohérence

existant dans l’agencement des activités mais également celles portant sur

l’allocation des ressources par rapport aux objectifs du projet. L’analyse de

ces informations doit notamment permettre d’apprécier les forces et les

faiblesses du contrôle interne au sens entendu précédemment. Le travail de

prise de connaissance du projet tournera autour des documents suivants :

1.1Connaître le contexte :

Pour connaître le contexte du projet nous passons par les phases suivantes :

la prise de connaissance des caractéristiques du projet et l’étude de

l’environnement du projet pour mieux en comprendre les enjeux.

Page21

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

1.1.1 Prise de connaissance des caractéristiques du projet :

La présentation du projet doit logiquement constituer le thème central des

premiers échanges avec les responsables de l’entité auditée.

Les thèmes abordés par l’audit concernent plus précisément les finalités

poursuivies, les caractéristiques du secteur d’activité la réglementation du

marché, le programme d’investissement, le plan de financement, les objectifs

de rentabilité, la composition des équipes et enfin, l’état des réalisations en

cours et les écarts par rapport à l’état attendu

1.1.2 Etude de l’environnement du projet pour mieux en comprendre

les enjeux :

Cette étude détermine l’étendue du domaine d’action du projet. C’est une

délimitation de la zone d’action du projet. Elle peut être locale, régionale,

sous régionale en fonction des objectifs globaux du projet.

En plus de cela, les auditeurs chercheront alors à en connaître les enjeux et

ils s’intéresseront aux aspects suivants :

- La politique des ressources humaines du projet : rémunérations

particulières, dispositif de mobilité, reconnaissance de compétences

spécifiques et mise en place de formations… ;

- Les moyens de capitalisation de l’expérience de l’équipe de projet ;

- Le mode d’implication des dirigeants et des chefs de service ;

- Le choix des supports d’organisation (structures de projet) ;

- L’existence d’une charte interne pour la conduite du projet (les

« métarègles » du projet) ;

- Le régime des délégations accordées au chef du projet.

Après la connaissance du contexte du projet nous allons procéder à la

connaissance de l’organisation et ressources du projet.

Page22

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

1.2.1 Connaître l’organisation et les ressources du projet :

Dans ce cas nous cherchons à connaître les intervenants et leurs rôles ; les

aspects organisationnels ; son dispositif contractuel ; les coûts, le budget et

le plan de financement ; ses ressources matérielles ; son mode de

management et la prise de connaissance des caractéristiques du contrôle

interne et de la gestion des risques du projet.

1.2.2 Les intervenants et leurs rôles :

Les auditeurs font présenter la composition des équipes et les fonctions

assurées par leurs membres. Ils dégagent en suite les réponses aux

questions suivantes :

- Qui travaille pour le projet ?

- Qui fait quoi ?

- Dans quel cadre (système de délégation) ?

- Quelles compétences a til été nécessaire de mobiliser ?

- Quelle est l’importance de la soustraitance ?

- Qui sont les principaux prestataires externes ?

Les organigrammes, le plan directeur, le tableau des effectifs, les fiches de

poste ayant servi au recrutement des principaux cadres compléteront

utilement les informations recueillies au cours des entretiens.

Ce travail est à effectuer pour chaque phase et pour chaque domaine

consécutif au découpage technique du projet.

1.2.3 Les aspects organisationnels des projets de développement :

L’organisation des circuits d’information devant aboutir à la production des

états financiers mérite une attention particulière de l’auditeur. En effet, la

comptabilité traite des données qu’elle reçoit de ces différentes structures

internes.

Page23

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Les retards notés dans la transmission des pièces justificatives se

répercutent dans la production des états financiers et par conséquent la

vérification de ces états. Cela se ressent au niveau des projets qui

comprennent des composants décentralisés.

A ce niveau deux types d’organisations sont rencontrés :

- A coté de la direction du projet dénommée souvent bureau d’appui, il

arrive qu’il existe des composantes qui participent à l’exécution des activités

du projet.

Ces composantes dépendent hiérarchiquement d’autres structures externes

et, qui engagent directement des fonds du projet, cela conduira au niveau de

la comptabilité des difficultés dans la justification des dépenses, qui se

traduisent, soit par un retard dans la transmission des pièces comptables,

soit par des pièces justificatives incomplètes.

- Le projet finance des structures indépendantes sous forme d’avances

de trésorerie à justifier.

Les solutions à ces contraintes ne peuvent être trouvées que par la mise en

place de procédures concertées auxquelles adhérent toutes les parties.

Ces procédures peuvent concerner les aspects suivants :

- L’ouverture d’un compte bancaire séparé et spécifique aux dépenses à

financer dans le cadre de ce programme annuel ;

- La fixation d’une période pour dépôt des pièces justificatives des

dépenses ;

- Les extraits du compte bancaire accompagnés des états de

rapprochements bancaires.

L’ampleur des opérations au sein de certains projets nécessite une bonne

séparation des tâches.

En effet, le service comptable des projets est souvent réduit à un seul agent

qui accomplit à la fois des tâches administratives, logistiques, financières,

Page24

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

etc. Ceci à pour conséquence la confusion des rôles et des retards dans la

tenue des travaux comptables.

Ainsi, en l’absence d’un modèle d’organisation comptable applicable à tous

les projets de développement, il est important que certaines tâches

accessoires telles que la réception des commandes, la gestion de la caisse

pour les petites dépenses, les demandes d’exonération, soient dévolues à

d’autres personnes. Ceci contribuerait sans aucun doute à une amélioration

dans le traitement des données et la production rapide des états de

synthèse.

1.2.4 Le dispositif contractuel :

Le champ potentiel de l’Audit juridique est vaste, car sont susceptibles d’être

examinés :

- Le respect des règles de fonctionnement ;

- Les contrats de toutes natures qui sont passés avec les tiers ;

- Les risques afférents aux contentieux potentiels ou avérés et le

dispositif mis en place pour les supprimer.

1.2.5 Les coûts, le budget et le plan de financement :

Les auditeurs demanderont la communication des principaux éléments des

programmes d’investissements, des prévisions d’exploitation, des prévisions

budgétaires initiales et des versions actualisées, ainsi que des principaux

éléments du dossier de financement. Ces documents seront accompagnés

des explications nécessaires à la compréhension de la méthode utilisée pour

les valorisations.

1.2.6 Les ressources matérielles du projet :

Les auditeurs commenceront par se renseigner sur le (s) lieu (x)

d’implantation des équipes de projet et sur les risques du secteur d’activité

(pour les hommes et pour l’environnement).

Page25

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Il s’agira de savoir aussi si le projet bénéficie d’une organisation matérielle

spécifique et, dans l’affirmative, de se faire préciser les caractéristiques de

cette organisation : rassemblement des équipes autour d’un « plateau »,

réseau informatique du projet.

Les auditeurs s’informeront également sur le type de logiciel de gestion

utilisé par le projet. Ils en étudieront les fonctionnalités et les conditions

d’utilisation effectives pour le suivi et le pilotage du projet.

1.2.7 Connaître le mode de management du projet :

Les auditeurs vont chercher à apprécier ces fonctions au regard des risques

qu’elles font courir au projet. Ils aborderont plus particulièrement, mais non

exclusivement, les points suivants :

- Cadrage de la démarche (note de lancement) ;

- Politique de motivation mise en place par la direction du projet ;

- Nature des responsabilités déléguées au chef de projet ;

- Animation de l’équipe : modes de communication retenus, modes de

fixation des objectifs individuels et de validation des résultats ;

- Caractéristiques du système de planification du projet ;

- Modalités retenues pour la circulation des informations et des prises

de décisions.

1.2.8 Prise de connaissance des caractéristiques du contrôle interne et

de la gestion des risques du projet :

Les auditeurs prendront connaissance de l’organisation et des procédures de

contrôle existantes en se focalisant plus particulièrement sur les éléments

suivants :

- Existence d’un plan d’organisation et de manuel de procédures

définissant les champs d’intervention de chacun (système organisé de

délégations des tâches réputées les plus sensibles) ;

Page26

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- Instauration d’un système de contrôle d’avancement rattaché au

niveau du chef de projet mais rapportant également à un autre échelon de

l’entreprise (contrôle de gestion central) ;

- Permanence du système d’analyse des risques qui doit faire partie

intégrante du dispositif de management du projet.

Section 2 : Evaluation du système de contrôle interne

Il est remarqué que dans les projets de développement, les systèmes de

contrôle interne font souvent défaut. Les défaillances de leur système de

contrôle interne peuvent les conduire à des situations difficiles. C’est

pourquoi les recommandations de l’auditeur sont fortement appréciées par

les bailleurs.

Un bon système de contrôle interne est une des conditions essentielles pour

la garantie de la régularité et de la sincérité des comptes d’une part, et de

leur valeur probante, d’autre part.

Du point de vue comptable, les objectifs du contrôle interne sont

principalement :

- La prévention des erreurs de fraudes ;

- La protection de l’intégrité des biens et ressources de l’entité ;

- La gestion rationnelle de l’entité ;

- L’enregistrement correct de toutes les opérations ;

- La promotion de l’efficacité de l’exploitation ;

- Veiller à l’application des lignes de conduite des dirigeants.

Le contrôle des procédures est une partie intégrante du système de contrôle

interne.

Il s’agit pour l’auditeur d’examiner, d’une part l’organisation du travail sur le

plan administratif, financier et comptable, et d’autre part de vérifier la

qualité et la pertinence des procédures visant à la protection des actifs, à la

Page27

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

production d’informations fiables, à l’efficience du travail et du niveau de

leur respect.

Le contrôle des procédures s’effectue à travers l’évaluation du système de

contrôle interne du projet. Il est facilité par l’existence d’un manuel de

procédures.

C’est en effet par des procédures adaptées et bien indiquées qu’un contrôle

interne de qualité peut être obtenu.

Ainsi selon les normes de vérification généralement reconnues, « le

vérificateur doit acquérir une compréhension suffisante du contrôle interne

pour pouvoir planifier sa mission ».

Cependant, il est important d’en examiner les spécificités dans la vérification

des projets de développement.

En effet, en raison de l’importance financière des opérations, leur exécution

entraîne souvent des risques considérables qui font que les bailleurs

prescrivent des conditions précises d’utilisations de leurs ressources.

Ces conditions cherchent à assurer une certaine transparence afin que le

projet soit prémuni de toute malversation préjudiciable à son existence.

Dès lors ils dévient nécessaire d’étudier les rubriques sur lesquels le contrôle

des procédures dans les projets de développement présente une sensibilité.

L’objectif poursuivi dans l’appréciation du contrôle interne est de déterminer

les forces et les faiblesses du projet, en particulier l’exactitude des

informations comptables et la qualité du processus budgétaire.

2.1Prise de connaissance des procédures :

La prise de connaissance générale d’une entreprise ne suffit pas pour porter

une appréciation sur son contrôle interne. Un examen particulier des

procédures doit être effectué. « Par procédures, il faut entendre

principalement les consignes d’exécution des tâches, les documents utilisés,

leur contenu, leur diffusion et leur conservation, les autorisations et

approbations, la saisie et le traitement des informations nécessaires à la vie

Page28

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

de l’entreprise et le traitement et son contrôle. » (Ouvrage de l’ordre des

expertscomptables intitulé «Le contrôle interne »).

2.1.1 Description des procédures :

Chaque service, chaque fonction de l’entreprise peut utiliser des procédures

qui lui sont spécifiques ; c’est pourquoi la description des procédures doit

s’effectuer au cours d’une ou plusieurs entrevues avec les responsables de la

fonction intéressée.

L’auditeur peut utiliser trois techniques différentes :

- L’interview ;

- Les questionnaires descriptifs et les guides opératoires ;

- Les diagrammes de circulation.

L’interview : c’est la technique de prise de connaissance la plus

informelle. Elle consiste à se faire décrire la procédure en vigueur

sans utiliser le moindre support. Cette description narrative est

également appelée mémorandum.

Cette technique possède quelques avantages. Elle permet une certaine

souplesse dans le déroulement de la conversation qui conduit les

interlocuteurs se sentant moins contrôlés à être plus prolixes et plus

coopératifs. L’auditeur peut même être amené à connaître des faits qui ne lui

auraient pas été révélés s’il avait utilisé une autre approche.

Néanmoins, cette technique présente l’inconvénient majeur de ne pas

pouvoir être utilisés lorsque la procédure est relativement complexe. En effet,

la synthèse de la masse des informations recueillies oralement est souvent

difficile à effectuer. Les propos tenus sont quelquefois diffus, ils mêlent assez

fréquemment l’essentiel et l’accessoire et certains aspects importants sont

parfois omis.

Page29

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Les questionnaires descriptifs : ces questionnaires servent à

décrire les procédures d’une manière assez détaillée et implique

impérativement des réponses nécessitant une compréhension du système.

Les questionnaires descriptifs pallient partiellement aux insuffisances de

l’interview dans la mesure où ils peuvent être utilisés par l’auditeur comme

support de la discussion et élément de référence qui lui permettront de ne

pas omettre des points importants des procédures étudiées.

Les diagrammes de circulation : on appelle également circuit de

documents, le diagramme de circulation est une représentation graphique

d’une suite des opérations dans laquelle les différents documents, poste de

travail, les décisions de responsabilité, des opérations sont représentées par

des symboles réunis les uns aux autres suivant l’organisation administrative

de l’entreprise.

Le diagramme de circulation est donc la description graphique d’un

ensemble des opérations qui s’opère à l’aide de ligne de flux retraçant dans

un ordre chronologique le cheminement des documents générés par ces

opérations.

Il est établi à l’aide de symboles spécifiques et présentés sous forme

horizontale ou verticale.

Il faut préciser, en outre, qu’au sein d’un même groupe de travail (service

d’audit par exemple) l’homogénéité est de rigueur. Les symboles utilisés

doivent, en effet, toujours être les mêmes, dans un souci de simplification.

Le nombre de symboles utilisés doit, également, rester assez limité pour en

faciliter l’assimilation et la compréhension.

2.1.2 Les tests de conformité :

Les tests de conformité ont pour objet de vérifier que la description de la

réalité pour ce faire, l’auditeur a recours à la confirmation verbale et à

l’étude de quelques opérations.

Page30

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- Confirmation verbale : il consiste tout simplement à entrer en

contact avec les différents exécutants intervenant dans le déroulement des

opérations et vérifier l’existence des éléments matériels nécessaires à sa mise

en œuvre (par exemple tampons, visas…).

- Etude de quelques opérations : à partir d’un document d’origine,

l’auditeur refait le circuit indiqué sur le diagramme en vérifiant les

différentes opérations effectuées. Cette étude doit être limitée à l’examen

d’un petit nombre d’opérations car d’une part il faut effectuer ces travaux le

plus rapidement possible pour ne pas hypertrophier cette phase descriptive

au détriment de la phase critique qui doit suivre, d’autre part, il s’agit ici de

vérifier que la procédure en cause existe : Non qu’elle est bien appliquée, ce

dernier objectif étant atteint grâce aux tests de permanence que nous

décrivons plus loin.

Grâce aux tests de conformité, l’auditeur peut donc identifier et corriger les

erreurs qui affectent la description des procédures de manière à ce qu’elles

traduisent fidèlement le contrôle interne qui existe dans l’entreprise.

Ces tests permettent notamment de rectifier les erreurs de compréhension

ayant pu être commis lors de la prise de connaissance des procédures et

d’approfondir la connaissance des procédures particulièrement celles

concernant les points de contrôle du système.

Après la prise de connaissance des procédures et la vérification de la

conformité à la réalité, l’auditeur passe à l’analyse de ces procédures, c’est la

phase de leur évaluation préliminaire.

2.1.3 Evaluation préliminaire :

C’est la phase capitale de l’analyse des procédures. Celleci :

Dégage les points forts du système (sécurités du contrôle interne) ;

Décèle les points faibles du système (défaillances du contrôle

interne) ;

Permet au réviseur de porter une appréciation sur les procédures.

Page31

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Cette appréciation constitue la première évaluation du contrôle interne ou

évaluation préliminaire. Elle porte sur la conception de l’organisation en

place mais ne présume pas de sa bonne application par les exécutants.

Différentes méthodes peuvent être utilisées pour effectuer l’évaluation

préliminaire des procédures.

- L’étude visuelle : elle consiste à « ausculter » le système pour

s’imaginer de quelle manière il est susceptible de réagir à certaines

situations. Cette approche comporte inévitablement des risques d’oubli. Un

support est donc nécessaire pour rationaliser l’approche de l’auditeur.

- Les questionnaires de contrôle interne : cette technique consiste à

poser un certain nombre de questions rassemblées dans les questionnaires

fermés, c'estàdire qu’ils sont conçus de telle façon que les seules réponses

possibles aux différentes questions soit oui ; soit non.

L’utilisation de ces questionnaires aboutit à une analyse des procédures par

laquelle l’auditeur cherche à dégager les forces et les faiblesses du système,

les points forts correspondent aux réponses positives obtenues et indiquent

que l’entité dispose, théoriquement, de mesures appropriées propres à

atteindre les objectifs du contrôle interne.

Les points faibles résultent des réponses négatives aux questions et

concernent une ou plusieurs failles des procédures. Ces questionnaires

viennent compléter l’étude visuelle dans la mesure où ils attirent l’attention

de l’auditeur sur les éléments importants du dispositif de contrôle.

- La méthode des « points de contrôle » :

Elle consiste à :

Recenser les objectifs prioritaires du contrôle interne relatifs à la

procédure étudiée ;

Décrire les différents moyens dont dispose l’entreprise pour

atteindre ces objectifs ;

Page32

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Apprécier la manière dont les objectifs sont atteints.

Cette méthode utilise la notion de « point de contrôle » appelé également

« point clé » ; il s’agit de véritables verrous du système aptes à donner ou non

une garantie concernant un aspect du contrôle interne. L’analyse de chaque

point de contrôle se trouve à la base de l’opinion portée par l’auditeur sur les

procédures.

2.1.4 Confirmation d’application des procédures :

Cette étape de la démarche fait suite à l’évaluation préliminaire du contrôle

interne et à pour objectif de répondre à la question : « les procédures sont

elles appliquées ? »

Elle est mise en œuvre dans l’intention de vérifier l’application des points

forts du système d’une part, les points qui ont été estimé comme assurant la

fiabilité des procédures et ses enregistrements « contrôle de permanence » et

d’autre part de matérialiser les points faibles « contrôle révélateur».

Le programme de travail de cette étape commence par l’établissement d’un

document regroupant les différents contrôles à effectuer par référence à la

feuille des points de contrôles ainsi que de suivie des temps et la référence

au papier de travail.

2.1.4.1 Tests de permanence :

Les tests de permanences ne concernent que les points réputés forts lors de

l’évaluation préliminaire.

Leur objectif est de vérifier que ces points sont réellement appliqués et cela

d’une façon constante.

Ces tests permettent ainsi de détecter les déviations de procédures qui

auraient pu se produire.

Page33

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

L’objectif des tests de permanences étant de prouver le fonctionnement des

procédures, on ne peut de toute évidence se contenter de l’examen d’une ou

deux opérations, il faut alors étendre les tests sur une période suffisamment

longue pour prouver véritablement « la permanence » d’application de la

procédure.

Ce principe étant posé, et, pour que les contrôles puissent couvrir l’ensemble

de l’exercice, l’auditeur se voit amener à effectuer plusieurs sortes de

sondages. Voici un bref aperçu sur les plus importants d’entre eux :

- les sondages orientés : leurs caractéristiques peuvent se résumer

comme suite :

Les individus sélectionnés le sont en fonction d’une appréciation

raisonnée des risques possible, l’auditeur sélectionne par exemple ; les

documents parmi ceux établis par du personnel nouvellement recruter ou

intérimaire.

Il n’est pas permis d’extrapoler à l’ensemble de la population les

conclusions faites au niveau des individus sélectionnés.

- Les sondages statistiques : sont surtout utilisés pour l’étude des

populations importantes, ils permettent à l’auditeur d’avoir une appréciation

sur la fréquence des anomalies concernant l’ensemble de la population.

Signalons ici que l’emploi des sondages est prévu par les instances

professionnelles « l’utilisation des méthodes de contrôle par sondage est une

nécessité absolue.

L’obligation d’attestation de sincérité et l’impossibilité matérielle

d’entreprendre une révision intégrale de la comptabilité imposent qu’il y soit

largement fait recours.

2.1.4.2 Contrôle révélateurs :

Ces contrôles concernent le point faible résultant d’un défaut de conception

du système.

Page34

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

En théorie, tout contrôle est inutile, la faiblesse existe et ce même si

l’auditeur n’arrive pas à prouver une erreur.

Cependant, l’objectif de l’auditeur peut être de détecter le fait révélateur.

S’il arrive à prouver qu’une erreur a, effectivement, été commise, son

existence lui permet de confirmer le bien fonder de son analyse et de ces

craintes.

Elle lui sert, en outre à renforcer ses remarques lors de la rédaction de son

rapport relative à l’évaluation de ses procédures.

La technique des sondages peut être également employé a ce niveau, il s’agit

alors de sondage révélateur appelé aussi sondage de dépistage ou a la

découverte.

Après ces différents contrôles aussi bien concernent les points forts que les

points faibles.

L’auditeur commence son évaluation définitive des procédures.

2.1.5 Evaluation définitive du contrôle interne :

A ce niveau, l’auditeur pourra porter une évaluation définitive sur le système

de contrôle interne au sein de l’entité, pour ce faire, il complètera la feuille

des points de contrôle et analysera les faiblesses.

Cette évaluation donnera lieu à l’élaboration d’un document de synthèse

reprenant essentiellement les différentes évaluations effectuées tout au long

de la démarche.

- Achèvement de la feuille des points de contrôle : l’auditeur complet

la feuille des points de contrôle en mentionnant chaque objectif l’évaluation

définitive des moyens utilisés par l’entreprise.

Il sera amené à distinguer entre les forces du système qui sont théoriques et

pratiques et les faiblesses dues à un défaut de conception système ou à une

mauvaise application des points forts.

Page35

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

La feuille des points de contrôle, ainsi, fera fonction de document de

synthèse sur lequel l’auditeur aura récapitulée, pour un module donné les

conclusions tirées de ses évaluations successives.

Ce document permet à l’auditeur de faire la jonction entre l’évaluation du

contrôle interne et l’examen des comptes et constituera la base sur laquelle

l’auditeur déterminera la note de son intervention.

- Etude des faiblesses : l’analyse des faiblesses concernera deux types

d’anomalies :

Les faiblesses de conception relevées de l’évaluation préliminaire,

Les faiblesses d’application résultant du nonrespect des

procédures mises en place par l’entreprise.

Ces deux sortes de défaillance peuvent générer des erreurs qu’on essayera

d’analyser en fonction de leur forme (erreur d’imputation arithmétique ou

résultante d’un double enregistrement) et de leur conséquence (erreur ayant

une incidence sur les comptes…).

En analysant ces erreurs, l’auditeur pourra faire une appréciation

qualitative des risques et pourra suggérer par la suite des actions

correctives même si ces erreurs ne permettent pas de conclure sur leur

incidence monétaire, l’auditeur doit en tenir compte pour l’établissement de

son programme de contrôle des comptes

Section 3 : Contrôle des comptes

Au terme de l’évaluation définitive du contrôle interne et de l’analyse des

faiblesses, l’auditeur dispose d’éléments lui permettant de définir plus

précisément son intervention lors de l’examen final des comptes. Il élabore à

cet effet un programme de contrôle adapté comprenant des vérifications dont

la nature et l’ampleur dépend notamment des résultats de l’analyse du

contrôle interne.

A l’issue de ses investigations, l’auditeur peut mesurer l’impact des forces et

des faiblesses du contrôle interne sur la régularité et la sincérité des

Page36

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

comptes. Il acquiert ainsi les éléments de preuve indispensables à la

formulation de son opinion.

Ainsi sont résumées les différentes étapes du contrôle des comptes.

3.1Contrôles préalables :

Ils sont à effectuer impérativement quelque soit le résultat des

diligences réalisées antérieurement.

3.2Contrôle de vraisemblance :

Sur la base des présomptions acquises lors de l’étape précédente, l’auditeur

a appréhendé les éléments de preuve qui lui manquaient pour donner à

l’opinion un caractère objectif et raisonnable. Les points faibles vont induire

le renforcement des contrôles et même le recours à des tests

complémentaires. L’objectif est de mesurer, aussi exactement que possible,

l’impact de la faiblesse du système de contrôle interne sur les comptes. Cette

dernière vise à rapprocher les soldes comptables des réalités qu’ils

représentent.

Trois types de tests sont utilisés :

- L’inspection physique ou inventaire physique peut être mise en œuvre

pour les immobilisations, les stocks, les effets et les espèces.

- La confirmation externe ou confirmation directe, consiste à faire appel

à un tiers en relation avec l’entité pour corroborer l’information fournie par

cette dernière ; cette méthode s’applique aux immobilisations, créances

dettes banques, assurances ; avocats ; notaires ; etc. …

- L’examen des documents détenus par l’entité : sa valeur probante

dépendra de l’origine du document. Un document externe (facture

fournisseur, relevé, etc.).

Le but poursuivi est d’indiquer les points spécifiques de la vérification

des comptes dans le cadre des projets de développement. L’étendue de la

vérification des comptes dépend largement des procédures mises en place

Page37

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

par le management. Le système de sondages à partir d’échantillons

significatifs est recommandé.

Dans le cas contraire, l’auditeur fait appel aux techniques de

vérifications couramment utilisées. Nous pouvons en citer :

- Le contrôle indiciaire qui consiste à une comparaison des soldes

des comptes sur deux périodes au moins dans le but de détecter toute

anomalie sur leur évolution ;

- Le rapprochement et le recoupement entre les informations

détenues par le projet ;

- Les vérifications physiques de bien par le biais des inventaires ;

- Le contrôle des pièces justificatives à l’appui des écritures

comptables ;

- La circularisassions qui consiste à confirmer par courrier les soldes

des tiers concernés en conformité avec les chiffres de la comptabilité.

Cependant, la qualité des procédures d’un projet ne suffit pas à elle

seule à favoriser une meilleure vérification de ces comptes. L’auditeur doit en

effet prendre en considération les éléments suivants : régime fiscal des

opérations, le contrôle budgétaire et des pourcentages de dépenses, les

comptes spécifiques liés à la mobilisation des ressources, le compte spécial

et les engagements.

Dans le cadre des projets, il n’existe pas de normalisation de l’état de

synthèse. Cependant, l’exploitation des données dans le tableau des

ressources emplois ainsi que d’autres documents est une exigence des

bailleurs de fonds. Nous pouvons citer le compte spécial et les états certifiés

des dépenses pour la banque mondiale et les mémoires financiers pour

l’Union Européenne.

3.3 Examen analytique :

C’est un ensemble de procédures de révisions consistant à :

Page38

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- Faire des comparaisons entre les données résultant des comptes

annuels et des données antérieures, postérieures et prévisionnelles de

l’entreprise ou des données d’entreprises similaires, et établir des relations

entre elles ;

- Analyser les fluctuations et les tendances ;

- Étudier et analyser les éléments inhabituels résultant de ces

comparaisons.

L’auditeur peut utiliser différentes techniques comme :

- La revue de vraisemblance ;

- Les comparaisons de données absolues ;

- Les comparaisons de données relatives ;

- Les analyses de tendances.

La revue de vraisemblance permet d’identifier le cas échéant :

- Les comptes nouveaux utilisés ;

- À l’inverse les anciens comptes supprimés ;

- Les comptes ayant fortement évolué.

Ces indications sont précieuses eu égard notamment au principe de

permanence des méthodes de comptabilisation, d’évaluation et de

présentation.

3.3.1 Contrôles relatifs aux forces du système :

Compte tenu des garanties que cellesci lui apportent, l’auditeur se contente

d’un programme minimum. Celuici est néanmoins nécessaire pour vérifier

qu’il n’a pas commis d’erreur dans son analyse du contrôle interne et

qu’aucune anomalie ou irrégularité n’a été introduit dans les comptes au

niveau des opérations de clôture. Il doit également prévoir le contrôle des

opérations exceptionnelles.

3.3.2 Contrôle de la coupure des exercices :

Page39

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Bien souvent, la vérification des procédures a lieu lors des contrôles

intérimaires. L’examen de l’indépendance des exercices nécessite des

vérifications spécifiques lors de l’établissement des comptes annuels.

Outre les comptes de charges à payer et produits à recevoir d’une part, et de

charges et produits constatés d’avance d’autre part, les contrôles portent sur

les derniers mouvements de l’exercice considéré et sur les premiers de

l’exercice suivant.

3.3.3 Contrôle de la validation des soldes :

Appelé également contrôle de position, il permet de vérifier le contenu d’un

compte existant à la date d’arrêté des comptes annuels. En théorie, ces

contrôles sont inutiles pour les comptes enregistrant les opérations

répétitives qui correspondent aux forces du système.

3.4. Contrôles relatifs aux faiblesses du système :

Ils concernent les faiblesses résultant :

- D’une part, d’un défaut de conception du système, éventuellement

étayé par les contrôles révélateurs ;

- D’autre part, d’une mauvaise application des procédures révélée à

l’auditeur par les contrôles de permanence.

Ces contrôles ont pour objet de tenter de mesurer l’incidence des points

faibles sur les comptes.

L’étendue des vérifications est de ce fait renforcée. Ces dernières portent

plus particulièrement sur les opérations présentant des montants

importants. La technique des sondages statistiques de valeur peut être

valablement employée.

3.4.1 Contrôle de la validation des enregistrements :

Il est plus étendu que le contrôle de validation des soldes. Ainsi, par

exemple, la vérification d’un compte fournisseur ne s’arrête pas au contrôle

des factures composant le solde. Elle comporte également :

Page40

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- En amont, l’examen des bons de commande, des bons de réception et

de mouvements de stocks correspondants ;

- En aval, le contrôle du règlement des factures et des mouvements de

trésorerie.

Outre les comptes de charges à payer et produits à recevoir d’une part, et de

charges et produits constatés d’avance d’autre part, les contrôles portent sur

les derniers mouvements de l’exercice considéré et sur les premiers de

l’exercice suivant.

3.4.2 Contrôle de la validation des soldes :

Appelé également contrôle de position, il permet de vérifier le contenu d’un

compte existant à la date d’arrêté des comptes annuels. En théorie, ces

contrôles sont inutiles pour les comptes enregistrant les opérations

répétitives qui correspondent aux forces du système.

3.4.3 Contrôles complémentaires :

Ils sont effectués en cas de lacunes graves du contrôle interne. Si

l’analyse des procédures a permis de déceler, par exemple, de nombreuses

erreurs d’imputation, de doubles enregistrements ou règlements ; l’auditeur

doit étendre ses vérifications à tout l’exercice considéré. Il est ensuite

nécessaire que les procédures concernées soient modifiées.

3.4.4 Rapport de certification :

Il peut se présenter sous plusieurs formes en fonction du caractère

significatif des constatations effectuées par l’auditeur.

- Certification pure et simple : l’examen des procédures effectué par

l’auditeur s’avère satisfaisant. Aucune remarque particulière n’est à formuler

sur la qualité des procédures élaborées par l’entreprise et leur application.

L’auditeur possède une garantie suffisante quant à l’exhaustivité et la réalité

des enseignements comptables.

Page41

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

- Certification avec réserve : il y a deux certifications avec réserve qui

sont due soit à un désaccord ou à une limitation.

Réserve désaccord : les insuffisances détectées lors de l’analyse

des procédures ont donné lieu à la mise en œuvre de vérifications qui ont

permis de relever des erreurs. Ces anomalies portent atteinte à la régularité

et à la sincérité des comptes annuels, affectent l’image fidèle et justifient de

la part de l’auditeur une réserve.

Réserve par limitation : certaines faiblesses du contrôle interne

ne se traduisent pas par des erreurs manifestes. Ainsi, par exemple :

- Une entreprise peut ne pas avoir de suivi des mouvements des stocks

ni de procédure d’inventaire physique ;

- Certains documents peuvent ne pas exister ou être systématiquement

détruits.

Dans ces différents cas, les faiblesses du contrôle interne constituent

une limitation au contrôle de l’exhaustivité et de la réalité des

enregistrements. Dans son rapport, bien que n’ayant pas décelé d’erreur,

l’auditeur formule une réserve par limitation.

Page42

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

DEUXIEME PARTIE :

CAS PRATIQUE D’AUDIT DES COMPTES DU

PROGRAMME NATIONALE DE LUTTE CONTRE

CECITE (PNLCC)

INTRODUCTION DE LA DEUXIEME PARTIE

Cette deuxième partie est consacrée à la prise de connaissance du projet en

1er chapitre, le 2ème chapitre porte sur la pratique du contrôle interne au

cours de la mission et le 3ème chapitre définit les différentes évaluations

effectuées

Page43

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

CHAPITRE I : Prise de connaissance du projet PNLCC

Section 1 : Présentation du Projet

Le Programme National de Lutte contre la Cécité (PNLCC)

Est présente au Mali depuis 2000. L’ONG s’est engagée à éliminer cette

maladie yeux au Mali d’ici 2015.

Au Mali PNLCC intervient dans les régions de Kayes, de Koulikoro, de Mopti

et de Ségou.

Page44

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Le trachome, une maladie de pauvreté est un problème de santé publique au

Mali. Le trachome qui est une maladie infectieuse des yeux, représente la

seconde cause de cécité au Mali. Une enquête menée en 1996/97 sur

l’ensemble du territoire malien a relevé que 1,5 millions d’enfants de moins

de dix ans étaient porteurs du trachome actif. Cette maladie, qui provoque

une inflammation de la conjonctive et ses complications peuvent être

prévenues par la mise en œuvre d’une stratégie associant plusieurs

interventions de santé publique au niveau de la communauté. Cette stratégie

est appelée « CHANCE », soit CH pour Chirurgie du trichiasis (rétroversion

des cils due à des infections répétées causées par le trachome actif) ; A pour

Antibiothérapie ; N pour Nettoyer le visage et CE pour Changer

l’environnement. Le nettoyage du visage et l’amélioration de l’environnement

sont des facteurs déterminants, mais l’accessibilité réduite à l’eau potable et

le manque d’éducation les laissent encore peu effectifs. Au niveau curatif, la

chirurgie est le seul recours pour soigner les stades avancés de la maladie

(retournement des cils).

Section 2 : Organisation du projet

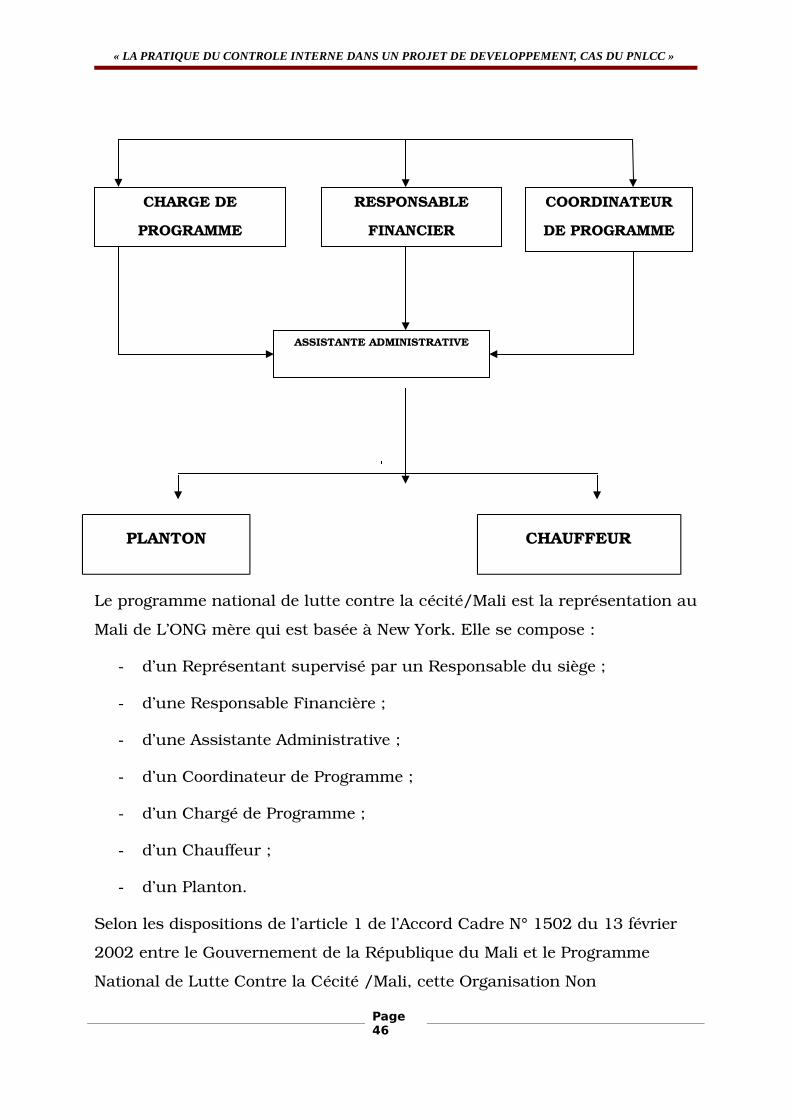

L’organigramme du projet se présente comme suit :

Figure N°1

Page45

RESPONSABLE DU

SIEGE

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Le programme national de lutte contre la cécité/Mali est la représentation au

Mali de L’ONG mère qui est basée à New York. Elle se compose :

- d’un Représentant supervisé par un Responsable du siège ;

- d’une Responsable Financière ;

- d’une Assistante Administrative ;

- d’un Coordinateur de Programme ;

- d’un Chargé de Programme ;

- d’un Chauffeur ;

- d’un Planton.

Selon les dispositions de l’article 1 de l’Accord Cadre N° 1502 du 13 février

2002 entre le Gouvernement de la République du Mali et le Programme

National de Lutte Contre la Cécité /Mali, cette Organisation Non

Page46

RESPONSABLE

FINANCIER

COORDINATEUR

DE PROGRAMME

ASSISTANTE ADMINISTRATIVE

CHARGE DE

PROGRAMME

PLANTON CHAUFFEUR

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

Gouvernementale a pour objectif la lutte contre la cécité sur toute l’étendue

du territoire national du Mali. L’intervention de la Représentation du

Programme National de Lutte Contre la Cécité /Mali est en grande partie

constituée par l’appui apporté au Programme National de Lutte Contre la

Cécité (PNLC) qui peut revêtir divers formes :

- le traitement de masse ;

- la chirurgie du trichiasis ;

- la logistique.

Des directives ont été données pour la gestion des fonds, le suivi et les

rapportages sur les activités techniques. L’année budgétaire étant celle de

l’USAID (octobre 2006 à septembre 2007), la première phase de ce projet

devrait donc prendre fin en septembre 2007 avec la soumission d’un rapport

final à RTI, suite à la tenue d’une revue annuelle.

Pour la mise à disposition des fonds, PNLCC Mali communique au siège à

New York, les besoins en fonction des activités en cours ; un formulaire est

rempli pour la circonstance. Le siège du PNLCC soumet à son tour la requête

au siège de RTI à Washington. C’est donc PNLCC Mali qui est responsable de

la gestion financière au niveau du pays. Les fonds avancés doivent être

justifiés au bout de 30 jours

Section 3 : Mode de Financement

Après approbation du Budget par le siège, la Représentation doit ouvrir un

ou plusieurs comptes(s) bancaire(s) en fonction du nombre de projet, qui doit

obligatoirement porter le nom du Programme de Lutte Contre la Cécité/Mali

pour la Représentation et le nom du Programme de Lutte contre la

Cécité/Mali suivi du nom du projet et non d’une Tierce personne. Ces

comptes seront communiqués au PNLCC/New York avec toutes les

références notamment le nom du compte, le numéro, les signatures et les

spécimens. La Banque doit en être informée par correspondance lors de

l’ouverture du compte.

Page47

« LA PRATIQUE DU CONTROLE INTERNE DANS UN PROJET DE DEVELOPPEMENT, CAS DU PNLCC »

De même la Cosignature « minimum deux » est une condition sine qua non

pour les retraits de chèque sur le(s) compte(s). Le premier signataire doit

obligatoirement être le Représentant Résident dont sa signature sera

secondée par une autre personne ressource occupant un poste de

responsabilité non négligeable.

La Représentation du PNLCC/Mali ne peut changer ces conditions qu’avec

l’accord écrit du siège et doit informer la banque de ces dispositions. Aucune

somme, autres que celles versées par PNLCC/NY pour le financement du