Embed Size (px)

Citation preview

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

4

Directeur de mémoire :

Mlle Rebecca SMADJA

Etudiante :

Mlle Leila ALASSANE

Thèse professionnelle

Session MA2C

2012-2014

Comment optimiser l’expérience client grâce à

des prestations d’accompagnement notamment

sur les NTIC ?

« Se rencontrer est un début, rester ensemble est un

progrès, travailler ensemble est un succès» - Henry Ford

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

5

REMERCIEMENT

Tout d’abord j’adresse mes remerciements à Mlle Rebecca SMADJA Chef de produits

prévoyance individuelle chez BNP PARIBAS CARDIF pour son aide précieuse dans la

réalisation de ce mémoire. En tant que directrice de mémoire, elle a su me guider par son

objectivité envers mon travail. Je lui adresse également mes remerciements pour le temps

qu’elle m’a accordé, son écoute, son soutien et surtout ses conseils qui ont contribué à

alimenter ma réflexion.

En second lieu, je tiens à remercier ma tutrice Mme Valérie MARS Chef de produit

prévoyance individuelle pour la cible pros/TNS chez BNP PARIBAS CARDIF, pour ses

encouragements, sa disponibilité et sa bienveillance tout au long de cette dernière année

d’étude.

Merci à M. Arnaud Valo consultant en informatique, pour sa contribution dans la réalisation

de ce mémoire en répondant à des questions d’ordre technique qui m’ont permis d’apporter

une cohérence à mes idées.

Merci à Mlle Estelle Verhauven Chargée de relation partenaires chez AEP pour le temps

accordé pour la relecture de ce mémoire.

Merci à Mlle Cynthia Denis collaboratrice d’agence chez GAN pour sa disponibilité et son

avis critique dans le but de m’aider à améliorer la qualité de ce travail.

Je souhaite remercier toutes mon équipe ainsi que ma responsable Mme Anne-lise

THOORENS pour la transmission de leur savoir-faire qui m’a permis d’aborder la rédaction

de ce mémoire avec plus de hauteur.

Enfin, je remercie toute l’équipe pédagogique de l’ESA pour leur accompagnement tout au

long de cette dernière année de master.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

6

Table des matières

ABSTRACT .............................................................................................................................. 1

INTRODUCTION .................................................................................................................... 2

I. Réinventer la relation client ........................................................................................... 3

1.1 Définitions ........................................................................................................................ 3

1.1.1 L’expérience client ........................................................................................................... 3

1.1.2 Le parcours client .............................................................................................................. 4

1.1.3 La valeur client ................................................................................................................. 5

1.2 Les facteurs clés de succès de l’expérience client ............................................................ 6

1.2.1 BIG DATA et connaissance client .................................................................................... 6

1.2.2 Les clients : nouveaux comportements ............................................................................. 7

1.2.3 Une nécessaire adaptation des entreprises d’assurance .................................................... 9

SYNTHESE DE LA PREMIERE PARTIE ......................................................................... 12

II. Comment optimiser l’expérience client grâce à des prestations d’accompagnement

notamment sur les NTIC ? .................................................................................................... 13

2.1 Les nouveaux parcours clients face à l’essor des nouvelles technologies ...................... 13

2.1.1 La technologie NFC ........................................................................................................ 14

2.1.2 La réalité augmentée ....................................................................................................... 14

2.1.3 La technologie RFID ...................................................................................................... 14

2.2 Une optimisation des parcours clients en avant-vente .................................................... 15

Développer sa présence sur les réseaux sociaux ............................................................. 15 2.2.1

La voix du distributeur .................................................................................................... 16 2.2.2

La voix du client ............................................................................................................. 17 2.2.3

2.3 Une optimisation des parcours client à la souscription ................................................... 18

La formation des conseillers ........................................................................................... 18 2.3.1

Etre présent sur les sites de ventes privées ..................................................................... 19 2.3.2

2.4 Une optimisation des parcours client en cours de vie du contrat .................................... 20

Fluidifier la communication via les NTIC ...................................................................... 20 2.4.1

Faciliter l’accès à l’information ...................................................................................... 25 2.4.2

Analyse des verbatims clients ......................................................................................... 29 2.4.3

Des offres commerciales ................................................................................................. 32 2.4.4

2.5 Une optimisation des parcours client en cas de sinistre .................................................. 35

Amélioration des délais de règlement grâce à une alerte mail/SMS .............................. 35 2.5.1

Suivi en temps réelle du sinistre via une application mobile .......................................... 36 2.5.2

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

7

SYNTHESE DE LA SECONDE PARTIE ........................................................................... 38

CONCLUSION ....................................................................................................................... 39

WEBOGRAPHIE ................................................................................................................... 41

BIBLIOGRAPHIE ................................................................................................................. 41

ANNEXES ............................................................................................................................... 42

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

1

ABSTRACT

This memory intended to show how new information technology and communication

can come in support to customer relationship and customer’s experience in important

moments of contract’s life

Insurance industry is undergoing strong upheaval. With digital and electronic

exchanges, insurers must find new targets while retaining the existing customer portfolio.

They had to offer for customer and prospect a different experience in which they will be free

to move between virtual and physical relationship.

With IT’s development, the consumption patterns in terms of insurance product

evolved. Insurance companies must identify the different types of customers, their attitudes

and behaviors against the cross channel. With this context, insurance companies decide to

implement a multi-channel distribution strategy that has established itself as the appropriate

model for the development of personalized offers. However, insurance companies will still

think well redefine the place of physical networks in this new organization in order not to

harm their business.

Nowadays, differentiation and competitive advantages are obtained through the

customer experience. Provide to customers and prospects a cross-channel relationship quality

through a strong interconnection of different distribution channels is a major challenge that

insurance companies want to challenge by putting up products but also with differentiating

services.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

2

INTRODUCTION

Le secteur de la banque et de l’assurance a beaucoup évolué ces dernières années. Les

différents scandales qui ont été révélés dans le secteur des services financiers n’ont fait

qu’exacerber les exigences des clients qui souhaitent protéger leurs patrimoines. La crise

économique oblige les entreprises d’assurances à se recentrer sur le service client afin de

rétablir la confiance. Par ailleurs, s’adapter aux nouveaux modes de consommation est un

enjeu crucial pour les entreprises d’assurance afin de conserver leur place sur le marché et

répondre aux besoins des clients.

Evaluer les attentes des clients en matière d’assurance n’est pas chose facile. C’est un

secteur qui est souvent mal compris du fait de la technicité de certains produits et qui ne

bénéficie pas d’une image avantageuse. Qui n’a jamais entendu cette phrase ? : « Assureurs =

Voleurs ». C’est dans ce contexte que les entreprises s’intéressent de plus près aux différents

maillons de la chaine des parcours clients dans le but de limiter les sources d’insatisfactions.

Depuis quelques années, nous sommes passés d’un marketing de l’offre à un marketing

de la demande. Si, auparavant le marketing était centré sur le produit, il est désormais dirigé

vers le client qui est au centre des préoccupations. Dès lors une segmentation client très fine

est nécessaire pour être au plus près de leurs attentes. Le client est ainsi devenu le centre

d’intérêt prioritaire pour les entreprises d’assurance et fait l’objet de toutes les discussions.

L’orientation client s’inscrit dans une démarche globale au sein de l'entreprise. C'est

bien plus qu'un but à atteindre, qu'une culture, qu'un positionnement ou qu'un slogan

publicitaire, c’est une réelle promesse d’amélioration de l’expérience client. C’est une

stratégie qui embarque toute l'entreprise et qui impose un mode d'organisation spécifique.

Comment optimiser l’expérience client grâce des prestations d’accompagnement

notamment sur les NTIC ?

Dans un premier temps, nous détaillerons la notion d’expérience client et les différents

éléments qui la compose, Puis nous nous intéresserons de plus près à ce qui est mis en place

en matière d’expérience client au sein d’une entreprise en particulier, enfin plusieurs

préconisations seront exposées afin de montrer comment il est possible de faire vivre au client

une expérience réussi grâce à des outils d’accompagnement tout au long de la vie du contrat.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

3

I. Réinventer la relation client

1.1 Définitions

1.1.1 L’expérience client

L’expérience client est considérée comme une source de mesure de la satisfaction et de

la fidélisation client. Au sens des entreprises et plus particulièrement du marketing,

l’expérience client désigne l’ensemble des émotions et sentiments ressentis par un client en

avant-vente, pendant la vie du contrat et en après-vente d’un produit ou d’un service.

L’expérience client est donc un ensemble complexe d’éléments hétérogènes (ton publicitaire,

ambiance des points de vente, relation avec le conseiller, simplicité des procédures de

souscription ou de réclamation...).

D’un point de vue client, cette notion montre le cheminement à travers de multiples

étapes et points d’influence. C’est un parcours qui balade le client entre doute et apaisement,

qui lui fait vivre des tensions, des surprises, de l’impatience, de l’étonnement voir de la

déception lorsque l’expérience se passe mal. C’est un parcours fortement influencé par des

attentes incontrôlables, mais aussi des désirs intimes et des motivations profondes. C’est un

parcours atypique, mental et émotionnel, également parce qu’il se vit à travers des

interactions: humaines, techniques, technologiques, sociales, informationnelles et

symboliques.

La définition de l’expérience client pour l’entreprise et pour le client est la même.

Cependant le client met des mots sur les émotions ressenties. Ces mots sont des marqueurs

clients que les entreprises tentent de connaître afin de créer un éveil au besoin qui répond à

leurs aspirations mais également à leurs angoisses.

Les enjeux de l’expérience client

Gérer l’expérience client permet de s’assurer que les moyens mobilisés pour conquérir

un nouveau client ne seront pas anéantis par un service client défaillant, un manque

d’information ou de transparence. Cela permet également aux entreprises d’assurance de

comprendre que l’expérience client est un moment complexe et fragile qu’il est nécessaire

d’observer avec attention afin de limiter l’exposition du client à des sources d’insatisfaction

lors de son parcours d’achat.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

4

1.1.2 Le parcours client

Les innovations services et produits ne suffisent plus pour fidéliser. Le client est de plus

en plus versatile, il se renseigne, compare ou encore demande conseil sur la marque avant

d’entrer dans la phase d’achat. Dans un monde où la concurrence est de plus en plus accrue, il

est plus que nécessaire pour les entreprises de se différencier en prenant en compte les

préoccupations spécifiques de leurs clients et prospects. Le parcours client recouvre plusieurs

sens. Dans le domaine du marketing, il est souvent assimilé au parcours type que suit un client

dans son processus d’achat. Cette notion prend tout son sens dans le secteur bancassurance car

ce sont des entreprises qui ont généralement une relation « longue, complexe et évolutive »

avec leur client. Ainsi, les bancassureurs se doivent d’organiser de manière très étroite les

parcours client de leurs produits et services afin de tendre vers une fluidification optimale du

processus.

Pour obtenir un parcours client efficace, il est nécessaire de suivre une logique qui reflète

la stratégie de la marque. Aujourd’hui, les consommateurs sont à la fois connectés, nomades

et participatifs, les entreprises doivent donc adapter leur stratégie aux nouvelles technologies

et aux nouveaux modes de distribution. Grâce à ces nouvelles technologies, les clients et

prospects ont une forte capacité à donner leur avis et à le partager avec les autres (amis,

famille, collègues ou encore avec des personnes totalement inconnues via les forums, tchats

ou autre réseaux sociaux tel que Twitter ou Facebook). Cela signifie que les entreprises

doivent appréhender les différents points de contact avec le client dans leur globalité.

Les enjeux du parcours client

Pour rester compétitive et maintenir leur avantage concurrentiel tout en étant à la pointe

de l’innovation commerciale, les entreprises d’assurance doivent impérativement formaliser et

modéliser leurs parcours client. Mettre en place un parcours client de qualité pour l’ensemble

des produits s’avère être un enjeu de taille. Cela devrait permettre de réduire les frictions entre

les différents points de contact, d’offrir une expérience et une qualité de service homogène et

de passer d’un marketing transactionnel à un marketing ciblé. Il s’agit pour les assureurs de ne

pas se positionner comme un simple fournisseur de solutions d’assurance mais plutôt d’être

reconnus comme des experts ayant la capacité de proposer le bon produit au bon client au bon

moment de sa vie.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

5

1.1.3 La valeur client

La valeur, c'est ce qui intéresse le client. Elle est subjective. C'est une performance ou un

bénéfice perçu par le client comme intangible et clair. Dans une économie saturée d’offres

plus ou moins semblables, créer de la valeur client signifie donner davantage de sens à

l’assurance pour améliorer la qualité de vie des assurés et leur proposer une réponse juste

grâce à des offres mieux conçues. Plusieurs critères peuvent exprimer cette valeur : la qualité

de service, le retour sur investissement, la simplicité, la cohérence entre la promesse et le

service rendu, l’empathie, l’assistance, la rapidité dans le processus de gestion, la sécurité …

Le consommateur est prêt à payer pour la perception d'un bénéfice client. Dépassant une

approche par les coûts ou encore une approche actuarielle basée sur l'évaluation d'un risque, il

s'agit d'identifier sur quoi se base la décision d'achat du client. La valeur client d’un produit se

mesure grâce à des indicateurs quantitatifs : le taux de résiliation du contrat, le taux de

renonciation suite à une demande souscription, le taux de refus de prise en charge lors de la

déclaration du sinistre, le rapport sinistre sur prime d’un contrat mais également par le biais

d’indicateurs qualitatifs : la nature du refus de prise en charge du sinistre, les retours

d’expérience clients observés sur le produit ou encore le nombre de courriers de réclamation.

Lors de la création d’un produit, un temps doit être dédié dans le planning du projet pour

récupérer l’ensemble des irritants clients afin de positionner correctement l’offre.

Les enjeux de la mesure de la valeur client

Evaluer la valeur client permet de se faire une idée de la valeur perçue par le client des

caractéristiques d'un produit ou d'un service. Cette valeur perçue par le client ne correspond

pas toujours à celle qui est imaginée par les équipes marketing lors de la création du produit

ou du service. Connaitre la valeur perçue par le client, permet aux entreprises de repérer les

produits ayant une mauvaise valeur client et d’y remédier en mettant en place une nouvelle

stratégie de création de valeur client sans modifier le tarif lorsque c’est possible afin de

satisfaire l’ensemble des clients. C’est également un moyen de mobiliser, sensibiliser et

former la force de vente autour de la valeur clients afin qu'il y ait une cohérence entre la

promesse produit et la manière de l'exprimer sur le terrain. L'adhésion à cette nouvelle «

culture » n'est pas négligeable : elle suppose de passer de l'objectif « qualité 0 défaut » à celui

de « 100% de clients satisfaits ».

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

6

1.2 Les facteurs clés de succès de l’expérience client

1.2.1 BIG DATA et connaissance client

Le terme « BIG DATA » est utilisé pour désigner un ensemble de données massives qui

permettent d’obtenir des informations confidentielles sur les clients et qui ne peuvent pas être

gérer par le biais d’outils traditionnels de gestion de base de données du fait de leur

volumétrie. Ces données ne sont pas organisées cela va donc demander aux entreprises

d’assurance de renforcer leurs équipements afin de recueillir ces informations. Le

déploiement de nouvelles méthodes pour la capture, le stockage, la recherche, le partage,

l’analyse et la visualisation de ces données est donc très important pour rendre leur utilisation

pertinente. Le BIG DATA doit permettre aux entreprises d’assurance de mettre en place une

veille proactive afin d’anticiper l’acte d’achat par le biais d’une analyse comportementale des

clients mais aussi d’aller progressivement vers un marketing « One to One ». Le marketing

one to one est une pratique qui consiste à individualiser les actions de promotion et de

communication marketing en fonction des attentes et du profil de chaque client ou prospect.

Les vertus prédictives du BIG DATA

Le BIG DATA va permettre de mettre en place une stratégie de proximité dans une

relation one to one avec le client. Désormais, il ne s’agit plus de segmenter des cibles mais de

faire entrer les consommateurs dans une catégorie au comportement plus ou moins prévisible

grâce aux statistiques. Grâce à cela, les entreprises d’assurance pourront mettre en place une

communication individualisée. Pour que le BIG DATA soit bénéfique, les assureurs vont

devoir adapter leurs stratégies et leurs visions dans la conception de leurs produits aux

nouvelles opportunités offertes par ce phénomène. En effet avec l’essor des réseaux et des

médias sociaux, les échanges de données sur internet devrait atteindre 1 milliard de fois la

capacité d’un disque dur domestique annuel à horizon 2016.

Les enjeux du BIG DATA

Le BIG DATA doit permettre aux entreprises d’assurance de segmenter de manière plus fine

les cibles client et donc de mettre en place de nouvelles méthodes de tarification propre aux

risques spécifiques de chaque individu. Le BIG DATA va également permettre d’obtenir une

connaissance précise des habitudes de consommation des clients (centres d’intérêts, fréquence

d’achat, envies, besoins …) et de ce fait augmenter l’efficacité des campagnes commerciales

et de sensibilisations.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

7

1.2.2 Les clients : nouveaux comportements

Les entreprises d’assurance ont une vision assez « traditionnelle » de la distribution et de

la relation qu’ils doivent entretenir avec leur client. De nouveaux modes de distribution se

développent, avec l’avènement du e-commerce, les réseaux physiques souffrent de deux

phénomènes :

La perte de pouvoir d’achat qui conduit les consommateurs à arbitrer leurs dépenses

Internet qui est un vecteur de comparaison des offres et qui conduit le client ou le

prospect à réfléchir d’avantage avant de passer à l’acte d’achat

Nous sommes entrée dans l’air du « vouloir d’achat », les entreprises d’assurance

doivent apporter la preuve de la nécessité d’acheter leurs produits, il ne suffit plus de

s’autoproclamer utile. L’offre doit apporter de réels services, plus de confort et plus de choix

aux clients et prospects. Avant, pour connaître un prix, le client était obligé de se déplacer

dans un point de vente physique, de nos jours le consommateur détient l’information c’est au

distributeur d’entrer chez lui.

Le commerce est composé de différents lieux de contact entre l’entreprise et le client

qui reprend le pouvoir. Ce dernier dispose de nombreuses armes pour effectuer un choix

éclairé grâce à l’avis d’experts depuis son domicile, et réaliser de bonnes affaires. Lorsque le

client entre en agence il sait généralement ce qu’il veut. Il est devenu acteur de ses achats.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

8

l’effet ROPO, des consommateurs multicanaux

L’acronyme ROPO signifie Research Online Purchase Offline. Derrière cet acronyme

se cache une phrase très simple : rechercher en ligne des informations sur un produit ou un

service et l’acheter ensuite dans un point de vente physique. La bulle internet a transformé les

habitudes de consommations, s’ajoute à cela nos mobiles ultra-connectés qui ne font

qu’accroitre cette tendance. Selon une étude réalisée par Médiamétrie : 75% des acheteurs

préparent leurs achats sur internet avant de procéder à un achat. Le phénomène ROPO montre

l’importance du canal web dans le processus d’achat.

La méthode ROPO** :

88% des français pratiquent la méthode ROPO

62% des possesseurs de Smartphones utilisent leur mobile en itinérance avant un achat

en magasin

Des consommateurs toujours plus connectés :

42,5 millions d’internautes (+5% par rapport à 2012)

24,1 millions de mobinautes (+21% par rapport à 2012)

5,1 millions de foyers sont équipés en tablette

L’ordinateur et la tablette sont les outils les plus utilisés afin de préparer un acte

d’achat :

75% des français utilisent leurs ordinateurs

42% des français utilisent leurs tablettes

18% des français utilisent leurs smartphones

Lorsqu’ils sont en phase d’achat :

80% des français utilisent internet pour savoir si un magasin existe à proximité de

chez eux

78% des français utilisent internet pour comparer les prix d’un produit ou d’un service

78% des français consultent les horaires d’ouverture et de fermeture des magasins

76% des français utilisent internet afin d’affiner une intention d’achat

76% des français utilisent internet pour localiser un magasin avant de s’y rendre

74% des français utilisent internet pour consulter le catalogue du magasin

** Source : ecommercewebmarketing.wordpress.com/2013/09/23/

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

9

1.2.3 Une nécessaire adaptation des entreprises d’assurance

Ces données reflètent la réelle nécessité de mettre en place une synergie entre les outils

digitaux et les points de vente physiques. Pour être un assureur digital il ne suffit pas juste de

vendre en ligne, il est important d’équiper de manière sophistiquée les collaborateurs des

réseaux physiques afin qu’ils puissent répondre aux attentes des clients et prospects au

moment souhaité.

Dans la pratique, ce n’est pas chose facile car il s’agit de revoir toute l’organisation de

l’entreprise afin de mutualiser les ressources entre point de vente et outils digitaux pour

imbriquer et articuler de manière efficace les différents canaux de distribution. Bien que

certaines entreprises du secteur de l’assurance commencent à mettre en œuvre ces adaptations

avec le lancement des banques en ligne, des plateformes de gestion de sinistre en ligne … il y

a encore du chemin à faire pour la plupart des entreprises du secteur. De plus, lorsque les

entreprises entrent dans une phase de conduite du changement, il est essentiel de prendre en

compte les comportements des consommateurs afin de répondre à leurs attentes tout en étant

en adéquation avec leur nouvelle vision de la distribution.

Les entreprises d’assurance, vers une distribution multicanal

Le multicanal représente l’acte d’utiliser en même temps ou de manière alternée

plusieurs canaux de distribution pour la commercialisation des produits et/ou établir des

points de contact avec les clients. Le multicanal permet d’être en adéquation permanente avec

les volontés et les comportements des clients. S’inscrire dans une démarche multicanal oblige

les entreprises d’assurance à examiner l'environnement et les scénarii d'évolution du secteur à

court et moyen terme sur ces nouveaux canaux de distribution.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

10

Les avantages et les limites du multicanal

Les avantages pour le client :

Le développement d’une stratégie multicanal permet aux clients d’avoir un accès à

l’information 24/24h et 7/7J, il n’y a aucune contrainte de temps ou d’espace. Le multicanal

offre une réelle commodité au client qui peut souscrire ou obtenir des informations sur un

produit ou un service à n’importe quel moment. Par ailleurs, les documents qui seront

envoyés peuvent être archivés en ligne grâce aux espaces personnels, cela limite le risque de

perte des documents de souscription et peut être rassurant pour le client.

Les avantages pour les assureurs :

Le développement du multicanal offre également de nombreux avantages aux assureurs.

C’est un moyen non négligeable de réduire les coûts liés au fonctionnement des réseaux

physiques. Par ailleurs, les conseillers en agence peuvent se consacrer davantage aux activités

de relation client en évacuant les opérations à faible valeur ajoutée telles que la réalisation de

devis ou donner de l’information aux prospects par exemple.

Les limites pour les assureurs :

Les inconvénients au développement du multicanal incombent essentiellement aux

assureurs. En effet s’investir dans une telle stratégie s’avère être très couteux en terme de

développement informatique pour des résultats incertains et contraignant au regard de la

règlementation en vigueur. La mise en place d’une stratégie multicanal nécessite également de

consacrer du temps à la formation des collaborateurs qui s’occuperont de la gestion de ces

contrats en ligne.

Les assureurs doivent être très vigilants à la cohérence des messages et à la politique

commerciale employés d’un canal de distribution à l’autre. De plus, toutes les informations

concernant le client devront être centralisées sur les différents canaux afin d’éviter au client

de renseigner ces informations lors de son prochain contact. La commercialisation des

produits d’assurance via les NTIC (nouvelles technologies de l’information et de la

communication) devront se faire en fonction des préférences de chaque catégorie de client

(les jeunes, les familles, les séniors …) avec un message adapté en fonction de chacune des

cibles. De plus, l’assureur doit également garder en mémoire que même si les habitudes de

consommations ont beaucoup changé, toutes les catégories de client n’ont pas évolué aussi

vite que les nouvelles technologies.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

11

La mutation vers le multicanal, un défi organisationnel

Les entreprises d’assurance devront s’inscrire dans une démarche multicanal sans pour

autant couper totalement le client de son agence. En effet, c’est en agence par le biais d’une

relation en face à face que les commerciaux fidélisent leurs clients.

La mutation vers le multicanal représente un réel défi organisationnel pour les

entreprises d’assurance. Plusieurs leviers sont à activer afin de maintenir une bonne

coordination entre les différents canaux. Pour un bon fonctionnement de la stratégie

multicanal il est nécessaire de diffuser la connaissance client vers les différentes plateformes

et d’améliorer la qualité des données récoltées pour une meilleure gestion de la relation client.

Les entreprises d’assurance devront garder en tête que le choix du canal de distribution

dépend du produit à vendre, des besoins du consommateur et du profit qu’il est possible de

générer en utilisant un canal de distribution plutôt qu’un autre. De plus il est très important de

bien redéfinir la place de l’agence au sein du dispositif multicanal afin de ne pas créer une

concurrence entre les réseaux de distributions physiques et les réseaux de distribution

digitaux. La mutation vers le multicanal ne doit donc pas se faire au détriment des réseaux

physiques.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

12

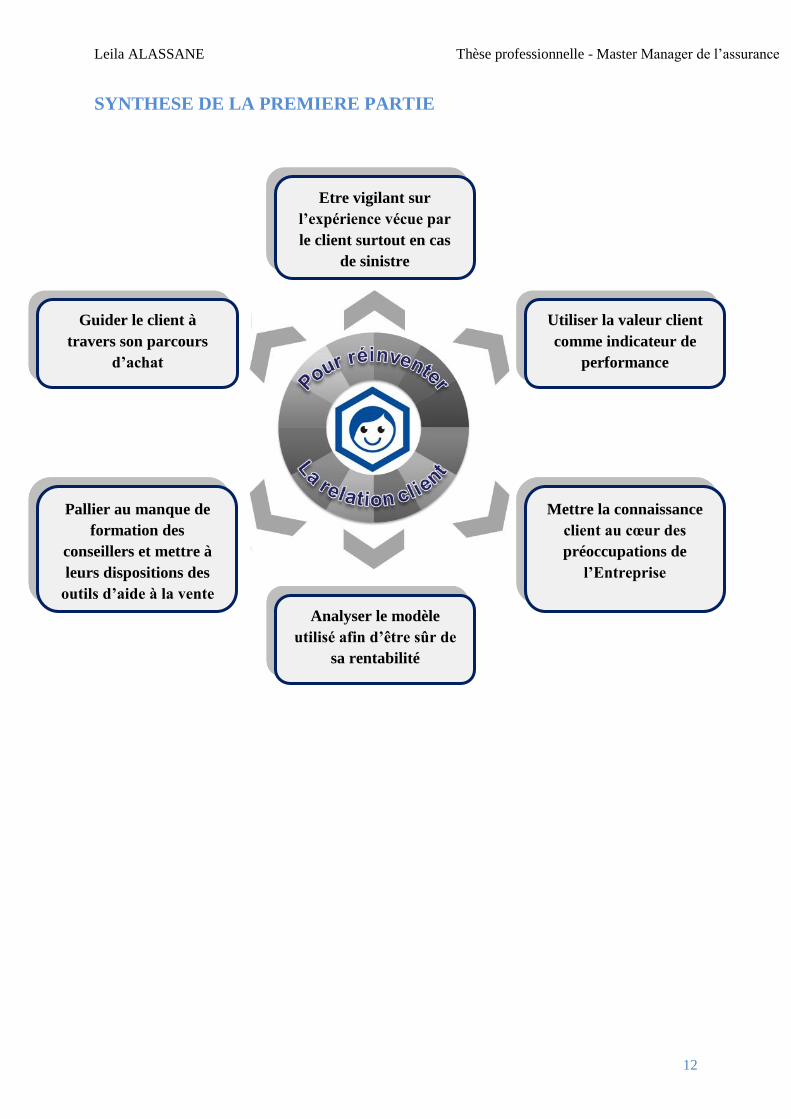

SYNTHESE DE LA PREMIERE PARTIE

Etre vigilant sur

l’expérience vécue par

le client surtout en cas

de sinistre

Utiliser la valeur client

comme indicateur de

performance

Analyser le modèle

utilisé afin d’être sûr de

sa rentabilité

Mettre la connaissance

client au cœur des

préoccupations de

l’Entreprise

Guider le client à

travers son parcours

d’achat

Pallier au manque de

formation des

conseillers et mettre à

leurs dispositions des

outils d’aide à la vente

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

13

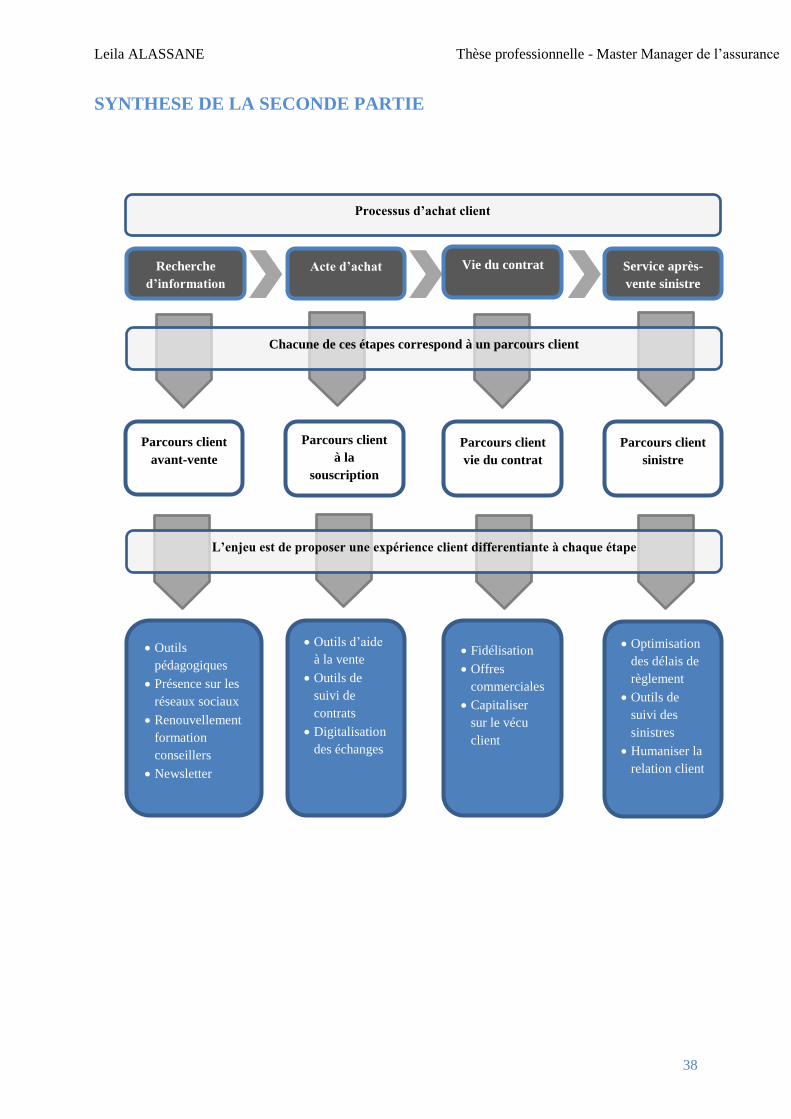

II. Comment optimiser l’expérience client grâce à des prestations

d’accompagnement notamment sur les NTIC ?

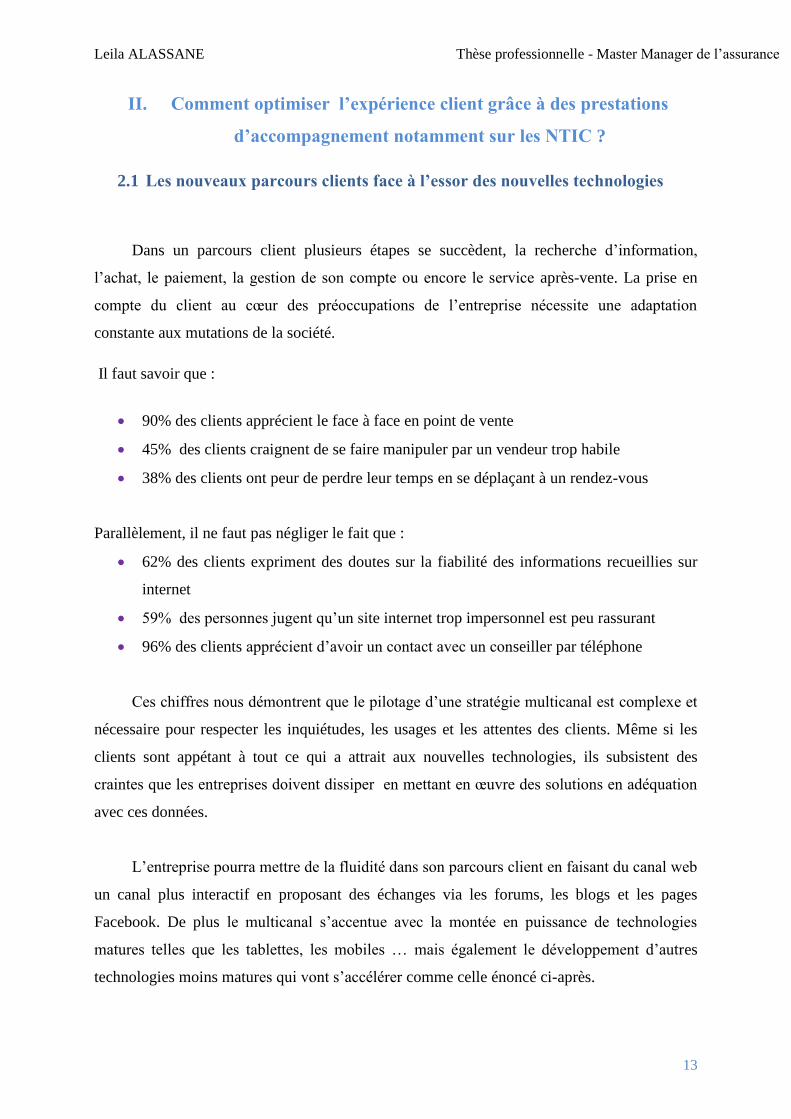

2.1 Les nouveaux parcours clients face à l’essor des nouvelles technologies

Dans un parcours client plusieurs étapes se succèdent, la recherche d’information,

l’achat, le paiement, la gestion de son compte ou encore le service après-vente. La prise en

compte du client au cœur des préoccupations de l’entreprise nécessite une adaptation

constante aux mutations de la société.

Il faut savoir que :

90% des clients apprécient le face à face en point de vente

45% des clients craignent de se faire manipuler par un vendeur trop habile

38% des clients ont peur de perdre leur temps en se déplaçant à un rendez-vous

Parallèlement, il ne faut pas négliger le fait que :

62% des clients expriment des doutes sur la fiabilité des informations recueillies sur

internet

59% des personnes jugent qu’un site internet trop impersonnel est peu rassurant

96% des clients apprécient d’avoir un contact avec un conseiller par téléphone

Ces chiffres nous démontrent que le pilotage d’une stratégie multicanal est complexe et

nécessaire pour respecter les inquiétudes, les usages et les attentes des clients. Même si les

clients sont appétant à tout ce qui a attrait aux nouvelles technologies, ils subsistent des

craintes que les entreprises doivent dissiper en mettant en œuvre des solutions en adéquation

avec ces données.

L’entreprise pourra mettre de la fluidité dans son parcours client en faisant du canal web

un canal plus interactif en proposant des échanges via les forums, les blogs et les pages

Facebook. De plus le multicanal s’accentue avec la montée en puissance de technologies

matures telles que les tablettes, les mobiles … mais également le développement d’autres

technologies moins matures qui vont s’accélérer comme celle énoncé ci-après.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

14

2.1.1 La technologie NFC

C’est une technologie qui permet d'échanger des données à moins de 10cm, entre deux

appareils équipés de ce dispositif. La communication se fait donc en champs proche et sans

contact. Les utilisations sont multiples : un smartphone peut se connecter à un ordinateur pour

télécharger un fichier ou un téléviseur qui pourra échanger des données avec un smartphone

par exemple. Cette technologie permet de faire des transactions en magasin à partir de son

mobile ou par l’intermédiaire de bornes interactives. La technologie NFC permet également

de procéder à l’achat d'un produit vendu dans un réseau physique par simple approche de son

téléphone portable de la vitre.

2.1.2 La réalité augmentée

La réalité augmentée est une technologie qui permet d’incruster de façon réaliste et en

temps réel des objets virtuels dans une séquence d’images réelles à partir d’appareils mobiles

comme des smartphones tablettes ou d’un autre appareil nomade tel que : webcam, lunettes

interactives… il est important de respecter trois règles qui s’imposent à la réalité augmentée :

Le virtuel et le réel doivent se confondre de manière totalement transparente pour l’utilisateur

(c’est ce que l’on appelle la réalité mixte)

L’association du virtuel et du réel doit être instantané

L’incrustation d’images virtuelles respecte une homogénéité perspective

2.1.3 La technologie RFID

La radio-identification, de l’anglais RFID Radio Frequency Identification, est une

méthode pour mémoriser et récupérer des données à distance en utilisant des marqueurs

appelés « radio-étiquettes ». Les radio-étiquettes peuvent être collées ou incorporées dans des

objets ou produits. Ces puces électroniques contiennent un identifiant et éventuellement des

données complémentaires.

Ce sont autant de technologies qui rendent complexe les parcours client qui deviennent

de plus en plus difficiles à identifier. Les enjeux sont donc multiples pour les entreprises qui

souhaitent améliorer et adapter l’expérience client. Les parcours clients doivent être optimisés

en avant-vente, au moment de la souscription et en cas de sinistre. Cette optimisation peut se

faire par le biais d’actions commerciales mais également via des supports digitaux.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

15

2.2 Une optimisation des parcours clients en avant-vente

Développer sa présence sur les réseaux sociaux 2.2.1

Facebook permet de présenter l’entreprise avec une page à son image sur laquelle il sera

possible de dialoguer avec les clients ou prospects. La page officielle permet de partager des

informations exclusives avec les utilisateurs et leur donner l’opportunité de s’exprimer. Cette

page est un vivier d’informations, elle permet de recueillir des avis, répondre aux

interrogations des clients et prospects et créer une vraie relation de proximité. Etre présent sur

les réseaux sociaux donne l’image d’une entreprise humaine et à l’écoute des clients et

prospects.

Le principe de Facebook est simple, lorsqu’une personne « aime » la page de

l’entreprise, il devient membre de la communauté et donc un nouvel ambassadeur potentiel de

la marque. Chaque information publiée sur la page sera alors automatiquement propagée sur

la page personnelle de l’internaute qui suit l’entreprise mais ce n’est pas tout puisque ses

propres contacts seront également informés des actualités de l’entreprise à travers la page

d’accueil.

Faire vivre la page :

La communauté nécessite un entretien permanent, une personne dédiée à l’animation de

la page doit être mise à disposition au sein de l’entreprise, c’est le rôle du community

manager. L’entreprise doit fidéliser les utilisateurs. Il faudra aller les chercher, leur donner

envie d’interagir et de recommander la marque. Pour cela, il ne faut pas utiliser un langage

institutionnel. Il s’agit d’être présent, humain et réceptif. L’entreprise doit privilégier la

proximité et donner pour recevoir ensuite.

Il est important de créer un univers ludique autour de l’entreprise et une ligne éditoriale

originale et conviviale. La capacité de l’entreprise à répondre de façon cohérente et surtout

honnête permettront de recruter de nouveaux fans.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

16

Afin de pérenniser la page, l’entreprise doit :

Récompenser : présenter aux utilisateurs les offres promotionnelles en cours et à

venir en exclusivité

Jouer : mettre en place des jeux concours permettant de fidéliser les utilisateurs et

capter l’attention de potentiels utilisateurs

Amuser : l’information doit être divertissante et intéressante

Partager : partage des bons plans avec les utilisateurs

Ecouter : répondre aux commentaires postés sur la page qu’ils soient positifs ou

négatifs et permettre aux utilisateurs d’exprimer leur point de vue en toute liberté.

L’entreprise peut également mettre à disposition une équipe qui donne de l’information

sur les contrats et qui sensibilisent les prospects. Cette équipe sera chargée de répondre aux

différentes interrogations et demande de manière instantanée.

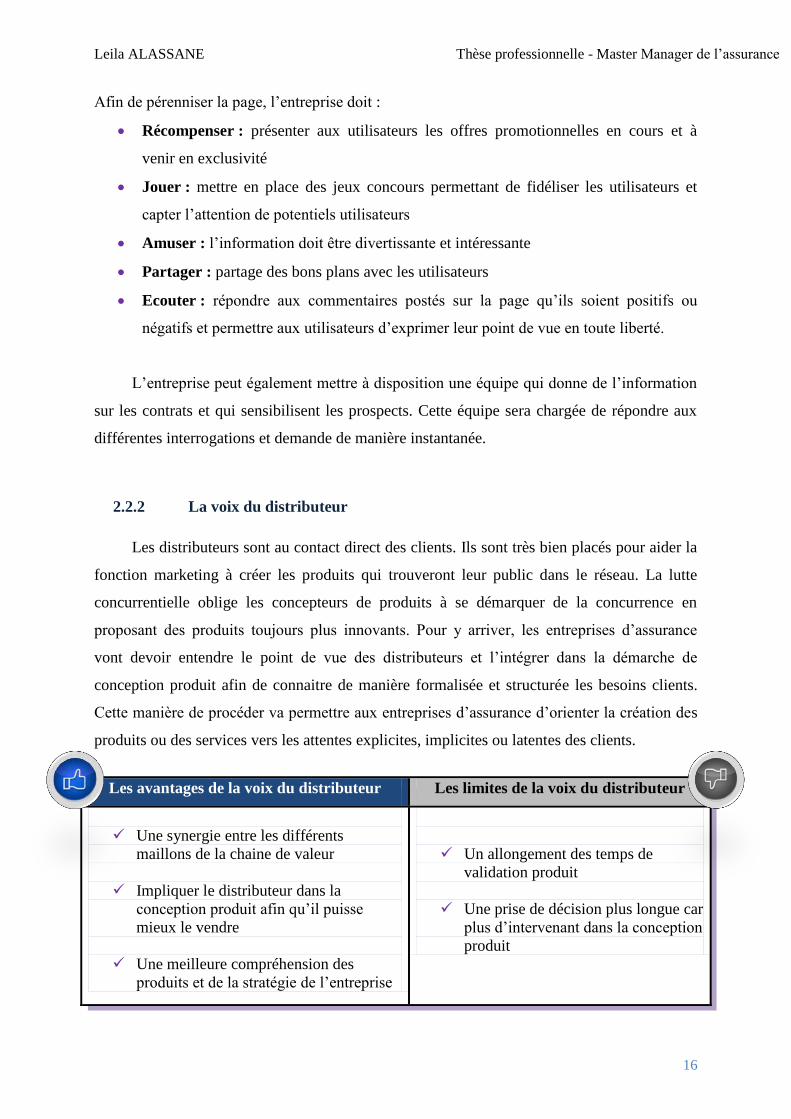

La voix du distributeur 2.2.2

Les distributeurs sont au contact direct des clients. Ils sont très bien placés pour aider la

fonction marketing à créer les produits qui trouveront leur public dans le réseau. La lutte

concurrentielle oblige les concepteurs de produits à se démarquer de la concurrence en

proposant des produits toujours plus innovants. Pour y arriver, les entreprises d’assurance

vont devoir entendre le point de vue des distributeurs et l’intégrer dans la démarche de

conception produit afin de connaitre de manière formalisée et structurée les besoins clients.

Cette manière de procéder va permettre aux entreprises d’assurance d’orienter la création des

produits ou des services vers les attentes explicites, implicites ou latentes des clients.

Les avantages de la voix du distributeur Les limites de la voix du distributeur

Une synergie entre les différents

maillons de la chaine de valeur

Impliquer le distributeur dans la

conception produit afin qu’il puisse

mieux le vendre

Une meilleure compréhension des

produits et de la stratégie de l’entreprise

Un allongement des temps de

validation produit

Une prise de décision plus longue car

plus d’intervenant dans la conception

produit

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

17

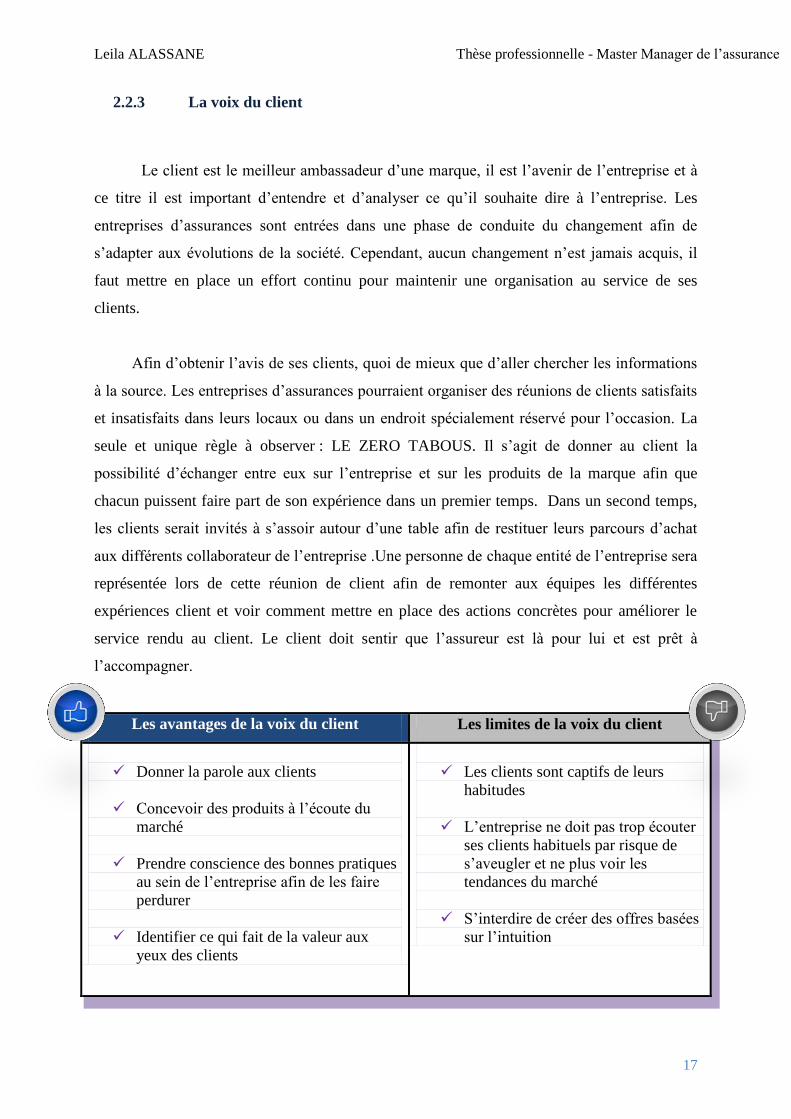

La voix du client 2.2.3

Le client est le meilleur ambassadeur d’une marque, il est l’avenir de l’entreprise et à

ce titre il est important d’entendre et d’analyser ce qu’il souhaite dire à l’entreprise. Les

entreprises d’assurances sont entrées dans une phase de conduite du changement afin de

s’adapter aux évolutions de la société. Cependant, aucun changement n’est jamais acquis, il

faut mettre en place un effort continu pour maintenir une organisation au service de ses

clients.

Afin d’obtenir l’avis de ses clients, quoi de mieux que d’aller chercher les informations

à la source. Les entreprises d’assurances pourraient organiser des réunions de clients satisfaits

et insatisfaits dans leurs locaux ou dans un endroit spécialement réservé pour l’occasion. La

seule et unique règle à observer : LE ZERO TABOUS. Il s’agit de donner au client la

possibilité d’échanger entre eux sur l’entreprise et sur les produits de la marque afin que

chacun puissent faire part de son expérience dans un premier temps. Dans un second temps,

les clients serait invités à s’assoir autour d’une table afin de restituer leurs parcours d’achat

aux différents collaborateur de l’entreprise .Une personne de chaque entité de l’entreprise sera

représentée lors de cette réunion de client afin de remonter aux équipes les différentes

expériences client et voir comment mettre en place des actions concrètes pour améliorer le

service rendu au client. Le client doit sentir que l’assureur est là pour lui et est prêt à

l’accompagner.

Les avantages de la voix du client Les limites de la voix du client

Donner la parole aux clients

Concevoir des produits à l’écoute du

marché

Prendre conscience des bonnes pratiques

au sein de l’entreprise afin de les faire

perdurer

Identifier ce qui fait de la valeur aux

yeux des clients

Les clients sont captifs de leurs

habitudes

L’entreprise ne doit pas trop écouter

ses clients habituels par risque de

s’aveugler et ne plus voir les

tendances du marché

S’interdire de créer des offres basées

sur l’intuition

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

18

2.3 Une optimisation des parcours client à la souscription

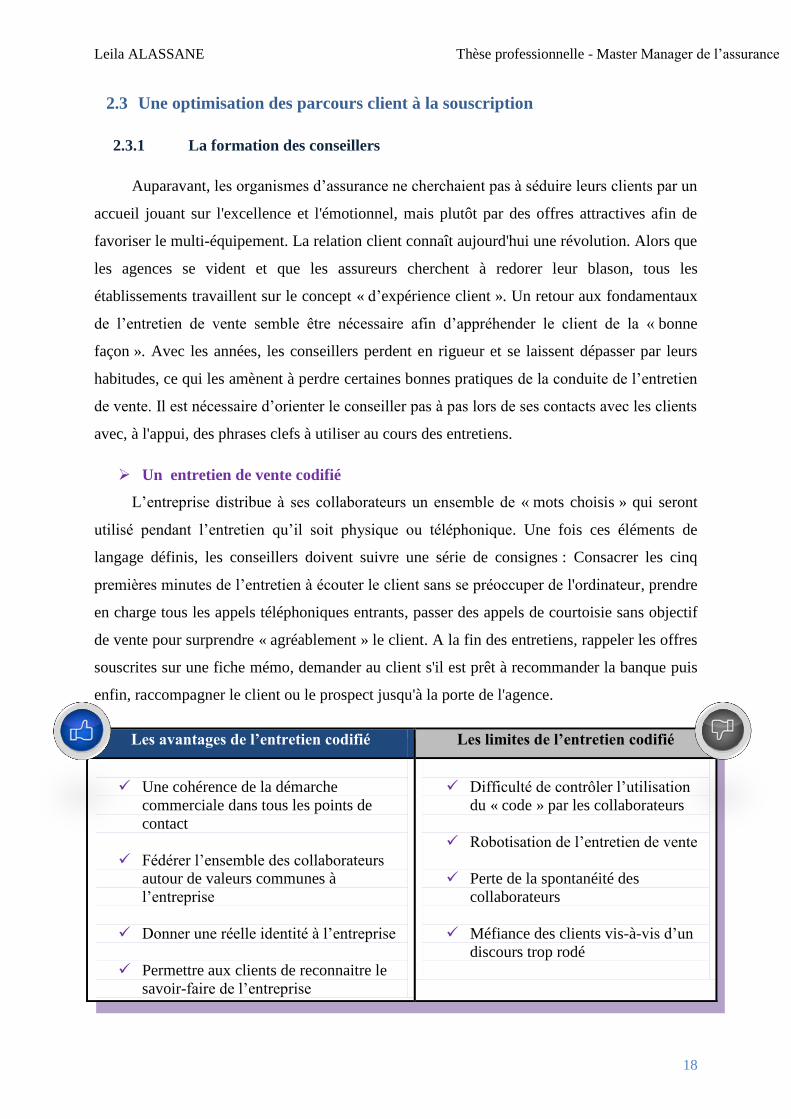

La formation des conseillers 2.3.1

Auparavant, les organismes d’assurance ne cherchaient pas à séduire leurs clients par un

accueil jouant sur l'excellence et l'émotionnel, mais plutôt par des offres attractives afin de

favoriser le multi-équipement. La relation client connaît aujourd'hui une révolution. Alors que

les agences se vident et que les assureurs cherchent à redorer leur blason, tous les

établissements travaillent sur le concept « d’expérience client ». Un retour aux fondamentaux

de l’entretien de vente semble être nécessaire afin d’appréhender le client de la « bonne

façon ». Avec les années, les conseillers perdent en rigueur et se laissent dépasser par leurs

habitudes, ce qui les amènent à perdre certaines bonnes pratiques de la conduite de l’entretien

de vente. Il est nécessaire d’orienter le conseiller pas à pas lors de ses contacts avec les clients

avec, à l'appui, des phrases clefs à utiliser au cours des entretiens.

Un entretien de vente codifié

L’entreprise distribue à ses collaborateurs un ensemble de « mots choisis » qui seront

utilisé pendant l’entretien qu’il soit physique ou téléphonique. Une fois ces éléments de

langage définis, les conseillers doivent suivre une série de consignes : Consacrer les cinq

premières minutes de l’entretien à écouter le client sans se préoccuper de l'ordinateur, prendre

en charge tous les appels téléphoniques entrants, passer des appels de courtoisie sans objectif

de vente pour surprendre « agréablement » le client. A la fin des entretiens, rappeler les offres

souscrites sur une fiche mémo, demander au client s'il est prêt à recommander la banque puis

enfin, raccompagner le client ou le prospect jusqu'à la porte de l'agence.

Les avantages de l’entretien codifié Les limites de l’entretien codifié

Une cohérence de la démarche

commerciale dans tous les points de

contact

Fédérer l’ensemble des collaborateurs

autour de valeurs communes à

l’entreprise

Donner une réelle identité à l’entreprise

Permettre aux clients de reconnaitre le

savoir-faire de l’entreprise

Difficulté de contrôler l’utilisation

du « code » par les collaborateurs

Robotisation de l’entretien de vente

Perte de la spontanéité des

collaborateurs

Méfiance des clients vis-à-vis d’un

discours trop rodé

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

19

Etre présent sur les sites de ventes privées 2.3.2

Les assureurs doivent intégrer le fait que l’assurance de demain est un produit qui

s’achète comme n’importe quel produit. En effet les consommateurs sont adeptes des bons

plans et sont massivement présents sur les sites de ventes privées. Le concept : Proposer des

produits d’assurances pendant une semaine avec des tarifs attractifs. L’exercice oblige

toutefois l’assureur à trouver des produits adaptés à la vente à distance, facile à comprendre et

assez intéressant en terme de tarif pour les clients.

Ce canal de distribution n’est pas adapté à une présence toutes les semaines, ou tous les

mois. Il s’agit de créer l’évènement en offrant un contrat d’assurance avec un tarif intéressant

en passant par une plateforme qui accueille des produits à la vente. Le client doit sentir qu’il

s’agit d’une opportunité qu’il ne doit pas manquer, l’assureur devra donc organiser une

communication attractive autour de cet évènement. Par ailleurs, il est nécessaire de mettre en

place des outils de suivi dit « web call back » afin d’améliorer le taux de transformation des

devis ou assister le client dans sa démarche de souscription. En effet, les clients viennent

généralement découvrir une offre sur ce type de plateforme mais sont moins acheteurs que

lors d’un passage par un comparateur.

Les avantages des ventes privées Les limites des ventes privées

Des offres promotionnelles imbattables

Une souscription à tout moment de la

journée (l’accès au Web est illimité)

Une manière de vendre moins

conventionnelle

Un effort d’adaptation des entreprises

d’assurances aux nouvelles technologies

Les ventes ont une durée limitée

Les ventes privées favorisent les

achats impulsifs et donc les

rétractations

Pas de conseil en face à face pendant

l’acte d’achat

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

20

2.4 Une optimisation des parcours client en cours de vie du contrat

Fluidifier la communication via les NTIC 2.4.1

Le courrier avec « Flashcode »

Lorsque le client souscrit à un contrat d’assurance, il peut se voir refuser l’acceptation

du risque par l’assureur en raison de son état de santé ou de sa situation. Ces refus

occasionnent de nombreuses incompréhensions. L’assureur se doit d’accompagner le client

qui reçoit un refus d’assurance afin qu’il ne se transforme pas en détracteur de la marque du

fait de son mécontentement. Pour cela, l’assureur peut mettre un flashcode en bas du courrier

de refus que l’assuré pourra flasher avec son smartphone pour obtenir des informations

complémentaires sur son refus d’assurance. Un Flashcode est un code barre en deux

dimensions qui permet d’accéder très rapidement à du contenu multimédia sur un site Internet

depuis son téléphone mobile.

Simple, direct et innovant, le flashcode est un moyen de faciliter la vie du client qui

n’aura pas à multiplier les clics sur internet pour obtenir des informations sur son refus. Le

client pourra avoir accès directement à l’information sans passer par un conseiller ou un appel

téléphonique.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

21

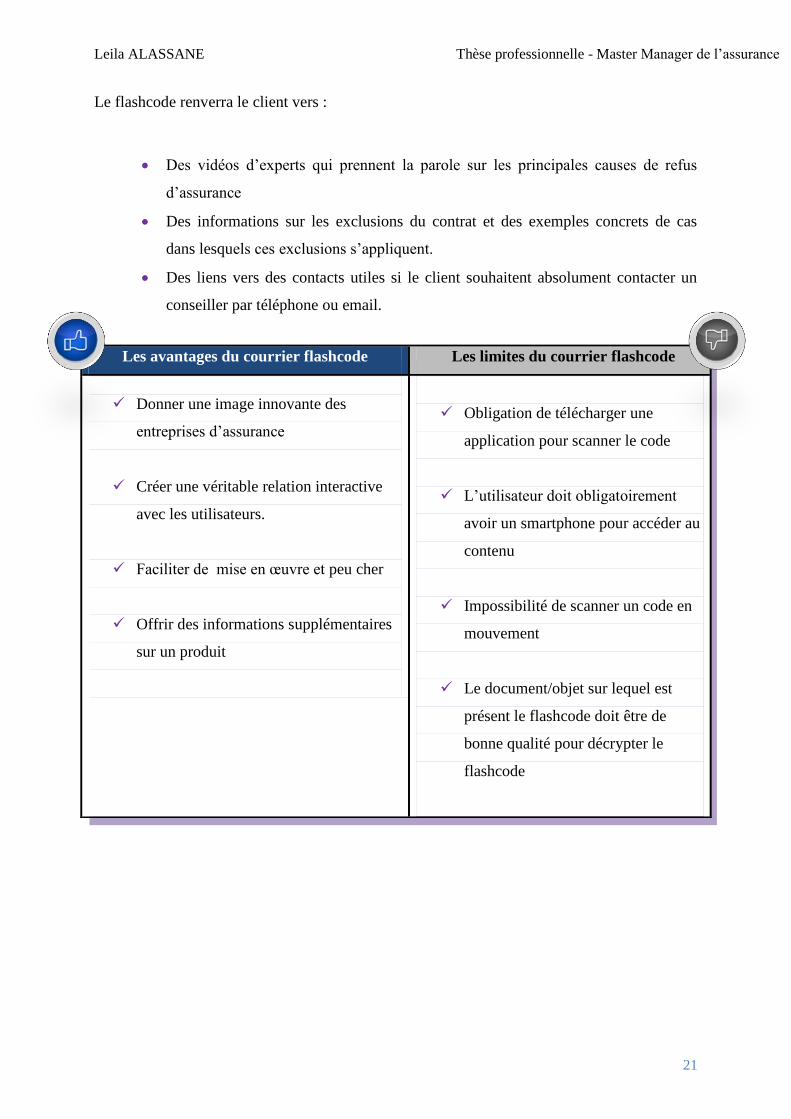

Le flashcode renverra le client vers :

Des vidéos d’experts qui prennent la parole sur les principales causes de refus

d’assurance

Des informations sur les exclusions du contrat et des exemples concrets de cas

dans lesquels ces exclusions s’appliquent.

Des liens vers des contacts utiles si le client souhaitent absolument contacter un

conseiller par téléphone ou email.

Les avantages du courrier flashcode Les limites du courrier flashcode

Donner une image innovante des

entreprises d’assurance

Créer une véritable relation interactive

avec les utilisateurs.

Faciliter de mise en œuvre et peu cher

Offrir des informations supplémentaires

sur un produit

Obligation de télécharger une

application pour scanner le code

L’utilisateur doit obligatoirement

avoir un smartphone pour accéder au

contenu

Impossibilité de scanner un code en

mouvement

Le document/objet sur lequel est

présent le flashcode doit être de

bonne qualité pour décrypter le

flashcode

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

22

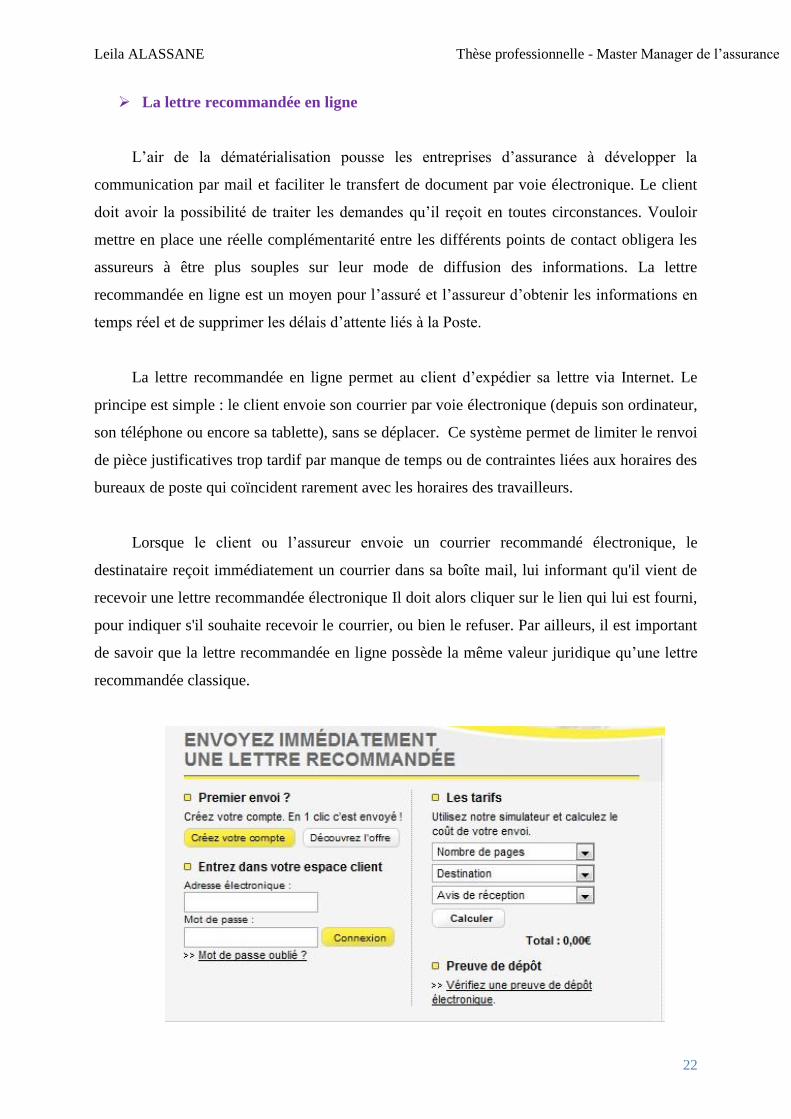

La lettre recommandée en ligne

L’air de la dématérialisation pousse les entreprises d’assurance à développer la

communication par mail et faciliter le transfert de document par voie électronique. Le client

doit avoir la possibilité de traiter les demandes qu’il reçoit en toutes circonstances. Vouloir

mettre en place une réelle complémentarité entre les différents points de contact obligera les

assureurs à être plus souples sur leur mode de diffusion des informations. La lettre

recommandée en ligne est un moyen pour l’assuré et l’assureur d’obtenir les informations en

temps réel et de supprimer les délais d’attente liés à la Poste.

La lettre recommandée en ligne permet au client d’expédier sa lettre via Internet. Le

principe est simple : le client envoie son courrier par voie électronique (depuis son ordinateur,

son téléphone ou encore sa tablette), sans se déplacer. Ce système permet de limiter le renvoi

de pièce justificatives trop tardif par manque de temps ou de contraintes liées aux horaires des

bureaux de poste qui coïncident rarement avec les horaires des travailleurs.

Lorsque le client ou l’assureur envoie un courrier recommandé électronique, le

destinataire reçoit immédiatement un courrier dans sa boîte mail, lui informant qu'il vient de

recevoir une lettre recommandée électronique Il doit alors cliquer sur le lien qui lui est fourni,

pour indiquer s'il souhaite recevoir le courrier, ou bien le refuser. Par ailleurs, il est important

de savoir que la lettre recommandée en ligne possède la même valeur juridique qu’une lettre

recommandée classique.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

23

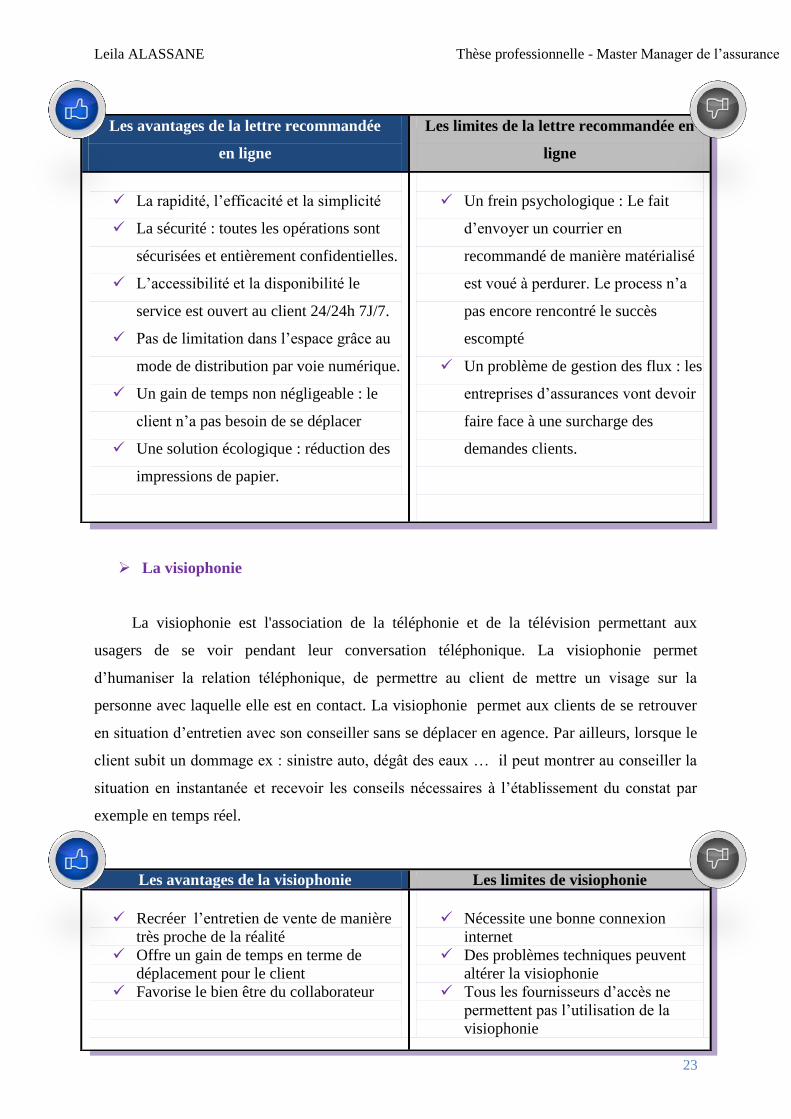

La visiophonie

La visiophonie est l'association de la téléphonie et de la télévision permettant aux

usagers de se voir pendant leur conversation téléphonique. La visiophonie permet

d’humaniser la relation téléphonique, de permettre au client de mettre un visage sur la

personne avec laquelle elle est en contact. La visiophonie permet aux clients de se retrouver

en situation d’entretien avec son conseiller sans se déplacer en agence. Par ailleurs, lorsque le

client subit un dommage ex : sinistre auto, dégât des eaux … il peut montrer au conseiller la

situation en instantanée et recevoir les conseils nécessaires à l’établissement du constat par

exemple en temps réel.

Les avantages de la lettre recommandée

en ligne

Les limites de la lettre recommandée en

ligne

La rapidité, l’efficacité et la simplicité

La sécurité : toutes les opérations sont

sécurisées et entièrement confidentielles.

L’accessibilité et la disponibilité le

service est ouvert au client 24/24h 7J/7.

Pas de limitation dans l’espace grâce au

mode de distribution par voie numérique.

Un gain de temps non négligeable : le

client n’a pas besoin de se déplacer

Une solution écologique : réduction des

impressions de papier.

Un frein psychologique : Le fait

d’envoyer un courrier en

recommandé de manière matérialisé

est voué à perdurer. Le process n’a

pas encore rencontré le succès

escompté

Un problème de gestion des flux : les

entreprises d’assurances vont devoir

faire face à une surcharge des

demandes clients.

Les avantages de la visiophonie Les limites de visiophonie

Recréer l’entretien de vente de manière

très proche de la réalité

Offre un gain de temps en terme de

déplacement pour le client

Favorise le bien être du collaborateur

Nécessite une bonne connexion

internet

Des problèmes techniques peuvent

altérer la visiophonie

Tous les fournisseurs d’accès ne

permettent pas l’utilisation de la

visiophonie

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

24

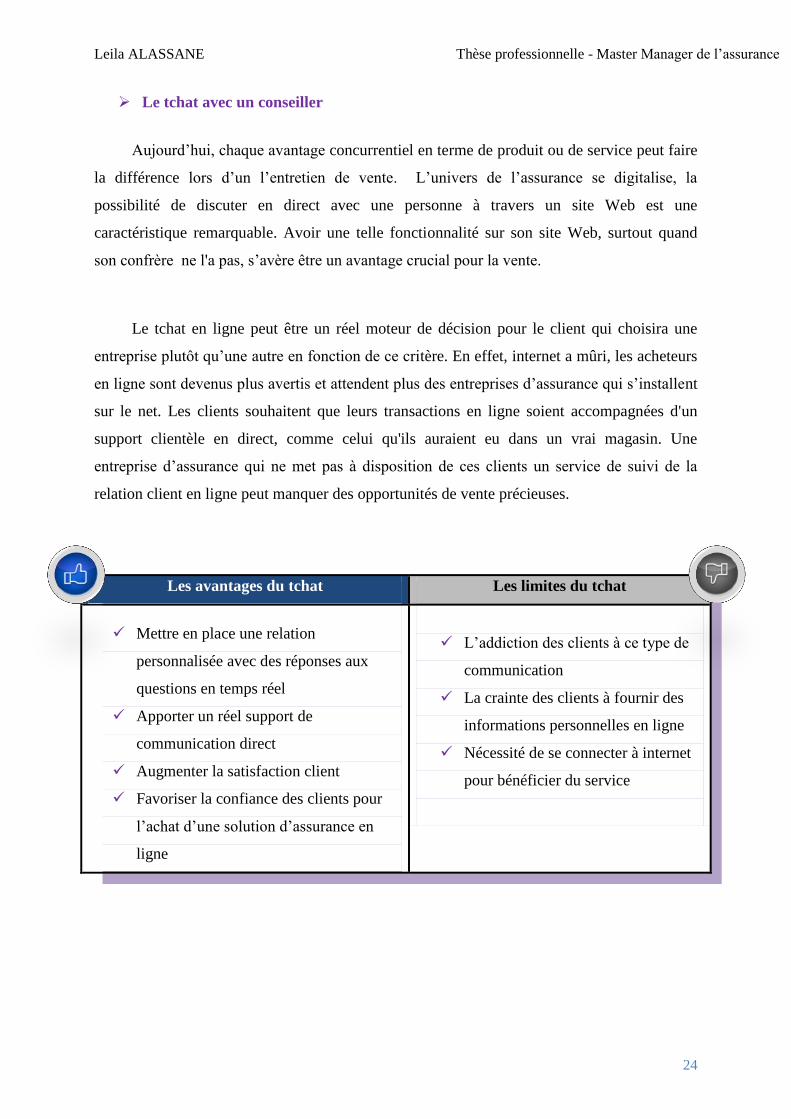

Le tchat avec un conseiller

Aujourd’hui, chaque avantage concurrentiel en terme de produit ou de service peut faire

la différence lors d’un l’entretien de vente. L’univers de l’assurance se digitalise, la

possibilité de discuter en direct avec une personne à travers un site Web est une

caractéristique remarquable. Avoir une telle fonctionnalité sur son site Web, surtout quand

son confrère ne l'a pas, s’avère être un avantage crucial pour la vente.

Le tchat en ligne peut être un réel moteur de décision pour le client qui choisira une

entreprise plutôt qu’une autre en fonction de ce critère. En effet, internet a mûri, les acheteurs

en ligne sont devenus plus avertis et attendent plus des entreprises d’assurance qui s’installent

sur le net. Les clients souhaitent que leurs transactions en ligne soient accompagnées d'un

support clientèle en direct, comme celui qu'ils auraient eu dans un vrai magasin. Une

entreprise d’assurance qui ne met pas à disposition de ces clients un service de suivi de la

relation client en ligne peut manquer des opportunités de vente précieuses.

Les avantages du tchat Les limites du tchat

Mettre en place une relation

personnalisée avec des réponses aux

questions en temps réel

Apporter un réel support de

communication direct

Augmenter la satisfaction client

Favoriser la confiance des clients pour

l’achat d’une solution d’assurance en

ligne

L’addiction des clients à ce type de

communication

La crainte des clients à fournir des

informations personnelles en ligne

Nécessité de se connecter à internet

pour bénéficier du service

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

25

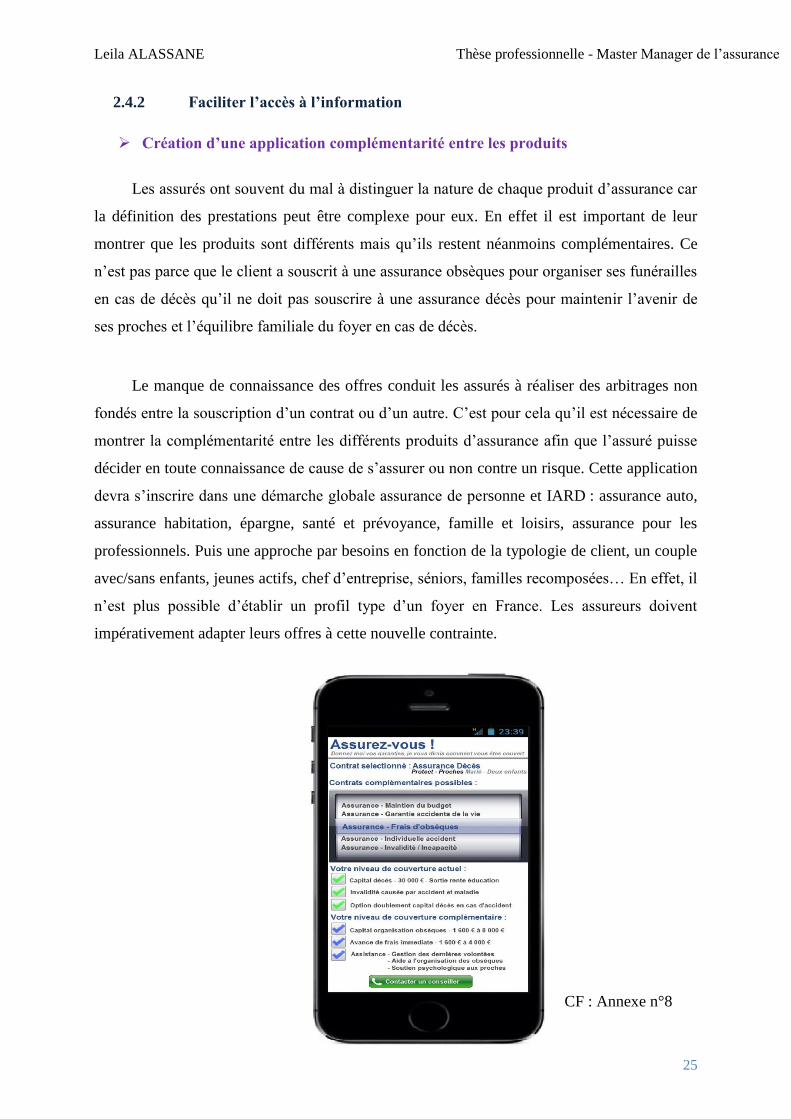

Faciliter l’accès à l’information 2.4.2

Création d’une application complémentarité entre les produits

Les assurés ont souvent du mal à distinguer la nature de chaque produit d’assurance car

la définition des prestations peut être complexe pour eux. En effet il est important de leur

montrer que les produits sont différents mais qu’ils restent néanmoins complémentaires. Ce

n’est pas parce que le client a souscrit à une assurance obsèques pour organiser ses funérailles

en cas de décès qu’il ne doit pas souscrire à une assurance décès pour maintenir l’avenir de

ses proches et l’équilibre familiale du foyer en cas de décès.

Le manque de connaissance des offres conduit les assurés à réaliser des arbitrages non

fondés entre la souscription d’un contrat ou d’un autre. C’est pour cela qu’il est nécessaire de

montrer la complémentarité entre les différents produits d’assurance afin que l’assuré puisse

décider en toute connaissance de cause de s’assurer ou non contre un risque. Cette application

devra s’inscrire dans une démarche globale assurance de personne et IARD : assurance auto,

assurance habitation, épargne, santé et prévoyance, famille et loisirs, assurance pour les

professionnels. Puis une approche par besoins en fonction de la typologie de client, un couple

avec/sans enfants, jeunes actifs, chef d’entreprise, séniors, familles recomposées… En effet, il

n’est plus possible d’établir un profil type d’un foyer en France. Les assureurs doivent

impérativement adapter leurs offres à cette nouvelle contrainte.

CF : Annexe n°8

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

26

Le concept de l’application :

Grâce à un menu déroulant

1. Le client choisit le contrat qu’il a souscrit

2. Le client choisit le contrat qu’il souhaite souscrire

3. Le client entre les données correspondant à sa situation familiale

4. Toutes les données sont confrontées afin d’offrir au client la meilleure solution en

fonction des critères préalablement indiqués

5. Les deux contrats sont comparés afin de faire ressortir la carence de garantie de l’un

des contrats et montrer comment l’autre contrat vient le compléter.

Les avantages de l’application

complémentarité entre les produits

Les limites de l’application

complémentarité entre les produits

L’utilisation d’une application n’est pas

soumise à un accès internet

Favoriser la multi-détention

Comprendre les besoins clients en terme

d’associations de garanties

Permettre au client de se détacher de la

dépendance aux moteurs de recherche

pour accéder à une information

Un réel outil de fidélisation, le client

entrera dans une démarche globale de

protection avec les produits de la marque

La mise en avant des « trous » de

garanties des produits de la gamme

Mise à jour de l’application avec les

différentes évolutions des produits

L’application doit avoir d’autre vertu

afin de rester attractive (donner des

news, interaction avec un conseiller,

retrouver des contacts utiles …) car

le client ne souscrit pas tous les jours

à un contrat d’assurance

L’application ne prendra pas en

compte la complémentarité entre le

produit souscrit auprès de Cardif et

ceux détenus auprès d’autres

assureurs.

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

27

Création d’une application répertoire assistance/assurance

Le répertoire d’assistance et d’assurance est un outil de collecte de données La création

d’une application mobile répertoire assistance et assurance permettra à l’assuré de connaitre

les prestations d’assistance et les garanties d’assurance dont il peut bénéficier au titre de ses

contrats. A chaque fois que le client souscrit à un nouveau contrat il peut l’ajouter à son

répertoire. Ce répertoire contiendra également des numéros utiles permettant au client ; en cas

de besoin d’activer ses garanties d’assurance ou ses prestations d’assistance sans avoir ses

contrats sur lui sur simple appel téléphonique à tout moment. Au-delà de ça, le répertoire

assurance et assistance est un bon outil d’information qui permet au client de mieux

comprendre l’étendue de ses garanties. Le fonctionnement du répertoire est simple :

1. L’assuré télécharge sur son smartphone l’application « répertoire assurance et

assistance ».

2. Les différents contrats de la gamme sont classé en deux catégories : Les assurances

IARD et les assurances de personnes.

3. A l’intérieur de chaque catégorie l’assuré trouvera des sous-ensembles de contrats :

assurance décès, obsèques, épargne, santé, auto, habitation, garanties des accidents de

la vie …

4. L’assuré clique sur le contrat qu’il a souscrit

5. Dès lors deux rubriques s’affichent : Les garanties d’assurance et les prestations

d’assistance, leur sélection respective permet l’affichage du contenu

Les avantages de l’application répertoire

assurance et assistance

Les limites de l’application répertoire

assurance et assistance

Il est pratique et est dématérialisé

Le client a un accès illimité au contenu

de ses garanties

Le client connait le montant de son

indemnisation à l’avance

La facilité d’ajouter un nouveau contrat

Activation des prestations d’assistance à

tout moment (rapatriement, panne …)

Promouvoir l’ensemble des produits de

la gamme

La fréquentation de l’application

n’est pas certaine

Nécessité de mettre en place une

campagne de communication pour

rendre l’application attractive

Obligation de télécharger

l’application

Possibilité de supprimer l’application

Tous les clients ne sont pas équipés

de smartphone

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

28

La lettre d’information électronique (Newsletter)

Une newsletter est une lettre d’information envoyée par voie électronique aux personnes

qui ont décidé d’y souscrire volontairement. La newsletter peut également être mise à

disposition des lecteurs directement sur le site internet de la marque. Pour améliorer

l’expérience client, l’entreprise pourra proposer une newsletter offrant du contenu informatif.

La newsletter n’a pas forcément vocation à promouvoir des produits. L’assureur se place dans

une démarche d’accompagnement de ses assurés en faisant de la prévention. Une lettre

d'information électronique permet, par exemple, de recevoir directement dans sa boîte mail ou

sur le site internet de l’entreprise des informations sur :

Les dossiers d'actualité de l’entreprise (sous forme de brèves) ;

Des articles d’informations sur les bonnes pratiques afin de rester en bonne santé

Des informations juridiques sur le droit du travail

Les évolutions sociétales en matière de consommations etc…

L’habillage de la newsletter doit être en adéquation avec l'identité visuelle de

l'entreprise ou du site web qui la diffuse afin de respecter une certaine cohérence. La

périodicité d'une newsletter est variable (quotidienne, hebdomadaire, mensuelle, etc.) selon la

nature de l'information émise. Les newsletters, sont généralement gratuites et sont la plupart

du temps archivées sur les sites Web qui les émettent.

Les avantages de la newsletter Les limites de la newsletter

Réaliser un envoie ciblé

Analyser l'impact de l’envoi de la

newsletter, (le nombre d'emails envoyés,

reçus, non arrivés et ouverts par le client)

Permettre aux lecteurs d’obtenir des

informations exclusives, des bons plans.

Le coût d’une newsletter est moins élevé

qu’une campagne de publipostage

classique

Un effet viral l’internaute devient alors

prescripteur de la marque et renvoie la

newsletter à ses contacts

La facilité d'utilisation de la newsletter

La newsletter peut être signalée

comme courrier indésirable

L'inscription à une newsletter est un

engagement de l'internaute il est

important de proposer la

désinscription.

La facilité de désinscription

Les envois ne doivent pas être trop

récurent afin de ne pas lasser le

client

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

29

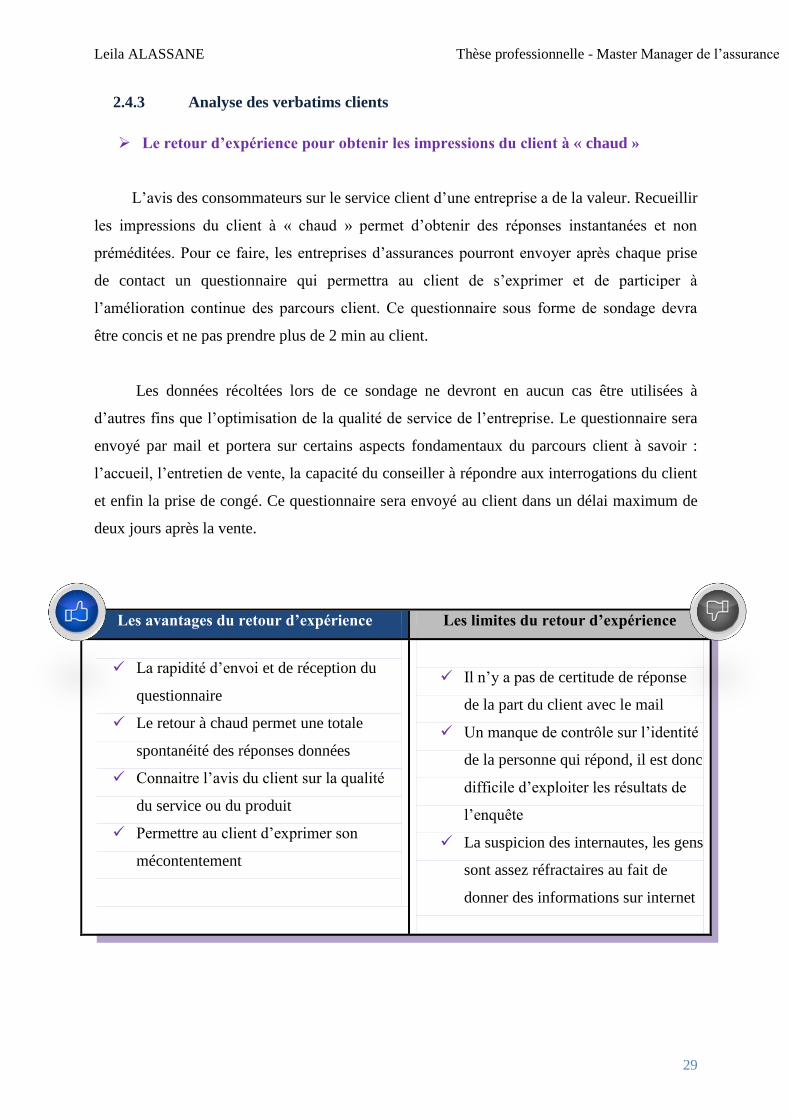

Analyse des verbatims clients 2.4.3

Le retour d’expérience pour obtenir les impressions du client à « chaud »

L’avis des consommateurs sur le service client d’une entreprise a de la valeur. Recueillir

les impressions du client à « chaud » permet d’obtenir des réponses instantanées et non

préméditées. Pour ce faire, les entreprises d’assurances pourront envoyer après chaque prise

de contact un questionnaire qui permettra au client de s’exprimer et de participer à

l’amélioration continue des parcours client. Ce questionnaire sous forme de sondage devra

être concis et ne pas prendre plus de 2 min au client.

Les données récoltées lors de ce sondage ne devront en aucun cas être utilisées à

d’autres fins que l’optimisation de la qualité de service de l’entreprise. Le questionnaire sera

envoyé par mail et portera sur certains aspects fondamentaux du parcours client à savoir :

l’accueil, l’entretien de vente, la capacité du conseiller à répondre aux interrogations du client

et enfin la prise de congé. Ce questionnaire sera envoyé au client dans un délai maximum de

deux jours après la vente.

Les avantages du retour d’expérience Les limites du retour d’expérience

La rapidité d’envoi et de réception du

questionnaire

Le retour à chaud permet une totale

spontanéité des réponses données

Connaitre l’avis du client sur la qualité

du service ou du produit

Permettre au client d’exprimer son

mécontentement

Il n’y a pas de certitude de réponse

de la part du client avec le mail

Un manque de contrôle sur l’identité

de la personne qui répond, il est donc

difficile d’exploiter les résultats de

l’enquête

La suspicion des internautes, les gens

sont assez réfractaires au fait de

donner des informations sur internet

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

30

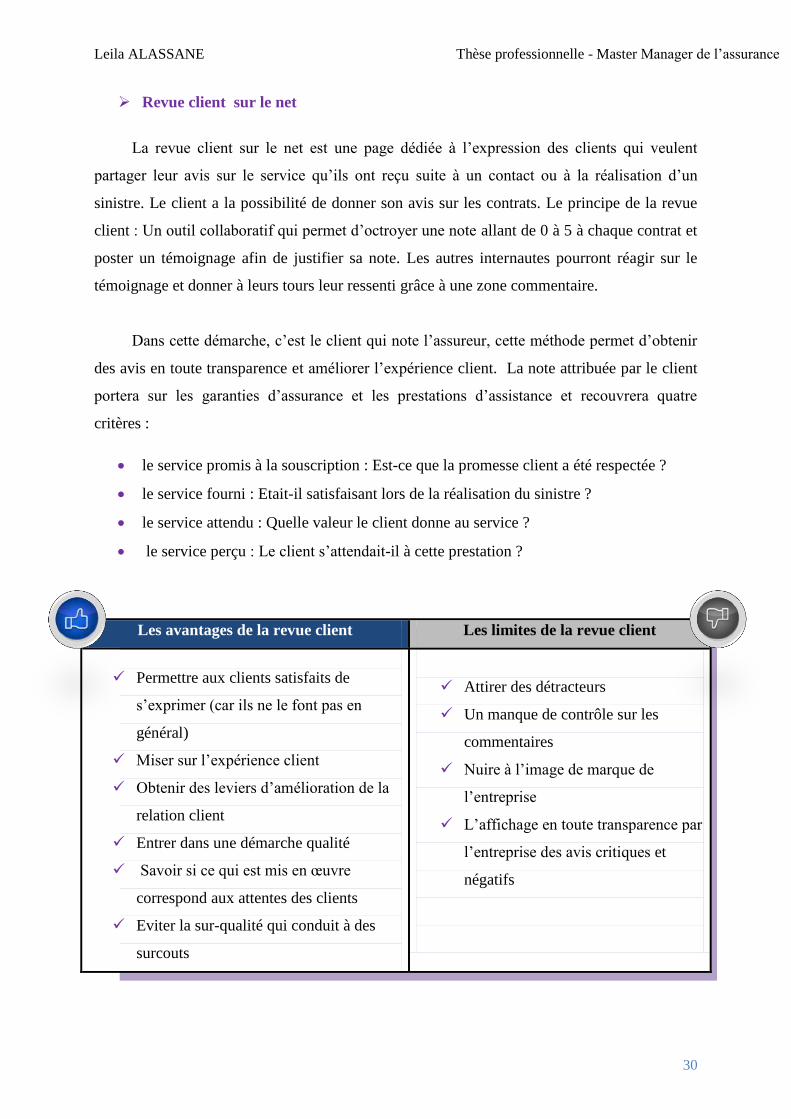

Revue client sur le net

La revue client sur le net est une page dédiée à l’expression des clients qui veulent

partager leur avis sur le service qu’ils ont reçu suite à un contact ou à la réalisation d’un

sinistre. Le client a la possibilité de donner son avis sur les contrats. Le principe de la revue

client : Un outil collaboratif qui permet d’octroyer une note allant de 0 à 5 à chaque contrat et

poster un témoignage afin de justifier sa note. Les autres internautes pourront réagir sur le

témoignage et donner à leurs tours leur ressenti grâce à une zone commentaire.

Dans cette démarche, c’est le client qui note l’assureur, cette méthode permet d’obtenir

des avis en toute transparence et améliorer l’expérience client. La note attribuée par le client

portera sur les garanties d’assurance et les prestations d’assistance et recouvrera quatre

critères :

le service promis à la souscription : Est-ce que la promesse client a été respectée ?

le service fourni : Etait-il satisfaisant lors de la réalisation du sinistre ?

le service attendu : Quelle valeur le client donne au service ?

le service perçu : Le client s’attendait-il à cette prestation ?

Les avantages de la revue client Les limites de la revue client

Permettre aux clients satisfaits de

s’exprimer (car ils ne le font pas en

général)

Miser sur l’expérience client

Obtenir des leviers d’amélioration de la

relation client

Entrer dans une démarche qualité

Savoir si ce qui est mis en œuvre

correspond aux attentes des clients

Eviter la sur-qualité qui conduit à des

surcouts

Attirer des détracteurs

Un manque de contrôle sur les

commentaires

Nuire à l’image de marque de

l’entreprise

L’affichage en toute transparence par

l’entreprise des avis critiques et

négatifs

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

31

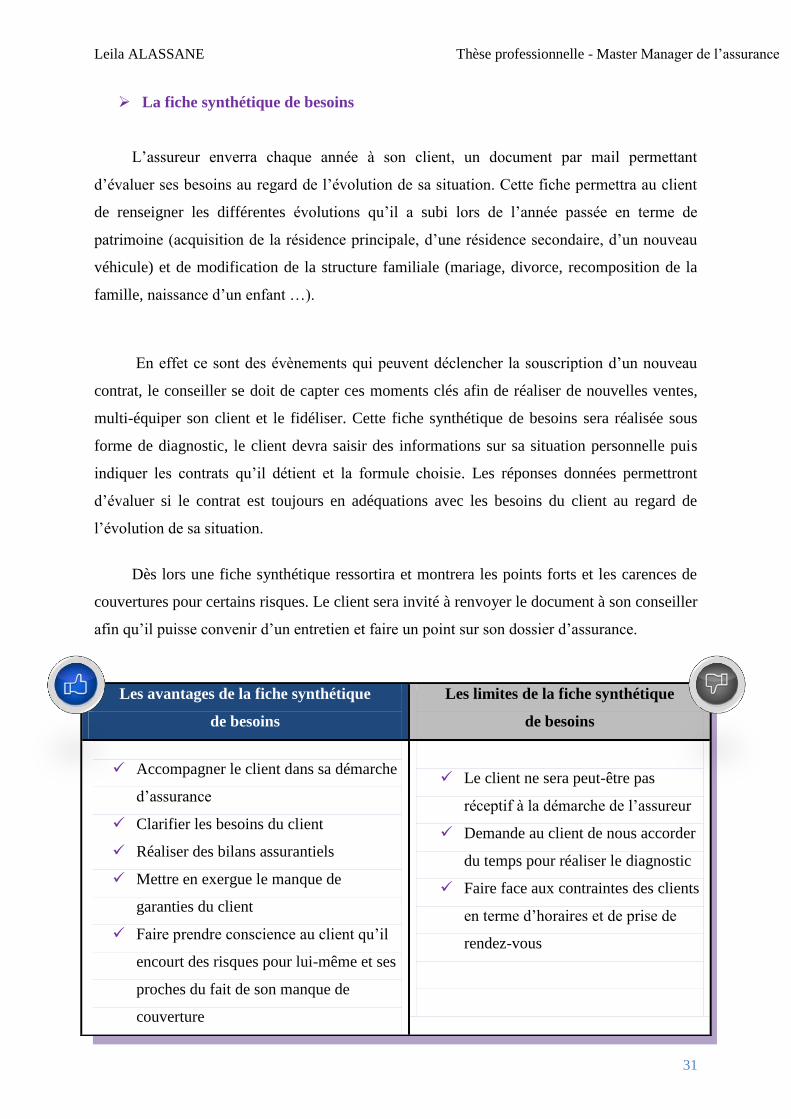

La fiche synthétique de besoins

L’assureur enverra chaque année à son client, un document par mail permettant

d’évaluer ses besoins au regard de l’évolution de sa situation. Cette fiche permettra au client

de renseigner les différentes évolutions qu’il a subi lors de l’année passée en terme de

patrimoine (acquisition de la résidence principale, d’une résidence secondaire, d’un nouveau

véhicule) et de modification de la structure familiale (mariage, divorce, recomposition de la

famille, naissance d’un enfant …).

En effet ce sont des évènements qui peuvent déclencher la souscription d’un nouveau

contrat, le conseiller se doit de capter ces moments clés afin de réaliser de nouvelles ventes,

multi-équiper son client et le fidéliser. Cette fiche synthétique de besoins sera réalisée sous

forme de diagnostic, le client devra saisir des informations sur sa situation personnelle puis

indiquer les contrats qu’il détient et la formule choisie. Les réponses données permettront

d’évaluer si le contrat est toujours en adéquations avec les besoins du client au regard de

l’évolution de sa situation.

Dès lors une fiche synthétique ressortira et montrera les points forts et les carences de

couvertures pour certains risques. Le client sera invité à renvoyer le document à son conseiller

afin qu’il puisse convenir d’un entretien et faire un point sur son dossier d’assurance.

Les avantages de la fiche synthétique

de besoins

Les limites de la fiche synthétique

de besoins

Accompagner le client dans sa démarche

d’assurance

Clarifier les besoins du client

Réaliser des bilans assurantiels

Mettre en exergue le manque de

garanties du client

Faire prendre conscience au client qu’il

encourt des risques pour lui-même et ses

proches du fait de son manque de

couverture

Le client ne sera peut-être pas

réceptif à la démarche de l’assureur

Demande au client de nous accorder

du temps pour réaliser le diagnostic

Faire face aux contraintes des clients

en terme d’horaires et de prise de

rendez-vous

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

32

Des offres commerciales 2.4.4

Carte de fidélité avec différents niveaux d’offres

Les anciens clients en portefeuille sont souvent considérés comme acquis. Dans leur

stratégie de conquête de nouveau client, les entreprises d’assurance mettent tout en œuvre afin

d’attirer les prospects avec des offres toujours plus compétitives. La carte de fidélité est un

outil permettant de connaitre la fréquence d’achat des clients les plus fidèles et d’obtenir des

données personnelles sur ces derniers si elle est nominative. Pour les clients en portefeuille

tout comme pour les nouveaux clients, la carte de fidélité est un bon moyen d’augmenter la

multi-détention de contrat au sein d’une entreprise. En effet le client qui possède une carte de

fidélité aura un lien avec l’entreprise, il reviendra donc plus souvent. Les contrats d’assurance

de masse font l’objet d’une comparaison en terme de rapport qualité/prix/service. De ce fait,

les clients sont plus versatiles et donc amenés à changer plus facilement d’assureur.

Afin de conserver son client, il convient de le récompenser en fonction de sa fidélité. La

fidélité d’un client peut recouvrir trois critères :

Le nombre de contrats détenus au sein de la société ?

Depuis quand la personne est-elle cliente?

Est-ce que le client a déjà eu des incidents de paiement ?

En fonction de ces critères, le client pourra obtenir des avantages par le biais de services, de

cadeaux ou de réductions tarifaires qui seront activable dès réception du courrier

d’information.

Exemple de services offerts :

Un client depuis 5 ans pour son assurance habitation qui n’a jamais eu de sinistre et n’a jamais

eu d’incident de paiement pourrait se voir offrir un pack d’heure de prestation d’assistance à

domicile à faire valoir sur les prestations qu’il souhaite (garde d’enfant, aide-ménagère,

livraison de course …)

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

33

Exemple de cadeaux :

Un client depuis 8 ans pour son assurance auto, qui n’a jamais eu de sinistre et aucun incident

de paiement pourrait se voir offrir pendant 1 ans une garantie optionnelle telle que l’assurance

panne à 0 Km ou des bons d’achats à faire valoir dans les magasins automobile pour

l’entretien de son véhicule

Exemple de réductions tarifaires :

Grâce aux données personnelles collectées, l’assureur a connaissance de la date de naissance

de son client. L’assuré pourrait recevoir le jour de son anniversaire un coupon de réduction à

utiliser dans les trois mois au sein de l’entreprise. Ce coupon permettra d’obtenir une

réduction de 50% la première année pour la souscription d’un contrat prévoyance (garantie

des accidents de la vie, garantie du maintien du niveau de vie, assurance temporaire décès…)

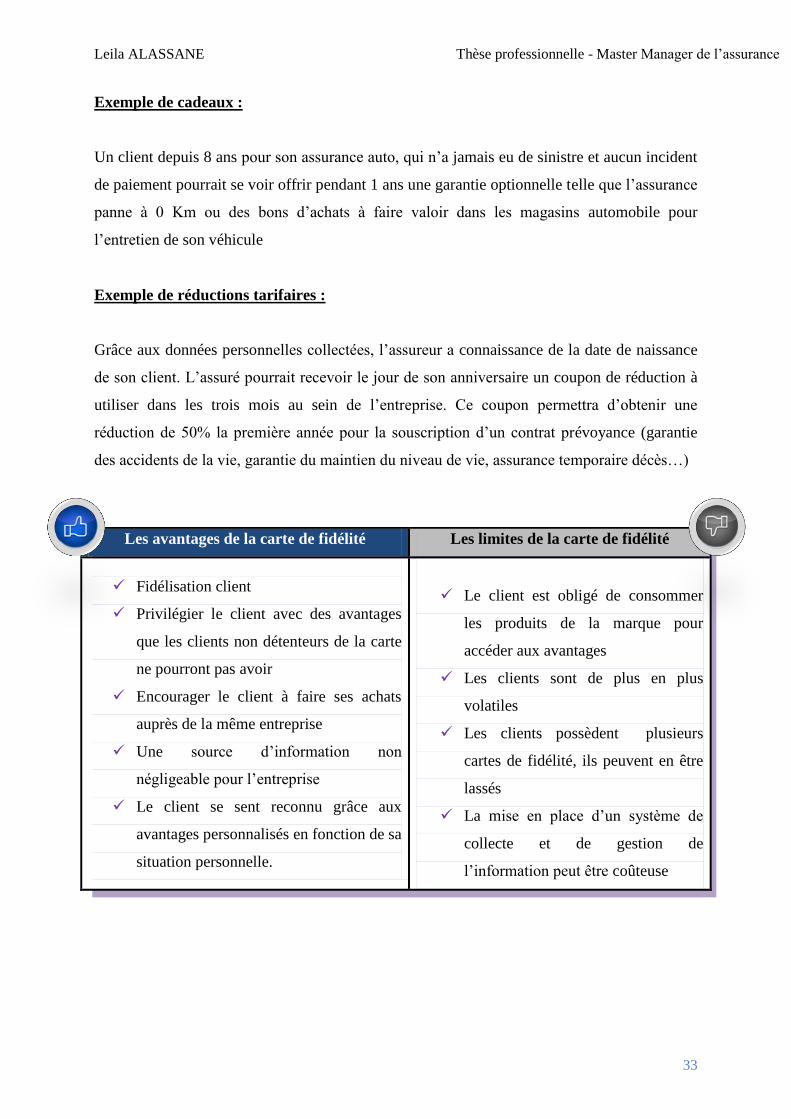

Les avantages de la carte de fidélité Les limites de la carte de fidélité

Fidélisation client

Privilégier le client avec des avantages

que les clients non détenteurs de la carte

ne pourront pas avoir

Encourager le client à faire ses achats

auprès de la même entreprise

Une source d’information non

négligeable pour l’entreprise

Le client se sent reconnu grâce aux

avantages personnalisés en fonction de sa

situation personnelle.

Le client est obligé de consommer

les produits de la marque pour

accéder aux avantages

Les clients sont de plus en plus

volatiles

Les clients possèdent plusieurs

cartes de fidélité, ils peuvent en être

lassés

La mise en place d’un système de

collecte et de gestion de

l’information peut être coûteuse

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

34

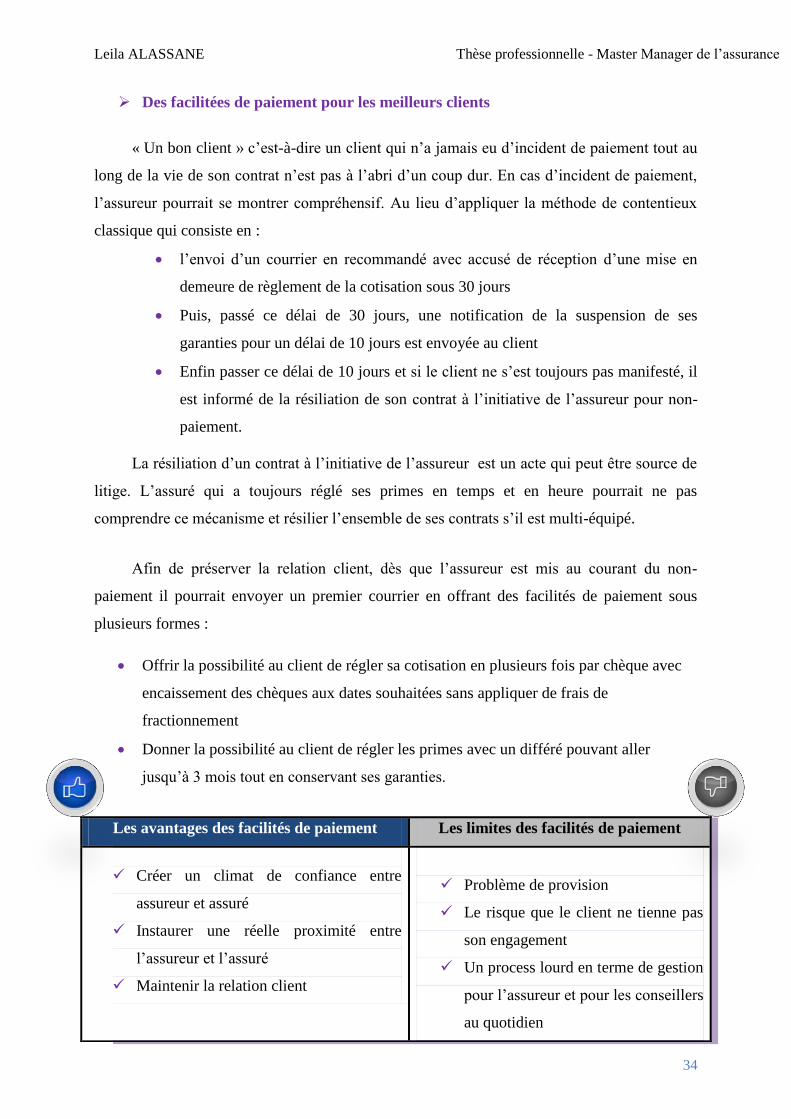

Des facilitées de paiement pour les meilleurs clients

« Un bon client » c’est-à-dire un client qui n’a jamais eu d’incident de paiement tout au

long de la vie de son contrat n’est pas à l’abri d’un coup dur. En cas d’incident de paiement,

l’assureur pourrait se montrer compréhensif. Au lieu d’appliquer la méthode de contentieux

classique qui consiste en :

l’envoi d’un courrier en recommandé avec accusé de réception d’une mise en

demeure de règlement de la cotisation sous 30 jours

Puis, passé ce délai de 30 jours, une notification de la suspension de ses

garanties pour un délai de 10 jours est envoyée au client

Enfin passer ce délai de 10 jours et si le client ne s’est toujours pas manifesté, il

est informé de la résiliation de son contrat à l’initiative de l’assureur pour non-

paiement.

La résiliation d’un contrat à l’initiative de l’assureur est un acte qui peut être source de

litige. L’assuré qui a toujours réglé ses primes en temps et en heure pourrait ne pas

comprendre ce mécanisme et résilier l’ensemble de ses contrats s’il est multi-équipé.

Afin de préserver la relation client, dès que l’assureur est mis au courant du non-

paiement il pourrait envoyer un premier courrier en offrant des facilités de paiement sous

plusieurs formes :

Offrir la possibilité au client de régler sa cotisation en plusieurs fois par chèque avec

encaissement des chèques aux dates souhaitées sans appliquer de frais de

fractionnement

Donner la possibilité au client de régler les primes avec un différé pouvant aller

jusqu’à 3 mois tout en conservant ses garanties.

Les avantages des facilités de paiement Les limites des facilités de paiement

Créer un climat de confiance entre

assureur et assuré

Instaurer une réelle proximité entre

l’assureur et l’assuré

Maintenir la relation client

Problème de provision

Le risque que le client ne tienne pas

son engagement

Un process lourd en terme de gestion

pour l’assureur et pour les conseillers

au quotidien

Leila ALASSANE Thèse professionnelle - Master Manager de l’assurance

35

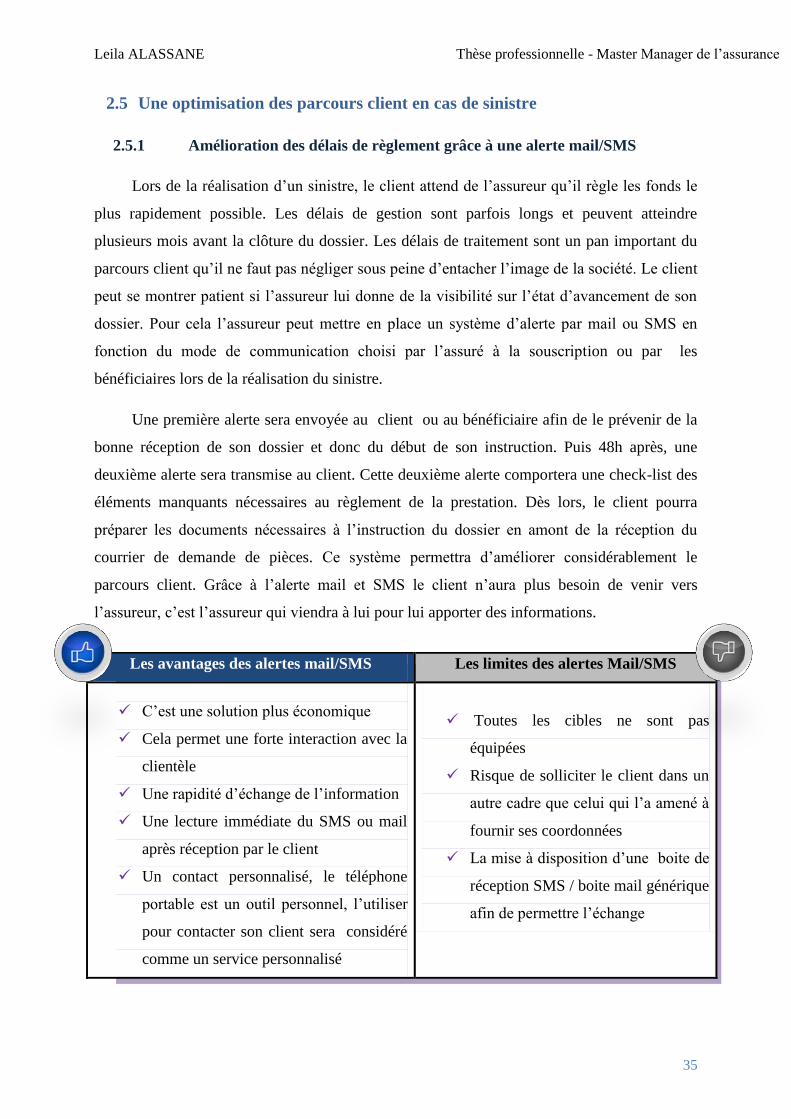

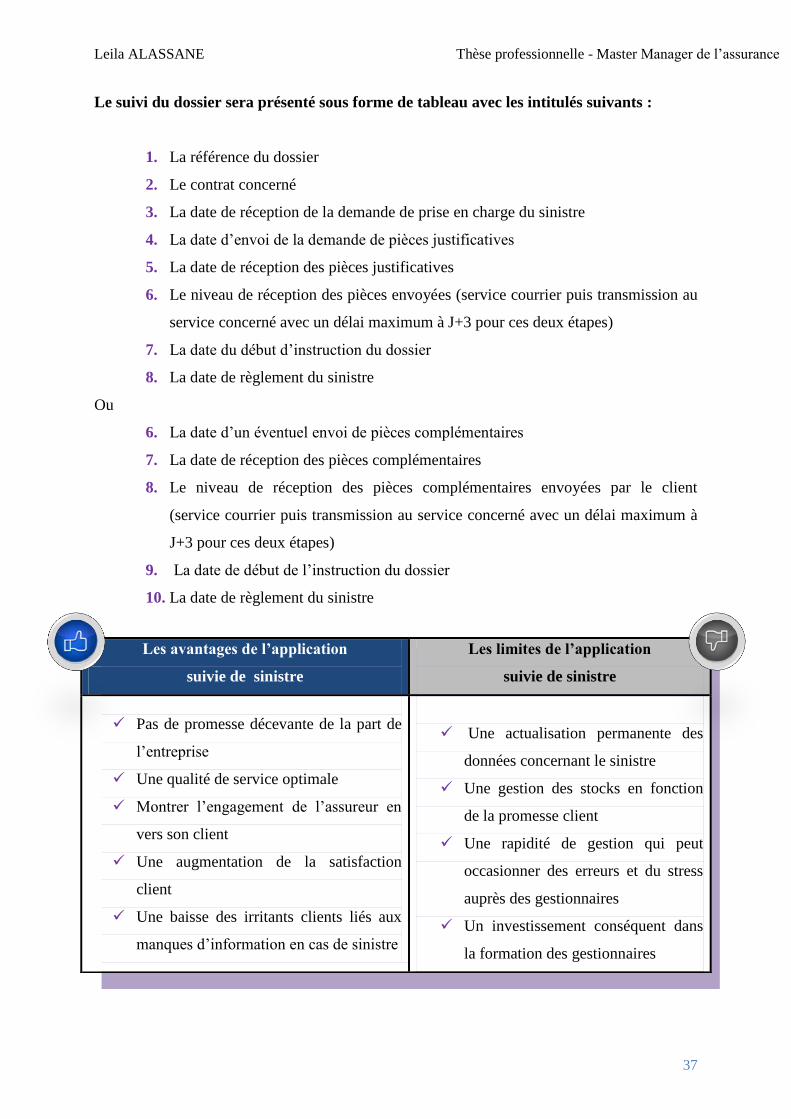

2.5 Une optimisation des parcours client en cas de sinistre

Amélioration des délais de règlement grâce à une alerte mail/SMS 2.5.1

Lors de la réalisation d’un sinistre, le client attend de l’assureur qu’il règle les fonds le

plus rapidement possible. Les délais de gestion sont parfois longs et peuvent atteindre

plusieurs mois avant la clôture du dossier. Les délais de traitement sont un pan important du

parcours client qu’il ne faut pas négliger sous peine d’entacher l’image de la société. Le client

peut se montrer patient si l’assureur lui donne de la visibilité sur l’état d’avancement de son

dossier. Pour cela l’assureur peut mettre en place un système d’alerte par mail ou SMS en

fonction du mode de communication choisi par l’assuré à la souscription ou par les

bénéficiaires lors de la réalisation du sinistre.

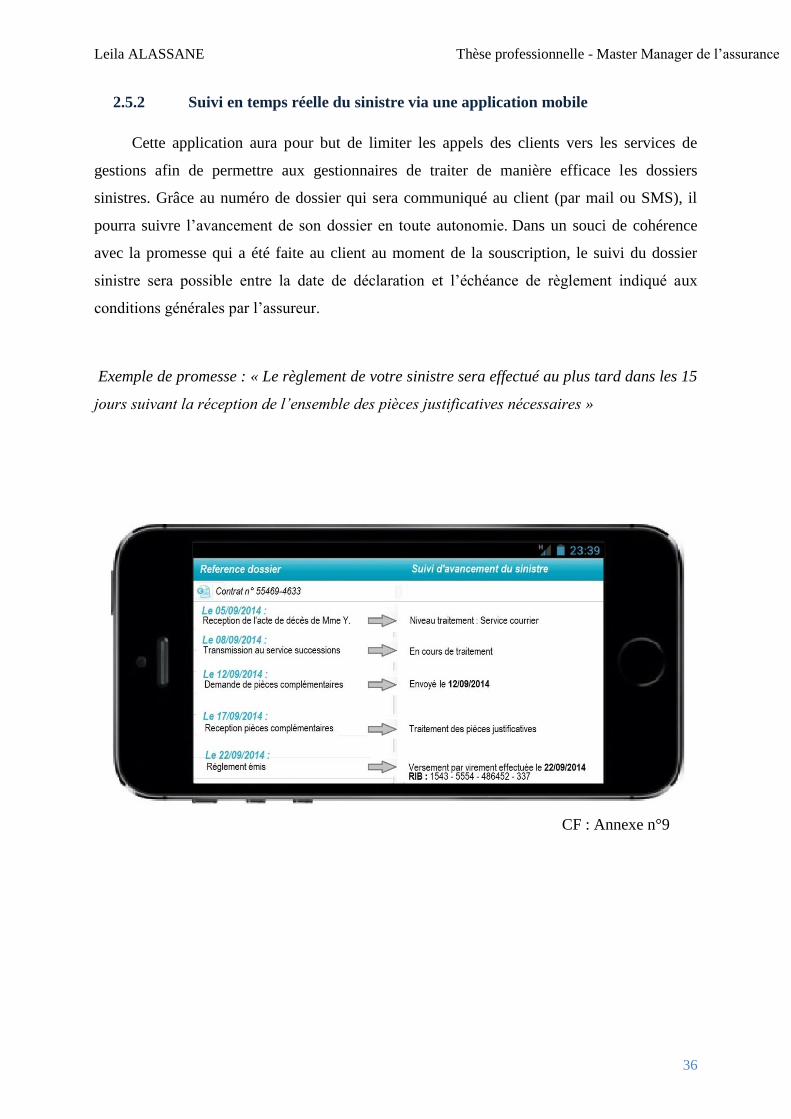

Une première alerte sera envoyée au client ou au bénéficiaire afin de le prévenir de la