Embed Size (px)

Citation preview

DédicaceNous sommes témoins que ces termes avancés ne reflètent pas entièrement toutes l’expression de nos gratitudes envers vous, nonobstant :

A nos chères famillesNous ne vous remercierons jamais assez pour tout ce que vous avez fait pour nous.Vous étiez toujours à nos côtés pour nous soutenir et nous épauler dans toutes les étapes cruciales et difficiles.

A nos camaradesNous vous remercions pour votre logement accordé, laconiquement pour les soutiens qu’ils nous ont prodigués.

EnfinA tous ceux qui nous aimentA tous ceux que nous aimons

Nous dédions ce travail….

BAGAYOGO Aboubacar T et NAJJARI Marouane

BAGAYOGO ET NAJJARI SID Page 1 PFE 2013-2014

RemerciementsIl nous est agréable d’exprimer nos vives reconnaissances à toutes les personnes, dont

l’intervention au cours de ce projet, a favorisé son aboutissement.

Ainsi, nous tenons à remercier notre encadrant externe Mr RIFKI Hassan pour sa

disponibilité, sa rigueur, ses critiques et le soutien continuel qui nous a permis une bonne

réalisation, de même pour l’opportunité de travailler sur ce projet.

En bref, de l’éclaircissement de lanterne qu’il nous a fait bénéficier pour cette précieuse

œuvre.

Bien plus encore, nous adressons avec tout le respect et l’estime que cela se doit de

requérir, nos gratitudes à nos encadrants internes Mr ELHACHLOUFI Mousthafa et Mr

ELMOUSSAOUI Abdeloihid pour leurs directives précieuses et leurs conseils pertinents qui

nous ont été d’un appui considérable dans notre démarche.

Nous tenons aussi à remercier tous les membres du jury qui nous ont fait l’honneur

d’accepter de juger ce travail.

Nous ne saurons oublier dans nos remerciements tout le corps professoral du SID

(Statistique et Informatique Décisionnelles), pour la formation solide qu’ils nous ont

dispensée.

BAGAYOGO ET NAJJARI SID Page 2 PFE 2013-2014

RésuméNotre projet s’inscrit dans le cadre de l’élaboration d’un outil d’aide à la décision afin de

mieux répondre aux besoins des banques pour l’évaluation des projets selon le mode

d’investissement islamique Moucharaka. Les employés des Banques, étant généralement

formés pour des analyses de crédit ne sont pas qualifiés pour étudier la rentabilité des

projets. Les enjeux sont donc primo, le manque de main d’œuvre qualifié, secundo, la

prohibition de l’intérêt par la Sharia qui est un élément sine qua non pour la formulation

des indicateurs classiques de décision d’investissement comme la valeur actuelle d’un

projet (VAN) et tertio, l’inexistence d’une modélisation mathématique, des projets selon le

mode de financement islamique.

Afin de pallier ces problèmes, nous allons élaborer une application permettant d’une part,

d’étudier la rentabilité en passant par une modélisation stochastique des cashflows du

projet et d’autre part, une plateforme d’échangée entre les promoteurs des projets en quête

de financement et les investisseurs.

BAGAYOGO ET NAJJARI SID Page 3 PFE 2013-2014

AbstractOur project is part of the development for tool for decision support to better meet the needs

of banks for the evaluation of projects according to the Islamic mode of investment.

Employees of Banks, is generally formed to credit analysis are not qualified to study the

profitability of projects. The stakes are firstly, the lack of qualified libor, secondly, the

prohibition of interest by the Sharia is not an essential element for the formulation of

conventional indicators of investment decision as the present value of a project (van) and

thirdly, the absence of a mathematical modeling projects by mode of Islamic financing.

To overcome these problems, we will develop an application that allows one hand, to study

the profitability through stochastic modeling cashflows of the project and on the other

hand, a platform for exchange between project proponents seeking funding and investors.

BAGAYOGO ET NAJJARI SID Page 4 PFE 2013-2014

Table des MatièresIntroduction Générale.........................................................................................................................8Chapitre 1 : Le Contexte Général du Projet..............................................................................10

1.1.1.1. OORGANISMERGANISME DD’’ACCUEILACCUEIL............................................................................................................11

1.1.1. Présentation de Data Ingénierie.......................................................................................11

1.1.2. Structure et organigramme..............................................................................................11

1.1.3. Clients et partenaires........................................................................................................12

1.1.4. Les métiers de la société...................................................................................................13

1.2.1.2. L’OL’OUTILUTIL DD’’AIDEAIDE ÀÀ LALA D DÉCISIONÉCISION...............................................................................................15

1.3.1.3. PPROBLÉMATIQUEROBLÉMATIQUE ETET LL’O’OBJECTIFBJECTIF.............................................................................................16

1.4.1.4. LLAA P PLANIFICATIONLANIFICATION DUDU P PROJETROJET................................................................................................18

1.5. CCONCLUSIONONCLUSION..............................................................................................................................20Chapitre 2 : Le Mode de Financement ......................................................... Moucharaka21

2.1.2.1. LLAA F FINANCEINANCE...............................................................................................................................22

2.1.1. La recherche du financement...........................................................................................22

2.1.2. Les deux formes de la finance..........................................................................................23

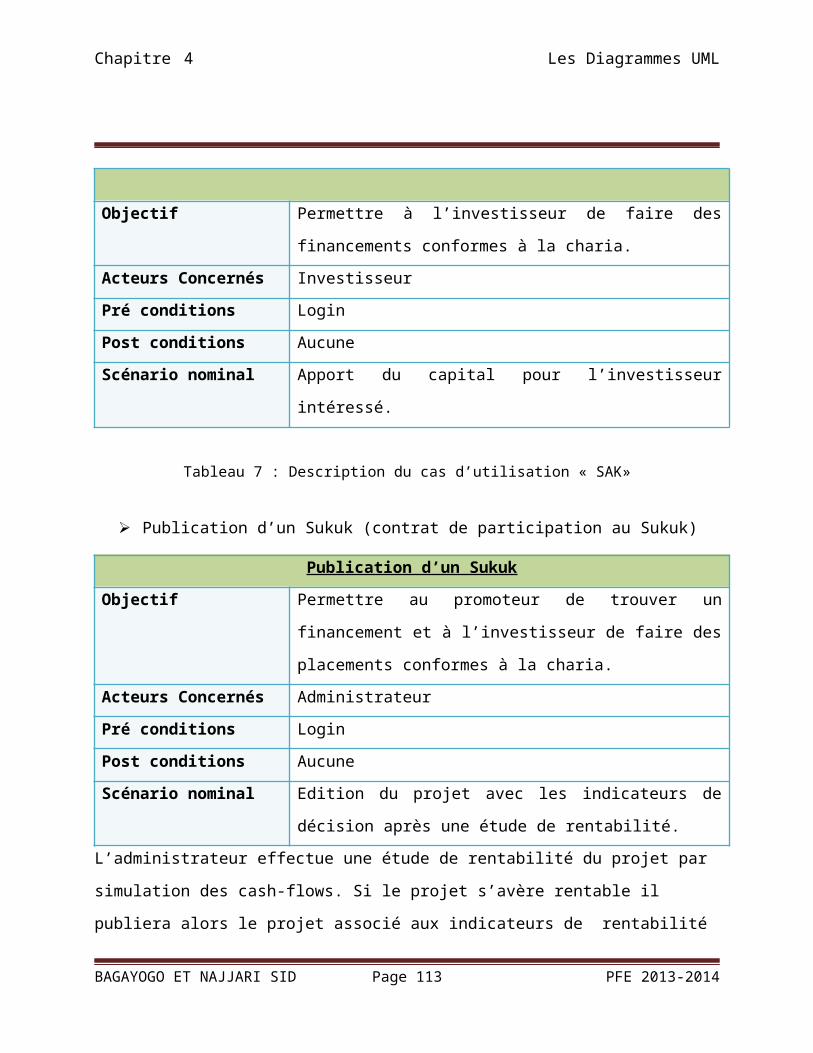

2.1.3. Sukuk.................................................................................................................................27

2.2.2.2. LLAA M MOUCHARAKAOUCHARAKA....................................................................................................................31

2.2.1. Notion de Risque et de Garantie de la « Moucharaka » (en général les produits islamiques)........................................................................................................................................33

Règle juridique de la prise de risque.......................................................................................35

Le concept du partage des risques...........................................................................................35

La Garantie de dépôts des investisseurs....................................................................................35

Le contrat « Wa'd »....................................................................................................................36

Avantage de la promesse d’Achat..............................................................................................36

3.1.3.1. CCONCLUSIONONCLUSION..............................................................................................................................38

BAGAYOGO ET NAJJARI SID Page 5 PFE 2013-2014

Chapitre 3 : L’Etude de Rentabilité d’un Projet d’Investissement Islamique Moucharaka 39

3.1.3.1. L’EL’EVALUATIONVALUATION DEDE LALA R RENTABILITÉENTABILITÉ DD’’UNUN P PROJETROJET................................................................40

3.2.3.2. TPM (TTPM (TAUXAUX DEDE P PARTICIPATIONARTICIPATION M MINIMUMINIMUM))............................................................................51

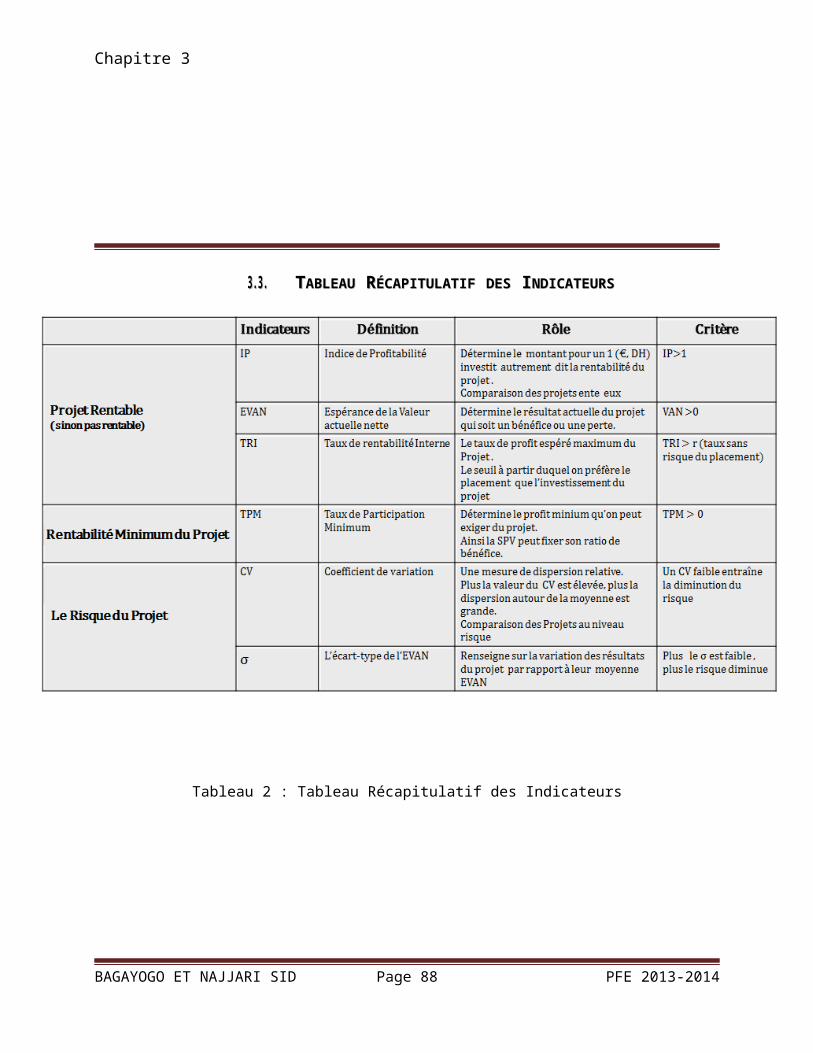

3.3.3.3. TTABLEAUABLEAU R RÉCAPITULATIFÉCAPITULATIF DESDES I INDICATEURSNDICATEURS..........................................................................54

3.4.3.4. MMODÉLISATIONODÉLISATION S STOCHASTIQUETOCHASTIQUE DESDES C CASHASH--FLOWSFLOWS.................................................................553.5. CONCLUSIONCONCLUSION.........................................................................................................................62Chapitre 4 : Analyse et Conception de l’Application.............................................................634.1. EETUDETUDE FFONCTIONNELLEONCTIONNELLE...........................................................................................................64

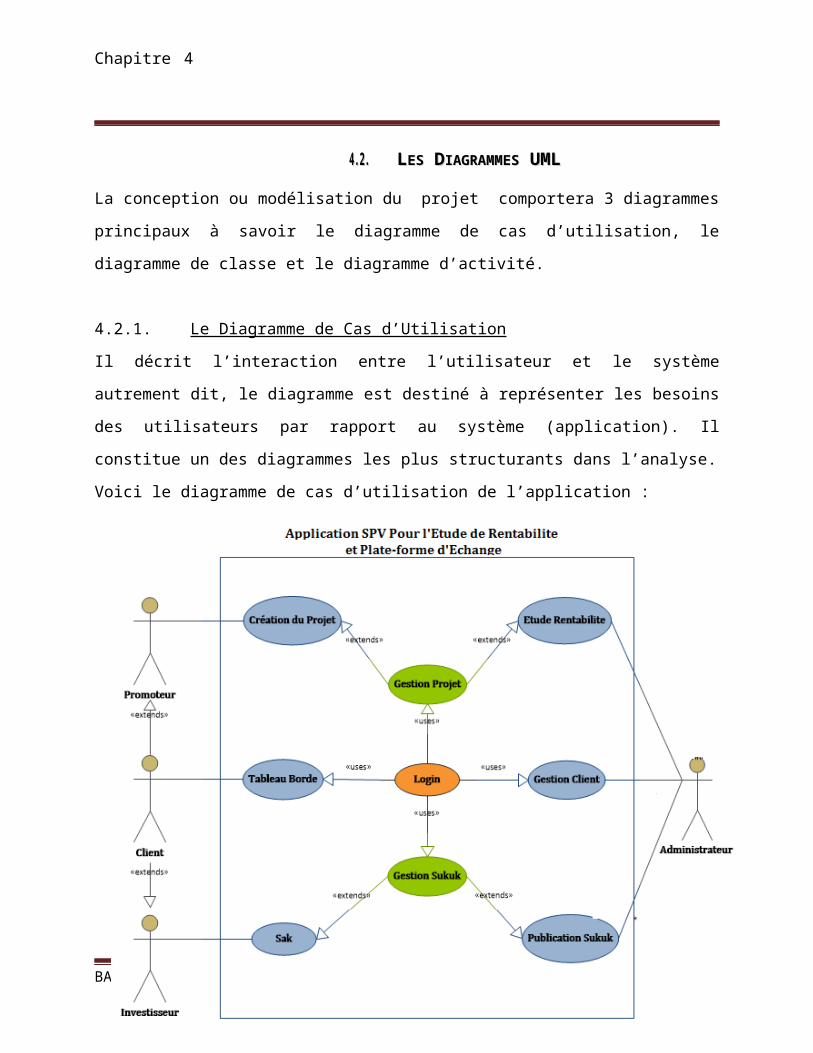

4.2.4.2. LLESES D DIAGRAMMESIAGRAMMES UML UML...........................................................................................................66

4.2.1. Le Diagramme de Cas d’Utilisation..................................................................................66

4.2.2. Le Diagramme de Classe...................................................................................................71

4.2.3. Le Diagramme d’Activité..................................................................................................73

4.3.4.3. CONCLUSIONCONCLUSION.........................................................................................................................74Chapitre 5: Mise en Œuvre de l’Application.............................................................................75

1.1.1.1. IINTRODUCTIONNTRODUCTION..........................................................................................................................76

1.1.1. Pourquoi le Web................................................................................................................76

1.1.2. Les Technologies utilisées................................................................................................78

1.2.1.2. DDÉVELOPPEMENTÉVELOPPEMENT DEDE NOTRENOTRE A APPLICATIONPPLICATION.............................................................................80

1.2.1. Le Frontend (Espace Utilisateur).....................................................................................80

1.2.2. Le Backend(Administration)............................................................................................82Conclusion.............................................................................................................................................87Perspectives..........................................................................................................................................88Bibliographie........................................................................................................................................89Webographie.........................................................................................................................................89Annexe.....................................................................................................................................................90

BAGAYOGO ET NAJJARI SID Page 6 PFE 2013-2014

Liste des FiguresFigure 1 : Organigramme data Ingénierie..............................................................................................12Figure 2 : Clients de Data Ingénierie........................................................................................................14Figure 3 : Métiers de Data Ingénierie......................................................................................................14Figure 4 : la Plateforme SPV.....................................................................................................................16Figure 5 : le Diagramme WBS..................................................................................................................19Figure 6 : Diagramme de Gant.................................................................................................................20Figure 7 : schéma de structuration des Sukuks......................................................................................29Figure 8 : Evolution annuelle de l’émission des Sukuks.........................................................................29Figure 9 : Répartition des Sukuks par pays/type................................................................................30Figure 10 : Al-Moucharaka.......................................................................................................................32Figure 11 : Structuration du Projet « Moucharaka »..............................................................................33Figure 12 : la valeur actuelle nette en fonction du taux i.......................................................................45Figure 13 : EVAN & Taux i........................................................................................................................48Figure 14 : choix d’investissement..........................................................................................................52Figure 15 : Evolution des cash-flows de la banque islamique Jordanie................................................60Figure 16 : Cash-flows Simulé..................................................................................................................61Figure 17 : Diagramme de cas d’utilisation UML....................................................................................67Figure 18 : Diagramme de classe UML....................................................................................................72Figure 19 : Diagramme d'Activité............................................................................................................74Figure 20 : L’Architecture MVC................................................................................................................79Figure 21 : Tableau de Bord dans la plateforme.....................................................................................82Figure 22 : Connexion à l’Administration................................................................................................83Figure 23 : Liste des Projets dans l’Application.....................................................................................83Figure 24 : Comparaison entre les projets..............................................................................................84Figure 25 : Liste des Promoteurs.............................................................................................................84Figure 26 : Affichage des Informations sur un Promoteur.....................................................................85Figure 27 : Ajout d’une personne en tant que promoteur......................................................................86

BAGAYOGO ET NAJJARI SID Page 7 PFE 2013-2014

Figure 28 : Ajout d’une Entreprise en tant que promoteur....................................................................86

Liste des TableauxTableau 1 : distinctions du « Sukuk » des actions et des obligations....................................................31Tableau 2 : Tableau Récapitulatif des Indicateurs..................................................................................55Tableau 3 : Simulation des cash-flows....................................................................................................61Tableau 4 : Description du cas d’utilisation « création d’un projet »....................................................68Tableau 5 : Description du cas d’utilisation « étude de la rentabilité d’un projet»..............................69Tableau 6 : Description du cas d’utilisation « Tableau de Bord »..........................................................69Tableau 7 : Description du cas d’utilisation « SAK»................................................................................70Tableau 8 : Description du cas d’utilisation « Publication d’un Sukuk»................................................70Tableau 9 : Description du cas d’utilisation « Gestion des Clients».......................................................71Tableau 10 : Description du cas d’utilisation « Login»...........................................................................71Tableau 11 : Description Textuelle du digramme de classe UML..........................................................73

Liste des AbréviationsAAOIFI Accounting and Auditing Organization for Islamic Financial Institutions

SPV Société d’Intermédiation entre le promoteur et les investisseurs

WBS Work Breakdown Structure

OIC Organisation of Islamic Conference

Al-Khawarizmi Group a été créé en 2011 par des ingénieurs en finance convaincues du

potentiel de la finance islamique.

TPM Taux de Participation Minimum pour la SPV

BAGAYOGO ET NAJJARI SID Page 8 PFE 2013-2014

Libor considéré comme la référence dans le monde pour les taux d’intérêts

sur les prêts à court terme

Introduction GénéraleDepuis la crise financière, les banques conventionnelles répondent partiellement aux

exigences des clients engendrant ainsi la propulsion du mode de financement islamique.

La finance islamique établit d’une part, un partenariat entre le client et la banque où tout le

monde est soit gagnant ou perdant simultanément, contrairement au mode de financement

conventionnel où la banque est toujours gagnante et d’autre part, le partage de profit et de

perte tandis qu’en finance conventionnelle la perte est transférée chez le client et le profit à

la banque.

Pour faciliter la mise en application optimale de ce mode de financement au sein des

institutions bancaires, la société « Data Ingénierie » nous a proposé le sujet intitulé

« l’élaboration d’un outil d’aide à la décision pour l’étude de rentabilité et d’investissement

des projets selon le mode de financement islamique ».

Tenant compte des intérêts de la finance islamique dont il fait preuve et la nouvelle

législation du parlement Marocain autorisant la création des banques islamiques d’où

réside l’intérêt de notre sujet et la nécessité de recourir à un tel outil décisionnel qui

permettra : le financement et la gestion du projet, la transparence entres les différents

acteurs.

Cependant l’objectif de notre travail, c’est de proposer de nouveaux indicateurs

d’investissement et la plateforme d’échangée entre les actionnaires et les promoteurs afin

de financer des projets conformes à la « Sharia ».

BAGAYOGO ET NAJJARI SID Page 9 PFE 2013-2014

Pour atteindre notre objectif, nous avons planifié notre travail de la façon suivante :

L’apprentissage des notions issues de la finance islamique et conventionnelle afin de

définir la problématique et les spécifications des utilisateurs de l’application.

Une définition des indicateurs de rentabilité et la modélisation des cash-flows

permettant de calculer certains d’entre eux.

Enfin la conception et l’implémentation de notre application.

BAGAYOGO ET NAJJARI SID Page 10 PFE 2013-2014

Chapitre 1

Chapitre 1 : Le Contexte Général du ProjetL’objectif est de situer le stage de fin d’études par rapport à l’environnement global dans

lequel nous avons travaillé. Nous aborderons tout d’abord par un aperçu de l’entreprise

d’accueil, qui concerne principalement son organisation et celle des métiers concernés par

notre projet.

L’aphorisme vieux comme le monde : « Si on ne sait pas où on va, on est sûr de ne pas y

arriver ! » est depuis 50 ans associé à des méthodes qui le rationalisent à outrance afin

d’arriver au but fixé, et le plus tôt possible, particulièrement dans le cadre de projets aux

enjeux financiers évidents. Donc pour mener notre projet à bon port, nous avons fait la

planification, qui est une étape préalable et indispensable à chaque grand projet, vous

trouverez ainsi en fin de cette partie le planning que nous avons adopté pour réaliser notre

travail.

BAGAYOGO ET NAJJARI SID Page 11 PFE 2013-2014

Chapitre 1

I.1.I.1. OORGANISMERGANISME DD’’ACCUEILACCUEIL

I.1.1. Présentation de Data Ingénierie

Créé en 2004, avec un capital social de 200 000 DH, Data Ingénierie est un Bureau

d'études privé spécialisé dans les domaines en rapport avec la statistique, la planification et

le développement de projets. Il opère dans les champs suivants :

Enquêtes et analyses statistiques.

Informatique décisionnelle et reporting.

Géo-intelligence et SIG.

Sociométrie et sondages d'opinion.

Etude de projets et évaluation d'impact.

Formation continue.

Data Ingénierie dispose d'un réseau national d'enquêteurs couvrant la totalité du

territoire marocain.

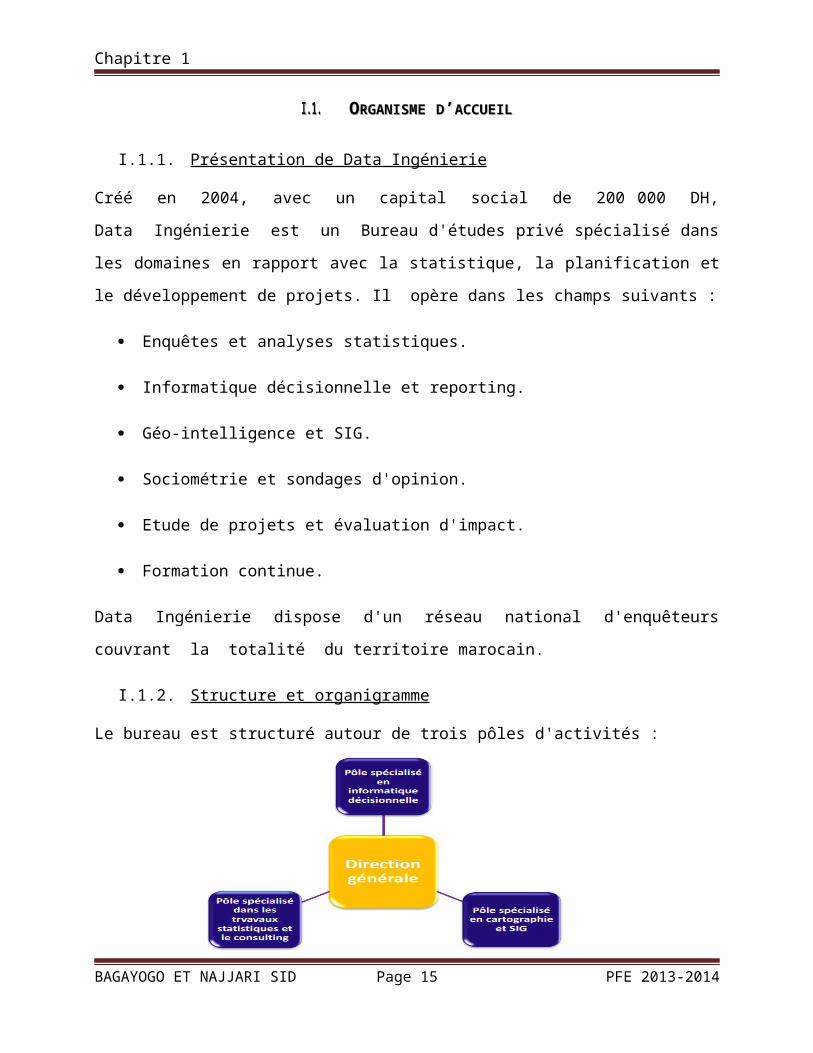

I.1.2. Structure et organigramme

Le bureau est structuré autour de trois pôles d'activités :

Figure 1 : Organigramme data Ingénierie

BAGAYOGO ET NAJJARI SID Page 12 PFE 2013-2014

Chapitre 1

I.1.3. Clients et partenaires

Dans le souci de se positionner comme acteur de référence dans le domaine de l'analyse

statistique et cartographique, la société a noué un partenariat technologique et stratégique

avec Articque ( l'éditeur du logiciel "Cartes & Données" ) spécialisé dans la

cartographie décisionnelle. Data Ingénierie est le représentant exclusif du groupe Articque

au Maroc en ce qui concerne le consulting, la formation et la commercialisation autour

du logiciel "Cartes & Données". Articque est le leader européen des Systèmes

d'Analyse Géographique"S.A.G", combinaison de la cartographie et des statistiques

permettant de visualiser mais aussi de nourrir et de piloter des bases de données

stratégiques. Articque offre ainsi aux entreprises une colonne vertébrale informatique

aux informations de l’entreprise ou des collectivités facilement exploitables au travers

de cartes géographiques.

Data Ingénierie dispose notamment de plusieurs clients:

Figure 2 : Clients de Data Ingénierie.

BAGAYOGO ET NAJJARI SID Page 13 PFE 2013-2014

Chapitre 1

I.1.4. Les métiers de la société

Data Ingénierie appuie ses clients pour tout ou une partie des projets tels que :

Figure 3 : Métiers de Data Ingénierie

Nous allons nous intéresser spécifiquement au décisionnelles qui est le plus en rapport avec

notre projet.

Décisionnel

L'offre de service décisionnel de Data Ingénierie répond aux besoins des administrations,

entreprises et collectivités locales qui souhaitent obtenir la situation de leurs activités en

temps réel à travers des analyses statistiques, des tableaux de bord ou des cartes.

Ce service porte sur l'installation complète de la solution décisionnelle Pentaho en interne

permettant à l'aide d'indicateurs d'obtenir des tableaux de bord, des rapports et des

représentations cartographiques.

La mise en place de cette solution décisionnelle intégrée comprend à la fois l'installation

des logiciels, la formation du personnel sur l'ensemble du package ainsi qu’un suivi.

BAGAYOGO ET NAJJARI SID Page 14 PFE 2013-2014

Chapitre 1

1.2.1.2. L’OL’OUTILUTIL DD’’AIDEAIDE ÀÀ LALA D DÉCISIONÉCISION

Le décisionnel est à l'information de l'entreprise ce que les mathématiques sont à

la pensée. Ce parallèle résume assez bien la démarche de confrontation, ou d'intelligence,

et le processus opérationnel du décisionnel. Car en effet, sans confrontation ne naît

aucune invention, et seule une habile mise en relation des chiffres clefs de l'entreprise

permet au décideur de prendre les meilleures décisions possibles. Puis, avant d'arriver à

un ensemble de résultats exploitables pour mener ses choix, interviennent toute une

série d'opérations indispensables qui se déroulent le long d'un processus non

réductible, commençant par la collecte d’informations liées à l’entreprise et à son

environnement, passant par l'intégration de ses données, et enfin la diffusion et la

présentation de ces dernières.

Le Business Intelligence (BI), également appelé "l’informatique décisionnelle", englobe

les solutions informatiques apportant une aide à la décision fournissant le reporting, les

tableaux de bord. Le but est de consolider les informations disponibles au sein des bases de

données.

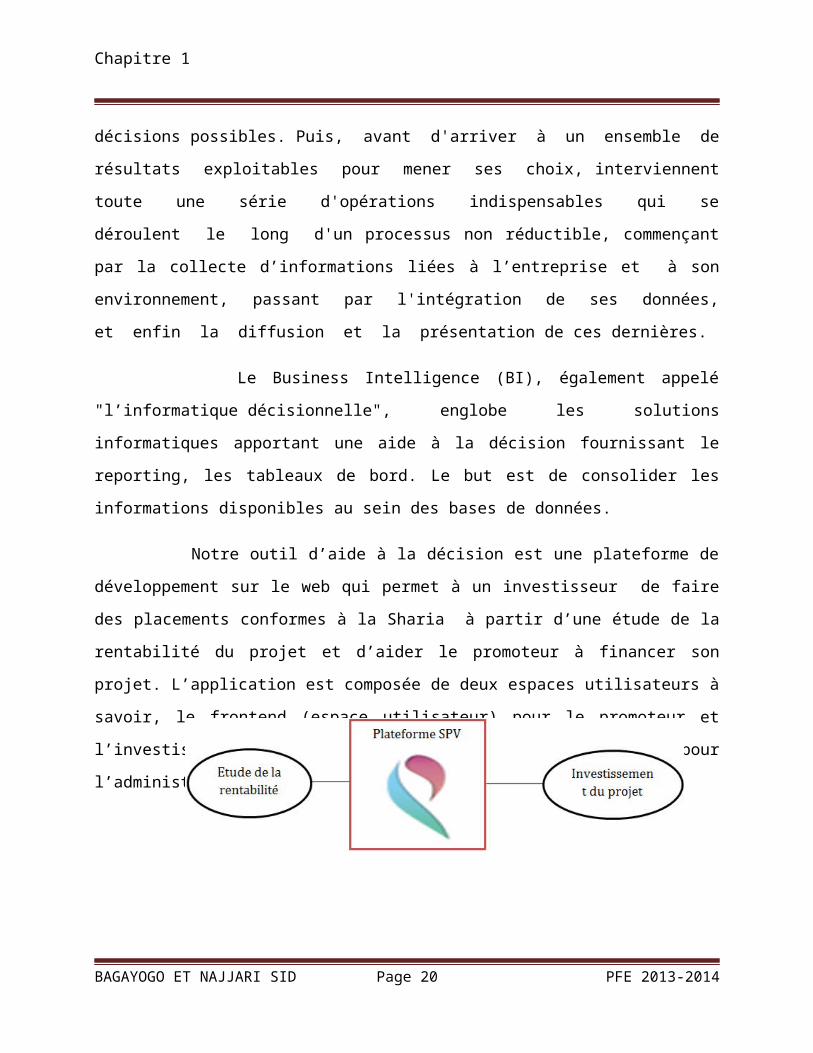

Notre outil d’aide à la décision est une plateforme de développement sur le web qui

permet à un investisseur de faire des placements conformes à la Sharia à partir d’une

étude de la rentabilité du projet et d’aider le promoteur à financer son projet. L’application

est composée de deux espaces utilisateurs à savoir, le frontend (espace utilisateur) pour le

promoteur et l’investisseur et le backend (espace d’administration) pour l’administrateur

de la SPV.

Figure 4 : la Plateforme SPV

BAGAYOGO ET NAJJARI SID Page 15 PFE 2013-2014

Chapitre 1

La figure précédente montre simplement quelques une des fonctionnalités importantes de

notre plateforme SPV.

1.3.1.3. PPROBLÉMATIQUEROBLÉMATIQUE ETET LL’O’OBJECTIFBJECTIF

La finance islamique est basée sur les principes de la Sharia qui imposent justice, équité et

transparence. Elle se distingue des pratiques financières conventionnelles par une

conception différente de la valeur du capital et du travail. Ainsi, ces pratiques mettent en

avant l'éthique et la morale et puisent leurs sources dans le « coran » et la « Sunnah ».

Notre sujet s’intéresse plus particulièrement aux obligations islamiques « Sukuk al-

mouchaka ». Son principe se résume de la façon suivante, un promoteur crée un projet et

cherche un financement pour compléter son apport de capital. L’investissement de son

projet établit une relation de partenariat entre les actionnaires (fournisseurs de capitaux)

et le promoteur (parrain ou créateur) du projet entraînant le partage des profits et des

pertes.

La problématique rencontrée est celle de :

l’abstraction du mode de financement islamique Moucharaka dans le but de cerner les

besoins des utilisateurs de notre application, autrement dit les fonctionnalités de

l’application pour remédier au problème de manque de main d’œuvre qualifiée de la

banque et un prélude à la modélisation.

l’interdiction de l’intérêt par la finance islamique, qui recouvre l’ensemble des

transactions et produits financiers conformes aux principes de la Sharia, qui supposent

le respect du principe de partage des pertes et des profits. Pour pallier cette carence,

nous allons proposer de nouveaux indicateurs n’utilisant pas l’intérêt proscrit pour

l’évaluation du projet et la rémunération des différents acteurs du projet.

la modélisation mathématique des cashflows permettant l’évaluation de la rentabilité du

projet par la simulation des flux de trésorerie futurs du projet comme principale source

de rémunération des investisseurs et du promoteur.

la conception et la mise en œuvre de l’application qui permettra non seulement

l’implémentation du tableau de bord regroupant des indicateurs de rentabilité, la

BAGAYOGO ET NAJJARI SID Page 16 PFE 2013-2014

Chapitre 1

simulation des cash-flows mais aussi un lieu d’investissement conforme à la Sharia pour

les investisseurs et un soutien de financement pour le promoteur.

C’est cet ensemble de problèmes et de tâches que nous avons été appelés à résoudre et à

réaliser durant notre projet de fin d’études.

En résumé, le travail à effectuer est, la maîtrise du mode de financement Moucharaka, la

définition des indicateurs, et enfin la livraison d’une implémentation fonctionnelle de la

solution adoptée pour le projet.

BAGAYOGO ET NAJJARI SID Page 17 PFE 2013-2014

Chapitre 1

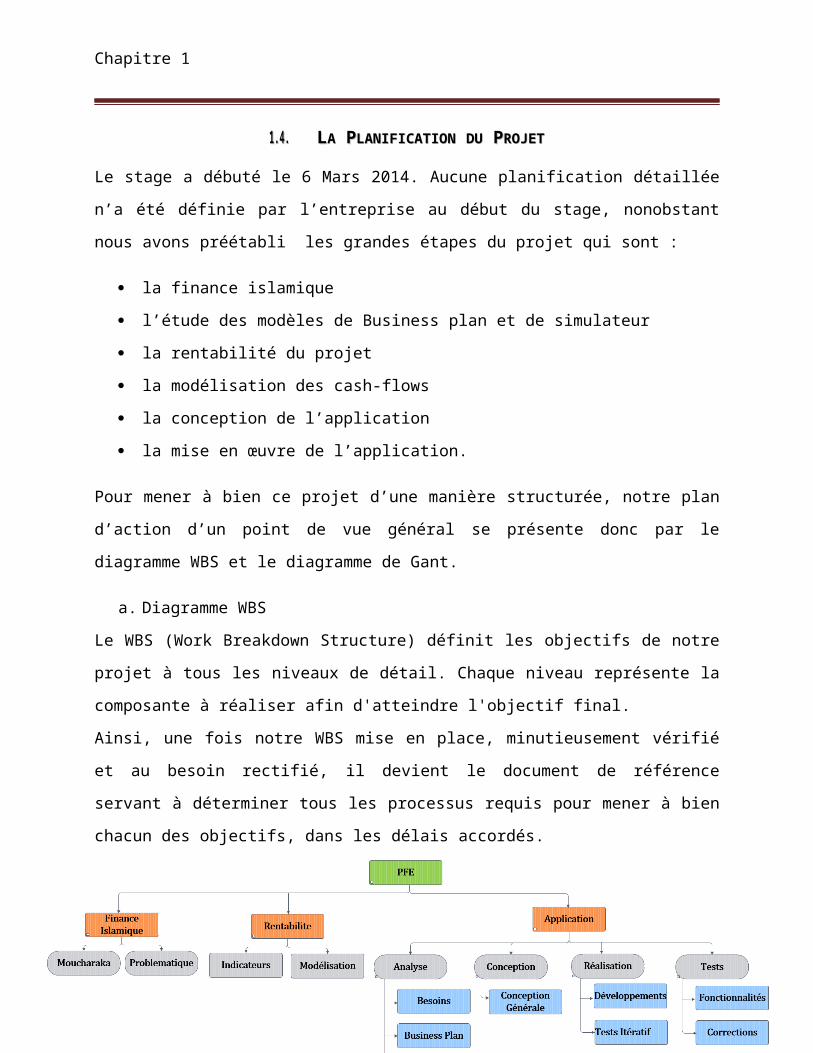

1.4.1.4. LLAA P PLANIFICATIONLANIFICATION DUDU P PROJETROJET

Le stage a débuté le 6 Mars 2014. Aucune planification détaillée n’a été définie par

l’entreprise au début du stage, nonobstant nous avons préétabli les grandes étapes du

projet qui sont :

la finance islamique

l’étude des modèles de Business plan et de simulateur

la rentabilité du projet

la modélisation des cash-flows

la conception de l’application

la mise en œuvre de l’application.

Pour mener à bien ce projet d’une manière structurée, notre plan d’action d’un point de vue

général se présente donc par le diagramme WBS et le diagramme de Gant.

a. Diagramme WBS

Le WBS (Work Breakdown Structure) définit les objectifs de notre projet à tous les niveaux

de détail. Chaque niveau représente la composante à réaliser afin d'atteindre l'objectif final.

Ainsi, une fois notre WBS mise en place, minutieusement vérifié et au besoin rectifié, il

devient le document de référence servant à déterminer tous les processus requis pour

mener à bien chacun des objectifs, dans les délais accordés.

BAGAYOGO ET NAJJARI SID Page 18 PFE 2013-2014

Chapitre 1

Figure 5 : le Diagramme WBS

BAGAYOGO ET NAJJARI SID Page 19 PFE 2013-2014

Chapitre 1 La Planification du Projet

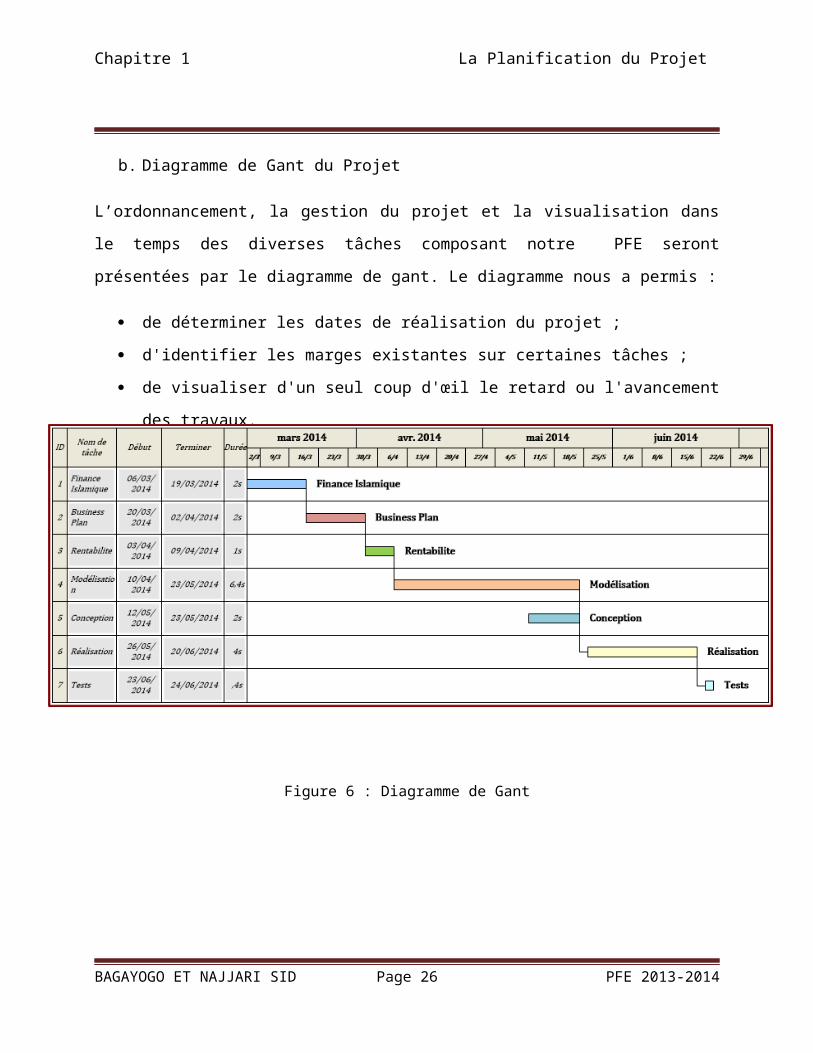

b. Diagramme de Gant du Projet

L’ordonnancement, la gestion du projet et la visualisation dans le temps des diverses tâches

composant notre PFE seront présentées par le diagramme de gant. Le diagramme nous a

permis :

de déterminer les dates de réalisation du projet ;

d'identifier les marges existantes sur certaines tâches ;

de visualiser d'un seul coup d'œil le retard ou l'avancement des travaux.

Figure 6 : Diagramme de Gant

BAGAYOGO ET NAJJARI SID Page 20 PFE 2013-2014

Chapitre 1 La Planification du Projet

BAGAYOGO ET NAJJARI SID Page 21 PFE 2013-2014

Chapitre 1

1.5. CCONCLUSIONONCLUSION

L’objectif de cette partie était de situer le contexte du projet. En effet, elle a présenté le

secteur décisionnel, vu que c’est le métier concerné par ce travail. Par la suite, elle a

présenté l’organisme d’accueil de ce projet. Laconiquement, ce chapitre permettrait ainsi de

donner un aperçu du projet, avant qu’il ne soit davantage détaillé dans la suite.

BAGAYOGO ET NAJJARI SID Page 22 PFE 2013-2014

Chapitre 1

BAGAYOGO ET NAJJARI SID Page 23 PFE 2013-2014

Chapitre 2

Chapitre 2 : Le Mode de Financement Moucharaka Les profits sont le sang vital du système économique, l'élixir magique sur lequel repose tout

progrès. Nonobstant, la recherche du profit ne sera pas le seul critère d’investissement que

nous verrons dans ce chapitre.

Autant ainsi commencer par définir la finance, en particulier celle de la finance islamique.

En effet, il est très important que nous en parlions un peu avant de nous lancer à fond dans

le vif du sujet.

Ainsi, nous espérons de notre problématique, jeter la lumière sur le potentiel des Sukuks,

une alternative prometteuse de financement conforme à la Sharia, qui permettront

d’attirer des investisseurs bénéficiant de liquidités abondantes.

Pour cela nous débuterons dans une première partie par la finance de façon générale, en

particulier la finance islamique.

Dans une deuxième partie nous verrons d’une part, les Sukuks et leur comparaison avec

les actions et les obligations et d’autre part, une revue de statistique concernant

l’émergence des Sukuks.

Dans une troisième partie nous exposerons l’objectif de ce chapitre qui est le mode de

financement Moucharaka, en mettant en exergue son principe de fonctionnement.

BAGAYOGO ET NAJJARI SID Page 24 PFE 2013-2014

Chapitre 2

2.1.2.1. LLAA F FINANCEINANCE

Le terme finance est dérivé du mot latin « finis » qui signifie le terme. En français du XIIIe

siècle, le verbe « finer » veut d'abord dire « payer » et à partir du XVIe siècle des « affaires

d'argent ». Son histoire a été accélérée par la croissance des places financières et

commerciales en Europe.

Dans une compréhension large, la finance est l'ensemble des activités qui rendent possible

et organisent le financement des agents économiques ayant des besoins de capitaux

(entreprises ou états) par les agents ayant des surplus (ménages épargnants).

Le mot « finance » peut également désigner soit :

les techniques qui permettent de façon raisonnée d'obtenir et de placer des capitaux

les agents économiques ou les institutions qui recherchent des capitaux disponibles

ou souhaitent en placer.

Une définition liminaire serait acheter ou vendre de l'argent.

Le postulat de base de la finance est que l'argent a un prix (la rentabilité exigée par celui qui

apporte les capitaux). La finance mettra toujours cette rentabilité exigée au regard du

risque encouru par l'apporteur de capitaux.

2.1.1. La recherche du financement

Il obéit ainsi à deux types d'objectifs suivant le volume initial de capital, à:

niveau de capital restreint, on cherche à obtenir des capitaux nécessaires et

suffisants pour entreprendre, maintenir ou développer une activité ;

niveau de capital avéré, l'objectif est de trouver les placements les plus pertinents en

performance et en sécurité en fonction de la valeur temps de l'argent.

Pour se financer, un agent économique peut procéder par autofinancement, ou en faisant

appel au marché financier (émission d'actions ou d'obligations) et par financement indirect

ou intermédiaire en ayant recours au crédit bancaire.

BAGAYOGO ET NAJJARI SID Page 25 PFE 2013-2014

Chapitre 2

BAGAYOGO ET NAJJARI SID Page 26 PFE 2013-2014

Chapitre 2 La Finance

2.1.2. Les deux formes de la finance

Nous subdivisons la finance en sous-catégories, la subdivision la plus répandue étant

certainement la distinction entre la finance conventionnelle et la finance islamique.

La Finance Conventionnelle

On entend par finance conventionnelle, toute forme de finance qui ne respecte pas les

normes de la Sharia autrement dit, ce dernier n’a pas à se conformer aux contraintes de la

Sharia.

La Finance Islamique

La crise financière de 2007-2008 a suscité de vives critiques quant à la finance

conventionnelle caractérisée par :

des bonus exorbitants pour les dirigeants

l’explosion de l’endettement

le transfert des risques de crédits par la titrisation

La manipulation des bilans

Au regard de cette problématique, un des effets majeurs est une exigence accrue en terme

de responsabilité de la part des banques. Dans ce cadre, plusieurs formes de finances

souhaitent répondre à cette exigence de responsabilité. Ainsi, les finances dites "éthiques"

et "islamiques" constituent des formes en plein essor.

La finance islamique née dans les années 1970 dans les pays du Golf et la Malaisie,

actuellement qui caracolent en tête pendant que les pays du Maghreb n'en sont qu'à leur

balbutiement et bien qu’ils possèdent des clients potentiels.

La finance islamique est une pratique qui prend de plus en plus d’ampleur ces dernières

années. Elle comprend les banques islamiques, les assurances (Takaful), les fonds mutuels

et les activités islamiques des banques conventionnelles. Le Fond Monétaire International

estime qu’il existe plus de 300 institutions financières islamiques dans plus de 75 pays, avec

un taux de croissance du secteur de 15 % par an sur les dix dernières années. Certaines

pratiques (Moucharaka, moudharaba) de la finance islamique sont susceptibles de

BAGAYOGO ET NAJJARI SID Page 27 PFE 2013-2014

Chapitre 2 La Finance

constituer une nouvelle option de financement pour les petites et moyennes entreprises des

pays islamiques.

C’est une finance qui se veut ouverte à tous les acteurs, certains s’y intéressent d’abord

parce qu’elle répond à leurs principes moraux, d’autres pour les performances financières

dont elle est capable et la clientèle non-musulmane semblerait d’ailleurs majoritaire pour

certains produits, à en croire les déclarations de certains gérants de fonds islamiques.

Définition

On peut cependant retenir que le financement islamique recouvre l’ensemble des

techniques financières et juridiques permettant le financement de biens ou de services

conformément aux exigences de la Sharia.

Elle consiste aussi à structurer des produits répondant à cette double exigence, à la fois

financière et conforme à l’éthique musulmane.

Il s’agit donc d’une forme de finance alternative conforme à l’éthique musulmane et offrant

des solutions authentiques pour les opérations de financement et d’investissement.

Elle est basée sur de puissants principes d’économie régissant la société musulmane comme

la prohibition de l’intérêt mais aussi la redistribution des richesses par le prélèvement de la

zakat.

Sources

La finance islamique en général est guidée par les valeurs de l’Islam autrement dit la Sharia

dont les principes dérivent :

du « Coran »: Parole de Dieu révélée à son Prophète Mohammed Paix et Salut sur lui,

la « Sunnah » : des actions, conduite et paroles du prophète

Ces sources sont à leur tour développées par le consensus (ijmâ) et la raison

(Ijtihâd).

Principes généraux

Avant d’être « islamique », c’est avant tout une forme de « finance ». En effet, de même que

la philosophie libérale, la doctrine musulmane incite à l’entreprenariat et au commerce, et

encourage le profit. Toutes deux poursuivent donc des objectifs proches en termes de

BAGAYOGO ET NAJJARI SID Page 28 PFE 2013-2014

Chapitre 2 La Finance

performance financière. Toutefois, si en finance conventionnelle, la norme qui préside aux

décisions financières est l’optimisation du couple risque-rentabilité, la performance n’est

pas l’unique ni le principal critère de décision pour les opérateurs islamiques. Comme dans

d’autres formes de finance éthique, la recherche de profit ne devrait pas être la seule

finalité d’une opération financière islamique. Par conséquent, la spécificité vient du fait que,

dans sa définition de la rationalité économique, la finance islamique prend en compte une

notion plus large, celle de l’intérêt général.

Même si la finance islamique a de nombreux points communs mais également de réelles

différences avec la finance conventionnelle, notamment sur :

L’interdiction de l’usure ( الربا ) :

L’un des plus importants fondements de la finance islamique est l’interdiction du riba. Ce

mot arabe qui veut dire augmentation, englobe l’intérêt dans toutes ses formes, qu’il soit

excessif ou modéré.

Il se définit comme tout revenu fixe et prédéterminé, indépendant de la rentabilité de l’actif

financé et n’est pas admis. Il désigne également le surplus qui est perçu lors du

remboursement d'un prêt et qui avait été stipulé comme condition, et que le surplus soit en

contrepartie du délai accordé.

Aussi, la majorité des penseurs musulmans ne fait aucune distinction entre l’usure et

l’intérêt, étant tous deux le fruit de l’écoulement du temps et non de la rentabilité d’un

projet sous-jacent. C’est la raison pour laquelle l’usure et l’intérêt sont prohibés, considérés

comme des sources potentielles d’une mauvaise allocation des ressources au niveau de la

société.

Le partage des profits et des pertes :

Si la pratique de l’intérêt est interdite, le prêt en soi ne l’est pas. Toutefois, toute

rémunération du prêteur, doit être fonction des résultats du projet qu’il finance. Ce principe

implique que le pourvoyeur de fonds et celui qui les utilise doivent partager le risque

économique de manière équitable. Pour une banque islamique, cela signifie que les

BAGAYOGO ET NAJJARI SID Page 29 PFE 2013-2014

Chapitre 2 La Finance

dépositaires, la banque et les emprunteurs partagent tous les risques et les revenus des

projets financés par les dépôts relevant de ce principe.

L’interdiction de l’incertitude et de la spéculation :

La prise de risque n’est pas interdite en Islam, au contraire, elle est même encouragée car,

en plus de la marge commerciale et en l’absence de taux d’intérêt, c’est la seule source

reconnue de rentabilité. L’incertitude (الغرار) ou la dissymétrie dans les termes d’un contrat

cependant le sont, ces derniers pouvant aboutir à la spéculation (الميسر). Il est ainsi interdit

d’acheter ou de vendre un bien dont le prix ou les caractéristiques seraient définis

ultérieurement.

C’est ainsi que les contrats d’assurance traditionnels et les produits dérivés par exemple

sont considérés non conformes aux principes de la finance islamique.

L’adossement à un actif tangible :

L’argent, est un instrument qui permet la création de valeur et faciliter les échanges, ne

peut en soi faire l’objet d’un échange. Le rôle attribué à l’argent en Islam est en effet bien

explicité comme un capital potentiel ne pouvant devenir réel qu’après association avec une

autre ressource, en l’occurrence le travail et l’effort, dans un objectif d’entreprendre une

activité productive. L’interdiction du commerce d’argent écarte par conséquent tout profit

tiré d’une transaction purement financière.

Ainsi, toute opération financière nécessite d’être adossée à un actif tangible. C’est

l’assurance qu’il existe un bien réel clairement identifié comme étant l’objet de la

transaction, ce qui d’une part en garantit la traçabilité et d’autre part permet de raccrocher

la sphère financière à la sphère réelle.

L’interdiction de certaines activités et produits:

La finance islamique obéit non seulement à l’interdiction de l’intérêt et de toute spéculation,

mais également à une obligation de responsabilité sociale. Ainsi quelle que soit la forme du

mode de financement, certaines activités, répréhensibles du point de vue éthique et

religieux, sont exclus. C’est le cas des jeux de hasard, du tabac, de l’alcool, de l’élevage

porcin, de l’armement.

BAGAYOGO ET NAJJARI SID Page 30 PFE 2013-2014

Chapitre 2 La Finance

Limite

L’industrie contemporaine de la finance islamique reste jeune et fragile. Elle présente

encore des limites, notamment dans sa mise en pratique, et doit aussi surmonter un certain

nombre de défis.

Force est de constater que le secteur de la finance islamique n’a pas à ce jour su tirer tous

les bénéfices des solutions offertes par la théorie financière islamique.

La complexité de certains instruments financiers, le niveau de prise de risque qu’ils

impliquent en l’absence de produits de couverture et de gestion des risques, couplés avec la

lourdeur et le manque d’harmonisation des procédures.

En outre, l’offre de formation aux principes et pratiques de la finance islamique est encore

insuffisante. Le développement de la finance islamique se heurte parfois aussi à des

barrières socioculturelles. Dans certains cas, un effort d’information et de pédagogie est à

fournir.

2.1.3. Sukuk

Le succès des institutions financières islamiques fut accompagné d'un besoin d'instruments

de marché financier pour la gestion des liquidités dans leurs bilans. Dans le but d'atteindre

cet objectif, le conseil de la jurisprudence islamique de l'OIC (Organisation of Islamic

Conference) a légitimé le concept des « Sukuks » en 1988. Ceci a ouvert la voie à une source

alternative de financement répondant aux principes de la Sharia au lieu d’investir dans les

titres de créances conventionnels.

A ce jour, les Sukuks sont les instruments de la finance islamique qui connaissent le plus

grand succès aussi bien sur les marchés domestiques que sur le marché international.

Dans le but de mieux appréhender ces produits alternatifs, nous présenterons dans un

premier temps, par le biais de données chiffrées, une vue d'ensemble sur le marché des

Sukuks.

a. Définition

BAGAYOGO ET NAJJARI SID Page 31 PFE 2013-2014

Chapitre 2 La Finance

L’institution AAOIFI définit les Sukuks comme étant des titres de copropriété

représentatifs d'un actif tangible. Plus simplement, les Sukuks (Saak au singulier) sont

des titres dont le rendement est lié à la performance d'un actif sous-jacent.

Ils désignent donc des titres financiers hybrides négociables dont la rémunération et, le cas

échéant, la valeur nominal (prix du Sukuk) sont indexés sur la performance d’un ou

plusieurs actifs sous-jacents détenus directement ou indirectement par l’émetteur. Leur

porteur bénéficie d’un droit assimilé à un droit de copropriété sur ce (s) actif(s). Le(s)

actif(s) concernés peuvent être des services, des biens ou d’usufruit.

Dans la pratique, l’AAOIFI entité de référence en matière de finance islamique, dénombre

14 modalités de structuration des « Sukuks » dont les plus répandues sont le « Sukuk Al-

Ijarah », le « Sukuk Mudharaba », le « Sukuk Al-Moucharaka » et le « Sukuk Al-Salam ».

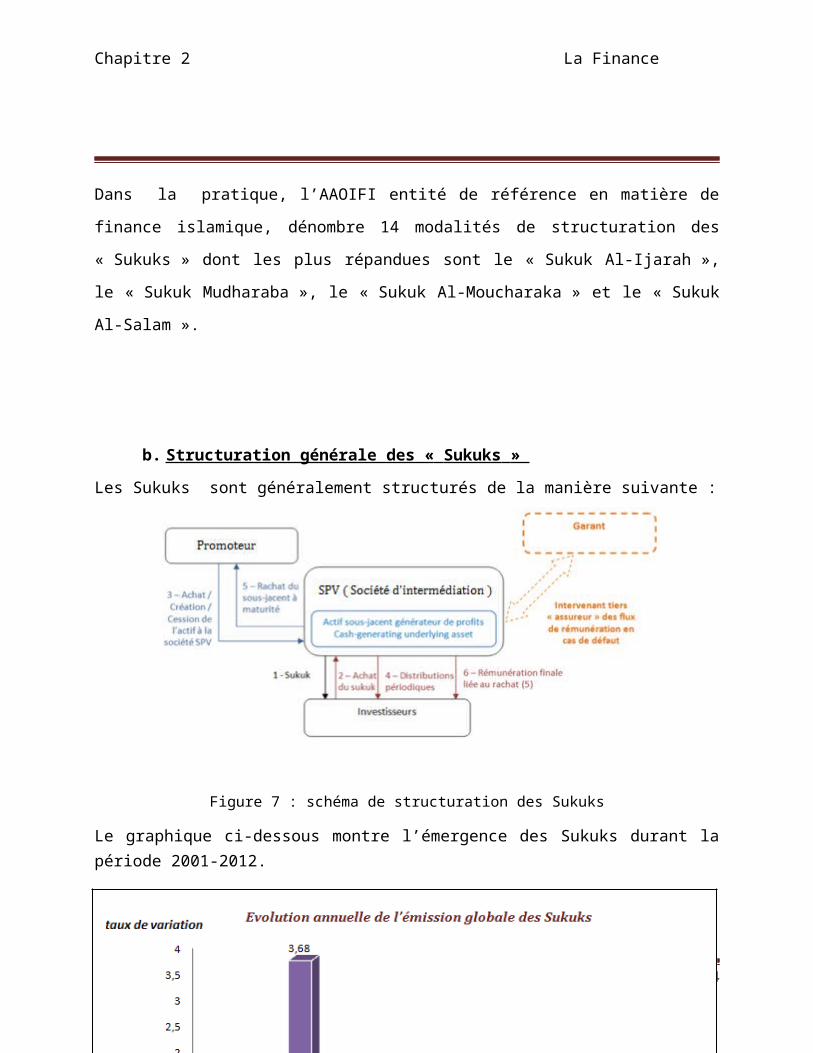

b. Structuration générale des « Sukuks »

Les Sukuks sont généralement structurés de la manière suivante :

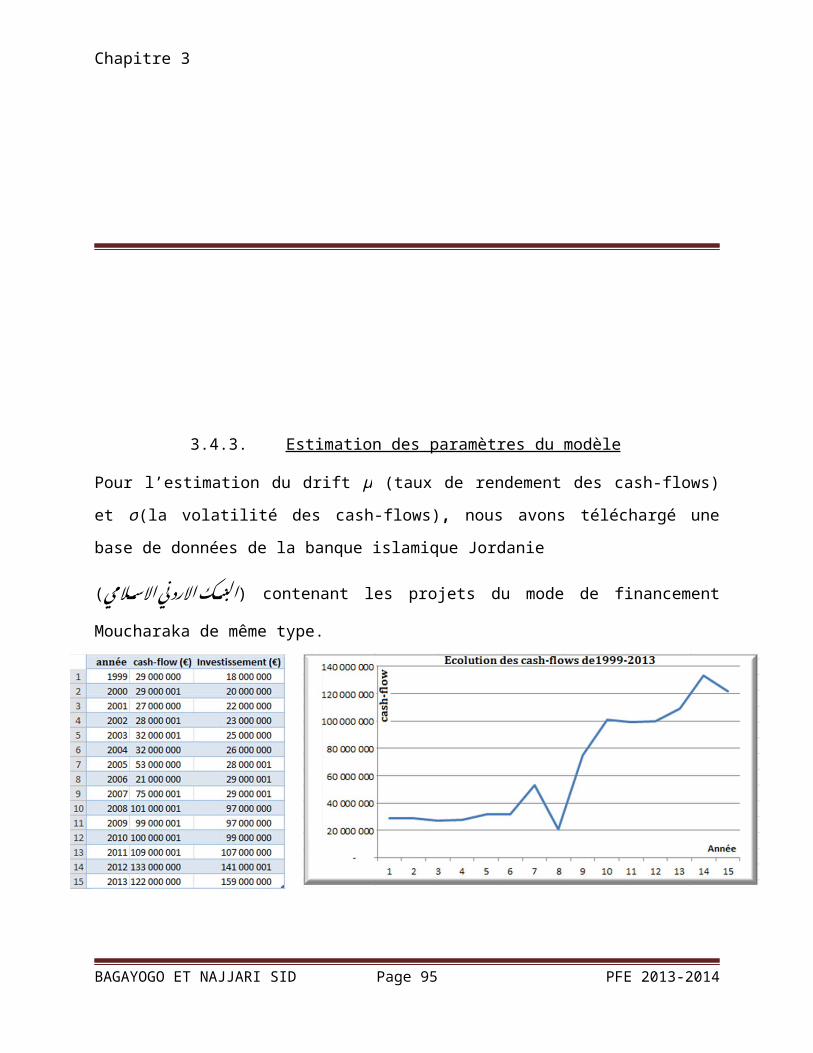

Figure 7 : schéma de structuration des Sukuks

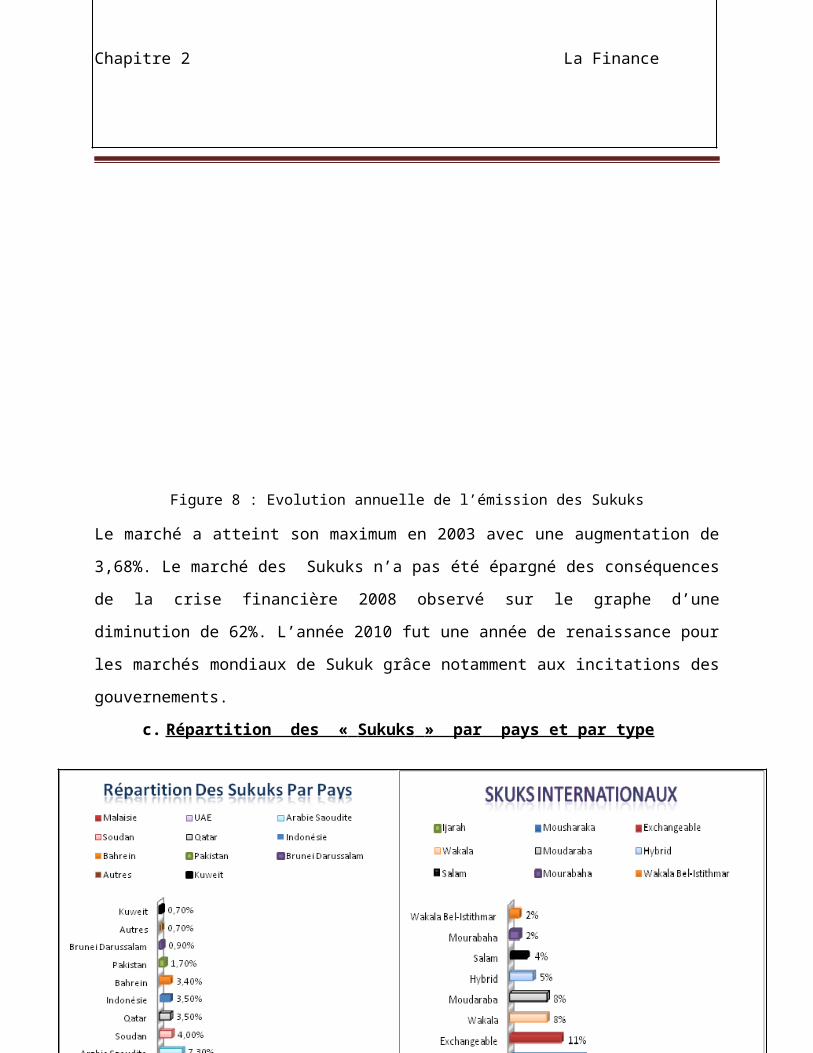

Le graphique ci-dessous montre l’émergence des Sukuks durant la période 2001-2012.

BAGAYOGO ET NAJJARI SID Page 32 PFE 2013-2014

Chapitre 2 La Finance

Figure 8 : Evolution annuelle de l’émission des Sukuks

Le marché a atteint son maximum en 2003 avec une augmentation de 3,68%. Le marché des

Sukuks n’a pas été épargné des conséquences de la crise financière 2008 observé sur le

graphe d’une diminution de 62%. L’année 2010 fut une année de renaissance pour les

marchés mondiaux de Sukuk grâce notamment aux incitations des gouvernements.

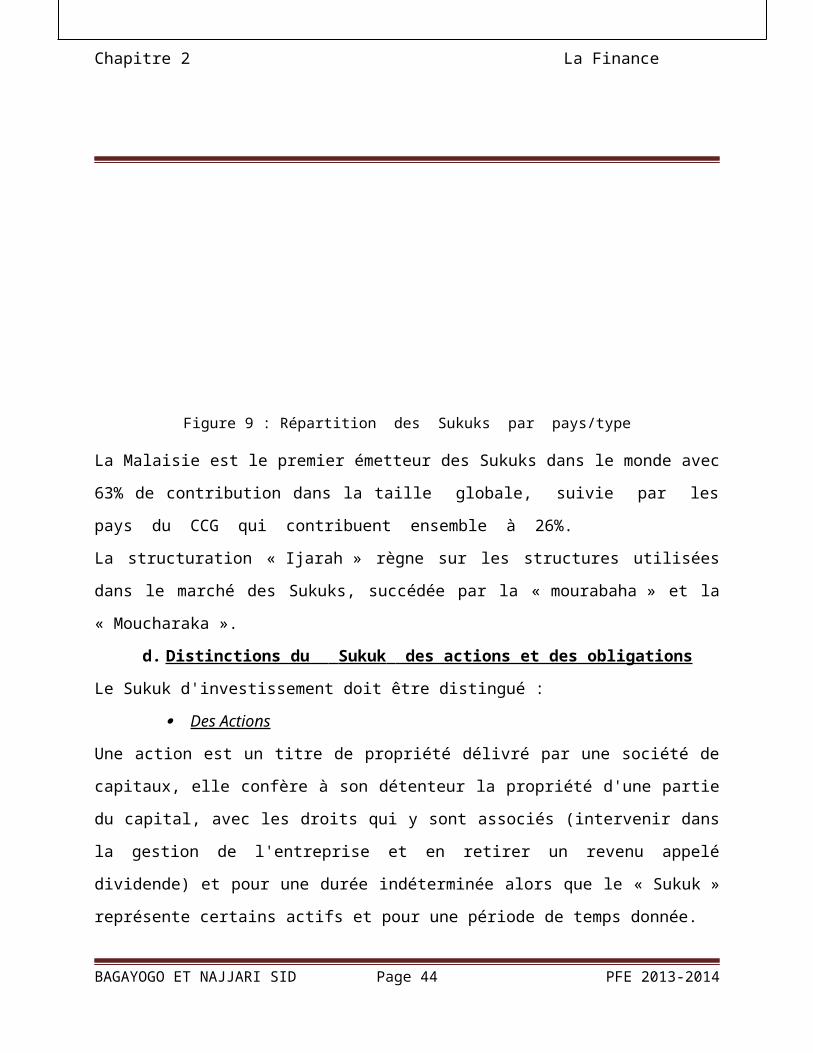

c. Répartition des « Sukuks » par pays et par type

BAGAYOGO ET NAJJARI SID Page 33 PFE 2013-2014

Chapitre 2 La Finance

Figure 9 : Répartition des Sukuks par pays/type

La Malaisie est le premier émetteur des Sukuks dans le monde avec 63% de contribution

dans la taille globale, suivie par les pays du CCG qui contribuent ensemble à 26%.

La structuration « Ijarah » règne sur les structures utilisées dans le marché des Sukuks,

succédée par la « mourabaha » et la « Moucharaka ».

d. Distinctions du Sukuk des actions et des obligations

Le Sukuk d'investissement doit être distingué :

Des Actions

Une action est un titre de propriété délivré par une société de capitaux, elle confère à son

détenteur la propriété d'une partie du capital, avec les droits qui y sont associés (intervenir

dans la gestion de l'entreprise et en retirer un revenu appelé dividende) et pour une durée

indéterminée alors que le « Sukuk » représente certains actifs et pour une période de temps

donnée.

Des Obligations

Le Sukuk, contrairement aux obligations, réalise des rendements sur la base des flux de

trésorerie provenant des actifs. Les titulaires des obligations ne sont pas plus que des

prêteurs pour les entreprises et leurs revenus proviennent d’un pourcentage d'intérêt sur

leurs prêts qui s'accordent avec le prix d'intérêt sur le marché ; alors que les détenteurs du

Sukuk partagent les profits des entreprises ou de leurs revenus.

Synthèse

BAGAYOGO ET NAJJARI SID Page 34 PFE 2013-2014

Chapitre 2 La Finance

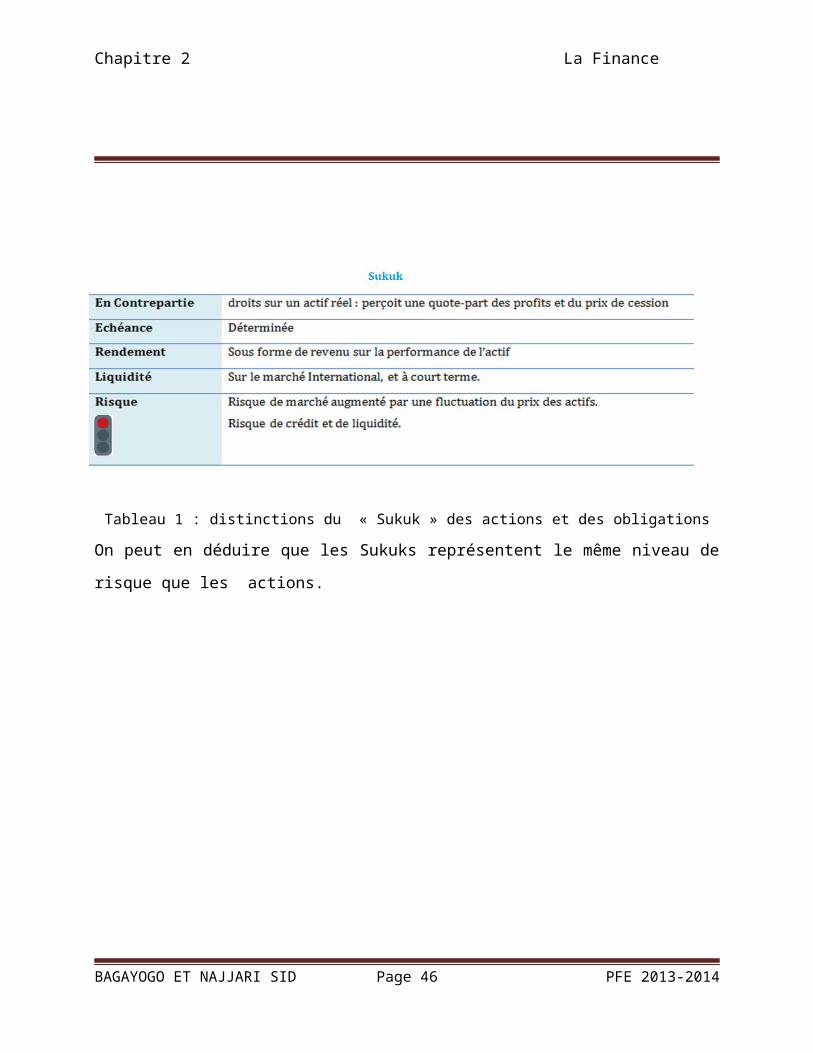

Tableau 1 : distinctions du « Sukuk » des actions et des obligations

On peut en déduire que les Sukuks représentent le même niveau de risque que les actions.

BAGAYOGO ET NAJJARI SID Page 35 PFE 2013-2014

Chapitre 2 La Moucharaka

2.2.2.2. LLAA M MOUCHARAKAOUCHARAKAa. Définition

Le concept de « Moucharaka » trouve sa légitimité dans le « Coran », la « Sunnah » et le

consensus des juristes. Ces derniers ont contribué à l’élaboration d’une réglementation

précise et détaillée encadrant les responsabilités et les droits de chaque partie.

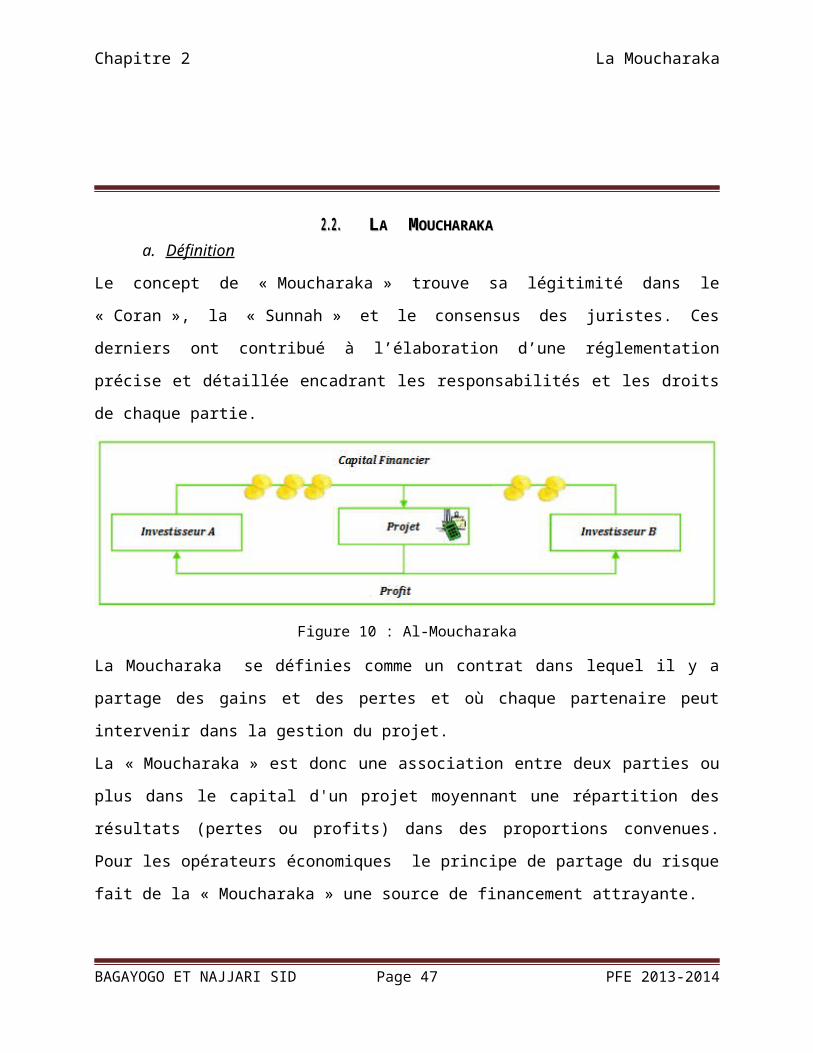

Figure 10 : Al-Moucharaka

La Moucharaka se définies comme un contrat dans lequel il y a partage des gains et des

pertes et où chaque partenaire peut intervenir dans la gestion du projet.

La « Moucharaka » est donc une association entre deux parties ou plus dans le capital d'un

projet moyennant une répartition des résultats (pertes ou profits) dans des proportions

convenues. Pour les opérateurs économiques le principe de partage du risque fait de la

« Moucharaka » une source de financement attrayante.

Dans la pratique bancaire islamique, le contrat de la « Moucharaka » peut prendre deux

formes. Il peut s’agir soit d’une « Moucharaka » permanente ( دائمة او ثابت ) soit d’une

« Moucharaka » dégressive (متناقصة).

b. Structure Générale du projet de financement islamique

Il existe plusieurs modèles de structuration ou de représentation de la « Moucharaka » avec

peu de différence, ainsi nous utiliserons celle du groupe Al-Khawarizmi tout au long du

projet.

La SPV, qui est désignée comme entité de gestion du projet collecte les participations

des investisseurs, et le « Moucharik », qui est en pratique la banque islamique,

BAGAYOGO ET NAJJARI SID Page 36 PFE 2013-2014

Chapitre 2 La Moucharaka

participe généralement par des lots de terrains ou des biens immobiliers dans le contrat

« Moucharaka ». Les investisseurs peuvent participer dans la gestion du projet mais pas de

façon excessive.

La SPV émet des Sukuks de type Moucharaka avec des dates de maturités fixes. A

l’émission des Sukuk, la SPV partage les profits avec les investisseurs (généralement

coupon = Libor + X points de base) sur une base semi-annuelle par exemple. Lorsque le

projet génère des profits supérieurs au coupon convenu, les investisseurs perçoivent juste

le coupon.

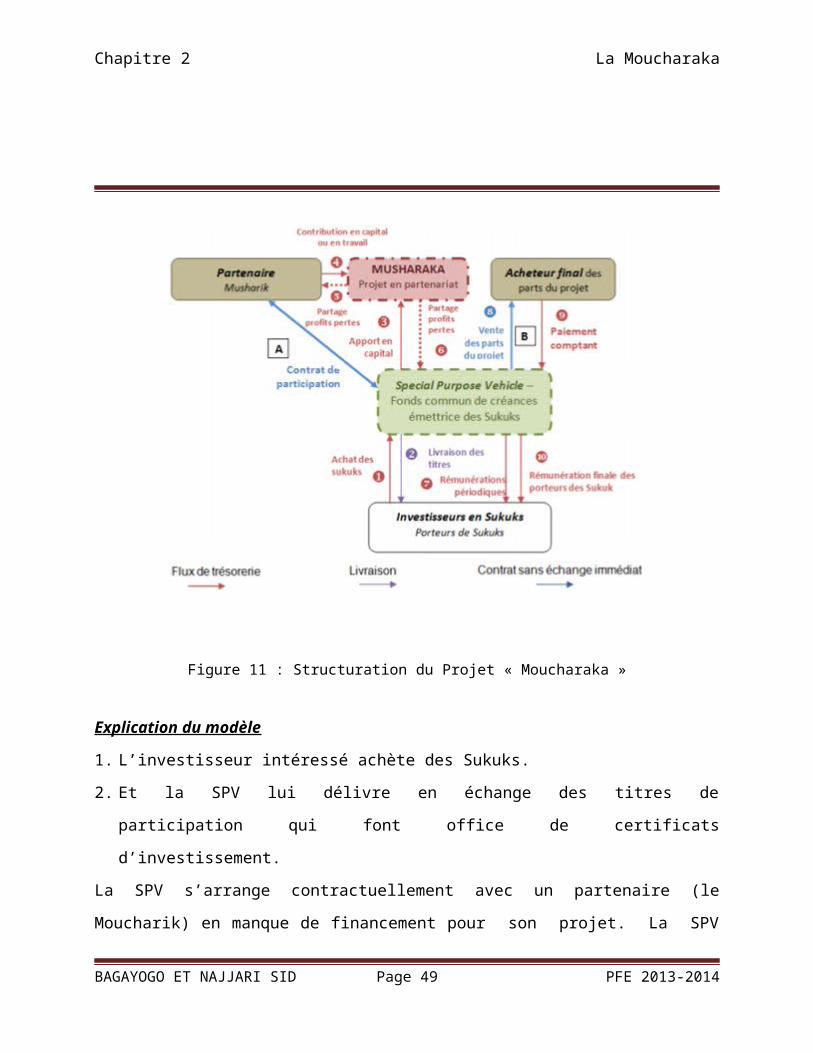

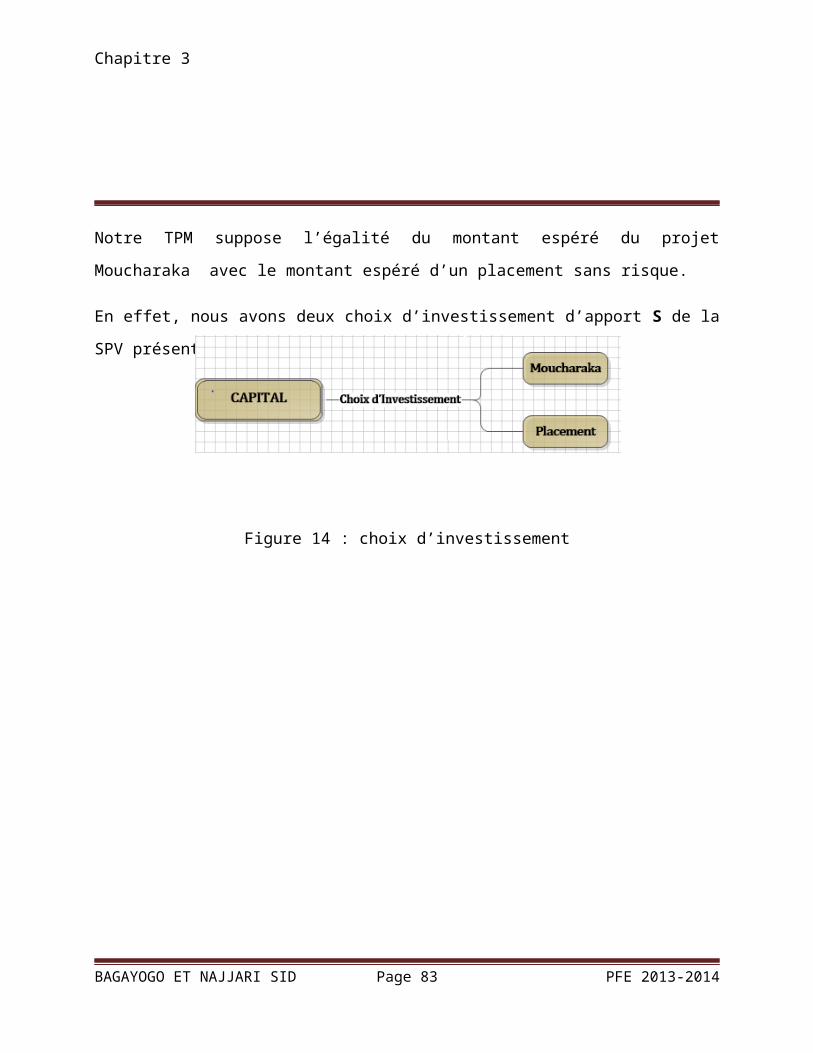

Figure 11 : Structuration du Projet « Moucharaka »

Explication du modèle

1. L’investisseur intéressé achète des Sukuks.

2. Et la SPV lui délivre en échange des titres de participation qui font office de

certificats d’investissement.

BAGAYOGO ET NAJJARI SID Page 37 PFE 2013-2014

Chapitre 2 La Moucharaka

La SPV s’arrange contractuellement avec un partenaire (le Moucharik) en manque de

financement pour son projet. La SPV lui apporte des fonds là où le Moucharik

apportera sa contribution en travail et en capital. Lors de la signature du contrat,

sont déterminées la répartition des profits entre la SPV et le Moucharik, la durée

prévue du partenariat ainsi que ses modalités d’interruption. Les pertes seront

partagées impérativement en proportion de l’apport initial en capital des deux

partenaires.

3. La SPV emploie les fonds récoltés grâce à son émission de Sukuks pour apporter

sa contribution en capital au projet.

4. Le partenaire, initiateur du projet, contribue en capital et en travail en accord

avec les modalités définies lors de la signature du contrat de Moucharaka.

Au fil de l’activité économique du partenariat, à échéances régulières, l’entreprise

génère des revenus, ou éventuellement des pertes.

5. Une partie de ces revenus est redistribuée au partenaire comme convenu

contractuellement. S’il s’agit de pertes, elles incomberont au partenaire à hauteur de son

apport en capital.

6. Une partie de ces revenus est redistribuée à la SPV comme convenu

contractuellement. S’il s’agit de pertes, elles lui incomberont à hauteur de son apport en

capital dans la Moucharaka.

7. La SPV répercute les gains/pertes immédiatement aux porteurs de Sukuks. S’il s’agit de

pertes, les porteurs des « Sukuks » se doivent, sauf cas prévu contractuellement,

d’amortir les pertes.

8. Au terme du contrat de la « Musharaka », la SPV revend ses parts du partenariat à une

tierce partie. Il arrive très souvent que cet acheteur final soit le « Musharik » lui-même.

9. L’acheteur de l’actif verse au comptant le montant de la transaction à la SPV.

10. La SPV reverse aux porteurs des Sukuks le montant final des apports de la SPV vendus.

BAGAYOGO ET NAJJARI SID Page 38 PFE 2013-2014

Chapitre 2 La Moucharaka

2.2.1. Notion de Risque et de Garantie d e la « Moucharaka » (en général les produits

islamiques)

D’une façon générale les Sukuks présentent les risques suivants :

Le risque de marché : Ce risque pourrait être considéré comme étant un risque de taux

de rendement. Les Sukuks qui rémunèrent selon une base fixe (ijara) sont tous exposés à ce

type de risque en cas de changement des taux de marché. Il est important de noter que les

« Sukuks » qui ont comme benchmark (référence) le Libor sont également exposés aux

fluctuations des taux de marché. De plus, les « Sukuks » dont la maturité est plus longue

sont exposés à un risque de marché naturellement plus élevé, ce qui entraine un risque de

crédit.

Le risque de crédit : Il existe des risques de crédit qui sont propres aux produits

financiers islamiques en particulier les Sukuks. A titre d’exemple, les émissions

des Sukuk se réalisent le plus souvent dans des places financières émergentes où les

méthodes de gestion de risques ne sont pas assez sophistiquées. De plus, vue la prohibition

de l’intérêt, le rééchelonnement de la dette à des taux plus importants n’est pas possible.

Ceci implique un risque de défaut plus important que dans les produits de financements

conventionnels. De plus, il existe des risques particuliers associés à certains Sukuks. En

général, les Sukuks sont exposés au risque de chute de la valeur de marché de l’actif sous-

jacent, ce qui risque de réduire le montant du remboursement à échéance.

Le risque de liquidité : lorsqu’il n’y a pas d'acheteur sur le marché secondaire pour les

« Sukuks », ils se vendront avec une prime de liquidité qui compensera le fait que les

détenteurs de Sukuk soient obligés de les détenir jusqu’à l’échéance.

Le risque Sharia : on parle de risque Sharia lorsque l’émetteur ne tient pas ses

engagements contractuels, et rend ainsi le contrat nul aux yeux de la Sharia. On retrouve

dans le contrat de Sukuk les événements qui annulent ce contrat. Il ne faut pas tomber dans

l’excès d’innovation qui pourrait conduire à de nouvelles fatwas sur les Sukuk non

conformes à la Sharia ce qui pourrait nuire à la réputation de l'arrangeur / émetteur.

BAGAYOGO ET NAJJARI SID Page 39 PFE 2013-2014

Chapitre 2 La Moucharaka

Le financement Moucharaka est considéré comme un outil à haut risque pour les banques

car:

La rentabilité des banques islamiques est plus incertaine, car elle dépend de la

performance du projet.

En matière de financement classique, les banques ne prennent que des risques de crédit,

mais dans ce mode de financement islamique de projets, les banques doivent également

assumer le risque du projet.

Partager les risques du projet implique également plus de diligence en matière d’étude du

marché du projet par les banques Islamiques.

Et, si elle décide de participer activement à la gestion du projet, elle doit disposer d'un

personnel qualifié ayant les compétences de gestion pour l’étude de marchés, de faisabilité

du projet, de rentabilité et de risque etc.

Or la plupart des banquiers sont généralement formés pour faire des analyses de crédit,

manquant ainsi à ces compétences de gestion qui sont nécessaires pour protéger les

intérêts des banques dans le financement Moucharaka.

Règle juridique de la prise de risque

Il est basé sur le principe juridique classique qui devient le fondement du droit commercial

islamique à savoir, le gain résulte de la prise de risque.

Le concept du partage des risques

Le mécanisme de garantie du rendement sur les emprunts en finance conventionnelle est

injuste. En effet l’emprunteur est censé rembourser avec intérêt les déposants dans le cas

de réalisation des pertes. Cependant, la garantie du rendement sur les emprunts en finance

conventionnelle n’est pas permise. D’où l’intérêt des banques islamiques dans le respect du

partage des profits et des pertes. Le contrat Moucharaka, basé sur des principes juridiques

et économiques musulmans est préconisé comme la base idéale pour les opérations

bancaires islamiques supposant le partage de risque entre les participants

BAGAYOGO ET NAJJARI SID Page 40 PFE 2013-2014

Chapitre 2 La Moucharaka

On sait que les déposants ont la possibilité d’avoir zéro bénéfice sur leur investissement ou

la perte de leurs apports est un concept purement théorique issu des premiers juristes et

économistes musulmans.

Pour résoudre le problème d’aversion des risques des déposants, il existe cependant deux

solutions qui sont souvent un sujet de controverse entre les spécialistes de la finance

islamique à savoir :

La Garantie de dépôts des investisseurs

Naturellement, la majorité des déposants sont averses au risque surtout chez les personnes

à faible revenu. Pour attirer ces personnes, le promoteur doit disposer d’une garantie de

dépôt comme la banque conventionnelle.

La garantie de dépôts est juste pour assurer les déposants qu’il détient un risque faible de

leurs investissements. Par Exemple, la société d’assurances de dépôt de la Malaisie permet

de couvrir et de garantir les dépôts indépendamment du type de compte en contrepartie

d’un prime fixé sur le total des dépôts payés par le promoteur équivalent à la réassurance

(retakaful) en assurance.

D'autres chercheurs ont critiqué ce point de vue. En effet, la mise en œuvre du dépôt de

garantie indique que le promoteur et les déposants partagent tout profit réalisé en cas de

succès. Toutefois, en cas de faillite le promoteur sera tenu responsable des pertes subies.

Le contrat « Wa'd »

La plupart des « Sukuks » émis dans le marché, contiennent dans leur structuration une

promesse délivrée par l'émetteur, l'engageant à l’échéance, ou suite à la réalisation de

certains événements de défaut à racheter les Sukuks de leurs détenteurs, ou bien à acheter

les actifs réels sous-jacents aux Sukuks. Le rachat s'effectue avec un prix déterminé à

l'émission, souvent égal au prix nominal (prix d’émission) des Sukuks, ou bien avec un prix

à fixer à la date d'achat des « Sukuks » via une méthode convenue à l'avance.

Dans la pratique, on constate dans les prospectus des « Sukuks » que la promesse d’achat

est exercée généralement lorsqu’un ou plusieurs de ces évènements se réalisent, en cas de:

BAGAYOGO ET NAJJARI SID Page 41 PFE 2013-2014

Chapitre 2 La Moucharaka

o défaut, lorsque l'émetteur se trouve incapable d'honorer ses engagements convenus

avec les investisseurs,

o dégradation de la solvabilité de l'émetteur et de la valeur des actifs sur le marché en

dessous d'un niveau convenu,

o Changements économiques majeurs, fiscal ou juridique augmentant

considérablement les risques et les coûts supportés par les investisseurs.

Avantage de la promesse d’Achat

La promesse d'achat des « Sukuks » ou de leurs actifs sous-jacents par l'émetteur a pour

objectif principal de :

1. rendre les « Sukuks » liquides : en demandant à l'émetteur d'honorer sa promesse

d'achat, l'investisseur a la possibilité de récupérer son argent investi dans les

« Sukuks » surtout en l'absence d'un marché secondaire,

2. se couvrir contre la dépréciation de la valeur des actifs et contre les événements

éventuels de défauts,

3. améliorer la note de crédit des « Sukuks », attribuée par les agences de notation qui

ont pour rôle d’évaluer la capacité de l'émetteur à honorer ses engagements, en

particulier, la garantie du capital d'investissement et la rentabilité des profits

attendus par les investisseurs. La note de crédit des « Sukuks » est un critère de

décision extrêmement important aux yeux des investisseurs : l'amélioration de cette

note rend les « Sukuks » plus attractifs sur le marché.

BAGAYOGO ET NAJJARI SID Page 42 PFE 2013-2014

Chapitre 2 La Moucharaka

BAGAYOGO ET NAJJARI SID Page 43 PFE 2013-2014

Chapitre 2

3.1.3.1. CCONCLUSIONONCLUSION

D’une part, on rappelle la différence de la finance conventionnelle qui autorise le taux

d’intérêt et la spéculation, par contre la finance islamique les interdits et propose la prise

de risque et la marge commerciale comme seules sources de rentabilité et préconise le

partage du risque financier. Tout en intégrant ainsi des objectifs de rentabilité, la finance

islamique se doit de respecter l’ensemble des principes éthiques musulmans. C’est cette

contrainte majeure qui induit la nécessité d’innover et de développer de nouveaux produits

structurés.

D’autre part, la croissance du marché des Sukuks globaux, très soutenue ces deux

dernières années, s'est accompagnée d'une évolution marquée des clauses et des conditions

des contrats visant à supprimer certains obstacles et à lever les doutes existants à l'égard

des Sukuks afin de séduire davantage d'investisseurs et d'émetteurs. Les efforts conjugués

des promoteurs et des investisseurs devraient entraîner une internationalisation accrue du

marché des Sukuk, qui pourrait exister parallèlement au marché obligataire mondial.

De ce chapitre, on peut conclure que le mode de financement islamique Moucharaka est un

modèle économique particulièrement adapté à la période que nous traversons pour

financer l’activité productive loin des dérives spéculatives. Cela étant, elle demeure pour

l’heure une niche peu exploitée.

BAGAYOGO ET NAJJARI SID Page 44 PFE 2013-2014

Chapitre 2

BAGAYOGO ET NAJJARI SID Page 45 PFE 2013-2014

Chapitre 3

Chapitre 3 : L’Etude de la Rentabilité d’un Projet d’Investissement Islamique Moucharaka Le but de ce chapitre est de savoir répondre à la question suivante :

doit-on investir Oui ou Non dans un projet de mode de financement islamique

Moucharaka ?

Or, on sait d’après Taylleyrand que « Oui et Non sont les mots les plus courts et les plus

faciles à prononcer, et ceux qui demandent le plus d’examen ».

N’oublions pas qu’en parlant d’investissement, deux concepts de basse apparaissent

spontanément : la rentabilité et le risque. Les notions de rentabilité et de risque sont sans

nul doute les plus utilisées dans le langage de l’investissement et chacun pourrait,

intuitivement et approximativement, les définir.

Mais la réalité qui se cache derrière ces deux notions reste peu complexe qu’il n’y parait.

Afin de vous aider à répondre cette question ci-dessus, nous allons présenter certains

indicateurs permettant de mesurer la rentabilité d’un projet Moucharaka à savoir

l’indicateur proposé le TPM (taux de participation minimum ), la VAN (valeur actuelle

nette), l’IP (indice de profitabilité), le TRI (taux de rentabilité interne) et le risque mesuré

par l’écart-type de la VAN et le coefficient de variation de la VAN.

BAGAYOGO ET NAJJARI SID Page 46 PFE 2013-2014

Chapitre 3

Ces indicateurs se basent sur les cash-flows simulés issus de notre modélisation

stochastique des cash-flows. Tous ces critères reflètent les points que nous considérons

importants pour tout investisseur.

3.1.3.1. L’EL’EVALUATIONVALUATION DEDE LALA R RENTABILITÉENTABILITÉ DD’’UNUN P PROJETROJET

Un projet d’investissement Islamique Moucharaka se caractérise financièrement par une

somme investie C. Cette somme donnera lieu pendant n années à des cash-flows désignés

par cf.

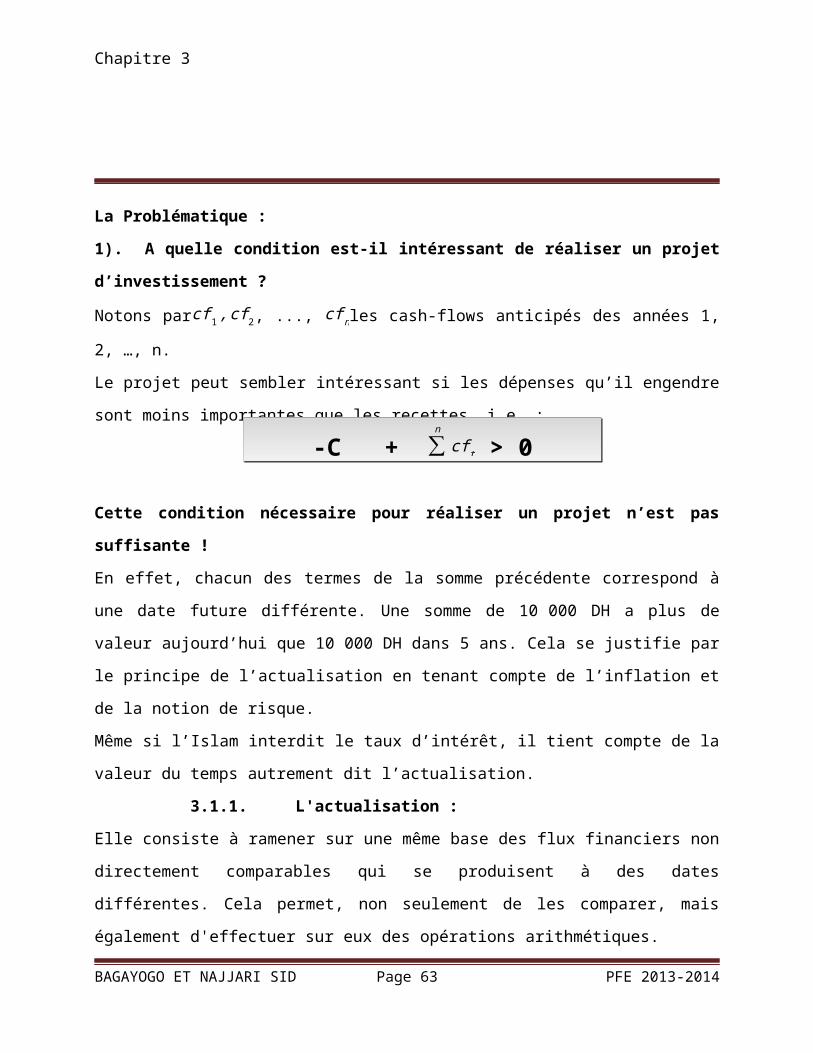

La Problématique :

1). A quelle condition est-il intéressant de réaliser un projet d’investissement ?

Notons parcf 1 , cf 2, ..., cf nles cash-flows anticipés des années 1, 2, …, n.

Le projet peut sembler intéressant si les dépenses qu’il engendre sont moins importantes

que les recettes i.e. :

Cette condition nécessaire pour réaliser un projet n’est pas suffisante !

En effet, chacun des termes de la somme précédente correspond à une date future

différente. Une somme de 10 000 DH a plus de valeur aujourd’hui que 10 000 DH dans 5

ans. Cela se justifie par le principe de l’actualisation en tenant compte de l’inflation et de la

notion de risque.

Même si l’Islam interdit le taux d’intérêt, il tient compte de la valeur du temps autrement dit

l’actualisation.

3.1.1. L'actualisation :

BAGAYOGO ET NAJJARI SID Page 47 PFE 2013-2014

-C + ∑t=1

n

cf t > 0 (1.1)

Chapitre 3

Elle consiste à ramener sur une même base des flux financiers non directement

comparables qui se produisent à des dates différentes. Cela permet, non seulement de les

comparer, mais également d'effectuer sur eux des opérations arithmétiques.

L'actualisation est fondée sur deux principes fondamentaux :

La préférence pour la jouissance immédiate nommée aussi le coût du temps : le coût

du temps reflète le fait qu'1 DH d'aujourd'hui vaut plus qu'1 DH de demain. En effet

1 DH aujourd'hui peut être investi et rapporter plus d'1 DH demain.

Le coût du risque, quant à lui, reflète le fait qu'1 DH certain vaut plus qu'1 DH espéré

mais incertain.

BAGAYOGO ET NAJJARI SID Page 48 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

En pratique, deux taux sont utilisés pour mesurer l'évolution de la valeur de l'argent:

Le taux sans risque

La prime de risque.

L’actualisation est utilisée pour mesurer :

La pertinence du choix d'un investissement.

La valeur d'un actif : combien vaut-il aujourd'hui pour moi, compte tenu de ce que

j'estime qu'il va me rapporter ?

On peut ensuite en déduire la rentabilité.

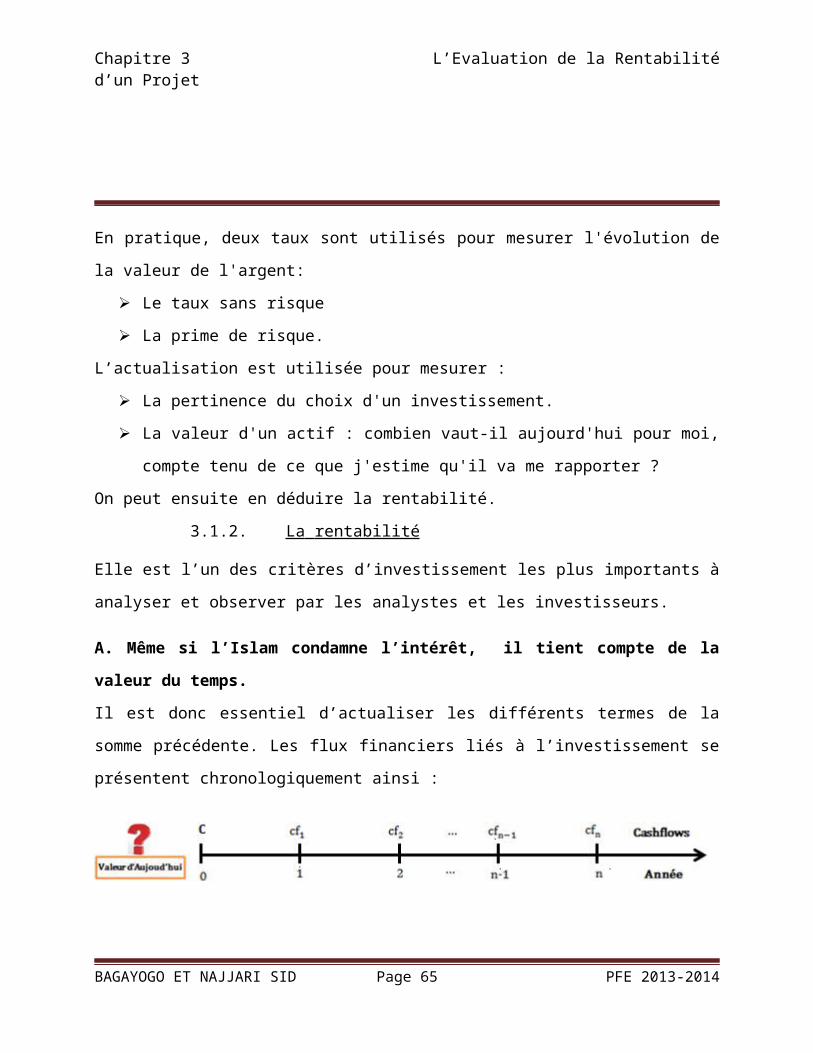

3.1.2. La rentabilité

Elle est l’un des critères d’investissement les plus importants à analyser et observer par les

analystes et les investisseurs.

A. Même si l’Islam condamne l’intérêt, il tient compte de la valeur du temps.

Il est donc essentiel d’actualiser les différents termes de la somme précédente. Les flux

financiers liés à l’investissement se présentent chronologiquement ainsi :

On se pose simplement la question de la valeur actuelle du projet.

Mais on aurait pu s’interroger d’une autre manière, combien va-t-il me rapporter à la nème

année : cette méthode s’appelle la capitalisation.

a. L’Esperance de la Valeur Actuelle Nette (EVAN)

La VAN est un indicateur qui permet de prendre la décision quant à la rentabilité ou pas

d'un projet d'investissement par actualisation des cash-flows. Comme tout projet, on

BAGAYOGO ET NAJJARI SID Page 49 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

commence par un investissement initial qui nous permet d’initier et faire marcher notre

projet pour attendre les cash-flows futurs par la suite.

Alors la VAN permet simplement de déterminer si un investissement va rapporter

davantage qu’un placement au taux i, en supposant que tous les gains financiers puissent

être réinvestis au taux i.

Pour l'actualisation des cash-flows, on utilise un taux qui reflète le taux de rendement

requis pour le projet d'investissement et qui prend en compte l'inflation des prix et les

risques spécifiques au projet.

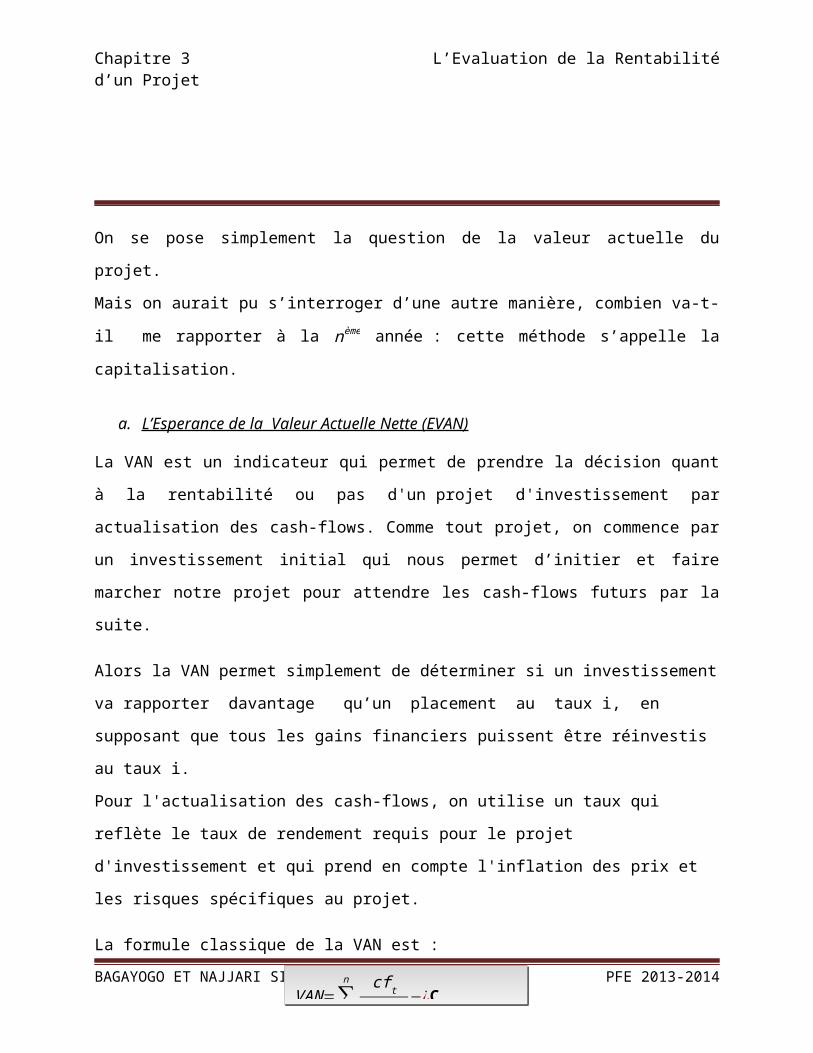

La formule classique de la VAN est :

Avec

cf t: Les cash-flows de la t ème année. Ils peuvent être négatifs (perte ou simplement une sortie

d'argent) comme elle peut être positive (gain ou rentrée d'argent).

i : le taux d’actualisation et C le capital du projet.

b. Les Cash-flows sont simulés

La prévision des cash-flows à venir est liée à un environnement dont l’entreprise ne

maîtrise pas l’ensemble des paramètres.

Notons que, comme des nombres aléatoires sont utilisés dans les formules, il est

parfaitement normal que si la même simulation devait être répétée, elle conduirait à des

résultats légèrement différents que ceux présentés ici.

Les résultats obtenus pour une seule simulation ne sont toutefois pas suffisamment

représentatifs du phénomène. Car les valeurs de la simulation peuvent aussi bien se

trouver à un extrême qu’à un autre de la distribution. Il n’est pas possible de prendre une

BAGAYOGO ET NAJJARI SID Page 50 PFE 2013-2014

VAN=∑t=1

n cf t

(1+i)t−¿C (1.2)

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

quelconque décision sur la base d’une seule simulation et il convient donc de répéter

l’expérience un grand nombre de fois. Ceci permet de déterminer la distribution des

résultats autour de la moyenne et d’avoir ainsi un aperçu aussi réaliste que possible du

phénomène étudié.

L’espérance de la valeur actuelle nette, autrement dit sa moyenne (EVAN) se calcule

comme suit :

Avec cf tl la valeur de la simulation l du cash-flow t et S le nombre de simulations.

En effet :

EVAN=E (VAN )= 1S∑l=1

S

VAN l=∑t=1

n E(cf t)(1+i)t =

1S∑l=1

S

∑t=1

n cf tl

(1+i)t

Intérêt de l’EVAN

L’EVAN d’un investissement peut être :

< 0 : l’investissement n’est pas rentable => le projet est à rejeter par rapport au

placement dans un actif sans risque (obligation d’Etat) au taux i.

= 0 : l’investissement est au seuil de rentabilité => le placement est aussi intéressant

que le projet. Mais il sera plus intéressant d’investir si le projet crée des emplois,

respecte les principes de la Sharia et de l’environnement.

> 0 : investissement rentable => le projet est plus intéressant qu’un placement au

taux i.

NB : Pour un seul résultat, l’EVAN (l’espérance de la VAN)= VAN.

Un taux d’actualisation i :

élevé : privilégie les investissements qui sont rapidement rentables.

BAGAYOGO ET NAJJARI SID Page 51 PFE 2013-2014

E VAN=E (VAN )=1S∑l=1

S

VAN l (1.3)

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

faible : privilégie les investissements qui nécessitent du temps pour gagner de

l’argent plus tardivement.

La meilleure utilisation d'un actif est celle qui a la plus forte valeur actualisée (EVAN).

c. L’indice de Profitabilité (IP)

L’indice de profitabilité désigné, par IP ou de rentabilité recommandée par l’OCDE est le

rapport entre un revenu obtenu ou prévu et les ressources employées pour l'obtenir. Il

exprime le rapport entre les flux nets de trésorerie actualisés et le montant de l’investissement.

Il a la même interprétation que celui de l’EVAN sauf que la valeur de référence de cet indice

est 1. Ce critère renseigne sur la valorisation pour 1 DH d'investissement, ou en d'autres

termes pour 1 DH investi, combien de DH perçus. Entre deux investissements de montants

et risques comparables, on choisira le projet qui a l’IP le plus élevé.

d. Le Taux Interne de Rentabilité (TRI)

Le TRI est le taux qui permet d'égaliser les dépenses avec les valeurs actuelles

des cash-flows d'un projet d'investissement, c'est à dire le taux pour lequel la

valeur actuelle nette (VAN) est nulle (le TRI correspond à la VAN=0).

Pour trouver le TRI il suffit de résoudre l'équation :

BAGAYOGO ET NAJJARI SID Page 52 PFE 2013-2014

IP=Flux nets de Trésorie actualisésInvestissement

=EVAN+ II (1.4)

∑t=1

n cf t

(1+TRI )t −C=0 (1.5)

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

Le TRI est aussi la rémunération maximale envisageable pour les fournisseurs de capitaux.

On souhaite par conséquent avoir un taux de rentabilité interne supérieur au coût des

capitaux i (taux actualisation) pour accepter un investissement. Cependant le taux de

rentabilité doit être le plus élevé possible.

Figure 12 : la valeur actuelle nette en fonction du taux i

Remarque :

1) Comme pour la VAN, il faudrait faire plusieurs simulations et calculer ainsi le TRI

moyen qui donne une valeur plus exacte du TRI du projet.

2) L’inconvénient de cette méthode est que le calcul permettant d’établir le TRI est

itératif. Il n’existe pas de formule générale de ce taux en fonction des paramètres de

l’investissement. On ne peut cependant déterminer le TRI graphiquement ou par

interpolation linéaire.

BAGAYOGO ET NAJJARI SID Page 53 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

3) Lorsque les cash-flows dégagés chaque année ne sont pas tous positifs, le calcul du

TRI ne conduit pas nécessairement à une solution unique ou même simplement à

une solution.

Le TRI est un seuil en dessous duquel on peut envisager l’investissement.

On a le critère de décision suivant :

Si i>TRI le projet d’investissement est à rejeter

Si i<TRI le projet d’investissement est à accepter

3.1.3. Comparaison entre les indicateurs de rentabilité a. La VAN et l’IP

BAGAYOGO ET NAJJARI SID Page 54 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

Contrairement à la VAN (Valeur actuelle nette), l'IP (indice de profitabilité) met en rapport

la valeur créée avec le montant de l'investissement. De ce fait il peut s'avérer que pour deux

projets d'investissement, le critère de la VAN et celui de l'IP ne désignent pas le même

comme étant le plus rentable.

Prenons comme exemple, deux projets d’investissement dont la VAN du second est le

double du premier projet, le montant de l'investissement du second est lui aussi beaucoup

plus important que le premier. Ainsi pour les deux projets :

Projet A coûtant 1000 DH ; VAN = 200

Projet B coûtant 3000 DH ; VAN = 400

En retenant que le critère de la VAN, le projet B serait donc retenu car générateur d'une

plus forte création de valeur.

On obtient l’IP respectivement pour ces deux projets: 1.2 et 1.13. Il apparait donc que,

rapporté à son coût initial, le projet A bien que créateur de moins de valeur est plus

rentable que le projet B, en raison que son coût de départ est trois fois moindre, si on se

réfère à l’IP.

Quel critère doit-on retenir ?

Pour comparer des projets d’investissement différents, on calcule l’indice de profitabilité. Il

permet d’évaluer pour 1 DH investi quel projet rapporte le plus.

Ainsi l’IP reflète beaucoup mieux la rentabilité que la VAN.

BAGAYOGO ET NAJJARI SID Page 55 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

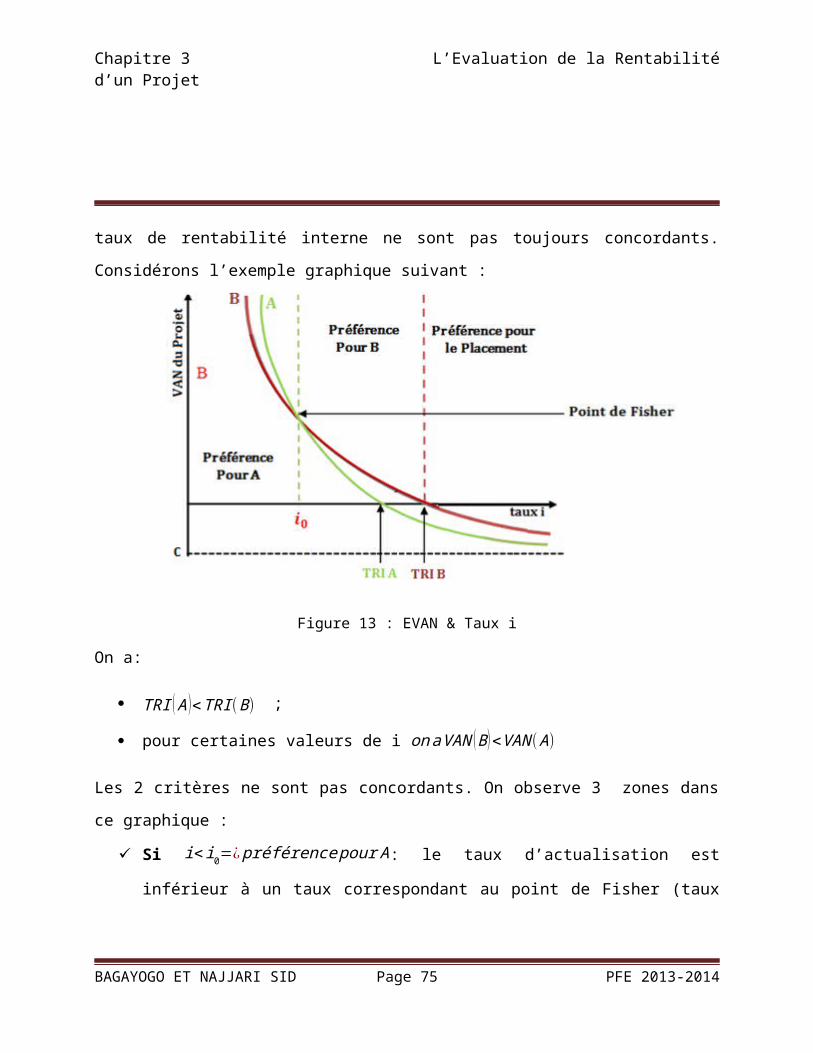

b. La VAN et le TRI

Entre deux projets d’investissement, on préférera celui qui rapporte le plus et le plus vite.

Pour un taux d’actualisation fixé, on retiendra celui qui a la VAN la plus grande et celui qui

le TRI le plus grand. Nonobstant, entre deux projets, les critères de valeur actuelle nette et

de taux de rentabilité interne ne sont pas toujours concordants. Considérons l’exemple

graphique suivant :

Figure 13 : EVAN & Taux i

On a:

TRI ( A )<TRI (B) ;

pour certaines valeurs de i on a VAN ( B )<VAN (A )

Les 2 critères ne sont pas concordants. On observe 3 zones dans ce graphique :

Si i<i0=¿ préférence pour A : le taux d’actualisation est inférieur à un taux

correspondant au point de Fisher (taux d’actualisation égalisant les VAN des 2

projets). Alors la préférence est pour le projet A.

BAGAYOGO ET NAJJARI SID Page 56 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

Si i0<i<TRI B=¿ préférence pour B :le taux d’actualisation est compris entre le taux

correspondant au point de Fisher et le TRI du projet B, alors la préférence est pour le

projet B.

Si TRI B<i=¿ préférence pour B :Au-delà du TRI du projet B, la préférence est pour le

placement.

Pourquoi les critères de la VAN et de TRI sont-ils parfois discordants ?

La cause principale pour des projets de durées identiques est une répartition très différente

de leurs cash-flows. Autrement dit, la répartition des cash-flows des 2 projets au fil des

années est différente. Elle peut entraîner une discordance entre la VAN et le TRI.

Quel critère doit-on retenir ?

On rappelle que le TRI est la rémunération maximale envisageable pour les fournisseurs de

capitaux.

Si l’on dispose ainsi d’un taux d’actualisation pertinent, on ne retient que le critère de la

VAN car le TRI n’informe que sur la rentabilité éventuelle des projets.

Le TRI est intéressant tout de même car il ne dépend que des données intrinsèques du

projet et non du choix d’un taux d’actualisation. Ce paramètre pourra alors être considéré

dans un second temps si l’on manque d’informations pour calculer un taux d’actualisation

pertinent.

BAGAYOGO ET NAJJARI SID Page 57 PFE 2013-2014

Chapitre 3 L’Evaluation de la Rentabilité d’un Projet

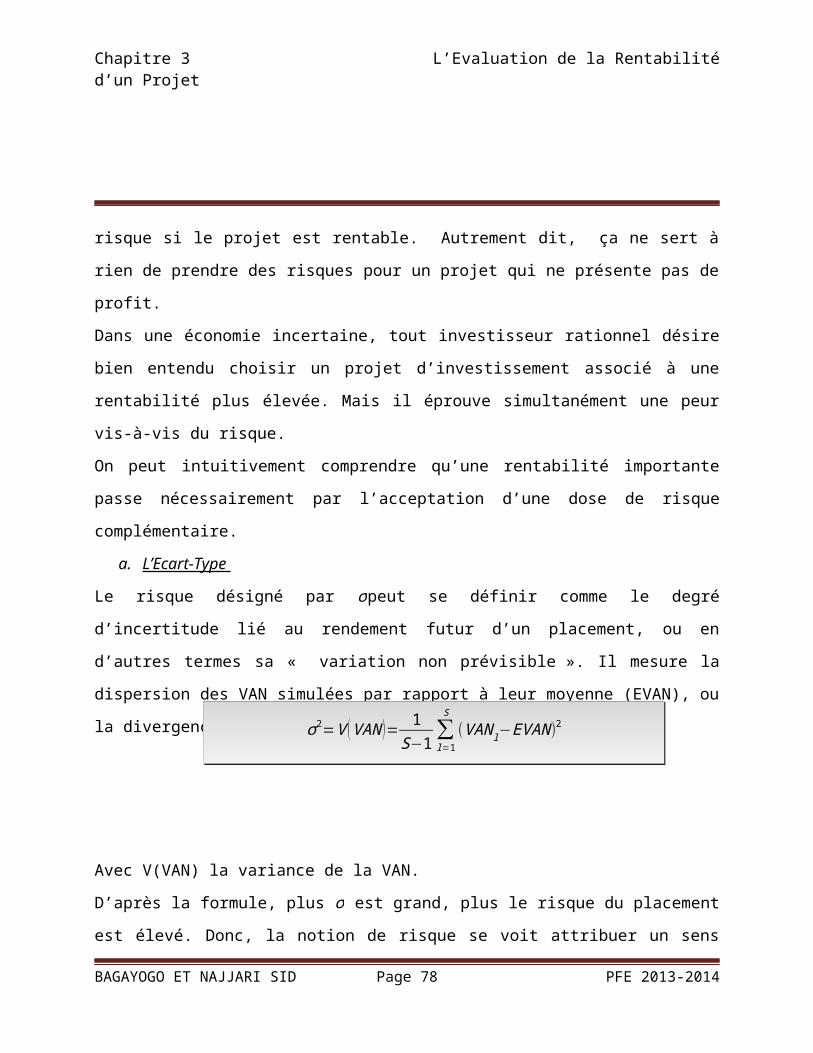

3.1.4. Le Risque

Un placement ne se caractérise pas seulement par la rentabilité qu’il procure, mais aussi par

le risque. Nonobstant, on parle de risque si le projet est rentable. Autrement dit, ça ne sert

à rien de prendre des risques pour un projet qui ne présente pas de profit.

Dans une économie incertaine, tout investisseur rationnel désire bien entendu choisir un

projet d’investissement associé à une rentabilité plus élevée. Mais il éprouve simultanément

une peur vis-à-vis du risque.

On peut intuitivement comprendre qu’une rentabilité importante passe nécessairement par

l’acceptation d’une dose de risque complémentaire.

a. L’Ecart-Type

Le risque désigné par σpeut se définir comme le degré d’incertitude lié au rendement futur