Embed Size (px)

Citation preview

JUIN 2017100 INSIGHT

NIELSEN FRANCE

1100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

NIELSEN FRANCE

CONNEXIONSWEB TWITTER ET CONTACTS gt

REPEgraveRESLE TOP DES REacuteFEacuteRENCES LES PLUS VENDUES EN GMS gt

DOSSIER LES MARQUES FACE Agrave LA GUERRE DES PRIX gt

POINT DE VUELA REacutePONSE DE LA GRANDE DISTRIBUTION AUX SPEacuteCIALISTES gt

INSIGHTLA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES gt

SUR SCEgraveNEMATINALE RAYON BOISSONS ETCONFEacuteRENCE DE PRESSE DE LA FEVAD gt

2100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

JUIN 2017100 INSIGHT

Par Vincent Cornu directeur des services agrave la distribution Nielsen France

Avec un recul des volumes de pregraves de -08 pour les magasins physiques en grandes surfaces alimentaires (GSA) et un nombre de points de vente qui poursuit sa croissance au rythme moyen de 2 par an les distributeurs font face agrave une deacutegradation jamais vue des rendements au msup2

En cause notamment la fragmentation des achats qui profite en particulier au e-commerce et aux speacutecialistes Les exemples sont nombreux Kiko sur lrsquohygiegravene beauteacute Grand Frais sur les produits frais ou Picard sur les surgeleacutes Sans oublier Action qui peut cannibaliser jusquagrave un million deuros sur les grands hypermarcheacutes agrave proximiteacute sur le PGC-FLS et qui a ouvert 50 magasins en 2016 Et ce nrsquoest qursquoun deacutebut avec 200 magasins sur lrsquoensemble du territoire lrsquoenseigne est encore peu preacutesente dans le sud de la France

LA REacutePONSE DE LA DISTRIBUTION AUX SPEacuteCIALISTESLEXPEacuteRIENCE CLIENT AU CŒUR DE LA STRATEacuteGIE

On constate la mecircme marge de progression pour les magasins bio et les speacutecialistes surgeleacutes qui ne sont accessibles qursquoagrave 61 des Franccedilais Un chiffre qui tombe agrave 30 pour les speacutecialistes du frais

Alors comment reacutepondre agrave cette menace grandissante pour les magasins GSA La prioriteacute reste de faire venir les consommateurs en magasin et tous les acteurs communiquent massivement sur les produits frais un preacute-requis pour geacuteneacuterer du trafic

Mais pour reacuteellement se diffeacuterencier crsquoest lrsquoensemble de lrsquoexpeacuterience magasin qursquoil faut revoir Et ccedila marche Les supermarcheacutes qui sont passeacutes sur leur nouveau concept enseigne en 2015 et 2016 affichent une croissance de

35 pts supeacuterieure aux magasins non reacutenoveacutes Des magasins qui font de la laquo cornerisation raquo un leitmotiv pour reacutecreacuteer un univers speacutecialiste sur le bio la parfumerie ou encore le non alimentaire afin de (re)gagner en leacutegitimiteacute sur ces rayons Au-delagrave de la mise en valeur de lrsquooffre cela suppose de densifier lrsquoassortiment qui plafonne par exemple agrave 1 400 reacutefeacuterences bio dans les grands hypermarcheacutes alors que Biocoop en propose jusqursquoagrave 8 000 dans ses points de vente Il ne peut donc pas y avoir quune reacuteponse par loffre il faut renforcer lattachement du client agrave son magasin Une raison de leacutegitimer les investissements dans de nouveaux services axeacutes autour de la relation client Il faut retisser le lien affectif entre le client et son magasin Sacreacute deacutefi

+35points

CEST LEacuteCART DE CROISSANCE ENTRE LES SUPERMARCHEacuteS QUI SONT PASSEacuteS AU NOUVEAU CONCEPT DE LEUR ENSEIGNE ET LES AUTRES SUR 1000 MAGASINS EacuteTUDIEacuteS

3100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES MARQUES VONT DEVOIR SrsquoADAPTER gt

LA TENSION SUR LES PRIX SrsquoINSTALLE DURABLEMENT gt

PAR PAULINE BODART

DOSSIERLES MARQUES FACE Agrave LA GUERRE

DES PRIX

LA PERCEPTION DES CONSOMMATEURS CHANGE gt

4100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

4 ans de baisse des prixSouvenez-vous fin 2012 lorsque la guerre des prix a deacutebuteacute tout le monde pensait que cela ne durerait qursquoun temps Mais loin drsquoecirctre juste un pheacutenomegravene ponctuel et un laquo coup de poker raquo finalement les prix des reacutefeacuterences du PGC-FLS sont en baisse depuis 50 mois du jamais vu dans toutes archives de Nielsen

Certes nous sommes aujourdrsquohui agrave des niveaux de baisse moins forts qursquoil y a encore 2 ans (-09 en avril 2017 contre -18 en avril 2015) mais la reacutealiteacute est que la baisse des prix est devenue la nouvelle laquo regravegle du jeu raquo de la grande distribution

La concurrence locale renforce la tension sur les prixAu-delagrave de la strateacutegie commerciale deacutecideacutee laquo en centrale raquo la densification de lrsquooffre commerciale sur le terrain

relaye encore plus fortement la tension sur les prix Depuis 2010 le nombre de points de vente (toutes surfaces et tous concepts confondus) a augmenteacute de 23 notamment par les drives les magasins de proximiteacute ou des SDMP fraicircchement reacutenoveacutes Au-delagrave de la grande distribution laquo geacuteneacuteraliste raquo le parc des enseignes speacutecialiseacutees (bio frais maquillagehellip) explose et les consommateurs fragmentent de plus en plus leurs achats

Et lorsqursquoil y a encore quelques anneacutees un hypermarcheacute avait une position relativement heacutegeacutemonique sur les ventes de produits alimentaires sur sa zone de chalandise il a souvent vu apparaicirctre agrave quelques encablures plusieurs drives des magasins de centre-ville attractifs des enseignes de bio de produits frais

Le prix reste le premier levier daction des distributeursFace agrave cette concurrence de plus en plus forte la premiegravere reacuteaction pour laquo garder la main raquo et endiguer la perte de trafic reste drsquoabord le prix des grandes marques Et si lrsquoon ne voit

aujourdrsquohui presque plus de publiciteacutes nationales qui abordent frontalement la question du prix les directeurs de magasin vous le diront ouvertement le prix le prix le prix

Inflation sur les reacutefeacuterences constantes dune anneacutee sur lautre excluant de fait les innovations et les modifications dEANSource Nielsen Note dinflation

INFLATION Agrave UN AN PAR TYPE DE MARQUE SUR LE PGC-FLS

27

01

-12-21

-13-06

24

-03

-37

-73

-43

-22

49

-02

01 00 -04 00

1 janvier 2012 1 janvier 2013 1 janvier 2014 1 janvier 2015 1 janvier 2016 1 janvier 2017

Exhaustif Plus grandes marques MDD

LES MARQUES FACE Agrave LA GUERRE DES PRIX

LA TENSION SUR LES PRIX SINSTALLE DURABLEMENT

5100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

5622

22

2010-2012

Elasticiteacute Absolue

Elasticiteacute internefabricantsElasticiteacute concurrents

Un jeu agrave somme nulleCrsquoest peu de dire que la guerre des prix reste un jeu perdant-perdant pour de nombreux acteurs de la grande distribution en France Une chose est certaine cette tension sur les prix nrsquoa pas permis de geacuteneacuterer des ventes additionnelles en France pas certain mecircme que les Franccedilais srsquoen soient vraiment rendu-comptehellip mais srsquoen tenir agrave cette unique conclusion serait aller vite en besogne

Certes lorsque lon interroge les Franccedilais linflation des produits alimentaires nest plus vraiment une preacuteoccupation (9 dentre eux la cite parmi leur deux preacuteoccupations principales en fin danneacutee 2016 contre 24 deacutebut 2011) Mais attention lrsquohistoire montre qursquoun retour agrave lrsquoinflation pourrait retourner la perception et le meacutecontentement des consommateurs sur le sujet tregraves

rapidement Autrement dit les Franccedilais sont sensibles agrave une hausse des prix mais pas agrave une baisse

La guerre des prix a perturbeacute les eacutequilibresQursquoa alors changeacute la guerre des prix dans la maniegravere de consommer des Franccedilais Sans jouer sur les volumes globaux la baisse des prix a eacuteteacute un formidable perturbateur des forces en preacutesence depuis quelques anneacutees En effet la baisse des prix nrsquoa pas eacuteteacute uniforme entre les magasins entre les marques entre les reacutefeacuterences drsquoune mecircme marquehellip et cela a pousseacute les Franccedilais agrave des arbitrages parfois assez forts

Historiquement lrsquoeacutelasticiteacute au prix en France est relativement faible puisqursquoelle oscille entre 08 et 09 (ie lorsque le prix drsquoun produit baisse de 1 lrsquoimpact sur ses ventes volume

sera en moyenne entre 08 et 09 ) Mais il faut scinder cet impact sur les ventes entre de lrsquoabsolu et du relatif (impact venant drsquoun avantage compeacutetitif de la reacutefeacuterence suite agrave une baisse de prix) Et crsquoest sur cet aspect-lagrave que la guerre des prix a eu de reacuteelles conseacutequences En effet

elle a geacuteneacutereacute une forte augmentation de lrsquoeacutelasticiteacute relative crsquoest-agrave-dire celle lieacutee agrave la comparaison de prix entre plusieurs produits En 2012 lrsquoeacutelasticiteacute relative versus les marques concurrentes repreacutesentait en moyenne 22 de la sensibiliteacute totale aujourdrsquohui crsquoest 29

Clef de lecture Pour une eacutelasticiteacute moyenne de -12 = une hausse de prix de 1 entraine une baisse des voulmes de 12 Source modegravele promo Nielsen - moyenne des reacutefeacuterences eacutetudieacutees

EacuteVOLUTION DE LA STRUCTURE DE LEacuteLASTICITEacute PRIX

45

26

29

2015-2016

Elasticiteacute absolue

Elasticiteacute interne fabricants

Elasticiteacute concurrents

Elasticiteacute absolue Elasticiteacute interne fabricant

2010-2012 2015-2016

Elasticiteacute concurrents

Elasticiteacute moyenne

-08

Elasticiteacute moyenne

-12

LA PERCEPTION DES CONSOMMATEURS CHANGELES MARQUES FACE Agrave LA GUERRE DES PRIX

6100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Nous lrsquoavons vu les eacutevolutions de prix sont loin drsquoecirctre laquo logiques raquo drsquoun point de vue reacuteponse volume Cela creacutee forceacutement des situations complexes agrave geacuterer pour une marque vis-agrave-vis des consommateurs Mais pour les enseignes le combat nrsquoest pas lagrave trafic et image prix sont largement prioritaires pour les distributeurs mecircme si cela les conduit agrave perturber les positions tarifaires des fabricants

Que doivent faire les marques nationales leader dans ce contexte ougrave elles voient le prix de leurs reacutefeacuterences principales parfois baisser de plus de 10 sur une anneacutee Le point que nous voulons aborder ici nrsquoest pas drsquoeacutelaborer sur les politiques court-termistes de changement drsquoEAN ou de formats diffeacuterencieacutes Ces politiques existent et ont leur efficaciteacute dans un contexte tregraves deacutefensif pour preacuteserver la valeur mais cette efficaciteacute reste

limiteacutee dans le temps En tant que fabricant crsquoest le positionnement de son portefeuille entier qursquoil faut travailler et proposer des laquo rocircles raquo agrave chacune de ses reacutefeacuterences Ce travail est crucial pour solidifier la structure de valeur totale drsquoun portefeuille

Jouer avec son portefeuille de reacutefeacuterencesComme il est difficile voire impossible drsquoaller agrave contre-courant de la deacuteflation il faut lrsquoaccompagnerhellip Cela peut passer par des arbitrages entre les marques drsquoun portefeuille ou les reacutefeacuterences Mais cela supposera alors drsquoarrecircter drsquoalimenter les ventes sur des reacutefeacuterences laquo sacrifieacutees raquo notamment via la promotion au risque de ne pas pouvoir soutenir leur rentabiliteacute En parallegravele il faut redonner de la valeur aux produits et creacuteer de la

diffeacuterenciation y compris au sein drsquoune mecircme marque Une comparaison de prix est plus facile agrave faire entre un format par 1 et par 2 qursquoentre 2 propositions de packaging tregraves diffeacuterentes

Recreacuteer de la valeur par le marketingPrenons lrsquoexemple des grands fabricants de frais non laitier Ce sont reacuteguliegraverement eux qui font le plus de croissance en valeur On cite souvent le nombre de reacutefeacuterenceshellip la reacutealiteacute crsquoest qursquoils nrsquoont pas vraiment de

8020 identifieacutes Beaucoup de nouvelles reacutefeacuterences une dynamique de valorisation constante un soutien marketing puissanthellip Bref pas le temps pas la neacutecessiteacute de baisser les prix de ces produitshellip puisque les consommateurs acceptent de payer le produit cher Finalement les fabricants doivent revenir aux fondamentaux creacuteer de la diffeacuterence rendre le produit attractif exclusifhellip un produit pour lesquels les consommateurs sont precircts agrave payer plus cher

LES MARQUES VONT DEVOIR SADAPTER LES MARQUES FACE Agrave LA GUERRE DES PRIX

7100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES SPEacuteCIFICITEacuteS DU DRIVE gt

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacute gtPAR MICHAEL WATINE

INSIGHTLA PROMOTION EN DRIVE

LES PREMIERS CHIFFRES DE VENTES

8100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

136

179

255

113

192

91116

208

109124

185207

125 133

192

89

162

82104

187

103118

177

209

PGC FLS Hygiegravenebeauteacute

Surgeleacute sucreacute Epicerie saleacutee Entretien Frais nonlaitier

Surgeleacute saleacute Liquides alcool Creacutemerie Epiceriesucreacutee

Liquides sansalcool

Papier

Enseignes drive Enseignes dhypermarcheacute

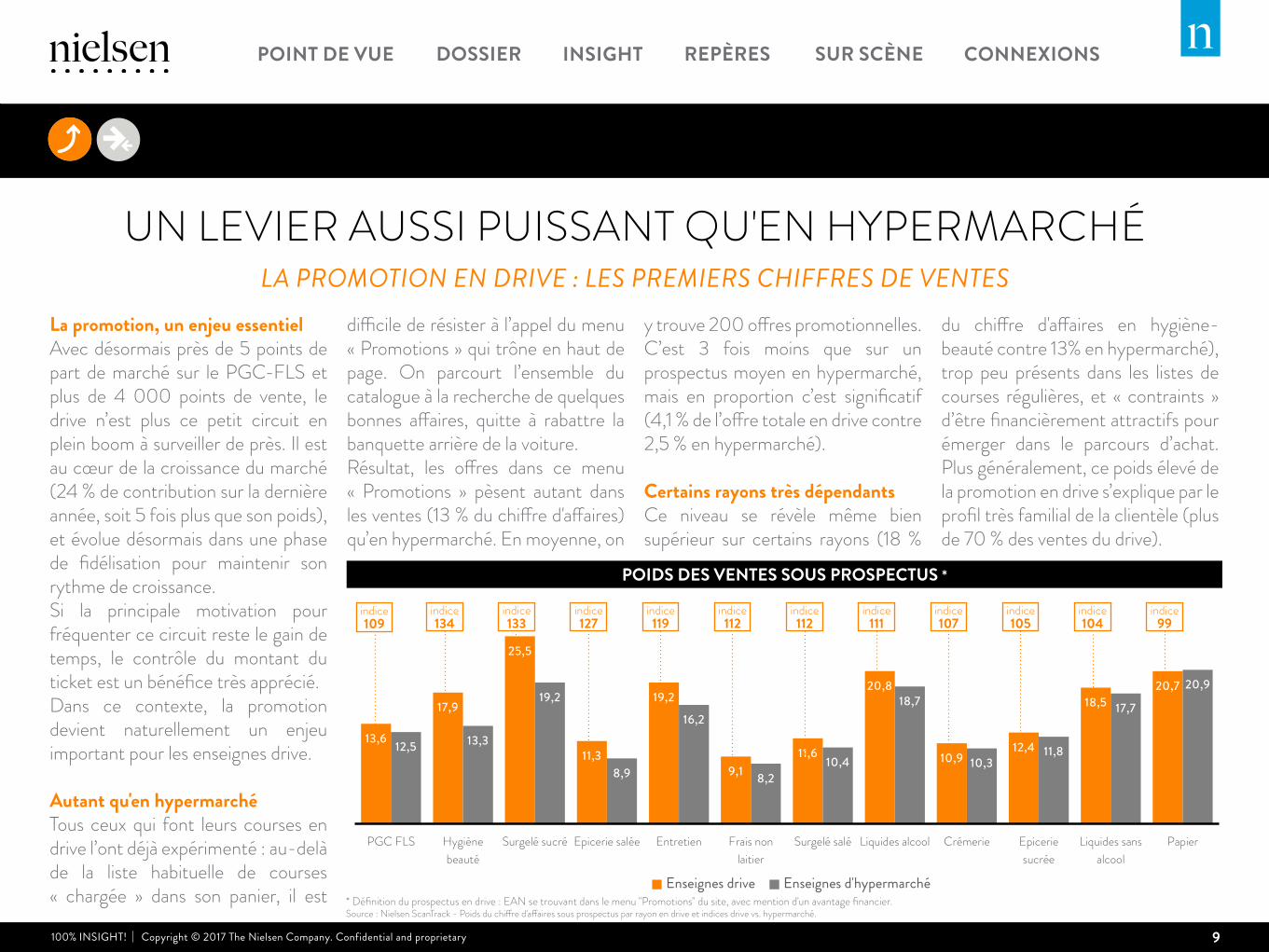

La promotion un enjeu essentielAvec deacutesormais pregraves de 5 points de part de marcheacute sur le PGC-FLS et plus de 4 000 points de vente le drive nrsquoest plus ce petit circuit en plein boom agrave surveiller de pregraves Il est au cœur de la croissance du marcheacute (24 de contribution sur la derniegravere anneacutee soit 5 fois plus que son poids) et eacutevolue deacutesormais dans une phase de fideacutelisation pour maintenir son rythme de croissance Si la principale motivation pour freacutequenter ce circuit reste le gain de temps le controcircle du montant du ticket est un beacuteneacutefice tregraves appreacutecieacuteDans ce contexte la promotion devient naturellement un enjeu important pour les enseignes drive

Autant quen hypermarcheacuteTous ceux qui font leurs courses en drive lrsquoont deacutejagrave expeacuterimenteacute au-delagrave de la liste habituelle de courses laquo chargeacutee raquo dans son panier il est

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacuteLA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

difficile de reacutesister agrave lrsquoappel du menu laquo Promotions raquo qui trocircne en haut de page On parcourt lrsquoensemble du catalogue agrave la recherche de quelques bonnes affaires quitte agrave rabattre la banquette arriegravere de la voiture Reacutesultat les offres dans ce menu laquo Promotions raquo pegravesent autant dans les ventes (13 du chiffre daffaires) qursquoen hypermarcheacute En moyenne on

y trouve 200 offres promotionnelles Crsquoest 3 fois moins que sur un prospectus moyen en hypermarcheacute mais en proportion crsquoest significatif (41 de lrsquooffre totale en drive contre 25 en hypermarcheacute)

Certains rayons tregraves deacutependantsCe niveau se reacutevegravele mecircme bien supeacuterieur sur certains rayons (18

du chiffre daffaires en hygiegravene-beauteacute contre 13 en hypermarcheacute) trop peu preacutesents dans les listes de courses reacuteguliegraveres et laquo contraints raquo drsquoecirctre financiegraverement attractifs pour eacutemerger dans le parcours drsquoachat Plus geacuteneacuteralement ce poids eacuteleveacute de la promotion en drive srsquoexplique par le profil tregraves familial de la clientegravele (plus de 70 des ventes du drive)

POIDS DES VENTES SOUS PROSPECTUS

Deacutefinition du prospectus en drive EAN se trouvant dans le menu Promotions du site avec mention dun avantage financierSource Nielsen ScanTrack - Poids du chiffre daffaires sous prospectus par rayon en drive et indices drive vs hypermarcheacute

indice 134

indice 109

indice 133

indice 127

indice 119

indice 112

indice 112

indice 111

indice 107

indice 105

indice 104

indice 99

9100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Une promotion moins geacuteneacutereuseEffet du hasard ou conseacutequence drsquoune rentabiliteacute qui pose question la promotion en drive se reacutevegravele ecirctre plutocirct moins geacuteneacutereuse que celle de son voisin lrsquohypermarcheacute 18 des ventes promotionnelles se font agrave des niveaux de discounts supeacuterieurs agrave 40 ce taux est 10 points plus eacuteleveacute en hypermarcheacute sans qursquoil nrsquoy ait drsquoeffets enseignes pour expliquer la diffeacuterence

Des offres moins fideacutelisantesOn retrouve certes en drive des meacutecaniques bien connues comme le laquo 3 pour 2 raquo mais la speacutecificiteacute du circuit est la part eacuteleveacutee consacreacutee aux meacutecaniques sur laquo preacutesentation raquo de la carte de fideacuteliteacute Ainsi une promotion tregraves courante en drive est le laquo cagnottage -30 raquo pourtant devenue de plus en plus rare en magasin physique

LES SPEacuteCIFICITEacuteS DU DRIVELA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

Face agrave leur objectif afficheacute de deacutevelopper une strateacutegie omnicanal les enseignes seraient-elles attentives agrave suivre le parcours drsquoachat de leurs clients en magasin et sur le web via une carte de fideacuteliteacute si riche en informations

De grandes diffeacuterences entre les enseignesAutre constat inteacuteressant qui diffeacuterencie le drive de lrsquohypermarcheacute

crsquoest lrsquoheacuteteacuterogeacuteneacuteiteacute de la pression promotionnelle selon les enseignes Chez U Drive lrsquooffre promotionnelle est devenue quasi inexistante (05 de lrsquooffre du site) alors que ce taux atteint 17 chez Casino Drive On ne constate pas de telles diffeacuterences en magasin physique En effet il reste cocircteacute distributeurs agrave comprendre le rocircle de la promotion en drive quand on sait agrave quel point les clients sont

fidegraveles agrave laquo leur raquo drive une fois qursquoils lrsquoont adopteacute Intuitivement la promotion dans ce circuit devrait donc ecirctre un investissement pour fideacuteliser ses clients plutocirct qursquoun geacuteneacuterateur de trafic comme en magasin Le but les faire deacutepenser plus agrave chaque commande Dans ce sceacutenario se pose alors bien entendu la question de lrsquoincreacutementaliteacute qui doit srsquoopeacuterer par la taille du panier

NOMBRE DE PRODUITS EN PROMOTION

Source A3Distrib

TOP 3 DES MEacuteCANIQUES

628

192

562

397

182114

24

Enseignesdhypermarcheacute

Enseignesdrive

Casino Drive Auchan Drive Leclerc Drive IntermarcheacuteDrive

U Drive

Poids des meacutecaniques dans les ventes prospectus en drive et indices drive vs hypermarcheacuteSource Nielsen ScanTrack

indice vs HM 165

indice vs HM 69

Cartes de fideacuteliteacute

Lots virtuels

Remises immeacutediates

indice vs HM 99

3828

21

10100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

PAR SEacuteBASTIEN MONARD

REPEgraveRESLE TOP DES REacuteFEacuteRENCES EN GMS

11100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

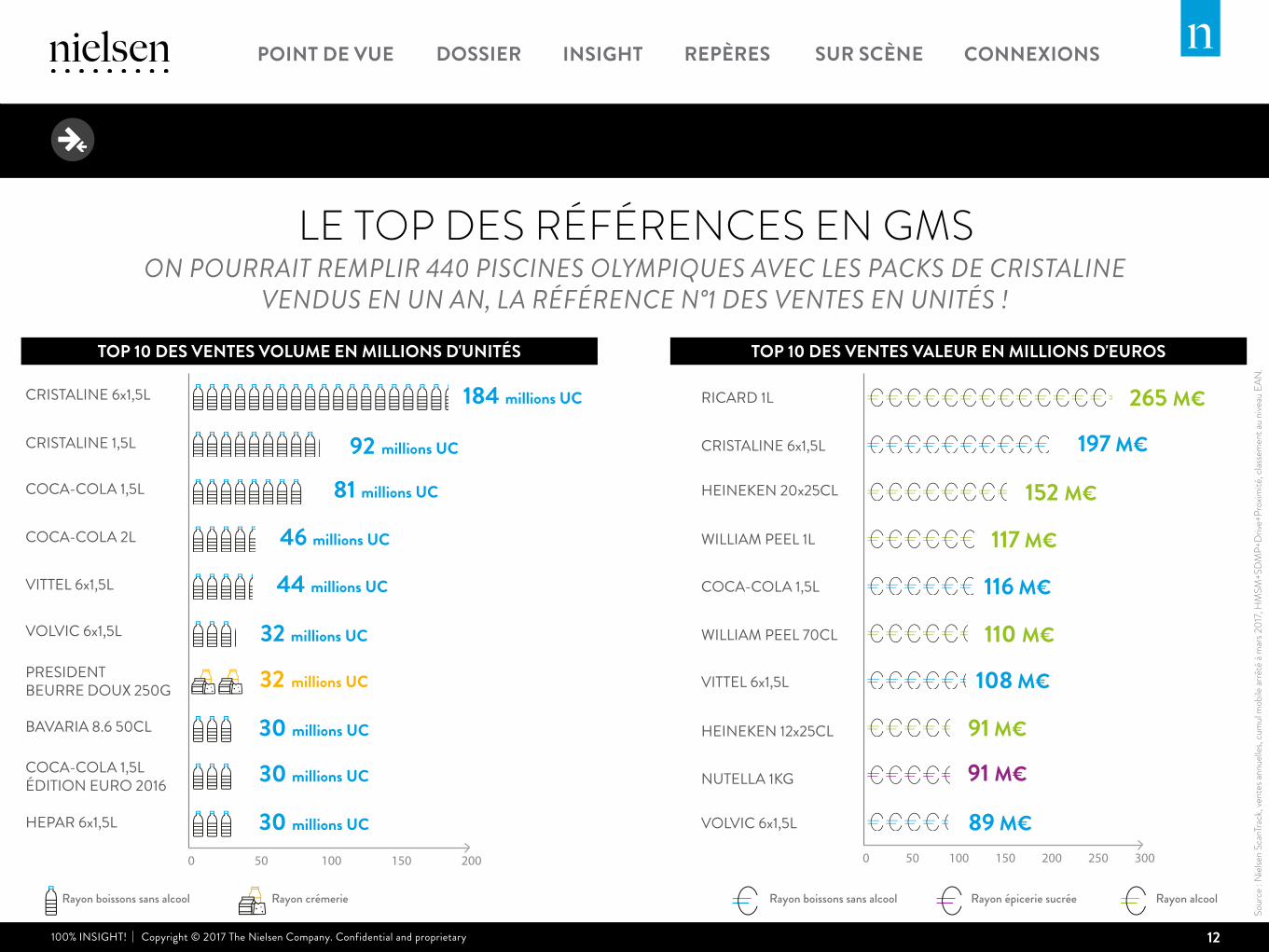

Rayon boissons sans alcool Rayon boissons sans alcoolRayon creacutemerie Rayon eacutepicerie sucreacutee Rayon alcool

Sour

ce

Niel

sen

Scan

Trac

k ve

ntes

annu

elles

cum

ul m

obile

arrecirc

teacute agrave

mar

s 201

7 H

MSM

+SD

MP+

Driv

e+Pr

oxim

iteacute c

lasse

men

t au

nive

au E

AN

ON POURRAIT REMPLIR 440 PISCINES OLYMPIQUES AVEC LES PACKS DE CRISTALINE VENDUS EN UN AN LA REacuteFEacuteRENCE Ndeg1 DES VENTES EN UNITEacuteS

TOP 10 DES VENTES VALEUR EN MILLIONS DEUROSTOP 10 DES VENTES VOLUME EN MILLIONS DUNITEacuteS

LE TOP DES REacuteFEacuteRENCES EN GMS

CRISTALINE 6x15L

CRISTALINE 15L

COCA-COLA 2L

COCA-COLA 15L

VITTEL 6x15L

VOLVIC 6x15L

PRESIDENT BEURRE DOUX 250G

BAVARIA 86 50CL

COCA-COLA 15LEacuteDITION EURO 2016

HEPAR 6x15L

184 millions UC

92 millions UC

81 millions UC

46 millions UC

44 millions UC

32 millions UC

30 millions UC

30 millions UC

30 millions UC

32 millions UC

0 50 100 150 200

RICARD 1L

CRISTALINE 6x15L

WILLIAM PEEL 1L

HEINEKEN 20x25CL

COCA-COLA 15L

WILLIAM PEEL 70CL

VITTEL 6x15L

HEINEKEN 12x25CL

NUTELLA 1KG

VOLVIC 6x15L

0 50 100 150 200 250 300

265 Meuro

197 Meuro

152 Meuro

117 Meuro

116 Meuro

110 Meuro

91 Meuro

91 Meuro

89 Meuro

108 Meuro

12100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

RETROUVEZ LES AUTRES EacuteVEacuteNEMENTS SUR NOTRE SITE WEB gt

E-COMMERCE ET DRIVE LEXCEPTION FRANCcedilAISE gt

MATINALE RAYON BOISSONS gtSUR SCEgraveNE

NOS EacuteVEacuteNEMENTS PASSEacuteS ET Agrave VENIR

13100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

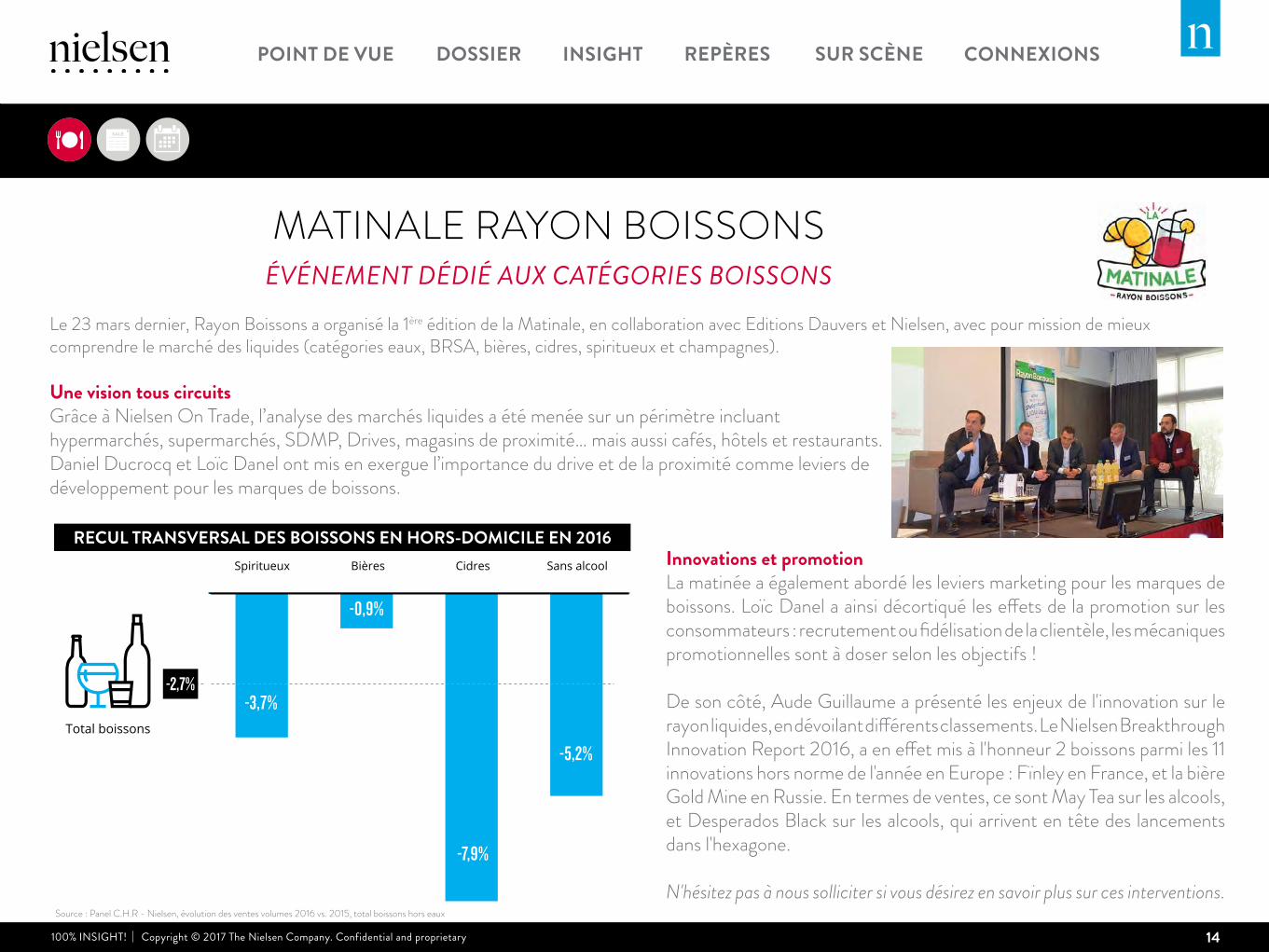

MATINALE RAYON BOISSONSEacuteVEacuteNEMENT DEacuteDIEacute AUX CATEacuteGORIES BOISSONS

Le 23 mars dernier Rayon Boissons a organiseacute la 1egravere eacutedition de la Matinale en collaboration avec Editions Dauvers et Nielsen avec pour mission de mieux comprendre le marcheacute des liquides (cateacutegories eaux BRSA biegraveres cidres spiritueux et champagnes)

Une vision tous circuitsGracircce agrave Nielsen On Trade lrsquoanalyse des marcheacutes liquides a eacuteteacute meneacutee sur un peacuterimegravetre incluant hypermarcheacutes supermarcheacutes SDMP Drives magasins de proximiteacutehellip mais aussi cafeacutes hocirctels et restaurants Daniel Ducrocq et Loiumlc Danel ont mis en exergue lrsquoimportance du drive et de la proximiteacute comme leviers de deacuteveloppement pour les marques de boissons

RECUL TRANSVERSAL DES BOISSONS EN HORS-DOMICILE EN 2016Innovations et promotionLa matineacutee a eacutegalement abordeacute les leviers marketing pour les marques de boissons Loiumlc Danel a ainsi deacutecortiqueacute les effets de la promotion sur les consommateurs recrutement ou fideacutelisation de la clientegravele les meacutecaniques promotionnelles sont agrave doser selon les objectifs

De son cocircteacute Aude Guillaume a preacutesenteacute les enjeux de linnovation sur le rayon liquides en deacutevoilant diffeacuterents classements Le Nielsen Breakthrough Innovation Report 2016 a en effet mis agrave lhonneur 2 boissons parmi les 11 innovations hors norme de lanneacutee en Europe Fiumlnley en France et la biegravere Gold Mine en Russie En termes de ventes ce sont May Tea sur les alcools et Desperados Black sur les alcools qui arrivent en tecircte des lancements dans lhexagone

Nheacutesitez pas agrave nous solliciter si vous deacutesirez en savoir plus sur ces interventionsSource Panel CHR - Nielsen eacutevolution des ventes volumes 2016 vs 2015 total boissons hors eaux

Spiritueux Biegraveres Cidres Sans alcool

-8

-7

-6

-5

-4

-3

-2

-1

035-09

-37

-79

-52

32

-27

Total boissons

14100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

La FEVAD (Feacutedeacuteration du E-commerce et de la Vente A Distance) a fait le point sur lrsquoeacutevolution du e-commerce en France agrave lrsquooccasion de sa confeacuterence de presse du 1er trimestre Nielsen eacutetait doublement repreacutesenteacute via les interventions de Bertrand Krug Directeur du Deacutepartement Internet chez MeacutediameacutetrieNetRatings (joint-venture entre Meacutediameacutetrie et Nielsen) et Daniel Ducrocq Directeur Activation Forces de Vente chez Nielsen

1 million de cyberacheteurs suppleacutementaires

Avec 366 millions drsquointernautes ayant deacutejagrave acheteacute en ligne crsquoest 1 million de plus qui ont passeacute le pas en un an Toujours plus de sites marchands sont actifs sur le territoire national plus de 200 000 avec Amazon France en tecircte et ses 3 726 000 visiteurs uniques moyens par jour

Le drive e-commerce agrave la franccedilaisehellip et toujours dynamique

Avec 62 de part de marcheacute pour le e-commerce sur lrsquounivers de la grande consommation la France tient la drageacutee haute au Royaume-Uni mais avec une approche radicalement diffeacuterente Si la livraison agrave domicile constitue lrsquoessentiel des ventes outre-manche dans la ligneacutee de Tesco la France reste agrave tendance drive dans sa grande majoriteacute

Ce sont 4 036 sites qui ont eacuteteacute recenseacutes en mai 2017 avec pregraves drsquo1 foyer sur 4 srsquoeacutetant rendu en drive au cours des 12 derniers mois le drive reste fortement contributeur agrave la croissance Certes la croissance de son chiffre drsquoaffaires nrsquoest plus agrave 2 chiffres mais +9 reste tregraves enviable

Nheacutesitez pas agrave nous solliciter si vous deacutesirez en savoir plus sur ces interventions

E-COMMERCE ET DRIVE LEXCEPTION FRANCcedilAISECONFEacuteRENCE DE PRESSE DE LA FEVAD 18 MAI 2017

15100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

INTERVENTIONSRETROUVEZ TOUS NOS EacuteVEacuteNEMENTS SUR NOTRE SITE WEB

JOURNEacuteE TRAITEUR FRAIS14 juin 2017

SITE WEB gt

RENCONTRES NIELSENFORCES DE VENTE27 juin 2017

RENSEIGNEMENTS gt

CONFEacuteRENCE SHOPPER amp ASSORTIMENT4 juillet 2017INSCRIPTION gt

LES JOURNEacuteES ANNUELLES21-22 novembre 2017

SITE WEB gt

16100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

CONNEXIONSRESTONS EN CONTACT

17100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

RESTONS CONNECTEacuteSAUTEURS DES ARTICLES ET CONTACTS NIELSEN

VINCENT CORNUDirecteur des services agrave la distributionvincentcornunielsencom

PAULINE BODARTDirectrice de clientegravelepaulinebodartnielsencom

MICHAEL WATINEDirecteur de clientegravelemichaelwatinenielsencom

LOIumlC DANELDirecteur panel consommateursloicdanelnielsencom

CEacuteCILE BARRILLONResponsable Communicationcecilebarrillonnielsencom

DANIEL DUCROCQDirecteur Sales Force Activationdanielducrocqnielsencom

SEBASTIEN MONARDDirecteur Marketing amp Communicationsebastienmonardnielsencom

18100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

NIELSEN FRANCE9 avenue des 3 Fontaines 95000 Cergy

Service communication cecilebarrillonnielsencomTeacuteleacutephone 0134414153

100 INSIGHT

NIELSENCOM NIELSENFRANCE

CONNEXIONSWEB TWITTER ET CONTACTS gt

REPEgraveRESLE TOP DES REacuteFEacuteRENCES LES PLUS VENDUES EN GMS gt

DOSSIER LES MARQUES FACE Agrave LA GUERRE DES PRIX gt

POINT DE VUELA REacutePONSE DE LA GRANDE DISTRIBUTION AUX SPEacuteCIALISTES gt

INSIGHTLA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES gt

SUR SCEgraveNEMATINALE RAYON BOISSONS ETCONFEacuteRENCE DE PRESSE DE LA FEVAD gt

2100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

JUIN 2017100 INSIGHT

Par Vincent Cornu directeur des services agrave la distribution Nielsen France

Avec un recul des volumes de pregraves de -08 pour les magasins physiques en grandes surfaces alimentaires (GSA) et un nombre de points de vente qui poursuit sa croissance au rythme moyen de 2 par an les distributeurs font face agrave une deacutegradation jamais vue des rendements au msup2

En cause notamment la fragmentation des achats qui profite en particulier au e-commerce et aux speacutecialistes Les exemples sont nombreux Kiko sur lrsquohygiegravene beauteacute Grand Frais sur les produits frais ou Picard sur les surgeleacutes Sans oublier Action qui peut cannibaliser jusquagrave un million deuros sur les grands hypermarcheacutes agrave proximiteacute sur le PGC-FLS et qui a ouvert 50 magasins en 2016 Et ce nrsquoest qursquoun deacutebut avec 200 magasins sur lrsquoensemble du territoire lrsquoenseigne est encore peu preacutesente dans le sud de la France

LA REacutePONSE DE LA DISTRIBUTION AUX SPEacuteCIALISTESLEXPEacuteRIENCE CLIENT AU CŒUR DE LA STRATEacuteGIE

On constate la mecircme marge de progression pour les magasins bio et les speacutecialistes surgeleacutes qui ne sont accessibles qursquoagrave 61 des Franccedilais Un chiffre qui tombe agrave 30 pour les speacutecialistes du frais

Alors comment reacutepondre agrave cette menace grandissante pour les magasins GSA La prioriteacute reste de faire venir les consommateurs en magasin et tous les acteurs communiquent massivement sur les produits frais un preacute-requis pour geacuteneacuterer du trafic

Mais pour reacuteellement se diffeacuterencier crsquoest lrsquoensemble de lrsquoexpeacuterience magasin qursquoil faut revoir Et ccedila marche Les supermarcheacutes qui sont passeacutes sur leur nouveau concept enseigne en 2015 et 2016 affichent une croissance de

35 pts supeacuterieure aux magasins non reacutenoveacutes Des magasins qui font de la laquo cornerisation raquo un leitmotiv pour reacutecreacuteer un univers speacutecialiste sur le bio la parfumerie ou encore le non alimentaire afin de (re)gagner en leacutegitimiteacute sur ces rayons Au-delagrave de la mise en valeur de lrsquooffre cela suppose de densifier lrsquoassortiment qui plafonne par exemple agrave 1 400 reacutefeacuterences bio dans les grands hypermarcheacutes alors que Biocoop en propose jusqursquoagrave 8 000 dans ses points de vente Il ne peut donc pas y avoir quune reacuteponse par loffre il faut renforcer lattachement du client agrave son magasin Une raison de leacutegitimer les investissements dans de nouveaux services axeacutes autour de la relation client Il faut retisser le lien affectif entre le client et son magasin Sacreacute deacutefi

+35points

CEST LEacuteCART DE CROISSANCE ENTRE LES SUPERMARCHEacuteS QUI SONT PASSEacuteS AU NOUVEAU CONCEPT DE LEUR ENSEIGNE ET LES AUTRES SUR 1000 MAGASINS EacuteTUDIEacuteS

3100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES MARQUES VONT DEVOIR SrsquoADAPTER gt

LA TENSION SUR LES PRIX SrsquoINSTALLE DURABLEMENT gt

PAR PAULINE BODART

DOSSIERLES MARQUES FACE Agrave LA GUERRE

DES PRIX

LA PERCEPTION DES CONSOMMATEURS CHANGE gt

4100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

4 ans de baisse des prixSouvenez-vous fin 2012 lorsque la guerre des prix a deacutebuteacute tout le monde pensait que cela ne durerait qursquoun temps Mais loin drsquoecirctre juste un pheacutenomegravene ponctuel et un laquo coup de poker raquo finalement les prix des reacutefeacuterences du PGC-FLS sont en baisse depuis 50 mois du jamais vu dans toutes archives de Nielsen

Certes nous sommes aujourdrsquohui agrave des niveaux de baisse moins forts qursquoil y a encore 2 ans (-09 en avril 2017 contre -18 en avril 2015) mais la reacutealiteacute est que la baisse des prix est devenue la nouvelle laquo regravegle du jeu raquo de la grande distribution

La concurrence locale renforce la tension sur les prixAu-delagrave de la strateacutegie commerciale deacutecideacutee laquo en centrale raquo la densification de lrsquooffre commerciale sur le terrain

relaye encore plus fortement la tension sur les prix Depuis 2010 le nombre de points de vente (toutes surfaces et tous concepts confondus) a augmenteacute de 23 notamment par les drives les magasins de proximiteacute ou des SDMP fraicircchement reacutenoveacutes Au-delagrave de la grande distribution laquo geacuteneacuteraliste raquo le parc des enseignes speacutecialiseacutees (bio frais maquillagehellip) explose et les consommateurs fragmentent de plus en plus leurs achats

Et lorsqursquoil y a encore quelques anneacutees un hypermarcheacute avait une position relativement heacutegeacutemonique sur les ventes de produits alimentaires sur sa zone de chalandise il a souvent vu apparaicirctre agrave quelques encablures plusieurs drives des magasins de centre-ville attractifs des enseignes de bio de produits frais

Le prix reste le premier levier daction des distributeursFace agrave cette concurrence de plus en plus forte la premiegravere reacuteaction pour laquo garder la main raquo et endiguer la perte de trafic reste drsquoabord le prix des grandes marques Et si lrsquoon ne voit

aujourdrsquohui presque plus de publiciteacutes nationales qui abordent frontalement la question du prix les directeurs de magasin vous le diront ouvertement le prix le prix le prix

Inflation sur les reacutefeacuterences constantes dune anneacutee sur lautre excluant de fait les innovations et les modifications dEANSource Nielsen Note dinflation

INFLATION Agrave UN AN PAR TYPE DE MARQUE SUR LE PGC-FLS

27

01

-12-21

-13-06

24

-03

-37

-73

-43

-22

49

-02

01 00 -04 00

1 janvier 2012 1 janvier 2013 1 janvier 2014 1 janvier 2015 1 janvier 2016 1 janvier 2017

Exhaustif Plus grandes marques MDD

LES MARQUES FACE Agrave LA GUERRE DES PRIX

LA TENSION SUR LES PRIX SINSTALLE DURABLEMENT

5100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

5622

22

2010-2012

Elasticiteacute Absolue

Elasticiteacute internefabricantsElasticiteacute concurrents

Un jeu agrave somme nulleCrsquoest peu de dire que la guerre des prix reste un jeu perdant-perdant pour de nombreux acteurs de la grande distribution en France Une chose est certaine cette tension sur les prix nrsquoa pas permis de geacuteneacuterer des ventes additionnelles en France pas certain mecircme que les Franccedilais srsquoen soient vraiment rendu-comptehellip mais srsquoen tenir agrave cette unique conclusion serait aller vite en besogne

Certes lorsque lon interroge les Franccedilais linflation des produits alimentaires nest plus vraiment une preacuteoccupation (9 dentre eux la cite parmi leur deux preacuteoccupations principales en fin danneacutee 2016 contre 24 deacutebut 2011) Mais attention lrsquohistoire montre qursquoun retour agrave lrsquoinflation pourrait retourner la perception et le meacutecontentement des consommateurs sur le sujet tregraves

rapidement Autrement dit les Franccedilais sont sensibles agrave une hausse des prix mais pas agrave une baisse

La guerre des prix a perturbeacute les eacutequilibresQursquoa alors changeacute la guerre des prix dans la maniegravere de consommer des Franccedilais Sans jouer sur les volumes globaux la baisse des prix a eacuteteacute un formidable perturbateur des forces en preacutesence depuis quelques anneacutees En effet la baisse des prix nrsquoa pas eacuteteacute uniforme entre les magasins entre les marques entre les reacutefeacuterences drsquoune mecircme marquehellip et cela a pousseacute les Franccedilais agrave des arbitrages parfois assez forts

Historiquement lrsquoeacutelasticiteacute au prix en France est relativement faible puisqursquoelle oscille entre 08 et 09 (ie lorsque le prix drsquoun produit baisse de 1 lrsquoimpact sur ses ventes volume

sera en moyenne entre 08 et 09 ) Mais il faut scinder cet impact sur les ventes entre de lrsquoabsolu et du relatif (impact venant drsquoun avantage compeacutetitif de la reacutefeacuterence suite agrave une baisse de prix) Et crsquoest sur cet aspect-lagrave que la guerre des prix a eu de reacuteelles conseacutequences En effet

elle a geacuteneacutereacute une forte augmentation de lrsquoeacutelasticiteacute relative crsquoest-agrave-dire celle lieacutee agrave la comparaison de prix entre plusieurs produits En 2012 lrsquoeacutelasticiteacute relative versus les marques concurrentes repreacutesentait en moyenne 22 de la sensibiliteacute totale aujourdrsquohui crsquoest 29

Clef de lecture Pour une eacutelasticiteacute moyenne de -12 = une hausse de prix de 1 entraine une baisse des voulmes de 12 Source modegravele promo Nielsen - moyenne des reacutefeacuterences eacutetudieacutees

EacuteVOLUTION DE LA STRUCTURE DE LEacuteLASTICITEacute PRIX

45

26

29

2015-2016

Elasticiteacute absolue

Elasticiteacute interne fabricants

Elasticiteacute concurrents

Elasticiteacute absolue Elasticiteacute interne fabricant

2010-2012 2015-2016

Elasticiteacute concurrents

Elasticiteacute moyenne

-08

Elasticiteacute moyenne

-12

LA PERCEPTION DES CONSOMMATEURS CHANGELES MARQUES FACE Agrave LA GUERRE DES PRIX

6100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Nous lrsquoavons vu les eacutevolutions de prix sont loin drsquoecirctre laquo logiques raquo drsquoun point de vue reacuteponse volume Cela creacutee forceacutement des situations complexes agrave geacuterer pour une marque vis-agrave-vis des consommateurs Mais pour les enseignes le combat nrsquoest pas lagrave trafic et image prix sont largement prioritaires pour les distributeurs mecircme si cela les conduit agrave perturber les positions tarifaires des fabricants

Que doivent faire les marques nationales leader dans ce contexte ougrave elles voient le prix de leurs reacutefeacuterences principales parfois baisser de plus de 10 sur une anneacutee Le point que nous voulons aborder ici nrsquoest pas drsquoeacutelaborer sur les politiques court-termistes de changement drsquoEAN ou de formats diffeacuterencieacutes Ces politiques existent et ont leur efficaciteacute dans un contexte tregraves deacutefensif pour preacuteserver la valeur mais cette efficaciteacute reste

limiteacutee dans le temps En tant que fabricant crsquoest le positionnement de son portefeuille entier qursquoil faut travailler et proposer des laquo rocircles raquo agrave chacune de ses reacutefeacuterences Ce travail est crucial pour solidifier la structure de valeur totale drsquoun portefeuille

Jouer avec son portefeuille de reacutefeacuterencesComme il est difficile voire impossible drsquoaller agrave contre-courant de la deacuteflation il faut lrsquoaccompagnerhellip Cela peut passer par des arbitrages entre les marques drsquoun portefeuille ou les reacutefeacuterences Mais cela supposera alors drsquoarrecircter drsquoalimenter les ventes sur des reacutefeacuterences laquo sacrifieacutees raquo notamment via la promotion au risque de ne pas pouvoir soutenir leur rentabiliteacute En parallegravele il faut redonner de la valeur aux produits et creacuteer de la

diffeacuterenciation y compris au sein drsquoune mecircme marque Une comparaison de prix est plus facile agrave faire entre un format par 1 et par 2 qursquoentre 2 propositions de packaging tregraves diffeacuterentes

Recreacuteer de la valeur par le marketingPrenons lrsquoexemple des grands fabricants de frais non laitier Ce sont reacuteguliegraverement eux qui font le plus de croissance en valeur On cite souvent le nombre de reacutefeacuterenceshellip la reacutealiteacute crsquoest qursquoils nrsquoont pas vraiment de

8020 identifieacutes Beaucoup de nouvelles reacutefeacuterences une dynamique de valorisation constante un soutien marketing puissanthellip Bref pas le temps pas la neacutecessiteacute de baisser les prix de ces produitshellip puisque les consommateurs acceptent de payer le produit cher Finalement les fabricants doivent revenir aux fondamentaux creacuteer de la diffeacuterence rendre le produit attractif exclusifhellip un produit pour lesquels les consommateurs sont precircts agrave payer plus cher

LES MARQUES VONT DEVOIR SADAPTER LES MARQUES FACE Agrave LA GUERRE DES PRIX

7100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES SPEacuteCIFICITEacuteS DU DRIVE gt

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacute gtPAR MICHAEL WATINE

INSIGHTLA PROMOTION EN DRIVE

LES PREMIERS CHIFFRES DE VENTES

8100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

136

179

255

113

192

91116

208

109124

185207

125 133

192

89

162

82104

187

103118

177

209

PGC FLS Hygiegravenebeauteacute

Surgeleacute sucreacute Epicerie saleacutee Entretien Frais nonlaitier

Surgeleacute saleacute Liquides alcool Creacutemerie Epiceriesucreacutee

Liquides sansalcool

Papier

Enseignes drive Enseignes dhypermarcheacute

La promotion un enjeu essentielAvec deacutesormais pregraves de 5 points de part de marcheacute sur le PGC-FLS et plus de 4 000 points de vente le drive nrsquoest plus ce petit circuit en plein boom agrave surveiller de pregraves Il est au cœur de la croissance du marcheacute (24 de contribution sur la derniegravere anneacutee soit 5 fois plus que son poids) et eacutevolue deacutesormais dans une phase de fideacutelisation pour maintenir son rythme de croissance Si la principale motivation pour freacutequenter ce circuit reste le gain de temps le controcircle du montant du ticket est un beacuteneacutefice tregraves appreacutecieacuteDans ce contexte la promotion devient naturellement un enjeu important pour les enseignes drive

Autant quen hypermarcheacuteTous ceux qui font leurs courses en drive lrsquoont deacutejagrave expeacuterimenteacute au-delagrave de la liste habituelle de courses laquo chargeacutee raquo dans son panier il est

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacuteLA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

difficile de reacutesister agrave lrsquoappel du menu laquo Promotions raquo qui trocircne en haut de page On parcourt lrsquoensemble du catalogue agrave la recherche de quelques bonnes affaires quitte agrave rabattre la banquette arriegravere de la voiture Reacutesultat les offres dans ce menu laquo Promotions raquo pegravesent autant dans les ventes (13 du chiffre daffaires) qursquoen hypermarcheacute En moyenne on

y trouve 200 offres promotionnelles Crsquoest 3 fois moins que sur un prospectus moyen en hypermarcheacute mais en proportion crsquoest significatif (41 de lrsquooffre totale en drive contre 25 en hypermarcheacute)

Certains rayons tregraves deacutependantsCe niveau se reacutevegravele mecircme bien supeacuterieur sur certains rayons (18

du chiffre daffaires en hygiegravene-beauteacute contre 13 en hypermarcheacute) trop peu preacutesents dans les listes de courses reacuteguliegraveres et laquo contraints raquo drsquoecirctre financiegraverement attractifs pour eacutemerger dans le parcours drsquoachat Plus geacuteneacuteralement ce poids eacuteleveacute de la promotion en drive srsquoexplique par le profil tregraves familial de la clientegravele (plus de 70 des ventes du drive)

POIDS DES VENTES SOUS PROSPECTUS

Deacutefinition du prospectus en drive EAN se trouvant dans le menu Promotions du site avec mention dun avantage financierSource Nielsen ScanTrack - Poids du chiffre daffaires sous prospectus par rayon en drive et indices drive vs hypermarcheacute

indice 134

indice 109

indice 133

indice 127

indice 119

indice 112

indice 112

indice 111

indice 107

indice 105

indice 104

indice 99

9100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Une promotion moins geacuteneacutereuseEffet du hasard ou conseacutequence drsquoune rentabiliteacute qui pose question la promotion en drive se reacutevegravele ecirctre plutocirct moins geacuteneacutereuse que celle de son voisin lrsquohypermarcheacute 18 des ventes promotionnelles se font agrave des niveaux de discounts supeacuterieurs agrave 40 ce taux est 10 points plus eacuteleveacute en hypermarcheacute sans qursquoil nrsquoy ait drsquoeffets enseignes pour expliquer la diffeacuterence

Des offres moins fideacutelisantesOn retrouve certes en drive des meacutecaniques bien connues comme le laquo 3 pour 2 raquo mais la speacutecificiteacute du circuit est la part eacuteleveacutee consacreacutee aux meacutecaniques sur laquo preacutesentation raquo de la carte de fideacuteliteacute Ainsi une promotion tregraves courante en drive est le laquo cagnottage -30 raquo pourtant devenue de plus en plus rare en magasin physique

LES SPEacuteCIFICITEacuteS DU DRIVELA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

Face agrave leur objectif afficheacute de deacutevelopper une strateacutegie omnicanal les enseignes seraient-elles attentives agrave suivre le parcours drsquoachat de leurs clients en magasin et sur le web via une carte de fideacuteliteacute si riche en informations

De grandes diffeacuterences entre les enseignesAutre constat inteacuteressant qui diffeacuterencie le drive de lrsquohypermarcheacute

crsquoest lrsquoheacuteteacuterogeacuteneacuteiteacute de la pression promotionnelle selon les enseignes Chez U Drive lrsquooffre promotionnelle est devenue quasi inexistante (05 de lrsquooffre du site) alors que ce taux atteint 17 chez Casino Drive On ne constate pas de telles diffeacuterences en magasin physique En effet il reste cocircteacute distributeurs agrave comprendre le rocircle de la promotion en drive quand on sait agrave quel point les clients sont

fidegraveles agrave laquo leur raquo drive une fois qursquoils lrsquoont adopteacute Intuitivement la promotion dans ce circuit devrait donc ecirctre un investissement pour fideacuteliser ses clients plutocirct qursquoun geacuteneacuterateur de trafic comme en magasin Le but les faire deacutepenser plus agrave chaque commande Dans ce sceacutenario se pose alors bien entendu la question de lrsquoincreacutementaliteacute qui doit srsquoopeacuterer par la taille du panier

NOMBRE DE PRODUITS EN PROMOTION

Source A3Distrib

TOP 3 DES MEacuteCANIQUES

628

192

562

397

182114

24

Enseignesdhypermarcheacute

Enseignesdrive

Casino Drive Auchan Drive Leclerc Drive IntermarcheacuteDrive

U Drive

Poids des meacutecaniques dans les ventes prospectus en drive et indices drive vs hypermarcheacuteSource Nielsen ScanTrack

indice vs HM 165

indice vs HM 69

Cartes de fideacuteliteacute

Lots virtuels

Remises immeacutediates

indice vs HM 99

3828

21

10100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

PAR SEacuteBASTIEN MONARD

REPEgraveRESLE TOP DES REacuteFEacuteRENCES EN GMS

11100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Rayon boissons sans alcool Rayon boissons sans alcoolRayon creacutemerie Rayon eacutepicerie sucreacutee Rayon alcool

Sour

ce

Niel

sen

Scan

Trac

k ve

ntes

annu

elles

cum

ul m

obile

arrecirc

teacute agrave

mar

s 201

7 H

MSM

+SD

MP+

Driv

e+Pr

oxim

iteacute c

lasse

men

t au

nive

au E

AN

ON POURRAIT REMPLIR 440 PISCINES OLYMPIQUES AVEC LES PACKS DE CRISTALINE VENDUS EN UN AN LA REacuteFEacuteRENCE Ndeg1 DES VENTES EN UNITEacuteS

TOP 10 DES VENTES VALEUR EN MILLIONS DEUROSTOP 10 DES VENTES VOLUME EN MILLIONS DUNITEacuteS

LE TOP DES REacuteFEacuteRENCES EN GMS

CRISTALINE 6x15L

CRISTALINE 15L

COCA-COLA 2L

COCA-COLA 15L

VITTEL 6x15L

VOLVIC 6x15L

PRESIDENT BEURRE DOUX 250G

BAVARIA 86 50CL

COCA-COLA 15LEacuteDITION EURO 2016

HEPAR 6x15L

184 millions UC

92 millions UC

81 millions UC

46 millions UC

44 millions UC

32 millions UC

30 millions UC

30 millions UC

30 millions UC

32 millions UC

0 50 100 150 200

RICARD 1L

CRISTALINE 6x15L

WILLIAM PEEL 1L

HEINEKEN 20x25CL

COCA-COLA 15L

WILLIAM PEEL 70CL

VITTEL 6x15L

HEINEKEN 12x25CL

NUTELLA 1KG

VOLVIC 6x15L

0 50 100 150 200 250 300

265 Meuro

197 Meuro

152 Meuro

117 Meuro

116 Meuro

110 Meuro

91 Meuro

91 Meuro

89 Meuro

108 Meuro

12100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

RETROUVEZ LES AUTRES EacuteVEacuteNEMENTS SUR NOTRE SITE WEB gt

E-COMMERCE ET DRIVE LEXCEPTION FRANCcedilAISE gt

MATINALE RAYON BOISSONS gtSUR SCEgraveNE

NOS EacuteVEacuteNEMENTS PASSEacuteS ET Agrave VENIR

13100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

MATINALE RAYON BOISSONSEacuteVEacuteNEMENT DEacuteDIEacute AUX CATEacuteGORIES BOISSONS

Le 23 mars dernier Rayon Boissons a organiseacute la 1egravere eacutedition de la Matinale en collaboration avec Editions Dauvers et Nielsen avec pour mission de mieux comprendre le marcheacute des liquides (cateacutegories eaux BRSA biegraveres cidres spiritueux et champagnes)

Une vision tous circuitsGracircce agrave Nielsen On Trade lrsquoanalyse des marcheacutes liquides a eacuteteacute meneacutee sur un peacuterimegravetre incluant hypermarcheacutes supermarcheacutes SDMP Drives magasins de proximiteacutehellip mais aussi cafeacutes hocirctels et restaurants Daniel Ducrocq et Loiumlc Danel ont mis en exergue lrsquoimportance du drive et de la proximiteacute comme leviers de deacuteveloppement pour les marques de boissons

RECUL TRANSVERSAL DES BOISSONS EN HORS-DOMICILE EN 2016Innovations et promotionLa matineacutee a eacutegalement abordeacute les leviers marketing pour les marques de boissons Loiumlc Danel a ainsi deacutecortiqueacute les effets de la promotion sur les consommateurs recrutement ou fideacutelisation de la clientegravele les meacutecaniques promotionnelles sont agrave doser selon les objectifs

De son cocircteacute Aude Guillaume a preacutesenteacute les enjeux de linnovation sur le rayon liquides en deacutevoilant diffeacuterents classements Le Nielsen Breakthrough Innovation Report 2016 a en effet mis agrave lhonneur 2 boissons parmi les 11 innovations hors norme de lanneacutee en Europe Fiumlnley en France et la biegravere Gold Mine en Russie En termes de ventes ce sont May Tea sur les alcools et Desperados Black sur les alcools qui arrivent en tecircte des lancements dans lhexagone

Nheacutesitez pas agrave nous solliciter si vous deacutesirez en savoir plus sur ces interventionsSource Panel CHR - Nielsen eacutevolution des ventes volumes 2016 vs 2015 total boissons hors eaux

Spiritueux Biegraveres Cidres Sans alcool

-8

-7

-6

-5

-4

-3

-2

-1

035-09

-37

-79

-52

32

-27

Total boissons

14100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

La FEVAD (Feacutedeacuteration du E-commerce et de la Vente A Distance) a fait le point sur lrsquoeacutevolution du e-commerce en France agrave lrsquooccasion de sa confeacuterence de presse du 1er trimestre Nielsen eacutetait doublement repreacutesenteacute via les interventions de Bertrand Krug Directeur du Deacutepartement Internet chez MeacutediameacutetrieNetRatings (joint-venture entre Meacutediameacutetrie et Nielsen) et Daniel Ducrocq Directeur Activation Forces de Vente chez Nielsen

1 million de cyberacheteurs suppleacutementaires

Avec 366 millions drsquointernautes ayant deacutejagrave acheteacute en ligne crsquoest 1 million de plus qui ont passeacute le pas en un an Toujours plus de sites marchands sont actifs sur le territoire national plus de 200 000 avec Amazon France en tecircte et ses 3 726 000 visiteurs uniques moyens par jour

Le drive e-commerce agrave la franccedilaisehellip et toujours dynamique

Avec 62 de part de marcheacute pour le e-commerce sur lrsquounivers de la grande consommation la France tient la drageacutee haute au Royaume-Uni mais avec une approche radicalement diffeacuterente Si la livraison agrave domicile constitue lrsquoessentiel des ventes outre-manche dans la ligneacutee de Tesco la France reste agrave tendance drive dans sa grande majoriteacute

Ce sont 4 036 sites qui ont eacuteteacute recenseacutes en mai 2017 avec pregraves drsquo1 foyer sur 4 srsquoeacutetant rendu en drive au cours des 12 derniers mois le drive reste fortement contributeur agrave la croissance Certes la croissance de son chiffre drsquoaffaires nrsquoest plus agrave 2 chiffres mais +9 reste tregraves enviable

Nheacutesitez pas agrave nous solliciter si vous deacutesirez en savoir plus sur ces interventions

E-COMMERCE ET DRIVE LEXCEPTION FRANCcedilAISECONFEacuteRENCE DE PRESSE DE LA FEVAD 18 MAI 2017

15100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

INTERVENTIONSRETROUVEZ TOUS NOS EacuteVEacuteNEMENTS SUR NOTRE SITE WEB

JOURNEacuteE TRAITEUR FRAIS14 juin 2017

SITE WEB gt

RENCONTRES NIELSENFORCES DE VENTE27 juin 2017

RENSEIGNEMENTS gt

CONFEacuteRENCE SHOPPER amp ASSORTIMENT4 juillet 2017INSCRIPTION gt

LES JOURNEacuteES ANNUELLES21-22 novembre 2017

SITE WEB gt

16100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

CONNEXIONSRESTONS EN CONTACT

17100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

RESTONS CONNECTEacuteSAUTEURS DES ARTICLES ET CONTACTS NIELSEN

VINCENT CORNUDirecteur des services agrave la distributionvincentcornunielsencom

PAULINE BODARTDirectrice de clientegravelepaulinebodartnielsencom

MICHAEL WATINEDirecteur de clientegravelemichaelwatinenielsencom

LOIumlC DANELDirecteur panel consommateursloicdanelnielsencom

CEacuteCILE BARRILLONResponsable Communicationcecilebarrillonnielsencom

DANIEL DUCROCQDirecteur Sales Force Activationdanielducrocqnielsencom

SEBASTIEN MONARDDirecteur Marketing amp Communicationsebastienmonardnielsencom

18100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

NIELSEN FRANCE9 avenue des 3 Fontaines 95000 Cergy

Service communication cecilebarrillonnielsencomTeacuteleacutephone 0134414153

100 INSIGHT

NIELSENCOM NIELSENFRANCE

Par Vincent Cornu directeur des services agrave la distribution Nielsen France

Avec un recul des volumes de pregraves de -08 pour les magasins physiques en grandes surfaces alimentaires (GSA) et un nombre de points de vente qui poursuit sa croissance au rythme moyen de 2 par an les distributeurs font face agrave une deacutegradation jamais vue des rendements au msup2

En cause notamment la fragmentation des achats qui profite en particulier au e-commerce et aux speacutecialistes Les exemples sont nombreux Kiko sur lrsquohygiegravene beauteacute Grand Frais sur les produits frais ou Picard sur les surgeleacutes Sans oublier Action qui peut cannibaliser jusquagrave un million deuros sur les grands hypermarcheacutes agrave proximiteacute sur le PGC-FLS et qui a ouvert 50 magasins en 2016 Et ce nrsquoest qursquoun deacutebut avec 200 magasins sur lrsquoensemble du territoire lrsquoenseigne est encore peu preacutesente dans le sud de la France

LA REacutePONSE DE LA DISTRIBUTION AUX SPEacuteCIALISTESLEXPEacuteRIENCE CLIENT AU CŒUR DE LA STRATEacuteGIE

On constate la mecircme marge de progression pour les magasins bio et les speacutecialistes surgeleacutes qui ne sont accessibles qursquoagrave 61 des Franccedilais Un chiffre qui tombe agrave 30 pour les speacutecialistes du frais

Alors comment reacutepondre agrave cette menace grandissante pour les magasins GSA La prioriteacute reste de faire venir les consommateurs en magasin et tous les acteurs communiquent massivement sur les produits frais un preacute-requis pour geacuteneacuterer du trafic

Mais pour reacuteellement se diffeacuterencier crsquoest lrsquoensemble de lrsquoexpeacuterience magasin qursquoil faut revoir Et ccedila marche Les supermarcheacutes qui sont passeacutes sur leur nouveau concept enseigne en 2015 et 2016 affichent une croissance de

35 pts supeacuterieure aux magasins non reacutenoveacutes Des magasins qui font de la laquo cornerisation raquo un leitmotiv pour reacutecreacuteer un univers speacutecialiste sur le bio la parfumerie ou encore le non alimentaire afin de (re)gagner en leacutegitimiteacute sur ces rayons Au-delagrave de la mise en valeur de lrsquooffre cela suppose de densifier lrsquoassortiment qui plafonne par exemple agrave 1 400 reacutefeacuterences bio dans les grands hypermarcheacutes alors que Biocoop en propose jusqursquoagrave 8 000 dans ses points de vente Il ne peut donc pas y avoir quune reacuteponse par loffre il faut renforcer lattachement du client agrave son magasin Une raison de leacutegitimer les investissements dans de nouveaux services axeacutes autour de la relation client Il faut retisser le lien affectif entre le client et son magasin Sacreacute deacutefi

+35points

CEST LEacuteCART DE CROISSANCE ENTRE LES SUPERMARCHEacuteS QUI SONT PASSEacuteS AU NOUVEAU CONCEPT DE LEUR ENSEIGNE ET LES AUTRES SUR 1000 MAGASINS EacuteTUDIEacuteS

3100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES MARQUES VONT DEVOIR SrsquoADAPTER gt

LA TENSION SUR LES PRIX SrsquoINSTALLE DURABLEMENT gt

PAR PAULINE BODART

DOSSIERLES MARQUES FACE Agrave LA GUERRE

DES PRIX

LA PERCEPTION DES CONSOMMATEURS CHANGE gt

4100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

4 ans de baisse des prixSouvenez-vous fin 2012 lorsque la guerre des prix a deacutebuteacute tout le monde pensait que cela ne durerait qursquoun temps Mais loin drsquoecirctre juste un pheacutenomegravene ponctuel et un laquo coup de poker raquo finalement les prix des reacutefeacuterences du PGC-FLS sont en baisse depuis 50 mois du jamais vu dans toutes archives de Nielsen

Certes nous sommes aujourdrsquohui agrave des niveaux de baisse moins forts qursquoil y a encore 2 ans (-09 en avril 2017 contre -18 en avril 2015) mais la reacutealiteacute est que la baisse des prix est devenue la nouvelle laquo regravegle du jeu raquo de la grande distribution

La concurrence locale renforce la tension sur les prixAu-delagrave de la strateacutegie commerciale deacutecideacutee laquo en centrale raquo la densification de lrsquooffre commerciale sur le terrain

relaye encore plus fortement la tension sur les prix Depuis 2010 le nombre de points de vente (toutes surfaces et tous concepts confondus) a augmenteacute de 23 notamment par les drives les magasins de proximiteacute ou des SDMP fraicircchement reacutenoveacutes Au-delagrave de la grande distribution laquo geacuteneacuteraliste raquo le parc des enseignes speacutecialiseacutees (bio frais maquillagehellip) explose et les consommateurs fragmentent de plus en plus leurs achats

Et lorsqursquoil y a encore quelques anneacutees un hypermarcheacute avait une position relativement heacutegeacutemonique sur les ventes de produits alimentaires sur sa zone de chalandise il a souvent vu apparaicirctre agrave quelques encablures plusieurs drives des magasins de centre-ville attractifs des enseignes de bio de produits frais

Le prix reste le premier levier daction des distributeursFace agrave cette concurrence de plus en plus forte la premiegravere reacuteaction pour laquo garder la main raquo et endiguer la perte de trafic reste drsquoabord le prix des grandes marques Et si lrsquoon ne voit

aujourdrsquohui presque plus de publiciteacutes nationales qui abordent frontalement la question du prix les directeurs de magasin vous le diront ouvertement le prix le prix le prix

Inflation sur les reacutefeacuterences constantes dune anneacutee sur lautre excluant de fait les innovations et les modifications dEANSource Nielsen Note dinflation

INFLATION Agrave UN AN PAR TYPE DE MARQUE SUR LE PGC-FLS

27

01

-12-21

-13-06

24

-03

-37

-73

-43

-22

49

-02

01 00 -04 00

1 janvier 2012 1 janvier 2013 1 janvier 2014 1 janvier 2015 1 janvier 2016 1 janvier 2017

Exhaustif Plus grandes marques MDD

LES MARQUES FACE Agrave LA GUERRE DES PRIX

LA TENSION SUR LES PRIX SINSTALLE DURABLEMENT

5100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

5622

22

2010-2012

Elasticiteacute Absolue

Elasticiteacute internefabricantsElasticiteacute concurrents

Un jeu agrave somme nulleCrsquoest peu de dire que la guerre des prix reste un jeu perdant-perdant pour de nombreux acteurs de la grande distribution en France Une chose est certaine cette tension sur les prix nrsquoa pas permis de geacuteneacuterer des ventes additionnelles en France pas certain mecircme que les Franccedilais srsquoen soient vraiment rendu-comptehellip mais srsquoen tenir agrave cette unique conclusion serait aller vite en besogne

Certes lorsque lon interroge les Franccedilais linflation des produits alimentaires nest plus vraiment une preacuteoccupation (9 dentre eux la cite parmi leur deux preacuteoccupations principales en fin danneacutee 2016 contre 24 deacutebut 2011) Mais attention lrsquohistoire montre qursquoun retour agrave lrsquoinflation pourrait retourner la perception et le meacutecontentement des consommateurs sur le sujet tregraves

rapidement Autrement dit les Franccedilais sont sensibles agrave une hausse des prix mais pas agrave une baisse

La guerre des prix a perturbeacute les eacutequilibresQursquoa alors changeacute la guerre des prix dans la maniegravere de consommer des Franccedilais Sans jouer sur les volumes globaux la baisse des prix a eacuteteacute un formidable perturbateur des forces en preacutesence depuis quelques anneacutees En effet la baisse des prix nrsquoa pas eacuteteacute uniforme entre les magasins entre les marques entre les reacutefeacuterences drsquoune mecircme marquehellip et cela a pousseacute les Franccedilais agrave des arbitrages parfois assez forts

Historiquement lrsquoeacutelasticiteacute au prix en France est relativement faible puisqursquoelle oscille entre 08 et 09 (ie lorsque le prix drsquoun produit baisse de 1 lrsquoimpact sur ses ventes volume

sera en moyenne entre 08 et 09 ) Mais il faut scinder cet impact sur les ventes entre de lrsquoabsolu et du relatif (impact venant drsquoun avantage compeacutetitif de la reacutefeacuterence suite agrave une baisse de prix) Et crsquoest sur cet aspect-lagrave que la guerre des prix a eu de reacuteelles conseacutequences En effet

elle a geacuteneacutereacute une forte augmentation de lrsquoeacutelasticiteacute relative crsquoest-agrave-dire celle lieacutee agrave la comparaison de prix entre plusieurs produits En 2012 lrsquoeacutelasticiteacute relative versus les marques concurrentes repreacutesentait en moyenne 22 de la sensibiliteacute totale aujourdrsquohui crsquoest 29

Clef de lecture Pour une eacutelasticiteacute moyenne de -12 = une hausse de prix de 1 entraine une baisse des voulmes de 12 Source modegravele promo Nielsen - moyenne des reacutefeacuterences eacutetudieacutees

EacuteVOLUTION DE LA STRUCTURE DE LEacuteLASTICITEacute PRIX

45

26

29

2015-2016

Elasticiteacute absolue

Elasticiteacute interne fabricants

Elasticiteacute concurrents

Elasticiteacute absolue Elasticiteacute interne fabricant

2010-2012 2015-2016

Elasticiteacute concurrents

Elasticiteacute moyenne

-08

Elasticiteacute moyenne

-12

LA PERCEPTION DES CONSOMMATEURS CHANGELES MARQUES FACE Agrave LA GUERRE DES PRIX

6100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Nous lrsquoavons vu les eacutevolutions de prix sont loin drsquoecirctre laquo logiques raquo drsquoun point de vue reacuteponse volume Cela creacutee forceacutement des situations complexes agrave geacuterer pour une marque vis-agrave-vis des consommateurs Mais pour les enseignes le combat nrsquoest pas lagrave trafic et image prix sont largement prioritaires pour les distributeurs mecircme si cela les conduit agrave perturber les positions tarifaires des fabricants

Que doivent faire les marques nationales leader dans ce contexte ougrave elles voient le prix de leurs reacutefeacuterences principales parfois baisser de plus de 10 sur une anneacutee Le point que nous voulons aborder ici nrsquoest pas drsquoeacutelaborer sur les politiques court-termistes de changement drsquoEAN ou de formats diffeacuterencieacutes Ces politiques existent et ont leur efficaciteacute dans un contexte tregraves deacutefensif pour preacuteserver la valeur mais cette efficaciteacute reste

limiteacutee dans le temps En tant que fabricant crsquoest le positionnement de son portefeuille entier qursquoil faut travailler et proposer des laquo rocircles raquo agrave chacune de ses reacutefeacuterences Ce travail est crucial pour solidifier la structure de valeur totale drsquoun portefeuille

Jouer avec son portefeuille de reacutefeacuterencesComme il est difficile voire impossible drsquoaller agrave contre-courant de la deacuteflation il faut lrsquoaccompagnerhellip Cela peut passer par des arbitrages entre les marques drsquoun portefeuille ou les reacutefeacuterences Mais cela supposera alors drsquoarrecircter drsquoalimenter les ventes sur des reacutefeacuterences laquo sacrifieacutees raquo notamment via la promotion au risque de ne pas pouvoir soutenir leur rentabiliteacute En parallegravele il faut redonner de la valeur aux produits et creacuteer de la

diffeacuterenciation y compris au sein drsquoune mecircme marque Une comparaison de prix est plus facile agrave faire entre un format par 1 et par 2 qursquoentre 2 propositions de packaging tregraves diffeacuterentes

Recreacuteer de la valeur par le marketingPrenons lrsquoexemple des grands fabricants de frais non laitier Ce sont reacuteguliegraverement eux qui font le plus de croissance en valeur On cite souvent le nombre de reacutefeacuterenceshellip la reacutealiteacute crsquoest qursquoils nrsquoont pas vraiment de

8020 identifieacutes Beaucoup de nouvelles reacutefeacuterences une dynamique de valorisation constante un soutien marketing puissanthellip Bref pas le temps pas la neacutecessiteacute de baisser les prix de ces produitshellip puisque les consommateurs acceptent de payer le produit cher Finalement les fabricants doivent revenir aux fondamentaux creacuteer de la diffeacuterence rendre le produit attractif exclusifhellip un produit pour lesquels les consommateurs sont precircts agrave payer plus cher

LES MARQUES VONT DEVOIR SADAPTER LES MARQUES FACE Agrave LA GUERRE DES PRIX

7100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

LES SPEacuteCIFICITEacuteS DU DRIVE gt

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacute gtPAR MICHAEL WATINE

INSIGHTLA PROMOTION EN DRIVE

LES PREMIERS CHIFFRES DE VENTES

8100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

136

179

255

113

192

91116

208

109124

185207

125 133

192

89

162

82104

187

103118

177

209

PGC FLS Hygiegravenebeauteacute

Surgeleacute sucreacute Epicerie saleacutee Entretien Frais nonlaitier

Surgeleacute saleacute Liquides alcool Creacutemerie Epiceriesucreacutee

Liquides sansalcool

Papier

Enseignes drive Enseignes dhypermarcheacute

La promotion un enjeu essentielAvec deacutesormais pregraves de 5 points de part de marcheacute sur le PGC-FLS et plus de 4 000 points de vente le drive nrsquoest plus ce petit circuit en plein boom agrave surveiller de pregraves Il est au cœur de la croissance du marcheacute (24 de contribution sur la derniegravere anneacutee soit 5 fois plus que son poids) et eacutevolue deacutesormais dans une phase de fideacutelisation pour maintenir son rythme de croissance Si la principale motivation pour freacutequenter ce circuit reste le gain de temps le controcircle du montant du ticket est un beacuteneacutefice tregraves appreacutecieacuteDans ce contexte la promotion devient naturellement un enjeu important pour les enseignes drive

Autant quen hypermarcheacuteTous ceux qui font leurs courses en drive lrsquoont deacutejagrave expeacuterimenteacute au-delagrave de la liste habituelle de courses laquo chargeacutee raquo dans son panier il est

UN LEVIER AUSSI PUISSANT QUEN HYPERMARCHEacuteLA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

difficile de reacutesister agrave lrsquoappel du menu laquo Promotions raquo qui trocircne en haut de page On parcourt lrsquoensemble du catalogue agrave la recherche de quelques bonnes affaires quitte agrave rabattre la banquette arriegravere de la voiture Reacutesultat les offres dans ce menu laquo Promotions raquo pegravesent autant dans les ventes (13 du chiffre daffaires) qursquoen hypermarcheacute En moyenne on

y trouve 200 offres promotionnelles Crsquoest 3 fois moins que sur un prospectus moyen en hypermarcheacute mais en proportion crsquoest significatif (41 de lrsquooffre totale en drive contre 25 en hypermarcheacute)

Certains rayons tregraves deacutependantsCe niveau se reacutevegravele mecircme bien supeacuterieur sur certains rayons (18

du chiffre daffaires en hygiegravene-beauteacute contre 13 en hypermarcheacute) trop peu preacutesents dans les listes de courses reacuteguliegraveres et laquo contraints raquo drsquoecirctre financiegraverement attractifs pour eacutemerger dans le parcours drsquoachat Plus geacuteneacuteralement ce poids eacuteleveacute de la promotion en drive srsquoexplique par le profil tregraves familial de la clientegravele (plus de 70 des ventes du drive)

POIDS DES VENTES SOUS PROSPECTUS

Deacutefinition du prospectus en drive EAN se trouvant dans le menu Promotions du site avec mention dun avantage financierSource Nielsen ScanTrack - Poids du chiffre daffaires sous prospectus par rayon en drive et indices drive vs hypermarcheacute

indice 134

indice 109

indice 133

indice 127

indice 119

indice 112

indice 112

indice 111

indice 107

indice 105

indice 104

indice 99

9100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Une promotion moins geacuteneacutereuseEffet du hasard ou conseacutequence drsquoune rentabiliteacute qui pose question la promotion en drive se reacutevegravele ecirctre plutocirct moins geacuteneacutereuse que celle de son voisin lrsquohypermarcheacute 18 des ventes promotionnelles se font agrave des niveaux de discounts supeacuterieurs agrave 40 ce taux est 10 points plus eacuteleveacute en hypermarcheacute sans qursquoil nrsquoy ait drsquoeffets enseignes pour expliquer la diffeacuterence

Des offres moins fideacutelisantesOn retrouve certes en drive des meacutecaniques bien connues comme le laquo 3 pour 2 raquo mais la speacutecificiteacute du circuit est la part eacuteleveacutee consacreacutee aux meacutecaniques sur laquo preacutesentation raquo de la carte de fideacuteliteacute Ainsi une promotion tregraves courante en drive est le laquo cagnottage -30 raquo pourtant devenue de plus en plus rare en magasin physique

LES SPEacuteCIFICITEacuteS DU DRIVELA PROMOTION EN DRIVE LES PREMIERS CHIFFRES DE VENTES

Face agrave leur objectif afficheacute de deacutevelopper une strateacutegie omnicanal les enseignes seraient-elles attentives agrave suivre le parcours drsquoachat de leurs clients en magasin et sur le web via une carte de fideacuteliteacute si riche en informations

De grandes diffeacuterences entre les enseignesAutre constat inteacuteressant qui diffeacuterencie le drive de lrsquohypermarcheacute

crsquoest lrsquoheacuteteacuterogeacuteneacuteiteacute de la pression promotionnelle selon les enseignes Chez U Drive lrsquooffre promotionnelle est devenue quasi inexistante (05 de lrsquooffre du site) alors que ce taux atteint 17 chez Casino Drive On ne constate pas de telles diffeacuterences en magasin physique En effet il reste cocircteacute distributeurs agrave comprendre le rocircle de la promotion en drive quand on sait agrave quel point les clients sont

fidegraveles agrave laquo leur raquo drive une fois qursquoils lrsquoont adopteacute Intuitivement la promotion dans ce circuit devrait donc ecirctre un investissement pour fideacuteliser ses clients plutocirct qursquoun geacuteneacuterateur de trafic comme en magasin Le but les faire deacutepenser plus agrave chaque commande Dans ce sceacutenario se pose alors bien entendu la question de lrsquoincreacutementaliteacute qui doit srsquoopeacuterer par la taille du panier

NOMBRE DE PRODUITS EN PROMOTION

Source A3Distrib

TOP 3 DES MEacuteCANIQUES

628

192

562

397

182114

24

Enseignesdhypermarcheacute

Enseignesdrive

Casino Drive Auchan Drive Leclerc Drive IntermarcheacuteDrive

U Drive

Poids des meacutecaniques dans les ventes prospectus en drive et indices drive vs hypermarcheacuteSource Nielsen ScanTrack

indice vs HM 165

indice vs HM 69

Cartes de fideacuteliteacute

Lots virtuels

Remises immeacutediates

indice vs HM 99

3828

21

10100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

PAR SEacuteBASTIEN MONARD

REPEgraveRESLE TOP DES REacuteFEacuteRENCES EN GMS

11100 INSIGHT | Copyright copy 2017 The Nielsen Company Confidential and proprietary

CONNEXIONSSUR SCEgraveNEREPEgraveRESINSIGHTDOSSIERPOINT DE VUE

Rayon boissons sans alcool Rayon boissons sans alcoolRayon creacutemerie Rayon eacutepicerie sucreacutee Rayon alcool

Sour

ce

Niel

sen

Scan

Trac

k ve

ntes

annu

elles

cum

ul m

obile

arrecirc

teacute agrave

mar

s 201

7 H

MSM

+SD

MP+

Driv

e+Pr

oxim

iteacute c

lasse

men

t au

nive

au E

AN

ON POURRAIT REMPLIR 440 PISCINES OLYMPIQUES AVEC LES PACKS DE CRISTALINE VENDUS EN UN AN LA REacuteFEacuteRENCE Ndeg1 DES VENTES EN UNITEacuteS

TOP 10 DES VENTES VALEUR EN MILLIONS DEUROSTOP 10 DES VENTES VOLUME EN MILLIONS DUNITEacuteS

LE TOP DES REacuteFEacuteRENCES EN GMS

CRISTALINE 6x15L

CRISTALINE 15L

COCA-COLA 2L

COCA-COLA 15L

VITTEL 6x15L

VOLVIC 6x15L

PRESIDENT BEURRE DOUX 250G

BAVARIA 86 50CL

COCA-COLA 15LEacuteDITION EURO 2016

HEPAR 6x15L

184 millions UC

92 millions UC

81 millions UC

46 millions UC

44 millions UC

32 millions UC

30 millions UC

30 millions UC

30 millions UC

32 millions UC

0 50 100 150 200

RICARD 1L