Embed Size (px)

Citation preview

Thème 1 : Dynamique économique et développement durable

1.2 Comment expliquer l'instabilité de la croissance ?

Acquis de première : inflation, politique monétaire,

politique budgétaire, politique conjoncturelle,

chômage, demande globale.

Notions : Fluctuations économiques, crise économique,

désinflation, croissance potentielle, dépression, déflation.

Indications complémentaires (I.C.)

1. L'observation des fluctuations économiques permettra de mettre l'accent sur la variabilité de la croissance

et sur l'existence de périodes de crise.

2. On présentera les idées directrices des principaux schémas explicatifs des fluctuations (chocs d'offre et

de demande, cycle du crédit), en insistant notamment sur les liens avec la demande globale.

3. On analysera les mécanismes cumulatifs susceptibles d'engendrer déflation et dépression économique et

leurs conséquences sur le chômage de masse.

4. En faisant référence au programme de première, on rappellera le rôle des politiques macro-économiques

(nationales et européennes) dans la gestion des fluctuations conjoncturelles.

Plan

I. L’observation des fluctuations de

l’activité…

II. … Et principaux schémas explicatifs des fluctuations.

A. Constats d’évolutions du PIB en termes

de sens, de rythme…

1. Les mots pour le dire* : phénomènes réels et

monétaires …

a. Les évolutions en valeur ne sont pas forcément les

mêmes en volume…

b. … la preuve par les concepts qui les désignent

2. … des faits pour les repérer

a. Ceux de la production…

b. … et ceux liés aux prix.

Bilan : Paradoxe apparent des 30 Glorieuses

B. … et de ruptures : les crises.

1. Des crises à situer dans le temps*…

a. Historique : Repérage en France depuis

le début du XXème jusqu’à nos jours…

b. … et à comparer.

2. … souvent synonymes de

transformations structurelles

a. Chômage et inflation symbole des

contradictions ?

b. … tandis que des déficits se

manifestent

Bilan : Du carré magique au carré infernal

A. Recherche de l’origine…

1. A travers l’aspect comptable…

a. Mises en perspective des sources possibles : de la demande globale …

b. … à l’offre globale (à « découvrir »)

2. … ce qui permet d’illustrer la notion de chocs…

a. Modèle d’offre / demande globale…

b. … les chocs

c. … et la question monétaire et financière

Bilan : Un choc, même exogène à court terme, peut avoir des effets durables voire remettre en

cause le sentier de croissance à la hausse comme à la baisse (= hystérèse)

B. … pour mieux traiter les causes ?

1. Mener des politiques discrétionnaires …

a. Les politiques conjoncturelles contra cycliques : moyens…

b. … et objectifs.

2. …ou laisser faire ?

a. Libéralisme…

b. … et autres politiques structurelles.

Conclusion : Le PIB ne peut être stable car les centres de décisions sont multiples (ex.

environ 24 millions de ménages et 4 millions d’entreprise + impacts du RDM +

phénomènes exogènes géopolitiques destruction créatrice RDM et chocs. La réponse des

économistes n’est pas unanime à CT et à LT (libéralisme ou interventionnisme). A LT une

nouvelle contrariante se dessine = III

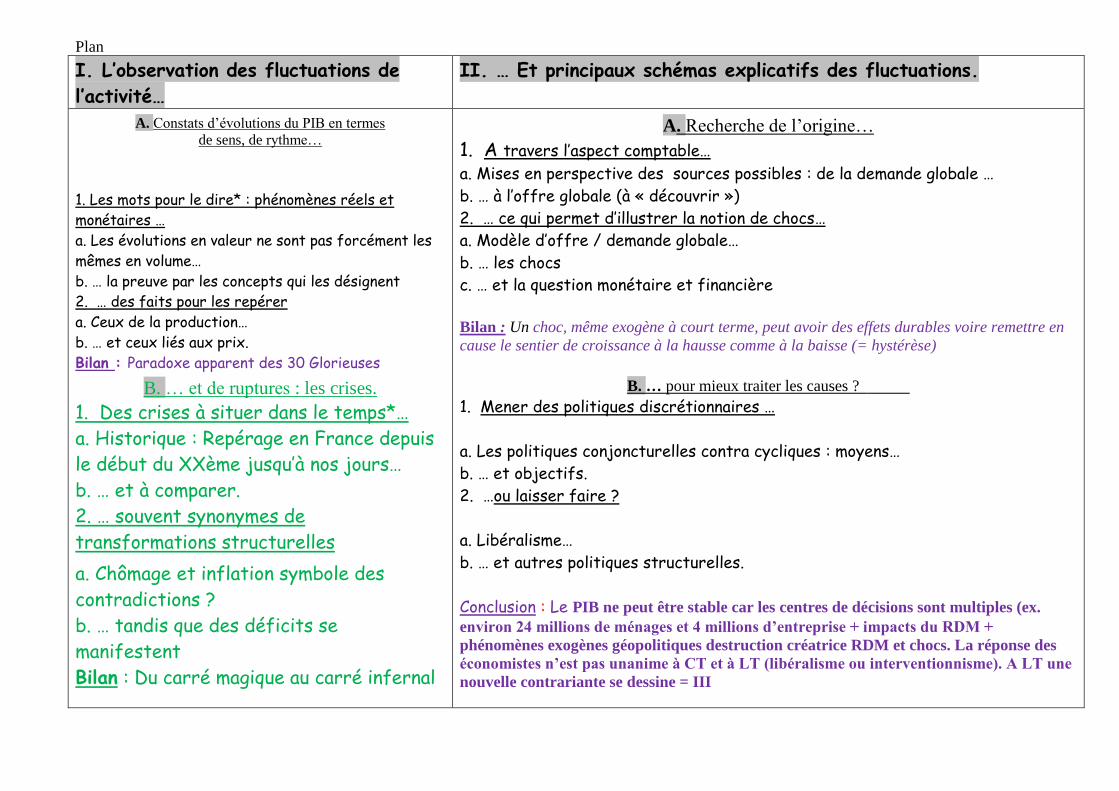

I. L’observation des fluctuations de l’activité…

A. Constats d’évolutions du PIB en termes de sens, de rythme…

B. … et de ruptures : les crises.

1. Des crises à situer dans le temps*…

a. Historique : Repérage en France depuis le début du XXème jusqu’à nos jours …

Évolution du PIB en volume en France Taux de croissance du PIB - 1960 / 2009

(Par rapport à l'année précédente)

I. B.1.a.1 Retrouvez sur le

graphique trois des 4

« crises » des 20ème et 21ème

siècles :

➢ la crise monétaire et

financière (crise des changes),

➢ la crise des subprimes,

➢ le 1er choc pétrolier,

➢ la grande dépression.

(cf. points suivants si

nécessaire)

I. B.1.a.2 La tendance

proposée est-elle réelle ou

nominale ? Justifiez. En quoi

est-ce fondamental pour en

juger des effets sur la

production ? Les revenus ?

Les emplois possibles des

agents économiques ?

L’emploi de la population

active ?

I. B.1.a.3 Quelle tendance de

long terme semble se

manifester ?

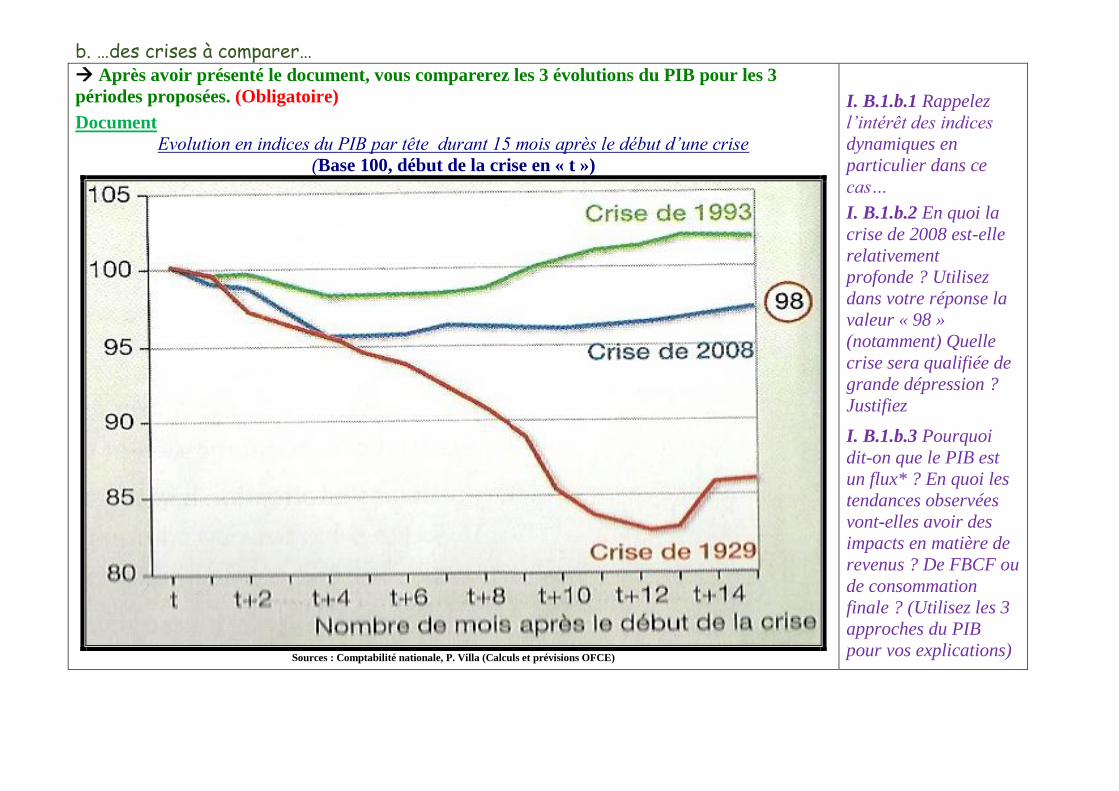

b. …des crises à comparer… Après avoir présenté le document, vous comparerez les 3 évolutions du PIB pour les 3

périodes proposées. (Obligatoire)

Document

Evolution en indices du PIB par tête durant 15 mois après le début d’une crise

(Base 100, début de la crise en « t »)

Sources : Comptabilité nationale, P. Villa (Calculs et prévisions OFCE)

I. B.1.b.1 Rappelez

l’intérêt des indices

dynamiques en

particulier dans ce

cas…

I. B.1.b.2 En quoi la

crise de 2008 est-elle

relativement

profonde ? Utilisez

dans votre réponse la

valeur « 98 »

(notamment) Quelle

crise sera qualifiée de

grande dépression ?

Justifiez

I. B.1.b.3 Pourquoi

dit-on que le PIB est

un flux* ? En quoi les

tendances observées

vont-elles avoir des

impacts en matière de

revenus ? De FBCF ou

de consommation

finale ? (Utilisez les 3

approches du PIB

pour vos explications)

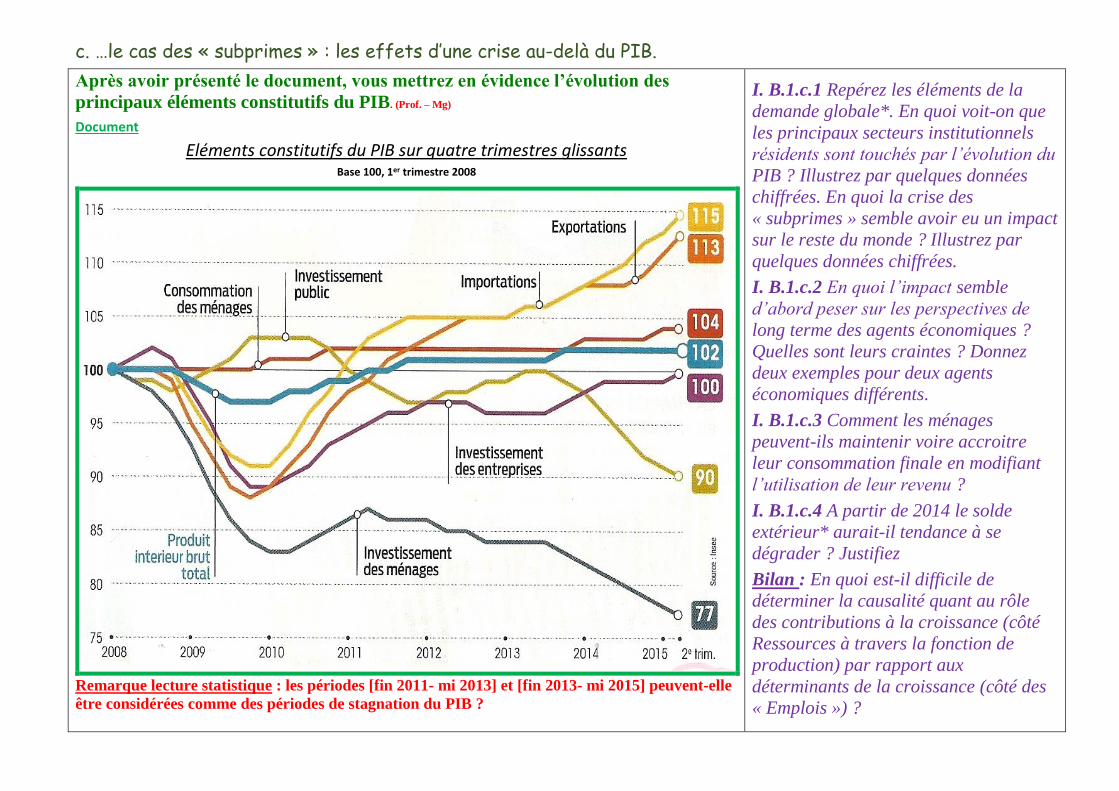

c. …le cas des « subprimes » : les effets d’une crise au-delà du PIB.

Après avoir présenté le document, vous mettrez en évidence l’évolution des

principaux éléments constitutifs du PIB. (Prof. – Mg)

Document

Eléments constitutifs du PIB sur quatre trimestres glissants

Base 100, 1er trimestre 2008

Remarque lecture statistique : les périodes [fin 2011- mi 2013] et [fin 2013- mi 2015] peuvent-elle

être considérées comme des périodes de stagnation du PIB ?

I. B.1.c.1 Repérez les éléments de la

demande globale*. En quoi voit-on que

les principaux secteurs institutionnels

résidents sont touchés par l’évolution du

PIB ? Illustrez par quelques données

chiffrées. En quoi la crise des

« subprimes » semble avoir eu un impact

sur le reste du monde ? Illustrez par

quelques données chiffrées.

I. B.1.c.2 En quoi l’impact semble

d’abord peser sur les perspectives de

long terme des agents économiques ?

Quelles sont leurs craintes ? Donnez

deux exemples pour deux agents

économiques différents.

I. B.1.c.3 Comment les ménages

peuvent-ils maintenir voire accroitre

leur consommation finale en modifiant

l’utilisation de leur revenu ?

I. B.1.c.4 A partir de 2014 le solde

extérieur* aurait-il tendance à se

dégrader ? Justifiez

Bilan : En quoi est-il difficile de

déterminer la causalité quant au rôle

des contributions à la croissance (côté

Ressources à travers la fonction de

production) par rapport aux

déterminants de la croissance (côté des

« Emplois ») ?

Document

Des économistes incapables de prévoir la crise, ignorant les notions d'actif et de passif.

[…] Si les économistes ont été incapables de prévoir la crise de 2007-2008,

et ont encensé la gestion des pays (Etats-Unis, Angleterre, Irlande, Espagne) où

elle allait éclater, c'est bien parce qu'ils ne tenaient aucun compte de

l'accumulation de la richesse, et de l'endettement dans l'économie. Il faut se

souvenir du climat euphorique qui régnait aux Rencontres économiques d'Aix-en-

Provence en juillet 2007, et relire les rapports publiés à l'époque par l'OCDE (« la

situation est, par bien des aspects, meilleure que ce que nous avons connu depuis

bien des années ») et par le FMI qui qualifiait « d'âge d'or » la période que

traversait l'économie mondiale. Ou encore revoir la couverture de Challenges en

mars 2008, où Patrick Artus déclarait sans ambages : « la crise est finie ».

Le PIB américain s'envolait, mais c'était au prix d'un endettement

insoutenable des couches sociales qui ne profitaient pas de l'accumulation de la

richesse du pays. Les entreprises produisaient, ce que reflétait l'évolution du PIB,

mais les biens étaient payés à crédit par des clients insolvables. Même situation

en Espagne avec la bulle immobilière ou en Irlande avec le gonflement du bilan des

banques. Or « l'ancienne science économique » ne s'intéresse et ne modélise que

les flux à travers l'équilibre « emploi-ressources ». Il n'est donc pas étonnant

que personne (ou presque…) n'ait rien vu venir puisque les actifs et les passifs

étaient ignorés par la théorie. Quel analyste financier pour juger une entreprise

ferait l'impasse sur le bilan en ne se fiant qu'au compte d'exploitation ? […] La Tribune – 11-06-2014A. Bloublil « Piketty: dépasser les mauvais procès » http://www.latribune.fr/opinions/tribunes/

I. B.1.c.5 Rappelez les notions de

bilan comptable*, d’actif* et de

passif*

I. B.1.c.6 De quelle situation

économique semble se rapprocher

l’année 2007 ? Justifiez à l’aide

de la classification précédente (cf.

I.A.1. b.1.)

I. B.1.c.7 En quoi l’équation

Ressources / Emplois n’est-elle

avant tout qu’une image de court

terme ? Quel est le seul agrégat

qui « vient-du passé » ? (Cf.

construction de l’équation d’une

année sur l’autre…)

I. B.1.c.8 En quoi la situation

financière passée d’un agent peut-

elle jouer sur ses capacités à agir

« aujourd’hui » ? Ex. En quoi

l’endettement immobilier (actif ?

passif ?) contracté « hier » par un

ménage (pour acquérir un

logement : actif ? passif) peut-

être une contrainte essentielle en

cas de chômage « aujourd’hui » ?

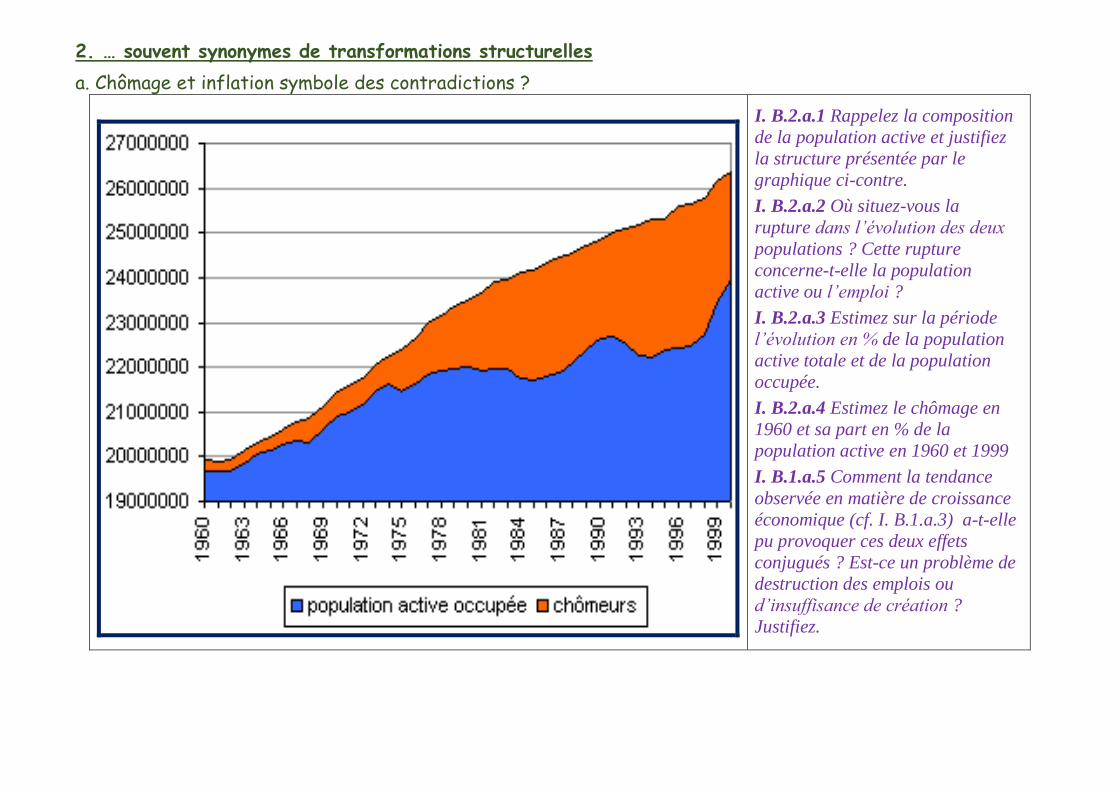

2. … souvent synonymes de transformations structurelles

a. Chômage et inflation symbole des contradictions ?

I. B.2.a.1 Rappelez la composition

de la population active et justifiez

la structure présentée par le

graphique ci-contre.

I. B.2.a.2 Où situez-vous la

rupture dans l’évolution des deux

populations ? Cette rupture

concerne-t-elle la population

active ou l’emploi ?

I. B.2.a.3 Estimez sur la période

l’évolution en % de la population

active totale et de la population

occupée.

I. B.2.a.4 Estimez le chômage en

1960 et sa part en % de la

population active en 1960 et 1999

I. B.1.a.5 Comment la tendance

observée en matière de croissance

économique (cf. I. B.1.a.3) a-t-elle

pu provoquer ces deux effets

conjugués ? Est-ce un problème de

destruction des emplois ou

d’insuffisance de création ?

Justifiez.

Document

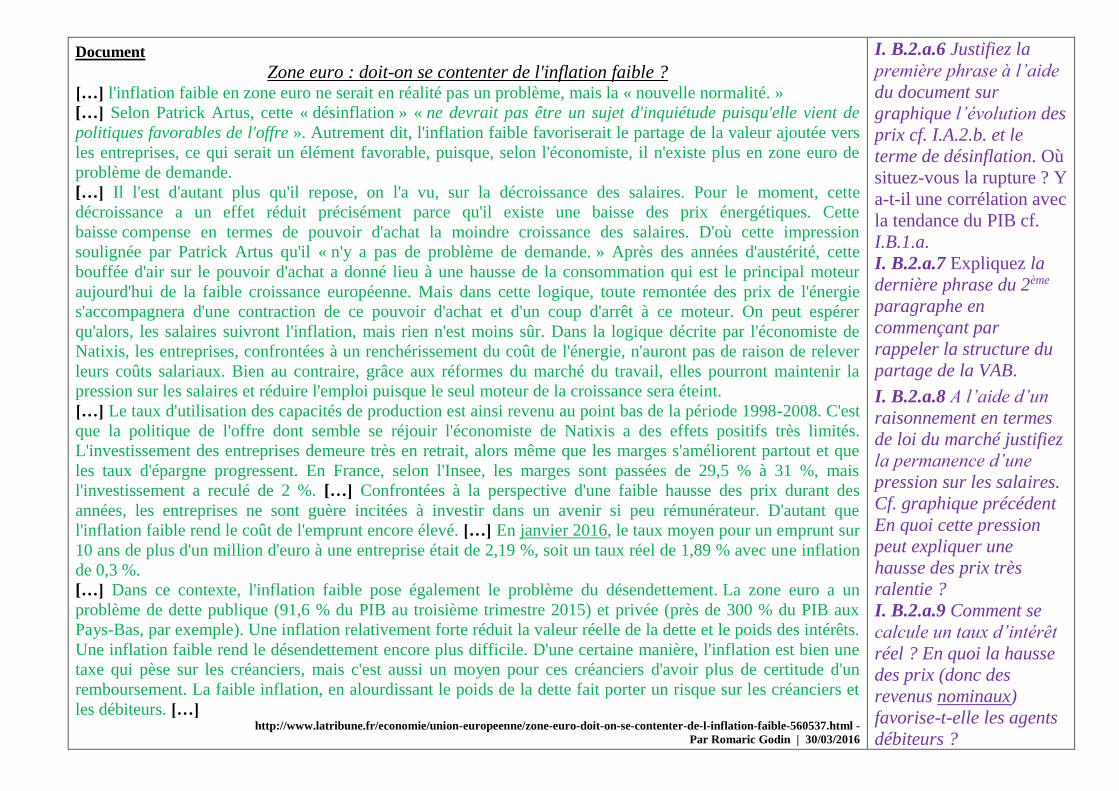

Zone euro : doit-on se contenter de l'inflation faible ? […] l'inflation faible en zone euro ne serait en réalité pas un problème, mais la « nouvelle normalité. »

[…] Selon Patrick Artus, cette « désinflation » « ne devrait pas être un sujet d'inquiétude puisqu'elle vient de

politiques favorables de l'offre ». Autrement dit, l'inflation faible favoriserait le partage de la valeur ajoutée vers

les entreprises, ce qui serait un élément favorable, puisque, selon l'économiste, il n'existe plus en zone euro de

problème de demande.

[…] Il l'est d'autant plus qu'il repose, on l'a vu, sur la décroissance des salaires. Pour le moment, cette

décroissance a un effet réduit précisément parce qu'il existe une baisse des prix énergétiques. Cette

baisse compense en termes de pouvoir d'achat la moindre croissance des salaires. D'où cette impression

soulignée par Patrick Artus qu'il « n'y a pas de problème de demande. » Après des années d'austérité, cette

bouffée d'air sur le pouvoir d'achat a donné lieu à une hausse de la consommation qui est le principal moteur

aujourd'hui de la faible croissance européenne. Mais dans cette logique, toute remontée des prix de l'énergie

s'accompagnera d'une contraction de ce pouvoir d'achat et d'un coup d'arrêt à ce moteur. On peut espérer

qu'alors, les salaires suivront l'inflation, mais rien n'est moins sûr. Dans la logique décrite par l'économiste de

Natixis, les entreprises, confrontées à un renchérissement du coût de l'énergie, n'auront pas de raison de relever

leurs coûts salariaux. Bien au contraire, grâce aux réformes du marché du travail, elles pourront maintenir la

pression sur les salaires et réduire l'emploi puisque le seul moteur de la croissance sera éteint.

[…] Le taux d'utilisation des capacités de production est ainsi revenu au point bas de la période 1998-2008. C'est

que la politique de l'offre dont semble se réjouir l'économiste de Natixis a des effets positifs très limités.

L'investissement des entreprises demeure très en retrait, alors même que les marges s'améliorent partout et que

les taux d'épargne progressent. En France, selon l'Insee, les marges sont passées de 29,5 % à 31 %, mais

l'investissement a reculé de 2 %. […] Confrontées à la perspective d'une faible hausse des prix durant des

années, les entreprises ne sont guère incitées à investir dans un avenir si peu rémunérateur. D'autant que

l'inflation faible rend le coût de l'emprunt encore élevé. […] En janvier 2016, le taux moyen pour un emprunt sur

10 ans de plus d'un million d'euro à une entreprise était de 2,19 %, soit un taux réel de 1,89 % avec une inflation

de 0,3 %.

[…] Dans ce contexte, l'inflation faible pose également le problème du désendettement. La zone euro a un

problème de dette publique (91,6 % du PIB au troisième trimestre 2015) et privée (près de 300 % du PIB aux

Pays-Bas, par exemple). Une inflation relativement forte réduit la valeur réelle de la dette et le poids des intérêts.

Une inflation faible rend le désendettement encore plus difficile. D'une certaine manière, l'inflation est bien une

taxe qui pèse sur les créanciers, mais c'est aussi un moyen pour ces créanciers d'avoir plus de certitude d'un

remboursement. La faible inflation, en alourdissant le poids de la dette fait porter un risque sur les créanciers et

les débiteurs. […] http://www.latribune.fr/economie/union-europeenne/zone-euro-doit-on-se-contenter-de-l-inflation-faible-560537.html -

Par Romaric Godin | 30/03/2016

I. B.2.a.6 Justifiez la

première phrase à l’aide

du document sur

graphique l’évolution des

prix cf. I.A.2.b. et le

terme de désinflation. Où

situez-vous la rupture ? Y

a-t-il une corrélation avec

la tendance du PIB cf.

I.B.1.a.

I. B.2.a.7 Expliquez la

dernière phrase du 2ème

paragraphe en

commençant par

rappeler la structure du

partage de la VAB.

I. B.2.a.8 A l’aide d’un

raisonnement en termes

de loi du marché justifiez

la permanence d’une

pression sur les salaires.

Cf. graphique précédent

En quoi cette pression

peut expliquer une

hausse des prix très

ralentie ?

I. B.2.a.9 Comment se

calcule un taux d’intérêt

réel ? En quoi la hausse

des prix (donc des

revenus nominaux)

favorise-t-elle les agents

débiteurs ?

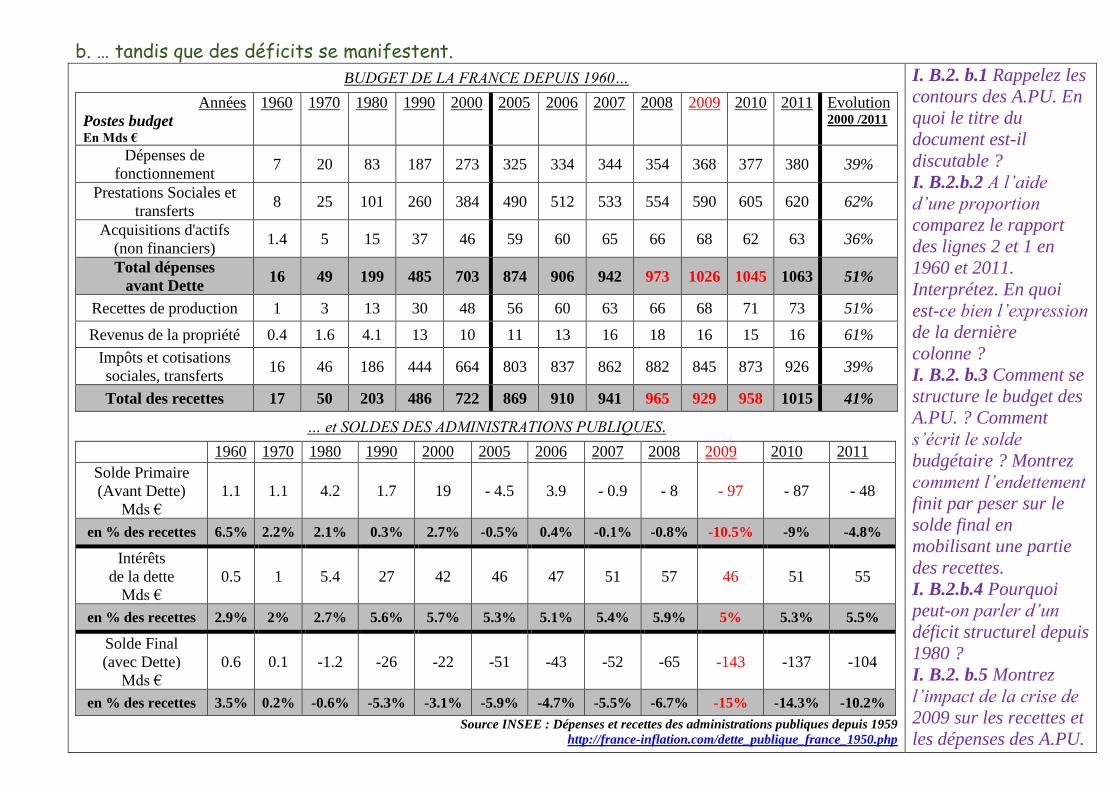

b. … tandis que des déficits se manifestent.

BUDGET DE LA FRANCE DEPUIS 1960…

Années

Postes budget En Mds €

1960 1970 1980 1990 2000 2005 2006 2007 2008 2009 2010 2011 Evolution 2000 /2011

Dépenses de

fonctionnement 7 20 83 187 273 325 334 344 354 368 377 380 39%

Prestations Sociales et

transferts 8 25 101 260 384 490 512 533 554 590 605 620 62%

Acquisitions d'actifs

(non financiers) 1.4 5 15 37 46 59 60 65 66 68 62 63 36%

Total dépenses

avant Dette 16 49 199 485 703 874 906 942 973 1026 1045 1063 51%

Recettes de production 1 3 13 30 48 56 60 63 66 68 71 73 51%

Revenus de la propriété 0.4 1.6 4.1 13 10 11 13 16 18 16 15 16 61%

Impôts et cotisations

sociales, transferts 16 46 186 444 664 803 837 862 882 845 873 926 39%

Total des recettes 17 50 203 486 722 869 910 941 965 929 958 1015 41%

… et SOLDES DES ADMINISTRATIONS PUBLIQUES.

1960 1970 1980 1990 2000 2005 2006 2007 2008 2009 2010 2011

Solde Primaire

(Avant Dette)

Mds €

1.1 1.1 4.2 1.7 19 - 4.5 3.9 - 0.9 - 8 - 97 - 87 - 48

en % des recettes 6.5% 2.2% 2.1% 0.3% 2.7% -0.5% 0.4% -0.1% -0.8% -10.5% -9% -4.8%

Intérêts

de la dette

Mds €

0.5 1 5.4 27 42 46 47 51 57 46 51 55

en % des recettes 2.9% 2% 2.7% 5.6% 5.7% 5.3% 5.1% 5.4% 5.9% 5% 5.3% 5.5%

Solde Final

(avec Dette)

Mds €

0.6 0.1 -1.2 -26 -22 -51 -43 -52 -65 -143 -137 -104

en % des recettes 3.5% 0.2% -0.6% -5.3% -3.1% -5.9% -4.7% -5.5% -6.7% -15% -14.3% -10.2%

Source INSEE : Dépenses et recettes des administrations publiques depuis 1959

http://france-inflation.com/dette_publique_france_1950.php

I. B.2. b.1 Rappelez les

contours des A.PU. En

quoi le titre du

document est-il

discutable ?

I. B.2.b.2 A l’aide

d’une proportion

comparez le rapport

des lignes 2 et 1 en

1960 et 2011.

Interprétez. En quoi

est-ce bien l’expression

de la dernière

colonne ?

I. B.2. b.3 Comment se

structure le budget des

A.PU. ? Comment

s’écrit le solde

budgétaire ? Montrez

comment l’endettement

finit par peser sur le

solde final en

mobilisant une partie

des recettes.

I. B.2.b.4 Pourquoi

peut-on parler d’un

déficit structurel depuis

1980 ?

I. B.2. b.5 Montrez

l’impact de la crise de

2009 sur les recettes et

les dépenses des A.PU.

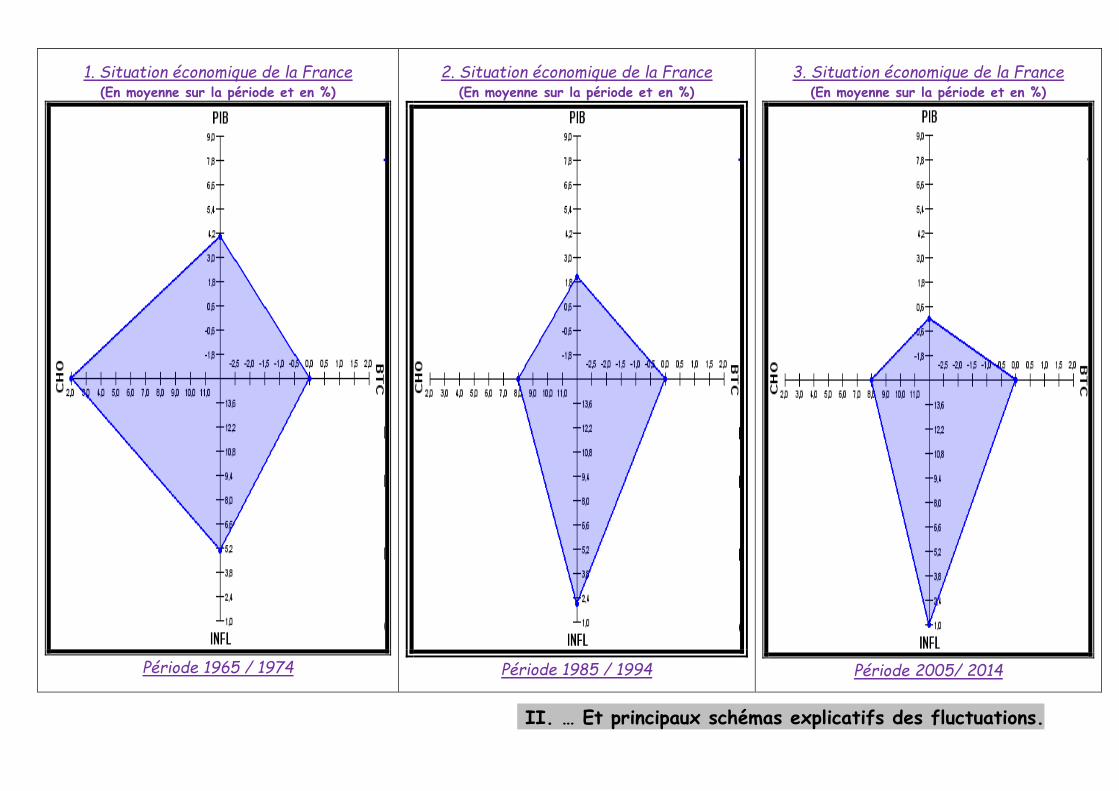

Bilan : Du carré magique* au carré infernal

Voir sur le Site de l’académie de Versailles http://www.ses.ac-versailles.fr/extras/bd/carre/carre.html

Légende:

Taux de croissance économique en % = PIB

Evolution des prix à la consommation (en %) = « INFL. »

Solde de la balance des transactions courantes en % du PIB = « BTC »

Taux de chômage en % de la population active

Question: (obligatoire)

1. Parmi ces indicateurs distinguez d’une part les variations et les

proportions d’autre part.

2. Construction :

➢ Faire la représentation graphique (sur la base du modèle ci-

dessous) d’un pays imaginaire ayant une croissance de 9 %, un taux

de chômage de 2 %, une inflation de 1 % et un solde extérieur

positif représentant 2 % du PIB.

➢ Pour chaque agrégat faire deux flèches sur chaque demi-axe

orientées en rouge pour une dégradation de la situation de la

grandeur économique concernée et en vert pour l’amélioration de la

situation (cela fait 8 flèches en tout...)

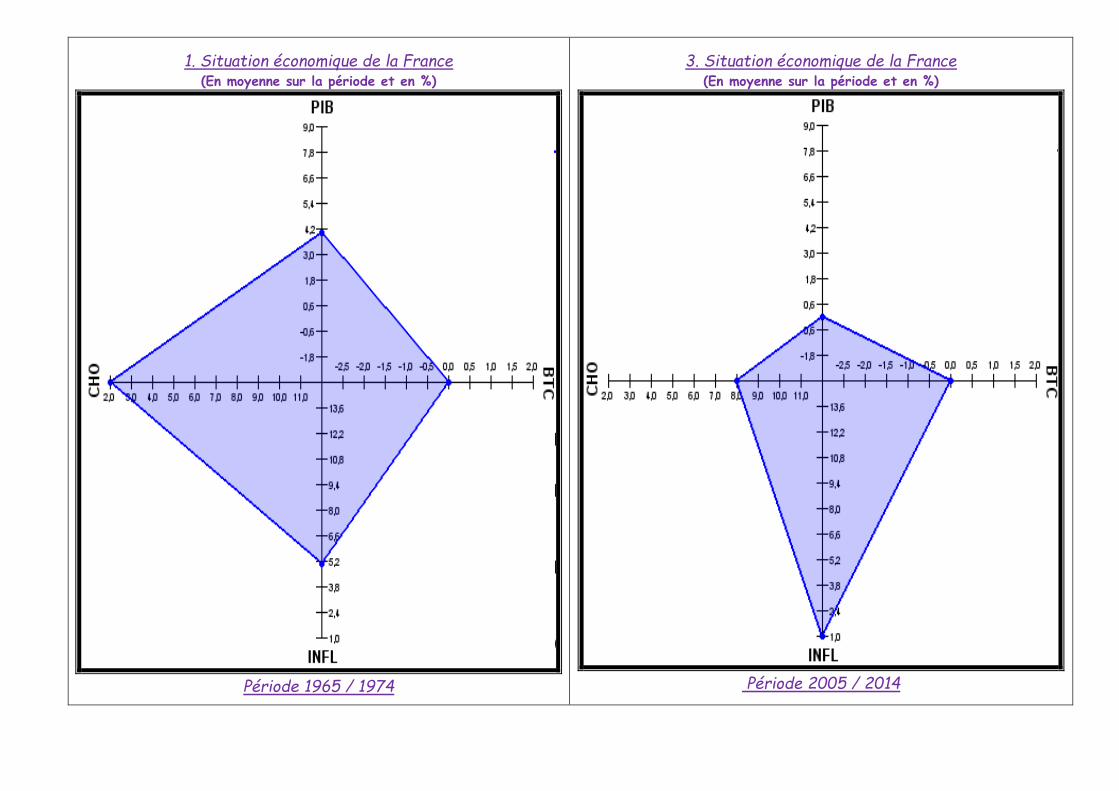

Question:

1. Faire une lecture pour la dernière

période afin de décrire la situation de la

France au début de XXIème siècle

(2005/2014)

2. Comparez la première et la dernière

période

3. Montrez les évolutions inversées en

matière de prix et de chômage en

retenant les 3 périodes proposées.

4. Les chiffres de la BTC soulignent-ils

un problème crucial dans les relations

entre résidents et non-résidents ?

5. Mesurez le ralentissement de la

croissance économique à partir des 3

périodes proposées. Est-ce corrélé avec

l’évolution « positive » du chômage ?

1. Situation économique de la France (En moyenne sur la période et en %)

Période 1965 / 1974

3. Situation économique de la France (En moyenne sur la période et en %)

Période 2005 / 2014

1. Situation économique de la France (En moyenne sur la période et en %)

Période 1965 / 1974

2. Situation économique de la France (En moyenne sur la période et en %)

Période 1985 / 1994

3. Situation économique de la France (En moyenne sur la période et en %)

Période 2005/ 2014

II. … Et principaux schémas explicatifs des fluctuations.

![Chapitre 4 – Monnaie, Inflation et Politique Monétaire ... · Chapitre 4 – Monnaie, Inflation et Politique Monétaire [supports de cours] Eric DARMON eric.darmon@univ-rennes1.fr](https://img.pdfslide.fr/doc/110x75/5b96338009d3f2ea5c8cf540/chapitre-4-monnaie-inflation-et-politique-monetaire-chapitre-4-.jpg)