Embed Size (px)

Citation preview

COMMISSION SPECIALE CHARGEE D’EXAMINER LA CRISE FINANCIERE ET BANCAIRE

***

BIJZONDERE COMMISSIE BELAST MET HET ONDERZOEK NAAR DE FINANCIËLE EN BANKCRISIS

Rapport préliminaire du collège d’experts

1ère partie : Constatations

10 avril 2009

2

Auteurs responsables du rapport

Georges Hübner Michel Massart Ludo Swolfs

Walter Van Gerven

Ont participé à la rédaction du rapport (par ordre alphabétique)

Yan Alperovych Laurent Bodson Laurent Cavenaile Jean‐Roch Sibille

Duclaux Soupmo Badjio

3

Bruxelles, le 22 janvier 2009

Proposition de définition des tâches confiées aux experts désignés par la commission spéciale chargée d’examiner la crise financière et bancaire

Selon le texte instituant une commission spéciale chargée d’examiner la crise financière et bancaire, les experts désignés par la commission spéciale « ont pour mission d’établir un rapport sur les mécanismes ayant mené à la crise financière et bancaire que traverse la Belgique ; le contrôle du secteur ; la gestion de la crise ».

La Commission spéciale est chargée de définir les tâches des experts.

Il est proposé que ces tâches soient, dans un premier temps, définies comme suit :

1. En ce qui concerne les mécanismes ayant mené à la crise financière et bancaire que traverse la Belgique :

- décrire et évaluer le contexte national et international d’évolution du secteur financier en matière de réglementation des activités financières et des produits financiers (évolution de la réglementation du secteur financier) ;

- décrire les facteurs microéconomiques et le contexte macroéconomique national et international ayant précédé l’irruption de la crise financière ainsi que le processus de développement de cette crise mondiale (descriptif de la propagation de la crise) ;

- en ce qui concerne les acteurs du secteur financier privé : analyser les orientations stratégiques suivies par les principales institutions financières en Belgique ces dernières années et l’impact de cette stratégie sur leur politique commerciale, leur organisation, ainsi que sur leur gestion et maîtrise des risques ;

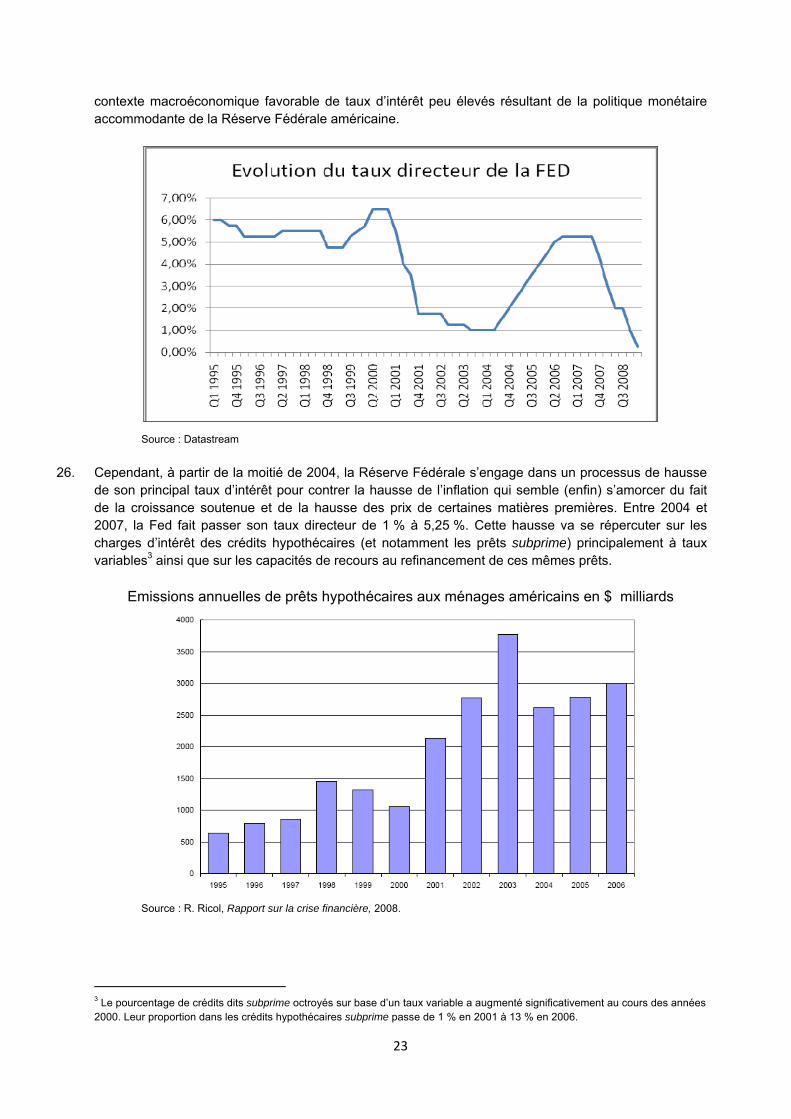

- évaluer la stratégie susmentionnée des institutions financières belges par rapport à celles des autres grands groupes financiers en Europe (benchmarking), le tout en tenant compte du contexte international, économique et financier de l’époque ;

4

2. En ce qui concerne le contrôle du secteur :

- décrire le système de contrôle des marchés financier, bancaire et des assurances belge en précisant le rôle et les missions de chacune des institutions de surveillance, le détail de leurs compétences respectives et partagées, et les instruments dont elles disposent pour organiser leur collaboration au niveau national et international ;

- évaluer les marges de réactions et d’actions dont disposaient ces institutions de surveillance sur les marchés financier, bancaire et des assurances belge notamment après l’éclatement de la bulle des subprimes aux USA (3ème et 4ème trimestre 2007) et la faillite de Lehman Brothers ( 15 sept. 2008) ;

- analyser la nature et la gestion des informations détenues par les autorités de surveillance sur le degré d'exposition des différentes banques aux produits structurés de type subprime ;

- déterminer la capacité qu’avaient les institutions de surveillance d’évaluer la compatibilité de l’exposition de certaines institutions au risque des subprimes ou à d’autres risques, et des projets d’expansion de ces mêmes institutions ;

3. En ce qui concerne la gestion de la crise

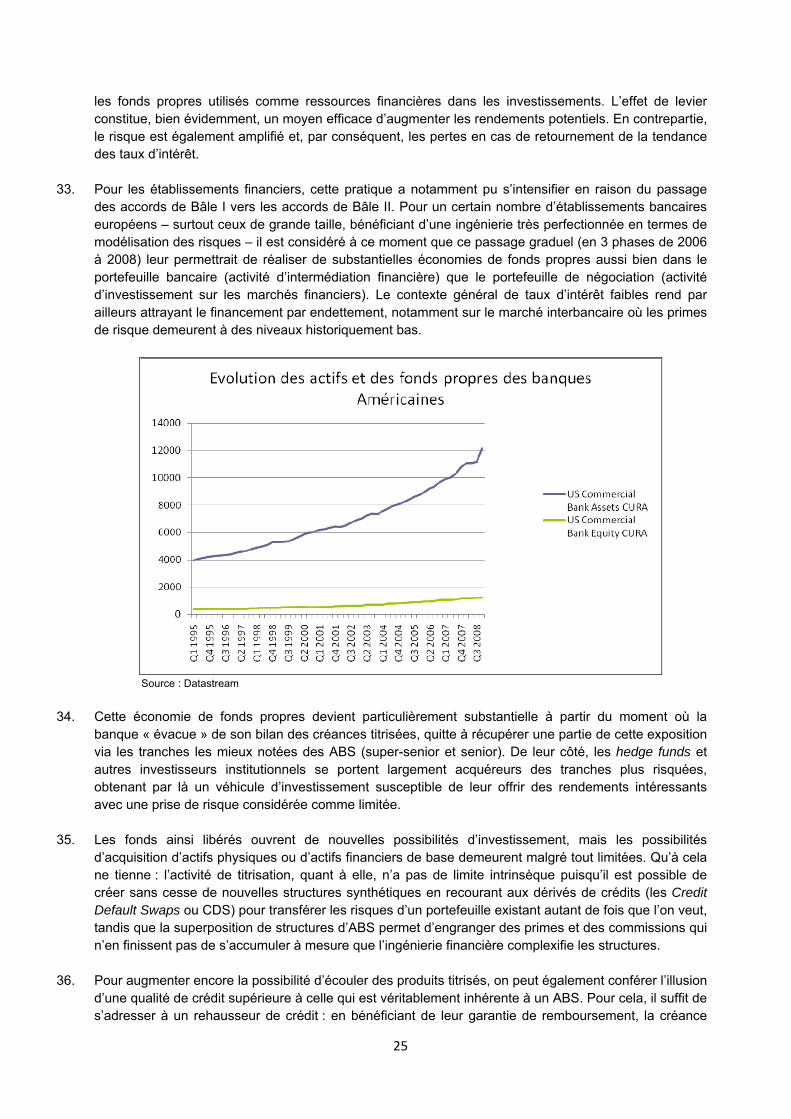

- établir la chronologie des actions menées et des décisions adoptées jusqu’au 16 janvier 2009 par les différentes institutions de surveillance et/ou par les pouvoirs publics, ainsi que par certains intervenants étrangers publics ou privés pour contrer les effets de la crise financière en Belgique, et en particulier dans les cas Fortis, Dexia, Ethias, KBC, et Kaupthing ;

- décrire la gestion de cette crise par l’autorité publique en Belgique ainsi qu’au niveau international en procédant à une appréciation d’ordre économique.

En outre, les experts se voient confier la tâche de suggérer des adaptations concrètes au dispositif d’encadrement réglementaire national et international et, par là même, proposer des pistes de réflexion susceptibles d’être mises à l’agenda belge et européen, en particulier concernant les instruments permettant d’assurer une intervention rapide de l’Etat en cas de crise bancaire.

5

Liste des acronymes

ABS Asset Backed Security AFS Available-for-sale ALCO Asset and Liability Committee ALM Asset Liability Management ASLK Algemene Spaar- en LijfrenteKas AV Algemene Vergadering B&B Bradford & Bingley BBL Banque Bruxelles Lambert BCE Banque Centrale Européenne BEI Banque Européenne d'Investissement BFSR Bank Financial Strength Rating BIB Bank voor Internationale Betalingen BNB Banque Nationale de Belgique BoA Bank of America BPR Bank Performance Report BPV Basis Point Value CAD Capital Adequacy Directive CBF Commission Bancaire et Financière CBFA Commission Bancaire, Financière et des Assurances CCF Credit Conversion-Factor CCOs Collateralized Commodity Obligations CDC Caisse des Dépôts et Consignations CDO Collateralised Debt Obligation CDS Credit Default Swap CEBS Committee of European Banking Supervisors CEIOPS Committee of European Insurance and Occupational Pensions Supervisors CEO Chief Executive Officer CESR Committee of European Securities Regulators CFO Chief Financial Officer CFRO Chief Financial and Risk Officer CFS Comité de Stabilité Financière CGER Caisse Générale d'Epargne et de Retraite CIB Corporate and Investment Banking CLO Collateralised Loan Obligation CRA Credit Rating Agency CRAC Credit Risk Analysis Center CRD Capital Requirements Directive CREG Commission de Régulation de l'Electricité et du Gaz CRM Central Risk Management CRO Chief Risk Officer CSF Comité de Stabilité Financière CSSF Commission de Surveillance du Secteur Financier CT Certificats de Trésorerie DBB Dexia Bank Belgium

6

DBIL Dexia Banque Internationale à Luxembourg DCL Dexia Crédit Local DNA Dexia’s Next Ambition DNB De Nederlandsche Bank EBC European Banking Committee ECap Economic capital ECB European Central Bank ECOFIN Conseil pour les Affaires Economiques et Financières EG Europese Gemeenschap EIB European Investment Bank EIOPC European Insurance and Occupational Pensions Committee ELA Emergency Lending Assistance EONIA Euro OverNight Index Average ERM Enterprise Risk Management ESC European Securities Committee ESCB Europese Stelsel van Centrale Banken ESFS European System of Financial Supervision ESME European Securities Markets Expert ESRC European Systemic Risk Council EU Europese Unie FAS Fortis Audit Services FBB Fortis Banque Belgique FBL Fortis Banque Luxembourg FBN Fortis Banque Nederland FED Fonds Européen de Développement FGB Fonds Bruxellois de Garantie FMI Fonds Monétaire International FRCE Fonds de Réduction du Coût Global de l’Energie FSA Financial Security Assurance FSA Financial Services Authority FSAH Financial Security Assurance Holding FSAM Financial Security Asset Management FSF Financial Stability Forum FVPL Fair value through profit or loss GCRC Group Credit Risk Committee GIC Guaranteed Investment Contracts GMK Global Markets GTRC Group Trading Risk Committee HELOC Home Equity Line of Credit HTM Held to maturity HVaR Historical Value-at-Risk IAIS International Association of Insurance Supervisors IAS International Accounting Standards IASB International Accounting Standards Board IASCF International Accounting Standards Committee Foundation ICAAP Internal Capital Adequacy Assessment Process

7

ICB Instelling voor Collectieve Belegging IFRS International Financial Reporting Standards IIF Institute of International Finance IMF International Monetary Fund IOSCO International Organization of Securities Commissions IRB Internal Rating Based IRS Internal Rating System ISDA International Swap and Derivatives Association

IWT Instituut voor de aanmoediging van Innovatie door wetenschap en technologie

LBO Leverage Buy-Out LGD Loss Given Default LMF Comité Lamfalussy LP Lamafalussy Process MBS Mortgage Backed Securities MiFID Markets in Financial Instruments Directive ML Merrill Lynch MLF Marginal Lending Facilities MMoU Multilateral Memorandum of Understanding MoU Memorandum of Understanding MRGC Market Risk en Guidelines Committee MTMkt Mark-to-market MTMo Mark-to-model NBB Nationale Bank van Belgïe NRSRO National Recognized Statistical Rating Organization OCA Office de Contrôle des Assurances

OCDE Organisation Economique de la Coopération et du Développement Economique

OLO Obligation Linéaire Obligatie OMC Organisation Mondiale du Commerce OMC Open Methode van Coördinatie OPA Offre Publique d’Achat OPC Organismes de Placement Collectif OPR Opérations Principales de Refinancement OTD Originate-to-Distribute PD Probability of Default PIB Produit Intérieur Brut PME Petites et Moyennes Entreprises PMV ParticipatieMaatschappij Vlaanderen PWGFM President's Working Group on Financial Markets RBS Royal Bank of Scotland RCC Risk & Capital Committee RFS Royal Bank of Scotland (RBS) - Fortis -Santander RMBS Residential Mortgage Backed Securities RMBS/CMBS Residential/Commercial Mortgage Backed Securities ROE Return On Equity RWA Risk Weighted Assets

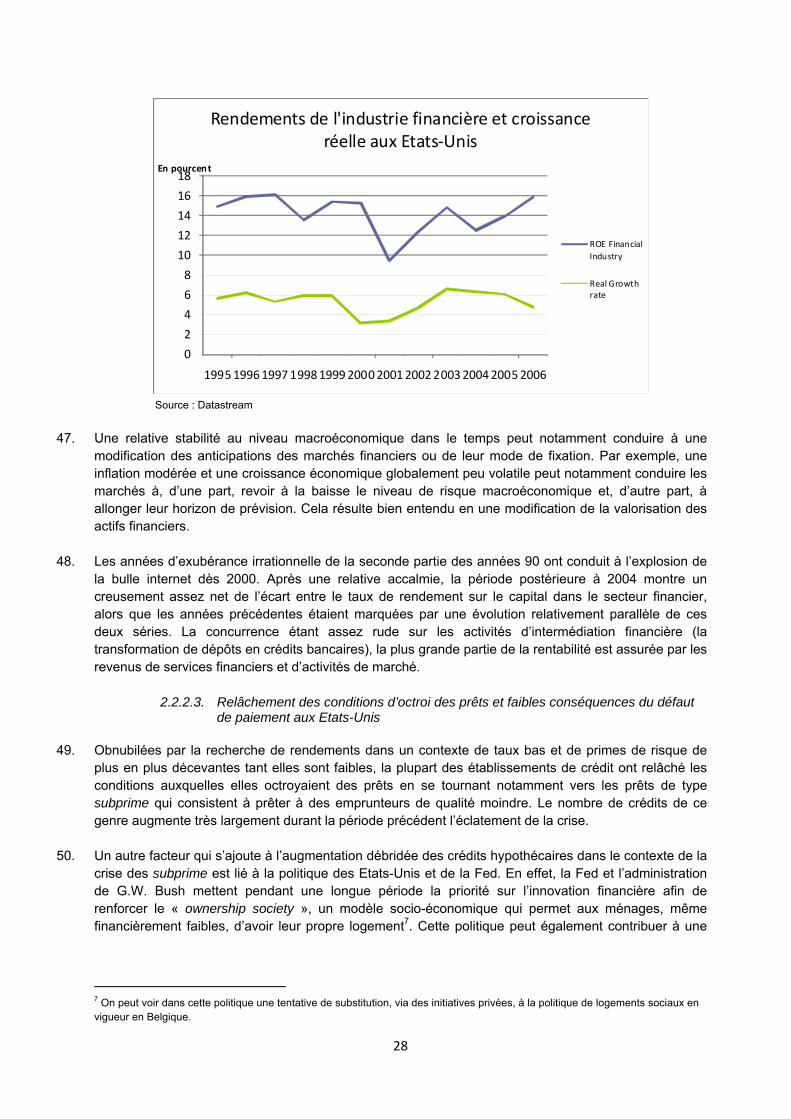

8

RWP Rating Watch Positive SEC Securities and Exchange Commissions SFPI Société Fédérale de Participations et d'Investissement SGAM Société de Groupe d’Assurance Mutuelle SGCB Secrétariat Général de la Commission Bancaire SIV Structured Investment Vehicle SPV Special Purpose Vehicle SRIB Société Régionale d’Investissement de Bruxelles TFM Thesaurie en financiële markten UE Union Européenne VaR Value-at-Risk WTO World Trade Organization

9

Table des matières

1. Inleiding............................................................................................................................................ 18 1.1. Werkwijze .............................................................................................................................18 1.2. Beperkingen..........................................................................................................................19 1.3. Aanbevelingen en dankbetuigingen.....................................................................................20

2. La propagation de la crise bancaire et financière ............................................................................ 21 2.1. Introduction..........................................................................................................................21 2.2. Les facteurs macro‐ et microéconomiques à l’origine de la crise financière .......................21 2.2.1. Facteurs macroéconomiques ...........................................................................................21 2.2.1.1. Accroissement global de la liquidité.........................................................................21 2.2.1.2. Evolution des taux d’intérêt aux Etats‐Unis .............................................................22 2.2.1.3. Réduction des primes de risque et de l’aversion au risque .....................................24 2.2.1.4. Augmentation de l’effet de levier ............................................................................24 2.2.1.5. Hausse des prix des actifs (dont l’immobilier) .........................................................26

2.2.2. Facteurs microéconomiques ............................................................................................27 2.2.2.1. Exigences de rendements financiers et innovation financière ................................27 2.2.2.2. Découplage de la croissance financière et de la croissance réelle...........................27 2.2.2.3. Relâchement des conditions d’octroi des prêts et faibles conséquences du défaut de paiement aux Etats‐Unis .........................................................................................................28 2.2.2.4. Asymétrie croissante des politiques de rémunérations...........................................29 2.2.2.5. Business model Originate to Distribute et propagation des produits structurés ....30 2.2.2.6. Risque de modèle accru ...........................................................................................31 2.2.2.7. Déficit de gouvernance.............................................................................................32

2.3. Le déclenchement de la crise ...............................................................................................33 2.3.1. Un environnement propice au développement du crédit hypothécaire .........................33 2.3.2. La propagation des produits structurés de crédit ............................................................34 2.3.3. Augmentation du nombre de défauts de paiement ........................................................34

2.4. Chronologie de la propagation de la crise financière et bancaire .......................................36 2.4.1. Conditions initiales : la théorie du « découplage » ..........................................................36 2.4.2. Période du début 2007 au 16/3/2008..............................................................................37 2.4.3. Période du 17/3/2008 au 15/9/2008 ...............................................................................39 2.4.4. Période du 16/9/2008 au 12/12/2008 .............................................................................41 2.4.5. Période ultérieure au 12/12/2008 ...................................................................................43

2.5. Conclusion ............................................................................................................................44 3. De strategische oriëntaties van de betrokken financiële instellingen in België .............................. 45 3.1. Inleiding ................................................................................................................................45 3.1.1. Algemeen..........................................................................................................................45 3.1.2. International Financial Reporting Standards (IFRS)..........................................................47

3.2. Analyse van de jaarverslagen/jaarrekeningen, persberichten en andere informatie van de betrokken instellingen..........................................................................................................................48 3.2.1. Fortis.................................................................................................................................48 3.2.1.1. Strategie en activiteiten ...........................................................................................49 3.2.1.2. Structuur...................................................................................................................49 3.2.1.3. Governance en management (situatie op 31 december 2007) ...............................50

10

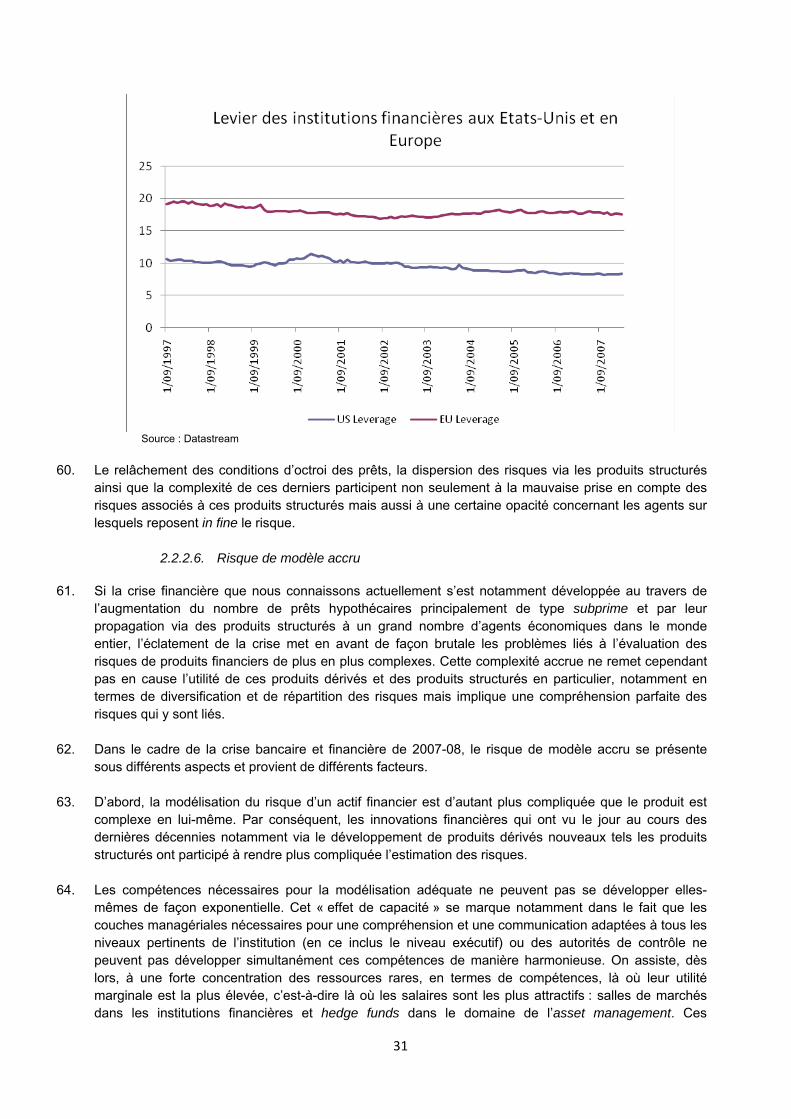

3.2.1.4. Cijfergegevens ..........................................................................................................50 3.2.1.5. Risicobeheer .............................................................................................................52 3.2.1.5.1. Risicobeheer en toezicht .......................................................................................52 3.2.1.5.2. Central Risk Management (CRM)..........................................................................52 3.2.1.5.3. Asset & Liability Management (ALM)....................................................................52 3.2.1.5.4. Business Risicobeheer ...........................................................................................52 3.2.1.5.5. Fortis Audit Services (FAS) .....................................................................................53 3.2.1.5.6. Risk & Capital Committee (RCC) ............................................................................53

3.2.1.6. Activiteit in gestructureerde producten...................................................................53 3.2.1.6.1. ABS posities in het Fortis Bank beleggingenboek .................................................54 3.2.1.6.2. Gestructureerde kredieten in de Verenigde Staten (CDO oorsprong)..................54 3.2.1.6.3. ABS‐posities in het Fortis Verzekeringen‐beleggingenboek .................................54

3.2.2. Dexia .................................................................................................................................55 3.2.2.1. Strategie en activiteiten ...........................................................................................55 3.2.2.2. Structuur...................................................................................................................55 3.2.2.3. Governance en management (situatie op 31 december 2007) ...............................56 3.2.2.4. Cijfergegevens ..........................................................................................................57 3.2.2.5. Risicobeheer .............................................................................................................58 3.2.2.5.1. Kredietrisico ..........................................................................................................58 3.2.2.5.2. Markrisico’s ...........................................................................................................59 3.2.2.5.3. Beheer van actief/passiefrisico’s (ALM)................................................................60 3.2.2.5.4. Operationeel risicobeheer ....................................................................................61

3.2.2.6. Activiteit in gestructureerde producten...................................................................62 3.2.3. KBC....................................................................................................................................62 3.2.3.1. Strategie en activiteiten ...........................................................................................62 3.2.3.2. Structuur...................................................................................................................62 3.2.3.3. Governance en management (situatie op 31 december 2007) ...............................63 3.2.3.4. Cijfergegevens ..........................................................................................................63 3.2.3.5. Risicobeheer .............................................................................................................64 3.2.3.6. Activiteit in gestructureerde producten...................................................................65

3.2.4. Ethias ................................................................................................................................66 3.2.4.1. Strategie ...................................................................................................................66 3.2.4.2. Structuur en organen ...............................................................................................66 3.2.4.3. Cijfergegevens ..........................................................................................................67

3.3. Conclusies.............................................................................................................................68 3.3.1. Op het vlak van strategie..................................................................................................68 3.3.1.1. Omvang en groei ......................................................................................................68 3.3.1.2. Return on Equity.......................................................................................................69

3.3.2. Op het vlak van governance en structuur ........................................................................70 3.3.3. Op het vlak van liquiditeitsbeheer ...................................................................................70 3.3.4. Op het vlak van de internationale IFRS boekhoudregels .................................................71 3.3.5. Op het vlak van solvabiliteitsvereisten.............................................................................71 3.3.6. Algemeen..........................................................................................................................72

Annexe au Chapitre 3: Benchmarking des stratégies des institutions belges avec les autres grands groupes financiers en Europe................................................................................................................... 73

11

A3.1 Analyse des données financières et stratégiques : .....................................................................73 A3.1.1 France : BNP Paribas, Société Générale ...............................................................................73 A3.1.1.1 BNP Paribas ...................................................................................................................73 A3.1.1.2 Société Générale ...........................................................................................................74

A3.1.2. Allemagne : Deutsche Bank, Commerzbank .......................................................................74 A3.1.2.1. Deutsche Bank..............................................................................................................75 A3.1.2.2. Commerzbank ..............................................................................................................75

A3.1.3. Italie: Unicredit Group.........................................................................................................76 A3.1.3.1. UniCredit Group ...........................................................................................................76

A3.1.4. Pays‐Bas : ING, Rabobank ...................................................................................................77 A3.1.4.1. ING................................................................................................................................77 A3.1.4.2. Rabobank .....................................................................................................................78

A3.1.5. Espagne : Santander............................................................................................................79 A3.1.5.1. Santander .....................................................................................................................80

A3.1.6. Royaume‐Uni : Barclays, HSBC, RBS....................................................................................81 A3.1.6.1. Royal Bank of Scotland.................................................................................................81 A3.1.6.2. HSBC .............................................................................................................................82 A3.1.6.3. Barclays ........................................................................................................................83

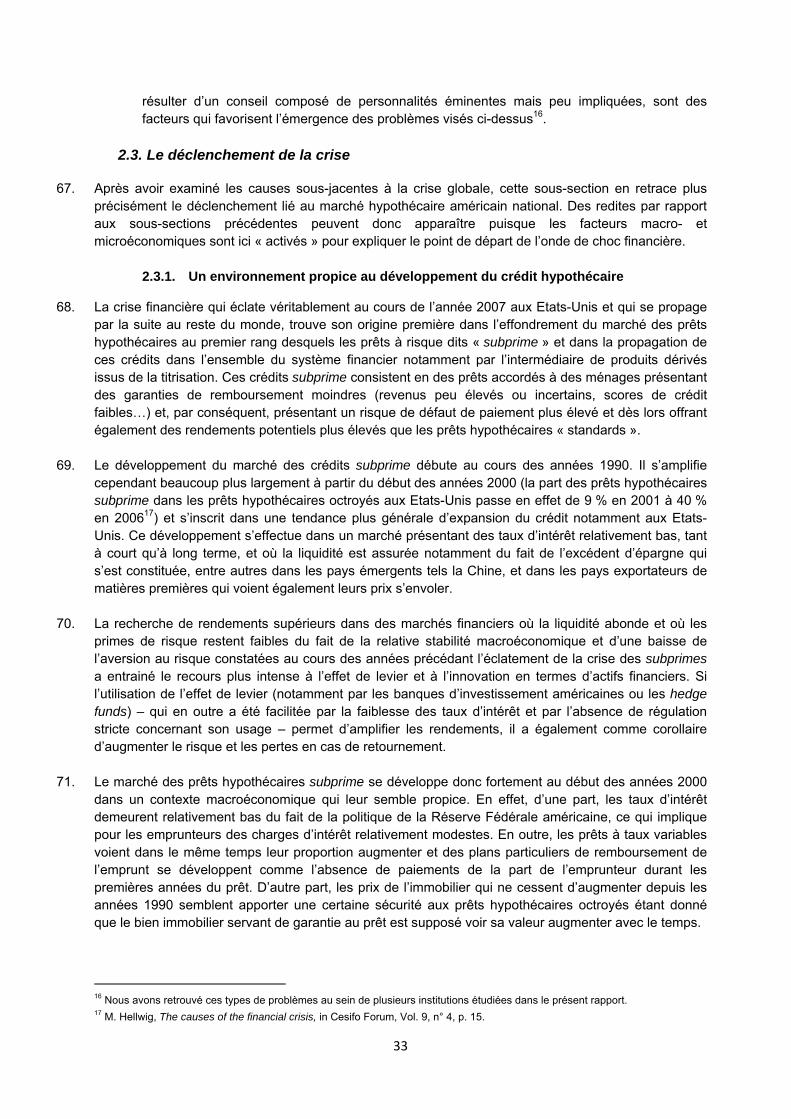

A3.1.7. Suisse: UBS, Crédit Suisse....................................................................................................84 A3.1.7.1. UBS ...............................................................................................................................84 A3.1.7.2. Credit Suisse .................................................................................................................85

A3.1.8. Irlande: Bank of Ireland, Allied Irish Bank ...........................................................................86 A3.1.8.1. Bank of Ireland .............................................................................................................87 A3.1.8.2. Allied Irish Bank............................................................................................................88

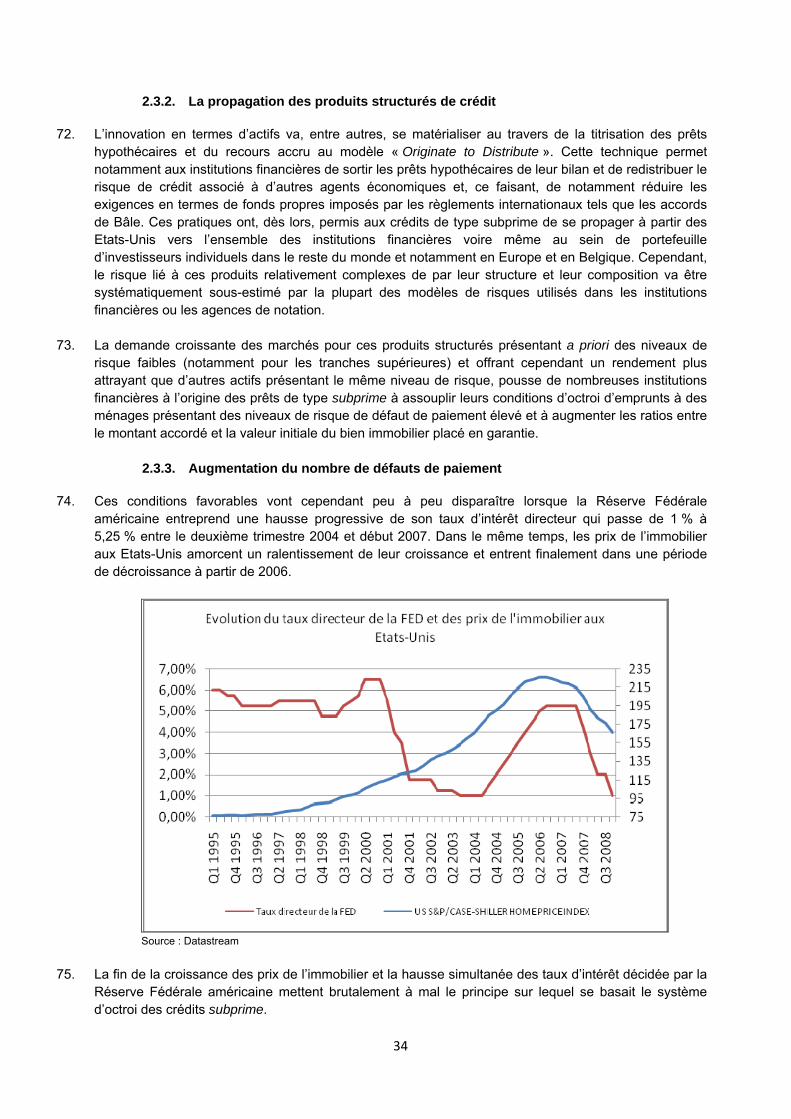

A3.1.9. Islande : Kaupthing, Landsbanki..........................................................................................88 A3.1.9.1. Kaupthing .....................................................................................................................89 A3.1.9.2. Landsbanki....................................................................................................................91

A3.2. Analyses de ratios comparatifs ..................................................................................................91 4. Regelgeving, crisisbeheersing en toezicht in de bancaire en financiële sector ............................... 97 4.1. Regelgeving ..........................................................................................................................97 4.1.1. Meergelaagd financieel recht: drie rechtssystemen op één grondgebied ......................97 4.1.2. Verbrokkeling van de rechtsorde: Europa geen stoorzender, wel een uitdaging! ..........99 4.1.3. Convergentie: een nieuw idioom ...................................................................................101 4.1.4. Het Lamfalussy‐proces: omvattend reguleren ...............................................................102

4.2. Crisisbeheersing .................................................................................................................104 4.2.1. Corporate Governance: meer dan één meester dienen ................................................105 4.2.2. Steunmaatregelen: “A la guerre comme à la guerre” (maar alleen zolang er oorlog is)107 4.2.3. Het Comité voor Financiële Stabiliteit: samenwerking is een werkwoord ....................109 4.2.4. Het Begeleidingscomité: “pilots in rough water”...........................................................111

4.3. Toezichthouden..................................................................................................................114 4.3.1. Toezicht in het algemeen: ligt de toekomst in het verleden?........................................114 4.3.2. Het Belgische toezichtsysteem: responsabiliseren? Jawel maar ook reguleren! ..........116 4.3.3. De financiële toezichthouder op Europees niveau: het zal er ooit van moeten komen ! 117 4.3.4. Globalisering vraagt om een internationale toezichthouder: bovenop een Europese? 119

12

4.4. Conclusies...........................................................................................................................121 4.4.1. Regelgeving anders dan vroeger ....................................................................................121 4.4.2. Met crisistoestanden leren omgaan...............................................................................122 4.4.3. Geherstructureerde toezichthouders ............................................................................123

4.5. Contexte international .......................................................................................................123 4.5.1. Le système international d’informations financières.....................................................123 4.5.1.1. International Accounting Standards Board (IASB) .................................................124 4.5.1.1.1. Objectif et mission...............................................................................................124 4.5.1.1.2. Lien entre l’IASB et la stabilité financière ...........................................................124

4.5.1.2. Agences de notation...............................................................................................125 4.5.1.2.1. L’évaluation du risque .........................................................................................125 4.5.1.2.2. Les conflits d’intérêts ..........................................................................................125 4.5.1.2.3. La structure oligopolistique du marché de la notation.......................................125 4.5.1.2.4. La toute‐puissance des avis des agences de notation dans le cadre de la réglementation de Bâle ..........................................................................................................126 4.5.1.2.5. Le code de bonne conduite.................................................................................126

4.5.2. Forums de réflexion sur la réforme de l’architecture internationale de la stabilité financière........................................................................................................................................127 4.5.2.1. Initiatives nationales ..............................................................................................127 4.5.2.1.1. Niveau belge : le rapport intérimaire du « Comité Lamfalussy »........................128 4.5.2.1.2. Niveau national : le « Turner report » de la FSA .................................................129 4.5.2.1.3. Niveau européen : le rapport Ricol en France ....................................................130 4.5.2.1.4. Niveau international : le rapport du G30 aux Etats‐Unis ....................................131

4.5.2.2. Forums internationaux ...........................................................................................132 4.5.2.2.1. Le rapport « de Larosière » .................................................................................132 4.5.2.2.2. Le rapport du Financial Stability Forum ..............................................................134 4.5.2.2.3. Les réponses de l’industrie financière.................................................................136

Annexe A au chapitre 4 : Het Belgisch systeem van toezicht en controle in de financiële sector.........139 A4A.1. Organisatie van het toezicht in het algemeen.......................................................................139 A4A.2. De opdrachten van de CBFA ..................................................................................................142 A4A.2.1. Algemene doelstelling van de prudentiële controle.......................................................142 A4A.2.2. De prudentiële controle op kredietinstellingen ..............................................................142 A4A.2.2.1. De bevoegdheden van de CBFA – Samenwerking tussen toezichthouders – Memoranda of Understanding...................................................................................................142 A4A.2.2.2 Overzicht van de belangrijkste bevoegdheden van de CBFA ...................................144 A4A.2.2.3. Instrumenten die ter beschikking staan van de CBFA ter uitoefening van de haar toegekende bevoegdheden........................................................................................................147

A4A.2.3. De prudentiële controle op verzekeringsondernemingen .............................................148 A4A.2.3.1 Bevoegdheden van de CBFA .....................................................................................148 A4A.2.3.2. Instrumenten die ter beschikking staan van de CBFA ter uitoefening van de haar toegekende bevoegdheden........................................................................................................149

A4A.2.4. Toezicht op de beleggingsondernemingen.....................................................................150 A4A.2.4.1 Bevoegdheden van de CBFA .....................................................................................151

A4A.2.4. 2 Instrumenten die ter beschikking staan van de CBFA ter uitoefening van de haar toegekende bevoegdheden............................................................................................................153

13

A4A.2.5. Toezicht op de instellingen voor collectieve belegging en op de beheersvennootschappen..............................................................................................................154 A4A.2.5.1. Situering – zelfde krachtlijnen in het prudentiële toezicht als voor kredietinstellingen, beleggingsondernemingen.........................................................................154 A4A.2.5.2. Aandachtspunten in het prudentiële toezicht.........................................................154 A4A.2.5.2.1. De instelling voor collectieve belegging in schuldvorderingen (ook wel effectiseringsvehikels genoemd)............................................................................................155 A4A.2.5.2.2. Gestructureerde Producten en Hedge Funds ...................................................155

A4A.2.6. Toezicht op tussenpersonen in bank‐ en beleggingsdiensten, en op verzekeringstussenpersonen..........................................................................................................157 A4A.2.6.1. Verzekerings‐ en herverzekeringstussenpersonen..................................................158 A4A.2.6.1.1. Bevoegdheden van de CBFA ..............................................................................158 A4A.2.6.1.2. Instrumenten die ter beschikking staan van de CBFA ter uitoefening van de haar toegekende bevoegdheden....................................................................................................158

A4A.2.6.2. Tussenpersonen in bank‐ en beleggingsdiensten....................................................159 A4A.2.6.2.1. Bevoegdheden van de CBFA .............................................................................159 A4A.2.6.2.2. Instrumenten die ter beschikking staan van de CBFA ter uitoefening van de haar toegekende bevoegdheden....................................................................................................159

A4A.2.7. Toezicht op financiële informatie, bescherming van consumenten...............................159 A4A.2.7.1. Toezicht op financiële informatie ............................................................................159 A4A.2.7.1.1. Publiek beroep op het spaarwezen ..................................................................160 A4A.2.7.1.2. Controlewijzigingen in vennootschappen ........................................................164 A4A.2.7.1.3. Controle op periodieke en bepaalde doorlopende informatie van genoteerde vennootschappen...................................................................................................................165 A4A.2.7.1.4. Controle op de openbaarmaking van belangrijke deelnemingen in genoteerde vennootschappen...................................................................................................................167

A4A.2.8. Bescherming van consumenten van financiële diensten. Het beschermingsfonds. ......168 A4A.2.9. Bestrijding van witwaspraktijken en terrorismefinanciering..........................................171

A4A.3. Minimumkapitaaleisen in de bank‐ en verzekeringsector: Basel II en Solvency II ................171 A4A.3.1. Basel I en II ......................................................................................................................171 A4A.3.1.1. Algemeen .................................................................................................................171 A4A.3.1.2. Eerste pijler: Minimumkapitaaleisen.......................................................................172 A4A.3.1.3. Tweede pijler: Toezicht............................................................................................173 A4A.3.1.4. Derde pijler: Transparantie......................................................................................173

A4A.3.2. Solvency II .......................................................................................................................173 A4A.3.2.1. Algemeen .................................................................................................................173 A4A.3.2.2. Eerste pijler: kwantitatieve kapitaalvereisten .........................................................174 A4A.3.2.3. Tweede pijler: toezicht op kapitaaladequatie .........................................................174 A4A.3.2.4. Derde pijler: publicatievereisten .............................................................................174 A4A.3.2.5. De verdienste van Solvency II ..................................................................................175

A4A.4. De rol van de NBB en samenwerking met de CBFA...............................................................175 A4A.4.1. De rol van de NBB ...........................................................................................................175 A4A.4.1.1. In het algemeen .......................................................................................................175 A4A.4.1.2. Inzake de liquiditeit van kredietinstellingen in het bijzonder..................................175

A4A.4.2. Verdeling van bevoegdheden en samenwerking tussen de NBB en de CBFA................178

14

A4A.4.2.1. Verdeling van bevoegdheden ..................................................................................178 A4A.4.2.2. Samenwerking in de schoot van het Comité voor Financiële Stabiliteit .................179 A4A.4.2.3. Tot stand gebrachte synergie tussen NBB en CBFA.................................................181

Annexe B au chapitre 4 : Europese reglementering en controle in de financiële sector.......................183 A4B.1. De Europese Unie...................................................................................................................183 A4B.1.1. Reglementering: harmonisatie in het algemeen ............................................................183 A4B.1.2. Het Lamfalussy‐proces ...................................................................................................184 A4B.1.3. Het huidig wetgevend en reglementair kader ................................................................188 A4B.1.4. Discussie omtrent de wenselijkheid van een geïntegreerde financiële toezichthouder op Europees niveau .............................................................................................................................188

A4B.2. Het Eurosysteem.................................................................................................................... 190 A4B.2.1. Het Eurosysteem: onderdeel van het Europees Stelsel van Centrale Banken (ESCB) ....190 A4B.2.1.1. Situering ...................................................................................................................190 A4B.2.1.2. Hoofdtaken ..............................................................................................................190 A4B.2.1.3. Bijkomende taken ....................................................................................................191 A4B.2.1.4. De hoofdtaak is: het handhaven van de prijsstabiliteit ...........................................191 A4B.2.1.5. Besluitvorming en uitvoering van beslissingen onder het Eurosysteem.................192 A4B.2.1.6. Conclusie ..................................................................................................................193

A4B.2.2. De Europese Centrale Bank ( ECB) ..................................................................................193 A4B.2.2.1. De ECB is met name verantwoordelijk voor ............................................................193 A4B.2.2.2. Verantwoordelijkheden van de ECB .........................................................................195

A4B.2.3. De Nationale Centrale Banken........................................................................................195 A4B.2.3.1. De taken van de Nationale Centrale Banken ...........................................................196 A4B.2.3.2. Nationale centrale banken van lidstaten die geen deel uitmaken van het Eurosysteem...............................................................................................................................197

A4B.3. De Europese Investeringsbank...............................................................................................197 A4B.3.1. Strategie ..........................................................................................................................198 A4B.3.2 Organisatie en bestuur. ....................................................................................................198 A4B.3.3 De EIB‐groep .....................................................................................................................199

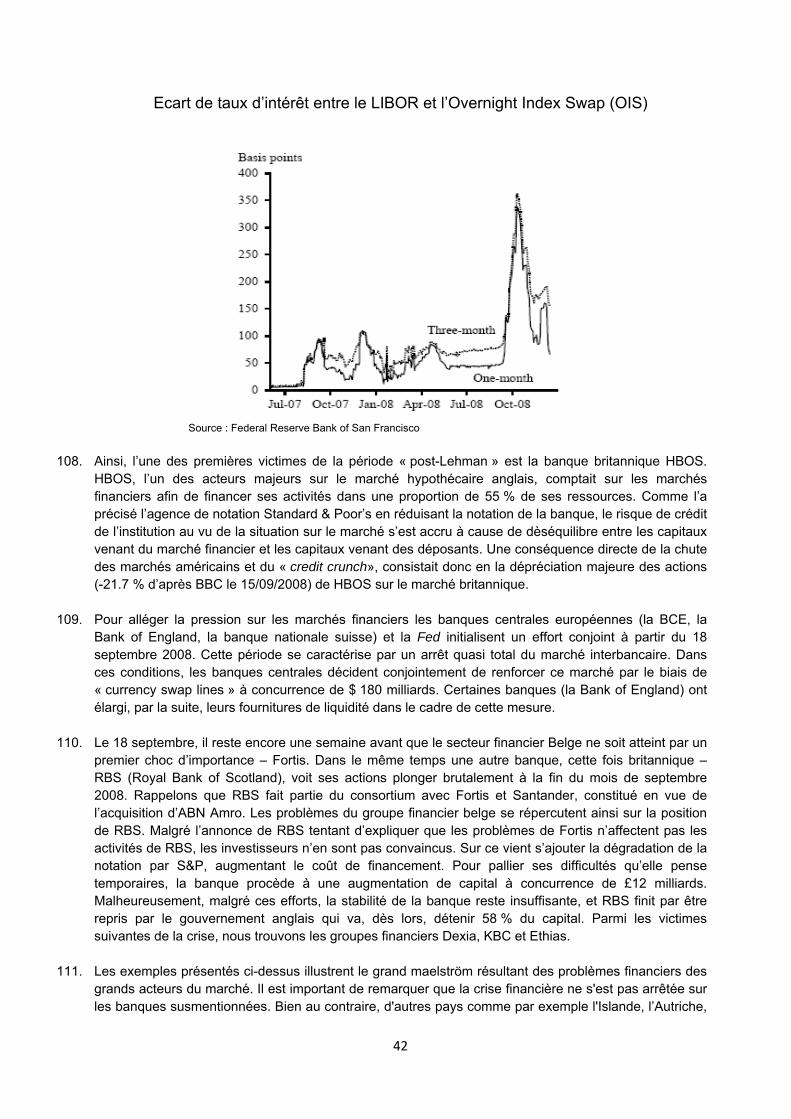

Annexe C au chapitre 4 : Internationale kader van het toezicht en controle op de financiële sector ..200 A4C.1. De Bank voor Internationale Betalingen................................................................................200 A4C.1.1. Historiek, doelstellingen, organisatie en activiteiten .....................................................200 A4C.1.1.1. Inleiding....................................................................................................................200 A4C.1.1.2. Historiek ....................................................................................................................200 A4C.1.1.3. Organisatie ................................................................................................................201 A4C.1.1.4. Activiteiten ...............................................................................................................201

A4C.1.2. Permanente comités van de BIB ter bevordering van de financiële stabiliteit ..............202 A4C.1.2.1. Inleiding.....................................................................................................................202

A4C.1.3. Onafhankelijke organisaties betrokken bij de financiële stabiliteit die hun secretariaat bij de BIB hebben gevestigd ................................................................................................................205

A4C.2. De Wereldbank en het Internationaal Monetair Fonds.........................................................206 A4C.2.1. De Wereldbank ...............................................................................................................206 A4C.2.1.1. Internationale Bank voor Wederopbouw en Ontwikkeling (IBRD)..........................206 A4C.2.1.2. Internationale Ontwikkelingsassociatie (IDA)..........................................................207 A4C.2.1.3 Internationale Financieringsmaatschappij (IFC) .......................................................207

15

A4C.2.1.4. Agentschap voor Garantie op Multilaterale Investeringen (MIGA).........................208 A4C.2.1.5. Internationaal Centrum voor de Regeling van Investeringsgeschillen (ICSID).........208

A4C.2.2. Het Internationaal Monetair Fonds ................................................................................208 A4C.2.2.1. Historiek en Doelstellingen .......................................................................................208 A4C.2.2.2. Organen....................................................................................................................209 A4C.2.2.3. Taken.........................................................................................................................209 A4C.2.2.4. Actuele werking ........................................................................................................210

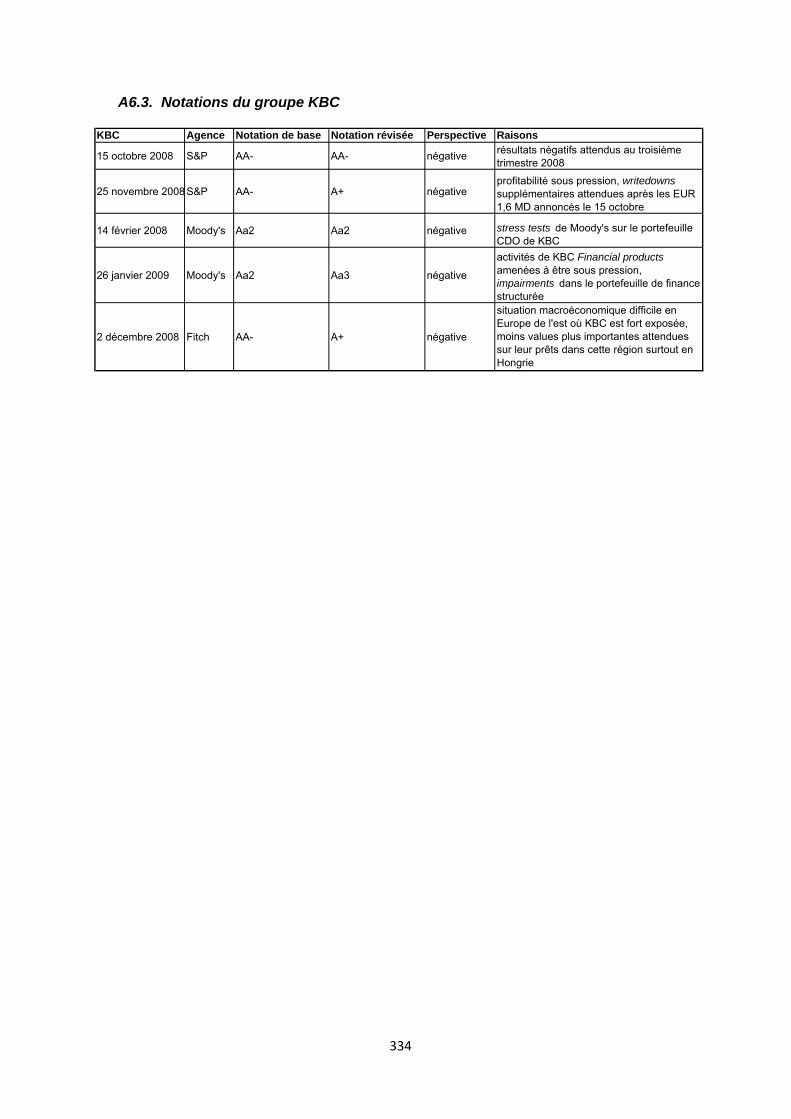

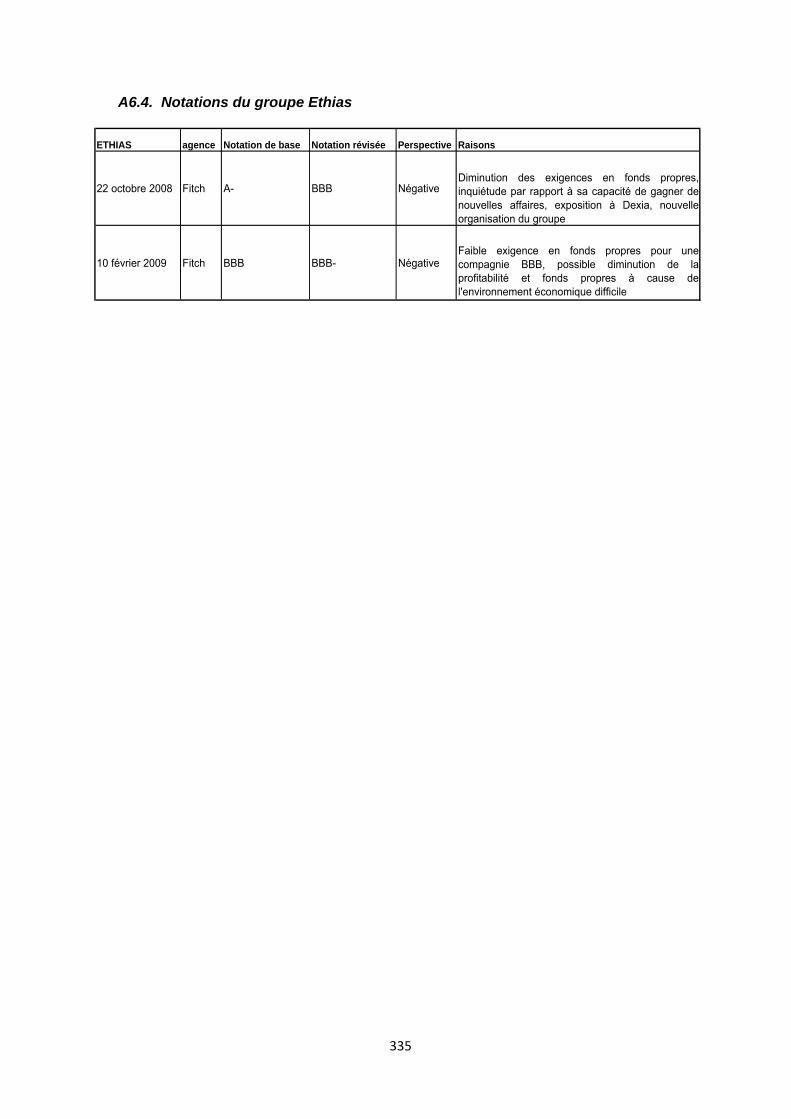

5. Le processus d’analyse des risques ................................................................................................211 5.1. Informations collectées via les agences de notation .........................................................211 5.1.1. Liens entre les agences de notation et les acteurs financiers en Belgique....................211 5.1.2. Informations spécifiques sur les institutions financières ...............................................212 5.1.2.1. Fortis.......................................................................................................................213 5.1.2.2. Dexia .......................................................................................................................215 5.1.2.3. KBC..........................................................................................................................217 5.1.2.4. Ethias ......................................................................................................................219

5.1.3. Conclusion sur l’information disponible via les agences de notation............................219 5.2. Evaluation des risques par les institutions de surveillance ................................................220 5.2.1. Mode d’organisation pour la gestion des institutions systémiques ..............................221 5.2.2. Méthodes effectives de supervision ..............................................................................221 5.2.3. Coopération internationale ............................................................................................224 5.2.4. Identification des risques ...............................................................................................225 5.2.4.1. Risque de solvabilité...............................................................................................225 5.2.4.2. Risque de liquidité ..................................................................................................228 5.2.4.2.1. Problématique générale......................................................................................228 5.2.4.2.2. Prise en compte par la CBFA ...............................................................................230

5.2.4.3. Risque stratégique..................................................................................................231 5.2.4.4. Risque de financement...........................................................................................231 5.2.4.5. Risque de change....................................................................................................231 5.2.4.6. Risque de gestion d’actifs et de hors bilan.............................................................232 5.2.4.7. Risques liés aux produits structurés et à la titrisation ...........................................232

5.2.5. Evaluation du risque pour les institutions financières spécifiques ................................236 5.2.5.1. Fortis.......................................................................................................................236 5.2.5.2. Dexia .......................................................................................................................237 5.2.5.3. KBC..........................................................................................................................238 5.2.5.4. Ethias ......................................................................................................................238

5.2.6. Conclusions.....................................................................................................................241 5.3. Contrôle interne des risques exercés par les institutions financières ...............................242 5.3.1. Evaluation du risque pour les institutions financières spécifiques ................................242 5.3.1.1. Fortis.......................................................................................................................242 5.3.1.1.1. Risque de liquidité...............................................................................................242 5.3.1.1.2. Risque de solvabilité............................................................................................244 5.3.1.1.3. Risques liés aux produits structurés....................................................................245

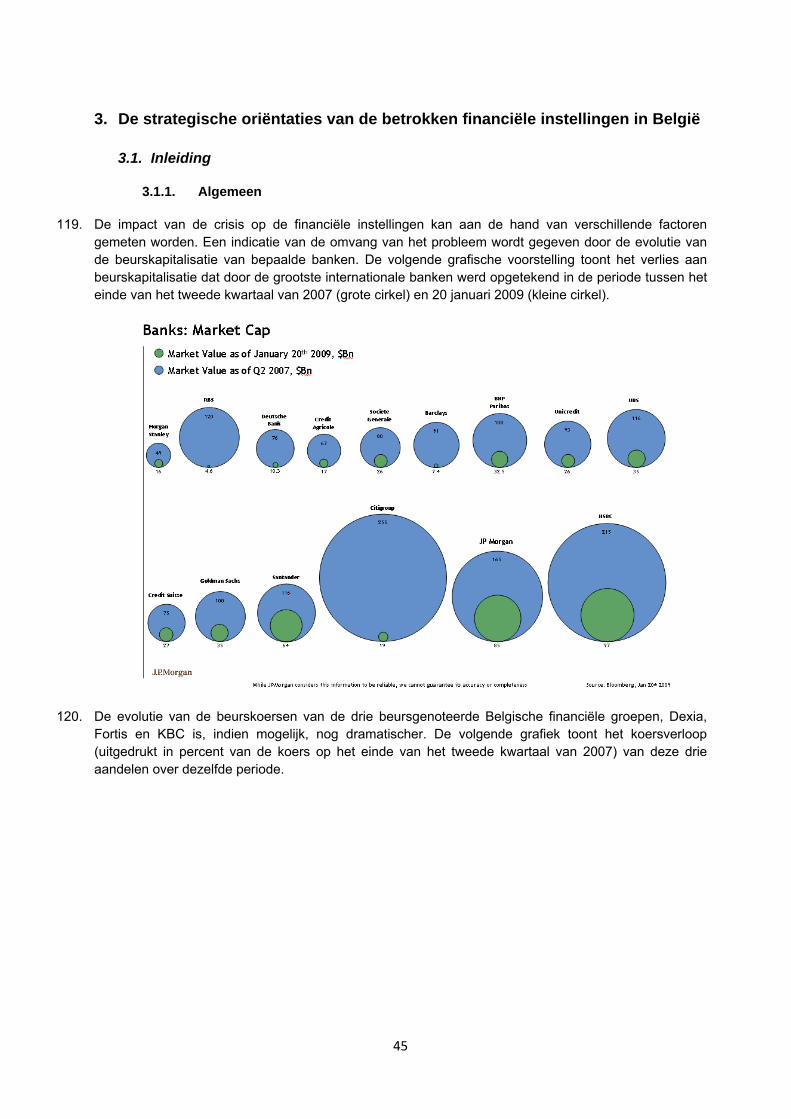

5.3.1.2. Dexia .......................................................................................................................246 5.3.1.2.1. Problèmes de gouvernance.................................................................................246 5.3.1.2.2. Exposition au portefeuille de produits structurés ..............................................247

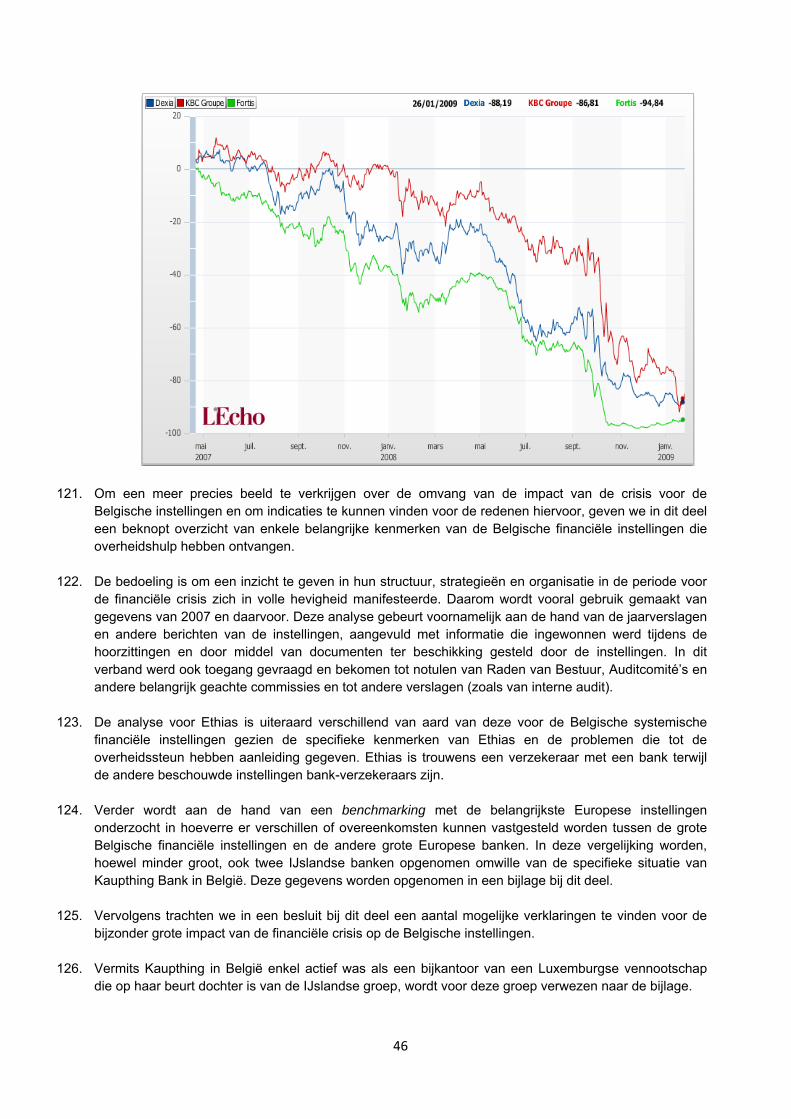

16

5.3.1.2.3. Dépendance à la filiale FSA .................................................................................247 5.3.1.2.4. Risque de liquidité...............................................................................................248

5.3.1.3. KBC..........................................................................................................................249 5.3.1.4. Ethias ......................................................................................................................250

5.4. Conclusions.........................................................................................................................251 6. Le processus de gestion de la crise ................................................................................................253 6.1. Introduction........................................................................................................................253 6.2. Chronologie des actions menées et des décisions adoptées pour contrer les effets de la crise financière en Belgique ...............................................................................................................254 6.2.1. Chronologie des interventions majeures .......................................................................254 6.2.2. Mesures d’intérêt général adoptées face à la crise financière ......................................257 6.2.2.1. Institutions publiques et de surveillance belges ....................................................257 6.2.2.1.1. Le Gouvernement fédéral belge..........................................................................257 6.2.2.1.2. Les gouvernements régionaux ............................................................................260 6.2.2.1.3. La Commission Bancaire, Financière et des Assurances (CBFA) .........................262 6.2.2.1.4. La Banque Nationale de Belgique .......................................................................266

6.2.2.2. Interventions de certains acteurs publics ou privés étrangers ..............................267 6.2.2.2.1. La Banque Centrale Européenne et l’Eurosystème.............................................267 6.2.2.2.2. La Commission européenne................................................................................270 6.2.2.2.3. Le Conseil de l’Union européenne ......................................................................272 6.2.2.2.4. L’ECOFIN ..............................................................................................................273 6.2.2.2.5. Sommets du G‐7..................................................................................................274 6.2.2.2.6. Sommet du G20 du 15 novembre 2008 : accord de principe sur la relance de l’économie et la réforme de la finance ..................................................................................275 6.2.2.2.7. Sommet du G20 du 2 avril 2009 à Londres : réforme des marchés financiers et de l’ordre économique mondial..................................................................................................276

6.2.3. Mesures spécifiques .......................................................................................................277 6.2.3.1. Mesures spécifiques vis‐à‐vis de Fortis ..................................................................277 6.2.3.1.1. Faits marquants antérieurs aux interventions ....................................................277 6.2.3.1.2. Chronologie des actions menées ........................................................................284

6.2.3.2. Mesures spécifiques vis‐à‐vis de Dexia ..................................................................292 6.2.3.2.1. Faits marquants antérieurs aux interventions ....................................................292 6.2.3.2.2. Chronologie des actions menées ........................................................................293

6.2.3.3. Mesures spécifiques vis‐à‐vis de KBC.....................................................................299 6.2.3.3.1. Faits marquants antérieurs aux interventions ....................................................299 6.2.3.3.2. Chronologie des actions menées et des décisions adoptées..............................299

6.2.3.4. Mesures spécifiques vis‐à‐vis d’Ethias ...................................................................304 6.2.3.4.1. Faits marquants antérieurs aux interventions ....................................................304 6.2.3.4.2. Chronologie des actions menées et des décisions adoptées..............................307

6.2.3.5. Mesures spécifiques vis‐à‐vis de Kaupthing...........................................................309 6.2.3.5.1. Faits marquants antérieurs aux interventions ....................................................309 6.2.3.5.2. Chronologie des actions menées et des décisions adoptées..............................310

6.3. Mesures de gestion de la crise financière et appréciation d’ordre économique ..............315 6.3.1. Actions menées vis‐à‐vis de la crise boursière et le repli vers les valeurs refuge..........315 6.3.2. Actions menées vis‐à‐vis de la crise de liquidité ............................................................318

17

6.3.3. Actions visant à renforcer la solvabilité des institutions financières .............................325 6.3.3.1. Gestion de la course à la liquidité et de la fuite des dépôts ..................................328 6.3.3.2. Gestion de la crise des crédits ................................................................................329

6.4. Conclusion ..........................................................................................................................331 Annexe au Chapitre 6: Evolution des notations de Fortis, Dexia, KBC et Ethias....................................332 A6.1. Notations de Fortis Banque .....................................................................................................332 A6.2. Notations du groupe Dexia ......................................................................................................333 A6.3. Notations du groupe KBC.........................................................................................................334 A6.4. Notations du groupe Ethias......................................................................................................335

18

1. Inleiding

1. De Bijzondere Gemengde Commissie belast met het onderzoek van de financiële en bankcrisis (hierna de Bijzondere Commissie) stelde op 22 januari vier deskundigen aan om een verslag op te stellen over de mechanismen die hebben geleid tot de financiële en bankcrisis die ons land doormaakt alsmede over het toezicht op de sector en over het beheer van de crisis. De Bijzondere Commissie stelde tevens een taakomschrijving van de deskundigen vast (opgenomen in Bijlage) en verzocht de deskundigen de namen op te geven van de personen die zij wensten te horen met aanduiding van deze die in aanwezigheid van de leden van de Bijzondere Commissie zouden dienen gehoord te worden. De Bijzondere Commissie heeft ook de wens geuit dat de deskundigen een lijst zouden opstellen met precieze vragen die aan de gehoorde personen kunnen worden voorgelegd teneinde het debat in de Bijzondere Commissie te kunnen afbakenen.

2. Als deskundigen werden aangesteld, de heren: • Georges Hübner, professeur, HEC Management School - Université de Liège, associate

professor, Maastricht University • Michel Massart, maître de conferences, Solvay Brussels School of Economics & Management,

Université Libre de Bruxelles • Ludo Swolfs, erevoorzitter van het Instituut van de Bedrijfsrevisoren. • Walter van Gerven, professor em. KU Leuven, erevoorzitter Bankcommissie, gewezen

advocaat-generaal EG Hof van Justitie.

3. Dit is het voorlopige verslag van de deskundigen dat in overeenstemming met de opdracht van de Bijzondere Commissie werd opgesteld. Aansluitend op de wens van het uitgebreid bureau van de Bijzondere Commissie, geuit in zijn vergadering van 10 maart 2009, bevat dit verslag vaststellingen en zijn de denksporen voor aanbevelingen in een apart document opgenomen.

4. In de omschrijving van de taken van de deskundigen was voorzien dat het tijdpad van de financiële crisis slechts tot 16 januari 2009 zou moeten in ogenschouw worden genomen. In bepaalde gevallen wordt in het verslag echter ook rekening gehouden met ontwikkelingen na deze datum om de afwikkeling van de gebeurtenissen van daarvoor te kunnen volgen.

1.1. Werkwijze

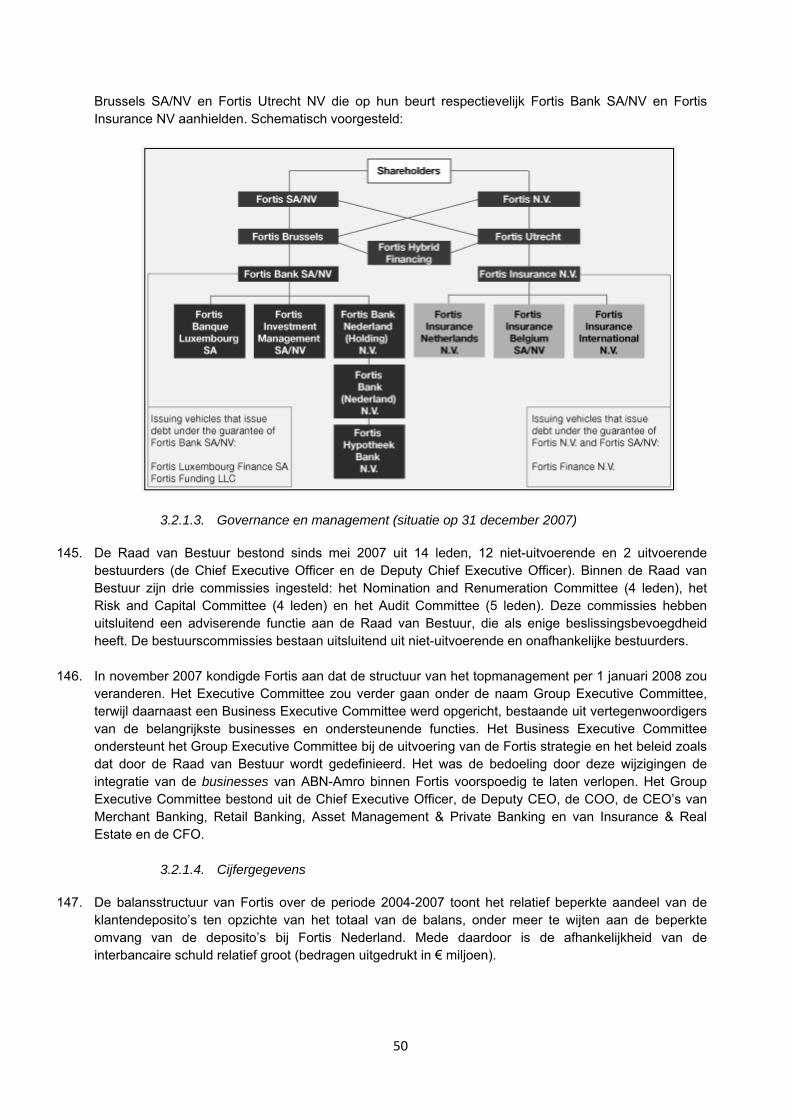

5. In eerste instantie hebben wij de opdracht in overleg met de Bijzondere Commissie verder gepreciseerd en onder de vorm van een ontwerp van inhoudsopgave aan de Bijzondere Commissie voorgelegd. Dit vormde de aanzet tot ons werkprogramma. Om dit uit te voeren hebben wij:

• analyses gemaakt van publiek beschikbare verslagen en andere informatie. • personen en organisaties geïdentificeerd die nuttige informatie zouden kunnen aanbrengen. Wij

hebben aan de Bijzondere Commissie voorgesteld welke personen, naar onze mening, voor hoorzittingen zouden kunnen uitgenodigd worden en welke door onszelf zouden kunnen worden gehoord. Meestal ging het bij dit laatste om meer technische en gedetailleerde interviews.

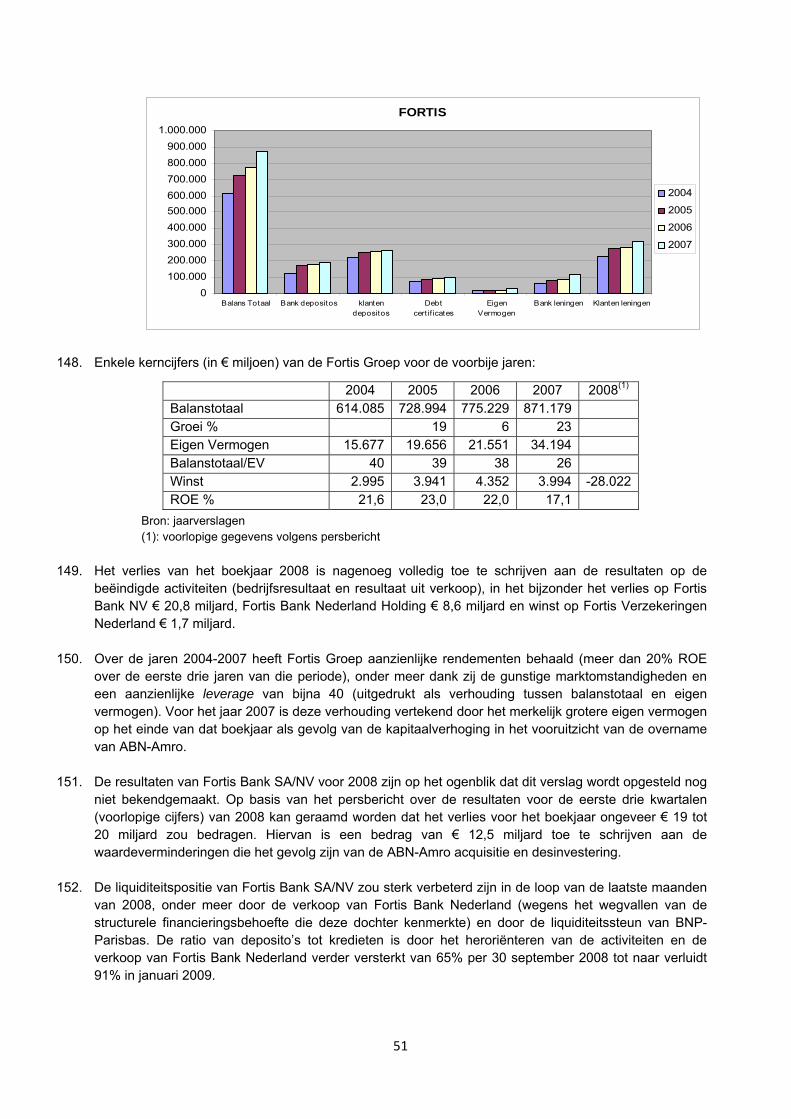

• Op basis van de voorafgaande analyses vragenlijsten opgesteld, gericht aan de personen en organisaties die zouden gehoord worden. Wanneer niet alle aspecten aan bod konden komen tijdens de hoorzittingen hebben wij gevraagd dat de vragen ook schriftelijk zouden beantwoord worden.

• Lijsten opgesteld van documenten die wij wensten te bekomen van de vijf financiële instellingen die de aanleiding uitmaken van dit onderzoek (Dexia, Ethias, Fortis, Kaupthing en KBC) en van de Commissie voor het Bank-, Financie- en Assurantiewezen (CBFA) en de Nationale Bank van België (NBB).

19

6. Omwille van de omvang en vertrouwelijke aard van sommige van deze documenten hebben wij een

aantal werkvergaderingen georganiseerd bij de organisaties en instellingen. Dit betrof in het bijzonder: • De CBFA, waarmee uitgebreide werkvergaderingen werden gehouden in verband met de

algemene werking, het toezicht op de betrokken financiële instellingen, de internationale samenwerking voor het prudentiële toezicht, de samenwerking met de NBB en de activiteiten van de CBFA tijdens het verloop van de crisis.

• De NBB met betrekking tot haar macro toezichtsfunctie, internationale samenwerking en samenwerking met de CBFA.

• Dexia, Fortis (Holding en Bank) en KBC. Aan deze instellingen hebben wij gevraagd om documenten ter beschikking te stellen, waaronder notulen van vergaderingen van de Raden van Bestuur en andere organen van de vennootschap, verslagen van comités en interne diensten, briefwisseling met de CBFA, rapporteringen over liquiditeit, enz.

7. In het algemeen werd aan onze vraag tot toegang tot de documenten voldaan. Een aantal documenten

waarover wij niet konden beschikken betroffen gegevens die namen van individuele cliënten van de banken bevatten en andere gegevens die gedekt zijn door een specifiek beroepsgeheim.

8. De resultaten van deze werkzaamheden zijn opgenomen in dit verslag, waarbij wij nochtans hebben rekening gehouden met de vertrouwelijkheid die diende bewaard te worden met betrekking tot sommige gegevens, rekening houdende met het feit dat verschillende van de instellingen die in dit rapport aanbod komen, beursgenoteerd zijn.

1.2. Beperkingen

9. Overbodig te zeggen dat de tijd voor het opstellen van het rapport beperkt was. De installatievergadering had plaats op 28 januari en het definitieve rapport werd aan het de voorzitter van de Bijzondere Commissie overgemaakt op vrijdag 10 april 2009. Tussendoor hebben de deskundigen regelmatig de vergaderingen van de Commissie bijgewoond waarmee heel wat tijd gemoeid was. De vergaderingen hebben echter hun nut bewezen: vele van de door de leden van de Bijzondere Commissie gestelde vragen en de daarop door de geïnterviewden gegeven antwoorden waren nuttig voor het werk van de Commissie. Dankzij de assistentie van een aantal medewerkers voor elk van de deskundigen, waarvoor wij hen onze dank betuigen, was het mogelijk ons werk tot een goed, althans, tijdig einde te brengen.

10. Aan een onderzoek als het huidige komt nooit een eind: steeds zullen nieuwe feiten en documenten

worden gevonden en opgespoord en nog lang zullen nieuwe analyses worden gemaakt. Ongetwijfeld zijn er nog vele al of niet confidentiële documenten of persoonlijke notities die wij niet op het spoor zijn gekomen: de geschiedenis heeft haar rechten. Toch denken wij dat we, dankzij de welwillendheid van velen, voldoende gegevens konden samenbrengen om het gebrachte relaas voldoende authentiek te maken. Het analyseren ervan blijft uiteindelijk een persoonlijke zaak. Dit geldt voor elk van ons: als de tijd voor iets heeft ontbroken, dan was het wel de tijd om ieders gedachten en interpretaties aan elkaar te toetsen. Toch hebben wij voldoende gedachtewisselingen gehad, en elkaars opvattingen voldoende aangevoeld, om de bevindingen van dit rapport gezamenlijk te kunnen onderschrijven.

11. Gelet op beperkingen van tijd en ruimte hebben we niet iedereen kunnen horen en niet elk document kunnen inzien. Toch denken we dat er een voldoend aantal geloofwaardige personen werden gehoord en documenten ingezien om ons toe te laten een verantwoord beeld van de crisisperiode op te hangen. Ook de besprekingen en debatten tussen en met de leden van de Bijzondere commissie, onder het tot discussie uitnodigende voorzitterschap van de heer Joseph George, hebben ons veel nuttige kennis en informatie bijgebracht. Niettemin, zoals steeds, zullen de voorbije gebeurtenissen het voorwerp blijven van eigen interpretaties en verwachtingen. Niet alle feiten hebben we trouwens met empirisch of ander

20

onderzoek kunnen ondersteunen maar de omvangrijke, met de medewerking van velen verzamelde informatie en documentatie geven ons voldoende zekerheid dat we ten volle achter onze bevindingen kunnen staan.

12. Elk van de vier deskundigen heeft delen van het rapport voor zijn rekening genomen met de hulp van zijn medewerkers. Elke deskundige en zijn medewerkers hebben hun deel in de eigen taal neergeschreven. Het rapport is vervolgens in een minimum van tijd door de vertalers van het parlement tot een volledig tweetalig document omgetoverd. Ook naar hen en de tolken op de zittingen van de Bijzondere commissie gaat onze erkentelijkheid uit. Het feit dat de delen van het rapport door een ander lid en andere medewerkers werden geschreven of opgesteld heeft gemaakt dat overlappingen niet altijd konden worden vermeden. Mede gelet op gebrek aan tijd hebben wij ervoor gekozen om niet te proberen het gehele rapport te laten voorkomen als één volledig ‘geëditeerd’ verhaal. Zoals voor elk debat, elke discussie en elke instelling geldt ook voor dit rapport dat eenheid en verscheidenheid menselijk werk bijzonder maken.

1.3. Aanbevelingen en dankbetuigingen

13. Zoals gewenst door de Bijzondere Commissie hebben wij onze denksporen voor aanbevelingen gebundeld en in een apart document samengebracht. Deze denksporen hebben we, zoals werd gevraagd, zo open mogelijk geformuleerd zodat zij aan de leden van Bijzondere Commissie toelaten een open debat te voeren.

14. Tot slot betuigen we onze dank aan het Parlement, de Bijzondere Commissie en haar voorzitter voor de ons verleende gastvrijheid en vriendschappelijkheid. Onze dank gaat ook uit naar al de personen en instellingen die op onze vragen geantwoord hebben en ons toegang hebben gegeven tot tal van documenten.

21

2. La propagation de la crise bancaire et financière

2.1. Introduction

15. Cette section du présent rapport examine l’évolution des facteurs macroéconomiques et microéconomiques qui ont mené à l’éclatement de la crise financière au cours des années 2007 et 2008. Dans un premier temps, nous les présentons indépendamment les uns des autres, et analysons le rôle de ces facteurs durant la période précédant la crise. Nous mettons également en évidence, le cas échéant, les mécanismes via lesquels chacun de ces facteurs a participé à la propagation de la crise. Dans un deuxième temps, nous décrivons l’enchaînement des événements qui a conduit à la crise en insistant sur les interactions entre les différents facteurs mentionnés dans la première partie de cette section ainsi que leurs conséquences.

16. Nous sommes conscients qu’une analyse analogue a déjà été opérée dans de nombreux contextes et étayée par des personnes et/ou organes particulièrement compétents antérieurement au présent rapport, dont ce n’est par ailleurs pas l’objet principal. La seule ambition de ce texte est dès lors d’apporter, dans le but de livrer un document complet à la Commission, une synthèse succincte et intelligible des éléments qui ont été mis en avant précédemment et qui nous apparaissent particulièrement pertinents dans le contexte de l’explication de la crise financière globale.

2.2. Les facteurs macro- et microéconomiques à l’origine de la crise financière

17. La crise financière et bancaire, qui a précipité une crise économique d’une violence sans précédent depuis la seconde guerre mondiale, résulte d’une rupture brutale d’un équilibre instable (une « bulle financière »). Le gonflement de cette bulle financière était observable car elle était la résultante de l’interaction d’un certain nombre de facteurs macro- et microéconomiques, principalement centrés sur le marché américain. De même, le déclenchement de son éclatement était anticipé et largement attendu par la plupart des économistes et des analystes financiers. En vérité, c’est l’onde de choc qui a été largement sous-estimée de même que ses conséquences désastreuses pour l’économie réelle au niveau mondial.

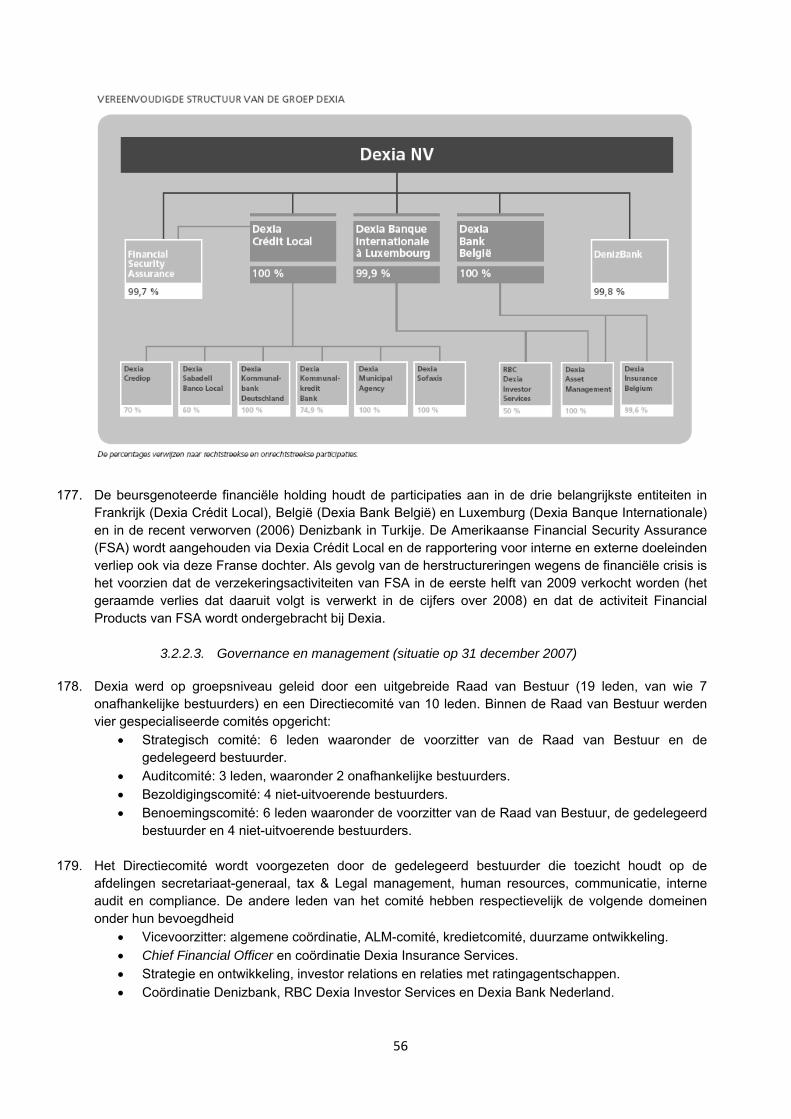

2.2.1. Facteurs macroéconomiques

18. L’éclatement de la bulle Internet au début des années 2000 occasionne une dégringolade des marchés boursiers durant plus de trois ans, de 2000 à 2003. La chute est d’une ampleur telle que les autorités monétaires américaines prennent des mesures drastiques afin de casser le cycle et de restaurer l’activité. Le 12 mars 2003, l’indice S&P500 atteint son niveau minimum depuis février 1997. Les marchés reprennent alors rapidement des couleurs, mais l’ampleur de l’effet de rattrapage et l’innovation financière atténuent l’effet de stabilisateurs automatiques qui, dans les cycles économiques normaux, permettent aux rendements financiers de demeurer en ligne avec les rendements économiques.

19. Nous considérons ci-dessous cinq facteurs macroéconomiques ayant principalement influencé le déclenchement de la crise. D’autres approches aboutiront à d’autres partitions, mais nous estimons reprendre dans cette analyse les grands agrégats des facteurs explicatifs.

2.2.1.1. Accroissement global de la liquidité

20. La période ayant précédé l’irruption de la crise financière en 2007 se caractérise tout d’abord par une abondance remarquable de liquidités dans l’économie mondiale.

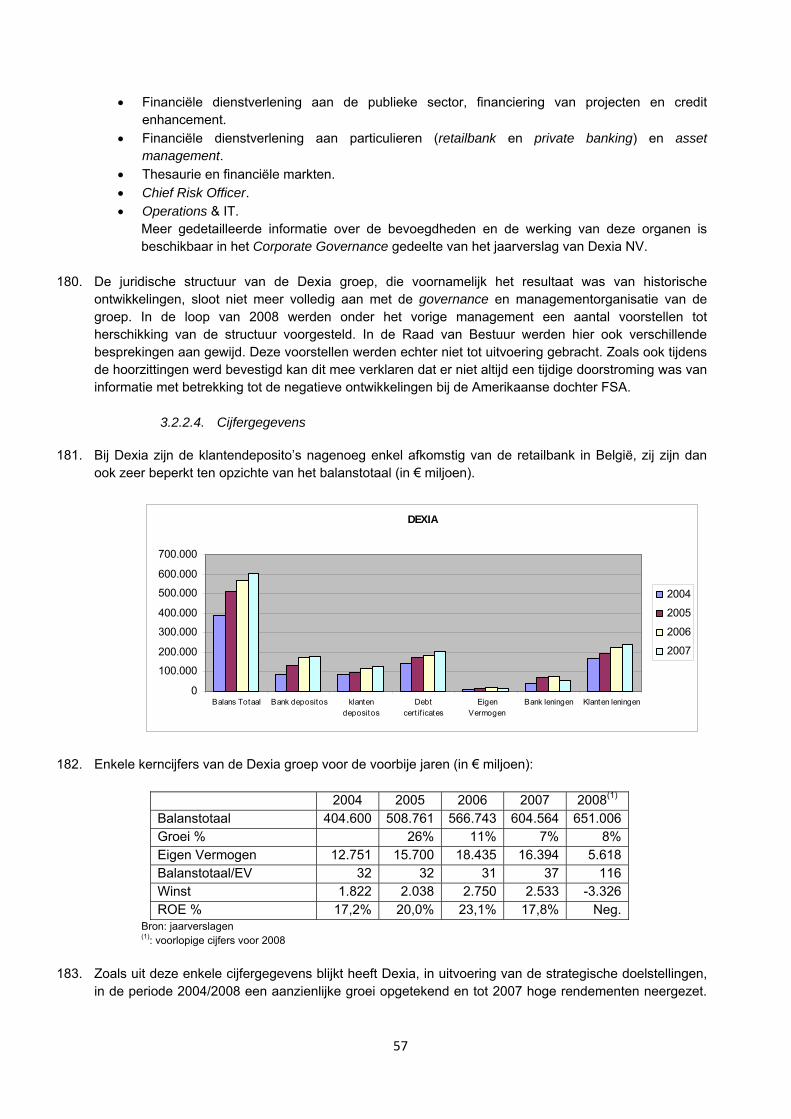

22

21. Cette période est marquée sur le plan macroéconomique par la présence de déséquilibres globaux. D’un côté, un certain nombre de pays développés (au premier rang desquels les Etats-Unis) présentent des déficits de leur balance des paiements persistants qui s’expliquent notamment par un taux d’épargne particulièrement faible. De l’autre côté, des pays émergents, parmi lesquels la Chine ainsi que des pays exportateurs de matières premières, sont dotés de réserves de change importantes. Les surplus des derniers, qui présentent un taux d’épargne important et recherchent à investir dans le devise de référence à savoir le dollar, servent à financer le déficit des premiers,1 caractérisés par un taux d’épargne en chute libre et qui devient même négatif. L’afflux de capitaux des pays émergents sur les marchés américains a poussé les taux longs à la baisse. Cette baisse des taux aux Etats-Unis n’a cependant pas freiné l’afflux d’épargne en provenance des pays émergents qui trouvent aux Etats-Unis des marchés financiers extrêmement développés et liquides proposant des actifs considérés comme particulièrement sûrs. L’abondance de liquidité sur les marchés américains prend donc partiellement ses racines dans les importants déséquilibres mondiaux qui se sont développés au cours des dernières années précédant la crise.

22. Le développement de cet afflux massif de liquidités est, par ailleurs, renforcé par la politique monétaire accommodante pratiquée par certaines banques centrales au premier rang desquelles la Réserve Fédérale Américaine (« Fed »). Cette politique de taux réduits favorise l’obtention de crédit et notamment de crédits hypothécaires et l’accroissement du levier financier.

23. En conséquence, il existe aux Etats-Unis des fonds disponibles (offre de monnaie) en quantité et la politique économique américaine, creusant les déficits autant dans le secteur public que dans le secteur privé (désépargne des ménages), ne freine aucunement ce processus de création de monnaie. L’effet multiplicateur de crédit induit un accroissement incontrôlé des sommes investies sur le territoire américain qui nourrit l’augmentation de la masse monétaire, mais également un phénomène de surinvestissement.

24. Sur la période antérieure à la crise, la croissance de la masse monétaire mondiale, singulièrement poussée par les Etats-Unis (7,4 % en 2005 et 10 % en 2006), atteint un niveau qui dépasse l’évolution des capacités de production de l’économie réelle. Les pressions inflationnistes qui auraient pu – et dû – découler de ce découplage ne se font cependant pas ressentir immédiatement, ce qui permet à la Fed de maintenir son taux d’intérêt directeur à un niveau relativement bas jusque dans le courant de l’année 2004 (voir sous-section suivante dédiée aux taux d’intérêt). Cette abondance de liquidité va cependant avoir un impact sur l’évolution des prix sur certains marchés et participer à la création de bulles spéculatives.

2.2.1.2. Evolution des taux d’intérêt aux Etats-Unis

25. Après l’éclatement de la bulle Internet et les événements du 11 septembre 2001, la Fed entreprend une politique de baisse de son taux d’intérêt directeur afin de relancer la croissance économique aux Etats-Unis qui avait connu un ralentissement en 2001. Entre janvier et décembre 2001, la Banque Centrale américaine abaisse progressivement son taux directeur. Celui-ci passe alors de 6,5 % à 1,75 % en douze mois. Il reste ensuite à un niveau inférieur à 2 % entre 2002 et fin 2004. Cette politique de baisse des taux d’intérêt a permis de relancer la croissance américaine dès 2002 sans provoquer de réelle pression inflationniste. L’inflation reste en effet relativement modérée et ce du fait notamment de la plus grande crédibilité des banques centrales dans leur lutte contre l’inflation et de l’importation de produits à moindres prix des pays émergents tels la Chine2. Par ailleurs, l’abondance de liquidité sur les marchés pèse sur les taux longs qui restent eux aussi à des niveaux relativement bas. Le marché des crédits hypothécaires (et notamment des crédits subprime) se développe donc entre 2001 et 2004 dans un

1 B. Bernanke, The global saving glut and the US current account deficit, Sandridge lecture, Virginia Association of Economics, 2005. 2 Banque Nationale de Belgique, Evolution économique et financière, Rapport 2008, p. 13.

23

contexte macroéconomique favorable de taux d’intérêt peu élevés résultant de la politique monétaire accommodante de la Réserve Fédérale américaine.

Source : Datastream

26. Cependant, à partir de la moitié de 2004, la Réserve Fédérale s’engage dans un processus de hausse de son principal taux d’intérêt pour contrer la hausse de l’inflation qui semble (enfin) s’amorcer du fait de la croissance soutenue et de la hausse des prix de certaines matières premières. Entre 2004 et 2007, la Fed fait passer son taux directeur de 1 % à 5,25 %. Cette hausse va se répercuter sur les charges d’intérêt des crédits hypothécaires (et notamment les prêts subprime) principalement à taux variables3 ainsi que sur les capacités de recours au refinancement de ces mêmes prêts.

Emissions annuelles de prêts hypothécaires aux ménages américains en $ milliards

Source : R. Ricol, Rapport sur la crise financière, 2008.

3 Le pourcentage de crédits dits subprime octroyés sur base d’un taux variable a augmenté significativement au cours des années 2000. Leur proportion dans les crédits hypothécaires subprime passe de 1 % en 2001 à 13 % en 2006.

24

2.2.1.3. Réduction des primes de risque et de l’aversion au risque

27. La période précédent la crise est également marquée par une diminution des primes de risques exigées sur les actifs financiers pour deux raisons majeures. D’une part, l’économie mondiale se caractérise à ce moment par une certaine stabilité macroéconomique avec une croissance relativement soutenue et régulière ainsi qu’un niveau d’inflation contenu ayant, de surcroît, un faible niveau de volatilité. Cette relative stabilité macroéconomique a pour conséquence de diminuer l’aversion au risque et, par conséquent, les primes de risques exigées. D’autre part, l’attrait que représente l’économie américaine pour les réserves de change des pays émergents ainsi que des pays producteurs de matières premières a gonflé les liquidités présentes sur les marchés américains. Cette liquidité abondante sur les marchés financiers a occasionné une pression à la baisse sur les primes de risques exigées par les investisseurs, ces derniers se montrant moins regardants quant à la qualité de leurs investissements dans des marchés submergés de liquidité.

28. Dans ce contexte de taux faibles et de primes de risque faibles, les fonds alternatifs (principalement les hedge funds, les fonds de Leverage Buy Out (LBO)) et les produits de la titrisation présentent des avantages particulièrement prisés en termes de rendements.

29. D’un côté, les fonds alternatifs présentent une décorrélation importante avec les actifs financiers classiques (actions, obligations) – décorrélation dont on sait, par ailleurs, qu’elle disparaît en temps de crise aiguë – et proposent des « rendements absolus » (absolute returns) très appréciés par rapport aux rendements obligataires. La croissance des actifs sous gestion des hedge funds leur a permis d’atteindre un montant proche de deux mille milliards de dollars à la fin 2006.

30. D’autre part, les produits de la titrisation présentent des attraits majeurs dans le cadre de placements en titres à revenus fixes. S’agissant de produits obligataires notés par les principales agences de notation, ils offrent des rendements nominaux supérieurs aux obligations d’entreprise de notation équivalente. Il est évident que, dans la mesure où l’on fait à cette époque une confiance aveugle à la qualité de la notation, un surcroît de rendement de quelques dizaines de points de base sans prise de risque supplémentaire ressemble furieusement à une affaire en or, sur laquelle de nombreux investisseurs se sont précipités.

31. La demande de produits titrisés, dont le terme générique est Asset Backed Security (ABS) est tellement forte que les actifs sous-jacents à la titrisation se sont eux-mêmes largement développés, notamment dans le secteur des titres à revenus fixes (dans ce cas, on parle de Collateralized Debt Obligation (CDO)) avec une ingénierie financière de plus en plus poussée. Parmi ces sous-jacents, on compte de la dette d’entreprises en difficultés (Distressed Debt CDO), des hedge funds (Hedge Fund Collateralized Fund Obligations ou CFO), des matières premières (Collateralized Commodity Obligations ou CCO), et des fonds de private equity (Private Equity CFO). Mais le sous-jacent de loin le plus prisé est la créance hypothécaire, de préférence résidentielle, du fait de la possibilité, théoriquement inépuisable, de diversification du risque de crédit, même si les hypothèques sont de moindre qualité (subprime). Les produits de base de la titrisation de ce type de créances, les Residential Mortgage Backed Securities (RMBS), deviennent très nombreux et liquides. Ils peuvent ainsi eux-mêmes servir de base à des CDO de deuxième génération, les CDO d’ABS avec une dominante de RMBS. L’illusion de la diversification est renforcée par le repackaging, avec à la clef une perte à peu près totale de la traçabilité des prêts finaux et donc l’impossibilité de juger de la concentration des risques en connaissance de cause.

2.2.1.4. Augmentation de l’effet de levier

32. Les taux d’intérêt faibles couplés à la recherche de rendements élevés ont également pour effet d’augmenter le recours des investisseurs institutionnels (tels les banques d’investissement américaines ou les hedge funds) à un usage intensif de l’effet de levier financier, à savoir le rapport entre la dette et

25

les fonds propres utilisés comme ressources financières dans les investissements. L’effet de levier constitue, bien évidemment, un moyen efficace d’augmenter les rendements potentiels. En contrepartie, le risque est également amplifié et, par conséquent, les pertes en cas de retournement de la tendance des taux d’intérêt.

33. Pour les établissements financiers, cette pratique a notamment pu s’intensifier en raison du passage des accords de Bâle I vers les accords de Bâle II. Pour un certain nombre d’établissements bancaires européens – surtout ceux de grande taille, bénéficiant d’une ingénierie très perfectionnée en termes de modélisation des risques – il est considéré à ce moment que ce passage graduel (en 3 phases de 2006 à 2008) leur permettrait de réaliser de substantielles économies de fonds propres aussi bien dans le portefeuille bancaire (activité d’intermédiation financière) que le portefeuille de négociation (activité d’investissement sur les marchés financiers). Le contexte général de taux d’intérêt faibles rend par ailleurs attrayant le financement par endettement, notamment sur le marché interbancaire où les primes de risque demeurent à des niveaux historiquement bas.

Source : Datastream

34. Cette économie de fonds propres devient particulièrement substantielle à partir du moment où la

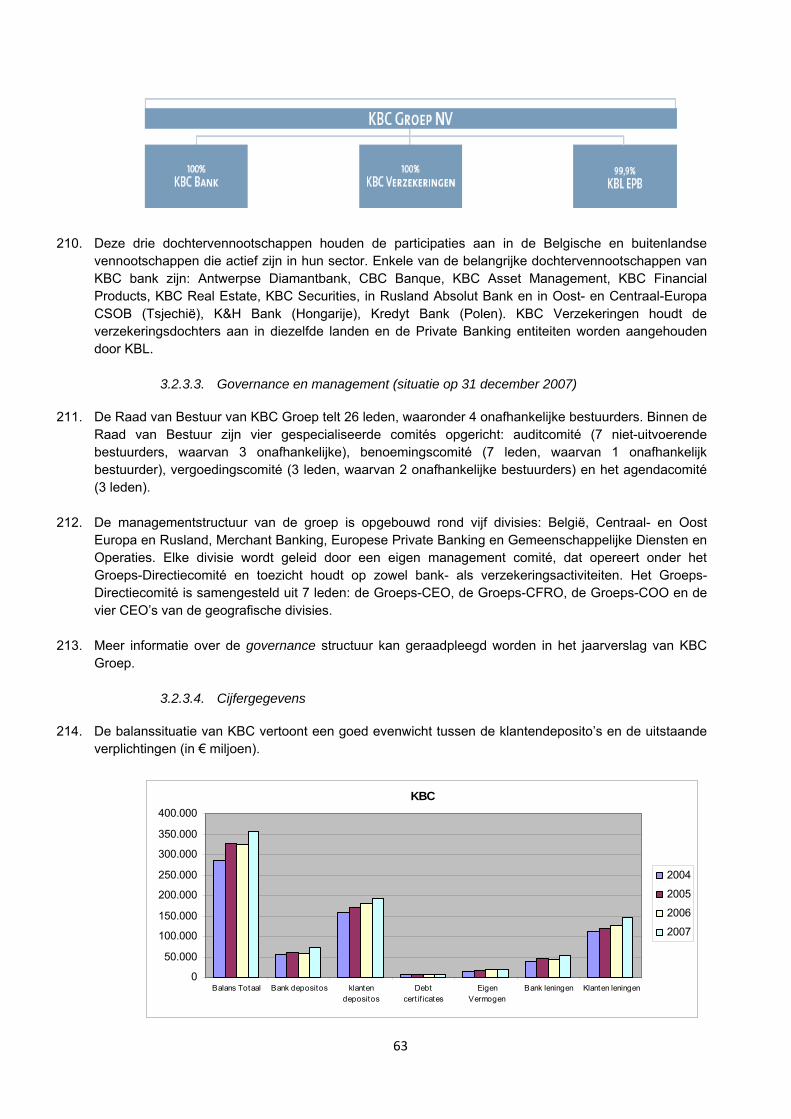

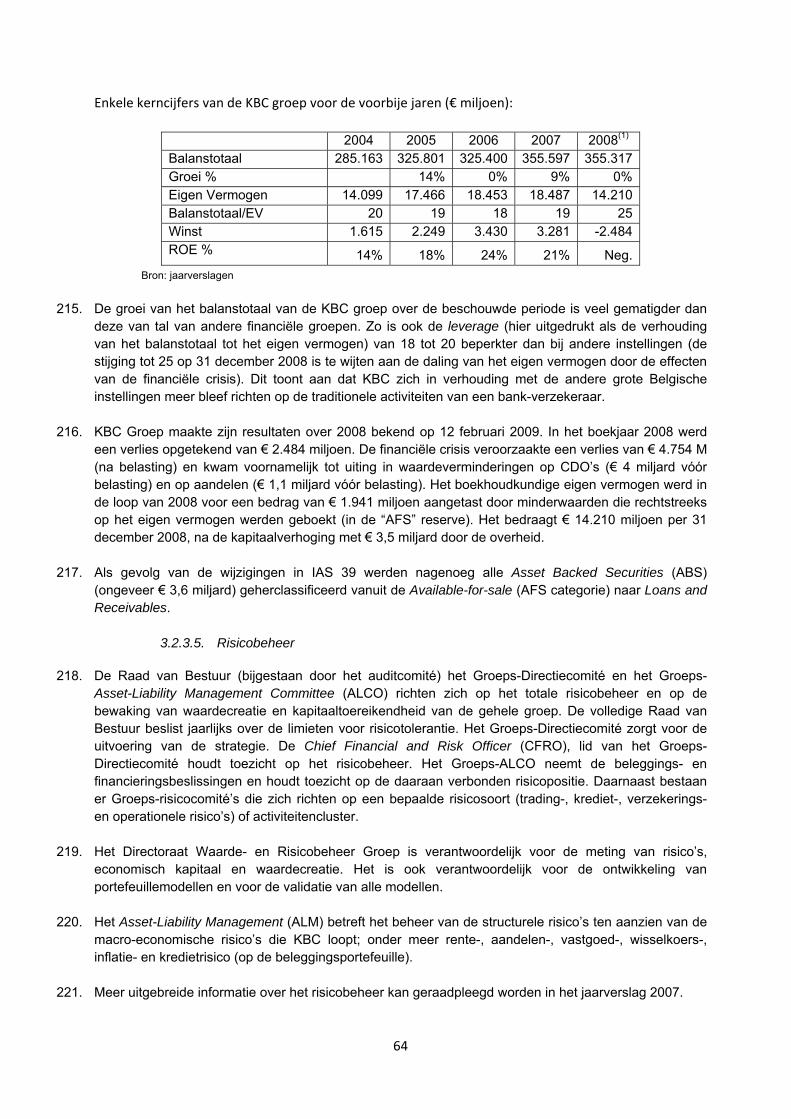

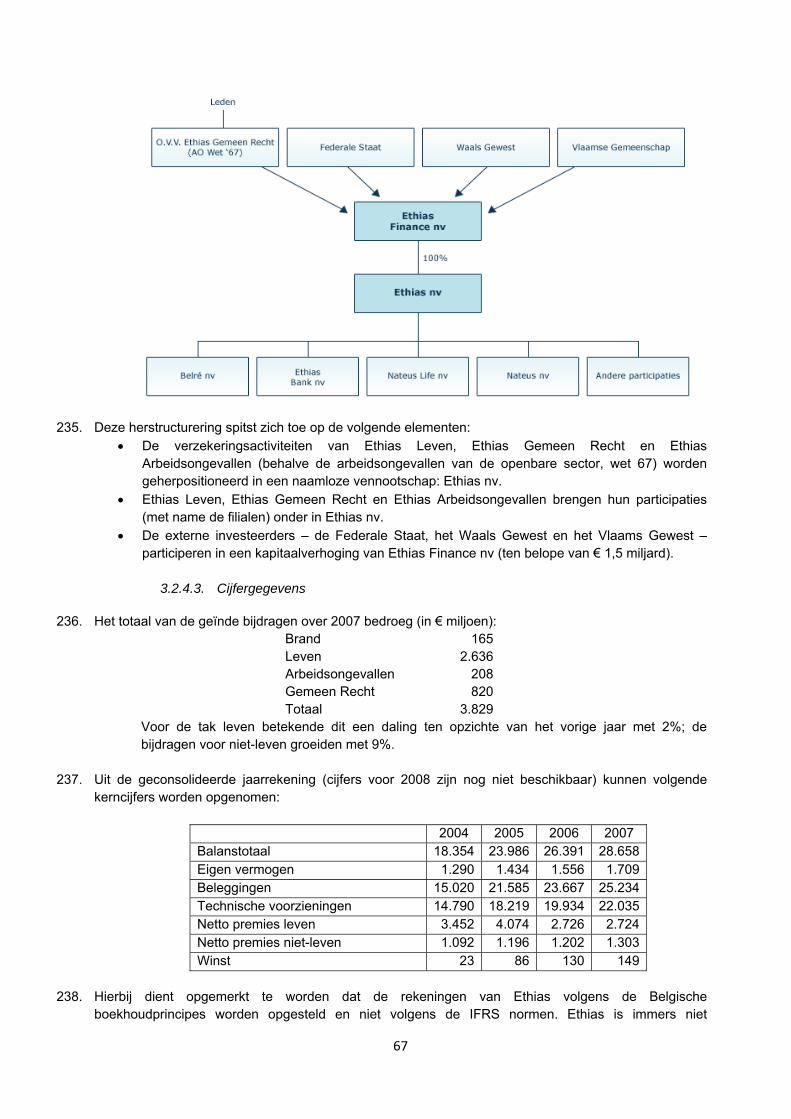

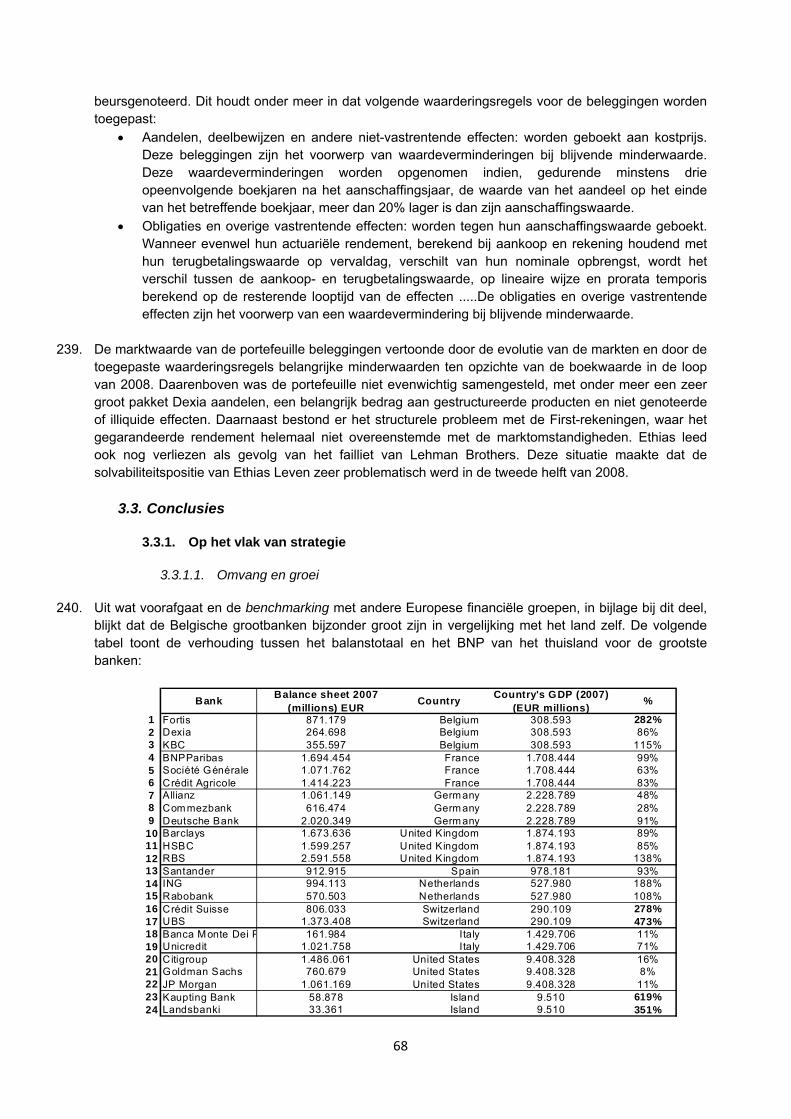

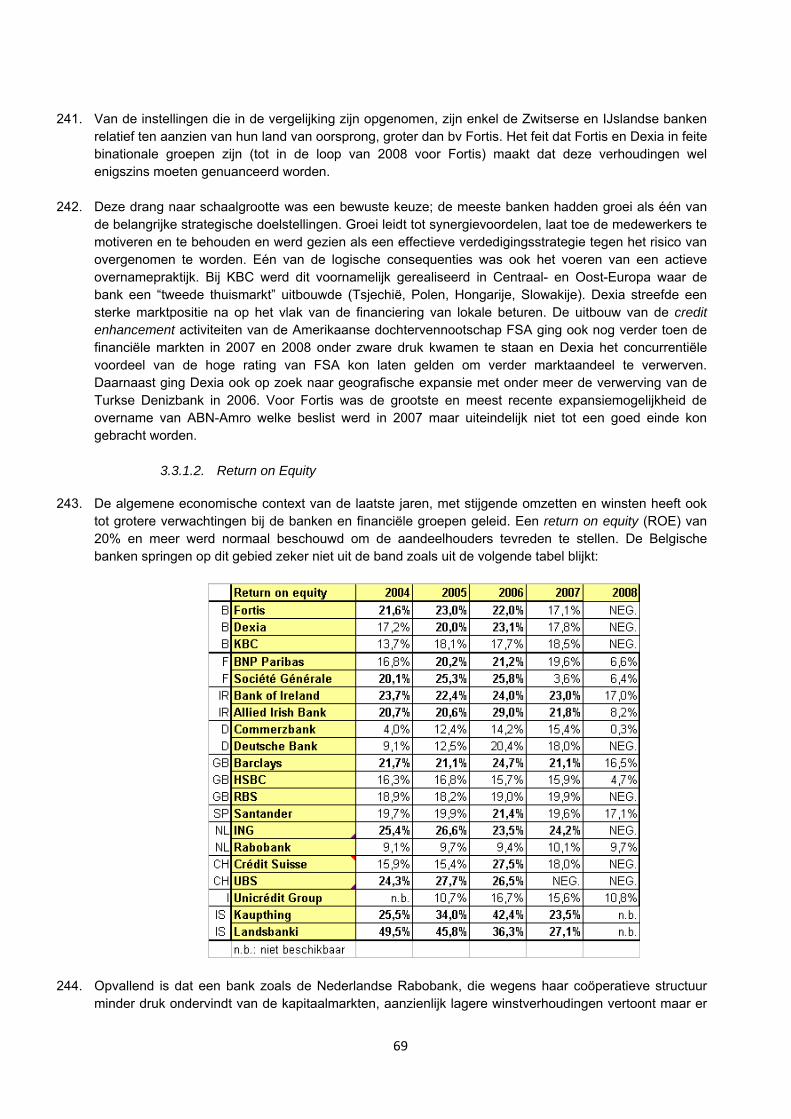

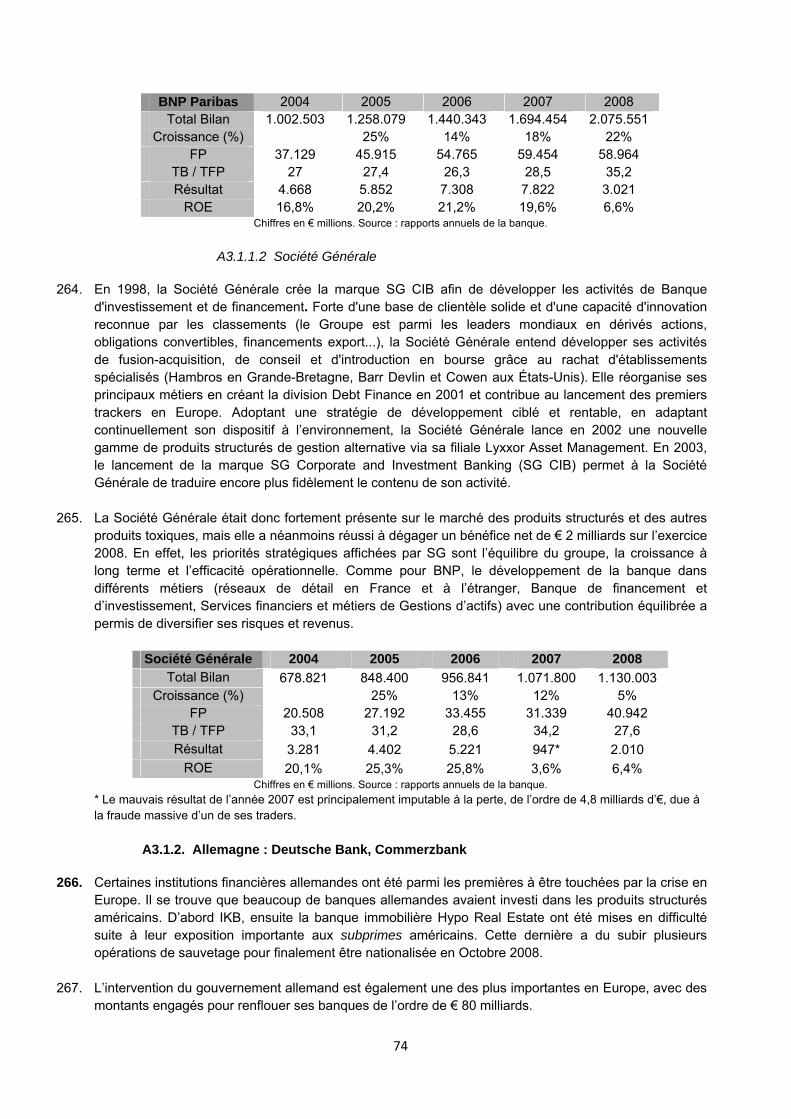

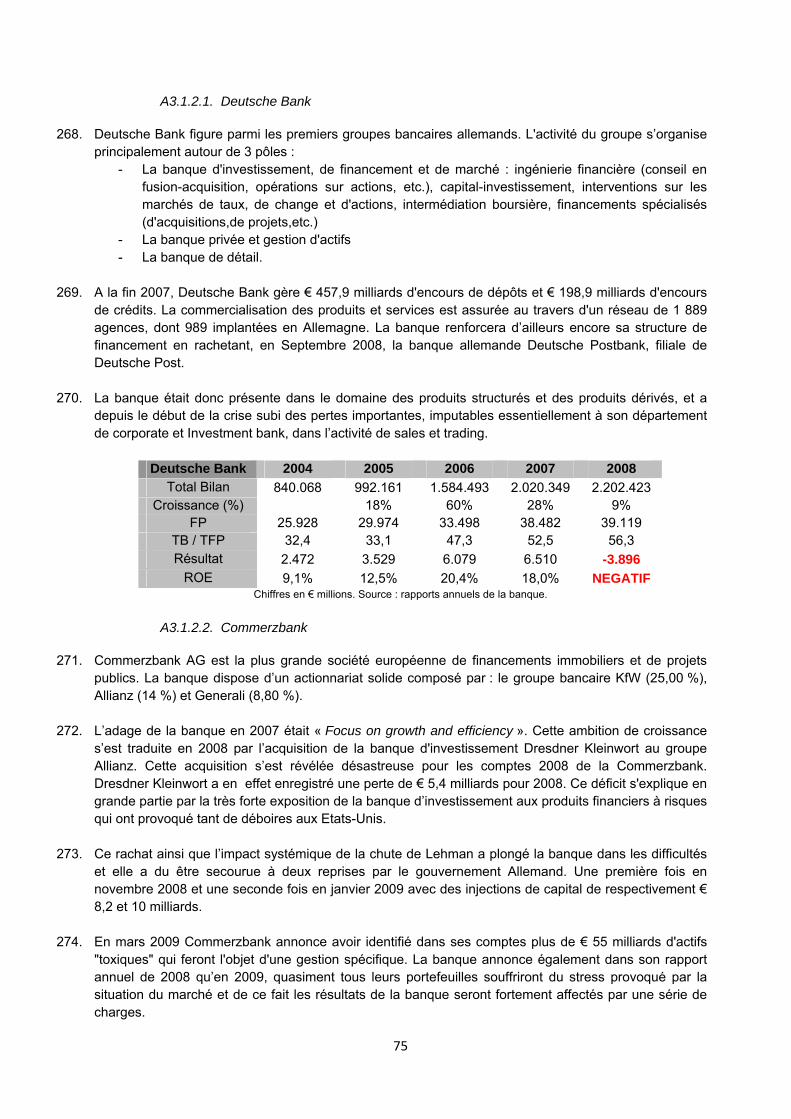

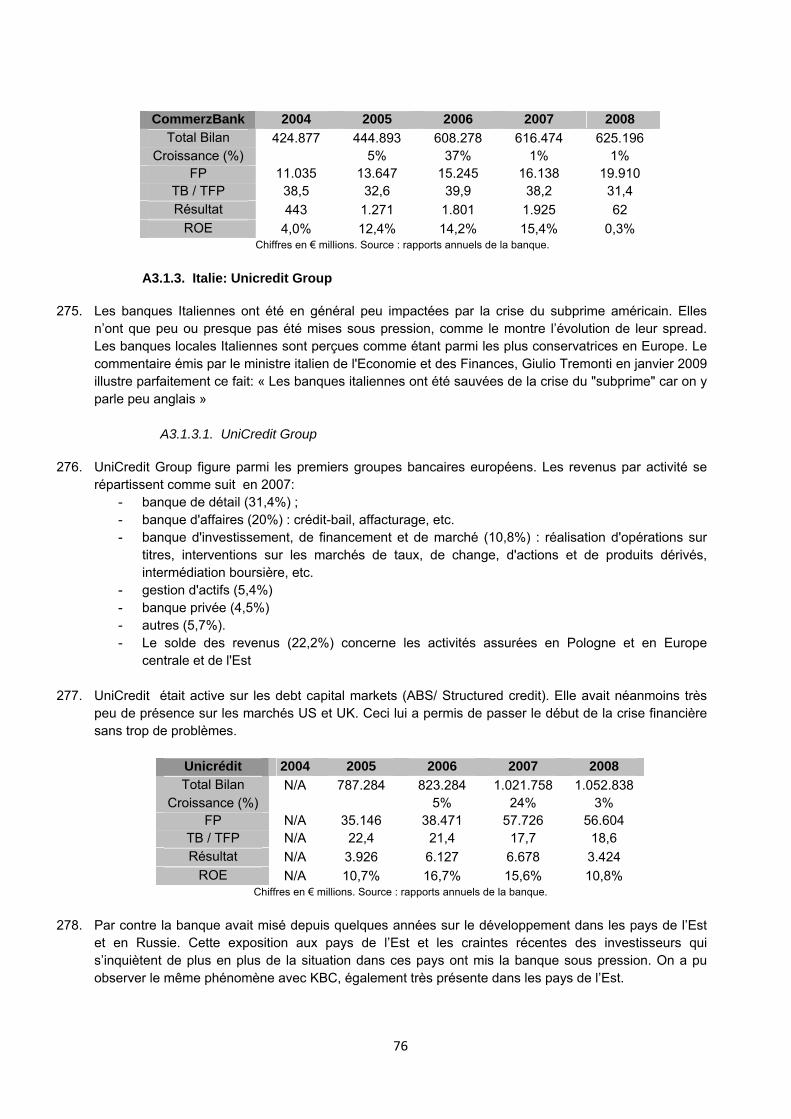

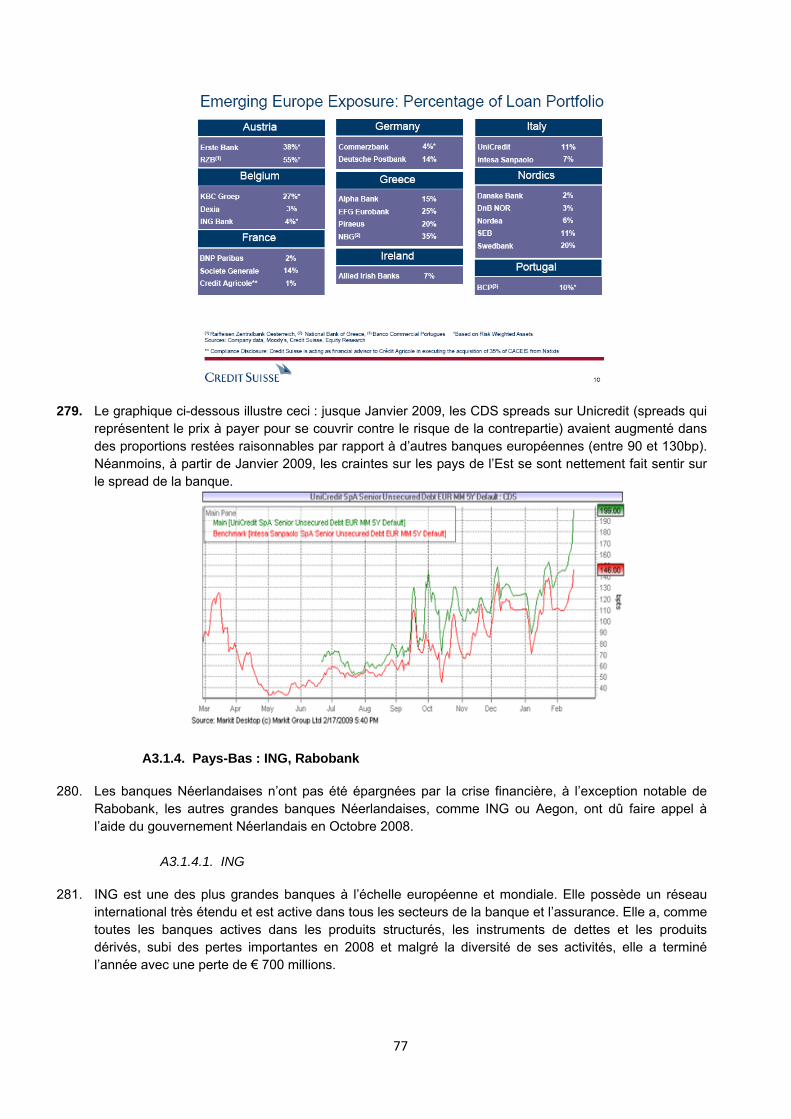

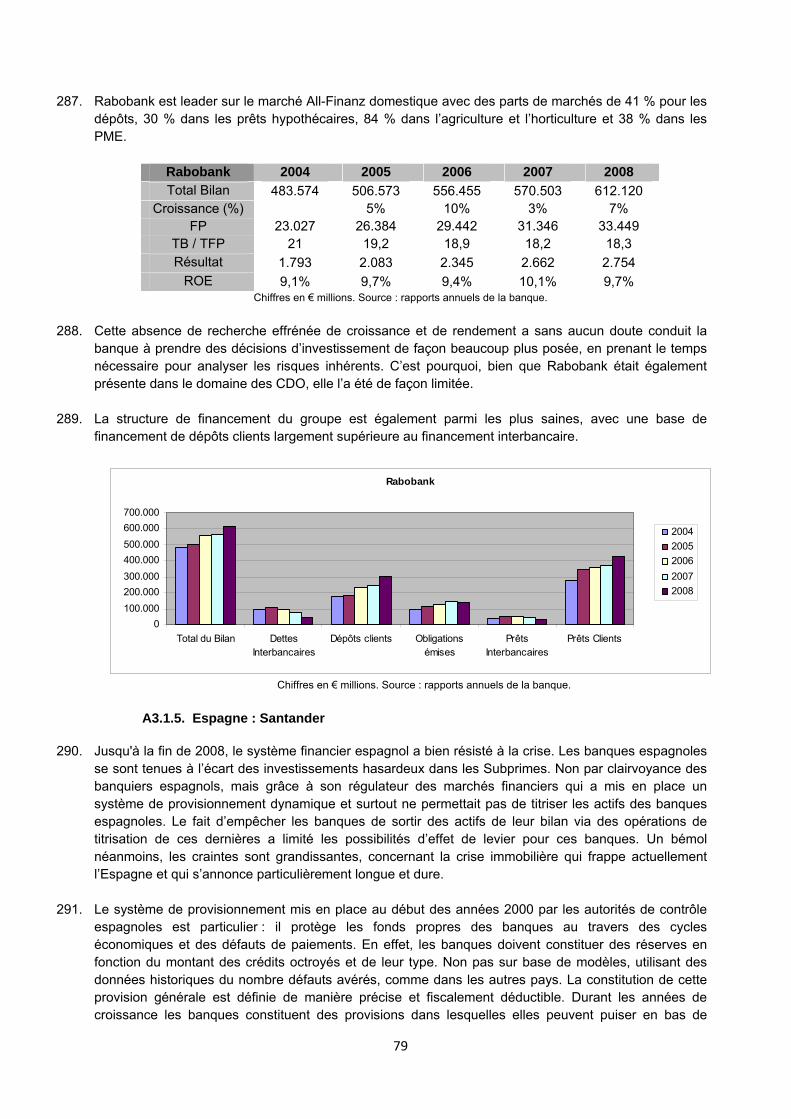

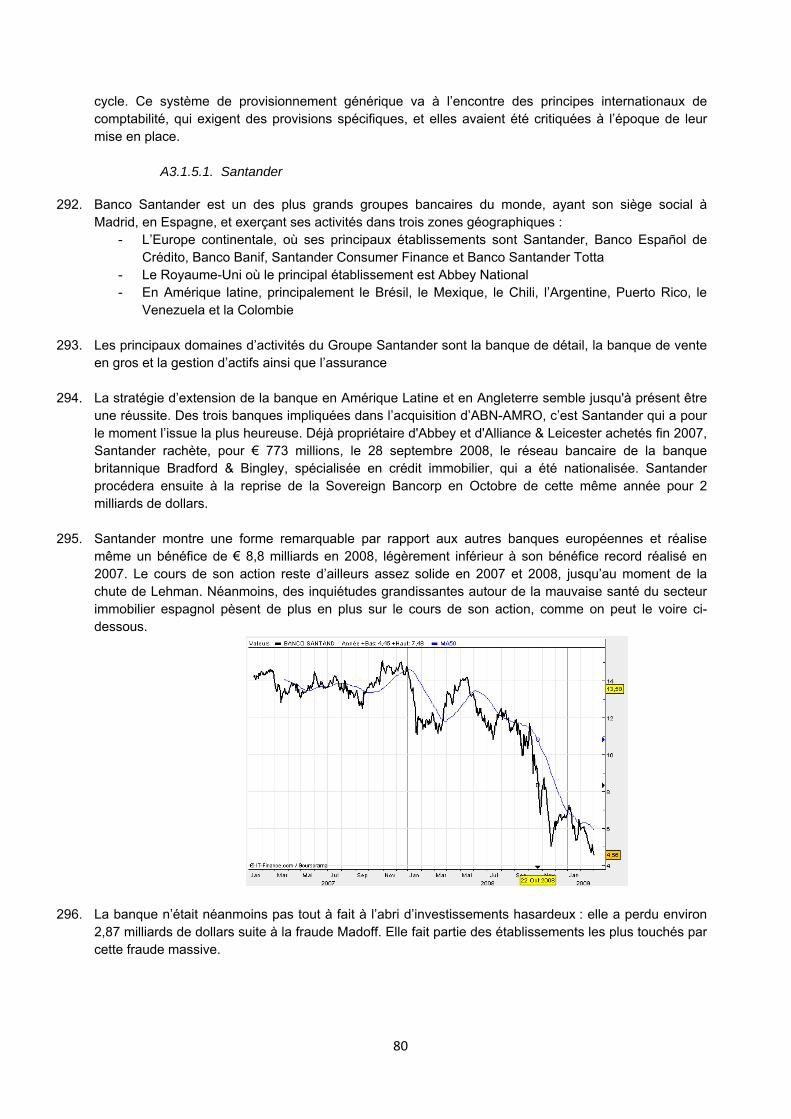

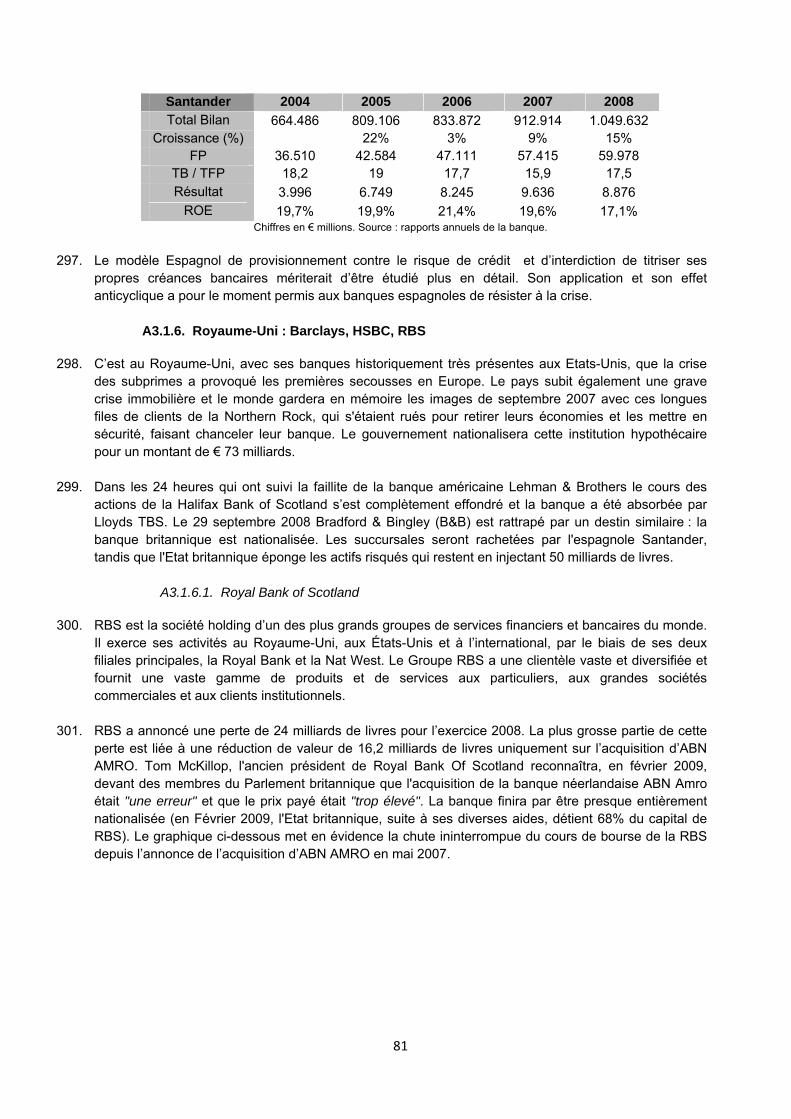

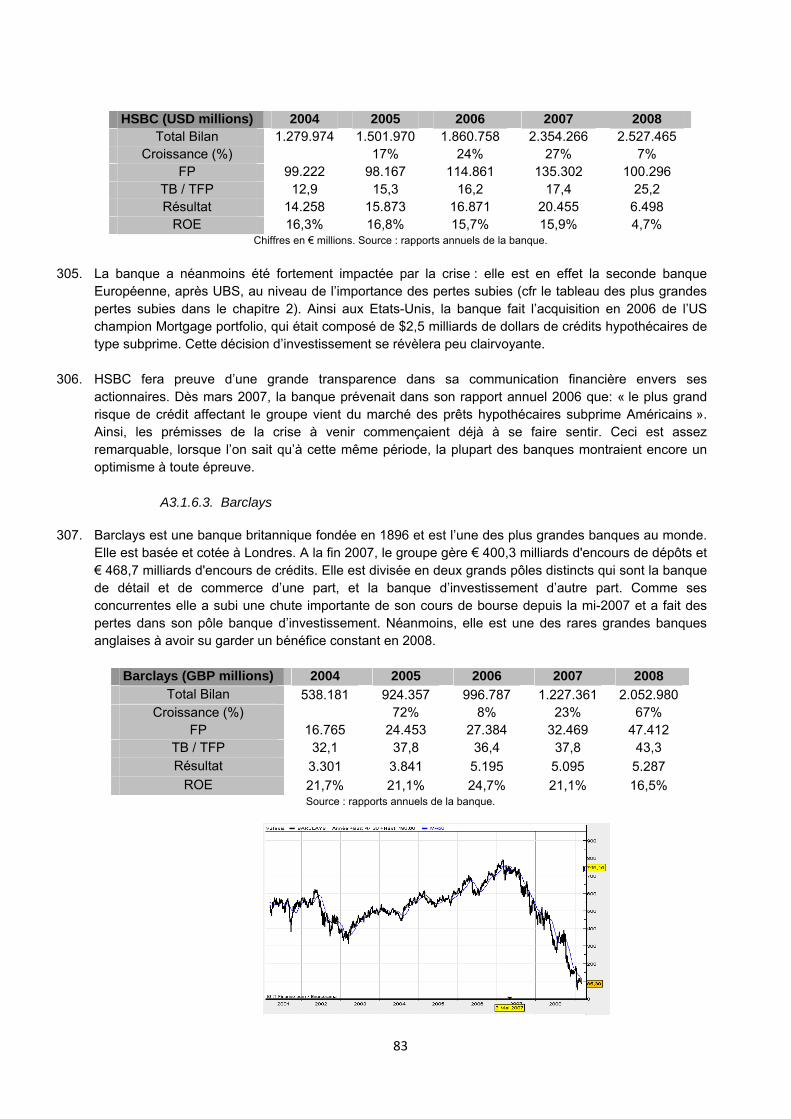

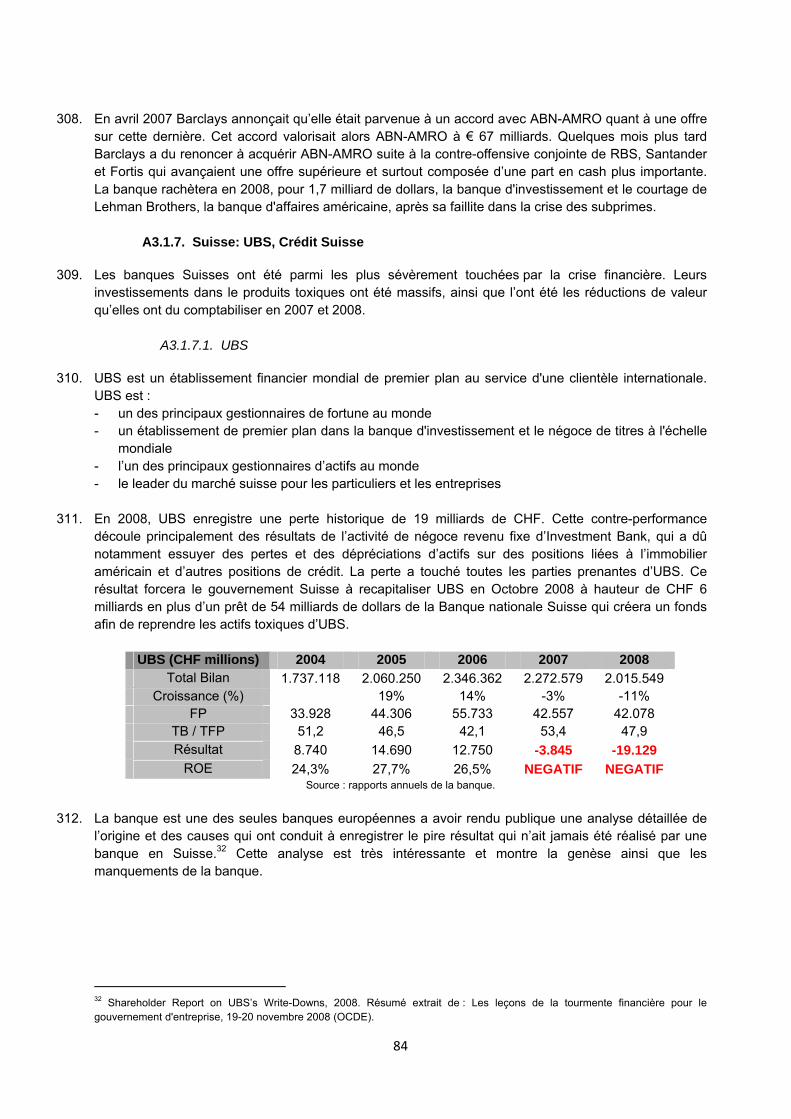

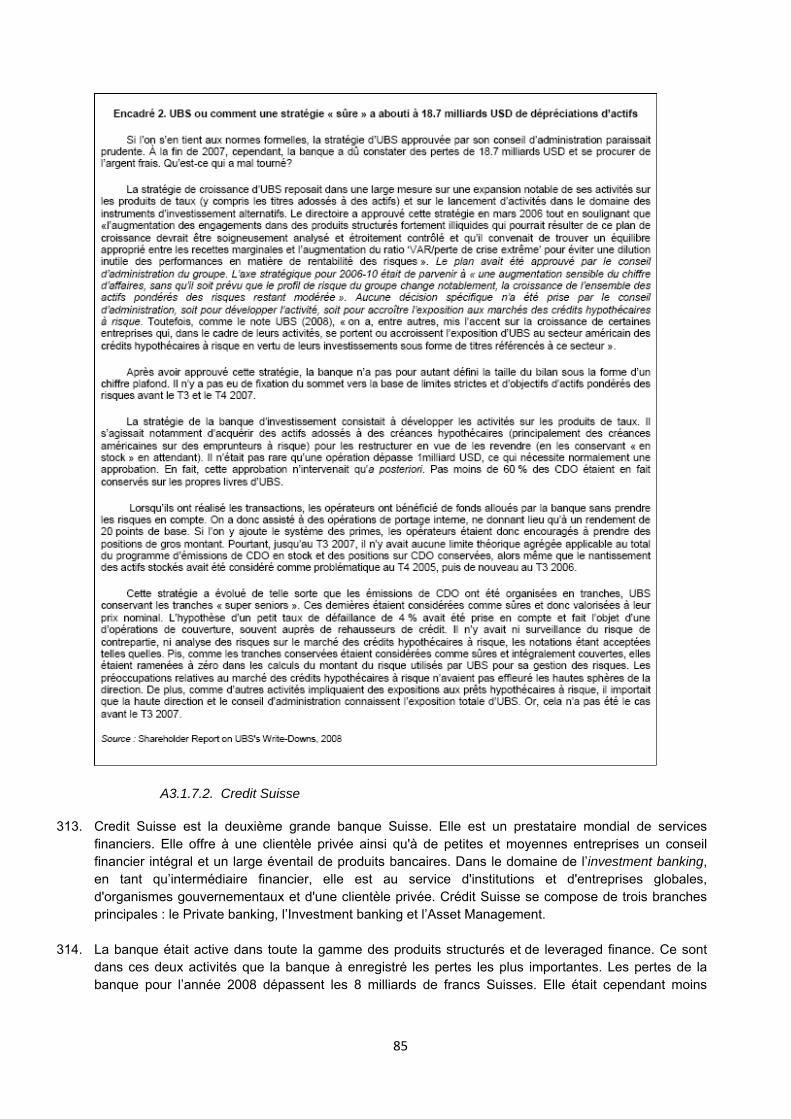

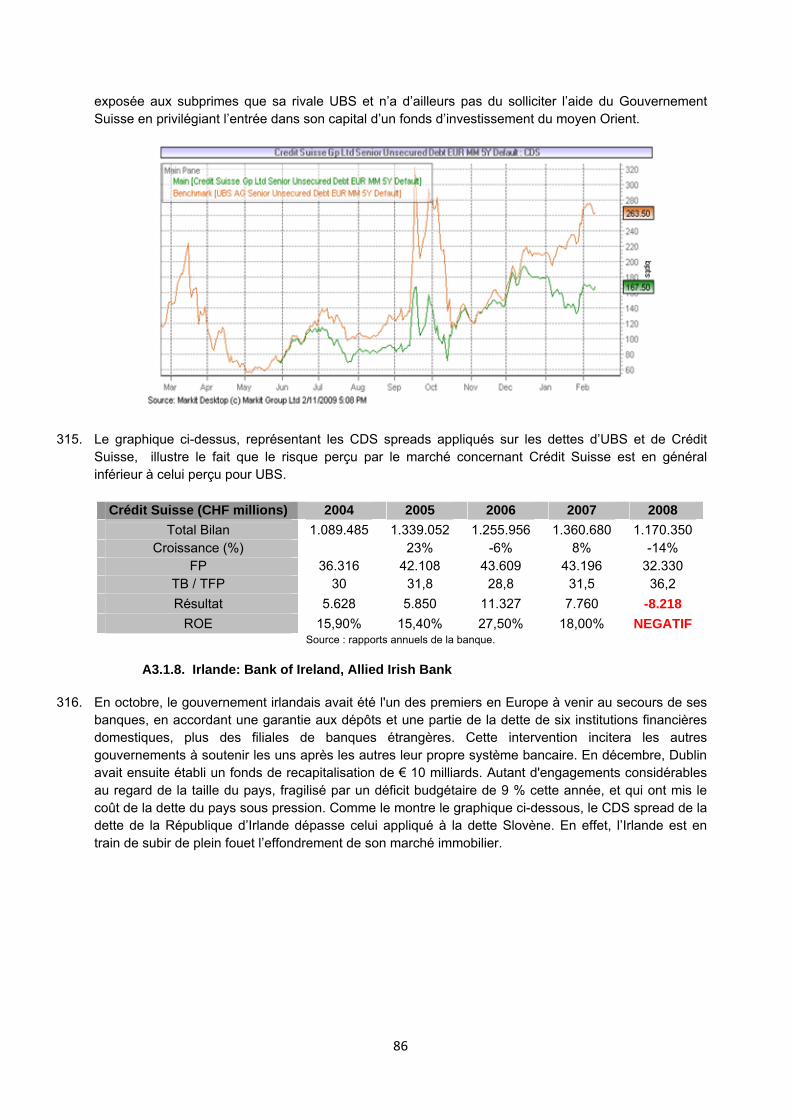

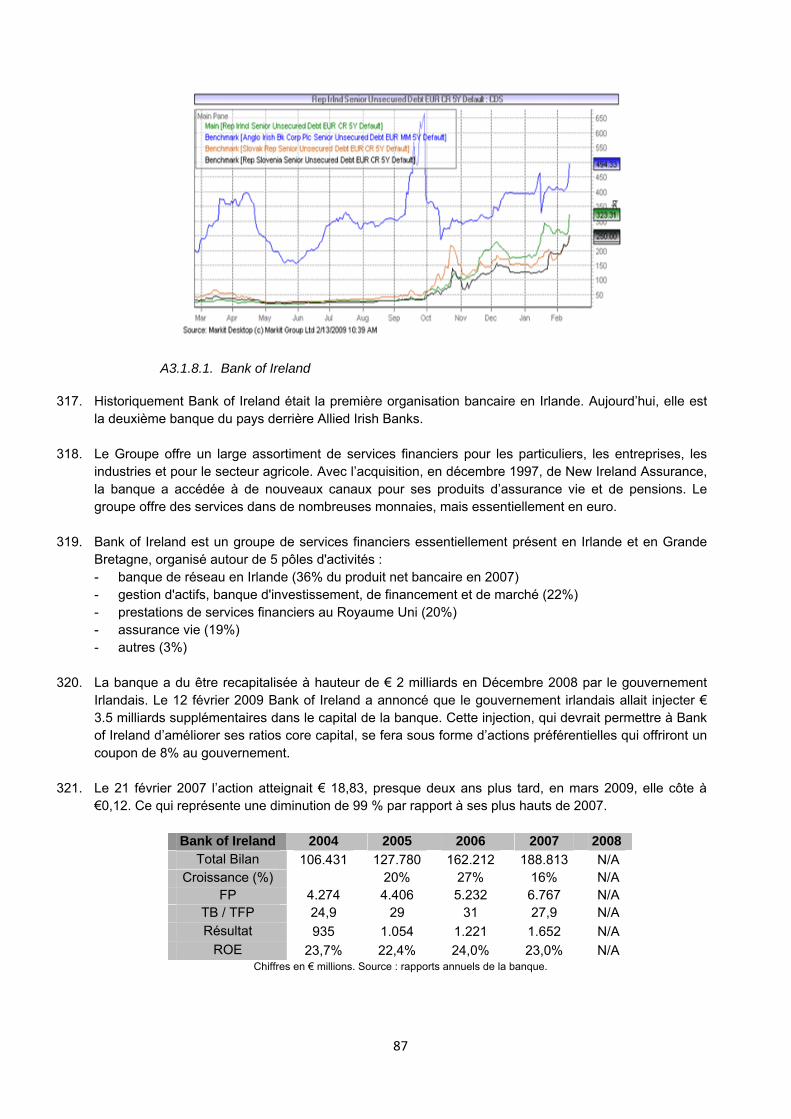

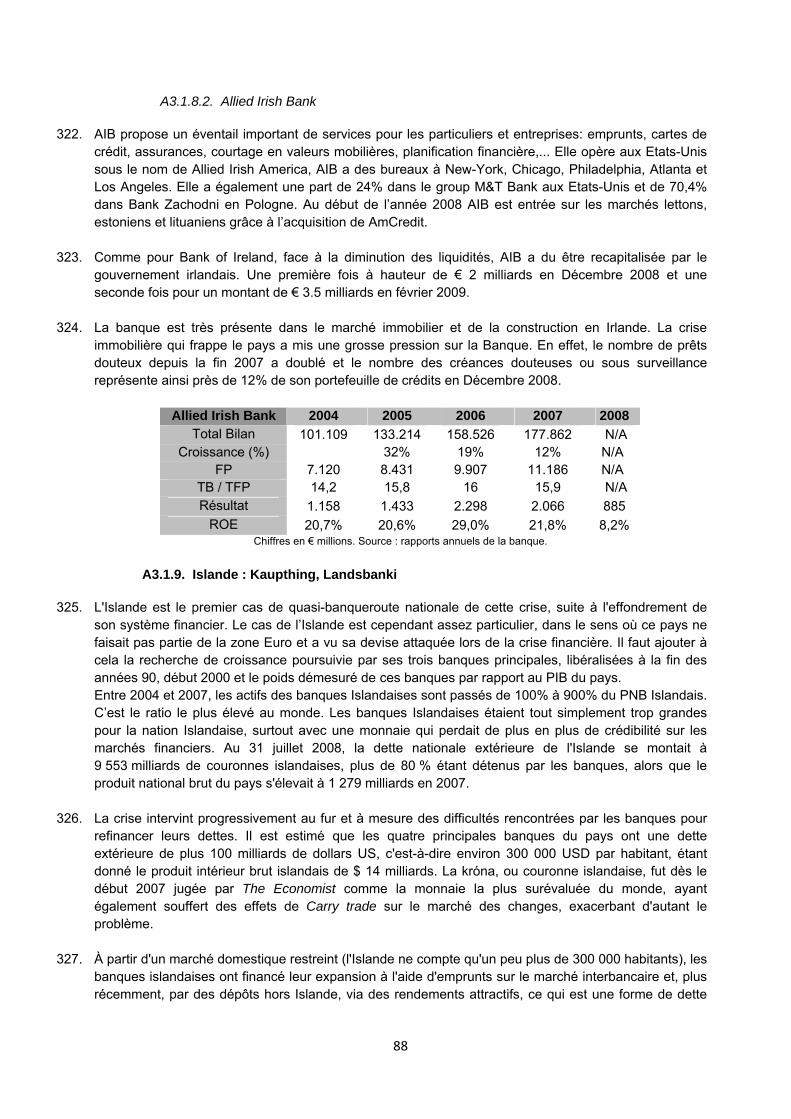

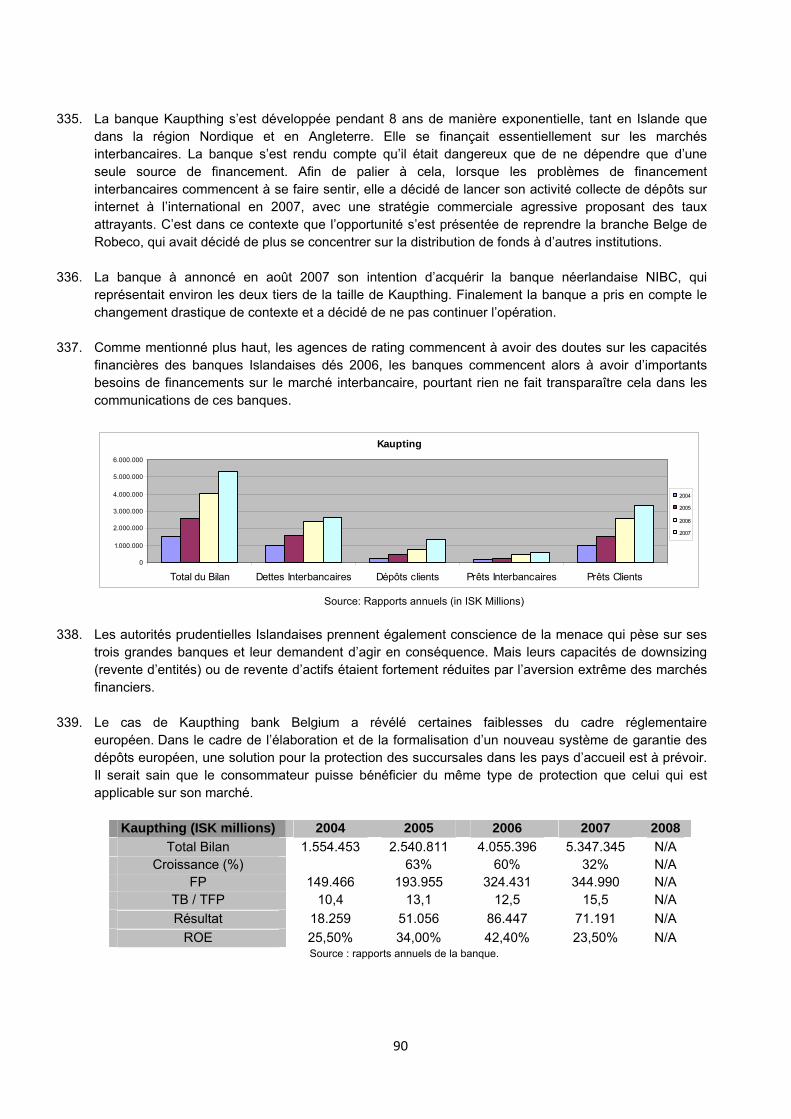

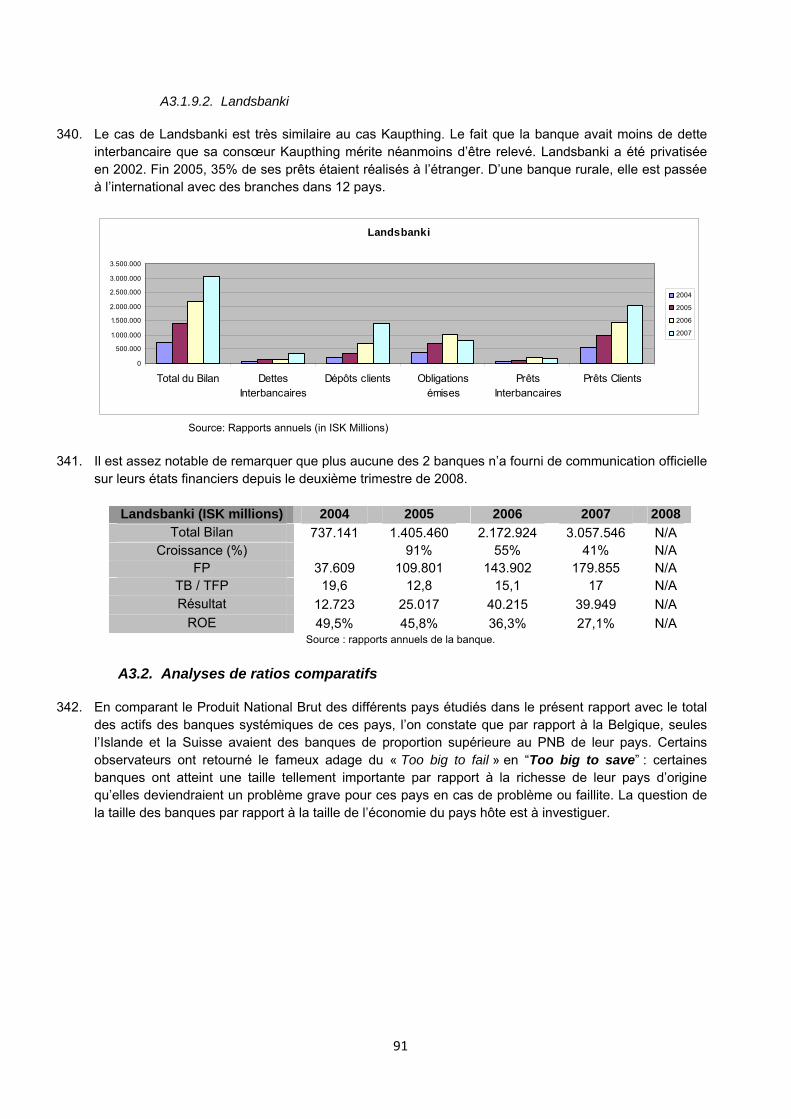

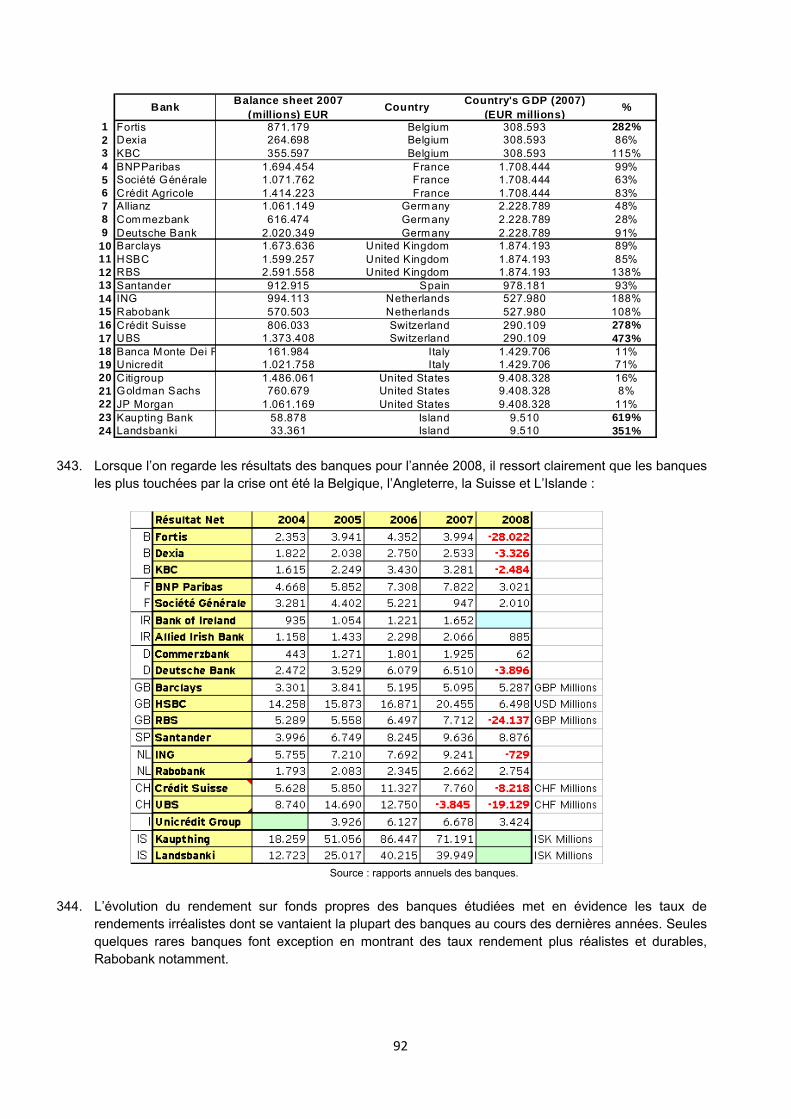

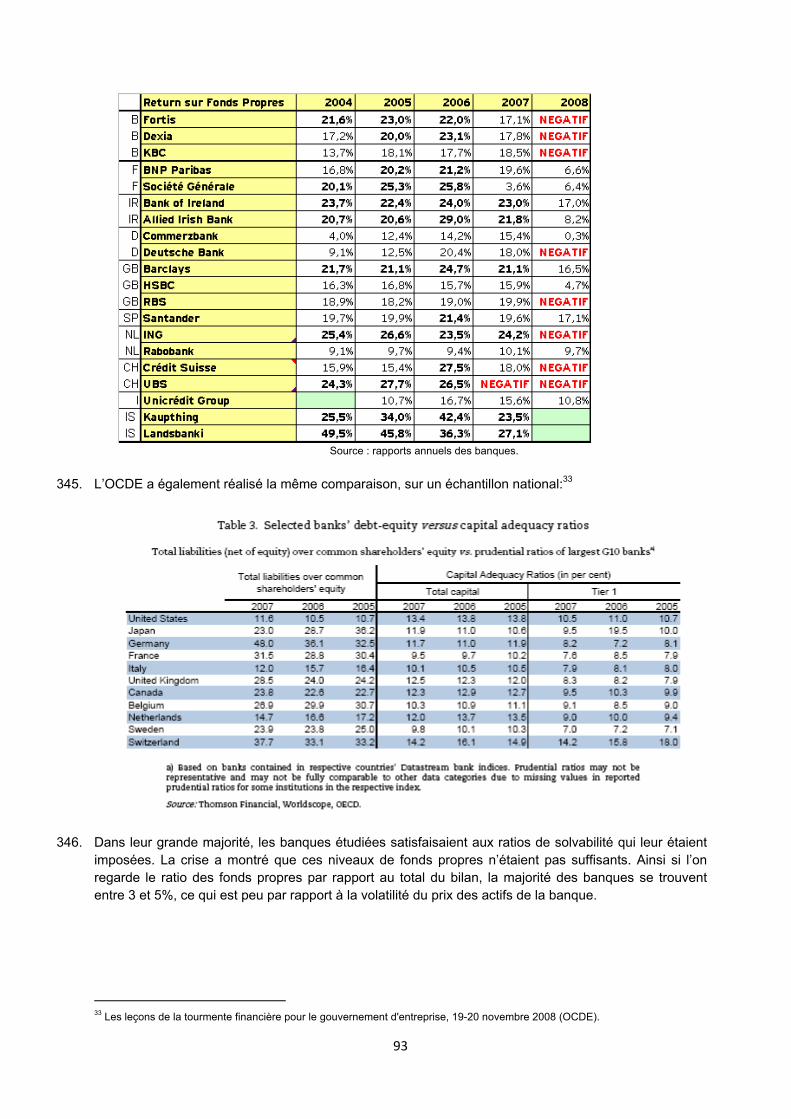

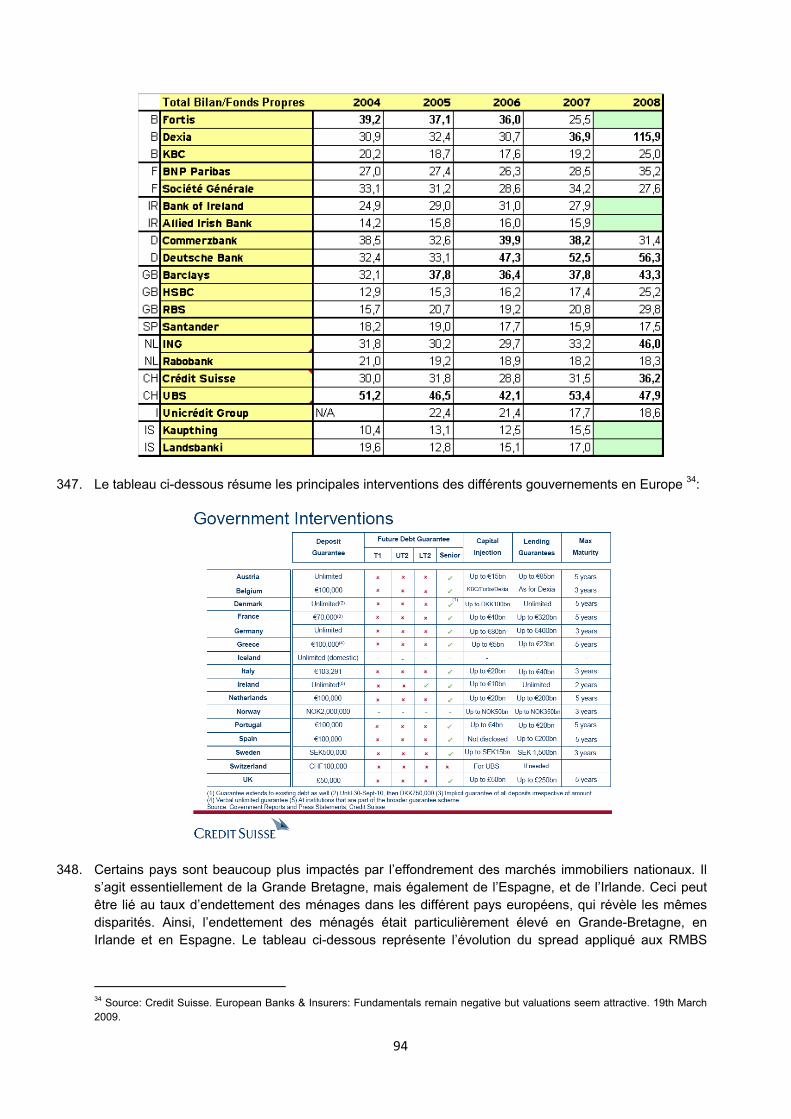

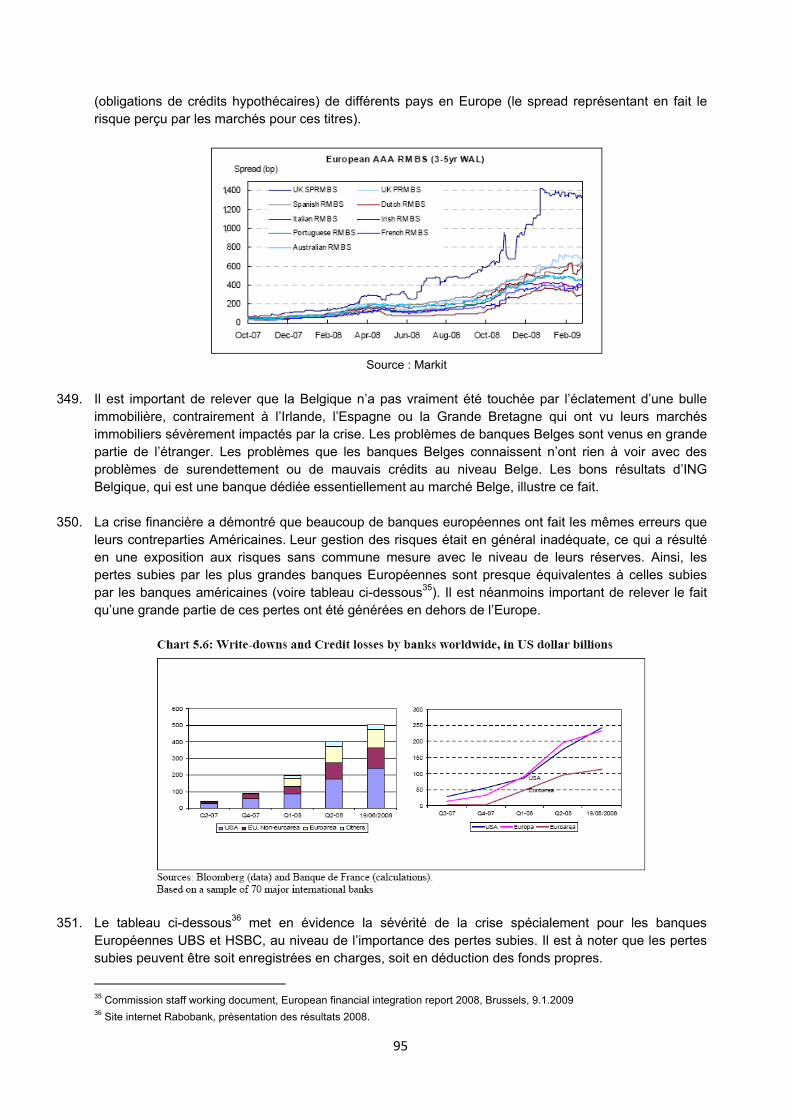

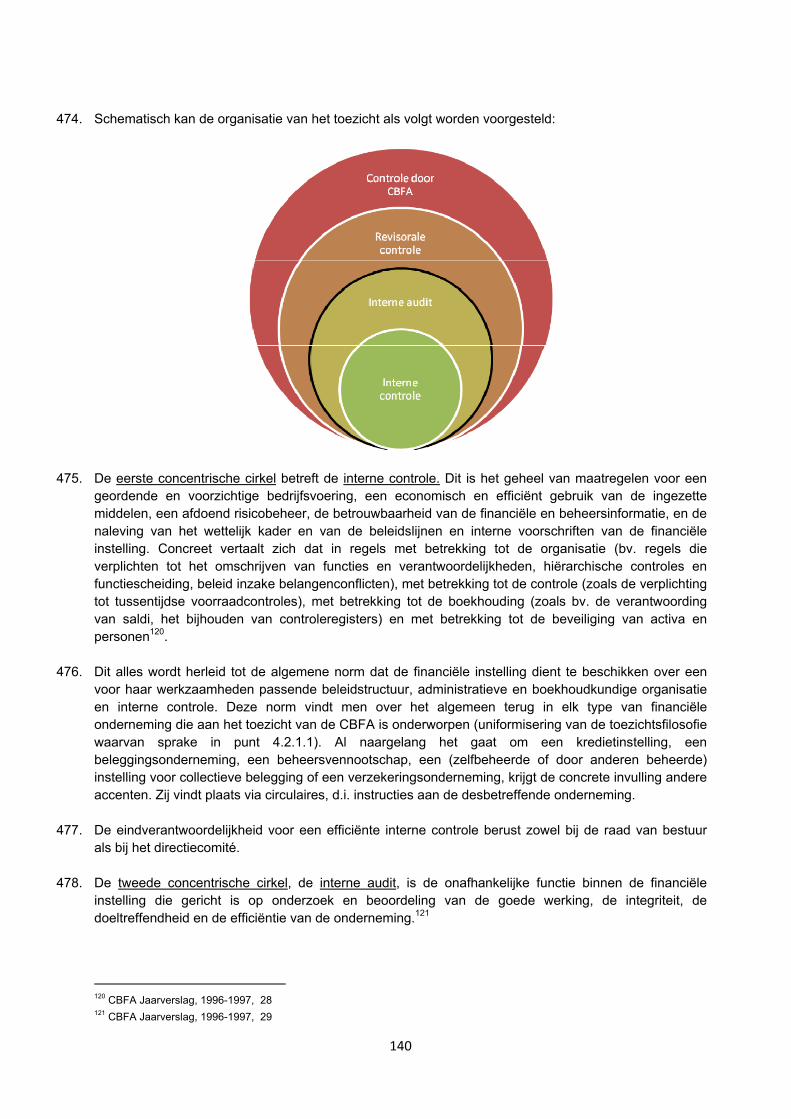

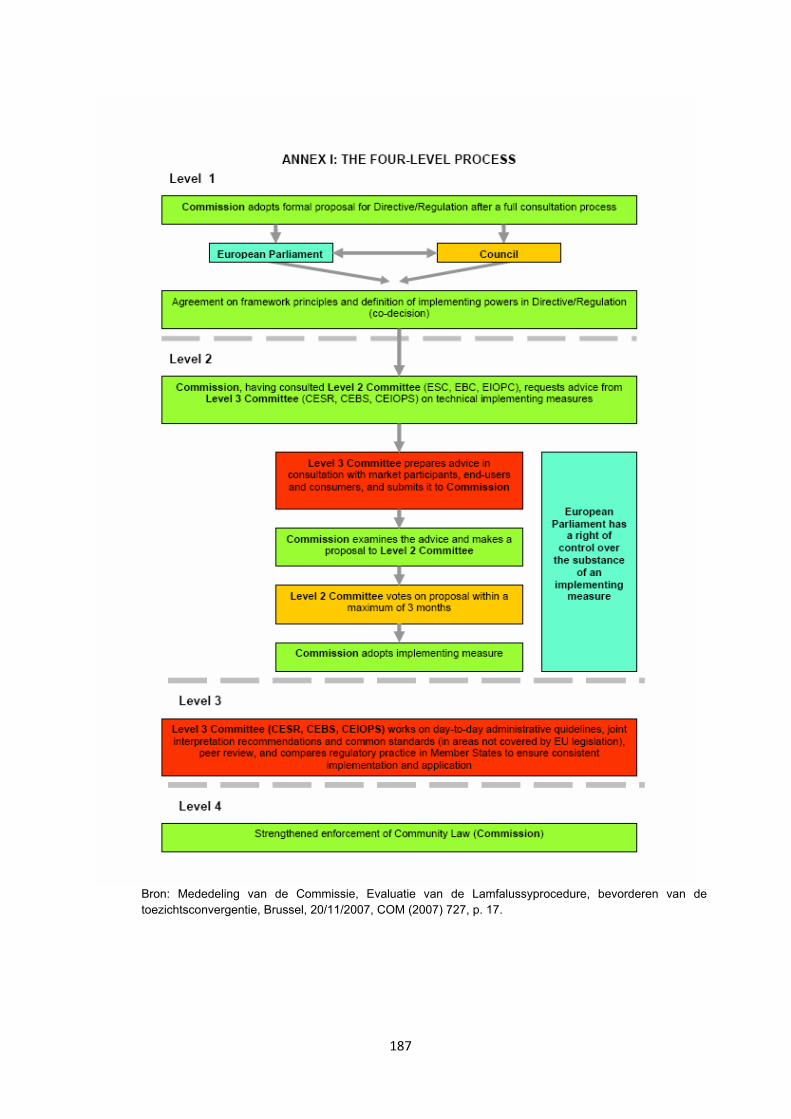

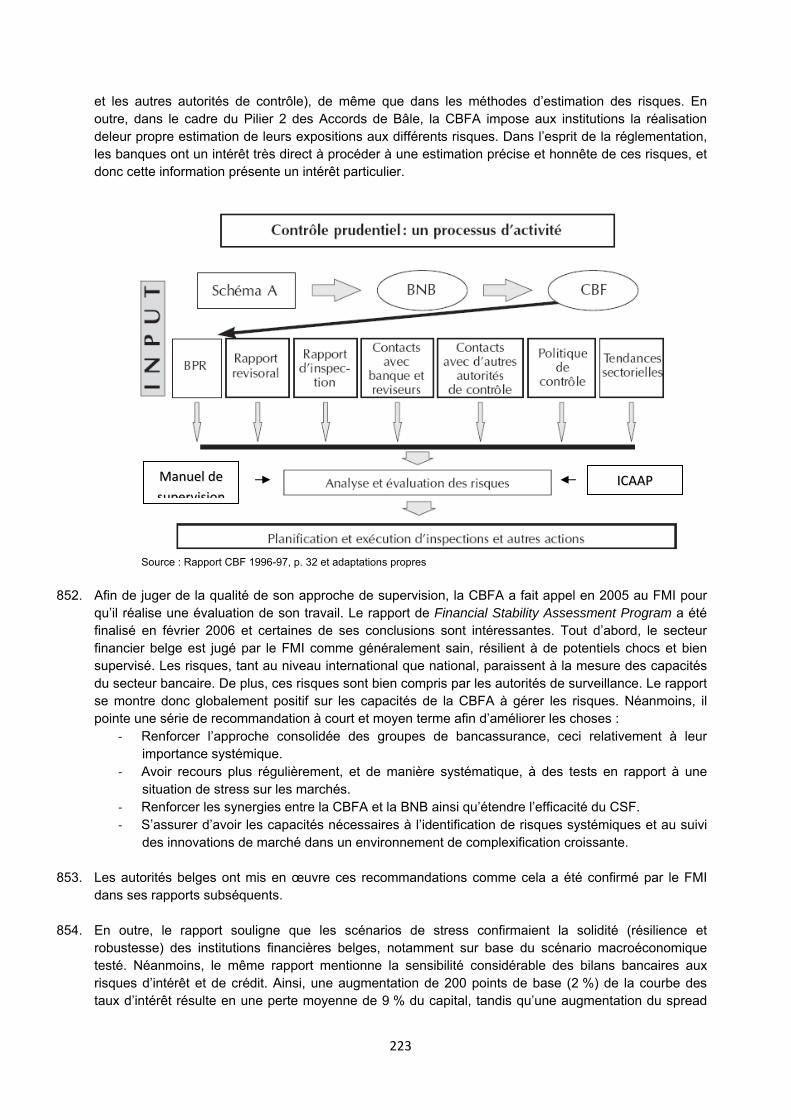

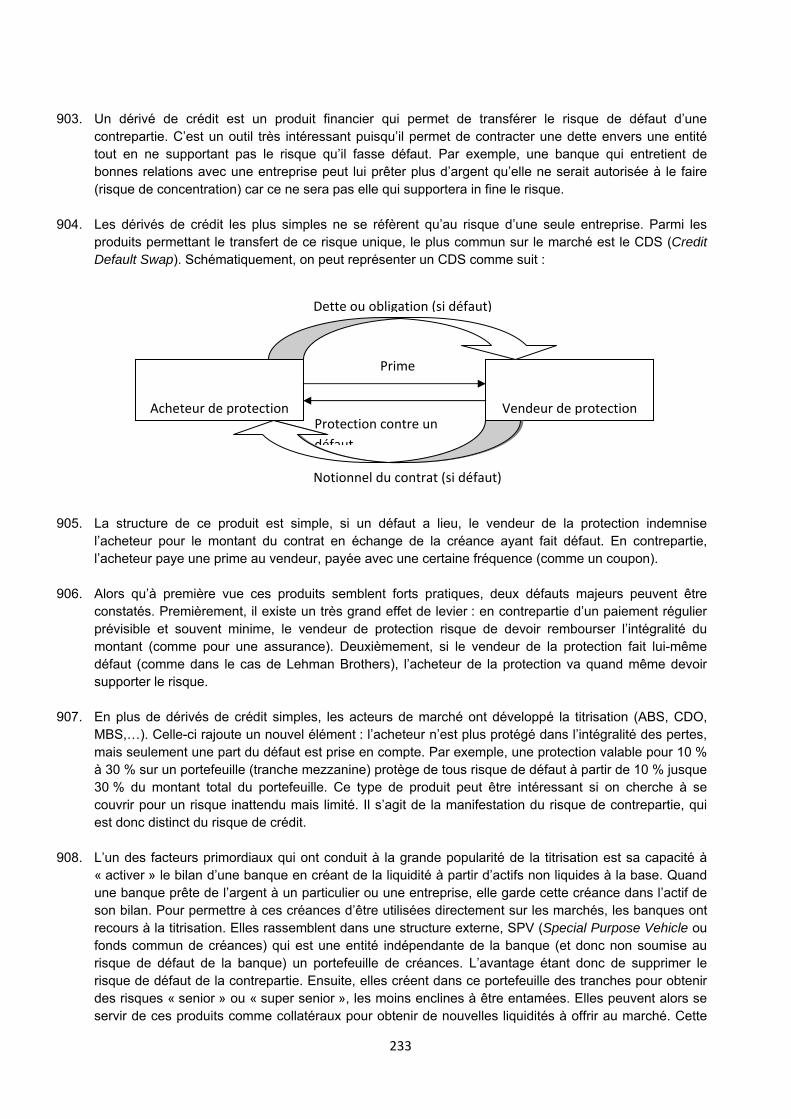

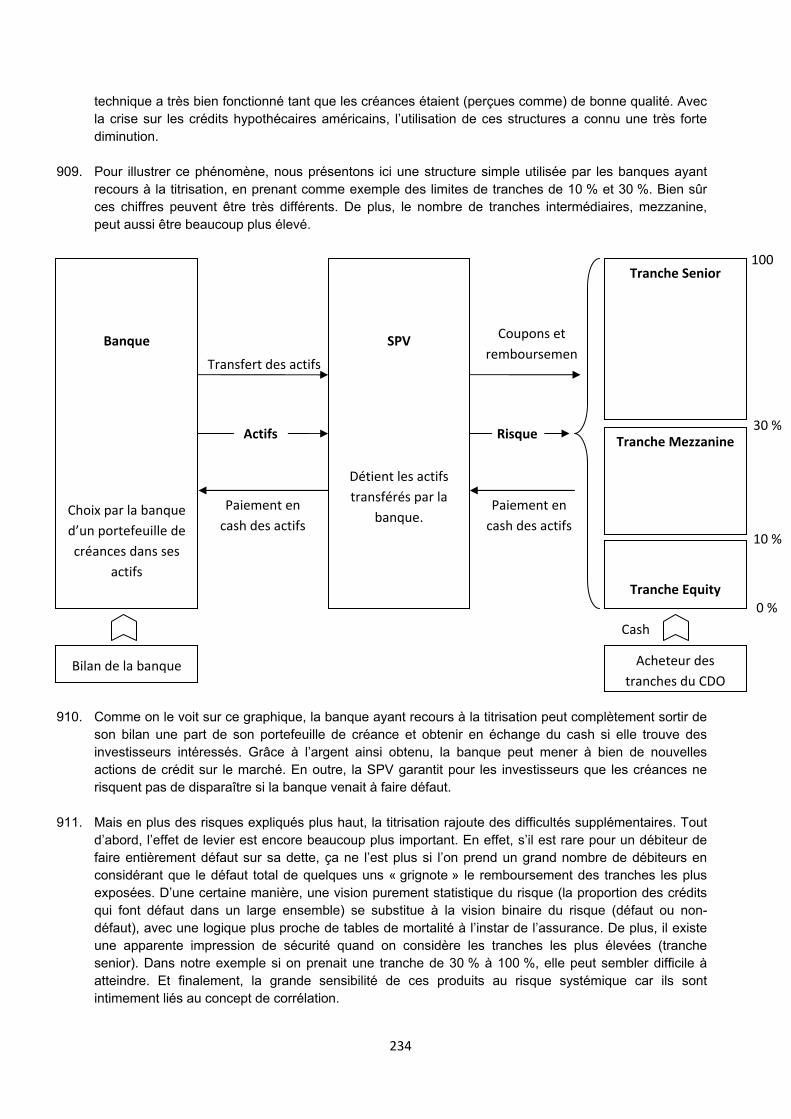

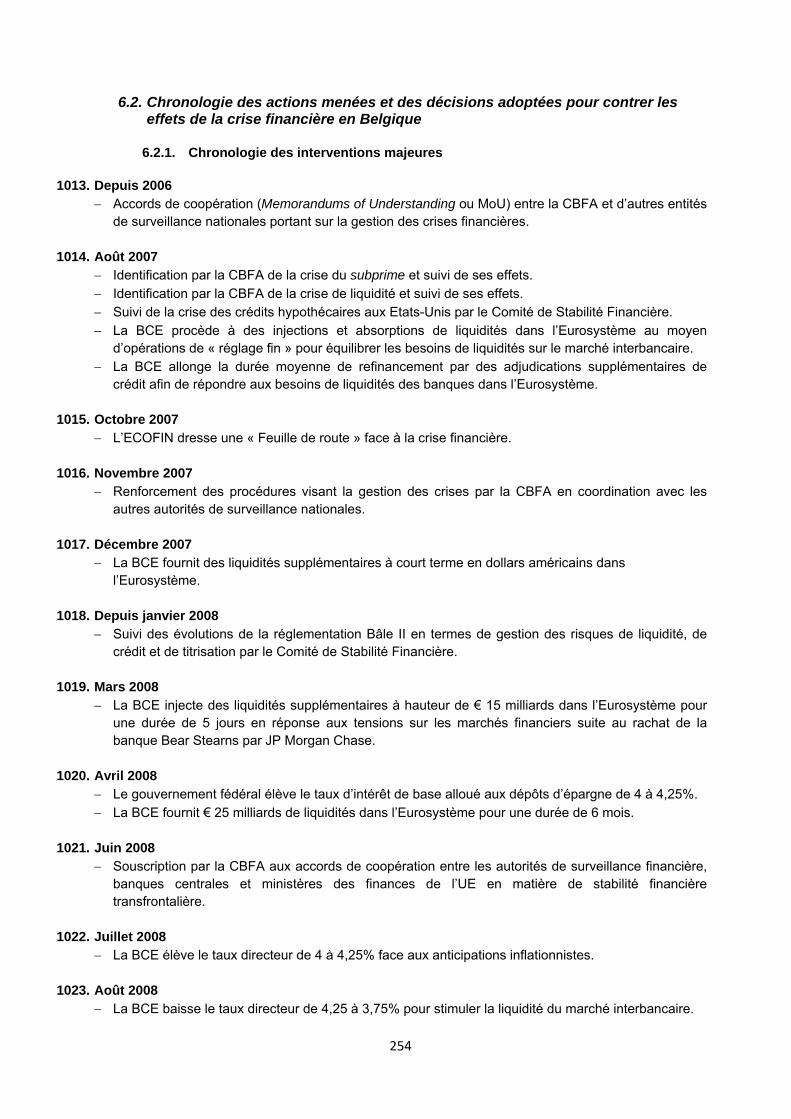

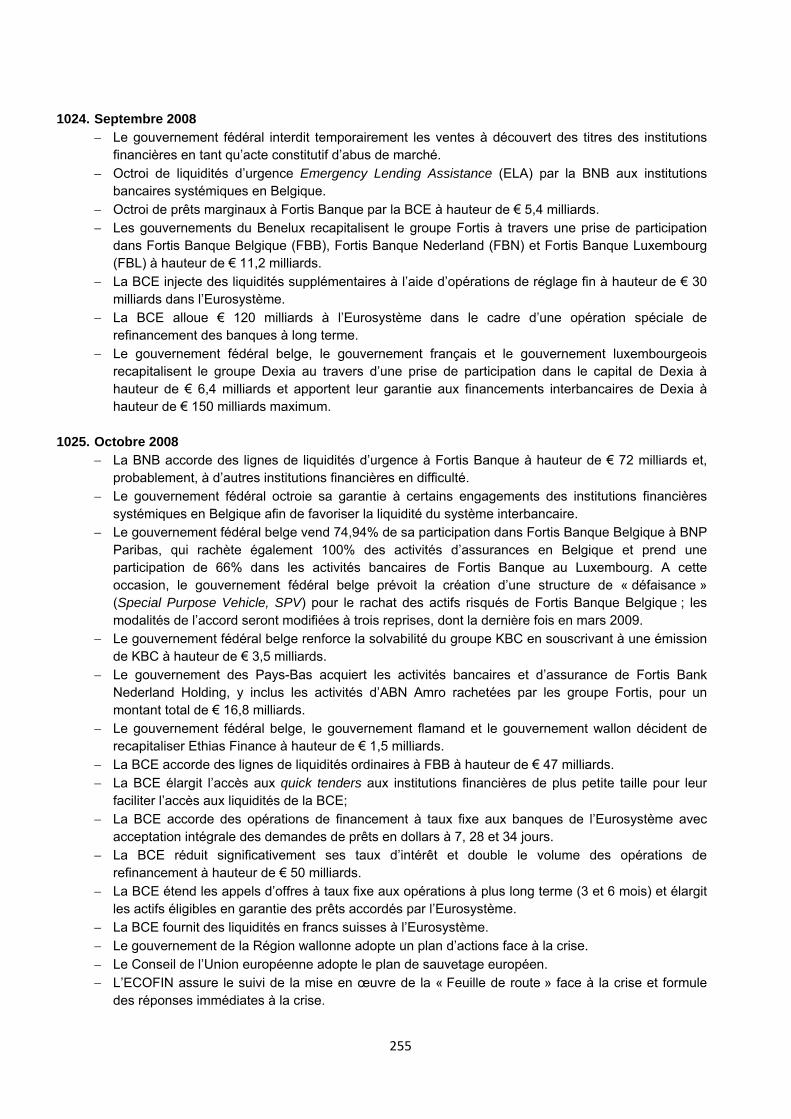

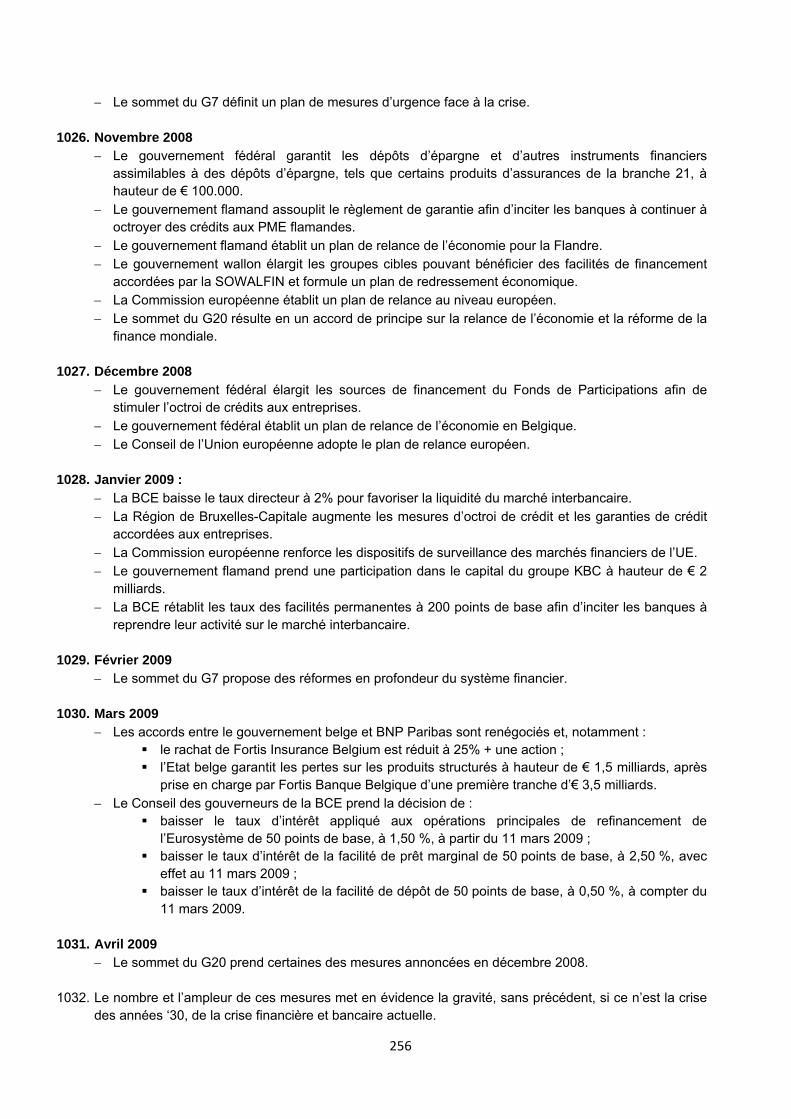

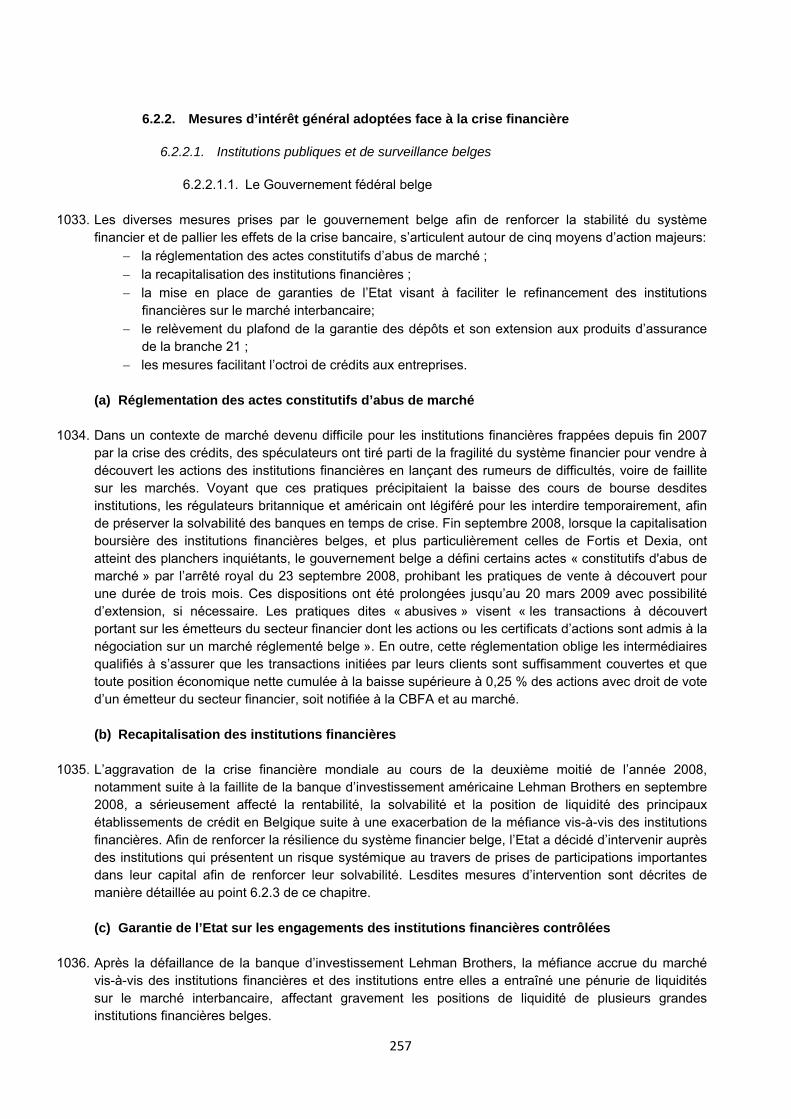

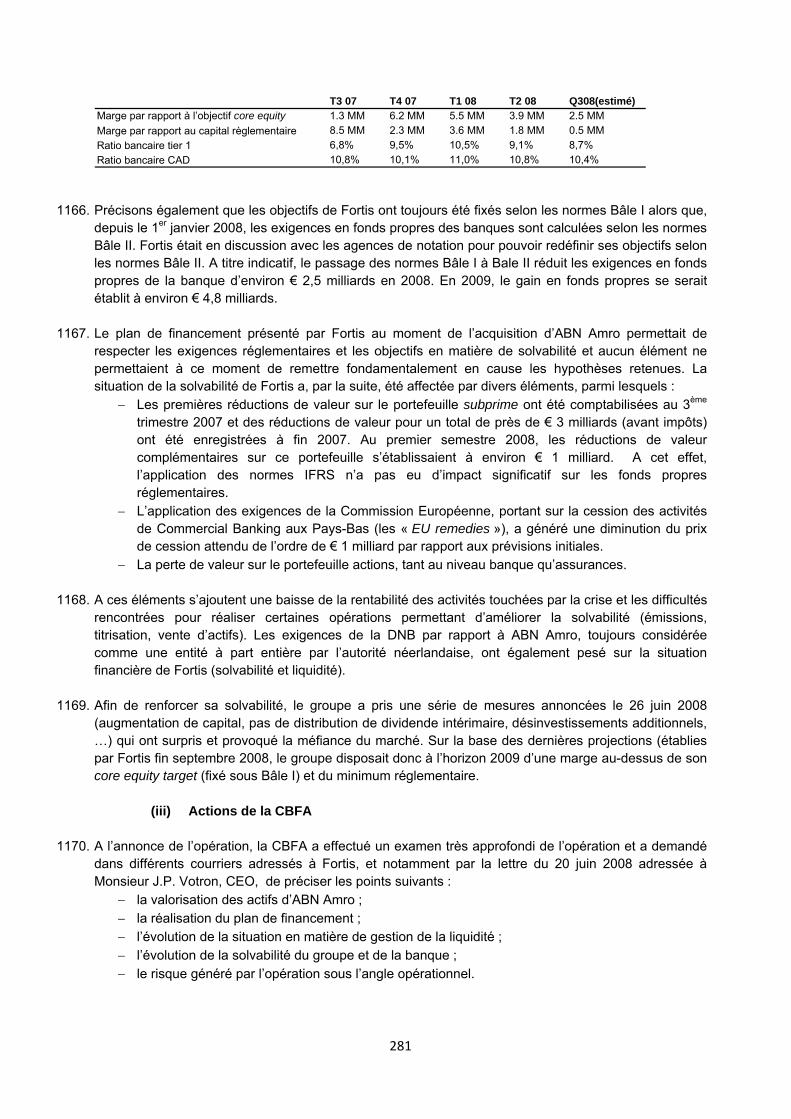

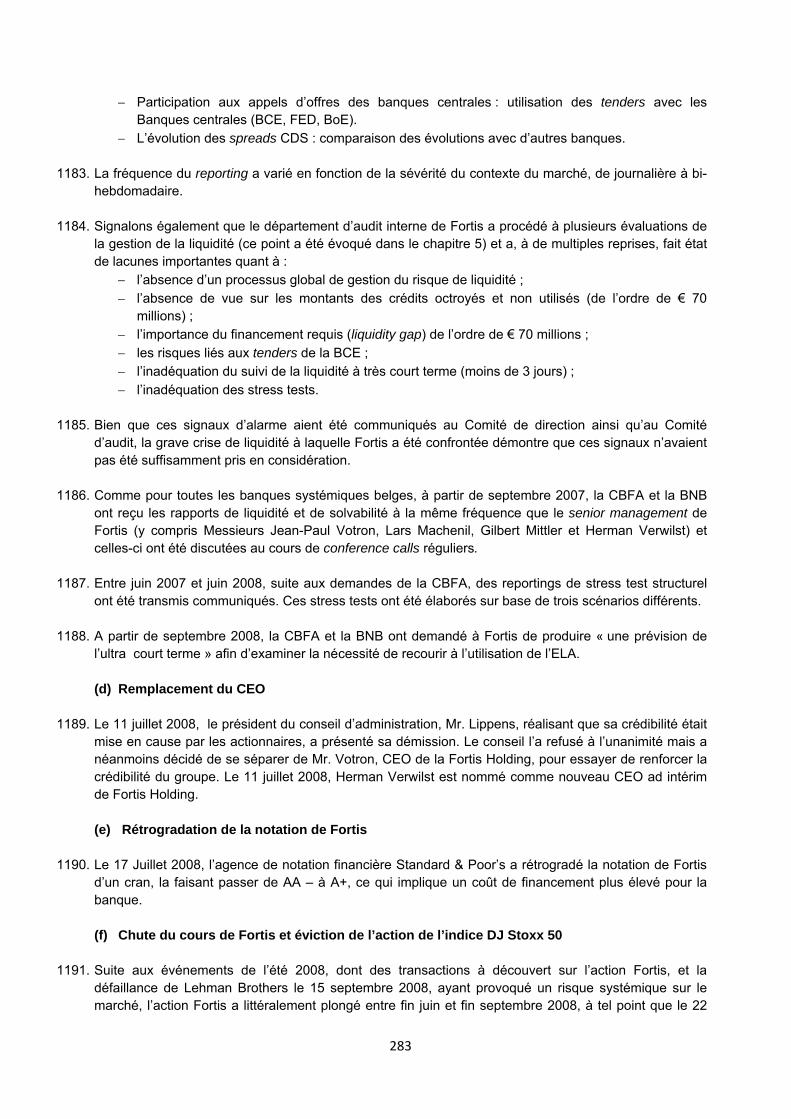

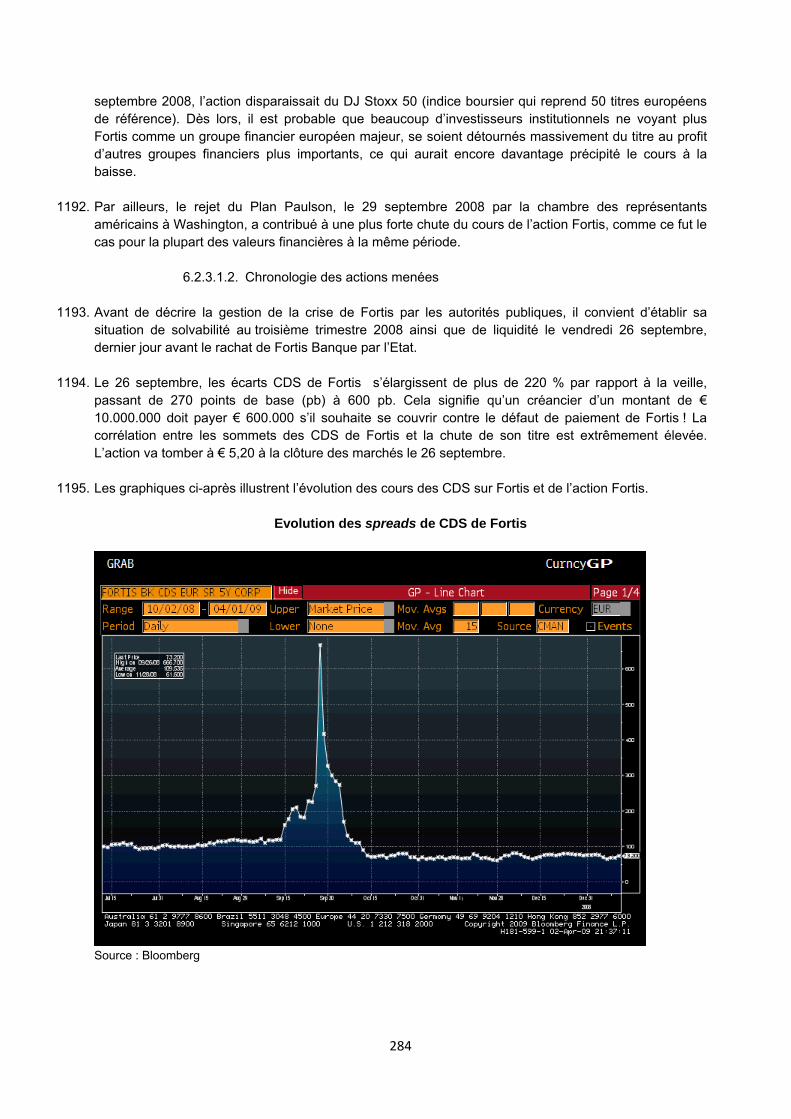

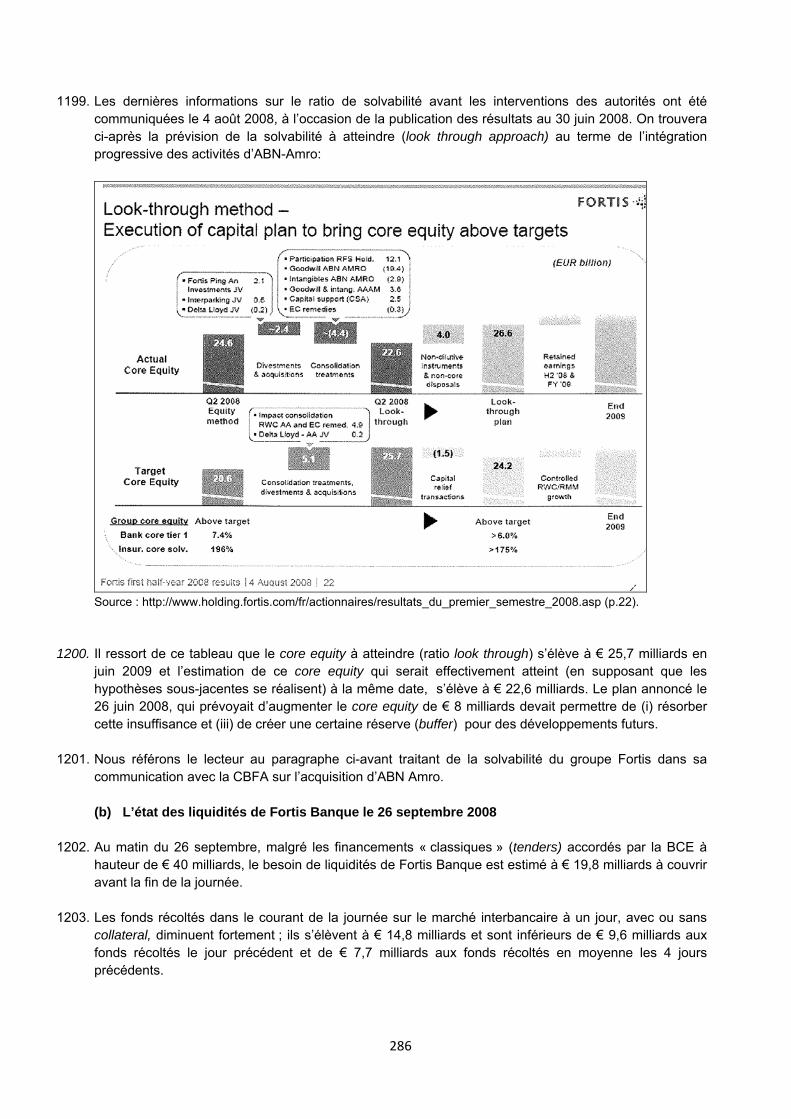

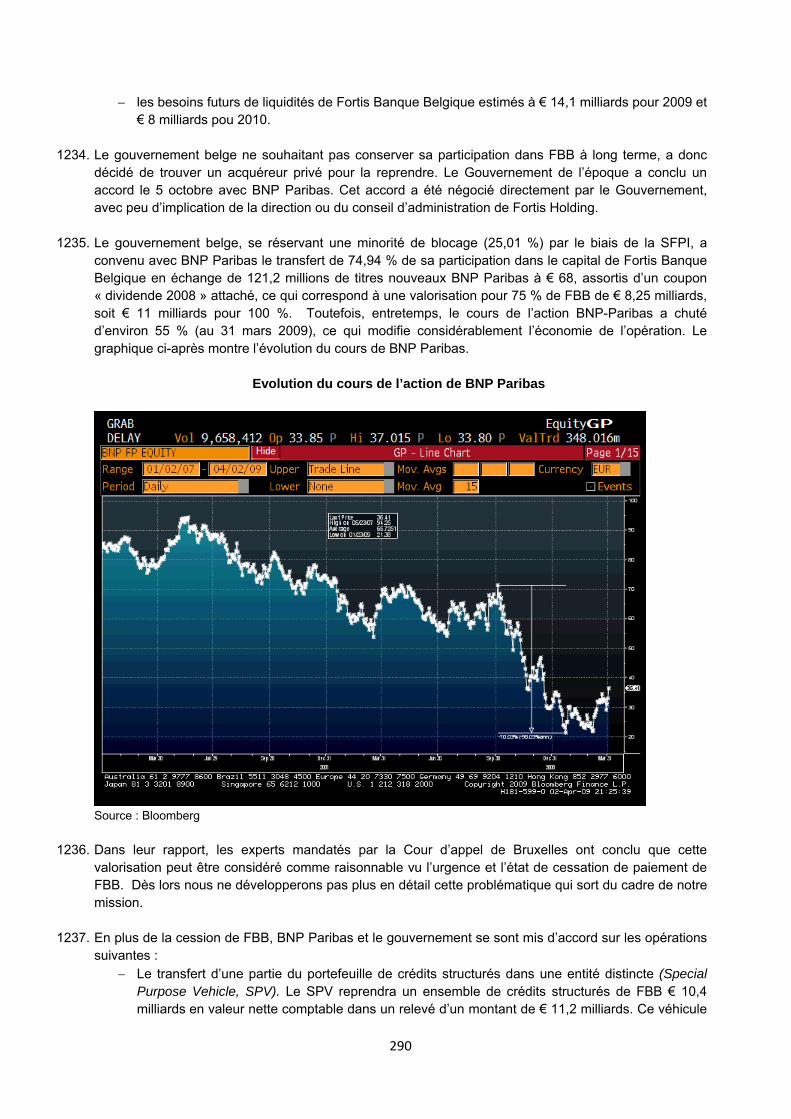

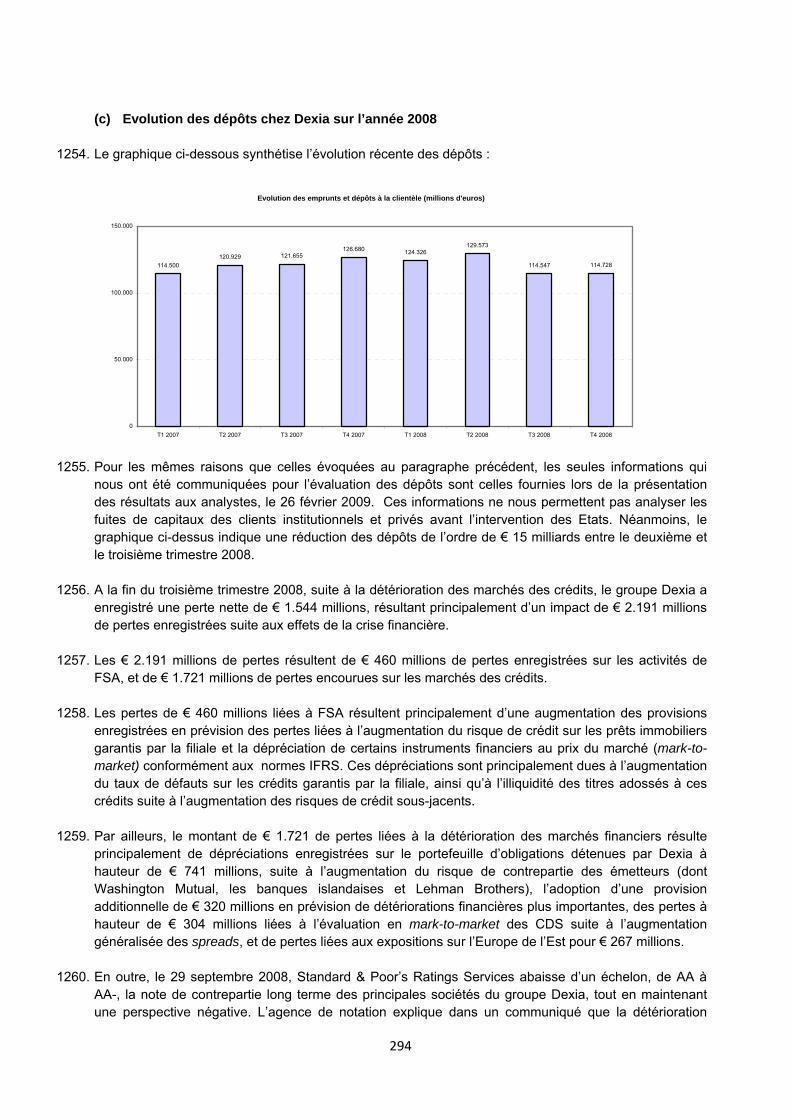

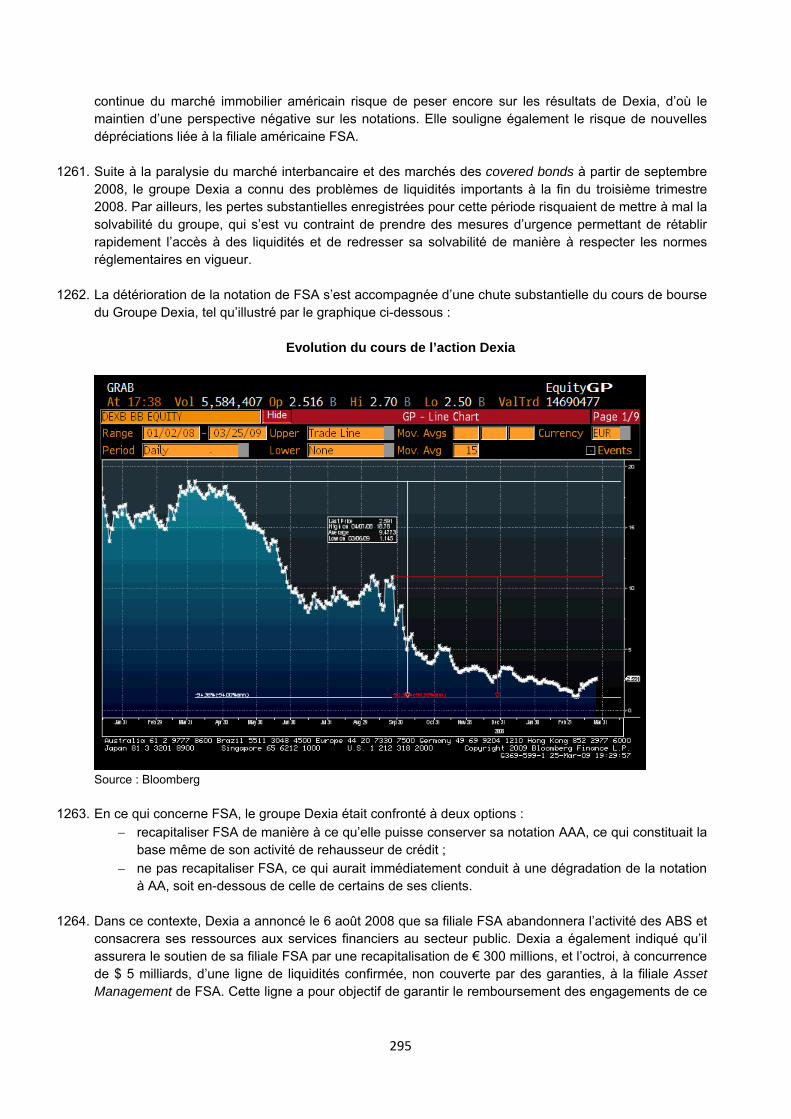

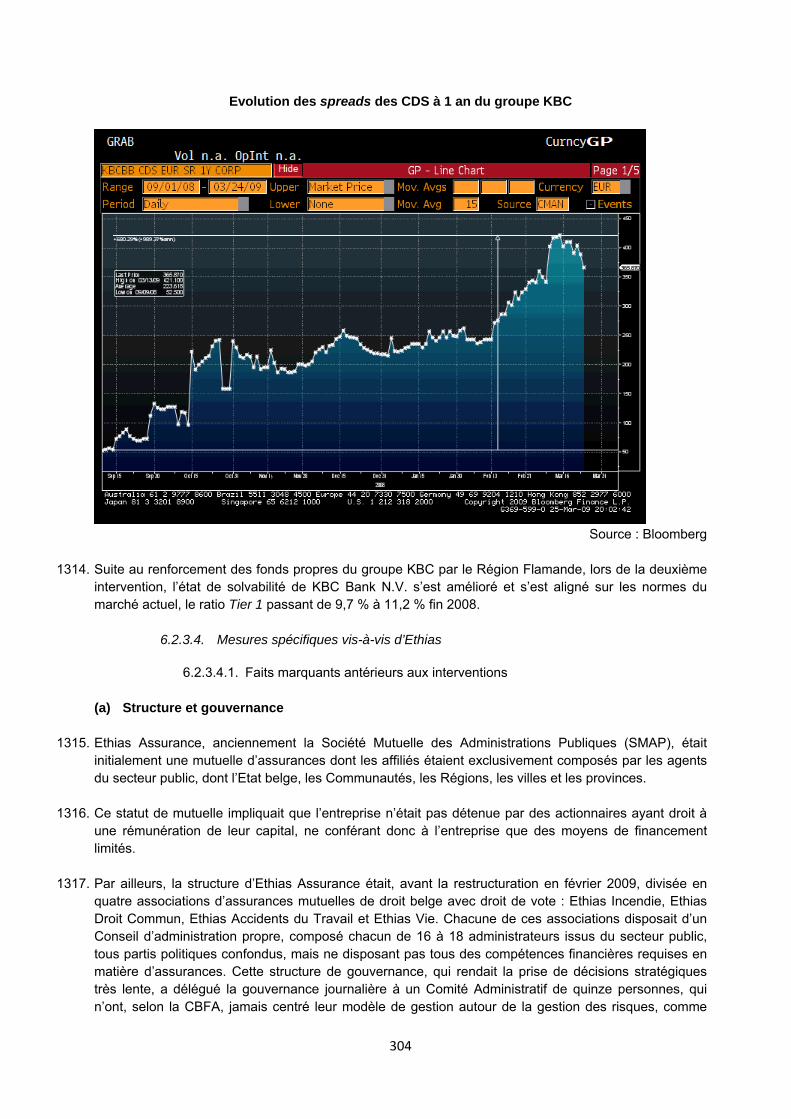

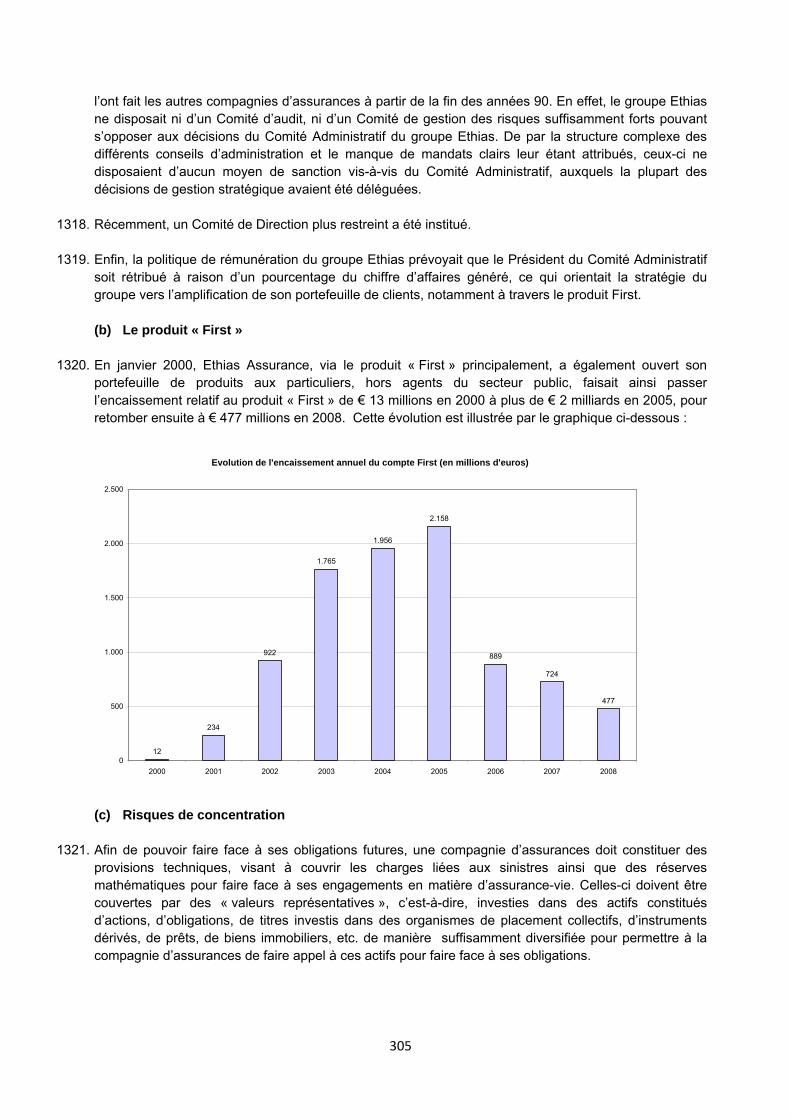

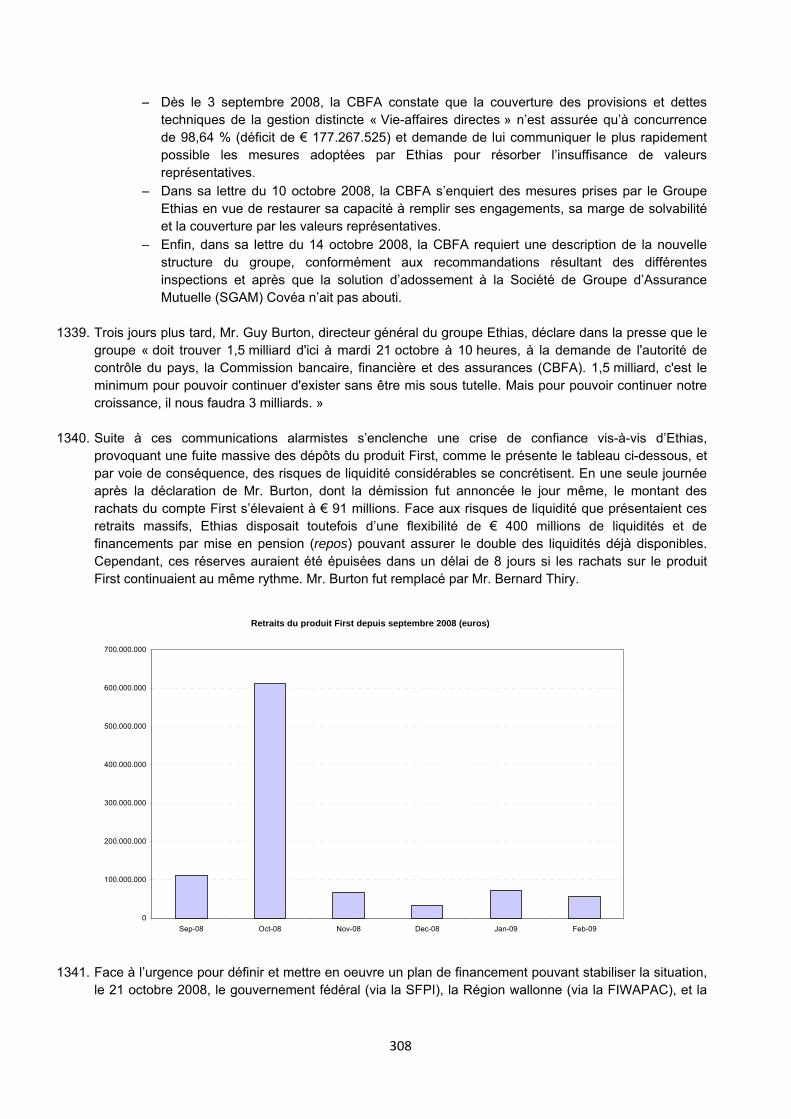

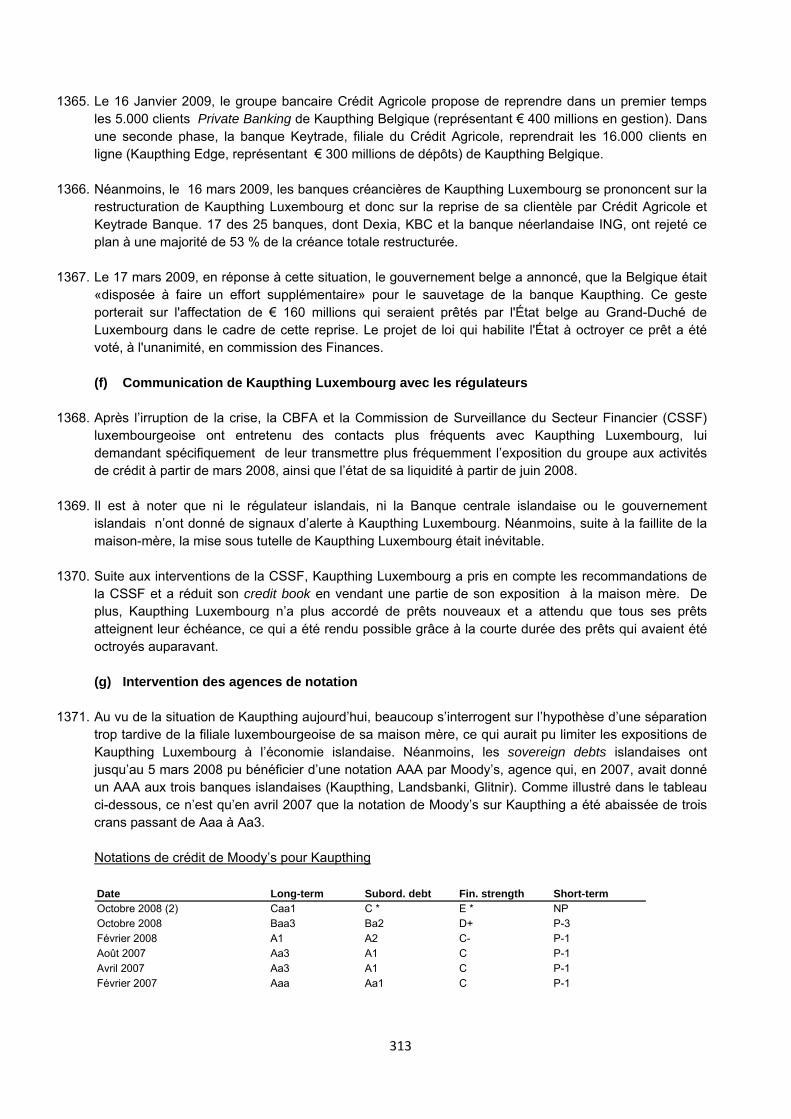

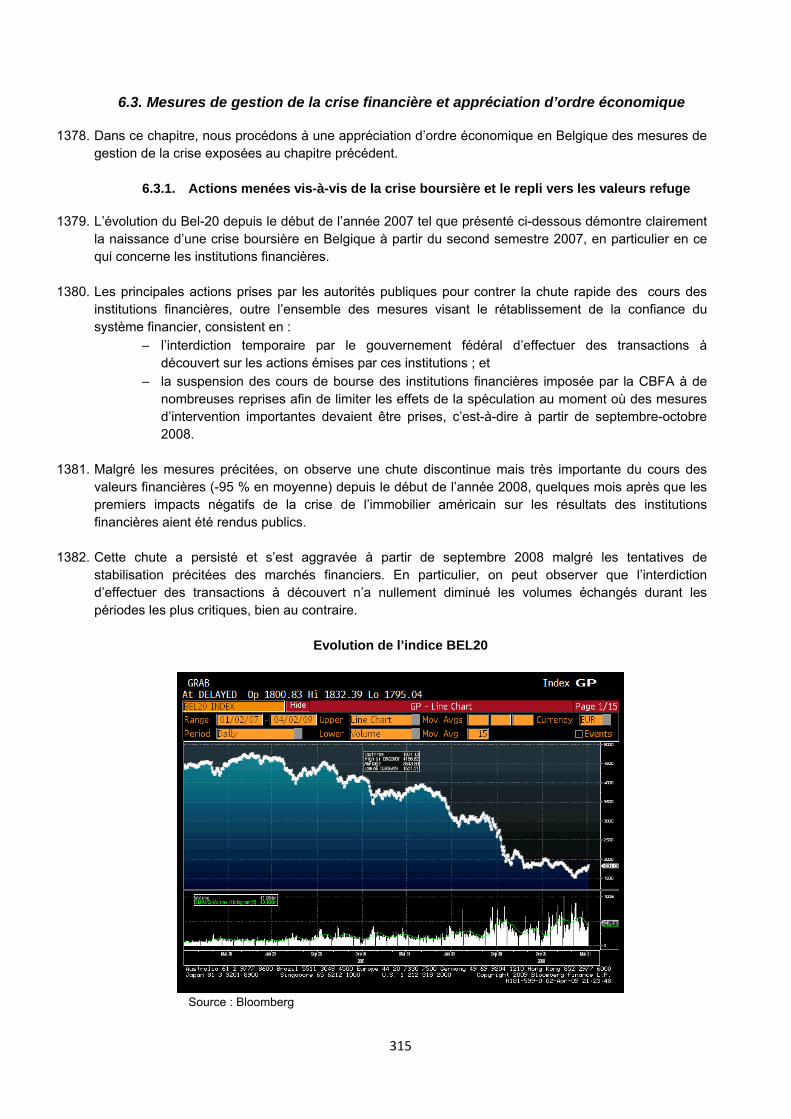

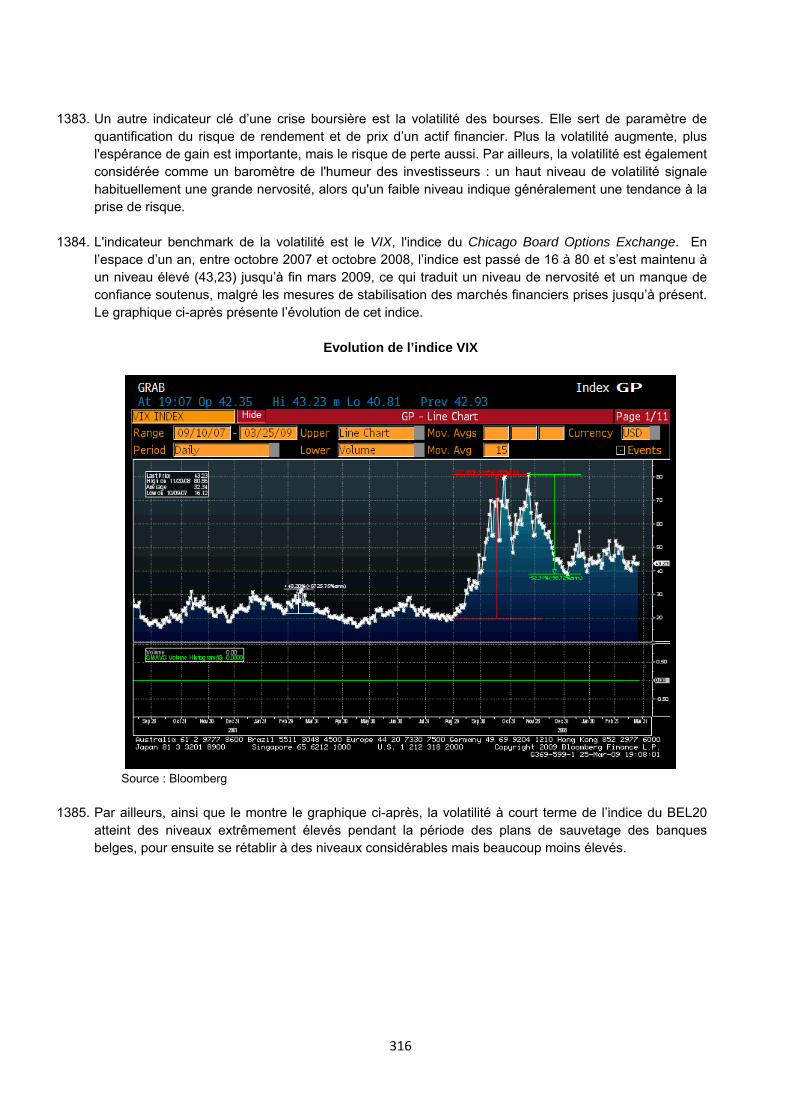

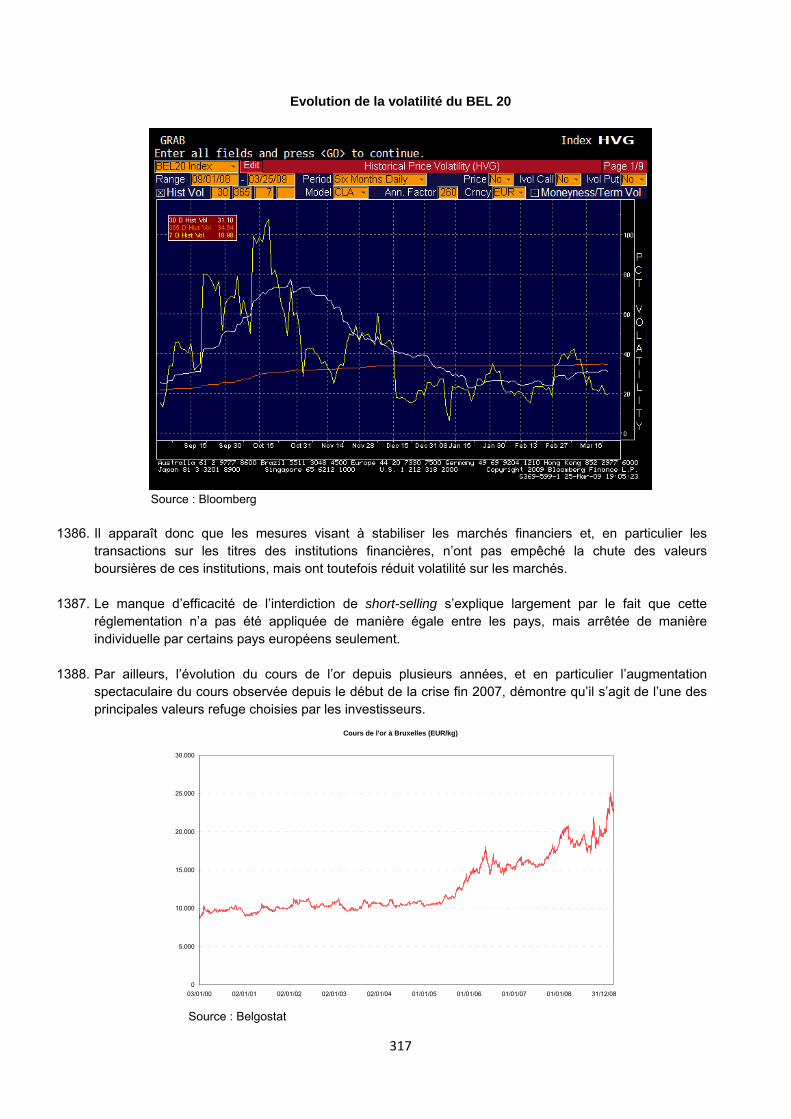

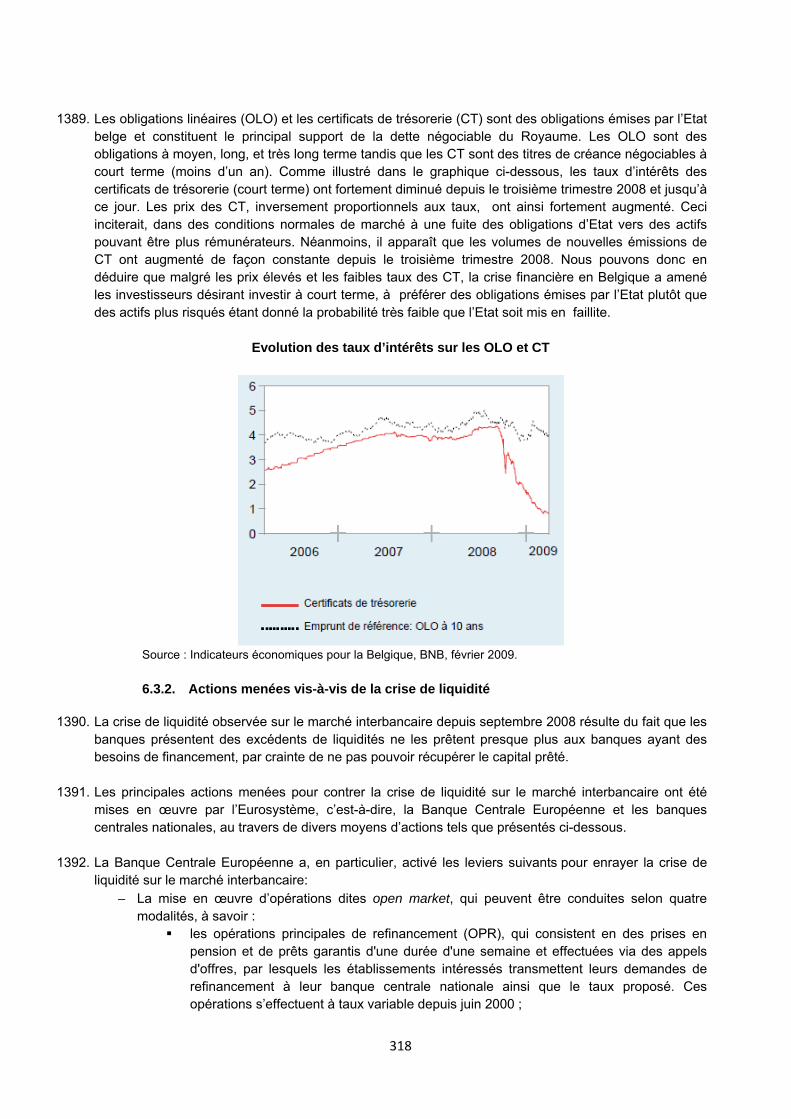

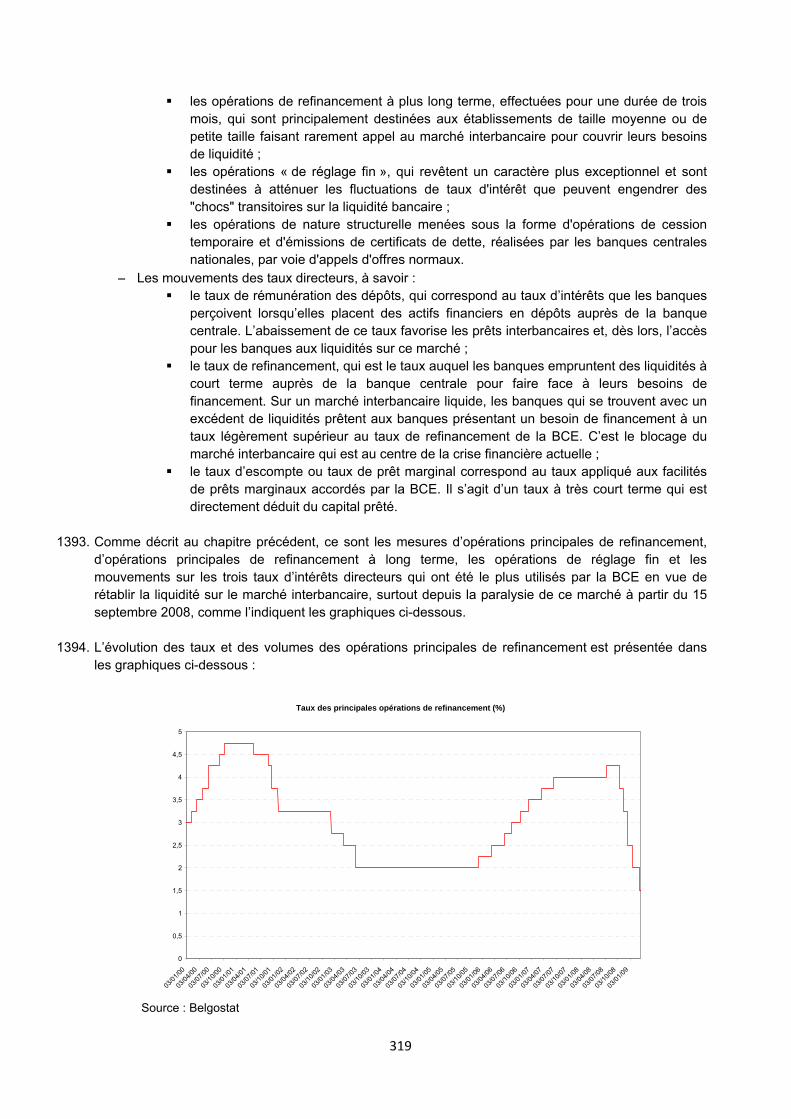

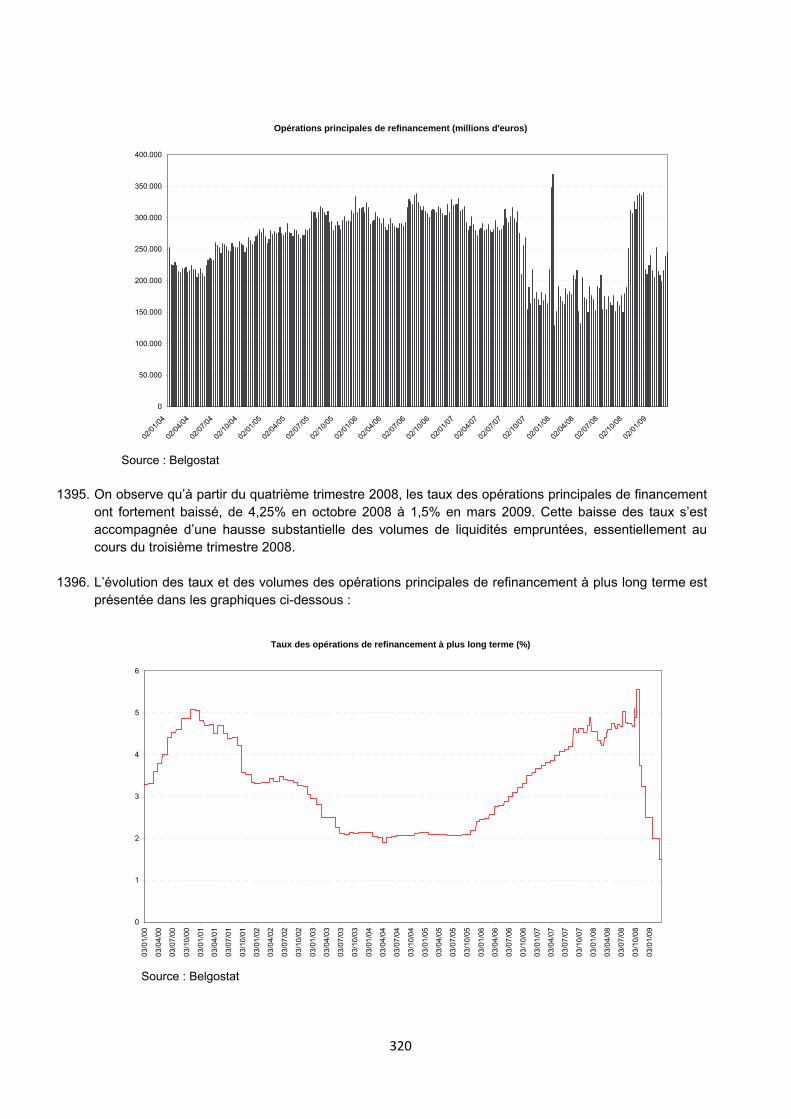

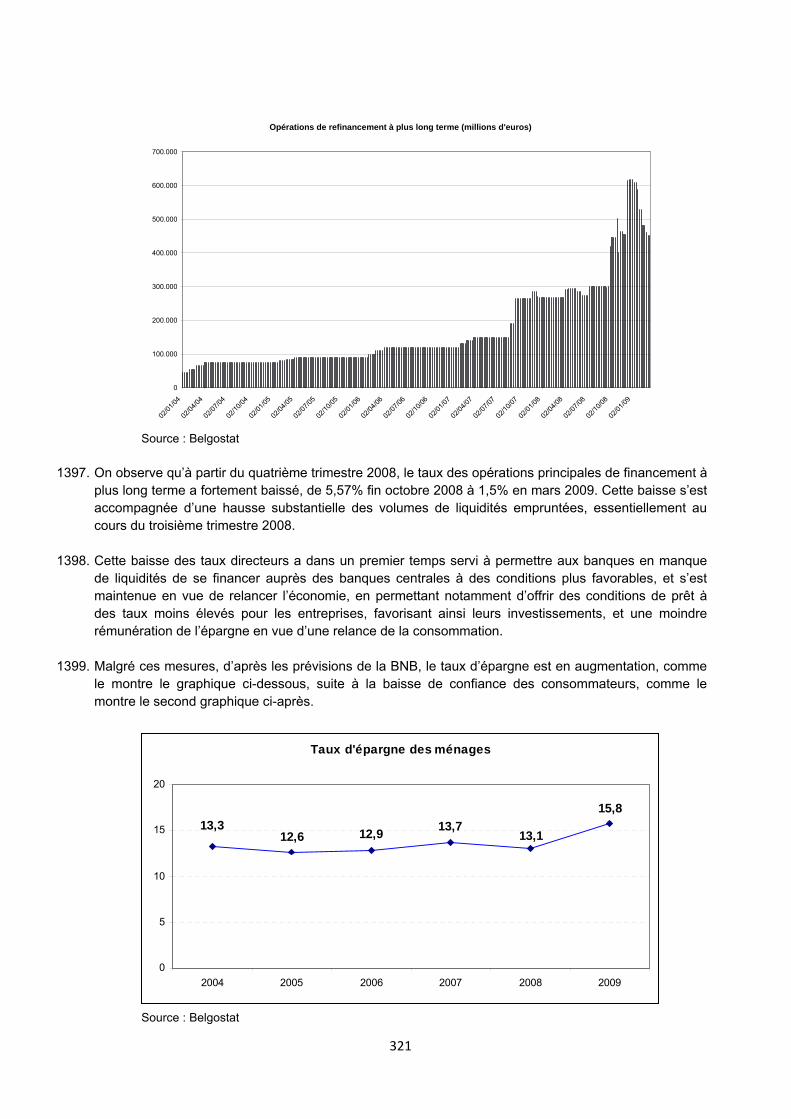

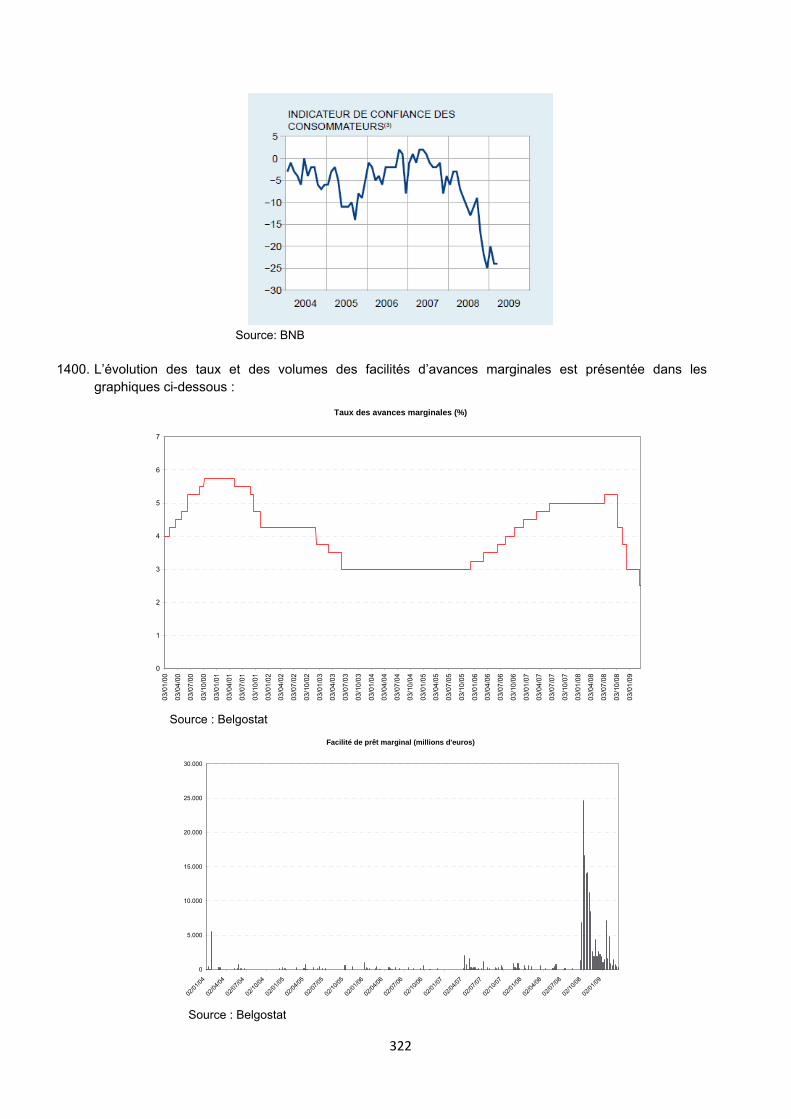

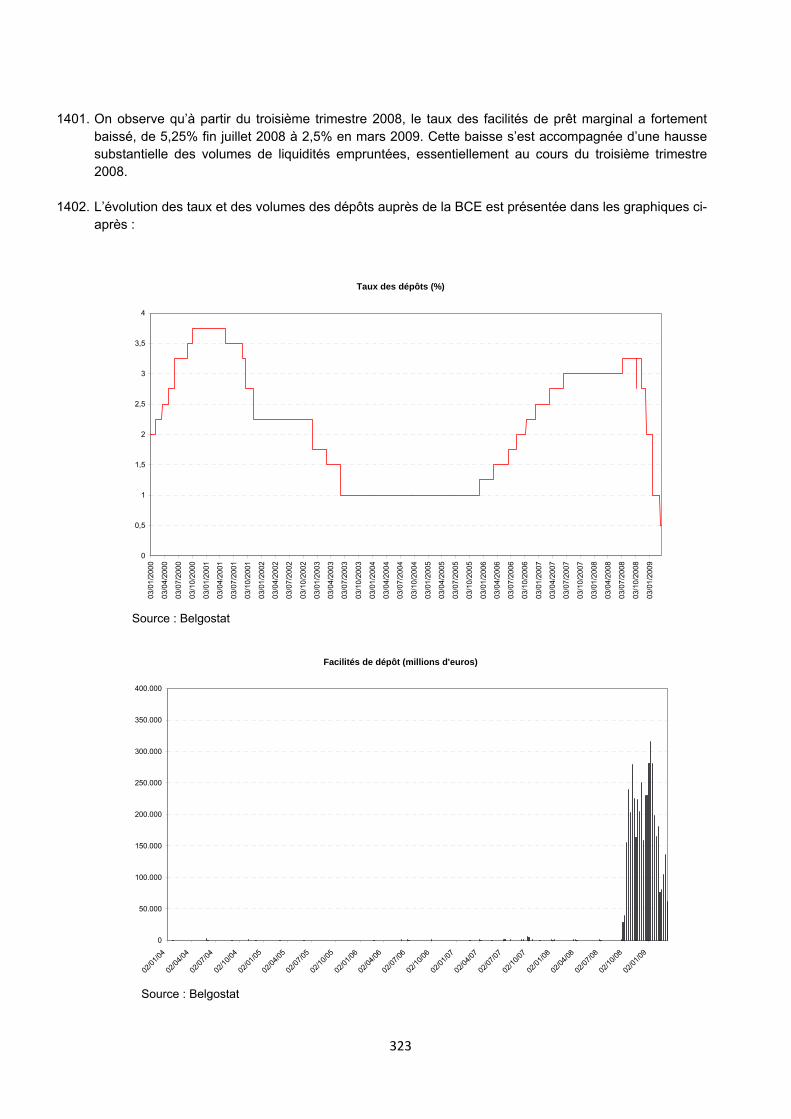

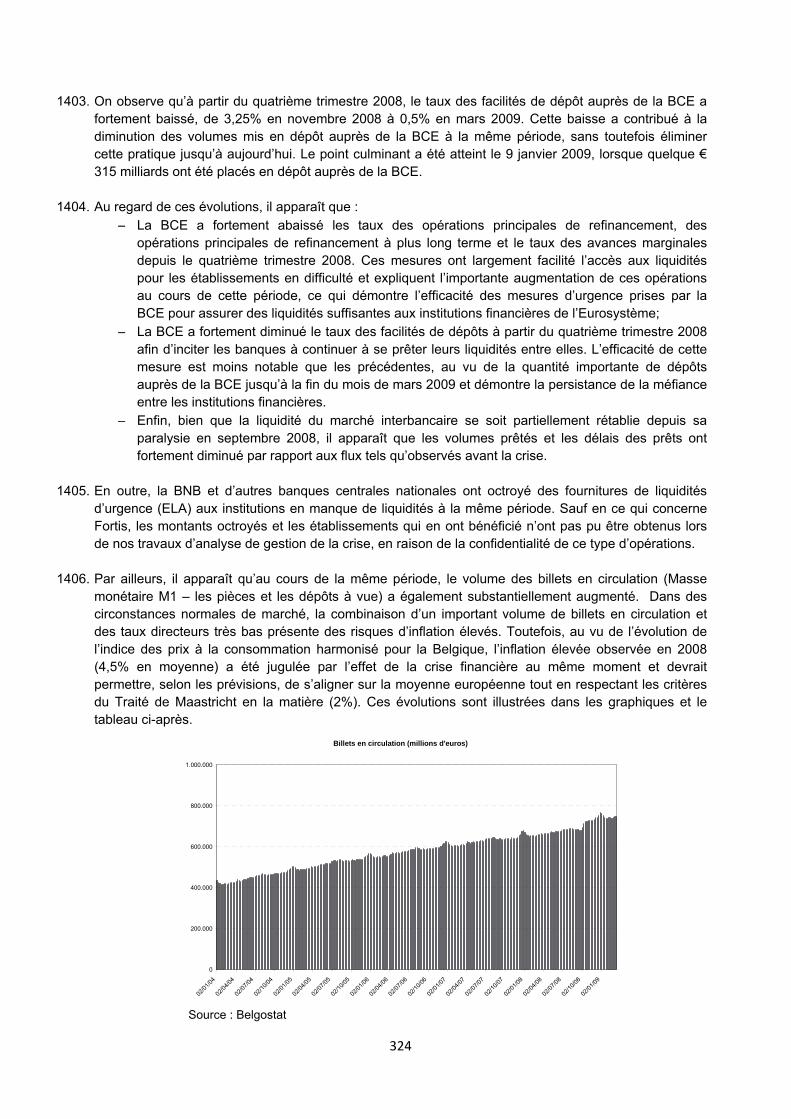

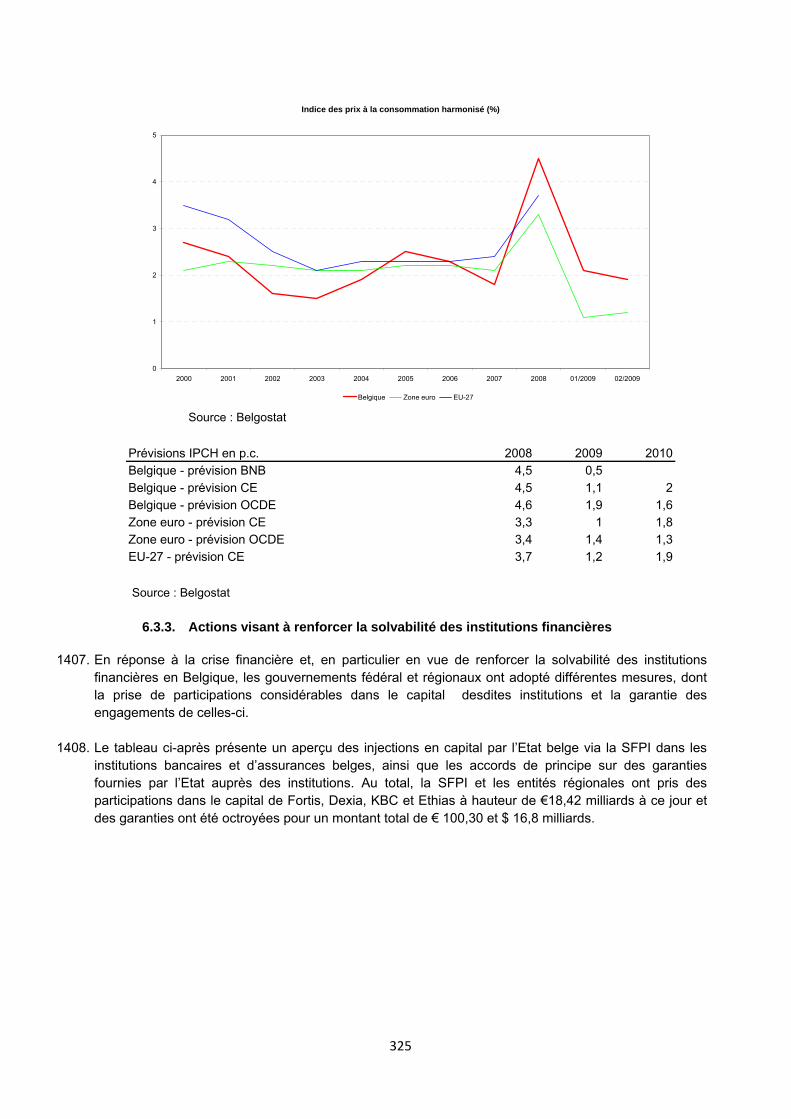

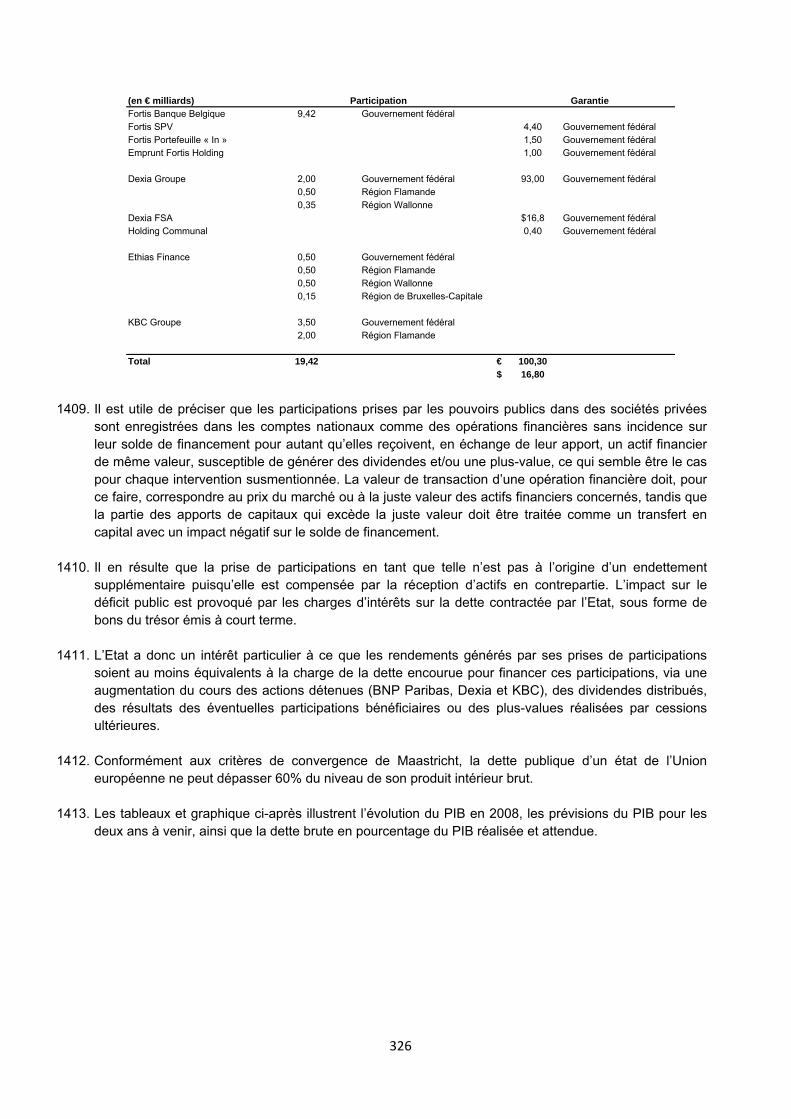

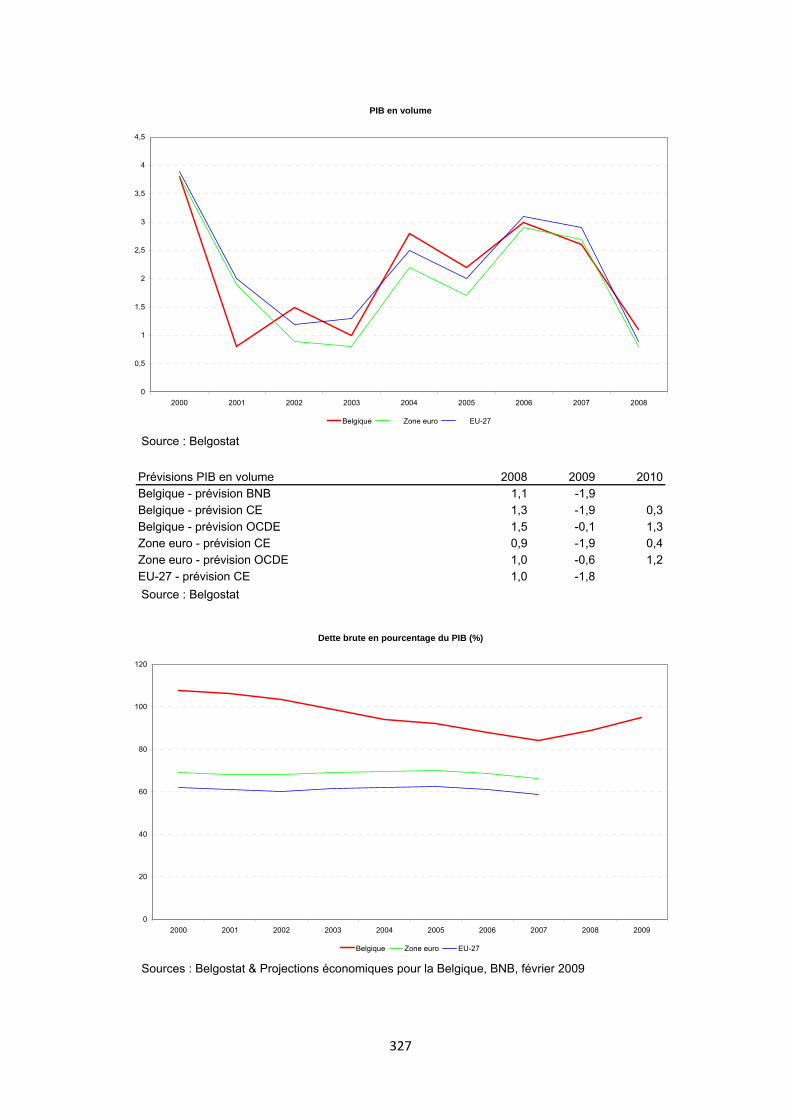

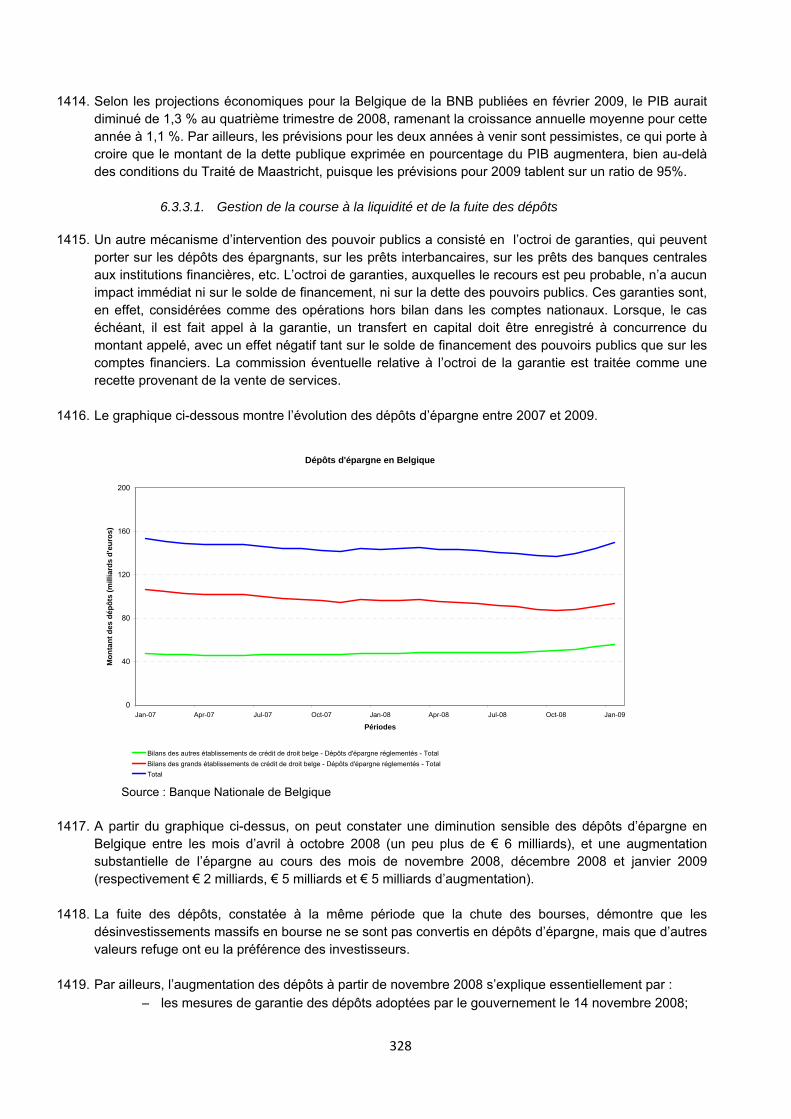

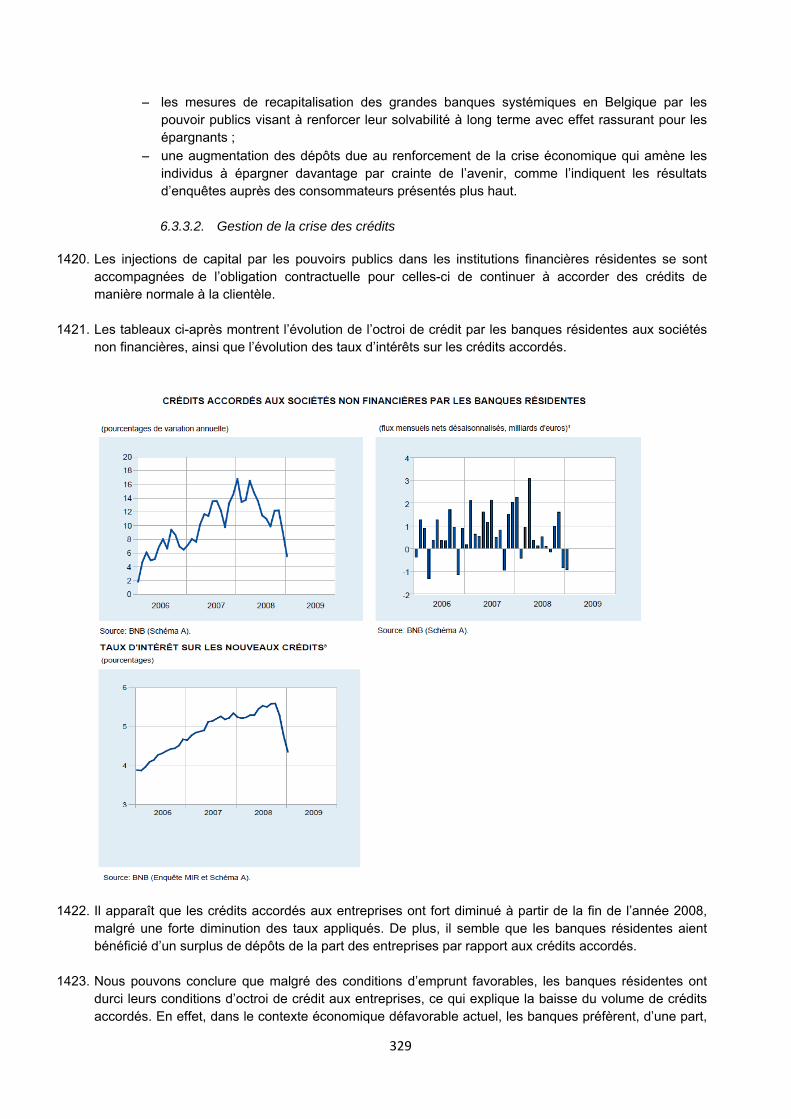

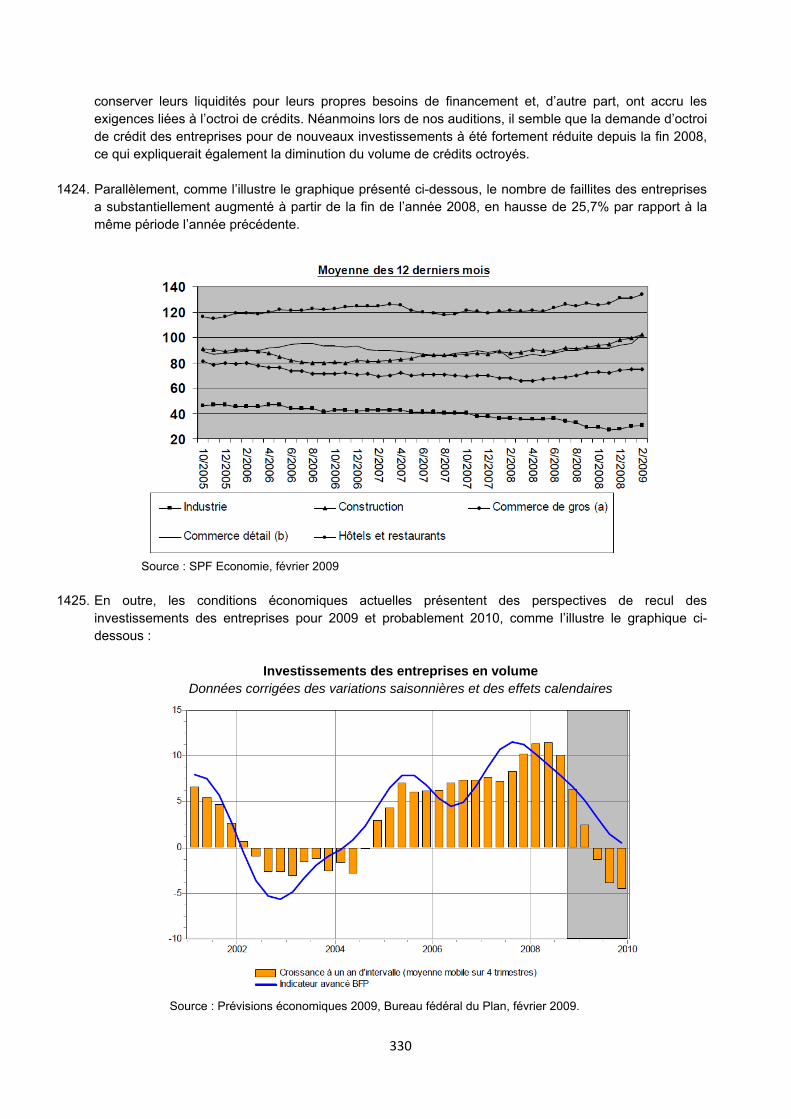

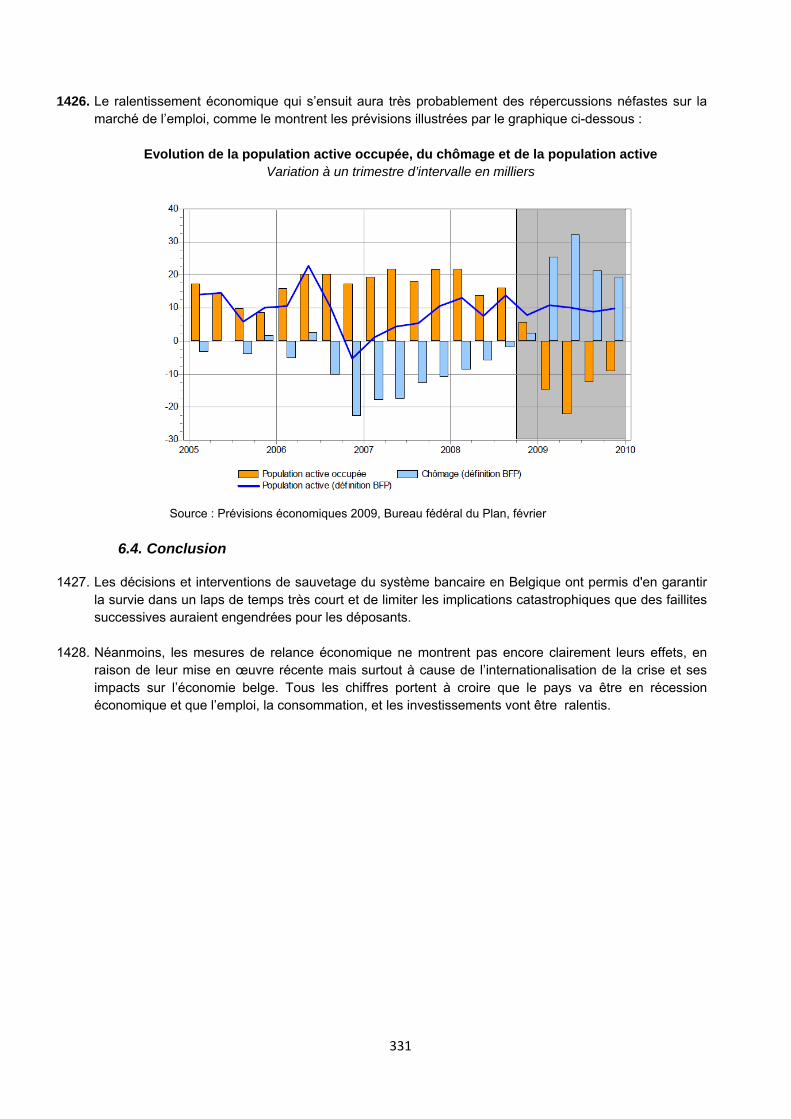

banque « évacue » de son bilan des créances titrisées, quitte à récupérer une partie de cette exposition via les tranches les mieux notées des ABS (super-senior et senior). De leur côté, les hedge funds et autres investisseurs institutionnels se portent largement acquéreurs des tranches plus risquées, obtenant par là un véhicule d’investissement susceptible de leur offrir des rendements intéressants avec une prise de risque considérée comme limitée.