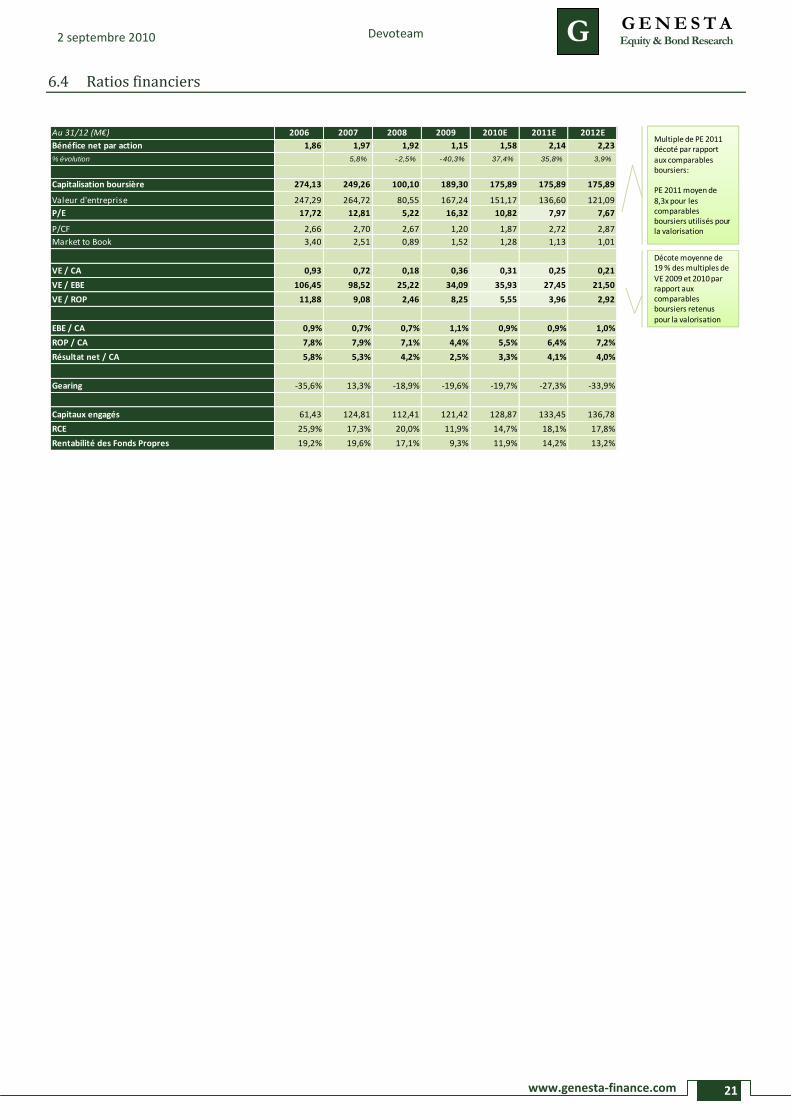

Embed Size (px)

Citation preview

www.genesta-finance.com

G G E N E S T A Equity & Bond Research Devoteam

1

G E

2 septembre 2010

Opinion 2. Achat

Cours (clôture au 31 août 10) 16,79 €

Objectif de cours 19,30 € (+15,0 %)

Données boursières

Code Reuters / Bloomberg DVTM.PA / DEVO:FP

Capitalisation boursière 175,89 M€

Valeur d'entreprise 153,84 M€

Flottant 71,2 M€ (40,5 %)

Nombre d'actions 10 478 078

Volume quotidien 238 640 €

Taux de rotation du capital (1 an) 20,94 %

Plus Haut (52 sem.) 21,70 €

Plus Bas (52 sem.) 16,16 €

Performances

Absolue 1 mois 6 mois 12 mois -2,8 % -12,5 % +5,0 %

Actionnariat

Flottant : 40,5 % ; Dirigeants : 28,2 % ; Salariés : 5,8 % ; Investisseurs : 23,8 % ; Autocontrôle : 1,7 %

Agenda

CA T3 2010 le 8 novembre 2010 après bourse

Chiffres Clés Ratios

2008 2009 2010E 2011E 2012E 2008 2009 2010E 2011E 2012E

CA (M€) 459,5 459,5 491,6 543,4 577,2 VE / CA 0,2 0,4 0,3 0,3 0,2

Evolution (%) 24,2% 0,0% 7,0% 10,5% 6,2% VE / EBE 25,2 34,1 35,9 27,4 21,5

ROA (M€) 40,3 28,5 29,5 35,1 42,0 VE / REX 2,5 8,2 5,5 4,0 2,9

Marge sur ROA (%) 8,8% 6,2% 6,0% 6,5% 7,3% P / E 5,2 16,3 10,8 8,0 7,7

REX (M€) 32,7 20,3 27,3 34,5 41,5

Res. Net. Pg (M€) 19,2 11,6 16,3 22,1 22,9 Gearing (%) -19% -20% -20% -27% -34%

Marge nette (%) 4,2% 2,5% 3,3% 4,1% 4,0% Dette nette / EBE -6,6 -5,0 -6,4 -8,5 -10,5

BPA dilué 1,88 1,14 1,59 2,16 2,25 RCE (%) 20,0% 11,9% 14,7% 18,1% 17,8%

Genesta dispose du statut de Conseiller en Investissements Financiers et est membre de l’AACIF (Numéro d’agrément AMF : B000119). Voir avertissements importants en fin de document. Pour plus d’informations sur Genesta et ses procédures internes, se référer au site Internet www.genesta-finance.com.

2 400

2 500

2 600

2 700

2 800

2 900

3 000

15

16

17

18

19

20

21

22

23

sept.-09 nov.-09 janv.-10 mars-10 mai-10 juil.-10

Devoteam SBF 120

ETU

DE

SEM

ESTR

IELL

E SSII/R&D Externalisée

Date de première diffusion : 1er

septembre 2010

Devoteam

Une valorisation enfin abordable

Devoteam renoue enfin avec la croissance organique… Sur le 1

er semestre 2010, Devoteam publie un chiffre d’affaires de 240,2 M€,

stable par rapport au 1er

semestre 2009 à périmètre et change constants. Ce chiffre reflète une croissance organique de +5,2 % au 2

ème trimestre 2010, soit

une performance supérieure à notre prévision d’une croissance organique de +1 %. Cette bonne performance est principalement liée au dynamisme de l’activité dans les pays émergents (Russie et Turquie) ainsi qu’à la croissance de l’activité à destination du secteur bancaire en France.

…mais les marges restent sous pression Devoteam affiche un résultat opérationnel d’activité stable à 13,0 M€, impliquant une marge sur ROA de 5,4 %. Après retraitement de la réforme de la taxe professionnelle, la marge opérationnelle d’activité de Devoteam au 1

er semestre 2010 apparaît en baisse de -0,8 point par rapport au 1

er semestre

2009. Cette baisse est principalement liée 1/ à un recours accru à la sous-traitance, 2/ à une baisse de la marge sur jours vendus, 3/ à la contreperformance de l’activité en Belgique, activité qui poursuit sa mutation suite au désengagement progressif de NSN, et enfin 4/ à l’intégration de Tieto France sur 2 mois.

Un pari gagnant sur les pays émergents Au cours du 1

er semestre 2010, les pays émergents se sont révélés être les

principaux moteurs de la croissance de Devoteam (environ +30 % de croissance en Turquie et en Russie). Aujourd’hui, Devoteam souhaite accélérer son développement dans ces zones à fort potentiel par croissance externe et a réalisé au cours du 1

er semestre 2010 deux opérations dans ce sens. L’acquisition de Tieto

France annoncée en avril dernier permet à la société d’accroître ses effectifs d’une trentaine de personnes en Afrique du Nord alors que l’acquisition de la société Wola Info, acquisition qui devrait se solder par une intégration globale de la société à partir de 1

er janvier 2011, permettra à Devoteam d’accroitre de 20 M€

son chiffre d’affaires sur le marché polonais. Cependant, ces sociétés, actuellement en retournement, nécessiteront d’importantes restructurations et pèseront à court terme sur la rentabilité de Devoteam.

Opinion : de Neutre à Achat Suite à la forte baisse observée au cours des derniers mois (baisse de -25 % depuis le plus haut de 21,70 € atteint en avril dernier), le titre Devoteam nous semble aujourd’hui abordable. En effet, malgré une publication S1 2010 en demi-teinte sur le plan de la rentabilité, Devoteam semble à nouveau sur le chemin de la croissance. Le titre affiche une forte décote de ses multiples par rapport à ses comparables boursiers et est aujourd’hui valorisé moins de 9x le PE prospectif à un an, soit son plus bas niveau depuis septembre 2009. Notre objectif de cours ressort à 19,30 €, offrant un potentiel d’upside de 15 %. Nous relevons notre opinion de Neutre à Achat.

Nicolas DAVID Analyste Financier [email protected] 01.45.63.68.47

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

2

G E

Présentation de la société

Un spécialiste des infrastructures systèmes et réseaux Depuis sa création en 1995, Devoteam se positionne comme un acteur de niche, spécialiste des infrastructures systèmes et réseaux. Au fil des années et des acquisitions, Devoteam a étoffé son offre qui est aujourd’hui structurée autour de deux activités complémentaires : Business Consulting (Conseil en stratégie et organisation du SI, 18 % du CA 2009) et Technology Consulting (Expertise technique, Intégration de systèmes et Outsourcing, 82 % du CA 2009).

Une double orientation Télécoms – Utilisateurs finaux Entre 2002 et 2006, Devoteam a développé une position significative auprès des DSI des sociétés de l’industrie, de la finance, des services, de l’énergie et du secteur public (66 % du CA 2009), en leur proposant d’intervenir sur un large spectre de problématiques liées à leurs infrastructures systèmes et réseaux, telles que les systèmes d’exploitation, l’architecture du SI, la sécurité, etc. Cependant, avec les acquisitions de auSystems et d’un centre de R&D de Nokia Siemens Networks en 2007, puis de Danet en 2009, Devoteam a réaffirmé son positionnement auprès des opérateurs et des équipementiers télécoms (33 % du CA 2009), désireux de mettre en avant ses compétences, issues de son positionnement historique sur ce secteur.

Un positionnement fort en Europe et, de plus en plus, dans les pays émergents Avec l’acquisition de la société Danet début 2009, Devoteam structure d’avantage son positionnement sur le marché européen, en entrant sur le marché allemand, 1er marché de la zone en termes de services informatiques.

Depuis 2004, Devoteam a également entrepris de se développer au sein des pays émergents (Moyen-Orient, Russie, Turquie, Afrique du Nord, Europe de l’Est) afin de répondre à la forte demande des opérateurs télécoms et des gouvernements locaux.

Méthode de valorisation

DCF Suite à la publication de ses résultats S1 2010, Devoteam a relevé son objectif de chiffre d’affaires 2010 dans une fourchette comprise entre 485 M€ et 490 M€, contre 480 M€ précédemment. Au vu de la croissance organique affichée par le groupe au 2ème trimestre 2010 et malgré un effet de base peu favorable au 2ème semestre, cet objectif nous paraît prudent. Nous attendons un chiffre d’affaires 2010 de 491,6 M€. Par ailleurs, Devoteam a confirmé son objectif d’atteindre un marge opérationnelle d’activité d’environ 6 % en 2010. Cet objectif, en ligne avec nos prévisions, implique une nouvelle érosion de la rentabilité du groupe au 2ème semestre 2010, érosion liée principalement à la baisse de la marge sur jours vendus et le recours accru à la sous-traitance. Par la suite, les sociétés acquises en 2010, accéléreront la croissance de Devoteam mais pèseront sur la recovery de la rentabilité du groupe. L’actualisation des flux de trésorerie d’exploitation disponibles avec un coût moyen pondéré des ressources de 14,83 % valorise le titre à 19,26 € par action.

Comparables Notre échantillon de comparables est constitué de 7 sociétés françaises :

- des spécialistes de l’expertise technique et de l’intégration de systèmes, (ITS Group, Aubay et Vision IT Group) ;

- de spécialistes de la gestion des infrastructures (Osiatis et Neurones) ;

- de Solucom, un cabinet de conseil en systèmes d’information et management;

- de Steria, SSII généraliste disposant de compétences reconnues dans le domaine des infrastructures systèmes.

L’approche par multiples boursiers nous conduit à une valorisation de Devoteam à 19,34 € par action.

Notre objectif de cours, résultant de la moyenne des résultats obtenus par les méthodes DCF et comparaison boursière, ressort à 19,30 €, soit un potentiel d’upside de 15,0 % par rapport au cours de 16,67 € à la clôture. du 31 août 2010 2 janvier 2010.

Synthèse et Opinion

Une exposition télécoms encore pesante… L’orientation prise par Devoteam depuis 2007, en direction du secteur télécoms, secteur atteignant 33 % de son chiffre d’affaires 2009, est aujourd’hui pénalisante pour la société en raison de la baisse d’activité observée auprès des équipementiers et opérateurs européens. En effet, Nokia Siemens Networks et Ericsson, les deux principaux équipementiers clients de Devoteam, diminuent drastiquement leurs commandes, entraînant une baisse d’activité importante et durable.

…mais les utilisateurs finaux et les pays émergents représentent d’excellents relais de croissance

Afin de pallier les difficultés rencontrées au sein du secteur télécoms, Devoteam s’attache à adresser deux sources d’activité porteuses :

- La volonté de la part des utilisateurs finaux d’opérer une meilleure gestion de leurs infrastructures. Ceci se traduit par une forte demande sur certaines niches technologiques, telles que la Virtualisation, les Architectures Orientées Services (SOA), l’IT Service Management et la Sécurité ;

- La nécessité pour les opérateurs télécoms des pays émergents de continuer à investir afin 1/ d’accompagner le développement de nouvelles technologies, telles que la 3G ou le triple-play, et 2/ d’améliorer la qualité de leurs services.

Afin d’accélérer son développement dans les pays émergents, Devoteam a réalisé deux opérations de croissance externe au 1er semestre 2010, l’acquisition auprès de Tieto de sa filiale française, filiale réalisant 30 % de son chiffre d’affaires en Afrique du Nord, et l’acquisition de la société polonais Wola Info.

Opinion : de Neutre à Achat Suite à la forte baisse observée au cours des derniers mois (baisse de -25 % depuis le plus haut de 21,70 € atteint en avril dernier), le titre Devoteam nous semble aujourd’hui abordable. Notre objectif de cours ressort à 19,30 €, offrant un potentiel d’upside de 15 %. Nous relevons notre opinion de Neutre à Achat.

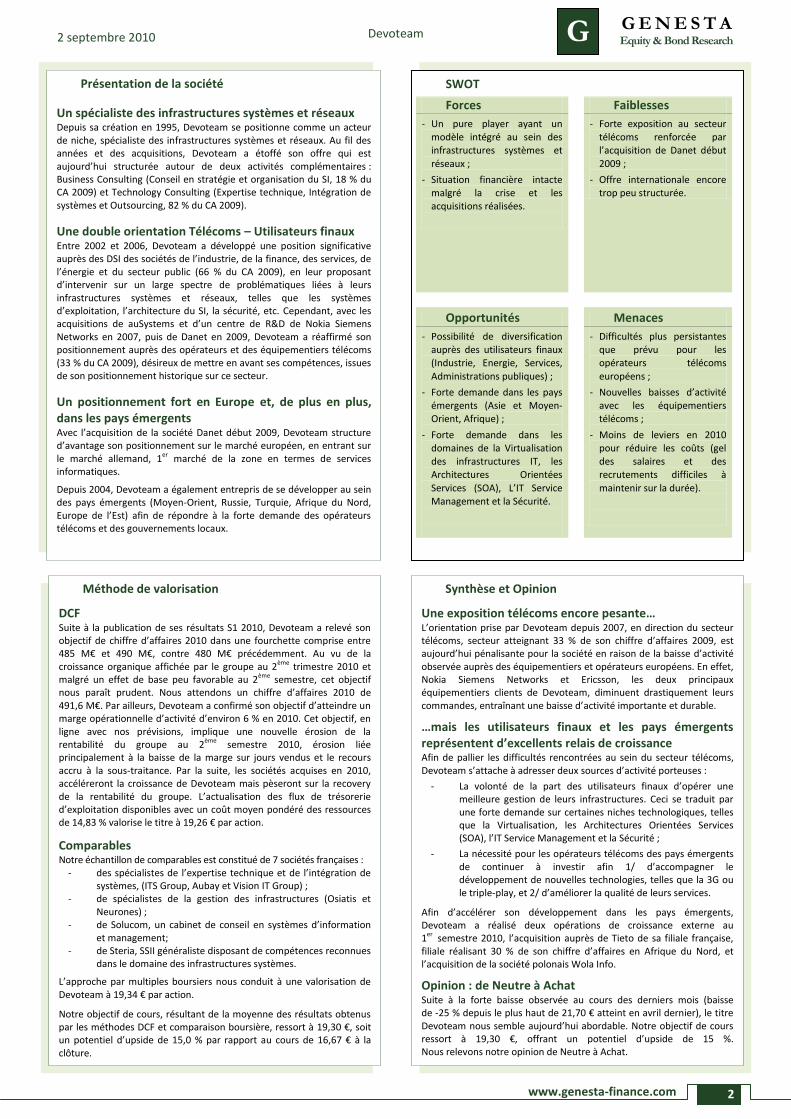

SWOT

Forces Faiblesses

- Un pure player ayant un modèle intégré au sein des infrastructures systèmes et

réseaux ;

- Situation financière intacte malgré la crise et les acquisitions réalisées.

- Forte exposition au secteur télécoms renforcée par l’acquisition de Danet début

2009 ;

- Offre internationale encore trop peu structurée.

Opportunités Menaces

- Possibilité de diversification auprès des utilisateurs finaux (Industrie, Energie, Services,

Administrations publiques) ;

- Forte demande dans les pays émergents (Asie et Moyen-Orient, Afrique) ;

- Forte demande dans les domaines de la Virtualisation des infrastructures IT, les Architectures Orientées

Services (SOA), L’IT Service Management et la Sécurité.

- Difficultés plus persistantes que prévu pour les opérateurs télécoms

européens ;

- Nouvelles baisses d’activité avec les équipementiers télécoms ;

- Moins de leviers en 2010 pour réduire les coûts (gel des salaires et des recrutements difficiles à

maintenir sur la durée).

www.genesta-finance.com

G G E N E S T A Equity & Bond Research Devoteam

3

G E

2 septembre 2010

Sommaire

1 Présentation de la société ...................................................................................................................................................................... 4

2 Commentaires sur les résultats S1 2010 ................................................................................................................................................ 6

2.1 Devoteam renoue enfin avec la croissance organique au 2ème

trimestre 2010… .............................................................................. 6

2.2 …mais les marges restent sous pression ........................................................................................................................................... 7

3 Un pari aujourd’hui gagnant sur les pays émergents ............................................................................................................................. 8

3.1 Un pari sur des pays à fort potentiel… .............................................................................................................................................. 9

3.2 …mais des intégrations à valider ..................................................................................................................................................... 10

4 Prévisions ............................................................................................................................................................................................. 12

4.1 Nous relevons notre prévision de croissance organique sur 2010 .................................................................................................. 12

4.2 Les sociétés intégrées vont peser sur la rentabilité du groupe à court terme ................................................................................ 13

5 Valorisation .......................................................................................................................................................................................... 13

5.1 Une valorisation enfin attractive ..................................................................................................................................................... 13

5.2 DCF .................................................................................................................................................................................................. 14

5.3 Comparables .................................................................................................................................................................................... 17

6 Synthèse des comptes .......................................................................................................................................................................... 20

6.1 Compte de résultats simplifié .......................................................................................................................................................... 20

6.2 Bilan – principaux agrégats .............................................................................................................................................................. 20

6.3 Tableau des flux de trésorerie – principaux agrégats ...................................................................................................................... 20

6.4 Ratios financiers .............................................................................................................................................................................. 21

7 Avertissements importants .................................................................................................................................................................. 22

7.1 Définition des opinions et objectifs de cours de Genesta Equity Research ..................................................................................... 22

7.2 Détection de conflits d’intérêts potentiels ...................................................................................................................................... 22

7.3 Historique des opinions et objectifs de cours relatifs à la valeur au cours des 12 derniers mois.................................................... 22

7.4 Répartition des opinions ................................................................................................................................................................. 22

7.5 Avertissement complémentaire ...................................................................................................................................................... 23

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

4

G E

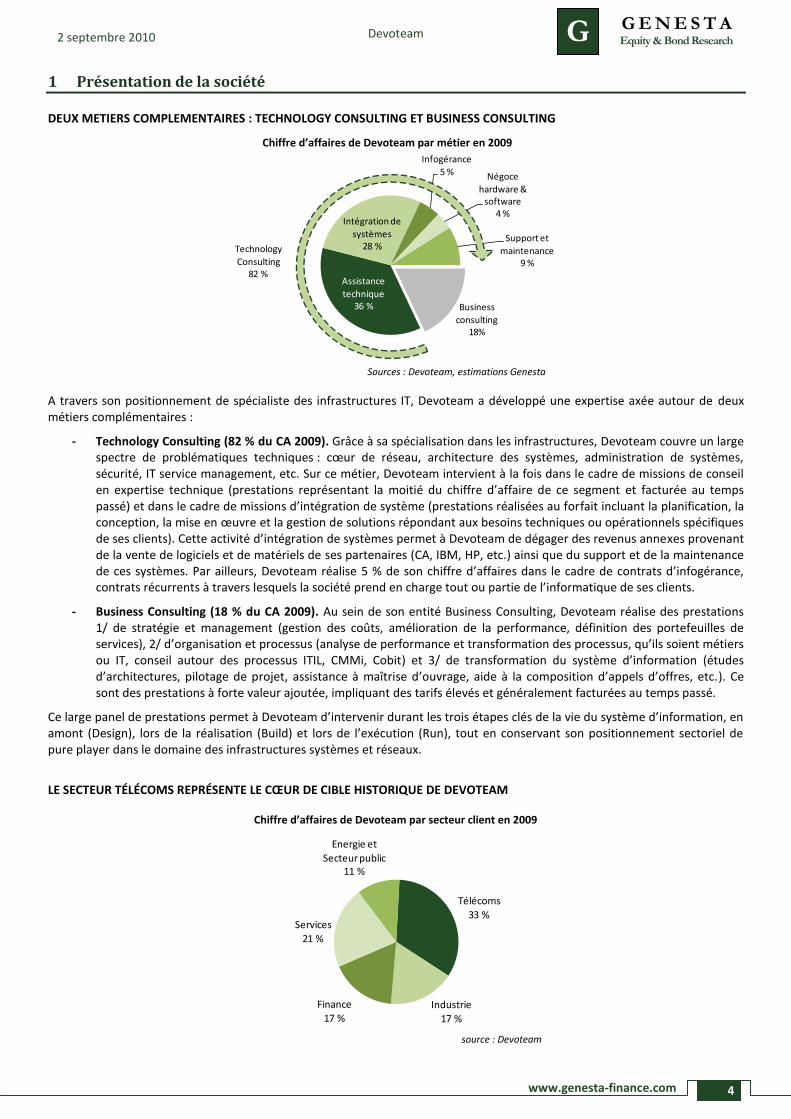

1 Présentation de la société DEUX METIERS COMPLEMENTAIRES : TECHNOLOGY CONSULTING ET BUSINESS CONSULTING

A travers son positionnement de spécialiste des infrastructures IT, Devoteam a développé une expertise axée autour de deux métiers complémentaires :

- Technology Consulting (82 % du CA 2009). Grâce à sa spécialisation dans les infrastructures, Devoteam couvre un large spectre de problématiques techniques : cœur de réseau, architecture des systèmes, administration de systèmes, sécurité, IT service management, etc. Sur ce métier, Devoteam intervient à la fois dans le cadre de missions de conseil en expertise technique (prestations représentant la moitié du chiffre d’affaire de ce segment et facturée au temps passé) et dans le cadre de missions d’intégration de système (prestations réalisées au forfait incluant la planification, la conception, la mise en œuvre et la gestion de solutions répondant aux besoins techniques ou opérationnels spécifiques de ses clients). Cette activité d’intégration de systèmes permet à Devoteam de dégager des revenus annexes provenant de la vente de logiciels et de matériels de ses partenaires (CA, IBM, HP, etc.) ainsi que du support et de la maintenance de ces systèmes. Par ailleurs, Devoteam réalise 5 % de son chiffre d’affaires dans le cadre de contrats d’infogérance, contrats récurrents à travers lesquels la société prend en charge tout ou partie de l’informatique de ses clients.

- Business Consulting (18 % du CA 2009). Au sein de son entité Business Consulting, Devoteam réalise des prestations 1/ de stratégie et management (gestion des coûts, amélioration de la performance, définition des portefeuilles de services), 2/ d’organisation et processus (analyse de performance et transformation des processus, qu’ils soient métiers ou IT, conseil autour des processus ITIL, CMMi, Cobit) et 3/ de transformation du système d’information (études d’architectures, pilotage de projet, assistance à maîtrise d’ouvrage, aide à la composition d’appels d’offres, etc.). Ce sont des prestations à forte valeur ajoutée, impliquant des tarifs élevés et généralement facturées au temps passé.

Ce large panel de prestations permet à Devoteam d’intervenir durant les trois étapes clés de la vie du système d’information, en amont (Design), lors de la réalisation (Build) et lors de l’exécution (Run), tout en conservant son positionnement sectoriel de pure player dans le domaine des infrastructures systèmes et réseaux.

LE SECTEUR TÉLÉCOMS REPRÉSENTE LE CŒUR DE CIBLE HISTORIQUE DE DEVOTEAM

Business

consulting18%

Assistance

technique36 %

Intégration de

systèmes28 %

Infogérance

5 % Négoce

hardware & software

4 %

Support et

maintenance9 %

Technology

Consulting82 %

Télécoms

33 %

Industrie

17 %

Finance

17 %

Services

21 %

Energie et

Secteur public11 %

Chiffre d’affaires de Devoteam par secteur client en 2009

source : Devoteam

Chiffre d’affaires de Devoteam par métier en 2009

Sources : Devoteam, estimations Genesta

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

5

G E

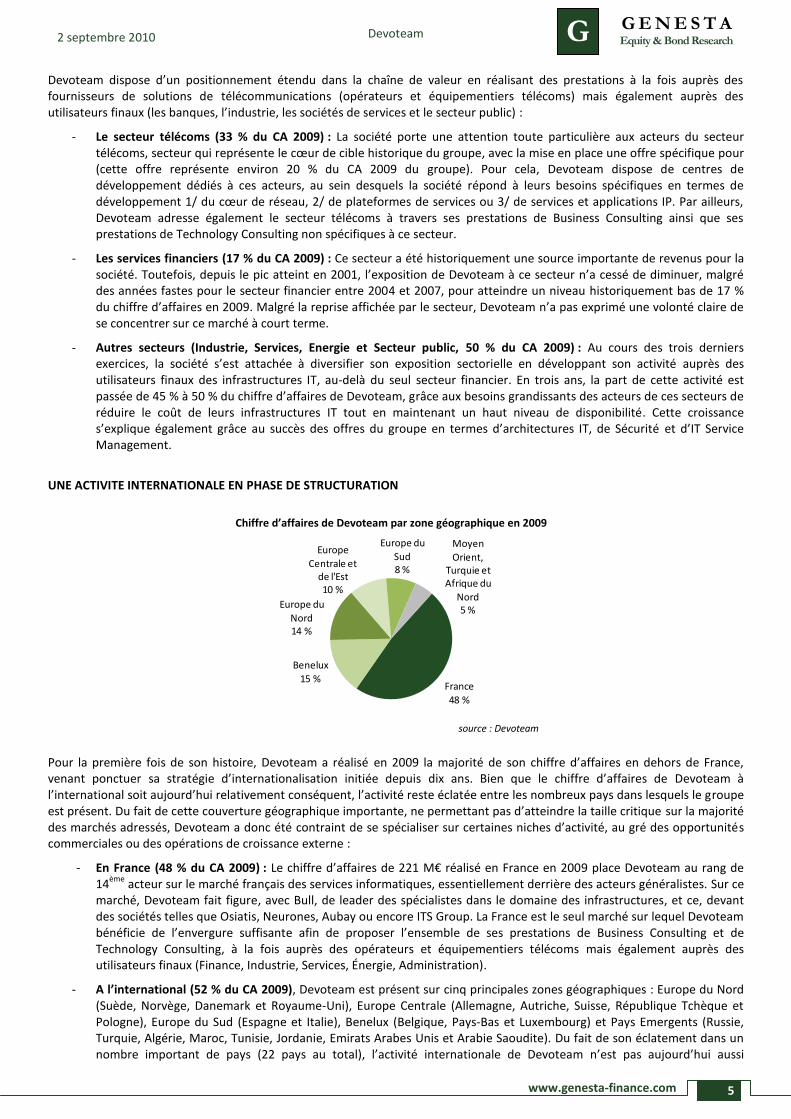

Devoteam dispose d’un positionnement étendu dans la chaîne de valeur en réalisant des prestations à la fois auprès des fournisseurs de solutions de télécommunications (opérateurs et équipementiers télécoms) mais également auprès des utilisateurs finaux (les banques, l’industrie, les sociétés de services et le secteur public) :

- Le secteur télécoms (33 % du CA 2009) : La société porte une attention toute particulière aux acteurs du secteur télécoms, secteur qui représente le cœur de cible historique du groupe, avec la mise en place une offre spécifique pour (cette offre représente environ 20 % du CA 2009 du groupe). Pour cela, Devoteam dispose de centres de développement dédiés à ces acteurs, au sein desquels la société répond à leurs besoins spécifiques en termes de développement 1/ du cœur de réseau, 2/ de plateformes de services ou 3/ de services et applications IP. Par ailleurs, Devoteam adresse également le secteur télécoms à travers ses prestations de Business Consulting ainsi que ses prestations de Technology Consulting non spécifiques à ce secteur.

- Les services financiers (17 % du CA 2009) : Ce secteur a été historiquement une source importante de revenus pour la société. Toutefois, depuis le pic atteint en 2001, l’exposition de Devoteam à ce secteur n’a cessé de diminuer, malgré des années fastes pour le secteur financier entre 2004 et 2007, pour atteindre un niveau historiquement bas de 17 % du chiffre d’affaires en 2009. Malgré la reprise affichée par le secteur, Devoteam n’a pas exprimé une volonté claire de se concentrer sur ce marché à court terme.

- Autres secteurs (Industrie, Services, Energie et Secteur public, 50 % du CA 2009) : Au cours des trois derniers exercices, la société s’est attachée à diversifier son exposition sectorielle en développant son activité auprès des utilisateurs finaux des infrastructures IT, au-delà du seul secteur financier. En trois ans, la part de cette activité est passée de 45 % à 50 % du chiffre d’affaires de Devoteam, grâce aux besoins grandissants des acteurs de ces secteurs de réduire le coût de leurs infrastructures IT tout en maintenant un haut niveau de disponibilité. Cette croissance s’explique également grâce au succès des offres du groupe en termes d’architectures IT, de Sécurité et d’IT Service Management.

UNE ACTIVITE INTERNATIONALE EN PHASE DE STRUCTURATION

Pour la première fois de son histoire, Devoteam a réalisé en 2009 la majorité de son chiffre d’affaires en dehors de France, venant ponctuer sa stratégie d’internationalisation initiée depuis dix ans. Bien que le chiffre d’affaires de Devoteam à l’international soit aujourd’hui relativement conséquent, l’activité reste éclatée entre les nombreux pays dans lesquels le groupe est présent. Du fait de cette couverture géographique importante, ne permettant pas d’atteindre la taille critique sur la majorité des marchés adressés, Devoteam a donc été contraint de se spécialiser sur certaines niches d’activité, au gré des opportunités commerciales ou des opérations de croissance externe :

- En France (48 % du CA 2009) : Le chiffre d’affaires de 221 M€ réalisé en France en 2009 place Devoteam au rang de 14

ème acteur sur le marché français des services informatiques, essentiellement derrière des acteurs généralistes. Sur ce

marché, Devoteam fait figure, avec Bull, de leader des spécialistes dans le domaine des infrastructures, et ce, devant des sociétés telles que Osiatis, Neurones, Aubay ou encore ITS Group. La France est le seul marché sur lequel Devoteam bénéficie de l’envergure suffisante afin de proposer l’ensemble de ses prestations de Business Consulting et de Technology Consulting, à la fois auprès des opérateurs et équipementiers télécoms mais également auprès des utilisateurs finaux (Finance, Industrie, Services, Énergie, Administration).

- A l’international (52 % du CA 2009), Devoteam est présent sur cinq principales zones géographiques : Europe du Nord (Suède, Norvège, Danemark et Royaume-Uni), Europe Centrale (Allemagne, Autriche, Suisse, République Tchèque et Pologne), Europe du Sud (Espagne et Italie), Benelux (Belgique, Pays-Bas et Luxembourg) et Pays Emergents (Russie, Turquie, Algérie, Maroc, Tunisie, Jordanie, Emirats Arabes Unis et Arabie Saoudite). Du fait de son éclatement dans un nombre important de pays (22 pays au total), l’activité internationale de Devoteam n’est pas aujourd’hui aussi

France

48 %

Benelux

15 %

Europe du

Nord14 %

Europe

Centrale et de l'Est10 %

Europe du

Sud8 %

Moyen

Orient, Turquie et Afrique du

Nord5 %

Chiffre d’affaires de Devoteam par zone géographique en 2009

source : Devoteam

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

6

G E

structurée qu’en France. En effet, beaucoup de filiales internationales ont été constituées suite à des opportunités d’acquisition et nombre d’entre elles ont encore une taille relativement modeste, taille ne leur permettant pas de couvrir individuellement autant de domaines qu’en France. Ainsi, il existe encore de fortes disparités entre ces différentes filiales, que cela soit au niveau de la dominante métier (Business Consulting ou Technology Consulting) ou des secteurs adressés (Télécoms, Banque Finance, Secteur Public, etc.), et ce, malgré une volonté d’étoffer l’offre dans les différents pays. Ces différents positionnements, couplés à des législations du travail variables suivant les pays, sont à l’origine de fortes disparités au niveau de la rentabilité des différentes filiales internationales du groupe.

o Europe du Nord (14 % du CA 2009) : En Scandinavie, le groupe dispose d’une importante base d’activité de Business Consulting offrant une rentabilité forte. Au Royaume-Uni, Devoteam réalise essentiellement des prestations de Technology Consulting auprès des utilisateurs finaux et affiche également un bon niveau de rentabilité ;

o Benelux (15 % du CA 2009) : L’activité du groupe aux Pays-Bas et au Luxembourg est principalement liée à des prestations de Technology Consulting à destination du secteur financier et elle affiche un bon niveau de rentabilité malgré la crise qui a touché le secteur en 2008 et 2009. L’activité du groupe en Belgique, activité largement centrée sur l’offre télécoms, souffre actuellement du désengagement de l’équipementier Nokia Siemens Network ;

o Europe du Sud (8 % du CA 2009) : L’activité du groupe dans la région, largement orientée Technology Consulting à destination du secteur télécoms, est actuellement pénalisée, à la fois, par un climat économique très dégradé et le désengagement de l’équipementier Ericsson ;

o Europe Centrale et de l’Est (10 % du CA 2009) : Suite à l’acquisition de la société allemande Danet en 2009 et à l’OPA lancée en mai sur la société polonaise Wola Info, Devoteam devrait atteindre en 2011 une taille significative dans la région en termes de prestations de Technology Consulting à destination du secteur télécoms (principalement les opérateurs télécoms). Cependant, le redressement de ces deux sociétés peu rentables devrait prendre du temps et cette région, à fort potentiel, devrait grever la rentabilité du groupe à court terme ;

o Moyen-Orient, Turquie et Afrique du Nord (5 % du CA 2009) : Dans ces pays, Devoteam est très présent auprès des opérateurs locaux qui, après de lourds déploiements d’infrastructures, souhaitent à présent étoffer leurs offres du point de vue technologique et améliorer leur qualité de services, notamment en développant des services autour de la technologie 3G. La forte rentabilité tirée de ces prestations, couplée à une offre de Business Consulting au Moyen-Orient axée vers les administrations publiques, permet à Devoteam d’afficher un niveau de rentabilité important dans cette zone.

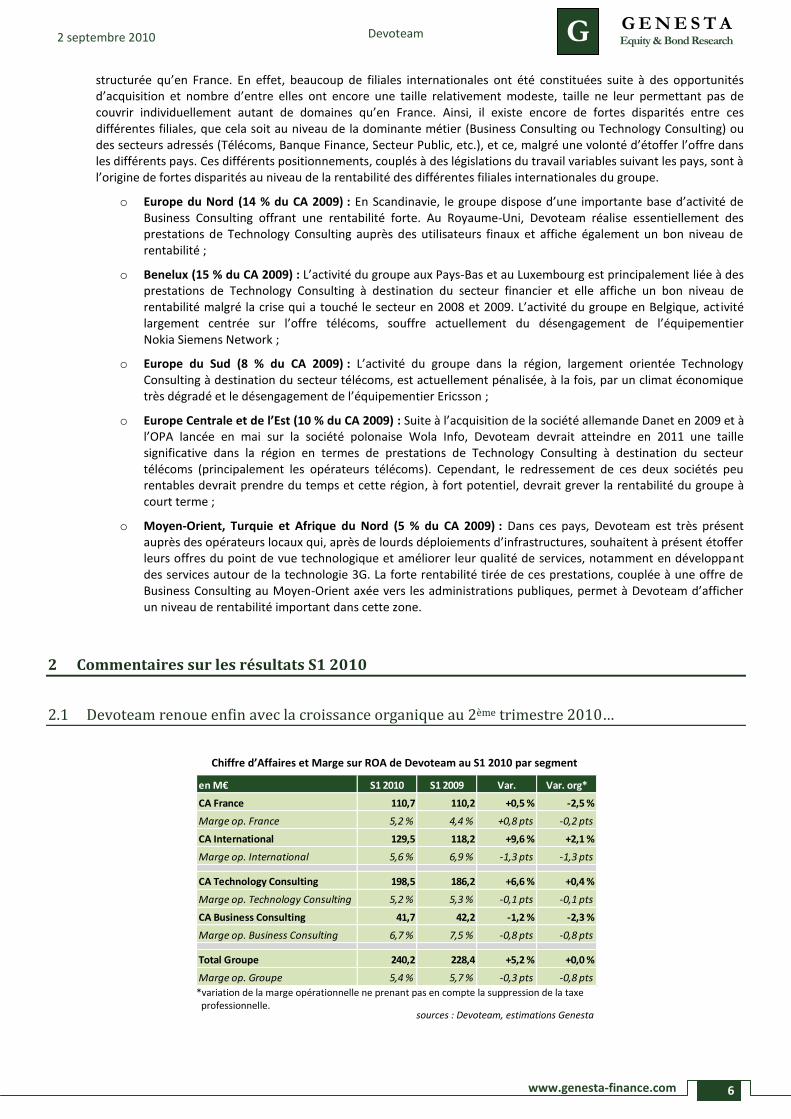

2 Commentaires sur les résultats S1 2010

2.1 Devoteam renoue enfin avec la croissance organique au 2ème trimestre 2010…

*variation de la marge opérationnelle ne prenant pas en compte la suppression de la taxe professionnelle.

en M€ S1 2010 S1 2009 Var. Var. org*

CA France 110,7 110,2 +0,5 % -2,5 %

Marge op. France 5,2 % 4,4 % +0,8 pts -0,2 pts

CA International 129,5 118,2 +9,6 % +2,1 %

Marge op. International 5,6 % 6,9 % -1,3 pts -1,3 pts

CA Technology Consulting 198,5 186,2 +6,6 % +0,4 %

Marge op. Technology Consulting 5,2 % 5,3 % -0,1 pts -0,1 pts

CA Business Consulting 41,7 42,2 -1,2 % -2,3 %

Marge op. Business Consulting 6,7 % 7,5 % -0,8 pts -0,8 pts

Total Groupe 240,2 228,4 +5,2 % +0,0 %

Marge op. Groupe 5,4 % 5,7 % -0,3 pts -0,8 pts

Chiffre d’Affaires et Marge sur ROA de Devoteam au S1 2010 par segment

sources : Devoteam, estimations Genesta

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

7

G E

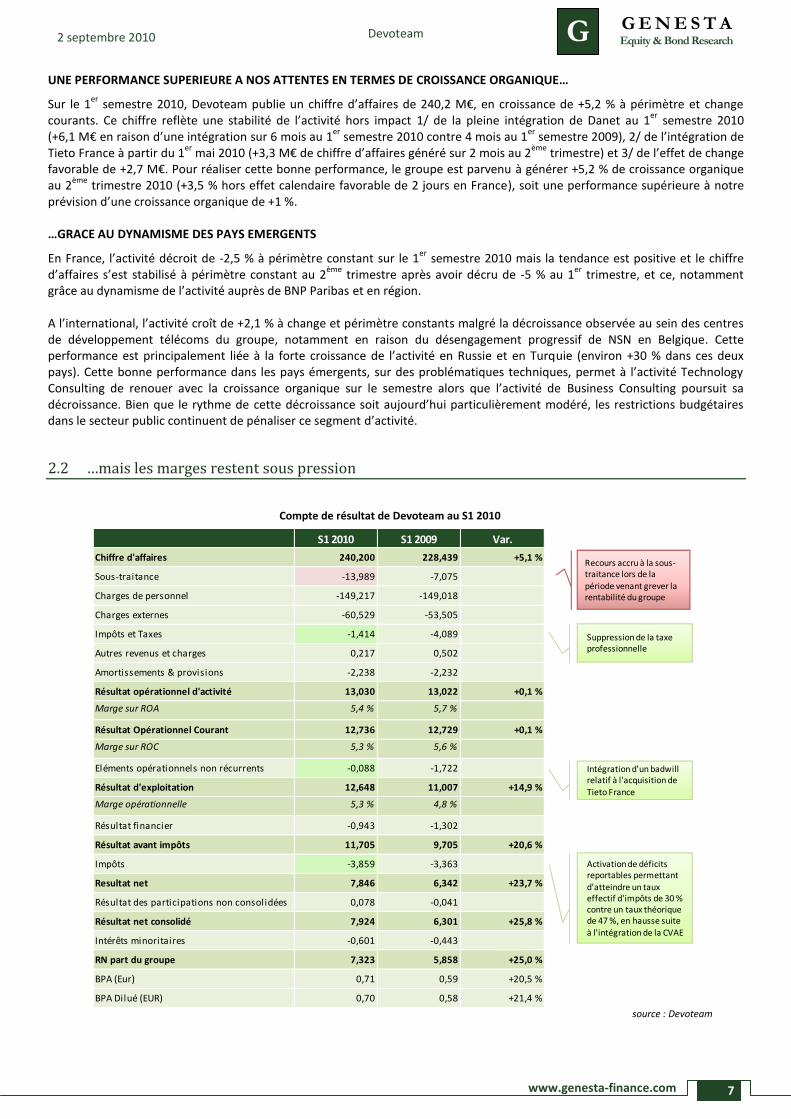

UNE PERFORMANCE SUPERIEURE A NOS ATTENTES EN TERMES DE CROISSANCE ORGANIQUE…

Sur le 1er

semestre 2010, Devoteam publie un chiffre d’affaires de 240,2 M€, en croissance de +5,2 % à périmètre et change courants. Ce chiffre reflète une stabilité de l’activité hors impact 1/ de la pleine intégration de Danet au 1

er semestre 2010

(+6,1 M€ en raison d’une intégration sur 6 mois au 1er

semestre 2010 contre 4 mois au 1er

semestre 2009), 2/ de l’intégration de Tieto France à partir du 1

er mai 2010 (+3,3 M€ de chiffre d’affaires généré sur 2 mois au 2

ème trimestre) et 3/ de l’effet de change

favorable de +2,7 M€. Pour réaliser cette bonne performance, le groupe est parvenu à générer +5,2 % de croissance organique au 2

ème trimestre 2010 (+3,5 % hors effet calendaire favorable de 2 jours en France), soit une performance supérieure à notre

prévision d’une croissance organique de +1 %. …GRACE AU DYNAMISME DES PAYS EMERGENTS

En France, l’activité décroit de -2,5 % à périmètre constant sur le 1er

semestre 2010 mais la tendance est positive et le chiffre d’affaires s’est stabilisé à périmètre constant au 2

ème trimestre après avoir décru de -5 % au 1

er trimestre, et ce, notamment

grâce au dynamisme de l’activité auprès de BNP Paribas et en région. A l’international, l’activité croît de +2,1 % à change et périmètre constants malgré la décroissance observée au sein des centres de développement télécoms du groupe, notamment en raison du désengagement progressif de NSN en Belgique. Cette performance est principalement liée à la forte croissance de l’activité en Russie et en Turquie (environ +30 % dans ces deux pays). Cette bonne performance dans les pays émergents, sur des problématiques techniques, permet à l’activité Technology Consulting de renouer avec la croissance organique sur le semestre alors que l’activité de Business Consulting poursuit sa décroissance. Bien que le rythme de cette décroissance soit aujourd’hui particulièrement modéré, les restrictions budgétaires dans le secteur public continuent de pénaliser ce segment d’activité.

2.2 …mais les marges restent sous pression

S1 2010 S1 2009 Var.

Chiffre d'affaires 240,200 228,439 +5,1 %

Sous-traitance -13,989 -7,075

Charges de personnel -149,217 -149,018

Charges externes -60,529 -53,505

Impôts et Taxes -1,414 -4,089

Autres revenus et charges 0,217 0,502

Amortissements & provisions -2,238 -2,232

Résultat opérationnel d'activité 13,030 13,022 +0,1 %

Marge sur ROA 5,4 % 5,7 %

Résultat Opérationnel Courant 12,736 12,729 +0,1 %

Marge sur ROC 5,3 % 5,6 %

Eléments opérationnels non récurrents -0,088 -1,722

Résultat d'exploitation 12,648 11,007 +14,9 %

Marge opérationnelle 5,3 % 4,8 %

Résultat financier -0,943 -1,302

Résultat avant impôts 11,705 9,705 +20,6 %

Impôts -3,859 -3,363

Resultat net 7,846 6,342 +23,7 %

Résultat des participations non consolidées 0,078 -0,041

Résultat net consolidé 7,924 6,301 +25,8 %

Intérêts minoritaires -0,601 -0,443

RN part du groupe 7,323 5,858 +25,0 %

BPA (Eur) 0,71 0,59 +20,5 %

BPA Dilué (EUR) 0,70 0,58 +21,4 %

Suppression de la taxe professionnelle

Recours accru à la sous-traitance lors de la période venant grever la rentabilité du groupe

Activation de déficits reportables permettant

d'atteindre un taux effectif d'impôts de 30 % contre un taux théorique de 47 %, en hausse suite à l'intégration de la CVAE

Intégration d'un badwill relatif à l'acquisition de

Tieto France

Compte de résultat de Devoteam au S1 2010

source : Devoteam

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

8

G E

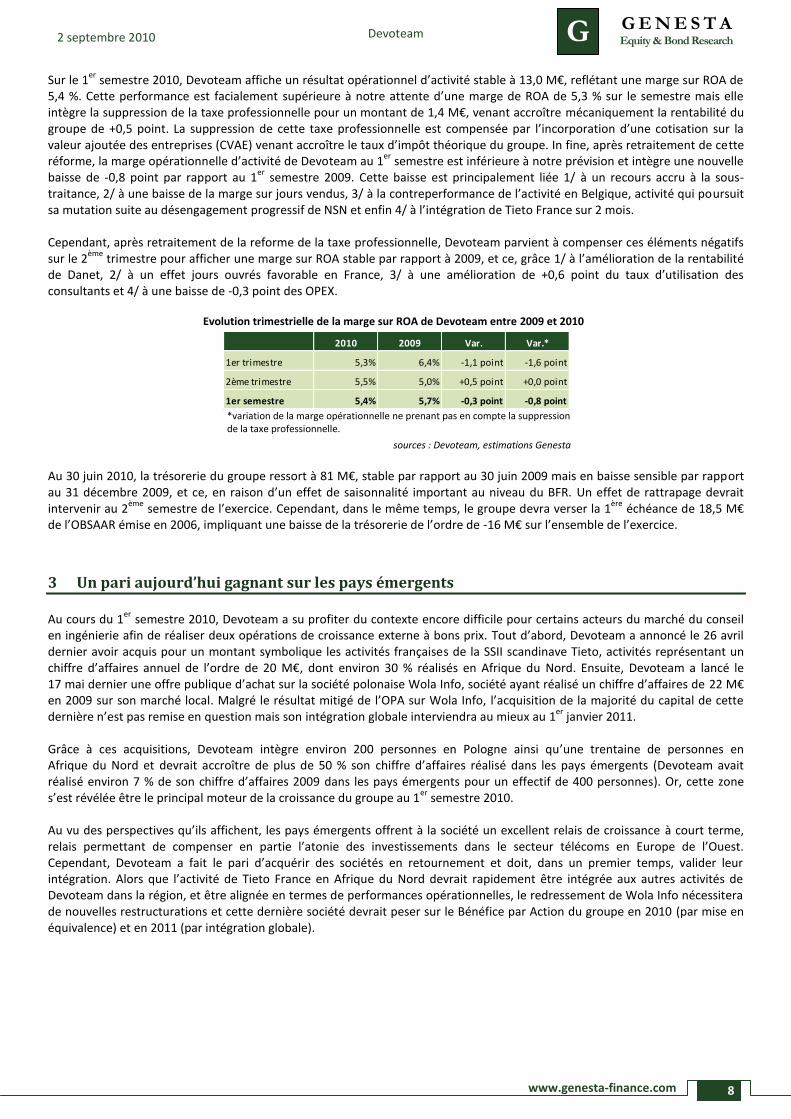

Sur le 1er

semestre 2010, Devoteam affiche un résultat opérationnel d’activité stable à 13,0 M€, reflétant une marge sur ROA de 5,4 %. Cette performance est facialement supérieure à notre attente d’une marge de ROA de 5,3 % sur le semestre mais elle intègre la suppression de la taxe professionnelle pour un montant de 1,4 M€, venant accroître mécaniquement la rentabilité du groupe de +0,5 point. La suppression de cette taxe professionnelle est compensée par l’incorporation d’une cotisation sur la valeur ajoutée des entreprises (CVAE) venant accroître le taux d’impôt théorique du groupe. In fine, après retraitement de cette réforme, la marge opérationnelle d’activité de Devoteam au 1

er semestre est inférieure à notre prévision et intègre une nouvelle

baisse de -0,8 point par rapport au 1er

semestre 2009. Cette baisse est principalement liée 1/ à un recours accru à la sous-traitance, 2/ à une baisse de la marge sur jours vendus, 3/ à la contreperformance de l’activité en Belgique, activité qui poursuit sa mutation suite au désengagement progressif de NSN et enfin 4/ à l’intégration de Tieto France sur 2 mois. Cependant, après retraitement de la reforme de la taxe professionnelle, Devoteam parvient à compenser ces éléments négatifs sur le 2

ème trimestre pour afficher une marge sur ROA stable par rapport à 2009, et ce, grâce 1/ à l’amélioration de la rentabilité

de Danet, 2/ à un effet jours ouvrés favorable en France, 3/ à une amélioration de +0,6 point du taux d’utilisation des consultants et 4/ à une baisse de -0,3 point des OPEX.

*variation de la marge opérationnelle ne prenant pas en compte la suppression de la taxe professionnelle.

Au 30 juin 2010, la trésorerie du groupe ressort à 81 M€, stable par rapport au 30 juin 2009 mais en baisse sensible par rapport au 31 décembre 2009, et ce, en raison d’un effet de saisonnalité important au niveau du BFR. Un effet de rattrapage devrait intervenir au 2

ème semestre de l’exercice. Cependant, dans le même temps, le groupe devra verser la 1

ère échéance de 18,5 M€

de l’OBSAAR émise en 2006, impliquant une baisse de la trésorerie de l’ordre de -16 M€ sur l’ensemble de l’exercice.

3 Un pari aujourd’hui gagnant sur les pays émergents Au cours du 1

er semestre 2010, Devoteam a su profiter du contexte encore difficile pour certains acteurs du marché du conseil

en ingénierie afin de réaliser deux opérations de croissance externe à bons prix. Tout d’abord, Devoteam a annoncé le 26 avril dernier avoir acquis pour un montant symbolique les activités françaises de la SSII scandinave Tieto, activités représentant un chiffre d’affaires annuel de l’ordre de 20 M€, dont environ 30 % réalisés en Afrique du Nord. Ensuite, Devoteam a lancé le 17 mai dernier une offre publique d’achat sur la société polonaise Wola Info, société ayant réalisé un chiffre d’affaires de 22 M€ en 2009 sur son marché local. Malgré le résultat mitigé de l’OPA sur Wola Info, l’acquisition de la majorité du capital de cette dernière n’est pas remise en question mais son intégration globale interviendra au mieux au 1

er janvier 2011.

Grâce à ces acquisitions, Devoteam intègre environ 200 personnes en Pologne ainsi qu’une trentaine de personnes en Afrique du Nord et devrait accroître de plus de 50 % son chiffre d’affaires réalisé dans les pays émergents (Devoteam avait réalisé environ 7 % de son chiffre d’affaires 2009 dans les pays émergents pour un effectif de 400 personnes). Or, cette zone s’est révélée être le principal moteur de la croissance du groupe au 1

er semestre 2010.

Au vu des perspectives qu’ils affichent, les pays émergents offrent à la société un excellent relais de croissance à court terme, relais permettant de compenser en partie l’atonie des investissements dans le secteur télécoms en Europe de l’Ouest. Cependant, Devoteam a fait le pari d’acquérir des sociétés en retournement et doit, dans un premier temps, valider leur intégration. Alors que l’activité de Tieto France en Afrique du Nord devrait rapidement être intégrée aux autres activités de Devoteam dans la région, et être alignée en termes de performances opérationnelles, le redressement de Wola Info nécessitera de nouvelles restructurations et cette dernière société devrait peser sur le Bénéfice par Action du groupe en 2010 (par mise en équivalence) et en 2011 (par intégration globale).

2010 2009 Var. Var.*

1er trimestre 5,3% 6,4% -1,1 point -1,6 point

2ème trimestre 5,5% 5,0% +0,5 point +0,0 point

1er semestre 5,4% 5,7% -0,3 point -0,8 point

Evolution trimestrielle de la marge sur ROA de Devoteam entre 2009 et 2010

sources : Devoteam, estimations Genesta

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

9

G E

3.1 Un pari sur des pays à fort potentiel…

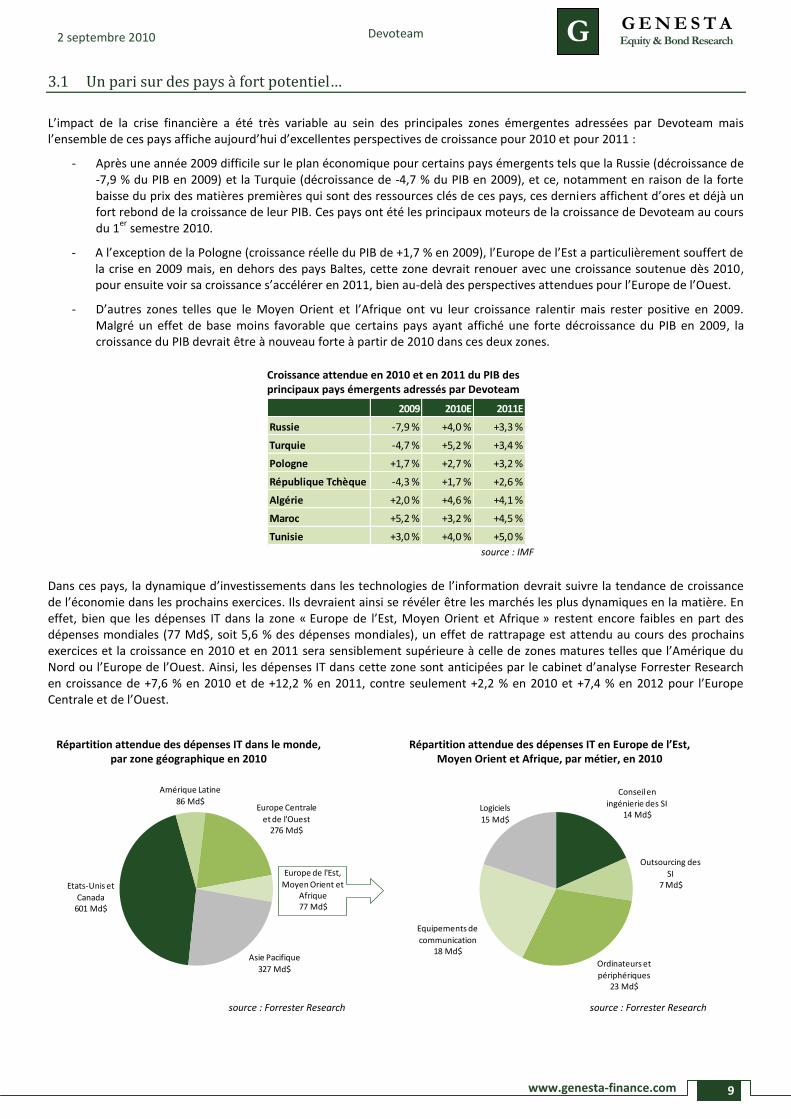

L’impact de la crise financière a été très variable au sein des principales zones émergentes adressées par Devoteam mais l’ensemble de ces pays affiche aujourd’hui d’excellentes perspectives de croissance pour 2010 et pour 2011 :

- Après une année 2009 difficile sur le plan économique pour certains pays émergents tels que la Russie (décroissance de -7,9 % du PIB en 2009) et la Turquie (décroissance de -4,7 % du PIB en 2009), et ce, notamment en raison de la forte baisse du prix des matières premières qui sont des ressources clés de ces pays, ces derniers affichent d’ores et déjà un fort rebond de la croissance de leur PIB. Ces pays ont été les principaux moteurs de la croissance de Devoteam au cours du 1

er semestre 2010.

- A l’exception de la Pologne (croissance réelle du PIB de +1,7 % en 2009), l’Europe de l’Est a particulièrement souffert de la crise en 2009 mais, en dehors des pays Baltes, cette zone devrait renouer avec une croissance soutenue dès 2010, pour ensuite voir sa croissance s’accélérer en 2011, bien au-delà des perspectives attendues pour l’Europe de l’Ouest.

- D’autres zones telles que le Moyen Orient et l’Afrique ont vu leur croissance ralentir mais rester positive en 2009. Malgré un effet de base moins favorable que certains pays ayant affiché une forte décroissance du PIB en 2009, la croissance du PIB devrait être à nouveau forte à partir de 2010 dans ces deux zones.

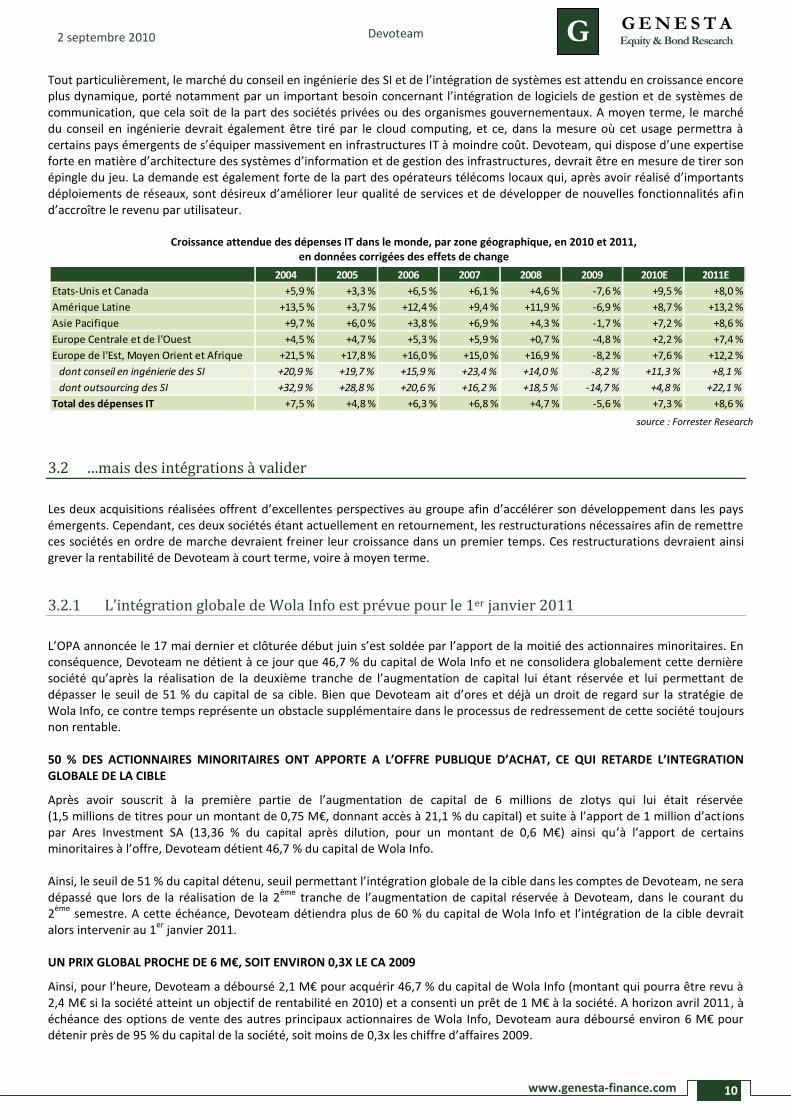

Dans ces pays, la dynamique d’investissements dans les technologies de l’information devrait suivre la tendance de croissance de l’économie dans les prochains exercices. Ils devraient ainsi se révéler être les marchés les plus dynamiques en la matière. En effet, bien que les dépenses IT dans la zone « Europe de l’Est, Moyen Orient et Afrique » restent encore faibles en part des dépenses mondiales (77 Md$, soit 5,6 % des dépenses mondiales), un effet de rattrapage est attendu au cours des prochains exercices et la croissance en 2010 et en 2011 sera sensiblement supérieure à celle de zones matures telles que l’Amérique du Nord ou l’Europe de l’Ouest. Ainsi, les dépenses IT dans cette zone sont anticipées par le cabinet d’analyse Forrester Research en croissance de +7,6 % en 2010 et de +12,2 % en 2011, contre seulement +2,2 % en 2010 et +7,4 % en 2012 pour l’Europe Centrale et de l’Ouest.

2009 2010E 2011E

Russie -7,9 % +4,0 % +3,3 %

Turquie -4,7 % +5,2 % +3,4 %

Pologne +1,7 % +2,7 % +3,2 %

République Tchèque -4,3 % +1,7 % +2,6 %

Algérie +2,0 % +4,6 % +4,1 %

Maroc +5,2 % +3,2 % +4,5 %

Tunisie +3,0 % +4,0 % +5,0 %

Répartition attendue des dépenses IT dans le monde, par zone géographique en 2010

source : Forrester Research

Répartition attendue des dépenses IT en Europe de l’Est, Moyen Orient et Afrique, par métier, en 2010

source : Forrester Research

Croissance attendue en 2010 et en 2011 du PIB des principaux pays émergents adressés par Devoteam

source : IMF

Etats-Unis et

Canada601 Md$

Amérique Latine

86 Md$Europe Centrale

et de l'Ouest276 Md$

Europe de l'Est,

Moyen Orient et Afrique77 Md$

Asie Pacifique

327 Md$

Conseil en

ingénierie des SI14 Md$

Outsourcing des

SI7 Md$

Ordinateurs et

périphériques23 Md$

Equipements de

communication18 Md$

Logiciels

15 Md$

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

10

G E

Tout particulièrement, le marché du conseil en ingénierie des SI et de l’intégration de systèmes est attendu en croissance encore plus dynamique, porté notamment par un important besoin concernant l’intégration de logiciels de gestion et de systèmes de communication, que cela soit de la part des sociétés privées ou des organismes gouvernementaux. A moyen terme, le marché du conseil en ingénierie devrait également être tiré par le cloud computing, et ce, dans la mesure où cet usage permettra à certains pays émergents de s’équiper massivement en infrastructures IT à moindre coût. Devoteam, qui dispose d’une expertise forte en matière d’architecture des systèmes d’information et de gestion des infrastructures, devrait être en mesure de tirer son épingle du jeu. La demande est également forte de la part des opérateurs télécoms locaux qui, après avoir réalisé d’importants déploiements de réseaux, sont désireux d’améliorer leur qualité de services et de développer de nouvelles fonctionnalités afin d’accroître le revenu par utilisateur.

3.2 …mais des intégrations à valider

Les deux acquisitions réalisées offrent d’excellentes perspectives au groupe afin d’accélérer son développement dans les pays émergents. Cependant, ces deux sociétés étant actuellement en retournement, les restructurations nécessaires afin de remettre ces sociétés en ordre de marche devraient freiner leur croissance dans un premier temps. Ces restructurations devraient ainsi grever la rentabilité de Devoteam à court terme, voire à moyen terme.

3.2.1 L’intégration globale de Wola Info est prévue pour le 1er janvier 2011

L’OPA annoncée le 17 mai dernier et clôturée début juin s’est soldée par l’apport de la moitié des actionnaires minoritaires. En conséquence, Devoteam ne détient à ce jour que 46,7 % du capital de Wola Info et ne consolidera globalement cette dernière société qu’après la réalisation de la deuxième tranche de l’augmentation de capital lui étant réservée et lui permettant de dépasser le seuil de 51 % du capital de sa cible. Bien que Devoteam ait d’ores et déjà un droit de regard sur la stratégie de Wola Info, ce contre temps représente un obstacle supplémentaire dans le processus de redressement de cette société toujours non rentable. 50 % DES ACTIONNAIRES MINORITAIRES ONT APPORTE A L’OFFRE PUBLIQUE D’ACHAT, CE QUI RETARDE L’INTEGRATION GLOBALE DE LA CIBLE

Après avoir souscrit à la première partie de l’augmentation de capital de 6 millions de zlotys qui lui était réservée (1,5 millions de titres pour un montant de 0,75 M€, donnant accès à 21,1 % du capital) et suite à l’apport de 1 million d’act ions par Ares Investment SA (13,36 % du capital après dilution, pour un montant de 0,6 M€) ainsi qu’à l’apport de certains minoritaires à l’offre, Devoteam détient 46,7 % du capital de Wola Info. Ainsi, le seuil de 51 % du capital détenu, seuil permettant l’intégration globale de la cible dans les comptes de Devoteam, ne sera dépassé que lors de la réalisation de la 2

ème tranche de l’augmentation de capital réservée à Devoteam, dans le courant du

2ème

semestre. A cette échéance, Devoteam détiendra plus de 60 % du capital de Wola Info et l’intégration de la cible devrait alors intervenir au 1

er janvier 2011.

UN PRIX GLOBAL PROCHE DE 6 M€, SOIT ENVIRON 0,3X LE CA 2009

Ainsi, pour l’heure, Devoteam a déboursé 2,1 M€ pour acquérir 46,7 % du capital de Wola Info (montant qui pourra être revu à 2,4 M€ si la société atteint un objectif de rentabilité en 2010) et a consenti un prêt de 1 M€ à la société. A horizon avril 2011, à échéance des options de vente des autres principaux actionnaires de Wola Info, Devoteam aura déboursé environ 6 M€ pour détenir près de 95 % du capital de la société, soit moins de 0,3x les chiffre d’affaires 2009.

2004 2005 2006 2007 2008 2009 2010E 2011E

Etats-Unis et Canada +5,9 % +3,3 % +6,5 % +6,1 % +4,6 % -7,6 % +9,5 % +8,0 %

Amérique Latine +13,5 % +3,7 % +12,4 % +9,4 % +11,9 % -6,9 % +8,7 % +13,2 %

Asie Pacifique +9,7 % +6,0 % +3,8 % +6,9 % +4,3 % -1,7 % +7,2 % +8,6 %

Europe Centrale et de l'Ouest +4,5 % +4,7 % +5,3 % +5,9 % +0,7 % -4,8 % +2,2 % +7,4 %

Europe de l'Est, Moyen Orient et Afrique +21,5 % +17,8 % +16,0 % +15,0 % +16,9 % -8,2 % +7,6 % +12,2 %

dont conseil en ingénierie des SI +20,9 % +19,7 % +15,9 % +23,4 % +14,0 % -8,2 % +11,3 % +8,1 %

dont outsourcing des SI +32,9 % +28,8 % +20,6 % +16,2 % +18,5 % -14,7 % +4,8 % +22,1 %

Total des dépenses IT +7,5 % +4,8 % +6,3 % +6,8 % +4,7 % -5,6 % +7,3 % +8,6 %

Croissance attendue des dépenses IT dans le monde, par zone géographique, en 2010 et 2011, en données corrigées des effets de change

source : Forrester Research

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

11

G E

3.2.2 Le redressement de ces deux sociétés en retournement n’est pas acquis

TIETO FRANCE PÂTI D’UN PRICING TROP BAS…

La filiale française de Tieto, 120 personnes pour un chiffre d’affaires de 20 M€ attendu en 2010, acquise au 1er

semestre 2010 pour un montant symbolique, affichait une marge opérationnelle négative depuis 18 mois en raison d’un taux d’intercontrat trop élevé mais surtout du fait de tarifs journaliers très bas. En effet, cette filiale réalise une part importante de son chiffre d’affaires auprès du secteur télécoms sur des problématiques de cœur de réseaux, prestations pour lesquelles la pression tarifaire est extrêmement forte. Alors que Devoteam devrait être en mesure d’intégrer rapidement l’entité de Tieto France dédiée à l’Afrique du Nord avec ses autres entités dans la zone, la recovery des activités françaises devrait prendre du temps et cette entité sera dilutive pour la rentabilité du groupe à court terme, voire à moyen terme. Cependant, Devoteam espère capitaliser sur l’expertise de cette filiale en matière de technologies radio LTE afin de générer de l’activité au sein de ses entités historiques dédiées au cœur de réseaux télécoms, et ce, dans la mesure où cette technologie s’impose de plus en plus comme le standard 4G retenu par les équipementiers et opérateurs télécoms européens. …ET WOLA INFO D’UN PROBLEME DE TAUX D’UTILISATION CLAIREMENT IDENTIFIE

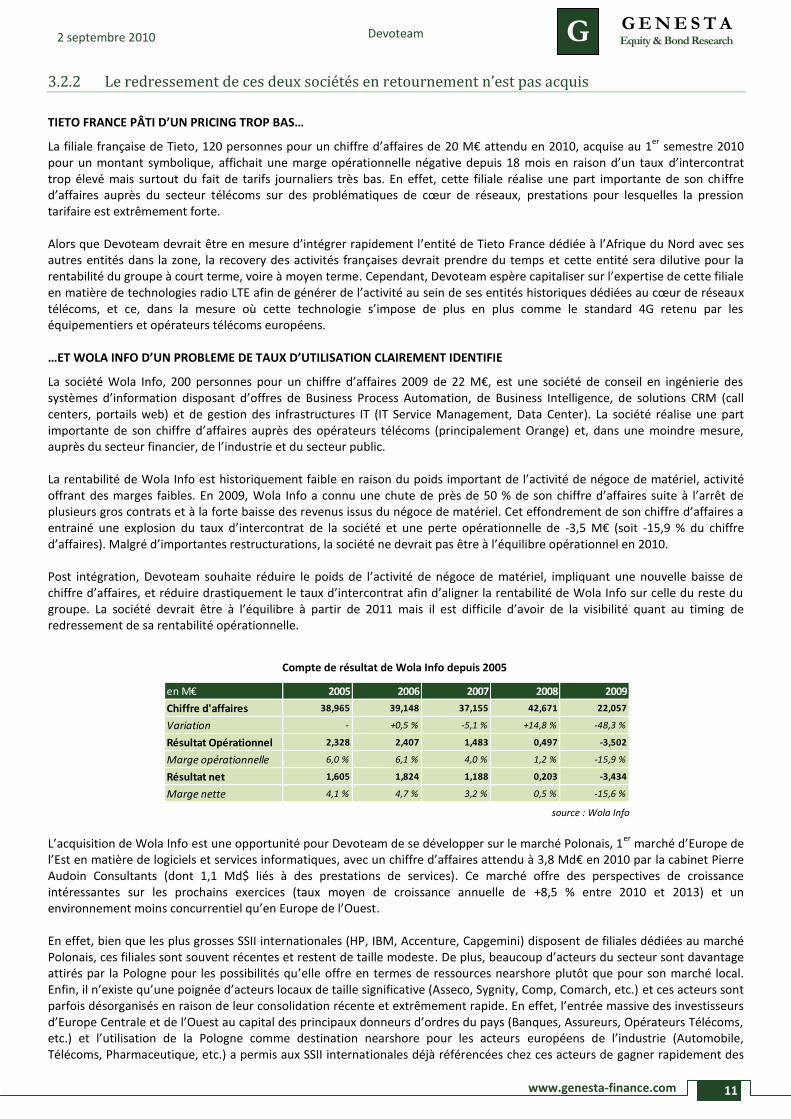

La société Wola Info, 200 personnes pour un chiffre d’affaires 2009 de 22 M€, est une société de conseil en ingénierie des systèmes d’information disposant d’offres de Business Process Automation, de Business Intelligence, de solutions CRM (call centers, portails web) et de gestion des infrastructures IT (IT Service Management, Data Center). La société réalise une part importante de son chiffre d’affaires auprès des opérateurs télécoms (principalement Orange) et, dans une moindre mesure, auprès du secteur financier, de l’industrie et du secteur public. La rentabilité de Wola Info est historiquement faible en raison du poids important de l’activité de négoce de matériel, activ ité offrant des marges faibles. En 2009, Wola Info a connu une chute de près de 50 % de son chiffre d’affaires suite à l’arrêt de plusieurs gros contrats et à la forte baisse des revenus issus du négoce de matériel. Cet effondrement de son chiffre d’affaires a entrainé une explosion du taux d’intercontrat de la société et une perte opérationnelle de -3,5 M€ (soit -15,9 % du chiffre d’affaires). Malgré d’importantes restructurations, la société ne devrait pas être à l’équilibre opérationnel en 2010. Post intégration, Devoteam souhaite réduire le poids de l’activité de négoce de matériel, impliquant une nouvelle baisse de chiffre d’affaires, et réduire drastiquement le taux d’intercontrat afin d’aligner la rentabilité de Wola Info sur celle du reste du groupe. La société devrait être à l’équilibre à partir de 2011 mais il est difficile d’avoir de la visibilité quant au timing de redressement de sa rentabilité opérationnelle.

L’acquisition de Wola Info est une opportunité pour Devoteam de se développer sur le marché Polonais, 1

er marché d’Europe de

l’Est en matière de logiciels et services informatiques, avec un chiffre d’affaires attendu à 3,8 Md€ en 2010 par la cabinet Pierre Audoin Consultants (dont 1,1 Md$ liés à des prestations de services). Ce marché offre des perspectives de croissance intéressantes sur les prochains exercices (taux moyen de croissance annuelle de +8,5 % entre 2010 et 2013) et un environnement moins concurrentiel qu’en Europe de l’Ouest. En effet, bien que les plus grosses SSII internationales (HP, IBM, Accenture, Capgemini) disposent de filiales dédiées au marché Polonais, ces filiales sont souvent récentes et restent de taille modeste. De plus, beaucoup d’acteurs du secteur sont davantage attirés par la Pologne pour les possibilités qu’elle offre en termes de ressources nearshore plutôt que pour son marché local. Enfin, il n’existe qu’une poignée d’acteurs locaux de taille significative (Asseco, Sygnity, Comp, Comarch, etc.) et ces acteurs sont parfois désorganisés en raison de leur consolidation récente et extrêmement rapide. En effet, l’entrée massive des investisseurs d’Europe Centrale et de l’Ouest au capital des principaux donneurs d’ordres du pays (Banques, Assureurs, Opérateurs Télécoms, etc.) et l’utilisation de la Pologne comme destination nearshore pour les acteurs européens de l’industrie (Automobile, Télécoms, Pharmaceutique, etc.) a permis aux SSII internationales déjà référencées chez ces acteurs de gagner rapidement des

en M€ 2005 2006 2007 2008 2009

Chiffre d'affaires 38,965 39,148 37,155 42,671 22,057

Variation - +0,5 % -5,1 % +14,8 % -48,3 %

Résultat Opérationnel 2,328 2,407 1,483 0,497 -3,502

Marge opérationnelle 6,0 % 6,1 % 4,0 % 1,2 % -15,9 %

Résultat net 1,605 1,824 1,188 0,203 -3,434

Marge nette 4,1 % 4,7 % 3,2 % 0,5 % -15,6 %

Compte de résultat de Wola Info depuis 2005

source : Wola Info

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

12

G E

parts de marchés aux dépens des acteurs locaux, forçant ces derniers à une consolidation extrêmement rapide. Devoteam devrait donc être à même de capitaliser sur ses référencements actuels en Europe Centrale et de l’Ouest afin de développer rapidement l’activité de Wola Info, une fois son intégration effective.

4 Prévisions

4.1 Nous relevons notre prévision de croissance organique sur 2010 Suite à cette bonne publication en termes de chiffre d’affaires, Devoteam a relevé sa prévision de croissance sur l’année et prévoit à présent de réaliser sur 2010 un chiffre d’affaires compris entre 485 M€ et 490 M€, contre 480 M€ précédemment. Cette nouvelle guidance prend en compte :

- L’intégration au 1er

juillet 2010 de la société de conseil norvégienne Fornebu, intégration qui devrait contribuer au chiffre d’affaires du groupe à hauteur de 4 M€ sur le 2

ème semestre ;

- un relèvement de +1 point de l’objectif annuel de croissance organique : selon nos estimations, la fourchette haute de cette nouvelle guidance intègre une croissance organique annuelle de +1 % contre une croissance organique nulle précédemment.

La fourchette haute de cette guidance apparaît prudente dans la mesure où elle comprend une croissance organique du chiffre d’affaires de +1,5 % au 2

ème semestre 2010, alors que la société a affiché une croissance organique de +3,5 % (hors effet

calendaire) au 2ème

trimestre 2010. Cette prudence s’explique principalement par un effet de base défavorable en ce qui concerne l’activité de négoce de logiciel et de matériel, ainsi que la poursuite du désengagement de NSN en Belgique. Malgré cette prudence affichée, nous relevons légèrement notre prévision de croissance organique annuelle de +0 % à +1 % en raison d’une croissance plus dynamique que prévu au 1

er semestre 2010 et d’une activité stabilisée auprès de Ericsson en Italie et en

Norvège. Ainsi nous attendons une croissance organique d’activité de +2 % sur le 2ème

semestre, impliquant un chiffre d’affaires annuel de 491,6 M€, après intégration de Tieto France et de Fornebu sur l’intégralité du 2

ème semestre 2010.

Nous maintenons nos prévisions de croissance organique pour les exercices suivants (+5 % en 2011 et +6 % en 2012) mais nous prenons en compte l’intégration globale de Wola Info uniquement à partir du 1

er janvier 2011, et ce, dans la mesure où le

process d’acquisition ira à son terme. La contribution de Wola Info au chiffre d’affaires du groupe sur l’ensemble de l’exercice 2011 devrait être de 20 M€. Le chiffre d’affaires 2011 ressort donc en croissance globale de +10,5 % à 543,4 M€.

0,0 %

2,0 %

4,0 %

6,0 %

8,0 %

10,0 %

12,0 %

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2009 2010 2011 2012 2013

Taille du marché Md$ (Echelle de gauche) Croissance (Echelle de droite)

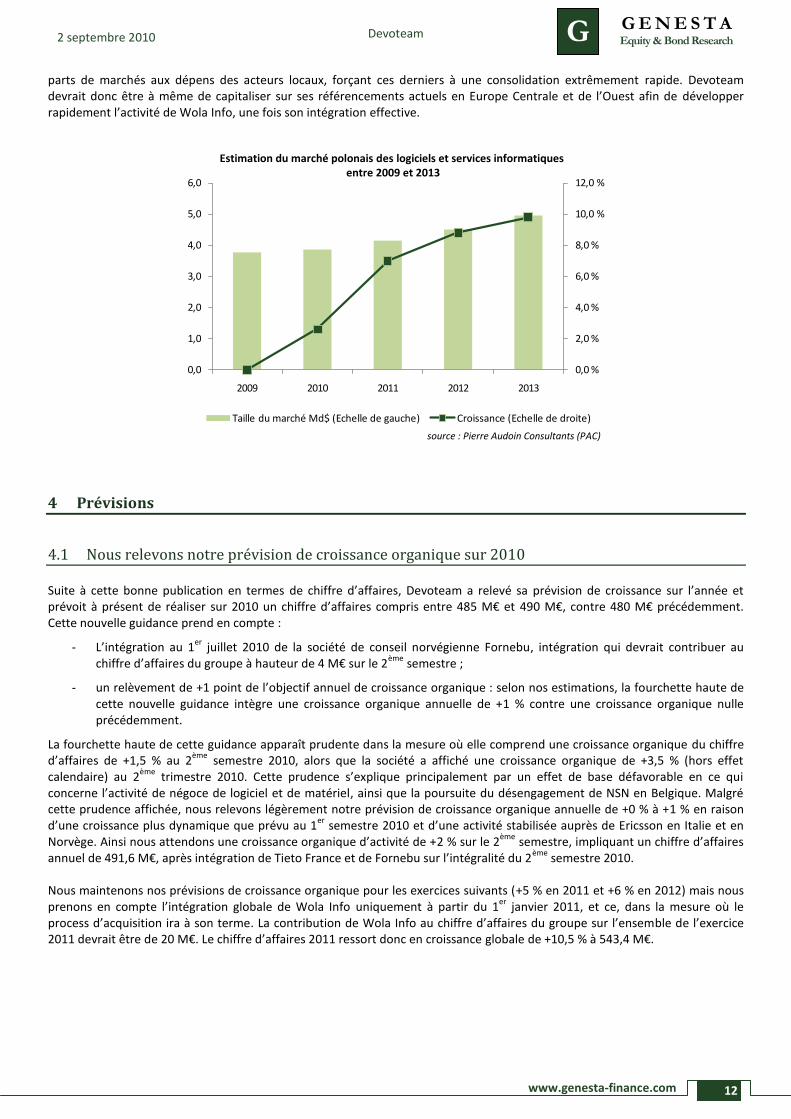

Estimation du marché polonais des logiciels et services informatiques entre 2009 et 2013

source : Pierre Audoin Consultants (PAC)

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

13

G E

4.2 Les sociétés intégrées vont peser sur la rentabilité du groupe à court terme Suite à cette publication, Devoteam maintient son objectif d’une marge sur ROA avoisinant les 6 %. Cet objectif implique une marge sur ROA de l’ordre de 6,4 % sur le 2

ème semestre 2010, en retrait de -0,4 point par rapport à 2010, et ce, malgré l’impact

positif de la suppression de la taxe professionnelle. Sur le 2

ème semestre 2010, nous considérons les objectifs du groupe crédibles et attendons nous aussi une marge opérationnelle

de 6,4 %, impliquant une marge sur ROA de 6,0 % sur l’année 2010, données ainsi en ligne avec les objectifs de la société. Cette prévision prend notamment en compte :

- Une hausse de +0,5 point du taux d’utilisation des consultants ;

- Un impact positif de +0,5 point lié à la suppression de la taxe professionnelle ;

- Un impact négatif de -1 point lié à la baisse de la marge sur jours vendus ;

- Un impact négatif de -0,2 point lié à la hausse du recours à la sous-traitance ;

- Un impact négatif de -0,3 point lié à l’intégration des sociétés acquises. Par ailleurs, l’impact positif lié au redressement de Danet et à la réduction des OPEX devrait en grande partie être compensé par le poids de la reconversion du centre de développement télécoms en Belgique et par une activité de négoce attendue en retrait au 2

ème semestre 2010 par rapport au 2

ème semestre 2009.

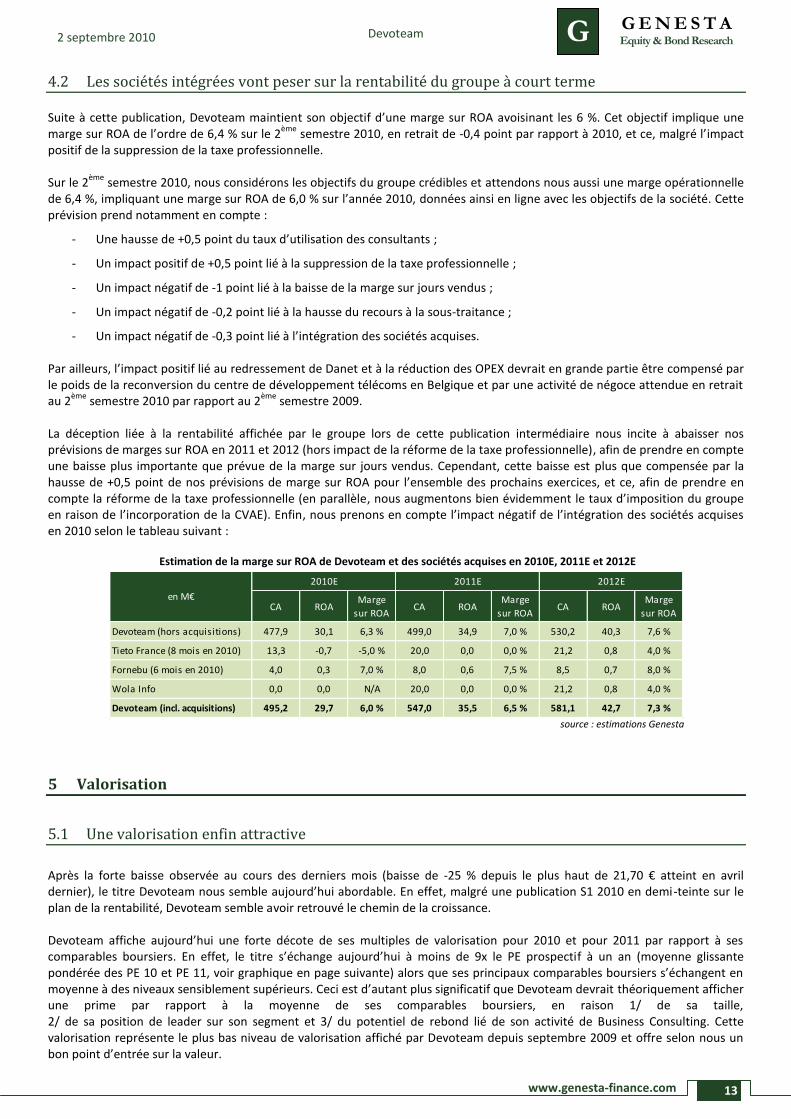

La déception liée à la rentabilité affichée par le groupe lors de cette publication intermédiaire nous incite à abaisser nos prévisions de marges sur ROA en 2011 et 2012 (hors impact de la réforme de la taxe professionnelle), afin de prendre en compte une baisse plus importante que prévue de la marge sur jours vendus. Cependant, cette baisse est plus que compensée par la hausse de +0,5 point de nos prévisions de marge sur ROA pour l’ensemble des prochains exercices, et ce, afin de prendre en compte la réforme de la taxe professionnelle (en parallèle, nous augmentons bien évidemment le taux d’imposition du groupe en raison de l’incorporation de la CVAE). Enfin, nous prenons en compte l’impact négatif de l’intégration des sociétés acquises en 2010 selon le tableau suivant :

5 Valorisation

5.1 Une valorisation enfin attractive

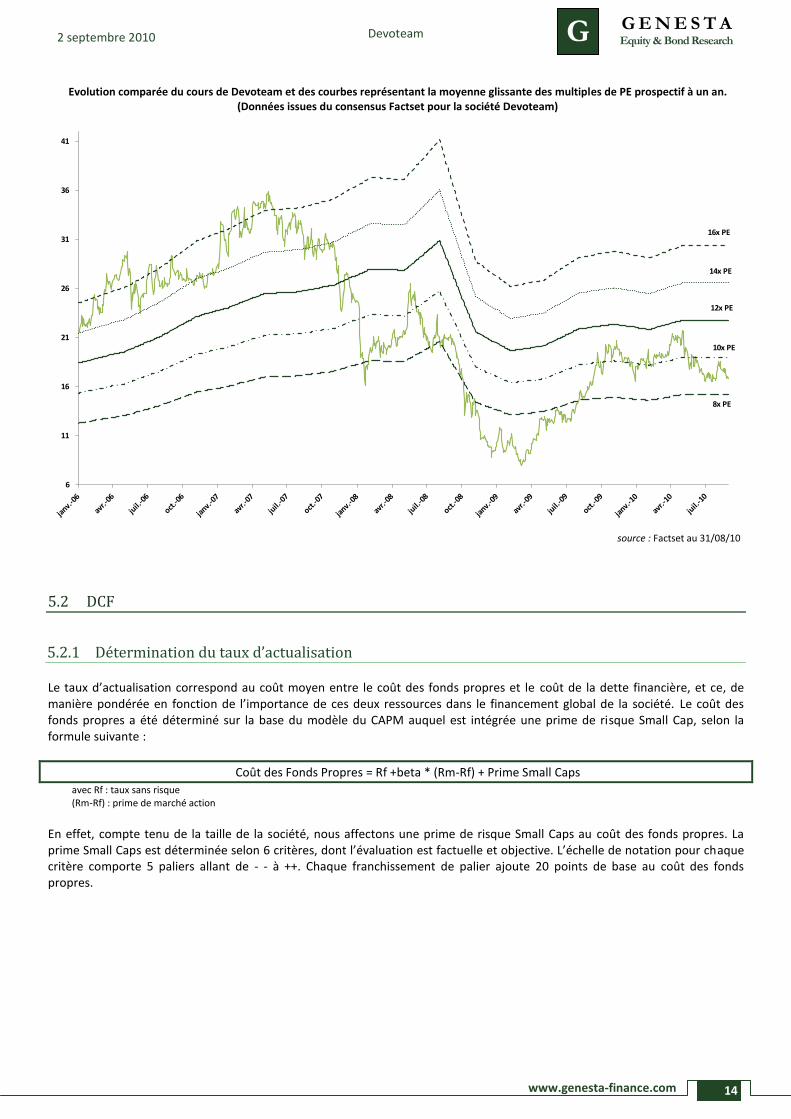

Après la forte baisse observée au cours des derniers mois (baisse de -25 % depuis le plus haut de 21,70 € atteint en avril dernier), le titre Devoteam nous semble aujourd’hui abordable. En effet, malgré une publication S1 2010 en demi-teinte sur le plan de la rentabilité, Devoteam semble avoir retrouvé le chemin de la croissance. Devoteam affiche aujourd’hui une forte décote de ses multiples de valorisation pour 2010 et pour 2011 par rapport à ses comparables boursiers. En effet, le titre s’échange aujourd’hui à moins de 9x le PE prospectif à un an (moyenne glissante pondérée des PE 10 et PE 11, voir graphique en page suivante) alors que ses principaux comparables boursiers s’échangent en moyenne à des niveaux sensiblement supérieurs. Ceci est d’autant plus significatif que Devoteam devrait théoriquement afficher une prime par rapport à la moyenne de ses comparables boursiers, en raison 1/ de sa taille, 2/ de sa position de leader sur son segment et 3/ du potentiel de rebond lié de son activité de Business Consulting. Cette valorisation représente le plus bas niveau de valorisation affiché par Devoteam depuis septembre 2009 et offre selon nous un bon point d’entrée sur la valeur.

CA ROAMarge

sur ROACA ROA

Marge

sur ROACA ROA

Marge

sur ROA

Devoteam (hors acquisitions) 477,9 30,1 6,3 % 499,0 34,9 7,0 % 530,2 40,3 7,6 %

Tieto France (8 mois en 2010) 13,3 -0,7 -5,0 % 20,0 0,0 0,0 % 21,2 0,8 4,0 %

Fornebu (6 mois en 2010) 4,0 0,3 7,0 % 8,0 0,6 7,5 % 8,5 0,7 8,0 %

Wola Info 0,0 0,0 N/A 20,0 0,0 0,0 % 21,2 0,8 4,0 %

Devoteam (incl. acquisitions) 495,2 29,7 6,0 % 547,0 35,5 6,5 % 581,1 42,7 7,3 %

2010E 2011E

en M€

2012E

Estimation de la marge sur ROA de Devoteam et des sociétés acquises en 2010E, 2011E et 2012E

source : estimations Genesta

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

14

G E

5.2 DCF

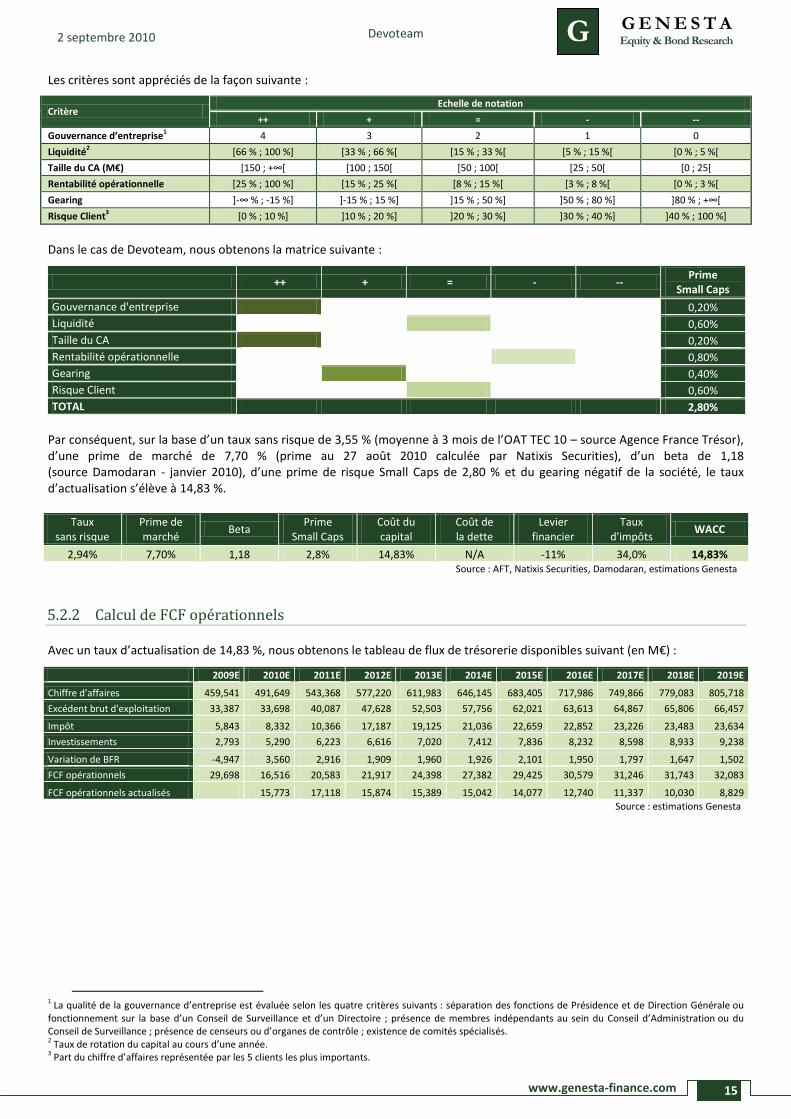

5.2.1 Détermination du taux d’actualisation Le taux d’actualisation correspond au coût moyen entre le coût des fonds propres et le coût de la dette financière, et ce, de manière pondérée en fonction de l’importance de ces deux ressources dans le financement global de la société. Le coût des fonds propres a été déterminé sur la base du modèle du CAPM auquel est intégrée une prime de risque Small Cap, selon la formule suivante :

Coût des Fonds Propres = Rf +beta * (Rm-Rf) + Prime Small Caps

avec Rf : taux sans risque (Rm-Rf) : prime de marché action

En effet, compte tenu de la taille de la société, nous affectons une prime de risque Small Caps au coût des fonds propres. La prime Small Caps est déterminée selon 6 critères, dont l’évaluation est factuelle et objective. L’échelle de notation pour chaque critère comporte 5 paliers allant de - - à ++. Chaque franchissement de palier ajoute 20 points de base au coût des fonds propres.

16x PE

14x PE

12x PE

8x PE

10x PE

6

11

16

21

26

31

36

41

Devoteam 16x PE 14x PE 12x PE 8x PE 10x PE

Evolution comparée du cours de Devoteam et des courbes représentant la moyenne glissante des multiples de PE prospectif à un an. (Données issues du consensus Factset pour la société Devoteam)

source : Factset au 31/08/10

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

15

G E

Les critères sont appréciés de la façon suivante :

Critère Echelle de notation

++ + = - --

Gouvernance d’entreprise1 4 3 2 1 0

Liquidité2 [66 % ; 100 %] [33 % ; 66 %[ [15 % ; 33 %[ [5 % ; 15 %[ [0 % ; 5 %[

Taille du CA (M€) [150 ; +∞* [100 ; 150[ [50 ; 100[ [25 ; 50[ [0 ; 25[

Rentabilité opérationnelle [25 % ; 100 %] [15 % ; 25 %[ [8 % ; 15 %[ [3 % ; 8 %[ [0 % ; 3 %[

Gearing ]-∞ % ; -15 %] ]-15 % ; 15 %] ]15 % ; 50 %] ]50 % ; 80 %] ]80 % ; +∞*

Risque Client3 [0 % ; 10 %] ]10 % ; 20 %] ]20 % ; 30 %] ]30 % ; 40 %] ]40 % ; 100 %]

Dans le cas de Devoteam, nous obtenons la matrice suivante :

++ + = - -- Prime

Small Caps

Gouvernance d'entreprise 0,20%

Liquidité 0,60%

Taille du CA 0,20%

Rentabilité opérationnelle 0,80%

Gearing 0,40%

Risque Client 0,60%

TOTAL 2,80%

Par conséquent, sur la base d’un taux sans risque de 3,55 % (moyenne à 3 mois de l’OAT TEC 10 – source Agence France Trésor), d’une prime de marché de 7,70 % (prime au 27 août 2010 calculée par Natixis Securities), d’un beta de 1,18 (source Damodaran - janvier 2010), d’une prime de risque Small Caps de 2,80 % et du gearing négatif de la société, le taux d’actualisation s’élève à 14,83 %.

Taux sans risque

Prime de marché

Beta Prime

Small Caps Coût du capital

Coût de la dette

Levier financier

Taux d'impôts

WACC

2,94% 7,70% 1,18 2,8% 14,83% N/A -11% 34,0% 14,83% Source : AFT, Natixis Securities, Damodaran, estimations Genesta

5.2.2 Calcul de FCF opérationnels Avec un taux d’actualisation de 14,83 %, nous obtenons le tableau de flux de trésorerie disponibles suivant (en M€) :

2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

Chiffre d'affaires 459,541 491,649 543,368 577,220 611,983 646,145 683,405 717,986 749,866 779,083 805,718

Excédent brut d'exploitation 33,387 33,698 40,087 47,628 52,503 57,756 62,021 63,613 64,867 65,806 66,457

Impôt 5,843 8,332 10,366 17,187 19,125 21,036 22,659 22,852 23,226 23,483 23,634

Investissements 2,793 5,290 6,223 6,616 7,020 7,412 7,836 8,232 8,598 8,933 9,238

Variation de BFR -4,947 3,560 2,916 1,909 1,960 1,926 2,101 1,950 1,797 1,647 1,502

FCF opérationnels 29,698 16,516 20,583 21,917 24,398 27,382 29,425 30,579 31,246 31,743 32,083

FCF opérationnels actualisés 15,773 17,118 15,874 15,389 15,042 14,077 12,740 11,337 10,030 8,829

Source : estimations Genesta

1 La qualité de la gouvernance d’entreprise est évaluée selon les quatre critères suivants : séparation des fonctions de Présidence et de Direction Générale ou fonctionnement sur la base d’un Conseil de Surveillance et d’un Directoire ; présence de membres indépendants au sein du Conseil d’Administration ou du Conseil de Surveillance ; présence de censeurs ou d’organes de contrôle ; existence de comités spécialisés. 2 Taux de rotation du capital au cours d’une année. 3 Part du chiffre d’affaires représentée par les 5 clients les plus importants.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

16

G E

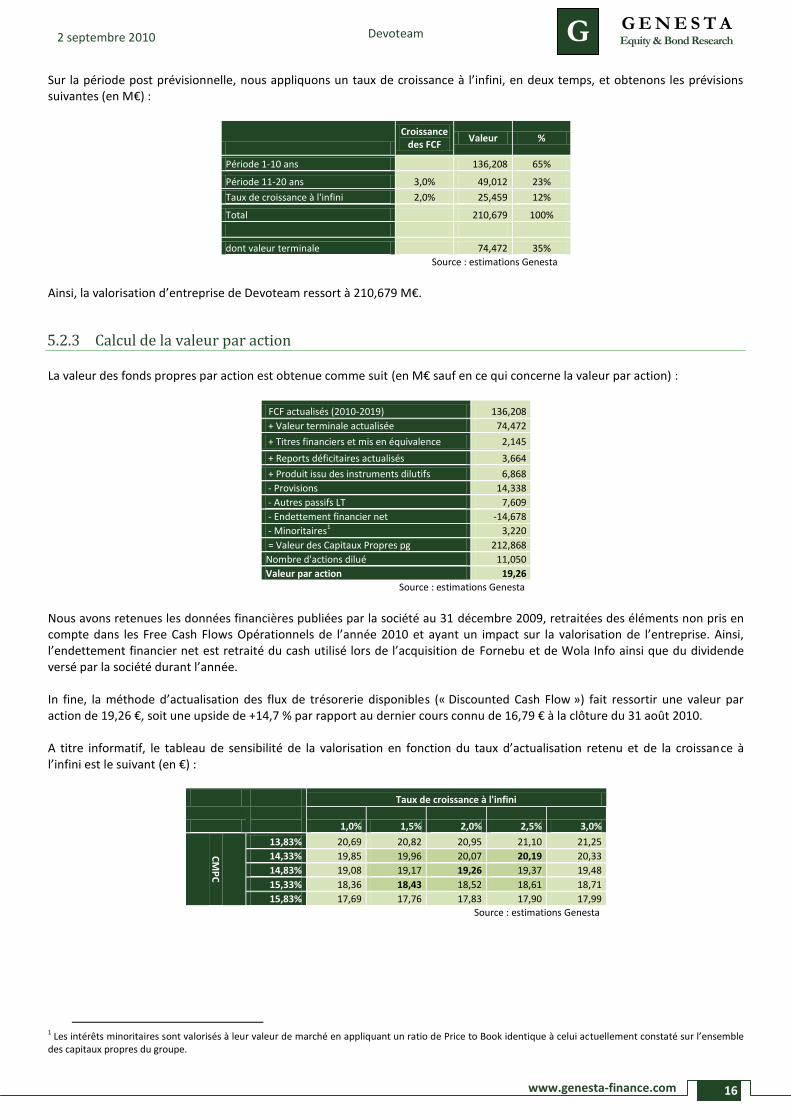

Sur la période post prévisionnelle, nous appliquons un taux de croissance à l’infini, en deux temps, et obtenons les prévisions suivantes (en M€) :

Croissance des FCF

Valeur %

Période 1-10 ans 136,208 65%

Période 11-20 ans 3,0% 49,012 23%

Taux de croissance à l'infini 2,0% 25,459 12%

Total 210,679 100%

dont valeur terminale 74,472 35%

Source : estimations Genesta

Ainsi, la valorisation d’entreprise de Devoteam ressort à 210,679 M€.

5.2.3 Calcul de la valeur par action La valeur des fonds propres par action est obtenue comme suit (en M€ sauf en ce qui concerne la valeur par action) :

FCF actualisés (2010-2019) 136,208

+ Valeur terminale actualisée 74,472

+ Titres financiers et mis en équivalence 2,145

+ Reports déficitaires actualisés 3,664

+ Produit issu des instruments dilutifs 6,868

- Provisions 14,338

- Autres passifs LT 7,609

- Endettement financier net -14,678

- Minoritaires1 3,220

= Valeur des Capitaux Propres pg 212,868

Nombre d'actions dilué 11,050

Valeur par action 19,26

Source : estimations Genesta

Nous avons retenues les données financières publiées par la société au 31 décembre 2009, retraitées des éléments non pris en compte dans les Free Cash Flows Opérationnels de l’année 2010 et ayant un impact sur la valorisation de l’entreprise. Ainsi, l’endettement financier net est retraité du cash utilisé lors de l’acquisition de Fornebu et de Wola Info ainsi que du dividende versé par la société durant l’année. In fine, la méthode d’actualisation des flux de trésorerie disponibles (« Discounted Cash Flow ») fait ressortir une valeur par action de 19,26 €, soit une upside de +14,7 % par rapport au dernier cours connu de 16,79 € à la clôture du 31 août 2010. A titre informatif, le tableau de sensibilité de la valorisation en fonction du taux d’actualisation retenu et de la croissance à l’infini est le suivant (en €) :

Taux de croissance à l'infini

€ 19,26 1,0% 1,5% 2,0% 2,5% 3,0%

CM

PC

13,83% 20,69 20,82 20,95 21,10 21,25

14,33% 19,85 19,96 20,07 20,19 20,33

14,83% 19,08 19,17 19,26 19,37 19,48

15,33% 18,36 18,43 18,52 18,61 18,71

15,83% 17,69 17,76 17,83 17,90 17,99

Source : estimations Genesta

1 Les intérêts minoritaires sont valorisés à leur valeur de marché en appliquant un ratio de Price to Book identique à celui actuellement constaté sur l’ensemble des capitaux propres du groupe.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

17

G E

5.3 Comparables

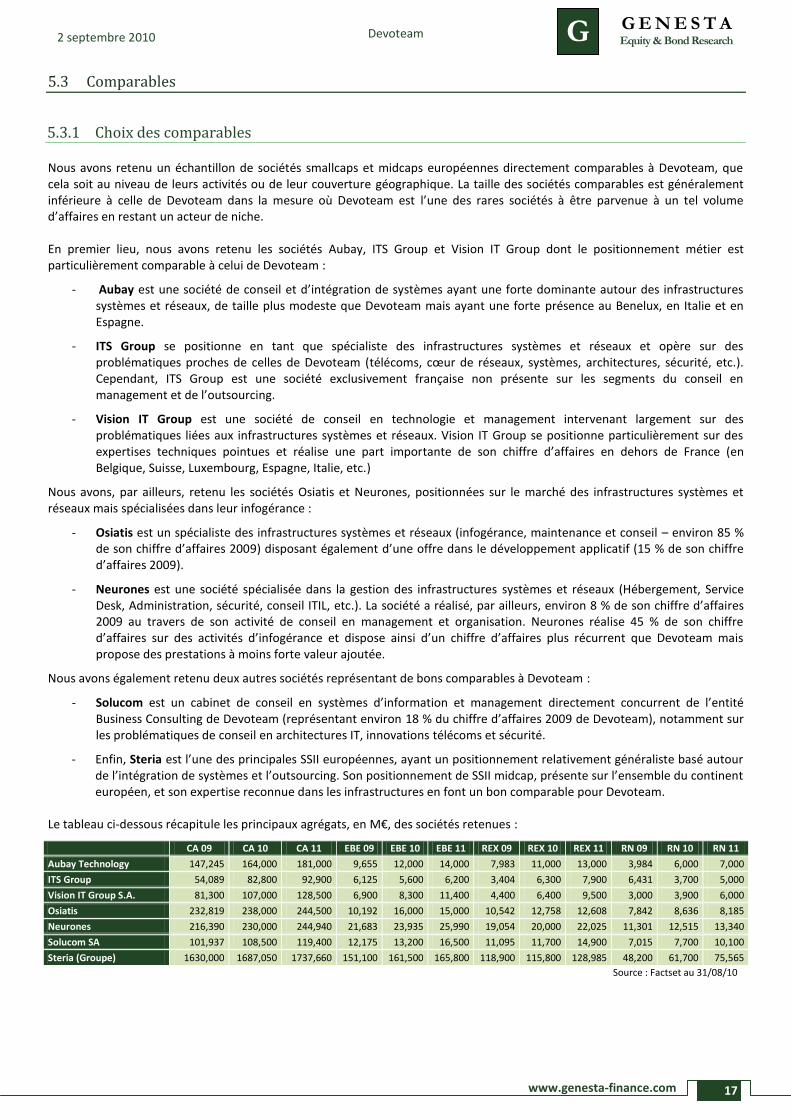

5.3.1 Choix des comparables Nous avons retenu un échantillon de sociétés smallcaps et midcaps européennes directement comparables à Devoteam, que cela soit au niveau de leurs activités ou de leur couverture géographique. La taille des sociétés comparables est généralement inférieure à celle de Devoteam dans la mesure où Devoteam est l’une des rares sociétés à être parvenue à un tel volume d’affaires en restant un acteur de niche. En premier lieu, nous avons retenu les sociétés Aubay, ITS Group et Vision IT Group dont le positionnement métier est particulièrement comparable à celui de Devoteam :

- Aubay est une société de conseil et d’intégration de systèmes ayant une forte dominante autour des infrastructures systèmes et réseaux, de taille plus modeste que Devoteam mais ayant une forte présence au Benelux, en Italie et en Espagne.

- ITS Group se positionne en tant que spécialiste des infrastructures systèmes et réseaux et opère sur des problématiques proches de celles de Devoteam (télécoms, cœur de réseaux, systèmes, architectures, sécurité, etc.). Cependant, ITS Group est une société exclusivement française non présente sur les segments du conseil en management et de l’outsourcing.

- Vision IT Group est une société de conseil en technologie et management intervenant largement sur des problématiques liées aux infrastructures systèmes et réseaux. Vision IT Group se positionne particulièrement sur des expertises techniques pointues et réalise une part importante de son chiffre d’affaires en dehors de France (en Belgique, Suisse, Luxembourg, Espagne, Italie, etc.)

Nous avons, par ailleurs, retenu les sociétés Osiatis et Neurones, positionnées sur le marché des infrastructures systèmes et réseaux mais spécialisées dans leur infogérance :

- Osiatis est un spécialiste des infrastructures systèmes et réseaux (infogérance, maintenance et conseil – environ 85 % de son chiffre d’affaires 2009) disposant également d’une offre dans le développement applicatif (15 % de son chiffre d’affaires 2009).

- Neurones est une société spécialisée dans la gestion des infrastructures systèmes et réseaux (Hébergement, Service Desk, Administration, sécurité, conseil ITIL, etc.). La société a réalisé, par ailleurs, environ 8 % de son chiffre d’affaires 2009 au travers de son activité de conseil en management et organisation. Neurones réalise 45 % de son chiffre d’affaires sur des activités d’infogérance et dispose ainsi d’un chiffre d’affaires plus récurrent que Devoteam mais propose des prestations à moins forte valeur ajoutée.

Nous avons également retenu deux autres sociétés représentant de bons comparables à Devoteam :

- Solucom est un cabinet de conseil en systèmes d’information et management directement concurrent de l’entité Business Consulting de Devoteam (représentant environ 18 % du chiffre d’affaires 2009 de Devoteam), notamment sur les problématiques de conseil en architectures IT, innovations télécoms et sécurité.

- Enfin, Steria est l’une des principales SSII européennes, ayant un positionnement relativement généraliste basé autour de l’intégration de systèmes et l’outsourcing. Son positionnement de SSII midcap, présente sur l’ensemble du continent européen, et son expertise reconnue dans les infrastructures en font un bon comparable pour Devoteam.

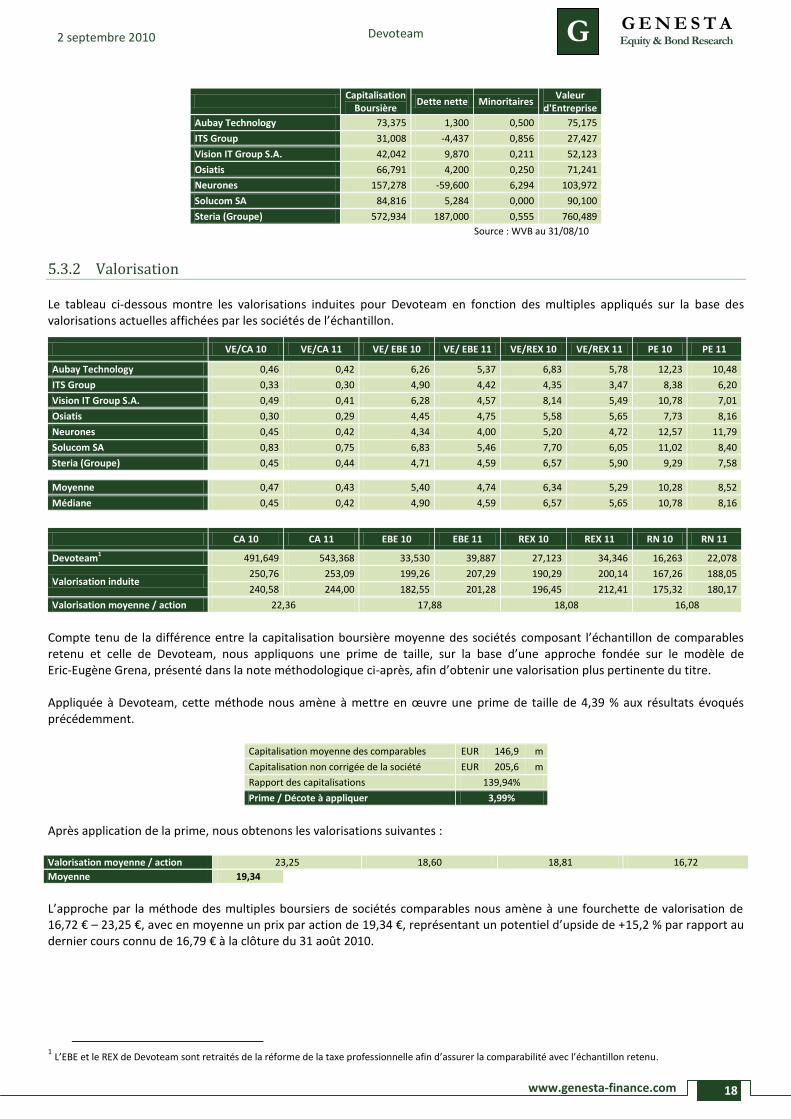

Le tableau ci-dessous récapitule les principaux agrégats, en M€, des sociétés retenues :

CA 09 CA 10 CA 11 EBE 09 EBE 10 EBE 11 REX 09 REX 10 REX 11 RN 09 RN 10 RN 11

Aubay Technology 147,245 164,000 181,000 9,655 12,000 14,000 7,983 11,000 13,000 3,984 6,000 7,000

ITS Group 54,089 82,800 92,900 6,125 5,600 6,200 3,404 6,300 7,900 6,431 3,700 5,000

Vision IT Group S.A. 81,300 107,000 128,500 6,900 8,300 11,400 4,400 6,400 9,500 3,000 3,900 6,000

Osiatis 232,819 238,000 244,500 10,192 16,000 15,000 10,542 12,758 12,608 7,842 8,636 8,185

Neurones 216,390 230,000 244,940 21,683 23,935 25,990 19,054 20,000 22,025 11,301 12,515 13,340

Solucom SA 101,937 108,500 119,400 12,175 13,200 16,500 11,095 11,700 14,900 7,015 7,700 10,100

Steria (Groupe) 1630,000 1687,050 1737,660 151,100 161,500 165,800 118,900 115,800 128,985 48,200 61,700 75,565

Source : Factset au 31/08/10

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

18

G E

Capitalisation

Boursière Dette nette Minoritaires

Valeur d'Entreprise

Aubay Technology 73,375 1,300 0,500 75,175

ITS Group 31,008 -4,437 0,856 27,427

Vision IT Group S.A. 42,042 9,870 0,211 52,123

Osiatis 66,791 4,200 0,250 71,241

Neurones 157,278 -59,600 6,294 103,972

Solucom SA 84,816 5,284 0,000 90,100

Steria (Groupe) 572,934 187,000 0,555 760,489

Source : WVB au 31/08/10

5.3.2 Valorisation Le tableau ci-dessous montre les valorisations induites pour Devoteam en fonction des multiples appliqués sur la base des valorisations actuelles affichées par les sociétés de l’échantillon.

VE/CA 10 VE/CA 11 VE/ EBE 10 VE/ EBE 11 VE/REX 10 VE/REX 11 PE 10 PE 11

Aubay Technology 0,46 0,42 6,26 5,37 6,83 5,78 12,23 10,48

ITS Group 0,33 0,30 4,90 4,42 4,35 3,47 8,38 6,20

Vision IT Group S.A. 0,49 0,41 6,28 4,57 8,14 5,49 10,78 7,01

Osiatis 0,30 0,29 4,45 4,75 5,58 5,65 7,73 8,16

Neurones 0,45 0,42 4,34 4,00 5,20 4,72 12,57 11,79

Solucom SA 0,83 0,75 6,83 5,46 7,70 6,05 11,02 8,40

Steria (Groupe) 0,45 0,44 4,71 4,59 6,57 5,90 9,29 7,58

Moyenne 0,47 0,43 5,40 4,74 6,34 5,29 10,28 8,52

Médiane 0,45 0,42 4,90 4,59 6,57 5,65 10,78 8,16

CA 10 CA 11 EBE 10 EBE 11 REX 10 REX 11 RN 10 RN 11

Devoteam1 491,649 543,368 33,530 39,887 27,123 34,346 16,263 22,078

Valorisation induite 250,76 253,09 199,26 207,29 190,29 200,14 167,26 188,05

240,58 244,00 182,55 201,28 196,45 212,41 175,32 180,17

Valorisation moyenne / action 22,36 17,88 18,08 16,08

Compte tenu de la différence entre la capitalisation boursière moyenne des sociétés composant l’échantillon de comparables retenu et celle de Devoteam, nous appliquons une prime de taille, sur la base d’une approche fondée sur le modèle de Eric-Eugène Grena, présenté dans la note méthodologique ci-après, afin d’obtenir une valorisation plus pertinente du titre. Appliquée à Devoteam, cette méthode nous amène à mettre en œuvre une prime de taille de 4,39 % aux résultats évoqués précédemment.

Capitalisation moyenne des comparables EUR 146,9 m

Capitalisation non corrigée de la société EUR 205,6 m

Rapport des capitalisations 139,94%

Prime / Décote à appliquer 3,99%

Après application de la prime, nous obtenons les valorisations suivantes : Valorisation moyenne / action 23,25 18,60 18,81 16,72

Moyenne 19,34

L’approche par la méthode des multiples boursiers de sociétés comparables nous amène à une fourchette de valorisation de 16,72 € – 23,25 €, avec en moyenne un prix par action de 19,34 €, représentant un potentiel d’upside de +15,2 % par rapport au dernier cours connu de 16,79 € à la clôture du 31 août 2010.

1 L’EBE et le REX de Devoteam sont retraités de la réforme de la taxe professionnelle afin d’assurer la comparabilité avec l’échantillon retenu.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

19

G E

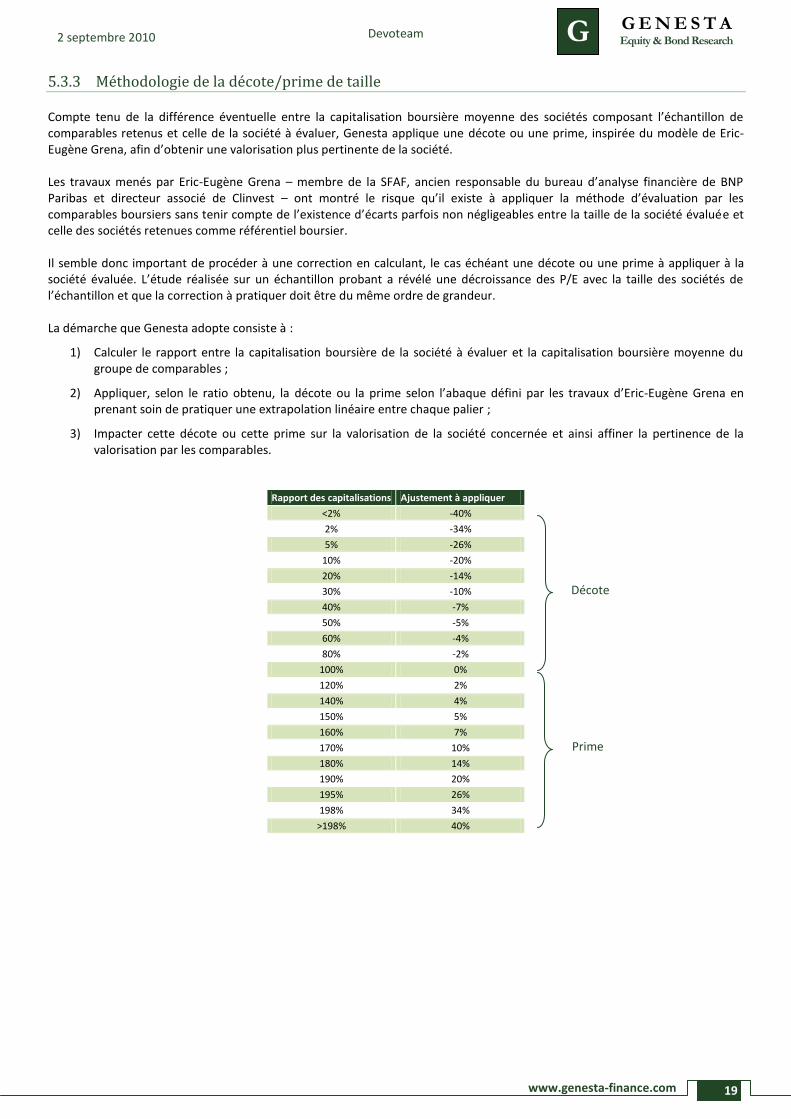

5.3.3 Méthodologie de la décote/prime de taille Compte tenu de la différence éventuelle entre la capitalisation boursière moyenne des sociétés composant l’échantillon de comparables retenus et celle de la société à évaluer, Genesta applique une décote ou une prime, inspirée du modèle de Eric-Eugène Grena, afin d’obtenir une valorisation plus pertinente de la société. Les travaux menés par Eric-Eugène Grena – membre de la SFAF, ancien responsable du bureau d’analyse financière de BNP Paribas et directeur associé de Clinvest – ont montré le risque qu’il existe à appliquer la méthode d’évaluation par les comparables boursiers sans tenir compte de l’existence d’écarts parfois non négligeables entre la taille de la société évaluée et celle des sociétés retenues comme référentiel boursier. Il semble donc important de procéder à une correction en calculant, le cas échéant une décote ou une prime à appliquer à la société évaluée. L’étude réalisée sur un échantillon probant a révélé une décroissance des P/E avec la taille des sociétés de l’échantillon et que la correction à pratiquer doit être du même ordre de grandeur. La démarche que Genesta adopte consiste à :

1) Calculer le rapport entre la capitalisation boursière de la société à évaluer et la capitalisation boursière moyenne du groupe de comparables ;

2) Appliquer, selon le ratio obtenu, la décote ou la prime selon l’abaque défini par les travaux d’Eric-Eugène Grena en prenant soin de pratiquer une extrapolation linéaire entre chaque palier ;

3) Impacter cette décote ou cette prime sur la valorisation de la société concernée et ainsi affiner la pertinence de la valorisation par les comparables.

Rapport des capitalisations Ajustement à appliquer

<2% -40%

2% -34%

5% -26%

10% -20%

20% -14%

30% -10%

40% -7%

50% -5%

60% -4%

80% -2%

100% 0%

120% 2%

140% 4%

150% 5%

160% 7%

170% 10%

180% 14%

190% 20%

195% 26%

198% 34%

>198% 40%

Décote

Prime

www.genesta-finance.com

G G E N E S T A Equity & Bond Research 2 septembre 2010 Devoteam

20

G E

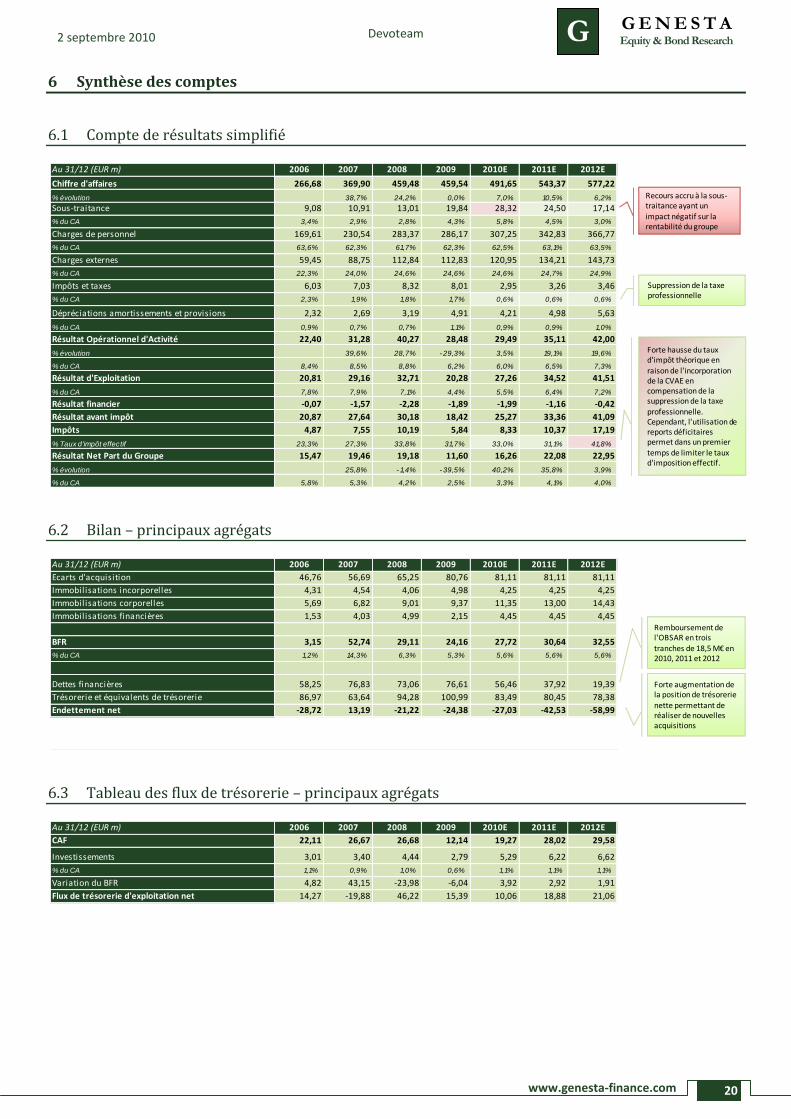

6 Synthèse des comptes

6.1 Compte de résultats simplifié

6.2 Bilan – principaux agrégats

6.3 Tableau des flux de trésorerie – principaux agrégats

Au 31/12 (EUR m) 2006 2007 2008 2009 2010E 2011E 2012E

Chiffre d'affaires 266,68 369,90 459,48 459,54 491,65 543,37 577,22

% évolution 38,7% 24,2% 0,0% 7,0% 10,5% 6,2%

Sous-traitance 9,08 10,91 13,01 19,84 28,32 24,50 17,14

% du CA 3,4% 2,9% 2,8% 4,3% 5,8% 4,5% 3,0%

Charges de personnel 169,61 230,54 283,37 286,17 307,25 342,83 366,77

% du CA 63,6% 62,3% 61,7% 62,3% 62,5% 63,1% 63,5%

Charges externes 59,45 88,75 112,84 112,83 120,95 134,21 143,73

% du CA 22,3% 24,0% 24,6% 24,6% 24,6% 24,7% 24,9%

Impôts et taxes 6,03 7,03 8,32 8,01 2,95 3,26 3,46

% du CA 2,3% 1,9% 1,8% 1,7% 0,6% 0,6% 0,6%

Dépréciations amortissements et provisions 2,32 2,69 3,19 4,91 4,21 4,98 5,63

% du CA 0,9% 0,7% 0,7% 1,1% 0,9% 0,9% 1,0%

Résultat Opérationnel d'Activité 22,40 31,28 40,27 28,48 29,49 35,11 42,00

% évolution 39,6% 28,7% - 29,3% 3,5% 19,1% 19,6%

% du CA 8,4% 8,5% 8,8% 6,2% 6,0% 6,5% 7,3%

Résultat d'Exploitation 20,81 29,16 32,71 20,28 27,26 34,52 41,51

% du CA 7,8% 7,9% 7,1% 4,4% 5,5% 6,4% 7,2%

Résultat financier -0,07 -1,57 -2,28 -1,89 -1,99 -1,16 -0,42

Résultat avant impôt 20,87 27,64 30,18 18,42 25,27 33,36 41,09

Impôts 4,87 7,55 10,19 5,84 8,33 10,37 17,19

% Taux d'impôt effectif 23,3% 27,3% 33,8% 31,7% 33,0% 31,1% 41,8%

Résultat Net Part du Groupe 15,47 19,46 19,18 11,60 16,26 22,08 22,95

% évolution 25,8% - 1,4% - 39,5% 40,2% 35,8% 3,9%

% du CA 5,8% 5,3% 4,2% 2,5% 3,3% 4,1% 4,0%

Suppression de la taxe professionnelle

Forte hausse du tauxd'impôt théorique en

raison de l'incorporation de la CVAE en compensation de la suppression de la taxe

professionnelle. Cependant, l'utilisation de reports déficitaires permet dans un premier

temps de limiter le taux d'imposition effectif.

Recours accru à la sous-traitance ayant un impact négatif sur la rentabilité du groupe

Au 31/12 (EUR m) 2006 2007 2008 2009 2010E 2011E 2012E

Ecarts d'acquisition 46,76 56,69 65,25 80,76 81,11 81,11 81,11

Immobilisations incorporelles 4,31 4,54 4,06 4,98 4,25 4,25 4,25

Immobilisations corporelles 5,69 6,82 9,01 9,37 11,35 13,00 14,43

Immobilisations financières 1,53 4,03 4,99 2,15 4,45 4,45 4,45

BFR 3,15 52,74 29,11 24,16 27,72 30,64 32,55

% du CA 1,2% 14,3% 6,3% 5,3% 5,6% 5,6% 5,6%

Dettes financières 58,25 76,83 73,06 76,61 56,46 37,92 19,39

Trésorerie et équivalents de trésorerie 86,97 63,64 94,28 100,99 83,49 80,45 78,38

Endettement net -28,72 13,19 -21,22 -24,38 -27,03 -42,53 -58,99

Remboursement de l'OBSAR en trois tranches de 18,5 M€ en 2010, 2011 et 2012

Forte augmentation de la position de trésorerie nette permettant de réaliser de nouvelles acquisitions

Au 31/12 (EUR m) 2006 2007 2008 2009 2010E 2011E 2012E

CAF 22,11 26,67 26,68 12,14 19,27 28,02 29,58

Investissements 3,01 3,40 4,44 2,79 5,29 6,22 6,62