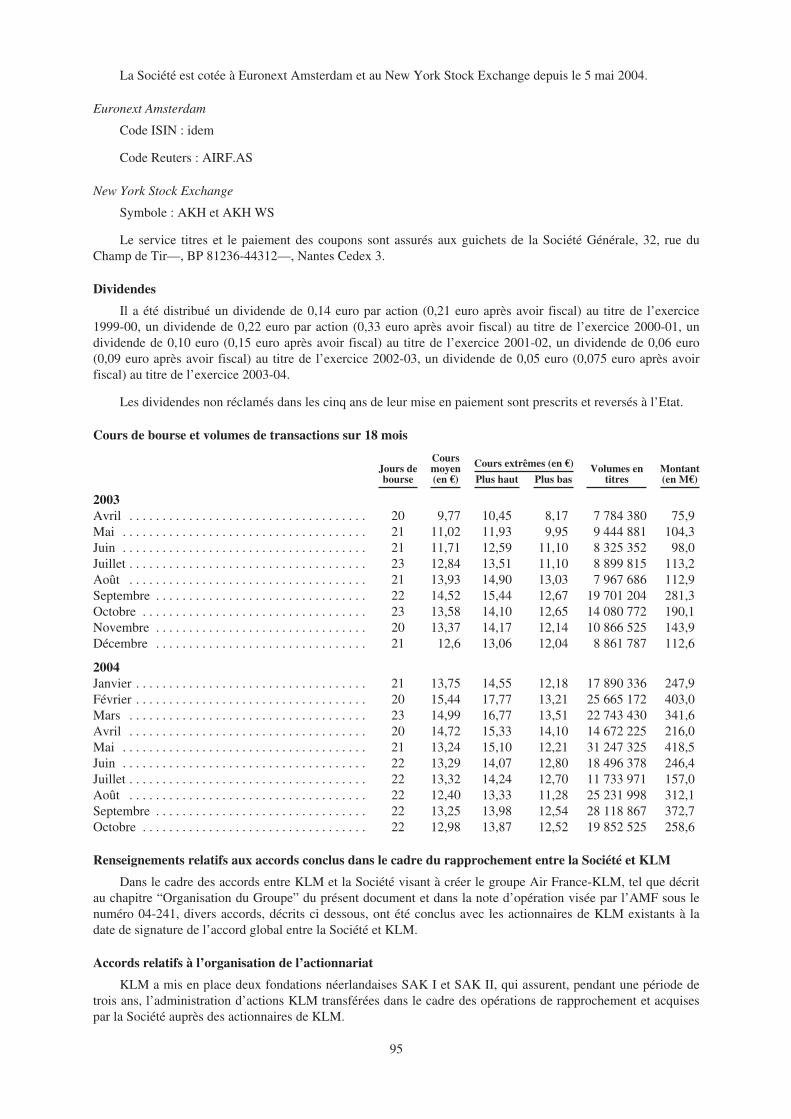

Embed Size (px)

Citation preview

Document de Référence

2003-04

Le document de référence de la société Air France-KLM pour l’exercice 2003-04est composé du présent document et du rapport annuel

et de développement durable d’Air France pour l’exercice 2003-04 qui est joint en Annexe.

Société anonyme au capital de 2 289 759 903 eurosSiège social : 2, rue Robert Esnault-Pelterie, 75007 Paris

Adresse postale : 45, rue de Paris, 95747 Roissy CDG CedexRCS Paris 552 043 002

Observation importante

En raison des opérations de rapprochement entre Air France et KLM et pour des besoins d’unité del’information, le document de référence de la société Air France-KLM (anciennement société Air France) (la“Société”) pour l’exercice 2003-04 est composé (i) du présent document et (ii) du rapport annuel et dedéveloppement durable d’Air France, publié en septembre 2004 préalablement à la transformation de laSociété en société holding du groupe Air France-KLM.

Le présent document comprend les états financiers et certaines données chiffrées relatives aux activitésdu nouveau groupe Air-France-KLM sur une base consolidée pro forma sur 12 mois pour l’exercice 2003-04.Dans la mesure où, pour cet exercice, le groupe Air France-KLM n’était pas juridiquement constitué, ces étatsfinanciers et ces données chiffrées sont donnés en valeur brute et sans variation.

Le présent document comprend également certaines données chiffrées relatives aux activités de la Sociétépréalablement au rapprochement. Parallèlement, sont présentées certaines données chiffrées relatives auxactivités de KLM sur l’exercice 2003-04 extraites du rapport annuel de KLM pour l’année 2003-04.

Enfin, le présent document de référence comprend les états financiers consolidés ainsi que certainesdonnées chiffrées consolidées du Groupe pour le premier semestre de l’exercice 2004-05 (1er avril 2004 - 30septembre 2004) sur la base d’une consolidation sur six mois pour Air France et sur cinq mois pour KLM,l’acquisition étant réputée faite comptablement à la clôture de l’offre publique d’échange le 3 mai 2004.

Le rapport annuel et de développement durable 2003-04 d’Air France, qui figure en Annexe duprésent document, présente les états financiers et certaines données chiffrées relatives aux activités de laSociété et de ses filiales préalablement à la prise en compte de KLM dans le périmètre des comptes consolidésde la Société.

SOMMAIRE

PRÉCISIONS RELATIVES À LA DESCRIPTION DE LA SOCIÉTÉ OBJET DU PRÉSENTDOCUMENT DE RÉFÉRENCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

CHIFFRES CLÉS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

ORGANISATION DU GROUPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

GOUVERNEMENT D’ENTREPRISE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

CONTRÔLE INTERNE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

STRATÉGIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

RAPPORT D’ACTIVITÉ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

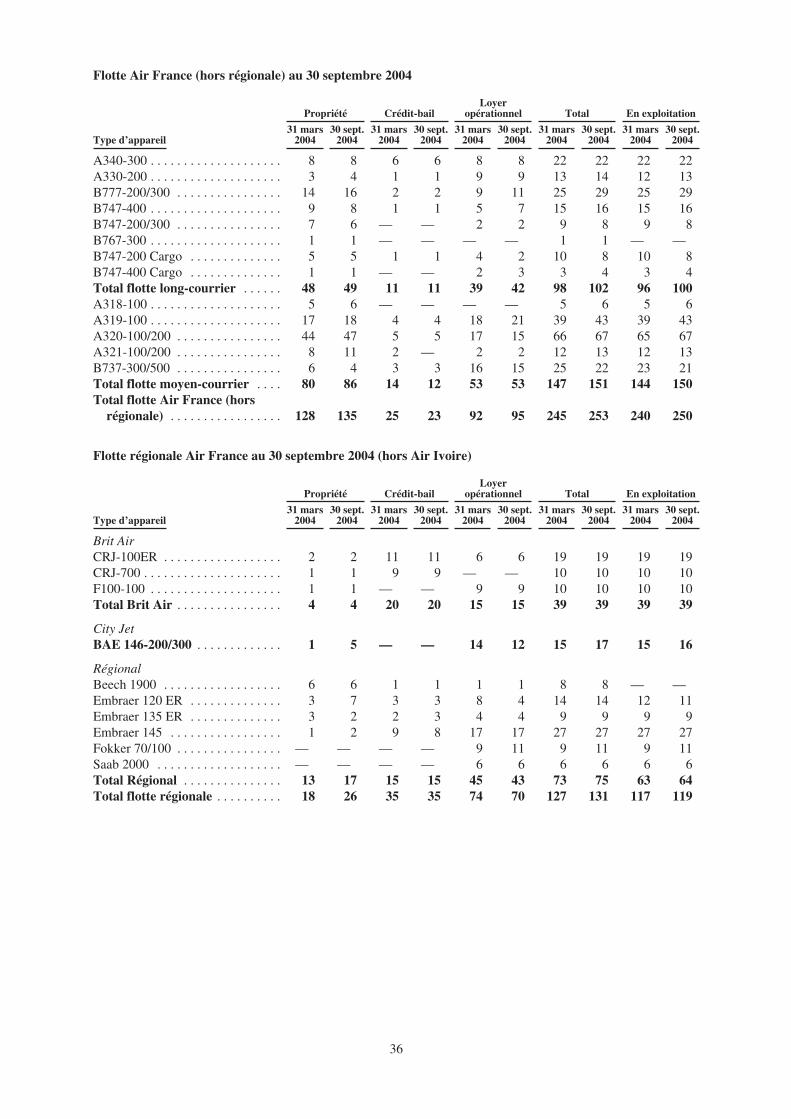

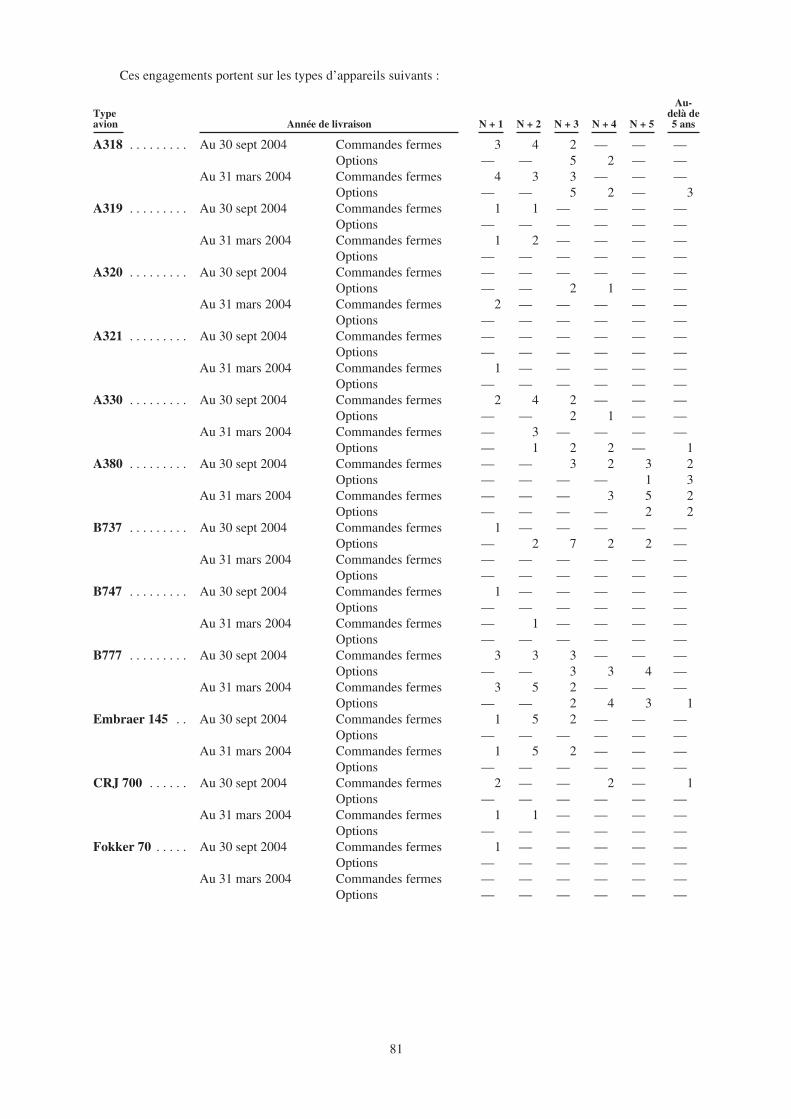

FLOTTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

EFFECTIF ET POLITIQUE SOCIALE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

POLITIQUE ENVIRONMEMENTALE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

ÉVOLUTION RÉCENTE ET PERSPECTIVES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

RISQUES ET GESTION DES RISQUES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

INVESTISSEMENT ET FINANCEMENT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

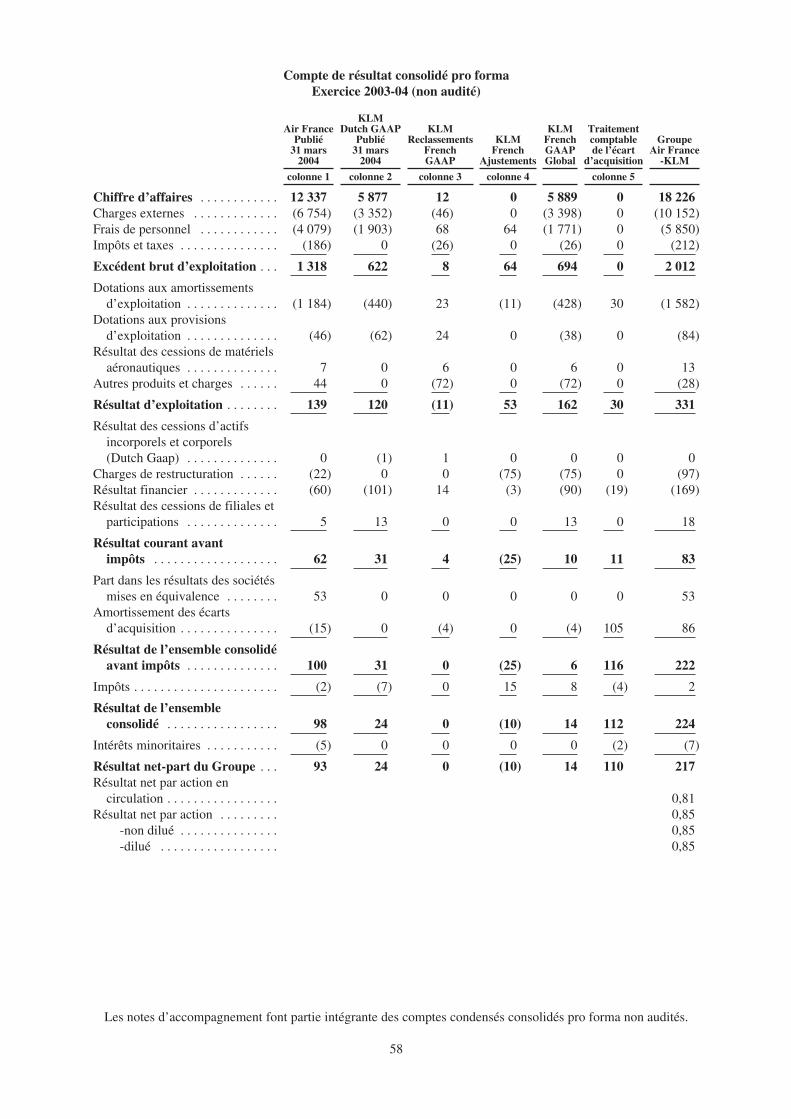

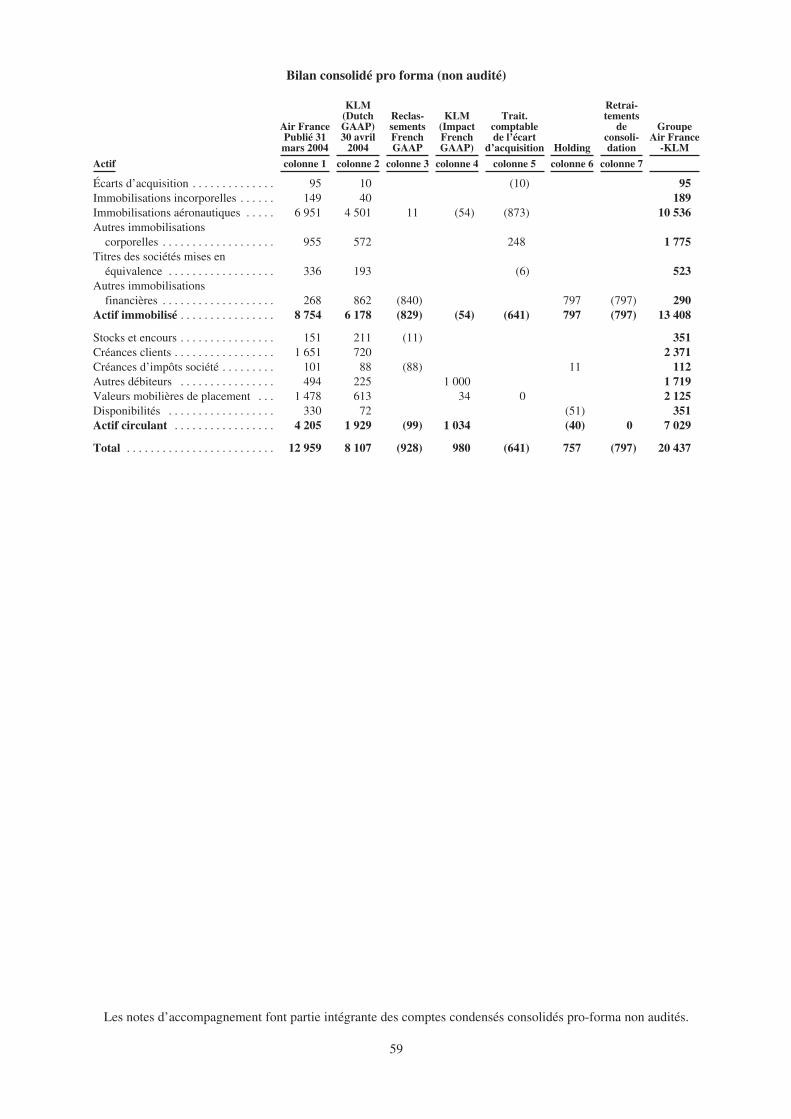

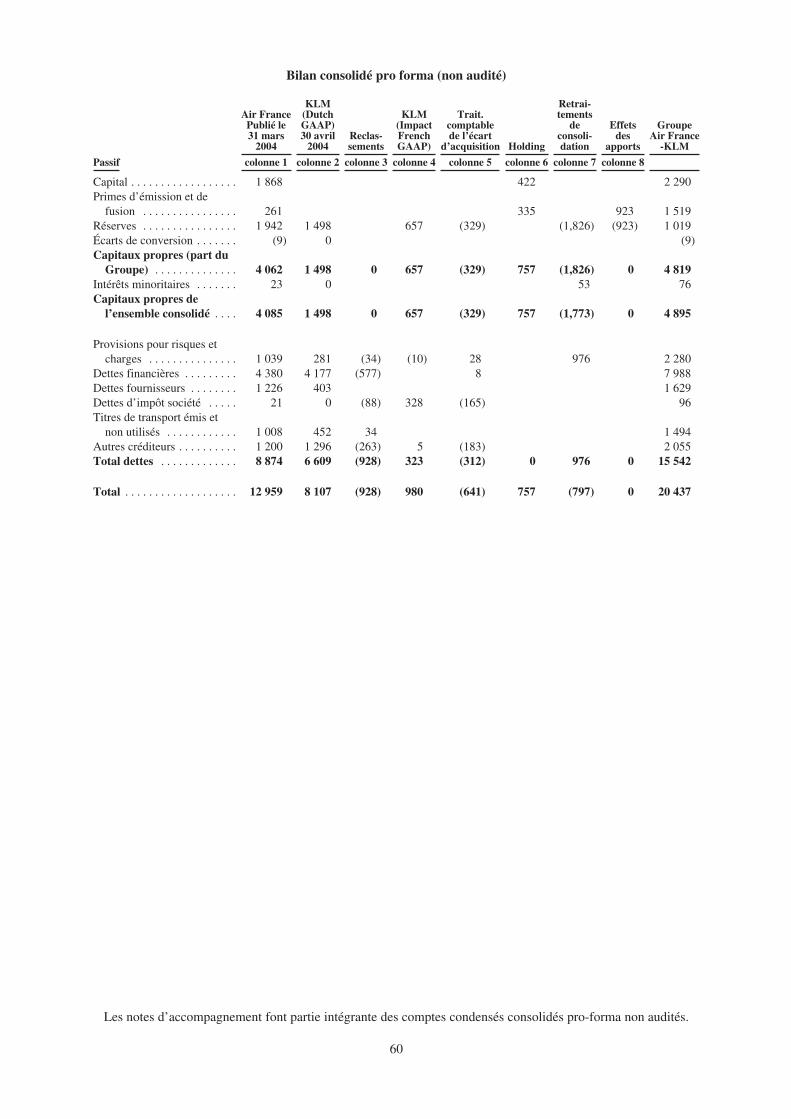

ÉTATS FINANCIERS CONSOLIDÉS CONDENSÉS PRO FORMA NON AUDITÉS EXERCICE2003-04 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

NOTES ANNEXES AUX ÉTATS FINANCIERS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

ÉTATS FINANCIERS CONSOLIDÉS NON AUDITÉS PREMIER SEMESTRE DE L’EXERCICE2004-05 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

NOTES ANNEXES AUX ÉTATS FINANCIERS PREMIER SEMESTRE DE L’EXERCICE2004-05 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

COMMENTAIRES SUR LES COMPTES AU 30 SEPTEMBRE 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . 84

INFORMATIONS COMPLÉMENTAIRES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

RESPONSABLES DU DOCUMENT DE RÉFÉRENCE ET RESPONSABLES DU CONTRÔLEDES COMPTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

AVIS DES COMMISSAIRES AUX COMPTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

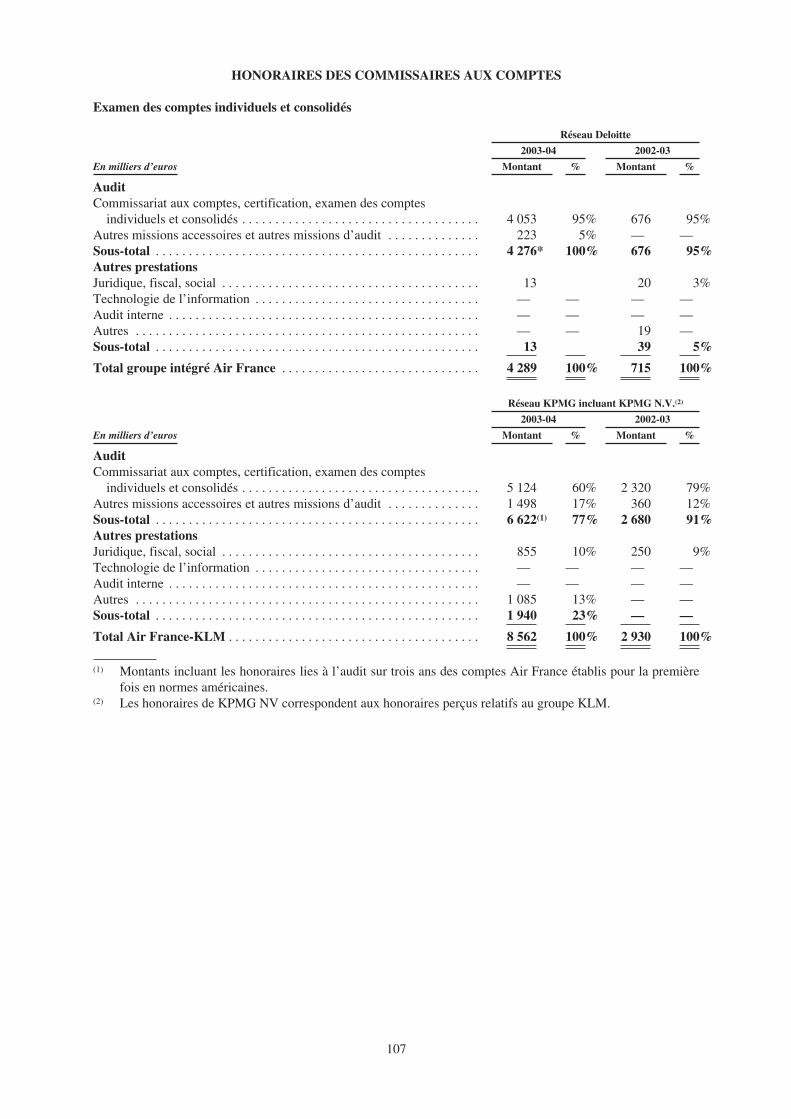

HONORAIRES DES COMMISSAIRES AUX COMPTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

TABLEAU DE CONCORDANCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

GLOSSAIRE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

Le présent document a été déposé auprès de l’Autorité des marchés financiers le 22 décembre 2004conformément aux articles 211-1 à 211-42 du Règlement Général de l’AMF. Il pourra être utilisé à l’appuid’une opération financière s’il est complété d’une note d’opération visée par l’Autorité des marchés financiers.

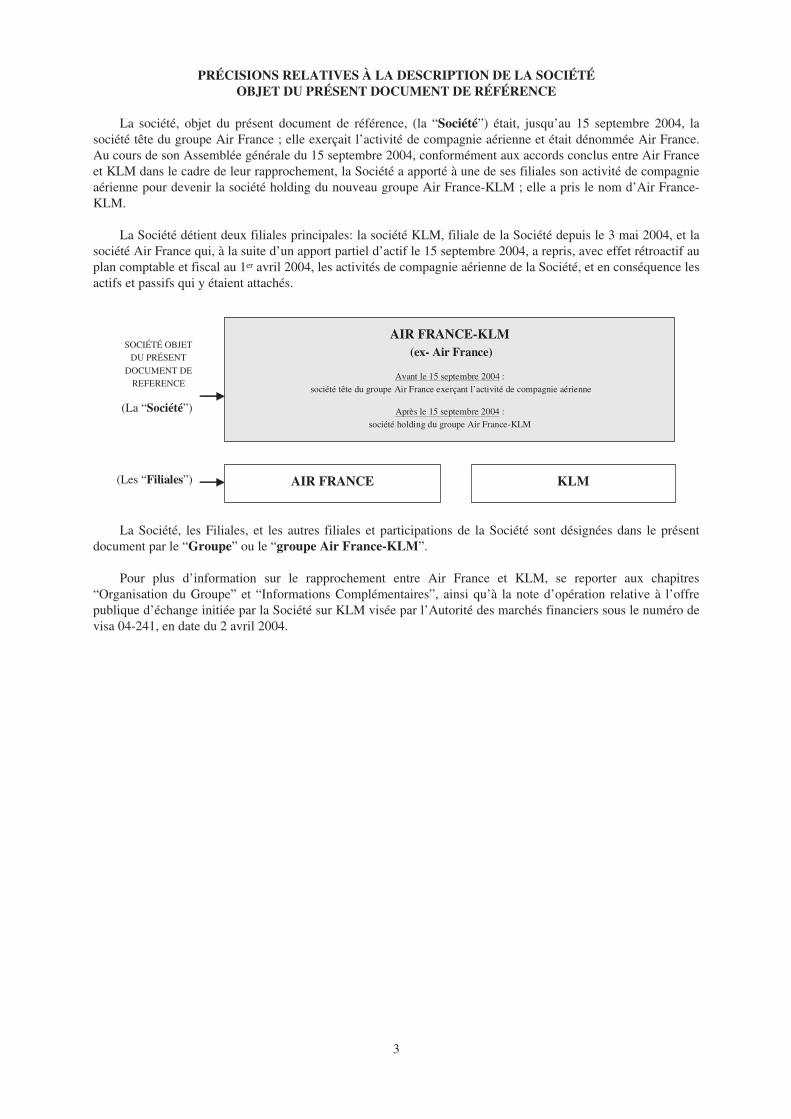

PRÉCISIONS RELATIVES À LA DESCRIPTION DE LA SOCIÉTÉOBJET DU PRÉSENT DOCUMENT DE RÉFÉRENCE

La société, objet du présent document de référence, (la “Société”) était, jusqu’au 15 septembre 2004, lasociété tête du groupe Air France ; elle exerçait l’activité de compagnie aérienne et était dénommée Air France.Au cours de son Assemblée générale du 15 septembre 2004, conformément aux accords conclus entre Air Franceet KLM dans le cadre de leur rapprochement, la Société a apporté à une de ses filiales son activité de compagnieaérienne pour devenir la société holding du nouveau groupe Air France-KLM ; elle a pris le nom d’Air France-KLM.

La Société détient deux filiales principales: la société KLM, filiale de la Société depuis le 3 mai 2004, et lasociété Air France qui, à la suite d’un apport partiel d’actif le 15 septembre 2004, a repris, avec effet rétroactif auplan comptable et fiscal au 1er avril 2004, les activités de compagnie aérienne de la Société, et en conséquence lesactifs et passifs qui y étaient attachés.

La Société, les Filiales, et les autres filiales et participations de la Société sont désignées dans le présentdocument par le “Groupe” ou le “groupe Air France-KLM”.

Pour plus d’information sur le rapprochement entre Air France et KLM, se reporter aux chapitres“Organisation du Groupe” et “Informations Complémentaires”, ainsi qu’à la note d’opération relative à l’offrepublique d’échange initiée par la Société sur KLM visée par l’Autorité des marchés financiers sous le numéro devisa 04-241, en date du 2 avril 2004.

3

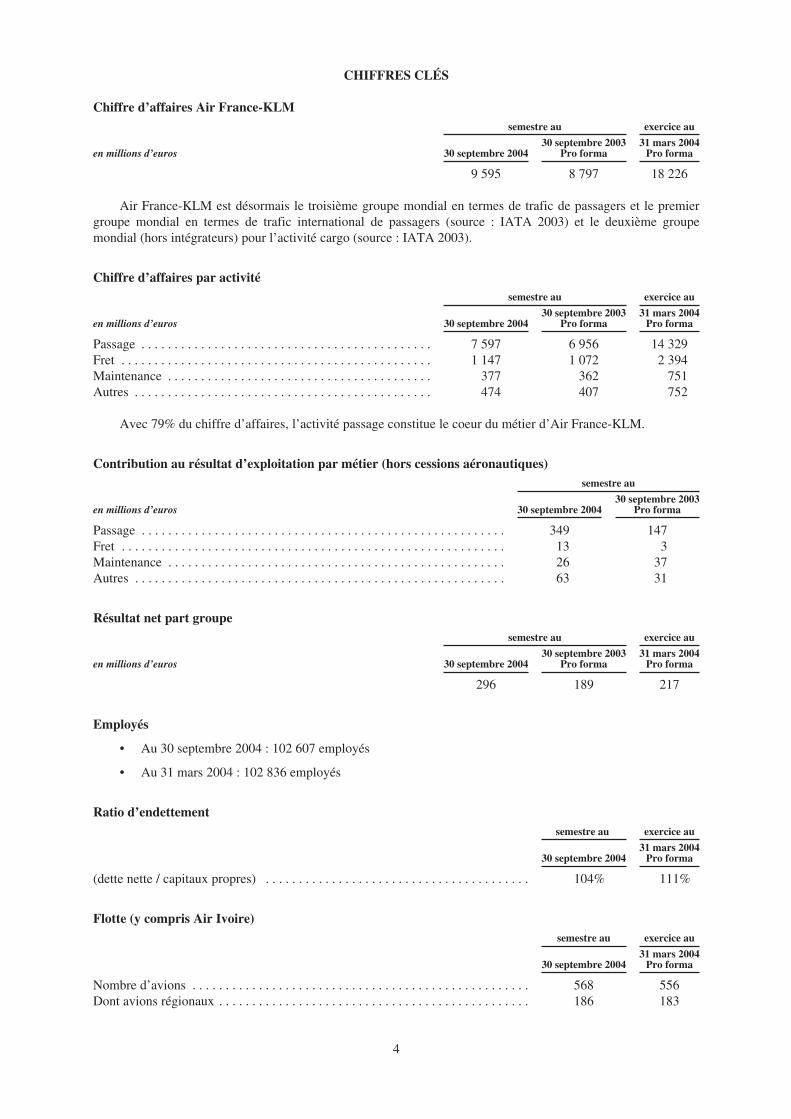

CHIFFRES CLÉS

Chiffre d’affaires Air France-KLMsemestre au exercice au

en millions d’euros 30 septembre 200430 septembre 2003

Pro forma31 mars 2004

Pro forma

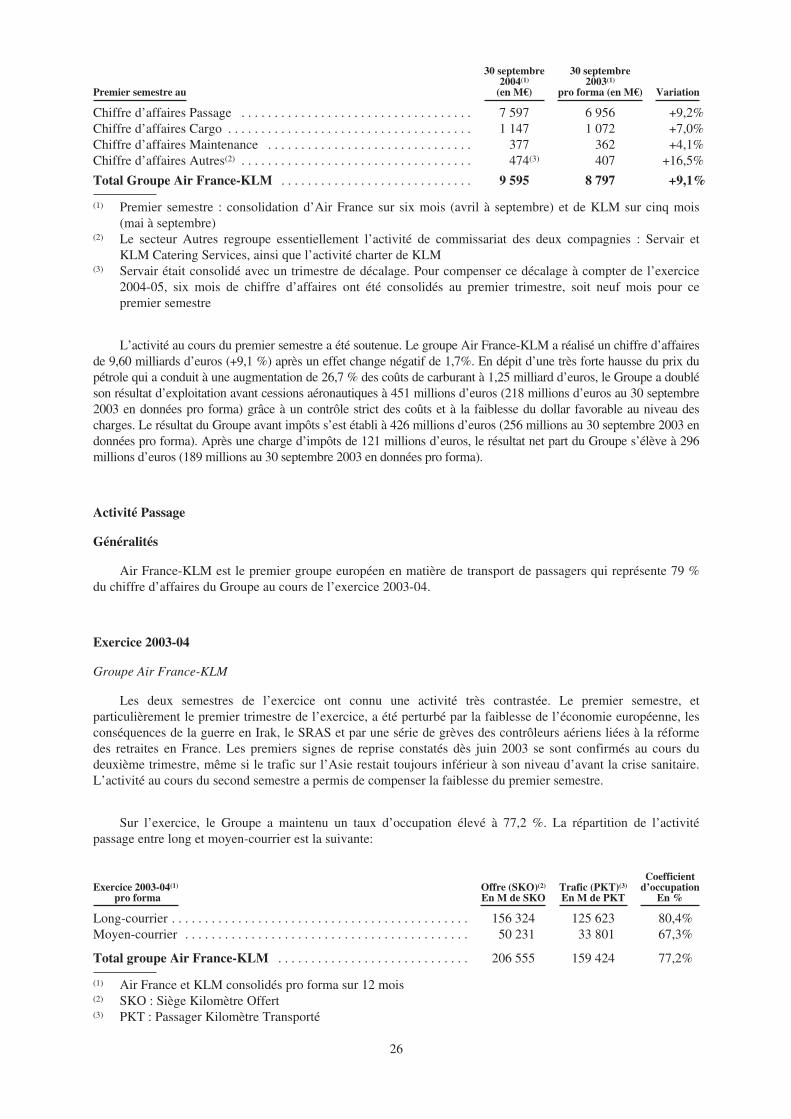

9 595 8 797 18 226

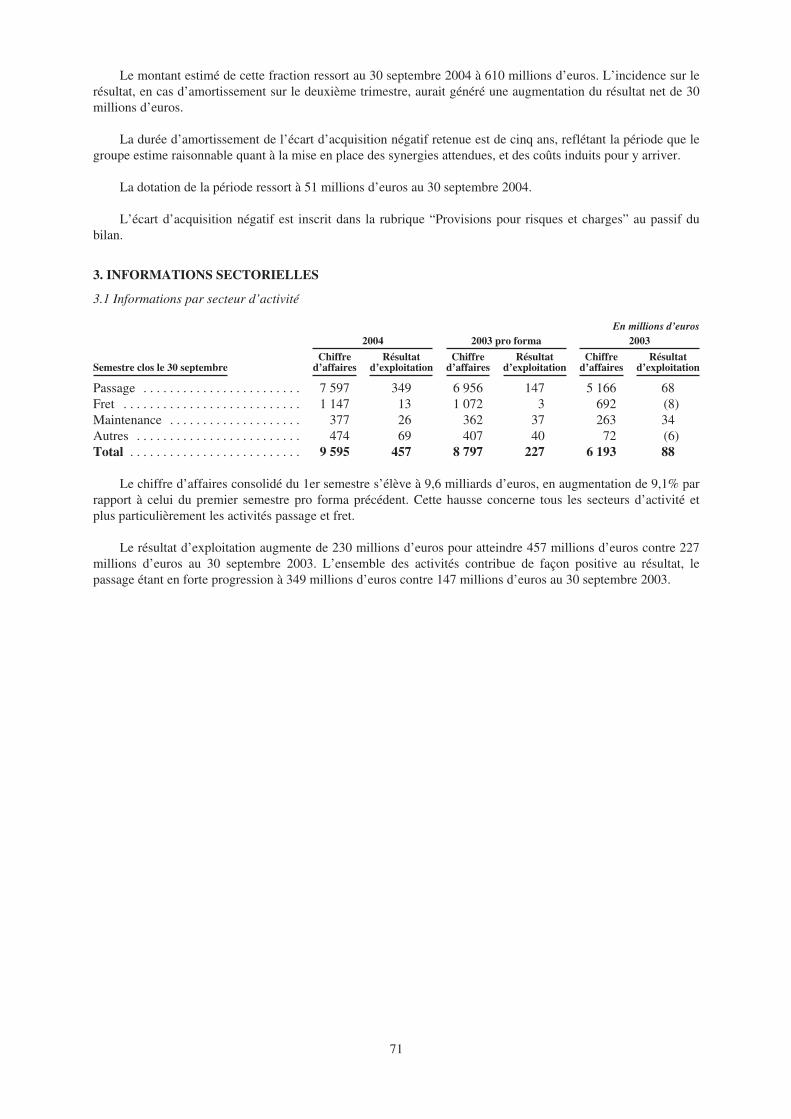

Air France-KLM est désormais le troisième groupe mondial en termes de trafic de passagers et le premiergroupe mondial en termes de trafic international de passagers (source : IATA 2003) et le deuxième groupemondial (hors intégrateurs) pour l’activité cargo (source : IATA 2003).

Chiffre d’affaires par activitésemestre au exercice au

en millions d’euros 30 septembre 200430 septembre 2003

Pro forma31 mars 2004

Pro forma

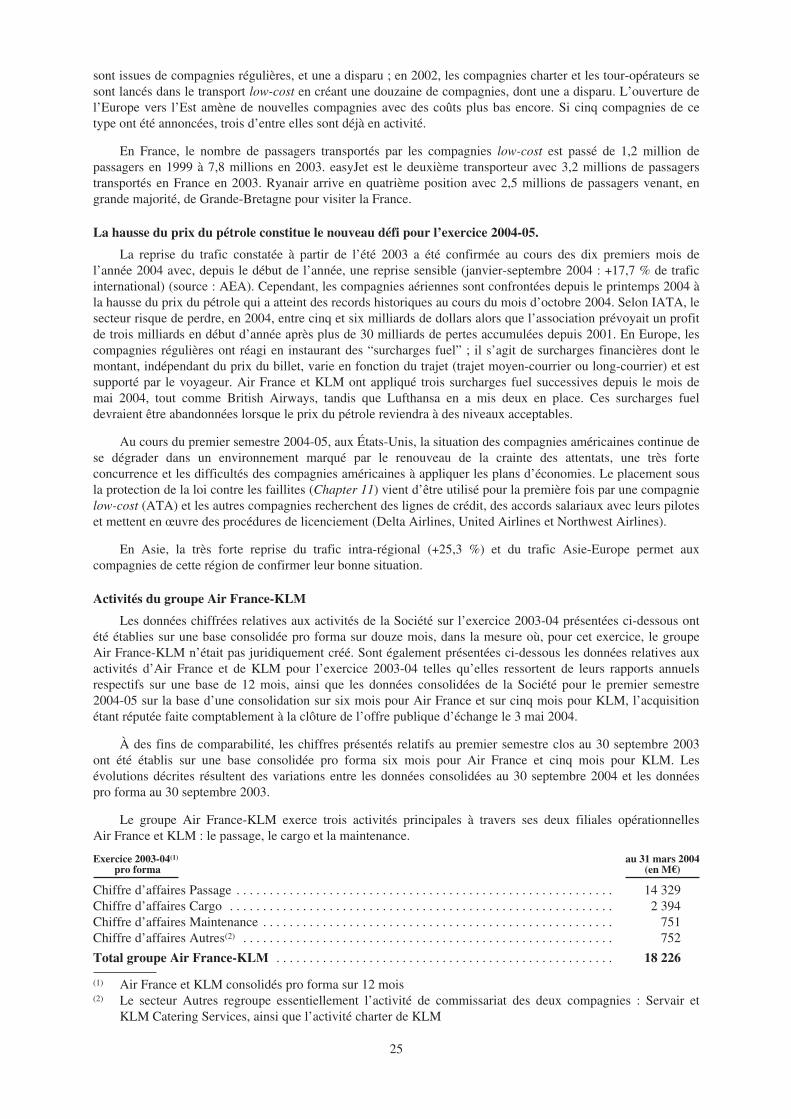

Passage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 597 6 956 14 329Fret . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 147 1 072 2 394Maintenance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 377 362 751Autres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 474 407 752

Avec 79% du chiffre d’affaires, l’activité passage constitue le coeur du métier d’Air France-KLM.

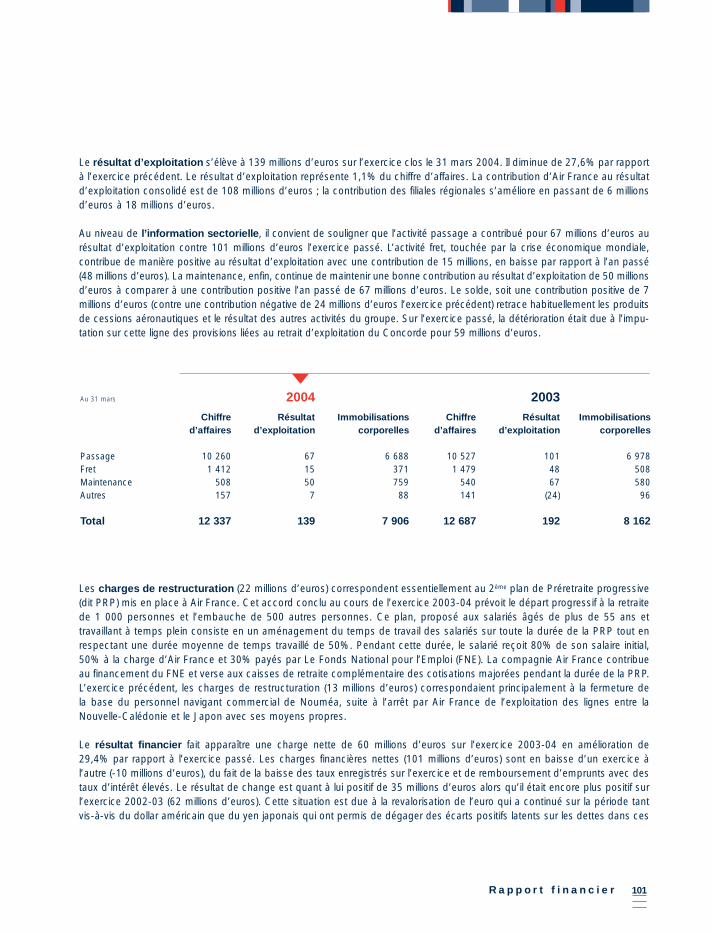

Contribution au résultat d’exploitation par métier (hors cessions aéronautiques)semestre au

en millions d’euros 30 septembre 200430 septembre 2003

Pro forma

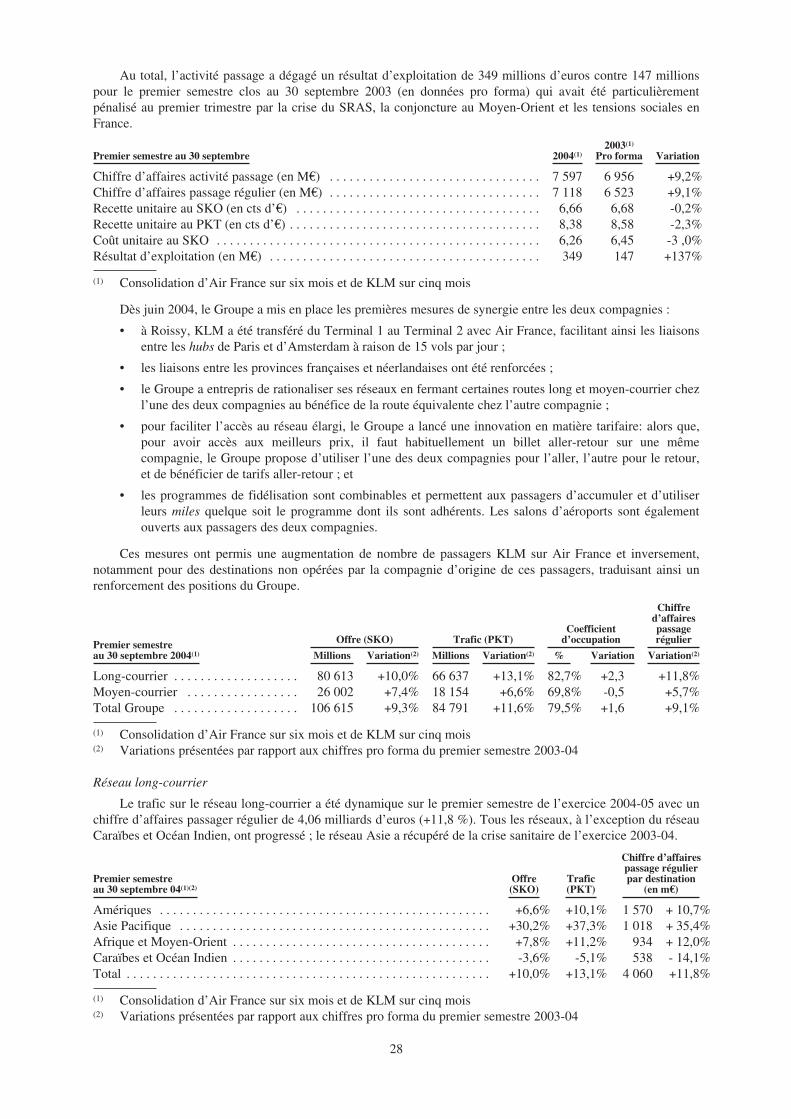

Passage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 349 147Fret . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 3Maintenance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 37Autres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 31

Résultat net part groupesemestre au exercice au

en millions d’euros 30 septembre 200430 septembre 2003

Pro forma31 mars 2004

Pro forma

296 189 217

Employés

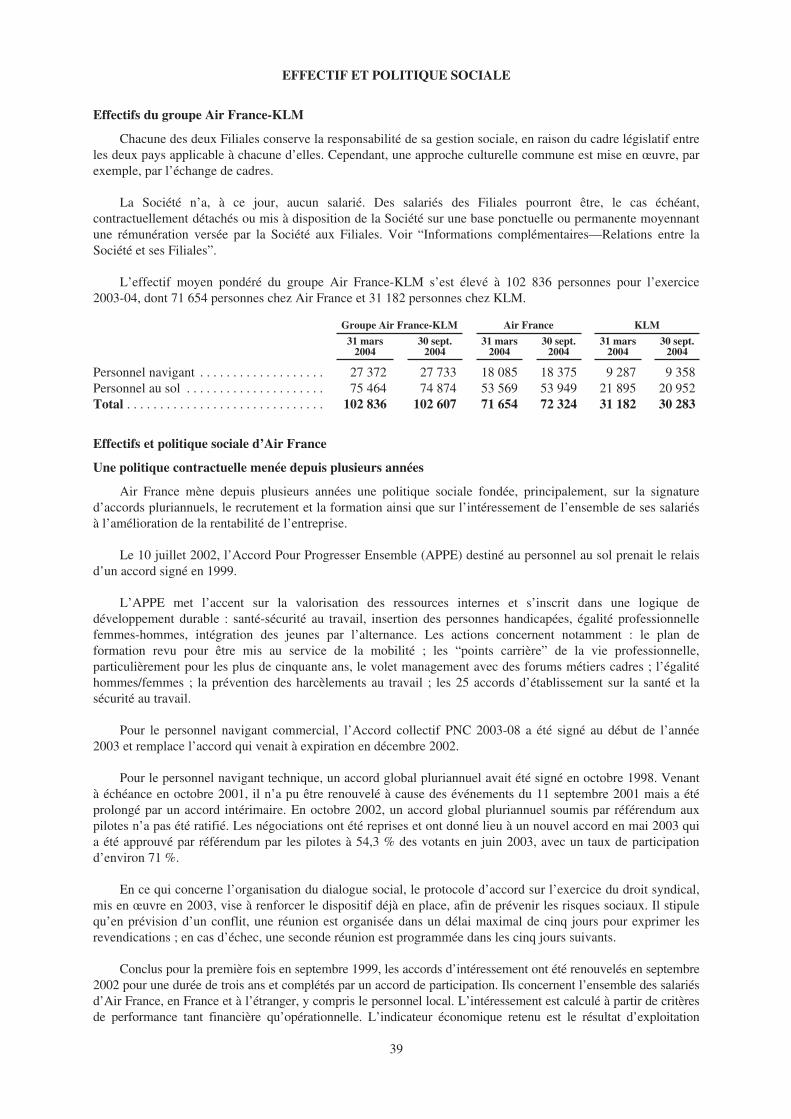

• Au 30 septembre 2004 : 102 607 employés

• Au 31 mars 2004 : 102 836 employés

Ratio d’endettementsemestre au exercice au

30 septembre 200431 mars 2004

Pro forma

(dette nette / capitaux propres) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104% 111%

Flotte (y compris Air Ivoire)semestre au exercice au

30 septembre 200431 mars 2004

Pro forma

Nombre d’avions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 568 556Dont avions régionaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186 183

4

ORGANISATION DU GROUPE

Un groupe, deux compagnies

Le nouveau groupe Air France-KLM

Dates clés du rapprochement Air France-KLM :

30 septembre 2003 . . . . . . . . . Air France et KLM annoncent officiellement leur rapprochement via une offrepublique d’échange amicale de titres de KLM en titres de la Société

16 octobre 2003 . . . . . . . . . . . Air France et KLM signent les accords définitifs relatifs à leur rapprochement etles accords spécifiques entre la Société et les anciens actionnaires de KLM (dontl’État néerlandais)

11 février 2004 . . . . . . . . . . . . Accords des autorités de la concurrence européennes et américaines

29 mars 2004 . . . . . . . . . . . . . Accord de la Commission des participations et des transferts (État français)

5 avril 2004 . . . . . . . . . . . . . . . Lancement de l’offre publique d’échange initiée par la Société sur les titres deKLM

5 mai 2004 . . . . . . . . . . . . . . . Admission des titres de la Société à la cote des marchés d’Amsterdam et deNew York

15 septembre 2004 . . . . . . . . . Opération d’apport partiel d’actif portant sur la transmission de l’ensemble deséléments d’actif et de passif de la Société, à l’exception des titres d’autocontrôleet des titres d’Alitalia et de KLM, à la société Air France-Compagnie aérienne,une société filiale qui prendra le nom d’Air France

Réorganisation de la structure du Groupe autour d’une société holding : AirFrance-KLM, détenant deux filiales principales, Air France et KLM

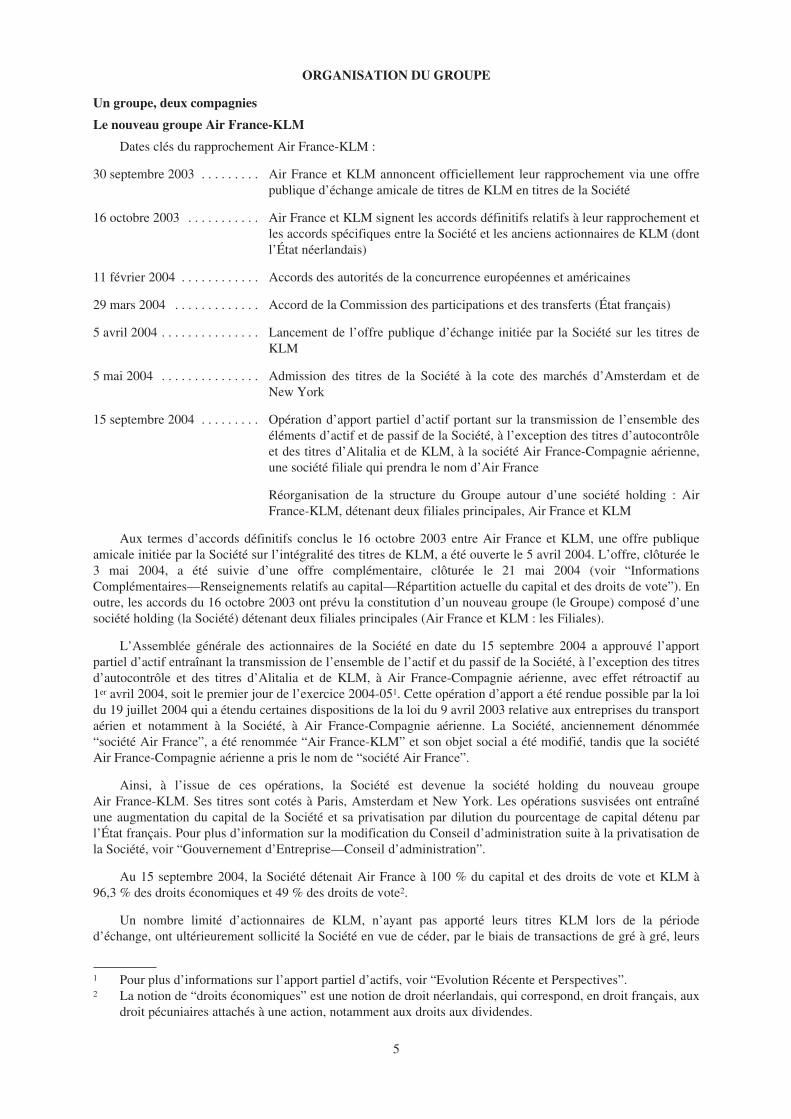

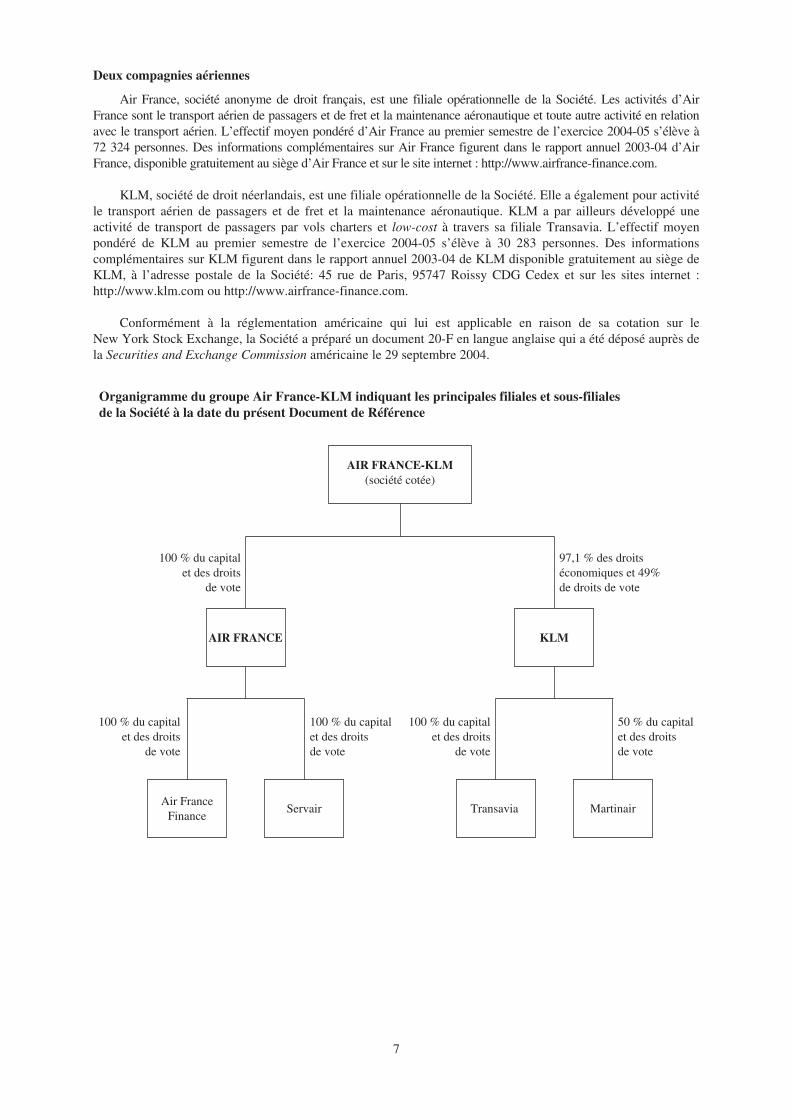

Aux termes d’accords définitifs conclus le 16 octobre 2003 entre Air France et KLM, une offre publiqueamicale initiée par la Société sur l’intégralité des titres de KLM, a été ouverte le 5 avril 2004. L’offre, clôturée le3 mai 2004, a été suivie d’une offre complémentaire, clôturée le 21 mai 2004 (voir “InformationsComplémentaires—Renseignements relatifs au capital—Répartition actuelle du capital et des droits de vote”). Enoutre, les accords du 16 octobre 2003 ont prévu la constitution d’un nouveau groupe (le Groupe) composé d’unesociété holding (la Société) détenant deux filiales principales (Air France et KLM : les Filiales).

L’Assemblée générale des actionnaires de la Société en date du 15 septembre 2004 a approuvé l’apportpartiel d’actif entraînant la transmission de l’ensemble de l’actif et du passif de la Société, à l’exception des titresd’autocontrôle et des titres d’Alitalia et de KLM, à Air France-Compagnie aérienne, avec effet rétroactif au1er avril 2004, soit le premier jour de l’exercice 2004-051. Cette opération d’apport a été rendue possible par la loidu 19 juillet 2004 qui a étendu certaines dispositions de la loi du 9 avril 2003 relative aux entreprises du transportaérien et notamment à la Société, à Air France-Compagnie aérienne. La Société, anciennement dénommée“société Air France”, a été renommée “Air France-KLM” et son objet social a été modifié, tandis que la sociétéAir France-Compagnie aérienne a pris le nom de “société Air France”.

Ainsi, à l’issue de ces opérations, la Société est devenue la société holding du nouveau groupeAir France-KLM. Ses titres sont cotés à Paris, Amsterdam et New York. Les opérations susvisées ont entraînéune augmentation du capital de la Société et sa privatisation par dilution du pourcentage de capital détenu parl’État français. Pour plus d’information sur la modification du Conseil d’administration suite à la privatisation dela Société, voir “Gouvernement d’Entreprise—Conseil d’administration”.

Au 15 septembre 2004, la Société détenait Air France à 100 % du capital et des droits de vote et KLM à96,3 % des droits économiques et 49 % des droits de vote2.

Un nombre limité d’actionnaires de KLM, n’ayant pas apporté leurs titres KLM lors de la périoded’échange, ont ultérieurement sollicité la Société en vue de céder, par le biais de transactions de gré à gré, leurs

1 Pour plus d’informations sur l’apport partiel d’actifs, voir “Evolution Récente et Perspectives”.2 La notion de “droits économiques” est une notion de droit néerlandais, qui correspond, en droit français, aux

droit pécuniaires attachés à une action, notamment aux droits aux dividendes.

5

titres KLM qui ne font plus l’objet de transactions sur un marché réglementé. A l’issue de la réalisation de cestransactions et à la date du présent document de référence, la Société détient 97,1 % des droits économiques deKLM et 49 % des droits de vote de KLM.

Aux côtés du Conseil d’administration de la Société, un comité de management stratégique (le “SMC”) aété mis en place. Le SMC, qui comprend quatre représentants d’Air France et quatre représentants de KLM, seprononce sur la stratégie du Groupe, notamment en matière de coordination commerciale (réseaux et hubs), debudget et plan à moyen terme, de stratégie de flotte et d’investissements, et d’alliances et partenariats. ChaqueFiliale reste néanmoins responsable de sa gestion opérationnelle et commerciale et de ses opérations financières.Pour plus d’informations sur le SMC, voir “Gouvernement d’Entreprise—Comité de management stratégique(SMC).”

À l’issue des diverses opérations décrites ci-dessus et à la date du présent document de référence,l’organigramme du Groupe est le suivant :

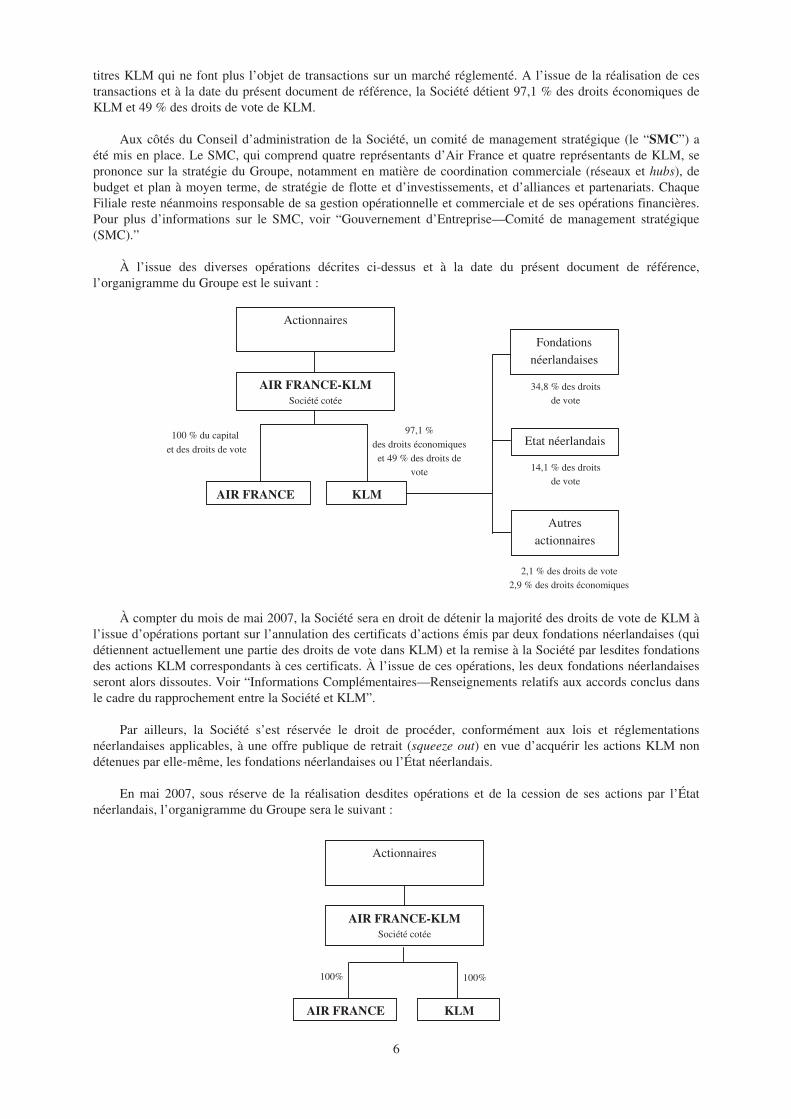

À compter du mois de mai 2007, la Société sera en droit de détenir la majorité des droits de vote de KLM àl’issue d’opérations portant sur l’annulation des certificats d’actions émis par deux fondations néerlandaises (quidétiennent actuellement une partie des droits de vote dans KLM) et la remise à la Société par lesdites fondationsdes actions KLM correspondants à ces certificats. À l’issue de ces opérations, les deux fondations néerlandaisesseront alors dissoutes. Voir “Informations Complémentaires—Renseignements relatifs aux accords conclus dansle cadre du rapprochement entre la Société et KLM”.

Par ailleurs, la Société s’est réservée le droit de procéder, conformément aux lois et réglementationsnéerlandaises applicables, à une offre publique de retrait (squeeze out) en vue d’acquérir les actions KLM nondétenues par elle-même, les fondations néerlandaises ou l’État néerlandais.

En mai 2007, sous réserve de la réalisation desdites opérations et de la cession de ses actions par l’Étatnéerlandais, l’organigramme du Groupe sera le suivant :

6

Deux compagnies aériennes

Air France, société anonyme de droit français, est une filiale opérationnelle de la Société. Les activités d’AirFrance sont le transport aérien de passagers et de fret et la maintenance aéronautique et toute autre activité en relationavec le transport aérien. L’effectif moyen pondéré d’Air France au premier semestre de l’exercice 2004-05 s’élève à72 324 personnes. Des informations complémentaires sur Air France figurent dans le rapport annuel 2003-04 d’AirFrance, disponible gratuitement au siège d’Air France et sur le site internet : http://www.airfrance-finance.com.

KLM, société de droit néerlandais, est une filiale opérationnelle de la Société. Elle a également pour activitéle transport aérien de passagers et de fret et la maintenance aéronautique. KLM a par ailleurs développé uneactivité de transport de passagers par vols charters et low-cost à travers sa filiale Transavia. L’effectif moyenpondéré de KLM au premier semestre de l’exercice 2004-05 s’élève à 30 283 personnes. Des informationscomplémentaires sur KLM figurent dans le rapport annuel 2003-04 de KLM disponible gratuitement au siège deKLM, à l’adresse postale de la Société: 45 rue de Paris, 95747 Roissy CDG Cedex et sur les sites internet :http://www.klm.com ou http://www.airfrance-finance.com.

Conformément à la réglementation américaine qui lui est applicable en raison de sa cotation sur leNew York Stock Exchange, la Société a préparé un document 20-F en langue anglaise qui a été déposé auprès dela Securities and Exchange Commission américaine le 29 septembre 2004.

7

GOUVERNEMENT D’ENTREPRISE

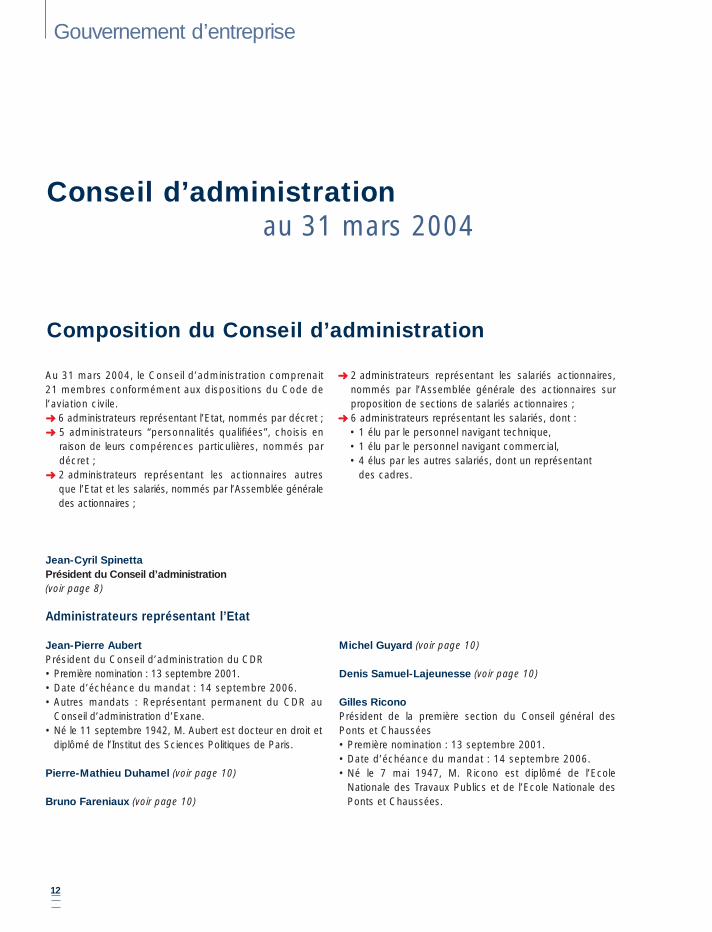

Conseil d’administration

La composition du Conseil d’administration a évolué comme suit, consécutivement à la privatisation et auxaccords relatifs au gouvernement d’entreprise conclus dans le cadre du rapprochement d’Air France et KLM(voir “Organisation du Groupe”) :

• à la date du 24 juin 2004, le Conseil était composé de 26 membres, dont 10 membres nommés parl’Assemblée générale et huit membres représentant l’État français. En outre, et conformément auxdispositions de la loi du 9 avril 2003, les six représentants antérieurement élus par les salariés ainsi queles deux membres représentants des salariés actionnaires sont demeurés en fonction jusqu’à l’Assembléegénérale du 15 septembre 2004 ;

• le 15 septembre 2004, l’Assemblée générale des actionnaires, sur proposition de la Société, à l’issued’un processus électoral auquel ont participé les salariés, a désigné les deux nouveaux représentants dessalariés actionnaires au Conseil d’administration de la Société ;

• par ailleurs, depuis cette date, conformément aux dispositions de la loi du 26 juillet 2004, les sixreprésentants élus par les salariés siègent désormais au sein du Conseil d’administration de la filialeAir France.

Le Conseil d’administration du 24 juin 2004 a désigné Léo van Wijk en tant que Vice Président du Conseild’administration, conformément aux accords de rapprochement conclus avec KLM.

Au 15 septembre 2004, la composition du Conseil d’administration de la Société était ainsi ramenée de 26 à20 membres : 12 administrateurs nommés par l’Assemblée générale des actionnaires parmi lesquels les deuxreprésentants des salariés actionnaires, et huit administrateurs nommés par l’État. Le nombre d’administrateursnommés par l’État doit être proportionnel à la participation de l’Etat dans la Société. De l’avis de la Société, plusdu tiers des administrateurs sont indépendants au sens de la définition du rapport AFEP-MEDEF de 2002. Eneffet, sept administrateurs au moins sur 20 remplissent les critères d’indépendance.

Les mandats d’administrateur ont une durée de six ans. Le nombre minimal d’actions devant être détenu parchaque administrateur est fixé à 10 actions pour les administrateurs autres que les administrateurs représentantl’État et les salariés actionnaires.

Rôle et fonctionnement du Conseil d’administration

Le Conseil d’administration est l’organe social qui définit et contrôle la gestion de la Société. A ce titre, leConseil d’administration concourt, avec la direction générale, au bon fonctionnement de la Société en s’appuyantsur les avis et les recommandations des comités spécialisés.

Outre les dispositions légales et statutaires, le fonctionnement du Conseil d’administration est régi par unrèglement intérieur et une charte de l’administrateur conformément aux règles de gouvernement d’entrepriseprésentées dans le rapport AFEP-MEDEF de 2002 et dans la note du comité juridique de l’ANSA du 5 novembre2003. Au cours de l’exercice 2003-04, le Conseil d’administration n’a pas engagé de démarche d’évaluation deson fonctionnement compte tenu des textes spécifiques applicables à cette époque à une entreprise publique.Désormais l’évaluation du Conseil d’administration fera l’objet d’un point de l’ordre du jour au moins une foispar an.

8

Composition du Conseil d’administration

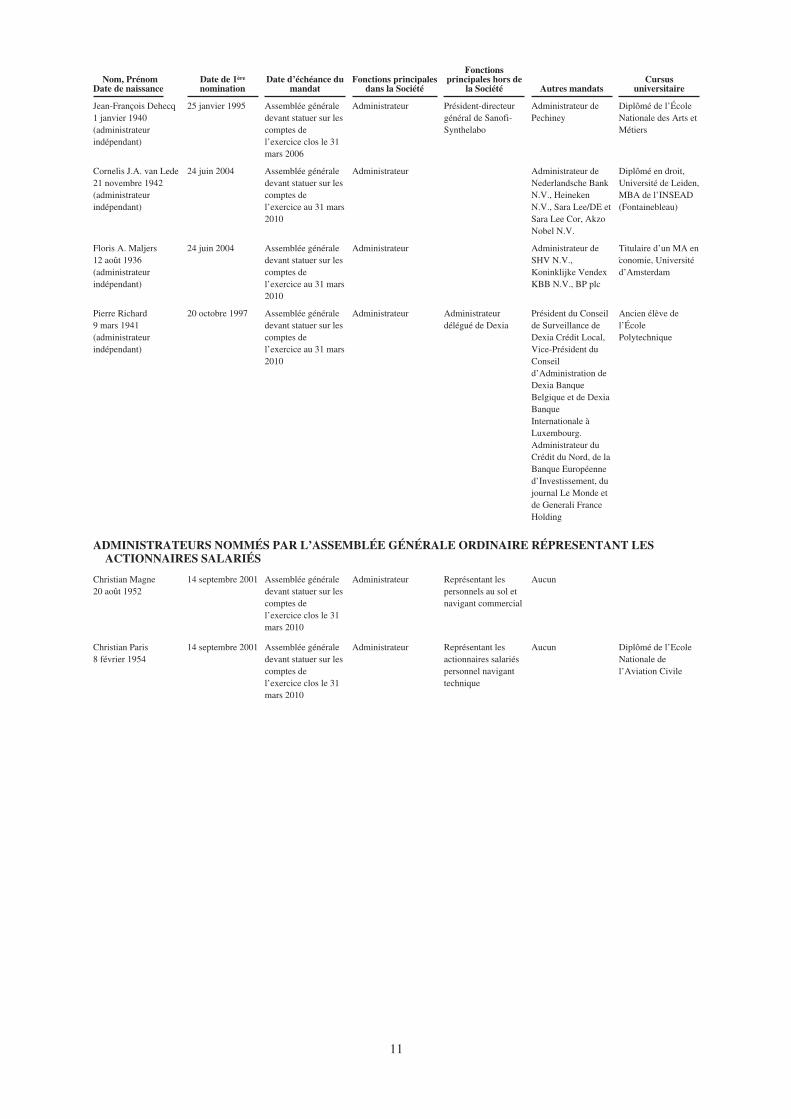

Nom, PrénomDate de naissance

Date de 1ère

nominationDate d’échéance du

mandatFonctions principales

dans la Société

Fonctionsprincipales hors de

la Société Autres mandats Cursus universitaire

ADMINISTRATEURS REPRESENTANTS DE L’ÉTAT

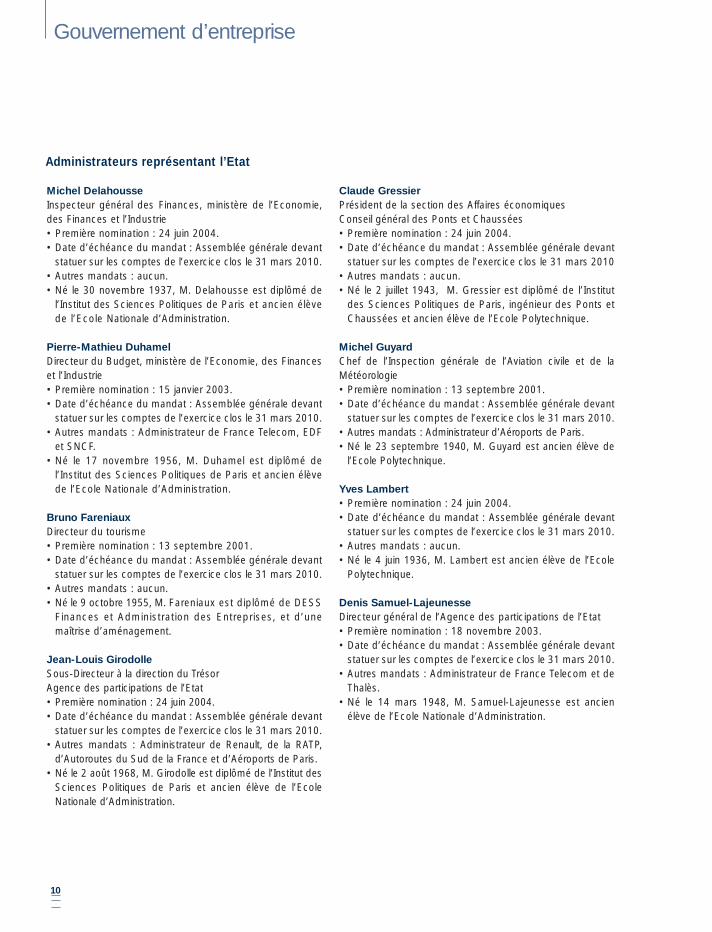

Michel Delahousse30 novembre 1937

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Inspecteur général desfinances, Ministère del’Économie, des Financeset l’Industrie

Aucun Diplômé de l’Institut desSciences Politiques deParis et ancien élève del’École Nationaled’Administration

Pierre-Mathieu Duhamel17 novembre 1956

15 janvier 2003 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Directeur du Budget,Ministère de l’Économie,des Finances etl’Industrie

Administrateur de FranceTelecom, EDF et SNCF

Diplômé de l’Institut desSciences Politiques deParis et ancien élève del’École Nationaled’Administration

Bruno Fareniaux9 octobre 1955

13 septembre 2001 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Directeur du tourisme Administrateur del’Office du Tourisme deParis et de la Maison dela France

Diplômé de DESSFinances etAdministration desEntreprises, et d’unemaîtrise d’aménagementdu territoire

Jean-Louis Girodolle2 août 1968

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Sous-Directeur à ladirection du TrésorAgence des participationsde l’Etat

Administrateur deRenault, de la RATP,d’Autoroutes du Sud dela France et d’Aéroportde Paris

Diplômé de l’Institut desSciences Politiques deParis et ancien élève del’École Nationaled’Administration

Claude Gressier2 juillet 1943

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Président de la sectiondes affaires économiques.Conseil Général desPonts et Chaussées

Aucun Diplômé de l’Institut desSciences Politiques deParis, ingénieur des Pontset Chaussées et ancienélève de l’ÉcolePolytechnique

Michel Guyard23 septembre 1940

13 septembre 2001 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Chef de l’InspectionGénérale de l’aviationcivile et de laMétéorologie

Administrateurd’Aéroports de Paris

Ancien élève de l’ÉcolePolytechnique

Yves Lambert4 juin 1936

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Consultant en aviationcivile

Aucun Ancien élève de l’ÉcolePolytechnique

Denis Samuel-Lajeunesse14 mars 1948

18 novembre 2003 Assemblée généraledevant statuer sur lescomptes de l’exerciceclos le 31 mars 2010

Administrateur Directeur général del’Agence desparticipations de l’Etat

Administrateur de FranceTelecom et de Thalès

Ancien élève de l’ÉcoleNationaled’Administration

9

Nom, PrénomDate de naissance

Date de 1ère

nominationDate d’échéance du

mandatFonctions principales

dans la Société

Fonctionsprincipales hors de

la Société Autres mandats Cursus universitaire

ADMINISTRATEURS NOMMES PAR L’ASSEMBLEE GENERALE ORDINAIRE

Jean-Cyril Spinetta4 octobre 1943

23 septembre 1997 Assemblée généraledevant statuer sur lescomptes de l’exerciceau 31 mars 2010

Président-directeurgénéral

Président-directeurgénéral d’Air France

Administrateurd’Alitalia, représentantpermanent d’AirFrance au Conseild’administration duMonde Entreprises,Président du directoirede IATA (InternationalAir TransportAssociation)

Diplômé de l’Institutdes Sciences Politiquesde Paris et ancien élèvede l’École Nationaled’Administration

Leo M. van Wijk18 octobre 1946

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceau 31 mars 2010

Vice-président duConseild’administration

Président-directeurgénéral de KLM

Administrateur deNorthwest Airlines,membre du conseil desurveillance deMartinair, d’AegonN.V., de RandstadHolding N.V., deKennemer Gasthuis, dela direction dutourisme néerlandais etmembre du comitéconsultatif d’ABNAMRO holding

Titulaire d’un Masteren scienceséconomiques

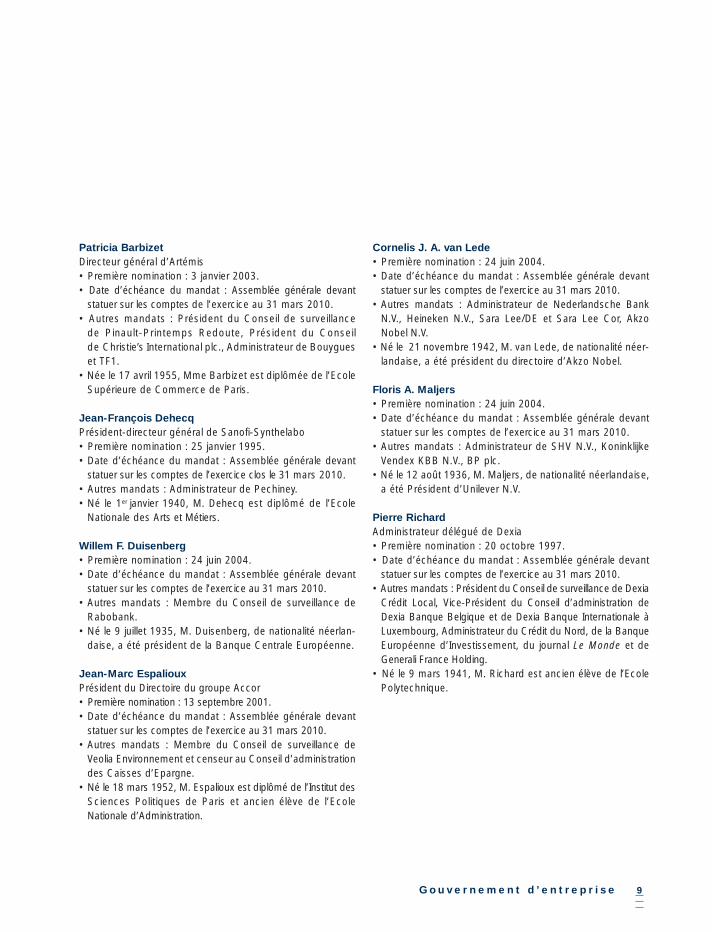

Patricia Barbizet17 avril 1955(administrateurindépendant)

3 janvier 2003 Assemblée généraledevant statuer sur lescomptes de l’exerciceau 31 mars 2010

Administrateur Directeur générald’Artémis

Président du Conseilde surveillance dePinault-Printemps-Redoute, Président duConseil de Christie’sInternational plc.,Administrateur deBouygues et TFI

Diplômé de l’ÉcoleSupérieure deCommerce de Paris

Willem F. Duisenberg9 juillet 1935(administrateurindépendant)

24 juin 2004 Assemblée généraledevant statuer sur lescomptes de l’exerciceau 31 mars 2010

Administrateur Membre du conseil desurveillance deRabobank

Diplômé en Économiede l’Université deGroninge

Giancarlo Cimoli1939

19 juillet 2004 Assemblée généraledevant statuer sur lescomptes de l’exercice2010

Administrateur Président-directeurgénéral d’Alitalia

Aucun Diplômé de l’InstitutPolytechnique deMilan

Jean-Marc Espalioux18 mars 1952(administrateurindépendant)

13 septembre 2001 Assemblée généraledevant statuer sur lescomptes de l’exerciceau 31 mars 2010

Administrateur Président du Directoiredu groupe Accor

Membre du Conseil desurveillance de VeoliaEnvironnement etcenseur au Conseild’administration desCaisses d’Épargne

Diplômé de l’Institutdes Sciences Politiquesde Paris et ancien élèvede l’École Nationaled’Administration

10

Nom, PrénomDate de naissance

Date de 1ère

nominationDate d’échéance du

mandatFonctions principales

dans la Société

Fonctionsprincipales hors de

la Société Autres mandatsCursus

universitaire

Jean-François Dehecq1 janvier 1940(administrateurindépendant)

25 janvier 1995 Assemblée généraledevant statuer sur lescomptes del’exercice clos le 31mars 2006

Administrateur Président-directeurgénéral de Sanofi-Synthelabo

Administrateur dePechiney

Diplômé de l’ÉcoleNationale des Arts etMétiers

Cornelis J.A. van Lede21 novembre 1942(administrateurindépendant)

24 juin 2004 Assemblée généraledevant statuer sur lescomptes del’exercice au 31 mars2010

Administrateur Administrateur deNederlandsche BankN.V., HeinekenN.V., Sara Lee/DE etSara Lee Cor, AkzoNobel N.V.

Diplômé en droit,Université de Leiden,MBA de l’INSEAD(Fontainebleau)

Floris A. Maljers12 août 1936(administrateurindépendant)

24 juin 2004 Assemblée généraledevant statuer sur lescomptes del’exercice au 31 mars2010

Administrateur Administrateur deSHV N.V.,Koninklijke VendexKBB N.V., BP plc

Titulaire d’un MA enconomie, Universitéd’Amsterdam

Pierre Richard9 mars 1941(administrateurindépendant)

20 octobre 1997 Assemblée généraledevant statuer sur lescomptes del’exercice au 31 mars2010

Administrateur Administrateurdélégué de Dexia

Président du Conseilde Surveillance deDexia Crédit Local,Vice-Président duConseild’Administration deDexia BanqueBelgique et de DexiaBanqueInternationale àLuxembourg.Administrateur duCrédit du Nord, de laBanque Européenned’Investissement, dujournal Le Monde etde Generali FranceHolding

Ancien élève del’ÉcolePolytechnique

ADMINISTRATEURS NOMMÉS PAR L’ASSEMBLÉE GÉNÉRALE ORDINAIRE RÉPRESENTANT LESACTIONNAIRES SALARIÉS

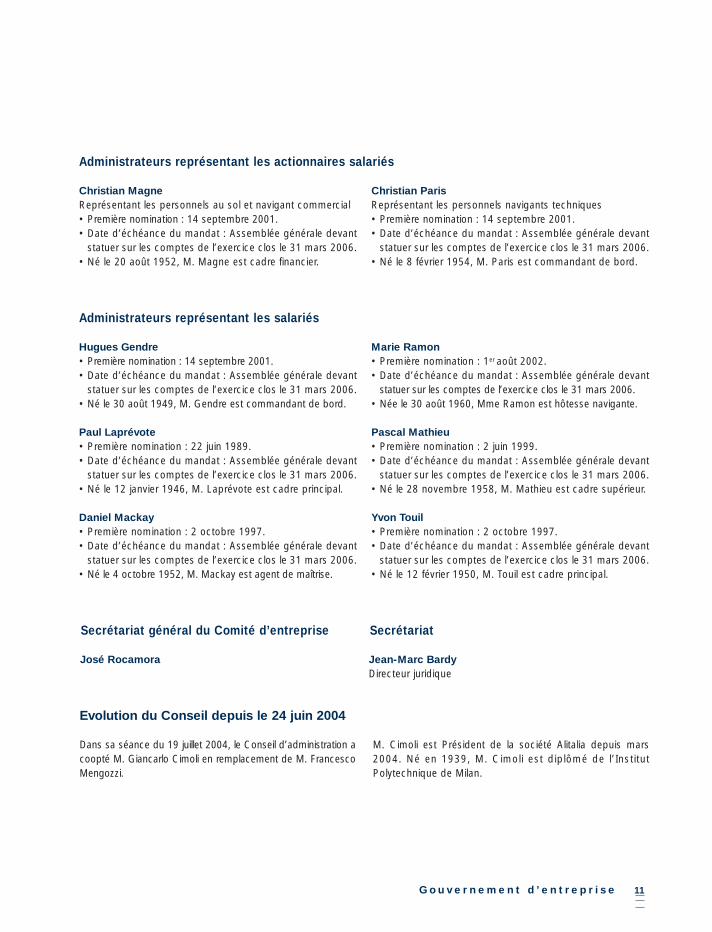

Christian Magne20 août 1952

14 septembre 2001 Assemblée généraledevant statuer sur lescomptes del’exercice clos le 31mars 2010

Administrateur Représentant lespersonnels au sol etnavigant commercial

Aucun

Christian Paris8 février 1954

14 septembre 2001 Assemblée généraledevant statuer sur lescomptes del’exercice clos le 31mars 2010

Administrateur Représentant lesactionnaires salariéspersonnel naviganttechnique

Aucun Diplômé de l’EcoleNationale del’Aviation Civile

11

Président-directeur général

Le Conseil d’administration du 24 juin 2004 a décidé de ne pas procéder à la dissociation des fonctions dePrésident et de Directeur général. Le Président est nommé par le Conseil d’administration ; il a tous pouvoirspour assurer la direction de la Société à l’exception des limitations décrites ci-dessous. Les seules limitationsapportées aux pouvoirs du Président-directeur général résultent des dispositions du règlement intérieur duConseil d’administration qui énoncent que le Président-directeur général doit obtenir l’approbation préalable duConseil d’administration pour effectuer les opérations suivantes lorsque leur montant excède 150 millionsd’euros :

• prendre ou céder toutes participations dans toutes sociétés créées ou à créer, participer à la création detoutes sociétés, groupements ou organismes, souscrire à toutes émissions d’actions, de parts sociales oud’obligations ; et

• consentir tous échanges avec ou sans soulte portant sur les biens, titres ou valeurs de la Société.

Directeur-général délégué

Le Conseil d’administration du 24 juin 2004 a décidé de nommer un Directeur-général délégué chargéd’assister le Président-directeur général, et a déterminé ses pouvoirs en accord avec le Président-directeurgénéral.

Le Directeur-général délégué dispose de pouvoirs étendus en matière économique, financière, commercialeet sociale. Il doit cependant soumettre à la signature du Président-directeur général les contrats portant sur unesomme supérieure à 50 millions d’euros.

Comités du Conseil d’administration

Les quatre comités du Conseil d’administration ont été mis en place par différentes résolutions du Conseild’administration. Le fonctionnement de chacun des comités est régi par une charte qui est incorporée aurèglement intérieur du Conseil.

Le Comité d’Audit

Le Comité d’Audit, créé par résolution prise par le Conseil d’administration en 1999, est composé de cinqadministrateurs. Depuis le 15 septembre 2004, sa composition est la suivante : Jean-François Dehecq (Président),Floris Maljers, Pierre Richard, Denis Samuel-Lajeunesse et Christian Magne. Assistent également aux réunionsle Directeur-général délégué aux affaires économiques et financières d’Air France, le directeur aux affairescomptables d’Air France, le secrétaire du Conseil d’administration de la Société, le directeur général aux affairesfinancières (Chief Financial Officer) de KLM, le directeur de l’audit interne de KLM, le directeur de l’auditinterne d’Air France et les commissaires aux comptes de la Société.

Les missions du Comité d’Audit sont l’examen des comptes consolidés, des principaux risques financiers,des résultats des travaux de l’audit interne, le programme des travaux, les conclusions et les recommandationsdes commissaires aux comptes. Le Comité d’Audit doit veiller également à la qualité des procédures permettantle respect des réglementations boursières. Il approuve le montant des honoraires des commissaires aux compteset donne son approbation préalable à la réalisation de certaines prestations par les commissaires aux comptes.

Par ailleurs, le Comité d’Audit examine les comptes consolidés intérimaires et annuels avant qu’ils soientsoumis au Conseil d’administration et doit en particulier :

• étudier la pertinence et la permanence des méthodes comptables adoptées pour l’établissement descomptes ;

• revoir les principales estimations effectuées par la direction ;

• prendre connaissance des commentaires des commissaires aux comptes et, le cas échéant, desajustements significatifs résultant des travaux d’audit ;

• procéder à un examen régulier, avec la direction générale de la Société, des principaux risques financierset le cas échéant, donner un avis sur les opérations financières significatives du Groupe ;

• examiner le programme et les résultats des travaux de l’audit interne des Filiales.

Au cours du premier semestre 2004-05, le Comité d’Audit s’est réuni le 12 mai pour examiner les comptesannuels avec un taux de présence de 83 %. Il s’est également réuni le 21 septembre avec un taux de présence de

12

80 % pour examiner le document 20-F déposé auprès de la Securities and Exchange Commission américaine et leprocessus de conversion des comptes annuels de la Société en US GAAP compte tenu de la cotation de la Sociétésur le New York Stock Exchange. Cette réunion a également porté sur l’application de la loi Sarbanes Oxley à laSociété.

Le Comité d’Audit dispose des moyens nécessaires à l’accomplissement de sa mission ; il peut notammentse faire assister de personnes extérieures à la Société.

Le Comité de Stratégie

Le Comité de Stratégie, créé par résolution prise par le Conseil d’administration en 1999, est composé desept administrateurs. Depuis le 15 septembre 2004, sa composition est la suivante : Jean-Cyril Spinetta(Président), Patricia Barbizet, Christian Magne, Michel Guyard, Christian Paris, Pierre Mathieu Duhamel et Leovan Wijk.

Les attributions du Comité de Stratégie sont l’étude des orientations stratégiques concernant l’activité duGroupe, les évolutions de son périmètre en matière de flotte ou de filiales, l’acquisition ou la cession d’actifsaériens ou non aériens, ainsi que la politique de sous-traitance aérienne et d’alliance.

Au cours de l’exercice 2003-04, le Comité de Stratégie s’est réuni le 21 janvier 2004, avec un taux deprésence de 87,5 %. Il a examiné le projet d’évolution du produit court-moyen courrier.

Depuis le début de l’exercice 2004-05, le Comité de Stratégie s’est réuni une fois, le 8 novembre 2004 ;l’ordre du jour de cette réunion a été consacré au devenir de la participation d’Air France dans Amadeus et à lapolitique en matière de carburant.

Le Comité de Rémunération

Le Comité de Rémunération, créé par résolution prise par le Conseil d’administration en 2001, est composéde trois administrateurs : Jean-Marc Espalioux (Président), Cornelis Van Lede et Pierre Richard. Il peut être saisipour donner un avis sur la rémunération des cadres dirigeants du Groupe ainsi que sur la politique menée enmatière de plans d’options de souscription ou d’achat d’actions. Il s’est réuni le 15 juin 2004 avec un taux deprésence de 100 %.

Le Comité de Nomination

Dans le cadre de sa privatisation, et conformément aux accords conclus avec KLM, la Société a souhaité sedoter d’un Comité de Nomination, dont le règlement intérieur a été adopté par le Conseil d’administration du4 mars 2004. Il est composé de trois membres : Jean-Marc Espalioux (Président), Patricia Barbizet et Jean-François Dehecq.

Le Comité de Nomination propose la nomination d’administrateurs au Conseil d’administration, quiapprouve ces propositions et les soumet pour approbation à l’Assemblée générale des actionnaires de la Société.Le Comité de Nomination désigne aussi les membres du comité de management stratégique. Voir “—Comité demanagement stratégique (SMC)” ci-dessous.

Comité de management stratégique (SMC)

Conformément aux accords conclus avec KLM, un comité de management stratégique (StrategicManagement Committee) (le “SMC”) a été mis en place le 6 mai 2004 au sein de la Société pour une durée detrois ans, soit jusqu’au 6 mai 2007. Au-delà de cette date, le Président du Conseil d’administration pourra décidersoit de maintenir le SMC ou soit de créer un autre organe. Le SMC se réunit chaque quinzaine en alternance àAmsterdam et à Paris.

Composition du SMC

Le SMC est composé de huit membres, dont :

• le Président-directeur général de la Société (Président du SMC) ;

• trois membres salariés de la Société ou d’Air France exerçant des fonctions de direction ;

• le Président du Directoire de KLM ; et

• trois membres qui sont soit des membres du Directoire de KLM, soit des salariés de KLM exerçant desfonctions de direction.

13

Les membres du SMC sont désignés par le Comité de Nomination de la Société après (i) consultation duPrésident-directeur général de la Société pour les membres représentant Air France ou la Société et(ii) consultation des membres du Conseil de Surveillance de KLM pour les membres représentant KLM.

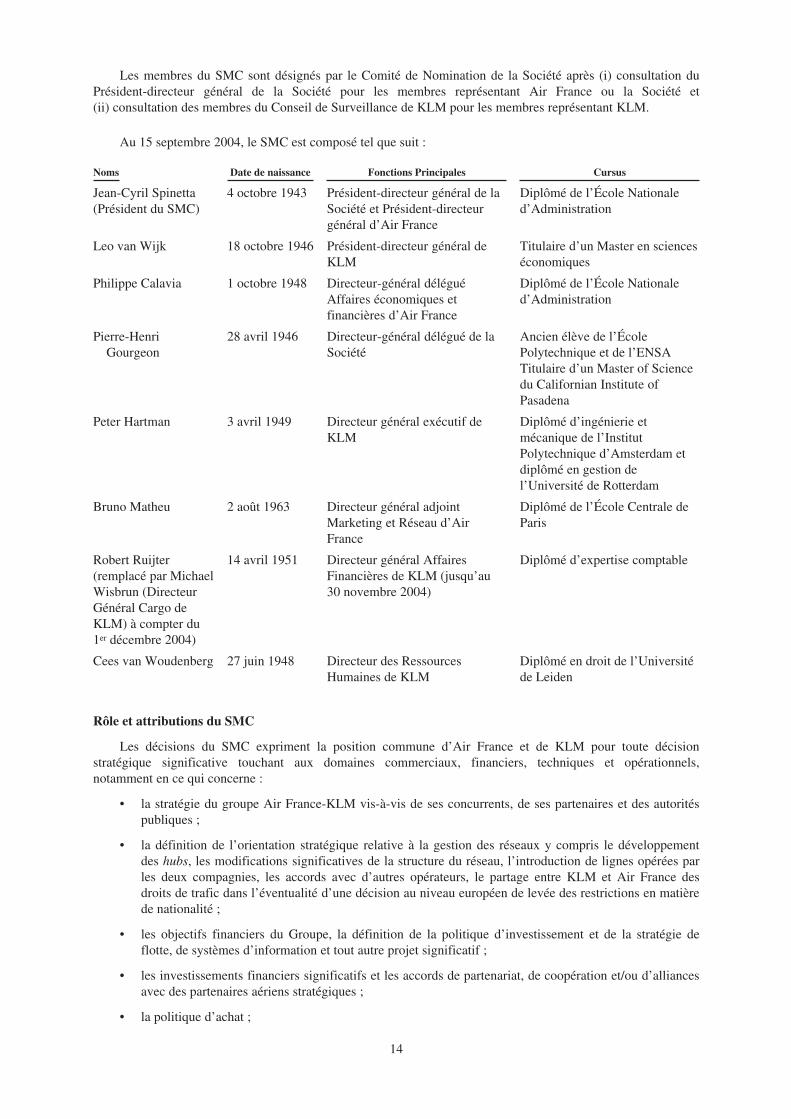

Au 15 septembre 2004, le SMC est composé tel que suit :

Noms Date de naissance Fonctions Principales Cursus

Jean-Cyril Spinetta(Président du SMC)

4 octobre 1943 Président-directeur général de laSociété et Président-directeurgénéral d’Air France

Diplômé de l’École Nationaled’Administration

Leo van Wijk 18 octobre 1946 Président-directeur général deKLM

Titulaire d’un Master en scienceséconomiques

Philippe Calavia 1 octobre 1948 Directeur-général déléguéAffaires économiques etfinancières d’Air France

Diplômé de l’École Nationaled’Administration

Pierre-HenriGourgeon

28 avril 1946 Directeur-général délégué de laSociété

Ancien élève de l’ÉcolePolytechnique et de l’ENSATitulaire d’un Master of Sciencedu Californian Institute ofPasadena

Peter Hartman 3 avril 1949 Directeur général exécutif deKLM

Diplômé d’ingénierie etmécanique de l’InstitutPolytechnique d’Amsterdam etdiplômé en gestion del’Université de Rotterdam

Bruno Matheu 2 août 1963 Directeur général adjointMarketing et Réseau d’AirFrance

Diplômé de l’École Centrale deParis

Robert Ruijter(remplacé par MichaelWisbrun (DirecteurGénéral Cargo deKLM) à compter du1er décembre 2004)

14 avril 1951 Directeur général AffairesFinancières de KLM (jusqu’au30 novembre 2004)

Diplômé d’expertise comptable

Cees van Woudenberg 27 juin 1948 Directeur des RessourcesHumaines de KLM

Diplômé en droit de l’Universitéde Leiden

Rôle et attributions du SMC

Les décisions du SMC expriment la position commune d’Air France et de KLM pour toute décisionstratégique significative touchant aux domaines commerciaux, financiers, techniques et opérationnels,notamment en ce qui concerne :

• la stratégie du groupe Air France-KLM vis-à-vis de ses concurrents, de ses partenaires et des autoritéspubliques ;

• la définition de l’orientation stratégique relative à la gestion des réseaux y compris le développementdes hubs, les modifications significatives de la structure du réseau, l’introduction de lignes opérées parles deux compagnies, les accords avec d’autres opérateurs, le partage entre KLM et Air France desdroits de trafic dans l’éventualité d’une décision au niveau européen de levée des restrictions en matièrede nationalité ;

• les objectifs financiers du Groupe, la définition de la politique d’investissement et de la stratégie deflotte, de systèmes d’information et tout autre projet significatif ;

• les investissements financiers significatifs et les accords de partenariat, de coopération et/ou d’alliancesavec des partenaires aériens stratégiques ;

• la politique d’achat ;

14

• les budgets et la planification à moyen terme afin d’assurer la compatibilité de ces derniers avec lastratégie définie par le SMC ;

• la nomination des personnes clés au sein d’Air France et de KLM (sélectionnées sur la base de listespréparées respectivement par Air France et KLM) ;

• l’entrée de nouvelles compagnies aériennes dans le groupe Air France-KLM ;

• la politique en matière de ressources humaines couvrant des sujets communs à plusieurs sociétés duGroupe ;

• toute décision relative à la compagnie aérienne néerlandaise Martinair, dont KLM est actionnaire ; et

• toute décision réservée ou soumise à consultation préalable (telles que ces dernières sont décrites ci-après).

Le SMC fera des recommandations impératives sur les sujets susmentionnés au Conseil d’administrationd’Air France, au Directoire et au Conseil de surveillance de KLM. Les Filiales de la Société ne pourront prendrede décisions relevant de la compétence du SMC sans que celui-ci n’ait rendu préalablement sa recommandationimpérative.

Le SMC sert également de médiateur en cas de désaccords sur l’application des accords commerciauxbilatéraux ou la gestion des entités détenues ou gérées en commun par Air France et KLM.

Le SMC a mis en place 13 sous-comités qui traitent des sujets suivants : commercial, marketing, gestion duréseau, cargo, ingénierie et maintenance, flotte, technologie d’information, achats, ressources humaines/culture,communication, finance, hubs et services au sol, gestion des vols, marques et produits.

Rôle et attributions du Président du SMC

Le Président du SMC préside les réunions du SMC et dispose d’une voix prépondérante dans l’éventualitéd’une égalité des votes sur toute décision devant être soumise au SMC, à l’exception des décisions réservéesrésumées ci-après.

Le Président du SMC devra, jusqu’au 6 mai 2007, consulter le Président du Directoire de KLM avantd’exercer son droit de vote prépondérant en cas d’égalité des voix, relativement aux décisions suivantes :

• la coordination des offres de capacité d’Air France et de KLM, la planification et la détermination desjours de desserte sur des destinations communes ;

• la coordination afin d’éviter des pratiques déloyales à l’encontre de l’une des deux Filiales, par toutpartenaire ayant conclu une alliance avec l’autre Filiale ; et

• la planification de l’activité passage entre la France et les Pays-Bas.

Les décisions réservées suivantes nécessitent un accord unanime de l’ensemble des membres du SMC :

• toute décision portant modification des assurances conférées à KLM (voir “InformationsComplémentaires—Renseignements relatifs aux accords conclus dans le cadre du rapprochement entrela Société et KLM—“Assurances” consenties par la Société à KLM et par la Société à l’Etatnéerlandais”) ;

• toute décision dont l’objet est :

• le regroupement ou la création d’activités communes au sein des activités opérationnellesd’Air France et de KLM existantes au 16 octobre 2003, telles que l’intégration au sein d’unestructure commune des activités cargo ou toute réorganisation globale des activités opérationnellessuite au désinvestissement ou à l’arrêt d’une activité par Air France et KLM ;

• la modification de l’affectation de dirigeants clés ou de l’intégralité d’une activité opérationnelleentre Air France et KLM ;

• le calendrier, l’élaboration et la mise en place de toute décision relative aux deux sujets mentionnésci-dessus ; et

• la décision de conclure un accord intra-groupe à des conditions autres que des conditions normales etcourantes.

15

Intérêts des dirigeants et mandataires sociaux

Rémunération des dirigeants et mandataires sociaux

Rémunération du Président-directeur général

Les éléments de rémunération du Président-directeur général de la Société, Jean-Cyril Spinetta, pourl’exercice 2003-04, ont été proposés par le Comité de Rémunération et adoptés par le Conseil d’administration :

• une rémunération annuelle de base de 265 000 euros à compter du 1er avril 2003 ; et

• un bonus sur objectifs pouvant représenter 60 % de la rémunération de base, dont une moitié est liée à laprogression de l’excédent brut d’exploitation avant loyers opérationnels et du résultat net sur les troisderniers exercices, et l’autre moitié est liée à la réalisation d’objectifs stratégiques (part de marché,équilibre économique, satisfaction des clients et des actionnaires).

La rémunération totale versée par la Société à Jean-Cyril Spinetta au cours de l’exercice 2003-04, s’estélevée à 382 200 euros (par rapport à 348 514 euros pour l’exercice 2002-03), dont un bonus de 117 000 euros.Jean-Cyril Spinetta bénéficie du plan de retraite (mis en place pour 35 cadres exécutifs de la Société) qui garantitun niveau de retraite annuelle compris entre 35 % et 40 % de sa rémunération moyenne annuelle durant ses troisdernières années d’exercice, en fonction de son ancienneté.

Rémunération du Directeur-général délégué

Le Comité de Rémunération proposera au Conseil d’administration, avant la fin de l’exercice 2004-05, defixer les éléments de rémunération de Pierre-Henri Gourgeon, Directeur-général délégué de la Société pourl’exercice 2004-05.

Pierre-Henri Gourgeon bénéficie également du plan de retraite (mis en place pour 35 cadres exécutifs de laSociété) qui garantit un niveau de retraite annuelle compris entre 35 % et 40 % de sa rémunération moyenneannuelle durant ses trois dernières années d’exercice, en fonction de son ancienneté.

Rémunération des administrateurs et des membres des comités du Conseil d’administration

Aucun jeton de présence ou rémunération particulière n’a été versé aux administrateurs et aux membres descomités du Conseil d’administration au cours de l’exercice 2003-04, la Société étant encore à cette période dansle secteur public. Aucune somme n’a été versée aux administrateurs qui ont démissionné à la suite de laprivatisation de la Société.

La répartition des jetons de présence pour l’exercice 2004-05 telle qu’elle résulte de la décision del’Assemblée générale du 24 juin 2004 et d’une délibération du Conseil d’Administration est la suivante :

En euros Partie Fixe Partie variable(1)

Administrateur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 000 12 000Président de comité —

Comité d’Audit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 000 —Autres comités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 000 —

Membre de comitéComité d’Audit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 000 —Autres comités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 000 —

(1) La partie variable des jetons de présence est allouée aux administrateurs en fonction de leur assiduité auxréunions du Conseil d’administration et aux réunions des assemblées générales des actionnaires.

Options de souscription ou d’achat d’actions consentis aux mandataires sociaux de la Société

La Société n’a pas mis en place de plan de souscription ou d’achat d’actions pour ses mandataires sociaux.

Pour toute information sur les plans d’options de souscription ou d’achat d’actions mis en place par lesFiliales au bénéfice de leurs propres dirigeants, mandataires sociaux ou employés, et donnant droit à des actionsAir France-KLM, voir “Informations Complémentaires—Renseignements relatifs au capital—Plans d’options desouscription ou d’achat d’actions”.

16

Intérêts des dirigeants dans le capital de l’ÉmetteurNoms Nombre d’actions détenues

Jean Cyril Spinetta 11 actions hors parts de FCPE(1)

Leo van Wijk 500 actionsPatricia Barbizet 2000 actionsGiancarlo Cimoli 10 actionsJean François Dehecq 523 actionsWillem Duisenberg 100 actionsJean Marc Espalioux 601 actionsCornelis van Lede 1000 actionsFloris Maljers 500 actionsPierre Richard 401 actionsChristian Magne Détenteur de parts de FCPE(1)

Christian Paris 889 actions hors parts de FCPE(1)

(1) Fonds Commun de Placement d’Entreprise.

Les représentants de l’État ne sont pas tenus de détenir des actions de la Société.

Prêts et garanties consentis en faveur des mandataires sociaux de la Société

Néant.

17

CONTRÔLE INTERNE

Le contrôle interne applicable à l’ensemble du Groupe

Le Groupe Projet sur l’information mise à la disposition du public

Afin de s’assurer de la conformité aux nouvelles obligations légales françaises et américaines (y compris laloi Sarbanes Oxley) des principes et des procédures de contrôle interne et de préparation de l’informationfinancière, la Société s’appuiera sur les travaux du “Groupe Projet” mis en place dans la société Air France (Voir“Le contrôle interne applicable à Air France” ci-dessous) et ce, en coordination avec KLM, pour élaborer undiagnostic sur l’efficacité des procédures de contrôle interne au sein du Groupe.

La Charte relative à l’Audit Externe

Une Charte d’agrément et de surveillance des services d’audit (approval and tracking of auditor services),adoptée par le Comité d’Audit de la Société le 21 septembre 2004, est applicable à l’ensemble des sociétésconsolidées du Groupe et notamment, depuis le 30 septembre 2004, aux Filiales. Cette Charte, qui vise à assurerl’indépendance des auditeurs, contient une liste des prestations d’audit et prestations annexes autorisées et uneliste des prestations interdites. Conformément à cette Charte, toute prestation d’audit réalisée au sein de laSociété doit faire l’objet d’un agrément préalable par le Comité d’Audit, dans les conditions prévues par laCharte. Chaque année, la Société prépare un rapport sur l’application de la Charte et une liste des différentesprestations réalisées sur l’exercice.

Le Code de déontologie

Le Conseil d’administration de la Société a adopté le 25 mars 2004 un Code de déontologie. Ce Code,applicable à l’ensemble du Groupe a pour objet d’éclairer les membres du Conseil d’administration et lesmembres du comité exécutif d’Air France ainsi que certains membres du personnel d’Air France sur lesconditions dans lesquelles ils peuvent effectuer des opérations sur titres et sur les obligations qui s’imposent àeux en vue de protéger les informations confidentielles qui sont en leur possession et en vue de prévenir lesconflits d’intérêts.

Le Code d’éthique financière

Ce code, adopté le 1er septembre 2004, prévoit certaines règles de conduite applicables aux principauxdirigeants de la Société en matière de communication et d’information financières.

Le contrôle interne applicable à Air France

Conformément aux nouvelles dispositions légales françaises applicables (loi NRE, loi sur la sécuritéfinancière), Air France a, pour la première fois, fait état, dans un rapport spécial du Président du Conseild’administration et un rapport spécial des commissaires aux comptes, de ses principes et ses procédures enmatière de contrôle interne.

Le rapport spécial du Président du Conseil d’administration sur le contrôle interne, qui comprend unedescription détaillée des principes et des procédures de contrôle interne au sein d’Air France, est disponible dansle rapport annuel d’Air France pour l’exercice 2003-04. Ce rapport présente notamment les objectifs etprocédures de contrôle interne au sein d’Air France, l’organisation générale du contrôle interne et les référentielsapplicables.

En outre, Air France a mis en place, au cours de l’exercice 2003-04, un “Groupe Projet” supervisé par unmembre du comité exécutif d’Air France. La mission de ce Groupe Projet est d’établir de façon régulière undiagnostic sur l’efficacité des procédures de contrôle de l’information financière fournie à la Société (rapportsfinanciers, communication financière, obligation de reporting auprès des autorités boursières en France, auxPays-Bas et aux Etats-Unis, etc) et un plan d’action et d’amélioration pour l’avenir.

Le contrôle interne applicable à KLM

Un code relatif au gouvernement d’entreprise est applicable aux sociétés néerlandaises cotées (TabaksblatCode). Préalablement au rapprochement entre Air France et KLM, cette dernière était soumise aux stipulationsdu Tabaksblat Code et se conformait en grande majorité aux principes qui y sont édictés. Bien qu’elle ne soitplus une société cotée, KLM a décidé de continuer de suivre la plupart des principes du Tabaksblat Code.

18

STRATÉGIE

L’événement le plus marquant de l’exercice 2003-04 a été la préparation et la réalisation du rapprochementavec KLM. L’intérêt stratégique de l’opération a reposé sur trois facteurs déterminants que sont l’évolution del’environnement européen du secteur aérien tant au plan économique que réglementaire, la complémentarité desdeux compagnies et le niveau de synergies que les complémentarités doivent permettre de dégager.

L’évolution de l’environnement européen, moteur de la consolidation

La création d’un marché unique en 1993, avec 400 millions d’habitants, aurait dû conduire à la création decompagnies aériennes à la taille de ce marché. Or, le cadre réglementaire de l’industrie, en imposant desprincipes de nationalité, a freiné la consolidation du secteur en empêchant les compagnies opérant sur desréseaux internationaux de se rapprocher. Il en est résulté une fragmentation en de très nombreuses sociétés audétriment de la rentabilité du secteur aérien. Depuis deux ans, des changements sont intervenus au plan de laréglementation. Après la décision de la Cour européenne de justice en novembre 2002, les ministres destransports européens ont donné mandat à la Commission européenne de négocier un accord de ciel ouvert avecles États-Unis. Cet accord, en cours de négociation, entraînera la disparition de la clause de nationalité pour lescompagnies européennes opérant vers les États-Unis. Son application devrait également faire évoluer la clause denationalité dans l’ensemble des accords passés entre les pays européens et le reste du monde. C’est donc cettedynamique, amplifiée par l’élargissement de l’Europe en mai 2004 à environ 500 millions d’habitants avecl’arrivée de dix pays de l’Europe de l’Est, qui a amené Air France et KLM à se rapprocher et, ainsi, à prendre unavantage stratégique dans le processus de consolidation.

Air France et KLM, deux compagnies complémentaires

Les deux compagnies aériennes ont chacune trois métiers principaux : l’activité passage, l’activité cargo etla maintenance aéronautique. Dans chacun de ces métiers, elles présentent de fortes complémentarités.

En matière de transport de passagers, les deux compagnies disposent ensemble de deux hubs (plates-formesde correspondance efficaces), à Paris et à Amsterdam, ce qui leur ont permis de prendre des parts de marchéimportantes en Europe du Nord pour KLM et en Europe du Sud pour Air France. Pour les autres marchéseuropéens sur lesquels elles ont des positions plus faibles, les deux compagnies vont pouvoir combiner leurposition commerciale et devenir ainsi plus compétitives.

Les deux compagnies sont également complémentaires sur le réseau long-courrier. Sur 106 destinations,KLM apporte 27 nouvelles destinations au réseau Air France, et cette dernière apporte 43 destinations aux clientsde KLM. Seul un tiers des destinations est opéré par les deux compagnies et ces destinations connaissentnéanmoins des volumes de trafic importants justifiant la présence des deux transporteurs.

Au total, le Groupe offre un réseau de 225 destinations dans le monde, opérées à partir de deux des quatreprincipaux hubs européens installés sur les seuls aéroports disposant d’un potentiel de développement. Le Groupebénéficiera également des partenariats existants des deux compagnies, particulièrement les partenaires américainstels que Delta Airlines pour Air France et Northwest Airlines et Continental Airlines pour KLM qui ont rejointl’alliance SkyTeam en septembre 2004.

Sur la base de chiffres 2003-04 consolidés, le Groupe a réalisé un chiffre d’affaires pro forma, pourl’activité passage, de 14,3 milliards d’euros.

Ce rapprochement va également conduire à la création d’un leader européen et mondial dans l’activitécargo, disposant d’une taille critique sur les marchés importants avec un chiffre d’affaires pro forma de 2,4milliards d’euros sur une base de chiffres 2003-04 consolidés.

Le Groupe est désormais le troisième groupe mondial en termes de trafic de passagers et le premier groupemondial en termes de trafic international de passagers (source : IATA 2003) et le deuxième groupe mondial (horsintégrateurs) pour l’activité cargo (source : IATA 2003).

Enfin, les deux compagnies sont également très complémentaires en matière de maintenance aéronautiqueet, en combinant leurs expertises, elles deviennent un des premiers fournisseurs mondiaux de services demaintenance avec des capacités de réponse aux besoins des principales compagnies aériennes. Sur une baseconsolidée, elles ont réalisé un chiffre d’affaires pro forma 2003-04 de 751 millions d’euros.

19

Une stratégie de croissance rentable

La stratégie du Groupe est dans la continuité des stratégies menées par les deux compagnies, à savoir unestratégie de croissance rentable capitalisant leurs atouts fondamentaux. Cette stratégie a permis à Air France dedégager des résultats toujours bénéficiaires depuis sept ans malgré les années de crise, et à KLM de retrouver lechemin de la rentabilité après deux années difficiles.

Ces atouts fondamentaux sont :

• des hubs puissants, permettant de relier les réseaux moyen-courrier aux réseaux long-courrier ;

• un réseau équilibré, permettant de limiter les conséquences des risques économiques et géopolitiques ;

• une alliance mondiale, très intégrée et en développement ;

• une offre produit, à l’écoute des clients ; et

• une politique stricte de contrôle des coûts.

La priorité du nouveau Groupe est la mise en œuvre des synergies qui ont été étudiées et estimées tout aulong du processus de rapprochement entre la Société et KLM.

Air France-KLM : deux des quatre principaux hubs européens

Les hubs sont aujourd’hui au cœur de la concurrence en Europe : 75 % des vols long-courrier sontconcentrés sur 10 hubs européens et 54 % sur seulement quatre hubs : Londres Heathrow, Paris CDG, Francfortet Amsterdam. Le Groupe dispose désormais de deux des quatre principaux hubs européens : le hub de RoissyCDG (Paris) (Air France) et le hub de Schiphol (Amsterdam) (KLM) permettant aux passagers des deuxcompagnies d’avoir accès à un réseau mondial élargi.

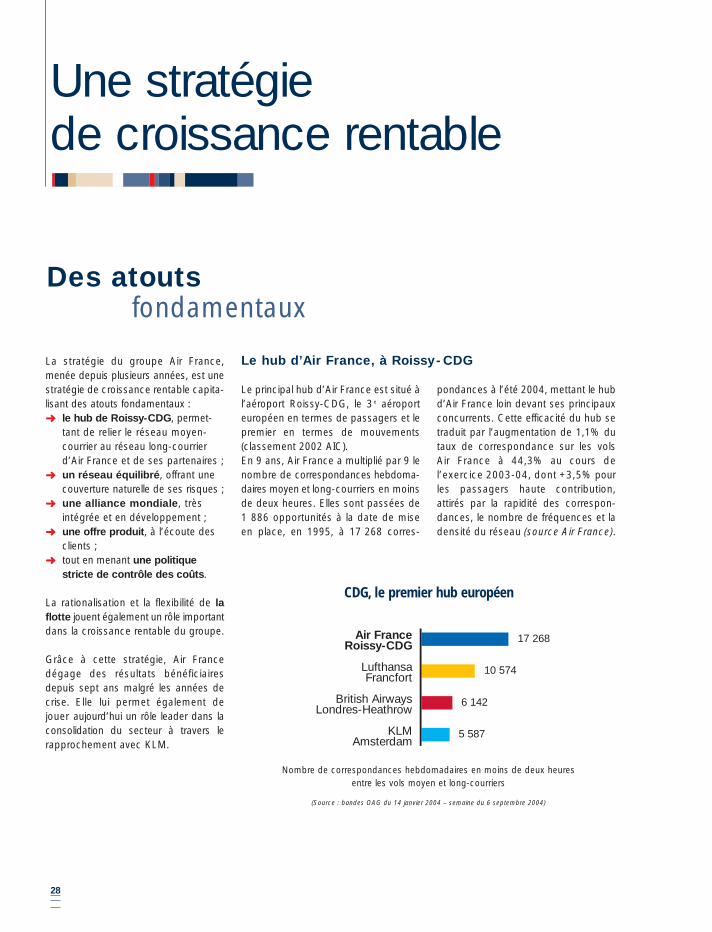

Le hub d’Air France à Roissy CDG

Le principal hub d’Air France est situé à Roissy CDG (Paris). Il s’agit du 3ème aéroport européen en termesde passagers, avec 48,9 millions de passagers et le premier aéroport européen en termes de mouvements (source :classement 2002 AIC).

Cet aéroport apparaît comme un outil particulièrement efficace de développement du groupe Air France-KLM.Avec environ 16 000 correspondances par semaine entre moyen et long-courrier réalisés en moins de deux heures(source : saison hiver IATA 2004), le hub d’Air France à Roissy CDG est le plus important d’Europe et attire despassagers du monde entier.

Cette efficacité du hub d’Air France s’est traduite par l’augmentation de 1,1 % du taux de correspondancesur les vols Air France à 44,3 % au cours de l’exercice 2003-04, dont une hausse de 3,5 % pour les passagershaute contribution, attirés par la rapidité des correspondances, le nombre de fréquences et la densité du réseau.

Cette activité s’est confirmée au cours du premier trimestre 2004-05 : le trafic de correspondance sur le hubRoissy CDG est en progression de 19,4 %, alors que le trafic point à point (voir Glossaire) a augmenté de 5 %(source : Air France).

Le hub de KLM à Schiphol (Amsterdam)

Le principal hub de KLM est situé à Schiphol (Amsterdam). Schiphol est le 4ème aéroport européen tant entermes de passagers, avec environ 40 millions de passagers par an, qu’en mouvements d’avions.

La taille limitée du marché domestique néerlandais a amené KLM a être la première compagnie européenneà mettre en place un hub qui aujourd’hui lui permet de se placer en 4ème position avec 5 425 correspondanceshebdomadaires entre son réseau moyen-courrier et son réseau long-courrier en moins de deux heures (source :saison IATA hiver 2004). 67 % des passagers de KLM sont en transit, ce qui confirme l’importance du trafic decorrespondance pour KLM (source : KLM).

Un réseau équilibré

Au cours de l’exercice 2003-04, le groupe Air France-KLM a transporté environ 62,1 millions de passagersà travers un réseau de 225 destinations.

20

Le réseau long-courrier a représenté 75,7 % de l’offre et 78,8 % du trafic, dégageant un coefficientd’occupation de 80,4 %. 17,5 millions de passagers ont emprunté les lignes long-courrier.

Le réseau Amérique du Nord et Amérique Latine couvre 26 destinations dont 15 en Amérique du Nord et11 en Amérique Latine. Il a représenté 29,8 % des capacités totales et 32 % du trafic total avec un tauxd’occupation de 82,7 %. 6,9 millions de passagers ont voyagé sur ce réseau.

Le réseau Asie a souffert de la crise sanitaire du SRAS mais la baisse des capacités en début d’exercice et lareprise du trafic à partir de la mi-été 2003 ont permis le maintien du taux d’occupation au niveau élevé de79,5 %. Les deux compagnies ont transporté 3,4 millions de passagers vers 19 destinations. Le réseau Asie areprésenté 18 % de l’offre et 18,6 % du trafic.

Le réseau Afrique et Moyen-Orient comprend 44 destinations dont 30 en Afrique et 14 au Moyen-Orient. Ila représenté 13,5 % de l’offre totale et 13,4 % du trafic total. 4 millions de passagers ont emprunté ces lignesavec un taux d’occupation de 76,8 %.

Le réseau Caraïbes et Océan Indien couvre 15 destinations. Il a représenté 14,3 % de l’offre totale et 14,8 %du trafic total et 3,3 millions de passagers ont été transportés vers ces destinations. Le taux d’occupation s’estélevé à 79,9 %.

Le réseau moyen-courrier couvre le marché domestique français, l’Europe et l’Afrique du Nord. 44,5millions de passagers ont emprunté ces lignes. Les capacités et le trafic du réseau moyen-courrier ont représentérespectivement 24,3 % et 21,2 % de l’ensemble des capacités et du trafic, dégageant un taux d’occupation de67,3 %.

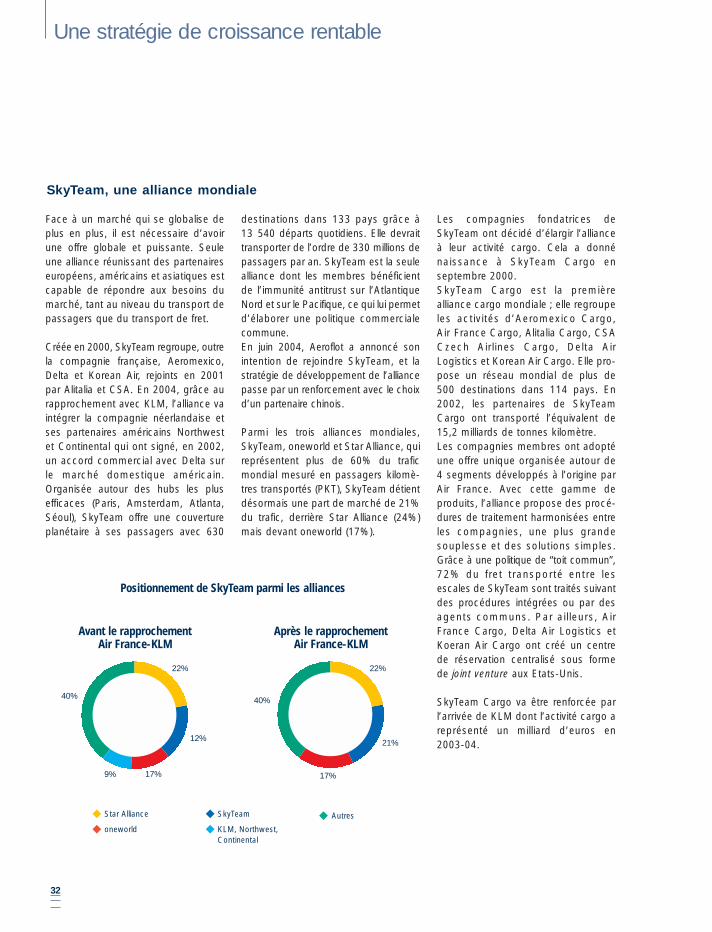

SkyTeam, une alliance mondiale

Face à un marché qui se globalise de plus en plus, il est nécessaire d’avoir une offre mondiale et puissante.Seule une alliance réunissant des partenaires européens, américains et asiatiques est capable de répondre auxbesoins du marché, tant au niveau du transport de passagers que du transport de fret.

Les trois alliances mondiales SkyTeam, oneworld et Star Alliance ont représenté 61 % du trafic mondialinternational au cours de l’année 2003 (source : IATA 2003).

SkyTeam regroupait à sa création en 2000, outre Air France, les compagnies Aeromexico, Delta Airlines etKorean Air ; ces compagnies ont été rejointes en 2001 par Alitalia et CSA. Le 13 septembre 2004, KLM et sespartenaires américains Northwest Airlines et Continental Airlines ont rejoint officiellement SkyTeam, faisant deSkyTeam la deuxième alliance mondiale avec une part de marché de 20 %, derrière Star Alliance (25 % de partde marché) et devant oneworld (18 % de part de marché) (source : IATA 2004). Par ailleurs, depuis 2002, unaccord commercial pour le marché domestique américain lie Delta Airlines, Continental Airlines et NorthwestAirlines.

L’alliance SkyTeam bénéficie de l’antitrust immunity sur l’Atlantique nord entre Air France et DeltaAirlines, et ses partenaires européens et entre KLM et Northwest Airlines. Les quatre compagnies ont engagé desdémarches pour bénéficier conjointement de l’antitrust immunity sur ce secteur. Sur le Pacifique, Delta Airlineset Korean Air bénéficient également de l’antitrust immunity. Depuis le 13 novembre 2004, Air France etContinental Airlines ont obtenu auprès des autorités américaines un accord de partage de codes (voir Glossaire).

SkyTeam offre une couverture planétaire à ses clients en desservant un réseau de 658 destinations dans 137pays avec un choix de plus de 14 000 vols quotidiens grâce à son système de hubs efficaces répartis dans lemonde :

• En Europe : Amsterdam, Paris, Milan et Prague ;

• Aux USA : Atlanta, Cincinnati, Cleveland, Detroit, Houston, Memphis, Minneapolis-St Paul et NewYork (JFK et Newark) ; et

• En Asie : Guam, Séoul-Incheon et Tokyo.

L’alliance SkyTeam poursuit son renforcement : Aéroflot et China Southern ont annoncé, en juin et en août2004, leur intention de rejoindre SkyTeam au cours de l’année 2005.

21

Les compagnies fondatrices de SkyTeam ont décidé d’élargir l’alliance à leur activité cargo. Cela a donnénaissance à SkyTeam Cargo en septembre 2000.

SkyTeam Cargo est la première alliance cargo mondiale ; elle regroupe les activités d’Aeromexico Cargo,Air France Cargo, Alitalia Cargo, CSA Czech Airlines Cargo, Delta Air Logistics, KLM Cargo et Korean AirCargo. Elle propose un réseau mondial de plus de 500 destinations dans 114 pays. Les compagnies membres ontadopté une offre unique organisée autour de quatre segments développés à l’origine par Air France. Avec cettegamme de produits, l’alliance propose des procédures de traitement harmonisées entre les compagnies, une plusgrande souplesse et des solutions simples. Grâce à une politique de “toit commun”, 72 % du fret transporté entreles escales de SkyTeam sont traités suivant des procédures intégrées ou par des agents communs. Par ailleurs,Air France Cargo, Delta Air Logistics et Korean Air Cargo ont créé un centre de réservation centralisé sousforme de joint venture aux États-Unis que KLM Cargo a rejoint par la suite.

SkyTeam Cargo est renforcée par l’arrivée de KLM dont l’activité cargo a représenté un milliard d’euros en2003-04.

Une offre produit à l’écoute des clients

Tout en menant leur politique commerciale propre, Air France et KLM développent une approche communepar une harmonisation des programmes, une politique de prix attractive et un programme de fidélisationcombiné.

Chaque compagnie continue cependant d’être à l’écoute de ses clients. Air France a conduit deux refontesimportantes, avec d’une part la création des “Nouveaux Espaces de Voyage” qui consistent en un nouvelaménagement des cabines long-courrier en version bi ou tri classes et un nouveau produit moyen-courrier plussimple et plus facile d’accès en contrepartie d’une baisse des prix. Cette recherche de simplicité et de facilitédonne lieu au développement des produits e-services. Il s’agit du billet électronique dont la part en deux ans atriplé pour atteindre un tiers des ventes de billets sur les lignes domestiques et internationales (soit 75 % deslignes). Sur le marché France, ce chiffre atteint 50 % des ventes. Les bornes libre-service sont désormaisaccessibles à la majeure partie des clients en France et en Europe. Enfin, sont désormais possibles letéléchargement des horaires sur le PC ou l’assistant personnel ou encore l’enregistrement internet permettant desélectionner le siège et d’imprimer sa carte d’accès à bord.

KLM propose, depuis juin 2004, sur les lignes européennes, la nouvelle classe affaires “Europe SelectClass”, qui offre des garanties de confort comparables à la précédente “Classe Affaires Europe”. De plus, lesclients de la classe Europe Select Class pourront avoir accès à l’intégralité de la grille de tarifs et auront accès àune gamme de services au sol améliorés. KLM a d’autre part mis en service sur les lignes intercontinentales unnouveau type d’appareil, le Boeing B777-200 ER, qui offre une qualité de confort accrue et une gammeaméliorée de services à bord.

L’approche commerciale commune au sein du Groupe, passe par la mise en résonance des réseaux grâce àune liaison facilitée entre les hubs de Paris et d’Amsterdam ou de nouvelles routes entre les provinces des deuxpays et ces hubs. Offrir plus de destinations devait se traduire par un réel accès à ces deux réseaux tout enpréservant les deux marques. Le Groupe a su y répondre par l’innovation, en créant les tarifs combinables quipermettent d’avoir accès aux meilleurs prix des deux compagnies tout en voyageant sur les deux compagniespour le même voyage.

L’optimisation de l’offre globale passe aussi par des programmes de fidélisation combinés. Cela se traduitpar l’accumulation et l’utilisation des miles sur les deux compagnies, quelque soit le programme de fidélisationdont le passager est adhérent.

Des synergies significatives

La complémentarité des deux compagnies et l’organisation du Groupe en “un groupe, deux compagnies” apour objectif de dégager toutes les synergies identifiées lors de la création du Groupe.

Les synergies estimées au moment du rapprochement d’Air France et de KLM ont été évaluées entre 385 et495 millions d’euros la cinquième année du rapprochement dont 65-75 millions d’euros pour l’année 2004-05.L’intégration plus rapide des deux compagnies a amené le Groupe à revoir le déroulement de ces synergies. Lesnouvelles simulations permettent d’envisager des montants situés dans le haut de la fourchette annoncée lors de

22

l’opération de rapprochement et de gagner environ une année dans la réalisation de ces synergies. C’est ainsi quedès l’exercice 2005-06, le montant cumulé est de l’ordre de 265 millions d’euros, soit un montant supérieur aumontant maximum initialement prévu pour l’exercice 2006-07.

Les coûts de mise en place de ces synergies sont estimés à 145 millions d’euros.

Pour l’exercice 2004-05, l’objectif de 65-75 millions devrait être dépassé pour atteindre 90 millions d’euros.Les coûts de mise en place de ces synergies sont estimés à 30 millions d’euros pour l’exercice 2004-05.

Une politique de contrôle des coûts

La stratégie développée par le groupe Air France-KLM s’appuie également sur un contrôle strict des coûts,particulièrement nécessaire dans un secteur d’activité où les marges sont faibles.

Air France, depuis 1998, met en place des plans triennaux d’économies. Le plan “Performance 2003” s’estachevé au 31 mars 2004. L’objectif de ce plan qui était de réaliser 280 millions d’économies a été dépassé, pouratteindre 300 millions d’euros. Air France a également été amenée à prendre des mesures d’économiesconjoncturelles dans le contexte de crise de l’exercice 2003-04 qui ont permis d’économiser 125 millions d’eurosde frais de fonctionnement et 350 millions d’euros de trésorerie sur les investissements.

Le 1er avril 2004, Air France a lancé son nouveau plan triennal “Compétitivité Major 2007” qui doitpermettre un contrôle des coûts à hauteur de 600 millions d’euros la troisième année, correspondant à uneamélioration de 6 % des coûts unitaires mesurés en équivalent siège kilomètre offert.

KLM a engagé un plan de restructuration au cours de l’exercice 2003-04 avec un objectif de 650 millionsd’économies en 2005-06. Il comprend des changements dans les procédures, une amélioration de la productivité,en particulier avec le renouvellement de la flotte long-courrier, des économies sur les achats et une réduction de4 500 emplois. Ce plan de restructuration se déroule conformément aux prévisions et KLM avait dégagé 200millions d’économies au 31 mars 2004.

23

RAPPORT D’ACTIVITÉ

Un contexte difficile pour le transport aérien

Après les événements de septembre 2001, le rebond du trafic s’est trouvé compromis par la guerre en Irak,l’épidémie de SRAS (Syndrome Respiratoire Aigu Sévère) et par une croissance mondiale en panne. En effet, lacroissance du PIB des pays de la zone euro a été de l’ordre de 0,4 % sur l’année 2003. Le trafic sur l’annéecalendaire 2003 a enregistré en conséquence une baisse de 2,4 % par rapport à l’année 2002 (source: IATAdécembre 2003) avec un début d’année 2003 très difficile et une seconde partie meilleure.

Malgré ces difficultés, les pertes du secteur ont été, en 2003, sensiblement inférieures à ce qu’elles avaientété l’année précédente. L’Organisation de l’Aviation Civile Internationale ou OACI, qui regroupe lestransporteurs aériens réguliers de 188 États membres, a estimé leurs pertes opérationnelles à 2,8 milliards dedollars pour des recettes de 312,9 milliards de dollars, soit un ratio de 0,9 % contre 1,6 % l’année précédente.Ces chiffres complètent les données fournies par l’International Transport Association ou IATA pour le transportaérien international qui annonce une perte cumulée de 30 milliards sur trois ans dont quatre milliards en 2003.

Même si l’ensemble du secteur a subi l’atonie économique liée aux incertitudes internationales, tous lescontinents n’ont pas été affectés de la même façon par les différentes crises de 2003.

Les compagnies asiatiques ont particulièrement souffert de l’épidémie de SRAS. Le recul du trafic en Asie aatteint 51 % en pleine crise sanitaire. Au total sur l’année, le trafic international des compagnies de l’Associationdes Compagnies Aériennes Asiatiques ou AAPA a diminué de 9,7 %. Selon cette même association, la crise duSRAS a annulé la croissance du trafic des trois dernières années.

Les compagnies américaines régulières n’ont toujours pas renoué avec les bénéfices depuis la crise de 2001.Elles totalisent 4,9 milliards de dollars de pertes nettes pour l’année 2003, réduisant malgré tout leurs pertes demoitié (11 milliards de dollars de pertes en 2002). Certaines compagnies américaines se sont placées sous laprotection de la loi sur les faillites (Chapter 11), dont United Airlines en 2003, les obligeant à mettre en œuvredes plans de réduction de coûts drastiques grâce à des concessions salariales importantes pour trois d’entre elles.Malgré des niveaux de trésorerie appréciables, la dégradation de leur bilan reste préoccupante et hypothèque leurredressement. En revanche, les compagnies low-cost américaines ont amélioré leurs performances au cours del’année 2003, avec un total de 770 millions de résultat net pour les quatre principales, contre des pertes de 82millions en 2002.

Les compagnies européennes membres de l’Association of European Airlines ou AEA ont, dans l’ensemble,mieux résisté aux différentes crises. Sur l’année 2003, le trafic est en hausse de 1,2 % pour une progression de1,4 % des capacités grâce à la reprise de fin d’année malgré un trafic sur l’Asie toujours négatif sur l’ensemblede l’année (-6,8 %) (source: AEA).

Le secteur du transport aérien recouvre des situations très différentes en Europe. Les principales compagniesrégulières (Air France, British Airways, Lufthansa et KLM) avec des plates-formes de correspondances efficaces,des structures bilantielles plus équilibrées et ayant mis en œuvre des plans d’économies, ont résisté auxdifférentes crises et sont prêtes à profiter de la reprise du trafic. Entre 2001 et 2003, elles ont augmenté leur partde marché de trafic mesuré en passager kilomètre transporté (PKT), passant de 59 % à 62 % (source : AEA). Enrevanche, certaines compagnies régulières ont beaucoup souffert durant ces trois dernières années et ont, soitdisparu comme Sabena, soit réduit leur activité comme Swiss ou encore SAS.

Le marché français, le plus important d’Europe, aurait été plus touché par la crise du SRAS et lesconséquences de la guerre en Irak car 80 % du trafic provient de flux internationaux. La Direction Générale del’Aviation Civile (DGAC) a estimé que ces deux événements ont fait perdre entre 1,2 et 1,8 million de passagersen 2003. Par ailleurs, les transporteurs aériens sont en concurrence avec le TGV et l’automobile sur le marchédomestique, et avec le TGV sur deux routes européennes. En conséquence, le nombre de passagers transportéssur le marché français en 2003 a baissé de 5 % par rapport à 2002, tandis que le nombre de passagersinternationaux a augmenté de 1 %.

L’Europe a également vu, ces dernières années, se développer les compagnies low-cost à l’instar du marchéaméricain. Si 44 compagnies low-cost se sont créées depuis 1995, dont la moitié après 2001, seulement 34sociétés sont encore présentes à l’été 2004. Les compagnies low-cost européennes peuvent être classées en troiscatégories : 19 sociétés low-cost ont été créées et parmi elles, huit ont déjà disparu ; 13 compagnies low-cost

24

sont issues de compagnies régulières, et une a disparu ; en 2002, les compagnies charter et les tour-opérateurs sesont lancés dans le transport low-cost en créant une douzaine de compagnies, dont une a disparu. L’ouverture del’Europe vers l’Est amène de nouvelles compagnies avec des coûts plus bas encore. Si cinq compagnies de cetype ont été annoncées, trois d’entre elles sont déjà en activité.

En France, le nombre de passagers transportés par les compagnies low-cost est passé de 1,2 million depassagers en 1999 à 7,8 millions en 2003. easyJet est le deuxième transporteur avec 3,2 millions de passagerstransportés en France en 2003. Ryanair arrive en quatrième position avec 2,5 millions de passagers venant, engrande majorité, de Grande-Bretagne pour visiter la France.

La hausse du prix du pétrole constitue le nouveau défi pour l’exercice 2004-05.