Embed Size (px)

Citation preview

contrôle de gestion ne manque pas de communiquer sonenthousiasme pour cet outil trop souvent méconnu. Et comme lerayonnement de HEC Montréal, de ses enseignants, chercheurs etétudiants est au cœur des objectifs stratégiques de la Chaire, nousavons profité d’un réaménagement estival de nos locaux pourvous présenter sous la rubrique Quoi de neuf deux initiatives detransfert de connaissances gagnant à être connues : le Pôle Santéet le Pôle de créativité et d’innovation MOSAIC de HEC Montréal.

Et pour clore, rappelons que l’analyse comparative du processusbudgétaire dans les organisations du Québec menée par la Chaireau printemps 2013 a suscité énormément d’intérêt. Bien qu’ellefera l’objet de publications subséquentes au cours de la prochaineannée, un sommaire des résultats dévoilés en mai dernier lors ducolloque organisé en collaboration avec l’Ordre des CPA et la firmeDECIMAL vous est présenté dans ces pages. Bonne lecture!

Un m

otde

la ré

dact

rice

Coup d’œil sur l’actualité

L’EMBA McGill-HEC mondialement reconnu et no 1 au Québec

Olga PrinAgente de communication

Nous tenons à remercier nos bâtisseurs pour leur contribution à l’avancement de la recherche et des connaissances en contrôle de gestion, à l’attribution ponctuelle de bourses et de mandats de recherche

aux étudiants de maîtrise et de doctorat et à l’ensemble des réalisations de la Chaire internationale CPA de recherche en contrôle de gestion de HEC Montréal

Nouvellesde la

Chaire internationale CPAde recherche en contrôle de gestion

ATU

OM

NE

2013

Vol. 3 ● AUTOMNE 2013www.hec.ca/cicpa

Dans ce numéro…

Portrait du trimestreÈve Lamargot, candidate au doctorat

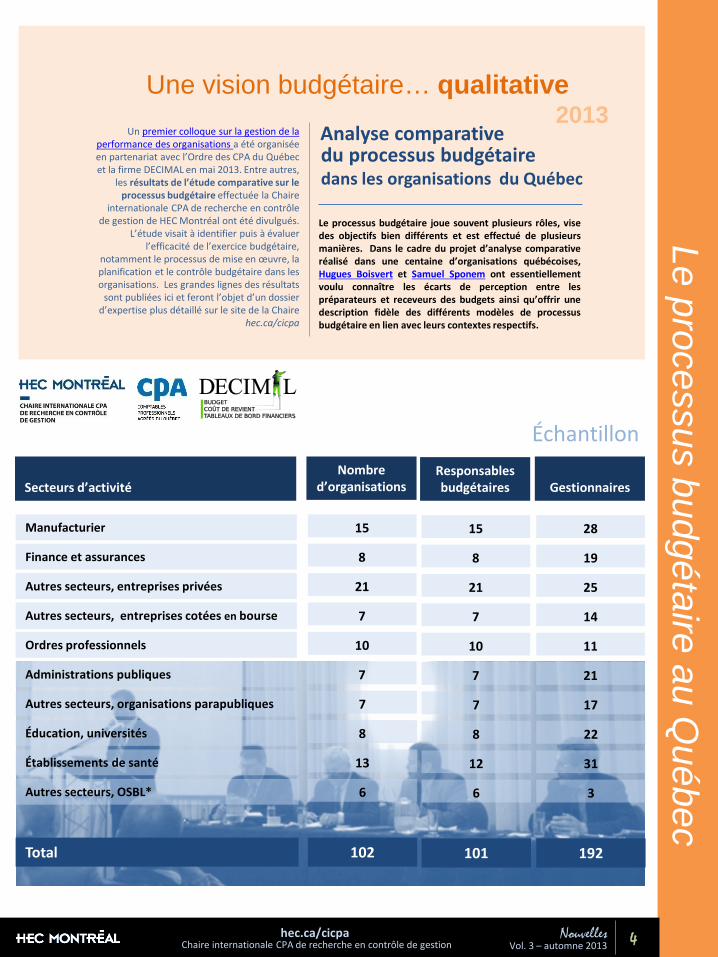

Une vision budgétaire…qualitativeRésultats de l’analyse comparative 2013

Quoi de neuf?

2

3

4

Nouv

elles

: ch

aire

.cic

pa@

hec.

ca

Pour

vou

s abo

nner

à

Perte d’un grand bâtisseur de HEC Montréal au cours de l’été 2013

Une passionnée du contrôle de gestion

Survol du processus budgétaire au Québec

Le contrôle de gestion donne le ton

Deux nouveaux ouvrages de référenceet des ressources synergiques deHEC Montréal à découvrir!

Le contrôle de gestion donne le ton pour la rentrée puisque dès nospremières pages, nous vous présentons Le contrôle de gestion –l’interface entre la comptabilité et le management, un nouvelouvrage de gestion fort attendu puisqu’après avoir codirigél’élaboration du programme professionnel de comptabilité demanagement de l’Ordre des CMA du Québec il y a plus de 25 ans,les professeurs Hugues Boisvert et Richard Déry viennent derécidiver en proposant leur vision d’un contrôle de gestion d’avant-garde pour aider les organisations contemporaines à mieuxcomposer avec les défis complexes de la mondialisation.

Dans un même souffle, le titulaire de la Chaire, H. Boisvert, vient depublier un second ouvrage, Gérer la performance financière de laPME – le tableau de bord et le budget. Constamment forcés des’améliorer et d’innover pour faire face à une concurrencerésolument présente dans toutes les sphères d’activité où ilsévoluent, les dirigeants de PME se réjouiront de voir d’aussiimportants outils de gestion adaptés à leur réalité. L’occasion étaittout indiquée pour vous présenter le portrait d’Ève Lamargot,enseignante, chercheuse et doctorante actuellement en fin de thèsecodirigée par le titulaire de la Chaire. Cette grande passionnée du

Dans la foulée de ses activités d’analyse comparative, la Chaires’inscrit au nombre des collaborateurs universitaires du Pôle Santé.Cette plateforme de connaissances regroupe une vingtaine deprofesseurs et chercheurs investis dans diverses recherches au seindu secteur de la santé ainsi que cinq principales chaires et centresde recherche de HEC Montréal : la Chaire de recherche du Canadaen technologie de l’information dans le secteur de la santé, la Chairede recherche du Canada en gestion stratégique en contextepluraliste, la Chaire internationale CPA de recherche en contrôle degestion, le Centre d’études en transformation des organisations, leGroupe de recherche CHAÏNE de HEC Montréal. Pour plusd’information, cliquez sur l’icône.

hec.ca/cicpaChaire internationale CPA de recherche en contrôle de gestion 2Vol. 3 – automne 2013

Quo

i de

neuf

?

Nouvelles

Richard Déry, Ph. DProfesseur titulairede management

Hugues Boisvert, Ph. D.

de comptabilité

Selon le regard classique d’une autre époque, le contrôlede gestion se limiterait à un rôle d’observateur attentif etméticuleux de l’action des membres de l’organisation, àune pratique objective de prise d’informations de laréalité des organisations. Ce rôle classique largement enretrait du jeu organisationnel convenait parfaitement aumonde jadis dominé par une économie industrielle enforte croissance. Mais le contexte de la mondialisationexige désormais une habile lecture de la réalité desorganisations et de leurs environnements respectifsdans toute sa complexité contemporaine. Sous la loupedes auteurs, le contrôle de gestion doit se garder d’êtreune simple affaire de vérification et de bilan, mais biendevenir une source multidimensionnelle de soutien etd’éclairage à la prise de décision. Voilà le rôle ducontrôle de gestion que tentent de démystifier et depromouvoir les professeurs Richard Déry et HuguesBoisvert au profit des organisations contemporaines àl’affût d’outils de gestion d’avant-garde pour accroîtreleur performance organisationnelle. À noter que cetouvrage propose non seulement un cadre conceptuelformidablement intégré des pratiques et des défis ducontrôle de gestion sous les angles de la comptabilité etdu management, mais aussi une série de questionnairesd’autodiagnostics particulièrement utiles aux praticiensaussi bien en poste qu’en devenir.Vient de paraître aux Éditions JFD.

L’équipe de MOSAIC, pour sa part, vise les échanges et le partage deconnaissances en matière de créativité managériale par l’étude etl’analyse des dynamiques et enjeux du management de la création àtravers différentes disciplines. Un espace ouvert, partenarial etconvivial, où peuvent se retrouver les experts, les curieux, les naïfset les passionnés, dans un même projet de compréhension, departicipation et d’intervention face aux enjeux de l’économiecréative et de la société de la création. À terme, MOSAIC se veut uncentre de ressources novateur et catalyseur de potentiel créatifpour la communauté de HEC Montréal (étudiants, chercheurs,employés, diplômés) et la société (affaires, collectivités, et citoyens).Pour plus d’information, cliquez sur l’icône.

Les locaux du Pôle Santé et du Pôle de créativité etd’innovation MOSAIC de HEC Montréal sont désormaisvoisins. Nous avons tenu à profiter de l’occasion pour vousprésenter ces deux initiatives de transfert deconnaissances d’avant-garde à découvrir.

Un réaménagementphysique des plus synergiques!

Professeur titulaire

Le contrôle de gestionL’interface entre

la comptabilité et le management

Gérer la performance financière de la PME

Les PME doivent faire preuve decréativité. Leur offre de produits et deservices doit être originale etcompétitive, ce qui les amène à devoirinnover constamment. Elles doiventaussi être efficaces et efficientes sur leplan administratif et disposer pour celad’outils de gestion simplifiés et peucoûteux, capables d’alimenter leurprise de décision. Dans cet ouvrage, leprofesseur Hugues Boisvert viseprécisément à proposer aux dirigeantsde PME une version inédite de deuxoutils de gestion essentiels à la gestionfinancière de toute entreprise, soit untableau de bord et un budget – desoutils bien connus mais souvent maladaptés au contexte très particulier desPME. Vient de paraître aux Éditions JFD.

Le tableau de bord et le budget

Place au rayonnement des collègues et collaborateurs…

Diplômée de l’Institut National des Télécommunications (INT Management)et de l’Université Paris-Dauphine, ensuite devenue stagiaire chargée decontribuer activement à la refonte de l’ensemble des tableaux de bord degestion du Crédit Lyonnais, en France, avant son arrivée à HEC Montréal, cettedoctorante peu ordinaire avait déjà fait un bon bout de chemin avant decroiser celui du professeur Hugues Boisvert, titulaire de la Chaireinternationale CPA de recherche en contrôle de gestion, aujourd’hui devenuson superviseur de thèse.

PortraitÈve Lamargot, MSG, MS

Une aspirante au doctorat passionnée par le contrôle de gestion

« Je tiens surtout à insuffler l’esprit critique à mes étudiants… J’aime les

surprendre et les déstabiliser en les invitant à oser

interpréter à froid,sans balises. »

Le contrôle de gestion : rassembler, interpréter, prévoir… pouvoir!

Portrait de doctorante

3Vol. 3 – automne 2013Nouvelles

Dès les premiers instants de l’entrevue, laspontanéité et la simplicité se dégageant decette candidate au doctorat, chercheuse etenseignante résolument brillante, nemanquent pas d’étonner. Elle avoue mêmetoujours éprouver un peu d’appréhensionavant les conférences. Non pas par peurd’échouer, détrompez-vous, mais bien pargénérosité. Ève Lamargot est en effet muéepar une soif intense « de comprendre etd’apporter une réelle valeur ajoutée…d’arriver à bien communiquer mes idées pourque les fruits de mes réflexions dépassent lecadre universitaire et puissent vraimentbénéficier aux professionnels, à la société. »Elle ajoute que, sinon, ce serait comme si lascience communiquait avec elle-même ; ce nedevrait pas être son seul but. Bref, on dénotedéjà chez elle l’âme d’une future prof douéed’une écoute et d’une rigueur hors normes.

hec.ca/cicpaChaire internationale CPA de recherche en contrôle de gestion

Sa participation au développement d’unesimulation de gestion stratégique, au sein duCentre d’études Desjardins en gestion descoopératives de services financiers pendantses études de 2e et 3e cycles, a entretenu lapassion d’Ève Lamargot pour le contrôle degestion : « Les chiffres sont très importants,mais ne sont pas une finalité en soi. Lecontrôle de gestion, tel que je le conçois,projette un éclairage sur les situations, car ilpermet de faire coïncider les visions ettraverse la frontière perméable qui séparevirtuellement la comptabilité dumanagement. » Pendant sa maîtrise, elle estinspirée par les professeurs Réal Labelle,Claude Francoeur et Samir Trabelsi,spécialisés en information financièrestratégique et en gouvernance, et BenoîtTremblay, expert du management etdirecteur du Centre d’études Desjardins. Surleurs conseils, elle décide d’amorcer desétudes de doctorat sous la supervisionconjointe des professeurs Boisvert, titulairede la Chaire internationale CPA, et Pezet, etest admise après un passage direct.

Des nombreux cours traitant du contrôle degestion qu’elle avait suivis, celui d’HuguesBoisvert l’avait franchement fascinée. Elleexplique que la comptabilité de managementtraditionnelle correspond plus à une gestiondu passé. Les systèmes de contrôle modernesoffrent une autre dimension. L’informationquantitative et qualitative qui en ressort joueun rôle prépondérant dans la compréhensiondes résultats et de leurs causes a posteriori,mais aussi dans la prévision du futur. Enrepérant les causes de ses échecs et de sessuccès, l’organisation va pouvoir s’adapteraux incertitudes, répandre les meilleurespratiques ou corriger le tir, au besoin. Laqualité de l’information est cruciale.

Développer une vision polysémique

Une information pertinente, claire etdétaillée, ou bien agrégée, dresse un portraitréel de l’organisation. Le rôle du contrôleur,de l’avis d’Ève Lamargot, n’est pas un rôle depolicier qui surveille tout et qui veut toutcouper, mais un rôle de persuasion et desoutien. Il est celui qui comprend, quipropose des solutions et qui fournit unéclairage multidimensionnel en temps quasiréel pour aider les gestionnaires à prendredes décisions éclairées, à constater etcommuniquer leurs bons coups, à trouvertoutes sortes de pratiques innovantes pouraméliorer la performance de leurorganisation. « Les renseignements cumuléspar le biais du contrôle de gestion servent depiles à la lampe torchère, en quelque sorte »explique-t-elle. S’inspirant de ses expériencesantérieures de travail, la doctorante souligneà quel point des tableaux de bord de gestionaux indicateurs parfaitement alignés sur lastratégie de l’entreprise et leurs impératifsindividuels respectifs ont littéralementchangé la vision de gestionnaires chevronnésde haut niveau qui croyaient pourtant avoirmaintes fois fait le tour du jardin. Selonelle, bon nombre de systèmes comptablessolidement ancrés dans les organisations sontsouvent immuables, mal adaptés aux besoins,majoritairement axés sur l’aspect financier et

ne tiennent que très peu compte des liensqualitatifs avec la stratégie. Certainsproduisent l’information trop tard pour réagiren temps opportun. Mais aussi, lesgestionnaires devraient user de leur intuitionet de leur expérience sans systématiquementanalyser une tonne d’information éparse.

Ève Lamargot abonde dans le sens des auteurscomme Anthony, Bouquin, Boisvert et Simons,que le contrôle de gestion est trop souvent malconnu ou utilisé. Mais c’est pour elle l’outil parexcellence pour aligner les visions, évaluer lesproblèmes et les opportunités d’affaires. Lesfondements théoriques en management qui luiont été enseignés par le professeur PierreCossette, grand expert de la cognition et del’épistémologie, ont convaincu Ève d’aller plusloin encore dans ce terrain fertile qu’est leprocessus décisionnel où personnalités,créativités et rationalités se confondent. Letitre de sa thèse presque achevée est d’ailleursfort évocateur : Gestion de la performance :modèles mentaux et prises de décisions. Nouslui souhaitons tout le succès dans la poursuitede ses ambitions.

Ses coordonnées :[email protected]

Un intérêt pour les schèmes cognitifs

Une vision budgétaire… qualitative

Le processus budgétaire au Québec

Chaire internationale CPA de recherche en contrôle de gestionhec.ca/cicpa 4Nouvelles

Vol. 3 – automne 2013

Le processus budgétaire joue souvent plusieurs rôles, visedes objectifs bien différents et est effectué de plusieursmanières. Dans le cadre du projet d’analyse comparativeréalisé dans une centaine d’organisations québécoises,Hugues Boisvert et Samuel Sponem ont essentiellementvoulu connaître les écarts de perception entre lespréparateurs et receveurs des budgets ainsi qu’offrir unedescription fidèle des différents modèles de processusbudgétaire en lien avec leurs contextes respectifs.

Manufacturier

Finance et assurances

Autres secteurs, entreprises privées

Autres secteurs, entreprises cotées en bourse

Ordres professionnels

Administrations publiques

Autres secteurs, organisations parapubliques

Éducation, universités

Établissements de santé

Autres secteurs, OSBL*

Total

Secteurs d’activité

15

8

21

7

10

7

7

8

13

6

102

Nombre d’organisations

15

8

21

7

10

7

7

8

12

6

101

Responsables budgétaires

28

19

25

14

11

21

17

22

31

3

192

Gestionnaires

du processus budgétaire dans les organisations du Québec

Un premier colloque sur la gestion de la performance des organisations a été organisée en partenariat avec l’Ordre des CPA du Québec et la firme DECIMAL en mai 2013. Entre autres,

les résultats de l’étude comparative sur le processus budgétaire effectuée la Chaire

internationale CPA de recherche en contrôle de gestion de HEC Montréal ont été divulgués.

L’étude visait à identifier puis à évaluer l’efficacité de l’exercice budgétaire,

notamment le processus de mise en œuvre, la planification et le contrôle budgétaire dans les organisations. Les grandes lignes des résultats

sont publiées ici et feront l’objet d’un dossier d’expertise plus détaillé sur le site de la Chaire

hec.ca/cicpa

Échantillon

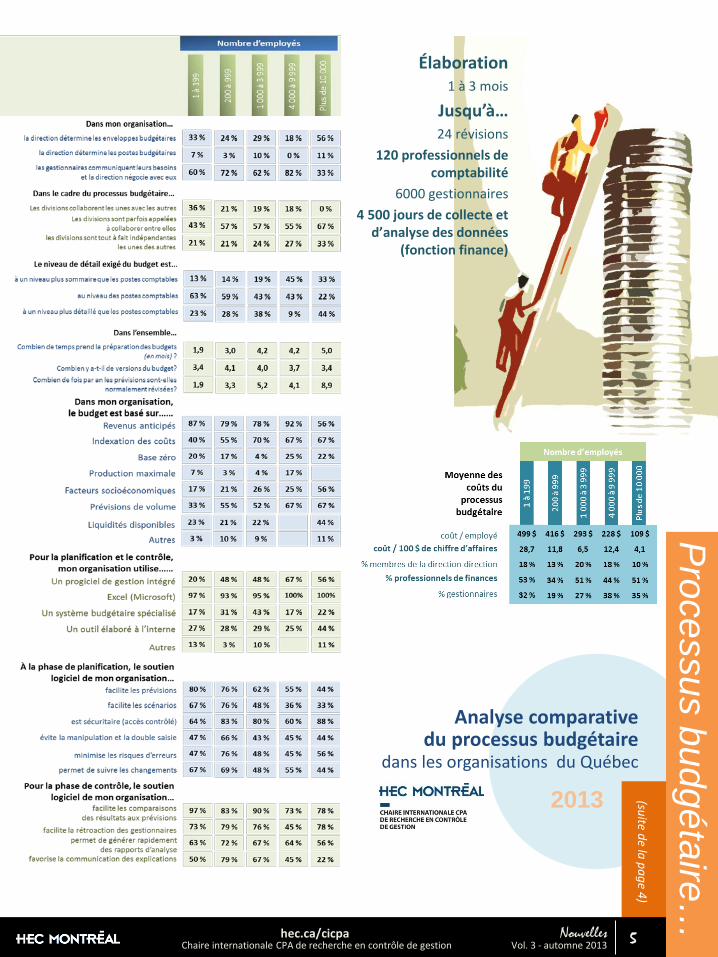

Analyse comparative 2013

(suite de la page 4)

Chaire internationale CPA de recherche en contrôle de gestionhec.ca/cicpa 5Nouvelles

Vol. 3 - automne 2013

Processus budgétaire…

Élaboration1 à 3 mois

Jusqu’à…24 révisions

120 professionnels de comptabilité

6000 gestionnaires4 500 jours de collecte et

d’analyse des données (fonction finance)

Analyse comparative du processus budgétaire

dans les organisations du Québec

2013

(suite de la page 5)

Chaire internationale CPA de recherche en contrôle de gestionhec.ca/cicpa 6Nouvelles

Vol. 3 - automne 2013

Processus budgétaire…

Analyse comparative du processus budgétaire

dans les organisations du Québec

2013

Performance globale

Pistes d’amélioration

suggérées

Procédure • Stimuler la créativité

• Générer des connaissances et des savoir-faire

• Développer une vision cohérente entre les

différentes fonctions

Planification Processus formel

d’acceptation Éviter l’impression de

silos Prévisions évoluant

dans le temps Absence de

contraintes sur la valeur créée

Influence des facteurs externes

Communication performante

Contrôle Rétroaction en continu Décentralisation dans un

contexte centralisé Prévisions en continu

Formation des décideurs Évaluation de l’information

produite