Embed Size (px)

Citation preview

Ⅰ 58 Ⅰ Rapport d’activités - 2018

chiffres

clés

2018

Rapport d’activités - 2018 Ⅰ 59 Ⅰ

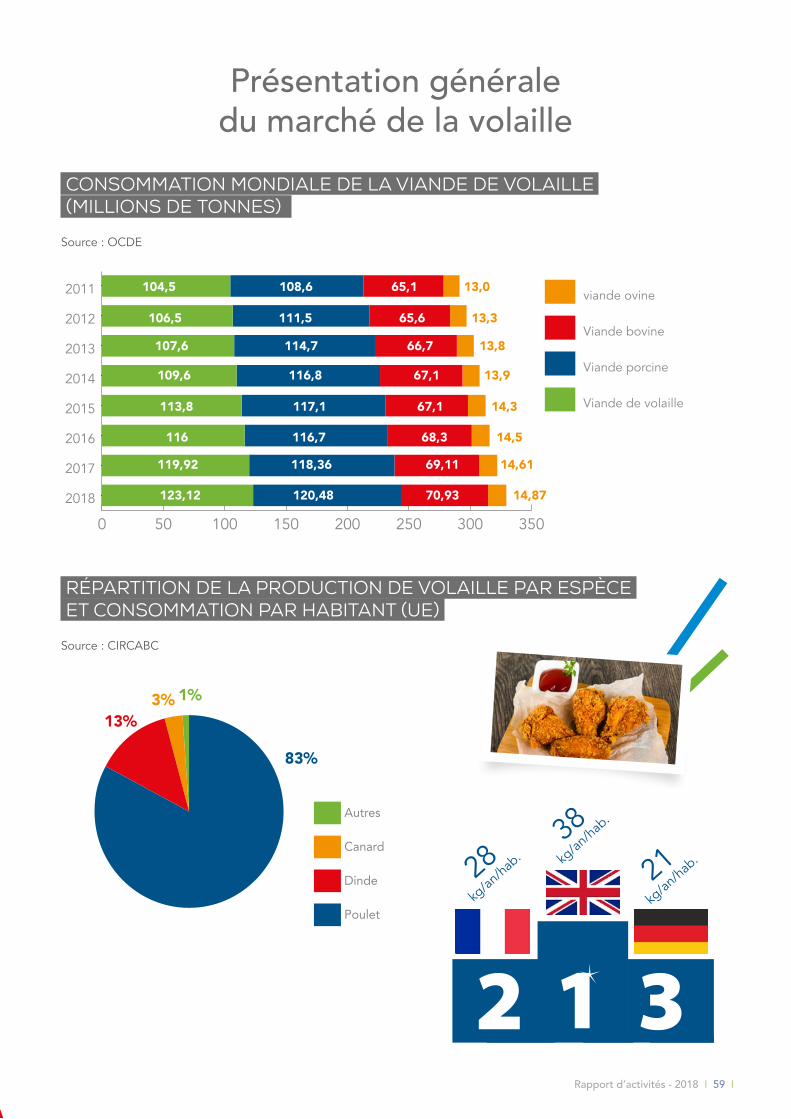

Présentation générale du marché de la volaille

CONSOMMATION MONDIALE DE LA VIANDE DE VOLAILLE (MILLIONS DE TONNES)

Source : OCDE

0 50 100 150 200 250 300 350

viande ovine

Viande bovine

Viande porcine

Viande de volaille

2018

2017

2016

2015

2014

2013

2012

2011

65,6 13,3

65,1 13,0

66,7 13,8

68,3 14,5

70,93

69,11 14,61

14,87

67,1 13,9

111,5

108,6

114,7

116,7

118,36

120,48

116,8

117,1

106,5

104,5

107,6

116

123,12

119,92

109,6

113,8 67,1 14,3

RÉPARTITION DE LA PRODUCTION DE VOLAILLE PAR ESPÈCE ET CONSOMMATION PAR HABITANT (UE)

Source : CIRCABC

Autres

Canard

Dinde

Poulet

83%

1%3%13%

28

kg/an

/hab

.38

kg/an

/hab

.

21

kg/an

/hab

.

Ⅰ 60 Ⅰ Rapport d’activités - 2018

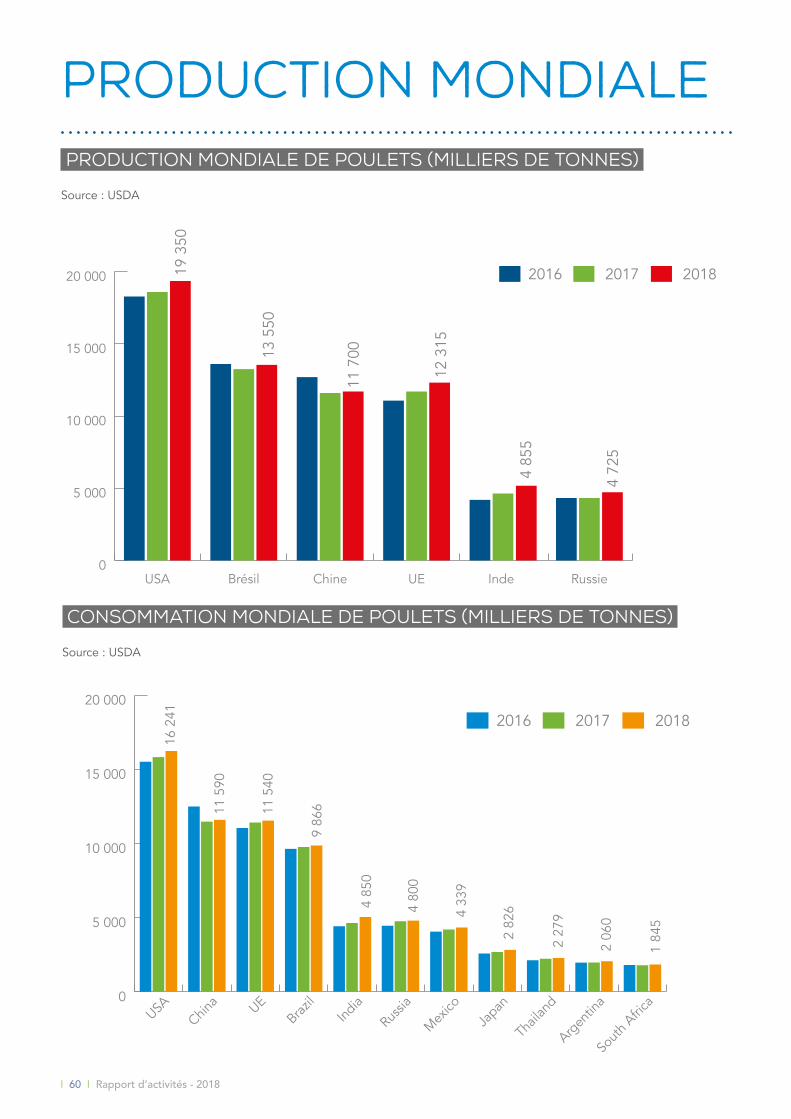

production mondiale PRODUCTION MONDIALE DE POULETS (MILLIERS DE TONNES)

Source : USDA

0

5 000

10 000

15 000

20 000

RussieInde UEChineBrésilUSA

201820172016

4 72

5

4 85

5

12 3

15

11 7

0013 5

50

19 3

50

consommation MONDIALE DE poulets (MILLIERS DE TONNES)

Source : USDA

0

5 000

10 000

15 000

20 000

Sout

h Afric

a

Argen

tina

Thail

and

Japan

Mex

icoRus

siaInd

iaBraz

ilUEChin

aUSA

16 2

41

11 5

90

11 5

40

9 86

6

4 85

0

4 80

0

4 33

9

2 82

6

2 27

9

2 06

0

1 84

5

201820172016

Rapport d’activités - 2018 Ⅰ 61 Ⅰ

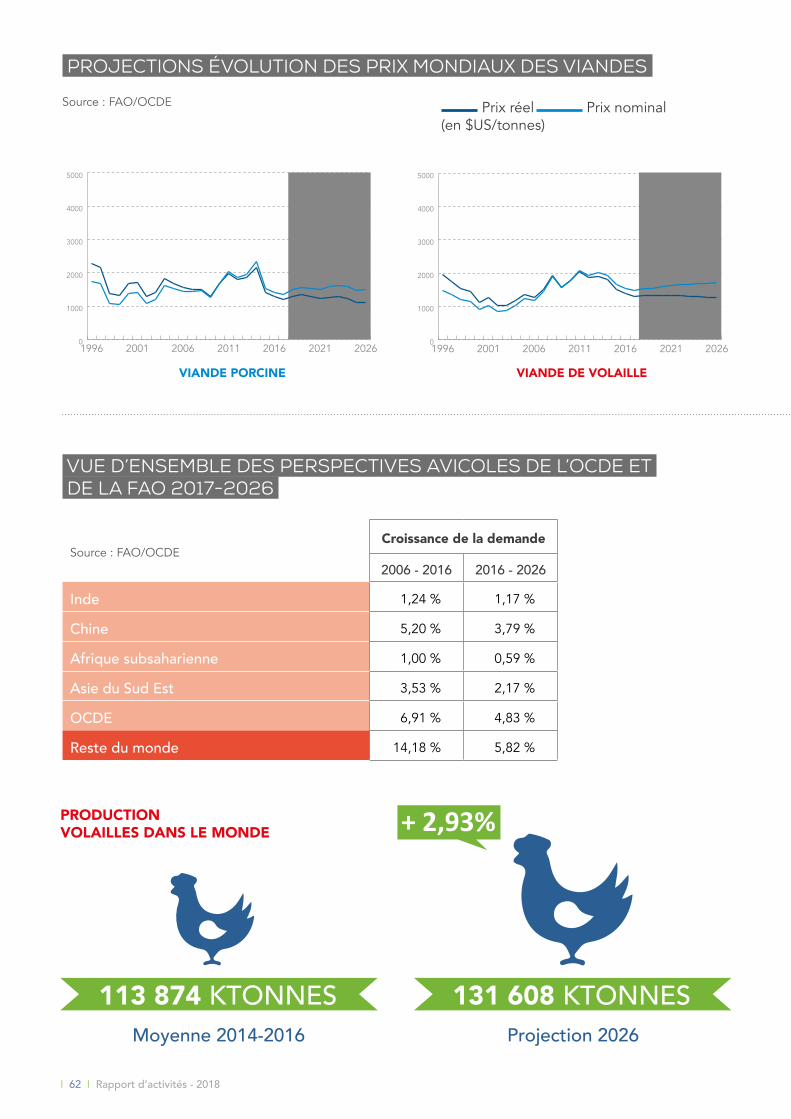

prospective PRéVISIONS D’éVOLUTION DE LA DEMANDE MONDIALE à 2026

Source : FAO/OCDE

10 000

45 000

80 000

115 000

150 000

Ovins

Volailles

Porcs

Bovins

2026202520242023202220212020201920182017

KT EPC

CONSOMMATION DE VIANDE PAR HABITANTEN 2017 : 34,2 kgEN 2026 : 34,6 kg

+ 0,8 %

+ 9 %

+ 11 %

+ 19 %

+ 8 %

EN KTEC 2018 2020 2022 2024 2026

VIANDE DE VOLAILLE

Production 119 205 122 461 125 607 128 736 131 608

Consommation 119 208 122 463 125 605 128 733 131 607

VIANDE PORCINE

Production 118 639 121 441 123 299 125 683 127 526

Consommation 118 653 121 437 123 298 125 677 127 521

VIANDE BOVINE

Production 70 652 71 854 73 400 74 766 76 341

Consommation 70 371 71 557 73 090 74 464 76 041

VIANDE OVINE

Production 15 045 15 760 16 405 16 978 17 515

Consommation 15 052 15 770 16 410 16 976 17 515

Ⅰ 62 Ⅰ Rapport d’activités - 2018

VUE D’ENSEMBLE DES PERSPECTIVES AVICOLES DE L’OCDE ET DE LA FAO 2017-2026

Source : FAO/OCDECroissance de la demande

2006 - 2016 2016 - 2026

Inde 1,24 % 1,17 %

Chine 5,20 % 3,79 %

Afrique subsaharienne 1,00 % 0,59 %

Asie du Sud Est 3,53 % 2,17 %

OCDE 6,91 % 4,83 %

Reste du monde 14,18 % 5,82 %

0

1000

2000

3000

4000

5000

2026202120162011200620011996

VIANDE PORCINE

0

1000

2000

3000

4000

5000

2026202120162011200620011996

VIANDE DE VOLAILLE

PROJECTIONS ÉVOLUTION DES PRIX MONDIAUX DES VIANDES

Source : FAO/OCDE Prix réel Prix nominal(en $US/tonnes)

PRODUCTION VOLAILLES DANS LE MONDE + 2,93%

113 874 KTONNES 131 608 KTONNESMoyenne 2014-2016 Projection 2026

Rapport d’activités - 2018 Ⅰ 63 Ⅰ

0

1000

2000

3000

4000

5000

2026202120162011200620011996

VIANDE BOVINE

0

1000

2000

3000

4000

5000

2026202120162011200620011996

VIANDE OVINE

PRODUCTION DE VIANDE DE VOLAILLES - PROJECTION

Source : FAO/OCDE PRODUCTION (Ktonnes) Croissance (%)Moyenne

2014-2016 2026 2017-2016 2017-2026

MONDE 113 874 131 608 2,93 1,24

PAYS DÉVELOPPÉS 47 328 52 756 2,54 0,83

AMÉRIQUE DU NORD 21 768 24 493 0,99 1,03

EUROPE 20 229 22 232 4,39 0,54

PAYS D'OCÉANIE DÉVELOPPÉS 1 376 1 719 4,50 1,54

AUTRES PAYS DÉVELOPPÉS (1) 3 954 4 310 2,23 0,89

PAYS EN DÉVELOPPEMENT 66 546 78 852 3,21 1,53

AFRIQUE 3 563 4 177 2,67 1,66

AFRIQUE DU NORD 2 243 2 575 3,16 1,49

AFRIQUE SUB-SAHARIENNE 1 320 1 602 1,88 1,94

AMÉRIQUE LATINE et CARAÏBES 25 373 29 214 2,89 1,23

ASIE et PACIFIQUE 37 609 45 460 3,49 1,72

PAYS LES MOINS AVANCÉS (PMA) 2 524 32 44 3,90 2,48

OCDE (3) 45 585 51 018 1,95 0,89

BRICS 40 430 47 670 3,42 1,34

Ⅰ 64 Ⅰ Rapport d’activités - 2018

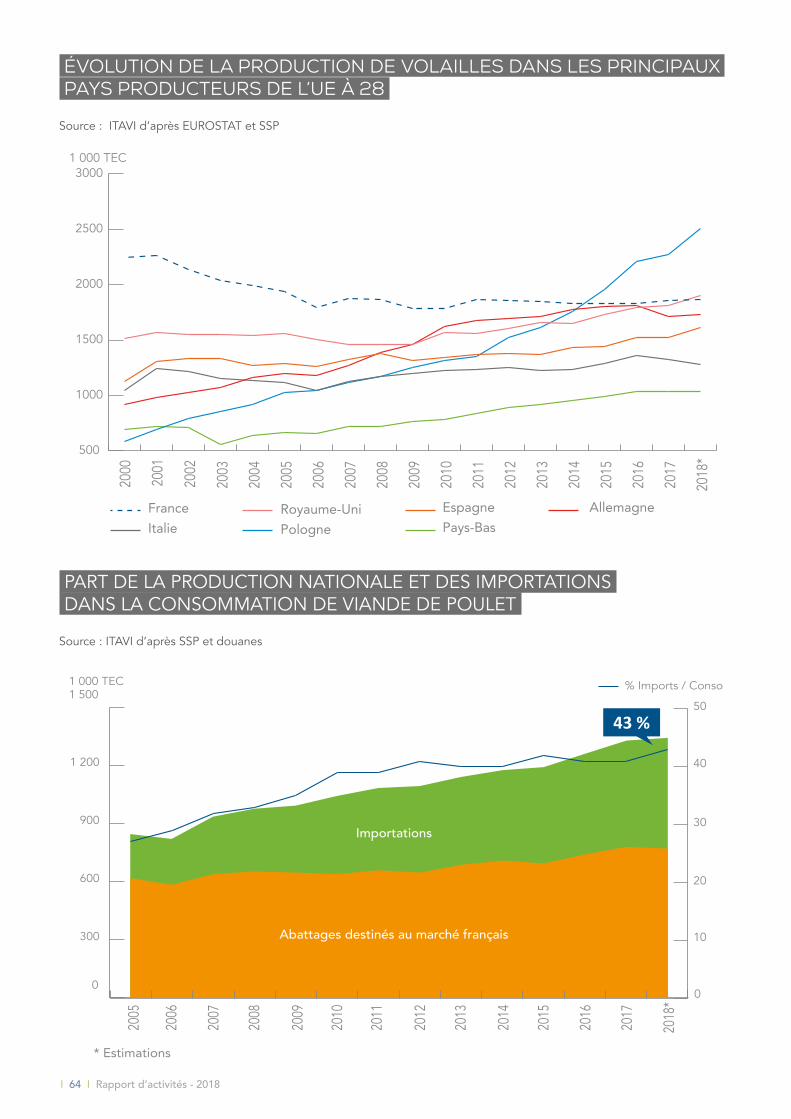

évolution de la production de volailles dans les principaux pays producteurs de l’UE à 28

Source : ITAVI d’après EUROSTAT et SSP

1 000 TEC

FranceItalie

Royaume-UniPologne

Espagne AllemagnePays-Bas

500

1000

1500

2000

2500

3000

2018

*

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

PART DE LA PRODUCTION NATIONALE ET DES IMPORTATIONS DANS LA CONSOMMATION DE VIANDE DE POULET

Source : ITAVI d’après SSP et douanes

0

300

600

900

1 200

1 500

2017

2018

*

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

* Estimations

1 000 TEC

Abattages destinés au marché français

Importations

0

10

20

30

40

50

% Imports / Conso

43 %

Rapport d’activités - 2018 Ⅰ 65 Ⅰ

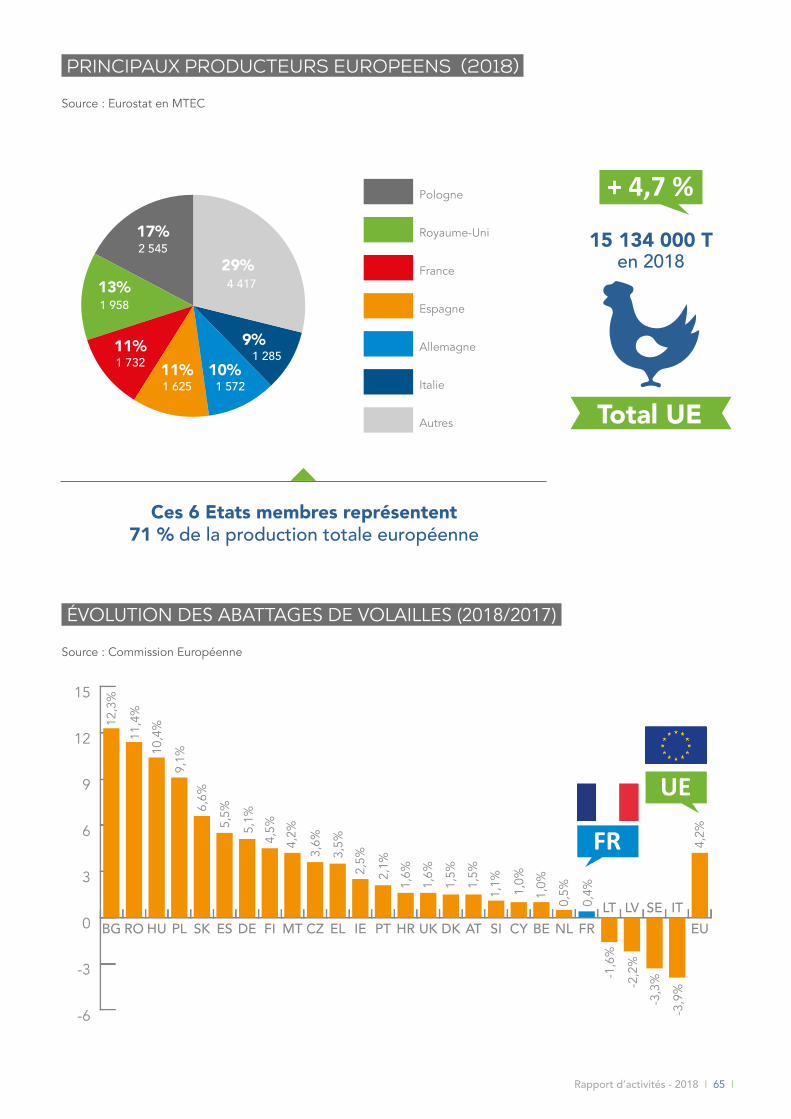

PRINCIPAUX PRODUCTEURS EUROPEENS (2018)

Source : Eurostat en MTEC

ÉVOLUTION DES ABATTAGES DE VOLAILLES (2018/2017)

Source : Commission Européenne

+ 4,7 %

Total UE

15 134 000 T en 2018

Ces 6 Etats membres représentent 71 % de la production totale européenne

-6

-3

0

3

6

9

12

15

EUITSELVLT

FRNLBECYSIATDKUKHRPTIEELCZMTFIDEESSKPLHUROBG

UE

FR

12,3

%

11,4

%

10,4

%

9,1%

6,6%

5,5%

5,1%

4,5%

4,2%

3,6%

3,5%

2,5%

2,1%

1,6%

1,6%

1,5%

1,5%

1,1%

1,0%

1,0%

0,5%

0,4%

4,2%

-1,6

%

-2,2

%

-3,3

%

-3,9

%

Pologne

Royaume-Uni

France

Espagne

Allemagne

Italie

Autres

17%

13%

11%

2 545

1 958

1 732 11%1 625

10%

9%

29%

1 572

1 285

4 417

Ⅰ 66 Ⅰ Chiffres clés - 2018

CONSOMMATION DE PROTÉINES

ANIMALES EN 2017Source : AVEC

et FranceAgrimer d’après SSP

élevage

accouvage

aliment

abattage

consommation

échanges

union européenne

bilan production / consommation

LEPOULET

P.68P.70P.71P.73P.74P.77P.80P.81

Chiffres clés - 2018 Ⅰ 67 Ⅰ

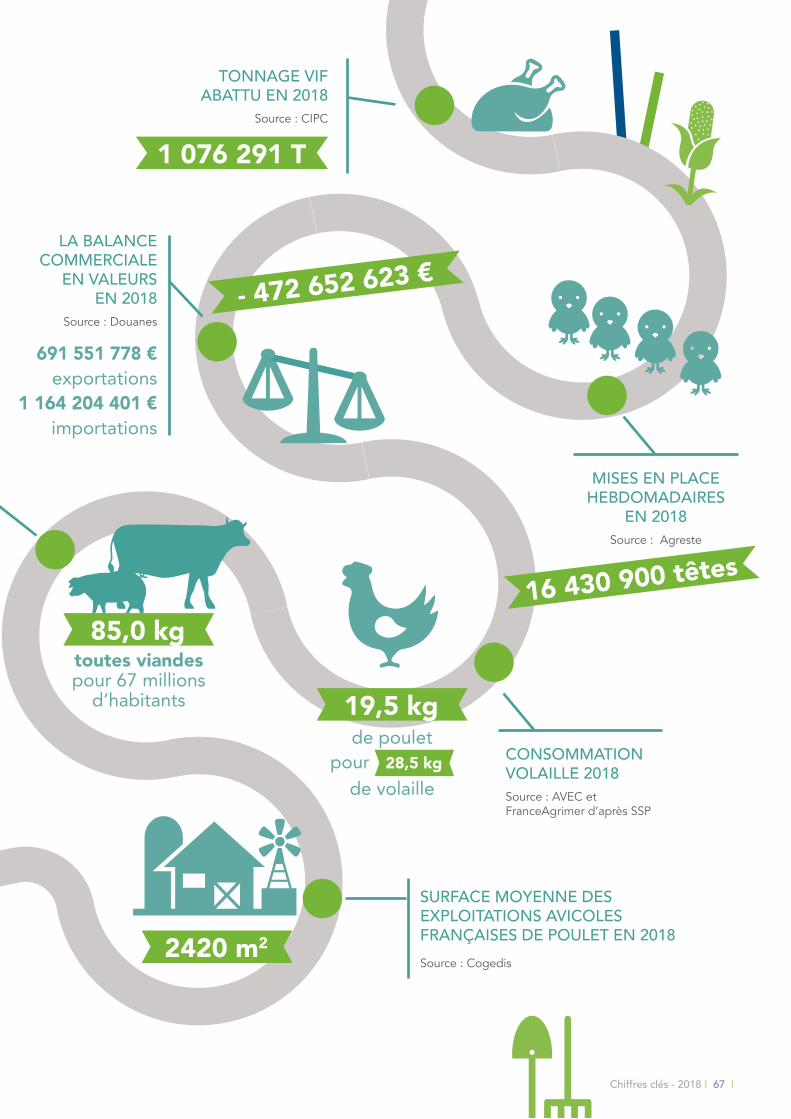

SURFACE MOYENNE DES EXPLOITATIONS AVICOLES FRANÇAISES DE POULET EN 2018 Source : Cogedis

CONSOMMATION VOLAILLE 2018Source : AVEC et FranceAgrimer d’après SSP

LA BALANCE COMMERCIALE

EN VALEURS EN 2018

Source : Douanes

TONNAGE VIF ABATTU EN 2018

Source : CIPC

MISES EN PLACE HEBDOMADAIRES

EN 2018Source : Agreste

691 551 778 €exportations

1 164 204 401 €importations

2420 m2

- 472 652 623 €

1 076 291 T

16 430 900 têtes

85,0 kgtoutes viandes pour 67 millions

d’habitants 19,5 kgde poulet

pour 28,5 kg de volaille

Ⅰ 68 Ⅰ Chiffres clés - 2018

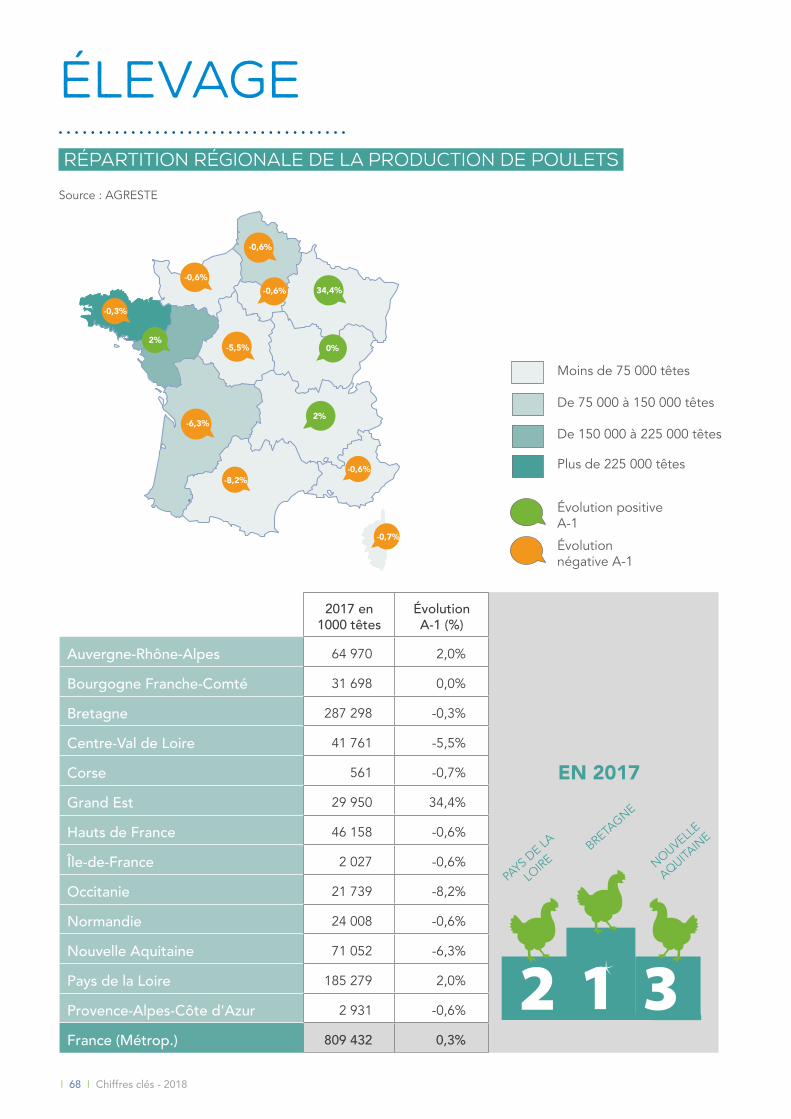

élevage Répartition Régionale DE LA PRODUCTION DE POULETS

Source : AGRESTE

-0,3%

-0,6%

2%

-6,3%

-5,5%

-0,6%

-0,6% 34,4%

0%

2%

-0,6%-8,2%

-0,7%

BRETAGNE

PAYS D

E LA

LOIRE NOUVELL

E

AQUITAIN

E

EN 2017

Moins de 75 000 têtes

De 75 000 à 150 000 têtes

De 150 000 à 225 000 têtes

Plus de 225 000 têtes

Évolution positive A-1

Évolution négative A-1

2017 en 1000 têtes

Évolution A-1 (%)

Auvergne-Rhône-Alpes 64 970 2,0%

Bourgogne Franche-Comté 31 698 0,0%

Bretagne 287 298 -0,3%

Centre-Val de Loire 41 761 -5,5%

Corse 561 -0,7%

Grand Est 29 950 34,4%

Hauts de France 46 158 -0,6%

Île-de-France 2 027 -0,6%

Occitanie 21 739 -8,2%

Normandie 24 008 -0,6%

Nouvelle Aquitaine 71 052 -6,3%

Pays de la Loire 185 279 2,0%

Provence-Alpes-Côte d'Azur 2 931 -0,6%

France (Métrop.) 809 432 0,3%

Chiffres clés - 2018 Ⅰ 69 Ⅰ

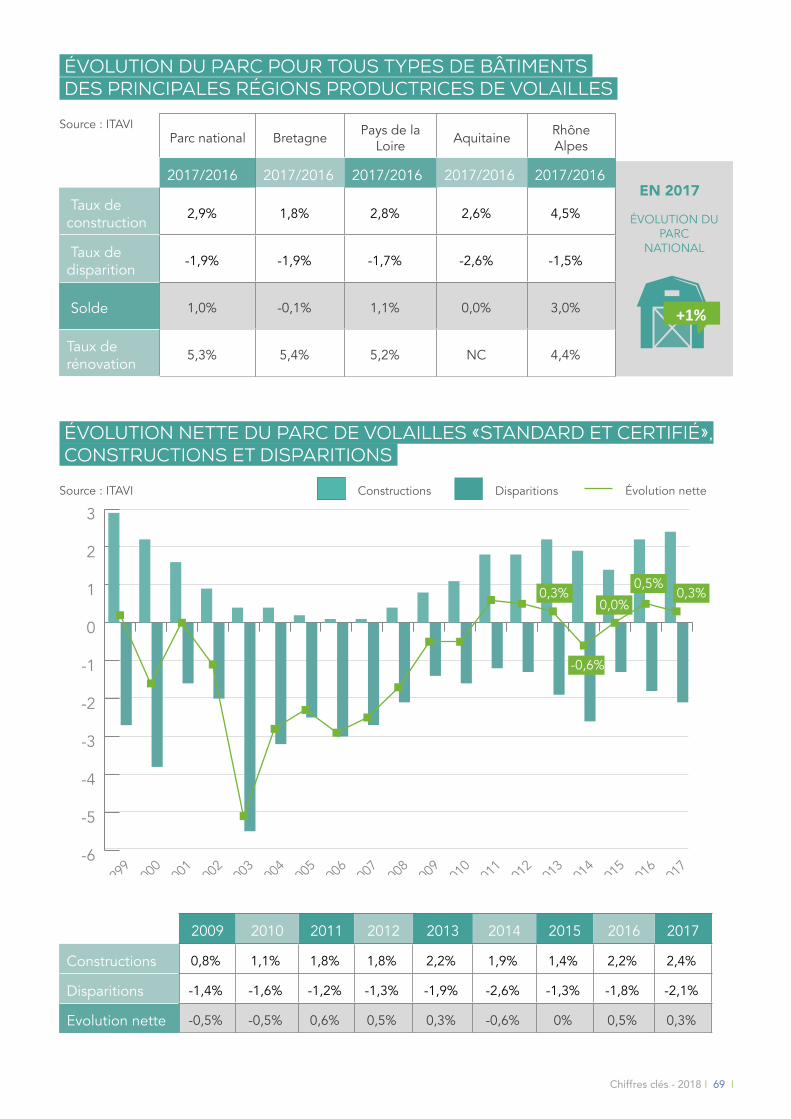

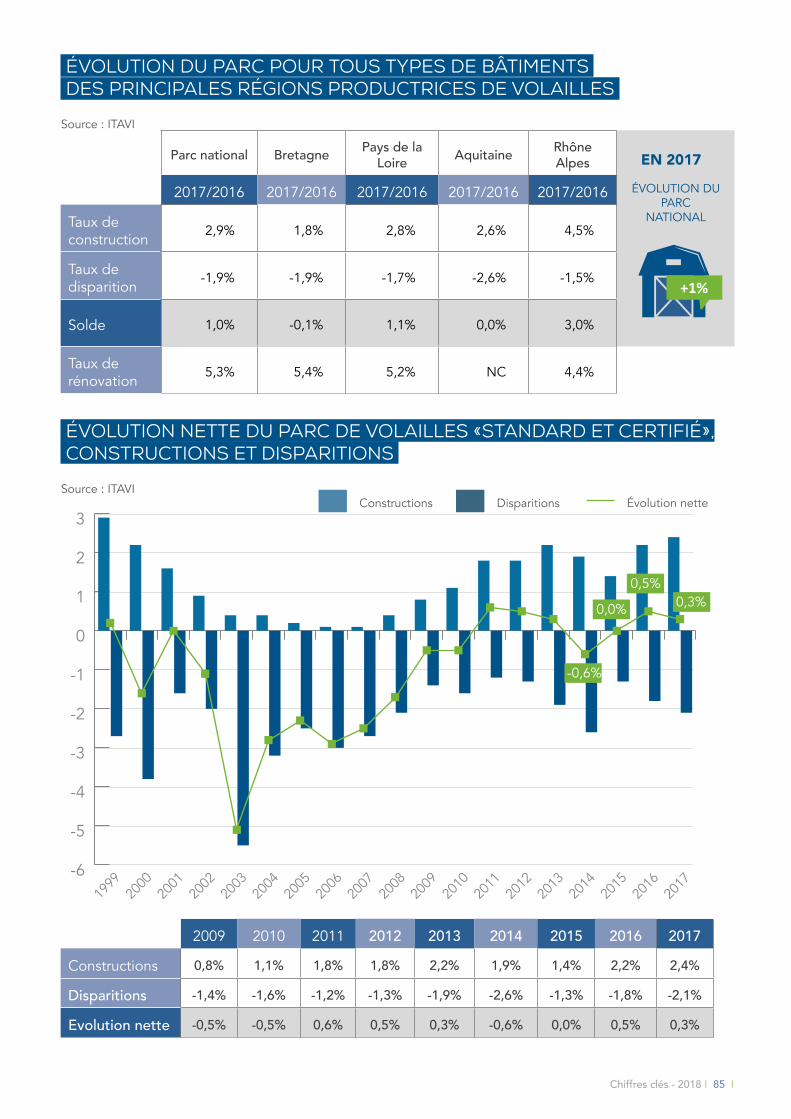

ÉVOLUTION DU PARC POUR TOUS TYPES DE BÂTIMENTS DES PRINCIPALES RÉGIONS PRODUCTRICES DE VOLAILLES

Source : ITAVI

ÉVOLUTION NETTE DU PARC DE VOLAILLES «STANDARD ET CERTIFIé», CONSTRUCTIONS ET DISPARITIONS

Source : ITAVI

ÉVOLUTION DU PARC

NATIONAL

+1%

Parc national Bretagne Pays de la Loire Aquitaine Rhône

Alpes

2017/2016 2017/2016 2017/2016 2017/2016 2017/2016

Taux de construction

2,9% 1,8% 2,8% 2,6% 4,5%

Taux de disparition

-1,9% -1,9% -1,7% -2,6% -1,5%

Solde 1,0% -0,1% 1,1% 0,0% 3,0%

Taux de rénovation

5,3% 5,4% 5,2% NC 4,4%

EN 2017

-6

-5

-4

-3

-2

-1

0

1

2

3

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

0,3%0,0%

0,5%0,3%

-0,6%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Constructions 0,8% 1,1% 1,8% 1,8% 2,2% 1,9% 1,4% 2,2% 2,4%

Disparitions -1,4% -1,6% -1,2% -1,3% -1,9% -2,6% -1,3% -1,8% -2,1%

Evolution nette -0,5% -0,5% 0,6% 0,5% 0,3% -0,6% 0% 0,5% 0,3%

Constructions Disparitions Évolution nette

Ⅰ 70 Ⅰ Chiffres clés - 2018

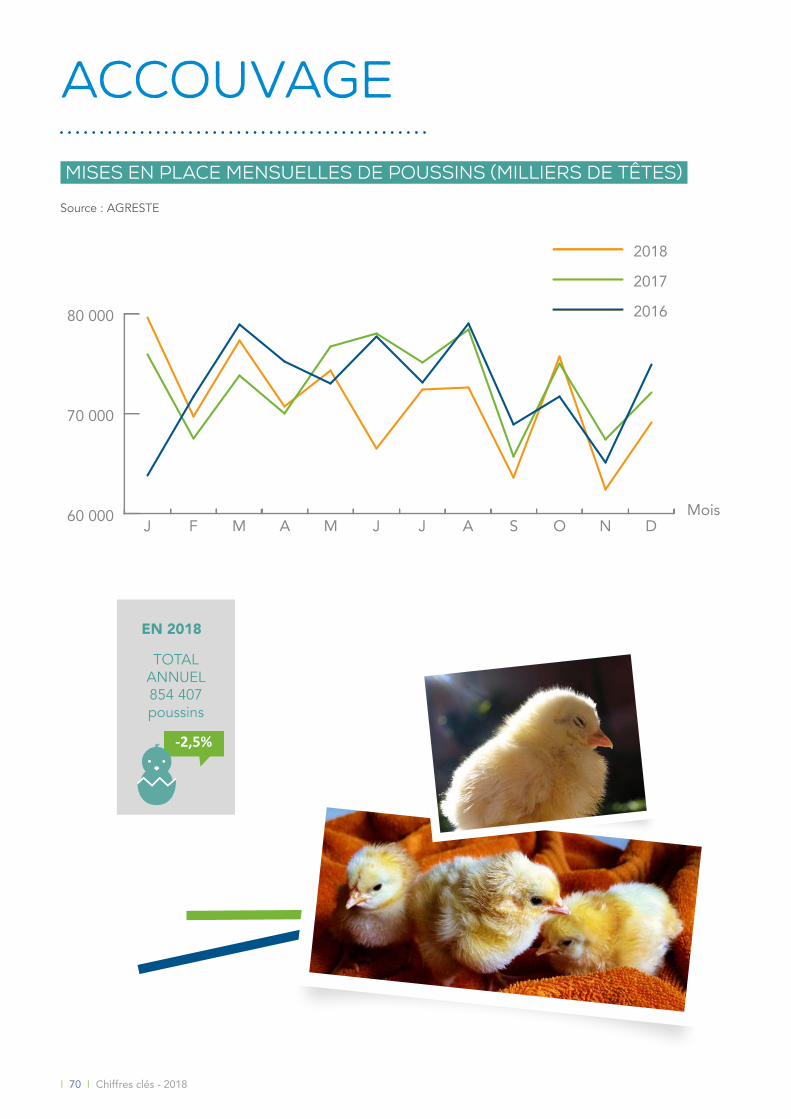

accouvage

MISES EN PLACE MENSUELLES DE POUSSINS (milliers de têtes)

Source : AGRESTE

60 000

70 000

80 000

2018

2017

2016

DNOSAJJMAMFJMois

TOTAL ANNUEL 854 407 poussins

EN 2018

-2,5%

Chiffres clés - 2018 Ⅰ 71 Ⅰ

aliment

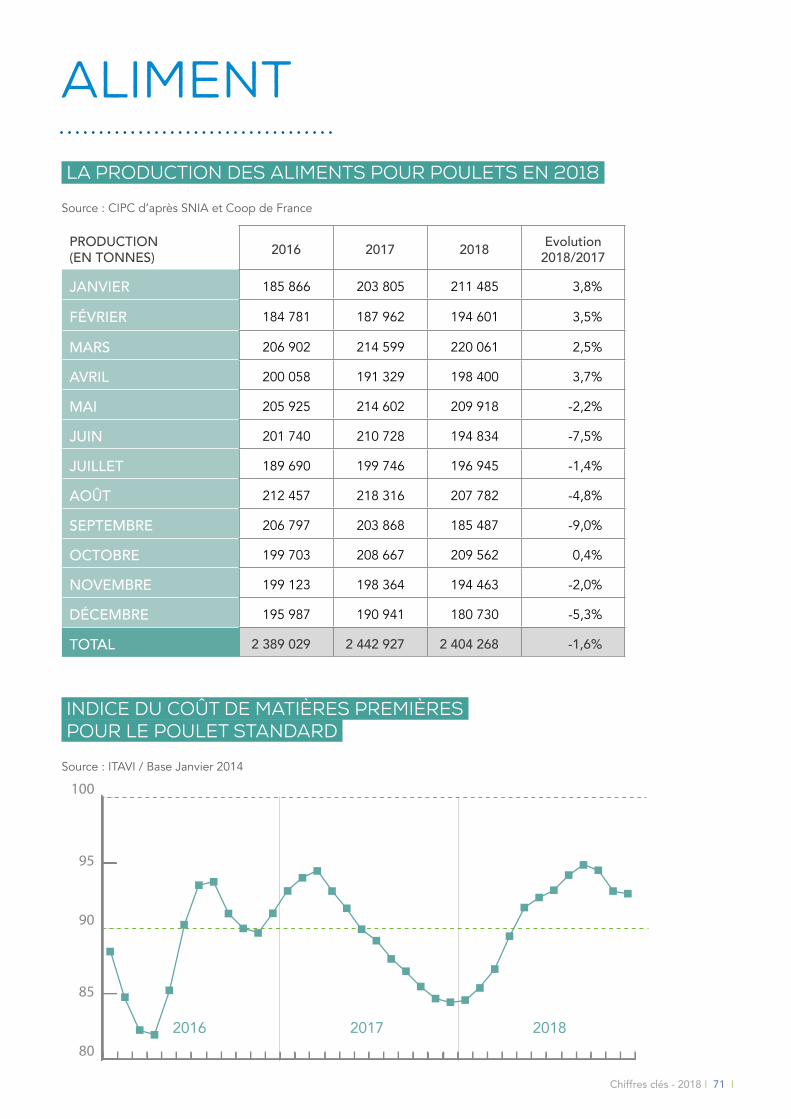

LA PRODUCTION DES ALIMENTS POUR pouletS EN 2018

Source : CIPC d’après SNIA et Coop de France

PRODUCTION (EN TONNES) 2016 2017 2018 Evolution

2018/2017

JANVIER 185 866 203 805 211 485 3,8%

FÉVRIER 184 781 187 962 194 601 3,5%

MARS 206 902 214 599 220 061 2,5%

AVRIL 200 058 191 329 198 400 3,7%

MAI 205 925 214 602 209 918 -2,2%

JUIN 201 740 210 728 194 834 -7,5%

JUILLET 189 690 199 746 196 945 -1,4%

AOÛT 212 457 218 316 207 782 -4,8%

SEPTEMBRE 206 797 203 868 185 487 -9,0%

OCTOBRE 199 703 208 667 209 562 0,4%

NOVEMBRE 199 123 198 364 194 463 -2,0%

DÉCEMBRE 195 987 190 941 180 730 -5,3%

TOTAL 2 389 029 2 442 927 2 404 268 -1,6%

INDICE du COÛT DE MATIèRES PREMIÈREs POUR Le poulet standard

Source : ITAVI / Base Janvier 2014

80

85

90

95

100

201820172016

Ⅰ 72 Ⅰ Chiffres clés - 2018

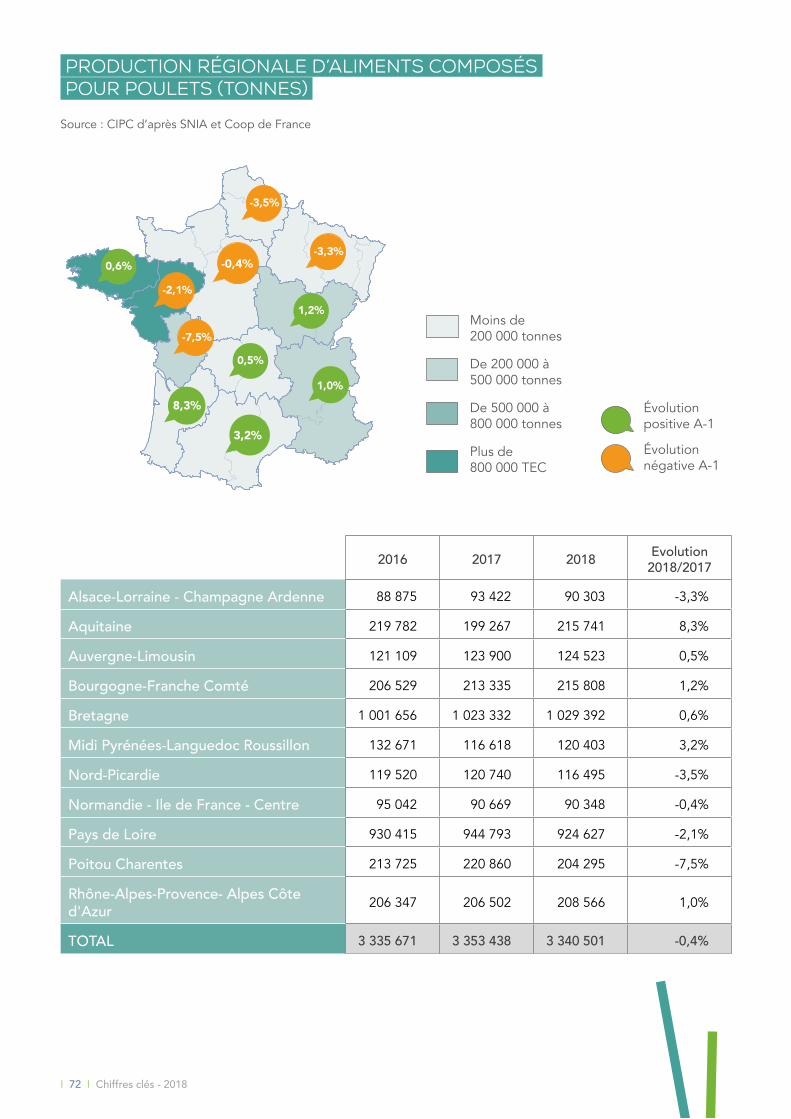

PRODUCTION RÉGIONALE D’ALIMENTS COMPOSéS POUR poulets (TONNES)

Source : CIPC d’après SNIA et Coop de France

-3,3%

0,5%

1,2%

0,6%

-2,1%

-7,5%

-3,5%

8,3%

3,2%

-0,4%

1,0%

2016 2017 2018 Evolution 2018/2017

Alsace-Lorraine - Champagne Ardenne 88 875 93 422 90 303 -3,3%

Aquitaine 219 782 199 267 215 741 8,3%

Auvergne-Limousin 121 109 123 900 124 523 0,5%

Bourgogne-Franche Comté 206 529 213 335 215 808 1,2%

Bretagne 1 001 656 1 023 332 1 029 392 0,6%

Midi Pyrénées-Languedoc Roussillon 132 671 116 618 120 403 3,2%

Nord-Picardie 119 520 120 740 116 495 -3,5%

Normandie - Ile de France - Centre 95 042 90 669 90 348 -0,4%

Pays de Loire 930 415 944 793 924 627 -2,1%

Poitou Charentes 213 725 220 860 204 295 -7,5%

Rhône-Alpes-Provence- Alpes Côte d'Azur 206 347 206 502 208 566 1,0%

TOTAL 3 335 671 3 353 438 3 340 501 -0,4%

Moins de 200 000 tonnes

De 200 000 à 500 000 tonnes

De 500 000 à 800 000 tonnes

Plus de 800 000 TEC

Évolution positive A-1

Évolution négative A-1

Chiffres clés - 2018 Ⅰ 73 Ⅰ

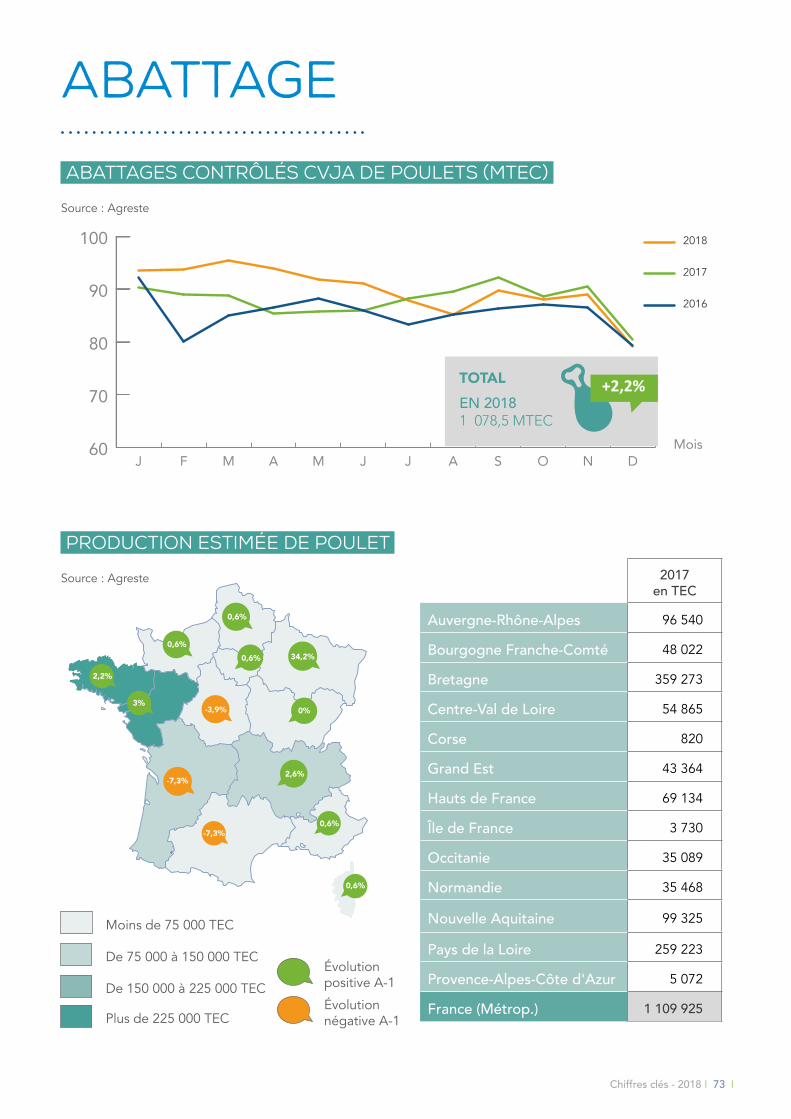

abattage

ABATTAGES CONTRÔLéS CVJA DE poulets (Mtec)

Source : Agreste

Mois60

70

80

90

100 2018

2017

2016

DNOSAJJMAMFJ

production estimée de poulet

Source : Agreste

TOTALEN 2018 1 078,5 MTEC

+2,2%

2,2%

3%

-7,3%

-3,9%

34,2%0,6%

0,6%

-7,3%

0,6%

0%

2,6%

0,6%

0,6%

2017 en TEC

Auvergne-Rhône-Alpes 96 540

Bourgogne Franche-Comté 48 022

Bretagne 359 273

Centre-Val de Loire 54 865

Corse 820

Grand Est 43 364

Hauts de France 69 134

Île de France 3 730

Occitanie 35 089

Normandie 35 468

Nouvelle Aquitaine 99 325

Pays de la Loire 259 223

Provence-Alpes-Côte d'Azur 5 072

France (Métrop.) 1 109 925

Moins de 75 000 TEC

De 75 000 à 150 000 TEC

De 150 000 à 225 000 TEC

Plus de 225 000 TEC

Évolution positive A-1

Évolution négative A-1

Ⅰ 74 Ⅰ Chiffres clés - 2018

consommation

CONSOMMATION DE VIANDE DE poulet (MTEC)

Source : Agreste

0

375

750

1125

1500

2017 20182016201520142013201220112010

1269 1307120811461129107510421004953

ACHATS DES MéNAGES DE poulet

Source : Kantar WorldPanel

2018/2017Évolution

Tonnage A-1 (%)

Prix Moyen (€/kg)

Évolution Prix A-1 (%)

POULET -2,1% 6,98 0,7%

Poulet PAC -8,0% 5,03 -1,2%

Découpe crue 0,7% 7,67 0,4%

Escalopes -2,3% 10,26 0,9%

Cuisses -1,0% 4,95 -1,2%

ELABORES DE VOLAILLE 1,6% 8,60 1,3%

Cuisses -8,2% 4,63 0,8%

+3,0 %

Chiffres clés - 2018 Ⅰ 75 Ⅰ

ACHATS DES MéNAGES EN éLABORéS

Source : Kantar WorldPanel

2018Évolution

Tonnage A-1 (%)

Prix Moyen (€/kg)

Évolution Prix A-1 (%)

ELABORES DE VOLAILLE 1,6% 8,60 1,3%

Poulet cuit, rôti, fumé -0,2% 6,77 0,0%

Découpes aromatisées 5,1% 9,68 -0,5%

Panés frais 2,8% 7,64 1,0%

Autres -0,9% 12,04 4,0%

Charcuteries 4,0% 10,93 1,5%

Jambon 5,1% 12,01 0,9%

Saucisses 0,4% 7,12 1,6%

Volailles surgelées -7,8% 7,98 -4,0%

Panés surgelés -0,9% 6,89 1,2%

éVOLUTION DES ACHATS DE poulet par points de vente

Source : Kantar WorldPanel

2018Évolution

Tonnage A-1 (%)

Prix moyen (€/kg)

Évolution Prix A-1 (%)

Hypers -0,5% 6,61 1,0%

Supers 0,1% 7,46 2,6%

Hard Discount 2,8% 5,31 1,6%

Proximité -5,9% 8,05 -0,2%

Online -21,4% 7,84 3,0%

Circuits spécialisés -8,3% 8,64 0,1%

Ⅰ 76 Ⅰ Chiffres clés - 2018

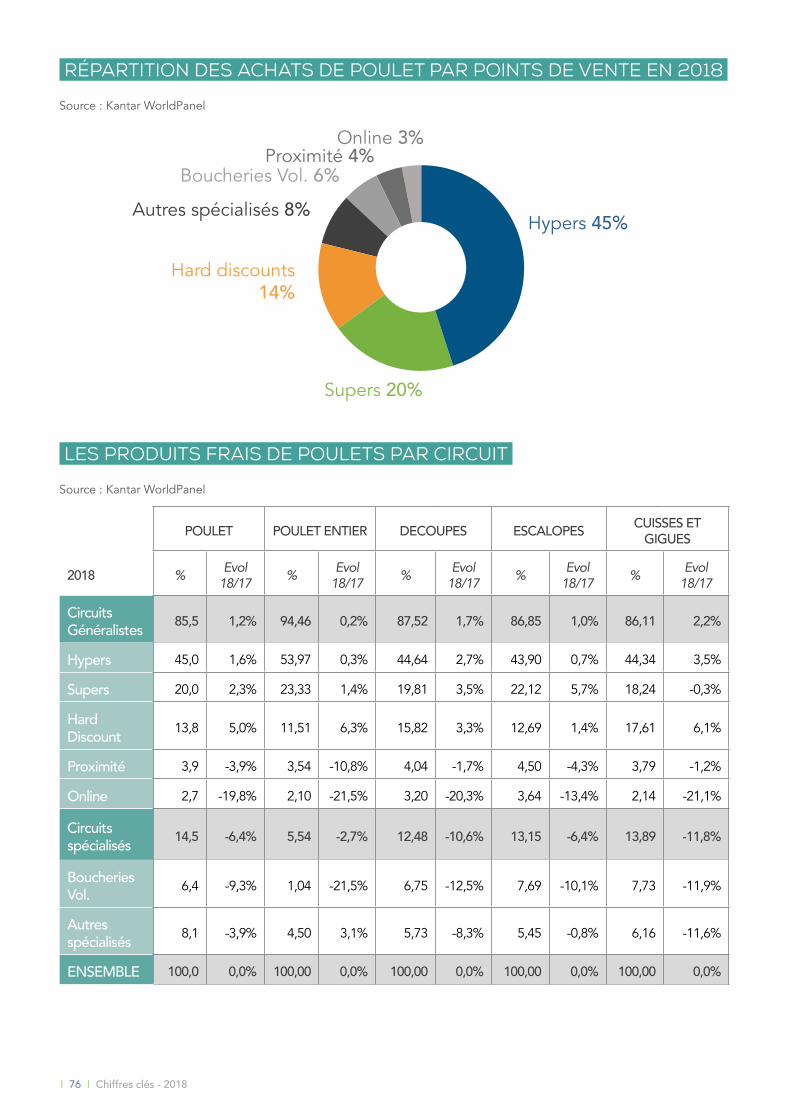

RéPARTITION DES ACHATS DE poulet PAR POINTS DE VENTE EN 2018

Source : Kantar WorldPanel

LES PRODUITS FRAIS DE poulets PAR CIRCUIT

Source : Kantar WorldPanel

POULET POULET ENTIER DECOUPES ESCALOPES CUISSES ET GIGUES

2018 % Evol 18/17 % Evol

18/17 % Evol 18/17 % Evol

18/17 % Evol 18/17

Circuits Généralistes 85,5 1,2% 94,46 0,2% 87,52 1,7% 86,85 1,0% 86,11 2,2%

Hypers 45,0 1,6% 53,97 0,3% 44,64 2,7% 43,90 0,7% 44,34 3,5%

Supers 20,0 2,3% 23,33 1,4% 19,81 3,5% 22,12 5,7% 18,24 -0,3%

Hard Discount 13,8 5,0% 11,51 6,3% 15,82 3,3% 12,69 1,4% 17,61 6,1%

Proximité 3,9 -3,9% 3,54 -10,8% 4,04 -1,7% 4,50 -4,3% 3,79 -1,2%

Online 2,7 -19,8% 2,10 -21,5% 3,20 -20,3% 3,64 -13,4% 2,14 -21,1%

Circuits spécialisés 14,5 -6,4% 5,54 -2,7% 12,48 -10,6% 13,15 -6,4% 13,89 -11,8%

Boucheries Vol. 6,4 -9,3% 1,04 -21,5% 6,75 -12,5% 7,69 -10,1% 7,73 -11,9%

Autres spécialisés 8,1 -3,9% 4,50 3,1% 5,73 -8,3% 5,45 -0,8% 6,16 -11,6%

ENSEMBLE 100,0 0,0% 100,00 0,0% 100,00 0,0% 100,00 0,0% 100,00 0,0%

Hypers 45%

Supers 20%

Hard discounts 14%

Boucheries Vol. 6% Autres spécialisés 8%

Proximité 4% Online 3%

Chiffres clés - 2018 Ⅰ 77 Ⅰ

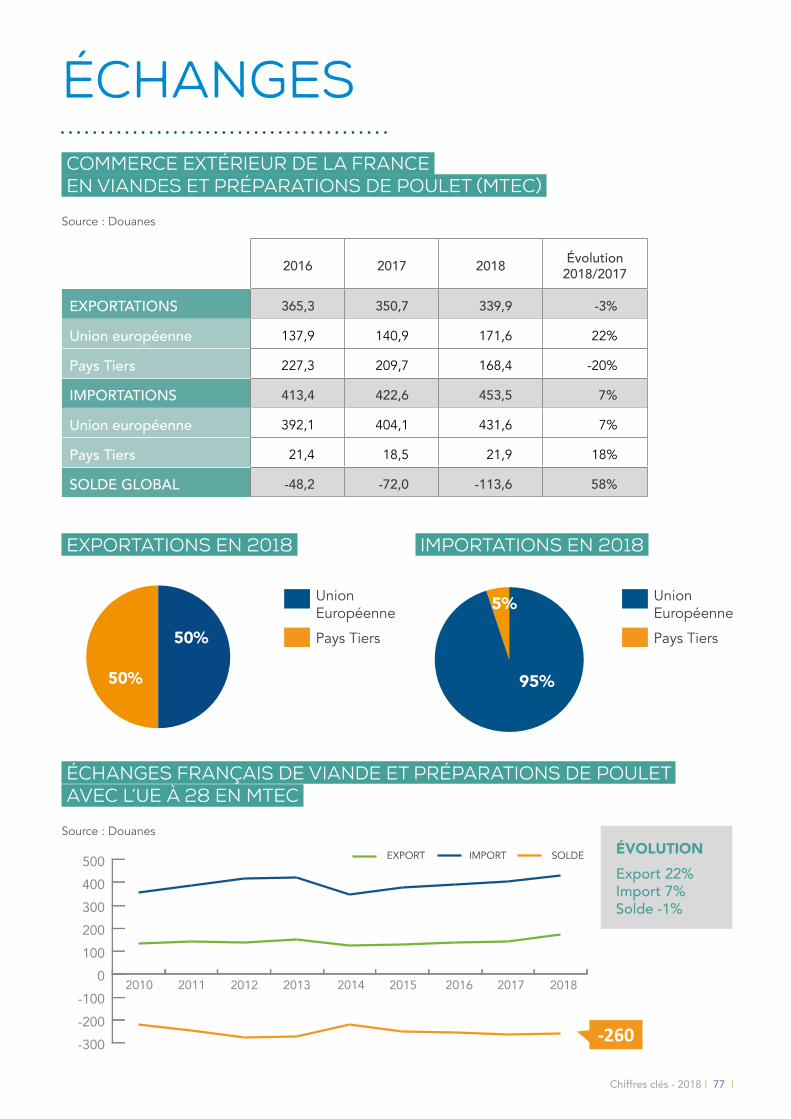

échanges COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET Préparations DE poulet (MTEC)

Source : Douanes

2016 2017 2018 Évolution 2018/2017

EXPORTATIONS 365,3 350,7 339,9 -3%

Union européenne 137,9 140,9 171,6 22%

Pays Tiers 227,3 209,7 168,4 -20%

IMPORTATIONS 413,4 422,6 453,5 7%

Union européenne 392,1 404,1 431,6 7%

Pays Tiers 21,4 18,5 21,9 18%

SOLDE GLOBAL -48,2 -72,0 -113,6 58%

exportations en 2018

22 %76%

50%

50%

importations en 2018

55 % 22 %

21 %

95%

5%Union Européenne

Pays Tiers

Union Européenne

Pays Tiers

éCHANGES FRANçAIS DE VIANDE ET PRéPARATIONS DE poulet AVEC L’UE à 28 EN MTEC

Source : Douanes

EXPORT IMPORT SOLDE

2017 20182016201520142013201220112010

-300-200-100

0100200300400500

ÉVOLUTIONExport 22% Import 7% Solde -1%

-260

Ⅰ 78 Ⅰ Chiffres clés - 2018

COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET PRÉPARATIONS DE poulet (MTEC)

Source : Douanes 2016 2017 2018 Évolution 2018 / 2017

Exportations 137,9 140,9 171,6 22%

Royaume-Uni 27,8 28,3 36,6 29%

Belgique 14,5 16,6 30,0 80%

Espagne 29,2 26,6 29,5 11%

Pays-Bas 15,1 22,7 23,7 4%

Allemagne 19,8 20,0 23,4 17%

Portugal 5,6 5,4 5,5 1%

Italie 6,7 5,5 4,9 -10%

Danemark 4,1 4,3 4,9 13%

Importations 392,1 404,1 431,6 7%

Belgique 102,3 102,7 110,2 7%

Pays-Bas 89,2 90,3 89,5 -1%

Pologne 62,8 72,9 85,8 18%

Allemagne 48,4 47,9 46,3 -3%

Espagne 21,4 26,2 33,0 26%

Royaume-Uni 32,0 28,8 28,2 -2%

SOLDE -254,127 -263,158 -260,0 -1%

IMPORT DE poulet en provenance de l’UE

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 5 577 5 337

Entier frais 9 359 14 373

Découpes congelées 142 646 146 907

Découpes fraiches 198 548 206 210

Préparations 47 956 58 769

TOTAL 404 086 431 596

55 %48%

34%

14% Découpes congelées

Préparations

Découpes fraîches

TOP 3

Chiffres clés - 2018 Ⅰ 79 Ⅰ

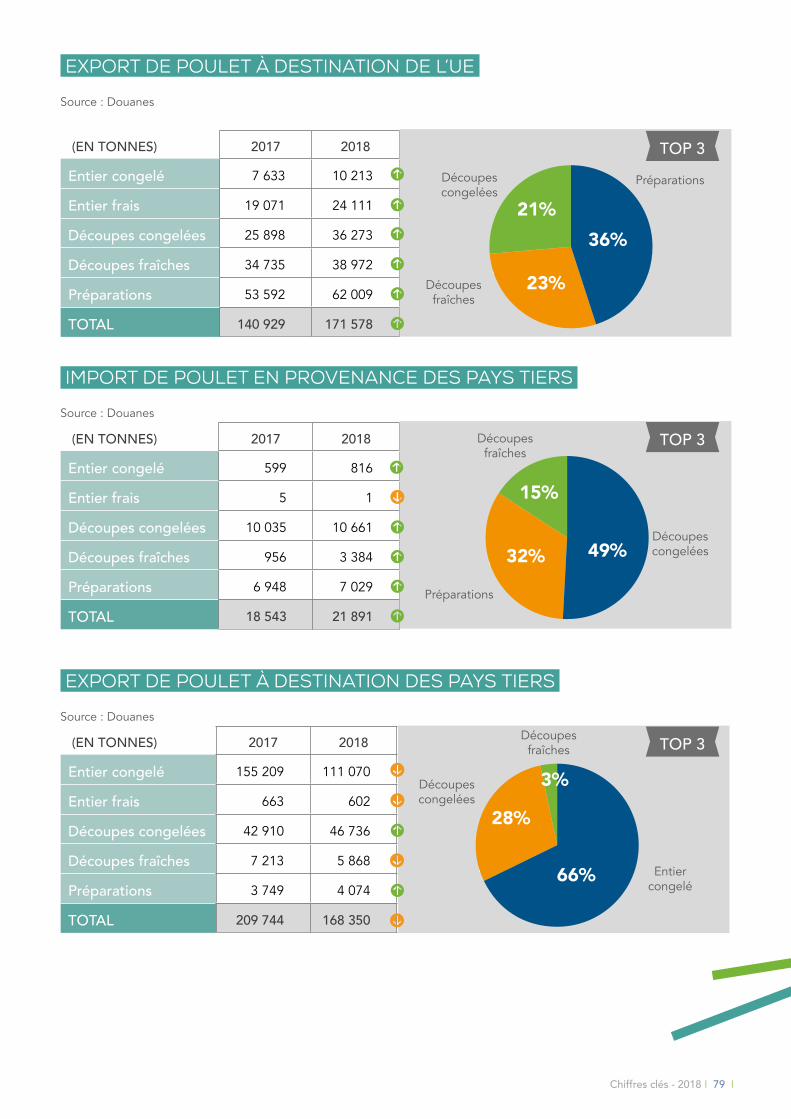

exPORT DE poulet à destination de l’UE

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 7 633 10 213

Entier frais 19 071 24 111

Découpes congelées 25 898 36 273

Découpes fraîches 34 735 38 972

Préparations 53 592 62 009

TOTAL 140 929 171 578

import DE poulet en provenance des pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 599 816

Entier frais 5 1

Découpes congelées 10 035 10 661

Découpes fraîches 956 3 384

Préparations 6 948 7 029

TOTAL 18 543 21 891

export DE poulet à destination des pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 155 209 111 070

Entier frais 663 602

Découpes congelées 42 910 46 736

Découpes fraîches 7 213 5 868

Préparations 3 749 4 074

TOTAL 209 744 168 350

55 %23%

36%21%

Découpes congelées

Préparations

Découpes fraîches

55 %32% 49%

15%

Découpes congelées

Préparations

Découpes fraîches

55 %

28%

66%

3%

Entier congelé

Découpes congelées

Découpes fraîches

TOP 3

TOP 3

TOP 3

Ⅰ 80 Ⅰ Chiffres clés - 2018

Union Européenne

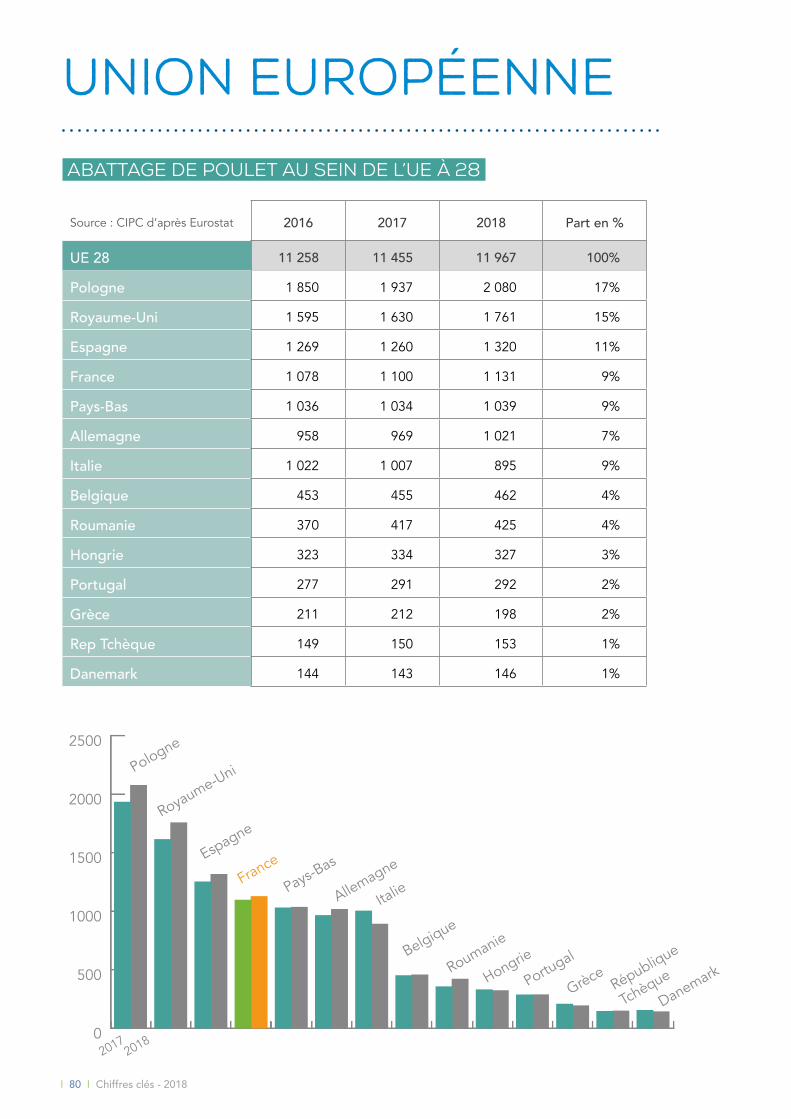

ABATTAGE DE poulet AU SEIN DE L’UE à 28

Source : CIPC d’après Eurostat 2016 2017 2018 Part en %

UE 28 11 258 11 455 11 967 100%

Pologne 1 850 1 937 2 080 17%

Royaume-Uni 1 595 1 630 1 761 15%

Espagne 1 269 1 260 1 320 11%

France 1 078 1 100 1 131 9%

Pays-Bas 1 036 1 034 1 039 9%

Allemagne 958 969 1 021 7%

Italie 1 022 1 007 895 9%

Belgique 453 455 462 4%

Roumanie 370 417 425 4%

Hongrie 323 334 327 3%

Portugal 277 291 292 2%

Grèce 211 212 198 2%

Rep Tchèque 149 150 153 1%

Danemark 144 143 146 1%

0

500

1000

1500

2000

2500

Pologne

Royaume-Uni

Espagne

France

Pays-Bas

Italie Allemagne

Belgique

Roumanie

Hongrie

Portugal

Grèce

DanemarkRépublique

Tchèque

2017 2018

Chiffres clés - 2018 Ⅰ 81 Ⅰ

bilan

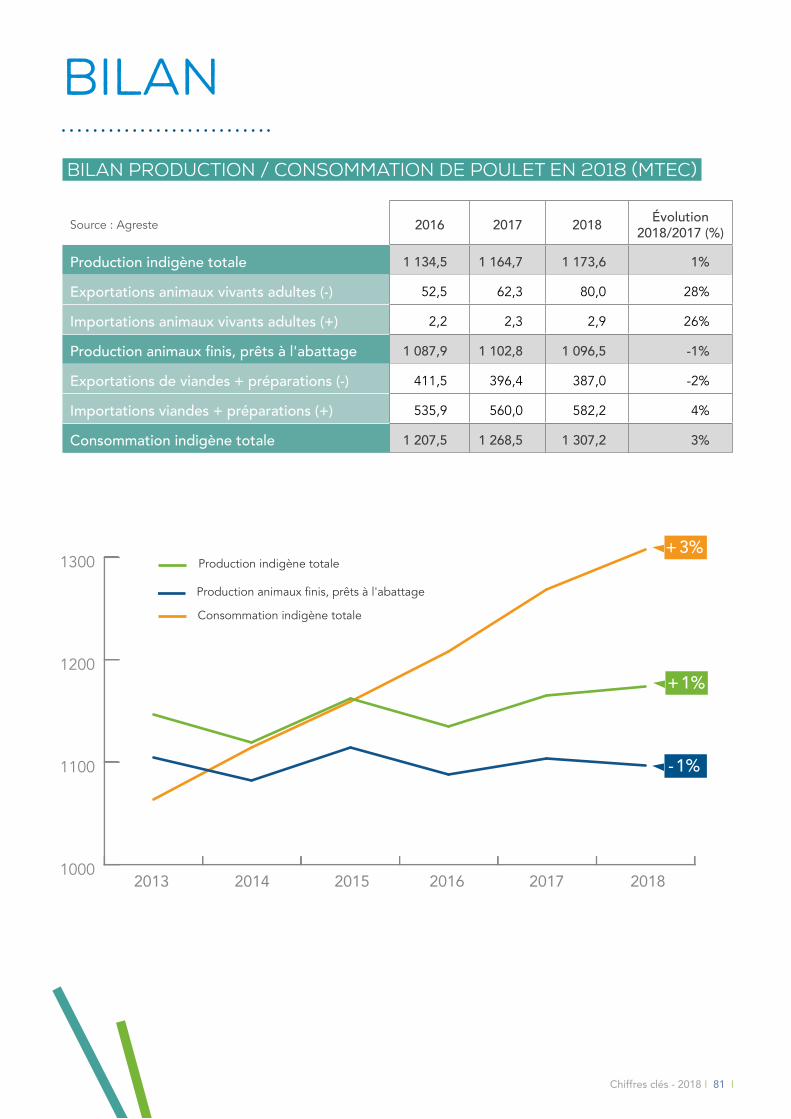

BILAN PRODUCTION / CONSOMMATION DE poulet EN 2018 (MTEC)

Source : Agreste 2016 2017 2018 Évolution 2018/2017 (%)

Production indigène totale 1 134,5 1 164,7 1 173,6 1%

Exportations animaux vivants adultes (-) 52,5 62,3 80,0 28%

Importations animaux vivants adultes (+) 2,2 2,3 2,9 26%

Production animaux finis, prêts à l'abattage 1 087,9 1 102,8 1 096,5 -1%

Exportations de viandes + préparations (-) 411,5 396,4 387,0 -2%

Importations viandes + préparations (+) 535,9 560,0 582,2 4%

Consommation indigène totale 1 207,5 1 268,5 1 307,2 3%

1000

1100

1200

1300 Production indigène totale

Production animaux finis, prêts à l'abattage

Consommation indigène totale

201520142013 2016 2017 2018

- 1%

+ 3%

+ 1%

Ⅰ 82 Ⅰ Chiffres clés - 2018

CONSOMMATION DE PROTÉINES

ANIMALES EN 2017Source : AVEC

et FranceAgrimer d’après SSP

LADINDE

élevage

accouvage

aliment

abattage

consommation

échanges

union européenne

bilan production / consommation

P.84P.86P.87P.89P.90P.93P.96P.97

Chiffres clés - 2018 Ⅰ 83 Ⅰ

SURFACE MOYENNE DES EXPLOITATIONS AVICOLES FRANÇAISES DE DINDES EN 2018 Source : Cogedis

CONSOMMATION VOLAILLE 2018Source : AVEC et FranceAgrimer d’après SSP

LA BALANCE COMMERCIALE

EN VALEURS EN 2018

Source : Douanes

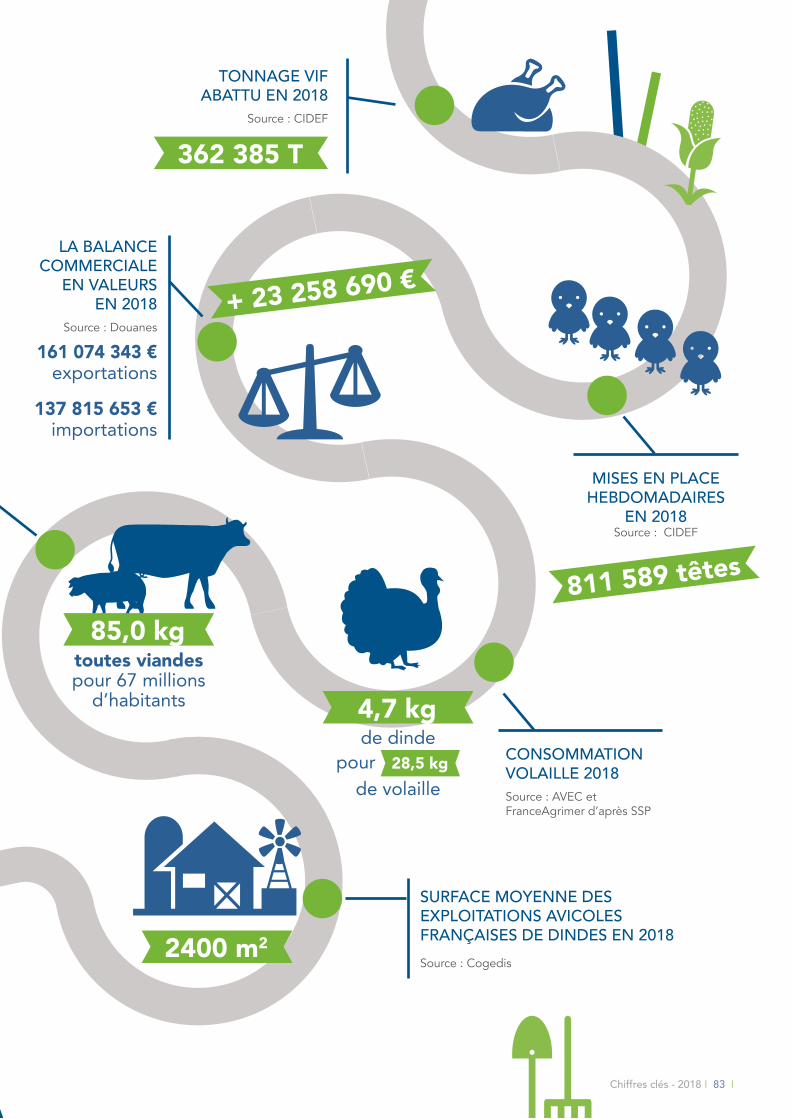

TONNAGE VIF ABATTU EN 2018

Source : CIDEF

MISES EN PLACE HEBDOMADAIRES

EN 2018 Source : CIDEF

161 074 343 €exportations

137 815 653 €importations

2400 m2

+ 23 258 690 €

362 385 T

811 589 têtes

4,7 kgde dinde

pour 28,5 kg de volaille

85,0 kgtoutes viandes pour 67 millions

d’habitants

Ⅰ 84 Ⅰ Chiffres clés - 2018

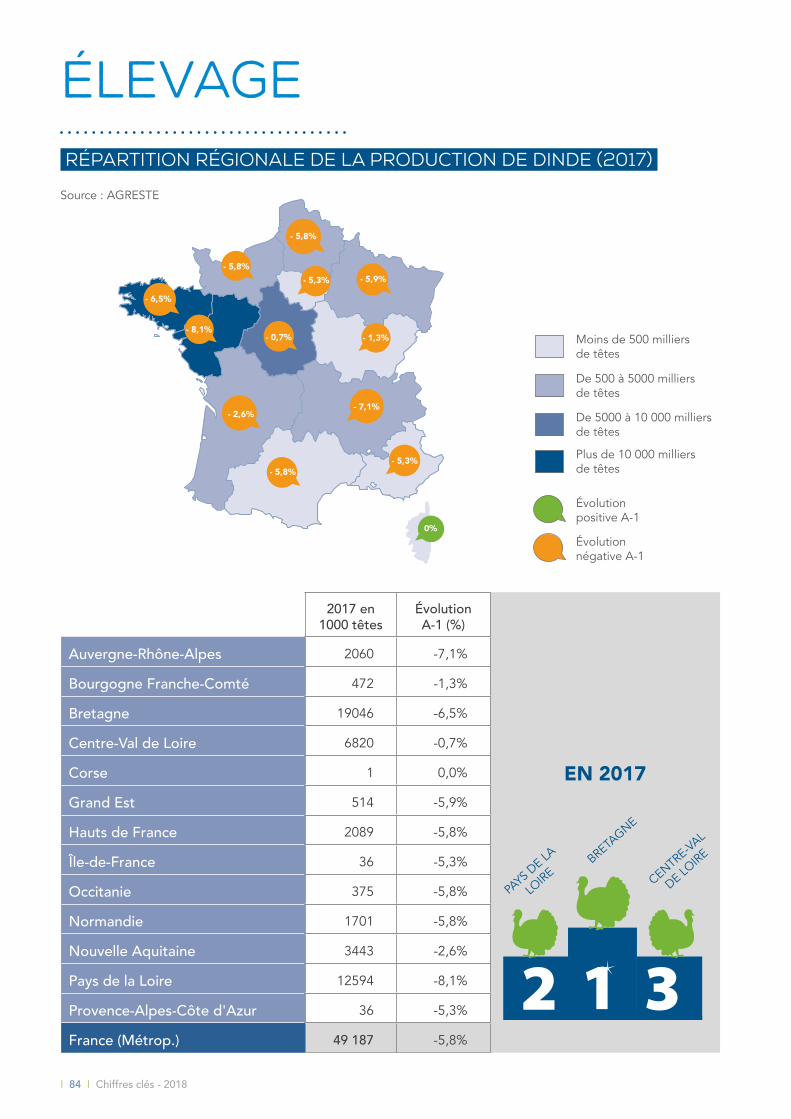

élevage Répartition Régionale DE LA PRODUCTION DE DINDE (2017)

Source : AGRESTE

- 6,5%

- 5,8%

- 8,1%

- 2,6%

- 0,7%

- 5,3%

- 5,8%

- 5,9%

- 1,3%

- 7,1%

- 5,3%- 5,8%

0%

BRETAGNE

PAYS D

E LA

LOIRE CENTRE-VA

L

DE LOIRE

EN 2017

Moins de 500 milliers de têtes

De 500 à 5000 milliers de têtes

De 5000 à 10 000 milliers de têtes

Plus de 10 000 milliers de têtes

Évolution positive A-1

Évolution négative A-1

2017 en 1000 têtes

Évolution A-1 (%)

Auvergne-Rhône-Alpes 2060 -7,1%

Bourgogne Franche-Comté 472 -1,3%

Bretagne 19046 -6,5%

Centre-Val de Loire 6820 -0,7%

Corse 1 0,0%

Grand Est 514 -5,9%

Hauts de France 2089 -5,8%

Île-de-France 36 -5,3%

Occitanie 375 -5,8%

Normandie 1701 -5,8%

Nouvelle Aquitaine 3443 -2,6%

Pays de la Loire 12594 -8,1%

Provence-Alpes-Côte d'Azur 36 -5,3%

France (Métrop.) 49 187 -5,8%

Chiffres clés - 2018 Ⅰ 85 Ⅰ

ÉVOLUTION DU PARC POUR TOUS TYPES DE BÂTIMENTS DES PRINCIPALES RÉGIONS PRODUCTRICES DE VOLAILLES

Source : ITAVI

ÉVOLUTION NETTE DU PARC DE VOLAILLES «STANDARD ET CERTIFIé», CONSTRUCTIONS ET DISPARITIONS

Source : ITAVI

ÉVOLUTION DU PARC

NATIONAL

+1%

Parc national Bretagne Pays de la Loire Aquitaine Rhône

Alpes

2017/2016 2017/2016 2017/2016 2017/2016 2017/2016

Taux de construction

2,9% 1,8% 2,8% 2,6% 4,5%

Taux de disparition

-1,9% -1,9% -1,7% -2,6% -1,5%

Solde 1,0% -0,1% 1,1% 0,0% 3,0%

Taux de rénovation

5,3% 5,4% 5,2% NC 4,4%

EN 2017

-6

-5

-4

-3

-2

-1

0

1

2

3

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

0,3%0,0%

0,5%

-0,6%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Constructions 0,8% 1,1% 1,8% 1,8% 2,2% 1,9% 1,4% 2,2% 2,4%

Disparitions -1,4% -1,6% -1,2% -1,3% -1,9% -2,6% -1,3% -1,8% -2,1%

Evolution nette -0,5% -0,5% 0,6% 0,5% 0,3% -0,6% 0,0% 0,5% 0,3%

Constructions Disparitions Évolution nette

Ⅰ 86 Ⅰ Chiffres clés - 2018

accouvage

mise en place hebdomadaire de dindonneaux (en têtes)

Source : CIDEF

1 300 000

1 200 000

1 100 000

1 000 000

900 000

800 000

700 000

600 000 Semaines5 10 15 20 25 30 35 40 45 50

2016

2017

2018

EXPORTATION D’ŒUFS à COUVER

Source : CIDEF

EXPORTATION DE DINDONNEAUX

TOTAL

EN 2017 : 57 018 846 OAC

EN 2018 : 57 095 160 OAC

TOTAL

EN 2017 : 12 832 913 DDX

EN 2018 : 12 180 843 DDX

-5,1%+ 0,1%

Chiffres clés - 2018 Ⅰ 87 Ⅰ

aliment

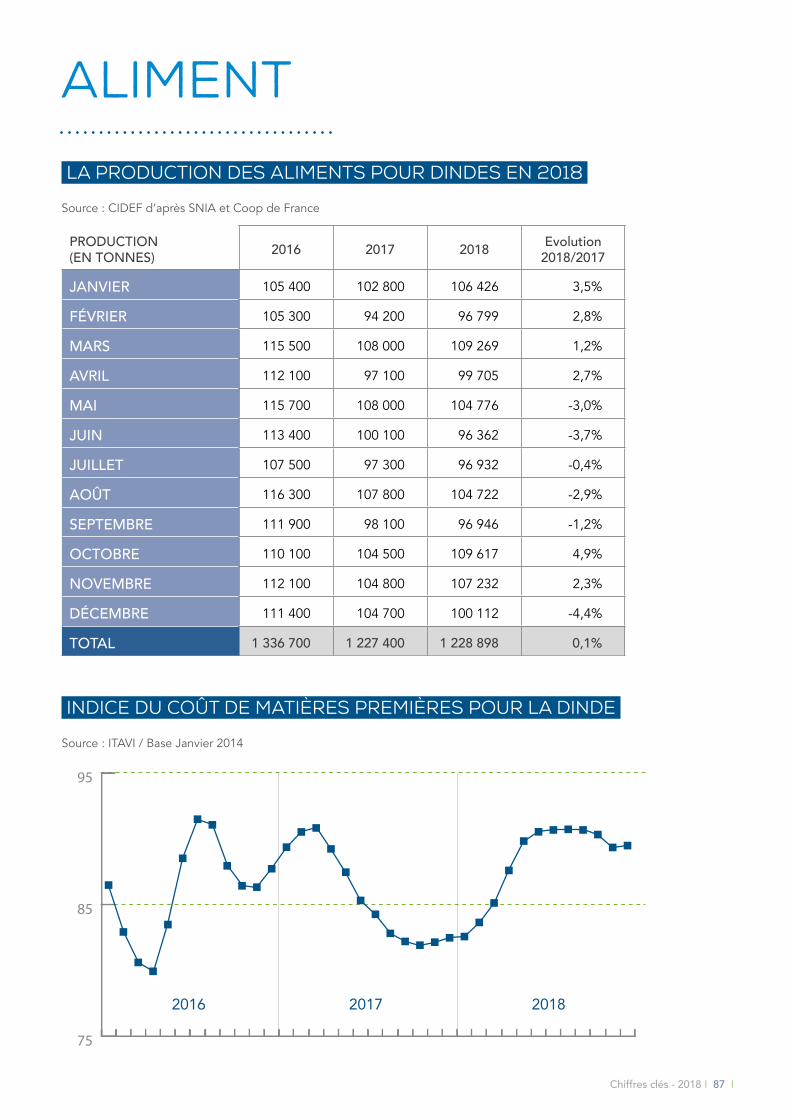

LA PRODUCTION DES ALIMENTS POUR DINDES EN 2018

Source : CIDEF d’après SNIA et Coop de France

PRODUCTION (EN TONNES) 2016 2017 2018 Evolution

2018/2017

JANVIER 105 400 102 800 106 426 3,5%

FÉVRIER 105 300 94 200 96 799 2,8%

MARS 115 500 108 000 109 269 1,2%

AVRIL 112 100 97 100 99 705 2,7%

MAI 115 700 108 000 104 776 -3,0%

JUIN 113 400 100 100 96 362 -3,7%

JUILLET 107 500 97 300 96 932 -0,4%

AOÛT 116 300 107 800 104 722 -2,9%

SEPTEMBRE 111 900 98 100 96 946 -1,2%

OCTOBRE 110 100 104 500 109 617 4,9%

NOVEMBRE 112 100 104 800 107 232 2,3%

DÉCEMBRE 111 400 104 700 100 112 -4,4%

TOTAL 1 336 700 1 227 400 1 228 898 0,1%

INDICE du COÛT DE MATIèRES PREMIÈREs POUR LA DINDE

Source : ITAVI / Base Janvier 2014

2016 2017 2018

75

85

95

Ⅰ 88 Ⅰ Chiffres clés - 2018

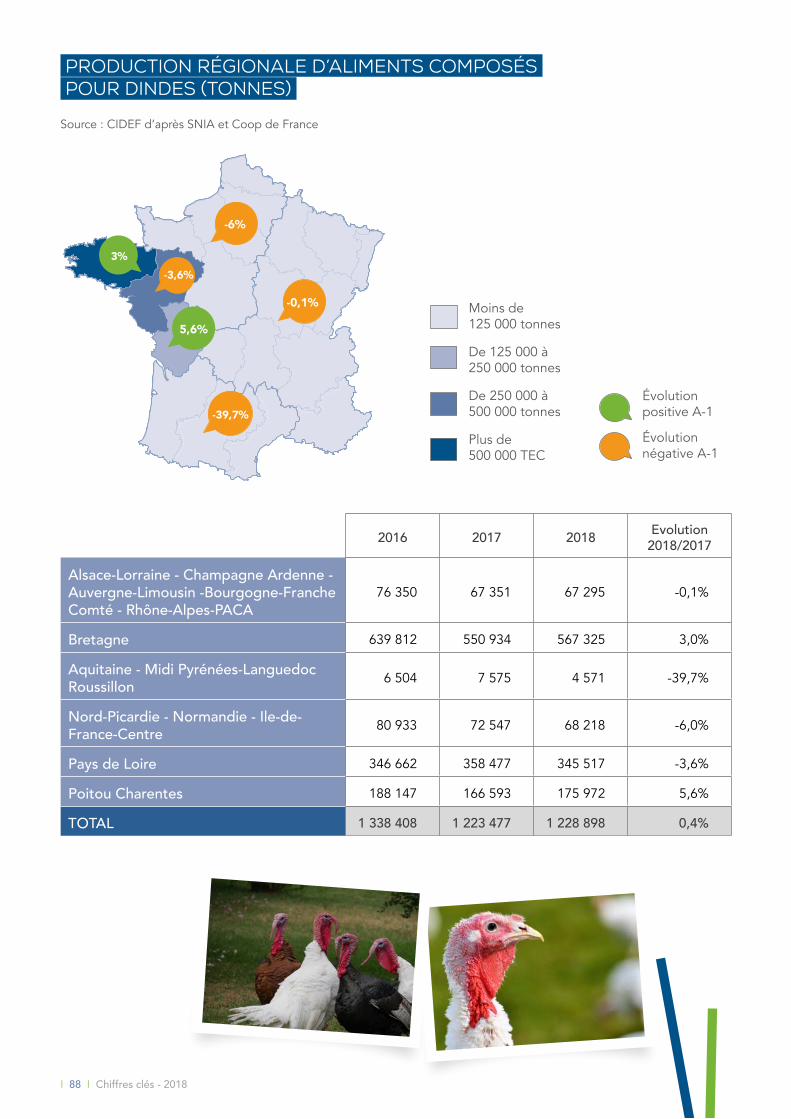

PRODUCTION RÉGIONALE D’ALIMENTS COMPOSéS POUR DINDES (TONNES)

Source : CIDEF d’après SNIA et Coop de France

-0,1%

-6%

5,6%

3%

-39,7%

-3,6%

7 2016 2017 2018 Evolution 2018/2017

Alsace-Lorraine - Champagne Ardenne - Auvergne-Limousin -Bourgogne-Franche Comté - Rhône-Alpes-PACA

76 350 67 351 67 295 -0,1%

Bretagne 639 812 550 934 567 325 3,0%

Aquitaine - Midi Pyrénées-Languedoc Roussillon 6 504 7 575 4 571 -39,7%

Nord-Picardie - Normandie - Ile-de-France-Centre 80 933 72 547 68 218 -6,0%

Pays de Loire 346 662 358 477 345 517 -3,6%

Poitou Charentes 188 147 166 593 175 972 5,6%

TOTAL 1 338 408 1 223 477 1 228 898 0,4%

Moins de 125 000 tonnes

De 125 000 à 250 000 tonnes

De 250 000 à 500 000 tonnes

Plus de 500 000 TEC

Évolution positive A-1

Évolution négative A-1

Chiffres clés - 2018 Ⅰ 89 Ⅰ

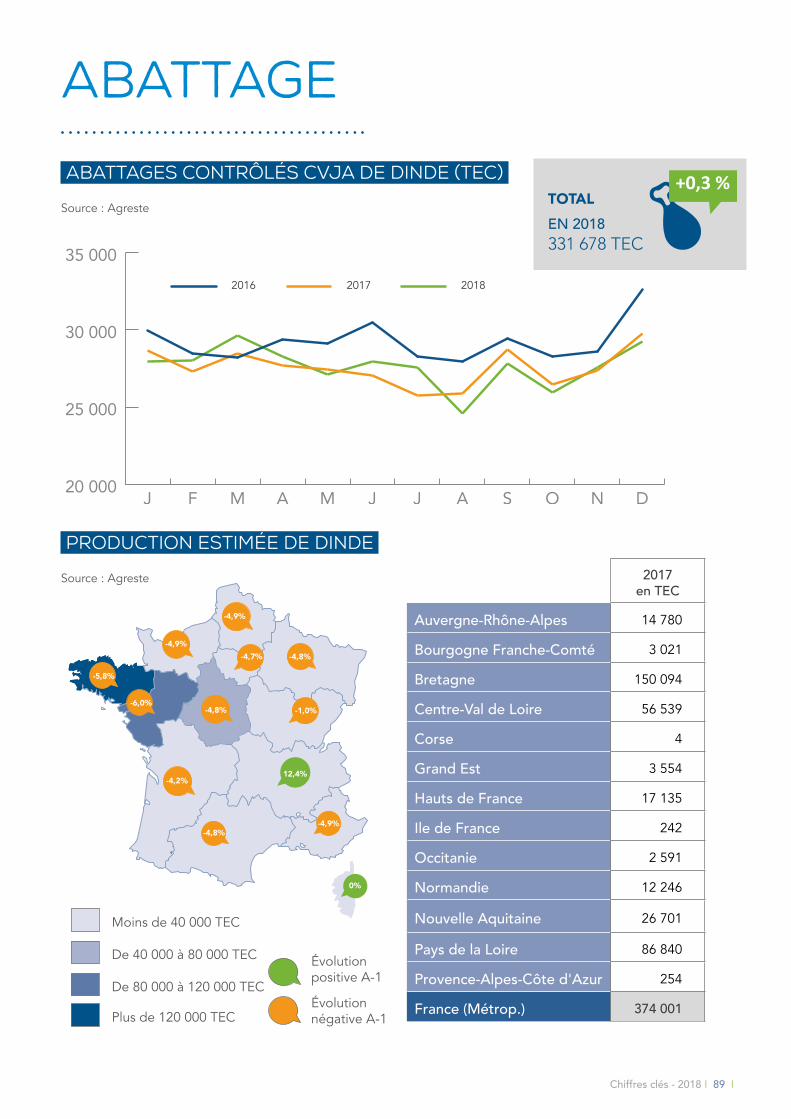

abattage

ABATTAGES CONTRÔLéS CVJA DE DINDE (TEC)

Source : Agreste

20 000

25 000

30 000

35 000201820172016

DNOSAJJMAMFJ

production estimée de DINDE

Source : Agreste

-5,8%

-6,0%

-4,2%

-4,8%

-4,8%-4,7%

-4,9%

-4,8%

-4,9%

-1,0%

12,4%

-4,9%

0%

Moins de 40 000 TEC

De 40 000 à 80 000 TEC

De 80 000 à 120 000 TEC

Plus de 120 000 TEC

Évolution positive A-1

Évolution négative A-1

2017 en TEC

Auvergne-Rhône-Alpes 14 780

Bourgogne Franche-Comté 3 021

Bretagne 150 094

Centre-Val de Loire 56 539

Corse 4

Grand Est 3 554

Hauts de France 17 135

Ile de France 242

Occitanie 2 591

Normandie 12 246

Nouvelle Aquitaine 26 701

Pays de la Loire 86 840

Provence-Alpes-Côte d'Azur 254

France (Métrop.) 374 001

TOTALEN 2018 331 678 TEC

+0,3 %

Ⅰ 90 Ⅰ Chiffres clés - 2018

consommation

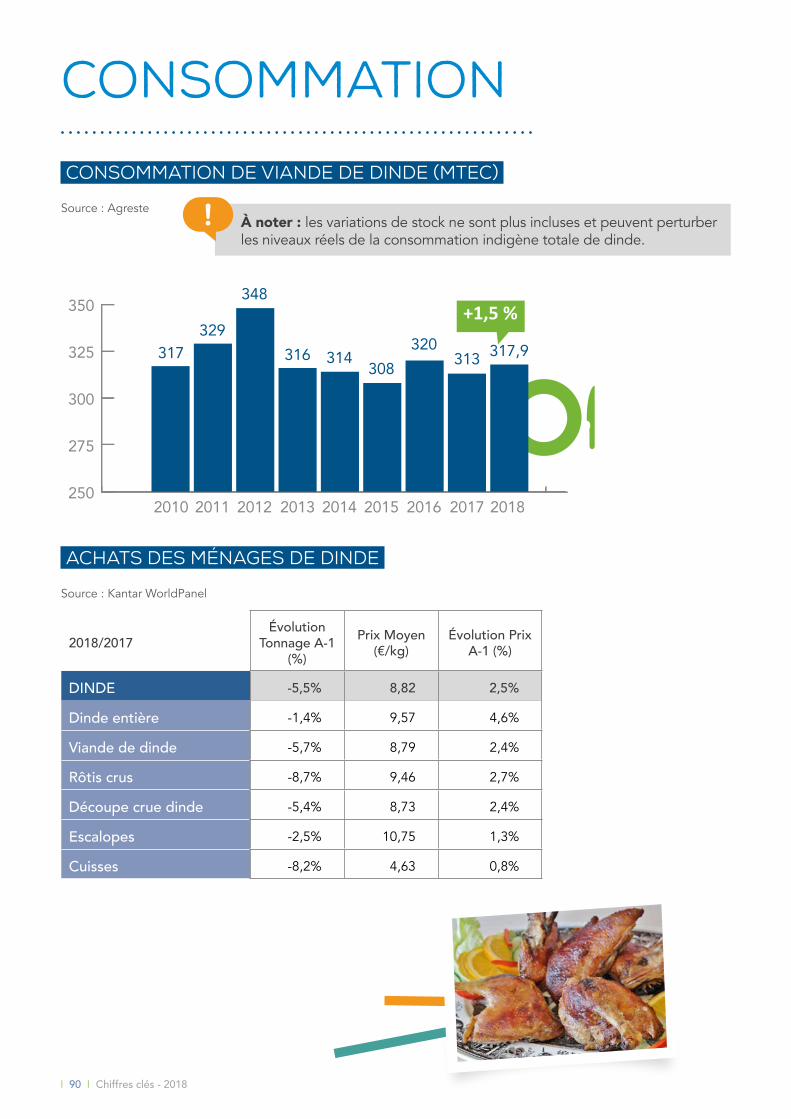

CONSOMMATION DE VIANDE DE DINDE (MTEC)

Source : Agreste

250

275

300

325

350

2017 20182016201520142013201220112010

313 317,9320308314316

348

329317

ACHATS DES MéNAGES DE DINDE

Source : Kantar WorldPanel

2018/2017Évolution

Tonnage A-1 (%)

Prix Moyen (€/kg)

Évolution Prix A-1 (%)

DINDE -5,5% 8,82 2,5%

Dinde entière -1,4% 9,57 4,6%

Viande de dinde -5,7% 8,79 2,4%

Rôtis crus -8,7% 9,46 2,7%

Découpe crue dinde -5,4% 8,73 2,4%

Escalopes -2,5% 10,75 1,3%

Cuisses -8,2% 4,63 0,8%

+1,5 %

À noter : les variations de stock ne sont plus incluses et peuvent perturber les niveaux réels de la consommation indigène totale de dinde.

Chiffres clés - 2018 Ⅰ 91 Ⅰ

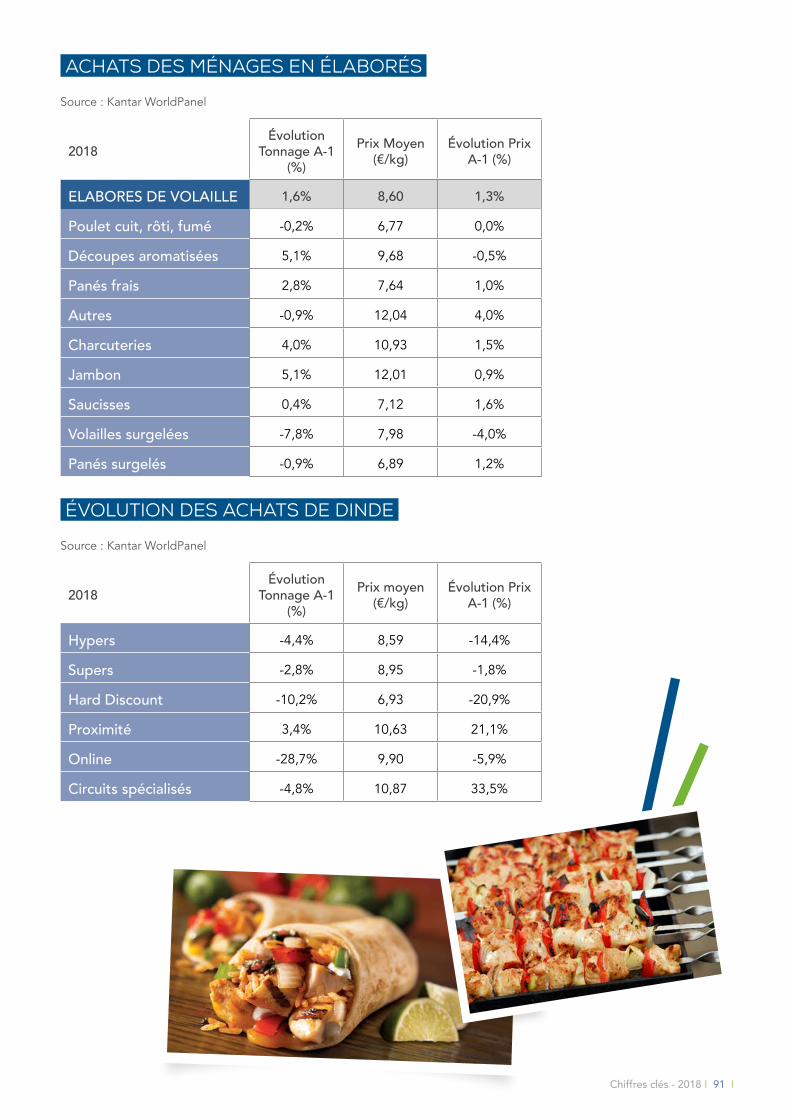

ACHATS DES MéNAGES EN éLABORéS

Source : Kantar WorldPanel

2018Évolution

Tonnage A-1 (%)

Prix Moyen (€/kg)

Évolution Prix A-1 (%)

ELABORES DE VOLAILLE 1,6% 8,60 1,3%

Poulet cuit, rôti, fumé -0,2% 6,77 0,0%

Découpes aromatisées 5,1% 9,68 -0,5%

Panés frais 2,8% 7,64 1,0%

Autres -0,9% 12,04 4,0%

Charcuteries 4,0% 10,93 1,5%

Jambon 5,1% 12,01 0,9%

Saucisses 0,4% 7,12 1,6%

Volailles surgelées -7,8% 7,98 -4,0%

Panés surgelés -0,9% 6,89 1,2%

éVOLUTION DES ACHATS DE DINDE

Source : Kantar WorldPanel

2018Évolution

Tonnage A-1 (%)

Prix moyen (€/kg)

Évolution Prix A-1 (%)

Hypers -4,4% 8,59 -14,4%

Supers -2,8% 8,95 -1,8%

Hard Discount -10,2% 6,93 -20,9%

Proximité 3,4% 10,63 21,1%

Online -28,7% 9,90 -5,9%

Circuits spécialisés -4,8% 10,87 33,5%

Ⅰ 92 Ⅰ Chiffres clés - 2018

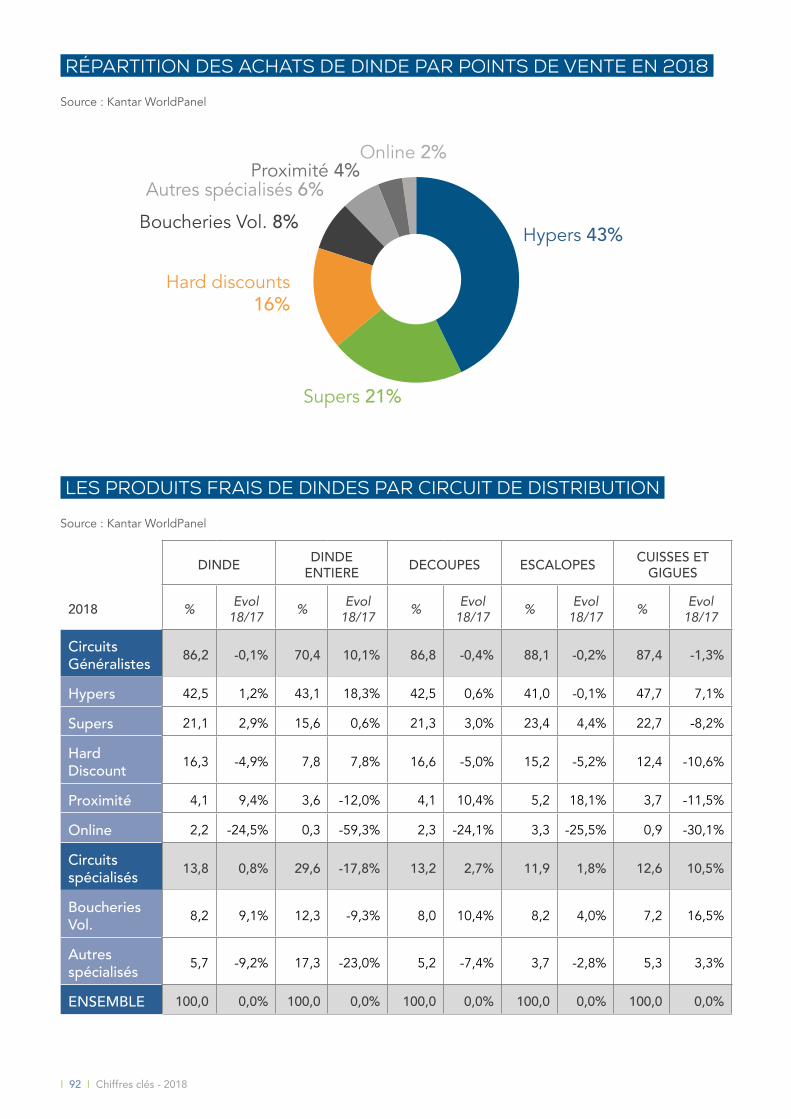

RéPARTITION DES ACHATS DE DINDE PAR POINTS DE VENTE EN 2018

Source : Kantar WorldPanel

LES PRODUITS FRAIS DE DINDES PAR CIRCUIT de distribution

Source : Kantar WorldPanel

DINDE DINDE ENTIERE DECOUPES ESCALOPES CUISSES ET

GIGUES

2018 % Evol 18/17 % Evol

18/17 % Evol 18/17 % Evol

18/17 % Evol 18/17

Circuits Généralistes 86,2 -0,1% 70,4 10,1% 86,8 -0,4% 88,1 -0,2% 87,4 -1,3%

Hypers 42,5 1,2% 43,1 18,3% 42,5 0,6% 41,0 -0,1% 47,7 7,1%

Supers 21,1 2,9% 15,6 0,6% 21,3 3,0% 23,4 4,4% 22,7 -8,2%

Hard Discount 16,3 -4,9% 7,8 7,8% 16,6 -5,0% 15,2 -5,2% 12,4 -10,6%

Proximité 4,1 9,4% 3,6 -12,0% 4,1 10,4% 5,2 18,1% 3,7 -11,5%

Online 2,2 -24,5% 0,3 -59,3% 2,3 -24,1% 3,3 -25,5% 0,9 -30,1%

Circuits spécialisés 13,8 0,8% 29,6 -17,8% 13,2 2,7% 11,9 1,8% 12,6 10,5%

Boucheries Vol. 8,2 9,1% 12,3 -9,3% 8,0 10,4% 8,2 4,0% 7,2 16,5%

Autres spécialisés 5,7 -9,2% 17,3 -23,0% 5,2 -7,4% 3,7 -2,8% 5,3 3,3%

ENSEMBLE 100,0 0,0% 100,0 0,0% 100,0 0,0% 100,0 0,0% 100,0 0,0%

Hypers 43%

Supers 21%

Hard discounts 16%

Boucheries Vol. 8%

Autres spécialisés 6%Proximité 4%

Online 2%

Chiffres clés - 2018 Ⅰ 93 Ⅰ

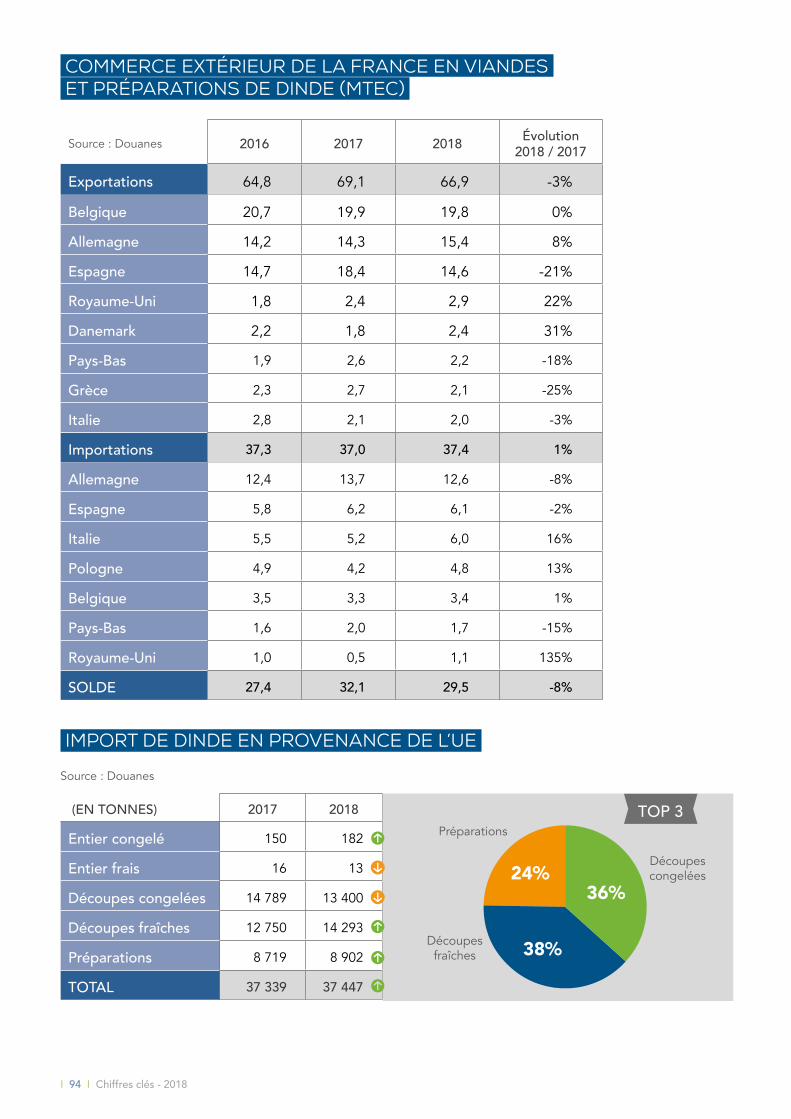

échanges

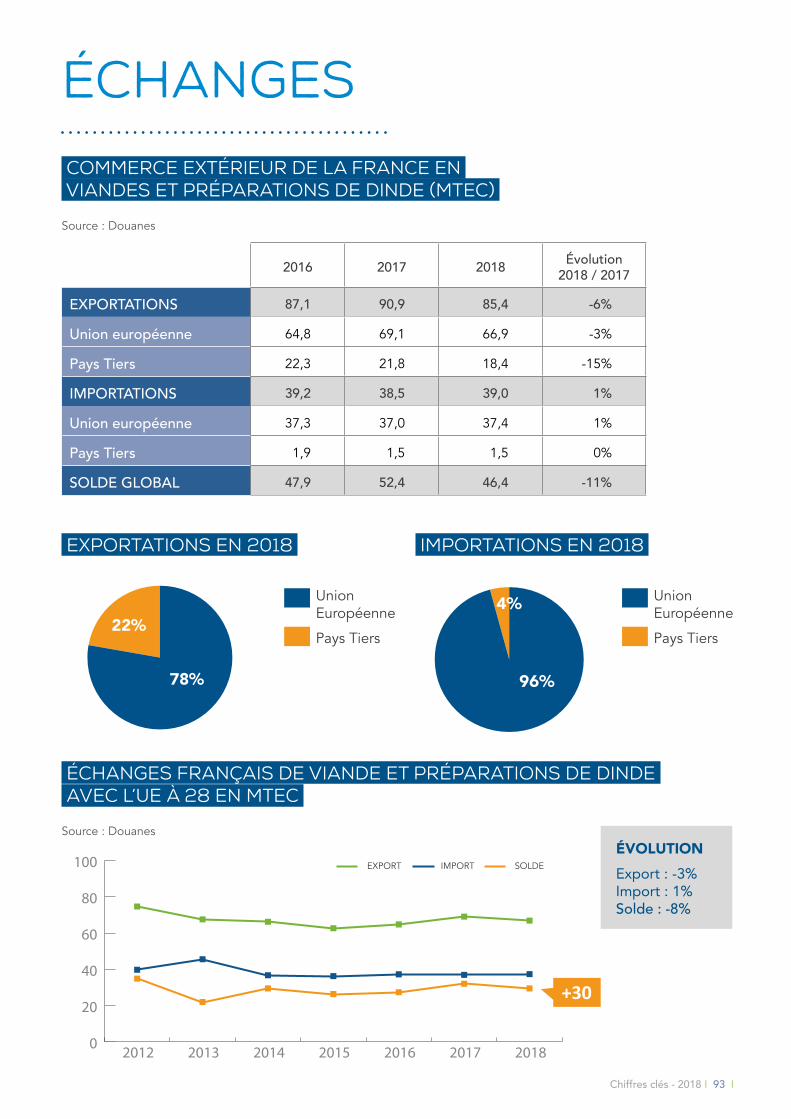

COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET Préparations DE DINDE (MTEC)

Source : Douanes

2016 2017 2018 Évolution 2018 / 2017

EXPORTATIONS 87,1 90,9 85,4 -6%

Union européenne 64,8 69,1 66,9 -3%

Pays Tiers 22,3 21,8 18,4 -15%

IMPORTATIONS 39,2 38,5 39,0 1%

Union européenne 37,3 37,0 37,4 1%

Pays Tiers 1,9 1,5 1,5 0%

SOLDE GLOBAL 47,9 52,4 46,4 -11%

exportations EN 2018

55 % 22 %78%

22%

importations EN 2018

55 % 22 %

21 %

96%

4%Union Européenne

Pays Tiers

Union Européenne

Pays Tiers

éCHANGES FRANçAIS DE VIANDE ET PRéPARATIONS DE DINDE AVEC L’UE à 28 EN MTEC

Source : Douanes

EXPORT IMPORT SOLDE

0

20

40

60

80

100

2018201720162015201420132012

ÉVOLUTIONExport : -3% Import : 1% Solde : -8%

+30

Ⅰ 94 Ⅰ Chiffres clés - 2018

COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET PRÉPARATIONS DE DINDE (MTEC)

Source : Douanes 2016 2017 2018 Évolution 2018 / 2017

Exportations 64,8 69,1 66,9 -3%

Belgique 20,7 19,9 19,8 0%

Allemagne 14,2 14,3 15,4 8%

Espagne 14,7 18,4 14,6 -21%

Royaume-Uni 1,8 2,4 2,9 22%

Danemark 2,2 1,8 2,4 31%

Pays-Bas 1,9 2,6 2,2 -18%

Grèce 2,3 2,7 2,1 -25%

Italie 2,8 2,1 2,0 -3%

Importations 37,3 37,0 37,4 1%

Allemagne 12,4 13,7 12,6 -8%

Espagne 5,8 6,2 6,1 -2%

Italie 5,5 5,2 6,0 16%

Pologne 4,9 4,2 4,8 13%

Belgique 3,5 3,3 3,4 1%

Pays-Bas 1,6 2,0 1,7 -15%

Royaume-Uni 1,0 0,5 1,1 135%

SOLDE 27,4 32,1 29,5 -8%

IMPORT DE DINDE EN PROVENANCE DE L’UE

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 150 182

Entier frais 16 13

Découpes congelées 14 789 13 400

Découpes fraîches 12 750 14 293

Préparations 8 719 8 902

TOTAL 37 339 37 447

55 %38%

36%24%

Découpes congelées

Préparations

Découpes fraîches

TOP 3

Chiffres clés - 2018 Ⅰ 95 Ⅰ

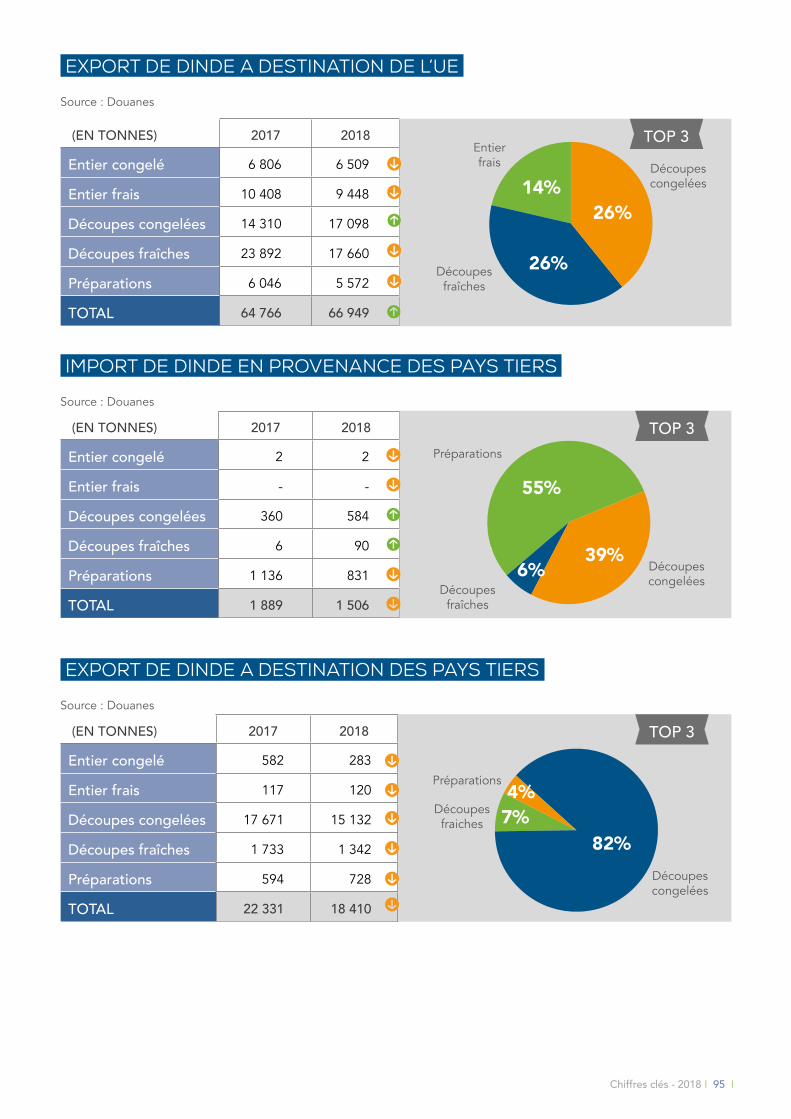

exPORT DE DINDE A DESTINATION DE L’UE

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 6 806 6 509

Entier frais 10 408 9 448

Découpes congelées 14 310 17 098

Découpes fraîches 23 892 17 660

Préparations 6 046 5 572

TOTAL 64 766 66 949

import DE DINDE EN PROVENANCE DES pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 2 2

Entier frais - -

Découpes congelées 360 584

Découpes fraîches 6 90

Préparations 1 136 831

TOTAL 1 889 1 506

export DE DINDE A DESTINATION DES pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 582 283

Entier frais 117 120

Découpes congelées 17 671 15 132

Découpes fraîches 1 733 1 342

Préparations 594 728

TOTAL 22 331 18 410

55 %

14%26%

26%

Entier frais Découpes

congelées

Découpes fraîches

55 %

55%

39%6% Découpes

congeléesDécoupes

fraîches

Préparations

55 % 82%7%4%

Découpes fraiches

Préparations

Découpes congelées

TOP 3

TOP 3

TOP 3

Ⅰ 96 Ⅰ Chiffres clés - 2018

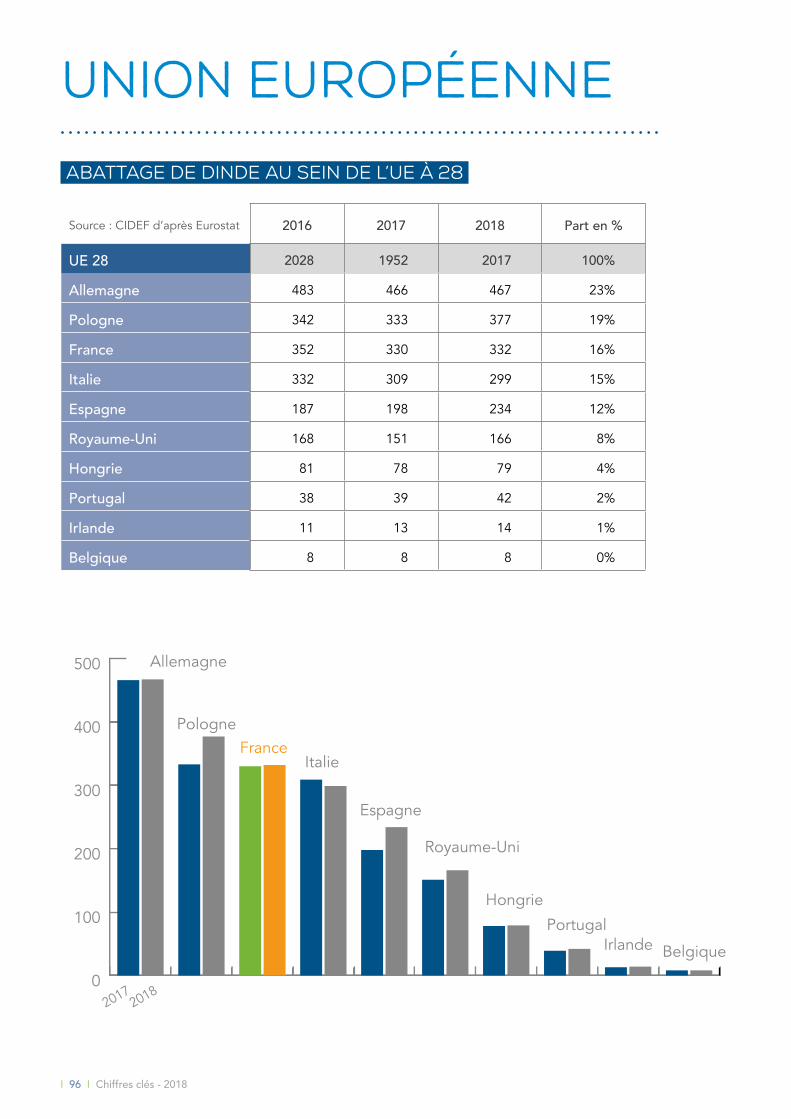

Union Européenne

ABATTAGE DE DINDE AU SEIN DE L’UE à 28

Source : CIDEF d’après Eurostat 2016 2017 2018 Part en %

UE 28 2028 1952 2017 100%

Allemagne 483 466 467 23%

Pologne 342 333 377 19%

France 352 330 332 16%

Italie 332 309 299 15%

Espagne 187 198 234 12%

Royaume-Uni 168 151 166 8%

Hongrie 81 78 79 4%

Portugal 38 39 42 2%

Irlande 11 13 14 1%

Belgique 8 8 8 0%

0

100

200

300

400

500

2017 2018

Chiffres clés - 2018 Ⅰ 97 Ⅰ

bilan

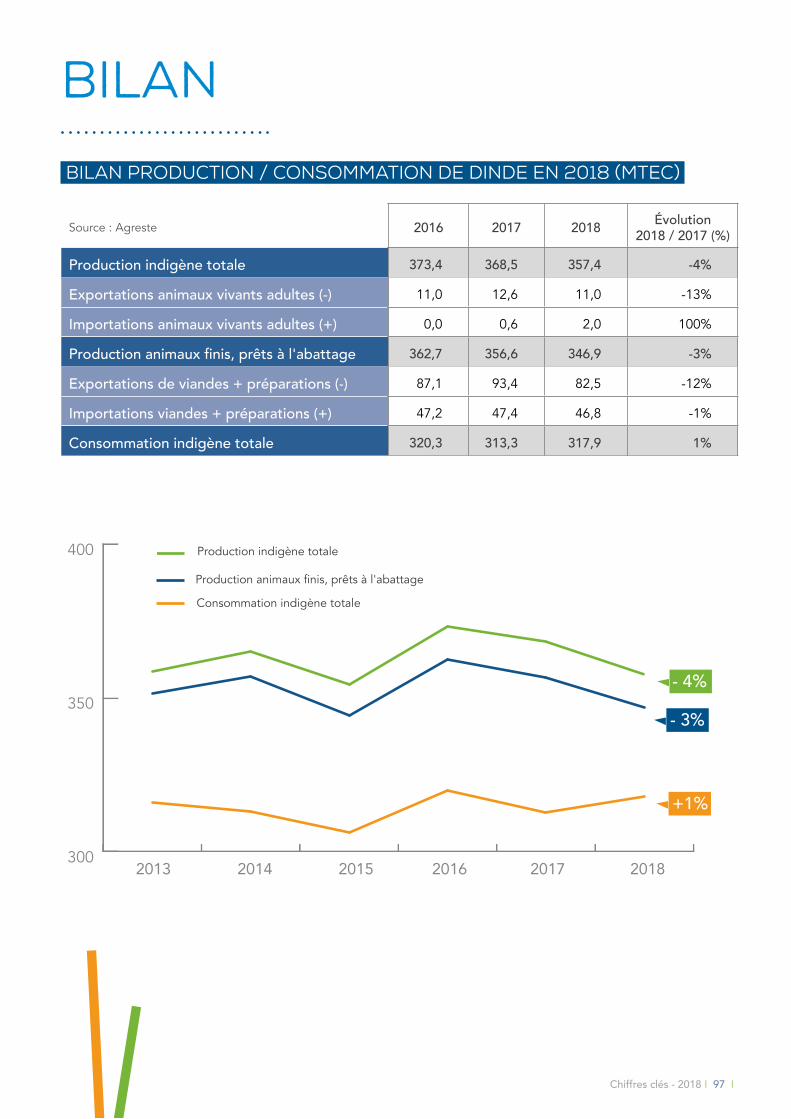

BILAN PRODUCTION / CONSOMMATION DE DINDE EN 2018 (MTEC)

Source : Agreste 2016 2017 2018 Évolution 2018 / 2017 (%)

Production indigène totale 373,4 368,5 357,4 -4%

Exportations animaux vivants adultes (-) 11,0 12,6 11,0 -13%

Importations animaux vivants adultes (+) 0,0 0,6 2,0 100%

Production animaux finis, prêts à l'abattage 362,7 356,6 346,9 -3%

Exportations de viandes + préparations (-) 87,1 93,4 82,5 -12%

Importations viandes + préparations (+) 47,2 47,4 46,8 -1%

Consommation indigène totale 320,3 313,3 317,9 1%

300

350

400 Production indigène totale

Production animaux finis, prêts à l'abattage

Consommation indigène totale

201520142013 2016 2017 2018

- 3%

+1%

- 4%

Ⅰ 98 Ⅰ Chiffres clés - 2018

CONSOMMATION DE PROTÉINES

ANIMALES EN 2017Source : AVEC

et FranceAgrimer d’après SSP

élevage

accouvage

aliment

abattage

consommation

échanges

union européenne

bilan production / consommation

P.100P.103P.104P.106P.107P.110P.113P.113

LEcanard

Chiffres clés - 2018 Ⅰ 99 Ⅰ

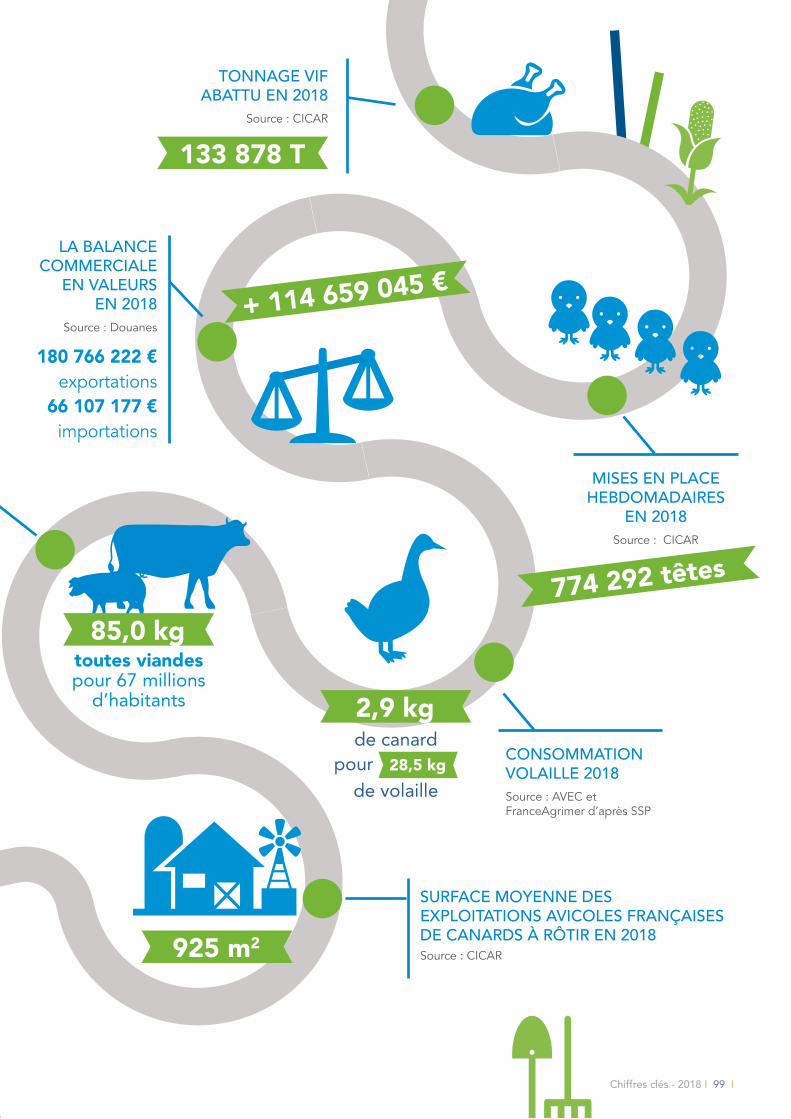

SURFACE MOYENNE DES EXPLOITATIONS AVICOLES FRANÇAISES DE CANARDS À RÔTIR EN 2018 Source : CICAR

CONSOMMATION VOLAILLE 2018Source : AVEC et FranceAgrimer d’après SSP

LA BALANCE COMMERCIALE

EN VALEURS EN 2018

Source : Douanes

TONNAGE VIF ABATTU EN 2018

Source : CICAR

MISES EN PLACE HEBDOMADAIRES

EN 2018Source : CICAR

180 766 222 €exportations

66 107 177 €importations

925 m2

+ 114 659 045 €

133 878 T

774 292 têtes

85,0 kgtoutes viandes pour 67 millions

d’habitants 2,9 kgde canard

pour 28,5 kg de volaille

Ⅰ 100 Ⅰ Chiffres clés - 2018

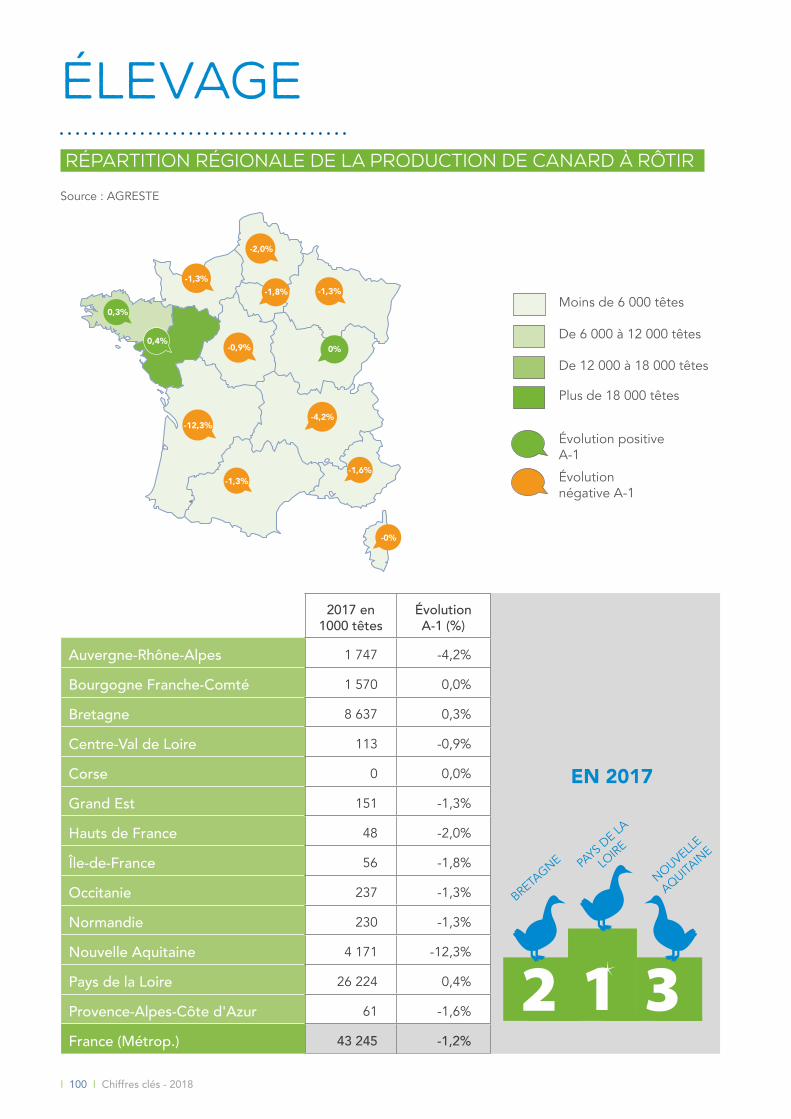

élevage Répartition Régionale DE LA PRODUCTION DE CANARD à rôtir

Source : AGRESTE

0,3%

-1,3%

0,4%

-12,3%

-0,9%

-2,0%

-1,8% -1,3%

0%

-4,2%

-1,6%-1,3%

-0%

PAYS D

E LA

LOIRE

BRETAGNE

NOUVELLE

AQUITAIN

E

EN 2017

Moins de 6 000 têtes

De 6 000 à 12 000 têtes

De 12 000 à 18 000 têtes

Plus de 18 000 têtes

Évolution positive A-1

Évolution négative A-1

2017 en 1000 têtes

Évolution A-1 (%)

Auvergne-Rhône-Alpes 1 747 -4,2%

Bourgogne Franche-Comté 1 570 0,0%

Bretagne 8 637 0,3%

Centre-Val de Loire 113 -0,9%

Corse 0 0,0%

Grand Est 151 -1,3%

Hauts de France 48 -2,0%

Île-de-France 56 -1,8%

Occitanie 237 -1,3%

Normandie 230 -1,3%

Nouvelle Aquitaine 4 171 -12,3%

Pays de la Loire 26 224 0,4%

Provence-Alpes-Côte d'Azur 61 -1,6%

France (Métrop.) 43 245 -1,2%

Chiffres clés - 2018 Ⅰ 101 Ⅰ

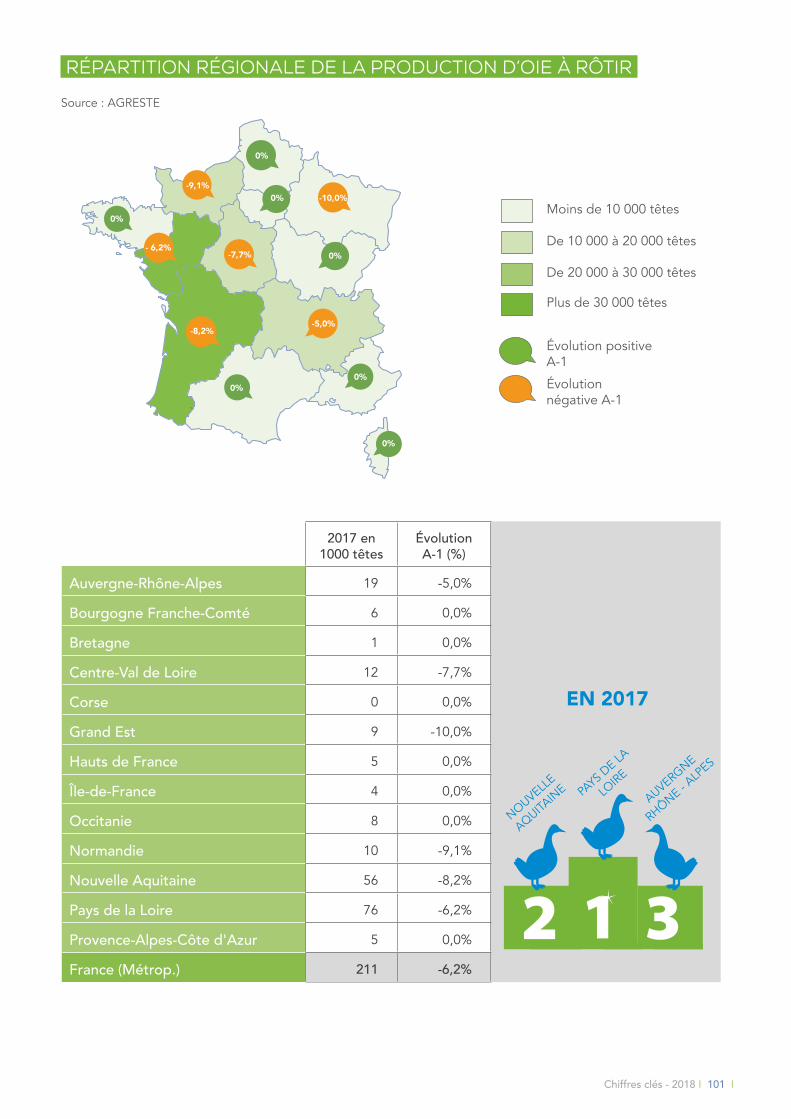

Répartition Régionale DE LA PRODUCTION D’oie à rôtir

Source : AGRESTE

0%

-9,1%

- 6,2%

-8,2%

-7,7%

0%

0% -10,0%

0%

-5,0%

0%0%

0%

PAYS D

E LA

LOIRE

NOUVELLE

AQUITAIN

EAUVERGNE

RHÔNE - ALP

ES

2017 en 1000 têtes

Évolution A-1 (%)

Auvergne-Rhône-Alpes 19 -5,0%

Bourgogne Franche-Comté 6 0,0%

Bretagne 1 0,0%

Centre-Val de Loire 12 -7,7%

Corse 0 0,0%

Grand Est 9 -10,0%

Hauts de France 5 0,0%

Île-de-France 4 0,0%

Occitanie 8 0,0%

Normandie 10 -9,1%

Nouvelle Aquitaine 56 -8,2%

Pays de la Loire 76 -6,2%

Provence-Alpes-Côte d'Azur 5 0,0%

France (Métrop.) 211 -6,2%

Moins de 10 000 têtes

De 10 000 à 20 000 têtes

De 20 000 à 30 000 têtes

Plus de 30 000 têtes

Évolution positive A-1

Évolution négative A-1

EN 2017

Ⅰ 102 Ⅰ Chiffres clés - 2018

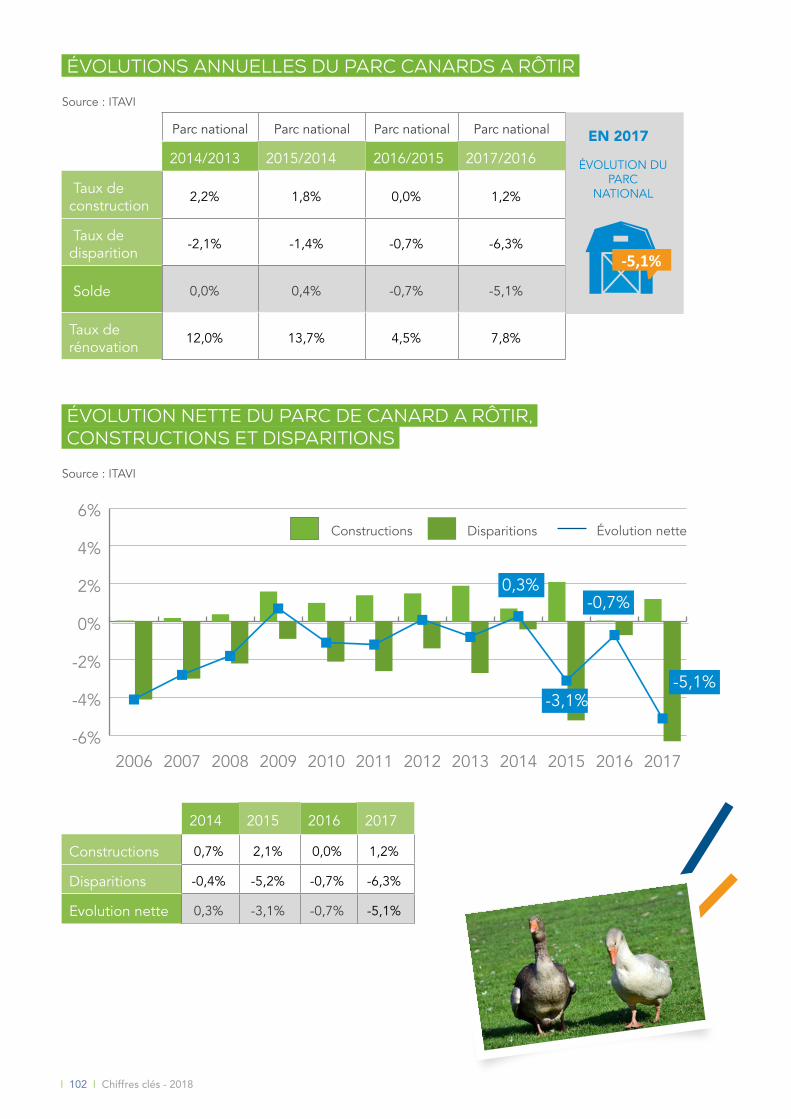

Parc national Parc national Parc national Parc national

2014/2013 2015/2014 2016/2015 2017/2016

Taux de construction

2,2% 1,8% 0,0% 1,2%

Taux de disparition

-2,1% -1,4% -0,7% -6,3%

Solde 0,0% 0,4% -0,7% -5,1%

Taux de rénovation

12,0% 13,7% 4,5% 7,8%

ÉVOLUTIONs annuelles DU PARC CANARDS A RÔTIR

Source : ITAVI

ÉVOLUTION NETTE DU PARC DE CANARD A RÔTIR, CONSTRUCTIONS ET DISPARITIONS

Source : ITAVI

ÉVOLUTION DU PARC

NATIONAL

-5,1%

EN 2017

-6%

-4%

-2%

0%

2%

4%

6%

201720162015201420132012201120102009200820072006

0,3%

-3,1%

-0,7%

-5,1%

2014 2015 2016 2017

Constructions 0,7% 2,1% 0,0% 1,2%

Disparitions -0,4% -5,2% -0,7% -6,3%

Evolution nette 0,3% -3,1% -0,7% -5,1%

Constructions Disparitions Évolution nette

Chiffres clés - 2018 Ⅰ 103 Ⅰ

accouvage

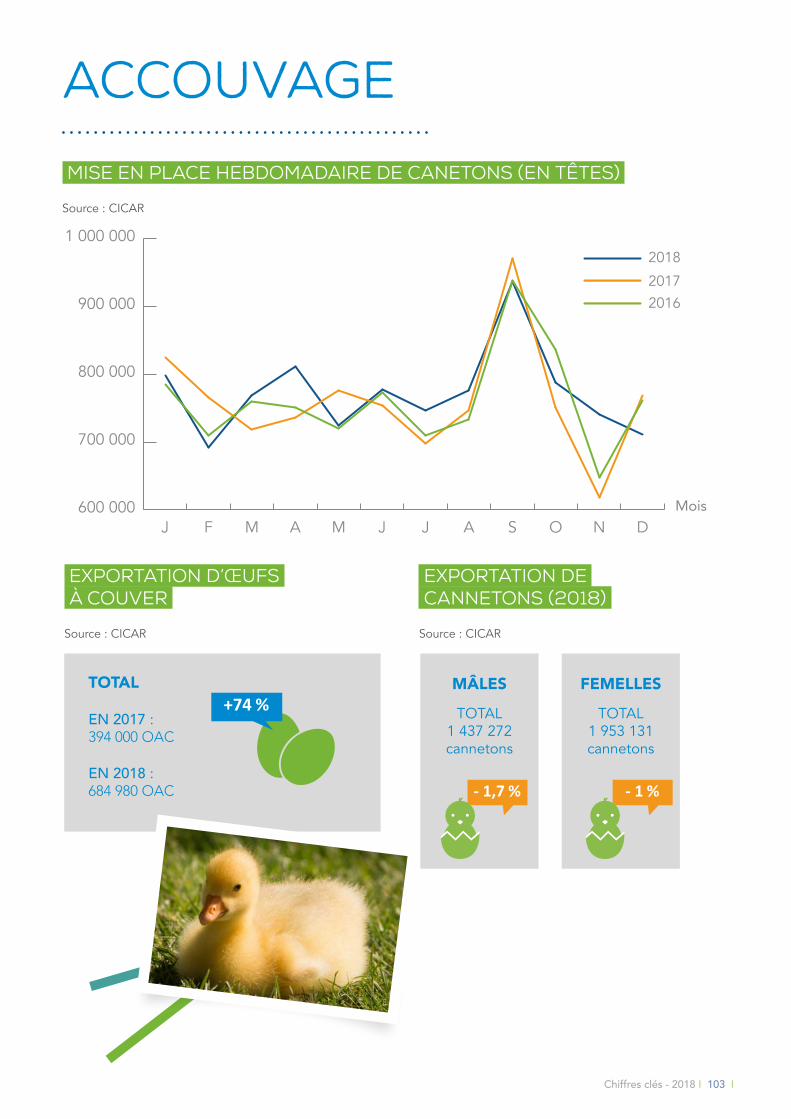

MISE EN PLACE HEBDOMADAIRE De CANETONS (en têtes)

Source : CICAR

Mois600 000

700 000

800 000

900 000

1 000 0002018

20172016

DNOSAJJMAMFJ

TOTAL 1 437 272 cannetons

MÂLES

- 1,7 %

TOTAL 1 953 131 cannetons

FEMELLES

EXPORTATION D’ŒUFS à COUVER

Source : CICAR

EXPORTATION DE cannetons (2018)

Source : CICAR

TOTAL

EN 2017 : 394 000 OAC

EN 2018 : 684 980 OAC

+74 %

- 1 %

Ⅰ 104 Ⅰ Chiffres clés - 2018

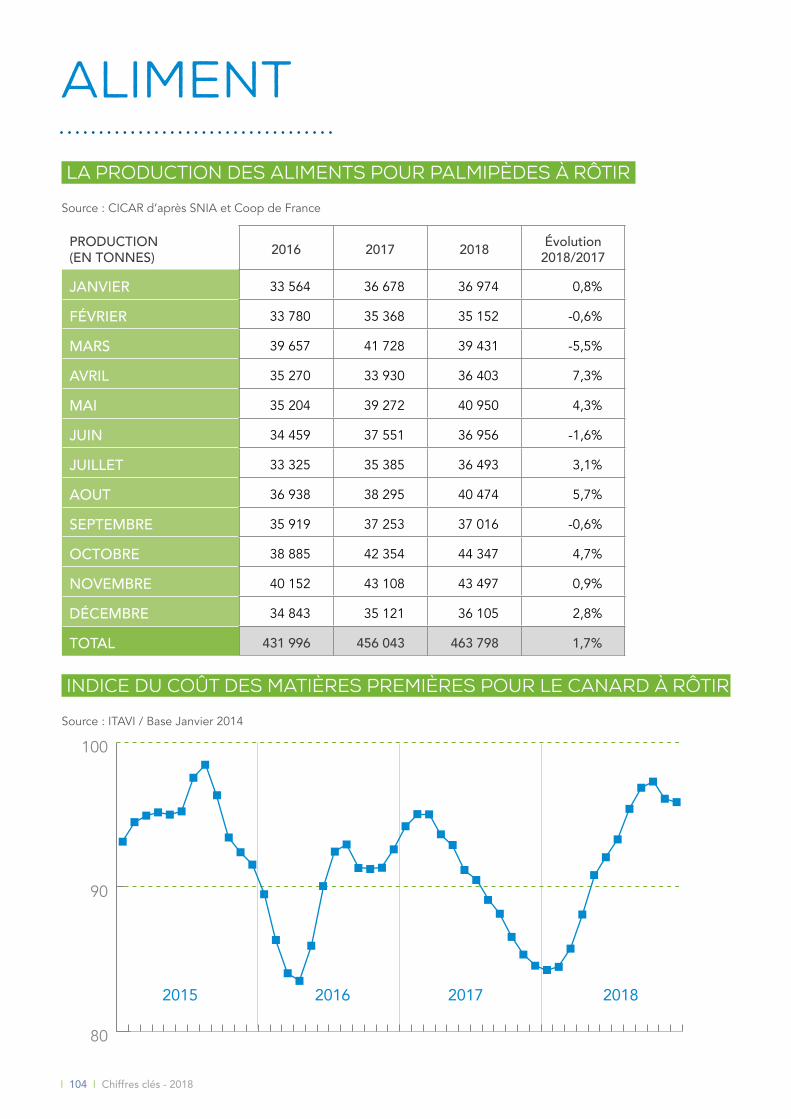

aliment

LA PRODUCTION DES ALIMENTS POUR palmipèdes à rôtir

Source : CICAR d’après SNIA et Coop de France

PRODUCTION (EN TONNES) 2016 2017 2018 Évolution

2018/2017

JANVIER 33 564 36 678 36 974 0,8%

FÉVRIER 33 780 35 368 35 152 -0,6%

MARS 39 657 41 728 39 431 -5,5%

AVRIL 35 270 33 930 36 403 7,3%

MAI 35 204 39 272 40 950 4,3%

JUIN 34 459 37 551 36 956 -1,6%

JUILLET 33 325 35 385 36 493 3,1%

AOUT 36 938 38 295 40 474 5,7%

SEPTEMBRE 35 919 37 253 37 016 -0,6%

OCTOBRE 38 885 42 354 44 347 4,7%

NOVEMBRE 40 152 43 108 43 497 0,9%

DÉCEMBRE 34 843 35 121 36 105 2,8%

TOTAL 431 996 456 043 463 798 1,7%

INDICE du COÛT DES Matières Premières POUR Le canard à rôtir

Source : ITAVI / Base Janvier 2014

2015 2016 2017 2018

80

90

100

Chiffres clés - 2018 Ⅰ 105 Ⅰ

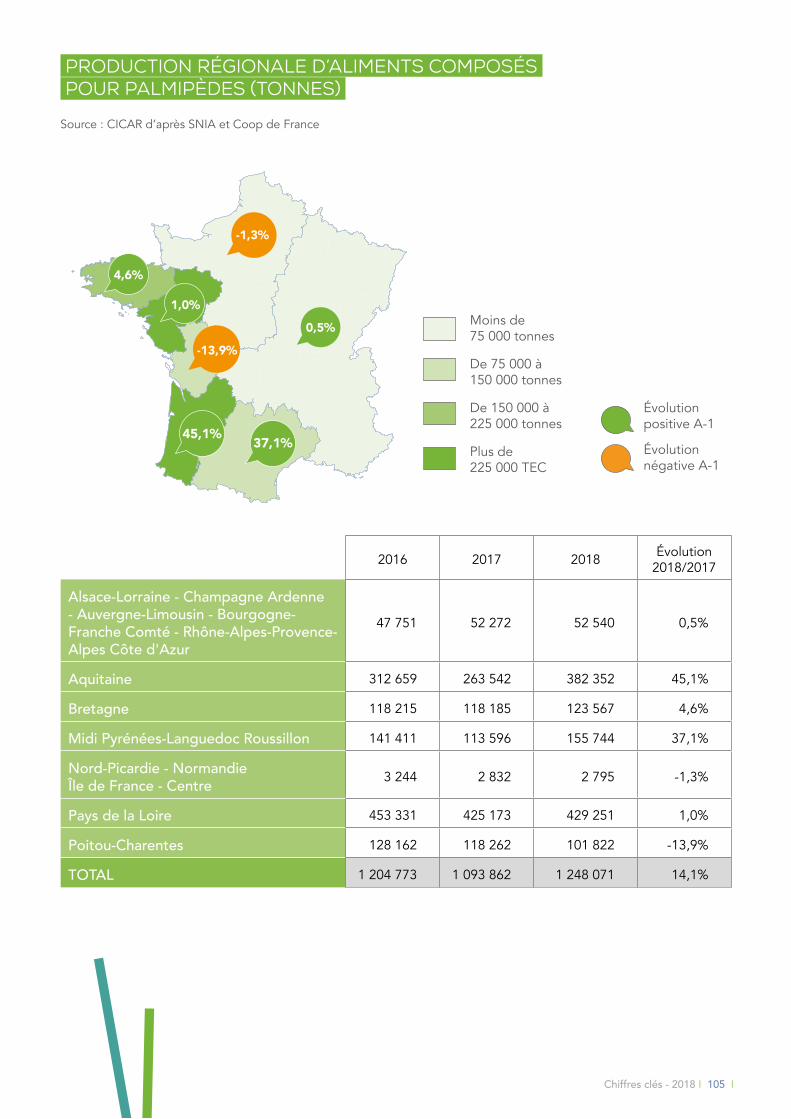

PRODUCTION RÉGIONALE D’ALIMENTS COMPOSéS POUR palmipèdes (TONNES)

Source : CICAR d’après SNIA et Coop de France

1,5%

45,1% 37,1%

Moins de 75 000 tonnes

De 75 000 à 150 000 tonnes

De 150 000 à 225 000 tonnes

Plus de 225 000 TEC

Évolution positive A-1

Évolution négative A-1

4,6%

0,5%

-1,3%

-13,9%

1,0%

2016 2017 2018 Évolution 2018/2017

Alsace-Lorraine - Champagne Ardenne - Auvergne-Limousin - Bourgogne-Franche Comté - Rhône-Alpes-Provence- Alpes Côte d'Azur

47 751 52 272 52 540 0,5%

Aquitaine 312 659 263 542 382 352 45,1%

Bretagne 118 215 118 185 123 567 4,6%

Midi Pyrénées-Languedoc Roussillon 141 411 113 596 155 744 37,1%

Nord-Picardie - Normandie Île de France - Centre 3 244 2 832 2 795 -1,3%

Pays de la Loire 453 331 425 173 429 251 1,0%

Poitou-Charentes 128 162 118 262 101 822 -13,9%

TOTAL 1 204 773 1 093 862 1 248 071 14,1%

Moins de 75 000 tonnes

De 75 000 à 150 000 tonnes

De 150 000 à 225 000 tonnes

Plus de 225 000 TEC

Évolution positive A-1

Évolution négative A-1

Ⅰ 106 Ⅰ Chiffres clés - 2018

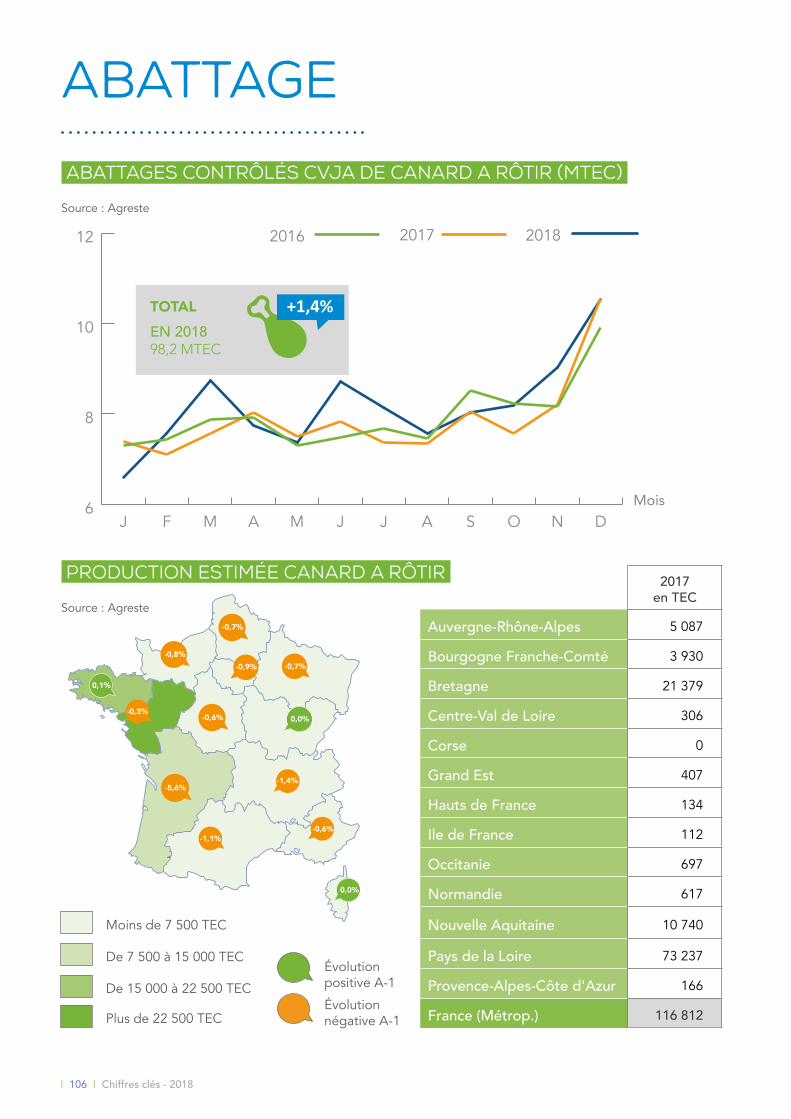

abattage

ABATTAGES CONTRÔLéS CVJA DE CANARD A RÔTIR (MTEC)

Source : Agreste

Mois6

8

10

12 201820172016

DNOSAJJMAMFJ

production estimée CANARD A RÔTIR

Source : Agreste

TOTALEN 2018 98,2 MTEC

+1,4%

0,1%

-0,3%

-5,6%

-0,6%

-0,7%-0,9%

-0,7%

-1,1%

-0,8%

0,0%

-1,4%

-0,6%

0,0%

2017 en TEC

Auvergne-Rhône-Alpes 5 087

Bourgogne Franche-Comté 3 930

Bretagne 21 379

Centre-Val de Loire 306

Corse 0

Grand Est 407

Hauts de France 134

Ile de France 112

Occitanie 697

Normandie 617

Nouvelle Aquitaine 10 740

Pays de la Loire 73 237

Provence-Alpes-Côte d'Azur 166

France (Métrop.) 116 812

Moins de 7 500 TEC

De 7 500 à 15 000 TEC

De 15 000 à 22 500 TEC

Plus de 22 500 TEC

Évolution positive A-1

Évolution négative A-1

Chiffres clés - 2018 Ⅰ 107 Ⅰ

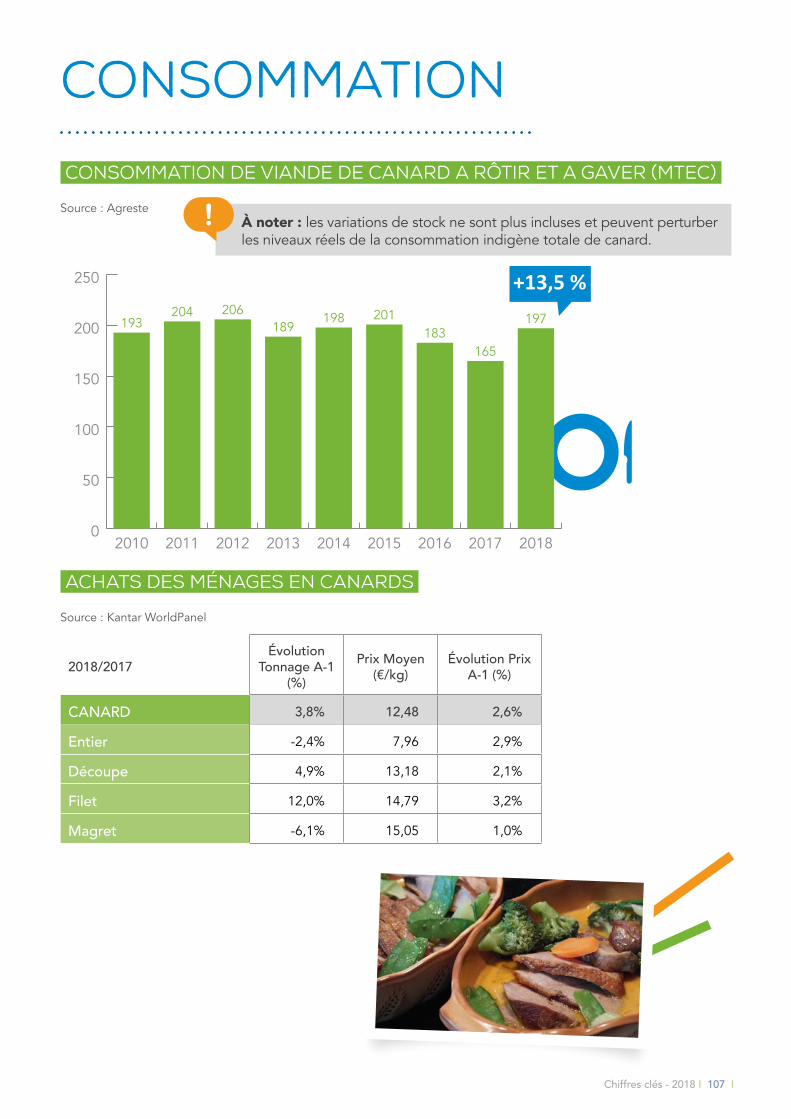

CONSOMMATION DE VIANDE DE CANARD A RôTIR ET A GAVER (MTEC)

Source : Agreste

0

50

100

150

200

250

193204 206

189198 201

183165

197

201820172016201520142013201220112010

ACHATS DES MéNAGES en canards

Source : Kantar WorldPanel

2018/2017Évolution

Tonnage A-1 (%)

Prix Moyen (€/kg)

Évolution Prix A-1 (%)

CANARD 3,8% 12,48 2,6%

Entier -2,4% 7,96 2,9%

Découpe 4,9% 13,18 2,1%

Filet 12,0% 14,79 3,2%

Magret -6,1% 15,05 1,0%

consommation

+13,5 %

À noter : les variations de stock ne sont plus incluses et peuvent perturber les niveaux réels de la consommation indigène totale de canard.

Ⅰ 108 Ⅰ Chiffres clés - 2018

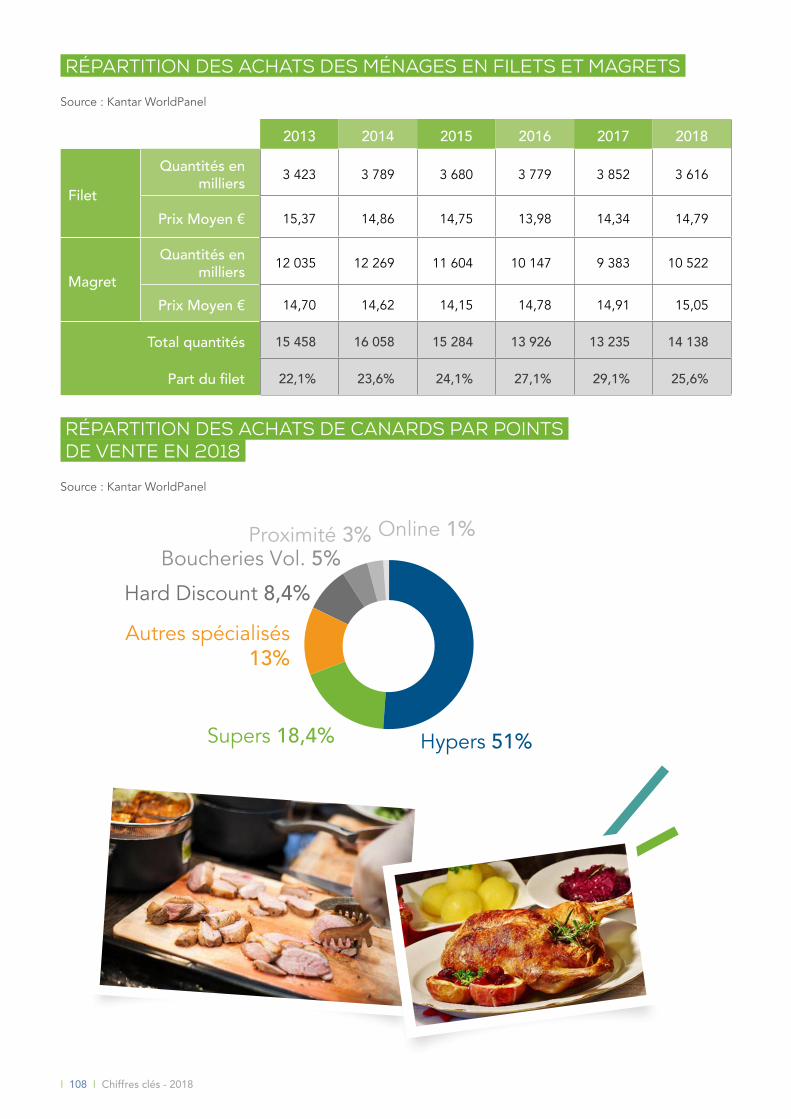

RÉPARTITION DES ACHATS DES MÉNAGES EN FILETS ET MAGRETS

Source : Kantar WorldPanel

2013 2014 2015 2016 2017 2018

Filet Quantités en

milliers 3 423 3 789 3 680 3 779 3 852 3 616

Prix Moyen € 15,37 14,86 14,75 13,98 14,34 14,79

Magret Quantités en

milliers 12 035 12 269 11 604 10 147 9 383 10 522

Prix Moyen € 14,70 14,62 14,15 14,78 14,91 15,05

Total quantités 15 458 16 058 15 284 13 926 13 235 14 138

Part du filet 22,1% 23,6% 24,1% 27,1% 29,1% 25,6%

RéPARTITION DES ACHATS DE canards PAR POINTS DE VENTE EN 2018

Source : Kantar WorldPanel

Online 1%

Autres spécialisés13%

Boucheries Vol. 5%Proximité 3%

Hard Discount 8,4%

Supers 18,4% Hypers 51%

Chiffres clés - 2018 Ⅰ 109 Ⅰ

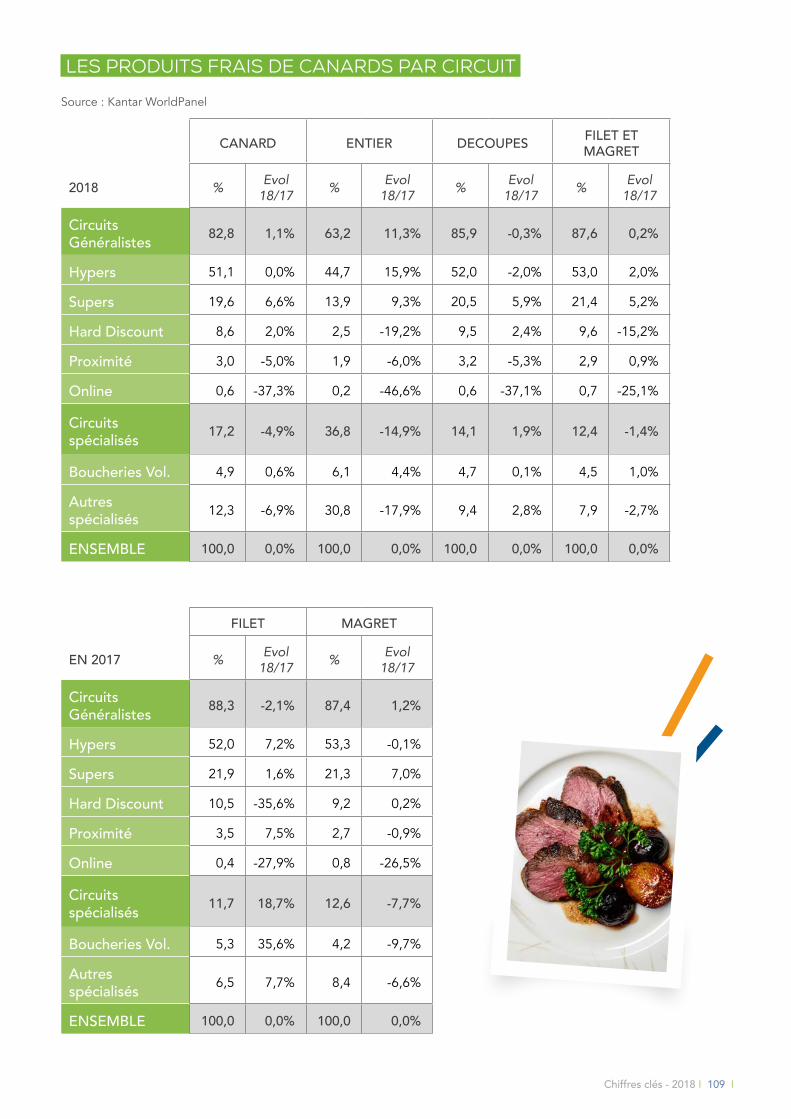

LES PRODUITS FRAIS DE CANARDS PAR CIRCUIT

Source : Kantar WorldPanel

CANARD ENTIER DECOUPES FILET ET MAGRET

2018 % Evol 18/17 % Evol

18/17 % Evol 18/17 % Evol

18/17

Circuits Généralistes 82,8 1,1% 63,2 11,3% 85,9 -0,3% 87,6 0,2%

Hypers 51,1 0,0% 44,7 15,9% 52,0 -2,0% 53,0 2,0%

Supers 19,6 6,6% 13,9 9,3% 20,5 5,9% 21,4 5,2%

Hard Discount 8,6 2,0% 2,5 -19,2% 9,5 2,4% 9,6 -15,2%

Proximité 3,0 -5,0% 1,9 -6,0% 3,2 -5,3% 2,9 0,9%

Online 0,6 -37,3% 0,2 -46,6% 0,6 -37,1% 0,7 -25,1%

Circuits spécialisés 17,2 -4,9% 36,8 -14,9% 14,1 1,9% 12,4 -1,4%

Boucheries Vol. 4,9 0,6% 6,1 4,4% 4,7 0,1% 4,5 1,0%

Autres spécialisés 12,3 -6,9% 30,8 -17,9% 9,4 2,8% 7,9 -2,7%

ENSEMBLE 100,0 0,0% 100,0 0,0% 100,0 0,0% 100,0 0,0%

FILET MAGRET

EN 2017 % Evol 18/17 % Evol

18/17

Circuits Généralistes 88,3 -2,1% 87,4 1,2%

Hypers 52,0 7,2% 53,3 -0,1%

Supers 21,9 1,6% 21,3 7,0%

Hard Discount 10,5 -35,6% 9,2 0,2%

Proximité 3,5 7,5% 2,7 -0,9%

Online 0,4 -27,9% 0,8 -26,5%

Circuits spécialisés 11,7 18,7% 12,6 -7,7%

Boucheries Vol. 5,3 35,6% 4,2 -9,7%

Autres spécialisés 6,5 7,7% 8,4 -6,6%

ENSEMBLE 100,0 0,0% 100,0 0,0%

Ⅰ 110 Ⅰ Chiffres clés - 2018

échanges

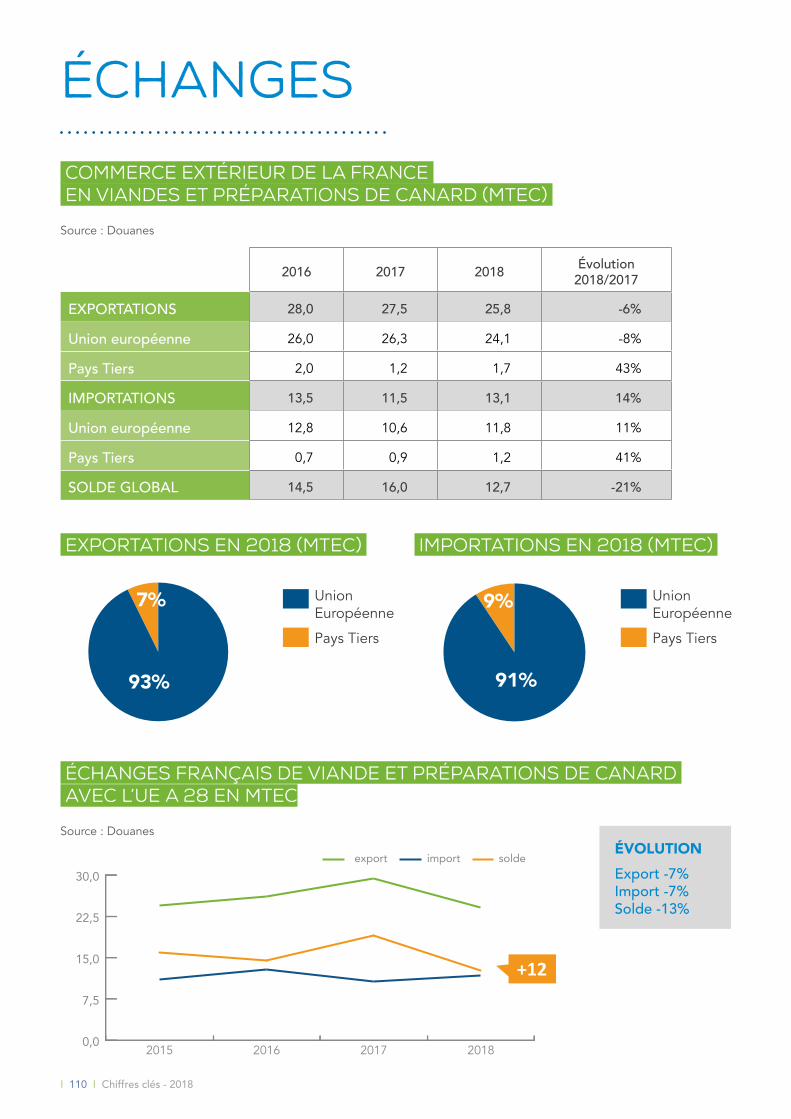

COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET Préparations DE CANARD (MTEC)

Source : Douanes

2016 2017 2018 Évolution 2018/2017

EXPORTATIONS 28,0 27,5 25,8 -6%

Union européenne 26,0 26,3 24,1 -8%

Pays Tiers 2,0 1,2 1,7 43%

IMPORTATIONS 13,5 11,5 13,1 14%

Union européenne 12,8 10,6 11,8 11%

Pays Tiers 0,7 0,9 1,2 41%

SOLDE GLOBAL 14,5 16,0 12,7 -21%

exportations en 2018 (MTEC)

7%

93%

importations en 2018 (MTEC)

91%

9%Union Européenne

Pays Tiers

Union Européenne

Pays Tiers

ÉCHANGES FRANÇAIS DE VIANDE ET PRÉPARATIONS DE CANARD AVEC L’UE A 28 EN MTEC

Source : Douanes

export import solde

0,0

7,5

15,0

22,5

30,0

2018201720162015

ÉVOLUTIONExport -7% Import -7% Solde -13%

+12

Chiffres clés - 2018 Ⅰ 111 Ⅰ

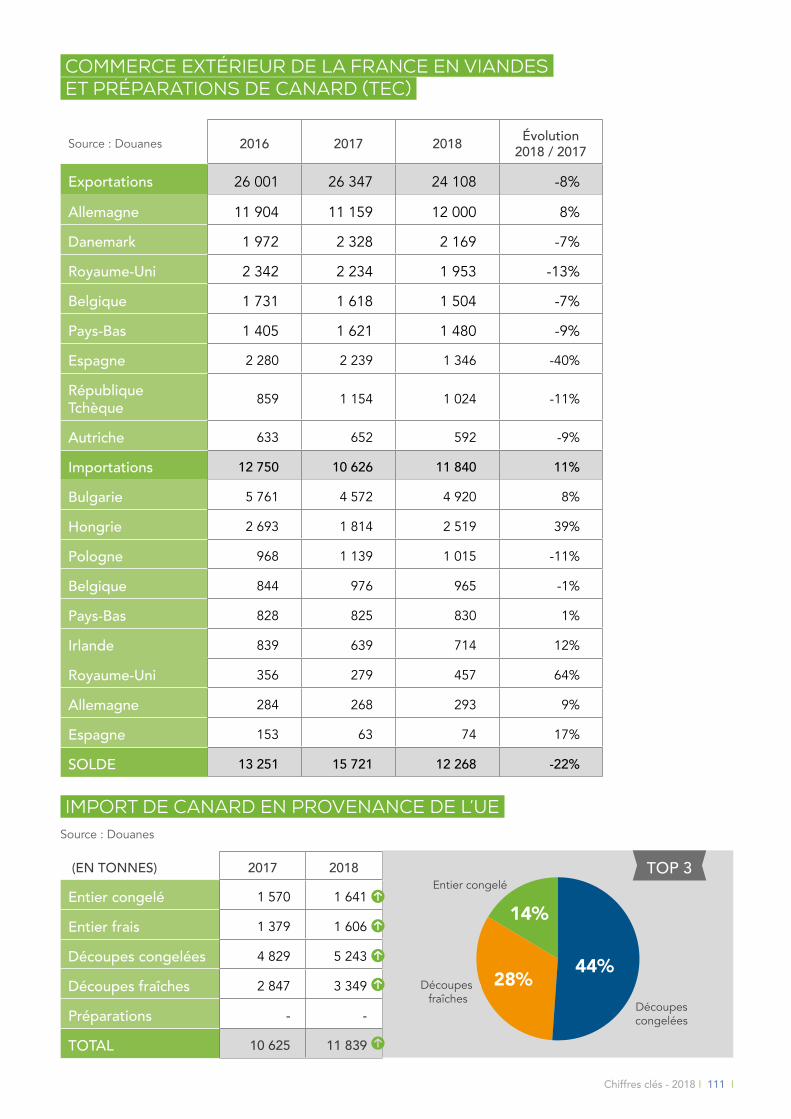

COMMERCE EXTÉRIEUR DE LA FRANCE EN VIANDES ET PRÉPARATIONS DE CANARD (TEC)

Source : Douanes 2016 2017 2018 Évolution 2018 / 2017

Exportations 26 001 26 347 24 108 -8%

Allemagne 11 904 11 159 12 000 8%

Danemark 1 972 2 328 2 169 -7%

Royaume-Uni 2 342 2 234 1 953 -13%

Belgique 1 731 1 618 1 504 -7%

Pays-Bas 1 405 1 621 1 480 -9%

Espagne 2 280 2 239 1 346 -40%

République Tchèque 859 1 154 1 024 -11%

Autriche 633 652 592 -9%

Importations 12 750 10 626 11 840 11%

Bulgarie 5 761 4 572 4 920 8%

Hongrie 2 693 1 814 2 519 39%

Pologne 968 1 139 1 015 -11%

Belgique 844 976 965 -1%

Pays-Bas 828 825 830 1%

Irlande 839 639 714 12%

Royaume-Uni 356 279 457 64%

Allemagne 284 268 293 9%

Espagne 153 63 74 17%

SOLDE 13 251 15 721 12 268 -22%

IMPORT DE canard EN PROVenance de l’UE Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 1 570 1 641

Entier frais 1 379 1 606

Découpes congelées 4 829 5 243

Découpes fraîches 2 847 3 349

Préparations - -

TOTAL 10 625 11 839

55 %

Entier congelé

Découpes fraîches

Découpescongelées

44%28%

14%

TOP 3

Ⅰ 112 Ⅰ Chiffres clés - 2018

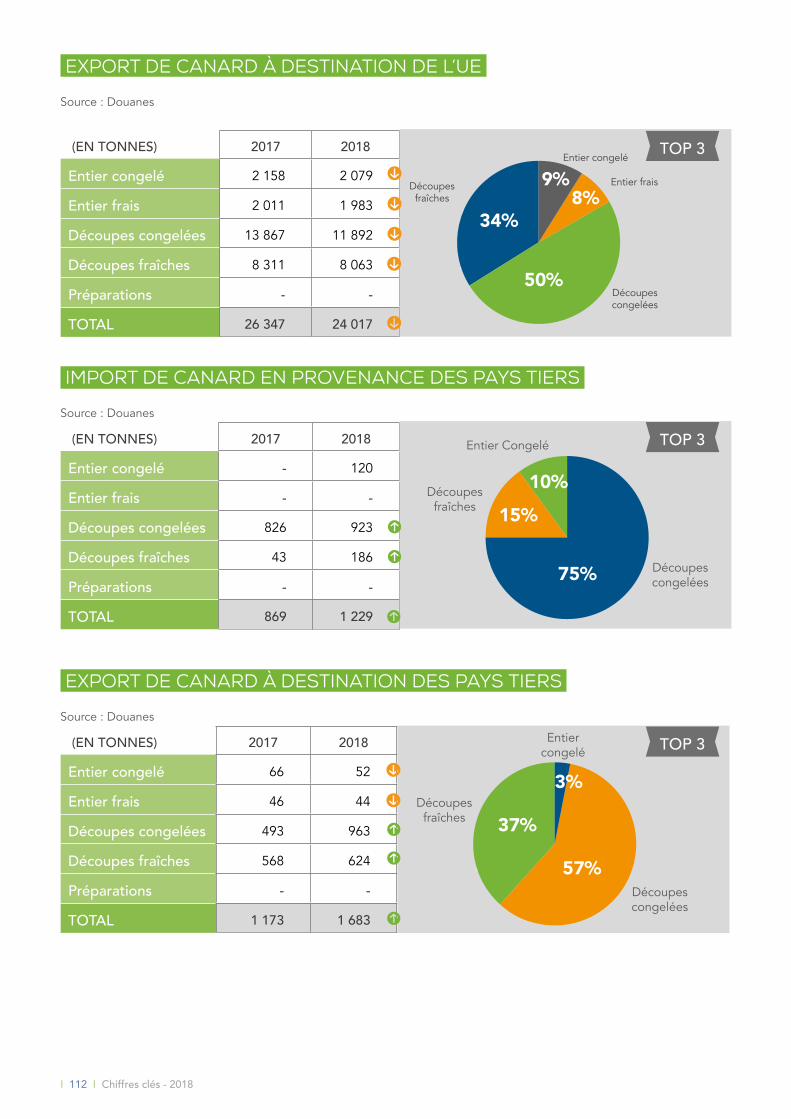

exPORT DE canard à destination de l’UE

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 2 158 2 079

Entier frais 2 011 1 983

Découpes congelées 13 867 11 892

Découpes fraîches 8 311 8 063

Préparations - -

TOTAL 26 347 24 017

import DE canard en provenance des pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé - 120

Entier frais - -

Découpes congelées 826 923

Découpes fraîches 43 186

Préparations - -

TOTAL 869 1 229

export DE canard à destination des pays tiers

Source : Douanes

(EN TONNES) 2017 2018

Entier congelé 66 52

Entier frais 46 44

Découpes congelées 493 963

Découpes fraîches 568 624

Préparations - -

TOTAL 1 173 1 683

55 %

Découpesfraîches

Découpescongelées

Entier frais

Entier congelé

50%

34%

9%8%

55 %

Entier Congelé

Découpesfraîches

75%

10%

15%

Découpes congelées

55 % 57%

37%

3%

Entier congelé

Découpescongelées

Découpes fraîches

TOP 3

TOP 3

TOP 3

Chiffres clés - 2018 Ⅰ 113 Ⅰ

Union Européenne

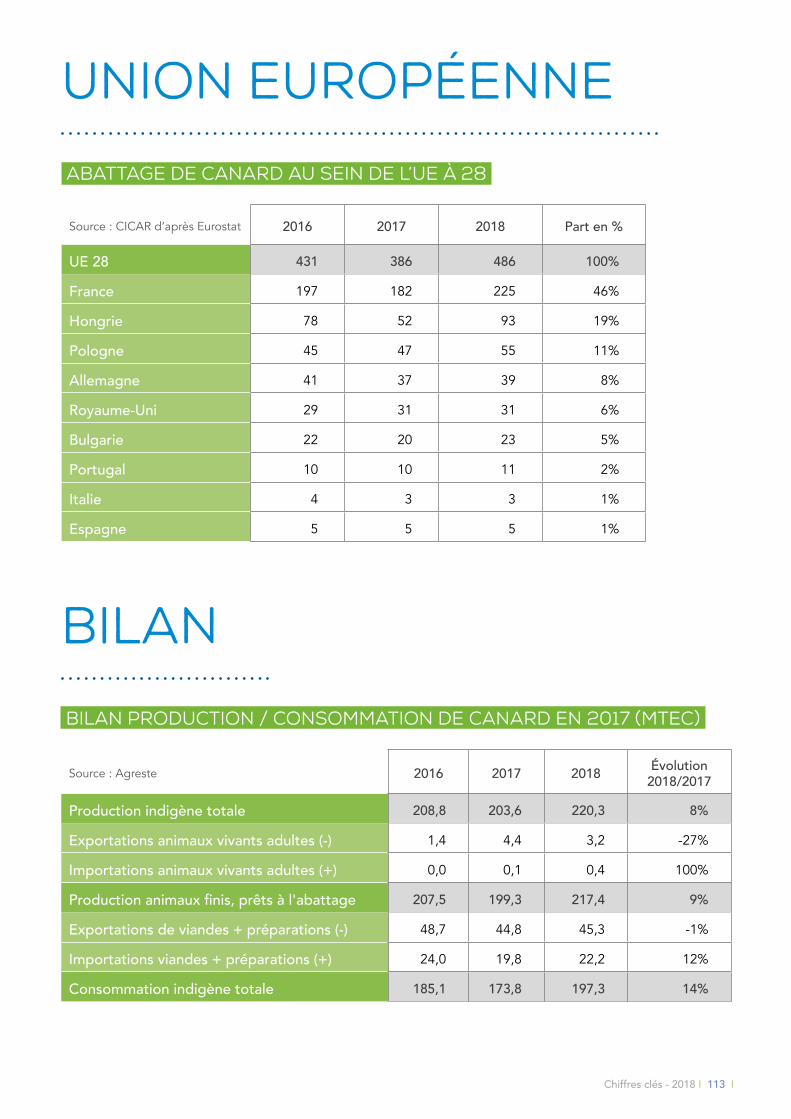

ABATTAGE DE canard AU SEIN DE L’UE à 28

Source : CICAR d’après Eurostat 2016 2017 2018 Part en %

UE 28 431 386 486 100%

France 197 182 225 46%

Hongrie 78 52 93 19%

Pologne 45 47 55 11%

Allemagne 41 37 39 8%

Royaume-Uni 29 31 31 6%

Bulgarie 22 20 23 5%

Portugal 10 10 11 2%

Italie 4 3 3 1%

Espagne 5 5 5 1%

bilan

BILAN PRODUCTION / CONSOMMATION DE canard EN 2017 (MTEC)

Source : Agreste 2016 2017 2018 Évolution 2018/2017

Production indigène totale 208,8 203,6 220,3 8%

Exportations animaux vivants adultes (-) 1,4 4,4 3,2 -27%

Importations animaux vivants adultes (+) 0,0 0,1 0,4 100%

Production animaux finis, prêts à l'abattage 207,5 199,3 217,4 9%

Exportations de viandes + préparations (-) 48,7 44,8 45,3 -1%

Importations viandes + préparations (+) 24,0 19,8 22,2 12%

Consommation indigène totale 185,1 173,8 197,3 14%

Ⅰ 114 Ⅰ Chiffres clés - 2018

Sélection

accouvage

élevage

aliment

abattage

découpe

consommation

activité export

P.115P.115P.116P.117P.118P.118P.119P.120

la pintade

Chiffres clés - 2018 Ⅰ 115 Ⅰ

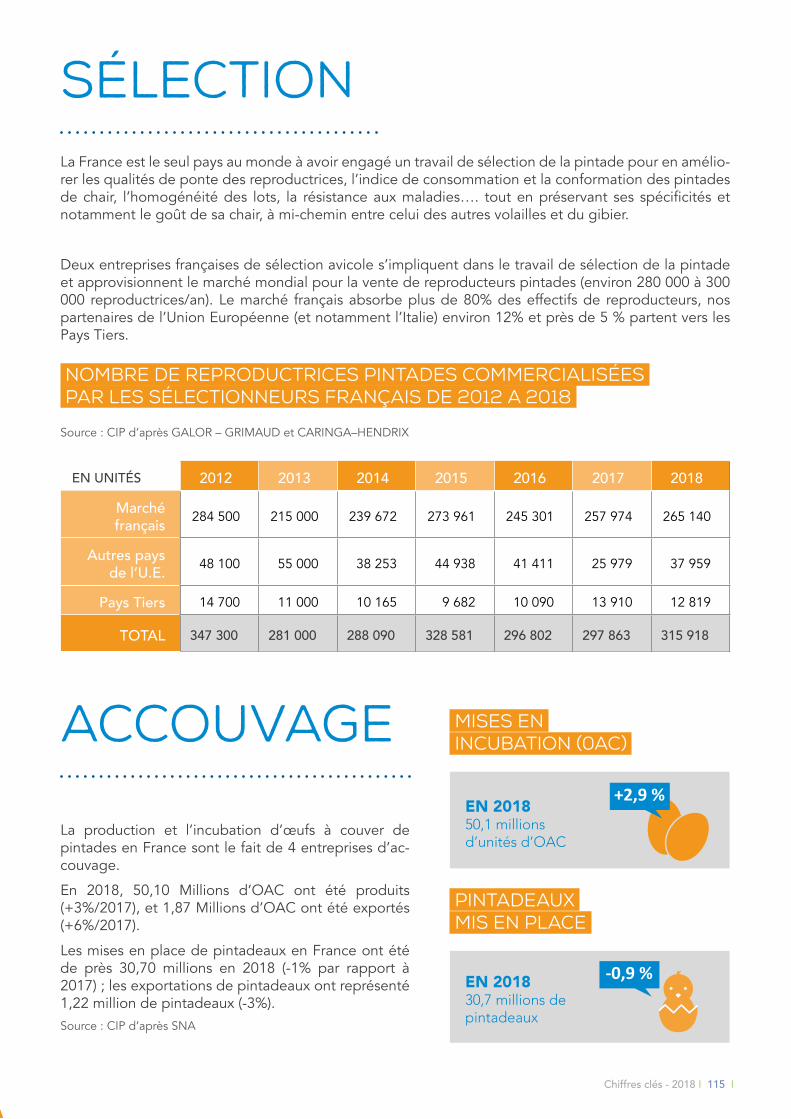

La France est le seul pays au monde à avoir engagé un travail de sélection de la pintade pour en amélio-rer les qualités de ponte des reproductrices, l’indice de consommation et la conformation des pintades de chair, l’homogénéité des lots, la résistance aux maladies…. tout en préservant ses spécificités et notamment le goût de sa chair, à mi-chemin entre celui des autres volailles et du gibier.

Deux entreprises françaises de sélection avicole s’impliquent dans le travail de sélection de la pintade et approvisionnent le marché mondial pour la vente de reproducteurs pintades (environ 280 000 à 300 000 reproductrices/an). Le marché français absorbe plus de 80% des effectifs de reproducteurs, nos partenaires de l’Union Européenne (et notamment l’Italie) environ 12% et près de 5 % partent vers les Pays Tiers.

NOMBRE DE REPRODUCTRICES PINTADES COMMERCIALISéES PAR LES SéLECTIONnEURS FRANçAIS DE 2012 A 2018

Source : CIP d’après GALOR – GRIMAUD et CARINGA–HENDRIX

EN UNITÉS 2012 2013 2014 2015 2016 2017 2018

Marché français 284 500 215 000 239 672 273 961 245 301 257 974 265 140

Autres pays de l’U.E. 48 100 55 000 38 253 44 938 41 411 25 979 37 959

Pays Tiers 14 700 11 000 10 165 9 682 10 090 13 910 12 819

TOTAL 347 300 281 000 288 090 328 581 296 802 297 863 315 918

accouvage

sélection

La production et l’incubation d’œufs à couver de pintades en France sont le fait de 4 entreprises d’ac-couvage.

En 2018, 50,10 Millions d’OAC ont été produits (+3%/2017), et 1,87 Millions d’OAC ont été exportés (+6%/2017).

Les mises en place de pintadeaux en France ont été de près 30,70 millions en 2018 (-1% par rapport à 2017) ; les exportations de pintadeaux ont représenté 1,22 million de pintadeaux (-3%).Source : CIP d’après SNA

EN 2018 50,1 millions d’unités d’OAC

EN 2018 30,7 millions de pintadeaux

+2,9 %

MISES EN INCUBATION (0AC)

pintadeaux mis en place

-0,9 %

Ⅰ 116 Ⅰ Chiffres clés - 2018

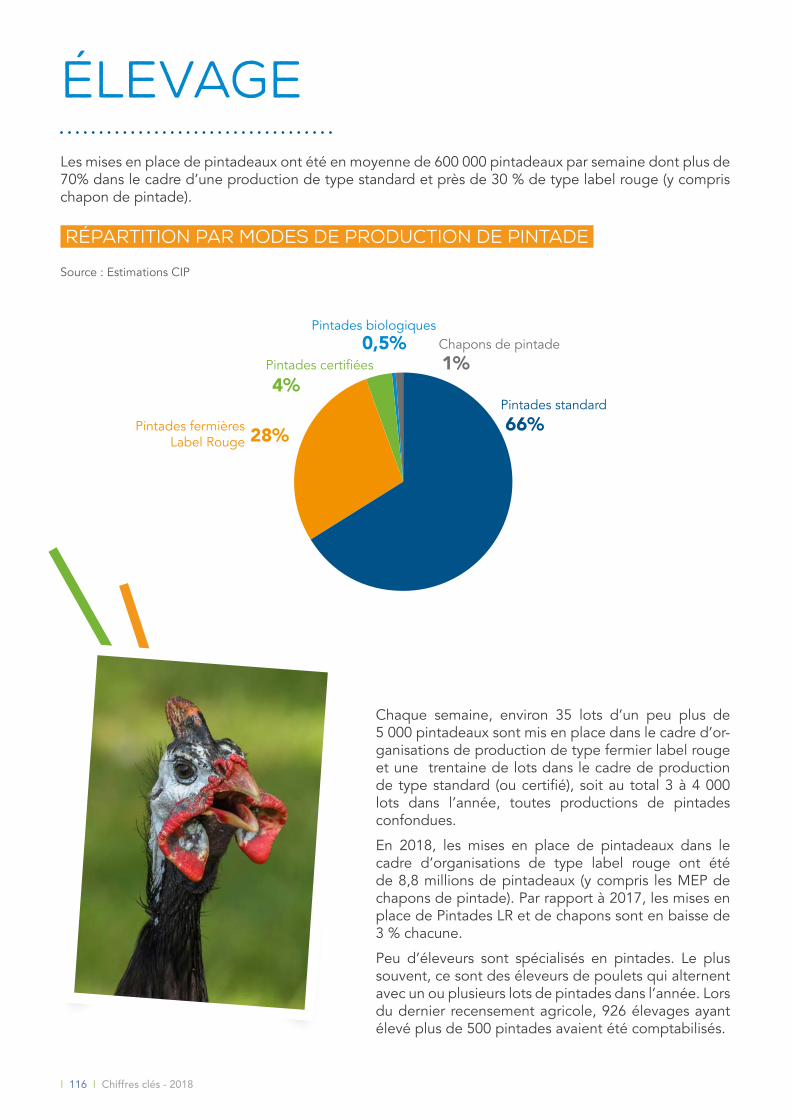

Les mises en place de pintadeaux ont été en moyenne de 600 000 pintadeaux par semaine dont plus de 70% dans le cadre d’une production de type standard et près de 30 % de type label rouge (y compris chapon de pintade).

répartition par modes de production de pintade

Source : Estimations CIP

Chapons de pintadePintades biologiques

Pintades certifiées

Pintades fermièresLabel Rouge

Pintades standard

20%

20%

1%

66%

0,5%

4%

28%

élevage

Chaque semaine, environ 35 lots d’un peu plus de 5 000 pintadeaux sont mis en place dans le cadre d’or-ganisations de production de type fermier label rouge et une trentaine de lots dans le cadre de production de type standard (ou certifié), soit au total 3 à 4 000 lots dans l’année, toutes productions de pintades confondues.

En 2018, les mises en place de pintadeaux dans le cadre d’organisations de type label rouge ont été de 8,8 millions de pintadeaux (y compris les MEP de chapons de pintade). Par rapport à 2017, les mises en place de Pintades LR et de chapons sont en baisse de 3 % chacune.

Peu d’éleveurs sont spécialisés en pintades. Le plus souvent, ce sont des éleveurs de poulets qui alternent avec un ou plusieurs lots de pintades dans l’année. Lors du dernier recensement agricole, 926 élevages ayant élevé plus de 500 pintades avaient été comptabilisés.

Chiffres clés - 2018 Ⅰ 117 Ⅰ

L’aliment pintades est fabriqué par les entreprises spécialisées dans la fabrication d’aliments pour volailles.

Le tonnage d’aliments pour pintades a tendance à diminuer au cours des dernières années sous le triple effet :

• d’une stagnation, voire une diminution des effectifs de pintades• de l’amélioration des indices de consommation, notamment en production de type standard,• de l’augmentation de la part relative de la production de pintades standard par rapport à la produc-

tion de type label rouge dont l’indice de consommation est supérieur.

TONNAGE D’ALIMENTS POUR PINTADES FABRIQUéS AU NIVEAU NATIONAL

Source : SNIA – COOP de France NA

EN TONNES 2011 2012 2013 2014 2015 2016 2017 2018

Aliments pour pintades 173,2 167,2 163,3 164,8 164,3 164,2 151,6 154,6

aliment

PAYS D

E LA

LOIRE

BRETAGNE

POITOU-

CHARENTES

Sur l’année 2018, la production nationale d’aliment pintades serait stable par rapport à 2017 (données provi-soires).

Plus de 70 % des aliments pintades sont fabriqués dans 3 régions de l’Ouest de la France, avec une relative stabilité par rapport à l’année précédente.

55,8 MT

30,4 MT

24,4 MT

Ⅰ 118 Ⅰ Chiffres clés - 2018

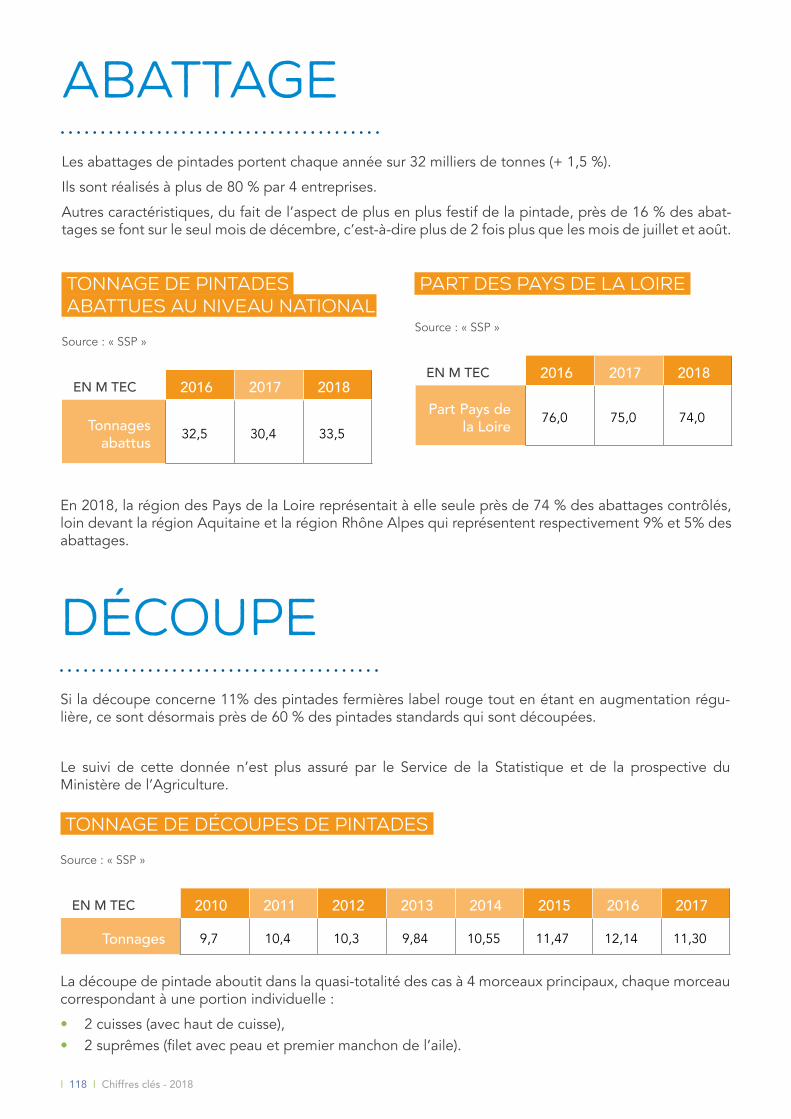

Les abattages de pintades portent chaque année sur 32 milliers de tonnes (+ 1,5 %).

Ils sont réalisés à plus de 80 % par 4 entreprises.

Autres caractéristiques, du fait de l’aspect de plus en plus festif de la pintade, près de 16 % des abat-tages se font sur le seul mois de décembre, c’est-à-dire plus de 2 fois plus que les mois de juillet et août.

abattage

Si la découpe concerne 11% des pintades fermières label rouge tout en étant en augmentation régu-lière, ce sont désormais près de 60 % des pintades standards qui sont découpées.

Le suivi de cette donnée n’est plus assuré par le Service de la Statistique et de la prospective du Ministère de l’Agriculture.

TONNAGE DE DéCOUPES DE PINTADES

Source : « SSP »

EN M TEC 2010 2011 2012 2013 2014 2015 2016 2017

Tonnages 9,7 10,4 10,3 9,84 10,55 11,47 12,14 11,30

La découpe de pintade aboutit dans la quasi-totalité des cas à 4 morceaux principaux, chaque morceau correspondant à une portion individuelle :

• 2 cuisses (avec haut de cuisse),• 2 suprêmes (filet avec peau et premier manchon de l’aile).

découpe

TONNAGE DE PINTADES ABATTUES AU NIVEAU NATIONAL

Source : « SSP »

EN M TEC 2016 2017 2018

Tonnages abattus 32,5 30,4 33,5

part des pays de la loire

Source : « SSP »

EN M TEC 2016 2017 2018

Part Pays de la Loire 76,0 75,0 74,0

En 2018, la région des Pays de la Loire représentait à elle seule près de 74 % des abattages contrôlés, loin devant la région Aquitaine et la région Rhône Alpes qui représentent respectivement 9% et 5% des abattages.

Chiffres clés - 2018 Ⅰ 119 Ⅰ

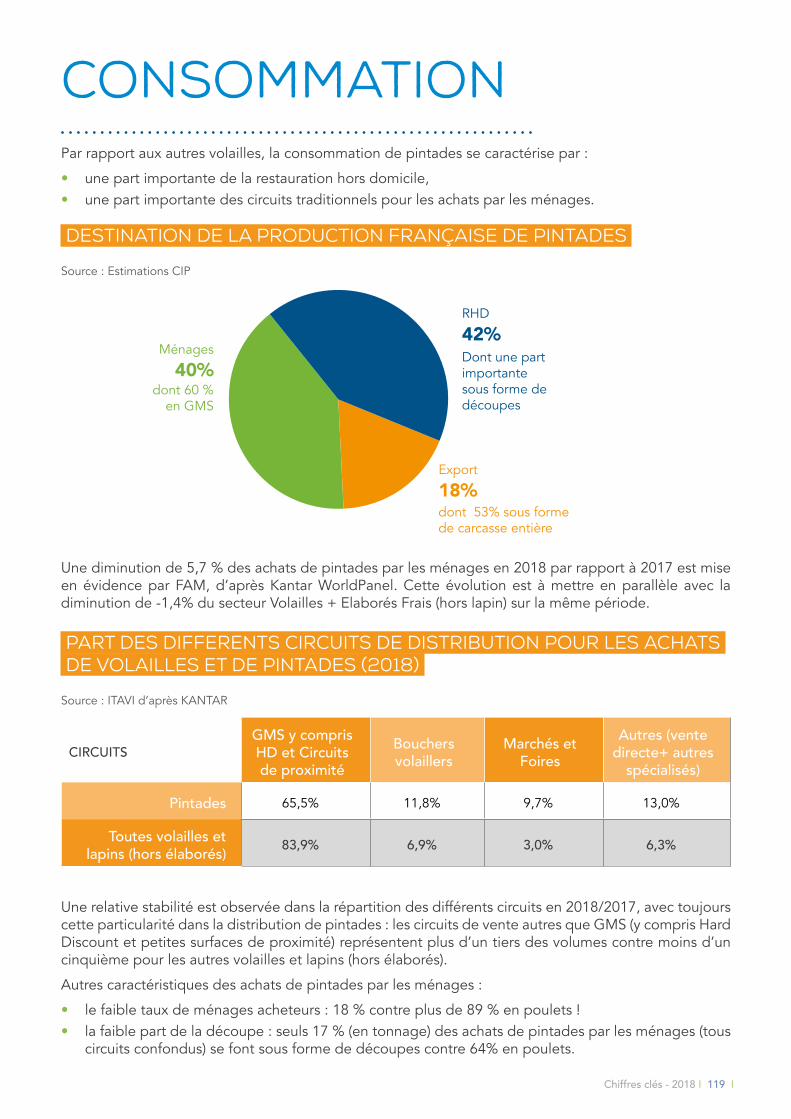

Par rapport aux autres volailles, la consommation de pintades se caractérise par :

• une part importante de la restauration hors domicile,• une part importante des circuits traditionnels pour les achats par les ménages.

DESTINATION DE LA PRODUCTION FRANÇAISE DE PINTADES

Source : Estimations CIP

42%

42%40%

18%dont 53% sous forme de carcasse entière

dont 60 % en GMS

Dont une part importante sous forme de découpes

RHD

Export

Ménages

Une diminution de 5,7 % des achats de pintades par les ménages en 2018 par rapport à 2017 est mise en évidence par FAM, d’après Kantar WorldPanel. Cette évolution est à mettre en parallèle avec la diminution de -1,4% du secteur Volailles + Elaborés Frais (hors lapin) sur la même période.

PART DES DIFFERENTS CIRCUITS DE DISTRIBUTION POUR LES ACHATS DE VOLAILLES ET DE PINTADES (2018)

Source : ITAVI d’après KANTAR

CIRCUITSGMS y compris HD et Circuits de proximité

Bouchers volaillers

Marchés et Foires

Autres (vente directe+ autres

spécialisés)

Pintades 65,5% 11,8% 9,7% 13,0%

Toutes volailles et lapins (hors élaborés) 83,9% 6,9% 3,0% 6,3%

Une relative stabilité est observée dans la répartition des différents circuits en 2018/2017, avec toujours cette particularité dans la distribution de pintades : les circuits de vente autres que GMS (y compris Hard Discount et petites surfaces de proximité) représentent plus d’un tiers des volumes contre moins d’un cinquième pour les autres volailles et lapins (hors élaborés).

Autres caractéristiques des achats de pintades par les ménages :

• le faible taux de ménages acheteurs : 18 % contre plus de 89 % en poulets !• la faible part de la découpe : seuls 17 % (en tonnage) des achats de pintades par les ménages (tous

circuits confondus) se font sous forme de découpes contre 64% en poulets.

consommation

Ⅰ 120 Ⅰ Chiffres clés - 2018

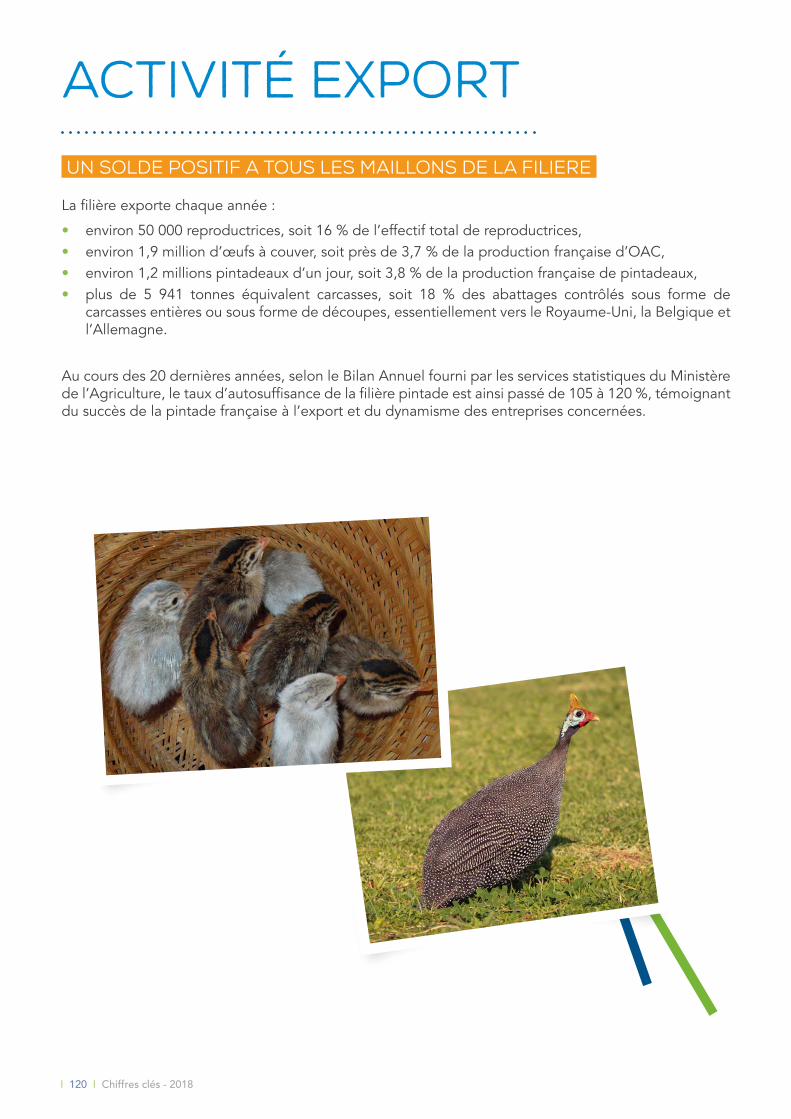

UN SOLDE POSITIF A TOUS LES MAILLONS DE LA FILIERE

La filière exporte chaque année :

• environ 50 000 reproductrices, soit 16 % de l’effectif total de reproductrices,• environ 1,9 million d’œufs à couver, soit près de 3,7 % de la production française d’OAC,• environ 1,2 millions pintadeaux d’un jour, soit 3,8 % de la production française de pintadeaux,• plus de 5 941 tonnes équivalent carcasses, soit 18 % des abattages contrôlés sous forme de

carcasses entières ou sous forme de découpes, essentiellement vers le Royaume-Uni, la Belgique et l’Allemagne.

Au cours des 20 dernières années, selon le Bilan Annuel fourni par les services statistiques du Ministère de l’Agriculture, le taux d’autosuffisance de la filière pintade est ainsi passé de 105 à 120 %, témoignant du succès de la pintade française à l’export et du dynamisme des entreprises concernées.

activité export

Chiffres clés - 2018 Ⅰ 121 Ⅰ

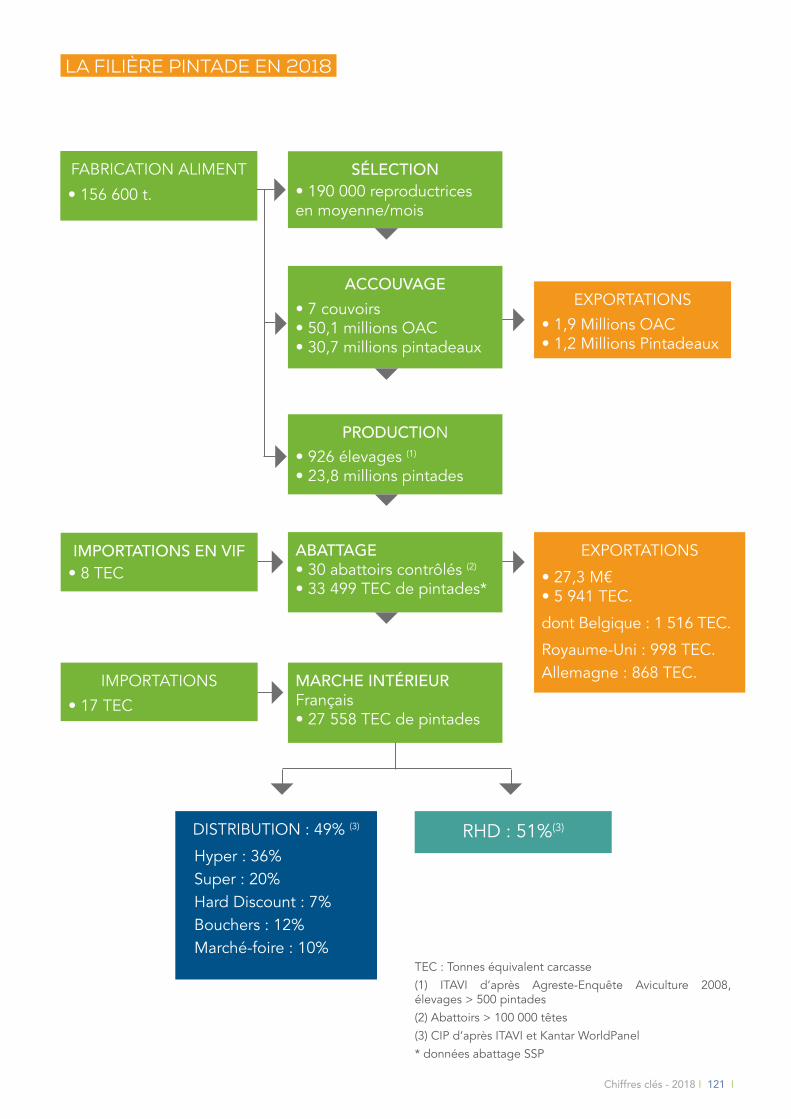

la filière pintade en 2018

FABRICATION ALIMENT • 156 600 t.

SÉLECTION • 190 000 reproductrices en moyenne/mois

ABATTAGE • 30 abattoirs contrôlés (2) • 33 499 TEC de pintades*

EXPORTATIONS

• 1,9 Millions OAC • 1,2 Millions Pintadeaux

IMPORTATIONS EN VIF• 8 TEC

ACCOUVAGE• 7 couvoirs • 50,1 millions OAC • 30,7 millions pintadeaux

MARCHE INTÉRIEUR Français • 27 558 TEC de pintades

EXPORTATIONS

• 27,3 M€ • 5 941 TEC.

dont Belgique : 1 516 TEC.

Royaume-Uni : 998 TEC.Allemagne : 868 TEC.IMPORTATIONS

• 17 TEC

DISTRIBUTION : 49% (3)

Hyper : 36%Super : 20%Hard Discount : 7%Bouchers : 12%Marché-foire : 10%

PRODUCTION • 926 élevages (1) • 23,8 millions pintades

RHD : 51%(3)

TEC : Tonnes équivalent carcasse(1) ITAVI d’après Agreste-Enquête Aviculture 2008, élevages > 500 pintades(2) Abattoirs > 100 000 têtes(3) CIP d’après ITAVI et Kantar WorldPanel* données abattage SSP

Ⅰ 122 Ⅰ Chiffres clés - 2018

le synalaf

élevage

accouvage

abattage

consommation

EXPORT

P.124P.125P.126P.127P.129

Chiffres clés - 2018 Ⅰ 123 Ⅰ

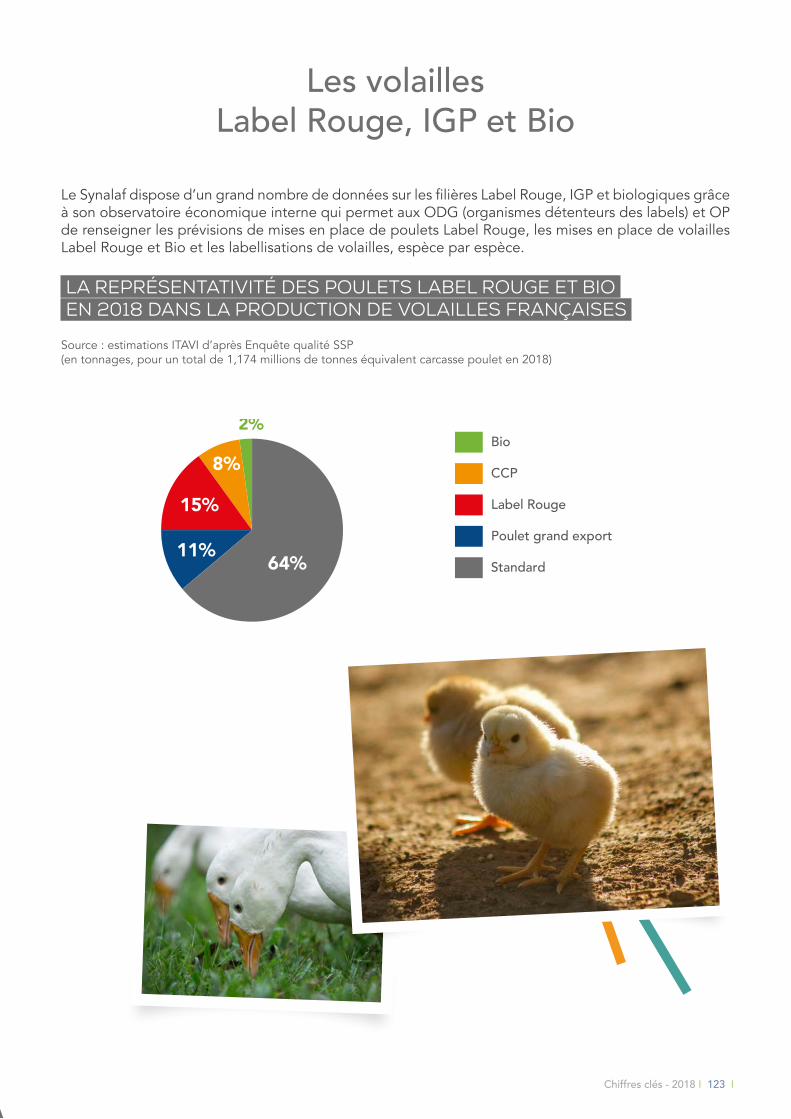

Les volailles Label Rouge, IGP et Bio

Le Synalaf dispose d’un grand nombre de données sur les filières Label Rouge, IGP et biologiques grâce à son observatoire économique interne qui permet aux ODG (organismes détenteurs des labels) et OP de renseigner les prévisions de mises en place de poulets Label Rouge, les mises en place de volailles Label Rouge et Bio et les labellisations de volailles, espèce par espèce.

La représentativité des poulets Label Rouge et Bio en 2018 dans la production de volailles françaises

Source : estimations ITAVI d’après Enquête qualité SSP (en tonnages, pour un total de 1,174 millions de tonnes équivalent carcasse poulet en 2018)

2%Bio

CCP

Label Rouge

Poulet grand export

Standard64%11%

15%

8%

Ⅰ 124 Ⅰ Chiffres clés - 2018

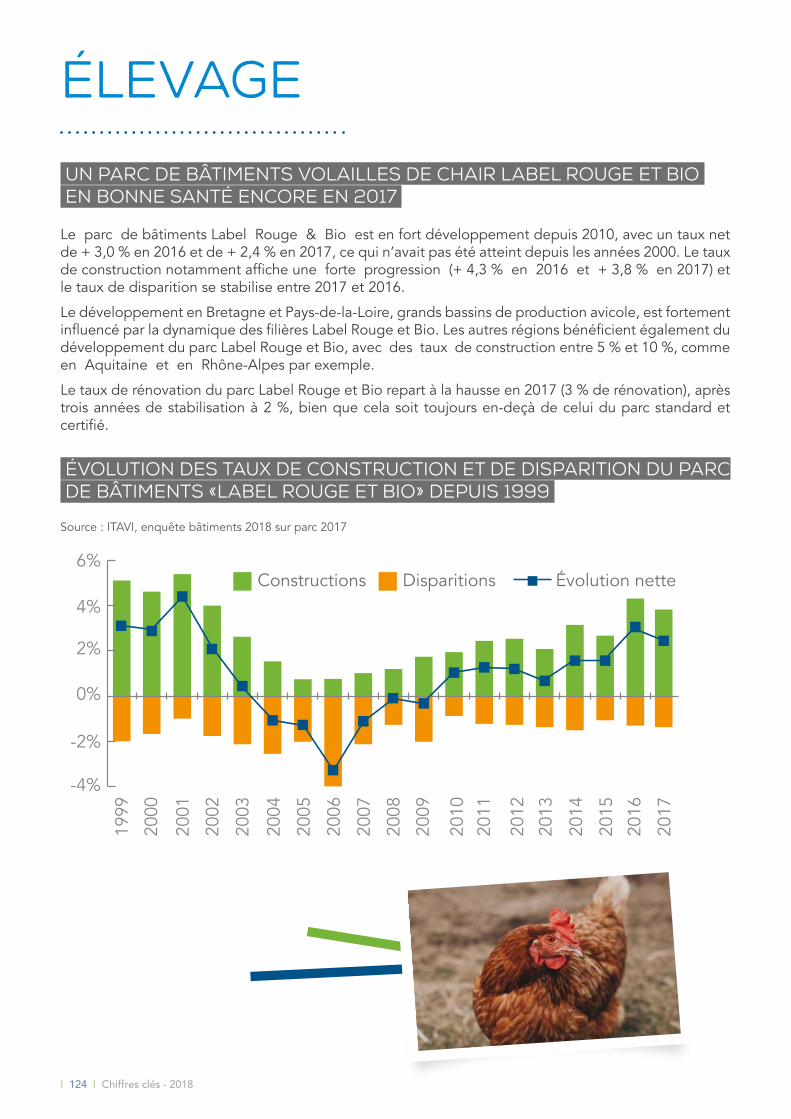

Un parc de bâtiments volailles de chair Label Rouge et Bio en bonne santé encore en 2017

Le parc de bâtiments Label Rouge & Bio est en fort développement depuis 2010, avec un taux net de + 3,0 % en 2016 et de + 2,4 % en 2017, ce qui n’avait pas été atteint depuis les années 2000. Le taux de construction notamment affiche une forte progression (+ 4,3 % en 2016 et + 3,8 % en 2017) et le taux de disparition se stabilise entre 2017 et 2016.

Le développement en Bretagne et Pays-de-la-Loire, grands bassins de production avicole, est fortement influencé par la dynamique des filières Label Rouge et Bio. Les autres régions bénéficient également du développement du parc Label Rouge et Bio, avec des taux de construction entre 5 % et 10 %, comme en Aquitaine et en Rhône-Alpes par exemple.

Le taux de rénovation du parc Label Rouge et Bio repart à la hausse en 2017 (3 % de rénovation), après trois années de stabilisation à 2 %, bien que cela soit toujours en-deçà de celui du parc standard et certifié.

élevage

Évolution des taux de construction et de disparition du parc de bâtiments «Label Rouge et Bio» depuis 1999

Source : ITAVI, enquête bâtiments 2018 sur parc 2017

6%

4%

2%

0%

-2%

-4%

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Évolution netteDisparitionsConstructions

Chiffres clés - 2018 Ⅰ 125 Ⅰ

accouvage

Évolution des mises en place annuelles de volailles Label rouge (1 000 têtes) Source : Synalaf - L’observatoire économique du Synalaf représente l’ensemble de la filière volailles de chair Label Rouge en France

80000

90000

100000

110000

120000

130000

140000

201820172016201520142013201220112010200920082007

Évolution des mises en place annuelles de volailles bio (1 000 têtes)

Source : Synalaf - L’observatoire économique du Synalaf représente les filières organisées en volailles de chair biologiques en France, soit environ 9 0 % de la production de poulets Bio observée par l’Agence Bio en 2016

3000

6000

9000

12000

15000

201820172016201520142013201220112010200920082007

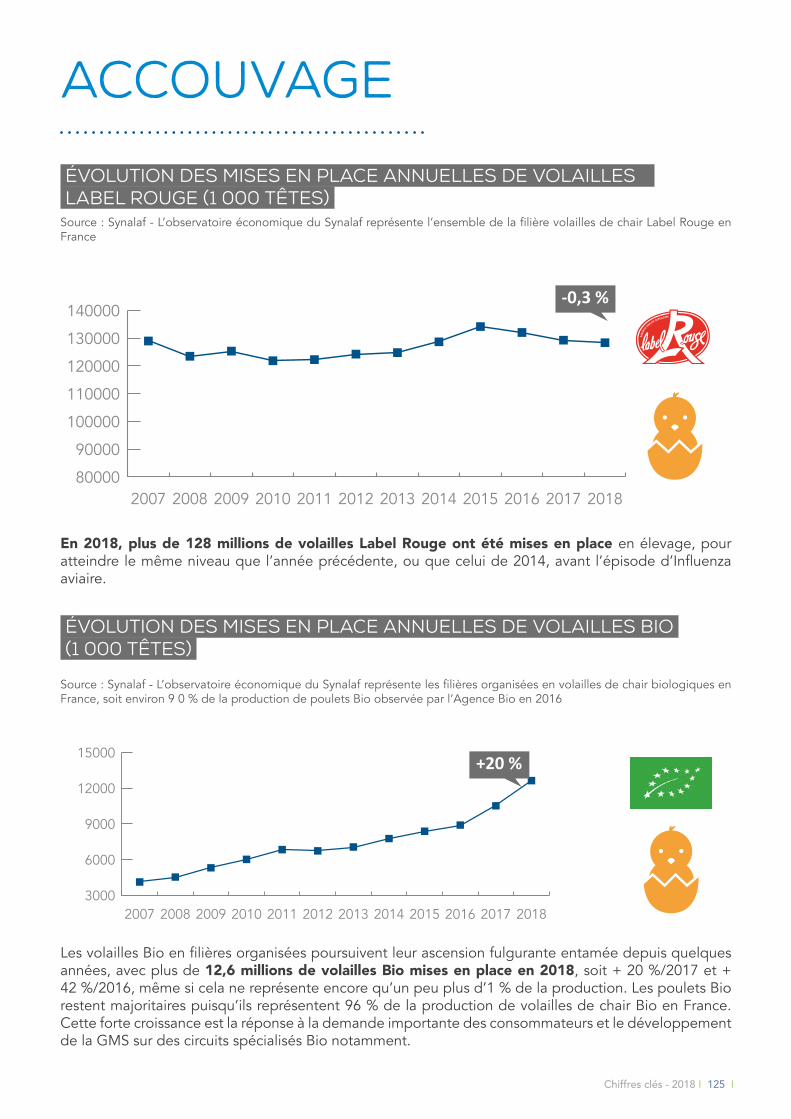

En 2018, plus de 128 millions de volailles Label Rouge ont été mises en place en élevage, pour atteindre le même niveau que l’année précédente, ou que celui de 2014, avant l’épisode d’Influenza aviaire.

Les volailles Bio en filières organisées poursuivent leur ascension fulgurante entamée depuis quelques années, avec plus de 12,6 millions de volailles Bio mises en place en 2018, soit + 20 %/2017 et + 42 %/2016, même si cela ne représente encore qu’un peu plus d’1 % de la production. Les poulets Bio restent majoritaires puisqu’ils représentent 96 % de la production de volailles de chair Bio en France. Cette forte croissance est la réponse à la demande importante des consommateurs et le développement de la GMS sur des circuits spécialisés Bio notamment.

+20 %

-0,3 %

Ⅰ 126 Ⅰ Chiffres clés - 2018

abattage En 2018, les labellisations de volailles retrouvent leur niveau de 2016

Source : Synalaf, estimations pour 2018

80000

100000

120000Poulets

Toutes volailles

2018201720162015201420132012201120102009200820072006200520042003200220012000199919981997

Après le passage de l’Influenza aviaire, dont les répercussions se sont fait sentir surtout en 2017, les abattages de volailles de chair Label Rouge, toutes espèces confondues (poulets, pintades, canards à rôtir, cailles, volailles festives) atteignent environ 109 millions de volailles labellisées en 2018, soit une hausse de 3 % par rapport à 2017 et un léger recul par rapport à 2016. (Attention, données 2018 non définitives).

Dans ce total, les labellisations de volailles festives représentent 2,2 millions de têtes (chapons, chapons de pintade, poulardes, dindes, oies à rôtir), en baisse par rapport à 2017, en raison de la prudence des opérateurs.

En somme, la production de volailles Label Rouge arrive à se maintenir, dans un marché pourtant difficile pour la viande depuis une dizaine d’années.

Chiffres clés - 2018 Ⅰ 127 Ⅰ

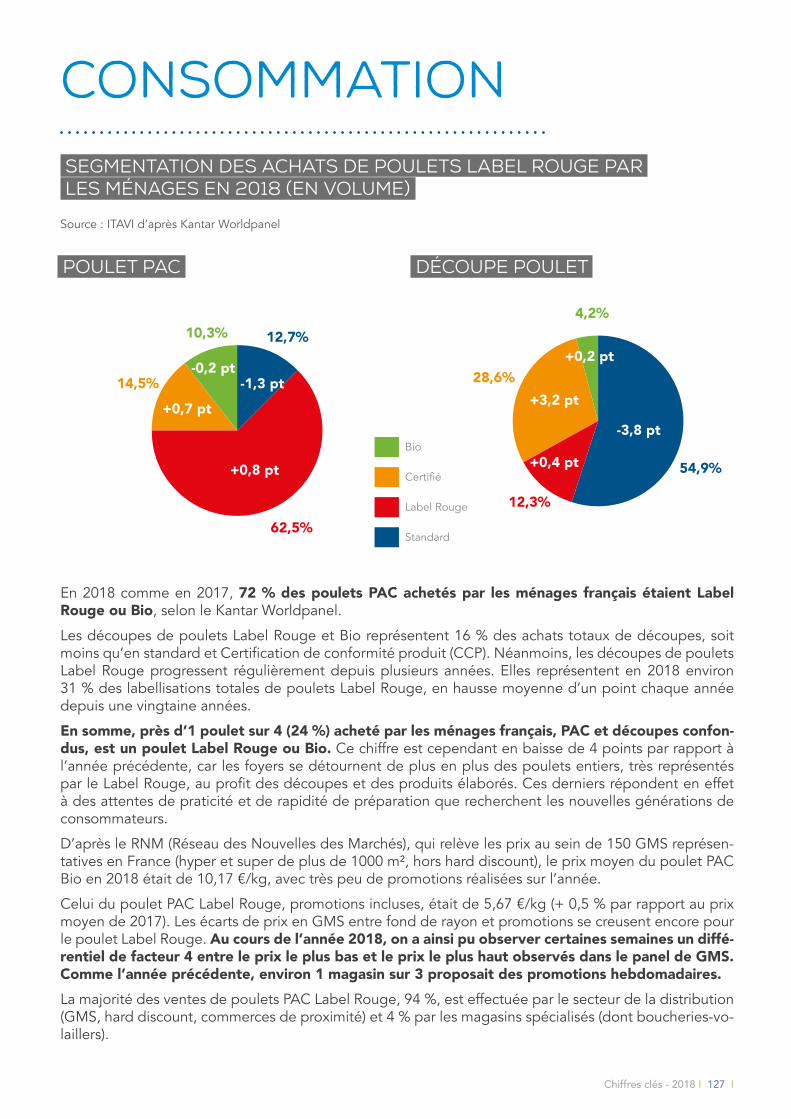

consommation Segmentation des achats de poulets Label Rouge par les ménages en 2018 (en volume)

Source : ITAVI d’après Kantar Worldpanel

En 2018 comme en 2017, 72 % des poulets PAC achetés par les ménages français étaient Label Rouge ou Bio, selon le Kantar Worldpanel.

Les découpes de poulets Label Rouge et Bio représentent 16 % des achats totaux de découpes, soit moins qu’en standard et Certification de conformité produit (CCP). Néanmoins, les découpes de poulets Label Rouge progressent régulièrement depuis plusieurs années. Elles représentent en 2018 environ 31 % des labellisations totales de poulets Label Rouge, en hausse moyenne d’un point chaque année depuis une vingtaine années.

En somme, près d’1 poulet sur 4 (24 %) acheté par les ménages français, PAC et découpes confon-dus, est un poulet Label Rouge ou Bio. Ce chiffre est cependant en baisse de 4 points par rapport à l’année précédente, car les foyers se détournent de plus en plus des poulets entiers, très représentés par le Label Rouge, au profit des découpes et des produits élaborés. Ces derniers répondent en effet à des attentes de praticité et de rapidité de préparation que recherchent les nouvelles générations de consommateurs.

D’après le RNM (Réseau des Nouvelles des Marchés), qui relève les prix au sein de 150 GMS représen-tatives en France (hyper et super de plus de 1000 m², hors hard discount), le prix moyen du poulet PAC Bio en 2018 était de 10,17 €/kg, avec très peu de promotions réalisées sur l’année.

Celui du poulet PAC Label Rouge, promotions incluses, était de 5,67 €/kg (+ 0,5 % par rapport au prix moyen de 2017). Les écarts de prix en GMS entre fond de rayon et promotions se creusent encore pour le poulet Label Rouge. Au cours de l’année 2018, on a ainsi pu observer certaines semaines un diffé-rentiel de facteur 4 entre le prix le plus bas et le prix le plus haut observés dans le panel de GMS. Comme l’année précédente, environ 1 magasin sur 3 proposait des promotions hebdomadaires. La majorité des ventes de poulets PAC Label Rouge, 94 %, est effectuée par le secteur de la distribution (GMS, hard discount, commerces de proximité) et 4 % par les magasins spécialisés (dont boucheries-vo-laillers).

poulet PAC découpe poulet

Bio

Certifié

Label Rouge

Standard

12,7%10,3%

14,5%

62,5%

+0,7 pt

-1,3 pt-0,2 pt

+0,8 pt

-3,8 pt

+0,2 pt

+0,4 pt

+3,2 pt

12,3%

54,9%

4,2%

28,6%

Ⅰ 128 Ⅰ Chiffres clés - 2018

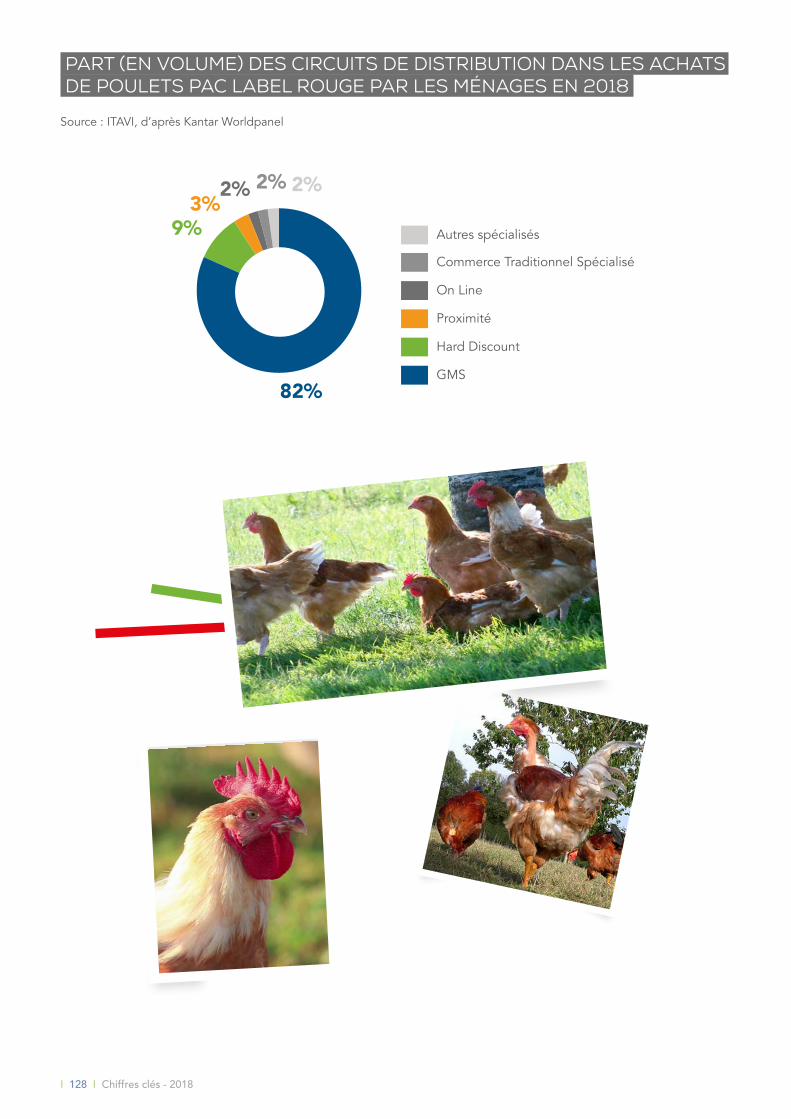

Part (en volume) des circuits de distribution dans les achats de poulets PAC Label Rouge par les ménages en 2018

Source : ITAVI, d’après Kantar Worldpanel

Autres spécialisés

Commerce Traditionnel Spécialisé

On Line

Proximité

Hard Discount

GMS82%

9%3%

2% 2% 2%

Chiffres clés - 2018 Ⅰ 129 Ⅰ

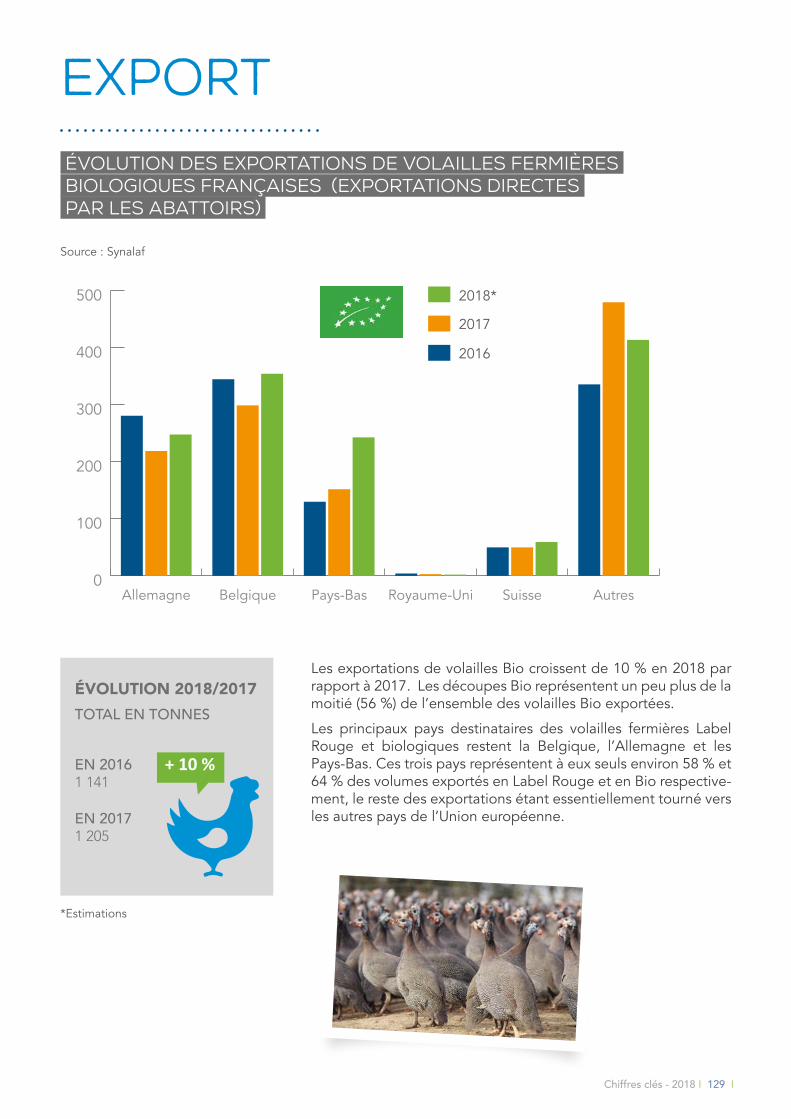

export Évolution des exportations de volailles fermières biologiques françaises (exportations directes par les abattoirs)

Source : Synalaf

0

100

200

300

400

500 2018*

2017

2016

AutresSuisseRoyaume-UniPays-BasBelgiqueAllemagne

ÉVOLUTION 2018/2017TOTAL EN TONNES

EN 2016 1 141

EN 2017 1 205

+ 10 %

Les exportations de volailles Bio croissent de 10 % en 2018 par rapport à 2017. Les découpes Bio représentent un peu plus de la moitié (56 %) de l’ensemble des volailles Bio exportées.

Les principaux pays destinataires des volailles fermières Label Rouge et biologiques restent la Belgique, l’Allemagne et les Pays-Bas. Ces trois pays représentent à eux seuls environ 58 % et 64 % des volumes exportés en Label Rouge et en Bio respective-ment, le reste des exportations étant essentiellement tourné vers les autres pays de l’Union européenne.

*Estimations