Embed Size (px)

Citation preview

1

TABLE RONDE 3

FOCUS SUR LES ENJEUX DES 4 SECTEURS INVESTISSEURS CLÉS :automobile, énergie, tourisme, communication publique

2

Jean-François LANNELUC

Directeur de la communication de la ville et dela communauté urbaine de LyonTABLE RONDE 3

3

Anne BRIOLAIS

représente Charles-Marie BORET

Directeur de la communication de la ville deBordeaux

La communication publique

TABLE RONDE 3

4

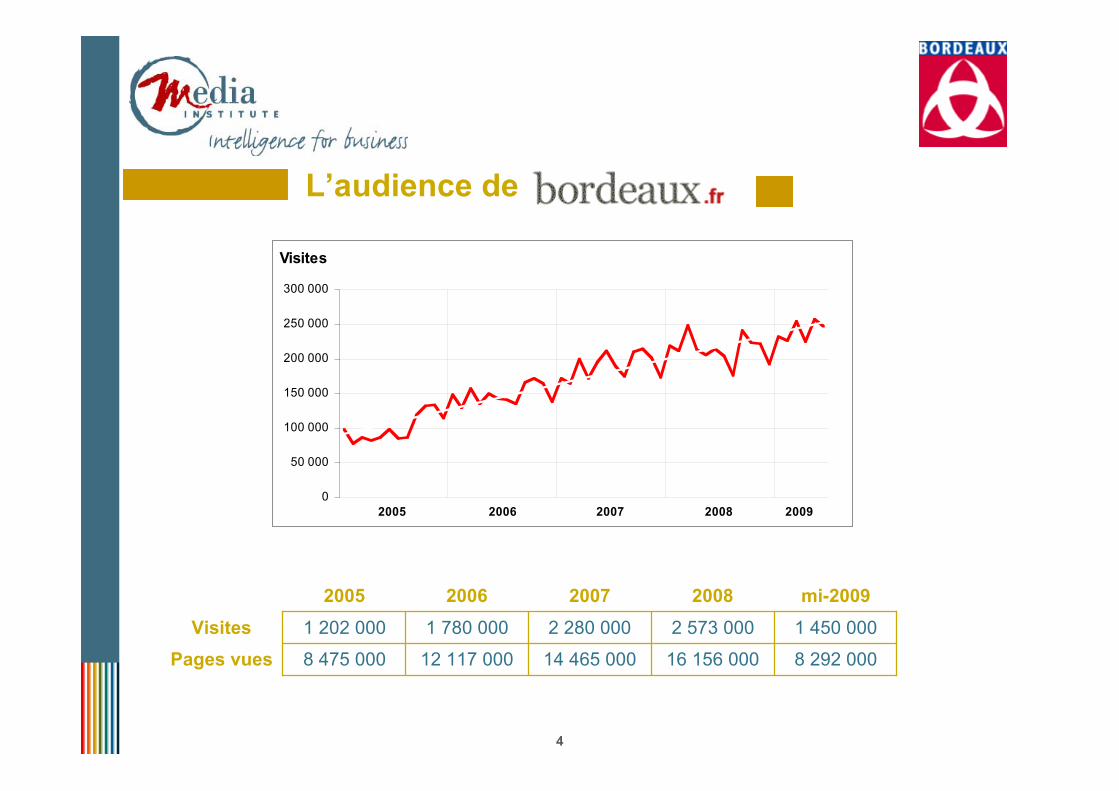

L’audience de

Visites

0

50 000

100 000

150 000

200 000

250 000

300 000

20092007 200820062005

8 292 00016 156 00014 465 00012 117 0008 475 000Pages vues1 450 0002 573 0002 280 0001 780 0001 202 000Visitesmi-20092008200720062005

5

Les infolettres

Infolettre hebdomadaire

1 650 abonnésTaux d’ouverture : 63%

Taux de cliqueurs : 33% avec plus de 3 clics par cliqueur

6

7

75 vidéos en ligne surDailymotion

Les conseils municipauxretransmis en direct

Des clavardages vidéosréguliers avec le maire

8

Morald CHIBOUT

Directeur marketing

EDF

Le développement d’EDF face à ses clients

TABLE RONDE 3

9

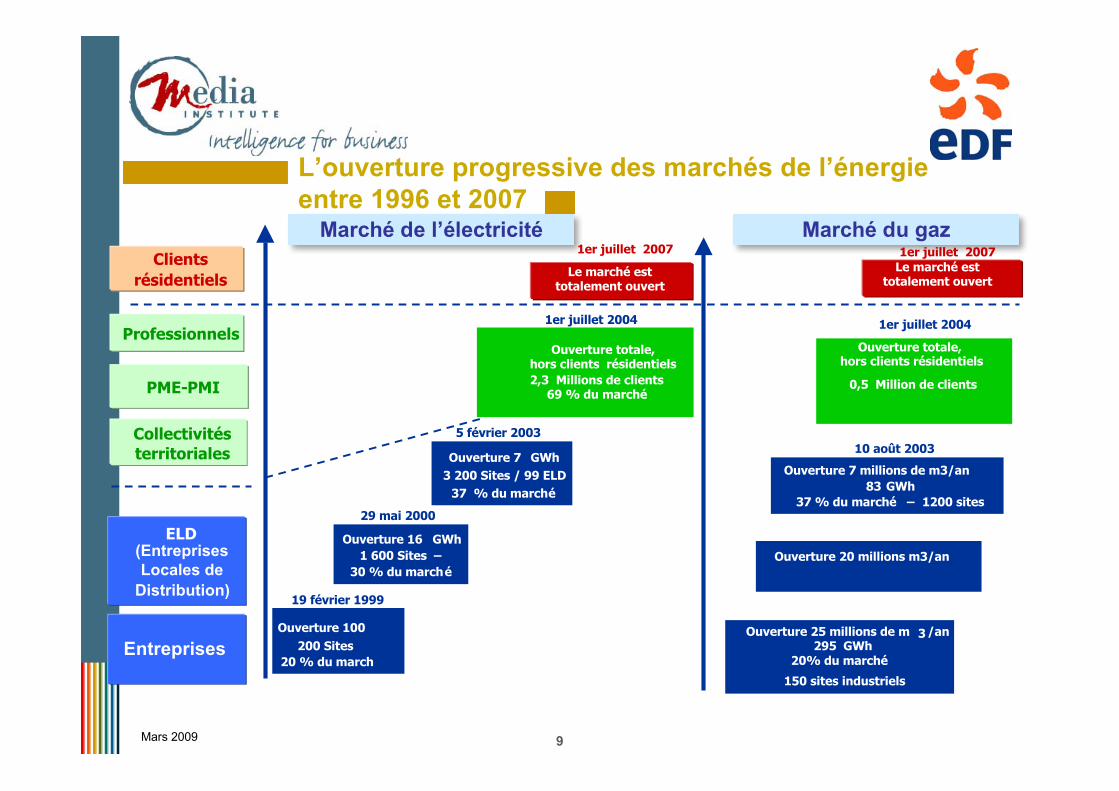

Clients résidentiels

Professionnels

PME-PMI

Collectivitésterritoriales

ELD(Entreprises Locales de

Distribution)

EntreprisesOuverture 100

20 % du march200 Sites

19 février 1999

Ouverture 16 GWh 1 600 Sites –

30 % du marché

29 mai 2000

Ouverture 7 GWh 3 200 Sites / 99 ELD

37 % du marché

5 février 2003

Ouverture totale, hors clients résidentiels 2,3 Millions de clients

69 % du marché

1er juillet 2004

Marché de l’électricité

Le marché esttotalement ouvert

1er juillet 2007

Ouverture 25 millions de m 3 /an 295 GWh

20% du marché

150 sites industriels

Ouverture 20 millions m3/an

Ouverture 7 millions de m3/an83 GWh

37 % du marché – 1200 sites

10 août 2003

Ouverture totale, hors clients résidentiels

0,5 Million de clients

Marché du gaz

1er juillet 2004

1er juillet 2007Le marché est

totalement ouvert

L’ouverture progressive des marchés de l’énergieentre 1996 et 2007

Mars 2009

10

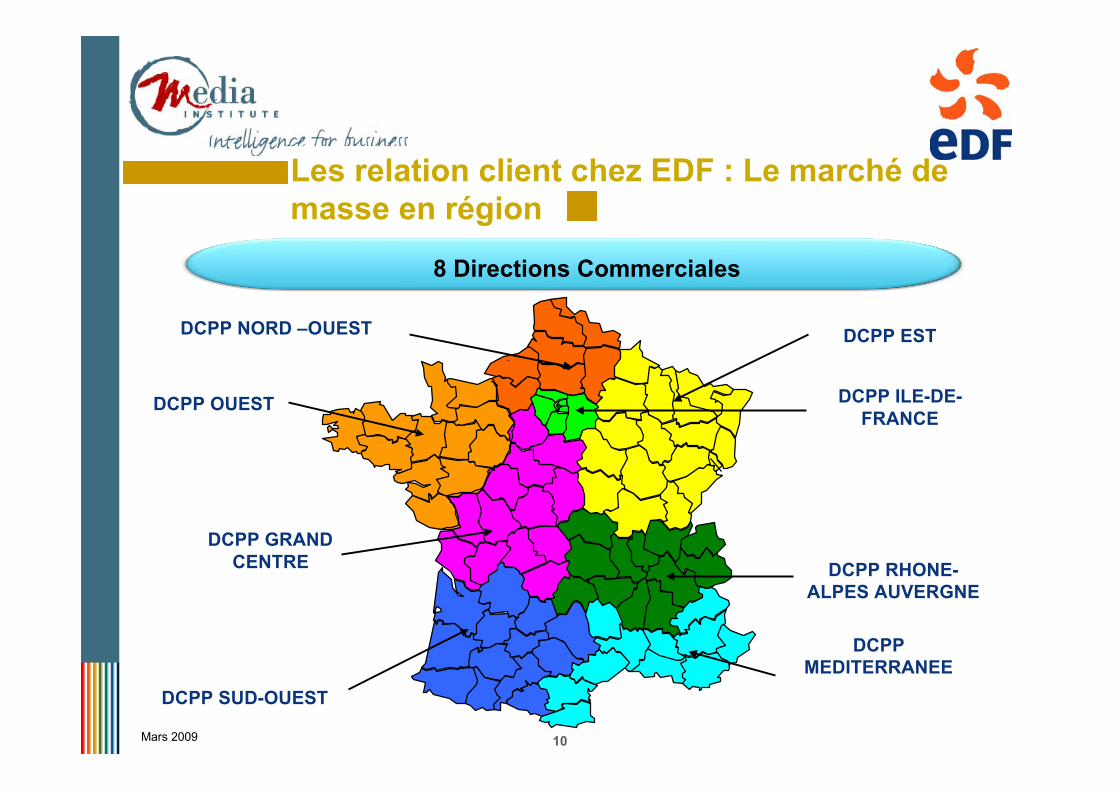

-

DCPP OUEST

DCPP NORD –OUEST

DCPP GRANDCENTRE

DCPP SUD-OUEST

DCPPMEDITERRANEE

DCPP RHONE-ALPES AUVERGNE

DCPP ILE-DE-FRANCE

DCPP EST

8 Directions Commerciales

Les relation client chez EDF : Le marché demasse en région

Mars 2009

DCPP EST

11

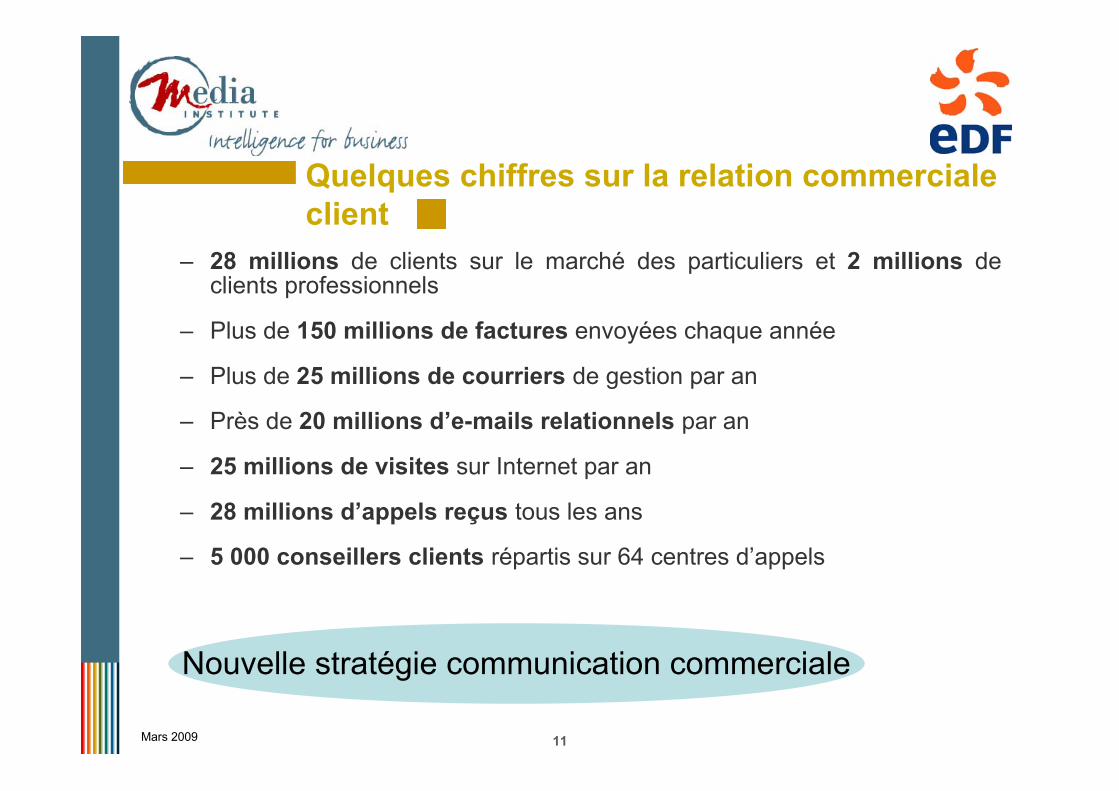

– 28 millions de clients sur le marché des particuliers et 2 millions declients professionnels

– Plus de 150 millions de factures envoyées chaque année

– Plus de 25 millions de courriers de gestion par an

– Près de 20 millions d’e-mails relationnels par an

– 25 millions de visites sur Internet par an

– 28 millions d’appels reçus tous les ans

– 5 000 conseillers clients répartis sur 64 centres d’appels

Quelques chiffres sur la relation commercialeclient

Mars 2009

Nouvelle stratégie communication commerciale

12

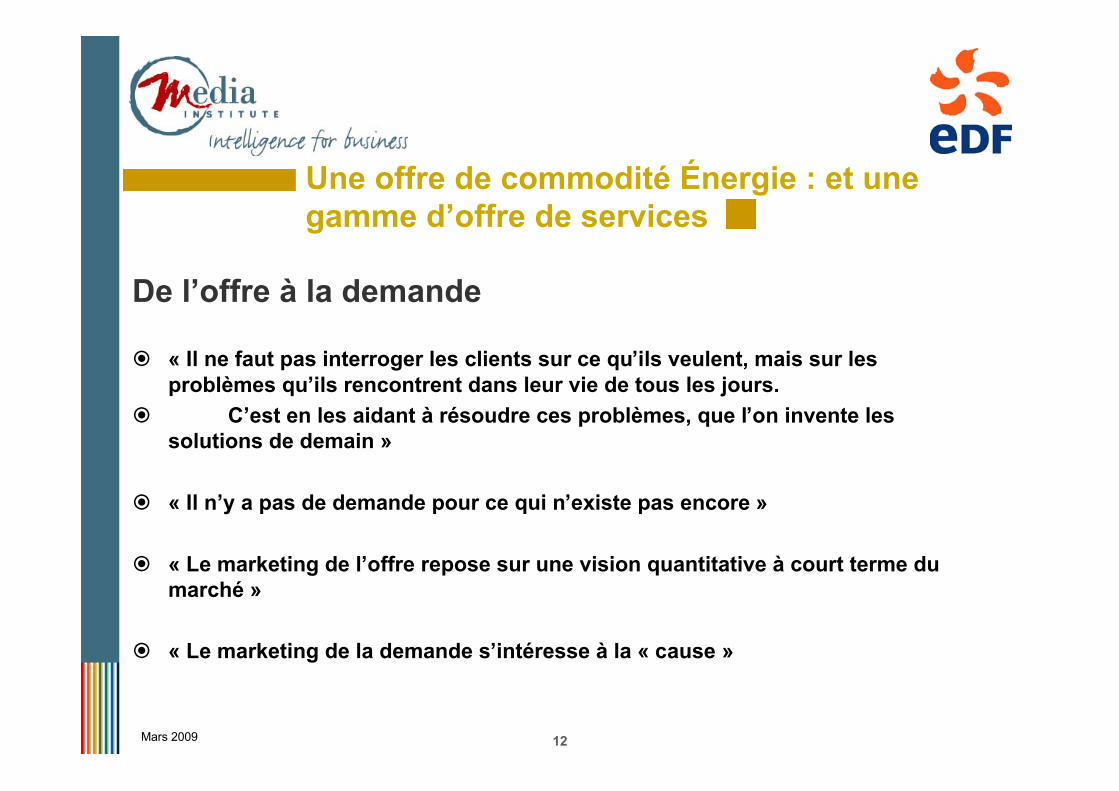

Une offre de commodité Énergie : et unegamme d’offre de services

De l’offre à la demande

« Il ne faut pas interroger les clients sur ce qu’ils veulent, mais sur lesproblèmes qu’ils rencontrent dans leur vie de tous les jours.

C’est en les aidant à résoudre ces problèmes, que l’on invente lessolutions de demain »

« Il n’y a pas de demande pour ce qui n’existe pas encore »

« Le marketing de l’offre repose sur une vision quantitative à court terme dumarché »

« Le marketing de la demande s’intéresse à la « cause »

Mars 2009

13

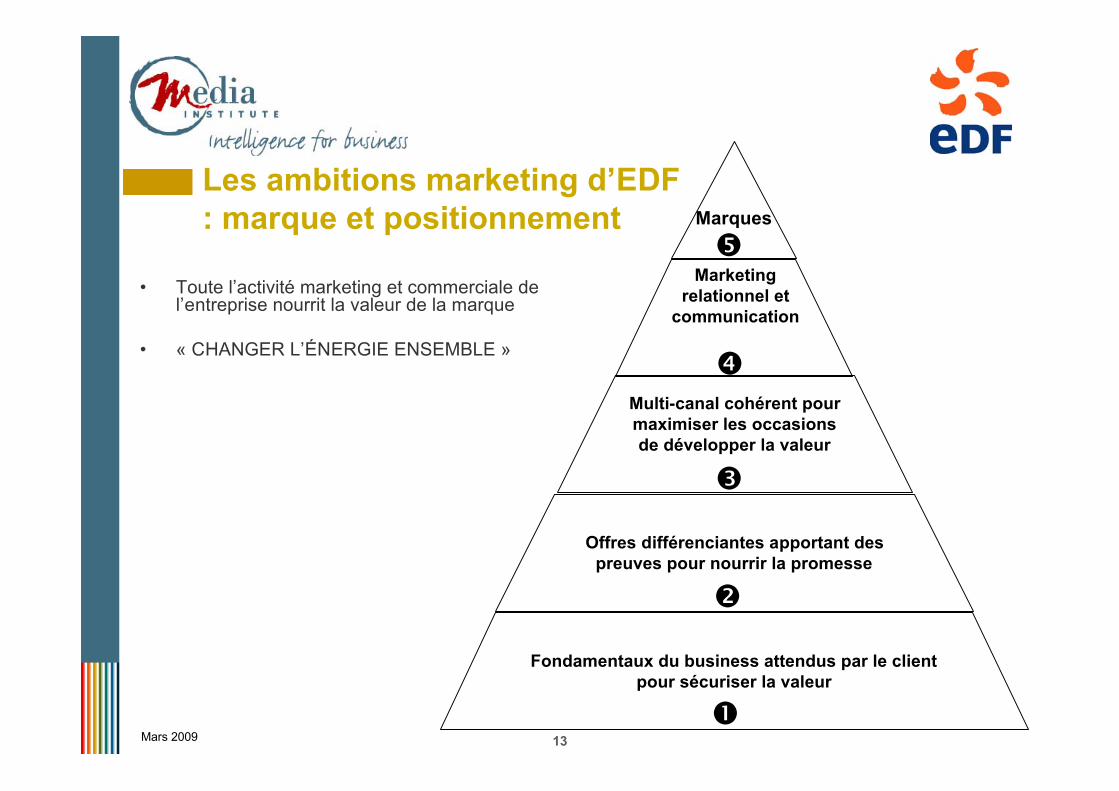

• Toute l’activité marketing et commerciale del’entreprise nourrit la valeur de la marque

• « CHANGER L’ÉNERGIE ENSEMBLE »

Mars 2009

Les ambitions marketing d’EDF: marque et positionnement

Offres différenciantes apportant despreuves pour nourrir la promesse

Multi-canal cohérent pourmaximiser les occasionsde développer la valeur

Fondamentaux du business attendus par le clientpour sécuriser la valeur

Marques

Marketingrelationnel et

communication

14

Les ambitions de communication commercialed’EDF

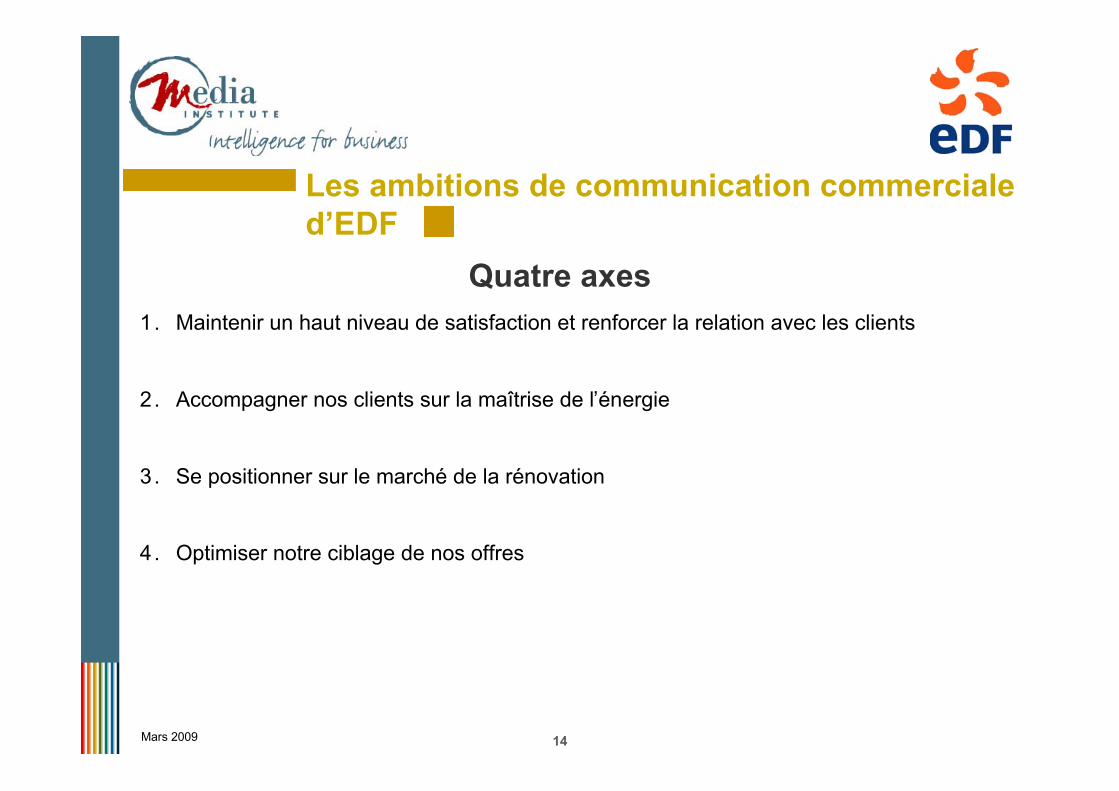

1. Maintenir un haut niveau de satisfaction et renforcer la relation avec les clients

2. Accompagner nos clients sur la maîtrise de l’énergie

3. Se positionner sur le marché de la rénovation

4. Optimiser notre ciblage de nos offres

Quatre axes

Mars 2009

15

Les Médias Régionaux

Mars 2009

1) Des campagnes nationales multi-supports

2) Des déclinaisons médias par régions pour renforcer les actionscommerciales : PQR et Gratuits

3) Des opérations de Hors médias ciblés

4) Des opérations e-mailing ciblés par région

16

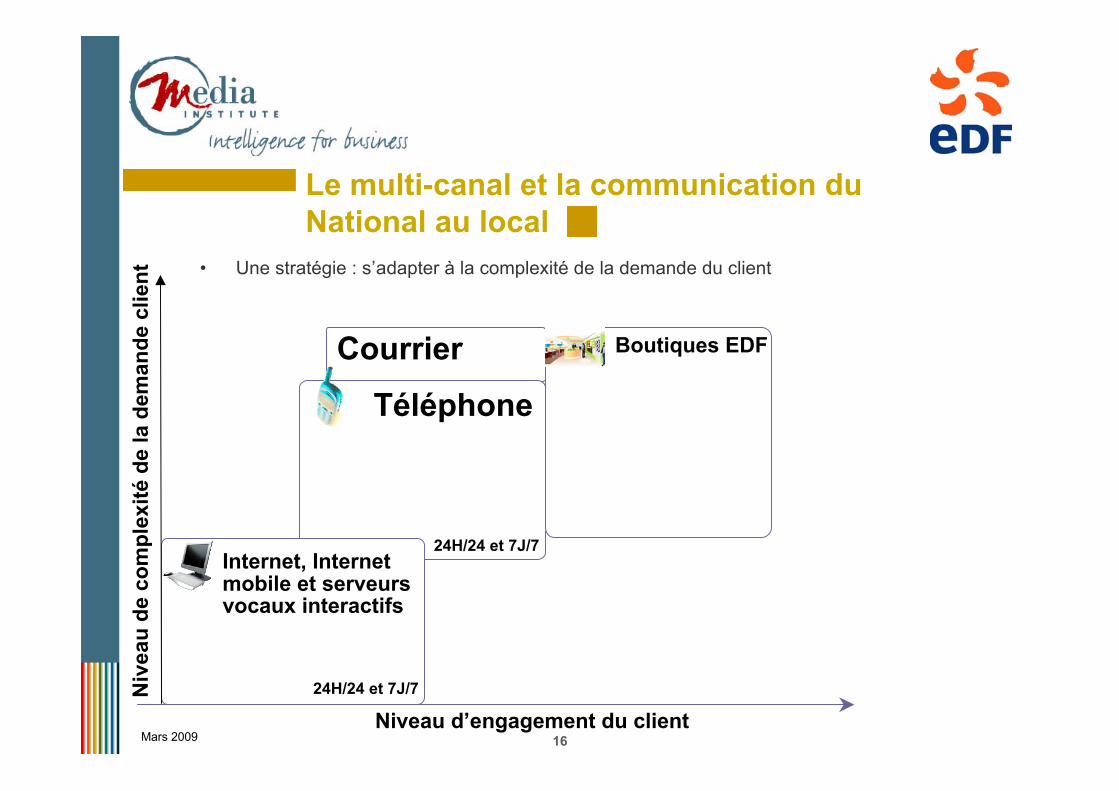

Le multi-canal et la communication duNational au local

• Une stratégie : s’adapter à la complexité de la demande du client

Courrier

Téléphone

Niveau d’engagement du client

Niv

eau

de c

ompl

exité

de

la d

eman

de c

lient

Internet, Internetmobile et serveursvocaux interactifs

24H/24 et 7J/7

24H/24 et 7J/7

Boutiques EDF

Mars 2009

17

Yves DEL FRATEDirecteur Général AdjointHavas Media France

Automobile : comment les constructeursorganisent leur communication en période decrise ?

TABLE RONDE 3

18

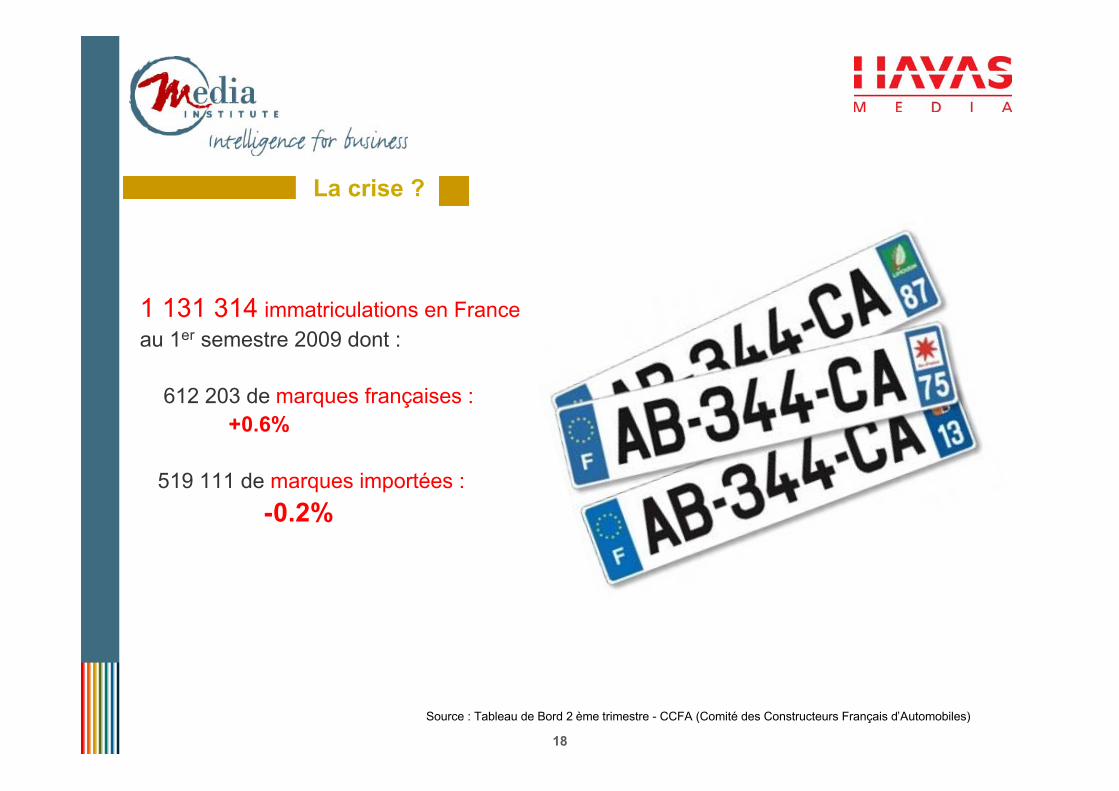

La crise ?

1 131 314 immatriculations en Franceau 1er semestre 2009 dont :

612 203 de marques françaises : +0.6%

519 111 de marques importées : -0.2%

Source : Tableau de Bord 2 ème trimestre - CCFA (Comité des Constructeurs Français d’Automobiles)

19

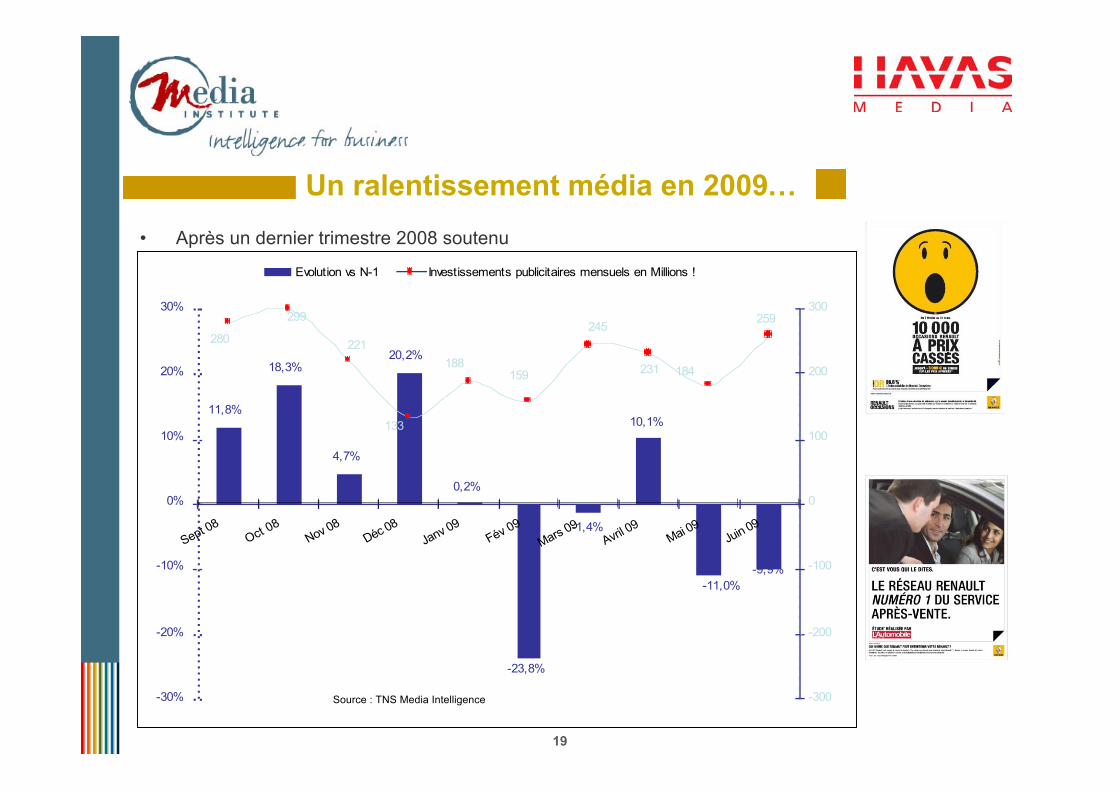

Un ralentissement média en 2009…• Après un dernier trimestre 2008 soutenu

11,8%

18,3%

4,7%

20,2%

0,2%

-23,8%

10,1%

-9,9%-11,0%

-1,4%

231

245

159

299

280 221

133

188184

259

-30%

-20%

-10%

0%

10%

20%

30%

Sept 08Oct 08

Nov 08Déc 08

Janv 09Fév 09

Mars 09Avril 0

9Mai 09

Juin 09

-300

-200

-100

0

100

200

300

Evolution vs N-1 Investissements publicitaires mensuels en Millions !

Source : TNS Media Intelligence

20

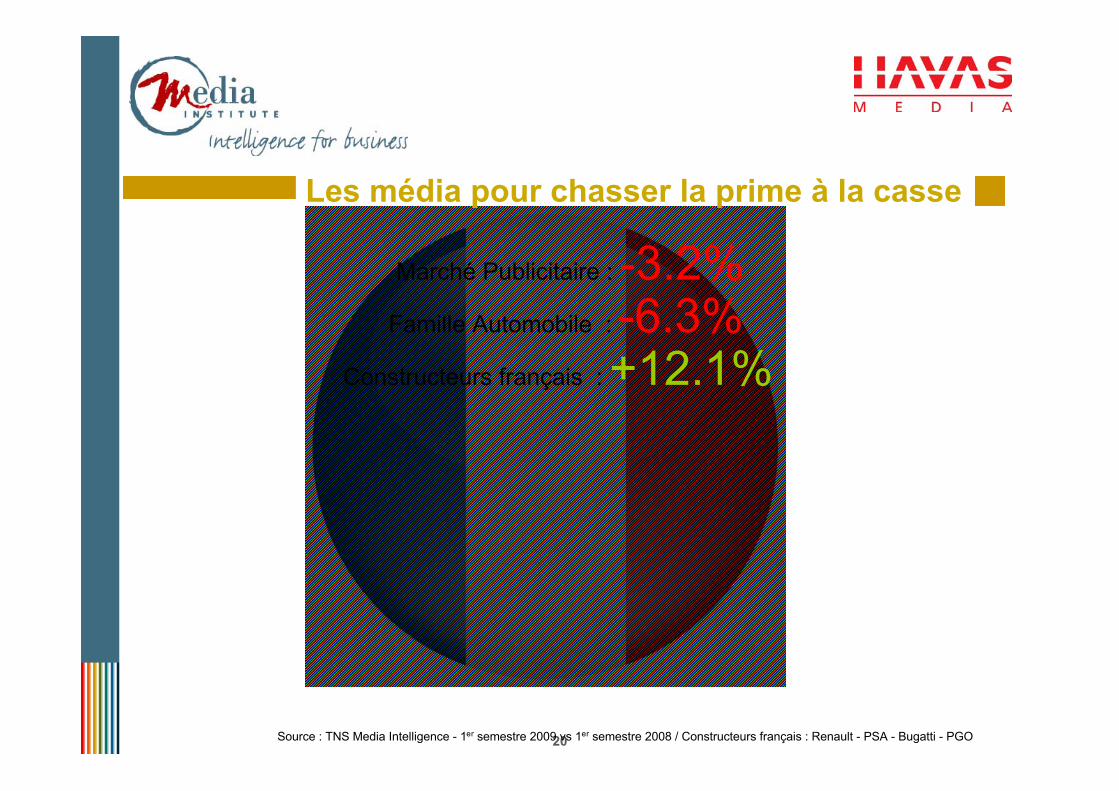

Les média pour chasser la prime à la casse

Source : TNS Media Intelligence - 1er semestre 2009 vs 1er semestre 2008 / Constructeurs français : Renault - PSA - Bugatti - PGO

Marché Publicitaire : -3.2%Famille Automobile : -6.3%

Constructeurs français : +12.1%

21

Prime à la casse, prime à la com’

• 18 modèles, 18 offres

• Chaque jour : un modèle et son prix

PRESSE : 20 pleines pages quadri en PQR 66 + complément PQN

Lundi Mardi Mercredi Jeudi Vendredi Samedi

RADIO : spots en prime time

DISPLAY : promotion qui renvoie vers lePeugeot WebstorePlateforme web nationale avec une offre localepar concession

SEARCH : sélection de mots clés géolocalisés

22

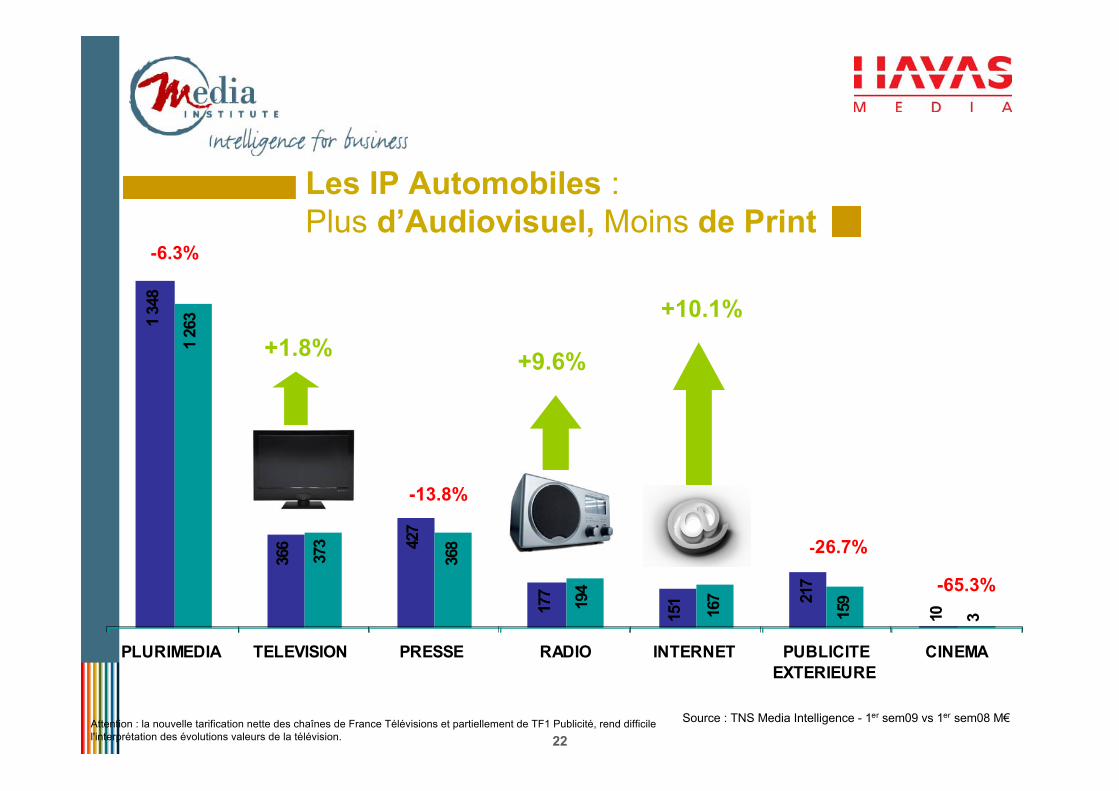

Les IP Automobiles :Plus d’Audiovisuel, Moins de Print

Attention : la nouvelle tarification nette des chaînes de France Télévisions et partiellement de TF1 Publicité, rend difficilel'interprétation des évolutions valeurs de la télévision.

1 34

8

366 42

7

177

151 21

7

10

1 26

3

373

368

194

167

159

3

PLURIMEDIA TELEVISION PRESSE RADIO INTERNET PUBLICITEEXTERIEURE

CINEMA

-6.3%

-13.8%

+9.6%+1.8%

-26.7%

-65.3%

+10.1%

Source : TNS Media Intelligence - 1er sem09 vs 1er sem08 M€

23

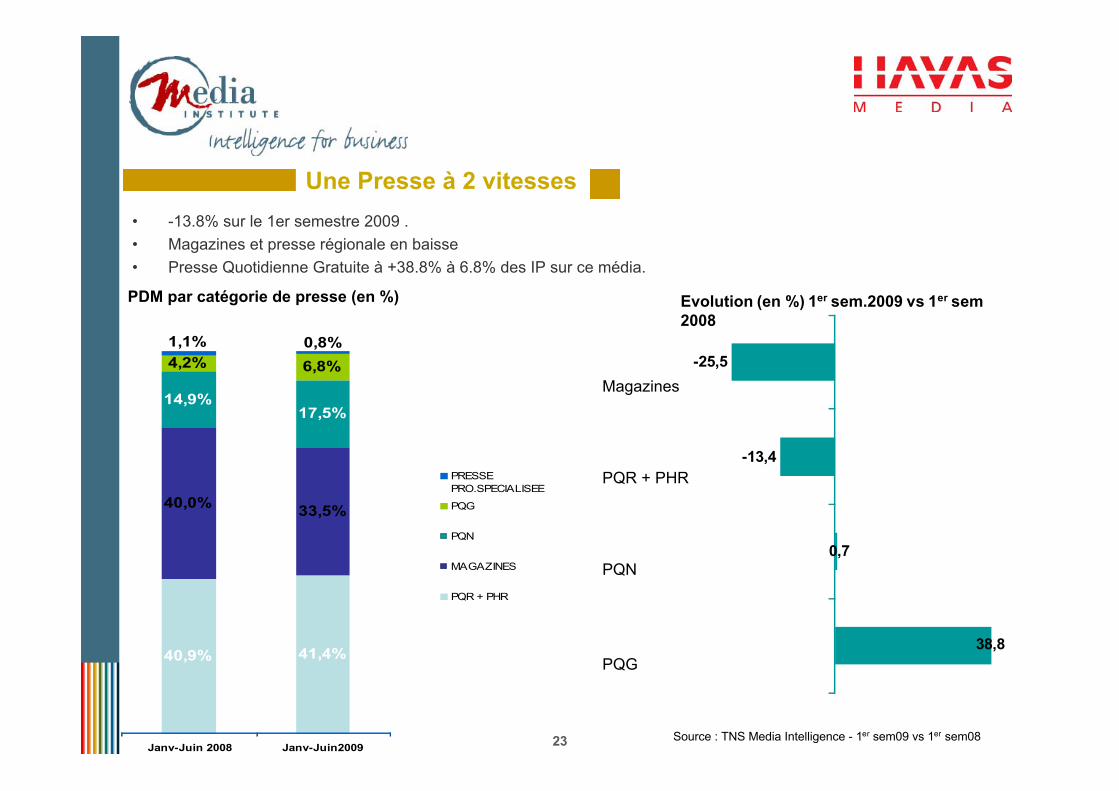

Une Presse à 2 vitesses

-25,5

-13,4

0,7

38,8

Evolution (en %) 1er sem.2009 vs 1er sem2008

Magazines

PQR + PHR

PQN

PQG40,9% 41,4%

40,0%33,5%

14,9%17,5%

4,2% 6,8%

0,8%1,1%

Janv-Juin 2008 Janv-Juin2009

PRESSEPRO.SPECIALISEE

PQG

PQN

MAGAZINES

PQR + PHR

PDM par catégorie de presse (en %)

• -13.8% sur le 1er semestre 2009 .• Magazines et presse régionale en baisse• Presse Quotidienne Gratuite à +38.8% à 6.8% des IP sur ce média.

Source : TNS Media Intelligence - 1er sem09 vs 1er sem08

24

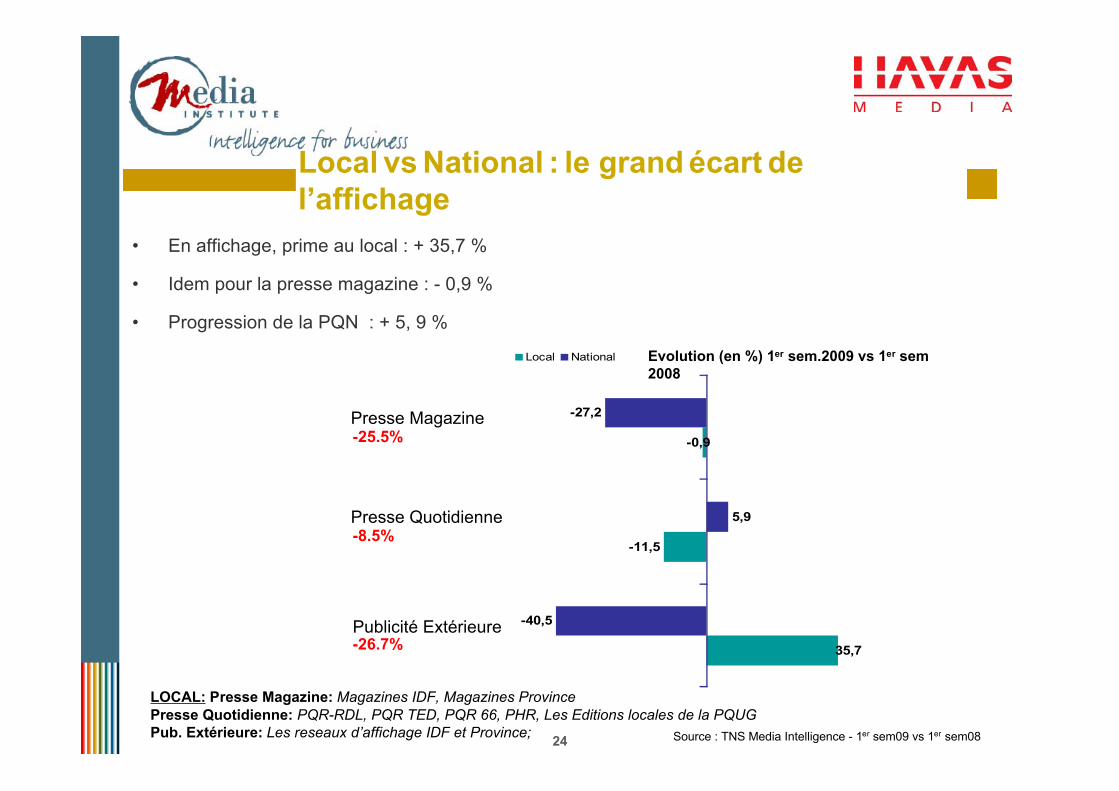

Local vs National : le grand écart del’affichage

LOCAL: Presse Magazine: Magazines IDF, Magazines ProvincePresse Quotidienne: PQR-RDL, PQR TED, PQR 66, PHR, Les Editions locales de la PQUGPub. Extérieure: Les reseaux d’affichage IDF et Province; Source : TNS Media Intelligence - 1er sem09 vs 1er sem08

• En affichage, prime au local : + 35,7 %

• Idem pour la presse magazine : - 0,9 %

• Progression de la PQN : + 5, 9 %

35,7

-11,5

-40,5

5,9

-27,2

-0,9

Local National

Presse Magazine

Publicité Extérieure-26.7%

-25.5%

Evolution (en %) 1er sem.2009 vs 1er sem2008

Presse Quotidienne-8.5%

25

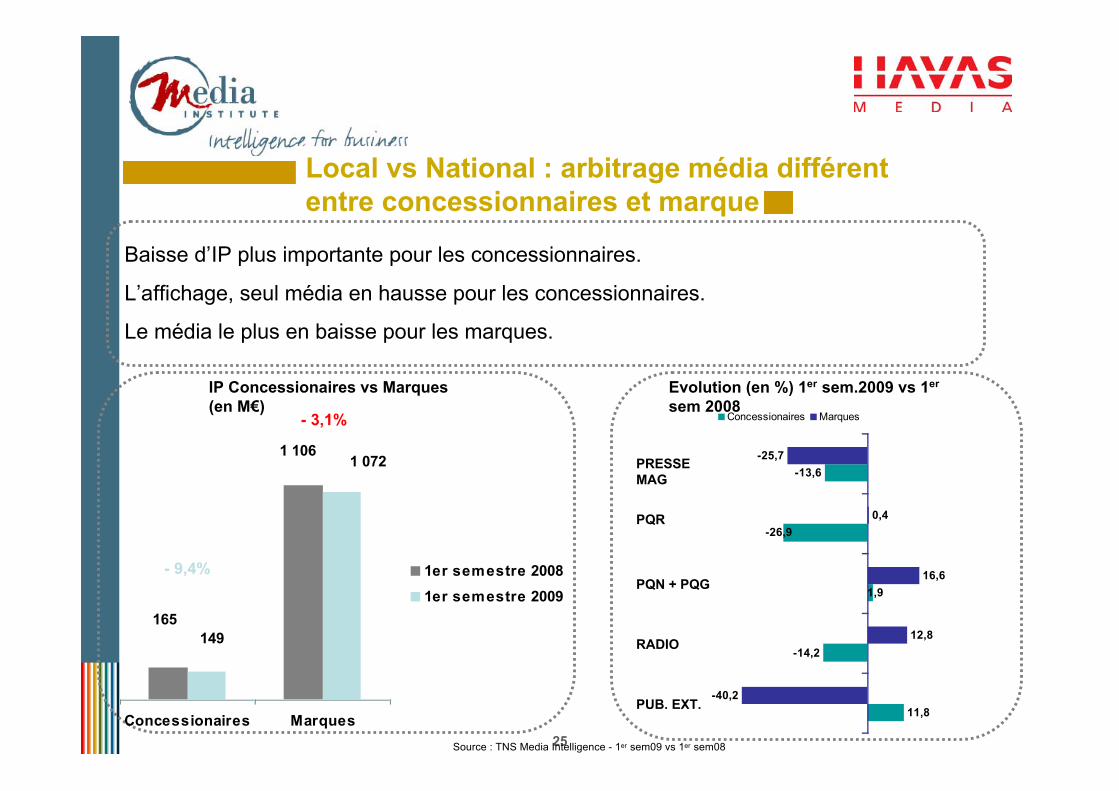

Local vs National : arbitrage média différententre concessionnaires et marque

Baisse d’IP plus importante pour les concessionnaires.

L’affichage, seul média en hausse pour les concessionnaires.

Le média le plus en baisse pour les marques.

165

1 106

149

1 072

Concessionaires Marques

1er semestre 20081er semestre 2009

- 9,4%

- 3,1%

IP Concessionaires vs Marques(en M€)

Source : TNS Media Intelligence - 1er sem09 vs 1er sem08

11,8

-14,2

-13,6

-40,2

12,8

16,6

0,4

-25,7

1,9

-26,9

Concessionaires Marques

PQN + PQG

RADIO

PUB. EXT.

Evolution (en %) 1er sem.2009 vs 1er

sem 2008

PQR

PRESSEMAG

26

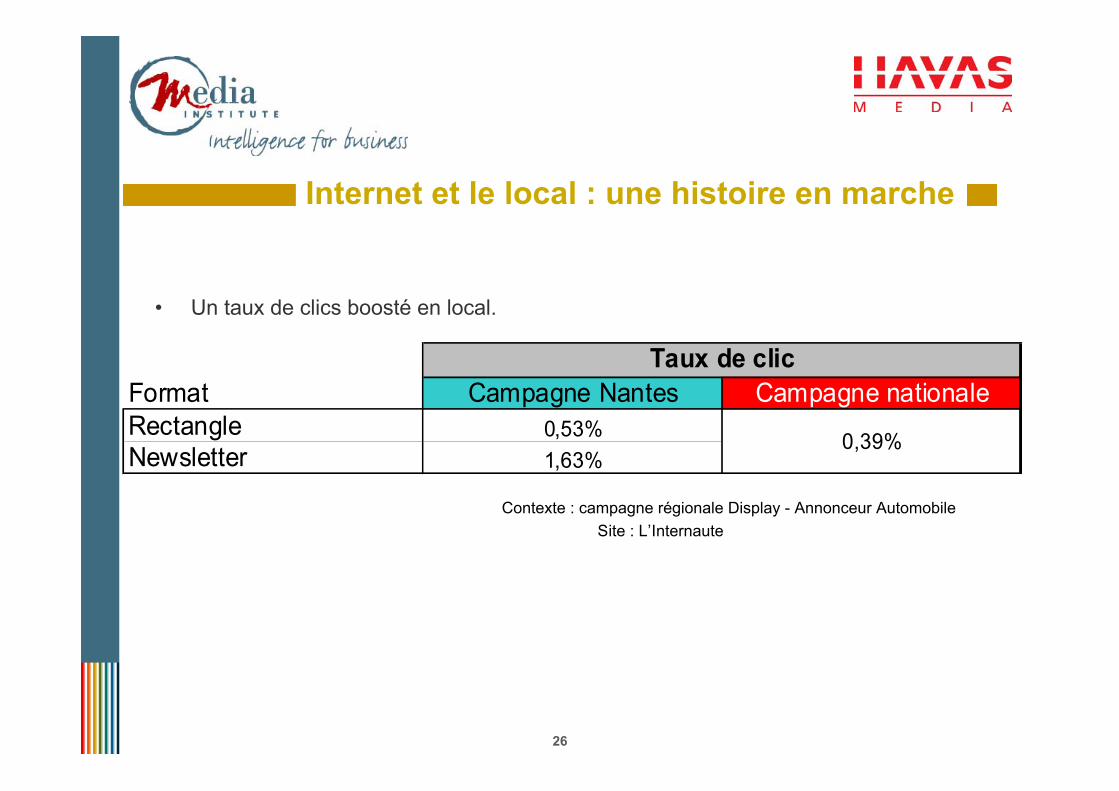

Internet et le local : une histoire en marche

• Un taux de clics boosté en local.

Format Campagne Nantes Campagne nationaleRectangle 0,53%Newsletter 1,63%

0,39%

Taux de clic

Contexte : campagne régionale Display - Annonceur AutomobileSite : L’Internaute

27

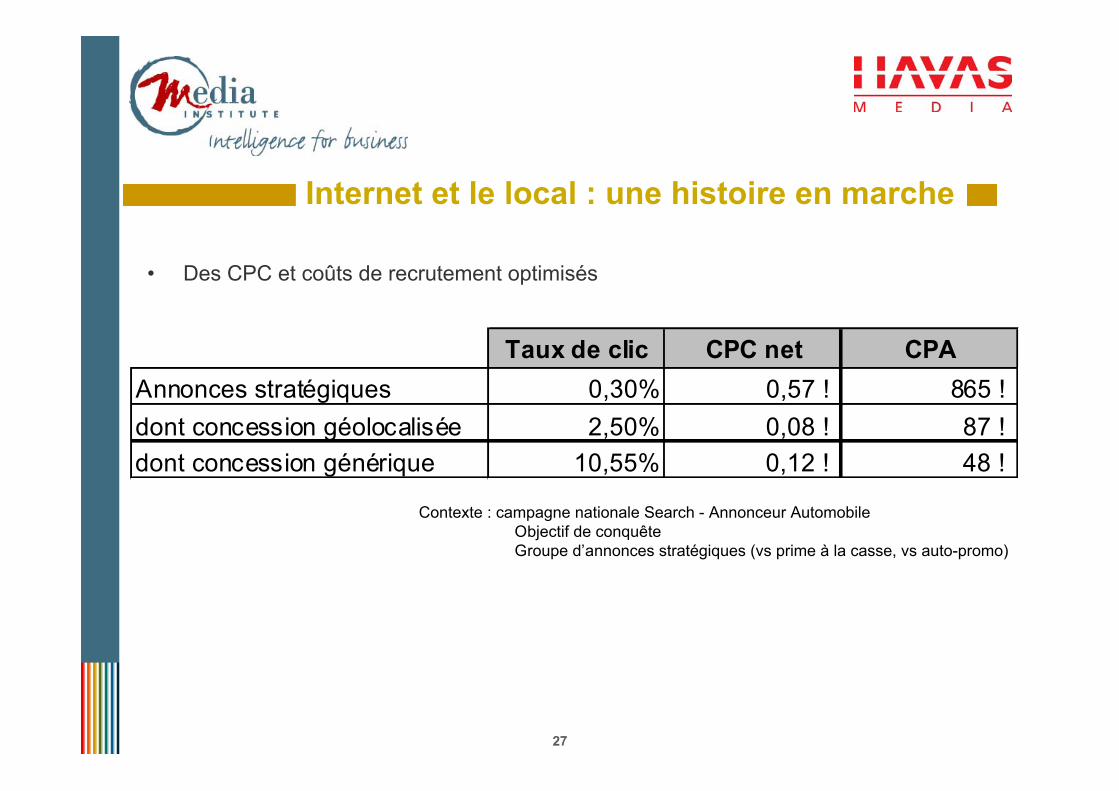

Internet et le local : une histoire en marche

• Des CPC et coûts de recrutement optimisés

Taux de clic CPC net CPAAnnonces stratégiques 0,30% 0,57 ! 865 !dont concession géolocalisée 2,50% 0,08 ! 87 !dont concession générique 10,55% 0,12 ! 48 !

Contexte : campagne nationale Search - Annonceur AutomobileObjectif de conquêteGroupe d’annonces stratégiques (vs prime à la casse, vs auto-promo)

28

…vers une nouvelle « mobilité »• Citroën sur ORANGE TV