Embed Size (px)

Citation preview

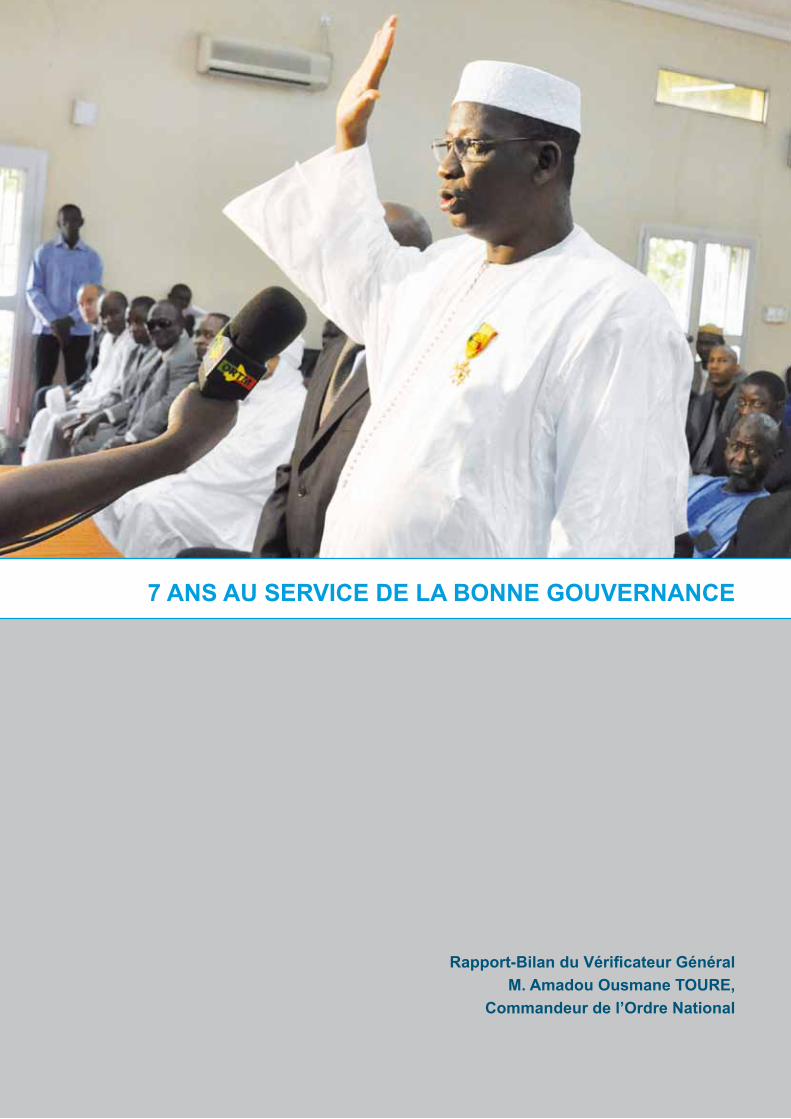

7 ANS AU SERVICE DE LA BONNE GOUVERNANCE

Rapport-Bilan du Vérificateur Général M. Amadou Ousmane TOURE,

Commandeur de l’Ordre National

B

C

AVANT-PROPOS

Le présent rapport fait le bilan des sept années de mon mandat, en qualité de Vérificateur Général, consacré à la lutte contre la corruption et la délinquance économique et financière. Il décrit les activités saillantes conduites d’avril 2011 à mars 2018 et projette une réflexion d’ensemble à l’horizon des futurs mandats. Il contient des pistes d’analyse pouvant contribuer à formuler des stratégies porteuses pour une gestion transparente des deniers publics.

C’est aussi l’occasion pour moi de remercier très sincèrement les citoyens, les associations, les autorités administratives et politiques, les entités vérifiées et les structures financières et celles de la chaîne de la dépense publique pour ces moments partagés de défis et de cordiale collaboration.

Je voudrais également remercier vivement les Partenaires Techniques et Financiers, notamment la Coopération Canadienne et la Délégation de l’Union Européenne, pour leurs appuis et accompagnements constants ainsi que pour l’intérêt particulier accordé aux travaux du Bureau du Vérificateur Général.

Aussi, tout en adressant ma profonde reconnaissance au personnel du Bureau du Vérificateur Général pour son dévouement permanent et son professionnalisme, voudrais-je rendre un hommage particulier aux collègues qui ont rendu l’âme par la grâce divine au cours de ces sept années.

Enfin, je tiens à rendre un hommage mérité à mon prédécesseur Monsieur Sidi Sosso DIARRA, Premier Vérificateur Général, qui a bâti les premières fondations du Bureau dans des conditions qui n’ont pas été, toujours, des meilleures.

Bamako, le 30 mars 2018Le Vérificateur Général,

Amadou Ousmane TOURE,Commandeur de l’Ordre National

EE

SIGLES ET ABREVIATIONS

AAI : Autorité Administrative IndépendanteACIAM : Association des Contrôleurs, Inspecteurs et Auditeurs du Mali BSI : Budget Spécial d’InvestissementBVG : Bureau du Vérificateur GénéralCASCA : Cellule d’Appui aux Structures de Contrôle de l’AdministrationCE : Code EconomiqueCDMT : Cadre de Dépenses à Moyen Terme CMDT : Compagnie Malienne de Développement des Textiles DAF : Direction Administrative et FinancièreDFM : Direction des Finances et du MatérielDNTCP : Direction Nationale du Trésor et de la Comptabilité Publique GLPI : Gestion Libre de Parc InformatiqueIDEA : Interactive Data Extraction and Analysis (Logiciel d’extraction et de traitement des données)ITIL : Information Technology Infrastructure Library (Bibliothèque pour l’infrastructure des technologies de l’information)ONECCA : Ordre National des Experts Comptables et Comptables Agréés du Mali PAGAM : Plan d’Actions Gouvernement pour l’Amélioration et la Modernisation de la Gestion des Finances PubliquesPRED : Plan pour la Relance Durable du Mali PRED V : Logiciel de gestion de la dépense publique RIA : Robinet d’Incendie ArméSDSI : Schéma-directeur du système d’informationSI : Système d’information RMS : Rights Management Services ( gestion des droits sur les fichiers)

F

GF

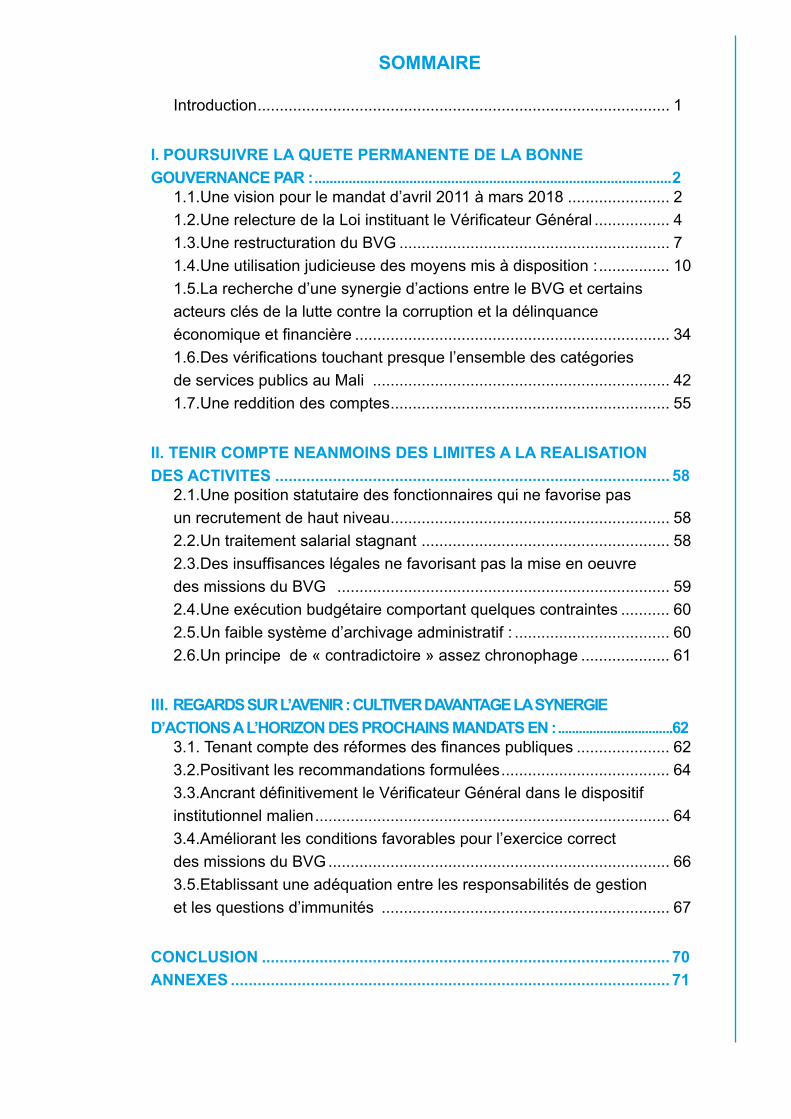

SOMMAIRE

Introduction ............................................................................................. 1

I. POURSUIVRE LA QUETE PERMANENTE DE LA BONNE GOUVERNANCE PAR : ..............................................................................................2

1.1.Une vision pour le mandat d’avril 2011 à mars 2018 ....................... 21.2.Une relecture de la Loi instituant le Vérificateur Général ................. 41.3.Une restructuration du BVG ............................................................. 71.4.Une utilisation judicieuse des moyens mis à disposition : ................ 101.5.La recherche d’une synergie d’actions entre le BVG et certains acteurs clés de la lutte contre la corruption et la délinquance économique et financière ....................................................................... 341.6.Des vérifications touchant presque l’ensemble des catégories de services publics au Mali ................................................................... 421.7.Une reddition des comptes ............................................................... 55

II. TENIR COMPTE NEANMOINS DES LIMITES A LA REALISATION DES ACTIVITES ......................................................................................... 58

2.1.Une position statutaire des fonctionnaires qui ne favorise pas un recrutement de haut niveau ............................................................... 582.2.Un traitement salarial stagnant ........................................................ 582.3.Des insuffisances légales ne favorisant pas la mise en oeuvre des missions du BVG ........................................................................... 592.4.Une exécution budgétaire comportant quelques contraintes ........... 602.5.Un faible système d’archivage administratif : ................................... 602.6.Un principe de « contradictoire » assez chronophage .................... 61

III. REGARDS SUR L’AVENIR : CULTIVER DAVANTAGE LA SYNERGIE D’ACTIONS A L’HORIZON DES PROCHAINS MANDATS EN : .................................62

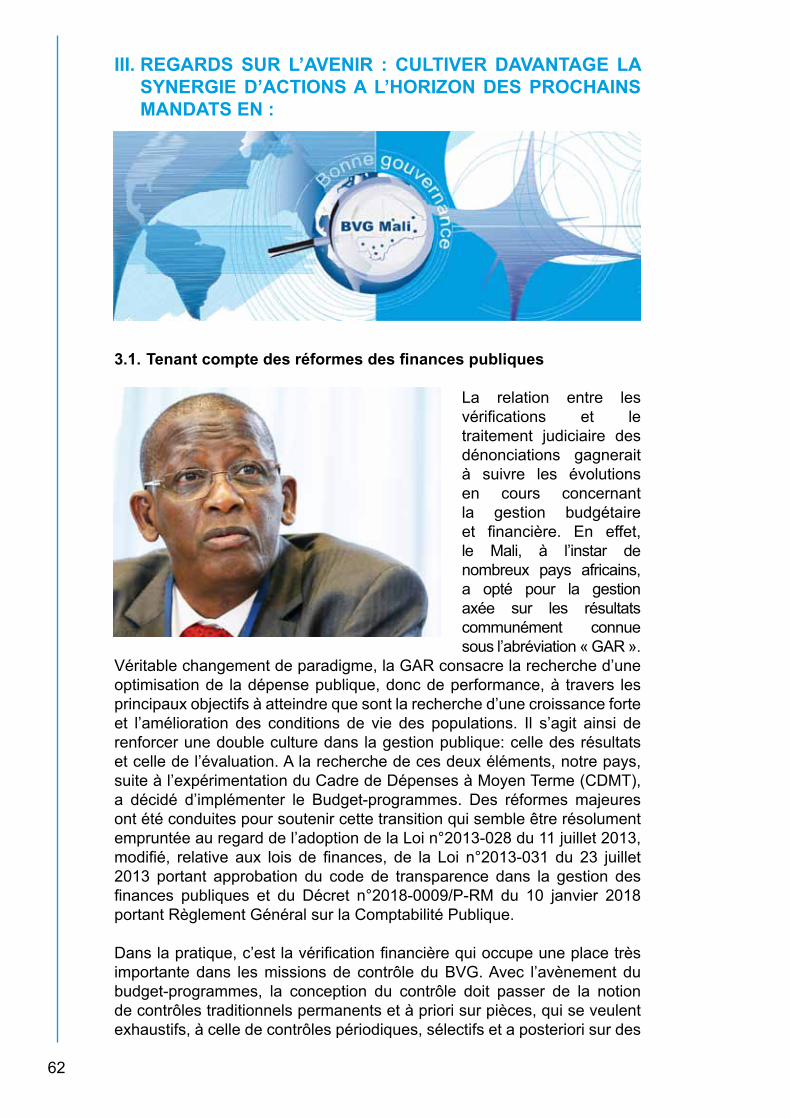

3.1. Tenant compte des réformes des finances publiques ..................... 623.2.Positivant les recommandations formulées ...................................... 643.3.Ancrant définitivement le Vérificateur Général dans le dispositif institutionnel malien ................................................................................ 643.4.Améliorant les conditions favorables pour l’exercice correct des missions du BVG ............................................................................. 663.5.Etablissant une adéquation entre les responsabilités de gestion et les questions d’immunités ................................................................. 67

CONCLUSION ............................................................................................ 70ANNEXES ................................................................................................... 71

H

1

Introduction

En 2002, à la recherche d’une originalité institutionnelle de lutte contre la corruption, les autorités politiques de notre pays ont imaginé une formule juridique qui, combinant les attributs d’autonomie de gestion de service public et d’indépendance des pouvoirs exécutif, législatif et judiciaire, devait servir de contrepoids aux faiblesses constatées dans le contrôle de la gestion publique, notamment dans le cadre de la lutte contre la mauvaise gestion et la délinquance économique et financière. Cette approche a connu un couronnement avec le vote par l’Assemblée Nationale et la promulgation par le Président de la République de la Loi n°03-030 du 25 août 2003 instituant le Vérificateur Général au Mali.

Dans le souci de le rendre davantage performant, les autorités maliennes ont adopté, après sept ans d’exercice, la Loi n°2012-009 du 8 février 2012 abrogeant et remplaçant la Loi n°03-030 du 25 août 2003 instituant le Vérificateur Général. Cette nouvelle loi a, notamment, renforcé le statut juridique de son personnel de vérification, étendu son champ d’intervention et formalisé certaines exigences de qualité relatives aux rapports de vérification qui lui incombent.Aux termes de l’article 2 de la Loi n°2012-009, le Vérificateur Général a pour missions :

• d’effectuer un contrôle de performance et de qualité des services et organismes publics, et des programmes et projets de développement ;

• de contrôler la régularité et la sincérité des recettes et des dépenses effectuées par les institutions de la République, les administrations civiles et militaires de l’Etat, les collectivités territoriales, les établissements publics ;

• de procéder à la vérification d’opérations de gestion des entreprises dans lesquelles l’Etat ou une autre personne publique détient une participation financière ;

• de vérifier la conformité et l’effectivité des biens et services pour l’acquisition desquels une société privée a bénéficié d’une exonération de droits douaniers ou fiscaux ;

• de vérifier les concours financiers accordés par l’Etat ou toute autre personne publique à tout organisme par rapport à l’objet de ces concours ;

• d’évaluer, à la demande du Président de la République, du Gouvernement ou du Parlement, les politiques publiques en vue de leur proposer les mesures et actions propres à assurer une meilleure adéquation du coût et du rendement des services publics, à rendre plus pertinent l’emploi des ressources publiques et d’une façon générale, à garantir le fonctionnement régulier des organismes et structures publics.

Le Vérificateur Général est nommé par Décret du Président de la République, après appel à candidatures, pour un mandat unique de sept (7) ans. Ayant prêté serment devant la Cour Suprême du Mali le 18 avril, et pris fonction le 22 avril 2011 comme deuxième Vérificateur Général du Mali, le présent rapport bilan fait état des actions conduites par l’actuel Vérificateur Général pour poursuivre la quête de bonne gouvernance par la vérification, de celles par lesquelles une touche singulière a été imprimée aux travaux du Bureau du Vérificateur Général avec leurs limites et de celles qui paraissent nécessaires pour l’avenir des travaux de vérification.

2

I. POURSUIVRE LA QUETE PERMANENTE DE LA BONNE GOUVERNANCE PAR :

1.1. Une vision pour le mandat d’avril 2011 à mars 2018

En prenant fonction en avril 2011, l’une des actions cardinales, sinon la première à mettre en œuvre, était d’élaborer une vision par rapport à la mission assignée. Ainsi, le nouveau Vérificateur Général a, après un processus éprouvé d’échanges et de discussions, élaboré et adopté un Plan stratégique 2012-2018, assorti d’un plan opérationnel offrant le détail des actions à conduire durant son mandat.

Ce plan est un cadre cohérent pour la réalisation de sa vision à travers les axes stratégiques reposant sur des objectifs stratégiques et des résultats attendus. Il fait suite à un précédent plan qui s’était achevé en 2011. Son élaboration se situe dans un contexte national marqué par le processus de réforme constitutionnelle, la relecture de la loi instituant le Vérificateur Général, l’adoption de la Stratégie Nationale du Contrôle Interne (SNCI) et la perspective de l’institutionnalisation de la Gestion Axée sur les Résultats (GAR). La vision du nouveau Vérificateur Général s’était ainsi précisé à travers les cinq axes stratégiques suivants :

a) la contribution à la lutte contre la corruption et la fraude : il s’agit d’intensifier les vérifications financières et les vérifications de conformité. La vérification financière a pour but d’apprécier la régularité et la sincérité des transactions financières effectuées par l’entité vérifiée, ainsi que le respect des normes, textes législatifs et réglementaires.Quant à la vérification de conformité, elle se définit comme l’ensemble des travaux de collecte et d’analyse effectués pour s’assurer que les opérations ont été exécutées dans le respect des lois et règlements en vigueur.Il s’agit également de développer les relations de collaboration avec les autorités judiciaires, en particulier les Pôles Economiques et Financiers. Cette collaboration doit s’étendre à la Direction Générale du Contentieux de l’Etat qui assure la défense des intérêts de l’Etat.

b) L’amélioration de la performance des services publics :Ce deuxième axe stratégique était destiné à intensifier les missions de vérifications afin d’en déceler les faiblesses et formuler des propositions d’amélioration. Il fait également intervenir l’évaluation des politiques publiques qui consiste généralement à rechercher si les moyens juridiques, administratifs ou financiers, mis en œuvre, permettent de produire les effets attendus d’une politique et d’atteindre les objectifs qui lui sont fixés. Enfin, il est prévu d’amener les services publics vers une gestion du rendement, en considérant les critères d’économie, d’efficacité et d’efficience.

Reunion de chantier avec le VG

3

c) L’amélioration de l’ancrage institutionnel du Bureau : Depuis son institution par la Loi n°03-030 du 25 août 2003, le BVG fait l’objet de fortes interrogations sur l’opportunité de sa mise en place dans un contexte dit de surnombre des structures de contrôle. Pour démontrer la pertinence de la réflexion stratégique des politiques et l’efficacité d’un contrôle administratif effectué par une Autorité Administrative Indépendante (AAI), le BVG doit par la qualité et la crédibilité de ses travaux démontrer sa valeur ajoutée. Ce volet prendra également en compte toutes les actions à conduire dans le sens d’une collaboration étroite avec les acteurs de la lutte contre la corruption et la délinquance économique et financière y compris les entités vérifiées.

d) L’amélioration de l’organisation et du fonctionnement du Bureau : Traditionnellement, l’organisation et le fonctionnement d’une administration publique centrale sont envisagés par Décret. Concernant le Vérificateur Général, la loi l’instituant y a consacré quelques articles. En l’absence d’un Décret fixant son organisation et les modalités de son fonctionnement et la pauvreté des dispositions législatives, il se doit, pour assurer ses missions de vérification qui contribuent à l’amélioration de la gestion publique, de mettre en place une organisation adéquate.L’objectif de cet axe est donc de mettre l’accent sur une restructuration conséquente du BVG afin de pouvoir assurer la mise en œuvre de la vision décrite dans le Plan Stratégique. L’accent sera mis à la fois sur la création d’unités structurelles, une reconfiguration de certains postes de travail et le perfectionnement des Ressources Humaines.

e) L’amélioration de la politique de communication du Bureau :Dernier axe du Plan Stratégique, l’amélioration de la politique de communication concerne à la fois l’interne et l’externe. Sur le plan interne, le Plan prévoit la mise en place d’un cadre d’échanges entre la Direction du BVG et le Personnel favorisant la collaboration interactive, l’information et la sensibilisation, afin de permettre au personnel de s’approprier des valeurs du BVG qui sont les suivantes :

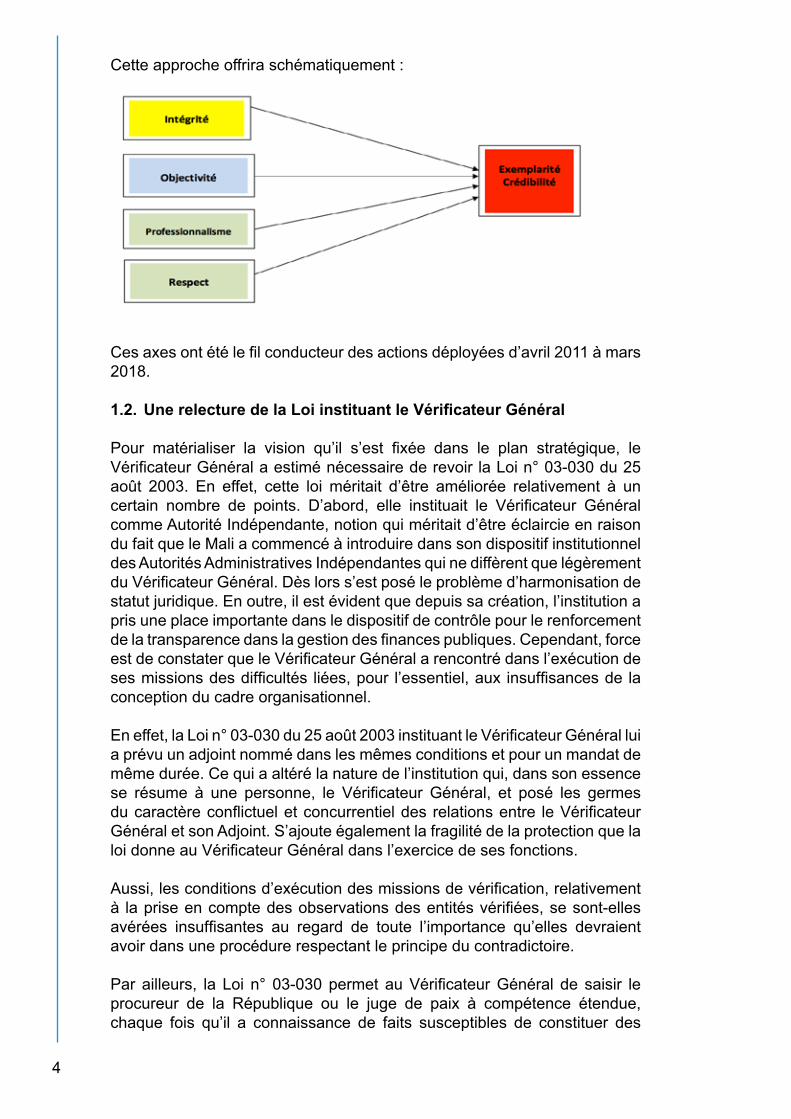

• l’intégrité : consiste à se conformer aux exigences que commandent le devoir et la conscience morale ; permet de renforcer la crédibilité de l’institution ;

• l’objectivité : permet d’assurer un jugement impartial et de procéder à une évaluation équitable de la gestion en donnant une représentation fidèle de la réalité ;

• le professionnalisme : est apprécié par l’apparence, l’attitude et le comportement au travail du personnel. Il se manifeste aussi par la capacité à travailler en équipe, à interagir et à communiquer efficacement ;

• le respect : est l’observance des normes et règlements et la considération due aux partenaires et aux personnes dans l’exercice des fonctions ;

• l’exemplarité : est relative à la qualité des produits du Bureau qui se fondent sur le professionnalisme et l’objectivité de ses travaux.

Sur le plan externe, l’amélioration de la communication vise à faire mieux connaître le BVG, comme organe de référence dans le domaine du contrôle externe, affirmer son indépendance et conforter sa crédibilité et son exemplarité, toutes choses auxquelles doivent concourir une intériorisation des valeurs ci-dessus.

4

Cette approche offrira schématiquement :

Ces axes ont été le fil conducteur des actions déployées d’avril 2011 à mars 2018.

1.2. Une relecture de la Loi instituant le Vérificateur Général

Pour matérialiser la vision qu’il s’est fixée dans le plan stratégique, le Vérificateur Général a estimé nécessaire de revoir la Loi n° 03-030 du 25 août 2003. En effet, cette loi méritait d’être améliorée relativement à un certain nombre de points. D’abord, elle instituait le Vérificateur Général comme Autorité Indépendante, notion qui méritait d’être éclaircie en raison du fait que le Mali a commencé à introduire dans son dispositif institutionnel des Autorités Administratives Indépendantes qui ne diffèrent que légèrement du Vérificateur Général. Dès lors s’est posé le problème d’harmonisation de statut juridique. En outre, il est évident que depuis sa création, l’institution a pris une place importante dans le dispositif de contrôle pour le renforcement de la transparence dans la gestion des finances publiques. Cependant, force est de constater que le Vérificateur Général a rencontré dans l’exécution de ses missions des difficultés liées, pour l’essentiel, aux insuffisances de la conception du cadre organisationnel.

En effet, la Loi n° 03-030 du 25 août 2003 instituant le Vérificateur Général lui a prévu un adjoint nommé dans les mêmes conditions et pour un mandat de même durée. Ce qui a altéré la nature de l’institution qui, dans son essence se résume à une personne, le Vérificateur Général, et posé les germes du caractère conflictuel et concurrentiel des relations entre le Vérificateur Général et son Adjoint. S’ajoute également la fragilité de la protection que la loi donne au Vérificateur Général dans l’exercice de ses fonctions.

Aussi, les conditions d’exécution des missions de vérification, relativement à la prise en compte des observations des entités vérifiées, se sont-elles avérées insuffisantes au regard de toute l’importance qu’elles devraient avoir dans une procédure respectant le principe du contradictoire.

Par ailleurs, la Loi n° 03-030 permet au Vérificateur Général de saisir le procureur de la République ou le juge de paix à compétence étendue, chaque fois qu’il a connaissance de faits susceptibles de constituer des

5

infractions à la loi pénale. Elle a, toutefois, méconnu la procédure prévue par la Loi n°96-071 du 16 décembre 1996 relative à la Cour suprême qui fait de l’examen par le juge des comptes le passage obligé pour la saisine du juge pénal, s’agissant de faits susceptibles de constituer des violations de la législation budgétaire et financière.

Toutes ces raisons ont milité en faveur d’une relecture de la Loi n° 03-030, afin de mieux définir le cadre et les conditions d’exercice des missions du Vérificateur Général.

Sur cette base, sous les auspices du Ministère chargé des Relations avec les Institutions, un projet de loi a été soumis au Gouvernement.

Ainsi, la Loi n°2012-009 du 8 février 2012 abrogeant et remplaçant la Loi n°03-030 du 25 août 2003 instituant le Vérificateur Général, avec vingt quatre (24) articles regroupés en cinq (5) chapitres, apporte des innovations substantielles.

Le Vérificateur Général est confirmé comme institution. Il proposera, à l’avenir, son Adjoint, après un appel à candidatures. Dans l’exercice de ses fonctions, il bénéficie d’une immunité adéquate. Il est donc protégé par la loi contre toutes injures ou menaces. Et, il ne peut être poursuivi, ni arrêté, ni jugé pour les opinions qu’il émet, pour les faits signalés dans ses rapports de vérification, ou des actes qu’il accomplit dans l’exercice de ses fonctions. Il recrute les vérificateurs et le personnel d’appui et met fin à leurs fonctions conformément aux dispositions du code du travail. Le recrutement s’effectue sur la base d’une procédure d’appel à candidatures.

La procédure d’inculpation du Vérificateur Général pour crime ou délit a été définie et un accent est mis sur l’obligation qui lui est faite, ainsi qu’à ses collaborateurs, de respecter, dans l’exercice de leurs fonctions, les normes nationales et internationales garantissant l’objectivité et l’impartialité des contrôles et vérifications. Dans ce cadre, il élabore un code des valeurs d’éthique et de conduite professionnelle qui énonce les principes devant régir le comportement professionnel du personnel, à savoir le professionnalisme, l’objectivité, l’honnêteté et l’intégrité.

Le respect du principe du contradictoire est renforcé. Dans l’exercice de leurs missions, les vérificateurs sont tenus de joindre obligatoirement au rapport, les réponses des structures contrôlées. Les rapports doivent présenter d’une manière objective et claire les faits et l’évaluation qui en est faite et se limiter à l’essentiel. Le libellé doit être précis et facile à comprendre. Les vérificateurs doivent accorder toute la considération attendue aux points de vue des services contrôlés sur les conclusions du contrôle.

Atélier de rélecture de la Loi instituant le VG

6

La procédure de saisine du juge financier est réaménagée. A l’occasion d’une mission de contrôle de régularité et de sincérité des recettes et des dépenses, si le Vérificateur Général a connaissance de faits constitutifs d’infraction à la législation budgétaire et financière, il en saisit la juridiction supérieure de contrôle des finances publiques. Lorsque l’instruction ou la délibération sur l’affaire laisse apparaître des faits susceptibles de constituer un crime ou un délit, le Président de cette juridiction transmet le dossier au Ministre de la Justice.

La nouvelle loi précise que les poursuites devant la juridiction supérieure de contrôle des finances publiques ne font pas obstacle à l’exercice de l’action pénale ou disciplinaire de droit commun. De même, le rapport annuel du Vérificateur Général est transmis à la juridiction supérieure de contrôle des finances publiques.

Il faut néanmoins signaler que certaines questions qui ont fait l’objet d’importantes discussions n’ont pas été prises en charge. Il s’agit notamment de la position statutaire de mise en disponibilité qui a été imposée au personnel fonctionnaire. Les fonctionnaires choisis à l’issue de la procédure d’appel à candidatures sont tenus d’obtenir leur mise en disponibilité pour la durée de leurs fonctions au BVG. En outre, pour donner plus d’impact au rapport annuel du Vérificateur Général, il a été demandé d’instituer une nouvelle procédure au niveau de l’Assemblée nationale, en vertu de laquelle le Président de l’Assemblée nationale soumet le rapport à la Commission des Finances de l’Assemblée. Cette Commission organise une séance d’audition qui donne l’occasion à ses membres de demander des précisions sur les conclusions du rapport et d’entendre les observations et commentaires des responsables des structures mises en cause.

A l’issue des auditions, le Président de la Commission porte à la connaissance de l’Assemblée Nationale, au cours d’une séance plénière, les principales conclusions du rapport, l’appréciation portée par la commission et les propositions de recommandations formulées à l’intention du Gouvernement. L’Assemblée nationale devrait se prononcer sur les propositions de recommandations et en informer le Gouvernement. Cette innovation, malgré qu’elle soit substantielle pour le contrôle de l’action Gouvernementale et le suivi de la mise en œuvre des recommandations, n’a pas été retenue dans la version finale de la loi.

Séance d’écoute à l’Assemblée Nationale entre membresde la Commission-Finances et Vérificateurs

7

1.3. Une restructuration du BVG

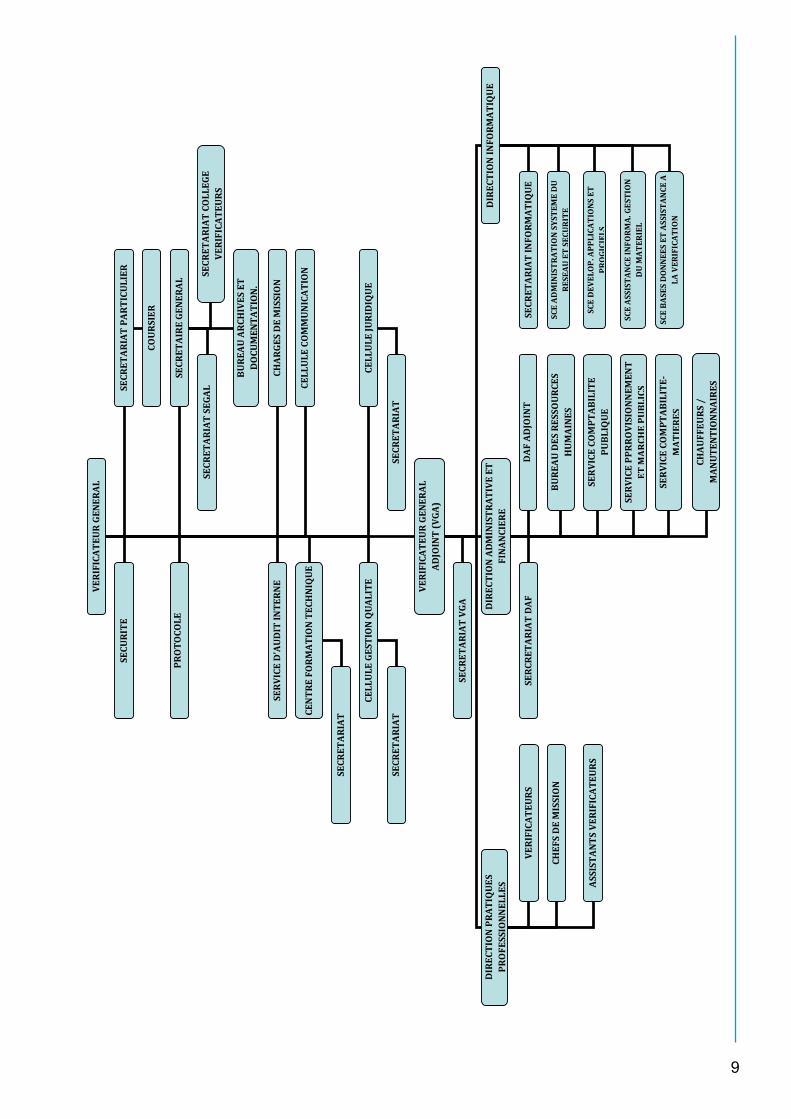

Concomitamment à la relecture de la Loi n°03-030, une réflexion d’ensemble a été engagée pour restructurer le BVG. Le principe de base de l’organisation interne du BVG est posé par l’article 7 de la Loi n°2012-009 qui indique le Vérificateur Général dispose, pour l’exercice de ses fonctions, d’une structure dénommée Bureau du Vérificateur Général (BVG) dont il assume la Direction. Le BVG est constitué du Vérificateur Général Adjoint, des Vérificateurs, des autres personnels de Vérification et du personnel d’Appui. L’organisation qui en est issue, peaufinée au fil du mandat, a conduit à la mise en place d’organes d’administration et de gestion. Il s’agit :

n de la Haute Direction comprenant outre le Vérificateur Général et le Vérificateur Général Adjoint :

- un Secrétaire Général chargé, sous l’autorité du Vérificateur Général, d’assurer la coordination et le suivi des activités administratives du BVG ;

- un Auditeur Interne1 chargé d’apporter au Vérificateur Général un éclairage sur les risques et les dispositifs de contrôle interne et de formuler toutes recommandations tendant à améliorer le fonctionnement du Bureau ;

- deux (2) Chargés de mission chargés sous son autorité des questions économiques et de prospective institutionnelle ;

- un Chargé du Protocole qui s’occupe de l’accueil des personnalités, de l’organisation de la participation du Vérificateur Général aux cérémonies officielles et de toutes autres prestations protocolaires que lui confie le Vérificateur Général.

Le Vérificateur Général, le Vérificateur Général Adjoint et le Secrétaire Général disposent chacun d’un secrétariat particulier chargé de tenir l’agenda des activités et d’exécuter les tâches définies par la fiche de poste y afférente.

1. L’Auditeur interne a été remplacé par un Service d’Audit interne dirigé par un responsable

Le VG et le personnel du BVG en conclave

8

n des Unités en staff qui sont chargées, sous l’autorité du Vérificateur Général, de fonctions d’appui à l’ensemble du Bureau du Vérificateur Général. Elles comprennent :

- le Centre de Formation Technique qui assure, en rapport avec le Bureau des Ressources humaines, le perfectionnement du personnel. Il gère le fonds documentaire du BVG ;

- la Cellule Gestion de la Qualité mettant en œuvre la politique de gestion de la qualité des vérifications ;

- la Cellule Juridique, interface avec les autorités judiciaires, qui traite les saisines et prépare les dénonciations des faits susceptibles de constituer des infractions à la loi pénale. Il conseille le Vérificateur Général sur toutes questions d’ordre juridique.

- la Cellule Communication qui assure la Communication interne et externe du BVG.

n Des Directions ayant pour mission d’élaborer les éléments de la politique du Bureau du Vérificateur Général concernant leur domaine particulier de compétence, de veiller à en assurer l’exécution et d’assurer la coordination et le contrôle technique des services placés sous leur autorité. Ce sont :

- la Direction des Pratiques Professionnelles assurant le suivi du respect des normes professionnelles par le personnel de vérification. Dirigé par le Vérificateur Général Adjoint qui assume les fonctions de Directeur des Pratiques Professionnelles, elle se compose des Vérificateurs, des Chefs de Mission et des Assistants Vérificateurs ;

- la Direction Administrative et Financière qui gère les ressources financières, matérielles et humaines. Elle comprend le Bureau des Ressources Humaines, le Service Approvisionnement et Marchés Publics, le Service Comptabilité Publique et le Service Comptabilité-Matières ;

- la Direction Informatique chargée de l’infrastructure informatique, du développement de logiciels et de l’appui à la vérification dans l’exploitation des données. La Direction se compose d’un Service Administration du Système, du Réseau et de la Sécurité, d’un Service Développement d’Applications et Progiciels, d’un Service Assistance Informatique et Gestion du Matériel et d’un Service Bases de données et Assistance à la Vérification.

Les Unités en Staff et les Directions Opérationnelles peuvent comporter chacune un secrétariat chargé d’exécuter les tâches définies par la fiche de poste y afférente.

9

14

VERIFICATEURGENERAL

SECURITE

SECRETARIATPARTICULIER

PROTO

COLE

SECRETAIREGENERAL

SERVICED’AUDITINTERN

ECHARGESDEMISSION

CENTREFORM

ATIONTECHNIQUE

CELLULECOMMUN

ICATION

CELLULEGESTIONQUALITE

CELLULEJURIDIQUE

COURSIER

SECRETARIATSEGAL

SECRETARIATCOLLEGE

VERIFICATEURS

BUREAUARCHIVESET

DOCUMENTATION.

SECRETARIAT

SECRETARIAT

SECRETARIAT

VERIFICATEURGENERAL

ADJOINT(VGA)

SECRETARIATVGA

DIRECTIONPRATIQUES

PROFESSIONNELLES

DIRECTIONINFORM

ATIQUE

DIRECTIONADMINISTRATIVEET

FINAN

CIERE

BUREAUDESRESSOURCES

HUMAINES

SERCRETARIATDAF

SERVICECOMPTABILITE

PUBLIQUE

SERVICEPPRROVISIONNEM

ENT

ETMARCHEPUBLICS

SERVICECOMPTABILITE-

MATIERES

SECRETARIATINFORM

ATIQUE

SCEAD

MINISTRATIONSYSTEMEDU

RESEAU

ETSECURITE

SCEDEVELOP.APPLICATIONSET

PROGICIELS

SCEASSISTAN

CEINFORMA.GESTION

DUMATERIEL

SCEBASESDONNEESETASSISTANCEA

LAVERIFICATION

CHAU

FFEURS/

MAN

UTENTIONNAIRES

VERIFICATEURS

CHEFSDEMISSION

ASSISTAN

TSVERIFICATEURS

DAFADJOINT

10

Par ailleurs, le BVG comporte dans son organisation trois organes consultatifs :

- le Collège des Vérificateurs ayant pour mission d’appuyer le Vérificateur Général dans l’élaboration, la mise en œuvre, le suivi et l’évaluation du programme annuel de vérification et de tout autre document sur lequel son avis est demandé. Son avis peut être également requis dans le cadre de l’évaluation du personnel de vérification. Dirigé par le Vérificateur Général, il comprend les membres de la Haute Direction, les Responsables des Unités en Staff et les Vérificateurs. Le Secrétariat est assuré par le Secrétaire Général en collaboration avec la Cellule Communication. Le Collège peut s’adjoindre d’autres responsables du Bureau du Vérificateur Général chaque fois que nécessaire. Il ne peut se réunir que lorsque la majorité absolue des Vérificateurs de la Direction des Pratiques Professionnelles est présente

- le Conseil de Direction : il a vocation à appuyer le Vérificateur Général dans l’élaboration, la mise en œuvre, le suivi et l’évaluation du programme annuel d’activités et dans l’examen et la validation des documents de stratégie et des plans opérationnels. Son avis peut être également requis dans le cadre de l’évaluation du personnel d’appui. Dirigé par le Vérificateur Général, il comprend le Vérificateur Général Adjoint, le Secrétaire Général, les Responsables des Unités en Staff et les Directeurs. Le Secrétariat est assuré par la Cellule Communication. Le Conseil peut s’adjoindre d’autres responsables du Bureau du Vérificateur Général chaque fois que nécessaire. Il ne peut se réunir que lorsque la majorité absolue de ses membres est présente ;

- le Conseil de Discipline : il est chargé de proposer, à la demande du Vérificateur Général, les sanctions disciplinaires à prendre à l’encontre du personnel du Bureau du Vérificateur Général, en cas de manquement à ses obligations. Présidé par le Vérificateur Général Adjoint, le Conseil de discipline comprend le Secrétaire Général qui assure la vice-présidence, deux Vérificateurs, les Directeurs de Service, deux Délégués du personnel, deux Représentants de la catégorie de l’agent dont le dossier est soumis au Conseil, le Responsable des Ressources Humaines.

1.4. Une utilisation judicieuse des moyens mis à disposition :

1.4.1. La programmation séquentielle des moyens financiers :

L’article 19 de la Loi n°03-030 et l’article 21 de la Loi n°2012-009 notent expressément l’autonomie de gestion du Vérificateur Général et la caractérisent. En effet, le premier mentionne : « Le Vérificateur Général jouit de l’autonomie de gestion financière. Il est l’ordonnateur du budget du Bureau. Les crédits nécessaires à l’accomplissement de ses missions sont inscrits au budget de l’État. Les comptes du Vérificateur Général sont soumis au contrôle de la Section des Comptes de la Cour Suprême ». Le second indique : « Le Vérificateur Général dispose de l’autonomie de gestion. Les crédits nécessaires à l’accomplissement des missions du Vérificateur Général sont inscrits au Budget d’Etat. Le Vérificateur Général en est l’ordonnateur. Ils sont mis à sa disposition sur un compte bancaire spécialement ouvert à cet effet. L’exécution du budget du Vérificateur Général est soumise au contrôle de la juridiction supérieure de contrôle des finances publiques ». Sur

11

la base de cette particularité évidente, on distingue aisément les quelques souplesses accordées au BVG concernant la procédure d’exécution de ses dépenses. A titre de rappel, la procédure d’exécution des dépenses publiques comprend deux phases, à savoir :

- une phase administrative au cours de laquelle la dépense est engagée, liquidée et ordonancée ;

- une phase comptable au cours de laquelle le comptable public est chargé, du paiement de la dépense.

En d’autres termes, dans le cadre des procédures classiques, la dépense initiée au niveau de l’Ordonnateur est engagée à travers le logiciel de gestion de la dépense publique PRED V et transmise au Contrôleur Financier pour son visa. Une fois visée, l’ordonnateur procède à la liquidation et ordonne au Payeur Général du Trésor le paiement de la dite dépense à travers un mandat de paiement. Enfin, le Payeur Général procède au paiement. Les paiements sont faits entre les mains du créancier de l’Etat.Au niveau du BVG, dès les ouvertures de crédits, il est procédé à l’engagement de la totalité des crédits mis à sa disposition pour le trimestre ou le semestre selon le cas. Ces engagements sont toujours faits à travers le logiciel de gestion de la dépense publique (PRED V). Ils sont transmis au Contrôleur Financier pour visa.Une fois l’engagement visé, l’Ordonnateur (ici le Vérificateur Général) transmet un mandat de paiement au Payeur Général du Trésor, à travers le Contrôle Financier, demandant d’alimenter le compte bancaire du Bureau du Vérificateur Général.Après tout traitement, le Payeur Général du Trésor vire le montant indiqué sur le mandat dans le compte du BVG.Ces fonds disponibles dans le compte du BVG serviront à faire face aux paiements des dépenses du trimestre ou du semestre.Les dépenses engendrées pendant le trimestre ou le semestre, selon le cas, suivent toutes les procédures d’exécution de la commande publique et sont payées en remettant au créancier un chèque cosigné par le Vérificateur Général et le Directeur Administratif et Financier du BVG. C’est donc à travers ce compte bancaire que le Vérificateur Général procède au paiement de ses dépenses dans le respect des procédures d’exécution de la dépense publique. Sur la base de cette nomenclature, le BVG dispose des codes économiques (CE) ci-après contenus dans les Lois de Finances et dont le séquençage a été amélioré d’année en année2 :

n Le CE 2-611-00 « dépenses de personnel »Les dépenses de personnel concernent les paiements suivants : • Salaires et accessoires de salaires de l’année ; • indemnité de services rendus à payer aux agents démissionnaires

remplissant les critères pour en bénéficier ; • indemnité de départ à la retraite des agents ; • incidence financière des avancements du personnel au titre de

l’exercice concerné ; • indemnité de précarité et de services rendus et de congés non jouis

de certains agents ; • primes de stage. 2 Ce séquençage est celui de 2017

12

n Le CE 2-617-10 « dépenses de formation »Les alloués sur ce CE servent à assurer les dépenses de formation du BVG suivant un plan de formation élaboré à cet effet.

n Le CE 2-619-00 « Soldes et accessoires, besoins nouveaux »Les crédits alloués sur ce CE servent à payer les soldes et accessoires des besoins nouveaux de personnel.

n Le CE 3-621-10 « dépenses de matériel et fonctionnement des services »Les dépenses supportées par ce CE sont relatives, entre autres, à l’acquisition de différents matériels pour le fonctionnement du BVG, aux achats de fournitures de bureau, aux frais d’insertions d’avis et abonnements dans les journaux, aux règlements des contrats d’entretien du matériel informatique.

n Le CE 3-621-16 « Habillement »Ce CE supporte les dépenses relatives à l’acquisition de tenues et chaussures pour les Chauffeurs et les Techniciens de surface du BVG.

n Le CE 3-621-17 « Alimentation »Les dépenses supportées par ce CE sont relatives à l’acquisition de produits alimentaires dans le cadre du bon fonctionnement du BVG. n Le CE 3-621-40 « Carburant et Lubrifiant »Ce CE supporte les dépenses relatives, à l’acquisition de carburant et lubrifiant pour le fonctionnement du BVG. n Le CE 3-622-12 « Entretien du matériel informatique »Les dépenses supportées par ce CE sont relatives, à l’entretien du matériel informatique dans le cadre du bon fonctionnement du BVG. n Le CE 3-622-20 « Entretien véhicules, réparation»Les dépenses supportées par ce CE sont relatives à l’entretien et à la réparation des véhicules du BVG. n Le CE 3-622-30 « dépenses d’entretien des bâtiments»Il supporte les dépenses d’entretien courant du siège du BVG.

n Le CE 3-623-21 « Programme de communication»Les dépenses supportées par ce CE sont relatives à la mise en œuvre du programme de communication du BVG. n Le CE 3-625-10 « dépenses d’électricité et d’eau »Les dépenses d’électricité et d’eau sont supportées sur ce CE.

n Le CE 3-625-11 « dépenses d’eau »Les crédits alloués sur ce CE servent à payer les dépenses relatives à la consommation d’eau du BVG.

n Le CE 3-626-10 « dépenses de redevances téléphoniques »Les dépenses de ce CE concernent essentiellement les paiements des factures de téléphone de la SOTELMA-Malitel et d’ORANGE-MALI ainsi

13

que les frais de connexion à internet. Le Bureau a aussi payé au cours de la période sous revue des cartes de recharge téléphoniques pour le personnel d’appui.

n Le CE 3-626-12 « Frais d’internet »La dotation de ce CE sert à payer les frais d’internet du BVG suivant un contrat de prestation conclu avec Orange Mali. n Le CE 3-626-20 « Frais Postaux »Les crédits alloués sur ce CE servent à assurer les frais postaux du BVG. n Le CE 3-628-10 « dépenses d’indemnités de déplacement »Les dépenses de ce chapitre regroupent les frais engendrés par les différentes missions du BVG. Il s’agit notamment des indemnités payées aux missionnaires et des diverses autres dépenses effectuées au cours des missions comme les frais d’hébergement, les achats de billets d’avion et de carburant.

n Le CE 3-628-20 « Frais de Transport »Les dépenses de ce CE ont essentiellement porté sur l’entretien et la réparation du matériel roulant du BVG, l’achat de pièces détachées pour les véhicules, l’achat de carburant pour le fonctionnement du service et les dotations du personnel en carburant.

n Le CE 3-629-09 « Autres Dépenses » Les dépenses effectuées au titre de ce CE concernent le paiement des honoraires de certains prestataires du BVG, des indemnités payées aux agents de sécurité et au Chargé de protocole et toutes autres dépenses nécessaires au bon fonctionnement du BVG.

n Le CE 4-641-33 « Appui PAGAM/GFP »Les crédits alloués sur ce CE servent assurer l’exécution des dépenses liées à la mise en œuvre des activités PAGAM/GFP.

n Le CE 5-234-10 « dépenses en investissement »Les crédits alloués sur ce CE servent assurer les dépenses d’investissement du BVG, notamment l’achat de matériels roulants et d’équipements informatiques.

n Le CE 3-621-20 « Besoins nouveaux des services »Ce CE, créé à l’occasion de dépenses accidentelles, couvre des besoins spécifiques ponctuels, comme la prise en charge des activités du Comité de Pilotage du budget-programmes.

n Le CE 3-626-10 « Redevances Téléphoniques »Par deux mandats de délégation, la Direction Générale du Budget a notifié au BVG des crédits pour la prise en charge des activités du Comité de Pilotage.

n Le CE 3-669-30 « Liquidation du passif régulier »Les crédits alloués sur ce CE servent pour la prise en charge du capital décès d’agents du BVG.

14

n Le CE 5-211-20 « Etudes et recherches »Ce CE couvre des besoins spécifiques ponctuels, par exemple les autres activités du Comité de Pilotage du budget-programmes.

n Le CE 5-231-10 « Travaux et constructions »Toutes les dépenses effectuées sur ce CE s’inscrivent dans le cadre de la réalisation du projet de construction du siège du Bureau du Vérificateur Général. La mise à dispositions des crédits, à l’instar des autres organismes publics, se fait par : - trimestre pour les dépenses de fonctionnement ; - semestre pour les dépenses de personnel et celles du budget spécial

d’investissement (BSI). Après l’ouverture des crédits suivant Arrêté du Mnistre des finances, les fonds sont engagés, mandatés et virés dans les comptes ouverts au nom du Bureau du Vérificateur Général.Ce processus d’alimentation des ressources dans les comptes du BVG peut aller au-delà de la période de clôture de l’exercice budgétaire du 31 décembre. C’est ainsi qu’au titre de différents exercices, le solde des mandats a été viré dans le compte BDM du BVG aux dates suivantes :

• Exercice 2011, le 26 avril 2012 ; • Exercice 2012, le 26 juin 2013.

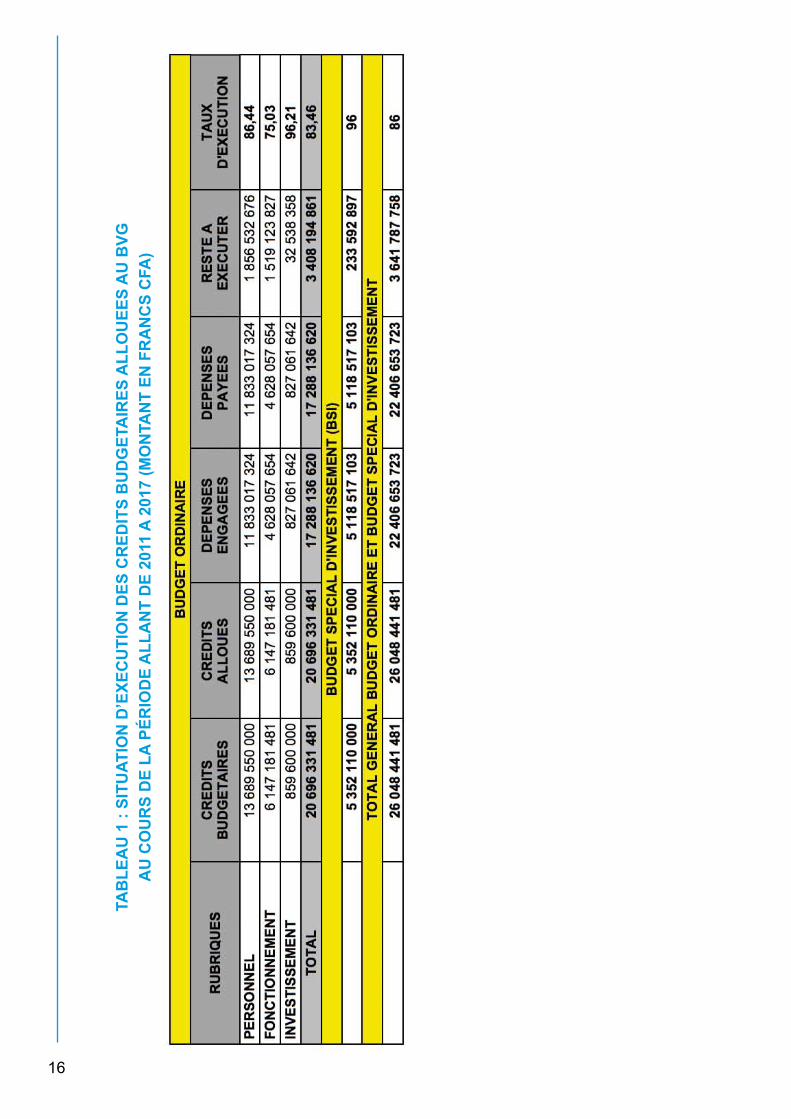

L’exécution des dotations budgétaires allouées au BVG s’est déroulée comme suit au titre du budget ordinaire et du budget spécial d’investissement (BSI) :

Au titre du Budget Ordinaire : Dans le cadre de l’exécution des Budgets d’Etat de la période sous revue, Exercices 2011, 2012, 2013, 2014, 2015, 2016 et 2017, le BVG a émis des mandats de paiement d’un montant total de vingt milliards six cent quatre vingt seize millions trois cent trente un mille quatre cent quatre vingt un (20 696 331 481) Francs CFA intégralement virés dans le compte bancaire BDM du BVG par le Payeur Général du Trésor.

Sur cette trésorerie, le BVG a effectué des dépenses d’un montant total de dix-sept milliards deux cent vingt-huit millions cent trente-six mille six cent vingt (17 288 136 620) Francs CFA, soit un solde non consommé d’un montant de trois milliards quatre cent huit millions cent quatre vingt quatorze mille huit cent soixante un (3 408 194 861) Francs CFA, devant être reversé au Trésor Public. Ce solde trésorerie non consommée est indiqué dans les différents comptes de gestion de la période sous revue.

Ainsi, suivant un chèque BDM du 12 février 2018, le Vérificateur Général a procédé au reversement du solde de trésorerie non consommée. Ce montant a été porté dans les écritures du Payeur Général au compte du Budget de l’Etat.

Par ailleurs, un montant de sept cent-sept millions deux cent cinquante-trois mille deux cent-sept (707 253 207) Francs CFA, représentant la trésorerie non consommée sur la période 2004 à 2010, a été également reversé.Enfin,

15

on peut noter qu’un montant de quatre cent cinquante-deux millions neuf cent quatre-vingt-quatre mille quatre cent dix (452 984 410) Francs CFA, correspondant aux interêts créditeurs générés. Le total des reversements effectués par le BVG pendant le mois de mars 2018 se chiffre à quatre milliards huit-cent cinquante-sept millions six cent vingt mille quatre cent quarante-sept (4 857 620 447) Francs CFA.

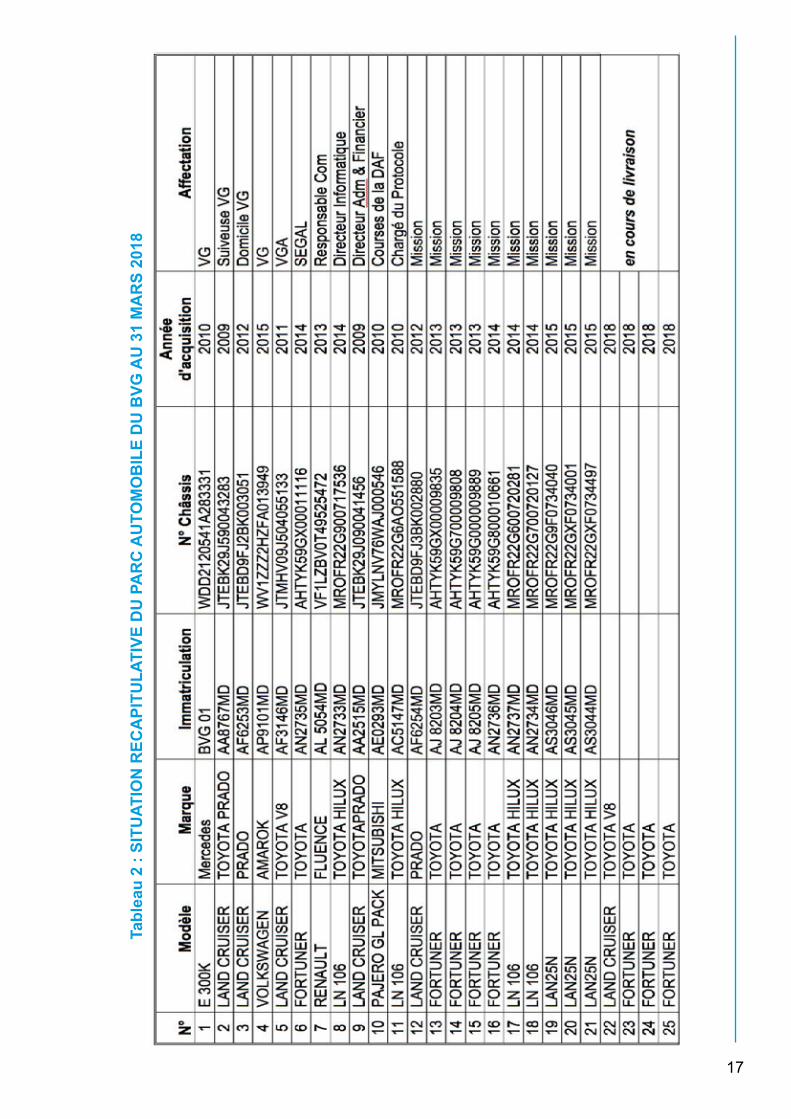

Concernant le Budget Spécial d’Investissement (BSI) : Au titre des exercices 2007, 2008, 2009, 2010, 2011, 2012, 2013 et 2014, le BVG a émis, dans le cadre de l’exécution de ses budgets annuels respectifs, des mandats de paiement d’un montant total de cinq milliards trois cent cinquante deux millions cent dix-mille (5 352 110 000) Francs CFA relatif aux travaux de construction de son siège et intégralement viré dans le compte bancaire ECOBANK MALI, ouvert à cet effet. Ledit siège comprend : - un bâtiment principal abritant une centaine de bureaux bâtis en R+5 ; - un bâtiment annexe abritant des parkings et les archives ; - une cantine ; - des guérites (locaux pour gardiens) ; - un local pour transformateur ; - un local pour groupe électrogène ; - divers espaces aménagés (aires de circulation, espaces verts….) ; - un mur de clôture.

Nouveau siège du BVG

16

TAB

LEA

U 1

: SI

TUAT

ION

D’E

XEC

UTI

ON

DES

CR

EDIT

S B

UD

GET

AIR

ES A

LLO

UEE

S A

U B

VG

AU

CO

UR

S D

E LA

PÉR

IOD

E A

LLA

NT

DE

2011

A 2

017

(MO

NTA

NT

EN F

RA

NC

S C

FA)

17

Tabl

eau

2 : S

ITU

ATIO

N R

ECA

PITU

LATI

VE D

U P

AR

C A

UTO

MO

BIL

E D

U B

VG A

U 3

1 M

AR

S 20

18

18

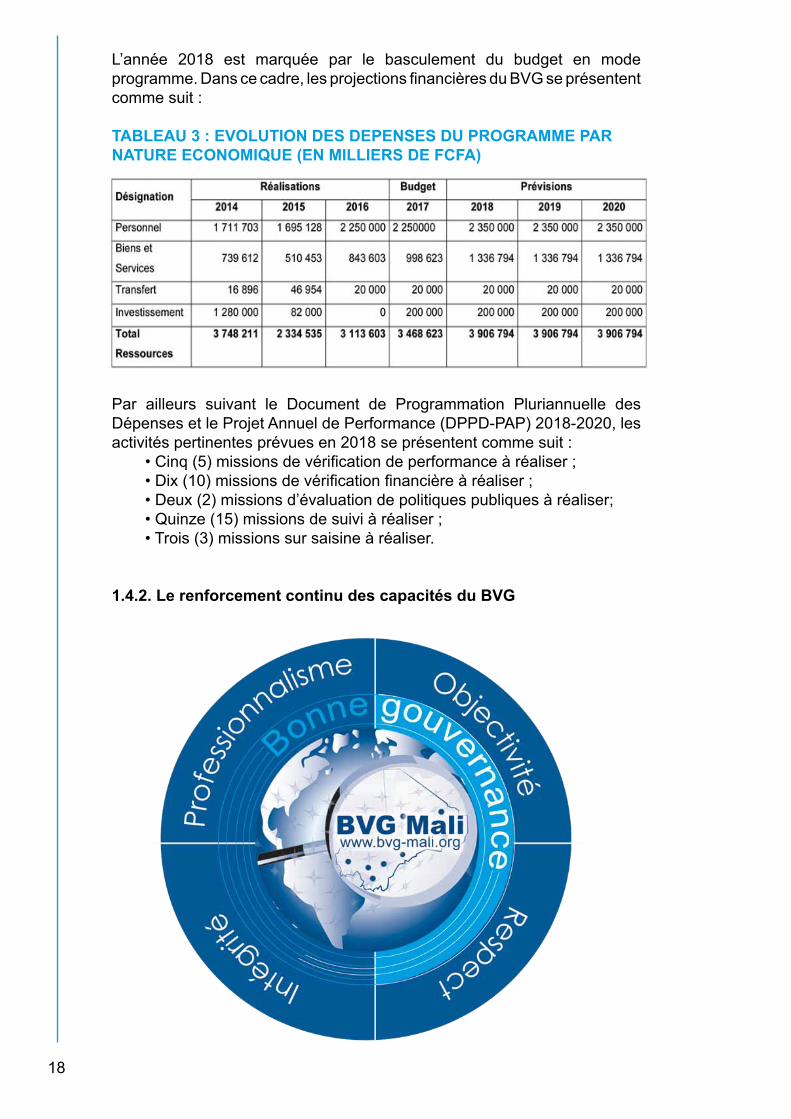

L’année 2018 est marquée par le basculement du budget en mode programme. Dans ce cadre, les projections financières du BVG se présentent comme suit :

TABLEAU 3 : EVOLUTION DES DEPENSES DU PROGRAMME PAR NATURE ECONOMIQUE (EN MILLIERS DE FCFA)

Par ailleurs suivant le Document de Programmation Pluriannuelle des Dépenses et le Projet Annuel de Performance (DPPD-PAP) 2018-2020, les activités pertinentes prévues en 2018 se présentent comme suit : • Cinq (5) missions de vérification de performance à réaliser ; • Dix (10) missions de vérification financière à réaliser ; • Deux (2) missions d’évaluation de politiques publiques à réaliser; • Quinze (15) missions de suivi à réaliser ; • Trois (3) missions sur saisine à réaliser.

1.4.2. Le renforcement continu des capacités du BVG

19

Durant ce mandat, le renforcement des capacités du BVG a été fondamentalement axé sur les volets fondamentaux suivants : 1.4.2.1. La stabilisation de la grille salariale

Le système de rémunération du personnel a été revu au cours d’un atelier tenu du 12 au 16 décembre 2011. Certains points liés à son fonctionnement et à son organisation ayant une incidence sur la gestion des ressources humaines ont fait l’objet d’échanges. A cet effet, le BVG Mali a sollicité les avis et conseils du Directeur principal en gestion des ressources humaines du BVG Canada relativement au système de rémunération et à l’évaluation du rendement. La grille finalisée a été appliquée, mais n’a été définitivement stabilisée qu’avec la relecture de l’accord d’établissement du 27 juin 2013.

1.4.2.2. L’élaboration et la mise en œuvre d’une politique de formation assortie de plans annuels

Par définition, la formation est l’action de doter un individu ou un groupe d’individus de savoirs dans la perspective de développer leurs aptitudes professionnelles. La finalité de la formation est la dotation de compétences nécessaires à la maîtrise des situations professionnelles et de leur évolution. A cet égard, la formation constitue le moyen privilégié permettant au personnel de développer ses compétences professionnelles et techniques au vu de l’évolution des mutations technologiques.En outre, la formation du personnel d’une Institutionn Supérieure de Contrôle (ISC) des finances publiques est une exigence normative de l’INTOSAI. En effet, il est fait obligation professionnelle à une ISC d’accorder un volume annuel de formation au personnel afin de renforcer les compétences et assurer aux rapports de contrôle, l’objectivité requise.

C’est dans cette optique, et afin d’élever le niveau d’exigence des rapports produits par le BVG et de ses activités connexes, que le Vérificateur Général a mis un accent particulier sur l’investissement du capital humain et sur le développement des compétences de son personnel. Ainsi, une politique de formation du personnel a été élaborée et validée suivant un processus assez éprouvé : recueil des orientations du Vérificateur Général, identification des besoins, analyse/hiérarchisation/budgétisation, communication au personnel, validation en Collège des Vérificateurs. Cette politique de formation est assortie d’un plan annuel de formation exécuté en fonction des crédits budgétaires disponibles.

Au BVG, les besoins de formation sont identifiés à travers plusieurs canaux dont : - les fiches d’évaluation de performance Chaque année, le BVG procède à l’évaluation des performances du

personnel. A ce titre, l’évaluateur identifie les insuffisances constatées chez les travailleurs dans le cadre de la mission qui lui a été assignée au cours de l’année. Ainsi, après échanges et concertation, l’évaluateur et l’évalué identifient les possibilités de corriger les insuffisances et les lacunes constatées soit à travers une formation, un stage, un échange d’expérience, ou une réorientation.

- les perfectionnements ciblés Ils sont relatifs aux formations spécifiques pour une catégorie du

personnel ou pour un groupe de personnes. En effet, le domaine informatique est structuré autour de compétences spécifiques qui induisent des formations souvent individualisées tenant compte de

20

la spécialité des informaticiens. Outre, l’informatique, la nature des activités d’administration et de gestion du BVG amène souvent à tenir compte de l’évolution constante et de la modernisation des outils de travail pour envisager des renforcements des capacités à travers des perfectionnements ciblés.

- Les formations globales Elles concernent la formation de l’ensemble du personnel.

Par exemple, à la fin des évaluations, suite à un constat du Vérificateur Général sur le besoin d’une harmonisation des pratiques professionnelles concernant des procédures ou des modalités d’intervention de gestionnaires, il peut inviter un cabinet pour animer une journée de formation sur la politique de renforcement de la cohésion sociale à l’ensemble du personnel. Le Responsable des Ressources Humaines peut aussi proposer au Vérificateur Général d’inviter l’inspecteur Régional du Travail au Bureau pour organiser un séminaire de formation à l’ensemble du personnel dont le thème peut porter, par exemple, sur « Les devoirs et droits du travailleur vis-à-vis de la législation du travail et de la sécurité sociale ».

- Les formations individuelles Elles concernent la formation d’un agent dans un domaine bien

spécifique ou de spécialisation et pour une durée assez longue. Lorsque le BVG propose un candidat, l’intéressé est mis en congé de formation. Sur la durée du mandat le BVG a proposé six candidatures à des bourses canadiennes. Toutefois, la possibilité est également donnée aux agents de requérir une mise en disponibilité, avec l’accord du Vérificateur Général, pour subir une telle formation. Cette possibilité est néanmoins très limitée compte tenu de la vocation du BVG et de la nature de ses activités qui exigent que chaque agent ait une compétence avérée avant d’intégrer un poste de travail. Sur la durée du mandat, un seul agent en a bénéficié.

Sur la base de ces principes le BVG a axé le perfectionnement des ressources humaines sur les volets suivants :

a) La formation du personnel sur des thématiques clés de son cœur de métier

Dans le cadre de la mise en œuvre du plan opérationnel issu du plan stratégique du BVG Mali, le renforcement des compétences a été axé sur la maîtrise des techniques et des outils dans les domaines qui constituent le cœur de métier du BVG Mali. Il s’agit notamment de la vérification de performance, de la vérification financière, de l’évaluation des politiques publiques et des thématiques connexes. Les missions de vérification doivent contribuer à une meilleure gestion et utilisation des ressources publiques. Cette gestion doit également tenir compte de l’accompagnement des entités vérifiées quant à leur appropriation des bonnes pratiques, d’où la formulation de recommandations, suite à chaque constatation. Toute mission de vérification est conduite par une équipe comprenant un Vérificateur, un Chef de Mission et au moins deux Assistants Vérificateurs. Le Vérificateur finalise

21

les termes de référence et dirige la mission et le Chef de Mission élabore les projets de termes de référence de la mission, coordonne l’activité des Assistants vérificateurs qui collectent les données et établissent les feuilles de travail en vue de l’élaboration du rapport de vérification. Ce personnel a donc besoin de parfaire ses compétences professionnelles et techniques pour obtenir les meilleurs résultats dont dépend la qualité d’un rapport de vérification.

Ainsi, les formations et voyages d’études ont été conduits :D’abord en vérification financière. Ce type de vérification est l’une des missions cardinales du BVG. La vérification financière a pour but d’apprécier la régularité et la sincérité des transactions financières effectuées par l’entité à vérifier, la collecte des recettes, ainsi que le respect des normes, textes législatifs et réglementaires. Il s’agit notamment : - des principes et méthodes comptables généralement reconnus qui

sont utilisés par les responsables de l’entité à vérifier ; - des règles budgétaire et comptable publique dans le cas de la

vérification d’une administration ou d’un service public ; - des lois et règlements qui s’appliquent à l’entité vérifiée ; - des normes de vérification généralement reconnues auxquelles

se réfère le Vérificateur pour assurer la conformité de son travail à l’ordonnancement juridique interne et aux standards internationaux.

Elle est la vérification que le BVG a pratiquée le plus de 2011 à nos jours. Elle présente également un intérêt particulier pour les citoyens, les syndicats, les associations et les organisations de la Société civile qui ont constamment saisi le BVG relativement à des faits susceptibles d’occasionner des irrégularités financières. En outre, près de 90% des saisines du BVG par le Gouvernement sont relatives à des vérifications financières. C’est pourquoi le BVG a mis l’accent sur la maîtrise de ce type de vérification par le personnel. A cet effet, des formations ont été dispensées et des voyages d’études faits tant sur le budget national que sur fonds du projet d’appui canadien . Sur ce même registre, diverses séances de perfectionnement ont eu lieu notamment sur les finances publiques, les marchés publics, la comptabilité publique et en fiscalité.

Délégation du VG en voyage de formation à Quebec (Canada)sur le Leadership - Niveau Stratégique

22

En vérification de performance. Elle se définit comme un examen systématique, organisé et objectif des activités d’une organisation. C’est un examen des systèmes et des pratiques de gestion et des résultats d’une entité, d’un programme, d’une activité ou d’une fonction, orienté vers l’identification des opportunités permettant de s’assurer qu’ils sont gérés avec un souci d’économie, d’efficience et d’efficacité (les 3 « E »). Ce type de vérification a pour objectifs : - de fournir aux destinataires des rapports et informations sur l’emploi des

fonds, la gestion des services, entreprises et programmes publics ; - d’améliorer la qualité de l’administration publique en encourageant

les meilleures pratiques de gestion ; - d’aider les dirigeants à améliorer le processus de prise de décision.

Pour les administrations publiques, elle permet globalement de vérifier si une entité a géré ses moyens en accord avec des principes de bonne gestion publique. Ainsi, suite à l’élection présidentielle de 2013 consacrant le retour du Mali à une vie constitutionnelle normale et favorisant la mise en œuvre de vérifications de performance, une réflexion d’ensemble a été engagée dès début 2014 au sein du BVG Mali, afin de marquer convenablement la conduite des vérifications de performance. Cette réflexion visait à établir une jonction suffisante entre les pratiques professionnelles notamment en performance, la qualité des rapports de vérification, l’intégration du volet « Environnement » dit « quatrième E », la formation professionnelle et le support informatique approprié. Pour permettre les meilleures appréciations possibles de cette dynamique opérationnelle, le BVG a organisé des formations et des voyages d’études ayant permis de s’inspirer des bonnes pratiques dans des structures disposant des exigences normatives et professionnelles similaires au BVG Mali. Les échanges et la documentation mise à la disposition ont contribué à mieux agencer la synergie organisationnelle et fonctionnelle du BVG Mali et lancer les bases d’une démarche de classification professionnelle du personnel en vue de la création de pôles de vérification.

Par ailleurs, l’accent a été particulièrement mis sur la vérification de performance dans la mesure où elle est moins maîtrisée par le personnel du BVG, comparativement à la vérification financière. En outre, les enjeux stratégiques du nouveau Vérificateur Général qui souhaite mettre en place un pôle de vérification de performance et ambitionne également d’aborder la performance de certains domaines clés du développement économique et social du Mali militaient en faveur de la conduite de vérifications de performance. Dès lors, ce type de vérification est devenu une priorité.

En évaluation des politiques publiques. L’évaluation des politiques publiques consiste généralement à rechercher si les moyens juridiques, administratifs ou financiers mis en œuvre permettent de produire les effets attendus d’une politique et d’atteindre les objectifs qui lui sont fixés. Ainsi, dès 2014, une réflexion a été engagée, suite à l’élaboration du budget-programmes du BVG Mali, sur l’approche opérationnelle de la mise en œuvre de cette attribution. Les discussions internes engagées sur le sujet ont conduit le Vérificateur Général à recadrer l’analyse de la question en l’orientant sur un schéma d’identification d’une démarche appropriée. Il est donc convenu de préparer une équipe de réflexion qui pourrait appuyer l’élaboration des outils méthodologiques. Ainsi, 5 cadres du BVG Mali ont

23

bénéficié d’une formation en évaluation de développement. L’objectif global est de renforcer les capacités stratégiques du personnel en vue de permettre au personnel concerné d’acquérir les connaissances nécessaires au suivi et au pilotage des outils méthodologiques de l’évaluation des politiques publiques. La formation a permis au BVG Mali de disposer d’une équipe capable de piloter la mise en place des outils méthodologiques programmée pour l’année 2018.

b) Le perfectionnement des compétences dans des domaines connexes de la vérification

L’activité de vérification vise globalement à apporter une contribution de qualité dans la lutte contre la corruption et la délinquance économique et financière. Elle a de ce fait besoin de compléter les rapports de vérification, qui décrivent les constatations et formulent des recommandations, par une réflexion stratégique et un savoir-faire dans des domaines connexes en appoint au dispositif structurel interne mis en place au sein du BVG Mali. C’est pour mieux approfondir cette réflexion stratégique, intégrer les évolutions conceptuelles et promouvoir ce savoir-faire que le BVG Mali a également mis l’accent sur les volets de lutte contre la corruption, de la rédaction des rapports annuels, les normes de vérification et de la gestion axée sur les résultats, l’OHADA et le SYSCOHADA.

Toujours dans ce volet, un accent particulier a été mis sur la qualité des vérifications. En effet, la Loi n° 2012-009 du 8 février 2012 abrogeant et remplaçant la loi n°03-030 du 25 août 2003 instituant le Vérificateur Général lui assigne comme missions le contrôle de performance et de qualité des services publics, le contrôle de la régularité et de la sincérité des recettes et des dépenses publiques ainsi que l’évaluation des politiques publiques. Au regard des enjeux liés à ces missions, la loi fixe au Vérificateur Général des exigences de qualité, en particulier dans la conduite des missions et

Atélier de formation BVG

24

dans l’élaboration des rapports de vérification. La recherche de la qualité devient donc, pour le BVG, une préoccupation centrale. Ainsi, le plan stratégique 2012-2018 du Vérificateur Général en fait un point nodal des valeurs fondamentales du BVG. De même le Guide d’audit comptable et financier du secteur public, approuvé par Arrêté n°10-1251/MEF-SG du 11 mai 2010 du Ministre de l’Economie et des Finances, auquel le BVG est assujetti, prescrit aux structures de contrôle de mettre en place un système qui leur offre une assurance de qualité. Il en de même pour les Manuels de vérification du BVG qui prônent la démarche qualité comme une condition nécessaire pour préserver « la crédibilité essentielle à tout organisme de vérification », en cohérence avec les instruments de l’Organisation Internationale des Institutions Supérieures de Contrôle des Finances Publiques (INTOSAI), pour laquelle la recherche de la qualité demeure une exigence dominante. Le BVG a, également, élaboré un règlement intérieur et un code de déontologie pour encadrer le comportement de ses agents. C’est ce cadre de gestion de la qualité qui constitue le périmètre d’action du personnel de la Cellule Gestion de la Qualité. Pour permettre à ce personnel de mettre en œuvre de façon appropriée ces mesures de qualité, le Vérificateur Général a consenti aux membres de la Cellule plusieurs formations et voyages d’études notamment en Chine, Rwanda, Canada, Côte d’Ivoire en vue de leur permettre de s’inspirer des meilleures pratiques.

Participation du VG au séminaire de l’Inspection Générale d’Etatde la République de Côte d’Ivoire

Le VG et l’Auditeur Général de Chine : voyage d’Etudes auprèsdu Chinese National Audit Office (CNAO)

25

Par ailleurs en plus du personnel de vérification, le personnel d’appui (administratif, informatique et technique) a également bénéficié de formation. Maillon important de la chaîne administrative, ce personnel a bénéficié de différentes sessions de perfectionnement en Word, Excel, Powerpoint, technique d’expression écrite et orale et prise de notes, afin d’appuyer convenablement le personnel de vérification et le management du BVG. En plus, ils ont bénéficié d’autres formations sur la communication et les relations publiques dans la fonction de Secrétaire et d’Assistant administratif ou sur des thématiques pointues comme « le métier d’Assistant de Direction : gestion et comment assister plusieurs managers ». Ces mises à niveau ont permis de faciliter le travail au niveau des différents postes pluripersonnels d’Assistant de Direction et la revue des exigences de ces postes avant et après la réorganisation structurelle qu’a préconisée le Vérificateur Général. Le personnel de la Direction Informatique a également reçu des formations leur permettant d’apporter un appui conséquent aux travaux de vérification.Enfin, le personnel évoluant dans le domaine de l’archivage et les chauffeurs ont également bénéficié de perfectionnement dans leur domaine respectif.

c) La préparation du personnel du BVG à la mise en œuvre par le Gouvernement malien de la politique de gestion axée sur les résultats

Adoptée par le Conseil des Ministres le 17 juin 2015, la politique nationale de gestion axée sur les résultats, accompagnée de son plan d’action 2015-2018, a été conçue comme un passage obligé en matière de bonne gouvernance au Mali. Elle prône entre autres la responsabilisation des structures et des agents au regard des résultats attendus. Tout en distinguant l’audit interne de l’audit externe, elle conçoit l’audit comme un appui à une organisation à atteindre ses objectifs en évaluant et en améliorant, par une approche systématique et méthodique l’efficacité des processus de gestion et de contrôle. La mise en œuvre de cette politique au niveau budgétaire s’est traduite par la migration vers le budget en mode programmes. Pour le Ministère de l’Economie et des Finances3, l’élaboration du budget de l’État et son exécution vise trois objectifs de performance :

- la discipline budgétaire globale ; - l’allocation des ressources budgétaires en fonction des priorités

stratégiques retenues par le Gouvernement ; - l’efficacité des actions et des services fournis.

Le VG et l’Auditeur Général de Chine : voyage d’Etudes auprèsdu Chinese National Audit Office (CNAO)

3 Ministère de l’Economie et des Finances, Manuel de procédures de préparation et d’exécution du budgeten mode programmes, Mai 2017.

26

La gestion budgétaire ne peut atteindre pleinement ces trois niveaux de performance que si les processus de décision et les systèmes de gestion sont axés sur la performance.Le budget-programmes est une démarche de performance dans la gestion budgétaire qui consiste à passer d’une logique de gestion axée sur les moyens à une logique de gestion axée sur les résultats.

C’est une approche de gestion budgétaire qui : - permet d’accroître l’imputabilité des gestionnaires; - lie les résultats attendus mesurables aux objectifs des politiques

publiques ; - assure une gestion optimale des ressources financières et humaines.

La gestion budgétaire en mode programmes repose sur des principes et démarches novatrices essentiels : (i) la définition de façon démocratique des objectifs; (ii) la responsabilisation des gestionnaires pour atteindre ses objectifs; (iii) la flexibilité dans la gestion; (iv) le pilotage sur objectifs et non plus seulement par ligne de moyens ou de dépenses; (v) l’élaboration du budget d’Etat par «programmes » correspondant aux grandes priorités de l’action publique.Ces principes et démarches, qui ne sont pas exclusifs, impacteront les procédures d’exécution du budget et les attributions des acteurs budgétaires.

Cette évolution conceptuelle de la gestion publique entamera forcément les approches des vérifications financières. C’est pourquoi le BVG Mali a entrepris des actions permettant de préparer le personnel de vérification à ces changements.

D’abord, par la formation du personnel en audit des finances publiques dans un contexte de gestion axée sur les résultats. En effet, l’Auditeur Interne et 5 vérificateurs ont subi une formation sur l’audit et le contrôle des finances publiques les ayant permis de tirer les enseignements suivants :

- le budget-programmes est un budget basé sur les résultats et la notion de performance gouverne tout le processus ;

- tous les départements ministériels basculeront en mode programmes ; - les institutions constitutionnelles et certaines structures telles que

les ministères des Affaires Etrangères et de la Défense auront des dotations compte tenu du caractère spécifique de leurs missions ;

- les contrôles a priori des moyens seront remplacés par les contrôles de résultats a posteriori tout en gardant à l’esprit l’obligation du respect des textes ;

- les contrôles internes au sein de l’exécutif doivent être modulés ; - les départements ministériels doivent conserver le plus possible les

programmes même en cas de remaniement ministériel ; - le nombre de programmes par ministère doit être limité (3 à 7

programmes) ; - Une même personne peut être responsable d’un ou plusieurs

programmes.

27

Ensuite, une formation en leadership en faveur de l’ensemble de la catégorie des Chefs de Mission du BVG, organisés en deux cohortes de 5 personnes. Les Chefs de Mission constituent un maillon essentiel dans la conduite des missions de vérification. Leur rôle de coaching requiert suffisamment de techniques de leadership pour obtenir les meilleurs résultats dont dépend la qualité d’un rapport de vérification. Il s’agit également d’améliorer la déontologie des intéressés et les préparer à un accompagnement conséquent des entités vérifiées. Ainsi, en prélude à la mise en œuvre du budget en mode programmes, le Vérificateur Général a organisé en leur faveur ces formations.

Enfin, une formation en gestion du changement pour l’ensemble du personnel de vérification.

Pour l’amélioration de la qualité des vérifications, le BVG s’appuie sur des actions à la fois structurelles et fonctionnelles. C’est ainsi qu’une Cellule Gestion de la Qualité a été mise en place et chargée, entre autres, d’élaborer, suivre et mettre à jour la stratégie de gestion de qualité, c’est-à-dire l’ensemble des mécanismes, dispositifs et processus qui sont mis en œuvre par les membres d’une équipe de vérification et par la Direction du BVG afin que les travaux de vérification soient conformes aux lois et normes en vigueur.

Parallèlement à ce dispositif structurel, le BVG a depuis 2012 envisagé des sessions d’échange avec les entités vérifiées, une stratégie fonctionnelle dont l’objectif est de les amener à comprendre le rôle du BVG à travers ses vérifications et à leur permettre d’intégrer les améliorations issues des vérifications. Ce processus d’accompagnement des entités vérifiées pour améliorer conséquemment leur gestion interne exige de la part des équipes de vérification des aptitudes en gestion du changement. Cette session, organisée dans ce domaine à l’attention de 52 agents du BVG, dont le Vérificateur Général et son Adjoint, s’est déroulée du 11 au 15 septembre 2017.

1.4.2.3. L’adoption d’une stratégie de promotion interne

En vue de motiver davantage le personnel, le Vérificateur Général a procédé en 2013 au recrutement, par promotion interne, de deux Vérificateurs, de deux Chefs de Mission, d’un Directeur Administratif et Financier et d’un Comptable-matières Adjoint. En 2014, deux Assistants Vérificateurs ont été promus dans la catégorie de Chef de Mission et un Agent spécialisé en informatique au poste de Développeur d’applications et de progiciels informatiques. Ces promotions, quoiqu’internes, ont suivi un processus de sélection extrêmement rigoureux, faisant appel à des expertises externes, afin de préserver la qualité déontologique et professionnelle des recrutements. Ainsi, concernant le personnel de vérification, les candidats ont été soumis à la fois à des tests écrits et oraux avec une moyenne d’admission requise de douze sur vingt (12/20). Les épreuves ont été choisies et corrigées en collaboration avec des experts et/ou structures nationaux et internationaux : l’Association des Contrôleurs, Inspecteurs et Auditeurs du Mali (ACIAM), l’Ordre National des Experts Comptables et Comptables Agréés du Mali

28

(ONECCA), la Section des Comptes de la Cour Suprême du Mali et l’Institut Français de l’Audit et du Contrôle Internes (IFACI).

1.4.2.4. La mise en place d’un dispositif informatique d’accompagnement des missions de vérification

Après sa prise de fonction en Avril 2011, le Vérificateur Général a rencontré le personnel de la Direction Informatique pour lui fixer ses orientations. Dans sa vision, les informaticiens devraient mettre leur expertise au service de l’informatisation du BVG. Il lance le processus de recrutement d’un Directeur de l’Informatique, le poste étant vacant avec le départ du titulaire. Ce processus s’est achevé début décembre 2012. La Direction de l’Informatique a ainsi entamé un certain nombre de projets dont les plus saillants s’articulent autour de :

a) L’établissement d’un schéma-directeur du système d’information (SDSI) :Dans la continuation du premier plan de développement informatique du BVG, ce schéma propose de définir les grandes orientations du projet système d’information à partir des axes du plan stratégique du BVG de façon à pouvoir finalement prioriser les fonctions à mettre en œuvre. Il est adossé à un dispositif de gouvernance informatique ayant permis, entre autres, une allocation optimisée de ressources, une meilleure anticipation des besoins des utilisateurs, une allocation optimisée du budget d’investissement et de fonctionnement du système d’information, une rationalisation des choix budgétaires, une responsabilisation des maîtrises d’ouvrages dans les évolutions du système d’information.

b) la mise en place d’une infrastructure appropriée : Bâtie suivant les règles de l’art, l’infrastructure informatique du BVG est hautement disponible. Un plan de reprise d’activité testé régulièrement a été mis en place.La salle des serveurs a deux sources d’alimentations. Une première soutenue par un onduleur de 40kva. Cet onduleur de 40kva alimente également les prises ondulées disponibles dans les bureaux. Une seconde soutenue par un onduleur de 10 kva, lui-même secondé par un groupe électrogène de 15 kva.Côté système, Le BVG a en production aujourd’hui six serveurs, deux baies de disque configurées en mode SAN, une Appliance de sauvegarde sur disque supportant la déduplication. Sans être exhaustif l’environnement système :

r est virtualisé : La virtualisation permet entre autres de diminuer les coûts, de faciliter l’administration et la reprise après incident ;

r hautement disponible tant au niveau des serveurs que des services essentiels ;

r a un site de reprise d’activité : les données du site principal étant répliquées en temps réel sur le second site ;

r a une solution de sauvegarde en ligne supportant la déduplication. La déduplication permet de réduire sensiblement l’espace de stockage

utilisé en éliminant les redondances. Cette technologie permet également de diminuer de manière significative la taille des fenêtres de sauvegarde. La sauvegarde étant en ligne, les données peuvent être récupérées immédiatement en cas d’incident ;

r est supervisé en temps réel. La supervision permet d’être proactif.

29

En outre, une gestion des configurations a été mise en place. La solution technique mise en place garantit la conformité aussi bien au niveau des serveurs que des postes clients. Cette solution permet également une distribution plus simple des logiciels, des mises à jour et des systèmes d’exploitation.La messagerie a fait l’objet d’une migration, laquelle a permis de résoudre les problèmes de stockage. Les utilisateurs ne sont donc plus obligés d’archiver ou de supprimer leurs anciens messages. La messagerie apporte également de nouvelles fonctionnalités comme la possibilité d’avoir les messages sur les smartphones et tablettes de manière sécurisée et pouvoir utiliser le client lourd de messagerie en étant en déplacement.La plateforme collaborative a également connu une migration, afin de résoudre les problèmes de stabilité. La plateforme collaborative héberge, entre autres, la base de données des textes législatifs et réglementaires, la bibliothèque des rapports, les sites d’équipes des unités en staff et des missions.Sur le plan « réseaux », le réseau informatique et téléphonique est en étoile, bâti suivant le modèle « Collapse-Core » où la distribution et le cœur ne font qu’un. Ce modèle est plus économique que le modèle en 3 couches.Le câblage utilisé est de catégorie 6 avec des rocades en fibre optique. Trois cents vingt-quatre (324) prises doubles sont installées au siège du BVG, afin de pallier les croissances futures.Pour garantir une certaine disponibilité, les éléments essentiels du réseau informatique sont redondés. Il s’agit notamment des switchs modulaires composant le cœur du réseau et des liaisons entre les switchs d’accès et le cœur du réseau. La téléphonie utilisée est de type IP, une technologie permettant une plus grande souplesse. Le réseau de stockage est de type ICSI de 10 Gbits/s Ethernet, un choix plus économique que l’alternative Fibre Channel.

c) Le développement de divers logiciels de soutien : Le développement d’applications au BVG se fait suivant l’état de l’art actuel dans ce domaine. La plateforme de développement utilisé est Dotnet/C#,Asp/Sql Server/. Tous les logiciels ont été développés à l’interne par les informaticiens du BVG. Il s’agit :

- du Logiciel « Gestion des ressources humaines et de la paie »Ce logiciel a un module Desktop utilisé uniquement par le bureau des ressources humaines et deux modules en ligne (web) avec circuit de validation, accessible à tout le personnel pour les notations et les demandes de congés et autorisation d’absence.

- du Logiciel « Gestion du courrier » :

il se compose de deux volets : • Le suivi du courrier « arrivée » qui prend en compte les courriers

« arrivée », leur imputation, le suivi des suites à donner, le suivi des délais de traitement et l’affectation d’un état au courrier en fonction du niveau d’évolution de son traitement ;

30

• Le suivi du courrier « départ » qui concerne la prise en charge au départ, le lien éventuel avec les courriers « arrivée » et le suivi des suites données.

Ce logiciel dispose de fonctionnalités de recherche et de tri avancées.

- du Logiciel « Suivi de l’exécution budgétaire », permettant entre autres le suivi en temps réel des mouvements par chapitre budgétaire, de la loi des finances, de l’ouverture de crédit jusqu’au décaissement des fonds pour le compte du BVG (trésorerie) ; l’Imputation des factures fournisseurs ; l’édition du compte de gestion et du compte administratif ; la fourniture de façon périodique (mensuelle, trimestrielle et annuelle) des états consolidés des dépenses par chapitre budgétaire ; de suivre les mouvements sur le compte bancaire du BVG et de faire les rapprochements bancaires ; d’alerter sur la situation d’exécution des dépenses par compte et par chapitre budgétaire, le suivi des dossiers administratifs de déblocage des fonds ; l’élaboration du budget prévisionnel du BVG, de renseigner le tableau de bord de gestion du BVG.

- du Logiciel « Gestion des approvisionnements » : Cette application constitue le module central de la gestion financière du BVG. C’est à elle que vient se greffer les autres modules de gestion de la régie d’avance, de suivi budgétaire de la logistique et du parc auto. Le logiciel a un module desktop accessible uniquement par certains utilisateurs de la DAF et un module en ligne (web) avec circuit de validation accessible à tout le personnel pour les expressions de besoins et demande d’approvisionnement. Il permet, notamment, une prise en charge informatisée des dépenses depuis l’expression de besoin jusqu’à la réception du produit et l’imputation de la dépense dans le compte de gestion du BVG.

- du Logiciel « Gestion de la régie ». Ce logiciel web, sans être exhaustif, permet la prise en charge des petites dépenses de moins de 50 000 FCFA à travers la saisie des factures fournisseurs, l’enregistrement des écritures dans le journal de caisse, le suivi des petites dépenses à la caisse.

- du Logiciel « Gestion du stock » : Lancé dans un contexte de restriction budgétaire afin de répondre à un souci de gestion de l’utilisation des fournitures de bureau, ce logiciel complète le logiciel central de la comptabilité-matières de la Direction Générale de l’Administration des Biens de l’Etat. Il permet une meilleure gestion des articles du magasin du BVG en permettant au magasinier un meilleur suivi du stock au quotidien.

- du Logiciel « Gestion du parc Auto » : Il permet le Suivi de la rotation des véhicules, de leur consommation en termes de carburant, de produits d’entretien et de maintenance, afin de dégager le coût mensuel voire le cout au km parcouru par les véhicules du BVG.

- du Logiciel « Gestion des archives » : Le logiciel libre Maarch a été adapté aux besoins du BVG. Ce logiciel améliore grandement le fonctionnement du Bureau des archives du BVG. Les fonctionnalités de ce logiciel sont les suivantes : versement, indexation, recherche avancée, catégorisation automatique, gestion des dossiers, prise en compte de l’organigramme

31

hiérarchique dans la gestion des autorisations et circulation des documents, gestion des archives physiques et numérisation.