Embed Size (px)

Citation preview

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014

ÉPARGNE &INVESTISSEMENT

19

La volatilitédu pétrole impacteles sociétés cotées

P.22-23

ACTUALITÉAcquisit ion de Maroc Telecom, une opérationjugée stratégique par Fitch P. 2 1

PLACEMENTSL’OPV DE Lesieur à la cote P. 24

MARCHÉSLe Masi rompt avec la tendancebaissière P. 26

CONSEILSPlan d’épargne éducation,quels avantages ? P. 27

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014

NEWS

20

C ela a pris un certaintemps, mais la SNI a fi-nalement tenu sa pro-

messe, celle de faire suivre lacession de ses filiales «ma-tures» par une augmentationsignificative de leur flottant enBourse. Avec l’Offre publiquede vente de Lesieur Cristal,SNI injecte directement sur le marché pas moins de6.291.229 actions. L’opérateurhistorique du marché maro-cain des huiles alimentaires et des savons verra ainsi sonflottant tripler en Bourse, pas-sant de 11,5% à 34,3% du capi-tal. C’est incontestablementl’un des meilleurs taux de flot-tant du marché.Mieux, avec une décote de17,6% post-détachement dudividende par rapport à sondernier cours en bourse(avant suspension), SNI nousfait une autre promesse: celled’une belle opération qui nemanquera pas de stimuler lemarché des actions maro-cain. En effet, cette opération,dont la période de souscrip-tion s’étend jusqu’au 30 mai,est susceptible de drainer lesflux et de dynamiser le mar-ché. Elle permettra surtout derenforcer la liquidité de laplace casablancaise et amé-liorera son efficience, ce quiest largement apprécié parles investisseurs.Assurément, l’OPV de LesieurCristal peut être qualifiéed’opération aux bienfaits mul-tiples! Elle arrive à un momentoù la place casablancaise tra-verse une période atone. Onne peut que souhaiter la mul-tiplication de ce genre d’opé-rations à l’avenir. ●

Promessetenue

Salima [email protected]

BILLETLe Trésor continue à bouder les adjudicationsEncore une fois, le Trésor réduit sonrecours aux adjudications. En effet, lasemaine dernière, sur une demandede 6,1 MMDH, il ne retient que 300 MDH sur du 13 semaines. Demême, le trend baissier des taux sepoursuit. Le taux de 13 semaines aperdu, cette semaine, 2 points debase par rapport au dernier primaireadjugé, et ressort à 3,08%. Signalonsque le volume retenu lors de cetteséance porte le total des levées duTrésor pour le mois de mai à 4,5 MMDH. Pour mémoire, ce dernieravait prévu un financement sur le mar-ché local de 4,5 à 5 MMDH en mai.

Fogarim/Fogaloge,7.983 bénéficiaires à fin avril Selon le ministère des Finances, lemontant des prêts accordés dans lecadre du crédit Fogarim s’est élevé à982 MDH à fin avril 2014, tandis que lenombre de bénéficiaires a atteint6.058 durant la même période.Concernant le crédit Fogaloge, lemontant des prêts s’est établi à 480 MDH à fin avril 2014, alors que lenombre de bénéficiaires a atteint1.925 durant les quatre premiers moisde cette année, souligne le ministère.

SIX Financial Informationprimé à New YorkPour la 5e année consécutive, SIX Fi-nancial Information a été reconnu«meilleur fournisseur de données surles opérations sur titres» lors des Inci-sive Media Awards qui a ont lieu le 21mai à New-York. Dans les catégoriesspécifiques d’Inside Market Data, SIXet Bloomberg ont été conjointement

récompensés pour «la meilleure initia-tive en matière de données de mar-ché temps réel (fournisseur)» et «leprojet le plus innovant pour les don-nées de marché (fournisseur)».

Holcim Maroc,le projet de fusion-absorption de filiales arrêtéAu terme de ses délibérations en datedu 15 mai 2014, le Directoire de Hol-cim Maroc a arrêté les projets de traitéde fusion de Holcim Maroc avec sesfiliales Holcim Bétons et Holcim Gra-nulats. Il en ressort que la première fi-liale spécialisée dans le béton est va-lorisée à 9,1 MDH. Quant à ladeuxième, Holcim granulats, elle estvalorisée à 86,5 MDH. La fusion per-

mettra ainsi une simplification desprocédures administratives et comp-tables, des relations économiques ausein du groupe Holcim Maroc ainsiqu’une réduction des coûts.

OPCVM,les personnesphysiques en retraitLes investisseurs personnes phy-siques boudent les OPCVM. En effet,selon les chiffres de l’ASFIM, le nom-bre d’investisseurs en OPCVM s’élèveà 18.086 à fin avril 2014. Il est en baissede 1,07% par rapport au mois de mars2014. Cette diminution est la consé-quence de la baisse du nombre deporteurs de parts «personnes phy-siques résidentes» qui ont perdu 194investisseurs.

S&P attribue à OCP la note BBB- avec perspective négative

Standard & Poor’s (S&P) note pour la première fois une entreprise maro-caine. L'Agence de notation a attribué, vendredi 4 avril, à l'Office chérifiendes phosphates (OCP) la note à long terme "BBB-", avec une perspectivenégative. S&P explique que, la perspective négative reflétant celle duMaroc du fait de liens très étroits entre l'entreprise et le gouvernement duMaroc, son premier actionnaire (95%). L'agence de notation a toutefois re-levé certains points forts, notamment une rentabilité considérable, en rai-son de la faiblesse des coûts de production et de transport de la roche

Un fonds dédié à l’infrastructure en AfriqueDriss Azami El Idrissi, ministre délégué auprès du ministre de l’Économieet des finances, chargé du Budget a participé aux Assemblées annuellesde la BAD qui se sont tenues à Kigali au Rwanda, les 22 et 23 mai . Lors dela première séance de ces assemblées, le Conseil des gouverneurs a ap-prouvé l’affectation d’un montant de 30 millions de dollars au profit duFonds «Africa 50». Approuvé par la BAD en avril 2014, Africa 50 est l’ins-trument de financement innovant de la BAD pour les projets d'infrastruc-tures commercialement viables en Afrique. Le Conseil des gouverneurs aégalement approuvé la création du fonds «Africa growingtogether fund »,doté de 2 milliards de $, mis à la disposition de la BAD par la Banque popu-laire de Chine.

AGENDABAM, série de rencontres avec les entreprises

Bank Al-Maghrib (BAM) organise, les 26 mai et27 juin , une série de rencontres régionales avecles entreprises. Cet événement s’inscrit dans lecadre du renforcement de la politique de proxi-mité de la banque avec les différents opérateurséconomiques, notamment aux niveaux régional

et local. L’objectif de ces rencontres est de présenter aux entreprises les dif-férentes mesures prises par la banque pour leur faciliter l’accès au finance-ment bancaire et de recueillir leurs attentes dans ce domaine.

Immolog, augmentation du capital de 300 MDHLes actionnaires d’Immolog, spécialiste de l'immobi-lier économique et intermédiaire, en l’occurrence Ad-doha et la CGI, sont convoqués à une AGE le 23 juinafin de délibérer sur la décision d’augmentation ducapital d’un montant de 300 MDH pour le porter de

250 MDH à 550 MDH. Cette augmentation de capital se fera par l’émission de3.000.000 actions d’une valeur nominale de 100 DH chacune, à raison de1.500.000 actions pour Addoha et 1.500.000 actions pour la CGI.

Driss Azami El Idrissi, ministre délégué

chargé du Budget.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014 21

ACTUALITÉ

flux de trésorerie sont susceptiblesd'entraîner des retours de divi-dendes stables pour Etisalat sur lestrois prochaines années», peut-onlire dans le document.

OPA non recevableRappelons que la note del'agence de notation Fitch avaitpour objet d'apporter une appré-ciation préliminaire au projet

F itch Ratings a attribué,jeudi dernier, à Etisalat(Emirates Telecommuni-cations Corporation), une

note de «A+» avec perspective sta-ble. L’agence de notation expliqueque cette notation tient compte del'acquisition par l'opérateur de télé-communications émirati de MarocTelecom, «opérateur historique duMaroc avec de fortes parts de mar-ché dans le mobile et le fixe». Cetteopération constitue, selon Fitch Ra-tings, un «ajustement stratégiquedans le portefeuille global des entre-prises du groupe, tout en renforçantsa présence africaine». L’agence denotation estime ainsi qu'avec l'ac-quisition de l’opérateur télécommarocain, Etisalat devrait améliorersa position internationale, y comprisafricaine, et réduire ainsi le risque dedépendance à son seul marché in-térieur, sujet à une forte concur-rence. En effet, Etisalat réalise lagrande majorité de son EBITDA auxÉmirats arabes unis (74% en 2013).«Nous pensons que, bien queMaroc Telecom ait récemmentconnu une tendance à la baisse deson chiffre d'affaires et de son béné-fice brut en raison de la pression surles prix de la concurrence et desmesures réglementaires sur le mar-ché intérieur, sa grande marge bé-néficiaire et une forte génération de

Une opération jugée stratégique par Fitch● L’agence de notation estime que la grande marge bénéficiaire de Maroc Telecomet une forte génération de flux de trésorerie sont susceptibles d'entraîner des retoursde dividendes stables pour Etisalat sur les trois prochaines années.

● Avec l’acquisition de Maroc Telecom, Etisalat devrait réduire le risque de dépendance àson seul marché intérieur.

Retrouvez tous les mardisla nouvelle formule en 10 pagesde notre

Cahier Afrique

d'emprunt obligataire de 2,1 mil-liards d'euros qu'envisage d'effec-tuer Etisalat. Le produit de cetemprunt devrait permettre àl'opérateur le refinancement descrédits relais obtenus pour l'ac-quisition des 53% des parts de Vi-vendi au sein de Maroc Telecom.Une autre partie de cet argent de-vrait aussi servir à régler d'autresprojets de l'opérateur. Les condi-tions de cet emprunt ne sont pasencore connues, mais son pro-duit devrait aussi venir renforcerles 650 millions de dollars de re-venu qu'Etisalat devrait recevoirde la cession à Maroc Telecom,

de ses différentes entreprises afri-caines gérées sous le contrôled'Atlantic Telecom. Rappelonségalement que la nouvelle mai-son mère de Maroc Telecom a,conformément à la réglementa-tion, décidé d’effectuer une OPAsur les 17% de parts minoritairesflottant sur la Bourse de Casa-blanca. Seulement, cette OPA aété déclarée, vendredi dernier,non recevable par le CDVM au re-gard «des intérêts économiqueset stratégiques nationaux». ●

Etisalat réalisela grande majoritéde son EBITDAaux Émirats arabesunis (74% en 2013).

Acquisition de Maroc Telecom

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014

ANALYSE

22

gasoil pêche côtière», soulignentles analystes de CDG Capital Re-search. Cette politique de préser-vation du pouvoir d’achat duconsommateur, dans uncontexte de volatilité et de flam-bée des prix des produits pétro-liers principalement, a entraînéune envolée insoutenable de lacharge de compensation, d’oùl’obligation d’un processus de dé-

compensation. En effet, «lacaisse a supporté une charge to-tale cumulée de 190 MMDH aucours des cinq dernières an-nées», rappellent les mêmes ana-lystes. Au terme de l’année 2013,la charge de compensation desproduits pétroliers (hors GPL)s’est élevée à 22,1 MMDH, dont79% est relative à la compensa-tion du gasoil 50 PPM et du super

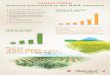

Àl’instar de l’économiemarocaine, certainescompagnies cotéessont impactées par la

volatilité des matières premières.En effet, le Maroc est fortementimpacté par l’évolution des coursmondiaux des commodities. Lesimportations des principales ma-tières premières occupent unepart de 33,3% dans les échangesdu Maroc et demeurent princi-palement dominées par les fac-tures énergétique et alimentaire.«Étant un exemple de fleuron del’économie marocaine, la Boursede Casablanca comporte descompagnies exportatrices ou im-portatrices de commodities quisubissent ainsi les fluctuationsdes cours sur les marchés inter-nationaux», souligne CDG Capi-tal Research, une direction indé-pendante de recherche de CDGCapital, dans une note d’analysetraitant les principales catégoriesde commodities impactant leMaroc globalement et les socié-tés cotées en particulier.

Une charge lourdeLes importations de produitsénergétiques accaparent 27%des importations, soit une facturede 102,5 MMDH. En termes decomposition, le pétrole brut re-présente à lui seul 9,5% des im-portations totales (36 MMDH)suivi du gasoil et fuel qui ont unepart de 9,5% (36 MMDH). Enfin, legaz de pétrole représente, dansla balance commerciale, 5,1%(19,3 MMDH). Dans l’objectif desauvegarder le pouvoir d’achatdes consommateurs, l’État ac-corde un soutien aux prix desproduits pétroliers à travers lacaisse de compensation impli-quant une lourde charge pour lebudget national. «Les produitsconcernés par ce soutien sont legasoil 50PPM, l’essence, le fueln°2, le fuel ONEE et spécial et le

sans plomb. Au niveau national,et dans l’objectif de limiter l’im-pact de la volatilité des prix pro-duits pétroliers sur les financespubliques, le gouvernement amis en place, à compter du 16septembre 2013, un systèmed’indexation partielle des prixdes produits pétroliers (supersans plomb, gasoil 50 ppm etfuel industriel). Notons par ail-leurs que l’État a contracté unecouverture contre le risque dehausse des cours de pétrole au-delà de 120 dollars le baril. Cettemesure a pour objectif de limiterla hausse des prix à la pompe au-delà d’un dirham par litre. Notonsque l’État marocain tend vers ladécompensation totale des pro-duits afin d’alléger les financespubliques. À fin 2013, la de-mande de produits pétroliers(hors GPL) s’est située à 9 mil-lions de tonnes, en croissance de10,7% sous l’effet de la progres-sion de la demande de fuel de49,7% et de gasoil de 3,4%.

Exigences d’optimisationAinsi, les combustibles, princi-pale denrée consommée chezles industriels, se font de plus enplus chers avec la réduction pro-gressive de la subvention accor-dée par la Caisse de compensa-tion. En effet, «depuis la mise enplace du système d’indexation enseptembre 2013, les sociétés in-dustrielles souffrent de la haussede leurs coûts à la fois en raisonde la décompensation du prix dufuel industriel utilisé dans la pro-duction et de la baisse de la sub-vention du gasoil qui a engendréune augmentation du coût dutransport des marchandises», ex-pliquent les analystes. Cet allége-ment du budget de l’État consti-tuerait, selon ces derniers, uneaugmentation des coûts de pro-duction des entreprises qui ontbénéficié d’une compensationde 4,5 MMDH en 2013 (contre 6,6MMDH en 2012) dont 1,4 MMDHrelative au fuel industriel (voirQ/R). Cet impact revêt une im-portance capitale du fait de lapart conséquente des combusti-bles dans les charges des entre-prises, tous secteurs confondus.En effet, le secteur tertiaire acca-pare à travers le segment destransports 34% de la consomma-

La volatilité du pétrole impacteles sociétés cotées● Les combustibles, principale denrée consommée par les sociétés cotées, se font de plus en pluschers avec la réduction progressive de la subvention accordée par la Caisse de compensation.

●●●

La charged’énergiereprésenteplus de 50%du coûtdes industriescimentièreet agro-alimentaire.

SOURCE : BOURSE DE CASABLANCA, CDG CAPITAL RESEARCH

COMPAGNIE CAPITALISATION PRINCIPALES COMMODITIES(EN MMDH) CONCERNÉES

LES PRINCIPALES COMPAGNIES COTÉES CONCERNÉES PAR LESFLUCTUATIONS DU PÉTROLE ET SES DÉRIVÉS

LAFARGE CIMENTS 25,0 Produits pétroliers (coke de pétrole, fuel)

CENTRALE LAITIERE 13,7 Poudre de lait, produits pétroliers (fuel, gasoil)

CIMENTS DU MAROC 13,7 Produits pétroliers (coke de pétrole, fuel)

MANAGEM 12,5 Or, cuivre, argent, zinc, plomb et produits pétroliers

JORF LASFAR ENERGY 10,5 Charbon et produits pétroliers (fuel, gasoil)

COSUMAR 8,0 Sucre Brut, produits pétroliers (fuel, gasoil)

HOLCIM 7,7 Produits pétroliers (coke de pétrole, fuel)

AFRIQUIA GAZ 6,2 GPL, gasoil

SMI 5,8 Argent, produits pétroliers

SONASID 4,2 Acier, ferraille et fuel

SAMIR 3,4 Pétrole brut

LESIEUR CRISTAL 2,9 Graines et huiles de soja, produits pétroliers (fuel, gasoil)

MINIERE TOUISSIT 2,8 Plomb, Zinc, Argent et produits pétroliers

SNEP 0,7 Dérivés de pétrole

tion énergétique marocaine suividu secteur industriel qui capte32% du total. Ces dépenses éner-gétiques conditionnent forte-ment la rentabilité des entre-prises en raison de leur poidsimportant dans les charges. Ainsi,dans la sidérurgie, l’énergie addi-tionnée à la matière première to-talisent 85% du coût de produc-tion de Sonasid. De même, lacharge d’énergie représente plusde 50% du coût des industries ci-mentière et agroalimentaire.Aussi, l’industrie cimentière al-loue près de 50% de son coût deproduction à la charge d’énergie.«Dans ce contexte et en raison dela volatilité des prix internatio-naux, les entreprises sont dansl’obligation de gérer de très prèsles fluctuations des cours des dif-férentes matières premières etcombustibles afin de sauvegar-der leurs marges opérationnelleset se prémunir contre les aléasdes fluctuations sur les marchésinternationaux», affirment lesanalystes de CDG Capital Re-search. Ainsi, en ces temps diffi-ciles, les compagnies doiventoptimiser leurs approvisionne-ments et contracter des produitsde couverture afin de protégerleurs niveaux de rentabilité.«C’est dans cette optique que Le-sieur Cristal a pu enregistrer en2013 une bonne performanceopérationnelle grâce à la bonnegestion de ses couvertures liéesà l’achat des huiles brutes», souli-gnent les mêmes analystes.Aussi, les entreprises devraienttenter d’autres moyens de com-bustion dits alternatifs, en l’oc-

currence les pneus déchiquetéset les cendres volantes, à l’instardes cimenteries et les grignonsd’olives dans le cas des indus-triels des huiles. Dans ce mêmeobjectif, Lesieur Cristal a investirécemment dans une chaudièreà grignons.

Baisse en 2014À l’évidence, le marché du pé-trole connaît une volatilité liéeaux tensions géopolitiques et auxsoucis de croissance dans lesprincipales zones géogra-phiques. Au titre de l’année 2013,l’indice de la Banque mondiale aaffiché une hausse de 4,3%. «Le

pétrole a été marqué par uneforte volatilité suite au net replides stocks de brut aux États-Uniset aux bouleversements géopoli-tiques au Moyen-Orient qui ontinduit une perturbation de l’offredans certains pays producteurs(Libye, Soudan du Sud)», souli-gnent les analystes de CDG Capi-tal Research. En effet, la produc-tion de l’OPEP a enregistré un netrecul en 2013, touchant son plusbas niveau depuis mai 2011.Aussi, l’évolution de la demandedans les pays émergents et auxÉtats-Unis a également contribuéau maintien du prix du baril à unniveau élevé, soit une moyenneannuelle de 108,1 dollars le barilen 2013. En termes de perspec-tives, le prix du pétrole devraitemprunter un trend baissier en2014 sous l’effet d'une hausse at-tendue de l’offre des pays nonmembres de l'OPEP et d’uneéventuelle reprise de la produc-tion dans certains pays de l'OPEP,après les fortes perturbations de2013. Au terme du premier tri-mestre, les prix du Brent ont affi-ché un retrait de 3,5% pour se si-tuer à 107 dollars le baril, etl’indice des énergies a enregistréun recul de 1,3%. Selon les ana-lystes de Bloomberg, unanimes,le prix du Brent devrait se situeren 2014 à 105,9 dollars le baril. ●

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014 23

ANALYSE

Amal ZaouiyaAnalyste chez CDG Capital Research

Q/R

Les ÉCO : Quels sont les sec-teurs cotés qui subiront les im-pacts de la décompensation, età quels degrés ?Amal Zaouiya : Les combustiblesaccaparent une part conséquentedans les charges des entreprisesmarocaines, tous secteurs confon-dus. La Bourse de Casablancacomporte des compagnies issuesde divers secteurs qui subissent lesfluctuations des cours du pétrole etautres commodities. En effet, lesecteur tertiaire accapare, à traversle segment des transports, 34% dela consommation énergétique ma-rocaine, suivi du secteur industrielqui capte 32% du total.

Comment évolueront les prixdu pétrole et de ses dérivés en2014 ?Selon Bloomberg, les prix duBrent et du gasoil prévisionnelsen 2014 seraient respectivementde 105,9 dollars le baril et de 895,1dollars la tonne.

Dans ce sens, quel sera l’impactsur les sociétés cette année ?Les combustibles, principale den-rée consommée chez les indus-triels, se fait de plus en chère avecla réduction progressive de la sub-vention accordée par la Caisse decompensation. Depuis la mise enplace du système d’indexation enseptembre 2013, les sociétés in-dustrielles souffrent de la haussede leurs coûts à la fois en raison dela décompensation du prix du fuelindustriel utilisé dans la productionet de la baisse de la subvention dugasoil qui a engendré une aug-mentation du coût du transportdes marchandises. Cet allègementdu budget de l’État constitueraitune augmentation des coûts deproduction des entreprises qui bé-néficiaient d’une compensation de4,5 MMDH en 2013 (contre 6,6MMDH en 2012), dont 1,4 MMDH re-latifs au fuel industriel. ●

●●●

Lescompagniesdoiventoptimiser leursapprovisionnements etcontracter desproduits decouvertureafin deprotéger leursniveaux derentabilité.

PART DES PRINCIPAUX PRODUITS PÉTROLIERS DANS LESIMPORTATIONS MAROCAINES (EN %)

ÉVOLUTION DES PRIX DU BRENT (EN $/BARIL)

9,5% 9,5%5,1% 1,3%

Pétrole brut0

90

95

Janv.- 13 Févr.- 13 Avril- 13 Juin - 13 Juil. - 13 Sept. - 13 Oct. - 13 Déc. - 13 Févr. - 14

100

105

110

115

120

125

2468

101214161820

Gas-oils et fueloils Houilles cokeset combustibles

solides similaires

GPL

SOURCE : OFFICE DES CHANGES, CDG CAPITAL RESEARCH

SOURCE : BLOOMBERG, CDG CAPITAL RESEARCH

un upside de 19,8% comparative-ment au cours de l’OPV de 88DH (post-détachement du divi-dende par action en 2013 de 5DH). Signalons cependant queLesieur Cristal opère dans un en-vironnement dépendant del’évolution erratique de l’huile desoja brute, des conditions mé-téorologiques, du poids des pro-duits de substitution, des bar-rières douanières et descomportements spéculatifs àl’échelle internationale. «LesieurCristal tend à alléger le poids deces aléas à travers, notamment,la diversification des produitscommercialisés, le positionne-ment sur l’amont agricole pourune montée en force de la pro-duction de l’huile d’olive, le retourvers la commercialisation destourteaux ainsi qu’une partie dela consommation en huile detournesol dans le cadre du PlanMaroc vert et le lancementcontinu de nouveaux produits ali-mentaires afin de gagner encompétitivité», notent les ana-lystes du Crédit du Maroc Capi-tal, qui intègrent les risques spé-cifiques inhérents au groupeLesieur Cristal de par la nature de

son activité, et fixent la valorisa-tion du titre à 110 DH.

Une stratégie qui porte ses fruitsDe même, les analystes d’UplineSecurities, qui valorisent l’actionLesieur Cristal à 105 DH, rappel-lent le fait que les résultats deLesieur Cristal ont entrepris untrend haussier depuis 2011, capi-talisant sur «une stratégie d’inno-vation et de diversification de sesproduits, couronnée par le lance-ment de plusieurs nouveaux pro-duits, des efforts d’optimisationénergétiques, matérialisés par laconstruction de sa premièrechaudière à grignons et le déve-loppement de ses activités à l’in-ternational, à travers la conquêtede nouveaux marchés enAfrique». En effet, l'important ni-veau de cash de la société (unetrésorerie nette de 268 MDH),qui devrait se renforcer après leremboursement du crédit deTVA de 338 MDH, pousse lesanalystes d’Upline Securities àcroire que Lesieur Cristal pour-rait éventuellement opérer unecroissance externe en vue d’ac-célérer son développement

Une chose est sûre.L’Offre publique devente (OPV) de Le-sieur Cristal par la SNI

a fait couler beaucoup d’encre,que ce soit par la presse spécia-lisée ou par les analystes finan-ciers de la place. À ce jour, 6 so-ciétés de Bourse, à savoirSogécapital Bourse, Upline Se-curities, BMCE Capital Bourse,Crédit du Maroc Capital, AttijariIntermédiation ou encore CFGGroup ont publié leurs recom-mandations quant à la souscrip-tion à l’opération. Ces dernièressont unanimes, elles recom-mandent de souscrire à l’OPV.

Positionnement de leaderCette recommandation estconfortée par un positionne-ment historique en tant que lea-der des marchés de l’huile ali-mentaire et du savon. En effet,«la société dispose d’un porte-feuille de marques historiques,disposant des meilleurs taux denotoriété du secteur, Lesieur(91%), Taous (81%) et El Keff(100%)», soulignent les analystesde BMCE Capital Bourse qui va-lorisent le titre à 105 DH, affichant

L’OPV de Lesieur à la cote● L'OPV de Lesieur par la SNI fait l'unanimité auprès des analystes des sociétésde Bourse. Ces derniers recommandent de souscrire à l'opération.

●●●

Lesieur devraitbénéficier duredressementprogressif dela conjonctureéconomiqueet del’atténuationde certainsfacteursqui ont pesésur ses ventesen 2013.

aussi bien au Maroc qu’enAfrique, ajoutant à cela «l’entréede Sofiprotéol, une référence in-ternationale du secteur, dans letour de table de Lesieur Cristal,lui permettant de profiter d’unsavoir-faire important et de déve-lopper des synergies considéra-bles avec le groupe», affirmentpour leur part les analystes deSogécapital Bourse, qui fixentégalement le cours cible de l’ac-tion à 105 DH.

Des perspectives favorables Les analystes de CFG Group ta-blent, quant à eux, sur une re-prise des ventes en volume surle marché local à partir de 2014,après une année 2013 difficile.Pour eux, Lesieur devrait bénéfi-cier du redressement progressifde la conjoncture économiqueet de l’atténuation de certainsfacteurs qui ont pesé sur sesventes en 2013, notamment lesdéstockages opérés par certainsgrossistes, pour reprendre lechemin de la croissance sur sonprincipal segment d’activité(huile de graines avec +0,7% es-timé pour 2014). «L’essentiel de lacroissance future sera toutefoistiré selon nous par l’huile d’olivegrâce au lancement réussi de lamarque El Hourra, les lance-ments de nouveaux produits, etles ventes à l’export qui devraientmaintenir la dynamique affichéeen 2013», arguent les mêmesanalystes qui prévoient unecroissance annuelle moyennedu chiffre d’affaires consolidé de2,1% entre 2014 et 2016. Les ana-lystes de CFG Group fixent ainsile cours cible à 115 DH, soit unpotentiel d’appréciation par rap-port au prix de l’OPV de 23%. Surun autre registre, l'OPV de Le-sieur devrait relever le niveau deliquidité de la valeur à hauteurde 34,3% post-opération, «un ni-veau largement au-dessus de lamoyenne générale des valeurscotées et un indicateur large-ment apprécié par les investis-seurs de manière générale», fontremarquer les analystes d'AttijariIntermédiation, qui affichent unpoint de vue très optimistequant au comportement futurdu titre en Bourse. Leurs estima-tions en termes de valorisationressortent un cours objectif de130,0 DH. ●

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014

PLACEMENTS

24

www.leseco.ma

EN KIOSQUES

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014

MARCHÉS

26

à 4,08% et 4,37% respectivement.Pour sa part, la capitalisation bour-sière se situe à 463,49 MMDH, en

contraction de 3,36 MMDH, soitune perte de -0,72% par rapport àune semaine plus tôt. La hausse

de la cote casablancaise découle,selon les analystes de Crédit duMaroc Capital, de la bonne perfor-mance affichée par la quasi-tota-lité des blue-chips tels que les ci-mentières Lafarge Ciments (quiaffiche une performance de+4,78%) et Ciments du Maroc, quise hisse pour sa part de 2,67%. Lesbanques ne sont pas en reste,puisque la BMCI marque unehausse de 0,65%, la BCP gagne0,53% et BMCE Bank prend 0,29%.

Des volumes en retraitIntégralement brassée sur lemarché central, la volumétrie

Après cinq semaines debaisses consécutives, laBourse des valeurs deCasablanca parvient à

se détacher de sa spirale baissièreet clôture la semaine boursièreécoulée sur une note positive. Aufinal, le marché place le niveau deson indice général au-dessus duseuil de 9.400 points. Dans cecontexte, le Masi s’améliore de0,38% au moment où le Madex sehisse de 0,39%, selon les calculsdes analystes de Crédit du MarocCapital. Les variations YTD (depuisle début de l’année) de ces deuxbaromètres se trouvent ramenées

Le Masi rompt avecla tendance baissière● Le Masi parvient à se détacher de sa spirale baissière et clôture la semaineboursière écoulée sur une note positive.

hebdomadaire se limite à 149,12MDH, en retrait de 1,7% par rap-port à la semaine précédente.Cette dernière a été essentielle-ment animée par le distributeurautomobile Auto Hall et le l’im-mobilière Addoha qui ont capté,conjointement, 37% des trans-actions. Dans ce sens, le coursd'Auto Halla a gagné 3,45%, tan-dis que celui du leader de l’habi-tat social a perdu -1,31%. Loinderrière, figure le duo des ban-caires Attijariwafa bank et BCPqui a canalisé 15,8% deséchanges en affichant des va-riations contrastées de -0,03%et +0,53% respectivement.Selon les analystes de Crédit duMaroc Capital, le volume globaldepuis le début de l’année 2014atteint 11,28 MMDH, avec unepart de 51,7% pour le marchécentral et 48,3% pour le marchéde blocs. Le volume quotidienmoyen (VQM) depuis début2014 s’établit, quant à lui, à113,96 MDH. ●

La hausse du Masi découle de la bonneperformance affichéepar la quasi-totalité desblue-chips.

Renvoyez ce bulletin sous enveloppe affranchie à : Les ÉCO - Service Abonnements :4, rue Adi-El-Haraki - ex Calavon, ang. bd. Abdelmoumen - 2e étage - Casablanca. Ou téléphonez au : 0522 278 003

Merci de compléter vos coordonnées pour valider votre demande

Nom : …………………………………………………… Prénom : …………………………………………………………

Société : ……………………………………………………………………………………………………………………….....

Adresse : …………………………………………………………………………………………………………………………

Code Postal : ………………………………………… Ville : ………………………………………………………………

Tél. : …………………..……… Fax : …………......……… E-mail : ………………………………………………………

SOCIÉTÉS12 MOIS< 10 : 700 DHentre 10 et 50 : 600 DH> 50 : 400 DH

6 MOIS< 10 : 400 DHentre 10 et 50 : 350 DH> 50 : 300 DH+ 10% (hors Casablanca)

PARTICULIERS12 MOIS : 700 DH6 MOIS : 400 DH

✁

Édité par Horizon Press S.A.4, rue Adi-El-Haraki - ex Calavon, ang. bd. Abdelmoumen - 2e étage - Casablanca - Tél. : 0522 278 003 - Fax : 0522 221 907 - [email protected] - www.leseco.ma

❏ Casablanca ❏ Rabat

ABONNEZ-VOUS !

TARIFS SPÉCIAUX12 MOIS>=100 400 DH>=1000 240 DH

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 26 MAI 2014 27

CONSEILS

notamment pour des cycles d’études àl’étranger, ce plafond représente une

Les frais de formation dans les cyclessupérieurs sont en constante évolu-tion, ce qui pousse de plus en plus lesparents à se préparer suffisamment à

l’avance pour faire face financièrement àcette étape de la vie de leurs enfants. Malgrél’existence de solutions de financement desétudes, l’épargne préventive reste le meilleurmoyen pour assurer un avenir plus serein àses enfants. Le plan d’épargne éducation(PEE) est un produit qui permet aux parentsde constituer une réserve d’argent au profitde leurs enfants, en vue de leur permettre depoursuivre leurs études supérieures et des’insérer dans la vie active. Toutefois, comptetenu, d’une part, de la faiblesse relative descapacités d’épargne des ménages maro-cains et, d’autre part, de la méconnaissancedes caractéristiques des produits d’épargneéducation et des avantages qu’ils offrent, cemarché peine à décoller. Le niveau de ban-carisation est également un facteur qui limiteactuellement l’accès à ce type de produitspour une bonne partie des ménages.

Une rentabilité minimale assuréeCitons quelques exemples d’avantages duPEE. À titre d’exemple, ce produit offre auxparents l’avantage de pouvoir préparer demanière progressive et en fonction de leurcapacité d’épargne, l’accès de leurs enfantsaux formations supérieures de leurs choix.Cette épargne est constituée à travers desversements périodiques. Assurant une renta-bilité minimale équivalente à celle ducompte sur carnet augmentée de 50 pointsde base, soit un taux minimum de 4,24 % enprenant en compte le niveau de rendementdes comptes sur carnet au titre du semestreécoulé, le PEE affiche des niveaux de rende-ment assez appréciables. Soulignons égale-ment que le PEE est assorti de la garantie duversement au bénéficiaire de l’épargne reva-lorisée au terme du contrat.Quant aux limites de ce produit, elles sontdavantage liées aux restrictions imposéespar le législateur en ce qui concerne la coti-sation initiale qui ne doit pas être inférieure à500 DH, et le plafond de l’épargne totale quiest fixé à 300 000 DH. Vu les coûts de plusen plus élevés de l’enseignement supérieur,

contrainte non négligeable pour une cer-taine catégorie de clientèle des banques.Des efforts restent donc à déployer par l’en-semble des parties prenantes (État,Banques, …) pour rendre ce type de produitsplus attractifs et accessibles à l’ensemble dela clientèle potentielle. ●

Quels avantages ? ● Ce produit offre l’avantage depouvoir préparer de manière progressive, l’accès de ses en-fants aux formations supérieuresde leurs choix. En plus, le PEE affiche des niveaux de rendement assez appréciables.

Plan d’épargne éducation

![[Communiqué de Presse] Avec Lesieur, réussissez toutes vos fritures !](https://img.pdfslide.fr/doc/110x75/58ed5b141a28abc4578b4717/communique-de-presse-avec-lesieur-reussissez-toutes-vos-fritures-.jpg)