Embed Size (px)

Citation preview

1

Adéquation des produits au profil des clients au regard de leur niveau de risque

Juliette Ly - Deloitte Paris, 14 septembre 2011

2

Sommaire

> Quelques mots de contexte

> Les différents cas de jurisprudence rencontrés par le passé

> Du rapport Delmas-Marsalet à la transposition de la DMIF

> MIF2 : Quelles sont les principales réformes attendues?

> UCITSIV : Focus sur le KIID

> PRIPS : vers une réglementation européenne des produits retail

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Adéquation des produits au profil des clients au regard de leur niveau de risque

Des scandales financiers …

…Un contexte économique et financier incertain

…Une défiance accrue des clients à l’égard des produits et services financiers

3

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Adéquation des produits au profil des clients au regard de leur niveau de risque

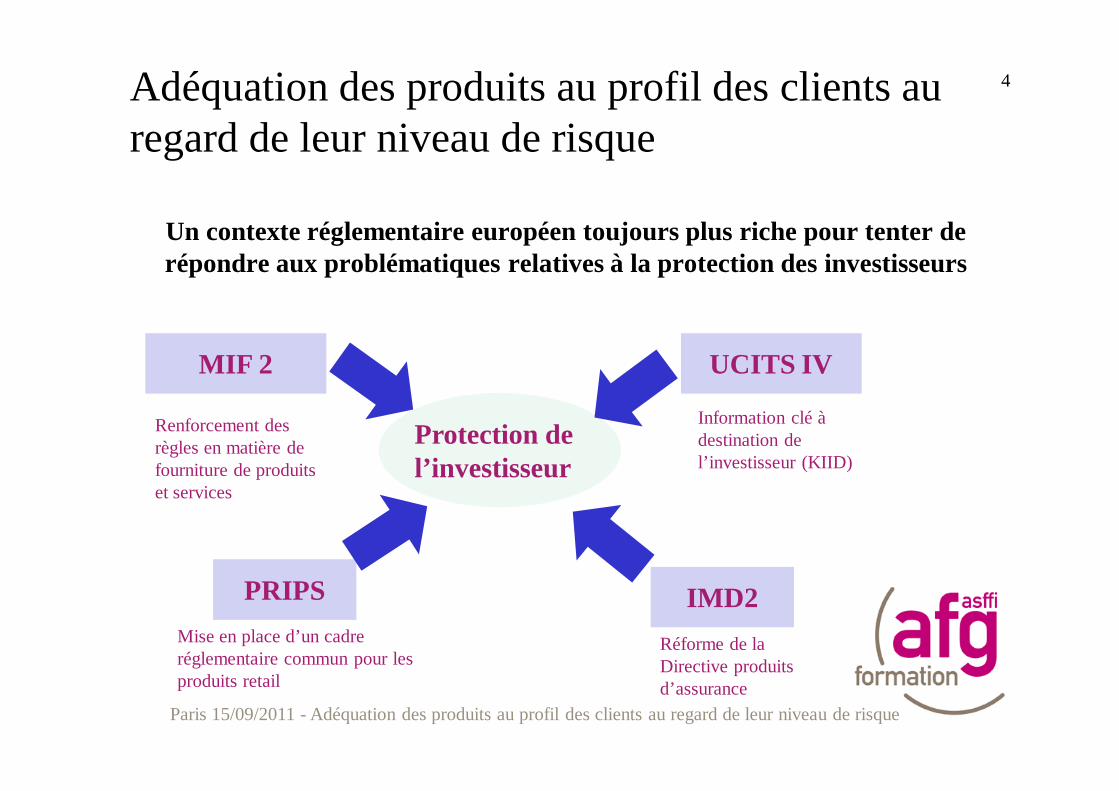

Un contexte réglementaire européen toujours plus riche pour tenter de répondre aux problématiques relatives à la protection des investisseurs

Protection de l’investisseur

MIF 2 UCITS IV

PRIPS IMD2

Renforcement des règles en matière de fourniture de produits et services

Information clé à destination de l’investisseur (KIID)

Mise en place d’un cadre réglementaire commun pour les produits retail

Réforme de la Directive produits d’assurance

4

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Les différents cas de jurisprudence rencontrés par le passé

Le choix du produit

> Selon les principes édictés par les premières jurisprudences remontant aux années 60, l’intermédiaire doit être un guide sûr et expérimenté. Il est réputé connaître les caractéristiques techniques du produit, mais également rechercher les attentes du client et s’assurer de l’adaptation des produits aux besoins de ce dernier.

> En la matière, le renversement de la charge de la preuve constitue l’évolution majeure, dans la mesure où il conduira à un accroissement significatif des responsabilités.

> Les cas les plus fréquents de responsabilité portent sur le défaut d’information, la viabilité du montage financier, les engagements de rendement non tenus ou encore l’omission de la délivrance de documents tels qu’un bilan patrimonial ou un diagnostic.

> L’inadaptation du système de précompte aux besoins du client constitue un cas fréquent de condamnation. Ainsi, l’assurance-vie est un contrat à durée longue, prévoyant des primes périodiques, inadaptées au client qui aurait eu besoin d’un système de versements libres.

> Par ailleurs, l’âge du client est un critère presque systématiquement retenu par les juridictions. Le cas récurrent est celui du contrat d’assurance-vie en unités de compte souscrit par une personne âgée de 85 ans, dont l’espérance de vie rend l’intérêt de l’opération discutable. La jurisprudence prononce immanquablement des condamnations à l’encontre du professionnel lorsqu’un préjudice résulte d’un tel cas de figure.

5

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Les différents cas de jurisprudence rencontrés par le passé

L’adaptation du contrat à la situation fiscale du client. > On distingue deux cas de figure classiques dans les affaires de condamnation pour

inadaptation fiscale : – En premier lieu la disparition de l’antériorité fiscale : un courtier incite son client au rachat

total d’un contrat d’assurance vie, en vue de faire souscrire immédiatement un autre produit et s’enrichir à cette occasion. Le conseil est considéré comme fautif, dès lors qu’il y a perte avérée de l’antériorité fiscale et que le client a exprimé clairement le souhait d’éviter ce risque en souscrivant un tel contrat avant l’âge de 70 ans.

– En deuxième lieu, il y a inadéquation lorsque la législation a été mal comprise et s’avère inappropriée à la situation du client. C’est ainsi que des retraites complémentaires ont fait l’objet de redressements fiscaux : le professionnel conseille une convention de retraite groupe à une entreprise souscriptrice alors qu’il fallait proposer un ensemble de contrats de retraites individuels.

6

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Les différents cas de jurisprudence rencontrés par le passé

La responsabilité du professionnel

La plupart du temps, ces cas de responsabilité ont trait à la gestion sous mandat.

Défaut de définition du profil > On rencontre ce précédent fréquemment, y compris dans de grandes banques. Dans le cadre de la

régularisation d’un mandat de gestion, on constate que le profil de gestion n’apparaît pas clairement. Ainsi, l’institution ou l’intermédiaire mandataire au terme de la convention voit alors sa responsabilité engagée, faute de définition claire de ce profil

Non-respect du mandat > Le contexte est celui d’un mandat pour une gestion prudente ou équilibrée, que le professionnel ou

l’institution n’a pas respecté.

Anomalie formelle dans l’exécution du contrat > Il arrive que les professionnels omettent de communiquer des documents légaux, notamment dans

la remise des bilans annuels ou dans la communication des comptes-rendus de gestion trimestriels. En soi, le défaut de communication de ces documents est générateur de responsabilité à la charge du professionnel.

Obligation de moyens > Des jurisprudences ont condamné des professionnels pour avoir recruté des employés peu

scrupuleux ou dilettantes. L’obligation de moyens s’entend en termes humains et de disponibilité

7

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Les différents cas de jurisprudence rencontrés par le passé

La responsabilité du professionnel

Obligation de résultat > Dans le devoir de conseil et dans l’exécution d’un mandat de gestion, il ne pèse pas sur les

professionnels une obligation de résultat. En revanche, l’obligation de résultat peut se situer sur la loyauté dans l’exécution de la convention régularisée avec le client. En effet, les juridictions considèrent que certaines instructions strictes doivent être respectées et qu’à partir du moment où celles-ci sont exprimées contractuellement de manière claire, le professionnel s’engage à les respecter précisément. C’est ainsi qu’un professionnel peut être condamné dans le cadre d’une opération d’achat de titres avec prime, dans laquelle les titres seront levés alors que cette opération génère un déficit au préjudice du client, qui avait manifesté son intention de la réaliser dans des conditions bénéficiaires.

Rotation excessive de portefeuille > La pratique selon laquelle certains professionnels procèdent à une rotation excessive du

portefeuille, afin de générer un maximum de frais, a été sanctionnée par les tribunaux. Là encore, le professionnel a une obligation de résultat quant à la loyauté dans l’exécution du mandat.

8

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

9Rapport Delmas-Marsalet relatif à la commercialisation des produits financiers

> La bonne santé des marchés financiers au début des années 2000, avait entraîné un engouement pour les produits d’épargne financière (OPCVM et assurance-vie, actions, …) au détriment des produits d’épargne « bancaires» (livrets et plans d’épargne) s’était traduit par une plus forte exposition des épargnants au risque de marché.

> Or les ménages apparaissaient souvent peu armés pour prendre des décisions totalement éclairées sur leurs placements et avaient besoin d’informations pertinentes et de conseils financiers appropriés.

> En 2005, le rapport Delmas-Marsalet, visant à faire un état des lieux, recommandait un renforcement des obligations des intermédiaires financiers dans l’information et le conseil aux investisseurs.

> La première version de la directive européenne MiFID, transposée en droit national et appliquée au 1er novembre 2007, a constitué une première étape pour la mise en œuvre de ces préconisations.

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

10

Rapport Delmas-Marsalet relatif à la commercialisation des produits financiers

Les constats :

> Des défauts dans l’information relative aux produits

> Des méthodes de commercialisation peu propices à un bon exercice de la fonction de conseil

> Le rôle ambivalent des structures de distribution

> Des conséquences négatives, pour l’épargnant, pour les établissements et pour le système

financier dans son ensemble

> Des exigences communautaires accrues en matière d’obligation d’information et de conseil

> Des conditions inégales de concurrence entre produits, acteurs, canaux de distribution

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Rapport Delmas-Marsalet relatif à la commercialisation des produits financiersLes recommandations :

> Assurer une information plus pertinente sur les produits. > Simplifier l’information précontractuelle en la centrant sur les éléments nécessaires à l’épargnant pour prendre sa décision

d’investissement

> Mieux identifier le « profil type de l’investisseur » auquel est destiné le produit

> Surveiller la publicité sur les produits> Renforcer les obligations d’information sur les propositions de souscriptions de produits financiers financés par des prêts

> Mieux cibler la commercialisation des produits d’épargne dans les réseaux> Affiner la segmentation de la clientèle et « profiler » davantage l’offre de produits

> Hiérarchiser les habilitations et adapter les compétences des conseillers vendeurs

> Fournir un conseil adapté> Délimiter le champ d’application et l’étendue de l’obligation de conseil> Développer des outils d’aide au conseil

> Garder trace de la prestation de conseil

> Préserver l’objectivité et l’impartialité du conseil

> Responsabiliser davantage les acteurs> Relation producteurs et distributeurs

> Le statut de courtier en produits financiers

> Aider le consommateur à assumer ses responsabilités

> Améliorer le service après-vente

11

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

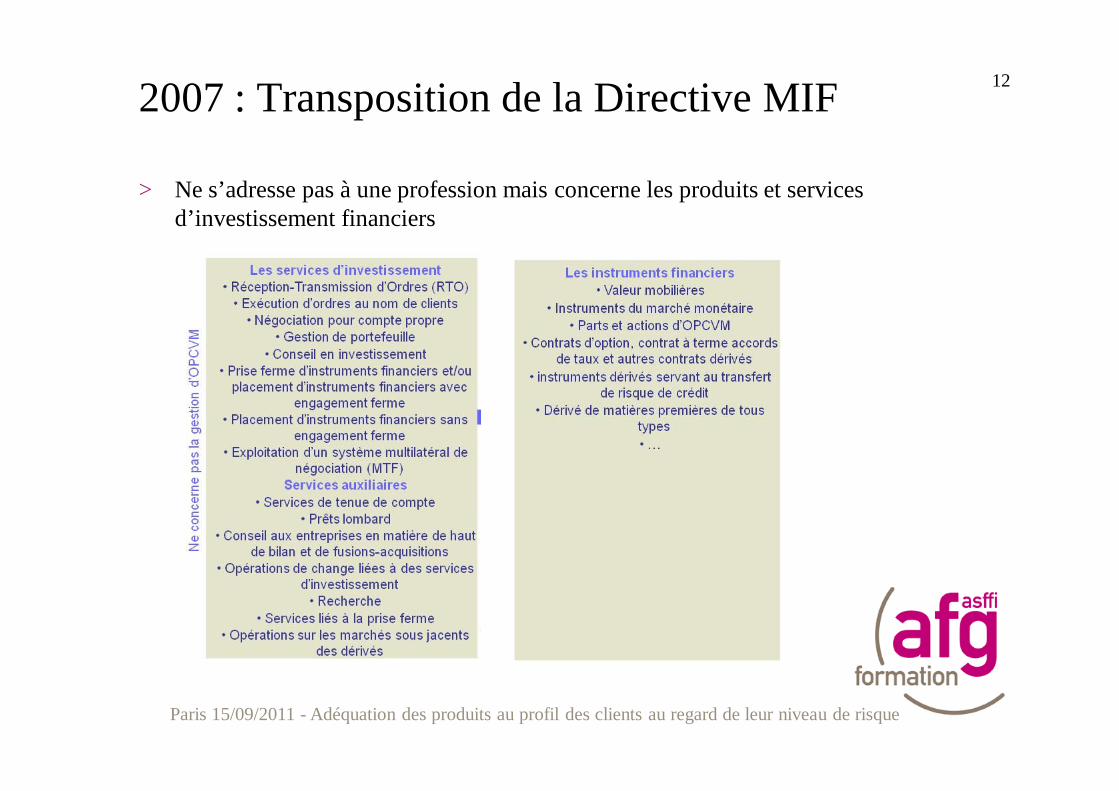

2007 : Transposition de la Directive MIF12

> Ne s’adresse pas à une profession mais concerne les produits et services d’investissement financiers

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

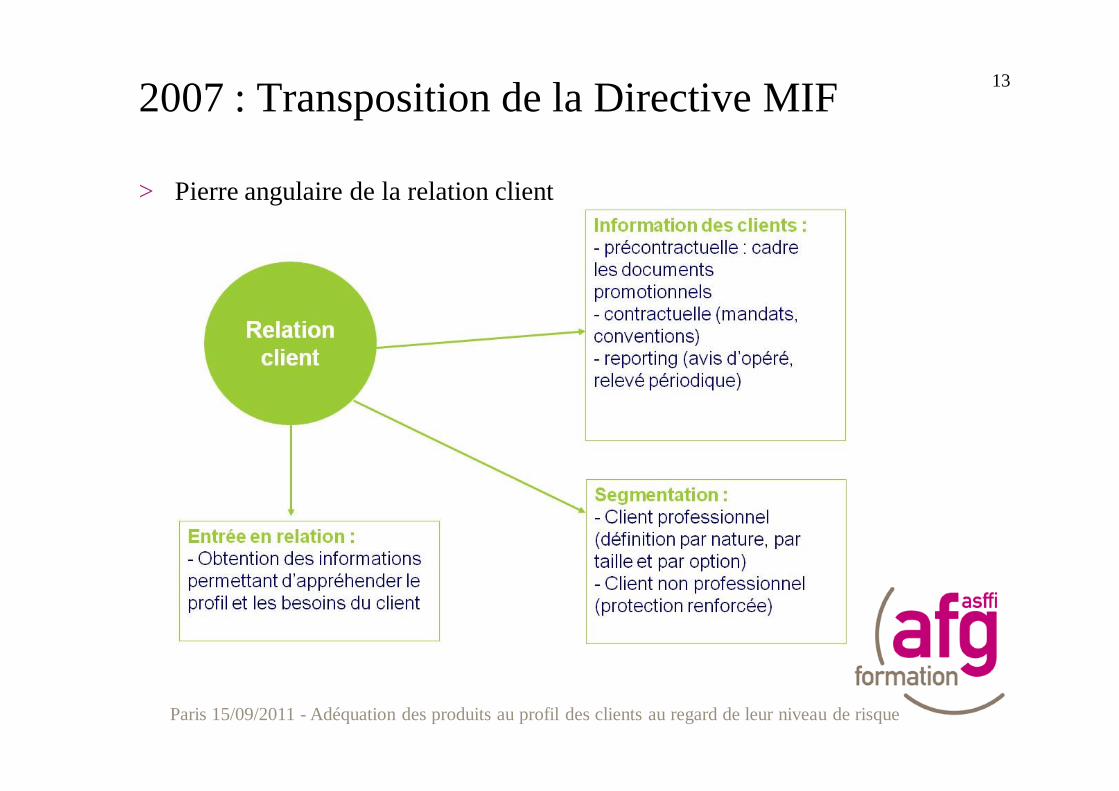

2007 : Transposition de la Directive MIF13

> Pierre angulaire de la relation client

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

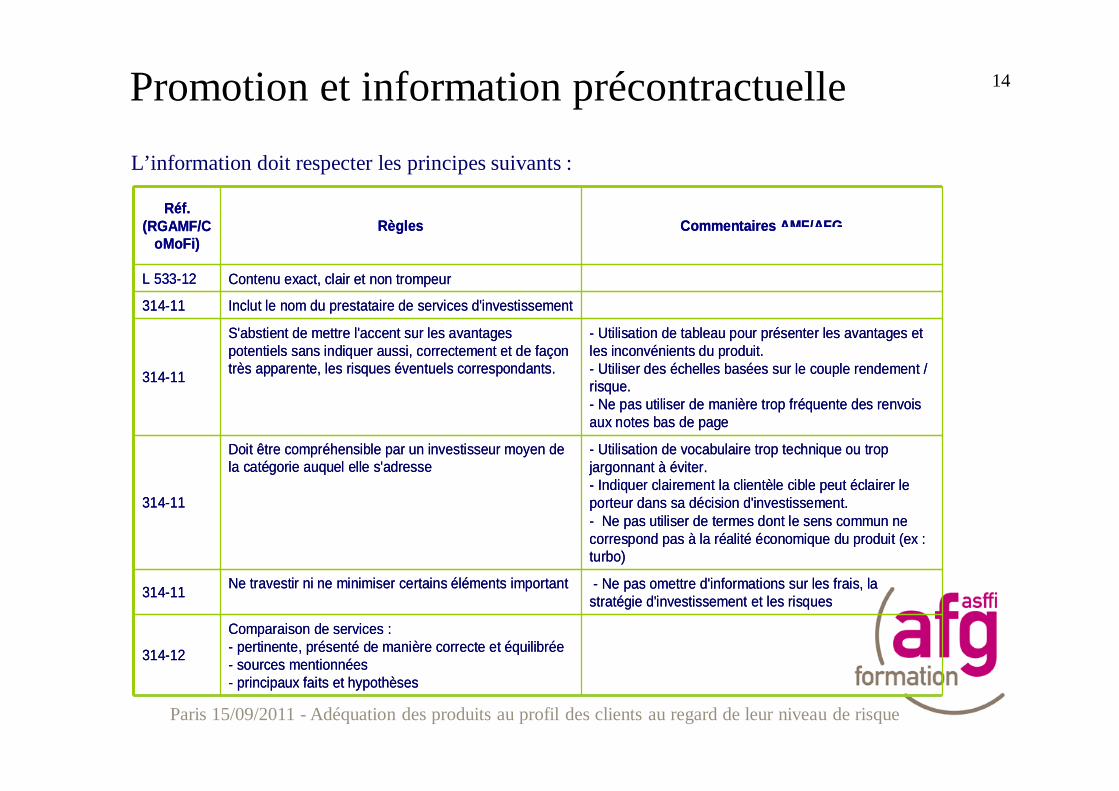

Promotion et information précontractuelle

Comparaison de services :- pertinente, présenté de manière correcte et équilibrée- sources mentionnées- principaux faits et hypothèses

314-12

- Ne pas omettre d'informations sur les frais, la stratégie d'investissement et les risques

Ne travestir ni ne minimiser certains éléments important314-11

- Utilisation de vocabulaire trop technique ou trop jargonnant à éviter.- Indiquer clairement la clientèle cible peut éclairer le porteur dans sa décision d'investissement.- Ne pas utiliser de termes dont le sens commun ne correspond pas à la réalité économique du produit (ex : turbo)

Doit être compréhensible par un investisseur moyen de la catégorie auquel elle s'adresse

314-11

- Utilisation de tableau pour présenter les avantages et les inconvénients du produit.- Utiliser des échelles basées sur le couple rendement / risque.- Ne pas utiliser de manière trop fréquente des renvois aux notes bas de page

S'abstient de mettre l'accent sur les avantages potentiels sans indiquer aussi, correctement et de façon très apparente, les risques éventuels correspondants.314-11

Inclut le nom du prestataire de services d'investissement314-11

Contenu exact, clair et non trompeurL 533-12

Commentaires AMF/AFGRèglesRéf.

(RGAMF/CoMoFi)

Comparaison de services :- pertinente, présenté de manière correcte et équilibrée- sources mentionnées- principaux faits et hypothèses

314-12

- Ne pas omettre d'informations sur les frais, la stratégie d'investissement et les risques

Ne travestir ni ne minimiser certains éléments important314-11

- Utilisation de vocabulaire trop technique ou trop jargonnant à éviter.- Indiquer clairement la clientèle cible peut éclairer le porteur dans sa décision d'investissement.- Ne pas utiliser de termes dont le sens commun ne correspond pas à la réalité économique du produit (ex : turbo)

Doit être compréhensible par un investisseur moyen de la catégorie auquel elle s'adresse

314-11

- Utilisation de tableau pour présenter les avantages et les inconvénients du produit.- Utiliser des échelles basées sur le couple rendement / risque.- Ne pas utiliser de manière trop fréquente des renvois aux notes bas de page

S'abstient de mettre l'accent sur les avantages potentiels sans indiquer aussi, correctement et de façon très apparente, les risques éventuels correspondants.314-11

Inclut le nom du prestataire de services d'investissement314-11

Contenu exact, clair et non trompeurL 533-12

Commentaires AMF/AFGRèglesRéf.

(RGAMF/CoMoFi)

L’information doit respecter les principes suivants :

14

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

Promotion et information précontractuelle 15

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

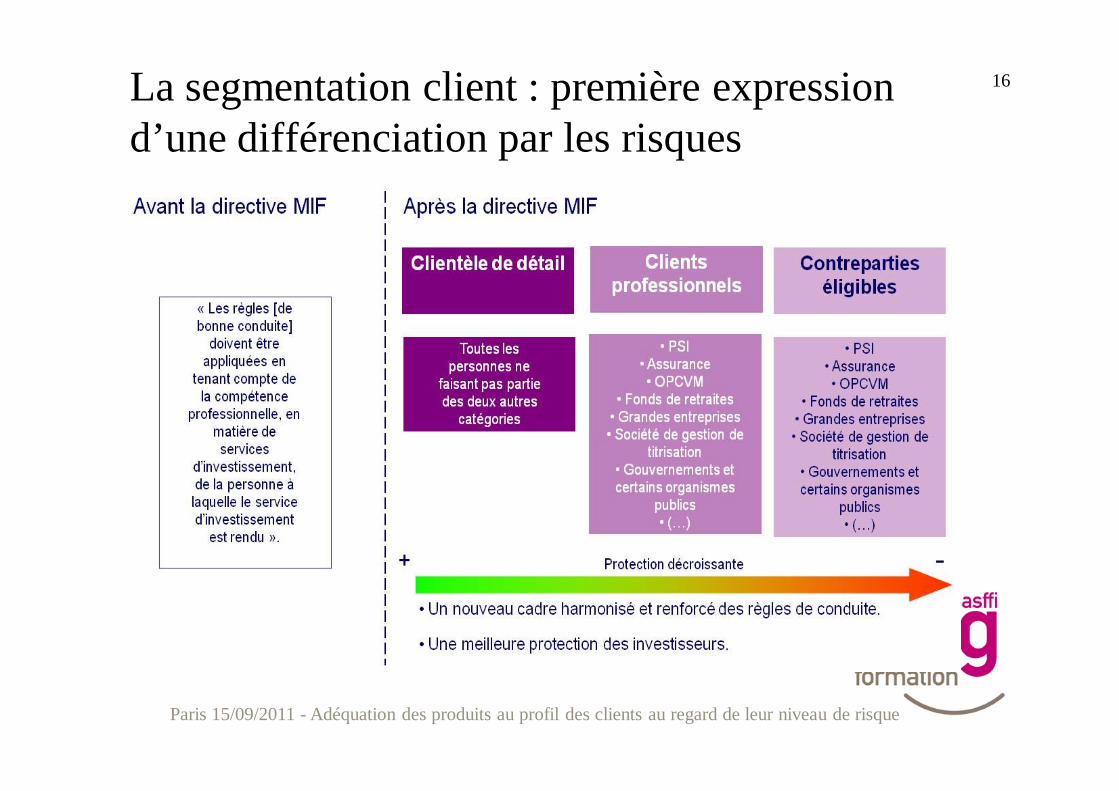

La segmentation client : première expression d’une différenciation par les risques

16

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

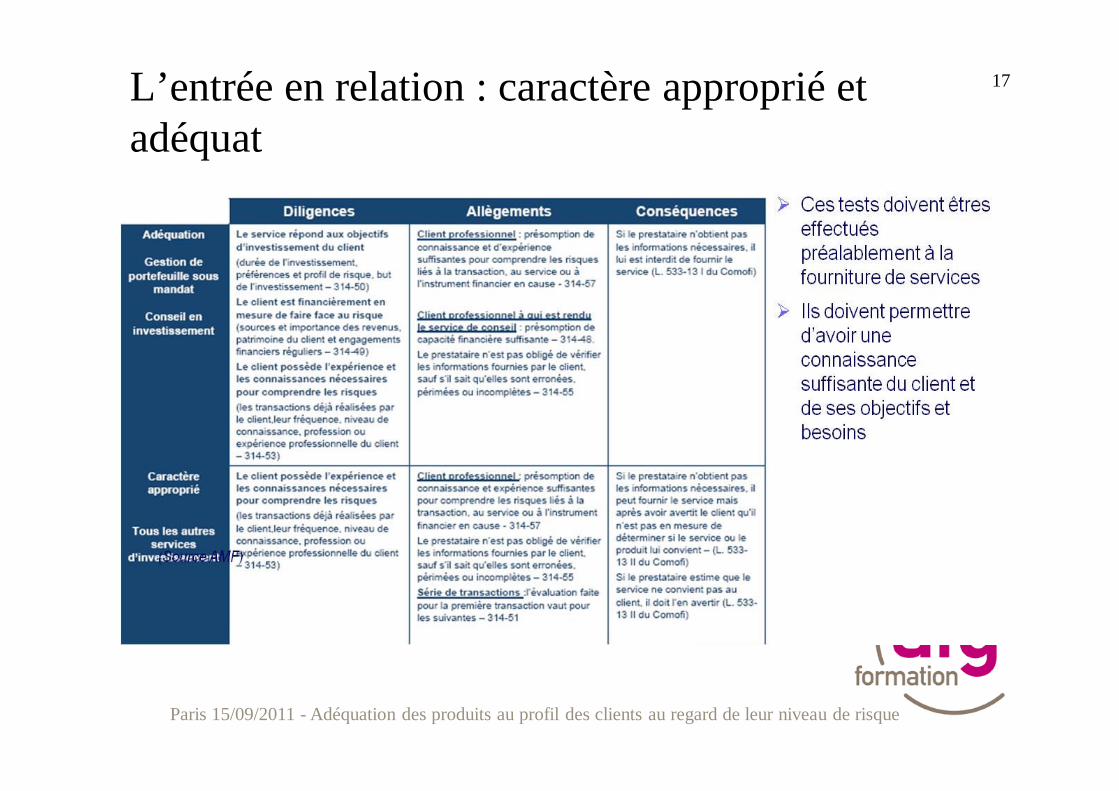

L’entrée en relation : caractère approprié et adéquat

17

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

MIF 2 : Les principales évolutions attendues18

En matière de conseil en investissement : > Information préalable sur le caractère indépendant ou non du conseil fourni et

son objectivité.

> Lorsque la société se prévaut auprès du client d’un conseil indépendant :– Justification d’une analyse d’un nombre important d’instruments financiers disponibles,

notamment proposés par différents fournisseurs (nombre à préciser)

– Interdiction de toucher une rémunération ou un avantage de la part d’un tiers producteur

> Renforcement de l’obligation de reporting : Faire état par écrit des raisons motivant les conseils fournis au client, incluant une explication de la cohérence du conseil avec son profil d’investisseur

> Amélioration du suivi du client dans le temps par son intermédiaire : – Reporting de la valorisation et de la performance des instruments au moins semestriel pour les

produits non-complexes, et trimestriel pour les produits complexes + Reporting dès qu’un événement important le justifie

– Exiger du client la mise à jour de ses informations au moins annuellement, à défaut, l’intermédiaire les considèrera comme inchangées

– Sur cette base, confirmation au client que les recommandations sont toujours appropriées à sa situation

> Possibilité de considérer qu’un conseil en investissement peut être délivré via les canaux de distribution (plateforme internet par exemple)Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

19

En matière d’information sur les produits complexes (dérivés OTC, produits structurés…) :

> Mise à disposition du client des informations suivantes :En précontractuel :

– Évaluation préalable du profil risque/ rendement de l’instrument dans différents scénarii de marché (cf. SRRI KIID),

Durant la vie du produit :

– Valorisation indépendante et trimestrielles des instruments

– Évolution des actifs sous-jacents, dans le cas de produits structurés

– Information du client dès lors de la survenue d’un événement majeur concernant ses actifs

– Critères d’investissement éthiques ou socialement responsables, le cas échéant au sein de la description du produit (lien KID PRIPS)

MIF 2 : Les principales évolutions attendues

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

MIF 2 : Les principales évolutions attendues20

En matière d’inducements :

> Maintien d’une présentation du détail ex-ante avec abolition de la possibilité d’une présentation au global

> Mise en place d’un reporting ex-post, lorsque les informations ex-ante sont limitées à des règles de calculs)

> Clarification des éléments à présenter, éventuellement mise en place d’un template harmonisé

> Suppression de toute rémunération en provenance de tiers dans le cadre de mandats de gestion

> Suppression des inducements en provenance de tiers, dans le cadre de la fourniture d’un conseil indépendant

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

MIF 2 : Les principales évolutions attendues21

En matière de classification des clients :

> Appliquer les principes d’agir de manière honnête, juste et professionnelle et obligation de clarté et d’information non trompeuse aux contreparties éligibles

> Limiter le régime de contreparties éligibles et/ou proposer une liste standard de contreparties éligibles et de clients professionnels

> Suppression de la présomption du niveau d’expérience et de connaissance des clients professionnels ou limitation de cette présomption à des instruments non complexes, afin de garantir une évaluation plus rigoureuse des critères de suitabilityet appropriateness

> Les municipalités ne seront plus de facto classées en contreparties éligibles ou client professionnel.

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

MIF 2 : Les principales évolutions attendues22

En matière de responsabilité des prestataires de services d’investissement :

> Introduction d’une responsabilité civile pour les sociétés qui ne respecteraient pas les obligations MIF, permettant aux clients de poursuivre ces dernières en cas de manquement aux obligations d’information, test de suitability & appropriateness; reporting; best execution et traitement des ordres.

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

UCITSIV : Focus sur le Key Investor Information Document

23

> Document à destination du prospect/client, qui remplace l’actuel Prospectus Simplifié

> Seul document à devoir être traduit dans la langue du pays de commercialisation

> Il doit respecter une nomenclature précise tant en terme de forme que de contenu

> Il doit apporter une information claire et concise à l’investisseur et être rédigé en utilisant des termes simples, facilement compréhensibles par celui-ci.

> Il doit permettre à l’investisseurs de décider d’acheter ou non le produit en connaissance de sa nature et des risques qui lui sont associés.

> Il devra être mis à jour au moins annuellement

> Il comporte les principales rubriques suivantes :– Les objectifs et la politique d’investissement– Le profil risques/rendements– Les frais – Les performances passées

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

UCITSIV : Focus sur le Key Investor Information Document

24

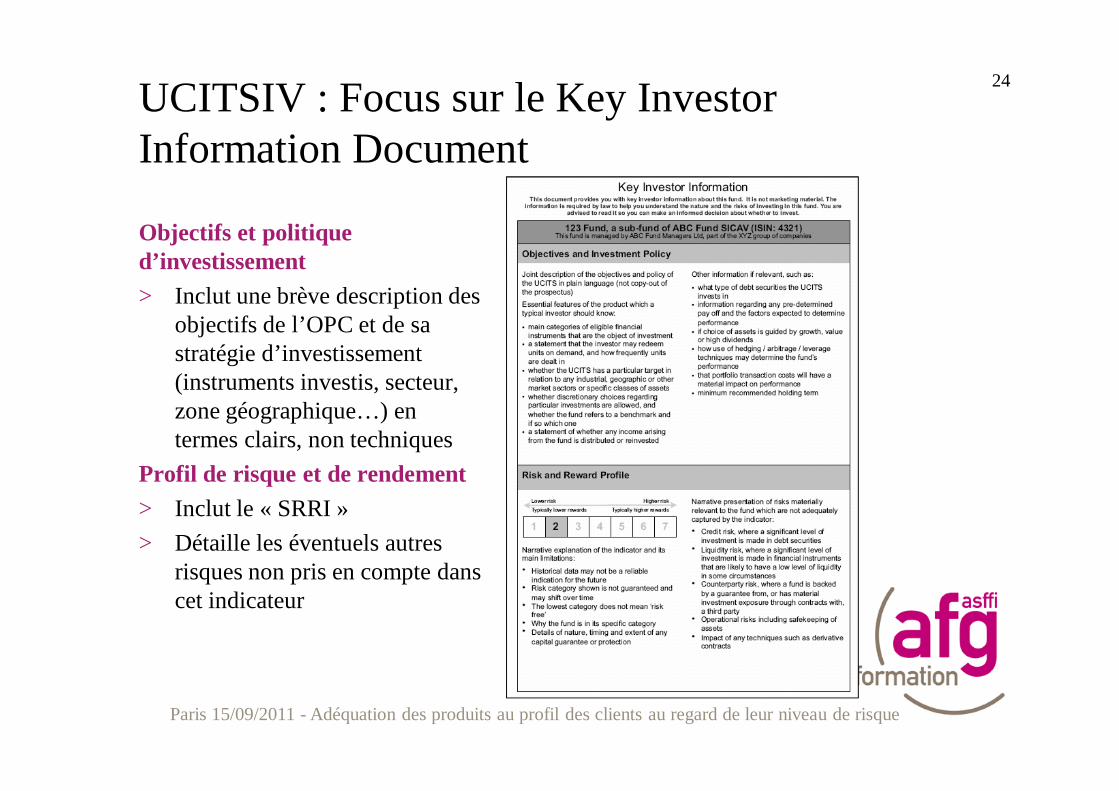

Objectifs et politique d’investissement> Inclut une brève description des

objectifs de l’OPC et de sa stratégie d’investissement (instruments investis, secteur, zone géographique…) en termes clairs, non techniques

Profil de risque et de rendement> Inclut le « SRRI »

> Détaille les éventuels autres risques non pris en compte dans cet indicateur

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

UCITSIV : Focus sur le Key Investor Information Document

25

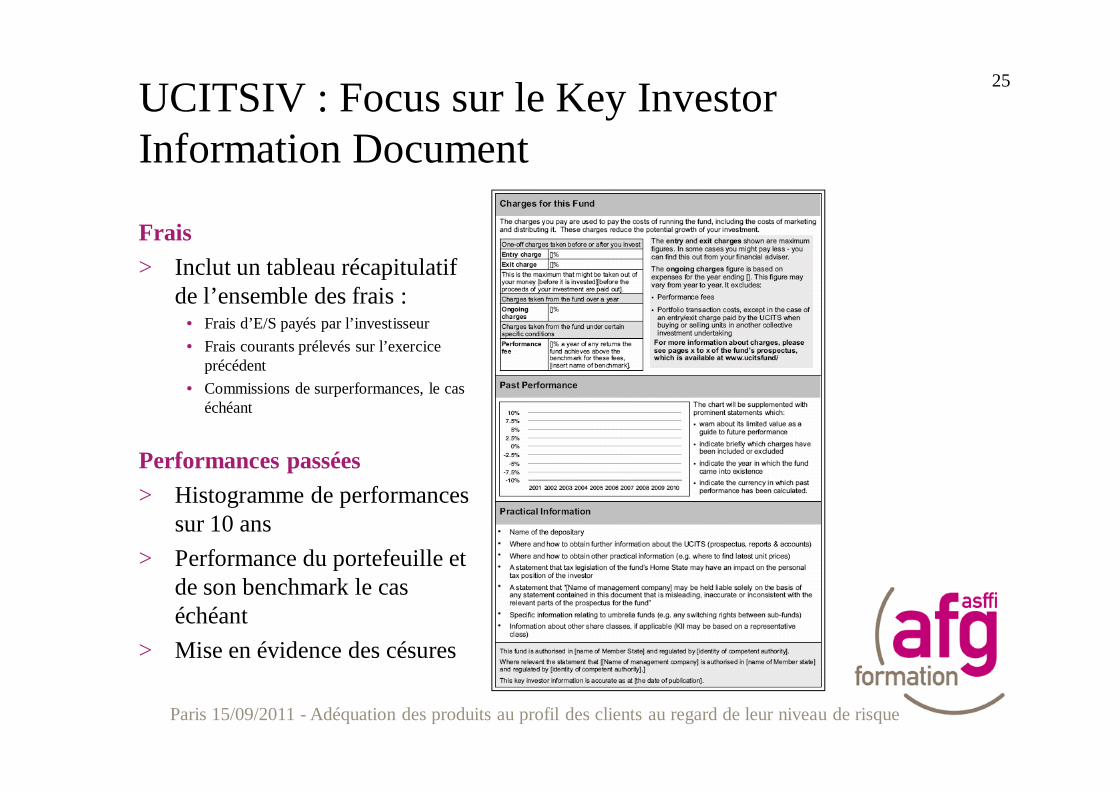

Frais> Inclut un tableau récapitulatif

de l’ensemble des frais : • Frais d’E/S payés par l’investisseur

• Frais courants prélevés sur l’exercice précédent

• Commissions de surperformances, le cas échéant

Performances passées> Histogramme de performances

sur 10 ans

> Performance du portefeuille et de son benchmark le cas échéant

> Mise en évidence des césures

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque

PRIPS : Vers une réglementation européenne des produits retail

26

> PRIPS= Packaged Retail Investment ProductS

> Ce projet vise à l’harmonisation de la réglementation applicable dans le cadre de la commercialisation de produits à destination des clients retail, au sein de l’UE

> Produits qui seraient concernés : OPCVM, produits structurés, instruments dérivés, produits d’assurance.

> Cette nouvelle réglementation s’appuyerait, sur les réglementations existantes : UCITS IV, MIF et IMD

> Elle pourrait notamment préconiser :

– la mise en place d’un document d’information clé standard, à la manière du KIID, pour l’ensemble des instruments entrant dans le champ d’application de PRIPS

– La mise en place de règles permettant d’évaluer l’adéquation du produit à l’investisseur

– La mise en place de règles en matière de gestion des conflits d’intérêts (y compris sur le volet rémunérations)

Paris 15/09/2011 - Adéquation des produits au profil des clients au regard de leur niveau de risque