Embed Size (px)

Citation preview

1 / 40

Ali CHAFIKFrancisco PINA PENABenjamin VERLINGUE

Analyse financière des groupes

Analyse financière du groupe EssilorA partir du document de référence 2009

28 avril 2011

Responsable de cours : Elisabeth THUELIN

2 / 40

3 / 40

Introduction .................................................................................................... page 4

Partie 1 - Présentation du groupe et de son métier .................................... page 5

A) Présentation de lʼentreprise ......................................................................... page 5" 1. Description" 2. Historique et évolution

B) Organisation et produits .............................................................................. page 8" 1. Lʼorganisation" 2. Les activités

Partie 2 - Analyse sectorielle et stratégique .............................................. page 10

A) Le secteur ophtalmique ............................................................................. page 10" 1. Définition du marché" 2. Evolution du marché

B) Les cinq forces de Porter ........................................................................... page 13

C) Analyse stratégique ................................................................................... page 16" 1. Stratégie interne" 2. Stratégie externe

Partie 3 - Analyse de a politique dʼinvestissement et de financement ... page 18

A) Analyse dʼinvestissement .......................................................................... page 18" 1. Investissements" 2. Immobilisations

B) Analyse du financement ............................................................................ page 25" 1. Autofinancement" 2. Endettement" 3. Augmentation de capital

Partie 4 - Analyse de la création de valeur et de la performance ............ page 29

A) Analyse de la création de valeur ................................................................ page 30

B) Ratio de structure ...................................................................................... page 34

C) Ratio comptables.........................................................................................page 36

Conclusion ................................................................................................... page 40

Sommaire

4 / 40

" Comment appréhender la réalité économique et financière dʼune entreprise à partir de son document de référence ? Notre analyse a pour but de se forger une opinion générale sur l'entreprise à partir dʼun document public et réglementaire, en allant au-delà des plaquettes et du budget communication.

" Notre choix sʼest porté sur le groupe Essilor car un des membres du groupe y a réalisé un stage dʼété. De plus, Essilor est devenu le leader mondial des verres correcteurs dans un pays dont le secteur de lʼindustrie semble se réduire à vue dʼoeil. Il nous paraissait intéressant de voir la pérennité dʼune telle entreprise dans un contexte économique très perturbé. Enfin, lʼimportance des acquisitions ainsi que de la recherche et du développement au sein du Groupe, a également été lʼun des éléments qui nous a poussé à choisir le choix dʼEssilor car il sʼagit de spécificités vues dans le cadre du cours “Analyse financière des groupes” et qui nous paraissent très intéressantes à étudier.

" Essilor est une entreprise industrielle qui fait partie du CAC 40. Elle conçoit, fabrique et personnalise des verres correcteurs adaptés aux différents types de déficiences visuelles en fonction des clients. En 2009, Essilor réalise un chiffre dʼaffaire de 3,2 milliards dʼeuro en croissance de 6,3 %.

" Notre travail s'appuie essentiellement sur le Document de référence 2009 des comptes consolidés du groupe Essilor établies conformément aux normes IFRS. Ce sont les comptes agrégés dʼune société qui détient une ou plusieurs filiales.

" Notre analyse financière a pour objectif dʼexpliquer et analyser la façon dont le groupe Essilor peut créer de la valeur sur le moyen terme et sʼil est solvable. Ce travail s'appuiera sur le document de référence 2009 fourni par Essilor.

" Notre analyse financière da présentera dans un premier temps lʼentreprise et de son métier. Ensuite une analyse sectorielle et stratégique sera effectuée. La troisième partie du rapport se concentrera sur la politique dʼinvestissement et la politique de financement. Enfin la création de valeur et la rentabilité de lʼentreprise seront traitées dans une dernière partie.

Introduction

5 / 40

" A) Présentation de lʼentreprise

" " 1. Description

" Essilor conçoit, fabrique et personnalise des verres correcteurs adaptés aux différents types de déficiences visuelles en fonction des clients.

" A la tête du groupe Essilor se trouve Essilor International sa société mère cotée à Paris (Euronext / FR0000121667). Cette société regroupe à la fois les activités de holding du Groupe, les activités de production en France, les activités de distribution du réseau Essilor sur le marché français, ainsi qu'une activité de plateforme logistique pour l'ensemble des filiales européennes. La majorité des filiales françaises et étrangères sont détenues directement par Essilor International, à l'exception de certaines filiales de distribution et laboratoires en Europe et en Amérique du Nord et les filiales du groupe Satisloh.

" " 2. Historique et évolution

" Essilor est né en 1972 de la fusion de deux PME, réalisant à lʼépoque lʼéquivalent de 30 millions dʼeuros de chiffres dʼaffaires. La première entreprise, Essel était une société de lunetiers, une coopérative ouvrière possédée par tous ses employés. Leader français du verre minéral, inventeur des montures Nylor et également connu pour ses verres Varilux. La seconde société, Silor, filiale industrielle du groupe Lissac, possédait les verres Orma, les premiers verres ophtalmiques produits en matière plastique.

" Après avoir été longtemps rivales sur le marché de lʼoptique, ces deux entreprises ont choisies de faire de leurs complémentarités une force pour mieux sʼimposer sur le plan mondial. Les deux sociétés ont préféré se rapprocher pour éviter que ces deux concurrents se livrent à une guerre franco-française et profitent de réelles synergies afin dʼaffronter la concurrence mondiale et lutter contre des leaders américains ou allemand comme American Optical, Zeiss, ou Rodenstock.

" Depuis 1972, Essilor a élaboré différentes stratégies afin de devenir et rester lʼun des leaders mondiaux si ce nʼest le numéro un. Ses trois plus grands objectifs de départ sont : réussir la fusion : introduire Essilor en bourse et fonder une société dʼactionnaires internes.

Partie 1 - Profil du groupe

6 / 40

" Le groupe a connu une forte politique de croissance externe et a réalisé une intégration verticale en achetant des usines de fabrication et plus tard une entité spécialisée dans la distribution. De plus par son expansion à lʼinternationale, Essilor est devenu le leader mondial des verres correcteurs.

" Le groupe Essilor a deux caractéristiques prépondérantes. Dans un premier temps celle de lʼinnovation technologique : en effet, ESSILOR est à lʼorigine des principales inventions du 20 ème siècle en matière dʼoptique ophtalmique. Dans un second temps, lʼinternationalisation, précoce et continue.

" Grâce aux acquis et aux compétences des deux précédentes entreprises ESSEL et SILOR, ESSILOR connait une grande avancée sur le plan technologique, social, commercial et géographique. Très vite, ESSILOR sʼimpose comme le troisième groupe mondial dʼoptique et dès 1972, il crée la société civile VALOPTEC qui regroupe les cadres actionnaires. Trois ans plus tard, le groupe entre en bourse. En 2009, Valoptec est le principal actionnaire d’Essilor. Près de 5000 collaborateurs détiennent 7,76% du capital (soit 16 731 517 actions) et 13,78% des droits de vote. Ce modèle devrait se développer puisque Monsieur Sagnière, directeur générale, a déclaré qu’il souhaitait que Valoptec possède 20% des droits de vote d’ici dix ans.

" Au début des années 1970, ESSILOR adopte une stratégie de spécialisation. Tout dʼabord, le groupe se spécialise autour de la filière optique ophtalmique, c'est-à-dire que lʼactivité « instrument » est regroupée sous une seule direction. Ensuite il se spécialise autour dʼun produit, le verre progressif, et dʼun matériau, lʼorganique. Enfin il se dote dʼune filiale sur le marché français : BBGR.

" Lʼentreprise se développe à lʼinternational en sʼappuyant sur le verre progressif et le matériau plastique. Quant à la commercialisation, elle se fait par lʼintermédiaire de distributeurs locaux et de filiales.

" Fin des années 1970, ESSILOR adopte une stratégie dʼexpansion géographique. ESSILOR est une entreprise française mais 45 % de son chiffre dʼaffaire se fait à lʼexport. Cʼest pourquoi une usine de fabrication est implantée aux Philippines afin de fournir les marchés de lʼAsie.

" Au début des années 1980, ESSILOR passe dʼun statut de société exportatrice à un statut dʼentreprise internationale : le groupe tend à affiner son processus de rationalisation sur ses activités.

" Le nouveau objectif du groupe est de conquérir de nouveaux marchés. La concurrence étant renforcée, il y a deux priorités complémentaires : accroître la productivité et devenir le leader mondial. Ainsi, Essilor va adopter une stratégie de délocalisation des productions de série pour concilier la croissance et la baisse des coûts. Essilor élargit la base de sa distribution locale en Europe et aux Etats-Unis. Il va également automatiser certaines de ces fabrications et une nouvelle série dʼinstruments renouvelle le marché.

7 / 40

" Objectif atteint : fin des années 1980, Essilor est devenu le premier fabricant du monde dʼoptique ophtalmique, notamment aux Etats-Unis. Dans les années 1990, cʼest un nouveau tournant : Essilor veut sʼimposer comme une entreprise mondiale. Le groupe va donc élaborer trois stratégies : d'abord une stratégie de spécialisation industrielle en délaissant les montures pour se concentrer sur les différents types de verres. En second lieu, une stratégie des valeurs ajoutées en développant des segments de haute technologie par rapport aux traitements des verres, des matériaux et du design. Enfin lʼélaboration dʼune stratégie de « toile mondiale », cela signifie que le principe de délocalisation de la production sʼétend en Chine et en Inde.

" En 1996, Essilor rachète des laboratoires de prescription indépendants aux EtatsUnis et toutes les entités de distribution deviennent peu à peu des filiales.

" Le vingt et unième siècle est sous le signe de LʼHigh Tech et de lʼalliance stratégique. Essilor sʼest de nouveau démarqué en lançant une cinquième génération de verres progressifs Varilux Panamic. Le groupe effectue des synergies qui permettent de le rendre encore plus fort : cʼest pourquoi il crée un partenariat avec la société japonaise NIKON. La réussite de cette synergie va permettre le lancement du verre Stylis. Comme dans beaucoup dʼautres marchés, le marché asiatique sʼaffirme ici comme lʼun des vecteurs de croissance le plus dynamique.

" Euronext a annoncé le 10 décembre 2004 que lʼaction ESSILOR entrait dans lʼindice CAC 40. Cette décision a pris effet le 5 janvier 2005. Au 31 décembre 2005, ESSILOR représentait la 35 ème valeur en capitalisation boursière soit 7 045 millions dʼeuros. Le poids dʼESSILOR dans lʼindice est dʼenviron 1 %.

8 / 40

" B) Lʼorganisation et activités de lʼentreprise

" " 1. Lʼorganisation

" Essilor a réalisé au cours des années une concentration verticale. Afin dʼassurer son activité principale de vente de verres correcteurs, le groupe a organisé son activité en six étapes principales.

" La première étape est la prise de commande. LʼAgence Commerciale Essilor enregistre la commande des verres en fonction de la prescription du porteur et ses envies (type de verres, matériau, correction, traitements). Il peut sʼagir par exemple deux verres progressifs Varilux. La commande est transmise aux laboratoires qui éditent lʼordre de fabrication pour la réalisation de ces verres.

" Lʼusine utilise un verre semi-fini (verre dont seule la face avant possède déjà une correction) qui sera ensuite façonné en deux grandes étapes : la préparation et lʼusinage. La préparation consiste au « filmage » (protéger la face-avant du verre) et le « blocage » (fixer sur la face du verre filmée). Lʼusinage consiste au « détourage » (réduction du verre au diamètre), « l'ébauchage » (donner une courbure nécessaire pour obtenir la bonne correction), « le doucissage » (affiner le grain de la surface du verre), « le polissage » (rendre le verre transparent et lui donner toutes ses qualités optiques). La troisième étape représente la coloration. Cette étape nʼest pas automatique. Elle est réalisée lorsque les verres sont commandés en teintes solaires ou en teintes mode. Le verre incolore est alors plongé dans des bains de pigments qui lui donnent la couleur souhaitée. " Ensuite les verres subissent un traitement afin de résister aux rayures. Cela sʼeffectue en plongeant les verres successivement dans différents bains de vernis qui durcissent ensuite par polymérisation. Un traitement antireflet peut également suivre. La cinquième étape représentent les divers contrôles mécaniques ou manuelles. Enfin la dernière étape, consiste en la livraison du verre fini à lʼopticien.

Essilor a mis en place un réseau mondial d’usines et de laboratoires de prescription. Le groupe possède à la fois des usines de production, des laboratoires de prescription et les centres de distribution. Les usines approvisionnent les marchés et les filiales en verres finis et semi-finis. Les 311 laboratoires de prescription (180 en Amérique du Nord ; 45 en Europe ; 74 en Asie - Océanie et 12 en Amérique latine) transforment les verres semi-finis en verres finis sur commande. Les 12 centres de distribution ou stocks continentaux (6 en Asie, 2 en Europe, 2 en Amérique du Nord et 2 en Amérique du Sud) assurent la réception des verres finis et semi-finis et l’envoi aux filiales de distribution et aux laboratoires.

9 / 40

" " 2. Les activités

" Essilor se fixe pour mission de compenser les défauts de la vue et dʼaméliorer les performances et le confort visuel. Le groupe a deux types dʼactivité: les verres ophtalmiques qui représentent 97 % de son activité et les équipements.

" A sa création en 1972, le groupe avait un portefeuille dʼactivité assez large (verres, montures et instruments) qui lui assurait un niveau de rentabilité élevé. Très vite, le groupe a décidé de se spécialiser et de recentrer son activité sur les verres. Son coeur de métier est donc la production et la vente de verres correcteurs (simple vision, double foyer, progressifs...) avec ou sans traitement (antireflet, anti-rayure, polarisé..).

" Depuis plus de trente ans, Essilor a développé de nombreux verres permettant de corriger la myopie, lʼhypermétrie ou encore la presbytie1. On peut distinguer trois types de verres : les verres progressifs ; les ergonomiques et les polycarbonates. Les verres progressifs Varilux reste un grand succès dʼEssilor. Depuis 1959 il fut le premier verre progressif inventer, il ne cesse dʼêtre amélioré. On retrouve notamment les produits : Varilux Panamic lancé en 2000, Varilux Ipseo en 2003, Varilux Ellipse et Varilux Physio en 2006.

" En 2009, Essilor a poursuivi les lancements de nouveaux produits. Les plus importants sont : Eyecode ; Varilux India 360° ; Crizal Forte ; Xperio

" Essilor est également le leader mondial de la fabrication et la vente d'instruments d'optique en se focalisant sur la vente aux opticiens et aux laboratoires de prescription dʼappareils de taillage de verres finis destinés et la vente à diverses institutions d'équipements de dépistage des défauts de la vue.

" Le groupe Essilor a également élargi son champ dʼaction avec lʼacquisition de FGX pour plus de 350 millions de dollars, une entreprise spécialisée dans les verres loupes disponibles en libre-service essentiellement dans les pharmacies.

" La seconde activité du groupe concerne les équipements et est représentée principalement par la société Satisloh qui est leader mondial des machines de surfaçage et dʼantireflet.

1: extrait de la page 18 du document de référence 2009 dʼEssilor

10 / 40

" Notre analyse financière a pour objectif de présenter la réalité économique de lʼentreprise représentée par des chiffres. Pour cela, la première étape consiste à réfléchir cette réalité par une analyse du marché de lʼentreprise, sa présentation puis ses stratégies

" Il va sʼagir de définir son créneau, le métier dans lequel Essilor à une certaine compétence industrielle et commerciale. Il faut également analyser ses concurrents. Enfin, il sʼagira de segmenter son marché par des variables géographiques et sociologiques ».

" A) Le secteur ophtalmique

" " 1. Définition du marché

" Lʼindustrie des verres ophtalmiques sʼorganise autour de quatre métiers correspondant aux différentes phases de transformation du produit suivant deux grandes étapes. La fabrication de la matière première est suivie de la production et la finition des verres, enfin, la dernière étape correspond à la distribution.

" Les phases de fabrication et production des verres se font par un processus industriel. Cette phase est standard et peut être réalisée à peu près de la même façon partout à travers le monde. Le choix dans lʼimplantation des usines se fait essentiellement en fonction du coût de la main dʼœuvre et de la facilité dʼaccès à un marché porteur. Cette phase effectuée par les chimistes et les verriers permet la production dʼun verre brut correspond à la matière première du verre correcteur à venir. Un premier affinage du verre va permettre deux types génériques de verre : les verres « unifocaux finis » et les verres « semi-finis. »

" Par la suite les verres vont passeront par les phases de finition et de distribution. Les laboratoires de prescription traitent et finissent le verre pour lʼadapter aux besoins et/ou à la demande des clients. Les législations nationales influencent sur ce point la fabrication et la distribution des verres. Par exemple en France, en Italie et au Portugal lʼexamen de la vue du client autorisant la livraison du verre fini, est réalisée par un ophtalmologiste. Dans les autres pays cʼest la mission de lʼoptométriste. Des particularités géographiques existent aussi au moment du montage.

PARTIE 2 - ANALYSE SECTORIELLE ET STRATÉGIQUE

11 / 40

" En France et en Allemagne les laboratoires livrent les verres finis « ronds » aux opticiens qui se chargent de leur taille et de leur montage. Aux Etats-Unis et en Grande-Bretagne, les laboratoires qui prennent en charge l'ensemble de ces étapes. Il existe une étape non médicale à la finition qui correspond dʼavantage à lʼaspect marketing et concerne les améliorations des verres telles que la forme ou les différents traitements : anti reflets, anti rayures, anti salissure, etc. Enfin, les différents types de distributeurs se chargent de vendre le verre au client intéressé.

" Lʼindustrie de lʼoptique a une production dʼune extrême variété. Elle délaisse de plus en plus le « prêt à porter » (finition de série) pour sʼorienter vers « le sur mesure » industriel (produit individualisé). En effet, il y nʼexiste pas deux yeux identiques. Lʼindustrie travaille avec un réseau de grosses usines qui fabriquent des verres prêts à porter et des semi-finis. Un autre type dʼusines (les laboratoires de prescriptions) travaillent les semi-finis pour les adapter aux commandes qui viennent des opticiens. Essilor fait partie des fabricants intégrés (usine + laboratoire).

" " 2. Evolution du marché

" Le marché mondial de lʼoptique représente près dʼun milliard de verres par an et sa valeur estimée est de 9 milliards dʼeuros. Malgré la crise économique, le secteur du verre ophtalmique est de ceux qui a le mieux résisté en raison de son caractère essentiel.

" Le groupe Essilor prévoit que le secteur ophtalmique devrait croître sur le long terme à un rythme de 2 à 3 % par an. Ce chiffre augmente en raison des besoins mondiaux non satisfait. 65 % de la population mondiale aurait des troubles visuels et seulement 26 % seraient équipés de verres correcteurs. Il y aurait environ 2,4 milliards de personnes souffrant de problèmes de vision. Les raisons sont à charger du côté du niveau de vie, lʼéducation, le développement des politiques de santé.

" Le vieillissement de la population dans une bonne partie du monde est également un facteur de croissance. En effet, après 45 ans, la population souffrant de presbytie et devant sʼéquiper de lunettes sʼaccentue. De plus, le renouvellement des verres se fait tous les trois ans, et les clients se portent vers de plus en plus de valeur ajoutée.

" Le groupe Essilor prévoit une évolution à long terme des différents segments de ce marché caractérisée par cinq axes principaux. Les verres organiques vont remplacer de plus en plus les verres minéraux. Des progrès technologiques, notamment sur la réduction de lʼépaisseur et les indices des verres organiques. Les verres progressifs vont remplacer et accélérer la disparition des verres à double foyer. Les traitements de surface et des verres multi-couches devraient se développer. Les ventes devraient également sʼaccentuer de plus en plus dans les pays en développement en raison de la croissance de leurs classes moyennes.

12 / 40

" Le second secteur dʼactivité dʼEssilor est le marché des équipements et consommables utilisés par les laboratoires de prescription sʼélèvent à 350 millions dʼeuros. En 2009, ce marché sʼest réduit dʼenviron 10 à 15 % en raison dʼune baisse des investissements des laboratoires compte tenu du contexte économique.

" Enfin, Satisloh, filiale dʼEssilor, est le numéro un mondial des machines de surfaçage et dʼantireflet. Satisloh possède environ 40% du marché avec comme principaux concurrents deux entreprises allemandes: Schneider (spécialisé dans le surfaçage) et Leybold (spécialisé dans les machines de traitements antireflet).

13 / 40

" B) Les cinq forces de Porter

" Lʼanalyse des cinq forces de porter permet dʼidentifier les facteurs influençant la performance du groupe Essilor en s'intéressant : la menace dʼentrants potentiels; la pouvoir de négociation des fournisseurs; le pouvoir de négociation des clients (ici les distributeurs; la menace des produits de substitution ; lʼintensité de la concurrence du secteur.

" " 1. Les entrants potentiels

" Les risques inhérents à lʼentrée de nouvelles entreprises sur le secteur ophtalmique dépendent beaucoup des barrières existantes à lʼentrée.

" La technologie nécessaire à la fabrication de verre de lunettes, type loupe, ne constitue pas une barrière suffisante pour empêcher lʼémergence de nouveaux entrants. Cʼest pourquoi on assiste à lʼaugmentation des acteurs concurrentiels en Chine et en Inde.

" Néanmoins le coeur du métier dʼEssilor est la fabrication et la vente de verres « techniques. Les verres progressifs ont notamment été inventés depuis plus de 50 ans. Les premiers verres Varilux ont été lancés en 1972, depuis des verres Transition, et plus récemment les verres anti-rayures ont été créés. Dans ce cas, lʼavantage concurrentiel du fabricant de verre réside dans lʼavancée technologique (positionnement haut de gamme).

" Chaque année Essilor investit 5 % de son chiffre dʼaffaire dans la recherche et développement. Cela lui permet de maintenir sa position de leader en gardant une longueur dʼavance sur ses concurrents. Pour cela, Esillor embauche 500 chercheurs répartis dans 4 centres : États-Unis, France, Japon, et à Singapour. Leur champ d'expertise concerne les designs de verre et les matériaux et traitements

" Ces investissements ont permis dʼavoir environ 3000 brevets en portefeuille. Cʼest aussi grâce à cela que 50 % du chiffre dʼaffaires est réalisé avec des produits lancés depuis moins de 5 ans et 30 % du chiffre dʼaffaires réalisé grâce à des innovations de moins de 3 ans.

14 / 40

" " 2. Le pouvoir des distributeurs et le pouvoir des fournisseurs

" Comme nous lʼavons vu précédemment Essilor a un mode de fonctionnement peu conventionnel. Grâce à son organisation, Essilor gère en parallèle la production en série et la production sur mesure. La logistique dʼEssilor couvre lʼensemble des étapes de la distribution : de la livraison des matières premières dans les usines à la livraison des produits finis.

" Les fournisseurs dʼESSILOR sont les verriers chimistes qui fournissent la matière première des verres. Essilor conserve une marge brute de 57,6 %. Ce chiffre nous informe sur le peu de pression quʼEssilor subit sur les prix fournisseurs. On en déduit quʼEssilor conserve une position de force dans son rapport avec ses fournisseurs.

" " 3. Les produits de substitution

" Le verre correcteur apparait comme un produit indispensable. Loin dʼêtre pour la plupart des clients un produit de confort, lʼachat suit un réel besoin. Les seuls réels substituts aux lunettes sont les lentilles et la chirurgie ophtalmique qui permettent également une récupération de la capacité visuelle.

" Les lentilles crées sont de plus en plus fines, souples et confortables. Elles permettent de corriger tous les défauts de la vue allant de la myopie à lʼastigmatisme. Les nouvelles lentilles peuvent corriger plusieurs troubles de la vue. Elles apportent également des avantages par rapport aux lunettes : pour la pratique du sport, leur solidité et des avantages pour la vision. Néanmoins, une personne utilisant des lentilles de contact ne peut pas se passer de posséder au moins une paire de lunette.

" Lʼopération au laser est une véritable menace pour les vendeurs de verres. La correction au laser est utilisée pour corriger des erreurs réfractives ou des maladies de lʼoeil relatives à lʼâge (glaucome, rétinopathie diabétique...). Néanmoins, la chirurgie comporte des risques pour le patient et représente un coût important. De plus, la chirurgie ophtalmique contraint encore beaucoup de patients à conserver des verres correcteurs pour certaines activités.

15 / 40

" " 4. La concurrence

" Essilor a de nombreux concurrents néanmoins en raison de sa taille et son positionnement, nous pouvons identifier deux concurrents principaux : Hoya et Carl Zeiss.

" Le groupe japonais Hoya, leader dans son pays, est le second verrier mondial, il propose aux opticiens français des produits de qualité à la fois dans des matériaux minéraux et organiques.

" Le groupe allemand Carl Zeiss produit des biens et services dans les biosciences et la santé ; les produits grand-public ; les systèmes et solutions pour le secteur industriel.

" La concurrence à lieu à la fois sur les prix : il sʼagit de produire au prix le plus bas. Pour cela, ces entreprises ont automatisé et délocalisé durant les dernières années. Pour cela la part de marché est le facteur déterminant. En effet lʼaccroissement du volume de vente permet de réduire les prix unitaires1.

" ESSILOR est le leader mondial et est dans une position de précurseur dans les technologies des verres : cʼest lʼinventeur du verre progressif. Essilor conserve dʼailleurs un avantage technologique et est toujours en avance dʼune génération de verre. Essilor propose des marques à forte notoriété et ses produits se vendent facilement.

" Sa position concurrentielle avantageuse, lui permet de souffrir peu de la pression des concurrents du secteur. Les parts de marchés mondiales dʼEssilor sur le secteur de lʼoptique ophtalmique sont de lʼordre de 26 % en volume. Pour la partie Equipements représenté par la société Satisloh, sa part de marché est estimée à 40 %.

" De plus Essilor a été condamnée plusieurs fois par la commission européenne, pour abus de position dominante.

1 : théorie de la courbe dʼexpérience du Boston Consulting Group

16 / 40

" C) Analyse stratégique

" " 1. Stratégie interne

" " " 1.a. la sophistication et la personnalisation

" Parallèlement aux progrès réalisés dans le domaine des sciences de la vision, la Santé Visuelle a fait lʼobjet dʼune innovation technologique particulièrement riche. Essilor continue dʼy consacrer des moyens toujours plus importants, visant à apporter des solutions susceptibles dʼaméliorer les capacités visuelles de tous, partout dans le monde. De nouveaux produits naissent, prenant en compte dans leur conception même, le mouvement de la tête et des yeux de chaque individu ou encore lʼinterférence entre le regard et la correction optique.

" La stratégie dʼEssilor repose sur une politique dʼinnovation et de qualité de ses procédés et services. Celle-ci est illustrée par le lancement, chaque année, dʼun nombre important de nouveaux produits qui combinent différents matériaux, surfaces optiques et traitements. Cette stratégie enrichit son mix produit et répond à la demande des clients, professionnels de l'optique et consommateurs. Avec 540 000 références, Essilor possède l'offre de produits la plus large du marché.

" " " 1.b. la diversification

" Essilor se diversifie également en 2009 avec lʼacquisition de FGX. Le groupe souhaite intervenir dans un domaine complémentaire à son activité principale par la vente de lunettes loupes vendues en libre service, ce segment connaît une croissance supérieure à celle du verre de prescription.

" Essilor compte sʼappuyer sur les qualités de FGX et sa position de leader en Amérique du Nord pour se développer à travers le monde par croissance organiques et dʼautres acquisitions.

" " 2. Stratégie externe

" " " 2.a. les acquisitions

" La stratégie dʼacquisition dʼEssilor est double. Le groupe réalise des acquisitions dites organiques de laboratoires de prescription et de distributeurs qui lui permettent dʼaccroître ses parts de marché. Celles-ci permettent au groupe de proposer à sa clientèle professionnelle un meilleur service et dʼétendre sa couverture géographique. Essilor effectue également des acquisitions stratégiques qui permettent à Essilor dʼétendre ses activités dans le domaine de la vision.

" Durant lʼannée 2009, cette stratégie sʼest concrétisée par l'acquisition de 27 nouvelles entités permettant dʼaugmenter ainsi le chiffre dʼaffaires de128 millions dʼeuros.

17 / 40

" Essilor a notamment agrandi son réseau de laboratoires de prescription aux États-Unis avec des prises de participation dans 10 nouvelles sociétés. Au Brésil, Essilor a également acquis la majorité de GBO, un important distributeur de verres finis et semi-finis situé à São Paulo.

" La crise fortement ressenti par le secteur ophtalmique a beaucoup freiné la croissance organique du groupe. La croissance organique a en effet été seulement de 0,1 % en 2009 contre 5 à 6 % en moyenne les années précédentes. Les acquisitions sont une façon de gagner des parts de marché alors que la croissance organique est minime. De plus, le groupe Essilor a une situation financière assez saine et peu réaliser des acquisitions même en ces temps où les crédits accordés sont réduits ce qui lui permet de saisir de bonnes opportunités. Enfin, les acquisitions permettent à lʼentité de garder ce dynamisme qui la caractérise.

" " " 2.b. lʼintégration

" Essilor a depuis sa création une forte volonté dʼintégration verticale. Cela correspond à une prise de contrôle dans sa filière dʼactivité (le verre ophtalmique) de fournisseurs et de clients par des acquisitions. Cette stratégie a été mis en place afin dʼavoir une meilleure maîtrise de la qualité et lʼanticipation des clients. Elle se retrouve dans son organisation qui a été présentée dans la première partie de ce rapport.

" " " 2.c. lʼinternationalisation

" Depuis plus de trente ans, le groupe Essilor a une stratégie marquée dʼinternationalisation, cʼest à dire, d'extension d'une entreprise au-delà de son marché national. Essilor a développé son réseau de distribution et de production dans plus de 100 pays. Les raisons de ce choix sont multiples : marché potentiel plus vaste ; profiter des économies d'échelle ; des coûts de main d'œuvre plus faible ; contournement des barrières douanières et recherche de gains fiscaux et de change.

" Essilor comme la plupart de ses concurrents du secteur ophtalmique se sont intéressée aux pays dits émergents (Inde, Chine, etc. ) en raison de leur très fort potentiel. Son chiffre dʼaffaire dans ces pays est encore faible mais comme a représente un poids significatif en terme de volume. Dʼaprès X. Fontanet, le président dʼEssilor, les réelles opportunités de croissance se trouvent en Asie et en Amérique Latine où le taux dʼéquipement est faible (7 % en Chine) alors que le marché du « vieux continent” tend à la saturation.

" Sa diversification géographique lui a permis de mieux résister à lʼaugmentation de concurrence et à la baisse des marges entrainées par la morosité économique.

18 / 40

" Après avoir présenté le groupe Essilor ainsi que ses caractéristiques, nous allons rentrer maintenant dans le cœur de lʼanalyse financière de ce groupe en nous intéressant successivement à ses politiques dʼinvestissement et de financement tout en nous concentrant sur ses spécificités : lʼimportance de la recherche et du développement et les écarts dʼacquisition chez Essilor.

" A) Analyse de la politique dʼinvestissement.

" Les investissements constituent une composante primordiale dans la politique de développement du groupe et par conséquent dans la croissance de son chiffre dʼaffaire.

" " 1. Investissements

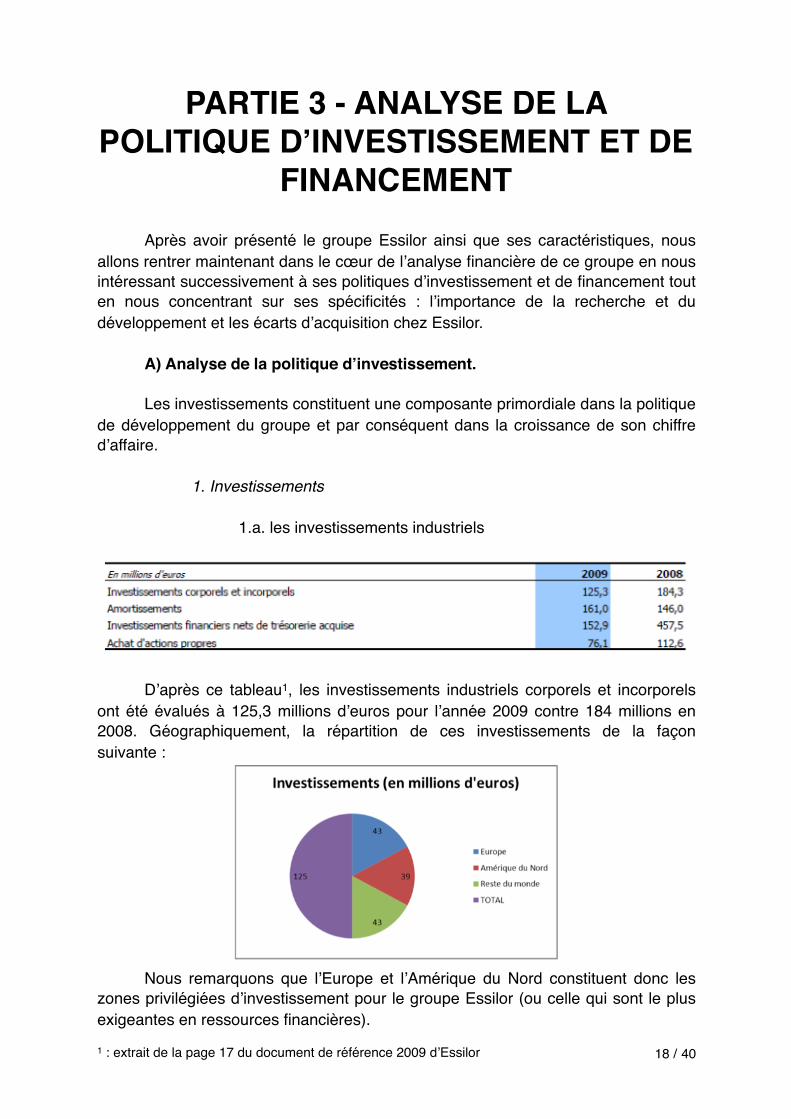

" " " 1.a. les investissements industriels

" Dʼaprès ce tableau1, les investissements industriels corporels et incorporels ont été évalués à 125,3 millions dʼeuros pour lʼannée 2009 contre 184 millions en 2008. Géographiquement, la répartition de ces investissements de la façon suivante :

" Nous remarquons que lʼEurope et lʼAmérique du Nord constituent donc les zones privilégiées dʼinvestissement pour le groupe Essilor (ou celle qui sont le plus exigeantes en ressources financières).

PARTIE 3 - ANALYSE DE LA POLITIQUE DʼINVESTISSEMENT ET DE

FINANCEMENT

1 : extrait de la page 17 du document de référence 2009 dʼEssilor

19 / 40

" Parmi ces investissements, 24 millions dʼeuros ont été dédiés à la production de série pour permettre lʼaccroissement des capacités des usines de verres anti-reflets et hauts indices. Ensuite, 84 millions dʼeuros ont été investis dans lʼéquipement des laboratoires de prescription notamment en technologie de surfaçage digital (machines anti-reflet, machines à commande numérique etc.) afin de contribuer au déploiement de la technologie de surfaçage digital nécessaire à la fabrication de verres progressifs personnalisés. Enfin, le reste des investissements sʼest concentré sur la branche Recherche et Développement, ainsi que lʼacquisition de licences informatiques pour les systèmes opérationnels et analytiques.

" Nous comprenons alors que le matériel, ainsi que la recherche et le développement sont nécessaires vu la corrélation entre lʼinnovation et la technologie dans le secteur de lʼoptique, et par conséquent occupent une place très importante dans les activités dʼEssilor, dʼoù des investissements particulièrement élevés.

" " " 1.b. les investissements financiers

" En 2009, 152,9 millions dʼeuros ont été consacrés aux investissements financiers ce qui représente seulement le tiers des investissements de 2008 (457,5 millions dʼeuros). Ces investissements concernent surtout les acquisitions réalisées par Essilor. En effet, 76,1 millions dʼeuros nets de cession en acquisitions dʼactions propres ont été réalisées en 2009 contre 112,6 millions dʼeuros en 2008. Ceci confirme bien que le groupe Essilor à une politique dʼacquisition dʼentités nouvelles fortes qui la caractérise.

" " 2. Immobilisations

" Nous allons nous intéresser maintenant aux immobilisations liées aux spécificités du Groupe Essilor cʼest-à-dire, les frais de recherches de développement et les écarts dʼacquisitions mais aussi à lʼimportance des immobilisations corporelles au sein dʼEssilor.

" " " 2.a. les frais de recherches et de développement

" On retrouve les charges de recherche et de développement dans les charges dʼexploitation. Ces charges regroupent à la fois les frais de fonctionnement des centres de recherche mais aussi les dépenses relatives au développement de nouveaux procédés industriels, et sont ensuite minorées par les crédits dʼimpôts recherche. Ensuite, pour que les frais de développement liés à un projet soient classés en immobilisations incorporelles, il faut à la fois : démontrer la faisabilité technique nécessaire à lʼachèvement de celui-ci ainsi que la probabilité d'avantages économiques futurs. De plus, il faut quʼil y ait une intention du Groupe dʼachever le projet et une capacité dʼutiliser cet actif incorporel. Enfin, des ressources (techniques, financières, etc. ) sont également nécessaires afin de terminer le projet ainsi quʼune évaluation fiable des dépenses liées au développement de ce projet.

20 / 40

" " " 2.b. la consolidation comptable et les écarts dʼacquisitions

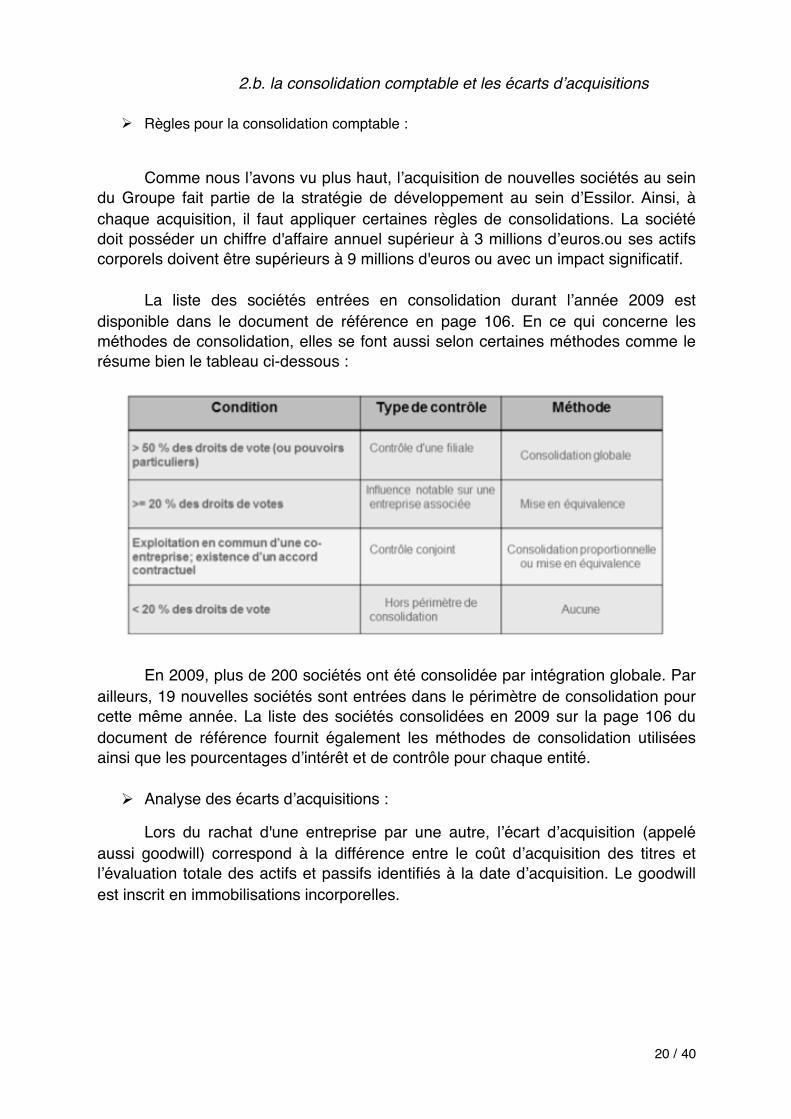

Ø Règles pour la consolidation comptable :

" Comme nous lʼavons vu plus haut, lʼacquisition de nouvelles sociétés au sein du Groupe fait partie de la stratégie de développement au sein dʼEssilor. Ainsi, à chaque acquisition, il faut appliquer certaines règles de consolidations. La société doit posséder un chiffre d'affaire annuel supérieur à 3 millions dʼeuros.ou ses actifs corporels doivent être supérieurs à 9 millions d'euros ou avec un impact significatif.

" La liste des sociétés entrées en consolidation durant lʼannée 2009 est disponible dans le document de référence en page 106. En ce qui concerne les méthodes de consolidation, elles se font aussi selon certaines méthodes comme le résume bien le tableau ci-dessous :

" En 2009, plus de 200 sociétés ont été consolidée par intégration globale. Par ailleurs, 19 nouvelles sociétés sont entrées dans le périmètre de consolidation pour cette même année. La liste des sociétés consolidées en 2009 sur la page 106 du document de référence fournit également les méthodes de consolidation utilisées ainsi que les pourcentages dʼintérêt et de contrôle pour chaque entité.

Ø Analyse des écarts dʼacquisitions :

" Lors du rachat d'une entreprise par une autre, lʼécart dʼacquisition (appelé aussi goodwill) correspond à la différence entre le coût dʼacquisition des titres et lʼévaluation totale des actifs et passifs identifiés à la date dʼacquisition. Le goodwill est inscrit en immobilisations incorporelles.

21 / 40

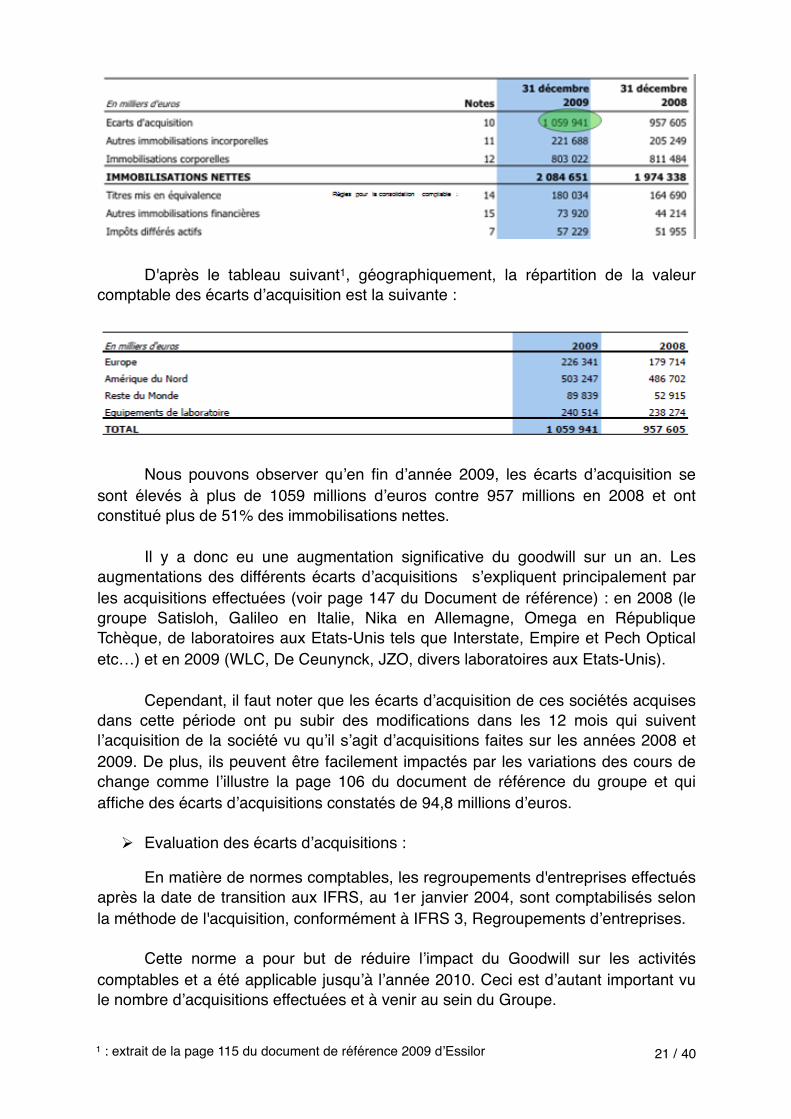

" D'après le tableau suivant1, géographiquement, la répartition de la valeur comptable des écarts dʼacquisition est la suivante :

" Nous pouvons observer quʼen fin dʼannée 2009, les écarts dʼacquisition se sont élevés à plus de 1059 millions dʼeuros contre 957 millions en 2008 et ont constitué plus de 51% des immobilisations nettes.

" Il y a donc eu une augmentation significative du goodwill sur un an. Les augmentations des différents écarts dʼacquisitions sʼexpliquent principalement par les acquisitions effectuées (voir page 147 du Document de référence) : en 2008 (le groupe Satisloh, Galileo en Italie, Nika en Allemagne, Omega en République Tchèque, de laboratoires aux Etats-Unis tels que Interstate, Empire et Pech Optical etc…) et en 2009 (WLC, De Ceunynck, JZO, divers laboratoires aux Etats-Unis).

" Cependant, il faut noter que les écarts dʼacquisition de ces sociétés acquises dans cette période ont pu subir des modifications dans les 12 mois qui suivent lʼacquisition de la société vu quʼil sʼagit dʼacquisitions faites sur les années 2008 et 2009. De plus, ils peuvent être facilement impactés par les variations des cours de change comme lʼillustre la page 106 du document de référence du groupe et qui affiche des écarts dʼacquisitions constatés de 94,8 millions dʼeuros.

Ø Evaluation des écarts dʼacquisitions :

" En matière de normes comptables, les regroupements d'entreprises effectués après la date de transition aux IFRS, au 1er janvier 2004, sont comptabilisés selon la méthode de l'acquisition, conformément à IFRS 3, Regroupements dʼentreprises.

" Cette norme a pour but de réduire lʼimpact du Goodwill sur les activités comptables et a été applicable jusquʼà lʼannée 2010. Ceci est dʼautant important vu le nombre dʼacquisitions effectuées et à venir au sein du Groupe.

1 : extrait de la page 115 du document de référence 2009 dʼEssilor

22 / 40

" Ensuite, à chaque acquisition, tous les actifs, passifs et passifs éventuels identifiables de la société fille répondant aux critères de comptabilisation de la norme sont comptabilisés à la juste valeur («Fair value») de la date d'acquisition en excluant les actifs non courants détenus en vue de la vente. En effet, ces derniers sont comptabilisés à la juste valeur en soustrayant les coûts de sortie. Uniquement les passifs reconnaissables dʼun passif chez lʼentité fille seront comptabilisés au moment du regroupement.

" Par conséquent, sʼil sʼagit dʼun passif de restructuration, il ne sera pas pris en compte en tant que passif de lʼacquise si cette dernière nʼa pas une obligation, au moment de lʼacquisition, dʼeffectuer cette restructuration. Plus de détails techniques à propos de cette norme sont disponibles à la page 100 du document de référence.

" Ensuite, Essilor a décidé de retenir lʼoption qui est offerte par la norme IFRS 1 consistant à ne pas retraiter les acquisitions dʼentreprises ayant eu lieu avant le 1er janvier 2004. Les goodwill liés à ces regroupements ne sont pas considérés comme des actifs et passifs des entités acquises et sont donc comptabilisés dans la devise de lʼentité acheteuse.

Ø Evolution des normes comptables : la norme IFRS 3 révisée

" Bien que cette analyse sʼeffectue sur la base du document de référence de lʼannée 2009 donc à travers la norme IFRS 3, il est important de mentionner sans entrer dans les détails quʼEssilor applique aujourdʼhui la norme IFRS 3 révisée. Celle-ci est applicable aux exercices ouverts depuis le 1er juillet 2009, et définit le mode de comptabilisation des regroupements dʼentreprises selon la méthode de lʼacquisition, notamment en introduisant la possibilité dʼun calcul de goodwill tenant compte de la juste valeur de la société acquise en totalité à hauteur de la quote-part acquise.

" De plus, il sʼagit dʼune norme prospective, il nʼy a donc pas dʼimpact sur lʼinformation financière antérieure à la date dʼapplication et toute acquisition réalisée par le Groupe après le 1er janvier 2010 sera soumise à cette nouvelle norme1 .

" " 2.c. les immobilisations corporelles importantes

" En plus des acquisitions, nous avons vu plus haut quʼune autre spécificité dʼEssilor est que le groupe investissait beaucoup dans la Recherche et le Développement, dʼoù la nécessité dʼacheter de nouveaux laboratoires, des usines, et du matériel neuf pour rester compétitifs et performant. En fin 2009, lʼensemble des actifs corporels dʼEssilor représente une valeur nette comptable de 803 millions dʼeuros contre 811 millions dʼeuros à fin 2008. On distingue essentiellement les actifs immobiliers et le matériel industriel.

1 : extrait de la page 93 du document de référence 2009 dʼEssilor

23 / 40

Ø Les actifs immobiliers du Groupe :

" Ce sont majoritairement les bâtiments des usines et des laboratoires de prescription et des locaux administratifs Les principales implantations concernent la France et les Etats-Unis où lʼon retrouve des usines, des laboratoires et des locaux administratifs. Puis dans une moindre mesure, les locaux des autres usines du Groupe, se situent notamment en Irlande, en Thaïlande et aux Philippines.

Ø Le matériel industriel :

" Il sʼagit dʼéquipements de production nécessaires pour la fabrication de verres semi-finis et finis des usines, principalement localisées aux Etats-Unis, en Thaïlande, en Chine, et aux Philippines. De plus, les laboratoires de prescription possèdent des machines et équipements spécifiques à différents travaux : surfaçage, traitements, taillage / montage des verres. La localisation géographique de ces actifs est très variée mais les implantations les plus importantes sont en France et aux Etats-Unis.

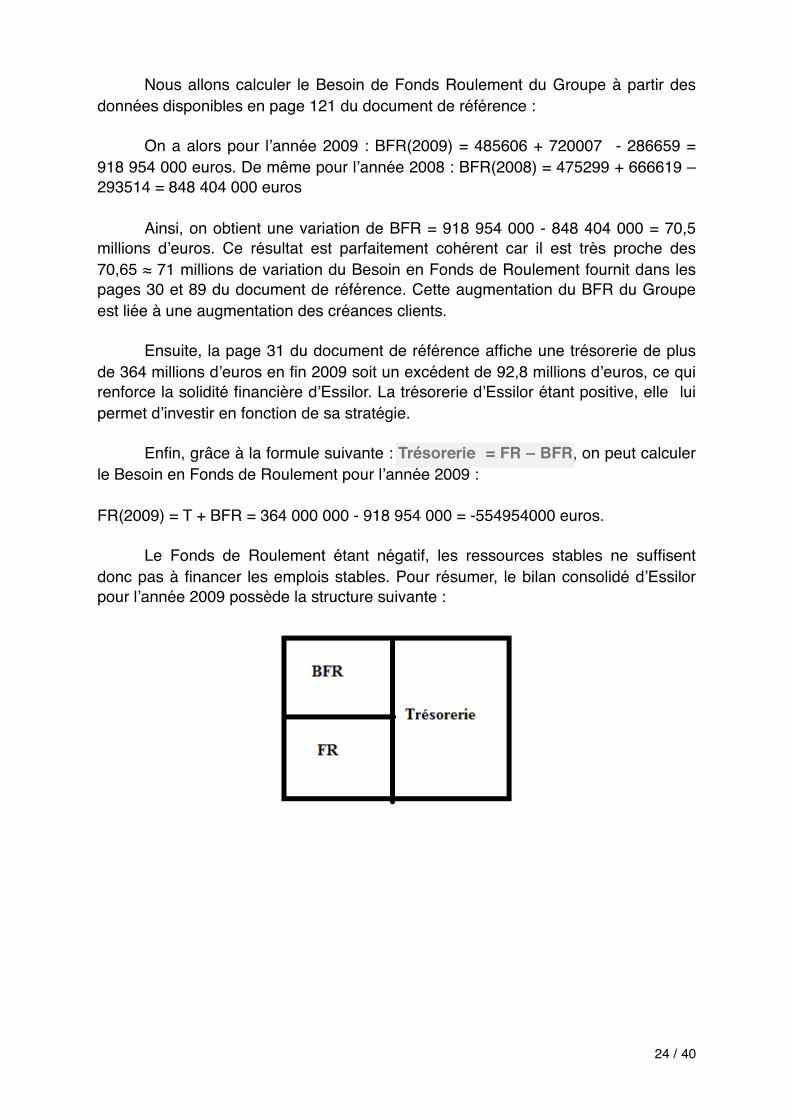

" " 3. Fonds de Roulement, Besoin en Fond de Roulement et Trésorerie

" Par définition1, le Fonds de Roulement correspond au solde entre les ressources à plus d'un an dites stables et les immobilisations (emplois stables à plus d'un an). Il constitue une ressource durable à la disposition de l'entreprise par ses actionnaires à long terme ou créée par le cash dégagé de lʼexploitation de la société dans le but de financer un besoin, les investissements et les emplois nets du cycle d'exploitation. Mathématiquement, il se déduit par la formule suivante :

Fonds de Roulement = Capitaux Permanents (Capitaux Propres + Dettes à Long Terme) – Actifs Immobilisés Nets

" Ce Fonds de Roulement permet de financer le Besoin en Fond de Roulement qui constitue l'excédent des emplois réels dʼinvestissement de lʼexercice sur les ressources réelles dʼinvestissement de lʼexercice, hors endettement à long et moyen terme. Mathématiquement, ce BFR sʼobtient de la façon suivante :

BFR = Actifs Circulants (hors disponibilité) – Dettes à court terme (hors découvert et autres concours bancaires courants

" Cependant, il existe une formule simplifiée du calcul :

BFR = stocks (valeur nette) + créances clients (valeur brute) – dettes fournisseurs (valeur brute)

1 : définition extraite du livre Pierre Vernimmen 2009

24 / 40

" Nous allons calculer le Besoin de Fonds Roulement du Groupe à partir des données disponibles en page 121 du document de référence :

" On a alors pour lʼannée 2009 : BFR(2009) = 485606 + 720007 - 286659 = 918 954 000 euros. De même pour lʼannée 2008 : BFR(2008) = 475299 + 666619 – 293514 = 848 404 000 euros

" Ainsi, on obtient une variation de BFR = 918 954 000 - 848 404 000 = 70,5 millions dʼeuros. Ce résultat est parfaitement cohérent car il est très proche des 70,65 ≈ 71 millions de variation du Besoin en Fonds de Roulement fournit dans les pages 30 et 89 du document de référence. Cette augmentation du BFR du Groupe est liée à une augmentation des créances clients.

" Ensuite, la page 31 du document de référence affiche une trésorerie de plus de 364 millions dʼeuros en fin 2009 soit un excédent de 92,8 millions dʼeuros, ce qui renforce la solidité financière dʼEssilor. La trésorerie dʼEssilor étant positive, elle lui permet dʼinvestir en fonction de sa stratégie.

" Enfin, grâce à la formule suivante : Trésorerie = FR – BFR, on peut calculer le Besoin en Fonds de Roulement pour lʼannée 2009 :

FR(2009) = T + BFR = 364 000 000 - 918 954 000 = -554954000 euros.

" Le Fonds de Roulement étant négatif, les ressources stables ne suffisent donc pas à financer les emplois stables. Pour résumer, le bilan consolidé dʼEssilor pour lʼannée 2009 possède la structure suivante :

25 / 40

" B) Analyse de la politique de financement

" Après sʼêtre focalisé sur les domaines dans lesquels le Groupe investit de façon importante, il est maintenant intéressant dʼanalyser les différentes sources de financement qui permettent dʼaboutir à ces investissements. Nous allons donc voir comment Essilor trouvent les ressources financières nécessaires pour diriger ses activités et comment ces dernières sont combinées pour constituer une structure du capital optimale.

" Chez Essilor, les financements se réalisent à la fois grâce à la capacité dʼautofinancement que le groupe arrive à dégager, ses moyens externes (obligations OCEANE, dette LT, CT…), mais aussi par lʼaugmentation de ses capitaux propres (émission dʼactions) dans une moindre mesure.

" Au sein du Groupe, la politique de financement du Groupe est basée sur la sécurité à différents niveaux :

- la sécurité dans le temps par la durée des lignes.- la sécurité par la diversité des sources de financement.- la sécurité dans les montants disponibles.

" En matière dʼemprunt et de structure de financement à la fin dʼannée 2009, lʼexcédent net de trésorerie du Groupe sʼest élevé à plus de 93 millions dʼeuros et les financements utilisés sur plus dʼun an ont représenté un montant global de 228 millions dʼeuros.

26 / 40

" " 1. Autofinancement

" On dit quʼune entreprise est autofinancée quand elle assure le développement de son activité sans recourir à des sources de financement externes telles que le système bancaire (financement indirect ou intermédié) et le marché financier (financement direct). Une utilisation massive de lʼautofinancement peut engendrer des conséquences néfastes bien quʼil puisse protéger lʼentreprise des risques corrélés à un fort endettement. En effet, le coût explicite de lʼautofinancement étant nul, il peut donc favoriser les investissements dans des projets de faible rentabilité et par conséquent appauvrir les actionnaires. Par ailleurs, la valeur des bénéfices réinvestis peut être préservée à condition quʼils soient réinvestis à un taux de rentabilité supérieur ou égal au coût des capitaux propres.

" Enfin, lʼautofinancement se réalise grâce à la capacité dʼautofinancement (CAF) de la société. Ceci correspond au potentiel de l'entreprise à dégager des ressources (un enrichissement de flux de fonds).à travers son activité lors dʼun exercice. Cette ressource interne permettra éventuellement :

- le financement de la croissance de l'activité et de nouveaux investissements.- le rembourser des emprunts ou des dettes.- le versement des dividendes aux propriétaires de l'entreprise et augmenter le fonds de roulement.

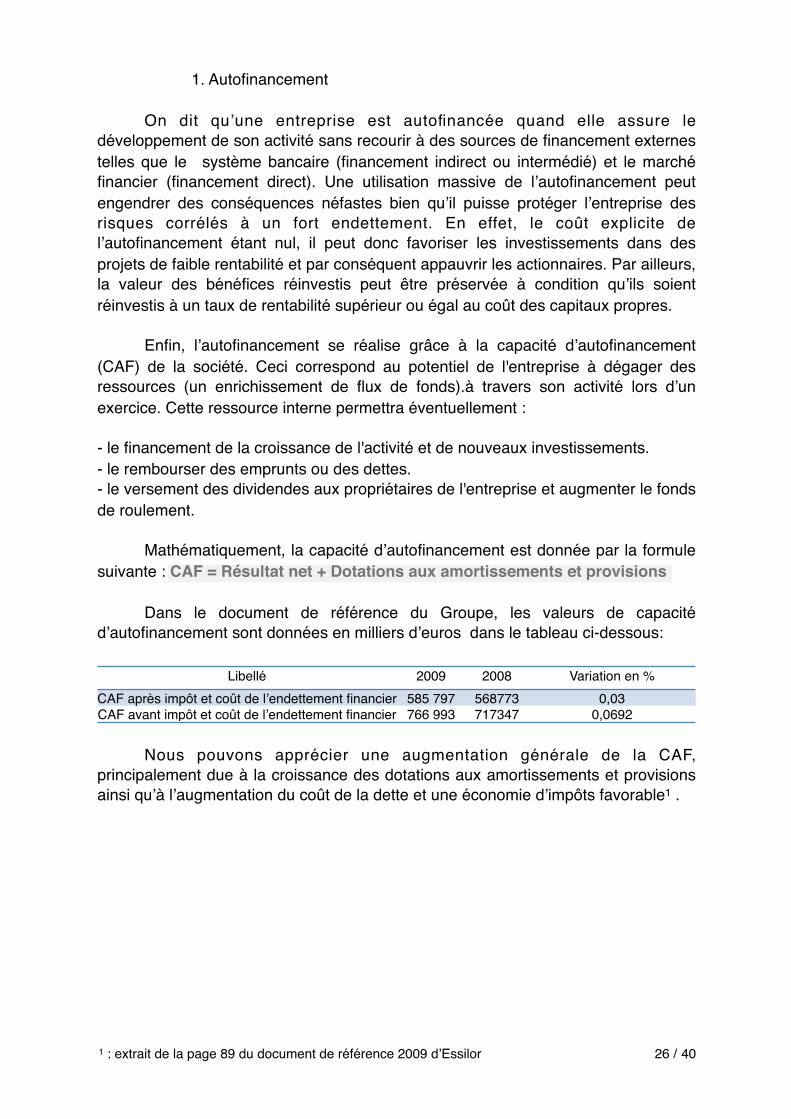

" Mathématiquement, la capacité dʼautofinancement est donnée par la formule suivante : CAF = Résultat net + Dotations aux amortissements et provisions

" Dans le document de référence du Groupe, les valeurs de capacité dʼautofinancement sont données en milliers dʼeuros dans le tableau ci-dessous:

Libellé 2009 2008 Variation en %CAF après impôt et coût de lʼendettement financier 585 797 568773 0,03CAF avant impôt et coût de lʼendettement financier 766 993 717347 0,0692

" Nous pouvons apprécier une augmentation générale de la CAF, principalement due à la croissance des dotations aux amortissements et provisions ainsi quʼà lʼaugmentation du coût de la dette et une économie dʼimpôts favorable1 .

1 : extrait de la page 89 du document de référence 2009 dʼEssilor

27 / 40

" " 2. Endettement

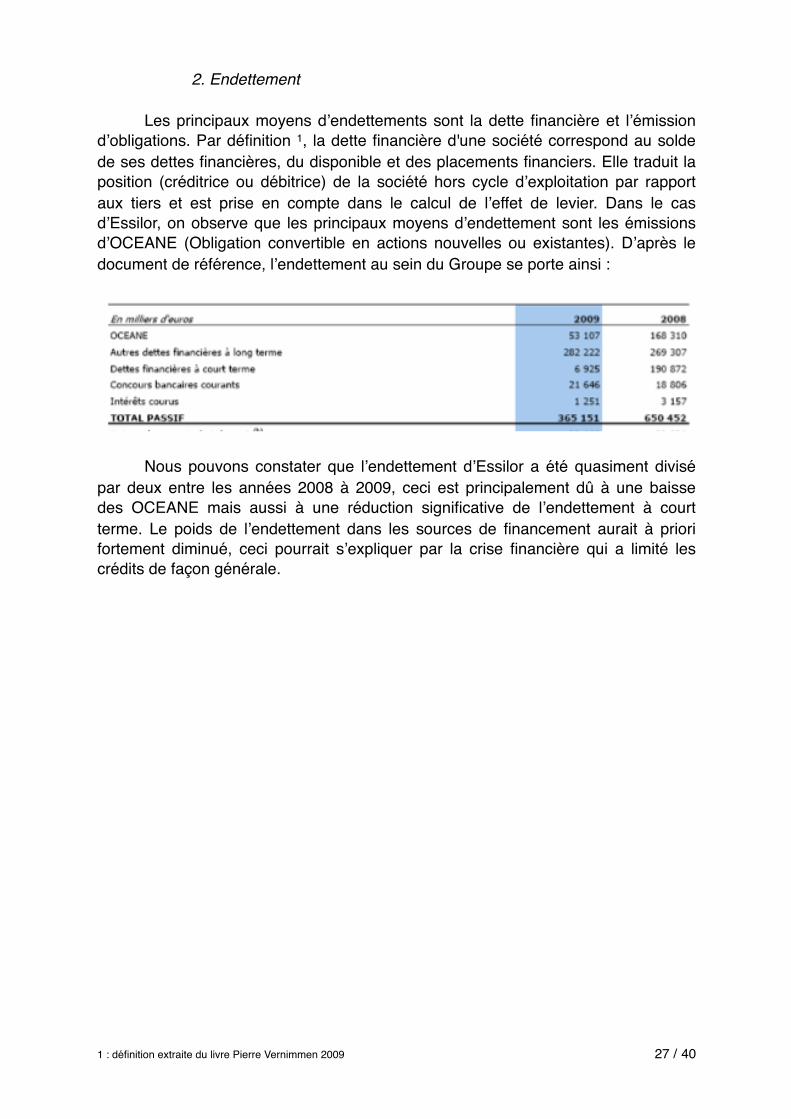

" Les principaux moyens dʼendettements sont la dette financière et lʼémission dʼobligations. Par définition 1, la dette financière d'une société correspond au solde de ses dettes financières, du disponible et des placements financiers. Elle traduit la position (créditrice ou débitrice) de la société hors cycle dʼexploitation par rapport aux tiers et est prise en compte dans le calcul de lʼeffet de levier. Dans le cas dʼEssilor, on observe que les principaux moyens dʼendettement sont les émissions dʼOCEANE (Obligation convertible en actions nouvelles ou existantes). Dʼaprès le document de référence, lʼendettement au sein du Groupe se porte ainsi :

" Nous pouvons constater que lʼendettement dʼEssilor a été quasiment divisé par deux entre les années 2008 à 2009, ceci est principalement dû à une baisse des OCEANE mais aussi à une réduction significative de lʼendettement à court terme. Le poids de lʼendettement dans les sources de financement aurait à priori fortement diminué, ceci pourrait sʼexpliquer par la crise financière qui a limité les crédits de façon générale.

1 : définition extraite du livre Pierre Vernimmen 2009

28 / 40

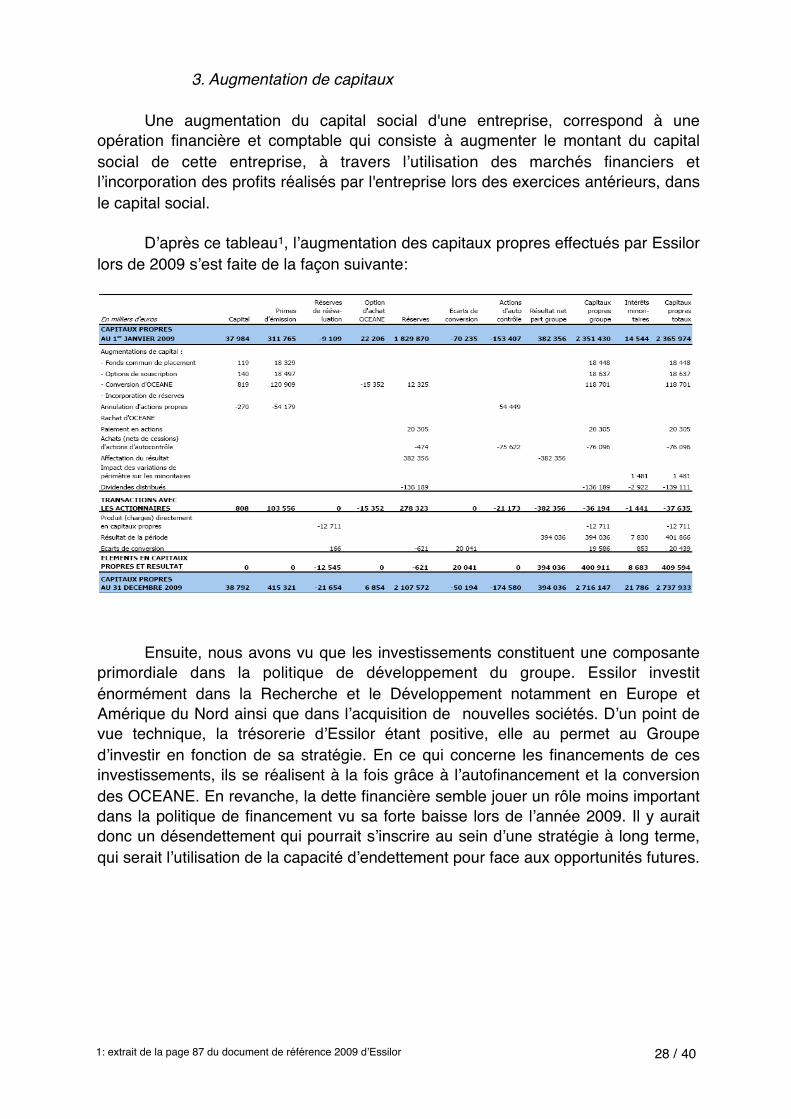

" " 3. Augmentation de capitaux

" Une augmentation du capital social d'une entreprise, correspond à une opération financière et comptable qui consiste à augmenter le montant du capital social de cette entreprise, à travers lʼutilisation des marchés financiers et lʼincorporation des profits réalisés par l'entreprise lors des exercices antérieurs, dans le capital social.

" Dʼaprès ce tableau1, lʼaugmentation des capitaux propres effectués par Essilor lors de 2009 sʼest faite de la façon suivante:

" Ensuite, nous avons vu que les investissements constituent une composante primordiale dans la politique de développement du groupe. Essilor investit énormément dans la Recherche et le Développement notamment en Europe et Amérique du Nord ainsi que dans lʼacquisition de nouvelles sociétés. Dʼun point de vue technique, la trésorerie dʼEssilor étant positive, elle au permet au Groupe dʼinvestir en fonction de sa stratégie. En ce qui concerne les financements de ces investissements, ils se réalisent à la fois grâce à lʼautofinancement et la conversion des OCEANE. En revanche, la dette financière semble jouer un rôle moins important dans la politique de financement vu sa forte baisse lors de lʼannée 2009. Il y aurait donc un désendettement qui pourrait sʼinscrire au sein dʼune stratégie à long terme, qui serait lʼutilisation de la capacité dʼendettement pour face aux opportunités futures.

1: extrait de la page 87 du document de référence 2009 dʼEssilor

29 / 40

" A) Analyse de la création de valeur

" " 1. Analyse de lʼactivité

" " " 1.a. le chiffre dʼaffaire consolidé

" Comme nous lʼavons vu précédemment le groupe Essilor est organisé en deux activités : Lʼactivité Verres et matériel optique, et lʼactivité Equipements. La première activité est prépondérante et représente 94 % de lʼactivité du groupe Essilor.

" En 2009, le chiffre dʼaffaire sʼest établi à 3 268 millions dʼeuros en augmentation de 6,3 % (soit 193,5 millions dʼeuros). Néanmoins, en base homogène, la croissance des ventes atteint 0,1 %. Ce chiffre traduit une stabilité de lʼactivité Verres et une progression de 2,3 % de lʼactivité Instruments. Ces chiffres sont à remettre dans un contexte de crise économique où le marché mondial de l'optique ophtalmique a été freiné dans son ensemble.

" " " 1.b. les effets de périmètre et de change

" Lʼeffet de périmètre mesure la part de lʼévolution du chiffre dʼaffaire lié à lʼévolution du périmètre de lʼactivité en raison des cessions dʼactivité ou de la croissance externe réalisée au cours de lʼannée.

" En 2009, lʼintégration des sociétés acquises a entraînée un effet de périmètre important constituant 78,5 % de la croissance du groupe, 151,9 millions dʼeuros représentant 4,9 % de croissance. La stratégie dʼacquisitions et de partenariats sʼest poursuivie avec 27 nouvelles acquisitions et près de la moitié de cet effet est dû à lʼacquisition de lʼentreprise Satisloh.

" Lʼeffet de change correspond aux répercussions financières de la variation dʼune devise par rapport à une autre. Il existe un risque de change important pour Essilor. En effet, ses comptes consolidés sont réalisés en euro alors quʼelle réalise des activités dans dʼautres devises, notamment le dollar partout à travers le monde.

" En 2009, lʼeffet de change a entraîné une augmentation de 1,3 % de la croissance. Ceci sʼexplique principalement par la préférence du dollar américain et du yen face à lʼeuro

PARTIE 4 - ANALYSE DE LA CREATION DE VALEUR ET DE LA PERFORMANCE

30 / 40

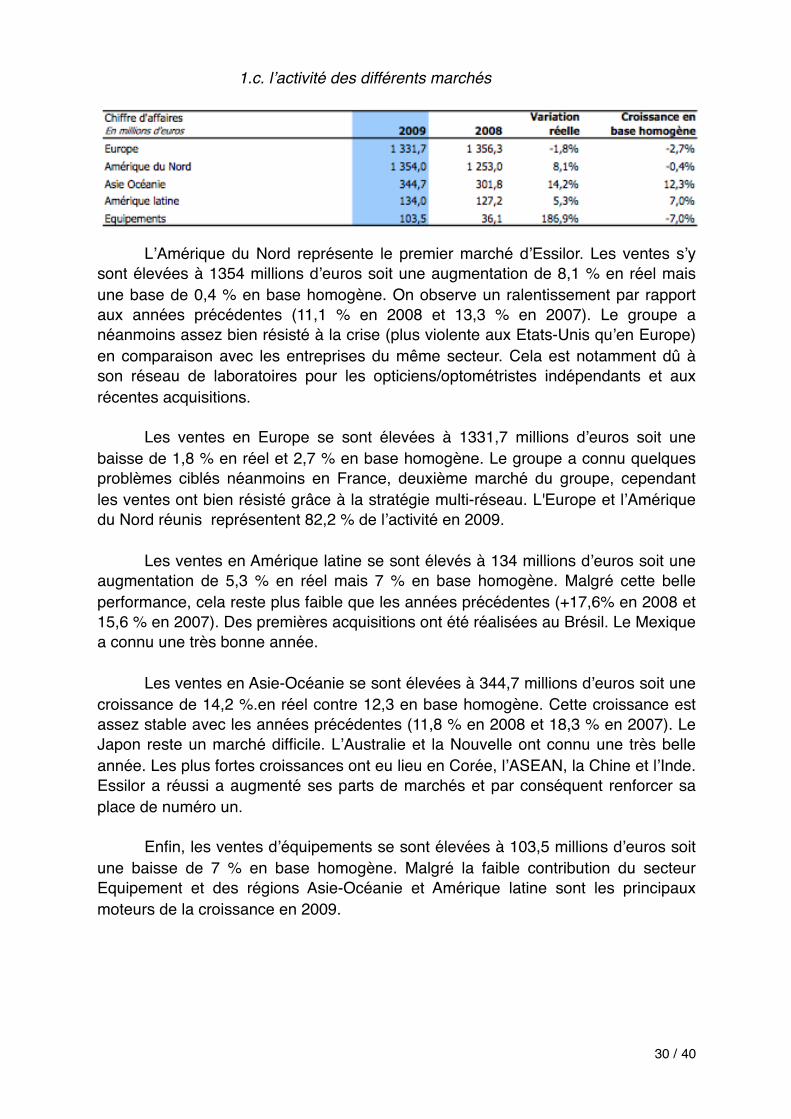

" " " 1.c. lʼactivité des différents marchés

" LʼAmérique du Nord représente le premier marché dʼEssilor. Les ventes sʼy sont élevées à 1354 millions dʼeuros soit une augmentation de 8,1 % en réel mais une base de 0,4 % en base homogène. On observe un ralentissement par rapport aux années précédentes (11,1 % en 2008 et 13,3 % en 2007). Le groupe a néanmoins assez bien résisté à la crise (plus violente aux Etats-Unis quʼen Europe) en comparaison avec les entreprises du même secteur. Cela est notamment dû à son réseau de laboratoires pour les opticiens/optométristes indépendants et aux récentes acquisitions.

" Les ventes en Europe se sont élevées à 1331,7 millions dʼeuros soit une baisse de 1,8 % en réel et 2,7 % en base homogène. Le groupe a connu quelques problèmes ciblés néanmoins en France, deuxième marché du groupe, cependant les ventes ont bien résisté grâce à la stratégie multi-réseau. L'Europe et lʼAmérique du Nord réunis représentent 82,2 % de lʼactivité en 2009.

" Les ventes en Amérique latine se sont élevés à 134 millions dʼeuros soit une augmentation de 5,3 % en réel mais 7 % en base homogène. Malgré cette belle performance, cela reste plus faible que les années précédentes (+17,6% en 2008 et 15,6 % en 2007). Des premières acquisitions ont été réalisées au Brésil. Le Mexique a connu une très bonne année.

" Les ventes en Asie-Océanie se sont élevées à 344,7 millions dʼeuros soit une croissance de 14,2 %.en réel contre 12,3 en base homogène. Cette croissance est assez stable avec les années précédentes (11,8 % en 2008 et 18,3 % en 2007). Le Japon reste un marché difficile. LʼAustralie et la Nouvelle ont connu une très belle année. Les plus fortes croissances ont eu lieu en Corée, lʼASEAN, la Chine et lʼInde. Essilor a réussi a augmenté ses parts de marchés et par conséquent renforcer sa place de numéro un.

" Enfin, les ventes dʼéquipements se sont élevées à 103,5 millions dʼeuros soit une baisse de 7 % en base homogène. Malgré la faible contribution du secteur Equipement et des régions Asie-Océanie et Amérique latine sont les principaux moteurs de la croissance en 2009.

31 / 40

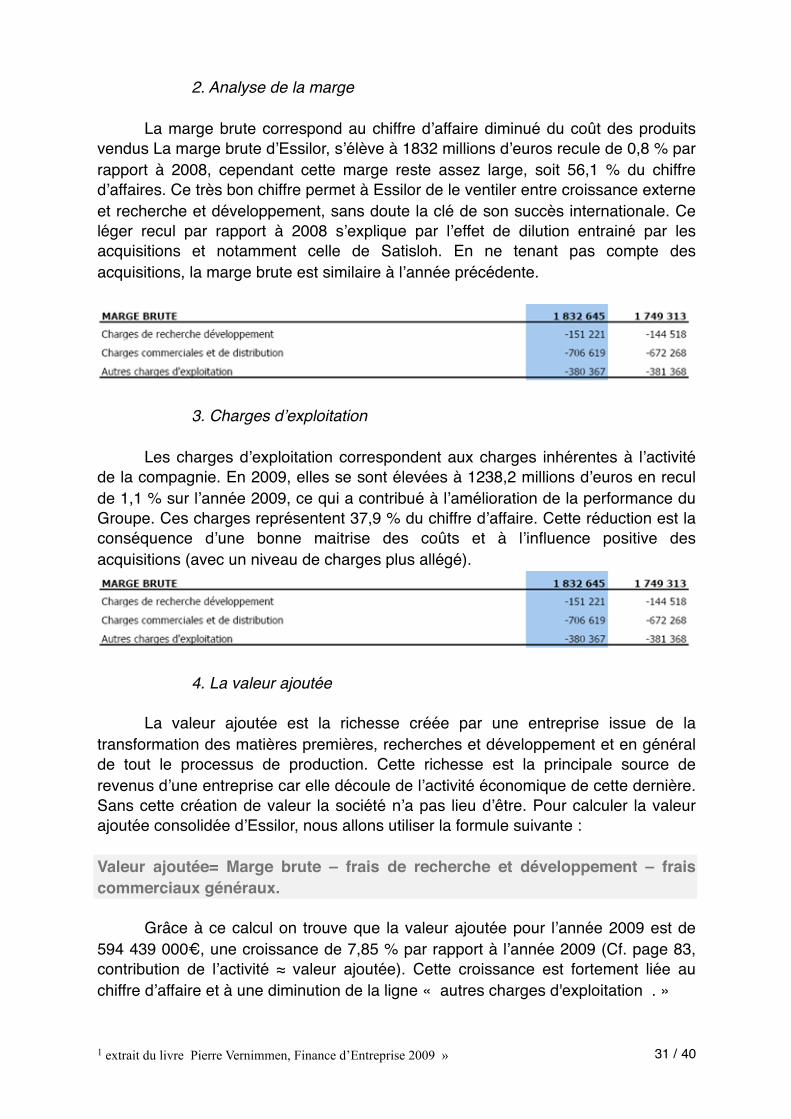

" " 2. Analyse de la marge

" La marge brute correspond au chiffre dʼaffaire diminué du coût des produits vendus La marge brute dʼEssilor, sʼélève à 1832 millions dʼeuros recule de 0,8 % par rapport à 2008, cependant cette marge reste assez large, soit 56,1 % du chiffre dʼaffaires. Ce très bon chiffre permet à Essilor de le ventiler entre croissance externe et recherche et développement, sans doute la clé de son succès internationale. Ce léger recul par rapport à 2008 sʼexplique par lʼeffet de dilution entrainé par les acquisitions et notamment celle de Satisloh. En ne tenant pas compte des acquisitions, la marge brute est similaire à lʼannée précédente.

" " 3. Charges dʼexploitation

" Les charges dʼexploitation correspondent aux charges inhérentes à lʼactivité de la compagnie. En 2009, elles se sont élevées à 1238,2 millions dʼeuros en recul de 1,1 % sur lʼannée 2009, ce qui a contribué à lʼamélioration de la performance du Groupe. Ces charges représentent 37,9 % du chiffre dʼaffaire. Cette réduction est la conséquence dʼune bonne maitrise des coûts et à lʼinfluence positive des acquisitions (avec un niveau de charges plus allégé).

" " 4. La valeur ajoutée

" La valeur ajoutée est la richesse créée par une entreprise issue de la transformation des matières premières, recherches et développement et en général de tout le processus de production. Cette richesse est la principale source de revenus dʼune entreprise car elle découle de lʼactivité économique de cette dernière. Sans cette création de valeur la société nʼa pas lieu dʼêtre. Pour calculer la valeur ajoutée consolidée dʼEssilor, nous allons utiliser la formule suivante :

Valeur ajoutée= Marge brute – frais de recherche et développement – frais commerciaux généraux.

" Grâce à ce calcul on trouve que la valeur ajoutée pour lʼannée 2009 est de 594 439 000€, une croissance de 7,85 % par rapport à lʼannée 2009 (Cf. page 83, contribution de lʼactivité ≈ valeur ajoutée). Cette croissance est fortement liée au chiffre dʼaffaire et à une diminution de la ligne « autres charges d'exploitation . »

1 extrait du livre Pierre Vernimmen, Finance d’Entreprise 2009 »

32 / 40

" 5. Lʼexcédent brut dʼexploitation

" LʼEBE est le bénéfice brut dʼexploitation dʼune entreprise, autrement dit cʼest le résultat économique brut lié à son activité. Il résulte de la différence entre produits et charges dʼexploitation susceptibles de donner lieu à encaissement 1:

" EBE= valeur ajoutée + subventions dʼexploitations – impôts sur la production – charges de personnel

" Où :"

- La valeur ajoutée pour notre calcul on est celle qui est calculée dans ce sous-chapitre.

- Les subventions dʼexploitations = 0 dʼaprès la page 237 du document de référence;

- Les charges de personnel pour 2009= 1 070 millions € dʼaprès la page109 du document de référence;

- Les charges de personnel pour 2008= 1 023 millions € dʼaprès la page109 du document de référence;

" Le niveau dʼimpôts payé par Essilor sʼest élevé à 168 169 000 € en 2009 contre 149 266 000 € en 2008 2.

" EBE 2009 (en milliers €) = 594 438 – 168 169 – 1 070 273 = - 644 004 €EBE 2008 :" EBE 2008 (en milliers €) = 551 159 – 149 266 – 1 023 000 = - 621 107 €

" Le groupe Essilor réalise en 2009 un EBE négatif de 644 004 euros contre 621 107 euros en 2008.

" Dʼaprès ce résultat lʼentreprise ne parviendrait pas à dégager un profit de son activité opérationnelle. Cette situation nʼest pas soutenable à long terme1 Cependant nos résultats ne sont pas totalement fiables puisquʼils négligent les données non présentes dans le document de référence. Néanmoins le fait que lʼEBE pour la société mère soit négatif nous fait penser que notre résultat est assez proche de la réalité 3.

1 : extrait de la page 224 du livre. Pierre Vernimmen, Finance dʼentreprise 20092 : extrait de la page 112 du document de référence 2009 dʼEssilor3 : extrait de la page 146 du document de référence 2009 dʼEssilor

33 / 40

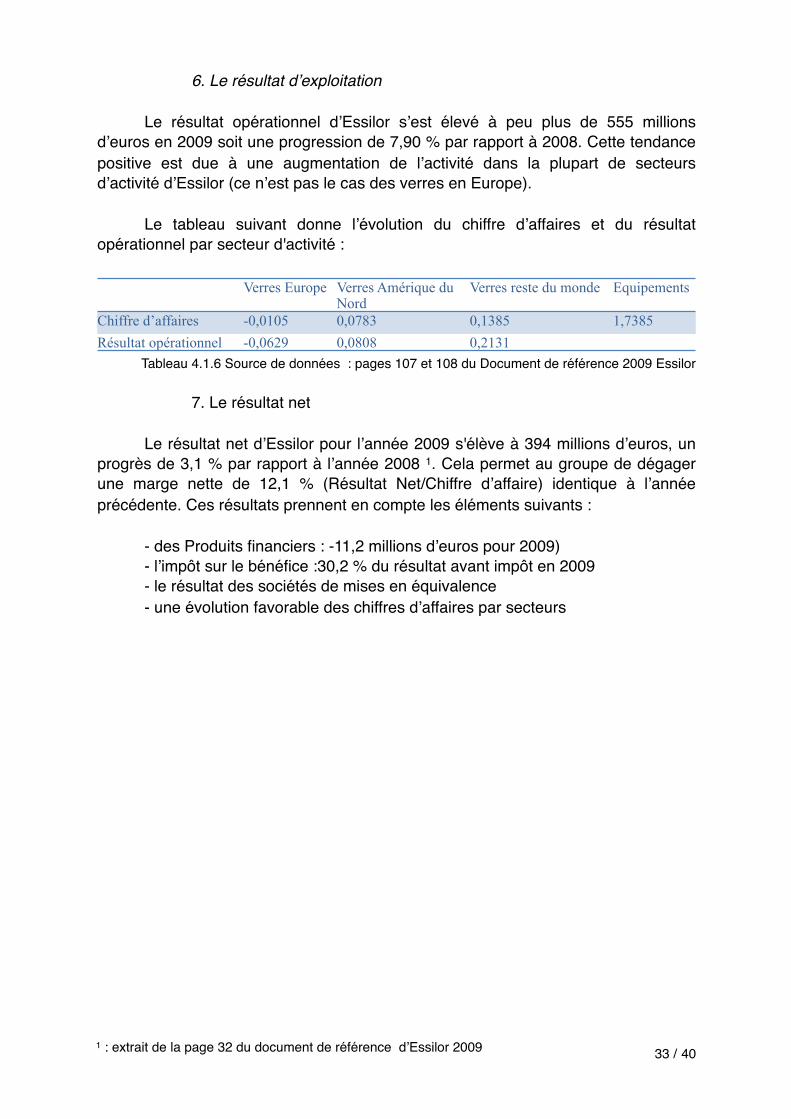

" " 6. Le résultat dʼexploitation

" Le résultat opérationnel dʼEssilor sʼest élevé à peu plus de 555 millions dʼeuros en 2009 soit une progression de 7,90 % par rapport à 2008. Cette tendance positive est due à une augmentation de lʼactivité dans la plupart de secteurs dʼactivité dʼEssilor (ce nʼest pas le cas des verres en Europe).

" Le tableau suivant donne lʼévolution du chiffre dʼaffaires et du résultat opérationnel par secteur d'activité :

Verres Europe Verres Amérique du Nord

Verres reste du monde Equipements

Chiffre d’affaires -0,0105 0,0783 0,1385 1,7385Résultat opérationnel -0,0629 0,0808 0,2131

Tableau 4.1.6 Source de données : pages 107 et 108 du Document de référence 2009 Essilor

" " 7. Le résultat net

" Le résultat net dʼEssilor pour lʼannée 2009 s'élève à 394 millions dʼeuros, un progrès de 3,1 % par rapport à lʼannée 2008 1. Cela permet au groupe de dégager une marge nette de 12,1 % (Résultat Net/Chiffre dʼaffaire) identique à lʼannée précédente. Ces résultats prennent en compte les éléments suivants :

" - des Produits financiers : -11,2 millions dʼeuros pour 2009)" - lʼimpôt sur le bénéfice :30,2 % du résultat avant impôt en 2009" - le résultat des sociétés de mises en équivalence" - une évolution favorable des chiffres dʼaffaires par secteurs

1 : extrait de la page 32 du document de référence dʼEssilor 2009

34 / 40

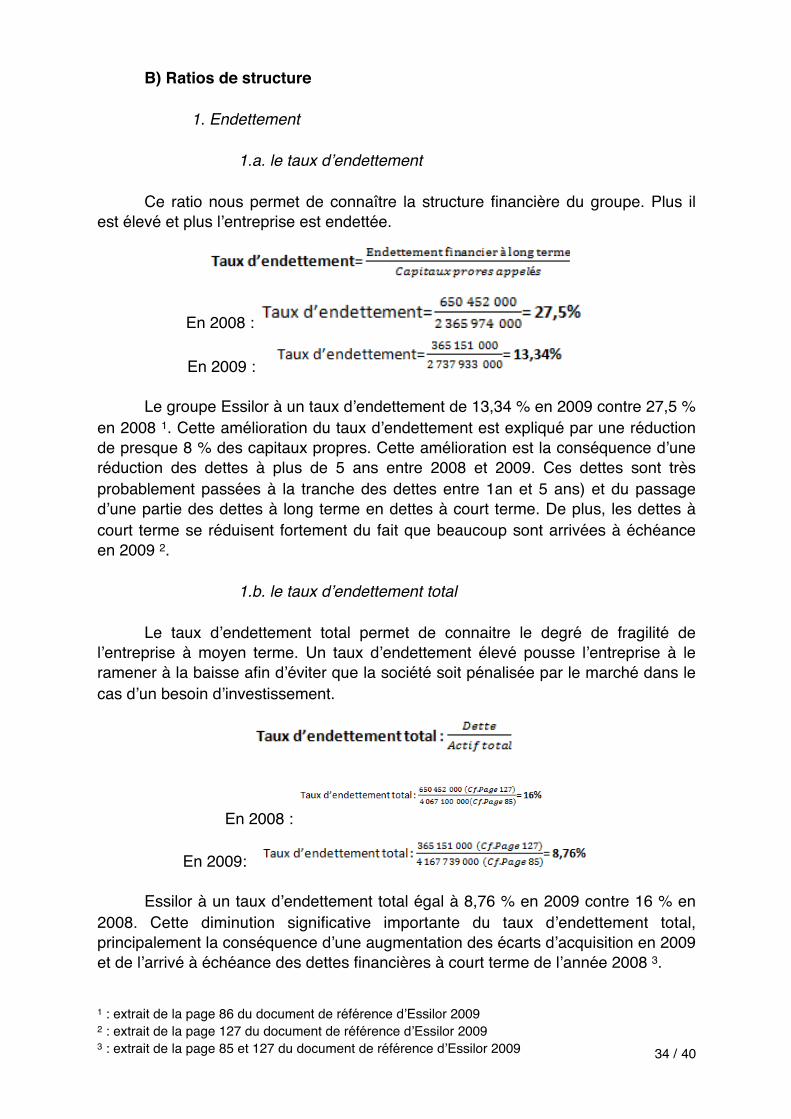

" B) Ratios de structure

" " 1. Endettement

" " " 1.a. le taux dʼendettement

" Ce ratio nous permet de connaître la structure financière du groupe. Plus il est élevé et plus lʼentreprise est endettée.

En 2008 :

En 2009 :

" Le groupe Essilor à un taux dʼendettement de 13,34 % en 2009 contre 27,5 % en 2008 1. Cette amélioration du taux dʼendettement est expliqué par une réduction de presque 8 % des capitaux propres. Cette amélioration est la conséquence dʼune réduction des dettes à plus de 5 ans entre 2008 et 2009. Ces dettes sont très probablement passées à la tranche des dettes entre 1an et 5 ans) et du passage dʼune partie des dettes à long terme en dettes à court terme. De plus, les dettes à court terme se réduisent fortement du fait que beaucoup sont arrivées à échéance en 2009 2.

" " " 1.b. le taux dʼendettement total

" Le taux dʼendettement total permet de connaitre le degré de fragilité de lʼentreprise à moyen terme. Un taux dʼendettement élevé pousse lʼentreprise à le ramener à la baisse afin dʼéviter que la société soit pénalisée par le marché dans le cas dʼun besoin dʼinvestissement.

En 2008 :

En 2009:

" Essilor à un taux dʼendettement total égal à 8,76 % en 2009 contre 16 % en 2008. Cette diminution significative importante du taux dʼendettement total, principalement la conséquence dʼune augmentation des écarts dʼacquisition en 2009 et de lʼarrivé à échéance des dettes financières à court terme de lʼannée 2008 3.

1 : extrait de la page 86 du document de référence dʼEssilor 20092 : extrait de la page 127 du document de référence dʼEssilor 20093 : extrait de la page 85 et 127 du document de référence dʼEssilor 2009

35 / 40

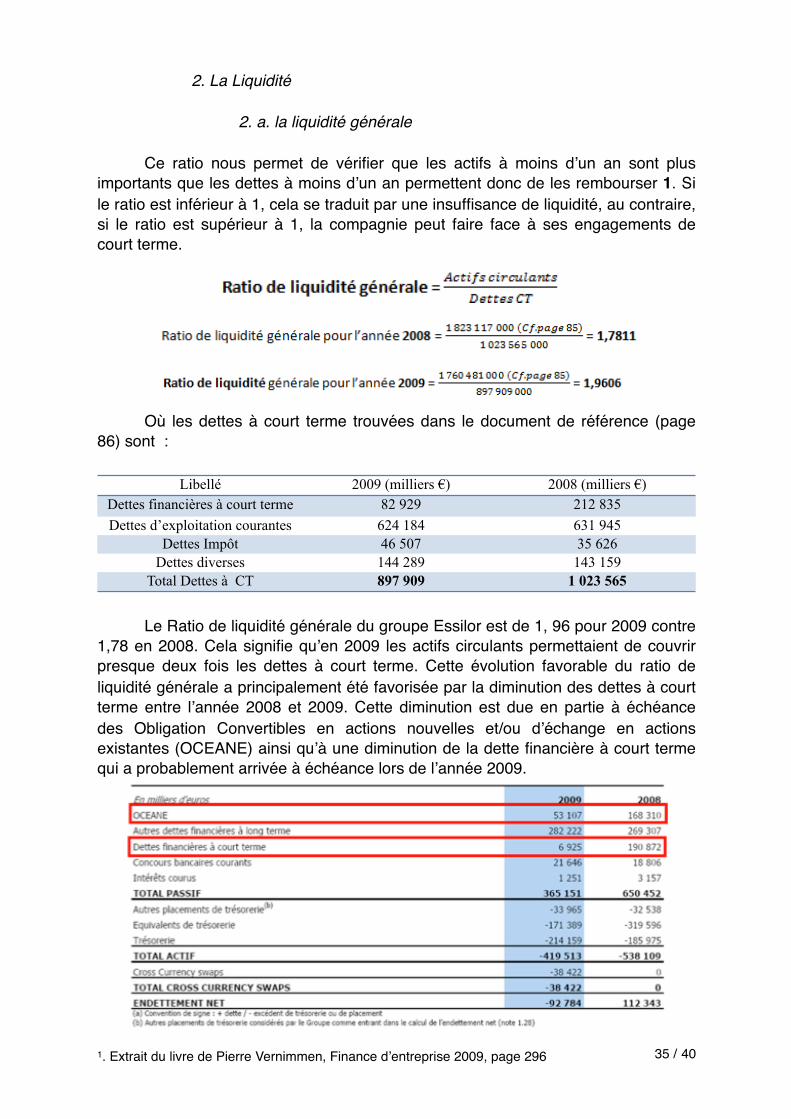

" " 2. La Liquidité

" " " 2. a. la liquidité générale

" Ce ratio nous permet de vérifier que les actifs à moins dʼun an sont plus importants que les dettes à moins dʼun an permettent donc de les rembourser 1. Si le ratio est inférieur à 1, cela se traduit par une insuffisance de liquidité, au contraire, si le ratio est supérieur à 1, la compagnie peut faire face à ses engagements de court terme.

" Où les dettes à court terme trouvées dans le document de référence (page 86) sont :

Libellé 2009 (milliers €) 2008 (milliers €)Dettes financières à court terme 82 929 212 835Dettes d’exploitation courantes 624 184 631 945

Dettes Impôt 46 507 35 626Dettes diverses 144 289 143 159

Total Dettes à CT 897 909 1 023 565

" Le Ratio de liquidité générale du groupe Essilor est de 1, 96 pour 2009 contre 1,78 en 2008. Cela signifie quʼen 2009 les actifs circulants permettaient de couvrir presque deux fois les dettes à court terme. Cette évolution favorable du ratio de liquidité générale a principalement été favorisée par la diminution des dettes à court terme entre lʼannée 2008 et 2009. Cette diminution est due en partie à échéance des Obligation Convertibles en actions nouvelles et/ou dʼéchange en actions existantes (OCEANE) ainsi quʼà une diminution de la dette financière à court terme qui a probablement arrivée à échéance lors de lʼannée 2009.

1. Extrait du livre de Pierre Vernimmen, Finance dʼentreprise 2009, page 296

36 / 40

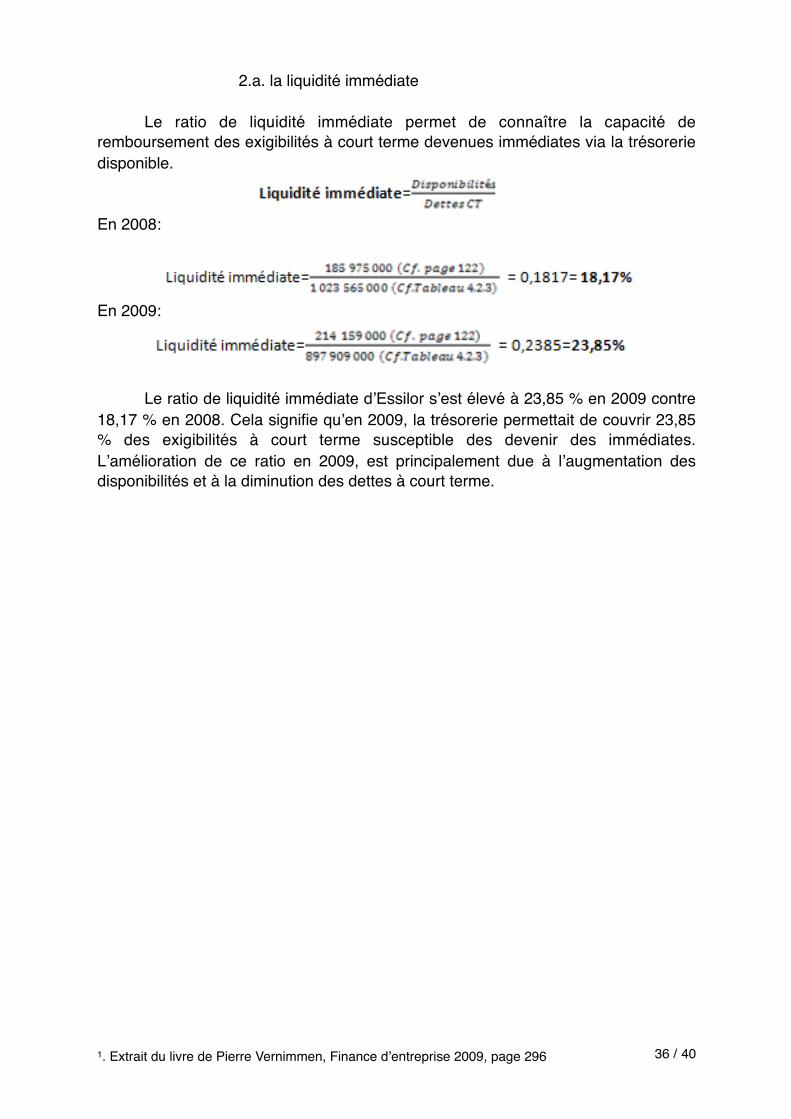

" " " 2.a. la liquidité immédiate

" Le ratio de liquidité immédiate permet de connaître la capacité de remboursement des exigibilités à court terme devenues immédiates via la trésorerie disponible.

En 2008:

En 2009:

" Le ratio de liquidité immédiate dʼEssilor sʼest élevé à 23,85 % en 2009 contre 18,17 % en 2008. Cela signifie quʼen 2009, la trésorerie permettait de couvrir 23,85 % des exigibilités à court terme susceptible des devenir des immédiates. Lʼamélioration de ce ratio en 2009, est principalement due à lʼaugmentation des disponibilités et à la diminution des dettes à court terme.

1. Extrait du livre de Pierre Vernimmen, Finance dʼentreprise 2009, page 296

37 / 40

" C. Ratios comptables

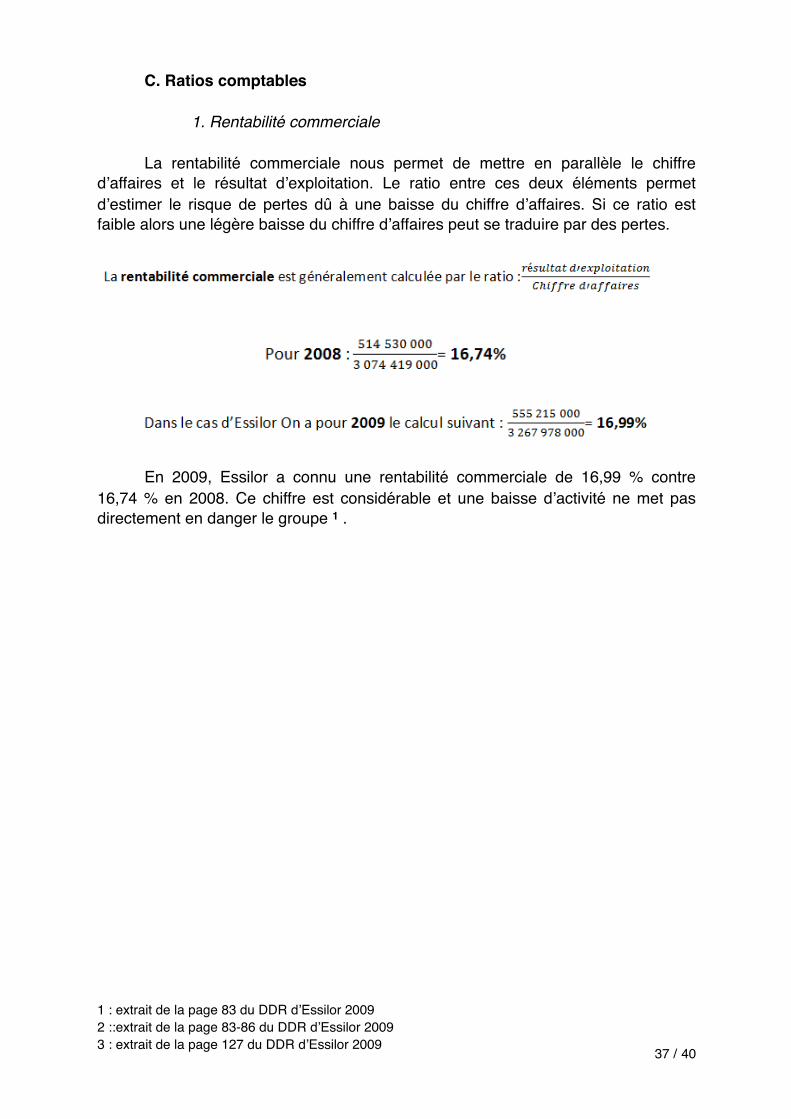

" " 1. Rentabilité commerciale

" La rentabilité commerciale nous permet de mettre en parallèle le chiffre dʼaffaires et le résultat dʼexploitation. Le ratio entre ces deux éléments permet dʼestimer le risque de pertes dû à une baisse du chiffre dʼaffaires. Si ce ratio est faible alors une légère baisse du chiffre dʼaffaires peut se traduire par des pertes.

" En 2009, Essilor a connu une rentabilité commerciale de 16,99 % contre 16,74 % en 2008. Ce chiffre est considérable et une baisse dʼactivité ne met pas directement en danger le groupe 1 .

1 : extrait de la page 83 du DDR dʼEssilor 20092 ::extrait de la page 83-86 du DDR dʼEssilor 20093 : extrait de la page 127 du DDR dʼEssilor 2009

38 / 40

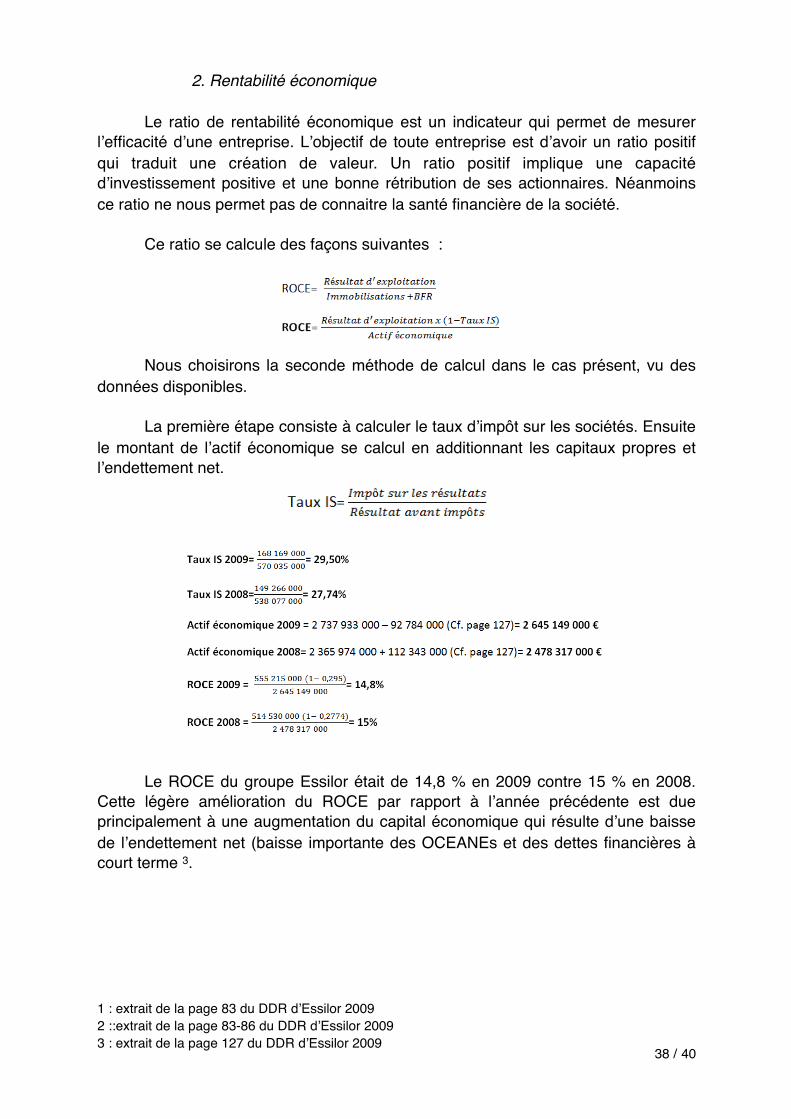

" " 2. Rentabilité économique

" Le ratio de rentabilité économique est un indicateur qui permet de mesurer lʼefficacité dʼune entreprise. Lʼobjectif de toute entreprise est dʼavoir un ratio positif qui traduit une création de valeur. Un ratio positif implique une capacité dʼinvestissement positive et une bonne rétribution de ses actionnaires. Néanmoins ce ratio ne nous permet pas de connaitre la santé financière de la société.

" Ce ratio se calcule des façons suivantes :

" Nous choisirons la seconde méthode de calcul dans le cas présent, vu des données disponibles.

" La première étape consiste à calculer le taux dʼimpôt sur les sociétés. Ensuite le montant de lʼactif économique se calcul en additionnant les capitaux propres et lʼendettement net.

" Le ROCE du groupe Essilor était de 14,8 % en 2009 contre 15 % en 2008. Cette légère amélioration du ROCE par rapport à lʼannée précédente est due principalement à une augmentation du capital économique qui résulte dʼune baisse de lʼendettement net (baisse importante des OCEANEs et des dettes financières à court terme 3.

1 : extrait de la page 83 du DDR dʼEssilor 20092 ::extrait de la page 83-86 du DDR dʼEssilor 20093 : extrait de la page 127 du DDR dʼEssilor 2009

39 / 40

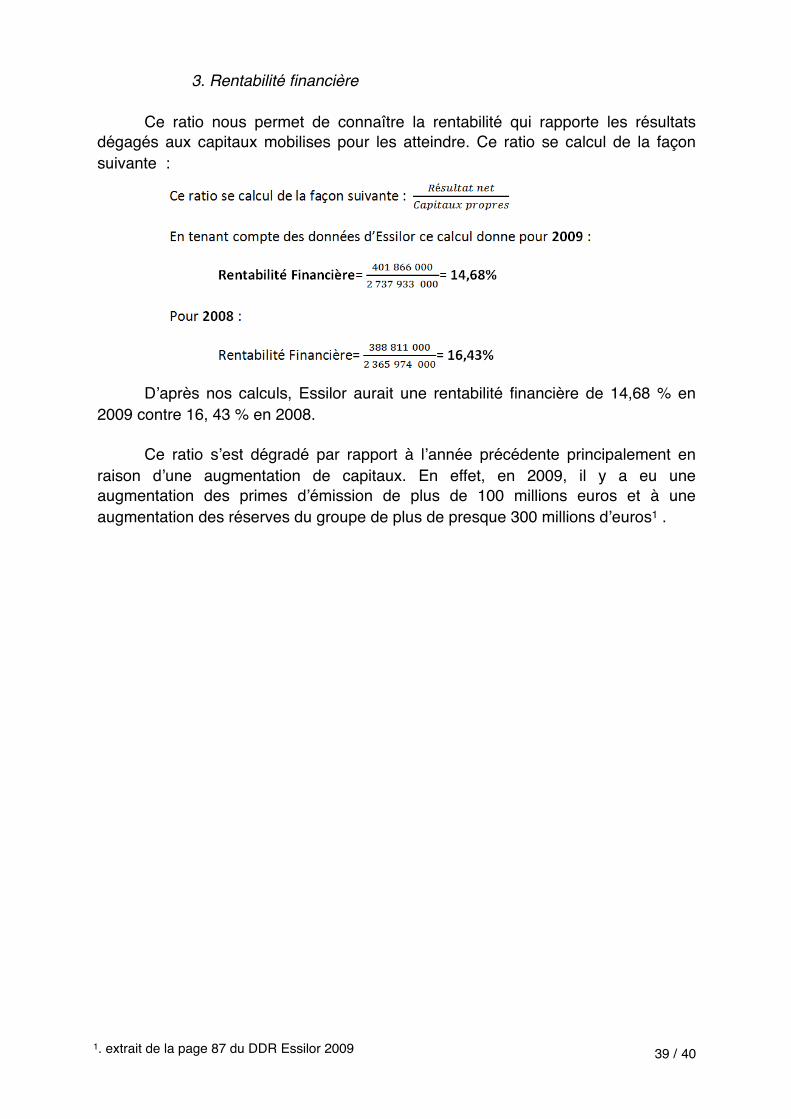

" " 3. Rentabilité financière

" Ce ratio nous permet de connaître la rentabilité qui rapporte les résultats dégagés aux capitaux mobilises pour les atteindre. Ce ratio se calcul de la façon suivante :

" Dʼaprès nos calculs, Essilor aurait une rentabilité financière de 14,68 % en 2009 contre 16, 43 % en 2008.

" Ce ratio sʼest dégradé par rapport à lʼannée précédente principalement en raison dʼune augmentation de capitaux. En effet, en 2009, il y a eu une augmentation des primes dʼémission de plus de 100 millions euros et à une augmentation des réserves du groupe de plus de presque 300 millions dʼeuros1 .

1. extrait de la page 87 du DDR Essilor 2009

40 / 40

" Le marché mondial de lʼoptique a connu une année 2009 difficile en raison du contexte économique. Bien quʼEssilor a subi une réduction de sa marge brute, elle a réussi à dégager des résultats satisfaisants. Le volume de ses ventes est resté stable grâce à ses bonnes performances en Asie et à ses nouvelles acquisitions.

" Cette analyse financière révèle que lʼentreprise arrive à produit une forte valeur ajoutée grâce à la création permanente de nouveaux produits et un fort investissement dans la recherche et le développement.

" Essilor confirme en 2009 sa position de grand groupe industriel. La majorité des indicateurs calculés dans ce rapport semble favorable: un ratio dʼendettement et de liquidité satisfaisant, et un bon niveau de rentabilité financière et économique.

" Néanmoins, Essilor devra faire face durant les années à venir à de nouveaux défis : une sortie de crise inconnue; des marchés européens et américains au bord de la saturation; lʼarrivé de nouveaux concurrents indiens et chinois, etc. Il sera nécessaire quʼelle sʼadapte aussi rapidement quʼelle lʼa fait jusque là afin de garder cette santé financière.

" Ce projet nous a donné lʼopportunité dʼaborder les principaux aspects comptables dʼEssilor. Grâce au cours d'analyse financière que nous avons suivi et à un décryptage comptable préalable, nous avons pu faire ressortir la réalité économique des chiffres présent dans le document de référence. Nous avons essayé d'identifier tous les outils et stratégies quʼEssilor a mis en place afin de créer de la valeur avec comme contraintes et objectifs premiers dʼêtre profitable et indépendant financièrement sur le long terme.

" Suite à cette analyse, Essilor nous semble être un grand groupe industriel qui a su avoir depuis plus de trente ans une croissance que beaucoup peuvent envier tout en gardant une santé remarquable et un bon contrôle financier. Cela lui a permis de devenir leader mondial de son secteur dʼactivité.

CONCLUSION