Embed Size (px)

DESCRIPTION

Analyse Stratégique d’Attijariwafa Bank

Citation preview

Adil CHERKAOUI 1

Essai d’Analyse stratégique d’ATTIJARIWAFA BANK

Par :Adil CHERKAOUI

Chercheur en Management des EntreprisesUniversité Hassan II Ain Chock de Casablanca

Adil CHERKAOUI 2

PREMIERE PARTIE: PRESENTATION DU

GROUPE

Adil CHERKAOUI 3

Présentation d’attijariwafa bank

Le Groupe Attijariwafa bank, premier groupe bancaire et financier du Maghreb, avec plus de 5,5 millions de clients et 14 686 collaborateurs, est une multinationale panafricaine.

Adil CHERKAOUI 4

CHIFFRES CLES14 686 collaborateurs;1 791 agences au Maroc;181 agences au Maghreb Arabe;58 points de vente en Europe et

au Moyen-Orient;279 agences en Afrique de

l’Ouest;43 agences en Afrique Centrale.

Adil CHERKAOUI 5

Domaines d’activité stratégique

Pôle Banque de Détail.Pôle Banque de Financement,

des Marchés & d’Investissement et Filiales Financières.

Adil CHERKAOUI 6

Pôle Banque de Détail

La Banque de l’Entreprise offre à travers une entité dédiée au «Financement de l’investissement PME» une panoplie de produits et services adaptés aux opérateurs.

La Banque des Particuliers et des Professionnels s’impose comme le leader sur l’ensemble des segments du marché, que ce soit au niveau de la collecte des ressources, de l’octroi des crédits ou de la distribution des produits de la bancassurance.

La Banque des Marocains sans Frontières ne cesse de gagner de nouvelles parts de marché grâce à la cohérence de sa stratégie commerciale et ses actions de proximité en faveur de la clientèle cible.

Adil CHERKAOUI 7

Pôle Banque de Financement, des Marchés & d’Investissement et Filiales

Financières La Banque de Financement se positionne

comme l’interlocuteur privilégié de la grande entreprise en matière de financement de projets.

La Banque de Détail à l’International est structurée autour d’un réseau de banques locales basées dans les pays du Maghreb et d’Afrique sub-saharienne, notamment Attijari bank Tunisie et Attijari bank Sénégal.

La Banque des Marchés et d’Investissement favorise les synergies entre les différentes lignes de métiers.

Adil CHERKAOUI 8

Pôle Banque de Financement, des Marchés & d’Investissement et Filiales

Financières

L’entité « Capital Market » se distingue par une parfaite maîtrise des métiers liés au change, produits dérivés, Trading, structuration des prêts et syndication de placement.

L’activité « Custody » constitue l’autre activité-phare de la Banque des Marchés et d’Investissement pour laquelle Attijariwafa bank détient 42% de part de marché.

À travers la gestion d’actifs, Wafa Gestion se distingue par sa capacité d’anticipation des besoins de la clientèle et s’appuie sur la synergie avec la Banque des Particuliers et des Professionnels pour confirmer son leadership.

Adil CHERKAOUI 9

Pôle Banque de Financement, des Marchés & d’Investissement et Filiales

Financières Le Corporate Finance qui relève d’Attijari Finance

Corp. affiche de bonnes performances en matière de conseil en fusion- acquisition.

Attijari Intermédiation se distingue par la réactivité commerciale de ses équipes qui est à l’origine d’une croissance de 28% de son volume de transactions sur le marché central de la Bourse de Casablanca. De son côté, Attijari Invest, entité spécialisée dans le capital investissement, a créé trois fonds sectoriels et un fonds régional.

Les Services Financiers Spécialisés offrent à la clientèle du Groupe Attijariwafa bank une gamme complète de produits et services, grâce à un effort d’innovation continu et au professionnalisme de leurs équipes respectives.

Adil CHERKAOUI 10

Pôle Banque de Financement, des Marchés & d’Investissement et Filiales

Financières

Ces services financiers sont assurés par sept filiales leaders dans leurs métiers respectifs :◦ Wafa Assurance dans la bancassurance◦ Wafasalaf dans le crédit à la

consommation◦ Wafa Immobilier dans le crédit immobilier ◦ Wafacash dans le transfert de fonds◦ Wafabail dans le crédit-bail mobilier◦ Wafa LLD dans la location longue durée◦ Attijari Factoring Maroc dans le Factoring

Adil CHERKAOUI 11

Mission :

Proposer à ses clients des produis innovants, en adoptant une approche par segment de clientèle, et en s’investissant dans le marché des capitaux avec la création de plusieurs filiales spécialisées.

Adil CHERKAOUI 12

Les VALEURS D’AWBEthique;

Leadership;

Engagement;

Solidarité;

Citoyenneté.

Adil CHERKAOUI 13

MANAGEMENT L’organisation d’Attijariwafa bank vise à placer le

client au centre des préoccupations du groupe, dans une optique de cross-selling, et à assurer un service conforme aux meilleurs standards, grâce à une technologie à la pointe de l’innovation.

Son fonctionnement s’articule autour de 6 « business units » autonomes et dotées de moyens propres, qui correspondent aux principales activités du groupe.Elle obéit à trois principes : renforcer le management et la culture de la performance, augmenter la responsabilisation et le niveau de délégation et enfin, professionnaliser l’exécution en perfectionnant les procédures de gestion et les outils de contrôle.

Adil CHERKAOUI 14

Une répartition des pouvoirs équilibrée et objective

Le système de gouvernance mis en place respecte les principes généraux du gouvernement d’entreprise. Ainsi, le conseil d’administration s’est doté d’un règlement intérieur et d’une charte de l’administrateur.

Parallèlement, trois organes de contrôle de gestion, issus du conseil d’administration ont été mis en place : un comité stratégique, un comité des rémunérations et un comité d'audit des comptes.

Adil CHERKAOUI 15

GOUVERNANCE d’AWB Le système de gouvernance d’Attijariwafa

bank a également institué le principe de collégialité des décisions dans la gestion du groupe : ◦ un comité DG◦ un comité exécutif dirige la banque sur le plan

opérationnel, organisationnel et administratif ◦ des comités spécialisés présidés par le

président directeur général ou un membre de la direction générale qui s’ajoutent aux organes de gouvernance et complètent le dispositif.

Adil CHERKAOUI 16

DEUXIEME PARTIE: DIAGNOSTIC

STRATEGIQUE

Adil CHERKAOUI 17

I. DIAGNOSTIC INTERNE

Adil CHERKAOUI 18

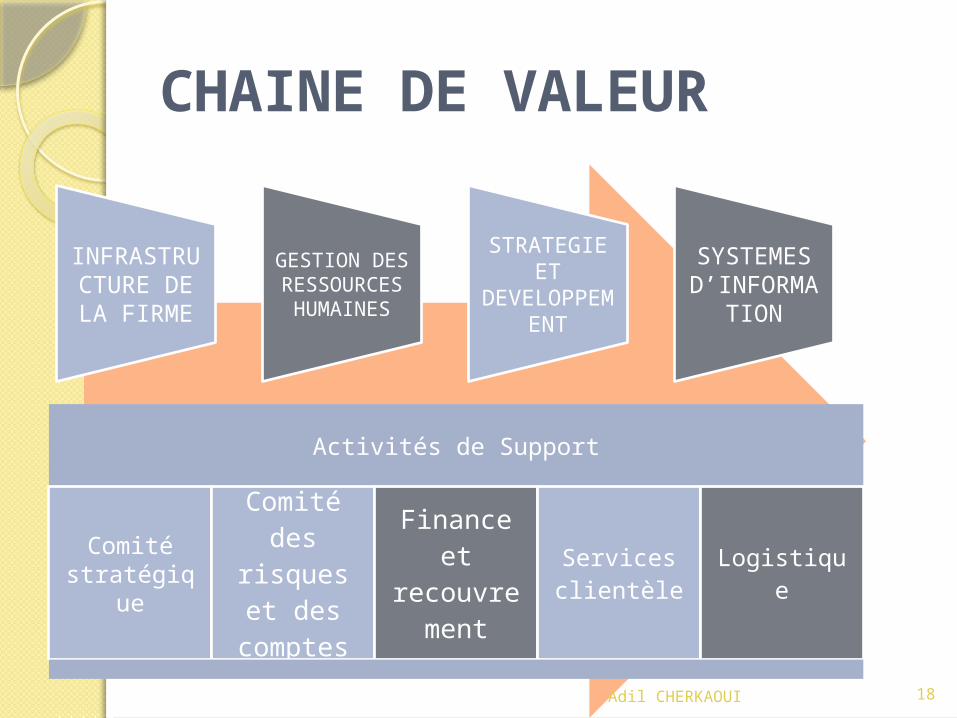

CHAINE DE VALEUR

INFRASTRUCTURE DE LA FIRME

GESTION DES

RESSOURCES HUMAINES

STRATEGIE ET

DEVELOPPEMENT

SYSTEMES D’INFORMA

TION

Activités de Support

Comité stratégique

Comité des

risques et des

comptes

Finance et recouvre

ment

Services clientèle Logistique

Adil CHERKAOUI 19

Environnement interne Au niveau de la finance:

Suite à la fusion de la BCM et WAFABANK, ATTIJARIWAFA bank dispose de moyens financiers importants.

L’organisation:La communication et la transmission du savoir et de l'information se font le plus souvent par Internet, le courrier électronique, par la diffusion de brochures, ou par la communication entre collègues…

Adil CHERKAOUI 20

Environnement interneLa communication au personnel

des niveaux inférieurs laisse beaucoup à désirer. Les changements sont plus souvent imposés beaucoup à désirer.

Les changements sont plus souvent imposés plutôt que décidés en commun. plutôt que décidés en commun.

Adil CHERKAOUI 21

II. DIAGNOSTIC EXTERNE

Adil CHERKAOUI 22

L’Environnement Global : l’Analyse

PESTEL

Adil CHERKAOUI 23

POLITIQUELe secteur bancaire est fortement

réglementé, du fait qu’il est lié étroitement à l’économie nationale ainsi, il est surveillé par le ministère de finance et Bank Al Maghreb qui est l’autorité de tutelle.

Réforme du cadre réglementaire et institutionnel à travers la loi bancaire de 1993.

Le Maroc est passé d'une économie d'endettement après la PAS à une économie de marché .

Adil CHERKAOUI 24

POLITIQUESuite à la disparition du régime de

l’encadrement, il y a eu tendance vers une déspécialisation au niveau du secteur bancaire ainsi qu’une libéralisation des taux.

Il y a une forte présence des banques étrangères venant concurrencer les banques locales sur certains marchés de la finance.

C’est un secteur où on remarque le désengagement progressif de la part de l'Etat .

Adil CHERKAOUI 25

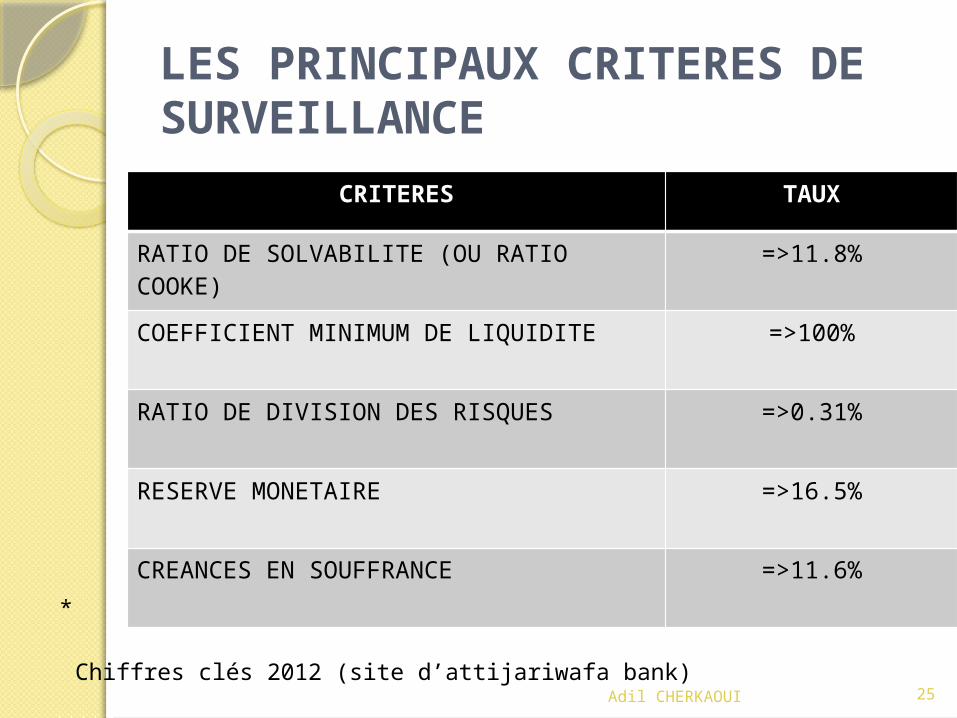

LES PRINCIPAUX CRITERES DE SURVEILLANCE

*

Chiffres clés 2012 (site d’attijariwafa bank)

CRITERES TAUX

RATIO DE SOLVABILITE (OU RATIO COOKE) =>11.8%

COEFFICIENT MINIMUM DE LIQUIDITE =>100%

RATIO DE DIVISION DES RISQUES =>0.31%

RESERVE MONETAIRE =>16.5%

CREANCES EN SOUFFRANCE =>11.6%

Adil CHERKAOUI 26

ECONOMIQUE

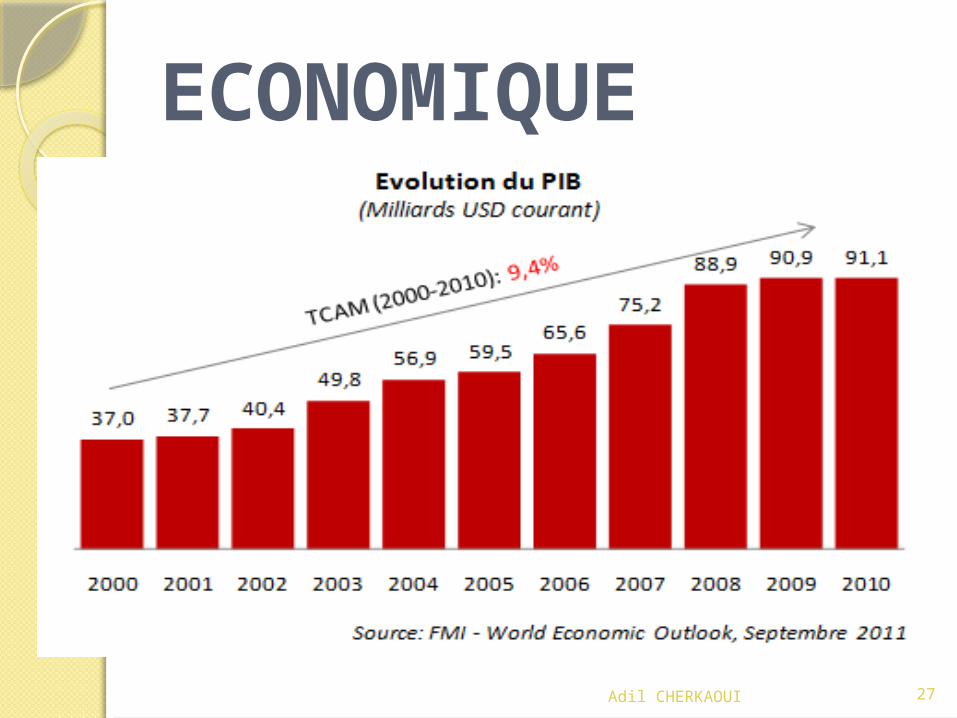

La croissance mondiale devrait rester soutenue cette année même si elle accuse un léger repli par rapport à l'an dernier, mais elle reste vulnérable aux risques que pourraient engendrer l'évolution des taux de changes et des prix pétroliers.

Le MAROC a connu une croissance de son PIB ces dernières années (avec un rythme de croissance annuel moyen du PIB réel de 9.8% entre 2000 et 2010.

Adil CHERKAOUI 27

ECONOMIQUE

Adil CHERKAOUI 28

ECONOMIQUELa libéralisation du secteur

bancaire d’une part et d’autre part une politique monétaire expansionniste ont eu pour effet de réduire significativement les taux d’intérêt.

Les grandes banques préfèrent opter pour un assainissement et recentrage de leurs stratégies.

Adil CHERKAOUI 29

ECONOMIQUEDéveloppement du système

d’intermédiation ainsi que le paysage concurrentiel.

On remarque une tendance énergétique vers le renforcement du partenariat avec les compagnies d'assurances d’un côté, et une importante orientation étudiée vers de« nouveaux métiers » de la banque et la finance.

Adil CHERKAOUI 30

Social et Démographique

Le taux de croissance démographique est d’environ 4% selon le dernier recensement.

En plus, les marocains contractent de plus en plus des crédits, et sont de plus en plus bancarisés.

L’omniprésence de l’administration dans la vie économique a entraîné le développement de pratiques de corruption et de concurrence déloyale.

Adil CHERKAOUI 31

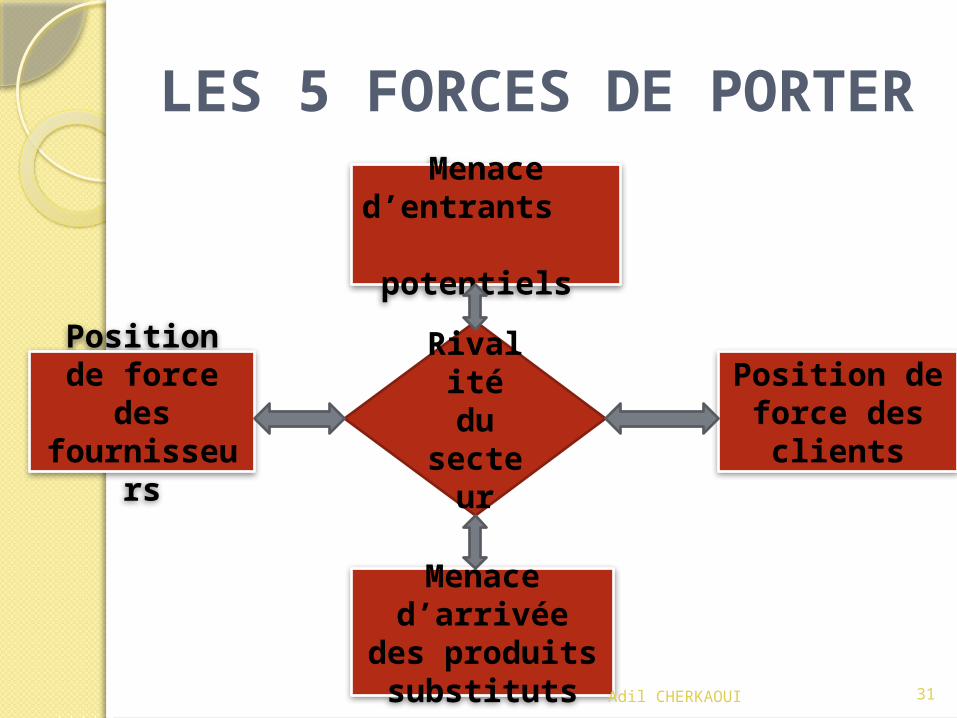

LES 5 FORCES DE PORTER

Menace d’entrants

potentiels

Position de force des

fournisseurs

Menace d’arrivée des

produits substituts

Position de force des

clients

Rivalité du secte

ur

Adil CHERKAOUI 32

Rivalité du secteur : Concurrents

Taille & forces: 12 grandes structures ayant une grande présence sur le marché.

Importance des coûts fixes ; Bank Al Maghreb fixe auparavant les fourchettes de prix à proposer

Nature des produits ; Existence d’enjeux stratégiques ; liaison

étroite à l’économie nationale fait du secteur un domaine stratégique.

Nature discrète des investissements: multiplication des investissements grâce au programme de promotion des investissements,

Adil CHERKAOUI 33

Menace de concurrents ou entrants potentiels

Existence de barrière à l’entrée: il s’agit d’un secteur fortement réglementé, avec de fortes barrières à l’entrée.

Adil CHERKAOUI 34

Menace de produits de substitution

Fonction des produits de substitutions, quasi absence de ces produits.

Usage des produits de substitution: à usage exceptionnel.

Adil CHERKAOUI 35

Position de force des clients

Degré de concentration ;Importance des achats par

rapport aux coûts totaux ;Coût de passage d’un fournisseur

à un autre;Menace d’intégration verticale en

amont.

Adil CHERKAOUI 36

Position de force des fournisseurs

Nombre de fournisseurs limités: Il s’agit de Bank Almaghreb et Dar Sekka, et les autres concurrents, tousces fournisseurs ont un fort impact sur le l’entreprise

Adil CHERKAOUI 37

FACTEURS CLES DE SUCCES

Adil CHERKAOUI 38

Qualité des personnes Membres de la direction :compétence,

rigueur Équipe de la production :spécialisation,

maîtrise de la techniquePersonnel d’agence: il est de 14 686

personnes et il se caractérise par la courtoisie, l’écoute, et des aptitudes de bon communicateur

Personnel de bureau :discrétion, ponctualité

Adil CHERKAOUI 39

Qualité du marketing

Services : Les activités para bancaires; Les métiers de la banque d’affaires La banque off-shoreRéseaux de distribution: un réseau propre à l’entreprise c’est les

agences bancairesPart de marché clientèle: Dépôts clientèle : 218.8 Milliards de

DH(+9%) Crédits clientèle : 230.7 Milliards de DH

(+15%)

Adil CHERKAOUI 40

Qualité de la production:

Sources d’approvisionnement:Bank ElMaghrib; Dar Sekka; Banques concurrente

Locaux: siège social et les agences de points de vente spécialisés, aménagés en espaces de vente et de conseil, et privilégiant une gestion ciblée de la relation lient.

Adil CHERKAOUI 41

Qualité des finances:

Niveau d’endettement :17 % des dépenses totales.

Niveau de rentabilité: les réserves de devises représentant actuellement environ 22 mois du service de la dette extérieure.

Adil CHERKAOUI 42

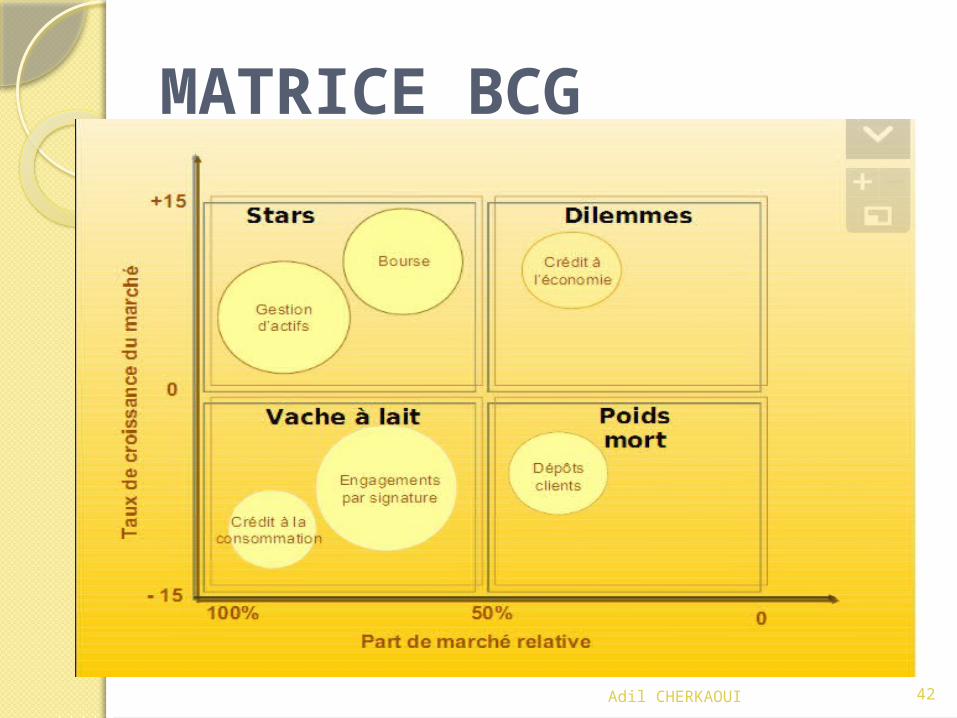

MATRICE BCG

Adil CHERKAOUI 43

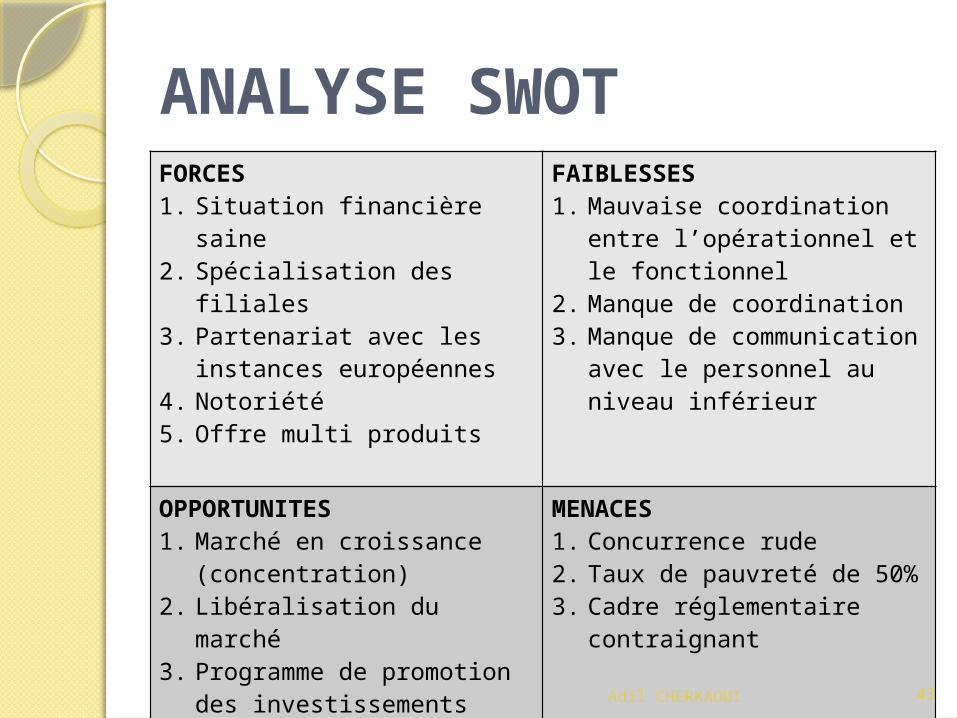

ANALYSE SWOTFORCES1. Situation financière saine2. Spécialisation des filiales 3. Partenariat avec les

instances européennes 4. Notoriété5. Offre multi produits

FAIBLESSES1. Mauvaise coordination

entre l’opérationnel et le fonctionnel

2. Manque de coordination3. Manque de communication

avec le personnel au niveau inférieur

OPPORTUNITES1. Marché en croissance

(concentration)2. Libéralisation du marché 3. Programme de promotion

des investissements4. Augmentation des salaires 5. Clientèle variée

MENACES1. Concurrence rude 2. Taux de pauvreté de 50%3. Cadre réglementaire

contraignant

Adil CHERKAOUI 44

ANALYSE SWOTL’entreprise doit profiter de sa

grande notoriété ainsi que de sa santé financière pour acquérir de nouvelles cibles.

Les principales faiblesses de l’entreprise résident dans le manque de communication en interne ce qu’elle doit faire afin de motiver son personnel afin d’exploiter les opportunités de marché.

Adil CHERKAOUI 45

ANALYSE SWOTLa forte position de la banque

diminuera l’impact de la concurrence, toutefois les conditions sociales influencent négativement le secteur.

Afin de faire face à ces menaces, la banque devra fusionner avec d’autres entités.

Adil CHERKAOUI 46

MERCI POUR VOTRE ATTENTION