Embed Size (px)

Citation preview

RAPPORT DU FEMISE 2005 SUR LEPARTENARIAT EURO-MEDITERRANEEN

Analyses et propositions duForum Euro-Méditerranéen des Instituts Economiques

Samir Radwan, Economic Research Forum, EgypteJean-Louis Reiffers, Institut de la Méditerranée, France

Coordonnateurs

Ce rapport a été réalisé avec le soutien financier de la Commission des Communautés Européennes. Les opinions exprimées dans ce texte n’engagent que les auteurs et ne reflètent pas l’opinion officielle de la Commission.

Février 2006

Institut de la Méditerranée

FEMISE

C A I S S E D E PA R G N EPROVENCE - ALPES - CORSE

FEMISE2005

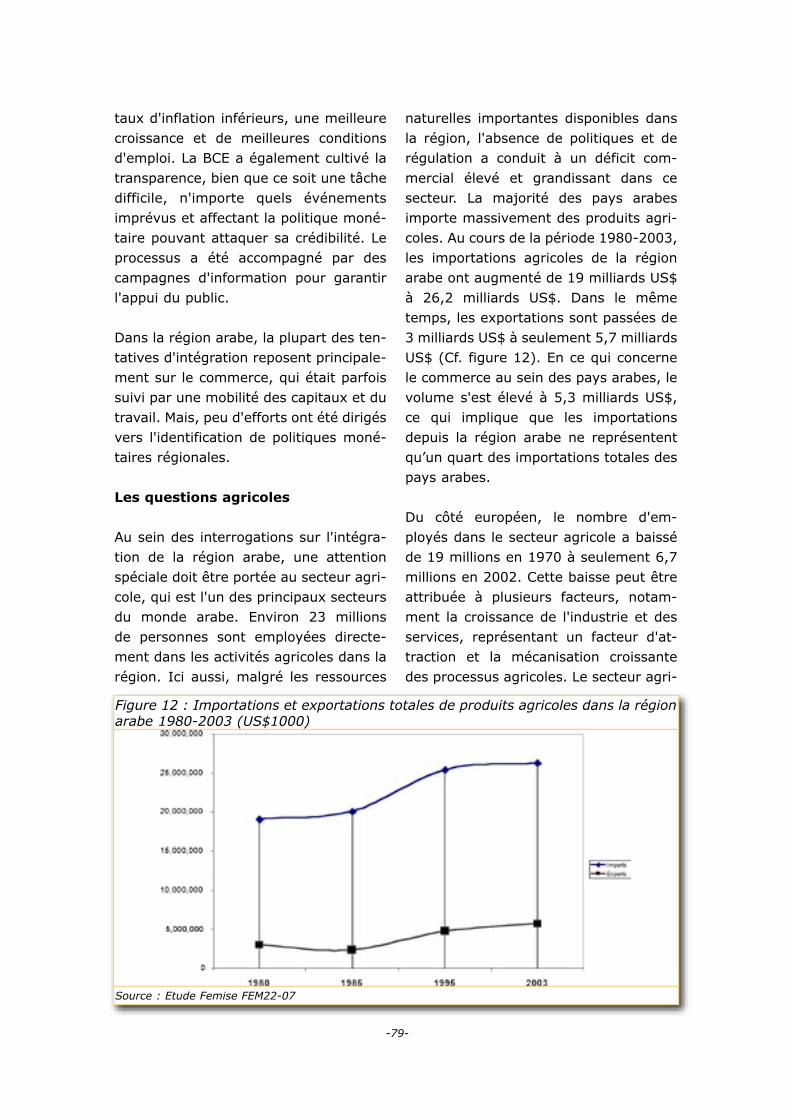

RAPPORT FEMISE 2005 SUR LE PARTENARIAT EURO-MEDITERRANEEN

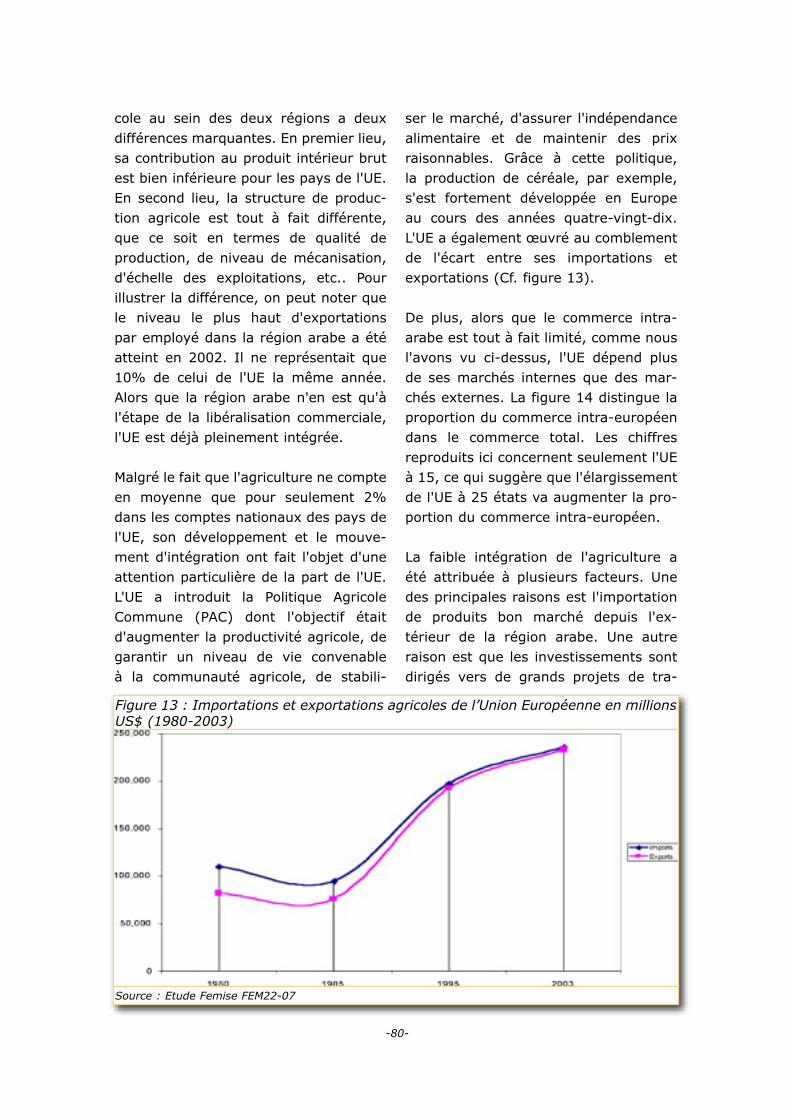

Samir Radwan, Economic Research Forum, Egypte

Jean-Louis Reiffers, Institut de la Méditerranée, France

Coordonnateurs

Ce rapport a été réalisé avec le soutien financier de la Commission des Communautés Européennes. Les opinions exprimées dans ce texte n’engagent que les auteurs et ne reflètent pas l’opinion officielle de la Commission.

Février 2006

20 0 5

-iii-

Février 2006

RAPPORT FEMISE 2005 SUR LE PARTENARIAT EURO-MEDITERRANEEN

Principaux rédacteurs :

Frédéric Blanc Institut de la Méditerranée, France

Nathalie Grand Institut de la Méditerranée, France

Maryse Louis Economic Research Forum Egypte

Yasmine Fahim Economic Research Forum Egypte

Liste des principales études Femise utilisées pour la rédaction de ce rapport :

FEM 21-31 : «Promoting Competitivness in the Micro and Small Enterprise Sector in MENA», dirigee par Faculty of

Economics and Political Sciences, Cairo University, coord. Alia El-Mahdi, en collaboration avec INSEA (Maroc),

Bogazici University (Turquie), Consultation and Research Institute (Liban) ; décembre 2005

FEM22-02 : «Impact of Liberalization of Trade in Services: Banking, Telecommunications and Maritime Transport

in Egypt, Morocco, Tunisia and Turkey», dirigée par Bilkent University, Center for International Economics,

coord. Sübidey Togan en collaboration avec Faculty of Economics and Political Science, Cairo University.

(Egypte), INSEA (Maroc), Université de Tunis (Tunisie) ; décembre 2005

FEM22-06 : «The Informal Economy Employment Impacts Of Trade Liberalisation And Increased Competition In

Export Markets: The North African Textile, Clothing And Footwear Sector», dirigée par Federico Caffè Centre,

Roskilde Univeristy Denmark, coord. Bruno Amoroso, Andrea Gallina, en collaboration avec CREAD (Algeria),

INSEA (Morocco), University of Sussex (United Kingdom), University of Tunis, Tunisia ; octobre 2005

FEM22-07 : «Integration and enlargement of the European Union, lessons for the Arab region», Center for

European Studies, Faculty of Economics and Political Science, Cairo University, coord. Naglaa El Ehwany,

novembre 2005

FEM22-20 : «Flexibilité du travail et concurrence sur le marché des biens et services : impact sur les conditions de

travail et le développement du secteur informel en Algérie, au Maroc et en Tunisie», dirigée par le ROSES,

université de Paris I, coord. Gérard Duchêne, Boris Najman, en collaboration avec CREAD (Algérie), CREQ

(Maroc) et ISTIS (Tunisie) ; novembre 2005

FEM22-22 : «Identification des effets sur la croissance et l’emploi des mécanismes d’ajustement micro-éconbomique

de l’offre face à l’ouverture», dirigée par le CEFI, université de la Méditerranée, coord. Patricia Augier, Michael

Gasiorek, en collaboration avec INSEA (Maroc), Université de Sussex (Royaume-Uni) ; septembre 2005

FEM22-34 : «Les perspectives de changement sectoriel dans les pays méditerranéens: quels secteurs de croissance

après l’industrie légère?», dirigée par le CEPII, coord. Agnes Chevalier, Jean-Raphael Chaponnière, et Marc

Lautier, en collaboration avec CARE-Université de Rouen (France), CEPN-Université de Paris 13 (France),

ESSEC Tunis (Tunisie), Hebrew University Jerusalem (Israel), Université de Grenade (Espagne) ; juillet 2005

FEM22-36 : «Obstacles to South-South Integration, to trade and to foreign direct investment: the MENA countries

case», dirigée par CATT-Université de Pau, réseau EMMA, coord. Jacques Le Cacheux, en collaboration avec

Université de Grenade ; octobre 2005

FEM22-39 : «South-South Trade Monetary and Financial Integration and the Euro-Mediterranean Partnership: An

Empirical Investigation», dirigée par Institute of Financial Economics, American University of Beirut, Dir.

Simon Neaime ; juin 2005

-iv-

Samir RADWAN Economic Research Forum Egypte

Jean-Louis REIFFERS Institut de la Méditerranée France

Nuhad ABDALLAH Academic Unit for Scientific Research ( AUSR) Syrie

Sergio ALESSANDRINI Université de Modène Italie

Aziz Al KAZAZ Deutches Orient Institut University of Hamburg Allemagne

Bruno AMOROSO Federico Caffe Center Roskilde University Danemark

Slimane BEDRANI CREAD Algérie

Gérard DUCHENE Université de Paris XII France

Mahmoud EL JAFARI Al Quds University of Jerusalem Palestine

Alia EL MAHDI MSA Université-Le Caire Egypte

Michael GASIOREK Sussex University Royaume-Uni

Alejandro LORCA CORRONS Universidad Autonoma de Madrid Espagne

Samir MAKDISI Institute of Financial Economics Am. Univ. in Beirut Liban

Tuomo MELASUO University of Tampere TAPRI Finlande

Jan MICHALEK Department of Economics Université de Varsovie Pologne

Cherif MONDHER ESC Sfax Tunisie

Seyfeddin MUAZ Royal Scientific Society Jordanie

Lahcen OULAHJ Université Mohammed V Maroc

Yilmaz ÖZKAN Center for Mediterranean Studies Turquie

Khalid SEKKAT Université Libre de Bruxelles Belgique

Alfred TOVIAS Leonard Davis Institute of International Relations Israël

Meine Pieter Van DIJK UNESCO-IHE Institute for Water education Hollande

Février 2006

Membres du Steering Committee :

-v-

TABLE DES MATIERES

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.1

I- Les entreprises face à l’ouverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.51. Les petites entreprises, une nouvelle panacée ? . . . . . . . . . . . . . . . . . . . . . . . . . . p.52. La relation ouverture-emploi du point de vue des entreprises . . . . . . . . . . . . . . . .p.133. Déterminants des comportement : l’informalité . . . . . . . . . . . . . . . . . . . . . . . . . .p.184. Comportements d’ajustements des entreprises et emploi . . . . . . . . . . . . . . . . . . .p.22

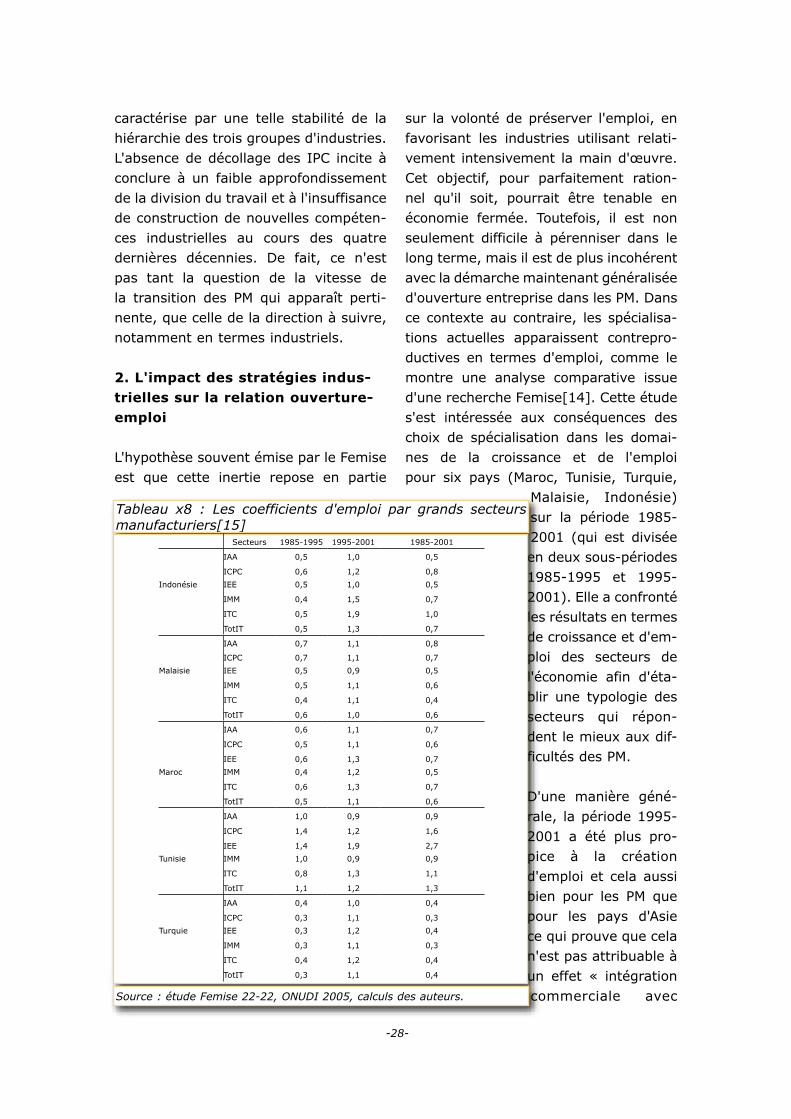

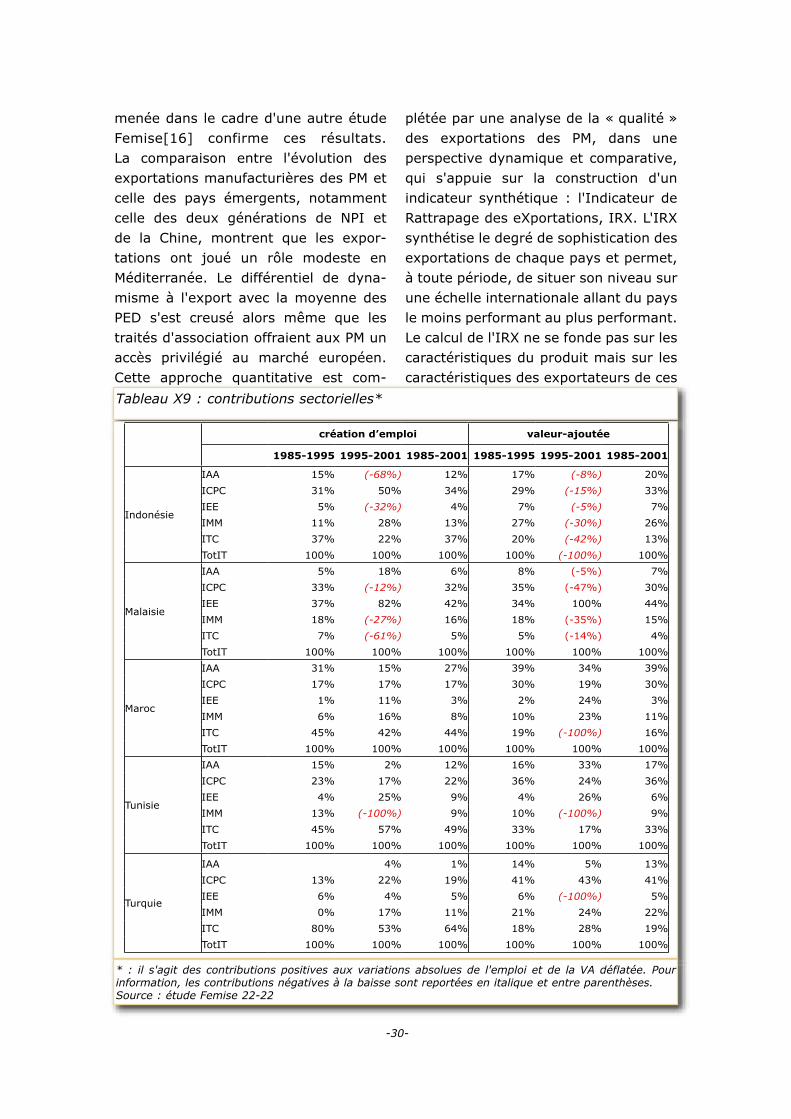

II- Des spécialisations sectorielles à ajuster pour modifier la dynamique . . . p.261. Une trajectoire industrielle spécifique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.262. L’impact des stratégies industrielles sur la relation ouverture-emploi . . . . . . . . . . .p.283. Le textile, secteur révélateur des dynamiques industrielles . . . . . . . . . . . . . . . . . .p.344. Les services, opportunités de relais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.49

III-L’intégration régionale : l’heure des choix . . . . . . . . . . . . . . . . . . . . . . . . . p.631. l’insertion internationale actuelle des PM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.642. L’intégration européenne, un modèle pour les inititiaves régionales au sud . . . . . . .p.713. Les migrations en Méditerranée : la voie d’une intégration plus profonde . . . . . . . .p.86

Notes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.98Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.101

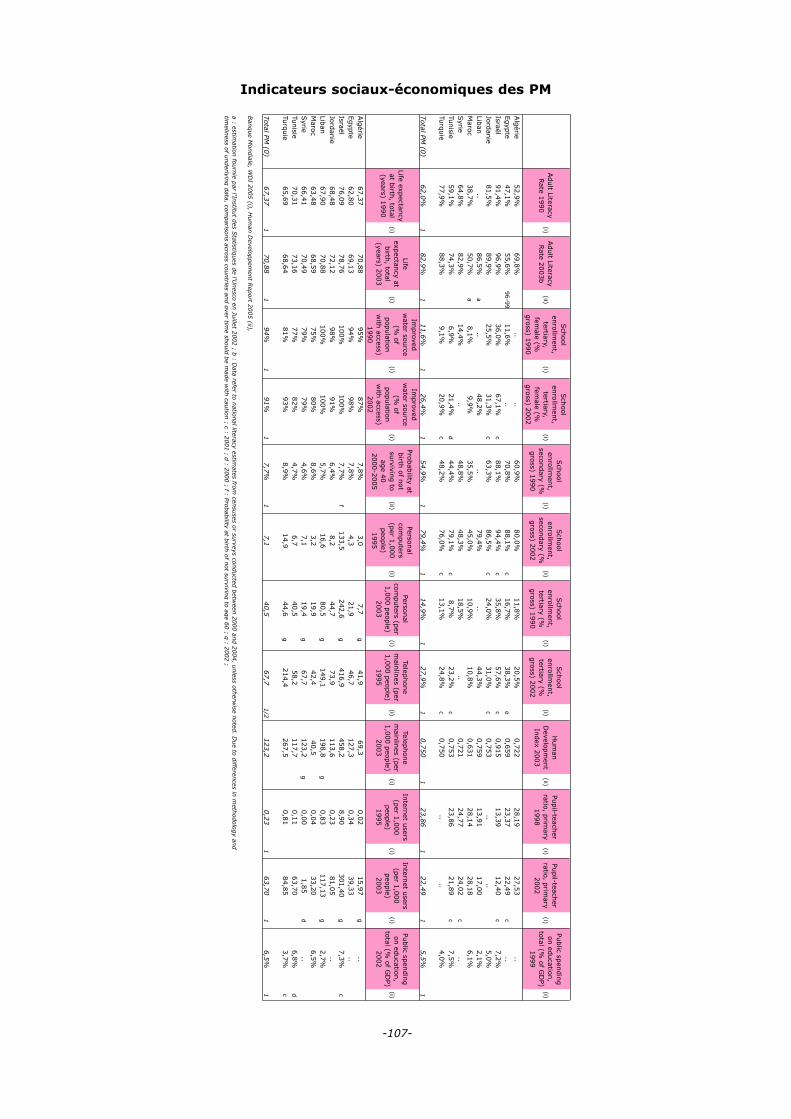

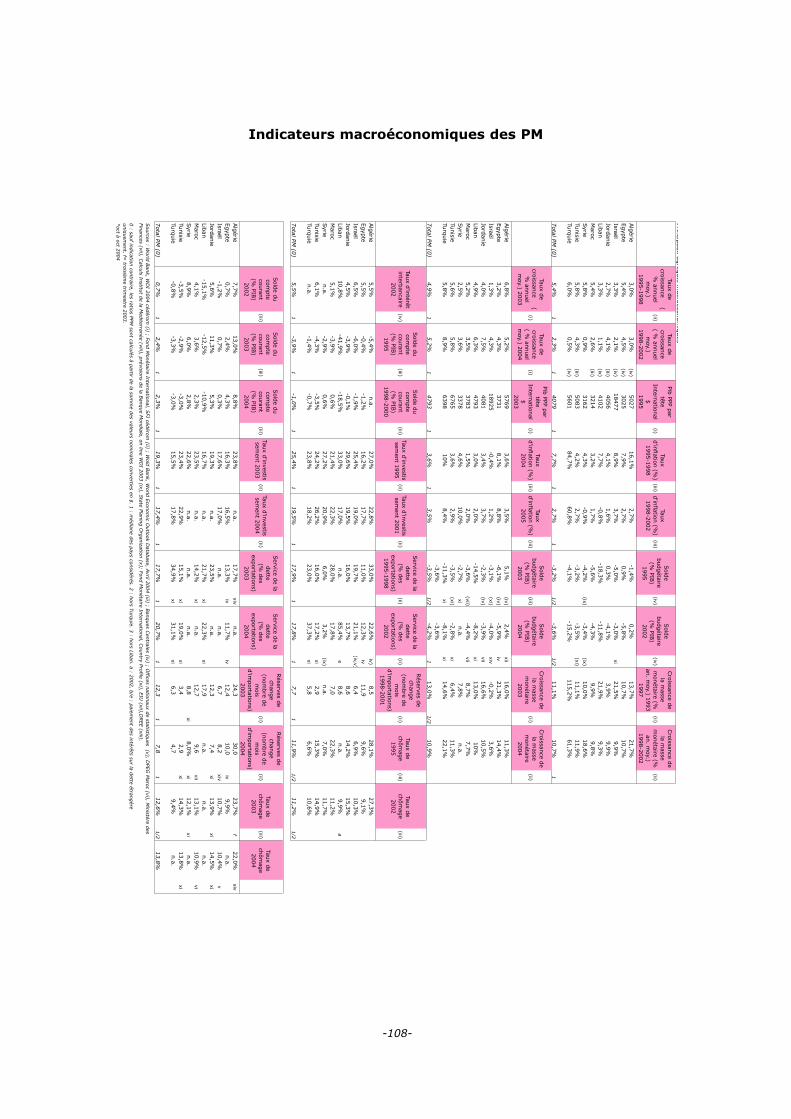

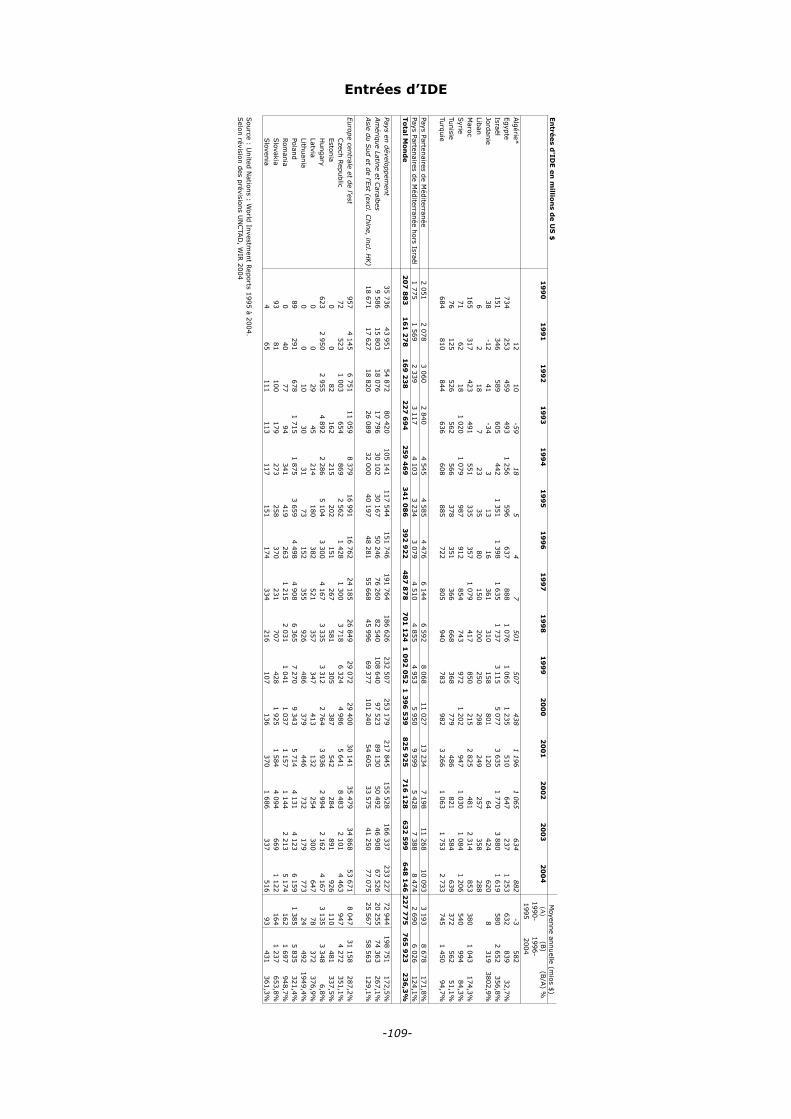

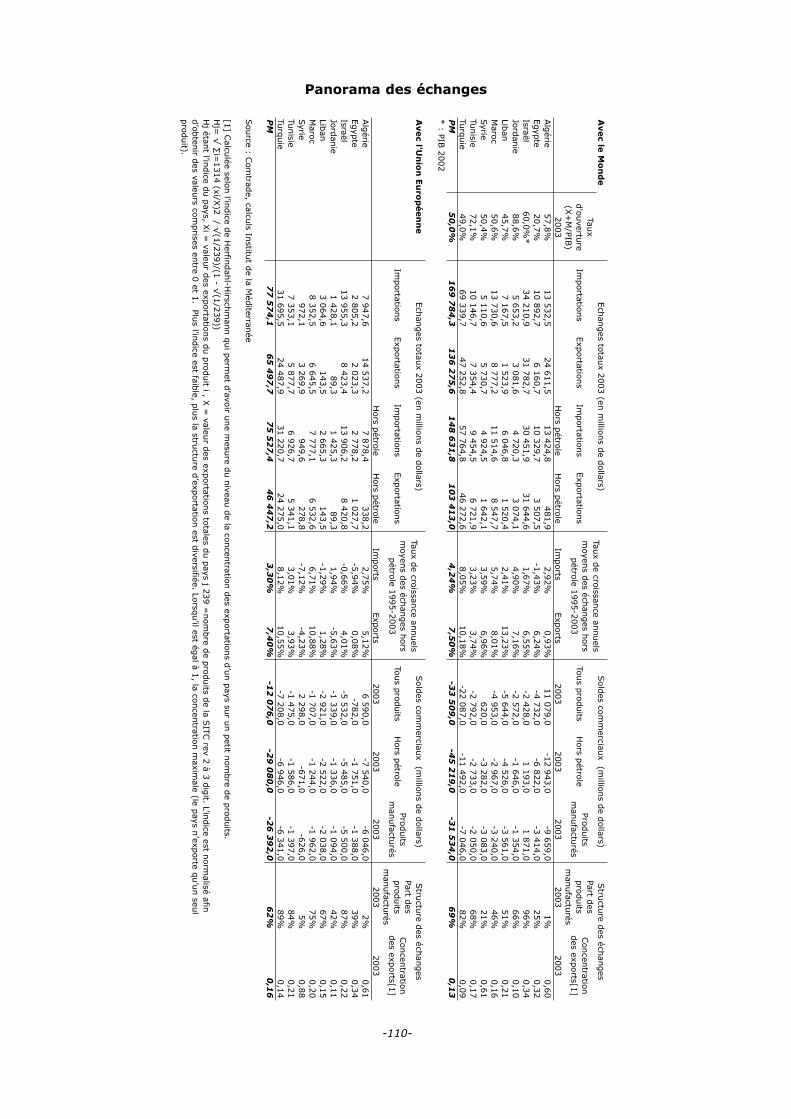

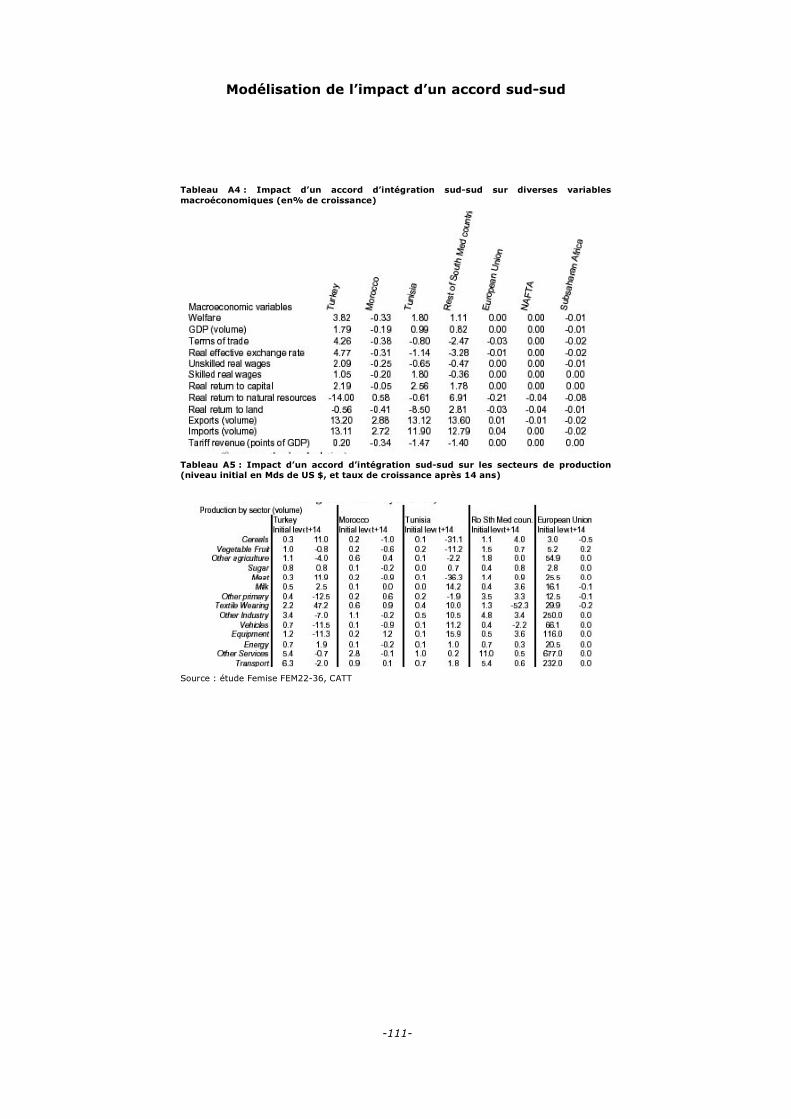

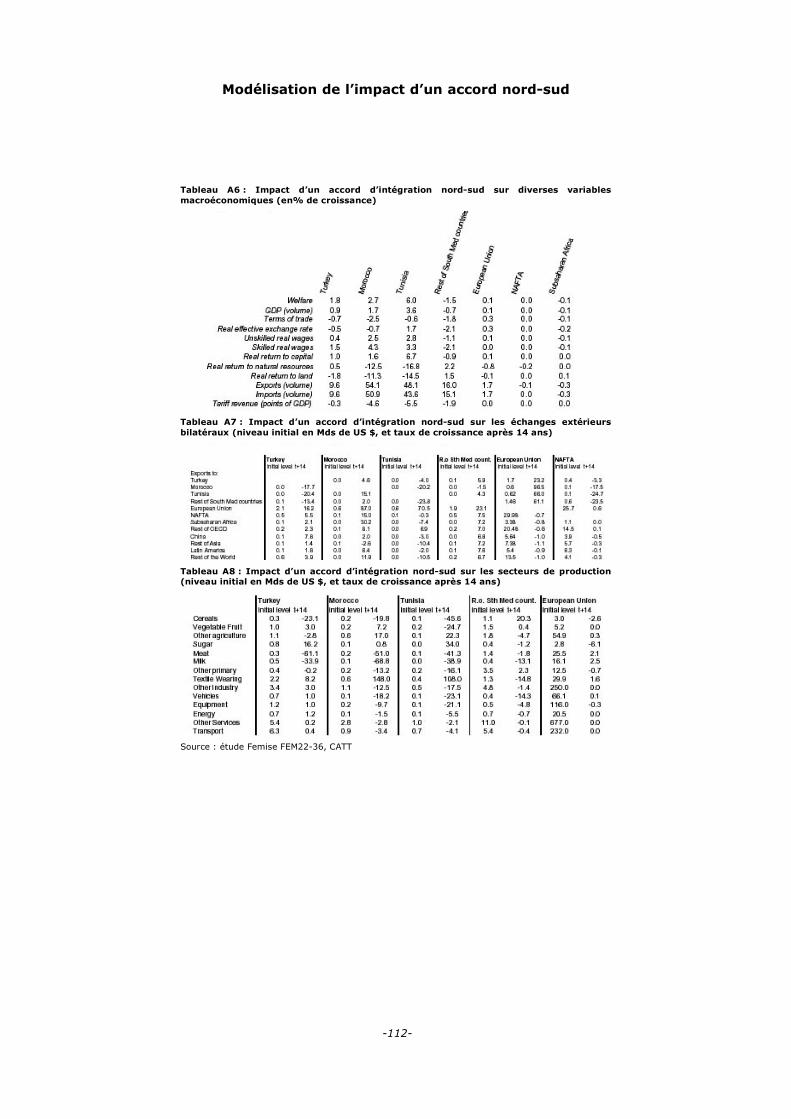

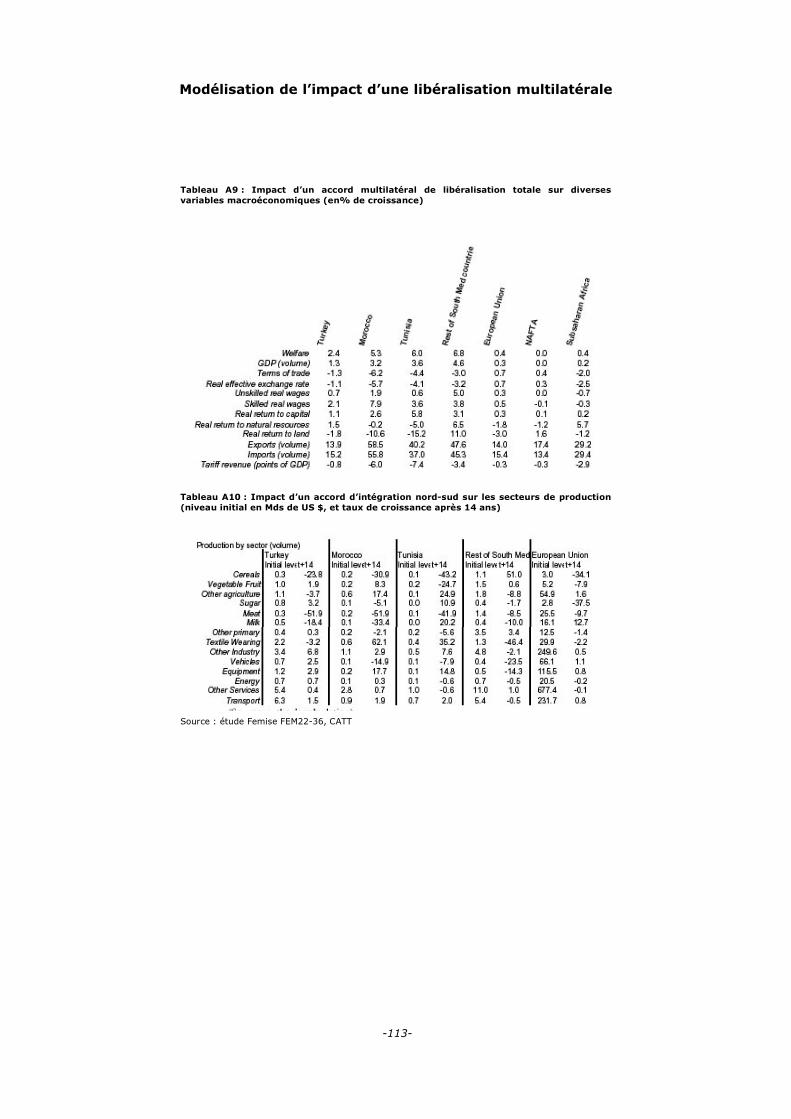

Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.105Indicateurs sociaux-économiques des PM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.107Indicateurs macroéconomiques des PM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.108Entrées d’IDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.109Panorama des échanges . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.110Modélisation de l’impact d’un accord sud-sud . . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.111Modélisation de l’impact d’un accord nord-sud . . . . . . . . . . . . . . . . . . . . . . . . . . . .p.112Modélisation de l’impact d’une libéralisation multilatérale . . . . . . . . . . . . . . . . . . . .p.113

-vi-

-1-

INTRODUCTION

La Méditerranée, en tant que région, est à nouveau à un moment charnière. Il y a dix ans, le processus de Barcelone créait un cadre novateur de coopération nord-sud, qui jetait également les bases d'une intégration sud-sud et mettait en relief les directions pour créer un espace de paix et de prospérité. L'actuelle tran-sition vers la politique de voisinage crée à son tour opportunités et challenges. C'est dans ce cadre que le Femise a pour rôle d'examiner les résultats obtenus et d'identifier les pré-requis du succès de la politique de voisinage.

Sur le plan des résultats obtenus jus-qu'ici, le rapport du Femise sur les dix ans de Barcelone, réalisé en février 2005, relevait un bilan des 10 premières années du Processus, contrasté sur le plan économique. S’il est vrai que ses résultats ne sont ni à la hauteur des espoirs qui avaient été placés en lui, ni à la hauteur de la modification de dynamique nécessaire dans les PM pour impulser des changements visibles dans le quotidien des agents, le rapport con-cluait sur les faits suivants :

√ deux points positifs sont incon-testables et vont servir de présuppo-sés dans ce rapport. Le premier est qu'une discipline macroéconomique a été acquise, qui permet la préserva-tion des grands équilibres macroécono-

miques, indispensables pour bâtir une nouvelle dynamique dans ces pays. Il est important de souligner que, non seulement cet acquis se mesure dans les chiffres (Cf. Rapport 2005), notam-ment dans les budgets, dans les balan-ces des paiements ou encore au niveau de l'inflation, ce qui préserve l'avenir, donne un certain temps aux PM pour entreprendre les modifications néces-saires et à l'Europe pour imaginer les outils de soutien efficaces, mais, tout aussi important, qu'il est maintenant ancré dans les anticipations des agents, notamment non locaux. Il suffit ainsi de souligner que même parmi les agences les plus conservatrices évaluant tous les pays du Monde sur divers critères, la grande majorité des PM obtient les meilleurs classements en termes de régulation économique.

√ Le second point positif, lui aussi porteur d'espoir sur le futur des accords euro-méditerranéens, est le soutien pres-que indéfectible que la société civile dans l'Euromed apporte au processus. Paradoxalement, même les jugements durs à l'occasion du dixième anniversaire démontrent en fait une sorte de dépit envers un outil prometteur, mais qui tarde à donner des résultats tangibles. C'est bien cela qui doit aujourd'hui constituer une priorité : comment rendre visibles les efforts des deux rives, rendre visibles les actions entreprises dans le cadre des accords d'associations, rendre visibles

Samir Radwan, Economic Research Forum, EgypteJean-Louis Reiffers, Institut de la Méditerranée, France

Coordonnateurs

Février 2006

-2-

les effets positifs des ajustements qui pèsent, bref faire appréhender l'impact du processus par les agents plus que par les agences, dans leur quotidien.

√ A l'inverse, des facteurs internes (élargissement de l'Europe, persistance des conflits régionaux) et des facteurs externes (évolution de l'OMC impliquant une ouverture généralisée qui a dilué les évolutions des PM, ouverture de la Chine, notamment dans le contexte de la fin des accords multi-fibres), facteurs parfois imprévisibles, parfois ignorés, ont pesé lourdement sur la dynamique du processus euro-méditerranéen. Et pour gérer leurs conséquences, la seule stabilité macro-économique ne peut être suffisante. Elle sert d'assise indispensa-ble, mais elle doit être complétée par des éléments qui, eux, donnent des impulsions. Le rapport annuel 2006 du BIT sur les tendances de l'emploi dans le monde insiste d'ailleurs sur le fait que la croissance économique seule ne suffit pas à satisfaire les besoins globaux en emploi.

Le partenariat a été conçu dans l'idée qu'en mêlant la stabilité macro-éco-nomique à une stratégie d'ouverture incarnée dans une zone de libre-échange avec l'Europe, les PM auraient dispo-sé des fondamentaux sur lesquels se seraient greffés automatiquement des effets induits, comme une amélioration de la compétitivité des tissus productifs, une évolution de la spécialisation sec-torielle, une amélioration des relations régionales au sein des rives sud, effets à même de placer les PM dans une dyna-mique plus vertueuse, ce que n'auraient pas manquer de relever la communauté internationale, modifiant alors ses anti-cipations pour la région et, de ce fait,

amplifiant le mouvement. Force est de constater que l'on a surestimé ce méca-nisme, la plupart des relations automati-ques prévues ayant fort peu progressé.

Le présent rapport se situe dans le pro-longement de ce constat. En premier lieu, il prend pour acquis la stabilisa-tion macro-économique sans y revenir, d'autant que l'année 2005 est marquée par le phénomène conjoncturel de l'éner-gie, rendant encore trop rapides d'éven-tuelles conclusions. En même temps, il se situe dans une perspective d'insuffi-sance de l'équilibre atteint actuellement, puisque le problème de l'emploi ne se résout pas à une vitesse satisfaisante.

L'idée est donc d'identifier dans les con-ditions initiales et actuelles que rencon-trent les agents, les raisons spécifiques qui ont conduit à l'insuffisance de la dynamique promue par les accords d'as-sociation, en tentant de mettre en relief ce qui pourrait permettre de modifier les sentiers de croissance et les for-mes d'ajustement social. Cette question avaient été posée par le Femise dans son dernier programme de recherche, notamment en s'interrogeant sur les capacités de l'offre des PM à répondre aux sollicitations issues de la stratégie d'ouverture, c'est-à-dire à maximiser les effets induits escomptés dans la mise en place du processus.

Dans le présent rapport, sur la base de plusieurs travaux de recherche, l'hypo-thèse est de placer les sources d'une nouvelle dynamique dans un renouvel-lement du comportement des agents, en premier lieu dans le tissu des entreprises locales car ce sont elles qui vont offrir les emplois absolument nécessaires à l'équi-libre de la région. Toutefois, ces entre-

-3-

prises évoluent dans un cadre sectoriel historique, lent à se modifier et qui des-sine un certain nombre de contraintes. Il s'agit donc dans un deuxième temps de cerner les contraintes issues de la structure sectorielle de ces entreprises, notamment en termes de spécialisation, en cherchant les opportunités qui pour-raient impulser un cercle vertueux. Cette impulsion peut adroitement être épau-lée dans le cadre d'accords régionaux, c'est de fait l'idée même du partenariat euro-méditerranéen. Dès lors se pose la question du type d'association nord-sud et sud-sud qui sera cohérente tant avec les objectifs initiaux de 1995 qu'avec les évolutions géo-politiques actuelles.

Dans une première partie, le rapport utilise plusieurs enquêtes entreprises réalisées par des équipes du réseau, ainsi que des traitements spécifiques d'enquêtes entreprises nationales, pour mieux appréhendés les comportements des firmes et les conséquences pour elles de l'ouverture, notamment en ter-mes d'emplois.

Les tissus locaux restent extraordinai-rement dominés par les TPE, qui pour-voient à l'essentiel de l'emploi privé. Dans leurs comportements, dans leurs contraintes et leurs perspectives réside la dynamique de l'emploi, mais égale-ment les marges de manœuvre budgé-taires des Etats par la fiscalité, rendant la compréhension des comportements indispensable, en particulier sur le plan de la distinction informel/formel qui apparaît, dans les recherches Femise, bien plus floue que l'on ne pouvait le penser.

La deuxième partie propose une analyse sectorielle de l'économie des PM, avec

une importance donnée au secteur du textile. Il est en effet apparu clairement que l'amélioration de l'offre, indispensa-ble face aux contraintes d'emplois que connaissent les PM, ne peut pas décou-ler automatiquement de la seule stra-tégie d'ouverture. Parmi les principales conditions de la compétitivité et de la pérennité des entreprises se trouve la spécialisation, le métier et sa dynamique au niveau européen et mondial.

Sur le plan de la région euro-méditerra-néenne, la situation actuelle des PM doit évidemment beaucoup au fait que les deux secteurs de base de l'économie de ces pays (en 1995 comme aujourd'hui) sont d'une part l'agriculture, longtemps en marge des accords et seulement sur les agendas aujourd'hui, et d'autre part, le textile-habillement, proprement bouleversé par la fin des accords multi-fibres et l'ouverture de la Chine.

Se demander comment enclencher une dynamique plus en phase avec les besoins des PM, c'est forcément pro-gresser sur le plan agricole, dossier déjà traité par le Femise en 2003 et qui ne sera pas l'objet de ce rapport. C'est aussi se poser la question de l'après textile, ou du moins de l'après 2005. Les choix de spécialisation, qu'ils soient dictés par une adaptation forcée aux changements des données de la concurrence au niveau national ou international ou par des stratégies de politique industrielle, ne sont pas neutres du point de vue des résultats en termes d'emploi et de croissance d'un pays.

Comme l'a déjà souligné le Femise, il est important pour les PM de chercher à se positionner sur les marchés exter-

-4-

nes les plus dynamiques, ajustement qui reste à accomplir pour la plupart d'entre eux.

Mais la compétitivité des entreprises exportatrices des PM ne peut être une fin en soi étant donné le problème d'emploi auquel ces pays doivent faire face. En plus de se situer dans des secteurs générateurs d'une croissance économique rapide, les spécialisations des PM doivent permettre d'absorber suffisamment d'emploi pour au moins maintenir les niveaux de chômage actuels.

L'adaptation des tissus industriels aux changements des données de la con-currence au niveau domestique et international peut découler de politi-ques industrielles volontaristes ou de réformes sectorielles. Cette transition engendre un déplacement des facteurs de production, engendrant ici destruc-tion d'emploi et là création d'emploi. Pour les PM, la question du bilan final est sans doute la plus importante. On observera notamment qu'au-delà des secteurs industriels, certains services vont revêtir une importance extrême et que leur libéralisation est à même de modifier certains processus actuels.

Dans la troisième partie, la question abordée est celle de l'intégration régio-nale, tant sur le plan des potentialités que recèle une intégration régionale au sud, que de la forme que peuvent prendre l'intégration euro-méditerra-néenne et l'intégration sud.

Sur un plan strictement économique, il serait illusoire de croire que l'élar-gissement européen, mais surtout les conflits régionaux sur les rives sud

sont sans effet sur les anticipations des agents et, par conséquent, sur les flux économiques. Avec la mise en place de la politique de nouveau voisin, cette question de la forme de l'intégration va se poser de manière aiguë. Doit-elle être unilatérale, multilatérale ou prendre la forme d'accords régionaux entre pays de même niveau de déve-loppement ? Chacune de ces options s'exprime de manière spécifique. Une intégration Sud-Sud signifierait des réallocations de facteurs spécifiques qui pourraient être sensiblement diffé-rentes de celles qui seraient générées par une intégration avec l'Europe par exemple. Etant donnée la situation socio-économique des PM, il faut éviter que les PM supportent plusieurs fois les mêmes coûts d'ajustement, ce qui doit entrainer une profonde réflexion sur la cohérence d'ensemble des divers accords.

Et puis, il y a la dimension symbolique, bien trop sous-estimée : la pérennité d'une région euro-méditerranéenne, on l'a dit en introduction, ne peut se concevoir sans le soutien de la société civile. Ce même soutien de la société civile qui sera le plus grand moteur de la vitesse de transition, une fois les bonnes directions (enfin) déterminées. C'est pour cela qu'il est indispensable que les accords d'association, que le partenariat, que la politique de voisi-nage pénètre fermement le quotidien des agents. Là, non seulement la politique européenne, mais au moins autant la politique régionale des PM seront déterminantes.

Enfin, le rapport annuel 2005 s'in-téresse aux aspects migratoires. Le partenariat a cherché à créer une zone

-5-

équilibrée de paix et de prospérité, c'est-à-dire d'établir de jure l'inter-dépendance qui lie les deux rives de facto. Mais, le déséquilibre entre pos-sibilité de circulation de flux financiers, des flux de marchandises et des flux d'hommes, ces derniers étant systéma-tiquement plus contraints, ne peut que générer des frictions, des réallocations économiques non optimale et mettre en avant le caractère partiel de l'outil actuel. On pourra notamment penser que pour faire pénétrer les accords d'association dans le quotidien, pour conquérir l'opinion publique au sud et disposer d'un appui permettant l'accé-lération des réformes, une évolution dans les possibilités de circulation des hommes va être très rapidement nécessaire.

De plus, sur un plan strictement éco-nomique, il faut bien convenir que de toute façon il faudra du temps pour que les anticipations de la Communauté internationale se modifient en profon-deur quant aux contextes à l'œuvre dans les PM, ce qui continuera à peser sur les flux d'investissement, d'autant qu'un désavantage subjectif persistera entre eux et les pays de l'Est (parce qu'un projet politique connu y œuvre) ou la Chine (parce que son poids fait naître des perspectives économiques sans équivalent). Or, les besoins finan-ciers d'investissements, sur des petits projets, sont importants, comme on va le voir dans la suite. De ce point de vue, la migration est créatrice d'une ressource, celle des fonds rapatriés par les travailleurs émigrés (principa-lement en Europe) dont tout laisse à penser qu'elle peut constituer un levier important susceptible de rehausser le sentier de croissance.

I- Les entreprises face à l’ouverture

1. Les petites entreprises, une nou-velle panacée ?

Etudier les performances des MPE (Micro et petites entreprises) n'est pas une tâche facile, qui requière (au moins) de relever deux défis : (i) un défi théorique qui comprend des problèmes de défini-tion, de cadre conceptuel, etc., et (ii) les défis pratiques, puisqu'il s'agit d'analyser plus de 90% des entreprises qui existent dans un pays, dont la plupart sont non seulement « informelles », mais aussi si profondément intégrées dans la société qu'il est difficile de les localiser physi-quement.

Le besoin impératif de placer les PM sur des sentiers de croissance plus élevés a rendu nécessaire la mise en oeuvre de nouvelles sources qui dynamiseraient ces économies. Étant donné le poids des MPE dans l'activité économique, elles pourraient représenter cette « puissance endogène » qui, moyennant un soutien adapté, pourrait contribuer significati-vement à une croissance durable. Les MPE semblent ainsi être en mesure de contribuer à trouver une solution au problème de chômage, de constituer un canal transformant l'épargne privée en investissement et de devenir une source pour augmenter la valeur ajoutée des économies.

Actuellement, les MPE sont considérées comme un outil informel de stratégie de survie, non durable et d'une faible pro-ductivité. C'est pour remettre en cause cette vision qu'il est apparu nécessaire d'étudier ce secteur. Malgré les nombreu-ses difficultés que cela impliquait, une telle initiative a été considérée comme

-6-

susceptible de renforcer la compréhen-sion du secteur et de son potentiel, pour permettre la mise en œuvre de politi-ques ciblées et efficaces. C'est pourquoi, le FEMISE (en coopération avec plusieurs autres bailleurs internationaux) a finan-cé une étude importante et novatrice sur les moyens de promouvoir la compéti-tivité des MPE dans quatre partenaires méditerranéens : l'Egypte, le Liban, le Maroc et la Turquie (FEM21-31). L'étude est basée sur une enquête de terrain auprès de 5 000 micro et petites entre-prises opérant dans chacun de ces pays (3 000 dans le cas du Liban), qui vise à comprendre leurs caractéristiques, les obstacles grévant leurs performances, leurs perspectives et les déterminants de leur succès.

Les principales enquêtes ont été con-duites dans les quatre pays entre 2001 (la Turquie), 2002 (le Maroc) et 2003 (l'Egypte et le Liban), puis ont été sui-vies par une enquête complémentaire (sauf dans le cas du Liban). L'enquête était basée sur des questionnaires por-tant sur l'entreprise, l'entrepreneur et au niveau du ménage. La base de données de ces enquêtes permettra la meilleure évaluation des performances des MPE et la meilleure compréhension de leurs besoins.

Le profil des MPE dans les PM

Le secteur des MPE, défini ici comme des entreprises formelles et informelles employant de 1 à 49 personnes, consti-tue l'épine dorsale de l'activité dans les PM. Ce secteur représente plus de 90% des entreprises, employant 60-70% des effectifs dans ces pays et contribuant entre 30 et 50% de la valeur ajoutée des économies.

En Egypte, 97% des entreprises (for-melles et informelles) sont des MPE (employant de 1 à 49 personnes), dont 81% environ d'informelles[1]. On doit aussi remarquer que les femmes tra-vaillant informellement ne représentent seulement 14% des effectifs non décla-rés, ce qui est une part relativement modeste dans la mesure où les femmes constituent 50% de la population[2]. Les MPE égyptiennes représentent 62% des emplois formels et informels totaux (88% des emplois informels contre 23% des formels). En Turquie, ce secteur représente 99,4% du nombre total d'en-treprises, dont la plupart sont formelles depuis que l'enregistrement de la société est une obligation à la pratique de certai-nes activités. Le secteur représente 73% des emplois non-agricoles et 64,8% de valeur ajoutée totale. Au Liban, 96% d'entreprises sont micro (88%) ou peti-tes (8%) représentant plus de 50% d'emploi total. Au Maroc, les MPE repré-sentent 99,6% du total des entreprises et plus de 70% d'emploi total.

Les déterminants de succès des MPE

Le succès des MPE ne dépend pas seu-lement des bonnes performances de l'entreprise ou de l'éducation et de la formation des entrepreneurs. Ce secteur ne fonctionne pas en vase clos : l'envi-ronnement macro-économique, le cadre d'affaires ont un impact significatif sur leurs performances. Leurs perspectives, comme en témoignent les enquêtes égyptiennes et turques, ont été extrê-mement affectées par la récession que les deux pays ont subie. On pourrait penser qu'il ne s'agit que d'un phéno-mène transitoire non généralisable, mais le fait que ce secteur n'atteint pas son

-7-

potentiel de croissance perdure. Ainsi, tant la performance de la firme que l'en-vironnement macro-économique dans lequel elle évolue constituent les fac-teurs principaux de succès ou d'échec.

De ce fait, le programme de recherche a adopté une combinaison d'approches quantitatives et qualitatives de la col-lecte de données pour capturer à la fois le contexte et la dynamique à l'échelle nationale tout en permettant une appro-che comparative à l'échelle de la région entière.

La section venante présente les princi-paux déterminants de succès de ces MPE tels qu'identifiés par les entrepreneurs eux-mêmes en Egypte, au Liban, au Maroc et en Turquie.

1. Le fait de constituer une entreprise formelle[3] représente un des princi-paux déterminants de succès des MPE. Le degré d'informalité varie selon la définition retenue et les règlements. Certains pays comme la Turquie et le Liban, exigent l'enregistrement pour que l'entreprise exerce certaines acti-vités. Cependant, en Egypte, où l'en-registrement n'est pas une condition, on observe que 80% des MPE sont informels. Le fait d'évoluer dans la sphère formelle apporte de nombreux avantages comme un meilleur accès à l'appui financier et administratif, mais la plupart des entrepreneurs trou-vent les procédures d'enregistrement très compliquées, consommatrices de temps et coûteuses, relativement aux avantages qu'ils pensent en tirer.

2. Le regroupement de MPE dans des Clusters pourrait, généralement, four-nir un environnement incitatif, qui

accroît l'efficacité des entreprises du fait de l'existence d'entités complé-mentaires en termes de production. Evoluer au sein d'un cluster permet l'échange de connaissance, d'expé-rience et permet des interconnexions professionnelles entre les sociétés fonctionnant dans la même commu-nauté, qui accroissent la performance de la société par augmentation du capital social. En Egypte, l'apparte-nance à un cluster est apparu comme le premier déterminant prioritaire de succès. Au Liban, à l'inverse, les MPE qui n'appartiennent pas à un cluster réalisent des meilleures performan-ces. C'est en raison de la nature des clusters au Liban, qui consiste prin-cipalement en entreprises évoluant dans la même branche. La consé-quence est un environnement de con-currence qui limite les profits et ainsi les performances.

3. Toutes les études sur les MPE ont montré que le fait que l'entrepre-neur soit un homme coïncide avec une meilleure performance de l'en-treprise. Indépendamment de leur niveau éducation, de formation et d'expérience (s'il y en a), les entre-preneurs de sexe féminin souffrent d'une position désavantagée relative-ment aux entrepreneurs masculins : les femmes font face à plus de diffi-cultés sur le marché, dans l'éducation et l'obtention de formation ainsi que dans l'accès à des moyens financiers et autres services d'appui. De plus, le rôle de la femme au sein du ménage limite sa capacité à consacrer plus de temps à son affaire.

4. L'existence d'un environnement d'af-faires incitatif qui assure de bonnes

-8-

conditions de travail, la disponibilité d'une main d'oeuvre spécialisée, l'ac-cès aux services financiers et aux autres services professionnels, le fait de pouvoir disposer d'incitations fis-cales et une concurrence limitée de la part de sociétés plus importantes sont considérés comme essentiels pour assurer le succès de l'entreprise.

5. Le succès des MPE dépend du niveau

d'éducation des entrepreneurs, de leur formation et/ou de l'expérience acquise. Il a été trouvé au Maroc, au Liban et en Turquie que les entrepri-ses les plus performantes sont celles qui appartiennent à des entrepreneurs qui ont reçu plus de 10 ans d'éduca-tion. Toutefois, en Egypte, le nombre d'années d'éducation ne semble avoir aucun effet sur les performances de l'entreprise.

6. La formation professionnelle ou tech-nique formelle acquise par l'entrepre-neur apparaît aussi importante que le niveau d'instruction. En Turquie, seulement 10% des entrepreneurs avaient suivi une formation techni-que ou professionnelle formelle. En Egypte, ce pourcentage n'est que de 3,4% pour les entrepreneurs mâles et 2,9% pour les femmes. Au Liban, ces pourcentages sont de 9% et 15%

respectivement. Dans ce pays, ce qui semble importer n'est pas la forma-tion professionnelle (qui affichait un impact négatif sur la performance de la société), mais les entrepreneurs disposant d'une expérience d'appren-tissage semblent en faire profiter leurs entreprises qui affichent de meilleurs performances. Ceci est vrai dans tous les pays de l'étude, et se justifie par le fait que ce type de formation est spécialisé et donc particulièrement approprié à l'activité de la société.

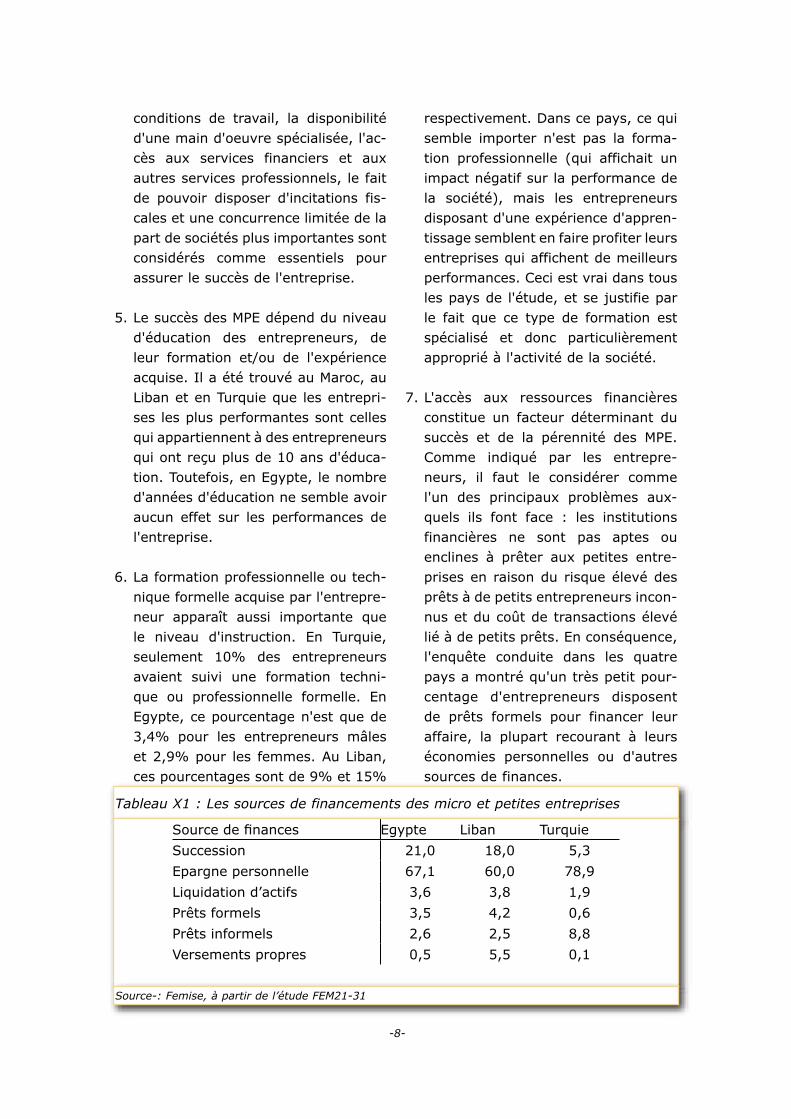

7. L'accès aux ressources financières constitue un facteur déterminant du succès et de la pérennité des MPE. Comme indiqué par les entrepre-neurs, il faut le considérer comme l'un des principaux problèmes aux-quels ils font face : les institutions financières ne sont pas aptes ou enclines à prêter aux petites entre-prises en raison du risque élevé des prêts à de petits entrepreneurs incon-nus et du coût de transactions élevé lié à de petits prêts. En conséquence, l'enquête conduite dans les quatre pays a montré qu'un très petit pour-centage d'entrepreneurs disposent de prêts formels pour financer leur affaire, la plupart recourant à leurs économies personnelles ou d'autres sources de finances.

Tableau X1 : Les sources de financements des micro et petites entreprises

Source de finances Egypte Liban Turquie

Succession 21,0 18,0 5,3

Epargne personnelle 67,1 60,0 78,9

Liquidation d’actifs 3,6 3,8 1,9

Prêts formels 3,5 4,2 0,6

Prêts informels 2,6 2,5 8,8

Versements propres 0,5 5,5 0,1

Source-: Femise, à partir de l’étude FEM21-31

-9-

8. Un autre facteur important de suc-cès est la disponibilité d'infrastruc-tures adéquates (comme des routes, le transport, l'électricité, l'eau, etc), ainsi que l'accès à du matériel et à la technologie avancée (particulière-ment pour les entreprises travaillant dans le secteur industriel), ce qui augmenterait la productivité et amé-liorerait la durabilité de croissance.

Évaluation des performances : le cas des MPE en Egypte

Pour mettre en évidence la dynami-que de croissance de MPE en Egypte, un Index de Croissance a été cons-truit utilisant les données de l'enquê-te principale (2003), où l'on dispose des données de performance sur deux points temporels : l'année de l'enquête (2003) et un an plus tôt (2002).

L'Index de Croissance[4] est composé de quatre variables en liaison avec la croissance : (i) valeur du capital investi; (ii) espace d'entreprise (iii) nombre d'employés; et (iv) valeur de matières premières utilisées. L'Index a été calculé en se fondant sur le taux de variation moyen de ces varia-bles entre la période de l'enquête et l'année précédente. Les variables de croissance, permettent de souligner quelques aspects sur la dynamique de cette période.

En moyenne, le taux de croissance expérimenté par les MPE n'a pas excé-dé 2,2% entre 2002 et 2003. L'index

de croissance a montré que plus de la moitié (52,2%) des MPE n'a connu de croissance cette année là. La plupart des MPE restantes (28,5%) ont connu une détérioration de l'activité et seu-lement 19% ont enregistré une crois-sance modérée. Pour 17%, la situation s'est détériorée de plus de cinq points de pourcentage, tandis que seulement 12% ont connu une croissance de plus de cinq points de pourcentage.

Testant la relation entre la valeur de l'index de croissance et certaines des caractéristiques des MPE, on peut observer que :

√ En termes d'activité économique, les entreprises travaillant dans le sec-teur d'industrie ont réalisé la crois-sance moyenne la plus haute avec 4,1%,à comparer à la croissance de 3,8% dans le secteur de services et 1,3% seulement dans le secteur commercial.

√ Par ailleurs, 15% des MPE travaillant dans le secteur tertiaire ont connu une croissance de plus de 5% contre seulement 10% des MPE travaillant dans le secteur industriel.

√ En termes de taille, les données ont montré que les petites entreprises employant de 5 à 9 personnes ont obtenu le taux de croissance moyen le plus haut avec 4,75%, tandis que celles employant de 10 à 49 per-sonnes ont connu une détérioration moyenne de la situation de 1,3%.

Tableau X2-: Distribution de MPE selon l'indicateur de croissance

Valeur de l’index de croissance <-5% -5<…< 0% 0% 0<…<5% > 5 %

% MPE 17,1 11,4 52,5 7,1 11,9

Source-: Femise, à partir de l’étude FEM21-31

-10-

√ Les données indiquent également que presque la moitié des micro entreprises (1-4 employés) n'ont pas eu de crois-sance, 30% ont vu leurs performances se détériorer et seulement 18% ont réalisé un peu de croissance.

√ L'image est quelque peu différente

dans le cas des petites sociétés (5-9 employés), où le pourcentage des entreprises qui ont subi une détério-ration est presque égal à celui des entreprises qui ont amélioré la situa-tion (25%).

√ Si la situation est restée inchan-gée pour la plupart des plus gran-des entreprises (80% des 10 à 49 employés), indiquant que cette classe d'entreprises est plus stable, le nom-bre d'entre elles dont la dynamique a été négative était plus grand que celles qui ont amélioré leur situa-tion, entraînant le taux de croissance moyen de ce groupe à un niveau négatif (-1,3%).

√ En termes de capital investi, les résul-tats ont montré que les entreprises qui ont investi un capital compris entre 5,000 et 20,000 Livres égyp-tiennes ont obtenu le taux de crois-sance le plus haut à 4,4% tandis que celles qui ont investi moins de 1,000 livres égyptiennes ont réalisé les per-formances les plus basses (presque 0,5%).

√ Un des résultats particulièrement importants concerne la relation entre l'index de croissance et la «forma-lité». Les sociétés informelles ont réalisé un taux de croissance moyen plus haut à 2,7% que celles qui sont formelles (1,1%).

√ En termes de modèle de croissance, il reste le même pour des sociétés formelles et informelles : la moitié des deux catégories reste inchangée (52%); presque 28% des sociétés (formel ou informel) ont connu une tendance négative et presque 19% d'entre elles (formel ou informel) ont réalisé un peu de croissance.

Pour résumer, les sociétés les plus per-formantes en Egypte : 1. se situent dans le secteur industriel2. emploient entre 5 et 9 personnes3. disposent d'un capital investi impor-

tant entre 5,000 et 20,000 LE4. et sont dans le secteur informel.

Les perspectives de MPE

Il est clair que les performances des MPE et l'environnement dont elles béné-ficient sont les principaux déterminants de la façon dont l'entrepreneur perçoit l'avenir de son entreprise. L'étude a donc construit un Index de Perspectives Futures pour mesurer la perception que les entrepreneurs de MPE ont de l'avenir de leurs affaires.

L'index est basé sur les données recueillies dans l'enquête principale (2003) et lors d'une enquête complé-mentaire réalisée en (2004) sur les espoirs des entrepreneurs à l'avenir de leurs sociétés.

L'index mesure les perspectives futures des entrepreneurs à partir des fac-teurs suivants : (i) emploi; (ii) espace de l'unité économique; (iii) produc-tion; (iv) capital investi; (v) revenus; (vi) ventes sur le marché domestique; (vii) exportations; et (viii) introduction de nouveaux produits[5].

-11-

Les résultats indiquent qu'en Egypte, au Maroc et au Liban, la plupart des entre-preneurs ne prévoient aucun changement de leurs affaires. Les entrepreneurs en Egypte ont indiqué une perception plus négative de l'avenir de leurs affaires en 2004 qu'en 2003[6]. Les anticipations négatives étaient tout à fait claires sur le nombre des entrepreneurs qui ont l'intention de quitter l'affaire ou de dimi-nuer le nombre d'employés, la valeur des actifs, la production, les ventes domestiques et les revenus. A l'inverse au Liban, l'image était complètement différente, avec un nombre d'entrepre-neurs qui s'attendent à la croissance de leurs sociétés supérieur à ceux qui s'attendent à une contraction de leurs activités. Les fortes anticipations ont été particulièrement dominantes en termes de production (42% anticipaient une augmentation de la production) et de ventes domestiques (54%). Au Maroc, la situation est semblable à celle du Liban, les entrepreneurs qui ont de bonnes anticipations étant plus nombreux que ceux dont la perception est négative. Ces anticipations étaient plus favorables en termes de production future (39%) et de revenus (49%).

Recommandations de politique

Il n'est pas difficile de généraliser les recommandations de politique à mettre en place pour promouvoir le secteur des MPE, puisque l'on a bien observé que les besoins de base sont plus ou moins les mêmes dans tous les PM, même si certaines spécificités nationales dans les conditions spéciales dans lesquelles ce secteur fonctionne doivent être prises en considération. Les actions doivent non seulement se concentrer sur les politi-ques qui augmenteraient la croissance

des MPE, mais plus encore sur celles permettant d'améliorer leur efficacité et les conditions dans lesquelles elles opèrent. Il est à noter que l'efficacité de ces recommandations est condition-nelle à la poursuite des réformes macro-économiques concernant les domaines des infrastructures, de la fiscalité, des domaines institutionnel, sectoriel et la politique d'emploi.

√ Il est important de différencier les micro et les petites entreprises dans la mise en place de mesures pour améliorer leur croissance. Les deux groupes ont des schémas de pro-ductivité différents, des conditions d'opérations différentes, des pers-pectives de croissance différentes et des besoins différents. Les politiques visant les micro-entreprises devraient se concentrer sur l'amélioration de la productivité et de l'efficacité, en fournissant des programmes d'aide techniques particulièrement dans des clusters. De leur côté, les politiques ciblant les petites entreprises, doivent être plus diversifiées, en fournissant un appui dans les domaines finan-ciers, techniques et de marketing et des programmes de promotion de l'exportation.

√ Les politiques doivent mettre en relation les MPE (particulièrement les plus petites) et de plus grandes sociétés. Les MPE pourraient agir comme des industries amont, des sous-traitants, des fournisseurs de service/maintenance pour les acti-vités des sociétés plus grandes. Ce secteur peut être considéré comme un chaînon manquant que pourrait mettre à profit les entreprises plus importantes. Il pourrait par exemple

-12-

s'agir d'octroyer aux grandes entre-prises qui seraient en relation avec des MPE des primes ou des exonéra-tions de charges.

√ Il est nécessaire de mettre en place un environnement d'affaires et ins-titutionnel incitatif. Cela inclut la simplification des procédures d'en-registrement et la conception des cadres fiscaux spéciaux pour les MPE, les encourageant à fonctionner formellement. La plupart des MPE informelles ont tendance à limiter leur croissance dans certaines limi-tes et/ou préférer fonctionner de façon informelle, parce ce qu'elles redoutent le besoin de traiter avec les administrations publiques, les administrations fiscales, etc. Il est également nécessaire d'encourager les MPE à exercer au sein de clusters afin de partager les avantages de disposer de supports en termes de conseil et des services.

√ La plupart des entrepreneurs dans les quatre enquêtes ont souligné à quel point leur paraissait très difficile sinon tâche impossible l'accès aux prêts officiels. Ici, il est nécessaire de mettre en place les mécanismes permettant d'accorder des prêts à des activités/projets spécialisées, identifiés selon les besoins des mar-chés, et pour lesquels les condi-tions d'octroi et les garanties exigées seraient réduites.

√ Ainsi qu'il est apparu dans les enquê-tes, la formation continue est consi-dérée comme la principale (et par-fois la seule) source de formation. Pour soutenir ces entreprises, il est nécessaire de mettre en place plus

de possibilités et d'organismes de formation professionnelle. Les cen-tres publics de formation ne sont pas assez nombreux, ce qui entraîne le besoin d'encourager des organi-sations non gouvernementales et le secteur privé à investir dans la créa-tion de nouveaux centres modernes de formation spécialisés et ou le financement de la rénovation et de la gestion des centres de formation de public existants.

√ Des politiques spécialisées ciblant les entrepreneurs femmes doivent également être conçues pour limi-ter les inconvénients qui touchent actuellement les femmes : elles sont en effet apparues moins instruites, non qualifiées, non-formées, elles affichent une productivité basse, de faibles revenus, une valeur ajoutée inférieure; et ont moins accès aux actifs et aux ressources.

√ Le nombre de MPE exportatrices est extrêmement bas. Les MPE n'ont pas les connaissances, l'expérience ou l'infrastructure nécessaires pour l'exportation. La mise en place de formation et de services de conseils sur l'exportation, la création d'en-treprises d'exportation spécialisées capables de faire la médiation entre les marchés d'exportation et les MPE pourrait être une façon efficace de promouvoir une culture d'exporta-tion au sein des entreprises locales. Les MPE disposant d'un potentiel d'exportation devraient être infor-mées des marchés étrangers, ainsi que des entreprises étrangères sur les mêmes créneaux afin d'augmen-ter la possibilité d'une coopération active.

-13-

2. La relation ouverture-emploi du point de vue des entreprises

Les caractéristiques identifiées des peti-tes entreprises, qui rappelons-le, repré-sente l'essentiel du tissu industriel des PM et de l'emploi permettent ainsi de mieux comprendre quels peuvent être les canaux de transmission des béné-fices attendus de l'ouverture. Il reste néanmoins à connaître plus finement l'impact en termes d'emploi. C'est-à-dire qu'il faut non seulement évaluer le résultat global, dont on sait déjà qu'il a été modeste sur les dix dernières années, mais surtout quels sont les mécanismes précis qui ont conduit à cet impact, ce qui pourra conduire à amélio-rer les retombées potentielles.

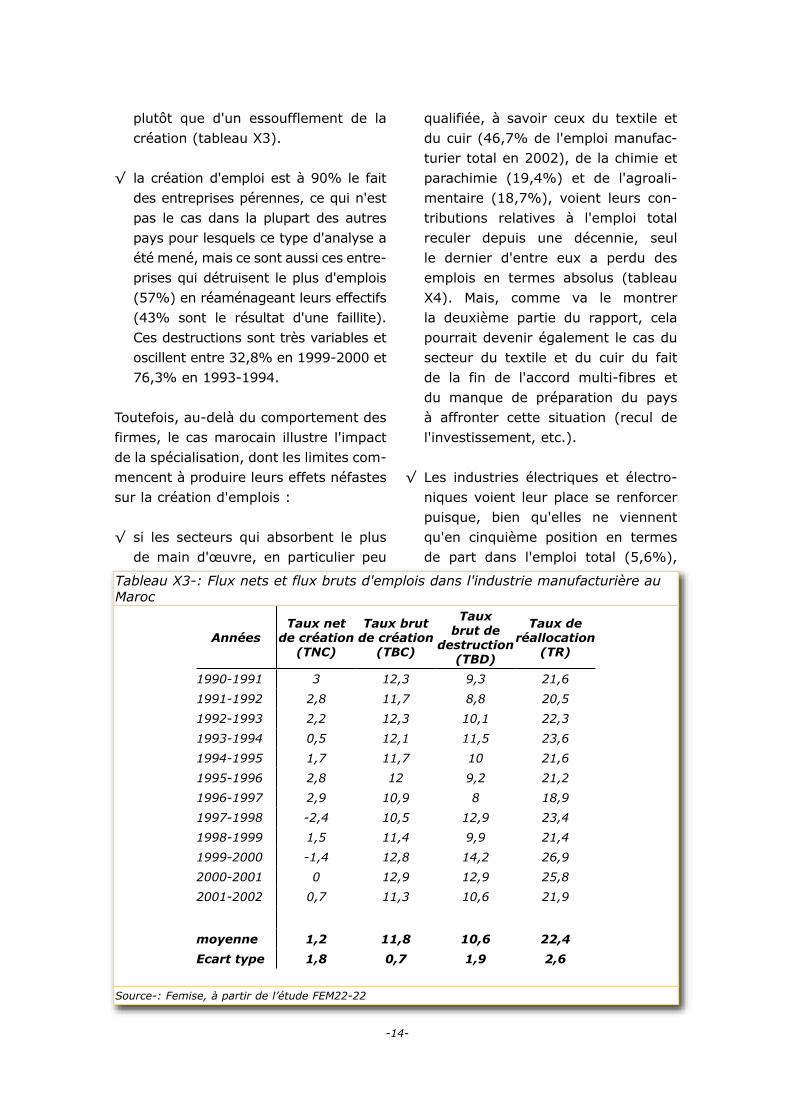

C'est ce qu'a cherché à faire une autre étude Femise[7], à partir des données de l'enquête annuelle du Ministère du Commerce et de l'Industrie du Maroc qui couvrent la période 1990-2002. Les équipes ont étudié les processus de création et de destruction d'em-ploi dans l'industrie manufacturière au niveau des branches, afin d'appré-hender précisément les mouvements qui s'y produisent et qui reflètent les conséquences de l'ajustement indus-triel, ce que ne permet pas une analyse au niveau sectoriel de la variation de l'emploi net. L'objectif est de mieux connaître les origines de la réallocation de l'emploi (taille, secteur d'activité de l'entreprise, propension à exporter, etc.) et son ampleur au sein de l'indus-trie et entre catégories d'entreprises. L'hétérogénéité des entreprises a été, en effet, identifiée comme un élément explicatif important des vagues de création/destruction d'emploi qui, dans ce cas, ne sont pas liées directement

aux chocs sectoriels spécifiques ou au cycle conjoncturel, mais aux compor-tements des firmes. Par cette analyse, l'idée est d'appréhender les effets sur l'emploi marocain de l'ouverture sym-bolisée notamment par l'entrée du pays à l'OMC en 1995 et la signature de l'ac-cord d'association avec l'UE. L'analyse a également été menée dans un objec-tif similaire sur le Turquie.

L'étude du cas marocain, menée à un niveau fin, montre que la rigidité du marché du travail marocain est un obs-tacle moins important que cela n'a été souligné dans d'autres études et que la mobilité de la main d'œuvre est plutôt élevée :

√ Au total pour le Maroc, la création nette d'emploi a été faible (64 000 soit une croissance annuelle moyen-ne de 1,2% sur la période), surtout depuis 1998 malgré une forte mobi-lité de la main d'œuvre attestée par l'ampleur des chiffres bruts de créa-tion (650 000) et de destruction (586 000) et la faiblesse de la contrainte que représente la législation (licen-ciement, en particulier) qui est pour-tant souvent blâmée.

√ La création est assez régulière, elle se monte à 11,8% entre 1990 et 2002 (écart type inférieur à 0,7) alors que la destruction, presque aussi élevée (10,6%), est plus chaotique (écart type de 1,9) ce qui est cohérent avec les résultats obtenus pour d'autres pays en développement. Cela s'expli-que par le fait que la destruction est plus liée à la conjoncture que la créa-tion. Par ailleurs, le ralentissement de la création nette d'emploi serait l'ex-pression d'une plus forte destruction

-14-

plutôt que d'un essoufflement de la création (tableau X3).

√ la création d'emploi est à 90% le fait des entreprises pérennes, ce qui n'est pas le cas dans la plupart des autres pays pour lesquels ce type d'analyse a été mené, mais ce sont aussi ces entre-prises qui détruisent le plus d'emplois (57%) en réaménageant leurs effectifs (43% sont le résultat d'une faillite). Ces destructions sont très variables et oscillent entre 32,8% en 1999-2000 et 76,3% en 1993-1994.

Toutefois, au-delà du comportement des firmes, le cas marocain illustre l'impact de la spécialisation, dont les limites com-mencent à produire leurs effets néfastes sur la création d'emplois :

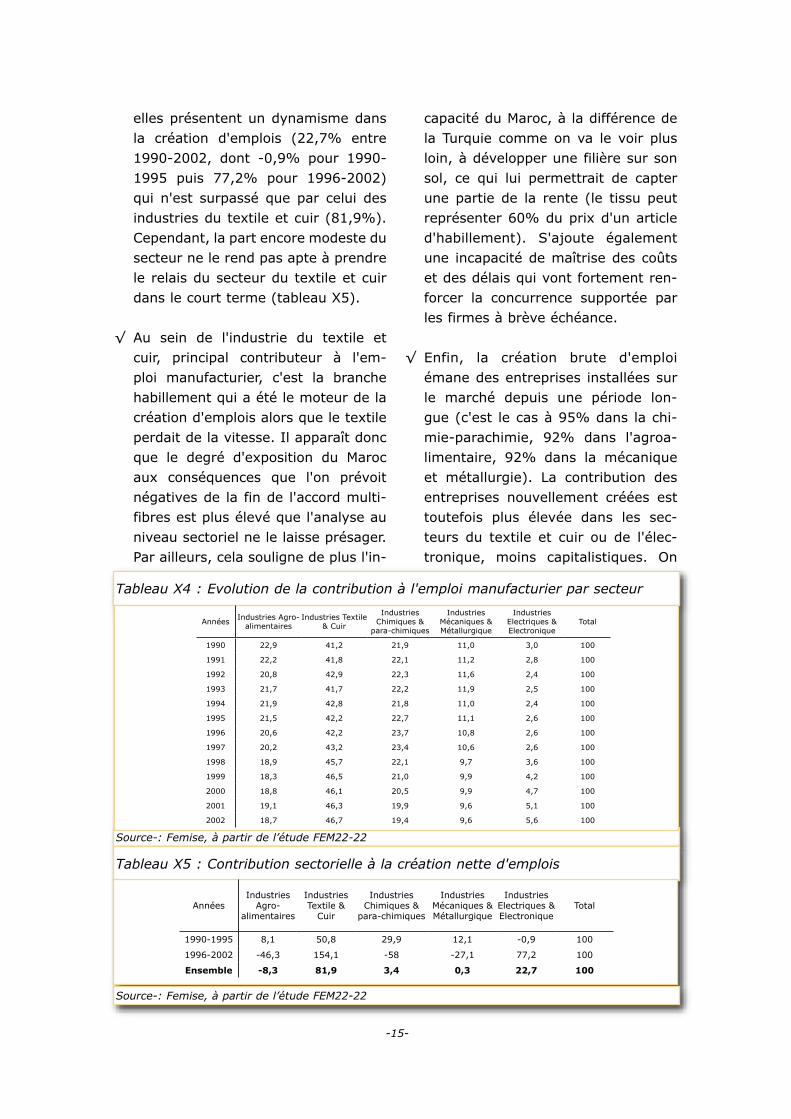

√ si les secteurs qui absorbent le plus de main d'œuvre, en particulier peu

qualifiée, à savoir ceux du textile et du cuir (46,7% de l'emploi manufac-turier total en 2002), de la chimie et parachimie (19,4%) et de l'agroali-mentaire (18,7%), voient leurs con-tributions relatives à l'emploi total reculer depuis une décennie, seul le dernier d'entre eux a perdu des emplois en termes absolus (tableau X4). Mais, comme va le montrer la deuxième partie du rapport, cela pourrait devenir également le cas du secteur du textile et du cuir du fait de la fin de l'accord multi-fibres et du manque de préparation du pays à affronter cette situation (recul de l'investissement, etc.).

√ Les industries électriques et électro-niques voient leur place se renforcer puisque, bien qu'elles ne viennent qu'en cinquième position en termes de part dans l'emploi total (5,6%),

Tableau X3-: Flux nets et flux bruts d'emplois dans l'industrie manufacturière au Maroc

AnnéesTaux net

de création (TNC)

Taux brut de création

(TBC)

Taux brut de

destruction (TBD)

Taux de réallocation

(TR)

1990-1991 3 12,3 9,3 21,6

1991-1992 2,8 11,7 8,8 20,5

1992-1993 2,2 12,3 10,1 22,3

1993-1994 0,5 12,1 11,5 23,6

1994-1995 1,7 11,7 10 21,6

1995-1996 2,8 12 9,2 21,2

1996-1997 2,9 10,9 8 18,9

1997-1998 -2,4 10,5 12,9 23,4

1998-1999 1,5 11,4 9,9 21,4

1999-2000 -1,4 12,8 14,2 26,9

2000-2001 0 12,9 12,9 25,8

2001-2002 0,7 11,3 10,6 21,9

moyenne 1,2 11,8 10,6 22,4

Ecart type 1,8 0,7 1,9 2,6

Source-: Femise, à partir de l’étude FEM22-22

-15-

elles présentent un dynamisme dans la création d'emplois (22,7% entre 1990-2002, dont -0,9% pour 1990-1995 puis 77,2% pour 1996-2002) qui n'est surpassé que par celui des industries du textile et cuir (81,9%). Cependant, la part encore modeste du secteur ne le rend pas apte à prendre le relais du secteur du textile et cuir dans le court terme (tableau X5).

√ Au sein de l'industrie du textile et cuir, principal contributeur à l'em-ploi manufacturier, c'est la branche habillement qui a été le moteur de la création d'emplois alors que le textile perdait de la vitesse. Il apparaît donc que le degré d'exposition du Maroc aux conséquences que l'on prévoit négatives de la fin de l'accord multi-fibres est plus élevé que l'analyse au niveau sectoriel ne le laisse présager. Par ailleurs, cela souligne de plus l'in-

capacité du Maroc, à la différence de la Turquie comme on va le voir plus loin, à développer une filière sur son sol, ce qui lui permettrait de capter une partie de la rente (le tissu peut représenter 60% du prix d'un article d'habillement). S'ajoute également une incapacité de maîtrise des coûts et des délais qui vont fortement ren-forcer la concurrence supportée par les firmes à brève échéance.

√ Enfin, la création brute d'emploi émane des entreprises installées sur le marché depuis une période lon-gue (c'est le cas à 95% dans la chi-mie-parachimie, 92% dans l'agroa-limentaire, 92% dans la mécanique et métallurgie). La contribution des entreprises nouvellement créées est toutefois plus élevée dans les sec-teurs du textile et cuir ou de l'élec-tronique, moins capitalistiques. On

Tableau X4 : Evolution de la contribution à l'emploi manufacturier par secteur

Source-: Femise, à partir de l’étude FEM22-22

Années Industries Agro-alimentaires

Industries Textile & Cuir

Industries Chimiques &

para-chimiques

Industries Mécaniques & Métallurgique

Industries Electriques & Electronique

Total

1990 22,9 41,2 21,9 11,0 3,0 100

1991 22,2 41,8 22,1 11,2 2,8 100

1992 20,8 42,9 22,3 11,6 2,4 100

1993 21,7 41,7 22,2 11,9 2,5 100

1994 21,9 42,8 21,8 11,0 2,4 100

1995 21,5 42,2 22,7 11,1 2,6 100

1996 20,6 42,2 23,7 10,8 2,6 100

1997 20,2 43,2 23,4 10,6 2,6 100

1998 18,9 45,7 22,1 9,7 3,6 100

1999 18,3 46,5 21,0 9,9 4,2 100

2000 18,8 46,1 20,5 9,9 4,7 100

2001 19,1 46,3 19,9 9,6 5,1 100

2002 18,7 46,7 19,4 9,6 5,6 100

Tableau X5 : Contribution sectorielle à la création nette d'emplois

Source-: Femise, à partir de l’étude FEM22-22

AnnéesIndustries

Agro-alimentaires

Industries Textile &

Cuir

Industries Chimiques &

para-chimiques

Industries Mécaniques & Métallurgique

Industries Electriques & Electronique

Total

1990-1995 8,1 50,8 29,9 12,1 -0,9 100

1996-2002 -46,3 154,1 -58 -27,1 77,2 100

Ensemble -8,3 81,9 3,4 0,3 22,7 100

-16-

y verra à nouveau une illustration des problèmes d'accès au finance-ment pour les entreprises. Reste à connaître la capacité d'adaptation de ces grandes entreprises au change-ment de la situation concurrentielle au niveau international ; l'accord de partenariat ne les y ayant pas pré-parées puisqu'il s'est traduit par des délocalisations et une division inter-nationale des tâches, mais rarement par l'émergence de filières dans les PM ou de remontées sur la chaîne de valeur suffisantes pour vendre un produit sous une marque locale sur le marché européen.

Apparemment, l'industrie marocaine n'a pas encore enclenché un processus de transition vers un régime de croissance plus élevé qui répondrait à ses contrain-tes d'emploi. Elle est toujours dominée par les branches qui emploient une main d'œuvre peu qualifiée et produisent peu de valeur-ajoutée. L'émergence d'une industrie plus intensive en travail qualifié et à haute valeur-ajoutée s'avère difficile et l'ouverture ne soutient que peu ce processus. On remarque ainsi que :

√ la structure de l'emploi évolue peu ; l'emploi non qualifié représente en 2002, comme en 1990, quelques 51% de l'emploi total ; la part des emplois qualifiés et les taux d'enca-

drement stagnent autour de 39% et 10% respectivement.

√ les mouvements des travailleurs se font principalement à niveau de qua-lification constant en faveur des bran-ches habillement et au détriment du textile ; le passage des travailleurs d'une industrie faiblement capitalis-tique à une autre plus intensive en capital et en qualité de la main d'œu-vre est rare.

√ la création d'emplois n'est pas l'apa-nage des entreprises tournées vers l'export[8] puisque celles qui le sont moins ou qui servent uniquement le marché local enregistrent des résultats similaires sur ce point. Cependant, les premières enregistrent des taux de réallocation plus hauts que les secon-des et leur taux brut de destruction d'emploi est élevé et visiblement très sensible à la conjoncture, mais leur capacité à créer des emplois est supé-rieure et progresse entre 1990 et 2002 (-3,8 points pour les secondes). Surtout, l'évolution des taux bruts entre 1990/91 et 2001/02 tend à indi-quer que les entreprises exportatrices ont mieux réussi, comme attendu, à s'aligner face à la concurrence, le taux brut de destruction ayant très sensiblement chuté. A l'inverse, les entreprises non exportatrices voient

Tableau X6 : Création et destruction d'emplois selon l'orientation de l'activité des entreprises

% des entreprises exportatrices

Exportatrices Non exportatrices

TBC TBD TBC TBD

1990/1991 50,8 11,2 11 13,8 7,9

1994/1995 50,9 13 11,2 10,5 8,9

1999/2000 54,4 15,4 16,2 9,5 11,6

2001/2002 56,1 14,1 6,9 10 14,1

Source-: Femise, à partir de l’étude FEM22-22

-17-

surtout leur taux brut de destruction croître indépendament de la conjonc-ture. Il semble donc que ce confirme d'une part que l'ouverture peut créer un choc positif de compétitivité, qui se traduit par une amélioration des possibilités de création brute et nette. Mais, il s'accompagne comme prévu d'un effet négatif sur les entreprises locales (taux de création moindre et taux de destruction en hausse), qui, globalement : (i) donne un effet net global faible ; (ii) menace donc la dynamique de création sur un terme assez long, ce qui est incompatible avec les besoins des PM et va néces-siter des actions pour modifier les processus actuels.

√ le taux de réallocation des emplois est de 22,4% (comptabilise la création et la destruction d'emploi) ce qui signifie que plus d'un cinquième des effectifs sont renouvelés chaque année.

√ l'hétérogénéité des firmes à l'intérieur de la branche explique la volatilité de la création d'emplois. Les entreprises peuvent être classées en deux grou-pes : celui des entreprises pérennes

au sein duquel la mobilité est forte mais qui créent presque autant d'em-plois qu'elles n'en détruisent, et celui des petites entreprises nouvellement crées qui ont des capacités d'absorp-tion des travailleurs élevées mais dont la survie est courte et qui sont renouvelées rapidement.

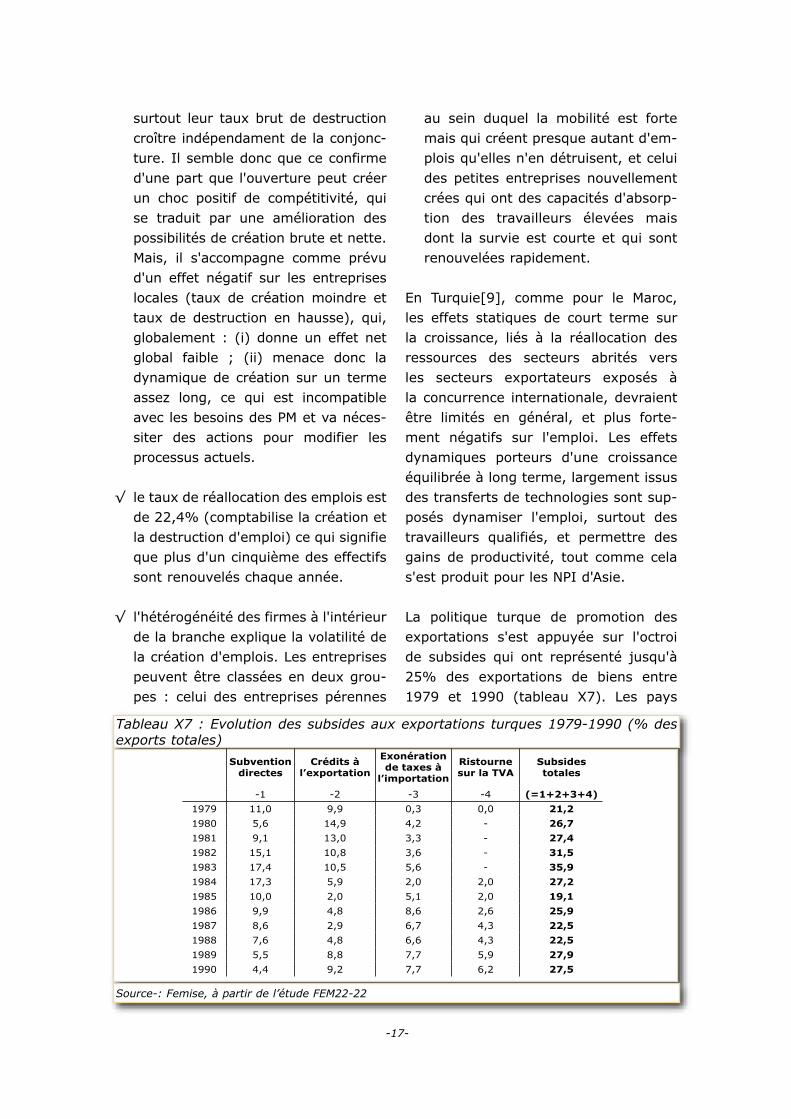

En Turquie[9], comme pour le Maroc, les effets statiques de court terme sur la croissance, liés à la réallocation des ressources des secteurs abrités vers les secteurs exportateurs exposés à la concurrence internationale, devraient être limités en général, et plus forte-ment négatifs sur l'emploi. Les effets dynamiques porteurs d'une croissance équilibrée à long terme, largement issus des transferts de technologies sont sup-posés dynamiser l'emploi, surtout des travailleurs qualifiés, et permettre des gains de productivité, tout comme cela s'est produit pour les NPI d'Asie.

La politique turque de promotion des exportations s'est appuyée sur l'octroi de subsides qui ont représenté jusqu'à 25% des exportations de biens entre 1979 et 1990 (tableau X7). Les pays

Tableau X7 : Evolution des subsides aux exportations turques 1979-1990 (% des exports totales)

Source-: Femise, à partir de l’étude FEM22-22

Subvention directes

Crédits à l’exportation

Exonération de taxes à

l’importation

Ristourne sur la TVA

Subsides totales

-1 -2 -3 -4 (=1+2+3+4)

1979 11,0 9,9 0,3 0,0 21,2

1980 5,6 14,9 4,2 - 26,7

1981 9,1 13,0 3,3 - 27,4

1982 15,1 10,8 3,6 - 31,5

1983 17,4 10,5 5,6 - 35,9

1984 17,3 5,9 2,0 2,0 27,2

1985 10,0 2,0 5,1 2,0 19,1

1986 9,9 4,8 8,6 2,6 25,9

1987 8,6 2,9 6,7 4,3 22,5

1988 7,6 4,8 6,6 4,3 22,5

1989 5,5 8,8 7,7 5,9 27,9

1990 4,4 9,2 7,7 6,2 27,5

-18-

d'Asie ont également employé ce type de mesure incitative en liant le déblo-cage de subventions aux performances à l'export des entreprises. Cette politi-que s'inscrit dans un mouvement plus global de libéralisation de l'économie (déréglementation du marché du travail, libéralisation financière, convertibilité du compte de capital, etc.).

L'étude indique que, dans le cas turc, l'emploi est :

√ positivement lié au niveau de la pro-duction, mais que la faiblesse de l'élasticité (une hausse de 1% de la production accroît l'emploi de 0,44%) provient du développement de l'em-ploi informel qui aurait atteint près de 50% de l'emploi sur la période 1988-2003,

√ dépend négativement du prix des inputs et du capital, comme des investissements faits dans la période précédente. L'ajustement de l'appa-reil productif pèse donc fortement sur l'emploi,

√ l'ouverture économique, appréciée ici

à partir du taux de pénétration des imports, ne semble pas avoir influen-cé le niveau d'emploi dans le secteur manufacturier de façon significative, voire lorsque l'on décèle un effet, il s'agit d'une influence plutôt négative. Cela confirme les résultats obtenus généralement pour les pays en déve-loppement.

Ainsi, en Turquie également, les effets positifs attendus de l'ouverture commer-ciale sur l'emploi ne semblent pas s'être encore manifestés. Le développement extrêmement rapide de l'emploi infor-

mel vient cependant relativiser ces con-clusions peu encourageantes. De plus, l'analyse de la spécialisation montre que la Turquie est en train de mettre en place les conditions nécessaires à l'obtention d'une croissance plus élevée et stable à long terme et créatrice d'emplois, notamment pour les plus qualifiés.

3. Déterminants des comporte-ments : l'informalité

De l'ensemble des remarques précéden-tes qui découlent de plusieurs enquêtes réalisées par les équipes Femise auprès d'entreprises, du traitement statistique de ces enquêtes et des enquêtes indus-trielles nationales et de l'analyse de l'évolution de l'emploi, il apparaît claire-ment que : (i) l'effet global faible, voire le plus souvent négatif, que l'on observe entre ouverture et emploi découle pour une grande partie des conditions d'opé-rations que connaissent les entreprises, notamment en termes de financement ; (ii) ces comportements d'ajustement peuvent être sensiblement différents à la fois au sein d'un même pays entre diffé-rents secteurs et plus globalement entre différents PM (Cf. Maroc et Turquie), ce qui tend à souligner le rôle des anti-cipations des entrepreneurs locaux ; (iii) les incitations que mettent en place les politiques publiques peuvent amener les firmes à privilégier telles ou telles stratégies d'ajustement, lesquelles ont à leur tour un impact différencié sur la croissance d'emploi que peut générer l'ouverture à la concurrence.

Parmi les différents comportements ana-lysés dans les parties précédentes, le passage des entreprises dans le secteur informel a souvent été souligné comme possédant un rôle important sur ce que

-19-

l'on doit attendre de l'ouverture. Ce pas-sage est souvent justifié par la rigidité des cadres légaux. Il apparaît toutefois qu'il est difficile de distinguer DEUX secteurs différents, l'un formel et l'autre informel. Comme le montre la section suivante, les entreprises « ajustent » plutôt un certain degré d'informalité à l'évolution de la situation et à la percep-tion qu'elles ont de leur environnement concurrentiel.

Dans la section suivante, basée sur une étude Femise réalisée sur la base d'enquêtes[12], le principe est que la perception des firmes des obstacles auxquels elles doivent faire face et leurs comportements dépendent de données institutionnelles, politiques, juridiques propres au pays dans lequel elles sont implantées. Dans un contexte d'intensi-fication de la concurrence et de montée des prix du pétrole, on est en présence d'une relation « structure-conduite-per-formance » qui implique que les firmes vont adapter leur stratégies d'ajustement au contexte national. Les performances sont donc le fruit de comportements ou de stratégies qui s'incarnent dans des contraintes structurelles internes (caractéristiques techniques de la firme, fonction de production et de coût, struc-ture organisationnelle, etc.) et externes (caractéristiques sectorielles, position concurrentielle de la firme, etc.).

A partir de l'enquête faite par l'équipe du ROSES, des indicateurs de « gou-vernance » et de « pression concurren-tielle » sont construits pour symboliser ces contraintes structurelles, ainsi que deux mesures de la performance des firmes, l'une « synthétique » ou glo-bale (croissance de l'entreprise, etc.), l'autre qui reflète leurs résultats sur les

marchés internationaux. Les résultats de l'estimation de l'impact de l'appar-tenance d'une firme à un pays sur ses performances à partir d'un modèle pro-bit montrent que si celui-ci est faible dans le cas de la performance globale de la firme, il est nettement plus sen-sible pour ce qui est de sa capacité à exporter. Dans la mesure où l'on a remarqué plus haut la différence de potentiel de création d'emploi entre firmes locales et firmes exportatrices (dans le cas du Maroc), le rôle du con-texte local est à nouveau mis en relief. Mais, au delà de ce simple résultat, loin d'être contre-intuitif, l'intérêt de l'en-quête réside également dans ce qu'elle identifie pour le Maghreb les compor-tements des entrepreneurs face à la corruption et à l'arbitrage informel/for-mel, en permettant de préciser la part de l'activité informelle des entreprises, à quel moment les entreprises choisis-sent d'avoir recours à la corruption et comment elles la perçoivent.

Plusieurs déterminants de l'activité informelle ont été identifiés dans le cadre des études des effets des change-ments institutionnels liés à la transition vers une économie de marché, en par-ticulier dans les pays de l'Est. Ainsi, les entreprises peuvent (i) ne pas déclarer la totalité de leurs revenus si le niveau des taxes est trop élevé et les réglemen-tations trop contraignantes, (ii) inscrire leur activité dans l'économie informelle si les extorsions dont elles sont victimes sont proportionnelles à leur production ou si le coût d'opportunité de ce passa-ge est faible (du fait d'un contexte ins-titutionnel défaillant qui implique, par exemple, une incapacité à faire respec-ter les droits de propriété ou d'un fort degré de discrétion des représentants

-20-

du gouvernement dans l'application des régimes d'imposition), etc.

Quant à la propension à pratiquer une corruption active, qui se définit comme l'offre de corruption émanant des entre-prises, elle dépend d'éléments qu'il est possible de classer en deux catégories : ceux liés au contexte institutionnel (non respect des règles de droit surtout dans un environnement faiblement concur-rentiel) et ceux qui découlent des carac-téristiques des entreprises (entreprises ayant une position concurrentielle faible qui sont amenées à biaiser les règles du jeu en leur faveur pour durer, taille et rentabilité de la firme, nature de ses relations avec l'Etat, etc.).

Enfin, plusieurs canaux d'influence de l'activité informelle des entreprises sur leurs pratiques de corruption peuvent être distingués. Premièrement, avec l'accroissement de l'activité informelle, la base d'imposition se réduit ce qui implique d'une part, une hausse des taxes et incite à trouver des moyens d'éviter la fiscalité (pots-de-vin, etc.) et d'autre part, une baisse des recettes fis-cales donc de la qualité du service public d'où une corruption plus forte et des droits de propriété moins bien protégés (Johson et alii, 1998). Deuxièmement, le degré de corruption d'un pays est inversement proportionnel à l'intérêt qu'il y a à chercher à faire respecter la loi. Plus la corruption est fréquente, plus une stratégie visant à faire dispa-raître l'économie informelle, en tant que moyen d'échapper à l'autorité d'agents corrompus, aura de chances de se traduire par une hausse de la corrup-tion. Dans ce cas, selon Vostroknutova (2003), réduire la corruption doit être la première priorité.

La libéralisation commerciale, la passa-tion de nouveaux accords et l'intensifi-cation de la concurrence sont porteuses de nouvelles opportunités mais aussi de contraintes, notamment par le biais les changements de réglementation, qui obligent les firmes à s'adapter et à modi-fier leurs comportements.

L'enquête menée par l'équipe Femise du ROSES qui porte sur les cas de l'Algérie et de la Tunisie montre que :

√ la part de sa production que l'entre-prise dissimule sera d'autant plus éle-vée (i) que le montant des paiements supplémentaires demandés en sont fonction (plus d'un tiers), (ii) que la corruption est perçue comme un obs-tacle important à son activité, (iii) que cela lui permet de réduire son niveau d'imposition. Par ailleurs, si la position concurrentielle de l'entreprise est fai-ble, elle peut développer son activité informelle afin de diminuer le coût du travail et échapper à des procédures complexes.

√ les défaillances du système juridi-que expliquent aussi le niveau de l'activité informelle dans la mesure où l'intérêt de déclarer l'activité est de la protéger. Les entreprises peu-vent donc faire appel à la corruption pour garantir la protection de leurs droits lorsque le système juridique est défaillant. Si la capacité de faire respecter les droits de propriété ou de contrat des autorités est en effet peu satisfaisante, le coût d'opportunité d'inscrire son activité dans l'économie informelle diminue.

√ la petite corruption au quotidien, exercée ou subie, et qui conditionne

-21-

le bon déroulement des activités des firmes joue plus lourdement dans la décision des entreprises de mener des activités informelles que la cor-ruption qui vise à influencer sur le contenu des lois et des règlements, pratique qui relève d'une stratégie de plus long terme.

√ plus la part de l'activité informelle est significative, plus les firmes sont incitées à pratiquer la corruption sous les différentes formes envisagées. Cependant, c'est là une arme à dou-ble tranchant puisque la corruption est alors considérée par les entrepri-ses comme une entrave à l'extension de leur activité.

√ les entreprises qui jugent que les taxes sont contraignantes sont moins sensibles au problème de la corrup-tion qui est assimilée à une taxe addi-tionnelle relativement moins lourde.

√ l'obstacle d'une réglementation trop contraignante du point de vue des firmes est contournée non pas en pesant sur le contenu des lois et règlements (capture de l'Etat) mais sur leur application (corruption admi-nistrative).

√ plus l'entreprise est en position de force sur son marché moins elle est susceptible de pratiquer la corrup-tion.

Ces résultats soulignent donc l'existence d'une forte corrélation positive entre activité informelle et perception de la corruption, quelle que soit l'acception de ce terme. Elles se renforcent mutuel-lement comme cela a pu être observé dans les pays en transition de l'Est.

Ils témoignent également qu'il s'agit bien d'un comportement d'ajustement et d'optimisation pour faire face au con-texte de concurrence dans le contexte national.

Cependant, les comportements des fir-mes sont largement dictés par le contex-te politique ou leur histoire. Le premier élément détermine par exemple, la pro-pension des firmes à accepter de subir la corruption. Si le contexte politique est tel que celle-ci est dénoncée systéma-tiquement, alors le degré de corruption de l'administration comme des entre-prises baissera. Quant au deuxième élément, on peut citer les liens existants ou ayant existé entre l'entreprise et l'Etat. L'analyse menée montre alors que plus l'entreprise est proche des autori-tés, moins elle considère la corruption comme un obstacle à son développe-ment, probablement car elle peut alors influer sur le contenu des lois et de la réglementation, sans avoir à verser une contrepartie financière. En revanche, une entreprise publique a certes moins ten-dance à chercher à capturer l'Etat, mais étant parfois relativement plus exposée à la corruption, peut en souffrir.

En termes de recommandations de poli-tique économique, les résultats de cette étude soulignent donc le fait que, pour être efficace, en Algérie comme en Tunisie, une politique de lutte contre l'économie informelle doit aller de pair avec une politique de réduction de la corruption et d'amélioration des perfor-mances du système juridique, notam-ment du point de vue du respect des contrats et des droits de propriété. De plus, il est impératif de modifier la perception que les entreprises ont des réglementations qui ne doivent pas être

-22-

considérées comme des obstacles, ce qui est en particulier le cas de la fisca-lité. Au-delà même des modifications des cadres, il y a donc en premier lieu une campagne didactique à mener, pour expliciter auprès des entreprises les con-séquences de leurs choix.

4. Comportements d'ajustements des entreprises et emploi

On observe donc bien que les effets de l'ouverture, qui pour les PM renvoient d'abord aux Accords d'Association avec l'Union européenne, dépendent d'une part des stratégies des firmes, c'est-à-dire de la façon dont elles vont faire face aux évolutions de leur marché, et d'autre part, des évolutions de ces différents marchés, ce qui renvoit là aux spéciali-sations. Dans la présente section, c'est le premier point qui va nous préoccuper.

L'analyse de la relation ouverture-emploi doit inclure trois conséquences atten-dues de l'intensification des échanges :

(i) la réallocation des facteurs de pro-duction des secteurs abrités vers les secteurs exposés à la concurrence étrangère, supposés offrir des taux de rentabilité et de rémunération plus élevés ;

(ii) la réallocation des ressources pro-ductives entre les acteurs d'une même industrie, à nouveau des moins efficaces vers les plus effica-ces, les firmes étant hétérogènes de ce point de vue ;

(iii) un changement des choix straté-giques des firmes dans leurs ajus-tements, choix qui peuvent porter sur plusieurs éléments comme la

réduction des marges ou des salai-res, un recours plus fréquent à l'emploi non qualifié ou temporaire, la recherche d'une amélioration de la productivité ou de la qualité des produits, etc.

Une étude Femise a cherché à cerner ces comportements pour évaluer l'impact des décisions des entreprises existan-tes dans l'industrie[10] sur la relation ouverture-emploi, l'ouverture faisant référence essentiellement à l'évolution de la protection tarifaire et non tari-faire. La démarche consiste à identifier les secteurs pour lesquels les modifi-cations de l'intensité de la concurrence ont été les plus significatives à partir d'un indicateur de taux de pénétration des imports[11]. Il s'agit des secteurs du cuir, de la fabrication de meubles et accessoires, du caoutchouc et des autres industries manufacturières pour la Turquie et du textile, de la fabrication d'ouvrages en métaux, de machines et de matériels, d'équipements et appareils de radio, télévisions et communications, de l'industrie automobile et de la fabrica-tion d'autres matériels de transport.

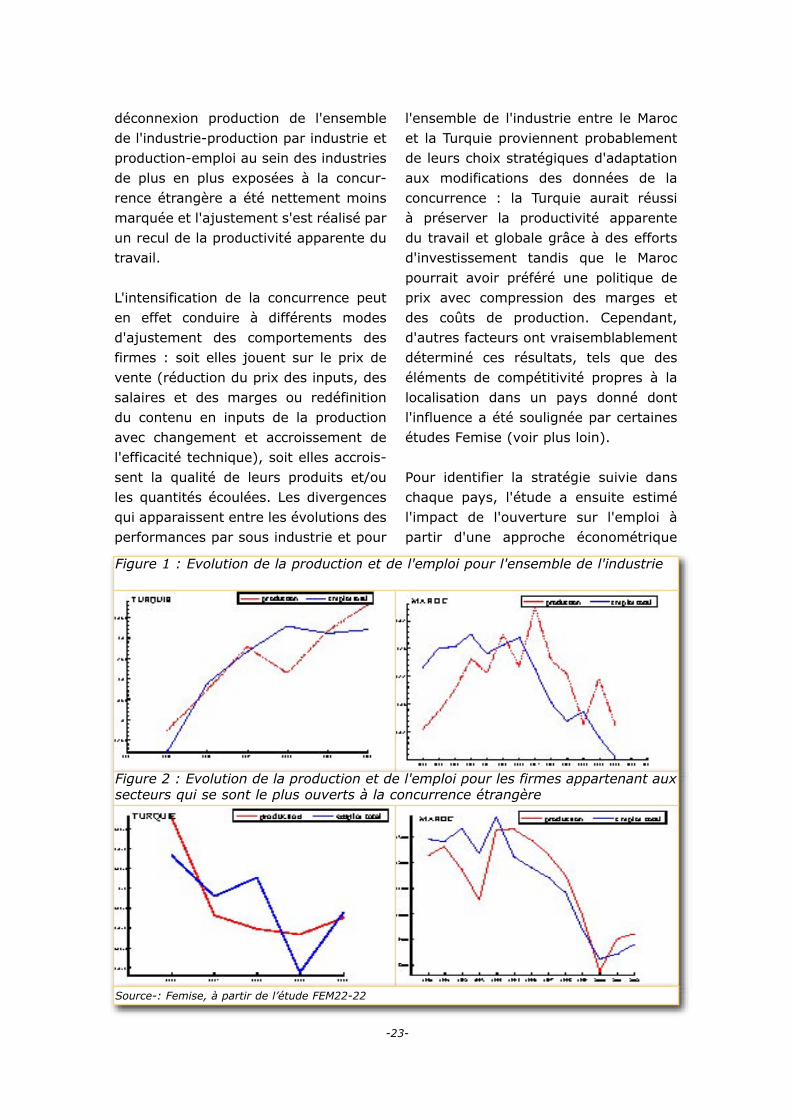

Il apparaît que, dans le cas turc, comme le veut la théorie, la production des industries qui ont connu une hausse de l'intensité de la concurrence a dimi-nué (figures 1, 2, 3, 4 et par industrie en annexe) alors que la production de l'industrie dans son ensemble a pro-gressé. Les graphiques par industrie révèlent par ailleurs l'existence d'une déconnexion entre les évolutions de la production et de l'emploi, qui n'est pas corroborée par la dynamique sectorielle et est de ce fait attribuable aux spécifi-cités de l'environnement des firmes et à leur comportement. Pour le Maroc, cette

-23-

déconnexion production de l'ensemble de l'industrie-production par industrie et production-emploi au sein des industries de plus en plus exposées à la concur-rence étrangère a été nettement moins marquée et l'ajustement s'est réalisé par un recul de la productivité apparente du travail.

L'intensification de la concurrence peut en effet conduire à différents modes d'ajustement des comportements des firmes : soit elles jouent sur le prix de vente (réduction du prix des inputs, des salaires et des marges ou redéfinition du contenu en inputs de la production avec changement et accroissement de l'efficacité technique), soit elles accrois-sent la qualité de leurs produits et/ou les quantités écoulées. Les divergences qui apparaissent entre les évolutions des performances par sous industrie et pour

l'ensemble de l'industrie entre le Maroc et la Turquie proviennent probablement de leurs choix stratégiques d'adaptation aux modifications des données de la concurrence : la Turquie aurait réussi à préserver la productivité apparente du travail et globale grâce à des efforts d'investissement tandis que le Maroc pourrait avoir préféré une politique de prix avec compression des marges et des coûts de production. Cependant, d'autres facteurs ont vraisemblablement déterminé ces résultats, tels que des éléments de compétitivité propres à la localisation dans un pays donné dont l'influence a été soulignée par certaines études Femise (voir plus loin).

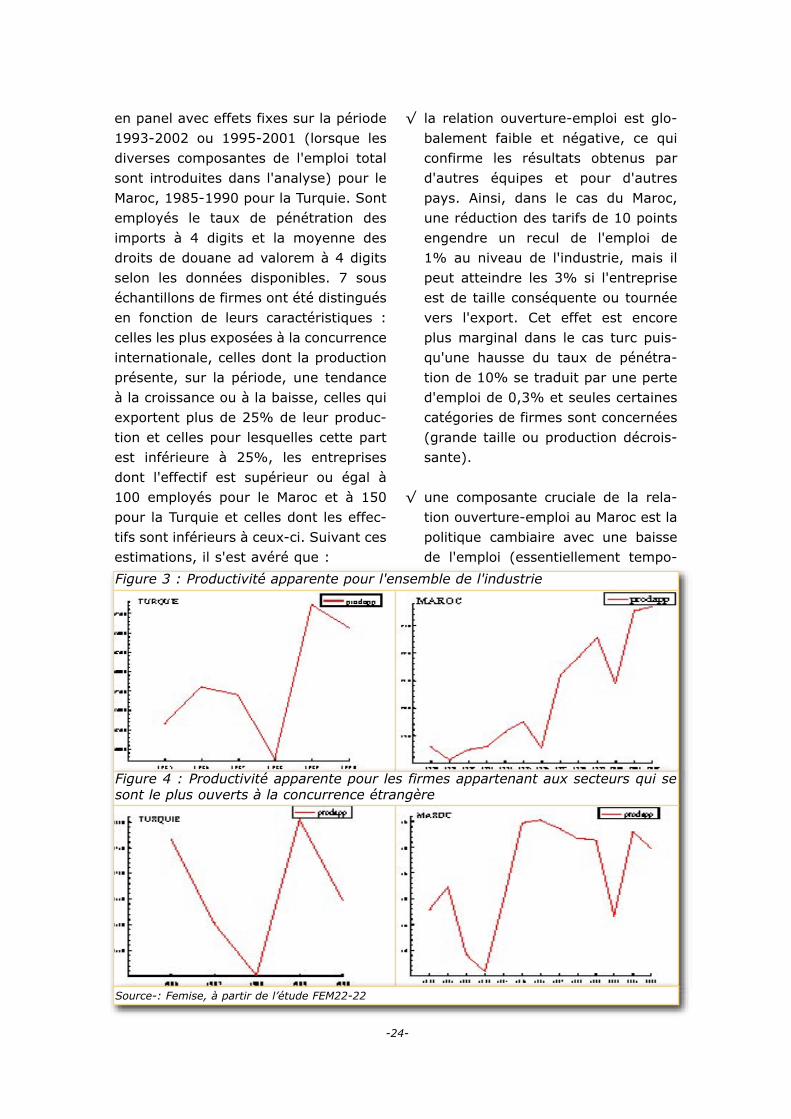

Pour identifier la stratégie suivie dans chaque pays, l'étude a ensuite estimé l'impact de l'ouverture sur l'emploi à partir d'une approche économétrique

Figure 1 : Evolution de la production et de l'emploi pour l'ensemble de l'industrie

Figure 2 : Evolution de la production et de l'emploi pour les firmes appartenant aux secteurs qui se sont le plus ouverts à la concurrence étrangère

Source-: Femise, à partir de l’étude FEM22-22

-24-

en panel avec effets fixes sur la période 1993-2002 ou 1995-2001 (lorsque les diverses composantes de l'emploi total sont introduites dans l'analyse) pour le Maroc, 1985-1990 pour la Turquie. Sont employés le taux de pénétration des imports à 4 digits et la moyenne des droits de douane ad valorem à 4 digits selon les données disponibles. 7 sous échantillons de firmes ont été distingués en fonction de leurs caractéristiques : celles les plus exposées à la concurrence internationale, celles dont la production présente, sur la période, une tendance à la croissance ou à la baisse, celles qui exportent plus de 25% de leur produc-tion et celles pour lesquelles cette part est inférieure à 25%, les entreprises dont l'effectif est supérieur ou égal à 100 employés pour le Maroc et à 150 pour la Turquie et celles dont les effec-tifs sont inférieurs à ceux-ci. Suivant ces estimations, il s'est avéré que :

√ la relation ouverture-emploi est glo-balement faible et négative, ce qui confirme les résultats obtenus par d'autres équipes et pour d'autres pays. Ainsi, dans le cas du Maroc, une réduction des tarifs de 10 points engendre un recul de l'emploi de 1% au niveau de l'industrie, mais il peut atteindre les 3% si l'entreprise est de taille conséquente ou tournée vers l'export. Cet effet est encore plus marginal dans le cas turc puis-qu'une hausse du taux de pénétra-tion de 10% se traduit par une perte d'emploi de 0,3% et seules certaines catégories de firmes sont concernées (grande taille ou production décrois-sante).

√ une composante cruciale de la rela-tion ouverture-emploi au Maroc est la politique cambiaire avec une baisse de l'emploi (essentiellement tempo-

Figure 3 : Productivité apparente pour l'ensemble de l'industrie

Figure 4 : Productivité apparente pour les firmes appartenant aux secteurs qui se sont le plus ouverts à la concurrence étrangère

Source-: Femise, à partir de l’étude FEM22-22

-25-