Embed Size (px)

DESCRIPTION

"L’économie mondiale subit toujours les conséquences du choc violent et brutal qui s’est opéré sur l’activité au cours du dernier trimestre 2008. Le point nouveau et plutôt favorable pour l’activité réside dans les résultats contrastés des enquêtes menées auprès des chefs d’entreprise au 1er trimestre 2009…" par Philippe Waechter, Directeur de la Recherche Economique

Citation preview

Notre analyse macroéconomique

www.am.natixis.com

Par Philippe Waechter, Directeur de la Recherche économique de Natixis Asset Management

anticipations Mensuelavril 2009

L’économie mondiale subit toujours les conséquences du choc violent et brutal qui s’est opéré sur l’activité au cours du dernier trimestre 2008. Les indicateurs disponibles sur les deux premiers mois de l’année présagent à nouveau d’une forte contraction du PIB pour les pays industrialisés et d’une croissance très réduite pour les pays émergents.

Le point nouveau et plutôt favorable pour l’activité réside dans les résultats contrastés des enquêtes menées auprès des chefs d’entreprise au 1er trimestre 2009. Si la forte dégradation des perspectives était générale, aux 3e et 4e trimestres 2008, la situation est désormais plus nuancée. En Chine, les chefs d’entreprise ont révélé une amélioration de leur perception de l’activité même si celle-ci reste à un niveau réduit. Les politiques économiques agressives mises en place par les autorités et l’arrêt de la dégradation du marché de l’immobilier en sont probablement à l’origine.

Aux Etats-Unis, les perspectives des chefs d’entreprise sont restées stables par rapport au dernier trimestre 2008 et à un très bas niveau. L’activité continue de se détériorer, sans toutefois subir de nouveau choc. Ainsi, le PIB devrait de nouveau se contracter fortement au 1er trimestre 2009, principalement en raison du repli de l’investissement des entreprises. Après deux trimestres consécutifs de forte baisse, la consommation des ménages ne devrait, en revanche, plus peser négativement sur le PIB. Le point positif réside dans les signes d’une éventuelle stabilisation du marché de l’immobilier.

En zone Euro, les enquêtes menées auprès des chefs d’entreprise signalent une nouvelle rupture sur l’activité au 1er

trimestre 2009 après celle constatée sur les derniers mois de 2008. La détérioration est particulièrement marquée en France et en Italie. Une contraction du PIB proche de celle du dernier trimestre 2008 (-1,5 % en rythme non annualisé) est donc attendue. La consommation des ménages restera très fragile ; l’investissement se repliera encore et les exportations resteront pénalisées par la baisse de la demande mondiale. Dans ce contexte, le marché du travail continuera de se détériorer tout au long de l’année 2009.Cette absence d'autonomie de l'activité de la zone Euro reflète une dépendance trop importante de la croissance vis-à-vis des exportations mais aussi une succession de chocs asymétriques négatifs subis par les différents pays européens : chute de l’immobilier en Espagne et en Irlande, exposition de l’Autriche aux pays de l’Est très affaiblis ou insuffisance de la demande interne en France.

L’hétérogénéité des perspectives d’activité des chefs d’entreprise constatée au 1er trimestre 2009 dans diverses zones géographiques constitue donc un signal encourageant pour l’évolution de l’économie mondiale. La situation a cessé de se dégrader aux Etats-Unis et donne des signes d’amélioration en Chine, en partie grâce à la forte réactivité des politiques monétaires et budgétaires adoptées dans ces pays. Le point très préoccupant est la nouvelle détérioration des indicateurs d’activité de la zone Euro. Dans ce contexte, il est fort dommageable que les gouvernements de l’Union Européenne ne prennent pas des mesures supplémentaires de soutien à l’activité afin d'enrayer cette tendance très négative.

anticipations Mensuelavril 2009

Les signes de stabilisation de l’activité aux Etats-Unis, certes à un très bas niveau, et l’annonce du nouveau plan de sauvetage des banques américaines ont permis aux marchés boursiers de connaître un rebond technique. Les marchés obligataires d’Etat ont connu des évolutions contrastées selon les différentes économies.

n Le marché monétaireDans un contexte de forte dégradation de l’activité et de net reflux des taux d’inflation (proche de 0 % aux Etats-Unis et à 0,6 % en zone Euro en mars selon l’estimation flash d’Eurostat), les banques centrales rendent leur politique monétaire encore plus accommodante. Aux Etats-Unis, en Angleterre et au Japon et avec des taux d’intérêt proches de zéro, les marges de baisse n’existent plus. Les banques centrales adoptent donc des mesures non conventionnelles en achetant notamment des obligations d’Etat à long terme. La BCE dispose, quant à elle, de marges de manœuvre pour réduire encore ses taux directeurs. Le 5 mars dernier, elle les a réduits de -50 points de base, pour ramener son principal taux directeur à 1,50 %. Elle les baissera encore d’ici juin. A l’instar des autres banques centrales, elle pourrait très probablement adopter des mesures non conventionnelles, pour ne pas prendre le risque d’une récession trop longue et trop profonde.

n Le marché obligataireLes marchés obligataires d’Etat ont connu des évolutions contrastés. En zone Euro, les taux d’intérêt de long terme allemands sont restés relativement stables. Mais les tensions sont demeurées fortes sur les marchés obligataires des pays de la zone Euro impactés par la nette détérioration de leur déficit public et/ou par la fragilité de leur système bancaire. Aux Etats-Unis et en Angleterre, les investisseurs ont réagi à la mise en place d’une politique monétaire quantitative de la part des banques centrales. L’annonce de l’achat d’obligations d’Etat d’un montant de

100 milliards de livres Sterling par la Banque d’Angleterre, le 5 mars, et de 300 milliards de dollars par la Fed, le 18 mars, ont provoqué une nette détente des taux d’intérêt à long terme. Le taux à 10 ans britannique passait sous les 3 % à la mi-mars, contre 3,63 % le 4 mars. Le taux d'intérêt à 10 ans américain perdait quant à lui 50 points de base pour revenir à 2,5 % le 18 mars. Les taux britanniques et américains ont toutefois concédé une partie de leurs gains à la fin mars. Le maintien à un niveau faible des taux d’intervention des banques centrales et leurs achats d’obligations d’Etat resteront favorables aux marchés obligataires.

n Le marché actionsLes marchés actions se sont inscrits en nette hausse sur le mois écoulé après avoir accusé une chute sur les deux premiers mois de l’année. Ils ont bénéficié des signes de stabilisation de l’activité américaine et d’amélioration de l’économie chinoise, puis de l’annonce des détails du plan de sauvetage du système bancaire et financier américain.

n Le marché des changesLe dollar s’est affaibli par rapport à l’euro au cours du mois de mars. Il a été affecté par la décision de la Fed de procéder à des achats d’obligations d’Etat de long terme et d’accroître ses achats de dettes émises par les agences Fannie Mae et Freddie Mac. Cette option était envisagée par la banque centrale depuis décembre dernier, mais n’était pas attendue par les intervenants pour la réunion du mois de mars.

n Les matières premièresLe prix des matières premières a été volatil sur le mois. La faiblesse de la demande mondiale devrait maintenir les prix à un bas niveau.

Notre analyse des marchés

www.am.natixis.com

Rédigé le 02/04/2009

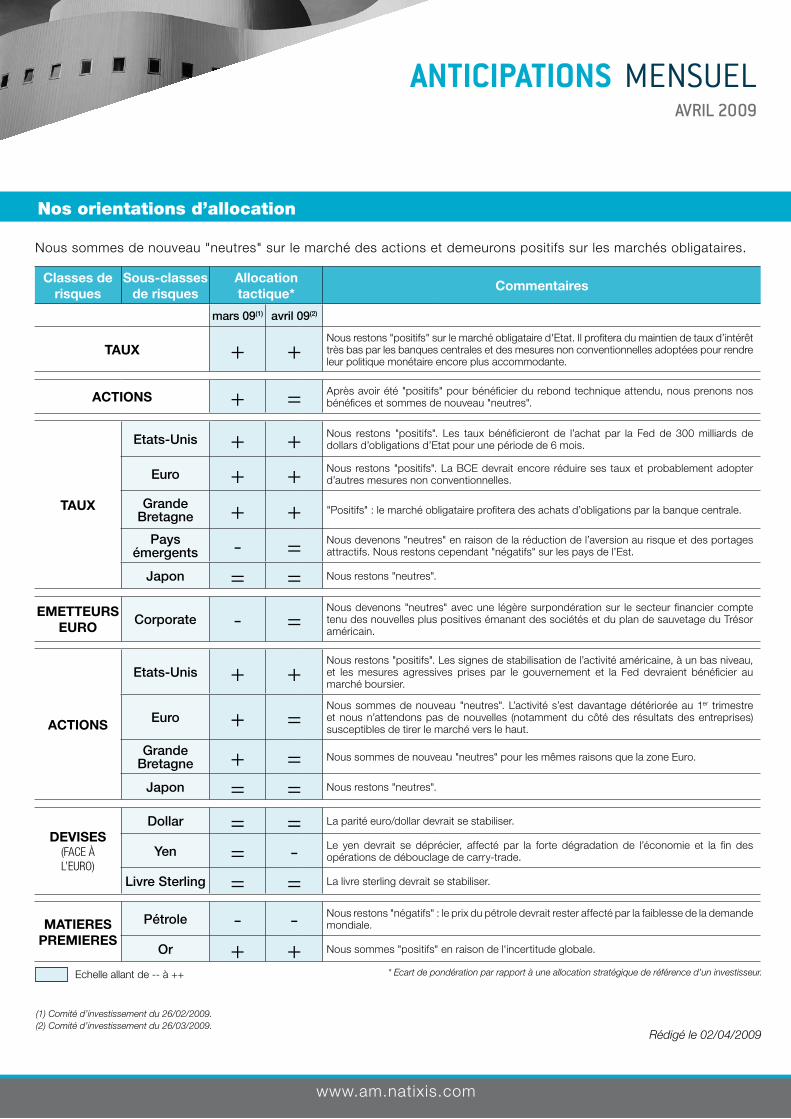

Nos orientations d’allocation

* Ecart de pondération par rapport à une allocation stratégique de référence d’un investisseur.Echelle allant de -- à ++

Nous sommes de nouveau "neutres" sur le marché des actions et demeurons positifs sur les marchés obligataires.

(1) Comité d’investissement du 26/02/2009.(2) Comité d’investissement du 26/03/2009.

Classes de risques

Sous-classes de risques

Allocation tactique*

Commentaires

mars 09(1) avril 09(2)

TAUX + +Nous restons "positifs" sur le marché obligataire d'Etat. Il profitera du maintien de taux d’intérêt très bas par les banques centrales et des mesures non conventionnelles adoptées pour rendre leur politique monétaire encore plus accommodante.

ACTionS + = Après avoir été "positifs" pour bénéficier du rebond technique attendu, nous prenons nos bénéfices et sommes de nouveau "neutres".

TAUX

Etats-Unis + + Nous restons "positifs". Les taux bénéficieront de l’achat par la Fed de 300 milliards de dollars d’obligations d’Etat pour une période de 6 mois.

Euro + + Nous restons "positifs". La BCE devrait encore réduire ses taux et probablement adopter d’autres mesures non conventionnelles.

Grande Bretagne + + "Positifs" : le marché obligataire profitera des achats d’obligations par la banque centrale.

Pays émergents - = Nous devenons "neutres" en raison de la réduction de l’aversion au risque et des portages

attractifs. Nous restons cependant "négatifs" sur les pays de l’Est.

Japon = = Nous restons "neutres".

emeTTeUrS eUro

Corporate - =Nous devenons "neutres" avec une légère surpondération sur le secteur financier compte tenu des nouvelles plus positives émanant des sociétés et du plan de sauvetage du Trésor américain.

ACTionS

Etats-Unis + +Nous restons "positifs". Les signes de stabilisation de l’activité américaine, à un bas niveau, et les mesures agressives prises par le gouvernement et la Fed devraient bénéficier au marché boursier.

Euro + =Nous sommes de nouveau "neutres". L’activité s’est davantage détériorée au 1er trimestre et nous n’attendons pas de nouvelles (notamment du côté des résultats des entreprises) susceptibles de tirer le marché vers le haut.

Grande Bretagne + = Nous sommes de nouveau "neutres" pour les mêmes raisons que la zone Euro.

Japon = = Nous restons "neutres".

deviSeS(face à l’euro)

Dollar = = La parité euro/dollar devrait se stabiliser.

Yen = - Le yen devrait se déprécier, affecté par la forte dégradation de l’économie et la fin des opérations de débouclage de carry-trade.

Livre Sterling = = La livre sterling devrait se stabiliser.

mATiereS PremiereS

Pétrole - - Nous restons "négatifs" : le prix du pétrole devrait rester affecté par la faiblesse de la demande mondiale.

Or + + Nous sommes "positifs" en raison de l'incertitude globale.

www.am.natixis.com

Rédigé le 02/04/2009

anticipations Mensuelavril 2009