Embed Size (px)

Citation preview

Applying IFRS — ソフトウェア及びクラウド・サービス

新たな収益認識基準 — ソフトウェア及びクラウド・サービス

2015 年 1 月

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 1

概要

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)(以下、「両審議会」

という)が共同で公表した新たな収益認識基準である IFRS 第 15 号「顧客との契約

から生じる収益」の適用により、ソフトウェア企業は収益認識に関する会計処理や実

務の変更が求められる可能性がある。新たな収益認識基準により、実質的にすべて

の IFRS 及び米国会計基準(US GAAP)における収益認識に関する現行の規定が置

き換えられることになる。 IFRS 第 15 号は、顧客との契約から生じるすべての収益に関する会計処理を定めて

いる。同基準書は、IAS 第 17 号「リース」など他の IFRS の適用範囲に含まれる契約

を除き、顧客に財又はサービスを提供する契約を締結するすべての企業に適用され

る。また、IFRS 第 15 号は不動産や設備、無形資産など、一定の非金融資産の売却

から生じる利得及び損失の認識及び測定モデルも定めている。 新基準の適用により、ソフトウェア企業は今以上に判断を求められる可能性がある。

IFRS 第 15 号における新たなモデルは、現行の IAS 第 18 号「収益」における「リス

クと経済価値の移転」モデルとは大きく異なる。一部の企業は現在、引渡後のサポー

ト・サービスを含むソフトウェア契約全体を、ソフトウェアの開発やサポート・サービス

の進捗度に応じて、収益として認識している。つまり、当該ソフトウェア企業はソフト

ウェアの開発と引渡後のサポート・サービスをまとめて単一の構成要素として会計処

理していることになる。しかし、いずれの財又はサービスを別個に会計処理するのか、

別個に会計処理される各単位に配分すべき対価がいくらなのかについて、IFRS 第

15 号の下では異なる結論に至る場合がある。 IFRS 第 15 号により、代理店や再販業者を通じて製品を販売するソフトウェア企業

の実務も変更される可能性がある。IAS 第 18 号では、製品が最終消費者に販売さ

れるまで代理店や再販業者に対する販売価格が確定しない場合、企業は当該製品

が最終消費者に販売されるまで収益認識を繰り延べている場合がある。IFRS 第 15号では、変動対価を見積り、当該金額を(変動対価の制限の下で)取引価格に含め

る必要があることから、ソフトウェア企業は今とは異なる結論に至り、より早期に収益

認識することとなる可能性がある。また、新基準の下では、変動対価に制限が課せら

れることにより、IAS 第 18 号とは異なる認識及び測定の閾値が導入される。 契約獲得の増分コスト(例: 販売手数料)を回収すると見込んでいる場合には、当該

コストを資産として認識しなければならないため、当該コストを費用として認識してい

る企業にとっては重大な変更となる可能性がある。現行の実務には総じてばらつき

があり、一部のソフトウェア企業は現行の IFRS においても、これらのコストをすでに

資産として認識していることも考えられる。いずれの企業も、IFRS 第 15 号において

資産として認識される契約コストについて、従前の処理と変更がないか検討する必

要がある。

2 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

本冊子では、IFRS 第 15 号がソフトウェア企業に及ぼす主要な影響について解説する。

IFRS 第 15 号の収益認識モデルの概要を説明するとともに、ソフトウェア産業が特に

留意すべき論点についても解説する。また、数ある論点の中から、知的財産のライセ

ンス、売上又は使用量ベースのロイヤルティを含むライセンス契約及びクラウド契約の

会計処理について取り上げている。本冊子は、弊法人の刊行物「Applying IFRS: IFRS第 15 号「顧客との契約から生じる収益」」(2015 年 4 月)1 を補足するものであり、当

該刊行物と併せてお読みいただきたい。 現在ソフトウェア業界に関するガイダンスがあてはまらないテクノロジー企業について

は、別途、特に留意すべき点に関し、「Applying IFRS: 新たな収益認識基準 — テクノロ

ジー」(2015 年 1 月)を参照されたい。 両審議会は、関係者による IFRS 第 15 号の適用に資するように、収益認識に関する

合同移行リソースグループ(TRG)を創設した。両審議会は TRG の議論を参考に、関

係者から提起された本基準適用上の論点やその他の事項に関して、追加の解釈指針、

適用ガイダンス及び教育の必要性について検討する。TRG が両審議会に対して正式

な提言を行ったり、適用ガイダンスを公表したりすることはない。本冊子で取り上げられ

ている論点は TRG で議論されており、今後も引き続き議論されるため、ソフトウェア企

業は TRG の議論及びそれに続く両審議会の審議の行方をしっかりと見守っていかな

ければならない。 米国公認会計士協会(AICPA)は、US GAAP における収益認識に関する新たな会計

ガイダンスの策定を支援し、当該基準の業界関係者による適用に資するために 16 の

業種別タスクフォースを創設しているが、その中の 1 つがソフトウェア業界タスクフォー

スである。なお、TRG が検討した見解や AICPA が作成したガイダンスに強制力はない。 本冊子における弊法人の見解は、最終的なものでないことに留意されたい。この新た

な収益認識基準書をさらに評価し、また企業が同基準書の適用を開始するにつれて、

新たな論点が特定され、そうしたプロセスを通じて弊法人の見解が変わる可能性も

ある。

1 本冊子は www.shinnihon.or.jp/services/ifrs で入手可能である。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 3

目次

1. IFRS 15 号の要約 ..................................................................... 5

2. 発効日及び経過措置 .................................................................. 5

3. 適用範囲 .................................................................................. 6

4. 顧客との契約の識別 ................................................................... 6

4.1 契約の変更 ......................................................................... 8

5. 契約における履行義務の識別 .................................................... 10

5.1 知的財産のライセンス .......................................................... 11

5.2 契約後のサポート・サービス .................................................. 12

5.3 特定のアップグレード ........................................................... 13

5.4 不特定の追加ソフトウェア製品 .............................................. 13

5.5 追加の財又はサービスに関する顧客の選択権 ......................... 16

5.6 クラウド契約の対価 ............................................................. 16

5.7 返還不能の初期費用 ........................................................... 17

6. 取引価格の算定 ...................................................................... 18

6.1 変動対価 .......................................................................... 18 6.1.1 黙示的な価格譲歩 ................................................................ 19

6.1.2 売上又は使用量ベースのロイヤルティが含まれるライセンス契約 .. 19

6.1.3 返品権 ................................................................................ 20

6.1.4 延払条件 ............................................................................. 20

6.2 重要な金融要素 ................................................................. 22

6.3 顧客に支払われた又は支払われることになる対価 ...................... 22

7. 取引価格の各履行義務への配分 ................................................ 23

8. 履行義務の充足 ...................................................................... 26

8.1 区別されたソフトウェア・ライセンスの支配の移転 ....................... 26 8.1.1 ソフトウェアの電子的な引渡し ................................................. 29

8.2 区別されたライセンスを除く履行義務の支配の移転 ................... 29

9. 再販業者又は代理店との契約 .................................................... 30

10. 契約コスト ............................................................................... 31

10.1 契約獲得コスト ................................................................. 32

10.2 契約履行コスト ................................................................. 32

10.3 償却及び減損 .................................................................. 33

11. 製品保証 ................................................................................ 33

12. 今後に向けて .......................................................................... 34

4 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

弊法人のコメント • IFRS 第 15 号は、さまざまな業界に属するすべての企業に適用される収益認識

に関する単一の基準書である。現行の IFRS と同様に原則主義ではあるが、

IFRS 第 15 号は現行の基準から大きな変更をもたらす可能性があり、ソフト

ウェア企業は、より一層の判断が求められる

• 新たな収益認識基準書は、顧客との契約から生じる収益に適用され、これにより

IAS 第 11 号「工事契約」、IAS 第 18 号「収益」及び関係する解釈指針を含む、

IFRS におけるすべての収益認識に関する基準書及び解釈指針書が置き換え

られる。IFRS 第 15 号により、代理店や再販業者を通じて製品を販売するソフト

ウェア企業の実務が変更され、場合によっては収益認識が前倒しされる可能性

がある

• 企業は、契約後のカスタマー・サポートと考えられるサービス(企業によっては現

行の IFRS の下で個別の構成部分として取り扱っている)が、IFRS 第 15 号で

独立した履行義務と考えられるのか、評価する必要がある

• 企業は、一定の要件を満たす契約獲得の増分コスト(例: 販売手数料)を資産と

して認識することが求められる。現行の基準においてそのようなコストを費用と

して認識している企業にとっては、実務の変更が生じる

• IFRS 第 15 号の認識及び測定に関する規定は、一定の非金融資産の売却にも

適用される

• IFRS 第 15 号は、2017 年 1 月 1 日以後開始する事業年度から適用され、早

期適用も認められる

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 5

新たな収益認識基準は、

現行の IFRS とは大きく

異なるものであり、ソフト

ウェア企業はより一層の

判断が求められる。

1. IFRS 15 号の要約

IFRS 第 15 号は、収益及び関係するキャッシュ・フローを認識及び測定するために企

業が適用すべき規定を定めている。その基本原則は、顧客への財又はサービスの移

転と交換に、企業が権利を得ると見込む対価を反映した金額で、収益を認識すること

である。 IFRS 第 15 号に定められる原則は、以下の 5 つのステップを用いて適用される。

1. 顧客との契約を識別する

2. 契約における履行義務を識別する

3. 取引価格を決定する

4. 取引価格を契約における履行義務に配分する

5. 各履行義務が充足された時点で(又は充足されるにつれて)収益を認識する

ソフトウェア企業が、黙示的なものを含む契約条件や関連する事実及び状況を検討

する際には判断が必要となる。さらに、企業は IFRS 第 15 号の規定を、類似の特徴

を有し、かつ類似の状況におかれている契約に対して首尾一貫して適用しなければ

ならない。期中及び年度の両方において、企業は、一般的に現行の IFRS より多くの

情報の開示が求められる。年次の開示には、企業の顧客との契約、重大な判断(及

び当該判断の変更)及び契約の獲得コスト又は履行コストに関して認識した資産に

関する定性的及び定量的情報が含まれる。

2. 発効日及び経過措置

IFRS 第 15 号は、2017 年 1 月 1 日以後開始する事業年度から適用される。IFRSに準拠して報告している企業及び IFRS の初度適用企業には早期適用が容認されて

いる。 US GAAP を適用する上場企業に対する当該新基準書の発効日は 2016 年 12 月

15 日より後に開始する事業年度であり、これは IFRS に準拠して報告する企業に適

用される発効日と実質的に同じである。ただし、米国上場企業については早期適用は

認められていない。2

すべての企業は、完全遡及適用アプローチ又は修正遡及適用アプローチのいずれか

を用いて、IFRS 第 15 号を遡及適用しなければならない。両審議会は、企業が完全

遡及適用アプローチの使用を容易にできるように一定の実務上の便宜を定めている。 修正遡及適用アプローチでは、財務諸表は適用開始年度から IFRS 第 15 号を用い

て作成されることになり、過年度については調整しない(すなわち、従前の収益認識基

準に従って引き続き表示される)。つまり企業は、企業による履行が引き続き要求され

る契約(すなわち完了していない契約)に関しては、累積的なキャッチアップ調整を、適

用開始日を含む事業年度の利益剰余金期首残高(又は適切な場合には、資本の他

の内訳項目)の修正として認識しなければならない。さらに企業は、財務諸表の各表

示科目が、IFRS 第 15 号の適用によって影響を受ける金額、及び著しい変動がある

場合はその理由を開示しなければならない。3

2 米国の非上場企業は、2017 年 12 月 15 日より後に開始する事業年度から新基準の適用が求め

られ、2016 年 12 月 15 日より後に開始する事業年度に関しては早期適用も認められる。

3 発効日及び経過措置についての詳細は、弊法人の刊行物「Applying IFRS: IFRS 第 15 号「顧客と

の契約から生じる収益」」を参照されたい(当該刊行物は www.shinnihon.or.jp/services/ifrs で閲

覧できる)。

6 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

3. 適用範囲

IFRS 第 15 号は、適用範囲から明確に除外されている以下の契約を除く、通常の事

業の過程で財又はサービスを提供するために締結されるすべての顧客との契約に適

用される。

• IAS 第 17 号「リース」の適用範囲内のリース契約

• IFRS 第 4 号「保険契約」の適用範囲内の保険契約

• IFRS 第 9 号「金融商品」(又は IAS 第 39 号「金融商品: 認識及び測定」)、IFRS第 10 号「連結財務諸表」、IFRS 第 11 号「共同契約(ジョイント・アレンジメント)」、

IAS 第 27 号「個別財務諸表」及び IAS 第 28 号「関連会社及びジョイント・ベン

チャーに対する投資」の適用範囲内の金融商品及びその他の契約上の権利又は

義務

• 同業他社との非貨幣性の交換取引で、顧客又は潜在的顧客への販売を容易に

するためのもの

4. 顧客との契約の識別

IFRS 第 15 号のモデルは、それぞれの顧客との契約に適用される。契約は文書によ

る場合もあれば、口頭や企業の取引慣行により含意される場合もあるが、法的に強制

力を有し、特定の要件を満たすものでなければならない。

両審議会は、契約が法的に強制力のある権利を創出するかどうかの判断は法律上

の問題であり、法的に強制可能か否かを決定する要因はそれぞれの法域によって異

なる可能性があることを認めている。さらに、両審議会は、契約が IFRS 第 15 号の範

囲に含まれる契約の定義を満たすために必要な一定の要件を識別した。これらの要

件としては、すべての当事者による承認、移転される財及びサービスに関する各当事

者の権利及び関連する支払条件の特定、契約が経済的実質を伴うかの判断などが

挙げられる。さらに、企業が、顧客に移転する財又はサービスと交換に権利を得ること

となる対価を回収する可能性が高いと結論付けられなければならない。これらの要件

は契約の開始時点での判断に用いられる。契約の開始時点でこれらの要件が満たさ

れる場合、関連する事実及び状況に重大な変化が生じているという兆候がある場合

を除き、企業はこの判断を見直さない。企業はまた、一定の要件を満たす場合には、

同一の顧客と同時又はほぼ同時に締結した複数の契約を結合して、単一の契約とし

て会計処理しなければならない。

現行の IFRS では、企業は、単に法的形式だけでなく、契約の基本的な実態と経済的

側面を考慮しなければならない。財務報告に関する概念フレームワークでは、「基礎と

なる経済現象の経済的実質とは異なる法的形式を表現することは、忠実な表現とは

なり得ない」と述べられている。4

例えば、企業がまだ署名していない契約に顧客が署名し返送する、又は両当事者が

契約書に署名する前に企業が顧客にソフトウェア・ライセンスを付与することがある。

このような場合、現行の IFRS では、ある企業は、契約は実質を優先しその時点で存

在していると結論付ける可能性がある。だが、他の企業は、契約が存在することにな

るのは、それより後の時点になると結論付けることもあると考えられる。

4 財務報告に関する概念フレームワーク BC3 項 26

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 7

IFRS 第 15 号においても同様の結論に至ることもあれば、そうでないこともある。強制

力を伴う権利と義務が契約の当事者間に存在するかを評価するにあたっては、判断が

求められる。

弊法人のコメント 新たな収益認識基準により、一部のソフトウェア企業はその実務が変更される可

能性がある。一部のソフトウェア企業は、両当事者による契約の署名日よりも早く

履行が実際に開始される場合に、履行開始時点で強制力を有する権利と義務が

存在すると判断するかもしれない。契約の事実及び状況に慎重に照らした上で、

企業はいつの時点で強制力を有する権利と義務が生じるかを判断する必要が

ある。

この評価は、強制力に関する各国、地域の法律や判例も考慮すべき場合があり、

相当の判断が必要になると考えられる。

ソフトウェア企業には、契約が法的に強制力を有すると判断する根拠をしっかりと

文書化しておかなければならない。また会計上の変更に合わせたプロセスの開

発や更新も必要になる。

IFRS 第 15 号では、顧客との契約が存在するかどうかを判断する際の要件の 1 つ

として、回収可能性の評価を定めている。つまり、企業は、権利を得ると見込む対価

(すなわち取引価格)を回収できる可能性が高いと結論付ける必要がある。取引価格

は、記載される契約価格と異なることがある(例えば、企業が価格譲歩を申し出て、

契約金額より低い金額を受け入れる場合など)。回収可能性について評価する際に、

企業は、顧客が期限到来時に期待される対価を支払う能力と意図だけを考慮する。

この要件は、現行の IFRS が(その他の収益認識要件は充足されていると仮定して)

取引に関連して生じる経済的便益が企業に流入する可能性が非常に高い場合にの

み収益の認識を求めているのと同様に、回収可能性についての実質的な閾値として

非常に重要な機能を果たしている。5

しかし両審議会は、企業は契約金額全額の回収が見込まれない契約を締結する場

合があることを認識していた(例: 契約に黙示的な価格譲歩が定められる場合)。した

がって企業は、記載された契約金額ではなく、権利を得ることが見込まれる金額の回

収可能性を評価する必要がある。この場合、結果として、契約金額の一部がリスクに

さらされているとみなされる契約に関して収益が早期に認識される可能性がある(下

記セクション 6 を参照されたい)。

5 IAS 第 18 号第 14 項(d)

8 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

設例 4-1 — 回収可能性が高いケース

Software 社は、現在、不況に陥っている新しい地域に進出することを決定した。

Software 社は、当該地域の経済情勢は今後 2、3 年で回復すると見込んでおり、

現在の環境で関係を構築しておけば、結果として、将来有望な成長が見込まれると

考えている。Software 社は、約定した対価 CU1,000,000 で、新地域の顧客とソフ

トウェア・ライセンスに関する契約を締結した。しかし、契約開始時点で Software 社

は、顧客から契約金額全額の回収は見込めないと判断した。

契約が IFRS 第 15 号のモデルの適用範囲に含まれるためのその他の要件をすべ

て満たすと仮定して、Software 社は、回収可能性が高いかどうか評価する。この評

価を行うにあたり、Software 社は顧客に見積取引価格を支払う能力と意図が存在

するかどうかを検討するが、当該取引価格は契約金額を下回る可能性がある(例え

ば、企業が顧客に価格譲歩を申し出る場合など)。この例においては、Software 社

は契約開始時点で、顧客に価格譲歩を認めざるを得ない状況が生じる可能性があ

り、必要であれば CU200,000 を限度に値引きを行う方針であった。そのため、

Software 社は、顧客から得られると見込まれる金額が CU800,000 になると判断

する。この場合、契約金額の CU1,000,000 ではなく、CU800,000 を基に回収可

能性の評価を行う。

なお、変動対価の黙示的な価格譲歩については、セクション 6.1.1 で解説している。

弊法人のコメント ソフトウェア企業は、回収可能性に関する要件の適用にあたり、困難に直面する可

能性がある。現行の IFRS では、ソフトウェア企業は、明記された契約金額の回収

に著しい懸念を抱く(すなわち、経済的便益が企業に流入する可能性が高いと結論

付けることができない)場合、収益の認識を現金が回収されるまで繰り延べている

可能性がある。

IFRS 第 15 号では、ソフトウェア企業は、対価の権利を得ることが見込まれる金

額を支払う顧客の能力と意図を慎重に評価する必要があるが、その金額は必ず

しも明記された契約金額である必要はない。その結果、企業は、現状とは異なる

決定に至り、場合によっては収益を早期に認識することも考えられる。

4.1 契約の変更 契約の変更とは、契約の範囲又は価格(あるいはその両方)の変更をいう。は、ソフ

トウェアに関する契約に見られる契約変更としては、例えば、ソフトウェア・ライセンス

の延長や更新などといった既存の契約の変更が挙げられる。

企業は、当該変更によって独立した契約が創出されるのか、それとも契約変更を既

存の契約の一部として会計処理すべきなのかを判断しなければならない。契約変更

が独立した契約として会計処理されるためには、以下の 2 つの要件を満たさなけれ

ばならない。すなわち、(1) 追加の財及びサービスが当初契約における財及びサー

ビスと区別できるものであり(セクション 5 を参照)、さらに(2)追加の財及びサービ

スに関する予想対価は、当該財又はサービスの独立販売価格を反映している(セク

ション 7 を参照)ことが求められる。これらの要件を充足する変更のみが個別の契約

として取り扱われる。独立販売価格を決定する際には、企業は事実及び状況に応じ

ていくらか柔軟に対処することができる。例えば、追加購入により、顧客が数量値引

を受ける資格を有することになると企業が判断する場合であっても上記の要件は満

たされる可能性がある。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 9

独立した契約として会計処理するための要件を満たさない契約変更は、既存の契約

の変更とみなされる。その場合、既存の契約を解約して新たな契約を創出したもの

として取り扱うか、あるいは既存の契約が継続したもの(又は両者の組み合わせの

場合もある)として取り扱うことになるが、そのいずれによるべきかは、残りの財又は

サービスが契約変更が識別された後も提供されるかどうかにより決定される。このよ

うな契約変更は以下のように会計処理される。

• 変更対象となる財及びサービスが、既存の契約に定められる他の財又はサー

ビスと別個のものであるが、その対価が当該財又はサービスの独立販売価

格を反映しない場合には、既存の契約の解約及び新たな契約の創出として取

り扱う(つまり、将来に向かって会計処理される)

• 追加又は削除される財又はサービスがすでに提供されている財及びサービス

と別個のものでない場合には、既存の契約の継続として取り扱う。このような

契約変更については、累積的キャッチアップのベースによる会計処理を行う

設例 4-2 —契約変更が独立した契約とはならないケース Software 社は、CU30,000 で財務報告アプリケーションを大幅にカスタマイズする

契約を顧客と締結する。Software 社は、過去の実績から、アプリケーションのカスタ

マイズ作業の完了には、要員 2 名、合計約 150 時間の作業が必要であると判断

する。これは時間当たり CU200 の請求金額となる。顧客は、Software 社の履行に

よって提供される便益を、その履行に合わせて同時に受け取り、費消することから、

Software 社は、当該業務を単一の履行義務として、一定期間にわたり履行義務を

充足するよう会計処理している。

30 時間が経過した時点(履行義務を 20%充足した時点)で、Software 社と顧客

は、プロジェクトを部分的に変更することで合意し、見積作業時間を 50 時間(時間

あたり CU100)増加させる。契約は変更され、総額 CU35,000、総時間 200 時

間となる。

Software 社は、当該業務は別個のものではないことから、当該契約変更を既存の

契約の一部として会計処理する。つまり、当該契約変更は契約変更日時点で一定

期間にわたり履行される単一の履行義務の一部である。Software 社は、その進捗

度の測定し直し、履行義務のうち 15%(契約が修正された時点で発生していた 30時間÷プロジェクトを完成するために見込まれる総時間 200 時間)を履行済みと見

積もる。その結果、Software 社は、累積的キャッチアップ調整として、変更日時点

で CU750 の収益の減額を認識する(当初認識済みの収益 CU6,000-変更後の

取引金額 CU35,000×進捗率 15%)。

10 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

5. 契約における履行義務の識別

企業は、顧客との契約を識別した時点で、契約において約定したすべての財又はサー

ビスを識別し、約定した財又はサービス(もしくは約定した財又はサービスの組み合わ

せ)のうちどの部分を独立した履行義務として取り扱うか判断するため、契約条件や取

引慣行を評価する。

約定した財及びサービスは、以下のいずれかに該当する場合、独立した履行義務に

該当する。

• (当該財及びサービス単独で、もしくは財又はサービスの組み合わせの一部

として)区別できる • 実質的に同一で、顧客への移転パターンが同じである、一連の区別できる財

又はサービスの一部を構成する 顧客がその財又はサービスから生じる便益を、それ単独で又は顧客にとって容易に

利用可能な他の資源と一緒に得ることができ(すなわち、財又はサービスを区別で

き)、かつ、財又はサービスを顧客に移転するという企業の約定が、契約の中の他の

約定から区別して識別できる(すなわち、財又はサービスが契約の観点から見て区

別できる)場合、財又はサービス(あるいは財又はサービスの組み合わせ)は区別で

きることになる。企業が別個のものでないと判断する約定した財又はサービスは、区

別できる履行義務が形成されるまで、他の財又はサービスと組み合わせられる。

ソフトウェア契約には一般的に、ソフトウェア・ライセンス、不特定又は特定の将来の

アップグレードや機能強化、保守その他のプロフェッショナル・サービスなど、複数の

財又はサービスの提供が含まれる。顧客との契約で約定する財又はサービスは、契

約書に明示される場合もあれば、企業の取引慣行により含意される場合もある。

IFRS 第 15 号では、明示されていなくとも、財又はサービスを提供するという妥当な

期待を顧客が抱いているかを検討しなければならない。顧客が妥当な期待を抱いて

いるのであれば、顧客はこれらの黙示的な約定も契約における財又はサービスの一

部と考えるであろう。

独立した履行義務の識別を求める新たな規定は、ソフトウェア企業にとっては重大な

変更となる可能性がある。現行の IFRS では、複数要素を伴う契約は、具体的には

取り扱われていない。IAS 第 18 号は、取引の実質を反映するために、収益認識要

件を個別に識別可能な構成要素ごとに適用することが必要な場合があると述べてい

る。しかし、IAS 第 18 号はこうした別個の構成要素を判断するための具体的な適用

ガイダンスを提供していない。

一部のソフトウェア企業は現在、引渡後のサポート・サービスの完了を含む、当該 開発の進捗度に応じて、ソフトウェア開発からの収益を認識している。つまり、当該 ソフトウェア企業は現行の IFRS では、ソフトウェアの開発と引渡後のサポート・サー

ビス 6 をまとめて単一の構成要素と会計処理している可能性がある。しかし、IFRS第 15 号では、いずれの財及びサービスを別個に会計処理し、また、それらにどのよ

うに対価を配分するかについて、異なる結論に至ることが考えられ、実務の変更が

生じる可能性がある。

6 IAS 第 18 号第 13 項, IE19 項

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 11

ソフトウェア企業は、独立

した履行義務が存在する

か否かを判断するために、

契約において約定した財

及びサービスを慎重に評

価する必要がある。

IFRS 適用企業の中には、現行基準においても、取引の実質を反映するため、個別の

構成要素を識別している企業もあると考えられる。7 さらに IFRS には限られたガイダ

ンスしか存在しないことから、該当する US GAAP の規定(例: 米国会計基準書(ASC )第 985-605 号「ソフトウェアの収益認識」)を参照してその会計方針を定めている場合

もある。 ASC 第 985-605 号における US GAAP のソフトウェアの会計処理では、企業は、引

渡前の要素に公正価値に関するベンダー固有の客観的な証拠(VSOE)が存在する場

合にのみ、ソフトウェア・ライセンス契約の構成部分を個別に会計処理できる。引渡前

の要素に関し公正価値の VSOE を有していない企業は、一般的に、複数要素を単一

の会計単位として結合し、最後の要素の引渡しが完了する時点で収益を認識しなけれ

ばならない。当該基準を参照している(すなわち、公正価値の VSOE が存在する場合

にのみ構成要素を個別に会計処理する)企業にとって、このような従前の会計方針は、

IFRS 第 15 号における新たなモデルが要求するものとは異なるものとなるであろう。

弊法人のコメント ソフトウェア企業における IFRS 第 15 号の適用に基づく独立した履行義務に関す

る結論は、現行の IFRS とは異なる可能性がある。

ソフトウェア企業は、財又はサービスが契約の他の約定から独立しているか慎重

に検討する必要があるが、これには課題も多く、相当の判断を必要とする。

5.1 知的財産のライセンス ライセンスが区別できるか決定するには判断が必要になる。ソフトウェア契約のなか

には、ソフトウェア・ライセンスが契約における唯一の約定であることから区別できる

契約もある。また、顧客がライセンスから生じる便益を、ライセンス自体又は顧客に

とって容易に利用可能な他の資源と組み合わせて得ることができることから、当該ラ

イセンスを契約の他の財又はサービスから独立して識別できる(すなわち、残りの財

又はサービスもまた区別できる)場合もある。区別できるライセンスの例としては、カ

スタマイズや修正がなくともそれ自体で使用でき、最初の無償の保守期間が経過し

た後も、顧客が合理的な期間、ソフトウェアの継続的な機能性を維持するための将

来のアップグレードを必要としないようなソフトウェア・パッケージを挙げることがで

きる。

企業が区別できないと判断するライセンスについては、独立した履行義務が識別さ

れるまで、契約の他の約定した財又はサービスと結合しなければならない。一部の

契約では、顧客は、契約で(明示的、黙示的に関係なく)約定した別の財又はサービ

スとの抱き合わせでのみライセンスから便益を得ることができる。例えば、ソフトウェ

アのライセンスが、ソフトウェアによって使用可能になる有形資産に組み込まれてお

り、当該ソフトウェアが有形資産の特性及び機能に重要な影響を及ぼすケースでは、

顧客はソフトウェア・ライセンス単独では便益を得ることはできず、したがってソフト

ウェア・ライセンスは有形資産と区別されない。

ウイルス対策ソフトウェアなど、一定の種類のソフトウェアが顧客に便益をもたらすた

めには、常にソフトウェアを最新の状態に保つ必要があり、頻繁にアップグレードが

繰り返される。顧客は事後的なアップグレードなしにはそうしたソフトウェアから便益

を得ることができないことから、IFRS 第 15 号を適用する場合、ソフトウェア・ライセン

スは単独では区別できないと判断される可能性がある。こうした状況では、ソフトウェ

ア・ライセンスは、不特定のアップグレードとあわせて単一の区別できる履行義務とし

て取り扱われることになるだろう。

7 IAS 第 18 号第 13 項

12 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

企業はまた顧客と、ライセンスの対象となったソフトウェアの重要な制作、修正又はカ

スタマイズに関する契約を締結することがある。このような契約について企業は、IFRS第 15 号の下では、契約内容に照らしてソフトウェア・ライセンスを区別できないと判断

することもある。この場合、ソフトウェア・ライセンスとプロフェッショナル・サービスは概

ね密接に関連しており、重要な統合と修正が必要とされる。したがって当該ライセンス

とサービスは一体で単一の履行義務となる。

5.2 契約後のサポート・サービス ソフトウェアが関係する大半の契約には、ライセンス期間開始日以降に、サービス又

は不特定のアップグレード及び機能強化(あるいはその両方)を受ける権利に関する

約定が含まれる。一般的にはこれらのサービスは不特定のアップグレード又は機能強

化のみならず、電話によるサポートや不具合の是正(バグ修正やデバッグ)なども含ま

れる。これらの活動は、契約後のサポート・サービス(PCS)とも呼ばれる。企業によっ

ては、現行の IFRS では、IAS 第 18 号 IE19 項を参照して、PCS とソフトウェアとを単

一の構成要素としたり、PCS をソフトウェアから独立した個別の構成部分としたり、もし

くは複数の構成要素としたりしていることが考えられる。

PCS は、IFRS 第 15 号において特段他と異なるサービスとして取り上げられたり定義

されたりしているわけではない。したがって、企業は、現状 PCS とされているものから

構成される個々のサービスを、独立した履行義務とするかどうか評価しなければなら

ない。例えば、不特定のアップグレード及び機能強化を提供する約定を、契約におい

て区別可能な約定した財又はサービスであるとし、独立した履行義務として取り扱う場

合もあるかもしれない。また、バグ修正や電話サポートは、ソフトウェアが約定どおりに

機能するように保証するための活動であると判断することもありうる。その場合、これら

のサービスはソフトウェアの品質保証型の製品保証の一部として取り扱われ、収益要

素にはならないこととなる(このような保証は IAS 第 37 号「引当金、偶発負債及び偶

発資産」に従って会計処理される)。

一方で、電話によるサポートやバグ修正を提供する約定には、品質保証型の製品保

証(非収益要素)とサービス型の製品保証(収益要素)の両方が含まれると判断される

場合もある。製品保証については、下記セクション 11 で解説している。

さらに、契約に不特定の将来のアップグレード又は機能強化を提供する約定が含ま

れる場合、企業は約定の性質を判断しなければならない。このような約定が実際の

ところは、毎年一度だけ重要なアップグレード又は機能強化を提供する、という明確

なパターンとして提供されているに過ぎないと判断される場合もあるだろう。この場合

には、「将来のアップグレード及び機能強化」を提供する義務は、実際には、単独の

アップグレード又は機能強化を提供するという義務である、と解釈される。一方、企

業が実績として毎年複数回のアップグレードを提供しており、アップグレードが提供さ

れるパターンも定まっていない場合、当該企業は、このサービスは「待機」義務であ

ると結論付けるであろう。

弊法人のコメント ソフトウェア企業は、現在 PCS として会計処理しているサービスが独立した履行

義務に該当するか、慎重に評価する必要がある。ソフトウェア企業は、識別した

追加の履行義務を追跡し会計処理できるよう、システムを整備したり、新規に開

発する必要がある。

TRG は、待機履行義務をそのディスカッション・アジェンダに加えた。ソフトウェア

企業は TRG の議論の行方とその後の動向を見守ることが奨励される。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 13

5.3 特定のアップグレード 企業は、ソフトウェア契約の一部として特定のアップグレード又は機能強化の権利を顧

客に提供することがある。IFRS 第 15 号においては、特定のアップグレード又は機能

強化を受ける権利が約定した財又はサービスに該当し、独立した履行義務として取り

扱われるべきか否かを判断しなければならない。特定のアップグレードが独立した履

行義務に該当する場合は、取引価格の一部を当該履行義務に配分し、関連する特定

のアップグレードが提供されるまで収益認識を繰り延べなければならない。

現行の IFRS においては、特定のアップグレード又は機能強化を個別に識別可能な構

成要素として会計処理し、収益を配分している企業もあれば、その他の構成部分と一

体で会計処理している企業もある。現行の IFRS は、対価を構成要素に配分する際の

処理方法を限定していない。当該特定のアップグレードを個別に識別可能な構成要素

として会計処理する場合、企業は公正価値比率や残余アプローチなどの方法を用いて

対価を配分していると考えられる。

IFRS に準拠して財務諸表を作成している企業には、会計方針の策定に際し US GAAPを参照している企業もある。特定のアップグレード及び機能強化に関する IFRS 第 15号の規定は、ASC 第 985-605 号とは著しく異なる。一般的に公正価値の VSOE は、

今後提供されるアップグレードについては入手できないことから、契約にこうした約定を

盛り込んでいる企業は、ASC 第 985-605 号の下では引渡済みの要素とアップグレー

ドを区分することができない。その結果、アップグレードは、引渡済要素と結合した単一

の構成部分となり、通常は、契約全体の対価の認識が特定のアップグレードが提供さ

れるまで繰り延べられる。

5.4 不特定の追加ソフトウェア製品 ソフトウェア企業は、顧客との契約に、対象となったソフトウェアのライセンスの付与に

加えて、将来における不特定の追加ソフトウェア製品を引き渡す約定を含めることがあ

る。例えば、ソフトウェア企業は、一定のカテゴリに属する製品群のうち、今後二年間に

発売されるすべての新製品を顧客に提供することを約束するかもしれない。

不特定の追加ソフトウェア製品を、現行の IFRS に従って個別に識別可能な構成要素

として取り扱う企業もある。その場合、当該構成要素に配分される金額は、製品が提

供される期間にわたり収益として認識される。また、不特定の追加ソフトウェア製品を、

関係するライセンスと一体で単一の構成要素として会計処理する企業もある。こうした

状況では、収益認識の時期は、ライセンスに影響される。

他方、現行の IFRS は詳細な適用ガイダンスを提供していないため、企業によっては会

計方針の策定にあたり US GAAP を参照している場合もある。現行の US GAAP の規

定 8 では、不特定の追加ソフトウェア製品は PCS とは区別される。これは、将来の構

成要素は不特定のアップグレードや機能強化ではなく製品を対象とすべきであると

考えるためである。これらの契約に含まれる不特定の追加ソフトウェアは、定期購読

として会計処理される。したがって、収益は個々のソフトウェア製品のどれにも配分さ

れず、当該契約に係るすべてのソフトウェア製品関連の収益が、最初の製品の引渡

時点から契約期間にわたり認識される。

8 ASC 第 985-605 号

14 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

IFRS 第 15 号の下では、ソフトウェア企業は、不特定の追加ソフトウェア製品を引き渡

す約定が、企業が提供するライセンスとは区別される履行義務となるかを判断しなけ

ればならない。ソフトウェア企業はまた、不特定の追加ソフトウェア製品を引き渡す約定

が、将来製品が利用可能になった場合にのみ提供される待機義務に該当するのか、

それとも特定の将来製品を提供する個別の約定に該当するのかを判断する必要が

ある。

IFRS 第 15 号は以下の設例により、ソフトウェア契約における財及びサービスが区別

できるか否かの判断プロセスについて説明している。

IFRS 第 15 号からの抜粋

設例 11 — 財又はサービスが区別できるか否かの判断 (IFRS 第 15 号 IE49 項-IE58 項)

ケース A — 区別できる財又はサービス

あるソフトウェア開発会社は顧客との間で、ソフトウェア・ライセンスを付与し、設定

サービスを行った上で、二年間にわたり不特定のソフトウェアのアップデート及び(オ

ンライン及び電話による)技術サポートを提供する契約を締結する。企業は、ライセン

ス、設定サービス及び技術サポートを外部に個別に販売している実績がある。設定

サービスには、(例えば、マーケティング、在庫管理や IT 向けなど)各ユーザーの用

途に応じてウェブ画面を変更する作業が含まれる。他の企業もこうした設定サービス

を経常的に提供しているが、当該サービスによりソフトウェアが大きく改変されること

はない。ソフトウェアは、アップデートや技術サポートがなくても機能する。

企業は、いずれの財及びサービスが IFRS 第 15 号第 27 項に従って区別できるか

否かを判断するために、約定した財及びサービスを評価する。企業は、ソフトウェア

が他の財及びサービスの引渡し前にすでに顧客に引き渡されており、アップデートや

技術サポートがなくても機能する点に着目し、顧客はそれらの財及びサービスから

各々の便益を、それ単独で又は容易に利用可能な他の財及びサービスと組み合わ

せることにより、得ることができるため、IFRS 第 15 号第 27 項(a)の要件は満たされ

ると判断する。

企業はまた、IFRS 第 15 号第 29 項の要因を検討し、各財及びサービスを顧客に移

転する約定は他の約定から区分して識別できる(よって、IFRS 第 15 号第 27 項(b)の要件も満たされる)と判断する。特に企業は、設定サービスはソフトウェアを大幅に

変更もしくはカスタマイズするものではないため、ソフトウェアと設定サービスは結合

されたアウトプットを創出するために使用されるインプットではなく、企業が約定した

別個のアウトプットであると考える。

企業は、この評価に基づき、当該契約において以下の財又はサービスに関する 4 つの履行義務を識別する。

(a) ソフトウェア・ライセンス (b) 設定サービス (c) ソフトウェアのアップデート (d) 技術サポート

企業は、IFRS 第 15 号第 31 項から第 38 項を適用して、設定サービス、ソフトウェア

のアップデート及び技術サポートに関する履行義務のそれぞれが、一時点で又は一

定期間にわたり充足されるのかを判断する。また、企業は IFRS 第 15 号 B58 項に

従ってソフトウェア・ライセンスを移転するという企業の約定の性質を評価する

(IE276 項-IE277 項の設例 54 を参照)。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 15

IFRS 第 15 号からの抜粋 (続き)

ケース B — 重要なカスタマイズ

約定した財及びサービスはケース A とほぼ同じであるが、ケース B では、設定

サービスの一環として、顧客が使用する他のカスタマイズされたソフトウェア・アプ

リケーションとのインターフェースを可能にする重要な新機能を追加するために、ソ

フトウェアを大幅にカスタマイズする必要があると契約に定められる点が異なる。

他の企業であってもこうしたカスタマイズを伴う設定サービスは提供可能である。

企業は、いずれの財及びサービスが IFRS 第 15 号第 27 項に従って区別できる

かを判定するために、約定した財及びサービスを評価する。企業が、契約条件に

従い、契約に定められた仕様にカスタマイズされた設定サービスを提供することは、

ライセンス付与されたソフトウェアを既存のソフトウェア・システムに統合するという

重要なサービスの提供を約定していると考えられる。言い換えれば、企業は、契約

に明示された結合されたアウトプット(すなわち、一体として機能する統合ソフトウェ

ア・システム)を創出するためのインプットとして、ライセンスとカスタマイズされた設

定サービスを使用している(IFRS 第 15 号第 29 項(a)を参照)。さらに、ソフトウェ

アは設定サービスにより大幅に変更・カスタマイズされる(IFRS 第 15 号第 29 項

(b)を参照)ことになる。他の企業もカスタマイズされた設定サービスを提供すること

ができるが、企業は、契約に照らして、ライセンスを移転する約定はカスタマイズさ

れた設定サービスと区分して識別できるものではなく、したがって、(IFRS 第 15 号

第 29 項の要因に基づき)IFRS 第 15 号第 27 項(b)の要件は満たされないと判

断する。よって、ソフトウェア・ライセンスとカスタマイズされた設定サービスは相互

に区別できない。

ケース A と同様に、企業は、ソフトウェアのアップデートと技術サポートは契約に含

まれる他の約定から区別できると判断する。というのも、顧客は、それ単独で又は

容易に利用可能な他の財及びサービスとの組み合わせにより、アップデート及び

技術サポートからの便益を得ることができ、かつ、ソフトウェアのアップデートと技

術サポートを顧客に移転する約定は、他の約定のそれぞれから区別して識別でき

るからである。

企業は、この評価に基づき、当該契約において以下の財又はサービスに関する 3 つ

の履行義務を識別する。

(a) カスタマイズされた設定サービス(ソフトウェア・ライセンスを含む)

(b) ソフトウェアのアップデート

(c) 技術サポート

企業は、IFRS 第 15 号第 31 項から第 38 項を適用し、それぞれの履行義務が

一時点で又は一定の期間にわたり充足されるのかを判断する。

弊法人のコメント IFRS 第 15 号に従って履行義務を識別するために、ソフトウェア企業には、より多

くの判断が求められる。IFRS 第 15 号に従って識別された履行義務は、(ソフト

ウェア企業が US GAAP を参照しているか否かに関わらず)現行の IFRS により識

別されている構成要素と異なる可能性があるため、ソフトウェア企業は、収益の認

識方法を変更を余儀なくされる可能性がある。

16 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

追加の財又はサービスに

関する顧客の選択権が、

顧客に重要な権利を提供

している場合には独立し

た履行義務となる。

5.5 追加の財又はサービスに関する顧客の選択権 契約によっては、企業は顧客に、公正価値を下回る金額で追加の製品やサービスを

購入できる権利を提供することがある。IFRS 第 15 号の下では、企業が顧客に、当該

契約を締結しなければ得ることのない重要な権利を提供する場合、このような選択権

は独立した履行義務となる。例えば、値引額が、ある地域や市場において一定の種類

の顧客に提供される財又はサービスに関する一般的な値引を上回る場合、選択権は

重要であるとされる。選択権が独立した履行義務に該当する場合、取引価格の一部が

選択権に配分され(下記セクション 7 を参照)、配分された金額は、選択権が行使され

るか失効するまで繰り延べられることとなる。

弊法人のコメント ソフトウェア契約には、しばしば、セールス・インセンティブや契約更新オプション

(例: 一定料金の免除、将来の料金の値引)、あるいはその他の将来の財又は

サービスに関する値引などの形態で、割引価格で追加の財又はサービスを購入 できる選択権が付いていることがある。現行の IFRS は、選択権と販売促進のため

の提案をどのように区別すべきかについて適用ガイダンスを設けておらず、重要な

権利を与える選択権をどのように会計処理すべきかについても取り扱っていない。

そのため、一部の企業は、選択権が実態を伴うものであっても(すなわち、顧客が

個別に購入意思決定を行い、権利を行使する(もしくは行使しない)能力を有してい

る場合でも)、そうした選択権を販売促進のための提案として会計処理している可

能性がある。IFRS 第 15 号における別個の履行義務として会計処理される選択権

と販売促進のための提案を区別するためには、契約条件を慎重に検討することが

重要である。

5.6 クラウド契約の対価 クラウド・サービス契約には、SaaS(サービス型ソフトウェア)などのクラウド・サービスや

その他の製品又はサービスが含まれる。多くの場合、これらの契約にはソフトウェアの

ライセンスが含まれるが、ライセンスを所有するかしないかを顧客が選択できる場合も

ある。また、クラウド・サービスを提供する企業は、クラウド・サービス自体に加えて、実

装、データ・マイグレーション、ビジネス・プロセス・マッピング、研修やプロジェクト管理

サービスなど、プロフェッショナル・サービスを提供することも多い。これらのプロフェッ

ショナル・サービスは、顧客が契約に定められたとおりにクラウド・サービスを利用し始

めるために不可欠な場合もある。

IFRS 第 15 号は、契約における履行義務の識別に関するフレームワークを定めてい

る。約定した財又はサービスが区別できると判断した場合、企業はソフトウェア・ライセ

ンス(ホスティング・サービスとは独立した履行義務)を提供しているのか、それとも

サービス(ライセンス及びホスティング・サービスを互いに区別することができないため、

2 つの約定を結合した履行義務)を提供しているのかを判断する必要がある。

契約によっては、ライセンスが区別できるかどうか、比較的容易に評価できる場合もあ

る。例えば企業は、ソフトウェアのライセンスを、ホスティング・サービスとの抱き合わ

せでのみ、顧客に提供しているとする。この場合顧客は、ホスティング・サービスなしに

ライセンスを支配すること又はソフトウェアを使用することはできない。したがって、こ

の例では、顧客は、ライセンス自体から単独で便益を得ることはできず、ライセンスは

ホスティング・サービスから独立していることにはならない。したがって、ライセンスは

区別できず、ホスティング・サービスと結合されることになる。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 17

一方、より複雑なケースも多い。例えば、一部の契約では、(特定の機能を可能にする)

一部のソフトウェアが顧客の設備上で運用されているため、顧客が当該ソフトウェアを

支配する能力を有している一方で、他の機能はホスティング・サービスにより提供され

ており、顧客はその部分に関してはソフトウェアを支配することができない。このような

場合には、契約条件に応じた相当の判断が必要になることがある。

5.7 返還不能の初期費用 多くの取引で、顧客は契約開始時点で初期費用の支払いを求められることがある。そ

れらは、将来使用される財又は提供されるサービスに関連する準備、始動又はセット

アップのための費用とされる。IFRS 第 15 号においては、企業は、返還不能の初期費

用が財又はサービスの移転に関連しているか否かを判断しなければならない。さらに、

そうした初期費用の存在は、契約にその他の黙示的な要素(例えば、更新期間に対し

ては初期費用がかからないため、実質的に割引価格でサービスを更新できるオプショ

ンなど)が存在することを示唆していることがある。このような状況では、約定した財又

はサービスを識別するにあたり、上記のような黙示的な項目を考慮すべき場合がある。

IFRS 第 15 号では、返還不能の手数料は、契約において識別された履行義務(黙示

的な履行義務を含む)に配分され、履行義務が充足された時点で収益として認識され

る。IFRS 第 15 号の適用により、将来の財又はサービスあるいは更新権に対する初

期費用の配分が求められる場合は、実務に変更が生じる可能性がある。

設例 5.1 — 返還不能の初期費用

Cloud 社は、ソフトウェアのライセンス及び許諾されたアプリケーション(クラウド・

サービス)に一年間アクセスできる解約不能な契約を顧客と締結する。ソフトウェア・

ライセンスの契約金額は CU1,000,000 であり、前払いかつ返金不能である。クラ

ウド・サービスの年間利用料は CU500,000 である。顧客は毎年、CU500,000 で

クラウド・サービスを更新できる権利を有する。

Cloud 社はソフトウェア・ライセンスとクラウド・サービスは単一の履行義務であると

判断している。契約には他に約定した財又はサービスは存在しないため、初期費用

は、他の財又はサービスの顧客への移転に関連して生じるものではない。しかし、

Cloud 社は初期費用に関し、黙示的な履行義務が存在すると判断する。すなわち、

CU500,000 で毎年クラウド・サービスを更新できる権利は、更新料がサービスの

初年度に支払う料金(CU1,500,000)を著しく下回ることから、顧客にとって重要な

権利といえる。

過去の実績から、Cloud 社は、顧客関係が継続する機関は平均三年間であると考

えている。したがって、Cloud 社は、契約の履行義務には、年間の契約更新に関し

値引を受ける権利が含まれており、顧客はその権利を二度行使する可能性が高い

と判断する。

選択権については、特に取引価格の各履行義務への配分に関連する論点として、セク

ション 7 でさらに詳しく解説する。

18 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

6. 取引価格の算定

取引価格とは、企業が権利を得ると見込む対価の金額をいう。取引価格には、変動対

価の見積り、重要な金融要素の影響(すなわち貨幣の時間的価値)、現金以外の対価

の公正価値、及び顧客に支払った又は支払われることになる対価の影響が含まれる。 この金額には、企業が現在の契約に基づき権利を有する金額を反映することが意図さ

れており、契約価格とは一致しないこともありうる。例えば、変動対価が含まれている場

合(企業は契約に記載された金額より低い金額を受領する又は受け入れることを見込

んでいる場合)や、財又はサービスの提供前又は提供後に支払を受領する場合もある。

6.1 変動対価 企業は、契約条件や契約に従い行動する企業の意図により、取引価格の一部が変動

する契約を締結する。このような条件としては、値引又はリベートの提案や新興市場の

顧客に対する価格譲歩などが挙げられる。

企業は IFRS 第 15 号の下では、契約の開始時点で、契約における変動対価を見積る

必要がある。しかし、取引対価に含まれる変動対価は、変動に関する不確実性が解消

される際に、認識した収益の累計額の大幅な戻入れが生じない可能性が非常に高い

範囲に制限される。すなわち IFRS 第 15 号は変動対価の見積りに制限を課している。

この際、企業は収益の戻入れの確率と大きさの両方を考慮する必要がある。また、各

報告期間において、制限が課せられる金額を含む変動対価の見積りを見直さなけれ

ばならない。

変動対価は、「期待値」又は「最も可能性の高い金額」のうち、企業が権利を得ると見

込んでいる対価の金額をより適切に予測できる方法を用いて見積る。すなわち、いず

れの方法を適用するかは「任意の選択」ではなく、企業は、権利を得る対価の金額をよ

り適切に予測することがきる方法を検討し、類似した種類の契約に対しては一貫した

方法を適用する必要がある。

多くの企業にとって、IFRS 第 15 号における変動対価の取扱いは、現行実務からの大

きな変更となる可能性がある。現行の IFRS の下では、不確実性が解消された時点又

は支払いを受領した時点など、収益が信頼性をもって測定可能になるまで、変動対価

の測定を繰り延べていることが多い。

さらに現行の IFRS では、条件付対価の認識が容認されているが、それは取引に関係

する経済的便益が企業に流入する可能性が高く、かつ収益の額が信頼性をもって測

定できる場合に限定されている。そのため一部の企業は、不確実性が解消するまで収

益認識を繰り延べていると考えられる。

一方、IFRS 第 15 号の変動対価の制限は、全く新しい変動対価の評価方法であり、

すべての取引におけるあらゆる種類の変動対価に適用される。その結果、企業が現

在適用している会計処理によっては、より早期に収益を認識することになる企業もあれ

ば、収益認識を繰り延べる企業もあると考えられ、収益の測定に際して、より判断が求

められることになる。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 19

6.1.1 黙示的な価格譲歩

企業は一定の状況において、契約に記載された価格を全額回収できないことを見込んだ

上で契約を締結することがある。企業がそのリスクを認識した上でなお当該顧客と取引

を行う場合、契約には黙示的な価格譲歩が存在することになる。IFRS 第 15 号では、黙

示的な価格譲歩は変動対価の一部であり、企業は契約の開始時点で、その金額を見積

らなければならない。例えば、あるソフトウェア企業が特定地域において、過去に契約価

格の 40%の価格譲歩を行っている場合、当該地域で締結された契約の取引価格を決定

する際、当該企業は契約価格の 60%が取引価格になると判断するかもしれない。これは、

企業の過去の実績から 40%の黙示的な価格譲歩が存在するためである。

企業によっては、黙示的な価格譲歩の調整により、実務に重要な変更が生じる可能性が

ある。一部の企業では、上記の取引について現行基準の下、回収可能性に不確実性が

伴うことを理由として、顧客からの収益を現金ベースで認識している場合がある。一方、

IFRS 第 15 号では、企業は契約に記載された価格が調整される可能性が高いと判断し

た場合(例えば価格譲歩が認められる場合など)、不確実性が解消されるまで収益の認

識を全額繰り延べるのではなく、上述の制限を課した上で、変動対価の見積りを取引価

格に含めなければならない。

弊法人のコメント 契約の開始時点で判明していた回収可能性についての疑義に関して、それが黙示

的な価格譲歩(すなわち収益の減額)なのか、又は顧客の信用リスク(すなわち貸

倒費用)なのかを区別することが、ソフトウェア企業にとっては困難である場合も考

えられる。

ソフトウェア企業は、契約の開始時点に利用可能であったすべての事実及び状況と、

その後の顧客の支払能力に影響を及ぼす可能性のある事象を慎重に評価する必

要がある。この評価を行うにあたり、相当な判断が求められるため、判断した結果

については適切に文書化し、保管しなければならない。ソフトウェア企業は、こうした

評価に関して明確な方針及び手続きを定め、すべての取引に対して首尾一貫して

適用しなければならない。

6.1.2 売上又は使用量ベースのロイヤルティが含まれるライセンス契約 企業は、ライセンスの売上又は使用量に応じて顧客に支払を求める契約を締結すること

がよくある。例えば、販売代理店を通じた販売で、代理店が一定期間にわたりソフトウェ

アを販売する権利を有しており、当該ソフトウェア売上の一定割合に対して、企業が代理

店に対し支払の請求を行う場合などが挙げられる。

IFRS 第 15 号は、このような変動対価が取引価格に含まれる場合に制限を設けており、

変動対価は以下のいずれか遅い時点でのみ認識される。 (a)売上又は使用が発生する。 (b)売上ベース又は使用量ベースのロイヤルティの一部又は全部が配分されている履行

義務(の全部又は一部)が充足される。 この例外規定が、ライセンス供与された知的財産と、契約に含まれるその他の財又は

サービスの両方に関連するロイヤルティに適用されるのかどうかは明確ではない。このよ

うな取引としては、例えば、顧客の製品に組み込むことが可能なソフトウェア・ライセンス

で、かつ導入時に重要なカスタマイズサービスが必要であり、そのために同じ履行義務に

含まれる財及びサービスとの抱き合わせで提供することが必要なソフトウェア・ライセンス

契約が挙げられる。TRG は、例外規定が、独立した履行義務となるライセンスのみに適

用されるのか、それともライセンス以外の財又はサービスが関連するロイヤルティにも適

用されるのかも含めて、様々な見解を踏まえて議論を行っている。しかし、両審議会が、

当該論点について追加の適用ガイダンスを提供するかどうかは決定されていない。

20 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

IFRS 第 15 号の下での延

払条件に関する処理は、

現行実務と大きく異なる。

6.1.3 返品権

返品権は、契約に明記されている、あるいは企業の実務慣行により黙示的に生じる場

合であっても、別個の履行義務には該当しない。しかし契約に定められる返品権は、

取引価格を変動させる要因となるため、変動対価の一形態として取り扱われる。IFRS第 15 号では、企業は返品を見積り、取引価格の減額として処理することになる(この

場合も、一定の制限が課せられる)。企業は予想返品額を顧客に対価を返金する義務

を表す返金負債として認識する。また企業は、顧客から返品される製品を回収する権

利として返品資産を認識(及び売上原価を調整)する。返品資産は、返品前の棚卸資

産の帳簿価額から製品を回収するための予想コストを控除した金額で測定される。多

くのソフトウェア企業は、返品される棚卸資産が存在しないため、返品資産の金額はゼ

ロになると考えられる。

IFRS 第 15 号の規定は、現行の IFRS と大きく変わらない。しかし、IFRS 第 15 号は

返金に係る負債及びそれに対応する借方科目の表示について定めている。 企業は各報告期間の末日時点で返金負債を再測定するとともに、予想返品水準の修

正及び返品された製品の価値の低下について、当該資産の測定値を見直す。すなわ

ち、返品される製品は、当初原価から資産の回収コストを控除した金額と、回収時点

の当該資産の公正価値のいずれか低い金額で認識されることになる。

6.1.4 延払条件

IFRS 第 15 号では、契約により延払条件が認められる場合、企業は、これらの条件を

取引価格に変動があると考え、これを価格に反映させるべきか(すなわち、変動対価の

形態をとるのか)、重要な金融要素として会計処理すべきか検討する必要がある。重要

な金融要素にはついては下記セクション 6.2 で解説する。

企業が支払期間にわたり価格譲歩を行うことを意図している、もしくはそのような妥当な

期待を惹起しているかどうかを判断するために、当該企業は延払条件を定める契約を

慎重に評価する必要がある。例えば、一部のソフトウェア企業は実務慣行において、顧

客と契約更新の交渉をするため、契約上、延払条件を認めることで価格譲歩を行うこと

がある。このような価格譲歩は変動対価に該当するため、契約開始時点で見積り、取引

価格から減額しなければならない。

黙示的な価格譲歩について、セクション 6.1.1 で解説したように、一部の企業は現行の

実務において、契約に延払条件が含まれる場合は、収益認識を繰り延べているかもし

れない。一方、企業によっては、経済的便益が企業に流入し、収益が信頼性をもって測

定可能であると考えて、延払条件に関連させて収益を認識している場合も考えられる。

延払条件が付されていても、IFRS 第 15 号に従い、取引価格に制限が課せられないと

判断された場合は、企業が従前採用していた会計方針や会計上の判断によっては、

IFRS 第 15 号の適用により収益を従前よりも早く認識することも考えられる。一方、従

前において収益を繰り延べて認識していない場合であっても、IFRS 第 15 号の下で変

動対価に制限が課せられることで、収益を繰り延べて認識しなければならない場合も考

えられる。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 21

説例 6.1 — 延払条件

ソフトウェア企業である X 社は、20X3 年 12 月 30 日にある顧客との間で無期限

のソフトウェア・ライセンスに関する契約を CU1,500,000 で締結した。支払条件は

次のとおりである。

• 20X4 年 1 月 31 日に CU250,000

• 20X4 年 4 月 30 日に CU250,000

• 20X4 年 7 月 31 日に CU250,000

• 20X4 年 10 月 31 日に CU250,000

• 20X5 年 1 月 31 日に CU250,000

• 20X5 年 4 月 30 日に CU250,000 当該ソフトウェア・ライセンス契約における、 X 社の標準的な支払条件は正味 45日であり、過去にこのような形態の延払条件を認めたことはない。

分析

X 社は、過去にこのような延払条件付きの支払条件を顧客に提示したことはなく、ま

た延払条件を伴う回収は過去にも経験がないことから、現行の IFRS の下では、収

益の認識を繰り延べる。したがって、他の収益認識要件がすべて充足されている場

合、X 社は、支払期日が到来する時点又は経済的便益が企業に流入する可能性が

高くなった時点で収益を認識する。

一方、IFRS 第 15 号では、X 社が、取引価格の全額を得る権利を有すると見込ん

だ場合(すなわち、契約の中に価格譲歩やリベートは含まれていないと判断した場

合)、CU1,500,000 の固定契約報酬が、ソフトウェア・ライセンスの支配が移転され

た時点で収益として認識される。

その一方で、契約開始時点で、X 社は、延払条件により一定金額の価格譲歩又は

値引を顧客に提供していると判断した場合、IFRS 第 15 号では、取引には変動対

価が含まれることになり、X 社には、取引価格に含まれる変動対価を見積る必要が

生じる。X 社は、変動対価の見積りに際して、顧客の現在の財務状況などの要因を

検討する。X 社は、期待値計算法を用いて取引価格を CU1,300,000 と見積り、こ

の価格であれば収益の大幅な戻入れが生じない可能性が高いと判断した。この場

合、変動対価の見積りに係る制限が見積取引価格に含まれる変動対価の額を追加

で減少させることはない。ただし、X 社は、各報告期間の末日の状況を反映するた

めに、契約期間を通じて取引価格の見積りを更新する必要がある。

この設例では、重要な金融要素が存在するかどうかについては考慮していない。こ

の概念については、セクション 6.2 でさらに詳しく解説する。

弊法人のコメント 契約に延払条件が付されている場合、取引価格が変動する可能性が高くなるが、

IFRS 第 15 号では、それをもって収益の認識を全額繰り延べることになるわけで

はない。現行の実務において現金が回収されるまで収益の認識を繰り延べている

ソフトウェア企業には、重要な変更が生じる可能性がある。

22 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

6.2 重要な金融要素

企業は、企業による財又はサービスを移転する時期と顧客による支払時期が一致し

ていない契約(すなわち、前払い又は後払いの契約)を締結することがよくある。例え

ば、メンテナンスに係る支払は前払いであるが、メンテナンス・サービス自体は契約

期間にわたり提供されることがよくある。また前述のとおり、契約に延払条件が付さ

れている場合もある。 重要な金融要素ある場合、企業は貨幣の時間的価値を反映させるため、取引価格

を調整しなければならない。企業は、顧客と個別に金融取引を締結したならば使用

するであろう割引率と同じ利率を適用する。なお、重要性の評価は個々の契約レベ

ルで行われるが、IFRS 第 15 号はその評価方法について明確に示していない。実

務上の便宜として、企業は、顧客による支払いと、企業による財又はサービスの移

転の間の期間が一年以内であると見込まれる場合は、契約に重要な金融要素が含

まれるか否かを評価しないことが認められている。

弊法人のコメント IFRS 第 15 号は重要性に関する数値基準を定めていないため、ソフトウェア企業

は、金融要素の重要性の評価に際して判断が求められる。貨幣の時間的価値に

関する処理は、複数年数にわたる前払いのメンテナンス契約など、長期契約にお

いて重要な影響を生じる可能性がある。

金融要素が重要ではないと考えられたとしても、あくまで正式な評価を行う必要が

ある。ただし、ソフトウェア企業は、両審議会が定めた実務上の便宜を用いること

で、重要性の評価に関する企業の負担を軽減することができると考えられる。9

6.3 顧客に支払われた又は支払われることになる対価 ソフトウェア企業は、最終販売価格の下落に際し、一定の金額を上限として再販業者

又は代理店に補填を行ったり、特定のソフトウェア製品のマーケティング活動に関する

費用をこれらの顧客に対して負担することに同意する場合がある。顧客に支払われる

対価は、別個の財又はサービスに対する対価である場合を除き、取引価格、すなわち

収益の減額として処理される。別個の財又はサービスを受領する場合、それらに対す

る支払は、公正価値を上限として認識され、公正価値を超過する額は取引価格の減額

として認識する。

企業は、顧客に支払われる対価が実際は別個の財又はサービスに対する支払いなの

か、あるいは企業が顧客に移転する財又はサービスの取引価格を減額する対価なの

かを慎重に判断する必要がある。

9 IFRS 第 15 号第 63 項

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 23

7. 取引価格の各履行義務への配分

履行義務を識別し、取引価格を算定したら、次のステップとして企業は取引価格

を履行義務に配分しなければならない。通常、当該配分は、独立販売価格に比

例して(すなわち相対的な独立販売価格に基づき)行われる。ただし、2 つの例外

規定が存在する。1 つ目は、一定の状況においては、企業は変動対価を、すべて

の履行義務ではなく、契約に含まれる 1 つ又は複数の特定の履行義務にのみ

配分する。2 つ目は、一定の要件を満たした場合、企業は契約に含まれる値引を、

すべての履行義務ではなく、1 つ又は複数の履行義務にのみ配分する。なお、契

約開始後は独立販売価格の変動に関して、取引価格の配分は見直さない。 独立販売価格とは、企業が契約の開始時点で財又はサービスを単独で販売する

場合の価格をいう。独立販売価格を算定する場合、企業は可能な限り客観的な

情報を使用しなければならない。客観的な独立販売価格がない場合、企業は合

理的に入手可能な情報を考慮して独立販売価格を見積る必要がある。 考えられる見積方法としては、(1)調整後市場評価アプローチ、(2)予想コストに

マージンを加算するアプローチ、(3)残余アプローチが挙げられる。財又はサービ

スの独立した価値を見積るにあたり、これらの方法のうちいずれかを使用する場

合もあれば、これらの方法を組み合わせて使用した方が適切となる場合も考えら

れる。また、見積方法としてこれらの方法だけが認められているわけではない。

IFRS 第 15 号は、独立販売価格の概念に整合し、客観的なインプットを最大限に

利用する限り、あらゆる合理的な見積方法を認めている。企業は、類似した状況

において、首尾一貫した見積方法を適用しなければならない。 取引価格の履行義務への配分に関する新たな規定により、多くの企業の実務に

変更が生じる可能性がある。IAS 第 18 号は、複数要素契約に関する配分方法

を定めていない。一方、IFRIC 第 13 号「カスタマー・ロイヤルティ・プログラム」は、

相対的な公正価値に基づく配分と、残余法を用いた配分の 2 つの配分方法につ

いて言及している。しかしながら、IFRIC 第 13 号は、どちらの方法が優先される

かを定めていない。そのため現行の IFRS では、企業は最も適切な方法を選択す

るにあたり、すべての関連する事実及び状況を考慮するとともに、収益を対価の

公正価値で測定するという IAS 第 18 号の目的に整合する配分となるように判断

を行っている。 また現行の IFRS は、複数要素契約に関して限られたガイダンスしか提供してい

ないため、一部の企業は会計方針の策定にあたり、US GAAP の ASC 第 985-605 号「ソフトウェアの収益認識」又は ASC 第 605-25 号「収益認識 — 複数要

素契約」の規定を参照している場合が考えられる。IFRS 第 15 号の規定は、ASC第 605-25 号の見積りに関する概念と概ね整合している。ただし ASC 第 605-25 号では、各会計単位の販売価格を算定する際にヒエラルキーを定めており、

企業はまず、ベンダー固有の客観的な証拠(VSOE)、次に第三者の証拠、そして

最後に販売価格の最善の見積りを考慮する。しかし IFRS 第 15 号は、このよう

なヒエラルキーを定めておらず、企業はこれらに従うことは求められない。 企業によっては、独立販売価格を算定することが困難であると考える場合がある。

特に、過去の販売価格が大きく変動している財又はサービス(例: ソフトウェア・ラ

イセンス)や、過去に販売実績がない場合、あるいは別個に販売していない財又

はサービス(例: ソフトウェアの特定のアップグレード権)などがその傾向にあると

考えられる。 IFRS 第 15 号は、(1) 企業が同一の財又はサービスを異なる顧客に対して幅広

いレンジのさまざまな金額で販売している場合(すなわち、販売価格の変動性が

高い場合)、又は(2) 企業が当該財又はサービスの価格をいまだ設定していない

場合(すなわち、販売価格が分からない場合)、企業は残余アプローチを用いて

履行義務の独立販売価格を見積ることができる可能性があると定めている。

24 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

選択権の独立販売価格が

客観的ではない場合、企

業はその金額を見積らな

ければならない。

例えば、企業は、ソフトウェア契約に、ソフトウェア・ライセンス、プロフェッショナル・

サービス及び保守サービスを含め、幅広い価格でこれらを販売しているとする。プ

ロフェッショナル・サービスと保守サービスについては、比較的安定した価格で個別

に販売している場合、IFRS 第 15 号の下では、ソウトウェア・ライセンスの独立販

売価格は、取引価格総額からプロフェッショナル・サービスと保守サービスの見積

販売価格を差し引いた金額として見積ることが適切となるだろう。したがって、この

事例では、企業が現行基準上、残余アプローチを用いるならば、両基準のもとでの

帰結はほぼ同じとなる。

IFRS 第 15 号では、ソフトウェア取引の中に顧客に重要な権利を与える選択権が

含まれている場合、ソフトウェア企業は当該選択権の独立販売価格を見積もらな

ければならない。ただし、一定の場合、企業は選択権の独立販売価格を見積る代

わりに、実務を考慮した代替的な見積方法を適用することができる。この代替的な

方法は、選択権の行使に伴い提供される財又はサービスが、(1)契約における当

初の財又はサービスと類似しており、かつ、(2)当初契約の条件に従って提供され

る場合に適用できる(当該方法は、一般に契約の更新権の見積りに適用される)。

当該見積方法の下では、取引価格を配分する際に、選択権自体を評価するので

はなく、選択権の行使を前提として、既に識別されている履行義務に、選択権が行

使された場合に提供される追加の財又はサービス(及び関連する対価)を含める。

下記の設例では、選択権の代替的な見積方法を適用した会計処理を示している。

設例 7.1 — 選択権の会計処理

設例 5.1 と事実関係は同じと仮定する。Cloud 社は、契約に年間 CU500,000でクラウド・サービスを更新する黙示的な履行義務が含まれていると判断したと

する。この場合、更新料は初年度における同一のサービスに対する顧客の支払

額(総額 CU1.5 百万)を大幅に下回ることから、更新権は顧客にとって重要な権

利となる。 更新権は別個の履行義務であるため、Cloud 社は、取引価格 CU1.5 百万を、識

別された履行義務(すなわち、クラウド・サービスと更新権)に配分する。更新権に

配分される金額は更新期間にわたり認識される。なお、更新権に配分される金額

は、契約に明記された前払金とは異なる可能性があるため留意が必要である。す

なわち、対価の一部は初年度に履行されたサービスに配分され、残りの金額が更

新権に配分されることになる。 実務上の便宜の適用要件が満たされている場合、Cloud 社は、更新されるサービ

スを「参照」して、更新権を評価することができる。Cloud 社は、取引価格総額を前

払金 CU1 百万と三年間のクラウド・サービス CU1.5 百万の合計 CU2.5 百万で

あると考えている。Cloud 社は当該取引価格総額を、提供が見込まれるすべての

サービス及び三年間のクラウド・サービスに配分する。 現行の IFRS では、企業はしばしば、返金されない前払金を関連するサービスが

提供される期間にわたり規則的に認識している。すなわち、Cloud 社は、便益が

得られる期間(一般的に契約上の関係が持続する期間又は契約期間のいずれか

長い方)にわたり前払金 CU1 百万を認識している。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 25

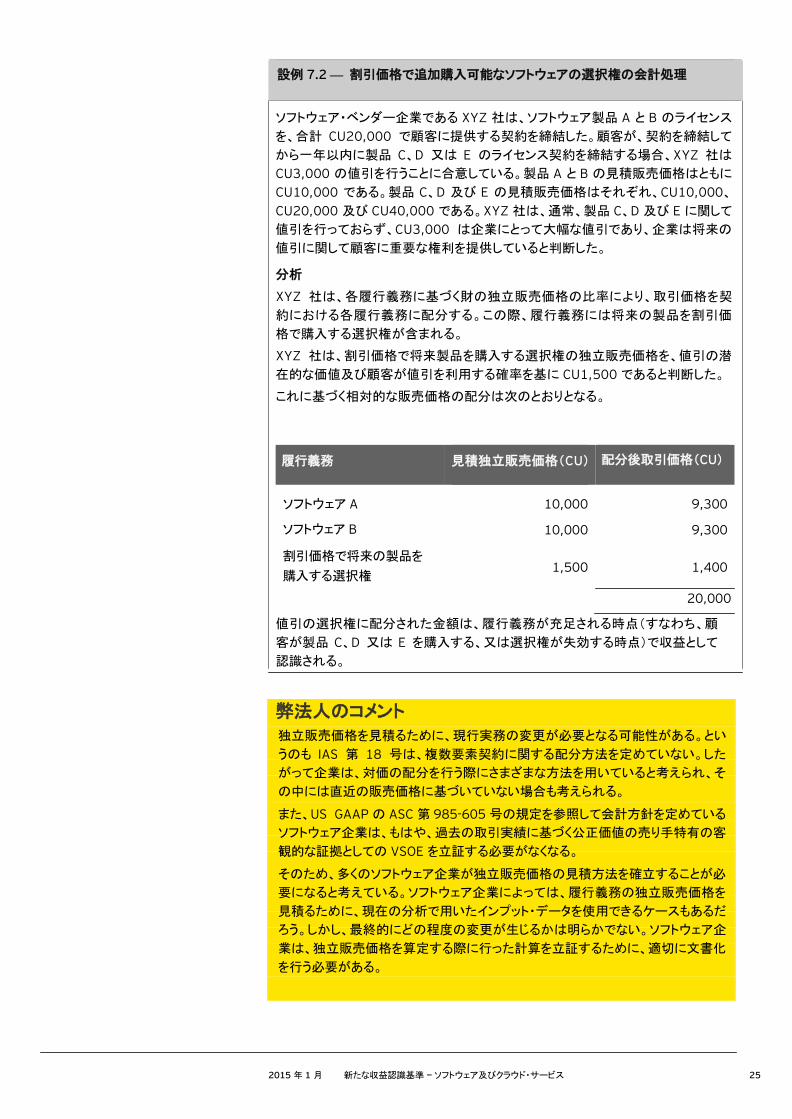

設例 7.2 — 割引価格で追加購入可能なソフトウェアの選択権の会計処理

ソフトウェア・ベンダー企業である XYZ 社は、ソフトウェア製品 A と B のライセンス

を、合計 CU20,000 で顧客に提供する契約を締結した。顧客が、契約を締結して

から一年以内に製品 C、D 又は E のライセンス契約を締結する場合、XYZ 社は

CU3,000 の値引を行うことに合意している。製品 A と B の見積販売価格はともに

CU10,000 である。製品 C、D 及び E の見積販売価格はそれぞれ、CU10,000、CU20,000 及び CU40,000 である。XYZ 社は、通常、製品 C、D 及び E に関して

値引を行っておらず、CU3,000 は企業にとって大幅な値引であり、企業は将来の

値引に関して顧客に重要な権利を提供していると判断した。

分析

XYZ 社は、各履行義務に基づく財の独立販売価格の比率により、取引価格を契

約における各履行義務に配分する。この際、履行義務には将来の製品を割引価

格で購入する選択権が含まれる。

XYZ 社は、割引価格で将来製品を購入する選択権の独立販売価格を、値引の潜

在的な価値及び顧客が値引を利用する確率を基に CU1,500 であると判断した。

これに基づく相対的な販売価格の配分は次のとおりとなる。

履行義務 見積独立販売価格(CU)

配分後取引価格(CU)

ソフトウェア A 10,000 9,300

ソフトウェア B 10,000 9,300

割引価格で将来の製品を

購入する選択権 1,500 1,400

20,000

値引の選択権に配分された金額は、履行義務が充足される時点(すなわち、顧

客が製品 C、D 又は E を購入する、又は選択権が失効する時点)で収益として

認識される。

弊法人のコメント 独立販売価格を見積るために、現行実務の変更が必要となる可能性がある。とい

うのも IAS 第 18 号は、複数要素契約に関する配分方法を定めていない。した

がって企業は、対価の配分を行う際にさまざまな方法を用いていると考えられ、そ

の中には直近の販売価格に基づいていない場合も考えられる。

また、US GAAP の ASC 第 985-605 号の規定を参照して会計方針を定めている

ソフトウェア企業は、もはや、過去の取引実績に基づく公正価値の売り手特有の客

観的な証拠としての VSOE を立証する必要がなくなる。

そのため、多くのソフトウェア企業が独立販売価格の見積方法を確立することが必

要になると考えている。ソフトウェア企業によっては、履行義務の独立販売価格を

見積るために、現在の分析で用いたインプット・データを使用できるケースもあるだ

ろう。しかし、最終的にどの程度の変更が生じるかは明らかでない。ソフトウェア企

業は、独立販売価格を算定する際に行った計算を立証するために、適切に文書化

を行う必要がある。

26 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

8. 履行義務の充足

企業は、約定した財又はサービスの支配を顧客に移転し、履行義務を充足した時にの

み収益を認識する。資産の支配とは、資産の使用を指図し、財又はサービスにより創

出されるキャッシュ・インフロー、あるいはキャッシュ・アウトフローの削減の実質的にす

べてを獲得する顧客の能力をいう。また、他の企業が財又はサービスの使用を指図し、

それらの便益を享受することを妨げる能力も意味する。 履行義務は、一定期間にわたり充足されるための要件を満たす場合を除き、ある一時

点で充足される。IFRS 第 15 号によれば、履行義務が一定期間にわたり充足される

場合、各履行義務の進捗度は、財又はサービスを移転する際の企業の履行パターン

を最も忠実に表すことが求められており、企業は進捗度を測定する際、インプット法又

はアウトプット法のいずれかを選択しなければならない(下記セクション 8.2 を参照)。

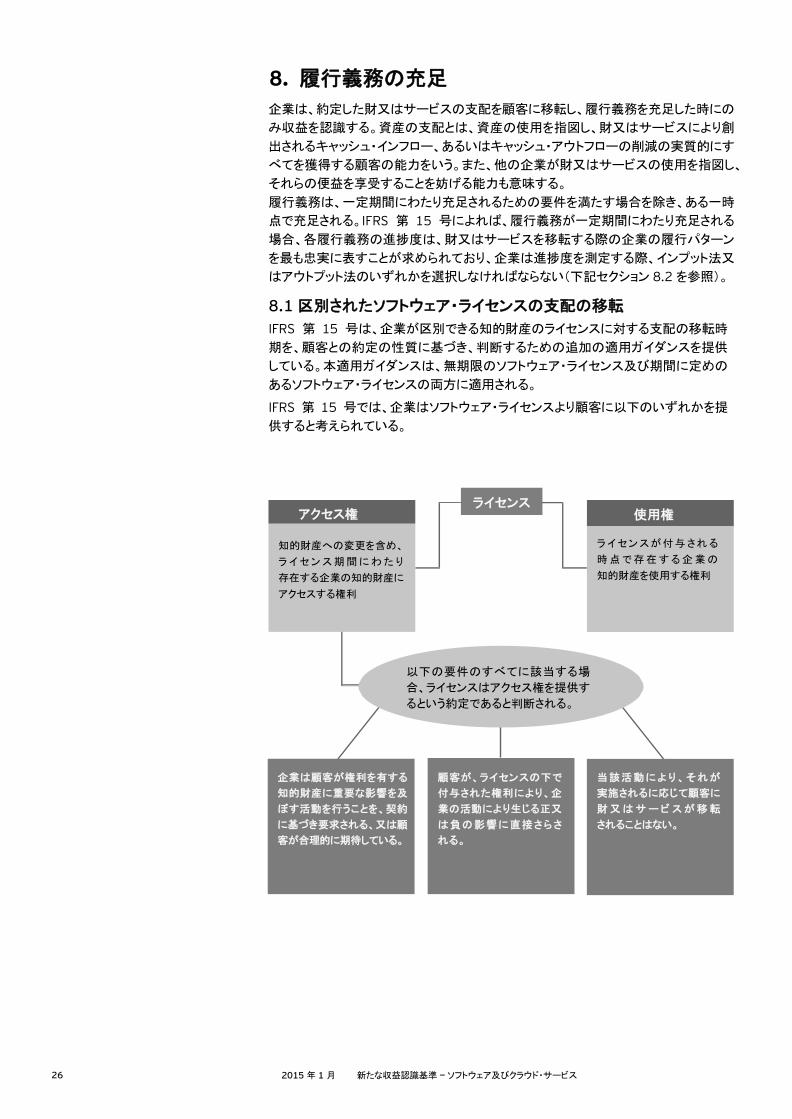

8.1 区別されたソフトウェア・ライセンスの支配の移転 IFRS 第 15 号は、企業が区別できる知的財産のライセンスに対する支配の移転時

期を、顧客との約定の性質に基づき、判断するための追加の適用ガイダンスを提供

している。本適用ガイダンスは、無期限のソフトウェア・ライセンス及び期間に定めの

あるソフトウェア・ライセンスの両方に適用される。

IFRS 第 15 号では、企業はソフトウェア・ライセンスより顧客に以下のいずれかを提

供すると考えられている。

アクセス権 使用権

知的財産への変更を含め、

ライセンス期間にわたり 存在する企業の知的財産に

アクセスする権利

ライセンスが付与される 時点で存在する企業の 知的財産を使用する権利

以下の要件のすべてに該当する場

合、ライセンスはアクセス権を提供す

るという約定であると判断される。

企業は顧客が権利を有する

知的財産に重要な影響を及

ぼす活動を行うことを、契約

に基づき要求される、又は顧

客が合理的に期待している。

顧客が、ライセンスの下で 付与された権利により、企

業の活動により生じる正又

は負の影響に直接さらさ

れる。

当該活動により、それが 実施されるに応じて顧客に

財又はサービスが移転 されることはない。

ライセンス

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 27

ライセンスがこれら 3 つの要件を満たさない場合、ライセンスは使用権に該当し、企業

は、ライセンスを提供した時点で収益を認識する。 ライセンスがアクセス権に該当するかを決定する主な要因は、付与企業がライセンス

の対象となっている知的財産に影響を及ぼす活動を実施することが要求されているか

(又は、企業がそのような活動を実施することを顧客が合理的に期待しているか)否か、

そして、顧客がそれらの変更から生じる正又は負の影響にさらされるかどうかである。

これらの活動は、履行義務の定義を満たさない。しかし、当該活動は、企業の継続的

かつ通常の活動、ならびに商慣行の一部であってもよい(すなわち、顧客との契約の結

果実施する活動である必要はない)。さらに IFRS 第 15 号は、当事者間で経済的利益

を共有する仕組みが存在する場合(たとえば、売上又は使用量ベースのロイヤルティ)

も、企業がそうした活動を行うことを顧客が合理的に期待していることを示唆している

可能性があるとしている。 この評価(すなわち、ライセンスがアクセス権を提供する約定であるかどうかの評価)を

行うにあたり、契約における他の履行義務の影響は除外しなければならない。例えば、

企業は、ソフトウェア・ライセンスを付与するとともに、将来、アップブレードが利用可能

になった場合にのみ顧客がアクセス可能となる不特定なアップグレードと電話サポート

を提供するソフトウェア契約を締結すると仮定する。企業はまず、ライセンス、電話サ

ポート及び不特定のアップグレードを提供する約定が、それぞれ別個の独立した履行

義務であるかどうかを判断する。企業が電話サポートは収益要素ではなく製品保証の

一環に過ぎないと判断した場合、契約にはソフトウェア・ライセンス及び不特定のアップ

グレードの二つの収益要素が含まれることになる。さらに企業はライセンスを区別でき

ると判断した場合、ライセンスに関する適用ガイダンスを用いて、支配が一定期間にわ

たり移転するのか、ある一時点で移転するのかを判断する。 ライセンス期間中にソフトウェアに重要な影響を及ぼす活動を実施する(明示的又は黙

示的な)契約上の義務が存在しない場合、ソフトウェア・ライセンスは使用権とみなされ、

一時点で収益を認識する。この評価にあたり、将来の不特定のアップグレードに関連

する変更や活動は除外する。前項の例では、アクセス権に関する 3 つの要件を満たさ

ないと判断した場合、企業の約定はライセンスの使用権として取り扱われる(収益はあ

る一時点で認識される)。

28 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

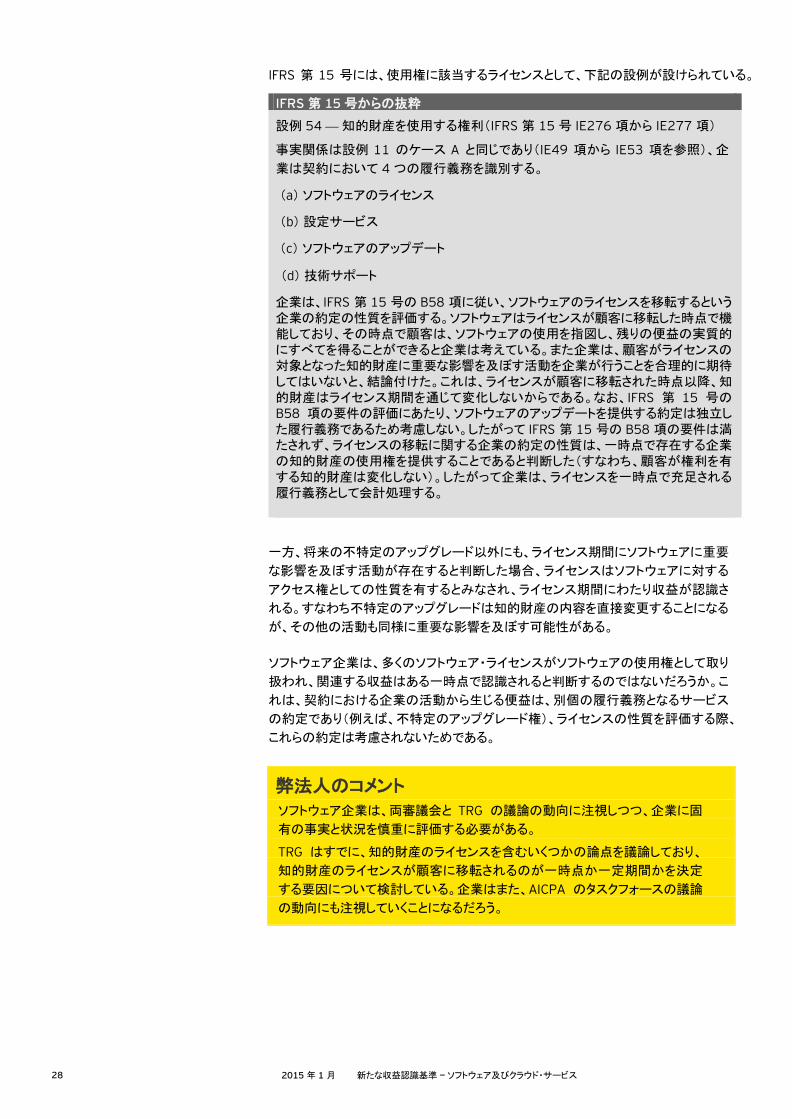

IFRS 第 15 号には、使用権に該当するライセンスとして、下記の設例が設けられている。

IFRS 第 15 号からの抜粋

設例 54 — 知的財産を使用する権利(IFRS 第 15 号 IE276 項から IE277 項)

事実関係は設例 11 のケース A と同じであり(IE49 項から IE53 項を参照)、企

業は契約において 4 つの履行義務を識別する。

(a) ソフトウェアのライセンス

(b) 設定サービス

(c) ソフトウェアのアップデート

(d) 技術サポート

企業は、IFRS 第 15 号の B58 項に従い、ソフトウェアのライセンスを移転するという企業の約定の性質を評価する。ソフトウェアはライセンスが顧客に移転した時点で機能しており、その時点で顧客は、ソフトウェアの使用を指図し、残りの便益の実質的にすべてを得ることができると企業は考えている。また企業は、顧客がライセンスの対象となった知的財産に重要な影響を及ぼす活動を企業が行うことを合理的に期待してはいないと、結論付けた。これは、ライセンスが顧客に移転された時点以降、知的財産はライセンス期間を通じて変化しないからである。なお、IFRS 第 15 号のB58 項の要件の評価にあたり、ソフトウェアのアップデートを提供する約定は独立した履行義務であるため考慮しない。したがって IFRS 第 15 号の B58 項の要件は満たされず、ライセンスの移転に関する企業の約定の性質は、一時点で存在する企業の知的財産の使用権を提供することであると判断した(すなわち、顧客が権利を有する知的財産は変化しない)。したがって企業は、ライセンスを一時点で充足される履行義務として会計処理する。

一方、将来の不特定のアップグレード以外にも、ライセンス期間にソフトウェアに重要

な影響を及ぼす活動が存在すると判断した場合、ライセンスはソフトウェアに対する

アクセス権としての性質を有するとみなされ、ライセンス期間にわたり収益が認識さ

れる。すなわち不特定のアップグレードは知的財産の内容を直接変更することになる

が、その他の活動も同様に重要な影響を及ぼす可能性がある。 ソフトウェア企業は、多くのソフトウェア・ライセンスがソフトウェアの使用権として取り

扱われ、関連する収益はある一時点で認識されると判断するのではないだろうか。こ

れは、契約における企業の活動から生じる便益は、別個の履行義務となるサービス

の約定であり(例えば、不特定のアップグレード権)、ライセンスの性質を評価する際、

これらの約定は考慮されないためである。

弊法人のコメント ソフトウェア企業は、両審議会と TRG の議論の動向に注視しつつ、企業に固

有の事実と状況を慎重に評価する必要がある。

TRG はすでに、知的財産のライセンスを含むいくつかの論点を議論しており、

知的財産のライセンスが顧客に移転されるのが一時点か一定期間かを決定

する要因について検討している。企業はまた、AICPA のタスクフォースの議論

の動向にも注視していくことになるだろう。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 29

8.1.1 ソフトウェアの電子的な引渡し

企業は、ウェブサイトからのダウンロードを利用して、ソフトウェアを電子的に顧客に引

き渡す場合がある。それ以外にも、ライセンス付与されたソフトウェアを複数回複製す

るための承認コードを顧客に提供することもある。現行の IFRS では、企業は、ライセ

ンシーが移転された権利を自由に使用でき、かつライセンサーが他に履行すべき義務

を有しないかを検討する。10 これらに該当する場合は、権利が移転された時点、すな

わち、ライセンス付与されたソフトウェアをダウンロード等できるようにするために必要

なアクセス・コードを企業が顧客に提供し、企業のサーバーが機能するようになった時

点で収益を認識する。

IFRS 第 15 号では企業はまず、ソフトウェア・ライセンスの移転が一定期間にわたる

のか、それともある一時点かを判断する必要がある。ライセンスがある一時点で移転

される場合、支配がいつ移転されるのかを勘案した上で、収益認識の時期は結果とし

て現行の実務と同じになる場合も考えられる。

8.2 区別されたライセンスを除く履行義務の支配の移転 IFRS 第 15 号は、企業は契約の開始時点で、約定した財又はサービスの支配が一定

期間にわたり移転されるのか否かを判断しなければならないと定めている。履行義務

が一定期間にわたり充足されない場合、当該履行義務はある一時点で充足されるも

のとして取り扱われる。以下の要件のうちいずれかが満たされる場合、履行義務は一

定期間にわたり充足される。

• 企業が履行するにつれ、顧客が企業の履行による便益を受けると同時に費消す

る(例えば、ホスティング・サービスの提供)

• 企業の履行により、資産が創出されるか又は増価し、資産の創出又は増価につ

れて、顧客が当該資産を支配する(例えば、顧客の建物で IT システムを開発し、

顧客が開発期間中のシステムを支配する約定)

• 企業の履行により企業にとって代替的な用途がある資産が創出されず、かつ企

業が現在までに完了した履行に対して支払を受ける法的に強制可能な権利を

有している(例えば、顧客の仕様に応じて資産の重要なカスタマイズが行われて

おり、かつ企業がそれまでに完了した作業について支払を受ける権利を有して

いる場合。つまりカスタマイズされた結果、企業が資産の使用目的を変更するた

めには重要なコストが生じ、資産を転用(例: 他の顧客に販売)できる可能性が

低いケース)

履行義務が一定期間にわたり充足されると判断した場合、アウトプット法又はインプッ

ト法のうち、一定期間にわたる支配の移転パターンを最も忠実に表す方法を用いて、

履行義務が充足される期間にわたり収益を認識する。 アウトプット法は、生産単位数又は引渡単位数、契約上のマイルストーン、時の経過

又は移転される全体のサービスと比較した現在までに移転したサービスの調査に基

づき、収益を認識する方法である。両審議会は実務上の便宜を定めており、企業が

現在までに完了した作業のうち、顧客にとっての価値に直接対応する金額で顧客か

ら支払を受け取る権利を有している場合、企業は請求する権利を有する金額で収益

を認識することができる。ソフトウェア企業は、提供したサービス一時間につき一定金

額を請求できるようなプロフェッショナル・サービス契約に関して、実務上の便宜を適

用できる場合があると考えられる。この簡便法は、履行義務が一定期間にわたり充足

され、進捗度の測定にあたりアウトプット法が使用される場合にのみ適用される。

10 IAS 第 18 号 IE20 項

30 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

インプット法は、履行義務を充足するための企業の労力(又はインプット) が、当該履

行義務の充足のために予想されるインプット合計に占める割合に基づき、収益を認識

する方法である。インプットには、費やした労働時間、発生原価、経過期間、機械の使

用時間などが挙げられる。IFRS 第 15 号は、(アウトプット法又はインプット法の)いず

れの方法が優先されるのかを定めていないが、選択した方法を類似した状況におけ

る同様の履行義務に対して一貫して適用することを求めている。

IFRS 第 15 号は進捗度の測定を見直すことを求めているが、進捗度の測定方法の

変更は認めていない。例えば、当初は費やした労働時間に基づき収益を認識し、事

後的にマイルストーンによる測定に変更することは適切ではない。

一定期間にわたり移転されることのない履行義務に関する支配は、ある一時点で移

転される。例えば、顧客がコンピューター・ハードウェアを購入する場合、支配は一般

的に、コンピューター・ハードウェアが提供された時点で顧客に移転する。IFRS 第 15号は、支払を受ける権利、法的所有権、物理的な所有権、所有に伴うリスクと経済価

値、及び顧客による検収など、支配が移転する時点を企業が検討する際に役立つよ

う、いくつかの指標を定めている。

弊法人のコメント ソフトウェア企業は、一定期間にわたり充足される履行義務については、移転パ

ターンを判断する必要がある。例えば、不特定のアップグレードやバージョンアップ

が一定期間にわたり履行される履行義務であると判断した場合、ソフトウェア企業

は、一定期間にわたる支配の移転パターンを最も忠実に表す方法が、アウトプット

法又はインプット法のいずれであるのか、検討しなければならない。ソフトウェア企

業は、不特定のアップグレードやバージョンアップが、年次、四半期又は臨時に顧

客に提供されるのかを、過去の経験を参照することにより判断できると考えられる。

すなわち収益は、企業の労力又は支配の移転パターンを最も忠実に表す他の測

定方法に基づいて認識されるため、収益は必ずしも契約期間にわたり、比例的に

認識されるとは限らない。

IFRS 第 15 号により、再

販業者や代理店を通じて

製品を販売する企業の実

務が変更される可能性が

ある。

9. 再販業者又は代理店との契約

IFRS 第 15 号により、再販業者又は代理店(本セクションでは総称して「再販業者」とい

う)を通じて製品の販売を行っている企業の実務が変更される可能性がある。相互に利

益をもたらす関係を維持し、再販業者を通じて将来の売上の最大化を図るため、ソフト

ウェア企業は、最終消費者より販売業者に多くの権利を与えることが一般的によくある。

例えば、企業は再販業者に価格保護や広義の返品権を提供する場合がある。 IFRS 第 15 号では、企業はまず、製品の支配が最終消費者に移転された時点を評価

しなくてはならない。その際に企業は、再販業者との契約が委託販売契約に該当する

かどうかを検討する。委託販売契約では、製品が最終消費者に引き渡されるまで、支

配が移転しない可能性が高い。IFRS 第 15 号は、契約が委託販売契約であることを示

す三つの指標を定めている。

• 販売業者がその顧客に製品を販売するといった所定の事象が発生するまで、あ

るいは特定の期間が満了するまで、企業が製品を支配している

• 企業は製品の返還を要求する、又は製品を(別の販売業者などの)第三者に移

転することができる

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 31

• 販売業者は製品代金を支払う無条件の義務を負っていない(ただし、保証金の支払

いを求められることはある)。

企業が引き渡される製品を委託品として保有している場合、製品を再販業者に引き

渡した時点では、製品の支配は移転していないため、収益を認識しない。この場合、

企業は、再販業者が製品を最終消費者に販売した時点を製品の支配が移転された

時点と判断し、その時点まで収益を認識しないと考えられる。この取扱いは、再販業

者が製品を最終消費者に販売するまで収益の認識を繰り延べる、現行の IFRS の規

定と同様である。11 企業が、再販業者との契約が委託販売契約ではないと判断した場合、再販業者が企

業の顧客であるとみなされる可能性が高い。企業は約定された財の支配が移転され

た時点で、企業が権利を得ると見込む金額を反映する金額で収益を認識しなければ

ならない。 ソフトウェア企業は、権利を得ると見込む金額を算定する際、取引価格の変動につな

がる明示的又は黙示的な譲歩(例: 価格保護や広義の返品権など)を再販業者に提

供しているかどうかを検討しなければならない。このような譲歩を伴う場合、企業は取

引価格を見積る必要がある。当該見積りに際しては、収益の大幅な戻入れが生じな

い可能性が非常に高い範囲に関する評価など、見積金額に課せられる制限について

も考慮しなければならない。企業は、再販業者が顧客に提供する譲歩から生じる変動

対価を、取引価格に含めることができるかどうか、慎重に検討する必要がある。IFRS第 15 号は、同様の状況における類似した契約であっても、幅広い価格譲歩の提供

や支払条件の変更が行われている場合は、収益の戻入れが生じる可能性(程度)が

高くなる要因になると考えている。企業は、契約の事実及び状況に照らして、現行の

実務が新しい基準の下で変更されるか否かを判断する必要がある。

10. 契約コスト

新しい収益認識基準では、資産として認識しなければならない二種類の契約コスト

が存在する。

• 顧客との契約を獲得するための増分コストで回収が見込まれるもの

• 顧客との契約を履行する際に発生したコストで、他の IFRS(例えば IAS 第 2 号

「棚卸資産」、IAS 第 16 号「有形固定資産」又は IAS 第 38 号「無形資産」)の

適用範囲に含まれず、契約(又は企業が具体的に特定できる予想される契約)

に直接関連し、将来履行義務を充足する(又は継続的に充足する)際に使用さ

れる企業の資源を創出するか又は増価させ、回収されると見込まれるもの

IFRS 第 15 号では、これらのコストを資産として認識し、資産が関連する財又はサー

ビスの顧客への移転と整合した方法により、規則的に償却しなければならない。また、

これらの資産は減損評価の対象となる。

11 IAS 第 18 号第 IE2 項(c), IE6 項

32 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

10.1 契約獲得コスト IFRS 第 15 号では、契約を獲得するための増分コスト(すなわち、契約を獲得していな

ければ発生していなかったであろうコスト)は、回収が見込まれる場合、資産計上され

る。 増分コストの回収には、直接的に回収される場合(すなわち、契約に基づく返還を

通じた回収)と、間接的に回収される場合(すなわち、契約から得られるマージンを通じ

た回収)がある。 IFRS 第 15 号では、実務上の便宜として、資産化された契約獲得コ

ストの償却期間が 1 年以内である場合は、それらのコストを直ちに費用として認識する

ことが容認されている。我々は、IFRS 第 15 号には明示されていないものの、企業はこ

のアプローチを会計方針として選択することが認められ、そのような選択を行う場合に

は、すべての短期の契約獲得コストに一貫して適用しなければならないと考えている。

現行の IFRS には、限られたガイダンスしか存在しないため、契約の獲得により発生し

たコストの資産化に関し、実務にばらつきが生じている。IFRS 第 15 号は、現行基準の

下で契約獲得コストを費用処理している企業に大きな変化をもたらし、今後はこれらの

コストを資産化することが求められる。また、現在契約獲得コストを資産化している企業

についても、特に資産化されているコストが増分コストではなく、IFRS 第 15 号に基づく

資産化要件を満たさない場合、それらの企業の実務にも影響を及ぼすことになるだろう。

企業は、契約獲得時に発生するコストが増分コスト(すなわち、契約を獲得していなけ

れば発生していなかったであろうコスト)であるかどうかを判断しなければならない。

IFRS 第 15 号では、資産化が求められる可能性のある増分コストの例として販売手数

料が挙げられている。一方、他の定量的又は定性的指標(例えば、利益、1 株当たり

利益、業績評価)に基づくボーナスやその他の報酬は、契約の獲得に直接関係しない

ため、資産化の要件を満たさない可能性が高い。企業はまた、契約更新時にコミッショ

ンを支払ったり、個人の売上目標の達成又は予約獲得件数に応じたボーナスを支払う

ことがある。他にも、個人の成果目標の達成に応じてボーナス金額が増加するエスカ

レーション条項をボーナス制度として採用している場合もある。IFRS 第 15 号は、契約

を獲得するための増分コストに該当するコストついて、追加のガイダンスをほとんど提

供していない。つまり、そのようなコストが複数契約に関連する場合、あるいは一定期

間にわたり発生する場合などは特に、増分コストに該当するかどうかの判断が困難に

なると考えられる。

10.2 契約履行コスト 企業には、クラウド契約におけるセットアップコストなど、契約を履行するために一定の

コストが生じると考えられる。そうしたコストが他の基準書(例: IAS 第 38 号のソフト

ウェア開発コスト、IAS 第 2 号の棚卸資産及び IAS 第 16 号の有形固定資産)の適用

範囲であれば、まずそれらを適用して会計処理を行う。他の基準書の適用範囲に含ま

れない場合、企業は IFRS 第 15 号の規定を適用する。契約を履行するためのコスト

が契約に直接関連し、履行義務を充足する際に使用される資源を創出又は増価させ、

回収されると見込まれる場合、企業は IFRS 第 15 号に従って当該コストを資産化する。

IFRS 第 15 号には、資産化のための最初の要件を満たす可能性があるコスト(すなわ

ち、契約に直接関連するコスト)について説明と設例が示されている。例えば、直接労

務費、直接材料費、契約に直接関連するコストの配分額、顧客に明示的に請求可能

なコスト及び企業が契約を締結したことのみを理由として発生したその他のコストなど

が挙げられている。

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 33

コストが「回収されることが見込まれる」という要件を満たすためには、返還されることが

契約上明記されているか、又は契約価格に反映されておりマージンを通じて回収可能で

なければならない。IFRS 第 15 号は、契約コストは明記されている契約期間にわたり回

収できなければならないのか、それとも予想される履行期間(すなわち顧客である期間)

にわたり回収できればよいのか、明確に定めていない。しかし IFRS 第 15 号は、償却期

間は契約期間を上回ることもあると言及していることから、契約コストが回収可能かどう

かの判断において、企業はより長い期間(すなわち、顧客である期間)を用いることがで

きると考えられる。

弊法人のコメント 契約を獲得するための増分コストと契約を履行するための直接コストの資産化を

求める規定により、現行の基準においてこのようなコストを発生時に費用処理して

いるソフトウェア企業に、大きな変更が生じると考えられる。

IFRS 第 15 号による手数料などの会計処理方法への影響を踏まえ、現行の報酬

制度の見直しを検討する企業も出てくると考えられる。

10.3 償却及び減損 資産化された契約コストは、当該資産が関連する財又はサービスの移転と整合した

方法により、規則的に償却しなければならない。IFRS 第 15 号は、企業が適切な償

却期間を評価する際に、予想更新期間を考慮に入れることを認めている。

認識された資産は継続的な減損評価の対象となる。資産の帳簿価額が、関連する財

及びサービスの提供と交換に企業が受け取ると見込む対価(変動対価の見積りの制

限を考慮すること)の金額から、当該財及びサービスの提供に直接関連する残りのコ

ストを差し引いた金額を上回る場合、減損損失が発生している。

11. 製品保証

製品の販売時点で顧客が、一定期間にわたり当該製品(例えば、コンピューター・

ハードウェア、ネットワーク設備)に関する製品保証を購入するオプションを有してい

ることがある。また、このような製品保証が契約上明記されている場合もある。この

ほか、企業はソフトウェア・ライセンスのバグ修正など、製品保証と考えられるメンテ

ナンス・サービスを提供することもある。IFRS 第 15 号では、以下の 2 種類の製品

保証が取り扱われている。

• 引き渡される製品が契約で定められる通りの製品であるという保証を超えた

サービスを、顧客に提供する保証(「サービス型の製品保証」)

• 引き渡される製品が契約で定められる通りの製品であるという保証(「品質

保証型の製品保証」)

顧客が製品保証を個別に購入するオプションを有している場合、又は製品保証の価

格が個別に明記されたり、別途、交渉されることがなくとも、販売時に存在していた

欠陥を修理する以上のサービスを顧客に提供している場合、企業はサービス型の

製品保証を提供している。サービス型の製品保証は、別個のサービスであり、独立

した履行義務であるため、製品保証サービスが提供される期間にわたり、製品保証

に関連する収益が認識される。 品質保証型の製品保証は、顧客に追加の財又はサービスを提供するものではない

(すなわち、独立した履行義務ではない)。こうした製品保証を提供することにより、

売手企業は実質的に製品の品質(例えば、欠陥製品の交換や修理など)を保証して

いる。そうした製品保証は引き続き IAS 第 37 号の規定に従い会計処理される。

34 2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス

企業が契約に品質保証型とサービス型の両方の製品保証を含めている場合、品

質保証型の製品保証に関する見積コストを引当計上し、サービス型の製品保証

は履行義務として会計処理しなければならない。それらを合理的に分けて会計処

理することができない場合、これらの製品保証は単一の履行義務として会計処理

される(すなわち、収益は一体としての製品保証に配分され、製品保証サービス

が提供される期間にわたり認識される)。

12. 今後に向けて

本冊子が、ソフトウェア企業の IFRS 第 15 号の規定に関する理解の一助となり、

収益認識に関する会計方針や当該基準書が実務にもたらす影響を検討する際

の参考となれば幸いである。 ソフトウェア企業には、IFRS 第 15 号の導入に関して予備的な影響評価を行うこ

とで、IFRS 第 15 号の適用に向けた対応策を検討することが望まれる。各企業

への影響は異なるものの、企業によっては収益認識が大きく変わることも考えら

れる。会計処理の結果に重要な変更がない場合であっても、すべての企業は、

IFRS 第 15 号の規定を検討し、IFRS 第 15 号で求められる開示のために必要な

情報を収集するプロセスやシステムを整備しておく必要がある。そのためには、会

計方針、会計処理システム又は財務報告に係る内部統制の変更が求められるか

否かを含めた、影響度調査を行う必要があるだろう。 ソフトウェア企業はまた、IFRS 第 15 号の解釈や一般的な取引への適用を議論

している、両審議会、TRG 及び AICPA が創設したソフトウェア業界のタスクフォー

スの動向 12にも注視されたい。 また、IAS 第 8 号「会計方針、会計上の見積りの変更及び誤謬」で規定されてい

るように、公表されているが未発効の新基準書の影響に関する開示への対応策

も含め、ソフトウェア企業は、IFRS 第 15 号がもたらす影響に関して、投資家やそ

の他の利害関係者とどのようにコミュニケーションを取るべきか、検討することが

求められる。

12 詳細については以下を参照のこと。 http://www.aicpa.org/interestareas/frc/accountingfinancialreporting/revenuerecognition/p ages/revenuerecognition.aspx

2015 年 1 月 新たな収益認識基準 — ソフトウェア及びクラウド・サービス 35

EY | Assurance | Tax | Transactions | Advisory EY について EY は、アシュアランス、税務、トランザクションおよびアドバイザリーなど

の分野における世界的なリーダーです。私たちの深い洞察と高品質な

サービスは、世界中の資本市場や経済活動に信頼をもたらします。私た

ちはさまざまなステークホルダーの期待に応えるチームを率いるリー

ダーを生み出していきます。そうすることで、構成員、クライアント、そして

地域社会のために、より良い社会の構築に貢献します。 EY とは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバル

ネットワークであり、単体、もしくは複数のメンバーファームを指し、各メン

バーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グ

ローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは

提供していません。詳しくは、ey.com をご覧ください。 新日本有限責任監査法人について 新日本有限責任監査法人は、EY メンバーファームです。全国に拠点を 持つ日本最大級の監査法人業界のリーダーです。監査および保証業務

をはじめ、各種財務アドバイザリーの分野で高品質なサービスを提供し

ています。EY グローバルネットワークを通じ、日本を取り巻く経済活動

の基盤に信頼をもたらし、より良い社会の構築に貢献します。 詳しくは www.shinnihon.or.jp をご覧ください。 © 2015 Ernst & Young ShinNihon LLC. All Rights Reserved. 本冊子は EYG no. AU2828 の翻訳版です。 ED None 本冊子は一般的な参考情報の提供のみを目的に作成されており、会計、税務およびその他の専門的なア

ドバイスを行うものではありません。新日本有限責任監査法人および他の EY メンバーファームは皆様が

本冊子を利用したことにより被ったいかなる損害についても、一切の責任を負いません。具体的なアドバイ

スが必要な場合は、個別に専門家にご相談ください。