Embed Size (px)

Citation preview

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 1 / 12

ASCA unité 3 – thème 4

THÈME 4 ...........................................................................................................2 Régulariser les comptes à l’inventaire : Charges et produits ...........................2

SÉQUENCE 1 .................................................................................................................3 Charges et produits à comptabiliser. ...............................................................................3

SÉQUENCE 2 .................................................................................................................3 Charges et produits constatés d’avance..........................................................................3

Thème 4 > Séquences 1 et 2 > Exercice 1 ............................................................................ 3 Régularisations à l’inventaire des charges et produits............................................................ 3

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 1 .................................................. 3

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 2 .................................................. 4 Passer les écritures d’inventaire correspondantes dans le journal des opérations diverses de l’entreprise Toupart au 31.12.N. ................................................................................... 4

Thème 4 > Séquences 1 et 2 > Exercice 2 ............................................................................ 6 Inventaire de l’entreprise Lenteric au 31.12.N........................................................................ 6

Thème 4 > Séquences 1 et 2 > Exercice 2 > Consigne ..................................................... 6 Effectuer les régularisations nécessaires dans le journal des OD...................................... 6

CORRIGÉ DES EXERCICES ...........................................................................9

Thème 4 > Séquences 1 et 2 > Exercice 1 > Corrigé ............................................................. 9 Régularisations à l’inventaire des charges et des produits. .................................................... 9

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 1 > Corrigé................................... 9

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 2 > Corrigé................................. 10 Passer les écritures d’inventaire correspondantes dans le journal des opérations diverses de l’entreprise Toupart au 31.12.N. ................................................................................. 10

Thème 4 > Séquences 1 et 2 > Exercice 2 > Corrigé ........................................................... 11 Inventaire de l’entreprise Lenteric au 31.12.N. ..................................................................... 11

Thème 4 > Séquences 1 et 2 > Exercice 2 > Consigne > Corrigé ................................... 11 Effectuer les régularisations nécessaires dans le journal des OD.................................... 11

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 2 / 12

THÈME 4 Régulariser les comptes à l’inventaire :

Charges et produits

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 3 / 12

SÉQUENCE 1 Charges et produits à comptabiliser.

SÉQUENCE 2 Charges et produits constatés d’avance.

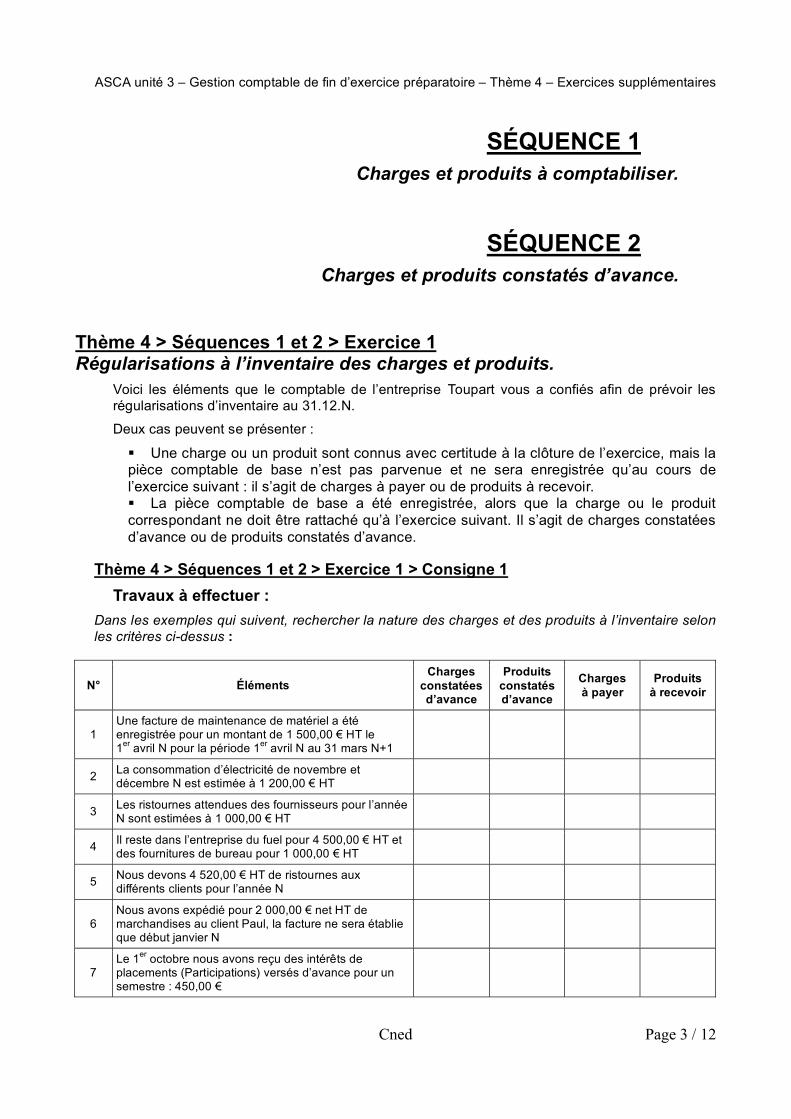

Thème 4 > Séquences 1 et 2 > Exercice 1 Régularisations à l’inventaire des charges et produits.

Voici les éléments que le comptable de l’entreprise Toupart vous a confiés afin de prévoir les régularisations d’inventaire au 31.12.N.

Deux cas peuvent se présenter :

Une charge ou un produit sont connus avec certitude à la clôture de l’exercice, mais la pièce comptable de base n’est pas parvenue et ne sera enregistrée qu’au cours de l’exercice suivant : il s’agit de charges à payer ou de produits à recevoir. La pièce comptable de base a été enregistrée, alors que la charge ou le produit

correspondant ne doit être rattaché qu’à l’exercice suivant. Il s’agit de charges constatées d’avance ou de produits constatés d’avance.

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 1

Travaux à effectuer :

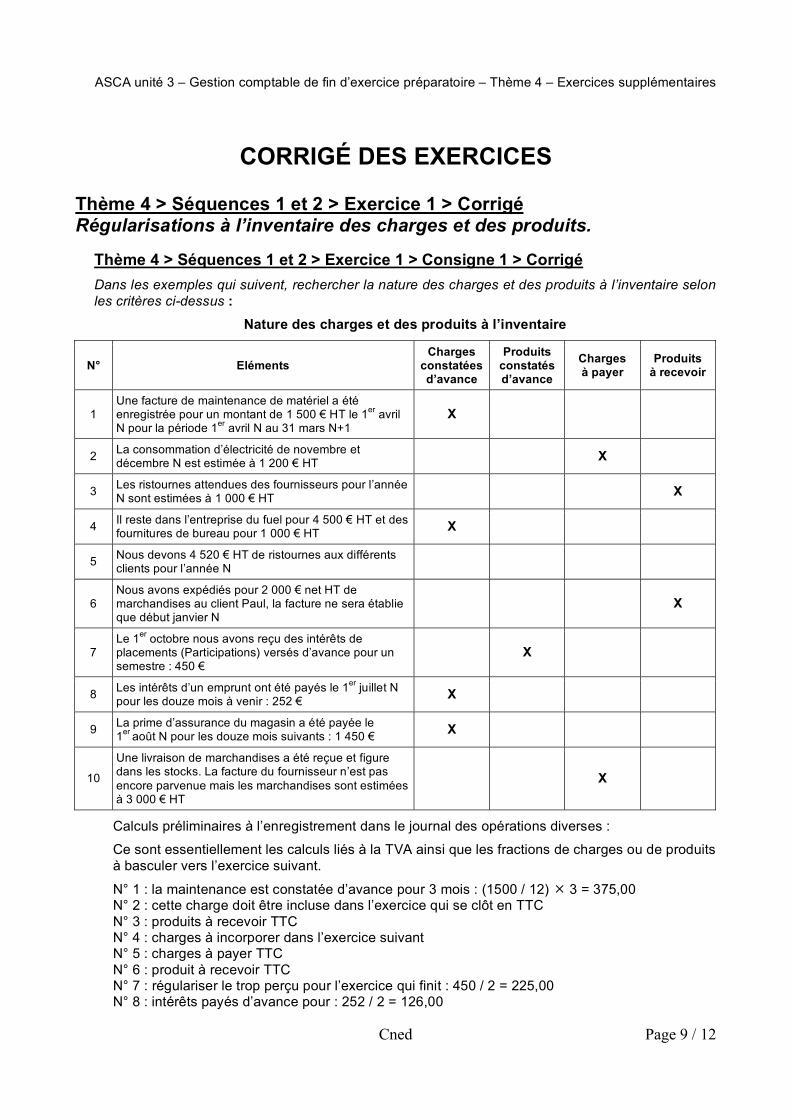

Dans les exemples qui suivent, rechercher la nature des charges et des produits à l’inventaire selon les critères ci-dessus :

N° Éléments Charges

constatées d’avance

Produits constatés d’avance

Charges à payer

Produits à recevoir

1 Une facture de maintenance de matériel a été enregistrée pour un montant de 1 500,00 € HT le 1er avril N pour la période 1er avril N au 31 mars N+1

2 La consommation d’électricité de novembre et décembre N est estimée à 1 200,00 € HT

3 Les ristournes attendues des fournisseurs pour l’année N sont estimées à 1 000,00 € HT

4 Il reste dans l’entreprise du fuel pour 4 500,00 € HT et des fournitures de bureau pour 1 000,00 € HT

5 Nous devons 4 520,00 € HT de ristournes aux différents clients pour l’année N

6 Nous avons expédié pour 2 000,00 € net HT de marchandises au client Paul, la facture ne sera établie que début janvier N

7 Le 1er octobre nous avons reçu des intérêts de placements (Participations) versés d’avance pour un semestre : 450,00 €

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 4 / 12

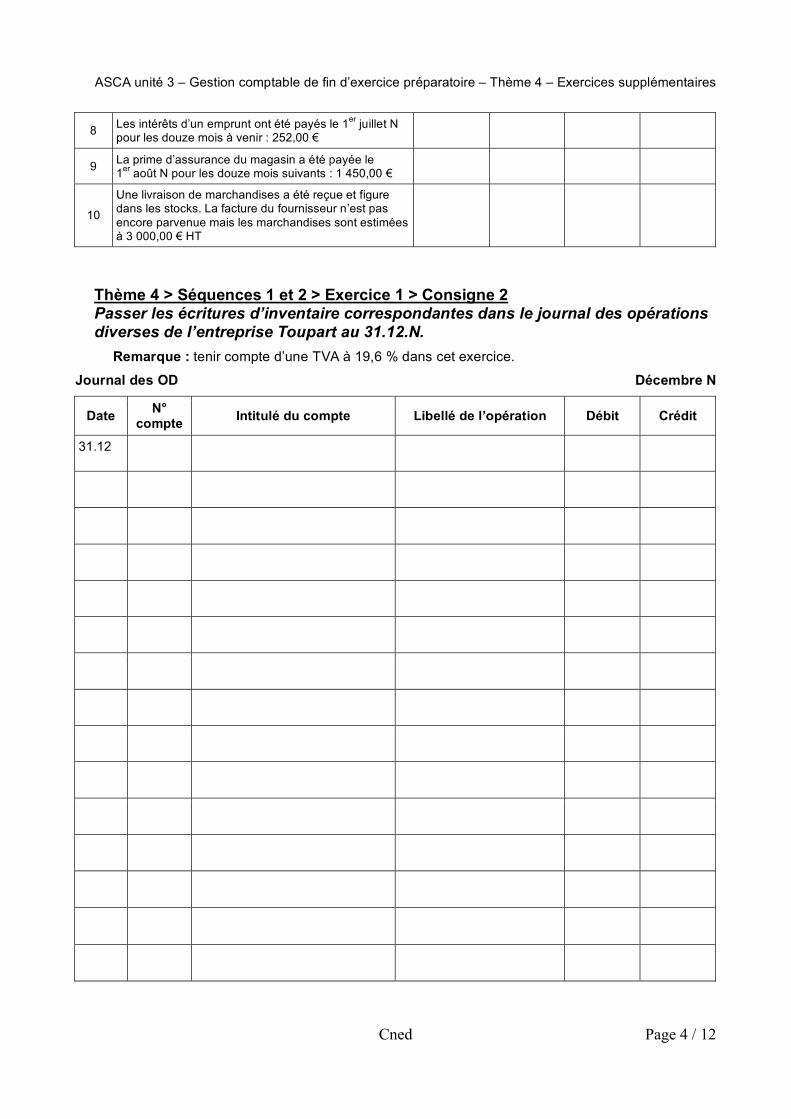

8 Les intérêts d’un emprunt ont été payés le 1er juillet N pour les douze mois à venir : 252,00 €

9 La prime d’assurance du magasin a été payée le 1er août N pour les douze mois suivants : 1 450,00 €

10

Une livraison de marchandises a été reçue et figure dans les stocks. La facture du fournisseur n’est pas encore parvenue mais les marchandises sont estimées à 3 000,00 € HT

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 2 Passer les écritures d’inventaire correspondantes dans le journal des opérations diverses de l’entreprise Toupart au 31.12.N.

Remarque : tenir compte d’une TVA à 19,6 % dans cet exercice.

Journal des OD Décembre N

Date N°

compte Intitulé du compte Libellé de l’opération Débit Crédit

31.12

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 5 / 12

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 6 / 12

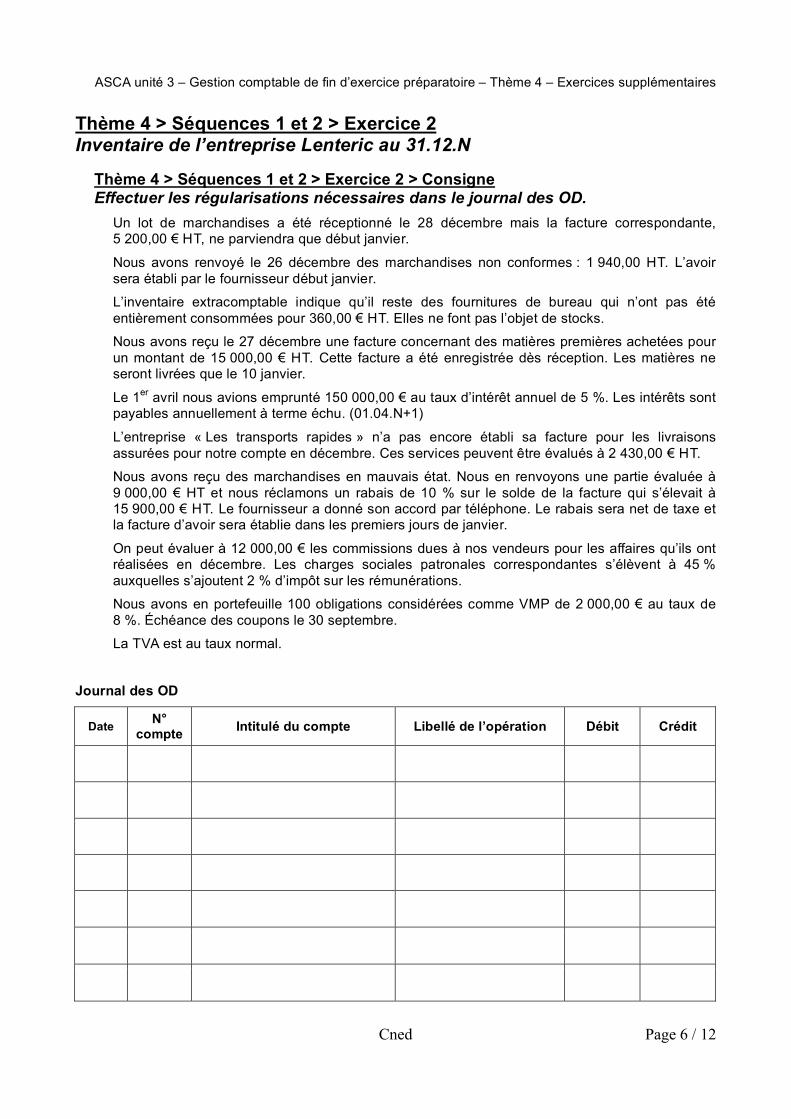

Thème 4 > Séquences 1 et 2 > Exercice 2 Inventaire de l’entreprise Lenteric au 31.12.N

Thème 4 > Séquences 1 et 2 > Exercice 2 > Consigne Effectuer les régularisations nécessaires dans le journal des OD.

Un lot de marchandises a été réceptionné le 28 décembre mais la facture correspondante, 5 200,00 € HT, ne parviendra que début janvier.

Nous avons renvoyé le 26 décembre des marchandises non conformes : 1 940,00 HT. L’avoir sera établi par le fournisseur début janvier.

L’inventaire extracomptable indique qu’il reste des fournitures de bureau qui n’ont pas été entièrement consommées pour 360,00 € HT. Elles ne font pas l’objet de stocks.

Nous avons reçu le 27 décembre une facture concernant des matières premières achetées pour un montant de 15 000,00 € HT. Cette facture a été enregistrée dès réception. Les matières ne seront livrées que le 10 janvier.

Le 1er avril nous avions emprunté 150 000,00 € au taux d’intérêt annuel de 5 %. Les intérêts sont payables annuellement à terme échu. (01.04.N+1)

L’entreprise « Les transports rapides » n’a pas encore établi sa facture pour les livraisons assurées pour notre compte en décembre. Ces services peuvent être évalués à 2 430,00 € HT.

Nous avons reçu des marchandises en mauvais état. Nous en renvoyons une partie évaluée à 9 000,00 € HT et nous réclamons un rabais de 10 % sur le solde de la facture qui s’élevait à 15 900,00 € HT. Le fournisseur a donné son accord par téléphone. Le rabais sera net de taxe et la facture d’avoir sera établie dans les premiers jours de janvier.

On peut évaluer à 12 000,00 € les commissions dues à nos vendeurs pour les affaires qu’ils ont réalisées en décembre. Les charges sociales patronales correspondantes s’élèvent à 45 % auxquelles s’ajoutent 2 % d’impôt sur les rémunérations.

Nous avons en portefeuille 100 obligations considérées comme VMP de 2 000,00 € au taux de 8 %. Échéance des coupons le 30 septembre.

La TVA est au taux normal.

Journal des OD

Date N°

compte Intitulé du compte Libellé de l’opération Débit Crédit

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 7 / 12

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 8 / 12

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 9 / 12

CORRIGÉ DES EXERCICES

Thème 4 > Séquences 1 et 2 > Exercice 1 > Corrigé Régularisations à l’inventaire des charges et des produits.

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 1 > Corrigé

Dans les exemples qui suivent, rechercher la nature des charges et des produits à l’inventaire selon les critères ci-dessus :

Nature des charges et des produits à l’inventaire

N° Eléments Charges

constatées d’avance

Produits constatés d’avance

Charges à payer

Produits à recevoir

1 Une facture de maintenance de matériel a été enregistrée pour un montant de 1 500 € HT le 1er avril N pour la période 1er avril N au 31 mars N+1

X

2 La consommation d’électricité de novembre et décembre N est estimée à 1 200 € HT

X

3 Les ristournes attendues des fournisseurs pour l’année N sont estimées à 1 000 € HT

X

4 Il reste dans l’entreprise du fuel pour 4 500 € HT et des fournitures de bureau pour 1 000 € HT

X

5 Nous devons 4 520 € HT de ristournes aux différents clients pour l’année N

6 Nous avons expédiés pour 2 000 € net HT de marchandises au client Paul, la facture ne sera établie que début janvier N

X

7 Le 1er octobre nous avons reçu des intérêts de placements (Participations) versés d’avance pour un semestre : 450 €

X

8 Les intérêts d’un emprunt ont été payés le 1er juillet N pour les douze mois à venir : 252 €

X

9 La prime d’assurance du magasin a été payée le 1er août N pour les douze mois suivants : 1 450 €

X

10

Une livraison de marchandises a été reçue et figure dans les stocks. La facture du fournisseur n’est pas encore parvenue mais les marchandises sont estimées à 3 000 € HT

X

Calculs préliminaires à l’enregistrement dans le journal des opérations diverses :

Ce sont essentiellement les calculs liés à la TVA ainsi que les fractions de charges ou de produits à basculer vers l’exercice suivant.

N° 1 : la maintenance est constatée d’avance pour 3 mois : (1500 / 12) 3 = 375,00 N° 2 : cette charge doit être incluse dans l’exercice qui se clôt en TTC N° 3 : produits à recevoir TTC N° 4 : charges à incorporer dans l’exercice suivant N° 5 : charges à payer TTC N° 6 : produit à recevoir TTC N° 7 : régulariser le trop perçu pour l’exercice qui finit : 450 / 2 = 225,00 N° 8 : intérêts payés d’avance pour : 252 / 2 = 126,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 10 / 12

N° 9 : assurance payée d’avance pour 7 mois : (1450 / 12) 7 = 845,83 N° 10 : charges à payer TTC

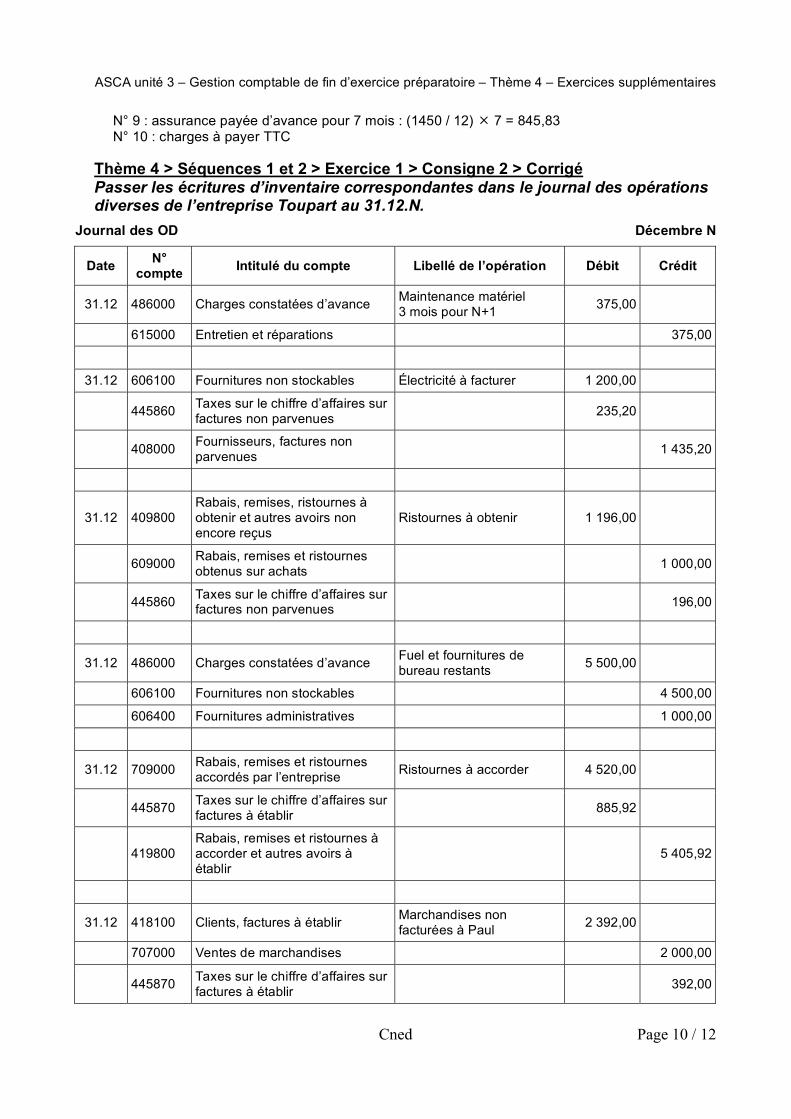

Thème 4 > Séquences 1 et 2 > Exercice 1 > Consigne 2 > Corrigé Passer les écritures d’inventaire correspondantes dans le journal des opérations diverses de l’entreprise Toupart au 31.12.N.

Journal des OD Décembre N

Date N°

compte Intitulé du compte Libellé de l’opération Débit Crédit

31.12 486000 Charges constatées d’avance Maintenance matériel 3 mois pour N+1

375,00

615000 Entretien et réparations 375,00

31.12 606100 Fournitures non stockables Électricité à facturer 1 200,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

235,20

408000 Fournisseurs, factures non parvenues

1 435,20

31.12 409800 Rabais, remises, ristournes à obtenir et autres avoirs non encore reçus

Ristournes à obtenir 1 196,00

609000 Rabais, remises et ristournes obtenus sur achats

1 000,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues 196,00

31.12 486000 Charges constatées d’avance Fuel et fournitures de bureau restants

5 500,00

606100 Fournitures non stockables 4 500,00

606400 Fournitures administratives 1 000,00

31.12 709000 Rabais, remises et ristournes accordés par l’entreprise

Ristournes à accorder 4 520,00

445870 Taxes sur le chiffre d’affaires sur factures à établir

885,92

419800 Rabais, remises et ristournes à accorder et autres avoirs à établir

5 405,92

31.12 418100 Clients, factures à établir Marchandises non facturées à Paul

2 392,00

707000 Ventes de marchandises 2 000,00

445870 Taxes sur le chiffre d’affaires sur factures à établir

392,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 11 / 12

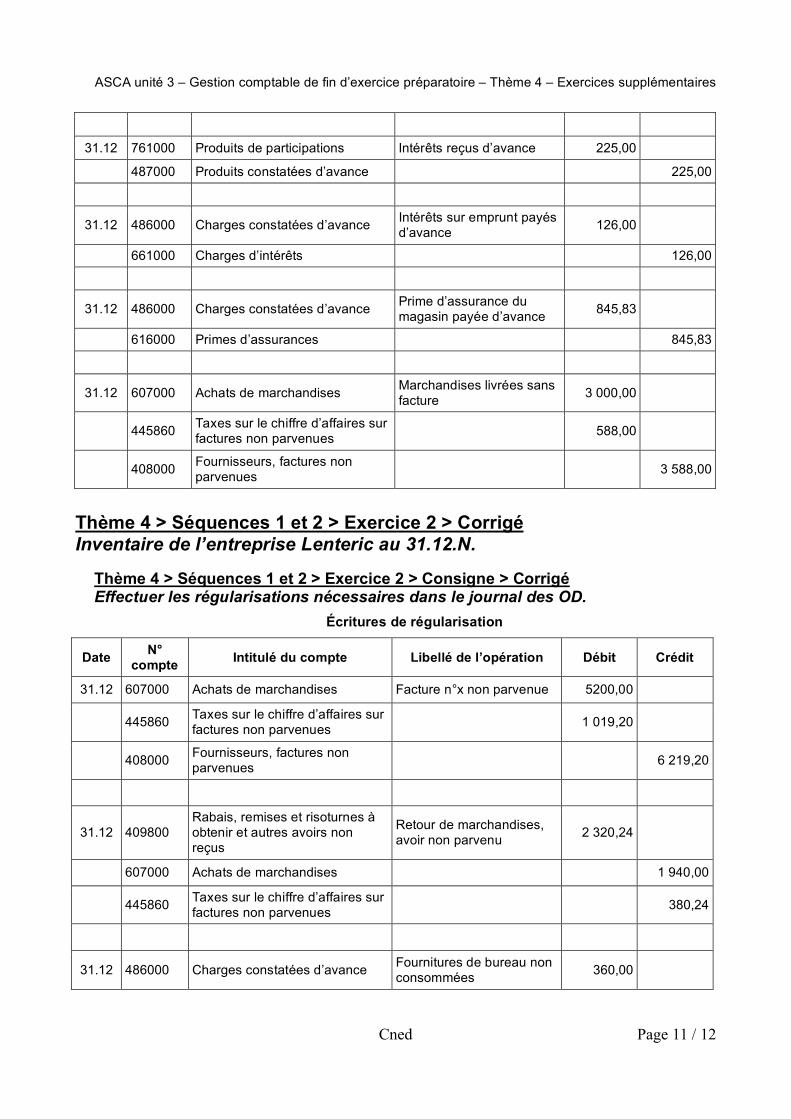

31.12 761000 Produits de participations Intérêts reçus d’avance 225,00

487000 Produits constatées d’avance 225,00

31.12 486000 Charges constatées d’avance Intérêts sur emprunt payés d’avance

126,00

661000 Charges d’intérêts 126,00

31.12 486000 Charges constatées d’avance Prime d’assurance du magasin payée d’avance

845,83

616000 Primes d’assurances 845,83

31.12 607000 Achats de marchandises Marchandises livrées sans facture

3 000,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

588,00

408000 Fournisseurs, factures non parvenues

3 588,00

Thème 4 > Séquences 1 et 2 > Exercice 2 > Corrigé Inventaire de l’entreprise Lenteric au 31.12.N.

Thème 4 > Séquences 1 et 2 > Exercice 2 > Consigne > Corrigé Effectuer les régularisations nécessaires dans le journal des OD.

Écritures de régularisation

Date N°

compte Intitulé du compte Libellé de l’opération Débit Crédit

31.12 607000 Achats de marchandises Facture n°x non parvenue 5200,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

1 019,20

408000 Fournisseurs, factures non parvenues

6 219,20

31.12 409800 Rabais, remises et risoturnes à obtenir et autres avoirs non reçus

Retour de marchandises, avoir non parvenu

2 320,24

607000 Achats de marchandises 1 940,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

380,24

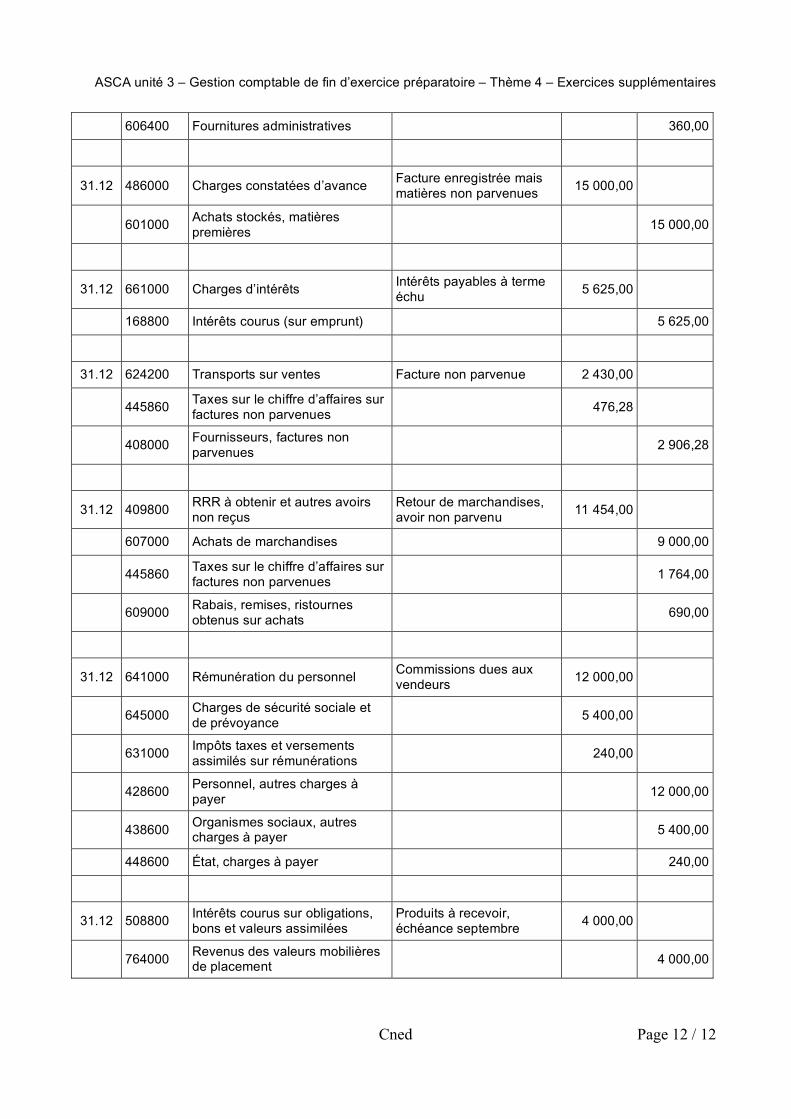

31.12 486000 Charges constatées d’avance Fournitures de bureau non consommées

360,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 4 – Exercices supplémentaires

Cned Page 12 / 12

606400 Fournitures administratives 360,00

31.12 486000 Charges constatées d’avance Facture enregistrée mais matières non parvenues

15 000,00

601000 Achats stockés, matières premières

15 000,00

31.12 661000 Charges d’intérêts Intérêts payables à terme échu

5 625,00

168800 Intérêts courus (sur emprunt) 5 625,00

31.12 624200 Transports sur ventes Facture non parvenue 2 430,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

476,28

408000 Fournisseurs, factures non parvenues

2 906,28

31.12 409800 RRR à obtenir et autres avoirs non reçus

Retour de marchandises, avoir non parvenu

11 454,00

607000 Achats de marchandises 9 000,00

445860 Taxes sur le chiffre d’affaires sur factures non parvenues

1 764,00

609000 Rabais, remises, ristournes obtenus sur achats

690,00

31.12 641000 Rémunération du personnel Commissions dues aux vendeurs

12 000,00

645000 Charges de sécurité sociale et de prévoyance

5 400,00

631000 Impôts taxes et versements assimilés sur rémunérations

240,00

428600 Personnel, autres charges à payer

12 000,00

438600 Organismes sociaux, autres charges à payer 5 400,00

448600 État, charges à payer 240,00

31.12 508800 Intérêts courus sur obligations, bons et valeurs assimilées

Produits à recevoir, échéance septembre

4 000,00

764000 Revenus des valeurs mobilières de placement 4 000,00