Embed Size (px)

Citation preview

Page 1 de 33

Association canadienne du personnel administratif universitaire

Note d’information concernant les états financiers – Instruments financiers

Novembre 2011

Objet Les universités et les collèges canadiens, ci-après désignés établissements d’enseignement supérieur (« établissements »), adopteront une nouvelle méthode de comptabilité à compter de l’exercice débutant le ou après le 1er janvier 2012. Selon la province dans laquelle ils se trouvent et leur structure de contrôle, les établissements prépareront leurs états financiers en se fondant sur (1) la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif, (2) les Normes comptables pour le secteur public, chapitre 4200, (3) les Normes comptables pour le secteur public, à l’exception du chapitre 4200 ou (4) la Partie II du Manuel de l’ICCA – Normes comptables pour les entreprises à capital fermé (NCECF).

Les établissements qui sont des organismes sans but lucratif du secteur public (OSBLSP) devront se conformer aux Normes comptables canadiennes pour le secteur public (NCCSP), ainsi que, peut-être aux normes du chapitre 4200. Dans le cas des OSBLSP, la comptabilité des instruments financiers se fera conformément au chapitre SP 3450 des NCCSP, Instruments financiers publié par le Conseil sur la comptabilité dans le secteur public en mars 2011, ainsi qu’aux modifications connexes apportées au chapitre SP 1200, Présentation des états financiers (renommé SP 1201, Présentation des états financiers). Le chapitre SP 3450 entrera en vigueur le 1er avril 2012 pour ces établissements, mais ils pourront s’y conformer avant cette date.

La Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif ne comprend aucune section sur les instruments financiers propres aux organismes sans but lucratif. Les établissements qui adopteront la Partie III du Manuel de l’ICCA comme méthode de comptabilité devront se conformer au chapitre 3856 Instruments financiers se trouvant à la Partie II du Manuel.

En ce qui concerne les établissements assujettis aux Normes comptables pour les entreprises à capital fermé et à la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif, le chapitre 3856 du Manuel énonce les normes comptables à suivre relativement aux instruments financiers.

Le présent document vise à évaluer l’incidence qu’aura l’adoption des chapitres SP 3450 des NCCSP et 3856 du Manuel de l’ICCA sur les établissements canadiens.

Page 2 de 33

Thèmes clés Le présent document couvrira les thèmes clés suivants portant sur les instruments financiers :

Objet ______________________________________________________________________________ 1

Thèmes clés_________________________________________________________________________ 2

Instruments financiers détenus par les établissements canadiens ______________________________ 3

Méthodes actuelles de comptabilisation des instruments financiers __________________________ 3

Sommaire des principaux éléments des chapitres SP 3450 et 3856 _____________________________ 4

Analyse du traitement comptable en vertu des NCCSP et des NCECF ____________________________ 4

Coûts de transaction ________________________________________________________________ 7

Gains ou pertes de réévaluation_______________________________________________________ 7

Dépréciation ______________________________________________________________________ 7

Exigences de divulgation_____________________________________________________________ 8

Dispositions transitoires ______________________________________________________________ 27

Observations finales et application permanente ___________________________________________ 28

Annexe 1 – Exemple d’état des gains et des pertes de réévaluation____________________________ 29

Annexe 2 – Sommaire des principaux éléments des chapitres SP 3450 et 3856 ___________________ 30

Page 3 de 33

Instruments financiers détenus par les établissements canadiens Les instruments financiers des établissements canadiens comprennent habituellement les espèces et les quasi-espèces, les comptes débiteurs, les placements à court et à long terme, y compris les fonds de dotation (comme les dépôts à terme, les obligations et les actions canadiennes, et les actions étrangères), les instruments financiers dérivés (comme les swaps de taux d’intérêt), les comptes créditeurs et charges à payer, les prêts et la dette à long terme.

Au chapitre 3856 du Manuel de l’ICCA et au chapitre SP 3450 des NCCSP, un instrument financier est défini comme étant « … tout contrat créant un actif financier pour une partie et un passif financier ou instrument de capital pour une autre partie. »

Est un actif financier « … tout actif pouvant servir à couvrir les passifs existants ou à financer des activités futures, mais qui ne doit pas être utilisé dans le cours normal des activités. »

Est un passif financier « …tout passif qui est une obligation contractuelle :

(a) de remettre à une autre entité de la trésorerie ou un autre actif financier;

(b) d’échanger des instruments financiers avec une autre entité à des conditions potentiellement défavorables pour le gouvernement. »

Méthodes actuelles de comptabilisation des instruments financiers Avant qu’on leur demande d’adopter une nouvelle méthode de comptabilité à compter de l’exercice débutant le ou après le 1er janvier 2012, les établissements comptabilisaient leurs instruments financiers en se fondant sur les normes de comptabilité du Conseil des normes comptables de l’Institut Canadien des Comptables Agréés portant sur la comptabilisation, l’évaluation, la présentation et la divulgation des instruments financiers, ainsi que les couvertures globales (Manuel de l’ICCA, chapitres 3855 – Instruments financiers – Comptabilisation et évaluation; 3861 – Instruments financiers – Divulgation et présentation; 3862 – Instruments financiers – Divulgation; 3863 – Instruments financiers – Présentation; et 3865 - Couvertures).

Conformément aux principes comptables généralement reconnus (PCGR) pour les organismes commerciaux (en particulier le chapitre 3855.07A Instruments financiers — Comptabilisation et évaluation), certains établissements reconnus comme étant des organismes sans but lucratif avaient choisi de ne pas appliquer le chapitre 3855 (portant sur la comptabilisation et l’évaluation) à certains instruments financiers définis dans le Manuel, notamment les dérivés incorporés aux prêts et aux contrats d’assurance, les contrats d’achat ou de vente d’éléments non financiers (comme les dérivés énoncés précédemment) et les dérivés incorporés aux contrats d’achat ou de vente d’éléments non financiers.

Les établissements considérés comme des organismes sans but lucratif avaient le choix d’appliquer le chapitre 3861, Instruments financiers — Divulgation et présentation au lieu des chapitres 3862, Instruments financiers — Divulgation et 3863, Instruments financiers — Présentation du Manuel de l’ICCA.

Page 4 de 33

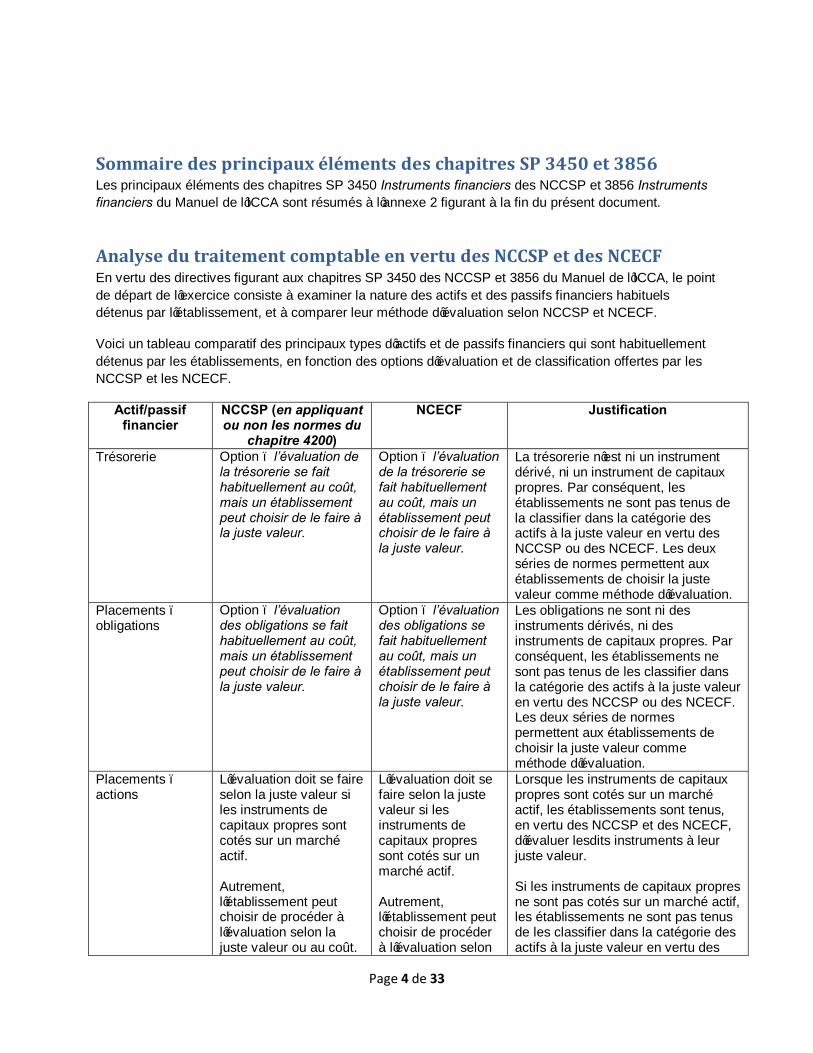

Sommaire des principaux éléments des chapitres SP 3450 et 3856 Les principaux éléments des chapitres SP 3450 Instruments financiers des NCCSP et 3856 Instruments financiers du Manuel de l’ICCA sont résumés à l’annexe 2 figurant à la fin du présent document.

Analyse du traitement comptable en vertu des NCCSP et des NCECF En vertu des directives figurant aux chapitres SP 3450 des NCCSP et 3856 du Manuel de l’ICCA, le point de départ de l’exercice consiste à examiner la nature des actifs et des passifs financiers habituels détenus par l’établissement, et à comparer leur méthode d’évaluation selon NCCSP et NCECF.

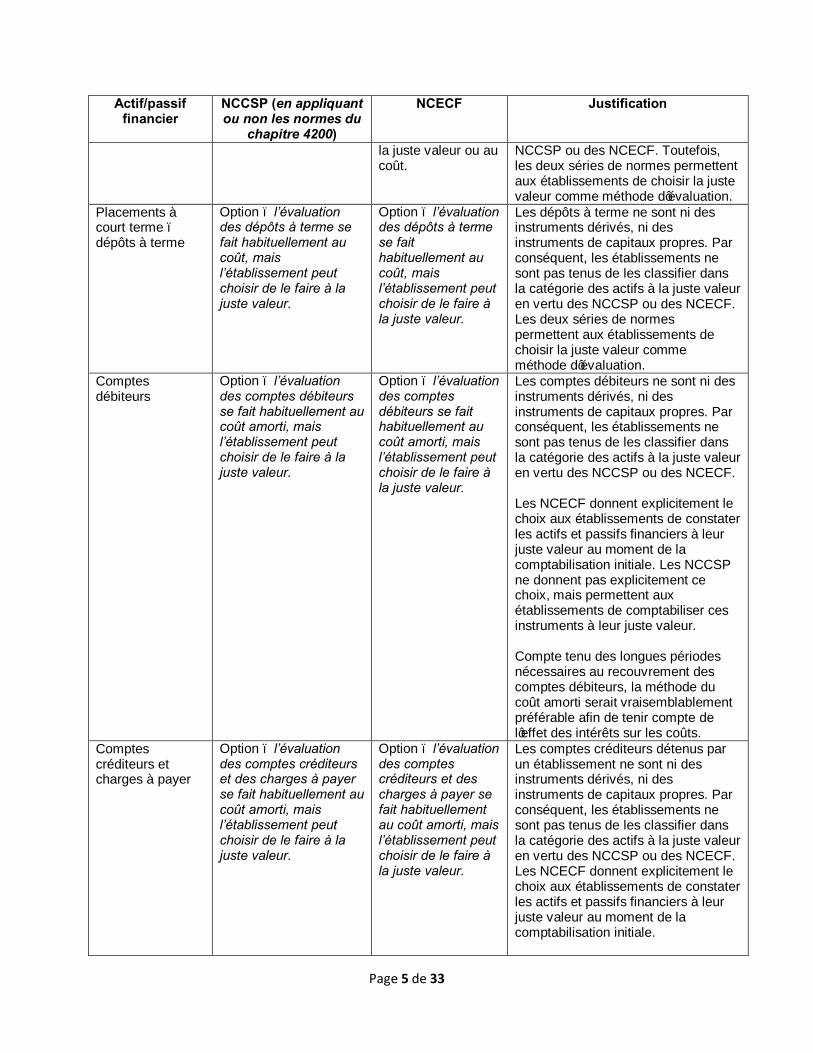

Voici un tableau comparatif des principaux types d’actifs et de passifs financiers qui sont habituellement détenus par les établissements, en fonction des options d’évaluation et de classification offertes par les NCCSP et les NCECF.

Actif/passif financier

NCCSP (en appliquant ou non les normes du

chapitre 4200)

NCECF Justification

Trésorerie Option – l’évaluation de la trésorerie se fait habituellement au coût, mais un établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation de la trésorerie se fait habituellement au coût, mais un établissement peut choisir de le faire à la juste valeur.

La trésorerie n’est ni un instrument dérivé, ni un instrument de capitaux propres. Par conséquent, les établissements ne sont pas tenus de la classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les deux séries de normes permettent aux établissements de choisir la juste valeur comme méthode d’évaluation.

Placements –obligations

Option – l’évaluation des obligations se fait habituellement au coût, mais un établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation des obligations se fait habituellement au coût, mais un établissement peut choisir de le faire à la juste valeur.

Les obligations ne sont ni des instruments dérivés, ni des instruments de capitaux propres. Par conséquent, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les deux séries de normes permettent aux établissements de choisir la juste valeur comme méthode d’évaluation.

Placements – actions

L’évaluation doit se faire selon la juste valeur si les instruments de capitaux propres sont cotés sur un marché actif. Autrement, l’établissement peut choisir de procéder à l’évaluation selon la juste valeur ou au coût.

L’évaluation doit se faire selon la juste valeur si les instruments de capitaux propres sont cotés sur un marché actif. Autrement, l’établissement peut choisir de procéder à l’évaluation selon

Lorsque les instruments de capitaux propres sont cotés sur un marché actif, les établissements sont tenus, en vertu des NCCSP et des NCECF, d’évaluer lesdits instruments à leur juste valeur. Si les instruments de capitaux propres ne sont pas cotés sur un marché actif, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des

Page 5 de 33

Actif/passif financier

NCCSP (en appliquant ou non les normes du

chapitre 4200)

NCECF Justification

la juste valeur ou au coût.

NCCSP ou des NCECF. Toutefois, les deux séries de normes permettent aux établissements de choisir la juste valeur comme méthode d’évaluation.

Placements à court terme – dépôts à terme

Option – l’évaluation des dépôts à terme se fait habituellement au coût, mais l’établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation des dépôts à terme se fait habituellement au coût, mais l’établissement peut choisir de le faire à la juste valeur.

Les dépôts à terme ne sont ni des instruments dérivés, ni des instruments de capitaux propres. Par conséquent, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les deux séries de normes permettent aux établissements de choisir la juste valeur comme méthode d’évaluation.

Comptes débiteurs

Option – l’évaluation des comptes débiteurs se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation des comptes débiteurs se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Les comptes débiteurs ne sont ni des instruments dérivés, ni des instruments de capitaux propres. Par conséquent, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les NCECF donnent explicitement le choix aux établissements de constater les actifs et passifs financiers à leur juste valeur au moment de la comptabilisation initiale. Les NCCSP ne donnent pas explicitement ce choix, mais permettent aux établissements de comptabiliser ces instruments à leur juste valeur. Compte tenu des longues périodes nécessaires au recouvrement des comptes débiteurs, la méthode du coût amorti serait vraisemblablement préférable afin de tenir compte de l’effet des intérêts sur les coûts.

Comptes créditeurs et charges à payer

Option – l’évaluation des comptes créditeurs et des charges à payer se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation des comptes créditeurs et des charges à payer se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Les comptes créditeurs détenus par un établissement ne sont ni des instruments dérivés, ni des instruments de capitaux propres. Par conséquent, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les NCECF donnent explicitement le choix aux établissements de constater les actifs et passifs financiers à leur juste valeur au moment de la comptabilisation initiale.

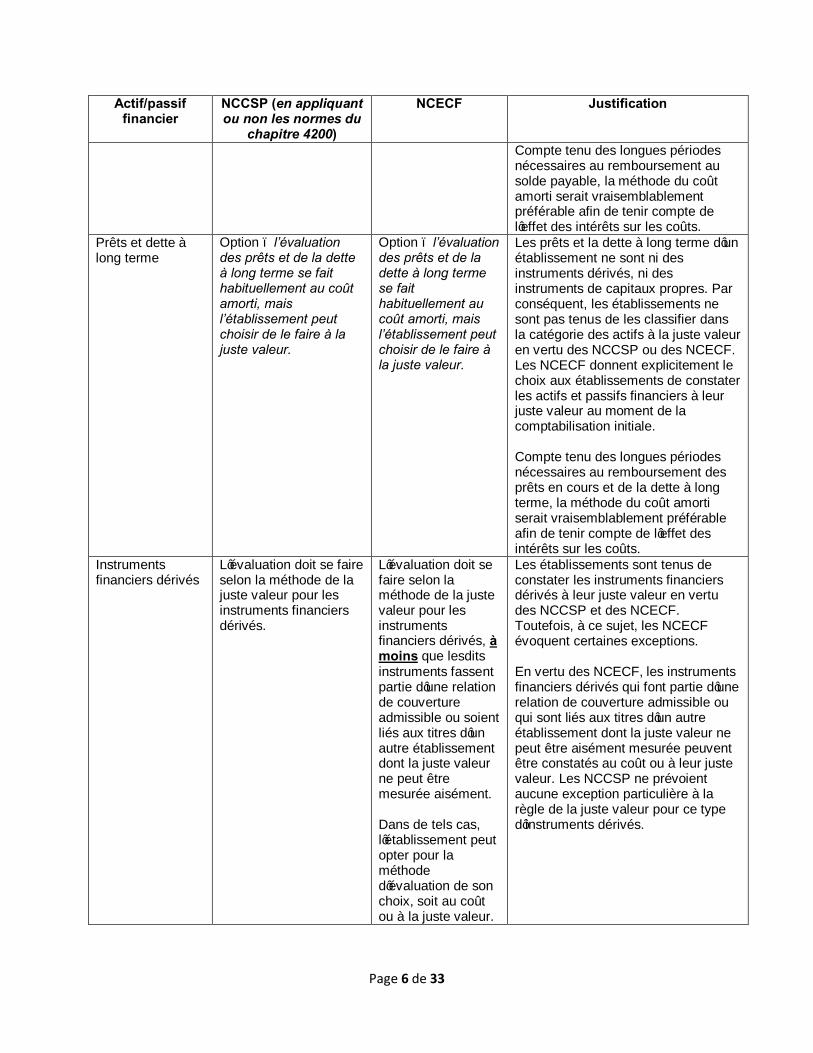

Page 6 de 33

Actif/passif financier

NCCSP (en appliquant ou non les normes du

chapitre 4200)

NCECF Justification

Compte tenu des longues périodes nécessaires au remboursement au solde payable, la méthode du coût amorti serait vraisemblablement préférable afin de tenir compte de l’effet des intérêts sur les coûts.

Prêts et dette à long terme

Option – l’évaluation des prêts et de la dette à long terme se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Option – l’évaluation des prêts et de la dette à long terme se fait habituellement au coût amorti, mais l’établissement peut choisir de le faire à la juste valeur.

Les prêts et la dette à long terme d’un établissement ne sont ni des instruments dérivés, ni des instruments de capitaux propres. Par conséquent, les établissements ne sont pas tenus de les classifier dans la catégorie des actifs à la juste valeur en vertu des NCCSP ou des NCECF. Les NCECF donnent explicitement le choix aux établissements de constater les actifs et passifs financiers à leur juste valeur au moment de la comptabilisation initiale. Compte tenu des longues périodes nécessaires au remboursement des prêts en cours et de la dette à long terme, la méthode du coût amorti serait vraisemblablement préférable afin de tenir compte de l’effet des intérêts sur les coûts.

Instruments financiers dérivés

L’évaluation doit se faire selon la méthode de la juste valeur pour les instruments financiers dérivés.

L’évaluation doit se faire selon la méthode de la juste valeur pour les instruments financiers dérivés, à moins que lesdits instruments fassent partie d’une relation de couverture admissible ou soient liés aux titres d’un autre établissement dont la juste valeur ne peut être mesurée aisément. Dans de tels cas, l’établissement peut opter pour la méthode d’évaluation de son choix, soit au coût ou à la juste valeur.

Les établissements sont tenus de constater les instruments financiers dérivés à leur juste valeur en vertu des NCCSP et des NCECF. Toutefois, à ce sujet, les NCECF évoquent certaines exceptions. En vertu des NCECF, les instruments financiers dérivés qui font partie d’une relation de couverture admissible ou qui sont liés aux titres d’un autre établissement dont la juste valeur ne peut être aisément mesurée peuvent être constatés au coût ou à leur juste valeur. Les NCCSP ne prévoient aucune exception particulière à la règle de la juste valeur pour ce type d’instruments dérivés.

Page 7 de 33

Coûts de transaction

Le traitement comptable des coûts de transaction est le même en vertu des NCCSP et des NCECF. Dans les deux méthodes de comptabilité, les établissements doivent passer en charge les coûts de transaction liés à l’acquisition de placements pour les actifs financiers constatés à leur juste valeur. Pour ce qui est des actifs constatés au coût ou au coût amorti, les coûts de transaction doivent être ajoutés à la valeur comptable des actifs.

Gains ou pertes de réévaluation

Les NCCSP et les NCECF présentent d’importantes différences au niveau de l’évaluation et de la présentation pour ce qui est de la comptabilisation des gains et des pertes non réalisés (ou de réévaluation).

Normes comptables canadiennes pour le secteur public (NCCSP)

Le chapitre SP 3450 des NCCSP stipule qu’il faut établir une distinction entre les gains et les pertes de réévaluation, et les produits et les charges qui ne sont pas des gains et des pertes de réévaluation. Par conséquent, les établissements qui adoptent les NCCSP devront inclure un état des gains et des pertes de réévaluation dans leurs états financiers. Les gains et les pertes réalisés continueront d’être comptabilisés dans les produits nets de l’établissement, dans l’état des résultats.

Vous trouverez en annexe un exemple d’état des gains et des pertes de réévaluation. Les gains (ou pertes) de réévaluation sur les instruments financiers seront comptabilisés dans ce nouvel état. Les gains et les pertes seront reclassés dans l’état des résultats quand un établissement décidera de décomptabiliser (vendre) un instrument financier constaté à sa juste valeur. Puisque le chapitre SP 3450 ne s’applique pas sur une base rétroactive, les gains et les pertes cumulés par l’établissement depuis le début de l’exercice lors de la transition vers les NCCSP seront fixés à 0 $.

Normes comptables pour les entreprises à capital fermé (NCECF)

Le chapitre 3856 des NCECF ne fait aucune distinction entre les gains et les pertes de réévaluation, et les gains et les pertes réalisés. Les gains et pertes réalisés et les gains et pertes de réévaluation sont constatés dans les produits nets dans l’état des résultats.

Dépréciation

En vertu des NCCSP et des NCECF, les établissements sont tenus de tenir compte de la dépréciation des actifs financiers ou des groupes d’actifs à la date de chaque état financier. Les deux méthodes de comptabilité exigent des établissements qu’ils déclarent les pertes de valeur dans leur état des résultats.

Page 8 de 33

NCCSP

Les établissements qui adhèrent aux NCCSP, y compris ou non le chapitre 4200, comme méthode de comptabilité seront tenus, à la date de chaque état financier, d’évaluer leurs actifs financiers ou groupes d’actifs financiers, afin de déterminer si des preuves objectives montrent qu’ils ont déprécié. Cela inclut les actifs financiers non dérivés comptabilisés à leur juste valeur.

Lorsque des preuves montrent qu’un actif a déprécié, l’établissement doit se reporter : – au chapitre SP 3040, Placements de portefeuille pour évaluer si les placements de portefeuille ont

subi une dépréciation et comptabiliser cette dépréciation;

– au chapitre SP 3050, Prêts pour déterminer si ses prêts en cours ont subi une dépréciation et comptabiliser cette dépréciation.

Les pertes de valeur sont comptabilisées dans l’état des résultats de l’établissement.

NCECF

Un établissement qui adhère aux NCECF ou à la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif doit tenir compte des indicateurs de dépréciation à la fin de chaque période de rapport. Il doit procéder à une évaluation pour déceler les signes de dépréciation des actifs financiers ou groupes d’actifs semblables, comptabilisés au coût ou au coût amorti. Au moindre signe de dépréciation, l’établissement doit déterminer si, pendant la période visée, un changement négatif important est venu modifier l’échéancier ou le montant prévu des futurs flux de trésorerie d’actifs financiers ou de groupes d’actifs. S’il décèle un tel changement, il doit réduire la valeur comptable de l’actif ou du groupe d’actifs, conformément à la directive du chapitre 3856. La valeur comptable de l’actif ou du groupe d’actifs devrait être réduite directement ou par le biais d’un compte de correction de valeur. Le montant de la réduction devrait être comptabilisé à titre de perte de valeur dans les résultats nets.

Si le montant de la dépréciation d’un actif ou d’un groupe d’actif ayant déjà fait l’objet d’une perte de valeur diminue, et si cette diminution peut être liée à un événement survenant après la comptabilisation de la dépréciation (p. ex., lorsque l’émetteur recouvre sa rentabilité), la perte de valeur comptabilisée précédemment doit être reprise à hauteur de l’amélioration enregistrée, soit directement, soit par ajustement d'un compte de correction de valeur. La valeur comptable rajustée de l’actif financier ne peut pas être supérieure au montant qui aurait été obtenu à la date de la reprise de la dépréciation de l'actif financier, si la dépréciation n'avait pas été comptabilisée. Le montant de la reprise doit être comptabilisé dans les produits nets de l’établissement dans la période où la reprise a eu lieu.

Exigences de divulgation

Les NCCSP et les NCECF renferment un certain nombre d’exigences de divulgation que les établissements se doivent d’observer. Les établissements respectent déjà, dans une certaine mesure, bon nombre de ces exigences de divulgations reliées aux instruments financiers dans la production des états financiers en se fondant sur les PCGR d’entreprises.

Page 9 de 33

Le tableau suivant renferme des renseignements détaillés sur les exigences de divulgation des NCCSP et des NCECF, et présente des comparaisons entre les deux ensembles de normes :

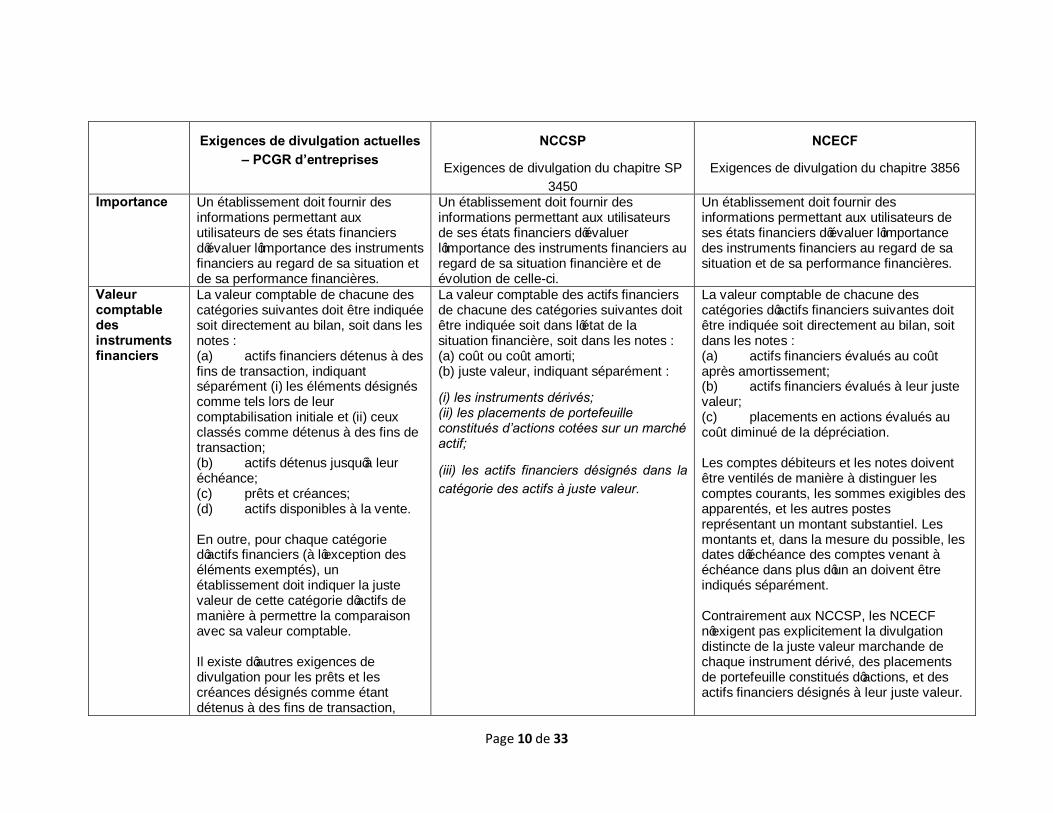

Page 10 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

Importance Un établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer l’importance des instruments financiers au regard de sa situation et de sa performance financières.

Un établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer l’importance des instruments financiers au regard de sa situation financière et de évolution de celle-ci.

Un établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer l’importance des instruments financiers au regard de sa situation et de sa performance financières.

Valeur comptable des instruments financiers

La valeur comptable de chacune des catégories suivantes doit être indiquée soit directement au bilan, soit dans les notes : (a) actifs financiers détenus à des fins de transaction, indiquant séparément (i) les éléments désignés comme tels lors de leur comptabilisation initiale et (ii) ceux classés comme détenus à des fins de transaction; (b) actifs détenus jusqu’à leur échéance; (c) prêts et créances; (d) actifs disponibles à la vente. En outre, pour chaque catégorie d’actifs financiers (à l’exception des éléments exemptés), un établissement doit indiquer la juste valeur de cette catégorie d’actifs de manière à permettre la comparaison avec sa valeur comptable. Il existe d’autres exigences de divulgation pour les prêts et les créances désignés comme étant détenus à des fins de transaction,

La valeur comptable des actifs financiers de chacune des catégories suivantes doit être indiquée soit dans l’état de la situation financière, soit dans les notes : (a) coût ou coût amorti; (b) juste valeur, indiquant séparément :

(i) les instruments dérivés; (ii) les placements de portefeuille constitués d’actions cotées sur un marché actif;

(iii) les actifs financiers désignés dans la catégorie des actifs à juste valeur.

La valeur comptable de chacune des catégories d’actifs financiers suivantes doit être indiquée soit directement au bilan, soit dans les notes : (a) actifs financiers évalués au coût après amortissement; (b) actifs financiers évalués à leur juste valeur; (c) placements en actions évalués au coût diminué de la dépréciation. Les comptes débiteurs et les notes doivent être ventilés de manière à distinguer les comptes courants, les sommes exigibles des apparentés, et les autres postes représentant un montant substantiel. Les montants et, dans la mesure du possible, les dates d’échéance des comptes venant à échéance dans plus d’un an doivent être indiqués séparément. Contrairement aux NCCSP, les NCECF n’exigent pas explicitement la divulgation distincte de la juste valeur marchande de chaque instrument dérivé, des placements de portefeuille constitués d’actions, et des actifs financiers désignés à leur juste valeur.

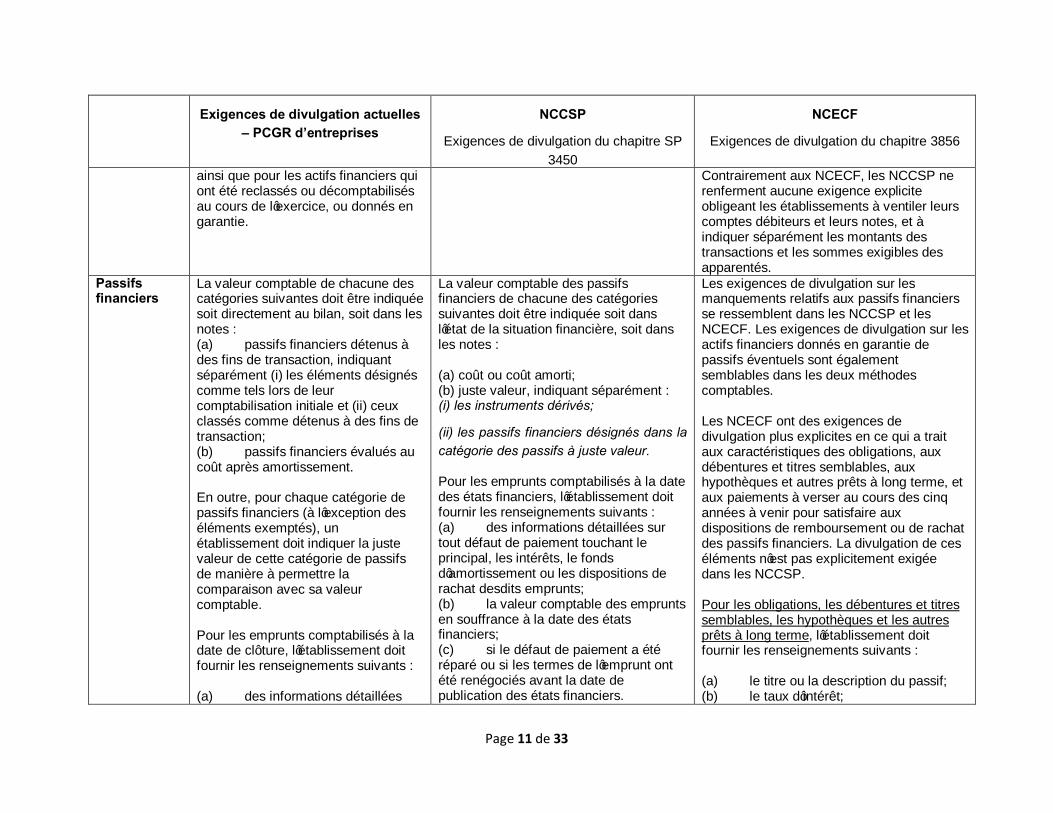

Page 11 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

ainsi que pour les actifs financiers qui ont été reclassés ou décomptabilisés au cours de l’exercice, ou donnés en garantie.

Contrairement aux NCECF, les NCCSP ne renferment aucune exigence explicite obligeant les établissements à ventiler leurs comptes débiteurs et leurs notes, et à indiquer séparément les montants des transactions et les sommes exigibles des apparentés.

Passifs financiers

La valeur comptable de chacune des catégories suivantes doit être indiquée soit directement au bilan, soit dans les notes : (a) passifs financiers détenus à des fins de transaction, indiquant séparément (i) les éléments désignés comme tels lors de leur comptabilisation initiale et (ii) ceux classés comme détenus à des fins de transaction; (b) passifs financiers évalués au coût après amortissement. En outre, pour chaque catégorie de passifs financiers (à l’exception des éléments exemptés), un établissement doit indiquer la juste valeur de cette catégorie de passifs de manière à permettre la comparaison avec sa valeur comptable. Pour les emprunts comptabilisés à la date de clôture, l’établissement doit fournir les renseignements suivants : (a) des informations détaillées

La valeur comptable des passifs financiers de chacune des catégories suivantes doit être indiquée soit dans l’état de la situation financière, soit dans les notes : (a) coût ou coût amorti; (b) juste valeur, indiquant séparément : (i) les instruments dérivés;

(ii) les passifs financiers désignés dans la catégorie des passifs à juste valeur. Pour les emprunts comptabilisés à la date des états financiers, l’établissement doit fournir les renseignements suivants : (a) des informations détaillées sur tout défaut de paiement touchant le principal, les intérêts, le fonds d’amortissement ou les dispositions de rachat desdits emprunts; (b) la valeur comptable des emprunts en souffrance à la date des états financiers; (c) si le défaut de paiement a été réparé ou si les termes de l’emprunt ont été renégociés avant la date de publication des états financiers.

Les exigences de divulgation sur les manquements relatifs aux passifs financiers se ressemblent dans les NCCSP et les NCECF. Les exigences de divulgation sur les actifs financiers donnés en garantie de passifs éventuels sont également semblables dans les deux méthodes comptables. Les NCECF ont des exigences de divulgation plus explicites en ce qui a trait aux caractéristiques des obligations, aux débentures et titres semblables, aux hypothèques et autres prêts à long terme, et aux paiements à verser au cours des cinq années à venir pour satisfaire aux dispositions de remboursement ou de rachat des passifs financiers. La divulgation de ces éléments n’est pas explicitement exigée dans les NCCSP. Pour les obligations, les débentures et titres semblables, les hypothèques et les autres prêts à long terme, l’établissement doit fournir les renseignements suivants : (a) le titre ou la description du passif; (b) le taux d’intérêt;

Page 12 de 33

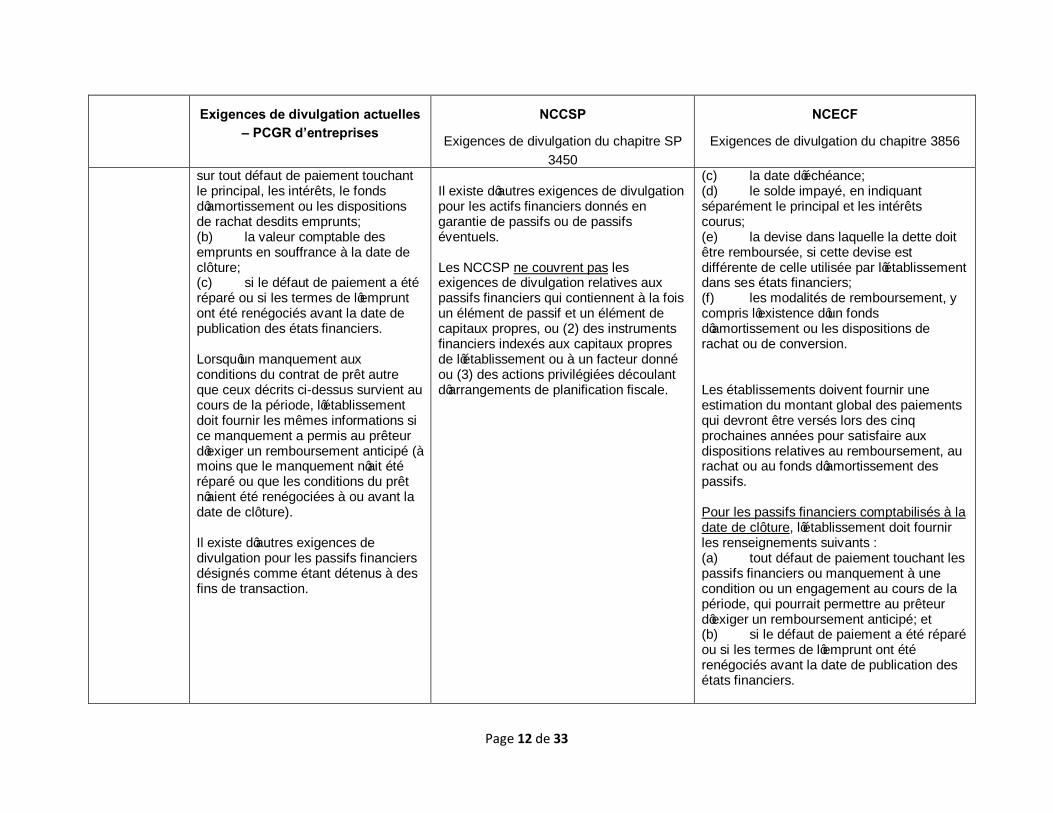

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

sur tout défaut de paiement touchant le principal, les intérêts, le fonds d’amortissement ou les dispositions de rachat desdits emprunts; (b) la valeur comptable des emprunts en souffrance à la date de clôture; (c) si le défaut de paiement a été réparé ou si les termes de l’emprunt ont été renégociés avant la date de publication des états financiers. Lorsqu’un manquement aux conditions du contrat de prêt autre que ceux décrits ci-dessus survient au cours de la période, l’établissement doit fournir les mêmes informations si ce manquement a permis au prêteur d’exiger un remboursement anticipé (à moins que le manquement n’ait été réparé ou que les conditions du prêt n’aient été renégociées à ou avant la date de clôture). Il existe d’autres exigences de divulgation pour les passifs financiers désignés comme étant détenus à des fins de transaction.

Il existe d’autres exigences de divulgation pour les actifs financiers donnés en garantie de passifs ou de passifs éventuels. Les NCCSP ne couvrent pas les exigences de divulgation relatives aux passifs financiers qui contiennent à la fois un élément de passif et un élément de capitaux propres, ou (2) des instruments financiers indexés aux capitaux propres de l’établissement ou à un facteur donné ou (3) des actions privilégiées découlant d’arrangements de planification fiscale.

(c) la date d’échéance; (d) le solde impayé, en indiquant séparément le principal et les intérêts courus; (e) la devise dans laquelle la dette doit être remboursée, si cette devise est différente de celle utilisée par l’établissement dans ses états financiers; (f) les modalités de remboursement, y compris l’existence d’un fonds d’amortissement ou les dispositions de rachat ou de conversion. Les établissements doivent fournir une estimation du montant global des paiements qui devront être versés lors des cinq prochaines années pour satisfaire aux dispositions relatives au remboursement, au rachat ou au fonds d’amortissement des passifs. Pour les passifs financiers comptabilisés à la date de clôture, l’établissement doit fournir les renseignements suivants : (a) tout défaut de paiement touchant les passifs financiers ou manquement à une condition ou un engagement au cours de la période, qui pourrait permettre au prêteur d’exiger un remboursement anticipé; et (b) si le défaut de paiement a été réparé ou si les termes de l’emprunt ont été renégociés avant la date de publication des états financiers.

Page 13 de 33

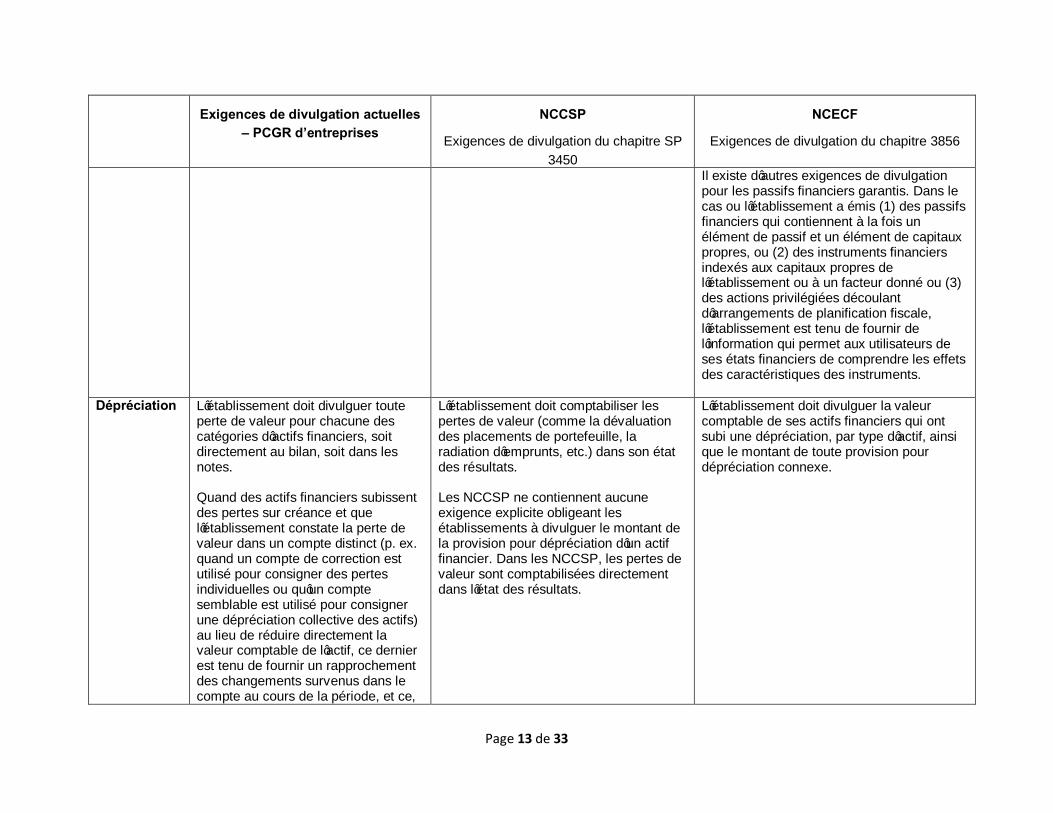

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

Il existe d’autres exigences de divulgation pour les passifs financiers garantis. Dans le cas ou l’établissement a émis (1) des passifs financiers qui contiennent à la fois un élément de passif et un élément de capitaux propres, ou (2) des instruments financiers indexés aux capitaux propres de l’établissement ou à un facteur donné ou (3) des actions privilégiées découlant d’arrangements de planification fiscale, l’établissement est tenu de fournir de l’information qui permet aux utilisateurs de ses états financiers de comprendre les effets des caractéristiques des instruments.

Dépréciation L’établissement doit divulguer toute perte de valeur pour chacune des catégories d’actifs financiers, soit directement au bilan, soit dans les notes. Quand des actifs financiers subissent des pertes sur créance et que l’établissement constate la perte de valeur dans un compte distinct (p. ex. quand un compte de correction est utilisé pour consigner des pertes individuelles ou qu’un compte semblable est utilisé pour consigner une dépréciation collective des actifs) au lieu de réduire directement la valeur comptable de l’actif, ce dernier est tenu de fournir un rapprochement des changements survenus dans le compte au cours de la période, et ce,

L’établissement doit comptabiliser les pertes de valeur (comme la dévaluation des placements de portefeuille, la radiation d’emprunts, etc.) dans son état des résultats. Les NCCSP ne contiennent aucune exigence explicite obligeant les établissements à divulguer le montant de la provision pour dépréciation d’un actif financier. Dans les NCCSP, les pertes de valeur sont comptabilisées directement dans l’état des résultats.

L’établissement doit divulguer la valeur comptable de ses actifs financiers qui ont subi une dépréciation, par type d’actif, ainsi que le montant de toute provision pour dépréciation connexe.

Page 14 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

pour chaque catégorie d’actifs financiers.

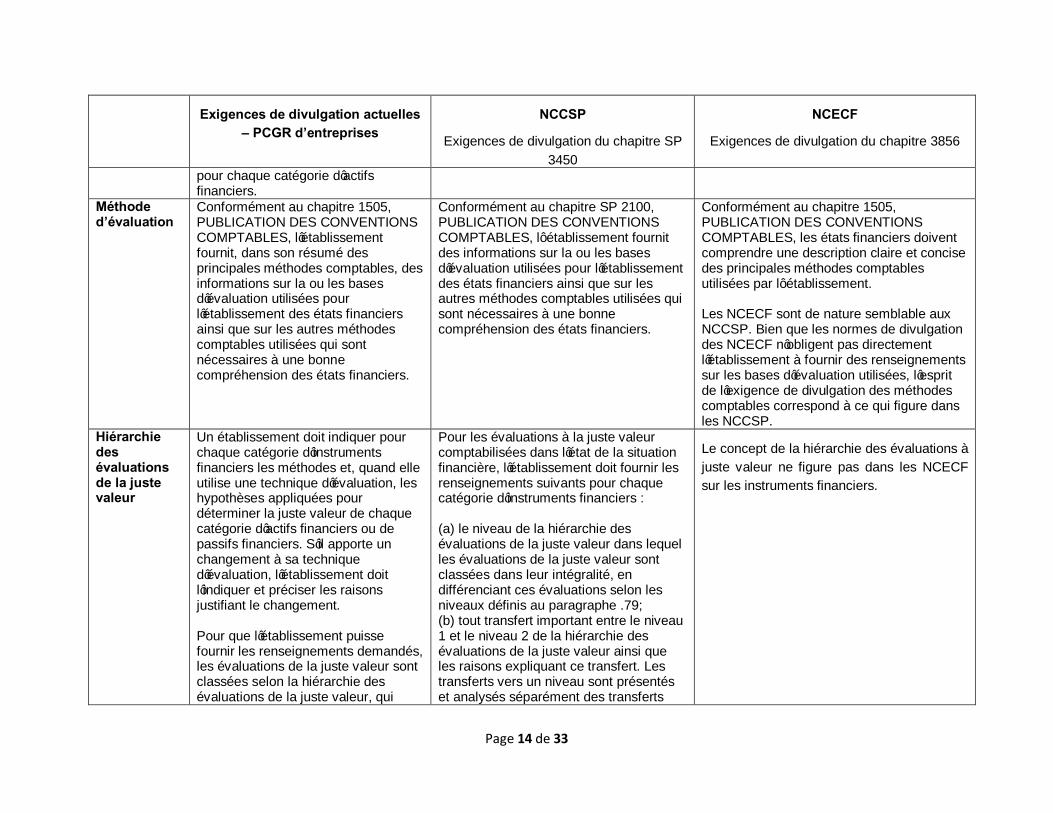

Méthode d’évaluation

Conformément au chapitre 1505, PUBLICATION DES CONVENTIONS COMPTABLES, l’établissement fournit, dans son résumé des principales méthodes comptables, des informations sur la ou les bases d’évaluation utilisées pour l’établissement des états financiers ainsi que sur les autres méthodes comptables utilisées qui sont nécessaires à une bonne compréhension des états financiers.

Conformément au chapitre SP 2100, PUBLICATION DES CONVENTIONS COMPTABLES, l’ établissement fournit des informations sur la ou les bases d’évaluation utilisées pour l’établissement des états financiers ainsi que sur les autres méthodes comptables utilisées qui sont nécessaires à une bonne compréhension des états financiers.

Conformément au chapitre 1505, PUBLICATION DES CONVENTIONS COMPTABLES, les états financiers doivent comprendre une description claire et concise des principales méthodes comptables utilisées par l’ établissement. Les NCECF sont de nature semblable aux NCCSP. Bien que les normes de divulgation des NCECF n’obligent pas directement l’établissement à fournir des renseignements sur les bases d’évaluation utilisées, l’esprit de l’exigence de divulgation des méthodes comptables correspond à ce qui figure dans les NCCSP.

Hiérarchie des évaluations de la juste valeur

Un établissement doit indiquer pour chaque catégorie d’instruments financiers les méthodes et, quand elle utilise une technique d’évaluation, les hypothèses appliquées pour déterminer la juste valeur de chaque catégorie d’actifs financiers ou de passifs financiers. S’il apporte un changement à sa technique d’évaluation, l’établissement doit l’indiquer et préciser les raisons justifiant le changement. Pour que l’établissement puisse fournir les renseignements demandés, les évaluations de la juste valeur sont classées selon la hiérarchie des évaluations de la juste valeur, qui

Pour les évaluations à la juste valeur comptabilisées dans l’état de la situation financière, l’établissement doit fournir les renseignements suivants pour chaque catégorie d’instruments financiers : (a) le niveau de la hiérarchie des évaluations de la juste valeur dans lequel les évaluations de la juste valeur sont classées dans leur intégralité, en différenciant ces évaluations selon les niveaux définis au paragraphe .79; (b) tout transfert important entre le niveau 1 et le niveau 2 de la hiérarchie des évaluations de la juste valeur ainsi que les raisons expliquant ce transfert. Les transferts vers un niveau sont présentés et analysés séparément des transferts

Le concept de la hiérarchie des évaluations à juste valeur ne figure pas dans les NCECF sur les instruments financiers.

Page 15 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

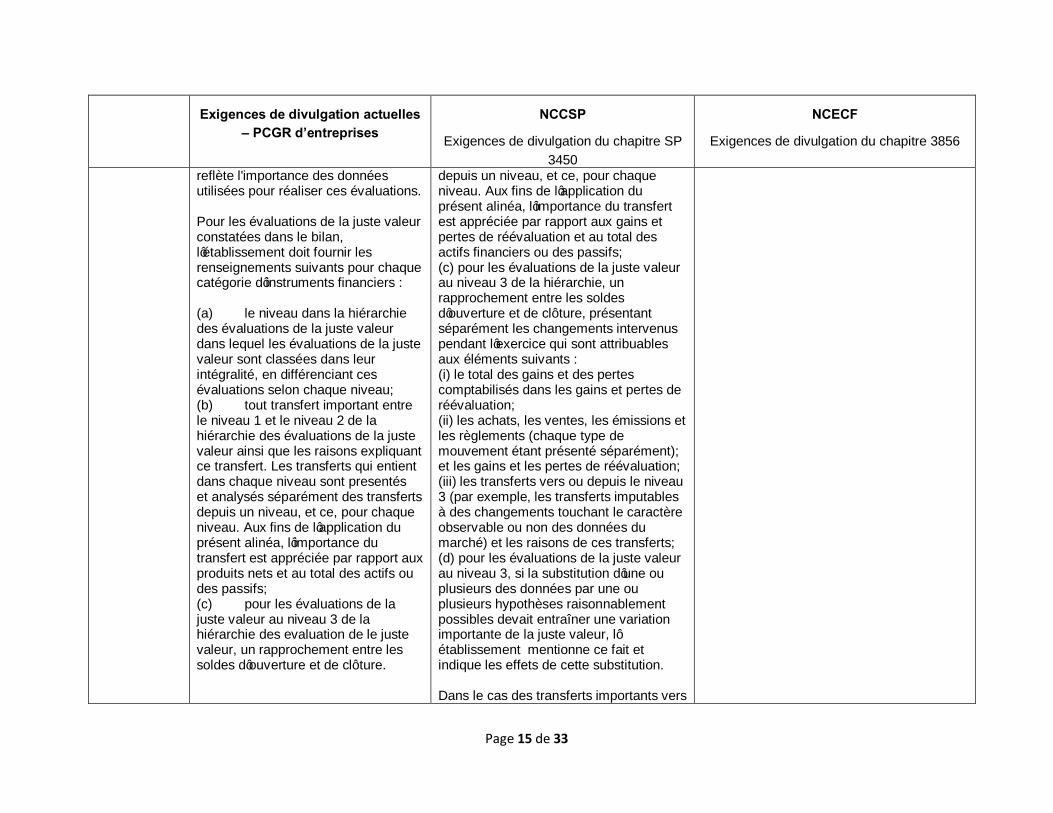

reflète l'importance des données utilisées pour réaliser ces évaluations. Pour les évaluations de la juste valeur constatées dans le bilan, l’établissement doit fournir les renseignements suivants pour chaque catégorie d’instruments financiers : (a) le niveau dans la hiérarchie des évaluations de la juste valeur dans lequel les évaluations de la juste valeur sont classées dans leur intégralité, en différenciant ces évaluations selon chaque niveau; (b) tout transfert important entre le niveau 1 et le niveau 2 de la hiérarchie des évaluations de la juste valeur ainsi que les raisons expliquant ce transfert. Les transferts qui entient dans chaque niveau sont presentés et analysés séparément des transferts depuis un niveau, et ce, pour chaque niveau. Aux fins de l’application du présent alinéa, l’importance du transfert est appréciée par rapport aux produits nets et au total des actifs ou des passifs; (c) pour les évaluations de la juste valeur au niveau 3 de la hiérarchie des evaluation de le juste valeur, un rapprochement entre les soldes d’ouverture et de clôture.

depuis un niveau, et ce, pour chaque niveau. Aux fins de l’application du présent alinéa, l’importance du transfert est appréciée par rapport aux gains et pertes de réévaluation et au total des actifs financiers ou des passifs; (c) pour les évaluations de la juste valeur au niveau 3 de la hiérarchie, un rapprochement entre les soldes d’ouverture et de clôture, présentant séparément les changements intervenus pendant l’exercice qui sont attribuables aux éléments suivants : (i) le total des gains et des pertes comptabilisés dans les gains et pertes de réévaluation; (ii) les achats, les ventes, les émissions et les règlements (chaque type de mouvement étant présenté séparément); et les gains et les pertes de réévaluation; (iii) les transferts vers ou depuis le niveau 3 (par exemple, les transferts imputables à des changements touchant le caractère observable ou non des données du marché) et les raisons de ces transferts; (d) pour les évaluations de la juste valeur au niveau 3, si la substitution d’une ou plusieurs des données par une ou plusieurs hypothèses raisonnablement possibles devait entraîner une variation importante de la juste valeur, l’ établissement mentionne ce fait et indique les effets de cette substitution. Dans le cas des transferts importants vers

Page 16 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

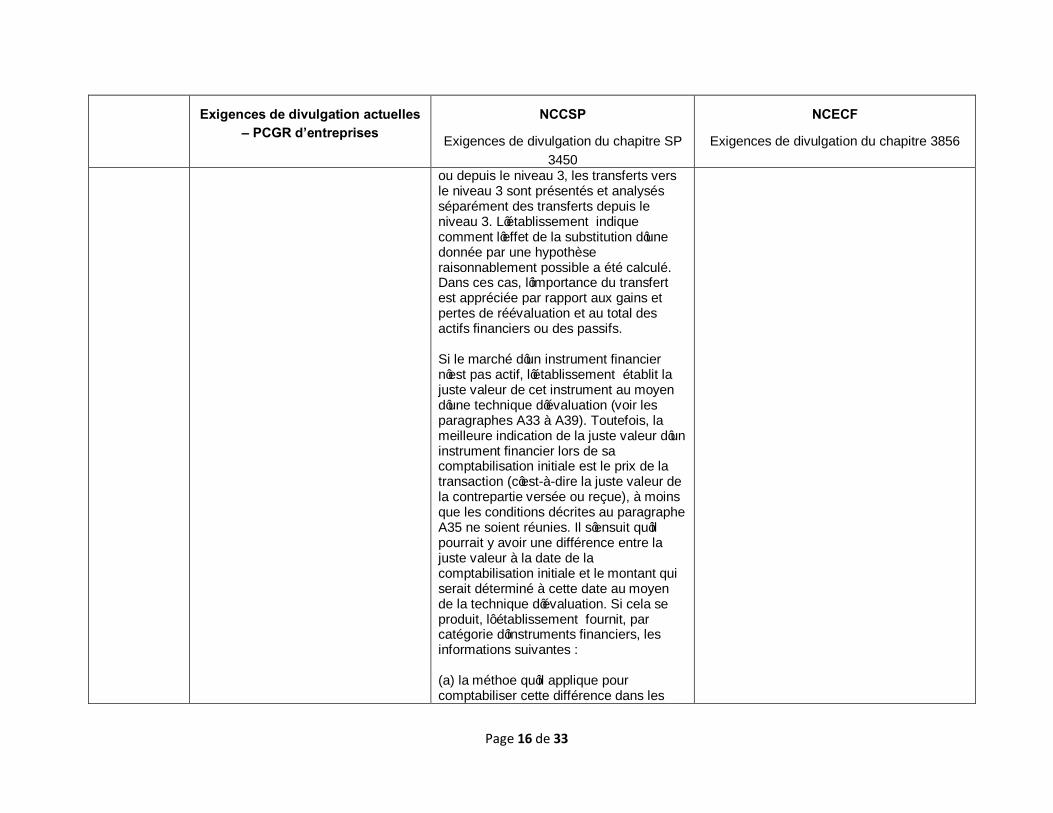

ou depuis le niveau 3, les transferts vers le niveau 3 sont présentés et analysés séparément des transferts depuis le niveau 3. L’établissement indique comment l’effet de la substitution d’une donnée par une hypothèse raisonnablement possible a été calculé. Dans ces cas, l’importance du transfert est appréciée par rapport aux gains et pertes de réévaluation et au total des actifs financiers ou des passifs. Si le marché d’un instrument financier n’est pas actif, l’établissement établit la juste valeur de cet instrument au moyen d’une technique d’évaluation (voir les paragraphes A33 à A39). Toutefois, la meilleure indication de la juste valeur d’un instrument financier lors de sa comptabilisation initiale est le prix de la transaction (c’est-à-dire la juste valeur de la contrepartie versée ou reçue), à moins que les conditions décrites au paragraphe A35 ne soient réunies. Il s’ensuit qu’il pourrait y avoir une différence entre la juste valeur à la date de la comptabilisation initiale et le montant qui serait déterminé à cette date au moyen de la technique d’évaluation. Si cela se produit, l’ établissement fournit, par catégorie d’instruments financiers, les informations suivantes : (a) la méthoe qu’il applique pour comptabiliser cette différence dans les

Page 17 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

gains et pertes de réévaluation, de façon à refléter un changement des facteurs (y compris le temps) que les intervenants sur le marché prendraient en considération pour fixer un prix (voir le paragraphe A36); (b) la différence globale restant à comptabiliser dans les gains et pertes de réévaluation au début et à la fin de l’exercice et un rapprochement des variations du solde de cette différence.

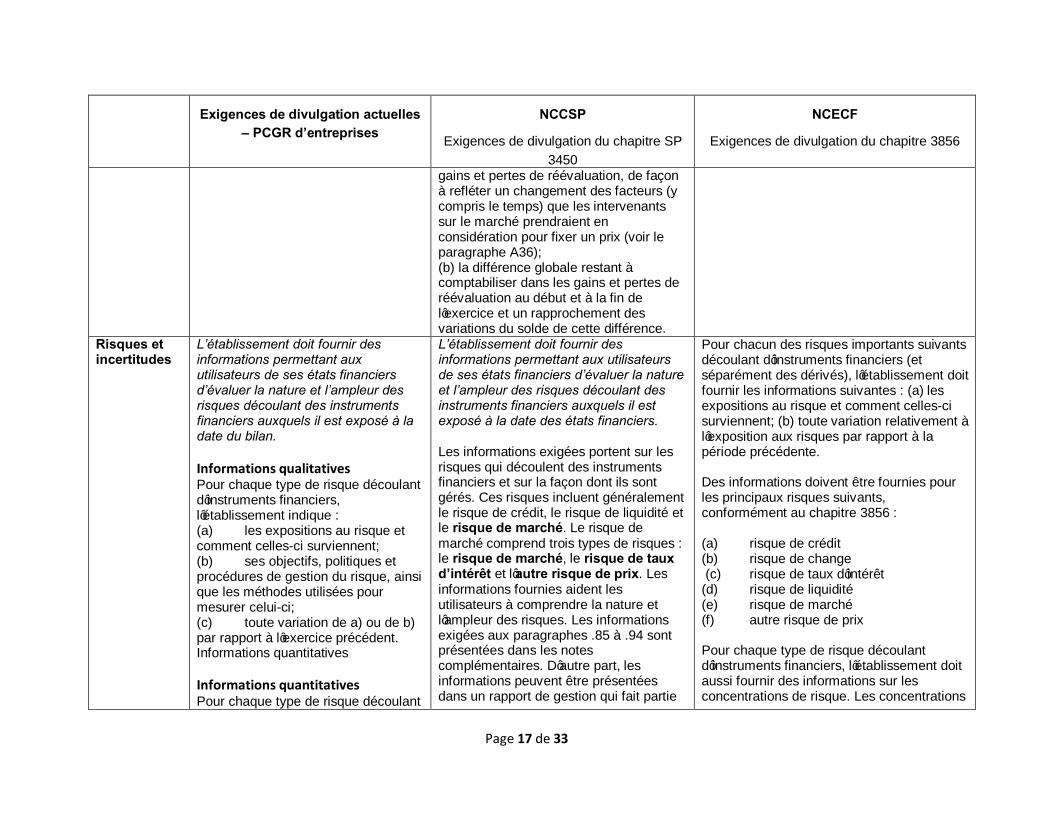

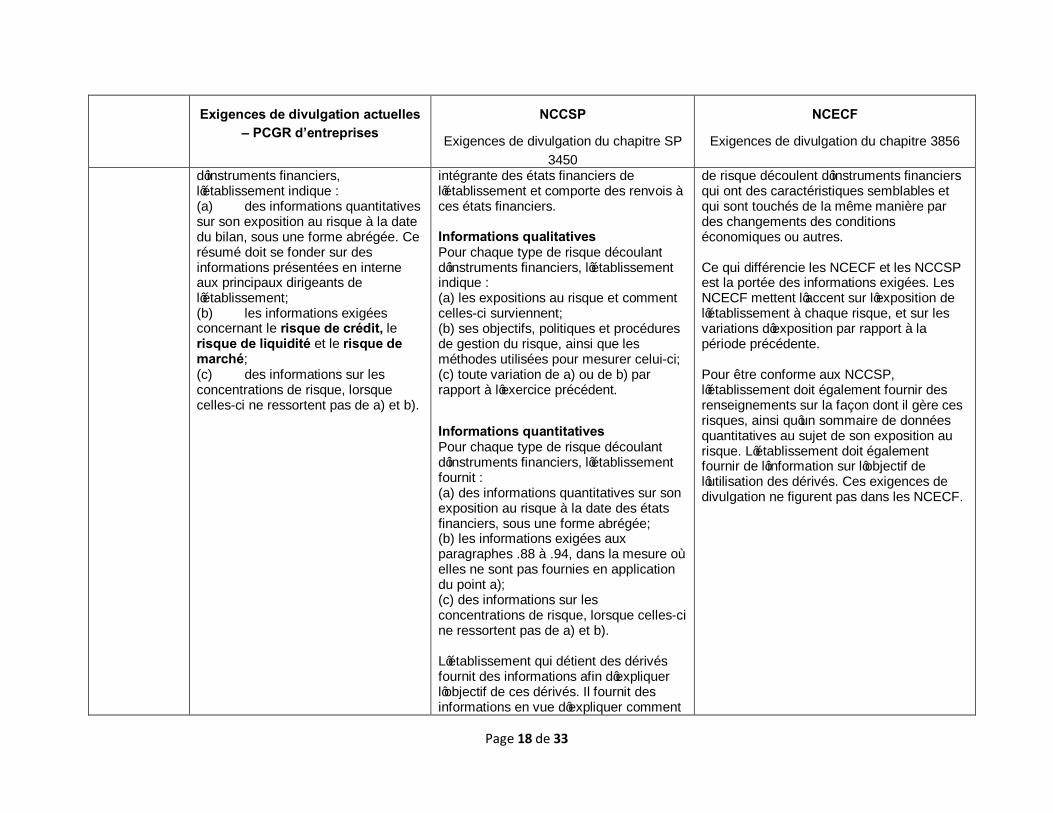

Risques et incertitudes

L’établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer la nature et l’ampleur des risques découlant des instruments financiers auxquels il est exposé à la date du bilan. Informations qualitatives Pour chaque type de risque découlant d’instruments financiers, l’établissement indique : (a) les expositions au risque et comment celles-ci surviennent; (b) ses objectifs, politiques et procédures de gestion du risque, ainsi que les méthodes utilisées pour mesurer celui-ci; (c) toute variation de a) ou de b) par rapport à l’exercice précédent. Informations quantitatives Informations quantitatives Pour chaque type de risque découlant

L’établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer la nature et l’ampleur des risques découlant des instruments financiers auxquels il est exposé à la date des états financiers. Les informations exigées portent sur les risques qui découlent des instruments financiers et sur la façon dont ils sont gérés. Ces risques incluent généralement le risque de crédit, le risque de liquidité et le risque de marché. Le risque de marché comprend trois types de risques : le risque de marché, le risque de taux d’intérêt et l’autre risque de prix. Les informations fournies aident les utilisateurs à comprendre la nature et l’ampleur des risques. Les informations exigées aux paragraphes .85 à .94 sont présentées dans les notes complémentaires. D’autre part, les informations peuvent être présentées dans un rapport de gestion qui fait partie

Pour chacun des risques importants suivants découlant d’instruments financiers (et séparément des dérivés), l’établissement doit fournir les informations suivantes : (a) les expositions au risque et comment celles-ci surviennent; (b) toute variation relativement à l’exposition aux risques par rapport à la période précédente. Des informations doivent être fournies pour les principaux risques suivants, conformément au chapitre 3856 : (a) risque de crédit (b) risque de change (c) risque de taux d’intérêt (d) risque de liquidité (e) risque de marché (f) autre risque de prix Pour chaque type de risque découlant d’instruments financiers, l’établissement doit aussi fournir des informations sur les concentrations de risque. Les concentrations

Page 18 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

d’instruments financiers, l’établissement indique : (a) des informations quantitatives sur son exposition au risque à la date du bilan, sous une forme abrégée. Ce résumé doit se fonder sur des informations présentées en interne aux principaux dirigeants de l’établissement; (b) les informations exigées concernant le risque de crédit, le risque de liquidité et le risque de marché; (c) des informations sur les concentrations de risque, lorsque celles-ci ne ressortent pas de a) et b).

intégrante des états financiers de l’établissement et comporte des renvois à ces états financiers. Informations qualitatives Pour chaque type de risque découlant d’instruments financiers, l’établissement indique : (a) les expositions au risque et comment celles-ci surviennent; (b) ses objectifs, politiques et procédures de gestion du risque, ainsi que les méthodes utilisées pour mesurer celui-ci; (c) toute variation de a) ou de b) par rapport à l’exercice précédent.

Informations quantitatives Pour chaque type de risque découlant d’instruments financiers, l’établissement fournit : (a) des informations quantitatives sur son exposition au risque à la date des états financiers, sous une forme abrégée; (b) les informations exigées aux paragraphes .88 à .94, dans la mesure où elles ne sont pas fournies en application du point a); (c) des informations sur les concentrations de risque, lorsque celles-ci ne ressortent pas de a) et b). L’établissement qui détient des dérivés fournit des informations afin d’expliquer l’objectif de ces dérivés. Il fournit des informations en vue d’expliquer comment

de risque découlent d’instruments financiers qui ont des caractéristiques semblables et qui sont touchés de la même manière par des changements des conditions économiques ou autres. Ce qui différencie les NCECF et les NCCSP est la portée des informations exigées. Les NCECF mettent l’accent sur l’exposition de l’établissement à chaque risque, et sur les variations d’exposition par rapport à la période précédente. Pour être conforme aux NCCSP, l’établissement doit également fournir des renseignements sur la façon dont il gère ces risques, ainsi qu’un sommaire de données quantitatives au sujet de son exposition au risque. L’établissement doit également fournir de l’information sur l’objectif de l’utilisation des dérivés. Ces exigences de divulgation ne figurent pas dans les NCECF.

Page 19 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

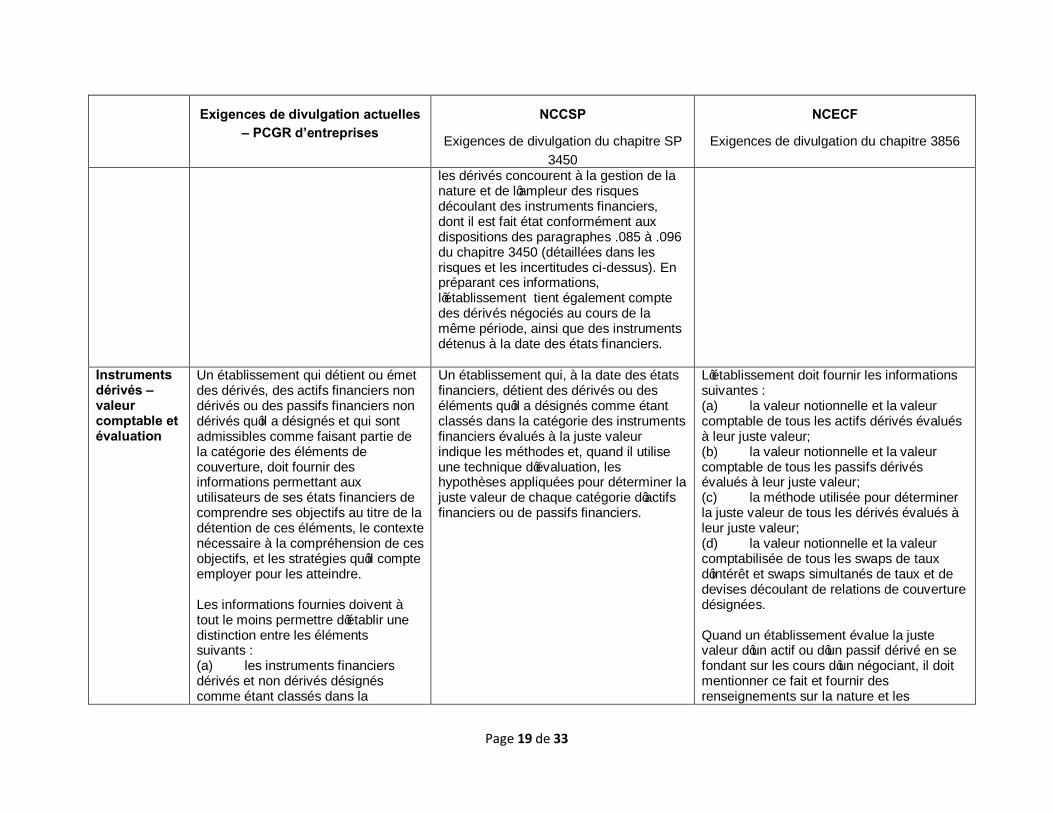

les dérivés concourent à la gestion de la nature et de l’ampleur des risques découlant des instruments financiers, dont il est fait état conformément aux dispositions des paragraphes .085 à .096 du chapitre 3450 (détaillées dans les risques et les incertitudes ci-dessus). En préparant ces informations, l’établissement tient également compte des dérivés négociés au cours de la même période, ainsi que des instruments détenus à la date des états financiers.

Instruments dérivés – valeur comptable et évaluation

Un établissement qui détient ou émet des dérivés, des actifs financiers non dérivés ou des passifs financiers non dérivés qu’il a désignés et qui sont admissibles comme faisant partie de la catégorie des éléments de couverture, doit fournir des informations permettant aux utilisateurs de ses états financiers de comprendre ses objectifs au titre de la détention de ces éléments, le contexte nécessaire à la compréhension de ces objectifs, et les stratégies qu’il compte employer pour les atteindre. Les informations fournies doivent à tout le moins permettre d’établir une distinction entre les éléments suivants : (a) les instruments financiers dérivés et non dérivés désignés comme étant classés dans la

Un établissement qui, à la date des états financiers, détient des dérivés ou des éléments qu’il a désignés comme étant classés dans la catégorie des instruments financiers évalués à la juste valeur indique les méthodes et, quand il utilise une technique d’évaluation, les hypothèses appliquées pour déterminer la juste valeur de chaque catégorie d’actifs financiers ou de passifs financiers.

L’établissement doit fournir les informations suivantes : (a) la valeur notionnelle et la valeur comptable de tous les actifs dérivés évalués à leur juste valeur; (b) la valeur notionnelle et la valeur comptable de tous les passifs dérivés évalués à leur juste valeur; (c) la méthode utilisée pour déterminer la juste valeur de tous les dérivés évalués à leur juste valeur; (d) la valeur notionnelle et la valeur comptabilisée de tous les swaps de taux d’intérêt et swaps simultanés de taux et de devises découlant de relations de couverture désignées. Quand un établissement évalue la juste valeur d’un actif ou d’un passif dérivé en se fondant sur les cours d’un négociant, il doit mentionner ce fait et fournir des renseignements sur la nature et les

Page 20 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

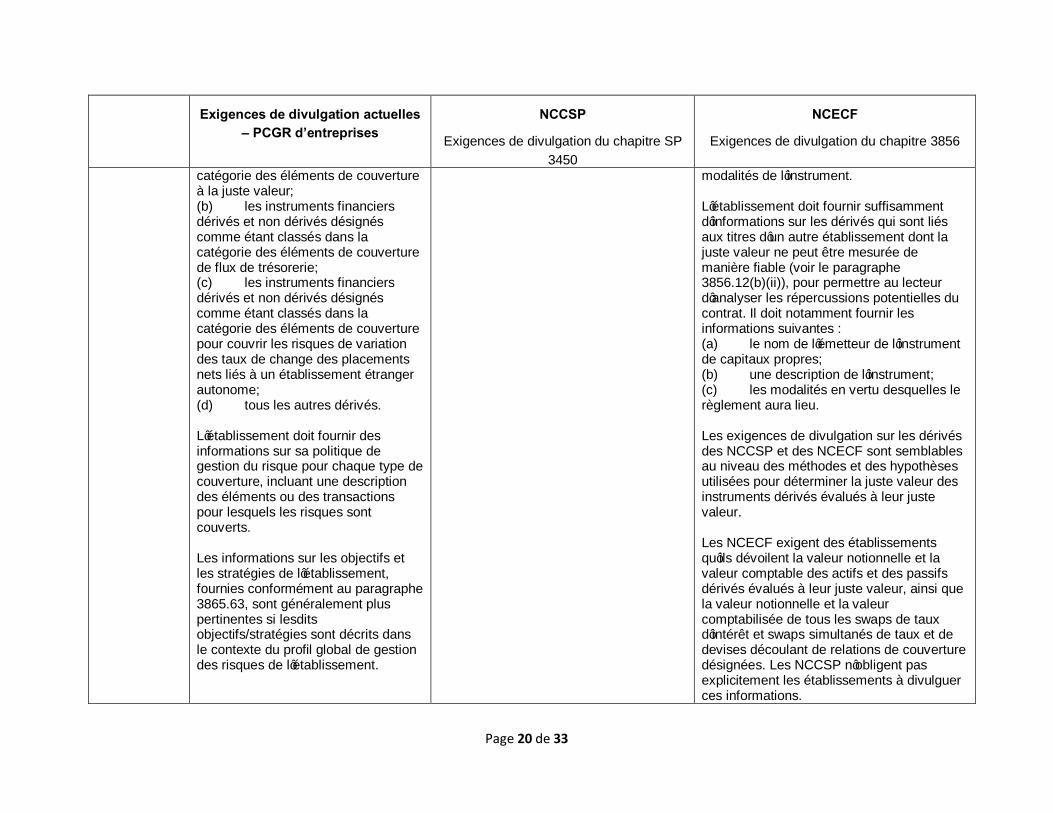

catégorie des éléments de couverture à la juste valeur; (b) les instruments financiers dérivés et non dérivés désignés comme étant classés dans la catégorie des éléments de couverture de flux de trésorerie; (c) les instruments financiers dérivés et non dérivés désignés comme étant classés dans la catégorie des éléments de couverture pour couvrir les risques de variation des taux de change des placements nets liés à un établissement étranger autonome; (d) tous les autres dérivés. L’établissement doit fournir des informations sur sa politique de gestion du risque pour chaque type de couverture, incluant une description des éléments ou des transactions pour lesquels les risques sont couverts. Les informations sur les objectifs et les stratégies de l’établissement, fournies conformément au paragraphe 3865.63, sont généralement plus pertinentes si lesdits objectifs/stratégies sont décrits dans le contexte du profil global de gestion des risques de l’établissement.

modalités de l’instrument. L’établissement doit fournir suffisamment d’informations sur les dérivés qui sont liés aux titres d’un autre établissement dont la juste valeur ne peut être mesurée de manière fiable (voir le paragraphe 3856.12(b)(ii)), pour permettre au lecteur d’analyser les répercussions potentielles du contrat. Il doit notamment fournir les informations suivantes : (a) le nom de l’émetteur de l’instrument de capitaux propres; (b) une description de l’instrument; (c) les modalités en vertu desquelles le règlement aura lieu. Les exigences de divulgation sur les dérivés des NCCSP et des NCECF sont semblables au niveau des méthodes et des hypothèses utilisées pour déterminer la juste valeur des instruments dérivés évalués à leur juste valeur. Les NCECF exigent des établissements qu’ils dévoilent la valeur notionnelle et la valeur comptable des actifs et des passifs dérivés évalués à leur juste valeur, ainsi que la valeur notionnelle et la valeur comptabilisée de tous les swaps de taux d’intérêt et swaps simultanés de taux et de devises découlant de relations de couverture désignées. Les NCCSP n’obligent pas explicitement les établissements à divulguer ces informations.

Page 21 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

En outre, les NCECF abordent expressément la divulgation des informations portant sur les dérivés qui sont liés aux titres d’un autre établissement dont la juste valeur ne peut être mesurée de manière fiable. Cette exigence ne figure pas expressément dans les NCCSP.

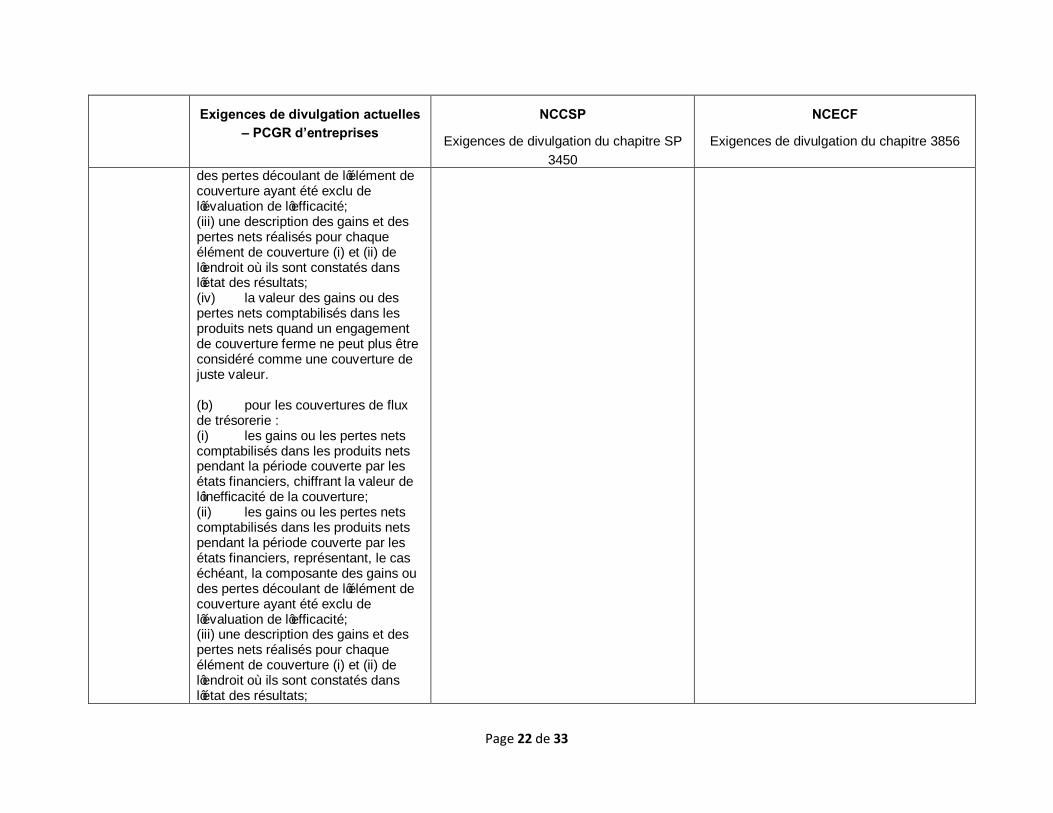

Couvertures Un établissement qui détient ou émet des dérivés, des actifs financiers non dérivés ou des passifs financiers non dérivés qu’il a désignés et qui sont admissibles comme faisant partie de la catégorie des éléments de couverture, doit fournir des informations permettant aux utilisateurs de ses états financiers de comprendre l’incidence de la comptabilité de couverture sur les états financiers. L’établissement doit, à tout le moins, fournir les informations suivantes : (a) pour les couvertures de juste valeur : (i) les gains ou les pertes nets comptabilisés dans les produits nets pendant la période couverte par les états financiers, chiffrant la valeur de l’inefficacité de la couverture; (ii) les gains ou les pertes nets comptabilisés dans les produits nets pendant la période couverte par les états financiers, représentant, le cas échéant, la composante des gains ou

À l’heure actuelle, les NCCSP n’abordent pas la comptabilité de couverture de manière explicite. Il n’existe aucune exigence de divulgation supplémentaire autre que celles liées au risque de marché qui sont énoncées dans la section « Risques et incertitudes ».

Un établissement qui désigne des dérivés comme étant classés dans la catégorie des éléments de couverture doit fournir des informations permettant aux utilisateurs de ses états financiers de comprendre les effets de la comptabilité de couverture : (a) Concernant la couverture d’une opération prévue, et conformément au paragraphe 3856.33, pour la durée de la relation de couverture, l’institution doit divulguer les modalités de l’opération prévue, y compris la nature et l’échéancier de l’élément couvert, les modalités du contrat à terme, le fait que la méthode de comptabilité de couverture s’applique et l’incidence nette de la relation. (b) Concernant la couverture d’un actif ou d’un passif portant intérêt, et conformément au paragraphe 3856.34, l’établissement doit fournir des informations sur la nature et les modalités de l’élément couvert, la nature et les modalités du taux d’intérêt ou du swap simultané de taux et de devises de la couverture, le fait que la méthode de comptabilité de couverture s’applique et l’incidence nette de la relation.

Page 22 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

des pertes découlant de l’élément de couverture ayant été exclu de l’évaluation de l’efficacité; (iii) une description des gains et des pertes nets réalisés pour chaque élément de couverture (i) et (ii) de l’endroit où ils sont constatés dans l’état des résultats; (iv) la valeur des gains ou des pertes nets comptabilisés dans les produits nets quand un engagement de couverture ferme ne peut plus être considéré comme une couverture de juste valeur. (b) pour les couvertures de flux de trésorerie : (i) les gains ou les pertes nets comptabilisés dans les produits nets pendant la période couverte par les états financiers, chiffrant la valeur de l’inefficacité de la couverture; (ii) les gains ou les pertes nets comptabilisés dans les produits nets pendant la période couverte par les états financiers, représentant, le cas échéant, la composante des gains ou des pertes découlant de l’élément de couverture ayant été exclu de l’évaluation de l’efficacité; (iii) une description des gains et des pertes nets réalisés pour chaque élément de couverture (i) et (ii) de l’endroit où ils sont constatés dans l’état des résultats;

Page 23 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

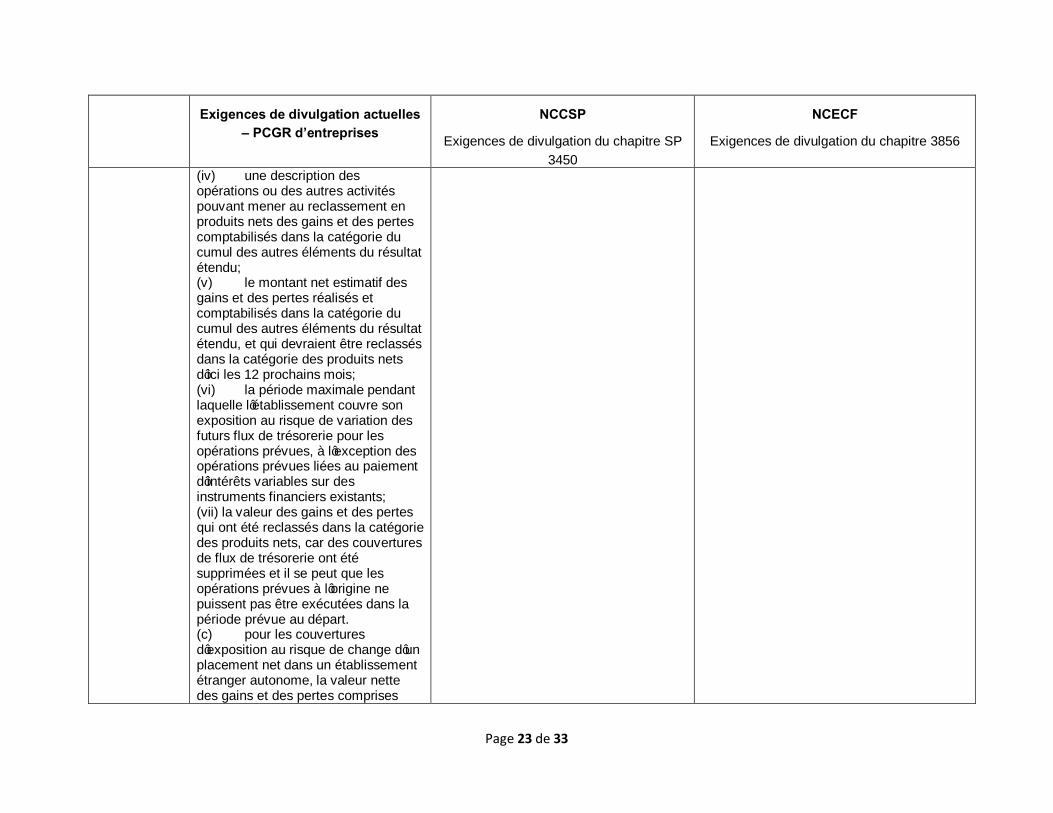

(iv) une description des opérations ou des autres activités pouvant mener au reclassement en produits nets des gains et des pertes comptabilisés dans la catégorie du cumul des autres éléments du résultat étendu; (v) le montant net estimatif des gains et des pertes réalisés et comptabilisés dans la catégorie du cumul des autres éléments du résultat étendu, et qui devraient être reclassés dans la catégorie des produits nets d’ici les 12 prochains mois; (vi) la période maximale pendant laquelle l’établissement couvre son exposition au risque de variation des futurs flux de trésorerie pour les opérations prévues, à l’exception des opérations prévues liées au paiement d’intérêts variables sur des instruments financiers existants; (vii) la valeur des gains et des pertes qui ont été reclassés dans la catégorie des produits nets, car des couvertures de flux de trésorerie ont été supprimées et il se peut que les opérations prévues à l’origine ne puissent pas être exécutées dans la période prévue au départ. (c) pour les couvertures d’exposition au risque de change d’un placement net dans un établissement étranger autonome, la valeur nette des gains et des pertes comprises

Page 24 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

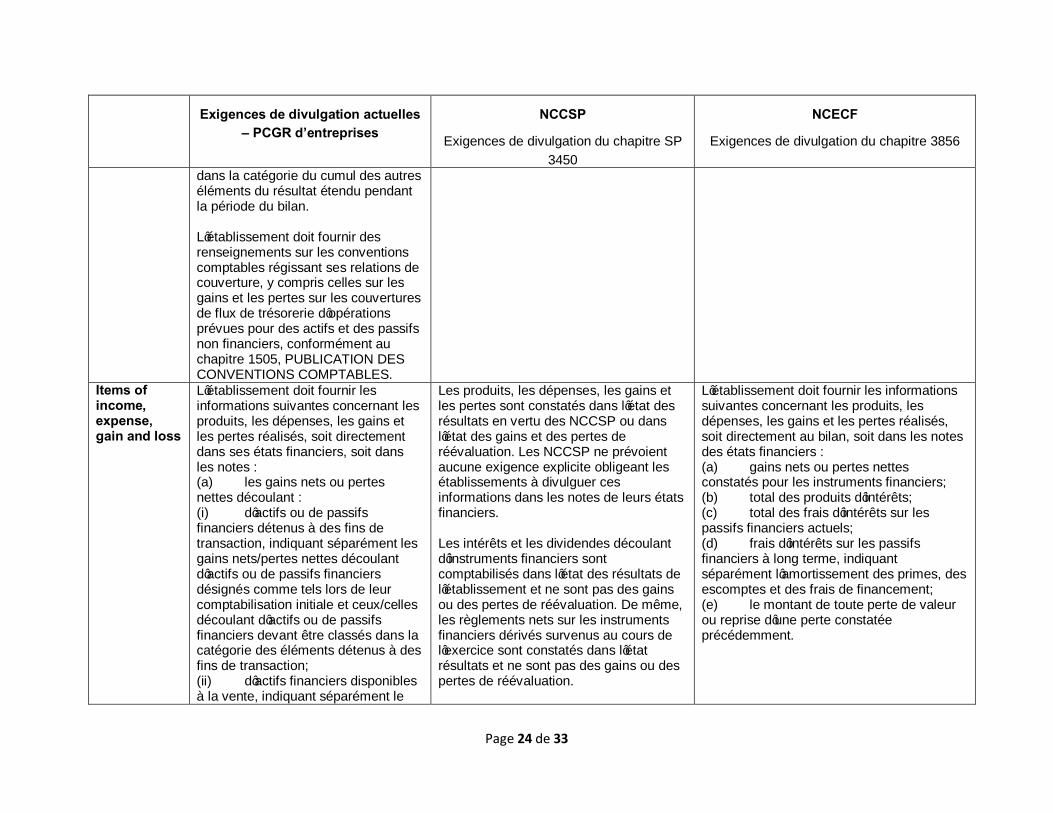

dans la catégorie du cumul des autres éléments du résultat étendu pendant la période du bilan. L’établissement doit fournir des renseignements sur les conventions comptables régissant ses relations de couverture, y compris celles sur les gains et les pertes sur les couvertures de flux de trésorerie d’opérations prévues pour des actifs et des passifs non financiers, conformément au chapitre 1505, PUBLICATION DES CONVENTIONS COMPTABLES.

Items of income, expense, gain and loss

L’établissement doit fournir les informations suivantes concernant les produits, les dépenses, les gains et les pertes réalisés, soit directement dans ses états financiers, soit dans les notes : (a) les gains nets ou pertes nettes découlant : (i) d’actifs ou de passifs financiers détenus à des fins de transaction, indiquant séparément les gains nets/pertes nettes découlant d’actifs ou de passifs financiers désignés comme tels lors de leur comptabilisation initiale et ceux/celles découlant d’actifs ou de passifs financiers devant être classés dans la catégorie des éléments détenus à des fins de transaction; (ii) d’actifs financiers disponibles à la vente, indiquant séparément le

Les produits, les dépenses, les gains et les pertes sont constatés dans l’état des résultats en vertu des NCCSP ou dans l’état des gains et des pertes de réévaluation. Les NCCSP ne prévoient aucune exigence explicite obligeant les établissements à divulguer ces informations dans les notes de leurs états financiers. Les intérêts et les dividendes découlant d’instruments financiers sont comptabilisés dans l’état des résultats de l’établissement et ne sont pas des gains ou des pertes de réévaluation. De même, les règlements nets sur les instruments financiers dérivés survenus au cours de l’exercice sont constatés dans l’état résultats et ne sont pas des gains ou des pertes de réévaluation.

L’établissement doit fournir les informations suivantes concernant les produits, les dépenses, les gains et les pertes réalisés, soit directement au bilan, soit dans les notes des états financiers : (a) gains nets ou pertes nettes constatés pour les instruments financiers; (b) total des produits d’intérêts; (c) total des frais d’intérêts sur les passifs financiers actuels; (d) frais d’intérêts sur les passifs financiers à long terme, indiquant séparément l’amortissement des primes, des escomptes et des frais de financement; (e) le montant de toute perte de valeur ou reprise d’une perte constatée précédemment.

Page 25 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

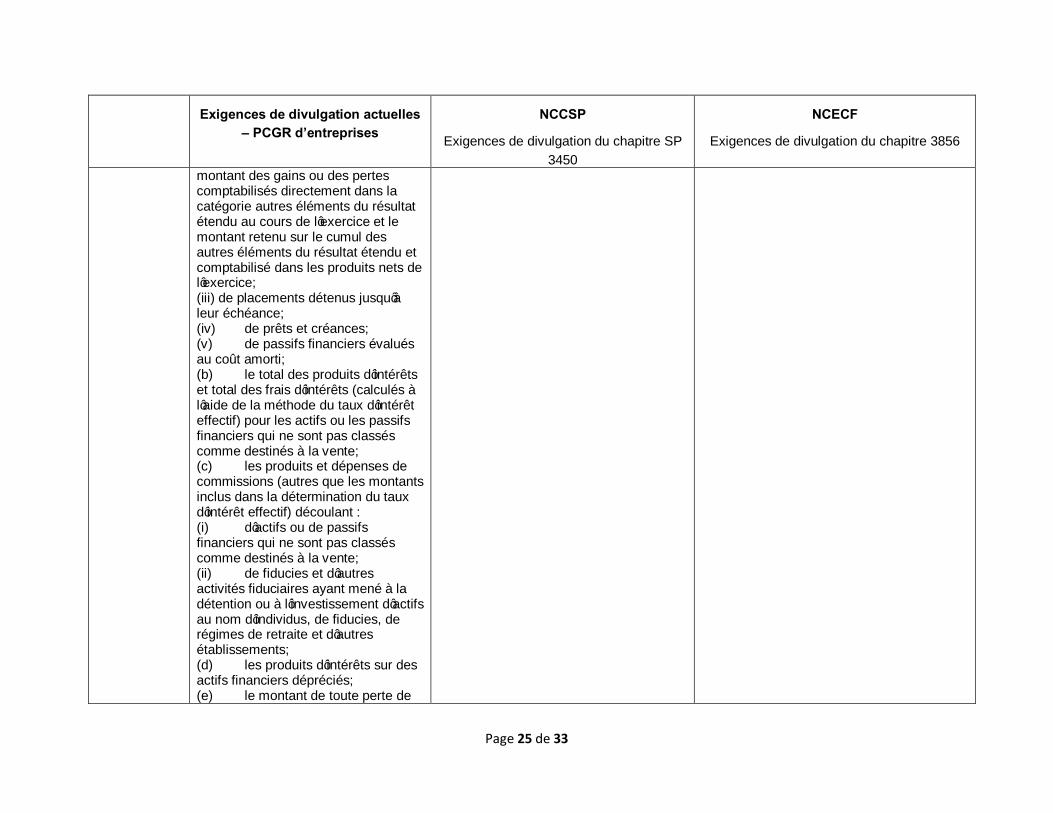

montant des gains ou des pertes comptabilisés directement dans la catégorie autres éléments du résultat étendu au cours de l’exercice et le montant retenu sur le cumul des autres éléments du résultat étendu et comptabilisé dans les produits nets de l’exercice; (iii) de placements détenus jusqu’à leur échéance; (iv) de prêts et créances; (v) de passifs financiers évalués au coût amorti; (b) le total des produits d’intérêts et total des frais d’intérêts (calculés à l’aide de la méthode du taux d’intérêt effectif) pour les actifs ou les passifs financiers qui ne sont pas classés comme destinés à la vente; (c) les produits et dépenses de commissions (autres que les montants inclus dans la détermination du taux d’intérêt effectif) découlant : (i) d’actifs ou de passifs financiers qui ne sont pas classés comme destinés à la vente; (ii) de fiducies et d’autres activités fiduciaires ayant mené à la détention ou à l’investissement d’actifs au nom d’individus, de fiducies, de régimes de retraite et d’autres établissements; (d) les produits d’intérêts sur des actifs financiers dépréciés; (e) le montant de toute perte de

Page 26 de 33

Exigences de divulgation actuelles – PCGR d’entreprises

NCCSP

Exigences de divulgation du chapitre SP 3450

NCECF

Exigences de divulgation du chapitre 3856

valeur pour chaque catégorie d’actifs financiers.

Page 27 de 33

Dispositions transitoires NCCSP

Pour les établissements qui opteront pour les NCCSP comme méthode de comptabilité (y compris ou non le chapitre 4200), le chapitre SP 3450 entrera en vigueur pour l’exercice débutant le 1er avril 2012 ou à une date ultérieure. Ainsi, en parallèle avec l’adoption du chapitre SP 3450, les établissements procéderont à une transition vers leur nouvelle méthode de comptabilité pour l’exercice 2012-2013. Fait à noter : l’établissement qui choisit d’adhérer au chapitre SP 3450 doit adopter simultanément le chapitre SP 2601, Conversion des monnaies étrangères.

Dans le cadre du passage au chapitre SP 3450, les méthodes de comptabilisation, de décomptabilisation et d’évaluation utilisées par les établissements dans leurs états financiers pour les exercices antérieurs au 1er avril 2012 demeurent inchangées; par conséquent, aucun redressement n’est requis dans le cas des états financiers pour l’exercice 2011-2012. Dans le cadre de la transition a ce chapitre, les établissements concernés devront indiquer que les données des états financiers des exercices précédents, y compris les informations comparatives, n’ont fait l’objet d’aucun redressement.

NCECF

Pour ce qui est des NCECF et de la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif, les établissements concernés devront appliquer le chapitre 3856 du Manuel à leur bilan d’ouverture de la première année présentée dans leurs états financiers, pour l’année à laquelle les nouvelles normes ont été adoptées. Par exemple, un établissement qui clôt son exercice le 30 avril commencerait à appliquer les NCECF ou la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif pour l’exercice se terminant le 30 avril 2013. Le chapitre 3856 du Manuel de l’ICCA s’appliquerait à compter de la date de la transition, c’est-à-dire le début de la première période à laquelle l’établissement présente des informations comparatives complètes. L’établissement appliquerait la méthode du chapitre 3856 pour établir son bilan d’ouverture présenté à titre d’information comparative (en date du 1er mai 2011).

Quant au chapitre 1501 de la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif, les établissements qui adopteront ces normes comptables pour la première fois doivent savoir que tout écart entre la comptabilisation et l’évaluation des instruments financiers à la date d’adoption du chapitre 3856, ainsi que l’état final de la situation financière de l’année précédente, seront constatés comme un rajustement des actifs nets à l’ouverture à la date de la transition.

Page 28 de 33

Observations finales et application permanente Quelle que soit la méthode de comptabilité qu’ils choisiront, les établissements devront procéder à une évaluation de leurs actifs et passifs financiers, puis déterminer la méthode d’évaluation appropriée pour chacun en se fondant sur les directives fournies au chapitre SP 3450 des NCCSP ou au chapitre 3856 du Manuel de l’ICCA. Les établissements devront tenir compte de l’incidence de la méthode d’évaluation choisie sur la présentation de leurs actifs et passifs financiers dans l’état de leur situation financière, ainsi que dans les notes.

À l’avenir, les établissements seront tenus de vérifier la catégorie d’évaluation de chacun de leurs actifs et passifs financiers, afin de s’assurer que leur méthode d’évaluation est convenable et correspond aux exigences de leur méthode de comptabilité. Si la méthode d’évaluation d’un actif financier passe de la catégorie des actifs à la juste valeur à celle des actifs au coût ou au coût amorti (lorsque les NCECF ou les NCCSP le permettent), les normes applicables en matière d’évaluation et de présentation devront être prises en considération.

En outre, à la date de chaque état financier, les établissements devront procéder à l’évaluation de leurs actifs ou groupes d’actifs financiers, afin de déterminer si des preuves objectives montrent qu’ils ont déprécié.

Page 29 de 33

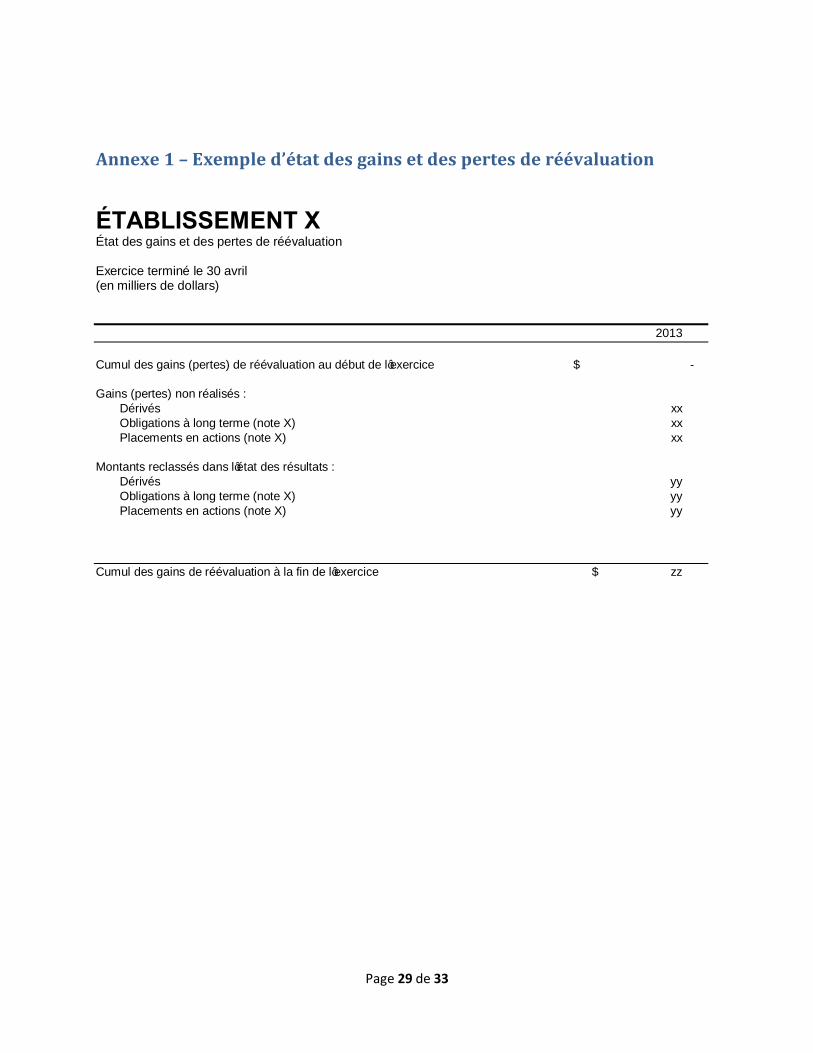

Annexe 1 – Exemple d’état des gains et des pertes de réévaluation

ÉTABLISSEMENT X État des gains et des pertes de réévaluation Exercice terminé le 30 avril (en milliers de dollars) 2013

Cumul des gains (pertes) de réévaluation au début de l’exercice $ - Gains (pertes) non réalisés :

Dérivés xx Obligations à long terme (note X) xx Placements en actions (note X) xx

Montants reclassés dans l’état des résultats :

Dérivés yy Obligations à long terme (note X) yy Placements en actions (note X) yy

Cumul des gains de réévaluation à la fin de l’exercice $ zz

Page 30 de 33

Annexe 2 – Sommaire des principaux éléments des chapitres SP 3450 et 3856

Les principaux éléments des chapitres SP 3450, Instruments financiers et 3856, Instruments financiers sont résumés dans la présente annexe. Pour des renseignements plus détaillés, veuillez consulter la section intitulée Analyse du traitement comptable en vertu des NCCSP et des NCECF.

NCCSP : Chapitre SP 3450 – Instruments financiers

Ainsi qu’il a été mentionné précédemment, les établissements reconnus comme étant des organismes gouvernementaux sans but lucratif devront adhérer aux NCCSP, y compris ou non le chapitre 4200. Qu’ils adoptent ou non les dispositions du chapitre 4200, les établissements devront appliquer les normes figurant au chapitre SP 3450, Instruments financiers publiées par le Conseil sur la comptabilité dans le secteur public, afin de comptabiliser leurs instruments financiers. Le chapitre 4200 des NCCSP ne prévoit aucune norme comptable concernant les instruments financiers. Par conséquent, les établissements qui font la transition vers les NCCSP en appliquant les dispositions du chapitre 4200 devront puiser leurs PCGR dans d’autres sources. Le chapitre SP 3450 constituerait la source la plus pertinente pour ces établissements, puisqu’il renferme des normes qui ont été élaborées par le Conseil sur la comptabilité dans le secteur public.

Voici un résumé des principaux éléments des NCCSP :

Évaluation

– L’établissement doit comptabiliser un actif financier ou un passif financier dans son état de la situation financière lorsque, et seulement lorsque, l’ établissement devient partie aux dispositions contractuelles de l’instrument financier.

– Tous les éléments entrant dans le champ d’application du présent chapitre sont classés dans l’une ou l’autre des deux catégories suivantes aux fins de l’évaluation : (a) instruments financiers évalués à la juste valeur; (b) instruments financiers évalués au coût ou au coût après amortissement.

– L’établissement doit inclure les éléments suivants dans la catégorie des instruments financiers évalués à la juste valeur : (a) les dérivés; (b) les placements de portefeuille constitués d’instruments de capitaux propres cotés sur un marché actif. Pour tous les autres actifs et passifs financiers, l’établissement peut classer les éléments dans la catégorie qu’il juge la plus appropriée (instruments financiers évalués à la juste valeur ou au coût/coût amorti).

– Selon le chapitre SP 3450, les prix cotés sur un marché actif constituent la meilleure indication de la juste valeur. Si le marché d’un instrument financier n’est pas actif, l’établissement établit la juste valeur par application d’une technique d’évaluation.

– À chaque date des états financiers, l’établissement apprécie s’il existe une indication objective de dépréciation des actifs financiers ou des groupes d’actifs financiers. Le classement des

Page 31 de 33

instruments financiers est établi lors de leur comptabilisation initiale; toutefois, il se peut que les instruments financiers doivent être reclassés dans certaines circonstances. Par exemple, lorsqu’on ne dispose plus d’un prix coté sur un marché actif pour un instrument de capitaux propres constituant un placement de portefeuille ou qu’un prix coté apparaît sur un marché actif pour un instrument, l’instrument doit être reclassé et les répercussions connexes sur la réévaluation doivent être consignées.

– L’établissement doit sortir un passif financier (ou une partie d’un passif financier) de son état de la situation financière lorsque, et seulement lorsque, le passif (ou la partie du passif) est éteint (c.-à-d. lorsque l’obligation stipulée au contrat est exécutée, est annulée ou prend fin).

– Un échange, entre un emprunteur et un prêteur existants, d’instruments d’emprunt dont les conditions sont substantiellement différentes doit être traité par l’établissement comme une extinction du passif financier initial et la comptabilisation d’un nouveau passif financier. De même, une modification substantielle des conditions d’un passif financier existant ou d’une partie de passif financier existant doit être traitée comme une extinction du passif financier initial et la comptabilisation d’un nouveau passif financier.

– La différence entre la valeur comptable d’un passif financier (ou d’une partie d’un passif financier) éteint ou transféré à un tiers et la contrepartie payée, y compris, s’il y a lieu, les actifs autres que de la trésorerie cédés ou les passifs pris en charge, doit être comptabilisée comme revenu ou charge dans l’état des résultats.

Présentation

– En vertu du chapitre 3450, l’établissement doit présenter les gains et pertes de réévaluation distinctement des revenus et des charges qui n’en sont pas (c.-à-d. les gains et pertes réalisés). Pour ce faire, l’établissement doit comptabiliser ses gains et pertes de réévaluation dans un document distinct : l’état des gains et des pertes de réévaluation. Une variation de la juste valeur d’un instrument financier classé dans la catégorie des instruments financiers évalués à la juste valeur doit être comptabilisée dans l’état des gains et des pertes de réévaluation jusqu’à ce que l’instrument financier soit décomptabilisé. Lorsqu’un instrument financier classé dans la catégorie des instruments financiers évalués à la juste valeur est décomptabilisé, le cumul des gains et pertes de réévaluation liés à l’instrument financier qui a été décomptabilisé est contrepassé et reclassé dans l’état des résultats. Le cumul des gains et pertes de réévaluation de l’établissement fait partie des bénéfices non répartis (déficit) ou des actifs nets (insuffisance) tel qu’indiqué dans l’état de la situation financière.

– Le chapitre SP 3450 n’aborde pas explicitement le sujet de la comptabilité de couverture.

Informations à fournir

– L’établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer l’importance des instruments financiers au regard de sa situation financière et de l’évolution de sa situation financière. La valeur comptable des actifs et des passifs financiers de chacune des catégories suivantes est présentée soit à l’état de la situation financière, soit dans les notes complémentaires : (a) les passifs financiers évalués au coût ou au coût après amortissement; (b) les passifs financiers évalués à la juste valeur, en indiquant séparément : (i) les dérivés, (ii) les placements de portefeuille dans des instruments de capitaux propres cotés sur

Page 32 de 33

un marché actif et (iii) les actifs financiers désignés comme étant classés dans la catégorie des instruments financiers évalués à la juste valeur.

– Pour plus de détails concernant les informations particulières à fournir en vertu du chapitre SP 3450, veuillez consulter la section intitulée Exigences de divulgation.

NCECF : Chapitre 3856 – Instruments financiers

Les établissements qui font la transition vers les NCECF comme méthode de comptabilité (ainsi que ceux qui appliquent la Partie III du Manuel de l’ICCA – Normes comptables applicables aux organismes sans but lucratif) devront comptabiliser leurs instruments financiers en se conformant au chapitre 3856, Instruments financiers du Manuel de l’ICCA. Voici les principaux éléments de ce chapitre :

Évaluation

– L’établissement doit comptabiliser un actif ou un passif financier dès le moment où il devient partie aux dispositions contractuelles de l’instrument financier en question.

– Dans le cas d’un actif ou d’un passif financier qui ne sera pas évalué ultérieurement à sa juste valeur, l’établissement capitalise les frais de financement et les coûts de transaction découlant de son acquisition. Dans le cas d’un actif ou d’un passif financier qui sera évalué ultérieurement à sa juste valeur, les frais de financement et les coûts de transaction sont passés en charge. À l’exception de la disposition ci-après, dans chacun de ses états financiers, l’établissement doit évaluer : (i) ses placements en actions évalués au coût diminué de la dépréciation; (ii) tous ses autres actifs financiers évalués au coût amorti; (iii) ses passifs financiers évalués au coût amorti.

– L’établissement doit évaluer les instruments financiers suivants à leur juste valeur, sans déduire aucun coût de transaction que l’établissement pourrait engager lors de la vente ou autre sortie : (i) placements en actions qui sont cotés sur un marché actif; (ii) contrats sur dérivés autres que les dérivés désignés dans une relation de couverture admissible ou les dérivés qui sont liés aux titres d’un autre établissement dont la juste valeur ne peut être mesurée de manière fiable.

– Les variations de la juste valeur doivent être comptabilisées dans les produits nets de l’établissement pour la période au cours de laquelle elles sont survenues.

– Conformément aux dispositions du présent chapitre, l’établissement peut évaluer un actif ou un passif financier à sa juste valeur si l’actif ou le passif en question avait été comptabilisé à l’origine selon la même méthode ou dans le cas d’un placement en actions qui avait précédemment été évalué à sa juste valeur, une fois que l’instrument cesse d’être coté sur un marché actif.

– L’établissement doit comptabiliser les intérêts, les dividendes, les pertes et les gains découlant d’instruments financiers ou de composantes d’instruments financiers qui sont classés comme des produits ou des dépenses dans la catégorie des passifs financiers dans les produits nets.

– À chaque date des états financiers, l’établissement doit vérifier s’il existe une indication qu’un actif financier ou un groupe d’actifs financiers semblables, évalués au coût ou au coût après amortissement, pourrait subir une dépréciation.

Présentation

Page 33 de 33

– L’établissement qui émet un instrument financier doit classer cet instrument ou ses composantes distinctes dans la catégorie des passifs ou des actions, selon la substance de l’entente contractuelle conclue lors de la comptabilisation initiale et les définitions d’un passif financier et d’un instrument de capitaux propres.

– La comptabilité de couverture est facultative. Elle permet de comptabiliser dans les produits nets d’une ou de même(s) période(s) les gains, les pertes, les produits et les dépenses compensatoires (y compris l’incidence des variations de flux de trésorerie). Une relation de couverture remplit les conditions requises pour l'application de la comptabilité de couverture seulement lorsque les conditions spécifiées sont satisfaites.

Informations à fournir

– L’établissement doit fournir des informations permettant aux utilisateurs de ses états financiers d’évaluer l’importance des instruments financiers au regard de sa situation et de sa performance financières (pour plus de détails, voir la section intitulée Exigences de divulgation).