Embed Size (px)

Citation preview

NOM DU SEGMENT DE MARCHÉ

Assurance ChasseConditions généralesConditions générales n° 510 d(édition Octobre 2015)

Loisirs

2/28

Votre contrat se compose des documents suivants :

Les conditions générales qui ont pour objet de définir

l'ensemble des garanties pouvant être souscrites, ainsi

que la vie du contrat.

Les conditions particulières ou le document de souscription,

qui précisent la date d'effet du contrat, sa durée, la personne

assurée, ainsi que les garanties que vous avez choisies.

Votre contrat est régi par ces documents et par le Code

des assurances.

3/28

page

POUR QUE TOUT SOIT CLAIR ENTRE NOUS (LEXIQUE) . . . . . . . . . . . 4

OU S’EXERCENT VOS GARANTIES ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

QUELLES SONT LES GARANTIES QUE NOUS VOUS PROPOSONS ? . . . 7

La responsabilité civile chasse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

La Défense Pénale et Recours . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Les informations juridiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Les dommages corporels subis par l'assuré . . . . . . . . . . . . . . . . . . . . . . . . 11

Le décès des chiens par accident . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Les dommages aux armes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

QUE SE PASSE-T-IL EN CAS DE SINISTRE ? . . . . . . . . . . . . . . . . . . . . . 15

Ce qu'il faut faire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Ce que nous nous engageons à faire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

LE TABLEAU DES GARANTIES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

CE QUE VOTRE CONTRAT NE GARANTIT JAMAIS . . . . . . . . . . . . . . . . 18

COMMENT FONCTIONNE VOTRE CONTRAT ? . . . . . . . . . . . . . . . . . . . . 19

Si vous avez souscrit un contrat à durée ferme . . . . . . . . . . . . . . . . . . . . . . 19

Si vous avez souscrit un contrat à tacite reconduction . . . . . . . . . . . . . . . . 19

Médiation - Information - Vos Droits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

FICHE D'INFORMATION Garantie RC générale dans le temps (loi n°2003-706 du 1er aout 2003) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

SOMMAIRE

L’ASSURANCE CHASSE MMA

4/28

Accident :Evènement soudain et extérieur à une personne, un animal ou un bien.

Assuré :La personne physique, souscripteur du contrat, dont les biens ou responsabilités font l'objet des garantiessouscrites.

Assureur :MMA IARD Assurances MutuellesSociété d'assurances mutuelle à cotisations fixes - RCS Le Mans 775 652 126MMA IARDSociété anonyme au capital de 537 052 368 euros - RCS Le Mans 440 048 882Sièges sociaux : 14 boulevard Marie et Alexandre Oyon - 72030 Le Mans Cedex 9(ci-après dénommées ensemble MMA ou l'assureur)Les sinistres relatifs à l'assurance "Défense Pénales et Recours" sont gérés dans un service spécialisé distinctdes autres services sinistres de l'assureur.Pour la garantie "Informations Juridiques" :DAS Assurances MutuellesSociété d'assurance mutuelle à cotisations fixes - RCS Le Mans 775 652 142 DASSociété anonyme au capital de 60 660 096 euros - RCS Le Mans 442 935 227Sièges sociaux : 33, rue de Sydney - 72045 Le Mans Cedex 2(ci-après dénommées conjointement DAS)Entreprises régies par le Code des AssurancesMMA IARD Assurances Mutuelles / MMA IARD a délégation pour agir au nom de DAS Assurances Mutuelles / DAS en ce qui concerne l'acceptation de la résiliation des garanties ainsi quedes mesures à prendre pour le recouvrement des cotisations.Toute déclaration faite par vous à MMA IARD Assurances Mutuelles / MMA IARD concernant des dispositionsrelatives au contrat vaut également pour DAS Assurances Mutuelles / DAS.

Autrui :Personne ne répondant pas à la définition d'assuré.

Conditions générales :C'est le présent document qui précise les garanties proposées ainsi que les dispositions relatives à la viedu contrat.

Conditions particulières :Document que vous avez signé à la souscription et qui précise les caractéristiques de votre contrat ainsique les garanties que vous avez choisies.

Dommage corporel :Atteinte à l’intégrité physique des personnes.

Dommage immatériel :Préjudice pécuniaire consécutif à un dommage corporel ou matériel.

Dommage matériel :Détérioration d'une chose ou atteinte physique à un animal.

Echéance anniversaire :Date de renouvellement du contrat pour lequel une nouvelle cotisation annuelle d’assurance est due.

Franchise :Part des dommages restant à la charge du bénéficiaire de l'indemnité et déduite du montant dû en cas desinistre.

POUR QUE TOUT SOIT CLAIR ENTRE NOUS

5/28

Mécontentement :Incompréhension définitive de l’assuré, ou désaccord, sur la réponse ou la solution apportée, avec manifestationd’un sentiment d’injustice subie, exprimée dans le cadre d’une Réclamation. L’injure ou l’insulte ne sont pasconsidérées contractuellement comme l’expression d’un mécontentement.

Nous :"Nous" désigne dans le contrat l'assureur.

Réclamation :Déclaration actant , par téléphone, par courrier, par mail ou en face à face, le mécontentement d’un clientenvers l’assureur.

Sinistre :Réalisation de l'événement susceptible de mettre en jeu au moins une garantie du contrat.

Trajet :Le parcours le plus direct effectué par l'assuré pour se rendre du lieu où il réside à celui où se déroule lachasse, dans la mesure où le parcours n'a pas été interrompu ou détourné par un motif dicté par l'intérêtpersonnel.

Vous :"Vous" désigne dans le contrat la personne ayant la qualité d'assuré.

6/28

OU S’ÉXERCENT VOS GARANTIES ?Les garanties s'exercent en France métropolitaine. Elles s'exercent également (sauf pour les catastrophes naturelles) : à Monaco, Andorre, dans tous lespays de l'Union Européenne, la Norvège et la Suisse.

Cependant, dans les pays ci-dessus qui se sont dotés d'une législation obligeant tout chasseur à souscrireun contrat d'assurance auprès d'une société locale agréée, la garantie “Responsabilité civile chasse”n'interviendra qu'en complément du contrat souscrit dans l'un de ces pays et pour autant que son montantexcède celui imposé localement.

7/28

QUELLES SONT LES GARANTIES QUE NOUS VOUS PROPOSONS ?

LA RESPONSABILITÉ CIVILE CHASSECE QUI EST GARANTILorsque vous causez des dommages à autrui dans le cadre de la chasse et que ces dommages engagentvotre responsabilité, nous les indemnisons à votre place.La garantie vous est acquise pour les dommages engageant votre responsabilité et :- occasionnés au cours de tout acte de chasse ou de destruction d'animaux nuisibles prévue à l'article

L427-6 du code de l'environnement, tant par l'assuré que par les chiens dont il a la garde,- causés par vous, au cours du trajet pour se rendre à la chasse ou en revenir,- causés par les chiens destinés à la chasse, que ces chiens vous appartiennent ou que vous en ayez la

garde ; dans ce cas cette garantie joue en toutes circonstances,- causés en tant que commettant, organisateur à titre personnel de la chasse, chef de battue ou propriétaire

de la chasse, également en votre qualité d'accompagnateur d'un jeune ayant obtenu l'autorisation dechasser accompagné selon les dispositions de la loi n° 2000-698 du 26 juillet 2000 relative à la chasse.

La garantie est étendue aux dommages engageant votre responsabilité et :- imputables au démontage ou nettoyage de l'arme de chasse,- imputables à votre participation à des tirs au pigeon ou ball-trap et tirs en stand agréé,- causés par les palombières, les miradors, les gabions, les tonnes de chasse et les huttes de chasse,- causés par un jeune chasseur titulaire d'une autorisation de chasser lorsqu'il est sous votre responsabilité.Les dommages sont évalués entre la victime ou son assureur et nous-mêmes, éventuellement entre l'expertde la victime, son assureur et notre expert. L'indemnité versée à la victime ne peut excéder les plafondsde garantie fixés au tableau des garanties page 19.

CE QUE NOUS N’ASSURONS PAS- les dommages provenant d'une faute intentionnelle ou dolosive,- les dommages causés à vos préposés ou salariés, lorsque les dommages sont survenus pendant

leur service. Toutefois si ces dommages corporels résultent d'une faute inexcusable commise parvous, nous couvrons le paiement : • des cotisations complémentaires prévues au code de la sécurité sociale,• de l'indemnité complémentaire à laquelle votre employé peut prétendre.

- les dommages matériels causés à votre conjoint, vos ascendants et descendants,- les dommages causés par un véhicule terrestre à moteur ou à traction animale, un bateau à voile

ou à moteur ou par un appareil de navigation aérienne, dont vous-même ou les personnes dontvous êtes responsable ont la propriété, la conduite ou la garde,

- les dommages causés par les biens immobiliers dont vous avez la propriété, l'usage ou la garde,sauf les palombières, les gabions, les tonnes de chasse et les huttes de chasse.

8/28

LA GARANTIE “DÉFENSE PÉNALE ET RECOURS”Les sinistres “Défense pénale et Recours” sont gérés dans un service spécialisé distinct des autresservices sinistres.

LA GARANTIE RECOURS

CE QUI EST GARANTINous prenons en charge les frais nécessaires pour obtenir, soit à l’amiable, soit judiciairement, la réparationpécuniaire :- des dommages corporels et matériels qui vous sont causés au cours ou à l’occasion de la chasse y

compris sur le trajet,- des dommages immatériels consécutifs à ces dommages matériels ou corporelsCes dommages doivent :- résulter d’un accident, d’un incendie ou d‘une explosion,- avoir pour responsable une personne identifiée.

CE QUE NOUS N’ASSURONS PASNous n’intervenons pas pour les recours susceptibles d’être engagés pour obtenir la réparationdes dommages :- subis par un véhicule terrestre soumis à l’obligation d’assurance,- résultant de l’utilisation par vous-même d’un véhicule terrestre, soumis à l’obligation d’assurancequi vous appartient ou que vous utilisez habituellement en tant que conducteur.

LA GARANTIE DÉFENSE PÉNALE

CE QUI EST GARANTINous assurons votre défense devant les Tribunaux administratifs ou répressifs si les faits servant de baseaux poursuites sont garantis par l’assurance responsabilité civile souscrite dans le cadre de ce contrat.

DISPOSITIONS COMMUNES AUX GARANTIES DEFENSE PENALE ET RECOURS

NOS PRESTATIONSLes prestations suivantes vous sont accordées :- La défense amiable de vos intérêts : en présence d’un sinistre garanti, nous effectuons les démarches

amiables nécessaires auprès de la partie adverse afin d’obtenir une solution négociée au mieux de vosintérêts. Si la partie adverse mandate, au cours de cette phase amiable, un avocat, vous pouvez fairereprésenter vos intérêts par un avocat.

- La défense judiciaire de vos intérêts : en l’absence de solution amiable, sous les simples réserves quevotre sinistre ne soit pas prescrit et repose sur des bases juridiques certaines, nous prenons en chargeles frais, dépens et honoraires nécessaires à toute action en justice visant à la reconnaissance de vosdroits.

Lorsque vous faite appel à un avocat ou toute personne qualifiée par la législation ou la réglementationen vigueur pour défendre, servir ou représenter vos intérêts, vous avez la liberté de le choisir.Si vous n’avez pas connaissance d’un avocat susceptible d’assurer la représentation de vos intérêts,vous pouvez choisir l’avocat dont nous vous aurons, à votre demande préalable écrite, communiqué lescoordonnées.Quel que soit votre choix, vous conservez la direction du procès.Sauf délégation de paiement à l’avocat choisi par vous, nous vous rembourserons directement, sur pré-sentation d’une facture détaillée, les honoraires de votre mandataire, dans la limite des montants définisdans le tableau de remboursement ci-dessous.Nous ne prenons pas en charge les frais engagés sans nous avoir préalablement consultés. Ces frais res-tent à votre charge sauf si vous pouvez justifier d’une urgence à les avoir exposés.Nous sommes subrogés dans vos droits et actions pour la récupération des frais et dépens dans la limitedes sommes que nous avons payées.

9/28

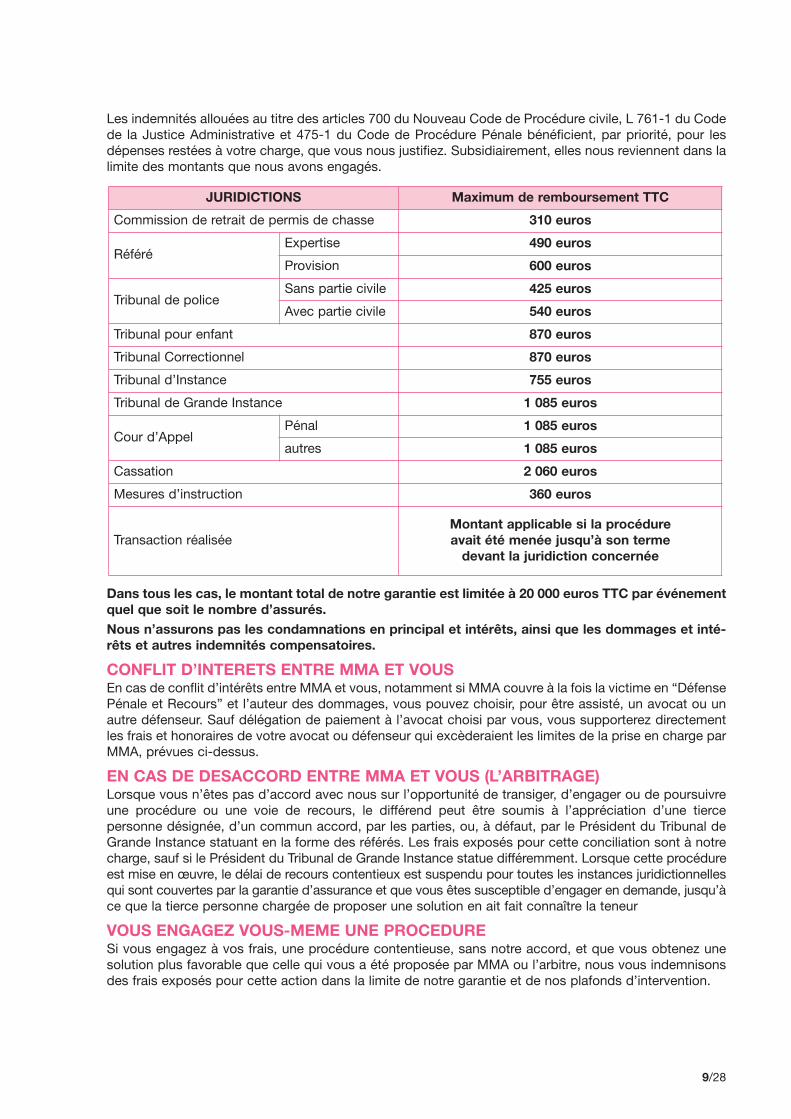

Les indemnités allouées au titre des articles 700 du Nouveau Code de Procédure civile, L 761-1 du Codede la Justice Administrative et 475-1 du Code de Procédure Pénale bénéficient, par priorité, pour lesdépenses restées à votre charge, que vous nous justifiez. Subsidiairement, elles nous reviennent dans lalimite des montants que nous avons engagés.

Dans tous les cas, le montant total de notre garantie est limitée à 20 000 euros TTC par événementquel que soit le nombre d’assurés.Nous n’assurons pas les condamnations en principal et intérêts, ainsi que les dommages et inté-rêts et autres indemnités compensatoires.

CONFLIT D’INTERETS ENTRE MMA ET VOUSEn cas de conflit d’intérêts entre MMA et vous, notamment si MMA couvre à la fois la victime en “DéfensePénale et Recours” et l’auteur des dommages, vous pouvez choisir, pour être assisté, un avocat ou unautre défenseur. Sauf délégation de paiement à l’avocat choisi par vous, vous supporterez directementles frais et honoraires de votre avocat ou défenseur qui excèderaient les limites de la prise en charge parMMA, prévues ci-dessus.

EN CAS DE DESACCORD ENTRE MMA ET VOUS (L’ARBITRAGE)Lorsque vous n’êtes pas d’accord avec nous sur l’opportunité de transiger, d’engager ou de poursuivreune procédure ou une voie de recours, le différend peut être soumis à l’appréciation d’une tierce personne désignée, d’un commun accord, par les parties, ou, à défaut, par le Président du Tribunal deGrande Instance statuant en la forme des référés. Les frais exposés pour cette conciliation sont à notrecharge, sauf si le Président du Tribunal de Grande Instance statue différemment. Lorsque cette procédureest mise en œuvre, le délai de recours contentieux est suspendu pour toutes les instances juridictionnellesqui sont couvertes par la garantie d’assurance et que vous êtes susceptible d’engager en demande, jusqu’àce que la tierce personne chargée de proposer une solution en ait fait connaître la teneur

VOUS ENGAGEZ VOUS-MEME UNE PROCEDURESi vous engagez à vos frais, une procédure contentieuse, sans notre accord, et que vous obtenez unesolution plus favorable que celle qui vous a été proposée par MMA ou l’arbitre, nous vous indemnisonsdes frais exposés pour cette action dans la limite de notre garantie et de nos plafonds d’intervention.

JURIDICTIONS Maximum de remboursement TTC

Commission de retrait de permis de chasse 310 euros

RéféréExpertise 490 euros

Provision 600 euros

Tribunal de policeSans partie civile 425 euros

Avec partie civile 540 euros

Tribunal pour enfant 870 euros

Tribunal Correctionnel 870 euros

Tribunal d’Instance 755 euros

Tribunal de Grande Instance 1 085 euros

Cour d’AppelPénal 1 085 euros

autres 1 085 euros

Cassation 2 060 euros

Mesures d’instruction 360 euros

Transaction réaliséeMontant applicable si la procédure avait été menée jusqu’à son terme

devant la juridiction concernée

10/28

LES INFORMATIONS JURIDIQUESCE QUI EST GARANTICette assurance vous garantit l'obtention de tout renseignement que vous sollicitez en prévention de tout litige :• sur l'état actuel de vos droits,• sur les mesures nécessaires à la sauvegarde de vos intérêts,lorsque ce litige est relatif à vos activités de : • chasseur,• accompagnateur d'un jeune chasseur,• commettant, organisateur à titre personnel de la chasse ou propriétaire de la chasse.

CE QUE NOUS N’ASSURONS PAS- les risques mettant en jeu l'assurance Défense Pénale et Recours,- les sinistres liés :

• à l'expression d'opinions politiques ou syndicales, • aux poursuites pénales devant les cours d'assises,• à la matière fiscale,• à l'administration d'association, de société civile ou commerciale,• à la détention de parts sociales ou d'actions mobilières,• au droit des personnes, de la famille et des successions,• à la caution,• à des accidents et infractions au code de la circulation concernant un véhicule à moteur dont

l'assuré à la propriété ou l'usage habituel,• aux immeubles.

Comment joindre ce service d'information?Vous pouvez contacter nos juristes par téléphone au 0810 400 070 (du lundi au samedi sauf jours fériés de 8h00 à 20h00 - coût d'un appel local).

11/28

LES DOMMAGES CORPORELS SUBIS PAR L’ASSURÉCE QUI EST GARANTISi vous avez souscrit la garantie “Dommages corporels subis par l’assuré”, cette assurance vous garantitle paiement d'une indemnité en cas d'accident que vous subissez au cours ou à l'occasion de la chasseou de la destruction d'animaux malfaisants ou nuisibles prévus par l'article L427-6 du code de l'environnement.La garantie est étendue au trajet pour se rendre à la chasse ou en revenir. En cas d'invalidité permanente :Si à la suite d'un accident survenu au cours de la chasse, vous êtes définitivement invalide, nous indemnisonsles dommages corporels que vous subissez à condition que : - l'invalidité survienne dans les deux ans suivant l'accident,- le taux d'invalidité soit supérieur ou égal à 10 %. La gravité de l'invalidité est traduite par un pourcentage allant de 1 à 100 et appelé taux d'invalidité.Plus les séquelles de l'accident sont graves, plus le taux est élevé.Pour permettre une indemnisation rapide, l'indemnité correspond au produit obtenu par la multiplicationdu taux d'invalidité de l'assuré par le plafond d'indemnisation indiqué aux Conditions particulières.En cas de décès :Si dans les deux ans suivant un accident survenu au cours de la chasse ou sur le trajet vous décédez decet accident, nous indemnisons le préjudice subi par vos proches, du fait de votre décès, en leur versantune indemnité dont le montant est indiqué page 19.Ces proches sont exclusivement les personnes suivantes :- soit votre conjoint, soit votre concubin, soit la personne ayant conclu un PACS avec vous, à condition

que cette personne ne soit pas séparée de vous,- en l'absence de conjoint, de concubin ou de personne liée à l'assuré par un PACS, par parts égales,

vos enfants nés ou à naître ; si l'un d'eux est décédé, ses descendants, viennent par représentationdans l'ordre successoral,

- si vous n'avez pas d'enfants, vos ascendants privilégiés par parts égales ou le survivant,- s'il n'y a pas d'ascendant survivant, vos héritiers légaux.Le capital n'est pas versé aux personnes ayant causé volontairement votre décès.

COMMENT EST DÉTERMINÉ LE TAUX D’INVALIDITÉ PERMANENTE ?Le taux d'invalidité permanente est fixé par le médecin expert MMA dès que l'état de l'assuré est consolidé,c'est-à-dire lorsque les séquelles de l'accident ont été jugées irréversibles.L'expert se réfère au barème indicatif des déficits fonctionnels séquellaires en droit commun publié parle Concours Médical (dernière édition parue à la date de l'expertise) et habituellement retenu par les tribunaux.En cas d'accident survenant à l'étranger, la reconnaissance d'une invalidité permanente ne peut avoir lieuqu'après votre retour en France métropolitaine.Vous vous engagez à vous soumettre à tout examen ou expertise médicale, en cas de refus, il y a pertede tout droit à l'indemnité.Vous ou vos proches devront transmettre au médecin expert, toutes les pièces médicales qui pourraientêtre nécessaires à l'appréciation de votre état de santé.Lors de l'expertise médicale, vous pouvez vous faire assister à vos frais d'un médecin de votre choix.Pour éviter tout risque de conflit d'intérêt, si l'accident implique la responsabilité d'une personne assuréepar MMA pour cette responsabilité, nous prenons en charge l'expert que vous choisissez.En cas de désaccord, les parties peuvent décider de confier l'expertise à un médecin agissant en qualitéde tiers expert.En cas de désaccord sur le choix du tiers expert ou sur les conclusions de l'expertise, les parties peuventconvenir de faire désigner un médecin par le Président du Tribunal de Grande Instance.Le Président du Tribunal de Grande Instance est saisi à nos frais, par requête signée des deux parties oud'une seulement, l'autre ayant été convoquée par lettre recommandée.Le médecin expert doit vous adresser un double du rapport de l'expertise médicale dans les 20 jours suivantl'examen.

12/28

QUE SE PASSE-T-IL EN CAS D’AGGRAVATION DE L’ÉTAT DE SANTÉDE L’ASSURÉ ?S'il y a aggravation de l'état de santé de l'assuré et que cette aggravation est en relation directe et certaineavec l'accident et de nature à modifier les conclusions médicales précédentes, il y a une nouvelle expertise.Deux cas sont alors possibles :• Soit l'assuré n'a pas été indemnisé une première fois suite à l'accident car le taux d'invalidité était inférieur

à la franchise et le taux d'invalidité dépasse désormais cette franchise. L'assuré est alors indemnisé deson préjudice sur la base du taux déterminé par la dernière expertise,

• Soit l'assuré a été indemnisé une première fois à la suite d'une offre définitive ; il reçoit alors un complément d'indemnisation. L'assuré est indemnisé de son préjudice sur la base du taux déterminépar la dernière expertise. De ce montant, seront déduites les indemnités versées lors de la premièreindemnisation.

Le cumul des indemnités successivement versées ne peut dépasser le plafond de la garantie.

QUAND LES INDEMNITÉS SONT-ELLES VERSÉES ?L'offre définitive d'indemnisation doit être faite dans un délai de 5 mois suivant la date à laquelle nousavons été informés de la consolidation ou du décès de l'assuré, à condition que, dans ce délai, vous oules bénéficiaires nous aient communiqué l'état des prestations perçues ou à percevoir.Par consolidation, il faut entendre le moment où l'état de la victime n'est plus susceptible d'une évolutionnotable sous l'effet d'un traitement quelconque et où la lésion prend un caractère permanent.Dans le cas où le médecin expert ne peut conclure de façon définitive, mais estime que l'invalidité permanente directement imputable à l'accident atteindra 10 %, une offre provisionnelle doit être faitedans le mois suivant la date à laquelle nous est communiqué le rapport de l'expertise médicale.Le paiement des sommes convenues doit intervenir dans un délai d'un mois à partir de l'acceptation del'offre.

CE QUE NOUS N’ASSURONS PAS- les accidents résultant de l'usage de la drogue, de stupéfiants, de produits assimilés tranquillisants

et médicaments non prescrits, - les dommages que vous vous êtes causés intentionnellement,- les dommages résultant de l'aliénation mentale de l'assuré,- les dommages résultant d'un accident survenu avant la prise d'effet de la garantie, - les dommages survenus alors que vous conduisez un véhicule terrestre à moteur.

13/28

LE DÉCÈS DES CHIENS PAR ACCIDENTCE QUI EST GARANTISi vous avez souscrit la garantie “décès des chiens par accident”, cette assurance vous garantit l’indem-nisation des chiens désignés aux Conditions Particulières en cas de :- mort par accident, sacrifice d'urgence pour éventration, fracture de la colonne vertébrale, fracture

ouverte d'un membre, strangulation,- mort à la suite d'électrocution, de foudre, d'incendie, d'explosion, de noyade,- mort consécutive à une opération faite par mesure conservatoire urgente suite à un accident,- sacrifice ordonné par les autorités compétentes lorsque l'animal présente, par son comportement, un

danger pour l'ordre public,- sacrifice autorisé par l'assureur.La garantie intervient toute l'année et en tous lieux.

COMMENT EST CALCULÉE L’INDEMNITÉ ?L'indemnité qui vous sera versée correspondra à la valeur d'un chien de race analogue à celle du chienassuré.Cette valeur devra également tenir compte de l'âge du chien assuré au jour du sinistre. L'indemnité ainsi déterminée ne pourra excéder le montant de garantie que vous avez choisi pour le chienassuré. Ce montant figure aux Conditions Particulières.En cas de sinistre vous devez :- faire constater le décès par un vétérinaire,- adresser à l'assureur le certificat de décès qui doit notamment comporter le nom et la race du chien.

CE QUE NOUS N’ASSURONS PAS- le sacrifice du chien ordonné par les autorités administratives compétentes dans le cadre de la

législation concernant les maladies réputées contagieuses,- le préjudice pécuniaire résultant, soit de la privation de jouissance, soit de la perte de bénéfice, - la mort résultant des anomalies, infirmités, défauts corporels existant à la date de souscription

du contrat,- la mort et les accidents occasionnés par les mauvais traitements, le manque de nourriture ou de

soins lorsque ces faits vous sont imputables,- la mort subie par des chiens qui vous sont volés ou que vous avez abandonnés, - les conséquences d'un accident survenu au chien assuré avant la prise d'effet de la garantie, - les chiens de moins de 3 mois et de plus de 10 ans, à l'échéance anniversaire de votre contrat.

ATTENTIONLorsque le chien atteint cette limite d'âge, il vous appartient de nous demander la suppression decette garantie.

14/28

LES DOMMAGES AUX ARMESCE QUI EST GARANTISi vous avez souscrit la garantie “Dommages aux armes”, nous indemnisons les fusils et arcs vousappartenant et désignés aux Conditions Particulières : - contre la disparition, la détérioration ou la destruction à la suite d'un vol, d'un incendie ou d'un accident,- contre les dommages qui résultent d'une catastrophe naturelle dans les conditions prévues par la loi du

13 juillet 1982.En cas de sinistre, vous devez justifier par tous les moyens et documents en votre pouvoir de l'existenceet de la valeur au moment du sinistre des armes endommagées ou disparues.

COMMENT EST CALCULÉE L’INDEMNITÉ EN CAS DE SINISTRE?Nous pouvons procéder, soit à la réparation, soit au paiement du montant des dommages. Le montant des dommages est estimé d'après la valeur de remplacement à neuf, au jour du sinistre, àlaquelle est déduite une vétusté. Cette vétusté est fixée forfaitairement à 10 % par an d'ancienneté àcompter de la date d'achat à neuf avec un maximum de 50 %. En cas de dommages partiels, les objetssont estimés au coût de la réparation sans que le montant de l'indemnité due puisse dépasser celui quirésulterait de la destruction complète de l'arme.En aucun cas, l'indemnité ainsi calculée ne pourra excéder le montant de garantie que vous avez choisiet qui est indiqué aux Conditions Particulières. Il sera fait ensuite application de la franchise indiquéepage 19.

CE QUE NOUS N’ASSURONS PAS- les sinistres résultant de la saisie, de la confiscation ou de la destruction par ordre de tout

gouvernement ou autorité publique,- les dommages résultant de modification, nettoyage ou réparation des armes assurées,- la perte des armes assurées.

15/28

QUE SE PASSE-T-IL EN CAS DE SINISTRE ?

CE QU’IL FAUT FAIRE- Nous déclarer le sinistre dès que vous en avez connaissance et au plus tard dans les délais suivants :- “Dommages aux armes”, le délai de déclaration est de 2 jours en cas de vol et de 10 jours suivant

la publication de l'Arrêté interministériel constatant l'état de catastrophes naturelles.- “Défense Pénale et Recours” : nous déclarer le sinistre par écrit dans les 30 jours qui suivent le

refus qui vous a été opposé ou que vous avez formulé sauf cas fortuit ou de force majeure. Le refuspeut résulter de la manifestation concrète d’un désaccord ou du silence persistant, de la part d’un tierssollicité ou de votre part.

- Autres sinistres : 5 jours ouvrés suivant la date à laquelle vous avez connaissance du sinistre.Pour faciliter le règlement du sinistre, il faut nous communiquer les éléments suivants : - la date, le lieu, la nature et les circonstances du sinistre,- ses causes et ses conséquences,- le montant approximatif des dommages,- les coordonnées des témoins,- celles des victimes, des auteurs et de leurs assureurs,- les références des autres contrats d'assurance susceptibles d'intervenir.Nous communiquer, dans les plus brefs délais, tous les documents relatifs au règlement du sinistre,ainsi que dans les 30 jours suivant le sinistre, un état estimatif détaillé des dommages.Ne pas transiger avec les victimes ; si vous le faites, cette transaction ne peut nous engager.Vous perdez tout droit à indemnité si, en connaissance de cause, vous faites une fausse déclaration.Si vous ne respectez pas vos autres obligations, sauf cas fortuit ou de force majeure et si ce non-respect nous est préjudiciable, nous pourrons vous demander une indemnité proportionnelle aupréjudice que ce non-respect nous a fait subir.En outre, en cas de vol, vous devez déclarer immédiatement le vol aux autorités de police ou de gendarmerie.Si l'arme volée est retrouvée, il faut immédiatement nous en informer par lettre recommandée.A compter de la date d'envoi de cette lettre, vous disposez d'un mois pour décider de :- reprendre l'arme retrouvée,- nous l'abandonner ; elle devient alors notre propriété.Si vous choisissez de reprendre l'arme et si elle est endommagée, vous recevez une indemnité égale aumontant des dommages. Nous vous remboursons également les frais que vous avez engagés pour récupérer votre arme. L'indemnité ainsi calculée ne pourra excéder son estimation définie au titre de cettegarantie. Si nous vous avons versé l'indemnité avant que l'arme ne soit retrouvée, vous devez alors nousrembourser cette indemnité, déduction faite des dommages subis et des frais de récupération.

CE QUE VOUS DEVEZ SAVOIREn cas de déclaration de sinistre par téléphone, votre conversation avec nos télé-acteurs pourra ponctuellement être enregistrée, au titre de notre programme de formation ou d’amélioration de la qualitéde nos prestations de service dans le respect de vos droits à la vie privée.

16/28

CE QUE NOUS NOUS ENGAGEONS À FAIRE :S'il s'agit d'un sinistre “catastrophes naturelles”, nous nous engageons à vous verser un acompte surl'indemnité dans un délai de 2 mois à compter de la date à laquelle vous nous avez remis l'état estimatifdes biens endommagés ou de la date de publication de l'Arrêté interministériel constatant l'état de catastrophes naturelles lorsque celle-ci est postérieure.A défaut et sauf cas fortuit et de force majeure, l'indemnité que nous vous versons porte intérêts au tauxlégal, à compter de l'expiration de ce délai.Pour les autres sinistres, nous nous engageons à vous verser l'indemnité dans les 30 jours suivant notreaccord amiable sur le montant des dommages ou la décision judiciaire définitive (si nous avons été endésaccord).Dès le paiement de l'indemnité ou dès l'exécution de nos prestations, vos droits et actions nous sonttransmis jusqu'à concurrence de l'indemnité ou du paiement de la prestation on dit qu'il y a subrogation.Si de votre fait, nous ne pouvons plus exercer cette subrogation, nous ne sommes plus tenus àgarantie.

LA PRESCRIPTIONPour intenter une action, c’est à dire exercer le droit de former une demande susceptible d’être soumiseà l'appréciation d'un juge, vous disposez, ainsi que MMA d'un délai de 2 ans à compter de l’événementqui y donne naissance. Toutefois, ce délai ne court :

- en cas de réticence, omission, déclaration fausse ou inexacte sur le risque couru, que du jour où MMAen a eu connaissance,

- en cas de sinistre, que du jour où les intéressés en ont eu connaissance, s’ils prouvent qu’ils l’ontignoré jusque là ou qu'ils ont été dans l'impossibilité d'agir.

Quand votre action contre MMA a pour cause le recours d’un tiers (principalement dans le cadre de larecherche de votre responsabilité par un tiers), le délai de prescription ne court que du jour où ce tiers aexercé une action en justice contre vous ou a été indemnisé par MMA.Passé ce délai, il y a prescription : toute action dérivant du contrat d’assurance est éteinte.Le délai de prescription est interrompu :

- soit par l’envoi d’une lettre recommandée avec accusé de réception adressée par MMA à votre dernierdomicile connu en ce qui concerne le paiement de la cotisation, ou adressée par vos soins à MMAce qui concerne le règlement d’un sinistre,

- soit par désignation de l’expert à la suite d’un sinistre,- soit par une des causes ordinaires d’interruption de la prescription :

• la reconnaissance par MMA de votre droit à bénéficier de la garantie contestée,• un acte d’exécution forcée (exemples : commandement de payer, saisie),• l’exercice d’une action en justice y compris en référé, devant une juridiction incompétente ou en cas

d’annulation de l’acte de saisine pour vice de procédure. L’interruption dure alors jusqu’au terme decette procédure, sauf carence des parties pendant 2 ans, désistement ou rejet définitif de lademande de celui qui agissait en justice.

L'interruption fait courir un nouveau délai de 2 ans.Le délai de prescription est porté à 10 ans dans les contrats d’assurance contre les accidents atteignantles personnes, lorsque les bénéficiaires sont les ayants-droit de l’assuré décédé.Tout désaccord sur l'expiration ou l'interruption du délai de prescription peut être soumis aux juridictionscompétentes.

17/28

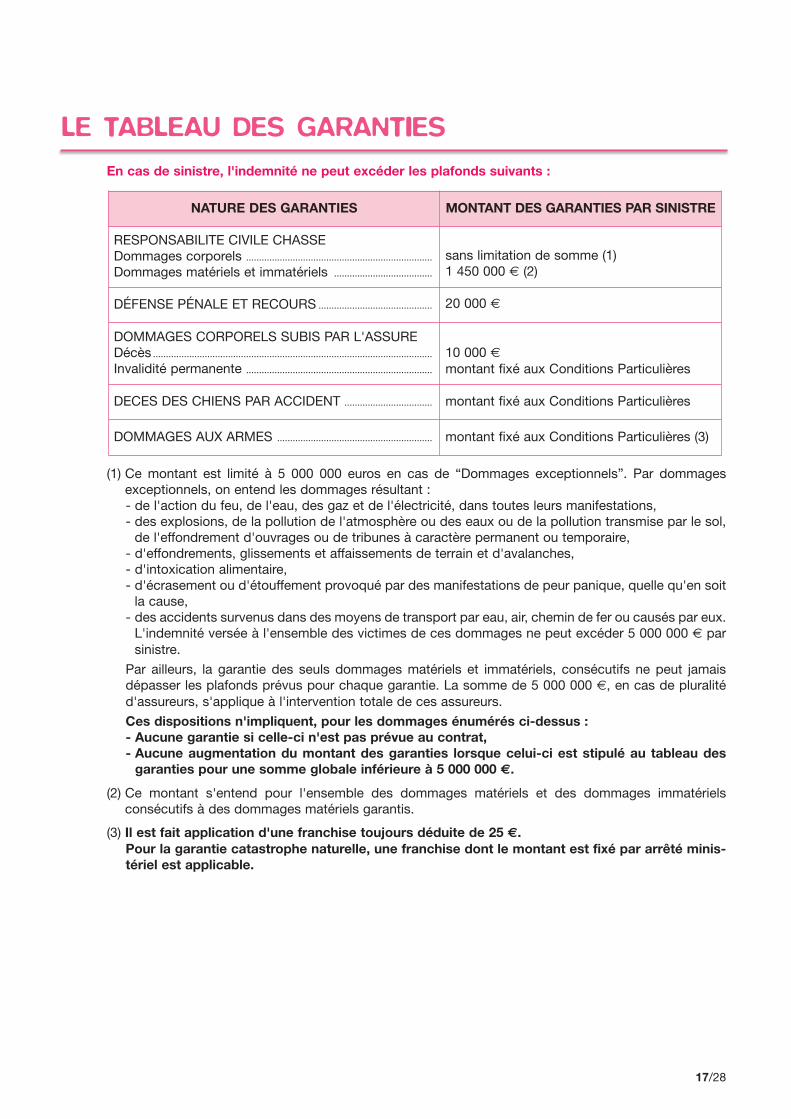

LE TABLEAU DES GARANTIESEn cas de sinistre, l'indemnité ne peut excéder les plafonds suivants :

(1) Ce montant est limité à 5 000 000 euros en cas de “Dommages exceptionnels”. Par dommagesexceptionnels, on entend les dommages résultant : - de l'action du feu, de l'eau, des gaz et de l'électricité, dans toutes leurs manifestations,- des explosions, de la pollution de l'atmosphère ou des eaux ou de la pollution transmise par le sol,

de l'effondrement d'ouvrages ou de tribunes à caractère permanent ou temporaire,- d'effondrements, glissements et affaissements de terrain et d'avalanches,- d'intoxication alimentaire,- d'écrasement ou d'étouffement provoqué par des manifestations de peur panique, quelle qu'en soit

la cause, - des accidents survenus dans des moyens de transport par eau, air, chemin de fer ou causés par eux.

L'indemnité versée à l'ensemble des victimes de ces dommages ne peut excéder 5 000 000 ! parsinistre.

Par ailleurs, la garantie des seuls dommages matériels et immatériels, consécutifs ne peut jamaisdépasser les plafonds prévus pour chaque garantie. La somme de 5 000 000 !, en cas de pluralitéd'assureurs, s'applique à l'intervention totale de ces assureurs.Ces dispositions n'impliquent, pour les dommages énumérés ci-dessus : - Aucune garantie si celle-ci n'est pas prévue au contrat,- Aucune augmentation du montant des garanties lorsque celui-ci est stipulé au tableau des

garanties pour une somme globale inférieure à 5 000 000 !.

(2) Ce montant s'entend pour l'ensemble des dommages matériels et des dommages immatériels consécutifs à des dommages matériels garantis.

(3) Il est fait application d'une franchise toujours déduite de 25 !.Pour la garantie catastrophe naturelle, une franchise dont le montant est fixé par arrêté minis-tériel est applicable.

NATURE DES GARANTIES MONTANT DES GARANTIES PAR SINISTRE

RESPONSABILITE CIVILE CHASSEDommages corporels ........................................................................

Dommages matériels et immatériels ......................................

sans limitation de somme (1)1 450 000 ! (2)

DÉFENSE PÉNALE ET RECOURS ............................................ 20 000 !

DOMMAGES CORPORELS SUBIS PAR L'ASSUREDécès ............................................................................................................

Invalidité permanente ........................................................................

10 000 !montant fixé aux Conditions Particulières

DECES DES CHIENS PAR ACCIDENT .................................. montant fixé aux Conditions Particulières

DOMMAGES AUX ARMES ............................................................ montant fixé aux Conditions Particulières (3)

18/28

CE QUE VOTRE CONTRAT NE GARANTIT JAMAISEn plus des exclusions prévues pour chaque garantie, votre contrat ne couvre pas : - les conséquences de vos actes intentionnels ou des actes effectués avec votre complicité et

dont le but est de porter atteinte à des personnes ou à des biens (sauf cas de légitimedéfense),

- les pertes et les dommages occasionnés par la guerre,- les dommages d'origine nucléaire et les dommages causés par toute source de rayonnements

ionisants,- les dommages immatériels causés à autrui lorsque ces dommages ne sont pas consécutifs à

des dommages corporels ou matériels garantis.

19/28

COMMENT FONCTIONNE VOTRE CONTRAT ?

SI VOUS AVEZ SOUSCRIT UN CONTRAT À DURÉE FERMEVotre contrat prend effet dès la signature des Conditions Particulières, sous réserve du paiement de lacotisation. Les garanties vous sont acquises au plus tôt le 1er juillet de l'année en cours pour se terminerle 30 juin de l'année suivante.

SI VOUS AVEZ SOUSCRIT UN CONTRAT À TACITE RECONDUCTION

LA PRISE D'EFFET ET LA DURÉE DE VOTRE CONTRATVotre contrat prend effet à la date indiquée aux Conditions Particulières, sous réserve du paiement de lapremière cotisation. Votre contrat est annuel. Il est automatiquement reconduit d'année en année àchaque échéance anniversaire

LA COTISATIONVotre cotisation est calculée selon vos déclarations faites à la souscription ou en cours de contrat. Ellessont mentionnées aux conditions particulières.Les actes de gestion (notamment le recouvrement de cotisation) ainsi que les modifications contractuellesà votre initiative peuvent donner lieu à la perception de frais. Ces frais sont, dans ce cas, mentionnés surle document de recouvrement de la cotisation qui vous est adressée. Vous serez informé d’une modificationde leur montant par ce document mais aussi éventuellement par tout autre moyen (site www.mma.fr, parcourrier électronique ou par SMS).Ils ne sont pas assimilables à une majoration de tarif.Votre cotisation est payable d’avance à l’échéance annuelle :- à notre siège social,- ou chez notre représentant désigné aux conditions particulières,- ou par prélèvement bancaire. Dans cette hypothèse, s’ajouteront des frais de recouvrement de cotisation

par RIB et date de prélèvement dont le montant figure aux conditions particulièresSi vous avez opté pour un règlement de votre cotisation par prélèvements bancaires, vous vous engagezà nous informer, sans délai, de toute modification des coordonnées figurant sur le Relevé d’IdentitéBancaire fourni. En cas de non respect de ces engagements, il pourra être mis fin aux prélèvements bancaires du contrat.Le montant de votre cotisation peut être fractionné à votre demande :- en trimestres ou en semestres en cas d’appel de cotisation,- en trimestres, semestres ou mensuellement en cas de recouvrement par prélèvement bancaire

Que se passe t’il en cas de défaut de paiement ?A défaut de paiement d’une cotisation ou d’une fraction de cotisation dans les 10 jours de son échéance,nous adressons à votre dernier domicile connu une lettre recommandée qui, sauf paiement entre-temps :- suspend les garanties à l’expiration d’un délai de 30 jours,- résilie le contrat à l’expiration d’un délai supplémentaire de 10 jours. Les frais d’envoi de cette lettre recommandée sont à votre charge.Même si le contrat est suspendu pour non-paiement d’une cotisation, vous devrez payer les cotisationsvenant ultérieurement à échéance, et nous conservons, à titre d’indemnité de résiliation, les cotisationspostérieures à la résiliation qui courent jusqu’à la prochaine échéance anniversaire du contrat.Lorsque la cotisation peut être payée en plusieurs fois, si vous ne réglez pas une fraction de la cotisationdans les 10 jours de son échéance, vous devez immédiatement acquitter le solde de la cotisationannuelle.Ces dispositions s’appliquent même si vous avez opté pour un règlement de votre cotisation parprélèvements bancaires.

Société recouvranteVous êtes informé que la société MMA IARD SA est mandatée par MMA IARD Assurance Mutuelle pourrecouvrer en son nom et pour son compte l’ensemble des sommes dues (exemples : vos cotisations,frais, pénalités éventuelles) au titre du présent contrat.

20/28

VOTRE COTISATION EST AUGMENTÉE, QUE POUVEZ-VOUS FAIRE ?Si votre cotisation est augmentée à l'échéance, vous pouvez résilier votre contrat dans les 15 jours suivantla réception de notre information. La résiliation prend effet un mois après la notification. Vous devrez alorsacquitter, au tarif ancien, la cotisation due pour la période comprise entre la dernière échéance et la dated'effet de la résiliation.

COMMENT RÉSILIER VOTRE CONTRAT ?Votre contrat peut être résilié par lettre recommandée dans les conditions suivantes :Par vous : En cas de résiliation par nous de l'un de vos autres contrats à la suite d'un sinistre,

En cas d'augmentation de votre cotisation dans les conditions prévues ci-dessus.Par nous : Après un sinistre,

En cas de non paiement de la cotisation ou d'une fraction de cotisation dans les conditionsci-dessous.

Par vous ou par nous : A chaque échéance anniversaire moyennant un préavis de 2 mois.

LA COTISATION EST-ELLE REMBOURSÉE ?Si la résiliation du contrat intervient entre deux échéances, la part de la cotisation correspondant à lapériode allant de la résiliation à la prochaine échéance est remboursée sauf en cas de non paiement dela cotisation.

MÉDIATION, INFORMATION, VOS DROITS :

LE DROIT DE RENONCIATION EN CAS DE DÉMARCHAGE OU DE SOUSCRIPTIONÀ DISTANCESi la souscription du contrat s’est déroulée dans le cadre du démarchage : toute personne physique quifait l’objet d’un démarchage à son domicile, à sa résidence ou à son lieu de travail, même à sa demande,et qui signe dans ce cadre une proposition d’assurance ou un contrat à des fins qui n’entrent pas dansle cadre de son activité commerciale ou professionnelle, a la faculté d’y renoncer par lettre recommandéeavec demande d’accusé de réception pendant un délai de quatorze jours calendaires révolus à compterdu jour de la conclusion du contrat conformément à l’article L112-9 du code des assurances.Si la souscription du contrat est intervenue sans démarchage préalable mais à distance (notamment partéléphone, ou en ligne) : toute personne physique ayant conclu à des fins qui n'entrent pas dans le cadrede son activité commerciale ou professionnelle un contrat à distance dispose d'un délai de quatorze jourscalendaires révolus pour renoncer, Ce délai commence à courir à compter de la conclusion du contrat(ou à compter du jour où l'intéressé reçoit les conditions contractuelles et les informations si cette dateest postérieure à la première) conformément à l'article L. 121-28 du code de la consommation, Pour l’exercice de ce droit, le souscripteur du contrat doit adresser, à l'agent général d'assurance auprèsduquel il a souscrit le contrat, une lettre recommandée avec accusé de réception reprenant le modèlesuivant : « Madame, Monsieur, Je soussigné ……..…. déclare renoncer au contrat ……………. fait le../../.… Date et signature ». Vous serez alors remboursé , sans frais ni pénalité , au plus tard dans les30 jours, de la part de cotisation correspondant à la période d’assurance durant laquelle le risque n’a pascouru, sauf mise en jeu des garanties.

LA RÉCLAMATION : COMMENT RÉCLAMER ?En face à face, par téléphone, par courrier ou par courriel en cas de difficultés dans l’application desdispositions du présent contrat :1) Contactez votre interlocuteur de proximité

• soit votre Agent Général,• soit votre correspondant sur la cause spécifique de votre mécontentement (assistance, sinistre,

prestation santé…)L’Agence transmettra, si nécessaire, une question relevant de compétences particulières, au servicechargé, en proximité, de traiter votre réclamation sur cette question.Votre interlocuteur est là pour vous écouter et vous apporter une réponse avec, si besoin, l’aide desservices MMA concernés.Vous recevrez un accusé de réception sous 10 jours ouvrables maximum.Vous serez tenu informé de l’avancement de l’examen de votre situation, et recevrez, sauf exception,une réponse au plus tard dans les deux mois qui suivent la réception de votre réclamation.

21/28

2) Si votre mécontentement persiste, ou si ce premier échange ne vous donne pas satisfaction, vouspourrez solliciter directement le Service Réclamations Clients MMA – ses coordonnées figurent dansla réponse faite à votre réclamation – Le Service Réclamations Clients, après avoir réexaminé tous leséléments de votre demande, vous fera part de son analyse dans les deux mois.

3) En cas de désaccord avec cette analyse, vous aurez alors la possibilité de solliciter l’avis d’unMédiateur. Le Service Réclamations clients vous aura transmis ses coordonnées.En cas d’échec de cette démarche, vous conservez naturellement l’intégralité de vos droits à agir enjustice.

Vous retrouverez ces informations sur MMA.fr comme sur le site internet de votre agence.

APPEL NON SURTAXÉVous avez accès à un numéro d’appel non surtaxé pour les modalités d’exercice de votre droit de rétractation, la bonne exécution et les réclamations concernant le contrat souscrit.

AUTORITÉ DE CONTRÔLEL'autorité chargée du contrôle des entreprises d'assurances qui accordent les garanties prévues par leprésent contrat est l'ACPR (Autorité de Contrôle Prudentiel et de Résolution) - 61 rue Taitbout -75436 PARIS CEDEX 09.

CONVENTION DE PREUVEQuelle que soit l’opération effectuée (exemples : souscription, modification, virement, prélèvement), vousvous engagez ainsi que MMA à reconnaître comme preuve valide de l’engagement réciproque et de l’identité des parties :- les courriers électroniques échangés entre nous,- la reproduction d’informations sauvegardée par MMA sur des supports informatiques, numériques ou

numérisés (y compris journaux de connexion),- les certificats émis par les autorités compétentes,dans le respect des dispositions légales relatives à la prescription et à la conservation des données.En cas de désaccord sur ces données, les juridictions compétentes pourront être saisies pour apprécierla portée de l’éventuelle preuve contraire.

LOI INFORMATIQUE ET LIBERTÉS Les données personnelles que vous nous avez communiquées (par téléphone, messagerie électroniqueou autrement) sont nécessaires pour les traitements informatiques liés à la gestion de votre contrat etpeuvent être également utilisées, sauf opposition de votre part à des fins commerciales.Elles peuvent également faire l’objet de traitements spécifiques et d’informations aux autorités compétentesdans le cadre des dispositions législatives et réglementaires en vigueur notamment relatives à la luttecontre le blanchiment et le financement du terrorisme.Elles pourront être enregistrées à des fins de formation de notre personnel et dans le cadre de la gestionde nos sinistres.Elles pourront être utilisées par nos mandataires, nos réassureurs, nos partenaires et organismes professionnels.Vous pouvez à tout moment exercer vos droits d'opposition, de communication, de rectification et desuppression de vos données personnelles par courrier adressé au Service Réclamations Clients,Informatique et Libertés, MMA - 14 boulevard Marie et Alexandre OYON 72030 LE MANS Cedex 9.

COURRIER ÉLECTRONIQUEVous êtes seul garant de votre adresse électronique : il vous appartient de la vérifier régulièrement et dela mettre à jour aussitôt en cas de modification.

22/28

FICHE D'INFORMATION RELATIVE AU FONCTIONNEMENTDES GARANTIES “RESPONSABILITE CIVILE” DANS LE TEMPS(annexe de l’article A.112 du Code des Assurances)

AVERTISSEMENTLa présente fiche d'information vous est délivrée en application de l'article L.112-2 du Code des assurances.Elle a pour objet d'apporter les informations nécessaires à une bonne compréhension du fonctionnementde la garantie de responsabilité civile dans le temps. Elle concerne les contrats souscrits ou reconduitspostérieurement à l'entrée en vigueur le 3 novembre 2003 de l'article 80 de la loi n° 2003-706. Les contrats souscrits antérieurement font l'objet de dispositions particulières précisées dans la même loi.

COMPRENDRE LES TERMESFait dommageable :Fait, acte ou événement à l'origine des dommages subis par la victime et faisant l'objet d'une réclamation.Réclamation :Mise en cause de votre responsabilité, soit par lettre adressée à l'assuré ou à l'assureur, soit par assignationdevant un tribunal civil ou administratif. Un même sinistre peut faire l'objet de plusieurs réclamations, soitd'une même victime, soit de plusieurs victimes.Période de validité de la garantie :Période comprise entre la date de prise d'effet de la garantie et, après d'éventuelles reconductions, sadate de résiliation ou d'expiration.Période subséquente :Période se situant après la date de résiliation ou d'expiration de la garantie. Sa durée est précisée par lecontrat. Elle ne peut être inférieure à cinq ans.Si votre contrat garantit exclusivement votre responsabilité civile vie privée, reportez-vous au I.Sinon, reportez-vous au I et au II.

I - Le contrat garantit votre responsabilité civile vie privéeEn dehors de toute activité professionnelle, la garantie est déclenchée par le fait dommageable.L'assureur apporte sa garantie lorsqu'une réclamation consécutive à des dommages causés à autrui estformulée et que votre responsabilité ou celle des autres personnes garanties par le contrat est engagée,dès lors que le fait à l'origine de ces dommages est survenu entre la date de prise d'effet et la date derésiliation ou d'expiration de la garantie.La déclaration de sinistre doit être adressée à l'assureur dont la garantie est ou était en cours de validitéau moment où le fait dommageable s'est produit.

II - Le contrat garantit la responsabilité civile encourue du fait d'une activité professionnelleLe contrat d'assurance doit préciser si la garantie est déclenchée par le “fait dommageable” ou si ellel'est par “la réclamation”.Lorsque le contrat contient à la fois des garanties couvrant votre responsabilité civile du fait d'activitéprofessionnelle et des garanties couvrant votre responsabilité civile vie privée, ces dernières sont déclenchéespar le fait dommageable (cf.I).Certains contrats, pour lesquels la loi prévoit des dispositions particulières dérogent cependant à cettedisposition : c'est le cas par exemple en matière d'assurance décennale obligatoire des activités deconstruction.

1. Comment fonctionne le mode de déclenchement par “le fait dommageable” ?L'assureur apporte sa garantie lorsqu'une réclamation consécutive à des dommages causés à autrui estformulée et que votre responsabilité ou celle des autres personnes garanties par le contrat est engagée,dès lors que le fait à l'origine de ces dommages est survenu entre la date de prise d'effet et la date derésiliation ou d'expiration de la garantie.La déclaration de sinistre doit être adressée à l'assureur dont la garantie est ou était en cours de validitéau moment où le fait dommageable s'est produit.

23/28

2. Comment fonctionne le mode de déclenchement “par la réclamation” ?Quel que soit le cas, la garantie de l'assureur n'est pas due si l'assuré avait connaissance du fait dommageable au jour de la souscription de celle-ci.• 2.1. Premier cas : la réclamation du tiers est adressée à l'assuré ou à l'assureur pendant la période de

validité de la garantie souscrite.L'assureur apporte sa garantie, même si le fait à l'origine du sinistre s'est produit avant la souscriptionde la garantie.

• 2.2. Second cas : la réclamation est adressée à l'assuré ou à l'assureur pendant la période subséquente.Cas 2.2.1 : l'assuré n'a pas souscrit de nouvelle garantie de responsabilité déclenchée par la réclamationcouvrant le même risque.L'assureur apporte sa garantie.Cas 2.2.2 : l'assuré a souscrit une nouvelle garantie de responsabilité déclenchée par la réclamationauprès d'un nouvel assureur couvrant le même risque.C'est la nouvelle garantie qui est mise en oeuvre, sauf si l'assuré avait connaissance du fait dommageableau jour de la souscription de celle-ci, auquel cas, c'est la garantie précédente qui intervient.Aussi, dès lors qu'il n'y a pas d'interruption entre deux garanties successives et que la réclamation estadressée à l'assuré ou à son assureur avant l'expiration du délai subséquent de la garantie initiale, l'undes deux assureurs est nécessairement compétent et prend en charge la réclamation.Lorsque la garantie initiale est déclenchée pendant la période subséquente, le plafond de l'indemnisationne peut être inférieur à celui de la garantie déclenchée pendant l’année précédant la date de sa résiliationou de son expiration.

3. En cas de changement d'assureur.Si vous avez changé d'assureur et si un sinistre, dont le fait dommageable est intervenu avant la souscription de votre nouveau contrat, n'est l'objet d'une réclamation qu'au cours de votre nouveaucontrat, il faut déterminer l'assureur qui vous indemnisera. Selon le type de contrats, l'ancien ou le nouvelassureur pourra être valablement saisi. Reportez-vous aux cas types ci-dessous :• 3.1. L'ancienne et la nouvelle garantie sont déclenchées par le fait dommageable.

La garantie qui est activée par la réclamation est celle qui est ou était en cours de validité à la date desurvenance du fait dommageable.

• 3.2. L'ancienne et la nouvelle garantie sont déclenchées par la réclamation.Votre ancien assureur devra traiter la réclamation si vous avez eu connaissance du fait dommageableavant la souscription de votre nouvelle garantie. Aucune garantie n'est due par votre ancien assureursi la réclamation vous est adressée ou l'est à votre ancien assureur après l'expiration du délai subséquent.Si vous n'avez pas eu connaissance du fait dommageable avant la souscription de votre nouvellegarantie,c'est votre nouvel assureur qui accueillera votre réclamation.

• 3.3. L'ancienne garantie est déclenchée par le fait dommageable et la nouvelle garantie est déclenchéepar la réclamation.Si le fait dommageable s'est produit pendant la période de validité de l'ancienne garantie, c'est l'ancienassureur qui doit traiter les réclamations portant sur les dommages qui résultent de ce fait dommageable.Dans l'hypothèse où le montant de cette garantie serait insuffisant, la garantie nouvelle déclenchée parla réclamation sera alors amenée à compléter cette insuffisance pour autant que vous n'ayez pas euconnaissance du fait dommageable avant la date de souscription de votre nouvelle garantie.Si le fait dommageable s'est produit avant la prise d'effet de l'ancienne garantie et est demeuré inconnude l'assuré à la date de souscription de la nouvelle garantie, c'est le nouvel assureur qui doit traiter lesréclamations portant sur les dommages qui résultent de ce fait dommageable.

• 3.4. L'ancienne garantie est déclenchée par la réclamation et la nouvelle garantie est déclenchée par lefait dommageable.Si le fait dommageable s'est produit avant la date de souscription de la nouvelle garantie, c'est l'ancienassureur qui doit traiter les réclamations. Aucune garantie n'est due par votre ancien assureur si laréclamation est adressée à l'assuré ou à votre ancien assureur après l'expiration du délai subséquent.Si le fait dommageable s'est produit pendant la période de validité de la nouvelle garantie, c'est bienentendu l'assureur de cette dernière qui doit traiter la réclamation.

24/28

4. En cas de réclamations multiples relatives au même fait dommageable.Un même fait dommageable peut être à l'origine de dommages multiples qui interviennent ou se révèlentà des moments différents. Plusieurs réclamations ont alors vocation à être successivement adressées parles différents tiers concernés. Dans ce cas, le sinistre est considéré comme unique. En conséquence, c’est le même assureur qui prend en charge l'ensemble des réclamations.Si le fait dommageable s'est produit alors que votre contrat était déclenché sur la base du fait dommageable,c'est donc votre assureur à la date où le fait dommageable s'est produit qui doit traiter les réclamations.Si vous n'étiez pas couvert sur la base du fait dommageable à la date du fait dommageable, l'assureurqui doit être désigné est celui qui est compétent, dans les conditions précisées aux paragraphes Il-1, II-2et II-3 ci-dessus, au moment de la formulation de la première réclamation.Dès lors que cet assureur est compétent au titre de la première réclamation, les réclamations ultérieuresseront alors traitées par ce même assureur quelle que soit ta date à laquelle ces réclamations sont formulées, même si la période subséquente est dépassée.

AM

6510

-1 -

(08/

2016

) - Im

p M

MA

Le

Man

s

MMA IARD Assurances Mutuelles, société d’assurance mutuelle à cotisations fixes, RCS Le Mans 775 652 126 - MMA IARD, société anonyme au capital de 537 052 368 euros, RCS Le Mans 440 048 882Sièges sociaux : 14 boulevard Marie et Alexandre Oyon - 72030 Le Mans cedex 9 - Entreprises régies par le code des assurances.

www.mma.fr