Embed Size (px)

DESCRIPTION

http://www.e-c-f.fr/doc/atelier-10-diaporama.pdf

Citation preview

La transmission d’un cabinet d’EC et de CACOu les cordonniers sont les plus mal chaussés !

1

Ou les cordonniers sont les plus mal chaussés !

Par Nathalie GORRY et Boris SAUVAGE

Avec la participation de Fabrice ZINSSNER de Gan Assurances

� Aider les professionnels à faire mentir ce proverbe,

� Présenter les spécificités propres aux transmissions dans le cadre

Objectifs de l’atelier

� Présenter les spécificités propres aux transmissions dans le cadredes professions libérales, en général, et de la nôtre, en particulier,

� Permettre la réussite d’une transmission en mettant toutes leschances de notre côté. N’oublions pas qu’une vie professionnelle,voire personnelle, toute entière peut dépendre de cetteopération.

2

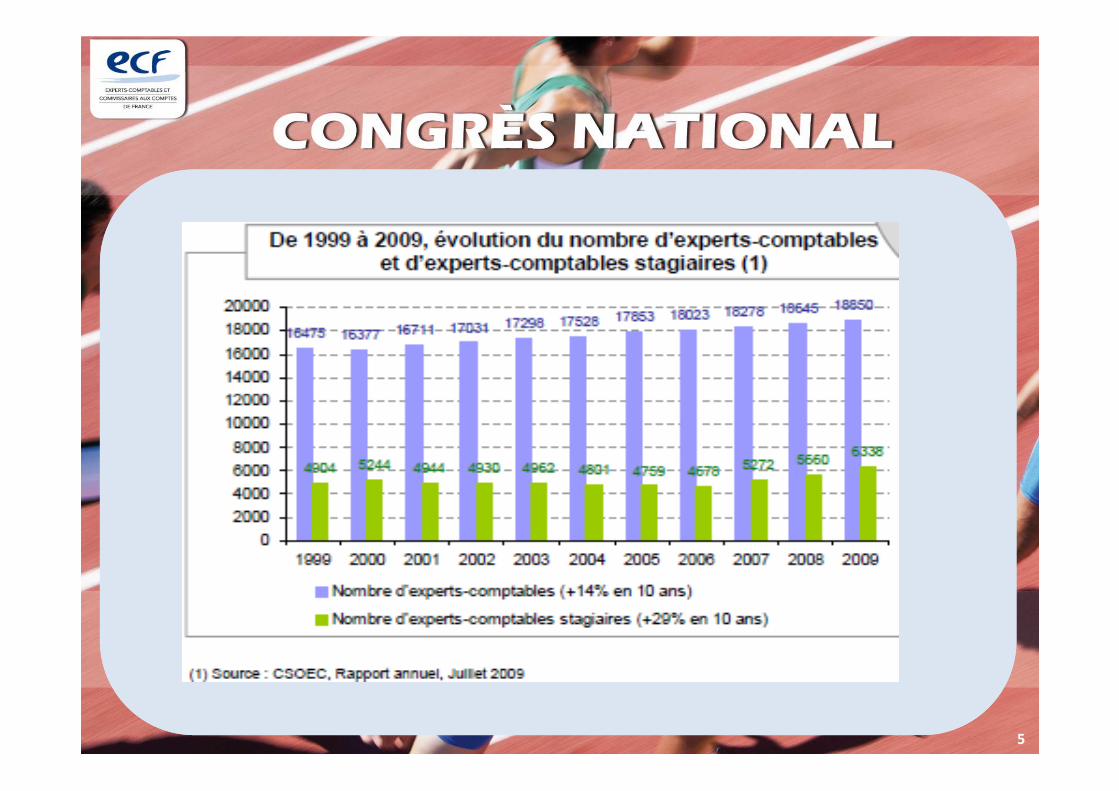

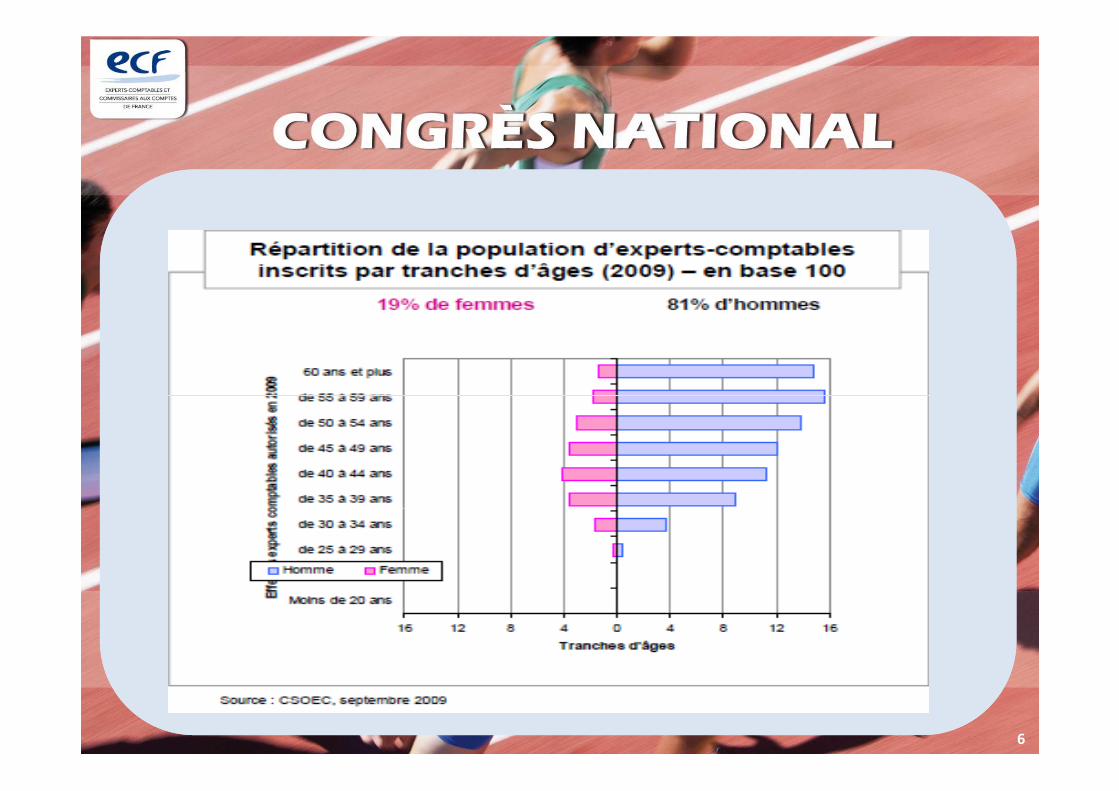

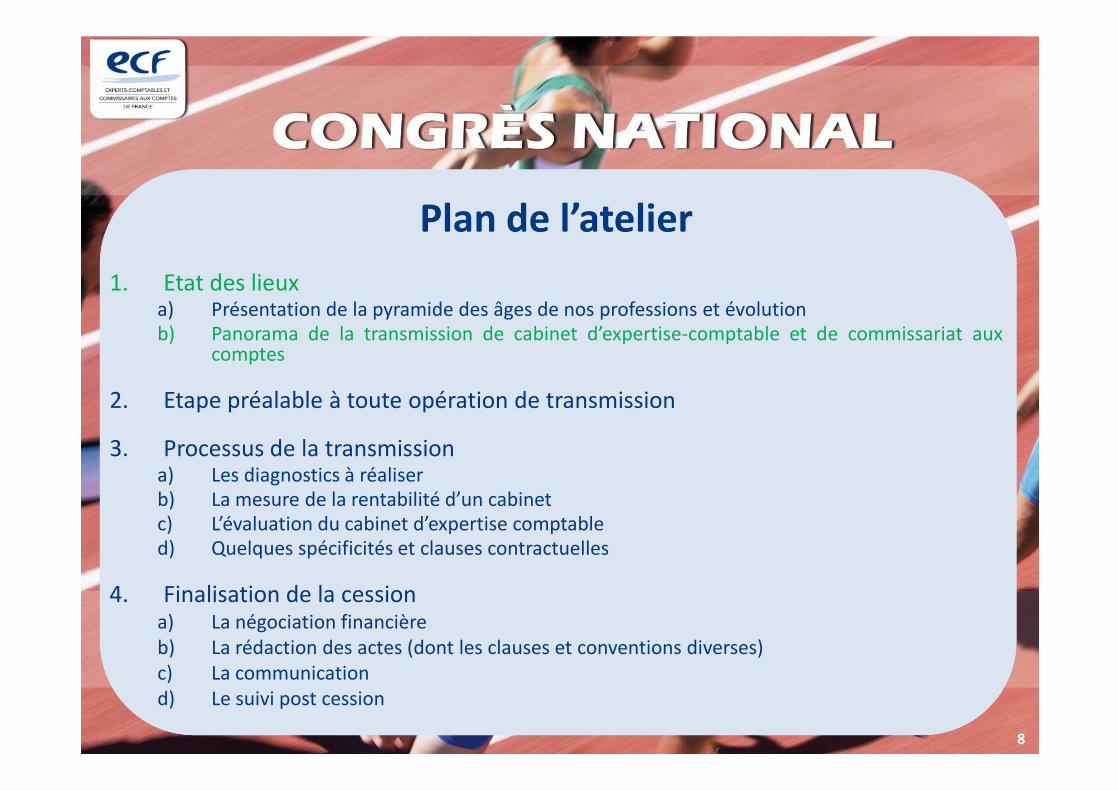

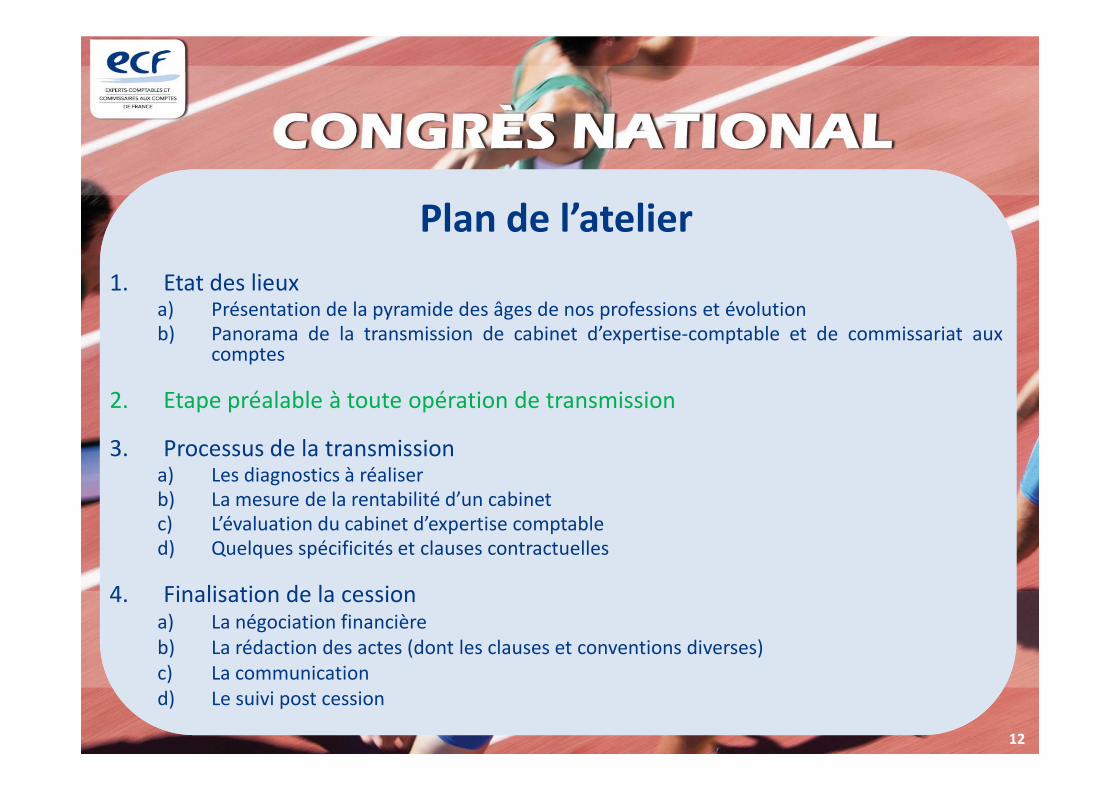

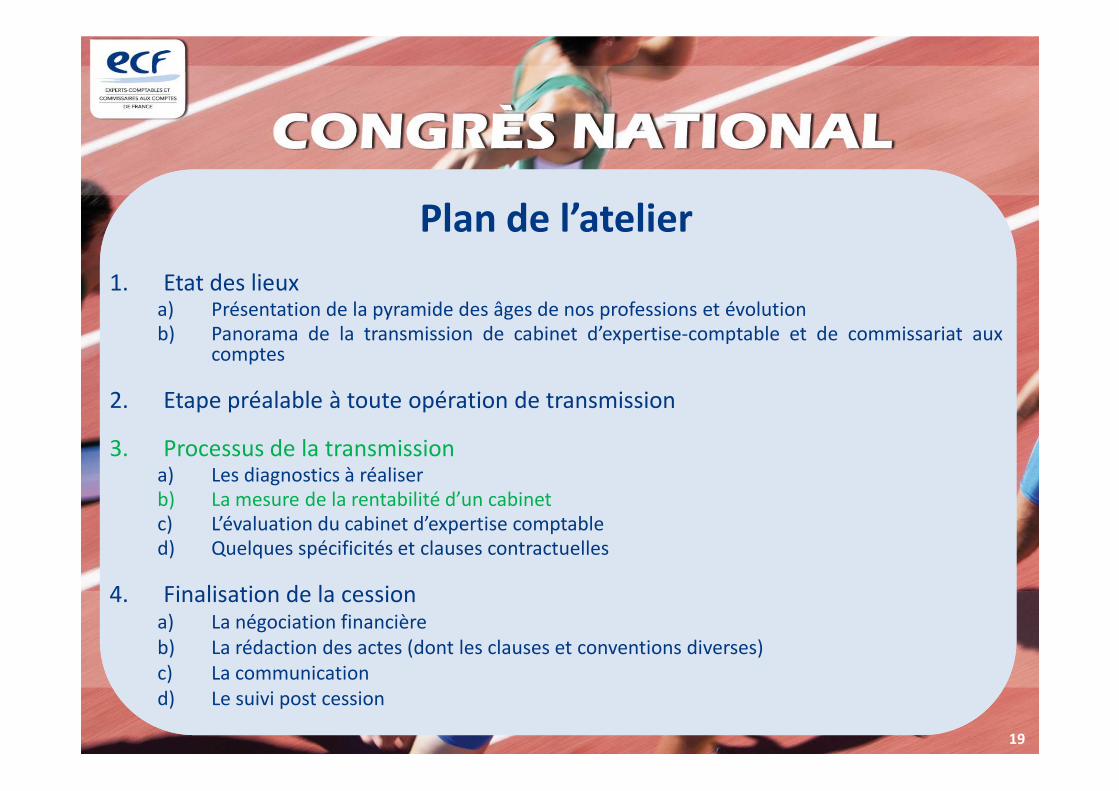

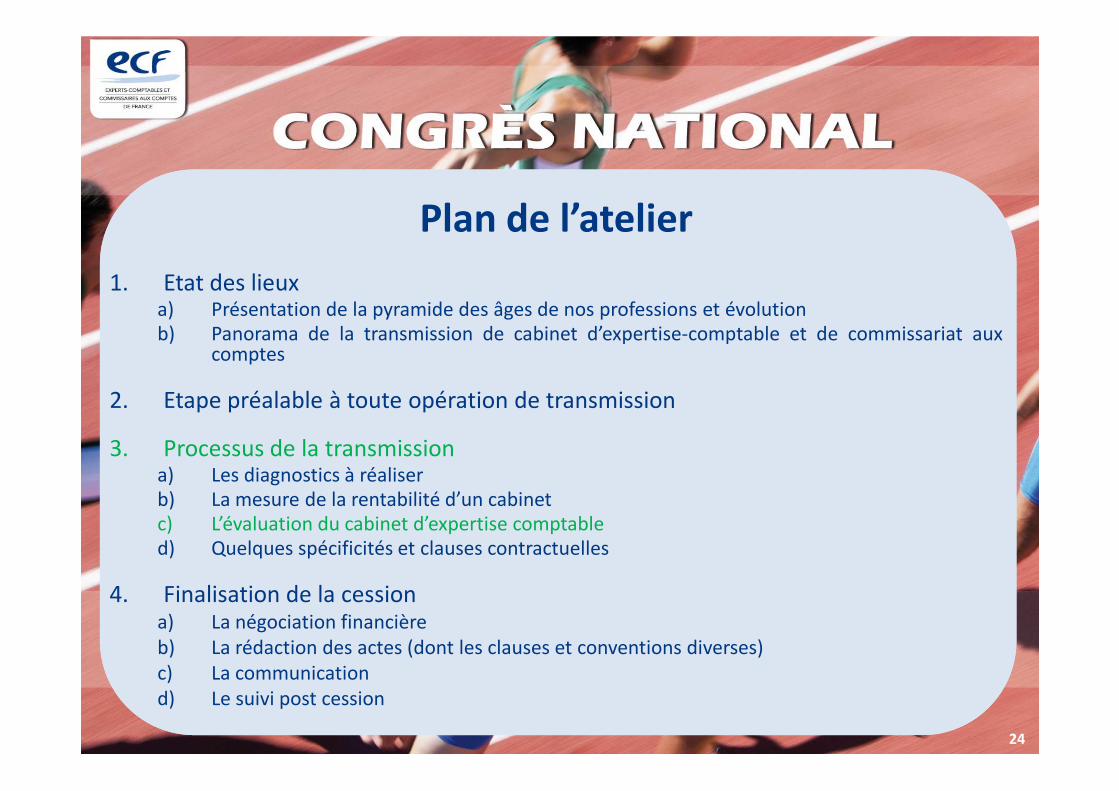

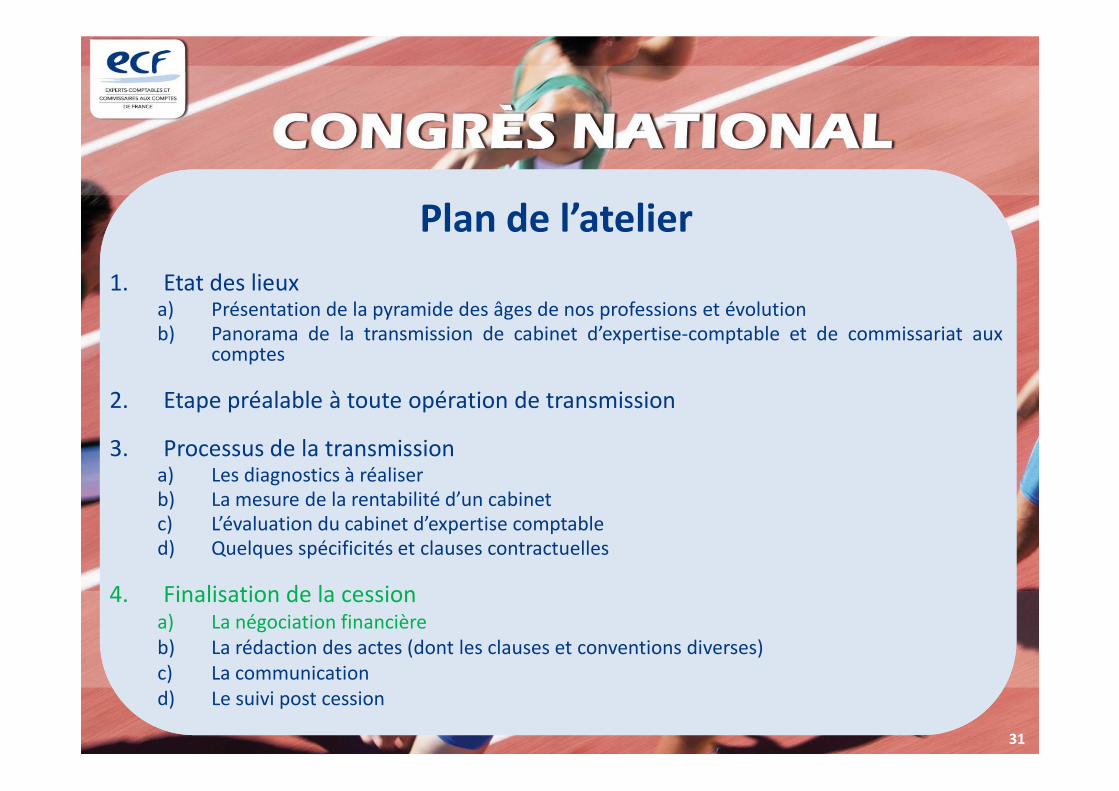

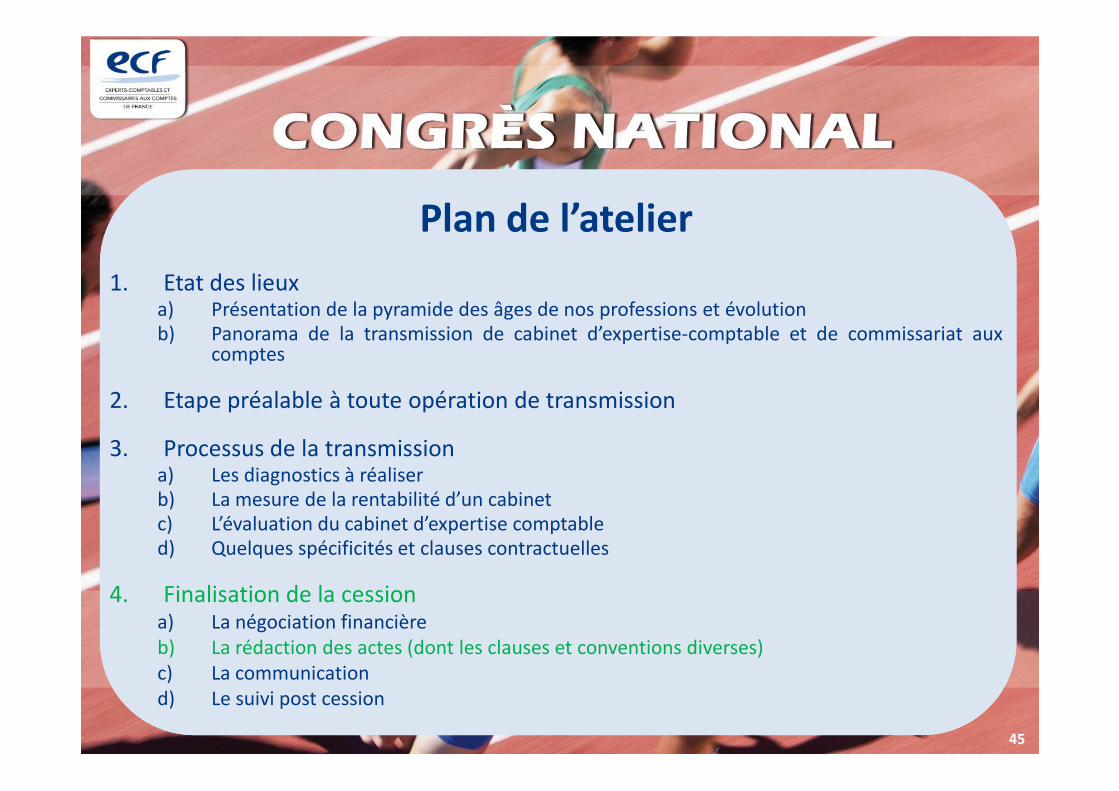

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

3

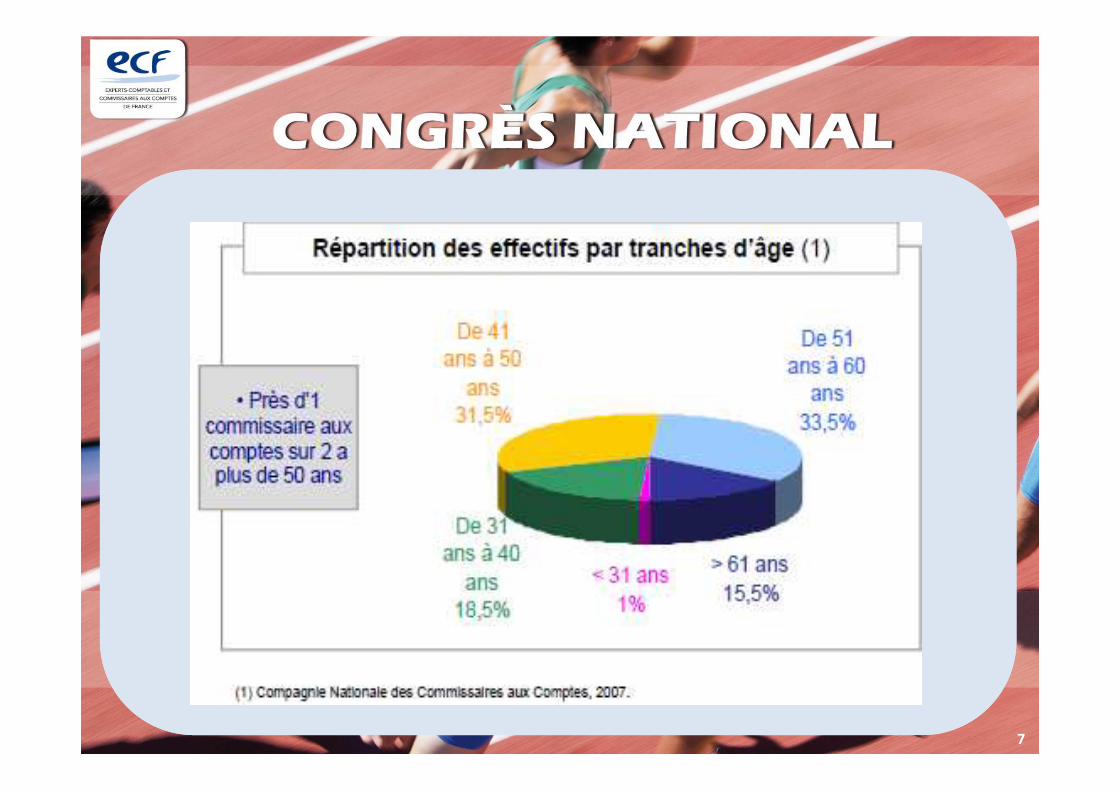

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

4

5

6

7

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

8

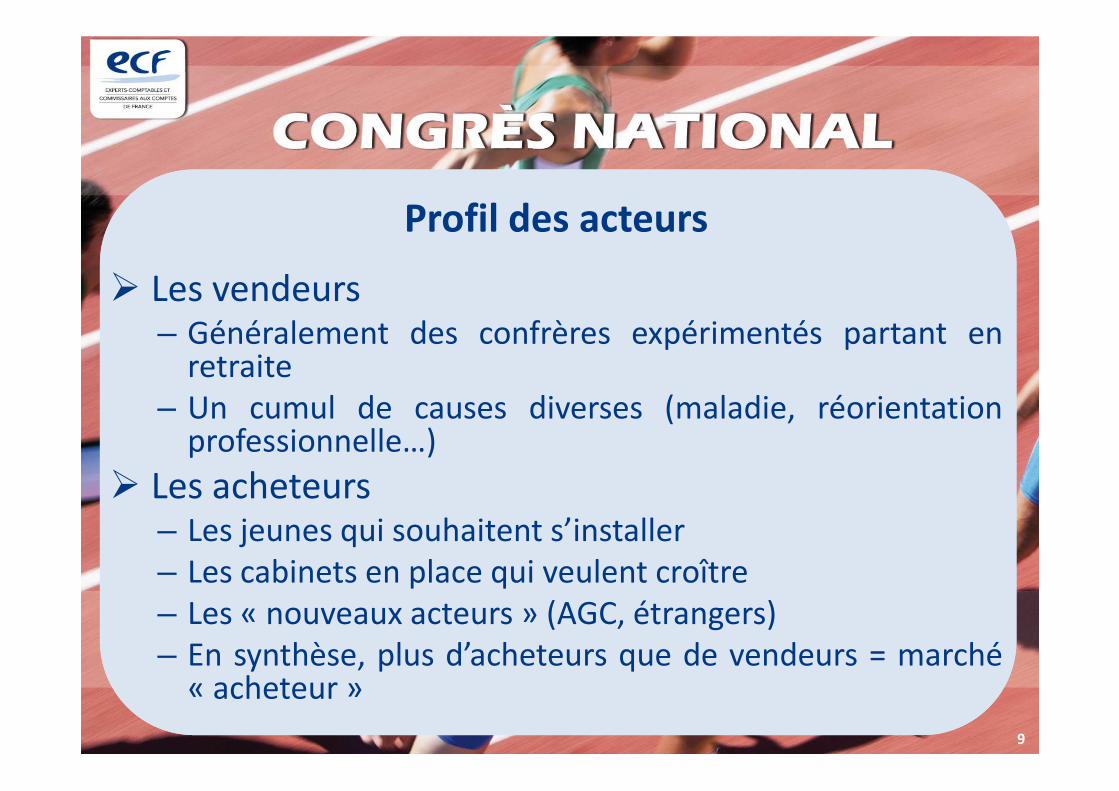

� Les vendeurs– Généralement des confrères expérimentés partant en

retraite– Un cumul de causes diverses (maladie, réorientation

Profil des acteurs

– Un cumul de causes diverses (maladie, réorientationprofessionnelle…)

� Les acheteurs– Les jeunes qui souhaitent s’installer– Les cabinets en place qui veulent croître– Les « nouveaux acteurs » (AGC, étrangers)– En synthèse, plus d’acheteurs que de vendeurs = marché

« acheteur »

9

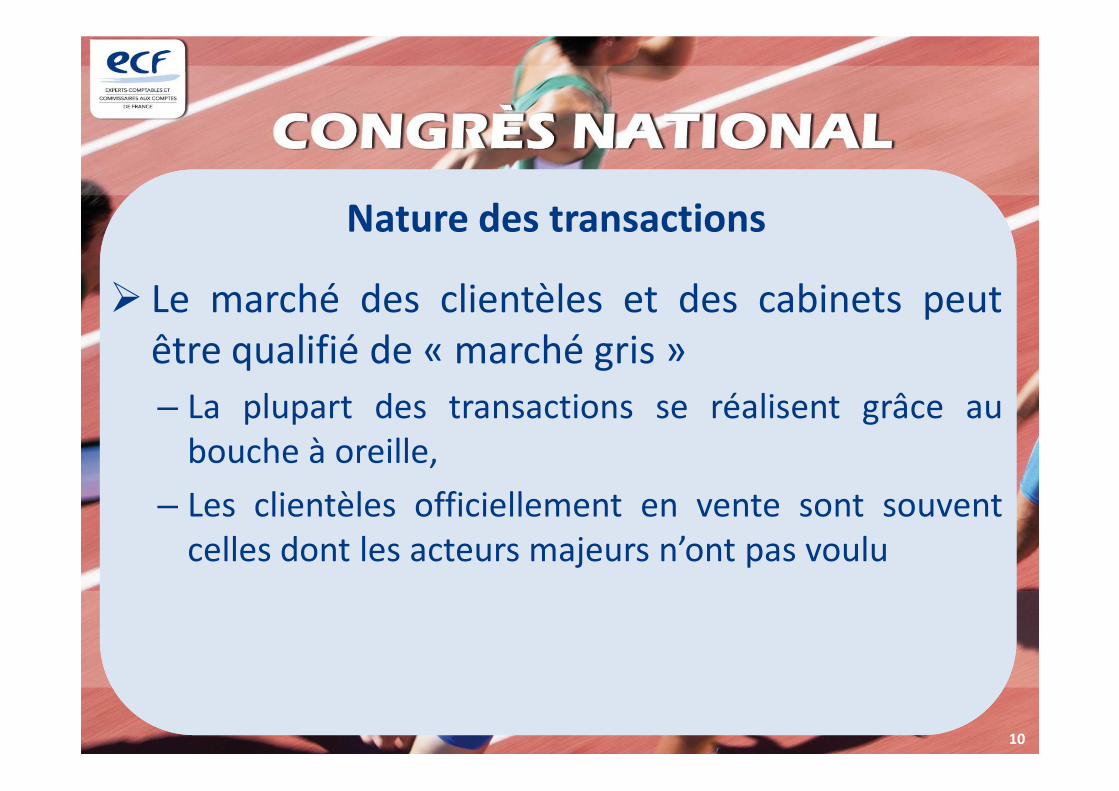

� Le marché des clientèles et des cabinets peutêtre qualifié de « marché gris »

– La plupart des transactions se réalisent grâce au

Nature des transactions

– La plupart des transactions se réalisent grâce aubouche à oreille,

– Les clientèles officiellement en vente sont souventcelles dont les acteurs majeurs n’ont pas voulu

10

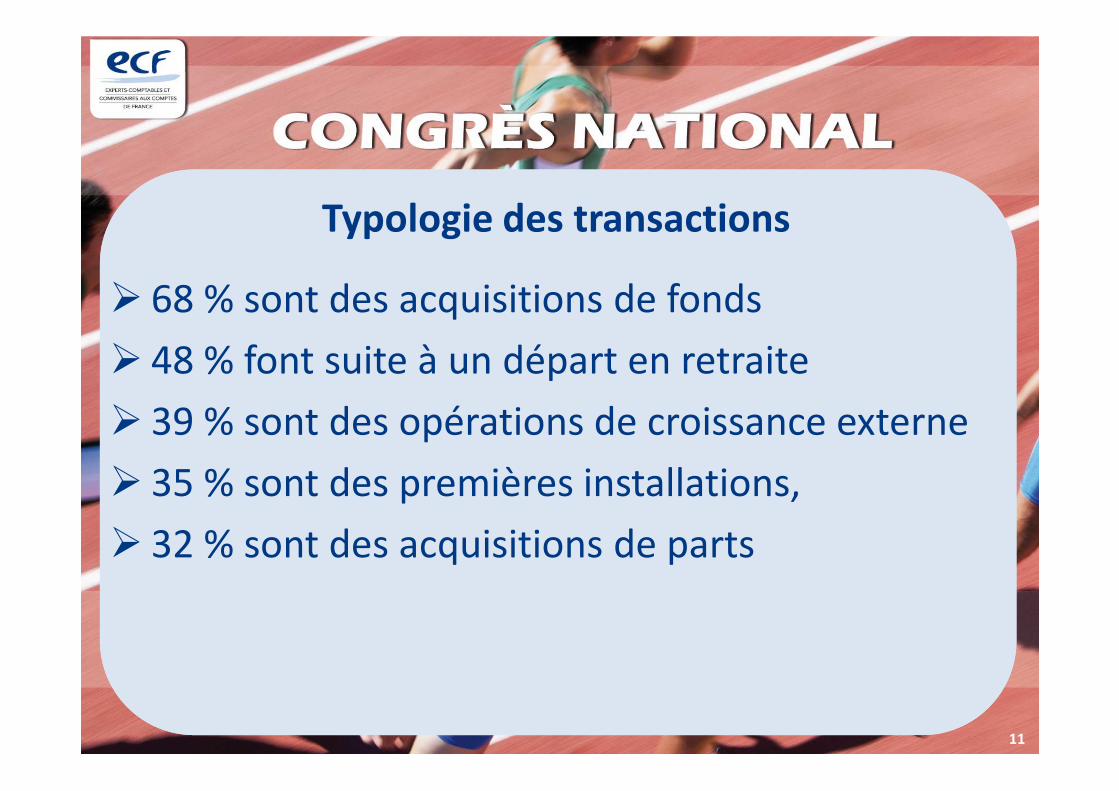

� 68 % sont des acquisitions de fonds

� 48 % font suite à un départ en retraite

39 % sont des opérations de croissance externe

Typologie des transactions

� 39 % sont des opérations de croissance externe

� 35 % sont des premières installations,

� 32 % sont des acquisitions de parts

11

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

12

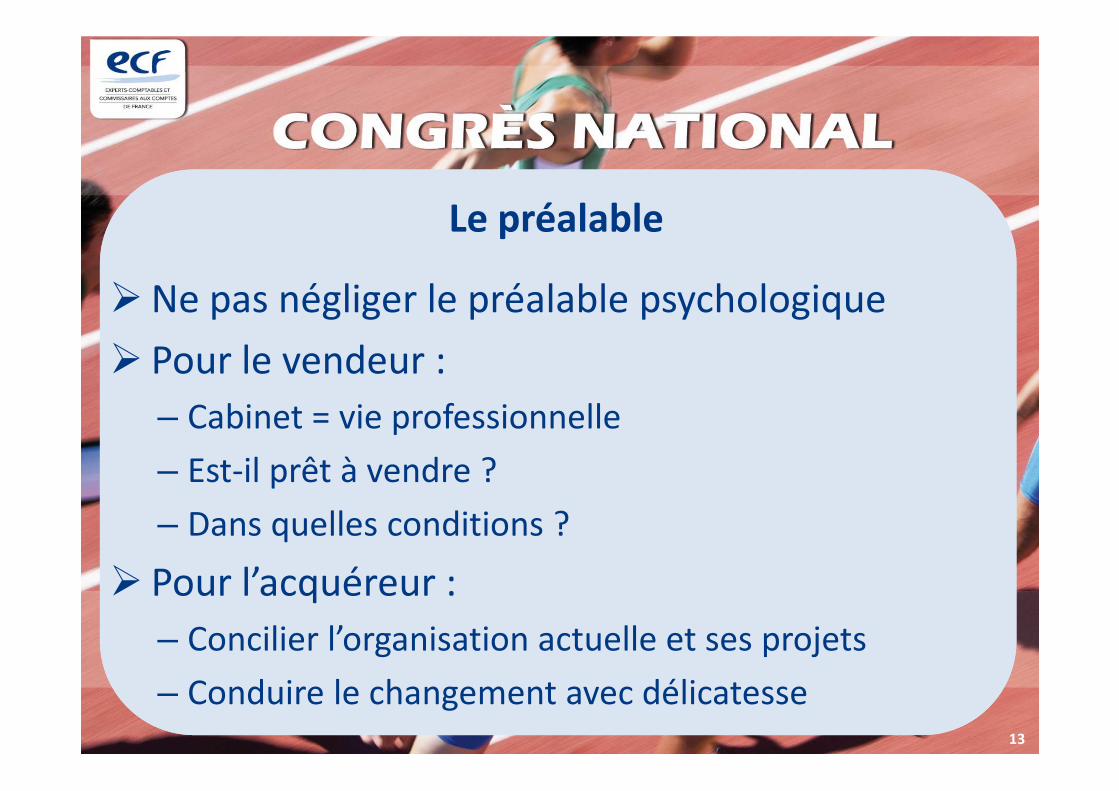

�Ne pas négliger le préalable psychologique

� Pour le vendeur :

– Cabinet = vie professionnelle

Le préalable

– Cabinet = vie professionnelle

– Est-il prêt à vendre ?

– Dans quelles conditions ?

� Pour l’acquéreur :

– Concilier l’organisation actuelle et ses projets

– Conduire le changement avec délicatesse13

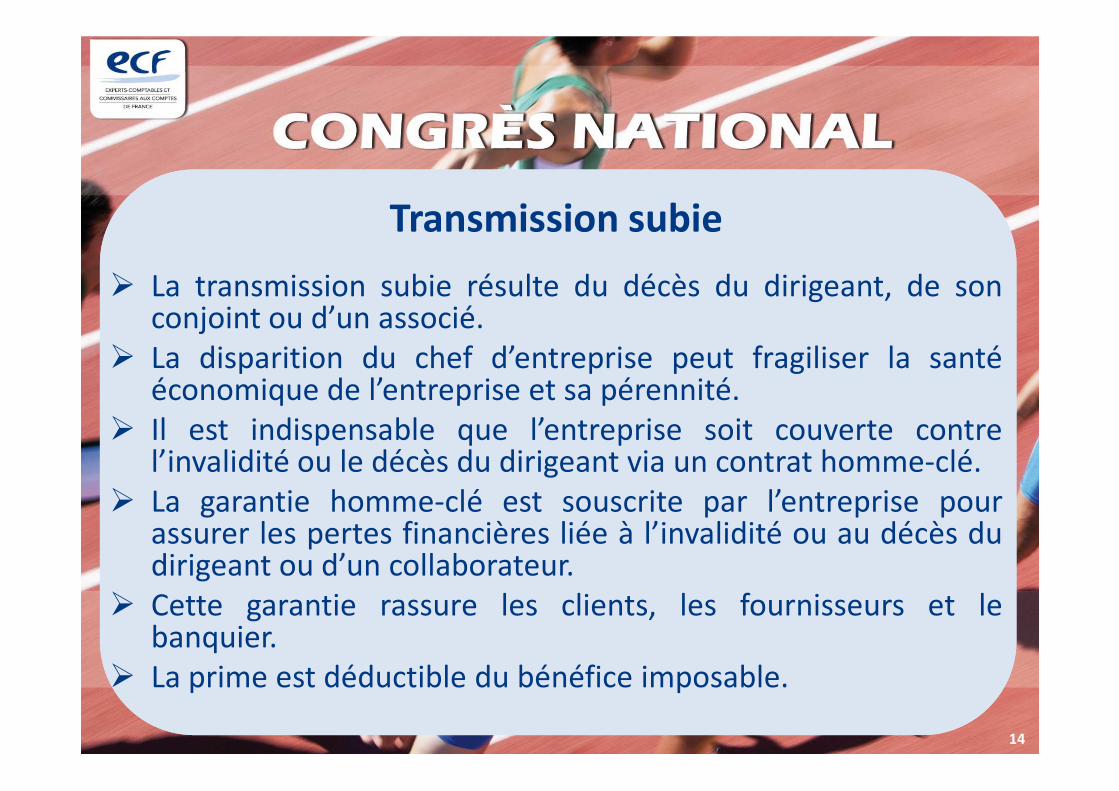

� La transmission subie résulte du décès du dirigeant, de sonconjoint ou d’un associé.

� La disparition du chef d’entreprise peut fragiliser la santééconomique de l’entreprise et sa pérennité.

Transmission subie

économique de l’entreprise et sa pérennité.� Il est indispensable que l’entreprise soit couverte contre

l’invalidité ou le décès du dirigeant via un contrat homme-clé.� La garantie homme-clé est souscrite par l’entreprise pour

assurer les pertes financières liée à l’invalidité ou au décès dudirigeant ou d’un collaborateur.

� Cette garantie rassure les clients, les fournisseurs et lebanquier.

� La prime est déductible du bénéfice imposable.

14

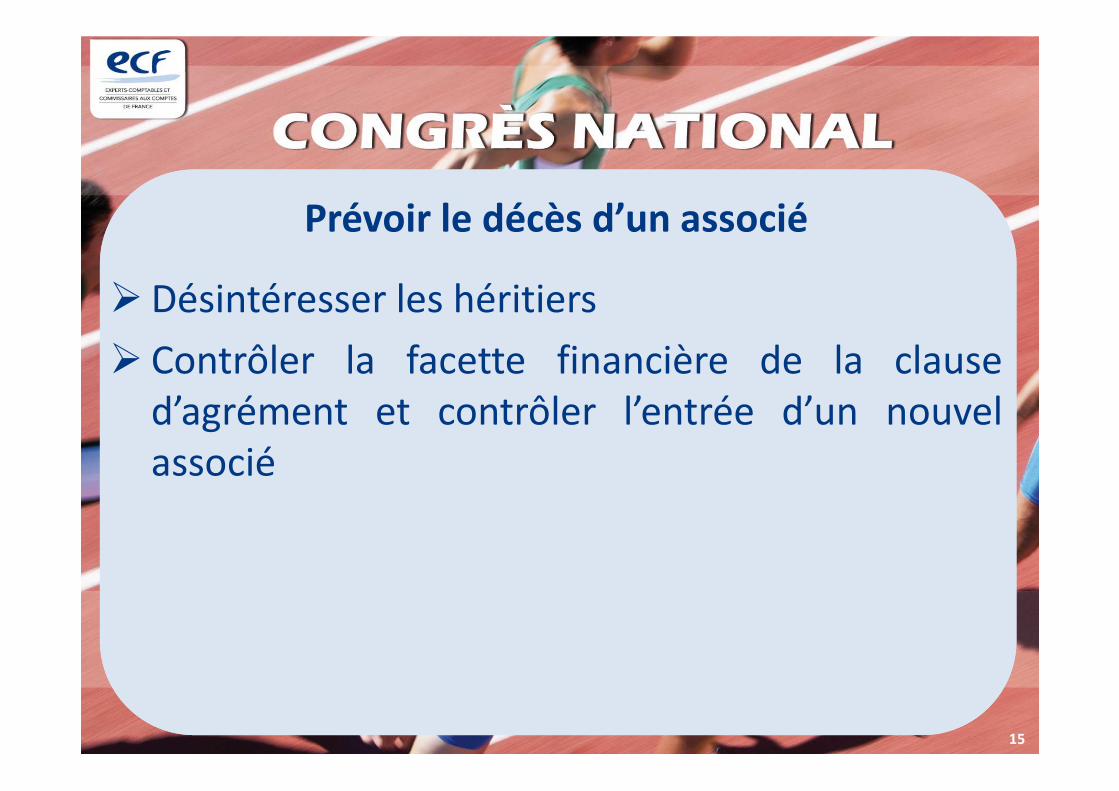

�Désintéresser les héritiers

� Contrôler la facette financière de la claused’agrément et contrôler l’entrée d’un nouvel

Prévoir le décès d’un associé

d’agrément et contrôler l’entrée d’un nouvelassocié

15

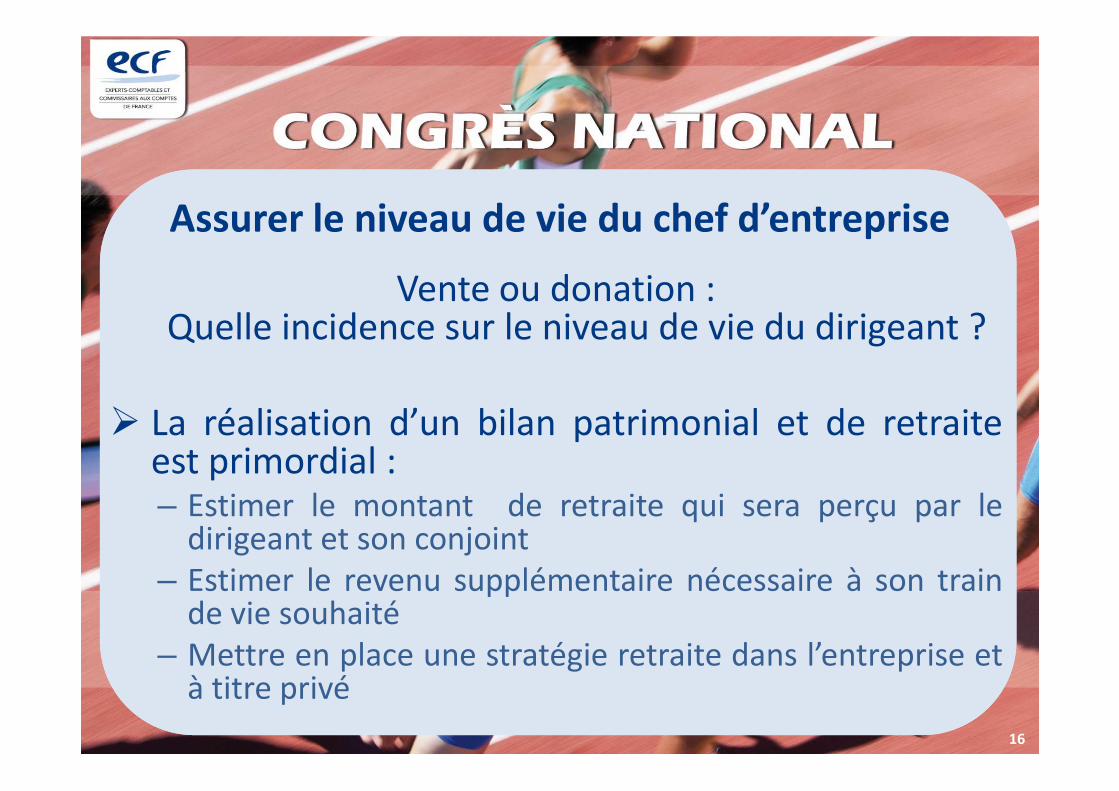

Vente ou donation :Quelle incidence sur le niveau de vie du dirigeant ?

Assurer le niveau de vie du chef d’entreprise

� La réalisation d’un bilan patrimonial et de retraiteest primordial :– Estimer le montant de retraite qui sera perçu par le

dirigeant et son conjoint– Estimer le revenu supplémentaire nécessaire à son train

de vie souhaité– Mettre en place une stratégie retraite dans l’entreprise et

à titre privé

16

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

17

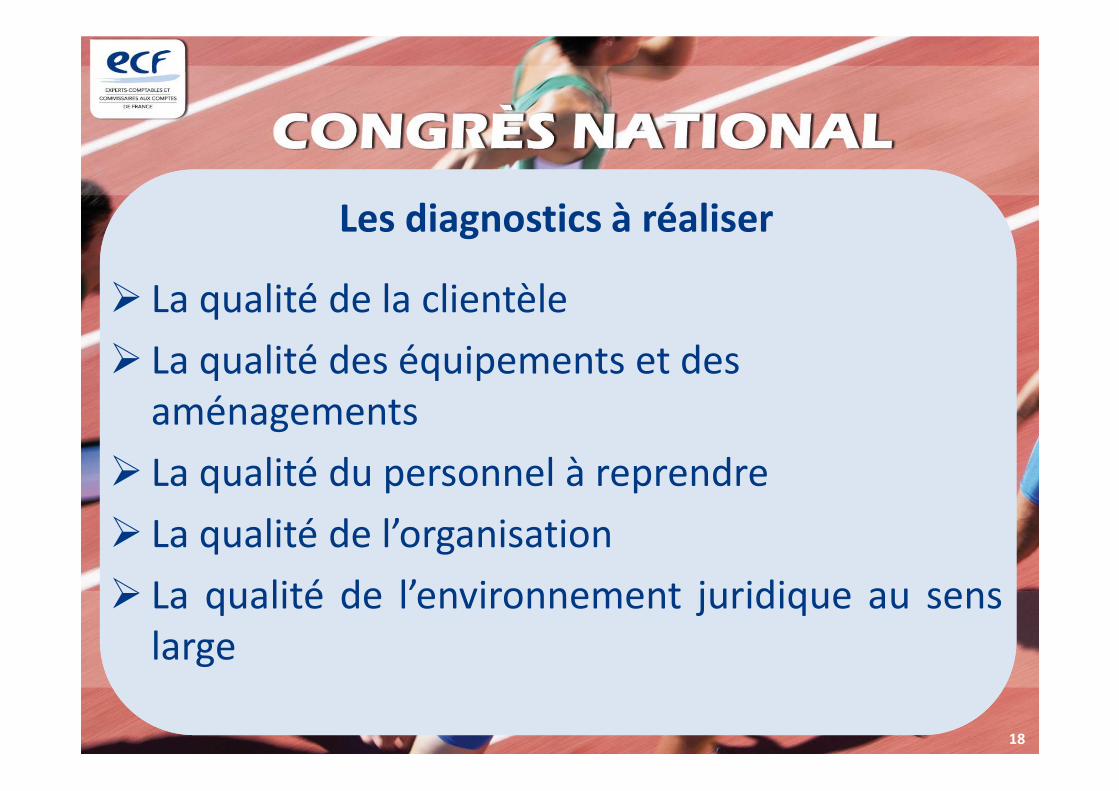

� La qualité de la clientèle

� La qualité des équipements et des aménagements

Les diagnostics à réaliser

aménagements

� La qualité du personnel à reprendre

� La qualité de l’organisation

� La qualité de l’environnement juridique au senslarge

18

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

19

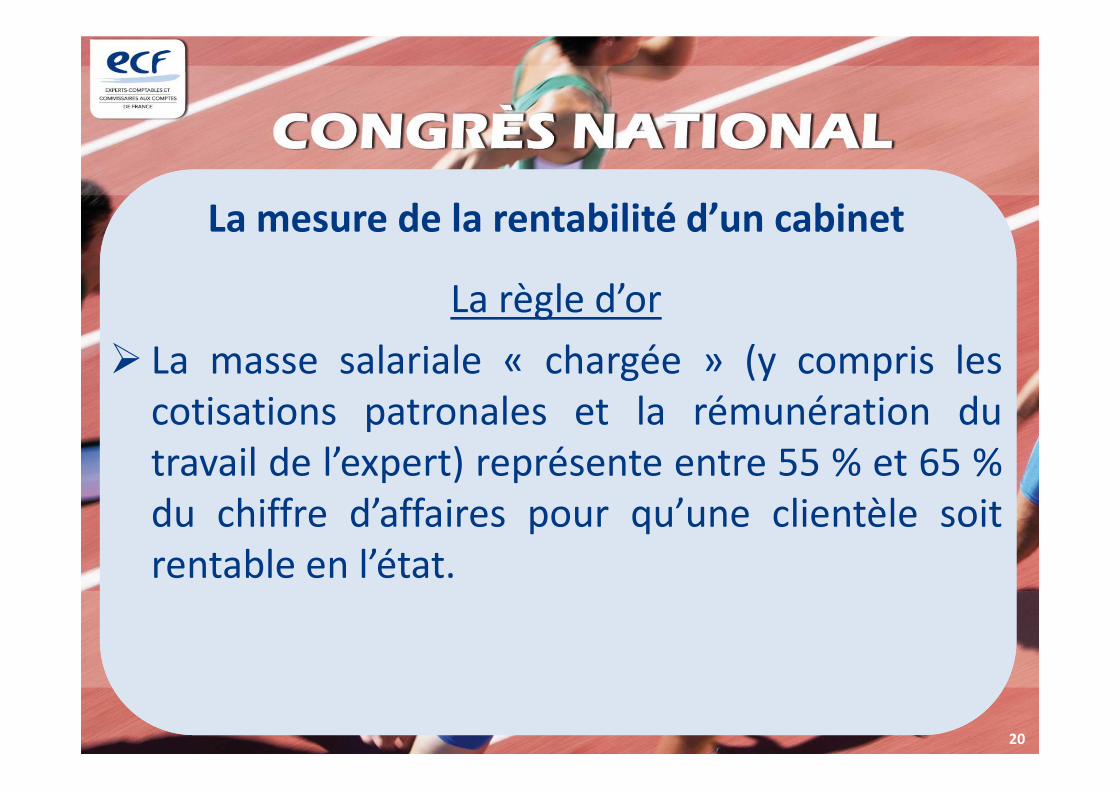

La règle d’or

� La masse salariale « chargée » (y compris lescotisations patronales et la rémunération du

La mesure de la rentabilité d’un cabinet

cotisations patronales et la rémunération dutravail de l’expert) représente entre 55 % et 65 %du chiffre d’affaires pour qu’une clientèle soitrentable en l’état.

20

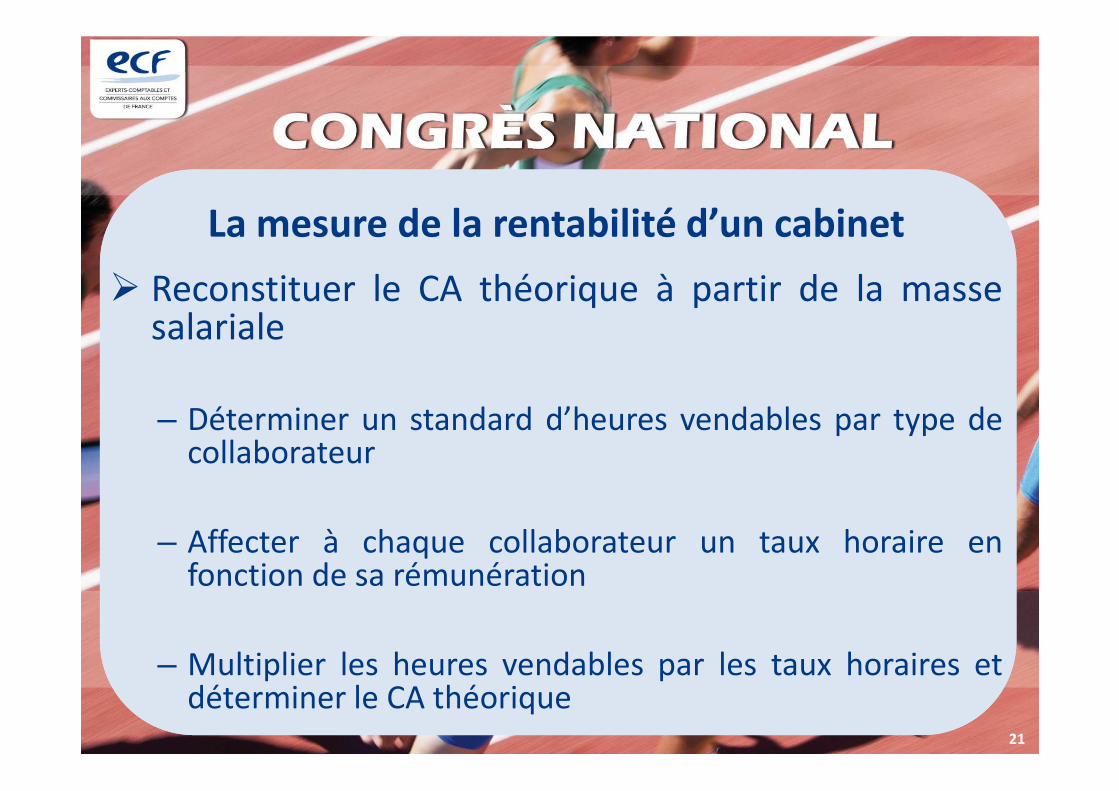

� Reconstituer le CA théorique à partir de la massesalariale

La mesure de la rentabilité d’un cabinet

– Déterminer un standard d’heures vendables par type decollaborateur

– Affecter à chaque collaborateur un taux horaire enfonction de sa rémunération

– Multiplier les heures vendables par les taux horaires etdéterminer le CA théorique

21

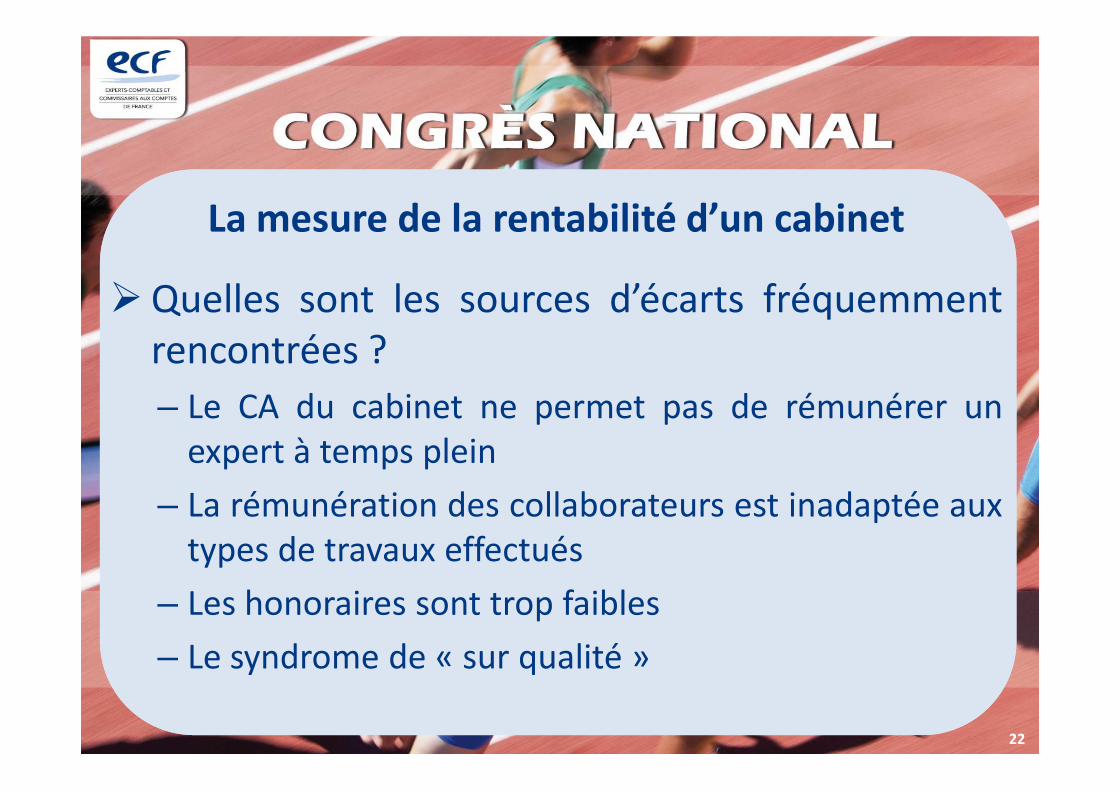

�Quelles sont les sources d’écarts fréquemmentrencontrées ?

– Le CA du cabinet ne permet pas de rémunérer un

La mesure de la rentabilité d’un cabinet

– Le CA du cabinet ne permet pas de rémunérer unexpert à temps plein

– La rémunération des collaborateurs est inadaptée auxtypes de travaux effectués

– Les honoraires sont trop faibles

– Le syndrome de « sur qualité »

22

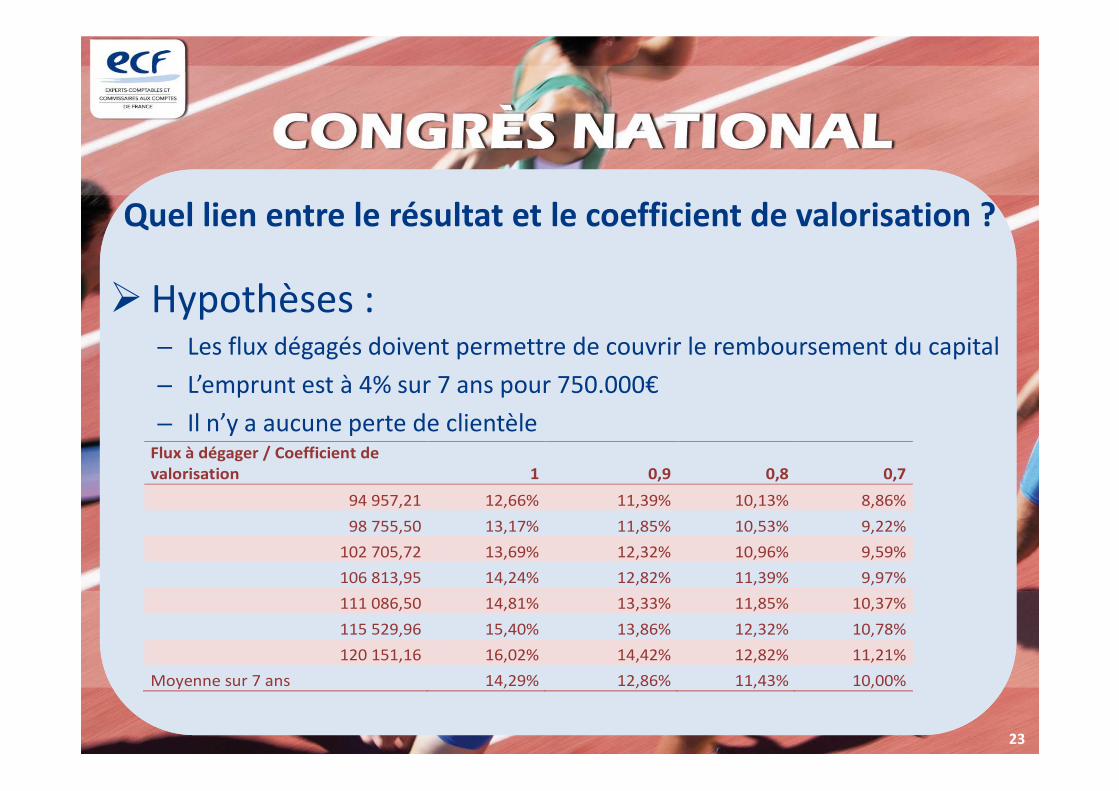

�Hypothèses :– Les flux dégagés doivent permettre de couvrir le remboursement du capital

– L’emprunt est à 4% sur 7 ans pour 750.000€

Quel lien entre le résultat et le coefficient de valorisation ?

– L’emprunt est à 4% sur 7 ans pour 750.000€

– Il n’y a aucune perte de clientèle

23

Flux à dégager / Coefficient de valorisation 1 0,9 0,8 0,7

94 957,21 12,66% 11,39% 10,13% 8,86%

98 755,50 13,17% 11,85% 10,53% 9,22%

102 705,72 13,69% 12,32% 10,96% 9,59%

106 813,95 14,24% 12,82% 11,39% 9,97%

111 086,50 14,81% 13,33% 11,85% 10,37%

115 529,96 15,40% 13,86% 12,32% 10,78%

120 151,16 16,02% 14,42% 12,82% 11,21%

Moyenne sur 7 ans 14,29% 12,86% 11,43% 10,00%

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

24

2 types de méthodes :

Evaluation des actifs� Valeur Patrimoniale

Évaluation d’un cabinet expertise-comptable

� Valeur Patrimoniale

Capitalisation des bénéfices� Valeur de Rendement

Ces 2 méthodes sont pertinentes et complémentaires

Un préalable : l’audit qualitatif

25

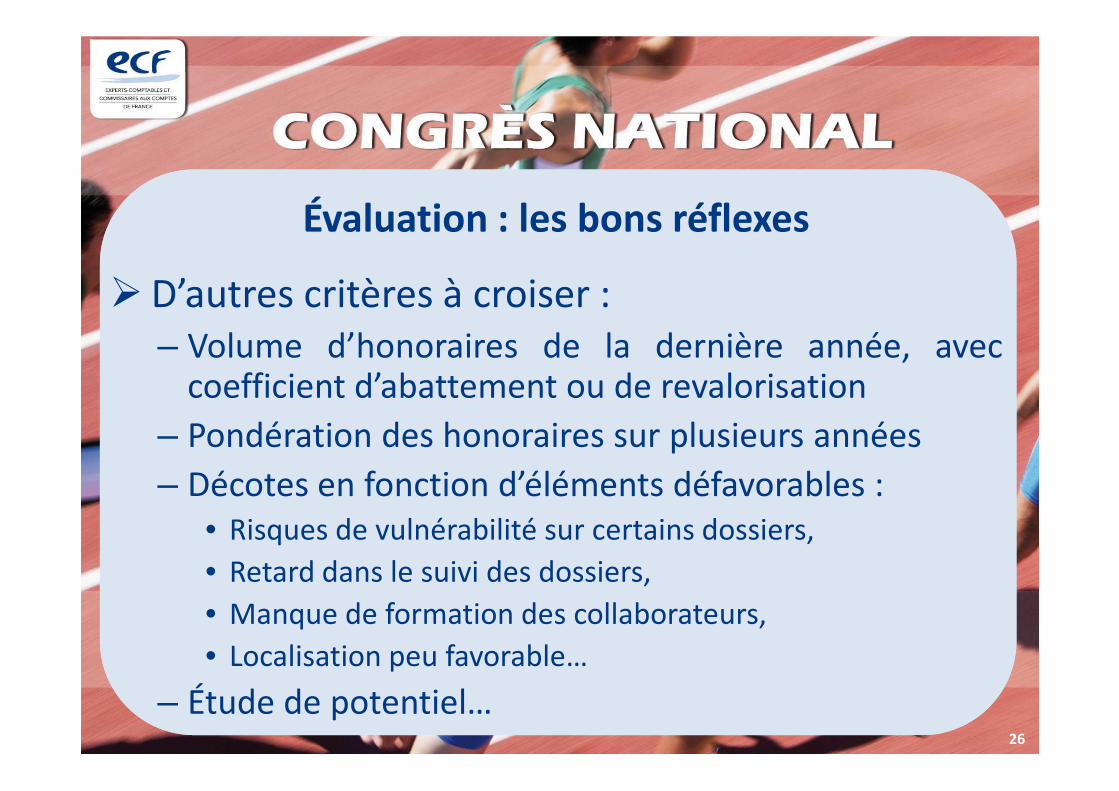

�D’autres critères à croiser :– Volume d’honoraires de la dernière année, avec

coefficient d’abattement ou de revalorisation

Évaluation : les bons réflexes

coefficient d’abattement ou de revalorisation

– Pondération des honoraires sur plusieurs années

– Décotes en fonction d’éléments défavorables :• Risques de vulnérabilité sur certains dossiers,

• Retard dans le suivi des dossiers,

• Manque de formation des collaborateurs,

• Localisation peu favorable…

– Étude de potentiel…26

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

27

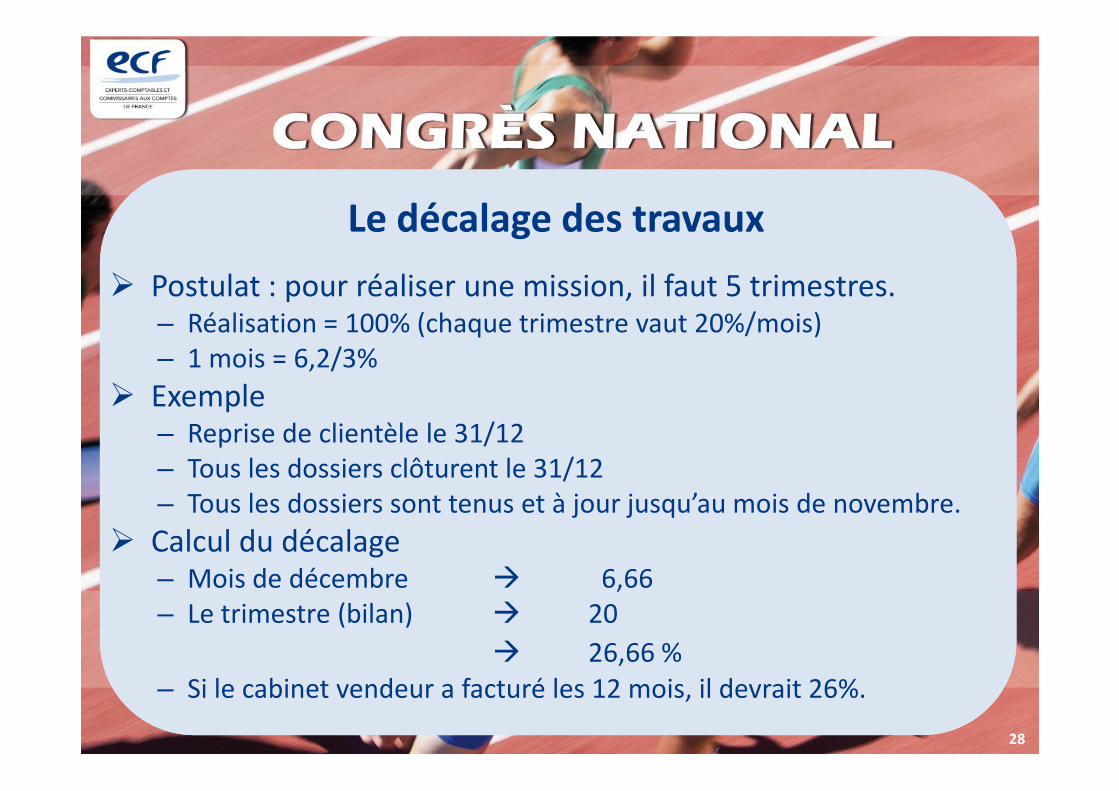

� Postulat : pour réaliser une mission, il faut 5 trimestres.– Réalisation = 100% (chaque trimestre vaut 20%/mois)– 1 mois = 6,2/3%

� Exemple

Le décalage des travaux

� Exemple– Reprise de clientèle le 31/12– Tous les dossiers clôturent le 31/12– Tous les dossiers sont tenus et à jour jusqu’au mois de novembre.

� Calcul du décalage– Mois de décembre � 6,66– Le trimestre (bilan) � 20

� 26,66 %– Si le cabinet vendeur a facturé les 12 mois, il devrait 26%.

28

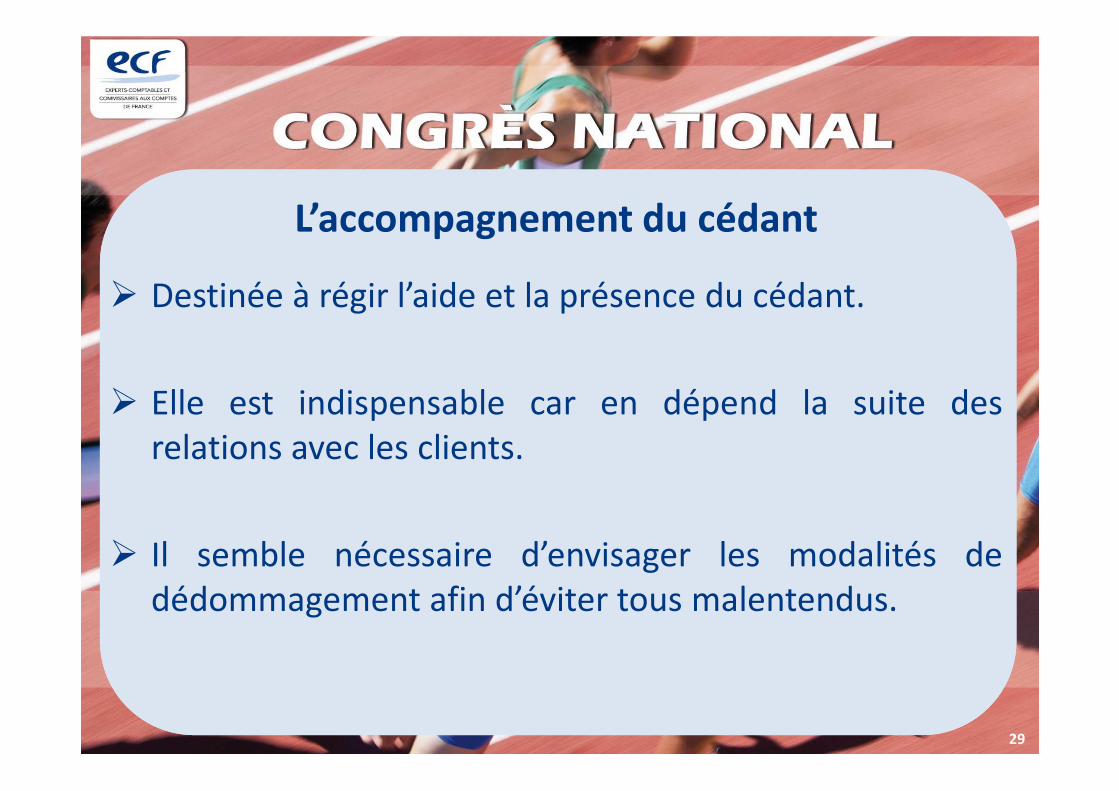

� Destinée à régir l’aide et la présence du cédant.

� Elle est indispensable car en dépend la suite des

L’accompagnement du cédant

� Elle est indispensable car en dépend la suite desrelations avec les clients.

� Il semble nécessaire d’envisager les modalités dedédommagement afin d’éviter tous malentendus.

29

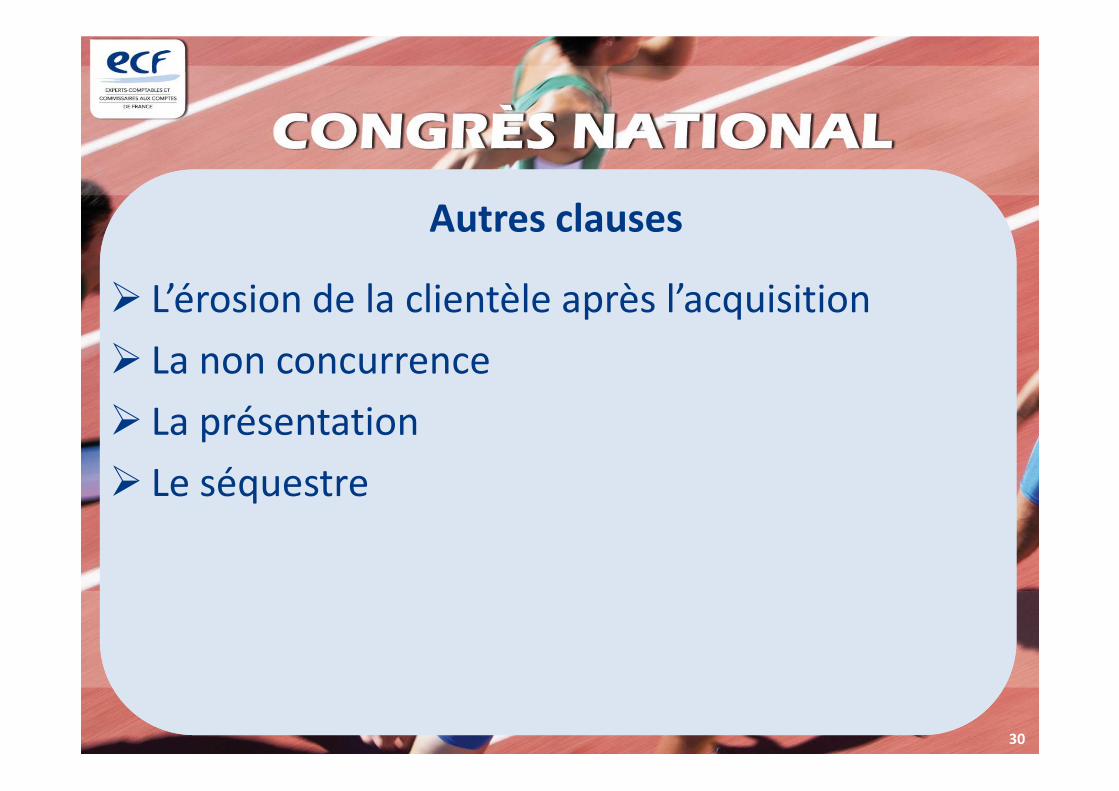

� L’érosion de la clientèle après l’acquisition

� La non concurrence

La présentation

Autres clauses

� La présentation

� Le séquestre

30

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

31

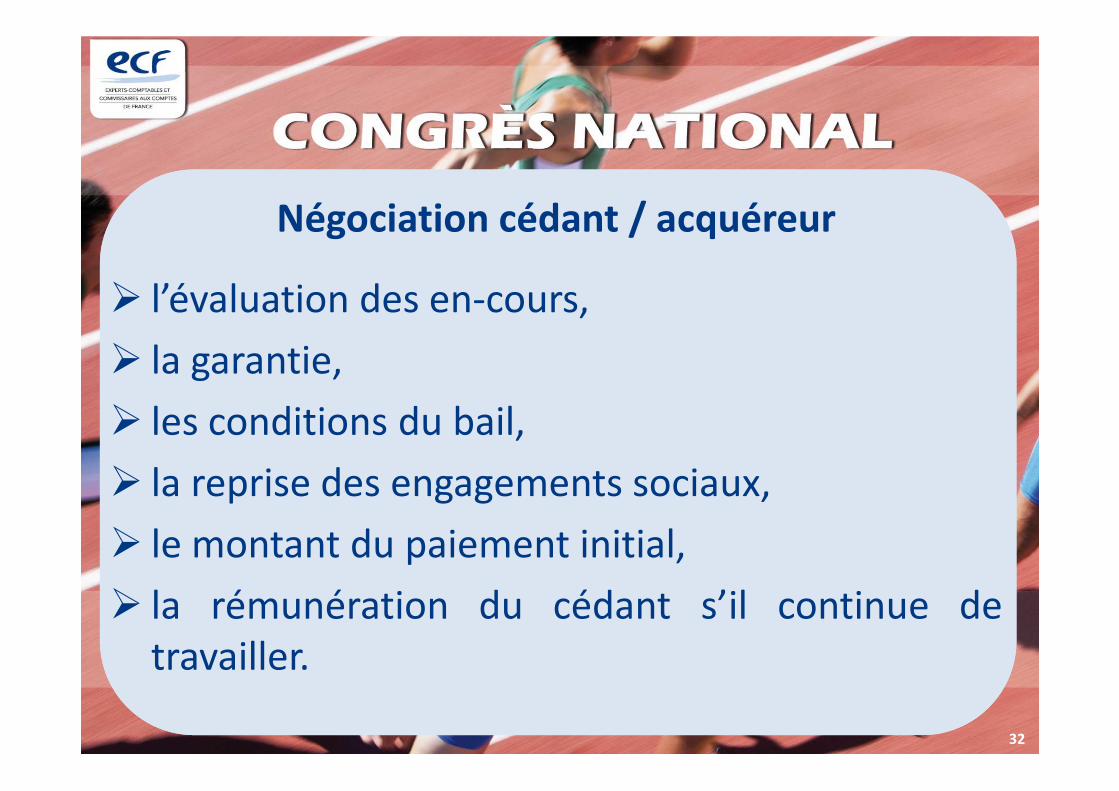

� l’évaluation des en-cours,

� la garantie,

les conditions du bail,

Négociation cédant / acquéreur

� les conditions du bail,

� la reprise des engagements sociaux,

� le montant du paiement initial,

� la rémunération du cédant s’il continue detravailler.

32

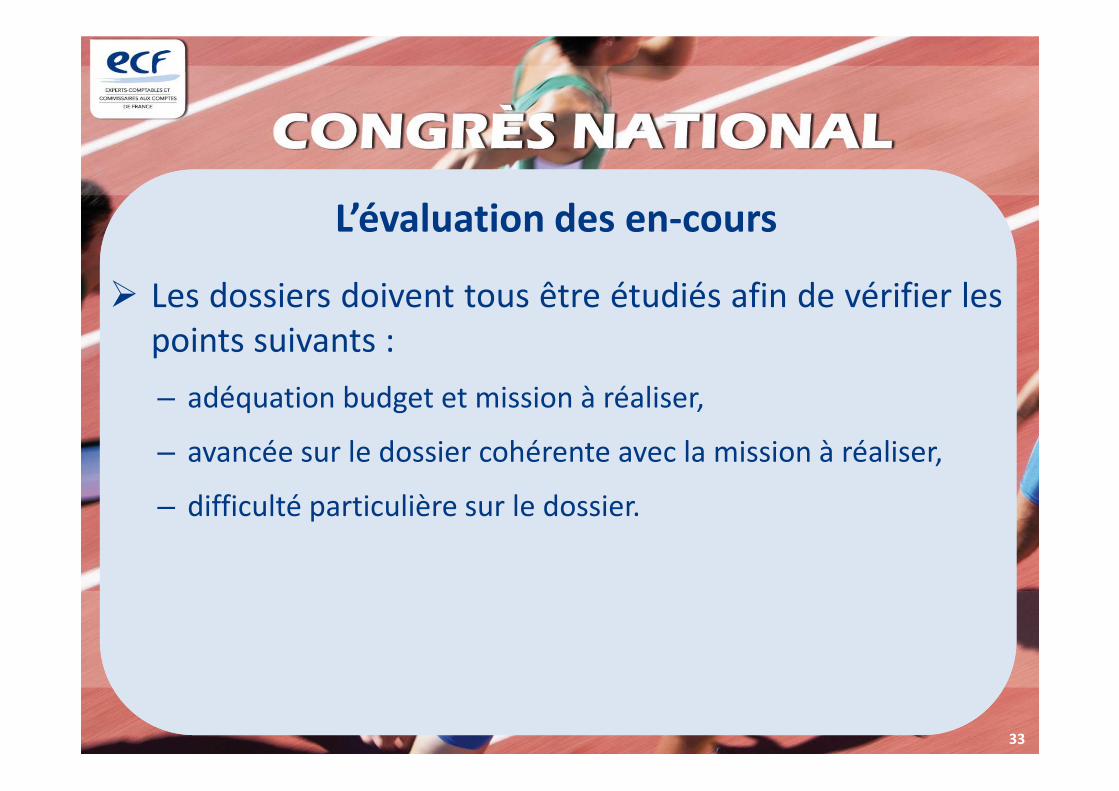

� Les dossiers doivent tous être étudiés afin de vérifier lespoints suivants :

– adéquation budget et mission à réaliser,

L’évaluation des en-cours

– adéquation budget et mission à réaliser,

– avancée sur le dossier cohérente avec la mission à réaliser,

– difficulté particulière sur le dossier.

33

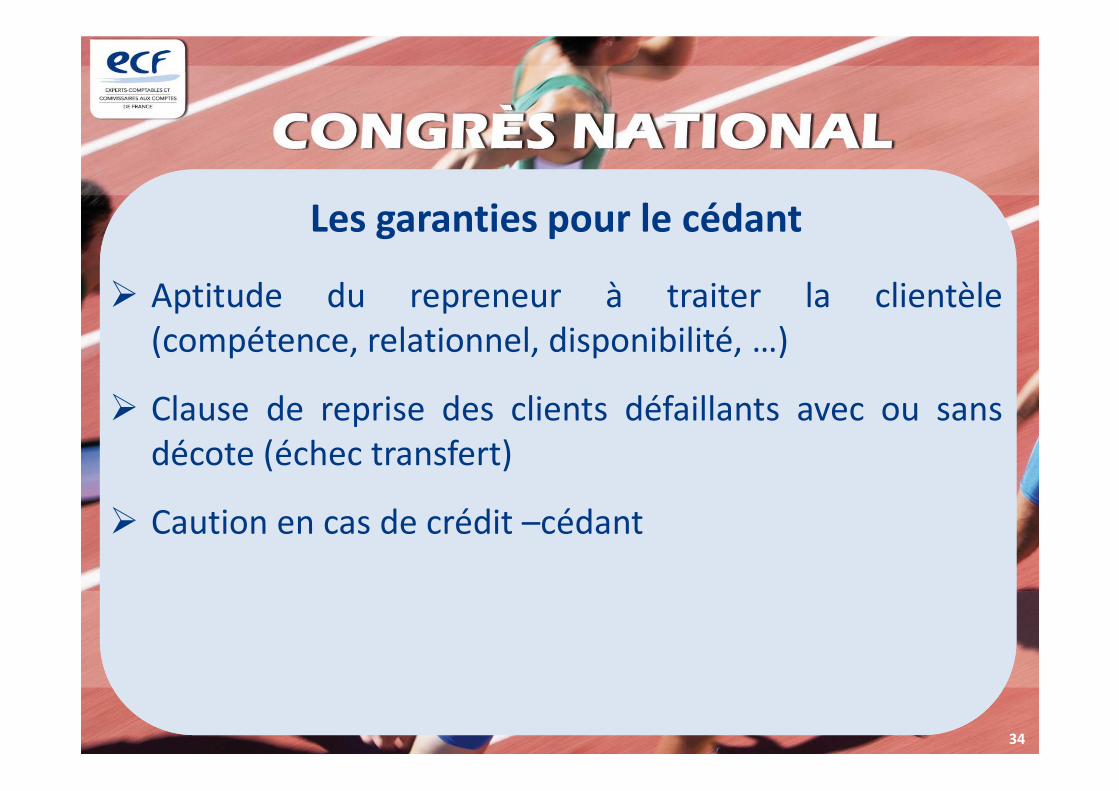

� Aptitude du repreneur à traiter la clientèle(compétence, relationnel, disponibilité, …)

� Clause de reprise des clients défaillants avec ou sans

Les garanties pour le cédant

� Clause de reprise des clients défaillants avec ou sansdécote (échec transfert)

� Caution en cas de crédit –cédant

34

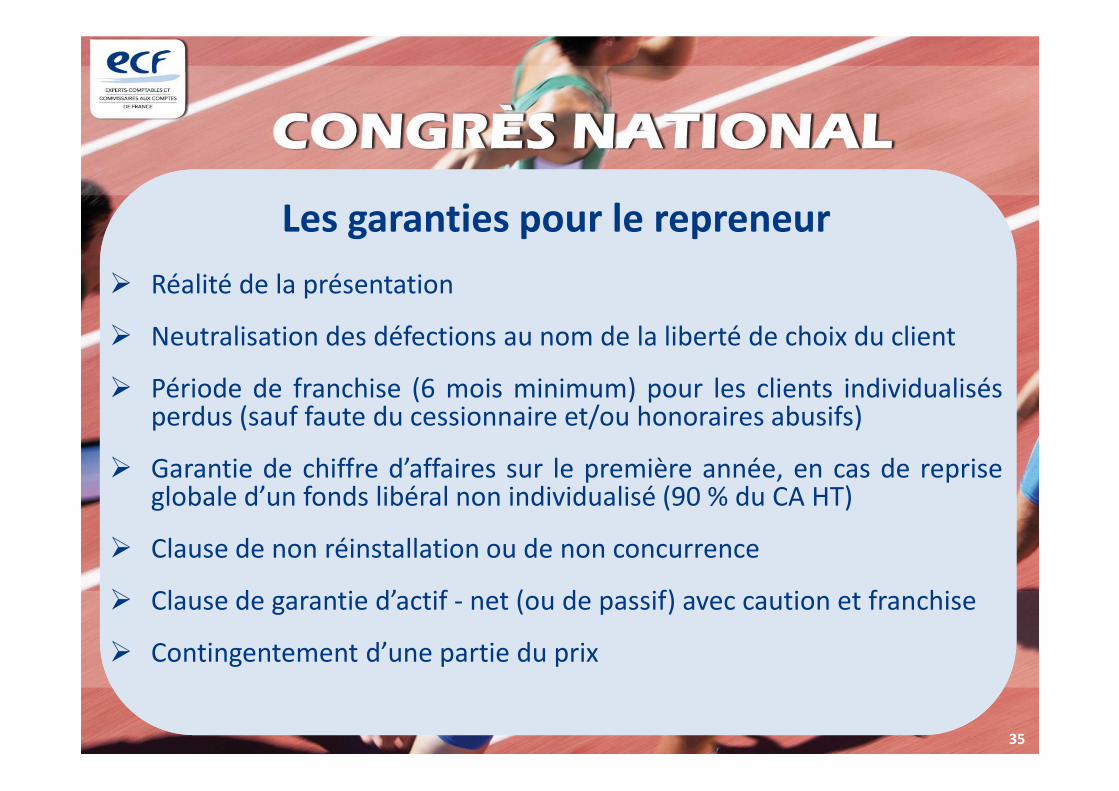

� Réalité de la présentation

� Neutralisation des défections au nom de la liberté de choix du client

� Période de franchise (6 mois minimum) pour les clients individualisés

Les garanties pour le repreneur

� Période de franchise (6 mois minimum) pour les clients individualisésperdus (sauf faute du cessionnaire et/ou honoraires abusifs)

� Garantie de chiffre d’affaires sur le première année, en cas de repriseglobale d’un fonds libéral non individualisé (90 % du CA HT)

� Clause de non réinstallation ou de non concurrence

� Clause de garantie d’actif - net (ou de passif) avec caution et franchise

� Contingentement d’une partie du prix

35

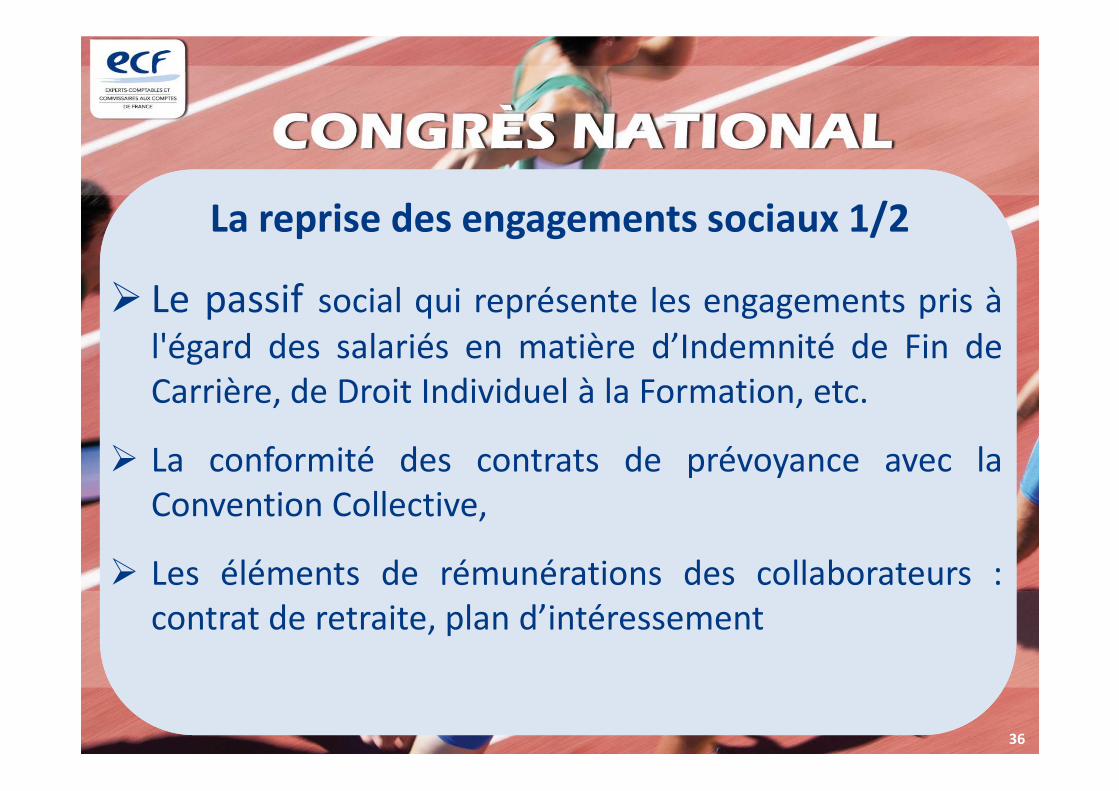

� Le passif social qui représente les engagements pris àl'égard des salariés en matière d’Indemnité de Fin deCarrière, de Droit Individuel à la Formation, etc.

La reprise des engagements sociaux 1/2

Carrière, de Droit Individuel à la Formation, etc.

� La conformité des contrats de prévoyance avec laConvention Collective,

� Les éléments de rémunérations des collaborateurs :contrat de retraite, plan d’intéressement

36

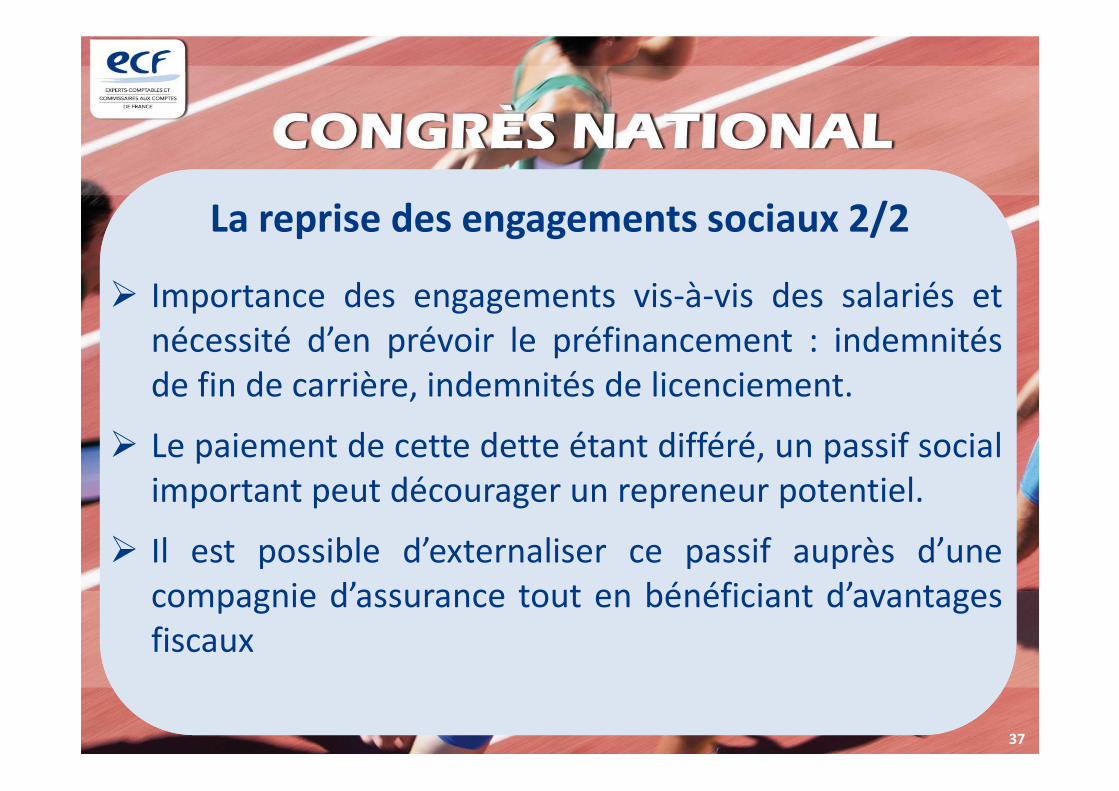

� Importance des engagements vis-à-vis des salariés etnécessité d’en prévoir le préfinancement : indemnitésde fin de carrière, indemnités de licenciement.

La reprise des engagements sociaux 2/2

de fin de carrière, indemnités de licenciement.

� Le paiement de cette dette étant différé, un passif socialimportant peut décourager un repreneur potentiel.

� Il est possible d’externaliser ce passif auprès d’unecompagnie d’assurance tout en bénéficiant d’avantagesfiscaux

37

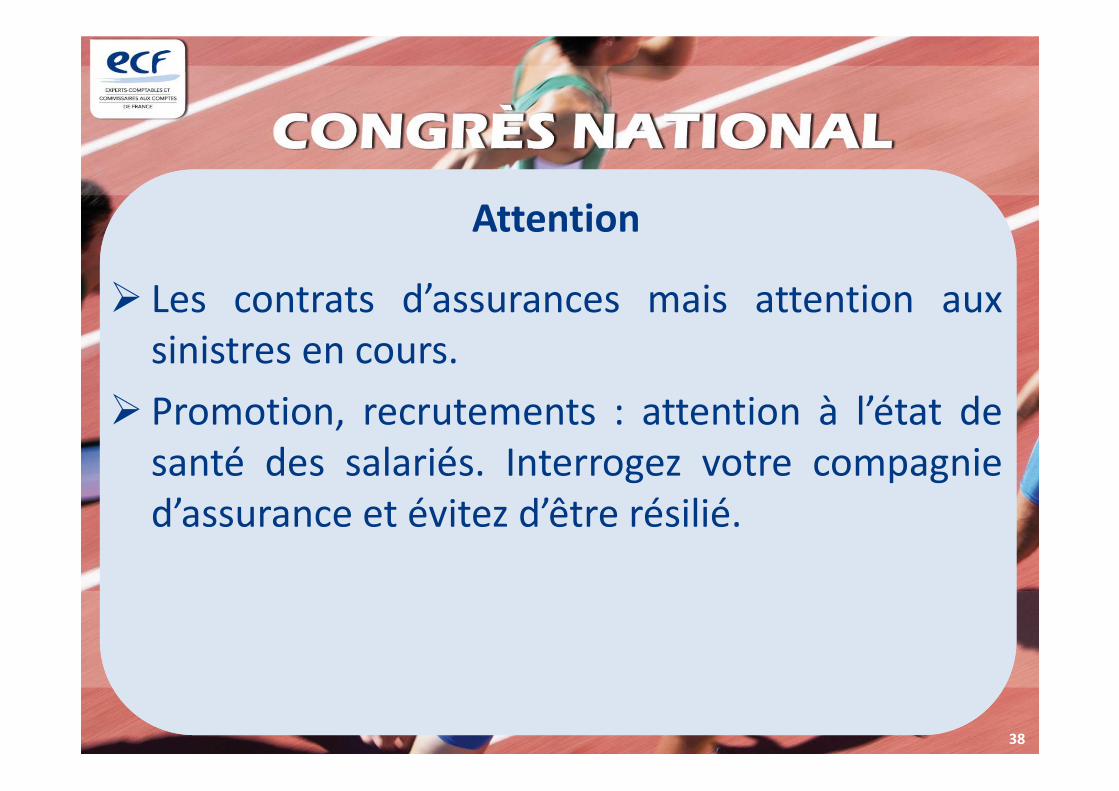

� Les contrats d’assurances mais attention auxsinistres en cours.

� Promotion, recrutements : attention à l’état de

Attention

� Promotion, recrutements : attention à l’état desanté des salariés. Interrogez votre compagnied’assurance et évitez d’être résilié.

38

� Paiement immédiat

Paiement échelonné

Les modalités de paiement

� Paiement échelonné

39

� A négocier avant la signature pour éviter toutlitige a postériori

La rémunération du cédant post cession

40

� Les dirigeants dépendant du RSI (régime social des indépendants)peuvent eux aussi bénéficier de ces nouvelles dispositions légales.

� Ils peuvent cumuler sans aucune restriction leur retraite artisanale ou

Accompagnement du repreneur et revenus du cédant

� Ils peuvent cumuler sans aucune restriction leur retraite artisanale oucommerciale et le revenu d’une activité professionnelle dès l’instantqu’ils ont 60 ans et justifient d’une carrière complète (duréed’assurance nécessaire pour le taux plein) ou 65 ans (quels que soient ladurée d’assurance et l’âge de liquidation de la pension).

� Le dirigeant qui cède son entreprise peut très bien y rester commesalarié et accompagner son repreneur quelque temps.

� Le cumul emploi retraite peut per mettre au dirigeant d’optimiser sarémunération

41

� Prévoir un contrat d’assurance vie réceptacle desfonds reçus.

�Un contrat de + de 8 ans optimise la fiscalité de

Prix de cession

�Un contrat de + de 8 ans optimise la fiscalité decompléments de revenus par le biais de rachatsprogrammés (jusqu’à 9200€ d’abattement sur laplus-value pour un couple

42

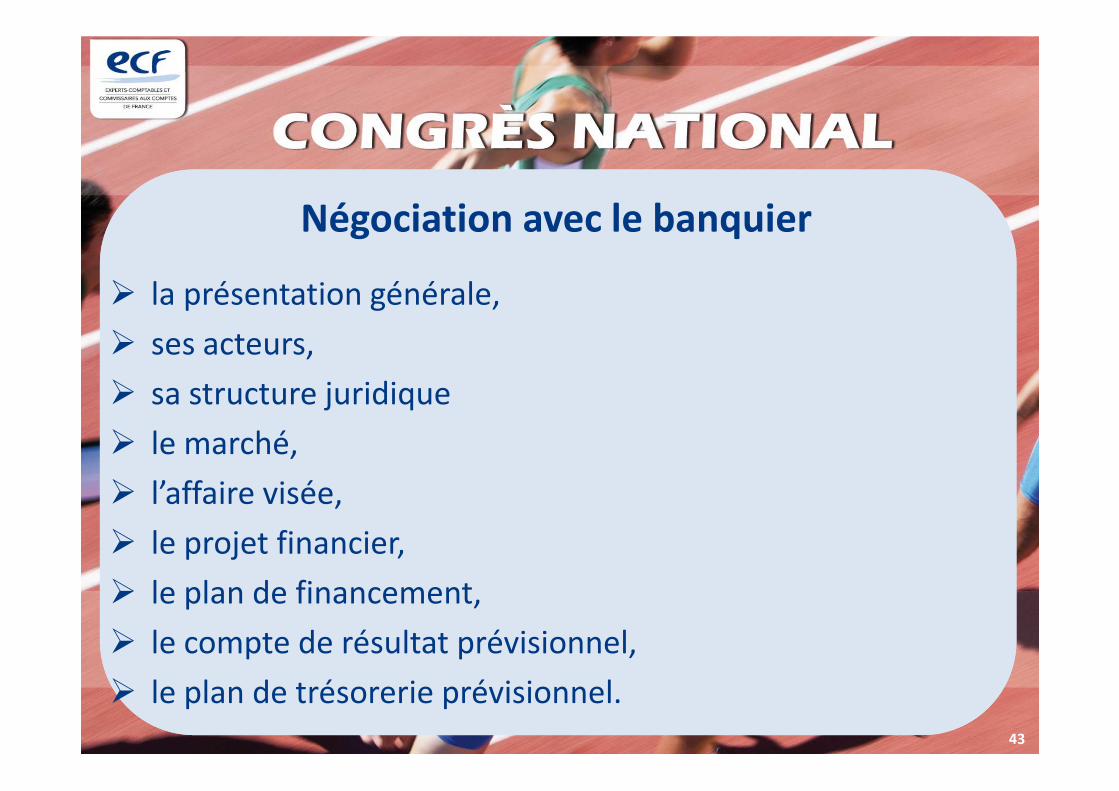

� la présentation générale,

� ses acteurs,

� sa structure juridique

Négociation avec le banquier

� sa structure juridique

� le marché,

� l’affaire visée,

� le projet financier,

� le plan de financement,

� le compte de résultat prévisionnel,

� le plan de trésorerie prévisionnel.43

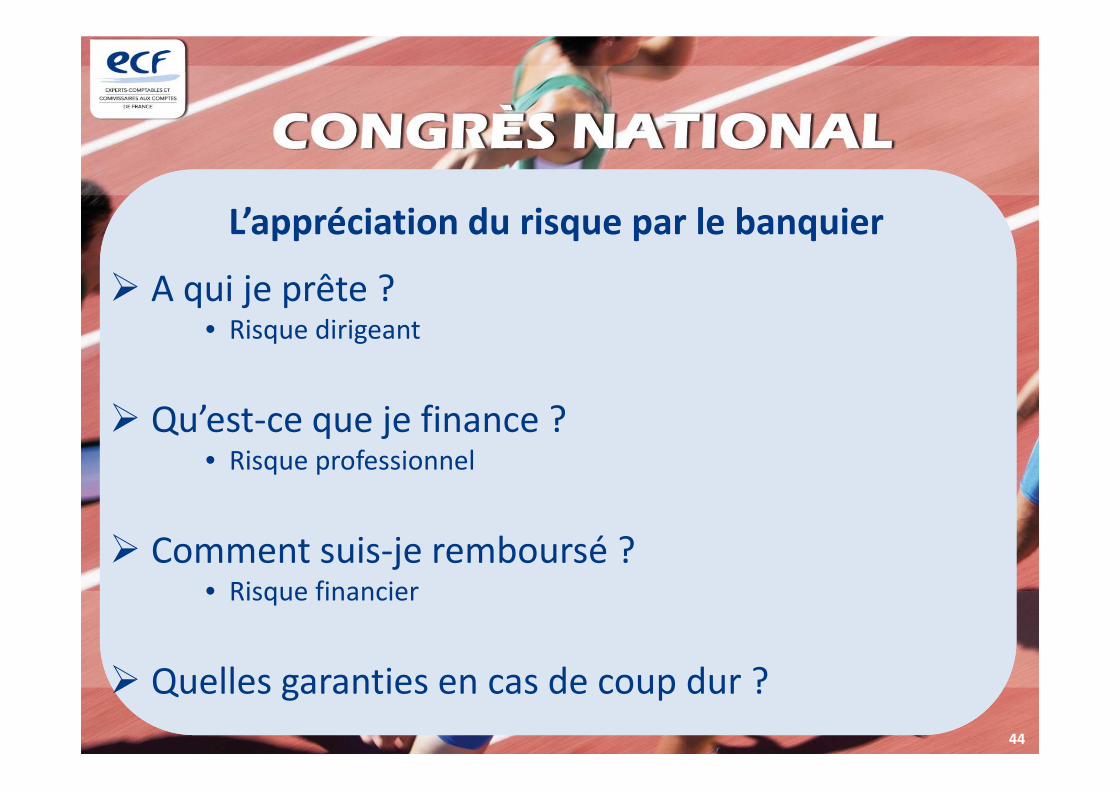

� A qui je prête ?• Risque dirigeant

Qu’est-ce que je finance ?

L’appréciation du risque par le banquier

� Qu’est-ce que je finance ?• Risque professionnel

� Comment suis-je remboursé ?• Risque financier

� Quelles garanties en cas de coup dur ?

44

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

45

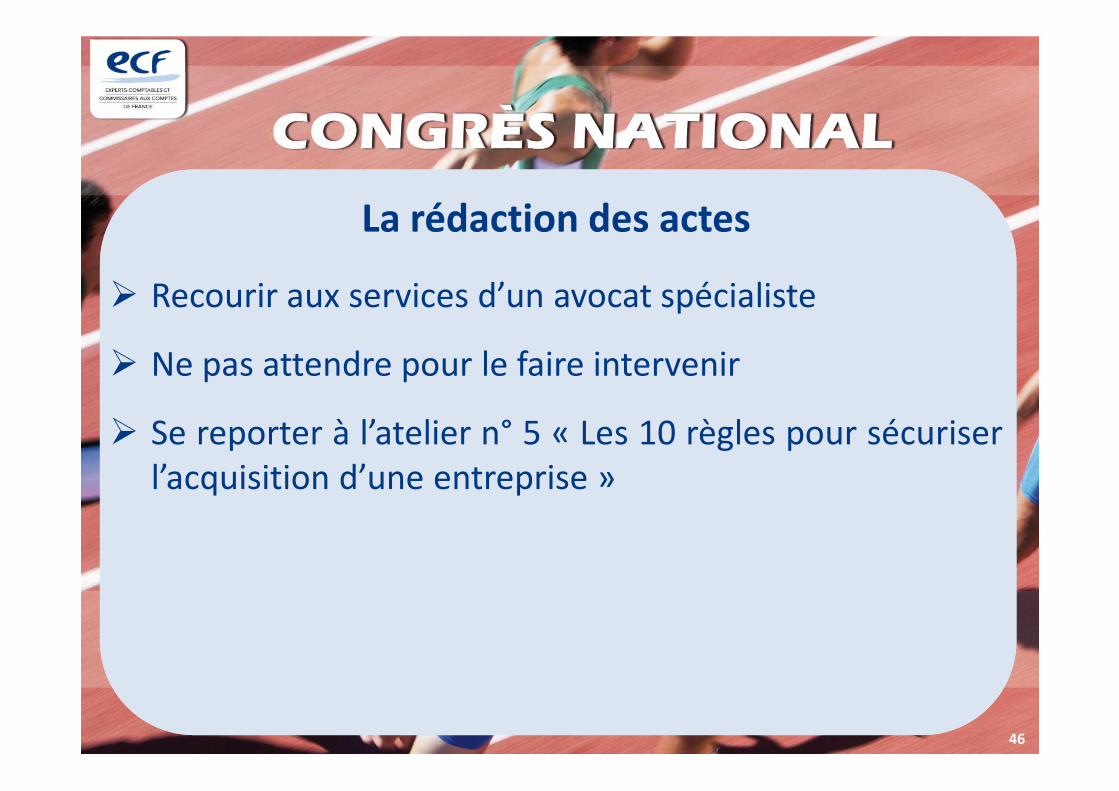

� Recourir aux services d’un avocat spécialiste

� Ne pas attendre pour le faire intervenir

La rédaction des actes

� Se reporter à l’atelier n° 5 « Les 10 règles pour sécuriserl’acquisition d’une entreprise »

46

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

47

� Ni trop tôt, ni trop tard� Mais ne pas l’oublier !� N’oublier personne

La communication

� N’oublier personne� Repérer les relations entre personnes à informer

� Qui ?– les collaborateurs,– les clients,– les prescripteurs,– les entourages proches des cédant et repreneur.

48

1. Etat des lieuxa) Présentation de la pyramide des âges de nos professions et évolutionb) Panorama de la transmission de cabinet d’expertise-comptable et de commissariat aux

comptes

2. Etape préalable à toute opération de transmission

Plan de l’atelier

2. Etape préalable à toute opération de transmission

3. Processus de la transmissiona) Les diagnostics à réaliserb) La mesure de la rentabilité d’un cabinetc) L’évaluation du cabinet d’expertise comptabled) Quelques spécificités et clauses contractuelles

4. Finalisation de la cessiona) La négociation financièreb) La rédaction des actes (dont les clauses et conventions diverses)c) La communicationd) Le suivi post cession

49

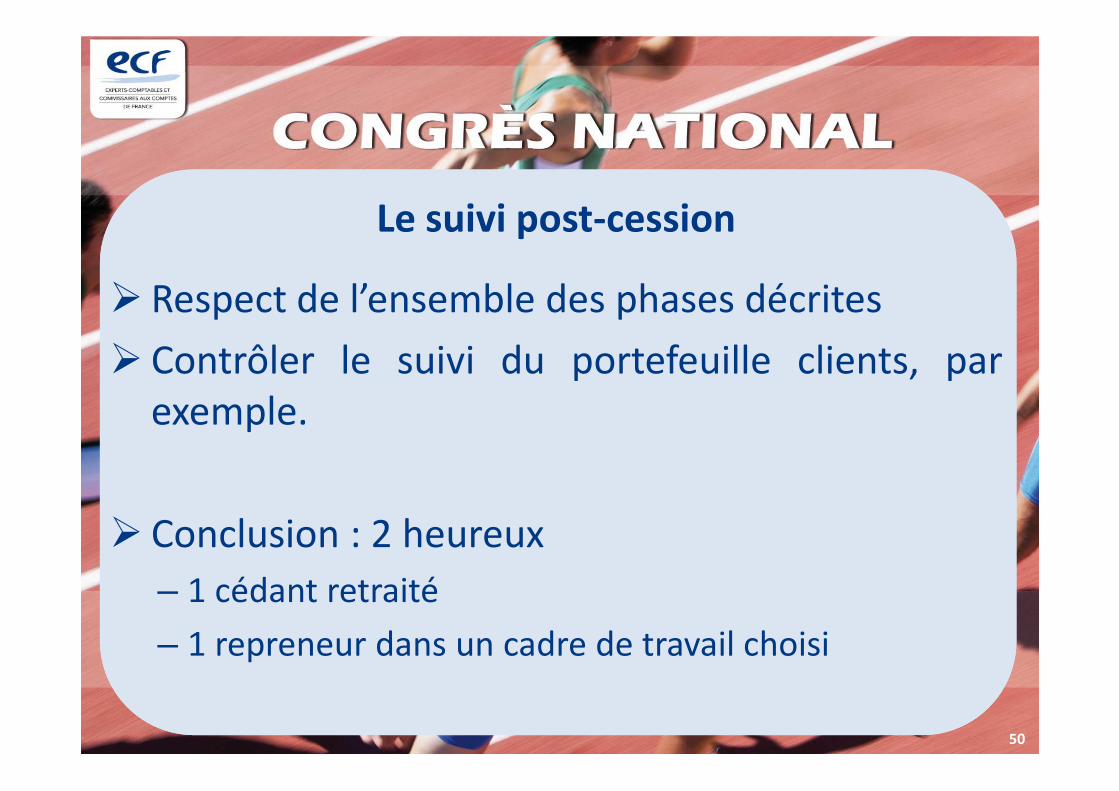

� Respect de l’ensemble des phases décrites

� Contrôler le suivi du portefeuille clients, parexemple.

Le suivi post-cession

exemple.

� Conclusion : 2 heureux

– 1 cédant retraité

– 1 repreneur dans un cadre de travail choisi

50

Avez-vous des questions ?

51

Merci pour votre attention

52