Embed Size (px)

Citation preview

RAPPORT SUR LE COMMERCE MONDIAL 2013

46

L’analyse des facteurs qui façonnent le commerce international et de leurs implications pour la politique commerciale ne peut pas être complète et utile si l’on n’a pas une idée claire de l’évolution de la structure des échanges dans le temps. Cette partie du rapport étudie les tendances passées, présentes et futures du commerce international et de l’activité économique. Elle commence par un historique du commerce, de l’époque préindustrielle à nos jours, en soulignant le rôle central que la technologie et les institutions ont joué dans le passé. Puis elle décrit et explique les grandes tendances du commerce international apparues au cours des 30 dernières années en présentant les principaux acteurs du commerce (pays et entreprises) et en indiquant quels pays font du commerce avec qui et comment la nature des échanges a évolué au fil du temps. Enfin, elle présente quelques simulations illustrant les scénarios futurs possibles pour le commerce.

B. Tendances du commerce international

II – Facteurs détermInant l’avenIr du commerce mondIal

47

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

Sommaire 1. L’évolutionducommerceinternational:l’éclairagedel’histoireéconomique 48

2. Quelleaétél’évolutionducommerceaucoursdes20à30dernièresannées? 57

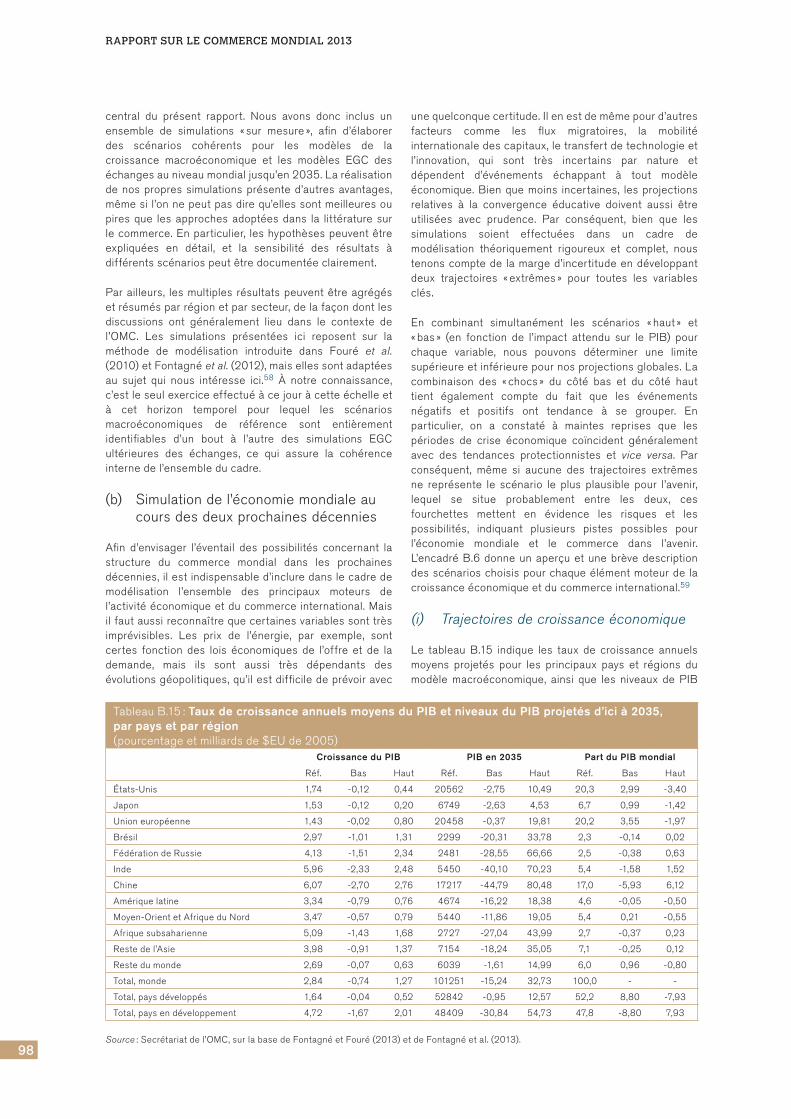

3. Scénarioséconomiquesetcommerciauxfuturs 93

4. Conclusions 107

Tableauxdel’appendice 113

Faits saillants et principales constatations

• La forte baisse des coûts de transport et de communication est le facteur qui a façonné le système commercial mondial actuel. La géopolitique a aussi joué un rôle décisif en renforçant ces tendances structurelles.

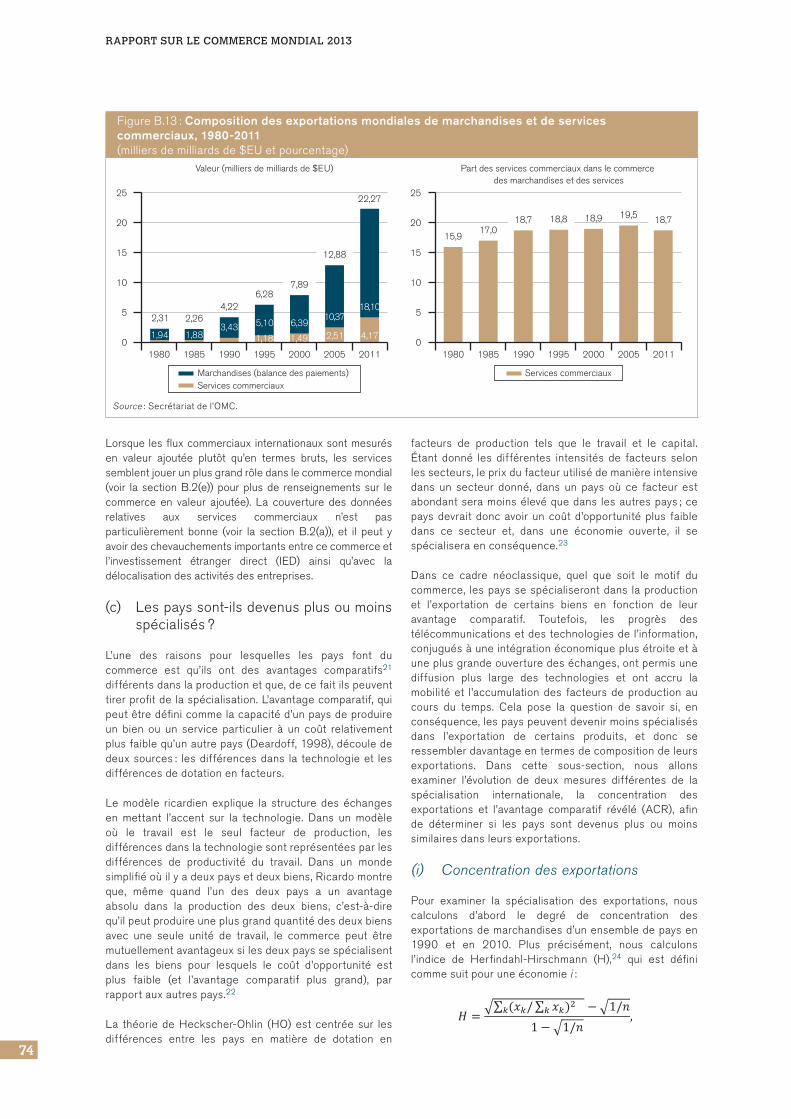

• Au cours des 30 dernières années, le commerce mondial des marchandises et des services commerciaux a augmenté d’environ 7 % par an en moyenne, pour atteindre en 2011 un niveau record de 18 000 milliards de dollars EU et 4 000 milliards de dollars EU, respectivement. Si on mesure le commerce en termes de valeur ajoutée, les services occupent une place plus importante.

• Entre 1980 et 2011, la part des économies en développement dans les exportations mondiales est passée de 34 % à 47 % et leur part dans les importations mondiales de 29 % à 42 %. L’Asie joue un rôle croissant dans le commerce mondial.

• Depuis plusieurs décennies, le commerce mondial augmente en moyenne presque deux fois plus vite que la production mondiale. Cela s’explique par l’importance croissante des chaînes d’approvisionnement internationales, d’où l’importance de la mesure du commerce en valeur ajoutée.

• Des simulations ont montré que, dans un contexte économique dynamique caractérisé par l’ouverture des échanges, les pays en développement ont des chances de devancer les pays développés avec une croissance deux à trois fois plus élevée des exportations et du PIB, au cours des prochaines décennies. Par contre, dans un scénario économique pessimiste et protectionniste, leur PIB augmenterait deux fois moins vite et la croissance des exportations serait plus faible que dans les pays développés.

RAPPORT SUR LE COMMERCE MONDIAL 2013

48

1. L’évolutionducommerceinternational:l’éclairagedel’histoireéconomique

Pourcomprendrelesfacteursquifaçonnerontlecommercemondial dans l’avenir, il faut comprendre les forceshistoriques qui ont forgé le système commercial mondialactuel. Comme beaucoup d’autres aspects de l’économiemondiale moderne, le système commercial mondial acommencé à se développer, en grande partie, avec larévolution industrielle. Les formidables progrèstechnologiquesqu’elleasuscitésdanslestransportsetlescommunications, dunavire à vapeur, du cheminde fer, etdu télégraphe jusqu’à l’automobile, l’avion et Internet, ontpeuàpeuréduitlecoûtdelacirculationdesmarchandises,descapitaux,destechnologiesetdespersonnesàtraverslemonde.La«mortde ladistance»,pour reprendrecettemétaphorecontemporaine,estl’undesprincipauxfacteursayantdéterminéledéveloppementdel’économiemondialedepuisledébutduXIXesiècle(Cairncross,1997).

L’apparitiond’uneéconomiemondiale,ladisséminationdesinvestissementsetdestechnologies,l’accroissementdelaspécialisation internationale, l’ascension de nouvellespuissances économiques, la forte accélération de lacroissanceetlapousséedémographique,riendetoutcelan’aurait été possible sans la formidable expansion ducommercemondialaucoursdesdeuxdernierssiècles.Enmême temps, l’industrialisation croissante – d’abord enEurope, puis dans les Amériques et ensuite en Asie, enAfrique et ailleurs – a favorisé l’essor du commerceinternationalet l’intégrationéconomique.Depuis lemilieuduXIXesiècle,lapopulationmondialeaétémultipliéepar6environ, laproductionmondialepar60et lecommercemondial par 140 (Maddison, 2008a). Ce cercle vertueuxd’intégrationetdecroissanceconstituecequel’onappelleaujourd’huilamondialisation.

Si les forces technologiques et structurelles sont lesprincipaux moteurs de la mondialisation, les forcespolitiques jouent elles aussi un rôle central, tantôtfacilitant le développement sans heurt d’un marchémondial intégré, tantôt freinant ou inversant cedéveloppement.L’idéedeKarlPolanyi, selon laquelleunmarchémondiallibreestnonseulementimpossible,maisest voué aussi à l’autodestruction sans une coopérationinternationale effective semble n’avoir rien perdu de savaliditédepuisqu’il l’a formuléepour lapremière foisen1944(Polanyi,1944).

Il est difficile d’imaginer l’essor de la mondialisation auXIXe siècle sans l’étalon‑or, le dense réseau d’accordscommerciauxbilatérauxet ladominationéconomiquedelaGrande‑Bretagne,toutcommeilestdifficiled’imaginerson redémarrage après 1945 sans la création desnouvelles institutions économiques multilatérales, sansdespolitiqueséconomiquesetsocialesplusvolontaristesau niveau national, et sans l’avènement du leadershipmondial des États‑Unis. En fait, l’évolution de lamondialisation depuis 200 ans s’est généralementaccompagnée, non pas d’une contraction de l’État, maisd’uneexpansionrégulièredecelui‑ciauxniveauxnationaletinternational(voirlasectionC.6).

Mais parfois, la politique est intervenue – délibérémentou par accident – pour ralentir ou inverser les effetsintégrationnistesdelatechnologieetdesmarchés.C’estcette interaction complexe des forces structurelles etpolitiques qui explique les vagues successivesd’intégration et de désintégration économique au coursdes deux derniers siècles, et en particulier comment la«premièremondialisation»,dontlaprogressionparaissaitinexorableauXIXesiècle,aétébrutalementinterrompueentre1914et1945parl’enchaînementdescatastrophesdelaPremièreGuerremondiale,delaGrandedépressionetdelaSecondeGuerremondiale,etaétésuivie,danslaseconde moitié du XXe siècle, par une «deuxièmemondialisation». Si la tendance à long terme va dans lesens d’une expansion du commerce et d’une intégrationplus profonde, les chocs géopolitiques imprévus (etpeut‑être imprévisibles) ont périodiquement interrompuouinversécettetendance,cequidoitinciteràlaprudencequandonextrapolel’aveniréconomiqueàpartirdupassé.

(a) Lapremièremondialisation

LedébutduXIXesiècleaétéun tournantdécisifpour lecommercemondial.Lescontoursd’uneéconomiemondiales’étaient dessinés au XVIIe et au XVIIIe siècle, où lesprogrès de la construction navale et de la navigation ontpermis la découverte des Amériques par les Européens,l’ouverture de nouvelles routes vers l’Asie contournantl’Afrique et la circumnavigation du globe de Magellan(Maddison, 2008), mais c’est l’arrivée de la révolutionindustrielle, au début du XIXe siècle, qui a déclenchél’expansion massive des échanges commerciaux et desflux de capitaux et de technologies, l’explosion desmigrations et des communications et le «rétrécissement»de l’économie mondiale que l’on appelle aujourd’hui la«premièremondialisation»(Ikenberry,2000).Enparticulier,lesprogrèstechnologiquesdanslestransportsontouvertles économies nationales aux échanges et auxinvestissementsd’unemanièreradicalementdifférentedece qui s’était passé auparavant, réduisant sans cesse cequel’historiendel’économieGeoffreyBlaineyanommé«latyranniedeladistance»(Blainey,1968).

La machine à vapeur a été la première technologierévolutionnaire qui a transformé les transports, d’abordavec les navires à vapeur. Au début, la navigation étaitlimitée aux fleuves et aux canaux, mais vers la fin desannées 1830, des navires à vapeur traversaientrégulièrementl’Atlantiqueet,vers1850,uneliaisonaétéassuréeavecl’Afriqueaustraleetl’Afriquedel’Ouest.Audépart, les navires transportaient uniquement desmarchandisesdevaleur,commelecourrier,maisgrâceàunesériedeperfectionnementstechnologiquesaucoursdes décennies suivantes (propulsion à hélice, moteurcompound et à turbines, coques améliorées, ports plusefficaces),ilssontdevenusplusrapides,plusgrosetpluséconomesencombustible,cequiafaitbaisserencorelescoûtsdetransportetapermisletransporttransocéaniquedes marchandises pondéreuses et des produits de luxe(Landes,1969).

L’ouverture du canal de Suez en 1869 a marqué unenouvelle avancée dans la navigation à vapeurtransocéanique. Jusque‑là, les bateaux à vapeur ne

II – Facteurs détermInant l’avenIr du commerce mondIal

49

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

pouvaientpasembarquersuffisammentdecharbonpourcontourner l’Afrique,et la voile restaitdominantesur lesroutes maritimes de l’Extrême‑Orient. En créant unraccourciconsidérableentrel’Asieetl’Europe,lecanaldeSuez a fait des navires à vapeur un moyen de transportviableetéconomique,desortequ’ilsontfinipars’imposersurlesroutestransocéaniquesverslafinduXIXesiècle.

Le chemin de fer était l’autre grande innovation de larévolution industrielle utilisant la vapeur dans lestransports. Le coût des transports intérieurs avait déjàcommencé à diminuer à la fin du XVIIIe siècle avec laconstruction de routes et, plus encore, de canaux. EnGrande‑Bretagne, la longueur des voies navigablesintérieures a quadruplé entre 1750 et 1820; en Franceaussi laconstructiondecanauxaconnuungrandessor,tandis qu’aux États‑Unis, le gigantesque canal de l’Érié,construitentre1817et1825,apermisuneréductionde85%ducoûtdutransportentreBuffaloetNewYorketaramenéladuréeduvoyagede21à8jours(O’RourkeetWilliamson,1999).

L’importance de la navigation intérieure a rapidement étééclipséepar leboomduchemindefer.Lapremière ligneferroviaire du monde, le chemin de fer de Stockton etDarlington mis en service en 1825, n’a pas tardé à êtreimitée dans toute la Grande‑Bretagne, mais aussi enBelgique, en France, en Allemagne et dans le reste del’Europe occidentale. L’essor des chemins de fer a étéparticulièrement remarquable aux États‑Unis dans laseconde moitié du XIXe siècle, où les nouveaux réseauxtranscontinentaux allaient jouer un rôle majeur nonseulement en favorisant la colonisation de l’Ouest et laconstruction d’une économie nationale, mais aussi enreliant le vaste arrière‑pays américain aux marchésmondiaux (O’Rourke et Findlay, 2007). Une lignetranscontinentalea relié la côteEstet la côteOuestdesÉtats‑Unisen1869; lechemindeferCanadien‑Pacifiqueaétéachevéen1885etletranssibérienen1903.Dansladécenniequiaprécédé laPremièreGuerremondiale, lesvoiesferréessesontmultipliéesenArgentine,enInde,enAustralie,enChineetailleurs,financéesengrandepartiepardescapitauxbritanniques.Entre1826,oùiln’yenavaitpratiquement aucune, et 1913, on a construit près d’unmilliondekilomètresdevoiesferrées(Maddison,2008).

Si, dans la première moitié du XIXe siècle, la vapeur arévolutionné le commerce, dans la seconde moitié, destechnologies encore plus novatrices, comme les naviresréfrigérés et les câbles télégraphiques sous‑marins, ontencore fait baisser les coûts du commerce et descommunications et ont contribué à une intégrationmondiale plus étroite. La technique de la réfrigération aeu des conséquences importantes pour le commerce.Développéedanslesannées1830etamélioréeaucoursdes 20 années suivantes, la réfrigération mécanique apermis l’exportation de bœuf réfrigéré des États‑Unisversl’Europedès1870;danslesannées1880,lavianded’Amérique du Sud et d’Australie et le beurre deNouvelle‑ZélandeétaientexportésengrandesquantitésenEurope(Mokyr,1990).

L’arrivéedutélégrapheélectriquedans lesannées1840aétéunautreévénementmajeur, ouvrant la voieà l’èremoderne des communications mondiales quasi

instantanées. Le premier message télégraphiquetransatlantiqueaétéenvoyéenaoût1858;ainsi,laduréed’une communication entre l’Europe et l’Amérique duNordaétéramenéededixjours–tempsqu’ilfallaitpouracheminerunmessageparbateau–àquelquesminutesseulement.ÀlafinduXIXesiècle,descâblesbritanniques,français, allemands et américains reliaient l’Europe etl’Amérique du Nord en un réseau complexe decommunicationtélégraphique.

Lecommerceinternationalaconnuunecroissancerapideaprès 1820 grâce à la baisse du coût des transports etdescommunications.Lecoûtdestransportsterrestresadiminuédeplusde90%entre1800et1910etceluidestransports transatlantiques d’environ 60% en 30 ans àpeine, entre 1870 et 1900 (Lundgren, 1996). Dans lemême temps, les exportations mondiales ont augmentéde 3,4% par an en moyenne, chiffre sensiblementsupérieur à l’augmentation annuelle du PIB mondial, quiétait de 2,1% (Maddison, 2001). De ce fait, la part ducommerce dans la production (c’est‑à‑dire l’ouverture) arégulièrement augmenté pour atteindre un sommet en1913(voirletableauB.1),justeavantlaPremièreGuerremondiale,niveauquin’apasétédépasséavantlesannées1960(Maddison,2001).

(b) Augmentationdeladivisiondutravailetdesécartsderichesse

La forte expansion du commerce international au XIXesiècle a permis aux pays de se spécialiser dans lesproduitspourlesquelsilsétaientlesplusefficients,cequiarenforcéetaccéléréladivisioninternationaledutravail.Bien que le commerce ait aussi contribué à la diffusiondes technologies et des produits nouveaux – et à laréduction du handicap des pays dotés de ressourcesnaturelleslimitées–l’industrialisationetledéveloppementont progressé de manière inégale, la Grande‑Bretagneprenant d’emblée la tête, suivie par l’Europe de l’Ouest,l’Amérique du Nord et, beaucoup plus tard, le Japon.Ainsi, malgré l’approfondissement de l’intégrationéconomique mondiale au XIXe siècle, l’écart de revenus’est creusé entre les pays du Nord en voied’industrialisationrapideet lespaysduSudfournisseursde matières premières, processus que l’historien del’économie Kenneth Pomeranz a qualifié de «grandedivergence»(Pomeranz,2000).

Labaissespectaculairedescoûtsdetransportaentraînénon seulement l’augmentation des échangescommerciaux, mais aussi leur diversification. Avant larévolutionindustrielle,ilétaittropdifficileoutropcoûteuxde transporter la plupart des marchandises et des

TableauB.1:Part des exportations mondiales dans le PIB mondial, 1870-1998 (pourcentage)

1870 4,6

1913 7,9

1950 5,5

1973 10,5

1998 17,2

Source:OCDE(2001).

RAPPORT SUR LE COMMERCE MONDIAL 2013

50

matières premières sur de grandes distances, de sorteque seules lesmarchandisesayant le ratioprix/poids leplusélevé (épices,métauxprécieux, théet café)étaientéchangées.Cependant,lorsquelesbateauxàvapeurontremplacé les voiliers en bois, et le chemin de fer letransport à cheval, il est brusquement devenu possibled’achemineruneplusgrandevariétédeproduitsjusqu’auxgrands centres industriels et la gamme des produitsmanufacturésdisponiblesdanslemondes’estdiversifiée.

Dans le courant du XIXe siècle, le commercetransocéaniquedescéréales,desmétaux,destextilesetd’autresmarchandisesenvracestdevenudeplusenpluscourant.1 À partir du milieu du siècle, les agriculteurseuropéens ont été de plus en plus exposés à laconcurrence directe des vastes exploitations trèsproductives d’Amérique et de Russie.2 En Grande‑Bretagne, malgré une croissance démographique rapideet des terres arables limitées, les prix des denréesalimentaires ont cessé d’augmenter dans les années1840 et ont ensuite commencé à baisser (O’Rourke etFindlay,2007;O’RourkeetWilliamson,1999).

La baisse des prix des produits alimentaires a étébénéfique pour les ouvriers de l’industrie et lesconsommateursurbains,contribuantàl’industrialisationetà l’urbanisation,maiselleadésavantagé lespropriétairesterriens et les ouvriers agricoles. Selon Pomeranz,l’industrialisation rapide de l’Europe tout au long du XIXesiècleaétéfacilitée,dansunelargemesure,parl’existence,danslesAmériques,devastesétenduesdeterresfertilesincultes qui pouvaient être utilisées pour produire lesgrandesquantitésdeproduitsagricolesnécessairespournourrirunepopulationeuropéenneenpleinecroissance,etlibérer ainsi de la main‑d’œuvre et des terres en Europepourpoursuivrel’industrialisation(Pomeranz,2000).

En même temps, les Amériques, l’Asie et l’Afriqueconstituaient un marché en expansion pour les produitsmanufacturés européens. Tout comme les agriculteursdes pays industrialisés qui étaient confrontés à la forteconcurrencedesagriculteurstrèscompétitifsduNouveauMonde, les petits producteurs et artisans des pays endéveloppement ont été dépassés et écrasés par laconcurrence des producteurs mieux dotés en capital eten technologie des pays du Nord en pleineindustrialisation(BairochetKozul‑Wright,1996a).

L’afflux massif, dans les pays en développement, deproduits manufacturés européens, en particulier detextiles et de vêtements, pendant tout le XIXe siècle, aabouti,d’aprèsl’historiendel’économiePaulBairoch,àla«désindustrialisation»decespays,entermesabsolusetrelatifs.Ladestructionde l’industrie textileen Indeenaété un exemple frappant, mais un processus dedésindustrialisation analogue s’est produit en Chine, enAmérique latine et au Moyen‑Orient (Bairoch etKozul‑Wright,1996b).Lemondeendéveloppementavusapartdelaproductionmanufacturièremondialepasserde plus d’un tiers à moins d’un dixième entre 1860 et1913 (Bairoch, 1982). Ce n’est qu’après le début duXXe siècle que la diminution de la capacité industrielledespaysendéveloppementacommencéàs’inverser.

L’amélioration des transports et des communications afacilité lacirculationdespersonnes,descapitauxetdesmarchandises à travers le monde, ce qui a stimulé lacroissance des marchés étrangers, favorisé lesinvestissements dans les infrastructures de transport etde communication et accéléré l’intégration mondiale.Entre1820et1913,26millionsd’Européensontémigréaux États‑Unis, au Canada, en Australie, enNouvelle‑Zélande,enArgentineetauBrésil.Cinqmillionsd’Indiens ont migré au sein de l’Empire britannique versdesdestinationscomme laBirmanie, laMalaisie,Ceylan(SriLanka)et l’Afrique,etunnombreplusgrandencorede Chinois ont émigré vers les pays riverains de l’océanPacifiqueetau‑delà(Ravenhill,2011).

L’ouverture des Amériques, de l’Australasie et de l’Asieseptentrionaleàdenouvellespopulationsanécessitédesinvestissements considérables, en particulier dans lesvoies ferrées. Après 1870, les capitaux européens ontaffluéàl’étrangerverslespaysd’outre‑mer.En1913,lesinvestissementsàl’étrangerdelaGrande‑Bretagne,delaFrance et de l’Allemagne s’élevaient à 33 milliards dedollarsEU;après1870,laGrande‑Bretagneavaitinvestiàl’étrangerplusdelamoitiédesonépargneeten1913,les revenus de ses investissements représentaient prèsde10%delaproductionintérieuretotaledebiensetdeservices(Maddison,2001).Enoutre,cescapitauxontétéinvestisdeplusenplusdanslespaysendéveloppement.Entre 1870 et 1914, la part des investissementsbritanniques en Europe et aux États‑Unis a diminué demoitié,passantde52%à26%dutotal,tandisquelapartdes investissements en Amérique latine et dans lescoloniesetdominionsbritanniquesestpasséede23%à55%(KenwoodetLougheed,1994).

Un nouveau paysage économique mondial, caractérisépar un «centre» industriel avancé et une «périphérie»fournissant des matières premières, s’est peu à peudessiné au cours du XIXe siècle, reflétant la divisioninternationale croissante du travail (O’Rourke et Findlay,2007).LaGrande‑Bretagne,enparticulier,faisaitplusdecommerceavecsonempireetsesdominionsqu’aveclesautres pays industrialisés. En 1913, par exemple, elleimportaitdavantagedel’Australie,duCanadaetdel’Inderéunis (plus quelques autres pays) que des États‑Unis,pourtantgrosfournisseurdecotonpourl’industrietextilebritannique,etelleexportaitcinqfoisplusverscespaysque vers les États‑Unis. De même, en 1913, la Franceexportait plus en Algérie qu’aux États‑Unis (Ravenhill,2011).

Même dans les pays industrialisés, le commerce étaitlargement dominépar lesproduits primaires jusqu’aprèslaPremièreGuerremondiale.Àsonapogéeen1890, lecommerce des produits agricoles et les autres produitsprimairesreprésentait68%ducommercemondial,eten1913, ilavait légèrementdiminué,à62,5%(KenwoodetLougheed,1994).LorsquelaPremièreGuerremondialeaéclaté, les produits primaires représentaient encore lesdeuxtiersdesimportationsbritanniques(Ravenhill,2011).

Dans le centre industrialisé, les revenus étaientgénéralement convergents au XIXe siècle, mais ilsdivergeaient fortement entre le centre et la périphérie del’économie mondiale. De nombreux économistes,

II – Facteurs détermInant l’avenIr du commerce mondIal

51

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

principalement Raul Prebisch dans les années 1950, ontestimé que cette divergence était due à la divisioninternationale du travail, en particulier au fait que ladépendance croissante des pays pauvres à l’égard desexportations de matières premières les empêchait des’industrialiser.3Bienquelaspécialisationdanslesproduitsprimairesaitprocuréd’importantsavantageséconomiquesàquelquespaysdelapériphérie,commel’Argentine,dontlerevenuparhabitantétaitl’undesplusélevésdumondeen1913,4 pour beaucoup d’autres pays, les progrèséconomiquessontrestésmodestes,voireinexistants.

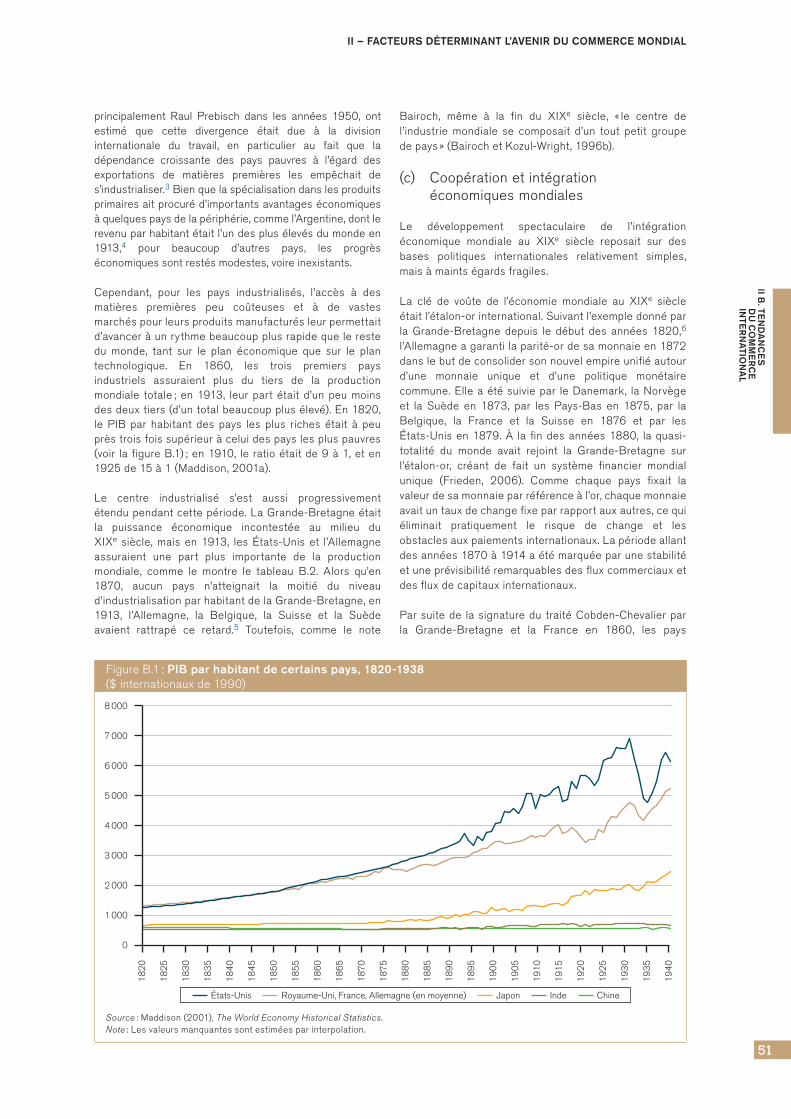

Cependant, pour les pays industrialisés, l’accès à desmatières premières peu coûteuses et à de vastesmarchéspourleursproduitsmanufacturésleurpermettaitd’avanceràunrythmebeaucoupplusrapidequelerestedu monde, tant sur le plan économique que sur le plantechnologique. En 1860, les trois premiers paysindustriels assuraient plus du tiers de la productionmondiale totale; en1913, leurpartétaitd’unpeumoinsdesdeuxtiers(d’untotalbeaucoupplusélevé).En1820,le PIB par habitant des pays les plus riches était à peuprèstroisfoissupérieuràceluidespayslespluspauvres(voir lafigureB.1);en1910, leratioétaitde9à1,eten1925de15à1(Maddison,2001a).

Le centre industrialisé s’est aussi progressivementétendupendantcettepériode.LaGrande‑Bretagneétaitla puissance économique incontestée au milieu duXIXe siècle,maisen1913, lesÉtats‑Uniset l’Allemagneassuraient une part plus importante de la productionmondiale, comme le montre le tableau B.2. Alors qu’en1870, aucun pays n’atteignait la moitié du niveaud’industrialisationparhabitantdelaGrande‑Bretagne,en1913, l’Allemagne, la Belgique, la Suisse et la Suèdeavaient rattrapé ce retard.5 Toutefois, comme le note

Bairoch, même à la fin du XIXe siècle, «le centre del’industrie mondiale se composait d’un tout petit groupedepays»(BairochetKozul‑Wright,1996b).

(c) Coopérationetintégrationéconomiquesmondiales

Le développement spectaculaire de l’intégrationéconomique mondiale au XIXe siècle reposait sur desbases politiques internationales relativement simples,maisàmaintségardsfragiles.

La clé de voûte de l’économie mondiale au XIXe siècleétaitl’étalon‑orinternational.Suivantl’exempledonnéparla Grande‑Bretagne depuis le début des années 1820,6l’Allemagneagarantilaparité‑ordesamonnaieen1872danslebutdeconsolidersonnouvelempireunifiéautourd’une monnaie unique et d’une politique monétairecommune.Elleaétésuiviepar leDanemark, laNorvègeet la Suède en 1873, par les Pays‑Bas en 1875, par laBelgique, la France et la Suisse en 1876 et par lesÉtats‑Unisen1879.À lafindesannées1880, laquasi‑totalité du monde avait rejoint la Grande‑Bretagne surl’étalon‑or, créant de fait un système financier mondialunique (Frieden, 2006). Comme chaque pays fixait lavaleurdesamonnaieparréférenceàl’or,chaquemonnaieavaituntauxdechangefixeparrapportauxautres,cequiéliminait pratiquement le risque de change et lesobstaclesauxpaiementsinternationaux.Lapériodeallantdesannées1870à1914aétémarquéeparunestabilitéetuneprévisibilitéremarquablesdesfluxcommerciauxetdesfluxdecapitauxinternationaux.

Parsuitede lasignaturedu traitéCobden‑Chevalierparla Grande‑Bretagne et la France en 1860, les pays

FigureB.1:PIB par habitant de certains pays, 1820-1938 ($internationauxde1990)

États-Unis Royaume-Uni, France, Allemagne (en moyenne) Japon Inde Chine

0

1 000

18

20

18

25

18

30

18

35

18

40

18

45

18

50

18

55

18

60

18

65

18

70

18

75

18

80

18

85

18

90

18

95

19

00

19

05

19

10

19

15

19

20

19

25

19

30

19

40

2 000

3 000

4 000

5 000

6 000

7 000

8 000

19

35

Source:Maddison(2001),The World Economy Historical Statistics .Note:Lesvaleursmanquantessontestiméesparinterpolation.

RAPPORT SUR LE COMMERCE MONDIAL 2013

52

européens ont négocié entre eux de nombreux accordscommerciauxbilatéraux.Letraitéfranco‑anglaisprévoyaitla réduction des obstacles tarifaires entre les deux plusgrandeséconomiesd’Europe7,maisilcontenaitaussiuneclause inconditionnelle de la nation la plus favorisée(NPF)quigarantissaitunaccèségaletnondiscriminatoireà leur marché si la France ou la Grande‑Bretagneabaissaientlesdroitsdedouaneàl’égardd’unpaystiers.Cette clause NPF a été la pierre angulaire des traitéscommerciauxduXIXesiècle(Bairoch,1982).

La Grande‑Bretagne a appliqué à tous les pays lesréductionstarifairesprévuesdans letraité, tandisque laFrance a adopté un régime tarifaire à deux vitesses,appliquant des droits NPF plus faibles à la Grande‑Bretagneetdesdroitsplusélevésauxautrespays,cequiafortementincitélesautresÉtatseuropéensànégocieraussi des accords NPF avec la France pour pouvoirbénéficier du même traitement pour leurs exportations.La France a conclu un traité avec la Belgique en 1861,qui a rapidement été suivi d’accords avec le Zollvereinallemanden1862,l’Italieen1863,laSuisseen1864,laSuède,laNorvègeetlesPays‑Basen1865etl’Autricheen1866.8Commel’écritl’historiendel’économieDouglasIrwin,«àlafaveurdediversescirconstancesfortuites,unsimple accord bilatéral sur la réduction des droits dedouane a donné naissance à des dizaines d’accordsbilatéraux, créant ainsi un arrangement véritablementmultilatéral grâce auquel le commerce international estentrédansuneèrelibéralesansprécédent»(Irwin,1995).

Les vastes empires et sphères d’influence de l’Europe,déjà profondément intégrés par le commerce,l’investissementet lesmigrations, ont aussi jouéun rôleimportant dans l’intégration économique mondiale. Lemonde en développement était déjà ouvert en grandepartie – ou en train de s’ouvrir – au commerce et àl’investissement par l’action du pouvoir colonial et parceque les puissances impériales estimaient qu’ellesdevaient avoir librement accès aux ressources et auxmarchés de leurs possessions.9 En raison de ces liensimpériaux et coloniaux très étendus, de vastes pans del’économiemondialeontétésystématiquemententraînésdans l’ordre commercial libéral instauré entre les payseuropéensaprès1860.

Les colonies françaises, allemandes, belges etnéerlandaises ont pour l’essentiel adopté les codesdouaniers de leur métropole, tandis que la plupart desdépendances britanniques, comme l’Inde, ont appliquéles mêmes droits peu élevés et non discriminatoires àtouteslesimportations,britanniquesouétrangères.Si,auXIXe siècle, les relations commerciales entre les paysindustrialisés évoquaient encore, selon Bairoch, «desîlots de libéralisme dans une mer de protectionnisme»,

danslemondeendéveloppement,ellesévoquaientplutôt«un océan de libéralisme parsemé d’îlots deprotectionnisme»(BairochetKozul‑Wright,1996).

Auniveauinternational,plusieurstentativesontétéfaitespour relever les défis de la coopération et de lacoordination des politiques soulevés par les nouvellestechnologiesdans les transportset lescommunications.Parexemple,l’Unioninternationaledutélégraphe(UIT),laplusancienneorganisationinternationale,aétécrééeen1865 pour harmoniser les réglementations et les tarifsdans le domaine du télégraphe.10 En 1883, uneconférenceinternationalepourl’harmonisationtechniquedescheminsdeferaétéorganiséeenvuederelierentreeux les réseaux ferrés nationaux. Les Bureauxinternationaux réunis pour la protection de la propriétéintellectuelle ont été créés en 1893 pour administrerdeuxnouvellesconventions,laConventiondeBernepourla protection des œuvres littéraires et artistiques, et laConvention de Paris pour la protection de la propriétéindustrielle. Bon nombre de ces innovationsinternationales du XIXe siècle ont servi de base à lacréation de la Société des Nations en 1919 et del’OrganisationdesNationsUniesen1945.

Cesévénementsnepeuventsecomprendrequ’enrelationaveclerôlecentraldelaGrande‑Bretagnedansl’économiemondiale. En tant que principale puissance industrielle,financière et navale du monde pendant la majeure partieduXIXesiècle,laGrande‑Bretagneagénéralementusédeson influence et de son exemple pour libéraliser aumaximum les échanges et les flux d’investissement dansl’économie mondiale. Le mouvement de libéralisation ducommerce mondial au milieu du siècle était presqueexclusivement une initiative britannique, amorcée parl’abrogation, en 1846, des Corn Laws (lois imposant destarifs élevés sur les céréales), puis par l’abrogation, en1849, des Navigation Acts (lois restreignant le trafic desnavires étrangers entre la Grande‑Bretagne et sescolonies),etfinalementpar l’invitationànégocier leTraitéCobden‑Chevalierde1860,adresséeàlaFrance.

Demême, l’utilisationde la livre sterlingcommeprincipalemonnaie internationale et le rôle central des banquesbritanniques dans le système financier internationaldénotaientlapuissanceéconomiquedelaGrande‑Bretagneet les avantages qu’elle retirait de l’ouverture économiquemondiale. Enfin, sa suprématie navale garantissaitl’ouverturedes routesmaritimes,quiétaient lesartèresdel’économiemondialeauXIXesiècle,nonseulementpour lecommercebritanniquemaisaussipourlerestedumonde.

Ce qui est étonnant dans le système économique duXIXe siècle – si tant est que l’on puisse parler de«système»–c’estqu’ils’estconstituéaucoupparcoup,

TableauB.2:Répartition en pourcentage de la production manufacturière mondiale

Année états-UnisGrande-Bretagne

Allemagne France RussieAutres pays développés

Autres

1830 2,4 9,5 3,5 5,2 5,6 13,3 60,5

1860 7,2 19,9 4,9 7,9 7,8 15,7 36,6

1913 32,0 13,6 14,8 6,1 8,2 17,8 7,5

Source:Bairoch(1982).

II – Facteurs détermInant l’avenIr du commerce mondIal

53

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

de manière autonome, sans plan d’ensemble ni accordinternational.Lesrelationscommercialesétaientfondéessur un ensemble disparate d’engagements bilatéraux, etl’étalon‑or imposait seulement aux pays l’obligation defixerlavaleurdeleurmonnaieparrapportàunequantitéd’or spécifique. L’absence de structures et d’institutionsfaîtières était la principale faiblesse intrinsèque dusystème.En l’absencedecontraintesoude surveillanceinternationales formelles, la plupart des pays européensontpeuàpeurelevéleursdroitsdedouaneaucoursdes30 dernières années du XIXe siècle pour protéger leursproducteurs contre la concurrence étrangère croissanterésultantdelabaissedescoûtsdetransport.

Audébutdesannées1870,l’unificationdel’Allemagneetde l’Italie a pesé sur le système européen de relationscommercialesnondiscriminatoirescar lesdeuxpaysontcherchéàconsoliderleuruniténationaleenérigeantdesobstacles tarifaires extérieurs. La dépression mondialequi a duré de 1873 à 1877 – et dont les effets ont étépresqueaussigravesqueceuxde laGrandedépression60ansplustard–apoussé lespaysàrenforcerencoreleur protection intérieure et a freiné la recherche demarchésextérieurs.LesystèmeaencoreétémisàrudeépreuveparlefaitquelesÉtats‑Unis,quiétaientdéjàungrosexportateurdeproduitsagricolesetunepuissanceindustrielle en plein essor, refusaient d’abaisser leursdroits de douane et d’accorder un traitement NPFinconditionneldansleursaccordscommerciaux.

Au début du XXe siècle, le niveau moyen des droits dedouaneétaitde12%enAllemagneetauJapon,de16%en France et de 32,5% aux États‑Unis. Le fait que lespuissances européennes se sont précipitées pourconsolideretétendreleursempirescoloniauxenAfriqueeten Asie était clairement le signe que «l’impérialisme dulibre‑échange»delaGrande‑Bretagneétaitdéjàendéclin(GallagheretRobinson,1953).MêmeenGrande‑Bretagne,l’orthodoxiedulibre‑échangeétaitremiseenquestionpardes forces politiques montantes qui demandaient que lepays consolide et protège son Empire au moyen depréférencescommercialesexclusives.

(d) Ladémondialisation

La première vague de mondialisation était déjà en déclinquandlaPremièreGuerremondialeaéclaté,détruisantnonseulement l’ordre économique libéral, mais aussi la thèse,remarquablement répandue au XIXe siècle, selon laquellel’intégration, l’interdépendanceet laprospéritéfondéessurla technologie étaient suffisantes en soi pour maintenir lacoopération internationale et la paix (Ravenhill, 2011). Lecommerceaétécomplètementdésorganisé,l’étalon‑ors’esteffondré, les contrôles et les restrictions économiques sesont généralisés et l’Europe, jusque‑là au centre del’économiemondiale,s’estretrouvéedévastéeetsansforce.

L’instabilité et le désordre économiques qui ont marquél’entre‑deux‑guerresétaientdusà l’échecdes tentativesde reconstruction de l’économie mondialisée duXIXesiècle.Cetéchecs’expliqueenpartieparl’incapacitéde reconnaître que le monde de l’après‑guerre étaitfondamentalement différent et que l’on ne pourrait pasrevenir facilement ou rapidement à «l’âge d’or» du

commerce ouvert et de la stabilité financière que l’onavaitconnuavant laguerre.Lespayssous‑estimaient ladifficulté de reconvertir les industries de guerre, detrouverdutravailpourlesmillionsdesoldatsauchômageetdefairefaceauxpénuriesdematièrespremièresetdeproduits alimentaires. L’une des conséquences les plusimportantes de la guerre a été qu’elle a modifié laperception du rôle de l’État dans l’économie. Lamobilisation des pays pour la guerre totale avait exigéuneinterventionsansprécédentdel’Étatdansl’économie.Après la guerre, de fortes pressions politiques se sontexercées pour que les gouvernements nationauxcontinuentàgérerl’économieafindepromouvoirlepleinemploi, la reconstruction et la justice sociale, mais cespressions en faveur d’un nationalisme économique sesont souvent heurtées aux pressions en faveur d’unecoopérationéconomiqueinternationale.

Les difficultés économiques ont été aggravées par lesdifficultés financières. Face à l’instabilité financièregénéraliséeetauxdévaluationscompétitives,lespaysontmaintenu ou rétabli les restrictions en matière decommerceetdechangeafindefreinerlesimportationsetde consolider leur balance des paiements. Lorsque lesgrandspaysontfinalementdécidéd’instaureruneversionmodifiéedel’étalon‑oren1925,ilsn’étaientpascertainsdecequedevaientêtre lesparitésaprèslaguerre: ilenest résulté un déséquilibre entre les monnaies, la livresterlingetlefrancfrançaisétantfortementsurévalués.

L’absence de leadership économique et de coopérationauniveaumondialapeut‑êtreété leprincipalobstacleàla reprise dans l’entre‑deux‑guerres. Les demandes deréparationsdeguerreetderemboursementdesempruntsont sapé les efforts de redressement de l’Europe maiselles ont aussi empoisonné les relations et compromistoutecoopérationinternationale.LesÉtats‑Unisn’ontpasréduit lesobstaclesauxexportationseuropéennes,dontdépendaitleredressementdel’Europe,alorsmêmequ’ilsaccumulaient toujours plus d’excédents. Les prêts qu’ilsont consentis à l’Europe après 1924 n’ont fait quemasquer les fragilités économiques sous‑jacentes etl’accentuation des déséquilibres mondiaux.L’effondrement de la bourse de Wall Street, en octobre1929, a révélé ces faiblesses et plongé l’économiemondialedanslaGrandeDépression.

Lesproblèmesdusà l’effondrementde lademande,auxcrises bancaires et à la montée du chômage ont étéexacerbés par la montée du protectionnisme et dunationalisme économique. Sous la pression desagriculteurs américains qui réclamaient une protectioncontre la chute des prix et la concurrence étrangère, leCongrèsdesÉtats‑Unisaadopté,en1930,lafunesteLoitarifaireSmoot‑Hawley,quiarelevélesdroitsdedouanejusqu’àdesniveaux jamaisatteintsauparavant,poussantainsilesautrespaysàseretrancherderrièredenouvellesbarrières tarifaires et dans des blocs commerciaux. Laguerre commerciale a provoqué une augmentation desdroitsdedouanedont lamoyennemondialeaatteintunsommet de 25% dans les années 1930 (Clemens etWilliamson,2001).En raisondecesnouveauxobstaclesau commerce et de l’effondrement de la demande, lecommerce international s’est lui aussi effondré, perdant

RAPPORT SUR LE COMMERCE MONDIAL 2013

54

FigureB.2:L’effondrement du commerce mondial pendant la Grande dépression, 1929-1933 (Valeursmensuellesenmillionsd’anciens$EU)

0

500

1929 1930 1931 1932 1933

2 998

2 739

1 206992

1 000

1 500

2 000

2 500

3 000

3 500

1 839

Source:Importationstotalesde75pays,SociétédesNations,Bulletin mensuel de statistiques ,février1934,page51.

les deux tiers de sa valeur entre 1929 et 1934 (voir lafigureB.2).

Dans sa fameuse analyse, Charles Kindleberger expliqueque«lacrisede1929aétégénérale,profondeetdurableparce que le système économique international [était]devenuinstabledufaitdel’incapacitédel’Angleterreetdurefus des États‑Unis d’assumer la responsabilité de lestabiliser»(Kindleberger,1973).Les«erreurs»économiquesde l’entre‑deux‑guerres, surtout la Loi tarifaireSmoot‑Hawley, sont les causes les plus citées dans lesexplicationsdecettepériode,maislefondduproblèmeétaitqu’aucunÉtatn’étaitassezpuissantpourassurerlaconduitedu système, financer un plan de redressement viable etrétablirlastabilitéinternationaleetlaconfiance.

Enraisondel’expériencedelaguerre,etdesturbulencesqui ont suivi, les pays étaient peu disposés à chercherensemble des solutions coopératives. Confrontés à unecriseéconomiquemondialesansprécédentetnevoyantaucunsignedesolutionrapide,lespaysontprisunesériedemesuresmalencontreusespourprotégerleursintérêtsnationauxaudétrimentdeleursintérêtscollectifs,cequia eu pour effet de nuire à terme à leurs intérêtsindividuels. Malgré quelques progrès dans les effortsfaits dans les années 1920 pour rétablir l’ordreéconomiqued’avant1914,laGrandeDépressionaeudeseffets dévastateurs qui ont perduré dans les années1930. L’insécurité économique a entretenu l’insécuritépolitique, ce qui a abouti à la montée de l’extrémismepolitique, à la disparition de la sécurité collective, à lacourse au réarmement, et enfin à l’éclatement de laSecondeGuerremondiale.

(e) Laremondialisation

Àbiendeségards, l’économiemondialeaconnu,depuisla Seconde Guerre mondiale, un processus de«remondialisation» – terme forgé par Ronald Findlay et

Kevin O’Rourke – reprenant à un rythme accéléré lechemin de l’intégration brusquement interrompu par laPremière Guerre mondiale et le chaos économique etpolitiquequiasuivi(O’RourkeetFindlay,2007).Enfait,lacroissance de l’économie mondiale a été beaucoup plusrapide entre 1950 et 1973 qu’avant 1914, et elle s’estfaite à beaucoup plus grande échelle, ouvrant un «âged’or»deprospéritésansprécédent(Maddison,2001b).LePIBmondialparhabitantaaugmentédeprèsde3%paranetlecommercemondialdeprèsde8%.

Ilyacependantunedifférenceimportanteentrelesdeuxpremièresvaguesdemondialisation.CelleduXIXesiècles’estaccompagnéed’effortsdecoopérationéconomiqueinternationale tout à fait rudimentaires, tandis que celleduXXesiècles’estappuyée,àdessein,surdenouvellesinstitutions économiques multilatérales appeléescollectivementle«systèmedeBrettonWoods»:leFondsmonétaire international (FMI), la Banque mondiale etl’Accordgénéral sur les tarifsdouanierset lecommerce(GATT).

Leprincipalenseignementde l’entre‑deux‑guerresaétéque la coopération politique internationale, et une paixdurable, dépendaient fondamentalement de lacoopération économique internationale. Aucun pays nes’est imprégné de cette leçon plus que les États‑Unis.Conscientsdu faitque leurmanquede leadershipaprès1918 et leur dérive vers le protectionnisme et lenationalisme économiques après 1930 avaient conduitaux catastrophes économiques de l’entre‑deux‑guerres,ilsontdécidédemettreàprofitleurdominationmondialede l’après‑guerre pour construire un nouvel ordreéconomiquelibéralfondésurl’ouvertureducommerce,lastabilitéfinancièreetl’intégrationéconomique.

Cenouveausystèmeétaità la foissemblableàceluiduXIXe siècle et très différent. Le FMI avait pour but derétablir la stabilité des taux de change qui existait àl’époquedel’étalon‑or,toutenlaissantauxpayslalibertéde promouvoir le plein emploi et la croissanceéconomique. Dans le nouveau système de BrettonWoods, lestauxdechangeétaientfixesmaisajustables,etdescréditsdestabilisationétaientaccordésauxpaysconfrontés à des difficultés de balance des paiements.En même temps, la Banque mondiale a été créée pouroctroyerdesprêtsconcessionnelspourlareconstructionéconomiqueetledéveloppementindustriel.

Àl’époque,ilyaeuaussid’intensesnégociationsenvuede la création d’une Organisation internationale ducommerce (OIC), qui devait être le troisième pilier dunouveau système économique multilatéral. Toutefois,comme le Congrès des États‑Unis n’avait pas ratifié lachartedel’OICàlafindesannées1940,lespaysontdûs’en remettre au GATT, conçu comme un accordtemporaire de réduction tarifaire en attendantl’établissementformeldel’OIC,quireprenaitlaplupartdeses règles commerciales fondamentales. Bien qu’il n’aitjamaisétéconçucommeuneorganisationinternationale,le GATT en est progressivement venu à jouer ce rôle,abaissantlesdroitsdedouaneetrenforçantlesrèglesducommerce au cours de huit «cycles» de négociations

II – Facteurs détermInant l’avenIr du commerce mondIal

55

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

successifs, jusqu’à son remplacement par l’Organisationmondialeducommerce,le1erjanvier1995.

Cette nouvelle volonté de coopération économiqueinternationale après la guerre – soutenue par desinstitutions multilatérales – a aussi trouvé son expressiondans une série de mesures audacieuses visant à intégrerleséconomieseuropéennes.LeplanMarshallde1948,parexemple,stipulaitquelespayseuropéensdevaientdéciderentre eux de la répartition des 12 milliards de dollars EUd’aidefournisparlesÉtats‑Unisdanslecadreduplan,maisaussi des moyens de commencer à démanteler lesobstaclesinternesaucommerceetàl’investissementintra‑européens.11 Dans les années 1950, les États‑Unis ontaussisoutenucertainsprojetseuropéensvisantàmettreencommunlaproductiondanscertainssecteursdel’industrielourde, à établir des autorités internationales habilitées àsupervisercetteproductioncommune,etàcréerdevasteszonesdelibre‑échange,projetsquiontaboutiàlaformationde laCommunautééconomiqueeuropéenne (CEE)puis àl’Unioneuropéenne(UE)actuelle.

Bien que la tendance générale depuis 1945 ait été derenforcer la coopération économique internationale etd’approfondir l’intégration, les progrès ont été chaotiqueset irréguliers car la voie était semée d’embûches.L’émergencedelaGuerrefroideàlafindesannées1940a relégué à l’arrière‑plan la vision d’un nouvel ordreéconomiquemondialissuedelaguerre(toutenrenforçantles intérêts communs des économies de marché), et cependantprèsde50ans,jusqu’àlachutedumurdeBerlinen1989.Ledémantèlementrapidedesempirescoloniauxeuropéens après la Seconde Guerre mondiale, puisl’effondrement de l’Union soviétique après 1991, ontentraînélacréationdedizainesd’Étatsindépendantsayantleurpropresystèmeéconomique,commercialetmonétaire,ce qui a encore compliqué la coordination internationale.Le succès extraordinaire de l’ordre économiqueinternationaldel’après‑guerre,quiasoutenulacroissanceetledéveloppementauniveaumondial,alui‑mêmegénérédes problèmes politiques. La poursuite de l’intégrationéconomique rend obsolètes les modèles de coopérationplus superficiels, comme l’a annoncé la fin brutale dusystèmedeparitésfixesdeBrettonWoodsen1971,sansnécessairement susciter l’adhésion à d’autres modèlesd’intégration plus profonde. De même, l’avènement denouvelles puissances économiques a entraîné le déclinrelatif des États‑Unis, obligeant le monde à chercher endehors de l’ancienne puissance hégémonique unleadershipéconomiquemondialélargi.

(f) Larévolutioncontinuedestransportsetdescommunications

Mêmependantleprocessusdedémondialisationentrelesdeux guerres et de remondialisation après 1945, lesprogrèstechnologiquessesontpoursuivis,voireaccélérés,danslessecteursdestransportsetdescommunications.

Laguerrea,enfait,stimulél’innovationdansletransportmaritime, notamment avec le développement dechaudièresplusefficacespourlaconversiondelavapeuret de mécanismes de transmission turboélectriques et

avecleremplacementdeschaudièresaucharbonpardesmoteurs à essence et des moteurs diesel. En 1914, laquasi‑totalité de la flotte marchande mondiale (96,9%)étaitcomposéedebateauxàvapeurbrûlantducharbon;cette proportion est tombée à environ 70% dans lesannées1920etàmoinsde50%àpartirde lasecondemoitié des années 1930. En 1961, 4% seulement de laflotte mondiale, mesurée en tonnage, utilisait encore lecharbon(Lundgren,1996).

Au milieu des années 1950, une autre grande percéetechnologique, influencée en grande partie par lafermetureducanaldeSuezen1956‑1957(etdenouveauen 1965), a eu lieu dans le domaine des transportsmaritimes. Soudain confronté au coût du transport demarchandisespondéreusescommelepétrole,lecharbonet le minerai de fer sur des distances beaucoup pluslongues, le secteur a décidé d’investir dans d’énormesnaviresspécialisésdans le transportdevracetdans lesinstallations portuaires nécessaires pour les accueillir.Lespétroliers,dontlacapacitémoyenneétaitde16000tonnesdeporten lourd (tpl)audébutdesannées1950(leur capacité était limitée en partie pour permettre lanavigationsurlecanaldeSuez),dépassaient100000tplen moyenne dans les années 1990, voire 500000 tpldans le cas des «superpétroliers» pouvant transporterplusde3millionsdebarilsdepétrole.Lesmêmesprogrèstechnologiques ont aussi transformé les navires cargosdefret,dontlacapacitémoyenneestpasséedemoinsde20000 tpl en 1960 à environ 45000 tpl au début desannées 1990. Le commerce maritime mondial, qui étaitde 500 millions de tonnes en 1950, atteignait 4200millionsdetonnesen1992(Lundgren,1996).

Leréseauferroviaireaaussiconnuuneexpansionrapideentrelesdeuxguerresmondiales,surtoutdanslespaysendéveloppement.En1937,5,7%de la longueur totaledesvoiesferréesdumondesetrouvaientenAfrique,10,2%enAmérique latine et 10,9% en Asie (O’Rourke et Findlay,2007).Verslafindesannées1920,leslocomotivesdieselet électriques ont progressivement remplacé leslocomotivesàvapeur.Lapériodedel’entre‑deux‑guerresaaussi été marquée par l’essor des véhicules à moteur.Limitée initialement au transport de passagers dans leszones urbaines, la circulation des grands véhiculesmotoriséss’estbientôtrépanduesurlesroutesdesservantles principales lignes de chemin de fer auxquelles ils ontfini par faire concurrence. Leur adoption a étéparticulièrement rapide aux États‑Unis où l’on comptait1 véhicule commercial pour 85 habitants en 1921, et1 pour 29 habitants en 1938. Le parc des voitures detourisme était de l’ordre de 1,5 million de véhicules en1913etde530millionsen2002 (Maddison,2008b).Ledéveloppement des véhicules à moteur a été l’un desprincipaux facteurs ayant fait du pétrole une sourced’énergiedeplusenplusvitalepourl’économiemondiale.

L’essorrapidedutransportaérienaétéuneautreavancéemajeure. Dès 1911, des avions ont été utilisés pour letransportdecourrier.PendantlaPremièreGuerremondiale,le transport de matériel militaire a considérablementaugmentéet,aumilieudesannées1920,lesconstructeursaéronautiques développaient et produisaient desavions‑cargos spécialisés. Depuis l’arrivée de Federal

RAPPORT SUR LE COMMERCE MONDIAL 2013

56

Expressàlafindesannées1970,promettantlalivraisondufret du jour au lendemain grâce à une flotte spécialed’avions‑cargos, ce secteur a connu une croissanceexponentielle.En1980,lescoûtsréelsdutransportaérienétaienttombésàunquartenvirondeleurniveauaudébutde la Seconde Guerre mondiale (Dollar, 2001). Cela aentraîné une augmentation massive des quantitéstransportées, des distances parcourues des produitsconcernés. Associé au transport maritime, ferroviaire etterrestre, le transport aérien est devenu une composanteessentielle du commerce international. Globalement, lenombre de passagers‑milles est passé de 28 milliards en1950à2600milliardsen1998(Maddison,2008).

Comme on le verra dans la suite du rapport, l’économiemondiale est remodelée par une nouvelle série detechnologies intégrationnistes issues des innovationsdans les télécommunications, l’informatique et lesréseauxmondiauxd’informationauxquelsellesontdonnénaissance.Grâceà lafibreoptique,auxsatellitesetà latechnologienumérique,lecoûtdestélécommunicationsàlonguedistanceestmaintenantquasimentnul.Lespucesélectroniquesdeplusenpluspuissantes(selonlaLoideMoore, la puissance des circuits intégrés double à peuprès tous les deux ans) ont aussi réduit de façonspectaculaire le coût de la puissancede calcul.Dans lemême temps, Internetestdevenu,presqueparaccident,l’incarnation de «l’autoroute mondiale de l’information»annoncéeaudébutdesannées1990,étantà la foisunnouveaumoyendecommunicationmondialeetunevastesourced’informationmondiale.

La mondialisation de la production représente unchangementspectaculaire.Demêmequelabaisserapidedes coûts de transport au XIXe siècle a entraîné lepremier «dégroupement» dû à la mondialisation,c’est‑à‑dire la séparation entre les usines et lesconsommateurs, latoutedernièrevaguedetechnologiesintégrationnistes conduit, selon Richard Baldwin, audeuxième dégroupement en supprimant la nécessité deréaliser la plupart des opérations de fabrication à

proximité les unes des autres (Baldwin, 2011a). Lafabrication est de plus en plus gérée par des chaînesd’approvisionnementmondialescomplexes,autrementditdes usines mondiales, ce qui permet d’implanter lesdifférentes étapes du processus de production là où lerapportcoût‑efficacitéestlemeilleur.

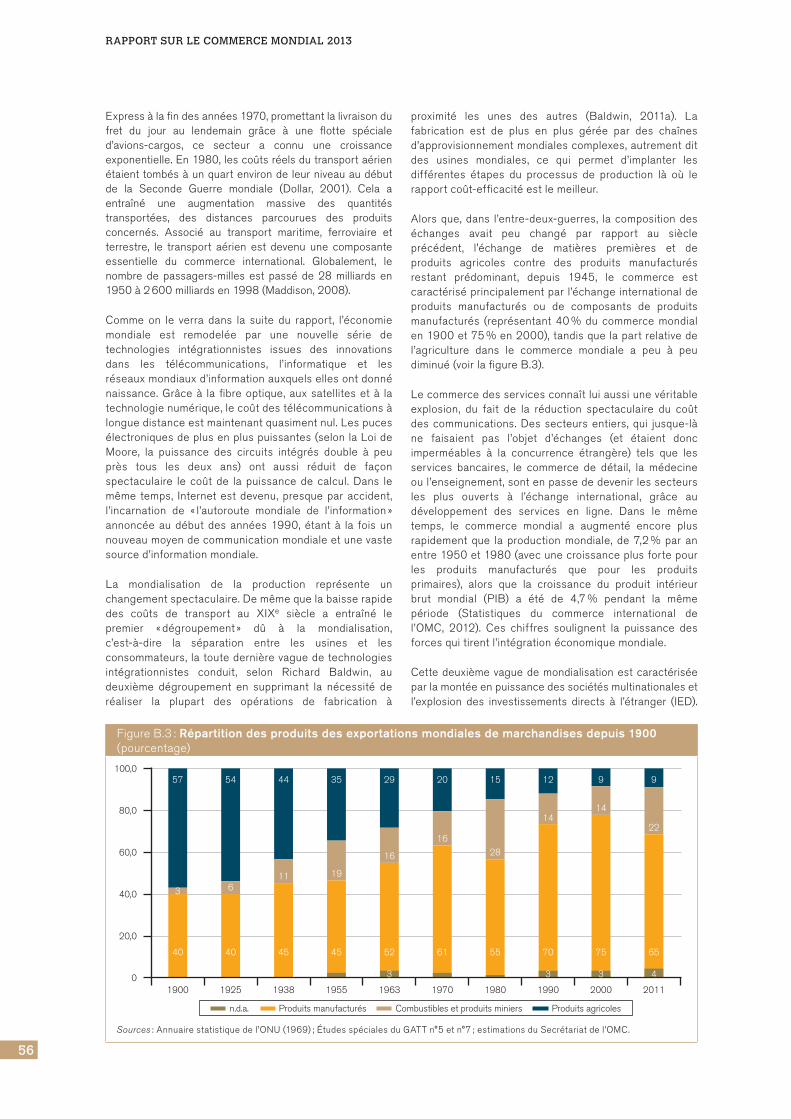

Alorsque,dans l’entre‑deux‑guerres, lacompositiondeséchanges avait peu changé par rapport au siècleprécédent, l’échange de matières premières et deproduits agricoles contre des produits manufacturésrestant prédominant, depuis 1945, le commerce estcaractériséprincipalementparl’échangeinternationaldeproduits manufacturés ou de composants de produitsmanufacturés (représentant40%ducommercemondialen1900et75%en2000),tandisquelapartrelativedel’agriculture dans le commerce mondiale a peu à peudiminué(voirlafigureB.3).

Lecommercedesservicesconnaîtluiaussiunevéritableexplosion, du fait de la réduction spectaculaire du coûtdescommunications.Dessecteursentiers,qui jusque‑làne faisaient pas l’objet d’échanges (et étaient doncimperméables à la concurrence étrangère) tels que lesservices bancaires, le commerce de détail, la médecineoul’enseignement,sontenpassededevenirlessecteursles plus ouverts à l’échange international, grâce audéveloppement des services en ligne. Dans le mêmetemps, le commerce mondial a augmenté encore plusrapidementque laproductionmondiale, de7,2%par anentre1950et1980(avecunecroissanceplusfortepourles produits manufacturés que pour les produitsprimaires), alors que la croissance du produit intérieurbrut mondial (PIB) a été de 4,7% pendant la mêmepériode (Statistiques du commerce international del’OMC, 2012). Ces chiffres soulignent la puissance desforcesquitirentl’intégrationéconomiquemondiale.

Cettedeuxièmevaguedemondialisationestcaractériséeparlamontéeenpuissancedessociétésmultinationalesetl’explosion des investissements directs à l’étranger (IED).

FigureB.3:Répartition des produits des exportations mondiales de marchandises depuis 1900 (pourcentage)

0

20,0

1900

57

3

1925

6

54

1938

11

44

1955

19

35

1963

16

29

1970

16

20

1980

28

15

1990

14

12

2000

14

9

2011

22

9

40 40 45 45 52 61 55 70 75 65

40,0

60,0

80,0

100,0

n.d.a. Produits manufacturés Combustibles et produits miniers Produits agricoles

3 3 3 4

Sources:Annuairestatistiquedel’ONU(1969);ÉtudesspécialesduGATTn°5etn°7;estimationsduSecrétariatdel’OMC.

II – Facteurs détermInant l’avenIr du commerce mondIal

57

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

Àl’exceptionnotabledesgrandescompagniespétrolières,les entreprises qui effectuaient des investissementsdirectsàl’étranger,c’est‑à‑direquipossédaientetgéraientdesactifsdansplusd’unpayspourlaproductiondebiensetdeservices,étaientrelativementraresavant1945.Danslapériodequiasuivi, l’IEDaconnuune fortecroissance,plus rapide que celle de la production et du commerceinternational, malgré une certaine volatilité et unealternance de fortes baisses et de fortes hausses.12 En2009,onestimaità82000 lenombredemultinationalesenactivitéetàplusde810000lenombredeleursfilialesdanslemonde.Plusdesdeuxtiersdeséchangesmondiauxs’effectuent maintenant au sein des sociétésmultinationales ou de leurs fournisseurs, ce qui soulignel’importance croissante des chaînes d’approvisionnementmondiales(CNUCED,2010).

L’émergence de nouvelles puissances économiques estun changement encore plus significatif, qui est à la foisune conséquence et un moteur de l’expansion continuedu commerce mondial. Si la première mondialisation aimpliqué la désindustrialisation de la périphérie etl’industrialisation du centre, la deuxième a en quelquesorte inverséceschéma.Dans lesannées1980etplusencore dans les années 1990, de nombreux pays endéveloppementont connuune industrialisation rapideetunetrèsforteaugmentationdeleurpartdesexportationsdeproduitsmanufacturésetdes investissements, tandisquelespaysavancéssesontpréoccupésdeplusenplusdeladésindustrialisationrésultantdeladélocalisationetde l’externalisation des capacités de production et desemplois.

Alors que le XIXe siècle a été marqué par la «grandedivergence», nous assistons maintenant à la «grandeconvergence», avec le rattrapage rapide des paysoccidentauxavancésparlespaysendéveloppementtrèspeuplés. Avec 1,3 milliard d’habitants, la Chine connaîtune croissance moyenne pratiquement ininterrompue de9% par an depuis 30 ans, remplaçant le Japon en tantquedeuxièmeéconomiemondialeet l’Allemagneentantque premier exportateur mondial. L’Inde suit unetrajectoireéconomiquecomparable,toutcommed’autrespaysd’Asie,d’AmériqueduSudetd’Afrique.

(g) Résumé

La révolution industrielle a marqué un tournant décisifpour l’économie mondiale, jusqu’à l’ère de lamondialisation. D’ailleurs, l’ascension actuelle du mondeendéveloppementn’est,àbiendeségards,qu’uneffetdelapropagationdelarévolutionindustriellequiabalayélaGrande‑Bretagne il yadeuxsièclesetquisepoursuitàuneéchelleetàunrythmesanscommunemesureavecla«grandetransformation»del’Europeetdel’AmériqueduNord.13C’estaussiunprocessusenévolution.LerevenuréelparhabitantenOccidentaétémultipliépar20entre1820 et 2003, mais par 7 seulement dans le reste dumonde: le rattrapage économique est encore loin d’êtreachevé (Maddison, 2008). Deux facteurs déterminentcetteévolution,etsapoursuite:la«mortdeladistance»àlaquellenousassistonset larévolutiondestransportsetdescommunicationsquilasous‑tend.

La Chine n’aurait pas pu devenir la nouvelle «usine dumonde»silesavancéesdelaconteneurisationn’avaientpasservi de «courroie de transmission» transpacifique à la findesannées1970.L’Indeneseraitpasdevenueuneplaquetournantemondialedesservicessansl’inventiondelafibreoptiqueetduhautdébit.Cesfacteurstechnologiquessontàl’originedelamutationprofondedel’économiemondiale,etdes structures politiques, sociales et institutionnellesnécessairespour lasouteniret la légitimer.L’intégrationetl’expansionsansprécédentdel’économiemondialedanslesdécenniesquiontsuivi1945témoignentnonseulementdela puissance durable des forces technologiques etmarchandessous‑jacentes,maisaussidusuccèsdel’ordrepolitique de l’après‑guerre, qui a joué un rôle déterminantdanslamobilisationetlamaîtrisedecesforces.

Cette analyse soulève deux grandes questions. Lapremière est de savoir si les facteurs qui ont donnénaissance au système commercial mondial actuelperdurerontdans l’avenir immédiatetplus lointainet,enparticulier,silecoûtdestransportsetdescommunicationspoursuivra sa baisse linéaire spectaculaire grâce à lapoursuitedesprogrèstechnologiquesouàl’apparitiondetechnologies entièrement nouvelles. Ou bien doit‑onplutôt s’attendre à ce que les améliorations marginalescommencent à diminuer de sorte que la baisse du coûtdes transports et des communications deviendrait unfacteurmoinsdéterminantpourlecommercemondial,oucontribueraitmêmeàenralentirlacroissance?

La deuxième question est de savoir dans quelle mesureonpeuts’attendreàdeschocspolitiquespourlesystèmecommercial,etsidetelschocspeuventêtreanticipésetévités.L’undesenseignementsdesdeuxdernierssièclesestquelagéopolitiqueaunimpactdécisif,enbienouenmal, sur les tendances technologiques et structurellessous‑jacentes. La phase actuelle de mondialisation acommencéen1945avec laprogressionde l’hégémoniedes États‑Unis et l’avènement du système de BrettonWoods,puiss’estaccéléréeavec l’ouverturede laChinesur le monde en 1979 et la fin de la Guerre froide en1989. Quelle sorte d’arrangement ou de systèmepolitiqueinternationaldoit‑onenvisagerpourl’avenir?

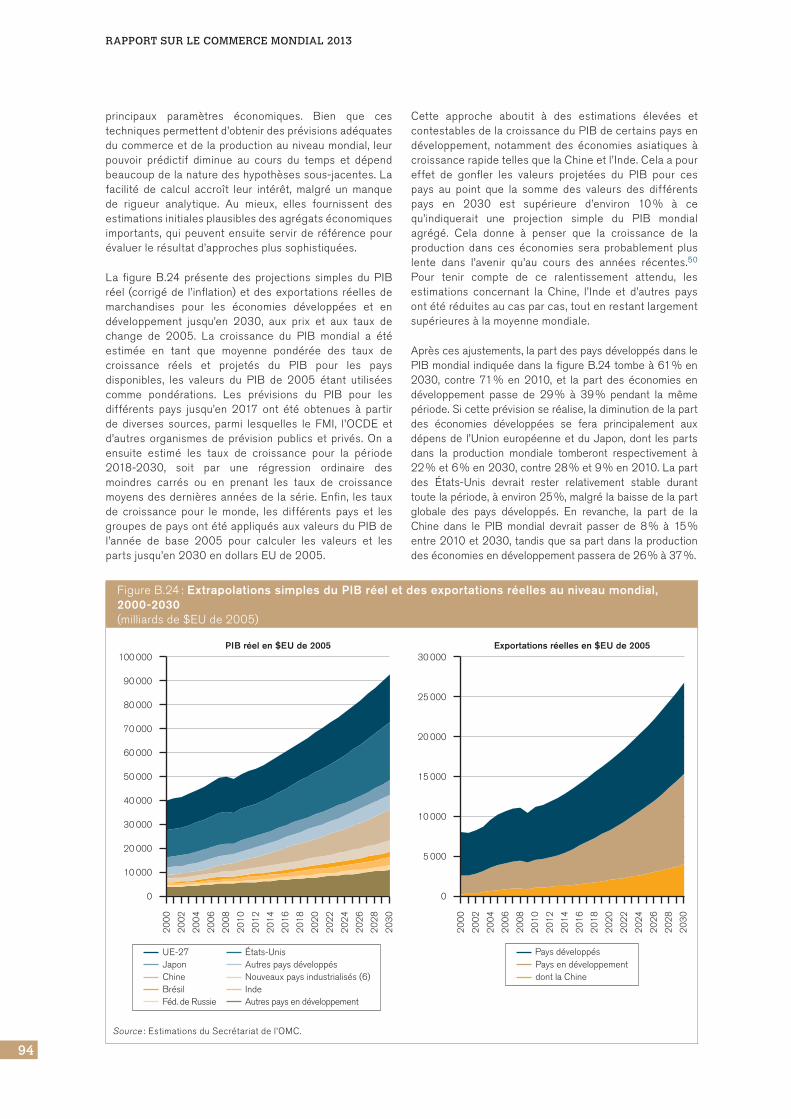

2. Quelleaétél’évolutionducommerceaucoursdes20à30dernièresannées?

Les flux commerciaux internationaux ont enregistré uneaugmentationspectaculaireaucoursdes troisdernièresdécennies.Selonlesstatistiquescommercialesdel’OMC,lavaleurdesexportationsmondialesdemarchandisesestpassée de 2030 milliards de dollars EU en 1980 à18260 milliards de dollars EU en 2011, soit unecroissancemoyennede7,3%paranendollarscourants.Le commerce des services commerciaux a augmentéencore plus vite pendant la même période, passant de367milliardsdedollarsEUen1980à4170milliardsdedollarsEUen2011,soitunecroissancede8,2%paran.En volume (c’est‑à‑dire compte tenu des variations desprix et des taux de change), le commerce mondial desmarchandisesaplusquequadrupléentre1980et2011.

RAPPORT SUR LE COMMERCE MONDIAL 2013

58

De nombreux facteurs ont contribué à cette expansionremarquable, mais force est de constater qu’elle acoïncidé avec une forte diminution des obstacles aucommerce. Les obstacles au commerce comprennenttous les coûts liés à la fourniture du produit auconsommateur final, mis à part le coût de productionlui‑même: coûts de transport (coût du fret et coût entemps), obstacles liés à la politique commerciale (droitsdedouaneetmesuresnontarifaires)etcoûtsinternesducommerce et des transactions (y compris les coûtsd’information intérieurs, les coûts d’exécution descontrats, les coûts juridiques et réglementaires, ladistribution locale, lesprocéduresdedédouanement, lesformalitésadministratives,etc.).

Lesobstaclesliésàlapolitiquecommercialepeuventêtredivisés en gros en droits de douane (ad valorem etspécifiques)etenmesuresnontarifaires(MNT).Bienqueles droits de douane soient encore l’instrument le pluslargement utilisé pour restreindre les échanges, leurimportancerelativeadiminué.L’ouverturedeséchanges,qu’elle soit unilatérale, qu’elle résulte des accordsnégociéssouslesauspicesdel’Organisationmondialeducommerce ou qu’elle découle d’accords commerciauxpréférentiels (ACPr), a fortement réduit leniveaumoyendes droits appliqués (Rapport sur le commerce mondial,2011). Par exemple, d’après les chiffres de la Base dedonnées intégrées de l’OMC, la moyenne des droits dedouane imposés par les économies développées en2010‑2011 sur l’ensemble des importations étaitd’environ 5%, alors que le droit moyen sur les produitsnonagricolesnedépassaitpas2,5%.

Inversement,l’utilisationdesMNTaaugmentédupointdevue du nombre de produits visés et du nombre de paysutilisateurs(Rapportsurlecommercemondial,2012).Lesmesures non tarifaires, telles que les obstaclestechniquesaucommerce(OTC),lesmesuressanitairesetphytosanitaires (SPS), les taxeset les subventions, sontsouvent utilisées par les gouvernements pour atteindre

des objectifs légitimes de politique publique, comme laprotection des consommateurs nationaux contre lesaccidents ou des maladies. Mais elles peuvent aussiserviràmanipulerlestermesdel’échangeouàprotégerles producteurs nationaux contre la concurrenceétrangère. Le fait est que les MNT utilisées pourpoursuivre des objectifs de politique publique peuventaussiêtredétournéesàdesfinsprotectionnistes.

Lalittératurethéoriqueetempiriquequidocumentel’effetpositif des formes classiques de libéralisation deséchanges est très abondante. Cependant, d’autres typesde coûts commerciaux, tels que les coûts commerciauxintérieurs, constituent encore d’importants obstacles aucommerce.AndersonetVanWincoop(2004),parexemple,montrent que, pour les pays développés, l’impact globaldescoûtscommerciauxpeutêtredécomposécommesuit:21%pourlesfraisdetransport(ycomprislecoûtdufretmesuré directement et le coût en temps du transit desmarchandiseséquivalantàunetaxede9%),44%pourlesobstaclesàlafrontièreet55%pourlesfraisdedistributionengrosetaudétail.14HoekmanetNicita(2011)constatentque, si les politiques commerciales classiques restentimportantes dans les pays en développement ainsi quepour certains secteurs dans les pays à revenu élevé(agriculture en particulier), les MNT et les coûtscommerciaux intérieurs revêtent aussi une grandeimportance.Enfin,RubinetTal(2008)considèrentquelesfraisde transport représententunobstacleaucommerceplusimportantquelesobstaclesliésauxpolitiquescommeles droits de douane. Au prix de 100 dollars le baril depétrole,ilsestimentquelesfraisdetransportéquivalentàundroitdedouanemoyende9%,soitprèsdudoubledelamoyennedesdroitsappliquésestiméeparl’OMC.

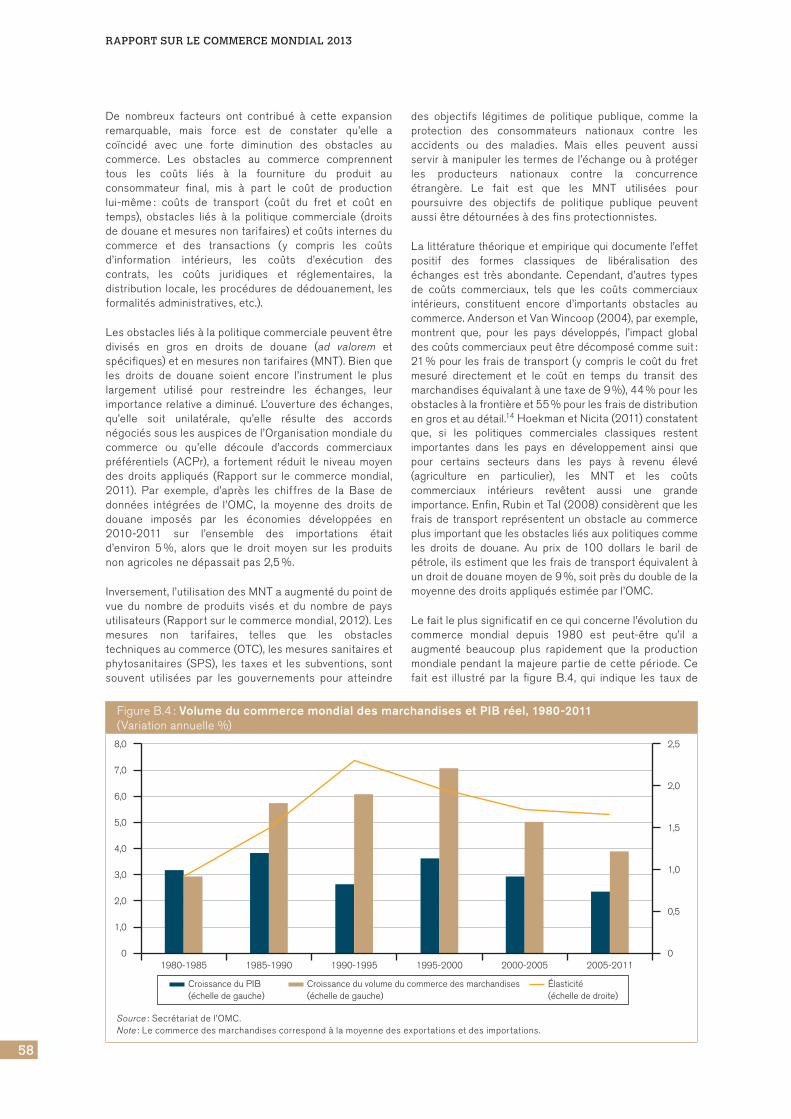

Lefaitleplussignificatifencequiconcernel’évolutionducommerce mondial depuis 1980 est peut‑être qu’il aaugmenté beaucoup plus rapidement que la productionmondialependant lamajeurepartiedecettepériode.Cefait est illustré par la figure B.4, qui indique les taux de

FigureB.4:Volume du commerce mondial des marchandises et PIB réel, 1980-2011 (Variationannuelle%)

0

1,0

1980-1985 1985-1990 1990-1995 1995-2000 2000-2005 2005-2011

2,0

3,0

4,0

5,0

6,0

8,0

7,0

0

0,5

1,0

1,5

2,5

2,0

Croissance du PIB(échelle de gauche)

Croissance du volume du commerce des marchandises(échelle de gauche)

Élasticité (échelle de droite)

Source:Secrétariatdel’OMC.Note:Lecommercedesmarchandisescorrespondàlamoyennedesexportationsetdesimportations.

II – Facteurs détermInant l’avenIr du commerce mondIal

59

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

croissance annuels moyens sur cinq ans du volume ducommerce mondial des marchandises (c’est‑à‑dire lamoyenne des exportations et des importations) et lacroissance du PIB réel mondial, avec les élasticitésimplicitesducommerceparrapportauPIBmondial.15

La croissance du commerce et celle du PIB sontreprésentéespardesbarresverticalesdanslafigureB.4et sont mesurées par rapport à l’axe de gauche.L’élasticitéestreprésentéeparune lignecontinueetestmesurée par rapport à l’axe de droite. Au début desannées1980,laproductionmondialeetlecommerceontaugmentépresqueaumêmerythme,d’environ3%paran.La production mesurée par le PIB a augmenté à unrythmeunpeuplusrapidede3,2%entre1980et1985,tandis que la croissance des exportations demarchandises en volume a été de 2,9% par an enmoyenne,cequidonneuneélasticitéprochede1 (0,92pourêtreprécis).Mais,après1985,lecommercemondialaaugmentéprèsdedeuxfoisplusvitequelaproduction.Lacroissanceducommerceaétéenmoyennede5,6%par an entre 1985 et 2011. Le PIB mondial ayantaugmenté de 3,1% en moyenne pendant cette période,on voit que la croissance du commerce mondial a étésupérieured’environ1,8foisàcelledelaproduction.

Denombreux facteursontpucontribuer à la croissanceplusrapideducommerceparrapportauPIBaucoursdestrois dernières décennies. La fin de la guerre froide aapportéauxéconomiesdéveloppées le «dividendede lapaix», ce qui leur a permis de réduire leurs dépensesmilitaires et d’accroître l’investissement dans d’autresdomaines.Ledéveloppementd’Internetetde l’économienumérique semble aussi avoir stimulé le commerce,peut‑être de manière insoutenable, comme en témoignel’éclatementultérieurdesbullesd’actifsdeparlemonde.Enfin, lesgrandeséconomiesendéveloppementcommelaChineetl’Indeontengagédesréformeséconomiqueset amorcé un processus de croissance de rattrapagedanslequellecommerceajouéunrôleimportant.

LefaitquelecommerceaaugmentéplusvitequelePIBpeutaussis’expliquerenpartieparledéveloppementdeschaînes d’approvisionnement, caractérisées par lafragmentation des processus de production entre lespays,16 et en partie par des problèmes de mesure. Lesproduits sont de plus en plus fabriqués en deux étapessuccessivesouplus,etlesentreprisesontdeplusenplusrecours à des intrants matériels importés et à ladélocalisation des tâches administratives. Cependant,commelecommercemondialestmesuréentermesbruts,il se peut que la valeur des biens intermédiaires soitcomptée plusieurs fois lorsque les marchandisestraversent les frontières à différents stades de laproduction, alors que les biens intermédiaires ne sontcomptésqu’unefoisdanslesstatistiquesduPIB.

Il sepeutdoncque la croissanceducommercemondialau cours des dernières décennies soit quelque peusurestimée par rapport à celle de la production. Parexemple, un téléviseur produit entièrement au Japon etexporté aux États‑Unis en 1980 a peut‑être contribuépour500dollarsauPIBmondialetaucommercemondial,alors qu’aujourd’hui, il est plus probable que des

composants japonais d’une valeur de 400 dollars soientcombinés à une valeur ajoutée de 100 dollars liée àl’assemblageenChine,cequi(touteschosesétantégalespar ailleurs) augmentera le PIB mondial d’un mêmemontant de 500 dollars, mais augmentera le commercemondial de 900 dollars (400 dollars de composantsexportésduJaponverslaChine,plus500dollarspourletéléviseurfiniexportédelaChineverslesÉtats‑Unis).

La mesure de l’élasticité du commerce indiquée dans lafigure B.4 est passée à 1,50 à la fin des années 1980,pourculminerà2,32danslapremièremoitiédesannées1990,maiselleaensuitereculétouslescinqans.Elleesttombéeà1,96àlafindesannées1990,à1,71audébutdes années 2000, et enfin à 1,66 entre 2005 et 2011(périodecertesunpeuplus longuequecinqans).17Lestaux de croissance moyens du commerce et du PIB aucours des six dernières années ont indéniablement étéinfluencés par la crise financière et ses conséquences,mais il est difficile d’évaluer dans quelle mesure cesévénements ont modifié l’élasticité du commerce. Levolume des exportations mondiales s’est beaucoup pluscontracté que le PIB mondial en 2009 (‑12,5% pour lecommerce et ‑2,4% pour le PIB, soit une élasticité de5,2).18 Le commerce a aussi rebondi beaucoup plusfortementquelePIBpendantlareprisede2010(13,8%pourlecommerceet3,8%pourlePIB,c’est‑à‑direquelecommerceaétésupérieurde3,7àlaproduction).

Ilsepourraitqueleratiodelacroissanceducommerceàla croissance du PIB se rapproche à nouveau de 2 àmesurequeleseffetsdelacrisefinancières’estomperont.Mais cela semble peu probable, car bon nombre desfacteurs qui ont favorisé la croissance du commerce aucours des dernières décennies (fin de la guerre froide,montée en puissance de la Chine, Web, etc.) ont déjàproduitpleinementleurseffets.

LasectionB.2(a)à (f)contientdenombreuxgraphiqueset tableaux qui montrent l’évolution de la structure deséchanges mondiaux. Les périodes couvertes par cesgraphiques et ces tableaux sont fonction de ladisponibilitédesdonnées,desorteque,mêmesil’ons’estefforcédeprésenter l’évolutionsurunepériodede20à30ans,ilafalluparfoisutiliserunintervallepluscourt.Ilimportedenoterquecertainesdes tendancesmisesenévidence ci‑dessous ont peut‑être atteint leur maximumavant la crise financière et l’effondrement du commerceen 2008‑2009. Il est donc peu probable qu’uneextrapolation directe des tendances actuelles donnebeaucoupd’information.Bienque leprésentrapportsoitaxé sur les évolutions à long terme, l’ampleur del’effondrementducommerceaété tellequ’elle jetteuneombre sur de nombreuses statistiques, notamment lesmoyennes par période et les niveaux des périodes lesplusrécentes.Parconséquent,ilfaudraittoujoursgarderà l’esprit l’influence de cet événement majeur quand onexaminecestableauxetcesfigures.

(a) Quisontlesprincipauxacteursducommerceinternational?

Outre le fait que la croissance du commerce a été plusrapidequecelleduPIB,lechangementleplusimportant

RAPPORT SUR LE COMMERCE MONDIAL 2013

60

dans la structure des échanges au cours des dernièresannées est sans doute l’augmentation de la part deséconomiesendéveloppementdanslecommercemondialetladiminutioncorrespondantedelapartdeséconomiesdéveloppées. La section B.2(a) examine ce point endétail,enindiquantlespaysquiontavancéoureculédansle classement mondial du commerce au cours des30 dernières années environ. Elle examine aussil’évolutionducommercedansleséconomiesdéveloppéeset en développement et entre elles (voir les définitions

dans l’encadré B.1) et étudie la question de savoir si unpetit nombre de grands pays sont responsables d’unepartdisproportionnéeducommerce.

(i) Principaux exportateurs et importateurs par niveau de développement

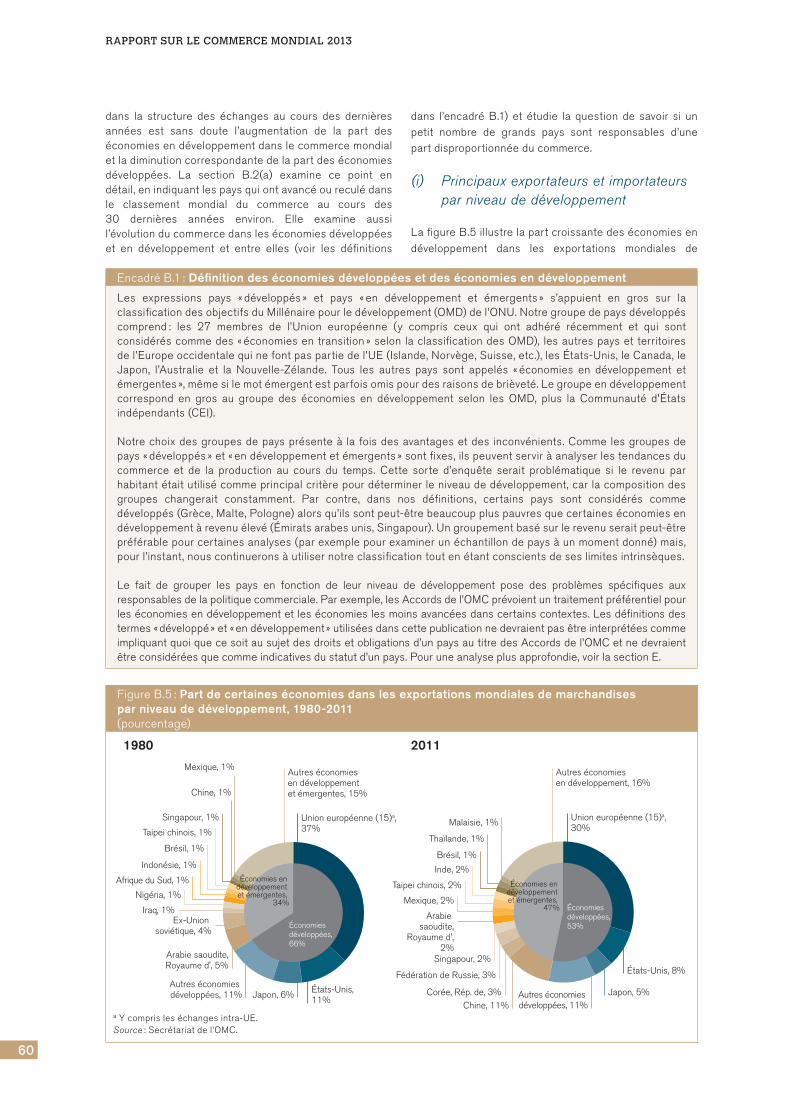

LafigureB.5illustrelapartcroissantedeséconomiesendéveloppement dans les exportations mondiales de

EncadréB.1: Définition des économies développées et des économies en développement

Les expressions pays «développés» et pays «en développement et émergents» s’appuient en gros sur laclassificationdesobjectifsduMillénairepourledéveloppement(OMD)del’ONU.Notregroupedepaysdéveloppéscomprend: les 27 membres de l’Union européenne (y compris ceux qui ont adhéré récemment et qui sontconsidéréscommedes«économiesentransition»selonlaclassificationdesOMD), lesautrespaysetterritoiresdel’Europeoccidentalequinefontpaspartiedel’UE(Islande,Norvège,Suisse,etc.),lesÉtats‑Unis,leCanada,leJapon, l’Australie et la Nouvelle‑Zélande. Tous les autres pays sont appelés «économies en développement etémergentes»,mêmesilemotémergentestparfoisomispourdesraisonsdebrièveté.Legroupeendéveloppementcorrespond en gros au groupe des économies en développement selon les OMD, plus la Communauté d’Étatsindépendants(CEI).

Notrechoixdesgroupesdepaysprésenteà lafoisdesavantagesetdes inconvénients.Commelesgroupesdepays«développés»et«endéveloppementetémergents»sontfixes,ilspeuventserviràanalyserlestendancesducommerce et de la production au cours du temps. Cette sorte d’enquête serait problématique si le revenu parhabitantétaitutilisécommeprincipalcritèrepourdéterminerleniveaudedéveloppement,carlacompositiondesgroupes changerait constamment. Par contre, dans nos définitions, certains pays sont considérés commedéveloppés(Grèce,Malte,Pologne)alorsqu’ilssontpeut‑êtrebeaucouppluspauvresquecertaineséconomiesendéveloppementàrevenuélevé(Émiratsarabesunis,Singapour).Ungroupementbasésurlerevenuseraitpeut‑êtrepréférablepourcertainesanalyses(parexemplepourexaminerunéchantillondepaysàunmomentdonné)mais,pourl’instant,nouscontinueronsàutilisernotreclassificationtoutenétantconscientsdeseslimitesintrinsèques.

Le fait de grouper les pays en fonction de leur niveau de développement pose des problèmes spécifiques auxresponsablesdelapolitiquecommerciale.Parexemple,lesAccordsdel’OMCprévoientuntraitementpréférentielpourleséconomiesendéveloppementetleséconomieslesmoinsavancéesdanscertainscontextes.Lesdéfinitionsdestermes«développé»et«endéveloppement»utiliséesdanscettepublicationnedevraientpasêtreinterprétéescommeimpliquantquoiquecesoitausujetdesdroitsetobligationsd’unpaysautitredesAccordsdel’OMCetnedevraientêtreconsidéréesquecommeindicativesdustatutd’unpays.Pouruneanalyseplusapprofondie,voirlasectionE.

FigureB.5:Part de certaines économies dans les exportations mondiales de marchandises par niveau de développement, 1980-2011 (pourcentage)

Autres économies en développement et émergentes, 15%

1980 2011

Mexique, 1%

Chine, 1%

Autres économies développées, 11%

Arabie saoudite,Royaume d', 5%

Ex-Union soviétique, 4%

Iraq, 1%

Nigéria, 1%

Afrique du Sud, 1%

Union européenne (15)a, 37%

États-Unis, 11%Japon, 6%

Autres économies en développement, 16%

Indonésie, 1%

Brésil, 1%

Taipei chinois, 1%

Singapour, 1% Malaisie, 1%

Autres économies développées, 11%Chine, 11%

Union européenne (15)a, 30%

États-Unis, 8%

Japon, 5%Corée, Rép. de, 3%

Fédération de Russie, 3%

Singapour, 2%

Économies en développement et émergentes,

34%

Économies développées, 66%

Mexique, 2%

Taipei chinois, 2%

Inde, 2%

Brésil, 1%

Thaïlande, 1%

Arabie saoudite,

Royaume d',2%

Économies en développement et émergentes,

47% Économies développées, 53%

aYcomprisleséchangesintra‑UE.Source:Secrétariatdel’OMC.

II – Facteurs détermInant l’avenIr du commerce mondIal

61

II B. Te

nd

an

ce

s

du

co

mm

er

ce

In

Ter

na

TIon

al

FigureB.6:Part de certaines économies dans les importations mondiales de marchandises par niveau de développement, 1980-2011 (pourcentage)

1980 2011

Autres économies en développement et émergentes, 15%

Chine, 1%

Taipei chinois, 1%

Autres économies développées, 11%

Ex-Union soviétique, 3%

Arabie saoudite, Royaume d', 1%

Singapour, 1%

Afrique du Sud, 1%

Brésil, 1%

Union européenne (15)a, 41%

États-Unis, 12%Japon, 7%

Nigéria, 1%

Iraq, 1%

Mexique, 1%

Corée, Rép. de, 1%

Économies en développement

et émergente, 29%

Économies développées, 71%

Autres économies en développement et émergentes, 14%

Émirats arabes unis, 1%

Thaïlande, 1%

Autres économies développées, 10%

Chine, 10%

Communauté d'États indépendants

(CEI), 3%

Corée, Rép. de, 3%

Inde, 3%

Singapour, 2%

Union européenne (15)a, 30%

États-Unis, 13%Japon, 5%

Mexique, 2%

Taipei chinois, 2%

Turquie, 1%

Brésil, 1%

Économies en développement et émergentes,

42% Économies développées, 58%

aYcomprisleséchangesintra‑UE.Source:Secrétariatdel’OMC.

marchandises entre 1980 et 2011, et la diminutioncorrespondante de la part des pays développés. Leséconomies en développement, dont les exportationsreprésentaient à peine 34% du commerce mondial en1980, ont vu leur part atteindre 47%, soit près de lamoitiédutotal,en2011.Danslemêmetemps,lapartdeséconomiesdéveloppéesa fortementdiminué,de66%à53%.Unedifférencemajeureentrelesdeuxpériodesestqu’en 1980, les exportateurs de pétrole étaientprédominants parmi les économies en développementalorsqu’en2011,cesontleséconomiesendéveloppementd’Asiequijouentunrôleplusimportant.

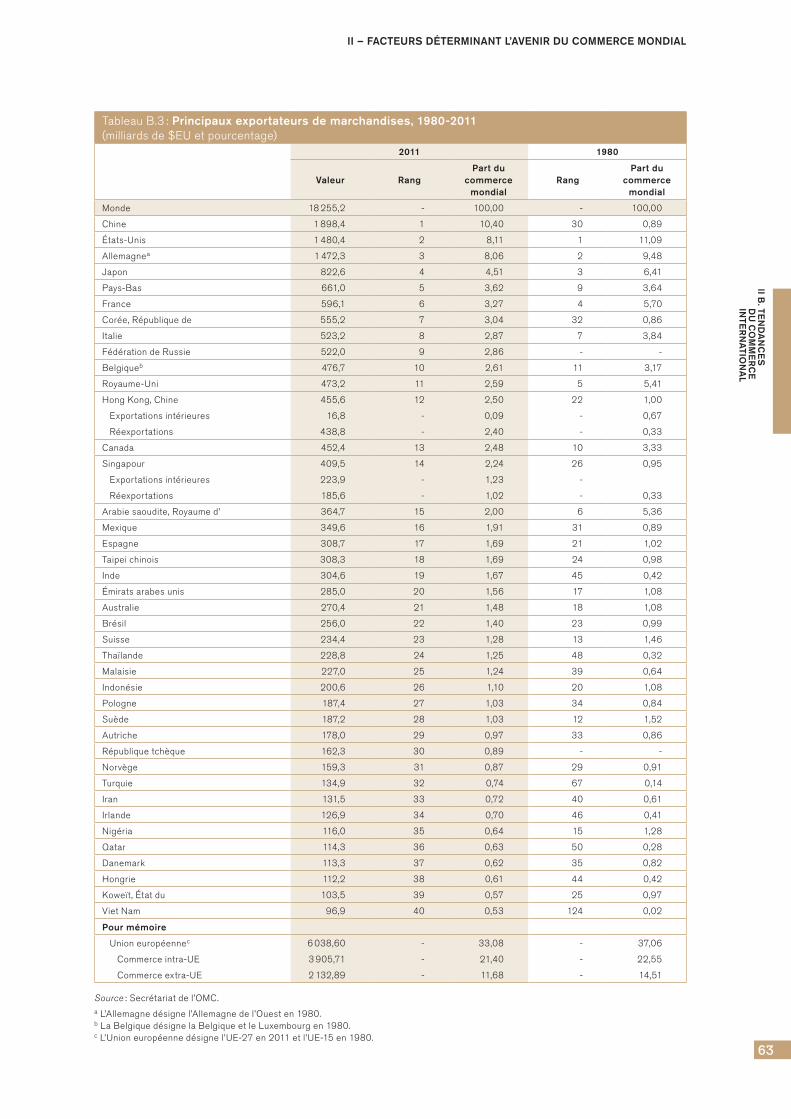

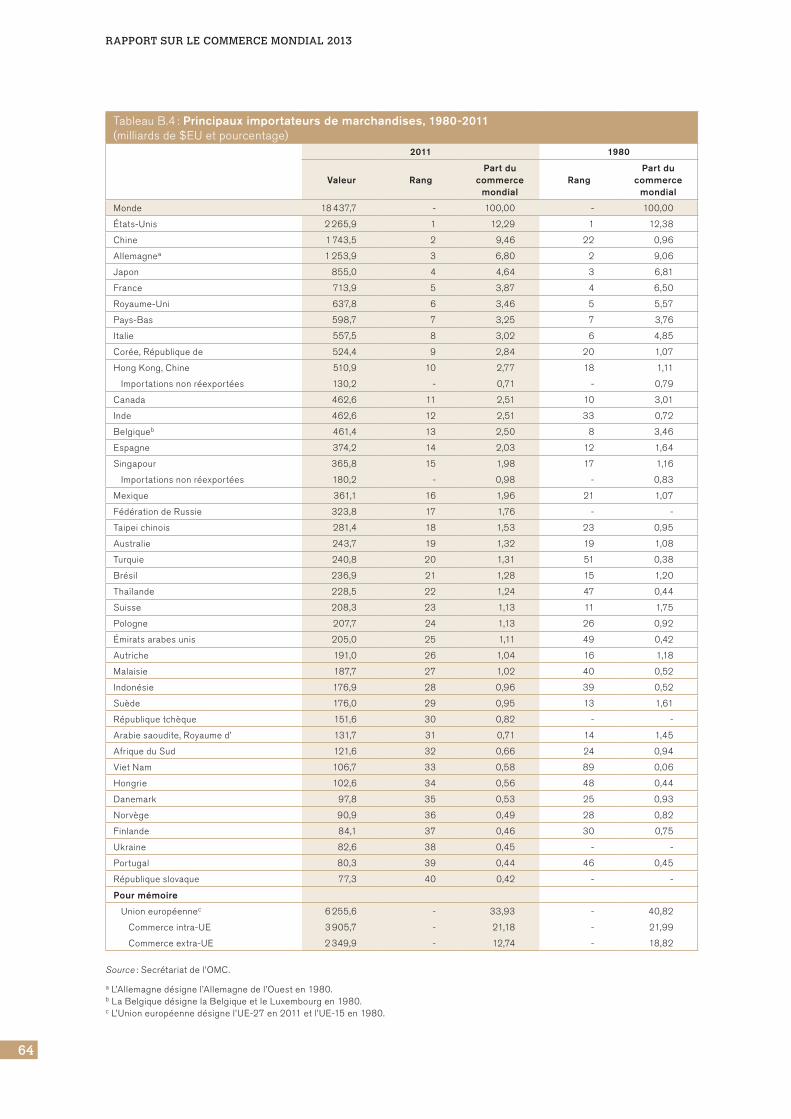

Avec1%desexportationsmondialesen1980, laChinen’étaitqueledixièmeexportateurparmileséconomiesendéveloppementmais,en2011,sapartavaitatteint11%,ce qui faisait d’elle le premier pays en développementexportateur et même le premier exportateur mondial sil’on compte séparément les membres de l’UE (voir letableauB.3).En1980,laRépubliquedeCorée,l’IndeetlaThaïlandenefiguraientmêmepasparmilesdixpremierspaysendéveloppementexportateurs,maisen2011, leurpartétaitpasséeà3%,2%et1%,respectivement.

L’Unioneuropéenne, lesÉtats‑Uniset leJaponont tousenregistré une diminution de leur part des exportationsmondiales entre 1980 et 2011. La part de l’Unioneuropéenne est passée de 37% à 30%, celle desÉtats‑Unisde11%à8%etcelleduJaponde6%à5%.Il faut noter que l’Union européenne désigne ici les15paysquienétaientmembresavantl’élargissementde2004 et que les chiffres tiennent compte du commerceintra‑UE‑15. Il est impossible de calculer la part des27 membres actuels en 1980, car à l’époque, certainsd’entre eux n’existaient pas (République tchèque,République slovaque, Slovénie et États baltes), mais lapartdubloccommercialélargiétaitde34%en2011,cequiestmoinsquelapartdes15paysmembresen1980.

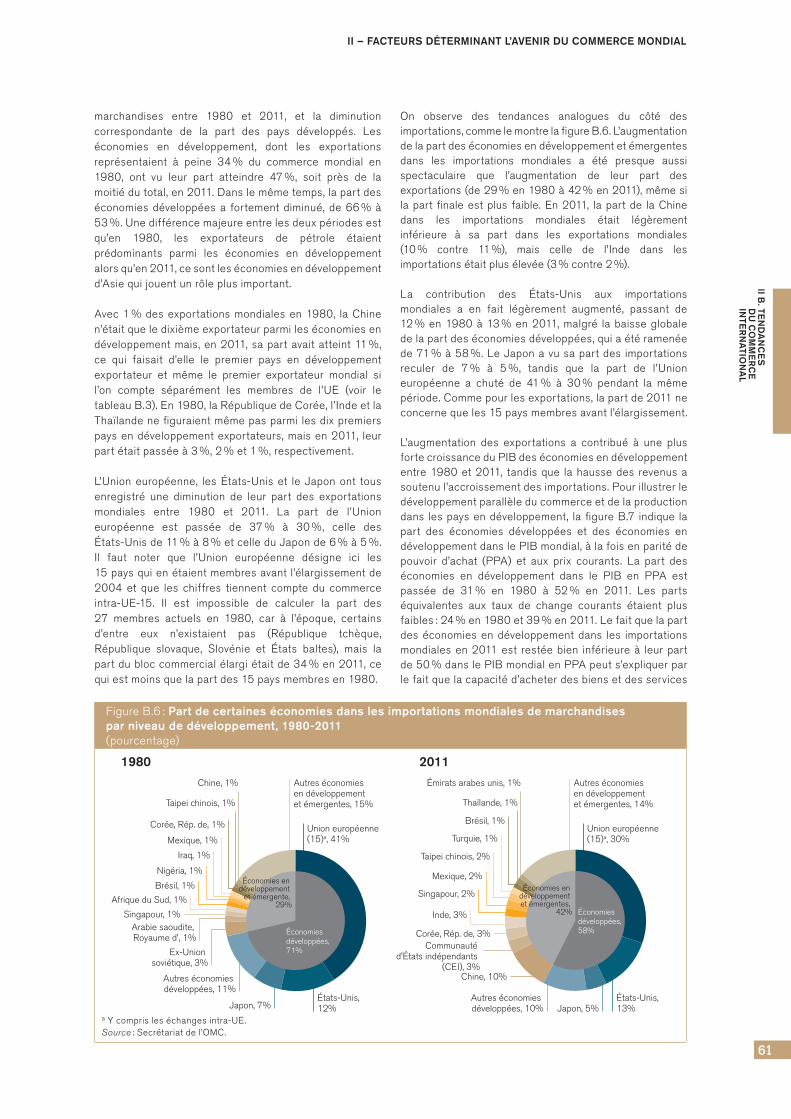

On observe des tendances analogues du côté desimportations,commelemontrelafigureB.6.L’augmentationdelapartdeséconomiesendéveloppementetémergentesdans les importations mondiales a été presque aussispectaculaire que l’augmentation de leur part desexportations(de29%en1980à42%en2011),mêmesilapartfinaleestplus faible.En2011, lapartde laChinedans les importations mondiales était légèrementinférieure à sa part dans les exportations mondiales(10% contre 11%), mais celle de l’Inde dans lesimportationsétaitplusélevée(3%contre2%).

La contribution des États‑Unis aux importationsmondiales a en fait légèrement augmenté, passant de12%en1980à13%en2011,malgré labaisseglobaledelapartdeséconomiesdéveloppées,quiaétéramenéede71%à58%.LeJaponavusapartdes importationsreculer de 7% à 5%, tandis que la part de l’Unioneuropéenne a chuté de 41% à 30% pendant la mêmepériode.Commepourlesexportations,lapartde2011neconcernequeles15paysmembresavantl’élargissement.

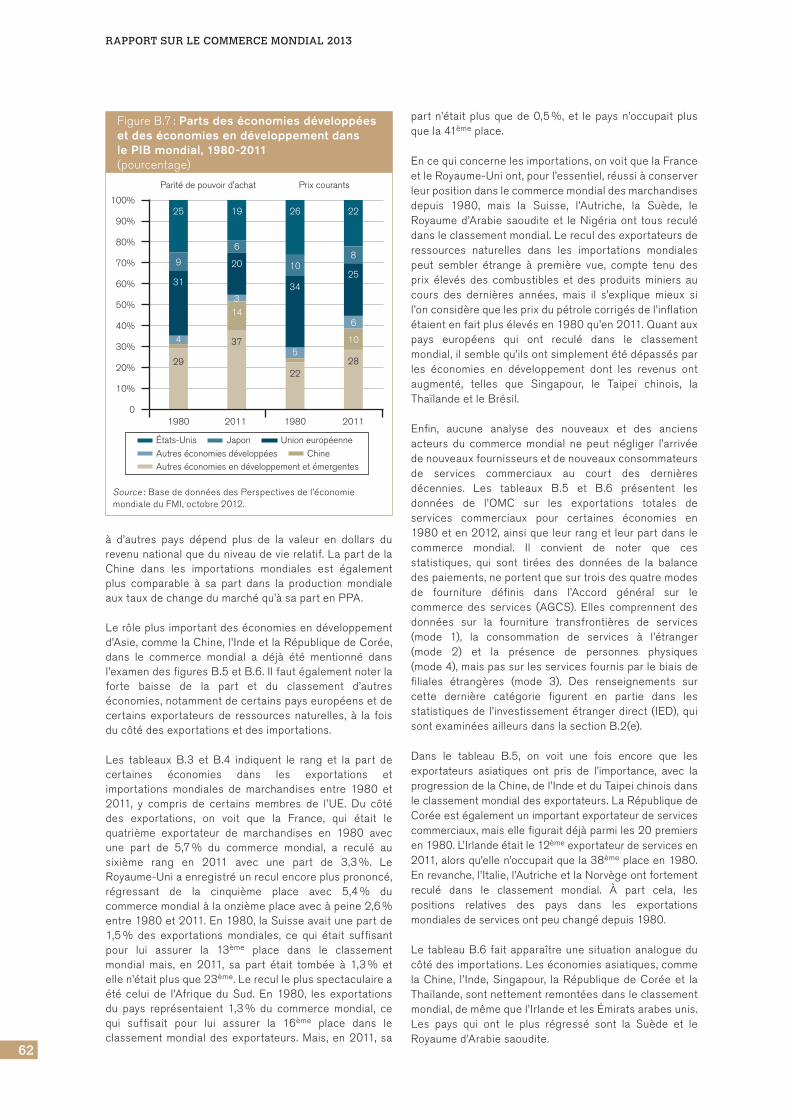

L’augmentation des exportations a contribué à une plusfortecroissanceduPIBdeséconomiesendéveloppemententre1980et2011, tandisque lahaussedes revenusasoutenul’accroissementdesimportations.Pourillustrerledéveloppementparallèleducommerceetdelaproductiondans lespaysendéveloppement, lafigureB.7 indique lapart des économies développées et des économies endéveloppementdanslePIBmondial,àlafoisenparitédepouvoir d’achat (PPA) et aux prix courants. La part deséconomies en développement dans le PIB en PPA estpassée de 31% en 1980 à 52% en 2011. Les partséquivalentes aux taux de change courants étaient plusfaibles:24%en1980et39%en2011.Lefaitquelapartdeséconomiesendéveloppementdans les importationsmondialesen2011est restéebien inférieureà leurpartde50%danslePIBmondialenPPApeuts’expliquerparlefaitquelacapacitéd’acheterdesbiensetdesservices

RAPPORT SUR LE COMMERCE MONDIAL 2013

62

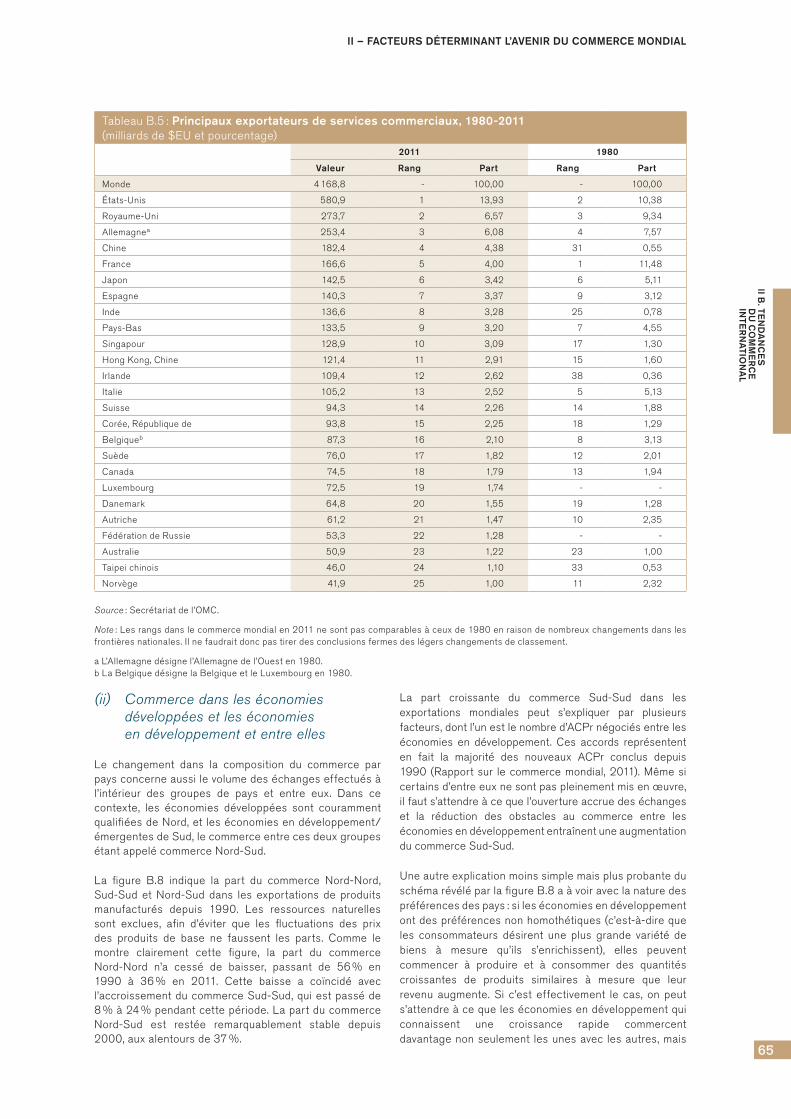

partn’étaitplusquede0,5%,et lepaysn’occupaitplusquela41èmeplace.