-

Loupe sur le Secteur Bancaire en Tunisie

Loupe sur le Secteur Bancaire

en Tunisie

Mars 2005

Prpar par :

Elachal Mohyeddine1

[email protected] Email : Facult des Sciences Economiques et de

gestion de Tunis

Dpartement des Sciences Economiques Dpartement de Sciences de

Gestion

Tl. 00216 95 625 035

Loupe sur lindustrie bancaire

Le systme bancaire tunisien na cess de progresser en rponse aux

changements de l environnement et ce au moyen de la rforme des

marchs de capitaux, la redfinition de la profession bancaire et la

restructuration des banques afin de consolider le secteur, amliorer

la qualit des actifs, assainir le portefeuille des crances non

performantes et faire face la baisse des taux et la faiblesse de

lactivit conomique. Ces deux derniers psent normment sur la

rentabilit du secteur. Do une rorganisation de la profession devant

prparer luniversalit des banques tunisiennes banque tout faire et

la sortie de limpasse de linefficience. Un examen des

caractristiques des banques et les perspectives de rformes permet

au mieux de comprendre les ralisations et de se projeter dans

lavenir.

1 Doctorant chercheur l Universit El-Manar, Facult des Sciences

Economiques et de Gestion de Tunis, TUNISIE

-

Loupe sur le Secteur Bancaire en Tunisie

Sommaire

Loupe sur lindustrie bancaire

Restructuration et Caractristiques du Systme Bancaire

La rnovation du cadre juridique de la profession bancaire

Architecture Actuelle du Systme Bancaire

Banques Tunisiennes : Analyses et perspectives

Analyse du systme bancaire tunisien

Systme Bancaire : Perspectives et Enjeux

-

Loupe sur le Secteur Bancaire en Tunisie

Restructuration et Caractristiques du Systme Bancaire

A la fin des annes 90, le secteur bancaire tunisien a connu un

changement dans la structure la suite des mouvements de

drglementation et de libralisation financire. Lvolution de la

structure du march bancaire tunisien est rationnelle pour deux

principaux raisons : dune part, il y a, des insuffisances

defficacits dues aux surendettements des annes 80 et dautres parts,

le monopole ne reprsente pas la situation optimale pour la Tunisie

mme si ce dernier est un pays envoie de dveloppement caractris par

une forte asymtrie dinformation.

Restructuration Le schma du secteur bancaire tunisien est compos

dune trentaine de banques articules autour de la Banque Centrale de

Tunisie. Ces banques se subdivisent-en dix-sept banques, deux

banques de dveloppement dont la transformation nest quune question

de temps, huit banques offshore et deux banques daffaires. La

restructuration bancaire, la libralisation et la globalisation

financire ont t les sources dune rorganisation qui a affect la

structure du systme bancaire tunisien qui a enregistr, par

consquent, une volution qualitative et quantitative. Lactivit des

banques de dpt et de dveloppement a t marque par lopration de

fusion absorption, entre une banque de dpt (la Socit Tunisienne de

Banque STB) et deux banques de dveloppements (La Banque Nationale

de Dveloppement touristique (BNDT) et la Banque de Dveloppement

Economique de Tunisie (BDET)). La transformation de la TQB, BTKD et

la BTEI respectivement en avril et mai 2004 en banques fait que le

nombre de banques est

pass 17. Une opration de vente a eu lieu le 5 novembre 2002,

entre lUIB et la Socit Gnrale pour un montant de 102.7 millions de

dinars. Enfin, la cession de la part de lEtat dans la banque du Sud

est encours de ngociation. Certes, cette dynamique aura

certainement un effet positif laccroissement de la concurrence au

sein du secteur. Concurrence A linstar, des systmes bancaires des

grands pays industrialiss, le secteur bancaire tunisien a connu une

priode daccroissement de la concurrence la suite des mouvements de

drglementation et de libralisation financire. La globalisation a

conduit lapparition de nouveaux produits (produits dpargne et de

couverture du risque de change et risque de taux), de nouveaux

marchs (crdit la consommation), de nouvelles activits (ingnierie

financire), ainsi que lapparition de nouveaux acteurs financiers

(tablissements financiers spcialiss de financement et

tablissements

-

Loupe sur le Secteur Bancaire en Tunisie

de recouvrement). Ceux-ci ont pour consquence daugmenter la

concurrence vis vis du systme bancaire travers la monte croissante

des intermdiaires financiers oprant sur les diffrents marchs de

financement. Selon la Banque dAffaires de Tunisie, lintermdiation

concentre nest pas lordre du jour, moins quelle se fasse

limproductif. Mme, si le crdit bancaire constitue la principale

source de financement de lconomie tunisienne, dans un march de

crdit concurrentiel, les banques savent quil nest pas possible de

garder les bonnes entreprises qui doivent rester libres dans la

recherche du cot de financement le moins lev dans le futur. Contrle

La restructuration de certaines banques a raviv les prises de

contrles au sein du secteur. La participation des investisseurs

privs et trangers a t fortement encourage par lEtat. La

privatisation de la banque de Sud en septembre 1997, confirme de

plus en plus le dsengagement de lEtat du secteur. Ainsi, le nombre

des banques prives a dpass celui des banques publiques. Les

entreprises prives contrlent plus de 14% du capital bancaire.

La

part du contrle tranger du capital du systme bancaire tunisien a

augment durant ces trois dernires annes suite la cession de blocs

dactions aux banques trangres dans lUIB. La participation du

capital tranger dans les fonds propres des dix banques commerciales

tunisiennes est de lordre de 22.41%. On sattend ce que cette

participation augmente puis que lEtat envisage une sortie du

secteur bancaire. Mais elle continuera son soutient aux trois

grandes banques du pays (STB, BNA et BH). La participation directe

actuelle de lEtat dans le secteur est rduit au niveau de 10.62%

alors que le contrle indirect par des entreprises semi-publiques

stabli au niveau de 20.41%. La CNSS et ETAP sont les principaux

entreprises semi-publiques actionnaires du systme bancaire

tunisien. Selon la Banque dAffaires de Tunisie, lintensification de

cette pratique, en Tunisie, suppose lexistence dun march efficient

ou un seuil de transparence, qui animent les motivations des

investisseurs pour ce genre dinvestissements. En pratique, les

prises de contrle sont soit volontaires par la cible, soit que les

ressources taient si mal utilises par la cible de sorte que cela

dclenche un engouement des investisseurs.

Contrle des dix premires banques commerciales tunisiennes

Etat tunis ien 7,46%

tarng er 21,0 6%

actionnaires -5% du

cap ital 49 ,18%

personne morale p rive

22 ,31%

personne phys ique p lus de 5% du cap ital 4 ,64%

entrep rises p aratat iques

20 ,41%

-

Loupe sur le Secteur Bancaire en Tunisie

Taille La structure du systme bancaire tend de plus en plus

emprunter le modle de banque universelle en matire de taille.

Plusieurs banques de la place se sont penches sur laugmentation du

capital et le renforcement de lassise financire. Certaines deux ont

t transformes sous lgide de la banque universelle consacre par la

loi de n65 du 10 juillet 2001. Dautres ont t privatises. Cette

dynamique de restructuration constitue une rponse rationnelle au

programme de la libralisation du secteur financier afin de saligner

sur les standards internationaux dune part, dautre part, la

constitution de centre bancaire disposant dune assise financire

solide permet lexploitation des conomies denvergures et dchelles

face lcrasement des marges dintermdiation. Distribution Malgr le

dveloppement technologique qui prne la suppression ou le recule de

la place des rseaux dans la fonction de distribution bancaire part

tout dans le monde au profit de la banque distance, les banques

tunisiennes sont essentiellement des banques de rseaux. Cette ralit

puise son essence travers la hausse du nombre des bureaux et

agences bancaires durant les dix dernires annes. Ce rseau contait

786 agences et bureaux en 1996 passant 896 en 2003. Le rseau des

succursales, agences et bureaux bancaires sest enrichi, en 2003, de

11 nouvelles units contre 17 nouvelles units en 2002 ce qui a port

leur total 896 units contre 885 en 2002 et 868 en 2001. Les banques

tunisiennes sont essentiellement des banques de rseaux. La totalit

du produit bancaire provient du rseau des agences. Banque distance

semble un peut loin dans le temps. Limportance et la dispersion du

rseau de distribution, succursales, agences et bureaux, constituent

un levier pour la banque. Ils permettent dune part la

diversification rgionale et la diversification sectorielle et

dautre part un moyen

dattraction la clientle potentielle. La proximit et le chef

dagence constituent les deux axes fondamentaux du choix dune

banque.

Technologie Le systme bancaire ntait pas labri de la diffusion

technologique et lapprentissage. Les actions ont t axes sur la

vulgarisation de la montique, le transfert de donnes, rglements

internationaux distance, la dmatrialisation des moyens de paiement

et la rationalisation de transport des fonds. A cet gard, ladhsion

de la Tunisie au rseau SWIFT, date depuis 2001, a permis de relier

le systme bancaire plus de 4500 banques de 115 pays. Il assure les

relations en compte des banques de diffrents pays, la transmission

des ordres et instructions de payement aussi que les informations

bancaires. Conscient de limportance des moyens de paiement dans la

vie conomique, le secteur bancaire a dcid dentreprendre un ensemble

de mesures sinsrant dans le cadre de modernisation des moyens de

paiement visant rationner lutilisation de ces moyens par la

rduction des charges de traitement. La dmatrialisation des moyens

de payement en Tunisie a vu le jour avec la dmatrialisation des

changes. Ensuite elle, a t tendue au support lui-mme. La

dmatrialisation du support consiste en sa suppression purement et

simplement comme le cas des valeurs mobilires qui ont t remplaces

par les critures en compte (STICODEVAM). Le remplacement des effets

financiers par un contrat et un tableau damortissement puis par le

titre de crdit. Le dveloppement de la monnaie lectronique : E-cash,

le e-dinar et le chque numrique. Le 20 dcembre 1999, la

dmatrialisation des changes a commenc par compensation lectronique

devenue oprationnelle pour les virements et les prlvements par la

cration de la SIBTEL. Au niveau des chques, le systme de tl

compensation a dmarr le 15 mars 2001. Lanne 2003 a t clture par

l'entre en activit de la tlcompensation de la

-

Loupe sur le Secteur Bancaire en Tunisie

lettre de change normalise. Cette dernire marque la dernire tape

du systme de compensation lectronique. Jusque-l, lenjeu de la

dmatrialisation des moyens de paiement et dchanges a t trs

important pour les banques puisquelle a permis de surmonter les

problmes dexploitation par la rduction de la frquence des erreurs

dues la surcharge de travail, lallgement des procdures et des

circuits, lacclration des changes se traduisant auparavant par des

retards. De plus, la baisse des problmes lis linscurit et risques

de perte des vignettes lors des changes et rejets tardifs dus

labsence de preuve dchange de pravis. La

suppression des traitements opratoires bass sur les procdures

manuelles, organisations centralises faible degr dinformatisation,

volumtries importantes et procdures uniformes : intra/ inter

petits/grands montants ce qui provoque le double emploi.

Lunification et harmonisation des circuits dchanges et labolition

de lacheminement physique. Ce qui a rduit les cots de traitements

suite au raccourcissement de la diffrence des dates de disponibilit

des fonds et des dates de rglement interbancaire.

-

Loupe sur le Secteur Bancaire en Tunisie

La rnovation du cadre juridique de la profession bancaire

La nouvelle loi rglementant la profession Bancaire comporte

plusieurs volets essentiels qui portent sur lapplication du

principe duniversalit et la mise en uvre de mcanismes pouvant tre

qualifis de scuritaires.

Le principe duniversalit La rforme bancaire du 10 juillet 2001 a

aboli la distinction entre banques de dpts et banques de

dveloppement au profit du principe de la banque universelle ou la

banque tout faire. La loi dorganisation du systme bancaire N2001-65

du 10 juillet 2001 portant sur lapplication du principe

duniversalit, autorise les banques pratiquer tous les mtiers

bancaires. La nouvelle loi sapplique aux tablissements de crdit1,

qui peuvent tre sous forme de banques ou dtablissements financiers,

exerant leurs activits en Tunisie lexception des banques de

dveloppement mixtes qui exercent leurs activits en vertu de

conventions, tout comme elle ne concerne pas les banques off-shore

qui demeurent rgies par la loi 85-108 du 6 dcembre 1985. Elle est

considre comme tablissement de crdit, toute personne morale qui

exerce, titre de profession habituel, la rception des dpts du

public quelles quen soient la dure et la forme loctroi de crdits

sous toutes leurs formes lexercice titre dintermdiaire, des

oprations de change et la mise la disposition de la clientle et la

gestion des moyens de paiement. Les tablissements de crdits peuvent

aussi effectuer les activits de conseil et dassistance en matire de

gestion de patrimoine, de gestion financire, dingnierie financire

et dune manire gnrale tous les services destins faciliter la

cration, le dveloppement et la restructuration des entreprises.

Enfin, ltablissement de crdit peut prendre des participations au

capital dentreprises existantes ou en cration. Seules les banques

sont habilites recevoir du public 1 La loi dorganisation du systme

bancaire N2001-65 du 10 juillet 2001 art 1

des dpts quelles quen soient la dure et la forme. Compte tenu de

cette dfinition, est considr comme : Banque, tout tablissement agre

par la loi N67-51 du 7 dcembre 1967 en qualit de banque de dpts

Etablissement financier, les banques daffaires2, les tablissements

financiers de leasing et les tablissements financiers de factoring.

Les mcanismes scuritaires Il sagit notamment de la dfinition des

attributions dun comit daudit interne au sein des tablissements de

crdit, de la matrise des procdures dadministration provisoire et de

liquidation des tablissements de crdit et de linstauration dun

systme de garantie des dpts. Ce dernier mcanisme consiste dans

linstauration dun systme de garantie des dpts sous forme de

mcanisme de solidarit . Cest un mcanisme obligatoire dclench

uniquement en cas de sinistre et nimpose aux banques, contrairement

la formule du fond de garantie , aucune cotisation priodique. La

loi n2001-65 du 10 juillet 2001 vise renforcer quatre mcanismes

scuritaires : Renforcer la structure daudit interne par la

dfinition des attributions de sa structure, dont la cration remonte

la loi n67-51, mais qui a t largement marginalise dans

lorganigramme organisationnel des banques. Moraliser de plus en

plus les rapports

2 Les banques daffaires agres avant cette loi sont autorises

utiliser le terme banque condition dajouter le terme affaires .

-

Loupe sur le Secteur Bancaire en Tunisie

commerciaux que peuvent entretenir avec la banque, ses

administrateurs et ses dirigeants. Ce qui oblige les

administrateurs et des dirigeants de la banque aux soumissions

suivantes : recueillir lautorisation pralable du conseil

dadministration pour toute convention conclue avec la banque et

nentrant pas dans le cadre des oprations courantes. Dinformer le

conseil dadministration de la Banque et la Banque Centrale de

Tunisie de toute autre opration quils auraient initie dans le cadre

des oprations courantes de la Banque. La matrise les procdures

dadministration provisoire et de liquidation. Linstitution de

mcanismes propres de redressement et de

liquidation applicables en cas de difficults dun tablissement de

crdit et qui oprent sous le contrle des Autorits Montaires. Selon

la Banque dAffaires de Tunisie, le dcloisonnement de lactivit est

un cadre incitatif pour linnovation financire et par consquent,

linstauration de la concurrence et la diversification alors que

linstauration des mcanismes scuritaires constitue les premiers

germes de la responsabilisation des banques face la monte des

risques de faillite et dassurer la transparence et la garantie des

droits des diffrents tiers (dposants, cranciers, investisseurs) au

niveau du secteur.

Architecture Actuelle du Systme Bancaire

A la lumire de la nouvelle loi N2001-65 du 10 juillet 2001, le

systme bancaire se compose essentiellement de la banque centrale,

les tablissements de crdit, les banques de dveloppement mixtes et

les banques offshore.

La banque centrale de Tunisie (BCT) Elle est lautorit de tutelle

des banques. Cest la banque des banques et aussi la banque de lEtat

en dfinissant et mettant en uvre la politique montaire, elle assure

la tenue du compte courant des banques, le service de compensation,

le service information par le biais des centrales des chques impays

et des risques. La fonction du prteur en dernier ressort ft

abandonn avec le dveloppement de lconomie de march qui en assurera

lessentiel du besoin du refinancement du systme bancaire. Les

tablissements de crdit Les tablissements de crdit en activit sont

constitus par les banques et les tablissements financiers : - Les

banques renferment les banques dites

auparavant banques commerciales agres sous la loi n 67-51

rglementant la profession bancaire en qualit de banque de dpts et

les banques de dveloppements transformes en banques universelles. A

la fin de 2004, les banques sont au nombre de dix sept:: Banque

Nationale Agricole (BNA), Socit Tunisienne de Banque (STB), Union

Internationale de Banques (UIB), Banque de l'Habitat (BH), Banque

Franco-Tunisienne (BFT), Banque Tunisienne de Solidarit (BTS),

Banque du Sud (BS), Banque Internationale Arabe de Tunisie (BIAT),

Union Bancaire pour le Commerce et l'Industrie (UBCI), Banque de

Tunisie (BT), Arab Tunisian Bank (ATB), Amen Bank (AB), Citibank.NA

et lArab Banking Corporation (ABC). La Tunisian Quatarian Bank

(TQB), la banque Tuniso-Koweitienne de Dveloppement (BTKD) et la

Banque de Tunisie et des Emirats

-

Loupe sur le Secteur Bancaire en Tunisie

d'investissement (BTEI) ont ralis leur transformation en banque

commerciale, respectivement en mois davril et mai 2004. - Les

tablissements financiers regroupent les banques daffaires, les

tablissements financiers de leasing et les tablissements financiers

de factoring. Toutes fois, les banques daffaires agres avant lentre

en vigueur de la nouvelle loi bancaire N 2001-65 du 10 juillet

2001, sont autorises utiliser le terme banque dans leur dnomination

sociale, documents et publicits, condition dajouter, dans tous les

cas, le terme banque daffaires . Elles ont pour activit dassurer

des services de conseil et d'assistance en matire de gestion du

patrimoine, de gestion financire et d'ingnierie financire et d'une

manire gnrale tous les services destins faciliter la cration, le

dveloppement, la restructuration et la privatisation d'entreprises.

Elle sont aux nombre de deux : la Banque d'Affaires de Tunisie

(BAT) et lInternational Maghreb Merchant Bank (IMMB). Les

tablissements financiers comprennent les tablissements de leasing

(10 tablissements) et les tablissements de factoring (3

tablissements). Les banques de dveloppement mixtes Elles ont t

cres, pour la plus part, au dbut des annes 80 dans le but dassurer

le financement de lconomie sous forme doctroi de crdits moyen et

long terme partir de leurs fonds propres et sur ressources

demprunts, internes et externes, moyen et long terme. Elles ont

pour Activit doctroyer des crdits moyen et long terme et sous

certaines conditions, des crdits court terme, participer au capital

d'entreprises, collecter des dpts dont la dure est suprieure 1 an,

aussi, collecter des dpts vue de leur personnel et des entreprises

dont elles dtiennent la majorit du capital. Eu gard leur

vocation particulire dinstrument privilgi de mobilisation de

ressources extrieures au profit de la Tunisie, les banques mixtes

de dveloppement ne reoivent pas de dpts des rsidents. Elles ont t

au nombre de cinq banques et rcemment, il nen reste que deux :

Banque Arabe Tuniso-Lybienne de Dveloppement et de Commerce

Extrieur (BTL) et la Socit Tuniso-Saoudienne dInvestissement et de

Dveloppement (STUSID). Cette dernire sera transforme en un

tablissement de crdit en qualit de banque en 2005 avec un capital

de 100 MDT. La BTL a assaini sont portefeuille suite la cration

dune socit de recouvrement et le lmission dun premier emprunt

international de 30 millions de $. Ces dcisions constituent un

premier pas vers la transformation en banque universelle. Les

banques offshore Lactivit des banques off-shore consiste collecter

des dpts auprs des non-rsidents, quelle qu'en soient la forme et la

dure. Accorder tout concours aux non-rsidents et de souscriptions

aux emprunts mis par ces derniers. Assurer les oprations de change

manuel au profit de la clientle. Effectuer en qualit d'intermdiaire

agr les oprations de change et de commerce extrieur de leurs

clientles rsidentes. Elles sont soumises, ce titre aux mmes

obligations que les intermdiaires agrs rsidents. Il sagit de : La

CITIBANK (branche off-shore), l'Union Tunisienne de Banques (UTB),

Loan Investment Company (LINC), Tunis International Bank (TIB),

Beit Ettamouil Saoudi Ettounsi (BEST), North Africa International

Bank (NAIB), ALUBAF International Bank Tunis (ALUBAF), Arab Banking

Corporation (ABC).

-

Loupe sur le Secteur Bancaire en Tunisie

Banque Centrale de Tunisie

Etablissements de crdit

Banques Etablissements financiers

Banques offshore Banques de dveloppement mixtes+

ABC*

AMEN BANK

ATB

BFT

BH

BIAT

BNA

BS

BT

BTEI**

BTKD**

BTS

CITI BANK*

TQB**

STB

UBCI

UIB

Tunisie Leasing

Union Tunisienne de Leasing

Compagnie Internationale de

Leasing

Arab Tunisian Lease

Amen Lease

General Leasing

Arab International Lease

El Wifek Leasing

STUSID et BTL ABC*

ALUBAF

BEST Bank

CITI BANK*

LINC

NAIB

UTB

TIB

Banques daffaires

Ets financiers de factoring

Ets financiers de leasing

BAT et IMMB

TF, FA et Uni Factor

+ Ces banques devront se transformer en banque universelle.

*banques possdent deux branches dactivits : offshore et

onshore.

** banque de dveloppement mixte transforme en banque.

Organigramme du systme bancaire

-

Loupe sur le Secteur Bancaire en Tunisie

Banques Tunisiennes : Analyses et perspectives

La majorit des tablissements financiers ont connu une dgradation

de leurs rsultats relatifs l'exercice 2003. Seulement deux banques,

ATB et Amen Bank ont pu augmenter leur rsultat net de manire

significative. Le rsultat net de lUIB et BS sest fortement dgrad en

2003. Cette tendance sest intensifie au premier semestre de 2004.

Sept banques ont vu leur rsultat en baisse par rapport au premier

semestre de 2003. Pour certaines banques, l'anne 2003 a constitu

une anne pour le rquilibrage de la structure du bilan et le

rattrapage de linsuffisance des provisions sur crances non

performantes. Par ailleurs, le systme bancaire est arriv une

situation qui laisse constater que le laccroissement est devenu

difficile : Le cot marginal des ressources est devenu trs lev, la

concurrence est trs vive et la marge bnficiaire tend la baisse.

Analyse du systme bancaire tunisien

Dans la conduite de lanalyse du systme bancaire tunisien, les

analyses seront conduites sur la base des ralisations des quatre

dernires annes 2000-2003. Aussi, la distinction banques autrefois

dites banques de dpts et banques de dveloppement juridiquement nest

pas lordre du jour. Le maintient de cette distinction nest que

temporaire et ce pour deux raisons : dune part, certaines banques

de dveloppement1 nont pas encore achev leur transformation en

banque universelle consacre par la loi n65 du 10 juillet 2001.

Dautre part et pour la cohrence des donnes et analyses, nous

comptons oprer une discrimination entre les banques de dpts selon

deux critres objectifs : le rseau et taille de bilan car ces deux

critres refltent au mieux la notion de la banque tout faire ou

banque universelle . Aussi, nous retenons un effectif de dix

premires banques tunisiennes en terme de rseaux dagences et total

du bilan. Ces deux critres refltent au mieux la notion de banque

universelle consacre par la loi n 65 du 10 juillet 2001.

1 Les banques TQB, BTKD et BTEI se sont transformes en banque

universelle, depuis, respectivement des mois davril et mai

2004.

-

Loupe sur le Secteur Bancaire en Tunisie

Dpts et Crdits Le total dpts de la clientle s'est lev la fin de

l'anne 2003 15491 MD contre 14424 MD en 2002, 13878 en 2001 et

12704 en 2000. Ce qui correspond une progression de 7.4% en 2003,

3.9% en 2002 et 9.24% en 2001. Cette progression est due la hausse

des ressources quasi-montaires. La forte baisse enregistre en 2002

est due essentiellement la baisse des

ressources montaires des banques. En 2003, la BIAT garde la

premire place en terme de dpts de clientle devant la BNA et la STB.

Aussi, la STB sest incline dun rang en terme de dpts au profit de

la BNA qui occupait la troisime place en 2002. Ces trois banques

partagent ensemble 45.7% des dpts de la clientle.

Quant aux crdits accords, le total sest tabli 17074 MD en 2003

contre 16246 MD en 2002, 15257 MD en 2001 et 13663 MD en 2000. Soit

une progression de 5.1% en 2003. Cette augmentation est beaucoup

moins que celle enregistr en 2001 qui est de lordre de 11.7%.

On note aussi, la hausse du niveau des crdits accords la

clientle par rapport au niveau des dpts. Cette insuffisance

structurelle en ressources est comble par le recours aux ressources

spciales et le refinancement sur le march montaire.

Exploitation

Cot des ressources et rendement des prts La courbe du cot moyen

des ressources des banques indique une tendance haussire. Le cot

des ressources sont de lordre de 3.44% en 2003 contre 3.37% en

2000. Cependant, le rendement moyen volue avec une tendance

baissire. La rendement moyen stablit 7.89% en 2003 contre 8.44% en

2000. Soit une

baisse de 55 points sur les quatre ans. Par consquent, la marge

moyenne dintermdiation a volu automatiquement la baisse. Cette

situation, sexplique par la monte de la concurrence directe

interbancaire et la concurrence par les autres organismes de

collecte de lpargne.

Marge dintermdiation bancaire En 2003, la marge dintermdiation

du secteur continue dans une tendance baissire. Elle est de lordre

de 4.44% en 2003 contre 5.07% en 2000. Cette baisse de la marge est

due dune part la hausse des cot des ressources qui ont augment de 3

points de base par rapport lanne 2000 et la baisse du rendement

moyen des prts la clientle de 55 points et dautre part, la hausse

des agios rservs sur crances non performantes ou classes au terme

de la BCT. Aussi, le rendement moyen des prts sest inclin au niveau

de 7.89% en 2003 contre 8.44% en 2000. La comparaison entre banques

laisse apparatre certaines

disparits au niveau des cots de financement et rendements inter

banques. La marge dintermdiations des banques a volu selon une

tendance baissire sur les quatre ans 2000-2003 entre un plafond de

6.84% et un minimum de 2.72% avec une moyenne baissire. Soit une

moyenne de 4.44% en 2003. Cinq banques possdent une marge

dintermdiation en dessus de la moyenne. Toutes les banques ont

connu une dgradation de la marge dintermdiation entre 2000 et 2003.

Seule lATB a connu une progression de la marge dintermdiation

durant cette mme priode. LUBCI (6.29%) et la BIAT (6.01%)

-

Loupe sur le Secteur Bancaire en Tunisie

possdent la marge dintermdiation la plus lev sur les dix banques

en 2003.

Produit Net Bancaire Lexploitation des dix banques a gnr au

cours de lexercice 2003 un produit net bancaire (PNB) de 909 MDT

contre 919 MDT en 2002, 918 MDT en 2001 et 863MDT en 2000. Soit une

baisse moyenne de lordre de 1.11% en 2003, une stagnation en 2002

aprs la meilleure hausse de 6.46% en 2001 sur les quatre ans.

Seulement deux banques sur dix ont ralis une progression

significative du PNB en 2003. Il sagit de lATB (16.04%) et Amen

Bank (8.62%). Cependant, on constate la baisse du PNB de cinq

banques en 2003. Il sagit de la STB (5.38%), UBCI (3.07%), UIB

(9.43%), BS (5.86%) et BH (7.69%). La comparaison

entre banques en terme de PNB affiche au premier rang la BIAT

suivie par la BNA et la STB. Elles ralisent ensemble presque 45% du

PNB de lensemble des dix banques avec un niveau de PNB largement

suprieur 100MDT. Les huit autres banques ont un niveau de PNB plus

bas que la moyenne qui est de lordre de 90.9MDT. De plus, la BIAT

dgage un PNB presque le double des charges dexploitation. LUBCI,

BNA, UIB, BS, ATB et BT ont un niveau de PNB lgrement suprieur aux

charges dexploitation. Tandis que, les charges dexploitation de la

STB et Amen Bank dpassent le niveau du PNB.

Lexamen du rsultat dexploitation montre une baisse entretenue de

ce solde depuis 2000. Le rsultat dexploitation des dix banques est

gal 189MDT en 2003 contre 271 MDT en 2000. Cette dgradation est due

la baisse du PNB et la hausse des charges

du personnel malgr la baisse de leffectif en 2003 de 0.73%. Ces

derniers ont atteint 371 MDT en 2003 contre 297 MDT en 2000. De

plus, la faiblesse des autres produits dexploitation par rapport au

montant des autres charges dexploitation

Frais de personnel et Productivit Une forte hausse des frais de

personnel entre 2003 et 2002. Elle est de lordre de 6.4% soit un

montant de 74 MD. Ce qui sest manifest ngativement sur la

productivit moyenne du secteur malgr la baisse de leffectif total.

Celle-ci na pas volu malgr la baisse de leffectif total. La

comparaison entre

tablissements positionne lBT (92.75) en premier rang suivi de,

lAman Bank (80.80), ATB (75.6) UBCI (73.73) et BIAT (73.73). Les

banques STB (40.34) et UIB (40.87) affichent les taux les plus

faibles. La plus grande masse salariale revient aux trois grandes

banques BNA STB et BIAT.

Provisions En 2003, les banques ont constitu des provisions de

lordre de 184.9 MDT contre 207 MDT en 2002. Soit une baisse de

lordre de 10.68% en 2003 contre une baisse de 4.81% en 2002. Cette

baisse est due essentiellement la cession de crances qui a

connue un dveloppement ces dernires annes la suite de cration

des socits de recouvrement de crances. Le cumul des crances cdes a

atteint 415.7 MDT en 2002 et 2003. Aussi, la radiation des crances

irrcouvrables pour un montant global de 18 MDT. Par consquent,

leffort moyen de

-

Loupe sur le Secteur Bancaire en Tunisie

provisionnement des banques sest consolid soit 109% en 2003

contre seulement 102% en 2002, 56% en 2001 et 51% en 2000.

C'est--dire que le rsultat brut dexploitation

permet de reconstituer les provisions hauteur de 51% en 2002 et

hauteur de 109% en 2003. Cette progression positive est due la

baisse des provisions.

Provisions sur crances et effort moyen de provisionnement

166 309

197 529

207 039

184 930

51%

56%

102%

109%

0

50 000

100 000

150 000

200 000

250 000

2000 2001 2002 2003

0%

20%

40%

60%

80%

100%

120%

provisions sur crances effort de provisionnement moyen

La comparaison entre banques montre que la STB a fortement

provisionnement son portefeuille de crances en 2000 et 2001 avec

une chute en 2002 et 2003. Cest la consquence directe de lopration

de fusion absorption de la BNDT et la BDET en 2000. Ces deux

banques ont accumul un important

portefeuille de crance non performante. Les montant de

provisions sur crances ne peut tre retenu comme tant une

apprciation de la qualit du portefeuille des banques. Puisque,

lmergence des socits de recouvrement a permis dassainir plus ou

moins les bilans.

Rsultats et Rendements Les dix banques ont ralis un rsultat net

global denviron 153 MDT en 2003 contre 152MDT en 2002, 236 MDT en

2001 et 223 MDT en 2000. Cette rgression entretenue en 2002 et 2003

est la consquence directe de lcrasement des marges dintermdiation

et la radiation des crances non performantes. Ainsi, le total des

bnfices nets a vcu une lgre hausse de 0.97%, contre une forte

baisse de 35.56% en 2002.

Cette rgression au niveau des bnfices nets sest rpercute sur la

rentabilit des fonds propres (ROE) et le rendement des actifs (ROA)

dont les niveaux ont fortement rgress, dune anne lautre,

respectivement, de 12.8% et 1,23% 7.2% et 0,75% entre 2000 et 2003.

La comparaison entre banques indique une forte divergence. Durant

les quatre ans, le rendement du capital sest inclin vers la baisse

pour lensemble des banques. En 2003, on constate une lgre reprise

pour lAmen Bank (14.52%) et lATB

-

Loupe sur le Secteur Bancaire en Tunisie

(12.68%), dgradation pour lUIB (0.01%) et BS (1.48%) et

stagnation pour le reste des banques. Cette dgradation sexplique

en

totalit par la forte baisse du rsultat de ces deux banques.

La fonction RAROC (Risk Adjusted Return

on Capital) Ce ratio valorise le rendement de chaque activit aux

exigences en capital. En Tunisie, lintermdiation est la principale

composante du rsultat dexploitation des banques. Pour cette raison,

le calcul dune fonction RAROC traduit en grande partie lanalyse de

lactivit dintermdiation. Cinq banques ont un rendement ajust au

fonds propres plus lev que la moyenne des dix banques (3.61%). La

BT est au premier rang (7.83%), suivie par la BH (5.75%), la BIAT

(4.27%), lAmen Bank (4.01) et la BNA (3.81%). Ces rsultats

confirment dune part, la stabilit de la rentabilit de la banque,

dautre part, ce ratio permet une adquation du capital conomique aux

exigences en capital rglementaire. Donc pour les banques ayant un

ratio RAROC plus bas signe dune volatilit leve de la rentabilit,

due dune grande part la faiblesse des fonds propres conomique qui

permettent dassurer une stabilit du rsultat. Tel est le cas de la

UIB (1.13%) et BS (1.66%). Ainsi, on sapproche de plus en plus sur

lefficacit dallocation du capital. Pour cela, nous comptons

analyser ci-aprs lefficacit.

Efficacit Lefficacit sera apprcie partir du ratio rsultat net /

cot total dexploitation. On note des disparits entre les dix

banques tunisiennes. Lvolution de ce ratio, durant la priode

2000-2003, indique une forte baisse de lefficacit de lexploitation

au sein du systme bancaire sans aucune exception.

La comparaison entre banques place la BT en premier avec un

ratio de lordre de 40.82%, suivie de loin par lAmen Bank (23.42%)

et lATB (20.91%). Les banques les moins efficaces salignent sur un

ratio de 0.01% pour lUIB et 2.34% pour la BS.

Structure des emplois

Liquidit Les banques tunisiennes manifestent des prfrences

divergentes pour les actifs liquides. Durant les quatre ans, la

plus part des banques ont rduit la part des actifs liquides dans

leur portefeuille. Puisque, la part des

actifs liquides par rapport au total des emplois a rgress dune

anne une autre. En 2003, la moyenne des actifs liquides est

denviron 13.61% contre 13.51% en 2002, 15.66% en 2001 et 15.45% en

2000. Comme on constate une baisse de liquidit en 2002 suivie dune

lgre reprise en 2003 pour lATB et la BIAT.

Actifs risqus Lexamen des actifs fait ressortir les remarques

suivantes : les banques tunisiennes investissent plus dans les

actifs risqus, en particulier les crances commerciales et

industrielles. En 2003, la part des crances risques par rapport au

total des emplois a augment. En 2003, la moyenne des crances

risques est denviron 77.45% contre 74.49% en 2002, 71.99% en

2001 et 72.15% en 2000. La comparaison entre banque permet de

placer la BS en premier rang avec une part de crances risques par

rapport au total du bilan de lenviron 82.71% suivie par la BNA

(81.36%), lAmen Bank (78.57%) et la BH (77.39%). LATB et la BIAT

investissent

-

Loupe sur le Secteur Bancaire en Tunisie

moins dans les actifs risqus, soit respectivement, en 2003,

64.79% et 66.11%. Selon la Banque daffaires de Tunisie, la monte de

la concurrence sur le march des crances commerciales et

industrielles a amen les banques financer massivement les

emprunteurs risqus. Cette situation est luvre dun surendettement

des entreprises hrit spontanment de lconomie dendettement, dune

part. Dautre part, le crdit bancaire est le seul moyen de

financement de la PME tunisienne et lcrasement des marges

dintermdiation face la faiblesse des marchs de capitaux rguler la

demande accrue de financement. Aussi, linformation sur ce segment

de

march fait souvent dfaut et la discrimination et la surveillance

de la qualit des projets devient une tche ardue. La plus part des

banques seront obliges consacrer beaucoup plus des deux tiers des

emplois aux crdits risqus malgr que cette catgorie dinvestissement

prsente un risque idiosyncrasique important et peut tre source de

fragilit du systme bancaire. En effet, le risque systmique prend

toujours naissance dans le comportement spar des emprunteurs. Ds

lors quil y a un retournement de la conjoncture, les options de

liquidation des projets non performants se rduisent avec le temps.

Dans ce cas, la banque subit la totalit des pertes.

Structure des ressources

Fonds propres Malgr la stabilit du classement des banques, la

STB possde le plus important niveau de fonds propres suivie par la

BNA et la BIAT. Les fonds propres des banques ont volu dune anne

une autre. Cette progression

stablit en 2003 2.7% contre 3.31% en 2002 et 6.41% en 2001.

Durant les quatre ans, trois augmentations de capital ont t

enregistres, lAmen Bank (9 MDT) et la BT (5 MDT) en 2001 et pour la

deuxime anne conscutive la BT a augment son capital de (10

MDT).

Ressources externes Les ressources externes des banques

proviennent essentiellement des dpts de la clientle et avec moindre

importance les ressources spciales. En 2003, les dpts de la

clientle reprsente 80.74% des ressources des banques marquant

ainsi, une volution de 7.39%. Soit un encours de 15491 MDT en 2003

contre 14424 MDT en 2002, 13808 MDT en 2001 et 12704 MDT en 2000.

Les autres ressources, ressources spciales et dpts des

tablissements financiers occupent une place marginale par rapport

aux ressources provenant de la clientle. En totalit, ces deux

ressources reprsente une part de lordre de 19.26% en 2003. Le

graphique ci-dessous fait distinguer deux groupes de banque en

terme de dpts. Il sagit des quatre banques STB, BNA, BIAT et BH.

Ces banques possdent les plus important rseaux de distribution. Par

consquent, elles collectent plus de 56% des dpts des banques en

2003. De plus ces banques ont niveau de dpts largement suprieur la

moyenne des dix banques tunisiennes. En 2003, lAmen Bank a dpass

lgrement la moyenne qui est de lordre de 1549 MDT

Risque Lapprciation du risque des banques sera examine partir de

plusieurs ratios, puisque

aucune mesure ne peut prtendre quantifier cet ala. Notre dmarche

consiste examiner lvolution du ratio de fonds propres / actifs

-

Loupe sur le Secteur Bancaire en Tunisie

risqus, le ratio de volatilit du rendement des fonds propres, le

taux des crances non performantes/ crances risques et le taux de

couvertures des crances non performantes. La comprhension de la

tendance dvolution du ratio des fonds propres rapports aux actifs

risqus est trs importante, puisquelle constitue une prdiction sur

lampleur du risque encouru. Lexamen de lvolution de ce ratio suggre

une forte hausse pour la BT et lUBCI en 2002 et 2003. Cette

volution aura un effet positif sur la solvabilit de ces deux

oprateurs puisquelle est signe soit de la baisse de la part des

actifs risqus dans le portefeuille, soit le renforcement des fonds

propres. Tandis que, on enregistre une lgre baisse pour les autres

banques signe de la hausse des actifs risqus au portefeuille ou

bien que les fonds propres voluent lentement par rapport celle des

actifs risqus. Cette situation confirme lengagement massif des

banques tunisiennes sur le segment de march

des crances risques examines ci-dessus la rubrique actifs

risqus. Lvolution du ratio volatilit du rendement des fonds propres

fait apparatre lUIB et lUBCI au premiers rang avec une volatilit de

rendement respectivement de lordre de 6.83% et 4.37%. La BH, BNA et

BT ont des rendements les moins volatiles par rapport aux autres

banques. En 2003, les banques tunisiennes affichent des taux de

crances non performantes en moyenne deux fois plus levs ceux

enregistrs en Europe. Une telle tendance peut mettre le secteur en

dtresse financire. La STB, UIB et BS possdent les taux les plus

levs du secteur avec un niveau de 38% pour les deux premiers

oprateurs et 29% pour la BS. Seulement la BT possde un taux de

crances non performantes proche de celui enregistr en France, il

est de lordre de 8%. En second place, BIAT et BT affichent un taux

de 17% chacune.

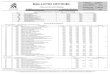

Taux des crances non performantes en 2003

20,00%

38,00%

24,00%

29,00%

20,00%

8,00%

23,00%

17,00% 17,00%

38,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

STB UBCI UIB BNA BS ATB BT AB BH BIAT

Par consquent en 2003, les banques enregistrent une insuffisance

de provisions linstar de lanne 2002. Les taux de couverture des

crances non performantes est largement mdiocre pour la plus part

des oprateurs. Ainsi, pour la BS ce taux est peine de 20%, il est

de 29% pour la BIAT et

36% pou lUIB. Cependant, quatre banques ont des taux de

couverture moyennant satisfaisant. Il sagit de la BT avec un taux

de 83%, la BNA avec un taux de 70% et lUBCI et lATB ont un taux de

couverture de 69% chacune.

-

Loupe sur le Secteur Bancaire en Tunisie

Taux de couverture des CNP en 2003

46,00%

69,00%

36,00%

70,00%

20,00%

69,00%

45,00%

29,00%

40,00%

83,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

STB UBCI UIB BNA BS ATB BT AB BH BIAT

Conclusion Deux raisons peuvent expliquer cette tendance

baissire : dune part la libralisation du secteur et la monte de la

concurrence au niveau du secteur les drivs du programme

dassainissement et rorganisation et dautre part, la baisse des taux

et du niveau de lactivit de lconomie. Ces facteurs conjugus psent

de plus en plus sur les performances actuelles des banques. En

effet, les cots du programme dassainissement et de restructuration

des banques tunisiennes auront

ncessairement un effet ngatif sur les ralisations de lanne en

cours. Ce programme vise l'amlioration de la comptitivit des

banques tunisiennes travers la consolidation de leurs assises

financires par louverture du capital aux investisseurs trangers,

l'assainissement de leurs portefeuilles, lamlioration de la qualit

des actifs, le relvement de la qualit des services rendus et le

renforcement de leurs politiques en matire de recouvrement, de

gestion de crdits et de couverture de risques.

-

Loupe sur le Secteur Bancaire en Tunisie

Systme Bancaire : Perspectives et Enjeux Les perspectives et

enjeux dans le cadre de la libralisation financire s'articulent

autour de trois axes : privatisation, modernisation, gestion du

risque et amlioration de la transparence du secteur bancaire. Nos

banques sont appeles plus ldification des programmes en matire de

privatisation, restructuration et cration dentreprises, accompagner

les entreprises vers la comptitivit et la productivit, croissance

et dveloppement entreprise comptitive rsultat sine qua non de

crances rentables . La redfinition plus particulirement, de la

structure du capital, stratgies dinvestissement, lassainissement

des portefeuilles, aussi que lamlioration et la diversification des

services offerts par le secteur constituent un les fils directeurs

de ce programme. Selon la Banques dAffaires de Tunisie, louverture

de capital linvestisseur tranger et la privatisation des banques

constituent la pierre angulaire du dveloppement quantitatif et

qualitatif du secteur bancaire. Cette stratgie vise instituer les

lois du march selon les quelles la survie est restreintes aux

efficients et efficaces. Par consquent, les considrations

socioconomiques au sein du secteur bancaire, prendront recule au

profit du renforcement de la valeur actionnariale. Ainsi, les

actions pralables ces objectifs seront autour de quatre axes savoir

la restructuration, la modernisation, matrise des risques et la

transparence.

Restructuration La restructuration a pris son essor suite la

promulgation, de loi bancaire n2001-65 du 10 juillet 2001, relative

aux tablissements de crdit visant une rorganisation de la

profession et la mise en uvre de mcanismes scuritaires. Cette

lgislation a permis de mettre en place un environnement plus libral

pour l'exercice des mtiers bancaires supprimant explicitement le

cloisonnement arbitraire entre les banques. Ds lors, aucune

stratgie de spcialisation nest prsume aux banques tunisiennes. La

cration des socits de recouvrement fait une stratgie russie pour

lassainissement des portefeuilles des banques des crances classes

et les participations dans les SICAF. La Banque Tuniso-Emirate pour

l'Investissement (BTEI) et la Banque Tuniso-Qatarie

d'Investissement (BTQ) sont transformes en banques universelles au

mois davril et mai 2004. La Banque Tuniso-Kowetienne de

Dveloppement (BTKD) a obtenu l'agrment d'une banque universelle.

Nanmoins, elle n'est pas encore entre en

fonction. Selon nos informations, la BTKD, banque universelle,

sera une ralit au mois de janvier 2005. Au mme sillage, la

conversion de la STUSID en banque est confirme depuis le mois de

novembre 2004. Le capital de ces tablissements sera ouvert aussi,

aux investisseurs trangers. L'Etat compte cder ses parts (31,76%)

encore dtenues directement ou indirectement dans le capital de la

Banque du Sud, ainsi que ses participations dans les banques de

dveloppement. Cinq banques filiales d'tablissements trangers :

l'Arab Bank PLS dtient 64.24% de l'ATB, BNP-Paribas dtient 50% du

capital de lUBCI, la Socit Gnrale dtient 52% de lUIB. Cinq banques

trangres dtiennent des participations minoritaires dans le capital

de trois banques tunisiennes. Il sagit du CIC de Paris et la Banque

Transatlantique dans le capital de la BT, ainsi que la Socit

Marseillaise de Crdit et Natexis Banques Populaires dans celui de

la BIAT. Par ailleurs, la Banca Monte dei Paschi di Siena est

prsente au capital de la Banque du Sud. Une

-

Loupe sur le Secteur Bancaire en Tunisie

seule banque, Amen, relve totalement du secteur priv, sans pour

autant avoir un partenariat tranger son capital. Modernisation du

secteur Aprs la dmatrialisation des moyens de paiement,

lamlioration des services de transport des fonds et lchange de

donnes scurises, les prochaines dfis portent sur le lancement des

cartes de paiements lectroniques scurises et la matrise et la

gestion des systmes dinformations. Dans ce sillage, les banques

sont appeles plus quau jamais la gestion des centrales

dinformations internes permettant de suivre aux moindres signes le

bon usage des crdits. Puisque la fonction dintermdiation repose

essentiellement sur deux grandes tapes savoir la slection des

projets et le suivi de ceux ayant fait lobjet de financement. Le

suivi est dune importance cruciale permettant damliorer le taux de

recouvrement en cas de mauvaises performances avant que les flux de

liquidation retarde du projet deviennent nuls. Risque En matire de

gestion du risque de crdit, il reste beaucoup defforts fournir. Les

banques tunisiennes ne doivent en aucun cas se limiter la

classification des crances par la banque centrale. Il faut,

concevoir des bases de donnes permettant une prclassification des

crances puisque, les banques dtiennent plus dinformations sur leur

propre clientle que la BCT. Elaboration des systmes de notation

interne propres chaque banque de ces clients et mme aller jusqu la

mise en place de fonction de discrimination des clients potentiels

linstar de la fonction Z bis de la Banque de France. Se prparer, de

prime abord, la nouvelle rglementation Bale 2006 instituant le

nouveau ratio de solvabilit (fonds propres/ risques encourus).

Cette rglementation est axe sur le dveloppement de systmes de

notation ou dvaluations internes de risque propre chaque banque. La

BCT fait lexemple par la cration de la

centrale d'information et des impays. La cration des socits de

recouvrement des crances ouvre lapptit pour la cration dun march de

cession de crances qui peut aller au-del des crances non

performantes pour intgrer les crances de qualit suprieure prparant

ainsi, les oprateurs la titrisation. Aussi, la gestion des

garanties est dune importance cruciale pour les banques. cet gard,

la cration dentits dexpertises des garanties permet dtablir la

juste valeur des garanties. Il est temps aussi, de rflchir sur

lopportunit de crer des mcanismes de partage et transfert du risque

de crdit. Aux Etat Unis et en Europe, les marchs de partage du

risque de crdit (cession de crances et produits drivs de crdits) et

les fonds de garantie ont gagn dintrts aux regards des

tablissements de crdit. Ces derniers, ont pu desserrer la fonction

doctroi de crdit et celle de gestion du risque de contrepartie.

Ainsi, lexistence doprateurs plus aptes prendre le risque,

moyennant des primes, permet aux banques de cder lexcdent du risque

de contrepartie indsirable sans pour autant se dsengager vis--vis

du client. Transparence Dans le cadre de renforcent de la

supervision bancaire, visant viabiliser le financement de

dveloppement de lconomie et la prvention du systme bancaire des

risques systmiques, la Banque centrale a soumis les tablissements

de crdit, banques et tablissement financiers de financement,

l'obligation de lui transmettre en mme temps que la dclaration de

la situation mensuelle comptable, la liste des clients bnficiaires

de crdits dbloqus au cours du mois objet de la dclaration, y

compris les actions de renouvellement des crdits, ainsi que leurs

tats financiers respectifs relatifs aux deux derniers exercices du

client. Ces informations alimenteront continuellement la centrale

des bilans rige au sein de la centrale d'informations de la Banque

centrale, permettant ainsi aux banques d'avoir leur disposition une

base de donnes

-

Loupe sur le Secteur Bancaire en Tunisie

qui les aide affiner l'analyse des situations financires de

leurs clients et d'apprcier convenablement les risques encourus ce

titre. Dans le cadre du suivi des engagements des groupes et en vue

de renforcer la concertation entre les banques de la place, une

convention cadre a t tablie entre les tablissements de crdit

dfinissant le rle du banquier chef de file du pool bancaire et les

obligations des banques membres de ce pool sachant, par ailleurs,

que le banquier chef de file est dsign pour chaque entreprise ou

groupe d'entreprise qui fait appel plus d'une banque pour financer

son activit courante. La banque chef de file est charge de

centraliser les tats financiers ainsi que les documents se

rapportant au dbiteur, de suivre ses engagements financiers

ultrieurs et d'informer rgulirement les membres du pool de

l'volution de sa situation financire,

l'occasion de runions priodiques organises cet effet. Conclusion

Lanne 2003 tait difficile pour les banques tunisiennes. Elle a

cltur par une dgradation ou stagnation du rsultat lexception de

lAmen Bank et lATB. La baisse des taux et la contraction de

lactivit conomique sont les principales causes. Certes, que la

rorganisation de la profession et louverture du capital aux grands

oprateurs europens pourront introduire un dveloppement qualitatif

et quantitatif. La meilleure organisation, linnovation,

lexploitation de linformation, la gestion saine des engagements, la

filialisation de certaine activit (recouvrement et leasing) et

louverture sur lenvironnement constituent les pistes propices la

russite du pari de lavenir.