Embed Size (px)

Citation preview

Baromètre du marché del’investissement immobilier

Suisse 2017

Page 3

Sommaire

Baromètre du marché del’investissement immobilierSuisse 2017

Marché suisse des transactions immobilières, pages 6-7

Structure et méthode de l’enquête, pages 10-11

Perspectives du marché et stratégies pour la Suisse 2017, pages 12-30

Messages clés pour la Suisse 2017, pages 32-33

Vos contacts, page 35

Marché suisse des transactionsimmobilières

Page 6

Sélection de transactions immobilières commerciales...

Trimestre Vendeur Acheteur Cible Objets Prix (mio CHF)

T1 Swiss Prime Site SPA Immobilien Schweiz Immeuble industriel (Business Park) à Soleure 12 90

T1 Swiss Prime Site SPA Immobilien Schweiz Immeuble de bureaux à Lucerne 1 59

T1 Implenia UBS Immeuble de bureaux à Muri (Berne) 1 38

T1 Swiss Prime Site SPA Immobilien Schweiz Immeuble de commerce de détail à St-Gall 1 27

T1 Swiss Prime Site SPA Immobilien Schweiz Hôtel à Genève 1 26

T2 Heinz Häusler Real EstateInvestment AG Swiss Prime Site Immeuble de bureaux à Baar 1 62

T2 Pas d’indication Swiss Finance & Property Immeuble de bureaux à Zurich 1 58

T2 Banque Heritage Swiss Life Immeuble de bureaux à Genève 1 57

T2 Publica Swiss Prime Site Immeuble de commerce de détail à Lucerne 1 53

T2 Fortress Paper GAM OBO Procimmo Swiss Commercial Fund II Immeuble industriel à Landquart (Grisons) 1 45

T3 Pas d’indication PSP Swiss Property Immeuble de bureaux à Zurich 1 145

T3 Procimmo Swiss CommercialFund I UBS Immeuble de bureaux à Eysins 1 58

T3 Swiss Prime Site Swiss Life Immeuble de commerce de détail à Genève 1 43

Vendeurs Acheteurs► Les vendeurs actifs en 2016 sont

notamment les sociétés immobilières.

Volume des transactions► Parmi les principaux acheteurs figurent des

fondations de placement et des sociétésimmobilières.

► Le volume des transactions immobilièrescommerciales varie de faible à modéré.

Page 7

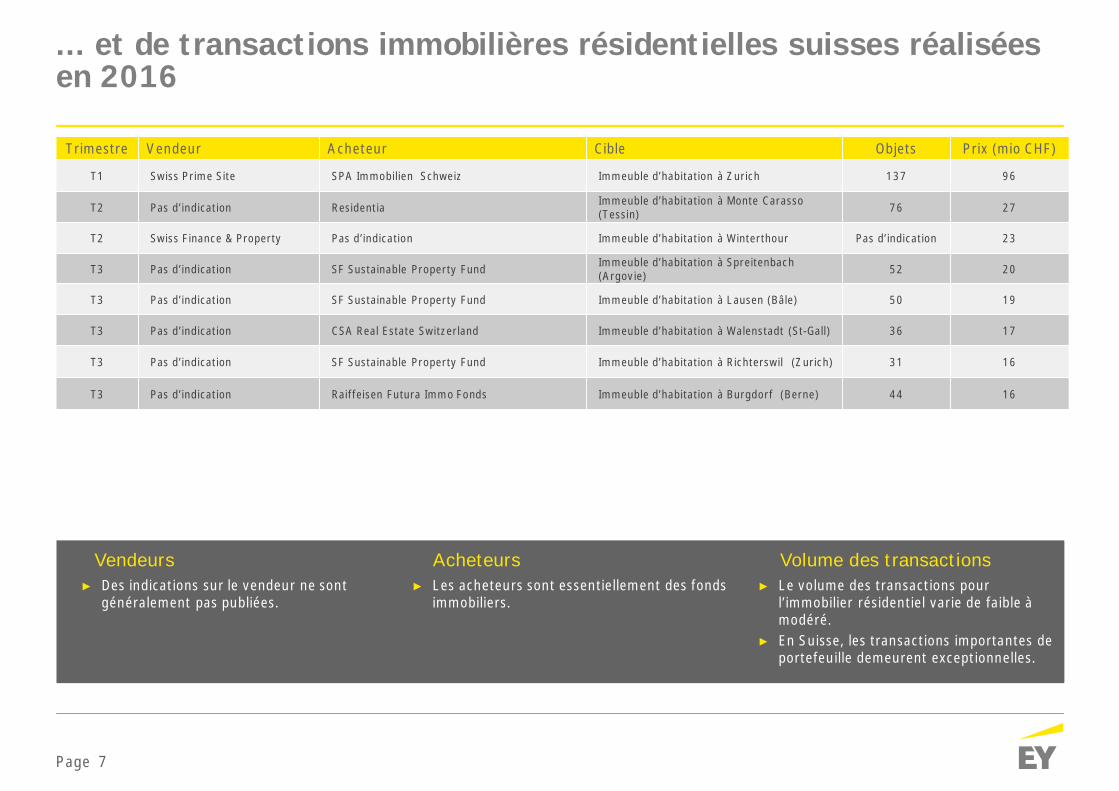

Trimestre Vendeur Acheteur Cible Objets Prix (mio CHF)

T1 Swiss Prime Site SPA Immobilien Schweiz Immeuble d’habitation à Zurich 137 96

T2 Pas d’indication Residentia Immeuble d’habitation à Monte Carasso(Tessin) 76 27

T2 Swiss Finance & Property Pas d’indication Immeuble d’habitation à Winterthour Pas d’indication 23

T3 Pas d’indication SF Sustainable Property Fund Immeuble d’habitation à Spreitenbach(Argovie) 52 20

T3 Pas d’indication SF Sustainable Property Fund Immeuble d’habitation à Lausen (Bâle) 50 19

T3 Pas d’indication CSA Real Estate Switzerland Immeuble d’habitation à Walenstadt (St-Gall) 36 17

T3 Pas d’indication SF Sustainable Property Fund Immeuble d’habitation à Richterswil (Zurich) 31 16

T3 Pas d’indication Raiffeisen Futura Immo Fonds Immeuble d’habitation à Burgdorf (Berne) 44 16

... et de transactions immobilières résidentielles suisses réaliséesen 2016

Vendeurs Acheteurs► Des indications sur le vendeur ne sont

généralement pas publiées.

Volume des transactions► Les acheteurs sont essentiellement des fonds

immobiliers.► Le volume des transactions pour

l’immobilier résidentiel varie de faible àmodéré.

► En Suisse, les transactions importantes deportefeuille demeurent exceptionnelles.

Baromètre du marché del’investissement immobilier

Suisse 2017

Page 10

► Les résultats de l’étude reposent sur notre enquête, réalisée en octobre 2016, àlaquelle ont participé quelques 50 investisseurs actifs sur le marché suisse del’immobilier ces dernières années.

► En termes de contenu, l’enquête porte principalement sur les thèmes suivants :

► Appréciation générale du marché de l’investissement immobilier en Suisseen 2017 par les grands acteurs;

► Étude de la stratégie des investisseurs immobiliers en Suisse au vu de l’évolutiondu marché immobilier.

Baromètre du marché de l’investissement immobilierInvestisseurs► Banques

► Fonds immobiliers fermés► Sociétés immobilières / REIT

► Investisseurs institutionnels

► Sociétés d’investissement► Fonds opportunistes / fonds de

capital-investissement► Investisseurs privés / Family Office

► Sociétés de logement► Autres

► EY Real Estate Suisse mène cetteenquête pour la 7e fois depuis 2011.

► D’octobre à novembre 2016, quelque 50investisseurs ont fait part de leursattentes pour l’année prochaine.

Contexte Objectifs► Outre les réponses proposées, les sondés

avaient la possibilité de formuler descommentaires individuels pour chaque question.

► Les messages présentés sont anonymisés et enpartie synthétisés avec des déclarationssimilaires.

Messages► Appréciation du marché de l’investissement

immobilier suisse pour l’année à venir.► Perspectives relatives à la stratégie que les

investisseurs suivront l’année prochaine enSuisse.

Notre baromètre couvre un large éventail d’investisseurs

Page 11

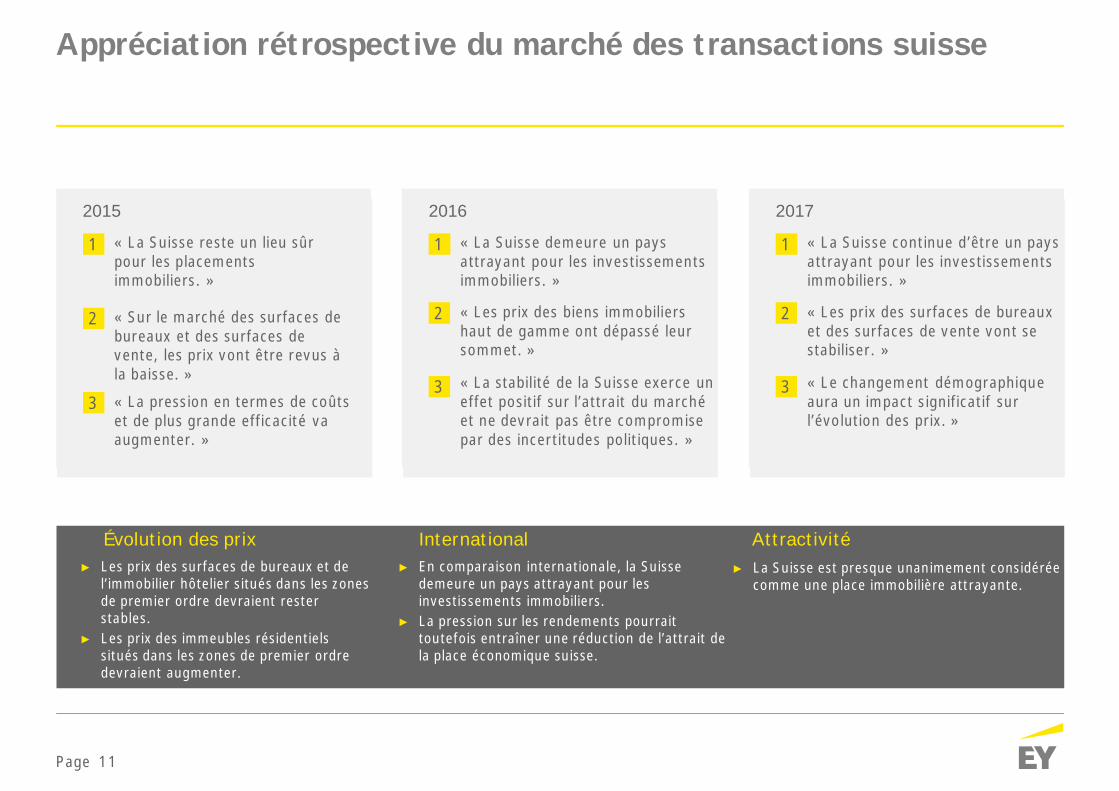

Appréciation rétrospective du marché des transactions suisse

► Les prix des surfaces de bureaux et del’immobilier hôtelier situés dans les zonesde premier ordre devraient resterstables.

► Les prix des immeubles résidentielssitués dans les zones de premier ordredevraient augmenter.

Évolution des prix International► La Suisse est presque unanimement considérée

comme une place immobilière attrayante.

Attractivité► En comparaison internationale, la Suisse

demeure un pays attrayant pour lesinvestissements immobiliers.

► La pression sur les rendements pourraittoutefois entraîner une réduction de l’attrait dela place économique suisse.

2015

« La Suisse reste un lieu sûrpour les placementsimmobiliers. »

1

3 « La pression en termes de coûtset de plus grande efficacité vaaugmenter. »

2 « Sur le marché des surfaces debureaux et des surfaces devente, les prix vont être revus àla baisse. »

2016

« La Suisse demeure un paysattrayant pour les investissementsimmobiliers. »

1

3 « La stabilité de la Suisse exerce uneffet positif sur l’attrait du marchéet ne devrait pas être compromisepar des incertitudes politiques. »

2 « Les prix des biens immobiliershaut de gamme ont dépassé leursommet. »

2017

« La Suisse continue d’être un paysattrayant pour les investissementsimmobiliers. »

1

3 « Le changement démographiqueaura un impact significatif surl’évolution des prix. »

2 « Les prix des surfaces de bureauxet des surfaces de vente vont sestabiliser. »

Page 12

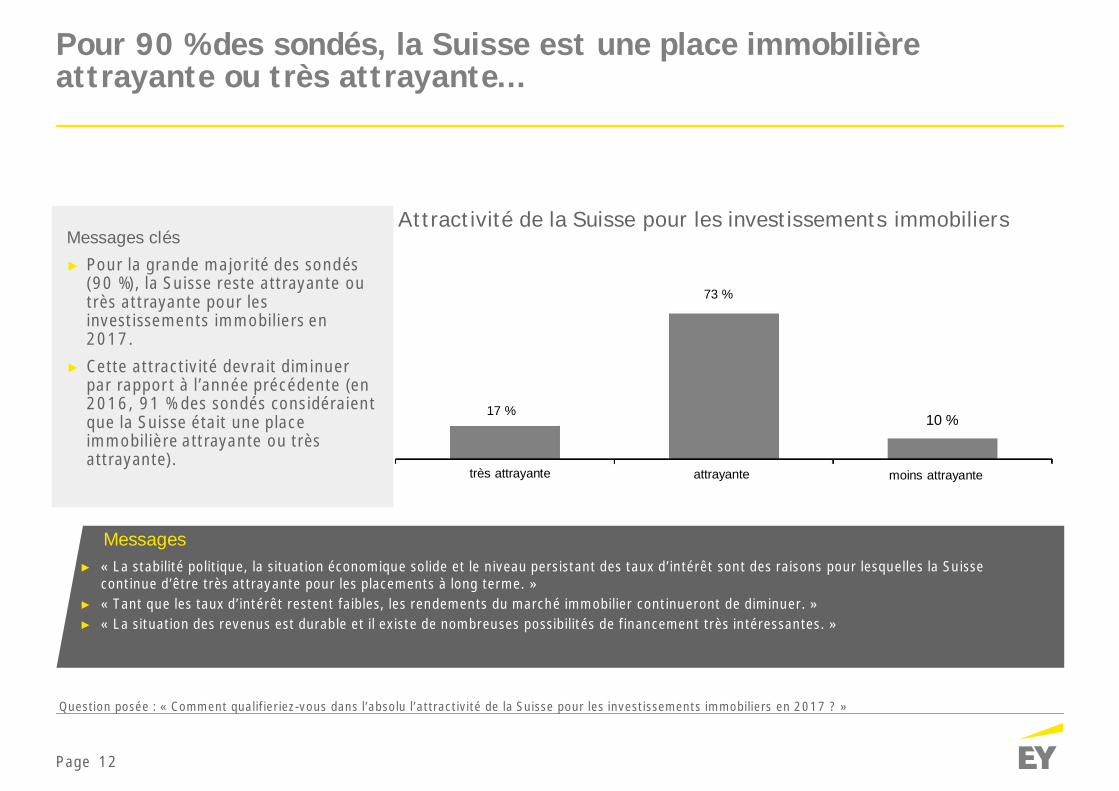

17 %

73 %

10 %

moins attrayanteattrayantetrès attrayante

Attractivité de la Suisse pour les investissements immobiliers

Question posée : « Comment qualifieriez-vous dans l’absolu l’attractivité de la Suisse pour les investissements immobiliers en 2017 ? »

Pour 90 % des sondés, la Suisse est une place immobilièreattrayante ou très attrayante...

Messages clés► Pour la grande majorité des sondés

(90 %), la Suisse reste attrayante outrès attrayante pour lesinvestissements immobiliers en2017.

► Cette attractivité devrait diminuerpar rapport à l’année précédente (en2016, 91 % des sondés considéraientque la Suisse était une placeimmobilière attrayante ou trèsattrayante).

Messages► « La stabilité politique, la situation économique solide et le niveau persistant des taux d’intérêt sont des raisons pour lesquelles la Suisse

continue d’être très attrayante pour les placements à long terme. »► « Tant que les taux d’intérêt restent faibles, les rendements du marché immobilier continueront de diminuer. »► « La situation des revenus est durable et il existe de nombreuses possibilités de financement très intéressantes. »

Page 13

Question posée : « Comment qualifieriez-vous l’attractivité de la Suisse pour les investissements immobiliers en 2017, en comparaison avec les autres pays d’Europe ? »

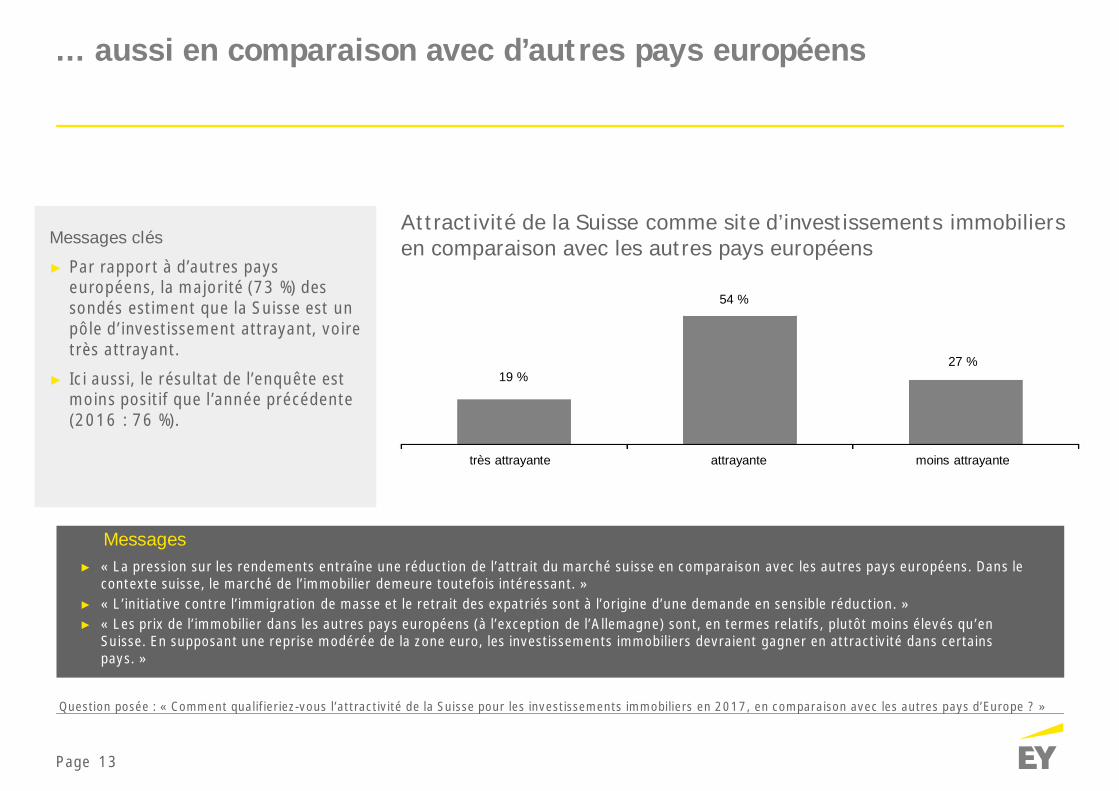

... aussi en comparaison avec d’autres pays européens

Attractivité de la Suisse comme site d’investissements immobiliersen comparaison avec les autres pays européensMessages clés

► Par rapport à d’autres payseuropéens, la majorité (73 %) dessondés estiment que la Suisse est unpôle d’investissement attrayant, voiretrès attrayant.

► Ici aussi, le résultat de l’enquête estmoins positif que l’année précédente(2016 : 76 %).

► « La pression sur les rendements entraîne une réduction de l’attrait du marché suisse en comparaison avec les autres pays européens. Dans lecontexte suisse, le marché de l’immobilier demeure toutefois intéressant. »

► « L’initiative contre l’immigration de masse et le retrait des expatriés sont à l’origine d’une demande en sensible réduction. »► « Les prix de l’immobilier dans les autres pays européens (à l’exception de l’Allemagne) sont, en termes relatifs, plutôt moins élevés qu’en

Suisse. En supposant une reprise modérée de la zone euro, les investissements immobiliers devraient gagner en attractivité dans certainspays. »

Messages

19 %

très attrayante attrayante moins attrayante

54 %

27 %

Page 14

75 %

17 %

15 %

13 %

41 %

40 %

17 %

2 %

21 %

72 %

66 %

68 %

38 %

32 %

52 %

23 %

4 %

11 %

15 %

19 %

21 %

19 %

31 %

52 %

4 %

9 %

23 %

Die Niedrigzinsphase wird sich 2017 fortsetzen.

Die Auswirkungen von IFRS 16 (Bilanzierung von Mietverträgen)stehen bei vielen Marktteilnehmern noch nicht auf der Agenda.

Projektentwickler sind die Gewinner des positiven Marktumfelds.

Strategische Allianzen zwischen etablierten Unternehmen derImmobilienwirtschaft und innovativen PropTech-Start-ups

werden zunehmen.

Politische Überregulierungen führen auch am SchweizerImmobilienmarkt zu einer Verunsicherung.

Das Asset Management wird immer bedeutender, um die derzeithohen Immobilienpreise zu rechtfertigen.

Die Bewirtschaftung von Immobilien wird durch intelligente„Smart-Home-Technologien"" effizienter, nachhaltiger und

kostengünstiger.

Crowdfunding wird zu einer wichtigen Finanzierungs- undInvestitionsform in der Immobilienwirtschaft.

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

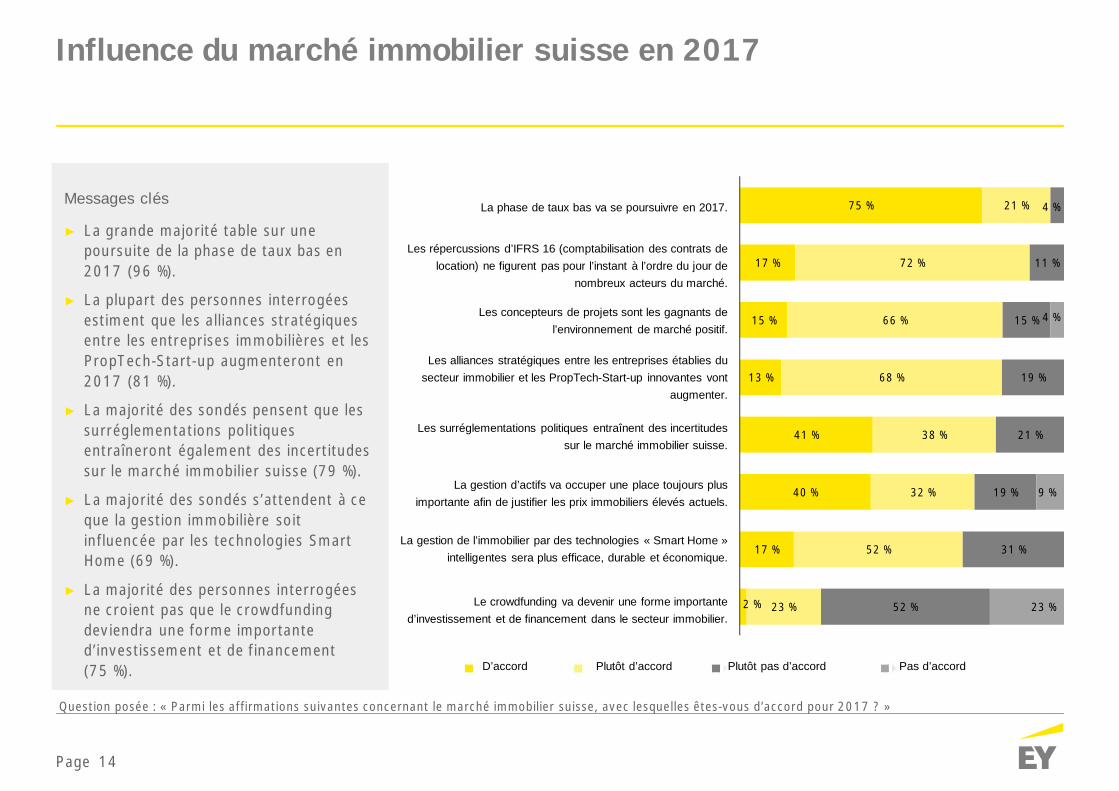

Influence du marché immobilier suisse en 2017

Messages clés

► La grande majorité table sur unepoursuite de la phase de taux bas en2017 (96 %).

► La plupart des personnes interrogéesestiment que les alliances stratégiquesentre les entreprises immobilières et lesPropTech-Start-up augmenteront en2017 (81 %).

► La majorité des sondés pensent que lessurréglementations politiquesentraîneront également des incertitudessur le marché immobilier suisse (79 %).

► La majorité des sondés s’attendent à ceque la gestion immobilière soitinfluencée par les technologies SmartHome (69 %).

► La majorité des personnes interrogéesne croient pas que le crowdfundingdeviendra une forme importanted’investissement et de financement(75 %).

Question posée : « Parmi les affirmations suivantes concernant le marché immobilier suisse, avec lesquelles êtes-vous d’accord pour 2017 ? »

La phase de taux bas va se poursuivre en 2017.

Les répercussions d’IFRS 16 (comptabilisation des contrats delocation) ne figurent pas pour l’instant à l’ordre du jour de

nombreux acteurs du marché.

Les concepteurs de projets sont les gagnants del’environnement de marché positif.

Les alliances stratégiques entre les entreprises établies dusecteur immobilier et les PropTech-Start-up innovantes vont

augmenter.

Les surréglementations politiques entraînent des incertitudessur le marché immobilier suisse.

La gestion d’actifs va occuper une place toujours plusimportante afin de justifier les prix immobiliers élevés actuels.

La gestion de l’immobilier par des technologies « Smart Home »intelligentes sera plus efficace, durable et économique.

Le crowdfunding va devenir une forme importanted’investissement et de financement dans le secteur immobilier.

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Page 15

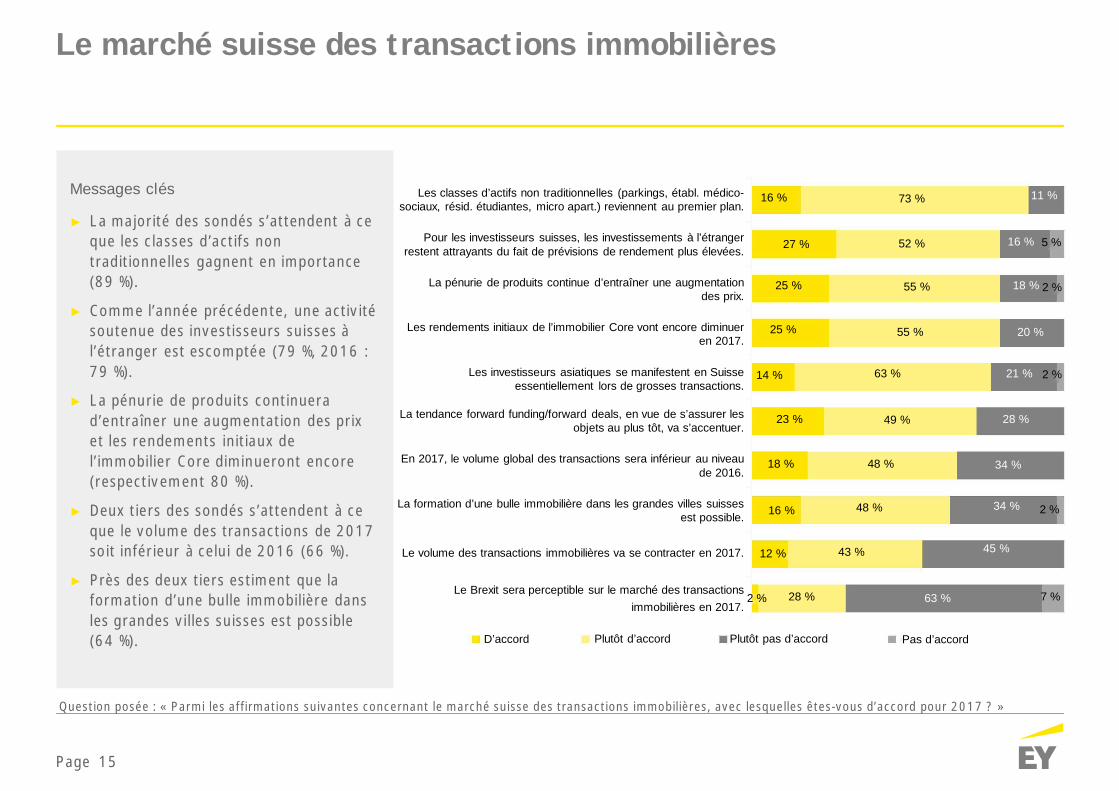

Le marché suisse des transactions immobilières

Messages clés

► La majorité des sondés s’attendent à ceque les classes d’actifs nontraditionnelles gagnent en importance(89 %).

► Comme l’année précédente, une activitésoutenue des investisseurs suisses àl’étranger est escomptée (79 %, 2016 :79 %).

► La pénurie de produits continuerad’entraîner une augmentation des prixet les rendements initiaux del’immobilier Core diminueront encore(respectivement 80 %).

► Deux tiers des sondés s’attendent à ceque le volume des transactions de 2017soit inférieur à celui de 2016 (66 %).

► Près des deux tiers estiment que laformation d’une bulle immobilière dansles grandes villes suisses est possible(64 %).

Question posée : « Parmi les affirmations suivantes concernant le marché suisse des transactions immobilières, avec lesquelles êtes-vous d’accord pour 2017 ? »

Les classes d’actifs non traditionnelles (parkings, établ. médico-sociaux, résid. étudiantes, micro apart.) reviennent au premier plan.

Pour les investisseurs suisses, les investissements à l’étrangerrestent attrayants du fait de prévisions de rendement plus élevées.

La pénurie de produits continue d’entraîner une augmentationdes prix.

Les rendements initiaux de l’immobilier Core vont encore diminueren 2017.

Les investisseurs asiatiques se manifestent en Suisseessentiellement lors de grosses transactions.

La tendance forward funding/forward deals, en vue de s’assurer lesobjets au plus tôt, va s’accentuer.

En 2017, le volume global des transactions sera inférieur au niveaude 2016.

La formation d’une bulle immobilière dans les grandes villes suissesest possible.

Le volume des transactions immobilières va se contracter en 2017.

Le Brexit sera perceptible sur le marché des transactionsimmobilières en 2017.

16 % 73 % 11 %

16 % 5 %52 %27 %

25 %

25 %

55 % 18 % 2 %

55 % 20 %

14 % 63 % 21 % 2 %

28 %49 %23 %

18 % 48 % 34 %

34 % 2 %48 %16 %

12 % 43 % 45 %

2 % 28 % 63 % 7 %

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Page 16

20 %

53 %

27 %

5 %

36 %

59 %

0 %

14 %

86 %

steigend stabil sinkend

9 %

43 %48 %

0 %

32 %

68 %

0 %

14 %

86 %

steigend stabil sinkend

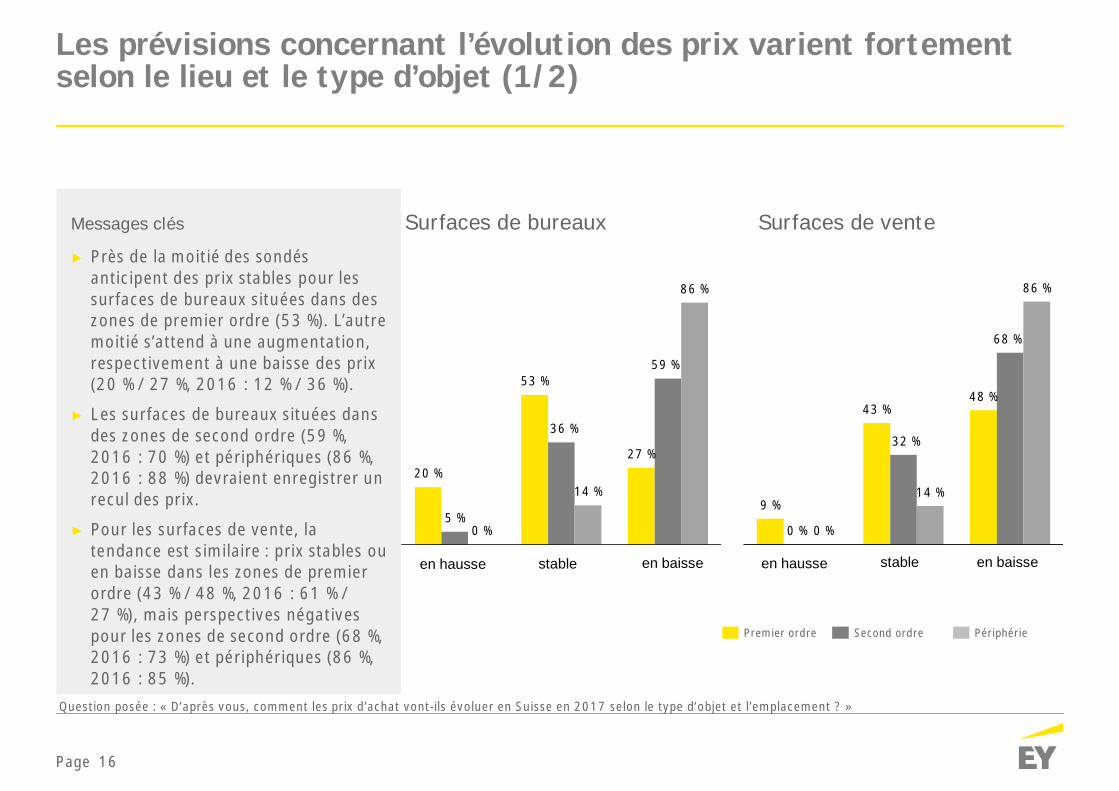

Les prévisions concernant l’évolution des prix varient fortementselon le lieu et le type d’objet (1/2)

Question posée : « D’après vous, comment les prix d’achat vont-ils évoluer en Suisse en 2017 selon le type d’objet et l’emplacement ? »

Surfaces de bureaux Surfaces de venteMessages clés

► Près de la moitié des sondésanticipent des prix stables pour lessurfaces de bureaux situées dans deszones de premier ordre (53 %). L’autremoitié s’attend à une augmentation,respectivement à une baisse des prix(20 % / 27 %, 2016 : 12 % / 36 %).

► Les surfaces de bureaux situées dansdes zones de second ordre (59 %,2016 : 70 %) et périphériques (86 %,2016 : 88 %) devraient enregistrer unrecul des prix.

► Pour les surfaces de vente, latendance est similaire : prix stables ouen baisse dans les zones de premierordre (43 % / 48 %, 2016 : 61 % /27 %), mais perspectives négativespour les zones de second ordre (68 %,2016 : 73 %) et périphériques (86 %,2016 : 85 %).

Second ordrePremier ordre Périphérie

en hausse stable en baisse en hausse stable en baisse

Page 17

52 %

39 %

9 %

25 %

61 %

14 %14 %

59 %

27 %

steigend stabil sinkend

11 %

69 %

20 %

5 %

41 %

54 %

2 %

20 %

78 %

steigend stabil sinkend

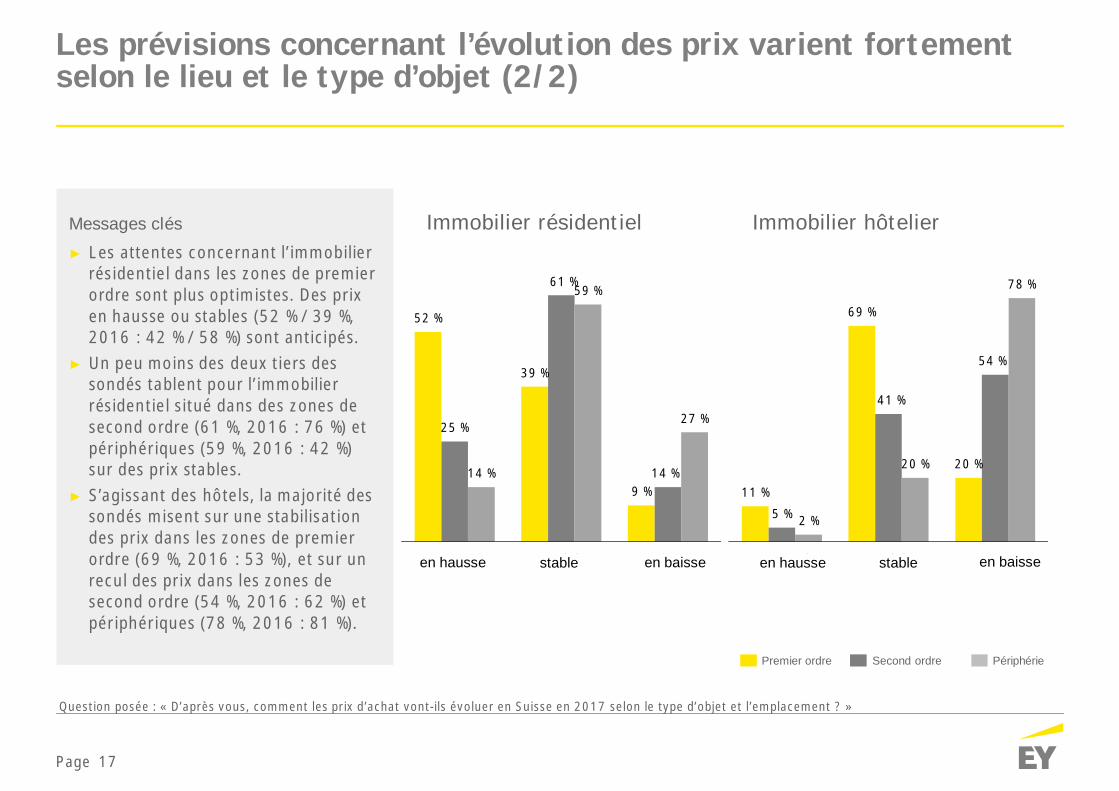

Les prévisions concernant l’évolution des prix varient fortementselon le lieu et le type d’objet (2/2)

Question posée : « D’après vous, comment les prix d’achat vont-ils évoluer en Suisse en 2017 selon le type d’objet et l’emplacement ? »

Immobilier résidentielMessages clés

► Les attentes concernant l’immobilierrésidentiel dans les zones de premierordre sont plus optimistes. Des prixen hausse ou stables (52 % / 39 %,2016 : 42 % / 58 %) sont anticipés.

► Un peu moins des deux tiers dessondés tablent pour l’immobilierrésidentiel situé dans des zones desecond ordre (61 %, 2016 : 76 %) etpériphériques (59 %, 2016 : 42 %)sur des prix stables.

► S’agissant des hôtels, la majorité dessondés misent sur une stabilisationdes prix dans les zones de premierordre (69 %, 2016 : 53 %), et sur unrecul des prix dans les zones desecond ordre (54 %, 2016 : 62 %) etpériphériques (78 %, 2016 : 81 %).

Immobilier hôtelier

Second ordrePremier ordre Périphérie

en hausse stable en baisse en hausse stable en baisse

Page 18

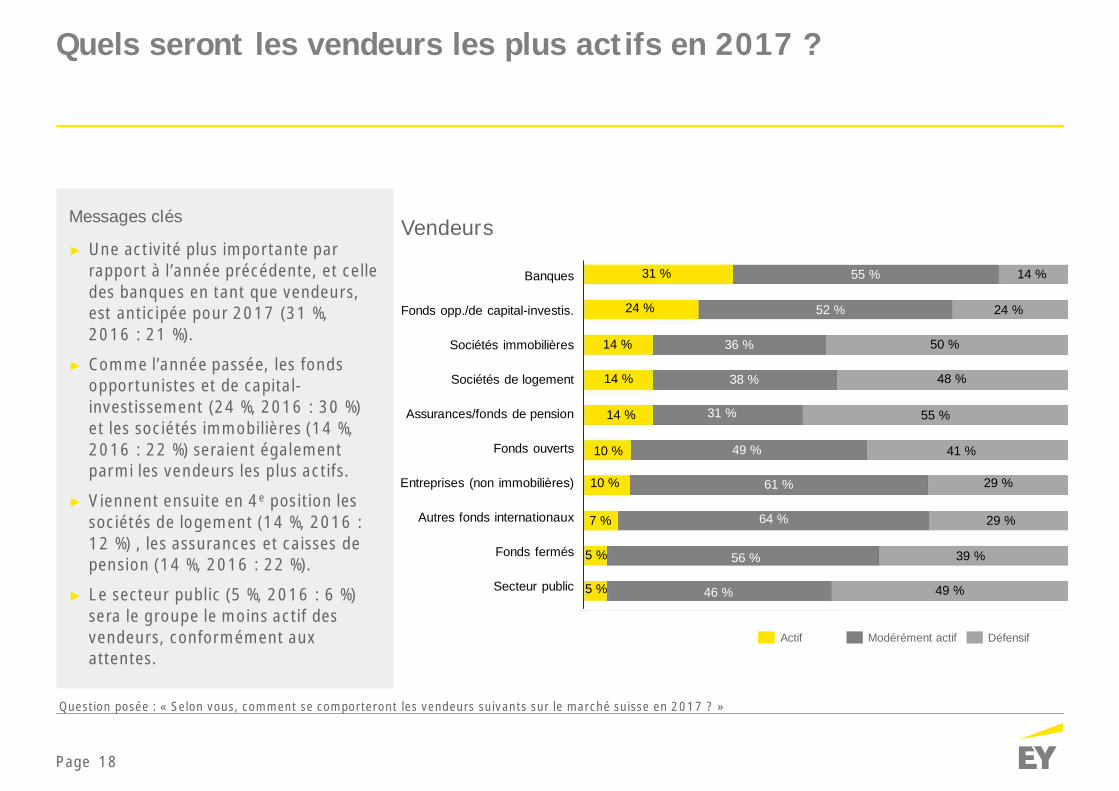

Quels seront les vendeurs les plus actifs en 2017 ?

Question posée : « Selon vous, comment se comporteront les vendeurs suivants sur le marché suisse en 2017 ? »

Vendeurs

Actif Modérément actif Défensif

Messages clés

► Une activité plus importante parrapport à l’année précédente, et celledes banques en tant que vendeurs,est anticipée pour 2017 (31 %,2016 : 21 %).

► Comme l’année passée, les fondsopportunistes et de capital-investissement (24 %, 2016 : 30 %)et les sociétés immobilières (14 %,2016 : 22 %) seraient égalementparmi les vendeurs les plus actifs.

► Viennent ensuite en 4e position lessociétés de logement (14 %, 2016 :12 %) , les assurances et caisses depension (14 %, 2016 : 22 %).

► Le secteur public (5 %, 2016 : 6 %)sera le groupe le moins actif desvendeurs, conformément auxattentes.

Banques

Fonds opp./de capital-investis.

Sociétés immobilières

Sociétés de logement

Assurances/fonds de pension

Fonds ouverts

Entreprises (non immobilières)

Autres fonds internationaux

Fonds fermés

Secteur public

31 % 55 % 14 %

24 %

50 %

48 %

55 %

41 %

29 %

29 %

39 %

49 %46 %

56 %

64 %

61 %

49 %

31 %

38 %

36 %

52 %24 %

14 %

14 %

14 %

10 %

10 %

7 %

5 %

5 %

Page 19

79 %

52 %

45 %

45 %

44 %

33 %

29 %

27 %

24 %

24 %

5 %

21 %

41 %

48 %

45 %

46 %

57 %

56 %

32 %

43 %

50 %

36 %

7 %

7 %

10 %

10 %

10 %

15 %

41 %

33 %

26 %

59 %

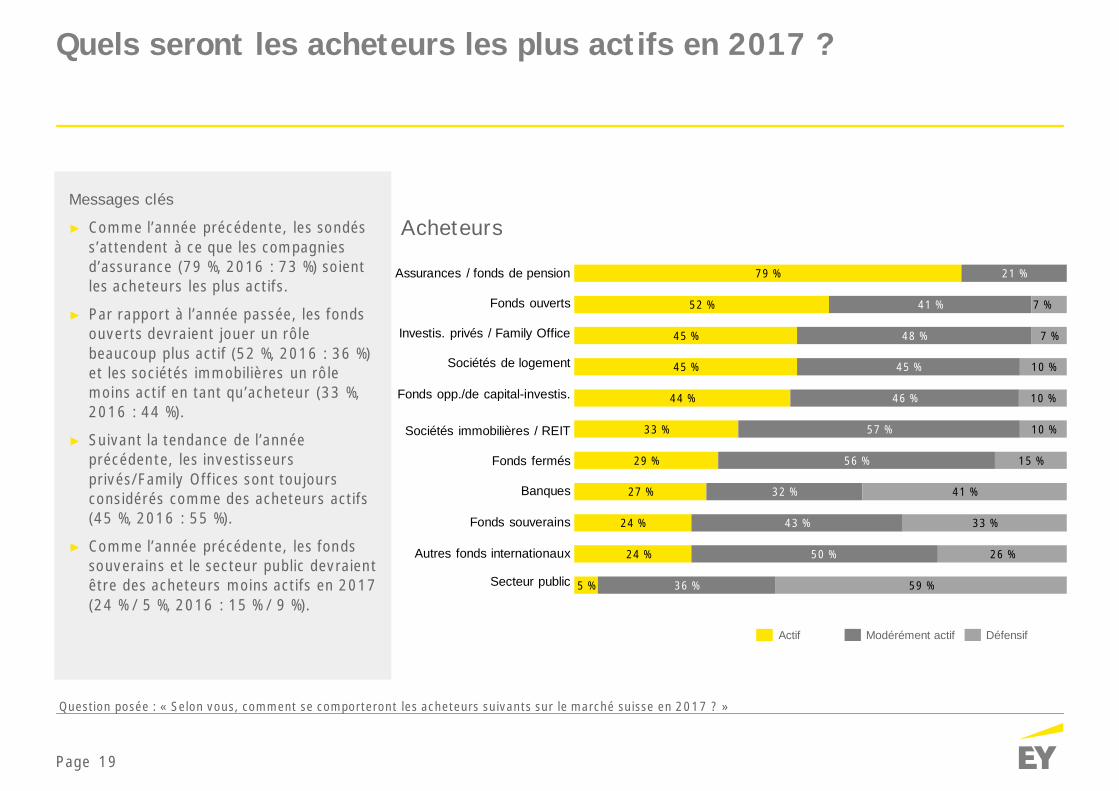

Quels seront les acheteurs les plus actifs en 2017 ?

Question posée : « Selon vous, comment se comporteront les acheteurs suivants sur le marché suisse en 2017 ? »

Acheteurs

Actif Modérément actif Défensif

Messages clés

► Comme l’année précédente, les sondéss’attendent à ce que les compagniesd’assurance (79 %, 2016 : 73 %) soientles acheteurs les plus actifs.

► Par rapport à l’année passée, les fondsouverts devraient jouer un rôlebeaucoup plus actif (52 %, 2016 : 36 %)et les sociétés immobilières un rôlemoins actif en tant qu’acheteur (33 %,2016 : 44 %).

► Suivant la tendance de l’annéeprécédente, les investisseursprivés/Family Offices sont toujoursconsidérés comme des acheteurs actifs(45 %, 2016 : 55 %).

► Comme l’année précédente, les fondssouverains et le secteur public devraientêtre des acheteurs moins actifs en 2017(24 % / 5 %, 2016 : 15 % / 9 %).

Assurances / fonds de pension

Fonds ouverts

Investis. privés / Family Office

Sociétés de logement

Fonds opp./de capital-investis.

Sociétés immobilières / REIT

Fonds fermés

Banques

Fonds souverains

Autres fonds internationaux

Secteur public

Page 20

56 %

21 %

5 %

5 %

40 %

31 %

33 %

24 %

31 %

45 %

47 %

17 %

17 %

24 %

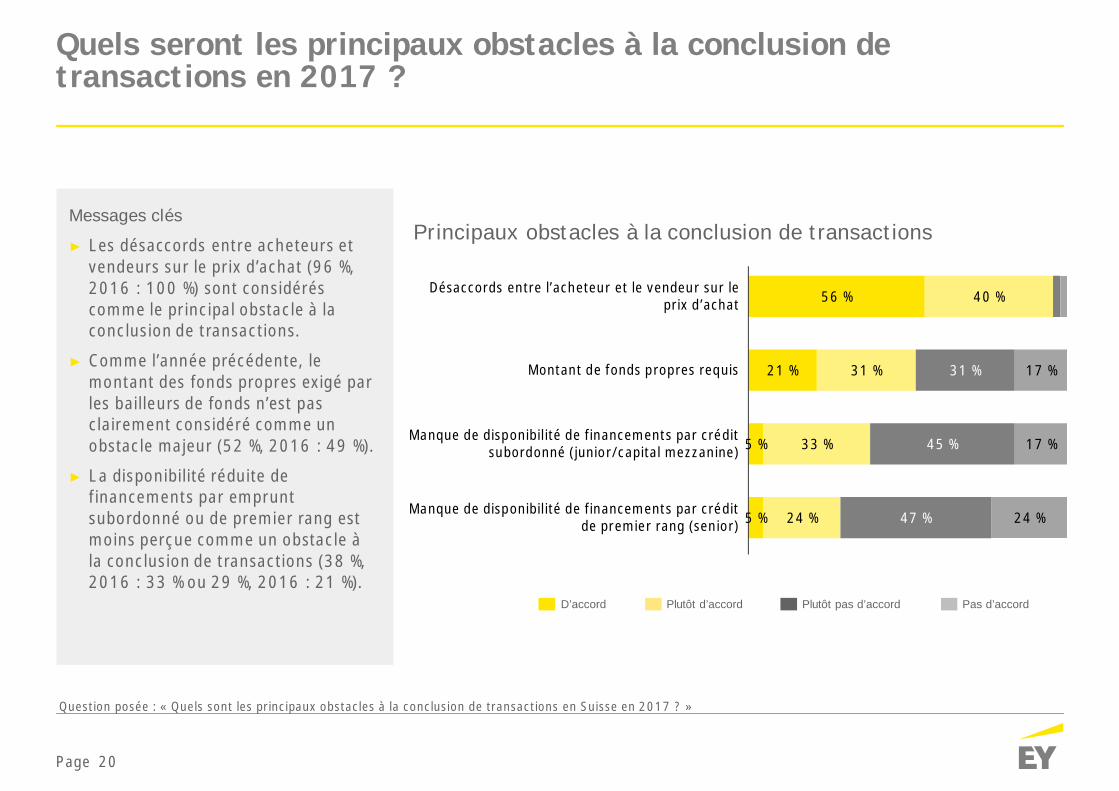

Désaccords entre l’acheteur et le vendeur sur leprix d’achat

Montant de fonds propres requis

Manque de disponibilité de financements par créditsubordonné (junior/capital mezzanine)

Manque de disponibilité de financements par créditde premier rang (senior)

Quels seront les principaux obstacles à la conclusion detransactions en 2017 ?

Question posée : « Quels sont les principaux obstacles à la conclusion de transactions en Suisse en 2017 ? »

Principaux obstacles à la conclusion de transactions

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Messages clés

► Les désaccords entre acheteurs etvendeurs sur le prix d’achat (96 %,2016 : 100 %) sont considéréscomme le principal obstacle à laconclusion de transactions.

► Comme l’année précédente, lemontant des fonds propres exigé parles bailleurs de fonds n’est pasclairement considéré comme unobstacle majeur (52 %, 2016 : 49 %).

► La disponibilité réduite definancements par empruntsubordonné ou de premier rang estmoins perçue comme un obstacle àla conclusion de transactions (38 %,2016 : 33 % ou 29 %, 2016 : 21 %).

Page 21

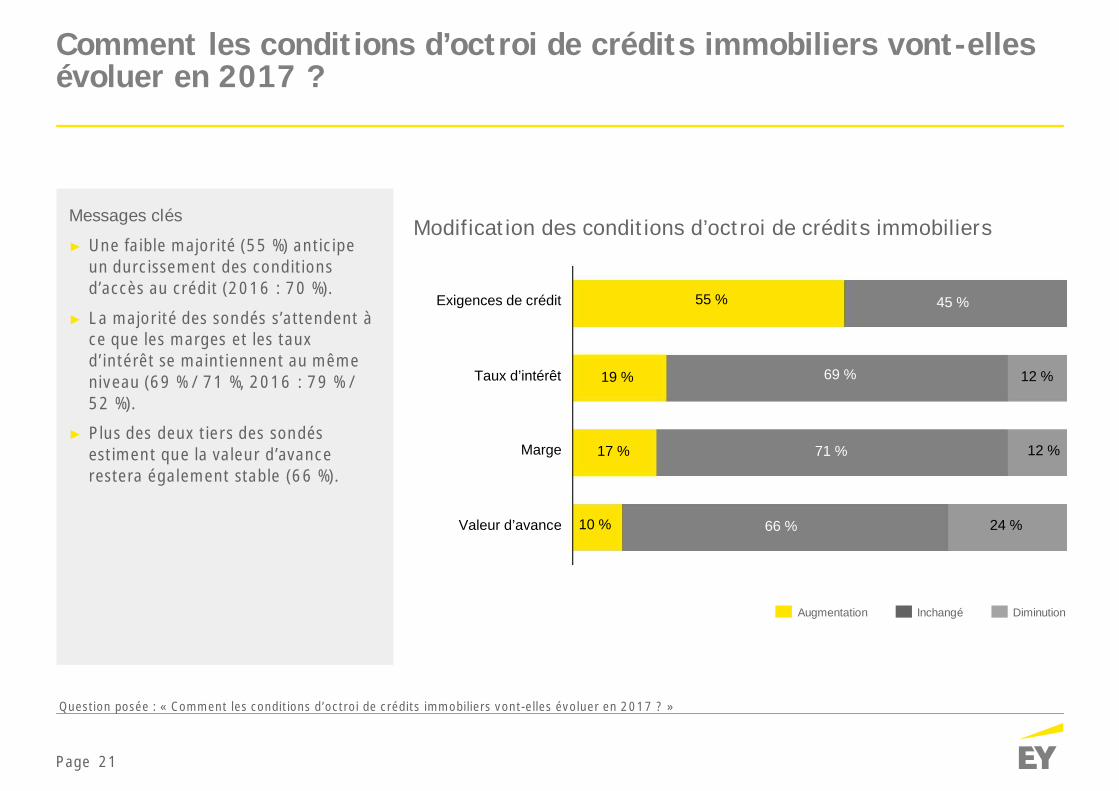

Comment les conditions d’octroi de crédits immobiliers vont-ellesévoluer en 2017 ?

Question posée : « Comment les conditions d’octroi de crédits immobiliers vont-elles évoluer en 2017 ? »

Modification des conditions d’octroi de crédits immobiliersMessages clés

► Une faible majorité (55 %) anticipeun durcissement des conditionsd’accès au crédit (2016 : 70 %).

► La majorité des sondés s’attendent àce que les marges et les tauxd’intérêt se maintiennent au mêmeniveau (69 % / 71 %, 2016 : 79 % /52 %).

► Plus des deux tiers des sondésestiment que la valeur d’avancerestera également stable (66 %).

Augmentation Inchangé Diminution

Exigences de crédit 55 % 45 %

19 % 69 % 12 %

12 %71 %17 %

10 % 66 % 24 %

Taux d’intérêt

Marge

Valeur d’avance

Page 22

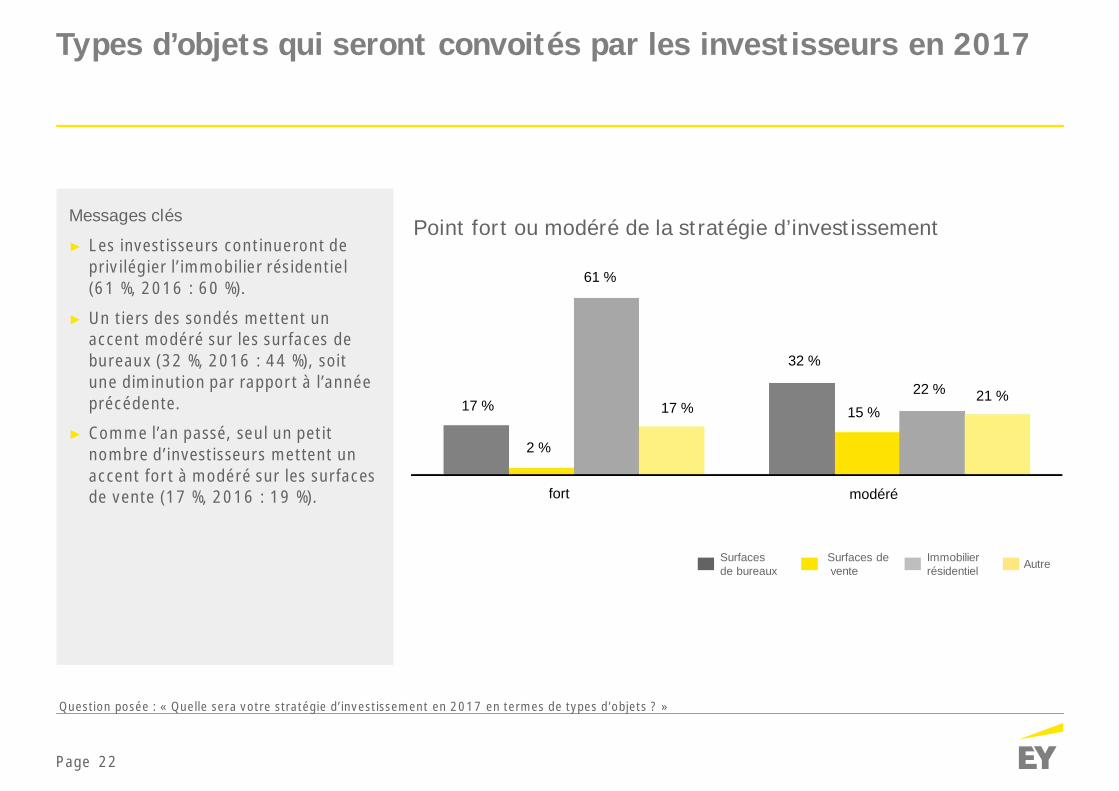

Types d’objets qui seront convoités par les investisseurs en 2017

Question posée : « Quelle sera votre stratégie d’investissement en 2017 en termes de types d’objets ? »

Point fort ou modéré de la stratégie d’investissementMessages clés

► Les investisseurs continueront deprivilégier l’immobilier résidentiel(61 %, 2016 : 60 %).

► Un tiers des sondés mettent unaccent modéré sur les surfaces debureaux (32 %, 2016 : 44 %), soitune diminution par rapport à l’annéeprécédente.

► Comme l’an passé, seul un petitnombre d’investisseurs mettent unaccent fort à modéré sur les surfacesde vente (17 %, 2016 : 19 %).

Surfaces devente

Immobilierrésidentiel AutreSurfaces

de bureaux

17 %

2 %

fort

61 %

17 %

32 %

15 %22 % 21 %

modéré

Page 23

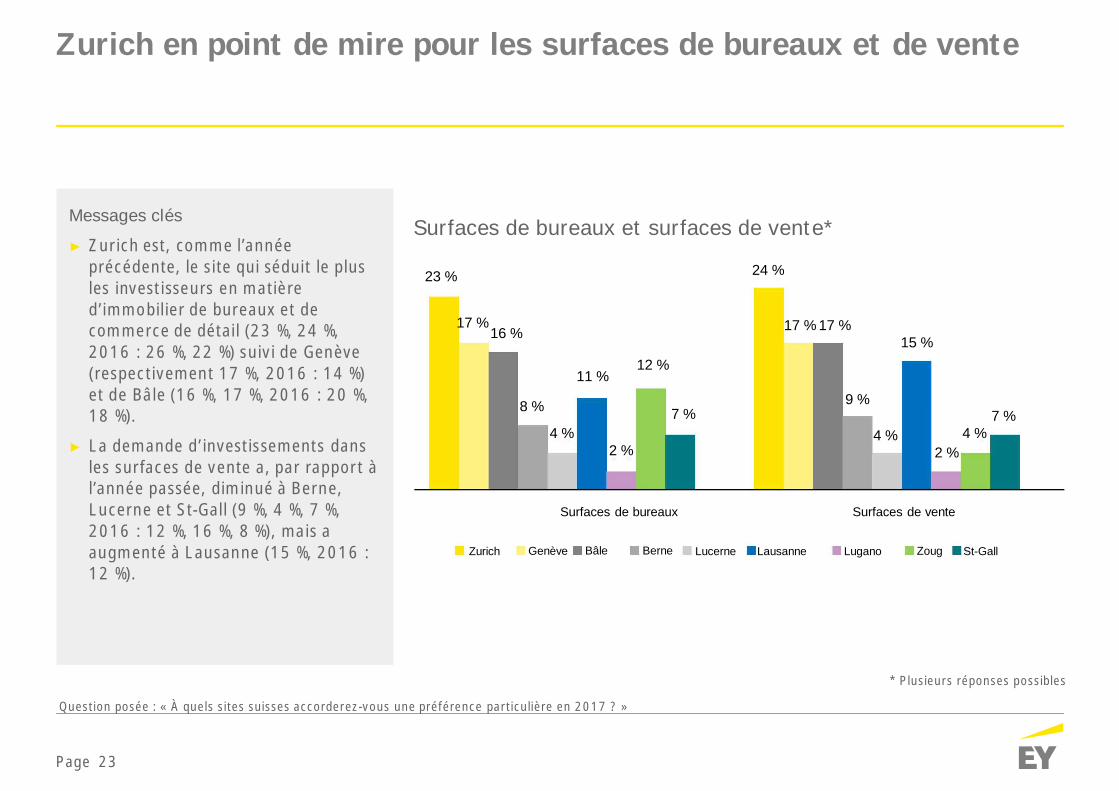

Zurich en point de mire pour les surfaces de bureaux et de vente

Question posée : « À quels sites suisses accorderez-vous une préférence particulière en 2017 ? »

Surfaces de bureaux et surfaces de vente*

* Plusieurs réponses possibles

Messages clés

► Zurich est, comme l’annéeprécédente, le site qui séduit le plusles investisseurs en matièred’immobilier de bureaux et decommerce de détail (23 %, 24 %,2016 : 26 %, 22 %) suivi de Genève(respectivement 17 %, 2016 : 14 %)et de Bâle (16 %, 17 %, 2016 : 20 %,18 %).

► La demande d’investissements dansles surfaces de vente a, par rapport àl’année passée, diminué à Berne,Lucerne et St-Gall (9 %, 4 %, 7 %,2016 : 12 %, 16 %, 8 %), mais aaugmenté à Lausanne (15 %, 2016 :12 %).

23 %

17 %16 %

8 %

4 %

11 %

2 %

12 %

7 %

24 %

17 % 17 %

9 %

4 %

15 %

2 %4 %

7 %

Zurich Genève Bâle Berne Lucerne Lausanne Lugano Zoug St-Gall

Surfaces de bureaux Surfaces de vente

Page 24

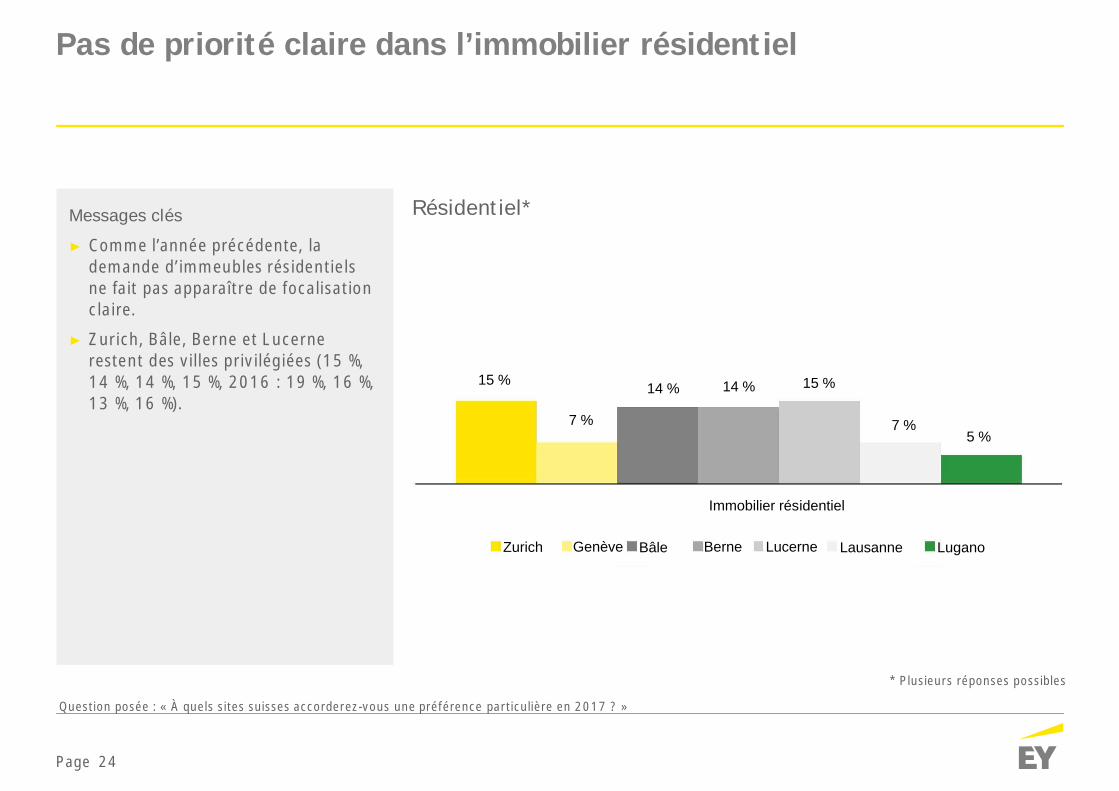

Pas de priorité claire dans l’immobilier résidentiel

Question posée : « À quels sites suisses accorderez-vous une préférence particulière en 2017 ? »

Résidentiel*

* Plusieurs réponses possibles

Messages clés

► Comme l’année précédente, lademande d’immeubles résidentielsne fait pas apparaître de focalisationclaire.

► Zurich, Bâle, Berne et Lucernerestent des villes privilégiées (15 %,14 %, 14 %, 15 %, 2016 : 19 %, 16 %,13 %, 16 %).

15 %

7 %

14 % 14 % 15 %

7 %5 %

Immobilier résidentiel

Zurich Genève Bâle Berne Lucerne Lausanne Lugano

Page 25

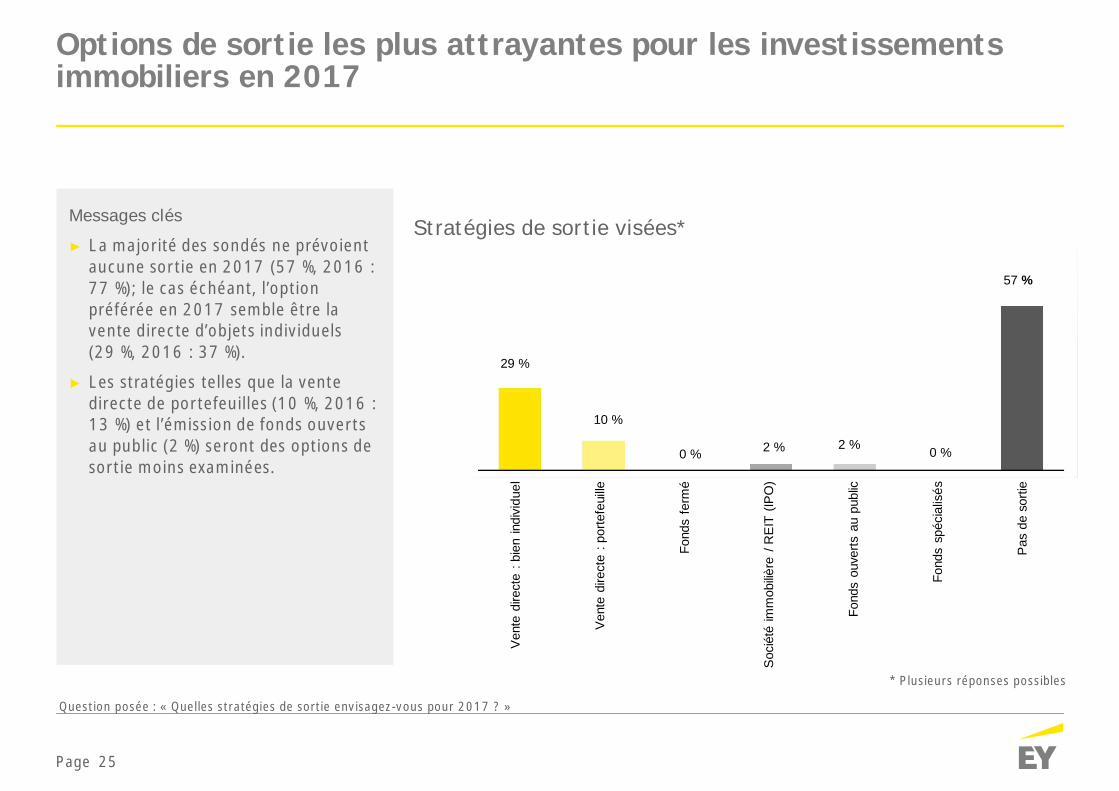

Options de sortie les plus attrayantes pour les investissementsimmobiliers en 2017

Question posée : « Quelles stratégies de sortie envisagez-vous pour 2017 ? »

Stratégies de sortie visées*

* Plusieurs réponses possibles

Messages clés

► La majorité des sondés ne prévoientaucune sortie en 2017 (57 %, 2016 :77 %); le cas échéant, l’optionpréférée en 2017 semble être lavente directe d’objets individuels(29 %, 2016 : 37 %).

► Les stratégies telles que la ventedirecte de portefeuilles (10 %, 2016 :13 %) et l’émission de fonds ouvertsau public (2 %) seront des options desortie moins examinées.

29 %

10 %

0 % 2 % 2 % 0 %

57 %

Ven

tedi

rect

e:b

ien

indi

vidu

el

Ven

tedi

rect

e:p

orte

feui

lle

Fond

sfe

rmé

Soc

iété

imm

obiliè

re/R

EIT

(IPO

)

Fond

sou

verts

aupu

blic

Fond

ssp

écia

lisés

Pas

deso

rtie

Page 26

26 %

40 %

23 %

10 %

20 %

5 %

5 %

62 %

34 %

48 %

57 %

41 %

44 %

15 %

12 %

24 %

21 %

26 %

32 %

43 %

53 %

2 %

8 %

7 %

7 %

8 %

27 %

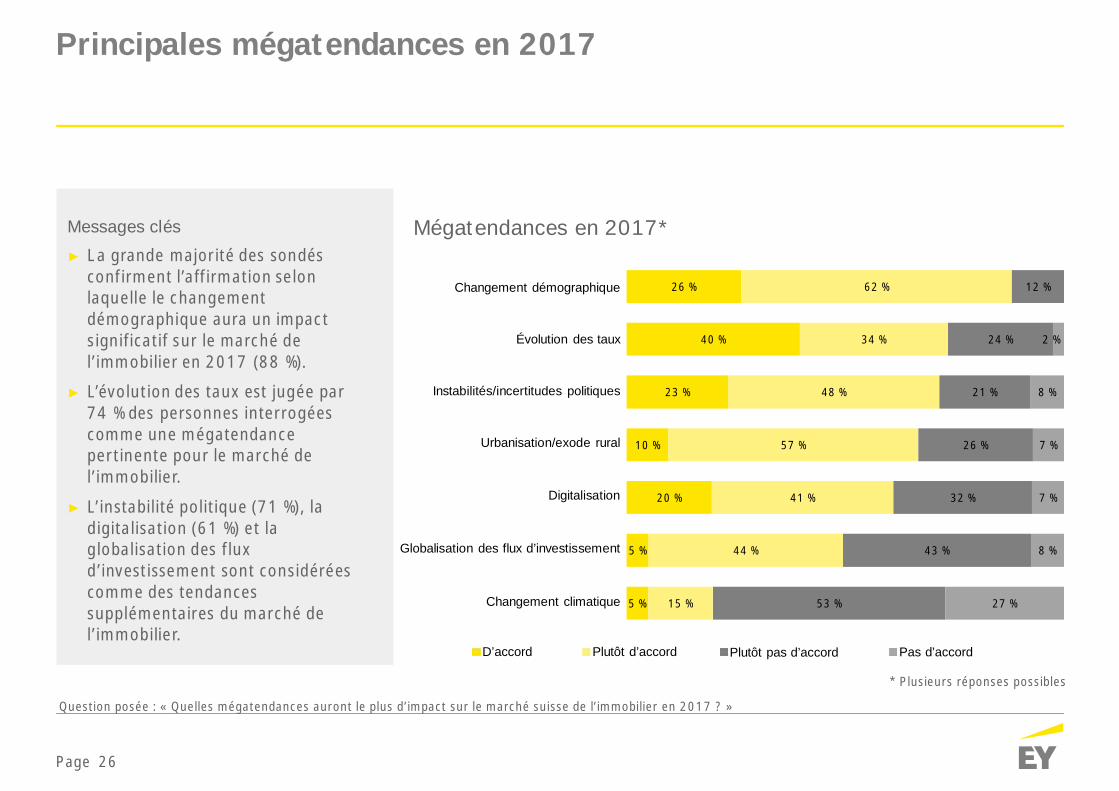

Messages clés

► La grande majorité des sondésconfirment l’affirmation selonlaquelle le changementdémographique aura un impactsignificatif sur le marché del’immobilier en 2017 (88 %).

► L’évolution des taux est jugée par74 % des personnes interrogéescomme une mégatendancepertinente pour le marché del’immobilier.

► L’instabilité politique (71 %), ladigitalisation (61 %) et laglobalisation des fluxd’investissement sont considéréescomme des tendancessupplémentaires du marché del’immobilier.

Principales mégatendances en 2017

Question posée : « Quelles mégatendances auront le plus d’impact sur le marché suisse de l’immobilier en 2017 ? »

Mégatendances en 2017*

* Plusieurs réponses possibles

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Changement démographique

Évolution des taux

Instabilités/incertitudes politiques

Urbanisation/exode rural

Digitalisation

Globalisation des flux d’investissement

Changement climatique

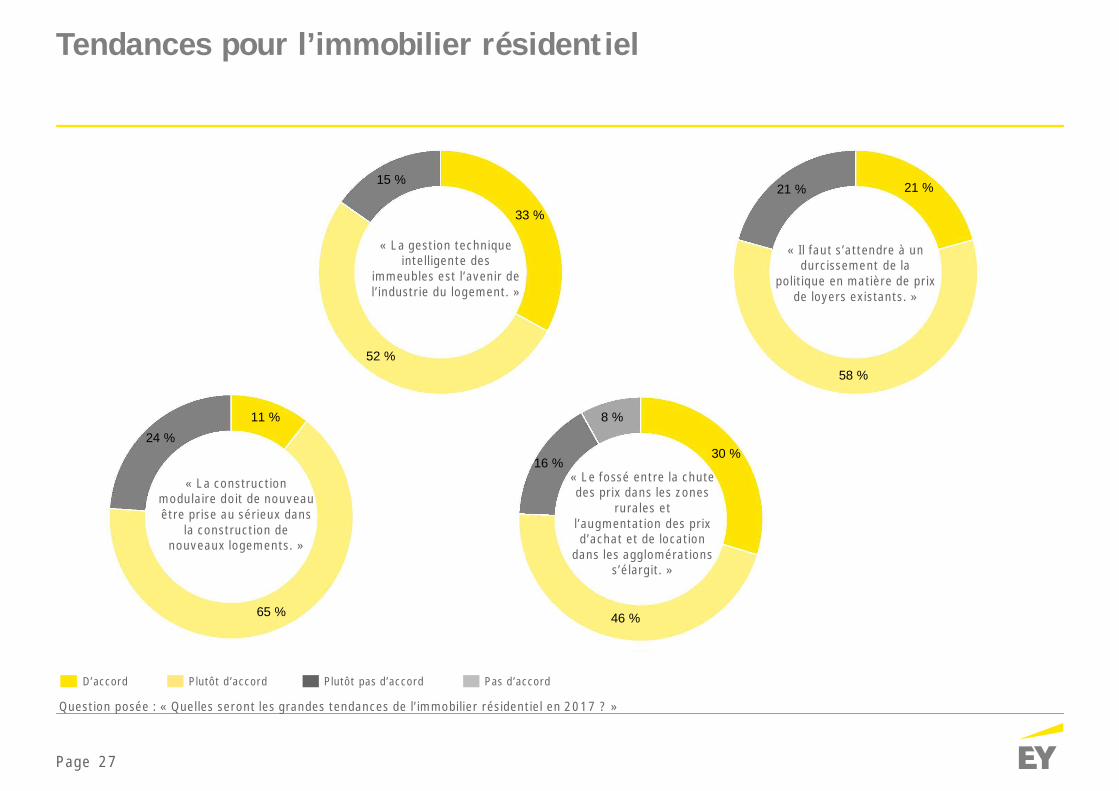

Page 27

15 %

52 %

33 %

21 % 21 %

58 %

30 %

8 %

16 %

11 %24 %

46 %65 %

Question posée : « Quelles seront les grandes tendances de l’immobilier résidentiel en 2017 ? »

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Tendances pour l’immobilier résidentiel

« La constructionmodulaire doit de nouveauêtre prise au sérieux dans

la construction denouveaux logements. »

« Le fossé entre la chutedes prix dans les zones

rurales etl’augmentation des prixd’achat et de location

dans les agglomérationss’élargit. »

« La gestion techniqueintelligente des

immeubles est l’avenir del’industrie du logement. »

« Il faut s’attendre à undurcissement de la

politique en matière de prixde loyers existants. »

Page 28

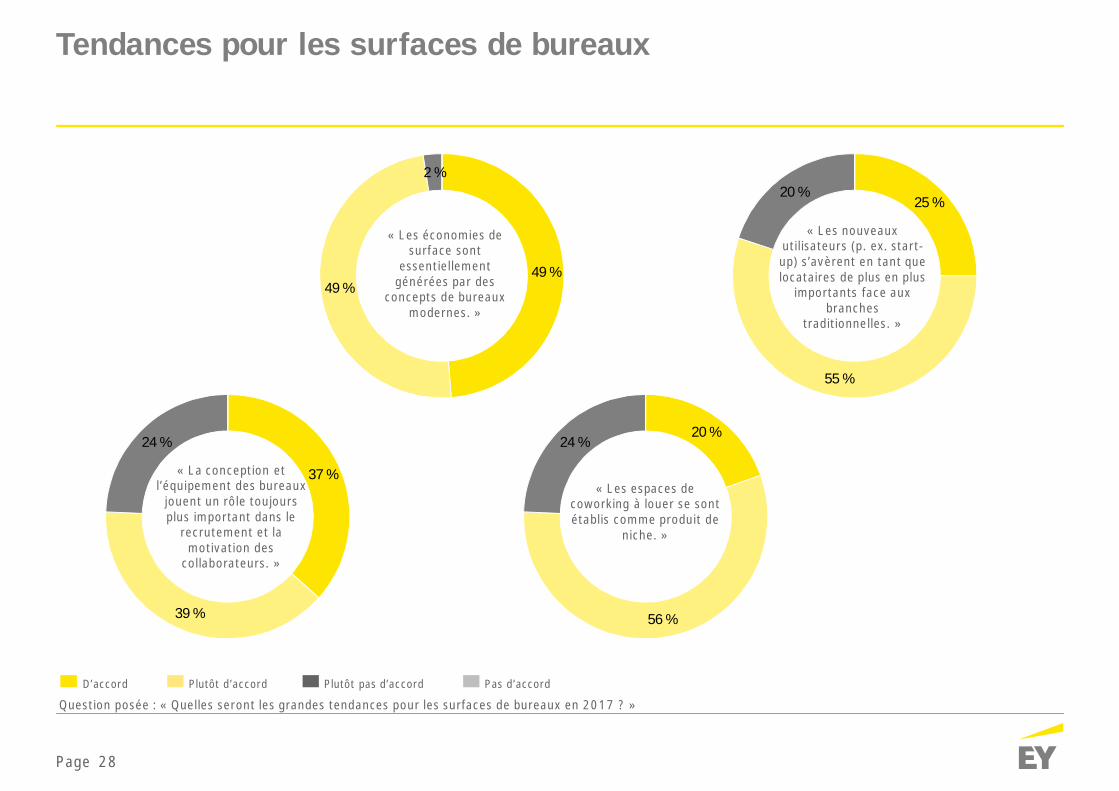

25 %

55 %

20 %

49 %49 %

2 %

Question posée : « Quelles seront les grandes tendances pour les surfaces de bureaux en 2017 ? »

Tendances pour les surfaces de bureaux

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

« Les économies desurface sont

essentiellementgénérées par des

concepts de bureauxmodernes. »

« Les nouveauxutilisateurs (p. ex. start-up) s’avèrent en tant quelocataires de plus en plus

importants face auxbranches

traditionnelles. »

« La conception etl’équipement des bureaux

jouent un rôle toujoursplus important dans le

recrutement et lamotivation des

collaborateurs. »

« Les espaces decoworking à louer se sontétablis comme produit de

niche. »

37 %

39 %

24 %20 %

56 %

24 %

Page 29

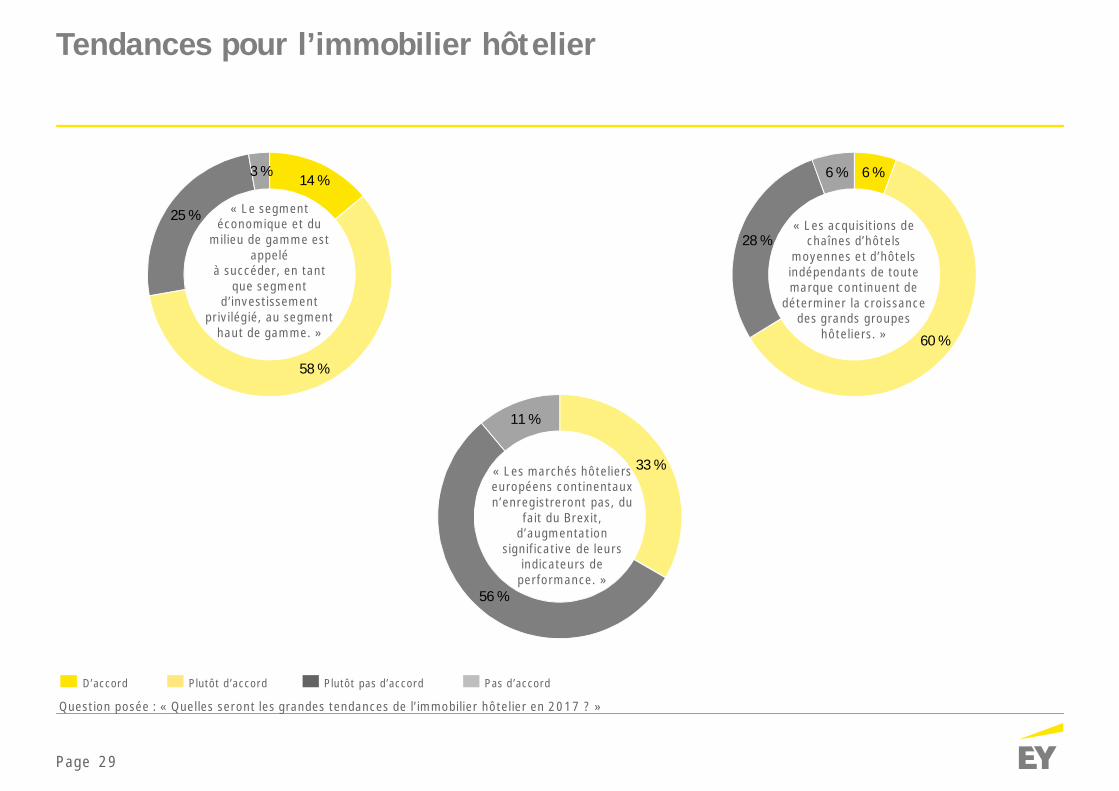

Question posée : « Quelles seront les grandes tendances de l’immobilier hôtelier en 2017 ? »

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

Tendances pour l’immobilier hôtelier

« Le segmentéconomique et du

milieu de gamme estappelé

à succéder, en tantque segment

d’investissementprivilégié, au segment

haut de gamme. »

« Les acquisitions dechaînes d’hôtels

moyennes et d’hôtelsindépendants de toutemarque continuent de

déterminer la croissancedes grands groupes

hôteliers. »

« Les marchés hôtelierseuropéens continentauxn’enregistreront pas, du

fait du Brexit,d’augmentation

significative de leursindicateurs de

performance. »

33 %

56 %

11 %

14 %

58 %

25 %

3 % 6 %

60 %

28 %

6 %

Page 30

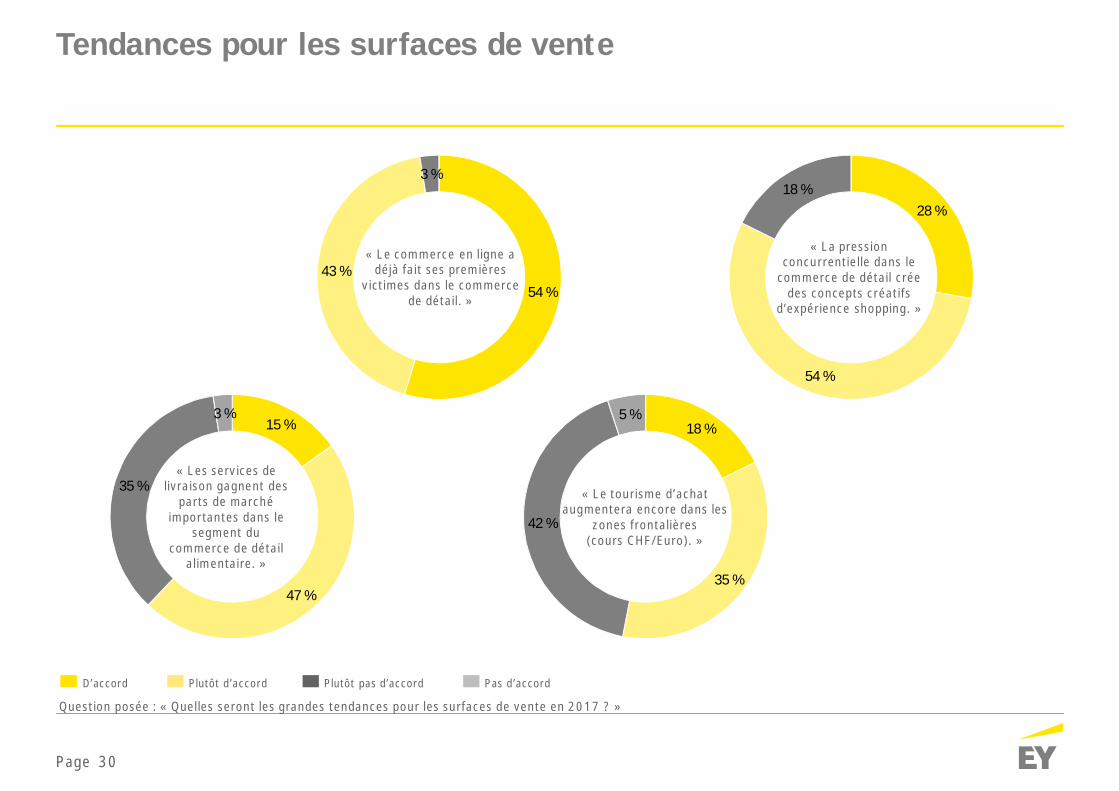

18 %

35 %

42 %

5 %

Question posée : « Quelles seront les grandes tendances pour les surfaces de vente en 2017 ? »

Tendances pour les surfaces de vente

D’accord Plutôt d’accord Plutôt pas d’accord Pas d’accord

« Les services delivraison gagnent des

parts de marchéimportantes dans le

segment ducommerce de détail

alimentaire. »

« Le tourisme d’achataugmentera encore dans les

zones frontalières(cours CHF/Euro). »

« Le commerce en ligne adéjà fait ses premières

victimes dans le commercede détail. »

« La pressionconcurrentielle dans le

commerce de détail créedes concepts créatifs

d’expérience shopping. »54 %

43 %

3 %

28 %

54 %

18 %

15 %

47 %

35 %

3 %

Messages clésSuisse 2017

Page 32

Attractivité

► Une nette majorité des sondés estiment que la Suisse resteraattrayante ou très attrayante pour les investissementsimmobiliers en 2017.

Marché immobilier suisse

► La phase de taux bas devrait très probablement se poursuivreen 2017.

► Il faut s’attendre à ce que les technologies Smart Homeinfluencent la gestion immobilière.

► Le crowdfunding en tant que forme d’investissement ou definancement ne gagnera probablement pas en importance.

Marché des transactions immobilières

► Une grande place sera accordée en 2017 aux classes d’actifsnon traditionnelles.

► Les investissements à l’étranger continueront d’êtreintéressants.

► Une hausse supplémentaire des prix est attendue du fait de lapénurie de produits.

► Le volume de transactions sera probablement plus faible qu’en2016.

Attentes en termes de prix d’achat

► Les prix des surfaces de bureaux et des surfaces de ventesituées dans des zones de second ordre et périphériquesdevraient enregistrer un recul.

► Les prix des immeubles résidentiels situés dans des zonesde premier ordre seront stables, voire à la hausse.

► La majorité des sondés tablent sur une stabilité des prixde l’immobilier résidentiel dans les zones de secondordre.

Vendeurs et acheteurs

► Aux côtés des banques, les fonds opportunistes/decapital-investissement et les sociétés immobilièrescompteront en 2017 au nombre des vendeurs les plusactifs.

► Les compagnies d’assurance/fonds de pension, les fondsouverts et les investisseurs privés/Family Offices serontles acheteurs les plus actifs.

► Les fonds souverains et le secteur public joueront un rôlemoindre en tant qu’acheteurs.

Récapitulatif (1/2)

Page 33

Principaux obstacles à la conclusion de transactions

► En 2017, les désaccords sur le prix d’achat constituerontl’obstacle numéro un à la conclusion de transactions.

Conditions d’octroi de crédits immobiliers

► Les conditions d’octroi de crédits immobiliers pourraient sedurcir en 2017.

► Le niveau des taux d’intérêt devrait rester constant.

Types d’objets privilégiés

► L’immobilier résidentiel aura clairement les faveurs en 2017.

► Une nette minorité des sondés indiquent mettre l’accent surles surfaces de vente en 2017.

Sites d’investissement privilégiés► Zurich, Genève et Bâle sont des régions convoitées pour les

investissements dans les surfaces de bureaux.► En matière d’immobilier résidentiel, ce sont Zurich, Lucerne et

Berne qui arrivent en tête.

Stratégies de sortie► Un grande partie des sondés considèrent une sortie

comme globalement désavantageuse en 2017.

Grandes tendances

► Les sondés s’attendent à ce que le changementdémographique et l’évolution des taux d’intérêt aient unimpact majeur sur le marché suisse de l’immobilier.

► Les instabilités politiques, l’urbanisation et ladigitalisation sont également considérées comme desmégatendances pertinentes.

Récapitulatif (2/2)

Page 34

Notes…

Page 35

Vos contacts

Claudio Rudolf FRICSPartner

Ernst & Young SAMaagplatz 1Case postaleCH-8010 ZurichTéléphone +41 58 286 39 [email protected]

Daniel Zaugg MRICSPartner

Ernst & Young SAMaagplatz 1Case postaleCH-8010 ZurichTéléphone +41 58 286 46 [email protected]

EY | Assurance | Tax | Transactions | Advisory

À propos de l’organisation mondiale EY

L’organisation mondiale EY est un leader dans le domaine des services del’audit, de la fiscalité, des transactions, du droit et du conseil. Nous utilisonsnotre expérience, nos connaissances et nos services afin de contribuer àcréer un lien de confiance au sein des marchés financiers et des économies àtravers le monde. Nous possédons les meilleurs atouts pour cette tâche –d’excellentes prestations d’audit et de conseil, des équipes remarquables etun service qui dépasse les attentes de nos clients. Building a better workingworld : notre mission globale est d’encourager l’innovation et de faire ladifférence – pour nos collaborateurs, pour nos clients et pour la société danslaquelle nous vivons.

L’organisation mondiale EY désigne les sociétés membres d’Ernst & YoungGlobal Limited (EYG). Chacune des sociétés membres d’EYG est une entitéjuridique distincte et indépendante, et ne peut être tenue responsable desactes ou omissions des autres entités. Ernst & Young Global Limited, sociétébritannique à responsabilité limitée par garantie, ne fournit pas deprestations aux clients. Pour de plus amples informations, rendez-vous surnotre site Internet www.ey.com.

L’organisation EY est représentée en Suisse par Ernst & Young SA, Bâle, avecdix bureaux à travers la Suisse et au Liechtenstein par Ernst & Young AG,Vaduz. Dans cette publication, « EY » et « nous » se réfèrent à Ernst & YoungSA, Bâle, une société membre d’Ernst & Young Global Limited.

© 2017Ernst & Young SATous droits réservés.

La présente publication est conçue exclusivement à titre d’information générale sans engagement.Bien qu’elle ait été élaborée avec le plus grand soin, elle ne saurait remplacer une recherchedétaillée, un conseil professionnel ou tout autre renseignement. Aucune garantie ne peut êtrefournie quant à l’exactitude, l’exhaustivité et/ou l’actualité de son contenu. Il relève de laresponsabilité du lecteur de déterminer si et dans quelle mesure les informations mises à dispositionsont pertinentes pour son cas concret. Ernst & Young SA et/ou les autres entreprises membres del’organisation internationale d’EY déclinent toute responsabilité. Pour toute demande spécifique,nous vous recommandons de vous adresser à un conseiller compétent.

www.ey.com/ch