Embed Size (px)

Citation preview

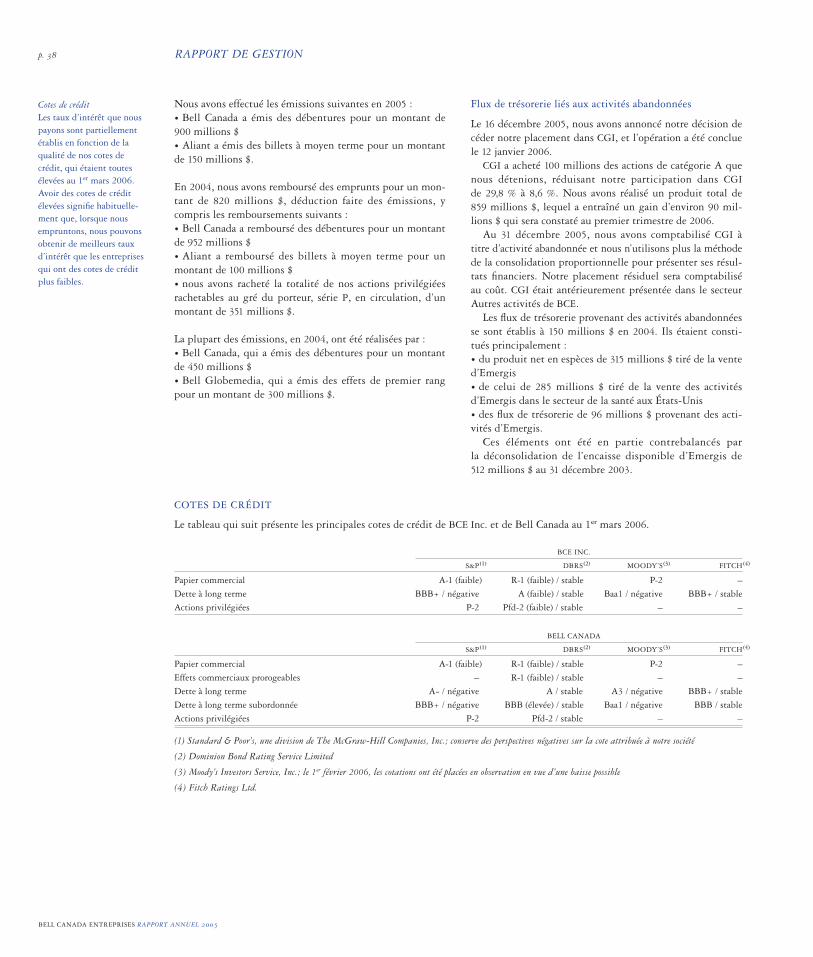

RAPPORT DE GESTION

Au sujet des déclarations prospectives . . . . . . . . . . . . . . . . . . . . . . . 2

Mesures financières non définies par les PCGR. . . . . . . . . . . . . . . . . 2

Au sujet de nos activités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

L’année en un coup d’œil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Faits saillants annuels et trimestriels . . . . . . . . . . . . . . . . . . . . . . . . 16

Analyse des résultats financiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

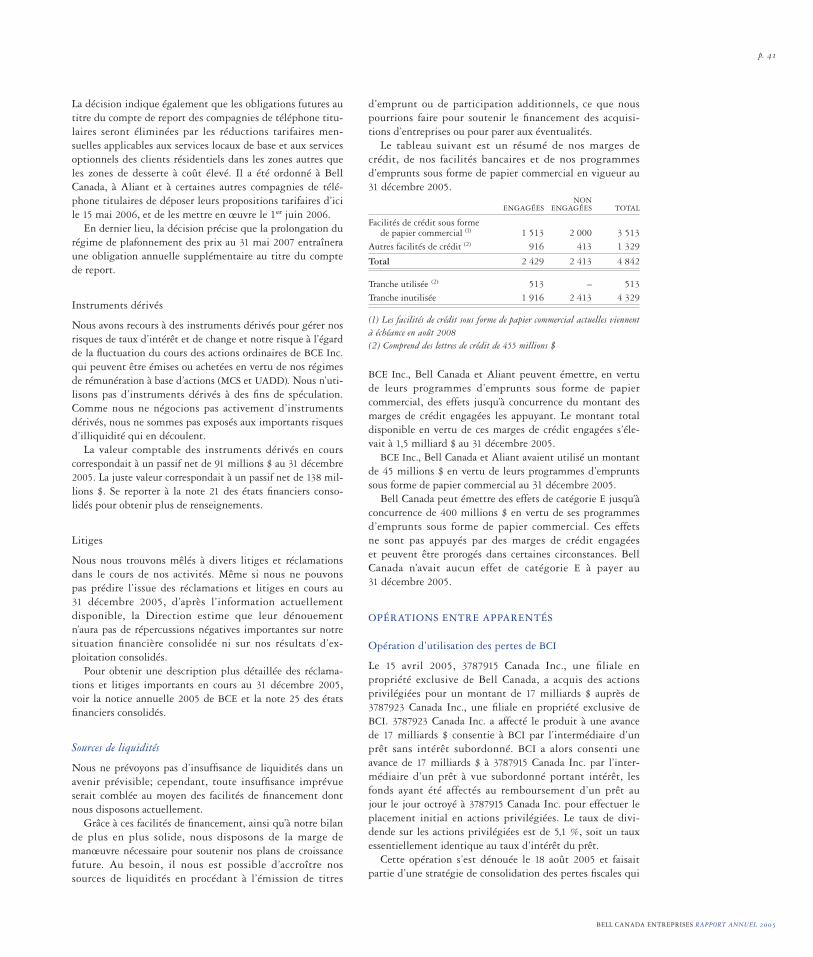

Gestion financière et des capitaux . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Évaluation des contrôles et procédures ayant trait à l’information à fournir. . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Hypothèses formulées pour préparer les déclarations prospectives et risques susceptibles de toucher nos activités et nos résultats . . . . . . . . . . . . . . . . . . . . 42

Nos conventions comptables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

ÉTATS FINANCIERS CONSOLIDÉS

Rapport de la direction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Rapport des vérificateurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

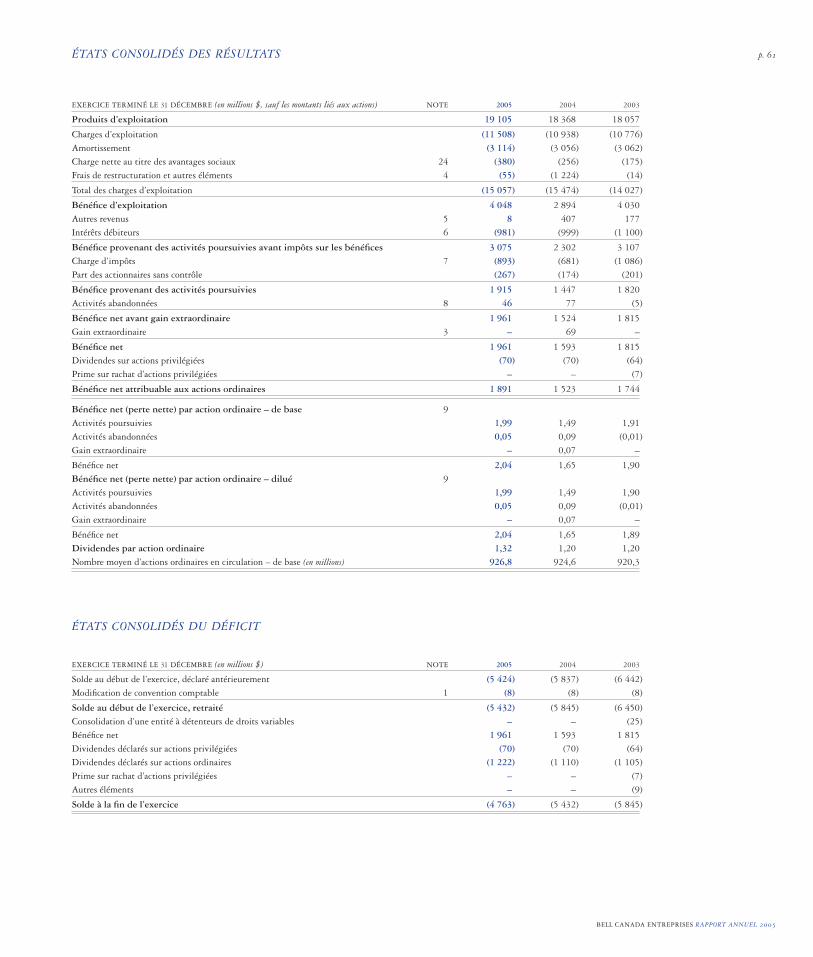

États consolidés des résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

États consolidés du déficit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

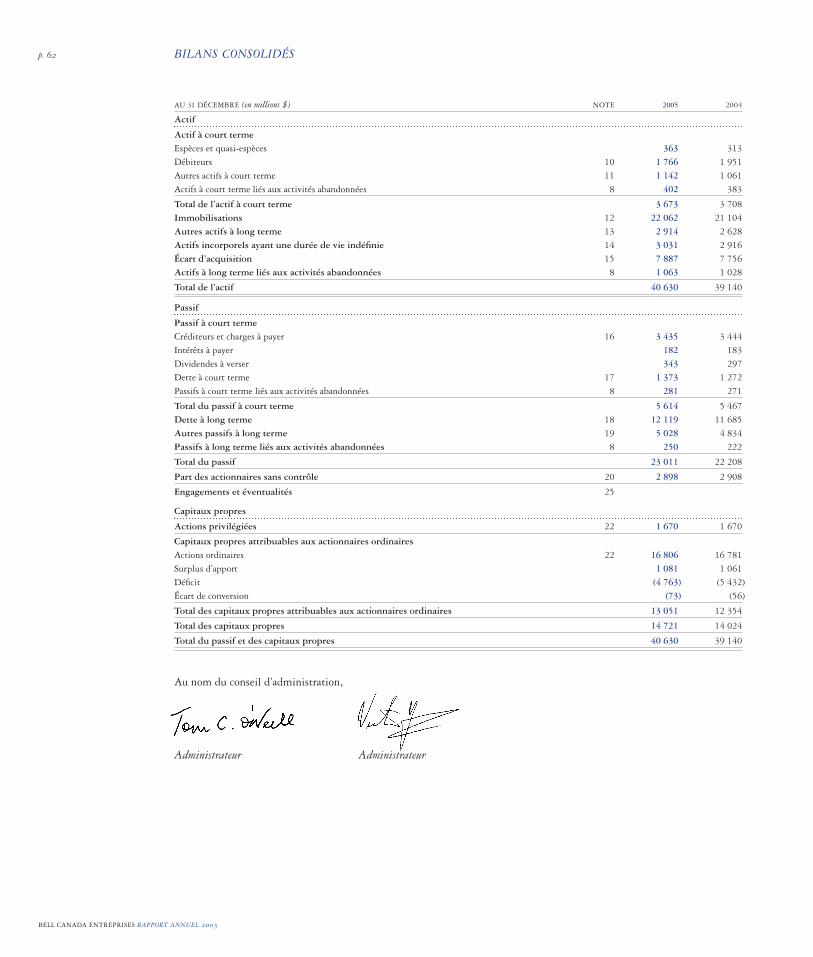

Bilans consolidés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

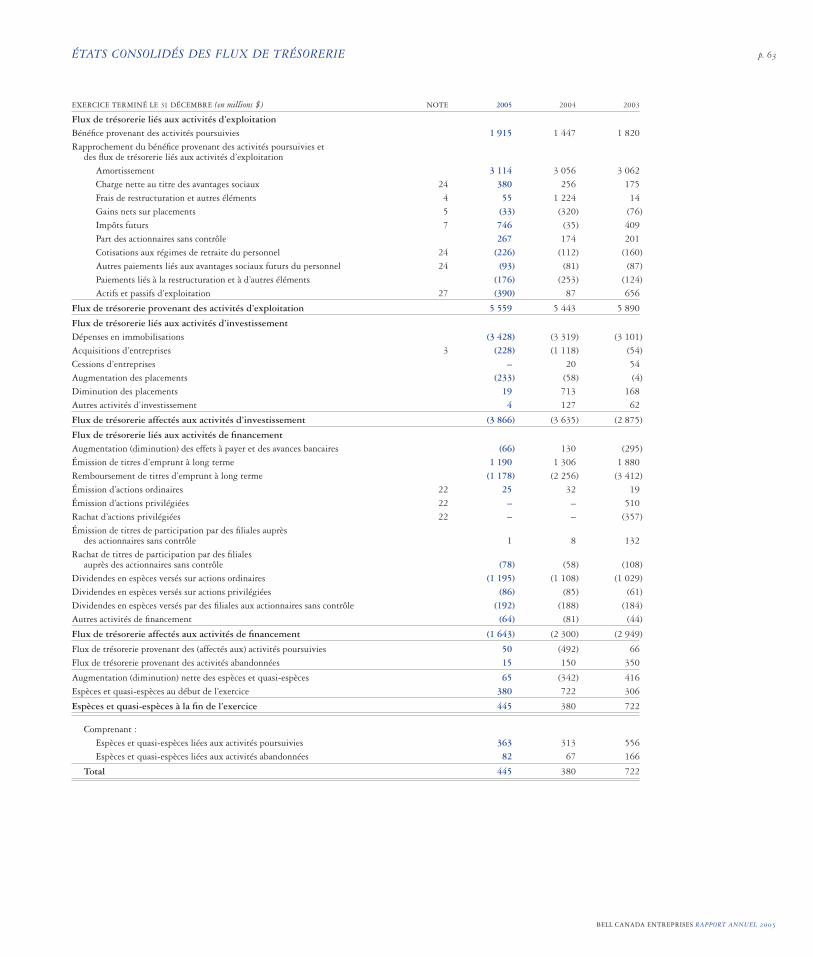

États consolidés des flux de trésorerie . . . . . . . . . . . . . . . . . . . . . . . 63

NOTES COMPLÉMENTAIRES

Note 1 Principales conventions comptables . . . . . . . . . . . . . . . . . 64

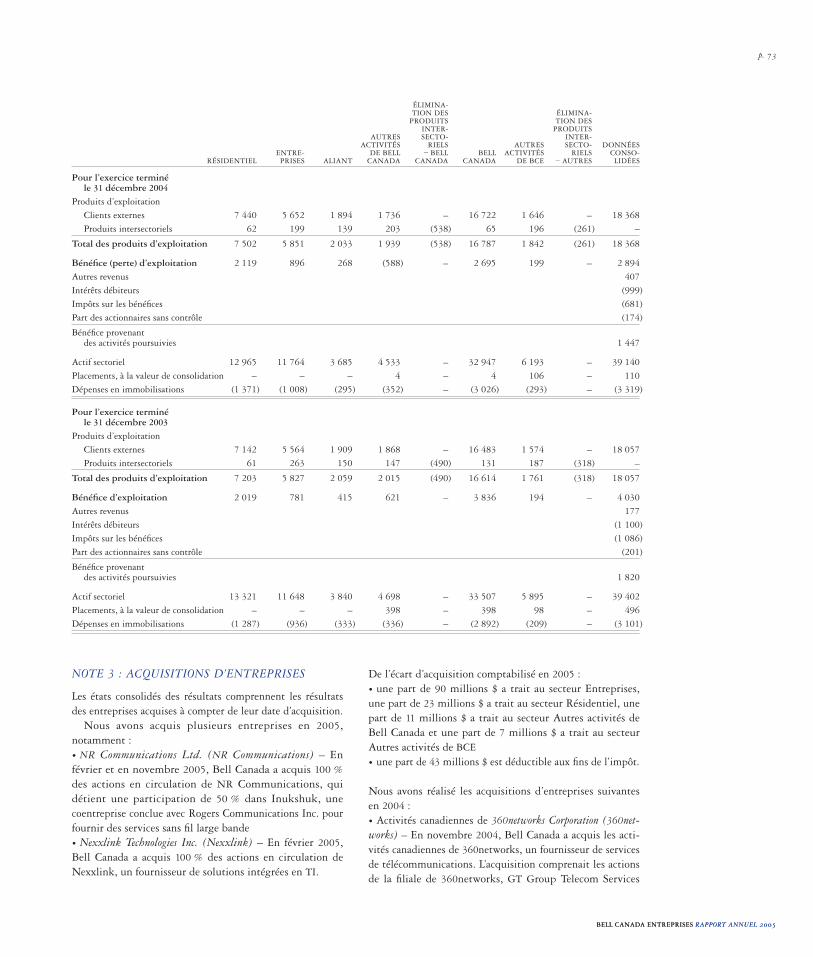

Note 2 Information sectorielle . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Note 3 Acquisitions d’entreprises. . . . . . . . . . . . . . . . . . . . . . . . . 73

Note 4 Frais de restructuration et autres éléments . . . . . . . . . . . . 75

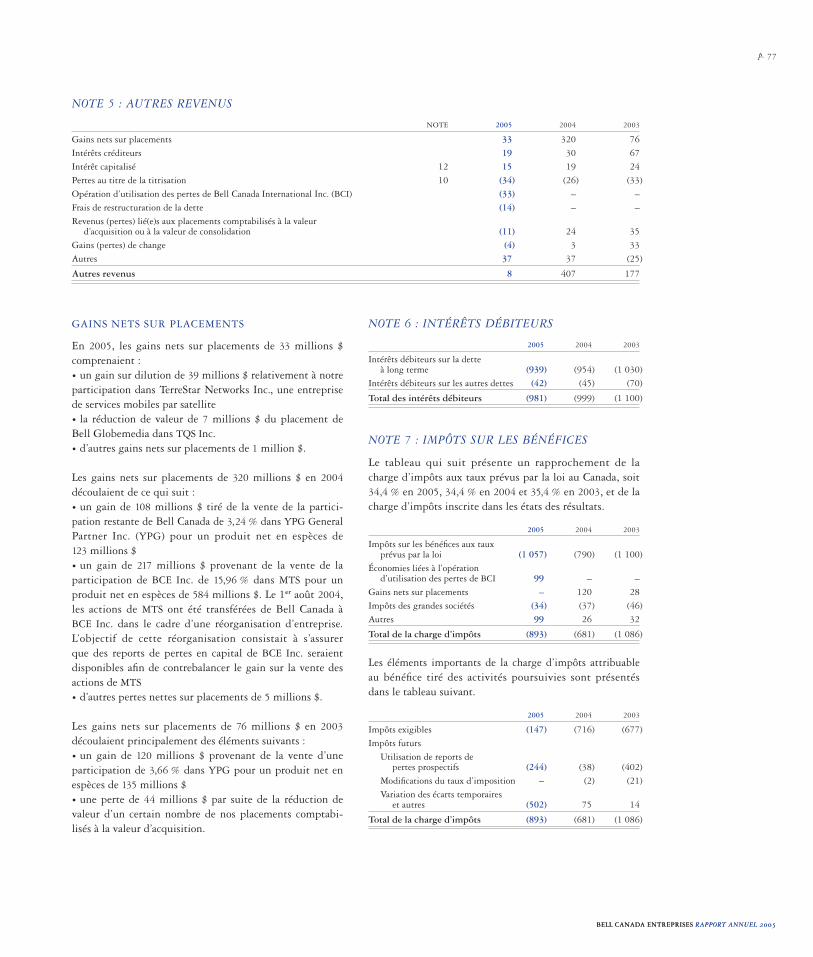

Note 5 Autres revenus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Note 6 Intérêts débiteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Note 7 Impôts sur les bénéfices . . . . . . . . . . . . . . . . . . . . . . . . . . 77

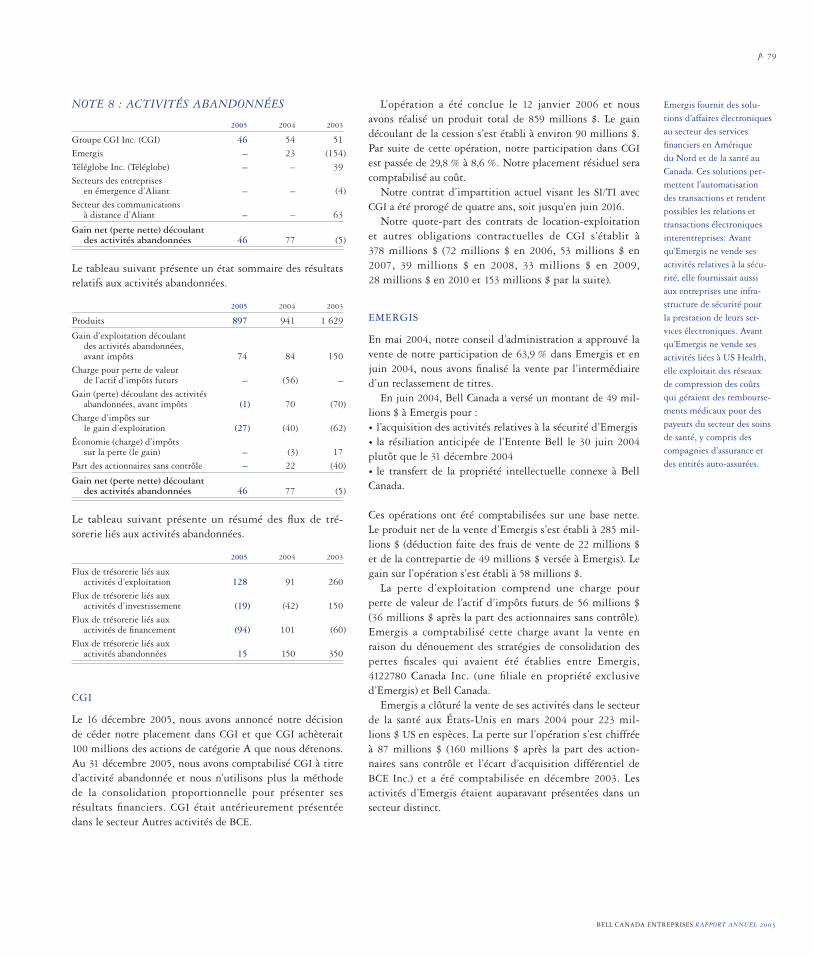

Note 8 Activités abandonnées . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

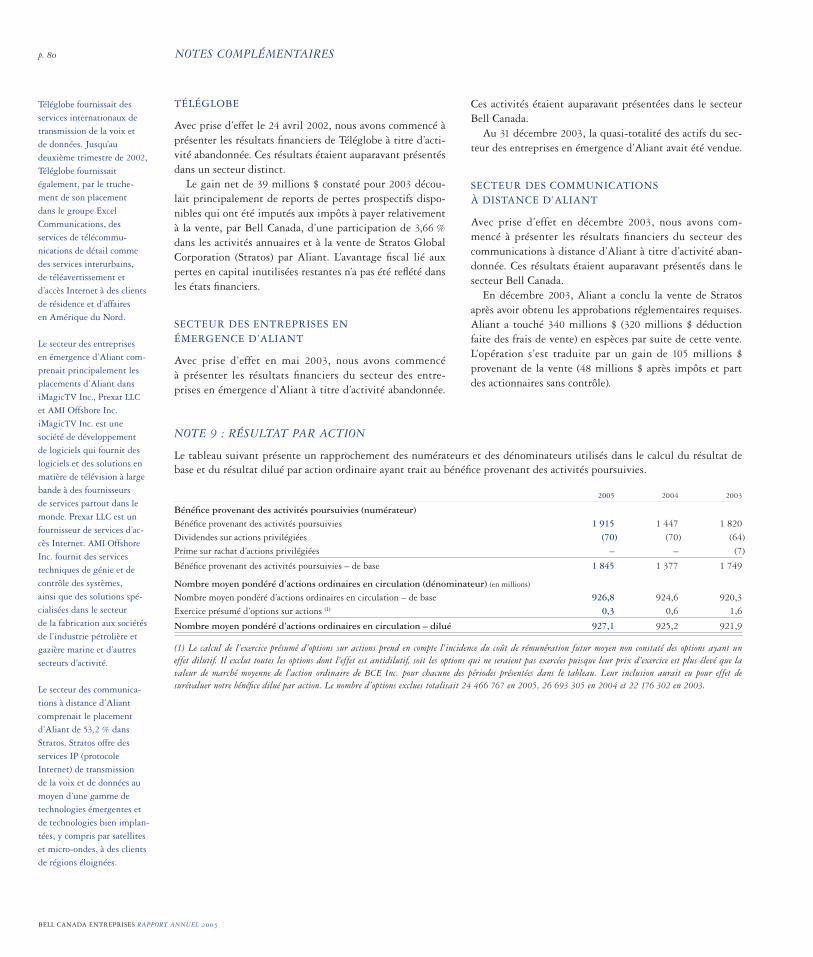

Note 9 Résultat par action . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

Note 10 Débiteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Note 11 Autres actifs à court terme . . . . . . . . . . . . . . . . . . . . . . . . 81

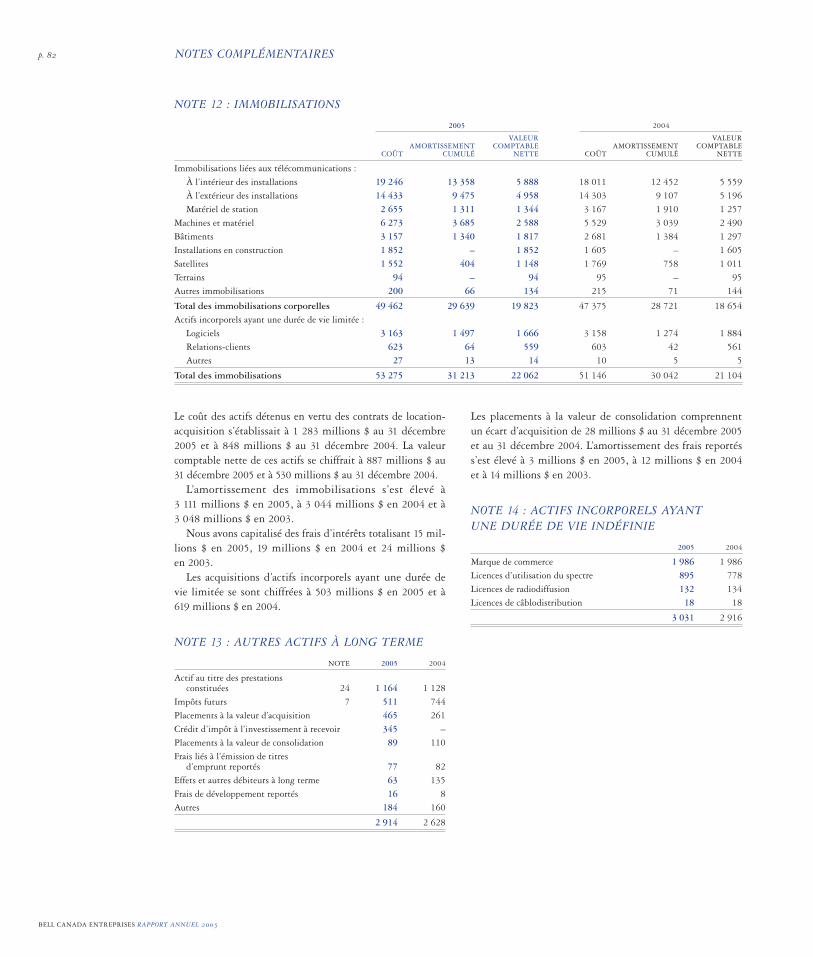

Note 12 Immobilisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Note 13 Autres actifs à long terme . . . . . . . . . . . . . . . . . . . . . . . . . 82

Note 14 Actifs incorporels ayant une durée de vie indéfinie . . . . . . . . . . . . . . . . . . . . . . . . . 82

Note 15 Écart d’acquisition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Note 16 Créditeurs et charges à payer. . . . . . . . . . . . . . . . . . . . . . . 83

Note 17 Dette à court terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Note 18 Dette à long terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

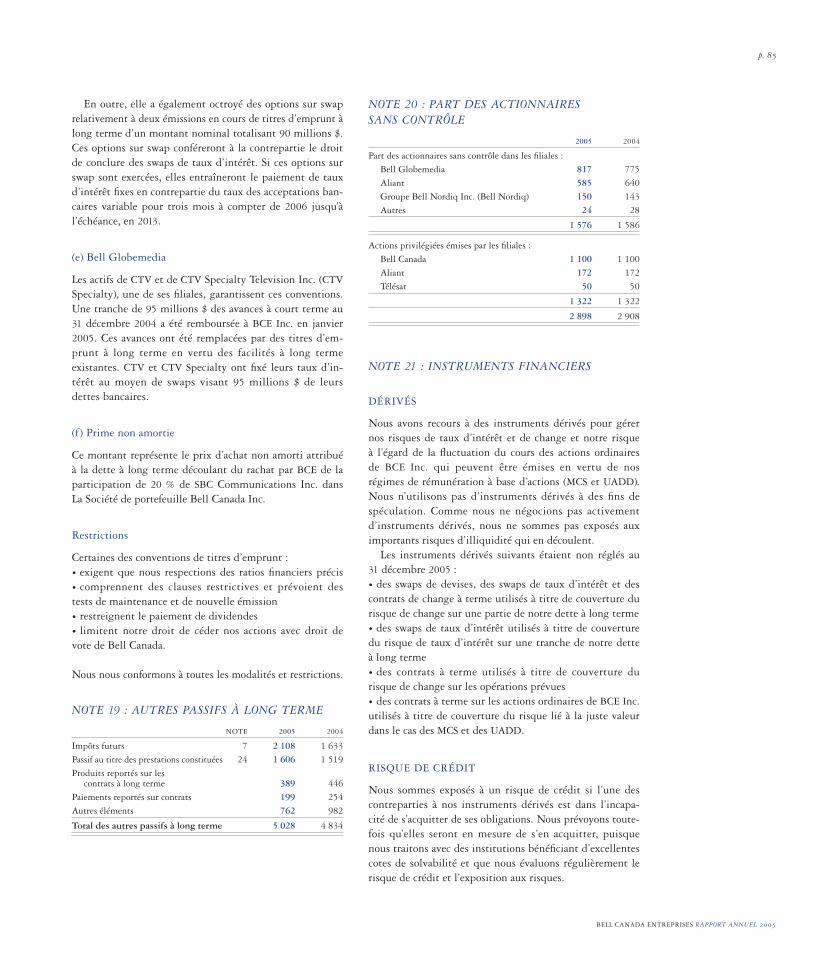

Note 19 Autres passifs à long terme . . . . . . . . . . . . . . . . . . . . . . . . 85

Note 20 Part des actionnaires sans contrôle . . . . . . . . . . . . . . . . . . 85

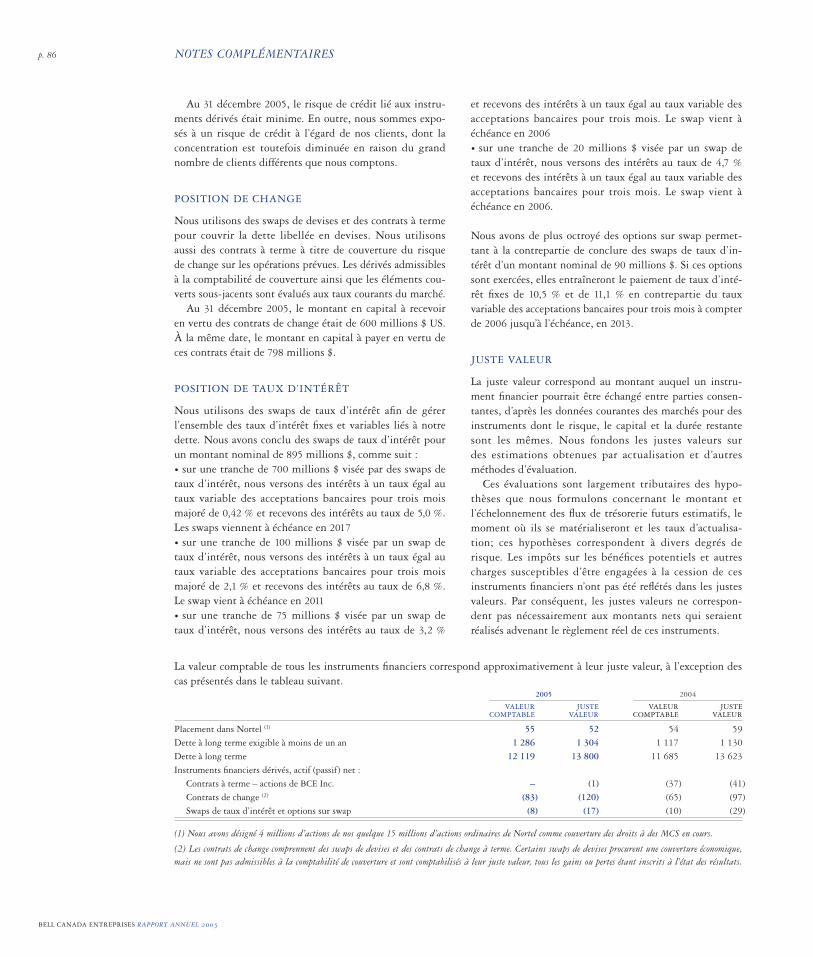

Note 21 Instruments financiers . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

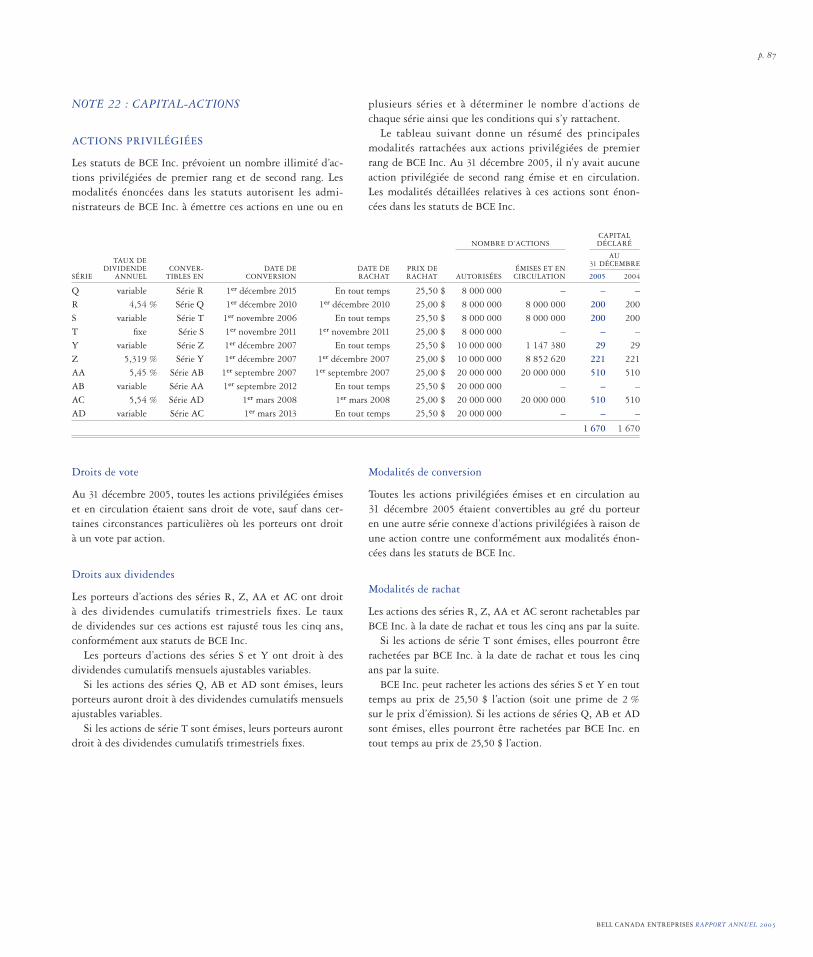

Note 22 Capital-actions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Note 23 Régimes de rémunération à base d’actions. . . . . . . . . . . . . 88

Note 24 Régimes d’avantages sociaux. . . . . . . . . . . . . . . . . . . . . . . 91

Note 25 Engagements et éventualités . . . . . . . . . . . . . . . . . . . . . . 95

Note 26 Garanties . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Note 27 Informations supplémentaires relatives aux états des flux de trésorerie. . . . . . . . . . . . . . . . . . . . . . 98

Note 28 Rapprochement des résultats selon les PCGRdu Canada et les PCGR des États-Unis . . . . . . . . . . . . . . . 98

Conseil d’administration et haute direction . . . . . . . . . . . . . . . . . . . 102

Renseignements aux actionnaires . . . . . . . . . . . . . . . . . . . . . . . . . . 103

BELL CANADA ENTREPRISES

RAPPORT ANNUEL 2005

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 2 RAPPORT DE GESTION

Ce rapport de gestion traite des activités, du rendement etde la situation financière de BCE pour les exercices terminésles 31 décembre 2005 et 2004.

AU SUJET DES DÉCLARATIONS PROSPECTIVES

Les lois sur les valeurs mobilières incitent les entreprises àprésenter de l’information prospective afin que les investis-seurs puissent mieux comprendre les perspectives de l’entre-prise et prendre des décisions de placement éclairées.

Le rapport annuel 2005 de BCE, y compris ce rapport degestion, contient des déclarations prospectives sur les objec-tifs, les plans, les stratégies, la situation financière, les résu-ltats d’exploitation, les flux de trésorerie et les activités de BCE. Ces déclarations sont de nature prospective parcequ’elles sont fondées sur nos attentes, estimations et hypo-thèses actuelles au sujet des marchés dans lesquels nousexerçons nos activités, de l’environnement économiquecanadien, de notre capacité d’attirer des clients et de les con-server, ainsi que de notre capacité à gérer les actifs liés auxréseaux et les coûts d’exploitation. Toutes ces déclarationsprospectives sont faites conformément aux dispositionsrefuges prévues dans la loi intitulée United States PrivateSecurities Litigation Reform Act of 1995 et dans toute loicanadienne applicable en matière de valeurs mobilières, ycompris la Loi sur les valeurs mobilières de l’Ontario. Il estimportant de savoir que : • dans le rapport annuel 2005 de BCE, y compris dansce rapport de gestion, les déclarations prospectivesdécrivent nos attentes en date du 1er mars 2006, à moinsd’indication contraire• nos résultats réels peuvent différer de façon importante denos attentes si des risques connus ou inconnus touchent nosactivités ou si nos estimations ou nos hypothèses se révèlentinexactes. Par conséquent, nous ne pouvons garantir laréalisation des déclarations prospectives; le lecteur est doncprié de ne pas accorder une confiance exagérée à ces déclara-tions prospectives• sauf indication contraire de BCE, les déclarations prospec-tives ne tiennent pas compte de l’effet que pourraient avoirsur nos activités des transactions, des éléments non récur-rents ou d’autres éléments exceptionnels annoncés ou survenant après que ces déclarations sont faites. Ces décla-rations ne reflètent pas, sauf indication contraire de BCE,l’incidence des cessions, des ventes d’actifs, des moné-tisations, des fusions, acquisitions ou autres regroupementsd’entreprises ou transactions, des réductions de valeur d’actifs, ni d’autres frais annoncés ou survenus après que lesdéclarations prospectives sont faites. L’incidence financièrede ces transactions ou éléments non récurrents ou d’autreséléments exceptionnels peut s’avérer complexe et dépendnécessairement des faits particuliers de chacun d’eux. Nousne pouvons donc décrire de manière significative l’incidenceprévue ou la présenter de la même manière que les risquesconnus touchant nos activités

• nous n’avons pas l’intention de mettre à jour ces déclara-tions prospectives et nous ne nous engageons aucunement à les mettre à jour, même si de nouveaux renseignementsdevenaient disponibles à la suite d’événements futurs, oupour toute autre raison.

Un certain nombre d’hypothèses ont été formulées par BCErelativement à l’énoncé des déclarations prospectives dansle rapport annuel 2005 de BCE, y compris dans le présentrapport de gestion, comme certaines hypothèses portant surl’économie canadienne, le marché, les résultats opération-nels et financiers ainsi que les transactions. Certains des facteurs en conséquence desquels les résultats ou événe-ments pourraient différer de manière considérable de nosattentes actuelles comprennent, entre autres, notre capacitéde déployer nos stratégies et nos plans, notre capacité demettre en œuvre les modifications requises par notre orien-tation stratégique, l’intensité de l’activité de nos concurrentset la capacité d’améliorer le service à la clientèle tout enréduisant les coûts de manière importante. Les hypothèsesformulées pour préparer les déclarations prospectives et lesrisques qui pourraient faire en sorte que nos résultats réelsdiffèrent de façon importante de nos attentes actuelles sontdécrits tout au long de ce rapport de gestion et, plus parti-culièrement, aux rubriques Hypothèses formulées pour préparerles déclarations prospectives et Risques susceptibles de toucher nosactivités et nos résultats.

MESURES FINANCIÈRES NON DÉFINIES PAR LES PCGR

BAIIA

Le terme BAIIA n’a pas de définition normalisée en vertu desprincipes comptables généralement reconnus (PCGR) duCanada. Il est donc peu probable qu’il puisse être comparéavec des mesures similaires présentées par d’autres entre-prises. Le BAIIA est présenté de manière uniforme d’unepériode à l’autre.

Nous utilisons le BAIIA, entre autres mesures, pour éva-luer le rendement d’exploitation de nos activités perma-nentes, avant l’incidence de l’amortissement, de la chargenette au titre des avantages sociaux et des frais de restruc-turation et autres éléments. Nous excluons l’amortissementet la charge nette au titre des avantages sociaux étant donnéque ces éléments sont principalement fonction des méthodescomptables et des hypothèses utilisées par une société, ainsique de facteurs hors exploitation comme le coût historiquedes immobilisations et le rendement de la caisse des régimesde retraite d’une société. L’exclusion des frais de restructu-ration et autres éléments ne sous-entend pas qu’ils sontnécessairement non récurrents.

Veuillez vous reporter auxétats financiers consolidésvérifiés lorsque vous lirez cerapport de gestion. Voustrouverez des renseigne-ments additionnels sur BCE,y compris la notice annuellede BCE Inc. pour l’exerciceterminé le 31 décembre 2005(notice annuelle 2005 deBCE) et les derniers rapportsfinanciers, sur le site Web deBCE Inc., à www.bce.ca, surSEDAR, à www.sedar.com etsur EDGAR, à www.sec.gov.

Dans ce rapport de gestion,les expressions nous, notre/nos et BCE désignent BCE Inc., ses filiales et ses coentreprises.

Tous les montants dans cerapport de gestion sont enmillions de dollars canadiens,sauf indication contraire.

Une déclaration est diteprospective lorsqu’elle utiliseles connaissances actuelles et les prévisions du momentpour formuler une déclara-tion touchant l’avenir. Lesdéclarations prospectivespeuvent recourir à des termes comme hypothèse,prévoir, croire, s’attendre à, viser, avoir l’intention de, chercher à, objectif, prévision, cible ainsi qu’à des temps et des modescomme le conditionnel et le futur.

Mesures financières nondéfinies par les PCGRLa présente rubrique décritles mesures financières nondéfinies par les PCGR quenous utilisons dans le rapportde gestion pour expliquernos résultats financiers. Elle présente également unrapprochement des mesuresfinancières non définies par les PCGR avec lesmesures financières selon les PCGR du Canada les plus comparables.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 3

Le BAIIA nous permet de comparer notre rendementd’exploitation de manière constante. Nous estimons quecertains investisseurs et analystes utilisent le BAIIA pourévaluer la capacité d’une société d’assurer le service de sadette et de satisfaire à d’autres obligations de paiement, etqu’il constitue une mesure courante servant à évaluer lesentreprises dans l’industrie des télécommunications.

La mesure financière selon les PCGR du Canada la pluscomparable est le bénéfice d’exploitation. Les tableaux ci-dessous présentent un rapprochement du bénéfice d’exploi-tation et du BAIIA, sur une base consolidée, pour BCE etBell Canada.

BCE 2005 2004

Bénéfice d’exploitation 4 048 2 894

Amortissement 3 114 3 056

Charge nette au titre des avantages sociaux 380 256

Frais de restructuration et autres éléments 55 1 224

BAIIA 7 597 7 430

BELL CANADA 2005 2004

Bénéfice d’exploitation 3 755 2 695

Amortissement 2 989 2 962

Charge nette au titre des avantages sociaux 389 235

Frais de restructuration et autres éléments 54 1 219

BAIIA 7 187 7 111

BÉNÉFICE D’EXPLOITATION AVANT FRAIS DERESTRUCTURATION ET AUTRES ÉLÉMENTS

Le terme bénéfice d’exploitation avant frais de restructura-tion et autres éléments n’a pas de définition normalisée envertu des PCGR du Canada. Il est donc peu probable qu’ilpuisse être comparé avec des mesures similaires présentéespar d’autres entreprises.

Nous utilisons le bénéfice d’exploitation avant frais derestructuration et autres éléments, entre autres mesures,pour évaluer le rendement d’exploitation de nos activitéspermanentes, avant l’incidence des frais de restructurationet autres éléments. Nous excluons ces éléments parce qu’ilsont une influence sur la comparabilité de nos résultatsfinanciers et peuvent éventuellement donner une représen-tation fausse de l’analyse des tendances en matière de rende-ment de l’exploitation. Le fait d’exclure ces éléments neveut pas dire qu’ils sont non récurrents par nature.

La mesure financière selon les PCGR du Canada la pluscomparable est le bénéfice d’exploitation. Les tableaux ci-dessous présentent un rapprochement du bénéficed’exploitation et du bénéfice d’exploitation avant frais derestructuration et autres éléments sur une base consolidéepour BCE et Bell Canada.

BCE 2005 2004

Bénéfice d’exploitation 4 048 2 894

Frais de restructuration et autres éléments 55 1 224

Bénéfice d’exploitation avant fraisde restructuration et autres éléments 4 103 4 118

BELL CANADA 2005 2004

Bénéfice d’exploitation 3 755 2 695

Frais de restructuration et autres éléments 54 1 219

Bénéfice d’exploitation avant fraisde restructuration et autres éléments 3 809 3 914

BÉNÉFICE NET AVANT FRAIS DE RESTRUCTURATION ET AUTRES ÉLÉMENTS ET GAINS NETS SUR PLACEMENTS

Le terme bénéfice net avant frais de restructuration et autreséléments et gains nets sur placements n’a pas de définitionnormalisée en vertu des PCGR du Canada. Il est donc peuprobable qu’il puisse être comparé avec des mesures simi-laires présentées par d’autres entreprises.

Nous utilisons le bénéfice net avant frais de restructura-tion et autres éléments et les gains nets sur placements, entreautres mesures, pour évaluer le rendement d’exploitation denos activités permanentes, avant l’incidence des frais derestructuration après impôt et autres éléments et gains netssur placements. Nous excluons ces éléments parce qu’ils ontune influence sur la comparabilité de nos résultats financierset peuvent éventuellement donner une représentation faussede l’analyse des tendances en matière de rendement de l’ex-ploitation. Le fait d’exclure ces éléments ne veut pas direqu’ils sont non récurrents par nature.

La mesure financière selon les PCGR du Canada la pluscomparable est le bénéfice net attribuable aux actions ordi-naires. Le tableau ci-dessous présente un rapprochement dubénéfice net attribuable aux actions ordinaires et du bénéficenet avant frais de restructuration et autres éléments et lesgains nets sur placements, sur une base consolidée et paraction ordinaire de BCE Inc.

BAIIANous définissons le BAIIA(bénéfice avant intérêts,impôts et amortissement)comme les produits d’exploitation moins lescharges d’exploitation, c’est-à-dire comme le bénéfice d’exploitation avant l’amortissement, la charge nette au titre des avantages sociaux et les frais de restructuration etautres éléments.

2005 2004

TOTAL PAR ACTION TOTAL PAR ACTION

Bénéfice net attribuable aux actions ordinaires 1 891 2,04 1 523 1,65

Frais de restructuration et autres éléments 38 0,04 772 0,83

Gains nets sur placements (28) (0,03) (423) (0,46)

Bénéfice net avant frais de restructurationet autres éléments et gains nets sur placements 1 901 2,05 1 872 2,02

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 4 RAPPORT DE GESTION

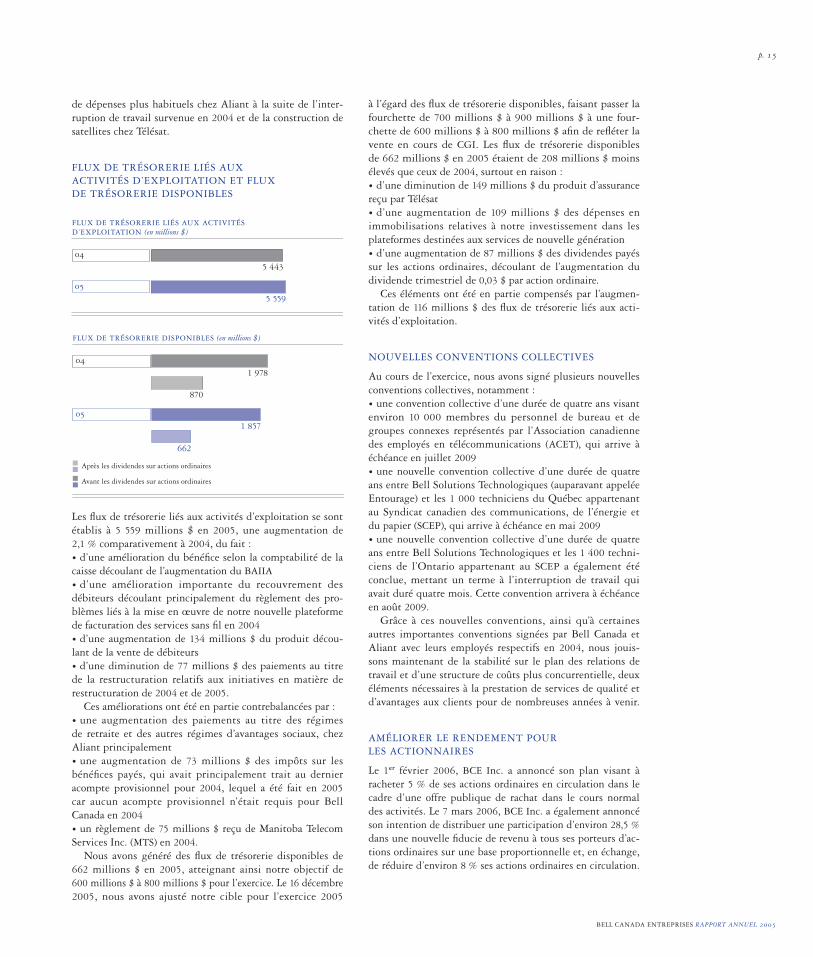

FLUX DE TRÉSORERIE DISPONIBLES

Le terme flux de trésorerie disponibles n’a pas de définitionnormalisée en vertu des PCGR du Canada. Il est donc peuprobable qu’il puisse être comparé avec des mesures simi-laires présentées par d’autres entreprises. Les flux de tré-sorerie disponibles sont présentés de manière constanted’une période à l’autre.

Nous considérons les flux de trésorerie disponibles commeun important indicateur de la solidité financière et du rende-ment de nos activités, car ils révèlent le montant des fondsdisponibles pour rembourser la dette et réinvestir dans notresociété. Nous présentons les flux de trésorerie disponibles demanière uniforme d’une période à l’autre, ce qui nous permetde comparer notre rendement financier de manière constante.

Nous estimons que certains investisseurs et analystesutilisent les flux de trésorerie disponibles pour évaluer uneentreprise et ses actifs sous-jacents.

Les flux de trésorerie liés aux activités d’exploitation sontla mesure financière selon les PCGR du Canada la plus com-parable. Le tableau ci-dessous présente un rapprochementdes flux de trésorerie provenant des activités d’exploitationet des flux de trésorerie disponibles, sur une base consolidée.

2005 2004

Flux de trésorerie liés aux activités d’exploitation 5 559 5 443

Dépenses en immobilisations (3 428) (3 319)

Total des dividendes versés (1 473) (1 381)

Autres activités d’investissement 4 127

Flux de trésorerie disponibles 662 870

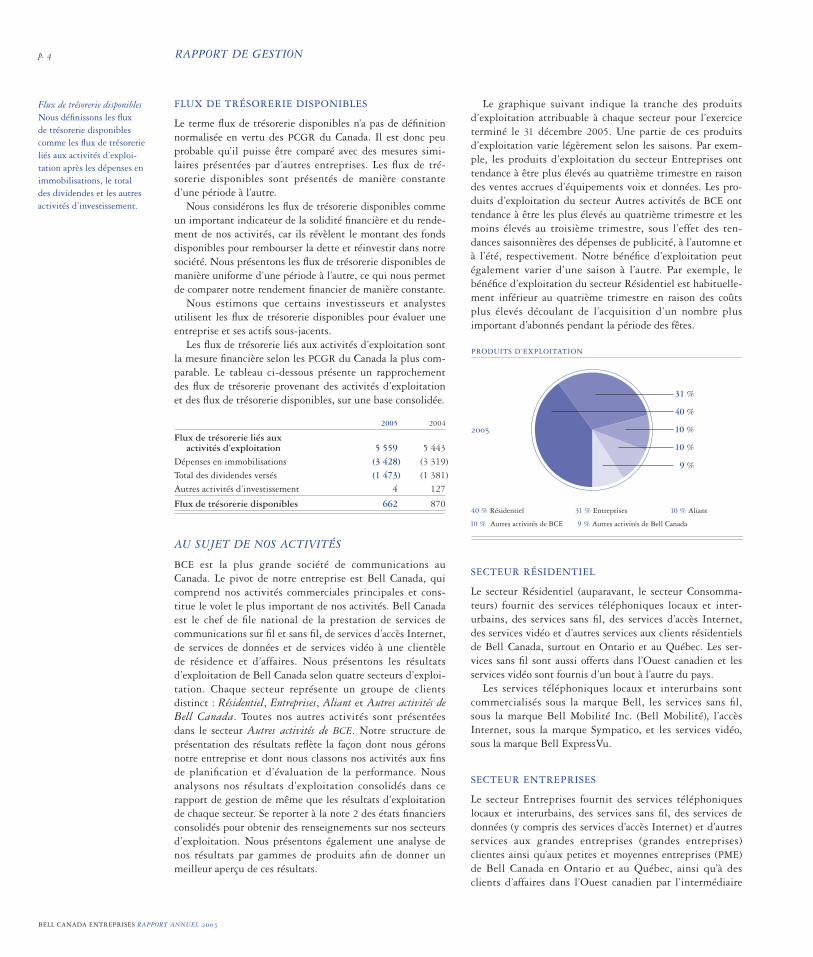

AU SUJET DE NOS ACTIVITÉS

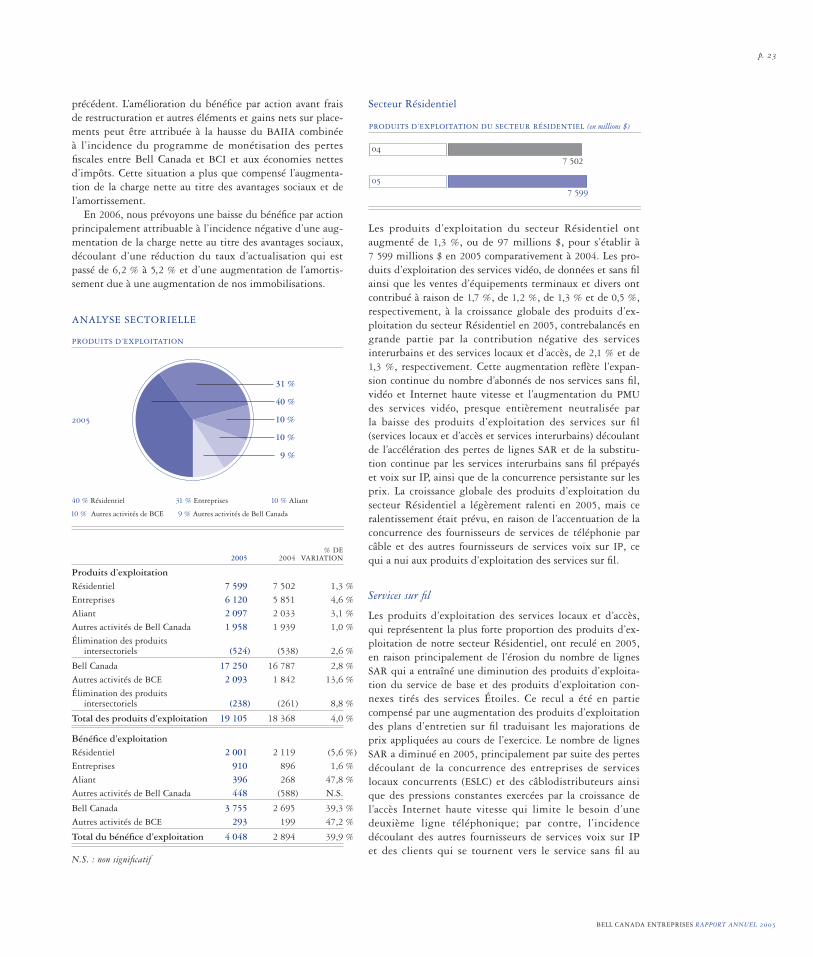

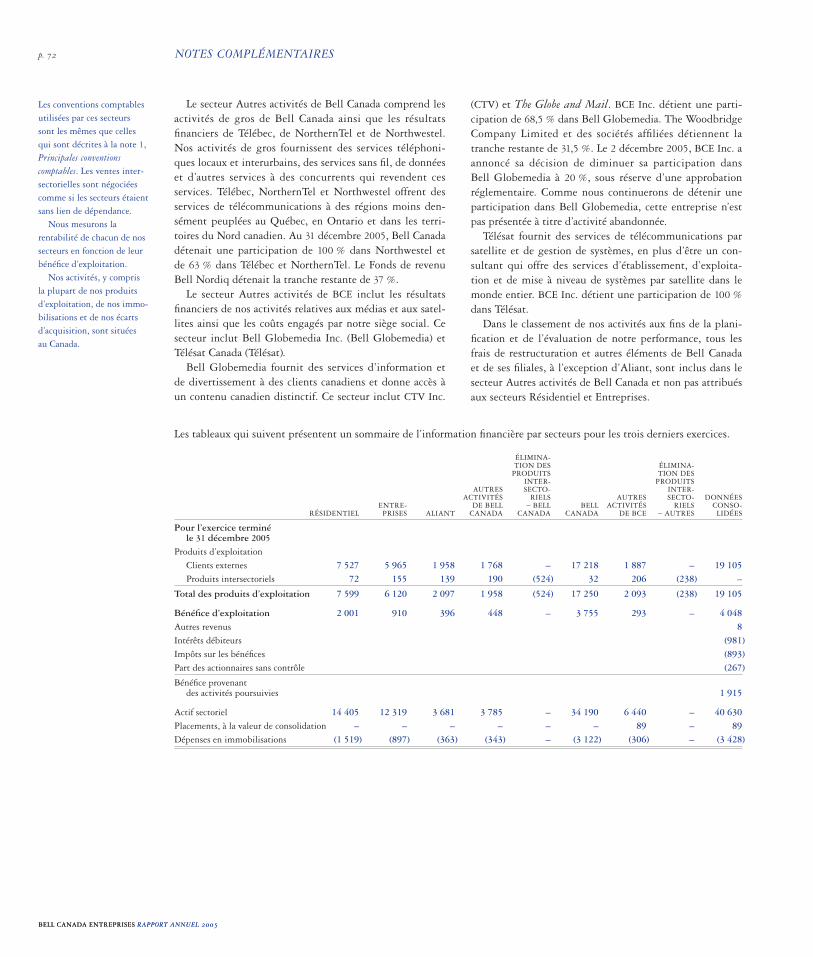

BCE est la plus grande société de communications auCanada. Le pivot de notre entreprise est Bell Canada, quicomprend nos activités commerciales principales et cons-titue le volet le plus important de nos activités. Bell Canadaest le chef de file national de la prestation de services decommunications sur fil et sans fil, de services d’accès Internet,de services de données et de services vidéo à une clientèle de résidence et d’affaires. Nous présentons les résultatsd’exploitation de Bell Canada selon quatre secteurs d’exploi-tation. Chaque secteur représente un groupe de clients distinct : Résidentiel, Entreprises, Aliant et Autres activités deBell Canada. Toutes nos autres activités sont présentéesdans le secteur Autres activités de BCE. Notre structure deprésentation des résultats reflète la façon dont nous géronsnotre entreprise et dont nous classons nos activités aux finsde planification et d’évaluation de la performance. Nousanalysons nos résultats d’exploitation consolidés dans cerapport de gestion de même que les résultats d’exploitationde chaque secteur. Se reporter à la note 2 des états financiersconsolidés pour obtenir des renseignements sur nos secteursd’exploitation. Nous présentons également une analyse denos résultats par gammes de produits afin de donner unmeilleur aperçu de ces résultats.

Le graphique suivant indique la tranche des produitsd’exploitation attribuable à chaque secteur pour l’exerciceterminé le 31 décembre 2005. Une partie de ces produitsd’exploitation varie légèrement selon les saisons. Par exem-ple, les produits d’exploitation du secteur Entreprises onttendance à être plus élevés au quatrième trimestre en raisondes ventes accrues d’équipements voix et données. Les pro-duits d’exploitation du secteur Autres activités de BCE onttendance à être les plus élevés au quatrième trimestre et lesmoins élevés au troisième trimestre, sous l’effet des ten-dances saisonnières des dépenses de publicité, à l’automne età l’été, respectivement. Notre bénéfice d’exploitation peutégalement varier d’une saison à l’autre. Par exemple, lebénéfice d’exploitation du secteur Résidentiel est habituelle-ment inférieur au quatrième trimestre en raison des coûtsplus élevés découlant de l’acquisition d’un nombre plusimportant d’abonnés pendant la période des fêtes.

SECTEUR RÉSIDENTIEL

Le secteur Résidentiel (auparavant, le secteur Consomma-teurs) fournit des services téléphoniques locaux et inter-urbains, des services sans fil, des services d’accès Internet,des services vidéo et d’autres services aux clients résidentielsde Bell Canada, surtout en Ontario et au Québec. Les ser-vices sans fil sont aussi offerts dans l’Ouest canadien et lesservices vidéo sont fournis d’un bout à l’autre du pays.

Les services téléphoniques locaux et interurbains sontcommercialisés sous la marque Bell, les services sans fil,sous la marque Bell Mobilité Inc. (Bell Mobilité), l’accèsInternet, sous la marque Sympatico, et les services vidéo,sous la marque Bell ExpressVu.

SECTEUR ENTREPRISES

Le secteur Entreprises fournit des services téléphoniqueslocaux et interurbains, des services sans fil, des services dedonnées (y compris des services d’accès Internet) et d’autresservices aux grandes entreprises (grandes entreprises)clientes ainsi qu’aux petites et moyennes entreprises (PME)de Bell Canada en Ontario et au Québec, ainsi qu’à desclients d’affaires dans l’Ouest canadien par l’intermédiaire

2005

PRODUITS D’EXPLOITATION

40 % Résidentiel 31 % Entreprises 10 % Aliant

10 % Autres activités de BCE 9 % Autres activités de Bell Canada

31 %

10 %

10 %

40 %

9 %

Flux de trésorerie disponiblesNous définissons les flux de trésorerie disponiblescomme les flux de trésorerieliés aux activités d’exploi-tation après les dépenses enimmobilisations, le total des dividendes et les autresactivités d’investissement.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 5

de Bell West, notre entreprise de services locaux concurrents(ESLC) en Alberta et en Colombie-Britannique.

En 2005, Bell Canada a acquis un certain nombre depetites sociétés de services spécialisés, ce qui nous a permisd’étoffer notre gamme de solutions de technologie de l’in-formation et des communications (TIC) (ou services à valeurajoutée) pour les clients des unités d’affaires des grandesentreprises et des PME.

Le secteur Entreprises comprend également les activitésde détail découlant des activités de 360networks Corporation(360networks) acquises en novembre 2004 et exploitées dansl’Ouest canadien à titre d’unité Groupe Télécom au sein deBell Canada.

SECTEUR ALIANT

Le secteur Aliant offre des services téléphoniques locaux etinterurbains, des services sans fil, des services de données (y compris des services d’accès Internet) et d’autres servicesaux clients résidentiels et d’affaires de la région du Canadaatlantique, et représente les activités de notre filiale, AliantInc. (Aliant). Au 31 décembre 2005, Bell Canada détenaitune participation de 53 % dans Aliant, la tranche restante de 47 % étant détenue par le public.

SECTEUR AUTRES ACTIVITÉS DE BELL CANADA

Le secteur Autres activités de Bell Canada comprend lesactivités de gros de Bell Canada, ainsi que les résultatsfinanciers de Télébec, société en commandite (Télébec), deNorthernTel, société en commandite (NorthernTel) et deNorthwestel Inc. (Northwestel). Nos activités de gros four-nissent différents services d’accès et de réseau à d’autresentreprises de revente ou de télécommunications qui offrentdes services téléphoniques locaux et interurbains, des ser-vices sans fil, Internet, de données et d’autres services detélécommunications. Télébec, NorthernTel et Northwesteloffrent des services de télécommunications à des régionsmoins densément peuplées du Québec, de l’Ontario et desterritoires du Nord canadien.

Au 31 décembre 2005, Bell Canada détenait une partici-pation de 100 % dans Northwestel et de 63 % dans Télébecet NorthernTel. Le Fonds de revenu Bell Nordiq détenait latranche restante de 37 %.

FORMATION D’UN FOURNISSEUR RÉGIONAL DE SERVICES DE TÉLÉCOMMUNICATIONS

Le 7 mars 2006, BCE Inc. et Aliant ont annoncé leur inten-tion de créer un nouveau fournisseur régional de services detélécommunications sous la forme d’une fiducie de revenu,laquelle combinerait les activités sur fil régionales de BellCanada et les activités sur fil d’Aliant. La nouvelle fiducieserait également propriétaire de la participation de 63,4 %de Bell Canada dans NorthernTel et Télébec, laquelle estdétenue indirectement par l’intermédiaire du Groupe BellNordiq Inc. à titre de filiale en propriété exclusive indirectede Bell Canada.

En regroupant ces actifs, nous créerons un nouveau four-nisseur régional de services de télécommunications qui auraune envergure et une portée considérables et mettra l’accentsur le service à la clientèle et les besoins à l’échelle régionale.La nouvelle fiducie sera sous le contrôle de BCE et conti-nuera de faire partie intégrante des activités de Bell Canada,ce qui donnera l’assurance que nous conserverons le contrôledes actifs essentiels de la façon la plus rentable en ce qui atrait aux capitaux.

La nouvelle fiducie, qui aura son siège social dans la régiondu Canada atlantique, devrait compter 3,4 millions de lignesd’accès local et environ 400 000 abonnés des services Internethaute vitesse dans six provinces. Elle sera chargée de fournirtous les services sur fil, les services de données traditionnelset les services Internet à l’ensemble des clients de résidenceet d’affaires de son territoire. La transition vers la nouvellefiducie se fera sans heurts pour les clients, puisque les pro-duits et services continueront d’être vendus sous les mar-ques Bell et Sympatico dans le territoire d’exploitation de lafiducie situé en Ontario et au Québec, et sous les marquesAliant et DownEast dans la région du Canada atlantique.

Parallèlement, à titre de contrepartie partielle à sa contri-bution à une filiale de la fiducie, Bell Canada obtiendra lesactivités sans fil d’Aliant et ses magasins de vente au détailDownEast Communications. De plus, une tranche d’environ1,25 milliard $ de la dette de Bell Canada sera transférée à lafiducie de façon effective.

À la clôture de la transaction, BCE détiendra une partici-pation indirecte de 73,5 % dans la fiducie, qu’elle prévoitramener à environ 45 % au moyen d’une distribution departs de la fiducie aux détenteurs d’actions ordinaires deBCE Inc. Les actionnaires minoritaires d’Aliant échangerontleurs actions ordinaires actuelles contre des parts de la fidu-cie à la clôture de la transaction, ce qui leur conférera uneparticipation de 26,5 % dans la nouvelle fiducie. Le Fonds derevenu Bell Nordiq poursuivra ses activités financières etd’exploitation de façon autonome.

BCE Inc. prévoit établir pour la fiducie de revenu pro-posée une structure de régie d’entreprise qui s’alignera surles précédents comparables en matière de fiducies de revenu.Elle contrôlera la nouvelle fiducie et en consolidera les résul-tats financiers. BCE conservera le pouvoir de nommer lamajorité des membres des conseils d’administration de lafiducie et de chacune de ses entités en exploitation, tantqu’elle détiendra une participation d’au moins 30 % dans lafiducie. BCE pourra également opposer son veto à certainesmesures de la nouvelle fiducie et de ses entités en exploita-tion, tant qu’elle détiendra une participation d’au moins 20 %dans la nouvelle fiducie. À la clôture de la transaction, BellCanada et la fiducie concluront diverses ententes d’imparti-tion et ententes commerciales en vertu desquelles BellCanada s’engagera à appuyer les activités de la fiducie. BellCanada et la fiducie concluront également d’autres ententesde même nature afin d’appuyer les activités de Bell Canadadans le secteur des communications sans fil dans la régiondu Canada atlantique. La transaction pourrait être concluedès le troisième trimestre de 2006, une fois que toutes lesconditions de clôture auront été respectées et que toutes lesapprobations et consentements nécessaires auront été obtenus.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 6 RAPPORT DE GESTION

SECTEUR AUTRES ACTIVITÉS DE BCE

Le secteur Autres activités de BCE inclut les résultatsfinanciers de nos activités relatives aux médias et aux satel-lites ainsi que les coûts engagés par notre siège social. Cesecteur inclut Bell Globemedia Inc. (Bell Globemedia) etTélésat Canada (Télésat).

Bell Globemedia fournit des services d’information et dedivertissement à des clients canadiens et donne accès à uncontenu canadien distinctif. Ce secteur inclut CTV Inc.(CTV), le premier radiodiffuseur privé au pays, et The Globeand Mail, le quotidien national numéro un au Canada. Au31 décembre 2005, BCE Inc. détenait une participation de68,5 % dans Bell Globemedia. The Woodbridge CompanyLimited (Woodbridge) et une société affiliée détenaient latranche restante de 31,5 %. Le 2 décembre 2005, BCE Inc. aannoncé une opération dans le cadre de laquelle elle a convenu de céder une participation de 20 % dans BellGlobemedia au Régime de retraite des enseignantes et desenseignants de l’Ontario (Teachers), une participation de 20 % à Torstar Corporation (Torstar) et une participationadditionnelle de 8,5 % à Woodbridge, ce qui fait passer laparticipation de Woodbridge et de sa société affiliée à 40 %.À la suite de cette opération, BCE détiendra une participationde 20 % dans Bell Globemedia, laquelle sera comptabiliséedans nos résultats selon la méthode de comptabilisation à lavaleur de consolidation. L’opération, qui est assujettie à l’ob-tention d’un certain nombre d’approbations et qui doitrespecter diverses conditions quant à la clôture, y comprisl’approbation par le CRTC et le Bureau de la concurrence,ainsi que d’autres conditions quant à la clôture qui sont nor-males dans le cadre d’une transaction de ce type, devrait êtreconclue à la fin de 2006.

Télésat est un pionnier des télécommunications par satellite et de la gestion de systèmes, en plus d’être un consultant chevronné qui offre des services d’établissement,d’exploitation et de mise à niveau de systèmes par satellitedans le monde entier. BCE Inc. détient une participation de100 % dans Télésat. Le 1er février 2006, BCE Inc. a annoncéson intention de procéder à une restructuration du capitalde Télésat et à un premier appel public à l’épargne visantune participation minoritaire de Télésat, au deuxièmesemestre de 2006.

PRODUITS ET SERVICES DE BELL CANADA

Bell Canada est le pivot de notre entreprise et l’élément leplus important de nos activités. Elle comporte six princi-paux secteurs d’activité :• services locaux et d’accès • services interurbains • services sans fil • services de données • services vidéo • ventes d’équipements terminaux et divers.

Services locaux et d’accès

Bell Canada exploite un vaste réseau d’accès local qui four-nit des services téléphoniques locaux à des clients d’affaireset de résidence. Les 12,6 millions de lignes téléphoniqueslocales, ou services d’accès au réseau (SAR), que nous four-nissons à notre clientèle jouent un rôle essentiel dans l’éta-blissement de nos relations avec la clientèle et nous serventd’assise pour l’offre de nos autres produits et services.

Les produits d’exploitation des services locaux et d’accèsproviennent principalement du service téléphonique local.Les autres sources des produits d’exploitation des serviceslocaux et d’accès sont :• les services à valeur ajoutée, comme l’afficheur, l’appel enattente et la messagerie vocale • les services fournis aux concurrents pour l’accès à notreréseau local • les connexions de nos clients du service téléphonique local pour les entreprises de communications interurbainesconcurrentes • les subventions du Fonds de contribution national pour financer le service local dans des zones de desserte àcoût élevé.

Les prix pour les services téléphoniques locaux et à valeurajoutée dans nos territoires établis sont réglementés par le CRTC.

La concurrence s’est intensifiée sur le marché du servicetéléphonique local en 2005, les plus importants câblodis-tributeurs présents dans nos marchés du Québec et del’Ontario ayant commencé à offrir des services de téléphoniepar câble peu coûteux. En 2005, nous avons lancé notre pro-pre service voix sur protocole Internet (voix sur IP) à l’inten-tion de nos clients résidentiels, sous le nom de Téléphonienumérique de Bell.

Services interurbains

Nous fournissons des services interurbains de transmissionde la voix à des clients de résidence et d’affaires. Nousrecevons également des paiements d’autres entreprises detélécommunications pour l’acheminement des appels inter-urbains de leurs clients dans notre territoire.

Les tarifs de nos services interurbains régressent continuel-lement depuis l’ouverture de ce marché à la concurrence. En2005, le marché des services interurbains est devenu plusconcurrentiel avec l’émergence de la téléphonie par câble etl’incidence continue des fournisseurs de services non tradi-tionnels (c.-à-d., les fournisseurs de télécartes et de servicesde base et d’autres fournisseurs de services voix sur IP).

Services sans fil

Nous offrons une gamme complète de services de communi-cations sans fil à des clients de résidence et d’affaires, y com-pris des services cellulaires, de communications personnelles(SCP) et de téléavertissement. Les clients des SCP disposentd’un accès sans fil à Internet en se branchant à notre serviceTéléfureteur ou peuvent utiliser la messagerie textuelle.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 7

Nous fournissons également des services à valeur ajoutéecomme l’afficheur, la messagerie vocale, des applicationsdonnées comprenant le courriel et la vidéo en continu et desservices d’itinérance à d’autres fournisseurs de services sansfil. Les clients peuvent choisir de payer pour les services cel-lulaires et SCP selon un plan mensuel (services postpayés)ou en payant à l’avance (services prépayés). À la fin de 2005,notre clientèle des services cellulaires, SCP et de téléaver-tissement s’établissait à environ 5,8 millions d’abonnés.

La division des services sans fil de chacune de nos compa-gnies de téléphone titulaires fournit des services de commu-nications sans fil dans son territoire d’origine, à l’exceptionde Bell Mobilité qui fournit ces services dans son territoired’origine, ainsi qu’en Alberta et en Colombie-Britannique.

Notre réseau sans fil fournit des services téléphoniques etdes services de données, dont la vitesse de transmission types’établit à environ 120 kilobits par seconde (Kbps) sur notreréseau existant reposant sur la technologie de transmissionradio monoporteuse (1xRTT). En 2005, nous avons lancé lepremier réseau de données sans fil évolution à données opti-misées (EVDO) au Canada, à Toronto et à Montréal. La tech-nologie EVDO est la troisième génération (3G) de réseauxsans fil pouvant acheminer les données à des vitesses detéléchargement moyennes de 400 à 700 Kbps, avec unevitesse maximale de 2,4 mégabits par seconde (Mbps). Nousprévoyons mettre en service le réseau EVDO dans d’autresprincipaux centres urbains du Canada en 2006. À la fin de2005, notre réseau sans fil couvrait :• 95 % de la population en Ontario et au Québec • environ 90 % de la population dans la région du Canadaatlantique • les principales villes de l’Alberta et de la Colombie-Britannique.

En 2005, nous avons lancé deux nouvelles marques desti-nées au segment de marché clé des jeunes. En février, nousavons lancé la coentreprise que nous avons formée avecVirgin Group pour offrir des services sans fil sous la marqueVirgin. En juillet, Bell Mobilité a lancé Solo Mobile, unenouvelle marque qui offre des services spéciaux et des fonctions uniques comme un service de messagerie vocaleinstantanée à la carte, offert à l’échelle du pays, ainsi que lapossibilité de choisir entre les services postpayés et les ser-vices prépayés. Nous sommes les premiers exploitants cana-diens de services sans fil à commercialiser activement lamessagerie vocale instantanée auprès du segment de marchédes jeunes.

Services de données

Les services d’accès Internet haute vitesse fournis au moyende la technologie DSL pour la clientèle résidentielle et d’affaires, en particulier les PME, sont un domaine de crois-sance pour Bell Canada. À la fin de 2005, notre clientèle desservices Internet haute vitesse se chiffrait à environ 2,2 mil-lions d’abonnés.

À la fin de 2005, nous avons élargi la place que nousoccupons dans le marché des services Internet haute vitesseDSL en Ontario et au Québec pour atteindre 85 % des lignes

résidentielles et d’affaires activées, comparativement à 83 %à la fin de 2004. Dans la région du Canada atlantique, lesservices Internet haute vitesse DSL étaient offerts à 81 % desfoyers et à 85 % des entreprises à la fin de 2005, contre 72 %et 79 %, respectivement, à la fin de 2004.

En 2005, nous avons perfectionné notre gamme de ser-vices DSL par la mise à niveau de notre forfait SympaticoDSL Intermédiaire, le faisant passer de 256 Kbps à 512 Kbps,et en lançant le forfait Sympatico DSL Débutant, à 128 Kbps.De plus, nous avons augmenté la vitesse d’accès large bandepour les utilisateurs de notre forfait Ultra, la faisant passerde 4 Mbps à 5 Mbps, dans le cas des utilisateurs résidentiels,et de 4 Mbps à 6 Mbps dans le cas des PME.

En 2005, nous sommes devenus un partenaire de la coen-treprise Inukshuk (Inukshuk), formée en 2003 afin de fournirun accès à Internet haute vitesse sans fil partout au Canadaen utilisant le spectre radio dans la gamme des 2,5 GHz.Avec Inukshuk, nous prévoyons avoir la capacité nécessairepour fournir des connexions sur large bande à presque tousnos clients, soit par le service DSL, soit par le service sans filfixe, une fois que le réseau sera entièrement déployé.

Nous offrons une gamme complète de services de donnéesà des clients d’affaires, ce qui comprend l’accès Internet, lesservices sur protocole Internet (IP), les solutions de TIC etles ventes d’équipements. Même si nous offrons toujoursdes services traditionnels comme les relais de trame et lemode de transfert asynchrone (MTA), nous avons poursuivile processus qui consiste à cesser de vendre des services dedonnées traditionnels à d’autres clients que les clientsactuels qui les utilisent déjà.

Services vidéo

Nous nous classons au premier rang des fournisseurs detélévision numérique au Canada, diffusant à l’échellenationale plus de 400 canaux vidéo et canaux audio entiè-rement numériques et offrant une programmation nationaleet internationale diversifiée. Nous offrons également diverstypes de matériel, notamment des récepteurs vidéo person-nels, des services de télévision interactifs et la gamme laplus étoffée de canaux de télé haute définition au Canada.Nous fournissons des services vidéo à plus de 1,7 milliond’abonnés par l’intermédiaire de Bell ExpressVu et de BellCanada, de l’une des trois façons suivantes :• par satellite de radiodiffusion directe (SRD) – nous offronsles services vidéo par SRD à l’échelle nationale depuis 1997.Nous utilisons quatre satellites, soit Nimiq 1, Nimiq 2,Nimiq 3 et Nimiq 4-Interim, qui a été ajouté au premiertrimestre de 2006 pour améliorer la puissance et la fiabilitédu signal tout en accroissant la capacité. Télésat, une filialeen propriété exclusive de BCE Inc., exploite ces satellites ouen dirige l’exploitation.• par la technologie DSL à très haut débit (VDSL) – qui nouspermet d’accroître nos parts du marché des immeubles àlogements multiples. À la fin de 2005, nous avions signé desententes visant l’accès avec 757 immeubles et avions fournile service dans 464 de ces immeubles.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 8 RAPPORT DE GESTION

• par la fibre coaxiale hybride – le 2 août 2005, nous avonsacquis les actifs résidentiels de Câble VDN Inc. (CâbleVDN), une entreprise de câblodistribution montréalaise qui fournit des services de télédistribution analogue etnumérique. Câble VDN compte plus de 12 500 abonnés résidentiels au câble dans la région de Montréal, ce qui repré-sente un taux de pénétration approximatif de 40 % dans lemarché qu’elle occupe actuellement. Nous croyons queCâble VDN nous offre un moyen plus rentable de servir lemarché des immeubles à logements multiples à Montréalque la technologie VDSL terrestre, permettant d’accéderplus rapidement aux petits immeubles à logements multi-ples dont l’accès est plus difficile.

En 2006, nous avons l’intention de continuer à investirdans notre plateforme de télévision IP (vidéo sur protocoleInternet), laquelle vise les foyers urbains situés dans desmarchés du corridor Québec-Windsor. En 2004, nous avonsreçu l’approbation du CRTC relativement à notre demandede licence de radiodiffusion pour fournir des services vidéopar voie terrestre à des habitations unifamiliales. Nousavons commencé à mener les essais techniques à l’égard denotre service de télévision IP en 2005 et prévoyons com-mencer les essais chez des clients en 2006. La télévision IPoffrira une interactivité et un contrôle sans précédent, quipermettra de profiter d’un contenu numérique diversifié àpartir de son téléviseur.

Le piratage des signaux demeure un problème de taillepour tous les secteurs de l’industrie canadienne de la radio-diffusion. En 2005, nous avons achevé l’implantation d’unnouveau système d’accès conditionnel (notre programme deremplacement des cartes à puce), entreprise au cours de l’exercice précédent. Tous les nouveaux clients inscrits de-puis août 2004 sont dotés du nouveau système et, au coursde l’année écoulée, nous avons remplacé les anciennes cartesà puce que détenaient encore tous les autres clients. Depuisjuillet 2005, les clients ne peuvent recevoir les services vidéoet audio par SRD que s’ils utilisent le nouveau système d’ac-cès conditionnel. En plus du remplacement des cartes àpuce, nous avons poursuivi nos efforts continus de luttecontre le vol des signaux de télévision, qui se sont concrétisés notamment par des systèmes perfectionnés derepérage au moyen des décodeurs et par des pratiques pré-cises aux points de vente, par exemple en obtenant du clientune carte d’identité à photo et des renseignements sur sacarte de crédit, ainsi que des mesures énergiques visant àfaire enquête sur des personnes se livrant à la fabrication, à la vente et à la mise en circulation de toute technologiepermettant le vol de signaux, ou à intenter des actions enjustice contre de telles personnes. Dans le même ordred’idées, mentionnons l’application de politiques, de concertavec les détaillants autorisés, afin de lutter contre le pira-tage, notamment une politique de tolérance zéro pour cequi est des activités liées au vol de signaux.

Ventes d’équipements terminaux et divers

Cette catégorie comprend les produits d’exploitation décou-lant d’un certain nombre d’autres sources, notamment:

• la location, la vente et l’entretien des équipements termi-naux d’affaires • les ventes de combinés sans fil et de décodeurs vidéo • l’installation de réseaux pour des tierces parties • les services de TI fournis par Aliant.

ACTIVITÉS ABANDONNÉES

Au cours des deux dernières années, nous avons cédé un certain nombre de nos entreprises, ou avons approuvé desplans en bonne et due forme visant leur cession. Ces entre-prises incluaient : • notre décision, prise le 16 décembre 2005, de vendre notreplacement dans le Groupe CGI Inc. (CGI)• les activités dans le secteur de la santé aux États-Unisd’Emergis Inc. (Emergis), qui ont été vendues en mars 2004• Emergis, qui a été vendue en mai 2004.

Notre décision de céder notre participation de 29,8 %dans CGI a été prise après avoir effectué un examen de notreplacement, qui a permis de déterminer qu’il n’était plusessentiel pour BCE, sur le plan stratégique, de détenir uneparticipation dans CGI. À la date de clôture de l’opération(le 12 janvier 2006), nous avons vendu 100 millions d’actionsde catégorie A à CGI, pour un produit en espèces de 859 mil-lions $. Nous avons l’intention de céder notre participationrésiduelle de 28,3 millions d’actions de catégorie A (repré-sentant 8,6 % des actions en circulation de CGI).

Toutes ces cessions d’entreprises ont été traitées commedes activités abandonnées. Nous avons donc dû retraiter les résultats financiers de tous les exercices antérieurs afind’exclure les résultats de ces entreprises. Ils sont plutôtprésentés séparément dans les états financiers consolidés etsont analysés individuellement dans ce rapport de gestion.

NOS PRIORITÉS STRATÉGIQUES

Nos activités de services téléphoniques traditionnels ontcontinué d’être marquées par des changements en profon-deur en 2005. Cette situation découle principalement de la transition en cours vers les technologies IP et sans fil,ainsi que des nouveaux défis sur le plan de la concurrencedécoulant de l’émergence de la téléphonie par câble.

Notre stratégie consiste à fournir des services de com-munications intégrés inégalés à nos clients, de manièreefficiente et rentable. Au cours des deux dernières années,nous avons jeté les bases opérationnelles ouvrant la voie à latransformation de la société en recentrant Bell Canada surses activités principales de communications. Nous avonségalement réalisé des progrès majeurs relativement à nostrois piliers clés sur lesquels repose notre stratégie :1. Améliorer l’expérience des clients en fournissant des produits et services de qualité supérieure qui contribuent àla fidélisation2. Fournir une bande passante puissante et fiable permet-tant d’offrir des services de la prochaine génération3. Créer la prochaine génération de services pour stimulerune croissance rentable continue.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 9

Pour progresser, cette stratégie exige que nous transfor-mions notre structure de coûts et notre mode de prestationdes services aux clients. Il s’agit des principes directeurs duprojet Galilée, notre programme à l’échelle de l’entreprisequi vise à économiser des coûts en simplifiant et en amé-liorant l’expérience des clients. Le réaménagement de notrebase de coûts devrait nous permettre de procéder à l’expansionfuture des services de croissance en stimulant la rentabilité,alors que nous faisons face à l’érosion constante de nos ser-vices traditionnels voix et données. Ce faisant, nous établis-sons de nouvelles bases financières qui nous permettrontd’améliorer les marges, d’accroître la rentabilité et de déga-ger des niveaux plus élevés de flux de trésorerie disponibles,créant ainsi une valeur constante pour l’ensemble des partiesintéressées. Pour nous aider à atteindre cet objectif, nousavons cerné quatre priorités stratégiques pour 2006 :1. Le service – nous sommes déterminés à fournir desniveaux élevés et constants de service, lesquels devraiententraîner un niveau tout aussi élevé de fidélité de la clientèle2. La fidélisation de la clientèle – nous concentrons nos effortsde fidélisation sur la clientèle générant une valeur élevée etles foyers utilisateurs de produits multiples3. La croissance – nous travaillons à accroître les produitsd’exploitation tirés des services de la prochaine générationafin qu’ils deviennent la source majeure des produits d’exploi-tation de Bell Canada d’ici la fin de 20064. Le coût – nous réaménageons efficacement notre base decoûts et développons de nouvelles initiatives en matièred’approvisionnement et de refonte des processus afin deréaliser des économies de coûts récurrentes.

En 2005, nous avons réalisé des progrès considérablesquant à nos trois piliers stratégiques clés.

1. Améliorer l’expérience des clients en fournissant des produits et services de qualité supérieure qui contribuent à la fidélisation

À la fin de 2005, plus de 22 % du total des foyers comprisdans la place que nous occupons en Ontario et au Québecétaient abonnés à au moins trois produits (une combinaisonde services locaux sur fil, Internet, vidéo et interurbains).Nous croyons en l’efficacité de notre stratégie d’implanta-tion de produits multiples dans chaque foyer pour favoriserla fidélisation de la clientèle et réduire le plus possible lespertes de lignes SAR découlant de la concurrence.

Nous avons poursuivi la migration des clients du secteurRésidentiel à notre plateforme de facture unique. À la fin de2005, 2,3 millions de clients profitaient des avantages d’unefacture unique regroupant leurs services sur fil, Internet etvidéo, ce qui représente une augmentation de plus du dou-ble depuis la fin de 2004. La réduction du nombre de fac-tures améliore l’expérience du client, mais elle a égalementpour effet de réduire les coûts étant donné que moins de factures sont produites. À la fin de l’exercice, nous avonsentamé le processus de migration à la facture unique desclients de Bell Mobilité qui reçoivent déjà une seule facturepour leurs autres services de Bell Canada.

Nous avons lancé deux initiatives afin d’améliorer l’expé-rience des abonnés du service Internet Sympatico en ce qui atrait au soutien :

• Émilie, un agent virtuel du service à la clientèle en lignequi interagit avec les abonnés qui ont besoin d’aide• le Soutien Internet, un service de soutien en ligne et partéléphone pour les produits Internet grand public.

Nous avons commencé le déploiement de OrderMax,notre outil d’entrée des commandes qui permet aux clientsde commander n’importe quel produit de Bell Canada den’importe quel canal par l’intermédiaire de nos agents duservice à la clientèle. À la fin de 2005, plus de la moitié denos agents du service à la clientèle avaient accès à l’outilOrderMax; le déploiement se poursuit en 2006.

Nous avons lancé la version pilote de notre nouveau siteWeb Bell.ca. Ce nouveau site offre aux clients :• une présentation simplifiée et uniforme • un guichet unique pour chacun et pour l’ensemble de nosproduits• un moteur de recherche amélioré• un accès facile aux factures en ligne.

Nous avons continué de réaliser des progrès dans lamigration du trafic principal vers un réseau national IP-système de commutation multiprotocole avec étiquetage desflux (IP-MPLS). À la fin de 2005, 78 % du trafic acheminépar notre réseau principal et susceptible de migrer reposaitsur la technologie IP, ce qui dépasse notre objectif de 75 %fixé pour la fin de l’exercice.

Dans le cadre de notre réorientation vers la technologieIP, nous avons poursuivi nos démarches de rationalisationdes services de données traditionnels et nous avons cessé devendre 28 de ces services en 2005. Depuis que nous avonsentrepris cette démarche en 2004, nous avons cessé de fournir47 services de données traditionnels.

L’évolution vers l’univers IP s’est poursuivie en 2005 avecla signature de contrats avec 57 grandes entreprises clientesvisant l’implantation de réseaux privés virtuels IP (RPV-IP),ce qui porte à 143 le nombre total des grandes entreprisesclientes ayant implanté les réseaux RPV-IP.

À la fin de 2005, 656 grandes entreprises clientes avaientété inscrites à la Promesse de service, notre engagement à fournir aux clients un niveau de service clairement définiet uniforme pour ce qui est de la prestation des services de connectivité.

En 2006, nous avons l’intention de continuer d’améliorerle service et d’améliorer l’expérience des clients. En parti-culier, nous avons l’intention de faire ce qui suit :• assurer l’uniformité du service pour tous nos clients enaméliorant la prestation du service et la fiabilité, tant dansnos centres d’appels que dans nos services sur place • offrir la simplicité du contact unique grâce à des initia-tives comme la facture unique et les outils libre-service enligne qui permettent l’inscription et le suivi des problèmes • respecter nos engagements en matière d’amélioration duservice et des niveaux de service en réduisant considérable-ment le nombre de rendez-vous manqués en raison de problèmes de traitement des demandes et en diminuant letemps de réparation • fournir un service de dépannage de bout en bout pour nosgrandes entreprises clientes, qui comprend les services deconnectivité et les services de TIC.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 10 RAPPORT DE GESTION

2. Augmenter la puissance et la portée du réseau large bande de manière à pouvoir fournir les services de nouvelle génération

Nous avons continué de déployer la technologie de la fibreoptique jusqu’aux nœuds en mettant en service 1 672 autresnœuds dans des quartiers en 2005. Cette augmentationporte à 2 048 le nombre total de nœuds desservis, dépassantnotre objectif de déployer plus de 2 000 nœuds d’ici la finde l’exercice.

Nous avons lancé le premier réseau évolution à donnéesoptimisées (EVDO) sans fil au Canada, le mettant en serviceà Montréal, à Toronto, à Vancouver, à Calgary et à Edmonton.La technologie EVDO permet l’émergence d’une nouvellegénération de solutions de données sans fil perfectionnées,et augmente la vitesse et les possibilités des outils courantscomme le courrier électronique, le téléchargement de fichiers,la messagerie instantanée, la vidéo en continu et les jeux.

Nous avons annoncé la conclusion d’une alliance avecRogers Communications Inc. (Rogers) en vertu de laquellenous construirons et gérerons ensemble un réseau largebande sans fil à l’échelle du Canada dans le cadre d’unecoentreprise, Inukshuk. Inukshuk permettra aux abonnés deprofiter d’un accès sans fil à Internet et d’utiliser diversesapplications voix, vidéo en continu et données, partout où leservice sera disponible. Le réseau devrait joindre plus desdeux tiers des Canadiens en moins de trois ans, couvrantplus de 40 villes et environ 50 communautés rurales etéloignées non desservies.

En 2006, nous continuerons d’étendre la portée et lavitesse du service DSL en déployant notre réseau de fibreoptique jusqu’aux nœuds, qui permettra des vitesses jusqu’à26 Mbps. Simultanément, les travaux liés à Inukshuk sepoursuivront afin de mettre sur pied un réseau d’accès sansfil fixe sur large bande et de créer une couverture de réseauen moins de trois ans. Nous prévoyons que, d’ici 2008, nousserons en mesure de fournir des connexions sur large bandeà presque tous nos clients, soit par le service DSL, soit par leservice sans fil fixe. Nous avons également l’intention decontinuer le déploiement du réseau EVDO dans une grandepartie de nos zones de desserte du service sans fil.

3. Créer la prochaine génération de services pour stimuler une croissance rentable continue

Notre secteur Résidentiel a lancé le service Téléphonienumérique de Bell à Toronto et à Montréal. Le nouveauservice voix sur IP, le premier du genre au Canada, utiliseles lignes téléphoniques existantes pour fournir aux clientsdes fonctions d’appels IP évoluées et la fiabilité du réseautéléphonique de Bell Canada.

Bell Mobilité a lancé plusieurs applications conçues pour stimuler la croissance des services de données sans fil, notamment :• le service « 10-4 », un nouveau service qui permet auxabonnés d’utiliser leur téléphone cellulaire comme un émet-teur récepteur portatif pour des communications avec jusqu’àcinq autres utilisateurs, d’une seule pression d’un bouton• « True Tones », un service mensuel qui permet aux clientsde télécharger des chansons et des sonneries

• « Chercher et trouver », un système de localisation sans filqui fournit aux abonnés la capacité de localiser simultané-ment plusieurs personnes à partir de leur bureau ou de leur domicile• « MobiTV », une application vidéo qui permet aux clientsdotés de certains combinés portatifs d’avoir accès à une variété de canaux vidéo• « MSN Messenger », un service de messagerie instantanéequi permet aux abonnés de transmettre des messages écritsen temps réel par Internet à d’autres téléphones mobiles ouordinateurs inclus dans leur liste de contacts.

Bell Mobilité a également introduit le premier combinécompatible avec le système global pour les communicationsmobiles (GSM) et lancé le premier service à tarif fixe à laminute au Canada pour l’itinérance mondiale sur réseauxGSM, dans jusqu’à 150 pays.

Bell ExpressVu a lancé plusieurs nouveaux produits etservices, y compris :• un récepteur vidéo personnel haute définition à deux syn-toniseurs (TVHD), qui offre aux abonnés la fonction pausepour une émission de télévision en direct, ainsi que les fonc-tions enregistrement, réécoute, arrêt, avance rapide et retourrapide pour des émissions HD et à définition standard, surun maximum de deux téléviseurs dans la maison au moyend’un seul récepteur.

Nous avons amélioré notre service Internet du secteurRésidentiel grâce au lancement de nouveaux services offertspar Sympatico, notamment : • Sympatico/MSN Vidéo, un nouveau service qui permetaux abonnés de créer des listes de diffusion personnellescomprenant des clips en continu• « FouleJeux-jeunesse », un nouveau service éducatif en lignedestiné aux enfants de trois à douze ans, qui offre plus de 50 activités et jeux interactifs.

Notre unité des PME a lancé :• les services Entretien PC et Entretien réseau, deux nou-velles solutions liées au chef de l’information virtuel (CIvirtuel) fournissant un soutien logiciel et technique pour les clients• le service Voix IP d’affaires, un nouveau service conçu pourfournir des solutions novatrices reposant sur la technologieInternet procurant des avantages commerciaux habituelle-ment réservés exclusivement aux grandes entreprises, commeun outil de conférence spécialisé et sans réservation et lapossibilité de transmettre un courrier vocal en pièce jointed’un courriel• LocalisAction, un nouveau système de localisation sans filéconomique permettant de localiser des actifs dans desendroits où les signaux du système mondial de localisation(GPS) traditionnels ne fonctionnent pas.

Notre unité des grandes entreprises avait vendu à la fin del’exercice 275 000 lignes IP activées qui fonctionnent à partird’équipements se trouvant dans les locaux des clients, ce quireprésente une augmentation de 90 % par rapport à 2004.

Notre secteur Entreprises a lancé le service voix sur IPmondial destiné aux multinationales canadiennes, un serviceIP géré qui peut offrir à tarif fixe des services téléphoniquesinternationaux intraentreprises illimités en interconnectant

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 11

sur un réseau privé virtuel IP les emplacements des clientsdispersés aux quatre coins du monde.

En 2006, nous prévoyons lancer des applications donnéeset d’autres services au moyen de la technologie EVDO pournos clients des services sans fil, en plus d’élargir notregamme de services large bande résidentiels pour aider lesclients à gérer leurs besoins d’information à domicile enutilisant notre portail Sympatico-MSN. Nous prévoyonségalement tirer parti de notre capacité IP pour assurer l’inter-opérabilité des plateformes sans fil et sur fil. Dans notreunité des services vidéo, nous entendons stimuler la crois-sance au moyen des investissements réalisés dans de nou-veaux secteurs de croissance, comme la programmation detélévision IP et haute définition, notre but étant de devenirle chef de file de la télévision sur demande.

Dans le secteur Entreprises, notre unité des grandesentreprises continuera de mettre l’accent sur l’expansion deses solutions de TIC, en insistant plus particulièrement surles secteurs financier, de la santé et sur le secteur public.Nous accroîtrons également nos fonctionnalités relative-ment à la sécurité du réseau. Notre unité des PME conti-nuera de s’employer à être le plus important fournisseur desolutions pour services à valeur ajoutée parmi les petites etmoyennes entreprises au Canada, poursuivant l’objectif depromouvoir l’image de Bell Canada en tant que CI virtuelauprès de ces PME.

Transformation de notre structure de coûts

Dans l’ensemble, nos diverses initiatives découlant du projetGalilée ont permis d’enregistrer des réductions de coûts de524 millions $ en 2005, soit un niveau conforme à notre pro-jection annualisée d’économies de 500 millions $ à 600 mil-lions $. Ces économies de coûts découlent principalementdes éléments suivants : • le programme de départ des employés de 2004• la diminution des coûts d’approvisionnement • les initiatives visant l’efficience et l’optimisation descentres d’appels • l’élimination d’éléments du réseau et la normalisation desprincipaux processus d’exploitation.

En 2006, nous avons l’intention de continuer de trans-former notre structure de coûts pour soutenir nos activités.Les améliorations apportées à l’expérience des clients et à la structure des coûts découleront principalement de larefonte de nos processus et du renforcement du contrôle desdépenses discrétionnaires.

En conséquence, nous avons étendu la portée de notreprojet Galilée pour 2006, afin d’examiner nos dépensesannuelles d’approvisionnement de 8,5 milliards $. Notre butconsiste à transformer la chaîne d’approvisionnement dansle but de réduire le montant que nous dépensons annuelle-ment pour fournir le service aux clients.

Le projet Galilée se poursuivra, également, pour ce quiest de la transformation des processus au sein de la société,visant la diminution des coûts et l’amélioration de l’expé-rience des clients. Nos initiatives en matière de transforma-tion des processus comprendront :

• le fait de continuer d’encourager activement les clients àadopter les nouveaux services IP• l’apport d’améliorations des processus de bout en bout ence qui a trait aux activités de commande, d’installation, defacturation et de recouvrement, d’entretien et de répara-tions, ce qui nous permettra de fournir nos produits et ser-vices de manière plus efficiente • l’optimisation du soutien de la gestion pour réduire lescoûts du siège social et des fonctions de soutien.

L’ANNÉE EN UN COUP D’ŒIL

Nos résultats démontrent les progrès tangibles que nousavons réalisés en 2005 en vue d’atteindre nos objectifsstratégiques. Même si la concurrence s’est régulièrementaccentuée au cours de l’exercice, surtout du fait de l’émer-gence de la téléphonie par câble, nous avons continué dedéployer notre plan visant à atténuer l’incidence de ce nou-veau contexte de télécommunications plus concurrentiel. Dece fait, nous avons intensifié nos efforts sur la croissancerentable de nos services sans fil, vidéo et Internet hautevitesse, ce qui contribue à établir des bases solides pour lacroissance future de notre société. Nous avons égalementpoursuivi avec succès la mise en œuvre de notre stratégied’implantation de produits multiples dans chaque foyer. Àla fin de 2005, près de 60 % des foyers compris dans la placeque nous occupons en Ontario et au Québec étaient abonnésà au moins deux produits, alors que plus de 22 % des foyersl’étaient à au moins trois produits. Notre secteur Entreprisesa réalisé des progrès réguliers au cours de l’exercice en ce quia trait à sa stratégie IP en ouvrant la voie, pour Bell Canada,à la transition vers les nouveaux services de croissance et enaidant cette dernière à devenir un chef de file des services deTIC. À la fin de 2005, les produits d’exploitation des ser-vices de croissance (composés principalement des servicessans fil et vidéo et des produits liés aux données, commeInternet haute vitesse) représentaient 47 % des produitsd’exploitation totaux de Bell Canada à la fin de l’exercice,dépassant ainsi notre objectif qui s’établissait à 45 %. Deplus, nous avons répondu aux multiples défis sur le plan dela concurrence de façon proactive, en prenant les devants surle marché avec des fonctions et une fiabilité hors du com-mun pour nos clients résidentiels et d’affaires avec le lance-ment des services de nouvelle génération, comme le serviceTéléphonie numérique de Bell.

Afin d’atténuer les pressions sur nos marges d’exploita-tion découlant de l’érosion prévue de nos activités dans lesservices traditionnels sur fil, nous avons réalisé des progrèsimportants relativement à la transformation de notre struc-ture de coûts en 2005. Dans le cadre du projet Galilée, nousavons continué de réaliser d’importantes économies de coûtsen améliorant les processus, en examinant les activités rela-tives à l’approvisionnement et éliminant des travaux. Lesdifférentes initiatives que nous avons mises en œuvre ontpermis de réduire les coûts de 524 millions $, ce qui con-corde avec notre objectif annualisé d’économies de 500 mil-lions $ à 600 millions $.

L’année en un coup d’œil La présente rubrique passeen revue les mesures clés quenous utilisons pour évaluernotre rendement et présenteune comparaison de nosrésultats de 2005 et de 2004.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 12 RAPPORT DE GESTION

Nous avons également intensifié nos efforts visant à pré-server nos liens avec notre clientèle et à améliorer le service.Même si nous avons dû composer avec un certain nombre dedéfis relativement au service à la clientèle, lesquels ont étéengendrés par des effets résiduels découlant de la migrationdes comptes de nos clients des services sans fil au cours del’exercice précédent ainsi que par un conflit de travail de quatre mois en Ontario avec des techniciens de BellSolutions Techniques inc. (auparavant, Entourage SolutionsTechnologiques Inc. (Entourage)), nous avions presque entiè-rement réglé ces problèmes à la fin du troisième trimestre,ce qui nous a permis de résorber le retard dans l’exécutiondes commandes, d’améliorer l’efficience et de régler plusrapidement les problèmes des clients.

À la fin de 2005, nous avons franchi deux étapes impor-tantes en ce qui a trait aux efforts que nous déployons pourréorganiser le portefeuille d’actifs de la société et nous con-centrer davantage sur nos activités principales en établissantle cadre visant l’aliénation de la totalité de notre participa-tion dans CGI et la réduction de notre participation dansBell Globemedia à 20 %.

Dans notre secteur Résidentiel, la croissance des produitsd’exploitation a été stimulée par la vigueur de nos servicesde croissance, alors que nous avons continué de déployernotre stratégie d’implantation de produits multiples danschaque foyer afin de soutenir la fidélité de la clientèle et dedégager de chaque foyer des produits d’exploitation plusélevés. Cette croissance des produits d’exploitation est lereflet de l’augmentation du nombre de nouveaux abonnés ànos services de croissance et de la hausse du produit moyenpar unité (PMU), en particulier pour nos services vidéo, enpartie contrebalancées toutefois par le déclin accéléré desproduits d’exploitation découlant de nos services tradition-nels sur fil.

Dans notre secteur Entreprises, les ventes accrues desolutions de connectivité IP et de TIC à nos clients desunités des grandes entreprises et des PME et de meilleursrésultats enregistrés par les services sans fil ont alimenté lacroissance des produits d’exploitation en 2005. Ce secteurenregistre une amélioration de la croissance des produitsd’exploitation depuis six trimestres consécutifs, malgré l’in-tensification des pressions de la concurrence et la dimi-nution de la demande pour les services traditionnels sur fil.

Notre secteur Aliant a profité de la forte demande con-tinue pour ses services sans fil et Internet ainsi que de lareprise opérée à la suite de l’interruption de travail survenueen 2004, qui ont compensé les baisses dans d’autres secteursdécoulant de l’accentuation de la concurrence, de la substi-tution par les services sans fil et Internet et des restrictionsréglementaires.

Les produits d’exploitation du secteur Autres activités de Bell Canada ont augmenté en dépit des difficultés dans nos activités de gros, par suite de l’acquisition des activitésde 360networks en novembre 2004.

Dans le secteur Autres activités de BCE, Bell Globemediaa obtenu des produits d’exploitation plus élevés et de meil-leurs résultats d’exploitation qu’à l’exercice précédent, unesituation qui découle en grande partie du raffermissement

des produits d’exploitation tirés de la publicité télédiffusée,illustrant de solides classements des émissions de télévisionet l’amélioration des produits d’exploitation tirés des abon-nements. Télésat a aussi enregistré de solides résultats pourl’exercice, du fait de la croissance des produits d’exploitationde la bande Ka découlant de son satellite Anik F2, des produits d’exploitation accrus tirés de l’installation et de lamaintenance d’un réseau pour les services de téléapprentis-sage interactif et de l’incidence positive de son acquisitionde The SpaceConnection, Inc. (SpaceConnection) réalisée enjanvier 2005.

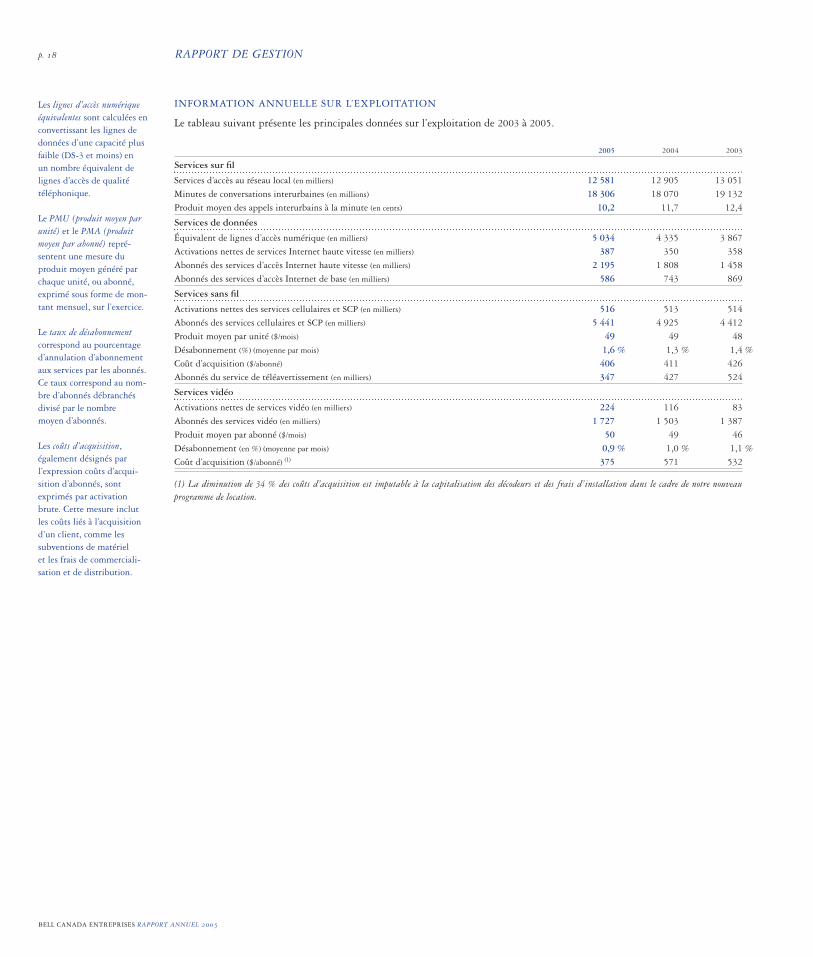

CONNEXIONS CLIENTS

2005 31 DÉCEMBRE 2005 (en milliers) ACTIVATIONS NETTES CONNEXIONS

Lignes SAR (324) 12 581Équivalent SAR des lignes

d’accès numériques 699 5 034Internet haute vitesse 387 2 195Internet de base (157) 586Services sans fil 516 5 441Service de téléavertissement (80) 347Services vidéo 224 1 727

Total 1 265 27 911

Le nombre total de connexions clients a augmenté de 4,7 %, ou de 1,3 million, pour s’établir à 27,9 millions au 31 décembre 2005 comparativement au 31 décembre 2004.

Services d’accès au réseau

Le nombre de nos lignes SAR en service a diminué de 324 000en 2005, ou 2,5 %, ce qui représente un taux de diminutionplus élevé que celui de 1,1 % enregistré en 2004. Cette érosionaccélérée reflète l’accentuation de la concurrence, les princi-paux câblodistributeurs de nos marchés du Québec et del’Ontario ayant commencé à offrir des services télépho-niques par câble peu coûteux. Ce recul a été partiellementcompensé par l’introduction de notre nouveau serviceTéléphonie numérique de Bell et par l’accroissement de lademande, par Shaw Communications, de lignes d’accès envue de déployer les services voix sur IP dans l’Ouest canadien.

CROISSANCE DES CONNEXIONS À LA FIN DE LA PÉRIODE (% d’augmentation entre 2004 et 2005)

HAUTE VITESSE

VIDEO

14,9 %

21,4 %

SANS FIL

SAR

(2,5 %)

10,5 %

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 13

Internet haute vitesse

Nous avons ajouté 387 000 nouveaux abonnés nets du ser-vice Internet haute vitesse en 2005, soit une augmentationde 21 % de notre clientèle, qui est passée à 2 195 000 abonnéset nous a permis de dépasser notre objectif de croissance dela clientèle, qui était de 15 % à 20 % pour l’exercice. Il s’agitd’une augmentation de 10,6 % par rapport aux 350 000 nou-velles activations nettes enregistrées en 2004, en grande partie grâce à notre forfait Sympatico Débutant et à l’augmen-tation des activations nettes chez Aliant.

Sans fil

Notre clientèle totale d’abonnés des services cellulaires etSCP a augmenté de 516 000 en 2005, ou de 10,5 %, pours’établir à 5 441 000, ce qui concorde avec notre cible viséepour l’exercice. Les activations brutes ont touché un sommeten 2005, se traduisant par des activations nettes d’un nom-bre semblable à celui de 2004, malgré l’augmentation dutaux de désabonnement global, qui est passé de 1,3 % en2004 à 1,6 % en 2005.

Vidéo

Nous avons gagné beaucoup de terrain en ce qui a trait à nos services vidéo en 2005, augmentant la clientèle à 1 727 000 abonnés à la fin de l’exercice, soit une hausse de 14,9 %, ce qui se rapproche de la borne supérieure denotre fourchette cible, qui était de 10 % à 15 %. Nous avonsactivé le service pour 224 000 nouveaux abonnés, doublantpresque la croissance enregistrée en 2004. En raison de l’accent que nous avons continué de mettre sur la fidélisa-tion de la clientèle ainsi que de la proportion accrue declients optant pour des contrats à long terme, notre taux dedésabonnement a également diminué pour s’établir à 0,9 %,alors qu’il était de 1,0 % en 2004.

PRODUITS D’EXPLOITATION

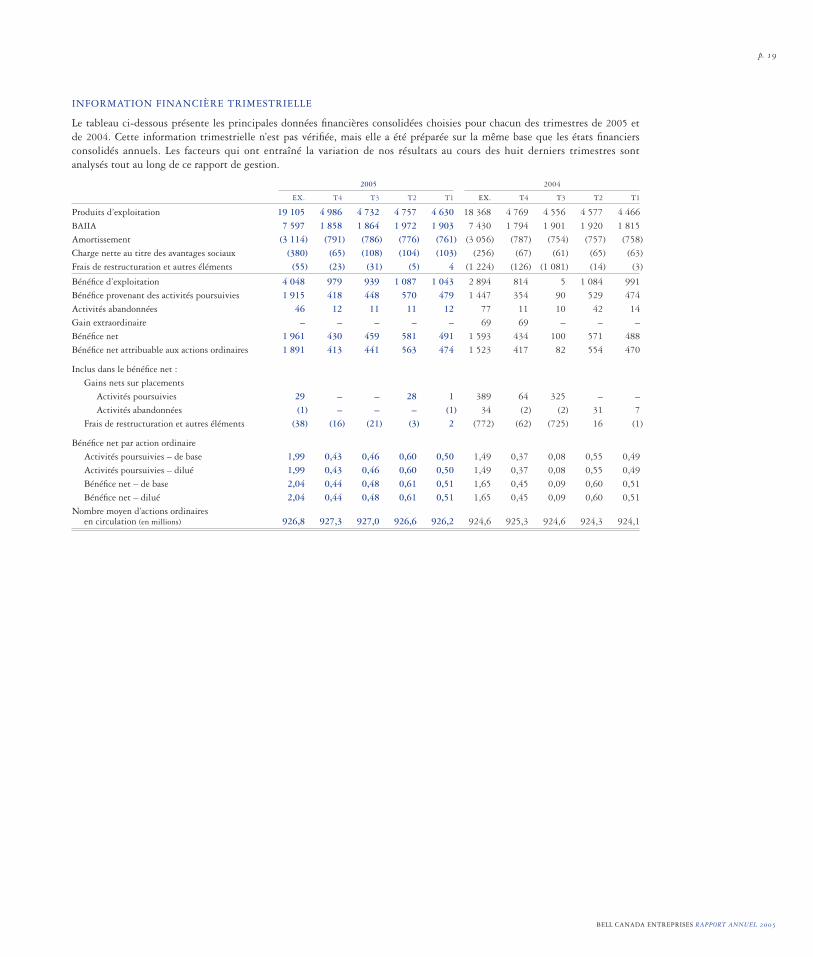

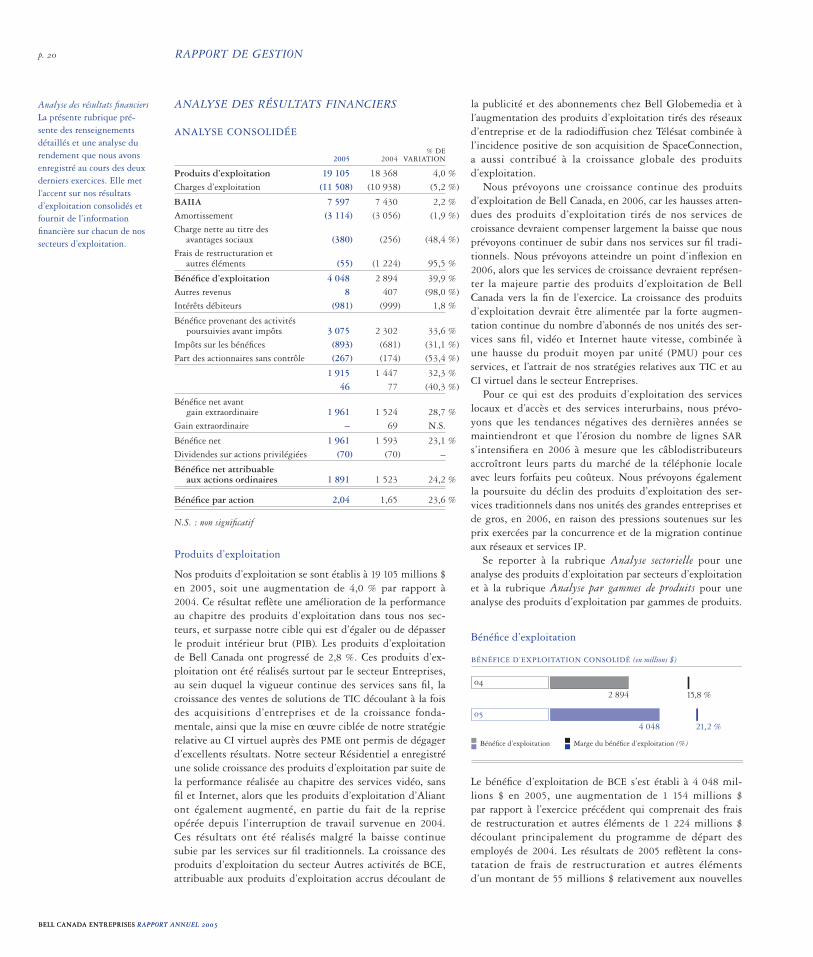

Nous avons enregistré des produits d’exploitation de 19 105 millions $ en 2005, soit une augmentation de 4,0 %par rapport à 2004. Ce résultat reflète des produits d’ex-ploitation en hausse dans tous nos secteurs et correspond ànotre objectif qui est d’égaler ou de dépasser la croissancedu PIB.

Les produits d’exploitation de Bell Canada ont progresséde 2,8 %. Ces produits d’exploitation ont été réalisés sur-tout par le secteur Entreprises, au sein duquel la vigueur continue des services sans fil, la croissance des ventes de

04

0519 105

18 368

PRODUITS D’EXPLOITATION (en millions $)

solutions de TIC découlant à la fois des acquisitions d’entre-prises et de la croissance fondamentale, ainsi que la mise enœuvre ciblée de notre stratégie relative au CI virtuel auprèsdes PME, ont permis de dégager de meilleurs résultats.

Notre secteur Résidentiel a enregistré une solide crois-sance des produits d’exploitation par suite de la performanceréalisée au chapitre des services vidéo, sans fil et Internet,alors que les produits d’exploitation d’Aliant ont égalementaugmenté, en partie du fait de la reprise opérée depuisl’interruption de travail survenue en 2004. Ces résultats ontété réalisés malgré la baisse continue des produits d’exploi-tation découlant de nos services sur fil traditionnels.

Le secteur Autres activités de BCE a également contribuéà la croissance des produits d’exploitation, principalementgrâce à la croissance de 9,5 % enregistrée par Bell Globemediaet à celle de 31 % enregistrée par Télésat.

BÉNÉFICE D’EXPLOITATION ET BAIIA

Le bénéfice d’exploitation de BCE en 2005 s’est établi à 4 048 millions $, une augmentation de 1 154 millions $ parrapport à 2004 qui comprenait des frais de restructuration etautres éléments de 1 224 millions $ découlant principale-ment du programme de départ des employés de 2004. Lesrésultats de 2005 reflètent la constatation de frais de restruc-turation et autres éléments d’un montant de 55 millions $relativement aux nouvelles initiatives en matière de restruc-turation à l’égard des départs involontaires d’employés ainsiqu’à la réinstallation d’employés et à la fermeture de locauxrendus inutiles par suite du programme de départ volontairede l’exercice précédent.

Le bénéfice d’exploitation avant les frais de restructura-tion et autres éléments s’est établi à 4 103 millions $, soitune baisse de 15 millions $ par rapport à 2004. Malgrél’augmentation des produits d’exploitation dans tous lessecteurs, les économies de coûts réalisées dans la foulée duprojet Galilée et la reprise opérée depuis l’interruption detravail chez Aliant en 2004, le bénéfice d’exploitation a éténégativement touché par divers facteurs, ce qui comprend :• le coût accru inhérent à l’acquisition d’un nombre substan-tiellement plus élevé d’abonnés des services sans fil• la décision du CRTC relative aux services de réseau numé-rique propres aux concurrents (RNC)• une pression constante sur les marges d’exploitationattribuable à la transformation continue de la compositionde nos produits en faveur des services de croissance• les coûts liés au rétablissement des niveaux de service à laclientèle à la suite du règlement du conflit de travail chezEntourage en juillet

04

05

4 048

7 4302 894

7 597

Bénéfice d’exploitation

BÉNÉFICE D’EXPLOITATION ET BAIIA (en millions $)

BAIIA Marge du BAIIA (%)

40,5 %

39,8 %

Bénéfice d’exploitation et BAIIA La marge du BAIIAcorrespond au BAIIA divisé par les produits d’exploitation.

BELL CANADA ENTREPRISES RAPPORT ANNUEL 2005

p. 14 RAPPORT DE GESTION

• l’incidence de l’augmentation de la charge nette au titredes avantages sociaux et de l’amortissement de l’exercice.

Le bénéfice d’exploitation de Bell Canada s’est établi à 3 755 millions $, soit 1 060 millions $ de plus qu’en 2004,en raison principalement des frais comptabilisés l’exerciceprécédent au titre du programme de départ des employés.Le bénéfice d’exploitation avant les frais de restructurationet autres éléments s’est établi à 3 809 millions $, soit unebaisse de 105 millions $ par rapport à 2004, pour les mêmesraisons que celles qui sont indiquées précédemment.

Le BAIIA de BCE s’est établi à 7 597 millions $ en 2005,ce qui représente une augmentation de 167 millions $, ou de2,2 %, par rapport à 2004. Ce résultat est attribuable àl’amélioration de la performance de Bell Canada, de BellGlobemedia et de Télésat.

Le BAIIA de Bell Canada s’est établi à 7 187 millions $,soit 1,1 % de plus qu’en 2004, en raison principalement deshausses enregistrées par notre secteur Entreprises et chezAliant, qui ont été partiellement contrebalancées par lesdiminutions enregistrées dans notre secteur Résidentiel etnotre secteur Autres activités de Bell Canada.

La marge du BAIIA en 2005 s’est élevée à 39,8 % pourBCE et à 41,7 % pour Bell Canada, en baisse dans les deuxcas de 0,7 point de pourcentage comparativement à 2004. Labaisse d’un exercice à l’autre reflète les pressions exercées surles coûts d’exploitation, ce qui comprend :• la hausse des coûts d’acquisition d’abonnés des servicessans fil• l’érosion continue des services voix et données tradition-nels générant des marges élevées dans tous nos secteurs• la décision du CRTC relative aux services de RNC• les coûts engagés pour rétablir les niveaux de service à lasuite du règlement du conflit de travail chez Entourage.

L’incidence de ces facteurs sur les marges du BAIIA a étéen grande partie compensée par les économies au chapitredes coûts réalisées dans la foulée du projet Galilée.

BÉNÉFICE NET ET BÉNÉFICE PAR ACTION

En 2005, le bénéfice net attribuable aux actions ordinairess’est chiffré à 1 891 millions $, ou 2,04 $ par action ordi-naire, soit 24 % de plus que le bénéfice net de 1 523 mil-lions $, ou 1,65 $ par action ordinaire en 2004. Le bénéficede l’exercice comprend une charge nette de 10 millions $ autitre des frais de restructuration et autres éléments et desgains nets sur placements, comparativement à une chargenette de 349 millions $ l’exercice précédent. Le bénéfice net

04

05

2,05 $(0,01 $)

2,02 $(0,37 $)

Gains nets sur placements, frais de restructuration et autres éléments

BÉNÉFICE PAR ACTION

Bénéfice net avant gains nets sur placements, frais de restructuration et autres éléments

avant les frais de restructuration et autres éléments et lesgains nets sur placements de 1 901 millions $, ou 2,05 $ paraction ordinaire, était en hausse de 29 millions $, ou 0,03 $par action ordinaire. Ce résultat représente une augmenta-tion de 1,5 % par rapport à 2004. L’amélioration du bénéficepar action avant les frais de restructuration et autres élémentset les gains nets sur placements peut être attribuée à lahausse du BAIIA, combinée à l’incidence du programme demonétisation des pertes fiscales entre Bell Canada et BellCanada International Inc. (BCI) et aux économies nettesd’impôts. Ces facteurs ont plus que compensé l’augmenta-tion de la charge nette au titre des avantages sociaux et del’amortissement.

DÉPENSES EN IMMOBILISATIONS

Les dépenses en immobilisations de BCE se sont établies à 3 428 millions $ en 2005, soit 109 millions $, ou 3,3 %, deplus qu’en 2004. En pourcentage des produits d’exploi-tation, les dépenses en immobilisations se sont établies à17,9 % en 2005, contre 18,1 % en 2004.