Embed Size (px)

Citation preview

1

BMCE MONTHLYLe Magazine Economique de BMCE Bank

Problématique du financement de la PME 2

Pour un meilleur partenariat Banques / PME 7

L’Offshoring au Maroc 9

Sélection Documentaire 15

SOMMAIREEDITORIAL

Existe-t-il vraiment une problématique dufinancement de la PME au Maroc ? En tenantcompte de l’avis des chefs d’entreprise, laréponse à cette question est positive.

Sur un échantillon de 850 entreprises, 80% deleurs dirigeants estiment que le secteurbancaire ne participe que très faiblement aufinancement de la PME. Ce résultat place leMaroc en tête d’un groupe de 30 paysconcurrents.

Mais selon ces mêmes estimations, près d’untiers du dernier investissement réalisé par unePME marocaine a été soutenu par les banques,plaçant le Maroc en seconde position du mêmegroupe de pays.

De même, au niveau méditerranéen, le secteurbancaire marocain participe directement àl’activité des PME, plus que n’importe quelautre pays du sud de la Méditerranée -Tunisieexclue.

Le financement de la PME marocainereprésente ainsi, une problématique bien pluscomplexe que le simple adage selon lequel lesbanques prêtent peu.

Les manques de transparence et deprofessionnalisme dans la présentation desdossiers de crédit limitent la capacitéd’emprunt des PME. Cette sous efficienceimpose aux banques le maintien d’un niveau degaranties élevé.

Dès lors, l’ensemble des opérateurs, mais aussile législateur, sont dans l’obligation derationaliser le fonctionnement de l’économienationale afin de relever les défis de demain.

L’équipe rédactionnelle du Département des Etudes et de

la Documentation

CAPITAL HUMAIN & TECHNOLOGIES

DIRECTION DES AFFAIRES GENERALES

DEPARTEMENT DES ETUDES ET DE LA

DOCUMENTATION

Responsable de département

Mamoun TAHRI JOUTEI, [email protected]

Chargés d’études

Safaa EL FAHLI, [email protected]

Brahim EL KADIRI, [email protected]

Cellule de veille stratégique

Yassmina Berrada, [email protected]

Fatima Zehra Alaoui, [email protected]

Documentalistes

Said HIDANE, [email protected]

Khalid ZOUHOU, [email protected]

Préparation des données

Karima AÏT ELHAJ, [email protected]

Maquettistes

Mohamed NOREDDINE, [email protected]

Mohammed EL ALLAM, [email protected]

2

Les enjeux de développement de l'économiemarocaine sont importants. La privatisation desentreprises publiques, la libéralisation del'économie nationale, la signature des accordsde libre échange et l'internationalisation deséchanges commerciaux sont autant de facteursfavorisant l'investissement privé et la mise àniveau des PME marocaines. La croissance del'économie domestique est conditionnée par larésolution de nombreuses contraintes dont ladifficulté d'accès aux sources de financement.Celui-ci est assuré, dans la majorité des cas, parles fonds propres de l'entreprise.

Les PME marocaines pâtissent-elles réellementde difficultés d'accès au financement ?

Pour répondre à cette question, unbenchmarking international est établi, ci-après,afin de comparer la problématique dufinancement au Maroc avec les payscomparables du pourtour de la Méditerranée.Seront abordés, par la suite, les principauxfacteurs matérialisant cette problématique auMaroc, puis, les perspectives du financementdes PME au Maroc.

LE MAROC EST RELATIVEMENT BIEN

POSITIONNÉ PAR RAPPORT AUX PAYS

DE MÊME TAILLE

Positionner le Maroc par rapport à unbenchmark de pays comparables (Tunisie,Turquie, Egypte) en matière d'accès aufinancement permet d'évaluer le degréd'intensité de cette problématique dans ces payset par conséquent d'affirmer ou d’infirmerladite problématique au Maroc.

La Tunisie

Le financement bancaire reste le principalinstrument de financement des entreprisestunisiennes. La part des concours bancaires auxPME représente en moyenne annuelle près de49% de l'ensemble des concours. Le recoursaux marchés des capitaux demeure négligeable.

Par ailleurs, l'Etat tunisien a lancé un défi decréer 70.000 entreprises à l'horizon 2009. Pourcela, il a été décidé d'instituer la Banque deFinancement des Petites et MoyennesEntreprises (BFPME) qui aura pour mission lamobilisation des crédits à la dynamisation del'investissement et l'évaluation de la faisabilitédes projets bancables avec des méthodesscientifiques en leur offrant l'encadrement et lesuivi nécessaires.

Egalement, et afin de promouvoir la créationdes PME, l'Etat tunisien a promulgué la loi 95sur les sociétés à capital risque. Dans ce sens, laTunisie est devenue le seul pays du sud de laMéditerranée à avoir développé un cadrejuridique approprié au développement dessociétés à capital risque avec d'importantsavantages fiscaux. Il existe 13 Sociétésd'Investissement à Capital Risque (SICARS)filiales de banques, 11 SICARS filiales degroupes industriels et 6 SICARS régionales.

La Turquie

Les PME turques étaient affectées par unenvironnement économique défavorable. Aucours des années 80 et 90, l'économie souffraitd'une inflation chronique due à un désordre desfinances publiques. Les taux d'intérêt réelsétaient excessivement élevés, impactant lacroissance.

PROBLEMATIQUE DU FINANCEMENT DE LA PME

3

BMCE MONTHLYLe Magazine Economique de BMCE Bank

Depuis la restructuration et la recapitalisationdes banques durant les années 2000 et 2001,celles-ci tendent à rationner massivement lesentreprises privées, suite à l'application desnormes prudentielles. Seulement 5% descrédits bancaires sont octroyés à des PMEindustrielles, les banques préférant investirdans des obligations d'Etat ou dans les grandesentreprises. Ceci laisse apparaître laproblématique du financement de la PME.

L'Egypte

En dépit de la réforme du secteur financier etde la libéralisation des taux d'intérêt, les PMEégyptiennes pâtissent des difficultés en matièred'accès au financement. La proportion descrédits distribués au secteur privé s'établit à3,5% du total des crédits à l'économie. Cetteproportion devrait augmenter à 10 ou 15% dansles prochaines années.

De plus, le secteur bancaire égyptien faitpreuve d'une certaine discrimination vis-à-visdes petites et moyennes entreprises. Ainsi,0,19% des clients des banques égyptiennesaccapare 52% des encours de crédits àl'économie. De ce fait, seules 13% des PMEont eu accès au crédit bancaire, contre 36%pour les grandes entreprises.

La problématique du financement de la PMEest omniprésente dans les pays concurrents duMaroc. En ce qui concerne la proportion descrédits distribués au secteur privé et au secteurpublic non-financier par rapport au PIB, leMaroc devance l'Egypte et se situe derrière laTunisie avec 56,7% en 2004. Dès lors, leMaroc est relativement bien positionné parrapport aux pays comparables en matièred'octroi de prêt. Il n'existe donc pas vraiment deproblématique du financement de la PME auMaroc.

LES CONCOURS BANCAIRES AU FINANCEMENT DE

L’ECONOMIE (EN POURCENTAGE)

1999 2000 2001 2002 2003 2004

Tunisie 66 66 68 69,5 67,4 -

Egypte - 52 54,9 54,7 53,9 49,3

Maroc 54 56,6 54,5 54,4 55,9 56,7

UN RÉEL ACCÈS AUX SOURCES DE

FINANCEMENT

Le rapport "Evaluation du Climat del'Investissement" de la Banque Mondialeconforte cette conclusion.

Si la difficulté d'accès au financement est citéecomme une contrainte récurrente par lesentreprises, et plus particulièrement par lesPME (80% des entreprises interrogéesperçoivent (i) le coût élevé du crédit et (ii) ladifficulté d'accès au financement comme deréels obstacles à l'investissement), la réalité duterrain est en contradiction avec la perceptiondes chefs d'entreprises.

La majorité des entreprises maintient de bonnesrelations avec leurs banques. 68% desentreprises bénéficient d'une autorisation defacilité de caisse. La plupart des entreprisesayant demandé un prêt l'ont obtenu. Enfin, 79%des entreprises sont confiantes dans la capacitéde leur banque à leur octroyer un prêt si uneopportunité d'investissement se présentait.

POURCENTAGE DU DERNIER INVESTISSEMENT

FINANCÉ PAR LE CRÉDIT

Source : Rapport "Evaluation du Climat de l'Investissement"

Cam

bo

dge

Ukr

ain

eYo

ugo

slav

ieB

elar

us

Turq

uie

Ru

ssie

Egyp

teSl

ova

qu

ieSl

ové

nie

Paki

stan

Bu

lgar

ieR

om

anie

Es

ton

ie

Ho

ngr

ieB

osn

ieR

ep.

Tch

èqu

eG

éorg

ieP

hili

pin

esPo

logn

eB

rési

l A

lgér

ieM

old

avie

Ind

on

ésie

Cro

atie

Om

anC

hin

eH

on

du

ras

Equ

ateu

rB

angl

ades

hM

aro

cSa

lvad

or

3% 3%

4% 4%

5% 5% 5,5% 6% 7% 7% 8% 8% 9% 10

%

10%

10%

12% 14

% 15%

15% 16

%

16%

16%

16%

18% 20

%

28% 29

%

30% 32

% 33%

Source : Access to finance for SMEs of the MENA region

4

Dans le même sens, les entreprises marocainesfinancent en moyenne 30% de leurinvestissement et 20% de leur fonds deroulement par le crédit bancaire.

ADAPTATION DU SYSTÈME FINANCIER

MAROCAIN AUX EXIGENCES DU

MARCHÉ DE LA PME

Cette amélioration à l'accès au financement estle résultat de l'adaptation du secteur financiermarocain aux exigences du marché de la PME.

En effet, le secteur financier n’a cessé de semoderniser durant ces dernières années. Laréforme de la loi bancaire 1993, lapromulgation de la nouvelle loi bancaire 2006,la révision des statuts de Bank Al Maghrib, lasuppression de l'encadrement du crédit, lalibéralisation et la poursuite de la baisse destaux d'intérêt plaident en faveur del'amélioration des conditions de financementdes PME.

Les banques ont mis en place toute unepanoplie d'instruments financiers au service desentreprises, y compris les PME. Elles ontdiversifié leur gamme de produits "crédits" deconcert avec la Caisse Centrale de Garantie etles organismes de financement internationaux.

Aujourd’hui, les entreprises peuvent utiliserdes lignes de crédits court, moyen et longtermes nationales et internationales, bénéficierdes fonds spécifiques à la mise à niveau(FOMAN, FORTEX, RENOVOTEL, FODEP...)et solliciter d'autres formules de financementtelles que le crédit-bail "leasing", le capital-risque et l'appel public à l'épargne.

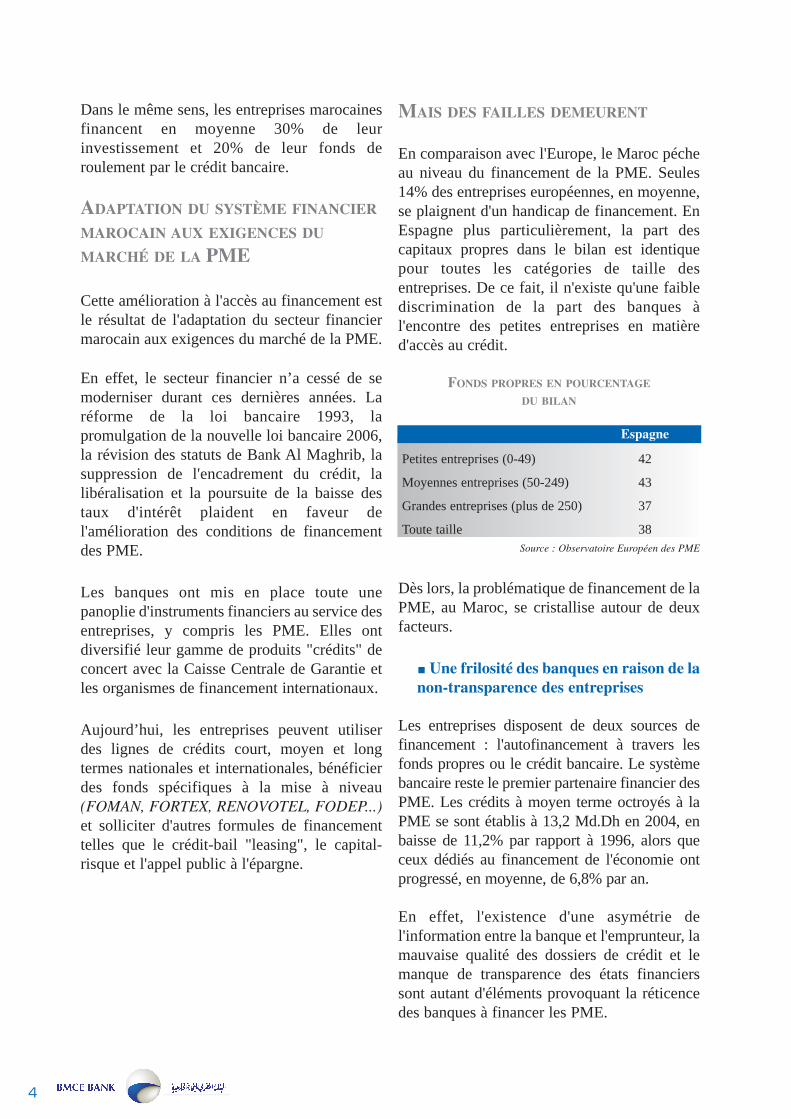

MAIS DES FAILLES DEMEURENT

En comparaison avec l'Europe, le Maroc pécheau niveau du financement de la PME. Seules14% des entreprises européennes, en moyenne,se plaignent d'un handicap de financement. EnEspagne plus particulièrement, la part descapitaux propres dans le bilan est identiquepour toutes les catégories de taille desentreprises. De ce fait, il n'existe qu'une faiblediscrimination de la part des banques àl'encontre des petites entreprises en matièred'accès au crédit.

FONDS PROPRES EN POURCENTAGE

DU BILAN

Espagne

Petites entreprises (0-49) 42

Moyennes entreprises (50-249) 43

Grandes entreprises (plus de 250) 37

Toute taille 38

Dès lors, la problématique de financement de laPME, au Maroc, se cristallise autour de deuxfacteurs.

Une frilosité des banques en raison de lanon-transparence des entreprises

Les entreprises disposent de deux sources definancement : l'autofinancement à travers lesfonds propres ou le crédit bancaire. Le systèmebancaire reste le premier partenaire financier desPME. Les crédits à moyen terme octroyés à laPME se sont établis à 13,2 Md.Dh en 2004, enbaisse de 11,2% par rapport à 1996, alors queceux dédiés au financement de l'économie ontprogressé, en moyenne, de 6,8% par an.

En effet, l'existence d'une asymétrie del'information entre la banque et l'emprunteur, lamauvaise qualité des dossiers de crédit et lemanque de transparence des états financierssont autant d'éléments provoquant la réticencedes banques à financer les PME.

Source : Observatoire Européen des PME

5

BMCE MONTHLYLe Magazine Economique de BMCE Bank

Seul un tiers des entreprises fait appel à desauditeurs externes pour présenter des comptescertifiés.

En conséquence, les banques se couvrentcontre le risque de défaut des PME, enimposant (i) des taux d'intérêt élevés, (ii) descoûts de traitement, de gestion et de suivi desdossiers de crédit onéreux et (iii) des garantiesréelles importantes. Dès lors, le comportementdes banques et des entreprises ne favorise pasl'efficience du marché de crédit.

La conjonction de ces deux facteurs provoqueune situation où les PME ne peuvent sefinancer en externe et où les banques nepeuvent réinjecter l'épargne collectée dansl'économie domestique privée.

Sous-exploitation des différentessources de financement

Les lignes de financement bilatérales sont sous-utilisées par les PME. A titre d'exemple, la lignePME/PMI française n'a été engagée qu'à hauteurde 53%, la ligne espagnole qu'à 37% et la ligneitalienne qu'à 26%. Cette faible part est imputableà la méconnaissance de ces mécanismes definancement par la majorité des PME marocaines,d'une part, et à l'inéligibilité des PME aux critèresde financement, d'autre part.

Le capital-risque constitue un moyen definancement alternatif pour les PME. Il n'atoutefois contribué qu’au financement de 85entreprises à fin 2004 pour un montant dedécaissements de 31 millions d'euros, soit 38,3%du montant total de la ligne capital-risque géréepar la Banque Européenne d'Investissement (BEI).

Le capital-risque reste un moyen definancement inadapté aux besoins de la PMEdu fait (i) de la rigidité des critères d'éligibilitédes sociétés de capital-risque au financementde la PME et (ii) du manque d'encadrementtechnique et financier limitant ainsi l'accès desPME au capital-risque.

De plus, les sources de financement proposéespar les établissements de crédits sont, souvent,inadaptées aux besoins des PME.

En effet, les banques privilégient une offre definancement à court terme, plus adaptée à lamobilisation du poste clients ou à la gestion detrésorerie, qu'au financement de l'investissementou au renforcement des fonds propres.

Dès lors et afin que le Maroc atteigne lesnormes internationales de financement, lesbanques et les entreprises doivent adopter unarsenal de mesures permettant la promotiond'une relation de transparence, de proximité etde partenariat entre la banque et la PME.

UNE NÉCESSAIRE MAÎTRISE DU

RISQUE DE CRÉDIT ET UNE REFONTE

DE LA RELATION BANQUE - PME

Il devient nécessaire d'accompagner le tissuindustriel domestique en offrant des moyens definancement adéquats et accessibles. Pour cela,il conviendra de développer une relation "win-win" entre la banque et la PME et ce, enadoptant des comportements novateurs.

Pour la PME

- transparence des états financiers ;

- diminution du degré de l'asymétrieinformationnelle ;

- conception d’une étude de faisabilité pourtout demande de dossier de crédit ;

- renforcement des fonds propres ;

- application d'un style de gestion moderne etrigoureux.

Pour la banque

- transparence en matière de tarification desservices financiers ;

- développement d'un service de proximité ;

- décentralisation du pouvoir ;

- présentation d'un canevas type de demande decrédit et de garanties liées au projet ;

- réflexion sur une procédure efficace etpratique en matière de résolution des litiges ;

6

- allègement des coûts de financement ;

- accompagnement de la PME sur tous lesniveaux : conseil, placements, crédits, etc.

En poursuivant ces recommandations, lesbanques et les PME atteindront les standardsinternationaux et pourront établir un langagecommun afin qu'il y ait un transfert de fondsentre les prêteurs et les emprunteurs. Dans cecontexte, un code de bonne conduite ou uncode d'éthique entre les banques et les PMEpourrait servir à établir un dialogue franc entreles deux parties.

Par ailleurs, le risque de crédit devra être bienmaîtrisé au niveau des banques. La création de lacentrale des bilans ainsi que l'élaboration desétudes sectorielles représentent des outils de prisede décision, permettant une meilleure appréciationdu risque de défaut des PME marocaines.

LES PME MAROCAINES, IMPACTÉES

PAR L'APPLICATION DE BÂLE II

L'application de l'accord de Bâle II par lesbanques marocaines aura incontestablement unimpact sur les conditions de financement desPME. Le secteur bancaire mettra en place desratings d'entreprise standardisés et objectifs envue d'évaluer leur solvabilité. Ainsi, l'utilisationpar les banques de ratings - internes et externes- permettra de différencier les "bons" et les"mauvais" débiteurs. Dès lors, un ratingdéfavorable serait susceptible de renchérir lecoût de financement. En revanche, uneentreprise ayant fait l'objet d'un rating favorableverrait son coût de financement baisser.

Cependant, l'entrée en vigueur des nouvellesnormes prudentielles pourrait constituer uneopportunité pour les entreprises proactives. LesPME marocaines devront s'engager désormaisdans la modernisation de leurs structuresorganisationnelle et managériale afin de sepréparer aux futurs processus de rating. Ellesbénéficieront non seulement de la baisse du coûtde financement mais aussi de l'amélioration deleur positionnement concurrentiel.

FOCUS

Les PME constituent une composanteprimordiale du tissu économique national.Elles jouent un rôle important dans la créationde la richesse, dans la lutte contre le chômageet la pauvreté et dans le développementrégional. En effet, elles représentent 95% desentreprises nationales, emploient la moitié dessalariés et réalisent 40% de la production, 51%des investissements et 31% des exportations.Mais, elles ne contribuent qu'à hauteur de 20%à la valeur ajoutée du Maroc.

Est considérée comme PME toute entrepriserépondant aux conditions suivantes :

- un effectif permanent ne dépassant pas 200 personnes ;

- un chiffre d'affaires hors taxes inférieur à 75 M.Dh ou un total bilan inférieur à 50 M.Dh;

- un programme d'investissement initialinférieur à 25 M.Dh.

Réalisé par Brahim EL KADIRI

SOURCES BIBLIOGRAPHIQUES

- “Evaluation du financement de la PME au Maroc”,Direction de la Politique Economie Générale, 2003.

- “La Turquie au tournant”, Lettre du Centre d'EtudesProspectives et d'Informations Internationales, 2004.

- “Evaluation du climat de l'investissement”, BanqueMondiale, 2005.

- “Systèmes financiers en Euro-Méditerranée : enjeux,limites et perspectives”, Centre Euro-Méditerranéen duManagement, 2005.

- “Sources de financement des projets d'investissementdans la région MEDA : le capital investissement”, 2005.

- “Access to finance for SMEs of the Middle East andNorth Africa Region”, Commission of the EuropeanCommunities, 2006.

- “Financement des PME au Maroc : contraintes,enjeux et perspectives”, Mohamed Boussetta, 2006.

7

BMCE MONTHLYLe Magazine Economique de BMCE Bank

Le Gouverneur de Bank Al-Maghrib, M. Abdellatif JOUAHRI, a donné le coupd'envoi, le 23 novembre 2006, de la campagnenationale de sensibilisation au financement dela PME sous le thème : "Pour un meilleurpartenariat Banques/PME au service dudéveloppement humain".

L'objectif de cette campagne est de desserrer lescontraintes structurelles auxquelles font face lesPME marocaines. Pour cela, il conviendrait queles pouvoirs publics, les banques et les PMEagissent ensemble dans un esprit de dialogue,d'ouverture et de transparence. Cette campagnes'inscrit dans le cadre de l'Initiative Nationalepour le Développement Humain (INDH) visantla promotion sociale à travers le développementéconomique.

Tous les intervenants sont unanimes surl'existence de la problématique du financementde la PME au Maroc. Le Ministre de l'Industrie,du Commerce et de la Mise à niveau del'économie, M. Salaheddine MEZOUAR, aindiqué dans son discours que les fonds de miseà niveau ne fonctionnement pas, en raison d'unproblème de confiance entre les acteurs. D'uncôté, les PME opèrent dans l'incertitude. Del'autre, les banques ne supportent pas la prise derisque dans l'incertitude.

Pareillement, le Gouverneur de Bank Al-Maghrib,M. Abdellatif JOUAHRI, a indiqué que lecoût du crédit bancaire reste élevé au Maroc etque les PME marocaines se plaignent dedifficultés d'accès au financement. Ainsi, lanon-efficience du fonctionnement du marchéde crédit se traduit par un rationnementquantitatif.

Pour sa part, le Président du GroupementProfessionnel des Banques du Maroc, M. Othman BENJELLOUN, a insisté sur le

rôle que peuvent jouer les pouvoirs publics,BAM, le GPBM, la CGEM, la Caisse Centralede Garantie et l'ANPME dans l'encouragementet l'appui aux PME.

Au niveau des réalisations, nombreux ont étéles efforts déployés par le secteur bancaire pourpallier à cette problématique. A été signée le 10novembre 2005 la convention de partenariatentre le GPBM et l'ex-Fédération PME/PMI,transformée en commission PME de la CGEM.Ainsi, un comité de suivi a été créé au sein duGPBM pour évaluer l'application de laconvention de la part des banques, des PME etdes autres partenaires.

Le GPBM, de concert avec BAM, a publié uncommuniqué par lequel les banques s'engagentà diminuer les conditions bancaires d'octroi decrédit et à poursuivre la baisse des délais derecouvrement et des dates de valeurs. Les PMEdevront axer leurs efforts sur la voie de latransparence, de la mise à niveau, de lacompétitivité et de la bonne gouvernance.

En outre, Bank Al-Maghrib, en concertationavec le Ministère des Finances et de laPrivatisation, a engagé une étude pour (i) lamise en place d'un système de garantie nationalet (ii) le renforcement des dispositions relativesau capital risque.

De plus, pour améliorer le fonctionnement dumarché de crédit, BAM a adopté une stratégievisant le renforcement continu de l'informationfinancière, la modernisation des systèmes derating/scoring des entreprises, la normalisationde l'information comptable et l'amélioration dela relation banques/clientèles. Ainsi, la BanqueCentrale a élaboré la dernière directive sur leséléments d'information minimums devant êtrerequis par les établissements de crédit dans lecadre de l'instruction des dossiers de crédit.

POUR UN MEILLEUR PARTENARIAT BANQUES / PME

8

Dans le même sens, le Président de la CGEM,M. Moulay Hafid EL ALAMY, a mis l'accentsur la restructuration de la CGEM pour ledéveloppement et la promotion de la PME.Celle-ci sera la priorité de la stratégie CGEMdans les années à venir. Les chantiers majeursde la CGEM portent sur :

- la facilitation des formalités douanières ;

- le contrôle des impôts ;

- la promotion des exportations marocaines ;

- l'accès aux sources de financement ;

- et le maillage entre opérateurs étrangers etmarocains.

Le Président de la CGEM a prôné pour unefiscalité adaptée à la PME, notamment, labaisse de l'Impôt sur les Sociétés (IS), à partirde l'année 2008.

9

BMCE MONTHLYLe Magazine Economique de BMCE Bank

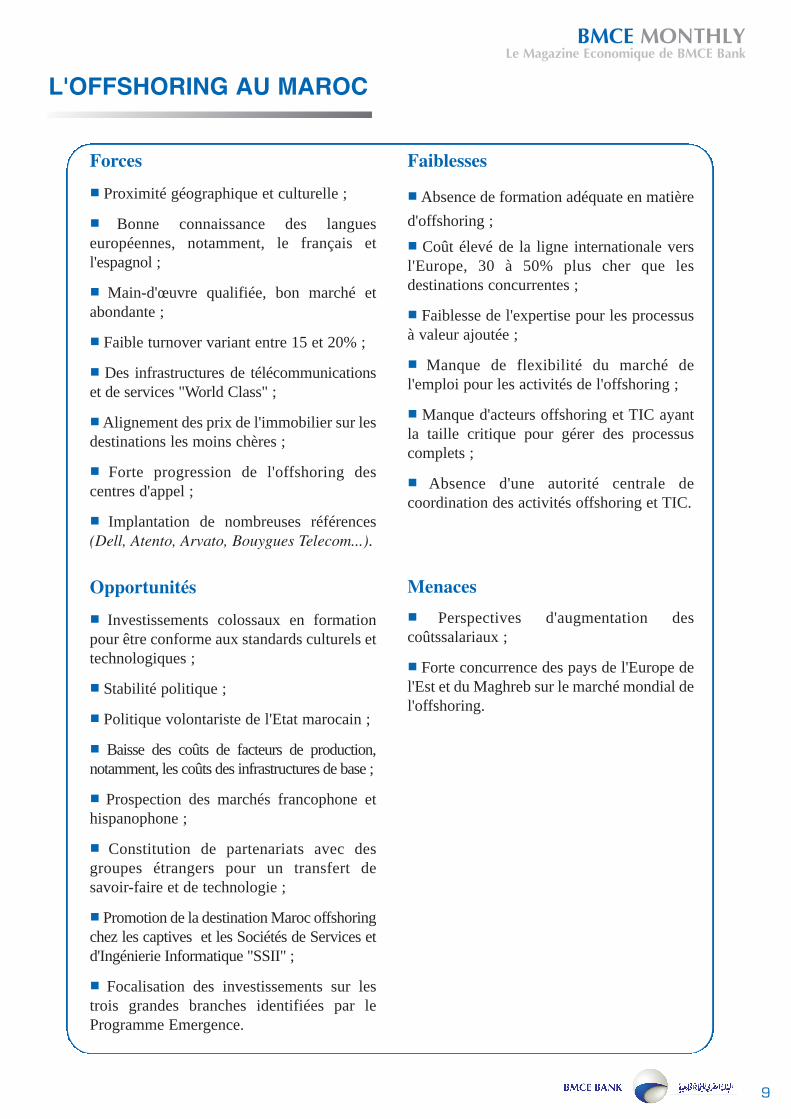

L'OFFSHORING AU MAROC

Forces

Proximité géographique et culturelle ;

Bonne connaissance des langueseuropéennes, notamment, le français etl'espagnol ;

Main-d'œuvre qualifiée, bon marché etabondante ;

Faible turnover variant entre 15 et 20% ;

Des infrastructures de télécommunicationset de services "World Class" ;

Alignement des prix de l'immobilier sur lesdestinations les moins chères ;

Forte progression de l'offshoring descentres d'appel ;

Implantation de nombreuses références (Dell, Atento, Arvato, Bouygues Telecom...).

Opportunités

Investissements colossaux en formationpour être conforme aux standards culturels ettechnologiques ;

Stabilité politique ;

Politique volontariste de l'Etat marocain ;

Baisse des coûts de facteurs de production,notamment, les coûts des infrastructures de base ;

Prospection des marchés francophone ethispanophone ;

Constitution de partenariats avec desgroupes étrangers pour un transfert desavoir-faire et de technologie ;

Promotion de la destination Maroc offshoringchez les captives et les Sociétés de Services etd'Ingénierie Informatique "SSII" ;

Focalisation des investissements sur lestrois grandes branches identifiées par leProgramme Emergence.

Faiblesses

Absence de formation adéquate en matière

d'offshoring ;

Coût élevé de la ligne internationale versl'Europe, 30 à 50% plus cher que lesdestinations concurrentes ;

Faiblesse de l'expertise pour les processusà valeur ajoutée ;

Manque de flexibilité du marché del'emploi pour les activités de l'offshoring ;

Manque d'acteurs offshoring et TIC ayantla taille critique pour gérer des processuscomplets ;

Absence d'une autorité centrale decoordination des activités offshoring et TIC.

Menaces

Perspectives d'augmentation descoûtssalariaux ;

Forte concurrence des pays de l'Europe del'Est et du Maghreb sur le marché mondial del'offshoring.

10

La mondialisation des biens et des services, laforte concurrence sur les marchés deconsommation, la diffusion des nouvellestechnologies de l'information et de lacommunication sont autant de facteurs stimulantle mouvement de délocalisation des services“offshoring” à grand potentiel d'information et àforte valeur ajoutée.

L'offshoring peut-il représenter un nouveaurelais de croissance pour le Maroc ?

Une réponse à cette question est proposée àtravers (i) l'état des lieux de l'activité del'offshoring dans le monde, puis au Maroc, (ii)la politique volontariste de l'Etat en matière del'offshoring et (iii) les perspectives decroissance de ce secteur, en comparant leMaroc avec ses concurrents (Inde, Roumanie,Tunisie et Sénégal).

FORTE CROISSANCE DU MARCHÉ

MONDIAL DE L'OFFSHORING

L'offshoring correspond aux délocalisations decertaines activités dans le but de tirer profit desavantages que présentent des plates-formes deproduction extra-territoriales en termes decoûts, d'environnement des affaires et dedisponibilité des facteurs de production.

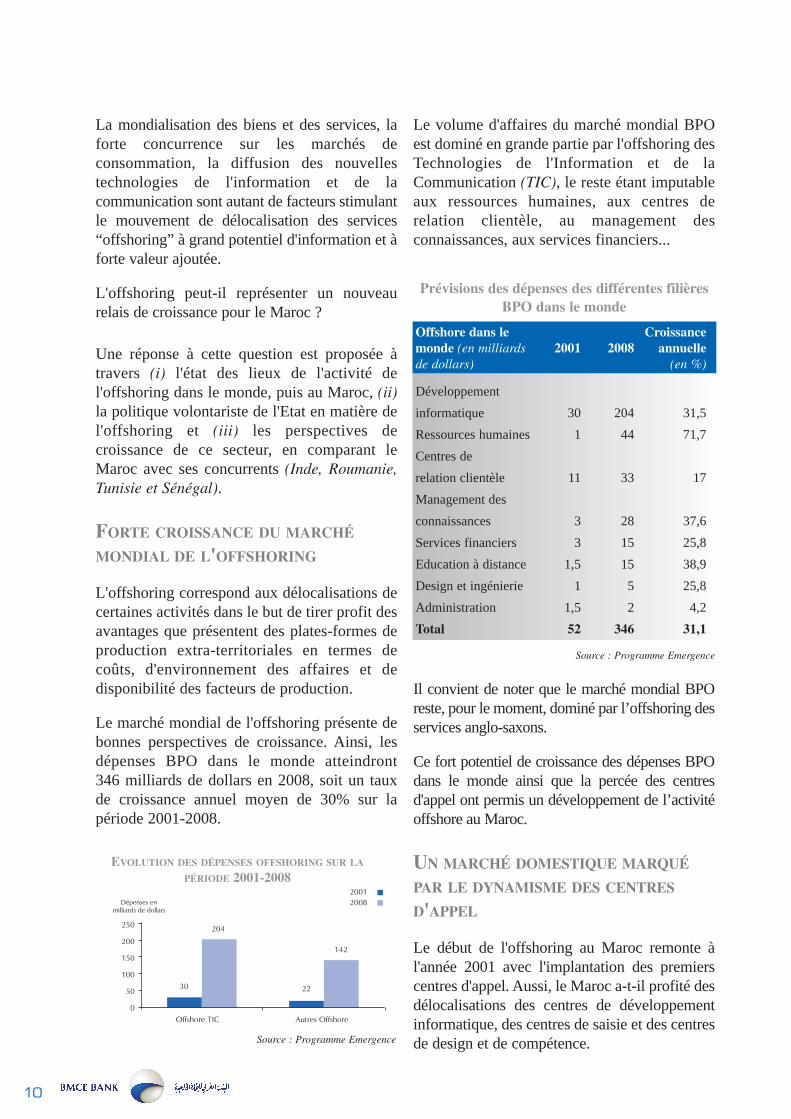

Le marché mondial de l'offshoring présente debonnes perspectives de croissance. Ainsi, lesdépenses BPO dans le monde atteindront 346 milliards de dollars en 2008, soit un tauxde croissance annuel moyen de 30% sur lapériode 2001-2008.

Le volume d'affaires du marché mondial BPOest dominé en grande partie par l'offshoring desTechnologies de l'Information et de laCommunication (TIC), le reste étant imputableaux ressources humaines, aux centres derelation clientèle, au management desconnaissances, aux services financiers...

Prévisions des dépenses des différentes filièresBPO dans le monde

Offshore dans le Croissancemonde (en milliards 2001 2008 annuellede dollars) (en %)

Développement

informatique 30 204 31,5

Ressources humaines 1 44 71,7

Centres de

relation clientèle 11 33 17

Management des

connaissances 3 28 37,6

Services financiers 3 15 25,8

Education à distance 1,5 15 38,9

Design et ingénierie 1 5 25,8

Administration 1,5 2 4,2

Total 52 346 31,1

Source : Programme Emergence

Il convient de noter que le marché mondial BPOreste, pour le moment, dominé par l’offshoring desservices anglo-saxons.

Ce fort potentiel de croissance des dépenses BPOdans le monde ainsi que la percée des centresd'appel ont permis un développement de l’activitéoffshore au Maroc.

UN MARCHÉ DOMESTIQUE MARQUÉ

PAR LE DYNAMISME DES CENTRES

D'APPEL

Le début de l'offshoring au Maroc remonte àl'année 2001 avec l'implantation des premierscentres d'appel. Aussi, le Maroc a-t-il profité desdélocalisations des centres de développementinformatique, des centres de saisie et des centresde design et de compétence.

Offshore TIC Autres Offshore

2001

2008

30 22

204

142

250

200

150

100

50

0

Dépenses en milliards de dollars

EVOLUTION DES DÉPENSES OFFSHORING SUR LA

PÉRIODE 2001-2008

Source : Programme Emergence

11

BMCE MONTHLYLe Magazine Economique de BMCE Bank

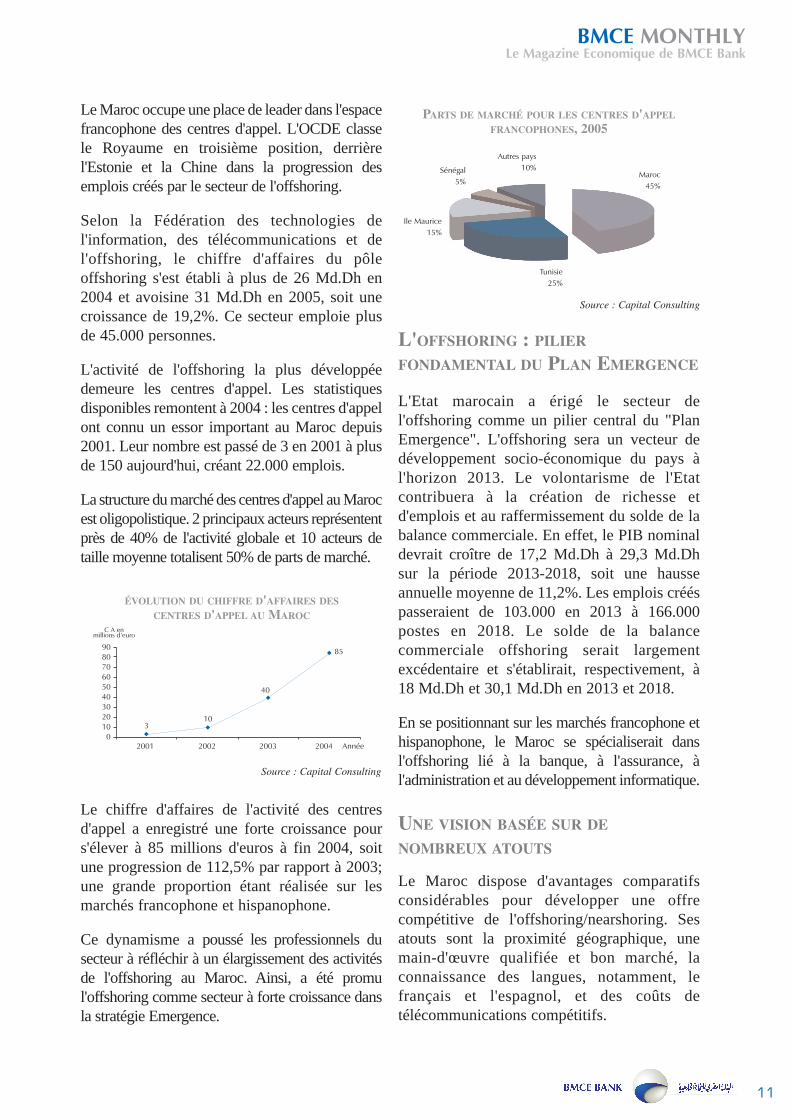

Le Maroc occupe une place de leader dans l'espacefrancophone des centres d'appel. L'OCDE classele Royaume en troisième position, derrièrel'Estonie et la Chine dans la progression desemplois créés par le secteur de l'offshoring.

Selon la Fédération des technologies del'information, des télécommunications et del'offshoring, le chiffre d'affaires du pôleoffshoring s'est établi à plus de 26 Md.Dh en2004 et avoisine 31 Md.Dh en 2005, soit unecroissance de 19,2%. Ce secteur emploie plusde 45.000 personnes.

L'activité de l'offshoring la plus développéedemeure les centres d'appel. Les statistiquesdisponibles remontent à 2004 : les centres d'appelont connu un essor important au Maroc depuis2001. Leur nombre est passé de 3 en 2001 à plusde 150 aujourd'hui, créant 22.000 emplois.

La structure du marché des centres d'appel au Marocest oligopolistique. 2 principaux acteurs représententprès de 40% de l'activité globale et 10 acteurs detaille moyenne totalisent 50% de parts de marché.

Le chiffre d'affaires de l'activité des centresd'appel a enregistré une forte croissance pours'élever à 85 millions d'euros à fin 2004, soitune progression de 112,5% par rapport à 2003;une grande proportion étant réalisée sur lesmarchés francophone et hispanophone.

Ce dynamisme a poussé les professionnels dusecteur à réfléchir à un élargissement des activitésde l'offshoring au Maroc. Ainsi, a été promul'offshoring comme secteur à forte croissance dansla stratégie Emergence.

L'OFFSHORING : PILIER

FONDAMENTAL DU PLAN EMERGENCE

L'Etat marocain a érigé le secteur del'offshoring comme un pilier central du "PlanEmergence". L'offshoring sera un vecteur dedéveloppement socio-économique du pays àl'horizon 2013. Le volontarisme de l'Etatcontribuera à la création de richesse etd'emplois et au raffermissement du solde de labalance commerciale. En effet, le PIB nominaldevrait croître de 17,2 Md.Dh à 29,3 Md.Dhsur la période 2013-2018, soit une hausseannuelle moyenne de 11,2%. Les emplois crééspasseraient de 103.000 en 2013 à 166.000postes en 2018. Le solde de la balancecommerciale offshoring serait largementexcédentaire et s'établirait, respectivement, à18 Md.Dh et 30,1 Md.Dh en 2013 et 2018.

En se positionnant sur les marchés francophone ethispanophone, le Maroc se spécialiserait dansl'offshoring lié à la banque, à l'assurance, àl'administration et au développement informatique.

UNE VISION BASÉE SUR DE

NOMBREUX ATOUTS

Le Maroc dispose d'avantages comparatifsconsidérables pour développer une offrecompétitive de l'offshoring/nearshoring. Sesatouts sont la proximité géographique, unemain-d'œuvre qualifiée et bon marché, laconnaissance des langues, notamment, lefrançais et l'espagnol, et des coûts detélécommunications compétitifs.

2001 2002 2003 2004 Année

310

40

85908070605040302010

0

C A en millions d’euro

ÉVOLUTION DU CHIFFRE D'AFFAIRES DES

CENTRES D'APPEL AU MAROC

PARTS DE MARCHÉ POUR LES CENTRES D'APPEL

FRANCOPHONES, 2005

Autres pays

10%Sénégal

5%

Ile Maurice

15%

Tunisie

25%

Maroc

45%

Source : Capital Consulting

Source : Capital Consulting

12

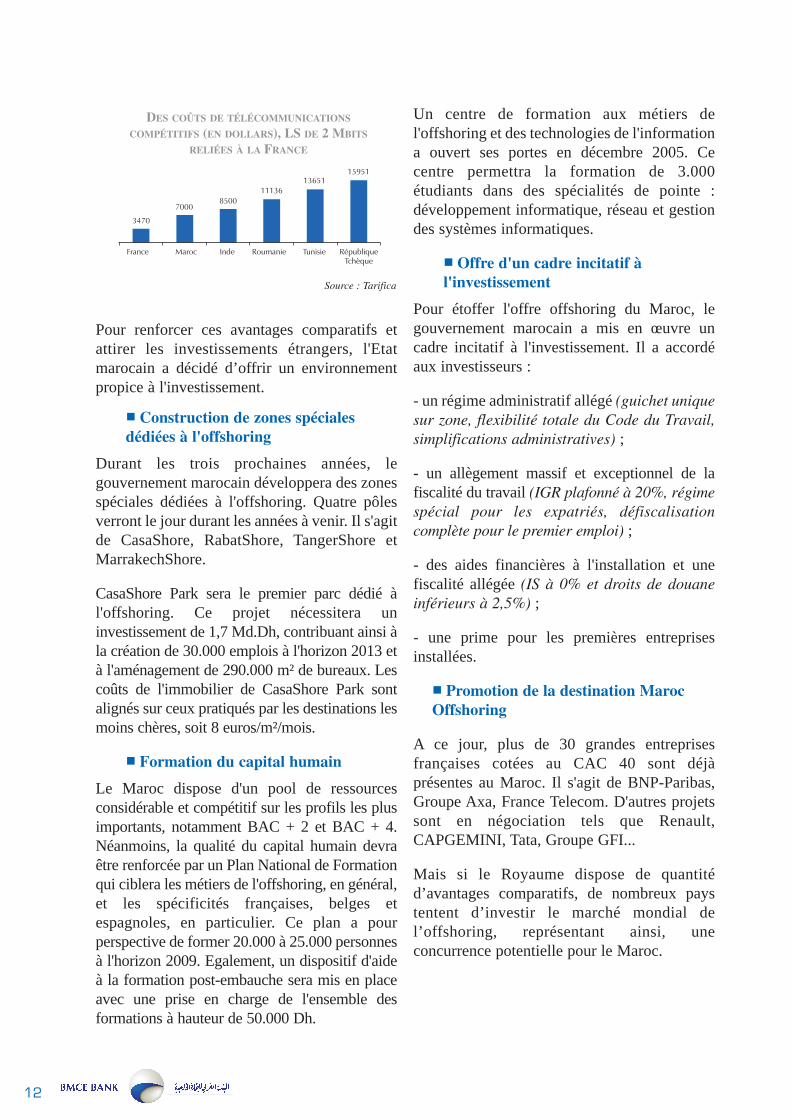

Pour renforcer ces avantages comparatifs etattirer les investissements étrangers, l'Etatmarocain a décidé d’offrir un environnementpropice à l'investissement.

Construction de zones spécialesdédiées à l'offshoring

Durant les trois prochaines années, legouvernement marocain développera des zonesspéciales dédiées à l'offshoring. Quatre pôlesverront le jour durant les années à venir. Il s'agitde CasaShore, RabatShore, TangerShore etMarrakechShore.

CasaShore Park sera le premier parc dédié àl'offshoring. Ce projet nécessitera uninvestissement de 1,7 Md.Dh, contribuant ainsi àla création de 30.000 emplois à l'horizon 2013 età l'aménagement de 290.000 m² de bureaux. Lescoûts de l'immobilier de CasaShore Park sontalignés sur ceux pratiqués par les destinations lesmoins chères, soit 8 euros/m²/mois.

Formation du capital humain

Le Maroc dispose d'un pool de ressourcesconsidérable et compétitif sur les profils les plusimportants, notamment BAC + 2 et BAC + 4.Néanmoins, la qualité du capital humain devraêtre renforcée par un Plan National de Formationqui ciblera les métiers de l'offshoring, en général,et les spécificités françaises, belges etespagnoles, en particulier. Ce plan a pourperspective de former 20.000 à 25.000 personnesà l'horizon 2009. Egalement, un dispositif d'aideà la formation post-embauche sera mis en placeavec une prise en charge de l'ensemble desformations à hauteur de 50.000 Dh.

Un centre de formation aux métiers del'offshoring et des technologies de l'informationa ouvert ses portes en décembre 2005. Cecentre permettra la formation de 3.000étudiants dans des spécialités de pointe :développement informatique, réseau et gestiondes systèmes informatiques.

Offre d'un cadre incitatif àl'investissement

Pour étoffer l'offre offshoring du Maroc, legouvernement marocain a mis en œuvre uncadre incitatif à l'investissement. Il a accordéaux investisseurs :

- un régime administratif allégé (guichet uniquesur zone, flexibilité totale du Code du Travail,simplifications administratives) ;

- un allègement massif et exceptionnel de lafiscalité du travail (IGR plafonné à 20%, régimespécial pour les expatriés, défiscalisationcomplète pour le premier emploi) ;

- des aides financières à l'installation et unefiscalité allégée (IS à 0% et droits de douaneinférieurs à 2,5%) ;

- une prime pour les premières entreprisesinstallées.

Promotion de la destination MarocOffshoring

A ce jour, plus de 30 grandes entreprisesfrançaises cotées au CAC 40 sont déjàprésentes au Maroc. Il s'agit de BNP-Paribas,Groupe Axa, France Telecom. D'autres projetssont en négociation tels que Renault,CAPGEMINI, Tata, Groupe GFI...

Mais si le Royaume dispose de quantitéd’avantages comparatifs, de nombreux paystentent d’investir le marché mondial del’offshoring, représentant ainsi, uneconcurrence potentielle pour le Maroc.

France Maroc Inde Roumanie Tunisie RépubliqueTchèque

3470

70008500

1113613651

15951

DES COÛTS DE TÉLÉCOMMUNICATIONS

COMPÉTITIFS (EN DOLLARS), LS DE 2 MBITS

RELIÉES À LA FRANCE

Source : Tarifica

13

BMCE MONTHLYLe Magazine Economique de BMCE Bank

ROUMANIE ET TUNISIE : DEUX

CONCURRENTS DIRECTS DU MAROC

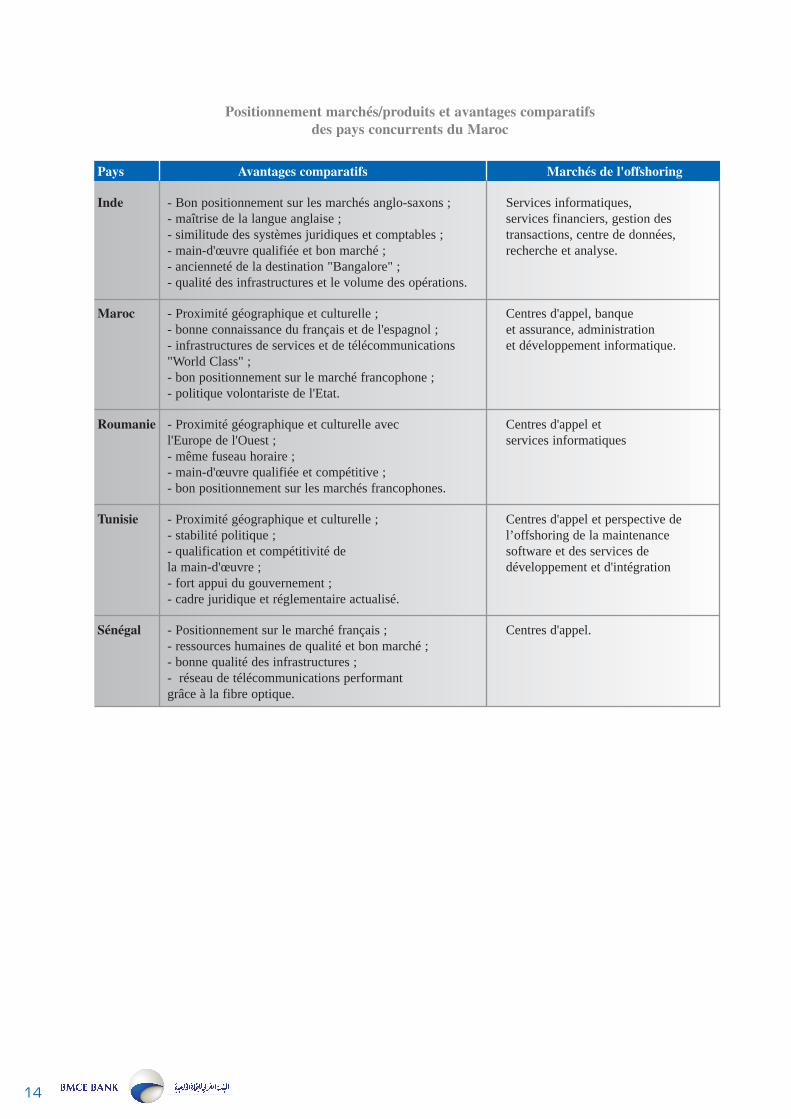

A cet effet, un benchmark des pays concurrents(Inde, Roumanie, Tunisie et Sénégal) a étéétabli dans le but de positionner leurs offresproduits/marchés par rapport au Maroc.rché

L'Inde ne constitue pas un concurrent directpour l'offshoring au Maroc car ce pays sepositionne sur le marché anglo-saxon desservices informatiques et financiers.

A l’inverse, la Roumanie et la Tunisie sont deuxconcurrents réels qui pourraient menacer l'essordu secteur de l'offshoring marocain. Les deuxpays ciblent les mêmes marchés francophonesd'Europe de l'Ouest et se positionnent sur lesmêmes filières que le Maroc.

Entre 2002 et 2004, le volume d'activité dansl'offshoring de services informatiques drainé enRoumanie par les Etats-Unis d'Amérique,l'Angleterre, la France, l'Allemagne, le Japon etHong Kong s'est établi à 1,83 milliards dedollars, générant 31.100 postes d'emplois.

Doté d'une vision et d'une stratégie sectorielle, leMaroc ambitionne de devenir une plate-formede développement, de production etd'exportation des services de l'offshoring. Pourcela, notre pays devra capitaliser sur sesavantages comparatifs (proximité géographiqueet culturelle, savoir-faire, avancéestechnologiques et coûts compétitifs) pour capterune part des investissements étrangers dans lesservices BPO. Si le marché de l'offshoring étaitconcentré jusqu'à aujourd'hui sur les centresd'appel, celui-ci sera étendu à d'autres filières,banques et assurances, télécommunications etdéveloppement informatique.

Par ailleurs, promouvoir les partenariats entregroupes étrangers et marocains favorisera letransfert de connaissances et de technologiespermettant un développement durable pour cesecteur. En outre, l'émergence de championsnationaux dans l'offshoring contribuera àl'ancrage de la destination Maroc surl'échiquier international.

SOURCES BIBLIOGRAPHIQUES

- "Du développement des centres d'appel à l'émergencedu BPO au Maroc", Agence Nationale deRéglementation des Télécommunications, 2004.

- "Offshore, état des lieux", CIO, 2004.

- "Le marché de l'offshore tunisien : challenges etopportunités, le Ministère des Technologies de laCommunication", 2005.

- "India rising : a medium-term perspective", DeutscheBank Research, 2005.

- "L'offshoring : un vecteur de croissance àl'international", Centre Marocain de Conjoncture,2006.

- "Les métiers de l'offshoring au Maroc : un importantmoteur de croissance", Centre Marocain deConjoncture, 2006.

- "L'offshoring - Maroc : émergence d'une filière",Interface, revue du Ministères du Commerce et del'Industrie, 2006.

- "L'offshoring, 1er pilier du Programme Emergence",Programme Emergence, 2006.

- Revue de presse

Réalisé par Brahim EL KADIRI

14

Positionnement marchés/produits et avantages comparatifs des pays concurrents du Maroc

Pays Avantages comparatifs Marchés de l'offshoring

Inde - Bon positionnement sur les marchés anglo-saxons ; Services informatiques,- maîtrise de la langue anglaise ; services financiers, gestion des- similitude des systèmes juridiques et comptables ; transactions, centre de données, - main-d'œuvre qualifiée et bon marché ; recherche et analyse.- ancienneté de la destination "Bangalore" ; - qualité des infrastructures et le volume des opérations.

Maroc - Proximité géographique et culturelle ; Centres d'appel, banque- bonne connaissance du français et de l'espagnol ; et assurance, administration - infrastructures de services et de télécommunications et développement informatique."World Class" ;- bon positionnement sur le marché francophone ;- politique volontariste de l'Etat.

Roumanie - Proximité géographique et culturelle avec Centres d'appel et l'Europe de l'Ouest ; services informatiques- même fuseau horaire ;- main-d'œuvre qualifiée et compétitive ;- bon positionnement sur les marchés francophones.

Tunisie - Proximité géographique et culturelle ; Centres d'appel et perspective de- stabilité politique ; l’offshoring de la maintenance- qualification et compétitivité de software et des services dela main-d'œuvre ; développement et d'intégration- fort appui du gouvernement ;- cadre juridique et réglementaire actualisé.

Sénégal - Positionnement sur le marché français ; Centres d'appel.- ressources humaines de qualité et bon marché ;- bonne qualité des infrastructures ;- réseau de télécommunications performant grâce à la fibre optique.

15

BMCE MONTHLYLe Magazine Economique de BMCE Bank

SELECTION DOCUMENTAIRE

Banque de réseau : Adapter les agences auxbesoins des clients

In : Banque Stratégie n°236, pp. 18-20

Résumé : Alors que la compétition entreétablissements financiers sur un marché saturé estattisée, la stratégie de distribution est un facteur cléà maîtriser pour apporter et valoriser un servicebancaire au client. Trois grandes stratégies peuventêtre envisagées.

BANQUE DE DÉTAIL : Les professionnels,futur eldorado des banquiers ?

In : Revue Banque n°680, pp. 69-71

Résumé : Coincés entre particuliers et entreprises,les "pros" restent assez insatisfaits de leurs relationsbancaires. La qualité des prestations plus que leurscoûts, un besoin de réactivité et la prise en compte deleurs spécificités sont leurs trois points d'attentemajeurs.

FINANCEMENT DES PME : L'apport desfacteurs non financiers pour la prévision dudéfaut

In : Revue Banque n°682, pp. 50-53

Résumé : Pour évaluer la qualité de crédit desPME, les banques doivent agréger des donnéesquantitatives, mais aussi des éléments non aisémentquantifiables recueillis sur le terrain par les chargésde clientèle. Une démarche de collecte a ainsi étéconçue au sein du Groupe Caisse d'Épargne.

CRÉDIT SOCIAL : "Le microcrédit doit entrerdans la gamme de produits des banques"

In : Revue Banque n°681, pp. 55-57

Résumé : Depuis le 5 avril 2005, la Caisse desDépôts est en charge de la gestion du Fonds decohésion sociale, doté par l'État de 73 millionsd'euros sur cinq ans pour favoriser l'essor dumicrocrédit en France par l'octroi de garanties. Samission est double: développer le microcréditprofessionnel et inventer le microcrédit social.

RÉFORME BÂLE II : Vers une réallocation desressources ?

In : Revue Banque n°680, pp. 43-45Résumé : La contrainte de fonds propres, issue dela réforme Bâle II pour certaines activités bancairescomme la gestion d'actifs ou les services auxinvestisseurs, va renforcer l'interrogation desbanques sur leur stratégie dans ces domaines :doivent-elles investir pour atteindre la taille critiqueen se positionnant comme "services provider" ouexternaliser ?

Étude marketing : L'évolution des canaux dansla banque et l'assurance

In : Banque Stratégie n°236, pp. 16-29

Résumé : Cincom, en collaboration avec lesuniversités de Pau et de Hanovre, a mené, en France,en Angleterre, en Allemagne et en Belgique, uneétude quantitative sur les stratégies concurrentiellesactuelles et futures des établissements bancaires.Trois principales conclusions émergent : lesstratégies concurrentielles sont nettement distinctes,chacune s'appuyant sur un élément particulier dedifférenciation ; une tendance générale se dégagecependant : créer de la valeur pour le client ; enfin,une association nette apparaît entre les stratégiesconcurrentielles et les politiques de distribution et degestion de clientèle.

Khalid ZOUHOU [email protected]

![Liste d'admis Class. CEF Nom Nv. … · 88 1999051900128 EL MAMOUN YASMINE Bac[Sc. Phy. Chim.] 10.7 Choix 2 ... 97 1997113000205 BOURAS ADHAM Bac[Sc. Vie et Terre] 10.59 Choix 2](https://img.pdfslide.fr/doc/110x75/5ada5a227f8b9a6d7e8c969a/liste-dadmis-class-cef-nom-nv-1999051900128-el-mamoun-yasmine-bacsc-phy.jpg)