Embed Size (px)

Citation preview

DDoonnnnééeess dduu11eerr sseemmeessttrree 22001133

nn°°2233

Novembre 2013

Ministère du Développement industrielet de la Promotion de l’Investissement

Direction Générale de la Veille Stratégique,des Etudes Economiques et des Statistiques

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 2 - Ministère du Développement industrielet de la Promotion de l’Investissement

SERIE SSttaattiissttiiqquueess eett TTaabblleeaauuxx ddee BBoorrddDocument de travail Réf. 59/DGVSEES/2013

www.mipmepi.gov.dz

AAbbrréévviiaattiioonnss

PME Petite et moyenne entrepriseEPE Entreprise publique économiqueMds MilliardsPIB Produit Intérieur BrutVA Valeur ajoutéeHH Hors HydrocarburesANGEM Agence Nationale de Gestion du Micro CréditANSEJ Agence Nationale de Soutien à l’Emploi des JeunesANDI Agence Nationale de Développement de l’InvestissementCGCI-PME Caisse de Garantie des crédits d’investissements-PMEFGAR Fonds de Garantie des Crédits aux PMECNAC Caisse Nationale d’assurance Chômage

AAvveerrttiisssseemmeenntt

Source principale : Référentiels CNAS et CASNOS, y compris les donnéesconcernant le secteur de l’artisanat.

RReemmeerrcciieemmeennttss

Le Bulletin d’information statistique de la PMEparticipe à une meilleure visibilité de l’évolution des indicateurs économiques et,

essentiellement, de ceux relatifs à la démographie des PME.

La diffusion de ce présent document à une large échelle, y compris sur la toile du Web,répond aux préoccupations du ministère de mettre l’information utile à disposition du

maximum d’opérateurs et d’utilisateurs .

Nous tenons à exprimer notre reconnaissanceaux institutions publiques et aux structures déconcentrées du MDIPI qui contribuent

régulièrement à l’alimentation en données de ce Bulletin, devenu un périodique diffusétous les semestres.

Nous tenons à exprimer nos vifs remerciementsaux nombreux lecteurs qui nous ont fait part de leurs observations et suggestions.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 3 - Ministère du Développement industrielet de la Promotion de l’Investissement

Sommaire

Abréviations _______________________________________________________________________ - 2 -Avertissement ______________________________________________________________________ - 2 -Remerciements _____________________________________________________________________ - 2 -

Préambule ___________________________________________________________________ - 4 -

Les chiffres clés du 1er semestre 2013______________________________________________ - 7 -

Notions utiles _________________________________________________________________ - 8 -

I- LA DEMOGRAPHIE DES PME _______________________________ - 9 -

1. Principales composantes _____________________________________________________ - 10 -1.1.Données d’ensemble ____________________________________________________________ - 10 -1.2. La population de PME par catégorie juridique _____________________________________ - 11 -

2. Economie des PME__________________________________________________________ - 12 -2.1.Evolution de l’emploi par type de PME ______________________________________________ - 12 -2.2.Evolution des PME par secteur d'activité _____________________________________________ - 14 -2.3.La mortalité des PME privées par secteur d'activité ____________________________________ - 15 -

3. Géographie des PME ________________________________________________________ - 18 -3.1.Vue d’ensemble_________________________________________________________________ - 18 -3.2.Dispersion des PME par région géographique _________________________________________ - 21 -

4. Dynamique des PME : Situation du Programme national de mise à niveau_____________ - 26 -

II- DONNEES RELATIVES AUX DISPOSITIFS D’APPUI _________ - 28 -

1. Structures d’animation locale _________________________________________________ - 29 -1.1.Les pépinières d’entreprises _______________________________________________________ - 29 -1.2. Les Centres de facilitation ________________________________________________________ - 30 -

2. Investissements productifs (ANDI) _____________________________________________ - 31 -

3. Garanties consenties ________________________________________________________ - 33 -3.1. Activités du FGAR _______________________________________________________________ - 33 -3.2. Activités de la CGCI-PME _________________________________________________________ - 38 -

4- Organismes d’appui à la création d’emploi ______________________________________ - 39 -4.1. ANSEJ ________________________________________________________________________ - 39 -4.2 . ANGEM ______________________________________________________________________ - 41 -4.3.CNAC _________________________________________________________________________ - 42 -

III-INDICATEURS DU COMMERCE EXTERIEUR_______________ - 44 -

1- Balance commerciale _______________________________________________________ - 45 -

2- Importations_______________________________________________________________ - 45 -

3- Exportations _______________________________________________________________ - 47 -

Annexes ____________________________________________________________________ - 49 -

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 4 - Ministère du Développement industrielet de la Promotion de l’Investissement

PPrrééaammbbuulleeA la fin du premier semestre 2013, le paysage économique national comprend747.934 PME dont plus de 90 % sont en fait des très petites entreprises (TPE).La typologie de la population des entreprises en Algérie révèle en effet une netteinsuffisance en entreprises de taille moyenne et un nombre insignifiant degrandes entreprises, ce qui peut constituer un obstacle à la réalisation des grandschantiers engagés du pays et à la mise n’œuvre de la nouvelle politique dedéveloppement industrielle.

Malgré les avancées notables dans la démographie de la population des PME(dont le rythme de croissance s’est intensifié), le cycle de vie des entreprisesalgériennes fait face à des lourdeurs et des entraves pénalisant leursperformances et empêchant l’émergence d’un tissu industriel dense et compétitif.

Les difficultés et les obstacles que rencontrent encore les entrepreneurs, dansleurs projets d’expansion et de développement persistent dans certainsdomaines.

Les entrepreneurs semblent être bridés par des contraintes récurrentes telles quele foncier industriel, l’accès au financement et la complexité de certainesrèglementations et procédures.

Ces éléments de diagnostic sont au demeurant fortement soulignés par lesinstitutions internationales réalisant des évaluations du climat des affaires dansnotre pays.

Sur le plan institutionnel, dans un souci de facilitation, il a été mis en place àla demande de M. le Premier Ministre un Comité intersectoriel dédié àl’amélioration de l’environnement de l’entreprise. Le Comité associe toutesles parties prenantes, y compris les organisations syndicales et patronales.

Il a été installé le 10 mars 2013 et a démarré son activité le jour même.

Ses travaux ont débouché sur un plan d’action couvrant la période 2013-2014. Leplan comporte des mesures de différents ordres : les unes visant un allégementimmédiat et conséquent des procédures et d’autres des changements profondsdans la législation et les règlements régissant les procédures auxquelles sontsoumis les investisseurs et les porteurs de projets. Les recommandations duComité, qui s’ajoutent aux séries de mesures prises ces dernières années, par legouvernement en faveur des entreprises, visent l’assainissement du climat desaffaires dans tous les domaines (douane, registre de commerce, zonesindustrielles, fiscalité …) et, surtout, la mise en place d’une dynamique del’entreprenariat.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 5 - Ministère du Développement industrielet de la Promotion de l’Investissement

Sur un plan factuel, on notera que, durant le 1er semestre 2013, une légèrebaisse de la production industrielle. Ainsi, selon l'Office national desstatistiques (ONS), la production industrielle du secteur public algérien a baisséde 0,6% au 1er semestre 2013, comparativement à la même période de l'annéedernière, après une augmentation de 1,6% durant toute l'année 2012.

Hors hydrocarbures, la croissance durant les six premiers mois de 2013 aenregistré une hausse de 3,1%, alors que les industries manufacturières ontévolué de 2,2%, indique une note de conjoncture de l'office.

Cette baisse (-1,6%) de l'indice général de la production industrielle du secteurpublic s'explique essentiellement par un recul de la production dans les secteursdes hydrocarbures (-8,8%), du textile (-7,2%), des industries agroalimentaires(-3,1%) et, à un degré moindre, des matériaux de construction (-0,5%).

D'autres secteurs ont connu d'importantes augmentations. Les plus remarquablesont concerné les industries sidérurgiques, métalliques, mécaniques et électriques(ISMME) avec une croissance de l'ordre de 12,5%, la chimie (+7,5%) et lesindustries du bois (+7,3%). Les secteurs de l'énergie et des mines et carrières ontégalement contribué à cette amélioration avec des taux respectifs de 1,6% et2,7%.

L'industrie nationale, qui recèle des potentialités sous-utilisées, souffre desproblèmes liés à la gestion de l'innovation, à la compétitivité sur les marchés et àl'ouverture de l'économie.

Dans le secteur de l’industrie, la prise en charge des préoccupations desopérateurs s’inscrit dans le cadre de la nouvelle stratégie industrielle, en tantqu’expression d’une démarche gouvernementale stratégique de relance desactivités productives liées à l’industrie.

Le gouvernement a en effet examiné et adopté en juin 2013 une nouvellepolitique industrielle basée, essentiellement, sur le renforcement des entreprises,notamment les PME.

Elle se concrétise notamment par le réveil et la relance des filièresindustrielles « dormantes » et par la projection de réels partenariats dans lesfilières stratégiques où l’innovation technologique est un critère déterminant.

Dans cette optique des appels à partenariat soutenus par des appels à projets, ontété largement diffusés par les organes de communication.

Il s'agit, à travers cette démarche à promouvoir des filières industriellesstratégiques où l'Algérie recèle un potentiel et dispose d'atouts compétitifs, etd'aider les entreprises à se placer sur le marché international.

Le ministère du Développement industriel a lancé, en juillet dernier, un appel àprojets industriels pour dix-huit filières. Cet appel à projets industriels, qui reste

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 6 - Ministère du Développement industrielet de la Promotion de l’Investissement

ouvert jusqu'au 31 décembre de l'année en cours, vise, notamment, la relance dela production nationale et le développement de l'investissement.

Les concrétisations de la nouvelle politique industrielle ont conduit à un regaind’intérêt pour l’industrie algérienne et une attractivité des partenaires étrangerstechnologiques qui s’associent aux opérateurs industriels algériens sousdifférentes formules de partenariat.

Cet impact devait être amplifié favorablement, à travers les résolutions dusommet de la 15ème tripartite (Gouvernement, Patronat, Syndicat) tenue le 10octobre 2013 et consacrant le développement de l’Industrie et la productionnationale comme axes majeurs de la politique économique du gouvernement.

Ainsi, tous les partenaires s‘accordent à placer l’entreprise au centre de lapolitique économique du pays et la Loi de Finances 2014 qui, comporteégalement un grand nombre de mesures encourageant les investisseurs et lesactivités productives, traduit la continuité dans cette politique dont la portéeconduira progressivement, à l’émergence dans notre pays, d’un tissu industrielcompétitif à l’échelle régionale et internationale.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 7 - Ministère du Développement industrielet de la Promotion de l’Investissement

LLeess cchhiiffffrreess ccllééss dduu11eerr sseemmeessttrree 22001133

En rappel les résultats au 1er semestre 2012

774477 993344 PPMMEE

Population totaletous statuts confondus

11 991155 449955eemmppllooiiss

117777 001100 PPMMEECréés DU 01/01/2010 au 30/06/2013

3344 881111eennttiittééss ccrrééééeessau 1er semestre 2013

2 661cceessssaattiioonnssdd’’aaccttiivviittéé(PME privées)

Touts statutsjuridiques confondus

Personnes moralesprivées

Nombre de PMEPour 1000 Habitants

2222 1133

687 386 PME1 776 461 emplois

27 736 entités créées99 892 PME

du 01/01/2010 au 30/06/2012

2 182cessations d’activités

21 pour mille 12 pour mille

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 8 - Ministère du Développement industrielet de la Promotion de l’Investissement

NNoottiioonnss uuttiilleessPERSONNE PHYSIQUE

Une personne physique est, au sens du droit, une personne humaine à laquelle on aattribué une personnalité juridique et la jouissance de ses droits afin d’exercer uneactivité professionnelle.

PERSONNE MORALE

Une personne morale est un groupement de personnes formant une association, unesociété, une fondation ou autre ; jouissant de même qu’une personne physique d’unepersonnalité juridique et d’un patrimoine collectif. Sur le plan économique, unepersonne morale est à une entreprise avec un statut juridique.

PROFESSION LIBERALE

Outre le caractère intellectuel, elle est caractérisée par :

- son indépendance qui justifie l’appellation «libérale ».Ainsi le titulaire exerce sonactivité en toute liberté, dans la mesure où il n'est attaché à aucun contrat desubordination. Toutefois cette spécificité ne l'épargne pas d'une responsabilitédéontologique dans tous ses actes professionnels.

- la participation Personnelle de l’individu.

En outre, une profession libérale se justifie si son titulaire exerce personnellementcette activité sans recourir à une tierce personne de même qualité et pour le mêmeobjet.

ACTIVITE ARTISANALE

Il est entendu par Activité Artisanale toute activité de production, de création, detransformation, de restauration d’art, d’entretien, de réparation ou de prestation deservice, à dominante manuelle exercée :

- à titre principal et permanent,- sous une forme sédentaire, ambulante ou foraine, dans l’un des domainesd’activités ci-dessous :

* artisanat et artisanat d’art,* artisanat de production de biens,* artisanat de services.

- selon les modalités suivantes :* soit individuellement,* soit dans le cadre d’une coopérative d’artisanat et des métiers,* soit dans le cadre d’une entreprise d’artisanat et des métiers

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133--

- 9 - Ministère du Développement industrielet de la Promotion de l’Investissement

II-- LLAA DDEEMMOOGGRRAAPPHHIIEE DDEESS PPMMEE1. Principales composantes2. Economie des PME3. Géographie des PME4. Dynamique des PME

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 10 - I- LA DEMOGRAPHIE DES PME

11.. PPRRIINNCCIIPPAALLEESS CCOOMMPPOOSSAANNTTEESS

11..11..DDoonnnnééeess dd’’eennsseemmbbllee

La population globale de PME

A la fin du 1er semestre 2013, la population globale des PME s’élève à 747 934entités dont prés de 60% sont constituées en personnes morales, le reste estconstitué soit de personnes physiques (18,27%), soit d’entités exerçant dans lesactivités artisanales (22,57%). On recense, par ailleurs, 547 entreprises de typeEPE.

Tableau 1. Population globale des PME à la fin du 1 er semestre 2013

La création de PME

Le nombre de PME créées au 1 er semestre 2013, tous secteurs juridiquesconfondus, est de 34 811 pme. Les radiations ont touchées 2 661 PMEprivées, alors que la réactivation d’activité a concerné 3 962 entités (Tableaun°2). Globalement, l’évolution entre les deux semestres (1 er semestre 2012/ 1er

semestre 2013) est de 8,81%, tous secteurs juridiques confondus, représentant unaccroissement net total de 60 548PME.

TTaabblleeaauu 22.. MMoouuvveemmeennttss ccoonnssttaattééss ddaannss llaa ddéémmooggrraapphhiiee ddeess PPMMEE pprriivvééeess

Types de PME Nbre de PME Part (%)

1. PME privéesPersonnes morales 441 964 59,09Personnes physiques 136 622 18,27Activités artisanales 168 801 22,57

S/Total 1 747 387 99,932. PME publiquesPersonnes morales 547 0,07

S/Total 2 547 0,07

Total 747 934 100

Nature des PME 2012Mouvements PME 1er semestre 2013 1er

semestre2013Création Réactivation Radiation Croissance

Personnes morales 420 117 20 308 3 962 2 423 21 847 441 964

Personnes Physiques 130 394 6 411 - 183 6 228 136 622

Activités Artisanales 160764 8 092 - 55 8037 168 801

Total PME privées 711 275 34 811 3 962 2 661 36 112 747 387

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 11 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 33.. EEvvoolluuttiioonn ddeess PPMMEE ((11eerr sseemmeessttrree 22001122 –– 11eerr sseemmeessttrree 22001133))

11..22.. LLaa ppooppuullaattiioonn ddee PPMMEE ppaarr ccaattééggoorriiee jjuurriiddiiqquuee

À la fin du 1er semestre 2013, les PME privées déclarées s’élèvent à 747 387,réparties :

Personnes morales Personnes physiques Activités artisanales441 964 [59,09%] 136 622 [18,27%] 168 801 [22,57%]

Par rapport au 1er semestre 2012, les PME privées ont progressé de 8,82%marquant ainsi une hausse nette de 60 562 entités réparties comme suit :

Personnes morales Personnes physiques Activités artisanales34 185 11 699 14 678

S’agissant des Personnes morales, les enregistrements au niveau de la CNAS au1er semestre 2013, indiquent que les créations enregistrées s’élèvent à 20 308nouvelles PME. Quant aux radiations, elles sont au nombre de 2 423.

Dans la catégorie des personnes physiques, on retrouve, notamment, les notaires,les avocats, les huissiers de justice, les médecins, les architectes et lesagriculteurs, etc. Ce sont des entités relevant des professions libéralesgénéralement non astreintes à l’inscription au Registre du Commerce.

Les professions libérales, au nombre 136 622, exercent à 89,14% dansl’Agriculture (62,27%) et la Santé (26,87%). Les enregistrements au niveau de laCASNOS s’élèvent au 1er semestre 2013 à 6 411 entités [tableau n° 4].

Nature des PMENbre de PME

1er semestre 2012Nbre de PME

1er semestre 2013

Evolution

En nombre En%

1. PME privéesPersonnes morales 407 779 441 964 34 185 8,38

Personnes physiques 124 923 136 622 11 699 9,36

Activités artisanales 154 123 168 801 14 678 9,52

S/Total 1 686 825 747 387 60 562 8,822. PME publiquesPersonnes morales 561 547 -14 -2,50

S/Total 2 561 547 -14 -2,50

Total 687 386 747 934 60 548 8,81

Dont : Personnes morales(privées et publiques) 408 340 442 511 34 171 8,37

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 12 - I- LA DEMOGRAPHIE DES PME

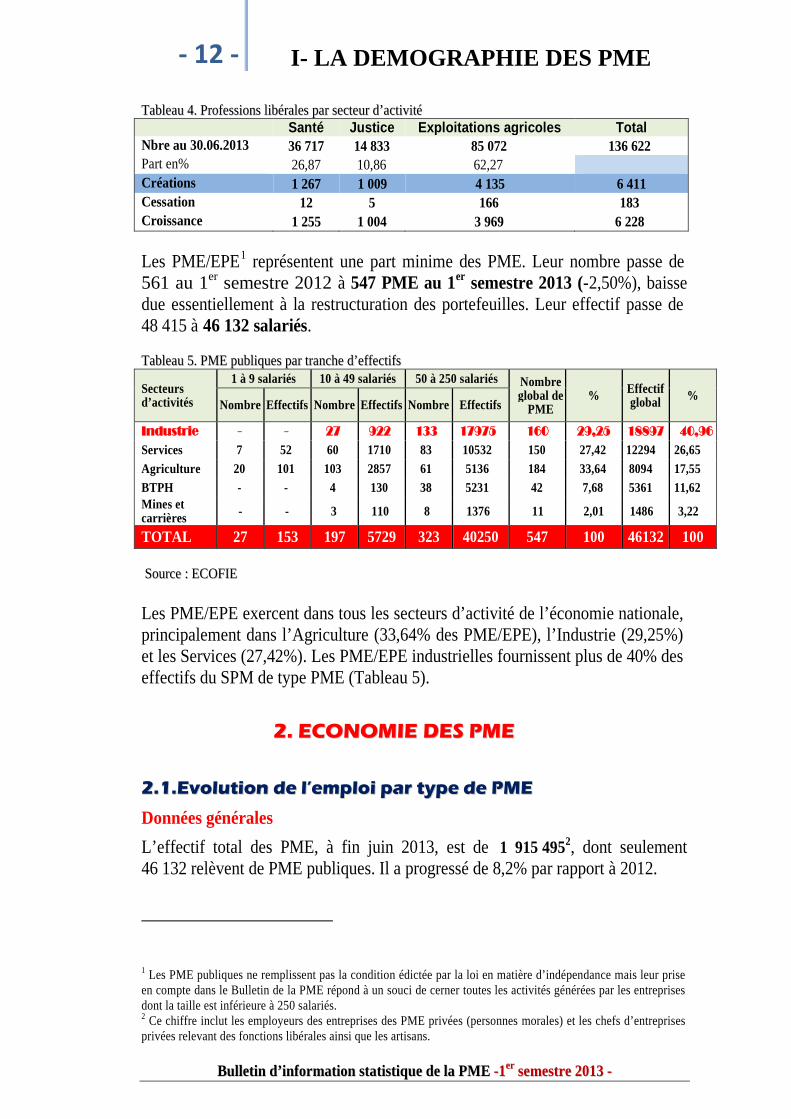

TTaabblleeaauu 44.. PPrrooffeessssiioonnss lliibbéérraalleess ppaarr sseecctteeuurr dd’’aaccttiivviittééSanté Justice Exploitations agricoles Total

Nbre au 30.06.2013 36 717 14 833 85 072 136 622Part en% 26,87 10,86 62,27Créations 1 267 1 009 4 135 6 411Cessation 12 5 166 183Croissance 1 255 1 004 3 969 6 228

Les PME/EPE1 représentent une part minime des PME. Leur nombre passe de561 au 1er semestre 2012 à 547 PME au 1er semestre 2013 (-2,50%), baissedue essentiellement à la restructuration des portefeuilles. Leur effectif passe de48 415 à 46 132 salariés.

TTaabblleeaauu 55.. PPMMEE ppuubblliiqquueess ppaarr ttrraanncchhee dd’’eeffffeeccttiiffss

Secteursd’activités

1 à 9 salariés 10 à 49 salariés 50 à 250 salariés Nombreglobal de

PME%

Effectifglobal

%Nombre Effectifs Nombre Effectifs Nombre Effectifs

Industrie - - 27 922 133 17975 160 29,25 18897 40,96

Services 7 52 60 1710 83 10532 150 27,42 12294 26,65

Agriculture 20 101 103 2857 61 5136 184 33,64 8094 17,55

BTPH - - 4 130 38 5231 42 7,68 5361 11,62

Mines etcarrières

- - 3 110 8 1376 11 2,01 1486 3,22

TOTAL 27 153 197 5729 323 40250 547 100 46132 100

SSoouurrccee :: EECCOOFFIIEE

Les PME/EPE exercent dans tous les secteurs d’activité de l’économie nationale,principalement dans l’Agriculture (33,64% des PME/EPE), l’Industrie (29,25%)et les Services (27,42%). Les PME/EPE industrielles fournissent plus de 40% deseffectifs du SPM de type PME (Tableau 5).

22.. EECCOONNOOMMIIEE DDEESS PPMMEE

22..11..EEvvoolluuttiioonn ddee ll’’eemmppllooii ppaarr ttyyppee ddee PPMMEE

Données générales

L’effectif total des PME, à fin juin 2013, est de 1 915 4952, dont seulement46 132 relèvent de PME publiques. Il a progressé de 8,2% par rapport à 2012.

1 Les PME publiques ne remplissent pas la condition édictée par la loi en matière d’indépendance mais leur priseen compte dans le Bulletin de la PME répond à un souci de cerner toutes les activités générées par les entreprisesdont la taille est inférieure à 250 salariés.2 Ce chiffre inclut les employeurs des entreprises des PME privées (personnes morales) et les chefs d’entreprisesprivées relevant des fonctions libérales ainsi que les artisans.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 13 - I- LA DEMOGRAPHIE DES PME

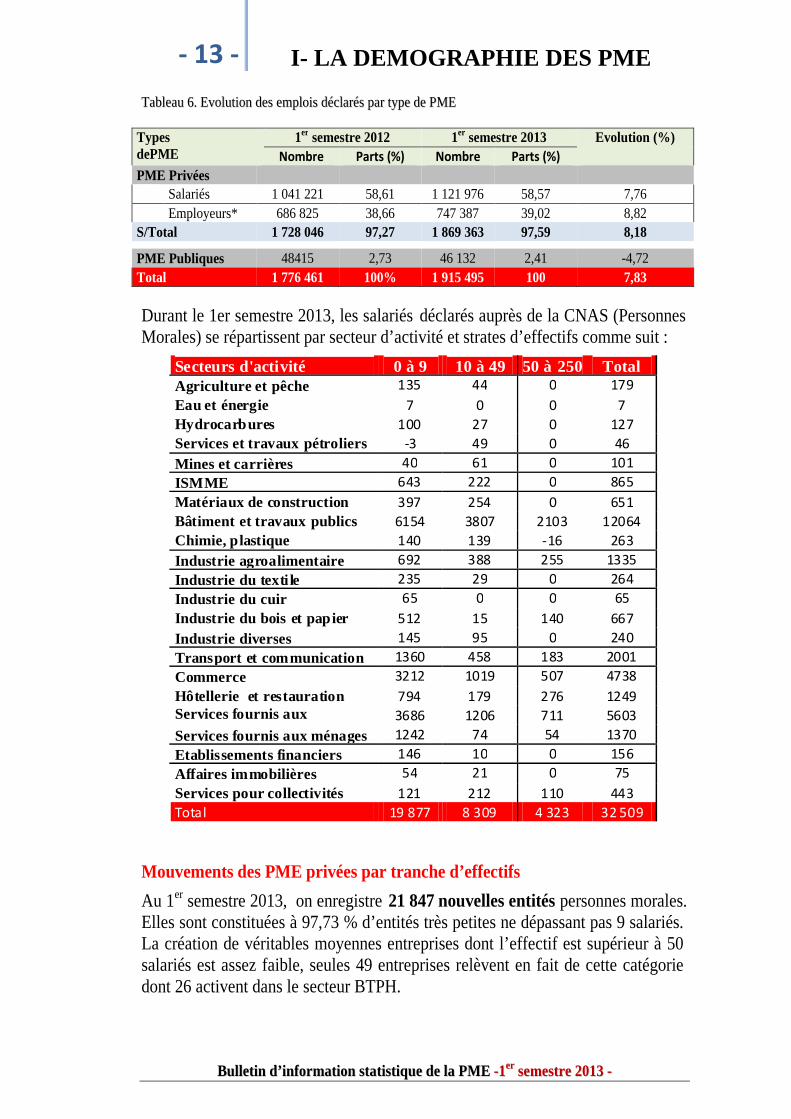

TTaabblleeaauu 66.. EEvvoolluuttiioonn ddeess eemmppllooiiss ddééccllaarrééss ppaarr ttyyppee ddee PPMMEE

TypesdePME

1er semestre 2012 1er semestre 2013 Evolution (%)

Nombre Parts (%) Nombre Parts (%)

PME Privées

Salariés 1 041 221 58,61 1 121 976 58,57 7,76

Employeurs* 686 825 38,66 747 387 39,02 8,82

S/Total 1 728 046 97,27 1 869 363 97,59 8,18

PME Publiques 48415 2,73 46 132 2,41 -4,72

Total 1 776 461 100% 1 915 495 100 7,83

Durant le 1er semestre 2013, les salariés déclarés auprès de la CNAS (PersonnesMorales) se répartissent par secteur d’activité et strates d’effectifs comme suit :

Mouvements des PME privées par tranche d’effectifs

Au 1er semestre 2013, on enregistre 21 847 nouvelles entités personnes morales.Elles sont constituées à 97,73 % d’entités très petites ne dépassant pas 9 salariés.La création de véritables moyennes entreprises dont l’effectif est supérieur à 50salariés est assez faible, seules 49 entreprises relèvent en fait de cette catégoriedont 26 activent dans le secteur BTPH.

Secteurs d'activité 0 à 9 10 à 49 50 à 250 TotalAgriculture et pêche 135 44 0 179

Eau et énergie 7 0 0 7

Hydrocarbures 100 27 0 127

Services et travaux pétroliers -3 49 0 46

Mines et carrières 40 61 0 101

ISMME 643 222 0 865

Matériaux de construction 397 254 0 651

Bâtiment et travaux publics 6154 3807 2103 12064

Chimie, plastique 140 139 -16 263

Industrie agroalimentaire 692 388 255 1335

Industrie du texti le 235 29 0 264

Industrie du cuir 65 0 0 65

Industrie du bois et papier 512 15 140 667

Industrie diverses 145 95 0 240

Transport et communication 1360 458 183 2001

Commerce 3212 1019 507 4738

Hôtellerie et restauration 794 179 276 1249Services fournis auxentreprises

3686 1206 711 5603

Services fournis aux ménages 1242 74 54 1370

Etablissements financiers 146 10 0 156

Affaires immobilières 54 21 0 75

Services pour collectivités 121 212 110 443

Total 19 877 8 309 4 323 32 509

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 14 - I- LA DEMOGRAPHIE DES PME

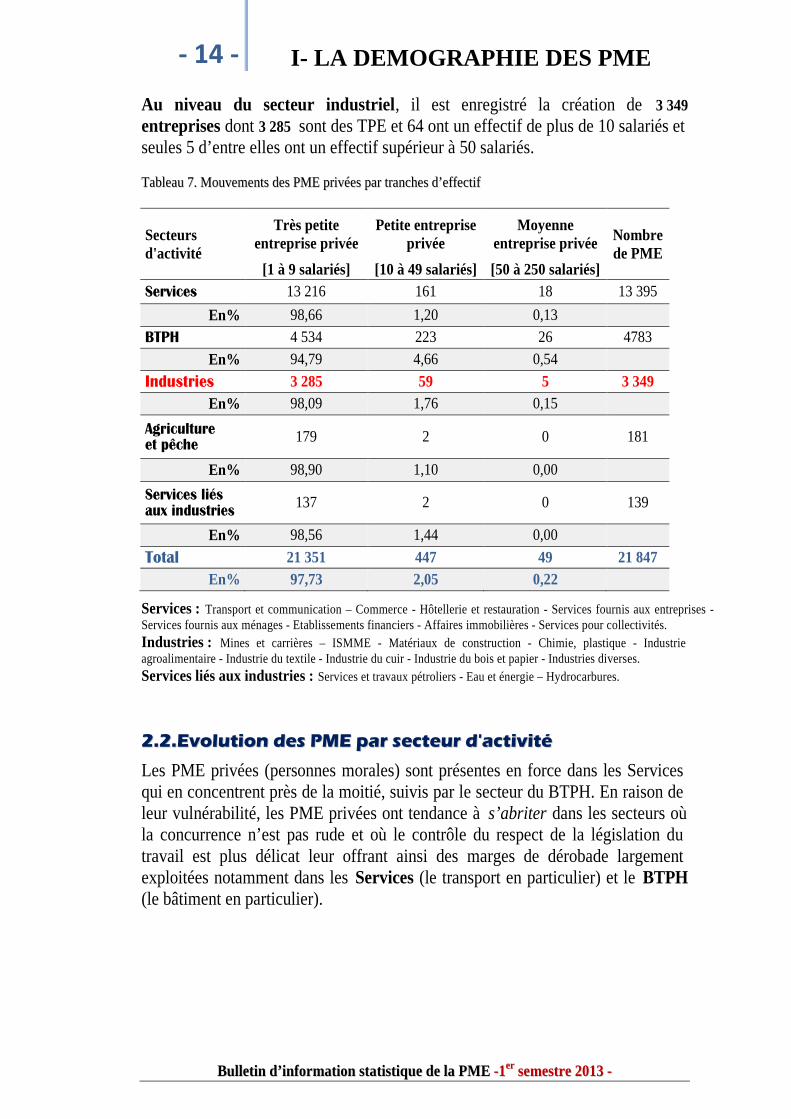

Au niveau du secteur industriel, il est enregistré la création de 3 349

entreprises dont 3 285 sont des TPE et 64 ont un effectif de plus de 10 salariés etseules 5 d’entre elles ont un effectif supérieur à 50 salariés.

TTaabblleeaauu 77.. MMoouuvveemmeennttss ddeess PPMMEE pprriivvééeess ppaarr ttrraanncchheess dd’’eeffffeeccttiiff

Secteursd'activité

Très petiteentreprise privée

Petite entrepriseprivée

Moyenneentreprise privée

Nombrede PME

[1 à 9 salariés] [10 à 49 salariés] [50 à 250 salariés]

Services 13 216 161 18 13 395

En% 98,66 1,20 0,13

BTPH 4 534 223 26 4783

En% 94,79 4,66 0,54

Industries 3 285 59 5 3 349

En% 98,09 1,76 0,15

Agricultureet pêche 179 2 0 181

En% 98,90 1,10 0,00

Services liésaux industries

137 2 0 139

En% 98,56 1,44 0,00

Total 21 351 447 49 21 847

En% 97,73 2,05 0,22

Services : Transport et communication – Commerce - Hôtellerie et restauration - Services fournis aux entreprises -Services fournis aux ménages - Etablissements financiers - Affaires immobilières - Services pour collectivités.

Industries : Mines et carrières – ISMME - Matériaux de construction - Chimie, plastique - Industrieagroalimentaire - Industrie du textile - Industrie du cuir - Industrie du bois et papier - Industries diverses.

Services liés aux industries : Services et travaux pétroliers - Eau et énergie – Hydrocarbures.

22..22..EEvvoolluuttiioonn ddeess PPMMEE ppaarr sseecctteeuurr dd''aaccttiivviittéé

Les PME privées (personnes morales) sont présentes en force dans les Servicesqui en concentrent près de la moitié, suivis par le secteur du BTPH. En raison deleur vulnérabilité, les PME privées ont tendance à s’abriter dans les secteurs oùla concurrence n’est pas rude et où le contrôle du respect de la législation dutravail est plus délicat leur offrant ainsi des marges de dérobade largementexploitées notamment dans les Services (le transport en particulier) et le BTPH(le bâtiment en particulier).

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 15 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 88.. EEvvoolluuttiioonn ddeess PPMMEE pprriivvééeess ppaarr sseecctteeuurrss dd’’aaccttiivviittéé

Secteurs d’Activité

1er

semestre2012

Parts(%)

1er

semestre2013

Parts(%)

Evolution(%)

I Agriculture 4 142 1,02 4 458 1,01 7,63

II Hydrocarbures,Energie, Mines etservices liés

2 014 0,49 2 217 0,50 10,08

III BTPH 139 875 34,30 147 005 33,26 5,10

IV Industriesmanufacturières

65 859 16,15 70 840 16,03 7,56

V Services 195 889 48,04 217 444 49,20 11,00

Total Général 407 779 100 441 964 100 8,38

On note à cet égard dans cette même logique, que les secteurs où la créationd’entreprise a été la plus forte restent ceux des Services [11% entre les deuxsemestres], en suite l’hydrocarbures,energie, mines et services liés [10,08%].

Les PME à caractère industriel sont au nombre de 70 840 entités au 1 er semestre2013, contre 65 859 entités au 1 er semestre 2012, soit une progression de 7,56 %,croissance bien en deçà du niveau global de croissance des PME [8,38%].

Par secteur industriel, les PME activent principalement comme suit :- Industries agro-alimentaires, avec 21 022 PME [29,68% des PME/PMI] ;- Industries du bois et du papier, avec15 157 PME [21,40% du total de PMI] ;- ISMME, avec 10 875 PME [15,35% du total de PMI] ;- Matériaux de construction, avec 9 337 PME [13,18% du total de PMI].

On notera par rapport à la mortalité des PME, la création effective de 20 308PME dont 3 054 PMI, les radiations ayant touché 2 423 PME dont 279 PMI.

22..33..LLaa mmoorrttaalliittéé ddeess PPMMEE pprriivvééeess ppaarr sseecctteeuurr dd''aaccttiivviittéé

Vue d’ensemble

Durant le 1er semestre 2013, il n’y a eu qu’un total de 2 661 PME privées encessation d’activités, dont 2 423 sont des personnes morales et 183 PMEpersonnes physiques.

TTaabblleeaauu 99.. MMoorrttaalliittéé ddeess PPMMEE pprriivvééeess

Types de PMEprivées

Personnesmorales

PersonnesPhysiques

Artisanat Total

Nombre de cessationd’activité

2 423 183 55 2 661

Parts en% 91,06 6,88 2,07 100%

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 16 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 1100.. PPMMEE pprriivvééeess ppaarr sseecctteeuurrss dd''aaccttiivviittéé

La mortalité des PME personnes morales

Les PME de type personnes morales ayant été radiées au 1er semestre 2013 sontau nombre de 2 423.Ce nombre est visiblement en hausse par rapport aux 1 987enregistrées au 1er semestre 2012. Le taux de mortalité par rapport à la populationdes PME personnes morales s’élève à 0,55%, alors que pour le 1 er semestre 2012ce taux était de 0,49% [soit 436 disparitions de PME plus au 1 er semestre 2013par rapport au 1er semestre 2012].

L’augmentation de la mortalité est observée dans les Services (252 PME,53,53% des PME radiées au 1 er semestre 2013) et le BTPH (128 PME, 33,26%des PME radiées au 1er semestre 2013).

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 17 - I- LA DEMOGRAPHIE DES PME

Le secteur de "Services" est le plus touché par la mortalité des PME et qui aenregistré 1 297 PME radiées au 1 er semestre 2013, soit 53,53% du total desradiations.

TTaabblleeaauu 1111.. MMoorrttaalliittéé ddeess PPMMEE pprriivvééeess ppeerrssoonnnneess mmoorraalleess ppaarr sseecctteeuurr dd''aaccttiivviittéé

Secteurs d’Activité1er

semestre2012

1er

semestre2013

Ecart

Nbre Part en%

I Agriculture et pêche 21 30 9 1,24II Hydrocarbures, Energie,

Mines et services liés7 11 4 0,45

III BTPH 678 806 128 33,26IV Industries manufacturières 236 279 43 11,51V Services 1 045 1 297 252 53,53

Total Général 1 987 2 423 436

TTaabblleeaauu 1122.. LLaa mmoorrttaalliittéé ddeess PPMMEE ddaannss llee sseecctteeuurr ddeess SSeerrvviicceess

1er

semestre 2012 1er

semestre 2013

Part 1er

semestre 2013

en %

Transport et communication 250 257 19,81

Commerce 329 385 29,68

Hôtellerie et restauration 105 113 8,71

Services aux entreprises 199 355 27,37

Services aux ménages 139 165 12,72

Etablissements financiers 5 8 0,62

Affaires immobilières 5 7 0,54

Services pour collectivités 13 7 0,54

Total Services 1 045 1297

Les activités de commerce sont les plus vulnérables avec 385 PME radiées au 1 er

semestre 2013 (29,68% du total). Les transports présentent également une fortevulnérabilité explicable en partie par les facilités offertes par les dispositifsd’aide de création des micro-entreprises.

La mortalité des PME personnes physiques

Durant le 1er semestre 2013, il y a eu un total de 183 PME privées de typepersonnes physiques en cessation d’activités.

TTaabblleeaauu 1133.. MMoorrttaalliittéé ddeess PPMMEE pprriivvééeess ppeerrssoonnnneess pphhyyssiiqquueess

Santé Justice Exploitations agricoles TotalNbre de radiations 12 5 166 183

Part en% 6,56 2,73 90,71

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 18 - I- LA DEMOGRAPHIE DES PME

La mortalité des PME personnes morales dans l’industrie

Au niveau du secteur industriel, il existe une forte mortalité de PME etparticulièrement dans les activités de l’industrie agroalimentaire avec une part de39,43% et 110 PME radiées sur un total de 279 PME enregistrées au 1 er semestre2013. Le manque de maturation dans le lancement des projets et le manque de lacompétitivité expliquent en partie cette mortalité.

TTaabblleeaauu 1144.. LLaa mmoorrttaalliittéé ddeess PPMMEE ddaannss llee sseecctteeuurr ddee ll’’IInndduussttrriiee

1er semestre

2012

1er semestre

2013

Part

1er semestre

2013

(%)

ISMME 26 36 12,90

Matériaux de construction 24 27 9,68

Chimie, plastique 13 7 2,51

Industrie agroalimentaire 91 110 39,43

Industrie du textile 9 17 6,09

Industrie du cuir 3 5 1,79

Industrie du bois et papier 59 63 22,58

Industrie divers 11 14 5,02Total Industrie 236 279

33.. GGEEOOGGRRAAPPHHIIEE DDEESS PPMMEE

33..11..VVuuee dd’’eennsseemmbbllee

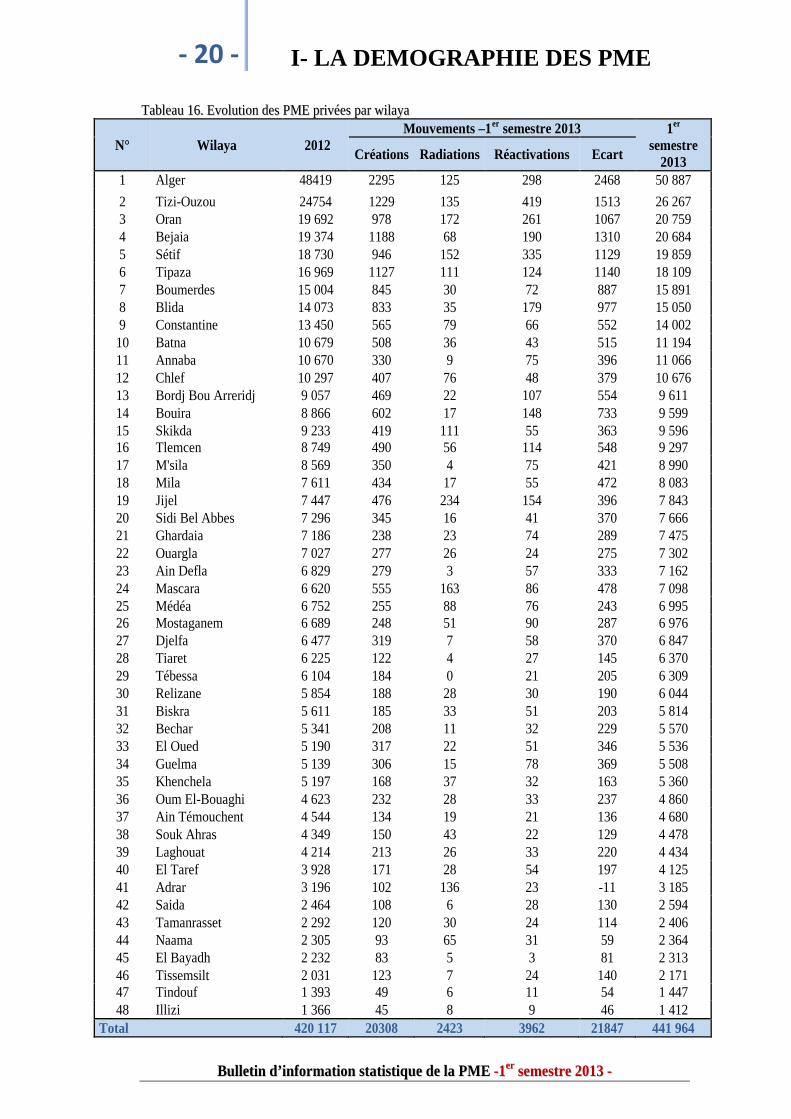

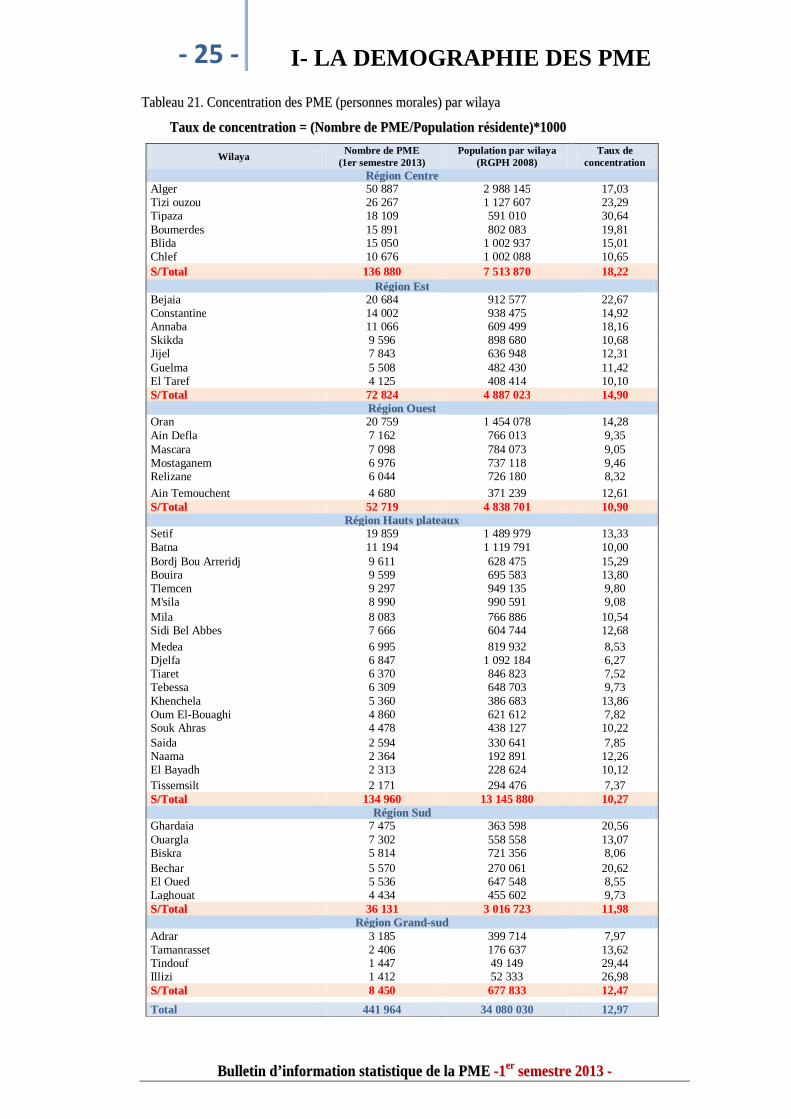

La population de PME du pays est inégalement répartie. Douze wilayas (sur les48) concentrent plus de 53% des PME implantés dans le pays et quatre, à savoirAlger (11,51% du total), Tizi–Ouzou, Oran et Bejaia, accueillent prés de 27% dela population de PME du pays.

En termes d’évolution, les wilayas de Tipaza (+10,76%), Blida (+10,50%), Sétif(+10,06%), Boumerdes (9,87%), Bejaia (+9,60%) et Tizi-Ouzou (+9,14%)enregistrent les taux de croissance les plus élevés, dépassant en cela sensiblementle taux de croissance global à l’échelle nationale.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 19 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 1155.. CCllaasssseemmeenntt ddeess 1122 pprreemmiièèrreess wwiillaayyaass ppaarr nnoommbbrree ddee PPMMEE

N° Wilaya1er semestre

20121er semestre

2013Part en% Evolution (%)

1 Alger 47 253 50 887 11,51 7,69

2 Tizi-Ouzou 24 068 26 267 5,94 9,14

3 Oran 19 200 20 759 4,70 8,12

4 Bejaia 18 872 20 684 4,68 9,60

5 Sétif 18 044 19 859 4,49 10,06

6 Tipaza 16 350 18 109 4,10 10,76

7 Boumerdes 14 463 15 891 3,60 9,87

8 Blida 13 620 15 050 3,41 10,50

9 Constantine 13 010 14 002 3,17 7,62

10 Batna 10 314 11 194 2,53 8,53

11 Annaba 10 357 11 066 2,50 6,85

12 Chlef 10 040 10 676 2,42 6,33

S/Total 215 591 234 444 53,05 8,74

Total 407 779 441 964 100 8,38

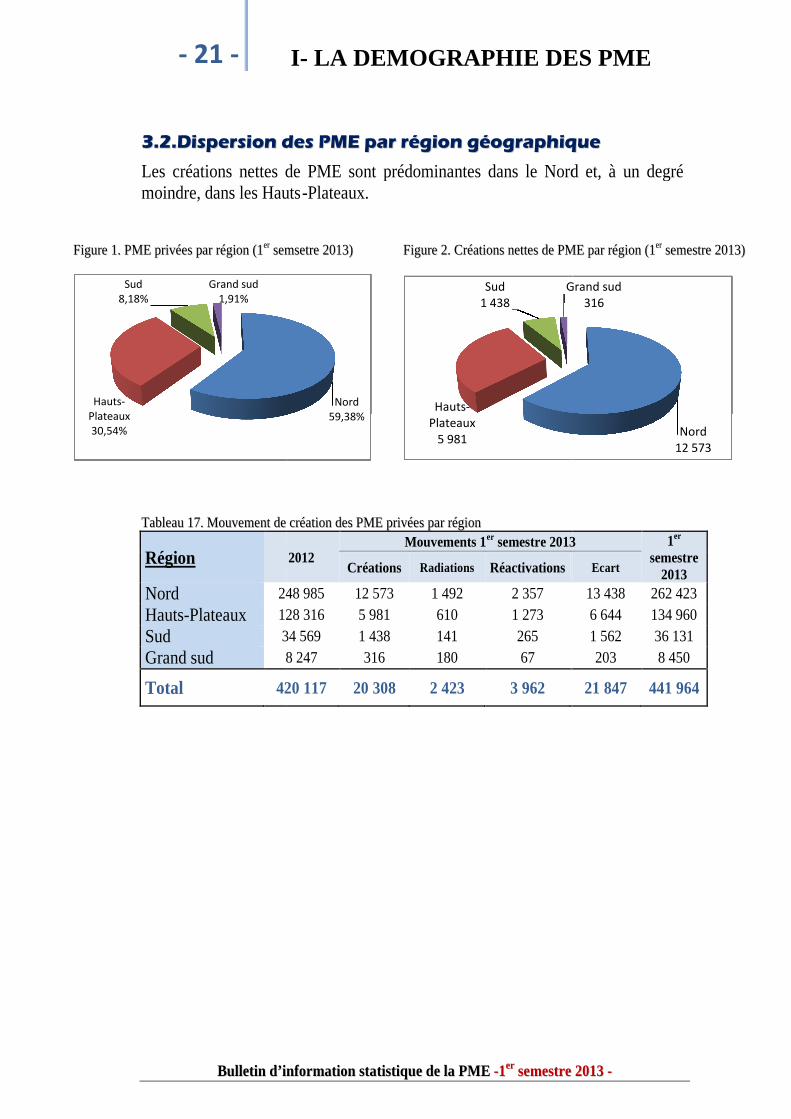

Par région, le Nord concentre l’écrasante majorité de PME comparativement auSud du pays. Dans la région Nord, le Centre abrite la part la plus importante desPME, les wilayas concernées se trouvant du reste dans le groupe des 12 lesmieux loties en matière de démographie des PME.

La région de Nord regroupe, à cet égard, 262 423 PME, soit 59,38% des PME dupays. Suivie par la région des Hauts-Plateaux avec 134 960 PME (30,54%), alorsque la région du Sud et du Grand Sud accueille 44 581 PME (10,09% du total).

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 20 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 1166.. EEvvoolluuttiioonn ddeess PPMMEE pprriivvééeess ppaarr wwiillaayyaa

N° Wilaya 2012Mouvements –1er semestre 2013 1er

semestre2013

Créations Radiations Réactivations Ecart

1 Alger 48419 2295 125 298 2468 50 887

2 Tizi-Ouzou 24754 1229 135 419 1513 26 2673 Oran 19 692 978 172 261 1067 20 7594 Bejaia 19 374 1188 68 190 1310 20 6845 Sétif 18 730 946 152 335 1129 19 8596 Tipaza 16 969 1127 111 124 1140 18 1097 Boumerdes 15 004 845 30 72 887 15 8918 Blida 14 073 833 35 179 977 15 0509 Constantine 13 450 565 79 66 552 14 00210 Batna 10 679 508 36 43 515 11 19411 Annaba 10 670 330 9 75 396 11 06612 Chlef 10 297 407 76 48 379 10 67613 Bordj Bou Arreridj 9 057 469 22 107 554 9 61114 Bouira 8 866 602 17 148 733 9 59915 Skikda 9 233 419 111 55 363 9 59616 Tlemcen 8 749 490 56 114 548 9 29717 M'sila 8 569 350 4 75 421 8 99018 Mila 7 611 434 17 55 472 8 08319 Jijel 7 447 476 234 154 396 7 84320 Sidi Bel Abbes 7 296 345 16 41 370 7 66621 Ghardaia 7 186 238 23 74 289 7 47522 Ouargla 7 027 277 26 24 275 7 30223 Ain Defla 6 829 279 3 57 333 7 16224 Mascara 6 620 555 163 86 478 7 09825 Médéa 6 752 255 88 76 243 6 99526 Mostaganem 6 689 248 51 90 287 6 97627 Djelfa 6 477 319 7 58 370 6 84728 Tiaret 6 225 122 4 27 145 6 37029 Tébessa 6 104 184 0 21 205 6 30930 Relizane 5 854 188 28 30 190 6 04431 Biskra 5 611 185 33 51 203 5 81432 Bechar 5 341 208 11 32 229 5 57033 El Oued 5 190 317 22 51 346 5 53634 Guelma 5 139 306 15 78 369 5 50835 Khenchela 5 197 168 37 32 163 5 36036 Oum El-Bouaghi 4 623 232 28 33 237 4 86037 Ain Témouchent 4 544 134 19 21 136 4 68038 Souk Ahras 4 349 150 43 22 129 4 47839 Laghouat 4 214 213 26 33 220 4 43440 El Taref 3 928 171 28 54 197 4 12541 Adrar 3 196 102 136 23 -11 3 18542 Saida 2 464 108 6 28 130 2 59443 Tamanrasset 2 292 120 30 24 114 2 40644 Naama 2 305 93 65 31 59 2 36445 El Bayadh 2 232 83 5 3 81 2 31346 Tissemsilt 2 031 123 7 24 140 2 17147 Tindouf 1 393 49 6 11 54 1 44748 Illizi 1 366 45 8 9 46 1 412

Total 420 117 20308 2423 3962 21847 441 964

BBuulllleettiinn dd’’ii

- 21 -

33..22..DDiissppeerrssiioonn dd

Les créations nettes de PME sont prédominantes dans le Nord et, à un degrémoindre, dans les Hauts

FFiigguurree 11.. PPMMEE pprriivvééeess ppaarr rrééggiioonn ((11eerr sseemm

TTaabblleeaauu 1177.. MMoouuvveemmeenntt ddee

Région

Nord 248 985

Hauts-Plateaux 128 316

Sud 34 569

Grand sud 8 247

Total 420 117

Hauts-Plateaux30,54%

Sud8,18%

Grand sud1,91%

innffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree

I- LA DEMOGRAPHIE DES PME

ddeess PPMMEE ppaarr rrééggiioonn ggééooggrraapphhiiqq

Les créations nettes de PME sont prédominantes dans le Nord et, à un degrémoindre, dans les Hauts-Plateaux.

mmsseettrree 22001133)) FFiigguurree 22.. CCrrééaattiioonnss nneetttteess ddee PPMM

e ccrrééaattiioonn ddeess PPMMEE pprriivvééeess ppaarr rrééggiioonn

2012Mouvements 1er semestre 2013

Créations Radiations Réactivations

248 985 12 573 1 492 2 357

128 316 5 981 610 1 273

34 569 1 438 141 265

8 247 316 180 67

420 117 20 308 2 423 3 962

Nord59,38%

Hauts-Plateaux

5 981

Sud1 438

Grand sud

22001133 --

LA DEMOGRAPHIE DES PME

qquuee

Les créations nettes de PME sont prédominantes dans le Nord et, à un degré

MMEE ppaarr rrééggiioonn ((11eerr sseemmeessttrree 22001133))

semestre 2013 1er

semestre2013

Ecart

13 438 262 423

6 644 134 960

1 562 36 131

203 8 450

21 847 441 964

Nord12 573

Grand sud316

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 22 - I- LA DEMOGRAPHIE DES PME

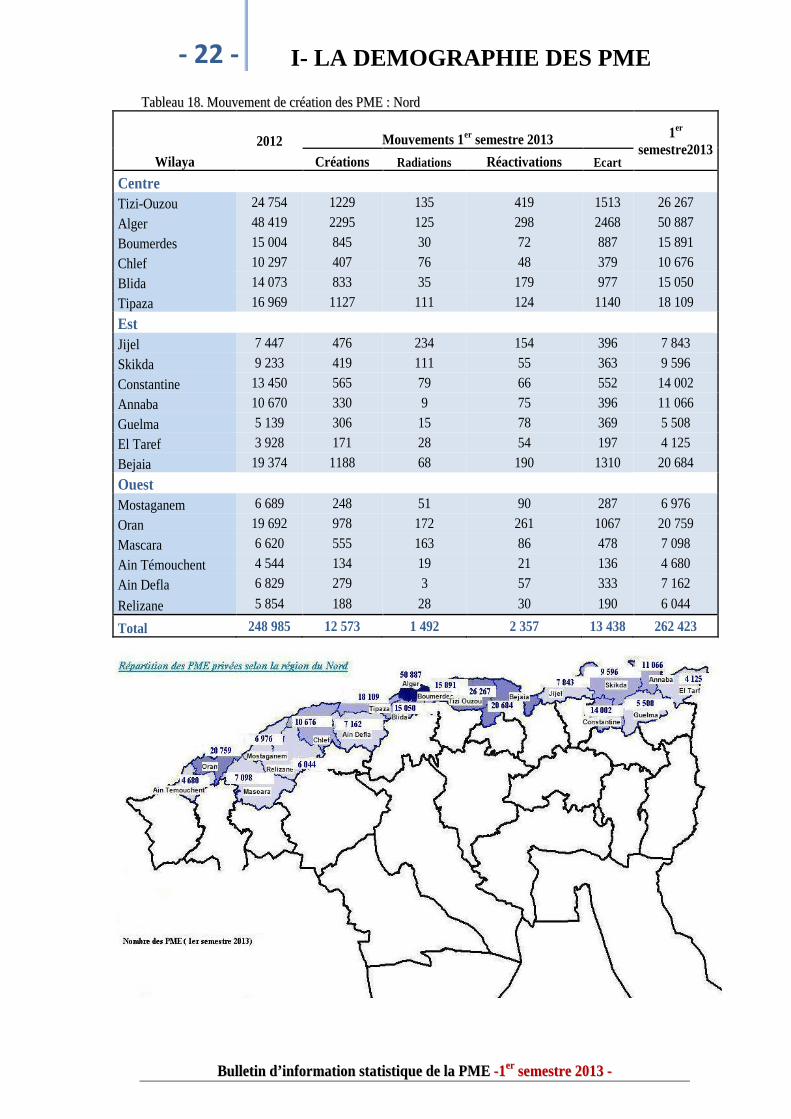

TTaabblleeaauu 1188.. MMoouuvveemmeenntt ddee ccrrééaattiioonn ddeess PPMMEE :: NNoorrdd

Wilaya

2012 Mouvements 1er semestre 2013 1er

semestre2013Créations Radiations Réactivations Ecart

CentreTizi-Ouzou 24 754 1229 135 419 1513 26 267

Alger 48 419 2295 125 298 2468 50 887

Boumerdes 15 004 845 30 72 887 15 891

Chlef 10 297 407 76 48 379 10 676

Blida 14 073 833 35 179 977 15 050

Tipaza 16 969 1127 111 124 1140 18 109

Est

Jijel 7 447 476 234 154 396 7 843

Skikda 9 233 419 111 55 363 9 596

Constantine 13 450 565 79 66 552 14 002

Annaba 10 670 330 9 75 396 11 066

Guelma 5 139 306 15 78 369 5 508

El Taref 3 928 171 28 54 197 4 125

Bejaia 19 374 1188 68 190 1310 20 684

Ouest

Mostaganem 6 689 248 51 90 287 6 976

Oran 19 692 978 172 261 1067 20 759

Mascara 6 620 555 163 86 478 7 098

Ain Témouchent 4 544 134 19 21 136 4 680

Ain Defla 6 829 279 3 57 333 7 162

Relizane 5 854 188 28 30 190 6 044

Total 248 985 12 573 1 492 2 357 13 438 262 423

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 23 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 1199.. MMoouuvveemmeenntt ddee ccrrééaattiioonn ddeess PPMMEE :: HHaauuttss--PPllaatteeaauuxx

Wilaya

2012 Mouvements 1er semestre 20131er

semestre2013Créations Radiations Réactivations Ecart

Tébessa 6 104 184 0 21 205 6 309

Oum El-Bouaghi 4 623 232 28 33 237 4 860

Khenchela 5 197 168 37 32 163 5 360

Batna 10 679 508 36 43 515 11 194

Sétif 18 730 946 152 335 1129 19 859

Bordj Bou Arreridj 9 057 469 22 107 554 9 611

M'sila 8 569 350 4 75 421 8 990

Djelfa 6 477 319 7 58 370 6 847

Mila 7 611 434 17 55 472 8 083

Tlemcen 8 749 490 56 114 548 9 297

Sidi Bel Abbes 7 296 345 16 41 370 7 666

Tissemsilt 2 031 123 7 24 140 2 171

Tiaret 6 225 122 4 27 145 6 370

Saida 2 464 108 6 28 130 2 594

El Bayadh 2 232 83 5 3 81 2 313

Bouira 8 866 602 17 148 733 9 599

Souk Ahras 4 349 150 43 22 129 4 478

Médéa 6 752 255 88 76 243 6 995

Naama 2 305 93 65 31 59 2 364

Total 128 316 5 981 610 1 273 6 644 134 960

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 24 - I- LA DEMOGRAPHIE DES PME

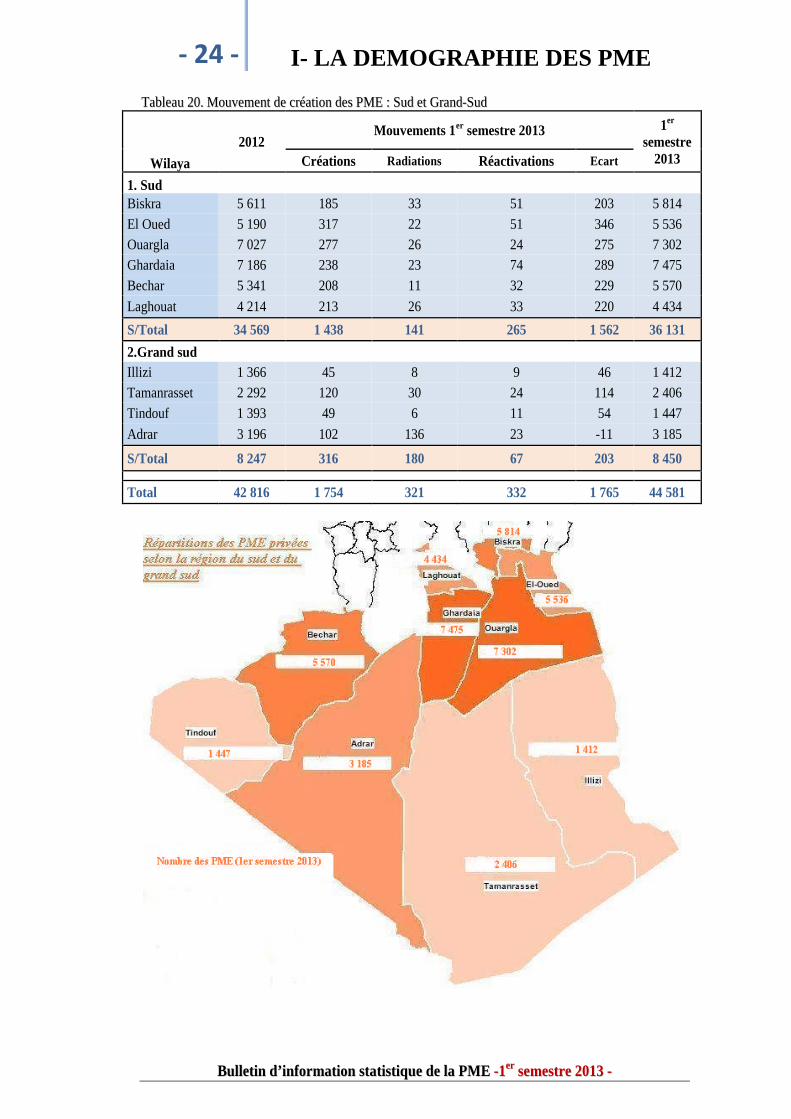

TTaabblleeaauu 2200.. MMoouuvveemmeenntt ddee ccrrééaattiioonn ddeess PPMMEE :: SSuudd eett GGrraanndd--SSuudd

Wilaya

2012Mouvements 1er semestre 2013 1er

semestre2013Créations Radiations Réactivations Ecart

1. Sud

Biskra 5 611 185 33 51 203 5 814

El Oued 5 190 317 22 51 346 5 536

Ouargla 7 027 277 26 24 275 7 302

Ghardaia 7 186 238 23 74 289 7 475

Bechar 5 341 208 11 32 229 5 570

Laghouat 4 214 213 26 33 220 4 434

S/Total 34 569 1 438 141 265 1 562 36 131

2.Grand sud

Illizi 1 366 45 8 9 46 1 412

Tamanrasset 2 292 120 30 24 114 2 406

Tindouf 1 393 49 6 11 54 1 447

Adrar 3 196 102 136 23 -11 3 185

S/Total 8 247 316 180 67 203 8 450

Total 42 816 1 754 321 332 1 765 44 581

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 25 - I- LA DEMOGRAPHIE DES PME

TTaabblleeaauu 2211.. CCoonncceennttrraattiioonn ddeess PPMMEE ((ppeerrssoonnnneess mmoorraalleess)) ppaarr wwiillaayyaa

TTaauuxx ddee ccoonncceennttrraattiioonn == ((NNoommbbrree ddee PPMMEE//PPooppuullaattiioonn rrééssiiddeennttee))**11000000

WilayaNombre de PME

(1er semestre 2013)Population par wilaya

(RGPH 2008)Taux de

concentration

RRééggiioonn CCeennttrreeAlger 50 887 2 988 145 17,03Tizi ouzou 26 267 1 127 607 23,29Tipaza 18 109 591 010 30,64Boumerdes 15 891 802 083 19,81Blida 15 050 1 002 937 15,01Chlef 10 676 1 002 088 10,65

SS//TToottaall 136 880 7 513 870 18,22

RRééggiioonn EEssttBejaia 20 684 912 577 22,67Constantine 14 002 938 475 14,92Annaba 11 066 609 499 18,16Skikda 9 596 898 680 10,68Jijel 7 843 636 948 12,31Guelma 5 508 482 430 11,42El Taref 4 125 408 414 10,10SS//TToottaall 72 824 4 887 023 14,90

RRééggiioonn OOuueessttOran 20 759 1 454 078 14,28Ain Defla 7 162 766 013 9,35Mascara 7 098 784 073 9,05Mostaganem 6 976 737 118 9,46Relizane 6 044 726 180 8,32

Ain Temouchent 4 680 371 239 12,61SS//TToottaall 52 719 4 838 701 10,90

RRééggiioonn HHaauuttss ppllaatteeaauuxxSetif 19 859 1 489 979 13,33Batna 11 194 1 119 791 10,00Bordj Bou Arreridj 9 611 628 475 15,29Bouira 9 599 695 583 13,80Tlemcen 9 297 949 135 9,80M'sila 8 990 990 591 9,08

Mila 8 083 766 886 10,54Sidi Bel Abbes 7 666 604 744 12,68

Medea 6 995 819 932 8,53Djelfa 6 847 1 092 184 6,27Tiaret 6 370 846 823 7,52Tebessa 6 309 648 703 9,73Khenchela 5 360 386 683 13,86Oum El-Bouaghi 4 860 621 612 7,82Souk Ahras 4 478 438 127 10,22Saida 2 594 330 641 7,85Naama 2 364 192 891 12,26El Bayadh 2 313 228 624 10,12

Tissemsilt 2 171 294 476 7,37SS//TToottaall 134 960 13 145 880 10,27

RRééggiioonn SSuuddGhardaia 7 475 363 598 20,56Ouargla 7 302 558 558 13,07Biskra 5 814 721 356 8,06

Bechar 5 570 270 061 20,62El Oued 5 536 647 548 8,55Laghouat 4 434 455 602 9,73SS//TToottaall 36 131 3 016 723 11,98

RRééggiioonn GGrraanndd--ssuuddAdrar 3 185 399 714 7,97Tamanrasset 2 406 176 637 13,62Tindouf 1 447 49 149 29,44Illizi 1 412 52 333 26,98SS//TToottaall 8 450 677 833 12,47

Total 441 964 34 080 030 12,97

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 26 - I- LA DEMOGRAPHIE DES PME

44.. DDYYNNAAMMIIQQUUEE DDEESS PPMMEE :: SSIITTUUAATTIIOONN DDUU

PPRROOGGRRAAMMMMEE NNAATTIIOONNAALL DDEE MMIISSEE AA NNIIVVEEAAUU

Répartition des dossiers reçus par délégation

Annexes Nombre de PME Part (%)ALGER 685 21,91ANNABA 835 26,71GHARDAIA 86 2,75ORAN 431 13,79SETIF 1089 34,84

Total 3126 100

Répartition des dossiers reçus par secteur d'activité

Secteur d'activité Nombre des PME Part (%)AGRO_ALIMENTAIRE 157 5,02BTPH 1904 60,91INDUSTRIE 507 16,22AUTRE 52 1,66PECHE 46 1,47SERVICES 321 10,27SEVICE_TIC 6 0,19TOURISME_HOTELLERIE 44 1,41TRANSPORTS 82 2,62

Total 3119+7 ≈ 100

7 dossiers reçus sont en cours de traitement au secrétariat technique.

Répartition des Dossiers reçus par état

Etat Nombre des PMEAjourne 432Eligible 1378

Non Eligible 1202Total 3012+114

114 dossiers sont en cours de traitement au niveau du secrétariat technique.

Répartition des dossiers reçus par typologie

Typologie Nombre des PME Part (%)ME 404 12,92PE 1092 34,93

TPE 739 23,64Nbr d'effectif < 5 688 22,01

Nbr d'effectif > 250 26 0,83Total 2949+177 ≈100

177 dossiers n'ont pas le nombre d'effectif (à cause une absence de déclaration au niveau de la CNAS).

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 27 - I- LA DEMOGRAPHIE DES PME

Répartition de l’état des dossiers reçus par wilaya

wilaya Eligible Non Eligible Ajourné Nombre de dossiers encours de traitement

Total

ADRAR 12 01 04 00 17

AIN DEFLA 10 05 05 00 20

AIN TEMOUCHENT 12 13 14 00 39

ALGER 123 73 55 03 251+03

ANNABA 108 157 22 05 287+05

BATNA 33 23 07 03 63+03

BECHAR 02 03 01 00 06

BEJAIA 30 20 14 03 64+03

BISKRA 46 156 29 05 231+05

BLIDA 30 19 16 01 65+01

BORDJ BOUARRERIDJ

48 23 06 08 77+08

BOUIRA 02 00 06 06 08+06

BOUMERDES 57 24 05 01 86+01

CHLEF 52 18 14 00 84

CONSTANTINE 32 33 08 03 73+03

DJELFA 06 13 03 01 22+01

EL BAYADH 07 11 01 00 19

EL OUED 18 11 02 04 31+047

EL TAREF 25 31 08 00 64

GHARDAIA 21 04 07 00 32

GUELMA 23 23 04 03 50+03

JIJEL 25 06 08 12 39+12

KHENCHELA 07 09 02 02 18+02

M’SILA 32 20 09 17 61+17

MASCARA 17 16 05 00 38

MEDEA 15 05 10 00 30

MILA 41 29 13 02 83+02

MOSTAGANEM 19 13 05 00 37

NAAMA 01 01 00 00 02

ORAN 75 56 31 01 162+01

OUARGLA 11 02 05 00 18

OUM EL BOUAGHI 12 17 01 03 30+03

RELIZANE 13 18 02 00 33

SAIDA 06 02 01 01 09+01

SETIF 213 138 22 13 373+13

SIDI BEL ABBES 16 11 07 00 34

SKIKDA 52 116 34 04 202+04

SOUK AHRAS 11 17 04 00 32

TEBESSA 23 15 16 06 54+06

TIARET 13 10 04 00 27

TIPAZA 19 10 13 05 42+05

TISSEMSILT 02 01 01 00 04

TIZI OUZOU 33 18 04 01 55+01

TLEMCEN 25 11 04 01 40+01

Total 1378 1202 432 114 3126

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133--

- 28 - Ministère du Développement industrielet de la Promotion de l’Investissement

IIII-- DDOONNNNEEEESS RREELLAATTIIVVEESS AAUUXXDDIISSPPOOSSIITTIIFFSS DD’’AAPPPPUUII1. Structures d’animation locale2. Investissements productifs (ANDI)3. Garanties consenties4. Organismes d’appui à la création d’emploi

- 29 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

11.. SSTTRRUUCCTTUURREESS DD’’AANNIIMMAATTIIOONN LLOOCCAALLEE

11..11..LLeess ppééppiinniièèrreess dd’’eennttrreepprriisseess

L’indicateur principal d’évaluation du bilan d’activité d’une pépinièred’entreprises repose sur le nombre de projets hébergés et les servicesd’accompagnement. A ce titre, le bilan du 1 er semestre 2013 restitue ce qui suit :

TTaabblleeaauu 2222.. PPrroojjeettss hhéébbeerrggééss aauu nniivveeaauu ddeess PPééppiinniièèrreess dd’’eennttrreepprriisseess ((11eerr sseemmeessttrree 22001133))

Pépinièresd’entreprises

Nombre de projets hébergés 1er semestre 2013

1er sem.2012

1er sem.2013

En(%)

Entrep.créées

Emplois créeset/ou prévus

Annaba 8 9 19,57 9 28Oran 8 15 32,61 15 32Ghardaïa 4 12 26,09 12 11Bordj Bou Arreridj 7 10 21,74 10 237

Total 27 46 100% 46 308

L’analyse du bilan d’activités des pépinières d’entreprises ressort lesappréciations suivantes :

Capacitéd’hébergement

Projetshébergés

Tauxd’occupation

Emplois créeset/ou prévus

47 projets 46 97,98% 308

Les projets hébergés au niveau des pépinières relèvent de différents secteursd’activités, à savoir : communication, recyclage des déchets, informatiques,Agro-alimentaire ; De même, les projets innovants sont hébergés, tel que lesfibres optiques, le GPS, la production de la signalétique, l’énergie solaire.

Cadre juridique

Les pépinières d’entreprises instituées par le décret exécutif n°03-78 du 23 février2003, sont des structures d’accueil et d’hébergement durant une période limitée desentreprises naissantes qui bénéficient d’un coaching personnalisé.

Les centres de facilitation des PME, institués par le décret exécutif n°03-79 du23 février 2003 ont pour mission d’informer, d’orienter et d’accompagner les porteursde projet pour la maturation de leurs projets et de les accompagner pour laformalisation de la création de leur entreprise.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 30 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

11..22.. LLeess CCeennttrreess ddee ffaacciilliittaattiioonn

TTaabblleeaauu 2233..AAccttiivviittééss ddeess CCeennttrreess ddee ffaacciilliittaattiioonn ((11eerr sseemmeessttrree 22001133))

Centre de

Facilitation

Projets

accueillisProjets

accompagnés

Business Plan

élaborés

Entreprises

crées

Emplois crées

et/ ou prévu

Tipaza 368 90 61 17 57

Oran 325 325 13 204 964

Adrar 36 22 12 10 27

Bordj Bou Arreridj 232 191 21 21 380

Illizi 98 64 3 / 25

Jijel 277 239 2 2 31

Tamanrasset 37 17 / 2 7

Naama 175 114 5 2 121

Tindouf 163 39 15 12 33

Djelfa 313 10 / / /

Sidi Bel Abbès 21 21 21 21 74

Blida 18 / / / /

Total 2 063 1 132 153 291 1 719

Le bilan d’activité des douze centres de facilitation permet de ressortir les faitssaillants suivants :

2063 porteurs de projet ont visité les centres+12,85% par rapport au 1 er semestre 2012 où le nombre a atteint 1828.

1132 projets ont été accompagnés+15,98% par rapport au 1er semestre 2012 (976 projets accompagnés).

153 business plan ont été élaborés- 21,13% par rapport à la même période de l’année 2012(194 BP).

291 entreprises ont crééessoit 25,70% des projets accompagnés.

1719 emplois ont été crées+138,41% par rapport au 1 er semestre 2012 où le nombre a atteint 721.

Les projets accompagnés par les Centres de Facilitation relèvent de plusieurssecteurs d’activités, à savoir : industrie des textile, Agro-alimentaire, Bâtiment ettravaux publics, les services, pèche, artisanat et métiers, menuiserie, etc.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 31 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

22.. IINNVVEESSTTIISSSSEEMMEENNTTSS PPRROODDUUCCTTIIFFSS ((AANNDDII))

Les projets d’investissement enregistrés au niveau de l’ANDI, durant le1er semestre 2013 se présentent selon le tableau suivant. Il y a lieu de signalerque les données affichées ne représentent pas le cumul des projetsd’investissements enregistres depuis la création de cette Agence.

Durant le 1er semestre 2013, la majorité des projets a été le fait du secteur destransports avec 47,53% du nombre total des projets déclarés à l’ANDI ; cesecteur cumule 8 884 emplois soit 11,75% de l’emploi global. Par contre, lesecteur de l’industrie représente 17,07% des projets et enregistre 39,16% desemplois déclarés.

TTaabblleeaauu 2244.. EEttaattss RRééccaappiittuullaattiiffss ddeess pprroojjeettss dd’’iinnvveessttiisssseemmeenntt ((dduurraanntt llee 11eerr sseemmeessttrree 22001133))

a. Projets d’investissement déclarés par secteur d’activité

Secteurd'activité

Transport BTPH Industries Services Tourisme Santé Agriculture Total

Pro

jets

déc

laré

s

1er sem. 2012 2 223 775 608 516 93 38 22 4 275

1er sem.2013 2 266 927 814 580 53 43 85 4 768

Part1er sem 2013

(%)47,53 19,44 17,07 12,16 1,11 0,90 1,78 100%

évolution(%)

1,93 19,61 33,88 12,40 -43,01 13,16 286,36 11,53%

Mil

lio

ns

de

DA

1er semestre2012

33 823 63 782 221 130 16651 67 681 5 325 1 462 409 855

1er semestre2013

52 709 88 303 395 528 118 748 76 098 8 207 12 577 752 169

Part1er sem 2013

(%)7,01 11,74 52,58 15,79 10,12 1,09 1,67 100%

Em

plo

is

1er semestre2012

7 804 12 602 17 423 3797 4 382 810 222 47 040

1er semestre2013

8 884 20 440 29 604 9 168 5 346 875 1 281 75 598

Part1er sem 2013

(%)11,75 27,04 39,16 12,13 7,07 1,16 1,69 100%

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 32 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

b. Projets d’investissement déclarés locaux-étrangers

Projets d'investissement Nombre % Millions de DA % Nombre %

Investissement locaux 4 741 99,43 712 277 94,70 71 549 94,64

Total investissement étranger 27 0,57 39 892 5,30 4 049 5,36

Partenariat 20 0,42 26 691 3,55 2 994 3,96

Investissement direct étranger 7 0,15 13 201 1,76 1 055 1,40

Total Général 4 768 100 752 169 100 75 598 100

Projets déclarés Montant Emplois

c. Projets d’investissement déclarés par Secteur juridique

Nombre % Millions de DA % Nombre %

Privé 4 628 97,06 429 489 57,10 62 538 82,72

Public 135 2,83 312 717 41,58 12 436 16,45

Mixte 5 0,10 9 963 1,32 624 0,83

Total 4 768 100 752 169 100 75 598 100

Projets déclarés Montant Emplois

Secteur juridique

d. Projets d’investissement déclarés par tranche d’effectif

Tranche d'effectif Nombre % Millions de DA % Nombre %

0 à 9 3 376 70,81 74 783 9,94 9 963 13,18

10 à 49 1082 22,69 290 358 38,60 21 862 28,92

50 à 249 273 5,73 238 048 31,65 25 295 33,46

Plus de 249 37 0,78 148 980 19,81 18 478 24,44

Total 4 768 100 752 169 100 75 598 100

Projets déclarés Montant Emplois

e. Projets d’investissement déclarés par type

Type d'investissement Nombre % Millions de DA % Nombre %

Création 2 606 54,66 334 077 44,42 33 921 44,87

Extension 2 001 41,97 391 285 52,02 38 789 51,31

Réhabilitation 135 2,83 3 694 0,49 547 0,72

Réhabilitation-Extension 26 0,55 23 113 3,07 2 341 3,10

Total 4 768 100 752 169 100 75 598 100

Projets déclarés Montant Emplois

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 33 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

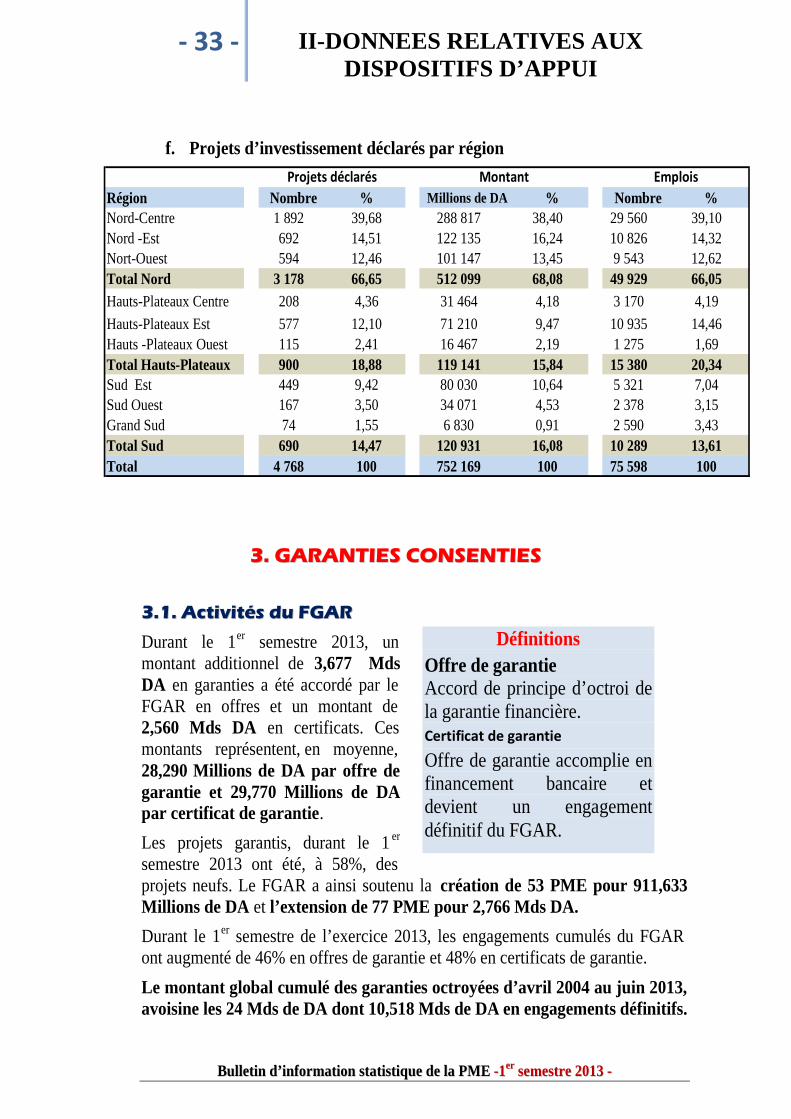

f. Projets d’investissement déclarés par région

Région Nombre % Millions de DA % Nombre %

Nord-Centre 1 892 39,68 288 817 38,40 29 560 39,10

Nord -Est 692 14,51 122 135 16,24 10 826 14,32

Nort-Ouest 594 12,46 101 147 13,45 9 543 12,62

Total Nord 3 178 66,65 512 099 68,08 49 929 66,05

Hauts-Plateaux Centre 208 4,36 31 464 4,18 3 170 4,19

Hauts-Plateaux Est 577 12,10 71 210 9,47 10 935 14,46

Hauts -Plateaux Ouest 115 2,41 16 467 2,19 1 275 1,69

Total Hauts-Plateaux 900 18,88 119 141 15,84 15 380 20,34

Sud Est 449 9,42 80 030 10,64 5 321 7,04

Sud Ouest 167 3,50 34 071 4,53 2 378 3,15

Grand Sud 74 1,55 6 830 0,91 2 590 3,43

Total Sud 690 14,47 120 931 16,08 10 289 13,61

Total 4 768 100 752 169 100 75 598 100

Projets déclarés Montant Emplois

33.. GGAARRAANNTTIIEESS CCOONNSSEENNTTIIEESS

33..11.. AAccttiivviittééss dduu FFGGAARR

Durant le 1er semestre 2013, unmontant additionnel de 3,677 MdsDA en garanties a été accordé par leFGAR en offres et un montant de2,560 Mds DA en certificats. Cesmontants représentent, en moyenne,28,290 Millions de DA par offre degarantie et 29,770 Millions de DApar certificat de garantie.

Les projets garantis, durant le 1 er

semestre 2013 ont été, à 58%, desprojets neufs. Le FGAR a ainsi soutenu la création de 53 PME pour 911,633Millions de DA et l’extension de 77 PME pour 2,766 Mds DA.

Durant le 1er semestre de l’exercice 2013, les engagements cumulés du FGARont augmenté de 46% en offres de garantie et 48% en certificats de garantie.

Le montant global cumulé des garanties octroyées d’avril 2004 au juin 2013,avoisine les 24 Mds de DA dont 10,518 Mds de DA en engagements définitifs.

Définitions

Offre de garantieAccord de principe d’octroi dela garantie financière.Certificat de garantie

Offre de garantie accomplie enfinancement bancaire etdevient un engagementdéfinitif du FGAR.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 34 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

Les projets d’investissement garantis depuis 2004 sont en majorité de typeextension (55% des projets garantis par le FGAR).

Le Fonds a garanti 416 projets de PME en création pour 7,635 Mds de DA et 514autres PME en extension pour 16 Mds de DA.

52% des projets garantis depuis avril 2004 sont domiciliés dans la région Centre.La région Est vient en 2 ème position avec 25% des projets d’investissementgarantis. Alger domine avec 29,1%.

TTaabblleeaauu 2255.. FFGGAARR :: SSiittuuaattiioonn gglloobbaallee ddeess ddoossssiieerrss ttrraaiittééss dduurraanntt llee 11eerr sseemmeessttrree 22001133

Offres de garantie Certificats de garantieNombre des garanties accordées 130 86Coût total des projets (DA) 8 947 095 388 6 842 959 212Montant des crédits sollicités (DA) 6 576 833 640 4 443 123 502Taux moyen de financement sollicité 74% 65%Montant des garanties accordées (DA) 3 677 702 051 2 560 252 101Taux moyen de garantie accordée 56% 58%Montant moyen de la garantie (DA) 28 290 016 29 770 373Nombre d’emplois à créer 3 732 3 739Impacts par emploi créé (DA)Investissement par emploi 2 397 400 1 830 158Crédit par emploi 1 762 281 1 188 319Garantie par emploi 985 451 684 742

TTaabblleeaauu 2266.. FFGGAARR :: SSiittuuaattiioonn ddeess ddoossssiieerrss ttrraaiittééss ppaarr ttyyppee ddee pprroojjeettss dduurraanntt llee 11eerr sseemmeessttrree 22001133

Création Extension* TotalNombre des garanties accordées 53 77 130Coût total des projets (DA) 3 131 930 751 5 815 164 637 8 947 095 388Montant des crédits sollicités (DA) 1 809 984 162 4 766 849 478 6 576 833 640Taux moyen de financement sollicité 58% 82% 74%Montant des garanties accordées (DA) 911 633 379 2 766 068 672 3 677 702 051Taux moyen de garantie accordée 50% 58% 56%Montant moyen de la garantie (DA) 17 200 630 35 922 970 28 290 016Nombre d’emplois à créer 885 2 847 3 732Impacts par emploi créé (DA)Investissement par emploi 3 538 905 2 042 559 2 397 400Crédit par emploi 2 045 180 1 674 341 1 762 281Garantie par emploi 1 030 094 971 573 985 451

*Extension : comprend aussi les projets de renouvellement et/ou rénovation des équipements .

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 35 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

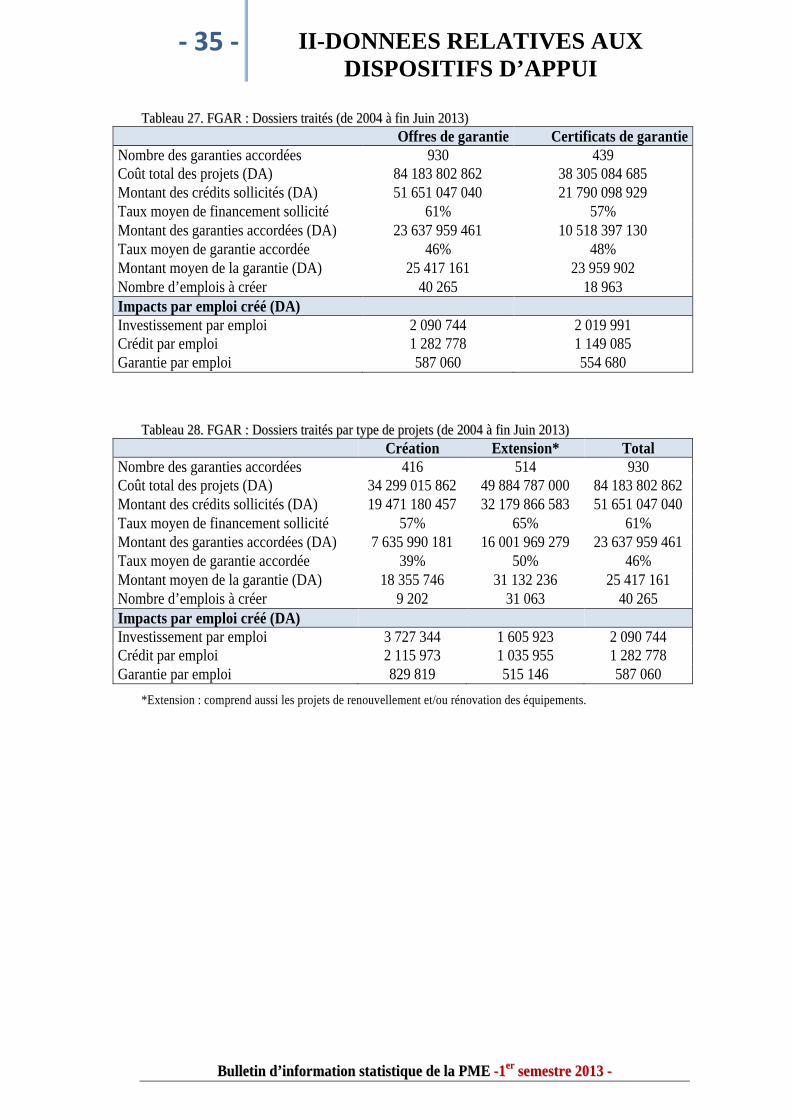

TTaabblleeaauu 2277.. FFGGAARR :: DDoossssiieerrss ttrraaiittééss ((ddee 22000044 àà ffiinn JJuuiinn 22001133))

Offres de garantie Certificats de garantieNombre des garanties accordées 930 439Coût total des projets (DA) 84 183 802 862 38 305 084 685Montant des crédits sollicités (DA) 51 651 047 040 21 790 098 929Taux moyen de financement sollicité 61% 57%Montant des garanties accordées (DA) 23 637 959 461 10 518 397 130Taux moyen de garantie accordée 46% 48%Montant moyen de la garantie (DA) 25 417 161 23 959 902Nombre d’emplois à créer 40 265 18 963Impacts par emploi créé (DA)Investissement par emploi 2 090 744 2 019 991Crédit par emploi 1 282 778 1 149 085Garantie par emploi 587 060 554 680

TTaabblleeaauu 2288.. FFGGAARR :: DDoossssiieerrss ttrraaiittééss ppaarr ttyyppee ddee pprroojjeettss ((ddee 22000044 àà ffiinn JJuuiinn 22001133))

Création Extension* TotalNombre des garanties accordées 416 514 930Coût total des projets (DA) 34 299 015 862 49 884 787 000 84 183 802 862Montant des crédits sollicités (DA) 19 471 180 457 32 179 866 583 51 651 047 040Taux moyen de financement sollicité 57% 65% 61%Montant des garanties accordées (DA) 7 635 990 181 16 001 969 279 23 637 959 461Taux moyen de garantie accordée 39% 50% 46%Montant moyen de la garantie (DA) 18 355 746 31 132 236 25 417 161Nombre d’emplois à créer 9 202 31 063 40 265Impacts par emploi créé (DA)Investissement par emploi 3 727 344 1 605 923 2 090 744Crédit par emploi 2 115 973 1 035 955 1 282 778Garantie par emploi 829 819 515 146 587 060

*Extension : comprend aussi les projets de renouvellement et/ou rénovation des équipements.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 36 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

TTaabblleeaauu 2299.. FFGGAARR :: DDoossssiieerrss ttrraaiittééss ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((ddee 22000044 àà ffiinn JJuuiinn 22001133))

Secteur d’ActivitéNombrede projet

%Montant de lagarantie (DA)

%Nombre

d’emplois%

IndustrieMines et carrières 11 1,2 333 884 309 1,4 397 1,0

Industrie Sidérurgique Métallique,Mécanique et Electrique

71 7,6 2 023 486 959 8,6 4 643 11,5

Matériaux de construction et Verre 76 8,2 2 954 916 817 12,5 2 514 6,2

Chimie. Caoutchouc et Plastique 96 10,3 2 903 288 505 12,3 4 348 10,8

Agroalimentaire Tabacs et Allumettes 165 17,7 4 317 488 133 18,3 8 253 20,5

Textile bonnet et confection 18 1,9 309 958 294 1,3 742 1,8

Industrie cuir et chaussures 4 0,4 151 968 500 0,6 230 0,6

Bois, Liège, Papier et Imprimerie 52 5,6 1 319 331 530 5,6 2 410 6,0

Industries diverses 32 3,4 877 435 362 3,7 2 641 6,6

S/Total 525 56% 15 191 758 409 64% 26 178 65%

BTPHTravaux publics 154 16,6 3 248 628 575 13,7 6 680 16,6

Bâtiment 70 7,5 1 401 427 390 5,9 2 962 7,4

Hydraulique 8 0,9 151 135 660 0,6 109 0,3

S/Total 232 25% 4 801 191 625 20% 9 751 24%

Agriculture et pêcheAgriculture 3 0,3 58 844 600 0,2 254 0,6

Pêche 6 0,6 211 816 025 0,9 245 0,6

S/Total 9 1% 270 660 625 1% 499 1%

ServicesSanté 43 4,6 1 660 965 161 7,0 1 750 4,3

Transport 91 9,8 1 108 888 110 4,7 1 021 2,5

Maintenance industrielle 11 1,2 136 804 697 0,6 119 0,3

Tourisme 7 0,8 221 713 070 0,9 273 0,7

NTIC 10 1,1 199 254 934 0,8 661 1,6

Communication 2 0,2 46 722 830 0,2 13 0,03

S/Total 164 18% 3 374 348 802 14% 3 837 10%

Total 930 100% 23 637 959 461 100% 40 265 100%

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 37 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

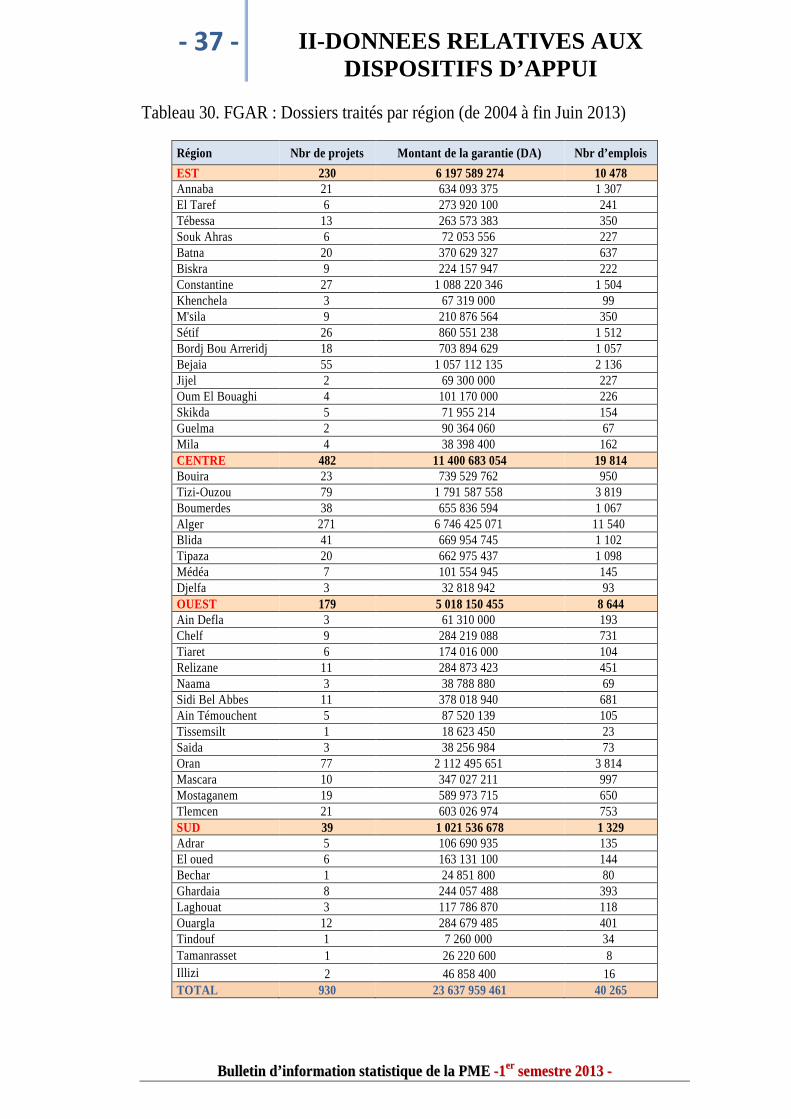

Tableau 30. FGAR : Dossiers traités par région (de 2004 à fin Juin 2013)

Région Nbr de projets Montant de la garantie (DA) Nbr d’emplois

EST 230 6 197 589 274 10 478Annaba 21 634 093 375 1 307El Taref 6 273 920 100 241Tébessa 13 263 573 383 350Souk Ahras 6 72 053 556 227Batna 20 370 629 327 637Biskra 9 224 157 947 222Constantine 27 1 088 220 346 1 504Khenchela 3 67 319 000 99M'sila 9 210 876 564 350Sétif 26 860 551 238 1 512Bordj Bou Arreridj 18 703 894 629 1 057Bejaia 55 1 057 112 135 2 136Jijel 2 69 300 000 227Oum El Bouaghi 4 101 170 000 226Skikda 5 71 955 214 154Guelma 2 90 364 060 67Mila 4 38 398 400 162CENTRE 482 11 400 683 054 19 814Bouira 23 739 529 762 950Tizi-Ouzou 79 1 791 587 558 3 819Boumerdes 38 655 836 594 1 067Alger 271 6 746 425 071 11 540Blida 41 669 954 745 1 102Tipaza 20 662 975 437 1 098Médéa 7 101 554 945 145Djelfa 3 32 818 942 93OUEST 179 5 018 150 455 8 644Ain Defla 3 61 310 000 193Chelf 9 284 219 088 731Tiaret 6 174 016 000 104Relizane 11 284 873 423 451Naama 3 38 788 880 69Sidi Bel Abbes 11 378 018 940 681Ain Témouchent 5 87 520 139 105Tissemsilt 1 18 623 450 23Saida 3 38 256 984 73Oran 77 2 112 495 651 3 814Mascara 10 347 027 211 997Mostaganem 19 589 973 715 650Tlemcen 21 603 026 974 753SUD 39 1 021 536 678 1 329Adrar 5 106 690 935 135El oued 6 163 131 100 144Bechar 1 24 851 800 80Ghardaia 8 244 057 488 393Laghouat 3 117 786 870 118Ouargla 12 284 679 485 401Tindouf 1 7 260 000 34Tamanrasset 1 26 220 600 8

Illizi 2 46 858 400 16TOTAL 930 23 637 959 461 40 265

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 38 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

33..22.. AAccttiivviittééss ddee llaa CCGGCCII--PPMMEE

TTaabblleeaauu 3311.. CCGGCCII--PPMMEE :: SSiittuuaattiioonn gglloobbaallee ddeess ggaarraannttiieess ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((aauu 3300//0066//22001133))

Secteur

d’Activité

Nombre de

dossiers En %

Montant des

garanties (MDA) En %

Emplois

créés En %

BTPH 194 31 4877 25 3536 37

Transport 143 23 1633 8 1087 11

Industrie 212 34 11421 58 4014 42Santé 31 5 1037 5 443 5

Services 41 7 802 4 476 5

Total 621 100% 19770 100% 9 556 100%

On notera une concentration en nombre du flux de dossiers sur trois filièresprincipales, BTPH, Transport et Industrie, qui représentent à elles seules près de88% des projets garantis. En termes financiers, le secteur de l’Industriereprésente plus de la moitié avec un taux de 58% suivi du secteur du BTPH avecun taux de 25%.

TTaabblleeaauu 3322.. CCGGCCII--PPMMEE :: SSiittuuaattiioonn gglloobbaallee ddeess ggaarraannttiieess ppaarr rrééggiioonn ((aauu 3300//0066//22001133))

Région Nombre de dossiers %

Centre 220 35

Est 247 41

Ouest 90 14

Sud 64 10

Total 621 100%

Cette géographie de la garantie met en évidence les régions à plus ou moinsfortes potentialités économiques et favorisant plus ou moins l’investissement desPME. Les régions Est et Centre occupent la pole position avec respectivement41% et 35%.

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 39 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

44-- OORRGGAANNIISSMMEESS DD’’AAPPPPUUII AA LLAA CCRREEAATTIIOONN DD’’EEMMPPLLOOII

44..11.. AANNSSEEJJ

TTaabblleeaauu 3333.. AANNSSEEJJ :: AAtttteessttaattiioonnss dd’’éélliiggiibbiilliittéé ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((CCuummuull aauu 3300//0066//22001133))

Nombre d'attestations

d'éligibilité délivrées

Nombre d'attestations

de conformité

(phase création) (phase extension)

Services 192 939 482 307 1 112 3 167

Transport de voyageurs 27 377 65 636 1 361 3 199

Artisanat 68 046 203 505 196 633Transport de marchandises 72 779 146 787 559 1 090

Agriculture 106 075 278 036 159 485

industrie 50 500 165 426 373 1 786

Bâtiment et travaux publics 38 696 130 100 472 2 829

Professions Libérales 8 374 20 007 267 690

Maintenance 6 037 15 932 25 85

Pêche 2 013 8 048 3 13

Hydraulique 1 214 4 687 20 68

Transport frigorifique 22 289 45 851 134 312

Total 596 339 1 566 322 4 681 14 357

Secteur d'activité

Nombre d'emplois

correspondants

Nombre d'emplois

correspondants

TTaabblleeaauu 3344.. AANNSSEEJJ :: PPrroojjeettss ffiinnaannccééss ppaarr sseecctteeuurr dd’’aaccttiivviittéé (( ِِCCuummuull aauu 3300//0066//22001133))

Secteur d'activitéNombre de projets financés

Nombre d'emplois

correspondants

Montant

d'investissement

(DA)Services 80 096 193 601 238 327 109 619

Transport de voyageurs 17 606 41 214 42 693 705 477

Artisanat 33 312 102 884 81 128 526 658

Transport de marchandises 55 156 94 148 141 724 543 531

Agriculture 28 661 71 309 85 065 052 344

industrie 12 541 40 847 52 654 395 493

Bâtiment et travauxpublics 19 469 63 466 70 650 034 465

Professions Libérales 5 505 12 922 9 394 488 030

Maintenance 5 232 13 460 10 544 744 125

Pêche 795 3 966 4 945 704 809

Hydraulique 475 1 888 2 842 119 962Transport frigorifique 11 440 21 230 27 743 947 725

Total 270 288 660 935 767 714 372 238

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 40 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

TTaabblleeaauu 3355.. AANNSSEEJJ :: PPrroojjeettss ffiinnaannccééss ppaarr wwiillaayyaa ((CCuummuull aauu 3300//0066//22001133))

WilayaNombre de dossiers

financés par le FNSEJMontant de

l'investissement (DA)Emplois créés

ADRAR 2 266 7 548 381 116 5 811CHLEF 6 804 16 113 592 850 16 197

LAGHOUAT 2 465 7 424 915 562 6 003

OUM EL-BOUAGHI 5 521 15 256 219 945 12 017

BATNA 4 980 15 358 654 884 13 743BEJAIA 14 269 40 263 156 760 34 571

BISKRA 3 966 11 108 570 601 9 838

BECHAR 2 152 6 122 738 303 4 747

BLIDA 6 369 18 000 449 135 16 355

BOUIRA 5 083 15 208 929 428 13 001

TAMANRASSET 1 335 4 334 138 077 2 194

TEBESSA 3 996 10 040 661 461 7 374

TLEMCEN 8 053 23 384 093 752 16 676

TIARET 4 573 12 299 088 338 10 128

TIZI OUZOU 14 341 37 850 136 138 36 393

ALGER 28 560 87 695 658 249 76 996

DJELFA 3 325 9 769 185 570 10 315

JIJEL 4 168 10 132 974 467 10 372

SETIF 8 796 25 167 330 340 29 520

SAIDA 6 530 24 248 376 875 11 767

SKIKDA 4 513 10 588 308 554 12 103

SIDI BEL ABBES 6 611 20 811 870 573 13 939ANNABA 5 500 16 075 092 904 11 113

GUELMA 5 299 15 085 280 452 11 480

CONSTANTINE 8 044 20 852 108 681 22 396MEDEA 4 097 10 915 484 666 10 375

MOSTAGHANEM 6 011 15 653 278 521 14 434

M'SILA 4 453 13 283 766 255 10 202

MASCARA 5 847 14 011 531 899 13 513

OUARGLA 3 646 14 721 557 030 9 467ORAN 12 145 37 131 550 806 32 539EL BAYADH 1 534 4 181 981 594 3 944

ILLIZI 863 2 689 070 737 2 031

BORDJ BOU ARRERIDJ 3 889 12 294 484 637 6 236

BOUMERDES 6 503 18 302 057 892 15 497

EL TAREF 5 395 10 836 646 710 11 764

TINDOUF 1 107 4 370 862 772 2 628TISSEMSILT 2 858 9 289 525 131 7 459

EL OUED 2 994 11 593 307 785 5 865

KHENCHELA 4 556 13 290 252 914 11 158

SOUK AHRAS 3 470 7 562 197 192 6 450TIPAZA 8 195 22 559 417 837 24 136MILA 5 443 13 797 395 925 11 648

AIN DEFLA 5 031 12 881 431 069 11 154

NAAMA 1 584 4 900 435 572 3 975

AIN TEMOUCHENT 4 263 10 585 686 117 10 042

GHARDAIA 3 661 11 133 650 426 9 184

RELIZANE 5 224 10 988 885 738 12 185

TOTAL 270 288 767 714 372 238 660 935

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 41 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

TTaabblleeaauu 3366.. AANNSSEEJJ :: PPrroojjeettss ffiinnaannccééss ppaarr ggeennrree eett ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((CCuummuull aauu 3300//0066//22001133))

Secteur d'activité

Nombre de

projets financés Hommes Femmes

Taux de

Féminité (% )

Services 80 096 66 083 14 013 17

Transport de voyageurs 17 606 17 136 470 3

Artisanat 33 312 27 470 5 842 18

Transport de marchandises 55 156 54 457 699 1

Agriculture 28 661 27 331 1 330 5

Industrie 12 541 10 741 1 800 14

Bâtiment et travauxpublics 19 469 18 974 495 3

Professions Libérales 5 505 3 120 2 385 43

Maintenance 5 232 5 111 121 2

Pêche 795 783 12 2

Hydraulique 475 453 22 5

Transport frigorifique 11 440 11 097 343 3

Total 270 288 242 756 27 532 10%

44..22 .. AANNGGEEMM

TTaabblleeaauu 3377.. AANNGGEEMM :: CCrrééddiittss ooccttrrooyyééss ppaarr ttyyppee ddee ffiinnaanncceemmeenntt ((CCuummuull aauu 3300//0066//22001133))

Type de financementNombre des Crédits

octroyésEmplois créés

Financement Achat de Matières Premières 471 030 706 545

Financement triangulaire « ANGEM-Banque-promoteur » 33 932 50 898

Total 504 962 757 443

TTaabblleeaauu 3388.. AANNGGEEMM :: CCrrééddiittss ooccttrrooyyééss ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((CCuummuull aauu 3300//0066//22001133))

Secteur d’activités Nombre de prêtsoctroyés

Part (%)Montants accordés

(DA)

Agriculture 82 917 16,42 3 424 866 651,93

Très petite industrie 182 010 36,04 7 249 044 041,17

BTP 42 612 8,44 2 156 426 372,08

Services 106 591 21,11 5 791 777 256,28

Artisanat 90 615 17,94 3 169 688 969,99

Commerce 217 0,04 44 963 242,85

Total 504 962 100 21 836 766 534,30

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 42 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

TTaabblleeaauu 3399.. AANNGGEEMM :: ccrrééddiittss ooccttrrooyyééss ppaarr ggeennrree ((CCuummuull aauu 3300//0066//22001133))

Genre Nombre des Crédits octroyés Part (%)

Femme 306 401 60,68

Homme 198 561 39,32

Total 504 962 100

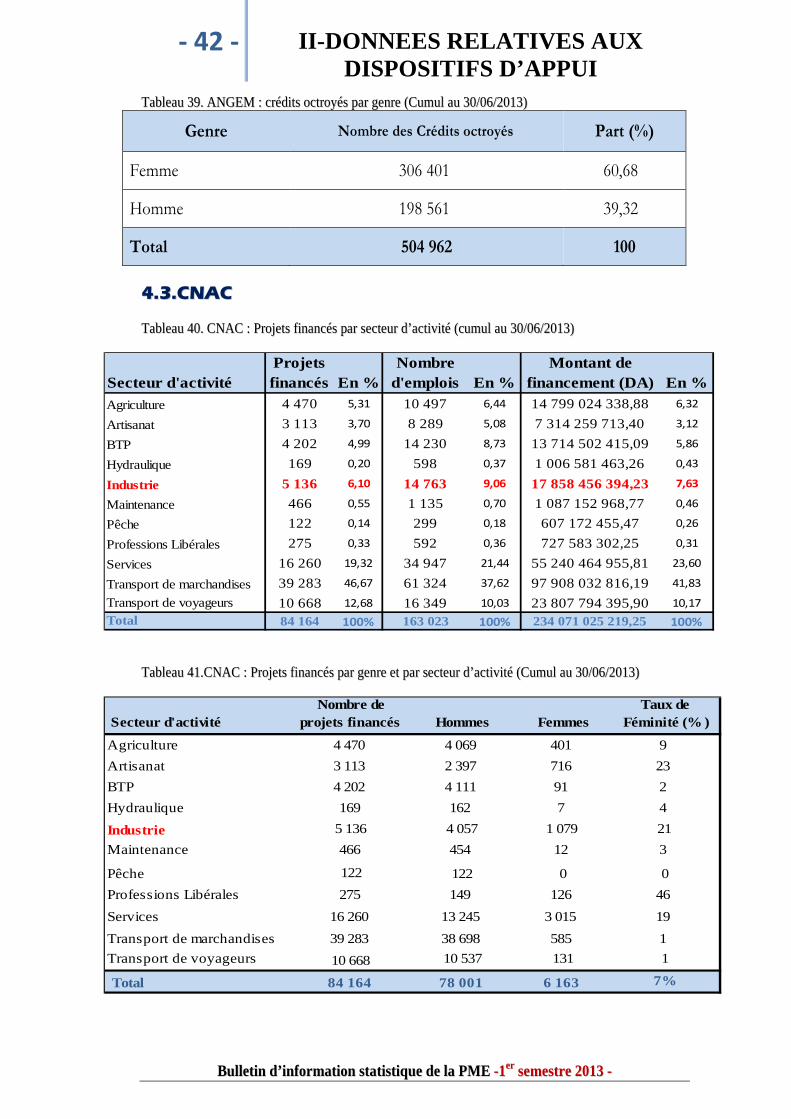

44..33..CCNNAACC

TTaabblleeaauu 4400.. CCNNAACC :: PPrroojjeettss ffiinnaannccééss ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((ccuummuull aauu 3300//0066//22001133))

Secteur d'activité

Projets

financés En %

Nombre

d'emplois En %

Montant de

financement (DA) En %

Agriculture 4 470 5,31 10 497 6,44 14 799 024 338,88 6,32

Artisanat 3 113 3,70 8 289 5,08 7 314 259 713,40 3,12

BTP 4 202 4,99 14 230 8,73 13 714 502 415,09 5,86

Hydraulique 169 0,20 598 0,37 1 006 581 463,26 0,43

Industrie 5 136 6,10 14 763 9,06 17 858 456 394,23 7,63

Maintenance 466 0,55 1 135 0,70 1 087 152 968,77 0,46

Pêche 122 0,14 299 0,18 607 172 455,47 0,26

Professions Libérales 275 0,33 592 0,36 727 583 302,25 0,31

Services 16 260 19,32 34 947 21,44 55 240 464 955,81 23,60

Transport de marchandises 39 283 46,67 61 324 37,62 97 908 032 816,19 41,83

Transport de voyageurs 10 668 12,68 16 349 10,03 23 807 794 395,90 10,17

Total 84 164 100% 163 023 100% 234 071 025 219,25 100%

TTaabblleeaauu 4411..CCNNAACC :: PPrroojjeettss ffiinnaannccééss ppaarr ggeennrree eett ppaarr sseecctteeuurr dd’’aaccttiivviittéé ((CCuummuull aauu 3300//0066//22001133))

Secteur d'activité

Nombre de

projets financés Hommes Femmes

Taux de

Féminité (% )

Agriculture 4 470 4 069 401 9

Artisanat 3 113 2 397 716 23

BTP 4 202 4 111 91 2

Hydraulique 169 162 7 4

Industrie 5 136 4 057 1 079 21

Maintenance 466 454 12 3

Pêche 122 122 0 0

Professions Libérales 275 149 126 46

Services 16 260 13 245 3 015 19

Transport de marchandises 39 283 38 698 585 1

Transport de voyageurs 10 668 10 537 131 1

Total 84 164 78 001 6 163 7%

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 43 - II-DONNEES RELATIVES AUXDISPOSITIFS D’APPUI

TTaabblleeaauu 4422.. CCNNAACC :: PPrroojjeettss ffiinnaannccééss ppaarr wwiillaayyaa ((CCuummuull aauu 3300//0066//22001133))

WilayaNombre de dossiers

financésEmplois créés

ADRAR 518 1 262CHLEF 2 923 4 496

LAGHOUAT 486 1 068

OUM EL-BOUAGHI 2 060 3 627

BATNA 2 235 3 570BEJAIA 1 728 3 338

BISKRA 2 490 4 922

BECHAR 495 1 075

BLIDA 2 534 3 451

BOUIRA 1 573 2 719

TAMANRASSET 372 895

TEBESSA 1 814 3 247

TLEMCEN 2 601 4 862

TIARET 2 744 6 405

TIZI OUZOU 5 040 9 284

ALGER 5 292 10 177

DJELFA 379 641

JIJEL 1 533 3 771

SETIF 1 703 3 879

SAIDA 892 1 448

SKIKDA 1 678 3 023

SIDI BEL ABBES 1 640 2 710ANNABA 3 349 6 627

GUELMA 2 243 4 676

CONSTANTINE 3 304 8 467MEDEA 2 170 3 756

MOSTAGHANEM 2 308 3 734

M'SILA 847 1 969

MASCARA 3 155 6 927

OUARGLA 980 1 765ORAN 3 729 5 432EL BAYADH 387 895

ILLIZI 336 862

BORDJ BOU ARRERIDJ 1 523 3 169

BOUMERDES 872 2 266

EL TAREF 2 039 3 717

TINDOUF 353 1 295TISSEMSILT 1 247 4 086

EL OUED 1 085 1 801

KHENCHELA 1 112 2 029

SOUK AHRAS 1 419 2 993TIPAZA 1 883 3 536MILA 1 773 4 183

AIN DEFLA 1 404 1 988

NAAMA 345 740

AIN TEMOUCHENT 1 541 2 413

GHARDAIA 566 1 099

RELIZANE 1 464 2 728

TOTAL 84 164 163 023

BBuu

- 44 - Ministère du Développement industrielet de la Promotion de l’Investissement

IIIIII--IINNDDIICCAATTEEUURRSS DDUU CCOOMMMMEERRCCEEEEXXTTEERRIIEEUURR

lllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

1. Balance commerciale

1. Balance commerciale2. Importations3. Exportations

BBuulllleettiinn dd’’iinnffoorrmmaattiioonn ssttaattiissttiiqquuee ddee llaa PPMMEE --11eerr sseemmeessttrree 22001133 --

- 45 - III- Indicateurs du commerce extérieur

11-- BBAALLAANNCCEE CCOOMMMMEERRCCIIAALLEE

Le commerce extérieur Algérien a enregistré au cours du premier semestre 2013 :

Un volume des importations de 28,35 Mds de dollars US, soit une haussede 17,99% par rapport aux résultats du premier semestre 2012.