Embed Size (px)

DESCRIPTION

RETDG

Citation preview

COMPTABILITE COMPTABILITE MANAGERIALEMANAGERIALE

ECOLE SUPERIEURE DE COMMERCEECOLE SUPERIEURE DE COMMERCEALGERALGER

AnnAnnéée Univ e Univ 2011 - 20122011 - 2012

Élaboré et préparé Par Élaboré et préparé Par Med BOUHADIDAMed BOUHADIDA

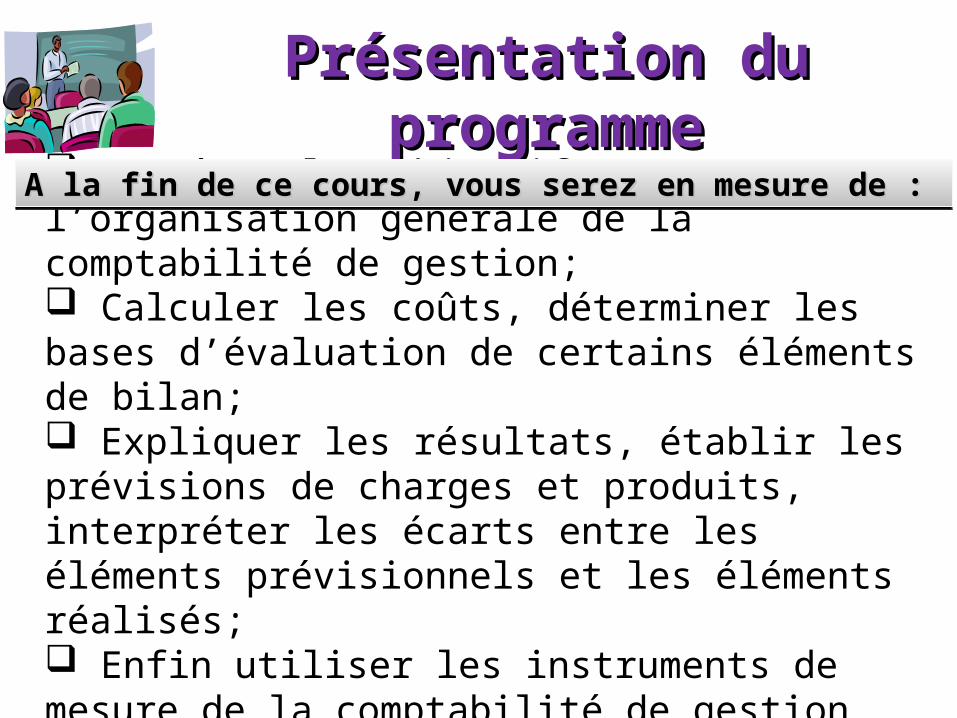

Présentation du programmePrésentation du programme

Connaître les objectifs et l’organisation générale de la comptabilité de gestion; Calculer les coûts, déterminer les bases d’évaluation de certains éléments de bilan; Expliquer les résultats, établir les prévisions de charges et produits, interpréter les écarts entre les éléments prévisionnels et les éléments réalisés; Enfin utiliser les instruments de mesure de la comptabilité de gestion comme outil de gestion de l’entreprise;

A la fin de ce cours, vous serez en mesure de :A la fin de ce cours, vous serez en mesure de :A la fin de ce cours, vous serez en mesure de :A la fin de ce cours, vous serez en mesure de :

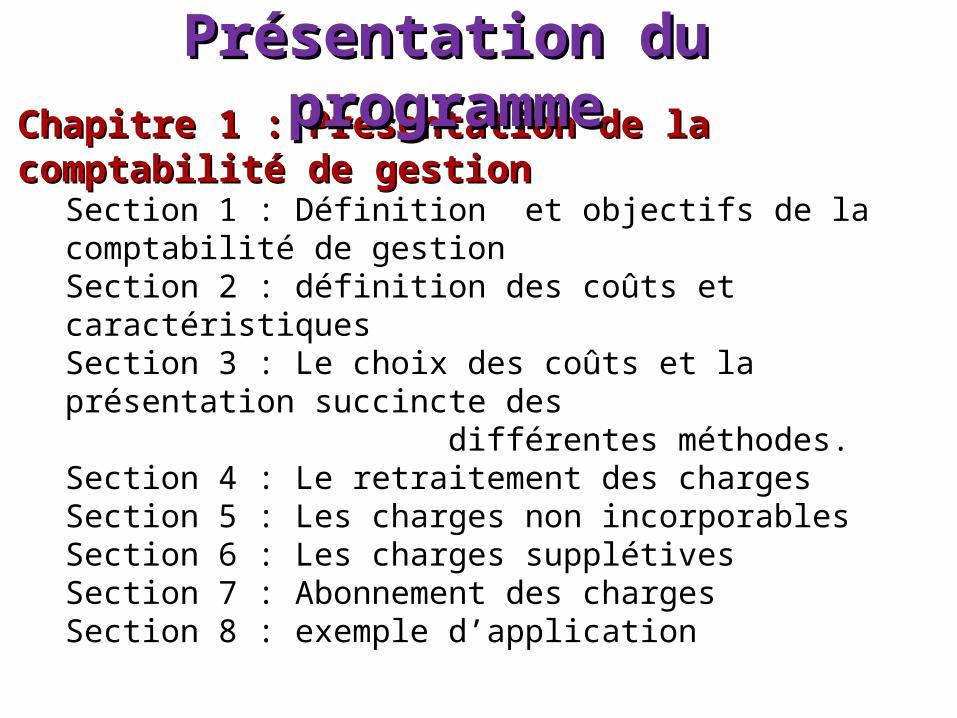

Chapitre 1 : Présentation de la comptabilité de gestion Chapitre 1 : Présentation de la comptabilité de gestion Section 1 : Définition et objectifs de la comptabilité de gestion Section 2 : définition des coûts et caractéristiquesSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.Section 4 : Le retraitement des charges Section 5 : Les charges non incorporables Section 6 : Les charges supplétives Section 7 : Abonnement des charges Section 8 : exemple d’application

Présentation du programmePrésentation du programme

Présentation du programmePrésentation du programme

Chapitre 4 : Les méthodes évoluées des coûts completsChapitre 4 : Les méthodes évoluées des coûts complets (Imputation rationnelle ( IR ) des charges fixes)(Imputation rationnelle ( IR ) des charges fixes)

Section 1 : La variabilité des charges : Le comportement des chargesSection 2 : Le principe de l’ ( IR ) ( IR ) des charges fixesSection 3 : Les modalités de calcul de l’ ( IR ) ( IR ) Section 4 exemple d’application

Chapitre 5 : Les coûts de production et les en-cours Chapitre 5 : Les coûts de production et les en-cours Section 1 : Présentation Section 2 : La composition du coût de production Section 3 : Les en-cours de production Section 4 : exemple d’application

Présentation du programmePrésentation du programme

Chapitre 6 : Les produits dérivésChapitre 6 : Les produits dérivés

Section 1 : Présentation Section 2 : Les produits résiduelsSection 3 : Les sous-produits Section 4 : exemple d’application

Chapitre 7 : Les coûts partiels (méthode des coûts variables) Chapitre 7 : Les coûts partiels (méthode des coûts variables)

Section 1 : Le coût variable Section 2 : La marge sur coût variable Section 3 : Le compte de résultat différentiel (simple et évolué) Section 4 : exemple d’application

Présentation du programmePrésentation du programme

Chapitre 8 : Le seuil de rentabilité (Coût-Volume-Profit)Chapitre 8 : Le seuil de rentabilité (Coût-Volume-Profit) Section 1 : Définition Section 2 : Le calcul du seuil de rentabilité et les autres indicateurs Section 3 : Les représentations graphiques Section 4 : Le levier d’exploitationSection 5 : Exemple d’application

Chapitre 9 : Coûts préétablis et analyse des écarts Chapitre 9 : Coûts préétablis et analyse des écarts

Section 1 : Définition et objectif des coûts préétablis Section 2 : La composition des coûts préétablisSection 3 : Le problème des en-cours Section 4 : Le calcul et l’analyse des écarts Section 5 : Exemple d’applicationCas de synthèse

Présentation du programmePrésentation du programme

1. Margerin. J et Ausset : « Comptabilité analytique », Organisation, 1992.2. Boulot.J.L, J.P. Gretal, J. Jolvet et S.Koskas : « Analyse et contrôle des

coûts », PUBLI-UNION, 1986. 3. Chabronnet. L : « Comptabilité analytique », Delmas, 1976. 4. Chardonnens J. P. « Comptabilité de gestion », Cham, 2006. 5. Demeestere R, P. Lorino et N. Mottis, « Contrôle de gestion et pilotage de

l’entreprise », DUNOD, 2006. 6. Desbordes. M « L’essentiel de la comptabilité analytique », Organisation,

2007. 7. Goujrt et Raulet « Comptabilité de gestion », DUNOD, 2007. 8. Guinamard. R, « La comptabilité analytique et le contrôle de gestion »,

ARMAND COLIN, 1988. 9. Hellara. S et C. Abdelmoumen, « Comptabilité analytique d'exploitation »,

CLE, 1998. 10.Langlois. G, M. Bringer et C. Bonnier, « Contrôle de gestion : Manuel et

applications », FOUCHER, 2007. 11.Mikol. A, J.C. Guardia et H. Stolowv : « Comptabilité analytique et contrôle de

gestion », CLET, 1989. 12.Moriarty. S et C.P. Allen : « Cost accounting», Harper et Brothers, 1984. 13.Raulet. C et C. RAULET: « La comptabilité analytique et contrôle de

gestion», DUNOD, 1988. 14.Saada T et A. Burlaud « Comptabilité analytique et contrôle de gestion »,

Vuibert, 2007.

Références BibliographiquesRéférences Bibliographiques

Chapitre 1 : Chapitre 1 :

Présentation de la comptabilité Présentation de la comptabilité de gestion de gestion

INTODUCTION INTODUCTION

Histoire de la comptabilité de gestion Histoire de la comptabilité de gestion

Alors que la comptabilité générale (ou financière) s'est constituée autour d'obligations d'information de tiers (marchés financiers, état, prêteurs…), la comptabilité de gestion a des préoccupations essentiellement internes.

Elle est issue des premières tentatives de rationalisation dans l'industrie (Taylor), d'où son nom d'alors : la comptabilité industrielle. On parlera à partir de 1946 de comptabilité analytique, ce qui renvoie au potentiel de décomposition et d'analyse des résultats en interne, potentiel quasiment absent en comptabilité "générale". On parle aujourd’hui plus souvent de comptabilité de gestion, ce qui a le mérite de correspondre à l'appellation anglo-saxonne (management ou managerial accounting).

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 1 : Définition et objectifs de la comptabilité de gestion Section 1 : Définition et objectifs de la comptabilité de gestion Définition de la comptabilité de gestion Définition de la comptabilité de gestion

• La comptabilité de gestion est un mode de traitement des données qui doit fournir, d’une manière générale, les éléments destinés à faciliter la prise de décisions

Caractéristiques généralesCaractéristiques générales

Distincte de la comptabilité financièreAbsence de normalisationAbsence d’obligation

Caractéristiques de la comptabilité de gestion

• Elle est destinée en premier aux besoins de l’entreprise

• Elle est une partie de son système d’information

• Elle comporte:– Un processus de mesure des performances– Des méthodes d’aide à la décision

Les objectifs

• Aide à la décision– Permettre un constat– Identifier les problèmes– Trouver les solutions– Inscrire le management dans une temporalité:

• avant (finalisation), • pendant (pilotage), • après (évaluation): 3E (efficience, efficacité économie);

notions de rendement, productivité, profitabilité, rentabilité

• Outil d’analyse– Calculer les coûts– Déterminer les bases d’évaluation de certains

éléments du bilan (stocks…)– Expliquer la cause des coûts– Étudier le comportement des charges– Établir les prévisions de charges et de produits– Interpréter les écarts

Les objectifs

• Connaître les coûts: comment choisir les coûts?• Influer sur les comportements

Les objectifs

La comptabilité de gestion s’intéresse aux flux internes de l’entreprise afin : De calculer et d’expliquer des coûts, des marges et des résultats par produit, par service, par activité ; D’évaluer certains éléments du patrimoine de l’entreprise (stocks, production immobilisée) ; De prévoir les coûts afin, par comparaison aux réalisations, d’analyser et de réguler la performance de l’exploitation. La comptabilité de gestion, qui n’est soumise à aucune contrainte de forme, retraite les charges de la comptabilité financière.

A retenir

Les objectifs

Pour atteindre ses objectifs, la comptabilité de gestion va évidemment s'appuyer sur l'information comptable disponible dans toute entreprise. Le travail du comptable (ou / et du contrôleur) de gestion consiste souvent à retraiter des données qui existent par retraiter des données qui existent par ailleurs dans les bases comptables de ailleurs dans les bases comptables de l'entreprisel'entreprise: coûts des matières premières, coûts de la main d'œuvre, amortissements… D'une certaine manière cela consiste à transformer des charges en coûts.

Les objectifs

Mais on lui en demande parfois davantage, notamment de mesurer des coûts qui ne sont pas de mesurer des coûts qui ne sont pas traduits par la comptabilité financière traduits par la comptabilité financière (coûts de l'absentéisme, du stockage…), d'établir des estimations ponctuelles pour faire des devis, ou encore d'évaluer des actifs à leur "juste valeur" (production immobilisée, brevets…).

Notions de baseNotions de base• Le prix: expression monétaire de la valeur d’une

transaction: Exemples: Prix d’achat Prix de vente

• Les produits : en-cours, intermédiaires, finis• Les charges: facteur d’appauvrissement• La marge: différence entre le prix de vente et un

coût. Une marge est généralement qualifiée à partir du coût auquel elle correspond.

Exemple : Marge sur coût variable = Exemple : Marge sur coût variable = Prix de vente – coût variablePrix de vente – coût variable.

Section 2: Définition des coûts et caractéristiquesSection 2: Définition des coûts et caractéristiques

Notions de baseNotions de base• Le résultat: différence entre le prix de vente et le

coût de revient

Section 2: Définition des coûts et caractéristiquesSection 2: Définition des coûts et caractéristiques

• Un coût est un regroupement de charges ou consommations de ressources, sur un découpage jugé pertinent par le gestionnaire.

• Un coût est un calcul multitude de coûts caractérisés par 3 paramètres– L’objet: fonction économique, activité…– Le contenu: coûts complet ou partiels– Le moment: constatés ou prévisionnels

Les coûts et notions de baseLes coûts et notions de base

• Coût :Coût : somme de charges relatives à un élément défini au sein du réseau comptable.

• L’entreprise calcule des coûts pertinents, c’est-à-dire adaptés à la nature de son activité (commerciale, industrielle) et au problème de gestion posé.

• Un coût peut être défini par son champ d’application, son contenu et le moment de son calcul.

Les coûts et notions de baseLes coûts et notions de base

Les coûts et notions de baseLes coûts et notions de base ◆ ◆ Exemples :Exemples :

• Une entreprise commerciale privilégie un coût par point de Une entreprise commerciale privilégie un coût par point de vente (champ d’application).vente (champ d’application).

• La décision de poursuite ou d’arrêt d’une production relève de La décision de poursuite ou d’arrêt d’une production relève de l’étude de coûts spécifiques (contenu du coût).l’étude de coûts spécifiques (contenu du coût).

• La prévision des coûts permet, par comparaison aux La prévision des coûts permet, par comparaison aux réalisations, d’expliquer et de réguler les conditions de réalisations, d’expliquer et de réguler les conditions de l’exploitation (moments différents de calcul des coûts).l’exploitation (moments différents de calcul des coûts).

• Objet de coût : Objet de coût : un objet de coût génère un ensemble de coûts dont la connaissance permet de prévoir et d’analyser la performance de l’entreprise.

◆ Exemple : Activité, processus, fonction.

• Objet de marge : Objet de marge : contrairement aux objets de coûts, les objets de marge sont sources de revenus. Ils participent à la rentabilité de l’entreprise.

◆ Exemple : Produit, service, famille de clients.

Les coûts et notions de baseLes coûts et notions de base

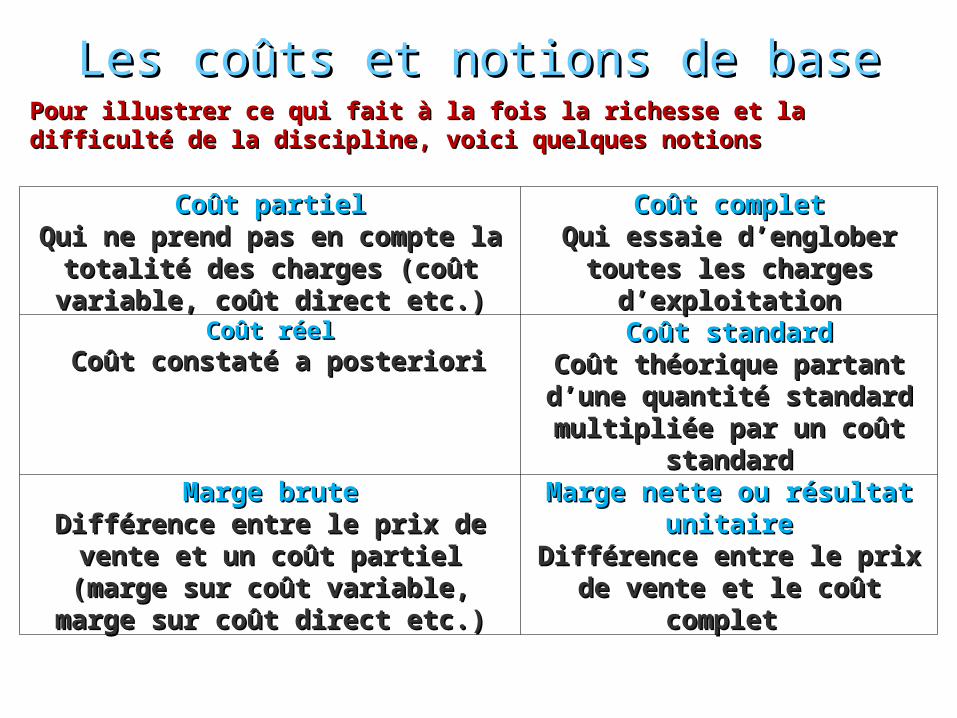

Coût partielCoût partielQui ne prend pas en compte la totalité des Qui ne prend pas en compte la totalité des

charges (coût variable, coût direct etc.)charges (coût variable, coût direct etc.)

Coût completCoût completQui essaie d’englober toutes les Qui essaie d’englober toutes les

charges d’exploitationcharges d’exploitation

Coût réelCoût réel Coût constaté a posterioriCoût constaté a posteriori

Coût standardCoût standardCoût théorique partant d’une Coût théorique partant d’une

quantité standard multipliée par quantité standard multipliée par un coût standardun coût standard

Marge bruteMarge bruteDifférence entre le prix de vente et un coût Différence entre le prix de vente et un coût

partiel (marge sur coût variable, marge partiel (marge sur coût variable, marge sur coût direct etc.)sur coût direct etc.)

Marge nette ou résultat unitaireMarge nette ou résultat unitaireDifférence entre le prix de vente et Différence entre le prix de vente et

le coût complet le coût complet

Pour illustrer ce qui fait à la fois la richesse et la difficulté de la discipline, Pour illustrer ce qui fait à la fois la richesse et la difficulté de la discipline, voici quelques notions voici quelques notions

Les coûts et notions de baseLes coûts et notions de base

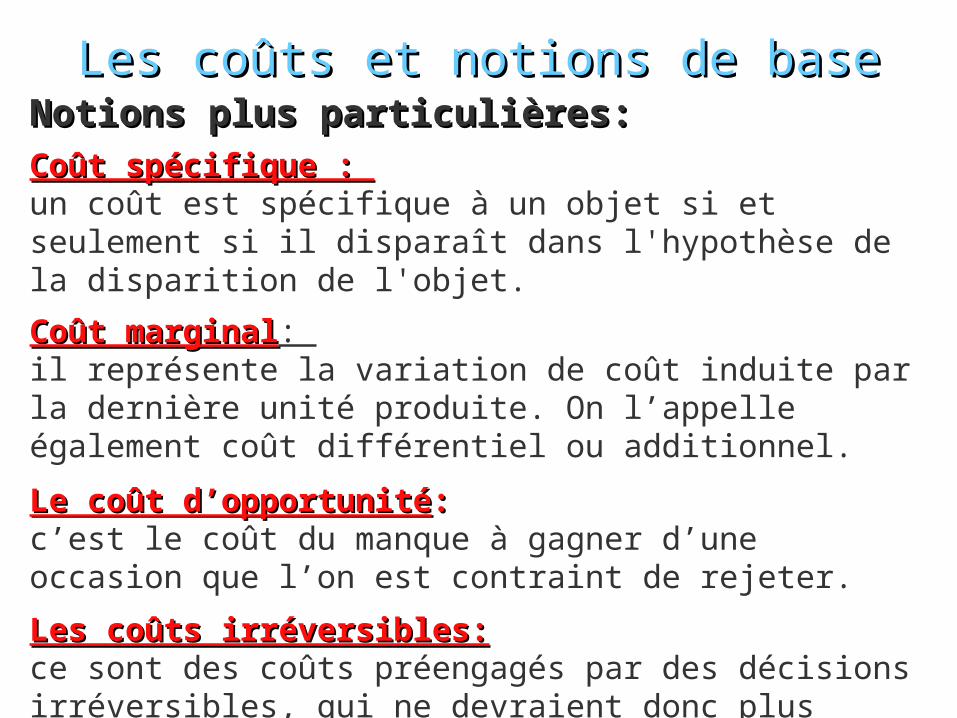

Notions plus particulières: Notions plus particulières:

Coût spécifique : Coût spécifique : un coût est spécifique à un objet si et seulement si il disparaît dans l'hypothèse de la disparition de l'objet.

Coût marginalCoût marginal: il représente la variation de coût induite par la dernière unité produite. On l’appelle également coût différentiel ou additionnel.

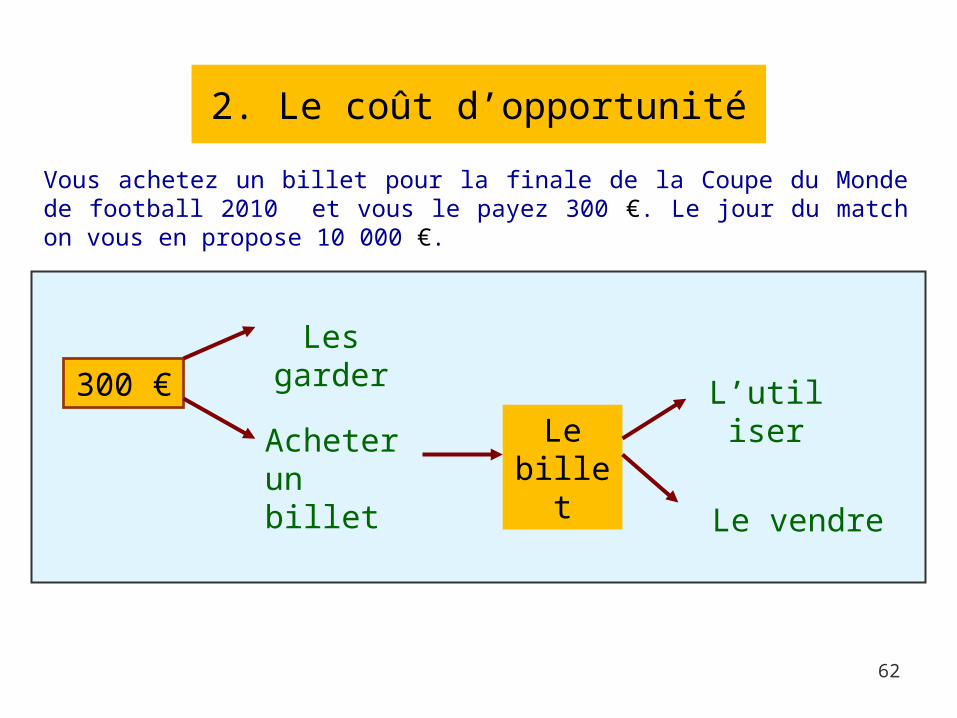

Le coût d’opportunitéLe coût d’opportunité::c’est le coût du manque à gagner d’une occasion que l’on est contraint de rejeter.

Les coûts irréversibles:Les coûts irréversibles:ce sont des coûts préengagés par des décisions irréversibles, qui ne devraient donc plus interférer dans les décisions à venir.

Les coûts et notions de baseLes coûts et notions de base

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

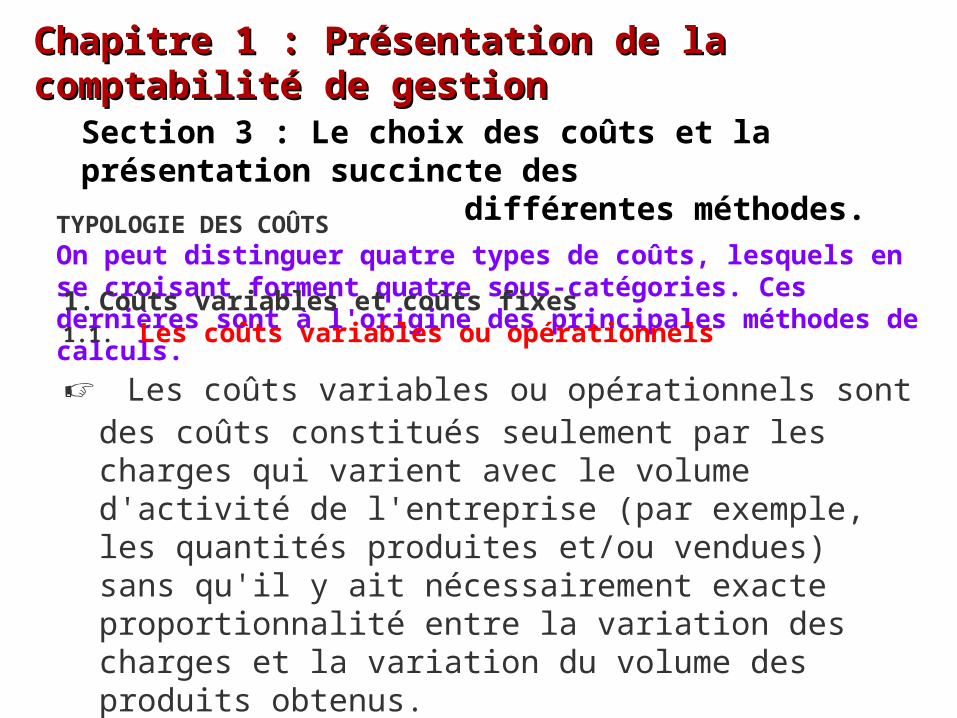

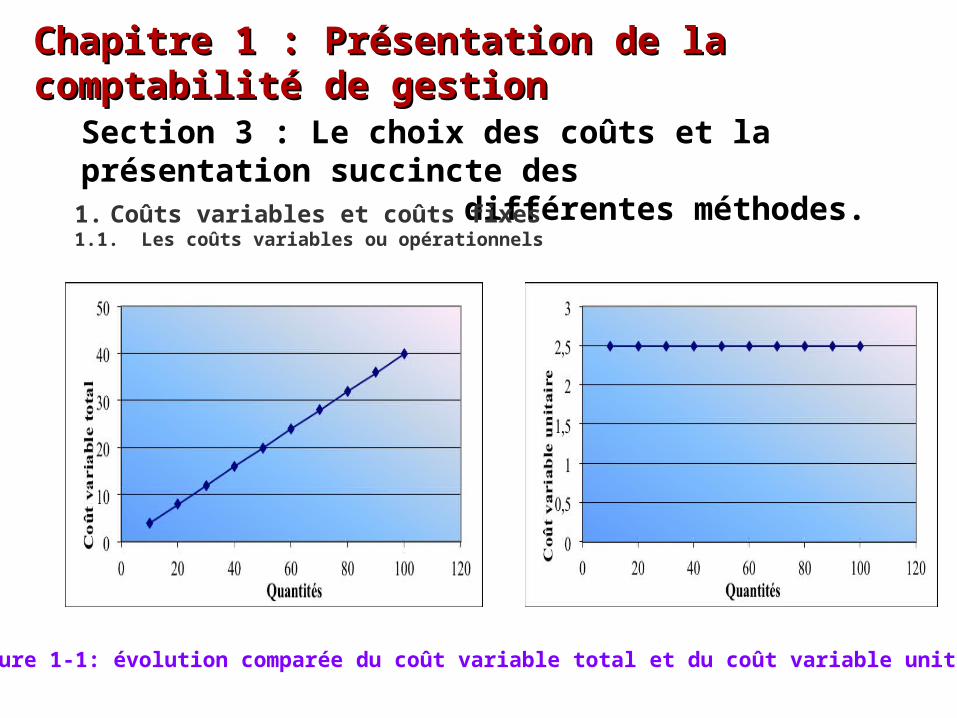

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

TYPOLOGIE DES COÛTSOn peut distinguer quatre types de coûts, lesquels en se croisant forment quatre sous-catégories. Ces dernières sont à l'origine des principales méthodes de calculs.1. Coûts variables et coûts fixes1.1. Les coûts variables ou opérationnels

☞ Les coûts variables ou opérationnels sont des coûts constitués seulement par les charges qui varient avec le volume d'activité de l'entreprise (par exemple, les quantités produites et/ou vendues) sans qu'il y ait nécessairement exacte proportionnalité entre la variation des charges et la variation du volume des produits obtenus.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

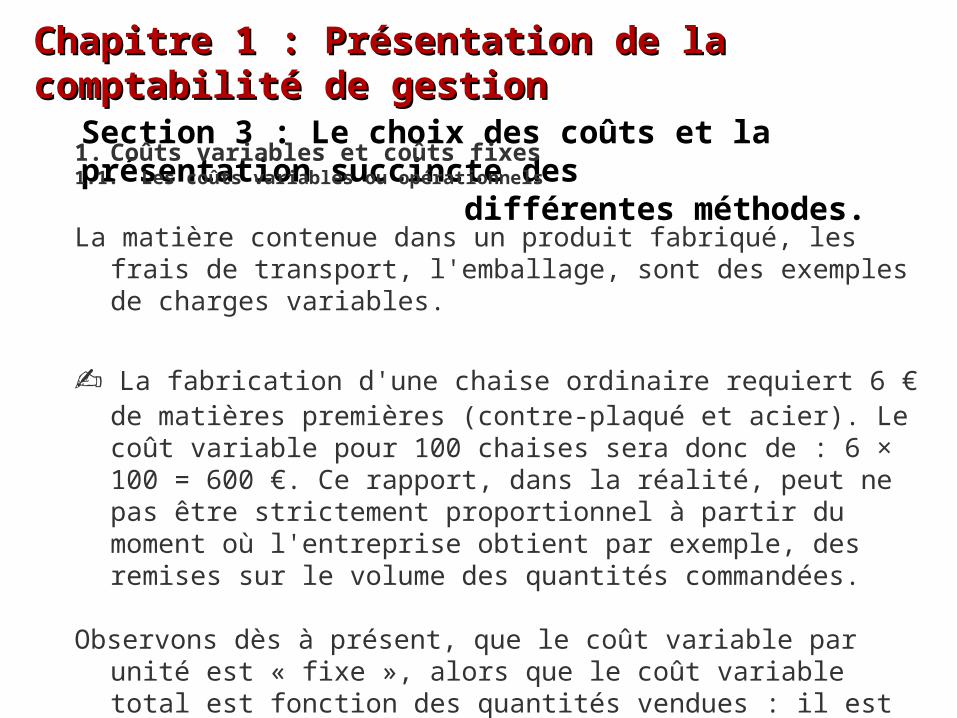

1. Coûts variables et coûts fixes1.1. Les coûts variables ou opérationnels

La matière contenue dans un produit fabriqué, les frais de transport, l'emballage, sont des exemples de charges variables.

✍ La fabrication d'une chaise ordinaire requiert 6 € de matières premières (contre-plaqué et acier). Le coût variable pour 100 chaises sera donc de : 6 × 100 = 600 €. Ce rapport, dans la réalité, peut ne pas être strictement proportionnel à partir du moment où l'entreprise obtient par exemple, des remises sur le volume des quantités commandées.

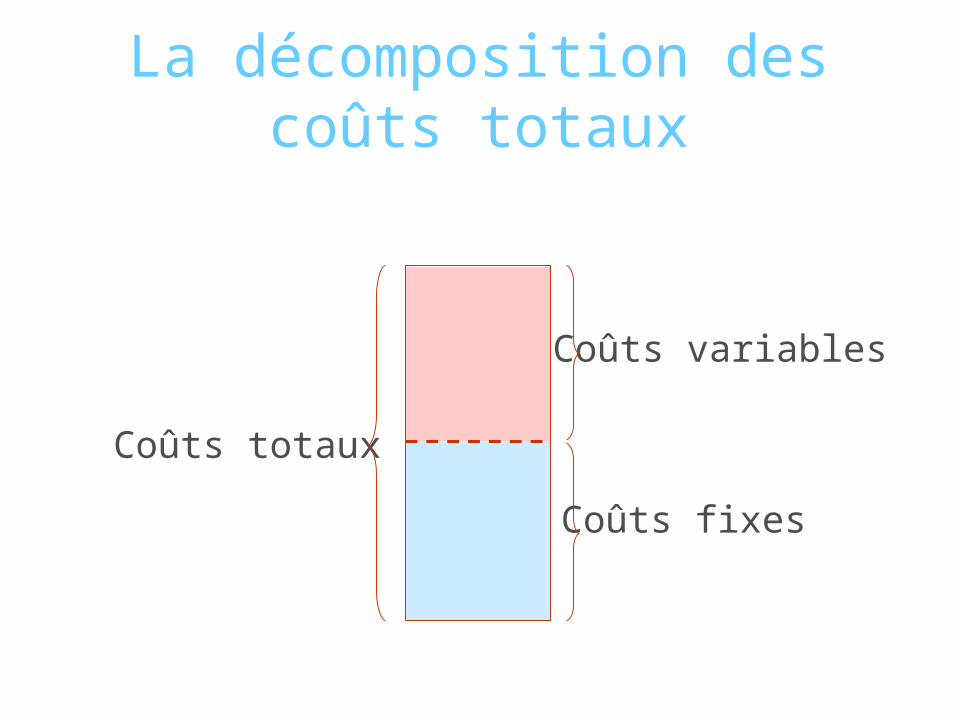

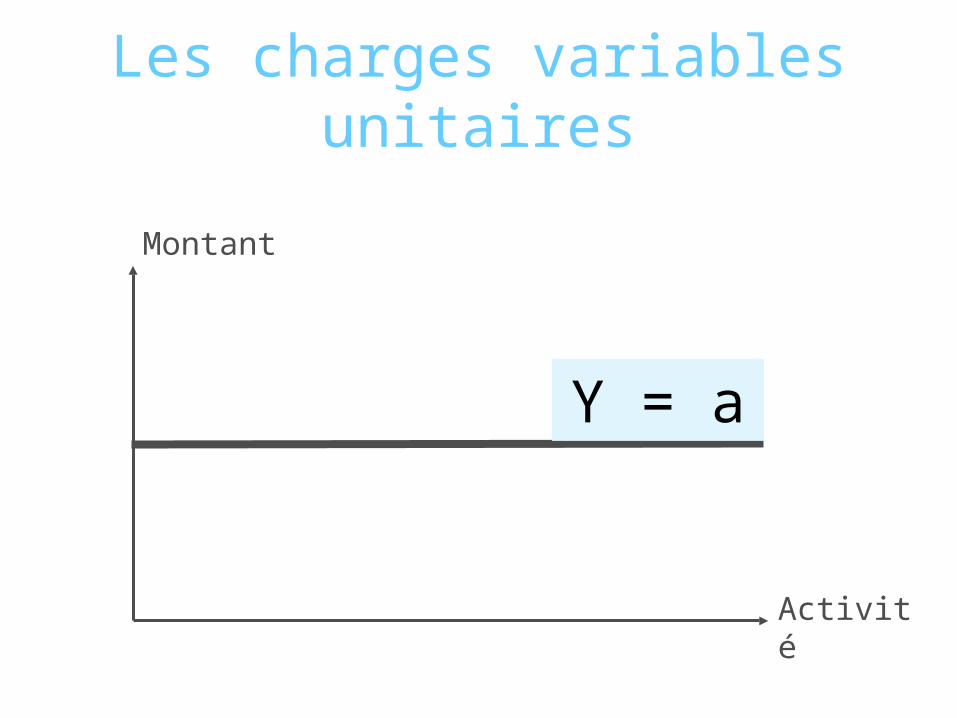

Observons dès à présent, que le coût variable par unité est « fixe », alors que le coût variable total est fonction des quantités vendues : il est donc « variable », comme l'indique la figure 1-1.

La décomposition des coûts totaux

Coûts totaux

Coûts variables

Coûts fixes

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

1. Coûts variables et coûts fixes1.1. Les coûts variables ou opérationnels

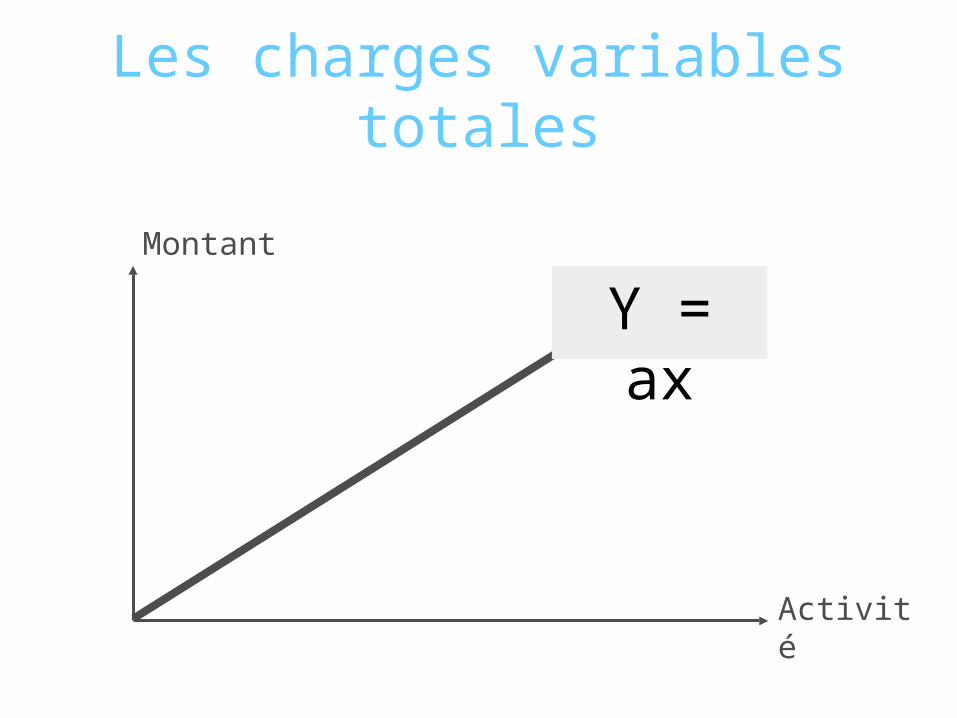

Figure 1‑1: évolution comparée du coût variable total et du coût variable unitaire

Les charges variables totales

Montant

Activité

Y = ax

Les charges variables unitaires

Montant

Y = a

Activité

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

1. Coûts variables et coûts fixes1.1. Les coûts variables ou opérationnels

Remarque importante:Remarque importante:

Il faut cependant bien garder à l'esprit que ces schémas sont théoriques, dans la mesure où le coût variable peut ne pas être strictement proportionnel aux quantités produites. Il l'est d'ailleurs rarement dans la rdans la rééalitalitéé et cela explique pourquoi les termes de « coûts proportionnels » ne sont pas pertinentsne sont pas pertinents.

A retenir

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

1.2. Les coûts fixes ou charges de structure☞ Ce sont les charges liées à l'existence de l'entreprise et correspondant, pour chaque période de calcul, à une capacité de production déterminée. L'évolution de ces charges avec le volume d'activité est discontinue. Ces charges sont relativement « fixes » lorsque le niveau d'activité évolue peu au cours de la période de calcul.

Les coûts fixes correspondent aux charges engendrées par l'administration ou les investissements durables. Ils ne sont pas proportionnels aux quantités fabriquées.

1. Coûts variables et coûts fixes

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

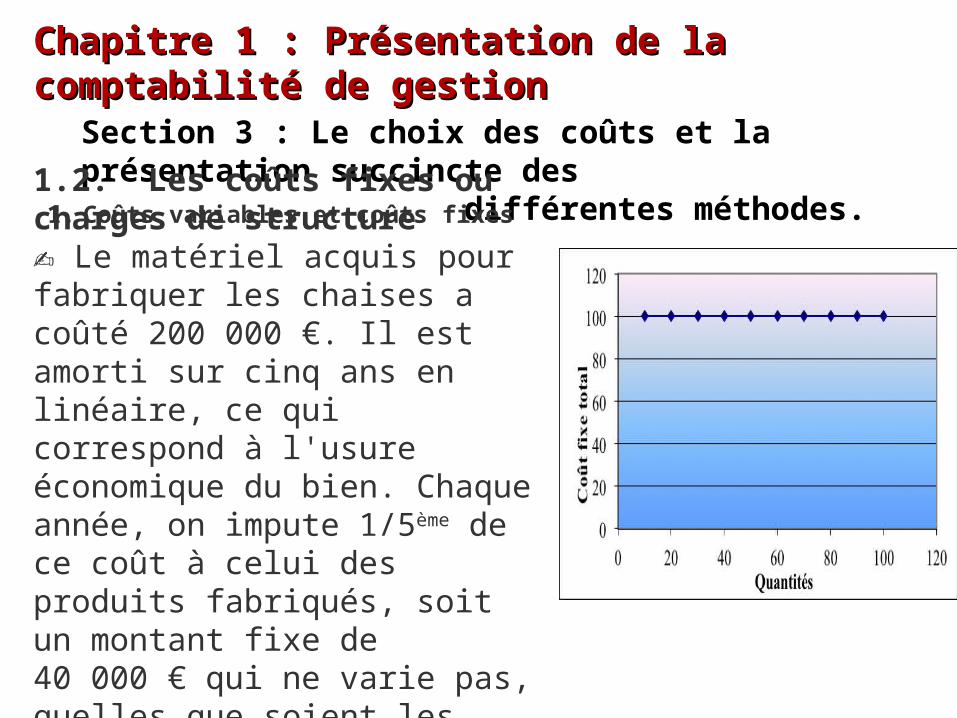

1.2. Les coûts fixes ou charges de structure✍ Le matériel acquis pour fabriquer les chaises a coûté 200 000 €. Il est amorti sur cinq ans en linéaire, ce qui correspond à l'usure économique du bien. Chaque année, on impute 1/5ème de ce coût à celui des produits fabriqués, soit un montant fixe de 40 000 € qui ne varie pas, quelles que soient les quantités produites.

1. Coûts variables et coûts fixes

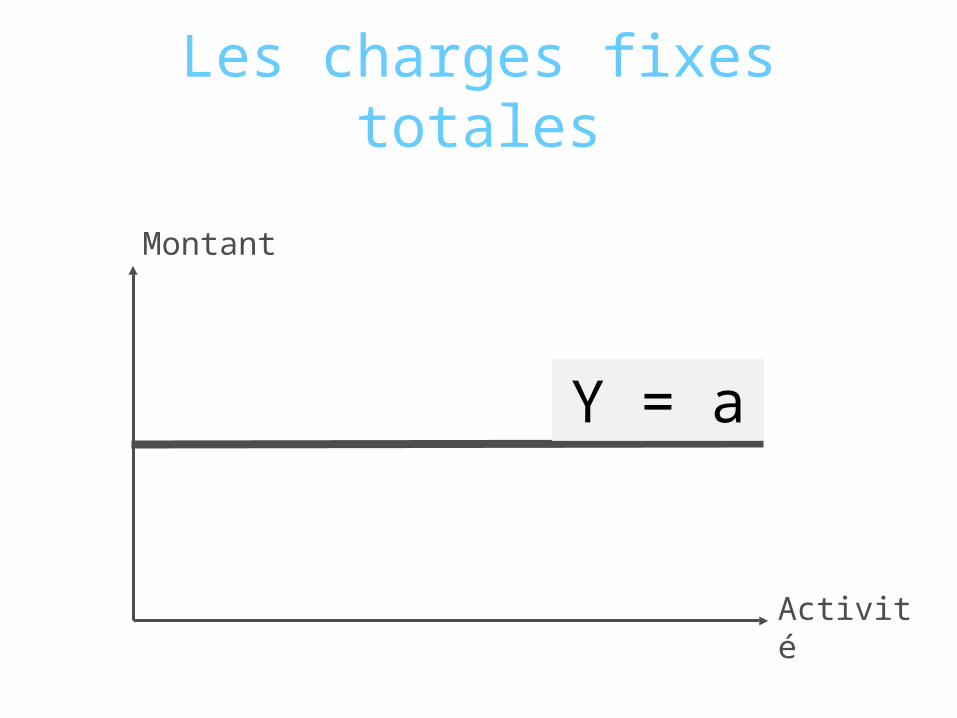

Les charges fixes totales

Montant

Y = a

Activité

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Section 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

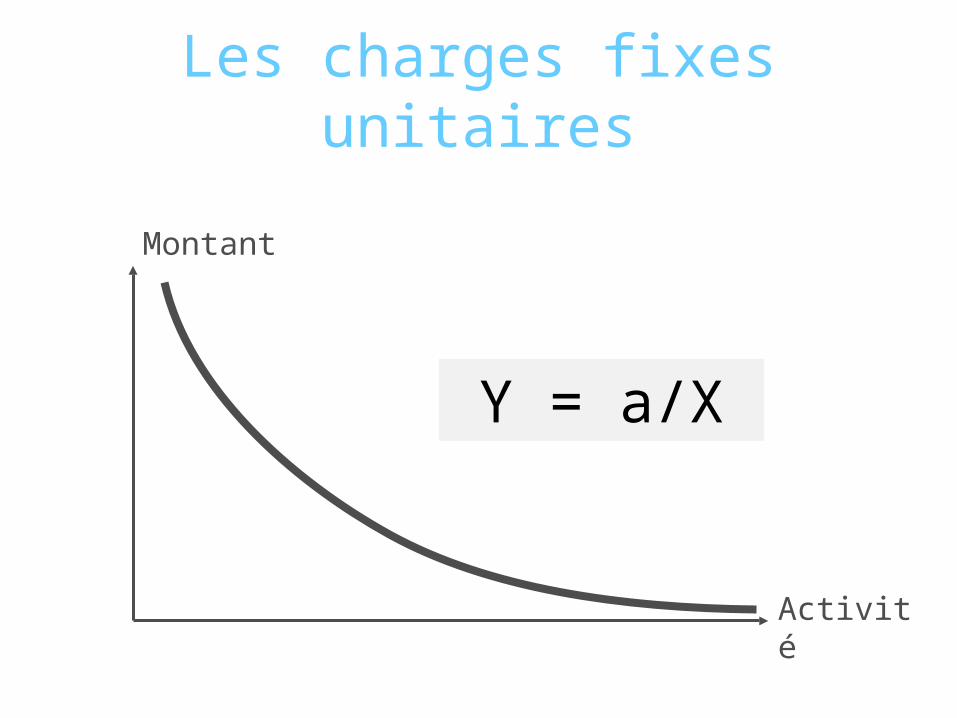

1.2. Les coûts fixes ou charges de structureOn peut également observer, que si le coût fixe global ne change pas pour la période considérée, il est en revanche variable par variable par unitunitéé, comme le montre la figure 1-2.

1. Coûts variables et coûts fixes

Les charges fixes unitaires

Montant

Y = a/X

Activité

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

1.2. Les coûts fixes ou charges de structureOn peut remarquer que l'évolution du coût fixe unitaire prend l'allure d'une hyperbole. Cela s'explique aisément, puisque le coût fixe unitaire représente le rapport entre le coût fixe total et les quantités produites et/ou vendues. Il décroît par conséquent, au fur et à mesure qu'augmentent les quantités produites.

✍ En reprenant les données de l'exemple précédent, si une seule chaise est produite, le coût fixe affecté à celle-ci sera de 40 000 €. Si deux chaises sont produites, ce coût sera de 40 000 / 2 = 20 000 €. Si 20 000 chaises sont produites, ce coût sera de : 40 000/ 20 000 = 2 € par chaise, etc.

1. Coûts variables et coûts fixes

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.2. Coûts directs et coûts indirects

☞ Les coLes coûûts directs ts directs sont ceux qu'il est possible d'affecter immédiatement, c'est-à-dire sans calcul intermsans calcul interméédiairediaire, au coût d'un produit déterminé.

✍ Les matières premières incorporées au produit, les heures de main-d'œuvre des ouvriers affectés à la fabrication du produit, constituent autant de coûts directement imputables aux produits.Il faut noter que l'affectation de ces coûts dépend toutefois de l'existence de moyens directs de mesure, ce qui explique que les que les charges les plus communcharges les plus communéément admises au titre des coment admises au titre des coûûts directs sont ts directs sont les heures de main-d'les heures de main-d'œœuvre et les matiuvre et les matièères premires premièères.res.

Il ne s'agit cependant pas d'une rIl ne s'agit cependant pas d'une rèègle absolue.gle absolue.

☞ Les coLes coûûts directs ts directs sont ceux qu'il est possible d'affecter immédiatement, c'est-à-dire sans calcul intermsans calcul interméédiairediaire, au coût d'un produit déterminé.

✍ Les matières premières incorporées au produit, les heures de main-d'œuvre des ouvriers affectés à la fabrication du produit, constituent autant de coûts directement imputables aux produits.Il faut noter que l'affectation de ces coûts dépend toutefois de l'existence de moyens directs de mesure, ce qui explique que les que les charges les plus communcharges les plus communéément admises au titre des coment admises au titre des coûûts directs sont ts directs sont les heures de main-d'les heures de main-d'œœuvre et les matiuvre et les matièères premires premièères.res.

Il ne s'agit cependant pas d'une rIl ne s'agit cependant pas d'une rèègle absolue.gle absolue.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.2. Coûts directs et coûts indirects

☞ Les coûts indirects Les coûts indirects sont ceux qu'il n'est pas possible d'affecter immédiatement, c'est-à-dire sans calcul intermédiaire, au coût d'un produit déterminé.

✍ Les charges d'administration, les frais généraux d'entretien, de surveillance... sont autant d'exemples de charges indirectes par rapport à l'activité de production.

Les charges indirectes posent un problème important, dans la mesure où leur incorporation au coût du produit nécessite un nécessite un traitement préalable.traitement préalable. Nous verrons – dans les prochains cours - comment la méthode des coûts complets traite ce problème.

☞ Les coûts indirects Les coûts indirects sont ceux qu'il n'est pas possible d'affecter immédiatement, c'est-à-dire sans calcul intermédiaire, au coût d'un produit déterminé.

✍ Les charges d'administration, les frais généraux d'entretien, de surveillance... sont autant d'exemples de charges indirectes par rapport à l'activité de production.

Les charges indirectes posent un problème important, dans la mesure où leur incorporation au coût du produit nécessite un nécessite un traitement préalable.traitement préalable. Nous verrons – dans les prochains cours - comment la méthode des coûts complets traite ce problème.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

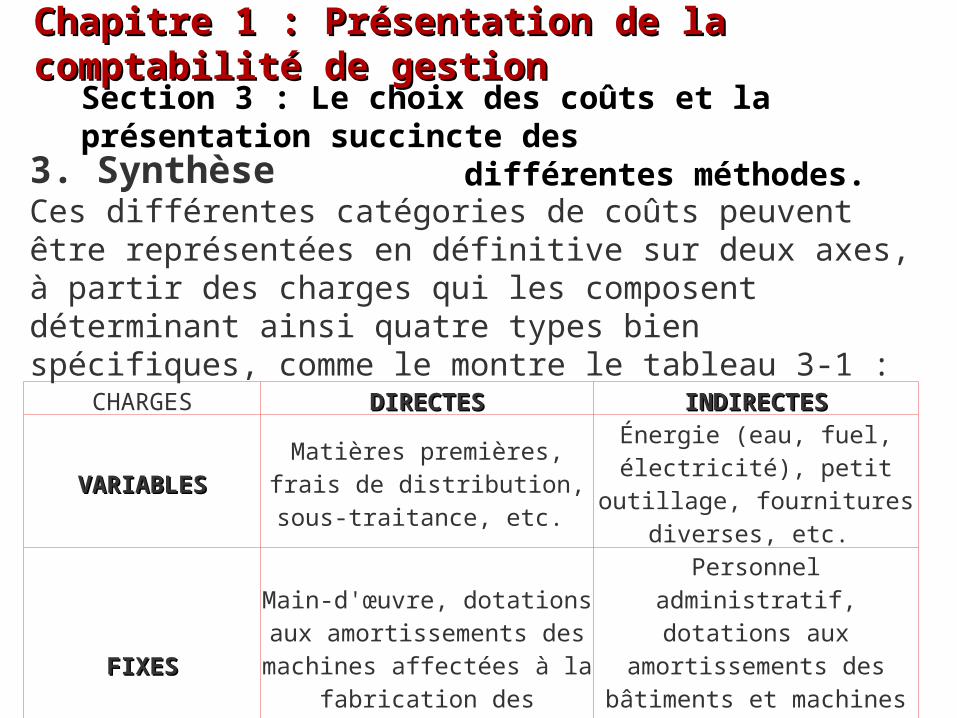

CHARGES DIRECTESDIRECTES INDIRECTESINDIRECTES

VARIABLESVARIABLESMatières premières, frais de

distribution, sous-traitance, etc.

Énergie (eau, fuel, électricité), petit outillage, fournitures

diverses, etc.

FIXESFIXES

Main-d'œuvre, dotations aux amortissements des machines affectées à la fabrication des

produits, etc.

Personnel administratif, dotations aux amortissements

des bâtiments et machines (hors production), etc.

3. SynthèseCes différentes catégories de coûts peuvent être représentées en définitive sur deux axes, à partir des charges qui les composent déterminant ainsi quatre types bien spécifiques, comme le montre le tableau 3-1 :

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

L'existence de coûts différents dans leur nature et leur comportement va induire des méthodes variées de calcul selon que l'on prendra en compte telle ou telle catégorie.

Ces méthodes sont complétées par des améliorations ponctuelles ou des techniques d'analyse destinées à la prise de décision dans un contexte spécifique.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

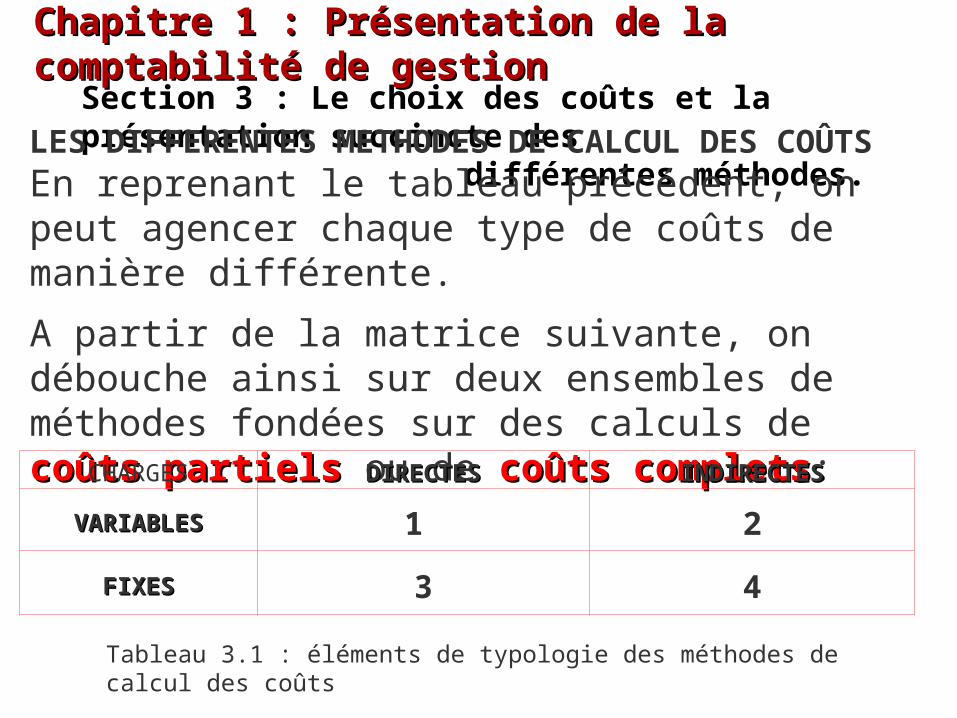

LES DIFFERENTES METHODES DE CALCUL DES COÛTSEn reprenant le tableau précédent, on peut agencer chaque type de coûts de manière différente.

A partir de la matrice suivante, on débouche ainsi sur deux ensembles de méthodes fondées sur des calculs de coûts partiels coûts partiels ou de coûts completscoûts complets:

CHARGES DIRECTESDIRECTES INDIRECTESINDIRECTES

VARIABLESVARIABLES 1 2

FIXESFIXES 3 4

Tableau 3.1 : éléments de typologie des méthodes de calcul des coûts

Variables

Directs

Indirects

Indirects

Directs

Fixes

Entrent dans lecalcul des coûts des

produits

Résultats par

produits

Coûts constatés

Logique : long terme

Principales approches : le coût complet

Coûts constatés

VariablesDirects

Indirects

Indirects

Directs

De capacité

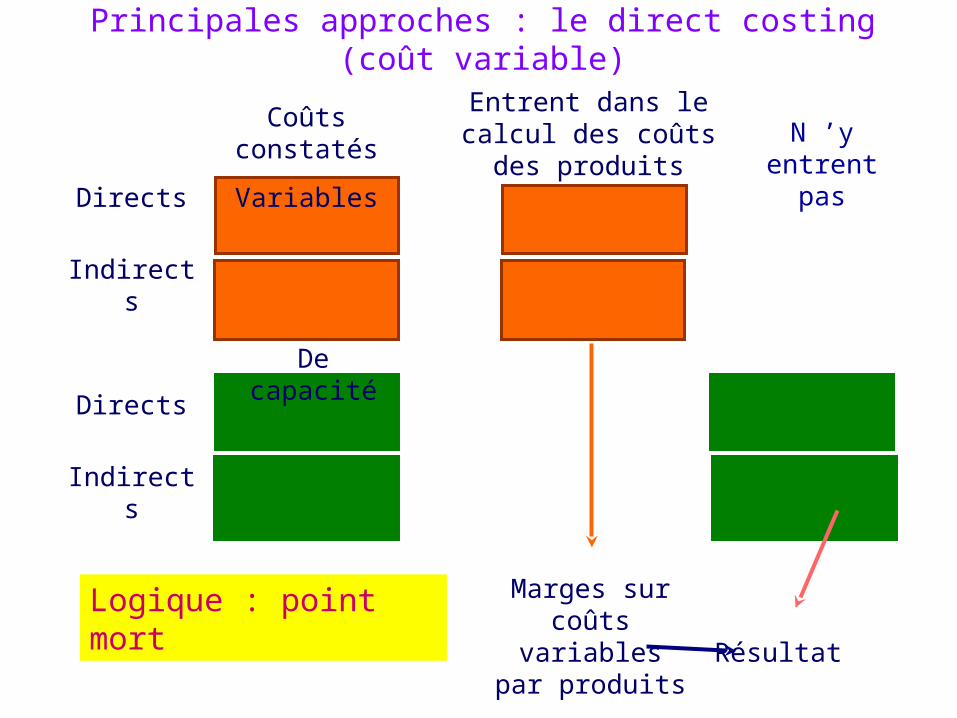

Entrent dans lecalcul des coûts des

produits

Marges sur coûts variables

par produits Résultat

N ’y entrent

pas

Logique : point mort

Principales approches : le direct costing (coût variable)

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partielsUne première partition consiste à conserver uniquement les charges variables comprises dans les cases 1 et 2 et à laisser par ailleurs l'ensemble des coûts fixes (cases 3 et 4).

Cette opération débouche sur une première méthode, appelée mmééthode des cothode des coûûts variablests variables, connue également sous le vocable anglo-saxon de « « direct costingdirect costing ».

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partielsLa méthode est surtout intintééressante dans une ressante dans une optique proptique préévisionnellevisionnelle, car elle permet de calculer un seuil de rentabilitseuil de rentabilitéé, c'est-à-dire un seuil de chiffre d'affaires ou de quantités vendues qui permet à l'entreprise de couvrir ses charges de couvrir ses charges fixesfixes et donc, de commencer à réaliser du bénéfice.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partielsUne deuxième partition consiste à considérer les charges variables (1 + 2) augmentées des charges fixes directes (3). Ce calcul correspond à la mmééthode thode des codes coûûts spts spéécifiquescifiques, appelée également « « direct direct costing costing éévoluvolué »é »..

Cette méthode prolonge la précédente et son principal intérêt est de mieux apprmieux apprééhender la contribution d'un hender la contribution d'un

produit produit àà l'absorption des charges fixes indirectes l'absorption des charges fixes indirectes.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partielsEn d'autres termes, une fois ce coût calculé, si la « marge sur coûts spécifiques », c'est-à-dire la différence entre le prix de vente du produit, les charges variables et les charges qui lui sont imputables en propre est encore positive, alors cela signifie que son exploitation permet d'absorber une partie des frais de structure. Il s'agit par Il s'agit par consconsééquent, d'un outil prquent, d'un outil préécieux pour apprcieux pour appréécier la cier la rentabilitrentabilitéé des produits et leur abandon des produits et leur abandon ééventuelventuel.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partiels

Une troisième partition consiste àà retenir uniquement les retenir uniquement les charges directes variables et fixes (1+ 3) charges directes variables et fixes (1+ 3) laquelle permet de calculer une « marge sur coûts directs » qui peut être utilisée par exemple, pour estimer la marge dégagée par un établissement ou un magasin. Imaginons, une petite société qui distribue différents produits informatiques dans différentes villes.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.1. Les calculs de coûts partielsLa marge sur coûts directs, c'est-à-dire, la différence entre le chiffre d'affaires et l'ensemble des coûts directement supportés par un magasin permet de savoir si ce dernier est rentable et contribue à absorber les charges communes à la gestion de l'ensemble des magasins.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.2. Les méthodes de calcul en coûts completsElles correspondent à la prise en compte de tous les coûts, afin de calculer un coût de revient « complet » du produit. Elles permettent ainsi, de calculer une marge bénéficiaire par produit. On peut distinguer deux techniques de calcul:

La comptabilitLa comptabilitéé par par « « centre d'analysecentre d'analyse » » et et La comptabilitLa comptabilitéé « « par activitpar activité »é »..

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

LES DIFFERENTES METHODES DE CALCUL DES COÛTS

1.2. Les méthodes de calcul en coûts complets

À côté de ces méthodes, d'autres techniques de calculs de coûts sont envisageables, sans que l'on puisse parler de « méthode ». Ces modes de calculs constituent, soit un prolongement des précédentes, soit plus généralement des techniques d'aide à la décision.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION

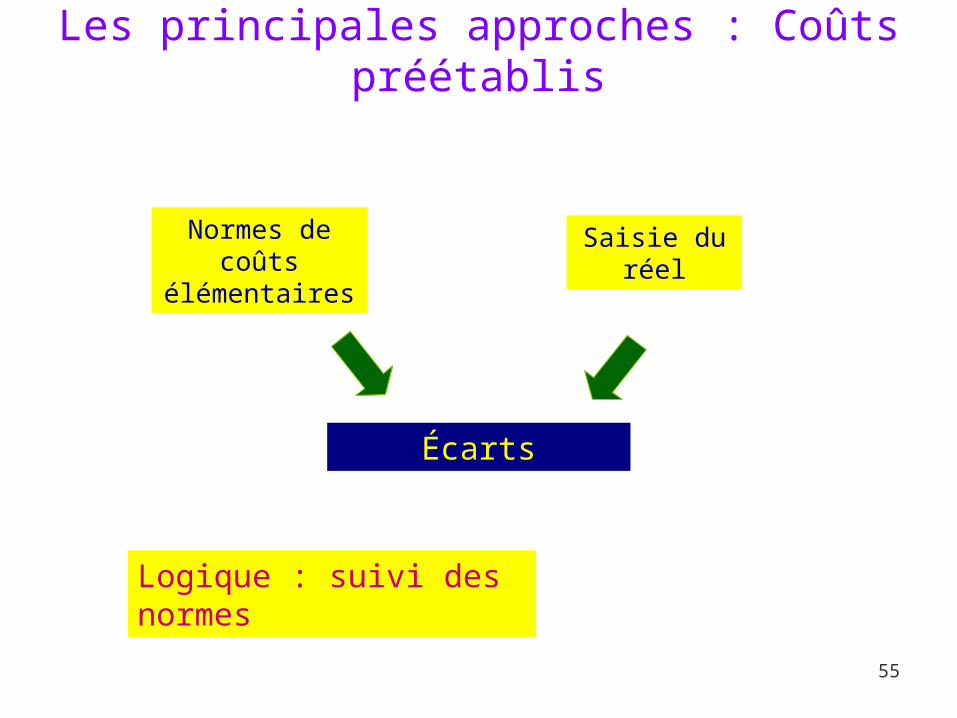

2.1. Les coûts standards et coûts préétablis2.1. Les coûts standards et coûts préétablis

Ce sont des coûts souvent calculés à partir de coûts complets et qui ont vocation à établir des prévisions ont vocation à établir des prévisions et des deviset des devis. Ils débouchent sur des calculs d'écarts, dont l'interprétation constitue un outil important du contrôle.

55

Normes de coûts

élémentaires

Saisie du réel

Écarts

Logique : suivi des normes

Les principales approches : Coûts préétablis

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION

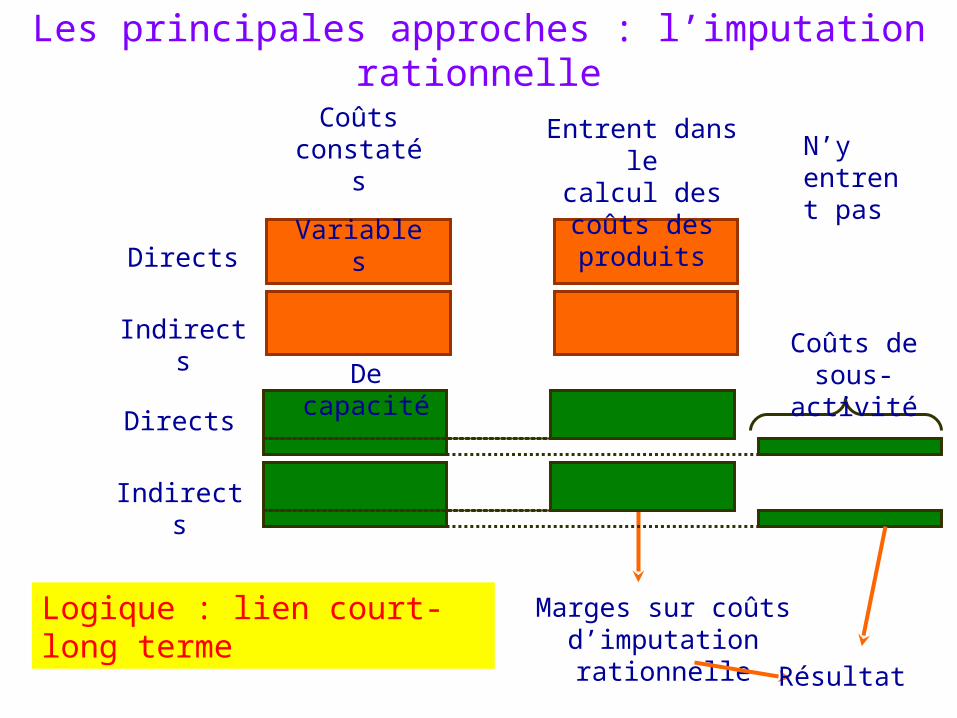

2.2. L'imputation rationnelle des charges fixes2.2. L'imputation rationnelle des charges fixes

Il s'agit également d'un prolongement de la méthode des coûts complets. La technique présente l'avantage de moduler le calcul du coût complet des produits pour tenir compte de la variabilité des charges fixes unitaires.

Coûts constatés

Variables

Directs

Indirects

Indirects

Directs

De capacité

Entrent dans lecalcul des coûts

des produits

Marges sur coûts d’imputation rationnelle Résultat

Coûts de sous-activité

N’y entrent pas

Logique : lien court-long terme

Les principales approches : l’imputation rationnelle

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION

2.3. Le coût marginal2.3. Le coût marginal

Le coût marginal correspond au coût d'une unité, d'un lot ou d'une unité supplémentaire fabriquée. Sa connaissance est essentielle en tant qu'outil d'aide à la décision. Il revêt une grande importance en raison de son rôle pivot au sein de la micro-économie.

Il est probable qu'au moment où la méthode a été mise au point, la Il est probable qu'au moment où la méthode a été mise au point, la distinction entre charges variables et directes n'était pas forcément distinction entre charges variables et directes n'était pas forcément très claire, les coûts directs étant quasiment tous variables. Ceci peut très claire, les coûts directs étant quasiment tous variables. Ceci peut expliquer l'ambiguïté des termes.expliquer l'ambiguïté des termes.

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

2.3. Le coût marginalLe coût marginal correspond au coût d'une unité, d'un lot ou d'une supplémentaire fabriquée. Sa connaissance est essentielle en tant qu'outil d'aide à la décision. Il revêt une grande importance en raison de son rôle pivot au sein de la micro-économie.

2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION2. AMÉLIORATIONS ET TECHNIQUES PONCTUELLES D'AIDE À LA PRISE DE DÉCISION

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestionSection 3 : Le choix des coûts et la présentation succincte des différentes méthodes.

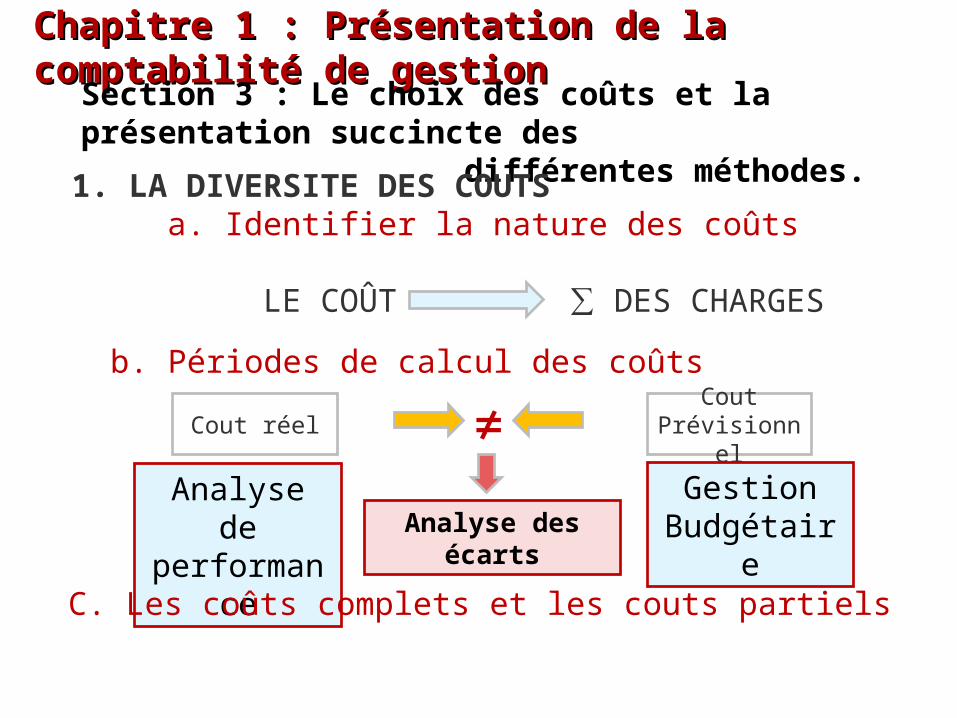

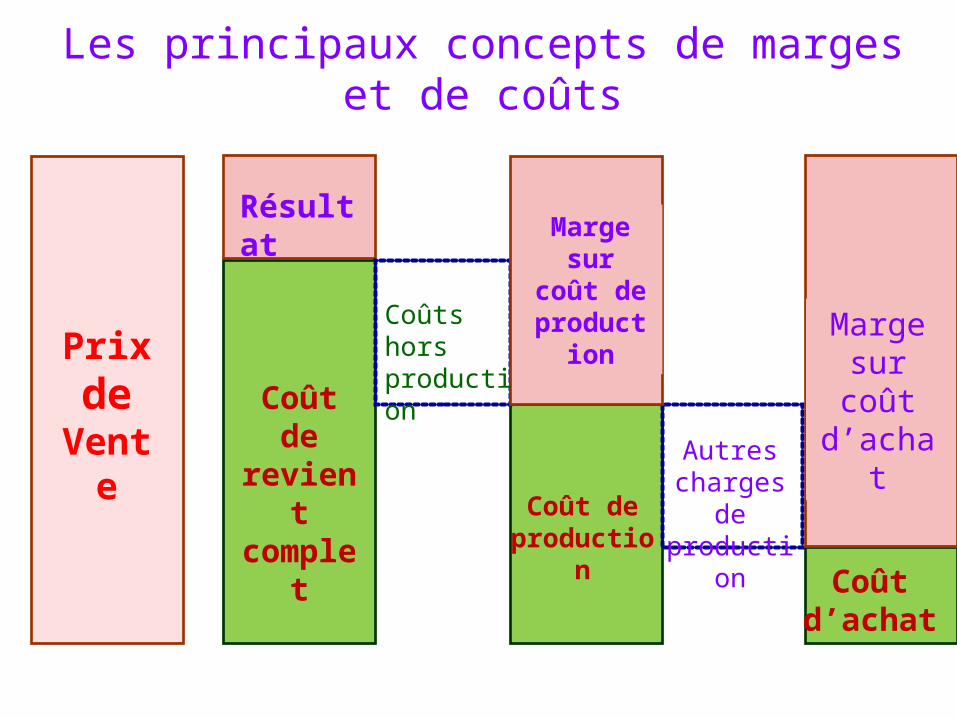

1. LA DIVERSITE DES COUTS a. Identifier la nature des coûts

LE COÛT ∑ DES CHARGES

b. Périodes de calcul des coûts

Cout réelCout

Prévisionnel

Analyse de performan

ce

Gestion Budgétaire

≠

Analyse des écarts

C. Les coûts complets et les couts partiels

Prix de

Vente

Coût de

revient

complet

Coût de productio

n Coûtd’achat

Résultat

Marge sur coût

de product

ionMarge

sur coût

d’achat

Coûts horsproduction

Autres charges

deproductio

n

Les principaux concepts de marges et de coûts

62

2. Le coût d’opportunité

Vous achetez un billet pour la finale de la Coupe du Monde de football 2010 et vous le payez 300 €. Le jour du match on vous en propose 10 000 €.

300 €

Les garder

Acheter un billet

Le billet

L’utiliser

Le vendre

63

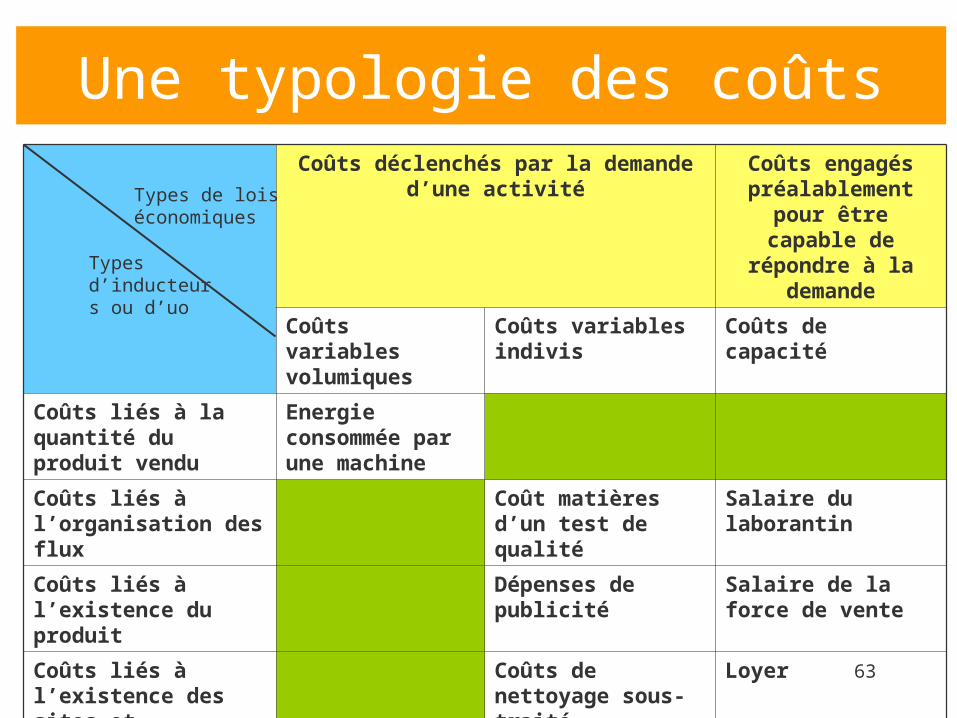

Une typologie des coûtsCoûts déclenchés par la demande d’une

activitéCoûts engagés

préalablement pour être capable de répondre à la

demande

Coûts variables volumiques

Coûts variables indivis

Coûts de capacité

Coûts liés à la quantité du produit vendu

Energie consommée par une machine

Coûts liés à l’organisation des flux

Coût matières d’un test de qualité

Salaire du laborantin

Coûts liés à l’existence du produit

Dépenses de publicité

Salaire de la force de vente

Coûts liés à l’existence des sites et structures

Coûts de nettoyage sous-traité

Loyer

Types de lois économiques

Types d’inducteurs ou d’uo

64

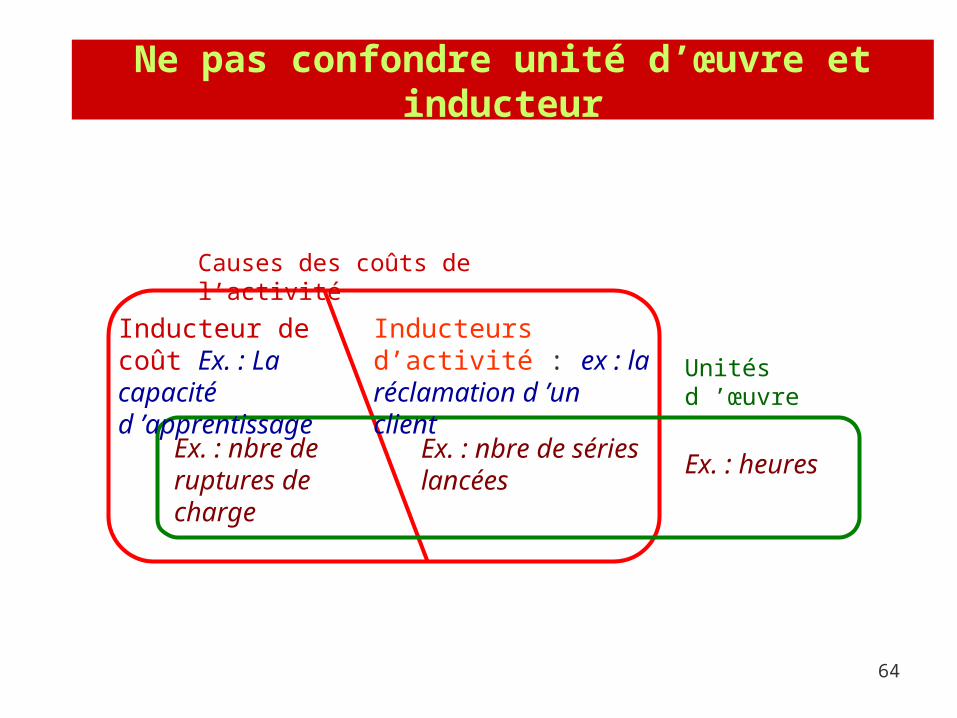

Ne pas confondre unité d’œuvre et inducteur

Causes des coûts de l’activité

Inducteurs d’activité : ex : la réclamation d ’un client

Inducteur de coût Ex. : La capacité d ’apprentissage

Unités d ’œuvre

Ex. : nbre de ruptures de charge

Ex. : nbre de séries lancées

Ex. : heures

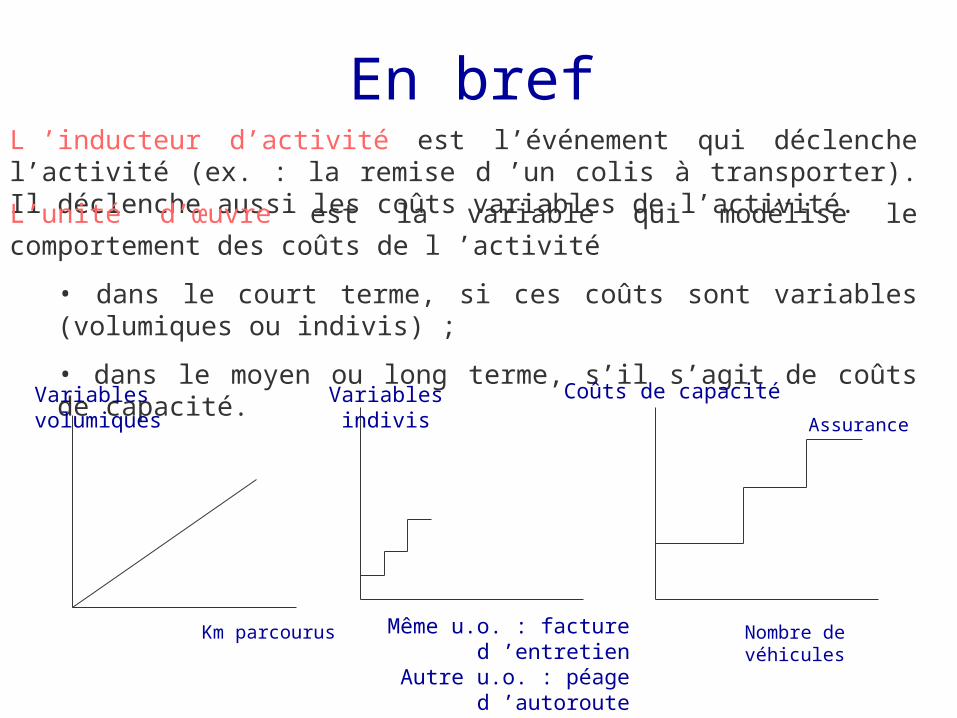

L ’inducteur d’activité est l’événement qui déclenche l’activité (ex. : la remise d ’un colis à transporter). Il déclenche aussi les coûts variables de l’activité.L’unité d’œuvre est la variable qui modélise le comportement des coûts de l ’activité

• dans le court terme, si ces coûts sont variables (volumiques ou indivis) ;

• dans le moyen ou long terme, s’il s’agit de coûts de capacité. Variables volumiques

Variables indivis

Coûts de capacité

Assurance

Nombre de véhicules

Même u.o. : facture d ’entretien

Autre u.o. : péage d ’autoroute

Km parcourus

En bref

66

L’unité d’œuvre peut être la même pour les trois catégories de coûts d’une activité si ces trois catégories de coûts sont modélisées respectivement par des unités différentes mais liées de façon stable (ex. : nombre de km, nombre de départs, nombre de véhicules).

Corollaire : un coût unitaire a un sens si le dénominateur est lié de façon stable avec les unités d ’œuvre qui entrent dans le calcul du numérateur (ex. : coût par voyageur dans un avion rempli en moyenne à 55 %).

Pour les coûts variables indivis et les coûts de capacité, l ’imputation rationnelle est nécessaire pour obtenir un chiffre exploitable par le management.L’inducteur d’activité est une unité d’œuvre s’il déclenche toujours la même séquence de tâches dans l’activité et si elles sont toujours effectuées de manière identiques, consommant les mêmes ressources.

En bref (2)

67

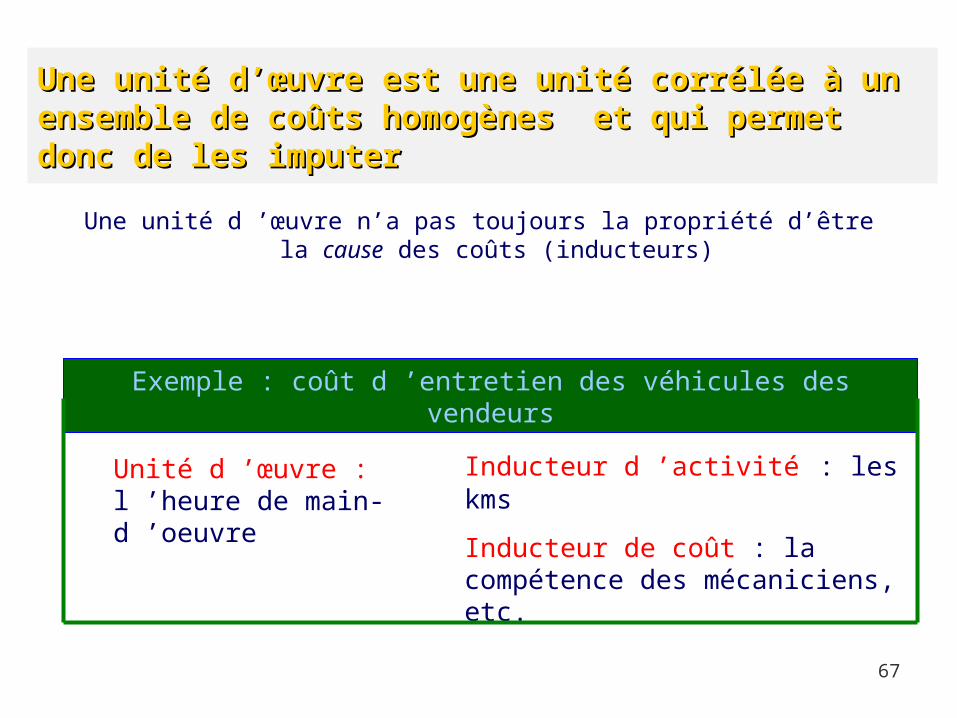

Une unité d’œuvre est une unité corrélée à un ensemble Une unité d’œuvre est une unité corrélée à un ensemble de coûts homogènes et qui permet donc de les imputerde coûts homogènes et qui permet donc de les imputer

Une unité d ’œuvre n’a pas toujours la propriété d’être la cause des coûts (inducteurs)

Exemple : coût d ’entretien des véhicules des vendeurs

Unité d ’œuvre : l ’heure de main-d ’oeuvre

Inducteur d ’activité : les kms

Inducteur de coût : la compétence des mécaniciens, etc.

Chapitre 1 : Présentation de la comptabilité de gestion Chapitre 1 : Présentation de la comptabilité de gestion Section 4 : Le retraitement des charges Section 5 : Les charges non incorporables Section 6 : Les charges supplétives

Éléments de base du calcul des coûtsEn principe ce sont les charges de classe 6 de la comptabilité générale, c'est-à-dire relatives à l'exploitation de l'exercice, qui sont reprises et ventilées par la comptabilité analytique pour le calcul des coûts.

Mais en fait, parmi ces charges, certaines sont considérées commeMais en fait, parmi ces charges, certaines sont considérées comme

Non incorporables: Non incorporables: Il s'agit essentiellementdes amortissements de frais d'établissement et de charges qui ne présentent pas un caractère habituel dans la profession et doivent être considérées comme un risque (prime et doivent être considérées comme un risque (prime d'assurance-vie, provision pour dépréciation...).d'assurance-vie, provision pour dépréciation...).

Chapitre 1 : Présentation de la comptabilité de gestion Chapitre 1 : Présentation de la comptabilité de gestion Section 4 : Le retraitement des charges Section 5 : Les charges non incorporables Section 6 : Les charges supplétives

Éléments de base du calcul des coûts

D'autres charges dites supplétives peuvent être prises en compte ; on désigne sous ce vocable les charges fictives correspondant :

à la rémunération des capitaux propres de l'entreprise, et le cas échéant

à la rémunération du travail de l'entrepreneur individuel non salarié,

Chapitre 1 : Présentation de la comptabilité de gestion Chapitre 1 : Présentation de la comptabilité de gestion Section 4 : Le retraitement des charges Section 5 : Les charges non incorporables Section 6 : Les charges supplétives

Éléments de base du calcul des coûts

D'autres charges comptables, sont modifiées sont modifiées lors de leur prise en compte dans le calcul des coûts parce qu'elles parce qu'elles apparaissent comme trop conventionnelles ou induites par des apparaissent comme trop conventionnelles ou induites par des

considérations fiscalesconsidérations fiscales: c'est essentiellement le cas des le cas des amortissementsamortissements, lorsqu'ils sont très différents de la dépréciation économique réelle des biens et que cette dernière peut être évaluée.

Des amortissements "économiques" peuvent alors être substitués aux amortissements comptables d'origine fiscale dans les calculs de coûts.

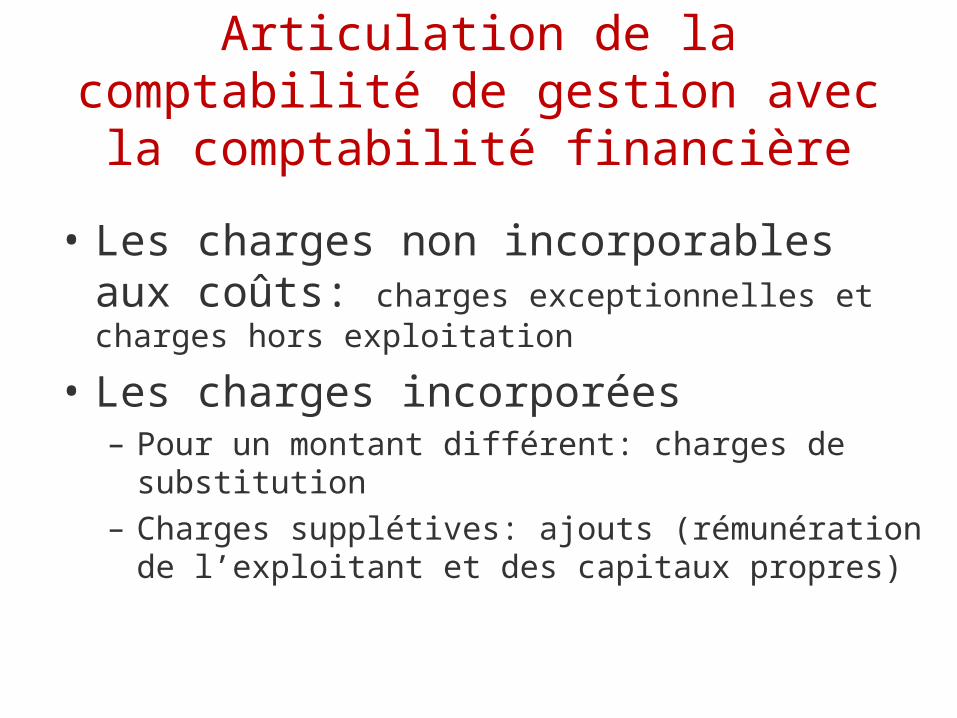

Articulation de la comptabilité de gestion avec la comptabilité financière

• Les charges non incorporables aux coûts: charges exceptionnelles et charges hors exploitation

• Les charges incorporées– Pour un montant différent: charges de substitution– Charges supplétives: ajouts (rémunération de

l’exploitant et des capitaux propres)

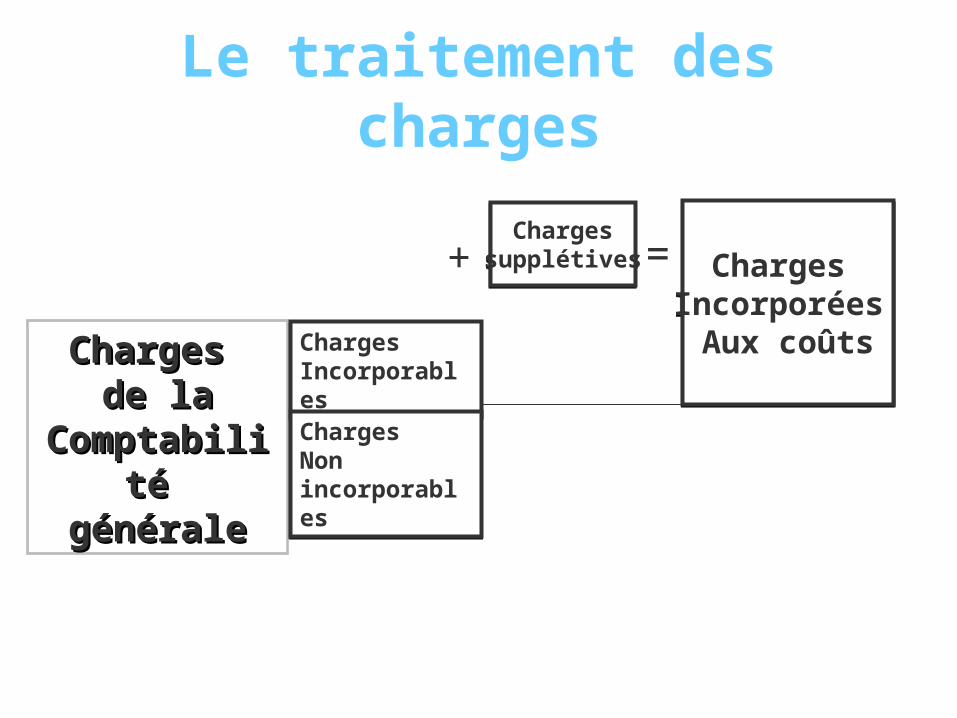

Le traitement des charges

Chargessupplétives

Chargessupplétives Charges

Incorporées Aux coûts

Charges Incorporées

Aux coûtsCharges Charges de lade la

Comptabilité Comptabilité généralegénérale

Charges IncorporablesCharges Incorporables

ChargesNon incorporables

ChargesNon incorporables

+ =

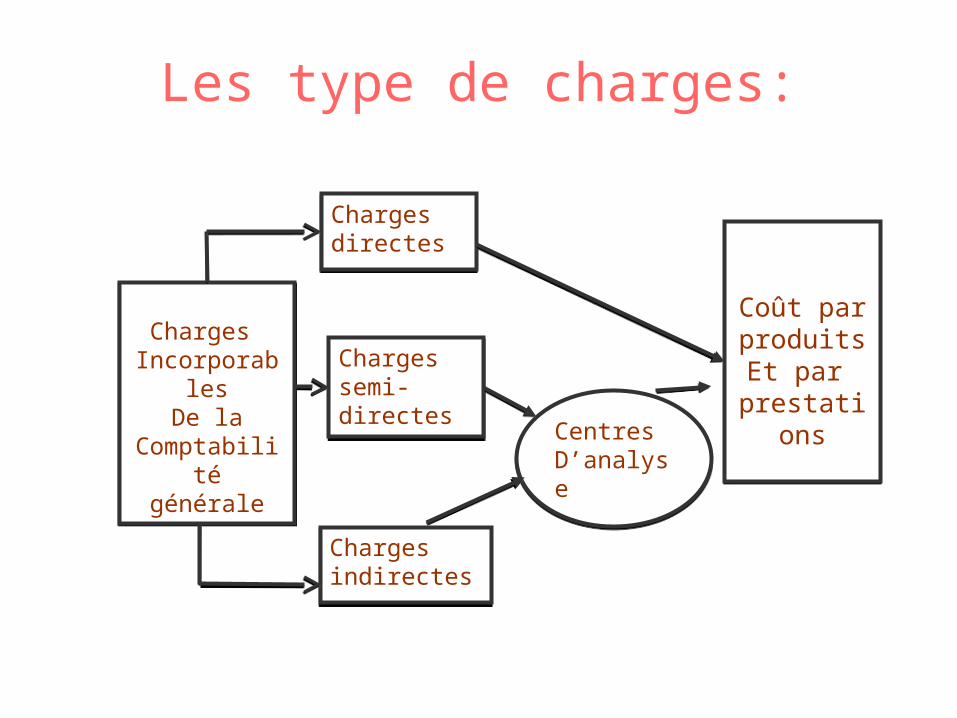

Les type de charges:

Charges Incorporables

De la Comptabilité

générale

Charges Incorporables

De la Comptabilité

générale

Charges directesCharges directes

Charges semi-directes

Charges semi-directes

Charges indirectesCharges indirectes

Centres D’analyseCentres D’analyse

Coût par produitsEt par

prestations

Coût par produitsEt par

prestations

Organisation

• La plupart des données de base utilisées par la comptabilité de gestion sont des données de la comptabilité financière (achats, salaires, ventes…)

• Cette double utilisation des charges et des produits pose un problème d’organisation comptable

• 2 systèmes comptables: intégration ou séparation

conclusion

• Les 2 systèmes ont leurs inconvénients

• La comptabilité de gestion doit avoir une certaine autonomie

• Mais doit rester fiable et rigoureuse

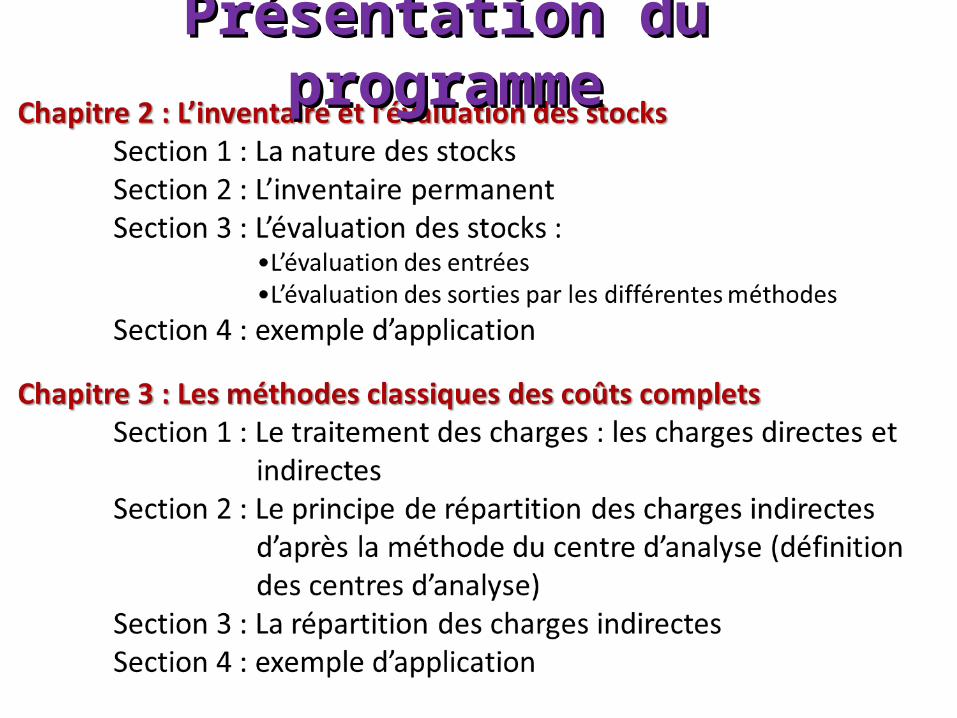

Section 1 : La nature des stocks Section 2 : L’inventaire permanent Section 3 : L’évaluation des stocks :

•L’évaluation des entrées •L’évaluation des sorties par les différentes méthodes

Section 4 : exemple d’application

Chapitre 2 : L’inventaire et l’évaluation des stocksChapitre 2 : L’inventaire et l’évaluation des stocks

77

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

1- Définition du stock:

« Une quantité de marchandises et produits finis disponibles en magasin, Dépôt en général »,

« Un stock est essentiellement, une quantité variable d’un produit augmentée par les entrées, et diminuée par les sorties. Les entrées peuvent être soit des achats ou des fabrications. Les sorties peuvent être des ventes ou des livraisons aux ateliers »,

« C’est l’ensemble des marchandises ou articles accumulés dans l’attente d’une utilisation ultérieure plus ou moins proche et qui permet d’alimenter les utilisateurs au fur et à mesure de leurs besoins.

Les différents types de stock

– Matières premières ou composants achetés– Encours de production– Produits finis– Fournitures et produits pour maintenance

79

2- Nature des stocks:

Les marchandises : Articles achetés pour être revendus en l’état,

Les produits finis: Articles élaborés par l’entreprise, stockés en attendant d’être vendus,

Les produits semi-finis : Pièces ou sous-ensembles élaborés en plusieurs stades, mis en magasin pour la fluidité entre les ateliers ou pour des raisons de groupage,

Les matières premières : Matériaux de base utilisés par les ateliers de fabrication,

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

80

2- Nature des stocks (suite):2- Nature des stocks (suite):

Les composants : Pièces ou sous-ensembles entrant dans la construction d’un appareil,

Les pièces détachées : Mises en magasin afin d’être disponibles soit, pour le service après-vente, soit pour la maintenance,

Les emballages : Surtout destinés à protéger les produits finis à leur sortie de la chaîne de production,

Les déchets : Débris de matière récupérés dans les ateliers, pour être revendus ou réutilisés,

Les stocks divers : Très variés, rassemblent des articles que l’on tient en magasin (gant de travail, chiffons,…) et des articles que l’entreprise détient sans organiser un véritable stockage (papeterie, imprimés…).

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

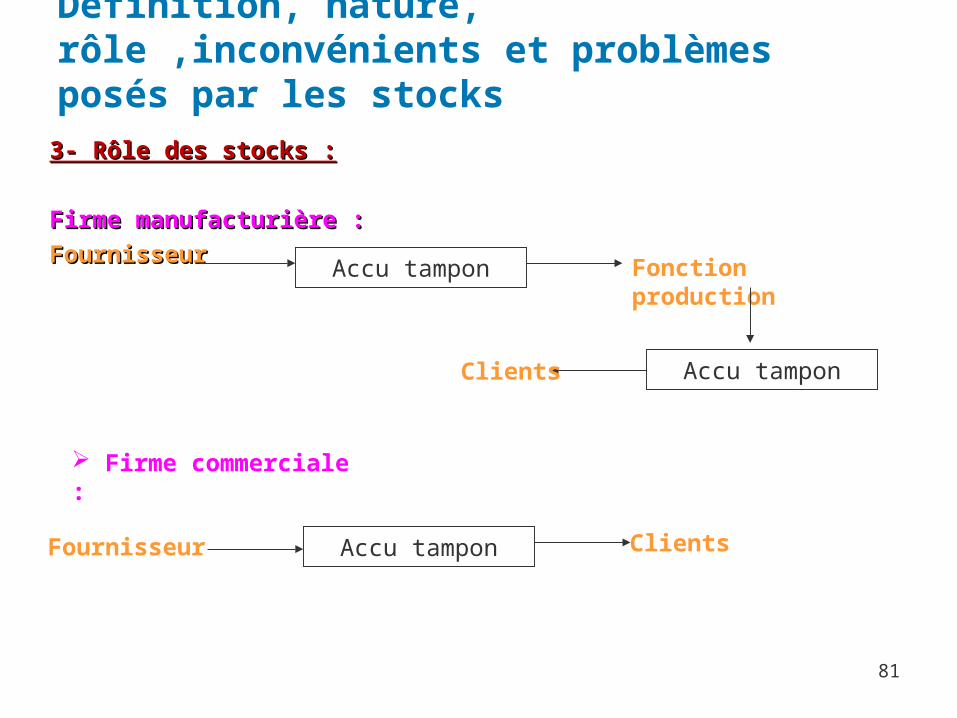

81

3- Rôle des stocks :3- Rôle des stocks :

Firme manufacturière :Firme manufacturière :

FournisseurFournisseurAccu tampon Fonction production

Accu tamponClients

Fournisseur Accu tampon Clients

Firme commerciale :

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

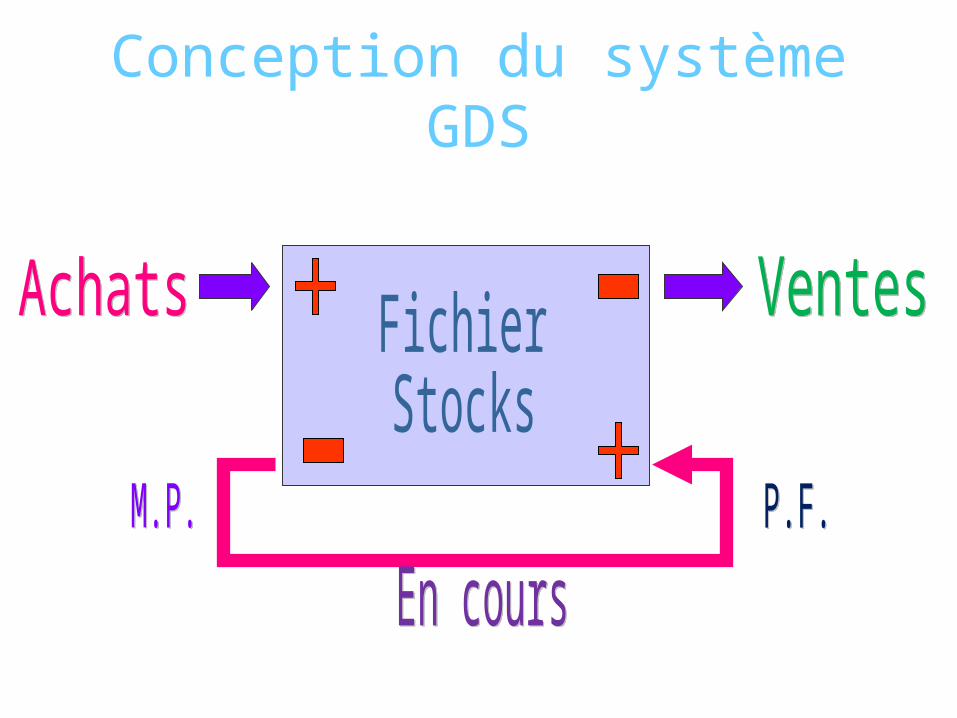

Conception du système GDS

83

3- Rôle des stocks (suite) :

Les stocks permettent :

Les achats par quantités, Les productions en série, Le groupement du transport, La répartition temporelle des productions destinées à des

consommations saisonnières, L’avantage des opportunités telles que les remise, ristournes…

Les stocks évitent:

Les attentes clients, La rupture en cas de non respect du délai de livraison

fournisseur ou d’arrêt de l’activité de production.

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

84

4- Inconvénients des stocks :

Immobilisation coûteuse de capitaux, Encombrement du magasin, Risque de détérioration, périssabilité, obsolescence…

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

A ces inconvénients, plusieurs incertitudes sont liées

• Quelques exemples pour chaque type de stock

– Produits finis• Incertitude sur les prévisions de ventes• Production ou consommation saisonnière

– Encours• Pannes machines• Non qualité

– Matières premières• Incertitude sur les délais de livraison

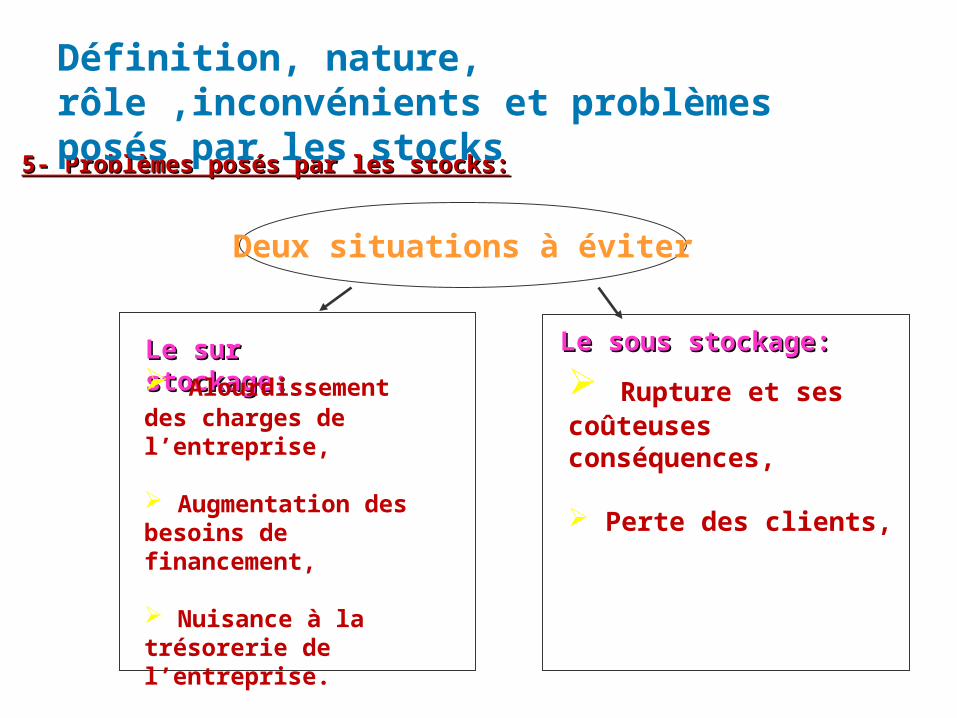

5- Problèmes posés par les stocks:5- Problèmes posés par les stocks:

Deux situations à éviter

Le sur stockage:Le sur stockage: Alourdissement des charges de l’entreprise,

Augmentation des besoins de financement,

Nuisance à la trésorerie de l’entreprise.

Le sous stockage:Le sous stockage:

Rupture et ses coûteuses conséquences,

Perte des clients,

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

87

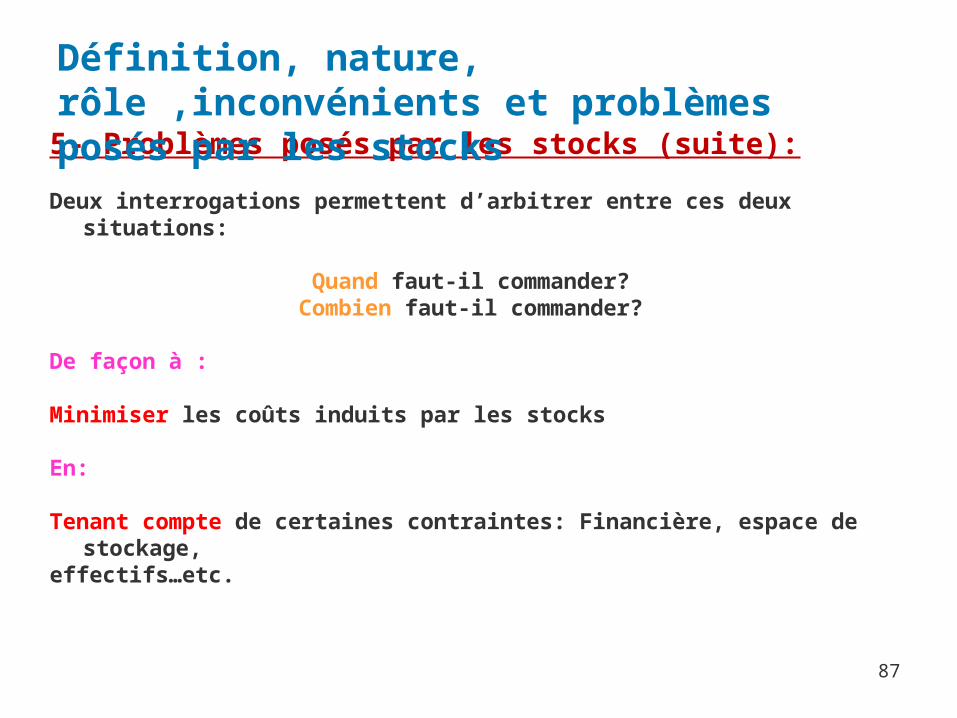

5- Problèmes posés par les stocks (suite):

Deux interrogations permettent d’arbitrer entre ces deux situations:

Quand faut-il commander?Combien faut-il commander?

De façon à :

Minimiser les coûts induits par les stocks

En:

Tenant compte de certaines contraintes: Financière, espace de stockage, effectifs…etc.

Définition, nature, rôle ,inconvénients et problèmes posés par les stocks

Les politiques de gestion des stocks

– Les coûts liés au stockage– objectifs poursuivis et contraintes à respecter– décisions à prendre pour une bonne gestion

des stocks

Décisions

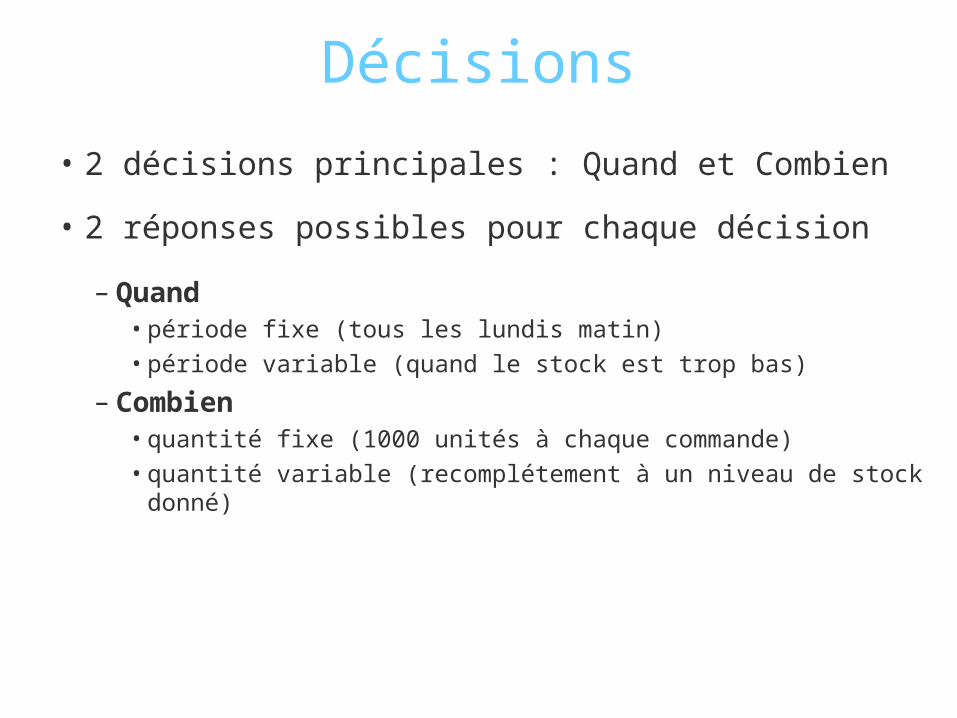

• 2 décisions principales : Quand et Combien

• 2 réponses possibles pour chaque décision

– Quand• période fixe (tous les lundis matin)• période variable (quand le stock est trop bas)

– Combien• quantité fixe (1000 unités à chaque commande)• quantité variable (recomplétement à un niveau de stock donné)

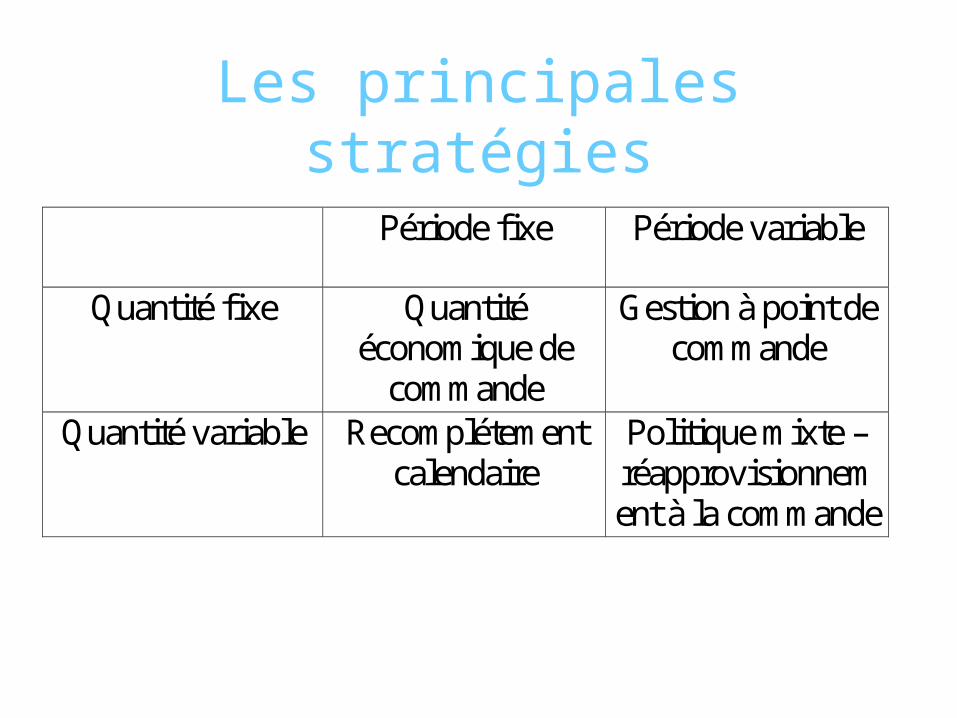

Les principales stratégies

Période fixe Période variable

Quantité fixe Quantité économique de

commande

Gestion à point de commande

Quantité variable Recomplétement calendaire

Politique mixte – réapprovisionnement à la commande

Quelle gestion pour quel produit

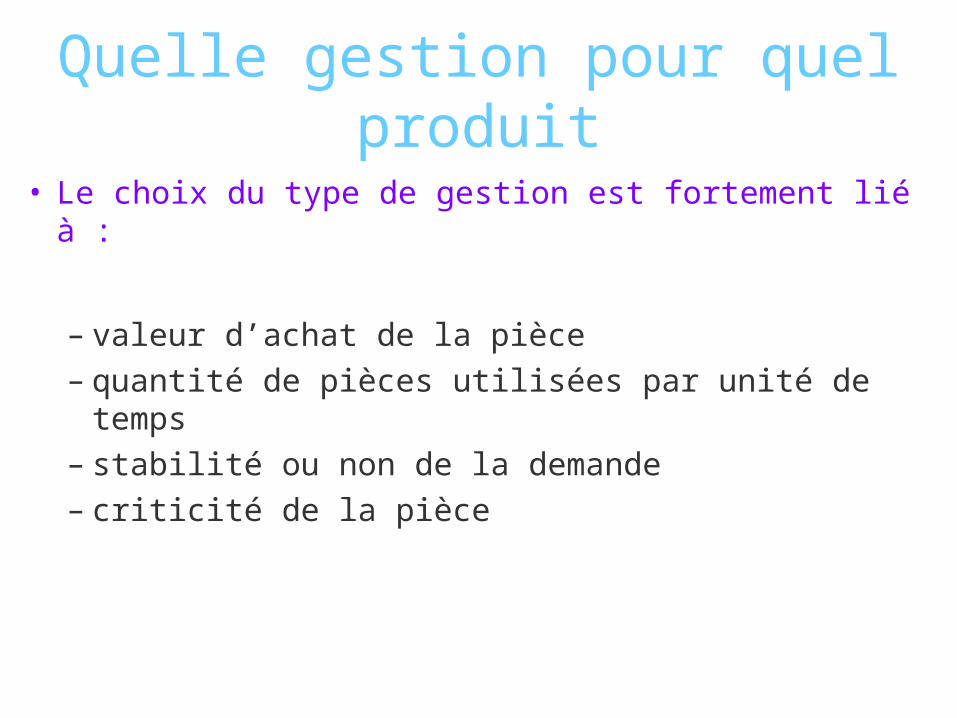

• Le choix du type de gestion est fortement lié à :

– valeur d’achat de la pièce– quantité de pièces utilisées par unité de temps– stabilité ou non de la demande– criticité de la pièce

Pour se fixer les idées

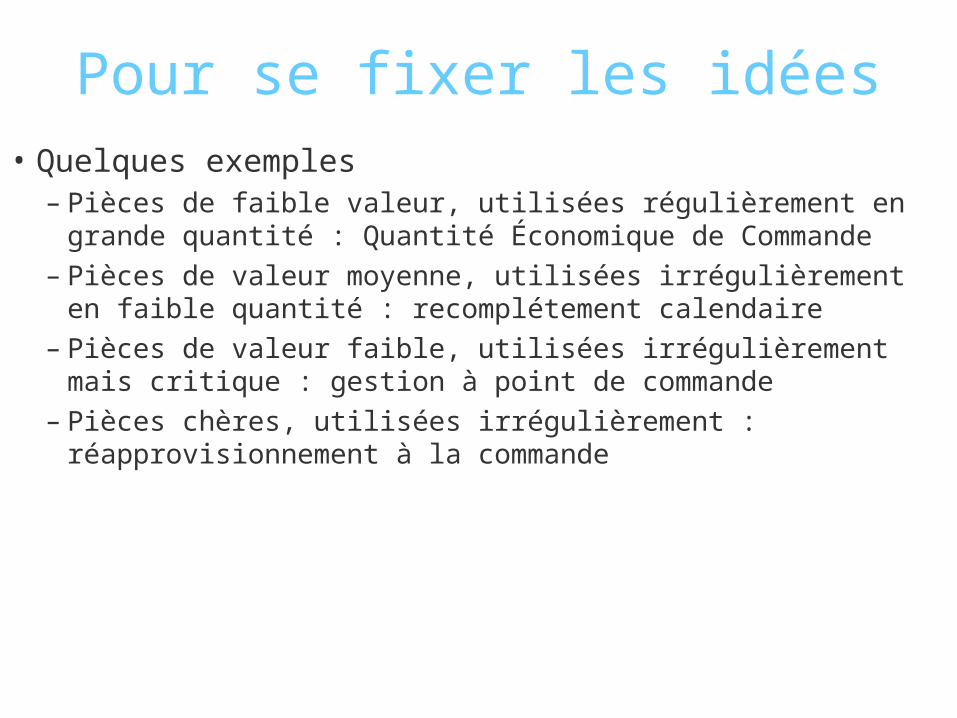

• Quelques exemples– Pièces de faible valeur, utilisées régulièrement en grande

quantité : Quantité Économique de Commande– Pièces de valeur moyenne, utilisées irrégulièrement en

faible quantité : recomplétement calendaire– Pièces de valeur faible, utilisées irrégulièrement mais

critique : gestion à point de commande– Pièces chères, utilisées irrégulièrement :

réapprovisionnement à la commande

93

MÉTHODES

D’ÉVALUATION DES STOCKSD’ÉVALUATION DES STOCKS

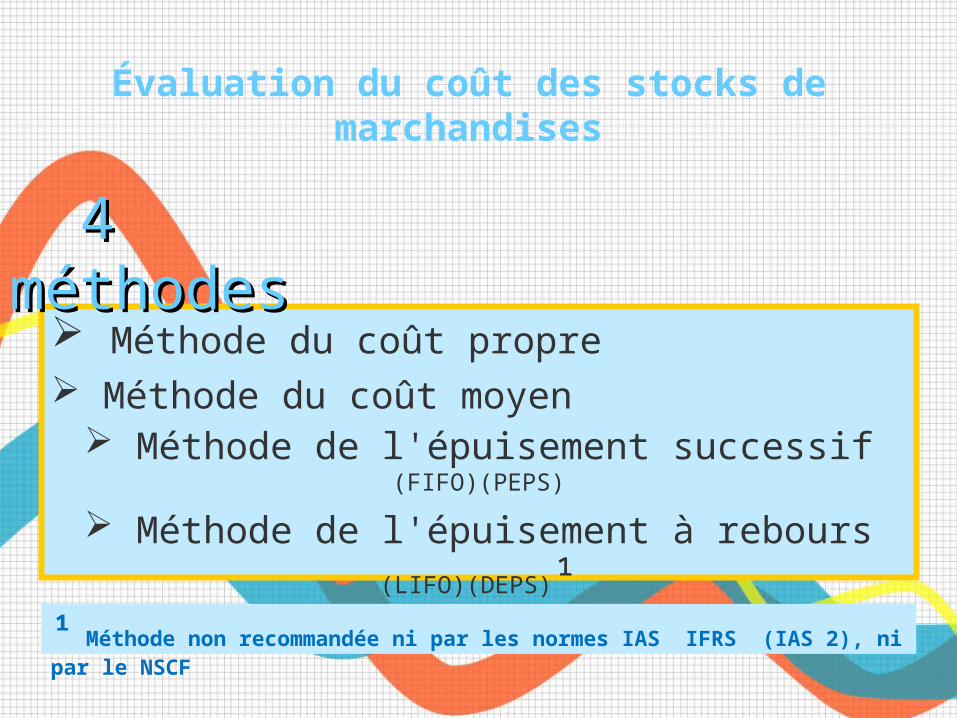

¹ Méthode non recommandée ni par les normes IAS IFRS (IAS 2), ni par le NSCF

Évaluation du coût des stocks de marchandises

Méthode du coût propre Méthode du coût moyen

Méthode de l'épuisement successif (FIFO)(PEPS)

Méthode de l'épuisement à rebours (LIFO)

(DEPS)¹

4 méthodes4 méthodes

95

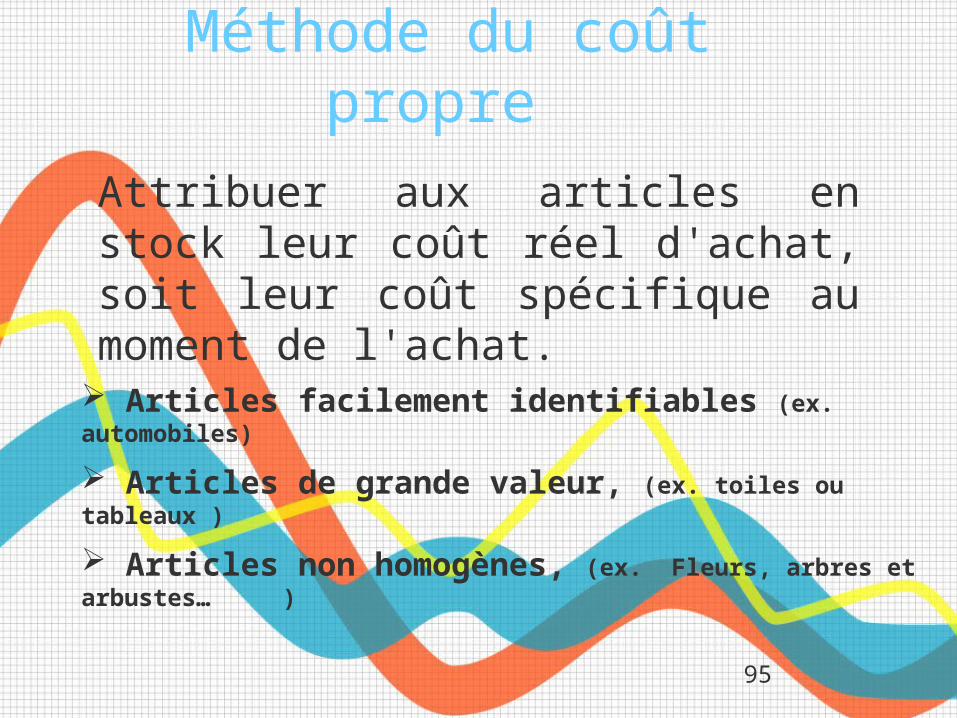

Méthode du coût propre

Attribuer aux articles en stock leur coût réel d'achat, soit leur coût spécifique au moment de l'achat.

Articles facilement identifiables (ex. automobiles)

Articles de grande valeur, (ex. toiles ou tableaux )

Articles non homogènes, (ex. Fleurs, arbres et arbustes… )

96

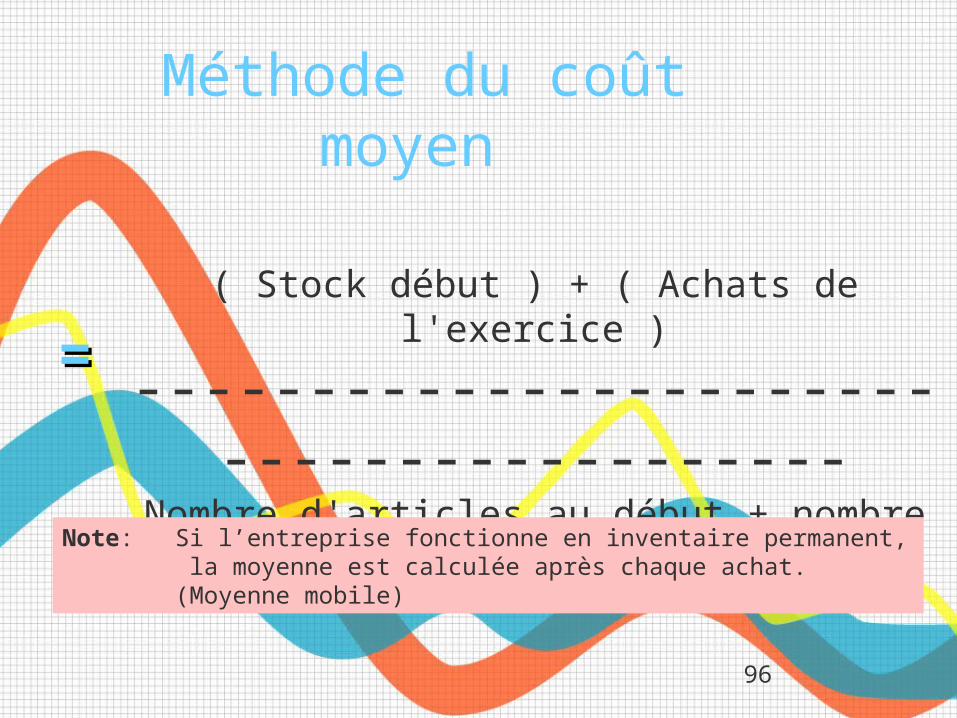

Méthode du coût moyen

( Stock début ) + ( Achats de l'exercice )

-----------------------------------------

Nombre d'articles au début + nombre d'articles achetés

==

Note: Si l’entreprise fonctionne en inventaire permanent, la moyenne est calculée après chaque achat. (Moyenne mobile)

97

Avantage :

Cette méthode atténue les effets des fluctuations de prix durant la période.

Méthode du coût moyenMéthode du coût moyen

98

Inconvénients :

Cette méthode fausse la valeur des stocks si les prix ont augmenté ou diminué systématiquement durant

la période.

Méthode du coût moyenMéthode du coût moyen

99

A leur sortie du magasin ou à l’inventaire, les biens sont évalués, soit en

considérant que le premier bien entré est le premier bien sorti (PEPS ou FIFO),

soit à leur coût moyen pondéré d’acquisition ou de production.

Sorties de stockSorties de stock

100

Formule du CMP

Elle consiste à faire la moyenne pondérée du coût des éléments existants en début de

période et du coût des éléments achetés ou produits au cours de la période.

Cette moyenne peut être calculée périodiquement ou lors de la réception de

chaque nouvelle livraison.

Sorties de stockSorties de stock

101

Formule du CMP

On peut distinguer :

La méthode du coût moyen unitaire pondéré

La méthode du coût moyen sur la durée moyenne de stockage.

Sorties de stockSorties de stock

102

Formule du FIFO

Elle consiste à affecter aux éléments de stocks vendus ou consommés le coût des

plus anciens éléments en stock.

Le coût des stocks à la clôture sera celui des articles achetés ou produits le plus

récemment.

Sorties de stockSorties de stock

103

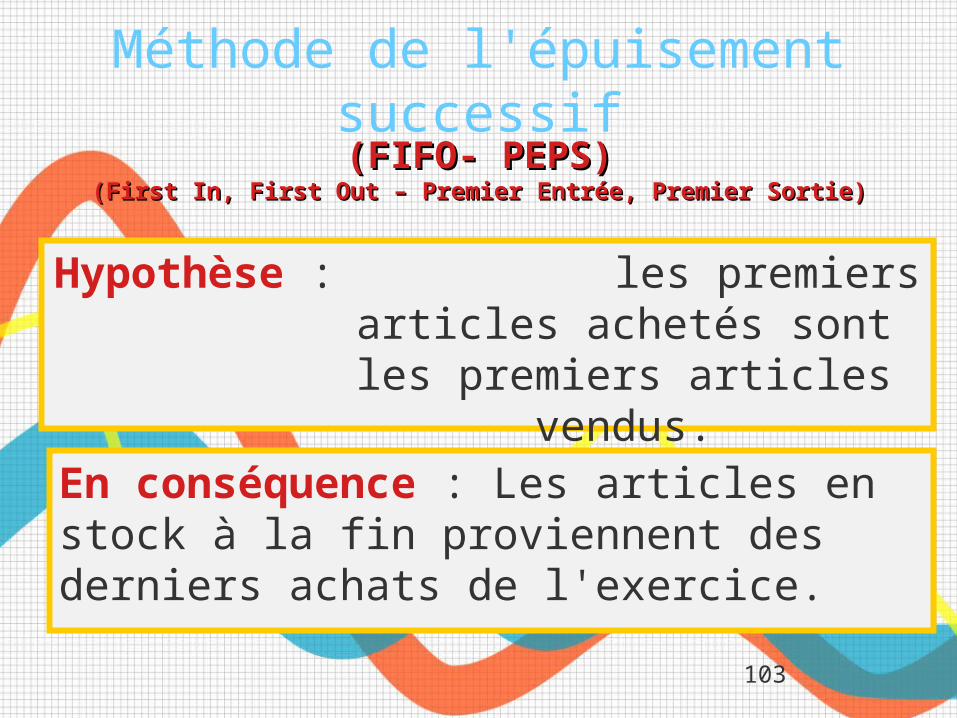

Méthode de l'épuisement successif

Hypothèse : les premiers articles achetés sont les premiers articles vendus.

(FIFO- PEPS)(FIFO- PEPS)(First In, First Out – Premier Entrée, Premier Sortie)(First In, First Out – Premier Entrée, Premier Sortie)

En conséquence : Les articles en stock à la fin proviennent des derniers achats de l'exercice.

104

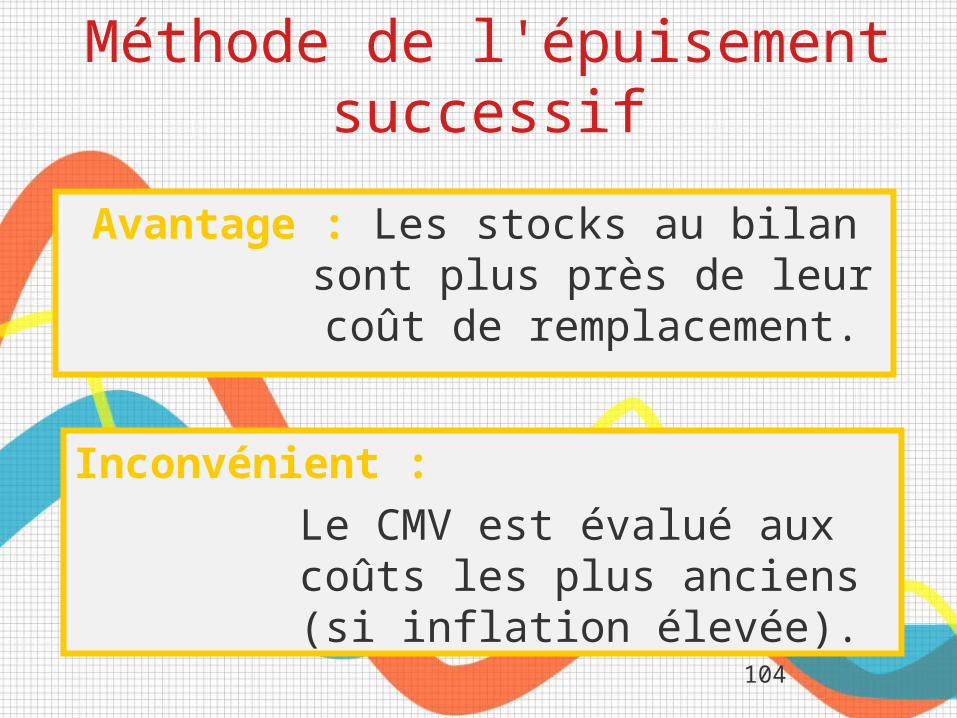

Méthode de l'épuisement successif

Avantage : Les stocks au bilan sont plus près de leur coût de

remplacement.

Inconvénient :Le CMV est évalué aux coûts les plus anciens (si inflation élevée).

18/04/23 105

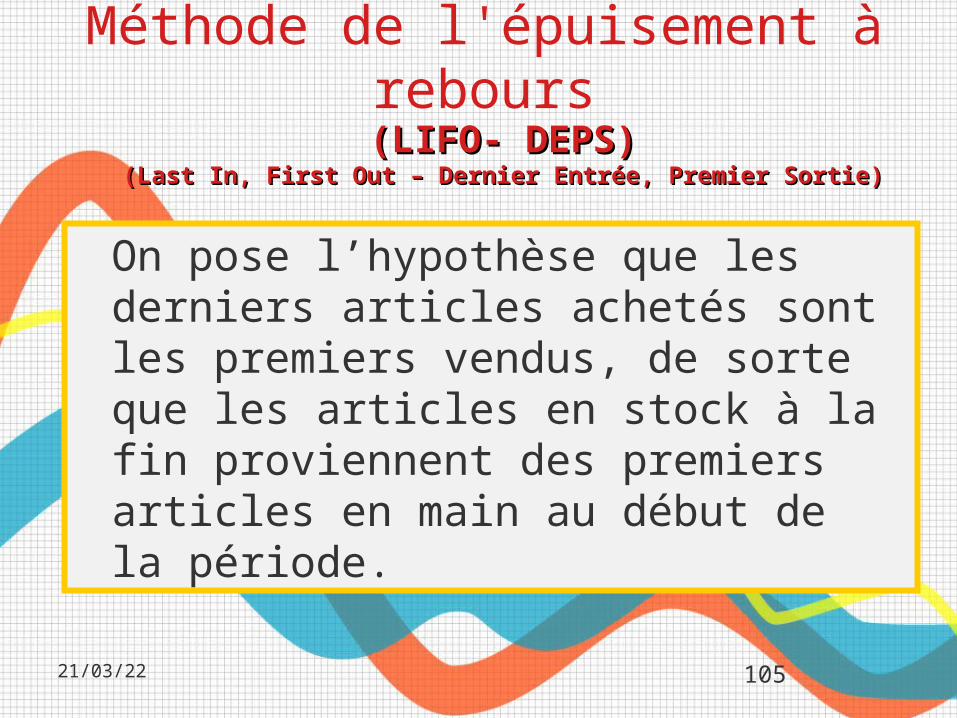

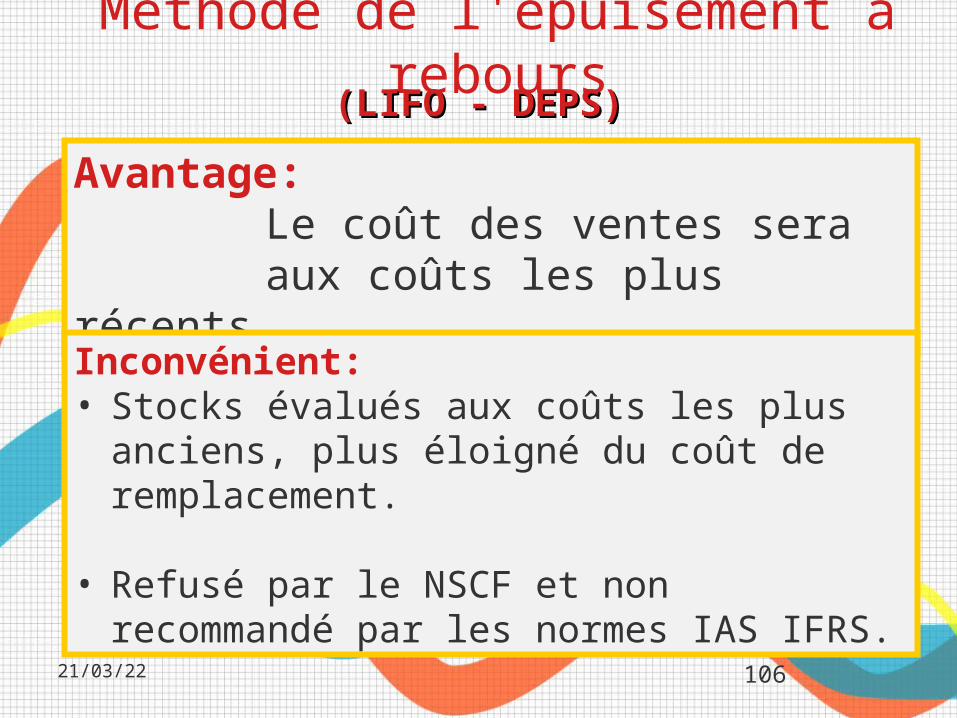

Méthode de l'épuisement à rebours

On pose l’hypothèse que les derniers articles achetés sont les premiers vendus, de sorte que les articles en stock à la fin proviennent des premiers articles en main au début de la période.

(LIFO- DEPS)(LIFO- DEPS)(Last In, First Out – Dernier Entrée, Premier Sortie)(Last In, First Out – Dernier Entrée, Premier Sortie)

18/04/23 106

Méthode de l'épuisement à rebours

Avantage:Le coût des ventes seraaux coûts les plus récents.

((LIFO LIFO -- DEPS)DEPS)

Inconvénient:• Stocks évalués aux coûts les plus anciens,

plus éloigné du coût de remplacement.

• Refusé par le NSCF et non recommandé par les normes IAS IFRS.

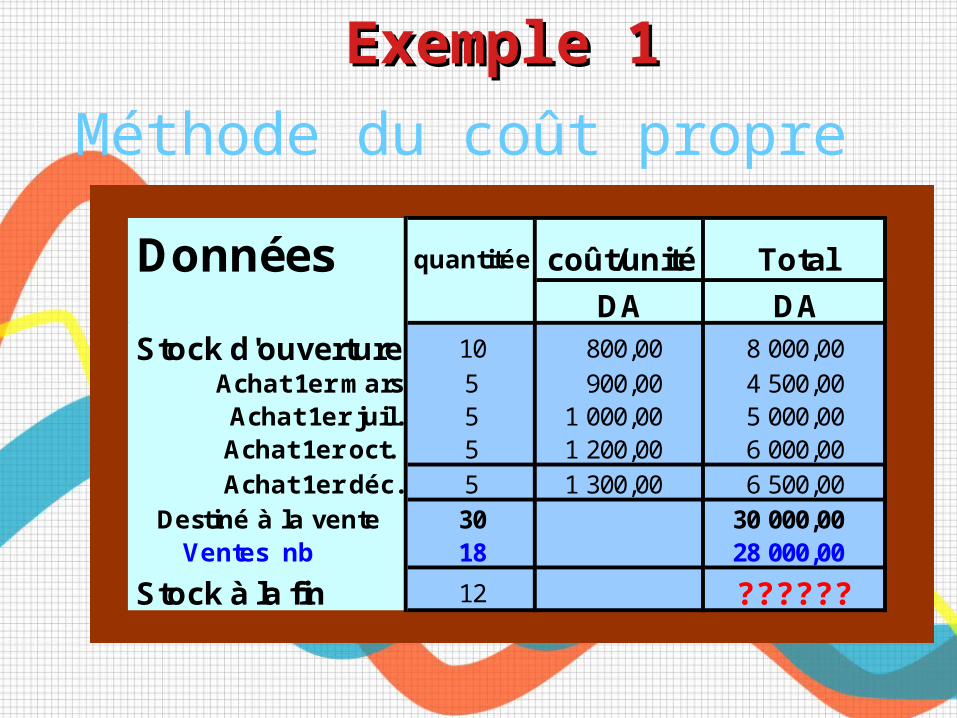

Méthode du coût propre

Exemple 1Exemple 1

Données quantitée coût/unité Total

DA DAStock d'ouverture 10 800,00 8 000,00

Achat 1er mars 5 900,00 4 500,00 Achat 1er juil. 5 1 000,00 5 000,00 Achat 1er oct. 5 1 200,00 6 000,00 Achat 1er déc. 5 1 300,00 6 500,00

Destiné à la vente 30 30 000,00 Ventes nb 18 28 000,00

Stock à la fin 12 ??????

18/04/23 108

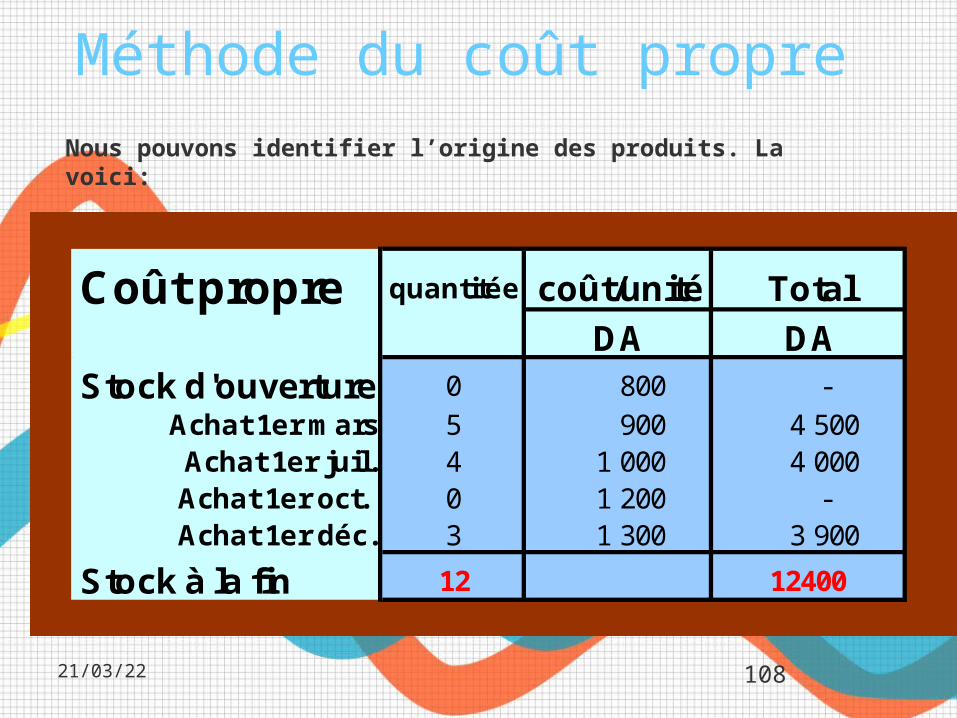

Méthode du coût propre

Coût propre quantitée coût/unité Total

DA DAStock d'ouverture 0 800 -

Achat 1er mars 5 900 4 500 Achat 1er juil. 4 1 000 4 000 Achat 1er oct. 0 1 200 - Achat 1er déc. 3 1 300 3 900

Stock à la fin 12 12400

Nous pouvons identifier l’origine des produits. La voici:

18/04/23 109

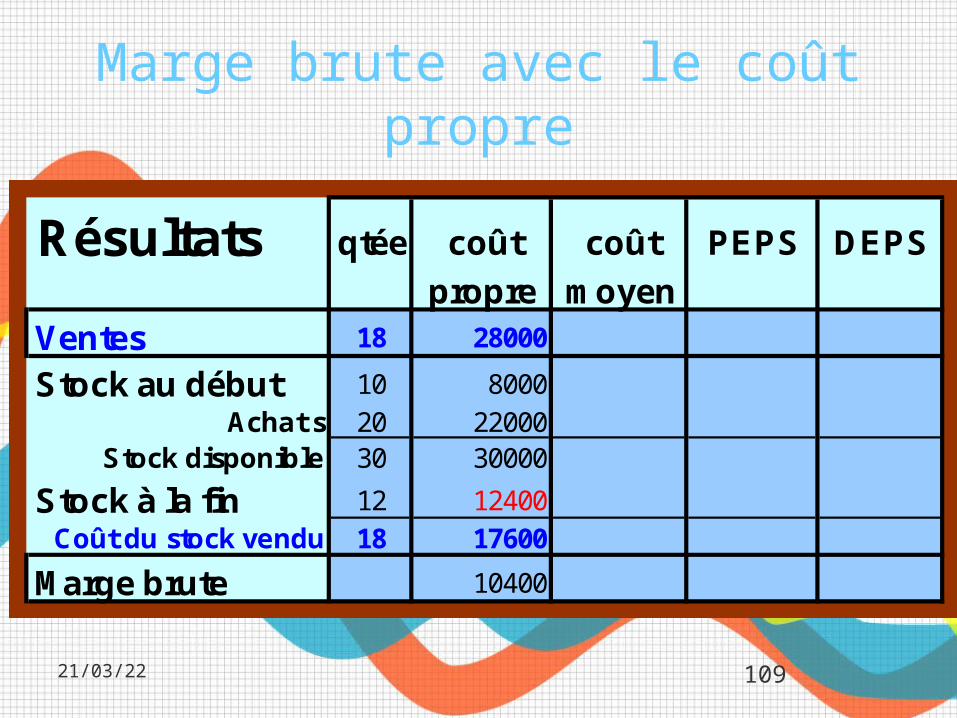

Marge brute avec le coût propre

Résultats qtée coût coût PEPS DEPS

propre moyenVentes 18 28000

Stock au début 10 8000Achat s 20 22000

Stock disponible 30 30000

Stock à la fin 12 12400Coût du stock vendu 18 17600

Marge brute 10400

18/04/23 110

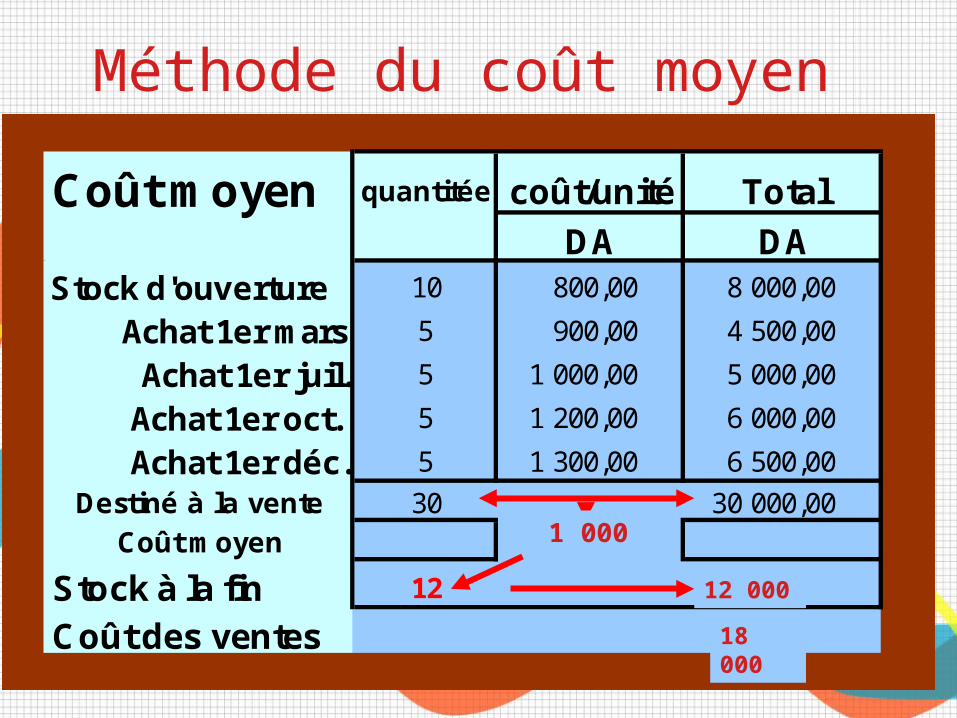

Méthode du coût moyen

Coût moyen quantitée coût/unité Total

DA DAStock d'ouverture 10 800,00 8 000,00

Achat 1er mars 5 900,00 4 500,00

Achat 1er juil. 5 1 000,00 5 000,00

Achat 1er oct. 5 1 200,00 6 000,00

Achat 1er déc. 5 1 300,00 6 500,00

Destiné à la vente 30 30 000,00 Coût moyen

Stock à la fin 12

Coût des ventes

1 000

12 000

18 000

18/04/23 111

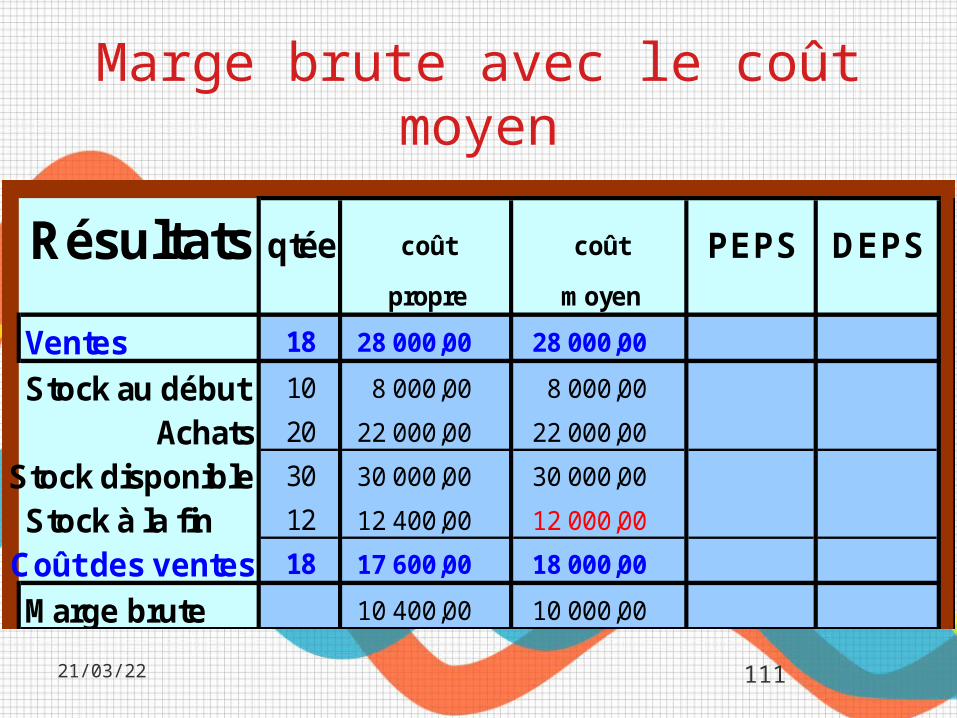

Marge brute avec le coût moyen

Résultats qtée coût coût PEPS DEPSpropre moyen

Ventes 18 28 000,00 28 000,00

Stock au début 10 8 000,00 8 000,00

Achats 20 22 000,00 22 000,00

Stock disponible 30 30 000,00 30 000,00

Stock à la fin 12 12 400,00 12 000,00

Coût des ventes 18 17 600,00 18 000,00

Marge brute 10 400,00 10 000,00

18/04/23

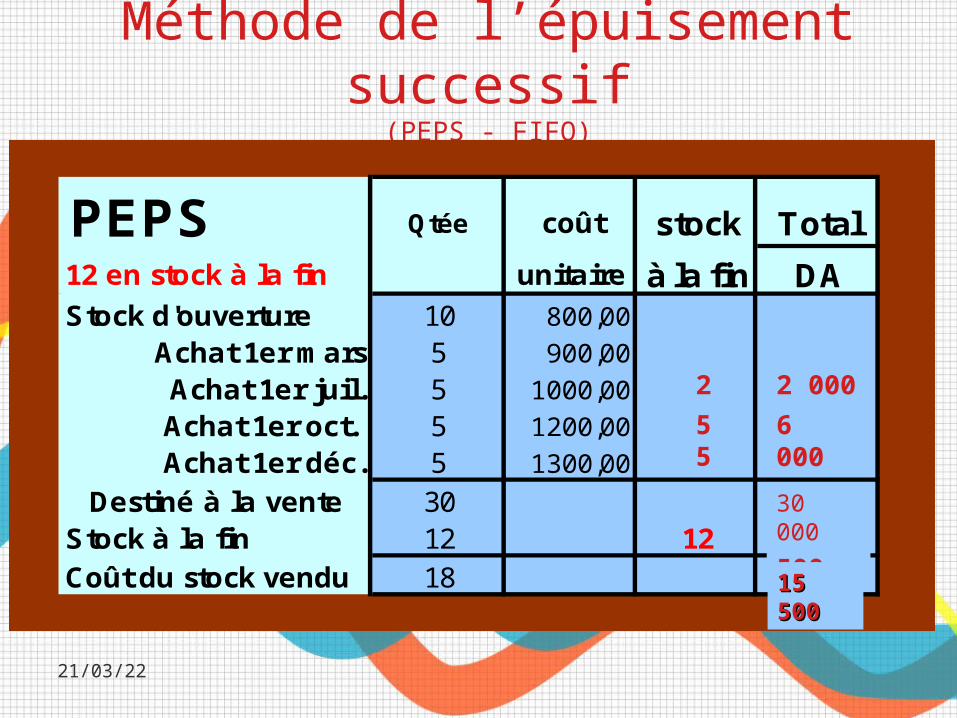

Méthode de l’épuisement successif

(PEPS - FIFO)

PEPS Qtée coût stock Total

12 en stock à la fin unitaire à la fin DAStock d'ouverture 10 800,00

Achat 1er mars 5 900,00

Achat 1er juil. 5 1000,00

Achat 1er oct. 5 1200,00

Achat 1er déc. 5 1300,00

Destiné à la vente 30Stock à la fin 12 12Coût du stock vendu 18

55

2

6 5006 000

2 000

14 50030 000

15 50015 500

18/04/23 113

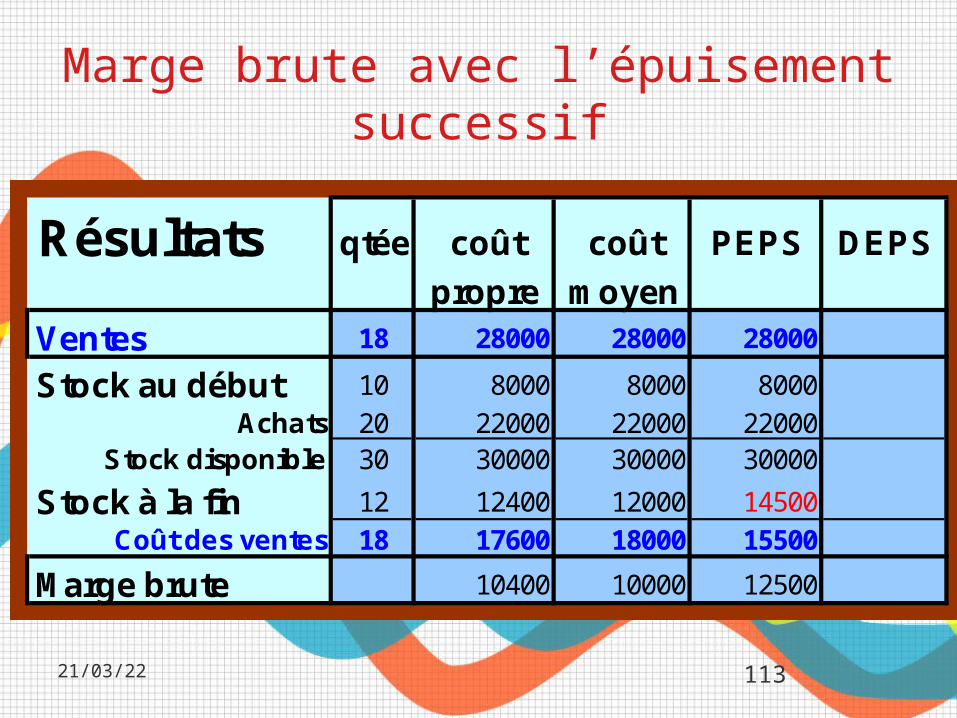

Marge brute avec l’épuisement successif

Résultats qtée coût coût PEPS DEPS

propre moyenVentes 18 28000 28000 28000

Stock au début 10 8000 8000 8000Achats 20 22000 22000 22000

Stock disponible 30 30000 30000 30000

Stock à la fin 12 12400 12000 14500Coût des ventes 18 17600 18000 15500

Marge brute 10400 10000 12500

18/04/23 114

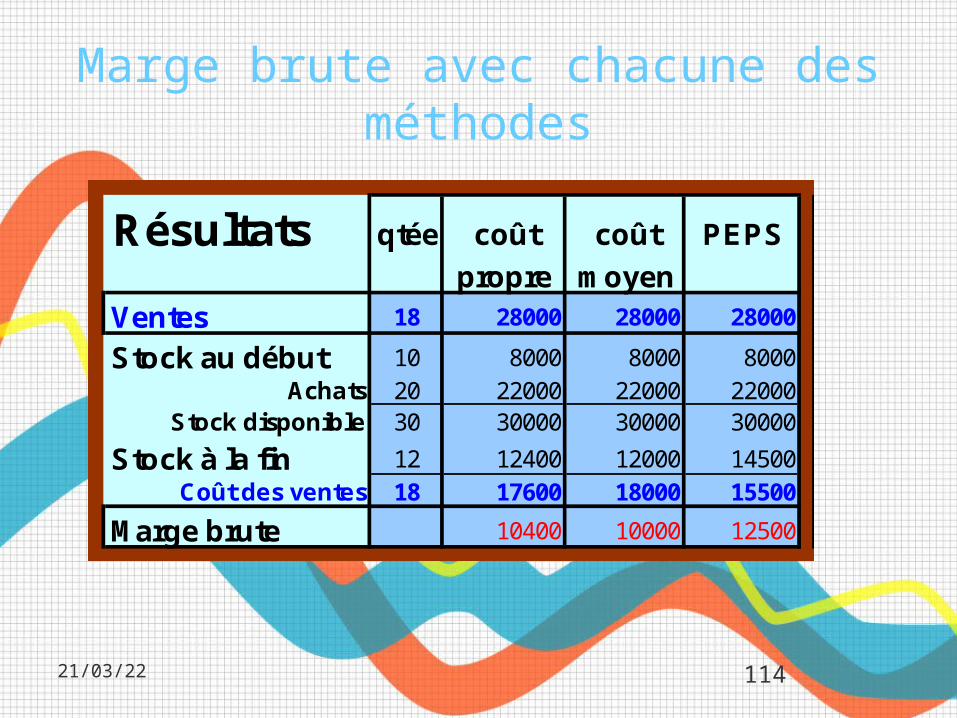

Marge brute avec chacune des méthodes

Résultats qtée coût coût PEPS

propre moyenVentes 18 28000 28000 28000

Stock au début 10 8000 8000 8000Achats 20 22000 22000 22000

Stock disponible 30 30000 30000 30000

Stock à la fin 12 12400 12000 14500Coût des ventes 18 17600 18000 15500

Marge brute 10400 10000 12500

18/04/23 115

Attention:

Résultats qtée coût coût PEPS prix du

propre moyen marchéVentes 18 28000 28000 28000 28000

Stock au début 10 8000 8000 8000 8000Achat s 20 22000 22000 22000 22000

Stock disponible 30 30000 30000 30000 30000

Stock à la fin 12 12400 12000 14500 10000Coût du stock vendu 18 17600 18000 15500 20000

Bénéfice brut 18 10400 10000 12500 8000

L’évaluation doit se faire au moindre du coût (selon la L’évaluation doit se faire au moindre du coût (selon la méthode choisie par l’entreprise) et de la valeur du marché méthode choisie par l’entreprise) et de la valeur du marché (nouveau coût d’acquisition ou coût de remplacement ou(nouveau coût d’acquisition ou coût de remplacement ouvaleur de réalisation nette: prix de vente + frais directs valeur de réalisation nette: prix de vente + frais directs d’achèvement et de mise en vente). IAS 2 et NSCFd’achèvement et de mise en vente). IAS 2 et NSCF

116

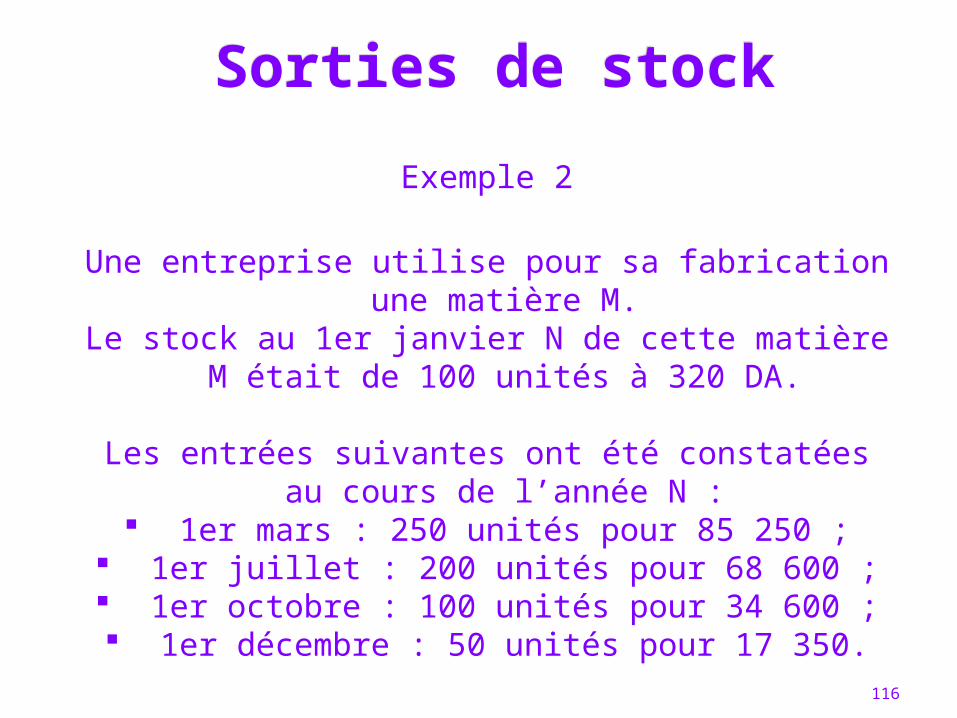

Exemple 2

Une entreprise utilise pour sa fabrication une matière M.Le stock au 1er janvier N de cette matière M était de 100

unités à 320 DA.

Les entrées suivantes ont été constatées au cours de l’année N :

1er mars : 250 unités pour 85 250 ; 1er juillet : 200 unités pour 68 600 ;

1er octobre : 100 unités pour 34 600 ; 1er décembre : 50 unités pour 17 350.

Sorties de stockSorties de stock

117

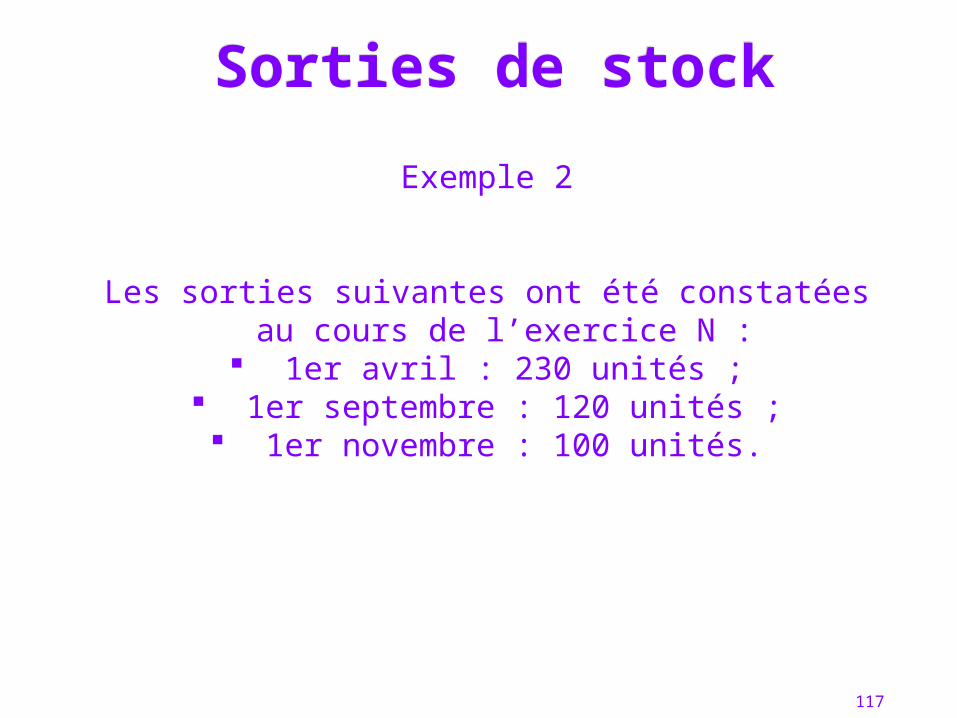

Exemple 2

Les sorties suivantes ont été constatées au cours de l’exercice N :

1er avril : 230 unités ; 1er septembre : 120 unités ; 1er novembre : 100 unités.

Sorties de stockSorties de stock

118

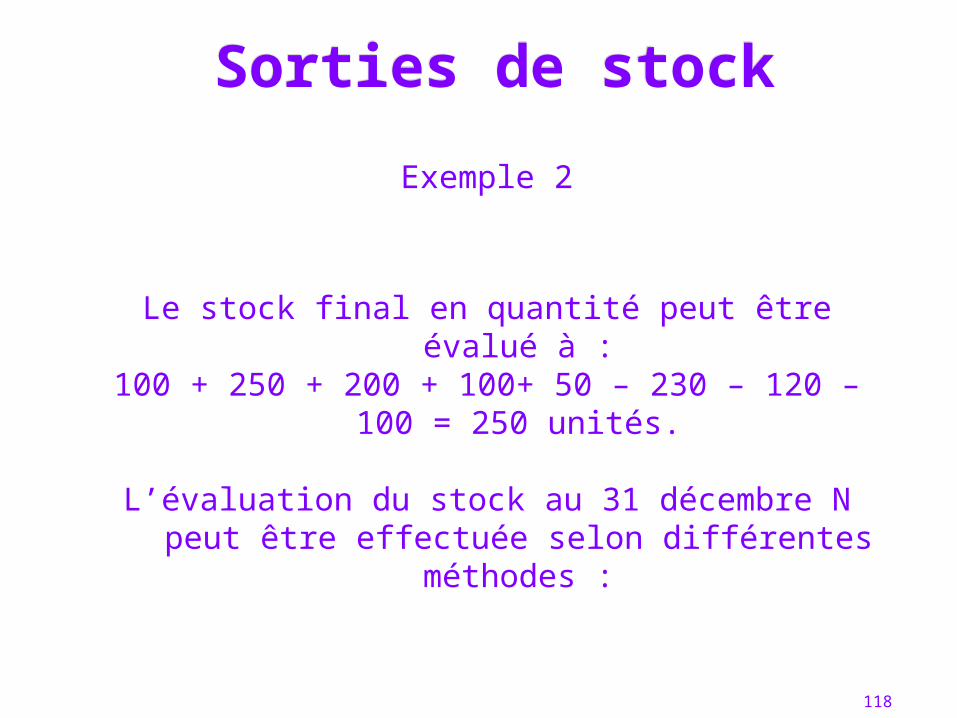

Exemple 2

Le stock final en quantité peut être évalué à :100 + 250 + 200 + 100+ 50 – 230 – 120 – 100 = 250

unités.

L’évaluation du stock au 31 décembre N peut être effectuée selon différentes méthodes :

Sorties de stockSorties de stock

119

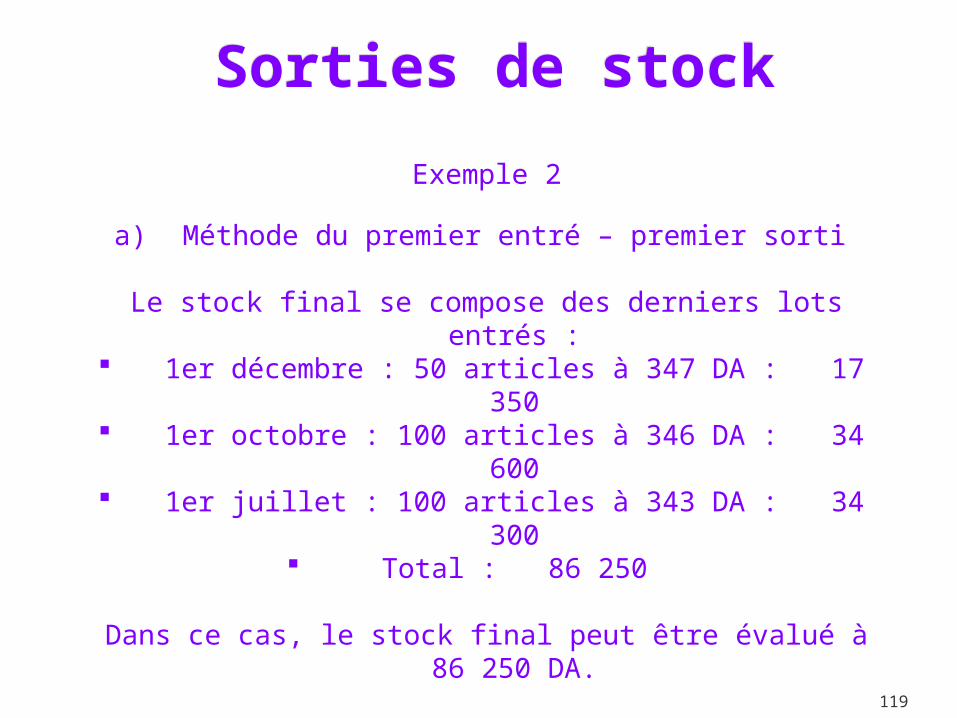

Exemple 2

a) Méthode du premier entré – premier sorti

Le stock final se compose des derniers lots entrés : 1er décembre : 50 articles à 347 DA : 17 350 1er octobre : 100 articles à 346 DA : 34 600

1er juillet : 100 articles à 343 DA : 34 300

Total : 86 250

Dans ce cas, le stock final peut être évalué à 86 250 DA.

Sorties de stockSorties de stock

120

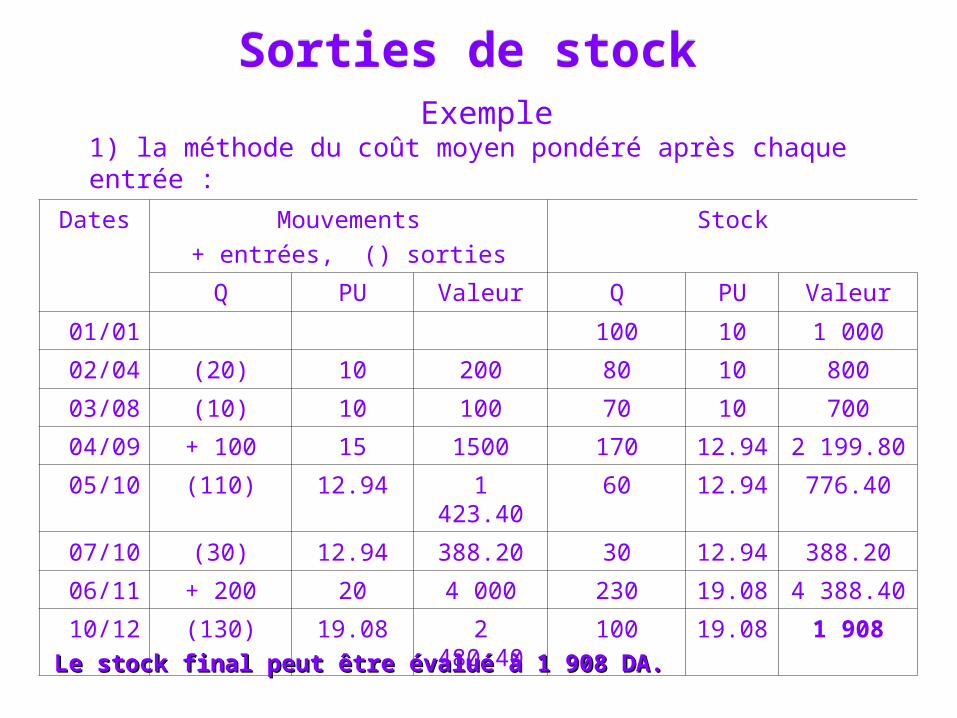

IllustrationOn vous communique les données suivantes:

Le 01/01 stock initial 100 au Prix unitaire de 10 (1 000) Le 02/04 sortie pour vente de 20 Le 03/08 sortie pour vente de 10 Le 04/09 Achat de 100 au Prix unitaire de 15 (1 500) Le 05/10 sortie pour vente de 110 Le 07/10 sortie pour vente de 30 Le 06/11 Achat de 200 au prix de 20 (4 000) Le 10/12 sortie pour vente de 130 Le 31/12 Stock final de 100

CMP lors de chaque entrée:valeur stock précédent (ancien CMP) + Prix des achats quantités totales en stock

Sorties de stockSorties de stock

Exemple1) la méthode du coût moyen pondéré après chaque entrée :

Le stock final peut être évalué à 1 908 DA.Le stock final peut être évalué à 1 908 DA.

Dates Mouvements

+ entrées, () sorties

Stock

Q PU Valeur Q PU Valeur

01/01 100 10 1 000

02/04 (20) 10 200 80 10 800

03/08 (10) 10 100 70 10 700

04/09 + 100 15 1500 170 12.94 2 199.80

05/10 (110) 12.94 1 423.40 60 12.94 776.40

07/10 (30) 12.94 388.20 30 12.94 388.20

06/11 + 200 20 4 000 230 19.08 4 388.40

10/12 (130) 19.08 2 480.40 100 19.08 1 908

Sorties de stockSorties de stock

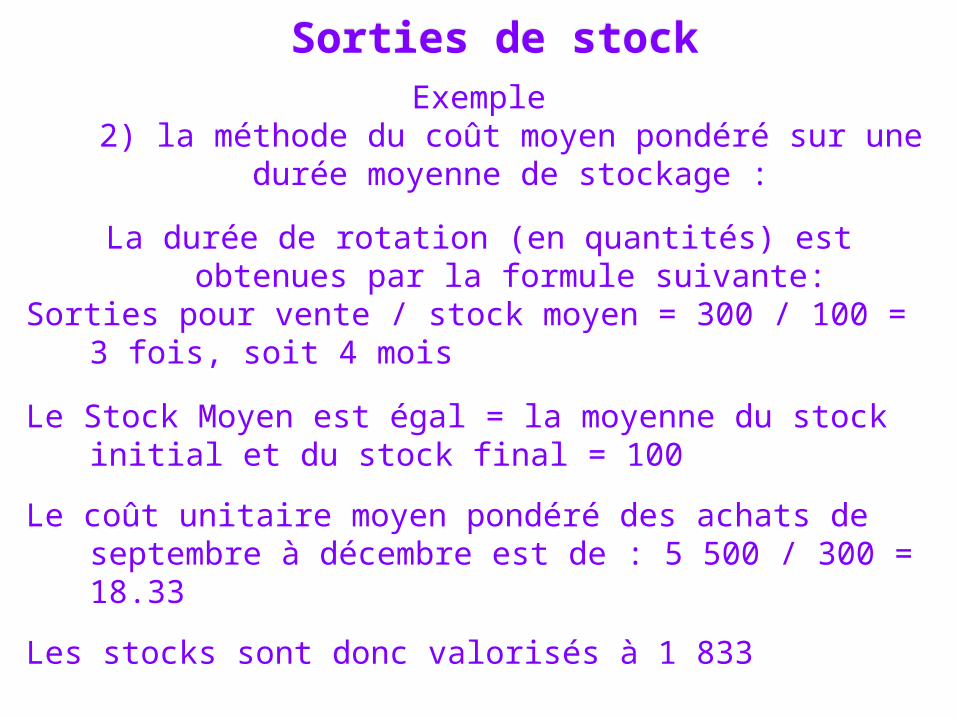

Exemple2) la méthode du coût moyen pondéré sur une durée

moyenne de stockage :

La durée de rotation (en quantités) est obtenues par la formule suivante:

Sorties pour vente / stock moyen = 300 / 100 = 3 fois, soit 4 mois

Le Stock Moyen est égal = la moyenne du stock initial et du stock final = 100

Le coût unitaire moyen pondéré des achats de septembre à décembre est de : 5 500 / 300 = 18.33

Les stocks sont donc valorisés à 1 833

Sorties de stockSorties de stock

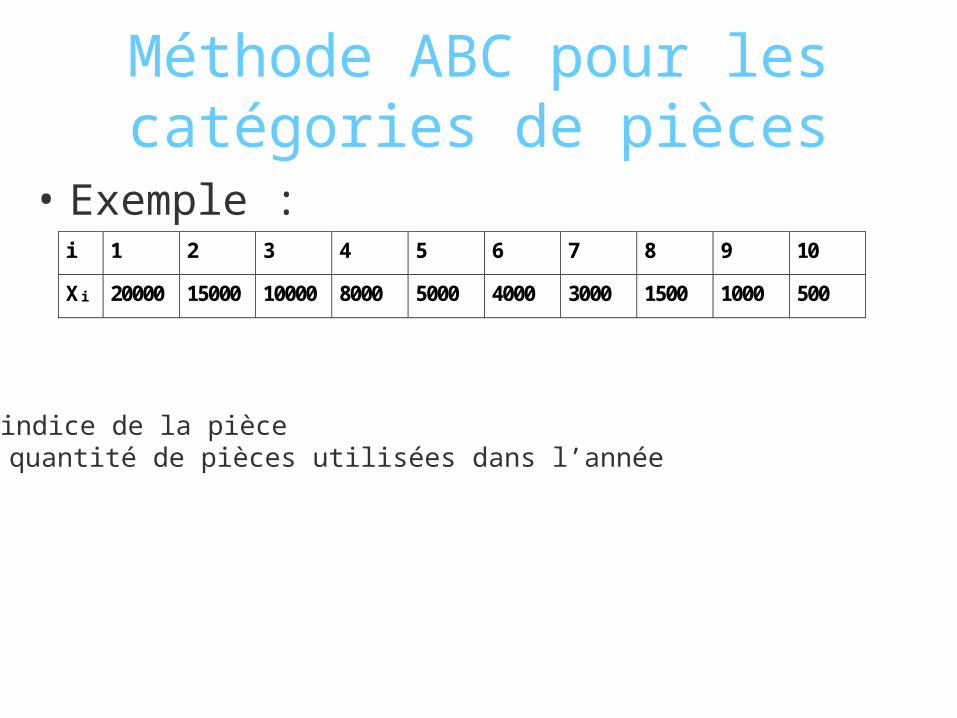

Méthode ABC pour les catégories de pièces

• Exemple :i 1 2 3 4 5 6 7 8 9 10

Xi 20000 15000 10000 8000 5000 4000 3000 1500 1000 500

i : indice de la pièceXi : quantité de pièces utilisées dans l’année

Objectifs et origine de la méthode

– Règle des 80% - 20% ou loi de Pareto– Opérer un classement des pièces en trois

catégories A, B et C– principe de base de la méthode

• choix d’un critère d’analyse (par exemple la consommation annuelle)

• classement par valeur décroissante• somme cumulée et répartition dans les catégories

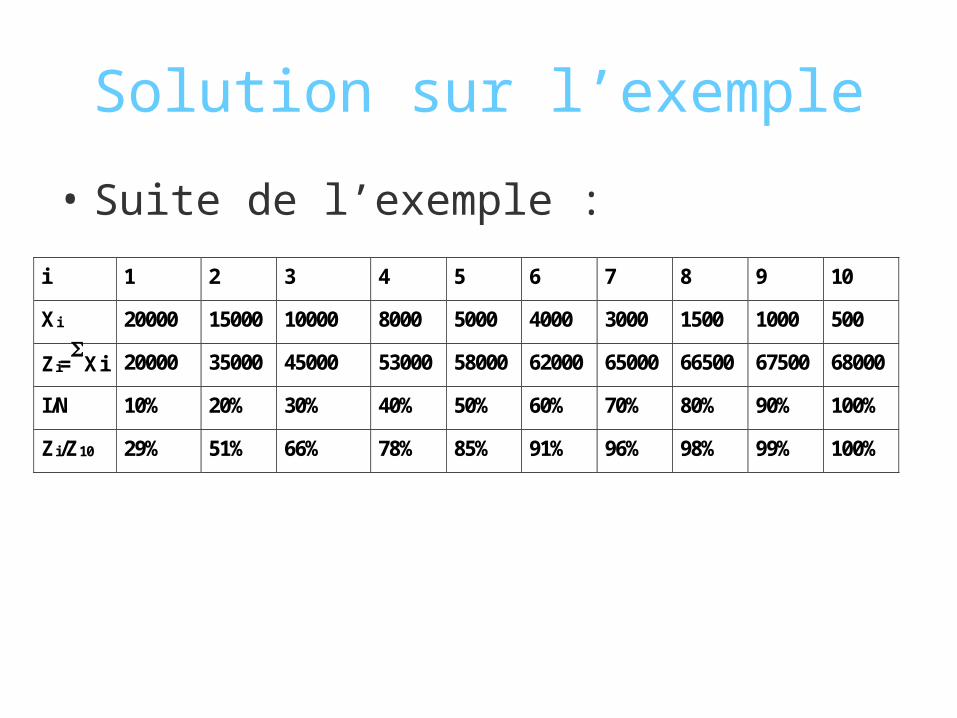

Solution sur l’exemple

• Suite de l’exemple :

i 1 2 3 4 5 6 7 8 9 10

Xi 20000 15000 10000 8000 5000 4000 3000 1500 1000 500

Zi=Xi 20000 35000 45000 53000 58000 62000 65000 66500 67500 68000

I/N 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Zi/Z10 29% 51% 66% 78% 85% 91% 96% 98% 99% 100%

Les critères• Le critères possibles pour le classement

– valeur du stock

– consommation annuelle

– espace consommé

– heures de manutention

• Possibilité d’établir plusieurs classements

• Comment choisir le ou les bons critères : connaissance de l’entreprise, bon sens

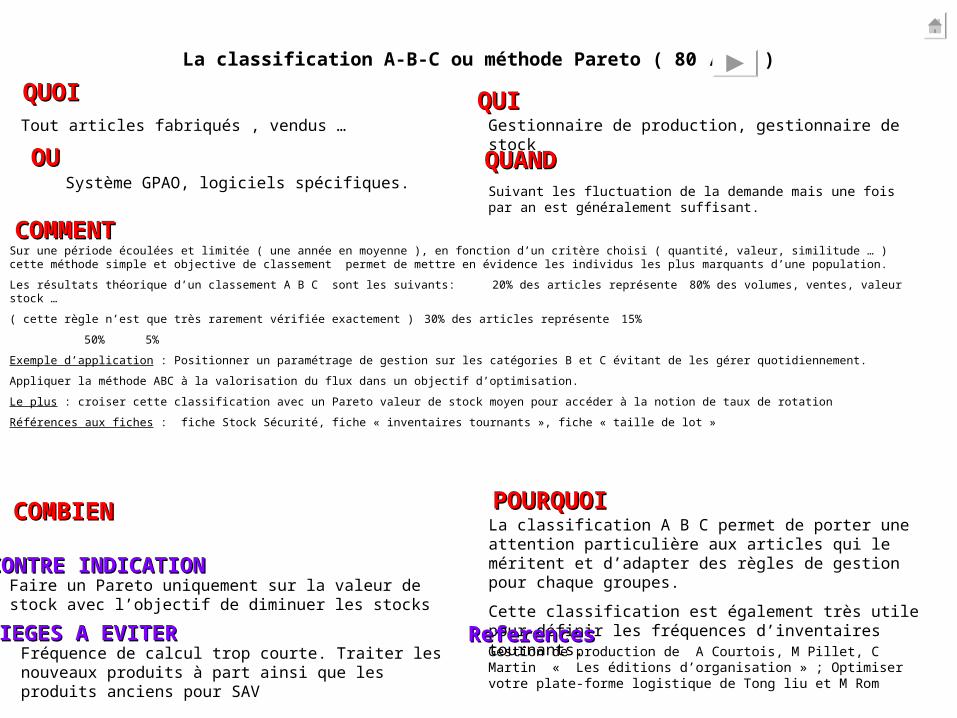

La classification A-B-C ou méthode Pareto ( 80 / 20 )

Tout articles fabriqués , vendus … Gestionnaire de production, gestionnaire de stock

Suivant les fluctuation de la demande mais une fois par an est généralement suffisant.

Sur une période écoulées et limitée ( une année en moyenne ), en fonction d’un critère choisi ( quantité, valeur, similitude … ) cette méthode simple et objective de classement permet de mettre en évidence les individus les plus marquants d’une population.

Les résultats théorique d’un classement A B C sont les suivants: 20% des articles représente 80% des volumes, ventes, valeur stock …

( cette règle n’est que très rarement vérifiée exactement ) 30% des articles représente 15%

50% 5%

Exemple d’application : Positionner un paramétrage de gestion sur les catégories B et C évitant de les gérer quotidiennement.

Appliquer la méthode ABC à la valorisation du flux dans un objectif d’optimisation.

Le plus : croiser cette classification avec un Pareto valeur de stock moyen pour accéder à la notion de taux de rotation

Références aux fiches : fiche Stock Sécurité, fiche « inventaires tournants », fiche « taille de lot »

La classification A B C permet de porter une attention particulière aux articles qui le méritent et d’adapter des règles de gestion pour chaque groupes.

Cette classification est également très utile pour définir les fréquences d’inventaires tournants.

Faire un Pareto uniquement sur la valeur de stock avec l’objectif de diminuer les stocks

Fréquence de calcul trop courte. Traiter les nouveaux produits à part ainsi que les produits anciens pour SAV

Gestion de production de A Courtois, M Pillet, C Martin « Les éditions d’organisation » ; Optimiser votre plate-forme logistique de Tong liu et M Rom

Système GPAO, logiciels spécifiques.

QUOI QUOI QUI QUI

OUOU QUAND QUAND

COMMENT COMMENT

COMBIEN COMBIEN POURQUOIPOURQUOI

CONTRE INDICATION CONTRE INDICATION

PIEGES A EVITER PIEGES A EVITER References References

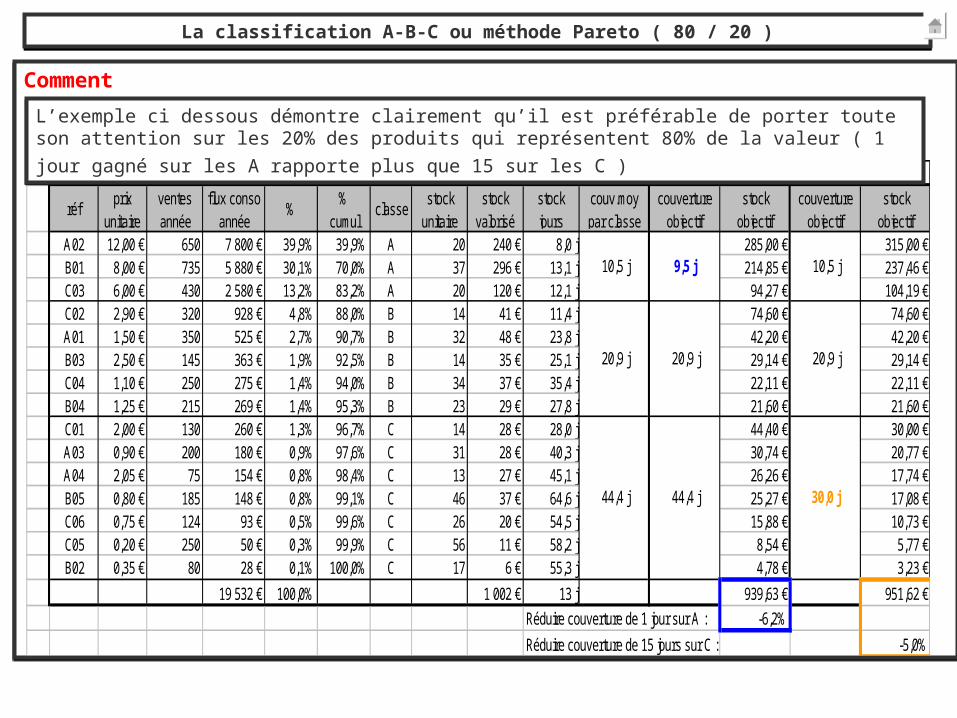

CommentComment

réfprix

unitaireventesannée

flux consoannée

%%

cumulclasse

stockunitaire

stockvalorisé

stockjours

couv.moypar classe

couvertureobjectif

stockobjectif

couvertureobjectif

stockobjectif

A02 12,00 € 650 7 800 € 39,9% 39,9% A 20 240 € 8,0 j 285,00 € 315,00 €B01 8,00 € 735 5 880 € 30,1% 70,0% A 37 296 € 13,1 j 214,85 € 237,46 €C03 6,00 € 430 2 580 € 13,2% 83,2% A 20 120 € 12,1 j 94,27 € 104,19 €C02 2,90 € 320 928 € 4,8% 88,0% B 14 41 € 11,4 j 74,60 € 74,60 €A01 1,50 € 350 525 € 2,7% 90,7% B 32 48 € 23,8 j 42,20 € 42,20 €B03 2,50 € 145 363 € 1,9% 92,5% B 14 35 € 25,1 j 29,14 € 29,14 €C04 1,10 € 250 275 € 1,4% 94,0% B 34 37 € 35,4 j 22,11 € 22,11 €B04 1,25 € 215 269 € 1,4% 95,3% B 23 29 € 27,8 j 21,60 € 21,60 €C01 2,00 € 130 260 € 1,3% 96,7% C 14 28 € 28,0 j 44,40 € 30,00 €A03 0,90 € 200 180 € 0,9% 97,6% C 31 28 € 40,3 j 30,74 € 20,77 €A04 2,05 € 75 154 € 0,8% 98,4% C 13 27 € 45,1 j 26,26 € 17,74 €B05 0,80 € 185 148 € 0,8% 99,1% C 46 37 € 64,6 j 25,27 € 17,08 €C06 0,75 € 124 93 € 0,5% 99,6% C 26 20 € 54,5 j 15,88 € 10,73 €C05 0,20 € 250 50 € 0,3% 99,9% C 56 11 € 58,2 j 8,54 € 5,77 €B02 0,35 € 80 28 € 0,1% 100,0% C 17 6 € 55,3 j 4,78 € 3,23 €

19 532 € 100,0% 1 002 € 13 j 939,63 € 951,62 €

Réduire couverture de 1 jour sur A : -6,2%

Réduire couverture de 15 jours sur C : -5,0%

20,9 j

44,4 j

10,5 j

44,4 j

10,5 j

20,9 j

30,0 j

hypothèse 1 hypothèse 2

9,5 j

20,9 j

L’exemple ci dessous démontre clairement qu’il est préférable de porter toute son attention sur les 20%

des produits qui représentent 80% de la valeur ( 1 jour gagné sur les A rapporte plus que 15 sur les C ) L’exemple ci dessous démontre clairement qu’il est préférable de porter toute son attention sur les 20%

des produits qui représentent 80% de la valeur ( 1 jour gagné sur les A rapporte plus que 15 sur les C )

La classification A-B-C ou méthode Pareto ( 80 / 20 )La classification A-B-C ou méthode Pareto ( 80 / 20 )

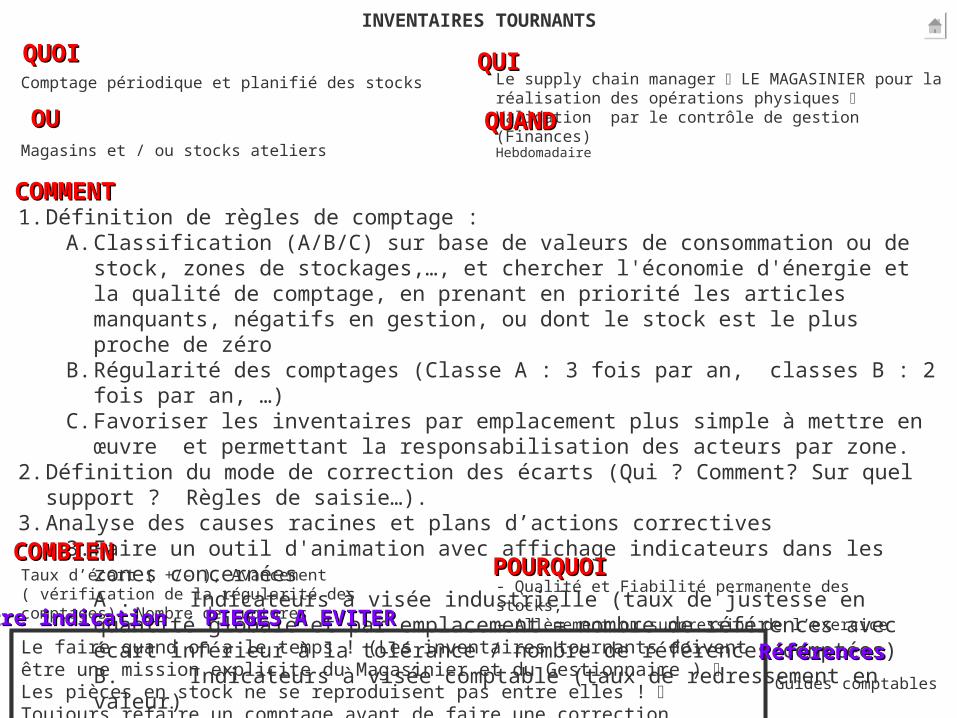

INVENTAIRES TOURNANTS

Comptage périodique et planifié des stocks Le supply chain manager LE MAGASINIER pour la réalisation des opérations physiques Validation par le contrôle de gestion (Finances)

Magasins et / ou stocks ateliers Hebdomadaire

Taux d’écart ( +/- ), Avancement ( vérification de la régularité des comptages), Nombre de ruptures

- Qualité et Fiabilité permanente des stocks,- Allègement ou suppression de l’exercice d’inventaire annuel.

Guides comptables

Le faire quand on a le temps ! (Les inventaires tournants doivent être une mission explicite du Magasinier et du Gestionnaire ) Les pièces en stock ne se reproduisent pas entre elles ! Toujours refaire un comptage avant de faire une correction positive. Ne pas donner le stock théorique à celui qui va compter

Le faire quand on a le temps ! (Les inventaires tournants doivent être une mission explicite du Magasinier et du Gestionnaire ) Les pièces en stock ne se reproduisent pas entre elles ! Toujours refaire un comptage avant de faire une correction positive. Ne pas donner le stock théorique à celui qui va compter

1. Définition de règles de comptage :A. Classification (A/B/C) sur base de valeurs de consommation ou de stock, zones de stockages,…, et chercher

l'économie d'énergie et la qualité de comptage, en prenant en priorité les articles manquants, négatifs en gestion, ou dont le stock est le plus proche de zéro

B. Régularité des comptages (Classe A : 3 fois par an, classes B : 2 fois par an, …)C. Favoriser les inventaires par emplacement plus simple à mettre en œuvre et permettant la responsabilisation

des acteurs par zone.2. Définition du mode de correction des écarts (Qui ? Comment? Sur quel support ? Règles de saisie…).3. Analyse des causes racines et plans d’actions correctives

3. Faire un outil d'animation avec affichage indicateurs dans les zones concernéesA . Indicateurs à visée industrielle (taux de justesse en quantité globale et par emplacement = nombre de références avec écart inférieur à la tolérance / nombre de références comptées)B. Indicateurs à visée comptable (taux de redressement en valeur)

QUOI QUOI

OUOU

COMMENT COMMENT

QUI QUI

QUAND QUAND

COMBIEN COMBIEN POURQUOIPOURQUOI

Contre indication PIEGES A EVITER Contre indication PIEGES A EVITER

Références Références

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion

Chapitre 1 : Présentation de la comptabilité de gestionChapitre 1 : Présentation de la comptabilité de gestion