Embed Size (px)

Citation preview

1

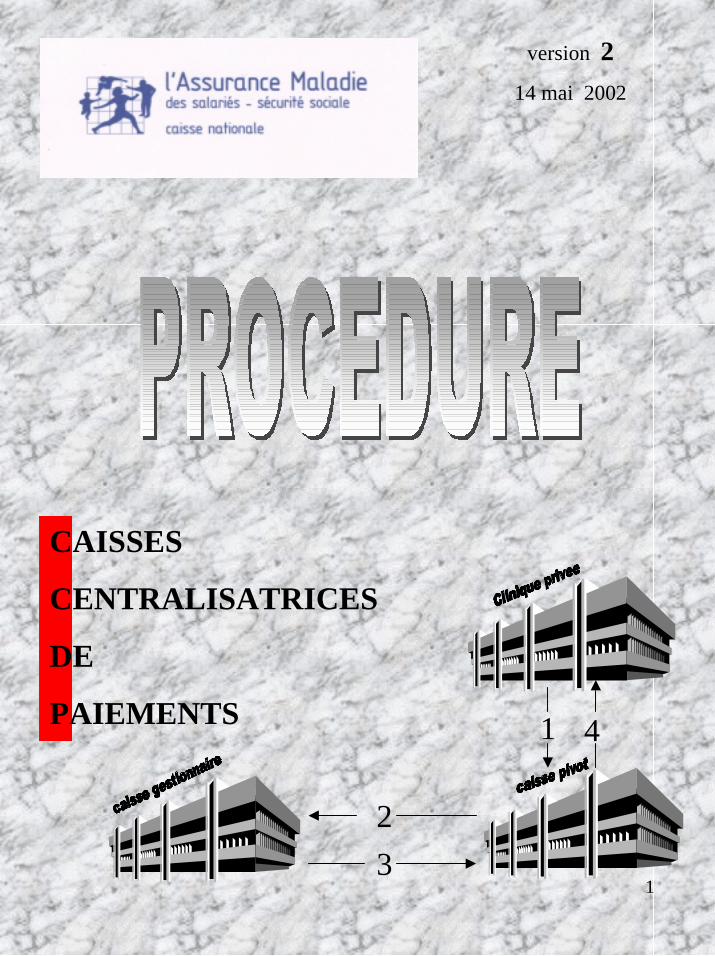

CAISSES

CENTRALISATRICES

DE

PAIEMENTS

version 214 mai 2002

1

2

4

3

2

La loi de financement de la Sécurité Sociale pour 2000 (article 33-VI) aprofondément modifié les circuits de financement des établissementsprivés sous OQN en posant le principe du versement par une caisseunique des sommes dues par les régimes obligatoires.

De manière schématique, le dispositif peut être résumé ainsi:

- lorsque les établissements de santé traitent des supportsmagnétiques (*), ils adressent, d ’une part à la caisse centralisatrice(Caisse Pivot) les flux de facturation selon la normeB2/CP, etd ’autre part les pièces justificatives de facturation sur support papierà la caisse d ’affiliation de l ’assuré (Caisse Gestionnaire).

- à la réception du flux sur support magnétique, la Caisse Pivotprocède au paiement d ’un acompte représentant 85% du montantde la facture se rapportant aux Frais de Séjour, et transmetparallèlement un flux magnétique à la Caisse Gestionnaire pourliquidation.

- à l ’issue des opérations de liquidation, quel quesoit le support du flux (magnétique ou papier), laCaisse Gestionnaire transmet à la Caisse Pivot, parsupport magnétique selon la NOEMIE 576 (ou 900rejet), les montants des prestations liquidées; elleadresse parallèlement un virement au profit de laCaisse Pivot d ’un montant égal aux fluxtélétransmis.

- à réception des données de liquidation, la Caisse Pivot rembourseà l ’établissement de santé le montant des frais d ’hospitalisation(Frais de Séjour + Honoraires), après déduction de l ’acomptelorsqu ’il a été versé. Dans le cas, où la somme des montant desliquidations et autres mouvements financiers est négative la CaissePivot procède à la régularisation sur les paiements suivants.

(*) Les autres établissements continuent à adresser directement à la CaisseGestionnaire les bordereaux 615 sur support papier pour saisie et liquidation. Ilsne bénéficient pas du versement de l ’acompte.

La loi de financement de la Sécurité Sociale pour 2000 (article 33-VI) aprofondément modifié les circuits de financement des établissementsprivés sous OQN en posant le principe du versement par une caisseunique des sommes dues par les régimes obligatoires.

De manière schématique, le dispositif peut être résumé ainsi:

- lorsque les établissements de santé traitent des supportsmagnétiques (*), ils adressent, d ’une part à la caisse centralisatrice(Caisse Pivot) les flux de facturation selon la normeB2/CP, etd ’autre part les pièces justificatives de facturation sur support papierà la caisse d ’affiliation de l ’assuré (Caisse Gestionnaire).

- à la réception du flux sur support magnétique, la Caisse Pivotprocède au paiement d ’un acompte représentant 85% du montantde la facture se rapportant aux Frais de Séjour, et transmetparallèlement un flux magnétique à la Caisse Gestionnaire pourliquidation.

- à l ’issue des opérations de liquidation, quel quesoit le support du flux (magnétique ou papier), laCaisse Gestionnaire transmet à la Caisse Pivot, parsupport magnétique selon la NOEMIE 576 (ou 900rejet), les montants des prestations liquidées; elleadresse parallèlement un virement au profit de laCaisse Pivot d ’un montant égal aux fluxtélétransmis.

- à réception des données de liquidation, la Caisse Pivot rembourseà l ’établissement de santé le montant des frais d ’hospitalisation(Frais de Séjour + Honoraires), après déduction de l ’acomptelorsqu ’il a été versé. Dans le cas, où la somme des montant desliquidations et autres mouvements financiers est négative la CaissePivot procède à la régularisation sur les paiements suivants.

(*) Les autres établissements continuent à adresser directement à la CaisseGestionnaire les bordereaux 615 sur support papier pour saisie et liquidation. Ilsne bénéficient pas du versement de l ’acompte.

3

DEFINITIONS

CLINIQUE PRIVEELa procédure «caisses centralisatrices de paiements » concerne uniquement lesétablissements de santé privés visés à l ’article L6114-3 du code de santé publique (à savoirles établissements de santé privés ayant conclu un contrat d ’objectif et de moyen avec lesARH).

* voir aussi nouvel article L710-16-2 du CSS.

CAISSE PIVOTC est la CPAM du lieu d ’implantation de la Clinique Privée.

Cette caisse assure le rôle de « banque » vis à vis des établissements et professionnels desanté lors du paiement de l ’acompte (85% des frais de séjour à réception des factures parflux magnétique B2) et du versement du solde. Elle est le seul interlocuteur financier pour lestiers.

CAISSE GESTIONNAIREC ’est l ’organisme d ’Assurance Maladie (CPAM, SLM ou Autres Régimes)d ’affiliation du bénéficiaire.

Cette caisse a pour mission de liquider les factures adressées par l ’établissement de santésous forme de flux magnétique B2 (via la caisse pivot) ou de bordereaux 615 papier.

NOTA DANS LA MAJORITE DES CAS CAISSE PIVOT = CAISSE GESTIONNAIRE

4

CCDP Caisses Centralisatrices De Paiements

_________________________________________________________

ARH Agence Régionale del ’Hospitalisation. Chargées de la planification des structures et des équipements des établissements publics et privés et des allocations de ressources à ces établissements. Crées par l ’ordonnance d ’avril 1966.

ARL Accusé de Réception Logique. Emis par le centre informatique et renvoyé aux professionnels de santé dans lecadre des échanges SESAM Vitale.

B2/CP type de norme d ’échange magnétiqueNorme B2 Clinique Privée

BDD Base De Données

BDX 615 imprimé pour la facturation des établissements.

CDC Cahier Des Charges

CENTI CENtre National de traitement Informatique

CEPHEE nom du programme informatique gérant la procédure CCDPCaissEs Pivots prestations Hospitalières des cliniques privéEs gestion des acomptes

CPAM Caisse Primaire d’Assurance Maladie

CTI Centre de Traitement Informatique de l ’Assurance Maladie

LEXIQUE

5

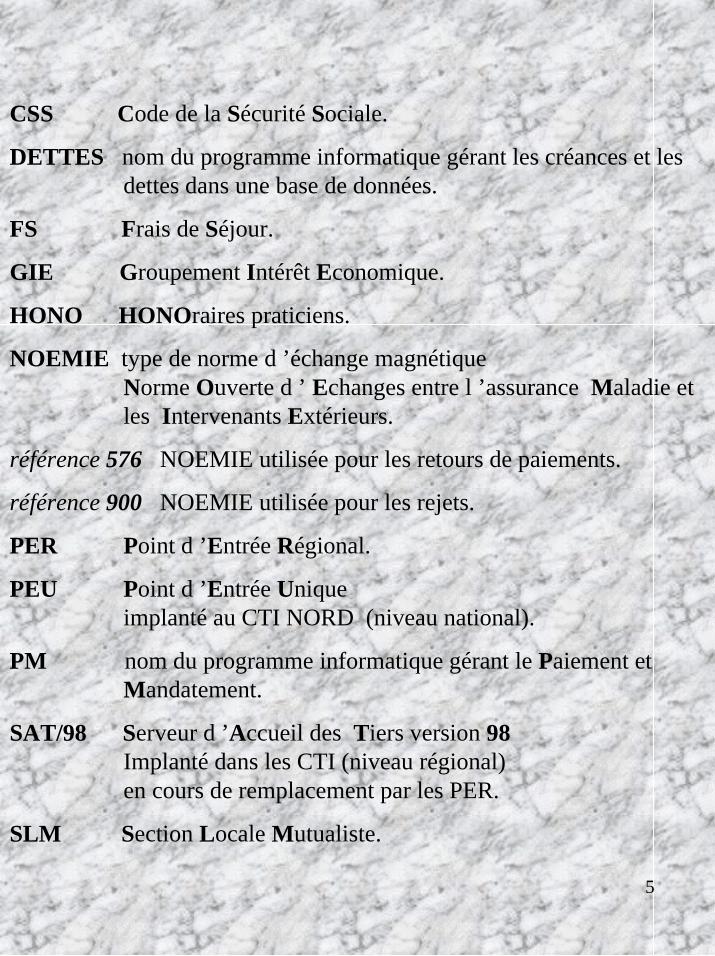

CSS Code de la Sécurité Sociale.

DETTES nom du programme informatique gérant les créances et les dettes dans une base de données.

FS Frais de Séjour.

GIE Groupement Intérêt Economique.

HONO HONOraires praticiens.

NOEMIE type de norme d ’échange magnétique Norme Ouverte d ’ Echanges entre l ’assurance Maladie et les Intervenants Extérieurs.

référence 576 NOEMIE utilisée pour les retours de paiements.

référence 900 NOEMIE utilisée pour les rejets.

PER Point d ’Entrée Régional.

PEU Point d ’Entrée Unique implanté au CTI NORD (niveau national).

PM nom du programme informatique gérant le Paiement et Mandatement.

SAT/98 Serveur d ’Accueil des Tiers version 98 Implanté dans les CTI (niveau régional) en cours de remplacement par les PER.

SLM Section Locale Mutualiste.

6

PRESENTATION

DE LA

PROCEDURE

7

1

2

4

3

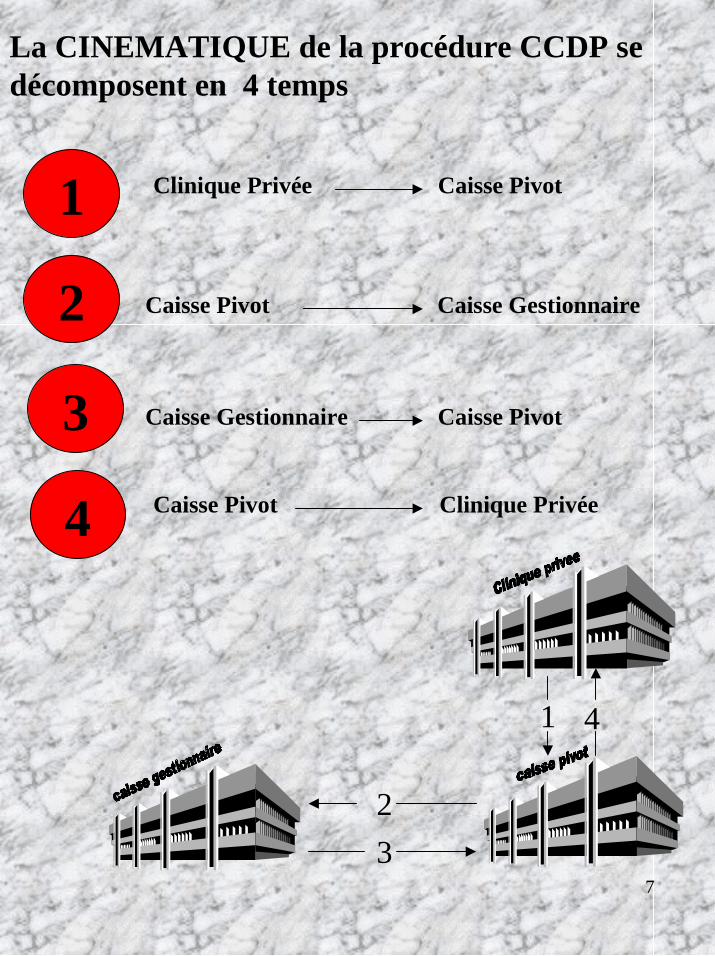

La CINEMATIQUE de la procédure CCDP sedécomposent en 4 temps

1

2

3

4

Clinique Privée Caisse Pivot

Caisse Pivot Caisse Gestionnaire

Caisse Gestionnaire Caisse Pivot

Caisse Pivot Clinique Privée

8

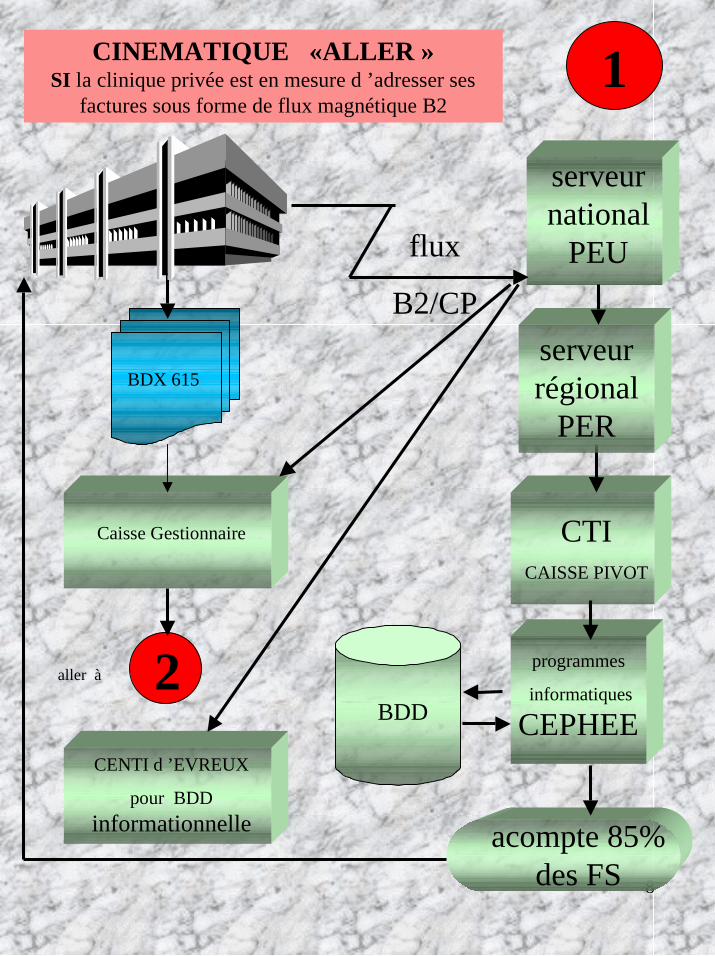

CINEMATIQUE «ALLER »SI la clinique privée est en mesure d ’adresser ses

factures sous forme de flux magnétique B2

serveurnational

PEU

BDD

BDX 615

flux

B2/CP

CTICAISSE PIVOT

programmes

informatiques

CEPHEE

acompte 85%des FS

Caisse Gestionnaire

CENTI d ’EVREUX

pour BDDinformationnelle

serveurrégional

PER

1

2aller à

9

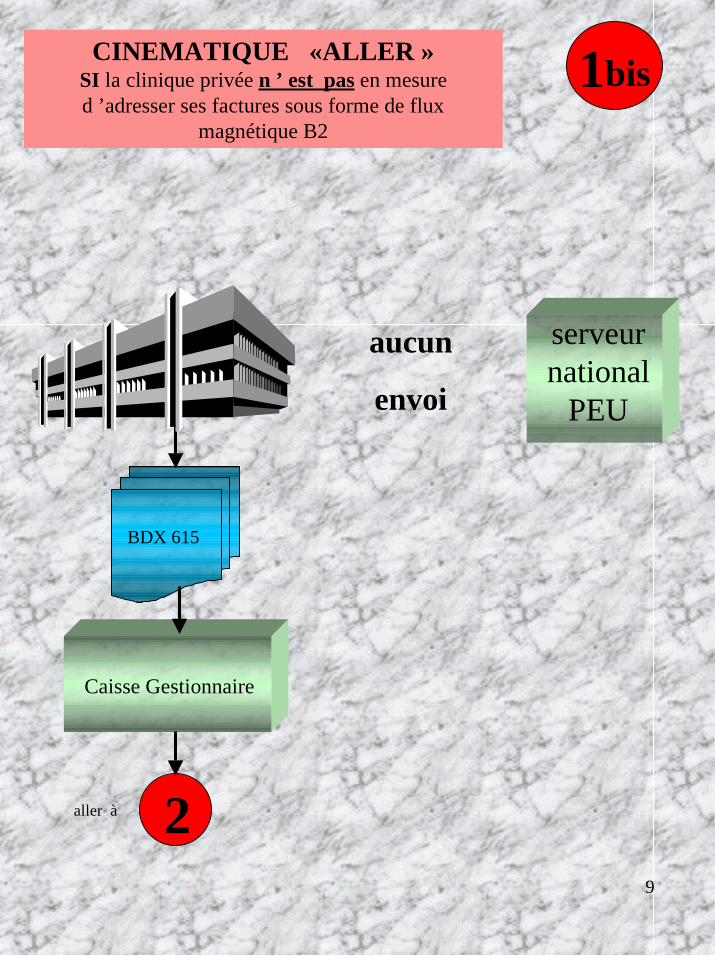

CINEMATIQUE «ALLER »SI la clinique privée n ’ est pas en mesured ’adresser ses factures sous forme de flux

magnétique B2

serveurnational

PEU

BDX 615

aucun

envoi

Caisse Gestionnaire

1bis

2aller à

10

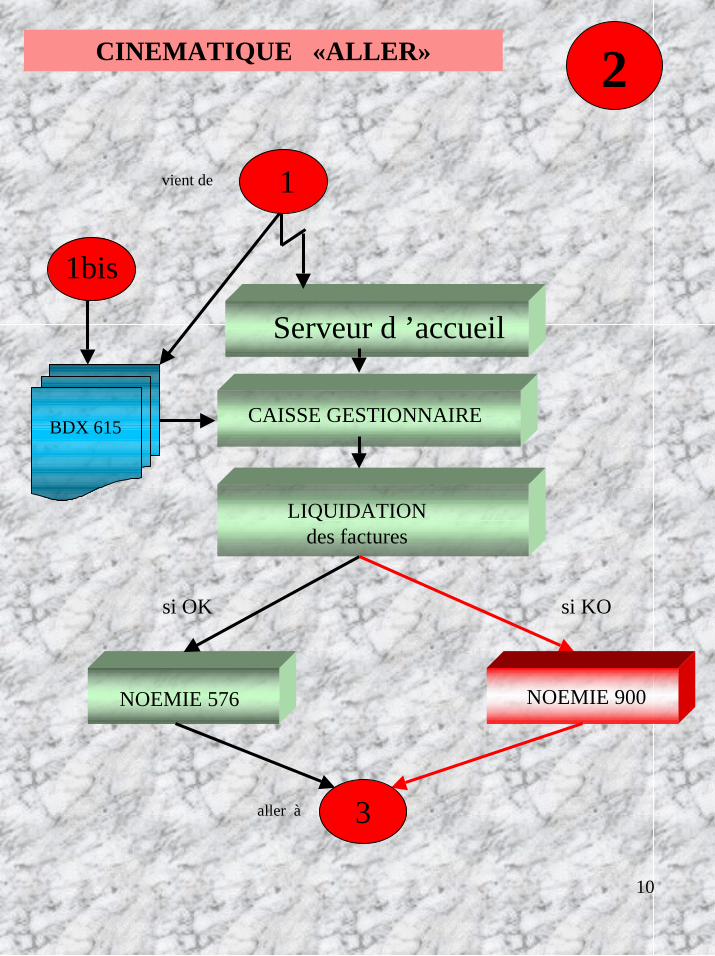

CAISSE GESTIONNAIRE

LIQUIDATIONdes factures

NOEMIE 576 NOEMIE 900

CINEMATIQUE «ALLER» 2

Serveur d ’accueil

1

1bis

BDX 615

si OK si KO

3aller à

vient de

11

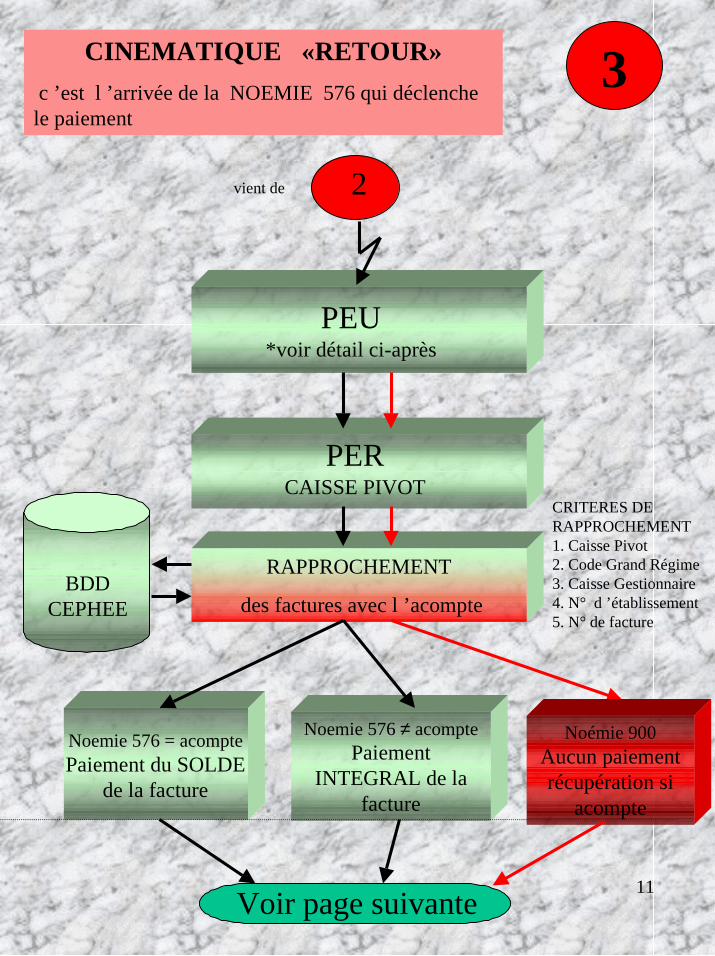

PERCAISSE PIVOT

RAPPROCHEMENT

des factures avec l ’acompte

PEU*voir détail ci-après

Noemie 576 = acomptePaiement du SOLDE

de la facture

Noemie 576 ≠ acomptePaiement

INTEGRAL de lafacture

BDDCEPHEE

CINEMATIQUE «RETOUR» c ’est l ’arrivée de la NOEMIE 576 qui déclenchele paiement

3

2

Noémie 900Aucun paiementrécupération si

acompte

Voir page suivante

CRITERES DERAPPROCHEMENT1. Caisse Pivot2. Code Grand Régime3. Caisse Gestionnaire4. N° d ’établissement5. N° de facture

vient de

12

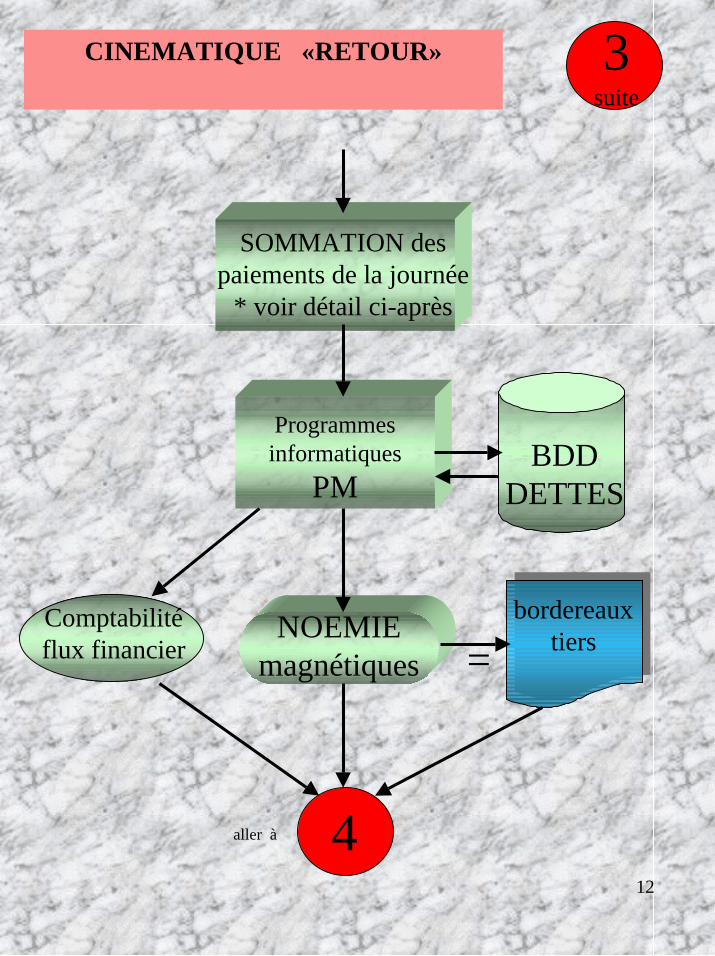

Programmesinformatiques

PMBDD

DETTES

NOEMIEmagnétiques

Comptabilitéflux financier

CINEMATIQUE «RETOUR» 3suite

SOMMATION despaiements de la journée

* voir détail ci-après

4

=

aller à

bordereauxtiers

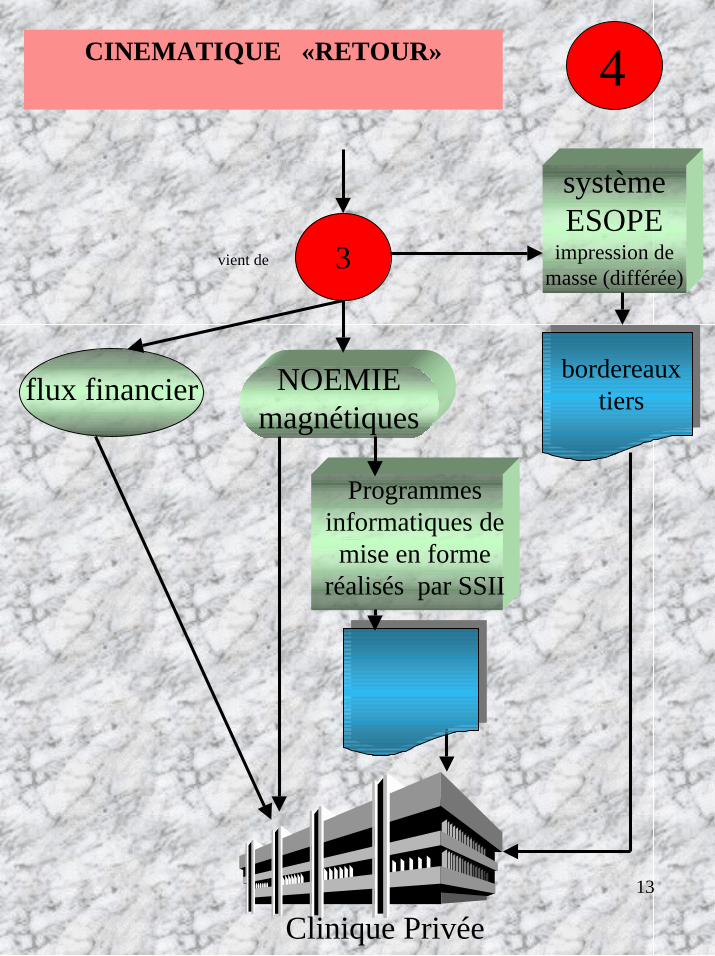

13

bordereauxtiers

NOEMIEmagnétiques

flux financier

CINEMATIQUE «RETOUR» 4

3

Programmesinformatiques de

mise en formeréalisés par SSII

systèmeESOPE

impression demasse (différée)

Clinique Privée

vient de

14

EN RESUME

15

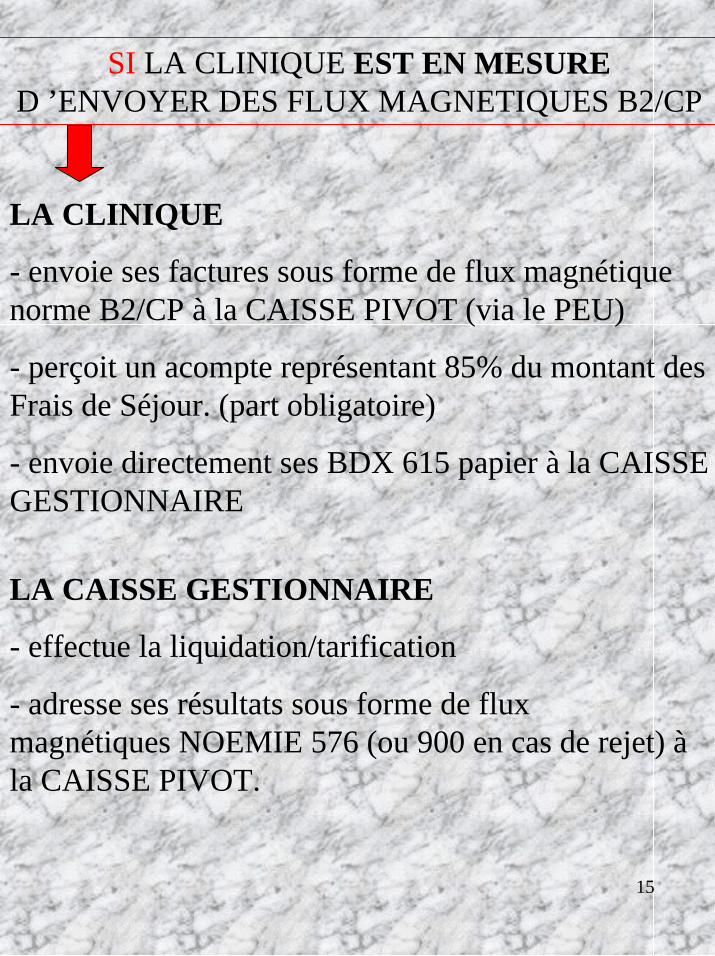

SI LA CLINIQUE EST EN MESURED ’ENVOYER DES FLUX MAGNETIQUES B2/CP

LA CLINIQUE

- envoie ses factures sous forme de flux magnétiquenorme B2/CP à la CAISSE PIVOT (via le PEU)

- perçoit un acompte représentant 85% du montant desFrais de Séjour. (part obligatoire)

- envoie directement ses BDX 615 papier à la CAISSEGESTIONNAIRE

LA CAISSE GESTIONNAIRE

- effectue la liquidation/tarification

- adresse ses résultats sous forme de fluxmagnétiques NOEMIE 576 (ou 900 en cas de rejet) àla CAISSE PIVOT.

16

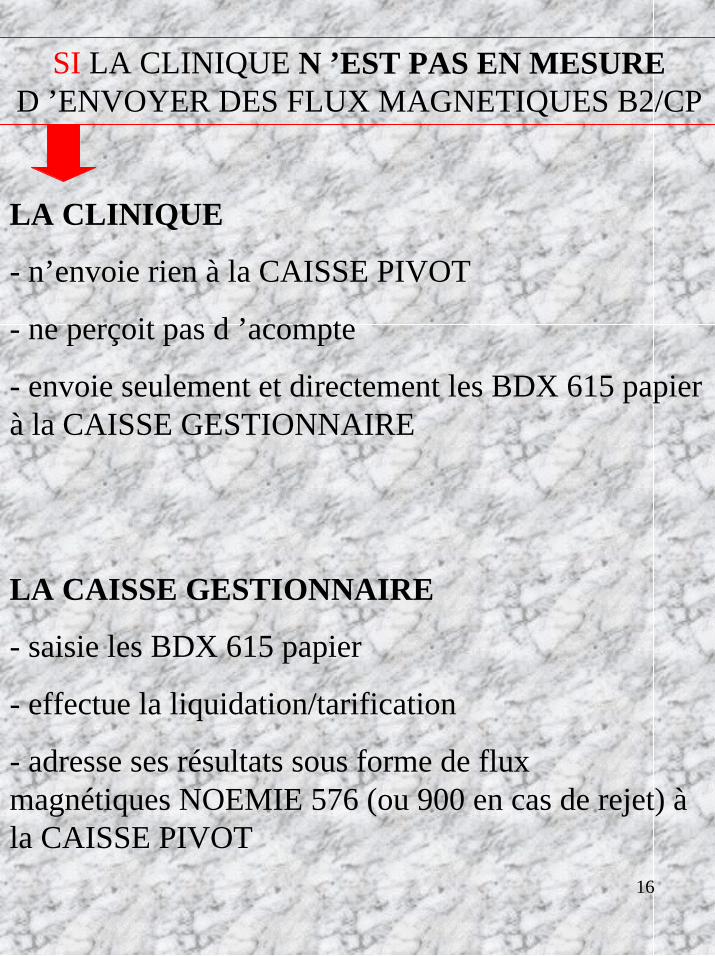

SI LA CLINIQUE N ’EST PAS EN MESURED ’ENVOYER DES FLUX MAGNETIQUES B2/CP

LA CLINIQUE

- n’envoie rien à la CAISSE PIVOT

- ne perçoit pas d ’acompte

- envoie seulement et directement les BDX 615 papierà la CAISSE GESTIONNAIRE

LA CAISSE GESTIONNAIRE

- saisie les BDX 615 papier

- effectue la liquidation/tarification

- adresse ses résultats sous forme de fluxmagnétiques NOEMIE 576 (ou 900 en cas de rejet) àla CAISSE PIVOT

17

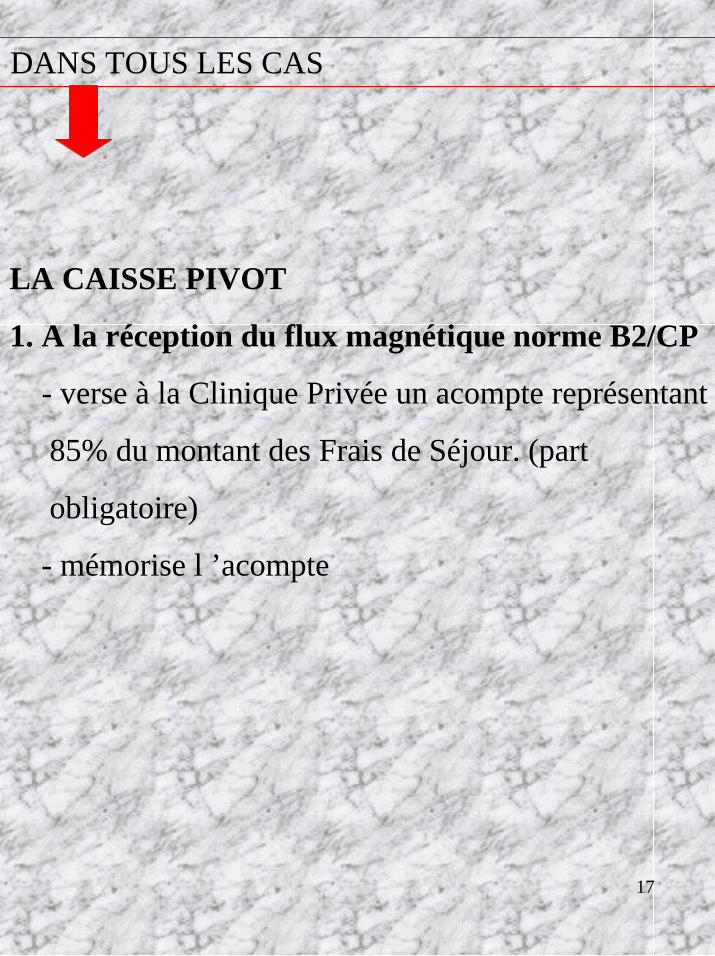

DANS TOUS LES CAS

LA CAISSE PIVOT

1. A la réception du flux magnétique norme B2/CP

- verse à la Clinique Privée un acompte représentant

85% du montant des Frais de Séjour. (part

obligatoire)

- mémorise l ’acompte

18

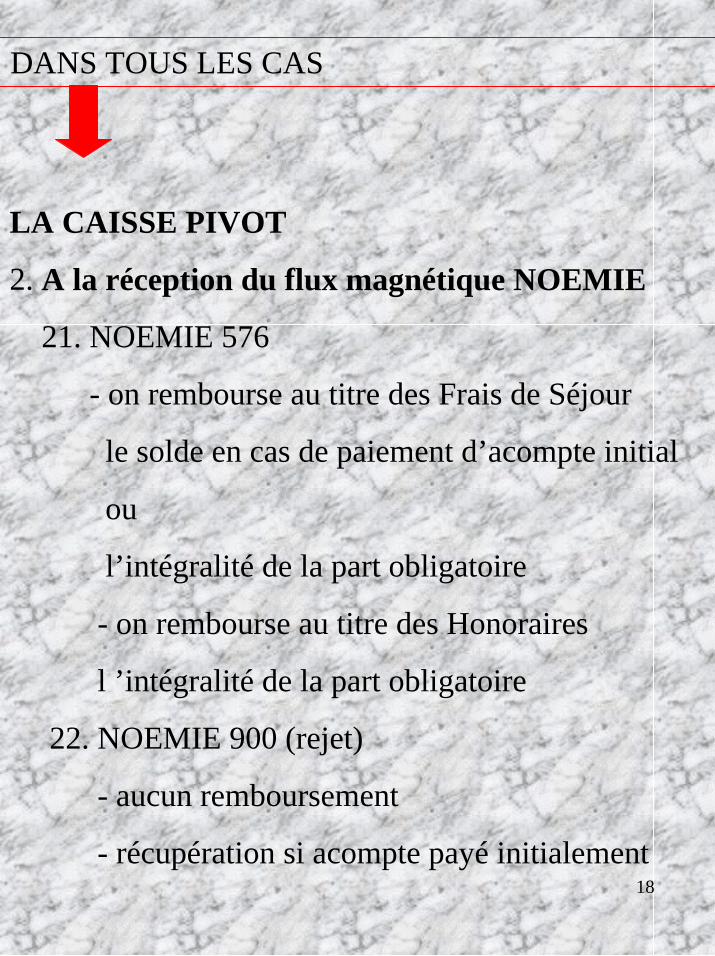

DANS TOUS LES CAS

LA CAISSE PIVOT

2. A la réception du flux magnétique NOEMIE

21. NOEMIE 576

- on rembourse au titre des Frais de Séjour

le solde en cas de paiement d’acompte initial

ou

l’intégralité de la part obligatoire

- on rembourse au titre des Honoraires

l ’intégralité de la part obligatoire

22. NOEMIE 900 (rejet)

- aucun remboursement

- récupération si acompte payé initialement

19

LE P OINT

D’ E NTREE

U NIQUE

voir ci-après le Cahier Des Charges version 1.9 du GIE SESAM/Vitale

20

LE P OINT

D’ E NTREE

U NIQUE

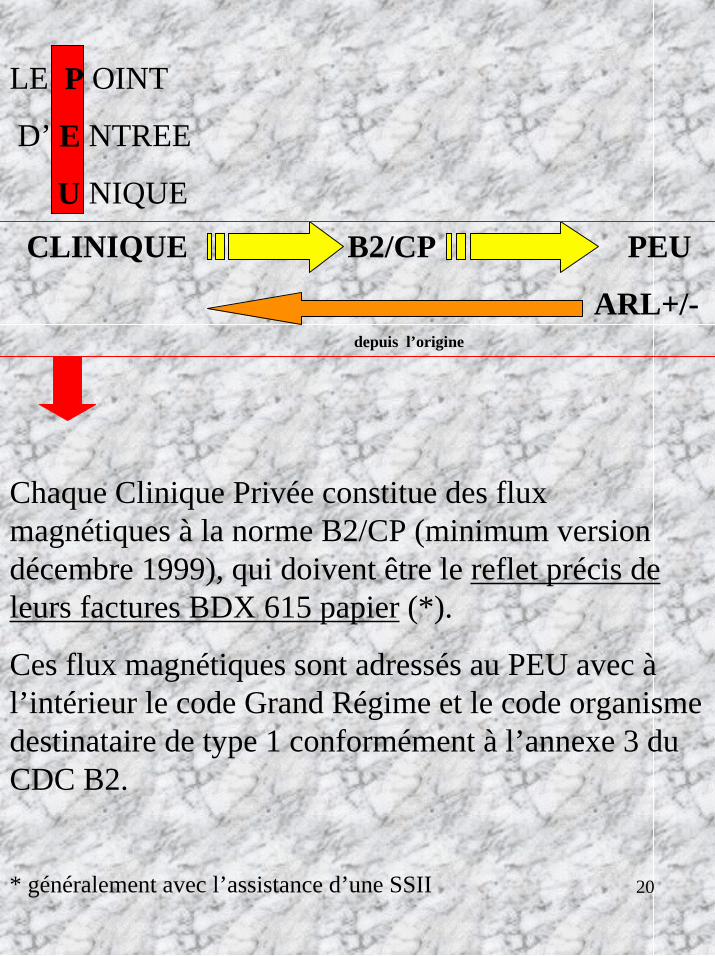

Chaque Clinique Privée constitue des fluxmagnétiques à la norme B2/CP (minimum versiondécembre 1999), qui doivent être le reflet précis deleurs factures BDX 615 papier (*).

Ces flux magnétiques sont adressés au PEU avec àl’intérieur le code Grand Régime et le code organismedestinataire de type 1 conformément à l’annexe 3 duCDC B2.

* généralement avec l’assistance d’une SSII

CLINIQUE B2/CP PEU

ARL+/- depuis l’origine

21

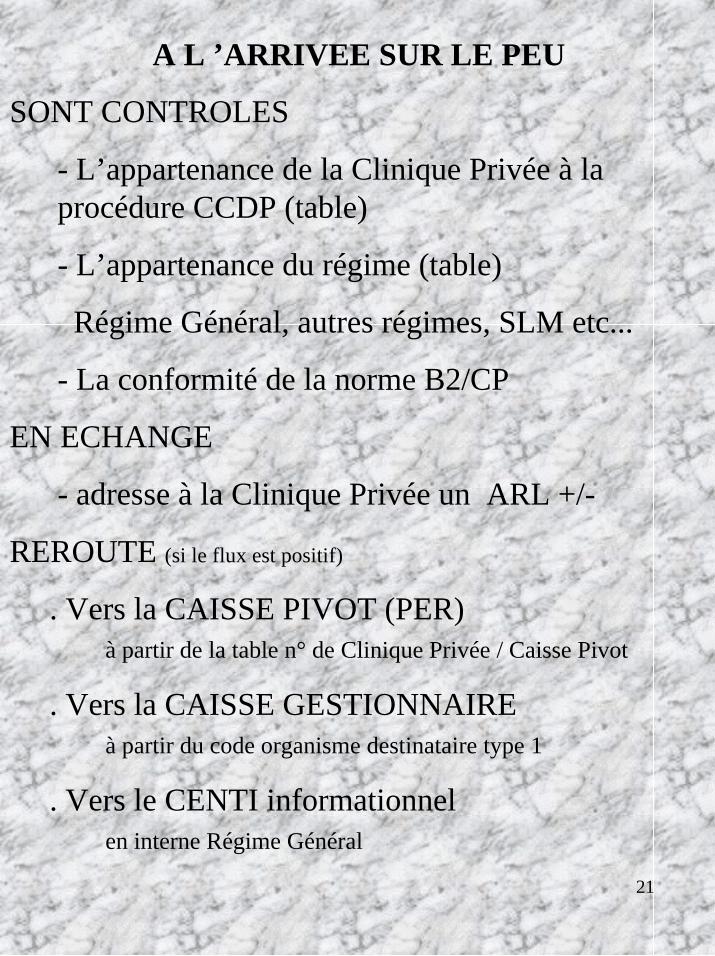

A L ’ARRIVEE SUR LE PEU

SONT CONTROLES

- L’appartenance de la Clinique Privée à laprocédure CCDP (table)

- L’appartenance du régime (table)

Régime Général, autres régimes, SLM etc...

- La conformité de la norme B2/CP

EN ECHANGE

- adresse à la Clinique Privée un ARL +/-

REROUTE (si le flux est positif)

. Vers la CAISSE PIVOT (PER) à partir de la table n° de Clinique Privée / Caisse Pivot

. Vers la CAISSE GESTIONNAIREà partir du code organisme destinataire type 1

. Vers le CENTI informationnel en interne Régime Général

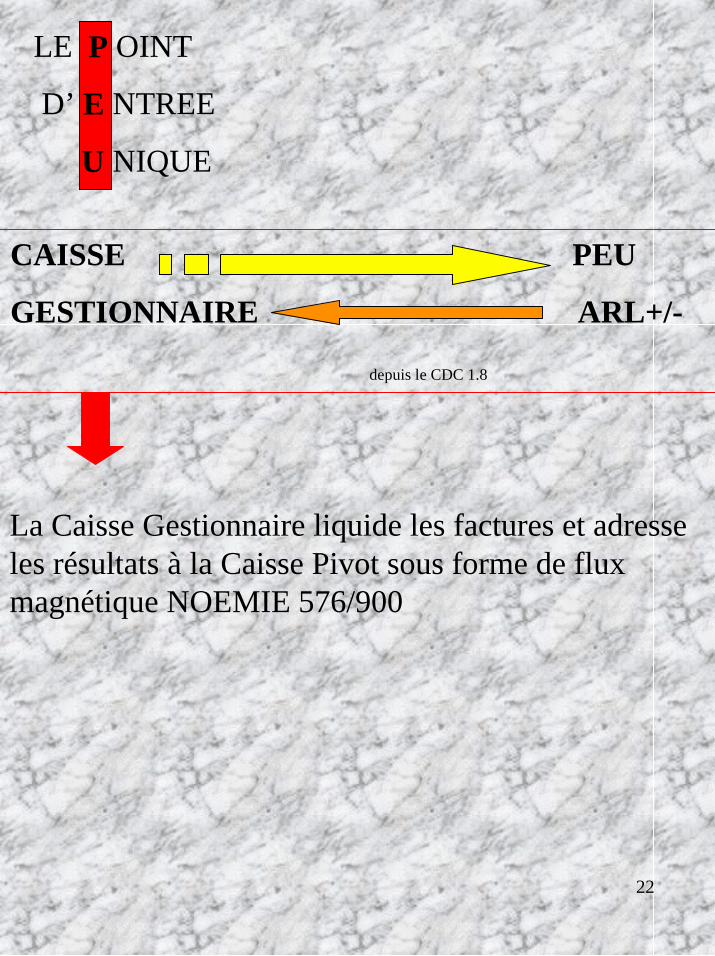

22

CAISSE PEU

GESTIONNAIRE ARL+/-

depuis le CDC 1.8

LE P OINT

D’ E NTREE

U NIQUE

La Caisse Gestionnaire liquide les factures et adresseles résultats à la Caisse Pivot sous forme de fluxmagnétique NOEMIE 576/900

23

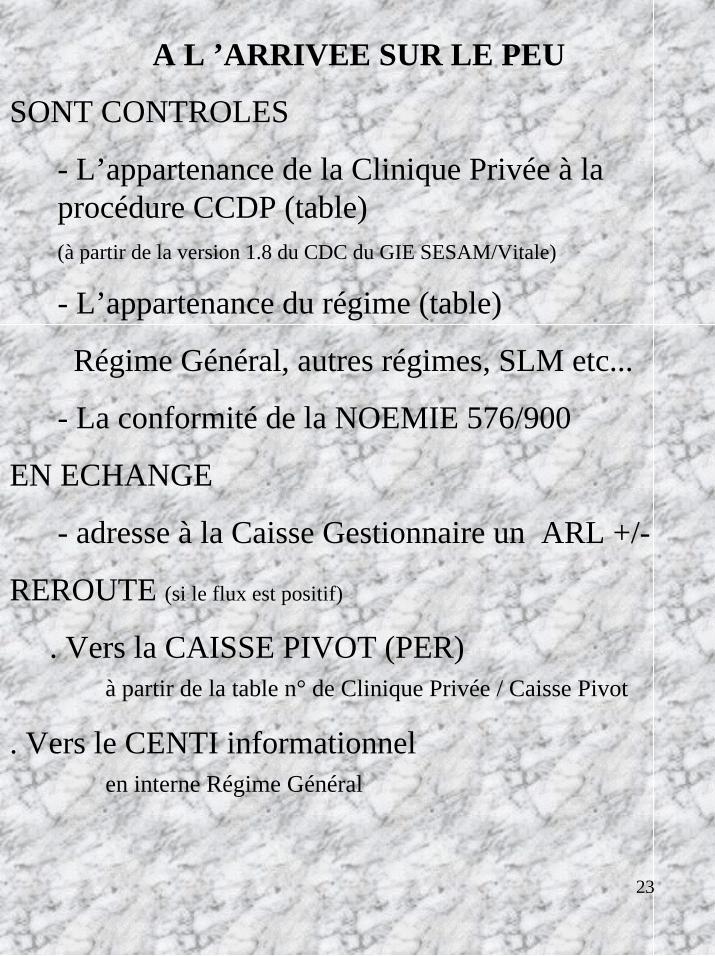

A L ’ARRIVEE SUR LE PEU

SONT CONTROLES

- L’appartenance de la Clinique Privée à laprocédure CCDP (table)(à partir de la version 1.8 du CDC du GIE SESAM/Vitale)

- L’appartenance du régime (table)

Régime Général, autres régimes, SLM etc...

- La conformité de la NOEMIE 576/900

EN ECHANGE

- adresse à la Caisse Gestionnaire un ARL +/-

REROUTE (si le flux est positif)

. Vers la CAISSE PIVOT (PER) à partir de la table n° de Clinique Privée / Caisse Pivot

. Vers le CENTI informationnel en interne Régime Général

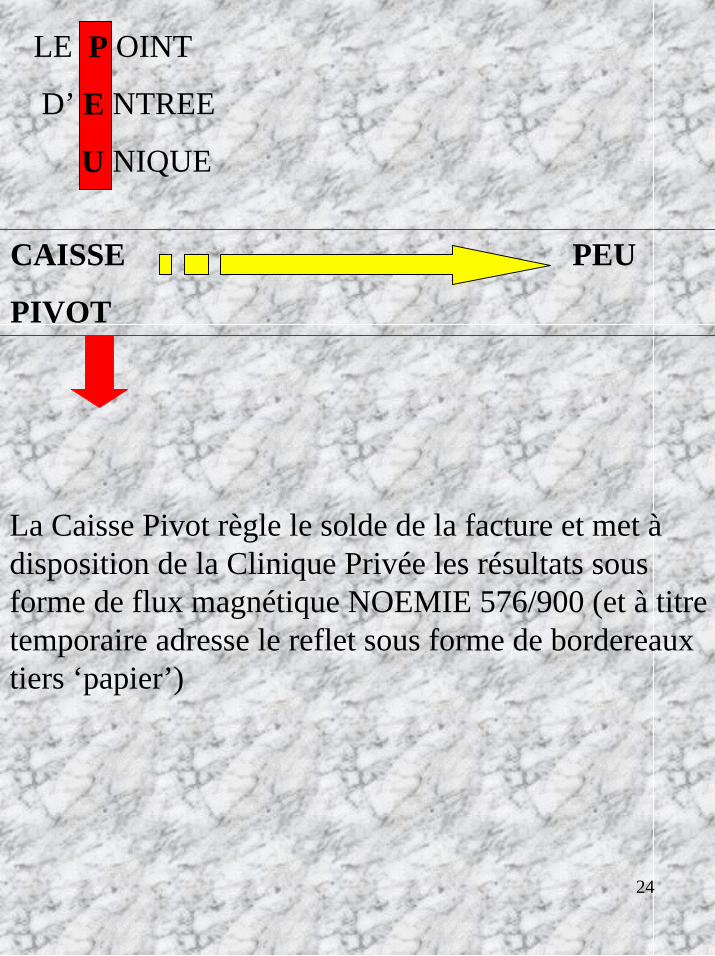

24

CAISSE PEU

PIVOT

LE P OINT

D’ E NTREE

U NIQUE

La Caisse Pivot règle le solde de la facture et met àdisposition de la Clinique Privée les résultats sousforme de flux magnétique NOEMIE 576/900 (et à titretemporaire adresse le reflet sous forme de bordereauxtiers ‘papier’)

25

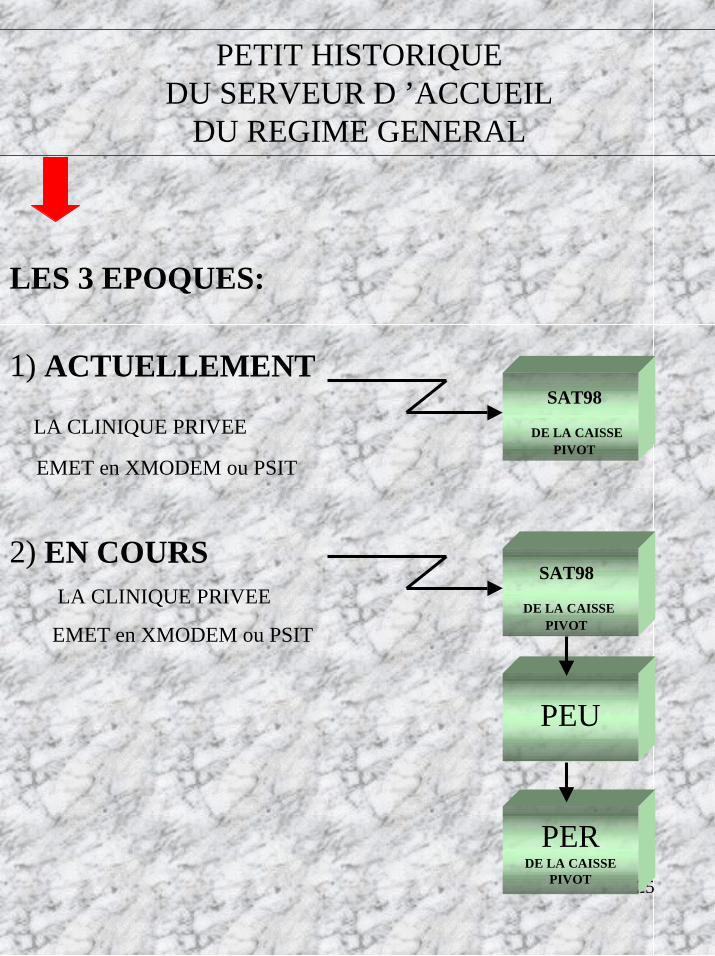

PETIT HISTORIQUEDU SERVEUR D ’ACCUEIL

DU REGIME GENERAL

LES 3 EPOQUES:

1) ACTUELLEMENT

LA CLINIQUE PRIVEE

EMET en XMODEM ou PSIT

SAT98

DE LA CAISSEPIVOT

2) EN COURSLA CLINIQUE PRIVEE

EMET en XMODEM ou PSIT

SAT98

DE LA CAISSEPIVOT

PEU

PERDE LA CAISSE

PIVOT

26

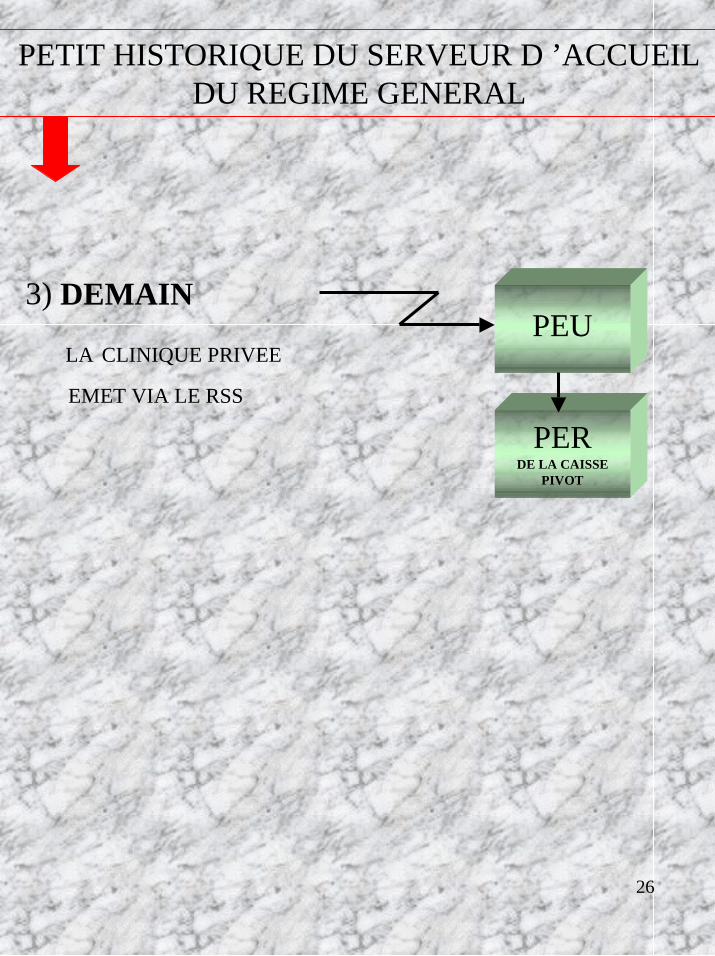

PETIT HISTORIQUE DU SERVEUR D ’ACCUEILDU REGIME GENERAL

3) DEMAIN

LA CLINIQUE PRIVEE

EMET VIA LE RSS

PEU

PERDE LA CAISSE

PIVOT

27

DESCRIPTIF

DE LA REGLE

DE « SOMMATION »

28

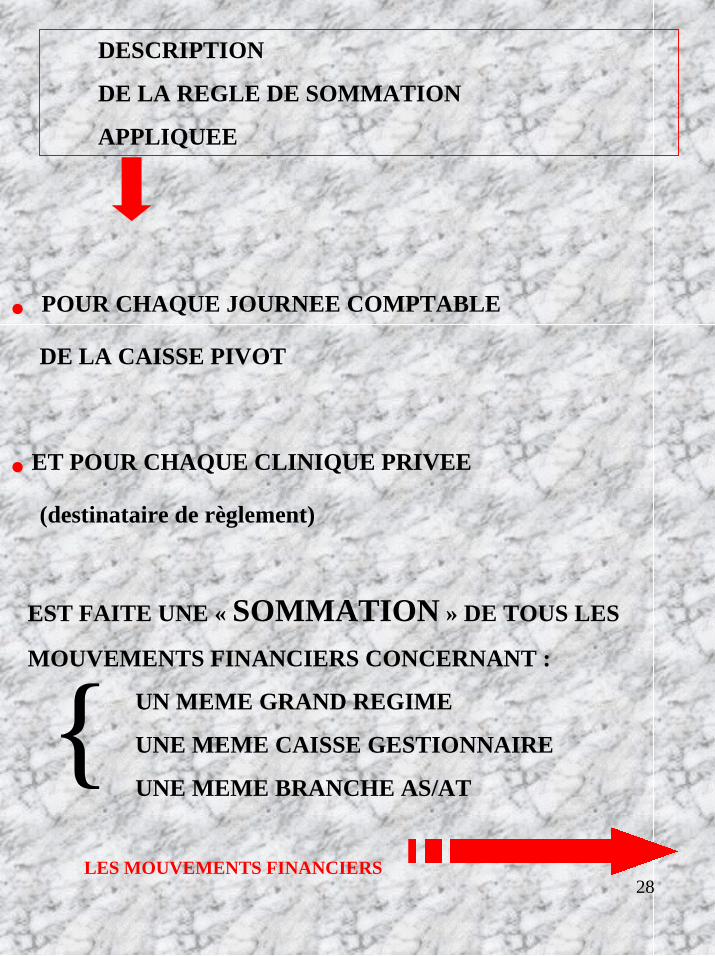

. POUR CHAQUE JOURNEE COMPTABLE

DE LA CAISSE PIVOT

. ET POUR CHAQUE CLINIQUE PRIVEE

(destinataire de règlement)

EST FAITE UNE « SOMMATION » DE TOUS LES

MOUVEMENTS FINANCIERS CONCERNANT :

UN MEME GRAND REGIME

UNE MEME CAISSE GESTIONNAIRE

UNE MEME BRANCHE AS/AT

LES MOUVEMENTS FINANCIERS

DESCRIPTION

DE LA REGLE DE SOMMATION

APPLIQUEE

{

29

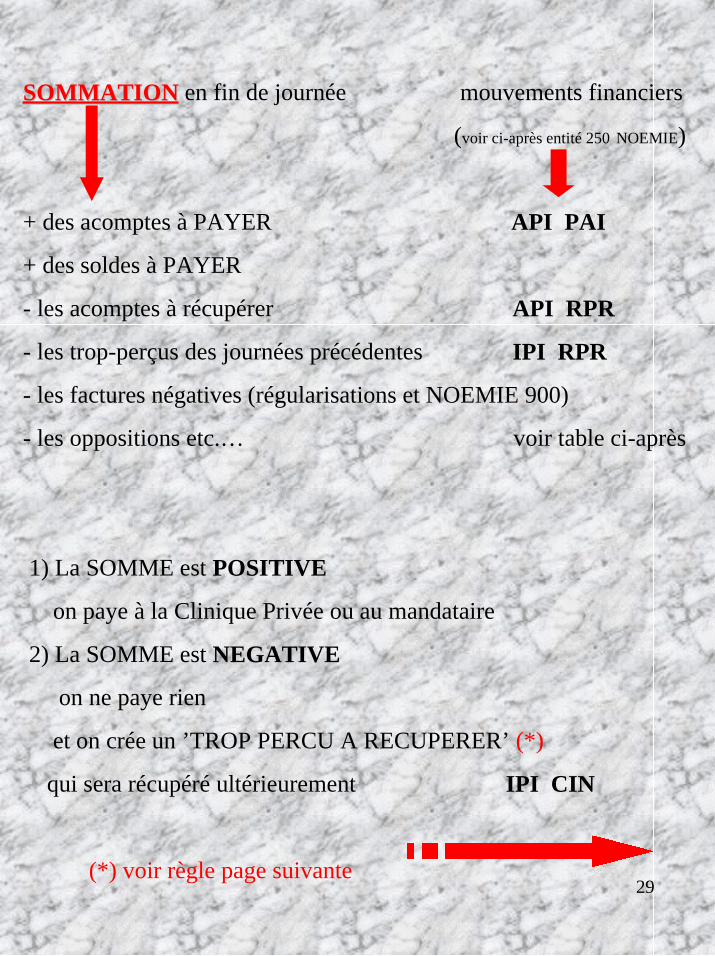

SOMMATIONSOMMATION en fin de journée mouvements financiers

(voir ci-après entité 250 NOEMIE)

+ des acomptes à PAYER API PAI

+ des soldes à PAYER

- les acomptes à récupérer API RPR

- les trop-perçus des journées précédentes IPI RPR

- les factures négatives (régularisations et NOEMIE 900)

- les oppositions etc.… voir table ci-après

1) La SOMME est POSITIVE

on paye à la Clinique Privée ou au mandataire

2) La SOMME est NEGATIVE

on ne paye rien

et on crée un ’TROP PERCU A RECUPERER’ (*)

qui sera récupéré ultérieurement IPI CIN

(*) voir règle page suivante

30

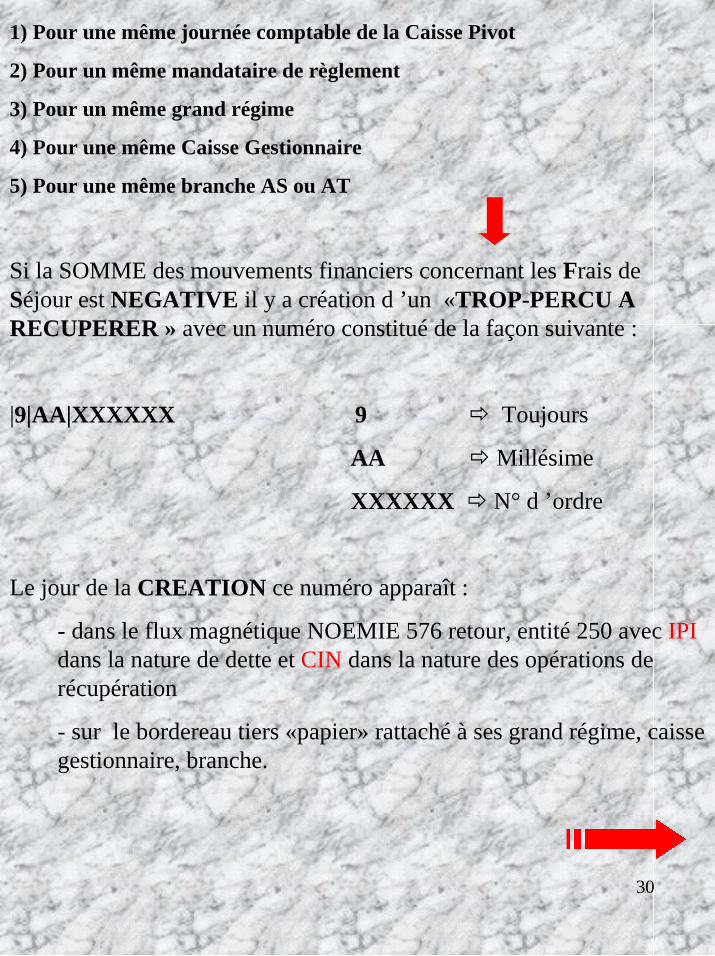

1) Pour une même journée comptable de la Caisse Pivot

2) Pour un même mandataire de règlement

3) Pour un même grand régime

4) Pour une même Caisse Gestionnaire

5) Pour une même branche AS ou AT

Si la SOMME des mouvements financiers concernant les Frais deSéjour est NEGATIVE il y a création d ’un «TROP-PERCU ARECUPERER » avec un numéro constitué de la façon suivante :

|9|AA|XXXXXX 9 ! Toujours

AA ! Millésime

XXXXXX ! N° d ’ordre

Le jour de la CREATION ce numéro apparaît :

- dans le flux magnétique NOEMIE 576 retour, entité 250 avec IPIdans la nature de dette et CIN dans la nature des opérations derécupération

- sur le bordereau tiers «papier» rattaché à ses grand régime, caissegestionnaire, branche.

31

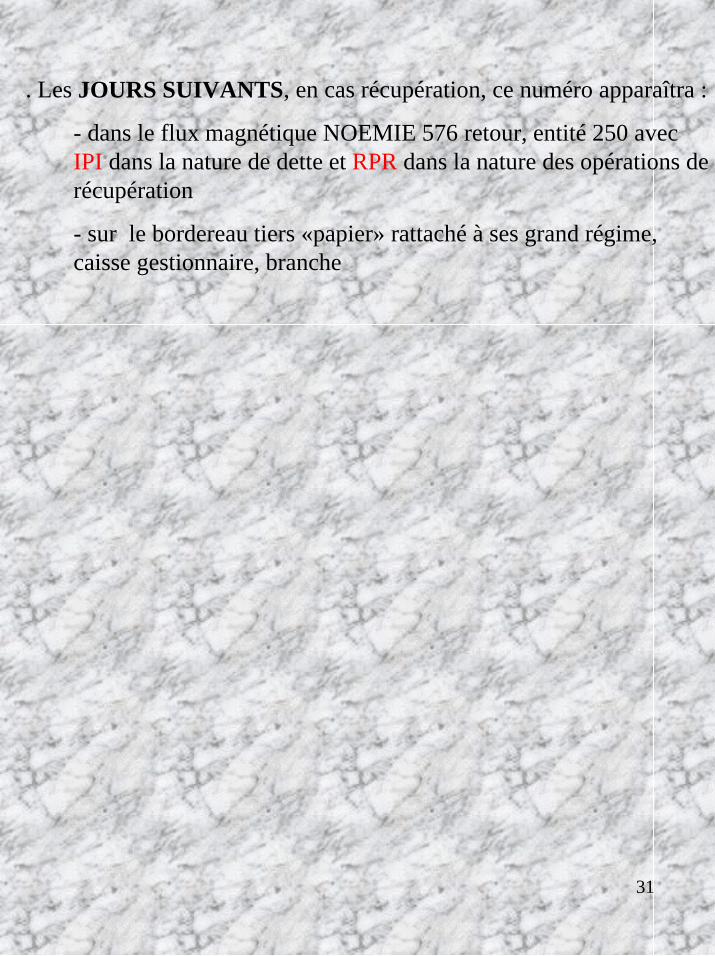

. Les JOURS SUIVANTS, en cas récupération, ce numéro apparaîtra :

- dans le flux magnétique NOEMIE 576 retour, entité 250 avecIPI dans la nature de dette et RPR dans la nature des opérations derécupération

- sur le bordereau tiers «papier» rattaché à ses grand régime,caisse gestionnaire, branche

32

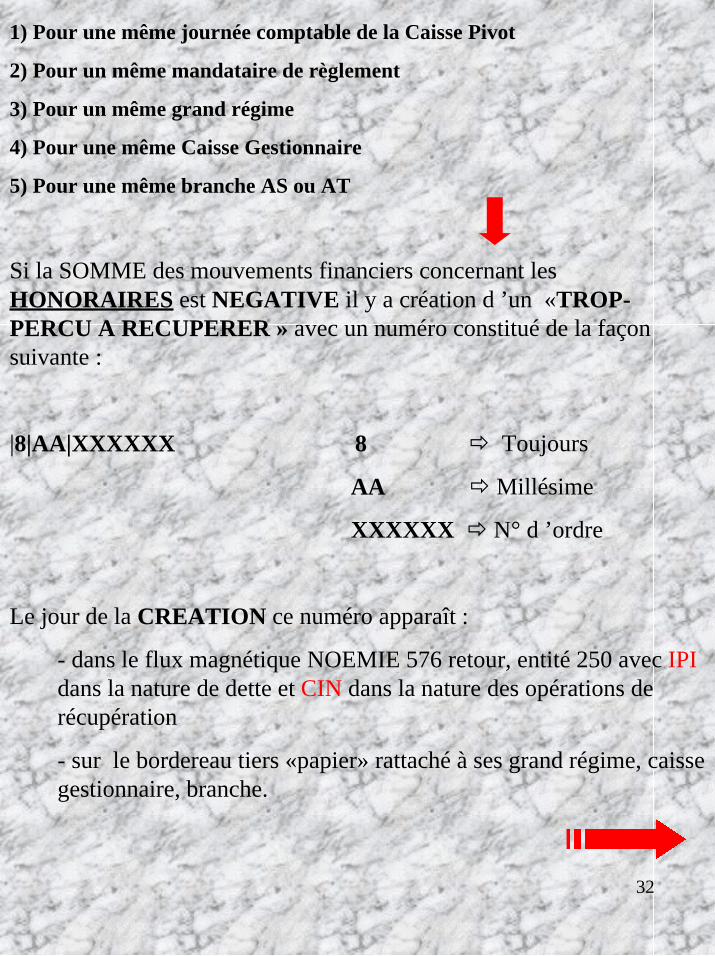

1) Pour une même journée comptable de la Caisse Pivot

2) Pour un même mandataire de règlement

3) Pour un même grand régime

4) Pour une même Caisse Gestionnaire

5) Pour une même branche AS ou AT

Si la SOMME des mouvements financiers concernant lesHONORAIRES est NEGATIVE il y a création d ’un «TROP-PERCU A RECUPERER » avec un numéro constitué de la façonsuivante :

|8|AA|XXXXXX 8 ! Toujours

AA ! Millésime

XXXXXX ! N° d ’ordre

Le jour de la CREATION ce numéro apparaît :

- dans le flux magnétique NOEMIE 576 retour, entité 250 avec IPIdans la nature de dette et CIN dans la nature des opérations derécupération

- sur le bordereau tiers «papier» rattaché à ses grand régime, caissegestionnaire, branche.

33

. Les JOURS SUIVANTS, en cas récupération, ce numéro apparaîtra :

- dans le flux magnétique NOEMIE 576 retour, entité 250 avecIPI dans la nature de dette et RPR dans la nature des opérations derécupération

- sur le bordereau tiers «papier» rattaché à ses grand régime,caisse gestionnaire, branche

34

EXEMPLE

de schéma de traitement des factures adressées

via un flux B2 par une Clinique Privée

Le 15 mars, la clinique "Les Fleurs" adresse à sa caisse centralisatrice de paiement (CCDP)

(CPAM 941) un flux B2 comprenant les factures suivantes :

. - grand régime 01 - caisse gestionnaire 921 :

facture n° 3502 de 110 eurosdont :partie haute : 80 eurospartie basse : 30 euros

. - grand régime 02 - caisse gestionnaire 291

facture n° 3600 de 250 eurosdont :partie haute : 200 eurospartie basse : 50 euros

facture n° 3601 de 10 eurosdont :partie haute : 10 euros

facture n° 3602 de 110 eurosdont :partie haute : 70 eurospartie basse : 40 euros

. - grand régime 02 - caisse gestionnaire 561

facture n° 3701 de 130 eurosdont :partie haute : 100 eurospartie basse : 30 euros

35

. A l'arrivée du flux B2, à J + 1 (le 16 mars) la CCDP règle l'acompte sur séjour des factures

(85 % de la partie haute)

n° 3502 pour le grand régime/caisse gestionnaire 01.921 soit 68 euros + n° 3600 pour le grand régime/caisse gestionnaire 02.291 soit 170 euros + n° 3601 pour le grand régime/caisse gestionnaire 02.291 soit 8,50 euros + n° 3602 pour le grand régime/caisse gestionnaire 02.291 soit 59,50 euros + n° 3701 pour le grand régime/caisse gestionnaire 02.561 soit 85 euros

Le virement financier de ce jour sera de 391 euros

Le 20 mars :

- la caisse gestionnaire 921 du grand régime 01 a liquidé la facture n° 3502 et adresse à la clinique, via la CCDP un flux Noémie 576,

- la caisse gestionnaire 291 du grand régime 02 a liquidé la facture n° 3601 et adresse à la CCDP un flux Noémie 576 correspondant à cette liquidation

et, a rejeté la facture n° 3602 en adressant un flux Noémie 900

La CPAM "pivot", à l'arrivée des flux N 900 et N 576 effectue les opérations suivantes en ce qui concerne les séjours (partie haute du 615) :

- grand régime 01 - caisse gestionnaire 921

facture n° 3502 (FSO/PJ/DRE) : + 80 eurosretenue pour acompte n° 3502 (API RPR) : - 68 euros

(pour ce grand régime 01 – caisse gestionnaire 921 : le paiement est de 12 €)

- grand régime 02 - caisse gestionnaire 291

facture n° 3601 (FSO) : + 10 eurosretenue pour acompte n° 3601 (API RPR) : - 8,50 euros

facture n° 3602 rejetée -

donc récupération acompte n° 3602 (API RPR) : - 59,50 euros

36

Pour ce grand régime 02 – caisse gestionnaire 291, la totalisation des opérations de la journée se traduit comme suit : (+ 10 – 8,50 – 59,50) = - 58,00

soit un trop perçu à récupérer (IPI CIN) de 58,00 € référencé 0902000001

Le virement sur le compte bancaire de la clinique est de 12 euros.

Le 22 mars :

- la caisse gestionnaire 291 – grand régime 02 a liquidé la facture n° 3600 et envoyé un flux N 576 à la caisse pivot.

- la caisse gestionnaire 561 – grand régime 02 a liquidé la facture n° 3701 et envoyé un flux N 576 à la caisse pivot,

A l'arrivée de ces flux, la caisse pivot effectue les opérations suivantes, en ce qui concerneles séjours (partie haute du 615).

. grand régime 02 - caisse gestionnaire 291

facture n° 3600 (FSO) : + 200retenue pour acompte facture n° 3600 (API RPR) : - 170retenue pour indu référencé 0902000001 (IPI RPR) - 30

Le traitement de la facture n° 3600 d'un montant de 200 € et la récupération de l'acompte de 170 € laisse un solde positif qui permet de procéder à une première récupération sur l'indu référencé 0902000001 constaté précédemment.

Pour ce grand régime 02 – caisse gestionnaire 291, la totalisation des opérations de la journée se traduit par (+ 200 – 170 – 30) = 0, et il reste à récupérer sur l'opération référencée 0902000001 58,00 – 30 = 28,00, la récupération complémentaire se fera sur les prochains flux positifs pour le même grand régime, la même caisse gestionnaire.

. grand régime 02 – caisse gestionnaire 561

facture n° 3701 (FSO) : + 100retenue pour acompte facture n° 3701 (API RPR) : - 85

La totalisation des opérations de la journée se traduit par + 100 – 85 = + 15

Le virement sur le compte bancaire de la clinique est de 15 euros.

37

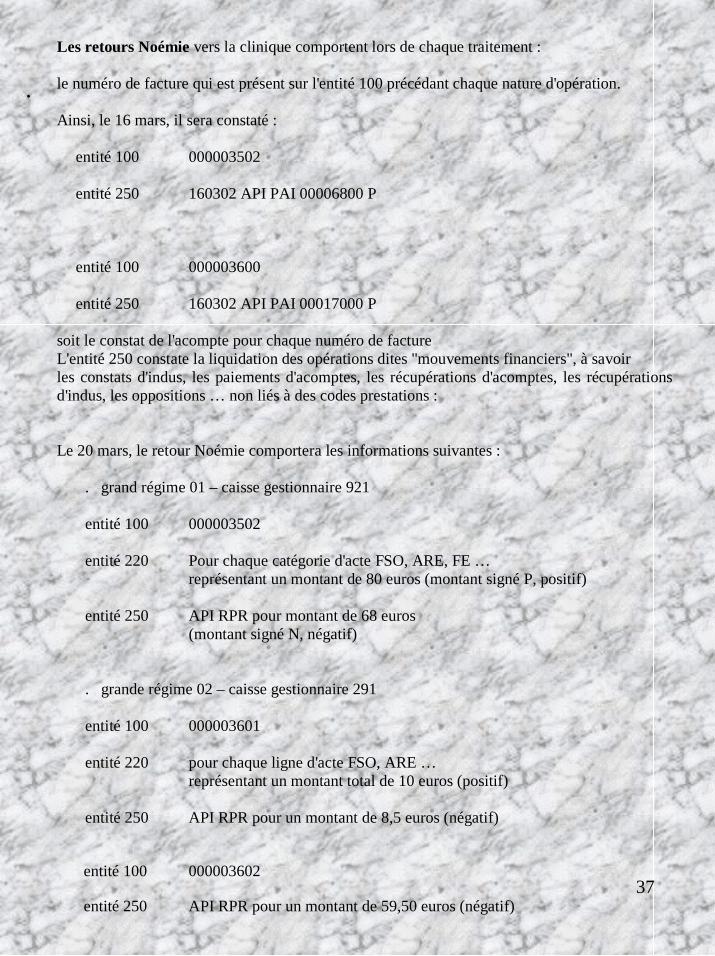

.

Les retours Noémie vers la clinique comportent lors de chaque traitement :

le numéro de facture qui est présent sur l'entité 100 précédant chaque nature d'opération.

Ainsi, le 16 mars, il sera constaté :

entité 100 000003502

entité 250 160302 API PAI 00006800 P

entité 100 000003600

entité 250 160302 API PAI 00017000 P

soit le constat de l'acompte pour chaque numéro de factureL'entité 250 constate la liquidation des opérations dites "mouvements financiers", à savoirles constats d'indus, les paiements d'acomptes, les récupérations d'acomptes, les récupérationsd'indus, les oppositions … non liés à des codes prestations :

Le 20 mars, le retour Noémie comportera les informations suivantes :

. grand régime 01 – caisse gestionnaire 921

entité 100 000003502

entité 220 Pour chaque catégorie d'acte FSO, ARE, FE …représentant un montant de 80 euros (montant signé P, positif)

entité 250 API RPR pour montant de 68 euros(montant signé N, négatif)

. grande régime 02 – caisse gestionnaire 291

entité 100 000003601

entité 220 pour chaque ligne d'acte FSO, ARE …représentant un montant total de 10 euros (positif)

entité 250 API RPR pour un montant de 8,5 euros (négatif)

entité 100 000003602

entité 250 API RPR pour un montant de 59,50 euros (négatif)

38

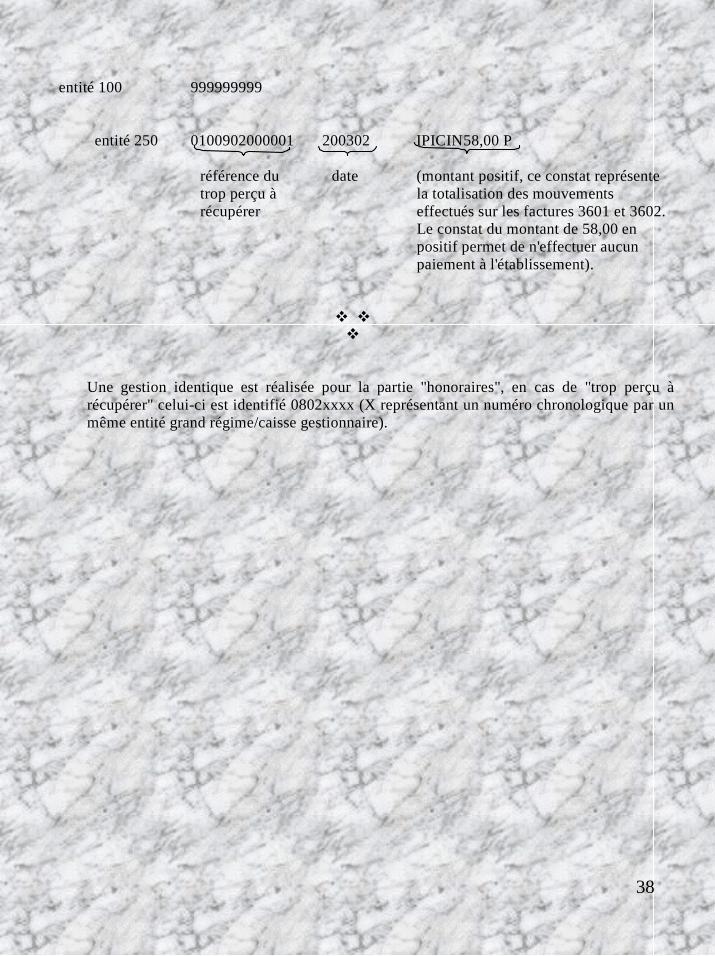

entité 100 999999999

entité 250 0100902000001 200302 IPICIN58,00 P

référence du date (montant positif, ce constat représentetrop perçu à la totalisation des mouvementsrécupérer effectués sur les factures 3601 et 3602.

Le constat du montant de 58,00 enpositif permet de n'effectuer aucun

paiement à l'établissement).

" ""

Une gestion identique est réalisée pour la partie "honoraires", en cas de "trop perçu àrécupérer" celui-ci est identifié 0802xxxx (X représentant un numéro chronologique par unmême entité grand régime/caisse gestionnaire).

39

LISTEDES MOUVEMENTS

FINANCIERS

40

DE

SSIN

D'E

NR

EGIS

TREM

EN

T E

NTl

TE N

OP-

MFI

2

50

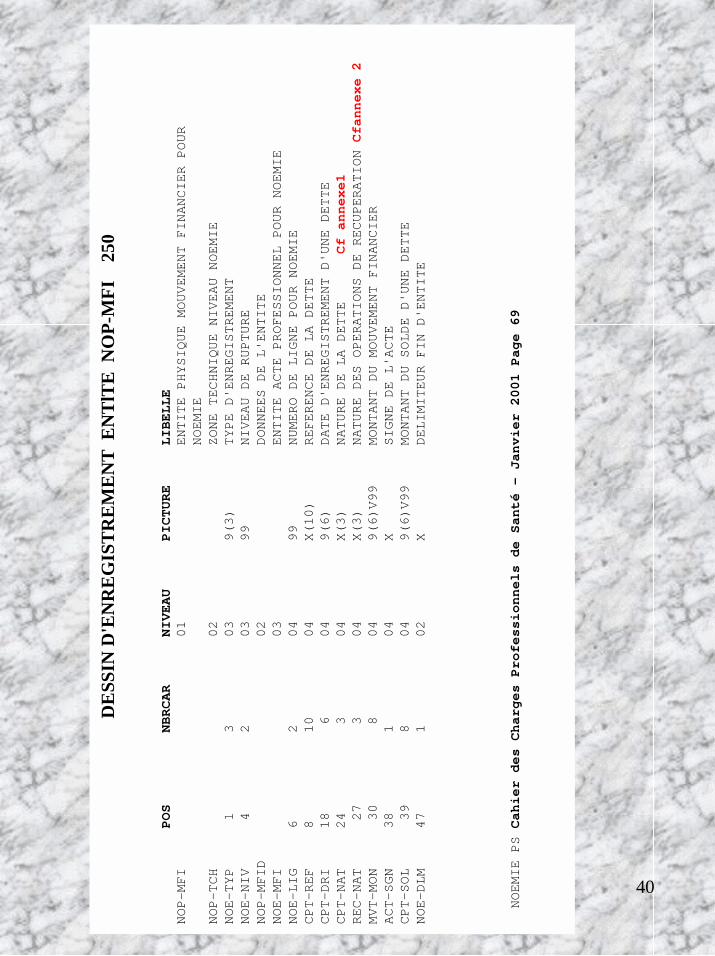

POS

NBRCAR

NIVEAU

PICTURE

LIBELLE

NOP-MFI

01

ENTITE PHYSIQUE MOUVEMENT FINANCIER POUR

NOEMIE

NOP-TCH

02

ZONE TECHNIQUE NIVEAU NOEMIE

NOE-TYP

1

303

9(3)

TYPE D'ENREGISTREMENT

NOE-NIV

4

2

03

99

NIVEAU DE RUPTURE

NOP-MFID

02

DONNEES DE L'ENTITE

NOE-MFI

03

ENTITE ACTE PROFESSIONNEL POUR NOEMIE

NOE-LIG

6

2

04

99

NUMERO DE LIGNE POUR NOEMIE

CPT-REF

8

10

04

X(10)

REFERENCE DE LA DETTE

CPT-DRI

18

6

04

9(6)

DATE D'ENREGISTREMENT D'UNE DETTE

CPT-NAT

24

3

04

X(3)

NATURE DE LA DETTE

Cf annexe1

REC-NAT

27

3

04

X(3)

NATURE DES OPERATIONS DE RECUPERATION Cfannexe 2

MVT-MON

30

8

04

9(6)V99

MONTANT DU MOUVEMENT FINANCIER

ACT-SGN

38

1

04

XSIGNE DE L'ACTE

CPT-SOL

39

8

04

9(6)V99

MONTANT DU SOLDE D'UNE DETTE

NOE-DLM

47

102

X

DELIMITEUR FIN D'ENTITE

NOEMIE PS Cahier des Charges Professionnels de Santé - Janvier 2001 Page 69

41

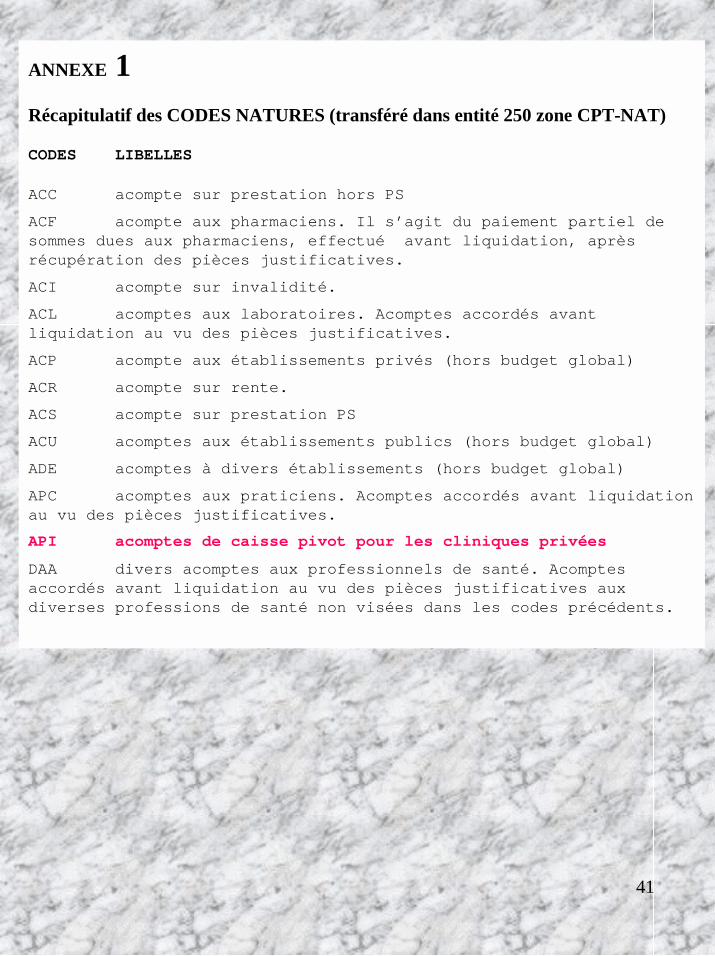

ANNEXE 1Récapitulatif des CODES NATURES (transféré dans entité 250 zone CPT-NAT)

CODES LIBELLES

ACC acompte sur prestation hors PS

ACF acompte aux pharmaciens. Il s’agit du paiement partiel desommes dues aux pharmaciens, effectué avant liquidation, aprèsrécupération des pièces justificatives.

ACI acompte sur invalidité.

ACL acomptes aux laboratoires. Acomptes accordés avantliquidation au vu des pièces justificatives.

ACP acompte aux établissements privés (hors budget global)

ACR acompte sur rente.

ACS acompte sur prestation PS

ACU acomptes aux établissements publics (hors budget global)

ADE acomptes à divers établissements (hors budget global)

APC acomptes aux praticiens. Acomptes accordés avant liquidationau vu des pièces justificatives.

API acomptes de caisse pivot pour les cliniques privées

DAA divers acomptes aux professionnels de santé. Acomptesaccordés avant liquidation au vu des pièces justificatives auxdiverses professions de santé non visées dans les codes précédents.

42

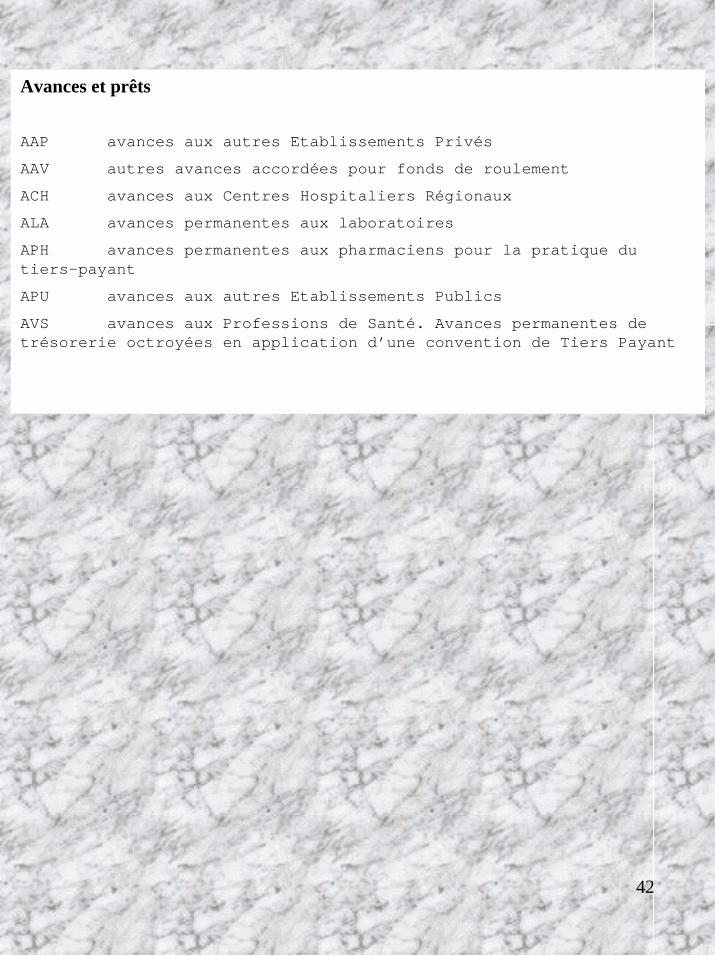

Avances et prêts

AAP avances aux autres Etablissements Privés

AAV autres avances accordées pour fonds de roulement

ACH avances aux Centres Hospitaliers Régionaux

ALA avances permanentes aux laboratoires

APH avances permanentes aux pharmaciens pour la pratique dutiers-payant

APU avances aux autres Etablissements Publics

AVS avances aux Professions de Santé. Avances permanentes detrésorerie octroyées en application d’une convention de Tiers Payant

43

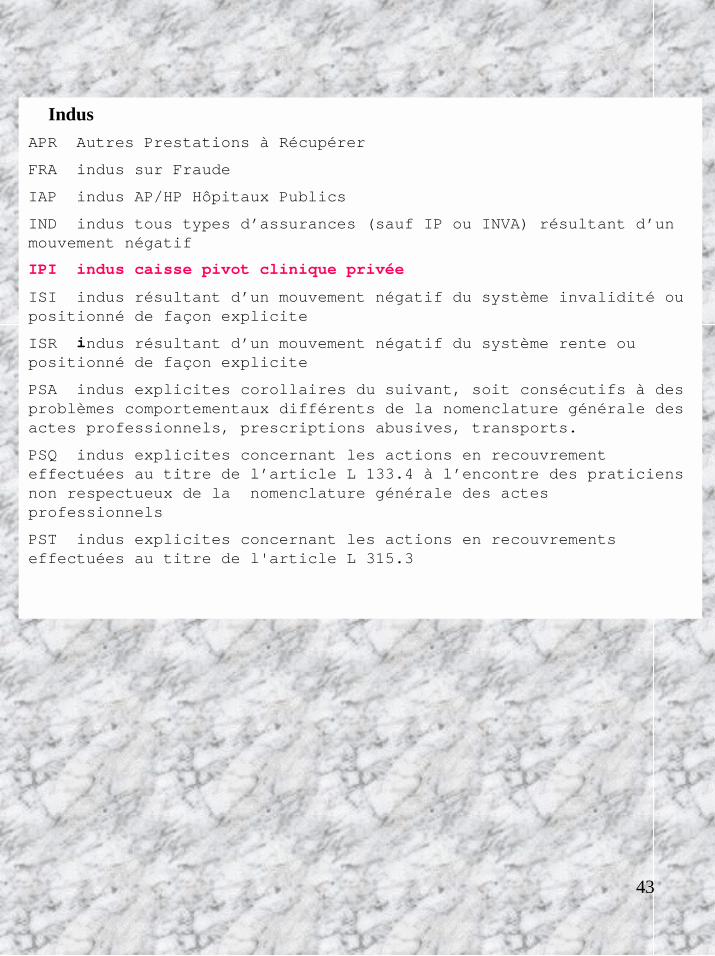

IndusAPR Autres Prestations à Récupérer

FRA indus sur Fraude

IAP indus AP/HP Hôpitaux Publics

IND indus tous types d’assurances (sauf IP ou INVA) résultant d’unmouvement négatif

IPI indus caisse pivot clinique privée

ISI indus résultant d’un mouvement négatif du système invalidité oupositionné de façon explicite

ISR indus résultant d’un mouvement négatif du système rente oupositionné de façon explicite

PSA indus explicites corollaires du suivant, soit consécutifs à desproblèmes comportementaux différents de la nomenclature générale desactes professionnels, prescriptions abusives, transports.

PSQ indus explicites concernant les actions en recouvrementeffectuées au titre de l’article L 133.4 à l’encontre des praticiensnon respectueux de la nomenclature générale des actesprofessionnels

PST indus explicites concernant les actions en recouvrementseffectuées au titre de l'article L 315.3

44

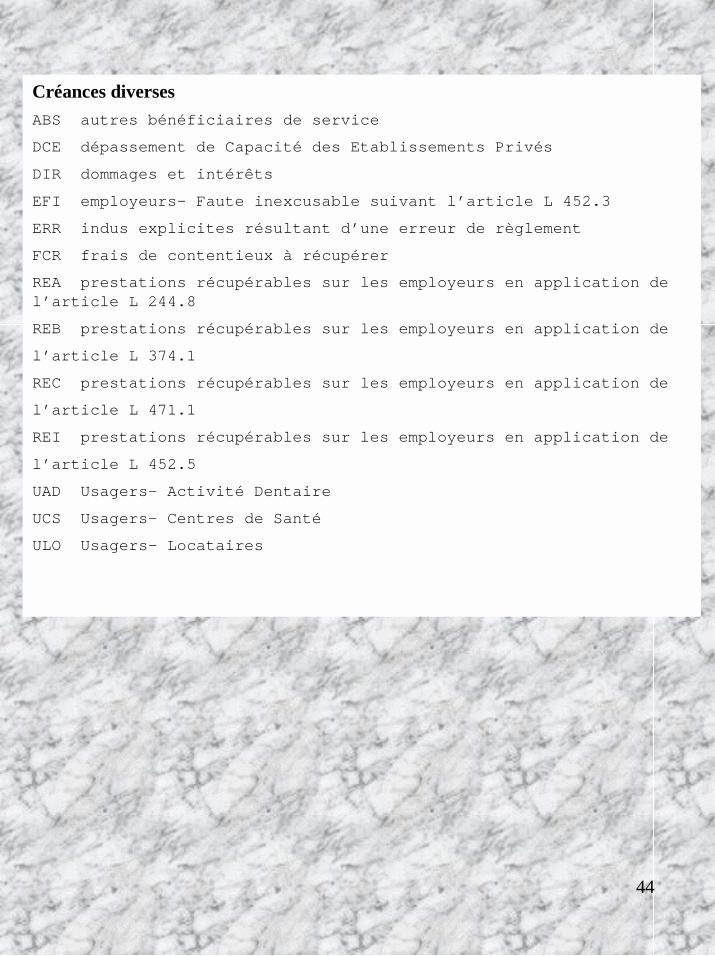

Créances diversesABS autres bénéficiaires de service

DCE dépassement de Capacité des Etablissements Privés

DIR dommages et intérêts

EFI employeurs- Faute inexcusable suivant l’article L 452.3

ERR indus explicites résultant d’une erreur de règlement

FCR frais de contentieux à récupérer

REA prestations récupérables sur les employeurs en application del’article L 244.8

REB prestations récupérables sur les employeurs en application de

l’article L 374.1

REC prestations récupérables sur les employeurs en application de

l’article L 471.1

REI prestations récupérables sur les employeurs en application de

l’article L 452.5

UAD Usagers- Activité Dentaire

UCS Usagers- Centres de Santé

ULO Usagers- Locataires

45

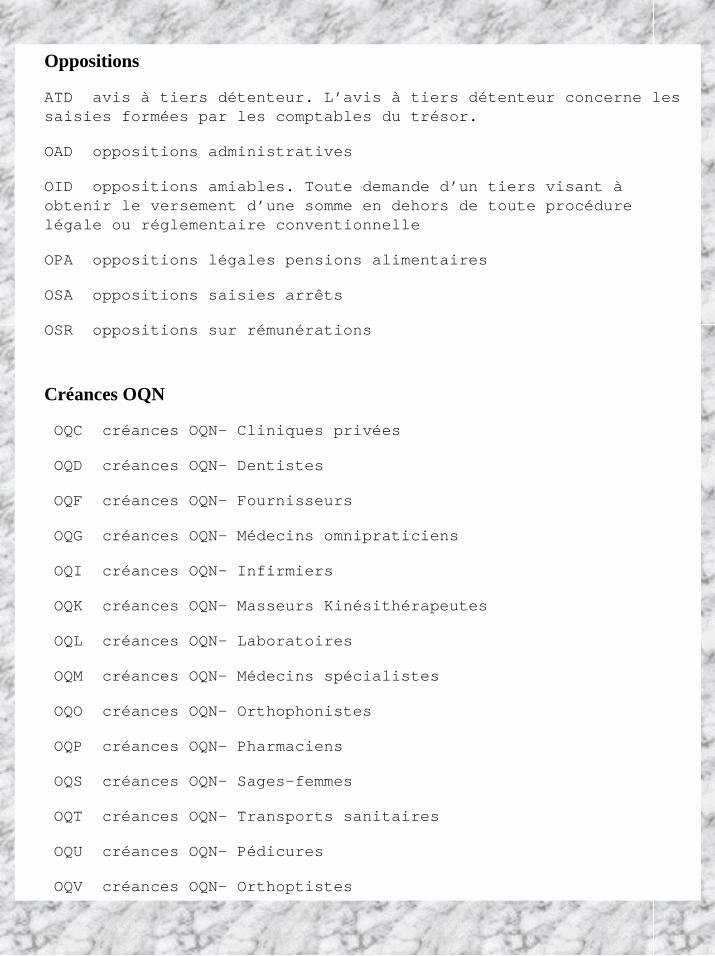

Oppositions

ATD avis à tiers détenteur. L’avis à tiers détenteur concerne lessaisies formées par les comptables du trésor.

OAD oppositions administratives

OID oppositions amiables. Toute demande d’un tiers visant àobtenir le versement d’une somme en dehors de toute procédurelégale ou réglementaire conventionnelle

OPA oppositions légales pensions alimentaires

OSA oppositions saisies arrêts

OSR oppositions sur rémunérations

Créances OQN

OQC créances OQN- Cliniques privées

OQD créances OQN- Dentistes

OQF créances OQN- Fournisseurs

OQG créances OQN- Médecins omnipraticiens

OQI créances OQN- Infirmiers

OQK créances OQN- Masseurs Kinésithérapeutes

OQL créances OQN- Laboratoires

OQM créances OQN- Médecins spécialistes

OQO créances OQN- Orthophonistes

OQP créances OQN- Pharmaciens

OQS créances OQN- Sages-femmes

OQT créances OQN- Transports sanitaires

OQU créances OQN- Pédicures

OQV créances OQN- Orthoptistes

46

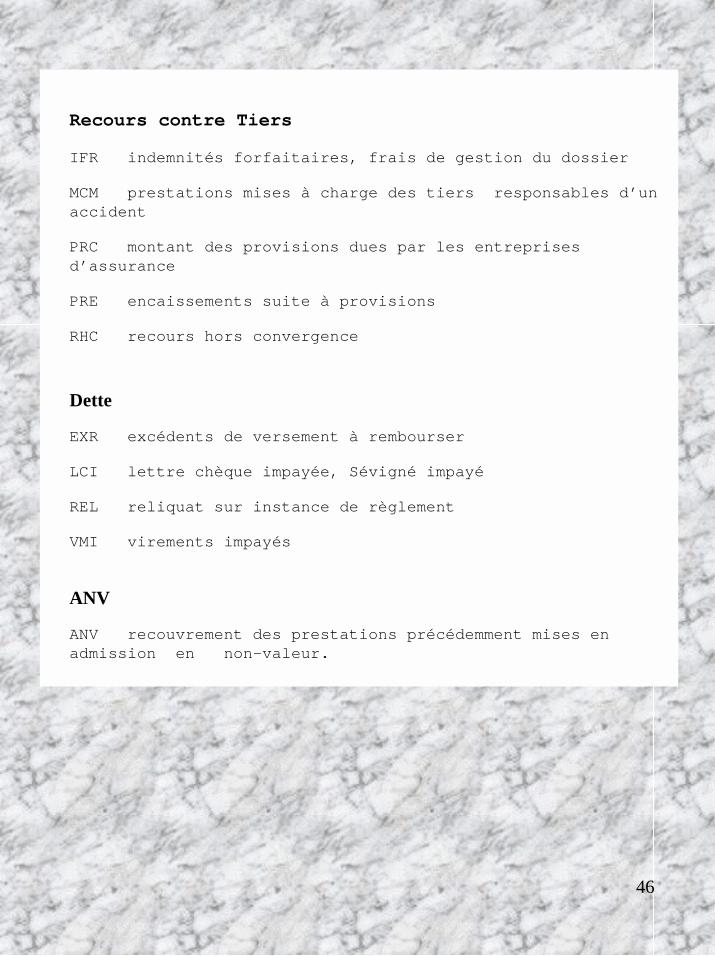

Recours contre Tiers

IFR indemnités forfaitaires, frais de gestion du dossier

MCM prestations mises à charge des tiers responsables d’unaccident

PRC montant des provisions dues par les entreprisesd’assurance

PRE encaissements suite à provisions

RHC recours hors convergence

Dette

EXR excédents de versement à rembourser

LCI lettre chèque impayée, Sévigné impayé

REL reliquat sur instance de règlement

VMI virements impayés

ANV

ANV recouvrement des prestations précédemment mises enadmission en non-valeur.

47

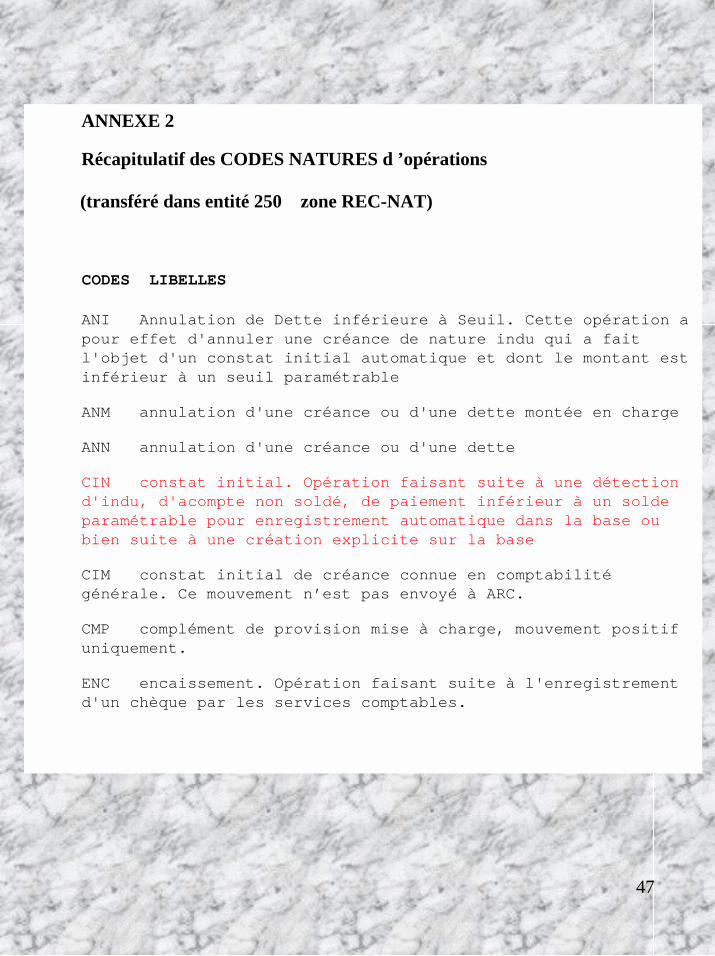

ANNEXE 2

Récapitulatif des CODES NATURES d ’opérations

(transféré dans entité 250 zone REC-NAT)

CODES LIBELLES

ANI Annulation de Dette inférieure à Seuil. Cette opération apour effet d'annuler une créance de nature indu qui a faitl'objet d'un constat initial automatique et dont le montant estinférieur à un seuil paramétrable

ANM annulation d'une créance ou d'une dette montée en charge

ANN annulation d'une créance ou d'une dette

CIN constat initial. Opération faisant suite à une détectiond'indu, d'acompte non soldé, de paiement inférieur à un soldeparamétrable pour enregistrement automatique dans la base oubien suite à une création explicite sur la base

CIM constat initial de créance connue en comptabilitégénérale. Ce mouvement n’est pas envoyé à ARC.

CMP complément de provision mise à charge, mouvement positifuniquement.

ENC encaissement. Opération faisant suite à l'enregistrementd'un chèque par les services comptables.

48

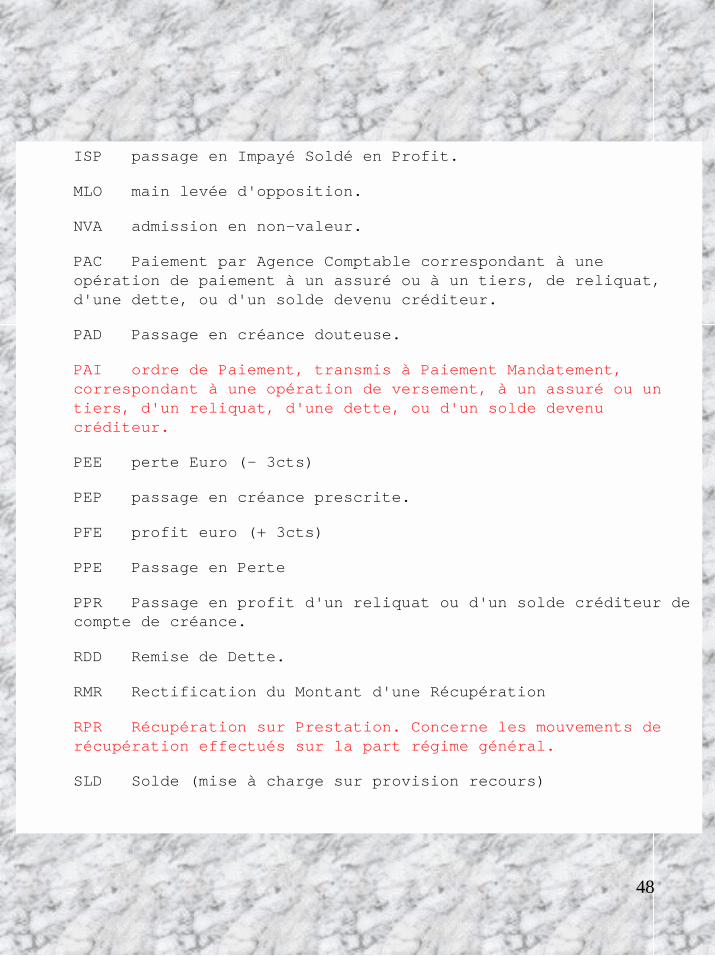

ISP passage en Impayé Soldé en Profit.

MLO main levée d'opposition.

NVA admission en non-valeur.

PAC Paiement par Agence Comptable correspondant à uneopération de paiement à un assuré ou à un tiers, de reliquat,d'une dette, ou d'un solde devenu créditeur.

PAD Passage en créance douteuse.

PAI ordre de Paiement, transmis à Paiement Mandatement,correspondant à une opération de versement, à un assuré ou untiers, d'un reliquat, d'une dette, ou d'un solde devenucréditeur.

PEE perte Euro (- 3cts)

PEP passage en créance prescrite.

PFE profit euro (+ 3cts)

PPE Passage en Perte

PPR Passage en profit d'un reliquat ou d'un solde créditeur decompte de créance.

RDD Remise de Dette.

RMR Rectification du Montant d'une Récupération

RPR Récupération sur Prestation. Concerne les mouvements derécupération effectués sur la part régime général.

SLD Solde (mise à charge sur provision recours)

![&216758,5( 81 (16(,*1(0(17 '(6 $576 '8 &,548( $8 &2 ... · W o v P µ Z W l l v u ] µ X ( &216758,5( 81 (16(,*1(0(17 '(6 $576 '8 &,548( $8 &2//(*( /(6 (1-(8; '( )250$7,21 GH OD &$](https://img.pdfslide.fr/doc/110x75/5fda0f7afa8b707b9e2b2e1a/2167585-81-161017-6-576-8-548-8-2-w-o-v-p-z.jpg)

![Naruto Chapitre 576 Fr [ MFT ]](https://img.pdfslide.fr/doc/110x75/568c37091a28ab02359a47c6/naruto-chapitre-576-fr-mft-.jpg)